T. C.

SELÇUK ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANA BİLİM DALI MUHASEBE FİNANSMAN BİLİM DALI

TÜRKİYE’DE İPOTEĞE DAYALI KONUT FİNANSMAN

SİSTEMİ VE İKİNCİL PİYASALARIN OLUŞUMU

YÜKSEK LİSANS TEZİ

DANIŞMAN

Prof. Dr. N. Ata ATABEY

HAZIRLAYAN Afşın DAĞLAROĞLU

İÇİNDEKİLER

İÇİNDEKİLER ... i

TABLOLAR LİSTESİ ... vi

GRAFİKLER LİSTESİ... vii

ŞEKİLLER LİSTESİ ... viii

EKLER LİSTESİ ... ix

KISALTMALAR ... x

GİRİŞ ... 1

BÖLÜM 1 KONUT FİNANSMAN SİSTEMLERİ ve İPOTEK BANKACILIĞI 1.1. KONUT FİNANSMAN SİSTEMLERİ ... 3

1.1.1. Doğrudan Finansman Sistemi ... 6

1.1.2. Sözleşme Karşılığında Birikim / Kredi Sistemi ... 6

1.1.3. Mevduat Finansman Sistemi ... 6

1.1.4. İpotek Kredi Bankaları Sistemi ... 6

1.2. İPOTEK BANKACILIĞI SİSTEMİ ve İPOTEK KREDİLERİ ... 7

1.2.1. İpotek Bankalarının Temel Fonksiyonları... 7

1.2.1.1. Kredilendirmek ... 7

1.2.1.2. Menkul Kıymetleştirmek ... 8

1.2.1.3. Kredi Hizmetleri ... 8

1.2.2. İpotekli Konut Kredilerine Yatırım Yapmanın Taşıdığı Riskler ... 8

1.2.2.1. İpotek Kredilerinin Taşıdığı Riskler ... 8

1.2.2.1.1. Faiz Oranı Riski... 8

1.2.2.1.2. Kredi Riski (Default Risk)... 9

1.2.2.1.3. Erken Ödeme Riski (Prepayment Risk)... 9

1.2.2.1.4. Likidite Riski ... 10

1.2.2.2. İpotek Kredilerinde Kredilendirme Sürecinin Taşıdığı Riskler... 10

1.2.2.2.1. Pipeline Risk... 11

1.2.2.2.2. Stoklama Riski (Warehousing Risk) ... 12

1.2.3. İpotekli Konut Kredilerinde Kredi ve Değer İlişkisi... 12

1.2.3.2. Kredi Tutarının Taşınmazın Değeri İle İlişkisi (Loan-To-Value) ... 14

1.2.4. İpotek Kredileri ... 15

1.2.4.1. Klasik İpotekli Konut Kredisi (Fixed Rate Mortgage) ... 15

1.2.4.2. Klasik İpotek Kredilerinde Efektif Borçlanma Maliyeti ... 16

1.2.4.2.1. İskontolu Krediler... 16

1.2.4.2.2. Borç Tahsis Ücretleri... 17

1.2.4.2.3. Erken Ödeme Cezaları... 17

1.2.4.3. Klasik İpotekli Konut Kredisi Çeşitleri ... 17

1.2.4.3.1. Tek Evli-Çok Evli İpotekler... 17

1.2.4.3.2. Uygun-Uygun Olmayan İpotekler (Confirming - Non-Confirming Mortgages)... 18

1.2.3.4.3. Artan Geri Ödemeli İpotek Kredisi (Graduated Payment Mortgage-GPMs)... 18

1.2.4.4. Klasik İpotek Kredilerinde Yaşanan Sorunlar ... 20

1.2.4.4.1. Talep Sorunu ve Tilt Etkisi... 20

1.2.4.4.2. Arz Sorunu ve Vade Uyuşmazlığı (Missmatch)Problemi ... 22

1.2.4.5. Değişken Faizli İpotek Kredileri (Variable Rate Mortgages - VRM) ... 23

1.2.4.5.1. Değişken Faizli İpotek Kredilerinin Unsurları ... 24

Değişken faizli ipotek kredileri kendilerine has bazı unsurlar taşımaktadırlar... 24

1.2.4.5.1.1. Faiz Oranının Belirlenme Aralığı... 24

1.2.4.5.1.2. Endeks ... 24

1.2.4.5.1.3. Marjin... 25

1.2.4.5.1.4. Faiz Oranı Sınırlamaları ... 25

1.2.4.5.1.5.Ödeme Sınırlamaları ... 26

1.2.4.5.1.6.Negatif Amortizasyon ... 26

1.2.4.5.1.6. İlk Ödeme Dönemi İskontoları... 27

1.2.4.5.1.7. Konvertibilite ... 27

1.2.4.5.2. Ayarlanabilir Oranlı İpotek Kredisi (Adjustable Rate Mortgage)... 27

1.2.4.5.3. Yeniden Müzakere Edilebilir İpotek Kredileri (Renegotiable-Rate Mortgage) ... 28

1.2.4.5.4. Fiyat Düzeyine Ayarlı İpotek Kredileri (Price-Level Adjusment Mortgage) ... 29

1.2.4.6. Diğer İpotek Kredisi Türleri ... 30

1.2.4.6.2. Karma (Hibrid) İpotek Kredileri... 32

1.2.4.6.3. Yüksek Ödemeli İpotek Kredileri... 33

1.2.4.6.4. İki Aşamalı İpotek Kredileri... 33

1.2.4.6.5. Çifte Endeksli İpotek Kredileri... 34

BÖLÜM 2 TÜRK KONUT FİNANSMAN SİSTEMİ ve DİĞER ÜLKELERDEKİ UYGULAMALAR 2.1. TÜRKİYE’DE KONUT FİNANSMANI... 35

2.1.1. Türkiye’de Konut Talebi ve Arzı ... 35

2.1.2. Türk Konut Finansman Sisteminin Yapısı... 39

2.1.2.1. Kurumsal Olmayan Yapı ... 40

2.1.2.2. Kurumsal Yapı ... 40

2.1.2.2.1. Türkiye'de Gayrimenkul İpoteğine Dayalı Menkul Kıymetler ... 41

2.1.2.2.2. İpotekli Borç Senetleri... 41

2.1.2.2.3. Gayrimenkul Yatırım Fonu ... 42

2.1.2.2.4. Konut Sertifikası... 42

2.1.2.2.5. Varlığa Dayalı Menkul Kıymetler (VDMK) ... 42

2.1.2.2.6. Türkiye'de Gayrimenkul Yatırım Ortaklıkları (GYO) ... 43

2.1.3. Türk Konut Finansman Sisteminin Güçlü ve Zayıf Yönleri... 44

2.2. GELİŞMİŞ ÜLKELERİN FİNANSMAN UYGULAMALARI... 45

2.2.1. Amerika Birleşik Devletleri ... 45

2.2.2. Almanya ... 47 2.2.3. İngiltere ve İrlanda ... 47 2.2.4. Fransa ... 48 2.2.5. İsveç ... 49 2.2.6. İspanya ... 49 2.2.7. İtalya... 49 2.2.8. Hollanda ... 49 2.2.9. Portekiz... 50 2.2.10. Belçika... 50 2.2.11. Danimarka ... 50 2.2.12. Finlandiya... 50 2.2.13. Yunanistan... 50

2.2.14. Lüksemburg ve Avusturya ... 50

2.3. GELİŞMEKTE OLAN ÜLKELERİN FİNANSMAN UYGULAMALARI ... 52

2.3.1. Kolombiya... 52

2.3.2. Brezilya ... 52

2.3.3. Nijerya... 53

2.3.4. Meksika ... 53

BÖLÜM 3 BİRİNCİL ve İKİNCİL İPOTEK PİYASALARI, MENKUL KIYMETLEŞTİRME ve TÜRKİYE’DE KURULACAK SİSTEM 3.1. BİRİNCİL İPOTEK PİYASASI... 54

3.1.1. Birincil İpotek Piyasası Kurumları... 55

3.1.1.1. Özel Sektör Tarafından Kurulan ve Birincil Piyasada Faaliyet Gösteren Kurumlar ... 55

3.1.1.1.l. Ticari Bankalar... 55

3.1.1.1.2. Tasarruf Kurumları ... 55

3.1.1.1.3. Emeklilik Fonları ve Sigorta Şirketleri... 56

3.1.1.1.4. Yatırım Ortaklıkları ... 57

3.1.1.1.5. İpotek Kredileri Sigorta Kurumları ... 57

3.1.1.2. Hükümet Tarafından Kurulan ve Birincil Piyasada Faaliyet Gösteren Kurumlar ... 57

3.1.1.2.1. Eyalet Kredi Acenteleri ve Bölgesel Kredi Kurumları... 57

3.1.1.2.2. Federal Kredi Acenteleri ... 58

3.1.1.2.3. Hükümet Destekli İpotek Kredisi Sigorta Kurumları... 58

3.1.2. İpotek Sigortası ... 58

3.1.2.1. Hükümet Kurumlarınca Yapılan İpotek Sigortaları... 59

3.1.2.2. Özel İpotek Kredisi Sigorta ŞirketIeri(Private Mortgage Insurance-PMI)... 61

3.2. İKİNCİL İPOTEK PİYASASI ve MENKUL KIYMETLEŞTİRME ... 63

3.2.1. İkincil İpotek Piyasası ... 63

3.2.2. İkincil İpotek Piyasaları Kurumları... 64

3.2.2.1. Federal İpotek Birliği (FNMA)... 64

3.2.2.2. Hükümet İpotek Birliği (GNMA) ... 65

3.2.2.3. Federal Konut İpotek Kredileri Şirketi (FHLMC)... 65

3.2.2.5. Özel Firmalar ... 66

3.2.2.6. Derecelendirme Şirketleri (Rating Agencies)... 66

3.2.3. İkincil İpotek Piyasaları Araçları ... 67

3.2.3.1. İpotekten Geçen Menkul Kıymetler (Mortgage PassThrough Securities).... 68

3.2.3.2. İpoteğe Dayalı Tahviller MPS (Mortgage Backed Bonds)... 70

3.2.3.3. Teminatlı İpotek Yükümlülükleri (Collateralized Mortgage Obligations)... 71

3.3. TÜRK KONUT FİNANSMAN SİSTEMİNE İLİŞKİN KANUN DEĞİŞİKLİKLERİ ve YENİ OLUŞUMLAR... 72

3.3.1. Konut Finansmanı ve Konut Finansmanı Kuruluşları Tanımlarında Yapılan Değişiklikler ... 72

3.3.2. İpotek Teminatlı Alacakların Takip Sürecinin Hızlandırılması Kapsamında Yapılan Değişiklikler ... 74

3.3.3. Gayrimenkul Değerleme Faaliyetini Yürütecek Kurumların Düzenlenmesi ve Sektörün Gelişiminin Desteklenmesi Kapsamında Yapılan Değişiklikler ... 75

3.3.4. Konut Finansmanı Kullanan Tüketicilerin Korunmasına Yönelik Esasların Belirlenmesi Kapsamında Yapılan Değişiklikler... 76

3.3.5. İpotekli Sermaye Piyasası Araçlarının Düzenlenmesi ... 77

3.3.6. İpotek Finansmanı Kuruluşlarının Düzenlenmesi Kapsamında Yapılan Değişiklikler ... 79

3.3.7. Çeşitli Vergi Teşvikleri ile Sistemin Desteklenmesi Kapsamında Yapılan Değişiklikler ... 80

3.3.8. Şartları Hazine Müsteşarlığı’nca Belirlenmek Suretiyle Hazine Garantisi Verilebilmesine İmkan Tanınması ... 80

SONUÇ ve ÖNERİLER ... 82

EK - 1 ... 87

TABLOLAR LİSTESİ

Tablo 1: İpotek Kredilerinin Vade ve Devam Süreleri...20

Tablo 2 : Klasik İpotek Kredisinde Enflasyonun Taksitlerin Gerçek Değerine Etkisi...22

Tablo 3 : ARMs Hakkındaki Temel Federal kurallar...28

Tablo 4 : Sabit Faizli-Sabit Ödemeli Revers İpotek Kredisi Ödeme Tablosu...31

Tablo 5 : Türkiye Kentsel Nüfus Gelişmeleri Tablosu...36

Tablo 6 : Türkiye'de İnşaat Ruhsatı ve Yapı Kullanma İzni Verilen Konut Sayıları...37

Tablo 7 : Emlakbank Uydu Kentleri ve Üretilen Konut Sayıları...38

Tablo 8 : 2004 Yılı AB Üyesi Ülkelerin İpotek Kredi Piyasaları...51

GRAFİKLER LİSTESİ

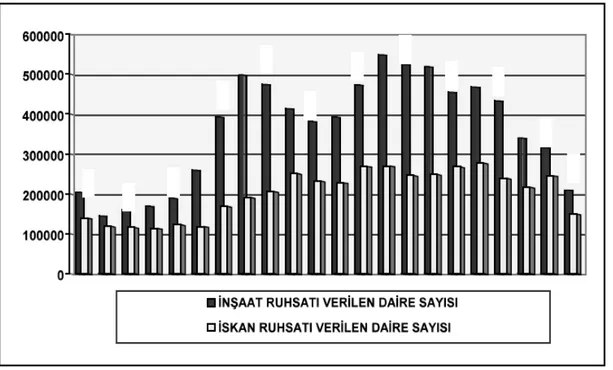

Grafik 1 : 1980 Sonrası Türkiye'de İnşaat ve İskan Ruhsatı Verilen Daire Sayıları...37 Grafik 2 : Yıllar İtibari ile Türkiye Konut İhtiyacı ve 2015’e Dair Öngörüler...39

ŞEKİLLER LİSTESİ

Şekil 1 : Finansman Sistemleri Şeması...5 Şekil 2 : Risk Türleri...12

EKLER LİSTESİ

EK 1 : Konut Finansmanı Sistemine İlişkin Çeşitli Kanunlarda Değişiklik Yapılmasına

KISALTMALAR

ABD Amerika Birleşik Devletleri age adı geçen eser

ARM Ayarlanabilir Oranlı İpotek Kredisi CMO Teminatlı İpotek Yükümlülükleri FHA Federal Housing Administration

FHLMC Federal Home Loan Mortgage Corporation FmHA Farmers' Home Association

FNMA Federal National Mortgage Association FRM Klasik İpotek Kredisi

GNMA Government National Mortgage Association GPM Artan Ödemeli İpotek Kredisi

LTV Kredi Tutarı/Taşınmaz Değeri OYAK Ordu Yardımlaşma Sandığı

PLAM Fiyat Düzeyine Ayarlı İpotek Kredisi PMI Özel İpotek Sigortası

PTI İpotek Taksidi/Gelir RAM Ters İpotek Kredisi

RElTs Gayrı menkul Yatırım Ortaklıkları

S&L Savings and Loan Association SSK Sosyal Sigortalar Kurumu TOKİ Toplu Konut idaresi VA Veterans Administration VRM Değişken Oranlı İpotek Kredisi

GİRİŞ

Gelişmiş ülkelerde bir finansman kaynağı olarak kullanılan ipotek, Türkiye’de çok kısıtlı alanlar hariç genel manada “güvence” olarak kullanılmaktadır. Çalışma dahilince incelenen “İpoteğe Dayalı Uzun Vadeli Konut Kredileri” veya “Mortgages” olarak anılan finansman yöntemi tüm tarafların kazandığı ve uygulamanın derinlik bulduğu ülkelerde çok önemli sosyal faydaları görülen en gelişmiş konut finansmanı modelidir.

Geçmişi 1750’lere dayanan bu sistemin Türkçeye “mortgage” olarak girmesi de muhtemeldir. Kelime anlamı açısından mortgage, Fransızca ölü veya taşınmaz anlamına gelen “mort” ve Alman hukukuna göre verilen bir sözün karşılığı olarak bırakılan kaparo ya da depozito anlamına gelen “gage” kelimelerinin bir bileşimidir. Bugünkü kullanımı açısından tam ifadesi ; “bir taşınmazın alınan borç karşılığı depozito/ipotek/rehin olarak verilmesi” olarak karşımıza çıkmaktadır. Bu ifade hali hazırda Türk iktisadi hayatında “ipotekli borç/kredi” olarak kısıtlı çerçevede uygulama alanına sahiptir.

Türkiye’de 2008 yılı içerisinde hayata geçirilmesi beklenilen ipoteğe dayalı konut finansmanı sisteminin, mevcut ekonomik göstergeler dâhilinde gerçekleştirilebilirliği tartışmalara neden olmaktadır. Taslaklar halinde oluşturulmaya çalışılan sistem konusunda başta İç İşleri Bakanlığı olmak üzere, birçok üniversite, SPK, GYODER ve vb kurumlarca çalışmalar yürütülmektedir. Belirlenen modeller beraberinde pek çok bilinmezi de taşımaktadır. İçerisinde bulunduğumuz AB ye uyum süreci açısından bu sistemin mutlaka hayata geçirilmesi öngörülmüştür. Ancak Türkiye’nin mevcut konut finansmanı anlayışı “sistem uygulandığı takdirde ne derece fayda sağlayacaktır” sorusuna gölge düşürmektedir.

Mortgage sisteminin gelişmiş ülkelerde, ülkenin ekonomik yapısına ve halkının konut edinme anlayışına adapte olarak birden fazla versiyon oluşturduğu bilinmektedir. Genel anlamda Türkiye’de uygulanması öngörülen sistem bu versiyonların bir harmanı olarak düşünülebilir. Bu bağlamda, ipotekli konut finansmanı sistemine geniş bir spektrumdan, birçok modeli değerlendirerek bakmak gerekir.

Çalışma da birinci bölüm olarak konut finansman sistemleri, ipotek bankacılığı ve ipotek kredileri ele alınmıştır. Çalışmanın ikinci bölümünde, Türkiye’de ki mevcut konut finansman sistemi irdelenerek, gelişmiş ve gelişmekte olan ülkelerdeki konut finansman yapısı ve geçmişe dönük sayısal bilgileri değerlendirilmiştir. Üçüncü bölümde, ipotekli

konut finansmanında en gelişmiş yapıya sahip olan Amerikan sistemi göz önünde bulundurularak birincil ve ikincil ipotek piyasalarının yapısı, işleyişi ve sahip olduğu kurumlar ayrıntılı olarak incelenmiş, üzerinde çalışılan ve TBMM Plan ve Bütçe Komisyonunca 9.5.2006 tarihinde kabul edilen “Konut Finansmanı Sistemine İlişkin Çeşitli Kanunlarda Değişiklik Yapılmasına İlişkin Kanun Tasarısı Taslağı” doğrultusunda, Türkiye’de ki mevcut sisteme en kısa sürede ve olabildiğince mevcut sistemden faydalanabilecek şekilde birincil pazarın adaptasyonu ve ikincil pazar oluşumları değerlendirilerek değişiklikler açıklanmaya çalışılmıştır.

BÖLÜM 1

KONUT FİNANSMAN SİSTEMLERİ ve

İPOTEK BANKACILIĞI

Konut edinmek, yerleşik hayata geçmiş insanın varlığından beri süre gelen bir finansal sorun olarak değerlendirilmektedir. Edinilecek konutun yerleşke içerisindeki konumu, boyutları, vs. özellikleri birer fiyat belirleyici etken olarak günümüze gelmiştir.

Devlet ve yönetim kavramları, kendilerine yükümlülükler belirlenerek gelişmişlerdir. Bu yükümlükler arasında gelişmişlikle paralel olarak ön plana çıkan hususlar sağlık, beslenme, eğitim ve hepsinden öncelikli olarak barınma gibi insanın temel ihtiyaçları olmuştur. Böylece, ihtiyaçların giderilmesi, bireyin kendine has sorunu olmaktan çıkartılarak birer sosyal sorumluluk olarak görülmeye başlanmıştır. Bu sistemin yüzyıllar içerindeki evrimi neticede, belli prensiplere ve kurallara dayalı sistemlerin oluşmasını sağlamıştır.

Konuta dair devletin sosyal sorumluluğu çerçevesinde, her ülkede birbiri ile ilişkili veya tamamen bağımsız sistemler oluşturulmuş, bu sistemler günümüz dünyasında kategorize edilebilir hale gelinceye dek varlıklarını göstermişlerdir. Amacı ve araçları belli olan bu sistemler deneyimler ve yapılan modellemeler sonucunda hangi şartlarda nasıl verimli sonuçlar sağlayabileceklerini ispat etmişler ve geçersiz – çağdaş ayrımına gidecek kadar netleşmişlerdir.

1.1. KONUT FİNANSMAN SİSTEMLERİ

Konut finansman sistemlerinin amacı, kendi konutlarını tedarik etmek isteyen potansiyel alıcılara, mevcut birikimlerini ve potansiyellerini göz önünde bulundurarak ihtiyaç duydukları fonları tedarik etmektir.

Bu sistemler, devletlerin gelişmişlik düzeyleriyle doğru orantılı olarak, bireyler arasında işleyen basit yapılardan devlet güvencesi altında işleyen, birçok kurum ve kuruluşu bünyesinde barındıran karmaşık düzenlere kadar geniş bir yelpazeyi oluşturmaktadırlar. Hedef basit olmasına rağmen sistemlerin bu kadar çeşitlilik göstermesinin sebebi, insanın ihtiyaçlar hiyerarşisinde ilk sıralarda yer alan barınma ihtiyacının giderek lüks ihtiyaçlar arasına girmesinden kaynaklanmaktadır. Konut

ihtiyacını giderebilmesi için gerekli finans gücüne sahip olamayan potansiyel alıcılar, geri ödemeleri uzun vadelerde gerçekleşen karmaşık konut finansmanı sistemlerine sürüklenmektedirler. Birden çok muhatabın olduğu bu sistemlerde, potansiyel alıcının istediği eve sahip olabilmesi, her bir muhatabın yükümlülüklerini tam anlamı ile ifa etmesini gerektirmektedir. Bu sistem içerinde gerekli takipleri ve sorgulamaları yapacak kişi olarak ise devlet faktörü ortaya çıkmaktadır.

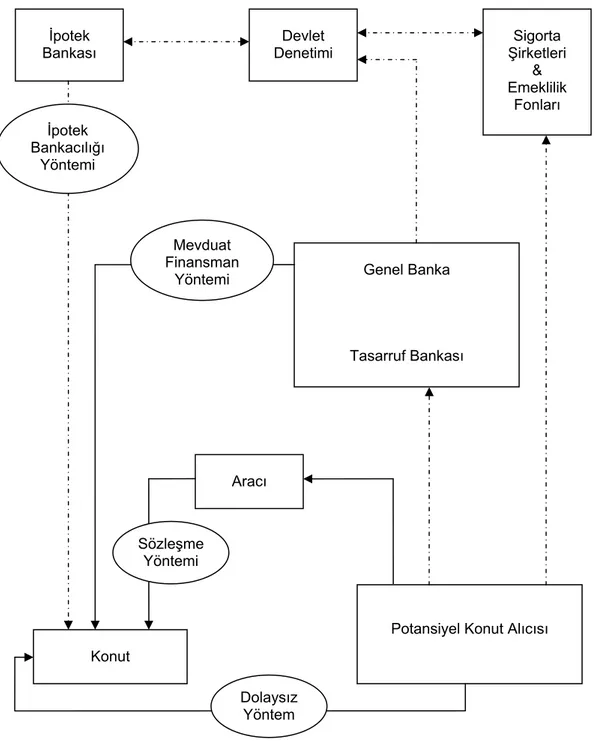

İyi bir finansman sistemi, fon fazlası olanlarla fona gereksinimi olanları aynı anda memnun edebilecek yapıda olmalıdır. Bu denge kurulduğu takdirde, finansman sistemi uzun süre hizmet verebilmektedir. Çok değişik ve karmaşık finansman sistemleri olmasına rağmen konut finansman sistemleri Boleat'a göre "Doğrudan Finansman Sistemi", "Sözleşme Karşılığında Birikim / Kredi Sistemi", "Mevduat Finansman Sistemi" ve "İpotek Kredi Bankaları Sistemi" olarak, şekil 1'de görülen şemada olduğu gibi, dört ana başlıkta toplanmaktadır1.

1 BOLEAT Mark, National Housing System: A Comparative Study, Cromm Helm Ltd, London:1985,

Devlet Denetimi İpotek Bankası Sigorta Şirketleri & Emeklilik Fonları Genel Banka Tasarruf Bankası Aracı

Potansiyel Konut Alıcısı Konut Dolaysız Yöntem Sözleşme Yöntemi Mevduat Finansman Yöntemi İpotek Bankacılığı Yöntemi

Şekil 1 : Finansman Sistemleri Şeması

Kaynak: ALP Ali ve Yılmaz Ufuk, Gayrimenkul Finansmanı ve Değerlemesi, İMKB yayını,

1.1.1. Doğrudan Finansman Sistemi

Doğrudan finansman sisteminde, konut satın alanlar kendi birikimlerine yakınlarından ve tanıdıklarından borçlandıkları nakit parayı ekleyerek konut bedelini peşin ödemektedirler. Konut üreticisine borçlanarak, taksitler halinde de ödemenin yapıldığı bu sistem, finansman kurumlarının gelişmediği ve var olan kurumların da verimli çalışmadığı ortamlarda kullanılmaktadır2.

1.1.2. Sözleşme Karşılığında Birikim / Kredi Sistemi

Bu sistemde konut edinmek isteyenler belirli süreler için düşük faizler karşılığında birikimlerde bulunur ve birikimiyle orantılı olarak kredi almaya hak kazanırlar. Ancak kredi ve birikim, konut bedelinin her zaman tamamını karşılayamamaktadır.

Konut kredisi vermekte kullanılan fonlar sisteme yeni katılan potansiyel konut alıcılarının fonlarıdır. Sisteme yeni katılanların tasarrufları, kendileri krediye hak kazanıncaya kadar bekletilmekte, bekleme süresini tamamlamış olanlara kredi olarak verilmektedir. Bu da sisteme devamlı yeni kişilerin katılmasını gerekli kılmaktadır. Sistemi cazip kılan genelde devletin sağladığı sübvansiyonlardır3. Bu sistem Bausparkssen gibi özel kurumlarıyla Almanya'da ve çok sayıda finansman kurumu aracılığıyla Fransa'da da uygulanmaktadır.

1.1.3. Mevduat Finansman Sistemi

Bu uygulamada, yasal yollardan mevduat toplama yetkisi olan ticari bankalar, tasarruf ve kredi birlikleri, emeklilik fonları, yapı toplulukları gibi finansman kurumları, piyasa faiziyle topladıkları mevduatların bir kısmını ya da tamamını, bazen piyasa kredi faiz oranıyla bazen de devletçe sağlanan vergi ve disponibilite indirimi destekli sübvansiyonlarla konut satın alanlara ipotekli konut kredisi şeklinde arz ederler.

1.1.4. İpotek Kredi Bankaları Sistemi

Bu yöntemde konut kredisi veren kuruluşlar kredileri vade sonuna kadar aktiflerinde donuk bir varlık olarak taşımak yerine bu kredileri menkul kıymetleştirerek yeni fon girişi sağlarlar. Bu nedenle ipotek bankası sisteminde etkin bir ikincil ipotek piyasasına ihtiyaç vardır. İpoteğe dayalı menkul kıymetlerin gelişebilmesi için vergisel avantajlara sahip

2 ALP Ali, Modern Konut Finansmanı, SPK Yayınları, Yayın No:51, Ankara:2000, s.23.

3 AKÇAY Belgin, Türkiye İçin Yeni Bir Konut Finansman Modeli Yaklaşımı, ODTÜ Mimarlık Fakültesi

olmaları gereklidir. Ayrıca pek çok ülkede bazı kurumların bu tür varlıkları portföylerinde belirli oranlarda tutmaları zorunlu hale getirilmiştir4.

Sistem geliştikçe çeşitli yatırımcıların beklentilerini karşılayacak şekilde farklı enstrümanların oluşturulması, uzmanlaşmış ikincil ipotek kurumlarının ortaya çıkması, ihraç edilen menkul kıymetlerden oluşturulan kredi havuzunun getirisine endekslenen yatırım araçlarının riski azaltması nedeniyle kaynakların en etkin şekilde değerlendirilmesi ve uzun vadeli konut kredilerinin likit hale getirilmesi mümkün olmaktadır. Ancak çeşitli ayrıcalıklar nedeniyle devlet kuruluşlarının finansal piyasada baskın konumda olması konut kredilerinin fon kaynağını oluşturan menkul kıymetlerin rekabet şansını azaltacak ve sistem işleyemez hale gelecektir.

1.2. İPOTEK BANKACILIĞI SİSTEMİ ve İPOTEK KREDİLERİ 1.2.1. İpotek Bankalarının Temel Fonksiyonları

İpotek bankaları uzmanlaşmış finansal kurumlar olup, bu bankacılık modeli kira düzeyinde bir aylık taksit ödeme gücü olan kişilerden gerekli koşullan sağlayanların bir konut alması durumunda, 30 yıla kadar vadeli kredi sağlayan ve gerekli olan fonlamayı kendi kaynaklarına dayanarak, gerekli fonu üreten bir sistemdir5. İpotek bankacılığının temelde 3 fonksiyonu vardır.

1.2.1.1. Kredilendirmek

İpotek bankasının bu fonksiyonu konut kredisi başvurularını toplamak, değerlendirmek ve gerekli olan fonu temin ederek krediyi vermek şeklinde özetlenebilir. Bankalar standart başvuru formları ve yine standart değerlendirme süreçleri kullanarak kredi kararını verirler. Çünkü bir kredinin kolay menkul kıymetleştirilebilmesi için belirli kriterlere uygunluğunun belgelenmesi gereklidir. Çoğu zaman ipotekli borç, derecelendirme şirketlerince derecelendirilir, sigorta şirketlerince sigortalanır ve bazı kurumlarca getirisi garanti altına alınır. Söz konusu kurumların gerekli işlemleri daha etkin bir şekilde yürütebilmesi için benzer özelliklere sahip kredilere ihtiyaçları vardır. İpotek bankalarının temel fon kaynakları ise başta mevduatlar olmak üzere kendi sermayeleri ile ihraç ettikleri tahvil/bonolar ve portföylerindeki kredilere dayanarak çıkarttıkları menkul kıymetlerdir.

4 BOLEAT, age, ss.7-11.

5 ULUDAĞ İlhan, Konut Üretiminde Bölgesel Koşullara Uygun Alternatif Finansman Sistemleri ve

1.2.1.2. Menkul Kıymetleştirmek

Bu fonksiyon konut kredilerinden bir kredi havuzu oluşturarak ipoteğe dayalı menkul kıymetleri pazarlamak olarak tanımlanabilir. Menkul kıymetleştirme, kredi olarak kullanılmış fonların tekrar tedavül ve kullanıma sokulması anlamında bir kaynak yenilenmesi işlemidir. İpotek bankası kullandırdığı kredileri bir başka kuruma doğrudan satabileceği gibi ipoteğe dayalı menkul kıymet de ihraç edebilir. Aynı şekilde banka sadece kendi kullandırdığı kredilerden bir havuz oluşturabileceği gibi başka kurumların kredilerini de satın alarak bu havuza ekleyebilir.

1.2.1.3. Kredi Hizmetleri

Bu fonksiyon temelde fon talep edenlerle fon arz edenler arasındaki nakit akımını sağlar. Kurum verilen kredilerin aylık ödemelerini tahsil ederek bu ödemelerin ipoteğe dayalı menkul kıymet sahiplerine dağıtılmasını sağlar. Uygulamada tahsilat ve takibat genellikle kredi veren kurumlar tarafından yapılırken, tahsil edilen fonların menkul kıymet sahiplerine ödenmesi işlemleri, bu kıymetleri ihraç eden kurum ya da bu iş için özel olarak görevlendirilmiş ve bu konuda uzmanlaşmış kurumlarca (yeddi emin) yapılır.

1.2.2. İpotekli Konut Kredilerine Yatırım Yapmanın Taşıdığı Riskler

İpotek kredisine yatırım yapan tarafın (kredi kullandıran kurumun) taşıdığı riskler 2 ana başlık altında toplanabilir.

1.2.2.1. İpotek Kredilerinin Taşıdığı Riskler

İpotek kredilerine yatırım yapmak bir yatırımcı için her zaman risk içerir. Yatırımcılar yatırım kararı alırken bu risk unsurlarını gözden geçirerek bir risk primi hesaplarlar.

1.2.2.1.1. Faiz Oranı Riski

Faiz oranı ya da enflasyon riski, piyasa faiz oranındaki değişmeler nedeniyle karşı karşıya kalınan zarar riskidir. İpotek kredisinde kredi faizi kredi kullandıranın getirisi, kredi kullananın maliyetidir. Kredi kullandıran kurum açısından ipotek kredisi bir yatırımdır ve her yatırımda olduğu gibi yatırım ancak beklenen getirisi yatırımcının arzu ettiği getiri oranında ise yapılacaktır.

İpotek kredisinin değeri diğer borçlanma araçlarında olduğu gibi piyasa faiz oranları arttıkça azalacaktır. Piyasa faiz oranındaki değişmenin temel nedeni enflasyondur. Faiz oranları enflasyon beklentisi ve yatırımcının yatırımından beklediği getiriyi içerir.

Enflasyon oranı çoğu zaman tahmin edilenden farklı olarak gerçekleşmektedir. Gerçekleşen enflasyon ile tahmin edilen arasındaki fark faiz riskini oluşturmaktadır. Enflasyon beklenenden yüksek ise kredi kullandıran kurumun, düşükse kredi kullananın zararı söz konusudur6.

1.2.2.1.2. Kredi Riski (Default Risk)

Kredi riski kredi borçlusunun sözleşmede yer alan yükümlülüklerini yerine getirmemesi nedeniyle kredi kullandıran tarafın zarar etme olasılığıdır. Kredi borçlusu şu durumlarda sözleşmedeki yükümlülüklerini yerine getirememiş sayılır7:

• Aylık taksitlerin ödenmemesi

• Taşınmazın vergilerinin ödenmemesi • Taşınmazın sigorta bedelinin ödenmemesi

• Taşınmazın değerini koruması için yapılması gereken bakım-onarım giderlerinin yapılmaması

• Taşınmazın zarar görmesi • Taşınmazın satılması • Borçlunun ölmesi

Borçlu yükümlülüklerini yerine getirmezse kredi kurumu çoğu zaman yargı yoluna gitmeden sorunu çözmeye çalışır. Geriye yönelik ödemeleri kabul ve yeni ödeme planları düzenlenmesi uygulanan yöntemlerdendir. Ancak sorun bu yöntemlerle de çözülemezse kredi kurumu ipotek konusu taşınmazın satılması ve alacağının ödenmesini isteyebilir. Ancak bu yasal prosedürün uygulanması oldukça masraflı ve zaman alan bir süreçtir8.

1.2.2.1.3. Erken Ödeme Riski (Prepayment Risk)

İpotek kredisi alan taraf, mevcut borcunu ödenmesi gereken tutardan daha fazla ödeme yaparak veya vade tarihinden önce borç bakiyesinin tamamını ödeyerek krediyi kapatma hakkına sahiptir. Bu durum kredi kurumlarının nakit akımlarında belirsizliğe yol açar.

6 BOLEAT, age, s.458. 7 BOLEAT, age, s.458. 8 BOLEAT, age, ss.486–487.

Piyasa faiz oranlarının istikrarlı olduğu dönemlerde erken ödeme oranı düşük olmaktadır. Halbuki faiz oranlarının hareketli olduğu özellikle düştüğü dönemlerde artış olmaktadır. Bunun nedeni faiz oranlarının düşmesiyle kredi kullananların eski borçlarını kapatarak daha düşük faiz oranından tekrar borçlanma yoluna gitmeleridir9.

1.2.2.1.4. Likidite Riski

Likidite riski ipotek kredilerinin acilen satılması gerektiğinde karşılaşılabilecek zarar ihtimaledir. Likidite riski genellikle ipotek kredisi sözleşmelerinin piyasadaki alım-satım fiyatı arasındaki spread’a göre ölçülür. İkincil piyasanın gelişmiş olması ipotek sözleşmelerinin likidite risklerini azaltmaktadır. İpotek kredilerinin çok aktif bir ikincil piyasası olsa bile alım-satım fiyatı arasındaki spread diğer enstrümanların spreadından fazladır10.

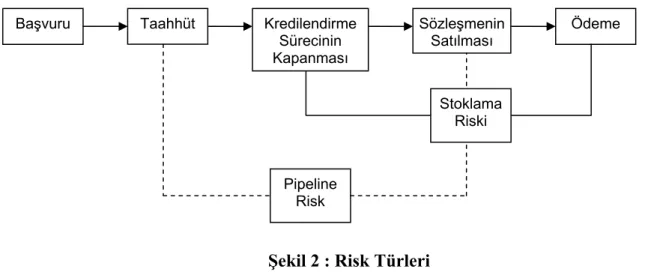

1.2.2.2. İpotek Kredilerinde Kredilendirme Sürecinin Taşıdığı Riskler

İpotek kredilerinde kredilendirme süreci 3 aşamadan oluşur. Başvuru, taahhüt ve sonuç. Başvuru aşaması kredi başvuru formunun kredi kurumuna verilmesi ve varsa başvuru ücretinin yatırılmasıyla başlar. Taahhüt aşaması başvurusu kurumca kabul edilen kişiye taahhütnamenin ulaştırılmasıdır. Taahhütname ile kredi kullandıran kurum başvuru konusu taşınmazı belirtilen koşullarla finanse edeceğini belirterek bir yükümlülük altına girer. Taahhütnamenin geçerliliği 30–60 gün arasında değişebilir. Finansal kurumlar bu aşamada başvuru sahibinden taahhüt ücreti isteyebilir. Eğer daha önce başvuru ücreti yatırıldıysa bu ücret taahhüt ücretine dönüşür. Taahhütname sadece kredi kurumunu bağlayan bir belgedir. Başvuru sahibi söz konusu taşınmazı almaktan vazgeçerse ya da başka bir kurumdan kredi kullanmaya karar verirse karşılaşacağı tek kayıp taahhüt ücreti olacaktır. Oysa kredi kurumu piyasa faiz oranlarındaki değişiklik vb. nedenler ileri sürerek taahhütname ile belirlenen koşullara uygun bir krediyi finanse etmekten kaçınamaz. Bu anlamda taahhüt ücreti, kredi talebinde bulunanın satın almış olduğu opsiyonun ücreti niteliğindedir. Sonuç aşamasında ise kredi kurumunun sağladığı fonla taşınmaz alınır, gerekli belgeler imzalanır ve kredilendirme süreci kapanır. Kredi sürecinin kapanmasıyla kredi kurumunun elindeki sözleşmeleri değerlendirmek için 3 seçeneği vardır. Bunlar:

• Kredi sözleşmelerini kendi portföyünde tutmak • Sözleşmeleri ikincil ipotek piyasasında satmak

9 ALP, age, s.70.

10 FABOZZI FRANK S, The Handbook of Mortgage -Backed Securities, 3rd Editon, Probus Publishing

• Sözleşmeleri menkul kıymetleştirmek, menkul kıymetleştirecek bir kuruma satmak amacıyla yeterli miktara ulaşıncaya kadar elindeki benzer sözleşmelerle birlikte stoklamaktır.

Kredilendirme sürecinde karşı karşıya kalınan riskleri iki başlık altında toplayabiliriz.

1.2.2.2.1. Pipeline Risk

Kredilendirme süreci başlamış ve taahhütname gönderilmiş müşterilerin kredilerinin oluşturduğu stoka "pipeline'" ve bu stokun taşıdığı riske ise ''pipeline risk" denir. Bu risk iki risk içerir.

Fiyat riski: Faiz oranlarındaki değişme nedeniyle pipeline portföyünün değerinde meydana gelebilecek değişiklikleri ifade etmektedir. Faiz oranlan artarsa kredi düşük oranla verildiği için yatırımcısına (kredi kurumu ya da sözleşmeyi satın alan kişi) daha az bir getiri sağlayacaktır. Kredi sözleşmelerinin fiyatı piyasa faiz oranına bağlı olarak değişecektir. Bu nedenle kredi kurumu gelecekteki faiz oranı beklentilerine bağlı olarak sözleşmeyi ya kendi portföyünde tutarak fiyat riskini üstlenir ya da başka kurumlara satarak bu riskten kurtulma yolunu seçer.

Kredi kullanmama riski: İpotek kredisi almak için başvuruda bulunmuş ve adına taahhütname düzenlenmiş kişilerin kredi kullanmaktan vazgeçme riskleridir. Taahhütnamenin feshedilmesi ya da başvurunun geri çekilmesindeki temel neden, kredi talebinde bulunan kişinin daha uygun şartlarla fon sağlama şansını elde etmiş olmasıdır. Bir diğer önemli neden ise kredi konusu taşınmazın uzman raporlarının olumsuz olması nedeniyle alım işleminden vazgeçilmesidir. Kredi kurumu taahhüt ücreti aldıysa başvurunun geri çekilmesi halinde bu ücret başvuru sahibine iade edilmez. Bu ücret başvuru sahibinin kredi kullanmama opsiyonunun bedeli olarak işlem görür.

Fiyat riski ve kredi kullanmama riski faiz oranlarındaki değişmelere bağlı olarak hareket eden asimetrik iki risktir. Faiz oranlarının yükselmesiyle kredi kurumu kredi portföyünün değerinin düşmesi yani fiyat riskiyle karşı karşıya kalırken, aksi durumda kredi kullanmama riski söz konusu olmaktadır.

1.2.2.2.2. Stoklama Riski (Warehousing Risk)

Stoklama kredi sözleşmelerinin belirli amaçlar doğrultusunda yeniden düzenlenmek amacıyla yatırımcı kurumun portföyünde tutulmasıdır. Kredilendirme süreci sona ermiş kredi sözleşmelerini menkul kıymetleştirmek ya da ikincil piyasada topluca satarak maliyet avantajı sağlamak isteyen kredi kurumları önce benzer sözleşmeleri bir araya getirerek bir grup oluştururlar. Stoklama yapan bir kredi kurumunun sadece fiyat riski vardır, kredilendirme süreci sona erdiği için kredi kullanmama riski yoktur11.

Şekil 2 : Risk Türleri

Kaynak: ULUDAĞ İlhan, “Üretiminde Bölgesel Koşullara Uygun Alternatif Finansman Sistemleri ve Teknikleri”, İstanbul Ticaret Odası Yayın No: 1997-48. İstanbul Kasım: 1997, s.23.

1.2.3. İpotekli Konut Kredilerinde Kredi ve Değer İlişkisi

Yatırımcılar yatırım kararlarını verirken riski düşük getirisi yüksek finansal araçları tercih etmektedirler. Finansal araçları ihraç edenlerin itibarlarının yeterli güvenceyi sağlayamadığı durumlarda yatırımcılar ek güvenceler talep etmektedirler. İşte ipotek bu noktada devreye girmektedir. İpotek bir alacağın teminata bağlanması amacıyla bir taşınmazın bedelinden alacağın tahsiline olanak sağlayan bir haktır12. İpoteğin temel fonksiyonu bir alacağa teminat sağlamaktır. İpoteğin kurulabilmesi için borçlunun şahsen sorumlu olduğu bir borcun bulunması zorunludur. Borçlu ile alacaklı arasında biri asıl borç ilişkisi ve diğeri de ipotek ilişkisi olmak üzere iki ilişki söz konusudur. İpotek mevcut veya ilerde doğması muhtemel bir alacağı teminat altına almak için kurulabilir. İpotek konu aldığı taşınmaza bağlı bir hak olup ipotek tutarı taşınmazın değerinin üzerinde ya da altında olabilir. İpotek tutarının taşınmazın değerinden yüksek olması durumunda alacağın tamamının güvence altına alınmamış olduğundan bahsedilebilir13. Ancak zaman içinde

11 FABOZZI, age, ss.42-49. 12 ULUDAĞ, age, s.24.

13 GÜNVER Osman Remzi, Sermaye Piyasası Aracı Olarak İpotekli Borç Senedi ve İrat Senedi, TBB

Yayınları No: 185, Ankara: 1994, s.55.

Başvuru Taahhüt Kredilendirme Sürecinin Kapanması Sözleşmenin Satılması Ödeme Pipeline Risk Stoklama Riski

taşınmazın değerinde meydana gelen artışlar bu durumu alacaklının lehine değiştirebilecektir. İpotekli konut kredilerde asıl borç bir taşınmazı almak isteyen kişiye verilen kredi borcudur. Borçlunun borcunu zamanında ödeyememesi durumunda, alacaklı taşınmaza el koyarak satışını sağlayacak ve elde edilen tutardan alacağını aldıktan sonra varsa bakiyeyi taşınmazın sahibine verecektir.

Genelde her çeşit taşınmaz ipotek konusu olabilir. Taşınmazlar özelliklerine göre çeşitli sınıflandırmalara tabi tutulabilirler. Birinci ayırım üzerine ipotek konulacak taşınmazın konut olup olmamasına göre yapılır. Konut olmaya uygun taşınmazlar evler, apartman daireleri ve kooperatiflerdir. Söz konusu taşınmazın konut olarak sürekli kullanılması şart değildir. Yazlık evler ve av kulübeleri de yılın sadece belirli zamanlarında kullanılabilir olmalarına rağmen konut statüsündedir. Konutlar da 1–4 aileli konutlar ve çok aileli konutlar olmak üzere iki gurupta incelenebilir. Konut olmayan taşınmazlar ise ticari mülkler ve çiftlikler olarak ikiye ayrılabilir. Ticari mülkler ofis binaları, alış-veriş merkezleri, hastaneler ve endüstriyel tesisleri de içine alan geniş bir yelpazeye sahiptir14.

Kredi talebinde bulunan birinin çeşitli standartları taşıması beklenir. Kredi kullandıracak kurumun dikkat edeceği ilk nokta, talepte bulunan kişi ya da kurumun ipotek taksitlerini ödeyebilecek durumda olup olmadığıdır. Kredi kullanmak isteyenin başka bir borcu ya da herhangi bir kuruma karşı mali bir yükümlülüğü varsa bu ödeme gücünü olumsuz yönde etkileyecektir. Pek çok kreditör kredi talebinde bulunanların gelirlerinin yeterli seviyede olup olmadığına karar vermek için şu iki rasyoyu kullanmaktadır15.

1.2.3.1. İpotek Ödemelerinin Gelirle Olan İlişkisi (Payment-To-Income)

İpotek ödemelerinin gelire oranlanması yönteminde kreditör kredi talebinde bulunan kişi ya da kurumun gelirini temel alır. Bu yöntemde toplam ipotek ödemesinin (anapara ve faiz tutarı) kredi talebinde bulunanın varsa diğer borçlarına ait yükümlülüklerini yerine getirdikten sonra geriye kalan toplam gelirin %25'ini aşmamalıdır. Bu yöntemde kullanılan diğer rasyoda ise konutun değer yitirmemesi için yapılması zorunlu olan harcamalar da göz önüne alınmaktadır. Bu yöntemde toplam ipotek ödemesi ile vergi, sigorta, bakım-onarım masrafları gibi yapılması zorunlu harcamaların toplamı, borçlunun toplam gelirinin varsa diğer yükümlülükler düşüldükten sonra kalan net tutarın %33'ünü aşmamalıdır16.

14 FRANK, age, ss.9-15. 15 FRANK, age, ss.9-15. 16 FRANK, age, ss.9-15.

1.2.3.2. Kredi Tutarının Taşınmazın Değeri İle İlişkisi (Loan-To-Value)

İpotek ödemelerinin gelire oranlanması yöntemi kredi talebinde bulunanın ödeme gücü hakkında nispeten sübjektif bilgiler vermektedir. Bu oranlar kredi kullandıran kurumların risk anlayışına, kredi talebinde bulunan kişi ya da kuruma ve içinde bulunulan ekonomik koşullara bağlı olarak değişiklikler gösterecektir. Toplam kredi tutarının ipotek konusu olan taşınmazın değerine oranlanması yöntemi (LTV) bu anlamda daha objektif veriler sunmaktadır. LTV, ipotek tutarının taşınmazın piyasa fiyatına oranıdır. LTV ne kadar düşükse borcun taşınmazın değerine oranı başka bir ifade ile borcun riski o kadar düşüktür. Zaman içinde ipotek tutarı anapara ödemeleri nedeniyle düşerken taşınmazın değeri enflasyon vb. nedenlerle yükselebilir. Her iki durumda da LTV düşecek, zaman geçtikçe borcun riski azalacaktır.

LTV'yi düşürmenin diğer bir yöntemi ise peşinat sistemidir. Kreditörler riski düşürmek amacıyla kredi konusu taşınmazın değerinin bir bölümünün alıcı tarafından ödenmesini isteyebilir. Peşinat tutarı genellikle ipotek konusu taşınmazın piyasa fiyatının %5-%25'i oranındadır. Peşinat uygulamasındaki temel amaç sözleşmenin feshedilmesi ve söz konusu taşınmazın satılması durumunda kredi tutarının daha kolay karşılanmasının sağlanmasıdır. Satış işlemi taşınmazın değerinin altında gerçekleşmiş olsa bile kullanılan kredi tutarı taşınmazın değerinden daha az olduğu için kreditör alacağını daha kolay karşılayabilir. Peşinat sisteminin kreditör için sağladığı diğer bir fayda ise riskin bir kısmının taşınmazı alan tarafa aktarılması suretiyle, kredi borçlusunun ödemelerini daha titiz yapmasını sağlamasıdır.

Federal Housing Administration (FHA) 1934 yılında kurulmuş, ipotek kredisi veren kurumları borçluların borçlarını geri ödeyememeleri riskine karşı sigortalayan bir kuruluştur. FHA'nın sigorta için öne sürdüğü koşullar başlangıçta kredi kurumlarını sınırlasa da konut finansman sisteminin gelişmesinde önemli rol oynamıştır. FHA garantileri sayesinde kredilerin riski azaldığı için talep edilen faiz oranlan, peşin ödeme vb borçlanmayı güçleştiren önkoşullar kredi kullananların lehine gelişmeler göstermiştir17. FHA'nın en popüler programlarından olan 203b programı 30 yıllık, sabit oranlı, aylık ödemeli ipotek kredilerinin standartlarını belirler. Bu program 1–4 aileli konutlar için geçerlidir ve kredi tutarının ilk 525,000 için belirlenen LTV oranı %97, aşan tutar için ise %95 'dir. FHA'nın diğer bir programı 245a ise GPM(Artan Ödemeli İpotek Kredileri-Graduated Payment Mortgage)'leri temel alır. Bu programda kredi talep edende aranan özellikler 203b'den daha azdır ama gerekli olan peşinat miktarı daha fazladır. Bunun temel

nedeni GPM'lerdeki negatif amortizasyondur. Bu programda da seçilen plana bağlı olarak ödemeler 5-10 yılda ve çeşitli oranlarda artarak yapılır. Örneğin %10 faiz oranı ile alınacak bir kredide, borçlu taşınmazın alış fiyatının %9'unu peşin olarak ödemelidir18.

1.2.4. İpotek Kredileri

İpotek kredileri temelde özel hukuk hükümlerine dayanmaktadır. Bu nedenle taraflar ihtiyaçları ve beklentileri doğrultusunda sözleşme hükümleri düzenleyerek çok çeşitli ipotek kredisi türleri oluşturabilmektedirler. İpotek kredisi sözleşmelerinin çeşitlenmesinde en etkin faktör ise içinde bulunulan ülkenin ekonomik şartlarıdır. Bu bölümde sadece belli başlı sözleşme türlerine değinilmiştir.

1.2.4.1. Klasik İpotekli Konut Kredisi (Fixed Rate Mortgage)

Teknik olarak ipotek kredisi krediyi verenle alanın üzerinde anlaşacağı her şekilde olabilir. Bununla birlikte klasik (geleneksel) ipotek kredisi sabit faiz oranlı, eşit geri ödemeli, tamamen amortize edilen bir konut kredisi şeklinde verilmektedir. Bu kredideki temel düşünce ipoteğin süresi içinde eşit taksitli ödemeler neticesinde borcun faiz ve ana para olarak tamamen geri ödenmesidir.

Geleneksel ipotek kredisinde borçlu borcunu sözleşme süresi içinde anapara ve faiz ile birlikte öder. Faiz oranı çoğunlukla risksiz faiz oranından daha yüksektir. Söz konusu faiz oranı, aynı vadedeki hazine kâğıtlarının getirisine tahsil masrafları, ödenmeme riski, likidite riski gibi çeşitli olumsuz faktörlerin neden olduğu risk priminin eklenmesiyle bulunur.

Geleneksel ipotek kredilerinde vade genelde 20–30 yıl olmakla birlikte son yıllarda taksitlerin 15 günlük devrelerde ödendiği ve vadelerin 15 yıla indiği ipotek sözleşmelerinin sayısı hızla artmaktadır19.

Genel olarak ipotekli kredilerde vade 20–30 yıldır ve ödemeler aylık olarak yapılır. Eşit ödemeli ipotekler için her ayın ilk günü yapılacak ipotek geri ödemesi tutarı bir önceki ayın başlangıcındaki mevcut ipotek bakiyesi üzerinden hesaplanacak yıllık faiz tutarının 1/12 si ve mevcut ipotek bakiyesi üzerinden ödenecek anapara taksitinin toplamıdır. Ödeme yapıldıkça toplam ipotek tutarından ödenen tutar düşülür. Böylece zaman geçtikçe toplam borç tutarı azalır. Aynı şekilde zaman geçtikçe sabit taksit ödemeleri içindeki faizin

18 CLAURETIE Terrence M, SIRMANS Stacy G, The Theory and Practice of Real Estate Finance,

South-Western Pub, Boston: 2005, ss.376–377.

payı azalırken anapara ödemesinin payı artmaktadır20.

Klasik ipotek kredilerinin genel bir özelliği olarak krediyi almış olan taraf bakiyesini ödeyerek kredi vadesinden önce kapatma hakkına sahiptir. Bu nedenle piyasa faiz oranları ipotek kredisinin faiz oranlarının altına düştüğü zaman, krediyi alan taraf bu krediyi kapatacak ve daha uygun koşullarla yeniden borçlanacaktır. Ancak krediyi alan kişinin böyle bir işlem yapabilmesi için piyasadaki faizlerin, en az eski krediyi kapatıp yeniden borçlanmak için yapılacak masrafları karşılayacak kadar düşmüş olması gerekir. Faizlerde düşüş olması halinde kredi alan daha ucuza borçlanabilmek için mevcut krediyi kapatma hakkına sahipken, kredi veren faizlerin yükselmesi karşılığında krediyi sona erdirme ve ya faiz oranlarını yükseltme şansına sahip değildir21. Dolayısıyla faiz oranlarındaki yükselme kredi kullandıranları zarara uğratacaktır. Piyasa faizlerinin düşmesi de kredi kullandıranları olumsuz etkileyecektir. Müşterilerin kredilerini vadesinden önce kapatarak daha düşük faizli kredilere yönelmesiyle kredi kurumları erken ödeme riskiyle karşı karşıya kalacaktır. Kısaca faizlerdeki dalgalanmalar karşısında krediyi kullanan taraf tam bir koruma altındayken, krediyi kullandıran kurum tüm riski üstlenmiş bulunmaktadır. Bu nedenle klasik ipotek kredileri ekonomileri çok istikrarlı olan ülkelerde uygulanabilmektedir.

1.2.4.2. Klasik İpotek Kredilerinde Efektif Borçlanma Maliyeti

Kredi konusunda ele alınması gereken bir diğer konu efektif borçlanma maliyetidir. Efektif borçlanma maliyeti kredi kullanan için borçlanmanın maliyeti iken krediyi veren için yatırdığı sermayeden beklediği faiz geliridir. Çoğu zaman efektif borçlanma maliyeti kredi sözleşmesindeki faiz oranına eşittir. Ama bazı düzenlemelerle kredinin maliyeti arttırılırken sermaye sahibinin geliri arttırılabilir. Bu düzenlemeleri iskontolu krediler, kredi tahsis ücretleri ve erken ödeme cezaları olarak sıralayabiliriz22.

1.2.4.2.1. İskontolu Krediler

İskontolu krediler borç kullanan kişiye yapılan ödemenin sözleşme konusu tutardan daha az olması durumunda söz konusudur. Ödeme daha az olmasına rağmen faiz sözleşmede yazandan tutar üzerinden işletilir. Bu yöntemin kullanılmasının iki temel nedeni vardır. Birincisi kredi veren kurumun müşteriye düşük bir faiz oranından kredi kullandığı fikrinin oluşması sağlanarak arzu ettiği beklenen getiri oranını yakalamayı hedeflemesidir. Başka bir ifade ile müşteri %10 faiz ödediğini düşünür ama aslında ödediği

20 FABOZZI S Frank, MODIGLIANI Franco, Capital Markets: Instutions and Instruments, Pretice Hail,

New Jersey: 1992, s.558.

21 ALP, age, ss.90–94. 22 FABOZZI, age, ss.27–29.

gerçek faiz tutarı daha fazladır. Diğer neden ise kredilerin çeşitli yasal sınırlamalara tabi olduğu ortamlarda sözleşme faizini yasal sınırlamaların üzerinde belirleyebilmektir. Bu tip uygulamalara 'loan discounts" da denir.

1.2.4.2.2. Borç Tahsis Ücretleri

Kredilerde iskonto etkisi yaratmak için kullanılan diğer bir yöntem de borç tahsis ücretleridir. Borcun tahsis edilmesi için gerekli olan inceleme, istihbarat ve benzeri dokümanların hazırlanması için kredi veren kurumun borç kullanmak isteyen kişiden tahsil ettiği ücrettir. Bu ücret genelde kredinin kapatılması aşamasında tahsil edilir. Eğer bu ücret kredinin açılması aşamasında tahsil edilirse borçluya ödenecek tutar üzerinden mahsup edileceğinden bir nevi iskonto etkisi göstererek beklenen getiriyi ya da başka bir ifade ile efektif borçlanma maliyetini arttırıcı rol oynar.

1.2.4.2.3. Erken Ödeme Cezaları

Borcun vadesi gelmeden önce kalan tutarın ödenerek kapatılmasına erken ödeme denir. Erken ödeme kredi veren kurum açısından bir risk doğurur. Çünkü kurum bu yatırımı sözleşmede belirtilen süre için belirtilen oranda bir gelir elde etme beklentisiyle yapmıştır. Ödünç alan erken ödeme yaparak vadeye kalan süre için hesaplanmış faizleri ödemeyecektir. Bu durumda kurum en kısa sürede en az mahrum kaldığı faiz kadar getiri sağlayacak yeni bir kredi tahsis etmesi gerekir. Bu yeni krediyi tahsis edinceye kadar uğrayacağı kayıpların yanı sıra bu krediyi eskisi ile aynı getiri oranından veremeyebilir. Bu nedenle pek çok konut kredisi kurumunda erken ödeme nedeniyle uğranılacak kayıpları azaltmak ve erken ödemeyi zorlaştırmak için erken ödeme cezaları sözleşmelerde yer almaktadır. Eğer borçta herhangi bir iskonto yoksa erken ödeme borçlanma maliyetinde bir değişiklik yapmaz. Ama borçta bir iskonto varsa erken ödeme borçlanma maliyetinin artmasına neden olur. Erken ödeme cezası genelde ödemenin yapıldığı tarihteki hesap tutarının yüzdesi olarak ifade edilir. ABD’de pek çok kredi türü erken ödemeyi provizyona ya da cezalara tabi tutmaktadır. Ancak ailelere verilen konut kredilerinde erken ödeme cezası yoktur.

1.2.4.3. Klasik İpotekli Konut Kredisi Çeşitleri

Klasik ipotek kredileri çeşitli özelliklerine göre bazı alt gruplara ayrılmaktadırlar.

1.2.4.3.1. Tek Evli-Çok Evli İpotekler

Tek evli ipotekler, çok pahalı bir mülke ilişkin olmakta ya da küçük aile kredileri bir araya getirilerek bir kredi havuzu yapılmaktadır. Çok evli ipotekler ise daha ziyade

kompleks, site şeklinde tasarlanmış konut gruplarını kapsayan büyük projelere uygulanır. Bunları ya büyük inşaat firmaları ya kooperatifler ya da kamu kurumları talep etmektedir. Bu yöntemde finansman proje öncesinden başlayıp, yapım aşaması dahil hatta konut satışını da içine alan bir süreyi kapsar. Büyük projelerin bölümler halinde yapılıp satılması halinde diğer bölümlerin ihtiyaç duyduğu finansman, tamamlanmış ve ipotekli olarak satılmış konutlardan sağlanan fon akışıyla sağlanır.

1.2.4.3.2. Uygun-Uygun Olmayan İpotekler (Confirming - Non-Confirming Mortgages)

ABD'de ipotek piyasası çok gelişmiştir ve bu ülke 1929'daki Ekonomik Bunalımda konut finansman sistemi çöküntüye uğrayınca federal ipotek fınans kurumları kurmuştur. Bu kurumlar, belli nitelikteki ipotekleri gerek satın alıp piyasaya ipoteğe dayalı menkul kıymet arz ederler, gerekse diğer kurumların arz edecekleri menkul kıymetlere dayanak teşkil eden ipotek kredilerine garanti vererek likiditelerini arttırırlar. Ancak bunun için söz konusu kredilerin belli standartları taşıması gereklidir. Krediler standart formlarda alınan bilgilere göre değerlendirilir. Bu tür ipoteklere uygun ipotekler denir. Bu standartların dışındaki kredi işlemleri uygun olmayan ipoteklerdir ve federal kurumların garantisi altında değillerdir. Genelde "jumbo ipotekler "olarak adlandırılan ve standartların çok üstünde bulunan bu ipotekler "Prive Label Mortgages" diye adlandırılan özel bir piyasaya sahiptirler23.

1.2.3.4.3. Artan Geri Ödemeli İpotek Kredisi (Graduated Payment Mortgage-GPMs)

Artan geri ödemeli ipotek kredisi bazı kaynaklarda klasik ipotek kredisinin bir türü bazı kaynaklarda ise ayrı bir ipotek kredisi türü olarak tanımlanmıştır. Artan geri ödemeli ipotek kredisinde de faiz oranı klasik, ipotek kredisinde olduğu gibi sabittir ancak temel farklılığı ödemelerin eşit olmamasıdır. Bu kredi türünde ilk ödemeler klasik ipotek kredisinden daha düşük olmakta ve yıllar geçtikçe artmaktadır. İlk kez ev alacak olan ve klasik ipotek kredisi taksitlerini ödeyemeyecek kadar az gelire sahip gençleri hedef alan bir kredi türüdür. Artan geri ödemeli ipotek kredisinin temel varsayımı çalışma hayatına yeni atılan gençlerin ücretlerinin başlangıçta düşük olacağı, ancak tecrübeleri arttıkça daha fazla kazanacakları ve dolayısıyla kredi ödeyebilme kapasitelerinin hızla artacağıdır24. Ancak artan geri ödemeli ipotek kredisinde ilk yılların taksit ödemeleri klasik ipotek kredisi ödemelerden daha az olduğu için yapılan ödeme kredinin faizini bile karşılamakta yetersiz

23 ULUDAĞ, age, ss.48–49.

kalacaktır. Anapara ödemesi olmadığı ve faizin bir kısmı da toplam borç bakiyesine eklendiği için kredinin ilk yansında negatif amortizasyon oluşacaktır.

En popüler artan geri ödemeli ipotek kredisi FHA'nın ihraç ettiği 245a ve 245b programlarıdır. Program 245a'da LTV oranının kredi konusu taşınmazın değerinin %97'sini aşmaması gerekmektedir. Program 245b ise negatif amortizasyon dolayısıyla artan borç bakiyesinin, kredinin teminatı olan taşınmazın değerinin %113'üne kadar çıkmasına izin verecek kadar liberaldir. Ancak yüksek ödenmeme riski nedeniyle program 245b 1987'de uygulamadan kaldırılmıştır25.

Artan geri ödemeli ipotek kredisinin en büyük avantajı Tilt Etkisini azaltmasıdır. İlk 6–7 yılın sonunda ödemeler artacağı için kredinin ödenebilirliği artacaktır. Ayrıca her geçen yıl artan taksit ödemeleri kredi kurumlarının beklenen gelirlerinin arttıracaktır. Ancak artan geri ödemeli ipotek kredisinin üç temel problemi bu kredi türünün yaygınlaşmasını engellemiştir:

• En büyük sorun negatif amortizasyondan kaynaklanan ödenmeme riskidir. Bu risk nedeniyle FHA 245a programı klasik ipotek kredisi için aranandan daha fazla peşinatı şart koşmaktadır ve bu peşinat tutarı klasik ipotek kredisi için aranandan yaklaşık %10 daha fazladır. Bu noktada bir çelişki ortaya çıkmaktadır. Tilt Etkisini ortadan kaldırarak kredinin izlenebilirliğini arttırmayı amaçlayan artan geri ödemeli ipotek kredisi ödenmeme riskini azaltmak için talep ettiği yüksek peşinatla başka bir ödenebilirlik sorunu yaratmaktadır.

• İkinci sorun artan geri ödemeli ipotek kredisinin yarattığı faiz riskidir. Faiz riski kredinin iadesiyle olduğu kadar devam süresi ile de ilgilidir. Kredinin vadesi uzun olduğu için devam süresi yüksektir. Büyük tutardaki ara ödemeler vadeyi kısaltmamakla beraber devam süresini azaltır.

Ayrıca ara ödemeler kredi kurumuna bu tutarı cari orandan kullanma şansı tanıdığı için faiz riskini de azaltır. Devam süresi negatif amotizasyona bağlı olarak da artar. Çünkü kredi kurumu sürekli büyüyen miktardaki krediyi eski düşük orandan verilmiştir. Taşıdıkları faiz riskini azaltmak için kredi kurumları artan geri ödemeli ipotek kredisi için klasik ipotek kredisi için talep ettiklerinden daha yüksek oranda faiz talep etmektedirler. Bu yüksek faiz oranının istenmesinde bir diğer etkili faktör FHA garantisinin sadece

ödenmeme riskini kapsamasıdır.

Diğer bir problem ise artan geri ödemeli ipotek kredisinin ödeme tablosunun esnek olmamasıdır. Artan geri ödemeli ipotek kredisi'de ödemeler sadece 6-7 yıl süresince artmakta, kalan sürede ise taksitler sabit kalmaktadır. Borçlunun gelirinin ödeme planındaki artışı yakalayamaması durumunda ödemelerin değiştirilmesi mümkün olmamaktadır.

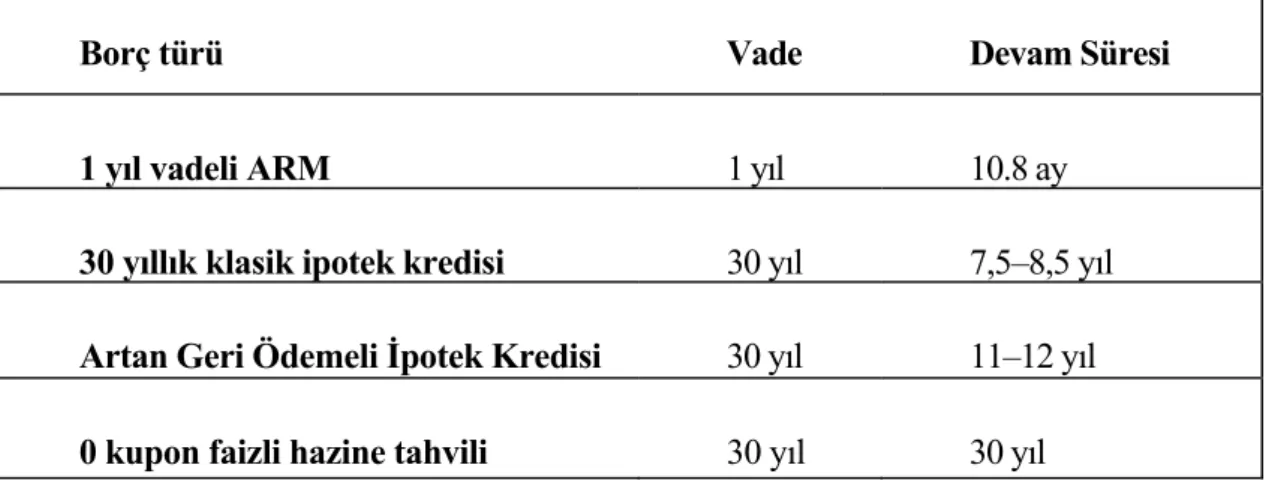

Tablo 1: İpotek Kredilerinin Vade ve Devam Süreleri

Borç türü Vade Devam Süresi

1 yıl vadeli ARM 1 yıl 10.8 ay

30 yıllık klasik ipotek kredisi 30 yıl 7,5–8,5 yıl

Artan Geri Ödemeli İpotek Kredisi 30 yıl 11–12 yıl

0 kupon faizli hazine tahvili 30 yıl 30 yıl

Kaynak: CLAURETIE Terrence M, SIRMANS Stacy G, The Theory and Practice of Real Estate Finance, South-Western Pub, Boston: 2005, s.135.

1.2.4.4. Klasik İpotek Kredilerinde Yaşanan Sorunlar

1950'lere kadar tasarruf ve kredi birlikleri (Saving And Loan Associations - S&Ls) ipotekli krediler pazarında hızlı bir yükseliş yaşadılar. Konut ipoteklerine yatırım yapmaları halinde sağladıkları vergi avantajları bu yükselişteki en etkili güç kaynağını oluşturuyordu. S&Ls hızlı yükselişlerini sonraki yıllarda da sürdürdü. 1970’li yıllar yıllık %6 enflasyon oranıyla başladı ama 1979 sonunda enflasyon %l3.3 oldu. Bu yıllarda enflasyonun değişkenliği (volatilite) de çok artmıştı. Değişken enflasyon S&Ls lerin kredileriyle mevduatları arasında ki vade uyuşmazlığı ve yüksek faizler nedeniyle kredi kullananların ödeme güçlükleri yaşamaları ipotek piyasasının hem arz hem de talep kısmında krize neden oldu.

1.2.4.4.1. Talep Sorunu ve Tilt Etkisi

Enflasyon gelecekteki enflasyon oranı hakkında çeşitli beklentiler oluşturur ki Fisher denklemine göre bu beklentiler uzun dönem faiz oranlarının yükselmesine neden olur. Böylece konut kredisi almak isteyenler daha yüksek bir faiz oranı ve daha yüksek kredi

ödemeleri yapmak zorunda kalırlar. Enflasyon beklentilere uygun olarak yüksek çıkarsa kredi kullanarak satın alınan evin gerçek değeri sözleşme sonunda değişmemiş olur. Ancak kredinin gerçek maliyeti sözleşmenin ilk yıllarında yüksek, son yıllarında ise düşük olacaktır. Buna "Tilt Etkisi" denir. İlk yıllarda karşılaşılan yüksek maliyetler kredi kullananların ödeme zorlukları çekmelerine neden olur. Çünkü kredi kullandıranlar, enflasyon beklentileri doğrultusunda faiz oranının üzerine bir risk primi ekleyerek muhtemel zararların oluşmasını engellemek isteyecektir. Enflasyonun hane halklarının gelirine etkisi her yıl adım adım gerçekleşir. Oysa kredinin maliyetine sözleşmenin başında etki eder. Bu nedenle kredi kullananlar enflasyonun yükseltici etkisinden henüz yararlanamamış olan gelirleriyle, enflasyondan etkilenmiş taksitleri ödemek zorunda kalırlar. Zaman geçtikçe kredi taksitleri sabit kalırken kredi kullananların gelirleri enflasyon nedeniyle artacak ve kredi ödemelerinin gelire oranı azalacaktır.

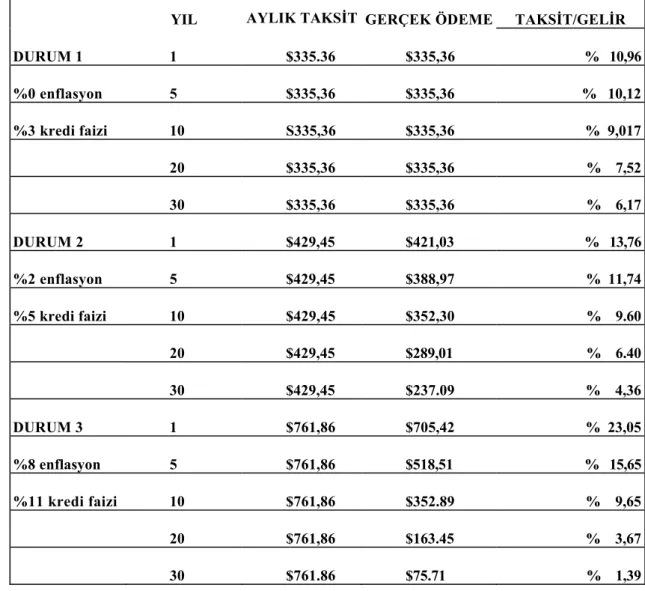

Aşağıdaki tabloda enflasyonun %0. %2 ve %8 olması halinde Tilt Etkisinin kredi kullananların gerçek getirisine olan etkisi incelenmiştir. Kredi almak isteyen kişinin gelirinin reel olarak her yıl %2 arttığını, kredi faiz oranının ise enflasyon artı %3 olarak belirlendiğini varsayılmıştır.

Tilt Etkisi, başka bir ifadeyle taksitlerin gerçek değerinin (enflasyondan arındırılmış değer) gelirin gerçek değerine oranı kredinin ilk yıllarında yüksekken, vade sonuna yaklaşıldıkça düşer. Tilt Etkisinin büyüklüğü beklenen enflasyon arttıkça artar.

Tablo 2: Klasik İpotek Kredisinde Enflasyonun Taksitlerin Gerçek Değerine Etkisi

YIL AYLIK TAKSİT GERÇEK ÖDEME TAKSİT/GELİR

DURUM 1 1 $335.36 $335,36 % 10,96 %0 enflasyon 5 $335,36 $335,36 % 10,12 %3 kredi faizi 10 S335,36 $335,36 % 9,017 20 $335,36 $335,36 % 7,52 30 $335,36 $335,36 % 6,17 DURUM 2 1 $429,45 $421,03 % 13,76 %2 enflasyon 5 $429,45 $388,97 % 11,74 %5 kredi faizi 10 $429,45 $352,30 % 9.60 20 $429,45 $289,01 % 6.40 30 $429,45 $237.09 % 4,36 DURUM 3 1 $761,86 $705,42 % 23,05 %8 enflasyon 5 $761,86 $518,51 % 15,65 %11 kredi faizi 10 $761,86 $352.89 % 9,65 20 $761,86 $163.45 % 3,67 30 $761.86 $75.71 % 1,39

Kaynak: CLAURETIE Terrence M, SIRMANS Stacy G, The Theory and Practice of Real Estate Finance,

South-Western Pub, Boston: 2005, ss.83–86.

1970'lerde ABD'de enflasyonun çok yüksek değerlere ulaşmasıyla ipotek kredisi faiz oranlan hızla arttı ve ev almak isteyenlerin kredi taksitlerini ödeyebilme güçleri hızla düştü. Kredi verenler sözleşme faizinin üzerine enflasyon primi eklediler ama eklenen bu primin sözleşme süresince gerçekleşen enflasyon oranının altında kalmayacağı garanti değildi. Enflasyonun tahmin edilenden yüksek gerçekleşmesi halinde kredi kullandıranların getirisi azalacaktı. Tersi bir durumda yani enflasyonun beklentilerin altında gerçekleşmesi halinde ise kredi kullandıranlar erken ödeme riski ile karşı karşıya kalacaklardı.

1.2.4.4.2. Arz Sorunu ve Vade Uyuşmazlığı (Missmatch)Problemi

Bu yıllarda ipotek kredisi kullandıran kurumların yaşadığı bir diğer sorun ise vade uyuşmazlığıdır. Uzun vadeli yatırımlardan beklenen getiri kısa vadelilerinkinden daha

yüksektir. 1972'de ABD'de 3 aylık hazine bonolarının getirisi %4,07 ve finansal aracıların aynı vadeli müşteri hesaplarına uyguladıkları faiz %4,5 iken standart bir ipotek kredisinin faizi %7.6 idi. Uzun vadeli kredilerin getirisiyle kısa vadeli fon sağlamanın maliyeti arasındaki bu spread, ipotek kredisi kullandıran kurumların yüksek karlarla çalışmalarına olanak veriyordu. Bu kar fırsatlarını değerlendirmek isteyen kurumlar kısa vadeli kaynaklarla uzun vadeli kredileri finanse etmekten çekinmediler. Piyasa faizlerin yükselmesi önceleri mevduat hesaplarına verilen faizlere yansıtılmadı. 1979'da 3 aylık hazine bonosunun faizi %10.04'e çıkmasına rağmen mevduatlara önerilen faiz oranı %5,5'te kalmıştı. Bunun üzerine mevduat hesaplarında çok hızlı bir azalma yaşanmaya başladı. Fon sağlama ile fon kullandırma arasındaki spreadın azalması finansal kurumların ipotek kredisi vermeye eskisi kadar istekli olmaması sonucunu doğurdu. Gerek arz gerekse talep kısmında yaşanan bu sorunlar temelde klasik ipotek kredisinin esnek olmayan yapısından kaynaklanmıştır.

1.2.4.5. Değişken Faizli İpotek Kredileri (Variable Rate Mortgages - VRM)

Geleneksel ipoteklerin neden olduğu sorunları iki başlık altında toplamıştık. Arz probleminin temelinde vade uyuşmazlığı yatmaktadır. İpotek kurumları kısa piyasanın koşulları gereği kısa vadeli borçlanıp uzun vadeli olan konut kredilerine yatırdıkları için enflasyon nedeniyle yükselen fon maliyetleri kredilere yansıtılamamış ve ipotek kredisi veren kurumlar büyük zararlar etmişlerdir. Pek çok kredi kurumu içine düştükleri krizden kurtulmak için tasarruflara önerdikleri faiz oranlarını arttırmışlardır. Literatürde Ponzi Tekniği olarak adlandırılan bu yöntem pek çok kurumu iflastan kurtaramamış ve ipotek kredisi piyasasında büyük bir daralma meydana gelmiştir26.

Talep yanında yaşanan sorun ise Tilt Etkisi'nden kaynaklanmaktadır. Yükselen faizler potansiyel kredi müşterilerinin, özellikle sözleşmenin ilk yıllarındaki ağır reel taksit ödemesi nedeniyle ödeme güçlükleri yaşamaları kredilere olan talebi azaltmıştır. İşte geleneksel ipoteklerin neden olduğu bu sorunları gidermek amacıyla değişken oranlı ipotek kredileri ortaya çıkmıştır. Bu kredide borçlunun kalan borcuna uygulanan faiz oranı, sözleşmede belirlenen sürelerde, referans bir faiz oranındaki değişmelere bağlı olarak arttırılıp azaltılmaktadır27. Amaç piyasadaki cari faiz oranının kredilere yansıtılması ve bu yolla ipotek kurumlarının taşıdıkları faiz riskini azaltmaktır. Geleneksel ipotek kredisinde sadece ipotek kurumunun taşıdığı faiz riskinin bir kısmı bu yöntemde krediyi alan tarafa aktarılmaktadır. Kredi riskinin müşteriyle paylaşılması kredi kurumlarının risklerini

26 ALP, age, s.88.

27 ALTMAN Edward, The Financial Handbook, Fifth Edition, Ronald Press Publication, Newyork: 1981,

azaltırken kredilerden elde ettikleri geliri de azaltmaktadır. Değişken oranlı ipotek kredisinin faiz oranlan klasik ipotek kredisinin faiz oranının altındadır.

Faiz oranlarının yeniden belirlenme dönemlerinin sıklığı ilgili ülkenin ekonomik parametrelerinin değişme hızına bağlıdır. Ekonomik istikrarın olduğu, enflasyonun yüksek ve az değişken olduğu ülkelerde faiz oranlarının yeniden belirlenme dönemleri 2-3 yıl olurken; ekonomik istikrarın olmadığı, enflasyondaki değişmenin çok yüksek olduğu ülkelerde söz konusu süre 3-6 aya kadar inebilmektedir28.

Değişken faizli ipotek kredilerinde karşılaşılan en önemli sorun faiz oranlarının yeniden belirlenmesinde kullanılacak endeksin seçilmesidir. Kredi veren kurumlar daha sonra tanışmaya olanak vermeyecek ve ülke genelindeki ekonomik gelişmeleri doğru olarak yansıtacak endeksleri seçmek zorundadır. Kredi alanlarca da benimsenmiş ve piyasada yaygın olarak kullanılan endekslerin dışında başka endekslerin kullanılması durumunda, kredi alanların bu araca olan güvenlerinin azalacağı da göz önünde bulundurulmalıdır.

1.2.4.5.1. Değişken Faizli İpotek Kredilerinin Unsurları

Değişken faizli ipotek kredileri kendilerine has bazı unsurlar taşımaktadırlar.

1.2.4.5.1.1. Faiz Oranının Belirlenme Aralığı

Faiz oranının belirlenme aralığı, kredi faizinin piyasa koşullarına uygun olarak yeniden belirleneceği süreleri gösterir. Bu süre sözleşme imzalanırken belirlenir. 6 ay, l yıl, 3 yıl, 5 yıl aralık olarak seçilebilir. Faizin yeniden belirlenmesine kadar geçen sürede taksitler eşittir. Aralık uzadıkça kredi kurumu için faiz riski artar. Bu nedenle en çok tercih edilen aralık 1 yıldır.

1.2.4.5.1.2. Endeks

Endeks kredi faizinin yeniden belirlenmesinde referans alınan piyasa faiz oranıdır. Kredi faizi, endeks orana sözleşmede belirlenen bir oranın eklenmesiyle bulunur. Endeks oran arttıkça kredi faiz oranı da artar, düştükçe düşer. ABD'de kredi faiz oranları yeniden belirlenirken en çok hazine kağıtlarının faiz oranları ve COFI (Cost of Fund Index) endeks olarak kullanılır.

Hazine kağıtlarının getirisi endeks olarak kullanılacaksa faizin yeniden belirlenme aralığı ile kağıdın vadesi eşit olmalıdır. Yani kredinin faizi yılda 1 kez yeniden

belirleniyorsa 1 yıl vadeli hazine bonosunun faizinin kullanılması gereklidir. COFI ise ABD'de faaliyet gösteren uzman konut finansmanı kurumlarının ağırlıklı ortalama fon maliyetleridir ve konut finansmanını denetleyen federal kurumlar tarafından belirlenir. COFI hazine kağıtlarına oranla daha çok tercih edilen bir endekstir. Bunun nedeni COFI'nin volatilitesinin(değişkenliğinin) daha düşük olmasıdır. Çünkü piyasa faiz oranında ciddi bir değişiklik olmadıkça bu faiz oranı değişmez ve genelde aylarca sabit kalır.

1.2.4.5.1.3. Marjin

Genelde "basis points" olarak adlandırılır ve kredi faizine ulaşmak için endeks orana eklenecek tutarı ifade eder. Genelde 150–250 arasında değer alır. Kredi kullandıran kurum müşterinin risk durumuna ya da sözleşmede yer alan bazı hususlar nedeniyle (mesela 5 yılda bir faiz belirleme, faiz sınırlandırmaları vb.) daha yüksek bir basis yani daha yüksek bir getiri talep edebilir. Örneğin endeks %8 ve marjin 150 basis ise kredi faizi %9,5'tur. Endeks bir sonraki faizin yeniden belirlenme döneminde %5'e inerse kredi faiz oranı %6,5 olacaktır.

1.2.4.5.1.4. Faiz Oranı Sınırlamaları

Faiz oranı sınırlamaları 2 şekilde olabilir. Birinci sınırlama "yeniden belirleme oranı sınırlamaları" (adjustment rate cap/rate cap) olarak adlandırılır ve belirlenecek faizin, eski oranın belirli bir tutardan fazla yükseltilmesini ya da indirilmesini engeller. Yeniden belirleme "ram sınırlamaları %l-%2 arasında değişir. Bu oran küçüldükçe kredi kullandıran kurumun faiz riski büyür. Örneğin yılda bir kez faizi yeniden belirlenen bir kredide %1'lik bir oran sınırlaması varsa ve endeks %2 artmışsa kredi kullandıran kurum bu artışın sadece %1'lik kısmını müşteriye yansıtabilecektir. Oran sınırlamaları en çok %2 olabilir.

İkinci sınırlama "Life-of-loan rate cap" olarak belirtilir ve kredinin faiz oranının vade sununa kadar ulaşmaması gereken faiz oranını ifade eder. Örneğin kredinin faizi (endeks+marjin) %9'sa ve life cap %5 ise kredi faizi vade sonuna kadar %14 maksimum oranın üzerine çıkamaz. Endekste meydana gelen ve kredinin faizinin bu oranın üzerine çıkmasına neden olacak her türlü artış kredi kullandıran kurumun faiz riskini oluşturacaktır. Life rate sının en çok %6 olabilir.

Değişken oranlı ipotek kredisi sözleşmelerinde kredi faiz oranının vade boyunca belirli bir oranın altına inemeyeceği de hükme bağlanabilir. Böyle bir durumda "life-of-loan rate floor" söz konusudur ve kredinin faiz oranı endeksteki değişmeler nedeniyle life floor oranının altında kalsa bile kredi faizi o dönem için life floor kadar olacaktır.

1.2.4.5.1.5.Ödeme Sınırlamaları

Ödeme sınırlaması kredi kullananın ödeyeceği taksit tutarının bir önceki döneme göre yükselebileceği maksimum oranın belirlenmesidir. Bu sınırlama krediye uygulanacak faizi etkilemez. Normal bir ödeme sınırlaması %7,5'dir. Örneğin $1.000 taksit ödemesi olan bir kredide %7,5 ödeme sınırlaması varsa yeni taksit $1,075 üzerinde olamaz. Sonraki faizin yeniden belirlenme döneminde sınırlama %7,5 artar. Son düzenlemeden sonra faiz oranlan yükseldiyse ve sınırlama nedeniyle ödenecek taksit tutan faizin tamamını karşılamada yetersiz kalıyorsa, karşılanamayan tutar toplam borca eklenir.

1.2.4.5.1.6.Negatif Amortizasyon

Negatif amortizasyon toplam taksit ödemesinin dönem faizini karşılamada yetersiz kalması nedeniyle borç bakiyesinde meydana gelen artıştır. Bir önceki örneği biraz daha geliştirelim. $1.000 taksit ödemesinin $970 faiz ve $30 anapara ödemesi olsun. Faizin yeniden belirlenmesiyle ödenmesi gereken taksit miktarı $1.095 olursa, taksit tutan $1.075 ile sınırlı olduğu için bu tutar sadece anapara ödemesini karşılayamamakla kalmaz, ödenmesi gereken faizin $20 için de yetersiz kalır. Böyle bir durumda ödenmeyen faiz tutarı toplam borca eklenir ve toplam borç her geçen ay biraz daha yükselir. Ödenmeme riskini arttırdığı için ödeme sınırlamalı değişken oranlı ipotek kredilerinde negatif amortizasyon tutarına limitler konmaktadır. Genel olarak toplam borç bakiyesi sözleşme konusu borcun %125'ini geçmemelidir.

Toplam borç limit değere ulaşırsa ödeme sınırlandırması kalkar ve taksitler borcun tamamını vadesinde ödemek için gerekli olan tutara çıkartılır.

Ödeme sınırlandırmaları ile yapılması gerekli olan ödemelerin aşağıya çekilmesi, kredi kullandıranların nihai olarak elde edecekleri nakit akımlarının azalacağı anlamına gelmez. Sınırlamalarla aşağıya çekilen taksitlerle ödenmesi gereken taksit tutarı arasındaki fark toplam borç bakiyesine ilave edilir ve kredinin kalan dönemlerinde ödenir. Endeks çerçevesinde yapılması gereken ödemelerin sınırlamaların altında kalması halinde ise aradaki fark kredi bakiyesinden düşülür.

Sınırlamalardaki temel amaç enflasyon ve dolayısıyla faiz oranlarında hızlı yükselişlerin yaşanması durumunda ödemelerin hızla artmasını engelleyerek kredilerin ödenebilirliliklerinin devam etmesini sağlamaktır. Bu sınırlamalar benzer şekilde kredi kurumlarına olan nakit akışlarını da düzenleyerek söz konusu kurumların aktif-pasif yönetimlerindeki etkinliği arttırmayı da sağlar. Kaldı ki faiz oranlarındaki büyük bir