TAHVİL VERİMİNİ ETKİLEYEN FAKTÖRLER: KIRILGAN BEŞLİ ÜLKELERİ ÜZERİNE AMPİRİK BİR UYGULAMA

(Yüksek Lisans Tezi)

Gülay ÖZTUNÇ

T.C.

DUMLUPINAR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ Bankacılık ve Finans Anabilim Dalı

Yüksek Lisans Tezi

TAHVİL VERİMİNİ ETKİLEYEN FAKTÖRLER: KIRILGAN

BEŞLİ ÜLKELERİ ÜZERİNE AMPİRİK BİR UYGULAMA

Danışman:

Doç. Dr. Yasemin Deniz KOÇ

Hazırlayan: Gülay ÖZTUNÇ

Kabul ve Onay

Gülay ÖZTUNÇ’ un hazırladığı “Tahvil Verimini Etkileyen Faktörler: Kırılgan Beşli Ülkeleri Üzerine Ampirik Bir Uygulama” başlıklı Yüksek Lisans tez çalışması, jüri tarafından lisansüstü yönetmeliğinin ilgili maddelerine göre değerlendirilip oybirliği / oyçokluğu ile kabul edilmiştir.

.../.../2018

Tez Jürisi İmza

Kabul Red

Doç. Dr. Yasemin Deniz KOÇ (Danışman)

Doç. Dr. Sibel ÇELİK

Dr. Öğr. Ü. Serap VURUR

Doç. Dr. Ayhan KAHRAMAN Sosyal Bilimler Enstitüsü Müdürü

Yemin Metni

Yüksek lisans tezi olarak sunduğum “Tahvil Verimini Etkileyen Faktörler: Kırılgan Beşli Ülkeleri Üzerine Ampirik Bir Uygulama” adlı çalışmamın, tarafımdan bilimsel ahlak ve geleneklere aykırı düşecek bir yardıma başvurmaksızın yazıldığını ve yararlandığım kaynakların kaynakçada gösterilenlerden oluştuğunu, bunlara atıf yapılarak yararlanılmış olduğunu belirtir ve bunu onurumla doğrularım.

.../.../2018 Gülay ÖZTUNÇ

Özgeçmiş

1 Nisan 1993 yılında Elbistan’da doğdu. İlk ve orta öğrenimini 2007 yılında Alanya Atatürk ilköğretim okulunda, lise öğrenimini ise 2011 yılında Alanya Ahmet Fevzi Alaettinoğlu Lisesinde tamamladı. Lisans öğrenimini 2011-2015 yılları arasında Dumlupınar Üniversitesi Uygulamalı Bilimler Yüksekokulu Bankacılık ve Finans bölümünde yaptı.

Bu tezin hazırlanmasında zamanını ayırarak katkıda bulunan değerli hocam Doç. Dr. Yasemin Deniz KOÇ’a teşekkür ederim. Bu dönemde beni sabırla destekleyen babam Gazi İzzet Öztunç, annem Nuray Öztunç, abim Ali Öztunç, yengem Selma Öztunç ve ablam Gülsüm Öztunç’a teşekkür ederim. Tezin hazırlanmasında yardımlarını ve desteklerini eksik etmeyen sevgili arkadaşlarım Yağmur Gümüş ve Esengül Dede’ye teşekkür ederim.

ÖZET

TAHVİL VERİMİNİ ETKİLEYEN FAKTÖRLER: KIRILGAN BEŞLİ ÜLKELERİ ÜZERİNE AMPİRİK BİR UYGULAMA

ÖZTUNÇ, Gülay

Yüksek Lisans Tezi, Bankacılık ve Finans Ana Bilim Dalı Tez Danışmanı: Doç. Dr. Yasemin Deniz KOÇ

Mayıs, 2018, 81 sayfa

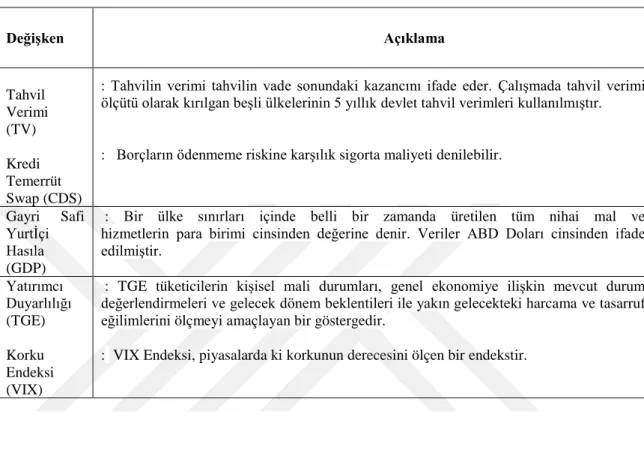

Tahvilin verimi tahvilin vade sonundaki kazancını ifade eder ve iki tür verimi vardır. Birinci tür verim bir dönemlik verim adını alır ve tahvilin o dönemdeki alış fiyatıyla satış fiyatı arasındaki kar ya da zarar ile yine o dönemdeki faiz gelirinin toplamı, tahvilin alış fiyatına bölünürse bir dönemlik verim hesaplanmış olur. Bir dönemlik verim yatırımcı için elindeki tahvili portföyünde tutup tutmama kararı aldırır fakat bu kararı alırken başka etkenleri de düşünmek gerekir. Bunlar; piyasa faiz oranlarının gelecekte alacağı değerler, tahvilin riski gibi etkenlerdir. İkinci tür verime vadeye kadar verim denir ve gerçek verim, net verim veya etkin verim de denilebilir. Vadeye kadar verim ise yapılan yatırımın, tahvilin vadesine kadar elde edilen gelirler ve varsa sermaye kar veya zararlarına bakılarak hesaplanır.

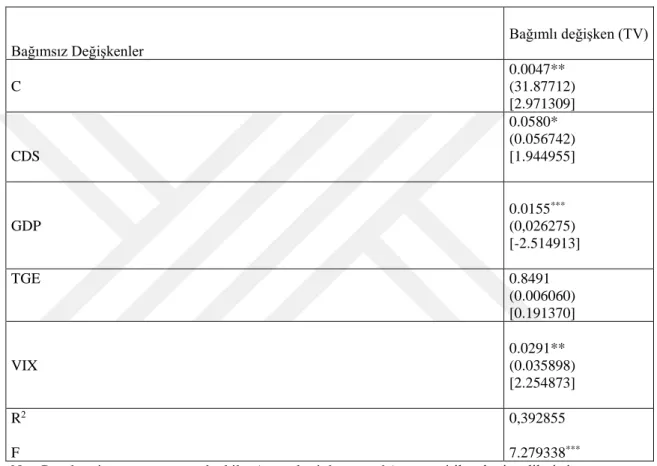

Araştırmanın temel amacı; kırılgan beşli ülkelerinde tahvil verimini etkileyen faktörleri araştırmaktır. Bu amaçla kırılgan beşli ülkelerinden Türkiye, Brezilya, Endonezya, Hindistan ve Güney Afrika’nın, CDS GDP, VIX, tahvil verimi ve tüketici güven endeksi verileri alınarak 2007-2016 yılları arasında yıllık verileri kullanarak panel veri regresyon modeli ile analiz yapılmıştır. Analizde tahvil verimi bağımlı değişken, CDS, GDP, VIX ve tüketici güven endeksi bağımsız değişken olarak kullanılmıştır. Analiz sonucunda CDS, GDP ve VIX değerleri ile tahvil verimi arasında anlamlı ilişki bulunurken, tüketici güven endeksi ile tahvil verimi arasında ilişki bulunamamıştır.

ABSTRACT

FACTORS AFFECTING BOND YIELDS: AN EMPIRICAL APPLICATION ON FRAGILE FIVE COUNTRIES

ÖZTUNÇ, Gülay

Master Thesis, Department of Banking and Finance Thesis Advisor: Assoc. Dr. Yasemin Deniz KOÇ

May, 2018, 81 pages

The yield of the bonds expresses its earnings at the end of the maturity and it has two types of yield. The first type of yield can be called a one-time yield, the profit or loss between the purchase price and the sales price is calculated by dividing the total interest income for that period with the purchase price. This yield may help the investor to take decide whether hold the bonds in portfolio, but factors such as the future of the bonds in the portfolio, future values of market interest rates, positive or negative changes that may occur at the risk of the bonds should be considered when deciding to build a portfolio. The second type of yield is as efficiency as maturity which is called net yield, real yield or active yield. It is the calculated yield of the investment made by the bonds, the periodic revenues to be obtained from the bond term, and the capital gains or losses, if any.

The main purpose of research; To investigate the factors affecting bond efficiency in fragile five countries. For this purpose, The analysis has made with the data regression model by taking of Turkey, Brazil, Indonesia, India and South Africa, CDS, GDP, VIX, bonds yield and consumer confidence index data and using annual data between 2007-2016 years. In analysis while bond yield were used as dependent variable, CDS, GDP, VIX and consumer confidence index were used as independent variables. As a result of analysis while there was a meaningful correlation between the CDS, GDP and VIX values and bond yield, the relationship between the consumer confidence index and bond yield was not found.

İÇİNDEKİLER Sayfa ÖZET……….. ... v ABSTRACT ... vi İÇİNDEKİLER ... vii TABLOLAR LİSTESİ ... ix KISALTMALAR LİSTESİ ... x GİRİŞ………. ... 1 BİRİNCİ BÖLÜM FİNANSAL PİYASALARDA TAHVİL VERİMİ VE ETKİLEYEN FAKTÖRLERE İLİŞKİN TEORİK BİLGİ 1.1. TAHVİL KAVRAMI VE ÖZELLİKLERİ ... 4

1.1.1. Tahvil Kavramı ... 4

1.1.3.Tahvilin Özellikleri ... 7

1.2. TAHVİLDE DEĞER KAVRAMLARI ... 9

1.2.1. Nominal Değer ... 9

1.2.2. İhraç Değeri ... 10

1.2.3. Piyasa Değeri ... 10

1.3. TAHVİL TÜRLERİ ... 11

1.3.1. Devlet Tahvilleri ... 11

1.3.2. Özel Sektör Tahvilleri ... 12

1.3.3. Primli, Başabaş ve İskontolu Tahviller ... 13

1.3.4. İkramiyeli Tahviller ... 14

1.3.5. Nama ve Hamiline Yazılı Tahviller ... 14

1.3.6. Teminatlı ve Teminatsız Tahviller ... 15

1.3.7. Değişken ve Sabit Faizli Tahviller ... 16

1.3.8. Endeksli Tahviller ... 17

1.3.9. Rüçhan Haklı Tahviller ... 18

1.3.10. Hisse Senedine Dönüştürülebilir Tahviller ... 19

1.3.11. Kara İştiraklı Tahviller ... 22

1.4. TAHVİL PİYASALARI ... 23

1.4.1. Ulusal Tahvil Piyasaları ... 23

1.4.2. Uluslararası Tahvil Piyasaları ... 23

1.5. TAHVİLLERİN TAŞIDIĞI RİSKLER ... 27

1.5.1. Faiz Oranı Riski ... 27

1.5.3. Enflasyon Riski ... 29

1.5.4. Borcun Ödenmemesi Riski ... 29

1.5.5. Likidite Riski ... 30

1.5.6. Geri Çağırma Riski ... 30

1.6. TAHVİLLERDE GETİRİ KAVRAMI, HESAPLAMASI VE FİYATLANDIRMA ... 31

1.6.1. Nominal Getiri ... 32

1.6.2. Cari Getiri ... 32

1.6.3. Vadeye Kadar Getiri ... 33

İKİNCİ BÖLÜM TAHVİL VERİMİ VE KIRILGAN BEŞLİ ÜLKELERİNE İLİŞKİN LİTERATÜR ÖZETİ 2.1. TAHVİL, TAHVİL VERİMİ VE KIRILGAN BEŞLİ ÜLKELERİNE İLİŞKİN LİTERATÜR ÖZETİ ... 37

2.1.1. Tahvil ve Tahvil Verimine İlişkin Literatür Özeti ... 37

2.1.2. Kırılgan Beşli Ülkelerine İlişkin Literatür Özeti ... 45

ÜÇÜNCÜ BÖLÜM TAHVİL VERİMİNİ ETKİLEYEN FAKTÖRLERİN KIRILGAN BEŞLİ ÜLKELERİ ÜZERİNE UYGULAMASI 3.1. ARAŞTIRMANIN VERİ VE METODOLOJİSİ ... 56

3.1.1. Araştırmanın Amacı ve Kapsamı ... 56

3.1.2. Veri Seti ... 56

3.1.3. Değişkenlerin Tanımlanması ... 57

3.1.4. Araştırmanın Yöntemi ... 57

3.1.4.1. Araştırmanın Tespitinde Birim Kök Testlerine İlişkin Metodoloji . 57 3.1.4.2. Araştırmanın Tespitinde Panel Veri Regresyon Modeline İlişkin Metodoloji ... 59

3.2. KIRILGAN BEŞLİ ÜLKELERİNDE TAHVİL VERİMİNİ ETKİLEYEN FAKTÖRLERE İLİŞKİN BULGULAR ... 64

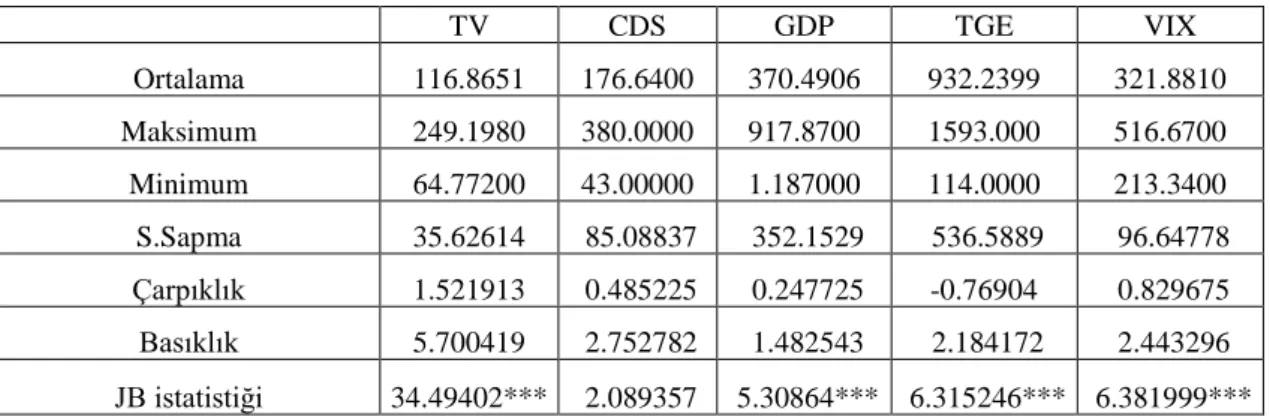

3.2.1. Kırılgan Beşli Ülkelerine Ait Verilerin Özet İstatistikleri ... 64

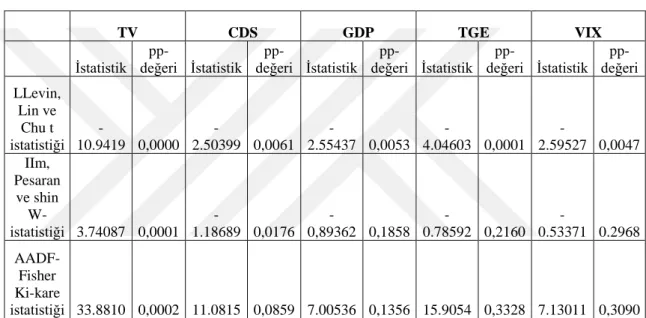

3.2.2. Panel Birim Kök Testleri ... 64

3.2.3. Kırılgan Beşli Ülke Verilerinin Tahvil Verimine Etkisi ... 65

SONUÇ………….. ... 69

KAYNAKÇA ... 71

TABLOLAR LİSTESİ

Sayfa

Tablo 3.1: Değişkenlerin Açıklanması ... 57

Tablo 3.2: Kırılgan Beşli Ülkelerine Ait Verilerin Özet İstatistikleri ... 64

Tablo 3.3: Panel Birim Kök Sonuçları ... 65

Tablo 3.4: Sabit Etkiler Modeli F Testi Sonuçları ... 66

Tablo 3.5: Rassal Etkiler Modeli LM Testi Sonuçları ... 66

Tablo 3.6: Hausman Testi Sonuçları ... 67

Tablo 3.7: Tahvil Verimini Etkileyen Faktörler: Panel Veri Regresyonu ile Elde Edilen Bulgular ... 67

KISALTMALAR LİSTESİ

ABD : Amerika Birleşik Devletleri

ADF : Augmented Dickey-Fuller Testi

CDS : Ülke Kredi Riski

DF : Dickey-Fuller

EKK : En Küçük Kareler

GDP : Gayri Safi Yurtiçi Hasıla

H0,1,2.. : Hipotez

HDT : Hisse Senedine Dönüştürülebilir Tahvil

LM : Lagrange Multiplier

PP : Philips-Perron

SPK : Sermaye Piyasası Kurulu

TCMB : Türkiye Cumhuriyeti Merkez Bankası

TGE : Tüketici Güven Endeksi

TTK : Türk Ticaret Kanunu

TV : Tahvil Verimi

VIX : Volatilite Endeksi (Korku Endeksi)

GİRİŞ

Kırılgan olarak tanımlanan ülkelerin benzer yönleri, genellikle kendi iradesi dışında yani ekonomik krizler, iç ve dış şoklar gibi gelişen olaylar sebebiyle kırılgan olmalarıdır. 2013 yılında Amerika Merkez Bankası, tahvil alımını azaltacağı yönünde açıklama yaptı ve bu açıklama sonrasında özellikle gelişmekte olan ülkelerin para ve sermaye piyasalarında oynaklıklar gözlenmişti. Morgan Stanley, 2013 yılında yayınladığı raporda, Amerikan doları karşısında, para değeri, en fazla değer kaybeden beş ülkeyi “Kırılgan Beşli” olarak tanımlamıştır. Kırılgan beşli ülkeleri Brezilya, Türkiye, Endonezya, Hindistan ve Güney Afrika Cumhuriyeti’dir. Bu beş ülkeyi kırılgan beşli olarak adlandırmalarının nedeni ise yüksek cari işlemler açığı, büyüme hızının düşüklüğü, yüksek enflasyon ve bu ülkelerin hepsinde ileri ki dönemde seçimlerin yapılacak olmasından kaynaklanan siyasi belirsizliktir.

Sermaye piyasalarındaki dolaşımda kullanılan en önemli borçlanma araçlarından biri tahvillerdir. Tahvilin kullanılmasındaki amaç ikinci dünya savaşı sırasında ekonomilerde meydana gelen şiddetli yıkımın zamana yayılarak giderilmesidir. Şirket yönetimindeki haklarını korumak adına öz kaynakları sınırlı kalan yatırımcılar savaş yıllarında tahvil gibi borç senetleri ihraç etmişlerdir. Tasarruf sahipleri ise şirketlerin zarar ve iflas risklerinden korunmak adına, şirketlerin çıkardıkları tahvilleri satın almışlar böylece hem birikimlerini korumak hem de sabit bir kazanç sağlamak istemişlerdir. (http://arsivbelge.com).

Yatırımcının belli bir vadeyle sabit faiz ya da değişken faiz oranıyla çoğunlukla kurumsal bir işletme ya da devlete borç verme işlemiyle yapılan yatırıma tahvil adı verilmektedir. Tahvillerin çıkarılmasındaki amaç devletlerin, şirketlerin ve belediyelerin çeşitli projelere veya faaliyetlere finansman sağlamasıdır. Tahvili elinde bulunduran kişi tahvil ihraç eden kuruluşun alacaklısı konumundadır. Ekonomi raporlarında ve ekonomi kanallarında tahviller çoğunlukla sabit getirili menkul kıymetler adıyla anılırlar ve nakit benzeri yatırım araçları ya da hisse senetleri gibi tahvillerde üç temel jenerik varlık sınıfındandır. Şirket ve devlet tahvillerinin birçoğu borsalarda işlem görür bazı tahviller de yalnızca tezgah üstü piyasalarda işlem görürler. Bankadan kredi çekmek yerine şirketler, devletler veya diğer kuruluşlar borçlarını finanse etmek, yeni projelerini finanse etmek, devam etmekte olan işlerini sürdürmek için kaynak bulmak adına tahvil

çıkarabilirler. Tahvil çıkaran kuruluş tahvilin anaparasını, ödenecek olan faiz oranını ve vade tarihini sözleşmeye bağlı bir şekilde belirterek tahvil ihraç eder (www.bireyselyatirimci.com).

Tahvilin verimi tahvilin vade sonundaki kazancını ifade eder ve iki tür verimi vardır. Birinci tür verim bir dönemlik verim adını alır ve tahvilin o dönemdeki alış fiyatıyla satış fiyatı arasındaki kar ya da zarar ile yine o dönemdeki faiz gelirinin toplamı, tahvilin alış fiyatına bölünürse bir dönemlik verim hesaplanmış olur. Bir dönemlik verim yatırımcı için elindeki tahvili portföyünde tutup tutmama kararı aldırır fakat bu kararı alırken başka etkenleri de düşünmek gerekir. Bunlar; piyasa faiz oranlarının gelecekte alacağı değerler, tahvilin riski gibi etkenlerdir. İkinci tür verime vadeye kadar verim denir ve gerçek verim, net verim veya etkin verim de denilebilir. Vadeye kadar verim ise yapılan yatırımın, tahvilin vadesine kadar elde edilen gelirler ve varsa sermaye kar veya zararlarına bakılarak hesaplanır.

Araştırmanın temel amacı; kırılgan beşli ülkelerinde tahvil verimini etkileyen faktörleri 2007-2016 dönemi için araştırmaktır. Araştırmada, kırılgan beşli ülkelerinde tahvil verimini etkileyen faktörlerin analiz edilmesinde panel veri regresyon modeli kullanılmıştır.

Araştırma üç bölümden oluşmaktadır. Birinci bölümde tahvil ve tahvil verimi kavramı, tahvil değer kavramları, tahvil türleri, tahvil piyasaları, tahvillerin taşıdığı riskler ve tahvilde getiri kavramı, hesaplanması ve fiyatlandırması genel olarak açıklanmıştır. İkinci bölümde tahvil ve kırılgan beşli ülkeleriyle ilgili kapsamlı bir literatür araştırması yapılmıştır. Araştırmanın üçüncü bölümünde ise uygulama kısmıdır. Analiz sonucunda kullanılan faktörler arasından CDS, GDP, VIX değişkenleri istatistiksel olarak anlamlı çıkmış sadece tüketici güven endeksi ile tahvil verimi arasında anlamlı bir ilişki bulunamamıştır. Araştırma sonuç kısmı ile tamamlanmıştır. Araştırmanın kırılgan beşli ülkeleri üzerine yapılmış olması çalışmanın özgünlüğüdür.

BİRİNCİ BÖLÜM

FİNANSAL PİYASALARDA TAHVİL VERİMİ VE ETKİLEYEN FAKTÖRLERE İLİŞKİN TEORİK BİLGİ

1.1. TAHVİL KAVRAMI VE ÖZELLİKLERİ

Tahviller, yatırımcılarına sabit gelir sağlayan ve uzun vadeli olan menkul değer türlerindendir. Tahvil devletler, kamu kuruluşları, şirketler ve mahalli idarelerce çıkarılan sermaye piyasası aracıdır. Uzun vadeli olması tahvilleri diğer menkul kıymet türü olan hazine bonosu, finansman bonosu ve varlığa dayalı menkul kıymetlerden ayırır. Tahviller sermaye piyasasının en önemli araçlarından biri olup, tüm dünyada çok yaygın olarak kullanılmaktadır (Karan, 2013: 387).

Çalışmanın bu kısmında tahvilin tanımı ve özellikleri yer alacaktır.

1.1.1. Tahvil Kavramı

Tahvil sözcüğü dilimizde farklı anlamlarda kullanılmaktadır. Kelime anlamı olarak “cins değiştirme”, “çevirme”, “dönüştürme” gibi anlamların yanı sıra “devletin, ortaklıkların veya kurumların borç sağlamak amacı ile çıkarttıkları senetler; ihraç vadesi bir yıldan uzun menkul kıymet” anlamına da gelmektedir (Aydoğan, 2013: 5).

Tahvil, orta ve uzun vadeli olabilen, anonim şirketler, devlet, yerel yönetimler ve kamu kuruluşlarının finansman açıklarını kapatmak için başvurulan bir borçlanma aracıdır. Tahvil, elinde bulunduran kişiye belirlenen tarihte ihraççı kuruluş ve varsa garantör kuruluş tarafından faiz ve anapara ödemelerinin yapılacağı taahhüt edilen menkul kıymettir. Anaparanın geri ödenmesiyle yatırımcı ve tahvili çıkaran kuruluş arasındaki alacaklı borçlu ilişkisi biter (Tecer, 1989: 1).

Tahvil bir borçlanma aracıdır. Tahvil satın alındığında, tahvili ihraç edene yani, devlete, belediyeye, bir şirkete, merkezi hükümete veya herhangi başka bir kuruluşa para borç verilmiş demektir. Bu ödünç verilen para miktarına karşılık tahvili satan, tahvilin vadesi süresince alıcıya belli tarihlerde belli bir faizi ödemeyi taahhüt etmektedir. Ayrıca tahvilin vadesi dolduğunda, ihraççı tahvilin itibari değerini yatırımcıya ödemekle yükümlüdür (Berker, 2008: 3).

Kamu kuruluşlarının veya anonim şirketlerin ödünç para bulmak amacıyla itibari kıymetleri eşit ve ibareleri aynı olmak üzere ihraç ettikleri borç senetlerine tahvil denir. Tahvil, tahvili çıkaran kuruluşa alacaklılık hakkı sağlar, tahvili elinde bulunduran kişiye ortaklık hakkı sağlamaz. Tahvil sahibi ihraççı kuruluşun uzun vadeli alacaklısıdır ve tahvil sahibinin şirkete sağladığı sermaye yabancı sermayedir. Tahvil sahibinin

ihraççı şirketin yönetimine katılma hakkı yoktur. Ancak tahvil sahiplerinin faiz ödemeleri ihraççı şirketin karından önce yapılır. Tahvil sahipleri yalnızca alacaklarını alırlar sonrasında şirketin malvarlığı üzerinde hakları yoktur (Akgül, 2005: 1).

Devlet ve şirketlerin, orta ve uzun vadeli finansman ihtiyaçlarını karşılamak amacıyla çıkardıkları tahviller borç senetleridir ve hisse senetlerinden daha az risk taşıdığından, risk sevmeyen tasarruf sahipleri açısından çekici bir borçlanma aracı olarak görülmektedir. Ayrıca ortaklığın iflası durumunda, tahvil sahiplerinin alacaklarını hisse senetlerine göre öncelikli tahsil etme hakları vardır (Şahin, 2014: 8).

Tahvil, devlet için 1 yıldan, anonim şirketler için ise 2 yıldan az olmamak şartıyla, borç para bulmak için nominal değerleri eşit ve ibareleri aynı olmak kaydıyla ihraç ettikleri borç senedidir. Sabit getirili menkul kıymetlerdir ve alacaklılık hakkı sağlar. Ayrıca belirli zaman dilimlerinde faiz geliri kazandırır (Körs, 2011: 6-7).

Tahvil, anonim şirketlerin fon ihtiyaçlarını karşılamak için seri halde çıkarılan itibari değerleri eşit kıymetli evrak niteliğindeki borç senedidir. Bu borç senetleri karşılığında tahvili çıkaran kuruluş, tahvil hamillerine belirlenen sürenin sonunda anaparasını vermek ve borç ödeninceye kadar belirlenen dönemsel faizi ödemekte zorunludur (Rençber, 2010: 9).

Tahviller sabit bir getiriye sahip olan menkul kıymetlerdir. Riskten kaçınan yatırımcılar tahvili tercih ederler. Tahvili elinde bulunduran kişi, enflasyonun kaybettirdiğinden daha çok faiz kazancı sağlarsa kar etmiş olur. Tahvilin vadesi en az 2 yıl olmak koşuluyla anonim ortaklarca belirlenir. Tahvil, elinde bulunduran kişiye şirkete ortak olma, oy kullanma ve yönetime katılma hakkı vermez (Ergün, 2007: 23).

Tahvil anonim şirketlerin ödünç para bulmak için çıkardığı, belirli bir nominal değeri, vadesi ve nominal (kupon) faiz oranı olan borç senedidir. Tahvil sahipleri şirketin alacaklısıdır. Bu borç-alacak ilişkisi vade sonunda, bazen de vadeden önce itfa edilmesi (ödenmesi) ile sona erer (Gürsoy, 2014: 284).

Tahvil sermaye piyasasının önemli araçlarındandır. Kamu kuruluşları ve özel kuruluşlar tahvili borçlanmak için kullanırlar. Tahvil mal veya hizmet karşılığı çıkarılamaz sadece para karşılığı düzenlenebilir. Bu da tahvili diğer adi ve kıymetli borç senetlerinden ayıran özelliğidir (Doğan, 2008: 34).

1.1.2. Tahvil Verimi Kavramı

Tahvillerde getiri, tahvilin yazılı değerinin yıllık oranıdır. Literatürde “verim” olarak da adlandırılır. Tahvilden vade sonunda elde edilen kazancı ifade eder (Süer, 2007: 10).

Tahvil getirisi yatırımcının tahvil üzerinde gerçekleştirdiği getiri miktarını belirtir. Ödenen faizin tahvilin nominal değeri ile bölünmüş nominal getirisi ve tahvilin yıllık kazançlarına mevcut piyasa fiyatına bölünen cari getiriyi içeren çeşitli tahvil getirileri türleri mevcuttur. Buna ek olarak, gerekli getiri, bir tahvil ihraççısının yatırımcıları çekmek için sunması gereken getiri miktarını ifade eder (www.investopedia.com, 2018).

Tahvilin getirisi, tahvilin verimi olarak da isimlendirilir. Cari getiri oranı ve vadeye kadar getiri şeklinde iki farklı değerlendirme yapmak mümkündür. Cari getiri oranını hesaplamak için yıllık kupon faizi, tahvilin piyasa değerine bölünür. Vadeye kadar getiri ise tahvilin vadeye kadar olan tüm nakit akımlarının bugün ki değerini piyasa fiyatına eşitleyen faiz oranıdır. Vadeye kadar getiri iç verim yöntemi ile hesaplanmaktadır (Berker, 2008: 6).

Tahvilin veriminde iki tür söz konusudur. Birinci tür verim, belli bir dönemde belli bir fiyata satılmış olan tahvilin, faiz geliri alındıktan sonra tekrar satılması ile elde edilen verimdir. Yatırımcının elinde olan tahvilin getirisi diğer ortakların tahvilleri ile aynı riske sahip fakat ortakların elindeki tahvilin bir dönemlik verimi eldeki tahvilin bir dönemlik veriminden yüksekse o yatırımcı elindeki tahvili satarak daha yüksek verime sahip başka bir tahvil satın almak isteyebilir. Fakat bu kararı vermek için bir dönemlik verimin yanında elde ki tahvilin geleceği, piyasa faiz oranlarının ilerideki değişmeleri, tahvilin riskinde oluşabilecek değişiklikler gibi faktörlere de bakmak gerekir. İkinci tür verim ise tahvilin satın alınmasından sonra vadesine kadar elde tutarak, vadesi geldiğinde anaparanın ve faiz gelirinin tahsili ile sağlanan verimdir (www.1bilgi.com, 2018).

Tahvil, devlet için 1 yıldan, anonim şirketler için ise 2 yıldan az olmamak şartıyla, borç para bulmak için nominal değerleri eşit ve ibareleri aynı olmak kaydıyla ihraç ettikleri borç senedidir. Tahvil getirisi hesaplamasında öncelikle eğer bileşik faiz

oranı varsa basit faize dönüştürülmelidir. Sonrasında basit faiz oranıyla anaparanın vadeye kalan gün sayısınca faiz getirisi aşağıda belirtilen formülle bulunur.

Tahvil Getirisi = (Anapara/100) * (Basit Faiz/365) * vadeye kalan gün sayısı Örneğin;

6 Mart 2010 vadeli tahvil, Bugünün tarihi 23 Mayıs 2008

Vadeye kalan gün sayısı: 652, Anapara: 5000, Basit faiz: 15,50% Tahvil Getirisi = (5000/100) * (15.5/365) * 652 = 1384,38

Brüt getiri üstünde %10 stopaj kesintisi yapılır (https://tahvil-getirisi.hesaplama.net, 2018).

1.1.3.Tahvilin Özellikleri

Tahvilin vadesi, anapara ödemesi yapılıncaya kadar geçecek yıl sayısı ve tahvili elinde bulunduran kişinin kupon faiz ödemelerini alacağı dönem sayısını gösterir. Uzun vadeli tahviller, kısa vadeli tahvillere göre daha risklidir. Bunun sebebi ise piyasa faiz oranındaki oynaklıkların uzun vadeli tahvillerin fiyatında, kısa vadeli tahvillere göre daha büyük değişiklikler meydana getirmesidir. Tahvillerde geri çağırma hükmü söz konusu olabilir. Geri çağırma hükmünde ihraççı kuruluş, tahvilin belirlenen vade tarihinden önce bir kısmını veya tamamını geri ödeme hakkına sahiptir. Bu ihraççı kuruluş için yarar sağlarken, yatırımcı için gelir kaybı görülebilir. Gelir kaybı söz konusu olmaması için tahvilin geri çağırılma fiyatı, nominal değere geri çağırma primi eklenerek belirlenir. İhraççı kuruluşa yararı ise faiz oranları düştüğünde kupon oranı yüksek olan eski bir tahvili, düşük faizli yeni bir tahville değiştirme hakkı verir. Bu da gelecekte ihraççı kuruluşa yüksek kupon ödemelerinden kurtulmayı sağlar (Tecer, 1989: 2-3).

Tahvillerin önemli özellikleri aşağıdaki gibidir; • Tahvil borç senedi konumundadır.

• Tahvili elinde bulunduran kişi tahvil ihraç eden kuruluşun uzun vadeli alacaklısı konumundadır.

• Tahvil hamilinin şirketin üzerinde alacağından başka hakkı yoktur. Şirket yönetimine katılma hakkı yoktur. Ancak tahvil hamillerinin faiz ödemesi

şirketin brüt kar ödemesinden önce yapılır. Daha sonra eğer bilanço da kar gözüküyorsa, hisse senetlerine kar payı ödemesi yapılır. Tahvil hamillerinin tahvil haklarındaki alacaklarını tahsil ettikten sonra şirket üzerinde hakları bulunmaz.

• Tahvil hamilinin şirkete sağladığı sermaye şirkette bir ortaklık hakkı olmadığı için yabancı sermayedir.

• Tahvillerde belirlenmiş bir vade bulunur ve vade sonunda tahvil hamili ile tahvil ihraççısı arasında hukuki bir ilişki kalmaz.

• Tahvillerde getiri bellidir ve sabittir ancak değişken faizli tahviller de bulunur. Değişken faizli tahvillerde faiz oranları, ekonomik koşulların değişmesine göre mevzuat değişikliği ile değişkenlik gösterebilir.

• Tahvilleri çıkaran kuruluş yalnızca şirketler değildir. Devlet ve belediyeler gibi tüzel kişiliğe sahip kamu kuruluşları da tahvil ihraç edebilirler.

• Tahvillerin ödeme planı vardır ve bu ödeme planına göre ödemeleri yapılır. • Tahviller mevzuatta nominal değerinin altında bir değerle çıkarılırlar

(www.tuketicifinansman.net, 2018).

Anonim şirketlerin çıkaracağı tahviller de Türk Ticaret Kanunu’nun 425 ve 427. maddelerine göre aşağıda belirtilen kayıtların olması gerekmektedir;

• Şirketin unvanı, konusu, merkezi, süresi ve ticaret sicil numarası, • Şirketi temsil etmeye yetkili en az iki kişinin imzası

• Ana sözleşmenin yapıldığı tarih ve bu sözleşmede değişiklik yapıldıysa bunun tarihi, tescil ve ilan edildiği tarihler,

• Esas sermaye miktarı

• Şirketçe onaylanmış bilançoya bakılarak şirketin durumu, • Tahvilin ihraç edilmesi için genel kurulun tescil ve ilan tarihi,

• Önceden ihraç edilmiş ve yeni ihraç edilecek tahvillerin nominal değerlerinin tutarı ve yeni tahvillerin itfa planı,

• Çıkarılan tahvillerin itibari değeriyle faiz oranı, nama veya hamiline yazılı olduğu vadesi,

• Şirketin menkul ve gayrimenkullerinin, daha önce ihraç edilmiş tahviller ya da başka bir nedenden dolayı rehin edilmiş ya da teminat verilip verilmediği,

• Tahvillerin anapara ve faizlerinin ödeme koşulları ve itfa şekli (Tekin ve Kartaloğlu, 2006: 28).

Tahvili çıkarmadan önce bu kayıtlar “izah name” şeklinde hazırlanmalıdır. Hazırlanan bu İzah name önce Ticaret Mahkemesine onaylattırılır daha sonra, Ticaret Siciline onayı yaptırılır ve kayıtlar aynı haliyle çıkarılacak tahvilin arka kısmına yazılır. Bu kayıtlar arasından şirketin unvanı, merkezi, esas sermayesi, sicil numarası, nominal değeri, faiz oranı ve yetkili imzalar olduğu gibi tahvilin ön kısmına da eklenir. Tahviller kupürler halinde çıkarılabilir. Bu kupürlerin kıymeti seri içinde birbirine eşit ve yuvarlak olmalıdır (Doğan, 2008: 35-36).

1.2. TAHVİLDE DEĞER KAVRAMLARI

1.2.1. Nominal Değer

Nominal değer, tahvilin üzerindeki yazılı değere denir. Nominal değer sabittir ve asla değiştirilmez. Ödeme planına ve muhasebe kayıtlarına esas teşkil eder. Nominal değer vade bitiminde yapılan ödemede tahvil sahibinin alacağı anaparadır (Karan, 2013: 394).

Nominal faiz oranı ya da nominal fiyat, tahvilin nominal değeri üzerinden dönemsel faiz tutarının hesaplanmasında kullanılan faiz oranıdır. Nominal değerin üstünde bir fiyatla ihraç edilen tahvillere primli tahvil, nominal değerin altında bir fiyatla ihraç edilen tahvillere iskontolu tahvil denir (Süer, 2007: 9).

Tahvil sahibinin vade bitiminde anapara ödemesi olarak alacağı miktar nominal değer olarak adlandırılır. Çıkarılan devlet tahvillerinin nominal değeri, geri ödeme günündeki değerini ifade ettiğinden, sıfır kuponlu tahvilin ya da iskontolu tahvilin pazar değeri nominal değerinden düşüktür, yatırımcı iskontolu tahvil satın alarak devlete borç vermiş olur ve bu durumda kazanç sağlar. Kuponlu tahvillerde ileride sağlanacak dönemsel nakit akışları nedeniyle çoğunlukla primli olarak işlem görürler bu da nominal değerinin üzerinde işlem görmesi anlamına gelir (İslamoğlu ve Bozkurt, 2012: 58).

1.2.2. İhraç Değeri

İhraç değeri, tahvil ihraç edildiği sırada her bir nominal değer için talep edilen ya da ihraç koşullarında oluşan fiyattır. İlk çıkarıldığı andaki değeridir (Keskin, 2010: 17).

Tahvillerin ilk çıkartıldıklarında piyasadaki en düşük satış fiyatıdır. Güvenilir kuruluşların çıkarttıkları tahviller genellikle üzerlerinde yazılı olan fiyattan (itibari değer, nominal değer) satılırlar. Oysa satışı güç olan bazı tahvillerin satışını özendirmek için, bunların piyasada satış fiyatı itibari değerlerinin altına indirilerek, faiz oranlan yükseltilebilir. Çoğu ülkelerde yasalar tahvillerin en fazla ne ölçüde indirimle piyasaya sürülebileceğini belirlemiştir. 1982 tarihli bir Merkez Bankası Tebliği ile bu oran ülkemizde de yüzde 5 olarak belirlenmişti. Ayrıca bir de erken satış primi vardır. Yani tahvilleri erken satın alanlara bu tarih ile satışların bitiş tarihi arasındaki süreye göre tahakkuk ettirilecek bir faiz indirimi yapılır. Türkiye’deki yasalara göre hisse senetlerinde ihraç değeri nominal değerin altında olamaz (www.nedir.com).

Primli çıkarılan ve erken satın alımlarda faiz oranı indirimi yapılan tahvillerde ihraç değeri şu şekilde olur;

İhraç değeri = Nominal değer - %5 Kanuni indirim + Erken satış primi

İhraç değeri bu hesap şekliyle satışın son günü yaklaştıkça nominal değere doğru yaklaşır, son gün nominal değer - %5 olur. Satıştan sonra ki gün faiz işlemeye başlar (TSPAKB, 2012: 39).

1.2.3. Piyasa Değeri

Piyasa fiyatı, tahvilin, ikincil piyasada herhangi bir zamanda işlem gördüğü fiyat olarak tanımlanabilir.

Tahvil, ihraç edildikten sonra ikincil piyasada işlem görmeye başlar ve ikincil piyasada ki fiyatı belli olur. Bu fiyat ihraç edildiği fiyattan ya da nominal değerinden farklı ya da aynı olabilir. Eğer tahvilin piyasa fiyatı nominal değerinden farklı oluşur ise tahvilin verimi de nominal faiz oranından farklı olur (Süer, 2007: 8).

Tahvilin pazar değeri, nominal değerden çok farklı olmasa da ekonomik ya da siyasi koşullara bağlı olarak değişkenlik gösterebilir. Piyasada faiz oranlarının yükseldiği durumda tahvillerin değeri düşer, faiz oranlarının düştüğü durumda ise tahvillerin değeri yükselir (www.finansq.com).

Aşağıda belirtilen faktörlerle tahvillerin pazar değeri etkilenebilir;

• Bütün tahvillerin pazarda her zaman bir değeri olur. Bu da anapara ve tahvilin son gününde ödenen faizden bu yana işlemiş günlük faizlerin toplamıdır. Net faiz, yıllık faizi 365’e bölüp geçen gün sayısına çarpılmasıyla hesaplanır.

• Bir tahvilin nominal faiz oranı, cari faiz oranından düşükse, pazar değeri nominal değerinden düşüktür. Buna da iskontolu işlem görüyor denilmektedir. Tahvillerde bir miktar işlemiş faiz olduğundan, bu faizle beraber çoğunlukla nominal fiyatının üstünde bir fiyatı olur. Eğer nominal faiz oranı, cari faiz oranından yüksekse, işlemiş faiz hariç pazar değeri nominal değerinden yüksektir. Buna da primli işlem görüyor denilir.

• Ekonomik şartların normal olduğu durumda, büyük bankaların ve şirketlerin teminatı altındaki tahvillerin ve tanınmış şirketlerin çıkardıkları tahvillerin ikincil piyasadaki değerleri diğer tahvillere göre daha yüksektir (TSPAKB, 2012: 39).

Piyasadaki tahvil fiyatlarını etkileyen bazı faktörler aşağıdaki gibidir; • Ülkedeki ekonomik ve politik istikrarsızlık

• Kamu borçlanma ihtiyacı

• TCMB döviz alış-satış işlemleri, doğrudan bono alış-satış işlemleri, İnterbank para alış-veriş, repo ihalesi

• Hazine ihale itfası ve bono ödemesi • Döviz fiyatlarında oluşan ani artışlar • Likidite rezerv rakamındaki değişmeler

• Hazine ihalesinde beklenenden farklı olarak yapılan satış (Akgül, 2005: 6).

1.3. TAHVİL TÜRLERİ

1.3.1. Devlet Tahvilleri

Hazine Müsteşarlığınca, devletin 1 yıldan uzun vadeli borçlanma ihtiyacını karşılamak için çıkarılan borçlanma senetlerine devlet tahvili denir. Devlet, bu finansal araçla belirlenen tarihte faiz kazancıyla beraber ödeme yapacağına dair güvence verir. Devlet tahvillerini bankalar bilançolarının aktif kaleminde yatırım aracı olarak

gösterebilirler. Bu tahviller sabit ve değişken faizlidir ancak dövize endeksli de olabilir. Belediyelerin çıkardıkları tahviller de devlet tahvilidir (Yeşilkaya, 2009: 6).

Maliye Bakanlığınca ihraç edilen iç borçlanma tahvilleri uzun vadeli, hazinenin ihtiyaçları için ihraç edilen tahviller ve hazine bonoları kısa vadelidir. Tahvilin vadesi en az 1 yıl olmak koşuluyla serbestçe belirlenir. Tasarruf bonoları orta vadelidir, tahvil gibi fakat faiz oranları ve ihraç koşulları farklıdır. Hazine bonoları ise kısa vadelidir ve genellikle kuponsuzdur. Uzun vadeli devlet tahvilleri de işlemiş faiziyle beraber paraya çevrildiğinden dolayı faiz oranları düşüktür (TSPAKB, 2012: 37).

Devlet tahvillerinin, özel sektör tahvillerine oranla riskleri daha düşüktür. Bunun sebebi tahvil ihraç eden özel sektör kuruluşlarının tahvilin anaparasını ve faizini ödeyemeyecek hale gelmesi olanağıdır. Ancak devlet tahvillerinde tahvilin anaparasını ve faizini ödeyememe gibi bir durum görülmez. Devlet paraya ihtiyacı olduğunda vergilerle para sağlayabilir.

Devlet tahvilleri ihalelerde teminat olarak gösterilebilir. Tahvil çıkarmak için devlet ya da kamu kuruluşları yalnızca Kurula bilgi verir, izin veya Kurul kaydı almazlar (Doğan, 2008: 38-39).

1.3.2. Özel Sektör Tahvilleri

Özel sektör tahvilleri borçlanma senedidir ve anonim şirketler tarafından çıkarılırlar. Bu tahvillerin vadesi 2 yıldan az olmamak şartıyla serbestçe belirlenir. Özel sektör tahvilleri sabit faizli veya değişken faizli olarak çıkarılabilirler. 3 ay, 6 ay veya yılda bir kere olmak üzere kupon ödemeleri yapılır. Özel sektör tahvillerinin satışı bir veya birkaç aracı kuruluştan oluşan bir konsorsiyum ile yapılır (Karan, 2013: 413).

Tahvil piyasasında, devletlerin ihraç etmiş oldukları menkul kıymetler ile özel sektör tahvilleri ve diğer mali araçlar rekabet halindedirler. Fon arz eden tasarruf sahipleri, yatırımlarını devlet tahvili alarak değerlendirirlerse, özel sektörün borçlanması için ihtiyacı olan fon miktarı azalacak, dolayısıyla özel sektörün etkin bir şekilde borçlanması kısıtlanacaktır. Bu durumda, ekonominin toplam tasarruf havuzundan devletin kullandığı payın artmasıyla, tahvil arzı ile borçlanma yoluyla özel sektörün reel ekonomiden dışlanması ve özel sektörün mali piyasalardan dışlanmış olduğu görülecektir (Körs, 2011: 18).

Devlet tahvillerinin sahip oldukları ayrıcalıklar anonim şirketlerin tahvil ihraç ederek sermaye temin etmesini güçleştirmektedir. Yine, devlet tahvillerinde borçlanma ilişkisine girilen tarafın özel şirketlere göre daha güvenceli olan devlet tüzel kişiliği olması ve sahip oldukları vergisel avantajlar yatırımcıların tercihlerini etkiler niteliktedir. Gerçekten, devlet tahvilleri karşısındaki rekabet gücünün zayıflığı, anonim şirketlerin tahvil ihraç etmelerinin önündeki önemli engellerden birini oluşturmaktadır. Bu noktada, anonim şirketlerin tahvillerine piyasada alıcı bulabilmeleri için, devlet tahvillerine oranla daha yüksek faiz ya da faizle birlikte veya faiz hakkı söz konusu olmaksızın başka hak ve menfaatlerin sunulması gerekir (Aydoğan, 2013: 31).

1.3.3. Primli, Başabaş ve İskontolu Tahviller

Başabaş tahvil, çıkarılan tahvil üzerinde yazılı değer yani nominal değerle satışa çıkarılan tahvillere denir (Tekin ve Kartaloğlu, 2006: 28).

İskontolu tahviller ise nominal değerinden daha düşük bedelle ihraç edilen tahvillerdir (TSPAKB, 2012: 37).

Satış fiyatı ile nominal değer arasında ki fark iskonto tutarını göstermektedir. İhraç sırasında SPK %5 oranında iskonto uygulamasına izin vermektedir (Şahin, 2014: 11).

Primli tahvil, nominal değerinin altında bir fiyatla satışa çıkarılıyorsa söz konusudur. Primli tahvillerin satış fiyatları ve nominal değerleri arasındaki farka ihraç primi adı verilir. Primli tahviller de anaparanın geri ödenmesi (itfa) sırasında tahvil sahibine tahvilin nominal değerinden daha yüksek bir ödeme yapılıyorsa buna itfa primi denir (Yeşilkaya, 2009: 7).

İhraç primi adı verilen prim tahvilin nominal değeri ile tahvilin satış fiyatı arasında oluşan farktır. Bu tür tahvillerde, tahvilin nominal değerinden daha düşük bir değer ile satışı yapılmaktadır. Fakat ihraç primli tahvilde ödeme yapılacağı an nominal değer ile ödeme yapılır. Örnek verecek olursak nominal değeri 100 TL olan bir tahvil 90 TL tutarında satılırsa belirli bir süre geçtikten sonra ödemesi yapılacağı an 100 TL ödenmesi durumunda o tahvil ihraç primli tahvildir. Bu prim ortaklık açısından tahvilin ihracı, elde edilecek kredi için peşin ödenmiş faizdir. İhraç primi aynı dönem tahvillere eşit olarak uygulanmalıdır. İtfa primli tahvillerde durum farklıdır. Bu tür tahvillerde tahvil nominal değeri ile ihraç edilir ödeme yapılacağında primle beraber tahvilin

ödemesi yapılır. Örnek olarak nominal değeri 100 TL olan bir tahvil yine nominal değerinden satıldığında ve ödeme gününde 110 TL tutarında ödeme yapılması durumunda bu tahvil itfa primli tahvildir. Bu prim aynı dönemde ödeme süresine göre değişebilir (Rençber, 2010: 38).

Hisse senetlerinin nominal değerinden daha düşük ihraç edilmesi Türk Ticaret Kanunu tarafından yasaklanmıştır ancak tahviller adına böyle bir yasak söz konusu değildir. Diğer mevzuatımız tahvillerin ihracına nominal değerlerinin sadece %5’i kadar aşağı bir bedelle izin vermektedir. Faiz işlenmeye başlamadan öce tahvili satın alan yatırımcılara da erken satın alma süresine denk gelen faiz kadar indirim yapılır (Doğan, 2008: 39).

1.3.4. İkramiyeli Tahviller

İkramiyeli tahvillerde, kura ile belirlenen tahvil sahibi sadece faiz geliri elde etmiyor ayrıca altın, para vb. şekillerde de tahvilden yararlanabiliyor (Tecer, 1989: 17).

İkramiye tahvil çıkaran ortaklık tarafından elde edilen kredi maliyetinin bir unsurudur yani faizin bir parçasıdır. İkramiyeli tahvil de tahvil hamilleri yönünden alacağın vazgeçtiği faiz kısmı ya da menfaat karşılığında gerçekte bir isabet ihtimali satın alınır (Rençber, 2010: 40).

İkramiye, tahvil sahiplerinin hepsine eşit olarak verilen bir para olmayıp, bundan yalnız belirli sürelerde yapılacak çekilişlerde numarası çıkacak tahvillerin sahipleri yararlandırılmış olur. Bazı koşullarda tahviller hem ikramiyeli hem de primli olur. Bu takdirde, bir yandan çıkış fiyatı nominal kıymetten aşağı olduğu gibi öte yandan itfa sırasında yapılacak çekilişte bazı numaralara nominal kıymetiyle birlikte para ikramiyesi de verilir (Karan, 2013: 391).

Bizim ülkemizde tahvil hamilleri, her ne isim altında olursa olsun ikramiyeli çekilişler de dahil faiz dışında bir kazanç sağlayamaz (Körs, 2011: 7).

1.3.5. Nama ve Hamiline Yazılı Tahviller

Tahviller her menkul kıymet gibi nama ve hamiline yazılabiliyorken, piyasamızda sadece hamiline yazılı tahvillerin ihraç edilmesi gelenek haline gelmiştir. (Ergün, 2007: 25).

Tahvilin üzerinde tahvil hamili özel veya tüzel kişinin ismi, soy ismi ya da ticaret unvanı yazılı olan tahvillere nama yazılı tahviller denir. Hamiline yazılı tahvillerde ise tahvilin üzerinde herhangi bir isim veya ticaret unvanı bulunmaz. Bu tür tahvillerde tahvil hamili, tahvili elinde bulunduran kişidir (Doğan, 2008: 40).

Nama yazılı tahvillerde yazılı bir aktarma bildirisi gerekir. Aktarma bildirisi, senedin üzerine veya ayrı bir kağıda yazılır. Aktarmanın tahvil defterine de işlenmesi gerekir. Tahvillerin ada yazılı olarak çıkarılması işletmeler açısından tahvil sahiplerinin kimliğinin dolayısıyla işletmenin borçlu olduğu şahısların bilinmesini olanaklı kılar. Tahvilleri elinde bulunduranlar açısından ise de ada yazılı bir belge yararını sağlamaktadır. Bu bakımdan kişilerin tahvillerinin kaybolmasında tahvilin sahibi olan kişinin tahvil sahibi olduğunu kanıtlaması kolay olmaktadır. Hamiline yazılı tahviller için önemli olan kişinin onu taşımasıdır. Vergilendirilmemiş paraların şirketlerin bünyesinden ortakların eline geçmesi için hamiline yazılı tahviller kullanılır. Bilhassa vergi mükelleflerince servet bildiriminin yapılmasının zorunlu olduğu ülkelerde, bu tahviller ile servetin saklandığı inkar edilemez bir gerçektir (Karan, 2013: 389-390).

1.3.6. Teminatlı ve Teminatsız Tahviller

Anonim şirketler, tahvil çıkarmak için bir maddi duran varlığını ya da bir bankanın güvencesini ya da ortakların kişisel mallarını güvence gösterebilirler. Tahvillerin satış şansı, bir bankanın verdiği güvence ya da piyasa da bilinen bir firmanın güvencesi ile artabilir. Örneğin, aynı holdingin grup firmaları arasında tanınmamış olan firmanın çıkaracağı tahvile, tanınmış olan firmanın garanti vermesi o tahvilin satışını kolaylaştırabilir (Yeşilkaya, 2009: 8).

Teminatlı tahvillerde, tahvil sahipleri gösterilen rehinli veya ipotekli malları, ihraççı kuruluş borçlarını ödemediği veya ödeyemediği zaman satarak alacaklarını alırlar. Sattıkları mallar borçlarını karşılamaz ise ihraççı kuruluşun başka mallarından ya da şirketin gelecekteki gelirlerinden alacaklarını tahsil ederler. Teminatlı tahvillerin çıkarılması, tasarruf sahiplerine tasarruflarının değerlendirilmesinde daha yüksek güvence sağlar. İşletmelerde bu tür tahvil çıkararak kendi tahvillerini satmada kolaylık sağlamış olurlar (Karan, 2013: 390).

Türk Ticaret Kanun’un da teminatlı tahviller için belirli bir düzenleme yoktur ve teminatlı tahvil ihraç edilmesini kısıtlayan bir kanun da bulunmamaktadır. Teminat, kamu tüzel kişisi veya banka tarafından kefalet veya üçüncü kişinin fiilini taahhüt gibi şahsi teminat nitelikte olabileceği gibi aynî (rehinli veya ipotekli) olarak da verilebilir. Rehini bizzat ortaklık verebileceği gibi bir üçüncü kişi de verebilir (Rençber, 2010: 40).

Garantisiz tahvilleri çıkaran şirketin tahvilleri, o şirketin mal varlığının garantisi altında denilebilir. Tahvili çıkaran şirketin mal varlığı borcunu ödemeye yetmiyorsa o tahvile zayıf tahvil denilir. Şirketin, tahvilin anapara ve faizlerini ödeme gücü yoksa buna da çürük tahvil denilir (Doğan, 2008: 40).

Bu tür tahvillerde, tahvil, işletmenin piyasadaki itibarına ve mal varlığına bakılarak çıkartılır, anapara ve faiz ödemesi için herhangi bir güvence gösterilmez. Garantisiz tahvillere daha çok sanayi işletmeleri başvurur. Bu tahvillerde tahvil sahiplerinin haklarını korumak için borç sözleşmesine, işletmenin varlıkları üzerinden yeni borçlanma kaynaklarına başvurmak, yatırım harcamalarını ve kar payı ödemelerini sınırlamak ya da önlemek gibi hükümler yazılır (Tecer, 1989: 11-12).

1.3.7. Değişken ve Sabit Faizli Tahviller

Değişken faizli tahviller (“Floating Rate Bonds”), faiz oranları tahvili ihraç eden kuruluşça belirlenen ölçütlere göre çıkarılan tahvillerdir. Enflasyon sebebiyle piyasada ki faiz oranlarının gerisinde kalma riskine karşı çıkarılmış tahvillerdir. Bakanlar Kurulu Kararları, Merkez Bankasının reeskont faizlerine ilişkin kararları ve bankaların mevduat hesapları gibi değişkenlere göre bu faiz oranları hesaplanır (Rençber, 2010: 42).

Yüksek enflasyonun olduğu durumlarda cari faiz oranı enflasyon oranının altında kalabilir. Bu durumda tasarruf sahibi pozitif reel faiz alamaz. Tahvil ihracının cazibesini artırmak ve tasarruf sahiplerinin enflasyon karşısında birikimlerinin erimesini engellemek için değişken faizli tahvil ihraç edilebilir. Değişken faizli tahvillerin amacı; vade sonuna kadar faiz oranlarında ki hareketliliğe karşı yatırımcıyı korumaktır. Piyasa şartlarına göre değişiklik gösteren tahvil faiz oranı, tahvili çıkaran kuruluş için uzun vadeli borçlanmayı sağlamakta ve tahvil hamili için faiz riskini azaltmaktadır (Şahin, 2014: 13).

Değişken faizli tahvil ihracı SPK’nın Seri: II/13 numaralı tebliği uyarınca, bu tür tahvillerde ihraççıların faiz belirleme usullerini tahvil metnin ve tahvile ilişkin izah namede belirtmeleri gerekir. SPK’ya göre 3 aylık, 6 aylık veya 1 yıllık dönemler itibariyle kuponlara bağlı olarak faiz ödemesi yapılır. Değişken faizli tahvillerin faiz ve anapara ödemeleri, aracı kuruluşlar yoluyla yapılır. Bu aracı kuruluşlar tahvillere ödenecek faiz tutarlarının usulüne uygun olarak hesaplanmasının kontrolü ile yükümlüdürler. Değişken faizli tahviller yatırımcıyı faizlerdeki değişmelerden korurken, buna karşın daha düşük bir getiri sağlarlar. Ödenecek faiz, para piyasaları faiz oranı veya kısa vadeli hazine bonosu gibi bağımsız bir endeks değerine göre belirlenir. Kuponsuz tahvillerde ise vadeye kadar herhangi bir faiz ödemesi yapılmaz (Süer, 2007: 20-21).

Sabit faizli tahvillerde tahvili vade bitimine kadar elde tutan yatırımcı belirli bir kazancı garanti etmiş olur. Bu tür tahvillerde vadenin başlayacağı gün, vade sonundaki kazanç yatırımcı tarafından bilinir (Keskin, 2010: 20).

Banka ya da finans kuruluşlarının sabit faizli tahvil ihraç etmelerinin sebebi kredi faizlerini aşmayacak bir maliyetle uzun vadeli kredi kullanmaktır. Ortaklıların bu amacıyla ilk tahviller, yalnızca sabit bir faiz karşılığında kredi senetleri olarak çıkarılmışlardır. Tahvil hamili elindeki sabit faizli tahvilden belirlenmiş sürelerde faizini ve vadenin sonunda da anaparasını alır. İlk ortaya çıkan tahvil türü olduğu için sabit faizli tahviller yatırımcılar tarafından en çok bilinen ve tercih edilen tahvildir. Ancak, yüksek enflasyonist ortamlarda, tahvil faiz oranları yatırımcılar açısından cazibesini yitirmekte ve tahvillere olan talebin istenen seviyeye ulaşmasını engellemektedir (Rençber, 2010: 36-37).

1.3.8. Endeksli Tahviller

Değişken faizli tahviller enflasyonun oluşturabileceği olumsuzluklara karşı güçlüdür ancak yatırımcıları anaparanın değer kaybetmesine karşı koruyamamaktadır, yatırımcıları yalnızca faiz oranlarındaki olumsuz değişmelere karşı korur. Endeksli tahviller ise anaparanın enflasyon yüzünden oluşabilecek değer kayıplarına karşı döviz, altın, toptan eşya ya da enerji fiyatları gibi çeşitli değişkenlere bağlı olarak çıkarılmıştır (Rençber, 2010: 45).

Endeksli tahviller, tahvili elinde bulunduran kişileri ani bir enflasyona karşı korumak için anapara ve faizleri satın alma gücündeki kaybı en iyi temsil eden bir endekse (döviz kuru, tüketici ve toptan eşya fiyatları endeksleri vb.) göre her sene yeniden ayarlayan bir tahvildir (Tecer, 1989: 17).

Bu tür tahvillerde, tahvilin çıkarıldığı gün ile ödeme günü arasında altın fiyatlarında veya döviz kurunda oluşan artışlara bakılarak, anapara arttırılır ve tahvil hamiline ödenir. Değişken faizli tahviller yatırımcıyı enflasyona karşı korurken endeksli tahvillerde aynı şekilde korumaktadır (Keskin, 2010: 20).

Endeksli tahviller hızlı enflasyon dönemlerinde görülür. Değişken faizli tahvillerde sadece faiz oranı, enflasyona karşı korunmaktadır, anaparayı korumak için dövize veya altına endeksli tahviller daha güvenceli olabilmektedir. Endeksli tahvillerde tahvilin çıkarıldığı tarih ile vade günü arasında altın fiyatlarında veya belli bir dövizin kurundaki artış yüzdesine göre anapara arttırılarak tahvil hamiline ödemesi yapılır (Tekin ve Kartaloğlu, 2006: 30).

Endeksleme ile enflasyonun olumsuz etkileri ortadan kaldırılmaya çalışılmaktadır. Bu sayede özellikle küçük tasarruf sahiplerinin birikimlerini sermaye piyasasına yönlendirmesi amaçlanmaktadır (Şahin, 2014: 13).

1.3.9. Rüçhan Haklı Tahviller

Tahvillerin ihracını kolaylaştırmak adına bazı şirketler, tahvillerin hepsine veya kura ile belirlenen bir kısmına ya da belirlenen bir yüzdeye veya belirlenen bir limitin üst kısmına gelecekteki ilk sermaye artırımından rüçhan hakkı tanırlar. Yeni çıkarılan tahvillerden nominal değerle satın alabilme hakkı yatırımcıya rüçhan hakkı tanımaktır (Ergün, 2007: 27).

Sermaye artırımına gidilen anonim şirketlerde, eski ortaklara şirketteki sermaye paylarıyla orantılı olarak yeni tahvillerden verilmesi ile kişiye rüçhan hakkı tanınmış olur. Yeni çıkartılan bu tahvilleri alma hakkını kazandıran tahvillere rüçhanlı tahvil denir. Kurul düzenlemelerinde bu tahviller, hisse senediyle değiştirilebilir tahviller olarak Seri. II No:15 sayılı tebliğ ile düzenlenmiştir (Süer, 2007: 21).

1.3.10. Hisse Senedine Dönüştürülebilir Tahviller

İhraç anında izah name ve genelgede belirlenen esaslar dahilinde, hisse senedine dönüştürülebilir tahviller ile dönüştürülmek üzere artırılan sermayeyi temsil eden hisse senetleri ile dönüştürme hakkı veren menkul kıymetlere hisse senedi ile dönüştürülebilir tahvil denir. Yatırımcıları tahvil satın almaları için özendirmek hisse senedine dönüştürülebilir tahvillerin amacıdır (Akgül, 2005: 9).

Şirketlerin hisselerinin piyasadaki fiyatı esas alınarak ya hisselere tahvil ihracı sırasında belirlenecek sabit bir fiyat üzerinden tahvilin hisse ile değiştirilmesi kabul edilir veya hisseye değer biçmeksizin her tahvilin kaç hisse ile değiştirileceği belirlenir. Nakit akımlarını uzun dönemde ayarlamak isteyen şirketler için uygun bir sermaye piyasası aracı olup, örneğin 2 yıl vadeli bir tahvilde, vade sonunda anapara ödemek yerine, şirket hisse senedini vererek tahvil borcunu ödemiş olur. Değiştirme hakkının geçerli olduğu sürede hisselerin fiyat dalgalanmalarından tahviller de aynı yönde etkilenmektedir. Bu tür tahviller, hisse senetlerinin değer artışı beklenen şirketlerce, ihraç edilen tahvillerin satışını teşvik etmek amacıyla çıkarılabilmektedir. Bu araç vasıtasıyla yatırımcılar için hisse senetlerinin riski ortadan kalkmakta ve tahviller aracılığıyla sabit getiri sağlanmaktadır (Süer, 2007: 19-20).

Bu tahvillerin vadesi en az 2 yıl olmak koşuluyla ve en fazla 7 yıl olmak kaydın ile belirlenebilir. Tahvil, vadenin başlamasıyla birlikte en az 2 yıl sonra dönüştürülebilir. Yılda bir kez olmak üzere kuponlara bağlı olarak faiz ödemesi yapılır (Ergün, 2007: 27).

Hisse senediyle değiştirilebilir tahvillerin uluslararası sermaye piyasalarında gittikçe artan bir öneme sahip olmasının en önemli sebebi, yatırımcılara anapara güvencesi taşıyan sabit getirili menkul kıymetler ile hisse senetlerinin sağladığı sermaye kazancı avantajlarını bir arada sunabilmesidir. Hisse senediyle değiştirilebilir tahviller, değiştirme hakkı kullanılıncaya kadar bir tahvil olarak sağladığı yararların yanında, hisse senedi edinme hakkı da sağlamakta ve borçlanma araçlarının içerdiği gelir güvencesi ve değer koruma fonksiyonu ile hisse senetlerinin yüksek getiri potansiyelini aynı anda sunmaktadır. Hisse senediyle değiştirilebilir tahvil çıkarmanın tahvili çıkaran kuruluşlara sunduğu avantajları ise, hisse senetlerini değiştirme alternatifinin de değerlenmesi ile birlikte yüksek primli fiyattan satmak ve düşük maliyetle fon temin

etmektir. Hisse senedi ile değiştirilebilir tahvil hamili, anapara ve faiz alacağının kendisine ödenmesi veya anonim şirketin ya da diğer ortaklığın hisse senetlerinin kendisine verilmesini talep edebilir. Bu hakkını kullanan tahvil hamili artık pay sahibidir. Yani değiştirilebilir tahvil hamili anapara ve faizin alacaklısıdır ve şirketin hisse senetlerini elde edebilir. Ayrıca tahvil hamili bu hakkını isteğine göre kullanabilir veya kullanmayabilir (Rençber, 2010: 47-51).

Hisse senedine dönüştürülebilir tahvili çıkaran şirket, yükümlülüklerini tam ve zamanında gerçekleştirmesine rağmen dönüştürme haklarını kullanmayan hamillerin dönüştürme hakları iptal edilir. Bu hamiller ellerinde ki tahvilleri göstermek şartıyla anapara ve faiz ödemelerini alabilirler. Adi tahvillere göre daha az gelir getiren hisse senedine dönüştürülebilir tahviller, dönüştürülebilme özelliği sayesinde adi tahviller gibi faiz sınırları içinde kalmıyor aynı zamanda dönüştüğü hisse senedinin borsadaki değerine göre değer kazanma potansiyeline sahip olabiliyor. Hisse senetlerinin değeri yükseldiği zaman hisse senedine dönüştürülebilir tahvillerin de değeri yükselir (Yeşilkaya, 2009: 10).

HDT izah namesinde tahvil izah namesine ek olarak “hisse senetleriyle değiştirilebilir tahvil” ibaresi, değiştirme fiyatı, değiştirme oranı, değiştirme oranının düzeltilme esasları, değiştirme zamanı, ihraççı şirketin hak ve yükümlülükleri, değiştirme prosedürü, tahvil hamillerinin hak ve yükümlülükleri, çağrıda bulunma tarihi ve kurulca istenecek başka bilgiler de yer alır.

HDT’ler de değiştirme işlemleri değişik seçeneklerle gerçekleştirilebilir:

✓ Hisse senediyle değiştirilebilir tahvillerde değiştirme imkanı hemen gerçekleştirilebilir. Değiştirme şirkette yapılacak ilk sermaye artırımında uygulanabilir veya HDT’nin vadesi bitmeden gerçekleştirilecek bütün sermaye artırımlarında HDT hamiline değiştirme hakkı tanınır.

✓ HDT’ler de tahvillerin hisse senediyle değiştirilmesinde parite belirlenebilir veya hisse senetlerine nominal değerinden olmak kaydıyla değer verilir.

✓ Parite belirlenmesi halinde, hisse senetleri tahvillerin vadesine kadar sabit bir değerden trampaya giriyor anlamına gelir. Hisse senetlerinin değerlendiği durumda tahvil hamilleri uzun vadede karlıdır.

✓ Tahvilleri hisse senediyle değiştirme önceliği şirkete verilebilir (Doğan, 2008: 43-45).

Hisse senediyle değiştirilebilir tahvillere ilişkin sermaye piyasası mevzuatı ve uluslararası kaynaklarda var olan tanımlamalar aşağıdaki gibidir:

✓ Değiştirme Oranı: Hisse senediyle değiştirilebilir tahvillerin değiştirilmesi esnasında nominal değeri karşılığı kadar değiştirilecek hisse senedi sayısını belirtir.

✓ Değiştirme Fiyatı: Hisse senediyle değiştirilebilir tahvil hamillerinin, ellerindeki tahvilleri değiştirmeleriyle değiştirdikleri hisse senetlerinin fiyatıdır. Dönüştürme fiyatı hisse senediyle değiştirilebilir tahvilin nominal değerinin dönüştürme oranına bölünmesiyle bulunur.

✓ Parite-Değişim Değeri: Tahvilin değiştirilmesiyle alınacak hisse senetlerinin cari pazar değerlerinin, değiştirme oranına çarpılmasıyla bulunan değerdir.

✓ Satım Opsiyonu-Yatırımcının Talebine Bağlı Olarak Değiştirme: Tahvilin çıkarılması anında belirlenmesi şartıyla, vadenin bitimine kadar belirlenmiş sürelerde, yatırımcıların isteğine göre tahvillerin hisse senetleriyle değiştirilmesidir. Bu da yatırımcılar açısından satım opsiyonu sağlar.

✓ Alım Opsiyonu-İhraççının Talebine Bağlı Olarak Değiştirme: Tahvilin çıkarılması anında belirlenmesi şartıyla, vadenin bitimine kadar belirlenmiş sürelerde, ihraççıların isteğine göre tahvillerin hisse senetleriyle değiştirilmesi işlemidir. Bu da kuruluşların finansman tercih ederken bir ölçüde esneklik kazanmalarını sağlar.

✓ Tahvilin Yatırım Değeri: Hisse senediyle değiştirilebilir tahvillerin sağladığı değiştirme hakkının olmadığı varsayımında, aynı kuruluş ya da benzer finansal şartlara ve kredibiliteye sahip kuruluşlarca çıkarılan aynı vadeli, aynı faiz oranlı, aynı nominal değerli tahvillerin değeri dikkate alınarak belirlenir.

✓ Tahvilin Yatırım Primi: Tasarruf sahiplerinin içerdiği hisse senediyle değiştirme opsiyonu dolayısıyla hisse senediyle değiştirilebilir tahvillerin, tahvil değerinin üzerinde ödedikleri tutardır, hisse senediyle değiştirilebilir tahvillerin fiyatı ile tahvil değeri arasındaki farka denir. Yatırım değerine oranla yüzde değer olarak gösterilir (TSPAKB, 2012: 52-53).

1.3.11. Kara İştiraklı Tahviller

Bu tahviller adından da anlaşılacağı gibi belli bir faizi sağladıktan sonra hisse senetleri gibi şirketin kârından da pay getirmektedir. Hissedarlar yazılı değer üzerinden tahvilin faizi oranında kâr elde ettikten sonra, kârın artan kısmının pay edilmesinde bu tür tahviller de dâhil olmaktadır. Kâra iştirakli tahvillerin anapara ödemeleri yıllara dağıtılamaz ve ancak vade sonunda anapara ödemesinin yapılmasıyla ihraç edilirler. Bu tür tahviller nama ya da hamiline çıkarılabilmektedir (Süer, 2007: 21).

Kara katılmalı tahviller kardan pay alan ve getirisi sabit bir kazanca bağlı olmayan tahvillerdir. Birikimli faiz ödemesi veya birikimsiz faiz ödemesi şartı ile çıkarılabilirler. Karın iyi olduğu yıllarda yatırımcının elinde birikimli faiz ödemeli tahvil varsa önceki dönemlerin ödenmemiş faizleri ödenir. Ancak birikimsiz faizli tahvil de bir dönemde kar sağlanmamışsa o dönemde tahvil faizi ödenemez ve daha sonra bu faizlerin ödenmesi mümkün değildir (Akgül, 2005: 9).

7 Haziran 2013 tarihli Borçlanma Araçları Tebliği’nin 16. maddesinde tahvillere kardan pay verilmesi şu şekilde düzenlenmiştir:

✓ İhraçta bulunan şirketler asıl sözleşmelerinde ya da varsa özel mevzuatlarında hüküm bulunmak şartıyla tahvillere kardan pay verebilirler (Şahin, 2014: 13).

Tahvil hamillerine ödenecek dönem kâr payının belirlenmesinde, kara katılmalı tahvillerde tahvili çıkaran kuruluş aşağıdaki maddelerden herhangi birini seçebilir;

✓ Tahvil dönemi için belirlenmiş kar payı yüzdesine göre hesaplanan miktardan tahvile düşecek payın faizle birlikte ödenmesi,

✓ Eğer faiz kar payından yüksekse faiz ödenmeli, kar payı faiz kazancına eşit ya da daha yüksek ise kar payı ödenmeli,

✓ Faiz belirlenmemiş ise tahvil dönemi için belirlenmiş kar payı yüzdesine göre hesaplanan tutardan tahvile düşen pay ödenmeli (Keskin, 2010: 21).

Tahvilin ön yüzünde, tahvili elinde bulunduran kişiye ödenecek kar payının hesap şekli ve kar payının ödeme zamanını göstererek, anonim şirketler kara iştiraklı tahvil satışa çıkarabilirler. Oranı belli olan kar payını isteme yetkisi, kara iştiraklı tahvillerin tahvil sahibine sunduğu en önemli özelliğidir (Ergün, 2007: 27).

1.4. TAHVİL PİYASALARI

1.4.1. Ulusal Tahvil Piyasaları

Ulusal tahviller, ulusal şirketler, kurumlar tarafından ulusal para cinsinden ihraç edilen tahvillerdir ve çoğunlukla ulusal sınırlar içinde yerleşiklere satılır (Dizdarlar, 2006: 29).

• Mahalli Piyasalar: Mahalli piyasalar, o ülkede yerleşik firmalar veya devlet tarafından o ülke ile sınırlı kalacak şekilde ihraç edilen tahvillerden oluşmaktadır. Sabancı Holding tarafından ihraç edilebilecek ve Türkiye dahilinde satılacak tahviller ile hazine tarafından ihraç edilen tahviller örnek olarak gösterilebilir. Bu piyasaların özellikleri şunlardır:

✓ Mahalli kurumlarca düzenlenirler ✓ Yatırımcılar korunur

✓ Vergi uygulanır

✓ Ülkenin para politikaları ile uyumlu olmaları sağlanır.

1.4.2. Uluslararası Tahvil Piyasaları

Uluslararası tahviller, özel şirketler veya hükümetler tarafından tahvili çıkaran kuruluşun bulunduğu ülke dışında satışa sunulan bir menkul kıymet türüdür. Uluslararası tahviller uluslararası sermaye piyasalarının en önemli finansal araçlarıdır. Ulusal kurallardan ve yaptırımlardan arındırılmış olması, farklı yatırım amaçlarına uygun donanımlı yatırım araçları sağlaması nedeniyle uluslararası tahvil piyasaları uluslararası piyasalardan kaynak sağlamayı amaçlayan pek çok borçlanıcı tarafından tercih edilmektedir. Ulusal piyasadan sağlanan fonların maliyetinin yüksek olması bu tercihi desteklemektedir (Karacaer, 2009: 17).

Uluslararası tahviller genellikle hamiline yazılı formda ihraç edilmektedir. Kupon faiz oranları sabit ya da değişken olabilmektedir. Bu tahviller herhangi bir vade için ihraç edilebilmekle beraber, normal süreleri 5 ile 20 yıl arasında değişmektedir. Genellikle vergi kısıtlamalarına tabi değildirler. Kabul edilebilir herhangi bir para cinsinden ihraç edilebilmekte ve de ihraççı ülkenin dışında bir ülkede satılmaktadırlar. Uluslararası tahviller hem yatırımcısına hem de ihraççıya pek çok avantaj sunmaktadır.

Yatırımcıların elde ettiği en büyük avantajlardan biri uluslararası tahvillerin faizinin vergiye tabi olmamasıdır. Diğer bir avantaj ise hamiline yazılı sertifikaların ihracı sırasında ismin saklı kalmasıdır. Ayrıca ihraçların başka bir para birimine dönüştürülebilir cinsten ifade edilebilmesinden dolayı, para birimi kontrolünden bağımsız olmalarıdır. İhraççının en büyük avantajı ise uzun vadeli bir kaynağa sahip olmasıdır. Uluslararası tahviller belirtilen avantajların yanında birtakım dezavantajlara da sahiptir. Bunların en önemlileri uluslararası tahvillerin genellikle çok uzun vadeli olması ve de ikincil piyasalarının sığ olmasıdır (Nusreti, 1999: 9-10).

Bu piyasanın şu özellikleri vardır:

✓ Temel bir para birimi ile ihraç edilir. (Dolar, Yen veya Sterlin gibi) ✓ Para birimi kullanılan ülkenin dışında ihraç edilirler.

✓ Tüm ülkelerdeki yatırımcılar tarafından alınabilirler.

✓ Pazardaki uygun koşullardan yararlanabilmek amacı ile ihraç edilirlerken zamanlamaya dikkat edilir.

✓ Yatırımcıların veya ihraç edenlerin özel talepleri dikkate alınır. ✓ Genellikle vergi avantajları vardır (Karan, 2013: 406).

Bu uluslararası tahvillerin bazı kaynaklara göre iki, bazı kaynaklara göre üç temel türü vardır. İki temel türe göre ayıranlar uluslararası tahvilleri, yabancı tahviller ve Euro tahviller olarak sınıflandırırlar. Bu ayrımı benimseyenler, son yıllarda Euro tahvillerden ayrımı güçleşmiş olan küresel tahvilleri de (uluslararası veya yurt dışı tahviller - global bond) Euro tahvil olarak değerlendirirler. Üç temel türe göre ayıranlar ise uluslararası piyasalarda işlem gören tahvilleri, yabancı tahviller, Euro tahviller ve küresel tahviller olarak sınıflandırırlar (Dizdarlar, 2006: 30).

Yabancı tahviller yabancı bir piyasada, o ülkenin para birimiyle satışa sunulan tahvillerdir. Yabancı borçlanıcılara yerel piyasalarda ihraç edilirler ve genellikle ulusal para birimi cinsinden adlandırılırlar. Yabancı tahvil ihracı ulusal piyasa otoritelerinin denetimi altındadır (Karacaer, 2009: 17).

Yabancı tahviller o ülkede yerleşik olmayan firmaların tahvil ihraç ederek oluşturdukları piyasa olup özellikleri şunlardır:

✓ Tahvilin ihraç edildiği ülkedeki mahalli kurumlarca düzenlenirler. ✓ Genellikle ihraç edildikleri ülkenin para birimi ile satılırlar.

✓ İhraç edildikleri ülkelere göre özel isimler alabilirler.

Örneğin ihraç edildikleri ülkelerde aldıkları özel isimler şunlardır: ➢ ABD’de ihraç edilenler- Yankee Bond

➢ Japonya’da ihraç edilenler- Samurai Bond ➢ İngiltere’de ihraç edilenler- Bulldog Bond ➢ Hollanda’da ihraç edilenler- Rembrand Bond

➢ İspanya’da ihraç edilenler- Matador Bond (Karan, 2013: 405-406).

Yankee tahvil ABD’li olmayan bir ihraççı tarafından ABD Doları cinsinden yapılan ihraçlara verilen addır. Samuray tahviller ise kamu kuruluşlarının yen cinsinden yaptığı hamiline yazılı formdaki ihraçlardır. Özel sektörün yen cinsinden yaptığı hamiline yazılı ihraçlara ise Shibosai tahvil adı verilmektedir. Pound veya Sterlin cinsinden yapılan ihraçlara Bulldog tahvil adı verilmektedir. Bunun yanında pezo cinsinden yapılan ihraçlara ise Matador tahvil adı verilmektedir (Nusreti, 1999: 13).

Küresel tahviller, uluslararası tahviller olarak da adlandırılan küresel tahviller, yabancı borç alan kurumun kendi ülkesinin parası ile ihraç ettiği ve uluslararası piyasalarda satılan tahvillerdir. Küresel tahviller, her piyasanın para biriminden ihraç edilebilir ve aynı fiyattan birden çok piyasada aynı anda satışa sunulur. İhraç edildiği ya da alım satımının yapıldığı ülkenin düzenlemelerine tabidir. Farklı piyasalarda ya da belli bir piyasada kolayca alınıp satılan küresel tahvillerin piyasalar arasında alım satımına ilişkin, yeni gözetim ve takas sistemi oluşturulmuştur. İlk küresel tahvil Dünya Bankası tarafından 1989’da ihraç edilmiştir. 10 yıl vadeli ve 1,5 milyar dolar tutarında ihraç edilen tahvilin satışı hem Amerikan piyasalarında hem de Euro tahvil piyasalarında gerçekleştirilmiştir. İlk şirket küresel tahvili ise 1992’de Matsushito Electric tarafından ihraç edilmiştir. Ulusal tahvillerin ihracına benzeyen ve ABD’de ihraç edilen küresel tahviller, ABD Sermaye Piyasası Kurulu’nun (SEC-Securities and Exchange Commission) düzenlemelerine tabidir. Sendikasyon, genellikle, hem ulusal hem uluslararası aracı kurumlardan oluşur (Dizdarlar, 2006: 31-32).

Global tahviller çeşitli ülke tahvil piyasalarına ihraç edilmeleri yönüyle Euro tahvillere benzerken, borsaya kote olması yönüyle de Euro tahvillerden ayrılmaktadır. Global tahvillerin ihraç miktarları diğer tahvillere göre çok daha büyüktür. Bu nedenle büyük organizasyonlar, hükümetler, kamu kuruluşları ve çok uluslu şirketler tarafından