GAZĐ ÜNĐVERSĐTESĐ EĞĐTĐM BĐLĐMLERĐ ENSTĐTÜSÜ ĐŞLETME EĞĐTĐMĐ ANA ABĐLĐM DALI

BANKACILIK EĞĐTĐMĐ BĐLĐM DALI

ÖDEME SĐSTEMLERĐNDE KREDĐ KARTININ YERĐ VE ÜNĐVERSĐTE ÖĞRENCĐLERĐNĐN KREDĐ KARTI KULLANIM

DAVRANIŞLARI ÜZERĐNE BĐR ARAŞTIRMA

YÜKSEK LĐSANS TEZĐ

Hazırlayan

ÖMER FARUK KORKMAZ

Tez Danışmanı Doç. Dr. HÜSNĐYE ÖRS

JÜRĐ ÜYELERĐNĐN ĐMZA SAYFASI

... ‘ın ………... ... ... ... başlıklı tezi ... tarihinde, jürimiz tarafından ………... ... Ana Bilim / Ana Sanat Dalında Yüksek Lisans/ Doktora / Sanatta Yeterlik Tezi olarak kabul edilmiştir.

Adı Soyadı Đmza

Başkan: ... ... Üye (Tez Danışmanı): ... ... Üye : ... ... Üye : ... ... Üye : ………... ...

ÖNSÖZ

Öncelikle bu çalışmanın yapılmasına karar verilmesi aşamasından başlayarak, çalışmanın bitirilmesine kadar benden desteğini esirgemeyen, tez danışmanım Doç. Dr. Hüsniye Örs’ e sonsuz teşekkür ederim.

Bu çalışmaya yoğun emek harcadığım zamanlarda kendilerine yeterince zaman ayıramadığım aileme ve desteğini hiçbir zaman esirgemeyen, sabrın ve sevginin gücünün ne kadar önemli olduğunu bir kez daha anlamama sebep olan eşim Selin KORKMAZ’a teşekkür ederim.

ÖZET

ÖDEME SĐSTEMLERĐNDE KREDĐ KARTININ YERĐ VE ÜNĐVERSĐTE ÖĞRENCĐLERĐNĐN KREDĐ KARTI KULLANIM DAVRANIŞLARI ÜZERĐNE BĐR

ARAŞTIRMA Korkmaz, Ömer Faruk

Yüksek Lisans, Bankacılık Eğitimi Bilim Dalı Tez Danışmanı: Doç. Dr. HÜSNĐYE ÖRS

Ağustos- 2010

Üniversite öğrencilerinin kredi kartı kullanım alışkanlıklarını araştıran bu çalışma; üç bölümde ele alınmıştır.

Đlk bölümde üniversite öğrencilerinin sahip olduğu kredi kartlarının, onların tüketim davranışlarına, para idaresi ve tutumlarına etkisi gibi araştırmanın amacı olan konularla, araştırmanın kapsam ve sınırlılıkları belirlenmiştir.

Đkinci bölümde kredi kartı hem nihai bir ürün hem de tüketime aracılık eden bir ödeme aracı olarak düşünülmüş ve iki bölümde ele alınmıştır. Öncelikle tüketim, istek, arzu, tüketici, tüketici davranışları ve tüketici davranışlarını etkileyen etmenler üzerinde durulmuş daha sonra ödeme sistemleri ve ödeme araçları üzerinde durularak, kredi kartının dünyada ve Türkiye’deki kullanımı incelenmiştir. Son olarak kredi kartının olumlu, olumsuz ve hukuksal boyutları üzerinde; işyeri, kullanıcı ve banka açısından durularak ikinci bölüm bitirilmiştir.

Üçüncü bölümde ise araştırma amaçlarına ulaşmak için Đstanbul, Đzmir, Ankara şehirlerinde devlet ve vakıf üniversitelerinde okuyan 685 öğrenciye uygulanan saha araştırması incelenmiştir. Buna göre anketi cevaplayan öğrencilerden elde edilen bulgular şöyledir;

Anketi cevaplayan öğrencilerin %56,05’i kadın, %43,95’i erkektir. Yine anketi cevaplayan öğrencilerinin %92,6’sı kredi kartı kullanırken, %7,4’ü kredi kartı kullanmamaktadır.

Anketi cevaplayan öğrencilerden kredi kartı kullanmayan öğrencilerin %53’ü kredi kartının satın almada sağladığı kolaylığın aşırı tüketime yönelttiği için kullanmazken, %23,5’i gelecekteki gelirini şimdiden kullanılmasına yol açtığı için kullanmamaktadır.

Anketi cevaplayan üniversite öğrencilerinin %53,4’ü dönem borçlarını son ödeme tarihinde ve tamamını öderken, %21’i son ödeme tarihi itibariyle asgari ödeme

tutarını ödeyebilmekte, %12,9’u son ödeme tarihinde bir kısmını kalanını ise sonra ödemekte ve %2,7’isi son ödeme tarihi itibariyle asgari ödeme tutarını bile ödeyememektedir.

Anketi cevaplayan bayan üniversite öğrencilerinin, erkek üniversite öğrencilerine göre kredi kartı kullanımından daha memnun oldukları tespit edilmiştir.

Yapılan bu çalışma ile üniversite öğrencilerinin kredi kartı kullanım davranışları ve harcama durumları tespit edilmiştir.

Anahtar Kelimeler: Tüketici Davranışları, Ödeme Sistemleri, Üniversite Öğrencileri ve Kredi Kartı.

ABSTRACT

THE LOCATĐON OF THE CREDĐT CARD ĐN THE PAYMENT SYSTEM AND

A RESEARCH ON THE CREDĐT CARD USAGE BEHAVĐORS OF UNĐVERSĐTY STUDENTS

Korkmaz, Ömer Faruk

Graduate, The Department of Banking Education Science Supervisor of the Master’s Thesis Associate Professor. Dr. Hüsniye Örs

August-2010

This work which researches university students’ behaviors of credit card usage discusses this topic within three parts.

In the first part, the content and the constraints of the research is determined by the help of the subjects which are the main goal of the research that include the effects of credit card usage on university students such as their consumption manners,refunds and attitudes.

In the second part, credit card is thought to be both an ultimate product and means of payment which intervenes consumption and this is also discussed within two parts.Firstly, consumption, demand, request, consumer, consumer’s behaviors and the the factors which affect consumer’s behaviors are elaborated. Then, payment terms and means of payment are emphasized and the usage of credit cards in the world and in Turkey are surveyed.Lastly,the second part is completed by focusing on the positive, negative and legal dimensions of the credit cards and while doing this all workplace, user and the bank are taken into account.

In the third part, the field research (applied on 685 students who study in goverment and private universities in Đstanbul, Đzmir, Ankara) is evaluated to reach the goal. According to the findings which are aquired in this research;

- 56,05% of the university students are female, 43,95% of them are male. - 92,6% of the university students are using a credit card, 7,4% of them are not

using.

- 53% of the students who don’t use credit cards think that credit cards direct them to over-consuming and 23,5% of them think that it leads to their spending the money which they haven’t earned yet.

- 53,4 of the university students pay their loan in full and on expiry date , 21% of them pay the minimal amount on expiry date, 12,9% of them pay a portion of their loan on expiry date and pay the rest later and 2,7% of them don’t even pay the minimal amount at all.

- Female credit card user are more pleased to use the credit card than male users. By the help of this research the university students’ behaviors of credit card usage and also their state of consumption are determined.

Key Words: Consumer Behaviors, Payment System, University Students And Credit Cards.

ĐÇĐNDEKĐLER Sayfa No

JÜRĐ ÜYELERĐNĐN ĐMZA SAYFASI... ii

ÖNSÖZ... iii

ÖZET...iv

ABSTRACT...vi

ĐÇĐNDEKĐLER………... viii

TABLOLAR LĐSTESĐ ... xii

ŞEKĐLLER LĐSTESĐ...xiv

GRAFĐKLER LĐSTESĐ ...xv

KISALTMALAR LĐSTESĐ ...xvi

1.0. GĐRĐŞ...1

1.1. Araştırmanın Problemi...1

1.2. Araştırmanın Amacı...1

1.3. Araştırmanın Önemi ...1

1.4. Araştırmanın Varsayımları...2

1.5. Araştırmanın Kapsamı ve Sınırlılıkları...2

2.0. KAVRAMSAL ÇERÇEVE ...3

2.1. TÜKETĐCĐ VE TÜKETĐCĐ DAVRANIŞLARI...3

2.1.1. Tüketici Davranışlarını Oluşturan Faaliyetler ...7

2.1.2. Tüketici Satın Alma Karar Süreci...8

2.1.3. Tüketici Davranış Genel Modeli...9

2.1.4. Tüketici Davranışlarını Etkileyen Faktörler ...10

2.1.4.1. Psikolojik Değişkenler...11 2.1.4.1.1. Öğrenme...11 2.1.4.1.2. Güdüleme ...11 2.1.4.1.3. Tutum ve Đnanç...12 2.1.4.1.4. Yaşam Biçimi...12 2.1.4.1.5. Algılama...13 2.1.4.1.6. Kişilik ...13 2.1.4.2. Sosyo-Kültürel Değişkenler...14 2.1.4.2.1. Referans Grupları ...14 2.1.4.2.2. Aile ...14

2.1.4.2.3. Kültür ve Alt Kültür ...15

2.1.4.3. Demografik Değişkenler...17

2.1.4.3.1. Yaş...17

2.1.4.3.2. Cinsiyet ...18

2.1.4.3.3. Eğitim Durumu, Gelir ve Meslek ...18

2.1.4.4. Pazarlama Çabalarının Etkileri ...19

2.1.4.4.1. Ürün...19

2.1.4.4.2. Fiyat ...19

2.1.4.4.3. Dağıtım ...20

2.1.4.4.4. Tutundurma ...20

2.1.4.5. Durumsal Etkiler Olarak Adlandırılan Etmenler ...21

2.2. ÖDEME SĐSTEMĐ VE KREDĐ KARTLARI ...23

2.2.1. Ödeme Sistemi...23

2.2.1.1. Türkiye’deki Ödeme Sistemleri...24

2.2.1.1.1. Elektronik Fon Transfer (EFT) Sistemi ve Elektronik Menkul Kıymet Transfer (EMKT) Sistemi...24

2.2.1.1.2. Bankalararası Takas Odaları ...25

2.2.1.1.3. Bankalararası Kart Merkezi (BKM) ...25

2.2.1.1.4. ĐMKB Takasbank A.Ş. ...27

2.2.1.1.5. Kredi Kayıt Bürosu A.Ş...28

2.2.2. Ödeme Araçları...29

2.2.2.1. Geleneksel ve Modern Ödeme Araçları ...29

2.2.2.2. Nakit ve Nakit Dışı Ödeme Araçları ...29

2.2.3. Kredi Kartı...29

2.2.3.1. Kredi Kartının Dünyadaki Gelişimi ...30

2.2.3.2. Kredi Kartının Türkiye’deki Gelişimi ...31

2.2.3.2.1. Türkiye’de Yıllara Göre Kredi Kartı Đstatistikî Bilgileri ...34

2.2.4. Uluslararası Kart Kuruluşları...36

2.2.4.1. American Express...36

2.2.4.2. Diners Club ...36

2.2.4.3. MasterCard ve Ortakları ...37

2.2.4.4. Visa...37

2.2.4.5. Japan Credit Bureau (JCB) ...37

2.2.5.1. Kredili Kredi Kartı ...39

2.2.5.2. Atm/Debit/Banka Kartı...40

2.2.5.3. Ödeme/Harcama/Masraf Kartı...42

2.2.5.4. Çek Kart...42

2.2.5.5. Euroçek Kart (eurocheque cards) ...42

2.2.5.6. Garantili Çek Kart ...42

2.2.5.7. Ortak Kart (co-branded card)...42

2.2.5.8. Mağaza Kartı...43

2.2.5.9. Akıllı Kartlar/ Çipli Kart ...43

2.2.5.10. Sanal Kart...43

2.2.6. Kredi Kartı Sisteminde Kullanılan Terimler ...43

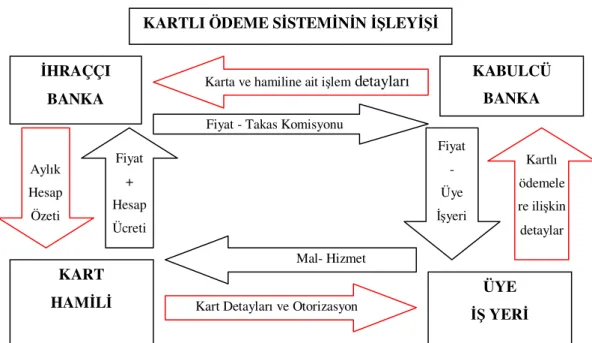

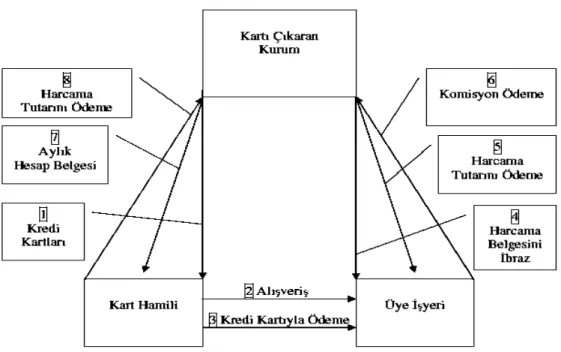

2.2.7. Kartlı Ödeme Sistemlerinin Đşleyişi ...47

2.2.7.1. Đki Taraflı Kredi Kartı Sistemi ...47

2.2.7.2. Üç Taraflı Kredi Kartı Sistemi...48

2.2.7.3. Karma sistem...50

2.2.8. Kart Hamili Açısından Kredi Kartının Hukuki Yapısı...51

2.2.8. 1. Temel Tüketici hakları şunlardır: ...55

2.2.9. Kredi Kartının Faydaları...56

2.2.9.1. Kredi Kartının Sahibine Sağladığı Faydalar ...57

2.2.9.2. Kredi Kartının Bankalara Sağladığı Faydalar...59

2.2.9.3. Kredi Kartının Đşyerine Sağladığı Faydalar ...60

2.2.10. Kredi Kartının Olumsuz Yönleri...61

2.2.10.1. Kredi Kartının Sahibi Açısından Olumsuz Yönleri ...61

2.2.10.2. Kredi Kartının Banka Açısından Olumsuz Yönleri ...65

2.2.10.3. Kredi Kartının Đşyeri Açısından Olumsuz Yönleri,...65

2.2.11. Kredi Kartlarının Ekonomik Etkileri...66

2.2.12. Ülkemizde Üniversiteli Gençlere Yönelik Kredi Kartları Pazarı ...68

3.0. YÖNTEM...69

3.1. Araştırmanın Modeli...69

3.2. Ana Kütle ve Örneklem ...69

3.3. Veri Toplanması ...70

3.4. Verilerin Analizi...70

3.5. Hipotezler ...70

4.0. BULGULAR ve YORUM ...75

4.1. Üniversite Öğrencilerine Đlişkin Tanımlayıcı Đstatistikler ...75

4.2. Üniversite Öğrencilerinin Kredi Kartıyla Đlgili Bir Takım Görüşleri...81

4.3. Hipotezlerin Testi ...91

5. SONUÇ ve ÖNERĐLER ...103

KAYNAKÇA...107

EKLER ...117

EK 1: UYGULANAN ANKET FORMU...117

TABLOLAR LĐSTESĐ

Tablo 1: Tüketici Davranışlarında Görülen Bazı Faaliyetler ...8

Tablo 2: Kültürün Öğeleri ve Tüketim Davranışına Etkileri...16

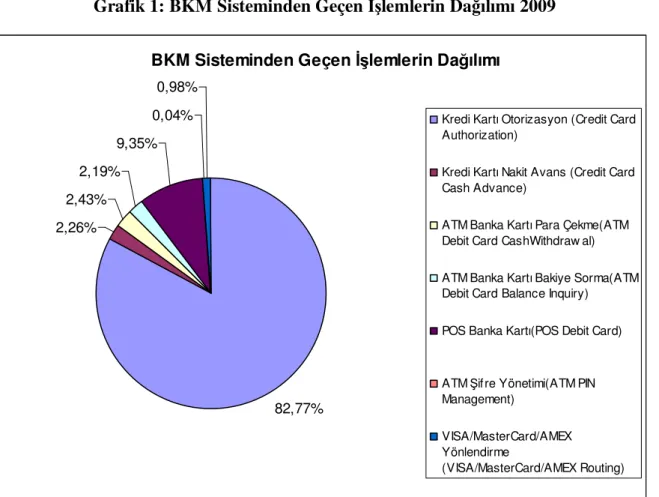

Tablo 3: Switch Đşlemleri Dönemsel Bilgiler- 2009 ...26

Tablo 4: Üniversite Öğrencilerinin Cinsiyet Dağılımı ...75

Tablo 5: Öğrencilerin Okudukları Üniversite ...75

Tablo 6: Üniversite Öğrencilerinin Yaş Dağılımı...75

Tablo 7: Üniversite Öğrencilerinin Aile Gelir Durumları...76

Tablo 8: Üniversite Öğrencilerinin Aylık Ortalama Harcama Tutarları ...76

Tablo 9: Üniversite Öğrencilerinin Kredi Kartı Kullanım Durumu...77

Tablo 10: Kredi Kartı Kullanmayanların Kredi Kartı Kullanmama Sebepleri...78

Tablo 11: Kredi Kartı Kullanımından Memnuniyet Durumu...78

Tablo 12: Kredi Kartı sahipliği ...79

Tablo 13: Kredi Kartı Kullanım Süresi ...79

Tablo 14: Kredi Kartı Sayısı...80

Tablo 15: Kredi Kartı Kullanımında En Çok Tercih Edilen Kart...80

Tablo 16: Mal ve Hizmet Alımında Taksit Đmkânı Hakkındaki Görüşler...81

Tablo 17: Nakit Para Çekme Kolaylığı Hakkındaki Görüşler ...82

Tablo 18: Para Taşıma Gereksinimini Ortadan Kaldırması ile ilgili Görüşler ...82

Tablo 19: Üyelik Kampanyalardan Yararlanma ile ilgili Görüşler...83

Tablo 20: Geç Ödeme Đmkânı Sağlaması ile ilgili Görüşler...84

Tablo 21: Öğrenci Kredi Kartı Nakit Çekim Faiz Hesaplaması Örneği ...86

Tablo 23: Beklenmedik Olaylarda Güvence Sağladığı Đle Đlgili Görüşler ...88

Tablo 24: Üniversite Öğrencilerinin Dönem Borcunu Ödeme Durumu ...88

Tablo 25: Kredi Kartı Borç Ödeme Kanalı...89

Tablo 26: Limit Aşımı ...89

Tablo 27: Kredi Kartı Kullanma Kararı ve Taksit-Faiz Oranlarını Araştırma ...90

Tablo 28: Kredi Kartı Almaya Karar Verirken Bilgi Alınan Yerler ...90

Tablo 29: Üniversite Öğrencilerinin Kredi Kartı Memnuniyet Puanlarının Öğrencilerin Cinsiyeti Değişkenine Göre Farklılaşıp Farklılaşmadığını Belirlemek Üzere Yapılan Dağılımın Değerleri...91

Tablo 30: Üniversite Öğrencilerinin Kredi Kartı Memnuniyet Puanlarının Öğrencilerin Cinsiyeti Değişkenine Göre Farklılaşıp Farklılaşmadığını Belirlemek Üzere Yapılan Tek yönlü Varyans (ANOVA) Sonuçları ...92 Tablo 31: Üniversite Öğrencilerinin Cinsiyeti ile Zorunlu Harcama Sayısı Arasındaki Đlişki...93 Tablo 32: Üniversite Öğrencilerinin Ailesinin Aylık Geliri ile Kredi Kartı Sayısı Arasındaki Đlişkiye Ait Korelâsyon Tablosu ...94 Tablo 33: Üniversite Öğrencilerinin Ailesinin Aylık Geliri ile Borç Ödeme Kabiliyeti Arasındaki Đlişkiye Ait Korelasyon Tablosu ...95 Tablo 34: Üniversite Öğrencilerinin Harcama Türü Sayısı ile Aylık Harcama Tutarı Arasındaki Đlişkiye Ait Korelâsyon Tablosu ...95 Tablo 35: Üniversite Öğrencilerinin Kredi Kartı Memnuniyet Puanlarının Öğrencilerin Kredi Kartı Kullanma Süresi Değişkenine Göre Farklılaşıp Farklılaşmadığını Belirlemek Üzere Yapılan Dağılımın Değerleri ...96 Tablo 36: Üniversite Öğrencilerinin Kredi Kartı Memnuniyet Puanlarının Öğrencilerin Kredi Kartı Kullanma Süresi Değişkenine Göre Farklılaşıp Farklılaşmadığını Belirlemek Üzere Yapılan Tek Yönlü Varyans (ANOVA) Sonuçları...96 Tablo 37: Üniversite Öğrencilerinin Kredi Kartı Kullanım Memnuniyetinin Çoklu Karılaştırmalar Tablosu ...97 Tablo 38: Üniversite Öğrencilerinin Harcama Türü Sayısı ile Kredi Kartı Memnuniyeti Arasındaki Đlişkiye Ait Korelâsyon Tablosu ...98 Tablo 39: Üniversite Öğrencilerinin Kredi Kartı Memnuniyeti ile Borç Ödeme Kabiliyeti Arasındaki Đlişkiye Ait Korelâsyon Tablosu ...98 Tablo 40: Üniversite Öğrencilerinin Borç Ödeme Kabiliyeti ile Kredi Kartı Sayısı Arasındaki Đlişkiye Ait Korelâsyon Tablosu ...99 Tablo 41: Markası Değişkenine Göre Farklılaşıp Farklılaşmadığını Belirlemek Üzere Yapılan Dağılımın Değerleri ...100 Tablo 42: Üniversite Öğrencilerinin Borç Ödeme Kabiliyeti Puanlarının Öğrencilerin Kart Markası Değişkenine Göre Farklılaşıp Farklılaşmadığını Belirlemek Üzere Yapılan Tek Yönlü Varyans (ANOVA) Sonuçları ...100 Tablo 43: Borç Ödeme Kabiliyeti Çoklu Karılaştırmalar Tablosu ...101

ŞEKĐLLER LĐSTESĐ

Sekil 1: Kara Kutu Modeli 9

Şekil 2: Genel Tüketici Davranışı Modeli 10

Sekil 3: Türkiye’deki Ödeme Sistemleri 28

Şekil 4: Kartlı Ödeme Sistemlerinin Đşleyişi 47

Şekil 5: Đki Taraflı Sistemin Đşleyişi 48

Şekil 6: Üç Taraflı Sistemin Đşleyişi 49

Şekil 7: Genişletilmiş Üç Taraflı Sistemin Đşleyişi 50

GRAFĐKLER LĐSTESĐ

Grafik 1: BKM Sisteminden Geçen Đşlemlerin Dağılımı 2009 ... 26

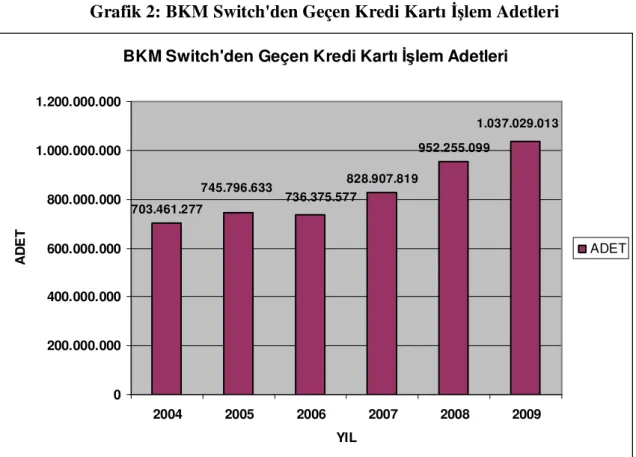

Grafik 2: BKM Switch'den Geçen Kredi Kartı Đşlem Adetleri... 27

Grafik 3: Kredi Kartı Sayıları ... 34

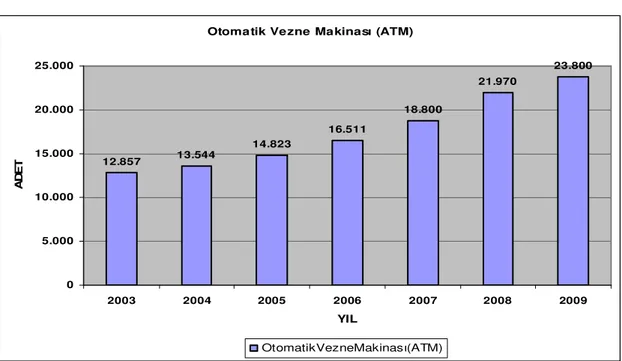

Grafik 4: ATM Sayıları ... 35

Grafik 5: POS Sayıları... 35

Grafik 6: Kartlı Sistem Kuruluşlarının Kredi Kartı Adetleri Bazında Pazar Payları... 38

Grafik 6: Kredi Kartı Đşlem Adet ... 38

Grafik 8:Kredi Kartı Kullanım Cirosu ... 39

Grafik 9: Banka Kartı Sayıları ... 40

Grafik 10: POS Banka Kartı Đşlem Adedi ... 41

Grafik 11: POS Banka Kartı Tutarları... 41

Grafik 9: 2009 Yılında Özel Günler Đçin Yapılan Kredi Kartı Harcamaları ... 62

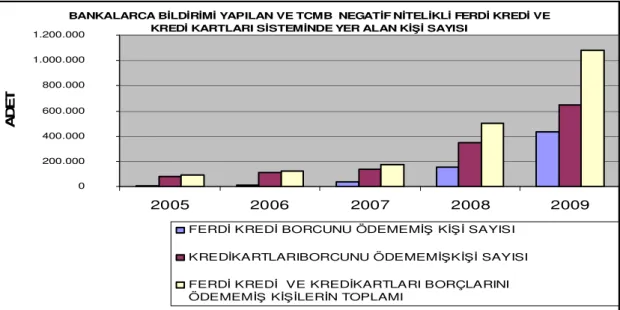

Grafik 10: TCMB Negatif Nitelikli Ferdi Kredi ve Kredi Kartları Sisteminde Yer Alan Kişi Sayısı... 64

KISALTMALAR LĐSTESĐ

BKM: Bankalararası Kart Merkezi

TCMB: Türkiye Cumhuriyet Merkez Bankası

BDDK: Bankacılık Düzenleme ve Denetleme Kurumu

KYK: Kredi Yurtlar Kurumu

TBB: Türkiye Bankalar Birliği

TBMM: Türkiye Büyük Millet Meclisi

1.BÖLÜM 1.0. GĐRĐŞ

1.1. Araştırmanın Problemi

Kredi kartı kullanımı özellikle son yıllarda bankacılık sektöründeki artan rekabet ortamı dolayısıyla yoğun pazar ve pazar payı oluşturma çabaları sonucu artış göstermiştir. Kredi kartı kullanımı nakit avans, kolay kullanım, taksit imkânı, sonra ödeme vb. imkânlar sağladığından tüketiciler tarafından benimsenmiş ve yaygınlaşmıştır. Bankaların tüketicilere çok kolay kredi kartı sahip olma imkânı tanıması, gelirinin çok üstünde limit tanımlanması ve kredi kartı sahiplerinin bilinçsiz kullanımı beraberinde tüketicilerin iflas, intihar, boşanma gibi sosyo-ekonomik sorunlarla karşılaşmasına yol açmıştır. Bu sorunlar üniversite öğrencilerine kadar ulaşmış alışveriş bağımlılığı, intihar ve eğitim hayatını etkileyecek benzeri sonuçları doğurmuştur.

Ülkemizde kredi kartının kullanımının yaygınlaşması sonucu öğrencilerin kredi kartı ve ek kart sahibi olma imkânı doğması para idaresi eğilimini yeni kazanan bireylerin harcamalarında ve ödemelerinde kredi kartlarının etkilerini ve kredi kartı ile ilgili durumlarının tüm yönleriyle araştırılması gereken bir problem olarak düşünülmüştür.

Çalışmada bu kapsamda ‘‘Üniversite öğrencilerinin sahip olduğu kredi kartlarının onların tüketim ve harcama eğilimlerini nasıl etkilediği ?’’ sorusuna yanıt aranacaktır.

1.2. Araştırmanın Amacı

Bu çalışma ile özellikle üniversite öğrencilerinin sahip olduğu kredi kartlarının onların tüketim davranışlarını üzerine etkisi, para idaresi ve tutumlarına etkisi, kredi kartı kullanımı sonucu yaşadıkları tüm sorunların tespiti ve bilinçlilik durumlarının belirlenmesini amaçlayan kapsamlı bir araştırma hedeflenmektedir.

1.3. Araştırmanın Önemi

Ülkemizde kredi kartı kullanımına yönelik aileler, kamu çalışanları, akademik ve idari personel ve yetişkin tüketicilere yönelik yapılan çalışmalar olmasına rağmen üniversite öğrencilerinin kredi kartı kullanması ve bununla ilgili konuları inceleyen kapsamlı bir araştırmaya rastlanmamıştır.

Çalışmada bu doğrultuda üniversite öğrencilerinin sahip olduğu kredi kartlarının onların tüketim ve harcama eğilimlerini nasıl etkilediği konusunda oldukça faydalı bilgiler elde edileceği düşünülmektedir.

1.4. Araştırmanın Varsayımları

Araştırmada anket uygulaması yüz yüze, gerçekleştirilmek istenmektedir. Bütün katılımcıların soruları doğru olarak algıladıkları varsayılacak eksik ve uç noktadaki cevaplar dikkate alınmayacaktır.

1.5. Araştırmanın Kapsamı ve Sınırlılıkları

Üniversite öğrencilerinin kredi kartı kullanım davranışlarını ortaya koymak amacını taşıyan bu çalışmanın ana kütlesini üniversite öğrencileri oluşturmaktadır. Araştırma aşağıdaki varsayımlar altında yapılmıştır:

• Araştırma 2008–2009 eğitim öğretim yılında, Đzmir (TOBB, Dokuz Eylül, Ege, Yaşar), Đstanbul (Maltepe, Đstanbul) ve Ankara’daki (Atılım, Gazi,TOBB) üniversiteleri, öğrencileri arasından 685 öğrenci üzerinde yapılmıştır.

• Araştırmada anketi cevaplayan öğrencilerin verdikleri yanıtlar doğru olarak kabul edilmiştir.

• Zaman ve ekonomik kaynakların az olması nedeniyle ülkemizde ve araştırmanın yapılacağı illerdeki üniversite öğrencilerin tamamına ulaşılamayacağından örneklem yöntemi kullanılmış ve üniversite öğrencilerinin hiçbir etkiye maruz kalmadan soruları doğru cevapladıkları varsayılmıştır.

2.BÖLÜM 2.0. KAVRAMSAL ÇERÇEVE

Bu bölümde, araştırmanın konusunu oluşturan, üniversite öğrencilerinin kredi kartı kullanım alışkanlıklarıyla ile ilgili kuramsal ve kavramsal çerçeve oluşturulmaya çalışılmıştır.

2.1. TÜKETĐCĐ VE TÜKETĐCĐ DAVRANIŞLARI

Tüketici davranışlarını anlayabilmek için önce tüketici ve tüketim kavramları üzerinde durulmalıdır. Đnsanlar farkında olsalar da olmasalar da hayatlarının önemli bir kısmını tüketim ve tüketim ile ilgili konularda faaliyet de bulunmakla geçirirler. Tüketicinin çeşitli kaynaklarda yapılmış birçok tanımı bulunmaktadır. Eymür 1999’da yaptığı çalışmada şöyle demiştir: Tüketim öyle bir süreçtir ki; insanoğlunun yaşamı boyunca sürer. Bu kadar uzun bir süreç ve tüm insanları kapsayan tüketim eylemi tüm insanlara ortak bir kimliği yani tüketici kimliğini yüklemektedir. Akipek 2000’deki çalışmasında tüketici kavramını, “ekonomik, sosyal ve kültürel gereksinimlerini karşılayabilmek için nihai bir mal ve hizmeti satın alıp kullanan ya da kendi kendine üretip kendisi kullanan birey, kurum veya ailedir” şeklinde tanımlamaktadır. Türkiye Büyük Millet Meclis’inde 1995 yılında kabul edilen 4077 sayılı tüketicinin korunması hakkındaki kanuna göre tüketici; “bir mal veya hizmeti mesleki olmayan amaçlarla edinen, kullanan veya yararlanan gerçek ya da tüzel kişidir” şeklinde tanımlanmıştır. Bir başka tanımda ise tüketici; “Kişisel ya da ailesinin arzu istek ve ihtiyaçları için pazarlama bileşenlerini satın alan ya da satın alma kapasitesinde olan gerçek bir kişidir” (Karabulut, 1989, s:15) şeklinde tanımlanmaktadır. Görüldüğü üzere tüketicinin birçok tanımında ortak olan husus son kullanım amacıyla ürün ve hizmetleri satın alan veya satın alma potansiyeli olan kişi olmasıdır.

“En ufak bir kararsızlık belirtisi göstermeksizin, kendi mutluluğunu arayan, tercih önceliğini kendisine azami tatminleri sağlayacak olan nesnelere veren günümüz bireyinin, hemen hemen yeri doldurulamaz olduğu alan tüketici konumudur”( Baudrillard, çev. H. Deliceçaylı ve F. Keskin, 2008, s:78).

“Sistem insanlara, emekçiler, tasarrufçular olarak değil ama gitgide daha çok tüketiciler olarak ihtiyaç duyar. Burada bireyler sisteme tasarruflarını yatırarak ve sistemi sermayesiyle besleyerek değil sistemin ürünlerini tüketerek hizmet ederler”( Baudrillard, çev. H. Deliceçaylı ve F. Keskin, 2008, s:98).

Eisenhower 1958 yılında kamusal baskı olarak tüketim konusunda “Özgür bir toplumda hükümet özel bireylerin ve toplulukların çabalarını teşvik ettiğinde ekonomik büyümeyi daha iyi teşvik eder. Para, devlet tarafından asla vergilerin yükünden kurtulmuş vergi mükellefi kadar yararlı bir şekilde harcanamaz demişti.” Her şey sanki doğrudan bir dayatma olmaksızın tüketim toplumsal yükümlülük olarak verginin yerini etkili bir şekilde alabilirmiş gibi olup biter. Tüketicilerin vantilatörlerinin yerine klima cihazı alarak ekonomiyi büyütmenin güçleri dâhilinde olduğunu anlamalarını buna örnek olarak verebiliriz. Böylece tüketiciler yurttaşlık görevini yerine getirmiş olurlar. Whyte, “Tasarruf etmek Amerikalılık değildir” demiştir.( Baudrillard, çev. H. Deliceçaylı ve F. Keskin, 2008, s:97).

Burada tüketici kavramını daha iyi anlaya bilmek için ihtiyaç ve istek kavramlarına da değinmek de yarar vardır. Çünkü tüketim olgusunun altında yatan ve tüketim anlayışının beslendiği temel itici unsur ihtiyaçlar istekler ve arzulardır. “Đhtiyaç; herhangi bir şeyin yokluğunun ortaya çıkardığı gerilim halidir”(Siegel, 1996, s:15). Đşte bu gerilim halinden kurtulmak için tüketiciler harekete geçer. Đstek ise “hissedilen ihtiyacı gidermek için seçilendir” (Antonides ve Raaij, 1998, s:169). Örneğin uzun bir süre yemek yemedikten sonra açlığımızı gidermek için yiyecek bir şeylere ihtiyaç duyarız. Bu ihtiyacı gidermek için ev yemeğimi yoksa hazır yemek mi seçeceğimiz, ya da alternatif olarak tatlı mı yiyeceğimiz kişisel tercihlere bağlıdır.

“Đhtiyaç bir nesneye yönelmediğinde spesifik bir özellik taşımaz. Bir nesneye yöneldiğinde ise satın alma arzusuyla birlikte, ihtiyaç isteğe dönüşür ve istek ancak bu durumda ekonomik olarak geçerli bir duruma ulaşır” (Odabaşı, 1999, s:22).

“Üretimci sistem olmaksızın ihtiyaçların büyük bir kısmının var olamayacağı kesindir. Firmalar mal ve hizmetleri üretirken aynı zamanda o mal ve hizmetleri kabul ettirmeye uygun tüm telkin araçlarını üretirler. Dolayısıyla tüketicilerin ihtiyaçlarına tekabül eden mal ve hizmet üretirler. Burada ihtiyaçların doğal faydasının olmadığı söylemek istemenin tam aksine çağdaş toplumun özgül kavramı olarak tüketimin bunlarla bağlantılı olmadığını görmek gerektiği ifade edilmek istenmektedir”( Baudrillard, çev. H. Deliceçaylı ve F. Keskin, 2008, s:85).

“Modern insan hayatını giderek daha az emekle üretimin yapılmasıyla, giderek daha fazla kendi ihtiyaçlarının ve refahının arttırılması çabasıyla geçirir. Modern insan, tüketimci potansiyelini ve kapasitesinin tamamını seferber etmelidir. Eğer bunu unutursa kendisine mutlu olmama hakkına sahip olmadığı kibarca ve ısrarla hatırlatılır.

Aksi halde modern insan sahip olduğu ile yetinme ve toplum dışı olma riskiyle karşı karşıya kalacaktır”( Baudrillard, çev. Deliceçaylı ve Keskin, 2008, s:94).

“Đhtiyaçlar artık nesnelerden çok değerleri hedef alır ve ihtiyaçların tatmini öncelikle bu değerlerin benimsenmesi anlamına gelir. Tüketicinin bilinçdışı ve otomatik olarak temel tercihi tikel bir toplumun yaşam tarzını benimsemektedir (dolayısıyla bu artık bir tercih değildir) ve tüketicinin özerkliği-bağımsızlığı kuramı bu noktada boşa çıkmaktadır”( Baudrillard, çev. H. Deliceçaylı ve F. Keskin, 2008, s:80).

Tüketim kültürü üzerinde geliştirilen belli başlı üç yaklaşımı ele alacak olursak; “Birinci yaklaşım tüketimin üretilmesidir. Başka bir ifadeyle tüketim kültürünün tüketim malları, alışveriş ve tüketim alanları biçiminde büyük miktarlarda birikmesine yol açan üretim genişlemesine yaslanmasıdır. Daha sosyolojik olduğu düşünülen ikinci yaklaşım ise tüketim tarzıdır. Đnsanların toplumsal bağlar ya da ayrımlar yaratabilmek amacıyla ürünleri kullanırken izledikleri farklı yollar üzerine odaklanır.

Üçüncü yaklaşım ise hayallerin, imajların ve hazların tüketilmesidir. Tüketicinin kültürel hayalinde ve tikel tüketim alanlarında coşkuyla karşılanır hale gelmiş olan tüketimin duygusal hazlarını ortaya koyar”(Featherstone, Çev. Küçük M., 1996, s:37).

“Tüketiciler ve modern yurttaş için yeni etikte geleneksel çalışma ve üretim zorlamasının eş değerlisi olan, bu mutluluk ve haz zorlamasının elinden kaçıp kurtulmak mümkün değildir”(Baudrillard, çev. H. Deliceçaylı ve F. Keskin, 2008, s:94). “1950’li yılların bulanık bir konformizm çağı, yani bir kitlesel tüketim dönemi olarak kabul edilmesinin tersine üretim tekniklerinin gelişmesi ve daha geniş ürün yelpazesine tüketici talebi olması, 1960 sonrası seçim iradesinin oluşmasına olanak sağladığı düşünülür. Başka bir değişle seçim iradesi bizzat bir sanat biçimi haline gelmektedir. Burada Stuart ve Elizabeth Ewen’ın Arzu Kanalları (1982:249–51) başlıklı çalışmalarında yer alan tüketim kültürü içerisindeki son gelişmeleri arazı olarak değerlendirdikleri üç ibareyi örnek verebiliriz. “Bugün moda yok, yalnızca modalar var.” “Kurallar yok, sadece tercihler var.” “Herkes herhangi biri olabilir.”( Featherstone, Çev. Küçük M., 1996, s:142).”

“20. yüzyılda iş gücü olarak kitleleri toplumsallaştıran sanayi sitemi tamamlanmak ve kitleleri tüketim güçleri olarak toplumsallaştırmak (yani denetlemek) için daha da ileri gitmek zorundaydı. Artık tüketmekte ya da tüketmemekte özgür olan savaş öncesinin küçük tasarrufçularının bu sistemde yeri yoktur. Tüketim ideolojisi bizi yeni bir döneme girdiğimize ve kesin bir insani devrimi yaşadığımıza, bu devrimle

insana ve arzularına hakkının teslim edildiğine, tüketimin keyifli çağının geldiğine inandırmak istemektedir”( Baudrillard, çev. H. Deliceçaylı ve F. Keskin, 2008, s:96).

“Müsrif bir kadının yeni bir elbiseden, aç bir işçinin hamburgerden aldığı tatmininin aynısını aldığını hiçbir şey kanıtlayamaz; ama hiçbir şey bunun tersini de kanıtlayamaz. Dolayısıyla kadının arzusu, açın arzusuyla aynı düzeye yerleştirilmelidir”( Baudrillard, çev. H. Deliceçaylı ve F. Keskin, 2008, s:84).

“Tüketim insanı her hangi bir hazzı yaşayamama korkusu içerisindedir. Şu ya da bu deneyimin size bir “duyu” verip veremeyeceği asla bilinemez. Dolayısıyla söz konusu olan, arzu değil yaygın bir saplantı haline gelmiş bir meraktır. Demek ki tüketim, hiçte sanıldığı gibi her yerde toplumsal kurallarla engellenen bireyin kendisine ayrılan özel alanda bir özgürlük edineceği bir sektör değildir. Tüketim bir zorlama, bir ahlak bir kurum ve toplumsal bir davranıştır”( Baudrillard, çev. H. Deliceçaylı ve F. Keskin, 2008, s:94).

“Harcama, haz, hesapsızlık(şimdi alın sonra ödeyin) temaları tasarruf, çalışma ve malvarlığı temalarının yerine geçer. Burada söz konusu olan yalnızca görünüşte bir insani devrimdir, aslında gerçek olan üretim sisteminin yerini tüketim sisteminin almasıdır. Tüketicilerin ihtiyaçları ve tatminleri bugün diğer üretim güçleri gibi(emek gücü vb.) baskı altına alınan ve rasyonelleştirilen üretim güçleridir. Demek ki tüketim bir özgürlük, ihtiyaç karşılama ve arzuların giderilmesi alanından çok bir baskı biçimi olarak karşımıza çıkmaktadır. O halde bolluk ve tüketim, gerçekleşmiş bir ütopya değildir. Nesnel ilerleme söz konusu değildir”( Baudrillard, çev. H. Deliceçaylı ve F. Keskin, 2008, s:96).

Tüketim toplumu yeni üretim güçlerinin ortaya çıkmasıyla ve tekelci yeniden yapılanmayla orantılı yeni ve özgül bir toplumsallaşma tarzıdır.

Tüketim; tüketicilerin ihtiyaçlarını gidermek üzere elde ettikleri bir mal ya da hizmeti kullanmasıdır. Dolayısıyla insanların hayatları boyunca devam eden/ettirilen ihtiyaç kavramı aynı zaman da bir süreçtir. Bu süreç içerisinde kişilerin çevresiyle olan etkileşimine insan davranışı denir. Đnsan davranışları ise tüketici davranışlarının temelini oluşturur.

Tüketici davranışları ise “bir yandan insanın bireysel olarak gereksinim ve güdülerinin, öğrenme sürecinin, kişiliğinin, algılamalarının, tutum ve inançlarının etkisiyle, öte yandan kişinin üyesi olarak bulunduğu toplumda kültür, sosyal sınıf, referans grubu ve aile gibi sosyal kültürel faktörlerin etkileri ile ortaya çıkmaktadır” (Karabulut, 1989, s:15).

Başka bir tanımda ise tüketici davranışları şu şekilde ifade edilmiştir: “Bireylerin ekonomik değeri olan mal ve hizmetleri elde etme ve kullanmalarıyla doğrudan ilgili etkinlikler ve bu etkinliklere yol açan ve belirleyen karar süreçleridir” (Korkmaz, 2006, s:6). Bu tanımlar ışığında Tüketici davranışları; bahsedilen süreç içerisinde sosyal ve kişisel faktörlerin etkisi altında kalan insanın seçim ve kullanım ile ilgili faaliyetlerinin tümüdür diyebiliriz.

Tüketici davranışlarında bazı varsayımları ve özellikleri incelemek gerekir. Tüketici davranışlarına ait özellikleri yedi başlık altında toplamak mümkündür:

“_Tüketici davranışı güdülenmiş bir davranıştır. _ Tüketici davranışı dinamik bir süreçtir.

_ Tüketici davranışı çeşitli faaliyetlerden oluşur.

_ Tüketici davranışı karmaşıktır ve zamanlama açısından farklılıklar gösterir. _ Tüketici davranışı farklı roller ile ilgilenir.

_ Tüketici davranışı çevre faktörlerinden etkilenir.

_ Tüketici davranışı farklı kişiler için farklılıklar gösterebilir”(Wilkıe, Williams, “Consumer Behaviour” Newyork: John Wiley and sons, 1986 s.10-20 aktaran Odabaşı Yavuz ve Gül Fidan Barış Tüketici Davranışı, Mediacat, 2007, s:30).

2.1.1. Tüketici Davranışlarını Oluşturan Faaliyetler

Tüketici davranışlarını oluşturan faaliyetler planlı faaliyetler ve tesadüfî faaliyetler olarak ifade edilebilir. Planlı faaliyetlere tüketilmesi düşünülen ürün ya da hizmet ile ilgili bilgi toplama, ürünü ya da hizmeti kullanan veya satan kişilerle görüşme örnek olarak verilebilir. Tesadüfî faaliyete örnek verecek olursak sinemaya filmlerden önce fragmanlar gösterildiği için gitmeyiz ve bu reklamları izlemek için özel bir çabamız olmaz fakat sonraki haftalarda vizyona girecek filmlerden hangisine gidilebileceği konusunda bizi etkileyeceği kesindir.

2.1.2. Tüketici Satın Alma Karar Süreci

Tüketici davranışlarında satın alma karar süreci belirli adımlardan oluşur. Bu adımlar satın almadan önceki faaliyetler sonra satın alma faaliyetleri ve nihayet son olarak satın alma sonrası faaliyetler olarak ifade edilebilinir.

Satın alma öncesi faaliyetler → Satın alma faaliyetleri → Satın alma sonrası faaliyetler

“Satın alma öncesi faaliyetlerde dikkat, ilgi, arzu önem kazanırken, satın alma faaliyetlerinde deneme ve eyleme geçirme, satın alma sonrası faaliyetlerde ise onaylamak ya da onaylamamak söz konusu olmaktadır.”(Odabaşı ve Barış, 2007, s:55).

“Unutulmamalıdır ki satın alma tüketim sürecinin sadece bir aşamasıdır. Burada karar sürecinin de incelenmesi gerekir. Zira karar süreci neden, nasıl satın alındığını açıklamada yarlı olabilmektedir”(Odabaşı ve Barış, 2007, s:31).

Tablo 1: Tüketici Davranışlarında Görülen Bazı Faaliyetler

Satın alma öncesi faaliyetler Satın alma faaliyetleri Satın alma sonrası faaliyetler

Đnternette dolaşma Mağazaları dolaşma Diğerlerini gözlemleme Satış elemanlarıyla görüşme Reklamları izleme

Satın almaya karar verme Hangi marka? Ne kadara? Nereden? Nasıl? Ne zaman? Ürünün kullanıma hazırlama Ürünü kullanma Deneyimini arttırma Ödemelerde bulunma Bakımın gerçekleştirilmesi Ürünü elden çıkarma

Ürünler hakkında düşünme Seçenekleri değerlendirme Bilgi kazanma Görüş sorma Öneri alma Ödemeleri düzenleme Ayrıntıları halletme Ürünü temin etme Nakliye-Montaj

Aile ve arkadaşlara anlatma Satıcılara şikayet

Sonraki satın almaya hazırlık

2.1.3. Tüketici Davranış Genel Modeli

Đnsan, sadece otomobilleri satmak üretmekten daha zor olduğundan beri insan için bir bilim nesnesi haline gelmiştir(Baudrillard, çev. H. Deliceçaylı ve F. Keskin, 2008, s:82).

Günlük olaylara karşı insan tepkileri standartlaştırıldı. Diller ve tanrılar hala farklı gibi görünse de, insanlar tamamen aynı dev makinenin vuruşlarıyla uygun adım yürüyen muazzam çoğunluğa her gün katılmaktadırlar (ILLICH, çev. M. Karaşahan, 2006, s:21).

Tüketici davranışını açıklamak için yapılan en önemli model önerisi psikolog kurt Lewin tarafından getirilmiştir. Diğer modellere de öncülük etmektedir. Formülle şu şekilde ifade edilmektedir:

D= ƒ( K<Ç ) D= Davranış, Ç= Çevre faktörü, K= Kişisel etki,

Bu modelde davranış kişisel faktör ile çevresel faktörlerin bir fonksiyonu olarak açıklanmıştır. Böylece ‘kara kutu’ modeli ya da uyarıcı ve tepki modeli ortaya çıkmıştır.

Kaynak: Yavuz Odabaşı, Gülfidan Barış. Tüketici Davranışı, Mediacat Kitapları, 2004, s:47.

Sekil 1: Kara Kutu Modeli

Burada kişisel ve çevre faktörlerinin etkisin de kalan tüketici bir tepki

göstermektedir. Bu tepkinin oluşmasında açık bir biçimde gözlemlenemeyen etkilerin oluşumuna ise kara kutu denir.

Aşağıda ki şekil tüketici davranışlarını anlamaya yardımcı olacak değişkenleri yansıtmaktadır.

Kaynak: yavuz Odabaşı, Gülfidan Barış Tüketici Davranışları, Mediacat Kitapları, 2004, s:50.

Şekil 2: Genel Tüketici Davranışı Modeli

Tüketici davranışlarını açıklamak için farklı modeller öne sürülmüştür. Bütün modellerin ve yaklaşımların ortak noktası, tüketicilere etki eden değişkenlerin gruplandırılmasıdır.

2.1.4. Tüketici Davranışlarını Etkileyen Faktörler

Tüketicinin satın alma davranışına yönelik etkide bulunan kararlarını anlamak işletmeler ve tüketiciler için büyük önem taşımaktadır. Ancak çoğu zaman tüketicilerin kendileri bile satın alma davranışlarının nedenlerini tam olarak açıklayamamaktadır.

Bunun nedenini insan davranışlarının karmaşık bir yapıya sahip olması olarak açıklayabiliriz. Tüketici davranışlarını açıklayan bütün modellerde tüketicilere etki eden tüm değişkenler sınıflandırılmıştır. Bu değişkenleri şu şekilde sıralayabiliriz;

2.1.4.1. Psikolojik Değişkenler

Davranışın temel belirleyicisi olarak bilinen bu grup aşağıdaki gibi sınıflandırılmıştır.

2.1.4.1.1. Öğrenme

Öğrenme, insan hayatının her evresinde yer alan bir olgudur. Đnsan davranışlarının çoğu öğrenme sonucu kazanılmış davranışlardır. Hayatımızda ki pek çok davranışı yaşantımız sonucu veya çevremizden etkilenerek öğreniyoruz. Öyleyse öğrenme;“Büyüme ve vücutta değişik etkilerle oluşan geçici değişmelere atfedilmeyecek, yaşantı ürünü olarak meydana gelen davranışta ya da potansiyel davranıştaki nispeten kalıcı izli değişmedir”(Senemoğlu, 1997, s:94). Şeklinde tanımlanabilinir. “Tüketici öğrenimi bir süreçtir ve bu süreçte tüketici okuma, tartışma, dinleme veya gözlem yoluyla veya gerçek deneyimler aracılığıyla, sürekli olarak yeni bilgiler elde ederek öğrenmeyi gerçekleştirmiş olur”(Đslamoğlu ve Altunışık, 2008, s:117 ). Öyleyse bu tanımlardan yola çıkarak tüketicinin mevcut yaşantısında veya gelecekteki yaşantısında satın alma ve tüketim ile ilgili davranışlarına yön verebilmek için bilgi ve tecrübelerini elde ettikleri sürece öğrenmedir diyebiliriz. Hangi satış noktasından hangi ürünü, hangi markayı tercih edeceğimizi bilerek öğrenmiş olarak hareket etmemiz bunun en güzel örneğidir.

2.1.4.1.2. Güdüleme

“Güdü (motivasyon) istekleri, arzuları, gereksinimleri, dürtüleri ve ilgileri kapsayan genel bir kavramdır. Güdüyü uyarılmış ihtiyaçlar şeklinde de tanımlamakta mümkündür. Đhtiyaçlar insanların tepki verme eğilimini güçlendirirken, güdüler tepkinin şekillenmesine yardımcı olur. Güdüler sadece insanları uyararak faaliyete geçirmekle kalmayıp, onların davranışlarının belirli bir amaca yönelik olmasını da sağlar”(Cüceloğlu, 2000, s:230).

Bir başka ifade ile bir tüketici davranışının gerçekleşmesi için tüketiciyi harekete geçirecek itici bir güce ihtiyaç vardır. Bu güç motivasyondur (güdüdür). Bütün insan davranışlarının kökeninde güdü vardır. Güdülerin temelini ise ihtiyaçlar oluşturur. Güdüler tüketici davranışlarına yön vermede etkili olurlar diyebiliriz.

Dolayısıyla ihtiyaçların ve güdülerin yönü önemlidir. Pazarlama yöneticileri bu bilinçle kendi ürünlerine olan arzu, ihtiyaç, istek ve güdülerin şiddetini artırır ve yönlerini kendi ürünlerine çevirmeye çalışırlar.

2.1.4.1.3. Tutum ve Đnanç

“Tutum, kişinin nesne, kanı ya da ortamlara yönelik olumlu ya da olumsuz bir biçimde tepkide bulunma eğilimidir. Kişilerin oluşturdukları tutumların onların satın alma kararlarında doğrudan etkileri olduğu bilinir. Satın alma kararı da belli bir tutumun pekiştirilmesini ya da değiştirilmesini etkiler”(Odabaşı ve Barış, 2007, s:157). Tutumların insanların ihtiyaçlarına ya da amaçlarına erişmesinde yardımcı olan önemli bir fonksiyonu vardır. Tutumlar inançları da etkiler, inanç ise kişisel deneyime veya çevreden kaynaklanan bilgileri, görüşleri, kanıları bünyesinde barındırır.

Tüketicilerin herhangi bir ürün ile ilgili belirli kanaatleri ve tutumları olabilir. Pazarlama yöneticileri kendi ürünleri ile ilgili oluşan fikirlerin negatif olması durumunda tüketicilerin bu tutumunu değiştirme çabası içerisinde olacaktır. Örneğin sağlığına zararlı diye margarin kullanmaktan kaçınan bir kişinin kolesterolsüz kalp dostu bir margarinle, ürünün olumsuz bir etki taşımadığı konusunda ikna edilmesi tüketicinin negatif tutumunu olumlu bir tutuma dönüştürebilir.

2.1.4.1.4. Yaşam Biçimi

“Yasam tarzları insanları birbirinden farklı kılan davranış kalıplarıdır, insanların neler yaptıklarını, niçin yaptıklarını ve bunu yapmanın kendileri ve başkaları için ne anlama geldiğini anlatmaya (haklı bulmaya değil, açıklamaya) yardımcı olur” (Chaney, 1999 s.14). Bu tanımdan da anlaşılacağı üzere yaşam tarzı, insanların ilgi alanlarının ve değerlerinin neler olduğunu ortaya koyar.

“Hayat tarzı, bireyselliği, kendini ifade etmeyi ve üslupçu bir öz bilinci çağrıştırır. Bir kimsenin bedeni, giysileri, konuşması, boş zamanını kullanması, yiyecek ve içecek tercihleri, ev, otomobil, tatil seçimleri vb. tüketicinin beğeni ve üslup duygusunun bireyselliğinin işaretleri olarak görünür”( Featherstone, Çev. Küçük M., 1996 s:141).

Örneğin yaşam tarzı bilinen bir insanın nasıl yaşadığı, zamanını nasıl geçirdiği, parasını nelere harcadığını bilinebilir. Yaşam tarzı araştırmaları benzer karakterdeki, benzer inanç ve tutma sahip insanları gruplandırmaya yardımcı olur. Gruplandırma ile pazarda ki tüketicilerin değerlerinin neler olduğu, nelere önem verdikleri göz önüne alınarak tüketicilerin davranışlarının tahmin edilmesi sağlanabilinir.

2.1.4.1.5. Algılama

“Algılama, bir olay veya nesnenin varlığı üzerinde duyular yoluyla bilgi edinmedir. Algılama süreci ile kişi, çevresindeki uyarıcılara anlam verir. Algılamayı etkileyen faktörlerin başlıcaları, uyarıcının fiziksel nitelikleri, uyarıcının çevresiyle ilişkileri ve kişinin içinde bulunduğu özelliklerdir. Fiziksel uyarıcıların özelliklerinin algılama üzerindeki etkisine, renkli bir gazete reklamı veya ambalajın, renkli olmayana göre çok daha fazla tüketicinin dikkat ve ilgisini çekmesi örnek gösterilebilir”(Mucuk, 2004, s:74 ). “Bireyin belli bir ürünün tüketicisi, belli bir görüşün yanlısı durumuna getirilebilmesi için konu ve içeriği hakkında iletilen bilgileri algılayabilmesi gerekir. Kısaca insanın dış dünyadaki soyut ve somut nesnelerle ilişki kurması, bunlar hakkında bir takım yargılarda bulunması, bu nesnelere ilişkin belirli bir davranış ortaya koyması, önce bu nesneleri algılaması ile başlar”( Đnceoğlu, 2004, s:71).

“Algılama yüksek ve düşük ilgi düzeyindeki satın alma durumuna göre değişebilir. Yüksek ilgi düzeyinde, tüketicinin aktif olarak bilgi işleme sürecini uyguladığı, düşük ilgi düzeyinde ise, tüketicinin uyarıcıları mevcut içsel bilgilere uyup uymadığına bağlı olarak kabul veya reddettiği varsayılır. Dolayısıyla, algılama ağırlıklı olarak kişisel (öznel) nitelikli olup, bireyin ihtiyaçlarına, özelliklerine, değerlerine ve beklentilerine göre değişebilecektir”(Hamdioğlu ve Altunışık, 2008, s:98).

2.1.4.1.6. Kişilik

“Kişilik, bir kişiyi diğerlerinden ayırmaya yarayan ve onun iç ve dış bütün özelliklerini bünyesinde bulunduran kendisine özgü bir sistemdir”(Karabulut,1989, s:144). “Bireylerin hedeflerine ulaşmalarında büyük rol oynayan kişilik, davranış ve alışkanlık kalıpları, yaşam tarzının temeli olarak değerlendirilmektedir. Birey kendisinin ve dünyasının oluşturduğu görüşleri doğrultusunda bir amaç edinmekte ve bu amaca ulaşmak için bir takım davranışlar ortaya koymaktadır ”(Sarıkaya ve Sütütemiz, 2004, s:232). Ortaya konulan bu davranış kendisini tüketici davranışlarında da gösterir ve “ kişilik tüketimi etkiler. ABD’de genel olarak kahve içenlerin daha sosyal oldukları tespit edilmiştir. Nescafe (Nescafe, kokusunda davet var) reklamlarında ürünün sosyal ilişkileri geliştirmede oynadığı rol güçlü bir şekilde vurgulanmaktadır”(Koç, 2007, s:208).

“Reinsman günümüzde en çok talep edilen şeyin ne bir makine, ne bir servet, ne de bir eser ama bir kişilik olduğunu söyler. Kişiselleşme mantığında gerçek farklılıklar ortadan kaldırılarak, kişileri ve ürünleri türdeşleştirerek, aynı zamanda farklılaşmanın saltanatını da başlatan sanayisel yoğunlaşmadır. Modern tekelci üretim asla mal üretimi

değil, aynı zamanda tekelci ilişki yönetimi ve fark üretimidir. Hiç kuşkusuz farklılıkların kendileri de incelikli bir hiyerarşiye tabidir. Her şey serbest değildir ve etkili olabilmek için bu farklılıklara aykırı davranışlar cezalandırılır. Patronunkiyle aynı marka Mercedes’i satın alan müşteri temsilcisinin, patronu tarafından işten atılmasını anlatan eğlenceli öykü bunun örneğidir. Đş mahkemesine başvuran temsilciye tazminatı verilir, ama işine geri alınmaz”( Baudrillard, çev. H. Deliceçaylı ve F. Keskin, 2008, s: 106–107).

2.1.4.2. Sosyo-Kültürel Değişkenler

Davranış da belirleyici rol oynayan grup aşağıdaki gibi sınıflandırılmıştır. 2.1.4.2.1. Referans Grupları

Đnsanlar doğumlarından ölümlerine kadar çeşitli toplumsal grupların üyeleri olurlar ve davranışları bu gruplar tarafından geliştirilen normlardan etkilenir(Odabaşı ve Barış, 2007, s:228).

“Referans grupları, değerler, tutum ve davranışların oluşmasında kıyaslama noktası olarak hizmet gören kişi ya da gruplardır. Referans kavramı grup boyutu ve üyeliği ile sınırlı değildir ve bir grupla özdeşleşme koşulu içermez. Başka bir anlatımla Referans grupları kişi ve ailelerin satın alma kararlarını verirken, kendilerine güven duydukları, örnek aldıkları kişiler, aileler, gruplar veya örgütlerdir. Grup ünlü iş adamları, pop müzik yıldızları veya spor kahramanları gibi sembolik olabilir”(Kavas ve diğerleri, 1995, s:168).

Kişi üzerinde referans grup etkisi ürün ve marka tercihini etkileme şeklinde ortaya çıkar. Bu etki yeni davranış ve yeni yaşam biçimi kazanma ile kişi alışkanlıkları, inanç ve tutumlardaki değişikliklerle kendini gösterir.

2.1.4.2.2. Aile

Aile, “tüketici için bilgi taşıyıcı ve birincil dereceden bir danışma grubudur ve bireyin satın alma kararlarını pek çok yönden etkiler. Aile, bir yandan bireysel ihtiyaçlar için yapılan satın alma kararlarını etkilerken, öte yandan aile için yapılan satın almalarda da kararları etkiler. Bu karşılıklı etkileşim, ailenin yapısına, ailenin gerçekleştirmek istediği amaçlara, aile üyelerinin uzmanlaşmalarına, rollerine ve haberleşme düzeylerine ve ailenin hayat eğrisine bağlı olarak değişecektir”(Hamdioğlu ve Altunışık, 2008, s:207).

Aileler çocuklarına ilk kez tüketici rolünü tanıtan ve aşılayan başlıca sosyalizasyon ajanıdır. Dolayısıyla insanlar tüketici davranışlarıyla ilgili bilgiyi ilk olarak anne ve babasından öğrenmektedirler(Ersoy ve Sarıabdullahoğlu, 2008, s:580). Aileler birçok pazarlama yöneticisi için ana hedeftirler. Çünkü aile bir arada yaşayan müşterek bir tüketim anlayışına sahip insanlardan oluşur. Ayrıca hem gelir elde eden hem de elde ettiği geliri tüketen bir birimdir. Aile üyeleri tüketim kararında önemli etkiye sahiptirler. Örneğin yeni bir parfüm satın almayı düşünen kadın kocasının beğenisini de göz önünde bulundurarak tercihini yapar.

2.1.4.2.3. Kültür ve Alt Kültür

“Kültür bir topluluktaki ya da kurumdaki üyelerin paylaştığı geleneklerin, normların, ritüellerin ve anlamların bir bütünüdür”(Solomon, 2004, s:526 ).

“Tüketim kültürü, iktisadın kültürel boyutu üzerinde, maddi ürünlerin sadece faydalar olarak değil, aynı zamanda “iletişim vasıtaları” olarak da kültürel ürünlerin iktisadı üzerinde, hayat tarzları, kültürel ürünler ve metalar alanı içerisinde işleyen arz, talep, sermaye birikimi, rekabet ve tekelleşme gibi piyasa ilkeleri üzerinde odaklanmayı içerir”( Featherstone, Çev. Küçük M., 1996,s:144).

Tablo 2: Kültürün Öğeleri ve Tüketim Davranışına Etkileri Kültürün

Öğeleri Olası Örnek Tüketim Davranışı

Değerler

Çevreyi koruma değeri ile yeniden dönüştürülebilir paketlerde ürünler almak. Komşularla ilişkilere özen gösterip aşure dağıtmak,

Dil Marka adlarının güzel anlamları olup kolay söylenmesi, Tüketime yansıyan atasözleri: Ucuz etin yahnisi yenmez, gibi. Din Faiz kazançları, kurban kesimi, yiyecek seçimi

Đnanışlar ve

Mitler Telli baba’ya tel götürmek, Eyüp Sultan'da şeker dağıtmak

Gelenekler Ustura ile traş olmak, yeni doğan bebeklerin kırkını uçurmak

Törenler Doğumda şerbet, cenaze töreninde helva dağıtmak, Kına gecesinde kına yakmak.

Maddi Kültür Malları

Evliliğin simgesi olarak batıda tek taş yüzük, ülkemizde ise alyans takmak, nişanda bohça hazırlamak, düğünde altın takmak.

Karalar, R., Barış, G., Velioglu, M. ; Tüketici Davranışları, Anadolu Üniversitesi Yayınları, Eskişehir, 2006, s:228

“Alt kültür, kültürün belirli yaşam veya davranış biçimini öngören bir alt bölümdür; çoğunlukla bölgesel niteliklidir. Zira belirli bölgede yaşayanlar, sıkı ilişkileri ve çeşitli dış etkiler altında benzer şekilde düşünmeye ve hareket etmeye eğilim gösterirler. Alt kültür kişi davranışlarının gelişmesinde önemli bir rol oynar”(Mucuk, 2007, s:72). Tüketici davranışlarını etkileyen bir faktör olarak kültür ve alt kültür, toplumun çeşitli kesimlerindeki tüketici davranışlarını analiz etmeye yardım eden değerlerin, tutum ve inanışların, geleneklerin toplamıdır.

Gençlik alt kültürü, geniş kültürden ayrı, ondan farklı bir kültürdür(Rogers,Dorothy, “Ergenlikte Kültür ve Yabancılaşma”, Ergenlik Psikolojisi, çeviren Bekir Onur, Ankara, 1985, s: 290).

Başka bir deyimle geniş kültürden değer, tutum ve davranışlar bakımından farklı, kendine özgü bir kültürdür. Aslında geniş kültürün bir parçası gibi görünmekle birlikte, onunla olan bağları zayıflatır. Yani geniş kültürden daha ufak ve göreli olarak

daha bağımsızdır. Bu farklılıklar, başlıca konuşma biçimleri (Argo kelimeler kullanımı, kelimelerin yozlaşmış kullanışı, farklı anlamda kullanılan deyimler), giyim, eğlence ve inançlar gibi alanlarda söz konusudur(Tezcan, 1991, s: 206).

Gençlerin kendilerine özgü tüketim kültürü (marka bağımlılığı), tüketim davranışları (haberleşme, iletişim, alışveriş vb. birçok faaliyeti internet üzerinden gerçekleştirmesi) ve para tutumları (tasarruf yapmaktansa teknolojik ve marka ürünler satın alma eğiliminde bulunulması) da bunlara ek olarak söylenebilir.

“Gençlik alt kültürünün nedenlerine değinecek olursak;

• Ergenin ihtiyaçlarını karşılar (Genç, sorunlarını çözebilmek için başkalarının desteğine ihtiyaç duyar.)

• Gençleri yetişkinlere ait sorumlulukların baskısından kurtarır ve kendilerini tanımalarına, gelecekteki rolleri ile ilgilenmelerine olanak tanır.

• Gençler güçsüzlük, amaçsızlık, önemsizlik gibi duygular içindedirler. Bu nedenle de kendilerine özgü yaşam biçimi arayışına girmişlerdir. Mevcut yapının kişiye önem vermediğine inandıkları için, kendilerini geliştirme sorumluluğunu duymamakta, başkaları ile birlikte olmayı buna tercih etmektedirler.

• Sosyologlar, dinamik nüfus yoğunluğu, karmaşık ve yabancılaşma, sosyal düzensizlik, sosyal sapma gibi sonuçları beraberinde getiren yapısal farklılaşmaya yol açan kentleşme sonucu alt kültürleşmenin olduğunu ileri sürerler”(Tezcan, 1991, s: 207).

“Gençlik alt Kültürüne, Đngiltere’de işçi sınıfını temsil eden Teddy Boys, Heavy Metall, Skinhead olarak isimlendirilen dazlak kafalılar, Punk akımlarını örnek verebiliriz. Ülkemizde ise Bağdat Caddesi gençliği, köprü altı çocukları, tinerciler ve bunların dışında dünyadaki diğer alt kültürleri taklit eden gruplar büyük kentlerde mevcuttur”(Tezcan, 1991, s: 210–214).

2.1.4.3. Demografik Değişkenler

Davranışın üzerinde belirleyici rol oynadığı bilinen bu grup aşağıdaki gibi sınıflandırılmıştır.

2.1.4.3.1. Yaş

“Tüketicinin doğduğu dönem, kendisiyle aynı dönemde doğan milyonlarca diğerleri arasında kültürel bir bağ oluşturur. Aynı yaslardaki insanlar, birbirine benzer deneyimlerden geçer ve kültürel kahramanlar hakkında bazı ortak hafızaları ve önemli

tarihi olayları paylaşırlar. Dolayısıyla tüketiciler, kendilerini aynı yaştaki diğerleriyle, ya da kendileriyle benzer geçmişi olan insanlarla birlikteyken daha rahat hissederler. Tüketim psikolojisi açısından dört önemli yaş grubu; ergenler, öğrenciler, çocuk sahipleri ve yaşlılardır. Bu dönemler içersinde benzer istekler ve ihtiyaçlar oluşur”(Orhan, 2002, s:5).

Đnsanlar farklı yaş gruplarında farklı istek, arzu ve ihtiyaçlara sahiptirler. Bu yüzden kişilerin içerisinde bulundukları yaş grubu onların tüketim kararlarında önemli etkiye sahiptirler. Pazarlamacılar, ürün ve hizmetlerin hangi yaş grubuna hitap ettiğini belirlemeli ve fiyat tutundurma ve dağıtım faaliyetlerini buna göre oluşturmaktadırlar. 2.1.4.3.2. Cinsiyet

Beden bir kültür varlığı gibi çekip çevrilir, düzenlenir, sayısız toplumsal statü göstergelerinden biri olarak güdümlenir. Haz aracı ve prestij sergileyici olarak yeniden ele geçirilen beden, üzerine geçirilmek istenen özgürleşme kavramının ardında, bir kuşatma nesnesidir( Baudrillard, çev. H. Deliceçaylı ve F. Keskin, 2008, s:166).

“Ürünlerin bir kısmı erkek bir kısmı bayan cinsine özgü olabileceği gibi bazı ürünler herkes tarafından kullanılabilmektedir. Bu sebeple pazarlama faaliyetlerini sürdüren isletmeler öncelikle ürünün “cinsiyeti” konusunda analizlerini yaptıktan sonra tutundurma çalışmalarına başlamaktadırlar. Bununla beraber son yıllarda evin ihtiyaçları konusunda söz sahibi olan kadın, ekonomik bağımsızlığını kazanmasıyla beraber alışveriş dünyasının yöneticisi konumuna gelmiştir”( Yakın,2004, s:36).

“Cinsiyet pazarlama bileşenlerinin oluşturulmasında kullanılan en temel değişkenlerden biridir. Nüfusun ortalama olarak %50’sinin erkek, %50’sinin de bayan olduğu ve cinsiyetin kolay belirlenebilir bir değişken olduğu düşünülürse bu gayet normaldir. Örneğin, tamamen biyolojik sebeplerden dolayı bayanlar erkeklere nazaran daha fazla sindirim sistemi problemleri yaşarlar. Bu nedenle maden suları, sindirimi kolaylaştırıcı özel mayalı yoğurtlar bayanlar tarafından daha fazla tüketilmekte ve bu tür ürünleri pazarlayan firmaları pazarlama bileşenlerini tasarlarken bayanları düşünerek çalışmaları gereği ortaya çıkmaktadır”(Koç, 2007, s:282).

2.1.4.3.3. Eğitim Durumu, Gelir ve Meslek

Đnsanların aldıkları eğitimler ya da sahip oldukları meslekler satın alacakları mal veya hizmeti önemli ölçüde etkilemektedir. Çünkü tüketicinin sahip olduğu mesleği ve aldığı eğitim her şeyden önce tüketicinin gelirini etkilemekte dolayısı ile harcama ve tüketimi de belirlemektedir. “Örneğin bir şirketin genel müdürüyle aynı şirkette çalışan

isçinin tüketim harcamaları bir değildir. Genel müdür daha pahalı elbise, teknoloji, özel yolculuklarda (uçak-gemi) yararlanırken, isçi ise daha çok halk pazarlarından, günlük ulaşım araçlarından faydalanarak aradaki fark ortaya çıkar. Đste burada firmalar bu gereksinimlere uygun mal veya hizmetleri pazarlama stratejisi oluştururlar. Bunlardan bir kaçı özel konumlarda olan meslek gruplarına; doktor, avukat, genel müdür gibi kimselere özel promosyon ürünleri yaparak ilgilerini çekmeye uğraşırlar”( Durukan, 2006, s:49).

2.1.4.4. Pazarlama Çabalarının Etkileri

Satın alma karar sürecinin kendisi bu gruptaki çabaları doğrudan etkilemektedir. Genelde, bu etkiler pazarlama yöneticisinin kontrolü altındadır.

2.1.4.4.1. Ürün

“Tüketiciler ürünlerin özelliklerinden çok bu ürünlerin hangi faydaları sağlayacağı, hangi ihtiyaçlarını tatmin edeceği ile ilgilenirler. Tüketicilerin ürün özelliklerini kendi zihinlerinden faydalarla ilişkilendirmeleri beklenirse, tüketiciler zihinsel tembellik yapabilecekleri için beklenen tepkileri veremeyebilirler. Ünlü kozmetik firması Revlon şirketinin başkanı Charles Revsson’un söyledikleri ürünü tüketici açısından çok iyi tanımlamaktadır: “Fabrikada sabun yapıyoruz. Pazarda tüketiciye umut satıyoruz.” Özet olarak, ürünlerin özellikleri ve niteliklerinin müşterilerin aradığı/istediği faydalar ile uyum içinde olmasının ve bunun açıkça tüketiciye ifade edilmesinin pazarlama başarısının temelini teşkil ettiğini söyleyebiliriz ”(Koç, 2007, s:48).

2.1.4.4.2. Fiyat

“Fiyat belirleme tüketiciyi ya da hedef kitleyi o ürüne çekmede önemli bir rol oynar. Çünkü o ürünü kullanacak kişide fiyat bir algı yaratmaktadır. Bir malın esas fiyatı/ kendi fiyatı “nominal” fiyat olarak adlandırılır. Bunun dışında bir de o malı kullanacak kişinin gözünde o mala ilişkin uygun bir fiyat kriteri vardır. Alıcının kafasındaki bu fiyata referans fiyat denir”(Kaşıkçı, 2002, s:44).

“Maliyetleriniz yüksekse, Yalnızca fiyata önem veren müşterileri tutmanızın olanağı yoktur. Ama her zaman fiyatın dışında ürün kalitesi, çeşitli hizmetler, teslim güvenliği, özel siparişler, yardım alabilme ve bunun gibi ek yararlara değer veren çok sayıda müşteri de vardır…. Pazarlama sanatı markalaşma sanatıdır. Farklılık taşıyan bir marka değilseniz, fiyat rekabeti ve fiyat savaşlarıyla karşı karşıya kalırsınız. Bunda

kazançlı çıkacak olan taraf düşük fiyatlı şirketler olacaktır”(Kotler, 2004, Çev.Ü. Şensoy, s:102).

2.1.4.4.3. Dağıtım

Tüketiciler bir ürünü satın alırken telefon, cep telefonu mesajı, kargo veya internet aracılığı ile alabilir. Firmalar ürünlerinin piyasaya erişimini sağlayan dağıtım kanallarını ne kadar geniş tutarlarsa işletmenin Pazar da ki etkinliği ve rekabetteki üstünlüğü o kadar artar. “Bununla birlikte iki problem daha vardır. Bunlardan birincisi piyasanın kontrolüdür. Satışlarımızı daha çok kanala yaydıkça, kontrol zorlaşır…. Đkinci problem, kanal çatışmasıdır. Örneğin, bir şirket aracılar eliyle satış yaparken, internet üzerinden doğrudan satış uygulamasına geçerse, aracılar bundan tedirginlik duyacaklardır”(Kotler, 2004, Çev.Ü. Şensoy, s:103).

Đşletmelerin tercih ettikleri dağıtım kanallarının maliyetler üzerinde dolayısıyla fiyatlar üzerinde etkisi mevcuttur. Fiyatlara yansıyan bu maliyet tüketici davranışlarını da işletme açısından olumsuz yönde etkiler. Bu sebeptendir ki işletmeler mevcut Pazar paylarını koruyabilmek, potansiyel pazarlara girebilmek ve buralarda varlığını sağlayabilmek için hangi dağıtım kanallarını kullanacağına önem vermelidirler.

2.1.4.4.4. Tutundurma

Tutundurma, iletişimler vasıtasıyla işletmenin amaçlarına ilgi uyandırmaya çalışmak ve bunları daha da ileriye götürmek için kullanılan araçları içermektedir(Kincaid, 1990, s:17). Bu tanımdan da anlaşılacağı gibi tutundurma kavramı firma, ürün-hizmet ve tüketici arasındaki iletişimi kapsar. Tutundurma faaliyetleri olarak reklam, halkla ilişkiler, kişisel satış ve satış promosyonu işlemleri sayılabilir. Burada önemli olan hedef kitleyi oluşturan tüketicilerle doğru iletişime geçmektir.

“Reklam insanın ihtiyaçlarına ve mallara göre ayarlanmış gibi görünür. Aslında reklam, sanayi sistemine göre ayarlanmıştır. Reklam sadece sisteme önem vermek için ihtiyaçlara önem veriyormuş gibi görünür. Đşletmeler, reklam aracılığıyla toplumsal amaçları kendi yaralarına çeviren ve kendi amaçlarını toplumsal amaçlar gibi dayatan sistemlerdir”(Baudrillard, çev. H. Deliceçaylı ve F. Keskin, 2008, s:83).

“Tüketiciler de satış tutundurma etkinlikleriyle belirli amaçlara ulaşmaya, yarar sağlamaya çalışırlar. Çoklu miktarlarda satın alarak, indirimlerden yararlanarak tasarruf yapmak ilk akla gelen yarardır. Bununla birlikte, alışverişi kolaylaştırma, eğlenme, keşfetme gibi amaçlar da güdülebilir”(Oyman, 2004, s:56).

2.1.4.5. Durumsal Etkiler Olarak Adlandırılan Etmenler

Durumsal etkiler olarak adlandırılan etmenler satın alma sürecin de ortamın değişkenlerini ifade eder. Bu değişkenler farklı etkilere sebep olur. Satın alma nedeni, zaman, sosyal ortam, ruh hali, satın alma koşulları (peşin veya vadeli ödeme vb.), duygusal ve finansal durum bu etkilere örnek olarak verilebilir. Bütün bu faktörler tüketicinin satın alma karar sürecine etkili olur ve onun davranış biçimini etkiler. Örneğin; Tatile gitme planları yapan bir kişinin işini kaybetmesi üzerine bu kararını ertelemesi, markette alış veriş yaparken kozmetik ürünlerinde anlık bir indirim yapılması sonucu ihtiyacı yokken ve ya ihtiyacından fazlasını satın almak. Bir bilgisayar oyununu ilk alanlardan olmak için saatlerce kuyrukta bekleyerek satın almak gibi. Satın alma kararı üzerindeki farklı durumların etkilerini sıralayabiliriz. Bu faktörler ayrıca pazarlama yöneticileri içinde çok önemlidir. Çünkü tüketici pazarlarını bölümlendirmede, hedef pazar bölümlerini belirlemede, pazarlama karmasını seçmede kullanırlar.

“Tüketiciler 19. yüzyılın başındaki işçiler gibi bilinçsizdirler ve örgütlenmemişlerdir. Tüketicilerin, yüceltilmesi ve övülmesi bu yüzdendir. Halkın Demokrasi’ye karşı çıkmasınlar diye Demokrasi tarafından yüceltilmesinde olduğu gibi tüketicilerin egemenliği bu sistemde tanınır ki toplumsal sahnede hâkim rol oynamaya çalışmasınlar. Halk, Emekçilerdir, yeter ki örgütlenmemiş olsunlar: Kamu, kamuoyu tüketicilerdir, yeter ki tüketmekle yetinsinler”(Baudrillard, çev. H. Deliceçaylı ve F. Keskin, 2008, s:101).

“Ekonomik gelişme adı verilen şey, genellikle insanların gelir hedeflerine ve dolayısıyla çabalarına sınır koyma eğilimini yenmeye olanak tanıyan bir stratejiye dayanır. Kaliforniya’daki Filipinli işçilerin giyisi yarışına bağlı olan borç baskısı bu iyimser ve uyuşuk ırkı çabucak modern bir emek gücüne dönüştürür”(Baudrillard, çev. H. Deliceçaylı ve F. Keskin, 2008, s:84).

“Kısaca özetlersek kapitalizmin temel sorunu artık karın azamileştirilmesiyle, üretimin rasyonelleştirilmesi arasındaki çelişki değil, potansiyel olarak sınırsız bir üretkenlikle ürünlerin piyasaya sürülüp satılması zorunluluğu arasındaki çelişkidir. Bu aşamada yalnızca üretim aygıtının değil, aynı zamanda tüketim talebinin de denetlenmesi sistem açısından yaşamsal hale gelir. Bunun sonucu olarak üretim aşamasından önceki (piyasa araştırması vb.) ya da sonraki (reklam, pazarlama, koşullandırma vb.) kanallarla, tüketim karar gücünü müşteriden alıp işletmeciye verecektir. Dolayısıyla bireyin davranışlarının piyasaya uyum sağlaması ve genel olarak

toplumsal tutumların üretimin ihtiyaçlarına uyum sağlaması sistemin doğal bir niteliğidir. Bunun önemi sanayi sisteminin gelişmesiyle birlikte artmaktadır”( Baudrillard, çev. H. Deliceçaylı ve F. Keskin, 2008, s:81-82).

“Kredi, harcama bütçelerinde belirleyici rol oynamaktadır. Ayrıca kredi buluşu tüketimi arttırmakta örnek teşkil edecek bir niteliktedir. Çünkü zevk alma, bolluğa ulaşma kolaylığı, hazcı ve eski tasarruf tabularından kurtarılmış zihniyet görünümü altında, talep planlamasının elinden kaçıp kurtulacak ve tüketici güç olarak kullanılamayacak olan tüketici kuşaklarını zorunlu olarak sisteme alıştırmaktadır. Tüketici kredi aracılığıyla (kredinin dayattığı baskılarla), kapitalist davranışa zihinsel olarak alıştırılmaktadır”( Baudrillard, çev. H. Deliceçaylı ve F. Keskin, 2008, s:95).

“Kredi tasarruf gaspı ve talep düzenlemesine ilişkin disiplinci bir süreçtir; tıpkı ücretli işçinin emek gücünün gasp edilmesi ve verimliliğin artmasına ilişkin rasyonel bir süreç olmuş olması gibi. Örneğin Kaliforniya’daki Filipinlilerin tüketmeye motive edilerek, modern bir emek gücüne dönüştürülmesi, yeni sosyoekonomik düzende kurallı, zoraki, eğitici, kışkırtılmış tüketimin taktik değerinin eşsiz bir kanıtıdır. Weber’e göre modern kapitalist üretimciliğin elinden kaçıp kurtulmuş olan bir alanı bu tarzda tamamıyla kuşatır”( Baudrillard, çev. H. Deliceçaylı ve F. Keskin, 2008, s:95).

Her gücün karşısına, o güçten etkilenenlerce oluşturulan bir başka güç çıkar. Eğer üreticiler erki ele geçirmeselerdi, tüketiciler ‘kullanıcı dernekleri’ kurarak karşılık vermezlerdi(Galbraith, J.K, Salinger, N. Çev. Özer Ozankakaya, 2002, s:78).