GAZİ ÜNİVERSİTESİ

EĞİTİM BİLİMLERİ ENSTİTÜSÜ İŞLETME EĞİTİMİ ANABİLİM DALI

BANKACILIK EĞİTİMİ BİLİM DALI

MÜŞTERİ TERCİHLERİNİN BELİRLEYİCİSİ OLARAK ÜRÜN ve HİZMET KALİTESİ: KATILIM BANKALARI ile TİCARİ BANKALARIN

KARŞILAŞTIRMALI ANALİZİ

YÜKSEK LİSANS TEZİ

Hazırlayan Şenol BULUT

Tez Danışmanı Prof.Dr. Mehmet ARSLAN

Müşteri Tercihlerinin Belirleyicisi Olarak Ürün ve Hizmet Kalitesi: Katılım Bankaları ile Ticari Bankaların Karşılaştırılmalı Analizi

ÖZET

Günümüz şartlarında hızla gelişen teknolojik ve ekonomik koşullar göz önüne alındığında bankacılık gerek işlevsel, gerekse de hizmet açısından finansal sektörün çok önemli bir dinamiği haline gelmiştir. Çünkü bankalar, mali sistemin işleyişini sağlayan temel faktörlerin başında yer alan işletmelerdir.

Dünyada büyük bir gelişim gösteren ve ‘Faizsiz Bankacılık’ adı altında yaygınlaşan katılım bankaları, başlangıçta Müslüman ülkelerde faaliyet gösterirken giderek tasarrufların değerlendirilmesi ve ekonomiye tam anlamıyla katılamayan atıl fonların ekonomiye katılması amacıyla dünyanın bir çok ülkesinde önem kazanmaya başlamıştır.

Ticari bankalar ekonominin ilerlemesi, fon fazlası olandan fon ihtiyacı olanlara gerekli aktarmanın yapılması açısından çok büyük rol oynamıştır.

Rekabetin sürekli arttığı günümüz koşullarında hizmet sektöründe yer alan bankaların farklarını ortaya koyabilmek ve başarılarını arttırabilmek için yoğun çalışmalarda bulunduğu kaçınılmaz bir gerçektir. Modern pazarlama anlayışından yola çıkarak, bankaların başarılarını arttırabilmek için öncelikli amacı müşteri memnuniyetini en üst seviyeye taşımaktır.

Çalışmamızda katılım bankalarının ve ticari bankaların ürün ve hizmet kalitelerinin müşteri tercihi açısından karşılaştırılması yapılmıştır. Araştırma Ankara ili Keçiören ilçesi Etlik mahallesinde faaliyet gösteren 4 ticari banka ve 4 katılım bankası müşterisi olan toplam 464 kişiye uygulanmıştır.

Anahtar Kelimeler: Katılım Bankası, Ticari Banka, Ürün, Hizmet, Kalite,

ABSTRACT

Present conditions of rapidly developing technological and economic conditions need to be taken into consideration in terms of functional, as well as service in the banking financial sector has become a very important dynamics. The basic factors that the functioning of the financial system because banks, located at the beginning of the operations.

Represents a major development in the world, and under the name of ' interest-free banking ' spreading participation banks operates in an increasingly while Muslim countries initially, savings and the economy in order to participate in the world economy could not participate in the full sense of the idle funds in many countries began to gain importance.

The progress of the economy, commercial banks, fund more need to be done in terms of the transfer of funds to those in need than too played a big role.

The competition is constantly increasing in today's conditions the differences contained in the service sector in order to increase the success of banks and intensive studies with an unavoidable fact. Understanding of Modern marketing in order to increase the priority aim of the achievements of the banks, the highest level of customer satisfaction.

Study participation banks and commercial banks in terms of product and service quality compared to the customer's preference. Research in the Keçiören district of Ankara province Broiler 4 Commercial Bank and a total of 464 people applied to the bank customer participation 4.

Keywords: Bank, Commercial Bank, Product, Service, Quality, And

İÇİNDEKİLER ÖZET ... ii ABSTRACT ... iii İÇİNDEKİLER ...v TABLOLAR LİSTESİ ... ix KISALTMALAR LİSTESİ ... x GİRİŞ ... 1 BİRİNCİ BÖLÜM BANKACILIĞA GENEL BAKIŞ 1.1.BANKANIN TANIMI VE ÇEŞİTLERİ ... 4

1.1.1.Bankaların Fonksiyonları ... 6 1.1.2.Banka Çeşitleri ... 8 1.1.2.1.Merkez Bankası ... 10 1.1.2.2.Ticaret Bankaları ... 122 1.1.2.3.Ziraat Bankaları ... 12 1.1.2.4.Halk Bankaları ... 13

1.1.2.5.Yatırım ve Kalkınma Bankaları ... 13

1.2.BANKACILIĞIN TARİHSEL GELİŞİMİ... 14

1.2.2.Türkiye’de Bankacılığın Gelişimi ... 16

1.3.KATILIM BANKALARININ TANIMI VE TARİHÇESİ ... 25

1.3.1.Katılım Bankalarının Tanımı ... 2525

1.3.2.Katılım Bankacılığının Tarihçesi ... 26

1.3.3.Katılım Bankalarını Ortaya Çıkaran Nedenler ... 28

1.3.3.1.Dini Nedenler……….28

1.3.3.2.Ekonomik Nedenler ... 29

1.3.3.3.Sosyal Nedenler ... 30

1.3.4.Dünya’da Faizsiz Bankacılığın Gelişimi ... 31

1.3.5.Türkiye’de Faizsiz Bankacılığın Gelişimi ... 32

1.3.6.Katılım Bankalarının Amaç ve Hedefleri ... 32

1.3.7.Katılım Bankalarının Politikaları ... 32

1.4.KATILIM BANKALARININ FON TOPLAMA VE KULLANDIRMA YÖNTEMLERİ ... 34

1.4.1.Fon Toplama Yöntemleri ... 35

1.4.2.Fon Kullandırma Yöntemleri ... 37

1.4.2.1.Murabaha ... 37

1.4.2.2.Mudaraba ... 38

1.4.2.3.Finansal Kiralama ... 40

1.4.2.4.Müşaraka ... 40

1.4.2.5.Diğer Fon Toplama Yöntemleri ... 41

1.5.1.Bireysel Bankacılık ... 45

1.5.2.Elektronik Ticaret ve Elektronik Bankacılık ... 46

İKİNCİ BÖLÜM HİZMET KALİTESİ VE SEVRQUAL HİZMET KALİTESİ MODELİ 2.1.HİZMET KAVRAMI ... 50

2.1.1.Hizmetin Tanımı ... 50

2.1.2.Hizmetin Özellikleri ... 51

2.2.KALİTE KAVRAMI ... 53

2.2.1.Garvin’in Kalite Boyutları ... 54

2.2.2.Kalite Sistemi ... 56

2.3.TOPLAM KALİTE YÖNETİMİ ... 57

2.3.1.Toplam Kalite Yönetiminin Gelişim Süreci ... 59

2.3.2. Japon kalite kontrol sisteminin özellikleri ... 60

2.3.3. Toplam Kalite Tanımı ve Temelleri ... 62

2.4.HİZMET KALİTESİ ve BANKA İŞLETMELERİNDE HİZMET KALİTESİNİN ÖNEMİ ... 67

ÜÇÜNCÜ BÖLÜM

MÜŞTERİ TERCİHLERİNİN BELİRLEYİCİSİ OLARAK ÜRÜN VE HİZMET KALİTESİ: KATILIM BANKALARI İLE TİCARİ

BANKALARIN KARŞILAŞTIRILMASI

3.1.ARAŞTIRMANIN MODELİ ... 74

3.2.EVREN VE ÖRNEKLEM ... 74

3.3.VERİ TOPLAMA ARACI ... 74

3.4.VERİLERİN ANALİZİ ... 74

3.5.BULGULAR VE YORUM ... 75

SONUÇ VE ÖNERİLER ... 87

KAYNAKLAR ... 90

EKLER ... 100

TABLOLAR LİSTESİ

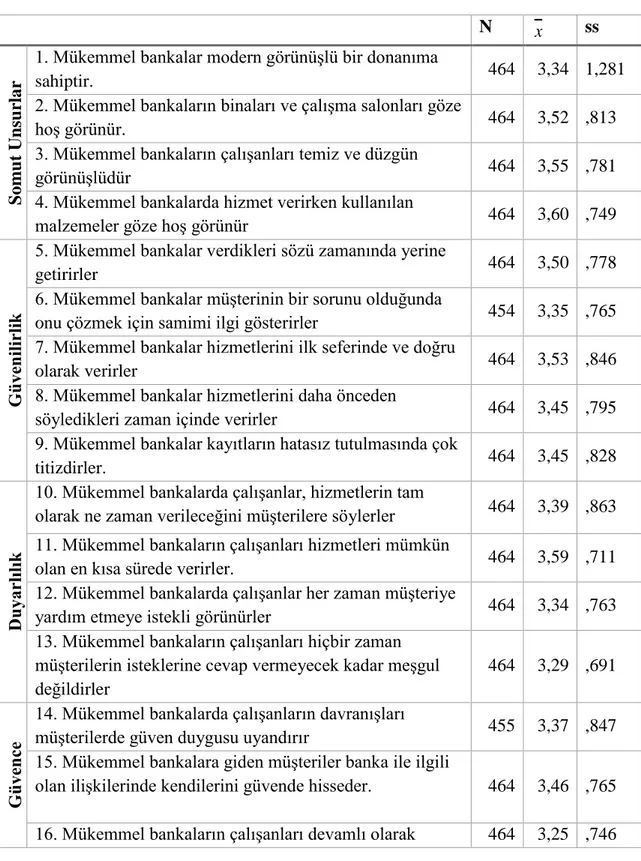

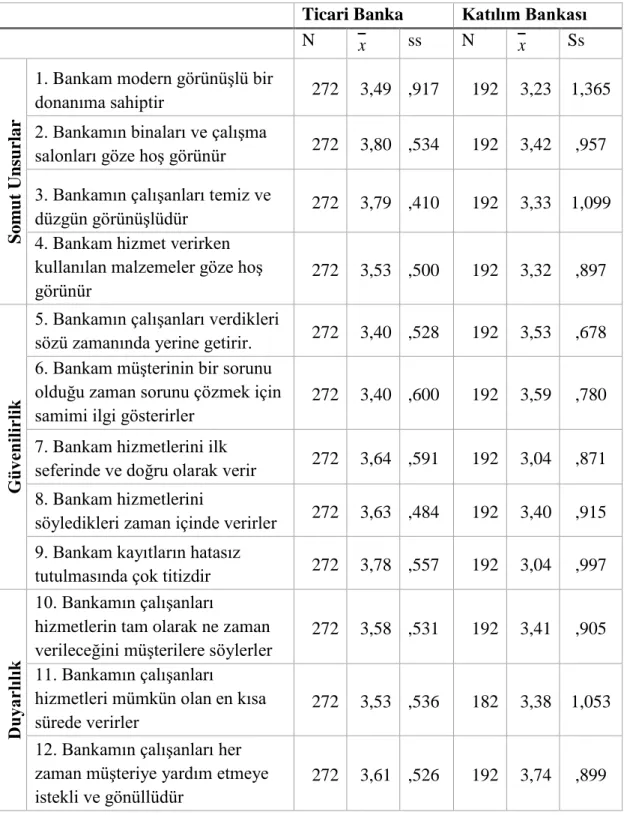

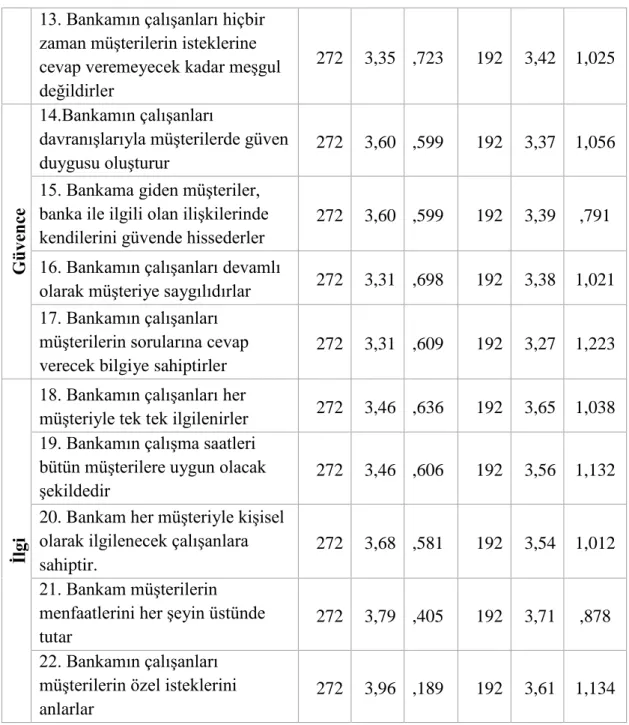

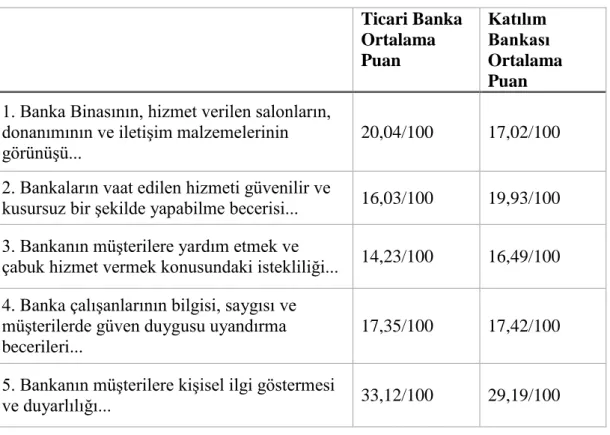

Tablo 1. Sistem Yaklaşımı……….67 Tablo 2. Müşterilerin Mükemmel Banka Algılarına İlişkin Bulgular ... 75 Tablo 3. Müşterilerin Mükemmel Banka Algılarının Sınıflandırılmasına İlişkin Bulgular ... 76 Tablo 4. Mükemmel Banka Algısının Banka Türüyle İlişkisi t Testi ... 77 Tablo 5. Ticari Banka Müşterilerinin Mükemmel Banka ve Çalıştıkları Banka Algılarıyla İlgili t Testi………..79 Tablo 6. Ticari Banka Müşterilerinin %95 Güven Aralığında Banka Algıları...81

Tablo 7. Katılım Bankası Müşterilerinin Mükemmel Banka ve Çalıştıkları Banka Algılarıyla İlgili t Testi……… 82 Tablo 8. Ticari Banka Müşterilerinin %95 Güven Aralığında Banka Algıları..85 Tablo 9. Banka Hizmetlerinin Önemliliği………86

KISALTMALAR LİSTESİ

ABD :Amerika Birleşik Devletleri A.G.E :Adı Geçen Eser

A.G.M :Adı Geçen Makale

BDDK :Bankacılık Düzenleme ve Denetleme Kurumu

C. : Cilt

EFT :Elektronik Fon Transferi KOBİ :Küçük ve Orta Boy İşletmeler KDV :Katma Değer Vergisi

MB :Merkez Bankası M.Ö :Milattan Önce

ÖFK :Özel Finans Kurumları

S. :Sayı

s. :Sayfa

TFKB :Türkiye Finans Katılım Bankası TMSF :Tasarruf Mevduatı Sigorta Fonu

GİRİŞ

Dinler ve ahlak sistemleri tarafından kısmen veya tamamen yasaklanması nedeniyle zaman zaman azalmakta veya çoğalmakla birlikte faiz alışverişi devam etmiş, 14. Yüzyıldan itibaren faiz sözleşmeleri organize kuruluşlar ve soylu ailelerce yapılmaya başlanmıştır. 18-20. Yüzyıllar arasında kurumsal ve modern bankacılık sistemi bütün dünyaya yerleşmiştir. Faiz işlemi yapan bu bankacılık sisteminin İslam ülkelerine de yerleşmesi, Müslüman düşünürlerin kafasında tasarruflarını değerlendirirken veya günlük hayattaki ihtiyaçlarını karşılarken İslami inançlara aykırı usulleri uygulayan bankalar yerine; İslami kesimin hassasiyetlerine göre uygulamalarla faaliyet gösteren bankaların kurulması fikri oluşmaya başlamıştır.1

Ticari banka kavramı on dokuzuncu yüzyılda İngiltere’de ortaya atılmıştır. O dönem ticari bankacılığının en belirgin özelliği mudilerden elde edilen mevduatların kısa vadeli ticari krediler olarak kullanılmasıdır. Ancak günümüzde faaliyet gösteren ticari bankaların büyük bir çoğunluğu kısa vadeli ticari kredilerin yanı sıra, her alanda orta ve uzun vadeli krediler de vermekte, ayrıca leasing işlemleri ile işletmelere yardımcı olmaktadır. Bu nedenle vadesiz mevduat kabul eden, kredi ve diğer hizmetleri bünyesinde barındıran bankaları ticari banka olarak tanımlamak mümkündür2.

Faizsiz Bankacılığının tarihi M.Ö. 1955-1913 yılları arasında Babil’de hüküm süren Hammurabi’ye kadar uzanmaktadır. Ünlü Hammurabi Kanunlarının 100-107 bölümlerinde borç ilişkilerinin nasıl düzenleneceği ilahi metinlerden esinlenilerek faizsiz yatırımın ilk örneği olarak karşımıza çıkmaktadır. Türk mali sisteminde, 24 Ocak 1980 kararları ile liberalleşme yönünde önemli ölçüde değişim ve dönüşüm yaşanmaktadır. Bu süreçte gerek

1 BATTAL A, Bankalarla Karşılaştırmalı Olarak Hukuki Yönden Özel Finans Kurumları, BTHA

Yayınları, Ankara, 1999

2GEYLAN R. Ticari Banka Yönetimi ve Türk Ticari Bankalarının Temel Yönetim Sorunları, Anadolu

finansal serbestleşme, gerekse finansal derinleşme yönünde önemli adımlar atılmakta ancak Türk mali Sistemi için sermaye yetersizliği önemli bir faktör olmaya devam etmektedir. 24 Ocak Kararları ile sermaye yetersizliğine çözüm amaçlı dışa açık ekonomik politika güdülmesi öngörülmektedir. Bu doğrultuda sermaye birikimi yüksek Ortadoğu ülkelerinden Türkiye’ye sermaye girişini sağlama düşüncesi oluşmuştur.3

Ortadoğu ülkelerinin genel kültürel yapıları göz önünde bulundurularak Türkiye’de faizsiz finansal hizmet sunan kuruluşların kurulmasına yönelik adımlar atılmıştır. Resmi Gazete’nin 19 Aralık 1983 tarih ve 18256 nolu mükerrer sayısında, Bakanlar Kurulu’nun 83/7506 sayılı kararı ile “Özel Finans Kurumları” 12.12.2005 tarihi itibariyle adı “Katılım Bankası” şeklinde değiştirilmiştir. Faizsiz bankacılık modelini temel alan Özel Finans Kurumları (Katılım Bankaları), fon fazlası olan ekonomik birimlerden fon gereksinimi olan ekonomik birimlere finansal kaynakların faiz olmaksızın aktarılması esasına dayanmaktadır.

Bir işletmenin aynı sektörde yer alan rakipleriyle rekabet edebilmesi için onlardan daha kaliteli hizmet üretebilmelidir. Bir başka deyişle; müşterilerinin beklentilerine cevap verebilmelidir. Hizmet kalitesinin ölçümü somut ürünlerin kalitesinin ölçümüne nazaran oldukça zordur. Buna rağmen hizmet üreten işletmeler, müşteri beklentilerini ve müşterilerin sunulan hizmeti nasıl algıladıklarını ölçmek zorundadır.4

Hizmet sektöründe müşteri memnuniyetinde devamlılık önemli bir unsurdur. Müşterilerin her biri farklı istek ve beklentileri haizdir. Bu yüzden müşterilerin hizmet gereksinimleri iyi bilinmeli ve bu gereksinimleri karşılayacak argümanlar ortaya konulmalıdır. Bunun yanında işletmece ortaya konan argümanların hedef kitle veya müşteriler tarafından doğru algılanması sağlanmalıdır. Müşterilerinin ihtiyaçlarını iyi tespit etmiş bir işletme hem

3 CİHANGİR, A., Faizsiz Bankacılık ve Kalkınma, İstanbul, 1986, s:110-111.

4 ALTAN Ş., EDİZ A., ATAN M. Servqual Analizi ile Toplam Hizmet Kalitesinin Ölçümü ve Yüksek

onların ihtiyaçlarını karşılamada, hem de memnuniyetini sağlamada avantajlı duruma geçmiş olur.5

Müşterilerin hizmet kalitesi algılaması, hizmeti elde etmeden önceki beklentileri ve hizmeti elde ettikten sonraki algılarının karşılaştırılması sonucu ortaya çıkar. Eğer:

Beklentiler= Algılar ise Hizmet Tatminkâr Beklentiler< Algılar ise Hizmet Kalitesi Yüksek

Beklentiler> Algılar ise Hizmet Kalitesi Düşük demektir.6

Bankalar arasında rekabetin her geçen gün hızla arttığı günümüzde, rakiplerine oranla fark oluşturabilmek veya bir adım daha öne geçebilmek amacıyla göz önünde bulundurması gereken ilk kurallardan birisi olan müşteri tercihlerinin belirleyicileri arasında yer alan hizmet kalitesini artırılması ve doğru algılanmasının sağlanmasıdır.

Bu çalışmada katılım bankaları ile ticari bankaların ürün ve hizmet kalitelerini müşteri tercihleri açısından karşılaştırmaktır. Bu amaçla üç bölüm olarak tasarlanan çalışmanın birinci bölümünde bankacılığa genel bir bakış yapılmış, bu amaçla tarihsel gelişiminden, ticari bankalardan, katılım bankalarından ve fonksiyonlarından detaylı şekilde bahsedilmiştir.

Çalışmanın ikinci bölümünde ise kalite ve hizmet kalitesi kavramlarından söz edilmiş son olarak Sevrqual hizmet kalitesi modeli açıklanmıştır.

Üçüncü ve son bölümde ise Ankara ili Keçiören ilçesi Etlik Mahallesinde faaliyet gösteren 4 katılım bankası ve 4 ticari bankanın müşterilerine yönelik yapılan anket çalışması ve bu anket çalışmasının sonuçlarına yer verilmiştir.

5 BÜTÜN H. Hizmet Sektöründe Müşteri Memnuniyetinin Sevrqual Yöntemi İle Ölçülmesi, Mimar

Sinan Üniversitesi Fen Bilimleri Enstitüsü, Yayınlanmamış Doktora Tezi, İstanbul, 2000

6 PARASURAMAN A., BERRY L. A Conceptual Model of Service Quality and its for future

BİRİNCİ BÖLÜM

BANKACILIĞA GENEL BAKIŞ

1.1.BANKANIN TANIMI VE ÇEŞİTLERİ

Bankacılığın tam anlamıyla kapsamlı bir tanımını yapmak oldukça zordur. Özellikle, günümüzde hızla gelişen teknolojik ve ekonomik koşullar göz önüne alındığında, bu tanım her geçen gün daha da karmaşık hale gelmektedir. Bazı yazarlarımız bankacılığı şu şekilde tanımlamıştır.7

"Bankalar gerçek ve tüzel kişilerin belli bir zaman için harcamadıkları paraları toplayarak, bunları kredi ve plasman yoluyla değerlendirmeye çalışan işletmelerdir."

Diğer bir tanıma göre; "Bankalar, dinamik yapıda para ve kredi ticareti yapan, çeşitli mali ve sosyal hizmetleri yerine getiren kuruluşlardır." 8

"O halde bankayı halkın belli zaman içinde harcamadığı paraları kabul ederek, bunları nema getiren şekilde ikraz ve plase eden, ödemelerde aracılık, para nakli, senet tahsili, emanet kabulü gibi çeşitli' "hizmetler gören bir işletme şeklinde tanımlamak mümkün olur."9

Tanımlardan da anlaşılacağı gibi; bankalar, mali sistemin işleyişini sağlayan temel faktörlerin başında yer alan işletmelerdir. Genel olarak işletme, başkalarının ihtiyaçlarını gidermek için faaliyet gösteren iktisadi kuruluşlardır. şeklinde tanımlayabiliriz. Banka işletmeciliğini bu tanımdan ayrı değerlendirmek gerekir.10 " Banka işletmeciliği, kendine özgü para, kredi ve

sermaye işleriyle meşgul olan iktisadi birimlerin kuruluş, organizasyon, yönetim

7 ÖÇAL T, Para Teorisi, Gazi Yayınları, Ankara, 1990 s. 11.

8 ALTUĞ O, Banka İşlemleri ve Muhasebesi, Evrim Yayınları, İstanbul 1996 s. 13. 9 ÖÇAL T, Para Banka Teori ve politika, Gazi Yayınları, Ankara, 1997 s. 35.

ve her türlü faaliyeti ile bunların hesap ve kayıtları konusundaki kuralları içeren bir işletmecilik dalıdır."11 Bu tanımdan anlaşılacağı gibi bankaların diğer

işletmelerden farklılıkları vardır. Bunları genel anlamda, kuruluş yeri, müşteri ile temas, sermaye kompozisyonu, üretim şekli ve devletçe denetim kapsamı olarak özetleyebileceğimiz gibi, aşağıdaki şekilde de sıralayabiliriz.12

1. Kuruluş Yönünden: Diğer ticari işletmeler kanunlarla konulmuş normal şekil şartlan dışında hiçbir izin söz konusu olmaksızın, tecil edilip faaliyete geçebilecekleri halde, bankalar ülkemizde olduğu gibi pek çok yabancı ülkelerde de özel izin gerektirmektedir.

2. Birçok batı ülkesinde bankaların kurucu sayısı ile bunların şahsiyetleri diğer işletmelerinkinden farklı bir sayı ve eşleştirmeye tabi tutulur.

3. Öz sermaye ve yabancı sermaye kompozisyonu çok farklıdır. Genel olarak bankalarda yabancı sermaye öz sermayeye oranla çoktur.

4. Bankalar mal değil, satın alma gücü üretir. Bankacılık demek para ticareti demektir,

5. Bankalar diğer işletmelerden farklı olarak, rantabilite, likidite ve riskin dağılımı prensiplerine çok bağlı kalmak zorundadır.

6. Kamuya ait para ve fonları toplamaları yönünden, kamu otoritesi tarafından çok sıkı denetlemeye tabi tutulur.

7.Yasalar, banka işletmelerinin kasalarında borçlarına karşı her an hazır bulunduracakları en az para veya likit varlıkları saptadığı halde, diğer nevi İşletmelerde böyle bir zorunluluk yoktur.

8. Bankalar, kaydi para yaratmak suretiyle tedavül eden paranın miktarına tesir ederek fiyat mekanizmasına etkili olabildikleri halde diğer işletmelerin böyle bir etki yapmaları söz konusu değildir.

11 EYÜPGİLLER S, Bankacılar İçin Banka İşletmeciliği Bilgisi, Banka ve Ticaret Hukuku Araştırma

Ens. Türkiye İş Bankası Vakfı Yayınları, Ankara, 1999 s. 6.

9. Bankaların kuruluş sermayelerinin büyük olması arzu edilir.

10. Pek çok ülkede bankaların ortaklık olarak kuruluşları belli şekillerde tahdit edilmiştir.

11. Bankaların zaafa düşmelerinde ve tasfiyelerinde özel önlem ve yöntemlere başvurulur.

Literatürde bankacılığın çeşitli tanımlarına yer verdikten sonra kendi tanımımızı yapacak olursak, bankacılık, satın alma gücü üreten, karlılık, nakit akışı ve risk yönetimi kurallarına sıkı sıkıya bağlı, özel veya kamu teşebbüsü olabilen, belirli kanun ve yönetmeliklerle düzenlenen, diğer işletmelerden birçok yönden farklılık gösteren işletmelerdir.

Türkiye'de bankacılık faaliyetleri 1936 da 2999 sayılı,1958’de 7129 sayılı Bankalar Kanunları, 1983’te Bankalar Hakkında 70 sayılı KHK( sonra 1985’te 3182 sayıyla kanunlaşmış), 1999’da 4389 sayılı Bankalar Kanunu ve son olarak halen yürürlükte olan 5411 sayılı Bankacılık Kanunu kabul edilmiştir.13

1.1.1.Bankaların Fonksiyonları

Modern bankacılık anlayışında, bankaların fonksiyonları her geçen gün biraz daha farklılık göstermekte, biraz daha artmaktadır. Bankacılık sektörünü hizmet sektörü içerisinde ele aldığımızda, klasik anlamda en temel fonksiyonu ''hizmet üretmek olarak değerlendirilebilir. İnsanların tasarruf yapma eğiliminden hareketle, bankacılık sektörü tasarruf sahipleri ile yatırımcılar arasındaki bağlantıyı sağlayan, bir kurum olarak karşımıza çıkmaktadır.

Çok kısa olarak, bankacılığın fonksiyonel evrimini altı aşamaya ayırabiliriz.

Daha henüz bankacılık faaliyetlerinin başlamadığı, metal paranın ödeme aracı olarak kullanıldığı ilk dönemde; bankacılıkla ilgili yetki, kral ya da

hükümdara aitti. Kendilerine emanet edilen paraları korumak karşılığında, bugünkü anlamda komisyon talep edilirdi.

İkinci aşamada ise kendilerine emanet edilen paraların kasada kalmasını sağlamak amacıyla; ek paralar verilmeye başlanıyor, böylelikle ticaret ve mevduat bankacılığının temelleri atılmış oluyordu.

Üçüncü aşamada bankacılık faaliyetlerinin kârlı duruma gelmeye başlaması, bu alana olan ilgiyi de arttırmaya başlamıştır. Emisyon bankaları kurulmaya başlanmış ve bir güven unsurunun oluşması sağlanmaya çalışılmıştır. Paranın ekonomideki dolaşımı emisyon bankaları sayesinde gerçekleşmiştir.14

Dördüncü aşamada, ekonomik dolaşım aracı olarak, sadece emisyon bankalarının parası kullanılmaya başlandı. Diğer bankaların sertifikalarının altına çevrilebilirliği ortadan kalktı. Artık bu makbuzları sadece merkez bankası parasına çevirme olanağı vardı. Fakat emisyon bankasının çıkarmış olduğu banknotların altına çevrilebilirliğine dokunulmadı. Diğer bankalar, altın paralan sadece uluslararası ödemelerde kullanabiliyorlardı.15

Beşinci aşamada, artık zorunlu dolaşım olarak sadece merkez bankası parası bulunuyordu. Ödeme aracı olarak merkez bankası parasının kullanılma zorunluluğu emisyon bankalarını ekonomik ve sosyal açıdan sorumluluklarının artmasına neden olmuştur.

Son aşamada ise merkez bankacılığı kamunun denetimine alınmış ve emisyon kurumları kamu tarafından kurulmaya başlanmıştır. Böylece merkez bankası, ekonomide para ve kredi sistemlerini hem düzenleyen hem de denetleyen bir kurum haline gelmiştir.

Bankaların fonksiyonları uzmanlaşma alanlarına göre değişmektedir. Bundan dolayı, mevduat ve ticaret bankaları, sanayi ve kalkınma bankaları, merkez bankası, emlak bankaları, halk bankaları, ziraat bankaları vb. şeklinde uzmanlaşma alanlarına göre bankalar gruplandırılmıştır.

14 KESKİN E, 1999 Yılında Türk Bankacılık Sistemindeki Gelişmeler, Bankacılar Dergisi, TBB

Yayınları s. 33, Haziran,2000.

Genel olarak bankaların fonksiyonlarını; hizmet üretme, kaynak aktarma ve satın alma gücü yaratma olarak üç başlık altında incelememiz mümkündür.

Hizmet üretme fonksiyonu ile bankalar, insanların sahip oldukları varlıkların en rasyonel şekilde değerlendirilmesine yardımcı olmaktadır. Tasarrufların ne şekilde, en çok verim ile yönlendirilmesi gerektiği konularında alternatif seçenekler üreterek, bilgi verirler. Diğer yandan ise, paranın (likiditenin) ekonomide en iyi şekilde dolaşımını sağlamak yine hizmet üretme fonksiyonu içerisinde ele alınmaktadır.

Bankalar üretici ile tüketici arasındaki bağlantıyı sağlayan en önemli kurumlardan birisidir. Kaynakların fazla olduğu yerden, gereksinim duyulan alanlara aktarılması ve bu şekilde ekonomideki döngünün sağlanması en önemli bankacılık fonksiyonlarından birisi olan kaynak aktarma fonksiyonu ile sağlanmaktadır.

Bankalar, ekonomideki para ve kredi taleplerinin karşılanması amacıyla satın alma gücü üretmektedir. Satın alma gücü üreten kurumlar denilince, genellikle merkez bankası ile ticaret ve mevduat bankaları ilk olarak akla gelmektedir.

1.1.2.Banka Çeşitleri

Bankaların birbirinden farklı uzmanlık alanlarının olduğunu daha önceden belirtmiştik. Bu farklılıklardan dolayı, bankaları kendi aralarında gruplandırmak mümkündür.

Bankalar gerçekte önemli olmamakla beraber, biçimsel ve içerik yönden, ayrıca aktif ve pasif hesaplarının belirgin özellikleri yönünden gruplandırılabilir.16

1. Biçimsel Ayırım:

1. Hukuksal Kuruluşlarına Göre;

16 AKGÜÇ, Öztin Bankacılık Sektörünün Yapısında Değişmeler, Cumhuriyet Dönemi Türk

a) Kişisel teşebbüs bankaları

b) Ticaret ortaklığı şeklindeki bankalar c) Yasalarla kurulmuş bankalar

2. Sermaye Kaynaklarına Göre; a) Özel sermayeyle kurulmuş bankalar b) Tüm sermayesi devletçe ödenmiş bankalar c) Karma sermayeli bankalar

d) Ulusal bankalar e) Yabancı bankalar

2. İçerik Yönünden Ayırım:

a) Merkez bankaları b) Ticaret bankaları c) Tasarruf bankaları d) Yatırım ve iş bankaları e) Endüstri kredi bankaları f) Halk bankaları

g) Tarım kredi bankaları h) Dış ticaret bankaları i) İpotek bankaları j) Tüketim bankaları k) İhracat kredi bankaları

3. Aktif ve Pasif Hesapların Niteliğine Göre Ayırım 4. İş Konularına Göre Ayırım

a) İş ve ticaret bankaları b) Uzmanlık bankaları c) Emisyon bankaları d) Kefalet bankaları

Yukarıda ayrıntılı bir şekilde gruplandırdığımız bankalarından konumuzla alakalı olan bazılarını açıklamak yararlı olacaktır.

1.1.2.1.Merkez Bankası

Merkez bankaları ekonomik sistemin bir zorunluluğu olarak ortaya çıkmıştır. Günümüzdeki anlamı ile ilk merkez bankası İngiltere'de kurulan "Bank Of England"dır.

Merkez bankacılığı zaman içinde hızla gelişmiş ve sadece banknot ihraç eden bir banka olma kimliğinin dışına çıkarak hükümetlere para ve kredi politikalarının yürütülmesinde yardımcı olan, devletin veznedarlık görevini üstlenen iktisadi ve mali konularda danışmanlık yapan bir kurum biçimine dönüşmüştür. Ancak 1973 krizi ile birlikte merkez bankalarının görevinin fiyat istikrarının sağlanması olduğu görüşü ağır basmaya başlamıştır. Bu eğilimin etkinleşmesi ile birlikte merkez bankalarının özerkliği kavramı önem kazanmış ve merkez bankalarının bağımsızlığı ile fiyat istikrarı arasında bir ilişki kurulmaya başlamıştır.17

Yaklaşık olarak 40 yıl yürürlükte kalan 11 Haziran 1930 tarih ve 1715 sayılı TCMB Kuruluş Kanunu, yürürlükte kaldığı süre içinde 22 kez değiştirilmiş, günün koşullarına uydurulmaya çalışılmıştır.

Günümüzde merkez bankaları, para ve kredi politikalarını ekonominin durumunu göz önünde bulundurarak en iyi şekilde düzenlemek zorundadır. Bunun yanı sıra; paranın iç ve dış piyasalardaki değerinin korunması için gerekli tedbirlerin alınması, açık piyasa işlemlerini yapmak, tasarruf mevduatı sigorta fonunu idare ve temsil etmek, parite oranlarını belirlemek vb. merkez

bankalarının en önemli görevleri arasında yer almaktadır. Türkiye'de banknot ihracı imtiyazı sadece T.C.M.B.'ye aittir.

Bankanın temel görevleri şunlardır18:

I- Bankanın temel görevleri; a) Açık piyasa işlemleri yapmak,

b) Hükümetle birlikte Türk lirasının iç ve dış değerini korumak için gerekli tedbirleri almak ve yabancı paralar ile altın karşısındaki muadeletini tespit etmeye yönelik kur rejimini belirlemek, Türk lirasının yabancı paralar karşısındaki değerinin belirlenmesi için döviz ve efektiflerin vadesiz ve vadeli alım ve satımı ile dövizlerin Türk lirası ile değişimi ve diğer türev işlemlerini yapmak,

c) Bankaların ve Bankaca uygun görülecek diğer mali kurumların yükümlülüklerini esas alarak zorunlu karşılıklar ve umumi disponibilite ile ilgili usul ve esasları belirlemek,

d) Reeskont ve avans işlemleri yapmak, e) Ülke altın ve döviz rezervlerini yönetmek,

f) (20/6/2013 tarihli ve 6493 sayılı Kanun ile değiştirilen şekli) Türk lirasının hacim ve tedavülünü düzenlemek, ödeme ve menkul kıymet transferi ve mutabakat sistemleri kurmak, kurulmuş ve kurulacak sistemlerin kesintisiz işlemesini ve gözetimini sağlamak ve gereken düzenlemeleri yapmak, ödemeler için elektronik ortam da dahil olmak üzere kullanılacak yöntemleri ve araçları belirlemek,

g) Finansal sistemde istikrarı sağlayıcı ve para ve döviz piyasaları ile ilgili düzenleyici tedbirleri almak,

h) Mali piyasaları izlemek,

ı) Bankalardaki mevduatın vade ve türleri ile özel finans kurumlarındaki katılma hesaplarının vadelerini belirlemektir.

1.1.2.2.Ticaret Bankaları

"Kliring bankalar" olarak da bilinen bu bankalar, sıradan vatandaş ile mali sistem arasındaki ana halkayı oluşturur.

Bankacılık sektörünün önemli bir dinamiğini oluşturan Ticaret Bankaları, kredi verme, mevduat toplama konularında profesyonelleşmiş bankalardır. Borç alma ve borç verme fonksiyonlarını yerine getiren Ticaret Bankaları Merkez Bankasından sonra ekonomide satın alma gücü üreten, en önemli kurumlardır. Bir diğer önemli fonksiyonu ise kaydi para yaratmasıdır. Bu fonksiyonun gereği olarak Ticari Bankalar çekle işlem gören mevduat hesabı oluşturabilmektedirler.19

Ticari Bankalar öz sermaye ve yabancı sermaye dengesinde öz sermayeyi daha az tutmaktadır, Dolayısıyla en önemli fon kaynaklarını halktan topladıkları tasarruf mevduatları oluşturur. Ticari Bankalar ticaret işletmelerine ve sanayi kuruluşlarına kısa vadeli işletme sermayesi sağlarlar.

Ticaret Bankaları halktan topladıkları vadesiz mevduatları yatırım alanlarına aktararak ülkede belirli bir refah seviyesinin oluşmasında önemli bir paya sahiptir. Ara sıra, sanayi işletmelerinin yatırımlarına, o işletmelerde pay sahibi olmak üzere sermaye koydukları da olur. Genellikle çok yönlü faaliyet gösterirler.20

1.1.2.3.Ziraat Bankaları

Ziraat Bankaları, genel olarak kamu tarafından ülkenin potansiyel tarım üretimini artırmak, tarımsal üretimi desteklemek, toprağın verimini ve ürün kalitesini artırmak, çiftçinin kısa- orta ve uzun kredi ihtiyacını karşılamak ve tarımsal yöntemler konusunda çiftçileri bilgilendirmek amacıyla özel yasalarla

19 ARSLAN Dilek, Bankacılık Sektöründe Kredi Kullanıcılarının Değerlendirilmesi, Atılım

Üniversitesi Sosyal Bilimler Enstitüsü, Yüksek Lisans Tezi, Ankara,2014

kurulan bankalardır. Ülkemizde Ziraat Bankası bu amaçla kurulmuş bir bankadır.

Ziraat Bankalarının çitçinin toprağı işlemek, tarım için gerekli olan araç ve gereçleri satın almak, üretimi artırmak vb faaliyetlerini yerine getirebilmesi için düşük faizli kısa, orta ve uzun vadeli kredi ihtiyacını gidermek en önemli görevidir.21

1.1.2.4.Halk Bankaları

Zanaatkârların küçük ve orta ölçekli işletmelerin(KOBİ), kredi ihtiyacını karşılamak üzere kurulmuş bankalardır. Halk bankalarında, küçük esnaf ve zanaatkarların ipotek edecek taşınmaz mallan bulunmadığı için müteselsil kefalet ve kooperatif sistemi hakim rol oynar. Bu nedenle ticaret bankalarından kredi alma olasılıkları genellikle daha düşüktür. Fakat müteselsil, kefalet ve kooperatif sistemi verilen kredilerin batma olasılığını azaltmaktadır.

Halk Bankaları devlet eliyle ya da önemli ölçüde devlet desteği ve özel yasalarla kurulur. Halk Bankasının amacı esnaf sanatkâr ve küçük işletmelerin faiz yükünü hafifletmek ve onlara yeterli miktarda tesis ve işletme kredileri sağlamaktır. Bu krediyi sağlarken de işletmeleri ağır borç ve faiz yükü altına sokmamaktır. Zira bu tip işletmelerin ağır borç ve faiz yükü altında kalmaları, hem kendileri hem de o ülkedeki sosyo-ekonomik politikalar açısından önemli sakıncalar taşır.22

1.1.2.5.Yatırım ve Kalkınma Bankaları

Yatırım ve Kalkınma Bankaları yatırımlara destek amacıyla, işletmelere orta ve uzun vadeli kredi sağlayan ve sermaye piyasasında faaliyet gösteren kuruluşlardır.

İşletmeler orta ve uzun vadeli kredi ihtiyaçlarını gelişmiş ülkelerde sermaye piyasası aracılığıyla tahvil ve hisse senedi satımı yoluyla giderirler. Az gelişmiş ülkelerde ise sermaye piyasasının gelişmemiş olması, hükümetleri yeni

21 ARSLAN, a.g.m. s.23 22 ARSLAN, a.g.m. s.23

arayışlara sevk etmiştir. Bu arayışların sonucunda ise az gelişmiş ülkelerde de yatırım veya kalkınma bankacılığı olgusu ortaya çıkmıştır. Bankalar sermaye gereksinimini karşılamanın yanında aynı zamanda uzman ve proje yetersizliklerini gidermek için çalışmalar yaparlar.23

Kalkınma bankalarının görevleri az gelişmiş ülkelerde gerekli teknik bilgi, altyapı ve etütleri hazırlayarak, onlara danışmanlık hizmeti vermek ve aracılık yapmak, yatırımcılara uzun vadeli kredi sağlamaktır. Yatırım ve kalkınma bankaları ülkelerin refah seviyesinin yükseltilmesinde ve ekonomik istikrarın sağlanmasında etkin rol oynamaktadır.24

1.2.BANKACILIĞIN TARİHSEL GELİŞİMİ

Bankacılık sektörünün tarihsel gelişimini iki başlık altında incelemek daha yararlı olacaktır. İlk olarak dünyada bankacılığın gelişimi, sonraki bölümde ise Türkiye'de bankacılık sektörünün gelişimi açıklanmıştır.

1.2.1.Dünyada Bankacılığın Gelişimi

Banka kelimesi hemen hemen bütün dünya dillerinde küçük bazı değişiklikler olsa da İtalyanca "banco" kelimesinden geldiği ve daha sonra kelimenin banka olarak kullanıldığı düşünülmektedir. Kelimenin İtalyancadaki karşılığı sıra, masa veya tezgâhtır. 19. Yüzyılda ilk bankerler sayılan Lombardiyalı Yahudiler, bankacılık işlemlerini pazarlara koydukları birer masa (banco) üzerinde yaparlardı. Bu bankerlerden bazıları taahhütlerini yerine getirmeyerek iflas ettiği zaman halk böyle bankerlerin bancosunu kırardı.25 Bu

bankerleri diğer bankerlerden ayıran en önemli özellik kendilerine saklamaları için verilen paralara yüksek faiz işletmeleridir.26 Bankacılık hizmetleri ticaret

kadar eskidir. Tarihçiler bankanın ilk çıkış noktası olarak zamanımızın altı bin yıl öncesini göstermektedir. Gerçekten, Sümerlerin oruk (ourouk) sitesi etrafında gelişen ilk uygarlıklardan birinde M.Ö. 3.500 yılında kurulan maket,

23 KARATEPE Selma, Bankalarda Halkla İlişkiler”, Uzman Gözüyle Bankacılık Dergisi, Y. 3 S. 10

Haziran 1995 s. 66.

24 KARATEPE, a.g.m. s.66.

25 PARASIZ İlker, Para Banka ve Finansal Piyasalar, Ezgi Kitabevi, Bursa, 2009 26 ALTUĞ Osman, Banka İşlemleri & Muhasebesi, Türkmen Kitabevi, İstanbul, 2000

bilinen ilk banka kuruluşudur.27 Maket sahipleri ilk borç verenlerdi. Maketler

hasat zamanı geri alınmak üzere, tohum v.b, hammadde ve teçhizat almak için, çiftçilere ilk dönemlerde ayni, daha sonraki dönemlerde parasal kredi verdikleri kazılarda ortaya çıkmıştır. Ünlü Hammurabi kanunlarında Maketlerin ödünç işlerini, nasıl yönetecekleri, tahsilatın nasıl yapılacağı, tahsilatın yapılamadığı durumlarda borçlunun hangi tür mallarının ne şekilde alınacağı yazılmıştır. Ayrıca doğal afetler veya kuraklık sonucu ürün elde edilemez ise, faiz tahakkuk ettirilmeyeceği ve borcun tahsiline gidilmeyeceği belirtilmiştir. Verilen borca karşılık faiz tahsiline izin verilmekte(bu faiz tahıl ya da hurmada 1/3, nakit parada ise 1/5 olarak saptanmıştır) ve menkul rehinine, gayrimenkul ipoteğine, hatta saygın kişilerin kefaletine yer verilmiştir.28

Eski Mısır, eski Yunan ve Roma’da bankacılık işlemlerinin var olduğu görülmekte, hatta eski Mısır’da tefeciliği yasaklayan kanunlar çıkarılmıştır. Eski Yunanda faize herhangi bir yasaklama getirilmemiş, ancak, faiz oranlarının yüksekliği nedeniyle devlet ve siteler çeşitli kentlerde bankalar kurmaya başlamıştır.29

1453 İstanbul’un fethiyle başlayan Rönesans hareketleri ile yeni kıtalar keşfedilmiş, bu durum ticaretin okyanuslara kaymasına neden olmuştur, Dolayısıyla bugünkü batı ülkelerinde o zaman itibarıyla etkili olan kilise hukuku etkisini kaybetmiş, yerini Roma hukuku almıştır. Haliyle bu durum faize olan bakışı değiştirmiş, o zamana kadar yasal sayılmayan faiz kabul edilmeye başlanmıştır. Bütün bu gelişmeler bankacılığın gelişmesine büyük ölçüde katkıda bulundu.30

Bankacılık faaliyetleri 19. Yüzyılda ulaştırma ve endüstrinin gelişmesiyle büyük ölçüde gelişmiştir. 16 ve 17. Yüzyılda kurulmuş bazı devlet ve belediye bankaları hariç 19. Yüzyıl öncesi kurulan bankalar genel itibarıyla şahıslara aitti ve ömürleri şahısların ömürlerinin sona ermesiyle biterdi. Yani şahsi firma niteliği taşırlardı. 19. Yüzyıl sonrası kurulan bankalar genellikle

27 SEVİLENGÜL Orhan, Banka Muhasebesi, Gazi Büro Kitabevi, Ankara, 1997 s. 1. 28 PARASIZ, a.g.e. s. 106

29 ALTUĞ, a.g.e s.3

sermaye şirketi şeklinde kurulmuştur. Bu şirketler arasında en önemli yere ise Anonim Şirket şeklinde kurulan bankalar sahip olmuştur. 19. Yüzyıl bankacılığının en önemli özelliği, bankaların “Anonim Şirket olarak kurulma ve Örgütlenme” şeklinin ilk kez bu yüzyılda uygulanmış olmasıdır. Böylece eski çağların küçük sermayeli ve dar olanaklarla yürütülen bankaları yerine, birçok ülkede kurulan yüksek sermayeli ve geniş finansal olanaklara sahip, çok şubeli Dev Bankalar kurulmuştur.31

Madeni paranın yerini kâğıt paranın alması, devletlerin karşılıksız olarak çıkardıkları paraların kıymetinin korunması gereksinimi, buna bağlı olarak Merkez Bankalarının kurulmasını ve bankalara banknot ihracı yetkisinin sağlanmasını gerektirmiştir. Avrupa ve Amerika’da meydana gelen ekonomik gelişmeler bankacılıkta uzmanlaşmayı gerektirmiş ve çeşitli sektörlerde bankalar kurulmuştur. Ticaret Bankaları, Ziraat Bankaları, İpotek Bankaları v.b.32

Muzaaf muhasebenin gelişmesi, kıymetli evrakın bulunması, nakit paranın ödeme aracı olarak genellik kazanması, yapılan yatırımlar için kredi gereksiniminin artması, modern bankacılığın veya günümüz bankacılığının gelişmesine ve şimdiki halini almasına katkıda bulunmuştur.33

1.2.2.Türkiye’de Bankacılığın Gelişimi a) Cumhuriyet Öncesi Türk Bankacılığı

Türk bankacılık sistemi, imparatorluk dönemini de kapsayan 150 yıllık bir tarihi geçmişe sahiptir. Osmanlı İmparatorluğunun ekonomik ve sosyal yapısının ve hukuki zemininin banka şeklindeki mali kuruluşların gelişmesine elverişli olmaması finans kuruluşlarının imparatorluk içerisinde gelişip yayılmasını uzunca bir müddet geciktirmiştir. Klasik Osmanlı düzeni olarak adlandırılan ve 16. yüzyılda şekillenmesini tamamlayan toplum düzeninin 17 ve 18. yüzyıllarda bankacılık sistemine elverişli hukuki ve malî bir statüye

31 ALTUĞ O, Banka İşlemleri & Muhasebesi, Türkmen Kitabevi, İstanbul, 2000 32 ALTUĞ, a.g.e.

kavuşturul maması imparatorluk içerisinde bankacılık faaliyetlerinin başlamasını iki asır geciktirmiştir.34

Osmanlı İmparatorluğu içerisinde ilk bankacılık faaliyetleri; borçların artması ve vergi toplama mekanizmasının düzenli işlememesi üzerine batı kaynaklı sermaye ile başlamıştır. Bu şekilde başlayan yabancı banka hakimiyeti Türkiye Cumhuriyeti'nin kuruluş yıllarına kadar devam etmiştir.35

Ülkemizde bankacılık 1847 yılında başlamıştır. Gerçek manada ilk banka devletin de yardımıyla Thedor Baltazzi ve J. Alleon adlı iki Galata bankeri tarafından İstanbul Bankası adıyla kurulmuş, ancak beş yıl faaliyette bulunduktan sonra 1952’de kapanmıştır.36

1863 yılında Mithat Paşa tarafından "Menafi Sandıkları", 1868 yılında ise "Emniyet Sandıkları" kurulmuş, 1888 yılında Menafi Sandıklarının "Ziraat Bankası" olarak adı değiştirilmiştir. 20. yüzyılda ilk yerli banka olan "İstanbul Bankası" faaliyete geçmiştir.37

Cumhuriyetten önce ülkemizde faaliyette bulunan bankalar genellikle yabancı sermayeli bankalardır ve bu bankalar daha çok yabancı şirketleri finanse etmek amacını gütmüştür. Ayrıca dış ülke kaynaklı pek çok banka Osmanlı topraklarında faaliyetlerini sürdürmüştür. Osmanlı döneminde kurulan ve şube açarak faaliyetlerini sürdüren bankaların başında Osmanlı Bankası gelir. Bank-ı Osman-ı Şahane adıyla 1868’de kurulmuştur.38

1908 devriminden sonra ekonominin geliştirilmesine çalışılmış ve 1909’da “Türkiye Milli Bankası” 1910’da “Türk Ticaret ve Sanayi Bankası” 1913’te “Adapazarı İslam Ticaret Bankası” kurulmuştur.39

b) Cumhuriyet Dönemi Türk Bankacılığı

34 ERTUĞRUL A ZAİM O, “Ekonomik Kriz ve Türk Bankacılık Sisteminde Etkinlik;” ODTÜ

Gelişme Dergisi 26 1-2 1999 s. 100.

35 ÖÇAL T, ÇOLAK Ö F, Para Banka İmge Yayınları, Ankara, 1998 s. 12. 36 PARASIZ, a.g.e s.107

37 ERK N Enflasyonun Bankacılık Üzerine Etkileri, Türkiye Banka Borsa Yayınları, Ankara, 1994 38 PARASIZ İ, Para Banka ve Finansal Piyasalar, Ezgi Kitabevi, Bursa, 2009

1) 1923-1944 Dönemi

Cumhuriyet Döneminin ilk yıllarında Türk bankacılığında zaman içinde değişik özellik taşıyan çeşitli örgütlenme biçimleri gözlenmiştir. Özellikle 1923 İzmir İktisat Kongresinde alınan kararlar bankacılıkla ilgili önemli adımların atılmasına zemin hazırlamıştır. Kongrede alınan kararlarda ekonomik kalkınmanın gelişmiş bir bankacılıkta olabileceği vurgulanmış, bu nedenle bankaların kurulabilmesi adına özel sektör kaynakları yeterli olmadığından, devlet katkısının olması gerektiği bildirilmiştir. Ulusal bankacılığı kuramadığımız takdirde, ekonominin yabancı sermaye baskısı altında ezileceği yönünde görüş bildirilmiştir. Bu kararlar ışığında Cumhuriyetin ilk on yılında İş Bankası faaliyete geçmiş, Sanayi ve Maadin Bankası kurulmuş, Ziraat Bankası anonim ortaklık haline getirilmiş, Merkez Bankası kurulmuştur.40

2) 1944-1980 Dönemi

Bu dönem ülkemizde özel bankacılığın geliştiği dönemdir. İkinci dünya savaşından sonra ülkemizde iş hacmi ve ödemeler artmış, yeni bankalara olan gereksinim hızlanmıştır.41

Ulusal bankacılık döneminde kullanılan en önemli banka, Türkiye'nin ilk merkez bankası olan Türkiye Cumhuriyeti Merkez Bankası'dır. 1924 yılında Türkiye İş Bankası, 1927 yılında ise Türkiye Emlak Kredi Bankası kurulmuştur. Daha sonra faaliyete geçen devlet bankacılığı döneminde kurulan en önemli bankalar Sümerbank, Etibank, Halk Bankası, İller Bankası'dır. 1944’te Yapı Kredi Bankası, 1948’de Akbank, Tarım Kredi Bankası ve Tütünbank kurulmuştur.42

1950-1954 yılları arasında yüksek enflasyon ve sabit faiz nedeniyle tasarruflar giderek artmış, bu durum özel bankaların gelişmesini sağlamıştır. Bu dönemde çoğu özel banka olmak üzere 25 tane banka kurulmuştur.

40 ARSLAN D, Bankacılık Sektöründe Kredi Kullanıcılarının Değerlendirilmesi, Atılım Üniversitesi,

Yüksek Lisans Tezi, Ankara,2014

41 PARASIZ, a.g.e s.107

42 KESKİN E, İNAN Emre Alpan, MUMCU Melike, ERDÖNMEZ Pelin, 50. Yılında Türkiye

1958’de çıkarılan 7129 sayılı Bankalar Kanunu ile devlet bankaları kredi alanında tümüyle serbest bırakılmış, bu durum sektörü Serbest Rekabet Piyasasına doğru götürmüştür. Haliyle kamu bankası olma özelliği taşıyan Halk Bankası, Ziraat Bankası ve İş Bankası’na bu durumdan istifade ederek Anadolu’da birçok şube açma olanağı doğmuştur. Bunun sonucu olarak 1961 yılından sonra birçok yerel ve küçük banka tasfiye olmuştur. 1970’li yılların bankaların yönetiminde holdingler boy göstermeye başlamıştır. Banka sermayesinin halka açmak banka kredilerinden daha geniş kesimin yararlanmasını sağlamak amacıyla 7129 sayılı bankalar yasası 31.08.1979 tarihli kararname ile değiştirilmiş, fakat istenilen amaca ulaşılamamıştır.43

3) 1980-2000 Dönemi

1980 yılında serbest piyasa ekonomisinin işlerlik kazanmaya başlamasıyla birlikte Türkiye'de bankacılık dışa açılmaya başlamıştır. Böylelikle Türk bankacılık sisteminde yeni bir dönem olan dışa açılma dönemi etkili olmuştur.44

1980 sonrası bankacılıkla ilgili alman önlemler ve gelişmeler kısaca şu şekilde özetlenebilir.45

• Sektöre yerli ve yabancı bankaların girişine izin verilmeye başlanmış, Bu durum 1980 yılında 43 olan banka sayısını 1992'de 71'e ulaşmasına vesile olmuştur.

• 1980'e kadar kamu otoriteleri tarafından belirlenen mevduat ve kredi faiz oranları serbest bırakılmıştır.

• Sektöre giriş ve mevduat-kredi faiz oranlarının serbest bırakılması sektörü rekabete açmıştır.

• Bankaların kısa vadeli fon ihtiyaçlarının karşılanması ve fon fazlalarının optimum kullanılabilmesi amacıyla Merkez Bankası bünyesinde

43 PARASIZ İ, Para Banka ve Finansal Piyasalar, Ezgi Kitabevi, Bursa, 2009

44 ÖKÇÜN A. Gündüz, Türkiye İktisat Kongresi 1923 İzmir Haberler Belgeler Yorumlar, Ankara

Sermaye Piyasası Kurulu Yayınları, 1997 s. 123.

45 KARACAOĞLAN Ç, Yabancı Sermayeli Bankaların Türk Bankacılık Sektörüne Girişi, Kadir Has

İnterbank piyasası kurulmuş ve kısa zamanda işlem hacmi büyük tutarlara ulaşmıştır.

• Tasarruf mevduatı sigorta fonu kurulmuştur.

• Bankalar Kanunu'nda değişiklik yaparak bankaların nakdi ve gayri nakdi kredilerinin öz kaynaklarının 20 katını geçemeyeceği hükmü getirilmiştir.

• Toptancı bankacılık yapan banka sayısı artmıştır.

• Türk Bankaları; yurtdışında temsilcilik/ şube açarak, banka kurarak veya kurulu bankaları satın alarak dışa açılmaya başlamışlardır.

• Bankalar; sermaye piyasası aktivitelerini arttırmışlar, yatırım fonları kurmuşlardır.

“Türkiye'de 1980 yılından günümüze kadar olan dönemde özellikle de bankacılık sektöründe pek çok köklü değişiklikler yapılmıştır. Bunların başında 3 Temmuz 1980’de bankalara gerek kredi gerekse mevduat faizlerinin büyük ölçüde serbest bırakılması imkanı sağlayan mevduat sertifikası çıkarma yetkisinin tanınması gelmektedir.”46

1981 yılında finansal sistemdeki gerek yasal gerekse kurumsal eksiklikleri gidermek amacıyla Sermaye Piyasası Kanunu çıkarılmış. 1981 yılında yasal düzenlemesi yapılan Sermaye Piyasası Kurulu ise 1982 yılında çalışmalarına başlamıştır. 1985 yılında kurulan İstanbul Menkul Kıymetler Borsası 1986 yılında faaliyete geçirilmiş, Merkez Bankası öncülüğünde, bankalar arası para piyasası kurulmuştur.47

1985 yılında çıkartılan 3182 sayılı Bankalar Kanunu İle bankaların öz kaynaklarının en az 1 milyar TL olması kararlaştırılmış, bankacılık sektöründe yönetim kavramının geliştirilmesi için tek tip bilanço uygulamasına geçilmiştir.1988 yılında Merkez Bankası bünyesinde döviz ve efektif piyasaları açılarak döviz kurlarının piyasa koşullarının altında tespit edilmesine olanak

46ARSLAN D, Bankacılık Sektöründe Kredi Kullanıcılarının Değerlendirilmesi, Atılım Üniversitesi,

Yüksek Lisans Tezi, Ankara,2014

sağlanmıştır. Bu uygulama ile bankaların döviz rezervlerinin etkin kullanımı yönünde olumlu sonuçlar amaçlanmıştır. Türkiye ekonomisi için yeni bir dönemin başladığı 1989 yılında sermaye hareketlerinin düzenlendiği kanunların yürürlüğe girmesiyle yabancı sermaye girişleri hızlanmış ve Türkiye'nin kredi değerliliği üzerinde olumlu etkiler yaratılmıştır. Merkez Bankası bünyesinde döviz karşılığı altın piyasasının açılması yine aynı döneme rastlamaktadır.48

1991 yılına damgasını vurmuş ve Türkiye riskli bölgede yer aldığından çeşitli olumsuzlukların yaşanmasına neden olmuştur. Bankacılık Sektörü de yaşanan bu olumsuzluklardan nasibini almış, Türk Lirasının reel olarak değer kaybetmesi ve yurt dışı kredilerin azalması ile döviz hesaplarında önemli derecede düşüşler görülmüştür.49

1 Nisan 1992 yılında Elektronik Fon Transferi (EFT) Sistemi'ne geçilmiştir.

1994 yılına gelindiğinde bankacılık sisteminde çeşitli yapısal sorunlar ve buna bağlı olarak bazı riskler görülmüştür. Nitekim 5 Nisan 1994 kararlarıyla beraber yüksek döviz borcu olan Marmarabank, TYT Bank ve IMPEX Bankın faaliyetleri durduruldu. Nisan 1994 itibarıyla alınan bazı tedbirler sorunların ve risklerin azalmasını sağladı. Alınan bu tedbirlerden bazıları şöyledir:

─ Bankaların Türk Lirası ve özellikle açık pozisyondan dolayı taşıdıkları kur riskinin azaltılması,

─ Repo ve Ters repo ile ilgili düzenlemelere gidilmesi,

─ Bankaların kuruluş, faaliyet ve öz kaynakları ve denetime ilişkin yeni esaslar belirlenmesi.50

1996 yılı bankacılık sektörü açısından özellikle yürürlüğe giren Gümrük Birliği Anlaşması nedeniyle belirsizliklerle dolu bir yıl olmuştur. Hükümet tarafından da "Kaynak Paketi" olarak adlandırılan bir dizi ekonomik karar

48 ARSLAN, a.g.e. s.9

49 TULAY B, 1980 Yılında Varolan Bankaların 1980-1987 Döneminde Türk Bankacılık Sektörü İle

Karşılaştırılması” Bankacılar Dergisi T.B.B. Yayınları S. 28 Mart 1999 s. 45.

açıklanmıştır. Paketin sektörü etkileyen en önemli kalemi, T.C Ziraat Bankasından açılacak ve "Bedelsiz İthalat Hesabı "olarak adlandırılacak hesapta 1 yıl süreyle 50 bin Alman Markı yatıranlara yıllık yüzde 10 faiz ve ek olarak bedelsiz otomobil, makine-teçhizat ve benzeri malların ithalatı imkanının tanınması ve kamu kuruluşlarının fonlarının ortak bir havuzda toplanıp yönetimi için Hazinenin yetkilendirilmesi olmuştur. Havuz sistemi ve bedelsiz ithalat hesabı bankacılık sisteminde haksız rekabeti gündeme getirmiştir.51

1998 yılı bankacılık sektörü açısından zor geçen bir yıl olmuştur. Özellikle yaşanan yüksek enflasyon ortamı bankaları son derece sıkıntılı bir duruma düşürmüştür. Bankacılık sistemi Merkez Bankasından yüksek miktarda ve maliyette likidite sağlamak zorunda kalmış, bu durum bankaların mali bünyelerinde bozulmaya neden olmuştur. Hükümetin Bankalar Kanunu yasasını çıkarmakta gecikmesi bankacılık sistemine olan güvenin de zedelenmesine yol açmıştır.52

4) 2000 ve Sonrası Dönem

Türkiye 2000 yılına çok önemli kararların alındığı bir ortamda girmiştir. Uluslararası Para Fonu'na verilen niyet mektubu ile üç yıllık bir enflasyonla mücadele programı başlatılmıştır. Programın kamuoyuna duyurulmasından hemen önce, 1999 yılının son aylarında, bazı yasal düzenlemeler yapılarak ekonomi alanında kamuoyunda güven algısı ve ortamı oluşturulmaya çalışılmıştır. Bu düzenlemeler bir yanda meclisin programa olan desteğini göstermiş bir yandan da hükümetin uygulamadaki kararlılığını ortaya koymuştur. Böylece daha başlangıç aşamasında program için ihtiyaç duyulan güven arttırılmaya çalışılmıştır.53

1999 yılının sonunda hükümet ile Uluslararası Para Fonu (IMF) arasında imzalanan "stand by" anlaşması 2000 yılı açısından olumlu gelişmelerin önünü açmıştır. Bu anlaşma uluslararası kredi derecelendirme kuruluşlarının

51 TULAY, a.g.m., s. 47.

52 GÜMÜŞ M, 2000 Kasım ve 2001 Şubat Krizlerinin Sermaye Piyasası Aracılık Sektörüne Etkileri, Sosyo-Ekonomi Dergisi, Ocak-Haziran 2006/1, ss.25-46.

53 KESKİN E. “2000 Yılında Türkiye Ekonomisi ve Türk Bankacılık Sistemi”, Bankacılar Dergisi

Türkiye’ye olan bakışını olumlu etkilemiş ve kredi notu üzerinde de olumlu tesiri olmuştur.54

Piyasalarda süren olumlu gelişmeler yabancı sermayenin ülkeye yeniden girişini sağlamış, bankaların tüketici kredisi faiz oranlan düşerken, repo hacmi hızla yükselmiştir. Ancak Kamu bankalarında yeniden yapılanmayı amaçlayan kanunun çıkarılamaması, Dünya Bankasının bakışını olumsuz etkilemiş ve vereceği malî sektör uyum kredisinin ertelenmesine neden olmuştur. Bunun yanında enflasyonda da istenen düşüş sağlanamadığı için piyasaların beklentileri azalmaya başlamıştır. 2000 yılı Ağustos ayı sonunda Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) göreve başlamış, Ekim ayında Etibank ve Bank Kapital Tasarruf Mevduat Sigorta Fonu'na (TMSF) devredilmiştir. BDDK Fon bankalarının satış programını açıklamış, kamu bankalarına ait yeniden yapılandırma programı kabul edilmiştir.55

Kasım ayıyla birlikte mali sektörde likidite sıkıntısı iyiden iyiye kendini göstermiş, Bankaların Tasarruf Mevduat Sigorta Fonu'na alınmaya başlamasıyla kriz ortamı giderek büyümüştür.56

2001 yılı şubat ayı Türkiye siyasi ve ekonomi tarihi açısından önemli dönüm noktalarından biridir. Cumhurbaşkanının Başbakana anayasa kitapçığını fırlatmasıyla beraber, Başbakanın ifadesiyle bir hükumet krizi çıkmış ve buna bağlı olarak piyasada ciddi dalgalanmalar görülmüştür.

22 Şubat 2001’de Türk Lirası serbest dalgalanmaya bırakılmış ve bankacılık kriziyle likidite krizinin beraber görüldüğü bir sürece girilmiştir. Kasım 2000-Şubat 2001 döneminde yaşanan ekonomik istikrarsızlık bankacılık sektörünün uğradığı tahribatın düzeltilmesi adına bazı yeniden yapılandırma programının yeniden hayata geçirilmesini kaçınılmaz kılmıştır.57

Şubat 2001 krizi ile Merkez Bankasından yaklaşık olarak 6 milyar dolar rezerv kaybı yaşanmış, İnterbank piyasasında gecelik faizler % 6000’leri

54www.tbb.org.tr. (Erişim Tarihi 12/02/2014)

55 www.hakanguclu.com/çalısmalar/Bankacilik_Sektoru/Yeniden_Yapilandirma_Programi.pdf 56 KESKİN, a.g.m., s. 38.

aşmıştır. Döviz krizi niteliğinde olan Şubat 2001 krizine, temelde cari işlemler açığında meydana gelen yüksek oranlı artışlar neden olmuştur.58

3 Temmuz 2003’te İmar Bankasının mevduat kabul etme ve bankacılık işlemleri yapma izni, yükümlülüklerini yerine getiremediği, alınması gereken tedbirleri almadığı ve finansal sistemin güvenilirliğini tehlikeye soktuğu gerekçesiyle yönetim ve denetimi TMSF’ geçmiştir.59

2008 yılı uluslararası mortgage krizinin yaşanmış, hâliyle Türkiye’ye de olumsuz etkileri olmuştur. Fakat gelişmiş veya gelişmekte olan birçok ülkenin aksine Türkiye’yi çok ciddi oranda sıkıntıya sokmamıştır. Özellikle Bankacılık sektörü BDDK’nın tavsiyeleri ve ekonomi kurmaylarının almış olduğu önlemlerle bu krizi ucuz atlatmıştır.

Türk Bankacılık Sistemi'nde 1999 yılı sonu itibariyle 81 banka faaliyet gösterirken; 2000 yılı sonu itibari ile TC. Merkez bankası dışında bu sayı 79'dur. Bu bankaların 1999'da 62'si ticaret, 19'u ise kalkınma ve yatırım bankası iken 2000 yılında 61 ticaret bankası, 18 kalkınma ve yatırım bankası faaliyet göstermiştir. 2013 yılına gelindiğinde ise Bankacılık sisteminde Kasım 2013 itibarıyla faaliyet gösteren banka sayısı 49’dur. Mevduat bankaları sayısı 32, kalkınma ve yatırım bankaları sayısı 13 ve katılım bankaları sayısı 4'tür. Mevduat bankalarından 3 tanesi kamu sermayeli, 12 tanesi özel sermayeli ve 16 tanesi yabancı sermayeli bankadır60.

Türkiye'de bankacılık faaliyetleri 1936 da 2999 sayılı,1958’de 7129 sayılı Bankalar Kanunları, 1983’te Bankalar Hakkında 70 sayılı KHK( sonra 1985’te 3182 sayıyla kanunlaşmış), 1999’da 4389 sayılı Bankalar Kanunu ve son olarak halen yürürlükte olan 5411 sayılı Bankacılık Kanunu kabul edilmiştir.61

58 ÇELİKTAŞ M, http://fn-insancapekinsanca.blogspot.com.tr/2012/10/2002-sonras-turkiye-ekonomisi-mehmet.html (Erişim Tarihi: 08.02.2014)

59http://makelecioglu.com/sitebuilder/MAK/banka.pdf (Erişim Tarihi: 08.02.2014) 60www.tbb.org.tr, (Erişim Tarihi:08.02.2014).

1.3.KATILIM BANKALARININ TANIMI VE TARİHÇESİ

Mensuplarının hayatının her safhasını, bazen emredici bir nitelikte, bazen tavsiye niteliğinde kurallar koyarak düzenleyen İslam dini; faizi de tarif etmiş ve ticaretten ayırmış ve yasaklamıştır. İşte bu yasak nedeniyledir ki, dini temele oturtulmuş olan Katılım Bankaları, bankacılık faaliyetlerini faizsiz bir şekilde yapmayı prensip olarak kabul etmiş ve bu hususta hassasiyet gösteren insanlara bir kapı açmıştır.62

1.3.1.Katılım Bankalarının Tanımı

Katılım Bankaları, kendi öz sermayesine ek olarak yurt dışında ve yurt içinde özel cari hesaplar ve kar-zarara katılma hakkı veren hesaplar yoluyla fon toplayıp ekonomiye fon tahsis etmek amacıyla faaliyet gösteren ve toplanan fonları mevzuatında belirtilen usullerle, her türlü zirai, ticari faaliyetlerin ve hizmetlerin finansmanında, ortak yatırımlarda, yurt dışı teminat mektubu verilmesinde, ihracat ve ithalatın finansmanında, yatırımlara ilişkin ekipmanların temin edilip, firmalara taksitle satılması veya kiraya verilmesi gibi hususlarda kullandırabilen mali kuruluşlardır63.

Alan yazında, İslami bankacılık ve katılım bankacılığının diğer alışılagelmiş bankacılık sisteminden ne ölçüde farklılaştığı ve hangi temellere dayandığı tam olarak ifade edilememiştir. Khan’a göre katılım bankacılığı ile ilgili genel kanı, bu bankacılık sisteminin faiz getirisi üzerine dayanmamış olmasıdır64. Alan yazında, katılım bankacılığı bu faizsiz kazanç üzerine dayalı

işleyiş prensibinden ötürü, İslami bankacılık olarak da adlandırılmaktadır. Ancak İslami iktisadi ve finansal sistemin diğer özelliklerini içermeyip, sadece faizsiz kazanç prensibini benimsemiştir. Bir başka ifade ile İslami bankacılık her ne kadar faizsiz kazanca dayanıyorsa da diğer pek çok özelliği de bulunmaktadır. Bu nedenledir ki, katılım bankacılığı, tam anlamıyla İslami

62 BATTAL A, Bankalarla Özel Finans Kurumlarının Mukayesesi, Dicle Üniversitesi Hukuk

Fakültesi Dergisi, S:6/1993, s. 365

63 Özel Finans Kurumlarının Kurulmasına İlişkin 16/12/1998 ve 83/7506 Sayılı Kararname

64 KHAN, M. S., Islamic Interest-Free Banking: A Theoretical Analysis. International Monetary Fund, 1986, 33, 1, s.2-4.

bankacılık olmayıp, faiz kazancı yerine kâr-zarar paylaşımını tercih eden bankacılık müşteri kesimini hedef almaktadır65.

Burada üzerinde önemle durulması gerekir ki, “faiz” kelimesine İslam hukukunun yüklediği anlamla herhangi bir dinden etkilenmemeye gayret gösteren bugünkü hukuk sistemimizin yüklediği anlam arasında farklar vardır. Örneğin İslam hukuku faizi karşılıksız kazanç olarak nitelerken; bugünkü hukuk sermayenin geliri olarak nitelemektedir. Öte yandan İslam hukukunun faiz olarak değerlendirmediği bazı gelirler, bugünkü hukuk sistemimizde faiz (temerrüt faizi) olarak adlandırılmaktadır.66

1.3.2.Katılım Bankacılığının Tarihçesi

Faizsiz bankacılığın başlangıcının M.Ö. 2123-2081 yılları arasında Babil’de hüküm süren Hammurabi'ye kadar uzandığı ifade edilmekte ve eski Babil’de banka mabetlerinin faizsiz yatırımın ilk örneklerini verdiği belirtilmektedir. Babillilerdeki uygulamadan hareketle ilk bankaların tapınaklar, ilk bankacıların din adamları olduğu ileri sürülmektedir67.

Dinler ve ahlak sistemleri tarafından kısmen veya tamamen yasaklanması nedeniyle zaman zaman azalmakta veya çoğalmakla birlikte faiz alışverişi devam etmiş, 14. Yüzyıldan itibaren faiz sözleşmeleri organize kuruluşlar ve soylu ailelerce yapılmaya başlanmıştır. 18-20. Yüzyıllar arasında kurumsal ve modern bankacılık sistemi bütün dünyaya yerleşmiştir. Faiz işlemi yapan bu bankacılık sisteminin İslam ülkelerine de yerleşmesi, Müslüman düşünürlerin kafasında tasarruflarını değerlendirirken veya günlük hayattaki ihtiyaçlarını karşılarken İslami inançlara aykırı usulleri uygulayan bankalar yerine; İslami kesimin hassasiyetlerine göre uygulamalarla faaliyet gösteren bankaların kurulması fikri oluşmaya başlamıştır.68

65 KHAN, a.g.e., s.3-4.

66 BATTAL A, Bankalarla Özel Finans Kurumlarının Mukayesesi, Dicle Üniversitesi Hukuk

Fakültesi Dergisi, S:6/1993, s. 365

67 CİHANGİR, A., Faizsiz Bankacılık ve Kalkınma, İstanbul, 1986, s:110-111.

68 BATTAL A, Bankalarla Karşılaştırmalı Olarak Hukuki Yönden Özel Finans Kurumları, BTHA

Faizsiz Bankacılık faaliyetlerinin oldukça eski bir tarihi olmasına rağmen günümüzdeki anlamıyla faizsiz bankacılık hareketinin düşünce planında ortaya çıkması 1950’li yıllardan sonra olmuştur. Özellikle Pakistanlı düşünürlerin öncülük ettiği faizsiz bankacılık konusundaki ilk araştırma 1955 yılında ekonomist Muhammed Uzair tarafından ortaya konmuştur69.

Faizsiz bankacılık Mısır’da 1963 yılında Mit Ghambr tasarruf bankasının faaliyete geçmesi ile başlamıştır70.

Modern anlamda kurulan ilk faizsiz banka, 1972 yılında Kahire’de faaliyete geçen Nasser Soical Bank’tır. Banka özerk statüde bir kamu otoritesi yapısına sahipti. Ticari amaçtan ziyade, sosyal içerikli bir mantıkla çalışan bu banka, hastalık, evlenme, ölüm gibi nedenlerle masraflar yapmak zorunda kalan fakir insanlara faizsiz kredi sağlamıştı. Bu özelliğinden dolayı banka, bankacılık ve kredi kanunun dışında tutulmuştu71.

Faizsiz bankacılığın tarihini üç aşamada özetlemek mümkündür.72

1- Doğuş Dönemi (1972-1975): Bu dönem petrol gelirlerindeki ani artısın ve büyük likiditenin hakim olduğu dönemdir.

2- Gelişme Dönemi (1976-1983): Bu dönem faizsiz bankalarının Arap körfezinden, doğuda Malezya, batıda İngiltere’ye kadar yayıldığı dönemdir. Bu dönemde çok sayıda uluslararası banka kurulmuştur.

3- Olgunluk Dönemi (1983’den günümüze): Bu dönem Arap dünyasının, petrol gelirlerindeki azalma, doların güçlenmesi, faiz oranlarının artması, OPEC ülkelerinden sermaye çıkışları gibi nedenlerle, ekonomik gerilemenin yaşandığı dönemdir. Buna rağmen, Amerika’da Arap bankaları açılmış, Pakistan, İran ve Türkiye gibi ülkelerde faizsiz bankalar kurulmuştur.

69 BAŞARAN, M., Özel Finans Kurumlarında Hesap İşleri Düzeni, Yüksek Lisans Tezi, İstanbul,

2003, s.4.

70 YÜCE, A. “Islamic Financial Houses in Turkey”, Journal of Academy of Business and Economics,

2003.

71 POLATKAN, R. B., “İslam Bankacılığı ve Türkiye’de Özel Finans Kurumları”, Yüksek Lisans

Tezi, Çanakkale, 1998.

72 KARAPINAR, A., Özel Finans Kurumları ve Muhasebe Uygulamaları, Gazi Kitabevi, Ankara,

1.3.3.Katılım Bankalarını Ortaya Çıkaran Nedenler

Son yıllarda yerel ve uluslararası piyasalarda yaşanan gelişmeler, ülkeleri farklı argümanlar geliştirmeye ve bu argümanları farklı kitlelere sunmaya itmiştir. Özellikle gelişmiş ülkelerin mali piyasalarında yaşanan ilerlemeler ve buna bağlı olarak küresel piyasadaki etkinliğinin her geçen gün artması, gelişmekte olan ve az gelişmiş ülkeleri de farklı arayışlara itmiştir. Bu noktada görülmektedir ki, gelişmekte olan ve özellikle az gelişmiş ülkelerin kalkınma ve ilerlemesindeki en büyük handikap sermaye yetersizliğidir. İşte bu ülkeler sermaye yetersizliği problemini aşabilmek için farklı arayışlara girmiştir.

Ortadoğu ülkelerinde toplanan Petro-Dolarların önemli bir kısmı Avrupa ve Amerika gibi ülkelerde değerlendirilmesi Müslüman toplumları harekete geçirmiş, ve bu Petro-dolarların kendi ülkelerinde veya diğer Müslüman toplumlarda değerlendirilmesi için Ortadoğu’daki Petro-dolar zengini işadamlarına cazip gelecek argümanlar geliştirmişlerdir. Bu durum faizsiz bankacılığın ortaya çıkmasına ve gelişmesine zemin hazırlamıştır.

Türkiye’de ise 1980 yılında faizsiz bankacılık sistemi ortaya çıkmış; bu vesile ile hem Ortadoğu sermayesi ülkemize çekilmeye çalışılmış, hem de faiz hassasiyeti olan birçok yerli yatırımcının yastık altı olarak tabir edilen atıl fonlarının ülke ekonomisine katılmasının yolu açılmıştır.

Genel olarak baktığımızda faizsiz bankacılığı ortaya çıkaran üç neden vardır. Bunlar; dini nedenler, ekonomik nedenler ve sosyal nedenler.

1.3.3.1.Dini Nedenler

Faizsiz bankacılığın ortaya çıkmasının en büyük nedeni, İslam dininin faize koyduğu yasaktır. Bu yasağın temel dayanağı ise son peygamber Hz Muhammed’in Veda Haccında söylemiş olduğu “ Faizin her çeşidi kaldırılmıştır ve ayağımın altındadır. Lakin borcunuzun aslını vermek gerekir. Ne zulmediniz, ne de zulme uğrayınız. Allah’ın emriyle faizcilik artık yasaktır. Cahiliyeden kalma bu çirkin

âdetin her türlüsü ayağımın altındadır. İlk kaldırdığım faiz de Abdulmuttalib’in oğlu ( amcam ) Abbas’ın faizidir73 “. Böylece İslam yapısı ve nedenine bakmaksızın her

türlü faizi yasaklamıştır74

Para ticaretinin yapılması ve faiz, tüm kutsal dinlerde kesin olarak yasaklanmıştır. Söz konusu bu yasaklar faizsiz bankaların kurulmasının bir nedeni olmuştur75. Ticaretteki kâr ile faiz birbirinden farklı kavramlardır. Ancak

yine de birbirinden ayırmak için aşağıdaki ölçütler kullanılabilir76:

Ticarette tacir bir malı sattığında bir kereye mahsus kar elde ederken, faiz aynı borç üzerinden defalarca alınabilir.

Ticarette, insan emeğinin karşılığını almakta iken, faizde emek ve risk olmadan kar sağlanmaktadır.

Ticarette menfaat değişimi alıcı ve satıcı arasında eşit olmakta iken, faizde alacaklı olan kendi işine yarayacak bir fazlalığı almasına rağmen borçlu sadece süre ertelemesi sağlamakta ve aldığı borçtan kar elde edip edemeyeceğini bilmemektedir.

1.3.3.2.Ekonomik Nedenler

Günümüz ekonomilerine baktığımızda İslam ülkelerinin genel itibarıyla ya gelişmekte olan ya da az gelişmiş ülkeler kategorisinde yer aldığını görmekteyiz. Geleceğe yönelik kısa, orta ve uzun vadeli stratejik planlar yapan ülkeler için, en önemli konulardan bir teknolojik gelişmelerin yanında finansal kaynak oluşturabilmek veya mevcut şartlarda iyileştirmeler yaparak finansal kaynak çekebilmektir.77

73 www.enfal.de/itarih28.htm (Erişim Tarihi: 10.12.2013)

74 BEKAROĞLU H, Nakit Yönetimi “Özel finans Kurumları Açısından Teorik ve Uygulamalı Bir

Yaklaşım”, Doktora Tezi,s:19,İstanbul,2002

75 DOĞAN, S., Katılım Bankaları ve Ekonomiye Etkileri: Türkiye Örneği, Yüksek Lisans Tezi,

Kahramanmaraş, 2008, s.19.

76 UÇAR, M., Türkiye’de Dünyada Faizsiz Bankacılık ve Hesap Sistemleri, Faysal Eğitim ve

Yardımlaşma Vakfı Yayınları, İstanbul, 1993, ss.22-23.