Yıllara yaygın inşaat, taahhüt ve onarım işlemlerinin Türkiye finansal raporlama standartları (tfrs) 15 kapsamında muhasebeleştirilmesi ve uygulama örneği

Tam metin

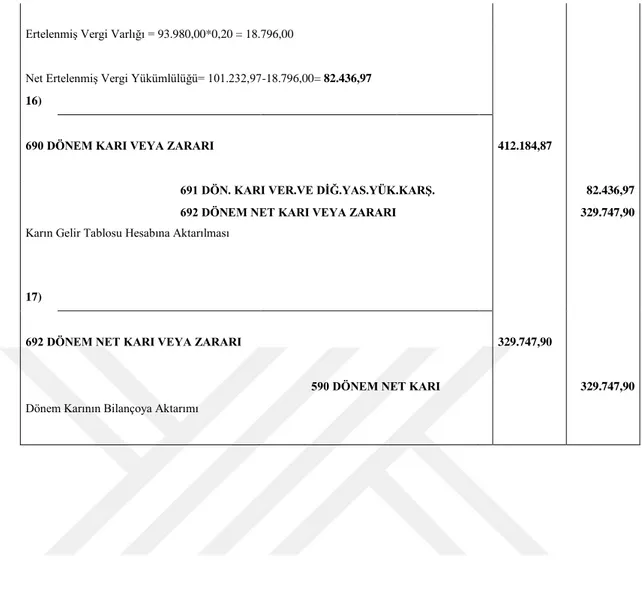

Şekil

Benzer Belgeler

TUrkce- nin sathileşmeden sadeleşebileceğini bu değerli' yazıcının bu yeni kitap larından bir kat daha iyi anlıyoruz.*. Kişisel Arşivlerde İstanbul Belleği

The Study Is An Observation Of The Precept Of Traditional Ayurvedic, Chinese Medicine Techniques Related To Pulse, Wherein The Nadi Signals At Positions Stated As

Bu kapsamda ülkemizde de Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu tarafından uluslararası finansal raporlama standartlarına bire bir uyumlu Türkiye

Bozukluðun varlýðý, tedavisinde en etkili yaklaþýmýn ne olduðu, psikostimülan tedavinin aþýrý kullanýmý ve kötüye kullaným olasýlýðý (NIH 2000), DEHB'nin

Göksel ÇELEBİ’ ye ait “Konut Yapı Kooperatifleri Ve Yıllara Yaygın İnşaat Taahhüt Ve Onarım İşletmeleri Muhasebesi Örnek Uygulamalar” adlı çalışma

In this context, Geographic Information Systems will be used in the creation of spatial information management system in health campus.. 2.2.9 Analysis of the Examples of

"Konaklama işletmelerinde insan kaynakları kapsamında işgücü devir hızının analizi ve Muğla Bölgesi Örneği" adlı çalışmanın temel amacı işgörenlerin

İlk bölümde verilen ilgili aydaki, vade günü dolu olan ve vade günü, muhasebe parametrelerinde tanımlanan Peşine İndirgenecek Min.Gün Sayısı değerinden