SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME ANA BİLİM DALI

MUHASEBE - FİNANSMAN BİLİM DALI

KOBİLERDE ÇALIŞMA SERMAYESİ YÖNETİMİ

VE

BİR UYGULAMA

YÜKSEK LİSANS TEZİ

Hazırlayan Mehmet Nuri SALUR

Danışman

Yrd. Doç. Dr. Abdullah TEKİN

II

İÇİNDEKİLER

Sayfa No: BİLİMSEL ETİK SAYFASI ... VIII TEZ KABUL FORMU ... IX ÖNSÖZ ... X ABSTRACT...XII TABLOLAR VE ŞEKİLLER LİSTESİ ... XIII

GİRİŞ ... 1

BİRİNCİ BÖLÜM TÜRKİYE’DE KOBİ’LER VE FİNANSAL SORUNLARI 1.1. KOBİ KAVRAMI... 4

1.2. KOBİ’LERİN EKONOMİDEKİ YERİ... 4

1.3. KOBİ’LERİN KUVVETLİ VE ZAYIF YÖNLERİ... 6

1.3.1.KOBİ’lerin Kuvvetli Yönleri ... 6

1.3.2. KOBİ’lerin Zayıf Yönleri ... 7

1.4. KOBİ’LERİN FİNANSAL SORUNLARI... 8

1.4.1. Para Piyasasına İlişkin Finansal Sorunlar ... 8

1.4.2. Sermaye Piyasasına İlişkin Finansal Sorunlar ... 10

1.4.3. Yönetim Yaklaşımına İlişkin Finansal Sorunlar... 11

1.4.4. Özkaynak Yetersizliğine İlişkin Finansal Sorunlar ... 12

1.4.5. Borçlanma Yaklaşımlarına İlişkin Finansal Sorunlar ... 12

1.4.6. Ortaklığa Bakış Açılarına İlişkin Finansal Sorunlar ... 12

1.4.7.Finansman Teknikleri Konusundaki Bilgisizliğe ve İlgisizliğe İlişkin Finansal Sorunlar ... 13

1.5. KOBİ’LERİN FİNANSAL SORUNLARININ SONUÇLARI... 13

1.5.1. Yönetim Durumu ... 13

1.5.2. Personel Durumu... 14

1.5.3. İşletme Faaliyetlerinin Sürdürülememesi ... 14

III

1.5.5. Rekabet Güçlükleri ... 14

1.6. KOBİ’LERİN FİNANSAL SORUNLARININ ÇÖZÜMÜNE YÖNELİK ÖNLEMLER... 15

1.6.1. Ekonomik İstikrarın Sağlanması... 15

1.6.2. KOBİ’lere Destek Veren Kuruluşlarla İlişkilerinin Güçlendirilmesi .... 15

1.6.3. Yapılabilirlik Çalışmalarının Gerektiği Gibi Yapılması... 15

1.6.4. Aşırı Stoklama ve Uzun Vadeli Satışlardan Sakınılması... 15

1.6.5. Kaynakların Etkin Kullanılması... 16

1.6.6. Özsermayenin Güçlendirilmesi... 16

1.7. KOBİ’LERİN FİNANSAL SORUNLARININ ÇÖZÜMÜNE YÖNELİK ÖNERİLER... 16

1.7.1. Devlet Desteğinin Sağlanması ... 16

1.7.2. Kredi Garanti Fonunun Yaygınlaştırılması... 16

1.7.3. Üniversite ve Sanayi İşbirliğinin Geliştirilmesi... 17

1.7.4. Sermaye Piyasasından Yararlanma Olanaklarının Arttırılması ... 17

1.7.5. Modern Finans Tekniklerinin Kullanılması... 17

1.8. KOBİ’LERE DESTEK VEREN KURULUŞLAR... 18

1.8.1. İhracatı Geliştirme Etüd Merkezi (İGEME) ... 18

1.8.2. İhracatçı Birlikleri ... 18

1.8.3. İktisadi Kalkınma Vakfı (İKV) ... 19

1.8.4. Kredi Garanti Fonu (KGF)... 19

1.8.5. KOBİ Dernekleri... 19

1.8.6. Mesleki Eğitim ve Küçük Sanayi Destekleme Vakfı (MEKSA)... 20

1.8.7. Milli Prodüktivite Merkezi (MPM)... 20

1.8.8. Türkiye Esnaf ve Sanatkârlar Konfederasyonu KOBİ Hizmet Merkezi (TESK)... 20

1.8.9. Türkiye Odalar ve Borsalar Birliği (TOBB) ... 20

1.8.10. Türkiye Orta Ölçekli İşletmeler, Serbest Meslek Mensupları ve Yöneticiler Vakfı (TOSYÖV)... 21

1.8.11. Türkiye Esnaf ve Sanatkârlar ve Küçük Sanayi Araştırma Enstitüsü (TES-AR) ... 21

IV

1.8.13. Türkiye Halk Bankası (THB)... 22

1.8.14. Sınai Yatırım ve Kredi Bankası ... 22

1.8.15. Vakıfbank... 23

1.8.16. Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi Başkanlığı (KOSGEB) ... 23

1.8.17. Esnaf ve Sanatkârlar Kefalet Kooperatifleri ... 24

1.8.18. Ticaret ve Sanayi Odaları... 25

1.8.19. Sanayi ve Ticaret Bakanlığı Küçük Sanayi ve El Sanatları Genel Müdürlüğü ... 25

1.9. KOBİ’LERİN YARARLANABİLECEKLERİ MODERN FİNANSMAN TEKNİKLERİ... 25 1.9.1. Leasing... 25 1.9.2. Factoring ... 26 1.9.3. Forfaiting... 27 1.9.4. Risk Sermayesi... 27 İKİNCİ BÖLÜM ÇALIŞMA SERMAYESİ VE ÇALIŞMA SERMAYESİNİ ETKİLEYEN FAKTÖRLER 2.1. ÇALIŞMA SERMAYESİNİN TANIMI VE ÇEŞİTLERİ... 29

2.1.1. Çalışma Sermayesinin Tanımı ... 29

2.1.2. Çalışma Sermayesi Çeşitleri ... 30

2.1.2.1. Brüt Çalışma Sermayesi ... 30

2.1.2.2. Net Çalışma Sermayesi ... 31

2.1.2.3. Sürekli Çalışma Sermayesi ... 34

2.1.2.4. Değişken Çalışma Sermayesi ... 34

2.1.2.5. Olağan Üstü Çalışma Sermayesi ... 36

2.2. ÇALIŞMA SERMAYESİNİN ÖZELLİKLERİ... 37

2.2.1. Çalışma Sermayesi Unsurlarının Kısa Vadeli Olması ... 37

2.2.2. Birbirleriyle Sürekli Etkileşim ve Dönüşüm Halinde Olma Özelliği .... 38

2.2.3. Çalışma Sermayesi Değişimleri Ani Olmayan ve Birlikte Meydana Gelmeyen Faaliyetlere Bağlıdır ... 39

V

2.3.İŞLETMLERDE ÇALIŞMA SERMAYESİNİ ETKİLEYEN

FAKTÖRLER... 39

2.3.1. Çalışma Sermayesi İhtiyacını Etkileyen İşletme İçi Faktörler... 40

2.3.1.1. İşletmenin Faaliyet Konusu Ve Büyüklüğü ... 40

2.3.1.2. Varlık Devir Hızları Ve Süreleri ... 41

2.3.1.3. Kâr Dağıtımı ve İhtiyat Politikaları... 42

2.3.1.4. İşletmenin Amortisman Politikaları ... 43

2.3.1.5. Kredi Bulma İmkânları ... 44

2.3.1.6. Satın Alma Ve Satış Şartları ... 44

2.3.1.7. Üretim Süresi ... 45

2.3.1.8. Üretim Kapasitesi Ve Birim Üretim Maliyeti... 46

2.3.1.9. Dönen Varlıkların Değer Kaybı ... 46

2.3.2. Çalışma Sermayesi İhtiyacını Etkileyen İşletme Dışı Faktörler ... 46

2.3.2.1. Piyasadaki Rekabet Düzeyi... 47

2.3.2.2. Vergi Uygulamaları... 47

2.3.2.3. Teknolojik Değişmeler... 47

2.3.2.4. Konjonktür Hareketleri Ve Mevsimlik Dalgalanmalar... 48

2.3.2.5. Enflasyon... 48

ÜÇÜNCÜ BÖLÜM ÇALIŞMA SERMAYESİ İHTİYACI VE YÖNETİMİ 3.1. İŞLETMELERDE ÇALIŞMA SERMAYESİ İHTİYACININ BELİRLENMESİ... 50

3.1.1. Faaliyet Devri Katsayısı Yöntemi... 50

3.1.2.Günlük Masraf Tutarına Göre Çalışma Sermayesi İhtiyacının Belirlenmesi ... 52

3.1.3. Schmallenbach Formülüne Göre İhtiyacın Belirlenmesi ... 54

3.1.4. Proforma Bilânço Yardımı İle Çalışma Sermayesi İhtiyacının Belirlenmesi ... 55

3.1.4.1. Satışların Yüzdesi Yöntemi İle Düzenlenen Proforma Bilânço Yardımı İle Çalışma Sermayesi İhtiyacının Belirlenmesi ... 57

VI

3.1.4.2. Regresyon-Korelâsyon Yöntemi Yardımıyla Düzenlenen

Proforma Bilânço İle Çalışma Sermayesi İhtiyacının Tespiti ... 58

3.1.5. Mellerowicz Formülü İle Çalışma Sermayesi İhtiyacının Belirlenmesi... 60

3.1.6. Nakit Bütçesi Yönetimi İle Çalışma Sermayesinin Belirlenmesi ... 62

3.2. ÇALIŞMA SERMAYESİ FİNANSMAN POLİTİKALARI VE BU POLİTİKALARIN İŞLETMELERİN RİSK VE KÂRLILIĞINA ETKİSİ ... 66

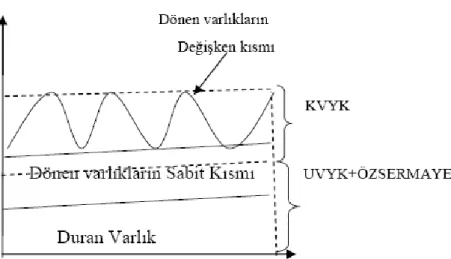

3.2.1. İhtiyatlı Politika... 67

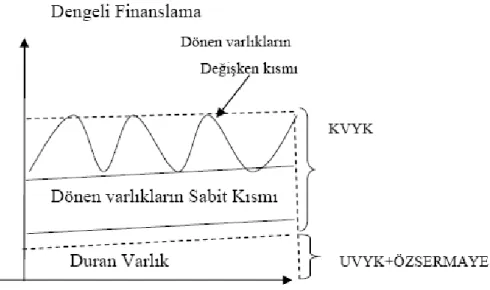

3.2.2. Dengeli Politika... 67

3.2.3. Atak Finansman Politikası ... 68

3.3. ÇALIŞMA SERMAYESİ FİNANSMAN KAYNAKLARI ... 72

3.3.1. Çalışma Sermayesinin İşletme İçi Kaynaklar İle Finansmanı ... 72

3.3.1.1. Çalışma Sermayesinin Öz Kaynaklar İle Finansmanı... 72

3.3.1.2. Çalışma Sermayesinin Oto Finansman İle Finansmanı ... 72

3.3.1.3. Çalışma Sermayesinin Amortismanlar İle Finansmanı... 73

3.3.2. Çalışma Sermayesinin İşletme Dışı Kaynaklar İle Finansmanı... 74

3.3.2.1. Ticari Krediler (Satış kredileri )... 74

3.3.2.2. Banka Kredileri ... 74

3.4. ÇALIŞMA SERMAYESİ YÖNETİMİ VE ÇALIŞMA SERMAYESİ YETERLİLİK ANALİZİ... 76

3.4.1. Çalışma Sermayesi Yönetimi ve İşletmeler İçin Önemi... 76

3.4.1.1. Çalışma Sermayesi Yönetimine Ayrılan Süre... 77

3.4.1.2. Dönen Varlıklara Yapılan Yatırım Tutarı ... 77

3.4.1.3. İş Hacmi ve Çalışma Sermayesi Arasındaki İlişki... 77

3.4.1.4. Çalışma Sermayesi İle Firmanın Kârlılığı Arasındaki İlişki... 77

3.4.2. Çalışma Sermayesi Tutarının Önemi ve Çalışma Sermayesinin Yeterlilik Analizi... 79

3.4.2.1. Çalışma Sermayesinin Yeterli Olması ... 79

3.4.2.2. Çalışma Sermayesinin Yetersiz Olması ... 80

VII

3.5. ÇALIŞMA SERMAYESİ YÖNETİMİNDE ORANLARIN

KULLANILMASI ... 82

DÖRDÜNCÜ BÖLÜM KONYA İMALAT SANAYİNDEKİ FİRMALARDA ÇALIŞMA SERMAYESİ YÖNETİMİ ÜZERİNE BİR UYGULAMA 4.1. TÜRK İMALAT SEKTÖRÜNE GENEL BAKIŞ ... 90

4.2. KONYA SANAYİ’NİN GENEL YAPISI ... 91

4.3. ARAŞTIRMA BULGULARI... 95

SONUÇ ... 114

KAYNAKLAR ... 116

VIII

IX

X

ÖNSÖZ

Bu çalışmayı lisans eğitimimin ardından çalışmaya başladığım ve Kobi olarak sınıflandırılan özel sektördeki bir firmada gözlemlediğim eksiklikler neticesinde hazır-lamaya karar vererek yine aynı şirkette edindiğim tecrübe ve yüksek lisans eğitimim sırasında elde ettiğim bilgilerden faydalanarak hazırladım.

Tez hazırlama süreci içerisinde çalışmalarıma yardımcı olan, desteğini ve yar-dımlarını esirgemeyen değerli hocam ve danışmanım Yrd. Doç. Dr. Abdullah

TEKİN’e, hem lisans hem de yüksek lisans eğitimimin ders aşamalarındaki katkıla-rından dolayı Sayın hocam Prof. Dr. Osman OKKA’ya, araştırmanın sürdürülmesi ve hazırlanması aşamasındaki görüşlerini aldığım değerli hocam Doç. Dr. Raif PARLAKKAYA’ya, araştırmam için ihtiyaç duyduğum verilerin toplanması aşama-sında bilgilerine başvurduğum tüm resmi ve özel kurum ve kuruluşların çalışanlarına ve hayatımın her aşamasında yanımda olup, her konuda olduğu gibi bu konuda da desteklerini esirgemeyerek beni destekleyen aileme ve arkadaşlarıma sonsuz teşekkür-lerimi sunarım.

XI

ÖZET

İşletmeler, yaşamlarını sürdürebilmek, uzun vadede şirketin değerini maksimize etmek ve ortakların servetlerini artırmak amacıyla kıt olan sermayeyi ve kullanılacak stratejileri etkin bir şekilde yönetmek zorundadırlar. Bu bağ-lamda işletmenin amaçları doğrultusunda verimli ve etkin yönetilmeyen kısa va-deli varlıklar ve borçlar, işletmelerde başarısızlık durumları ortaya çıkararak işletmeleri iflasa kadar sürükleyen bir süreç içerisine sürükleyebilirler.

İşletme faaliyetlerinin sürdürülmesi amacıyla kullanılan ve kısa sürede paraya dönüşme özelliğine sahip varlıklar olarak adlandırılan çalışma sermaye-sinin, etkin ve verimli bir şekilde yönetilmemesi işletmelerde finansal başarısızlı-ğın da temelini oluşturmaktadır. Bu araştırmada, günümüzde giderek artan önemi dolayısıyla çalışma sermayesinin etkisi finansal oranlar yardımıyla ince-lenmiş ve Konya ilindeki Kobilerin Türkiye genelindeki Kobilerle sektör oranla-rının karşılaştırılması yapılarak Konya ilindeki Kobilerin çalışma sermayesi ye-terlilikleri analiz edilmeye çalışılmıştır.

Anahtar Kelimeler : Kobi (Küçük ve Orta Büyüklükte İşletme), Çalışma Serma-yesi, Net İşletme SermaSerma-yesi, Finansal Oranlar

XII

ABSTRACT

Business enterprises have to manage their little capital and strategies effectively to carry on the business, boost income in long turn and maximize income of the partners. It seems that ineffective and improper short term assets and debts unrelated to the goals of a business enterprise might cause solemn problems such as failure and bankrupt.

Improper and ineffective management of working capital, which is used for long term aims of a business enterprise and is called as assets easy to convert money, is one of the most crucial reasons for business enterprises’ financial failure. In this study, the effect of the increasing importance of working capital was analized with the assistance of financial ratios. Furthermore, we aimed to study analyzing working capital adequacy of Small and Medium size Enterprises in Konya by opposing sector-specific comparisons of Small and Medium size Enterprises in Konya throughout Turkey.

Keywords : SME (Small and Medium Size Enterprises), Working Capital, Net Working Capital, Financial Ratios.

XIII

TABLOLAR VE ŞEKİLLER LİSTESİ

Sayfa No: Tablolar Listesi:

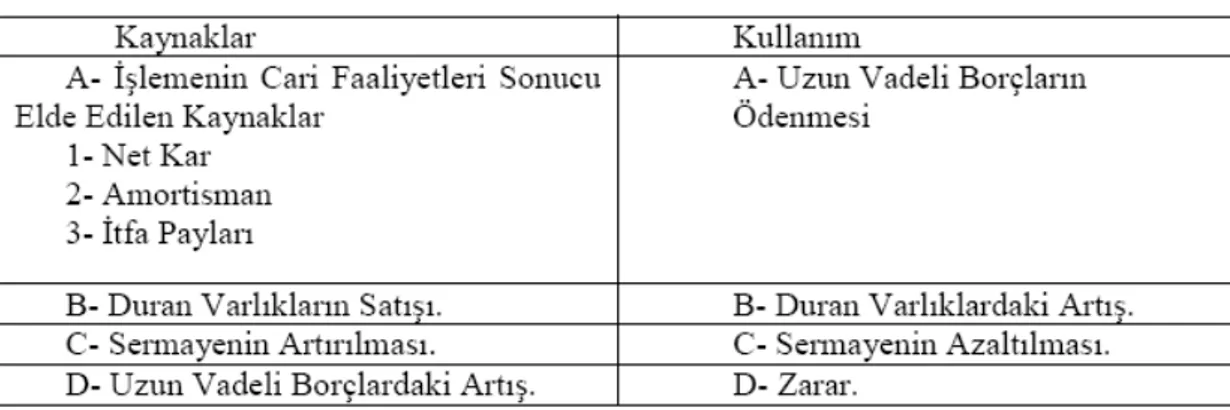

Tablo 1: Net Çalışma Sermayesi Kaynak ve Kullanım Tablosu ... 33

Tablo 2: A İşletmesi 31.12.2007 Tarihli Bilânçosu... 58

Tablo 3: Alternatif Finansman Stratejilerinin Risk ve Kârlılık İlişkisi ... 69

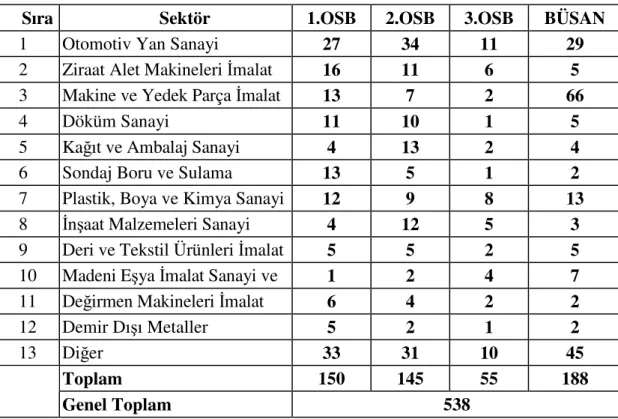

Tablo 4: KOSGEB Konya Saha Araştırma Raporu (İşletmelerin yerleri)... 92

Tablo 5: Organize Sanayi Bölgelerindeki (OSB) Firma Sayılarının Sektörel Dağılımları ... 92

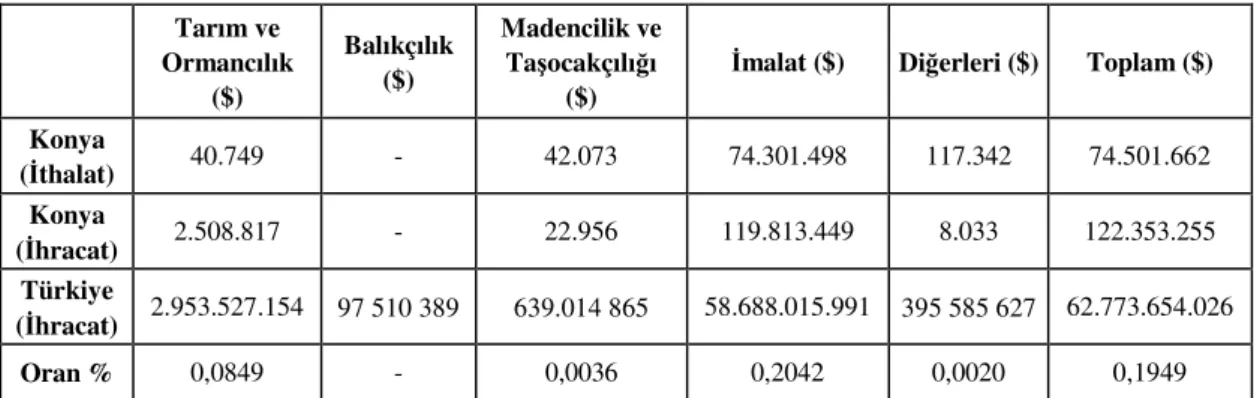

Tablo 6: Ana Sektörler, İthalat ve İhracat Durumları ... 93

Tablo 7: Organize Sanayi Bölgeleri’nde Faaliyet Gösteren İhracatçı Firma Sayıları... 94

Tablo 8: KOSGEB Konya Saha Araştırma Raporu (İşletme Sahiplerinin Eğitim Durumları) ... 95

Tablo 9: Araştırmaya katılan firmaların çalışan kişi sayısına göre dağılımı ... 95

Tablo 10: Araştırmaya katılan firmaların hukuki yapılarına göre dağılımı... 95

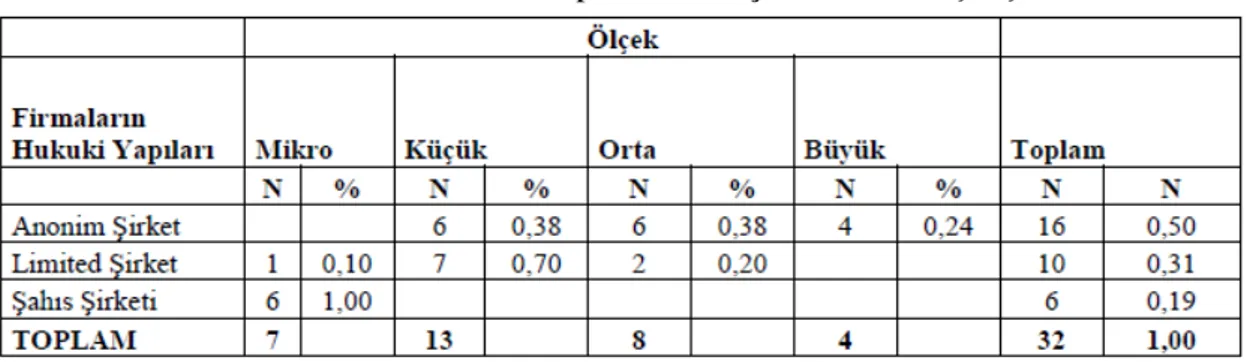

Tablo 11: Firmaların Hukuki Yapıları Ve Ölçeklerinin Karşılaştırılması... 96

Tablo 12: Araştırmaya katılan firmaların faaliyet alanlarına göre dağılımı ... 96

Tablo 13: Firmaların Faaliyette Bulundukları Endüstri Kolları ve Ölçeklerinin Karşılaştırılması... 97

Tablo 14: Firmaların Hukuki Yapıları ve Faaliyette Bulundukları Sektörlerin Karşılaştırılması... 97

Tablo 15: Araştırmaya katılan firmaların faaliyet sürelerine göre dağılımı ... 98

Tablo 16: Firmaların Faaliyet Süreleri Ve Ölçeklerinin Karşılaştırılması ... 98

Tablo 17: Firmaların Faaliyette Bulundukları Endüstri Kolları ve Faaliyet Sürelerinin Karşılaştırılması ... 99

Tablo 18: Firmaların Faaliyet Süreleri ve Hukuki Yapılarının Karşılaştırılması ... 99

Tablo 19: 2004-2008 Yılları Arası Konya ve Türkiye Genel İmalat Sektörü Verileri İmalat Sektörü Genel Ortalama... 100

XIV

Şekiller Listesi:

Şekil 1: Devamlı Ve Mevsimlik Çalışma Sermayesi... 36

Şekil 2: Nakit Dönüş Devri... 38

Şekil 3: Çalışma Sermayesi Dönüşümü... 39

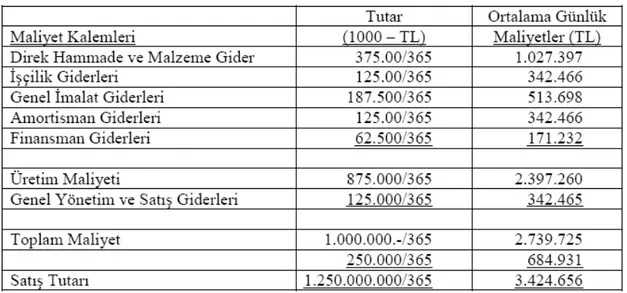

Şekil 4: X imalat işletmesinin maliyet kalemleri... 53

Şekil 5: İhtiyatlı Politika. ... 67

Şekil 6: Dengeli Politika. ... 68

Şekil 7: Atak Finansman Politikası... 69

Şekil 8: Çalışma Sermayesi Yönetiminde Risk Ve Kârlılık Arasındaki İlişki. ... 71

Şekil 9: İmalat Sektörü Konya ve Türkiye 2004–2008 Yılları Cari Oran ... 101

Şekil 10: İmalat Sektörü Konya ve Türkiye 2004–2008 Yılları Likidite Oran ... 102

Şekil 11: İmalat Sektörü Konya ve Türkiye 2004–2008 Yılları Nakit Oran ... 103

Şekil 12: İmalat Sektörü Konya ve Türkiye 2004–2008 Yılları Alacak Devir Hızı... 104

Şekil 13: İmalat Sektörü Konya ve Türkiye 2004–2008 Yılları Stok Devir Hızı... 105

Şekil 14: İmalat Sektörü Konya ve Türkiye 2004–2008 Yılları Çalışma Sermayesi Devir Hızı ... 106

Şekil 15: İmalat Sektörü Konya ve Türkiye 2004–2008 Yılları Net Çalışma Sermayesi Devir Hızı ... 107

Şekil 16: İmalat Sektörü Konya ve Türkiye 2004–2008 Yılları Stoklar/Dönen Varlıklar... 107

Şekil 17: İmalat Sektörü Konya ve Türkiye 2004–2008 Yılları Dönen Varlıklar/Toplam Varlıklar ... 108

Şekil 18: İmalat Sektörü Konya ve Türkiye 2004–2008 Yılları KVYK/Toplam Varlık... 109

Şekil 19: İmalat Sektörü Konya Ve Türkiye 2004–2008 Yılları KVYK/Toplam Borç ... 110

Şekil 20: İmalat Sektörü Konya Ve Türkiye 2004–2008 Yılları Özkaynak/Toplam Borç ... 111

Şekil 21: İmalat Sektörü Konya Ve Türkiye 2004–2008 Yılları Net Kâr/Satışlar .... 112

GİRİŞ

Küreselleşme ile birlikte ortaya çıkan aşırı rekabet ortamında işletmelerin faa-liyetlerini aksatmadan müşteri ihtiyaç ve isteklerini karşılayabilmek için bir yandan teknolojiye ayak uydurması, bir yandan da varlıklarını en iyi şekilde kullanması ge-rekmektedir.

Rekabet anlayışına bağlı olarak işletmeler, yaşamlarını sürdürebilmek, uzun vadede şirketin değerini maksimize etmek ve ortakların servetlerini artırmak amacıyla sahip oldukları varlıkların nerede, ne zaman ve hangi alanlara yatırılacağına ve nasıl yöneticiliğine ilişkin kararların alınmasında stratejik hareket etmek zorundadırlar.

Bu bağlamda, işletmeler için kıt olan sermayenin yönetimi ve kullanacakları stratejiler, şirketin geleceğinin bugünden belirlenmesinde temel faktör olmaktadır. Bu yoğun rekabet ortamında işletmelerin ayakta kalabilmesi, işleyişini sürdürebilmesi ve topluma faydalı olabilmesi için elinde yeterli miktarda çalışma sermayesi bulundur-ması gerekmektedir. Aksi takdirde işletme iflasa kadar giden bir sürecin içine girebilir.

İşletmelerin üçüncü şahıslardan sağladıkları fonları zamanında ödeyebilmesi ve mevcut yatırımcıların beklentilerini karşılayabilmesi için sahip oldukları varlıkların yönetimini etkin hale getirmelidir. Çünkü üçüncü şahıslardan sağlanan fonlar zama-nında (vadesinde) ödenmediğinde şirketin imajı zedelenebileceği gibi iflasa varan bir durum söz konusu olabilmektedir. Diğer taraftan, beklentileri karşılanmayan yatırım-cılar, yatırımlarından vazgeçmekte ve daha fazla riski göze almamaktadırlar. Bu du-rum, işletmelerin gelecek dönemlerde de ek fon ihtiyacını karşılamasında sorun yara-tabilmektedir.

İşletmelerin yaşamlarını sürdürmeleri kısa vadeli varlıklarını ve borçlarını ve-rimli ve etkin bir biçimde yönetebilmelerine bağlıdır. İşletmenin amaçları doğrultu-sunda yönetilmeyen varlıklar ve kaynaklar sonucunda başarısızlık durumlarının ortaya çıkması kaçınılmazdır. İşletmelerin iflasıyla sonuçlanacak bir başarısızlığın başta iş-letmeye, ülke ekonomisine ve topluma büyük maliyetleri vardır. İşletmelerin finansal başarısızlık yaşamasının temel nedeni çalışma sermayesi yönetiminin yetersiz olması-dır.

İşletmelerin can damarını oluşturan varlıklar başarılı bir çalışma sermayesi yö-netimi sonucunda istenilen düzeyde tutulabilir. Fakat önceleri kendi içinde çalışılan

çalışma sermayesi küreselleşmeyle birlikte artık tüm işletmenin bütünlüğü arasında kabul edilmekte ve işletmelerin diğer unsurlarını da etkilemektedir. Bu sayede işlet-melerde optimum kararlar alınır ve sonuca gidilebilir.

Özellikle faaliyet alanları geniş olan işletmelerde çalışma sermayesi yönetimi son derece önemlidir. İşletmeler mal ve hizmet üretiminde bulunmak için fonlarını çeşitli varlıklara yatırırlar. Firmanın net şimdiki değerini kendi ortakları için maksi-mum kılmak, fonların uygun varlıklara yatırılmasına sıkı sıkıya bağlıdır. Faaliyetleri için gerekli sabit kıymet niteliğindeki bir yıldan uzun sürede kullanılma imkânı bulu-nan üretim araçlarını satın alıp, üretimde kullanılabilir hale getirdikten sonra firmala-rın çalışabilmeleri için bazı varlıklara da ihtiyaçları vardır. Yatırım harcamaları sonu-cunda kurulan tesislerin üretime ve gelir getirmeye başlaması zorunlu olur. Çalışma sermayesi, ürünlerin üretilmeye başlamasından gelir sağlayıncaya kadar geçen süre boyunca üretim faktörlerine bağlanan fonlardan oluşur. İşletme gelirleri elde edilince-ye kadar yapılacak harcamaların karşılanması için kullanılır. Üretim araçlarının dü-zenlenmesinden sonra üretimin gerçekleştirilmesi, satışların yapılması, bedellerin tah-sil edilmesi gerekmektedir.

Kullanılan kaynakların anapara ve faiz ödemesi gibi yükümlülüklerin yerine getirilmesi amacıyla da çeşitli likit fonlar hazır edilir. İşletme faaliyetlerinin sürdü-rülmesi amacıyla kullanılan ve kısa sürede paraya dönüşme özelliğine sahip varlıklara çalışma sermayesi denilmektedir. Bu çalışmanın da amacı, günümüzde giderek artan önemi dolayısıyla çalışma sermayesi ve çalışma sermayesi yönetiminin önemini açık-lamak ve çalışma sermayesi yönetiminin neden işletmeler için önemli olduğu sorusuna cevap aramaktır.

Çalışma dört bölümden oluşacaktır;

Birinci bölümde, KOBİ kavramı, KOBİ’lerin Finansal Sorunları ve Finansman sağlama özelliklerine değinilmektedir.

İkinci bölümde, çalışma sermayesi kavramı, çalışma sermayesi çeşitleri ve ça-lışma sermayesini etkileyen faktörlere değinilmektedir.

Üçüncü bölümde, çalışma sermayesi ihtiyacının tespitinde uygulan yöntemler, çalışma sermayesi finansman politikaları, çalışma sermayesinin finansmanında başvu-rulabilecek kaynaklar ve çalışma sermayesi yönetiminin işletmeler acısından önemi anlatılmaktadır.

Dördüncü bölüm ise uygulama bölümünü oluşturmaktadır. Bu bölümde, önce-likle Türkiye’nin genel ekonomik yapısına kısaca yer verilmiş, daha sonra ise Konya ve Konya sanayisinin gelişimi üzerinde durulmuştur. Daha sonra Konya’da faaliyette bulunan imalat sanayi işletmelerinde çalışma sermayesi tutarlarının yeterliliğini belir-lemeye yönelik bir çalışma yapılmıştır. Uygulama kapsamında firmaların geriye dö-nük 5 yıllık bir dönemi kapsayan bilanço ve gelir tablosu verileri kullanılarak çalışma sermayesini ilgilendiren oranlar hesaplanmış ve elde edilen sonuçlar değerlendirilmiştir.

BİRİNCİ BÖLÜM

TÜRKİYE’DE KOBİ’LER VE FİNANSAL SORUNLARI

1.1. KOBİ KAVRAMI

KOBİ’ler, düşük sermaye kullanımı ile çalışan, en çok kullandıkları üretim faktörü emek olan, yönetim ve üretim giderleri fazla olmayan ve kararları çabuk alan dinamik bir yapıya sahip iktisadi teşebbüslerdir (Uludağ, 1990:14; Akt. Akgemci, 2001:5).

Küçük ve orta ölçekli işletmeleri tanımlamakta esas bir ölçüt bulunmamaktadır. İşçi sayısı, makine ve tezgah sayısı, işletmenin kapladığı alan, üretim kapasitesi, har-canan enerji, satış hacmi gibi nicel ölçüler ve yönetimde profesyonel veya girişimci yöneticinin etkin olması, sermayedarlarının sayısı, bölgesel, ulusal veya uluslararası iş yapmaları, sektör içindeki büyüklüğü gibi nitel ölçütler kullanılmaktadır (Aypek, 1998:67).

KOBİ tanımlamakta kullanılan ölçütler, ülkeden ülkeye, sektörden sektöre ve çeşitli kuruluşlar arasında değişmektedir (Aypek, 1998:67).

KOSGEB’in KOBİ tanımı şöyledir: “imalat sanayi sektöründe 1-50 arası işçi çalıştıran sanayi işletmeleri küçük sanayi işletmelerini; 51-150 arası işçi çalıştıran sanayi işletmeleri orta ölçekli sanayi işletmelerini ifade eder.” (Akgemci, 2001:7).

Bakanlar Kurulu’nun 2005 yılındaki kararıyla küçük ve orta büyüklükte işlet-me (KOBİ) tanımı şu şekilde değiştirilmiştir: “İki yüz elli kişiden az yıllık çalışan istihdam eden ve yıllık net satış hasılatı ya da mali bilançosu yirmi beş milyon Yeni Türk Lirasını aşmayan ve küçük işletme ve orta işletme olarak sınıflandırılan ve kısa-ca KOBİ olarak adlandırılan ekonomik birimlerdir.” (Resmi Gazete, 2005/9617)

1.2. KOBİ’LERİN EKONOMİDEKİ YERİ

KOBİ’lerin ekonomiye katkıları aşağıda sıralanmıştır:

1.KOBİ’ler, serbest piyasa ekonomisinin gerçekleşmesini sağlayarak tekelleş-meye engel olurlar (Şarlak, 1988:7). Böylece, büyük işletmelerin çok yüksek kazanç-lar elde etmeleri ve dolayısıyla gelir dağılımının bozulması önlenmiş olur.

2.KOBİ’ler, büyük işletmeler tarafından istihdam edilmeyen işgücünü istihdam ederek ülkenin istihdam düzeyini arttırırlar.

3.KOBİ’lerin, emek yoğun üretimde bulunmaları istihdamı artırıcı bir etkendir (Demirdöğen, 1996:7-8; Akt. Kendirli, 2002:75).

4.KOBİ’ler deneyimsiz ve vasıfsız kişilere iş vererek işsizlik oranını azaltmak-tadırlar (Kargül, 1997:1; Akt. Kendirli, 2002:75).

5.KOBİ’ler bir bakıma mesleki eğitim kuruluşu işlevi görmektedir (İsmailoğlu, 1992:4-9; Akt. Kendirli, 2002:73). Nitelikli işgücü yetiştirerek ekonomiye katkı sağ-lamaktadırlar (Şarlak, 1988:7).

6.KOBİ’lerin yetiştirdikleri nitelikli elemanlar daha sonra büyük işletmeler ta-rafından istihdam edilmektedir (Demirdöğen, 1996:7-8; Akt. Kendirli, 2002:75). Bu şekilde hem büyük işletmeler hem de yetiştirilen elemanlar fayda sağlamaktadırlar.

7.KOBİ’ler, büyük işletmelerin tamamlayıcısı olarak onların yan sanayisini oluşturmaktadırlar (Demirdöğen, 1996:7-8; Akt. Kendirli, 2002:75).

8.KOBİ’ler, büyük işletmelerin faaliyet göstermedikleri bölgelerde faaliyet göstererek ticari hayata canlılık kazandırmaktadırlar (Şarlak, 1988:7).

9.KOBİ’ler, faaliyet gösterdikleri bölgelerde bölgesel gelişmeyi sağlamakta ve bu yolla göçleri önlemektedirler (İsmailoğlu, 1992:4-9; Akt. Kendirli, 2002, 73).

10.KOBİ’ler, büyük işletmelere göre daha esnek bir yapıya sahip oldukları için konjonktürel dalgalanmalardan daha az etkilenirler (Şarlak, 1988:7).

11.KOBİ’ler, ilk defa piyasaya sunulan mal ve hizmetlerin pazarlanmasında ve tanıtımında önemli rol oynarlar (Kargül, 1997:1; Akt. Kendirli, 2002:74).

12.KOBİ’ler, müşteriye özel üretilen mal ve hizmetleri sunabilme açısından büyük işletmelere göre daha etkindirler (Kargül, 1997:1; Akt. Kendirli, 2002:74).

13.KOBİ’ler, piyasadaki talep değişiklerine, büyük işletmelere nazaran daha kolay uyum gösterebilmektedirler (Demirdöğen, 1996:7-8; Akt. Kendirli, 2002:75).

14.KOBİ’ler, piyasada az miktarda talep edilen mal ve hizmetleri üretmede büyük işletmelere göre daha elverişli bir yapıya sahiptir (Aypek, 1998:68-69). Büyük işletmeler, ölçek ekonomisinden faydalanmak için, büyük miktarlarda üretim yapmayı tercih ederler.

15.KOBİ’ler, büyük işletmelerin kârlı bulmadıkları için üretmek istemedikleri girdileri üretirler (Aypek, 1998:69).

1.3. KOBİ’LERİN KUVVETLİ VE ZAYIF YÖNLERİ 1.3.1.KOBİ’lerin Kuvvetli Yönleri

KOBİ’lerin kuvvetli yönleri aşağıda belirtilmiştir (Bağrıaçık, 1989:13-19, Cey-lan, 1982:11-14, Voorhis, 1980:15-18; Akt. Aypek, 1998:70-73):

Tüketici Tercihlerine Daha Esnek Bir Yaklaşım: KOBİ’ler müşterilerle da-ha yakın ilişki içinde oldukları için onların tercihlerini belirlemede ve hızla uyum sağ-lamada büyük işletmelere göre daha etkindirler.

Yeniliklere Daha Yatkın Olması: KOBİ’ler müşterilere daha yakın oldukları için, onların sorunlarını ve isteklerini daha iyi algılayıp teknolojik yenilikler üretebilir-ler.

Teknik Yeniliklerde Daha Fazla Verimlilik: KOBİ’ler büyük işletmeler gibi uzun zaman ve yüksek maliyet gerektiren projeler yürütmek yerine, kısa süreli ve da-ha az maliyetli çalışmalar yürütüp projeyi pazara sunumda değerlendirmeyi tercih ederler. Bu yöntem biraz dene biraz sat, biraz daha dene biraz daha sat şeklindedir.

Çalışanlarla Daha Yakın İlişki: KOBİ’lerde, işletme yöneticileri ile çalışan-lar daha yakın ilişkiler kurmakta, kararçalışan-lara çalışançalışan-lar da katılmaktadırçalışan-lar.

Üretimdeki Boşlukların Hızla Doldurulması: KOBİ’lerde çalışanlar çok yönlü bilgi sahibi olmaktadırlar. Çünkü KOBİ’lerde herkes birbirinin yaptığı işi öğ-renmekte ve uygulamaktadır. Böylece, bir çalışan eksildiğinde onun yerini alacak baş-ka bir çalışan mevcuttur.

Daha Az Kurmay ve Bürokrasi: KOBİ’lerde, yönetim kademeleri az olduğu için hem bürokratik süreçler kısalmakta, hem de yönetim giderleri azalmaktadır.

Bireysel Tasarrufların Teşvik Edilmesi: KOBİ’lerin büyük işletmeler gibi yabancı kaynak temin etmeleri zordur. Bu yüzden kazandıklarını tüketmek yerine ta-sarruf yaparak, bu parayı özkaynak biçiminde yatırıma dönüştürmektedirler. Böylece, ekonominin yatırım hacmi ve üretim artmakta, bunun yanında ekonomiye istihdam sağlamaktadırlar.

Daha Yüksek Oranda İstihdama Katkısı: KOBİ’ler emek yoğun işletmeler olduklar için ülkede istihdam düzeyini yükseltmektedirler. Ayrıca KOBİ’ler, çalışan-larına mesleki eğitim vererek, büyük işletmelere nitelikli eleman yetiştirmektedirler.

Büyük İşletmelere Yönelik Olumlu Etkiler: KOBİ’ler büyük işletmelerin yan sanayisini oluşturmaktadırlar. Servis, bakım ve tamir gibi hizmetleri KOBİ’ler sağlamaktadırlar.

Rekabetin Teşvik Edilmesi: KOBİ’ler, ekonomide monopollerin oluşumunu önleyerek piyasa ekonomisinin işleyişini düzenlemektedirler.

Bölgelerarası Dengeli Büyümeye Katkısı: KOBİ’ler, ülke içinde birçok böl-geye yayılmakta ve bölgelerin kalkınmasında etkili olmaktadırlar.

1.3.2. KOBİ’lerin Zayıf Yönleri

KOBİ’lerin zayıf yönleri aşağıda belirtilmiştir (Bağrıaçık, 1989:20-25; Akt. Aypek, 1998:73-75):

Finansman: KOBİ’ler yeterli ölçüde özkaynağa sahip olamamaktadırlar. Bu-nun yanında teminat verecek güce sahip olmadıklarından yabancı kaynak temininde de zorlanmaktadırlar. KOBİ’ler finans yönetimi birimine sahip olmadıklarından, nakit, alacak ve stok yönetimi yapılamamaktadır. Dolayısıyla kaynak israfı meydana gel-mektedir.

Yönetim ve Organizasyon: KOBİ’lerde genellikle işletme yöneticisi ile iş-letmenin sahibi aynı kişidir. KOBİ sahiplerinin yönetimde kendilerinin egemen olmak istemeleri veya finansal gücü yeterli gelmediği için profesyonel yönetici istihdam edememeleri sonucu etkin kararlar verilememekte, girişimcinin bilgisi yönetim fonk-siyonunu yerine getirmede yetersiz kalmaktadır.

Pazarlama: KOBİ’ler, genellikle pazar araştırmaları yapmamaktadırlar ve pa-zar bilgisine sahip olmamaktadırlar. Hedef papa-zarı ve tüketici tercihlerini doğru sapta-yamamakta, kalite kontrol çalışmaları yapmamaktadırlar.

Üretim: KOBİ’lerin üretim miktarları düşük olduğu için büyük işletmeler gibi büyük miktarlarda hammadde satın almamakta ve dolayısıyla büyük işletmelerin yarar-landığı büyük miktarda alım koşullarından yararlanamamaktadırlar. Ayrıca KOBİ’ler, finansman yetersizliği nedeniyle vadeli alımlar yapmakta bu da alım koşullarını daha da kötüleştirmektedir.

Personel: KOBİ’lerde, işletme sahipleri, fazla ücret ödememek için uzman personel çalıştırmamaktadırlar. Büyük işletmeler nitelikli elemanları yüksek ücret ödeyerek istihdam etmekte, böylece KOBİ’lerin uzman eleman bulması

güçleşmekte-dir. Bunun yanında, KOBİ’ler mevcut çalışanlarını eğitmede de finansman sorunları nedeniyle yetersiz kalmaktadırlar.

Muhasebe: KOBİ’lerde sadece devlete karşı yükümlülüklerini yerine getirmek için muhasebe sistemine başvurmaktadırlar. Oysa maliyet muhasebesi, birim maliyet-lerinin doğru belirlenmesi ve uygun bir fiyattan satılması açısından önem taşımaktadır.

Teknoloji ve Bilgi Akımı: KOBİ’lerde araştırma ve geliştirme çalışmaları ge-nellikle yapılmamaktadır. KOBİ’ler müşteriye daha yakın olmanın verdiği avantajla, piyasadaki ihtiyaçları daha doğru ve zamanında tespit edebilirler. Ancak genellikle bu imkandan yararlanmamaktadırlar.

1.4. KOBİ’LERİN FİNANSAL SORUNLARI 1.4.1. Para Piyasasına İlişkin Finansal Sorunlar

KOBİ’lerin para piyasasına ilişkin finansal sorunlarını şu şekilde sıralayabili-riz:

1.Ülkede tasarruf hacminin az olması yatırımları azaltmaktadır. Tasarruflar az olduğunda kredi maliyetleri yükselmektedir. Bu sebepten ötürü KOBİ’lerin finansman olanakları daralmaktadır (Kendirli, 2002:76).

2.Banka kredileri yetersiz olmakla birlikte, faiz ödemeleri yüksektir ve KO-Bİ’ler bankaların istedikleri teminatı gösterememektedirler (Kendirli, 2002:78).

3.Bankalar holdinglerin kontrolünde olup, bu holdingler KOBİ’lerle rekabet etmek istemediklerinden KOBİ’lere kredi olanağı tanımamaktadır (Kendirli, 2002:78).

4.Bankalardan finansal destek sağlayamadıkları için KOBİ’ler tefecilerden yüksek maliyetli borç almaktadırlar (Kendirli, 2002:78).

5.KOBİ’ler ihracatlarını büyük işletmeler aracılığıyla yaptıklarından ötürü, bu büyük işletmelere komisyon ödeyerek nakit kaybına uğramaktadırlar (Kendirli, 2002:78).

6.Mamul fiyatlarının girdi fiyatları ile aynı ölçüde yükselmemesi durumunda KOBİ’ler finansal sorunlar yaşamaktadır (Bağrıaçık, 1989:123; Akt. Kendirli, 2002:78).

7.Peşin almak ve buna karşın kredili satmak zorunda kalan KOBİ’ler finans-man sıkıntısı çekmektedirler (Bağrıaçık, 1989:123; Akt. Kendirli, 2002:78).

8.Enflasyon olduğu zamanlarda, yüksek oranlı faizler ortaya çıkmakta ve KO-Bİ’lerin kredi maliyeti yükselmektedir (Kendirli, 2002:81).

9.KOBİ’ler, yapacakları yatırımının projesini hazırlamamakta ve bunun sonu-cunda gerekli olan sermaye hesabını yanlış hesaplamaktadırlar. Ayrıca, kuruluş aşa-masında gerekli finansman ihtiyacını sadece sabit sermaye yatırımının finansmanı ola-rak algılamakta ve işletme sermayesini hesaba katmaktadırlar (Sarıaslan, 1994:45; Akt. Kendirli, 2002:83).

10.Bankalar, KOBİ’lere kredi vermekte isteksiz davranmaktadırlar. Çünkü çok sayıda, küçük müşteri ile uğraşmayı istememektedirler (Erez, 1988:6). Bunun yerine az sayıda büyük müşterileri kredilendirmeyi tercih etmektedirler.

11.Bankalar riske katlanmamak için ellerindeki mevduatı daha çok devlet tah-villerine ve risksiz büyük işletmelere yatırmayı tercih etmektedirler (Kendirli, 2002, s.83-84).

12.Ekonomik istikrarsızlık dönemlerinde yükselen fiyatlar nedeniyle talep azalmakta, KOBİ’lerin gelirleri düşmektedir (Çımat ve Laçinel, 2002:63).

13.Gelir vergisi dilimlerinin alt kısımlarının birbirine yakın olması KOBİ’ler için finansal sıkıntı yaratmaktadır (Çımat ve Laçinel, 2002:64).

14.Devletin yüksek faiz oranları ile fon toplaması kredi faizlerini yükseltmekte ve KOBİ’ler, kredi maliyetleri nedeniyle finansman sıkıntısı yaşamaktadır (Çımat ve Laçinel, 2002:69).

15.KOBİ’lere, kuruldukları ilk yıllarda genellikle satıcılar ticari kredi açma-maktadırlar (Aypek, 1998:77).

16.KOBİ’ler, bazen sattıkları mal ve hizmetlerin karşılığı olan parayı zama-nında tahsil edememektedirler (Aypek, 1998:77). Böylece, hem nakit sıkıntısı yaşa-maktadırlar, hem de enflasyon nedeniyle zamanından sonra tahsil edecekleri paranın alım satım gücü düşmektedir.

17.Küçük ve orta ölçekli işletmeler bankalara başvurduğunda bankalar bu iş-letmelerden teminat istemektedir. Teminat olarak gayrimenkul istenmekte, işletme makine, araç ve gereçleri kabul edilmemektedir. Fakat yapılması gereken bu işletme sahiplerinin, işletmelerine yatırım yapması ve bunun için teşvik edilmesidir. Küçük işletmeciler de bunu istemektedirler fakat kendilerini garantiye almak için

gayrimen-kul yatırımlarına yönlendirilmektedirler (Müftüoğlu, 2002:271). Bankaların gayri-menkul teminatı istemelerinin nedeni; verdikleri kredileri garantiye almaktır. Böyle-likle krediler yetenekli ve iyi projeleri olan girişimcilere değil gayrimenkulü olana verilmektedir. Bu durum kaynakların etkin tahsis edilememesine ve israfa yol açmak-tadır. Ayrıca bankaların bu tutumu girişimciliğin gelişmesi için de engel teşkil etmek-tedir (Müftüoğlu, 2002:273-274).

1.4.2. Sermaye Piyasasına İlişkin Finansal Sorunlar

Türkiye’de üç tane hisse senedi piyasası vardır. Bunlar; Ulusal Pazar, Bölgesel Pazar ve Yeni Şirketler Pazarı’dır (İMKB (13.05.2006). Hisse Senedi Pazarları. (http://www.imkb.gov.tr/yayinlar/halkaarz.htm).

KOBİ’lerin finansman ihtiyacını karşılamak için Ulusal Pazar’dan yararlana-bilmeleri mümkün değildir. Çünkü Borsa Kotuna girebilmek için gerekli olan koşulla-rı karşılayabilmeleri gerekir.

Ulusal Pazar’da yer alabilmek için gerekli kriterlere göre ödenmiş veya çıka-rılmış sermayesinin asgari 1.250 milyar TL olması, finansman yapısının faaliyetlerini sağlıklı bir şekilde sürdürebilecek düzeyde olması, mali tablolarının bağımsız dene-timden geçirilmiş olması ve işletmenin kuruluşundan itibaren üç yıl, halka açıklık ora-nı asgari %25 ise iki yıl geçmiş olması gerekir (İMKB (13.05.2006). Hisse Senedi Pa-zarları.( http://www.imkb.gov.tr/yayinlar/halkaarz. htm). KOBİ’ler, küçük bir sermaye ile kuruldukları ve genellikle finansal güçleri yeterli olmadığı için Ulusal Pazar’da yer alamazlar.

Bölgesel Pazar, 3 Ocak 1995 tarihinde, bölgesel nitelikte, küçük ancak gelişme potansiyeli taşıyan işletmelere sermaye piyasasından kaynak temin etmek için kurul-muştur (Akbulut, 1995:21). 2003 yılının Mart ayında, Bölgesel Pazar’ın adı İkinci Ulusal Pazar olarak değiştirilmiştir (SPK (13.05.2006). Sermaye Piyasasında Meyda-na Gelen Önemli Gelişmeler. (http://www.spk.gov.tr/Hakkinda/hakkinda.htm?tur-=onemligelismeler). Bölgesel Pazar’da yer alabilmek için; şirketin kuruluşundan itiba-ren üç yıl, halka açıklık oranı %25 ise bir yıl geçmiş olması, hisse senetlerinin mevcut veya muhtemel tedavül hacminin Borsa yönetimince kabul edilmesi ve mali tabloları-nın bağımsız denetimden geçmiş olması gibi şartlar aranmaktadır (İMKB (13.05.2006). Hisse Senedi Pazarları (http://www.imkb.gov.tr/yayinlar/halkaarz.htm).

Yeni Şirketler Pazarı, 3 Nisan 1995 tarihinde, yeni kurulmuş ve hisse senetleri ilk kez halka arz edilecek şirketlere yönelik kurulmuştur. Bu pazar, finansman sorunu olan yeni kurulmuş şirketlere fon sağlamayı amaçlamaktadır. Yeni Şirketler Pazarı’nın bir amacı da Risk Sermayesi Yatırım Ortaklıkları’nın yatırım yapabilecekleri şirketle-rin hisse senetleşirketle-rinin borsada işlem görmesini mümkün kılmaktır (Akbulut, 1995:23). 2003 yılı Mart ayında Yeni Şirketler Pazarı’nın adı Yeni Ekonomi Pazarı olarak değiş-tirilmiştir (SPK (13.05.2006). Sermaye Piyasasında Meydana Gelen Önemli Gelişme-ler. (http://www.spk.gov.tr/Hakkinda/hakkinda.htm?tur=onemligelismeler). Bu pazar-da yer alabilmek için, hisse senetlerinin ilk kez borsapazar-da arz ediliyor olması, menkul kıymet tedavül hacminin Borsa yönetimince yeterli kabul edilmesi, kuruluş amacı, faaliyet konusu ve kapsamı, iş planları ve projeleri bakımından Pazar’da işlem görebi-lecek nitelikte olması gibi koşullar vardır. Bu pazarda işlem gören şirketler asgari bir yıl, azami üç yıl sonra kotasyon şartlarını yerine getirirlerse Ulusal Pazar’a, getire-mezlerse Bölgesel Pazar’a alınırlar (İMKB (13.05.2006). Hisse Senedi Pazarları. (http://www.imkb.gov.tr/yayinlar/halkaarz.htm).

İkinci Ulusal Pazar’da on beş şirket, Yeni Ekonomi Pazarı’nda ise sadece bir şirket yer almaktadır (İMKB (14.05.2006). Kot dışı Pazarlarda İşlem Gören Şirketler Listesi (http://www.imkb.gov.tr/halka_arz.htm). Bu da İkinci Ulusal Pazar ve Yeni Ekonomi Pazarı’nın hedefine ulaşamadığını göstermektedir.

1.4.3. Yönetim Yaklaşımına İlişkin Finansal Sorunlar

KOBİ sahipleri, işletmenin yönetiminde sadece kendilerinin söz sahibi olmala-rını ve hiç kimsenin müdahale etmesini istemeyebildiklerinden, profesyonel yönetici ile çalışmaya sıcak bakmayabilirler. Bunun yanında, profesyonel yönetici ile çalışmayı isteyen ancak, maddi gücü profesyonel yönetici istihdam edebilmek için yeterli olma-yan işletme sahipleri de vardır.

KOBİ’lerde planlama, bir planlama uzmanı yerine işletme sahipleri tarafından yapılmaktadır. İşletme sahipleri ise genellikle eğitim almamış kimseler olup, planla-mayı bilimsel metotlarla değil, sezgi ve tahmine göre yapmakta, böylece hatalı karar-lar almaktadırkarar-lar. Bunun sebebi, hedeflerin ve bu hedeflere ulaşmada kolaylaştırıcı ve zorlaştırıcı etkenlerin iyi analiz edilememesi ve alternatif planlar hazırlanarak plana esneklik kazandırılmamasıdır (Akgemci, 2001:23-24).

Küçük işletmeciler, finansman konusunda yeterli bilgi sahibi olmamaları ne-deniyle, etkili finansman planlaması yapamamaktadırlar. Bunun sonucunda da, yatı-rımlar için ihtiyaç duyulan sermaye, finansman kaynağı, kullanılacağı alan yanlış tes-pit edilmekte, böylece yanlış yatırım kararları alınmaktadır (Kendirli, 2002:80).

Bankalar, kredi verirken, işletmelerin yönetim ve örgütlenme yapısına önem vermektedirler. Bu yüzden profesyonel biçimde yönetilmeyen işletmelere kredi yolları kapanmaktadır (Kendirli, 2002:78).

KOBİ’lerle ilgili bir diğer sorun da bu işletmelerin sahip veya yöneticilerinin, işletmelerine yönetsel, ticari, teknik ve eğitici destekler sağlayabilecek kuruluşlardan haberlerinin olmaması ve hükümetin KOBİ’lere yönelik politikalarını takip etmemele-ridir (Akgemci, 2001:26).

1.4.4. Özkaynak Yetersizliğine İlişkin Finansal Sorunlar

Özkaynaklar yetersiz olduğu zaman işletmeler, yatırımlarından vazgeçmek ya da yüksek maliyetli dış kaynaklardan yararlanmak zorunda kalacaklardır.

Özsermayenin toplam varlıklara oranının düşük çıkması sonucunda, dış kay-naklardan yararlanma olanakları da azalmaktadır. Çünkü, düşük sermaye yapısı, ban-kaların istedikleri kefaletleri karşılamaya yetmemektedir (Kendirli, 2002:81).

1.4.5. Borçlanma Yaklaşımlarına İlişkin Finansal Sorunlar

Küçük ve orta ölçekli işletmelerin finansman sorunlarının bir nedeni de Türki-ye’deki girişimcilerin borçtan çekinmeleridir. Girişimciler borcun ödeme koşulların-dan korkmakta, riske girmek istememektedirler. Oysa girişimci riske girmeyi göze alabilen kişidir (Müftüoğlu, 2002:180).

İflas etmekten korkan KOBİ sahipleri, ödeyememe riski yüzünden kredi alma-ya sıcak bakmamaktadırlar. Diğer alma-yandan bu işletmelerin oto-finansman olanakları da sınırlıdır (Akgemci, 2001:34).

1.4.6. Ortaklığa Bakış Açılarına İlişkin Finansal Sorunlar

KOBİ’lerin finansman sorunlarından biri de işletmeye ortak alınmasıyla ilgili-dir. İşletme sahipleri işletmelerinin hakimiyetinin kaybedilmesinden korktukları için işletmelerine ortak istememektedirler. Ortak olabilecek kişiler ise ortak olup riske girmek istememektedirler. Böylece işletmeye fon sağlanamamaktadır (Müftüoğlu, 1991:62; Akt. Akgemci, 2001:35).

1.4.7. Finansman Teknikleri Konusundaki Bilgisizliğe ve İlgisizliğe İlişkin Finansal Sorunlar

KOBİ’lerde işletme sahiplerinin finansal konularda hiç bilgilerinin olmaması ya da az bilgisinin olması bu işletmeler için bir dezavantajdır. Ayrıca bu işletmelerde genellikle modern finansman teknikleri bilinmemekte ve uygulanmamaktadır (Müftü-oğlu, 1991:62, Akt. Akgemci, 2001:35).

Gelişmiş ülkelerde, Leasing, Factoring, Forfaiting, Franchising ve Risk Ser-mayesi gibi finansman teknikleri uygulanmaktadır. Ülkemizde ise bu tekniklerin kul-lanımı yaygın değildir. Yapılan bir araştırmaya göre KOBİ’ler bu teknikleri ve nasıl kullanabileceklerini bilmemektedirler (Çımat ve Laçinel, 2002:71).

Türkiye’de küçük işletmeler bankaların danışmanlık hizmetlerinden yeterince yararlanamamaktadır. Zaten mali uzman istihdam edemeyen bu işletmeler bankaların bu olanaklarından da yararlanamayınca finansman teknikleri konusunda bilgi sahibi olamamakta ve bu teknikleri iyi değerlendirememektedir. Bu da küçük işletmelerin büyümesinin önünde büyük bir engeldir. Bu sorunun çözümü için Türkiye Halk Ban-kası küçük sanayinin finansmanı konusunda ihtisas banBan-kası olarak hizmet vermektedir (Müftüoğlu, 2002:277-278).

1.5. KOBİ’LERİN FİNANSAL SORUNLARININ SONUÇLARI 1.5.1. Yönetim Durumu

Yönetim yetersizliği, KOBİ’lerin finansal sorunlarının hem nedeni hem de so-nucudur. KOBİ’ler yeterli finansal güce sahip olmadıkları için profesyonel yönetici istihdam edememekte, profesyonel yönetici istihdam edememenin sonucunda da yan-lış kararlar alarak gelir kaybına uğramaktadırlar.

KOBİ’lerde, planlamanın uzman tarafından istatistiksel metotlarla yapılmama-sı sonucunda yapılan hatalar işletmenin finansman ihtiyacını artırmaktadır. Ayrıca yanlış yönetim politikaları sonucu üretim maliyetleri ve satış giderleri artmaktadır (Çımat ve Laçinel, 2002:67-68).

KOBİ’lerin nakit yönetimi ve stok yönetimi konusunda başarılı olmaları ve bu sayede faaliyetlerini sağlıklı bir şekilde sürdürebilmeleri, profesyonel yönetici tarafın-dan yönlendirilmelerine bağlıdır. Finansman sorunları KOBİ’lerin profesyonel yönetici istihdam etmelerinin önünde bir engel teşkil etmektedir.

1.5.2. Personel Durumu

KOBİ’ler, finansman yetersizlikleri yüzünden hukuk danışmanı çalıştırama-makta ve kiralayamaçalıştırama-maktadırlar. Ayrıca, teknolojilerini yenileyebilmek için KO-Bİ’lerin teknoloji konusunda uzman personel istihdam etmeye ihtiyaçları vardır. Bu-nun için de finansman güçlerinin yeterli olması gerekir (Titiz, 1993:23-24).

Yeterli finansal güce sahip olunmaması sonucu KOBİ’lerde büyük işletmeler-deki gibi finansman departmanı bulunmamaktadır. Büyük işletmelerde, finans uzman-ları, farklı finansman alternatiflerini ve kredi koşullarını değerlendirip en uygun finan-sal kararların alınmasını sağlarken, küçük işletmeler bu imkandan yoksun kalmakta-dırlar (Erkan, 1990:31).

KOBİ’ler, büyük işletmeler gibi yüksek ücret ödeyemedikleri için nitelikli per-sonel istihdam edememektedirler. KOBİ’lerin çalıştırdıkları elemanları eğitmeleri de maliyetli olduğu için KOBİ’ler, çalışanlarını eğitememekte, eğittiklerini de büyük işletmelere kaptırmaktadırlar (Çımat ve Laçinel, 2002:58).

1.5.3. İşletme Faaliyetlerinin Sürdürülememesi

KOBİ’ler, yeterli finansman kaynağı bulamadıkları zaman yatırımlarından vazgeçme zorunda kalmaktadırlar. Böylece faaliyetleri sınırlandırılmaktadır. İşletme-nin temel giderleriİşletme-nin karşılanamaması durumunda ise işletmeİşletme-nin faaliyetlerini son-landırmak gerekmektedir.

1.5.4. Düşük Kapasite ile Çalışma

Finansman sorunları, KOBİ’lerin üretimlerini tam kapasite ile gerçekleştirme-lerinin önünde bir engel teşkil etmektedir. Bu durumda, piyasadaki talep karşılana-mamakta ve olası karlardan vazgeçmek gerekmektedir.

1.5.5. Rekabet Güçlükleri

KOBİ’ler, büyük işletmeler gibi büyük miktarda girdi satın alacak güce sahip olmadıkları için iskontodan yararlanamamaktadırlar. Finansman güçlüğü sonucu tek-nolojilerini yenileyemeyen KOBİ’ler, büyük işletmelerle rekabet edememektedirler (Çımat ve Laçinel, 2002:59).

1.6. KOBİ’LERİN FİNANSAL SORUNLARININ ÇÖZÜMÜNE YÖNELİK ÖNLEMLER

1.6.1. Ekonomik İstikrarın Sağlanması

Ekonomik istikrarsızlıklar, KOBİ’leri finansal sıkıntıya sokmaktadır. Enflas-yon dönemlerinde, KOBİ’lerin sermayeleri alım gücünü kaybederek erimektedir. Enf-lasyonu düşürmek için sıkı para politikaları uygulanmakta, bunun sonucunda da KO-Bİ’ler daha fazla mali sıkıntı içine düşmektedirler. KOKO-Bİ’leri bu finansal güçlüklerden kurtarmak için ekonomik istikrarın sağlanması ve bunun korunması gerekir (Kendirli, 2002:87).

1.6.2. KOBİ’lere Destek Veren Kuruluşlarla İlişkilerinin Güçlendirilmesi Türkiye’de KOBİ’lere destek veren birçok kuruluş bulunmaktadır. KOBİ’lerin bu desteklerden yararlanabilmeleri açısından bu kuruluşlarla ilişkilerinin güçlendiril-mesi gerekmektedir.

Daha kuruluş aşamasında KOBİ’ler, yatırım konusunu piyasa araştırması yap-maksızın belirlemekte ve yanlış seçim sonucu kısa sürede kapanma aşamasına gel-mektedirler. Oysa, Devlet Planlama Teşkilatı, Devlet İstatistik Enstitüsü, İhracatı Ge-liştirme Etüd Merkezi, Bakanlıklar, Bankalar, Üniversiteler, Türkiye Odalar ve Borsa-lar Birliği gibi kuruluşBorsa-lar yatırım konusu belirlemede yatırımcıBorsa-lara bilgi sağlayabil-mektedirler (Çımat ve Laçinel, 2002:57).

1.6.3. Yapılabilirlik Çalışmalarının Gerektiği Gibi Yapılması

Devlet, onaylanmak üzere kendisine sunulan projeleri incelerken, yatırımın emek veya sermaye yoğun oluşu, ihracata yönelik olup olmadığı, kalkınmada öncelikli yörelerde yapılıp yapılmadığı gibi kriterleri göz önünde bulundurur. İşletmenin kârlı-lık potansiyeli ise göz ardı edilmektedir. Bunun sonucunda yapılabilirlik çalışmaları sadece devletten onay almak için yapılmaktadır (Çımat ve Laçinel, 2002:57).

1.6.4. Aşırı Stoklama ve Uzun Vadeli Satışlardan Sakınılması

Aşırı stoklama yapılması, stoklama maliyetlerini artırmaktadır. Bunun yanısıra stokları elde etmek için nakit harcanması gerekmekte, bu da işletmenin likiditesini azaltmaktadır. Bu yüzden aşırı stoklama yapılmasından kaçınılması gerekmektedir (Özdemir, 1996:811; Akt. Kendirli, 2002:90).

KOBİ’ler satışlarını artırmak için vadeli satış politikası izlemektedirler. Uzun vadeli alacakların takibi zor olmakta ve tahsilat sorunları ortaya çıkmaktadır. KO-Bİ’ler finansal güçlük çekmemek için uygun vadelerde satış yapmalı ve alacakların yönetiminde etkinlik sağlanmalıdır (Özdemir, 1996:812; Akt. Kendirli, 2002:90).

1.6.5. Kaynakların Etkin Kullanılması

Finansman sorunları yaşanmasının bir nedeni de kaynakların etkin kullanıl-mamasıdır. Kaynakların etkin kullanımı için KOBİ’lere eğitim desteği verilmelidir. Bunun için; çıraklık eğitim merkezleri ve mesleğe yönelik özel eğitim merkezleri yaygınlaştırılmalı, kısa süreli eğitim programları düzenlenmelidir (Kendirli, 2002:86).

1.6.6. Özsermayenin Güçlendirilmesi

Özsermayenin yeterli olmaması ve borç oranının yüksek olması KOBİ’ler için finansal risk oluşturmaktadır. Bunun için KOBİ’ler yaptıkları yatırımlarda daha seçici olmalı, gereksiz borçlanmalardan kaçınmalıdır. KOBİ’ler büyümek için aşırı borçlanıp riske girmemeli, bunun yerine halka açılmayı tercih etmelidir (Kendirli, 2002:89).

1.7. KOBİ’LERİN FİNANSAL SORUNLARININ ÇÖZÜMÜNE YÖNELİK ÖNERİLER

1.7.1. Devlet Desteğinin Sağlanması

Finansman sorunlarının çözümü için, KOBİ’ler, yatırım ve ihracatlarında dev-let tarafından desteklenmelidirler. Bunun yanında KOBİ’lere ellerindeki fonları verim-li bir biçimde değerlendirebilmeleri için yatırım danışmanlığı hizmeti verilmesi gerek-mektedir (Kendirli, 2002:88).

Devlet, yüksek faizli olduğu için banka kredilerinden faydalanamayan KO-Bİ’lere uygun vadeli ve düşük faizli kredi sağlamalıdır (Kendirli, 2002:88).

Devlet, KOBİ’lere, hızlandırılmış amortisman uygulanması, belli durumlarda düşük vergi uygulanması, makine parklarının yenilenmesi gibi çeşitli durumlarda ver-gi indirimi sağlanması, alt yapı yatırımlarında destek sağlanması ver-gibi destekler sağla-malıdır (Karaerkek, 1991:61; Akt. Kendirli, 2002:88).

1.7.2. Kredi Garanti Fonunun Yaygınlaştırılması

Kredi Garanti Fonu, bankaların istediği teminatı gösteremediği için kredilerden yararlanamayan işletmelere, teminat sağlayarak kredi kullanma imkanı veren bir ga-ranti sistemidir. Kredi Gaga-ranti Fonu, finansman sağlamakta güçlük çeken ancak

ger-çekleştirmesi düşünülen kârlı yatırım projeleri olan işletmelere yatırımlarını gerçekleş-tirme fırsatı vermektedir. Türkiye’de, sadece Halk Bankası bu sistemi uygulamaktadır (Kendirli, 2002:94).

1.7.3. Üniversite ve Sanayi İşbirliğinin Geliştirilmesi

Üniversite ve sanayi arasında işbirliğinin gerçekleştirilmesi için teknoparklar yaygınlaştırılmalıdır. Teknoparklar, ürün ve teknolojilerin geliştirilmesinde üniversite ile sanayi işletmelerinin birlikte çalıştıkları organizasyonlardır (Ceylan, 2002:202).

1987 yılında ODTÜ Geliştirme Vakfı kuruluşu olan Enerji Bilgisayar ve İnşaat A.Ş. bünyesinde ODTÜ Teknoparkı kurulmuştur. 1988 yılında ise Ege Üniversitesi ve İzmirli sanayicilerin işbirliğiyle İzmir Teknopark A.Ş. (İTAŞ) kurulmuştur (Ceylan, 2002:203-204).

Teknoparkların amacı; üniversite ortamında kazanılan bilimsel bilgiyi uygula-maya dönüştürmek, yeni teknolojilerin geliştirilmesinde KOBİ’lere destek sağlamak, üniversitelerin imkanlarını genişletmek ve etkinliğini arttırmaktır (Ceylan, 2002:203-204).

1.7.4. Sermaye Piyasasından Yararlanma Olanaklarının Arttırılması KOBİ’lerin Ulusal Pazar’dan fon sağlama olanakları yoktur. Çünkü Ulusal Pa-zar’da yer alabilmek için ancak büyük işletmelerin karşılayabileceği kotasyon koşulla-rı bulunmaktadır.

1995 yılında Ulusal Pazar’ın kotasyon koşullarını karşılayamayan işletmeler için Bölgesel Pazar ve Yeni Şirketler Pazarı kurulmuştur (Akbulut, 1995:21-23).

Bölgesel Pazar yani yeni adıyla İkinci Ulusal Pazar’da onbeş şirket, Yeni Şir-ketler Pazarı yani adıyla Yeni Ekonomi Pazarı’nda ise sadece bir şirket yer almaktadır (İMKB (14.05.2006). Kotdışı Pazarlarda İşlem Gören Şirketler Listesi (WWW dokü-man: http://www.imkb.gov.tr/halka_arz.htm). KOBİ’lere destek sağlamak amacıyla kurulan bu sermaye piyasalarından yararlananların sınırlı kalmasının nedenleri belir-lenmeli, bunlara çözümler üretilmelidir.

1.7.5. Modern Finans Tekniklerinin Kullanılması

Gelişmiş ülkelerde, işletmeler Leasing, Factoring, Forfaiting, Franchising ve Risk Sermayesi gibi modern finansman teknikleri kullanmaktadırlar. Ancak ülkemiz-de bu finans tekniklerinülkemiz-den yeterince yararlanılamamaktadır. Yapılan bir araştırmaya

göre, KOBİ yöneticileri, bu teknikler hakkında hiç bilgi sahibi olmadıklarını ya da bu tekniklerden nasıl yararlanacaklarını bilmediklerini belirtmişlerdir. KOBİ yöneticile-rinin bu teknikler konusunda bilgilendirilmeleri ve uygulanmasının yaygınlaştırılması KOBİ’lerin finansman sorunlarını çözmede faydalı olacaktır (Çımat ve Laçinel, 2002:71).

1.8. KOBİ’LERE DESTEK VEREN KURULUŞLAR 1.8.1. İhracatı Geliştirme Etüd Merkezi (İGEME)

İGEME, özellikle tarım ve sanayi sektörlerine yönelik dış pazar araştırmaları yapmakta, bölgesel ve küresel boyutta gelişmeleri takip etmekte ve ülkelerle ilgili in-celemeler yapmaktadır. Bu merkez Türkiye’deki ihracatçıları ihracat mevzuatı konu-sunda bilgilendirmektedir. İhracata konu olan ürünlerle ilgili danışmanlık ve tanıtım hizmetleri vermektedir (TMMOB, 1999:154).

İGEME, ihracatçı firmalara dış ticaret konusunda bilgilendirmek için kurs ve seminerler düzenlemektedir. Türk ihracatçılara ticari alanda ve pazarla ilgili gerekli olan bilgileri iletmektedir. Uluslararası fuarlara katılımı gerçekleştirerek Türk ihracat-çıları ile yabancı ithalatihracat-çıların bir araya gelmelerini sağlamakta ve tanıtıma katkıda bulunmaktadır (TMMOB, 1999:154).

İGEME, benzer faaliyetlerde bulunan yurtdışındaki kuruluşlarla işbirliği yap-makta, yurtdışında ihracatçı firmalarımızı ve ürünlerini tanıtmaktadır (TMMOB, 1999:155).

1.8.2. İhracatçı Birlikleri

İhracatçı Birlikleri, dış ticaret konusunda piyasadaki durumu, yurtdışındaki Ekonomi ve Ticaret Müşavirliklerimiz tarafından iletilen bilgileri ve hukuki mevzuat-la ilgili bilgileri üyelerine iletmektedir. İhracatı artırmak amacıymevzuat-la, potansiyel alıcımevzuat-ları ülkemize davet etmekte ve yurtdışında Türk ürünlerine olan talebi araştırarak üyelerine duyurmaktadır (TMMOB, 1999:157).

İhracatçı Birlikleri, ihracatla ilgili görüş ve önerilerini Dış Ticaret Müsteşarlı-ğına bildirerek mevzuat düzenleme çalışmalarına katılmaktadırlar. Ayrıca bu birlikler, üyelerinin hedef pazar olan ülkelerdeki fuarlara katılımını sağlayarak ihracat olanakla-rı yaratılmasına yardımcı olmaktadırlar (TMMOB, 1999:157).

1.8.3. İktisadi Kalkınma Vakfı (İKV)

İktisadi Kalkınma Vakfı, Türkiye’nin uluslararası ekonomik birliklere katılı-mını sağlamaya çalışmaktadır. Vakıf, seminer, konferans ve paneller düzenlemekte, kamu kurumları ve özel kurumların işbirliği yapmasına ve yurtdışına yönelik tanıtım yapmaya çalışmaktadır (TMMOB, 1999:158).

İktisadi Kalkınma Vakfı, Türk ihracat firmalarının, AB ülkelerine yaptığı ihra-catla ilgili sorunları Türkiye-AB Gümrük Birliği Ortak Komitesine ileterek burada görüşülmesini sağlamaktadır. Firmalara Avrupa Birliği, Tek Pazar ve Gümrük Birliği hakkında eğitim hizmeti vermektedir (TMMOB, 1999:158).

1.8.4. Kredi Garanti Fonu (KGF)

Kredi Garanti Fonu, KOBİ’lere, bankadan istedikleri krediler için yeterli temi-nat gösteremediklerinde kefil olmaktadır. Kredi Garanti Fonu Temitemi-natı, esnaf, satemi-nat- sanat-kâr ve KOBİ’lere verilen tüm Halk Bankası kredileri için kullanılabilmektedir (TMMOB, 1999:159).

Kredi Garanti Fonu, KOBİ’lere bankalardan alacakları krediye teminat ve ga-ranti vermek amacıyla kurulmuştur. Bankalar tarafından yeterli teminat olmadığı ge-rekçesiyle kredilendirilemeyen işletmeler için kredi teminatı oluşturulmaktadır. Kuru-cuları; Türkiye Küçük ve Orta Ölçekli İşletmeler Serbest Meslek Mensupları ve Yöne-ticileri Vakfı (TOSYÖV), Mesleki Eğitim ve Küçük Sanayi Destekleme Vakfı (MEKSA), Türkiye Esnaf ve Sanatkârlar Konfederasyonu (TESK) ve Türkiye Odalar ve Borsalar Birliği (TOBB) olup daha sonra Halkbank ve Küçük ve Orta Ölçekli Sa-nayi Geliştirme ve Destekleme Başkanlığı (KOSGEB) de katkıda bulunmuştur (Akgemci, 2001:54-55).

1.8.5. KOBİ Dernekleri

KOBİ Dernekleri, aynı sektörde çalışan işletmelerin menfaatlerini korumak ve dayanışma sağlamak amacıyla kurulmuşlardır. Bu dernekler; kamu kuruluşları ile iş-birliği yaparak girişimci gücünü artırmaya çalışmak; seminer, konferans, kitap ve der-gilerle eğitim faaliyetlerinde bulunmak; verimliliğin ve kalitenin artmasına katkıda bulunmak ve ihracatı, istihdamı ve kalkınma düzeyini artırıcı yatırımları teşvik etmek gibi destekler sağlamaktadır (TMMOB, 1999:163).

1.8.6. Mesleki Eğitim ve Küçük Sanayi Destekleme Vakfı (MEKSA) Mesleki Eğitim ve Küçük Sanayi Destekleme Vakfı; Mahalli Esnaf ve Sanat-kârlar Odaları Birlikleri, Sanayi Odaları, Sanayi Siteleri ve Milli Eğitim Bakanlığı İl Teşkilatları ile birlikte mesleki eğitim vermektedir. KOBİ’lere yönelik danışmanlık hizmeti vermekte ve fuarlara katılma olanağı sağlamaktadır. Ayrıca KOBİ’ler için nitelikli eleman yetiştirme hizmeti vermektedir. KOBİ’lere banka teminatı sağlayan Kredi Garanti Fonu A.Ş.’nin kurucularındandır (TMMOB, 1999:182).

1.8.7. Milli Prodüktivite Merkezi (MPM)

Milli Prodüktivite Merkezinin amacı; ekonominin verimliliğinin artması ve ge-lişmesi için önlemler araştırmak, bilgi üretmek ve bu bilgileri tanıtım etkinliklerinde bulunarak ülke çapında yaymaktır (TMMOB, 1999:183).

Milli Prodüktivite Merkezi’nin başlıca hizmetleri; kuruluş ve işletmelerdeki verimliliği düşüren sorunları tespit edip çözümler geliştirmek, verimliliği geliştiren faktörleri tespit etmek amacıyla araştırmalar yapmak, kaynakların etkin kullanımı ko-nusunda danışmanlık hizmeti vermek, verimliliği artırma teknikleriyle ilgili eğitim programları düzenlemek ve verimlilik konusunda çeşitli yayınlar hazırlamaktır (TMMOB, 1999:183-186).

1.8.8. Türkiye Esnaf ve Sanatkârlar Konfederasyonu KOBİ Hizmet Merkezi (TESK)

Türkiye Esnaf ve Sanatkârlar Konfederasyonu KOBİ Hizmet Merkezi, KO-Bİ’lerin desteklenmesi için kurulmuştur. Merkezin amacı; teknik, yönetsel, mali ve kalite ile ilgili konularda, işletmelere bilgi, eğitim ve danışmanlık hizmeti sunmaktır. İşletmelere sorunlarının çözülmesinde ve gelişmelerinde destek olmaktadır (TMMOB, 1999:187).

1.8.9. Türkiye Odalar ve Borsalar Birliği (TOBB)

Türkiye Odalar ve Borsalar Birliği; işletmelerin uluslararası rekabet gücünü ar-tırmak, işletmelere yatırım, üretim, ticaret ve işbirliği fırsatları sağlamak, Türkiye’yi yurtdışında tanıtmak ve yabancı yatırımcıların ülkemize yatırım yapmalarını teşvik etmek için internet servisleri kurmuştur (TMMOB, 1999:190).

Türkiye Odalar ve Borsalar Birliği; KOBİ’lerin dünya ekonomisinde ticaret yapmasını sağlamak amacıyla, Avrupa Birliği Komisyonu’nun KOBİ’lerin işbirliği

yapmasını sağlamak için kurduğu BC-NET (AB İşletmelerarası İşbirliği Ağı) ve BRE (AB İşletmelerarası İşbirliği Merkezi) adlı işbirliği ağlarına üye olmuştur (TMMOB, 1999:190).

Türkiye Odalar ve Borsalar Birliği; oluşturduğu veri tabanıyla, Türkiye’deki ih-racatçı firmalar ve imalatçı firmalar hakkında bilgi sağlamaktadır. Internet üzerinden firmalarla ilgili ülke, sektör, dış ticaret, pazar payı hakkında bilgi sunmaktadır. Ayrıca Avrupa Birliği hakkındaki yayınlarla araştırmacılara kaynak sağlamaktadır (TMMOB, 1999:190-191).

1.8.10. Türkiye Orta Ölçekli İşletmeler, Serbest Meslek Mensupları ve Yöneticiler Vakfı (TOSYÖV)

Türkiye Küçük ve Orta Ölçekli İşletmeler, Serbest Meslek Mensupları ve Yö-neticiler Vakfı; KOBİ’lere bilgilendirme, sorunlarını çözme ve gelişmelerini sağlama amacıyla kurulmuştur. İhracat danışmanlığı, teknoloji transferi, yatırım danışmanlığı, uluslararası kredi ve fon sağlanmasında danışmanlık, TOSYÖV’ün yayınları, konfe-ransları ve seminerlerinden yararlanma ve Kredi Garanti Fonu’ndan yararlanma gibi destekler vermektedir (TMMOB, 1999:199-200).

Türkiye Orta Ölçekli İşletmeler, Serbest Meslek Mensupları ve Yöneticiler Vakfı; KOBİ’lere gerekli altyapı hizmetlerinin sunulması, finansman kaynakları sağ-lanması, eğitim ve danışmanlık desteği verilmesi, adil bir teşvik sistemi oluşturulması, ürün kalitesinin iyileştirilmesi ve ileri teknoloji kullanma olanakları sağlanmasına yönelik çalışmalar yapmaktadır (Akgemci, 2001:57).

1.8.11. Türkiye Esnaf ve Sanatkârlar ve Küçük Sanayi Araştırma Enstitüsü (TES-AR)

Türkiye Esnaf ve Sanatkârlar ve Küçük Sanayi Araştırma Enstitüsü 1991 yı-lında Türkiye Esnaf ve Sanatkârlar Konfederasyonu ile bir Alman vakfının Türkiye temsilciliğinin ortaklığıyla kurulmuştur. Sunduğu hizmetler KOBİ’lerin ekonomik, sosyal ve hukuki sorunlarının çözümü için araştırmalar yaparak çözüm bulmak, eğitici amaçla seminerler ve paneller düzenlemek, yaptığı araştırmalar ile ilgili bulguları ya-yınlamak ve danışmanlık hizmeti vermekten oluşmaktadır (TMMOB, 1999:201).

1.8.12. Türkiye İhracat ve Kredi Bankası (Eximbank)

Eximbank; kredi, garanti ve sigorta programlarıyla ihracatı desteklemektedir. Eximbank’ın sağladığı destekler, ihracatçılarımızın rekabet güçlerinin artırılmasına yönelik çalışmalar yapılması, ihracat yapılan ülkelerde ortaya çıkan politik ve ticari risklerin üstlenilmesi, yeni pazarlara girme olanaklarının yaratılması ve mevcut pazar-lardaki pazar payının yükseltilmesi için çalışmalar yapılmasından oluşmaktadır (TMMOB, 1999:220).

1.8.13. Türkiye Halk Bankası (THB)

Türkiye Halk Bankası finansal destek sağlamak amacıyla KOBİ’lere düşük fa-izli, orta ve uzun vadeli ve ödeme koşulları uygun krediler sağlamaktadır. Finansal olmayan destekleri ise; ilk defa iş kuranlara veya KOBİ’lere danışmanlık hizmeti vermek, onların sorunlarını çözmek, onlara teknik, teorik ve uygulamalı kurslar dü-zenlemek, onların fuarlara katılımını sağlamak ve onlara teknik danışmanlık hizmeti vermekten oluşmaktadır (TMMOB, 1999:231-232).

1996 yılında Halkbank’ın da ortaklığında kurulan KOBİ Yatırımlara Ortaklık A.Ş., KOBİ’lerin gelişmesine yardımcı olmak için mevcut veya yeni kurulacak giri-şimlere sermaye sağlamak, teknoloji yaratma veya yeni teknoloji içeren tesis edinil-mede faizsiz bir finansman olanağı yaratmak ve danışmanlık hizmeti vermek gibi des-tekler sağlamaktadır (TMMOB, 1999:232).

Türkiye Halk Bankası’nın KOBİ’lere sağladığı hizmetler şu şekilde sıralanabi-lir (Akgemci, 2001:52-53):

1.KOBİ’lerin kooperatifler halinde örgütlenmelerini sağlamak, 2.KOBİ’lere ürünlerinin pazarlanmasında destek vermek, 3.KOBİ’lere mesleki bilgi ve eğitim vermek,

4.KOBİ’lerin gelişerek büyük işletmeye dönüşme süreçlerinde, danışmanlık, teknik bilgi verilmesi gibi hizmetler sunmak.

1.8.14. Sınai Yatırım ve Kredi Bankası

Bir yatırım ve kalkınma bankası olan Sınai Yatırım ve Kredi Bankası, mevcut veya yeni kurulacak imalat sanayi ve turizm kuruluşlarına orta ve uzun vadeli yatırım ve işletme kredisi sağlamaktadır (TMMOB, 1999:236).

1.8.15. Vakıfbank

Vakıfbank, KOBİ’lerin sorunlarının tespit edilmesi ve çözülmesine yardımcı olmak için, KOBİ Araştırma ve Danışmanlık Birim Müdürlüğü’nü kurmuştur (TMMOB, 1999:237).

Vakıfbank, dış ticaret yapan firmalara, ihracatçı ve ithalatçı bilgileri, yurtdışı ihaleler ve Avrupa Birliği mevzuatı gibi konularda bilgi vermektedir (TMMOB, 1999:237).

Türkiye Vakıflar Bankası tarafından verilen krediler tarım sektörü, madencilik sektörü, gıda sanayi, dokuma sanayi, kağıt sanayi, plastik üretimi, inşaat sektörü, tu-rizm sektörü, seramik sanayi, demir-çelik sanayi, elektronik sanayi, otomobil sektörü ve makine imalatı gibi alanları kapsamaktadır (Akgemci, 2001:53-54).

1.8.16. Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi Başkanlığı (KOSGEB)

Küçük ve orta ölçekli işletmelere destek vermek için 1990 yılında kurulan KOSGEB’in başlıca hizmetleri şunlardır (Akgemci, 2001:44-52):

1.KOBİ’leri AB ile ilgili konularda bilgilendirmek,

2.Uluslararası düzeyde işletmeler arasında işbirliğinin sağlanmasına çalışmak, 3.Kurduğu KOBİNET internet sitesi ile KOBİ'leri bilgilendirmek ve onların küresel pazarda rekabet gücünün artırılmasına çalışmak,

4.KOBİ’lere elektronik ticareti tanıtmak,

5.KOSGEB Teknoloji Geliştirme Merkezlerinin aracılığıyla teknolojik yeni-likçi ve ekonomik değeri olan ürünlerin üretimini yapacak küçük sanayi işletmelerin kurulmasını teşvik etmek ve mevcut işletmelere AR-GE faaliyetlerinde destek olmak,

6.Yeni finansman modelleri oluşturmak ve bu modellerle ilgili olacak kuruluş-ları koordine etmek,

7.Finansal bilgi bankası oluşturarak KOBİ’leri finansman yöntemleri konu-sunda bilgilendirmek ve KOBİ’lerin kaynaklarını etkin kullanmalarına çalışmak,

8.Risk sermayesi finansman yönteminin gelişmesini sağlamak, bu amaçla KOBİ’lere bu konuda eğitim vermek ve Küçük İşletme Yatırım Finansman Şirketleri-nin kurulmasına çalışmak,

9.KOSGEB Girişimciliği Geliştirme Enstitüsü aracılığıyla; çeşitli kuruluşlar-dan derlediği öneriler doğrultusunda girişimcileri eğitmek, İş Geliştirme Merkezleri oluşturmak, girişimciliğin önündeki idari ve hukuki engelleri tespit ederek çözümler üretmek ve girişimciliği özendirici finansman modellerini uygulamaya geçirerek giri-şimcilere destek sağlamak,

10.KOSGEB Küçük İşletmeler Geliştirme Merkezleri aracılığıyla KOBİ’lere yatırımlarında danışmanlık yapmak, teknolojik yeniliklerin bu işletmeler tarafından benimsenmesini sağlamak, bu işletmelere yönetim faaliyetlerinde destek sağlamak, bu işletmelere yönelik eğitim programları düzenlemek ve bu işletmelerin üretim süreçle-rini iyileştirmek,

11.KOSGEB Pazar Araştırma ve İhracatı Geliştirme Enstitüsü aracılığıyla KOBİ’leri ihracat konusunda eğitmek, bu işletmelerin ihracatlarının artmasına çalış-mak ve fuarlara katılımını sağlaçalış-mak,

12.KOSGEB Bölgesel Kalkınma Enstitüsü aracılığıyla kalkınmada öncelikli yörelerdeki işletmelere destek vermek, küçük sanayi siteleri oluşturmak, yatırım da-nışmanlığı hizmeti vermek, aynı sektörde faaliyet gösteren sanayi işletmelerinin ortak makine kullanmasına yönelik olarak Ortak Kullanım Atölyelerinin ve kalite kontrol ve iyileştirme çalışmaları yapılan Ortak Kullanım Laboratuarlarının kurulmasına destek olmak,

13.Danışmanlık hizmetleri kapsamında, yönetim faaliyetlerinde, Kalite Gü-vence Sisteminin kurulmasında, ürün kalitesinin iyileştirilmesinde ve üretim maliyet-lerinin düşürülmesinde, oluşturduğu uzman bir grup aracılığıyla KOBİ’lere rehberlik etmek,

14.KOBİ’lerin uluslararası kalite ve standartlarda üretim yapmalarına çalışmak, 15.KOBİ’lere yönelik eğitim programları, konferanslar ve paneller düzenle-mek, eğitim amaçlı yayınlar hazırlamak.

1.8.17. Esnaf ve Sanatkârlar Kefalet Kooperatifleri

Esnaf ve Sanatkârlar Kefalet Kooperatifleri, bu kuruluşa üye olan KOBİ’lere, meslekleriyle ile ilgili faaliyetlerinde kullanmak üzere aldığı kredilere kefil olmak, üyelere yönelik mesleki kuruluşlar, sağlık tesisleri ve sigorta kuruluşları kurmak ve üyelerine borç vermek gibi hizmetler vermektedir (Akgemci, 2001:56-57).