TC. BA BAKANLIK DEVLET PLANLAMA TE K LATI MÜSTE ARLI I YILLIK PROGRAMLAR VE KONJONKTÜR DE ERLEND RME

GENEL MÜDÜRLÜ Ü

TÜRK YE’DE VERG POL T KASININ GÜCÜ

P YASASI VE ST HDAM ÜZER NDEK

ETK LER

Planlama Uzmanl#$# Tezi

Mihriban TA

Aral#k 2007 Ankara

TC. BA BAKANLIK DEVLET PLANLAMA TE K LATI MÜSTE ARLI I YILLIK PROGRAMLAR VE KONJONKTÜR DE ERLEND RME

GENEL MÜDÜRLÜ Ü

TÜRK YE’DE VERG POL T KASININ GÜCÜ

P YASASI VE ST HDAM ÜZER NDEK

ETK LER

Planlama Uzmanl#$# Tezi

Mihriban TA

Aral#k 2007 Ankara

ÖZET

Planlama Uzmanl#$# Tezi

TÜRK YE’DE VERG POL T KASININ GÜCÜ P YASASI VE ST HDAM ÜZER NDEK ETK LER

Mihriban TA

Türkiye’de 2001 y l ndan bu yana uygulanan ekonomik istikrar program neticesinde makro ekonomik göstergelerde iyile me sa lanm , ekonomimiz büyüme sürecine girmi tir. Ekonomik büyüme istihdama bir ölçüde yans m ancak yeterli olmam t r. $stihdam art rmaya yönelik politikalar aras nda ilk akla gelen istihdam üzerindeki vergi yükünün azalt lmas ve te vik politikalar uygulanmas d r. Çal mada ülkemizdeki vergi politikalar n n istihdam üzerindeki etkileri ve bu alanda uygulanabilecek alternatif politikalar konusunda de erlendirmeler yap lmaktad r.

Çal mada, öncelikle Türkiye’de i gücü piyasas n n durumu ve di er ülkelerden farkl yönleri de erlendirilmektedir. Bu kapsamda, Türkiye’de i sizlik oran n n yüksek olmas n n yap sal ve makro ekonomik sebepleri ele al nmaktad r. Ayr ca, OECD ülkelerinde ücretlerin vergilendirilmesi alan ndaki geli meler ve bu ülkelerde uygulanan vergi oranlar n n seyri ayr nt l olarak incelenmektedir. Ücretlerin vergilendirilmesi ile ilgili olarak, Türk vergi sistemi hakk nda genel bilgi sunulmaktad r. Ayr ca, gelir ve kurumlar vergisi ile dolayl vergilerin i gücü talebi üzerinde yaratabilece i etkiler irdelenmekte ve istihdam art rmaya yönelik olarak uygulanan te vik politikalar ve bunlar n sonuçlar analiz edilmektedir. Türkiye’de ücret seviyesi ve ücretlerden al nan vergilerin i gücü talebine etkisinin tespit edilmesi için imalat sanayii istatistiklerinden elde edilen verilerden faydalan larak ekonometrik bir çal ma yap lm t r. OECD ülkelerinde vergi politikalar n n genel istihdam seviyesi üzerindeki etkisini ölçen analitik çal malar n sonuçlar da çal mada de erlendirilmi tir.

Sonuç olarak; istihdam üzerindeki vergi yükündeki azalman n i gücü talebini olumlu etkileyece i belirtilmi ancak, bu politika ile beraber yürütülecek di er alternatif maliye politikalar n n makro ekonomik etkilerinin göz önünde bulundurulmas gerekti i belirtilmi tir.

ABSTRACT

IMPACTS OF TAXATION POLICY ON LABOUR MARKET AND EMPLOYMENT IN TURKEY

Mihriban TA

In Turkey, as a result of the economic stability program implemented since 2001, macroeconomic indicators have improved and this economic program has brought sustainable growth. The economic growth reflected to employment tolerably but not at significant level. Considering the policies aiming at increasing employment, firstly policy makers address reducing tax burdens on employment and putting incentives. Impacts of the tax policies on employment and possible alternative policies which can be implemented in this context have been analyzed.

In the study, the status and specific aspects of the labor market in Turkey comparing to other countries have been evaluated. In this context, structural and macroeconomic reasons behind high unemployment rate in Turkey have been specified. Developments in the taxation of the wages in the OECD contries and the progress of the tax ratios adopted in those countries are analyzed in detail. Regarding the taxation of the wages, general information on Turkish tax system has been presented. Moreover, possible impacts that corporate, income and indirect taxes can create upon employment level have been examined and the incentive policies pursued to increase employment and results of these policies have been analyzed. Furthermore, there is an analytical study so as to determ ne poss ble mpacts of tax reduct ons to employment level for Turk sh manufactur ng sector. Results of the analytical studies that measure the impact of tax policies on general employment level have been evaluated in the study as well.

Consequently, it is stated that decrease in tax burden will have positive effect on demand for employment; however it is emphasized that the macroeconomic effects of other alternative fiscal policies pursued together with this policy should be taken into consideration.

Ç NDEK LER ÖZET...III ABSTRACT...IV Ç NDEK LER ... V TABLOLAR ... VII EK LLER ...IX KISALTMALAR ... X G R . ... 1

1. ST HDAM VE ST HDAM ÜZER NDEK VERG YÜKÜ ... 5

1.1 . TÜRK$YE’DE$9GÜCÜP$YASASININYAPISI... 5

1.1.1 ST HDAMIN N TEL ... 5

1.1.1.1. $9GÜCÜNE KATILIM ORANI... 5

1.1.1.2. $ST$HDAMIN E@$T$M DÜZEY$ ... 6

1.1.2. ST HDAM VE GÜCÜ TALEB ... 7

1.1.2.1 $ST$HDAMIN SEKTÖRLER VE BÖLGELER ARASI DA@ILIMI7 1.1.2.2. KAMU $ST$HDAMI... 8

1.1.2.3. $ST$HDAMIN STATÜYE GÖRE DA@ILIMI ... 9

1.1.3. ÜCRET YAPISI... 10

1.1.4. GÜCÜ P YASASINDA ESNEKL K... 15

1.1.5 KAYITDI I ST HDAM... 17

1.1.6. S ZL K... 21

1.1.6.1. OECD ÜLKELER$NDE VE TÜRK$YE’DE $9S$ZL$K ORANLARI ... 24

1.1.6.2. TÜRK$YE’DE $9S$ZL$K ORANININ YÜKSEK OLMASININ NEDENLER$ ... 27

1.2.$ST$HDAMVERG$LER$... 31

1.2.1. OECD ÜLKELER NDE ST HDAM VERG LER ... 33

1.2.1.1. EVL$ VE ÇOCUKLU MÜKELLEFLER AÇISINDAN DURUM 43 1.2.1.2. TOPLAM VERG$ YÜKÜ AÇISINDAN GEL$9MELER VE VERG$ YÜKÜ AÇISINDAN TÜRK$YE’N$N DURUMU ... 47

1.2.2. TÜRK YE’DE ST HDAM ÜZER NDEK YÜKLER ... 54

1.2.2.1. ÜCRET STOPAJI ... 57

1.2.2.2. SOSYAL GÜVENL$K PR$MLER$... 58

1.2.2.3. D$@ER YÜKLER ... 60

1.2.3. TÜRK YE’DE ÜCRETLER N VERG LEND R LMES ... 61

2. TOPLAM VERG YÜKÜ VE D ER VERG POL T KALARININ GÜCÜ TALEB NE ETK S ... 73

2.1.GEL$R VEKURUMLARVERG$S$ ETK$S$ ... 74

2.2.DOLAYLIVERG$LER$N ETK$S$ ... 75

2.3.$ST$HDAMAYÖNEL$K VERG$SEL TE9V$KLER ... 80

2.3.2. D ER TE V KLER... 87

2.4.2001KR$Z$ SONRASIUYGULANANVERG$ POL$T$KALARI... 92

3. VERG LEMEN N ST HDAM TALEB ÜZER NDEK ETK S ... 95

3.1.OECDÜLKELER$NDE$ST$HDAMVERG$LER$N$N $9GÜCÜ TALEB$NE ETK$S$ ... 95

3.2 TÜRK$MALATSANAY$$NDEÜCRETLER$N VE$ST$HDAM VERG$LER$N$N $9GÜCÜTALEB$NEETK$S$ ... 100

3.2.1 YÖNTEM VE VER LER... 100

3.2.2 ST HDAM VERG LER VE GÜCÜ TALEB ... 107

4. BAZI ÜLKELERDE ST HDAMI ARTIRMAYA YÖNEL K OLARAK UYGULANAN POL T KALAR ... 110

5. SONUÇ VE ÖNER LER... 115

KAYNAKÇA ... 125

TABLOLAR

Tablo1: $ gücüne Kat l m Oran (2000-2006)... 6

Tablo 2: 2006 Y l $tibar yla $ gücünün E itim Düzeyi ... 6

Tablo 3: $stihdam n Sektörel Da l m (2001-2006)... 7

Tablo 4:$stihdam Edilenlerin Sektörel ve Bölgesel Da l m , 2006 ... 8

Tablo 5: Kamu istihdam (2000-2006)... 9

Tablo 6: $stihdam Edilenlerin $ teki Durumu (2006)... 10

Tablo7:Özel $malat Sanayiinde Birim Ücret Endeksi (1997=100)... 12

Tablo 8:$malat Sanayii Birim $ gücü Maliyetleri ... 13

Tablo 9: Dünya Bankas n n “Doing Business in 2006” Raporuna Göre Çe itli $ gücü Piyasas Kat l k Göstergeleri... 16

Tablo 10:OECD Ülkelerinde $ sizlik Oranlar ... 26

Tablo 11: Baz OECD Ülkelerinde Standart Vergi $ndirimleri ... 35

Tablo12: Evli olmayan ve Çocuksuz Mükellef $çin $stihdam ... 39

Tablo 13: 2000-2006 Y llar Aras nda Vergi Yükünde Geli meler (Bekar, Çocuksuz Ücretli $çin Gelir Vergisi ve Sosyal Güvenlik Primlerinin Brüt Ücrete Oran )... 41

Tablo 14:Gelir Vergisinin Brüt Ücrete Oran , (Ortalama gelir seviyesindeki bekar ve çocuksuz mükellef için, 2000-2006) ... 42

Tablo 15:Gelir Vergisinin Brüt Ücrete Oran , Ortalama Gelir Seviyesindeki Evli ve $ki Çocuklu Mükellef $çin, 2000-2006... 44

Tablo 16:Aile Türü ve Ücret Seviyelerine Göre Gelir Vergisi ve Sosyal Güvenlik Primlerinin Toplam $ gücü Maliyetine Oran (yüzde) (Nakit yard mlar dü ülmü ), 2006 ... 45

Tablo 17:Gelir Vergisi ve Sosyal Güvenlik Katk Paylar n n Toplam $ gücü Maliyetine Oran , 2006 ... 47

Tablo 18:Vergi Yükünün $ gücü Maliyetine Oran n n Aile Türlerine Göre Kar la t rmas ... 49

Tablo 19:Aile Türü ve Ücret Seviyesine Göre Marjinal Vergi Oranlar n n $ gücü Maliyetine Oran (vergiler + sosyal güvenlik katk paylar –nakit transferler), 2006... 50

Tablo 20: Aile Tipi ve Ücret Seviyesine Göre Brüt Ücretlerdeki... 51

Tablo 21:Aile Tipi ve Ücret Seviyelerine Göre $stihdam Maliyetindeki Yüzde 1 Art Sonras Net Gelirdeki Art , 2006 ... 52

Tablo 22:Türkiye’nin Vergi Yükü Aç s ndan OECD Ülkeleri ile Kar la t rmas ¹... 54

Tablo 23:Türkiye’de $stihdam Üzerindeki Yükler... 56

Tablo 24:Türkiye’de $stihdam Üzerindeki Yükler (Yeni düzenlemeye göre) ... 57

Tablo 25:Marjinal Vergi Oranlar (2006)... 58

Tablo 26: Asgari Ücret Üzerinden Al nan Sosyal Güvenlik Primleri... 59

Tablo 27:$malat Sanayiinde Çal an Ba na Ortalama K dem... 60

Tablo 28: Ücretlerde Özel $ndirim Tutarlar (TL) ... 67

Tablo 29: 2005 y l nda imalat sanayiinde i çi ba na “Özel Gider $ndirimi” uygulamas ile iade edilen gelir vergisi fark . ... 67

Tablo 30: Gelir Vergisi Tarifeleri ... 69

Tablo 32:Ücretlerden Al nan Gelirlerin Toplam Stopaj Gelirleri $çerisindeki Pay

(YTL) ... 72

Tablo 33:Vergi Yükü (2000-2006) ... 73

Tablo 34: OECD Ülkelerinde Kurumlar Vergisi Oranlar , 2006(Yüzde)... 75

Tablo 35: $malat Sanayi Göstergeleri ... 78

Tablo 36:Te vik Belgeli Yat r mlarda $stihdam Edilen Ki i Say s (1980-2006)... 81

Tablo 37: Özel Sektörde $stihdam Edilen Ki i Say s (2000-2005)... 86

Tablo 38:Yat r m $ndirimi Uygulamas n n $ letmelerin Vergi ... 88

Tablo 39:Seçilmi OECD Ülkelerinde $stihdam ve Vergi Yükünde Geli meler... 96

Tablo 40:Ücretler Üzerinden Al nan Vergilerin $stihdam Üzerindeki Etkisi $le $lgili Baz Çal malar n Sonuçlar ... 99

Tablo 41:$malat Sanayiinde Reel Ücretler ve Üretim Miktar ndaki... 107

Tablo 42: $malat Sanayiinde Brüt Ücretler ve Ücretler Üzerindeki Vergi Yükünün $stihdam Talebine Etkisi ... 108

Tablo EK.1:$malat Sanayiinde Toplam Vergi Yükü ….……….122

EK LLER

9ekil 1: 1996-2006 Döneminde Asgari Ücrette Geli meler ... 14

9ekil 2: Kay td $stihdam n Büyüklü ü ve Kay td $stihdam Oran ... 18

9ekil 3: 2000-2006 Aras $ gücüne Kat l m Oran ve $ sizlik Oran -Türkiye ... 24

9ekil 4: AB 15 $ sizlik Oranlar (2006) (Yüzde)... 27

9ekil 5: $ gücü Maliyetleri ile $stihdam $li kisi ... 32

9ekil 6: OECD Alan nda $stidam Vergilerinde Geli meler (Evli olmayan ve Çocuksuz Mükellef $çin)... 38

9ekil 7: OECD Alan nda $stihdam Vergilerinde Geli meler (Evli ve iki çocuklu ... 43

9ekil 8:Gelir Vergisi ve Sosyal Güvenlik Katk Paylar n n $ gücü Maliyetine Oran 2006... 48

9ekil 9:$stihdam Üzerindeki Yükler (1995-2006)... 55

9ekil 10: Gelir Vergisinin Toplam Vergi Gelirleri $çerisindeki Pay ... 71

9ekil 11: Stopaj Yoluyla Elde Edilen Gelirlerin Gelir Vergisi ... 71

9ekil 12:Dolayl Vergilerin Toplam Vergi Gelirleri $çindeki Pay ... 93

9ekil 13: $malat Sanayiinde $stihdam ve Üretim Seviyesinin Geli imi... 104

9ekil 14:Özel $malat Sanayi Üretimde Çal lan Saat Endeksi (1997=100)... 105

9ekil 15:$malat Sanayiinde Ücretlerden Al nan Gelir Vergisinin Brüt Ücrete Oran ... 106

9ekil 16:$malat Sanayiinde Ücretler Üzerindeki Toplam Vergi Yükünün Geli imi ... 106

KISALTMALAR

AB Avrupa Birli i

AB-15 Son Geni leme Öncesi 15 AB Ülkesi ( Avusturya, Belçika, Danimarka, Finlandiya, Fransa, Almanya, Yunanistan, Irlanda,

Italya, Lüksemburg, Hollanda, Portekiz, $spanya, $sveç,$ngiltere) AB-19 AB-15 + Çek Cumhuriyeti, Macaristan, Polonya , Slovakya ABD Amerika Birle ik Devletleri

a.g.e Ad geçen eser Ar-Ge Ara t rma Geli tirme Bkz. Bak n z

BSMV Banka ve Sigorta Muameleleri Vergisi B$T Bilgi $leti im Teknolojileri

Çk çocuk

DPT Devlet Planlama Te kilat GSMH Gayri Safi Milli Has la GSY$H Gayri Safi Yurtiçi Has la GVK Gelir Vergisi Kanunu

ISIC REV.3 International Standart Industrial Classification of All Economic Activities, Revision 3

$9KUR Türkiye $ Kurumu KDV Katma De er Vergisi

KOB$ Küçük ve Orta Büyüklükteki $ letmeler OECD Ekonomik $ birli i ve Kalk nma Te kilat ÖTV Özel Tüketim Vergisi

SSK Sosyal Sigortalar Kurumu Ba kanl S. BKK. Say l Bakanlar Kurulu Karar

TÜS$AD Türk Sanayici ve $ Adamlar Derne i TÜ$K Türkiye $statistik Kurumu

TEFE Toptan E ya Fiyatlar Endeksi

T$SK Türkiye $ veren Sendikalar Konfederasyonu vb. Ve benzeri

G R

1990’l y llar boyunca uygulanan maliye ve para politikalar na ba l olarak makroekonomik yap da artan k r lganl klar, Türkiye ekonomisini istikrarl büyüme ortam ndan uzakla t rm , yüksek büyüme sa lanan y llar ekonomik daralma ve dü ük büyüme oranlar takip etmi tir. Bu dönemde, istikrars z büyüme yan nda yüksek enflasyon, artan kamu aç klar , faiz harcamalar ve borç stoku ile verimsizlik ekonominin temel sorunlar olmu tur.1 Bu geli melerin sonucunda potansiyel büyüme trendinin alt nda kalan ekonomimiz, artan nüfusun yan s ra köyden kente göçün de art rd istihdam ihtiyac n kar layacak büyüme h z n yakalayamam t r. 2001 y l ndan bu yana uygulanan ekonomik istikrar program neticesinde makro ekonomik göstergelerde iyile me sa lanm , ekonomide güven ve istikrar ortam tesis edilmi tir. Ekonomik büyüme istihdama bir ölçüde yans m ancak bu iyile me yeterli olmam t r. 2001- 2003 y llar aras nda Türkiye istihdams z bir büyüme süreci ya am t r. $stihdam art n n büyümeden daha dü ük düzeyde gerçekle mesinin en önemli nedeni, tar m sektöründe ya anan istihdam azal d r.2 Büyümenin verimlilik art yoluyla sa lanmas da büyümenin yeterli ölçüde istihdam yaratmamas n n en önemli sebeplerindendir. Bu dönemde dünyada da ayn trend geçerli olmu tur. Artan küresel rekabet firmalar daha az istihdamla daha çok üretmenin yollar n aramaya zorlam t r.

Ülkemizde i sizlik oran yüksektir. $ gücü piyasas nda arz n kar lanabilece i yeterli talebin yarat lamamas , i gücüne her gün yeni kat l mlar n oldu u genç nüfusa sahip ülkemizde bu problemi daha da a rla t rmaktad r. Yüksek i sizlik oran olumsuz sonuçlar do urmaktad r. $ sizlik varolan be eri kaynaklar m z n at l kalmas na yol açmakta, ayn zamanda gelir da l m nda adaletsizli e ve yoksullu un artmas na neden olmaktad r. Kamu gelirlerindeki art k s tlanmakta, sosyal güvenlik kurulu lar n n aktüeryal dengeleri bozulmakta, transfer harcamalar yoluyla kamu harcamalar art göstermektedir. $ sizlik ekonomik sonuçlar yan s ra toplumsal bir sorun olarak kar m za ç kmaktad r. 1DPT(2006a)

2 a.g.e

$ sizlik gelir yoksunlu u nedeniyle yoksullu a yol açarken, bireylerin toplumsal hayat n d na itilmesine neden olarak sosyal d lamaya neden olmaktad r. $stihdam, üretim ve gelir yaratman n yan nda sosyal bütünle menin en önemli arac d r. $ olmadan temel çal ma haklar ndan, sosyal güvenlikten, sosyal diyalogdan bahsedilemez.3

$ sizlik ayn zamanda Avrupa Birli i’ne tam üyelik yolunda Türkiye’nin önündeki önemli sorunlardan biridir. 2000 y l nda Lizbon’da yap lan Avrupa Konseyi toplant s nda 2010 y l itibar yla gerçekle tirilmesi beklenen 3 temel hedef belirlenmi tir (Lizbon Stratejisi);

1. Ar-ge harcamalar n n GSY$H’nin yüzde 3’ü düzeyine ç kar lmas

2. Giri imcili in te viki için bürokratik i lemlerin azalt lmas ve yasal mevzuat n basitle tirilmesi

3. Genel istihdam oran n n yüzde 70’e, kad n istihdam oran n n yüzde 60’a ç kar lmas (Bu hedefe ula lmas için yakla k 14 milyon i yarat lmas gerekmektedir4)

Lizbon Stratejisi 2005 y l nda gözden geçirilmi ve stratejiye yeni hedefler eklenmi tir. Bu çerçevede; Avrupa’n n yat r m için daha uygun hale getirilmesi, inovasyon ve ar-ge alan nda ilerleme sa lanmas , daha fazla ve daha nitelikli i yarat lmas ile ilgili olarak hedefler stratejiye eklenmi tir.

$ sizlikle mücadele etmenin yolu sürdürülebilir, yüksek ekonomik büyümeyi sa lamakt r. Bu amaçla gerekli makro ve mikro ekonomik politikalar n belirlenmesi ve e güdümlü olarak uygulamaya konulmas yan nda i sizli i azaltmaya yönelik olarak ülke artlar n n gerektirdi i spesifik politikalar n uygulanmas da gereklidir. Dokuzuncu Kalk nma Plan nda istihdam n art r lmas en önemli geli me eksenlerinden bir tanesi olarak yer almakta ve 2007-2013 y llar n kapsayan plan

3

DPT(2006e)

döneminde istihdam n art r lmas na yönelik olarak a a daki politikalar n uygulanmas hedeflenmektedir;

1. Hukuki ve kurumsal düzenlemeler yoluyla i gücü piyasas n n geli tirilmesi,

2. E itimin i gücü talebine duyarl hale getirilmesi, 3. Aktif i gücü politikalar n n geli tirilmesi.

Yukar da belirtildi i gibi istihdam n art r lmas , önümüzdeki dönemde, ülkemizin önemli gündem maddelerinden bir tanesidir ve kay tl istihdam art rmaya yönelik tedbirler dü ünüldü ünde ilk akla gelen maliye politikas tedbirleri istihdam üzerindeki yüklerin azalt lmas d r. Nitekim 2007-2009 y llar n kapsayan Orta Vadeli Programda, makro ekonomik politika tedbirleri aras nda, yeni istihdam olanaklar n n sa lanmas amac yla, esneklik ve güvence aras nda denge sa land bir i gücü piyasas n n olu turulmas n n yan s ra istihdam üzerindeki yüklerin azalt lmas n n öncelikli olarak ele al naca hükmü yer almaktad r. Kay tl istihdam üzerindeki yükler azalt ld nda istihdam n artaca ve kay t d l n azalaca genel kabul görmü bir kan d r.

Ücretler üzerinden al nan vergilerin azalt lmas istihdam maliyetlerinin azalmas na yol açarak, üretim maliyetleri aç s ndan ülkemizin rekabet edebilirli ini art racakt r. Ancak indirim, kay td l ktaki muhtemel azal n gelir art r c etkisine ra men, kamu gelirlerinde azalmaya yol açmaktad r. Kamu gelirlerinin azalmas alternatif gelir kaynaklar n n olu turulmas zorunlulu unu do urmaktad r. Bu do rultuda uygulanan vergi politikalar gelir vergisi indirimlerinin dolayl vergilere ve özellikle tüketim vergilerine kaymas n içermektedir. Gelirden al nan vergilerin indirilmesi her ne kadar ücretlilerin gelirini art rsa da, buradan olu acak gelir kayb n n dolayl vergilerle veya di er do rudan vergilerin art r lmas yoluyla telafi edilmesi sat n alma gücünü azaltaca ndan sadece gelir vergisinde yap lacak indirimin istihdam üzerindeki etkisini incelemek yan lt c olacakt r. Bu anlamda vergi politikas n bir bütün olarak dü ünmek gerekmektedir.

Vergilemenin i gücü piyasas na etkisi oldukça karma k bir konudur. Bordro vergilerindeki de i imin ücretler üzerine ne ekilde yans yaca , ücret yap s ve ücretlerin i gücü piyasas nda ne ekilde belirlendi i konusu ile yak ndan ilgilidir. $ gücü piyasas n n yap sal özellikleri de vergi politikalar n n i gücü talebini nas l etkileyece inin belirlenmesi aç s ndan oldukça büyük önem arz etmektedir.

Çal mada esas olarak vergi politikalar n n i gücü talebini nas l etkiled i sorusuna cevap aranmaktad r. $lk bölümde öncelikle, Türk i gücü piyasas n n durumu analiz edilmi ve di er ülkelerden farkl yönleri de erlendirilmi tir. Bu kapsamda, Türkiye’de i sizlik oran n n yüksek olmas n n yap sal ve makro ekonomik sebepleri ele al nm t r. Ayr ca, bu bölümde OECD ülkelerinde ücretlerin vergilendirilmesi alan ndaki geli meler ve bu ülkelerde uygulanan vergi oranlar n n seyri ayr nt l olarak incelenmektedir. Ücretlerin vergilendirilmesi ile ilgili olarak, Türk vergi sistemi hakk nda genel bilgi sunulmaktad r.

$kinci bölümde, gelir ve kurumlar vergisi ile dolayl vergilerin i gücü talebi üzerinde yaratabilece i etkiler incelenmekte, istihdam art rmaya yönelik olarak uygulanan te vik politikalar na de inilmekte ve bunlar n sonuçlar analiz edilmektedir. 2001 y l sonras nda uygulanan istikrar program çerçevesinde uygulanan vergi politikalar na da bu bölümde yer verilmi tir.

Üçüncü bölümde ise Türkiye’de ücret seviyesi ve ücretlerden al nan vergilerin i gücü talebine etkisinin tespit edilmesi için ekonometrik bir çal ma yap lm t r. Çal mada TÜ$K imalat sanayii istatistiklerinden elde edilen verilerden faydalan lm t r. OECD ülkelerinde vergi politikalar n n genel istihdam seviyesi üzerindeki etkisini ölçen analitik çal malar n sonuçlar da bu bölümde de erlendirilmi tir.

Dördüncü Bölümde ise i sizlik oran n azaltmada ba ar l olmu ülkelerin uygulad klar politikalara genel olarak de inilmi tir. Bu kapsamda $rlanda, $talya ve Danimarka’da istihdam art rmaya yönelik olarak uygulanan politikalar ve bunlar n sonuçlar incelenmi tir.

1. ST HDAM VE ST HDAM ÜZER NDEK VERG YÜKÜ 1.1 . TÜRK YE’DE GÜCÜ P YASASININ YAPISI

Vergi politikalar n n k sa ve orta vadede istihdam üzerindeki etkisinin görülmesi i gücü piyasas n n yap s na ba l d r. Türk i gücü piyasas , di er ülkelerin i gücü piyasas ile kar la t r ld nda önemli farkl l klar içermektedir. Bunun en önemli nedenlerini, tar m sektöründeki yüksek istihdam, dü ük verimlilik, i gücüne kat l m ve istihdam oran n n özellikle kad nlarda çok dü ük olmas ve i gücünün ortalama e itim seviyesinin dü üklü ü olu turmaktad r. Kay td istihdam oran n n yüksek olmas da Türk i gücü piyasas n n önemli sorunlar ndan bir tanesidir.

1.1.1 ST HDAMIN N TEL

$stihdam kavram tüm üretim faktörlerinin kullan m n ifade etmekle birlikte; istihdam denilince akla ilk gelen insan gücünün kullan lmas , di er bir deyi le bireylerin i sahibi haline gelmesidir. TÜ$K’e göre i gücü öyle tan mlanm t r; tan mlanm bir zaman dilimi (referans dönemi) içinde belirli bir ya üzerindeki nüfus, i gücü bak m ndan üç temel gruba ayr lmaktad r; istihdam edilenler, i sizler ve i gücüne dahil olmayanlar. $stihdam edilenler ve i sizler, birlikte i gücünü olu tururlar. Bu tan mdan da anla ld üzere; i gücü tan m içine istihdam edilenler (ücretliler, kendi hesab na çal anlar, i verenler, ücretsiz aile i çileri) ve i sizler girmektedir. TU$K’e göre; kurumsal olmayan sivil nüfus: okul, yurt, otel, çocuk yuvas , huzurevi, özel nitelikteki hastahane, hapishane, k la ya da orduevinde ikamet edenler ile yabanc uyruklular d nda kalan nüfustur. Kurumsal olmayan çal ma ça ndaki nüfus ise; kurumsal olmayan sivil nüfus içerisindeki 15 ve daha yukar ya taki nüfustur.

1.1.1.1. GÜCÜNE KATILIM ORANI

$ gücünün, kurumsal olmayan çal ma ça ndaki nüfus içindeki oran n ifade eden i gücüne kat lma oran ülkedeki üretken nüfusun büyüklü ünü göstermesi aç s ndan önemli bir göstergedir. Bu gösterge demografik ve sosyo-kültürel ko ullardan etkilenmektedir. Örne in; kad n i gücü arz ve erkek i gücü arz farkl l k arz etmektedir.

Tablo1: Egücüne Kat#l#m Oran# (2000-2006)

(Bin ki i) 2000 2001 2002 2003 2004 2005 2006 Kurumsal olmayan sivil nüfus 66.187 67.296 68.393 69.479 70.556 71.611 72.606 15 ve daha yukar# yaEtaki nüfus 46.211 47.158 48.041 48.912 49.906 50.826 51.668 Egücüne kat#lma oran# (yüzde) 49,9 49,8 49,6 48,3 48,7 48,3 48,0

stihdam 21.581 21.524 21.354 21.147 21.791 22.046 22.330 stihdam oran# (yüzde) 46,7 45,6 44,4 43,2 43,7 43,4 43,2 Egücüne dahil olmayanlar 23.133 23.667 24.223 25.272 25.616 26.260 26.892

Kaynak: TÜ$K

Türkiye’de i gücüne kat l m oran 2003 y l nda bir miktar dü mü , sonraki y llarda bu seviyesini korumu tur. Türkiye’de pek çok y l nüfus art istihdamdaki büyümeyi gölgede b rakm t r. Bunun yan s ra kad nlar n i gücüne kat l m oran n n çok daha dü ük olmas ve ya l i çilerin i gücü piyasas ndan erken ayr lmas nedeniyle i gücüne kat l m oran OECD ülkeleri ile kar la t r ld nda oldukça dü üktür. 2006 y l için i gücüne kat l m oran Türkiye’de yüzde 48 iken ayn y l için OECD ortalamas yüzde 70,5’dir.

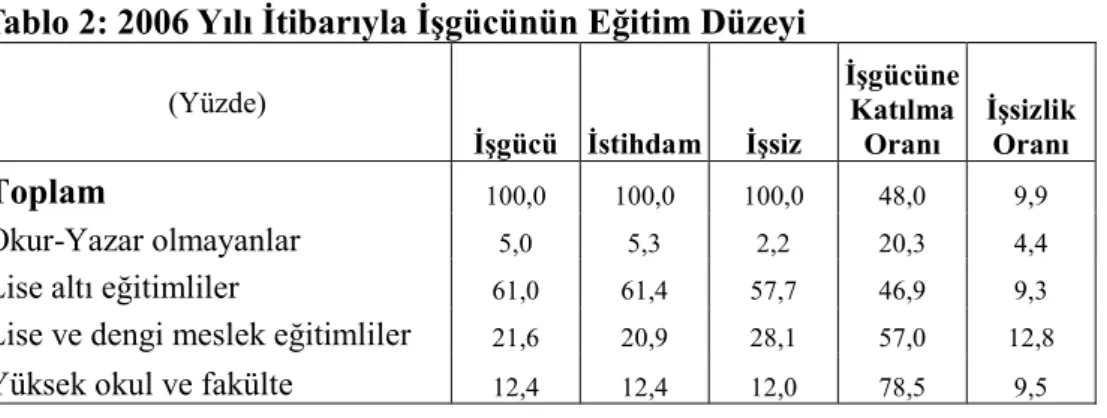

1.1.1.2. ST HDAMIN E T MDÜZEY

Tablo 2: 2006 Y#l# tibar#yla Egücünün E$itim Düzeyi (Yüzde)

Egücü stihdam Esiz

Egücüne Kat#lma

Oran# Oran#Esizlik

Toplam 100,0 100,0 100,0 48,0 9,9

Okur-Yazar olmayanlar 5,0 5,3 2,2 20,3 4,4

Lise alt e itimliler 61,0 61,4 57,7 46,9 9,3 Lise ve dengi meslek e itimliler 21,6 20,9 28,1 57,0 12,8 Yüksek okul ve fakülte 12,4 12,4 12,0 78,5 9,5 Kaynak: TÜ$K

Ülkemizde istihdam n art r lamamas n n nedenleri aras nda i gücünün e itimine ili kin sorunlar ve e itim-istihdam aras ndaki ili kinin yeterince kurulamamas yer almaktad r. Piyasan n ihtiyaç duydu u alanlarda ara eleman temininde zorluklar ya anmaktad r. Bununla birlikte en yüksek i sizlik oranlar mesleki e itim mezunlar aras nda görülmektedir. Bunun nedenleri, mesleki e itimin i gücü piyasas n n ihtiyaçlar do rultusunda verilmemesi ve i verenlerin talep ettikleri nitelikte i gücünü bulamamas d r. Mevcut i gücünün niteli inin dü ük

olmas , i gücü verimlili ini azaltmak ve i gücü piyasas nda arz-talep dengesizli ine yol açmak suretiyle i gücü piyasas n n etkinli ini azaltan önemli bir faktördür.5

Yüksekokul ve fakülte mezunlar aras nda i sizlik oran oldukça yüksektir. Yüksekö renim mezunlar n n i gücüne kat l m oran n n yüksek olmas bu sonuçta etkili olmakla birlikte ekonomide yeterince istihdam yarat lamamas n n pay büyüktür.

1.1.2. ST HDAM VE GÜCÜ TALEB

1.1.2.1 ST HDAMIN SEKTÖRLER VE BÖLGELER ARASI DA ILIMI

Türkiye’de kentsel nüfusun toplam nüfus içerisindeki pay 1950’deki yüzde 20 seviyesinden günümüzde yüzde 64’e ç km t r. 2050 y l nda ise yüzde 80 seviyesinde olmas beklenmektedir6 Bu süreçte istihdam tar mdan öteki sektörlere

do ru yönelmi tir. 1989 y l nda tar m n toplam istihdam içerisindeki pay yüzde 47 iken 2006 y l nda bu oran yüzde 27,3 olmu tur.

Tablo 3: stihdam#n Sektörel Da$#l#m# (2001-2006) (Yüzde)

2001 2002 2003 2004 2005 2006 Tar m 37,6 34,9 33,9 34 29,5 27,3 Sanayi 17,5 18,5 18,2 18,3 19,4 19,7 $n aat 5,2 4,5 4,6 4,7 5,3 5,7 Hizmetler 39,7 42,1 43,4 43 45,8 47,3 Kaynak: TÜ$K

Türkiye’de tar m sektörünün toplam istihdam içerisindeki pay OECD ülkelerine göre oldukça yüksektir. Hanehalk i gücü anketi sonuçlar na göre 2006 y l nda ülkemizde 15 ve daha yukar ya larda istihdam edilenlerin yüzde 27,3’ü tar m sektöründe bulunmaktad r. Günümüzde geli mi ülkelerde tar m sektörünün toplam istihdam içerisindeki pay yüzde 3’e kadar dü mü ve bu düzeyde istikrar kazanm t r.

5DPT(2006 c)

Ülkemizde tar msal istihdam n yüksek olmas ve tar mdaki gizli i sizlik nüfus art olgusu ile birlikte kentlere göçü art rmakta, bu da sanayi ve hizmet sektörlerinde daha fazla istihdam yarat lmas n gerekli k lmaktad r. Öte yandan, tar msal sübvansiyonlar yolu ile dolayl olarak tar msal istihdam desteklenmektedir.

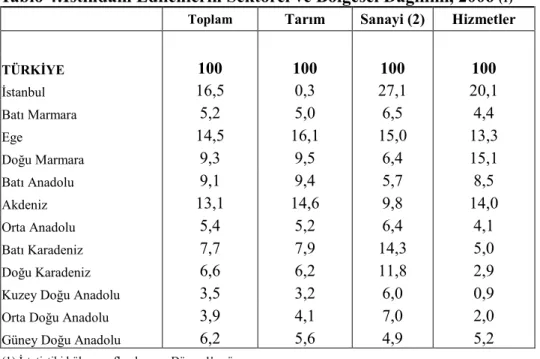

$stihdam n bölgesel da l m na bakt m zda, özellikle sanayi sektörü aç s ndan bölgeler aras nda önemli farkl l klar oldu u görülmektedir. Tar msal istihdam n yüzde 16,1’i Ege Bölgesinde ve yüzde 14,6’s Akdeniz Bölgesinde iken, sanayi sektörü istihdam n n yüzde 27’si $stanbul’da yer almakta buna kar n sadece yüzde 4,9’u Güneydo u Anadolu Bölgesinde yer almaktad r.

1.1.2.2. KAMU ST HDAMI

Günümüzde devletin faaliyet alan geni lemekte, devlet ekonomik ve sosyal hayata daha etkin müdahale etmektedir. Bu hem geli mi ülkelerde hem de geli mekte olan ülkelerde görülen bir olgudur. Yeni fonksiyonlar yeni devlet kurumlar n n kurulmas na yol açmakta, bu nedenle devlet ad na çal anlar n say s nda art görülmektedir. Di er yandan, i sizli in yap sal bir sorun oldu u Türkiye’de son 20 y ll k dönemde, konjonktürel dalgalanmalar ve ekonomik kriz

Tablo 4: stihdam Edilenlerin Sektörel ve Bölgesel Da$#l#m#, 2006(1)

Toplam Tar#m Sanayi (2) Hizmetler

TÜRK YE 100 100 100 100 $stanbul 16,5 0,3 27,1 20,1 Bat Marmara 5,2 5,0 6,5 4,4 Ege 14,5 16,1 15,0 13,3 Do u Marmara 9,3 9,5 6,4 15,1 Bat Anadolu 9,1 9,4 5,7 8,5 Akdeniz 13,1 14,6 9,8 14,0 Orta Anadolu 5,4 5,2 6,4 4,1 Bat Karadeniz 7,7 7,9 14,3 5,0 Do u Karadeniz 6,6 6,2 11,8 2,9 Kuzey Do u Anadolu 3,5 3,2 6,0 0,9 Orta Do u Anadolu 3,9 4,1 7,0 2,0 Güney Do u Anadolu 6,2 5,6 4,9 5,2

(1) $statistiki bölge s n fland rmas Düzey 1'e göre (2) $n aat sektörü, sanayi sektörü içinde de erlendirilmi tir. Kaynak: TÜ$K, Hane Halk $ gücü Anketi

dönemlerinde i sizli in artmas n n da etkisiyle, kamu istihdam n n art r lmas yönündeki bask lar yo unla m t r.7

Tablo 5: Kamu istihdam# (2000-2006) (Yüzde)

Kamu Özel 2000 0,14 0,86 2001 0,15 0,85 2002 0,15 0,85 2003 0,15 0,85 2004 0,14 0,86 2005 0,14 0,86 2006 0,14 0,86 Kaynak: TÜ$K

Kamu istihdam piyasa ko ullar d nda belirlenmektedir. Bu nedenle kamu istihdam ile özel sektör istihdamlar n farkl yakla mlarla ele almak gerekir. Türkiye’de kamu kesimi istihdam n n toplam istihdam içerisindeki pay yakla k yüzde15 olup, bu oran birçok OECD ülkesine göre dü ük seviyededir.

1996-2000 y llar aras nda kamu personeli ücretlerinin bütçe giderleri üzerinde olu turdu u maliyet $ngiltere’de y lda ortalama yüzde 10 oran nda, Hollanda’da yüzde 30,8 oran nda, $spanya’da yüzde 1,7 oran nda azalm , Türkiye’de ise yüzde 11,6 oran nda artm t r8. Bu art kamu harcamalar n n

artmas na yol açmakta ve kamu gelirlerinin daha fazla artmas gereklili ini do urmaktad r. 2006 y l personel harcamalar 36.020 milyon YTL, ücretlerden al nan gelir vergisi tahsilat ise 26.348 milyon YTL’dir. Personel harcamalar vergi ödemelerini de içerdi inden vergi indirimlerinin maliyeti kamu istihdam aç s ndan farkl , özel kesim istihdam aç s ndan farkl sonuçlar do urmaktad r.

1.1.2.3. ST HDAMIN STATÜYE GÖRE DA ILIMI

$stihdam n statüye göre da l m na bak ld nda ücretsiz aile i çilerinin say s n n oldukça yüksek oldu u görülmektedir. Bu durum tar msal istihdam n pay n n yüksek olmas n n bir sonucu olarak kar m za ç kmaktad r.

7TÜS$AD (2002)

Tablo 6: stihdam Edilenlerin Eteki Durumu (2006) (Yüzde)

Toplam Tar#m D#E#

Toplam 100 100

Ücretli 49,3 67,1

Yevmiyeli 7,2 7,3

$ veren 5,4 6,7

Kendi Hesab na 23,5 15,7

Ücretsiz aile i çisi 14,6 3,2

Kaynak:TÜ$K

Yard mc aile i çili inin yo un olmas gelir da l m nda adaletsizli e yol açarken, i gücünün verimini ve ülke gelirini azalt c bir etkide bulunmakta, kay td l art rmaktad r.

1.1.3. ÜCRET YAPISI

Ücretler i verenler için en önemli maliyet kalemidir ve toplumun büyük bir kesimi için en önemli gelir kayna d r. Ücretlerin girdi maliyetleri içerisindeki pay ortalama yüzde 50’dir.9Ücretlerin belirlenmesini etkileyen unsurlar n tespit edilmesi ve bu unsurlar n ücretlerin olu mas nda ne derece etkili oldu unun bilinmesi (ücret esnekli i) vergi politikalar n n i gücü maliyetleri ve dolay s yla istihdam üzerindeki etkilerinin tespit edilmesi aç s ndan gereklidir.

Türkiye’de ücretliler, di er ülkelerle k yasland nda, istihdam edilenlerin içerisinde dü ük bir oran temsil etmektedir. Sanayile mi ülkelerde, çal an nüfus içinde ücretlilerin oran yüzde 80 dolay nda iken; bu oran Türkiye’de yüzde 49,3 seviyesindedir. K rsal kesim ele al nd nda, çal anlar n içindeki ücretlilerin oran daha da dü mektedir.

Ücretler, i yerinin veya i yerinin bulundu u i kolunun karl l artt kça artmaktad r. $ gücü piyasas genelinde veya çal an n bulundu u bölgedeki ya da i arad endüstrideki i sizlik oran n n yüksek olmas ücretlerin artmas n önleyen bir etkendir. Ayn zamanda, çal an n sendikal olma durumu ya da ücret belirlenmesinin toplu pazarl a tabi olma durumu ücret seviyesini etkilemektedir. 9TÜS$AD (2004)

Türkiye’de kapsaml ve merkezi bir ücret belirleme sistemi olmamas na kar n, devlet i veren olarak önemli konumu ile ücret art lar n etkileyebilmektedir. Ücretlerdeki de i iklikler genel olarak geçmi enflasyon oranlar ya da önceden belirlenmi oranlar üzerinden yap lan uyarlamalarla belirlenmektedir. Türkiye geçmi dönemde önemli oranda yüksek enflasyon ya am t r ve ücret art lar geçmi enflasyona endekslenmi tir.

Özel sektörde ücret pazarl klar yayg n olarak i yeri ve i letme düzeyinde yap lmaktad r. Ancak, ba ta metal sektörü olmak üzere tekstil ya da g da gibi kimi sektörlerde grup toplu i sözle mesi ad alt nda bir i veren sendikas na üye birden çok i verene ait ayn i kolunda kurulu i yerlerini ve i letmeleri kapsayan grup pazarl klar da yap labilmektedir. Bu yüzden grup sözle mesi uygulamas n n sektör düzeyinde pazarl klar n yap lmas na yönelik bir altyap olu turdu unu söylemek mümkündür.10

Türkiye’de Ocak 2007 itibariyle sendikala ma oran11 yüzde 58,4’dür. Bu oran OECD ülkeleri aras nda farkl l klar göstermektedir. Sendikal la ma oran na sektörel olarak bak ld nda özel te ebbüslerin yo un oldu u sektörlerde sendikal la ma oran n n oldukça dü ük oldu u görülmektedir. Toplu i sözle mesi kapsam na giren çal anlar n say s sendikal lardan daha yüksektir. Toplu i sözle meli ve sendikal oranlar kamuda yüzde yüze yakla maktad r. 1985-1986 dönemi ile 2003-2004 dönemi kar la t r ld nda toplu pazarl k kapsam ndaki i çi say s nda yüzde 41,3 oran nda daralma gerçekle ti i görülmektedir.12 Bu geli me genel olarak ücretlerin esnekli ini art r c bir unsur olarak görülebilir.

Ücretler önemli bir maliyet unsuru olmakla birlikte istihdam talebine etkisi verimlili e ba l olarak de i mektedir. TÜ$K verilerine göre, 1999-2006 y llar aras nda, (1997=100) üretim 95,9’dan 146,4’e, i gücü verimlili i 104,6’dan, 163’e yükselmi tir. Nominal ücret endeksinin üretkenli e bölünmesiyle elde edilen nominal birim ücret endeksinin 1997 y l ndan bu yana giderek artt görülmektedir. Dolar baz nda birim ücret endeksi ise 1997 y l na göre 1998, 1999 ve 2000 y llar nda 10 TÜS$AD (2004)

artm , dolar kurundaki de erlenmeye paralel olarak 2001-2004 y llar aras nda azalm t r. Artan verimlilik ve TL’nin yeniden de er kazanmas yla birlikte birim i gücü maliyetleri 2005 ve 2006 y llar nda art göstermi tir.

:Tablo7:Özel malat Sanayiinde Birim Ücret Endeksi (1997=100)

stihdam Üretim Üretkenlik Nominal Nom.Birim Dolar Birim Ücret Y llar

Endeksi End. Ücret End. Ücret End. (TL.) Kuru End. End. ($)

(1) (2) (3) (4) (5) (6) (7) 1997 100,0 100,0 100,0 100,0 100,0 100,0 100,0 1998 101,6 100,0 98,4 182,9 186,0 171,8 108,2 1999 91,7 95,9 104,6 326,3 312,0 275,8 113,1 2000 90,3 105,3 116,6 494,4 424,0 412,2 102,8 2001 82,6 93,2 112,8 647,8 574,4 807,0 71,2 2002 84,4 104,8 124,2 900,9 725,5 994,2 73,0 2003 87,0 116,3 133,7 1.134,9 849,1 989,3 85,8 2004 90,1 131,2 145,5 1.315,2 903,6 940,3 96,1 2005 90,2 138,2 153,2 1.471,4 960,3 886,8 108,3 2006 89,8 146,4 163,0 1.656,5 1.016,1 945,2 107,5 2007 I 92,0 153,7 167,1 1.722,5 1.030,7 928,4 111,0 Kaynak: DPT (2006b)

(1) TÜ$K özel imalat sanayii üretimde çal anlar endeksi, mevsimsel düzeltilmi . (2) TÜ$K özel imalat sanayiiüç ayl k sanayi üretim endeksi, mevsimsel düzeltilmi . (3) (2) / (1)

(5) (4) / (3) (7) (5) / (6)

Ücretlere i gücü talebi aç s ndan bak ld nda, i gücü maliyetlerinin rekabet gücü aç s ndan büyük önem arz etti i bilinmektedir. 2004-2006 y llar aras nda birim i gücü maliyetlerindeki de i imi di er ülkelerle kar la t rd m zda Türkiye’de di er ülkelere oranla yüksek oranlarda bir art oldu unu görebiliriz(Bkz Tablo 8). Bu y llarda imalat sanayiinde verimlili in artt göz önünde bulundurulsa bile birim i gücü maliyetlerinin 2005 - 2006 y llar aras nda önemli ölçüde art gösterdi i söylenebilir.

Tablo 8: malat Sanayii Birim Egücü Maliyetleri

Bir önceki y#la göre art#E, % 2004 2005 2006

Avustralya 2,1 5,0 2,8 Avusturya -0,2 -0,3 -3,8 Belçika -2,4 1,2 0,3 Kanada 0,6 1,4 2,8 Çek Cumhuriyeti -0,4 -9,9 -7,4 Danimarka -2,9 -0,4 1,6 Finlandiya -2,9 -1,0 -4,9 Fransa -0,5 -2,2 -0,6 Almanya -3,0 -4,5 -2,5 $rlanda 0,1 2,2 0,8 $talya 3,8 3,1 1,0 Japonya -5,4 -2,5 -2,7 Kore 0,9 0,8 -3,8 Lüksemburg -0,5 4,6 -2,5 Hollanda -2,3 -1,5 -0,3 Yeni Zelanda 3,0 2,0 2,7 Norveç -2,1 0,2 1,7 Polonya -5,1 -0,4 -5,8 Slovakya -1,8 -2,3 -1,4 $spanya 2,2 2,5 0,4 $sveç -6,8 -4,5 -1,7 $ngiltere -0,4 5,7 4,0 ABD -5,0 0,1 -1,4 Türkiye 7,0 7,0 6,4 Euro bölgesi -0,6 -1,0 -1,5 G7 -3,3 -0,5 -1,1 OECD -2,4 -0,2 -1,0 Kaynak:OECD

Not: Birim i gücü maliyeti bir birim ç kt için gerekli ortalama i cügü maliyetini ifade etmektedir.

Asgari ücret, genel ücret seviyesi aç s ndan önemli bir göstergedir. 1475 say l $ Kanunu’na göre asgari ücretin en az iki y lda bir Çal ma ve Sosyal Güvenlik Bakanl na ba l bir komite taraf ndan yeniden belirlenmesi gerekmektedir.13

Asgari ücretin tan m , ilgili Yönetmelikte öyle yap lm t r14; “Asgari ücret;

i çinin g da, konut, giyim, sa l k, ula m ve kültür gibi zorunlu ihtiyaçlar n günün 13 Mevcut durumda y lda 2 ya da 1 kez toplanmaktad r.

fiyatlar üzerinden asgari düzeyde sa lamaya yetecek ücrettir”. $ Kanunu’nun 33/1 maddesi hükümlerine göre asgari ücretin tespiti, Çal ma ve Sosyal Güvenlik Bakanl nca, i çi, i veren ve hükümet temsilcilerinden olu an Asgari Ücret Tespit Komisyonu arac l ile yap lmaktad r.

ekil 1: 1996-2006 Döneminde Asgari Ücrette GeliEmeler

0% 20% 40% 60% 80% 100% 120% 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Bir Önceki Y la Göre Net AÜ Art (%)

Kaynak: TÜ$K

Asgari ücretin y llar itibar yla geli imine bakt m zda önemli dalgalanmalar gösterdi i ancak, enflasyondaki dü ü e paralel olarak net asgari ücretin art h z n n 2001 y l ndan bu yana giderek azald görülmektedir. Ortalama ücrete göre yüksek olan bir asgari ücret, daha dü ük istihdam seviyelerinin ortaya ç kmas na neden olabilir. Asgari ücret ve istihdam aras ndaki ili ki özellikle asgari ücret art n n bütün i çilere uygulanmad ekonomilerde karma k bir yap ya sahiptir. Di er taraftan asgari ücret kay t d sektör için bir i aret olarak i lev görmektedir, ancak bu konuda somut bir kan t bulunmamaktad r. Asgari ücret üzerindeki yükler artt nda net ücret sabit kalmakta ve i gücü maliyetleri artmaktad r. Bu durum istihdam oran n n azalmas yönünde bask olu turabilmektedir. Türkiye’de asgari ücret halen özel imalat sektöründeki ortalama ayl k brüt kazançlar n yüzde 37’si düzeyindedir.

1.1.4. GÜCÜ P YASASINDA ESNEKL K

$ gücü piyasas nda esneklik, basit bir ifadeyle, i verenin yeni bir i çi istihdam ederken üstlendi i ücret d ndaki yükümlülüklerin azalt lmas d r. Küreselle menin getirdi i ac mas z rekabet, teknolojik ilerlemeler ve bilgi ekonomisi, i gücü piyasalar n n bu geli melere uyumunu gerektirmektedir. Uyum yetene ini sa layan en önemli faktör ise esnekliktir. Esnek i gücü piyasalar ; talepteki de i imlere göre i gücünün miktar n ve zaman n belirleme imkan vermekte, verimlilik ve ödeme kabiliyetine göre ücret miktar n n farkl la t r labilmesine imkan sa lamakta, talepteki de i iklikleri kar layabilmek için çal anlar i ler aras nda da tabilme kolayl sunmaktad r. Bu avantajlar, firmalara günümüzün üretiminde olmazsa olmaz üç unsuru “ucuz, kaliteli ve zaman nda (h zl ) üretimi” gerçekle tirme imkan sa lar. I gücü piyasas nda esneklik temel olarak u ekillerde olu maktad r;

• K smi süreli çal man n yayg nla mas

• Belirli süreli hizmet sözle melerinin yayg nla mas

• Ücret esnekli i

• Sosyal güvencelerin esnekli i

Esneklik; esnek çal ma biçimlerinin mevzuata kazand r lmas ve mevcut yasal düzenlemelerin i ve istihdam yarat m n engellemeyecek ve cayd r c olmaktan uzak olmas eklinde tan mlanabilir. Esnek i gücü piyasas n uygulayabilmek, sözle melerde çal ma saatlerinde, ödeme sistemlerinde (ücretlerde) ve i organizasyonlar nda de i ikli i gerektirir.

Türkiye’de mevcut düzenlemeden önce Türk çal ma hayat n düzenleyen yasa 01.09.2007 tarihinde yürürlü e giren 1475 say l $ Kanunu’dur. Çal ma hayat n etkileyen ekonomik, sosyal ve siyasal ko ullar n de i mesi ve esnekle me ihtiyac do rultusunda haz rlanan ve halen uygulanan 4857 say l $ Kanunu 10 Haziran 2003 tarihinde yürürlü e girmi tir. Yeni yasayla temel hizmet akdi biçimi olan “belirsiz süreli hizmet akdi” biçiminden büyük ölçüde vazgeçildi i, yeni hizmet

akdi türlerinin ve yeni çal ma biçimlerinin “yasal olarak” düzenlendi i görülmektedir. Yeni i yasas n n getirdi i en büyük esnekliklerden biri haftal k çal ma süresinin eski düzenlemedeki gibi 45 saat olarak kalmas ancak haftal k çal ma süresinin haftan n çal lan günlerine e it olarak bölünmesi zorunlulu unun kald r lmas d r. Ayn zamanda yeni düzenleme y l itibar yla fazla çal ma süresini ayn tutarken haftal k çal ma süresine büyük esneklik sa lam t r.

$ gücü piyasas nda esneklik istihdam art rmaya yönelik olarak uygulanan politikalar n etkinli i aç s ndan göz önünde bulundurulmas gereken hususlardan bir tanesidir. Dünya Bankas n n haz rlam oldu u “Doing Business in 2006” raporunda yer alan istihdam n kat l endeksine göre Türkiye istihdam yaratman n en zor oldu u ülkeler aras nda yer almaktad r.

Tablo 9: Dünya Bankas#n#n “Doing Business in 2006” Raporuna Göre ÇeEitli Egücü Piyasas# Kat#l#k Göstergeleri

Ülkeler

ABD ve OECD ülkelerinde i ten ç karma maliyeti (20

y ll k k dem kar çal ana yap lan ödemede esas al nan

hafta say s ) # e Alma Zorlu u Endeksi (0-100) Çal ma Süresinin Kat l Endeksi (0-100) #stihdam n Kat l Endeksi (0-100) ABD 0 0 0,0 3,0 #ngiltere 34 11 20,0 14,0 Çek Cumhuriyeti 22 33 20,0 24,0 #rlanda 52 28 40,0 33,0 Danimarka 39 11 40,0 20,0 Belçika 16 11 40,0 20,0 #sveç 24 28 60,0 43,0 Slovak Cumhuriyeti 13 17 60,0 39,0 Polonya 25 11 60,0 37,0 Hollanda 16 28 60,0 49,0 Finlandiya 24 44 60,0 48,0 #spanya 56 67 80,0 66,0 Portekiz 98 33 80,0 58,0 #talya 47 61 80,0 57,0 Macaristan 34 11 80,0 37,0 Yunanistan 69 78 80,0 66,0 Almanya 57 44 80,0 55,0 Fransa 32 78 80,0 66,0 Avusturya 55 11 80,0 44,0 Türkiye 112 44 80,0 55,0

1.1.5 KAYITDI I ST HDAM

Kay t d istihdam n literatürde birçok tan m olmakla beraber “hem resmi, hem enformel sektörde, hem de kay td ekonomik faaliyetlerde kendi ad na ya da ücretli olarak çal an ve faaliyetleri kamu kay tlar na ve istatistiklerine yans mayan ve de istatistiksel olarak tam hesaplanmayan istihdam ekillerinin bütünü15”olarak tan mlanabilir.

Türkiye’de çal ma hayat içinde yer alanlar, kamuya ait üç sosyal güvenlik kurulu undan birine kay tl olmak zorundad r. Bu kurulu lar n yan s ra 506 say l Sosyal Sigortalar Kanununun geçici 20. maddesi kapsam nda daha ziyade banka, sigorta, reasürans irketleri ile oda ve birlik personelinin yer ald , özel sand klar da bulunmaktad r. 16

Çal ma hayat içindeki istihdam ekillerine bak ld nda 5 farkl istihdam ekli kar m za ç kmaktad r. Bunlar ücretli veya maa l çal anlar, i verenler, kendi hesab na çal anlar, yevmiyeli çal anlar ve ücretsiz aile i çileridir.17 Yevmiyeli çal anlar ve ücretsiz aile i çisi d ndakilerin bir sosyal sigorta kurulu una kay t olmas zorunludur. Gelir Vergisi Kanunu 1. maddesinde “Gerçek ki ilerin gelirleri gelir vergisine tâbidir. Gelir bir gerçek ki inin bir takvim y l içinde elde etti i kazanç ve iratlar n safi tutar d r.” hükmü yer almaktad r. Ayn Kanunun 2. maddesinde ücretler gelir unsurlar aras nda say lm t r. $stisna ve muafiyetler hariç ücret geliri elde edenler gelirlerini beyan etmek ve vergisini ödemekle yükümlüdürler. Kay td l k bir sosyal güvenlik kurumuna kay tl olmamak eklinde ortaya ç kabilece i gibi bir sosyal güvenlik kurumuna kay tl olup vergi beyan nda bulunmamak eklinde de olu abilir. Mevcut istatistiklere bak ld nda, SSK ve gelir idarelerine bildirilen i çi say lar aras nda önemli farklar oldu u görülmektedir. Vergi ve prim tahsilat n n yüzde 75’inin yap ld otomasyona geçen 22 ilde, SSK’ya bildirilen i çi say s 4,6 milyon ki i civar nda iken gelir idarelerine bildirilen i çi say s 2,3 milyon ki idir. $ki kurumun verileri aras nda büyük fark olmas n n sebeplerinden biri, genellikle ücretleri basit usulde vergilendirilen ve muhtasar 15 YEREL$ (2004)

16 SARICA (2006) 17 a.g.e., s. 20

beyanname ile gelir idaresine bildirilmeyen i çilerin varolmas d r. Di er bir neden de, SSK’n n in aat ve ihale i lerinde uygulad asgari i çilik düzenlemesinden dolay i verenler oturma ruhsat ve hak edi alabilmek için önceden belirlenen en az i çilik tutar n SSK’ya bildirmek zorunda iken gelir idaresinde böyle bir bildirim yap lmamas d r. 18Ancak, her iki anlamda kay td istihdam rakamlar na ula mak çok güç oldu undan bu çal mada TÜ$K taraf ndan yap lan Hane Halk $ gücü Anketleri kullan lm t r.

ekil 2: Kay#td#E# stihdam#n Büyüklü$ü ve Kay#td#E# stihdam Oran#

0 2000 4000 6000 8000 10000 12000 1989 1990 1991 1992 1993 1994 1995 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 0% 10% 20% 30% 40% 50% 60% 70%

Toplam Kay td *stihdam (Bin Ki i)

Kay td *stihdam n Toplam *stihdam *çerisindeki Pay Kaynak: TÜ$K

TÜ$K, Hane Halk $ gücü Anketlerine göre, 1989-2006 y llar aras nda herhangi bir sosyal güvenlik kurulu una kay tl olmadan istihdam edilenlerin say s y ll k ortalama 11 milyon ki i civar nda olup, bu rakam 1994 y l na kadar düzenli bir

ekilde dü mü iken, 1994 y l ndaki ekonomik kriz ile beraber tekrar yükselmeye ba lam ve 11 milyon ki i civar nda istikrarl bir seyre kavu mu tur. 1989 y l nda yüzde 59 olan kay t d istihdam oran , 1994 y l na kadar düzenli bir ekilde azalarak yüzde 46 seviyesine kadar inmi , 1994 ekonomik krizi ile beraber tekrar yükseli e geçmi , 1995-2004 döneminde ise ortalama yüzde 52 seviyesinde seyretmi , 2006 y l nda ise yüzde 50’ye gerilemi tir.19 Kay td istihdamda tar m 18 YEREL$ (2004)

sektörünün önemli bir pay vard r. 2006 y l nda kay td çal anlar n yüzde 49’u tar m sektöründe, yüzde 51’i ise tar m d sektörlerde çal maktad r.

Kay td l k oran n n Güneydo u Anadolu, Akdeniz ve Do u Anadolu bölgelerinde di er bölgelere göre daha yüksek seyretti i görülmektedir.20 Kay td

istihdam n sektörel da l m na bak ld nda toptan ve perakende ticaret sektörünün 2005 y l nda yüzde 37’lik payla birinci s rada oldu u, daha sonra s ras yla bunu yüzde 25’le imalat sektörünün, yüzde 14’le in aat sektörünün, yüzde 12 ile toplum hizmetlerinin, yüzde 8 ile ula t rma sektörünün ve yüzde 4 ile di er sektörlerin takip etti i görülmektedir. Tar m sektöründeki kay t d istihdam oran 1994 y l na kadar düzenli bir ekilde azalm , bu y ldan sonra tekrar artmaya ba lam ve yüzde 90’lar civar nda seyretmi tir. 2005 y l nda ise tar msal istihdamdaki daralmaya ba l olarak tar msal kay td istihdamda ufak bir dü ü ya anm ve yüzde 88 seviyesine inmi tir.21

Türkiye’de kay t d istihdam n olu umunun birçok nedeni bulunmaktad r. Kay t d istihdam n en önemli nedenlerinden bir tanesi nüfus art n n hala yüksek olmas na kar n, formel istihdamdaki art h z n n bunun alt nda kalmas d r. Di er bir ifadeyle, Türkiye’de formel sektörde yeni istihdam alanlar yeterince yarat lamamakta, bu ise ki ileri kay t d l a ve informel sektörde dü ük verimlilikte ve dü ük ücrette çal maya yöneltmektedir. Ekonomik krizler ve istikrars zl klar neticesinde i sizlik artm , ki ilerin sisteme ve gelece e olan güveni sars lm , gelir kayb na u rayan insanlar kay td çal maya yönelmi , mali durumu kötüle en i letmeler için kay td istihdam cazip hale gelmi tir. $ gücünün e itim seviyesinin dü ük olmas kay td istihdam oran n n artmas nda etkili olmaktad r.

Gelir ve bordro vergilerinin yüksekli i vergi kaç rmay özendirmekte ve ekonominin enformelle mesine katk da bulunmaktad r. Nitelikli i gücünün çok s n rl oldu u tar m sektöründen di er sektörlere geçi yap ld nda sanayi sektörünün i gücü talebi, say ca fazla ancak niteli i dü ük i gücü arz n 20 TÜ$K (2006)

kar lamamakta, tar m sektöründen ayr lan i gücü de verimi dü ük, dolay s yla kay td istihdam n yayg n oldu u baz hizmet sektörlerine geçi yapmaktad r.

Vergi ve primlerin d ndaki en önemli mali yük k dem tazminat uygulamas d r. Ki inin en az bir y l süreyle çal mas ve $ Kanununda yer alan

artlar dahilinde k dem tazminat na hak kazanmas durumunda, i çinin hizmet akdinin devam süresince her geçen tam y l için i verence i çiye 30 günlük ücreti tutar nda k dem tazminat ödenmektedir. OECD ülkeleri ile kar la t r ld nda, Türkiye yüksek k dem tazminat ödeyen ülkeler içinde yer almaktad r. OECD ülkeleri aras nda ABD, Almanya, Hollanda, $sveç, Norveç, $zlanda’da zorunlu k dem tazminat uygulamas bulunmazken; k dem tazminat n uygulayan ülkeler içinde Türkiye 20 y ll k çal ana verilecek k dem tazminat bak m ndan 20 ayla Güney Kore ve Portekiz’le beraber ba çekmektedir.

Kay td istihdam n birçok olumsuz etkisi bulunmaktad r. Yayg n kay td l n yaratt en önemli tahribatlardan birisi, i letmelerin ölçek tercihlerine ili kindir. Kay td nda olmak ve bu ekilde kalabilmek, küçük ölçekte faaliyet göstermeyi zorunlu k lmaktad r. Böylece, firmalar kay td l n avantajlar ndan faydalanabilmek için ölçeklerini büyütmemektedirler ve böylece sorun bir k s r döngüye dönü mektedir.

Kay t d istihdam edilenlerden prim ve vergi al namamakta ve bunun sonucunda kamu gelirleri azalmaktad r. Kay t d ki i isihdam eden i letmeler vergi, prim, tazminatlar ve yasalardan kaynaklanan di er mali yükümlülüklerini yerine getirmediklerinden dolay kay tl çal an istihdam eden i letmelere göre haks z rekabet avantaj elde etmektedirler.22

Kay td ekonominin yüksek olmas vergi ve di er yükümlülüklerle ilgili olarak uygulanan politikalar n etkinli ini azaltmaktad r. Kay td istihdam eden i veren vergi yükü ne kadar dü erse dü sün mevcut durumda yükümlülü ü s f r oldu undan kay tl duruma geçmeyebilir. Ayr ca, vergi indirimleri ve te viklerinin 22 YEREL$ (2004)

kay td istihdam azaltmak yönünde bir etkisi olursa bu durumda, te viklerin istihdamda reel olarak bir art yaratmam oldu u söylenebilir.

1.1.6. S ZL K

Klasik iktisatç lar fiyat mekanizmas n n, görünmeyen elin yard m yla ekonomideki tüm piyasalarda dengeyi otomatik olarak sa layaca n dü ünmü lerdir. Buna göre piyasalar, müdahale edilmez ve kendi haline b rak l rsa, dengeye ula acak ve eksik istihdam23(veya i sizlik) diye bir olgu söz konusu olmayacakt r. E er i sizlik varsa bunun nedeni ücretin, eme in marjinal verimlili inden daha yüksek olmas d r. Ücret düzeyi ve eme in marjinal verimlili i e itlenirse, i sizlik sorunu da çözümlenecektir. Bu nedenle klasik iktisatç lar ayr bir istihdam teorisi ortaya atmam lard r.

J.M Keynes 1936’da yay nlad “$stihdam, Faiz ve Para Genel Teorisi” adl yap t nda, i sizli in olanaks z olmad n ; tam aksine s k rastlanabilen bir durum oldu unu öne sürerek, i sizli in nedenleri üzerinde durmu tur. Ça da istihdam kuram n n kurucusu olan Keynes’e göre, bir ekonominin kendili inden tam istihdam ko ullar içinde bulunmas çok az rastlanan bir durumdur. Çe itli i sizlik düzeylerine kar l k gelen eksik istihdam dengeleri bulunabilir. $ siz miktar n i gücü arz ve talebi olmak üzere iki temel dinamik belirlemektedir. $ gücü arz talepten daha h zl artarsa, istihdam artsa bile i sizlik artar. $ gücü arz sabitken, istihdam azal rsa i sizlik yine artar.

Eksik istihdam düzeyinde de, toplam talep ile toplam arz bulu abilir. Tam istihdam dengesi, söz konusu çe itli denge olas l klar ndan ancak biridir; hem de çok zor gerçekle en olas l klar ndan biridir.

Genel olarak i sizlik u ekillerde tan mlanmaktad r;

- stemli ( radi) Esizlik: Liberal ekonomilere özgü olan bu i sizlik türü geçerli ücret ve ko ullarda çal mak istemeyenlerin neden oldu u i sizliktir. Bireyler ya tembel olduklar ndan ya geçerli ücret düzeyini ve ko ullar n kendi niteliklerine 23 “Eksik istihdam” burada “tam istihdamda olmama durumu” anlam nda kullan lm t r.

uygun bulmad klar ndan ya da gelire gereksinim duymad klar ndan çal mamay ye leyebilirler.

- stem D#E# (Gayri- radi) Esizlik: Çal abilir i gücünün geçerli ücret ve çal ma ko ullar alt nda çal mak istedi i halde geçici veya sürekli olarak çal abilecekleri i yeri bulamamalar durumudur. Bu i sizlik türü i bölümü ve uzmanla man n ileri oldu u ülkelerde s k s k ortaya ç kmaktad r. Klasikler bu tür i sizli i kabul etmemi lerdir. $ sizli in irade d bir olay oldu unu Keynes ileri sürmü tür. $rade d i sizlik üretim kapasitesinin yetersizli inden, konjonktürel dalgalanmalardan ve yap sal de i melerden kaynaklanabilir. Keynes’e göre bu tür i sizli in en önemli nedenlerinden biri talep yetersizli idir.

-Geçici (Friksiyonel-Ar#zi) Esizlik: Bu i sizlik türü k smen istemli,

k smen de istemsizdir. $ ve yer de i tirmeler gibi geçici nedenlere dayan r ve ekonominin tümünü etkilemez. $ gücü piyasas n n iyi organize edilmemi olmas , i gücü piyasas ndaki bilgi eksiklikleri, i gücünün mobilite eksikli i, üretim girdilerinin zaman nda sa lanamamas , çal abilir nüfusa yeni kat l mlar, yeteneklerine uygun i yeri bulamay p, daha iyi ko ullarda i bulabilmek umuduyla i lerini b rakanlar gibi nedenlere ba lanabilir.

-Mevsimlik Esizlik: Ekonomik etkinlikler mevsimlik dalgalanmalar

gösterebilir. Çal ma olanaklar n n artt mevsimlerde istihdam düzeyi yükselir, azald mevsimlerde istihdam düzeyi dü er. Mevsimlik i sizlik en belirgin ekilde tar m kesiminde görülmektedir. $n aat ve turizm sektörlerinde de mevsime ba l i sizlik görülmektedir. Mevsimlik i sizlik do al nedenlerin yan nda, ulusal ve dini bayramlar gibi sosyal nedenlerle de olabilir.

-Konjonktürel Esizlik: Piyasa ekonomilerinde ekonomik etkinlikler

zaman içinde dalgalan r. Bu dalgalanman n sonucu duraklama ve bunal m dönemlerinde ortaya ç kan i sizli e konjonktürel i sizlik denir. Konjonktürel i sizlik efektif talebin ekonominin üretim hacmine göre dü ük düzeyde kalmas n n bir sonucudur.

-Teknolojik Esizlik: Yeni tekniklerin, makinelerin kullan lmas ve

böylece insan gücünün yerini makinelerin almas d r. Yeni teknolojinin girdi i kesimlerde üretim artarken, bu kesimde çal anlar i siz durumuna gelir ve bu kesimden di er kesimlere do ru emek ak m ba lar. Bu nedenle teknolojik i sizli e ayn zamanda yap sal i sizlik de denir. Ancak teknolojik geli me k sa dönemde istihdam azalt c , uzun dönemde ise istihdam yarat c bir rol oynar. Uzun dönemde yan çal ma kollar ortaya ç kmakta ve i gücünü yeniden kullanma olanaklar do maktad r.

-Yap#sal Esizlik: Bu i sizlik ekonominin yap sal özelliklerinden ve talep yap s ndaki de i melerden ileri gelen bir i sizlik türüdür. Ekonomi-içi (endojen) veya ekonomi-d (egzojen) nedenlerden ortaya ç kabilir. Eme in makine ile ikamesinin veya talepteki kayman n neden oldu u i sizlik ekonomi içi nedenlerden ileri gelir. Bazen siyasi ve do al ö eler gibi ekonomi d nedenlerle ekonominin kapasitesinde meydana gelen daralmalar veya i gücü arz ndaki ani art lar da i sizli e neden olabilir. Yap sal i sizlik geli mekte olan ülkelerde, emek ö esini etkin kullanacak üretim araçlar kapasitesinin olmay nedeniyle daha çok görülmektedir.

$ sizlik ancak yap sal ve yap sal olmayan bile enlerine ayr t r labildi i takdirde, politika otoritesine bilgi ta yabilmekte, aksi takdirde dolays z olarak i sizlik üzerine geli tirilen politikalar hedefini a abilmekte veya yetersiz kalabilmektedir.

-Gizli Esizlik: Herhangi bir ekonomik etkinlik alan ndan bir bölüm emek ö esinin çekilmesiyle toplam üretim miktar nda hiçbir de i me olmuyorsa ve hatta art oluyorsa burada gizli i sizlik var demektir. Bir ekonomide gizli i sizli in nedeni, daha çok emek ö esi art na uygun üretim kapasitesinin yarat lamamas ve organizasyon yetersizli idir. Geli mekte olan ülkelerde nüfus art h z sermaye art h z ndan yüksek oldu undan bu ülkelerde gizli i sizlik süreklilik kazanmaktad r.

TÜ$K Hanehalk i gücü anketine göre bir ki inin i siz olarak s n fland r lmas için 3 ölçütün bulunmas gerekir;

1. Referans hafta içinde çal mam olmak,

2. Geçmi alt ya da 3 ay içinde aktif olarak i aramak, 3.15 gün içinde bir i te çal maya haz r olmak,

1.1.6.1. OECD ÜLKELER NDE VE TÜRK YE’DE S ZL KORANLARI

Türkiye’de 2000 y l nda yüzde 6,5 olan i sizlik oran 2002 y l na kadar giderek artm ve 2002 y l ndan bu yana ekonomide sa lanan iyile meye ra men 2005 y l nda yüzde 10,3 seviyesinde kalm , 2006 y l nda bir miktar gerileyerek yüzde 9,9 olmu tur. $ gücüne kat l m oran nda ise önemli derecede bir art sa lanamam t r.

ekil 3: 2000-2006 Aras# Egücüne Kat#l#m Oran# ve Esizlik Oran#-Türkiye

Kaynak:TÜ$K

TÜ$K verilerine göre, 1986-1992 y llar aras nda imalat sanayiinde yüzde 33’lük bir üretim art sa lanmas na kar l k; istihdamda yüzde 16,7’lik bir art olmu tur. 1990’l y llar n ikinci yar s nda büyümenin istikrars z bir özellik sergilemesi, imalat sanayiinde istihdam art n büyük ölçüde dü ürmü tür. 1996 y l ndan sonra i sizlik yap sal bir yükselme dönemine girmi tir. Ancak, 1997 y l nda

49,9 49,8 49,6 48,3 48,7 48,3 48,0 6,5 8,4 10,3 10,5 10,3 10,3 9,9 45,0 46,0 47,0 48,0 49,0 50,0 51,0 2000 2001 2002 2003 2004 2005 2006 K O 0,0 2,0 4,0 6,0 8,0 10,0 12,0 O

yüzde 7 civar nda büyümeye ra men i sizlik oran 1996’ya k yasla hemen hemen sabit kalm t r. 1999 y l nda ya anan kriz sonucunda GSY$H’n n yüzde 6,4 oran nda gerilemesi konjonktürel i sizli e yol açm t r. Ekonomik istikrar n sa lanmas için uygulanan programlar, yat r mlar n dü ük düzeyde seyretmesi, tar mdan ayr lan i gücünün kente göçü sonucu yeterli i imkanlar n n olmay , 2001 y l nda ya anan derin ekonomik kriz ve sonras nda artan verimlilik ile kapasite kullan m oranlar istihdam art n s n rlayan ve i sizli i art ran faktörler olmu tur. $ sizlik oranlar giderek artm , ya anan ekonomik kriz neticesinde 2002 y l nda yüzde 10,3 seviyesinde gerçekle mi tir ve 2003, 2004, ve 2005 y l nda ya anan büyümeye ra men bu seviyesini korumu tur, ancak 2006 y l nda yüzde 9,9 seviyesine inmi tir. 2003 y l nda önemli oranda dü en i gücüne kat l m oran 2005 y l na kadar önemli bir art sergilememi tir. 2003 y l nda yüzde 48,3 seviyesinde olan i gücüne kat lma oran 2006 y l nda yüzde 48 olarak gerçekle mi tir.

Ülke gruplar itibar yla ele al nd nda, özellikle OECD ve AB ülkelerinin hemen hemen tümünde, i sizli in dönemsel ç k ve ini lerden veya makroekonomik performanstan etkilenmeksizin giderek artan, kronikle en bir trende sahip oldu u gözlenmektedir. Dünya i sizlik oran 1994’te yüzde 5,5’ten 2004 y l nda yüzde 6,1’e yükselmi tir. Küresel i sizlik son on y lda ya anan yüksek ekonomik performansa ra men artm t r. Küresel ekonomik durgunlu a ra men 1994-2004 döneminde dünya ekonomisi y ll k ortalama yüzde 4,1 büyüme göstermi tir. Bu oldukça iyi say labilecek büyümeye ra men olu an i sizlik art iki nedenden kaynaklanm t r; bu nedenlerden ilki son on y lda ortalama y ll k yüzde 1,6 oran nda artan i gücü di eri ise verimlilik art d r. 24

1992-2002 dönemi i sizlik oran OECD ortalamas nda yüzde 6,8’ken bu oran AB 15’de %9,1 olarak gerçekle mi tir. 2006 y l nda AB 15 i sizlik oran yüzde 7,4 olarak gerçekle irken OECD ortalamas yüzde 6,0 olmu tur. OECD ülkelerinde i sizlik oranlar na bakt m zda ülkeler aras nda büyük farkl l klar oldu u

24

görülmektedir. Ülkelerin demografik ve ekonomik durumlar na göre bu oran de i mektedir. $ sizlik $rlanda, $ngiltere gibi ülkelerde dü ük seyrederken; Yunanistan, Fransa, $spanya, Almanya gibi ülkelerde yüksektir.

Tablo 10:OECD Ülkelerinde Esizlik Oranlar# (Yüzde) 1998 1999 2000 2001 2002 2003 2004 2005 2006 Avustralya 7,7 6,9 6,3 6,8 6,4 6,1 5,5 5,1 4,9 Avusturya 4,5 4,0 3,7 3,6 4,2 4,3 4,8 5,2 4,8 Belçika 9,3 8,5 6,9 6,6 7,5 8,2 8,4 8,4 8,2 Kanada 8,3 7,6 6,8 7,2 7,7 7,6 7,2 6,8 6,3 Çek Cumhuriyeti 6,4 8,6 8,7 8,0 7,3 7,8 8,3 7,9 7,2 Danimarka 4,9 5,1 4,3 4,5 4,6 5,4 5,5 4,8 3,9 Finlandiya 11,3 10,2 9,8 9,1 9,1 9,0 8,9 8,4 7,8 Fransa 11,1 10,5 9,1 8,4 8,7 9,4 9,6 9,7 9,4 Almanya 8,8 7,9 7,2 7,4 8,2 9,1 9,5 9,5 8,4 Yunanistan 11,1 12,0 11,2 10,7 10,3 9,7 10,5 9,9 8,9 Macaristan 8,4 6,9 6,4 5,7 5,8 5,9 6,1 7,2 7,5 $rlanda 7,5 5,7 4,3 4,0 4,5 4,7 4,5 4,4 4,4 $talya 11,4 10,9 10,1 9,1 8,6 8,4 8,0 7,7 6,8 Japonya 4,1 4,7 4,7 5,0 5,4 5,3 4,7 4,4 4,1 Güney Kore 7,0 6,6 4,4 4,0 3,3 3,6 3,7 3,7 3,5 Lüksemburg 2,7 2,4 2,3 2,0 2,7 3,7 5,1 4,5 4,7 Hollanda 3,8 3,2 2,9 2,2 2,8 3,7 4,6 4,7 3,9 Yeni Zellanda 7,4 6,8 6,0 5,3 5,2 4,6 3,9 3,7 3,8 Norveç 3,2 3,3 3,4 3,6 3,9 4,5 4,4 4,6 3,5 Polonya 10,2 13,4 16,1 18,2 19,9 19,6 19,0 17,8 13,8 Portekiz 5,1 4,5 4,0 4,0 5,0 6,3 6,7 7,6 7,7 Slovakya 12,6 16,3 18,8 19,3 18,6 17,6 18,2 16,2 13,4 $spanya 15,0 12,5 11,1 10,3 11,1 11,1 10,6 9,2 8,6 $sveç 8,2 6,7 5,6 4,9 4,9 5,6 6,3 7,3 7,0 $sviçre 3,6 3,0 2,7 2,6 3,2 4,2 4,4 4,5 .. $ngitere 6,1 5,9 5,4 5,0 5,1 4,9 4,7 4,8 5,3 ABD 4,5 4,2 4,0 4,7 5,8 6,0 5,5 5,1 4,6 AB-15 9,2 8,5 7,6 7,2 7,6 7,9 8,0 7,9 7,4 OECD-Avrupa 9,1 8,8 8,3 8,1 8,5 8,8 8,9 8,6 7,8 Toplam OECD 6,8 6,6 6,2 6,4 6,9 7,1 6,9 6,6 6,0 Kaynak: OECD

OECD has las içinde en büyük paya sahip olan ABD’nin 1990’l y llardaki h zl ve sürekli büyüme ve istihdam art 2001 y l durgunlu u ile h z kesmi tir. 2003 y l nda ABD ekonomisi tekrar büyüme trendini yakalam , ancak istihdam art eski h z na ula amam t r. Bunun temel nedeni artan i gücü verimlili i ile birlikte ya anan istihdams z büyüme sürecidir. 1970-1990 döneminde ABD ekonomisinin büyümesinin yüzde 66’s n istihdam art , yüzde 34’ünü verimlilik

art sa lam ken, 1990-2000 döneminde büyümenin yüzde 40’ istihdamdan yüzde 60’ verimlilikten kaynaklanm t r. OECD’nin ve dünyan n ikinci büyük ekonomisi Japonya’da son 12 y ldaki ortalama y ll k yüzde 1’lik büyüme oran , istihdam n azalmas na engel olamam ve Japonyada toplamda yüzde 2’lik bir istihdam azalmas ya anm t r. Almanya’da i sizlik oran 1995’te yüzde 8 iken, 2006’da yüzde 8,4 olmu tur.25

ekil 4: AB 15 Esizlik Oranlar# (2006) (Yüzde)

8,99,4 8,48,6 7,88,2 6,8 7,7 4,74,8 3,9 3,9 5,3 4,4 7,0 0 2 4 6 8 10 YunanistanFransa Almanya*spanya Finland Belçika*talya Portekiz LüksemburgAvusturya Hollanda Danimarka*ngitere *rlanda*sveç Kaynak: OECD

1.1.6.2. TÜRK YE’DE S ZL K ORANININ YÜKSEK OLMASININ NEDENLER

Türkiye’de i sizli in yüksek olmas n n nedenlerini makroekonomik nedenler ve yap sal nedenler olarak ikiye ayr labiliriz:

Makro ekonomik nedenler: $ sizli in kaynaklar aç s ndan geli mi

ülkelerle geli mekte olan ülkeler aras nda benzerlikler oldu u kadar farklar da vard r. Geli mi ülkelerde, özellikle i gücü arz n n hemen hemen sabitlendi i K ta Avrupas ’nda i sizlik, i gücü piyasas n n kurumsal özelliklerinin neden oldu u yap sal bir sorun olarak ele al nmaktad r. Ancak geli mekte olan ülkelerde yetersiz büyüme ve ekonomik istikrars zl klar i sizli in en önemli nedenleri aras ndad r.

Türkiye’de Cumhuriyetin ilan ndan $kinci Dünya Sava ’na kadar olan dönem, büyüme h z n n oldukça yüksek oldu u bir dönemdir. 1929 Dünya

25

Ekonomik Krizi, $kinci Dünya Sava dönemi sava ko ullar ve d ticaretteki k s tlamalar ise büyüme h z nda dü ü e yol açm t r. 1950’lerin ilk yar s nda yüksek bir büyüme h z sa lanm ; 1960’l y llar n ba nda 5 y ll k kalk nma planlar kapsam nda ithal ikameci büyüme modeli benimsenmi ve 1960-1970 döneminde GSY$H büyümesi yüzde 6 civar nda olmu tur. Ancak, 1970’li y llardan sonra artan petrol fiyatlar sonucu ödemeler dengesi sorunu ortaya ç km ve bu sorun üretim için gerekli yat r m ve ara mallar ithalat n engellemi ve büyüme dü mü tür. 1980 sonras dönemde ithal ikameci büyüme modeli terk edilmi ; ihracata dayal (d a aç k) birikim rejimine geçilmi tir. $ç piyasan n daralmas , ücretlerin bask alt nda kalmas , devalüasyon ve parasal desteklerle 1980’lerin ilk yar s nda ihracat artm , büyüme h z yükselmi tir. 1980’lerin ortalar ndan sonra ise ücretler artm , Türk Liras reel olarak de er kazanm , ancak bütçe aç n n d borçla finanse edilmesi ve 1989’da sermaye hareketlerinin serbestle tirilmesine ra men beklenen yabanc sermayenin gelmemesi sonucu sonraki y llarda büyüme h z dü mü ve 1994, 1999 ve 2001 krizlerinde bu dü ü büyük oranlarda olmu tur.26

2002 y l nda gerçekle en yüksek ekonomik büyüme önemli ölçüde kriz s ras nda ortaya ç kan at l kapasitenin kullan lmas yla gerçekle mi tir. At l kapasiteye i gücü de dahil edilebilir. $ ten ç karman n maliyetli oldu u, özellikle kay tl orta ve büyük firmalarda istihdam bir ölçüde korunmu tur.27 Uygulanan istikrar program neticesinde GSMH’daki büyüme 2002-2005 döneminde ortalama olarak yüzde 7’nin üzerinde gerçekle mi tir. Enflasyon ve faiz oranlar önemli ölçüde dü ü göstermi tir. Mali dengeler iyile mi ve borç oranlar dü mü tür. Ancak, büyüme oranlar yeterince istihdam yaratmam t r.

$stihdam n art r lmas ekonomik büyümeye, ekonomik büyüme ise uzun vadede üretkenli in artmas na k sa vadede ise makro ekonomik faktörlere ba l d r. $ gücünün yüksek bir tempoda artt ko ullarda i sizli in azalmas için yüksek bir büyüme artt r. Ancak daha önemlisi bu büyümenin geçici olmad na, aksine sürekli özellik kazand na firmalar ikna olmal d rlar. Di er bir ifade ile, ekonomik

26 YÜCEOL (2006: 84) 27 TÜS$AD (2004)

istikrar n kal c bir ekilde sa lanaca na dair güven olu mal d r. Türkiye’de büyüme istikrarl bir ekilde seyretmemi , gayri safi milli has lada 1994 ve 1999 y llar nda yüzde 6,1, 2001 y l nda yüzde 9,5 oran nda küçülme ya anm t r.

Sermaye birikimi ve ekonomik büyüme istihdamla çok yak ndan ili kilidir. Sermaye birikimindeki art , istihdam art n n en önemli kaynaklar ndan birini olu tururken, istihdamda sa lanacak art ekonomik büyümeye katk sa layacakt r. 1980’li y llarla birlikte uygulamaya konulan, d a aç k ve piyasa ekonomisinin kurallar çerçevesinde ekonomik büyümenin h zland r lmas n n amaçland büyüme stratejisi sonucunda sermaye birikimi h z nda gerileme ya anm t r. Bu dönemde sermaye birikimi h z ndaki gerilemeyle ili kili olarak, ekonomik büyüme oran nda yava lama ya anm t r. Ancak, 1980 öncesi dönemde, özellikle imalat sanayiinde, yarat lan üretim kapasitesinin daha etkin kullan lmas sonucu ekonomik büyümedeki yava lama sermaye birikim h z ndaki yava lamadan çok daha dü ük bir düzeyde gerçekle mi tir. Sermaye birikimindeki yava laman n da etkisiyle Türkiye ekonomisinin istihdam yaratma performans nda s n rl düzeyde bir gerileme ya anm t r.28

Verimlilik art uzun dönemde istihdam art n sa lamak için gereklidir. Ancak, k sa ve orta vadede verimlilik ile istihdam aras nda bir tercih yap lmas söz konusudur. Verimlilik artt nda kaynaklar dü ük verimli sektörlerden yüksek verimli sektörlere kaymaktad r. Tar m sektöründen imalat sektörüne do ru bir geçi olmakta ve hizmetler sektörü bu süreçte önem kazanmaktad r. Toplam faktör verimlili ine bak ld nda 1981-2005 y llar aras nda Türkiye’nin performans n n yüksek ve orta gelirli ülkelerden daha iyi oldu u görülmektedir. Ancak, toplam faktör verimlili indeki art özellikle 2002-2005 aras nda be eri sermaye art n n üzerinde seyretmi tir29(Bkz. Tablo 7).

S k maliye politikas Türkiye’nin yürüttü ü ekonomik program n en önemli unsurlar ndan biridir. Türkiye her y l göreli olarak daha fazla faiz d fazla vermekte, bu da istikrar program n n güvenirlili inin artmas na yol açmaktad r. 28 DPT (2005)

Bununla beraber faiz d fazlan n kalitesi aç s ndan dikkat edilmesi gereken unsurlar vard r. Türkiye büyük oranda gelir art içeren tedbirlerle bu duruma ula m t r. Ancak, gelir tedbirleri harcama tedbirlerinden daha az sürdürülebilirdir. Ayn zamanda yüksek vergiler kay td l n artmas na yol açmaktad r.

Yap#sal nedenler: Ülkemizde y llard r kronik bir sorun haline gelen i sizlik

giderek yap sal bir nitelik kazanm t r.

$ sizlik oran n n yüksek olmas n n en önemli nedenlerinden bir tanesi nüfus art h z d r. 1980 ile 2004 y llar aras nda çal ma ça ndaki nüfus 23 milyon artm ancak sadece 6 milyon i yarat labilmi tir.30

Toplam istihdam içerisinde tar m n pay n n yüksek olmas i sizlik oran n n azalmamas n n bir di er önemli nedenidir. Verimlili in çok dü ük oldu u tar m sektöründe geni bir i gücünün bar nd r lmas i gücü piyasas n n etkinli inin s n rlanmas na yol açmaktad r. Tar msal nüfüs giderek kentlere do ru kaymakta ve bu durum kentsel i sizlik oran n n artmas na neden olmaktad r.

$ gücünün sahip oldu u niteliklerin sanayi ve hizmetler sektörlerinin gereksinimlerine uygun olmamas i sizli in azalmamas n n nedenlerinden biridir. $ gücünün e itim seviyesi, devam eden reformlara ra men, OECD ve AB standartlar n n alt ndad r.

Sosyal güvenlik sisteminde yap lan de i iklikler neticesinde erken emeklilik sona ermekte ve ortalama çal ma süresi uzamaktad r.31 Çal ma saatlerinin uzamas istihdam art n n önündeki engellerden bir tanesi olarak görülebilir. Türkiye’de çal ma saatleri y llar itibar yla giderek artm t r. Özel sektör uzun süredir yüksek bordro vergileri ile k dem tazminatlar n i e insan almalar n n önündeki engel olarak nitelendirmektedir. Eldeki verilere göre i verenler, talepteki belirsizliklere ve dalgalanmalara, çal man n yatay (istihdam) boyutunda de il, dikey (çal ma saatleri) boyutunda ayarlamalar yaparak yan t vermektedirler. Türkiye’de 2004 y l 30 a.g.e