T.C.

SELÇUK ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANA BİLİM DALI MUHASEBE-FİNANSMAN BİLİM DALI

Basel Uzlaşısı Çerçevesinde Bankalarda Piyasa

RiskYönetimi ve Bir Uygulama

YÜKSEK LİSANS TEZİ

DANIŞMAN

Doç.Dr. Raif PARLAKKAYA

HAZIRLAYAN Mehmet ŞANLIOĞLU

İÇİNDEKİLER ŞEKİLLER LİSTESİ………v TABLOLARLİSTESİ.……….vİ KISALTMALAR LİSTESİ.………viİ GİRİŞ……….1 BİRİNCİ BÖLÜM RİSK KAVRAMI VE RİSK YÖNETİMİ 1.1 RİSKKAVRAMI……… 5 1.2 RİSKTÜRLERİ………. 5

1.2.1 Bilanço Yapısı Riskleri……….. 6

1.2.1.1Yatırımın Geri Dönmeme Riski………... 7

1.2.1.2 Piyasa Riskleri (Fiyat Değişim Riskleri). 9 1.2.1.2.1 Faiz Oranı Riski……….... 10

1.2.1.2.2 Kur Riski………. 13

1.2.1.3 Likidite Riski………. 7

1.2.2 Pazar Riskleri………. 16

1.2.3 Genel işletme Riskleri (Operasyon Riski)…… 17

1.3 RİSK YÖNETİMİ……… 19

1.3.1 Risk Yönetimine İhtiyaç Duyulmasının Nedenleri20 1.3.2 Güçlü ve Zayıf Risk Yönetimi……….. 25

1.3.3 Entegre Edilmiş Risk Yönetimi………... 28

1.4 RİSK YÖNETİMİNİN FONKSİYONLARI………... 31

1.4.1 Stratejinin Uygulamaya Konulması……… 31

1.4.2 Rekabetçi Avantajların Geliştirilmesi………… 32

1.4.4 Fiyatlandırma Kararlarına Yardımcı Olmak 33

1.4.5 Risklerin Kontrolü ve Rapor Edilmesi……... 34

İKİNCİ BÖLÜM BANKACILIKTA RİSK YÖNETİMİ 2.1 BANKALARDA RİSK YÖNETİMİ………. 36

2.2 BASEL KOMİTESİ VE RİSK YÖNETİMİNE İLİŞKİN DÜZENLEMELER...…………... 38

2.2.1 Gözetim ve Denetime İlişkin Basel Prensipler. 41 2.2.2 Bağımsız Gözetim ve Denetim İle İlgili Ülke Uygulamaları………... 45

2.3 TÜRK BANKACILIK SEKTÖRÜNÜN BASEL PRENSIPLERINE UYUM ÇABALARI………. 56

2.3.1 Risk Yönetimine İlişkin Düzenlemeler……… 62

2.3.2 İç Kontrol Sistemi……….. 67

2.3.3 Teftiş Kurulları………...68

2.3.4 Risk Yönetim Sistemi………...69

2.3.4.1 Risklerin Tanımlanması……… 69

2.3.4.2 Risklerin Ölçülmesi ve Değerlendirilmesi. 70 2.3.4.3 Risk Politikaları ve Uygulama Usullerinin Oluşturulması ve Uygulanması…... 70

2.3.4.4 Risklerin Analizi, İzlenmesi, Raporlanması ile Araştırılması, Teyidi ve Denetimi…………... 72

2.3.5 Aktif Pasif Yönetimi……… 73

2.3.5.1 Aktif Pasif Yönetiminin Unsurları……… 75

2.3.5.2 Aktif Pasif Yönetim Komiteleri………… 79

ÜÇÜNCÜ BÖLÜM RİSKE MARUZ DEĞER, RMD’İN KULLANIM ALANLARI VE ÖRNEK UYGULAMA 3.1 RİSKE MARUZ DEĞER NEDİR?……… 81

3.2 RİSKE MARUZ DEĞERİN HESAPLANMASI…. 82 3.2.1 Varyans-Kovaryans Yöntemi (Analitik Yöntem)85

3.2.1.1 Tekil Pozisyon İçin Riske Maruz Değerin

Hesaplanması... 86

3.2.1.2 Birden Fazla Pozisyon İçin Riske Maruz Değerin Hesaplanması..…...94

3.2.1.3 Risk Metrics Yöntemi ve Portföy Getirilerin Standart Sapmasının Ölçümü…... 97

3.2.1.4 Çeşitlendirilmiş Riske Maruz Değer (Diversified Value at Risk)...104

3.2.2 Delta-Normal Yöntemi……… 107

3.2.3 Delta-Gama Yöntemi……… 107

3.2.4 Tarihi Simülasyon Yöntemi………. 108

3.2.5 Monte Carlo Simülasyonu Yöntemi………….. 113

3.3 RİSKE MARUZ DEĞER HESAPLAMA YÖNTEMLERİNİN DEĞERLENDİRİLMESİ……… 117

3.4 RİSKE MARUZ DEĞERİN KULLANIM ALANLARI VE ÖRNEK UYGULAMA……...124

3.4.1 Sermaye Yeterliliği Ve Riske Maruz Değer…....126

3.4.2 Kamuyu Aydınlatma Aracı Olarak Riske Maruz Değer ………... 131

3.4.3 Riske Maruz Değer İle İlgili Örnek Uygulama. 133 3.4.4 Riske Maruz Değer Yöntemine Yöneltilen Eleştiriler... 140

3.5 RİSKE MARUZ DEĞERİ TAMAMLAYAN YÖNTEMLER………... 142

3.5.1 Geriye Dönük Test (Back Testing)………. 143

3.5.2 Stres Testi...………. 148

3.5.3 Senaryo Analizi……… 150

3.5.4 Stres Testi Sürecinde Kullanılan Mekanik Yaklaşımlar……….………... 155

SONUÇ VE DEĞERLENDİRME...………. 159

YARARLANILAN KAYNAKLAR……….. 165

ŞEKİLLER LİSTESİ

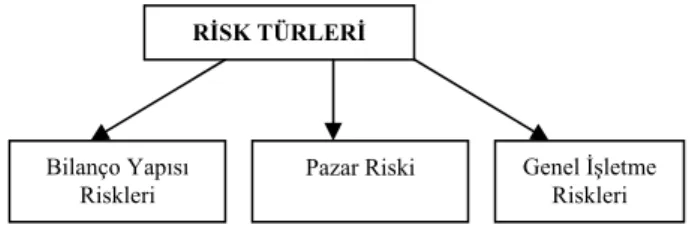

Şekil 1.1Bankaların Karşılaştığı Risk Türleri 6

Şekil 1.2Banka Üst Yönetiminin Sorumlulukları 27 Şekil 2.1Risk Yönetimini Geliştirme Planı 37

Şekil 2.2Üst Kurul Organizasyon Şeması 64

Şekil 3.1Riske Maruz Değer Model Şeması 83

Şekil 3.2Standart Normal Dağılım 88

Şekil 3.3RMD ve Riske Maruz Sermaye 128

TABLOLAR LİSTESİ

Tablo 1.1 Bankaların Karşı Karşıya Kaldığı Riskler

(Bilanço Yapısı Riskleri) 7

Tablo 2.1 Avrupa Birliği Ülkelerinde Gözetim ve Denetim

Otoriteleri 47

Tablo 2.2 Ülkeler İçin Gözetim ve Denetim Otoritelerinin

Bağımsızlık Dereceleri 51

Tablo 3.1 1998 RMD Raporu (Milyon USD) 132

Tablo 3.2 Cezalandırma Faktörleri 146

KISALTMALAR LİSTESİ APY Aktif Pasif Yönetimi

APYK Aktif Pasif Yönetimi Komitesi

BDDK Bankacılık Düzenleme ve Denetleme Kurulu

BIS Bank for International Settlements

FED Federal Reserve

FSA Financial Services Authority

GAP Aralık Analizi

GNKY Gayri Nakdi Krediler ve Yükümlülükler

GSMH Gayri Safi Milli Hasıla

GSYİH Gayri Safi Yurt İçi Hasıla

IMF International Monetary Fund

İMKB İstanbul Menkul Kıymetler Borsası

MCS Monte Carlo Simülasyonu

PRMT Piyasa Riskine Maruz Tutar

RAROC Risk Adjusted Return on Capital

RMD Riske Maruz Değer

RMS Riske Maruz Sermaye

ST Sermaye Tabanı

SYR Sermaye Yeterlilik Rasyosu

TS Tarihi Simulasyon

GİRİŞ

Uluslararası finans piyasalarında 1980’li yıllarda görülen bütünleşme anlayışı ulusal finans kuruluşlarının karşılaştıkları risk çerçevesinin değişmesine neden olmuştur. Faiz, döviz, hisse senedi ve türev ürün piyasalarının risk algılamaları, yerellikten uzaklaşıp uluslar arası boyut kazanmıştır. Ayrıca, faiz oranı, fiyat ve döviz kurlarındaki aşırı dalgalanmalar ile türev piyasalarındaki işlem hacminin artması, yeni risklerin ortaya çıkmasına ve geleneksel risk ölçme yöntemlerinin öneminin azalmasına neden olmuştur. Önceden farkedilmeyen yeni risklerin ölçülmesi için daha karmaşık risk yönetim teknikleri kullanılmaya başlanmıştır. Bu tekniklerden biri de, kullanımı yaygınlaşmakta olan Riske Maruz Değer (Value at Risk– VAR) yöntemidir. Riske Maruz Değer yöntemi, uluslar arası bir kuruluş olan Basel Komitesi ve ülkemizdeki Bankacılık Düzenleme ve Denetleme Kurumu gibi gözetim ve denetim otoriteleri tarafından piyasa riski karşılığında bulundurulması gereken sermaye için

zorunlu bir kriter olarak kabul edilmesinden dolayı benimsenmiştir.

Riske Maruz Değer Yöntemi, farklı piyasalarda maruz kalınan değişik risk seviyeleriyle faiz oranı, döviz kurları ve fiyat gibi risk faktörlerini birleştirmenin ve söz konusu riskleri anlaşılabilir bir sayı ile ifade etmenin yolu olarak ortaya atılmıştır. Anlaşılabilir olan bu sayı vasıtasıyla, kurumların karşı karşıya kaldıkları piyasa riskinin daha kolay anlaşılması ve etkin yönetilmesi sağlanmaktadır.

Riske Maruz Değer Yönteminin bankalar açısından önemi, faiz oranı, kur ve likidite risklerinden oluşan piyasa risklerine karşı bulundurulması gereken sermaye tutarının hesaplanmasında zorunlu olarak kullanılması ve bankacılık faaliyetleri nedeniyle maruz kalınan riskler hakkında gerçekçi ve doğru bilgiye ulaşılmasını kolaylaştıracak stratejiler izlemeye yöneltmesidir.

Riske Maruz Değer Yönteminin risk yönetiminde kullanılması öncelikle riske maruz değerin doğru bir biçimde ölçülmesiyle sağlanabilir. Bu açıdan bir portföye

ilişkin riske maruz değer belirlenirken, portföyün doğası ve kurumun ihtiyacı çerçevesinde bir ölçüm yapmak önemlidir. Riske maruz değer’in ölçümünde kullanılan yöntemler analitik ve simülasyon yöntemleri olarak ele alınmaktadır. Varyans-kovaryans, normal ve delta-gama’dan oluşan analitik yöntemler temelde piyasa varlık getirilerinin varyansı ile korelasyon ilişkilerine dayanmaktadır. Tarihi Simülasyon ve Monte-Carlo Simülasyonu’ndan oluşan simülasyon yöntemleri ise, piyasa risk faktörüne ilişkin geçmiş verilerden elde edilen portföy kar/zarar dağılımlarına dayanmaktadır.

Öte yandan riske maruz değere yönelik yapılan tahminlerin doğruluğunun sınanması da etkin risk yönetimi açısından önem taşımaktadır. Bu nedenle modellerin tahmin gücünü ölçmek için geriye dönük test (back testing) yapılması gereklilik arz etmektedir.

Riske maruz değer, normal piyasa dalgalanmalarından kaynaklanan zararın bir ölçüsüdür. Riske maruz değerden büyük zararlar, çok düşük olasılıkla gerçekleşse de, kimi zaman bankaların

batmasıyla sonuçlanabilecek durumların oluşmasına yol açmaktadır. Bu açıdan olağanüstü piyasa dalgalanmalarından kaynaklanan risklerin ölçülmesine yönelik stres testinin (stres-testing) yapılması önem taşır.

Bu çalışmanın amacı, 1997 yılında Basel

Komitesi’nin aldığı bir karar ve ülkemizde BDDK’nın 2001 yılında yürülüğe koyduğu bir yönetmelikle sermaye yeterliliği rasyosu hesaplanmasında kullanımı zorunlu hale getirilen Riske Maruz Değer yöntemini göstermek ve bir uygulamayı ortaya koymaktır. Çalışmamız üç bölümden oluşmaktadır. Birinci bölümde, risk kavramı ve risk yönetimi üzerinde durulmuştur. İkinci bölümde, bankacılıkta risk yönetimi konusu ele alınmıştır. Üçüncü bölümde, riske maruz değer başlığı altında, riske maruz değer hesaplama yöntemleri incelenmiş, riske maruz değerin risk yönetiminde kullanımı ve sermaye yeterliliğinin hesaplanmasına yönelik örnek bir uygulamaya yer verilmiştir.

BİRİNCİ BÖLÜM

RİSK KAVRAMI ve RİSK YÖNETİMİ 1.1 RİSK KAVRAMI

Risk, bir işleme ilişkin parasal kaybın ortaya çıkması veya bir giderin ya da zararın ortaya çıkması ile neticelenebilecek ekonomik faydanın azalma ihtimalidir. Bankacılık açısından risk, “sonucun belirsizliğine maruz kalmak” şeklinde tanımlanabilir1. Riskte, taraflarca taahhüt edilen yükümlülüklerin yerine getirilmemesi ya da beklenmeyen durumların ortaya çıkmasına bağlı olarak zarar etme olasılığı söz konusudur.

1.2 RİSK TÜRLERİ

Riskler amaca göre değişik şekillerde

sınıflandırılabilir. Örneğin sonuçları açısından bakıldığında riskler, karlılığa yönelik riskler ve likiditeye yönelik riskler olarak sınıflandırılabilir. Risk yönetim süreci açısından bakıldığında ise riskler, pazar riskleri,

1 Eddie Cade, Managing Banking Risks, Abington, Gresham Books, 1997, s.2.

bilanço yapısından gelen riskler ve genel işletme riskleri olarak üçe ayrılır. Genel olarak bankaların karşı karşıya kaldığı bu riskler Şekil 1.1’de gösterilmiştir.

Şekil 1.1:Bankaların Karşılaştığı Risk Türleri 1.2.1 Bilanço Yapısı Riskleri

Bilanço yapısı riskleri; esas itibariyle bilançoda ifadesini bulan ve herhangi bir anda bankanın fon tedariki ve kullandırımının dengeli olmayışından kaynaklanan risklerdir2. Bunlar:

i-Yatırımın geri dönmeme riski (kredi riski) ii-Piyasa riski (fiyat değişim riskleri)

iii-Likidite riski Bunlar özellikle banka işletmelerine özgü risklerdir. Bu risklere karşı koymak için politikalar aktif pasif yönetimi stratejileri kapsamında gerçekleştirilir. Bu

2 Hasan Kaval, Bankalarda Risk Yönetimi, Yaklaşım Yayınları, Temmuz 2000, s.60

RİSK TÜRLERİ

Bilanço Yapısı Riskleri

Pazar Riski Genel İşletme Riskleri

nedenle de bilançonun yapısal riskleri olarak da adlandırılabilir. Bilanço yapısına ilişkin riskler aşağıdaki Tablo 1.1.’de gösterilmiştir.

Tablo 1.1: Bankaların Karşı Karşıya Kaldığı Riskler (Bilanço Yapısı Riskleri) Yatırımın Geri Dönmeme Riski Piyasa Riski (Fiyat Değişim

Riskleri) Likidite Riskleri

Kredi Riski -Kredi değerliliği riski -Ülke riski Yatırımcı Riski Kambiyo (kur) Riski Faiz Değişim Riski -Değişken faizli işlemler riski -Sabit faizli işlemler riski -Pazar fiyatı değişim riski Refinansman Riski Tahsilatlarda Gecikme Riski Olağanüstü Çekişler Riski

1.2.1.1 Yatırımın Geri Dönmeme Riski

Yatırımın geri ödenmeme riski, genel olarak borçluların anaparasını ve bunun faizini belirlenen

tarihlerde ödememeleri durumunu ifade eder. Bu durum bankalar açısından hem likidite hem de kar/zarar sorununun oluşmasına yol açar. Bankaların kredilerine ilişkin bu riske aynı zamanda gecikme ya da temerrüt (default) riski de denir. Bankanın çeşitlendirilmiş portföyünün olmaması ve kredi riskinin yüksek olması, iflas riski ile karşı karşıya kalınmasının en önemli nedenlerindendir.

Yatırımın geri dönmeme riski "kredi riski" ve "yatırımcı riski" olarak ikiye ayrılır.

Kredi riski, kredi kullandırılması durumunda ortaya çıkan risk türüdür. Burada borçlunun değişik nedenlerle borcun ana para ve/veya faizini ödeyememesi veya borçlu ödese de bunu bankanın tahsil edememe durumu söz konusudur. Borçlunun kredisini ödememesi durumuna "kredi değerliliği riski", borçlunun borcunu ödediği halde transferin yapılmaması nedeniyle doğan riske "ülke riski" denir. Her iki durum için ortaya çıkan riske kredi riski denilmektedir.

Bankanın herhangi bir şirketin sermayesine yatırım yapması veya herhangi bir şirketin menkul kıymetini uzun vadeli olarak satın aldığında doğan

risklere de "yatırımcı riski" denir. Bankalar sürekli temettü elde etmek, bir şirketin yönetiminde yer alarak işletmenin bankacılık işlemlerini kendi bankasına yaptırarak gelir elde etmek ve hisse senedi değer artışlarından yararlanmak amacıyla şirketlere ortak olurlar. Bu durumlarda eğer beklenen gerçekleşmez ve iştirakin hisse senetlerinin fiyatlarında artış olmayıp düşüşler meydana gelirse söz konusu yatırımdan zararlar oluşur. Öte yandan bankaların şirketlerce ihraç edilen borçlanma belgelerine yatırım yaptığı durumlarda, ihraç edilen menkul kıymete ilişkin ana para ve faizini ödememesi durumunda, banka bir risk üstlenmiş olur. Bu tür riskler "yatırımcı riski" olarak adlandırılmaktadır3.

1.2.1.2 Piyasa Riskleri (Fiyat Değişim Riskleri)

Piyasa riski, finansal varlık ve yükümlülüklerin fiyatlarında meydana gelen değişimlerden kaynaklanan risk türüdür. Piyasadaki dalgalanmalar doğrudan bankaların varlık ve yükümlülüklerin fiyatları üzerinde etki yaratarak bilanço yapısının değişmesine yol açabilir.

Piyasa riski döviz kurlarında, faiz oranlarında, hisse senedi, türev ürünler, gayrimenkul ve çeşitli malların fiyatlarında meydana gelen dalgalanmalardan kaynaklanır. Bu risklerin en önemlileri faiz oranı riski ve kur riskidir.

1.2.1.2.1 Faiz Oranı Riski

Varlık dönüştürme işlevinin bir sonucu olarak, bankaların varlık ve yükümlülükleri, vade ve likidite açısından uyumsuzdur. Bu durum bankaların potansiyel olarak faiz oranı riskine maruz kalmalarına neden olur. Bu uyumsuzluk nedeniyle, faiz oranlarında beklenmedik değişmeler olursa bankaların sabit faizili varlık ve yükümlülükleri daha düşük veya daha yüksek faiz oranlarıyla iskonto edilirler. Bu da varlık ve yükümlülüklerin şimdiki değerinin değişmesine yol açar. Burada varlık ve yükümlülükler arasındaki süre (duration) önemlidir. Varlık ve yükümlülükler arasındaki süre ne kadar büyükse faiz oranındaki bir değişikliğin banka sermayesi üzerindeki etkisi de o ölçüde büyük olur.

Faiz riski genellikle iki biçimde ortaya çıkabilir: Bunlardan ilki bankanın yükümlülüklerine kıyasla daha uzun vadeli varlıklara sahip olmasından kaynaklanan yeniden finansman (refinancing) riskidir. Bu durumda banka, vadesi uzun varlıkları finanse etmek için yeniden borçlanmak ya da borçlarını uzatmak durumunda kalacak, bu da yeni bir maliyet oluşturacaktır. İkincisi ise, bankanın yükümlülüklerine kıyasla daha kısa vadeli varlıklar tutmasından kaynaklanan yeniden yatırma (reinvesting) riski olup, yeniden yatırılan fonların getirisinin fonların maliyetinin altına düşme olasılığını ifade etmektedir.

Faiz riski yönetim ve ölçüm tekniği olarak genel kabul görmüş yöntem aralık (GAP) analizidir: Faize duyarlı aktifler ile faize duyarlı pasifler arasında vadeler açısından farka, gap (vade boşluğu, maturity gap) denir.4 Faize duyarlı aktifler, faize duyarlı pasiflerden büyük ise pozitif GAP, tersi durumunda negatif GAP söz konusudur. Burada faiz oranı bekleyişleri büyük önem arz eder. Zira banka faiz oranlarında artış bekliyorsa,

4 Raif Parlakkaya,Finansal Türev Ürinler ile Mali Risk Yönetimi

faize duyarlı aktiflerini arttırması, başka bir deyişle sabit faizli kaynaklarını değişken faizli kredi olarak plase etmesi gerekmektedir. Benzer şekilde faiz oranlarında düşme bekleniyorsa sabit faizli krediler değişken faizli kaynaklar ile fonlanmalıdır5.

Bu çerçevede, GAP analizinin yapılabilmesi için aktif ve pasif kalemlerinin tamamı incelenerek, faiz oranlarına karşı duyarlılıklarına göre ayrıştırılması gerekmektedir.

Bankaların faize konu olan varlık ve borçlarının tutarları arasındak fark bir faiz oranı risk konusuna sebep olurken, bu varlık ve borçların vadeleri aeasındaki uyumsuzluk da risk konusuna sebep olmaktadır6. Faiz riskinin ölçülmesinde kullanılan diğer bir yöntem de Süre (Duration) Analizidir. Süre analizi, özellikle farklı faiz oranları ve vadeler taşıyan tahvillerin birbiriyle karşılaştırılması amacıyla portföy yönetim teorisinde geliştirilmiş bir yöntemdir. Buna göre bir tahvilin süresi, nakit akışlarının doğdukları dönemlere göre ağırlıklandırılmış toplam net bugünkü değerinin, tahvilin

5 Kaval, a.g.e, s.23 6 Parlakkaya, a.g.e. s.79

bugünkü değerine (piyasa fiyatı) bölünmesi suretiyle elde edilir7.

Bir bankanın aktif ve pasiflerinin süresini hesaplanmak için, faiz getirili aktif ve faiz maliyetli pasiflerden oluşan bir portföy oluşturulur. Söz konusu portföylere ilişkin nakit akımları vadelere göre ağırlıklandırılarak portföyün bugünkü değeri bulunur ve piyasa fiyatlarıyla değerlenmiş değerlere bölünerek portföyün süresi bulunur

Oluşturulan portföyün faize olan duyarlılığının ölçülmesinde ise, Düzeltilmiş Süre (Modified Duration) kullanılır. Düzeltilmiş süre, portföye ilişkin elde edilmiş sürenin piyasa faiz oranlarına göre türevi olarak tanımlanabilir8.

1.2.1.2.2 Kur Riski

Mali piyasalarda globalleşme ve yabancı paralı işlemlerin bankaların bilançolarındaki göreli payının artması, kur riskini önemli hale getirmiştir. Yabancı paraların her birinin değer kazanım/yitirim oranlarının

7 Kaval, a.g.e, s.104 8 Kaval, a.g.e, s.106

zaman içinde farklılık arz etmesi ve değişkenliğin artması kur riskinin en önemli kaynağını oluşturmaktadır. Bankalar bu risk kaynağından kar edebilecekleri gibi önemli zararlarla da karşılaşabilirler. Bu açıdan bankalar, yabancı paralı yükümlülükler ile yabancı paralı varlıkların, her bir para cinsi için yönetimine özel önem vermek zorundadırlar. Bu açıdan bakıldığında bir para cinsi itibariyle bankanın net pozisyonu riski belirlemede önemli bir göstergedir. Bir bankanın bir yabancı para cinsinden net pozisyonu açık pozisyon (short position) ise, o bankanın belirli bir para cinsinden yabancı para yükümlülükleri varlıklarını aşmaktadır. Bu durumda söz konusu yabancı para değer kazanırsa banka açık pozisyonu nedeniyle bir zararla karşılaşır, değer yitirirse kazanç sağlar. Bir bankanın bir yabancı para cinsinden net pozisyonu fazla pozisyon (Iong position) ise, o bankanın o para cinsinden yükümlülükleri varlıklarının altındadır. Bu durumda yabancı paranın değer yitirmesi halinde banka zarara uğrarken, değer kazanması durumunda kar sağlar.

Bankaların kur riskine karşı korunabilmeleri için döviz varlıkları ile döviz yükümlülüklerinin eşit yani

pozisyonun sıfır (square position) olması gerekmektedir. Ancak önemli olan kur riskini sıfırlamak değil yönetmek ve bundan kazanç sağlamaktır. Bir başka deyişle, kur riskinden korunmak birinci amaç ise, kur riskini doğru tahmin ederek döviz pozisyonu yönetimi ile kar elde etmek ikinci amaçtır. Burada kritik nokta, döviz kurlarının gelecekteki değerlerinin minimum sapma ile öngörülebilirliğidir.

1.2.1.3 Likidite Riski

Likidite, varlıkların paraya dönüşebilme kabiliyeti olarak tanımlanır. Bir varlığın paraya dönüşebilme yeteneği, paraya çevirmede geçecek süre ile para olarak bulabileceği değerin fonksiyonudur9. Likidite riski ise mevduat (vadesiz, vadeli) çekilmesi, beklenen nakit girişlerinin yerine getirilememesi (kredi müşterisinin borcunu ödememesi hali gibi), gayrinakdi kredilerin nakde dönüştürülmesinden kaynaklı fon ihtiyacı ve beklenmedik fon taleplerini yerine getirememe durumunda oluşan risktir. Bu durum bankanın yüksek maliyetle borçlanmasına veya varlıkların düşük fiyatla

satılmasına böylelikle maliyetlerin yükselmesine yol açar. Söz konusu yüksek maliyetler, ödeme gücü olan bankanın zaman içinde bu ödeme gücünü yitirmesine yol açabilir.

Likidite riskinin yönetiminin ana çerçevesi, borçların fonlanabilme imkanının, pozisyonların likiditeleri ile uyumlulaştırılması, değişik aktif grupları ve finansal enstrümanlara ilişkin risklerin sınırlanması işlemleri çerçevesinde banka bünyesinde likidite bulundurma ilkelerinin geliştirilmesi ve bunlarla uyumunun kontrolü suretiyle belirlenir10.

1.2.2 Pazar Riskleri

Pazar riskleri; bankanın karlılığına yönelik ancak bankanın pazarladığı ürünlerin pazarın gereklerine uymaması, pazarı yeterince tanımama ve buna göre pozisyon almama ve/veya işletme giderlerinin gereğinden fazla olmasından kaynaklanan risklerdir. Pazar risklerinin başlıcaları şunlardır11:

10 Hasan Kaval, Banka İşletmelerinde Maliyet Karlılık Analizleri

ve Risk Yönetimi, G.Ü. İ.İ.B.F, Ocak 1995, s.110

i.Müşteriye güvenme riski ii.Ekonomik yapı riski iii.Rekabet riski iv.Konjonktür riski v.Politik risk

Bu riskler, banka üst yönetiminin ekonomik çevreyi ve politikaları zamanında kavrayıp, uygun önlemler almamasından kaynaklanırlar. Bu nedenle "yönetim riski" diye de adlandırılırlar.

1.2.3 Genel İşletme Riskleri (Operasyon Riski)

Bankacılık sektöründe teknolojiye olan ve giderek artan bağımlılık ve faaliyetlerin merkezileşmesi operasyon riskinin artmasına yol açmaktadır. Operasyon riskinin niteliği, kaynaklarına göre farklılık gösterir. Örneğin suistimal, genel olarak kötü yönetim ve iç kontrol sisteminin yetersizliğinin bir sonucu olarak ortaya çıkabilir.

Operasyon risklerinin bir diğer yönü, ödeme sisteminin işleyisi ile ilgilidir. Bankaların ödeme sisteminde yeterli kontrolün yapılmaması ya da bilgisayar teknolojisinin yarattığı olanaklar nedeniyle,

bankaların müşterileri tarafından dolandırılmaları bir tür operasyon riskidir.

Operasyon riski, bankanın faaliyetlerinin etkin bir biçimde yerine getirilip getirilmemesi açısından da ele alınabilir. Bir banka teknolojik değişmeleri izlemez ve hizmetlerini iyileştirmezse, mevcut ve potansiyel müşterilerinin talep ettiği hizmetleri sunma olanağını kaybedebilir.

Operasyon riskinin bir başka türü de teknoloji riski olarak ortaya çıkmaktadır. Bankada kurulu teknik donanımın iyi işlememesi ve destek sistemlerinin bozulması bankanın zarara uğramasına yol açabilir. 1985 yılında The Bank of New York'un bilgisayar sisteminin bozulmasıyla, sistem bankaya yapılan ödemeleri kaydetmezken bankadan yapılan ödemeleri kaydetmiş ve günün sonunda bankanın büyük bir nakit açığı ile karşılaşmasına yol açmıştır. Bu durum ancak Federal Rezerv'den acil destek kredisi alımıyla çözülmüştür.

Operasyon riski, kredi ve piyasa riskleri gibi sermaye kaybına yol açan bir risk türü olarak karşımıza çıkmaktadır. Nitekim Basel Bankacılık Gözetim ve Denetim Komitesi'nin Ocak 2001’de yayınlanan "yeni

sermaye uzlaşısı" belgesinde sermaye yeterlilik rasyosu içine "operasyonel risk" de dahil edilmiştir. Bankalar, bilgisayar sistemlerinin çökmesi ve dokümantasyon zayıflıkları gibi operasyonel riskleri de içine alan daha hassas bir risk ölçümüne yönelmiştir.12.

1.3 RİSK YÖNETİMİ

Risk yönetimi, getiri, sermaye ve riski ilişkilendiren; bunların arasında optimum dengeyi kuran bir yaklaşımdır. Risk yönetimi sadece riskin kontrol edilmesi veya azaltılması olarak görülmemesi gerekir. Çünkü günümüzde başta bankalar olmak üzere bütün kurumlar, hatta bireyler risk almakta ve bu risklerden bir getiri beklemekte, bunun için de bazı kaynaklar ayırmaktadır. Burada en doğru kararın verilip verilmediğinin, alınan riskler karşısında yeterli getirinin elde edilip edilmediğinin ve buna ayrılan kaynakları ayırmaya değip değmediğinin bir şekilde ölçülmesi gerekmektedir. Zaten risk yönetiminin felsefesi; riski azaltmak veya gidermek değil, riski yöneterek getiriyi ve

12 TBB, “Yeni Sermaye Uzlaşısı Basel Bankacılık Gözetim ve Denetim Komitesi Ocak 2001 Belgesi”, www.tbb.gov.tr

sermayeyi optimum düzeyde kullanmaktır. Belirli bir sermaye ayırarak risk üstlenilmekte ve getiri de aynı sermaye ile elde edilmeye çalışılmaktadır. İşte risk yönetimi, risk ve getiri arasındaki dengeyi gözeten bir yönetim anlayışıdır13. Risk yönetimi ayrıca, riskin ölçümü ve kontrolünde kullanılan teknik ve modellerin etkili bir biçimde uygulanması için gerekli yönetim prosedürleri ve organizasyon tasarımı konularını da kapsamaktadır14. Çünkü, risk yönetiminde kullanılan teknikler ve modeller ancak bir şeyi ölçme imkanı sağlamakta, fakat yapılan ölçüm sonucunda o kararı almak ayrı bir konu olmaktadır15.

1.3.1. Risk Yönetimine İhtiyaç Duyulmasının Nedenleri

Risk alma bankacılık faaliyetlerinin tamamlayıcı bir unsurudur. Bankalar varolduğundan beri risk

13 ACTIVE AR-ME, "Risk Yönetimi Sadece Mevzuattaki Koşullara Uymak için Yapılmamalı", Activeline, Cüneyt Sezgin ile yapılan röportaj,(Çevrimiçi) http://activefinans.com/activeline/sayi 12/risk_yonetimi.html,

14 Besis Joel, Risk Management in Banking, Newyork, John Wiley&Sons, Inc., July, 2001 s.23.

yönetimine ilişkin uygulamalar söz konusu olmuştur16. Fakat son 25-30 yıllık dönemde risk yönetiminin bu derece önem kazanmasında deregülasyon süreci, küreselleşme ve bilgi teknolojisinde yaşanan gelişmeler, finansal krizler ve alınan risklerden getiri elde etme düşüncesi önemli rol oynamıştır.

Dünyada yaşanan deregülasyonun ardından bankacılık organizasyonlarının gerçekleştirdiği işlemlerin çeşitliliğinin arttığı görülmüştür. Geçmişte bankacılık temel olarak mevduat kabul etme ve kredi kullandırma şeklindeyken, deregülasyon süreciyle birlikte bankacılık organizasyonları daha fazla genişlemiş, menkul kıymetlerin alınıp satılmasına aracılık edilmesi, menkul kıymet yatırım fonlarındaki payların satılması ve yönetilmesi, çeşitli sigorta ürünleriyle ilgili tekliflerin hazırlanması gibi işlemlerin yoğunluk kazandığı görülmüştür. Ancak geniş çaplı faaliyetler ve rekabet yeni riskleri de beraberinde getirmiştir. Bu durum

16Laurence H.Meyer,"Why Risk Management is Important for Global Financial Institutions"BIS Review 68/2000, s.1

risklerin bütünleşik (entegre) bir şekilde yönetilmesi ihtiyacını doğurmuştur.

Küreselleşme süreciyle bankalar yeni fırsatlar ve rekabet imkanları elde etmiş oldukları halde, ekonomik sorunlara karşı da daha duyarlı bir yapıya kavuşmuşlardır. Çünkü bilginin hızlı bir şekilde dolaşması, dünyanın herhangi bir yerindeki bir finansal sisteme ait şokların bankalar üzerinde hem doğrudan, hem de dolaylı etkiye sahip olduğu görülmüştür. Artık finansal piyasalardaki gelişmeler ve diğer olaylar, herhangi bir bankanın faaliyetleri ve üstlenimleri değişmese bile, risk profilini etkileyebilmektedir. Dış olaylardan dolayı maruz kalınan riskler, risk yönetiminin önemi arttırmıştır.

Küreselleşme süreciyle birlikte bankacılık işlemlerinin çeşitliliğinin artması, bunların sonrasında ortaya çıkan risklerin yönetilmesine ilişkin olarak, bankaların yönetim kurulları ve üst yönetimleri tarafından onaylanmış süreçler de yaygınlık kazanmıştır. Bu süreçler, iş alanlarını, bağımsız bir risk yönetimini, gerçekleştirilen işlemleri, müşteri şikayetlerini, hukuksal meseleleri ve iç denetimi kapsamaktadır.

Risk yönetiminin önemini arttıran etkenlerin en önemlilerinden biri de, yaşanan banka iflasları ve finansal krizlerdir. Örneğin İngiltere'nin en eski ve itibarlı bankalarından biri olan Barings Bank'ın uğradığı bir milyar ABD dolarındaki zarar risk yönetiminin önemini ortaya çıkarmıştır. Söz konusu bankanın bir personeli bankanın büyük miktardaki fonlarını bankanın yatırım politikalarına aykırı bir şekilde riskli gelecek (future) sözleşmelerine yönlendirirken, bu işlemi üst yönetimden yanlış kayıt kullanarak gizlemiştir. İlgili kişi kayıtlara erişim imkanına sahip olması nedeniyle gerçekleştirdiği gizli işlemlerle banka yönetiminin haberi olmadan bankayı bir milyar ABD doları zarara uğratarak, bankanın iflasına yol açmıştır17. Eğer bankada bir iç denetim ve risk yönetimi mekanizması olsaydı söz konusu banka personeli kendi başına hareket edemeyecek ve bankayı zarara uğratmayacaktı.

1997 yılında Güney Doğu Asya'da meydana gelen finansal kriz de risk yönetimin önemini ortaya koyan diğer örnek bir olaydır. 1997 Asya finansal krizinde risk

17 Tamer Aksoy, Tüm Yönleriyle Denetim, Ankara, Yetkin Hukuk Yayınları; 2002, s.647.

yönetiminin hiç bir şekilde önemsenmediği, bu durumun geniş çaplı bir ekonomik bunalıma katkıda bulunduğu görülmüştür. Asya'daki kayda değer uzun dönemli ekonomik büyüme ve refah, birçok finansal kurumda risk yönetim uygulamalarının zayıf yönlerini gizlemiştir. Birçok Asya bankası kullandırmış oldukları kredilerin vadelerini uzatmadan önce, sahip oldukları risklerin değerlemesini yapmamış, kendi nakit akışlarının analizini gerçekleştirmemiştir. Ayrıca bankalar firmalara ve bireysel müşterilere kullandırılan kredilerin yoğunluğu üzerinde de bir sınırlamaya gitmemiştir. Vadeleri gereğinden fazla uzatılmış kredilerin toplam hacmi, bankaların sermayelerinin çok üzerine çıkmıştır. Asya'daki ekonomik koşulların kötüye gitmesiyle bu bankalar daha da zayıflamıştır. Bu sebeple Asya krizi risk yönetimi uygulamalarının potansiyel faydasını açıklamaktadır. Asya'daki bazı bankalar döviz yükümlülükleri ile döviz varlıklarının vadelerini denk getirmelerine rağmen, çoğu Asya bankası söz konusu dengeyi kuramadıkları için döviz kuru riskine ilişkin üstlenimlerini yeterince yerine getirememiştir. Bunun

yanında Asya'daki yabancı bankalar da Asya ülkelerindeki mevcut ülke risklerini hafife almışlardır18.

Risk yönetimine ihtiyaç duyulmasının altında yatan temel düşüncelerden biri de, yukarıda belirtildiği gibi, alınan risklerden en yüksek oranda getiri sağlanması düşüncesidir. Bunun anlamı, aşırı risk üstlenmekten kaçınmak olmayıp, sermayeye ve getiriye ilişkin riskleri yönetmek ve ölçmektir19.

1.3.2. Güçlü ve Zayıf Risk Yönetimi

Risk yönetimine ihtiyaç duyulmasının nedenleri dikkate alındığında, bankaların kayba uğramaması ya da risk-getiri dengesinden pozitif ölçüde faydalanarak kar elde etme düşüncesi, risk yönetiminin bankalar için stratejik bir konu olduğunu ortaya koymaktadır. Bu sebeple bankalarda güçlü veya zayıf bir risk yönetimine sahip olmanın ortaya çıkardığı bir takım olumlu ve olumsuz hususlar söz konusudur.

Bankalar aldıkları piyasa, kredi ve faaliyet risklerini detaylı inceleyerek, olası krizlerde kayıplarını daha önceden belirlemiş olurlar. Bu şekilde söz konusu

18 Meyer, a.g.m., s.l 19 Meyer, a.g.m., s.2

kayıpları asgariye indirmek için önceden önlemler alırlar. Aldıkları risk ile kazançları karşılaştırarak risk almaya değip değmeyeceğini önceden değerlendirmiş olurlar20.

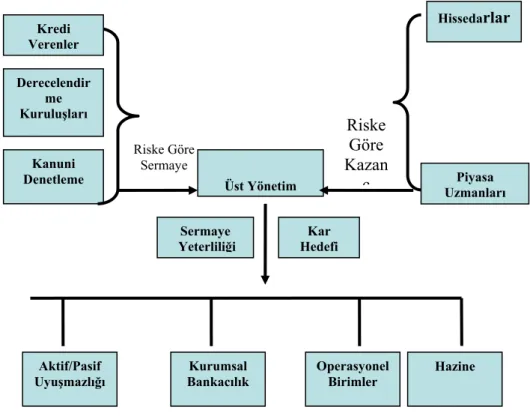

Ancak tüm bunların olabilmesi için banka üst yönetiminin de bu konuyu benimsemesi gerekmektedir. Çünkü banka üst yönetimi tespit edilen risklere göre önlem almazsa, risk yönetimi kesinlikle başarılı olamaz. Risk analiz ve ölçümlerini, sadece denetleyicilere ve düzenleyicilere raporlamak amacıyla yapan bankalarda güçlü bir risk yönetiminden söz etmek mümkün değildir. Banka üst yönetiminin güçlü bir risk yönetimini benimsemek yanında diğer bir sorumluluğu da, Şekil 1.2’de görüldüğü gibi, risk yönetimi ve sermaye yeterliliği açısından kanuni denetlemeye, kreditörlere ve derecelendirme kuruluşlarına, kar hedefi açısından da hissedarlara karşı olan sorumluluğudur.

20 Uğur KöyIüoğlu, “Risk Yönetimi! Zaman Geçirmeden Neden? Nasıl?", Active Bankacılık ve Finans Dergisi, Yıl:3, Sayı:17, Mart-Nisan 2001, s.80

Şekil 1.2: Banka Üst Yönetiminin Sorumlulukları

FED(Federal Reserve-Amerikan Merkez Bankası)’in yöneticilerinden Laurence H. Meyer’e göre, güçlü bir risk yönetiminin sağlanması çerçevesinde, banka sahiplerinin ve banka üst yönetiminin riske karşı dikkatli olmalarından önce iki tamamlayıcı unsurun da mevcut olması gerekmektedir. Bunlardan birisi, banka sahipleri ve banka üst yönetimine açık/kapalı hükümet

Derecelendir me Kuruluşları

Kanuni

Denetleme Üst Yönetim Piyasa

Uzmanları

Sermaye

Yeterliliği HedefiKar

Aktif/Pasif

Uyuşmazlığı Bankacılık Kurumsal Operasyonel Birimler Hazine

Riske Göre Sermaye Riske Göre Kazan ç Hissedarlar Kredi Verenler

garantisi sağlanmamasıdır. Diğeri ise piyasa disiplinidir. Piyasa disiplininin yerleşmesi için, yeterli muhasebe standardı ve bilgilendirmenin olması gerekmektedir. Çünkü bankanın içinde bulunduğu koşulu doğru bir şekilde banka yatırımcılarının anlamasını sağlamak için piyasa disiplini gerekmektedir21.

Risk yönetimi zayıf olan bankalarda ise durum tam tersidir. Bankalar olası krizleri dikkate almayıp, uğrayacakları kayıpları tespit etme yoluna gitmezler ya da risk ölçümlerine gereken değeri vermezler. Hatta zayıf bir risk yönetimine sahip olan bankaların kendi öz kaynaklarına göre çok fazla risk almaları söz konusu olabilir.

1.3.3. Entegre Edilmiş Risk Yönetimi

Entegre edilmiş risk yönetimi, bütün risklerin bir portföy halinde yönetilmesi için geliştirilmiş bir sistemdir. Finans piyasalarının küreselleştiği ve uluslararası piyasalarda istikrarın sağlanması için düzenlemelerin artmaya başladığı günümüzde, risk-getiri ve risk sermaye ilişkilerini dikkate alarak kurulacak

entegre risk yönetimi sistemlerinin yaygınlaşması, gerek mikro düzeyde bankalarda verimliliğin artmasını, gerekse sektör genelinde sağlam bir yapının oluşmasını sağlayacaktır. Kredi riski, piyasa riski ve faaliyet riskinin bir arada değerlendirilmesi ve yönetilmesi olarak özetlenebilecek entegre risk yönetimi, risk yönetimi anlayışının günümüzde ulaşmak istediği son noktadır22. Entegre risk yönetiminde, kredi riski, piyasa riski ve faaliyet riski için ayrılacak sermayelerin toplamı yerine korelasyonlar dikkate alınarak, bankanın bütün risk pozisyonunun netleştirilmesi ile buna karşılık ayrılacak sermaye belirlenebilecek ve azalan risk profiline karşılık olarak daha az sermaye ayrılabilecektir. Öte yandan, getiri düzeyinin korunmasıyla sermaye başına getirinin maksimize edilmesi sağlanacaktır. Buradaki amaç, bankanın daha az sermaye ayırması değil, seçilen risk getiri düzeyinde optimum sermaye düzeyini belirleyerek, öz kaynak karlılığını optimize etmektir. Çünkü bankanın

22 Övünç Şişman, "Kurum Çapında Risk Yönetim Anlayışı: Entegre Risk Yönetimi ve RAROC", İç Denetim Dergisi, Sayı:l, Sonbahar 2001, s.19.

tüm risk profili bir bütün olarak incelenirken organizasyonel yapı içinde risk oluşturan temel fonksiyonların belirlenmesi ve bu fonksiyonların yarattıkları riske karşılık bankaya sağladıkları getirinin ölçülmesiyle bankanın verimliliğine ve karar alma sürecine katkısı oldukça önemlidir. Böylece bankalar kendilerine maksimum getiri sağlayacak iş alanlarını seçebilir, organizasyonel yapı içinde verimsiz çalışan fonksiyonlarını yeniden yapılandırarak verimliliği arttırıcı kararlar alabilirler.

Riskin hangi faaliyetler sonucunda ortaya çıktığının belirlenmesi ve bu faaliyetlerin karlılığının, bu faaliyetler için ayrılan sermaye baz alınarak incelenmesi için geliştirilen yöntemlerden en önemlisi RAROC (Risk Adjusted Return on Capital-Risk Ayarlı Sermaye Getirisi)'tur. RAROC, belirli bir faaliyet için ayrılan ekonomik sermaye karşılığında sağlanması beklenen getiriyi ölçmek için kullanılmaktadır. RAROC'un tek bir işlemden bankanın tümüne kadar uzanan geniş bir risk-getiri ölçümünü kolaylaştırması, banka üst yönetiminin

karar almasını kolaylaştırmak suretiyle önemli bir avantaj sağlamaktadır23.

1.4 RİSK YÖNETİMİNİN FONKSİYONLARI

Risk yönetiminin temel amacı, belirsizliğe maruz kalmamak için riskleri gözlemleyebilmek ve kontrol edebilmek amacıyla onları ölçmektir. Söz konusu amaca ulaşabilmek, risk yönetim fonksiyonlarının yerine getirilmesiyle mümkündür24. Bunlar; stratejilerin uygulamaya konulması, rekabetçi avantajların geliştirilmesi, karar vermeye yardım etmek, fiyatlandırma kararlarına yardımcı olmak, risklerin kontrolü ve rapor edilmesidir.

1.4.1. Stratejinin Uygulamaya Konulması

Risk yönetimi, bankaların gelecekle ilgili daha iyi bir fikir sahibi olmalarına ve politikalarını buna göre belirlemelerine yardımcı olur. Riskler mümkün olan ve bilinmeyen sonuçlardır. Bu nedenle, kısa vadeli hedef ve faaliyetleri gelecekteki mümkün olan sonuçlara bağlı

23 Şişman, a.g.m., s.20 24 Besis, a.g.e., s.24

olarak açıklamak yönünde bir eğilim vardır. Ancak, bugünün riskleri yarının gerçekleridir. Risk yönetimi olmadan, mümkün olan sonuçları ve bu sonuçlardan muhtemel sapmalar belirlenemez ve beklenen kararlara ilişkin belirsizlikler kontrol edilemez.

1.4.2. Rekabetçi Avantajların Geliştirilmesi

Rekabet ortamı izin verdiği sürece risklerin masraflar gibi müşterilere yüklenmesi söz konusudur. Bunun nedeni, risk yönetiminin fiyatlandırma kararları ile yakından ilgili olmasıdır. Risk bilgileri, müşteriye yüklenecek uygun fiyatın belirlenmesinde gerekli bir veridir. Ayrıca değişik risk seviyesindeki müşterilere uygulanacak fiyat farklarını belirlemede risk durumu ile ilgili bilgilerden yararlanılır.

Fiyatlandırma yapılırken risk unsuru göz önüne alınmazsa, bankalar riskin getirdiği zararları müşterilere verdikleri fiyatlara yansıtamazlar. Bu durumda bankalar düşük riskli müşterilerini rakip bankalara kaptırıp yüksek riskli müşterileri elde tutmak zorunda kalacaklardır.

Böylece rakip bankalar, riske göre fiyat uygulamanın avantajlarından yararlanmış olacaklardır.

1.4.3. Karar Vermeye Yardım Etme

Risk yönetimi, verilen kararlar üzerinde etki yapabilecek bir dönemde geliştirilmişse başarının önemli faktörlerinden biri olarak görülebilir. Önemli olan, riskleri belli kararları almadan ve ortaya çıkmadan önce karar verme aşamasında belirlemektir. Riskleri kontrol altına alabilen kuruluşların bilinçli karar alabilme yetenekleri söz konusudur. İçerdiği risklere rağmen bir anlaşmanın yapılıp yapılmama kararı, ancak beklenen gelirlerin riskleri karşılama durumuna ilişkin bilgilerin elde edilmesiyle alınabilir. Bir anlaşma ile ilgili risklerin bilinmesi ve yönetimi karar vermeyi kolaylaştıracaktır.

1.4.4. Fiyatlandırma Kararlarına Yardımcı Olmak

Risk ile ilgili bilgiler, bankaların riskleri fiyatlandırmasına yardımcı olmaktadır. Risk bilgisi olmadan değişik işlemlerin, müşterilerin ya da iş birimlerinin kar paylarını karşılaştırmak mümkün değildir. Eğer riskler fiyatlandırılmazsa, gelecekteki

masrafların müşterilere yüklenmesi mümkün olmayacaktır. Çünkü, bunlar gelir karşılığı olmayan masraflardır.

1.4.5. Risklerin Kontrolü ve Rapor Edilmesi

Risk ölçümleri olmadan, elde edilen karları ürünler, müşteriler ya da iş birimleri arasında karşılaştırmak mümkün değildir. Risk alarak mevcut kar paylarını arttırmak kolay bir iştir. Örneğin en basit çözümlerden bir tanesi, ortalamanın üzerinde faiz uygulanacak yüksek riskli müşterilere borç vermektir. Bu çözüm ilk başta kar oranlarında hızlı bir artışa sebep olabilir. Ancak daha sonra yüksek riskli müşteriler ödemelerini yapamayabilirler. Bundan dolayı risk kazanç dengesi önemli bir konudur. Risk yönetimi, riskleri ortaya çıkarttığı için risk alma konusundaki cesaretin kırılmasına yol açabilir. Aslında bu durumu olumlu olarak değerlendirmek gerekir. Riski gözlemleme ise, riskler konusunda gerekli bilgileri sağlayarak risk alma konusundaki cesareti arttırabilir. Eğer bir bankada kredi departmanı çalışanları, beklenen kar oranlarının ve ücretlerin muhtemel riskleri kapsadığını gösteremezlerse

(yada ispat edemezlerse) kredi departmanı bu riski alma konusunda isteksiz davranacaktır. Risk yönetimi risk alma konusundaki cesareti kırmadığı gibi, yararlı bilgiler sağlayarak bilinçli ve hesaplanmış risk alınmasına da yardımcı olur.

İkinci bölümde; bankacılıkta risk yönetimi ve bu alanda önemli bir role ve uluslararası niteliğe sahip olan Basel prensipleri ile Türk Bankacılık sektöründe risk yönetimine ilişkin düzenlemeler üzerinde durulacaktır.

İKİNCİ BÖLÜM

BANKACILIKTA RİSK YÖNETİMİ 2.1 BANKALARDA RİSK YONETİMİ

Bankaların gelecekteki belirsizlikten kaynaklanan olası risklere karşı gerekli önlemleri alması gerekir. Bankalar için risk-getiri ilişkisini dikkate alarak karlılığın artırılması ve fiyatlandırma yoluyla rakiplere karşı belirli bir üstünlüğe sahip olunması önemli bir avantajdır. Bankaların sunmuş oldukları hizmetlere ilişkin fiyatlandırmada risk unsurunun karar vermeye yardım etmesi ve risk yönetimi işlevlerini yerine getirebilmesi için risk kontrol ve yönetimini stratejik bir konu olarak ele almaları gerekmektedir. Şekil 2.1'de de görüldüğü gibi, bankaların risk yönetimi konusu stratejik bir konu olarak ele almasının çeşitli aşamaları söz konusudur. Bu konuda gerekli organizasyona ve sisteme yönelik altyapıların hızla oluşturulması gerekmektedir. Gerek Basel Komitesi tarafından yayınlanan Etkin Bankacılık İçin Denetim ve Gözetim Prensipleri, gerek Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından

yayınlanan iç denetim ve risk yönetimi sistemleri hakkındaki yönetmelik bütün bankaların iç denetim sistemleri ile risk kontrol ve yönetim sistemlerini kurmalarını şart koşmuştur. Bu bağlamda bankaların almış oldukları risklerin bir sistem içerisinde kontrolü ve yönetilmesi amacıyla gerekli organizasyon yapısını oluşturmaları gerekmektedir.

Kaynak: Uğur KöyIüoğlu, “Risk Yönetimi! Zaman Geçirmeden Neden? Nasıl?", Active Bankacılık ve Finans Dergisi,

Şekil 2.1: Risk Yönetimini Geliştirme Planı Risk Kontrol ve

Yönetim Biriminin Kurulması

Risk Yönetimiyle İlgili Organizasyonel Yapının Oturması/Eğitim

Risk Yönetimi Konusundaki Eksikliklerin Tespiti ve Planlama Alım/Satım Riski • Riske Maruz Değer • Senaryo Kredi Verilerinin Toplanması Operasyonel Risklerin Genel Ölçümü Ekonomik Sermaye Hesabı Aktif/Pasif Yönetimi • A/P Vade Uyumsuzl uğu • Ürün/Vade Kredi Riski • Kredi Derecelendi rme • Beklenen Detaylı Operasyonel Risk Çalışması Riske Ayarlı Karlılık (RARO C) Ve Hisseda ra Değer Katkısı (SVA)

Organizasyonel yapının tanımı sonrasında bankaların risk yönetimi konusunda eksikliklerini tespit edip, gerekli sistemleri geliştirmeye başlamaları gerekmektedir. Risk yönetimi grubu piyasa, kredi ve faaliyet risklerini ölçmek için gerekli yöntemleri geliştirmeli, modeller kurmalı, kriz senaryoları geliştirmeli, limit ihlallerini tanımlamalı ve izlemelidirler. Ayrıca düzenli raporlamalarla bankayı bilgilendirmeli, gerekirse risk yönetimi konusunda eğitim vermeli, şeffaf, adil ve tutarlı risk ölçüm yöntemleri kullanmalıdırlar.

2.2 BASEL KOMİTESİ ve RİSK YÖNETİMİNE İLİŞKİN DÜZENLEMELER

Basel Komitesi, uluslararası döviz ve bankacılık piyasalarındaki ciddi dalgalanmalardan sonra 1974 yılının sonunda G-10 (Gelişmiş on ülke) ülkelerinin merkez bankası başkanları tarafından Bankacılık Düzenleme ve Denetleme Komitesi olarak kurulmuştur. İlk toplantısını Şubat 1975 yılında yapan Komite, yılda üç veya dört kez düzenli olarak toplanmaktadır. Komitenin üyeleri Belçika, Kanada, Fransa, Almanya,

İtalya, Japonya, Lüksemburg, Hollanda, İspanya, İsveç, İsviçre, İngiltere ve ABD'den oluşmaktadır. Basel Komitesi'nin ilk amacı, bankacılık sektöründe denetime ilişkin boşlukları kapatmak, denetim anlayışını ve denetim kalitesini geliştirmektir. Bu amaçlara ulaşmak için, ulusal denetim düzenlemeleri üzerindeki bilgi alışverişinin sağlanması, uluslararası bankacılık için gerekli olan denetim tekniklerinde etkinliğin sağlanması ve asgari denetim standartlarının oluşturulması gerekmektedir. Basel Komitesi, yasal bir kurum olmayıp, sadece denetim standartlarını, tasarı ve teklifler üreterek bunları tartışmaya açmak suretiyle, özellikle de sermaye yeterliliği ve finansal piyasaların istikrara kavuşması hususlarında iyileşmeler hedeflemektedir. Söz konusu hedeflere ulaşılması hususunda Basel Komitesi 1975 yılından beri bildiriler yayınlamaktadır.

Basel Komitesi'nin en önemli amaçlarından birisi olan sermaye yeterliliği standardının sağlanması için, 1988 yılında Basel Sermaye Anlaşması yayınlanmıştır. 1992 yılının sonunda yürürlüğe girmesi planlanmış olan tasarıyla bankalardaki sermayenin risk ağırlıklı aktiflere

oranının asgari %8 olması öngörülmüştür. Basel Komitesi'nin öngördüğü bu asgari sermaye yeterliliği standardı, tüm dünyadaki uluslararası bankalarca kabul görmüştür. Kredi riskini baz alarak sermaye yeterliliği hesaplamasına giden bu tasarıya 1996 yılında piyasa riski ve 2001 yılındaki Yeni Basel Uzlaşısı ile faaliyet riski dahil edilmiştir. Sermaye yeterliliği hesaplamalarının standart ve içsel derecelendirmeye dayalı şekillerde ölçülmesi gündeme getirilmiştir. Basel Komitesi 1996 yılında Lyon Zirvesi'nde, gelişen piyasalardaki denetim standartlarının belirlenmesi çalışmalarını da yürütmüştür. 1997 yılında ise, birçok ülke temsilcileri ile işbirliği yaparak, bankacılık düzenleme, denetim ve gözetiminin∗ uluslararası standartları olarak kabul gören "Etkin Bankacılık Gözetim ve Denetiminin Temel Prensipleri"ni yayınlamıştır25.

∗ Düzenleme; spesifik davranış kurallarının konulması anlamına

gelmektedir. Denetim; finansal kuruluşlara ve bankalara daha genel anlamda nezaret etmektir. Gözetim; kurallara uyulup uyulmadığının gözetimini yapmaktır.

25 BIS, "History of The Basel Committee and Its Membership", Basel, March 2001, (Çevrimiçi) http://www.bis.org/publ/bcbs 101.pdf (19.06.2001)

2.2.1 Gözetim ve Denetime İlişkin Basel Prensipleri

Etkin gözetim ve denetim prensiplerine göre, bir ülkedeki bankacılık sektörünün gözetim ve denetimi için gözetim ve denetimden sorumlu bağımsız bir kuruluşun faaliyet göstermesi gerekmektedir. Bağımsız olan gözetim ve denetim otoritesi faaliyetlerini yürütebilmek için açıkça tanımlanmış yetkilere sahip olmalıdır. Gözetim ve denetimden sorumlu bankacılık otoritesi, bankaların kuruluşu için gerekli olan faaliyet izninin verilmesinden sorumlu olmalıdır. Otorite, banka kurulması ve bankacılık faaliyetlerine izin verilecek kuruluşun sermaye yapısı, üst düzey yöneticileri, faaliyet planları, iç kontrol sistemleri ve sermaye yeterliliğini de içerecek şekilde finansal duruma ilişkin projeksiyonların değerlendirilmesine gerekli önemi vermelidir.

Ayrıca Prensiplerde gözetim ve denetim otoritesinin bankaların risk yaratması muhtemel faaliyetlerini sürekli takip etmesi gerekliliği üzerinde durulmuştur. Söz konusu bu risklerin yönetiminde uyulması gereken sermaye yeterliliği, kredi karşılıkları,

aktif yoğunluğu, likidite yönetimi, risk yönetimi ve iç denetim konuları gibi ihtiyati düzenlemelerin geliştirilmesi ve uygulanmasının sağlanması gerekmektedir. Burada bir gözetim ve denetim otoritesi için üzerinde durulması gereken en önemli husus, bankaların risk yaratıcı faaliyetlerine yönelik olarak sağlaması gereken asgari sermaye yeterliliği yükümlülüğüdür. Bilindiği gibi, banka öz sermayesi, bankaya fon sağlaması, hissedarların sabit gelir kaynağı olması, zararların karşılanması ve bankanın büyümesine olanak vermesi gibi bir çok amaca hizmet etmektedir. Bu sebeple asgari sermaye yeterliliğine ilişkin yükümlülükler, mevduat sahiplerinin, bankanın ve banka hissedarlarının risklerini azaltmak ve bankacılık sektöründe istikrarın sağlanmasında gözetim ve denetim otoritelerine yardımcı olmaktadır.

Gözetim ve denetim otoritesinin bağımsız bir şekilde denetlemiş olduğu bankaların kredi verme faaliyetlerini incelerken, kullandırılan kredilerin çıkar çatışmaları ve dış baskılardan bağımsız bir şekilde kullandırılıp kullandırılmadığını inceleme hakkına sahip olması, sorunlu kredilerin izlenmesi için bankaların

uyması gereken prosedürlere yeterince uyulupp uyulmadığının, kullandırılan krediler için mevzuata uygun bir biçimde yeterince karşılık ayrılıp ayrılmadığının da takip edilmesi gerekmektedir. Ayrıca birbirleriyle bağlantılı kuruluşlara kullandırılan, ilişkili kredileme dediğimiz kredi verme biçiminden otoritenin haberdar olması, bu kredilerin usule uygun bir şekilde verildiğinden emin olması ve bu tür kredilendirmelere ilişkin banka üst yönetiminin gözetim ve denetim otoritesini bilgilendirmesi gerekmektedir. Bu sebeple gözetim ve denetim otoritesi gerektiği takdirde kredi kullandırımına ilişkin kesin sınırlar koyabilme yetkisine sahip olmalıdır.

Söz konusu prensiplerde, bankaların faaliyetlerinden dolayı taşımış oldukları çeşitli risklerin ölçülmesi ve denetlenmesi için bir risk yönetim sistemi kurması gerekliliği üzerinde durulmuştur. Bunun yanında yeni teknolojilerin finansal piyasalara etkisi, bankaların günlük olarak portföylerini izlemelerini ve piyasa-müşteri ihtiyacına göre kendi risklerini ayarlamalarını gerekli kılmaktadır. Bu sebeple, banka yöneticileri, yatırımcılar ve gözetim ve denetim otoritesi bankanın

üstleneceği riskler hakkında doğru ve periyodik bilgiye ihtiyaç duyacaktır. Ayrıca bankalar kendi faaliyetlerine uygun ve yeterli iç kontrollerinin bulunduğundan emin olmalıdır. İç kontroller; organizasyon yapısını, muhasebe uygulamaları, varlıkların ve yatırımların fiziki kontrolünü içermelidir.

Gözetim ve denetim otoritesinin herhangi bir bankanın gözetim ve denetimine ilişkin üzerine düşen yükümlülükleri yerine getirmemesi, mevduat sahiplerinin ve ödünç verenlerin haklarının korunması ve mevcut problemlerin sektöre yayılmasının önlenmesi için iyileştirici tedbirler alabilmesi gerekmektedir. Bunun yanında gözetim ve denetim otoritesi bankanın bazı faaliyetlerine kısıtlama da getirebilmelidir. İyileştirici tedbirler alındıktan sonra söz konusu tedbirlerin ilgili banka tarafından uygulanıp uygulanmadığının da gözetim ve denetim otoritesi tarafından düzenli olarak kontrol edilmesi gerekmektedir.

2.2.2 Bağımsız Gözetim ve Denetim İle İlgili Ülke Uygulamaları

Gelişmiş ve gelişmekte olan ülkelerde bankacılık sistemlerinin zayıf olması hem ulusal hem de uluslararası finansal piyasaların istikrarına karşı önemli bir tehdit oluşturmuştur. Etkin Gözetim ve Denetime İlişkin Temel Prensipler söz konusu tehdidin sonucunda bir çözüm önerisi olarak karşımıza çıkmaktadır. 25 adet prensipten oluşan bu bildirinin tüm ülkelerde gözetim ve denetim alanında temel bir kaynak olması amaçlanmıştır. Ancak, söz konusu prensipleri uygulamak isteyen ülkelerin bu prensipler ışığında kendi sistemlerini gözden geçirmeleri tavsiye edilmiştir. Bu sebeple söz konusu prensiplerin birçok ülkede ele alınış biçimi sistemsel farklılıklardan kaynaklanan bir durum arz etmektedir. Bazı ülkelerde bankacılık sektörünün gözetim ve denetim faaliyetinin bağımsız tek bir otorite tarafından yürütüldüğü görülürken, bazı ülkelerde bu faaliyetlerin birden fazla otorite tarafından işbirliği içinde yürütüldüğü görülmektedir. Örneğin; İngiltere'de finansal sistemdeki güveni sürdürmek, piyasa mekanizmasının düzgün ve

şeffaf işleyişini ve tüketicilerin korunmasını sağlamak26 amacıyla Temmuz 1997'de kurulmuş olan Finansal Hizmetler Otoritesi (FSA) ile Hazine ve Bank of England'ın işbirliği içinde bulunduğu görülmektedir. Her üç kurumunda tabi olduğu prensipler şunlardır27:

(i)Hesap Verilebilirlik. Her kurumun kendi

faaliyetleriyle ilgili olarak hesap verebilmesi ve bu hesap verilebilirlikle ilgili sorumlukların açık ve net olarak tanımlanması gerekmektedir.

(ii)Şeffaflık. Parlamento, piyasalar ve kamu neden

sorumlu olduğunu bilmelidir.

(iii)Yetki ve Sorumlulukta Çatışma Olmaması. Her

kurumun kendi görevleri açık bir şekilde tanımlanmalıdır. Bu durum hesap verilebilirliğin düzgün bir şekilde sağlanmasını mümkün kılacaktır.

(iv)Düzenli Bilgi Akışı. Her kuruma kendi sorumluluklarını gösteren bilgi akışı etkili bir şekilde sağlanacaktır.

26 http://www.fsa.gov.uk/vhb/html/SUP/SUP1.1.html

27 Bank of England, "Memorandum of Understanding Between HM Treasury, The Bank of England and The FSA", (Çevrimiçi)

İngiltere'de olduğu gibi Avrupa Birliği dahilindeki birçok ülkede de gözetim ve denetim otoritelerinin büyük bir bölümünün diğer kurumlarla işbirliği içinde bulunduğu görülmektedir. Tablo 2.1’de Avrupa Birliği ülkelerinde gözetim ve denetim kurumları ile bunların işbirliği içinde bulunduğu kurumları göstermektedir.

Tablo 2.1: Avrupa Birliği Ülkelerinde Gözetim ve Denetim Kurumu

Ülke Gözetim ve Denetim Kurumu

İşbirliği İçindeki Kurum

Almanya Federal Bankacılık Gözetim Bürosu

Alman Merkez Bankası İngiltere Finansal Hizmetler

Otoritesi

İngiltere Merkez Bankası/Hazine

Fransa Fransa Merkez

Bankası Kredi ve Menkul Kıymet Ulusal Konseyi Borsa İşlemleri Komisyonu&Finansal Piyasalar Konseyi Maliye ve Ekonomi Bakanlığı

İrlanda İrlanda Merkez Bankası

Yok İspanya İspanya Merkez

Ülke Gözetim ve Denetim Kurumu

İşbirliği İçindeki Kurum

Yunanistan Yunanistan Merkez Bankası

Yok Finlandiya Finansal Gözetim ve

Denetim Otoritesi Merkez Bankası Finlandiya

Hollanda Hollanda Merkez

Bankası Yok

Belçika Bankacılık ve Finans Komisyonu Merkez Bankası/Belçika-Lüksemburg Kambiyo Kurumu Danimarka Finansal Denetim ve

Gözetim Otoritesi

Yok İtalya İtalya Merkez Bankası Hazine

Bakanlığı/Kredi ve Tasarruflar

Bakanlık Komitesi

Lüksemburg Lüksemburg Para

Enstitüsü Hazine Bakanlığı İsveç Finansal Denetim ve

Gözetim Otoritesi Yok

Portekiz Portekiz Merkez

Bankası Yok

Avusturya Federal Maliye

Bakanlığı

Oesterreichische Nationalbank

Kaynak:Pelin Ataman Erdönmez, Burçak Tulay,”Avrupa Birlği’ne

Gözetim ve denetim otoriteleri ile ilgili bir diğer önemli konuda bu otoritelerin bağımsızlığıdır. Söz konusu prensiplerde gözetim ve denetim otoritesinin bağımsız bir kuruluş olması üzerinde durulmaktadır. Ancak, söz konusu kurumların bağımsızlık derecelerinin ülkeden ülkeye farklılık gösterdiği gözlenmektedir. Tablo 2.2 farklı gelir gruplarındaki ülkeler için gözetim ve denetim otoritelerinin bağımsızlık derecelerini göstermektedir. Tablodan anlaşılacağı üzere gözetim ve denetimden sorumlu otoritelerin bağımsızlık derecelerinin gelişmiş ülkelerde en yüksek derecede olduğu, diğer gelir düzeylerindeki ülkelerde ise söz konusu otoritelerin bağımsızlık derecelerinin düşük seviyede yoğunlaştığı görülmektedir. Basel prensiplerinde gözetim ve denetim otoritelerinin bağımsız olması şartının çoğunlukla finans piyasalarının oldukça gelişmiş olduğu Avustralya, İspanya, Kanada, İngiltere ve ABD gibi ülkelerde yerine getirilmiş olduğu sonucuna varmak mümkündür.

Ancak Türkiye'de gözetim ve denetim otoritesi olan BDDK'nın bağımsızlık derecesinin de yüksek

olduğu görülmektedir. Türkiye'nin İngiltere ve ABD gibi ülkelerin gelişmişlik düzeylerine sahip olmadığı halde bağımsızlık derecesinin yüksek olduğu bir gözetim ve denetim otoritesine sahip olmasının iki temel gerekçesi bulunmaktadır. Bunlardan birincisi, Türkiye'nin Avrupa Birliği'ne (AB) uyum sağlama düşüncesinden yola çıkarak AB'deki finansal piyasalarla ilgili düzenlemeleri ve gelişmeleri takip etmesi ve uygulamasıdır. Basel Prensipleri AB uyum sürecinin bir aşaması olarak görülmektedir28. İkincisi ise; Aralık 1999'da IMF'ye verilen niyet mektubunda IMF'nin direktifleri doğrultusunda, BDDK'nın en kısa sürede faaliyete geçirileceği vaadinde bulunulmuş olmasıdır29. Her iki nedenden dolayı, Türkiye'nin diğer gelişmekte olan ülkelere nazaran bağımsızlık derecesinin yüksek olduğu bir gözetim ve denetim otoritesi bulunmaktadır.

28 Cüneyt Yenal Kespiç ve Hamza Şimşek. "Türk Bankacılık Sektörünün Yapısı ve Avrupa Birliği". Banka-Mali ve Ekonomik

Yorumlar. Yıl:38. Sayı:7 Temmuz 2001. s.89.

29 TCMB, "IMF Niyet Mektubu", (Çevrimiçi) http://www.tcmb.gov.tr/

Tablo 2.2:Ülkeler İçin Gözetim ve Denetim Otoritelerinin Bağımsızlık Dereceleri Gelir Düzeyi Düşük Bağımsızlık Orta Bağımsızlık Yüksek Bağımsızlık Yüksek

Gelir Danimarka, Yunanistan, Yeni Zelanda, Finlandiya, İsrail Belçika, Singapur, Güney Kıbrıs, İsveç, İtalya, İsviçre, Japonya Avustralya, Lüksemburg, İspanya, Kanada, Fransa, Hollanda, İngiltere, ABD, Portekiz, Almanya, Slovenya Üst Orta Gelir Arjantin, Estonya, Çek Cumhuriyeti, Bostwana, Meksika, Brezilya, Şili, Güney Kore, Güney Afrika Malezya, Venezuela Panama, Polonya, Suudi Arabistan Düşük Orta Gelir El Salvador, Litvanya, Filipinler, Guatamala, Fas, Romanya Bolivya, Tayland, Ürdün Jamaika, Peru, Türkiye

Gelir Düzeyi Düşük Bağımsızlık Orta Bağımsızlık Yüksek Bağımsızlık Düşük Gelir Kenya, Moldova, Nepal Hindistan, Endonezya

Kaynak:Barth, Caprio, Levine(2001 ve 2002), World

Indicators,1999

Dünya Bankası bankaların düzenleme, denetim ve gözetimi konusunda dünyadaki uygulamalar ile ülke uygulamalarında benzerlik ve farklılıklara ilişkin olarak 1998 yılında 107 ülkeyi kapsayan bir anket çalışması yapmıştır. Anket çalışması, düzenleme otoritesi, bankacılık sektörünün büyüklüğü, bankacılık sektörünün yapısı, bankaların faaliyet alanları ve banka sahipliği konusundaki sınırlamalar, düzenleme ve denetleme şartları konularında yapılmıştır.Anket sonuçları şu şekilde özetlenebilir30:

(i)Düzenleme Otoritesi: Etkin bankacılık

düzenlemesinde, denetim kurumlarının sayısı, kimlerden

30 Turan Yay, Gülsun Gürkan Yay ve Ensar Yılmaz, Küreselleşme

Sürecinde Finansal Krizler ve Finansal Düzenlemeler, İTO

oluştuğu, bağımsız olup olmaması gibi hususlar önemli bir tartışma konusudur. Ankete katılan 107 ülkenin 89'unda tek bir düzenleme otoritesi varken, 18 ülkede iki ve daha fazla sayıda kurum/otorite bankacılığın düzenlemesinden sorumludur. Düzenleme kurumu tek olan ülkelerin ¾’ünde, bu kurum Merkez Bankasıdır. Denetim kurumlarının sorumlu olduğu kamu otoritesi ise, genellikle Maliye Bakanlığı’dır.

(ii)Bankacılık Sektörünün Büyüklüğü: Bu konuda

ankette iki gösterge kullanılmıştır: Bunlar, Toplam Banka Aktifleri/GSYİH oranı ve 100.000 kişiye düşen banka sayısıdır. İlk gösterge ile ilgili ilginç bir farklılık Almanya ve ABD'de görülmektedir. Almanya’da toplam banka aktiflerinin GSYİH'ye oranı %313 iken, ABD'de %66'dır. Aralarındaki farklılık, Almanya'nın banka ağırlıklı, ABD'nin ise sermaye piyasası-ağırlıklı finansal sisteme sahip olmasından kaynaklanmaktadır. Her iki ülkede de 100.000 kişiye düşen banka sayısı, aşağı yukarı birbirine yakındır. Ancak bu sayı, diğer birçok ülkeye göre oldukça yüksektir. .

(iii)Bankacılık Sektörünün Yapısı: Bu konudaki

değişkenlerden ilki olan en büyük 5 bankanın toplam mevduattaki payına bakıldığında bu oranın ABD'de nispeten düşük olduğu (%21) görülmektedir. Çok sayıda banka olan ülkelerde bile, bu oranın yüksek olduğu anlaşılmaktadır. Rusya'da 1300 banka bulunmasına rağmen ilk beş bankanın mevduattaki payı %80'dir. İkinci değişken toplam bankacılık aktiflerinde, kamunun payının genellikle yüksek olduğu görülmektedir. Dokuz ülkede bu oran %60'dan büyükken, Almanya'da %42, Hindistan'da %80'dir. Bankacılık sisteminde yabancı bankaların oranı, yabancı bankalarla ilgili kısıtlamalar nedeniyle çok farklılık göstermektedir. Bu oran Hindistan'da sıfır iken, Yeni Zelanda'da %99'dur. Aynı oran, Almanya, ABD ve Japonya'da sırasıyla, %4, %5, %6'dır. Bankaların ölçek büyüklükleri de ülkeler arasında çok çeşitlilik göstermektedir. Banka ölçeklerinin küçüklüğü ABD'de banka dışı aracı kurumlarının önemini gösterirken, diğer ülkelerde genellikle finansal sistemin sığlığının bir göstergesidir.

(iv)Bankaların Faaliyet Alanları ve Banka Sahipliği Konusunda Sınırlama: Ankette ülkeler, menkul kıymet,

sigortacılık, gayrimenkul piyasalarında faaliyet gösterme ve bankaların banka dışı şirketlere sahip olabilme (ya da tersi) açısından kısıtlama derecesine göre (1-sınırlama yok ile 4-sınırlama çok yüksek) derecelendirilmiştir. Buna göre sınırlamanın en az olduğu ülkelerden ikisi Yeni Zelanda (1) ve Almanya (1,3) iken, en fazla sınırlamanın olduğu ülkeler arasında Çin (3,5) ve Endonezya (3,5) gelmektedir. Yakın zamana kadar Japonya ve ABD de sınırlamaların yüksek olduğu ülkeler arasındaydı. Banka dışı finansal sektörler içinde kısıtlamanın, en fazla olduğu sektör gayrimenkul sektörü (107 ülkenin %37'sinde yasaklanmıştır), en az olduğu sektör ise menkul değerler sektörüdür (sadece %7'sinde yasaklanmıştır). Banka-ticaret/sanayi kesimi bütünleşmesine baktığımızda, 107 ülkenin %36'sında banka dışı firmaların banka sahibi olmasında bir kısıtlama yokken, %13 'ünde finansal sektör dışındaki firmaların banka sahibi olması yasaklanmıştır.

(v)Düzenleme Denetleme Şartları. Banka başına

profesyonel denetçi sayısı bazı ülkelerde oldukça yüksekken (Taiwan'da %18, Honduras'da %12), bazı ülkelerde çok düşüktür (ABD'de %0,1, Türkiye'de %0,4). Aralarında Arjantin ve Brezilya'nın da bulunduğu 42 ülkede denetçiler faaliyetleri dolayısıyla yasal sorumluluk taşırken, ABD ve İngiltere'nin de dahil olduğu 56 ülkede böyle bir sorumluluk yoktur. Minimum risk ağırlıklı sermaye yeterlilik oranları açısından karşılaştırdığınızda, bu oran ülkelerin %60'ında %8 iken, %14'ünde %10 civarındadır. Ülkelerin %96'sında fiili sermaye/toplam aktif oranı, gerekli minimum orana eşit ya da bu oranı aşmaktadır.

2.3 TÜRK BANKACILIK SEKTÖRÜNÜN BASEL PRENSİPLERİNE UYUM ÇABALARI

Türk bankacılık sektörünün içinde oynaklığın yüksek bulunduğu Kasım 2000 ve Şubat 2001 krizleri döneminde risk yönetimi alanında gerçekleşen düzenlemeler gelecek yıllarda ekonomide sağlanması ümit edilen dengeli büyüme ortamına geçiş öncesinde

oldukça fazla önem taşımaktadır31. İşletme ve yatırım sermayesi yeterli olmayan ekonomimizde, üretime aktarılamayan ve zaten yetersiz olduğunu düşündüğümüz sermaye, Türk bankalarının risk yönetiminde yetersiz kalması nedeniyle daha da azalmıştır32. Söz konusu yetersizliklerin ortadan kaldırılması amacıyla kurulmuş olan BDDK'nın kurulmasıyla 1997 Basel Prensipleri'ne uyum sağlanması hususunda önemli gelişmeler yaşandığı görülmektedir.

1999 yılında yürürlüğe giren 4389 sayılı yeni Bankalar Kanunu’nda en dikkati çeken yeniliklerden birisi, Basel prensipleri çerçevesinde, bankacılık sektörünün gözetim ve denetiminin söz konusu kanunla kurulmuş olan BDDK'ya devredilmesidir. Yine söz konusu prensiplerde gözetim ve denetim kurumunun bağımsız bir kurum olması gerekliliği üzerinde durulmuş olup, 4389 sayılı kanunda BDDK'nın idari ve mali

31 Evren Bolgün ve Barış Akçay, Risk Yönetimi, 1.bs., İstanbul, Scala Yayıncılık, 2003, s.95.

32 Kaan Aksel,"Basel Komitesi Tarafından Yayınlanan Yeni Sermaye Yeterliliği Çerçevesi İstişare Raporu Üzerine Gözlemler”,

Active Bankacılık ve Finans Dergisi, Sayı:4, Eylül-Ekim 2001,

s.18