T.C.

NEVŞEHİR HACI BEKTAŞ VELİ ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

BANKACILIK VE FİNANS ANABİLİM DALI

TÜRKİYE’DEKİ MEVDUAT VE KATILIM BANKALARININ SOSYAL MEDYA KULLANIMINA YÖNELİK BİR ARAŞTIRMA:

INSTAGRAM DEĞERLENDİRME ENDEKSİ

Yüksek Lisans Tezi

Efe DURAN

Danışman

Dr. Öğr. Üyesi Ceylan BOZPOLAT

NEVŞEHİR Ocak 2021

v

ÖNSÖZ

“Türkiye’deki Mevduat ve Katılım Bankalarının Sosyal Medya Kullanımına Yönelik Bir Araştırma: Instagram Değerlendirme Endeksi” adlı bu çalışma Nevşehir Hacı Bektaş Veli Üniversitesi, Sosyal Bilimler Enstitüsü, Bankacılık ve Finans Anabilim Dalı’nda Yüksek Lisans Tezi olarak hazırlanmıştır.

Tez konusunun belirlenmesinden tezin son aşamasına gelene kadar bana yol gösteren, tez danışmanım Dr. Öğr. Üyesi Ceylan BOZPOLAT’a, yüksek lisans eğitimimde ve tezimde emeği geçen hocalarıma teşekkür ederim.

Gerek lisans gerek yüksek lisans öğrenimim boyunca yardımlarını hiç eksik etmeyen, desteklerini hep hissettiğim değerli dostlarıma sonsuz teşekkürlerimi sunarım.

Hayatımın her aşamasında bana maddi ve manevi destek olan, eğitim hayatım boyunca beni yüreklendiren, her zaman karşılaştığım sıkıntıları aşmamda yardımlarını, sevgi ve desteklerini hiç eksik etmeyen sevgili aileme sonsuz teşekkürler.

Efe DURAN

vi

TÜRKİYE’DEKİ MEVDUAT VE KATILIM BANKALARININ SOSYAL MEDYA KULLANIMINA YÖNELİK BİR ARAŞTIRMA:

INSTAGRAM DEĞERLENDİRME ENDEKSİ

Efe DURAN

Nevşehir Hacı Bektaş Veli Üniversitesi, Sosyal Bilimler Enstitüsü Bankacılık ve Finans Anabilim Dalı, Yüksek Lisans / Ocak / 2021

Danışman: Dr. Öğr. Üyesi Ceylan BOZPOLAT

ÖZET

Son yıllarda giderek zenginleşen iletişim kanalları, ticari ve ticari olmayan birçok alanda aktif bir şekilde rol oynamaktadır. Özellikle iletişim kanallarından biri olan ve hayatın vazgeçilmezi haline gelen sosyal medya ve uygulamaları, hızlı biçimde gelişen yapısı nedeniyle finansal kuruluşların paydaşlarıyla iletişim kurmaları ve işlem yapmaları için yeni olanaklar sunmaktadır. Sosyal medya sitelerinin popülaritesi ve internet kullanıcılarına sunduğu hizmet çeşitliliği her geçen gün artmaktadır. Bu artışın bir sonucu olarak sosyal medya, finansal kuruluşların özellikle de bankaların bilgi sahibi olmak ve bilgi paylaşmak amacıyla kullandıkları en önemli mecralardan birisi olmaktadır. Bankalar müşteri potansiyelinden faydalanabilmek, satın alma karar sürecini kendi lehlerine sonuçlandırabilmek ve satış sonrası müşteri memnuniyetini maksimize edebilmek vb. amaçlarla sosyal medyada yer almaya başlamışlardır. Bu çalışmada Türkiye’deki mevduat ve katılım bankalarının sosyal medya kullanımı incelenmiş ve Instagram özelinde bir endeks oluşturulmuştur. Araştırma verilerinin toplanmasında birincil kaynaklardan faydalanılmıştır. 1-31 Mart 2020 tarihleri gün sonlarında erişilen resmi sosyal medya hesaplarından, belgesel tarama yöntemi ile veri toplama gerçekleştirilmiştir. Verilerin analizinde içerik analizi yöntemi kullanılmıştır. Analiz sonucu oluşan endekste bankaların Instagram hesaplarının popülerlik, etkileşim ve içerik değerlendirmesine yer verilmiştir. Ortaya konan Instagram değerlendirme endeksi, bankalara kendi Instagram hesaplarının rakiplerine göre güçlü ve zayıf yönlerini keşfetmelerini sağlayarak sektöre ve literatüre katkı sağlamaktadır.

Anahtar kelimeler: Mevduat ve Katılım Bankacılığı, Sosyal Medya,

vii

BANK OF DEPOSIT IN TURKEY AND PARTICIPATION TOWARDS A SOCIAL MEDIA USER RESEARCH: INSTAGRAM ASSESSMENT INDEX

Efe DURAN

Nevşehir Hacı Bektaş Veli University, Institute of Social Sciences Banking and Finance Department, Master / January / 2021

Supervisor: Dr. Lecturer Ceylan BOZPOLAT

ABSTRACT

Communication channels, which have been getting richer in recent years, have been actively involved in all deposit and non-deposit activities. Social media and its applications, which are one of the communication channels and become an indispensable part of life, due to its rapidly developing structure; It offers new opportunities for financial institutions to communicate and transact with their stakeholders. The popularity of social media sites and the variety of services offered to internet users are continue to increase. This increased radiation as a result, social media, especially banks and financial institutions to have information that they use to share information. The most important mecral to is one of ther. Companies; complainant to benefit from potential customers, purchasing decision process to finalize their favor and buy this evil after to maximize customer satisfaction and so on. They started to take place in social media for purposes.

This study examines the use of social media to deposit and participation banks in Turkey and Instagram have created a special index. Primary sources were used to collect research data. Data was collected using the documentary scanning method from official social media accounts accessed at the end of the day between 1-31 March 2020. Content analysis method was used in the analysis of the data. The index, which is formed as a result of the analysis, includes the popularity, interaction and content evaluation of the banks Instagram accounts. The Instagram evaluation index, which is revealed, contributes to the sector and the literature by enabling banks to discover the strengths and weaknesses of their Instagram accounts compared to their competitors.

Keywords: Deposit and Participation Banking, Social Media, Instagram Assessment

viii

İÇİNDEKİLER

Sayfa No:

BİLİMSEL ETİĞE UYGUNLUK ... ii

TEZ YAZIM KILAVUZUNA UYGUNLUK ... iii

KABUL VE ONAY SAYFASI ... iv

ÖNSÖZ ... v

ÖZET ... vi

ABSTRACT ... vii

İÇİNDEKİLER ... viii

TABLOLAR LİSTESİ ... xiv

ŞEKİLLER LİSTESİ ... xvi

GİRİŞ ... 1

BİRİNCİ BÖLÜM

TÜRKİYEDE BANKACILIK VE BANKACILIĞIN GELİŞİMİ

1.1. BANKACILIK KAVRAMI VE SEKTÖREL GELİŞİMİ ... 31.1.1. Osmanlı Dönemi’nde Bankacılık ... 4

1.1.2. Cumhuriyet Dönemi’nde Bankacılık ... 7

1.2. BANKALARIN SINIFLANDIRILMASI ... 9

1.3. MEVDUAT BANKALARI ... 16

1.4. KATILIM BANKALARI ... 20

1.5. MEVDUAT VE KATILIM BANKALARI PAZARLAMA FAALİYETLERİ ... 23

ix

İKİNCİ BÖLÜM

SOSYAL MEDYA PAZARLAMASI

2.1. SOSYAL MEDYANIN TANIMI ... 26

2.2. SOSYAL MEDYANIN GELİŞİMİ VE TARİHÇESİ ... 27

2.2.1. Sosyal Medyanın Gelişimi: Sosyal Medya Web 1.0 ... 27

2.2.2. Sosyal Medyanın Gelişimi: Sosyal Medya Web 2.0 + 3.0 ... 28

2.2.2.1. İnternet ... 29

2.2.2.2. Sosyal Ağlar ... 29

2.2.2.3. Sanal Dünyalar ... 29

2.2.2.4. Gerçek Zamanlı Güncellemeler ... 30

2.2.2.5. İçerik Toplulukları / Medya Paylaşımı ... 30

2.2.2.6. Sosyal Haberler ... 30

2.2.2.7. Bloglar / Mikrobloglar ... 30

2.3. SOSYAL AĞ SİTELERİ ... 31

2.3.1. Instagram ... 31 2.3.2. Facebook ... 31 2.3.3. Twitter ... 32 2.3.4. Myspace ... 32 2.3.5. Google Plus ... 32 2.3.6. LinkedIn ... 33

2.3.7. Foursquare & Swarm ... 33

2.3.8. Diğerleri ... 33

2.4. UYGULAMA KONUSU PAZARLAMA FAALİYETLERİNİN AVANTAJLARI ... 35

2.4.1. Maliyet ... 35

x

2.4.3. Etkileşim ... 35

2.4.4. Hedeflenen pazar ... 36

2.4.5. Müşteri Hizmetleri ... 36

2.5. UYGULAMA KONUSU PAZARLAMA FAALİYETLERİNİN DEZAVANTAJLARI ... 37

2.5.1. Yoğun Süre Harcanması ... 37

2.5.2. Ticari Marka ve Telif Hakkı Sorunları ... 37

2.5.3. Güven, Gizlilik ve Güvenlik Sorunları ... 38

2.5.4. Kullanıcı Tarafından Oluşturulan İçerik ... 39

2.5.5. Olumsuz Geri Bildirimler ... 39

ÜÇÜNCÜ BÖLÜM

TÜRKİYE'DEKİ MEVDUAT VE KATILIM

BANKALARININ SOSYAL MEDYA KULLANIMINA YÖNELİK

BİR ARAŞTIRMA: INSTAGRAM DEĞERLENDİRME ENDEKSİ

3.1. TÜRKİYE’DE FAALİYET GÖSTEREN BANKALARIN SOSYAL MEDYA KULLANIMLARI ... 423.1.1. KMB Sosyal Medya Kullanımı ... 42

3.1.2. KB Sosyal Medya Kullanımı ... 44

3.1.3. ÖMB Sosyal Medya Kullanımı ... 45

3.1.4. YMB Sosyal Medya Kullanımı ... 45

3.2. ARAŞTIRMAYA DAHİL EDİLEN BANKALARIN SOSYAL MEDYA KULLANIMI ... 46

3.3. LİTERATÜR TARAMASI ... 49

3.4. ARAŞTIRMA METODOLOJİSİ ... 57

xi

3.4.2. Araştırmanın Önemi ... 57

3.4.3. Araştırmanın Kapsamı ve Kısıtları ... 58

3.4.4. Araştırmanın Evreni ... 59

3.4.5. Veri Toplama Aracının Geliştirilmesi ve Verilerin Toplanması ... 60

3.5. VERİLERİN ANALİZİ VE BULGULAR... 64

3.5.1. Popülerlik Değer Puanı ... 64

3.5.2. Etkileşim Değer Puanı ... 67

3.5.2.1. Son 7 Gün İçinde Kuruluş Tarafından Yapılan Duvar İleti Sayısı Değer Puanlarının Hesaplanması ... 68

3.5.2.2. Son 10 İletinin Ortalama Beğenilme Sayısı Değer Puanlarının Hesaplanması ... 70

3.5.2.3. Son 10 İletiye Yapılan Ortalama Yorum Sayısı Değer Puanlarının Hesaplanması ... 72

3.5.2.4. Son 24 Saat İçerisinde ve Son 10 İleti Arasından Kurum Tarafından Cevaplanan Ortalama Kullanıcı İleti Sayısı Değer Puanlarının Hesaplanması ... 74

3.5.2.5. Nihai Değer Puanı ... 76

3.5.3. İçerik Değer Puanı ... 78

3.5.4. Instagram Değerlendirme Endeksi ... 88

SONUÇ YERİNE ... 92

KAYNAKÇA ... 98

xii

KISALTMALAR

A.Ş. : Anonim Şirketi

ATM : Otomatik Vezne Makinesi

BDDK : Bankacılık Düzenleme ve Denetleme Kurumu

BİST : Borsa İstanbul Anonim Şirketi

FB : Facebook

GP : Google Plus

IN : Instagram

KMB : Kamu Mevduat Bankaları

KB : Katılım Bankaları

LK : Linkedin

ÖMB : Özel Mevduat Bankaları

ROA : Return On Assets (Aktif Karlılık Oranı)

ROE : Return On Equity (Öz Sermaye Karlılığı Oranı)

TAO : Türk Anonim Ortaklığı

TB : Terabayt

TBB : Türkiye Bankalar Birliği

TMKB : Türkiye’deki Mevduat ve Katılım Bankaları

TW : Twitter

YMB : Yabancı Mevduat Bankaları

YT : Youtube

ZB : Ziraat Bankası

HB : Halk Bankası

xiii

FORMÜLASYON İÇİN KULLANILAN KISALTMALARI

b : Son 10 İletinin Toplam Beğeni Sayısı

bd : Baz Değer

c : Son 10 İletide; 24 Saat İçerisinde, Kurum Tarafından Cevaplanan Kullanıcı İletisinin Toplam Sayısı

e : Etkinlik Sayısı

edp : Etkileşim Değer Puanı

f : Fotoğraf Sayısı

i : Son 7 Gün İçinde Kuruluş Tarafından Yapılan Duvar İleti Sayısı

ip : Son 7 Gün İçinde Kuruluş Tarafından Yapılan Duvar İleti Sayısı Değeri Puanı

idp : İçerik Değer Puanı

kk : Kurumsal Kimlik (Logo)

kö : Kuponlar ve Özel Teklifler

ob : Son 10 İletinin Ortalama Beğeni Sayısı

obp : Son 10 İletinin Ortalama Beğeni Sayısı Değer Puanı

oc : Son 10 İletide; 24 Saat İçerisinde, Kurum Tarafından Cevaplanan Kullanıcı İletisinin Ortalama Sayısı

ocp :

Son 10 İletide; 24 Saat İçerisinde, Kurum Tarafından Cevaplanan Kullanıcı İletisinin Ortalama Sayısı Değer Puanı

ouy : Oyunlaştırma Uygulamaları / Yarışmalar

oy : Son 10 İletiye Yapılan Ortalama Yorum Sayısı

oyp : Son 10 İletiye Yapılan Ortalama Yorum Sayısı Değer Puanı

pdp : Popülerlik Değer Puanı

pm : Pazarlama Mesaj Sayısı

sde : Sosyal Duyarlılık Etkinlik Sayısı

tö : Talep ve Öneriler

üb : Ürün Bilgileri Sayısı

v : Video Sayısı

xiv

TABLOLAR LİSTESİ

Tablo 1. Bankalarda Çalışan Kişi Sayısı ... 10

Tablo 2. Bankaların Şube Sayısı ... 11

Tablo 3. Türlerine Göre Türkiye’de Faaliyet Gösteren Bankalar ve Sayıları 13 Tablo 4. Araştırmaya Dahil Edilen Bankaların Sosyal Medya Kullanım Sayıları ve Yüzdesel Dağılımı ... 48

Tablo 5. Sosyal Medya Kullanımı Üzerine Yapılmış Uluslararası Çalışmalar ... 49

Tablo 6. Sosyal Medya Kullanımı Üzerine Yapılmış Ulusal Çalışmalar ... 52

Tablo 7. Uzman Değerlendirme Formu’ndan Elde Edilen Bulgular ... 61

Tablo 8. Instagram Değerlendirme Endeksi Parametreleri ve Parametre Değerleri ... 63

Tablo 9. Her Bir Bankanın “Takipçi Sayısı” Değeri ve Popülerlik Değer Puanı ... 65

Tablo 10. Her Bir Bankanın “Son 7 Gün İçinde Kuruluş Tarafından Yapılan Duvar İleti Sayısı” Değer Puanı ... 69

Tablo 11. Her Bir Bankanın “Son 10 İletinin Ortalama Beğenilme Sayısı” Değer Puanı ... 71

Tablo 12. Her Bir Bankanın “Son 10 İletiye Yapılan Ortalama Yorum Sayısı” Değer Puanı ... 73

Tablo 13. Her Bir Bankanın “Son 24 Saat İçerisinde ve Son 10 İleti Arasından Kurum Tarafından Cevaplanan Ortalama Kullanıcı İleti Sayısı” Değer Puanı ... 75

Tablo 14. Her Bir Bankanın Etkileşim Değer Puanı ... 77

Tablo 15. KMB İçerik Değerleri ve Hesaplanması ... 80

Tablo 16. KMB İçerik Değer Puanı ... 80

Tablo 17. KB İçerik Değerleri ve Hesaplaması ... 81

xv

Tablo 19. ÖMB İçerik Değerleri ve Hesaplaması ... 83

Tablo 20. ÖMB İçerik Değeri Puanları ... 84

Tablo 21. YMB İçerik Değerleri Sayısı ... 85

Tablo 22. YMB İçerik Değerleri ve Hesaplanması ... 86

Tablo 23. YMB İçerik Değer Puanları ... 86

Tablo 24. KMB, KB, ÖMB ve YMB Instagram Değerlendirme Endeks Sonuçları ... 89

ŞEKİLLER LİSTESİ

Şekil 1. Türkiye’de Faaliyet Gösteren Bankaların Dağılımı ... 10

Şekil 2. Bankalarda Çalışan Kişi Sayısının Dağılımı ... 11

Şekil 3. Bankaların Şube Sayısı Dağılımı ... 12

Şekil 4. KMB Sosyal Medya Hesapları ... 43

Şekil 5. KB Sosyal Medya Hesapları ... 44

Şekil 6. ÖMB Sosyal Medya Hesapları ... 45

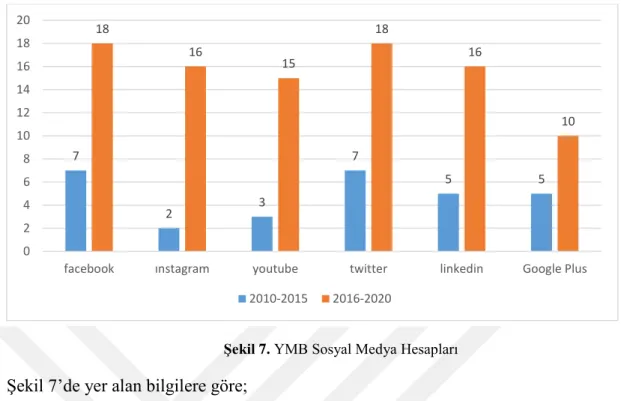

Şekil 7. YMB Sosyal Medya Hesapları ... 46

Şekil 8. Araştırmaya Dahil Edilen Bankaların Sosyal Medya Hesapları ... 47

GİRİŞ

Günümüzde şahıs ve sermaye işletmelerinin, devletlerin ve bireylerin fon ihtiyacını karşılayan ve karşılığında faiz geliri elde eden iktisadi kuruluşlar “banka” olarak nitelendirilmektedir. Bir başka ifadeyle bankalar, temel işlevi para alıp satmak olan hizmet işletmeleridir (Yavuz ve Babuşçu, 2017: 25). Küreselleşmenin etkisiyle fon ihtiyacını karşılayan işletme sayısındaki artış, beraberinde ciddi bir rekabet ortamını doğurmaktadır. Özellikle bu rekabet ortamından yoğun olarak etkilenen bankalar, bir nevi rekabet avantajı sağlamak için teknolojiyle entegre birçok değişim sürecine girmektedirler. Bu değişim sürecinin temel amacı, işletmelerin ürün ve hizmetlerini yeni iletişim kanalları yoluyla, hedef kitlelerine doğru, güvenilir ve hızlı bir şekilde duyurma çabası olarak görülmektedir.

İletişim kanallarının sınırlı olduğu geleneksel medya araçlarının (radyo, televizyon ve gazete), ürün ve hizmetleri hedef kitlelere iki yönlü iletişime olanak tanır şekillerde sunmak hususunda yetersiz kalması, reklam ve pazarlama maliyetlerinin yüksek olması vb. kısıtlar, işletmelerin yeni medya olarak adlandırılan sosyal medya platformlarına yönelmelerine neden olmaktadır. Zira sosyal medya platformlarını kullanan işletmeler rekabet bağlamında önemli bir avantaj elde etmektedirler. İşletmelerin bu yolla elde ettikleri avantajları şu şekilde sıralamak mümkündür: Düşük maliyetle ürün ve hizmetlerin tanıtılması, bilgi akışının hızlı ve güncel şekilde sunulması, hedef kitleyle çift yönlü iletişim kurulması.

İşletmeler bu kanallardan iletilen mesajlara hızla yanıt vererek hem müşteri beklentilerini karşılamayı hem de ürünlerin pazarlanması ve tanıtımı açısından potansiyel müşterilere ulaşmayı hedeflemektedir. Sosyal medya kullanan işletmelerin, çift yönlü iletişim sağlamada tatmin edici müşteri deneyimleri elde etmeleri bakımından, iletilen şikayetleri çözüme kavuşturan ve olası tekrarları engelleyen etkili süreçler tasarlamaları gerekmektedir.

Çalışma Türkiye’deki mevduat ve katılım bankalarının sosyal medya ve dolayısıyla sosyal ağ kullanımlarını ortaya koymaktır. Çalışma, ayrıca, bankaların Instagram kullanımlarını müşteri ilişkileri yönetimi ve pazarlama yönetimi perspektiflerinden

2 araştırmayı ve bir endeks oluşturarak bankaların Instagram kullanımlarını analiz etmeyi hedeflemektedir.

Türkiye’deki mevduat ve katılım bankalarının sosyal medya ve sosyal ağlarını araştırmaya yönelik yapılan Instagram değerlendirme çalışması, literatürde çok az çalışma bulunmasından dolayı öncelikle bu boşluğu doldurması açısından önemlidir. Çalışma ile sunulacak olan Instagram değerlendirme endeksi, bankalara Instagram hesaplarını gözden geçirme olanağı tanıyacak ve rakipler ile sektöre göre Instagram hesaplarının güçlü ve zayıf yönlerini keşfetmesini sağlayacak olması bakımından da dikkate değer bir nitelik arz etmektedir.

Araştırma evrenini, Türkiye’de faaliyet gösteren mevduat ve katılım bankalarının Instagram hesapları oluşturmaktadır. Tas. Mevd. Sig. Fon. Bankası, Yatırım Bankaları ve Kalkınma Bankaları türlerinin müşteri kitlesini, faaliyet konuları nedeniyle doğrudan nihai tüketici oluşturmamaktadır. Dolayısıyla söz konusu banka türleri araştırma kapsamı dışında tutulmuştur.

Çalışmanın birinci bölümünde, bankacılık kavramı ve sektörel gelişimi detaylıca aktarılmıştır. Ayrıca mevduat ve katılım bankalarının pazarlama faaliyetlerine ilişkin bilgilere yer verilmiştir. İkinci bölümde, sosyal medya pazarlaması, sosyal medyanın gelişimi ve tarihçesi hakkında bilgiler sunulmuştur. Üçüncü bölümde, bankaların sosyal medya kullanımlarını konu alan literatürdeki eserler irdelenmiştir. Araştırma metodolojisi ve Instagram değerlendirme endeksine ilişkin bilgilere yer verilmiştir. Ayrıca bankaların sosyal medya kullanımları ve Instagram değerlendirme endeksi araştırmasına ilişkin bulgular ve yorumlar sunulmuştur. Çalışma, araştırmalara ilişkin sonuçlar ve önerilerle tamamlanmıştır.

BİRİNCİ BÖLÜM

TÜRKİYEDE BANKACILIK VE BANKACILIĞIN GELİŞİMİ

1.1. BANKACILIK KAVRAMI VE SEKTÖREL GELİŞİMİ

Banka kelimesi, etimolojik olarak Germence kökenlidir ve esasen “masa, sıra, tezgâh, oturak, bank” gibi anlamlara gelmektedir. Rönesans döneminde Floransa’da para alışverişi ile uğraşan tüccarların, işlemlerini yeşil örtülerle kaplı derme çatma masalar veya takas tezgâhları olan “bank”lar üzerinde gerçekleştirmeleri sonrasında, para mübadelesi işi ile uğraşanlar “banker, bankacı” ve bu işin gerçekleştirildiği yerler de “banka” olarak adlandırılmaya başlanmıştır. Güncel ismini Rönesans döneminde alan bankacılık faaliyetlerinin geçmişi ise isminden çok daha eskilere dayanmaktadır (Kırbaşlı ve Güzveli, 2010: 36).

MÖ 2000 tarihinde Babil’deki bir tapınakta koruma ve tasarruf pratiğinin geliştiği tahmin edilmektedir. Devlet yönetimi, ekonomi politikası ve askeri strateji üzerine MÖ 3. yy.’da kaleme alınan Arthashastra adlı Hintçe eserde, güçlü tüccar loncalarının yanı sıra hem mevduat ve avans kredileri alan hem de hundis (transfer mektupları) veren bankacılardan söz edilmektedir (Aydın, 2006: 16). Jainizmin kutsal metinlerinde, 1197 ve 1247 yıllarında Abu Dağı’ndaki ünlü Dilvarda Tapınaklarını inşa eden iki bankacının isimlerinden bahsedildiği bilinmektedir (İpek, 2011: 3). Başka bir örnekte ise, yaklaşık MÖ 2000 yıllarında faize ilişkin (riba) birtakım düzenlemeler olduğuna rastlanmaktadır. Bu düzenlemelerden biri şöyledir: “Borç verenin verdiği para, beş şekel aldığında bir şekel gümüşe eşit olmalıdır” (Bulut, 2015: 6).

Küreselleşmenin etkisiyle finansal piyasalar ve bankacılık sektörü, gelişmiş ve gelişmekte olan ülkeler bakımından en önemli kurumlar arasında yer almaktadır. Bankalar, kâr etmek amacıyla ve dünyadaki fon ihtiyacının karşılanması için çalışan kurumlardır (Aydın, 2006: 23). Paranın bulunmasından önceki dönemlerde insanlar mallarını ya da tasarruflarını birtakım dış tehditlerden ve tehlikelerden korumak amacıyla inanç merkezlerine, tapınaklara ve/veya görevli din adamlarına emanet etmişlerdir. Emanet edilen kişi ya da kurumlar, bu malları ihtiyaç sahiplerine ödünç

4 olarak verme yetkisine sahiplerdi (Aydın, 2006: 18). Bu bakımdan söz konusu kurumların bankacılığın kökenini teşkil ettikleri söylenebilir.

1609 yılında Hollanda’da kurulan Amsterdamsche Wisselbank (Amsterdam Mübadele Bankası), Avrupa’daki ilk modern bankacılık faaliyeti olarak karşımıza çıkmaktadır. Hollanda da olduğu gibi diğer Batılı ülkelerde de bankacılık, 15. ve 16. yy.’larda sarraf dükkânlarının gelişimi ile ortaya çıkmıştır. 17. yy.’dan itibaren ise modern olarak nitelenebilecek bankacılık faaliyetleri başlamıştır (Yetiz, 2016: 110). 18. yy.’dan itibaren başlayan Sanayi Devrimi’ni takiben kapitalizmin dünya genelinde yaygınlaşması ile birlikte, sanayi kesimi için gerekli olan fon ihtiyacı büyük oranda bankacılık sektörü tarafından karşılanmıştır (Bulut, 2015: 6). 20. yy.’da teknolojinin gelişimi ve küreselleşmenin etkisiyle uluslararasılaşma artmış; günümüzde ise bankacılık işlemleri internet aracılığıyla sanal ortam üzerinden gerçekleştirilir hale gelmiştir.

1.1.1. Osmanlı Dönemi’nde Bankacılık

Osmanlı Devleti döneminde kurulan bankaların, büyük oranda yabancı sermayeli olduğu görülmektedir (Aydın, 2006, 16). Osmanlı Devleti’nin Avrupa’dan kaçan Yahudilerin topraklarına yerleşmelerine izin vermiş; gösterdiği bu cömertlik çok kısa bir zaman içinde karşılığını vermiş ve Avrupa’daki Yahudi tüccarların birçoğu sermaye ve yatırımlarını Osmanlı coğrafyasına taşımıştır. Böylece Osmanlı Devleti’nin ticari hayatında baskın bir figür haline gelen Yahudiler, aynı zamanda ilk bankacılık faaliyetlerini de yürütmüşlerdir. 1820’li yıllara kadar Yahudilerde olan üstünlük zamanla Ermenilere ve Rumlara geçmiştir (İpek, 2011: 5-6).

Yüksek faizlerle borç verme faaliyeti olan “tefecilik”, Osmanlı Devleti’nde “sarraflık” adı altında meşrulaştırılmış ve resmiyet kazanmıştır (Yetiz, 2016: 110). Sarraflık, 19. yy. ortalarından itibaren “bankerlik” müessesine dönüşmeye başlamıştır. Modern bankacılığın ortaya çıkışından sonra hız kazanan bankerlik, bir taraftan kurmuş oldukları bankalar yoluyla bankacılık faaliyetlerini kurumsallaştırırken, diğer yandan kısa süre içinde Osmanlı toplumundaki parasal ilişkilerin boyutunu değiştirmişlerdir. İstanbul’un Galata semtindeki hanlarda büroları bulunan bu bankerlerin hemen hepsi, Avrupa’nın büyük banker ve tüccarları ile yakın ilişkiler içinde olmuşlardır. 19. yy. ortalarından itibaren bankerlerin asıl kazanç kaynağını, Osmanlı Devleti ile Avrupalı devletler arasındaki para mübadelesi oluşturmuştur (Bulut, 2015: 6).

5 Devlet, mali dengeleri sağlayabilmek ve bütçe açıklarını kapatabilmek için kısa vadeli çözüm arayışlarına girmiş; Galata bankerlerini bir kurtarıcı olarak görmüştür. Ancak Galata bankerlerinin gittikçe büyüyen bu borçları tahsil etmede çektikleri güçlükler, zaman zaman devletin kredi isteğinin geri çevrilmesine ya da fahiş faizler ödemesine de yol açmıştır (Cezar, 2004: 186). Nihayetinde Kırım Savaşı’nın (1853-1856) finansmanı için bu yerli bankerler de yeterli olamamış ve 1854 yılında Osmanlı Devleti ilk dış borcunu almıştır. İşte bu tarihten sonra sonu gelmeyen bu dış borçlanmada, galata bankerleri de aracılık oynamak suretiyle aldıkları komisyonlarla kazançlarını daha da arttırmışlardır (İpek, 2011: 5-6).

Galata bankerlerine olan borçların ödenememesi ve giderek büyüyen para açığı, devleti başka kaynaklara yöneltmiştir. Daha sonraki bölümde de bahsedileceği üzere, 1839’dan itibaren çeşitli zamanlarda tedavüle sürülen faizli ve faizsiz “kaime”ler bu kaynak arayışının bir sonucu olarak ortaya çıkmıştır. Ancak halkın kaimenin fonksiyonları konusunda bilinçsiz olması, kaimelerin kolayca taklit edilebilmesi ve faizlerin zamanında ödenmemesi gibi nedenlerle kaime devlet için yarardan çok zarar kapısı olmuştur. İşte bu ortamda Osmanlı Devleti’nin merkezinde, daha çok devletin finansman ihtiyacını karşılamak üzere ilk bankalar kurulmaya başlanmıştır (İpek, 2011: 50). Bu bankalar önceleri daha çok devletin finansman açığını kapatmak ve dış borçlara aracı olmak gibi işlevleri yüzünden tam anlamıyla bankacılık işinden uzak olmalarına rağmen, zamanla bu konuda büyük yol kat edilmiştir. Özellikle Avrupa’daki büyük bankaların İstanbul’un parasal ve ticari cazibesine kapılarak açtıkları şubeler, bankacılık anlayışının ve sektörün gelişiminde önemli rol oynamıştır (Özdemir, 2009: 25).

Osmanlı Devleti ve İstanbul’un ilk bankası 1847’de “Bank-ı Dersaadet” ya da “Banque de Constantinople” adlarıyla da bilinen İstanbul Bankası’dır. Fransız asıllı Jacques Alléon ile İtalyan asıllı Teodoro ve Manolaki Baltazzi kardeşler tarafından, kambiyo kurunun sabit tutulması amacıyla kurulmuş olan banka 1852’de tasfiye edilmiştir (Tarlan, 1986: 20). İstanbul Bankası’nın boşluğunu doldurulması ve 1856 Islahat Fermanı’nda ilan edilen “banka türü finansal kurumlarla para reformunun yapılacağı”na dair maddenin hayata geçirilmesi amacıyla 1856’da “Bank-ı Osmani”

6 (Ottoman Bank) kurulmuştur (İpek, 2011: 50). 500 bin sterlinlik İngiliz sermayesiyle kurulmuş olan bankanın bir ay sonra da Beyrut, Romanya-Kalas, Bükreş, Selanik, Aydın, Karahisar, Manisa ve Larnaka şubeleri açılmıştır (Özdemir, 2009: 25).

“Société Générale de l’Empire Ottoman” ya da “Şirket-i Umumiye-i Osmaniye Bankası” ise 1864’te faaliyete başlamıştır. “Şirket” adıyla kurulmasına rağmen tamamen bankacılık işlemleri yapmış olan Şirket-i Umumiye, Galata’daki Kamondo Han’da ikamet etmiştir (Akgüç, 2007: 14). 1869’da faaliyetlerine başlayan “İtibarı Umumi-i Osmani Şirketi” ise Fransız Societe General ile İngiliz Finance Bank’ın girişimiyle kurulmuştur. Ortaklığına Bernard Tubini ve oğullarının da katıldığı şirket, 1899’da tasfiye edilmiştir. Ancak bu tarihe kadar Osmanlı Devleti’nin dış borç temininde önemli derecede aracılık rolü oynamıştır (Kazgan, 2006: 98).

1871’de kurulan Avustro-Osmanlı ve 1872’de kurulan Avustro-Türk bankaları, merkezleri Viyana’da olmasına rağmen İstanbul para piyasasında ilk etapta iyi birer itibar kazanmışlardır (Akgüç, 2007: 16). 1872’de İstanbul’da görülen bir başka banka da “II. İstanbul Bankası”dır. 1847 yılında kurulan İstanbul Bankası ile karıştırılmaması için daha çok “II. İstanbul Bankası” olarak anılmıştır (İpek, 2011: 52). “Şirket-i Osmaniye Kambiyo ve Esham” ya da başka bir adıyla “Société Ottomane de Change et de Valeurs S.A.” ise 1872 yılında kurulmuştur. Galata’da Sevud Caddesi’nde bulunan banka 1899’da faaliyetlerini durdurmuştur (İpek, 2011: 52; Akgüç, 2007: 16). İstanbul’da faaliyetleri bilinen önemli bankalardan biri de Selanik Bankası’dır. Banka aslında ilk olarak 1888’de Selanik’te kurulmuştur. 1888’de İstanbul merkez olmak üzere kurulan Ziraat Bankası diğerlerinden farklı olarak, tarımı geliştirmek ve çiftçiye destek amacını taşımaktadır. Menafi sandıklarının yerini alan bankanın temel işlevi ipotek karşılığı çiftçilere kredi vermektir (Berke, 2000: 56).

1891’de Yorgo Zarifi ve Rum ortakları tarafından “Midilli Bankası” ya da “Bank of Mytilene” adıyla bilinen banka kurulmuştur. Yaldız Han ve Pera’da büroları bulunan banka 1909’da tasfiye edilmiştir. Midilli Bankası’nın tasfiye edildiği yıl Türkiye Milli Bankası, 1910’da Türkiye Ticaret ve Sanayi Bankası ve yine aynı yıl Osmanlı Ticaret Bankası kurulmuştur (Doğan, 2015: 304). Bunların dışında, modern bankacılığın gelişiminden önce para ve bankacılık konusunda büyük tecrübe sahibi olan Yahudilerin kurmuş oldukları bankalar da mevcuttur (İpek, 2011: 53).

7

1.1.2. Cumhuriyet Dönemi’nde Bankacılık

Cumhuriyet’in kuruluşundan sonra en zorlu görevlerin başında Osmanlı Devleti’nden kalan borçların ödenmesi ile yabancı şirketlerin sömürüsü altında olan demiryolları, rıhtımlar, denizler vb. geri alınması ve yeni ekonomik yatırım planlarının hayata geçirilmesi gelmiştir (Sarısır, 2009: 201). Cumhuriyet döneminin ilk yıllarında para ve kredi piyasası yabancı tüccarların himayesindeydi. Kurulmuş olan bankaların azınlıklara ve yabancı uyruklulara imtiyazlı davrandıkları biliniyordu. Bu dönemlerde bankacılık alanında çok önemli gelişmeler olmuştur. Cumhuriyet kurulduktan sonra Atatürk para ve sermaye piyasaları konusunda çok etkili ve güçlü atılımlar yapmıştır (Gündoğdu, 2014: 122-123). Bu yıllarda milli bankacılığa önem verilmiş ve milli bankacılığın gelişmesi için çalışmalar yapılmıştır. İzmir İktisat Kongresi’nde (1923) alınan kararlara uygun olarak, ekonomik kalkınmanın milli bankalarla gerçekleştirilebileceği görüşü hakim hale gelmiştir (Öztürk, 2019: 320-321). Özel teşebbüs, yatırım yapacak halde değildi. Bu yatırımların devlet tarafından yapılması zorunluydu. Bu dönemlerde, devletin geliştirmek istediği sektörlerde banka kurma çalışmalarına başlamışlardı (Gündoğdu, 2014: 125; Sarısır, 2009: 201).

1888’de kurulan Ziraat Bankası’nın yapısında 19 Mart 1924 tarihinde çok önemli değişiklikler yapılmıştır. Bu sayede sadece zirai kredi veren bir işletme değil, aynı zamanda her türlü bankacılık faaliyetlerini yürütebilecek bir anonim şirkete dönüştürülmüştür. Böylece banka, esas amacı çiftçilere kredi vermek olmakla beraber, tüm bankacık işlemlerini yapabilecek duruma gelmiştir (Şahinkaya, 1999: 33). 1924’te ulusal kuruluşların kredi ihtiyaçlarını temin etmek, ülkede tasarrufun ve mevduatın gelişimine katkı sağlamak ve ulusal bankacılığı geliştirmek için, ilk ulusal ticaret bankamız olan Türkiye İş Bankası da kurulmuştur (Coşkun vd., 2012: 5). 1925’de devletin sanayi ve üretiminin geliştirilmesinde ve doğrudan doğruya görev almasına olanak veren ilk kuruluş olan Sanayi ve Maadin Bankası kurulmuştur. Bu banka, kalkınma bankası özelliği taşıyan ilk yerli bankadır. 1926’da milli bankacılığın geliştiği dönemlerde, inşaat sektörüne kredi sağlamak için Emlak ve Eytam Bankası kurulmuştur (Parasız, 2014: 20).

1930’da hazine işlemlerini yapmak Osmanlı Bankası ve azınlıktaki para ve sermaye piyasalarının ulusal ekonomik çıkarlara ters düşen uygulamalarına son vermek için Merkez Bankası kurulmuştur (TCMB, 2008: 3). 1933’de devletin sanayi, madencilik, elektrifikasyon ve tekstil sanayi alanlarındaki teşebbüslerini kurmak, işletmek ve

8 finanse etmek amacıyla Sümerbank kurulmuştur. 1935’de yeraltı kaynaklarının üretilmesi, inşası, pazarlanması ve ekonomik altyapının oluşturulması amacıyla Etibank kurulmuştur. 1937’de deniz yolları işlemlerini yönetmek, yenilerini kurmak ve finanse etmek amacıyla Denizbank kurulmuştur. 1938’de esnaf ve küçük sanatkarlara ihtiyaç duyacakları kredilerin temin edilmesi amacıyla Halk Bankası faaliyete geçmiştir (Erol, 2006: 37).

1940’lı yıllarda kurulmuş birçok küçük banka 1960’lı yıllarda tasfiye edilmiştir. 1960-1980 Planlı Dönemde toplam 7 banka kurulmuştur. 5 tanesi kalkınma bankası, 2 tanesi de ticaret bankalarıdır. 1944’de Türkiye’nin ilk ulusal özel bankası olan Yapı ve Kredi Bankası kurulmuştur. Bu dönemde dış kredilerin ve ihracat gelirlerinin artması, 6224 sayılı Yabancı Sermayeyi Teşvik Kanunu’nun yürürlüğe girmesi, ekonomide hızlı bir büyümenin sağlanması ve ülkede tasarrufların giderek artış göstermesi gibi nedenlerden dolayı çeşitli bankalar kurulmuştur: T.C. Turizm Bankası (1962), Sınai Yatırım ve Kredi Bankası (1963), Devlet Yatırım Bankası (1964), Türkiye Maden Bankası (1968), Devlet Sanayi ve İşçi Yatırım Bankası (1976) ve Arap-Türk Bankası (1977) (TBB, 2019: 19-22; Çankaya ve Öz, 2011:1-13; Özer, 2008: 20).

İkinci Dünya savaşının ardından yapısal değişikliğe bürünen Türk bankacılık sektörü daha çok özel sermayeli yapı çerçevesinde devinimini sürdürmüştür. 24 Ocak 1980 Kararları Türk bankacılığının gelişmesi açısından son derece büyük bir öneme sahiptir. Dönemin özellikleri olarak kalkınma planları ile mali örgütleşmeye ve bankaların kaynak kullanımlarına yön verilmesi, kalkınma ve yatırım bankacılığına önem verilmesi vb. hususların öne çıktığı söylenebilir (Danışman, 2012: 121).

1980’de vadeli tasarruf mevduatı ile kredi faiz oranları serbest bırakılmıştır. 1981’de Sermaye Piyasası Kurumu (SPK) kurulmuştur. 1983’de tasarruf sahiplerinin haklarını yolsuzluk ve usulsüzlüklerden korumak amacıyla Tasarruf Mevduatı Sigorta Fonu kurulmuştur (Günal, 2001: 17). Ayrıca 1983-1984 yılları içerisinde yabancı sermaye faaliyet alanları genişletilmiştir. 1985 yılında 3182 Sayılı Bankalar Kanunu ile uluslararası denetim ve gözetim sistemi ile uluslararası bankacılık standartları sistemi tanıtılmıştır. Türkiye’de 1985 yılından itibaren faaliyete geçen katılım bankası sayısı altıdır. Bunlardan üçü yabancı sermayeli (Albaraka Türk, Faisal Finans, Kuveyt Türk Evkaf Finans Kurumu) diğer üçü ise yerli sermayeli (Anadolu Finans Kurumu, İhlas Finans ve Asya Finans) katılım bankaları idi. İhlas Finans Kurumu’nun faaliyetleri

9 Kasım 2000 ila Şubat 2001 arasında yaşanan mali kriz nedeniyle 2001 yılında durdurulmuştur (Özdemir ve Özulucan, 2010: 15-16; Yetiz, 2016: 112).

1987 yılında TCMB açık piyasa işlemlerine başladı ve 1988 yılında bankalararası döviz piyasası kurulmuştur. 1989 yılında 32 Sayılı kararname ile TL’nin konvertibilitesi sağlanarak sermaye hareketleri serbest bırakılmıştır.

1990 yılında TCMB ilk kez bir para programı açıklamıştır. 1994 krizinde sisteme olan güvensizliğin ortadan kaldırılması için tasarruf mevduatının tamamı sigorta kapsamına alınmıştır. 1999 yılında 4389 Sayılı yeni Bankalar Kanunu ile bankacılık sektörünün düzenleme, gözetim ve denetimi idari ve mali özerkliğe sahip BDDK kurulmuştur (Özulucan ve Deran, 2009: 91).

2001 yılında bankacılık ödeme sisteminde yaşanan kriz sonucu dalgalı kur rejimine geçilmiştir. BDDK tarafından “Bankacılık Sektörü Yeniden Yapılandırma Programı” açıklanmıştır. 2002 yılında TRLIBOR uygulaması hayata geçirilmiştir (Özbek, 2003: 34).

Aşağıda Türkiye’de faaliyet gösteren bankalar sınıflandırılmıştır. Ayrıca bankaların sınıflandırması yapılırken araştırmaya dahil edilen bankalar hakkında detaylı bilgilere yer verilmiştir.

1.2. BANKALARIN SINIFLANDIRILMASI

Bankalar hizmet sektörü denildiğinde ilk akla gelen kuruluşlardandır. Bankalar birer ticari işletme olarak kâr amacıyla faaliyetlerini sürdürürken, ekonomik sistemin bir parçası olarak üstlendikleri pek çok işlev bulunmaktadır. Bu işlevleri; finansal aracılık yapmak, likidite yaratmak, kredi talep edenleri değerlendirmek ve izlemek, asimetrik bilgi problemlerini çözmek, para politikalarının etkinliğini arttırmak, ekonomik istikrarı etkilemek, ölçek ve kapsam ekonomilerinden faydalanmak, ödeme sistemlerinin etkinliğini arttırmak ve dış ticareti fonlamak ve ihracatı teşvik etmek şeklinde sıralamak mümkündür (Yağcılar, 2011: 5).

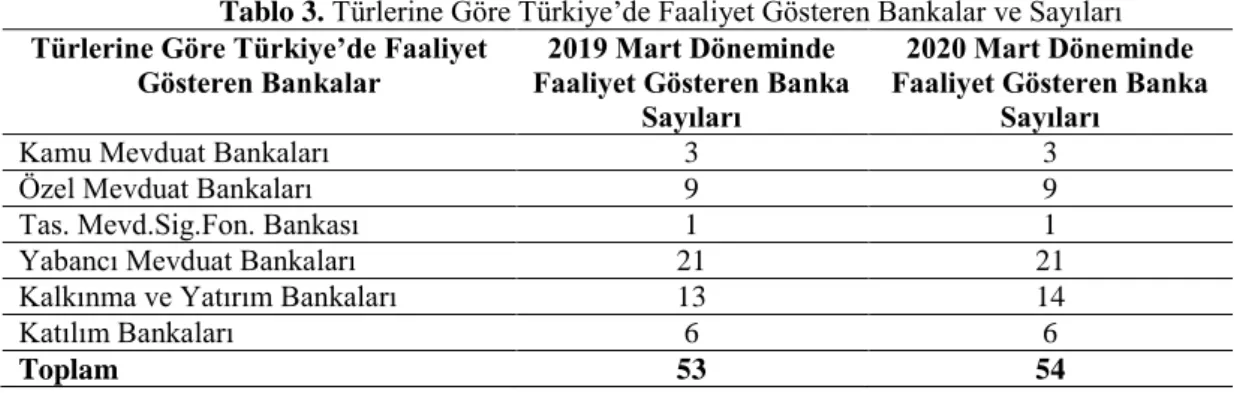

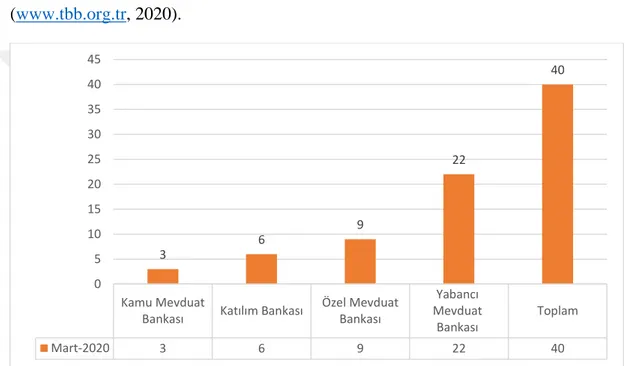

Aşağıda Türkiye’de faaliyet gösteren bankaların, çalışan kişi sayıları, şube sayıları ve türlerine göre sınıflandırması yer almaktadır. Veriler Bankacılık Düzenleme ve Denetleme Kurumu ve Türkiye Bankalar Birliğinin web sayfalarından dönem itibariyle 2019 Mart ve 2020 Mart arası esas alınarak hazırlanmıştır. BDDK (2020) verilerine göre Mart 2020 itibariyle Türkiye’de 54 banka faaliyet göstermektedir. Faaliyet gösteren bankaların dağılımı ve sayısı şu şekildedir: 3 Kamu Mevduat

10 Bankası, 21 Yabancı Mevduat Bankası, 1 Tasarruf Mevduat Sigorta Fonu Bankası, 9 Özel Mevduat Bankası, 14 Kalkınma ve Yatırım Bankası, 6 Katılım Bankası, şeklindedir. BDDK’nın, 30 Ocak 2020 tarihli kararı ile Golden Global Bank Yatırım’ a faaliyet izni verilmiştir (www.bddk.org.tr, 2020). Şekil 1’de yukarıda yer alan bilgilerin grafiksel dağılımı verilmiştir.

Şekil 1. Türkiye’de Faaliyet Gösteren Bankaların Dağılımı

Şekil 1’de yer alan bankalar, mevduat bankaları ile kalkınma ve yatırım bankaları şeklinde iki grupta toplanmıştır. Türkiye’de Mart 2020 itibariyle mevduat bankaları ile kalkınma ve yatırım bankalarında çalışan sayısı toplamı 188.164 kişidir (www.tbb.org.tr, 2019-2020). Tablo 1’de mevduat bankaları ile kalkınma ve yatırım bankalarında 2019 Mart-Aralık ve 2020 Mart döneminde çalışan kişi sayısı detaylıca sunulmuştur.

Tablo 1. Bankalarda Çalışan Kişi Sayısı

Mart 2019 Aralık 2019 Mart 2020

Mevduat Bankaları 185.581 183.659 182.994

Kalkınma ve Yatırım Bankaları 5.327 5.178 5.170

Toplam 190.908 188.837 188.164

Tablo 1’de yer alan bilgilere göre, 2020 Mart ayında çalışan sayısı bir önceki çeyreğe göre (2019 Aralık) 673 kişi, bir önceki yılın aynı dönemine göre ise (2019 Mart), 2.744 kişi azalmıştır (www.tbb.org.tr, 2019-2020). Bankalarda çalışan kişi sayısının grafiksel görünümü Şekil 2’de sunulmuştur.

3 14 6 21 9 1 0 5 10 15 20 25

Kamu Mevduat Bankaları Kalkınma ve Yatırım Bankaları

Katılım Bankaları Yabancı Mevduat Bankaları Özel Mevduat Bankaları Tas. Mevd. Sig. Fon. Devr. Bankası

Kamu Mevduat Bankaları Kalkınma ve Yatırım Bankaları Katılım Bankaları Yabancı Mevduat Bankaları Özel Mevduat Bankaları Tas. Mevd. Sig. Fon. Devr. Bankası Türkiye'de Faaliyet Gösteren

11

Şekil 2. Bankalarda Çalışan Kişi Sayısının Dağılımı

Şekil 2’de verilen bilgilerde 2020 Mart döneminde çalışan sayısının 188.164 olduğu görülmektedir.

Türkiye’de Mart 2020 itibariyle mevduat bankaları ile kalkınma ve yatırım bankalarının şube sayıları toplamı 10.161’dir (www.tbb.org.tr, 2019-2020). Tablo 2’de mevduat bankaları ile kalkınma ve yatırım bankalarında 2019 Mart-Aralık ve 2020 Mart döneminde şube sayıları detaylıca sunulmuştur.

Tablo 2. Bankaların Şube Sayısı

Mart 2019 Aralık 2019 Mart 2020

Mevduat Bankaları 10.355 10.137 10.099

Kalkınma ve Yatırım Bankaları 57 62 62

Toplam 10.412 10.199 10.161

Tablo 2’de yer alan bilgilere göre, 2020 Mart ayında şube sayısı bir önceki çeyreğe göre (2019 Aralık) 38 adet, bir önceki yılın aynı dönemine göre ise (2019 Mart), 251

Mar.19 Ara.19 Mar.20

Mevduat Bankaları 185.581 183.659 182.994

Kalkınma ve Yatırım Bankaları 5.327 5.178 5.170

Toplam 190.908 188.837 188.164 0 50.000 100.000 150.000 200.000 250.000

12 adet azalmıştır (www.tbb.org.tr, 2019-2020). Bankaların toplam şube sayılarının grafiksel görünümü Şekil 3’te sunulmuştur.

Sonuç olarak yukarıda verilen bilgilere göre, Mart 2019 itibariyle Türkiye’deki bankacılık sektörü 53 banka, 10.412 adet yurt içi ve yurtdışı şube ve 190.908 personel ile faaliyet göstermiştir. Mart 2020 verilerine göre, Türkiye’deki bankacılık sektörü 54 banka, 10.161 adet yurt içi ve yurtdışı şube ve 188.164 personel ile faaliyet göstermektedir (www.tbb.org.tr, 2019-2020).

Söz konusu 2019 ve 2020 yılları BDDK raporlarından hareketle türlerine göre Türkiye’de faaliyet gösteren bankalar ve sayıları Tablo 3’te sunulmuştur (www.bddk.org.tr, 2019-2020).

Mar.19 Ara.19 Mar.20

Mevduat Bankaları 10.355 10.137 10.099

Kalkınma ve Yatırım Bankaları 57 62 62

Toplam 10.412 10.199 10.161 0 2.000 4.000 6.000 8.000 10.000 12.000

Mevduat Bankaları Kalkınma ve Yatırım Bankaları Toplam

13

Tablo 3. Türlerine Göre Türkiye’de Faaliyet Gösteren Bankalar ve Sayıları Türlerine Göre Türkiye’de Faaliyet

Gösteren Bankalar Faaliyet Gösteren Banka 2019 Mart Döneminde Sayıları

2020 Mart Döneminde Faaliyet Gösteren Banka

Sayıları

Kamu Mevduat Bankaları 3 3

Özel Mevduat Bankaları 9 9

Tas. Mevd.Sig.Fon. Bankası 1 1

Yabancı Mevduat Bankaları 21 21

Kalkınma ve Yatırım Bankaları 13 14

Katılım Bankaları 6 6

Toplam 53 54

Aşağıda yer alan bilgilerde bankalar, türlerine göre gruplar halinde sınıflandırılmıştır. Ayrıca çalışma kapsamına dahil edilen bankalar ile ilgili bilgilere de yer verilmiştir.

Kamu Mevduat Bankaları

KMB grubunu oluşturan bankaların sayısında 2019 ve 2020 yıllarında değişme olmamıştır ve araştırmalar aşağıda sıralanan 3 kamu mevduat bankası üzerinde gerçekleştirilmiştir (www.tbb.org.tr, 2019-2020).

Ziraat Bankası Halk Bankası Vakıflar Bankası

Özel Mevduat Bankaları

ÖMB grubunu oluşturan bankaların sayısında 2019 ve 2020 yıllarında değişme olmamıştır ve araştırmalar aşağıda sıralanan 9 özel mevduat bankası üzerinde gerçekleştirilmiştir (www.tbb.org.tr, 2019-2020). Adabank Akbank Anadolubank Fibabanka Şekerbank Turkish Bank Türk Ekonomi Bankası Türkiye İş Bankası

14 TMSF’ye Devredilen Banka

TMSF’ye devredilen banka grubunu oluşturan banka sayısında 2019 ve 2020 yıllarında değişme olmamıştır ve araştırmaya aşağıda yer alan Birleşik Fon Bankası dahil edilmemiştir (www.tbb.org.tr, 2019-2020).

Birleşik Fon Bankası

Yabancı Mevduat Bankaları

YMB grubunu oluşturan bankaların sayısında 2019 ve 2020 yıllarında değişme olmamıştır ve araştırmalar aşağıda sıralanan 21 yabancı mevduat bankası üzerinde gerçekleştirilmiştir. Fakat aşağıda yer alan ilk 13 bankanın verilerine ulaşılmıştır. Diğer bankaların yapılan çalışmalar neticesinde sosyal medya hesaplarının bulunmadığı tespit edilmiştir (www.tbb.org.tr, 2019-2020).

Alternatifbank Burgan Bank Citibank Denizbank Deutsche Bank

Golden Global Bank Yatırım

HSBC Bank

ICBC Turkey Bank

ING Bank

Odea Bank

QNB Finansbank

Rabobank

Türkiye Garanti Bankası

Arap Türk Bankası Bank Mellat Habib Bank Limited

Bank of China Turkey Intesa Sanpaolo S.P.A.

15 JP Morgan Chase Bank N.A.

MUFG Bank Turkey

Turkland Bank

Kalkınma ve Yatırım Bankaları

Kalkınma ve yatırım bankası grubunu oluşturan bankaların sayısı 2019 yılında 13 iken 2020 yılında 1 artış ile 14 bankaya ulaşmıştır. Araştırmaya aşağıda yer alan bankalar dahil edilmemiştir (www.tbb.org.tr, 2019-2020; www.ml.com.tr, 2020).

Aktif Yatırım Bankası

Bank of America Yatırım Bank1

Bankpozitif Kredi ve Kalkınma Bankası Diler Yatırım Bankası

GSD Yatırım Bankası İller Bankası

İstanbul Takas ve Saklama Bankası Nurol Yatırım Bankası

Pasha Yatırım Bankası

Standard Chartered Yatırım Bankası Türk Türk Eximbank

Türkiye Kalkınma ve Yatırım Bankası Türkiye Sınai Kalkınma Bankası Katılım Bankaları

KB grubunu oluşturan bankaların sayısında 2019 ve 2020 yıllarında değişme olmamıştır ve araştırmalar aşağıda sıralanan 6 katılım bankası üzerinde gerçekleştirilmiştir (www.tbb.org.tr, 2019-2020).

Albaraka Türk Katılım Bankası Kuveyt Türk Katılım Bankası

1 Merrill Lynch Yatırım Bank’ın ticari işletme unvanı değiştirilmiş.

“Ana sözleşme ilgili maddesine ilişkin değişikliğin onaylandığı 26 Ekim 2020 tarihli Olağanüstü Genel Kurul Kararının 30 Ekim 2020 tarihinde tescili ile ticaret unvanı “Bank of America Yatırım Bank A.Ş.” olarak değiştirilmiş olup, Bank of America Yatırım Bank A.Ş. olarak faaliyetlerini sürdürmektedir.”

16 Türkiye Emlak Katılım Bankası

Türkiye Finans Katılım Bankası Vakıf Katılım Bankası

Ziraat Katılım Bankası

1.3. MEVDUAT BANKALARI

Mevduat kelimesi, sonundaki (at) çoğul eki olarak okunmak suretiyle, “tevdi edilen (verilen - bırakılan) şeyler” anlamına gelmektedir. “Tevdi” bir hukuki işlem olarak, genellikle “vedia” sözleşmesi kapsamında, saklanmak üzere “emanet olarak verme – bırakma”yı ifade etmektedir. Para veya misli eşya için “tevdi” kelimesi ayrıca, ödünç (karz) sözleşmesi kapsamında kullanılmak üzere “ödünç olarak verme” anlamına da gelmektedir (Battal, 2006: 33; Kaplan, 1996: 130).

Bir malı ya da bir miktar parayı, Borçlar Kanununda düzenlenmiş vedia sözleşmesi kapsamında, saklamak üzere başkasından teslim almak, herkesin yapabileceği bir faaliyettir. Diğer ifadeyle bu sözleşme izne bağlı değildir. Aynı şekilde herkes başkasından bir miktar parayı Borçlar Kanununda düzenlenmiş ödünç (karz) sözleşmesi kapsamında, kullanılmak üzere de alabilir (Battal,2003: 65).

Bankaların mevduat toplama faaliyeti de aslında bu iki sözleşme türünden birini ya da diğerini uygulamaktan ibarettir. Bankaya vadesiz mevduat hesabı açılarak “tevdi” edilen para, genellikle muhafaza edilmesi amacıyla, “vedia” kapsamında verilmektedir. Vadeli mevduat hesabına tevdi edilen para ise işletilmesi maksadıyla ve faiz karşılığında “karz (ödünç)” sözleşmesi kapsamında verilmektedir. Bankacılık uygulamasında bunların ikisine de mevduat denilmektedir. Mevduat toplama izni alan bankalar, mevduat bankası olarak da anılırlar ve Bankalar Kanununun bütün emredici (baskılayıcı) hükümlerine tabidirler (Tekinalp, 2009: 221).

Mevduat Bankaları, geleneksel tanımda genel müdürlük organizasyonun yanında geniş şube yapılanması olan ve müşterilerine hizmetleri şubeleri vasıtasıyla sunan bankalarken son yirmi yılda şube yanında alternatif kanalları da kullanan bankalar olarak tanımlamak ta mümkündür (Yağcılar, 2011: 9).

Esas itibari ile mevduat bankacılığı tanımı, ticari nitelikli bankaların örgütsel yapılanmasını belirtmenin yanında mevduat toplama yetkisine haiz olduklarını belirtmek amaçlı kullanılmaktadır. Örgütsel yapısı, genel müdürlük organizasyonun

17 yanında, bölge müdürlükleri ve geniş şube yapılanması olan, müşterilerine hizmetleri şubeleri vasıtasıyla sunan bankalar olarak tanımlanmaktadır (Kaplan, 1996: 130). Mevduat bankalarının geniş örgütsel yapısı ile büyümeyi sürdürebilmesi için şube sayısını artırma gerekliliği, zaman ve maliyet engeli oluşturmaktadır. Bu engelleri aşmak amacı ile bankalar farklı arayışlara girmiş ve bu kapsamda teknolojik gelişmeleri yakından takip ederek, ihtiyaçlarını karşılayacak yenilikçi teknolojik ürünlere önemli miktarlarda kaynak aktarmışlardır. Teknolojiye yapılan yatırımlar müşteriye hizmet sunulabilecek yeni kanallar ve yeni ürünlerin keşfedilmesine imkan vermiştir. Bu buluşlar, bankaların daha çok müşteriye ulaşmasına ve daha çok ürün satabilmesine olanak sağlamıştır. Bankalar, alternatif kanallardan ve elektronik kanalardan yapılan işlemlerden masraf veya komisyon almadan veya şubeden yapılan işlemden daha düşük masraf veya komisyon alarak müşterileri açısından da tercih edilmesini teşvik etmektedirler. Böylece işlem maliyetlerini düşürerek bankaların operasyonel giderlerini azaltarak verimliliği artırmanın yanında daha fazla müşteriye ulaşmak ve daha fazla ürün sunarak gelirlerini de artırmayı hedeflemektedirler. Dolayısı ile mevduat bankalarına ilişkin tanımı genişleterek, örgütsel yapısı, genel müdürlük organizasyonun yanında, bölge müdürlükleri ve geniş şube yapılanması olan, müşterilerine hizmetleri şube ve elektronik kanallardan olarak güncellememiz daha doğru olacaktır (Öçal ve Çolak, 1999, s.37).

Ülkelerin para sistemini düzenleyen kuruluşlar merkez bankası ve mevduat bankalardır. Mevduat bankacılığı, günümüzde, toplanan mevduat ve sağlanan fonlar ticaretin, üretimin ve bireyin kısa, orta ve uzun vadeli kredilendirilmesine imkan vermektedir. Mevduat bankalarının fonlarının esas kaynağı geleneksel literatürde Yüzyıl İngiltere’sinde, toplanılan paraların kısa vadeli finansman gereksinimi olan girişimcilere kullandırmaya başlamasıyla ortaya çıkmıştır. Fon kaynakları, mevduat olarak belirtilse de günümüzde mevduat bankalarının yarattığı fon kaynakları son derece çeşitlenmiştir. Bankalar arası sendikasyon kredileri, ticari nakit akış karşılığı yurtdışı bankaların verdiği krediler, ticaretin finansmanı amaçlı ülke kredileri kapsamında doğrudan tacire kullandırılan krediler vb gibi. Mevduat bankalarının her ülkenin bankacılık sistemine göre farklı örgütlenmesi (yerel, bölgesel, ulusal ve uluslarası) mevcuttur (Osmanağaoğlu, 2019: 16-18).

18 Bankalar nasıl örgütlendiğine bakılmaksızın temelde yerine getirdiği fonksiyonları mevcuttur. Bu fonksiyonlar (T.C. Resmi Gazete, 19.Ekim.2005 Sayı: 25983);

Kaydi Para Yaratma Fonksiyonu: Yaygın şubeli mevduat bankalarında mudilerin bankalarda hesap açarak ticari ödemelerini, havale, virman kredi kartları ödeme şekli ile nakit para kullanılmadan banka hesapları arasında ödemelerini gerçekleştirmeleri bankaların kaydi para yaratmalarına imkan vermektedir.

Fon Sağlama Fonksiyonu: Mevduat Bankaları, öz kaynaklarının yanında, mudilerden, diğer yurt içi ve yurt dışı bankalardan, merkez bankasından borçlanarak fon yaratmaktadırlar.

Fon Kullanma Fonksiyonu: Mevduat bankaları sağladıkları fonları, fonun edinim maliyetinin üstüne kar marjı ekleyerek fon ihtiyacı olan işletme ve bireylerin kullanımına sunarlar. Bankalar fonları müşterilerine kullandırmanın yanında bizzat kendisi varlık veya menkul yatırım yapmak amacı ile kullanabilmektedir.

Hizmet Fonksiyonu: Bankalar mevduat toplamanın ve bu fonları krediler olarak dağıtmanın yanı sıra başka birtakım hizmetler de sunarlar. Bankaların bu hizmetleri gerçekleştirmesindeki temel amaç daha fazla mevduat toplamanın yanında faiz dışındaki gelirlerini hizmet komisyonu alarak artırmaktır. Mevduat bankaları yerine getirdikleri bu fonksiyonlar ile para ve kredi piyasasının ana oyuncularından biridir. Küçük birikimlerin sermayeye dönüştürülmesi, ekonomiye kaynak sağlanması, ülkede ticaretin ve sanayinin gelişmesinde çok büyük roller oynamaktadır. Finans kesiminin en etkili sektörü bankacılık sektörüdür ve bu sektörün işlem hacmindeki en büyük paya mevduat bankaları sahiptir (Güney, 2012).

Günümüzde mevduat bankaları hem şubelerden hem de dijital platformlarda servis veren hibrid bir yapıya evrilmiştir. Özetle, mevduat bankalarında yeni teknolojilerin kullanımı, internet ve iletişim teknolojilerinde gelişme ile birlikte hız kazanmıştır. Bankalar, 1970’lerde ATM’leri, 1980’lerde çağrı merkezlerini, 1990’larda interneti, 2000’lerde ise mobil bankacılığı hizmet kanallarına eklemişlerdir. Mevduat Bankaları için bu kavramlar şube kanallarına eklenen ilave kanallardır. İlave kanalların oluşturulmasıyla, işlemlerin maliyetindeki düşüş, iş gücündeki azalma ve şubelerde daha az müşteriye kaliteli hizmet olanağı ve hızlı büyüme sağlamıştır. Dünyada bankacılık faaliyet alanları ülke kanunları ile düzenlenmektedir (Osmanağaoğlu, 2019: 18-20). Ülkemizde mer’i bankacılık kanunu 5411 sayılı kanundur. Söz konusu

19 kanunda, “Faaliyet Konuları” başlıklı madde 4 de, mevduat bankalarının faaliyet alanları tanımlanmıştır.

“Bankalar aşağıda belirtilen faaliyetleri gerçekleştirebilirler (T.C. Resmi Gazete, 19.Ekim.2005 Sayı: 25983):

a) Mevduat kabulü. b) Katılım fonu kabulü.

c) Nakdî, gayrinakdî her cins ve surette kredi verme işlemleri.

d) Nakdî ve kaydî ödeme ve fon transferi işlemleri, muhabir bankacılık veya çek hesaplarının kullanılması dahil her türlü ödeme ve tahsilat işlemleri.

e) Çek ve diğer kambiyo senetlerinin iştirası işlemleri. f) Saklama hizmetleri.

g) Kredi kartları, banka kartları ve seyahat çekleri gibi ödeme vasıtalarının ihracı ve bunlarla ilgili faaliyetlerin yürütülmesi işlemleri.

h) Efektif dahil kambiyo işlemleri; para piyasası araçlarının alım ve satımı; kıymetli maden ve taşların alımı, satımı veya bunların emanete alınması işlemleri.

i) Ekonomik ve finansal göstergelere, sermaye piyasası araçlarına, mala, kıymetli madenlere ve dövize dayalı; vadeli işlem sözleşmelerinin, opsiyon sözleşmelerinin, birden fazla türev aracı içeren basit veya karmaşık yapıdaki finansal araçların alımı, satımı ve aracılık işlemleri.

j) Sermaye piyasası araçlarının alım ve satımı ile geri alım veya tekrar satım taahhüdü işlemleri.

k) Sermaye piyasası araçlarının ihraç veya halka arz yoluyla satışına aracılık işlemleri.

l) Daha önce ihraç edilmiş olan sermaye piyasası araçlarının aracılık maksadıyla alım satımının yürütülmesi işlemleri.

m) Başkaları lehine teminat, garanti ve sair yükümlülüklerin üstlenilmesi işlemleri gibi garanti işleri.

20 o) Portföy işletmeciliği ve yönetimi.

p) Hazine Müsteşarlığı ve/veya Merkez Bankası ve kuruluş birlikleri nezdinde oluşturulan bir sözleşme kapsamında üstlenilen yükümlülükler çerçevesinde alım satım işlemlerine ilişkin piyasa yapıcılığı.

r) Faktöring ve forfaiting işlemleri.

s) Bankalar arası piyasada para alım satımı işlemlerine aracılık. t) Sigorta acenteliği ve bireysel emeklilik aracılık hizmetleri. v) Kurulca belirlenecek diğer faaliyetler.

Mevduat bankaları birinci fıkranın (b) ve (t), katılım bankaları (a), kalkınma ve yatırım bankaları (a) ve (b) bentlerinde belirtilen faaliyetleri gerçekleştiremezler.” Türkiye’de kurulu mevduat bankaları 5411 sayılı Bankalar kanununda belirtilen faaliyetleri, faaliyet izni alma şartı ile müşterilerine sunması mümkündür.

1.4. KATILIM BANKALARI

İslam dünyasında kendine özgü ekonomik model arayışları ilk olarak finans-bankacılık alanında kendini göstermeye başlamıştır. Gelişmiş ülkelerde finans-bankacılık sektörü merkez bankaları ve hükümetler tarafından kontrol ve denetim altında tutulmuştur. Bu sektörün altında mevduat bankalarının önemi fazladır ve mevduat bankaları sayesinde ülke içerisinde sermaye akışı sağlanmaktadır. Özellikle, gelişmekte olan ülkelerde etkin bir bankacılık sektörü içerisinde görevini başarıyla yerine getiren katılım bankaları, ekonominin büyümeyi destekleyen önemli bir ayağını oluşturmaktadır (Takan, 2001).

İlk olarak dini nedenlerdir. İslam dünyasında faiz almak ta vermek te kesin olarak yasaklanmasına karşın ticaret özendirilmiştir. Müslüman topluluklarda bankacılık ilişkileri yeterince gelişememesinin en önemli nedeni faizin dinen haram olarak kabul edilmesidir. Böylelikle bu ülkelerde paranın ekonomiye aktarımında bankacılık sektörünün işlevleri zayıf kalmıştır. Müslümanların kendi dini inançları ile uyumlu bir bankacılık sisteminin kurulması gereği yoğunluk kazanmıştır (Sarı, 2010: 21).

İkincisi ekonomik nedendir. Müslüman ülkelerde klasik bankacılık faaliyetlerinin gelişmemesi, ülkelerdeki tasarruf (iddihar) oranının artması sonucunda ekonomik

21 büyüme ve sermaye birikimi uzun süre sağlanamamıştır. Yetersiz girişimci olması, aracı kurumların yetersizliklerin yanı sıra tasarruflarında yatırıma dönüşmemesi eklenince, ekonomik ve mali kalkınma gerçekleşememiştir. Kısaca, faizsiz bankacılık hareketlerinin önemli bir nedeni, müslman ülkelerde kalkınmanın ana finansman kaynağını oluşturan tasarrufların arttırılması, bunların uygun yatırım alanlarına aktarılması ve yaşanan kaynak israfını ve gelir adaletsizliğini en aza indirmek amacının güdülmesidir (Erdem, 2016: 228).

1970’li yıllarda baş gösteren petrol fiyatlarında yaşanan fiyat istikrarsızlığı, petrol üreten ve ihraç eden Müslüman ülkelerin gelirlerinde meydana gelen büyük artışlarla biriken fonların kendi ülkelerinde değerlendirilmesini sağlamaktır. Bu dönemde elde edilen gelirleri ve fon fazlalarını ülkenin kalkınması için değerlendirmek yerine, batılı ülkelerin bankalarında tutmak tercih edilmiştir. Özellikle 1970’li yıllardan sonra kurulan katılım bankalarının (islami bankaların) önemli bir ekonomik nedeni de, petrol ihracatçısı Müslüman ülkelerde biriken fonları çekebilmektir (Eskici, 2007: 12).

Türkiye’de kalıcı bir finans istikrarını sağlamak bir başka ekonomik neden arasında sayılmaktadır. Özellikle 1980’li yılların başında yaşanan banker krizinin altında yatan neden, finans sisteminin yetersiz ve tamamına yakınının kamusal sermayeli olması sebebiyle, ekonominin gereksinim duyduğu sermaye birikiminin gelişmesinin sağlanmaması ve bunu telafi edecek alternatif finansal aracı kurumların olmayışıdır. Bu gibi sorunların tekrar yaşanmaması ve finans piyasasına hiç girmeyen büyük bir sızıntı fonun ekonomiye kazandırılarak yeni kaynakların yaratılması için, 1983 yılında alınan bir kanun hükmünde kararname ile sisteme yeni alternatif bir aracı kurum entegre edilmiştir (Özsoy, 2012: 166).

Üçüncüsü politik nedendir. Müslüman ülkelerin ekonominin yanında politik gücünü ve etkinliğini arttırmak arzusudur. Günümüz dünyasında politik olarak güçlü olmanın şartı, ekonomik güç sahibi olmaktır. Böylelikle güçlü bir Müslüman ülkesi olarak dünya politikasında kendi ulusal hak ve hukukunun korunması noktasında daha etkili olacağı inancı, bu tür kurumların gelişmesinde etkili olmuştur (Erdem, 2016: 228). Katılım bankalarının amaç ve ilkeleri

Katılım bankalarının amaçlarını şu şekilde sıralamak mümkündür (Aras ve Öztürk, 2011: 168):

22 İslam dininin ilkelerinin ekonomik hayata uygulanmasını sağlamak,

Tasarrufları arttırmak ve yatırımlara dönüştürmek amacıyla, istikrarlı bir makro ekonomik dengenin kurulmasını ve istihdam alanlarının oluşturulmasına katkıda bulunmak.

Bu sistemin dayandığı ilkeleri şu şekilde sıralamak mümkündür (Aras ve Öztürk, 2011: 168):

Paranın, üzerinden nema kazanılan bir meta olmadığı, ticarette değiş-tokuş aracı olarak kullanılan bir araç olduğu,

Emek ve sermaye koyan tarafların kar ve zarara birlikte katıldığı, kar ve zarar ortaklığı kurduğudur.

Katılım bankalarının fon kaynakları

Katılım bankaları, tasarruf sahiplerinin fonlarını toplarken, diğer bankalara göre önemli bir özelliğe sahiptir. Buna göre, bu kuruluşlar tasarruf sahiplerine önceden belirlenmiş sabit bir getiri (faiz) yerine, güveni esas alan kar-zarar ortaklığına dayalı bir tasarruf anlayışı getirmiştir. Katılım bankalarının diğer bankalardan çok temel bir farkı da fiyatlama konusundadır. Diğer bankalarda fiyatlama ileriye dönük iken, burada geriye dönüktür. Yani, fiilen elde edilmiş kazançlardan hareketle bir fiyatlama yapılır (Büyükdeniz, 2000: 27). Bu kuruluşların fon kaynakları esas itibariyle üç grupta toplanabilir: Özel cari hesap, katılma hesabı, katılım fonudur.

Özel cari hesaplar: İstenildiği anda kısmen veya tamamen çekilebilen ve karşılığında hesap sahibine herhangi bir getiri ödenmeyen, anapara ödemesi taahhüt edilen hesaplardır. Diğer bankalardaki vadesiz mevduat hesaplarına karşılık gelmektedir (T.C. Resmi Gazete, 19.Ekim.2005 Sayı: 25983).

Kar ve zarara katılma hesapları: Katılma hesaplarına yatırılan fonların işletilmesinden doğacak kar veya zarara katılma sonucunu veren; hesap sahibine önceden belirlenmiş herhangi bir getiri ödenmeyen ve anaparanın aynen geri ödenmesi garanti edilmeyen hesaplardır. Dolayısıyla, bu hesaplar aslında bir mevduat hesabından ziyade, kar ve zarara katılma hesaplarıdır. Vadeler 1,3,6 ve 12 ay şeklindedir (T.C. Resmi Gazete, 19.Ekim.2005 Sayı: 25983).

23 Katılım fonu: Katılım bankaları nezdinde açtırılan gerçek ve tüzel kişilere ait özel cari hesap ve katılma hesaplarında yer alan paralardır (T.C. Resmi Gazete, 19.Ekim.2005 Sayı: 25983).

1.5. MEVDUAT VE KATILIM BANKALARI PAZARLAMA FAALİYETLERİ

Temelinde rekabetin ve değişimin yer aldığı pazarlama, tüketicilerin isteklerinin ve ihtiyaçlarının ne olduğunu doğru anlayarak uygun hedef pazarlarında nasıl başarılı olunabileceğini belirlemeye ve girilen pazarlarda tüketicilerin ihtiyaçlarıyla uyum sağlayan hizmetler geliştirip uygulamaya koymaya yönelik faaliyetler bütünü olarak tanımlanmaktadır (Mucuk, 2010: 5). Günümüzde hızlı gelişen iletişim ve internet teknolojileriyle birlikte sosyal medya, yeni bir interaktif iletişim ortamı sunmaktadır (Çelik, 2014: 28). Sosyal medya pazarlaması, bankaların web sitelerini, ürünlerini veya hizmetlerini çevrim içi sosyal kanallar aracılığıyla tanıtmalarına ve büyük reklam topluluklarıyla iletişimde eşi benzeri olmayan geleneksel reklam kanallarını kullanmalarına olanak tanıyan bir süreç olarak tanımlanmaktadır (Weinberg, 2009: 24).

Artan sosyal medya platformları, bu platformları kullanan daha fazla kullanıcı ve kullanıcıların harcadığı daha fazla zaman, yeni pazarlama iletişimi alanlarının yükselmesine neden olmaktadır. Geleneksel pazarlama iletişiminin kitlesel, tek yönlü ve ağır işleyen mekanizmaları kişisel, hedefe yönelik ve hızlı bir mecra olan sosyal medya ile zenginleşmiştir (Kırçova ve Enginkaya, 2015: 78). Gazete ve televizyon gibi geleneksel medyayı kullanarak pazarlama yapmak sadece bilgiyi tek taraflı iletmek içindir, sosyal medya pazarlaması ise geniş kitlelerle iletişim kurmaktır. Eskiden pazarlama tek boyutlu bir süreçken günümüzdeki pazarlama anlayışı marka ve onun tüketicisi arasındaki iki yönlü süreç olarak ifade edilmektedir (Drury, 2008: 275). Sosyal medya pazarlaması sayesinde bankalar, ürün ve hizmetlerinin pazarlanması hususunda ne kadar başarılı olduklarını neredeyse anında öğrenebilmekte ve ona göre karşılık verebilmektedir. Ürün ve hizmetlerinin pazarlama sonuçlarını uzun süre beklemek zorunda kalmayan bankalar, sonuçları anında görmekte, ölçmekte ve analiz etmektedir. (Aydede, 2006: 45). Sosyal medya pazarlaması, bankaların hedeflenen müşterilere kolayca ulaştığı yeni bir trend ve hızla büyüyen bir iletişim aracı haline gelmiştir (Barefoot ve Szabo, 2010: 45). Sosyal medya pazarlaması, tüketicilerin mesajlarını da yaymaya teşvik ederek, kitlesel iletişim ve kitlesel pazarlamaya yeni bir

24 bakış açısı yaklaşımı getirmektedir. Sosyal medya pazarlamasıyla bankalar, resmi sosyal ağ sitesi platformları tarafından analitik uygulamaların tanıtılmasıyla artık daha iyi ve daha etkili sonuçlar elde etmektedir (Hafele, 2011: 4).

Sosyal medya mecraları tüketicilerin hayatında çok önemli bir yer edindiği için bankalar tanıtım ve satış faaliyetlerini bu alanlarda yürütmeye başlamıştır. Sosyal medya üzerinden yapılan pazarlamada, pazarlaması yapılan mal ya da hizmet ile ilgili olarak özenle seçilmiş örnek grupların değil, gerçek tüketicilerin fikirleri ortaya koyulmaktadır. Bankaların yürütmek istedikleri faaliyetler bu gerçek tüketicilerin fikirleriyle de ayrıca şekillenmektedir (Marangoz, 2018: 422).Bankaların sosyal medya siteleri üzerinden yürüttükleri pazarlama faaliyetlerinin sonuçları ve getirilerin ölçülmesi mümkündür. Bir hedef bağlantının kitle tarafından kaç kere tıklandığı, beğenildiği ya da yayınlanan tanıtımların kaç defa görüntülendiği gibi bilgilere kolaylıkla ulaşılabilmektedir. Çevrim içi olarak ürün ve hizmetlerini paylaşan ve bunu pazarlama faaliyetlerine entegre eden bankalar müşteri portföyü artışı açısından da kesin sonuçlara ulaşılabilmektedir (Yücel, 2013: 1647).

Sosyal medya pazarlamasının, özellikle tutundurma çabaları kapsamında üstlendiği rol iki şekilde ifade edilmektedir. Bunlardan ilki sosyal medyanın geleneksel pazarlama iletişimi çabalarının içinde yer almasıdır. Sosyal medyanın bir diğer rolü ise müşterilerin diğer müşterilerle iletişime geçmelerinde üstlendiği aracı işlevdir. Bu sayede müşteriler, bankaların ürün ve hizmetleri hakkında fikir ve görüşlerini daha hızlı bir şekilde, çok fazla sayıdaki insana ulaştırabilirken, diğer tüketicilerin fikir sahibi olmasına ve satın alma kararına da etki edebilmektedirler (Marangoz, 2018: 422).

Sosyal medya pazarlamasının başlıca avantajları, maliyetleri düşürmek ve erişimi arttırmaktır. Bankalar ürün ve hizmetlerini sunarken satışları arttırmak için yüz yüze satışın yanı sıra bireysel müşteri görevlileri veya aracılar kullanarak pazarlama faaliyetlerinde de bulunmaktadır. Sosyal medya pazarlamasıyla, sosyal ağ platformları sayesinde daha fazla müşteriye ulaşarak, maliyetleri daha fazla düşürmektedirler. Ek olarak, sosyal medya pazarlaması, bankaların mevcut dağıtım kanallarının zamansal ve mekânsal sınırlamaları nedeniyle erişilemeyen müşterilere ulaşmasını sağlar. Sosyal medya platformları, müşteriler için avantaj alanları sağlayarak erişimi artırır ve maliyetleri düşürür (Watson vd., 2002: 40; Sheth ve Sharma, 2005: 618).Sosyal medya pazarlamasıyla, insan müdahalesi olmadan müşterilere sınırsız bilgi sağlanmaktadır.