T. C.

SELÇUK ÜNĠVERSĠTESĠ

SOSYAL BĠLĠMLER ENSTĠTÜSÜ

ĠKTĠSAT ANA BĠLĠM DALI

ĠKTĠSAT TEORĠSĠ BĠLĠM DALI

KAYIT DIġI EKONOMĠYĠ ÖNLEMEDE

VERGĠ POLĠTĠKALARI

(1980 – 2004 TÜRKĠYE ÖRNEĞĠ)

Ġbrahim Halil SUGÖZÜ

DOKTORA TEZĠ

DanıĢman

Doç. Dr. Ahmet AY

i T.C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

BĠLĠMSEL ETĠK SAYFASI

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranıĢ ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalıĢmada baĢkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

ii T.C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

DOKTORA TEZĠ KABUL FORMU

Ġbrahim Halil SUGÖZÜ tarafından hazırlanan Kayıt DıĢı Ekonomiyi Önlemede Vergi Politikaları (1980 – 2004 Türkiye Örneği) baĢlıklı bu çalıĢma 13/10/2008 tarihinde yapılan savunma sınavı sonucunda oybirliği ile baĢarılı bulunarak, jürimiz tarafından doktora tezi olarak kabul edilmiĢtir.

Doç. Dr. Ahmet AY BaĢkan

Prof. Dr. Serdar ALTINOK Üye

Doç. Dr. Doğan UYSAL Üye

Doç. Dr. Adem ÖĞÜT Üye

iii ÖNSÖZ

Kayıt dıĢı ekonomi, ülke ekonomilerinin görünmeyen, karanlık bir bölümünü oluĢturur. Bundan dolayı da o kısımda olup bitenler devletlerin denetimi dıĢında kalır. Bu ekonomiden vergi alınamaz, hukuki denetim yapılamaz. Sonuçta külfetine katlanmayan bu ekonomi, devletin nimetlerinden de yararlanamaz. ġurası kesindir ki, mikro anlamda, sosyal nimetleri bir kenarda tutulursa, devletin kayıtlılara olan ekonomik nimetleri külfetlerinden daha azdır. Bu fark açıldıkça da kayıt dıĢı ekonomiye doğru kaymalar artmaktadır.

Türkiye‘de kayıt dıĢı ekonominin boyutu normalin dıĢında bir büyüklüğe sahiptir. Siyasi iktidarların da kabullendiği bu durumu önlemek için sürekli bir Ģeyler yapılmakta fakat oran düĢmemekte tersine yükselmektedir. Bir Ģeylerin yapılmasının kayıt dıĢı ekonomiyi etkilememesi, yapılanların etkisizliğini ve metotların hatalı olduğunu ortaya koymaktadır. ÇalıĢmanın yol gösterme bakımından önemi de tam bu noktada ortaya çıkmaktadır. Kayıt dıĢı ekonomi, yalnızca temennilerle önlenebilecek bir iktisadi hastalık değil, tedavisi psikolojik olduğundan çok, müdahale gerektiren bir hastalıktır. Bu müdahalenin baĢında ise onu ortaya çıkaran baĢlıca sebebin yani ağır vergi yükünün adaletli bir Ģekilde azaltılmasıdır.

Yine kayıt dıĢı ekonomi, ortadan kaldırılabilmesi için psikolojik, sosyal, siyasal, hukuki ve ekonomik önlemlerinin sırasıyla fakat kesinlikle tamamının uygulanması gereken bir sorundur. Ortadan kaldırmak onu en aza indirmek anlamında da kullanılabilir. Çünkü kayıt dıĢı ekonominin sıfır oranında gerçekleĢmesi imkansızdır. UlaĢılması hedeflenen rakam da bu olmamalıdır.

ÇalıĢma, hakkında sık sık seminerler ve toplantılar düzenlenen, konferanslar yapılan, makaleler ve tezler yazılan, siyasi propagandalar yapılan en önemli sorun olan kayıt dıĢı ekonominin vergi politikaları ile ne kadar birbirine bağlı olduğunu ve en önemli nedeninin ve çözüm yolunun bu politikaların doğru uygulanması olduğunu bir kez daha ortaya koymaktadır. Bütün temenniler Türkiye‘nin kalkınması için bu politikaların bir an önce doğru bir Ģekilde uygulanması ve daha iyi bir gelecek içindir.

iv Bu çalıĢmanın her aĢamasında yardım ve desteklerinden dolayı danıĢmanım Doç. Dr. Ahmet AY, Bölüm BaĢkanım Prof. Dr. Serdar ALTINOK‘a, çalıĢmada gerekli düzeltmeleri yapmam için yardımlarını esirgemeyen değerli hocalarım Doç. Dr. Doğan UYSAL, Doç. Dr. Abdülkadir BULUġ, Doç. Dr. Adem ÖĞÜT, Yrd. Doç. Dr. Zekeriya MIZIRAK, Dr. SavaĢ ERDOĞAN ve oda arkadaĢlarım Dr. Mehmet MUCUK ve ArĢ. Gör. ġerife ġAYLAN‘a teĢekkürlerimi sunmayı bir görev sayıyorum. Aynı zamanda bilgi ve deneyimlerini benden esirgemeyen hocalarım Doç. Dr. Nezir KÖSE‘ye ve Prof. Dr. Osman ALTUĞ‘a, araĢtırma ve yazım aĢamasında sürekli desteğini gördüğüm eĢim Esra SUGÖZÜ‘ne ve çalıĢmalarımdan dolayı belki de yeteri kadar ilgilenemediğim kızım Hatice Reyyan‘a teĢekkürü bir borç bilirim. Anne ve babama da maddi ve manevi desteklerinden dolayı teĢekkür eder, bu çalıĢmanın yararlı sonuçlara vesile olmasını temenni ederim.

v T.C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğr

enc

ini

n

Adı Soyadı Ġbrahim Halil SUGÖZÜ No: 024126001005 Ana Bilim /

Bilim Dalı Ġktisat ABD / Ġktisat Teorisi BD DanıĢmanı Doç. Dr. Ahmet AY

Tezin Adı Kayıt DıĢı Ekonomiyi Önlemede Vergi Politikaları (1980-2004 Türkiye Örneği)

ÖZET

Kayıt dıĢı ekonominin, vergiden kaçmak anlamında kullanıldığı da düĢünülürse, vergi yükünün fazla olmasının, kiĢileri, kayıtlı ekonomiden kayıt dıĢı ekonomiye yönelten nedenlerin baĢında yer alması olağan bir durum olarak görülebilir. Tezin amacı da bu durumun bilimsel dayanağının olup olmadığını tesbit etmek ve yine bu duruma dayanarak vergi politikaları önermelerinde bulunmaktır. Kayıt dıĢı ekonominin azaltılması için öncelikle vergi yükünün adaletli bir Ģekilde ödenebilir oranlara düĢürülmesi gerektiği yapılan bu çalıĢmada açıkça ortaya çıkmaktadır. Yapılan ekonometrik uygulama ile bu sonuca ulaĢmadan önce, kayıt dıĢı ekonomi, gerektiği kadar detaylı olarak kavramsal açıdan incelenmiĢ, yapılan önceki çalıĢmalardan da yararlanarak nedenleri, etkileri ve büyüklüğü hakkında incelemeler yapılmıĢtır. Uygulamanın ikinci kısmını oluĢturan vergi politikaları konusunda da Türkiye‘de dönemler halinde takip edilen vergi politikalarına yer verilmekte ve kayıt dıĢı ekonomiyi önlemek için vergi politikaları ile ilgili düĢünceler ortaya konmaktadır.

vi T.C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğr

enc

ini

n

Adı Soyadı Ġbrahim Halil SUGÖZÜ No: 024126001005 Ana Bilim /

Bilim Dalı Ġktisat ABD / Ġktisat Teorisi BD DanıĢmanı Doç. Dr. Ahmet AY

Tezin Ġngilizce Adı Taxation Policies in Struggling With the Underground Economy (1980-2004 Turkish Case)

SUMMARY

When the concept of underground economy is thought to be as avoiding from paying tax, it can be seen as a normal situation that heavy tax burden is one of the main reasons of bearing from registered economy to underground economy. The objectives of the thesis are to determine whether this situation has a scientific basis and suggest taxation policies for the problem. It came into being in this study that tax burden has to be decreased to the payable rates first in order to diminish the rate of underground economy. In the study, finally this consecuence is come through by an emprical study, but first underground economy is elaborated particularly and then its causes, effects and size are analyzed deeply. In the second part of the study, taxation policies carried out in different time periods in Turkey are examined and some opinions about taxation policies in struggling with the underground economy are suggested.

vii ĠÇĠNDEKĠLER

BĠLĠMSELETĠKSAYFASI ... Ġ DOKTORATEZĠKABULFORMU ...ĠĠ ÖNSÖZ ... ĠĠĠ ÖZET ... V SUMMARY ... VĠ ĠÇĠNDEKĠLER ... VĠĠ KISALTMALAR ... XĠV TABLOLAR ... XV ġEKĠLLER ... XVĠĠ GĠRĠġ ... 1 BĠRĠNCĠ BÖLÜM KAYIT DIġI EKONOMĠ KAVRAMI VE KAYIT DIġI EKONOMĠYĠ ÖNLEMEYE YÖNELĠK TEORĠLER VE POLĠTĠKALAR 1.1. KAYIT DIġI EKONOMĠNĠN TANIMI VE KAPSAMI ... 2

1.1.1.KAYIT DIġI EKONOMĠNĠN TANIMI ... 2

1.1.2.KAYIT DIġI EKONOMĠNĠN KAPSAMI ... 9

1.1.2.1. Saklı Ekonomi ... 13

1.1.2.1.1. Yarı Kayıtlı Ekonomi... 14

1.1.2.1.2. Kayıtsız Ekonomi ... 15

1.1.2.1.3. Kayıt dıĢı Ġstihdam ... 16

1.1.2.2. Yeraltı Ekonomisi ... 18

1.1.2.2.1. YasadıĢı Ekonomik Faaliyetler ... 20

viii

1.2. KAYIT DIġI EKONOMĠYĠ ORTAYA ÇIKARAN NEDENLER ... 22

1.2.1.EKONOMĠK VE MALĠ NEDENLER ... 23

1.2.1.1. Vergi Yükü ile İlgili Nedenler ... 23

1.2.1.1.1. Gelir Dağılımı Dengesizliği ... 24

1.2.1.1.2. Yüksek Girdi Maliyetleri ... 26

1.2.1.1.3. Yüksek ĠĢgücü Maliyetleri ... 27

1.2.1.1.4. Vergiye KarĢı Direnç ... 29

1.2.1.2. Enflasyon ... 32

1.2.1.3. Ekonomik İstikrarsızlık ve Krizler ... 34

1.2.1.4. Küçük İşletmelerin Yaygınlığı ve Kurumsallaşma Sorunu ... 35

1.2.1.5. Tarım Sektörünün Ağırlığı ... 37

1.2.1.6. Elektronik Ticaretin Yaygınlaşması ... 37

1.2.2.ĠDARĠ VE HUKUKĠ NEDENLER ... 37

1.2.2.1. Karmaşık Mevzuat ve Sık Yapılan Düzenlemeler ... 37

1.2.2.2. Vergi Afları ve Muafiyetler ... 39

1.2.2.3. Yolsuzluk ve Rüşvet ... 41

1.2.2.4. Vergi Denetimleri... 42

1.2.2.5. Muhasebe ve Müşavirlik Hizmetlerinin Yetersizliği ... 44

1.2.2.6. Kurumlar Arası Koordinasyon Eksikliği ve Hantal Bürokrasi ... 45

1.2.2.7. Hamiline Belge Düzenleme ... 46

1.2.3.SOSYAL VE PSĠKOLOJĠK NEDENLER ... 47

1.2.3.1. Güven Sıkıntısı ve Bilinçsizlik ... 49

1.2.3.2. Devlete Karşı Koyma Güdüsü ... 50

1.2.3.3. Yardım Programlarından Yararlanma ... 51

1.2.3.4. Kırdan Kente Göç ve Nüfus Politikası ... 51

ix

1.3. KAYIT DIġI EKONOMĠNĠN ÜLKE EKONOMĠLERĠNE ETKĠLERĠ .. 54

1.3.1.KAYIT DIġI EKONOMĠNĠN VARSAYILAN OLUMLU ETKĠLERĠ ... 55

1.3.2.KAYIT DIġI EKONOMĠNĠN OLUMSUZ ETKĠLERĠ ... 60

1.3.2.1. Ekonomik Göstergelerde Kararlarda Tutarsızlığa Neden Olur . 62 1.3.2.2. Vergi Kaybına Sebep Olur ... 63

1.3.2.3. Haksız Rekabete Sebep Olur ... 65

1.3.2.4. Kaynakların Verimsiz Kullanılmasına Sebep Olur ... 66

1.3.2.5. Kayıt Dışı İstihdamın Meydana Getirdiği Sorunlar ... 67

1.3.2.6. Fason Üretimi Teşvik Eder ... 68

1.3.2.7. Refah Kaybına Sebep Olur ... 70

1.3.2.8. Yabancı Sermaye Girişini Engeller ... 72

1.3.2.9. Bütçe Açıklarına ve Borçlanmaya Sebep Olur ... 72

1.3.2.10. Toplumsal Bozulmaya Sebep Olur ... 74

1.3.2.11. Karaparanın Sebep Olduğu Olumsuz Etkiler ... 75

1.4. KAYIT DIġI EKONOMĠYĠ ÖNLEMEYE YÖNELĠK TEORĠLER VE POLĠTĠKALAR ... 80

1.4.1.EKONOMĠK POLĠTĠKALAR ... 80

1.4.2.MALĠ POLĠTĠKALAR ... 85

1.4.2.1. Vergi Politikalarının Yeniden Ele Alınması ... 85

1.4.2.2. Vergi Sisteminde Reform Gereksinimi ... 87

1.4.2.3. Vergi Yükünün Adaletli Dağılımı ... 93

1.4.2.4. Vergi Yükünün Azaltılması ... 97

1.4.2.5. Dolaylı ve Dolaysız Vergilerin Rolü... 103

1.4.2.6. İstihdam Üzerindeki Vergi Baskısının Azaltılması ... 106

1.4.2.7. Vergi Denetimlerinin Düzenlenmesi... 109

1.4.2.8. Vergi Affı ve Vergi İstisnalarının Kontrol Altına Alınması ... 113

1.4.3.HUKUKĠ VE ĠDARĠ POLĠTĠKALAR ... 116

1.4.3.1. Vergi Mevzuatında Yapılması Gerekenler ... 116

1.4.3.2. Kurumlar Arası Koordinasyonun Sağlanması ... 119

x

1.4.4.SOSYAL POLĠTĠKALAR ... 121

1.4.4.1. Vergi Bilincinin Kazandırılması ... 121

1.4.4.2. Devletin Saygınlığının Tesis Edilmesi ... 123

1.5. KAYIT DIġI EKONOMĠYĠ TAHMĠN YÖNTEMLERĠ ... 124

1.5.1.DOĞRUDAN TAHMĠN YÖNTEMLERĠ ... 124

1.5.2. DOLAYLI YÖNTEMLER ... 126

1.5.2.1. Gayrisafi Milli Hasıla (GSMH ) Yaklaşımı ... 126

1.5.2.2. İstihdam Yaklaşımı ... 128

1.5.2.3. Vergi İncelemeleri Yoluyla Ölçme Yaklaşımı ... 129

1.5.2.4. Parasalcı Yaklaşım ... 130

1.5.2.4.1. Sabit Oran (Emisyon Hacmi) YaklaĢımı ... 130

1.5.2.4.2. ĠĢlem Hacmi YaklaĢımı ... 132

1.5.2.4.3. Ekonometrik YaklaĢım ... 133

1.5.2.5. Model Yaklaşımı ... 134

1.5.3.KARMA YÖNTEMLER ... 136

ĠKĠNCĠ BÖLÜM TÜRKĠYE’DE KAYIT DIġI EKONOMĠNĠN BOYUTU NEDENLERĠ VE KAYIT DIġI EKONOMĠYĠ ÖNLEMEYE YÖNELĠK VERGĠ POLĠTĠKALARI 2.1. TÜRKĠYE’DE VE DĠĞER ÜLKELERDE KAYIT DIġI EKONOMĠNĠN BOYUTU ... 137

2.1.1.TÜRKĠYE‘DE KAYIT DIġI EKONOMĠNĠN BOYUTU ... 138

2.1.1.1. 2000 Yılı Öncesi Yapılan Araştırmalara Göre Tahminler ... 138

2.1.1.2. 2000 Yılı Sonrası Yapılan Araştırmalara Göre Tahminler ... 140

2.1.1.2.1. Para Talebi YaklaĢımı ile Yapılan Tahminler ... 140

2.1.1.2.2. Basit Parasal Oran Yöntemi ile Yapılan Tahminler ... 142

2.1.1.2.3. Vergi Ġncelemeleri Yöntemi ile Yapılan Tahminler ... 149

xi 2.1.1.2.5. Hesap Uzmanları Kurulu Tarafından Yapılan

AraĢtırmalara Göre Tahminler ... 154

2.1.1.3. Türkiye’de Kayıt Dışı İstihdamın Boyutu... 156

2.1.1.4. Türkiye’de Karaparanın Boyutu ... 164

2.1.2.DĠĞER ÜLKELERDE KAYIT DIġI EKONOMĠNĠN BOYUTU... 167

2.2. TÜRKĠYE’DE KAYIT DIġI EKONOMĠNĠN NEDENLERĠ ... 173

2.2.1.EKONOMĠK VE MALĠ NEDENLER ... 173

2.2.1.1. Vergi Yükü ile İlgili Nedenler ... 173

2.2.1.1.1. Ağır Vergi Yükü ... 173

2.2.1.1.2. Vergi Yükünün Adaletsiz Dağılımı ... 175

2.2.1.1.3. Yüksek ĠĢgücü Maliyetleri ... 177

2.2.1.1.4. Vergiye KarĢı Direnç ... 182

2.2.1.2. Enflasyon ... 183

2.2.1.3. Ekonomik İstikrarsızlık ve Krizler ... 184

2.2.1.4. Küçük İşletmelerin Yaygınlığı ve Kurumsallaşma Sorunu ... 184

2.2.1.5. Karapara Sorunu ... 186

2.2.2.ĠDARĠ VE HUKUKĠ NEDENLER ... 187

2.2.2.1. Karmaşık Vergi Mevzuatı ve Sık Yapılan Düzenlemeler ... 187

2.2.2.2. Vergi Afları ve Muafiyetler ... 189

2.2.2.3. Yolsuzluk ve Rüşvet ... 192

2.2.2.4. Vergi Denetimleri... 193

2.2.2.5. Hantal Bürokrasi ... 195

2.2.2.6. Hamiline Belge Düzenleme ... 197

2.2.3.SOSYAL VE PSĠKOLOJĠK NEDENLER ... 198

2.2.3.1. Devlete Olan Saygınlığın Yitirilmesi ... 198

2.2.3.2. Kırdan Kente Göç ve Nüfus Politikası ... 199

xii 2.3. TÜRKĠYE’DE VERGĠ POLĠTĠKALARININ GELĠġĠMĠ VE KAYIT

DIġI EKONOMĠYĠ ÖNLEMEYE YÖNELĠK VERGĠ POLĠTĠKALARI 202

2.3.1.VERGĠ KAVRAMI ... 202

2.3.2.TÜRK VERGĠ SĠSTEMĠ ... 205

2.3.2.1. Türk Vergi Sisteminin Yapısı ... 205

2.3.2.2. Türk Vergi Sisteminin Durumu ... 206

2.3.3.TÜRKĠYE‘DE 1980–2004DÖNEMĠNDE UYGULANAN VERGĠ POLĠTĠKALARI ... 207 2.3.3.1. 1980 – 1991 Dönemi ... 209 2.3.3.2. 1992 – 1994 Dönemi ... 213 2.3.3.3. 1995 – 1999 Dönemi ... 215 2.3.3.4. 1999 – 2002 Dönemi ... 219 2.3.3.5. 2002 – 2004 Dönemi ... 221

2.3.4.TÜRKĠYE‘DE KAYIT DIġI EKONOMĠYĠ ÖNLEMEYE YÖNELĠK UYGULANABĠLECEK VERGĠ POLĠTĠKALARI ĠLE ĠLGĠLĠ DÜġÜNCELER .... 223

2.3.4.1. Türkiye’de Vergi Politikalarının Yeniden Ele Alınması ... 223

2.3.4.2. Türk Vergi Sisteminde Yeniden Yapılanma ... 224

2.3.4.3. Gelir İdaresinde Yeniden Yapılanma ... 226

2.3.4.4. Verginin Adaletli Dağılımı ve Vergi Yükünün Azaltılması ... 227

2.3.4.5. Dolaylı ve Dolaysız Vergilerin Rolü... 229

2.3.4.6. İstihdam Üzerindeki Vergi Baskısının Azaltılması ... 232

2.3.4.7. Vergi Mevzuatında Yapılması Gerekenler ... 235

2.3.4.8. Vergi Denetimlerinin Düzenlenmesi... 236

2.3.4.9. Vergi Affı ve Vergi İstisnalarının Kontrol Altına Alınması ... 238

2.3.4.10. Kurumlar Arası Koordinasyonun Sağlanması ... 239

2.3.4.11. Elektronik Ticaret ile İlgili Vergisel Düzenlemeler ... 240

2.3.4.12. Sağlıklı Belge Düzeninin Oluşturulması ... 241

xiii ÜÇÜNCÜ BÖLÜM

TÜRKĠYE’DE VERGĠ YÜKÜNÜN, ENFLASYONUN VE VERGĠ AFFI BEKLENTĠSĠNĠN KAYIT DIġI EKONOMĠYE ETKĠSĠ ÜZERĠNE

EKONOMETRĠK BĠR UYGULAMA

3.1. LĠTERATÜR ÖZETĠ ... 243

3.2. VERĠLER ... 247

3.3. EKONOMETRĠK METODOLOJĠ ... 250

3.3.1.BĠRĠM KÖK TESTĠ VE UYGULAMALAR ... 251

3.3.2. GRANGER NEDENSELLĠK TESTĠ ... 253

3.4. EKONOMETRĠK SONUÇLAR ... 255

3.4.1. BĠRĠM KÖK TESTĠ ... 256

3.4.2. EġBÜTÜNLEġME TESTĠ ... 258

3.4.3. GRANGER NEDENSELLĠK TESTĠ: ... 261

DEĞERLENDĠRME VE SONUÇ ... 263

KAYNAKLAR ... 265 ÖZGEÇMĠġ ... HATA! YER ĠġARETĠ TANIMLANMAMIġ.

xiv KISALTMALAR

a.g.e. : adı geçen eser a.g.m. : adı geçen makale a.g.t. : adı geçen tebliğ bkz. : bakınız

Çev. : Çeviren / Çevirenler DĠE : Devlet Ġstatistik Enstitüsü DPT : Devlet Planlama TeĢkilatı GSMH : Gayri Safi Milli Hasıla GSYĠH: Gayri Safi Yurtiçi Hasıla HM : Hazine MüsteĢarlığı

IMF : International Monetary Fund (Uluslararası Para Fonu) ĠMKB : Ġstanbul Menkul Kıymetler Borsası

kde : kayıt dıĢı ekonomi

OECD : Organization for Economic Co-operation and Development (Ekonomik ĠĢbirliği ve Kalkınma Örgütü)

s. : sayfa ss: : sayfa sayısı

SSK : Sosyal Sigorta Kurumu TC. : Türkiye Cumhuriyeti

TCMB : Türkiye Cumhuriyet Merkez Bankası TL : Türk Lirası

TMSF : Tasarruf Mevduatı Sigorta Fonu TÜFE : Tüketici Fiyat Endeksi

TÜĠK : Türkiye Ġstatistik Kurumu ÜFE : Üretici Fiyat Endeksi vb. : ve benzeri/ ve benzerleri Yay. : Yayını / Yayınları YTL : Yeni Türk Lirası

xv TABLOLAR

Tablo 1. Kayıt dıĢı Ekonomi Kavramları ve Olası Anlamları Matrisi ... 7

Tablo 2. Kayıt DıĢı Ekonomik Faaliyet Türleri ... 19

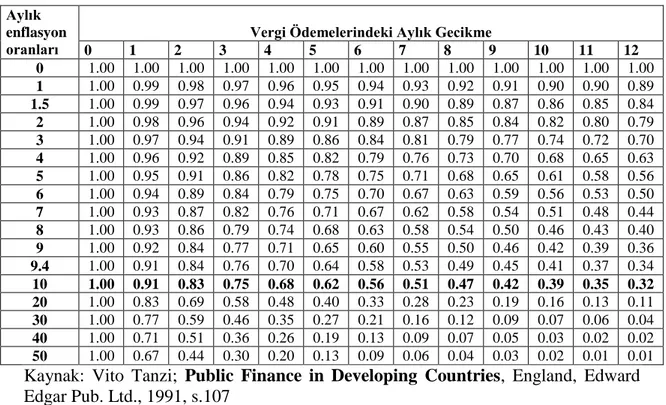

Tablo 3. Vergi Ödemelerindeki Gecikme ve Enflasyon Oranının Reel Vergi Değeri Üzerindeki Etkisi ... 33

Tablo 4. Ekonomik Büyüme ve Kalkınmanın Dolaylı - Dolaysız Vergi ĠliĢkisi ... 104

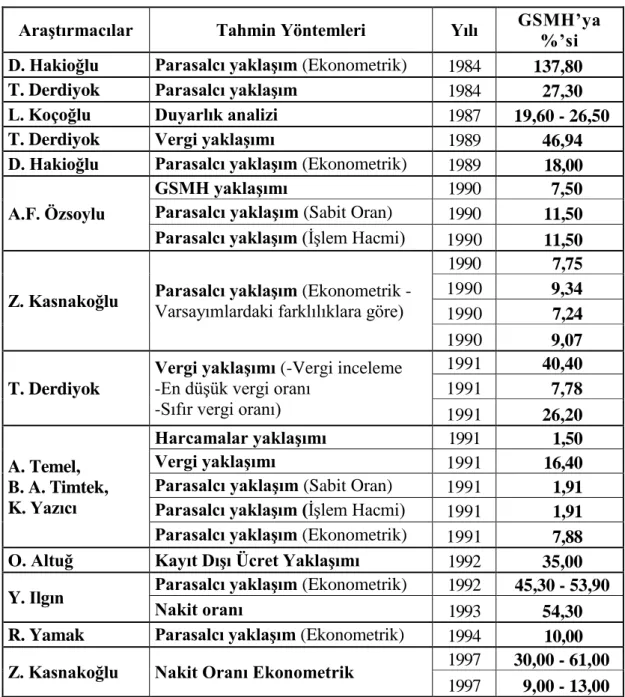

Tablo 5. Türkiye de Kayıt DıĢı Ekonomi Tahminleri ... 139

Tablo 6. Türkiye‘de Kayıt dıĢı Ekonominin Büyüklüğü (GSYH‘ya Oran) ... 141

Tablo 7. Basit Parasal Oran Yöntemiyle Türkiye‘de Kayıt dıĢı Ekonomi ... 142

Tablo 8. Parasal Oran YaklaĢımı ile Kayıt DıĢı Ekonominin Büyüklüğü ... 146

Tablo 9. GeliĢtirilmiĢ Parasal Oran YaklaĢımı ile Kayıt DıĢı Ekonominin Büyüklüğü ... 147

Tablo 10. Türkiye Vergi Ġnceleme Sonuçları ... 149

Tablo 11. Gelir, Kurumlar ve KDV de Beyan DıĢı Kalan Matrah Oranları ... 151

Tablo 12. Vergi Türleri Ġtibariyle 2004 Yılı Ġnceleme Sonuçları ... 152

Tablo 13. Karma Yöntem ile Kayıt DıĢı Ekonominin Büyüklüğünün Ölçümü, 1978-2000 ... 153

Tablo 14. Kayıt dıĢı Ekonominin Resmi GSMH‘ya Oranı (Yüzde) ... 154

Tablo 15. Türkiye‘de Kayıt DıĢı Ekonomi Tahminleri ... 155

Tablo 16. Türkiye‘de ĠĢgücü Durumu ve Kayıt DıĢı Ġstihdam (2001 – 2004) ... 156

Tablo 17. Esas ĠĢlerinden Dolayı Herhangi Bir Sosyal Güvenlik KuruluĢuna Kayıtlı Olmayanların Yıllar ve Cinsiyete Göre ĠĢteki Durumu (2004) (15+ YaĢ) ... 156

Tablo 18. Ġktisadi Faaliyet Kollarına Göre Sosyal Güvenlik KuruluĢlarının Kayıtlılık Durumu ... 158

Tablo 19. Sigortalıların Kurumlarına ve Niteliklerine Göre Dağılımı (1998) ... 159

Tablo 20. Türkiye‘de Kayıt DıĢı Ġstihdamın Mesleki Dağılımı (2002 Yılı)(Bin KiĢi) ... 160

Tablo 21. Türkiye‘ de 2002 Yılı Ġtibariyle Kayıt DıĢı Ġstihdamın Yapısı (Bin KiĢi) ... 161

xvi Tablo 22. Türkiye‘de 2003 Yılı Ġtibariyle Ġstihdamın Mesleki Dağılımı (Bin KiĢi) 162 Tablo 23. Sosyal Sigortalar Kurumuna Dört Ayda Bir Verilen Dönem Bordrolarında

Prim Ödeme Gün Sayılarına Göre Sigortalıların Dağılımı ... 163 Tablo 24. Hesap Uzmanları Kuruluna Göre Bazı Ülkelerde ve Türkiye‘de Kayıt

DıĢılık Oranları ... 169 Tablo 25. Türkiye‘de ĠĢgücü Durumu ve Kayıt DıĢı Ġstihdam (2001 – 2004) ... 177 Tablo 26. Asgari Ücretlinin Eline Geçen Net Ücret (Ocak 2004) ... 178 Tablo 27. SeçilmiĢ Ülkelerde ĠĢverenin Ġstihdama ĠliĢkin Yasal Yükümlülüklerinin

Toplam ĠĢgücü Maliyeti Ġçindeki Payı (1997) ... 179 Tablo 28. Türkiye'de ki Vergi Afları 1924 ve 2003 Yıllarında Yapılan Mali Aflar 190 Tablo 29. Bazı Ülkelerdeki Yolsuzluk Endeksleri ... 192 Tablo 30. 5 Nisan Kararları Ġle Getirilen Ek Vergiler ... 214 Tablo 31. 1991–1995 Koalisyon Hükümeti Dönemi Konsolide Bütçe Vergi Gelirleri

(Milyar TL) ... 215 Tablo 32. 1995 – 1999 Koalisyon Hükümetleri Dönemi Vergi Gelirleri (Milyar TL)

... 218 Tablo 33. 1999-2002 Dönemi Vergi Gelirleri (Milyar TL) ... 220 Tablo 34. 2002–2004 Dönemi Vergi Gelirleri (Trilyon TL) ... 221 Tablo 35. DeğiĢkenlere Ait Uygun Gecikme Değerlerinin Seçilmesi (AIC

Değerleri) ... 256 Tablo 36. DeğiĢkenlerin Düzeyde ADF Birim Kök Testi Sonuçları ... 256 Tablo 37. DeğiĢkenlerin Birinci Dereceden Farklarına Ait Uygun Gecikme

Değerlerinin Seçilmesi (AIC Değerleri) ... 257 Tablo 38. DeğiĢkenlere Ait ADF Birim Kök Testi (Birinci Dereceden Farkı) ... 257 Tablo 39. Regresyon Sonuçları ... 258 Tablo 40. Modeldeki Hata Teriminin Durağanlık Testi (ADF Birim Kök Testi) ... 259 Tablo 41. Hata Düzeltme Modeline Ait Regresyon Analizi Sonuçları ... 260 Tablo 42. VAR Analizine göre Gecikme Sayısı (Akaiki Bilgi Kriteri) ... 261 Tablo 43. DeğiĢkenler Arasındaki Granger Nedensellik Testi Sonuçları ... 261

xvii ġEKĠLLER

ġekil 1. Vergi DıĢı Piyasa Ekonomisinin Kapsamı ... 11

ġekil 2. RüĢvet düzeyleri ve Kayıt DıĢı Ekonomi ile Arasındaki ĠliĢki ... 41

ġekil 3. Kayıt DıĢı Ekonominin Üretim ve Fiyat Seviyelerine Etkisi ... 59

ġekil 4. 2005 Yılında Bazı Ülkelerde Kayıt DıĢı Ekonomi ... 71

ġekil 5. Vergi Oranları ile Toplam Piyasa Üretimi ve Vergi Gelirleri Arasındaki ĠliĢki (Laffer Eğrisi) ... 98

ġekil 6. Türkiye‘de Kayıt dıĢı Ekonominin Büyüklüğü (GSYH‘ya Oran) ... 141

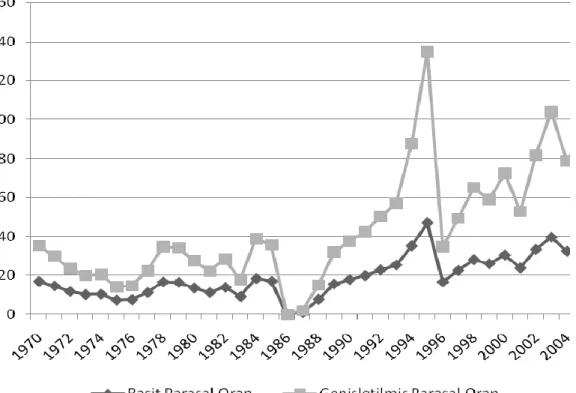

ġekil 7. Türkiye'de KaytıdıĢı Ekonominin Basit Parasal Oran ve GeniĢletilmiĢ Parasal Oaran Yöntemlerine Göre GeliĢimi ... 148

ġekil 8. Ülkeler Ġtibariyle Net Ücret/ĠĢ-Gücü Maliyet Oranı (1997) ... 180

ġekil 9. Bürokrasiye Harcanan Zaman ... 195

ġekil 10. 1980 – 1999 Dönemi Dolaylı ve Dolaysız Vergi Gelirleri ... 210

ġekil 11. 1983 – 1991 Özal Hükümetleri Dönemi Vergi Politikası ... 211

ġekil 12. 1983 – 1991 Özal Hükümetleri Dönemi Vergi ArtıĢ Oranları ... 212

ġekil 13. 1980 – 2004 Dönemi Dolaylı ve Dolaysız Vergilerin Toplam Vergi Gelirlerine Oranları ... 230

ġekil 14. Ülkeler Ġtibariyle Ortalama Brüt Ücretin Yüzdesi Olarak Net Ücret ve Kesinti Oranları (1997) ... 234

ġekil 15. DeğiĢkenlerin Zamana Göre Eğilimleri ... 248

ġekil 16. DeğiĢkenlerin Birinci Farklarının Zamana Göre Eğilimleri ... 249

ġekil 17. (12) Nolu Modele Ait Hata Terimi ... 259

GĠRĠġ

Kayıt dıĢı ekonomi son yüzyılın en önemli ekonomik problemlerinden birisidir. Yasal ve yasadıĢı ekonomik faaliyetlerden ortaya çıkmasından dolayı temelde iki farklı alanda incelenmektedir. Yasa dıĢı faaliyetlerin yapılması Ģeklinde ortaya çıkan kayıt dıĢı ekonomi, hem topluma hem de devlete zarar vermekte, hem ekonomik hem de sosyal sorunlara yol açmaktadır. Oysa yasal faaliyetlerin kayıt altına alınmadan yapılması sonucu ortaya çıkan kayıt dıĢı ekonomi, devlete ve dolaylı olarak devleti oluĢturan topluma ve bireylere ekonomik anlamda zarar vermektedir.

Yasa dıĢı faaliyetlerin bir suç ekonomisi olmasından ve tamamen ortadan kaldırılması, Ģüphe götürmez bir zorunluluk olduğundan dolayı tartıĢılması gereken konu, yasal faaliyetlerinden elde edilen gelirlerin kayıt altına alınmaması dolayısıyla ortaya çıkan kayıt dıĢı ekonomidir. Gerçek veya tüzel kiĢilerin gelir elde etme dolayısıyla devlete karĢı yükümlülükleri ortaya çıkmakta ve bu kiĢiler gelirlerinin bir kısmını devlete ödemek zorunda kalmaktadırlar. ÇeĢitli nedenlerden dolayı bazı kiĢiler, faaliyetlerini kayıt altına almayarak gelirlerini gizlemekte ve devlete karĢı olan sorumluluklarından kaçmaktadırlar. Bundan dolayı da hem devlet hem de toplum, bazı olumsuz ekonomik sonuçlarla karĢı karĢıya kalabilmektedir. Bugün bu olumsuz sonuçlar, Türkiye Ekonomisini tehdit eder hale gelmiĢtir.

Hazırlanan bu tezin ilk bölümünde ağırlıklı olarak kökeninde yasal faaliyetler bulunan kayıt dıĢı ekonomi incelenecek, nedenleri, etkileri, ölçme yöntemleri ve kayıt dıĢı ekonomiyi önlemek için yapılması gereken ekonomik, mali, idari, hukuki ve sosyal faaliyetler teorik olarak ortaya konmaktadır.

Ġkinci bölümde, Türkiye‘de kayıt dıĢı ekonominin boyutunu ölçmek için yapılan çalıĢmalar farklı tahmin yöntemlerine göre sıralanmaktadır. Devamında ise Türkiye‘de 1980–2004 arası uygulanan vergi politikaları gözden geçirilmiĢtir. Yine ikinci bölümde Türkiye‘de kayıt dıĢı ekonomiyi önlemek için uygulanması gerektiği ileri sürülen vergi politikaları ayrıntılı olarak ele alınmaktadır.

Üçüncü bölümde ise 1968 – 2001 dönemlerini kapsayan yıllık Türkiye zaman serisi verileri ile vergi yükündeki değiĢmelerin kayıt dıĢı ekonomi üzerindeki etkisinin simetrik olup olmadığı test edilmektedir.

2 BĠRĠNCĠ BÖLÜM

KAYIT DIġI EKONOMĠ KAVRAMI VE KAYIT DIġI EKONOMĠYĠ ÖNLEMEYE YÖNELĠK TEORĠLER VE POLĠTĠKALAR

ÇalıĢmanın ilk bölümü olan bu bölümde, kayıt dıĢı ekonominin teorik boyutu incelenecek, tanımı ve kapsamı detaylandırıldıktan sonra kayıt dıĢı ekonominin nedenleri, ülke ekonomilerine etkileri ortaya konacaktır. Yine teorik olarak kayıt dıĢı ekonomiyi önlemeye yönelik politikalar sıralanacak ve son olarak kayıt dıĢı ekonominin ölçümüne yönelik tahmin yöntemleri incelenecektir.

1.1. KAYIT DIġI EKONOMĠNĠN TANIMI VE KAPSAMI

Kayıt dıĢı ekonomi kavramının yeni olması, onun kapsamı ile ilgili düĢüncelerin ancak son zamanlarda sistematikleĢmesine ve dolayısıyla yakın bir zamana kadar bu kavramla ilgili tanımlamaların da eksiklikler taĢımasına sebep olmaktadır. Ancak gerçekten ekonomiyi çok önemli derecede etkilemesi ve ülke yöneticilerinin kalkınma politikalarını istedikleri gibi belirleme sorunu yaĢamaları, araĢtırmacıların da dikkatlerini bu yöne çekerek ilgili çalıĢmalara oldukça fazla yer vermesine ve kayıt dıĢı ekonomi tanımlamalarında çok çeĢitliliğe neden olmuĢtur. ÇalıĢmada, en çok vurgulanan ve en fazla kabul edilen tanımlamalar kısa bir Ģekilde ortaya konulacak ve kayıt dıĢı ekonominin kapsamı baĢlığı altında kavram, çeĢitleri ile birlikte açıklığa kavuĢturulacaktır.

1.1.1. Kayıt DıĢı Ekonominin Tanımı

Kayıt dıĢı ekonomi çok değiĢik alanlar üzerinde etki doğuran geniĢ kapsamlı bir olgudur. Bu sebeple söz konusu olgu değiĢik alanlardaki araĢtırmacıların ilgisini çekmiĢtir. Nitekim kayıt dıĢı ekonomi ile sadece iktisatçılar ve maliyeciler değil antropologlar, sosyologlar, siyasetçiler, hukukçular, istatistikçiler de ilgilenmiĢlerdir. DeğiĢik alanlardaki araĢtırmacıların ilgilendikleri ve ön plana çıkarmak istedikleri

3 taraflar birbirinden farklı olmuĢtur. Örneğin, maliyeciler kayıt dıĢı ekonominin doğurduğu vergi kaybını, istatistikçi ve iktisatçılar kayıt dıĢı ekonominin boyutu ve ekonomik göstergeler üzerindeki etkisini, iĢ hukukçuları kayıt dıĢı istihdam ve çalıĢanları güvenliğini, para ve finans piyasalarında bulunanlar, para piyasalarını etkileyen ve kontrol edilemeyen kayıt dıĢı para miktarını, güvenlik ile uğraĢanlar yasa dıĢı ekonomik faaliyetler, sosyologlar ve hukukçular kiĢiler arası iliĢkiler ve kiĢilerin devletle iliĢkileri ile hukuk devleti demokrasi ve toplumun bilincini ön plana çıkartmıĢlardır1. AraĢtırmacılar, kavrama kendi çalıĢma alanları perspektifinden

baktıklarından dolayı ortaya farklı tanımlar çıkmıĢtır. Ancak aĢağıda da ifade edileceği gibi kayıt dıĢı kavramının ortaya çıkıĢı, nedenleri, etkileri ve kapsamı itibariyle temel olarak iktisat biliminin sınırları içerisinde bulunmakla birlikte zaman zaman diğer bilim dallarının da inceleme alanlarından birisi olma zorunluluğu ortaya çıkmaktadır. ÇalıĢmada kayıt dıĢı ekonomi iktisat bilimi açısından değerlendirilecek, gerekli görüldüğü yerlerde diğer bilim dallarının yorumlarından istifade edilecektir.

Thomas, kayıt dıĢı ekonominin resmi bir tanımlamasının yapılmasının zor olduğuna iĢaret ederek, kayıt dıĢı ekonominin kısaca ―ulusal gelir hesaplarına kayıtlı olmayan faaliyetleri kapsadığını‖ ifade etmektedir. Schneider ve Enste benzer bir tanımlama yaparak, kayıt dıĢı ekonomiyi ―resmi olarak hesaplanan GSMH‘ya katkıda bulunacak ekonomik faaliyetlerin tümü‖ olarak tanımlamaktadır. Bhattacharyya‘da, kayıt dıĢı ekonominin en iyi Ģekilde, dolanımdaki veri para miktarında hesaplanan potansiyel milli gelir ile kayıtlı gelir arasındaki fark, kayıtlı olmayan milli gelir Ģeklinde tanımlanabileceğini öne sürmektedir. Smith ise bu sektörü, ister yasal, isterse yasa dıĢı olsun, resmi GSMH hesaplamalarından kurtulan piyasaya dayalı mal ve hizmet üretimi olarak tanımlamaktadır. Alternatif yaklaĢım, kayıt dıĢı ekonomik faaliyetlerin en iyi Ģekilde kayıt dıĢı faaliyetlerin belirli davranıĢsal karakteristiklerine göre tanımlanabileceğini ifade eder. Feige, resmi ekonomik faaliyet ile kayıt dıĢı faaliyet arasındaki farkı ―bir faaliyet, oyunun yerleĢik ve geçerli kurumsal kurallarına bağlı olup olmamasına göre...., yerleĢik kurallara bağlılık resmi ekonomideki katılımı oluĢturur oysa, yerleĢik kurallardan kaçma yada bu kurallara uymama resmi olmayan ekonomideki katılımı oluĢturur.‖ Ģeklinde

4 açıklamaktadır. Feige genellikle diğer tanımlamaların gözden kaçırdığı önemli bir noktaya iĢaret etmektedir: ―her bir farklı kayıt dıĢı ekonominin karakteristikleri, onun üyelerinin kaçtığı belirli bir kurumsal kurallar kümesi tarafından belirlenmektedir.2

Loayza ise, Portes Castells ve Benton tarafından kullanılan bir tanımdan yola çıkarak bu argümanı geniĢletmiĢ ve kayıt dıĢı ekonomik faaliyeti ―benzerleri niteliğindeki faaliyetlerin düzenlendiği (kontrol edildiği) yasal ve sosyal bir çevrede, toplumun kurumları tarafından düzenlenmeyen faaliyetler bütünü‖ olarak tanımlamıĢtır.3

Ancak, gerek tanımsal, gerekse davranıĢsal yaklaĢımların her ikisi de kayıt dıĢı ekonomiyi genel olarak karĢılaĢtırılabilir dört gruba ayırmıĢtır: suça iliĢkin olanlar, kurallara aykırı olanlar, hanehalkı ile iliĢkili olanlar ve enformel sektörler. Suç ekonomisi, yasadıĢı uyuĢturucu ticareti ve üretimi gibi, illegal olarak üretilen mal ve hizmetleri içermektedir. Kuralsız sektör, yasal olarak üretilen, ancak, ilgili yasal kurumlardan gizlenen-vergi kaçırma gibi- mal ve hizmetler olarak tanımlanmaktadır. Hanehalkı sektörü ise, hanehalkı üretimini içermektedir. Enformel sektör, düzenlenmemiĢ mikro teĢebbüsler gibi, yasanın avantajlarından yararlanamayan ancak maliyetlerinden de sakınabilen ekonomik faaliyetler bütünü olarak tanımlanmaktadır.4

OECD, Eurostat, ILO gibi uluslararası kuruluĢlar tarafından yapılan tanım çalıĢmaları da bulunmaktadır. Eurostat tarafından benimsenen tanım ve kavramlar 1980‘lerin ilk yarısında Eurostat Ulusal Hesaplar ÇalıĢma Grubunun yaptığı çalıĢmaların sonucu oluĢturulmuĢtur. Eurostat, yasal beyan edilmemiĢ üretken faaliyetleri kara ekonomi olarak tanımlamıĢtır. Bu yaklaĢıma göre yeraltı ekonomisi ise beyan edilmemiĢ yasal üretim faaliyetleri (kara ekonomi) ile yasal olmayan (yasadıĢı) üretim faaliyetlerinden oluĢmaktadır. UNECE, OECD tarafından geliĢtirilen saklı ekonomi tanımı ise giriĢimlerin kasten gizledikleri yasal

2

Fleming Matthew H., Roman John, Farrell Graham, ―The Shadow Economy‖, Journal of International Affairs, 2000, Vol: 53, s. 387

3

Norman A. Loayza, The Economics Informal Sector, A Simple Model and Some Empirical Evidence from Latin America‖, The World Bank Policy Research Working Paper, 1997, Paper No:1727, s.1

5 üretimlerini, ev hizmetlerinde ücretle çalıĢan kiĢilerin beyan edilmeyen hizmetlerini ve yasadıĢı üretim faaliyetlerini içermektedir.5

Türkçe Kayıt dıĢı ekonomi kavramını ilk kez kullanan ve Türkiye‘de bu konuda önemli çalıĢmalara imza atan Prof. Dr. Osman Altuğ, kayıt dıĢı ekonomi kavramı hakkında ―Vergisel anlamda kayıt dıĢı ekonomi, vergi kaçırma veya vergiden kaçınma güdüsü ile vergi idaresinin bilgi alanı dıĢında bırakılmıĢ faaliyetler bütünüdür‖ 6 ifadelerini kullanmaktadır.

Altuğ‘un tanımında olduğu gibi tanımların çoğunda, ―vergilendirilmemiĢ olma‖ özelliğine ağırlık verilmektedir. Vergi ödeme sorumluluğundan kurtulmanın kayıt dıĢı ekonominin en önemli nedeni olması ve vergi kaybının da kayıt dıĢı ekonominin en önemli sonuçlarından biri olması, vergi olgusunun onun tanımında da sürekli vurgulanmasına neden olmaktadır. Bunun sonucunda da kayıt dıĢı ekonominin birincisi dar ikincisi geniĢ olmak üzere iki farklı anlamda tanımlanmasını zorunlu kılmıĢtır.

Ġktisadi kıymetler ile bu kıymetlere iliĢkin hareketlerin kayda hiç alınmaması ya da eksik miktar veya tutarda alınması suretiyle vergi ve benzeri yükümlülüklerin dıĢında bırakılması dar anlamda kayıt dıĢı ekonomiyi oluĢturmaktadır. Bu nedenle zaman zaman kayıt dıĢılığın ‗vergi dıĢılık‘ Ģeklinde ifade edildiğine de rastlanmaktadır. Oysa vergilendirilmemiĢ olma, vergi yasalarında çeĢitli Anayasal buyruklara dayalı olarak tanınmıĢ istisna ve muafiyetlerden de ileri gelebilmektedir. Bu nedenle bu gibi tanımların yanıltıcı olma ihtimali yüksektir. Kayıt dıĢı ekonomi kavramı, adındaki ―kayıt‖ kelimesinin içeriğinin ekonomi bilimine ait olması dolayısıyla, hukuki bazda değil, ekonomik içerikle yapılması gerekir.7 Kısaca kayıt

dıĢı ekonomiyi sadece vergi kapsamında tanımlamak eksiklik olacak hatta yanıltıcı olabilecektir.

GeniĢ ve en fazla kullanılan anlamda ise kayıt dıĢı ekonomi, resmi kayıtlara girmeyen, kanuni belgelerle belgelendirilmeyen, yetkili kamu organlarınca kontrol

5

UNECE, ―Review of Concepts and Definations for Use in Statistics of Hidden and Informal Economy‖, Joint OECD/UNECE Meeting of National Account Expert, Paris, 1993, s.1

6 Osman Altuğ, KayıtdıĢı Ekonomi, Türkmen Kitabevi, Ġstanbul 1999, s.48

7 A. Bumin DOĞRUSÖZ; ―Kayıt DıĢı Ekonomi ile Mücadele Açısından Vergi Hukuku Özel Hukuk

6 edilemeyen ve gayri safi milli hasıla hesaplamalarında dikkate alınamayan ekonomik iĢlem ve faaliyetlerin tamamına denmektedir. ―Genel olarak bir tanım yapmak gerekirse, kayıt dıĢı ekonomi, gayri safi milli gelir hesaplarını elde etmede kullanılan bilinen istatistik yöntemlerine göre tahmin edilemeyen ve gelir yaratıcı ekonomik faaliyetlerin tümüdür‖ .8 Burada yukarıda belirtilen kayıt kavramı yine ana unsur

olarak dikkati çekmekte fakat tek bir iĢlemle sınırlandırılmamaktadır.

Yukarıdaki ikili tasnifin yanı sıra farklı sınıflandırmalara da gidilmektedir. Ġkinci bir sınıflandırma ise Enformel ekonomi ve Yeraltı Ekonomisi Ģeklinde yapılmaktadır. Enformel ―Enformel ekonomi; devletin kontrol ettiği, formel ekonominin dıĢında kalan üretim ve değiĢim iliĢkilerinin tümünü kapsamaktadır. Sosyal güvenliğin ve vergilendirmenin olmadığı bu sektördeki faaliyetler genellikle geleneksel küçük ölçekli ekonomik faaliyetleri içermektedir. Enformel sektörü formel sektörden ayıran en önemli fark ―korumasız‖ olmasıdır. Beyan dıĢı ekonomik faaliyetler denildiğinde; yasal ekonomik faaliyetler alanında yürütülen, fakat kısmen (bazı sektörlerde büyük kısmı) vergi idaresine beyan edilmeyen gelir unsurlarından oluĢan ekonomik yapı anlaĢılmaktadır. Kayıt dıĢı ekonominin ikinci önemli ayağı yeraltı ekonomisi faaliyetleridir. Yeraltı ekonomisi, yasalara aykırı faaliyetlerden oluĢan ekonomik sektördür. Yeraltı ekonomisi faaliyetleri içerisinde incelenen birinci sektör, üretim ve dağıtım yöntemlerinin yasalara aykırı olarak biçimlendiği illegal sektör, diğeri ise kriminal sektördür.‖ 9

Üçüncü bir sınıflandırma ise Kayıt dıĢı Ekonomi ve Kayıt dıĢı Ġstihdam Ģeklindedir. Kayıt dıĢı istihdam, kayıt dıĢı sektörde kendi hesabına ve/veya ücretli olarak çalıĢan, faaliyetleri istatistiklere yansımayan ya da tam olarak hesaplanamayan istihdam Ģeklidir. Kayıt dıĢı istihdam birçok Ģekilde ortaya çıkabilir. Bunlardan birisi, kayıt dıĢı bir firmada istihdam edilip istihdam edildiği yerle birlikte kayıt dıĢı olan istihdamdır. Ġkincisi kayıtlı bir firmada olmasına rağmen kayıt dıĢı çalıĢan veya çalıĢtırılan istihdam Ģeklidir. Bir diğeri ise çalıĢanalrın, kayıtlı bir

8

Türkmen Derdiyok, ―Türkiye'nin Kayıt DıĢı Ekonomisinin Tahmini‖, Türkiye Ġktisat Dergisi, Mayıs 1993, s.54

9

NeĢe Algan, ―Türkiye‘de KayıtdıĢı Sektör: Boyutları, Etkileri ve KayıtdıĢı Sektörü Küçültme Konusunda Öneriler‖,http://www.tisk.org.tr/isveren_sayfa.asp?yazi_id=1028&id=58, 20.10.2005

7 firmada istihdam edilmesine ve kayıtlı olmasına rağmen eksik ücret üzerinden istihdam edilmesidir.

Kayıt dıĢı ekonomi ile ilgili kategorilendirme daha geniĢ bir Ģekilde takip eden bölümde yapılacak ve kategoriler üzerinde ayrı ayrı durulacaktır. Bunların dıĢında kayıt dıĢı ekonomi ile ilgili kavram olarak da farklılıklar dikkati çekmektedir.

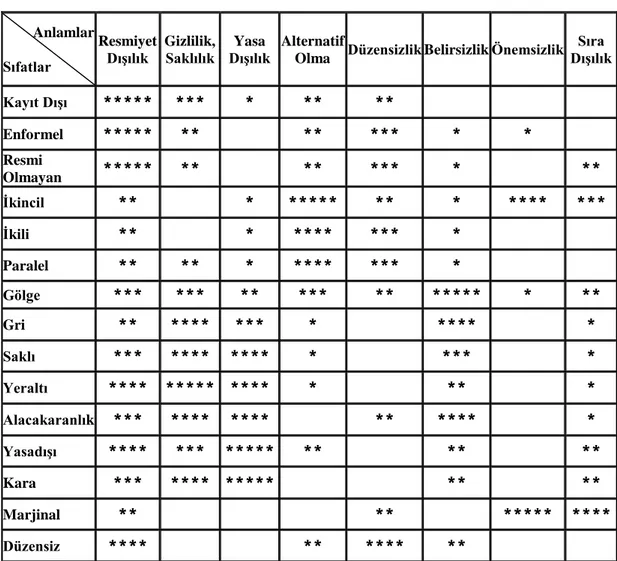

Tablo 1. Kayıt dıĢı Ekonomi Kavramları ve Olası Anlamları Matrisi

Anlamlar Sıfatlar Resmiyet DıĢılık Gizlilik, Saklılık Yasa DıĢılık Alternatif

Olma Düzensizlik Belirsizlik Önemsizlik Sıra DıĢılık Kayıt DıĢı ***** *** * ** ** Enformel ***** ** ** *** * * Resmi Olmayan ***** ** ** *** * ** Ġkincil ** * ***** ** * **** *** Ġkili ** * **** *** * Paralel ** ** * **** *** * Gölge *** *** ** *** ** ***** * ** Gri ** **** *** * **** * Saklı *** **** **** * *** * Yeraltı **** ***** **** * ** * Alacakaranlık *** **** **** ** **** * YasadıĢı **** *** ***** ** ** ** Kara *** **** ***** ** ** Marjinal ** ** ***** **** Düzensiz **** ** **** **

Kaynak: Turgut GümüĢ, ―DıĢsallık ve Kayıt dıĢı Ekonomi Kavramına ĠliĢkin Bir Değerlendirme‖ , Gazi Ün. ĠĠBF Dergisi, Cilt:2, Sayı:3, s.65

Kayıt dıĢı ekonomi kavramı yerine; yeraltı ekonomisi, gayri resmi ekonomi, gizli ekonomi, saklı ekonomi, ikili ekonomi, kara ekonomi, illegal ekonomi, kravatsız ekonomi, düzensiz ekonomi, paralel ekonomi, faturasız ekonomi,

8 görünmez ekonomi, marjinal ekonomi, gölge ekonomi, kayıp ekonomi, vergisiz ekonomi, kayıtsız ekonomi, yasadıĢı ekonomi, gri ekonomi, ikinci ekonomi ve ikincil ekonomi gibi kavramlar da kullanılmaktadır.

KDE ile ilgili olarak hangi sıfatların veya yakıĢtırmaların hangi anlamlarda kullanıldığına veya kullanılabileceğine iliĢkin olmak üzere hazırlanan bir kavramlar matrisi Tablo 1‘de gösterilmektedir. Tablonun sol sütununda kayıt dıĢı ekonomi için önerilen çeĢitli kavramları birer sıfat olarak görülmektedir. Ayrıca herbir sütun baĢlığında da kayıt dıĢı ekonominin çeĢitli özellikleri yer almaktadır. Her türlü kayıt dıĢı ekonomi faaliyetinin ilk özelliğinin ―resmi kayıtlarda yer almama‖ olması nedeniyle tablonun birinci sütununun bütün kutucuklarında en az bir adet yıldız (asteriks) bulunmaktadır. Bir baĢka deyiĢle ―resmiyet-dıĢılık‖ sütununun her hücresinde en az bir yıldız bulunmasının nedeni bütün kayıt dıĢı ekonomi faaliyetlerde, kullanılan sıfat ne olursa olsun devleti bilgilendirmemenin olmasıdır. AnlaĢılacağı üzere tablonun kutucuklarında yer alan yıldız sayısı, ilgili kayıt dıĢı ekonomi kavramıyla kastedilen anlam arasındaki yakınlık derecesini temsil etmektedir. Böyle olunca örneğin kayıt dıĢı ekonomi nitelemesinin en belirgin ağırlığı resmiyet-dıĢı olma iken, yasadıĢı ya da kara ekonomi nitelemelerinde yasadıĢılık; yeraltı ekonomisi kavramında ise gizlilik, saklılık ön planda gibi düĢünülebilir.

Buradan anlaĢılacağı üzere kayıt dıĢı ekonomi konusunda tek bir kavramın kullanılması yeterli değildir. Kavramlar birbirleri yerine kullanıldığında doğru sonuçlar alınamamaktadır. Daha çok tamamlayıcılık özelliği belirgindir. Kısaca, her bir kavram kayıt dıĢı ekonominin baĢka bir boyutunu ifade edebilmektedir. Burada kavramları birbirinin yerine kullanmaktan ziyade her bir kavramı, konusunda göre en yakın özelliği ortaya çıktığında kullanmak yerinde olacaktır. ÇalıĢmada en fazla kullanılan ve diğerlerine göre daha kapsamlı olan kayıt dıĢı ekonomi kavramı kullanılacak, fakat zaman zaman diğer kavramlara da yer verilecektir.

9 1.1.2. Kayıt DıĢı Ekonominin Kapsamı

Kayıt dıĢı ekonominin en belirgin niteliği kayıtlı ekonomi ile birlikte ikinci bir sektörün oluĢması ve bu sektörün kayıtlı olmaması dolayısıyla ne yükümlülük getirmesi ne de yasal olmaması dolayısıyla bir takım avantajlardan yararlanması söz konusudur. Ancak kayıt dıĢı sektörün varlık sebebi yalnızca vergi yükümlülüğünden kurtulma düĢüncesi değildir. Bir önceki bölümde belirtildiği gibi yasanın men ettiği bir takım faaliyetleri yapma düĢüncesi de kayıt dıĢı sektörün oluĢumunda rol oynayan etkenlerden biridir. KarmaĢıklık özellikle bu ekonominin yasadıĢı iĢlemler ile iliĢkili olmasıyla daha fazla ortaya çıkmaktadır. Dolayısıyla kayıt dıĢı ekonominin kapsadığı alanın çok net sınırlarla çizildiği söylenemez.

Kayıt dıĢı ekonomi ile ilgili unsurlar konuyu inceyen yazarların yaklaĢımlarına göre farklı sınıflandırılmalara tabi tutulmuĢtur. Bunlardan en genel çerçevede olanı gelir elde edenler açısından yapılan sınıflamadır. Kayıt dıĢı ekonomi kapsamı içerisinde yer alan ve birbirinden farklılık gösteren unsurlar, gelir elde edenler açısından üç grupta toplanabilir. Bunlar;10

- Yeraltı ekonomisi (veya yasadıĢı faaliyetler), - Yarı kayıtlı ekonomi,

- Hiç kayıtlara girmeyen ekonomidir.

Yukarıda sayılan üç unsurun ortak özelliği; gelir elde edenlerin, elde ettikleri gerçek gelirlerinin bir kısmını veya tamamını kayda geçirmiyor ve bu gelirler üzerinden de ödemesi gerekenden daha az vergi veya hiç vergi ödemiyor olmalarıdır.11 Dolayısıyla kayıt dıĢı ekonomi kavramının da en önemli özelliğinin,

unsurlarına konu olan kiĢilerin vergiyi olması gerekenden az ödemesi veya hiç ödememesi Ģeklinde ortaya çıkmaktadır.

Altuğ‘a göre ise kayıt dıĢı ekonomi kapsamına giren faaliyetler genel olarak aĢağıdaki gibi tasnif edilebilir; 12

10 Aydemir, a.g.e., s.76

11 Mustafa Ali Sarılı, ―Türkiye‘de Kayıt DıĢı Ekonominin Boyutları, Nedenleri, Etkileri ve Alınması

Gereken Tedbirler‖, Bankacılar Dergisi, Sayı 41, 2002, s.33

10 - Vergi ödememek amacıyla muhasebe kayıtlarında yer almayan ve maliye idaresinden saklanan iĢlemler. (Fatura ve benzeri belge kullanmaksızın yapılan mal veya hizmet alım satımı, sahte muhteviyatı itibarı ile yanıltıcı belgelerle yapılan mal ve hizmet alım satımı, herhangi bir Ģekilde kaydı tutulmayan ve miktarı bilinmeyen vergiden muaf veya müstesna kazanç ve iratlar, menkul veya gayrimenkul sermaye iratlarının hiç beyan edilmemesi veya eksik beyan edilmesi v.b.)

- YasadıĢı olması nedeniyle maliye idaresine bildirilmeyen iĢlemler (Kaçakçılık, uyuĢturucu ticareti, fuhuĢ, kumar, tefecilik, hırsızlık, yolsuzluk vb. faaliyetler) - Gümrük vergisini az ödemek için noksan beyan olunan ihracat ve ithalat iĢlemleri

- Piyasaya intikali gerekmeyen ve evlerde aile fertlerinin yaptıkları faaliyetler (tarımsal faaliyetler, tamirler, ev iĢleri v.b.)

- Aile bütçesine direkt katkı sağlayan küçük çaplı faaliyetler (Çocuk bakıcılığı, ev temizliği, özel ders verme, part time çalıĢma karĢılığı elde edilen gelirler v.b.)

Kayıt dıĢı ekonominin kapsamı baĢlığı ile aĢağıda yer alan Ģekilde, piyasa ekonomisi ve kamu ekonomisinin oluĢturduğu ulusal ekonomi, kayıtlı ekonomi ve kayıt dıĢı ekonomiden oluĢmaktadır. Kayıtlı ve kayıt dıĢı ekonomi, sonuçları bakımından birbirine zıt sonuçlar doğurabilmekte, özellikle kayıt dıĢı ekonomi her iki ekonominin de sonucu olarak ortaya çıkabilmektedir. ġekilde özellikle dikkati çeken nokta, Gayri Safi Milli Hasılanın (GSMH) kayıt dıĢı ekonomik iĢlemleri kapsamamasıdır. Aslında bu gerçekten yola çıkılarak, GSMH‘nın tanımlarında yer alan bir ekonomide belli bir dönemde üretilen nihai mal ve hizmetlerin piyasa fiyatlarından toplamı tanımlamasında ―kayıtlı‖ kavramının da yer alması gerektiği ortaya çıkmaktadır.

11 ġekil 1. Vergi DıĢı Piyasa Ekonomisinin Kapsamı

Kaynak: CoĢkun Can Aktan, Vergi DıĢı Piyasa Ekonomisi, TOSYÖV Yayınları, Ankara 2000

Vergisi öden-meyen

ULUSAL EKONOMĠ

PĠYASA EKONOMĠSĠ KAMU EKONOMĠSĠ

Milli gelir hesaplarına dahil edilen yasal ekonomik faaliyetler

KAYITLI EKONOMĠ

Kayıtlı Ekonominin Büyüklüğü:

GSMH SYĠH Vergileme Açısından: Beyan edilen ve vergisi tam ödenen Eksik beyan edilen ve vergisi eksik ödenen Beyan dıĢı ve vergi dıĢı 1 2 VERGĠ KAYBI=(1+2+3+4+5)

(Ayrıca, vergi imtiyazları ve vergi sığınakları dolayısıyla ortaya çıkan vergi kaybı dahil edilecektir.)

Milli gelir hesaplarına dahil edil(e)meyen yasal ve yasal olmayan ekonomik faaliyetler ve iĢlemler

KAYIT DIġI EKONOMĠ

YASAL EKONOMĠK FAALĠYETLER Evlerde temizlik iĢi, Evlerde çocuk bakıcılığı, Evde yapılan çeĢitli iĢler (elbise dikimi, kuru çiçek yapımı vs.) SAKLI EKONOMĠ YASAL OLMAYAN EKONOMĠK FAALĠYETLER UyuĢturucu ticareti Silah kaçakçılığı Tarihi Eser Kaçakçılığı Tefecilik Çek Senet Mafyası Haraç Alma GĠZLĠ KARA EKONOMĠ Vergileme Açısından: Beyan edilen Beyan

dıĢı Kara para aklanması

Vergisi tam olarak ödenen Vergisi eksik olarak ödenen 3 4 5

12 Aktan tarafından meydana getirilmiĢ olan Ģekilde, kayıtlı ekonomiye vergileme açısından bakıldığında üç farklı sonuç elde edilmektedir. Bunlardan birincisi beyan edilen ve vergisi tam olarak ödenen ekonomik faaliyetlerdir. Ġkinci ve üçüncü sonuçlar ki bunlar 1 ve 2 olarak gösterilmiĢtir, eksik beyan edilen veya hiç beyan edilmeyen ekonomik faaliyetlerdir. Bunlar piyasa ekonomisinin kayıt dıĢı ekonomiye neden olan kısımlarıdır. Kayıt dıĢı ekonomi ise Ģekilde yasal ve yasal olmayan ekonomik faaliyetler olarak ikiye ayrılmaktadır. Burada da dikkat edilmesi gereken nokta, özellikle ev hanımlarının yaptıkları ev iĢlerinin de aslında ekonominin bir parçası olmasına rağmen ve sonradan GSMH hesaplarına değiĢik yöntemlerle katılacak olmasına rağmen kayıt dıĢı ekonominin bir bölümünü oluĢturmasıdır. Fakat beyan edilen ve vergisi tam olarak ödenen bu saklı ekonomi bölümü, vergi kaybının içerisinde yer almamakta, eksik ödenen kısım ise (3) vergi kaybı kalemlerinden birisini oluĢturmaktadır. Oysa bu bölümün daha fazlası beyan dıĢıdır.

Son olarak gizli kara ekonomi olarak ifade edilen yasal olmayan ekonomik faaliyetler vergileme açısından ele alındığında kara para aklanması yoluyla tekrar ekonomiye girmekte fakat her iki durumda da (4 ve 5) yasal olmayan faaliyetlerden elde edildiğinden dolayı vergi kaybının birer unsurlarını oluĢturmaktadır. Kayıt dıĢı ekonomi ile ilgili sınıflandırmaların birbirinden farklı ve bazılarının karmaĢık olması dolayısıyla bu çalıĢmada daha sadeleĢtirilmeye çalıĢılmıĢ yeni bir sınıflandırma yapılmasına sebep olmuĢtur.

Saklı Ekonomi

- Yarı Kayıtlı Ekonomi - Kayıtsız Ekonomi - Kayıt DıĢı Ġstihdam

Yer Altı Ekonomisi

- YasadıĢı Ekonomik Faaliyetler - Karapara

13 1.1.2.1. Saklı Ekonomi

Saklı Ekonomi, mükelleflerin, daha az vergi ödemek amacıyla faaliyetlerinin bir kısmını veya tamamını gizlemesiyle oluĢturduğu yarı kayıtlı ekonomiden, herhangi bir mükellef kaydı olmayanların oluĢturduğu kayıtsız ekonomiden ve müteĢebbislerin, çalıĢtırdığı kiĢilerin bir kısmını veya tamamını kayıtlardan gizlemesiyle oluĢan kayıt dıĢı istihdamdan oluĢmaktadır.

Bu faaliyetler, tümüyle yasal, ancak çalıĢma hayatı ile diğer alanları düzenleyen yasaların öngördüğü zorunlulukları yerine getirmemek amacı ile kayıt dıĢına taĢınmıĢ ekonomik faaliyetlerdir. Bu faaliyetlerin kendisi değil, vergi kaçırma ve diğer düzenlemelere uymama Ģeklinde ortaya çıkan sonucu yasadıĢıdır. Bu çalıĢma ya da çalıĢtırma Ģeklinde de, kiĢilerin elde ettikleri gelirlerin tamamı kayıt dıĢıdır ve elde edilen gelir üzerinden yapılması gereken kesintiler tahakkuk ettirilmediği için vergi ve prim kaybına yol açmaktadır. Kayıt dıĢı istihdamda, hükümet ve iĢçi sendikaları tarafından temin edilen ücret, çalıĢma saati, yıllık izin gibi haklar, hastalık, analık, malullük, yaĢlılık, ölüm aylığı gibi yardımlar ile iĢçi sağlığı ve iĢ güvenliği, çalıĢma yaĢı ve koĢulları gibi bir takım koruyucu düzenlemelere uyulmamakta, tüketiciyi veya çevreyi koruma, ruhsat veya izin belgesi alma, marka, patent ve telif haklarına yönelik yasalar göz ardı edilmektedir.13

Saklı ekonomiyi meydana getiren unsurlar Ģunlardır; - Yarı kayıtlı ekonomi

- Kayıtsız ekonomi - Kayıt dıĢı istihdam

ÇalıĢmada kayıt dıĢı ekonomi, genellikle saklı ekonomi ile eĢ anlamlı olarak kullanılmaktadır. ÇalıĢmanın ana yapısı da saklı ekonominin unsurları üzerine bina edilecektir. Dolayısıyla çalıĢma için özellikle saklı ekonomiyi meydana getiren unsurlar önem taĢımaktadır.

13

T.C. BaĢbakanlık DPT, Sekizinci BeĢ Yıllık Kalkınma Planı (2001-2005), KayıtdıĢı Ekonomi Özel Ġhtisas Komisyonu Raporu, DPT Yayınları, Ankara 2001, s.44

14 1.1.2.1.1. Yarı Kayıtlı Ekonomi

Mükelleflerin bazıları, daha az vergi ödemek ya da hiç ödememek amacıyla faaliyetlerinin bir kısmını veya tamamını bazı nedenlerle kayıt dıĢında tutmaktadırlar. Bu tür mükellefler hemen hemen her sektörde faaliyet gösterirken, kayıt dıĢılığın boyutlarını aslında sektörün kendi özel yapısı belirlemektedir. Bazı sektörlerde yürütülen faaliyetler, yapıları gereği tespit edilmesi ve denetlenmesi çok güç olduğu için daha kolay kayıt dıĢında kalabilmektedir.14 Ekonomik hayatı

gözlemleyen herkesin üzerinde fikir birliği ettiği ve gelirlerinin önemli bir kısmını kayıtlara geçirmediği ve yeterince vergi ödemedikleri genel kabul gören iĢ kolları aĢağıdaki Ģekilde sıralanabilir:15

- Kendisini hayat standardı üzerinden ödenen vergiye endekslemiĢ olan serbest meslek erbabı (Doktorlar, Avukatlar ve Muhasebeciler),

- Kereste ve mobilya ticareti yapanlar, - Oto galerileri,

- Emlak komisyoncuları, - Kum ocakları,

- Kaçak olarak yurda giren demir ticareti ile uğraĢanlar, - Kuyumcular,

- Döviz büroları,

- Yüksek ücret alan ücretliler,

- Özel inĢaat yapan müteahhitler (Yap - Satçılar), - Proje büroları,

- Tekstil iplik piyasasında çalıĢanlar, - Gayrimenkul kiraya verenler,

- Spot piyasasında dayanıklı tüketim malları ve elektronik cihaz ticareti yapanlar,

- Küçük sanayi bölgelerinde oto tamir bakımı yapanlar,

14 Sarılı, a.g.m., s.34 15

ġinasi Aydemir, KOBĠ'ler ve Kayıt DıĢı Ekonomi, Türkiye Orta ölçekli iĢletmeler, Serbest Meslek Mensupları ve Yöneticiler Vakfı, Ankara, Kasım 1994, s.17–18

15 - Oto yedek parçası satanlar,

- Deri imalatı ve satıĢı ile uğraĢanlar, - Otel, lokanta ve eğlence yerleri iĢletenler, - Yüksek rant elde eden arsa ve bina sahipleri,

- Sahte ve muhteviyatı itibariyle yanıltıcı belge düzenleyenler, - Tarımsal ürünleri alıp satanlar.

Yukarıda sayılan iĢlerle uğraĢan herkes kayıt dıĢı ekonominin bir unsuru ve vergi kaçıran kiĢi değildir. Her sektörde yasalara uymaya ve vergisini tam olarak ödemeye gayret eden kiĢi ve kuruluĢların bulunduğunun da göz ardı edilmemesi gerekir. Kolay denetlenebilir olan sektörlerin faaliyetlerinin her aĢamasında belirli yaptırımların uygulanması sonucu kayıt dıĢılığın önüne geçilebilirken, denetimin zor olduğu sektörlerde kayıt dıĢı çalıĢma, kiĢiler tarafından bir avantaj olarak görülmektedir. Dolayısıyla bu sektörlerde faaliyet gösterenler, gelirlerinin büyük bir kısmının gizleme eğilimlerine girdiklerinden kayıt dıĢılığın önüne geçilmesinde güçlükler yaĢanmaktadır.16 Yarı kayıtlı ekonomiyi ortaya çıkaran nedenler, kayıt dıĢı

ekonomiyi önlemeye yönelik teoriler ve politikalar ileriki bölümde incelenecektir. Burada üzerinde durulması gerek husus Ģudur; faaliyetlerin bir bölümü kayıtlıdır ve vergi ve/veya diğer mükellefiyetler yerine getirilmektedir. Ancak çeĢitli nedenlerden dolayı ekonomik faaliyetlerin bir bölümü kayıt dıĢıdır. Bunun oranı sebeplere ve sonuçlara bağlı olarak değiĢebilmektedir.

1.1.2.1.2. Kayıtsız Ekonomi

Yarı kayıtlı ekonomide ekonomik faaliyetlerin bir bölümünün kayıtlı olmasına karĢın kayıtsız ekonomide faaliyetler tümden kayıt dıĢıdır. Burada yasadıĢılık söz konusu olmamasına rağmen dolaylı bir yasadıĢılık vardır. Yani ekonomik faaliyetin kendisi yasadıĢı olmamasına rağmen, sonuç itibariyle vergi ödememesi dolayısıyla yasadıĢı olmaktadır. ÇalıĢmada yasadıĢı kayıt dıĢı ekonomiden kastedilen burada bahsedilen kayıtsız ekonomi değildir. YasadıĢı faaliyetler bir sonraki sınıflamada yer

16 almaktadır. Kısaca kayıtsız ekonomi, yasal faaliyetlerden elde edilen gelirin tamamının kayıt dıĢı olması ile ile birlikte faaliyetin kendisinin de kayıt altında olmamasını ifade etmektedir. Her yerde rastlanmakla birlikte özellikle büyük kentlerde daha sıkça görülen bu mükelleflere aĢağıdaki örnekler verilebilir:

- ĠĢportacılar, - Seyyar hamallar, - ĠĢ takipçileri,

- Resmi otopark dıĢındaki bölümleri otopark olarak iĢletenler, - Sebze-meyve satan tablacılar,

- Seyyar nakliyatçılar,

- Belli bir iĢyeri olmaksızın küçük çapta imalat ve ticaret yapanlar, - Belli bir iĢyeri olmaksızın canlı hayvan ticareti yapanlar,

- Küçük çaplı tamir-bakım iĢleriyle uğraĢanlar, - Büfe dıĢında jeton ve bilet satanlar,

- Kayıtlı olmaksızın e-ticaret yapan satıcılar.

Yukarıda sayılan kiĢilerin faaliyetlerinin tespit edilmesinin güçlüğü ve küçük çaplı olması marjinal sektör olarak nitelendirilmesine neden olmakta ve bu kiĢilerin yapmıĢ oldukları faaliyetlerin toplamı gerçekte kayıt dıĢı ekonominin önemli bir boyutunu oluĢturmaktadır.17 Ayrıca faaliyetler tamamen kayıtsız olduğundan dolayı

çalıĢan ve çalıĢtıran da kayıtsız olmaktadır.

1.1.2.1.3. Kayıt dıĢı Ġstihdam

Kayıt dıĢı ekonomi ile kayıt dıĢı istihdamı, birbirine bağlı ya da birbirinden bağımsız Ģeklinde açıklamak yerine kayıt dıĢı ekonominin, kayıt dıĢı istihdamı kapsamına alan bir kavram olduğunu belirtmek daha yerinde olacaktır. Kayıt dıĢı istihdam kayıt dıĢı ekonominin unsurlarından bir tanesidir. Kayıt dıĢı istihdam, özellikleri, sebepleri ve sonuçları ile kayıt dıĢı ekonomiden ayırt edilmemesi ve

17 birlikte incelenmesi gereken, çözüm yollarının aynı amaçla ve aynı hedefe yönelik araĢtırılması gereken bir olgudur. Aynı zamanda istisnalar dıĢında çalıĢanlarını yarı kayıtlı ya da kayıtsız olarak gösteren müteĢebbislerin normalde yasal faaliyetler gerçekleĢtirdiği varsayımı ile konunun, saklı ekonomi baĢlığı altında incelenmesi uygun görülmektedir.

Kayıt dıĢı istihdam dört Ģekilde meydana gelmektedir. Ġstihdam edilen iĢçilerin; i. hiçbir Ģekilde kayıtlarda gösterilmemesi,

ii. çalıĢtıkları sürenin sadece bir kısmının kayıtlarda gösterilmesi, iii. prime esas kazançlarının eksik gösterilmesi,

iv. hem çalıĢma sürelerinin hem de prime esas kazançlarının eksik gösterilmesi Ģeklinde meydana gelebilmektedir.

Ġstihdam edilen iĢçilerin hiçbir Ģekilde kayıtlarda gösterilmemesi konusunda öncelikle yukarıda belirtilen kayıtsız ekonomiyi oluĢturan faaliyetlerde görev alan iĢçiler kayıt dıĢı istihdamın birinci kısmını oluĢturmaktadır. Bunlar; iĢportacılar, seyyar hamallar, iĢ takipçileri, resmi otopark dıĢındaki bölümleri otopark olarak iĢletenler, sebze-meyve satan tablacılar, seyyar nakliyatçılar, belli bir iĢyeri olmaksızın küçük çapta imalat ve ticaret yapanlar, belli bir iĢyeri olmaksızın canlı hayvan ticareti yapanlar, küçük çaplı tamir-bakım iĢleriyle uğraĢanlar, büfe dıĢında jeton ve bilet satanlar, kayıtlı olmaksızın e-ticaret yapan satıcılar v.b. oluĢmaktadır.

Ġkincisi istihdam edilen iĢçilerin çalıĢtıkları sürenin sadece bir kısmının kayıtlarda gösterilmesidir. Bu konuda en fazla dikkati çeken sektör inĢaat sektörüdür. Bunun dıĢında bir çok sektörde de eksik süre gösterilme olgusuna rastlanmaktadır. Burada kayıtsızlık yerine yarı kayıtlılık söz konusudur. Sonraki bölümlerde belirtileceği gibi bunun en önemli nedenlerinden bazıları, yüksek prim maliyetleri ve kurumsallaĢmanın yeterli düzeyde olmamasıdır.

Üçüncüsü; istihdam edilen iĢçilerin prime esas kazançlarının eksik gösterilmesidir. Primin ve vergilerin yüksek olması sebebiyle firmalar çalıĢanlarının prime esas kazançlarını eksik göstererek bu yükten kısmen de olsa kurtulma çabası içerisine girmektedirler.

18 Dördüncüsü de istihdam edilen iĢçilerin hem çalıĢma sürelerinin hem de prime esas kazançlarının eksik gösterilmesi Ģeklinde gerçekleĢmektedir. Ġkinci ve üçüncü kısım için belirtilen durumlar aynı zamanda dördüncü kısmın içeriğini de oluĢturmaktadır. Örneğin ayda yirmi beĢ gün çalıĢtığı halde çalıĢması hem onbeĢ gün üzerinden vergi ve sosyal güvenlik idaresine bildirilen hem de yüksek ücret aldığı halde asgari ücretten bildirilen iĢçiler bu kapsamda değerlendirilebilir.

1.1.2.2. Yeraltı Ekonomisi

Kayıt dıĢı ekonomi kavramı ile ilk akla gelen, yukarıda sayılan ve saklı ekonomi kapsamında yer alan yarı kayıtlı ekonomi, kayıtsız ekonomi ve kayıt dıĢı istihdamdır. Yani yasaların yasaklamadığı faaliyetlerin, gizlenerek yükümlülüklerden kaçınılması anlamına gelen bu ekonomi türleri kayıt dıĢı ekonominin en önemli unsurlarını oluĢturmaktadır. Ancak kayıt dıĢı ekonomi bunlarla sınırlı değildir. Underground Economy olarak literatürde yer alan ve Türkçe Yeraltı Ekonomisi olarak ifade edilen ekonomi, kayıt dıĢı ekonomiyi oluĢturan unsurlar içerisinde önemli fakat biraz farklı bir kavramdır. Farklı olması onun yasadıĢı faaliyetleri kapsamasından ileri gelmektedir.

Daha açık bir ifadeyle herhangi bir ekonomik iĢlemin kayıt altına alınabilmesi için yapılması gerekenlerin yapılmaması ile yasal olarak yapılması yasaklanmıĢ ve kamu düzeninin oluĢması ile doğrudan veya dolaylı iliĢkili iĢlemlerin veya fiillerin yapılması ve izlenmesi birbirinden farklı olgulardır. Birincisinde fiilin oluĢumunu yasaklayan herhangi bir düzenleme yoktur. Ancak, sonuçları gelir yaratıcı olduğundan vergiden korunmak için gizlenir. Diğerinde ise fiilin kendisi suç özelliğini taĢır. Bu nedenle gizlenmektedir. Bu tür fiillerin iĢlenme nedenleri ile sonuçları da ekonomik olabilmektedir. Yeraltı ekonomisi kapsamında da bu fiiller yer almaktadır.

19 Tablo 2. Kayıt DıĢı Ekonomik Faaliyet Türleri

Faaliyet Türleri Parasal iĢlemler Parasal Olmayan iĢlemler YASAL

OLMAYANLAR

ÇalınmıĢ EĢya Ticareti, UyuĢturucu Üretimi ve Ticareti, FahiĢelik, Kumar,

Kaçakçılık vb.

UyuĢturucu, Çalıntı EĢya ve Kaçakçılık Ürünlerinin Takası,

Bireysel Ġhtiyaç için Hırsızlık, Kendi Kullanımı için UyuĢturucu

üretimi vb. Vergi Kaçırma Vergiden

Sakınma Vergi Kaçırma Vergiden Sakınma YASAL OLANLAR Yasal Mal ve Hizmet Üretimi Çerçevesinde Kendi ÇalıĢmasından Elde Ettiği Ücret,

MaaĢ vb. Gelirleri Göstermeme ÇalıĢanları Az Gösterme, Ödemeleri DüĢük Gösterme vb. Yasal Mal ve Hizmet DeğiĢimleri Kendi ĠĢlerini Kendisi Yapma veya KomĢu ve Benzerlerinden Yardım Alma

Kaynak: Lippert ve Walker, ―The Underground Economy: Global Evidence of its Size and Impact‖ , Vancouver, B.C., The Frazer Institute, 1997; aktaran Harun Bal, ―GeçiĢ Ülkelerinde Yolsuzluk ve KayıtdıĢı Ekonomi:Kırgızistan Bavul Ticareti Örneği‖ , Ġktisat ĠĢletme ve Finans, Haziran 2004, s.72

Tablo 2‘de farklı bir yaklaĢımla yasal olmayan kayıt dıĢı ekonomi, parasal iĢlemler ve parasal olmayan iĢlemler Ģeklinde ikili tasnife tabi tutulmuĢtur. Yine yasal olan iĢlemlerden ortaya çıkan kayıt dıĢı ekonomi de parasal ve parasal olmayan kayıt dıĢı ekonomi tasnifine tabi tutulmuĢ ayrıca her iki tasnifte vergi kaçırma ve vergiden sakınma Ģekillerinde gruplandırılmıĢtır.

20 1.1.2.2.1. YasadıĢı Ekonomik Faaliyetler

Kayıt dıĢı ekonominin farklı bir Ģekli de yasa dıĢı ekonomik faaliyetlerdir. Burada özellikle ekonomik faaliyet olarak belirtilmesinin sebebi, ekonomi ile ilgisi olmayan yasadıĢı faaliyetlerle ekonomik sebeplerle ortaya çıkan veya ekonomik sonuçlar doğuran faaliyetlerin birbiri ile ayrılması gerektiğindendir. Burada daha da derine inerek ekonomi ile ilgisi olup da bazı yükümlülüklerden kurtulmak için yapılmayan faaliyetleri de diğer faaliyetlerden ayırmak gerekir. Zira hırsızlık suçu aslında ekonomi ile ilgili fakat sebep ve sonuçları bakımından kayıt dıĢı ekonomi ile ilgili bir faaliyet değildir.

Kayıt dıĢı ekonomik faaliyetlerin tespit edilmesi halinde ilgililer sadece vergi cezaları ile cezalandırılırken, yasa dıĢı faaliyetleri yapanlar vergi cezalarından ayrı olarak ilgili kanunlardaki hapis ve para cezaları ile cezalandırılırlar. Daha çok kamu düzenini ilgilendiren ve devletin güvenlik güçlerinin uğraĢı alanı içinde olan bu faaliyetleri, silah, uyuĢturucu, kıymetli maden ve tarihi eser kaçakçılığı, kalpazanlık, sahte pasaport, vize ticareti, gayri yasal iĢ takibi, çek-senet tahsilatı, tefecilik, rüĢvet, kadın ticareti ve organ ticareti olarak saymak ve bu sayılanları artırmak mümkündür.18

1993 Ulusal Hesaplar Sistemi yayınlanıncaya kadar yasadıĢı faaliyetler milli gelir hesapları dıĢında tutulmuĢ, bu nedenle yasadıĢı faaliyetlerden elde edilen gelirler hesaplanmamıĢtır. Bu nedenle kayıtlı gelir, piyasada oluĢan yasal kayıtlı gelir ve piyasadıĢında oluĢan yasal kayıtlı gelir (kısmen) toplamı olarak alınmıĢtır. 1993 Ulusal Hesaplar Sistemi ile birlikte yasadıĢı faaliyetler de üretim sınırına dahil edilmiĢ ve milli gelir hesaplamalarına katılması gerektiği belirtilmiĢtir. 1993 Ulusal Hesaplar Sistemi‘de yasadıĢı faaliyetlerin üretim sınırları içine alınması önerilmiĢ ve sadece alıcı ile satıcının karĢılıklı rızasını içeren iĢlemlerin kapsanması gerekliliği ortaya konmuĢtur. Bu durumda yasadıĢı üretim, alıcı ile satıcı arasında karĢılıklı rızanın olmadığı, kiĢiler tarafından yasal olarak üretilen malların çalınmasını yani hırsızlık

21 vb. iĢlemleri kapsamamaktadır. YasadıĢı faaliyetler 1993 Ulusal Hesaplar Sistemi‘nde;19

- SatıĢı, dağıtımı veya sahip olunması kanunen yasaklanmıĢ mal ve hizmetlerin üretimi,

- Yetkili olmayan üreticiler tarafından üretildiği anda yasadıĢı hale gelen bütün üretken

faaliyetler olmak üzere iki grupta sınıflandırılmaktadır.

1.1.2.2.2. Karapara

Kara para, yasadıĢı faaliyetler sonucu elde edilen para, mal veya değerler olarak tanımlanmaktadır. Dünyada ve Türkiye‘de yasadıĢı yollardan büyük miktarlarda gelir elde edilmektedir. Sözkonusu gelirlerin kaynağını çoğunlukla uyuĢturucu, silah kaçakçılığı, patlayıcı madde, kadın ve çocuk ticareti oluĢturmaktadır. Kısaca karapara, yasadıĢı faaliyetlerin bir sonucu olmaktadır.

Kara paraya yasal bir kazanç görünümü kazandırılmasına da kara paranın aklanması denir. Esas itibariyle, kanunların suç saydığı fillerin -öncül suçlar vasıtasıyla- iĢlenmesinden elde edilen para veya para yerine geçen evrak ve senetleri mal veya gelirleri ve bir para biriminden diğerine çevrilmesi de dahil olmak üzere elde edilen her türlü ekonomik menfaat ve değeri kara para alarak tanımlamak mümkündür ve kayıt dıĢı ekonominin var olduğu ülkelerde yaygın olduğu bir gerçektir.20

Bu ülkelerden bazıları özellikle karapara cenneti olarak bilinmektedir. Burada bahsedilmesi gereken bir konu da karapara aklama konusudur. YasadıĢı faaliyetlerin sonucunda ortaya çıkan karapara, aklama sürecinden sonra kayıtlı ekonominin bir parçası haline gelmekte, hatta karapara aklayanlar yasadıĢı kazanılan parayı meĢrulaĢtırmak için bazen vergisini bile ödemektedir. Zira aklama faaliyeti çok genel olarak bu paranın bir Ģekilde meĢru hale büründürülmesi faaliyetidir. Amaçlanan, devletin bu parayı yasal olarak tanımasını sağlamaktır. Yasal

19 T.C. BaĢbakanlık DPT, a.g.e., s.19 20

Mustafa Çolak, ―Kayıt DıĢı Ekonominin Vergisel Görüntüsünün Ġrdelenmesi‖, YaklaĢım, Sayı: 103, Temmuz 2001, s.196