T. C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

KAMU YÖNETİMİ ANA BİLİM DALI

KAMU YÖNETİMİ BİLİM DALI

TÜRKİYE'DE DÜZENLEYİCİ KURUMLAR VE ÜST

KURULLARIN GÖREVLERİ VE İŞLEVLERİ

Ramazan PİŞKİN

YÜKSEK LİSANS TEZİ

Danışman

PROF. DR. Ali ACAR

İÇİNDEKİLER

Bilimsel Etik Sayfası ... v

Tez Kabul Formu ... vi

Özet ………...vii

Summary ...viii

Kısaltmalar ve Simgeler Sayfası ...iv

Şekiller Listesi... ...xi

GİRİŞ………...…..1

BİRİNCİ BÖLÜM BAGIMSIZ DÜZENLEYİCİ KURUMLAR 1.1.Bağımsız Düzenleyici Kurumlar... 3

1.1.1.Bağımsız Düzenleyici Kurumların Kuruluş Gerekçeleri ... 5

1.1.2.Bağımsız Düzenleyici Kurumların Ortaya Çıkışı ve Yaygınlık Kazanmaları... 9

1.1.3.Bağımsız Düzenleyici Kurumlar Konusunda Dünyadaki Farklı Uygulamalar ... 11

1.1.3.1.Amerika Birleşik Devletleri’ndeki Bağımsız Düzenleyici Kurumlar... 11

1.1.3.2.Fransa’daki Bağımsız Düzenleyici Kurumlar... 14

1.1.3.3.İngiltere’deki Bağımsız Düzenleyici Kurumlar... 16

1.2.Türkiye'de Üst Kurullar ... 17

1.2.1Üst Kurulların Gelişme Süreci ve Bu Sürece Etki Eden Faktörler ... 20

1.2.2.Başlangıç Dönemi ... 21

1.2.3.Ara Dönem... 22

1.2.4.Son Dönem... 23

1.2.5.Üst Kurulların Gelişimine IMF, Dünya Bankası ve AB’nin Etkisi ... 25

İKİNCİ BÖLÜM TÜRKİYEDE ÜST KURULLARIN GÖREVLERİ VE YAPILARI 2.1.Sermaye Piyasası Kurulu ... 33

2.1.1. Kuruluş Amacı ... 33

2.1.2. Teşkilat Yapısı ... 34

2.1.3. Görev ve Yetkileri... 37

2.2.Radyo ve Televizyon Üst Kurulu... 40

2.2.1. Kuruluş Amacı ... 41 2.2.2. Teşkilat Yapısı ... 41 2.2.3. Görev ve Yetkileri... 44 2.3.Rekabet Kurumu ... 46 2.3.1. Kuruluş Amacı ... 46 2.3.2. Teşkilat Yapısı ... 47 2.3.3. Görev ve Yetkileri... 51

2.4.Bankacılık Düzenleme ve Denetleme Kurumu... 52

2.4.1. Kuruluş Amacı ... 54 2.4.2. Teşkilat Yapısı ... 56 2.4.3. Görev ve Yetkileri... 59 2.5.Telekomünikasyon Kurumu... 60 2.5.1. Kuruluş Amacı ... 65 2.5.2. Teşkilat Yapısı ... 66 2.5.3. Görev ve Yetkileri... 69

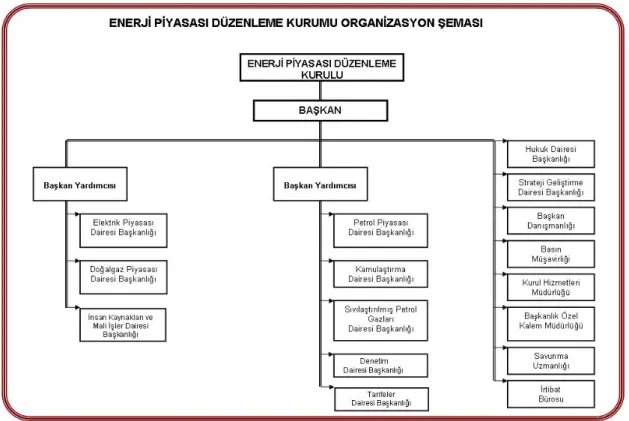

2.6.Enerji Piyasası Düzenleme Kurumu ... 71

2.6.1. Kuruluş Amacı ... 74

2.6.2. Teşkilat Yapısı ... 74

2.6.3. Görev ve Yetkileri... 77

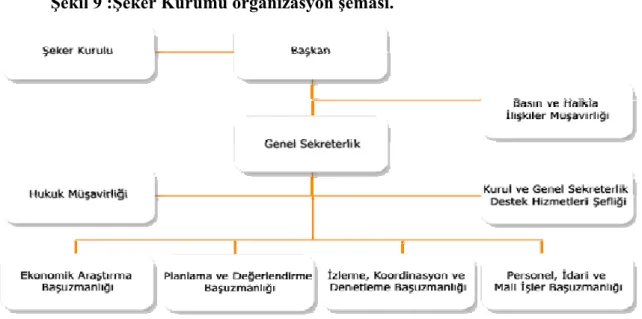

2.7.Şeker Kurumu ... 80

2.7.2. Teşkilat Yapısı ... 83

2.7.3. Görev ve Yetkileri ... 86

2.8.Tütün, Tütün Mamulleri ve Alkollü İçkiler Piyasası Düzenleme Kurumu... 87

2.8.1. Kuruluş Amacı ... 88

2.8.2. Teşkilat Yapısı ... 89

2.8.3. Görev ve Yetkileri... 91

2.9.Kamu İhale Kurumu... 92

2.9.1. Kuruluş Amacı ... 94

2.9.2. Teşkilat Yapısı ... 95

2.9.3. Görev ve Yetkileri... 96

ÜÇÜNCÜ BÖLÜM ÜST KURUL BENZERLERİ, ÜST KURULLARIN İŞLEVLERİ VE ÜST KURULLARIN DENETİMLERİ 3.1.Türkiye'de Üst Kurul Benzeri Kuruluşlar ... 98

3.1.1.DDK ... 98

3.1.2.TMSK... 104

3.1.3.TMSF ... 107

3.2.Üst Kurulların İşlevleri ... 111

3.2.1.Regülâsyon İşlevi... 112

3.2.2.Yaptırım Uygulama İşlevi... 117

3.2.3.Piyasa Ekonomisini Düzenleme İşlevi... 121

3.2.4.Temel Hakları ve Hürriyetleri Güvence Altına Alma İşlevi... 122

3.2.5.İzleme ve Denetim İşlevi ... 125

3.2.6.Bireysel Önlemler Alma İşlevi ... 126

3.2.7.Danışmanlık İşlevi ... 126

3.2.8.Uyuşmazlık Çözme İşlevi ... 127

3.3.Üst Kurulların Denetimleri ... 128

3.3.1.Denetim Kavramı... 129

3.3.2.Üst Kurulların Hesap Verme Sorumluluğu... 129

3.3.3.Üst Kurulların Denetim Gereksinimi... 131

3.3.4.Üst Kurulların Denetimleri ... 134 3.3.4.1.İç Denetim... 135 3.3.4.2.Dış Denetim ... 136 3.3.4.2.1.Mali Denetim ... 137 3.3.4.2.2.İdari Denetim ... 140 3.3.4.2.3.Yargı Denetimi... 145 3.3.4.2.4.Siyasal Denetim ... 148 3.3.4.2.5.Kamuoyu Denetimi ... 150

3.4.Üst Kurullar Kanun Tasarısının Getirdiği Yenilikler ve Tasarının Eleştirisi ... 152

SONUÇ ... 157

T.C.

SELÇUK ÜNİVERSİTESİ

Sosyal Bilimler Enstitüsü Müdürlüğü

BİLİMSEL ETİK SAYFASI

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranış ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalışmada başkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

T.C.

SELÇUK ÜNİVERSİTESİ

Sosyal Bilimler Enstitüsü Müdürlüğü

YÜKSEK LİSANS TEZİ KABUL FORMU

………. tarafından hazırlanan ……….. başlıklı bu çalışma ……../……../…….. tarihinde yapılan savunma sınavı sonucunda

oybirliği/oyçokluğu ile başarılı bulunarak, jürimiz tarafından yüksek lisans tezi olarak kabul edilmiştir.

Ünvanı, Adı Soyadı Başkan İmza

Ünvanı, Adı Soyadı Üye İmza

T.C.

SELÇUK ÜNİVERSİTESİ

Sosyal Bilimler Enstitüsü Müdürlüğü

Adı Soyadı Ramazan PİŞKİN Numarası 074228001020 Ana Bilim /

Bilim Dalı

Kamu Yönetimi/ Kamu Yönetimi

Ö

ğrencinin Danışmanı PROF.DR.Ali ACAR

Tezin Adı Türkiye'de Düzenleyici Kurumlar ve Üst Kurulların Görevleri ve İşlevleri

ÖZET

İlk ortaya çıktıkları ülke olan Amerika Birleşik Devletleri’nde kökleri 1800’lerin sonlarına kadar gitmekte olan üst kurullar, dünyanın birçok yerinde yaşanan çok kapsamlı değişimlere ve dönüşümlere bağlı olarak, temel hak ve özgürlükler ile piyasa mekanizmalarının daha düzenli işleyişini sağlama ve güvence altına alma amacıyla son dönemde ülkelerin kamu yönetimlerinde yerlerini alamayan başlamıştır.

Ülkelerin siyasi, iktisadi ve sosyal sistemlerine, devlet örgütlenmesine ve toplum yapısına bağlı olarak farklı şekiller alan üst kurullar, Türk kamu yönetiminde devletin düzenleyici kapasitesini daha etkili kılmak amacıyla oluşturulmuştur.

Çalışmamızda öncelikle üst kurulların ortaya çıkışları, tanımları ve dünyadaki örnekleri incelenmiştir.İkinci bölümde Türkiye’de ortaya çıkışına, yapılanmasına ve gelişimine değinilmiştir.Üçüncü bölümde ise üst kurullar teşkilat yapısı ve görevleri kapmasında incelenerek tek tek ele alınmıştır.Üst kurulların işlevlerine ve Türkiyedeki üst kurul benzeri kurumların örneklerine son bölümde değinilmiştir.

T.C.

SELÇUK ÜNİVERSİTESİ

Sosyal Bilimler Enstitüsü Müdürlüğü

Adı Soyadı Ramazan PİŞKİN Numarası 074228001020 Ana Bilim /

Bilim Dalı

Kamu Yönetimi/ Kamu Yönetimi

Ö

ğrencinin Danışmanı PROF.DR.Ali ACAR

Tezin İngilizce Adı Türkiye'de Düzenleyici Kurumlar ve Üst Kurulların Görevleri ve İşlevleri

SUMMARY

Supreme boards whose roots go back to the ends of 1800s in United States of America where firstly they emerged, have recently become to appear in the public administration of countries to provide fundamental rights and freedoms, and more regular process of market mechanisms associated with very comprehensive changings and rotations experienced in throughout the world.

The supreme boards which acquire different shapes within the scope of countries’ political, economical and social systems, are composed to make government’s regulative capacity more effective in Turkish public administration.

In our study, It is firstly researched the emergency of supreme boars, their definition, and examples throughout the world. In the second section, their emergency, construct, and development in Turkey. By being examined within the context of organizational structure and their tasks, the supreme boards are discussed one by one. The functions of supreme boards and the examples of foundations suchlike supreme boards in Turkey are touched on in the last section.

KISALTMALAR

a.g.e. Adı Geçen Eser

a.g.m. Adı Geçen Makale

AAI İtalyan Bağımsız İdari Otoriteleri

AB Avrupa Birliği

ABD Amerika Birleşik Devletleri

AET Avrupa Ekonomik Topluluğu

BDDK Bankacılık Düzenleme ve Denetleme

Kurumu

Bkz. Bakınız

COB Fransız Sermaye Piyasası Kurumu

CONSOB İtalyan Sermaye Piyasası Kurumu

DDK Cumhurbaşkanlığı Devlet Denetleme Kurulu

DMK Devlet Memurları Kanunu

DPT Devlet Planlama Teşkilatı

ED. Editör

FSA İngiliz Sermaye Piyasası Kurumu

ICC ABD Eyaletler Arası Ticaret Komisyonu

IMF Uluslar arası Para Fonu

İMKB İstanbul Menkul Kıymetler Borsası

KHK Kanun Hükmünde Kararname

KİK Kamu İhale Kurumu

KİT Kamu İktisadi Teşebbüsü

NO Numara

RK Rekabet Kurumu

RTÜK Radyo Televizyon Üst Kurulu

SEC ABD Sermaye Piyasası Kurumu

SPK Sermaye Piyasası Kurulu

ŞK Şeker Kurumu

TAPDK Tütün, Tütün Mamulleri ve Alkollü İçkiler

Piyasası Düzenleme Kurumu

T.B.M.M. Türkiye Büyük Millet Meclisi

T.C. Türkiye Cumhuriyeti

TK Telekomünikasyon Kurumu

TMSF Tasarruf Mevduatı Sigorta Fonu

TMSK Türkiye Muhasebe Standartları Kurulu

TOBB Türkiye Odalar ve Borsalar Birliği

TODAİE Türkiye Orta Doğu Amme İdaresi Enstitüsü

TRT Türkiye Radyo ve Televizyon Kurumu

TSPAKB Türk Sermaye Piyasası Aracı Kuruluşları

Birliği

TÜBİTAK Türkiye Bilimsel ve Teknolojik Araştırma

Kurumu

ŞEKİLLER LİSTESİ

Sayfa No

Şekil 1.Türkiye’de Bağımsız İdari Otoriteler. ... 20

Şekil 2.Türkiye’de Bağımsız Düzenleyici Kurumlar... 24

Şekil 3:Sermaye Piyasası Kurulu Organizasyon Şeması. ... 35

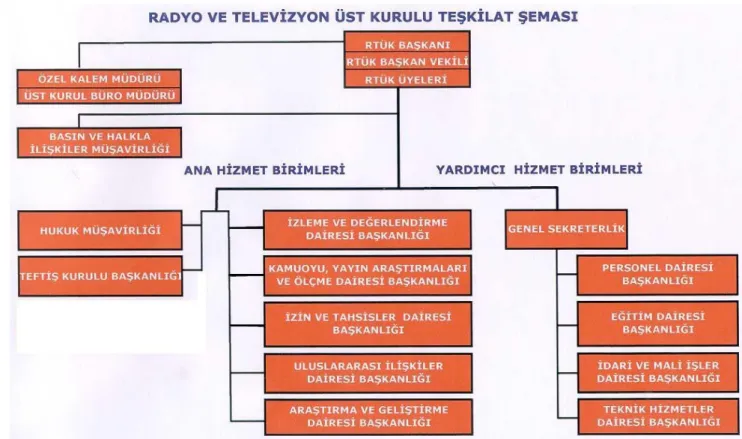

Şekil 4:RTÜK Organizasyon Şeması. ... 42

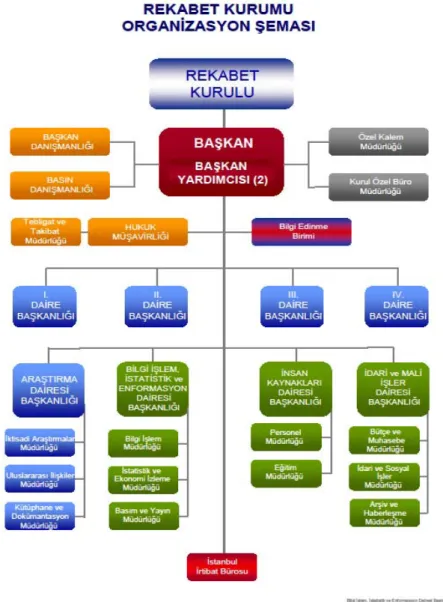

Şekil 5:Rekabet Kurumu Organizasyon Şeması. ... 51

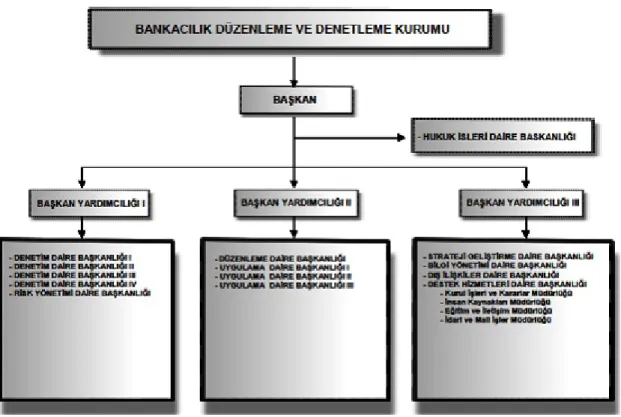

Şekil 6:BDDK Organizasyon Şeması. ... 59

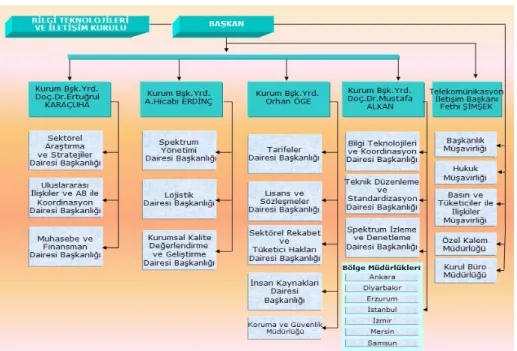

Şekil 7: Telekomünikasyon Kurumunun organizasyon şeması ... 69

Şekil 8:EPDK Organizasyon Şeması. ... 77

Şekil 9 :Şeker Kurumu organizasyon şeması... 85

GİRİŞ

İktisat, hukuk ve kamu yönetimi disiplinlerinin kesiştiği alanda oluşan ve bu nedenle de disiplinler arası bir konu olan Bağımsız Düzenleyici Kurumlar (BDK); geleneksel idari yapının dışına yerleştirilmiş, bağımsızlıkları güvence altına alınmış ve belirli sektörlerde düzeni ve hukuka uygunluğu sağlama ve müdahalede bulunma yetkisine sahip kuruluşlar olarak tanımlanabilir. İlk olarak ABD’ de kurulan BDK’lar, Avrupa’da II. Dünya Savaşından sonra ve özellikle 1980’lerden itibaren özelleştirme uygulamaları ve devlet tekellerinin kaldırılmasıyla birlikte ortaya çıkmaya başlamıştır.

Amerikan Hukukunda, genel olarak “Bağımsız Düzenleyici Birimler” (IRA - Independent Regulatory Agencies) olarak adlandırılan bu kurumlar, İngiliz Hukukunda “Yarı Özerk Hükümet Dışı Örgütler” (QUANGOS - Quasi Autonomous Non Govermental Organization), Fransız Hukukunda “Bağımsız İdari Otoriteler” (AAI - Autorites Administratives Independentes) olarak isimlendirilmektedir. Amerika Birleşik Devletleri’nde bankacılık alanında faaliyet gösteren bağımsız idari otoriteler ise, “Supervisory Authority” olarak adlandırılmaktadır(Özdağ,2002:8). İsveç’te “ämbetsverk” ve Hollanda’da “zelfstandige bestuursorganen” bağımsız idari otorite olarak değerlendirilmektedir(Akıncı,1999:142)

Türkiye’de 1980’li senelerin ilk yarısından itibaren, Fransızca ve İngilizcedeki kullanımlarının karşılığında “bağımsız idari otoriteler” ya da “bağımsız düzenleyici kurumlar” olarak adlandırılan kamu örgütleri, kamu yönetimi sistemimize eklemlenmeye başlamıştır.

Bu türün ilk kuşağı sayılabilecek Sermaye Piyasası Kurulu, 1981 senesinde kurulmuştur. 1994 senesine kadar Sermaye Piyasası Kurulu bu türün ilk ve tek örneğini oluşturmuştur. 1990’lı senelerde bu kategoriye, Radyo ve Televizyon Üst Kurulu, Rekabet Kurumu, Bankacılık Düzenleme ve Denetleme Kurumu eklenmiştir. İkinci Kuşak olarak adlandırılabilecek bu kurumları 2000’li senelerde üçüncü kuşak kurumlar izlemiştir. Günümüzde bu kategoriyi oluşturan kurumlar şu şekildedir:

Birinci Kuşak

*Sermaye Piyasası Kurulu

İkinci Kuşak

*Radyo ve Televizyon Üst Kurulu *Rekabet Kurumu

Üçüncü Kuşak

*Bankacılık Düzenleme ve Denetleme Kurumu *Telekomünikasyon Kurumu

*Enerji Piyasası Düzenleme Kurumu *Şeker Kurumu

*Tütün, Tütün Mamulleri ve Alkollü İçkiler Piyasası Düzenleme Kurumu *Kamu İhale Kurumu

Günümüzde kamuoyu tartışmalarının odağında bulunan bu kurumlar, Türkiye’de 20 seneyi aşkın bir geçmişe sahip olmalarına rağmen, 1990’lı senelerin sonuna kadar akademik kesim dışında kamuoyunun ilgisini çekmemiştir. Bunda elbette, kamusal kesimin, içinde olduğu olumsuz durumun da etkisi söz konusudur. Halk, ekonomik sıkıntılarla uğraşırken bu tip kurumlar ve temel misyonları hakkında pek de fazla bir bilgi edinememiştir. Dolayısıyla, bu kurumların, kamuoyunun genişçe bir kesimi tarafından algılanması ve tartışmalara konu oluşturması, üçüncü kuşakla başlamıştır denilebilir.

Yüksek Denetleme Kurulları literatürde “Üst Kurullar”, “Özerk Kurullar”, “Bağımsız İdari Otoriteler” ifadeleri ile anılmaktadır. Çalışmamızda Kamu Yönetiminde diğerlerine nazaran daha çok tercih edilen Bağımsız Düzenleyici Kurumlar kavramı ile ele alınacaktır.

BİRİNCİ BÖLÜM

BAGIMSIZ DÜZENLEYİCİ KURUMLAR 1.1.Bağımsız Düzenleyici Kurumlar

Bağımsız düzenleyici kurumlar, iktisat, hukuk ve kamu yönetimi disiplinlerinin kesiştiği alanda oluşan disiplinler arası bir konudur. Kamu yönetimi ve idare hukuku alanında çalışan araştırmacılar bu kurumları nitelendirirken ya da tanımlarken genel de bağımsız idari otorite kavramını kullanırken iktisatçılar genelde bağımsız düzenleyici kurum kavramını kullanmaktadırlar. Çünkü idare hukukçuları bu kurumların statülerini, iktisatçılar ise işlevselliklerini öne çıkarmaktadırlar (Acar, Bilge vd 2003:19).

Bağımsız düzenleyici kurumların gelişim süreci incelendiğinde görülmektedir ki Amerika Birleşik Devletleri’nde “independent regulatory agencies”, İngiltere’de “quangos” gibi isimlerle anılan bu yapılar 1980’lerde Yeni Sağ’ın İngiltere'de ve Amerika Birleşik Devletleri’nde iktidara gelmesiyle önce bu ülkelerde kurulmuş ve sonrasında dünyaya yayılmıştır. Bağımsız düzenleyici kurumlar, hükümete, yasama organına hesap verme sorumluluğu olmayan özerk, piyasa önceliklerine göre kamu hizmeti vermek üzere örgütlenmiş düzenleyici kurumları ifade eder. Bu kurumlar iktidarın merkezileşmesinin ve yoğunlaşmasının araçları olarak işlev görmektedir. Kurumlar, devletin dönüşümünde stratejik bir öneme ve belirleyici bir role sahiptir. Çünkü ülke yönetiminde ve ekonomisinde stratejik alanları işgal ederler. Bu kurumlar, yönetişim modelinin, bir devlet ve toplum modeli olarak yaşam bulmasının somut yeridir. Yeni yönetim modeline varma yolunda yerel, ulusal ve küresel düzeyleri birbirine bağlayacak olan biricik mekanizma, bağımsız düzenleyici kurumlardır. Söz konusu kurumlar, 21.yüzyıla girerken oluşmakta olan yeni devlet örgütlenmesinin prototipidirler(Bayramoğlu, 2004: 88–188).

Bağımsız düzenleyici kurumların bir çok tanımı bulunmakta olup bunun altında yatan temel neden, bu kurumların gerek teorik gerekse pratik açıdan ülkeden ülkeye farklılaşan özellikler ve yapısal formlar göstermesidir. Dolayısıyla, bağımsız düzenleyici kurumlarr alanında bir tanım güçlüğü yaşanmaktadır. Ancak, bağımsız idari otoritelerin ortak özellikleri referans alındığında genel bir tanıma ulaşmak mümkündür.Bu tanımlamalardan bazıları : “bağımsız düzenleyici kurumlar, yaşamın hassas alanları ve sektörleri olarak nitelendirilen rekabet, enerji, bankacılık, finans, iletişim, insan hakları ve gıda ve ilaç güvenliği gibi alan ve sektörlerde ‘düzenleme’ ve ‘denetim’ faaliyetlerinde bulunan, kamu tüzel kişiliğini haiz, idari ve mali özerkliğe sahip ve klasik idari yapılanmadan farklılık arz eden yeni idari birimlerdir.”

BDK’ların idari örgütlenmesinde ikili bir yapı söz konusudur. İlki belirli bir süre için seçilmiş kişilerden oluşan ve kurumun karar ve yönetim organı olan kurul adı verilen yapıdır. Yönetişim modelinin uygulandığı kurullarda bürokrasinin yanında, sermaye örgütlerinin temsilcileri ve doğrudan sermaye temsilcileri de bulunmaktadır. İkinci yapı ise seçilmişlerden değil, hizmete atanmışlardan oluşan ve BDK’ların “sürekli bürokrasisini” oluşturan kesimdir (Aslan, 2007: 514).

Bağımsız düzenleyici kurumlar, tutumları etkilemek amacıyla geliştirilen kuralların ve standartların oluşturulması ve uygulanması için kurulan kurumlardır. Teitgen-Colly, bunları, “kanun koyucunun inisiyatifiyle kurulmuş ve kamu fonlarından besleniyor olmalarından dolayı devletin bir parçası olan ancak ne yürütme ne yasama ne de yargı erklerinin uzantılarına bağımlı olan, sektörlere göre düzenliliği sağlama ve denetleme görevini otonom bir şekilde uygulama yetkileriyle donatılmış kamusal kuruluşlar” olarak tanımlar(Öztürk, 2003).

Ulusoy’a göre ise: Toplumsal yaşam için özel bir önem ve duyarlılık taşıyan, temel hak ve özgürlükler ile ekonomik ve sosyal sektörlerde veya alanlarda düzenleme, denetleme ve yönlendirme (regülasyon) faaliyetinde bulunan, kararları üzerinde hiçbir makam ve merciin etkisinin olmadığı, karar organları özel güvencelere sahip, mali özerkliğe haiz, özerk bütçeli kamu tüzel kişileri; olarak tanımlanabilecek BDK’lar, bazı istisnalar dışında, asli karar organı olan Kurul ve ona yardımcı olmak üzere ve kararlarını uygulamak üzere, Kurul Başkanı ve yardımcı personelden oluşan Kurum şeklinde yapılanmaktadırlar (Ulusoy, 2002:1).

Bağımsız düzenleyici kurumların, seçimle iş başına gelmiş hükümetlerden ve devletin genel idari yapısından bağımsızdırlar ve “siyaset dışı ve abürokratik kurumlar” olarak tanımlanırlar. Çoğunlukla hükümet tarafından atanan üyelerden oluşan ve “kurul” tipi bir örgütlenme ile yönetilen kurumlardır. Yasama, yürütme ve yargı benzeri görevlere sahip olmaları nedeniyle alanlarında hakim güç durumundadırlar (Sönmez, 2007: 489).

Diğer yandan bu kurumlarla siyasetin ve geleneksel bürokrasinin etki alanının daraltıldığı, önemli kamusal yetkilerin kamu kesimi dışına çıkarıldığı ifade edilmektedir. Buna göre söz konusu kurumların düzenledikleri ve denetledikleri sektörler karar alma sürecine dahil edilirken, BDK’lar siyasi yapıdan uzaklaştırılarak piyasa güçlerine yaklaştırılmaktadır. Bu durum kamu gücü ve yetkisinin kullanımının piyasa güçlerine açılması olarak nitelendirilmektedir (Özer, 2007: 202).

Başka bir anlatımla, bağımsız düzenleyici kurumlar, geleneksel idarî yapının dışına yerleştirilmiş, bağımsızlıkları güvenceye alınmış ve belirli bir sektörde düzeni ve hukuka uygunluğu sağlama ve müdahalede bulunma yetkisi bulunan kuruluşlardır(Devlet Denetleme Kurulu Raporu Özeti, 2002).

Bağımsız düzenleyici kurumlar, kamu hukukuna dayanan sorumluluklara ve yetkilere sahip olup yöneticileri ne doğrudan seçimle ne de seçilmiş memurlardan oluşurlar.

Doğrudan hesap verme sorumlulukları olmayıp genellikle bakanlıklardan bağımsız olarak kurulurlar.

Bağımsız düzenleyici kurumlar, örgütsel yapıları, karar alma mekanizmaları, retoriği gibi açılardan pek çok ülkede birbirine benzerlik arz ederler. Bu kurumlar, gerek ileri kapitalist ülkelerde gerek sosyalist rejimlerin yıkılmasıyla kapitalizmin geliştiği ülkelerde ve gerekse az gelişmiş ülkelerde toplumsal alandan iktisadi alana kadar birçok konuda düzenleyici birer araç olarak işlev görmektedir. Dolayısıyla, bağımsız düzenleyici kurumlar, devlet alanı içinde olup siyasal toplumun birer kurumudurlar.

Bu kurumlar, devlet düzenindeki üç temel erkin yetkilerine benzer yetkilere haiz olmalarından dolayı etkin bir varlığa sahiptir. Bunun yanında, bunların faaliyetleri, kamu gücü kullanan idari kuruluşlarla özel girişim kuruluşlarını kapsamaktadır.

Bu sebeple, bu kurumların etki ve önemi artırmaktadır. Son yıllarda uygulanan ekonomik program ve yeniden yapılanma sürecinin bir gereği olarak Türkiye’de de bağımsız düzenleyici kurumların sayılarının arttığına rastlamaktayız(Öztürk, 2003).

Bağımsız düzenleyici kurumlar, yeni bir devlet yapısının kurumlarını ve ilkelerini temsil etmektedir. Bu anlamda, bağımsız düzenleyici kurumların devlet yapısında meydana getirdiği değişim, “düzenleyici devlet” terimi ile karakterize edilmektedir. İlk defa Majone tarafından kullanılan kavram, bağımsız düzenleyici kurumların içinde şekillendiği ve oluşturduğu devlet biçimini ifade etmektedir (Bayramoğlu, 2004:191). Sonuç olarak, bağımsız düzenleyici kurumlar, düzenleyici devletin somutluk kazandığı temel alandır.

1.1.1.Bağımsız Düzenleyici Kurumların Kuruluş Gerekçeleri

Hızla gelişen teknoloji ve hızlı hareket etme yeteneğine sahip ve geniş imkanlarla donatılmış kurulların, bu teknolojiyi ve yeni mali yapıyı klasik kurumlara göre daha rahat

yönetebileceği düşüncesinin kabulü,(Günaydın,2002:24) düzenleyiciler ve düzenlenenler arasındaki asimetrik enformasyonun varlığı, son zamanlarda insan haklarının korunmasına yönelik yoğun duyarlılık,(Kaboğlu,1998:74) Türkiye’de özellikle bankacılık ve enerji gibi bazı sektörlerde sıkça tanık olunan ve klasik idari yapıyla etkin bir şekilde denetlenemeyen ve önlenemeyen yolsuzluk ile yabancı sermayeyi ve uluslar arası yatırımları ülkeye çekme gayretleri,( Ulusoy, a.g.e., s. 7.) doğal tekel niteliği taşıyan alanların rasyonel bir denetim, düzenleme ve yönlendirmeye tabi kılınması amacı(Ulusoy, a.g.e., s. 8.) ve özellikle gelişmekte olan ülkelerde bu kurumların IMF ve Dünya Bankası başta olmak üzere uluslararası örgütler tarafından doğrudan desteklenmeleri(Çolak,2002:30), bağımsız idari otoritelerin ortaya çıkıp gelişmesinde önemli unsurlar olarak belirtilebilir.

Tan’a göre bağımsız düzenleyici kurumların ortaya çıkış nedenlerini şu şekilde ifadeci etmek mümkündür (Tan,2003: 500)

a) Ekonomik alandaki teknik ve karmaşık sorunların çözümü uzmanlık gerektirmektedir. Ancak klasik bakanlık yapısı bu sorunları çözmede yetersiz kalabilmektedir.

b) Zaman zaman devlet piyasada hem hakem hem de oyuncu olmaktadır. İşte böyle durumlarda alınacak kamusal kararların haklılığının ve tarafsızlığının şaibeli hale gelmemesi için kararların bağımsız ve tarafsız kurumlarca alınması tercih edilmektedir. c) Bu tarz bağımsız kurumlar siyasi etkilerden uzak olma durumları ile siyasi iktidarların siyasal nedenlerle alamayacakları, almaktan çekinecekleri veya erteleyecekleri kararların alınmasını kolaylaştıracaklardır.

d) Diğer yandan kriz dönemlerinde krizin bedelinin kendilerine yüklenmesini istemeyen siyasi iktidarlar da bu tür kurumların oluşturulmasında istekli olmaktadırlar.

1982 Anayasası’nın 167.maddesinin ilk fıkrası, “Devlet, para, kredi, sermaye, mal ve hizmet piyasalarının sağlıklı ve düzenli işlemelerini sağlayıcı ve geliştirici tedbirleri alır; piyasalarda fiili veya anlaşma sonucu doğacak tekelleşme ve kartelleşmeyi önler” şeklindedir. Anayasanın 167. maddesi ile devlete verilen görevin kapsamında, yukarıda sayılan alanlarda gerek kamu kesiminin gerekse özel kesimin faaliyetlerini düzenlemek, denetlemek, aykırı davranışların yapılmasını müeyyideler yoluyla önlemek bulunmaktadır. Anayasada belirtilen sebeplere ilave olarak, 1980’lerden itibaren ülkemizi de etkisi altına alan küreselleşmenin etkisiyle devletin sunduğu hizmetlerin azaltılması, KİT’lerin özelleştirilmesi sürecine girilmiştir. Ancak bu hizmetlerin özel sektörün eline geçmesi nedeniyle oluşabilecek özel tekelleri engellemek amacıyla, uluslar arası kuruluşların ve konjonktürün de etkisiyle kamu otoritesi düzenleme yapmak amacıyla BDK’ların kurulması yoluna gitmiştir(Karakaş,2008:110).

Bağımsız düzenleyici kurumlarının kurulmasını meşrulaştırmak amacıyla pratik, ekonomik ve siyasi pek çok gerekçe üretilmiştir. Söz konusu kurumlar özellikle iktisadi alanda meydana gelen hızlı gelişmeler karşısında ortaya çıkan sorunlara etkin çözüm arayışları sonucunda ortaya çıkmıştır.

Hassas ve teknik bazı alanları, siyasetin müdahale alanı dışında tutma isteği, bağımsız düzenleyici kurumlar oluşturmanın güçlü bir sebebidir. Siyasete ve siyasetçilere karsı göreli bir güvensizliğin ortaya çıkmasıyla, diğer bir ifadeyle ekonomik krizlerin sebebinin siyasetçilere çıkarılmasıyla bu kurullar, ekonomiyi siyasetten arındırmanın bir sonucu olarak kurulmuştur(Madencilik Bülteni, 2003: 15; Ardıyok, 2000: 73).

Ancak, Türkiye’deki bağımsız düzenleyici kurumların su ana kadar piyasa etkinliğini sağlayan ve böylece kamunun daha ucuz ve kaliteli hizmet üretmesini öngören politika hedefini gerçekleştirdikleri görülmemiştir(Bayramoğlu, 2004:203).

Bağımsız düzenleyici kurumlara geniş yetki verilmesi karar alma maliyetini düşürmektedir. Çünkü bağımsız düzenleyici kurumlarda karar almak daha çabuk olmaktadır.

1970’lerdeki krizin temelinde Keynesci refah devleti görülmüş ve daha az müdahaleci bir teknik hakemlik rolü verilmiş yalın bir devlet çizilmesi gerektiğinden hareketle bu kurullar oluşturulmuştur. Dolayısıyla, bağımsız düzenleyici kurumlar, planlama, para ve maliye politikaları, merkezi ve sözleşmeye dayalı ekonomik üretim yönetimi gibi politikaların düşüşe girmesiyle beraber mevcudiyet bulmuştur(Bahran, 2002:9).

Bu bağlamda, kurulların hükümetten devraldığı yetkilerle kazandığı bağımsız düzenleme işleviyle devletin bir sektörde hem piyasa oyuncusu(alıcı ve satıcı)hem de düzenleyici olmasından kaynaklanan sorunların ortadan kaldıracağı ileri sürülmüştür. Majone’nun ortaya koyduğu üzere, bu iki işlevin birbirinden ayrılması için bağımsız düzenleyici kurumların kurulması şart olarak görülmektedir(Bayramoğlu, 2004:204).

Bağımsız düzenleyici kurumların kurulmasını meşrulaştıran bir yaklaşım da, merkezine ikinci grup bağımsız düzenleyici kurumları koyar. Söz konusu kurumlar, kamu çıkarını esas aldıkları iddiasıyla meşrulaştırılır. Ancak, bu kurumlar, kuruldukları alanlarda bağımsız düzenleyici kurumları bağımsız düzenleyici kurumlar yapan “standart koyma, lisans verme, bilgi isteme, faaliyet izinlerini düzenleme” gibi yetkilere sahip değildir. Bunlar genellikle danışmanlık hizmeti vermektedir(Bayramoğlu, 2004:207).

Bağımsız düzenleyici kurumların piyasayı etkin kılmak için kurulmaları gerektiği iddiası, rekabetin sağlanmasına dayanmaktadır. Buna göre rekabet, tekelleri yerinden ettiğinden, rüşvetin ve yolsuzluğun en iyi panzehiridir. Bu anlamda, düzenleme, gerekli olan kötülük olarak görülmektedir.

Bağımsız düzenleyici kurumlar, düzenleyici devlete etkinlik kazandırma gerekçesiyle kurulmuşlardır.

Bu bağlamda, “işlevsel baskılar yaklaşımı”, 1990’lı yılların siyasal koşulları sonucu yasamanın, bağımsız düzenleyici kurumlara yetki aktardığını iddia eder. Buna göre, “uygulanması gereken politikaların halkçı olmaması, teknik bilgi gereklilikleri, başarılı siyasaları gerçekleştirecek güvenilir aktörlerin eksikliği, ulus ötesi düzenlemelerin artması” gibi baskılar, seçilmişleri bağımsız düzenleyici kurumları kurmaya zorlamıştır.

Buna göre, siyasetçiler, halkçı olmayan politikaları uygulamanın sorumluluğunu omuzlarından atmaktadır. Teknik bilgi ve uzmanlık isteyen konularda bağımsız düzenleyici kurumlar görevlendirilerek, siyasetçiler kamuoyu tartışmalarından uzak kalabilmekteler. Bunun yanında siyasetçiler uluslararası kurum ve örgütlenmelerden gelen baskılar sebebiyle kendi seçmen tabanının çıkarlarına ters gelen politikaların uygulanmasını bağımsız düzenleyici kurumların eline bırakarak avantaj elde etmekteler.

Seçimler sonucunda IMF politikalarını uygulayan partiler meclis dışı kalmıştır. Sonuçta, bağımsız düzenleyici kurumlar, siyasetçilerin elini zayıflatırken halkın gözünde sorumluluk yine siyasetçilerde kalmaktadır(Bayramoğlu, 2004:207). Bağımsız düzenleyici kurumların kurulmasını meşrulaştıran gerekçeleri ile ön plana çıkan Rasyonel Tercih Kuramı, düzenleyici devlet için meşru zemin hazırlar.

Buna göre, politikacılar kamu yararına değil, kendi çıkarlarına hizmet ederler. Bağımsız düzenleyici kurumlar oluşturmakla dümendeki merkezi hükümet, yetkilerini devrettiği kürekçiler üzerindeki kontrolünü sağlamaya çalışır.

Bağımsız düzenleyici kurumlar, politika stratejileri yapan dümenciyle bu politikaları uygulamayı üzerine alan kürekçi arasında hem bir bağ hem de bir kırılma noktası görevi görür. Dümendeki siyasetçi ve bürokratlar artık kamu hizmeti sağlamada doğrudan sorumlu değildir. İşler yolunda gitmediğinde politikacılar, sadece politika amaçlarını ve bütçeyi belirlemekten sorumlu olduklarını ileri sürerek sorumluluğu reddedebilmektedirler. Düzenleyici devletin yükselişi ile dümendeki politikacıların ve bürokratların çıkarları bir biriyle uyumludur. Bu noktada, rasyonel tercih kuramına göre,

düzenleme yetkisinin devri, parlamento açısından rasyonel bir davranıştır. Çünkü parlamento belli çıkar grupların desteğiyle kurulan rasyonel aktörlerden oluşur.

Bu aktörler bir sonraki seçimde aynı grubun desteğini almanın çeşitli yolarını ararlar. Yasamanın etkinliği için kararları yapan merci alınan kararların uygulanmasının gerçekleşip gerçekleşmediğini de takip etmek durumunda olması maliyetli olmaktadır. Söz konusu işlemlerin maliyetli bir yapıya sahip olması, yasamanın yetkilerini bağımsız düzenleyici kurumlara devrinin sebebi olarak görülmektedir. Bu yaklaşım, parlamentonun maliyetleri karşılamak için neden kendi bünyesinde ve kendisine karsı sorumlu bir kurumlaşmaya gitmediğine açıklık getirmemektedir. Ayrıca, demokratik yapılar, en hızlı ve en etkin karar alma iddiasını taşımazlar, yapıları gereği bunu gerçekleştirmeleri güçtür(Bayramoğlu, 2004:205).Özetle, bağımsız düzenleyici kurumların kurulma gerekçelerine bakıldığında bu gerekçelerin neo liberal söylemlere ve argümanlara dayandığı görülmektedir.

1.1.2.Bağımsız Düzenleyici Kurumların Ortaya Çıkışı ve Yaygınlık Kazanmaları

Bağımsız düzenleyici kurumların ortaya çıkış ve yaygınlık kazanma süreci, dünya genelinde düzenlemenin arttığı döneme denk geldiği gözlenmektedir. Bu bağlamda, bağımsız düzenleyici kurumların ortaya çıkışında “her şeyi bizzat üstlenen ve yapan” devlet anlayışı yerine, neo-liberalizmin “her şeyi rasyonel ölçülerde denetleyen ve bazı istisnai şeyleri bizzat üstlenen ve yapan” devlet anlayışının etkili olduğu söylenebilir(Ulusoy,1999:4). Küresel yayılma, uluslararası sektör içi kanallar aracılığıyla daha güçlü bir şekilde olmaktadır. Bir ülkede bir sektörde daha önce alınan kararlar, diğer ülkelerin aynı sektörle ilgili kararlarını etkilemektedir. Yayılma süreci ülke içi kanallardan da yayılmaktadır.

“Kamu sektörü” anlayışı ise, beli sektörlerin kendilerine özgü özerk bir yapıya sahip olduklarını ileri sürmektedir. Buna göre bir ülkede herhangi bir sektörde bağımsız düzenleyici kurum kurulması, başka ülkelerde aynı sektörde bağımsız düzenleyici kurumların kurulmasını sağlayacaktır. Bu iki anlayış, bağımsız düzenleyici kurumların kısa sürede küresel düzeyde neden bu kadar erken yayıldıklarını ortaya koymaktadır.

Bu iki anlayışı ortaya koyan araştırmanın en ilgi çekici bulgusu ise şudur: Bir ülkede bir sektörde bağımsız düzenleyici kurumun kurulması, başka bir ülkedeki eşdeğer sektörde bir bağımsız düzenleyici kurumun kurulmasını hızlandırmaktadır.

“Pazar rekabeti”, “genel rekabet otoriteleri”, “kamu hizmeti yapan düzenleyiciler” ve “finans düzenleyiciler” gibi adlandırmalar bu üst kurullara yönelik değişimleri ifade eder.

Dolayısıyla, üst kurullar, düzenleme bakımından Avrupa’da “üçüncü güç” olarak doğmuşlardır. Düzenleyici kurullar piyasa yönetişimin de reformları yapmanın temel bir aracı olarak geliştirilip, ulusal hükümetlerin güçlerini aktardıkları aktörler olarak düzenleyici devlet kurmanın temel araçlarıdır.

Bu kurumların yaygınlaşmasında Avrupa Birliği, Uluslararası Para Fonu, Dünya Bankası gibi aktörlerin temel güç olmaları bu kurumların diğer bir ortak özelliği olarak karşımıza çıkmaktadır. Bağımsız düzenleyici kurumlar, Ekonomik Kalkınma ve İşbirliği Örgütü(OECD)ülkelerinin yirmi tanesinde yasam bulmuş durumdalar. Bu durum, günümüzde artık bir olgu halini almıştır. Bağımsız düzenleyici kurumların, Amerika Birleşik Devletleri patentli olması bunların küresel emperyalizmin araçları olmasının anlaşılması bakımından önem arz etmektedir (Bayramoğlu, 2004:195–205).

Bu bağımsız düzenleyici kurumların büyük bir çoğunluğu, 1990'a kadar ki süreçte meydana gelmiştir. Yaklaşık olarak bir yüzyıl boyunca, Amerika Birleşik Devletleri'ne ve bir sektöre özgü bir yapı olan bağımsız düzenleyici kurumlar, günümüzde kapitalist ekonomi ve toplumu yönetmenin temel silahı oldu. Yeni bağımsız düzenleyici kurumların en önemli özelliği, çalışanlarının bakanlıklardan özerk olmasıdır. Bu ise devlette yeni bir tip çalışanın oluşmasına sebep olmaktadır: Regulokrat. Bunlar düzenleyici kapitalizmin yeni küresel düzenin belkemiğini oluştururlar. Bağımsız düzenleyici kurumlara dikkati çeken iki nokta sudur. Öncelikle bağımsız düzenleyici kurumlar kurma isteği, ekonomik sektörlerde sosyal olanlara oranla daha güçlüdür. 2002’den sonra kurulan 174 bağımsız düzenleyici kurumdan 35’i telekomünikasyon, 34’ü güvenlik ve borsa, 32’si elektrik, 25’i rekabet geriye kalanlarda sosyal alanda kurulmuştur. İkinci olarak, Avrupa'da ve Latin Amerika’da kurulan bağımsız düzenleyici kurumların nüfuz dereceleri farklıdır. Latin Amerika’da bağımsız düzenleyici kurum kurulması için daha az istek bulunmaktadır.

2002’de yayımlanan OECD raporuna göre merkezi hükümetin yaptığı kamu harcamaları ve kamu istihdamı bakımından kurul tipi yapıların payı %40 civarındadır. Bağımsız düzenleyici kurumların temel özelliklerinden biri, dünya çapında es zamanlı ve benzer yapıda oluşturulmalarıdır.

Bu, kapitalist sistemin küresel bir boyut kazanması ve buna uyum ile ilgilidir. Kurulma tarihleri eski olmamakla birlikte bağımsız düzenleyici kurumlar hep varmış gibi bir anlayışla meşrulaştırılmaktadır(Bayramoğlu, 2004:190–195).

Sonuçta, sermayenin genişleyen yeniden üretiminin diğer bir ifadeyle yeni emperyalizmin yerel piyasalarda temsili gibi bir işlev gören bağımsız düzenleyici kurumların kurulması, 1990’larda yaygınlık kazanmış ve bu durum hızla sürmektedir.

1.1.3.Bağımsız Düzenleyici Kurumlar Konusunda Dünyadaki Farklı Uygulamalar

1.1.3.1.Amerika Birleşik Devletleri’ndeki Bağımsız Düzenleyici Kurumlar

Bağımsız düzenleyici kurumların oluşturulma tarihlerine bakıldığında bunların, ilk kez Amerika Birleşik Devletleri'nde yaygınlık kazandığı ve buradan dünyanın geri kalanına yayıldığı gözlenmektedir. İlk defa Amerika Birleşik Devletleri'nde kurulan bu kurullar(independent regulatory agencies), “commission”, “administration”, “board”, “service”, “foundation”, corporation”, “authority” gibi isimlerle de anılmakta olup devletin dördüncü gücü konumundadır(Öztürk, 2003).

İlk örneği 1889’da Amerika Birleşik Devletleri'nde kurulan Eyaletler arası Ticaret Komisyonu’dur. İlk bağımsız düzenleyici kurum olarak kabul edilen Eyaletler arası Ticaret Komisyonu,1eyaletler arası anti-tekel düzenlemelerin kurumsal bir ifadesi olup eyaletler arası ticari ilişkilerin daha hızlı ve iyi islemesi için kurulmuştur(Bahran, 2002:8).

ABD’de BDK’ların kurulmalarının temel nedenleri ile ilgili olarak şunlar söylenebilir:

- Ülkenin federal yönetim yapısı nedeniyle, özellikle ekonomi ile ilgili alanlarda federal bir yapı oluşturma isteği,

- Başkan ile kongre arasında var olan güç ve yetki çatışması nedeniyle, BDK’lar oluşturularak Başkan’ın yetkilerinin sınırlandırılması isteği,

- 1929 bunalımı sonrası ABD’nin oluşan bu kaos ortamını BDK’larla aşma tercihidir (Karacan, 2002: 24).

1

BDK’ların en eski uygulamaları ABD’de bulunmaktadır. Bu konuda ilk BDK evletlerarası Ticaret Komisyonu (Interstate Commerce Commission) dur. Komisyon demiryolu fiyatlarının regüle edilmesi amacıyla kurulmuştur. Yapılan düzenleme ABD kongresinin regülasyona ilişkin çıkardığı ilk yasal mevzuat olması nedeniyle önem taşımaktadır. BDK’ların 1929 bunalımının sonrasında New Deal politikası çerçevesinde önemi artmış, ancak İkinci Dünya Savaşı sonrasında azalmıştır. 1960’lardan sonra BDK’ların önemi tekrar artmaya başlamıştır (Karacan, 2002: 24-25; Pauliat, 1998: 7-8).

Bu kurumlar, ABD kapitalizminin özgün koşullarına göre şekillenmiş olup ABD iç pazarının bir ürünü olarak ele alınmalıdır(Bayramoğlu, 2004:194). 20.yüzyılın ilk yarısında Amerika Birleşik Devletleri'nde hızla artan bu özerk kuruluşlar, Amerikan federal sisteminde hizmet yönünden federalizmi temsil eden ve belirli bir alanda düzenleme ve organizasyon yapma, denetleme ve yaptırım uygulama islerini tek başlarına yapan kuruluşlar olarak kabul görürler(Ergün, Tarihsiz:3). Karacan’a göre bunların yedi büyük diye anılan yedi tanesi iş yaşamının düzenlenmesi açısından oldukça önem arz eder(Erol, 2003: 82–83).

Hâlihazırda Amerika Birleşik Devletleri'nde Yeterlik Sistemini Koruma Kurulu, Nükleer Düzenleme Kurulu, Federal İletişim Komisyonu, Sermaye Piyasası Kurulu gibi çeşitli alanlarda faaliyet gösteren elliden fazla bağımsız düzenleyici kurum mevcuttur(Bahran, 2002:8).

ABD tarihinde çeşitli dönemlerde bu tür kurullar kurulmuştur. “Piyasa aksaklığı” anlayışıyla devletin pazara müdahalesinin meşruluk kazanmasıyla devlet düzenlemesi önemli olmuştur. “New Deal” ve büyük buhran ile beraber devletin düzenleyici ve müdahaleci gücü artmıştır. 1934’te kurulan “Sermaye Piyasası Komisyonu” ve “Federal İletişim Komisyonu”, 1935’te kurulan “Ulusal İşçi İlişkileri Kurulu” “New Deal” döneminde oluşturulan üst kurullardır. Dolayısıyla, Amerika Birleşik Devletleri'ndeki düzenleyici kuruluşlar, depresyonun bir sonucu olarak şiddetli bir devlet müdahalesi kapsamında ortaya çıkmıştır(Öztürk, 2003).

Kurul tipi yönetme, genel eğilim olmasına rağmen tek kişinin yönettiği bağımsız düzenleyici kurumlar Amerika Birleşik Devletleri'nde mevcuttur. Bunun en tipik örneği, Çevre Koruma Kurumu’dur(Bayramoğlu, 2004:196).

Günümüzde oluşturulmuş olan bağımsız düzenleyici kurumlar, küresel piyasa ile entegre olmuş olan açık ekonomilerde, söz konusu entegrasyonu yerli pazarda düzenleme işlevine sahiptir. Bu işlevleri onlara daha önceki benzerlerinden ayırt edici bir nitelik kazandırmıştır (Bayramoğlu, 2004:194). Amerika Birleşik Devletleri'ndeki bağımsız düzenleyici kurumlar, 1990’larda dünyadaki genel eğilimin bir sonucu olarak yeni kamu yönetimi anlayışı çerçevesinde reforma tabi tutulmuştur. Yeni kamu yönetimi anlayışı, özel sektördeki yönetim anlayışının kamu yönetimine uygulanmasının zeminini hazırlamıştır.

Yeni kamu yönetimi modeli çerçevesinde Amerika Birleşik Devletleri, devlet kurumlarında özel sektördeki yönetim anlayışını hedefleyen ve bu kurumlarda basarının ölçütünü “müşteri memnuniyeti” olarak ele alan “reinventing government” programını hazırlamıştır. Program, 1993–2001 arasında uygulanmıştır. Program ile bağımsız düzenleyici kurumların özel bir şirket gibi hareket etmelerine olanak tanıyan bir yapılandırılmaya gidilmiştir. Program ile güçler dengesinde başkana doğru bir kayma amaçlanmıştır. Görünürde bağımsız düzenleyici kurumlar, kongrenin organları olarak görülmektedir. Ancak, gerçekte başkana karşı sorumludurlar. Bu sebeple, hükümetten ayrı bile olsalar yürütme erki içindedirler(Bayramoğlu, 2004:195–196). Söz konusu bağımsız düzenleyici kurumlar, devletin kamusal nitelikli arazilerinin çiftçilere ve kooperatiflere dağıtılması, Kızılderililerle ilişkilerin normalleştirilmesi gibi bugün anlamını tamamen kaybetmiş işlevlerinin yanı sıra, fikri ve sınaî buluşların korunması, göçün ve göçmenlerin kontrol altında tutulması, deniz ulaşımının yürütülmesi, posta idaresinin kurulması ve isletilmesi gibi şu anda da önemini sürdüren işlevlere sahiptirler. Bağımsız düzenleyici kurumların yarı yargısal nitelikte oldukları iddia edilmekte ve dava sürecindeki gibi yönetilmeleri ve yargılama yetkisiyle donatılmaları gerektiği savunulmaktadır(Öztürk, 2003). Amerika Birleşik Devletleri'ndeki bağımsız düzenleyici kurumları, görevleri ve üyelerinin statüleri bakımından diğer kurumlardan farklı kılan bir takım özellikleri vardır. Kurul üyeleri başkan tarafından atanır ve senatoca onaylanır. Dolayısıyla daha çok senatoya karşı sorumludurlar. Görevlerini yerine getirirken, yasama, yürütme ve yargının müdahalesinden korunmuşlardır ve mahkemeler gibi hareket etme yetkilerine sahiptirler. Amerika Birleşik Devletleri'ndeki kurumlar, Kıta Avrupa’sı ülkelerindekilere örnek olmuşlardır(Avaner, 2003:113–114). Amerika Birleşik Devletleri'ndeki bağımsız düzenleyici kurumlar, iki özellikleriyle ön plana çıkmaktadır: birincisi, merkezi yönetim içerisindeki kurumlar arasında yer almazlar ve direktiflerden muaftırlar; ikincisi, çoğul bir yürütme kuruluna sahiptirler. Bunları yöneten bu yürütme kurulu beş ya da daha fazla üyeden oluşur. Bu kurumlar, merkezi idareden bağımsızdır; düzenleme yapma yetkileri vardır; belli bir süreliğine görev yapan üyelerinin bu süre içinde görevden alınmaları zor kurallara bağlanmıştır(Bayramoğlu, 2004:196–197). Özetle, Amerika Birleşik Devletleri'nde bağımsız düzenleyici kurumlar, 1930’lu yıllarda hızla artmış, 1970’lere kadar kurulların oluşturulmasında bir yavaşlama olmuştur. 1970’lerden bu yana neo liberal akımın güçlenmesiyle bağımsız düzenleyici kurumların sayısında yeniden bir yükseliş olmuştur. Yeni bağımsız düzenleyici kurumlar, kimi özellikleriyle seleflerinden ayrılmaktadır.

1.1.3.2.Fransa’daki Bağımsız Düzenleyici Kurumlar

Avrupa’da bağımsız düzenleyici kurumların ortaya çıkışı, İkinci Dünya Savaşı'ndan sonra olmakla beraber 1970’lerde yoğunluk kazanmıştır.

Fransız hukukunda bağımsız düzenleyici kurumlar kavramı ilk kez 6 Ocak 1978 tarihli Hürriyetler ve Bilgi-İşlem Kanunu'nda ifade edilmiştir(Öztürk, 2003). Fransa’daki üst kurulların tüzel kişilikleri olmamasına rağmen hükümetlerin otoritesinden kaynaklanan hiyerarşik bir güce de bağımlı değildirler. Düzenleme yapma yetkisine sahipler ancak almış oldukları kararlar idarî yargının denetimine tâbidir(Ergün, Tarihsiz:3). Başbakana veya bir bakana bağlı olup ileri düzeyde bir yönetim özerkliğine ve üyelerininse özel grupların ve kamu otoritelerinin baskılarına direnme olanağı olan bir statüye sahiptirler. Mali, ekonomik, iletişim, yöneten-yönetilen ilişkileri gibi duyarlı alanlar bu kurulların müdahale kapsamını oluşturur. Borsa İşlemleri Komisyonu, Görsel-İşitsel Yüksek Kurulu, Bilişim ve Enformatik Ulusal Komisyonu gibi çeşitli alanlarda yirmi kadar üst kurul Fransa’da etkin durumdadır(Morange, 1998: 19).

Fransa’da 1970’li yıllara kadar katı bir merkeziyetçilik söz konusu iken, bu yıllardan sonra BDK’lar kurulmaya başlanmıştır. Fransa’da idare hukuku, kamu gücü ve kamu hizmeti ölçütleriyle açıklanmaktadır. BDK’larda kamu hizmetinin gereklerinden değil ama, kamu gücünün gereklerinden vazgeçilmektedir (Morange, 1998: 20). Bu otoritelerin sayısının Fransa’da artmasının nedeni, Anglo-Amerikan sistemlerindeki siyasal etkenlerin ağır basmasından daha çok, yargısal-teknik sebeplerden dolayıdır. BDK’lar aracılığıyla yargı denetiminin arka plana atılması, ya da etkinsizleştirilmesi gibi bir amaç söz konusu değildir. Aksine bu otoritelerin, ekonomik ve teknik alanlarda yaptıkları denetim, yargı denetiminin kapsayamadığı bir alanda etkili bir denetimin sağlanmasıdır. Bu arada Fransa’daki BDK’ların tüzel kişiliğe sahip olmadığını ve mali bakımdan birer bakanlıkla ilişkilendirildiğini yani kendilerine ait bir bütçelerinin olmadığını belirtmekte yarar vardır (Azrak, 2001:21- 22; Akıncı, 1999:9).

Fransa’da pazar ekonomisinin düzenlenmesi konusunda faaliyette bulunan BDK’lar arasında Borsa İşlemleri Komisyonu, Rekabet Kurulu, Bankaları Denetim Komisyonu, Sigorta Denetim Komisyonu, Sineme Medyatör'ü sayılabilir. Hak ve özgürlüklerin güvence altına alınması konusunda faaliyette bulunan BDK’lar arasında ise Enformatik ve Özgürlükler Ulusal Komisyonu, Görsel- İşitsel Yüksek Kurulu bulunmaktadır (Thery, 1998:166-168).

Fransa’da siyasal örgütlerin gücü ve sendikaların tepkilerinden dolayı bağımsız düzenleyici kurumlara düzenleme yetkisi verilmemiştir(Bayramoğlu, 2004:190). Fransız Danıştay’ı, 2001 yılında özerk kurullar ile ilgili ele aldığı bir raporda özerklik kıstası olarak ayrı bütçe ve özel gelir kaynaklarına sahip olmak gerekmediğini ortaya koyar.

Başbakanlık veya ilgili bakanlık bütçesine ödenek konulmak suretiyle bağımsız düzenleyici kurumlara mali kaynakların sağlanabileceğini belirtir. Fransa’da Borsa İşlemleri Komisyonu dışında diğer özerk kurumların kendilerine özgü mali kaynakları yok denecek düzeydedir(Bahran, 2002:9). Fransa’da bağımsız düzenleyici kurumlar, idari hâkimin denetimine tabidir(Thery, 1998:163–164). Fransa’da mali, ekonomik, iletişim ve bilişim alanlarında yoğun bir kurul yapılanmasının rağbet görmesinin nedeni olarak yargısal-teknik nedenler gösterilmektedir. Bunlar yargı denetiminin kapsayamadığı alanlarda etkili bir denetim aracı oldular. Bu bağlamda, Fransa’da, bağımsız düzenleyici kurumların mali araçları devletçe sağlanır ve devlet, bağımsız düzenleyici kurumların kusurlu, kusursuz sebep olduğu zararları yüklenmek zorundadır. Devletin yönetsel yapısının bir parçası olmalarına rağmen bu sistemin içinde ayrı bir yerleri vardır(Avaner, 2003:275). Fransa’daki kurumlar ayrı tüzel kişiliğe sahip olmadıklarından devlet idare mekanizmasına uyumlulaştırılmıştır. Ancak, bu kurumlar hükümetlerin otoritesinden kaynaklanabilecek hiyerarşik bir güce bağımlı tutulmamıştır.

Yani Fransa’daki bağımsız düzenleyici kurumlar, başbakana ve bakanlara bağlı olarak düzenlenmişlerdir, ancak, hiyerarşik denetimden muaftırlar ve yönetim özerklikleri bulunmaktadır. Aldıkları genel ve bireysel nitelikli kararlar idari yargıya tabidir. Sonuç olarak, Fransa’daki bağımsız düzenleyici kurumlar uygulaması Amerika Birleşik Devletleri'ndeki ve İngiltere’deki uygulamalardan biraz farklılık göstermektedir.

1.1.3.3.İngiltere’deki Bağımsız Düzenleyici Kurumlar

Dünyadaki bağımsız düzenleyici kurumlar uygulamalarının yaygınlaşma süreçleri incelendiğinde Avrupa’da ilk bağımsız düzenleyici kurum Almanya’da kurulmasına rağmen görülmektedir ki İngiltere, bağımsız düzenleyici kurumların dünyaya yayılmasında etkili olan ülkelerin başında gelmektedir.

Çünkü bu ülkede kurulan bağımsız düzenleyici kurumlar, ilk defa 1980 neo liberal uygulamaların sonucunda gelmiştir. Bu sebeple, dünya genelinde bağımsız düzenleyici kurumların kurulmasında İngiltere örnek ülke olmuştur(Bayramoğlu, 2004:197).

1929’daki büyük ekonomik buhrandan sonra Amerika Birleşik Devletleri, oluşan bu durumu düzenleyici kurumlar ile aşmaya çalışmıştır. Buna karşılık, Avrupa krize devletleştirme yoluyla tepki vermiştir(Karakaş, 2008:100).

İngiltere’de üst kurullar yönetsel alanda düzenleme ve denetleme işlevlerini yerine getirirlerken geniş bir özerklik güvencesine sahiptir. Son yıllarda çok işlevsellikten ziyade tek amaçlı bir örgütlenmeye gidilerek etkiledikleri alanların kapsamı daraltılmıştır. Kapsam daraltılmasına rağmen ağırlıkları artmıştır. İngiltere’de üst kurullar görevlerinde özerk olmanın yanı sıra kendi personelini ve akçalı kaynaklarını kendileri yönettiklerinden idarelerinde de özerk bir yapıya sahiptirler(Bahran, 2002:9). İngiltere yeni devlet anlayışının anavatanı olarak kabul edilmektedir. Çünkü İngiltere, devletin sosyal ve ekonomik işlevlerinin budanması ve ekonominin siyasetten arındırılması programını uygulamaya sokan ilk ülkedir. İngiltere’de 1980’lerle beraber neo liberal programın uygulamaya sokulmasıyla başlayan özelleştirmeler, “bekçi köpeği” kavramıyla nitelendirilen kurul tipi örgütlenmelerin kurulmasına sebep olmuştur. Agency kavramı ile anlatılan bu örgütler İngiltere’nin yönetim yapısı içinde köklü bir değişimi ifade eder. Çünkü İngiltere’de, düzenleme yetkisi, yerel meclisler veya merkezi bakanlıkların sorumluluğundadır. “İcracı model” olarak adlandırılan bu modelde bakanlık, endüstrinin etkinlikleri bakımından parlamentoya karşı sorumludur(Bayramoğlu, 2004:197–198). Yeni sağın iktidarı döneminde bu yapı yıkılmıştır. Sir Robin Ibbs ve Kate Jenkins, 1988 yılında hazırladıkları bir raporla hükümetin zayıf noktalarını tespit etmişler ve agencylerin kurulmasını öngören alternatif bir öneri hazırlamışlardır. Buna göre agencyler, belli bir siyasa içinde ve bakanlığın çerçevesini belirlediği kaynaklar dâhilinde hükümetin yürütme işlevlerini yerine getirmek için kurulacaktır.

Söz konusu öneri, başbakan tarafından “Next Steps” adıyla hükümetin önerisi olarak parlamentoya sunulmuştur. Böylece, agencyler, hükümetten bağımsız, klasik bakanlık örgütlenmesinin dışında, ancak hükümetin işlevlerini gerçekleştiren özerk kurullar olarak kurulmuştur(Bayramoğlu, 2004:197–198).

İngiltere’nin kamu yönetimi sisteminde ilk defa 1979’da Sir Leo Pliatsky’nin hazırladığı bir raporda “saçak” organlar olarak adlandırılan quangolar diğer önemli bir örgütlenme modelidir. 2004 verilerine göre toplam 833 quango İngiltere’de faaliyet göstermektedir. Bunlar, hükümete bağlı olmayan kamu kurumları olup hükümet sürecinde işlevi olan ve devletin eteklerinde tutunan kurumlar olarak karşımıza çıkmaktadır. Yarı özerk hükümet dışı kuruluşlar olarak adlandırılan quangoların personel alma ve belli becerileri geliştirme özgürlükleri vardır.

Ancak, özerk kurumların başkanları bakan tarafından atandığından atanma siyasi bir nitelik taşıyabilmektedir. Bu kurumları çekici kılan bir yön de bunların bürokratik prosedürlerden kaçabilme imkânı tanıyabilmeleridir(Bayramoğlu, 2004:199). İngiltere’de 1980 ile 1990 arasında gerçekleştirilen özelleştirme uygulamaları ile bağımsız düzenleyici kurumların kurulması eşzamanlı olmuştur. Örneğin, 1984’te Telekomünikasyon Yasası ile British Telecom özelleştirilirken yarı bağımsız düzenleyici kurum olan Office of Telecommunication(Oftel)kurulmuştur. Oftel’in basında bir genel müdür bulunur; beş yıl süreyle atanan ve tekrar atanabilen genel müdür düzenleyici işlevleri yürütür. Hükümetin değişmesi genel müdürün değişmesini gerektirmemekte ve görevden alınması ancak bütçenin uygunsuz kullanılmasına bağlanmıştır(Bayramoğlu, 2004:200).

İngiltere’de bağımsız düzenleyici kurum kurulması ile özelleştirme ilişkisine ilişkin diğer bir örnek de, 1986’da gaz şirketi olan British Gas’ın özelleştirilmesi ile kurulan Ofgas’dır. Ofgas genel müdürü, gaz sektörünü yasal yapısını yeniden yapılandırma yetkisine haizdir.

Genel müdür, rekabeti teşvik etmek için British Gas’ın rekabeti engellediği iddiasıyla Rekabet Kurumu’na şikâyet etmiştir. Rekabet Kurumu, 1991’deki kararıyla şirketi iki ayrı şirkete bölünmesine karar vermiştir. Ofgas'ın baskılarıyla hükümet 1992’de bağımsız düzenleyici kurumlara firmaların etkinliklerinin çeşitli yönleriyle ilgili standart belirleme ve bunları yayımlama yetkisi veren Rekabet ve Hizmetler Yasası'nı çıkarmıştır. 1995’teki Gaz Yasası ile Ofgas’ın yetkileri iyice artmış ve 1998 itibarıyla gaz sektörü tam rekabetçi piyasaya açık bir sektör haline getirilmiştir. OECD’nin İngiltere ile ilgili 2002 Yılı Düzenleyici Reform raporlarına göre İngiltere’deki belli başlı bağımsız düzenleyici kurumlar: Finans Hizmetleri Otoritesi, Telekomünikasyon Ofisi, Gaz ve Elektrik Piyasaları Ofisi, Su hizmetleri Ofisi, Posta Hizmetleri Komisyonu(Bayramoğlu, 2004:200–201). Özetle, İngiltere, düzenleyici devletin gelişmesi ve bağımsız düzenleyici kurumların kurulması bakımından diğer ülkelere örnek olmuştur.

İngiltere’nin BDK’lar konusunda günümüzde tartıştığı konu; hesap verme sorumluluğu, uygulamada ortaya çıkan sorunların ne şekilde çözüleceği ve bu otoritelerin nasıl daha verimli çalışacağı gibi teknik sorunlardır. Üzerinde tartışılan diğer konu ise düzenleme uygulamalarında zaman içerisinde ortaya çıkan değişiklikler karşısında BDK’ların alması gereken en uygun yapının araştırılmasıdır(Karakaş, 2008:100).

1.2.Türkiye’de Bağımsız Düzenleyici Kurumlar

Türkiye’de yaşanan siyasi ortam da BDK’ların kurulmasında ve gelişiminde önemli bir etken olmuştur. Özellikle 1990’lı yıllarda sık sık değişen koalisyon hükümetleri, patronaj, adam kayırmacılık, rant kollama ve başarı göstergesi olarak liyakat ilkesi yerine kişisel ilişkilerin geçerli olması gibi nedenlerle siyasi yozlaşmanın giderek artması BDK’ların kurulmasına ortam ve destek sağlamıştır (TÜSİAD, 2002:62).

Gelişmiş ve gelişmekte olan pek çok ülkede olduğu gibi Türkiye’de de BDK’lar kamusal yaşamın duyarlı sektörlerinde düzenleme ve denetleme faaliyetlerini yerine getirmektedirler. Ülkemizde BDK niteliğindeki en eski kuruluş 21 Aralık 1959 tarihli yasayla kurulmuş olan Sigorta Murakabe Kurulu’dur. Bu, özel sigorta şirketlerinin işlemlerini denetleyen bağımsız bir kuruldur (Azrak, 2001: 22). 21.12.1959 tarih ve 7397 sayılı Kanuna göre (m.30) kurulan ve ayrı bir tüzel kişiliği ve ayrı bir bütçesi olan, gözetim ve denetim faaliyetlerini birlikte yürüten Sigorta Murakabe Kurulu, 510 sayılı KHK ile 1993 yılında Hazine Müsteşarlığı bünyesine alınarak Sigorta Denetleme Kurulu adıyla sadece bir teftiş birimi haline getirilmiştir(md. 23). Diğer bir ifadeyle, Bankacılık Düzenleme ve Denetleme Kurumu kurulmadan önce Hazine Müsteşarlığı bünyesinde bankacılık sektörünün düzenlenmesi ve denetlenmesine yönelik oluşturulan yapı, sigortacılık sektörü için de aynen benimsenmiştir. Sektörün düzenlenmesi görevi Hazine Müsteşarlığı bünyesinde Sigortacılık Genel Müdürlüğü’ne, denetim işlevi ise Sigorta Denetleme Kurulu’na verilmiştir (TÜSİAD, 2002: 152–153).

Türkiye’de BDK’lar Anayasal dayanağını 1982 Anayasası’nın 167. Maddesinden almaktadır. Buna göre; “Devlet, para, kredi, sermaye, mal ve hizmet piyasalarının sağlıklı ve düzenli işlemelerini sağlayıcı ve geliştirici tedbirleri alır, piyasalarda fiili veya anlaşma sonucu doğacak tekelleşme ve kartelleşmeyi önler.” Bu madde ile devlete gerek kamu kesiminin gerekse özel kesimin faaliyetlerini düzenlemek, denetlemek, aykırı davranışların yapılmasını yaptırımlar uygulayarak önlemek görevi verilmiştir. Diğer yandan küreselleşmenin 1980’lerle birlikte artan etkisi sonucu devletin sunduğu hizmetlerin azaltılması, KİT’lerin özelleştirilmesi gibi konular gündeme gelmiştir. Bu noktada özelleştirme sonucu oluşabilecek özel tekelleri engellemek amacıyla uluslararası kuruluşların ve konjonktürün de etkisiyle BDK’ların kurulması kararlaştırılmıştır (Karakaş, 2008: 110).

Üst kurul anlamında Türkiye’de ilk defa 1981 yılında 2499 sayılı Sermaye Piyasası Kanunu ile Sermaye Piyasası Kurulu oluşturulmuştur. Uzun bir aradan sonra 1994 yılında 3984 Sayılı Radyo ve Televizyonların Kuruluş ve Yayınları Hakkında Kanunla kurulan RTÜK ve 4054 Sayılı Rekabetin Korunması Hakkında Kanunla kurulan Rekabet Kurumu yeni üst kurullar olarak karsımıza çıkmıştır. 1990’lı yılların sonunda ise bir dalga halinde ardı ardına üst kurulların oluşturulduğu dikkati çekmektedir. Bu dönemde ilk önce 4389 sayılı Bankalar Kanunu ile 1999 yılında Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), 4502 sayılı Kanun ile 27.1.2000 tarihinde Telekomünikasyon Kurumu(TK), 4628 sayılı Elektrik Piyasası Kanunu ile önce Elektrik Piyasası Düzenleme Kurumu adını alan, ancak sonra 4646 sayılı Doğal Gaz Piyasası Kanunu ile 2001 yılında adı değişen Enerji Piyasası Düzenleme Kurumu(EPDK), 3.1.2002 tarih ve 4733 sayılı Kanunla, Tütün, Tütün Mamulleri Ve Alkollü İçkiler Piyasası Düzenleme Kurulu(TAPDK)ve son olarak 22.01.2002 tarihli 4734 sayılı Kamu İhale Kanunu ile Kamu ihale Kurumu(KİK) kurulmuştur. Bu kurumlar, henüz çerçeve bir kanunla tek biçime kavuşamamıştır. Bu kurumlar kurucu kanunlarında zaman içinde yapılan değişikliklerle yapı ve fonksiyonları itibariyle birbirine yaklaşmıştır. 04.4.2001 tarih ve 4634 sayılı Şeker Kanunu uyarınca, yurt içi seker talebinin yurt içi üretimle karşılanmasına ve gerektiğinde ihracata yönelik olarak Türkiye’de seker rejimini, seker üretimindeki usul ve esaslar ile fiyatlandırma, pazarlama şartlarını ve yöntemlerini düzenlemekle görevli Şeker Kurumu kurulmuş ise de, Şeker Kurumu, gerek kurul oluşumundaki farklılık ve gerekse özerkliğindeki zafiyet sebebiyle üst kurul sınıflandırması içinde yer almamaktadır. Nitekim 12 Temmuz 2004’te TBMM’ye sevk edilen Düzenleyici ve Denetleyici Kurumlar Hakkında Kanun Tasarısı'nda Şeker Kurumu'na yer verilmemiş, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunun ilk düzenlemesinde III numaralı “Düzenleyici Denetleyici Kurumlar” listesinde Şeker Kurumu yer almış ise de sonradan yapılan değişiklikle listeden çıkarılmıştır.2 Fransız kamu hukuku öğretisini dikkate alarak değerlendiren kimi yazarlar, Rekabet Kurumu’nun bir üst kurul sayılamayacağına ilişkin görüşler ileri sürerken; Türk yönetim dizgesi içinde Rekabet Kurumu’nun özgün ve ayrıcalıklı konumuna işaret edenler bu görüşlerin aksini savunmaktadırlar(Akıncı, 2002: 10–13). Yine Tütün alkol piyasasının düzenlenmesi amacıyla bir üst kurula ihtiyaç olmadığını savunan görüşler de bulunmaktadır.

Bu anlayışa göre, uluslararası deneyimler çerçevesinden bakıldığında TAPDK’nin ana işlevinin, sektörde ekonomik düzenleme yerine, özellikle de içki ve sigaranın dağıtımı

2 22.12.2005 tarih ve 5436 sayılı yasanın 12.maddesiyle 5018 sayılı yasada yapılan değişiklikle (III) sayılı cetvelden, Şeker Kurumu ve Tasarruf Mevduatı Sigorta Fonu çıkarılmıştır.

aşamasında sağlık ve toplumsal açılardan sosyal düzenleme yapmak olduğundan bahisle sosyal düzenleme yapmak için, bağımsız bir kurum oluşturulması yerine, Sağlık Bakanlığı’nın hastaneleri, Milli Eğitim Bakanlığı’nın da özel okulları düzenleyip, denetlediği gibi içki ve sigaranın üretim ve dağıtımının düzenlenmesi ve denetimi işlevinin genel idare içerisinde bir birime verilmesi mümkündür(Emek, 2002:158).

Türkiye’deki BDK’ları faaliyet gösterdikleri alanlarda iki temel gruba ayırabiliriz. Birinci gruptakiler, kamusal yaşamın duyarlı sektörleri olarak da adlandırılan alanlarda düzenleme ve denetim işlevi yerine getirmektedirler. Bu gruba Radyo Televizyon Üst Kurulu, Sermaye Piyasası Kurulu, Bankacılık Düzenleme ve Denetleme Kurulu, Kamu İhale Kurulu ve Rekabet Kurulu örnek gösterilebilir. İkinci gruptakiler, devlet tekelinde bulunan kamu hizmetlerinin rekabete açılmasından sonra, özel sektörün de devreye girmesiyle birlikte faaliyette bulunulan alanlarda söz konusu olmaktadır. Bu alanlarda düzenleme yapan kurullara Telekomünikasyon Kurulu ve Enerji Piyasası Düzenleme Kurulu örnek gösterilebilir(Karakaş,2008:110).

Türkiye’de bağımsız düzenleyici kurumlar, Radyo Televizyon Üst Kurulu ve Sermaye Piyasası Kurulu hariç, “kurum ve kurul” şeklinde yapılandırılmıştır. Bu kurullar, bağımsız düzenleyici kurumların karar organlarıdır.

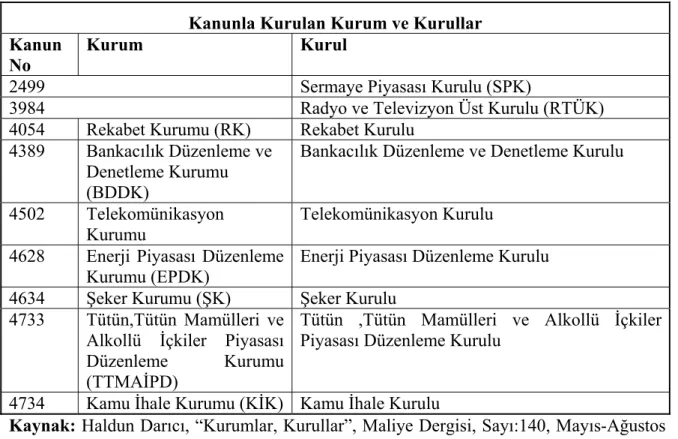

Şekil 1: Türkiye’de Bağımsız İdari Otoriteler

Kanunla Kurulan Kurum ve Kurullar Kanun

No

Kurum Kurul

2499 Sermaye Piyasası Kurulu (SPK)

3984 Radyo ve Televizyon Üst Kurulu (RTÜK)

4054 Rekabet Kurumu (RK) Rekabet Kurulu 4389 Bankacılık Düzenleme ve

Denetleme Kurumu (BDDK)

Bankacılık Düzenleme ve Denetleme Kurulu

4502 Telekomünikasyon Kurumu

Telekomünikasyon Kurulu 4628 Enerji Piyasası Düzenleme

Kurumu (EPDK) Enerji Piyasası Düzenleme Kurulu 4634 Şeker Kurumu (ŞK) Şeker Kurulu

4733 Tütün,Tütün Mamülleri ve Alkollü İçkiler Piyasası

Düzenleme Kurumu (TTMAİPD)

Tütün ,Tütün Mamülleri ve Alkollü İçkiler Piyasası Düzenleme Kurulu

4734 Kamu İhale Kurumu (KİK) Kamu İhale Kurulu

Kaynak: Haldun Darıcı, “Kurumlar, Kurullar”, Maliye Dergisi, Sayı:140, Mayıs-Ağustos

1.2.1.Üst Kurulların Gelişme Süreci ve Bu Sürece Etki Eden Faktörler

Sezen, Türkiye’deki üst kurulların gelişme seyrini filizlenme, serpilme ve büyüme olmak üzere üç ana kategoride veya birinci, ikinci ve üçüncü kuşak kurullar olarak incelenebileceğini belirtmektedir(Sezen, 2003:117). Filizlenme, serpilme ve büyüme adlandırmaları daha çok canlı bir organizmanın şuurlu, bilinçli büyümesi veya olayların daha bastan bir plan ve program dâhilinde gelişimini çağrıştırması sebebiyle dönemsel, tedrici gelişimi belirtmek amacıyla “dönem” ifadesinin kullanımı bizim açımızdan daha tercih edilir görülmektedir. Üst kurulların dünyada yaygınlaşmalarının arkasında yer alan faktörler şüphesiz Türkiye’de üst kurulların oluşumunda etkili olmakla birlikte daha öncede ifade edildiği gibi Türkiye’deki gelişimlerinin belirli ilkeler ve doktrin çerçevesinde değil, konjonktürel gelişmelere bağlı olarak gerçekleştiği söylenebilir.

Türkiye’de üst kurulların oluşturulması süreci incelendiğinde yaşanan ağır ekonomik krizlerin ve kamu mali yapısının veya disiplininin bozulmasının da önemli bir etken olduğu görülmektedir. Ekonomiye siyasi müdahalelerin serbest piyasa ekonomisinin işleyişini olumsuz etkilemesi sebebiyle, ekonomiyi yönlendiren kurumların bağımsız olması ve kamu müdahalelerinin engellenmesi arzu edilmiş ve bozulan kamu mali yapısının yeniden düzenlenmesinde üst kurulların siyasetten arındırılmış özerk yapılarından ve regülâsyonu içeren işlevlerinden yararlanılmak istenmiştir.

Nitekim bu kurumların oluşturulmasında önemli bir etkiye sahip olan dönemin ekonomiden sorumlu Devlet Bakanı Kemal Derviş; yaşanan ağır ekonomik krizler ve bozulan kamu mali yapısının düzeltilmesi amacıyla üst kurulların oluşturulduğunu ifade etmektedir(Kişisel Görüşme, 2004). Ayrıca bu oluşum döneminde IMF ve Dünya Bankası'nın baskıları ve Avrupa Birliği’ne adaylık süreci de bu gelişmeleri destekleyen önemli bir etken olmuştur.

1.2.2.Başlangıç Dönemi

Üst kurulların ilk ortaya çıkışı, Türkiye’de ekonomik liberalizme yönelişin başlatıldığı 1980’li yılların ilk yarısına denk gelmektedir. 24 Ocak kararlarıyla başlatılan liberalleşme politikalarının “daha az devlet daha çok piyasa” anlayışı beraberinde devlet örgütlenmesinde üst kurulların ortaya çıkmasına zemin hazırlamıştır.

Bu dönemde uygulanan politikalarla ülke ekonomisinin giderek daha fazla uluslararası finans kuruluşlarıyla yakınlaşması veya işbirliği içine girmesinin de üst kurulların nitelik ve nicelik açısından doğrudan gelişimini etkilediği görülmektedir.

Türkiye’nin ilk üst kurulu olan SPK bu dönemde, 24 Ocak kararlarını izleyen dönemde yaşanan banker krizinin ardından 1981 yılında 2499 sayılı Sermaye Piyasası Kanunu ile kurulmuş ve 1982’de faaliyete geçmiştir.

2499 sayılı yasanın gerekçesinde özetle, Kara Avrupa hukukundan etkilenerek hazırlanan ve Ticaret Kanunu’nun kısıtlamalarından kurtulmak, piyasada güven ve istikrarı sağlamak, böylece sermaye piyasalarının oluşması ve gelişmesi için uygun ortamı hazırlamak ve sermaye piyasasını etkinlikle denetleyecek bir kurum oluşturmak olduğu belirtilmektedir(www.spk.gov.tr).

1.2.3.Ara Dönem

1981’de kurulan SPK’dan sonra 1994’e kadar uzun bir süre yeni bir üst kurulun kurulmadığı görülmektedir. Bu dönemde 1994 yılında RTÜK ve 1995 yılında Rekabet Kurumu üst kurul listesine eklenmiştir. 1983 yılında 2954 sayılı Türkiye Radyo ve Televizyon Kanunu ile radyo ve televizyon yayınlarının düzenlenmesi ile yurt içine ve yurt dışına yayın yapılması, devletin tekelinde, Türkiye Radyo ve Televizyon Kurumu'na verilmiş, bazı devlet kurumlarının ikaz ve duyuru maksadıyla radyo istasyonu kurmaları, sürekli ve kesintili radyo yayını yapmaları, kamu kurum ve kuruluşlarıyla gerçek ve özel hukuk tüzel kişilerinin kapalı devre televizyon sistemi kurmaları ve isletmeleri Radyo ve Televizyon Yüksek Kurulu'nun gözetimine, denetimine ve iznine bırakılmıştı.

Ancak, teknolojik gelişmeler ve iletişim alanına giren yeni girişimcilerle, özel radyo ve televizyonların yurt içine yönelik yayınları 1990’lı yıllarda bu alanın yeniden düzenlenmesini zorunlu duruma getirmiştir.

Bu nedenle 1994 yılında, radyo ve televizyon yayınlarının düzenlenmesini ve bu alanı düzenleyecek Radyo ve Televizyon Üst Kurulunun kurulmasını sağlayan 3984 Sayılı Radyo ve Televizyonların Kuruluş ve Yayınları Hakkında Kanunla devlet tekeli kaldırılarak, her türlü teknik, usul ve araçlarla ve her ne isim altında olursa olsun elektromanyetik dalga ve diğer yollarla yurt içinde ve dışında yapılan radyo ve televizyon yayınları ile ilgili iletişim alanı genişletilmiş ve kapsamı belirlenmiştir(www.rtuk.gov.tr).

Bu gelişmelere bağlı olarak yeni bir özgürlük alanı olarak görsel-işitsel iletişim özgürlüğünün Türkiye’de ilk kez 1993 yılında 1982 Anayasasının 133.maddesinde gerçekleştirilen değişiklikle(RG:10.07.1993/21633)tanınması ve radyo ve televizyon yayıncılığı alanında kamu tekelinin kaldırılmasının ardından 13.04.1994 tarihinde kabul edilen 3984 sayılı “Radyo ve Televizyonların Kuruluş ve Yayınları Hakkında Kanun”

uyarınca ulusal, bölgesel ve yerel düzeyde, kamu ya da özel yayın kuruluşlarınca gerçekleştirilen radyo ve televizyon etkinliklerini düzenlemek ve denetlemek üzere RTÜK kurulmuştur.

Bu dönemde, özelleştirme sonrası en önemli sorunlardan biri olarak ortaya çıkan rekabet eksikliği tehlikesi düzenleyici kurum olarak Rekabet Kurumu’nun kuruluş gerekçelerinden biri olarak ön plana çıkmaktadır. Rekabeti korumak ve geliştirmek üzere oluşturulan Rekabet Kurumu, sektörlerdeki uygulamaları görevi gereği gözden geçirip değerlendirerek sağlıklı bir piyasanın oluşumunu sağlamakla görevlidir. Türkiye’de Rekabet Kurumu, Avrupa Birliği ve Türkiye ilişkileri sayesinde, Gümrük Birliği’ne giriş döneminde kurulmuştur. AB Kopenhag İktisadi Kriteri’nde sözü edilen en önemli müesseselerden birisi, piyasa ekonomisinin bütün etkisiyle isleyebilmesini sağlayacak olan Rekabet Kurumu'dur.

1.2.4.Son Dönem

Türkiye, 1980’den itibaren, karma ekonomik modelden, piyasa ekonomisine dayalı modele geçiş yapmakla birlikte, bu modelin gerektirdiği düzenleyici kurumları zamanında oluşturamamıştır.

Bu gecikmenin olumsuz etkileri olarak, 2000 ve 2001 yıllarında bankacılık-finans sektörlerinde ortaya çıkan kötü yönetim ve yolsuzluk olaylarından kaynaklanan ağır ekonomik krizler kendini göstermiştir. Yaşanan krizlerin başlıca nedenleri olarak, sürdürülemez iç ve dış borç3 dinamiği ve malî sistemdeki sağlıksız yapılanma görülmektedir. Bu dönemde kamu bankalarının “görev zararları” olarak nitelendirilen açıkları artmış ve 19 özel banka TMSF'ye devredilmiş yani devletleştirilmiştir. Bankacılık krizinin devlete maliyeti 20 milyar dolar civarında olmuştur. Merkezi idarenin kontrolü dışında kalan bütçe dışı fonlar ve döner sermayelerin harcamalarındaki artışlar da kamu maliyesindeki bütünlük ve disiplinin bozulmasına etki etmiştir. Döner sermaye ve özellikle fonların yanında, mahallî idarelerin merkezî devletin denetimi dışında harcama ve borçlanma imkânlarının genişletilmesi de bu malî yapının parçalanmasına etki etmiştir. Kamu mali yapısının bozulması ve yaşanan ekonomik krizlerin müsebbibi olarak siyasetçiler görüldüğünden, ekonominin siyaset karsısında özerkliğini sağlayacak ve dolayısıyla ekonomi yönetimini rasyonelleştirerek piyasa sistemine işlerlik kazandıracak

3 Özellikle 1990’ların başından itibaren Türkiye’nin iç ve dış borçları artmış; örneğin dış borçlar, 1983 yılında 19,2 milyar dolar iken, bu miktar 1990 yılında 49, 2001 yılında ise 121,2 milyar dolara yükselmiştir (Eryılmaz, 2002:161).