BİLİŞİM SEKTÖRÜNDE FİRMA DÜZEYİNDE KARŞILAŞTIRMALI DEĞER TABANLI PERFORMANS

ANALİZ MODELİ VE AMPİRİK BİR ÇALIŞMA

(Yüksek Lisans Tezi)

Dilek ÇAKIR

T.C.

DUMLUPINAR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İşletme Ana Bilim Dalı

Yüksek Lisans Tezi

BİLİŞİM SEKTÖRÜNDE FİRMA DÜZEYİNDE

KARŞILAŞTIRMALI DEĞER TABANLI PERFORMANS ANALİZ

MODELİ VE AMPİRİK BİR ÇALIŞMA

Danışman:

Prof. Dr. Orhan ELMACI

Hazırlayan: Dilek ÇAKIR

Kabul ve Onay

Dilek ÇAKIR’ın hazırladığı “Bilişim Sektöründe Firma Düzeyinde Karşılaştırmalı Değer Tabanlı Performans Analiz Modeli ve Ampirik Bir Çalışma” başlıklı Yüksek Lisans tez çalışması, jüri tarafından lisansüstü yönetmeliğinin ilgili maddelerine göre değerlendirilip oybirliği / oyçokluğu ile kabul edilmiştir.

..../..../2018

Tez Jürisi

İmza

Kabul Red

Prof. Dr. Orhan ELMACI(Danışman) Prof. Dr. Şerafettin SEVİM

Doç. Dr. Tunga BOZDOĞAN

Doç. Dr. Ayhan KAHRAMAN Sosyal Bilimler Enstitüsü Müdürü

Yemin Metni

Yüksek lisans tezi olarak sunduğum “Bilişim Sektöründe Firma Düzeyinde Karşılaştırmalı Değer Tabanlı Performans Analiz Modeli Ve Ampirik Bir Çalışma” adlı çalışmamın, tarafımdan bilimsel ahlak ve geleneklere aykırı düşecek bir yardıma başvurmaksızın yazıldığını ve yararlandığım kaynakların kaynakçada gösterilenlerden oluştuğunu, bunlara atıf yapılarak yararlanılmış olduğunu belirtir ve bunu onurumla doğrularım.

..../..../2018

Özgeçmiş

1992 Kocasinan’da doğdu. İlk ve ortaokulu Yıldırım Beyazıt İlköğretim Okulu’nda okudu. Liseyi Fatih Anadolu Lisesinde tamamladı. 2010 yılında Dumlupınar Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümünde lisans eğitimine başladı. 2014 yılında mezuniyetin ardından Dumlupınar Üniversitesi Sosyal Bilimler Enstitüsü Muhasebe ve Finansman Bilim Dalında lisansüstü eğitimine başladı. Halen devam etmektedir.

ÖZET

BİLİŞİM SEKTÖRÜNDE FİRMA DÜZEYİNDE KARŞILAŞTIRMALI DEĞER TABANLI PERFORMANS ANALİZ MODELİ VE AMPİRİK BİR

ÇALIŞMA ÇAKIR, Dilek

Yüksek Lisans Tezi, İşletme Anabilim Dalı Tez Danışmanı: Prof. Dr. Orhan ELMACI

Nisan, 2018, 111 sayfa

Dünya çapında yaşanan ekonomik gelişmeler işletmeleri daha karmaşık ve rekabetin hız kazandığı iş çevrelerinde çalışmaya zorlamaktadır. Bu zorluğu aşmanın en önemli yolu işletmelerin sürdürülebilir katma değer yaratması ile mümkündür. İşletmeler ancak yaratacakları katma değerle üstünlük sağlayabilmektedirler.

Bu bağlamda değere dayalı performans ölçüm yöntemleri ön plana çıkmaktadır. Değere dayalı performans ölçüm yöntemleri arasında hem uygulanabilme kolaylığı hem de açık ve anlaşılır olması sebebiyle en kabul gören yöntem EKD’dir.

Bu çalışmada en çok katma değer yaratma eğiliminde olduğu düşünülen; Borsa İstanbul (BİST) 'da işlem gören bilişim sektörü ele alınarak EKD performans ölçüm yöntemi TOPSİS yöntemiyle entegrasyonu sonucunda işletme faaliyetlerinin işletmenin değer yaratmasına ne derece katkı sağladığı ortaya koymak amaçlanmıştır

Uygulamada ulaşılan EKD değerleri sonucunda performans ölçme tekniklerinden TOPSİS yöntemi uygulanarak EKD değerlerinin sıralanması sağlanmıştır. EKD' nin temel basamakları olan vergi sonrası net faaliyet karı(VSNFK), yatırılan sermaye ve ağırlıklı ortalama sermaye maliyetinin (AOSM) EKD değerini elde etmede ki katkıları ölçülmeye çalışılmıştır.

Yapılan çalışma neticesinde EKD değerini oluşturmada; vergi sonrası net faaliyet karının ve yatırılan sermayenin EKD değeri ile pozitif yönlü bir ilişkisi olduğu gözlemlenmiş, ağırlıklı ortalama sermaye maliyetinin ise negatif bir ilişkiye sahip olduğu gözlemlenmiştir. Yatırılan sermayenin genel itibariyle pozitif yönlü olduğu kanısına varılsa da getiri sağlaması önem arz etmektedir. Elde edilen bulgular doğrultusunda sonuçlar yorumlanarak öneri ve eleştirilerde bulunulmuş, iyi bir finansal yönetim ve performans değerleme açısından önemli bulgulara ulaşılmıştır.

Anahtar Kelimeler: Değere Dayalı Performans Ölçümü, Ekonomik Katma Değer, TOPSİS, BİST Teknoloji Şirketleri

ABSTRACT

AN EMPIRICAL STUDY - THE CASE OF COMPARISON OF COMPANY'S PLACE IN COMPUTER SECTOR WITH VALUE BASED PERFORMANCE

ANALYSIS MODEL ÇAKIR, Dilek

Master Thesis, Department of Business Administration Thesis Advisor: Prof. Dr. Orhan ELMACI

April, 2018, 111 pages

Worldwide economic developments force businesses to work in more complex and competitive business environments. The most important way to overcome this challenge is through the creation of sustainable added value. Businesses can only provide superior value with added value.

In this context, value-based performance measurement methods are at the forefront. EKD is the most widely accepted performance measurement method because it is both easy to implement and clear and understandable.

In this study, it is aimed to show how the business activities contribute to the value of the business as a result of the integration of the EKD method with the TOPSİS method by considering the information sector traded in the Borsa İstanbul (BİST), which tends to create the most added value.

As a result of EKD values reached in practice, TOPSİS method is applied from performance measurement techniques to order EKD values.It has been tried to measure the net operating profit after tax (VSNFK), the basic steps of EKD, and the contribution of the invested capital and weighted average capital cost (AOSM) to achieve EKD value.

EKD value is formed in the result of the study made; it was observed that the post-tax net operating profit and the invested capital had a positive relationship with the EKD value and weighted average capital cost has a negative relation. Although it is believed that the invested capital is positive in general, it is important to provide returns. The results were interpreted in the direction of the findings, suggestions and criticisms were made and important findings were obtained in terms of proper financial management and performance Evaluation.

Keywords: Value Based Performance Measurement, Economic Value Added, TOPSİS, BİST Technology Companies.

İÇİNDEKİLER Sayfa ÖZET... v ABSTRACT ... vi İÇİNDEKİLER ... vii TABLOLAR LİSTESİ ... x ŞEKİLLER LİSTESİ ... xi KISALTMALAR ... xii GİRİŞ ... 1 BİRİNCİ BÖLÜM FİNANSAL PERFORMANS ÖLÇÜM VE YÖNTEMLERİ 1.1. PERFORMANS TANIMI, KAPSAMI VE İLİŞKİLİ DİĞER KAVRAMLAR ... 5

1.1.1. Performans Tanımı ... 5

1.1.2. Performans Kavramı İle İlişkili Diğer Kavramlar ... 5

1.1.2.1. Etkililik ... 5

1.1.2.2. Etkinlik ... 6

1.1.2.3.Verimlilik ... 6

1.2. PERFORMANS ÖLÇME VE DEĞERLEME YÖNTEMLERİ ... 7

1.2.1. Geleneksel Performans Ölçüm Yöntemleri ... 7

1.2.1.1. Aktif Karlılığı Yatırım Karlılık Oranı... 7

1.2.1.2. Öz Kaynak Karlılığı ... 9

1.2.1.3. Hisse Başına Düşen Kazanç Oranı ... 10

1.2.1.4. Fiyat/Kazanç Oranı ... 11

1.2.1.5. İç Verim Oranı ... 12

1.2.1.6. Net Bugünkü Değer Yöntemi ... 13

1.2.2. Değer Tabanlı Performans Ölçüm Yöntemleri ... 14

1.2.2.1. Nakit Katma Değer ... 14

1.2.2.2. Yatırımın Nakit Akım Kârlılığı ... 15

1.2.2.3. Ekonomik Katma Değer ... 16

1.2.2.4. Hissedar Katma Değeri ... 16

1.2.3. Performans Ölçümünde Diğer Yöntemler ... 17

1.2.3.1.Performans Piramidi ... 17

1.2.3.2. Performans Prizması ... 19

1.2.3.3. Dengeli Sonuç Kartı ... 21

1.2.3.4. Paydaş Değer Analizi ... 25

1.2.3.5. Sink ve Tuttle Modeli ... 25

1.2.3.6. Müşteri Değer Analizi... 26

1.2.3.7. Marka Değerleme ... 27

1.3. PERFORMANS ANALİZİNDE KULLANILAN ÇOK KRİTERLİ KARAR

VERME TEKNİKLERİ ... 28

1.3.1. Analitik Hiyerarşi Prosesi ... 29

1.3.2. ELECTREE ... 29

1.3.3. PROMETHEE ... 30

1.3.4. Veri Zarflama ... 30

1.3.5. TOPSİS ... 31

İKİNCİ BÖLÜM DEĞER TABANLI PERFORMANS DEĞERLEME YÖNTEMİ OLARAK EKD 2.1. EKONOMİK KATMA DEĞER, TARİHİ VE KULLANIM ALANLARI .. 37

2.1.1. Ekonomik Katma Değer ... 37

2.1.2. Ekonomik Katma Değer’ in Tarihsel Gelişimi ... 38

2.1.3. Ekonomik Katma Değerin’ in Kullanım Alanları... 39

2.1.3.1. Karar Alma... 40

2.1.3.2. Performans Değerlendirme ... 40

2.1.3.3. Teşvik Primi ... 40

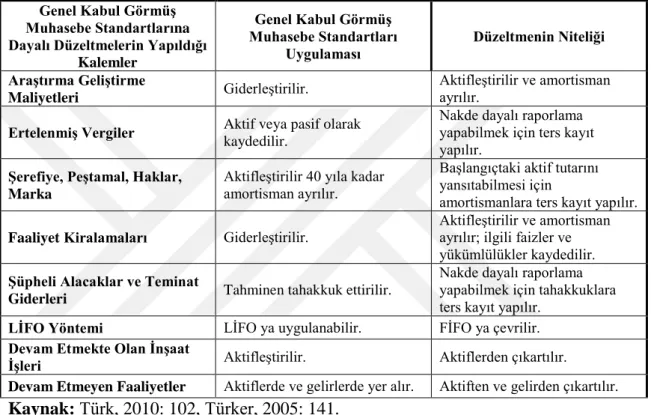

2.2. EKONOMİK KATMA DEĞER HESAPLAMASINDA MUHASEBE DÜZELTMELERİ ... 41

2.2.1. Araştırma ve Geliştirme ... 43

2.2.2. Ertelenmiş Vergiler ... 44

2.2.3. Stok Değerleme Yöntemi... 44

2.2.4. Amortismanlar ... 45

2.2.5. Şerefiye Değeri, Marka, Patent ve Haklar ... 46

2.2.6. Yeniden Yapılandırma ... 46

2.2.7. Finansman Giderleri ... 46

2.2.8. Karşılıklar ... 47

2.2.9. Yıllara Yaygın İnşaat ve Onarım Giderleri ... 47

2.3. EKONOMİK KATMA DEĞER HESAPLAMASINI OLUŞTURAN FAKTÖRLER ... 47

2.3.1. Vergi Sonrası Net Faaliyet Karı Hesaplanması ... 48

2.3.2. Yatırılan Sermaye (IC)’ nin Hesaplanması ... 48

2.3.3. Sermaye Maliyetinin Hesaplanması ... 49

2.3.3.1. Öz Sermaye Maliyeti ... 51

2.3.3.1.1. Finansal Varlıkları Fiyatlama Modeli ... 51

2.3.3.1.2. Arbitraj Fiyatlama Modeli ... 54

2.3.3.2. Borçlanma Maliyeti ... 55

2.3.3.3. Ağırlıklı Ortalama Sermaye Maliyeti ... 56

2.4. EKONOMİK KATMA DEĞER HESAPLAMASINDA KULLANILAN MALİ TABLOLAR ... 57

2.5. EKONOMİK KATMA DEĞER’ İN GÜÇLÜ VE ZAYIF TARAFLARI .... 58

ÜÇÜNCÜ BÖLÜM BİLİŞİM SEKTÖRÜNDE EKD VE TOPSİS ENTEGRASYONU UYGULAMASI 3.1. MODELİN KURULMASI VE VERİ DERLEME ... 62

3.2. YÖNTEM ... 62

3.2.1. Vergi Sonrası Net Faaliyet Karının Hesaplanması ... 62

3.2.2. Yatırılan Sermaye ... 63

3.2.3. Ağırlıklı Ortalama Sermaye Maliyeti ... 64

3.2.3.1. Borçların Ağırlığı ... 64

3.2.3.2. Öz Kaynakların Ağırlığı ... 65

3.2.3.3. Yabancı Kaynakların Ağırlığı ... 66

3.2.3.4. Öz kaynakların Maliyeti ... 67

3.2.4. Ekonomik Katma Değer ... 68

3.3. EKD VE TOPSİS ENTEGRASYONU ... 69

BULGULAR VE TARTIŞMA ... 80

SONUÇ VE ÖNERİLER ... 85

EKLER ... 88

KAYNAKÇA ... 99

TABLOLAR LİSTESİ

Sayfa

Tablo 2.1: EKD Muhasebe Düzeltmeleri ... 43

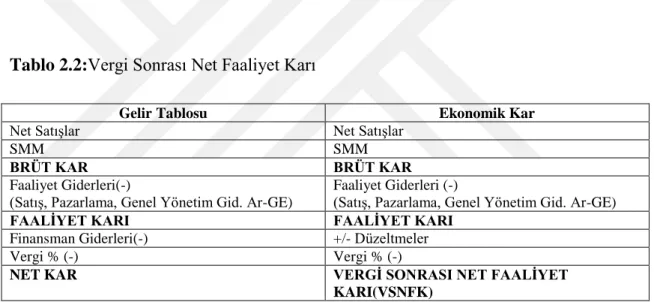

Tablo 2.2: Vergi Sonrası Net Faaliyet Karı... 48

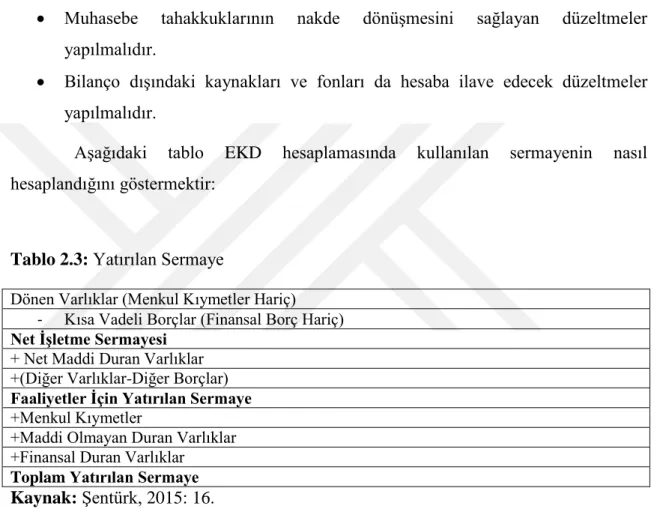

Tablo 2.3: Yatırılan Sermaye ... 49

Tablo 2.4: Risk Prim Tablosu ... 53

Tablo 2.5: Klasik Gelir Tablosu ve Değere Dayalı Gelir Tablosu ... 58

Tablo 3.1: Hesaplanan EKD Değerleri ... 70

Tablo 3.2: Bilişim ve Teknoloji Şirketlerinin 3 yıllık EKD değerlerinin TOPSİS Puanları ile Sıralaması ... 79

ŞEKİLLER LİSTESİ

Sayfa

Şekil 1.1: Performans Piramidi ... 18

Şekil 1.2: Performans Prizması... 19

Şekil 1.3: Dengeli Sonuç Kartı Boyutları ... 23

Şekil 1.4: SinkveTuttle İşleyiş Modeli ... 26

Şekil 1.5: Faaliyet Tabanlı Maliyetleme Yöntemi Modeli ... 28

KISALTMALAR

a.g.e adı geçen eser a.g.m. adı geçen makale

AOSM Ağırlıklı Ortalama Sermaye Maliyeti AR-GE Araştırma Geliştirme

COE Öz Sermaye Maliyeti CRM Müşteri Değer Analizi CVA Nakit Katma Değer

EKD Ekonomik Katma Değer

F/K Fiyat Kazanç Oranı

FTM Faaliyet Tabanlı Maliyetleme Sistemi GYG Genel Yönetim Gideri

IC Yatırılan Sermaye

IRR İç Verim Oranı

KVYK Kısa Vadeli Yabancı Kaynak NPV(NBD) Net Bugünkü Değer Yöntemi Özk. Öz kaynak

Pazr. Pazarlama

ROCE Sermaye Karlılığı

ROE Öz Kaynakların Karlılığı

ROI Aktif Karlılığı (Yatırım Karlılık Oranı) ROIC Yatırılmış Sermaye Karlılığı

RONA Net Varlıkların Karlılığı SVA Hissedar Katma Değeri

s. sayfa

UVYK Uzun Vadeli Yabancı Kaynak VSNFK Vergi Sonrası Net Faaliyet Karı Yab. Kayn. Yabancı Kaynak

GİRİŞ

İçinde bulunduğumuz bilgi çağının getirisi olarak bilişim sektörü; dinamik, sürekli kendini yenileyen ve rekabetin hız kazandığı bir sektör haline gelişmiştir. Bu sektörün gelişimi diğer sektörlerin gelişimi için de önem arz etmektedir. Yaşanan değişimler ve gelişmeler artık işletmeler için sadece kar elde etmenin yeterli olmadığını; büyümek, rekabet edebilmek, beklentileri karşılamak ve süreklilik sağlamak için değer yaratmanın daha ön planda olduğunu göstermektedir.

İşletmelerin gerçek performansının ortaya konulmasında geleneksel performans ölçüm yöntemleri karmaşık ve yetersiz kalmaktadır. Bu sebeple değere dayalı performans ölçüm yöntemleri geliştirilmiştir. Değere dayalı yöntemlerden en çok kullanılan, kolay anlaşılan ve uygulanabilen ekonomik katma değer yöntemi ülkemizde henüz popülerlik kazanmış durumda değildir ve çok çalışma yapılmadığı gözlemlenmektedir. Bu çalışmada; sektör ve firma bazında ekonomik katma değer tutumları, işletmelerin ekonomik katma değer yaratma eğilimleri, ve nasıl bir yol izlemesi gerektiği sorunu ele alınmıştır.

Bu çalışmayla; bilişim sektöründe yer alan işletmelerin finansal performansını karşılaştırmalı olarak değer tabanlı analiz etmek ve ekonomik katma değer yaratma başarılarını ölçmek; ekonomik katma değeri oluşturan faktörlerin ve mali tabloların değer oluşturmada etkinliğini ortaya koymak amaçlanmıştır.

Araştırmanın sınırlarını BİST’ de işlem gören bilişim ve teknoloji şirketleri 2014-2015-2016 yıllarına ait finansal bilgileri ve mali tabloları oluşturmaktadır. Çok kriterli karar verme tekniklerinden TOPSİS yönteminin değere dayalı finansal performans yöntemlerinden EKD entegrasyonu incelenmiştir.

Çalışmada iki tür araştırma çabasında bulunulmuştur. Birincil çaba; literatür incelemesidir. Bu doğrultuda konuyla ilgili Ulusal Tez Merkezi’nde yayınlanan yüksek lisans ve doktora tezleri incelenmiş, akademik dergilerde yer alan makaleler incelenmiş, internet tabanlı akademik portal ve bilgi portallarından faydalanılmış ve konu ile ilgili kitaplar taranmıştır. İkincil çaba; performans, ekonomik katma değer ve ekonomik katma değer hesaplaması ile ilgili genel bilgilerden yararlanılmıştır. EKD değerinin oluşumunda rol oynayan mali tablo kalemleri ve ihtiyaç duyulan finansal oranlar

belirlenmiştir. EKD değerinin performansa etkisini ölçmek için BİST-Bilişim sektöründe işlem gören 14 adet şirketin 2014-2015-2016 yıllarına ait mali tabloları ve Merkez Bankasından alınan oranlar doğrultusunda EKD değerleri hesaplanılmıştır. Sektörde yer alan şirketlerin etkinliğini görmek adına bulunan EKD değerleri TOPSİS yöntemi uygulanarak sıralanması sağlanmış, yıl bazında ve değer yaratmadaki faktörler bazından değerlendirilmeye çalışılmıştır.

Bu çalışma üç bölümden oluşmaktadır.

Birinci bölümünde; temel kavramlar, çalışmanın diğer bölümlerinde kullanılacak kavramlar ve finansal performans hakkında teorik bilgilere yer almaktadır. İşletme performansını ölçmede kullanılan: Geleneksel performans ölçüm yöntemi; Aktif karlılığı, öz sermaye karlılığı, hisse başına düşen kazanç, iç verim oranı, fiyat kazanç oranı ve net bugünkü değer tanımları yapılarak temel özellikleri belirtilmiştir. Değere dayalı performans ölçüm yöntemi; nakit katma değer, yatırımın nakit akım karlılığı, hissedar katma değeri ve EKD tanımları yapılarak temel özelliklerine değinilmiştir. Ardından performans ölçüm yaklaşımlarından çok boyutlu performans ölçüm yaklaşımları ele alınmış bu bağlamda da Performans Piramidi, Performans Prizması, Dengeli Sonuç Kartı, Paydaş Değer Analizi, Sink ve Tuttlee modeli, Müşteri Değer Analizi, Marka Değerleme, Faaliyet Tabanlı Maliyetleme(FTM) ve EKD temel bilgilerine yer verilmiştir. İşletme performansını ölçmede kullanılan tekniklerle çalışmada kullanılan TOPSİS yönteminin de içinde bulunduğu Analitik Hiyerarşi Prosesi, ELECTREE, PROMETREE ve Veri Zarflama yöntemlerinin teorik bilgilerine yer verilmiştir.

İkinci bölümünde; Çalışmanın temelini oluşturan EKD, değer tabanlı performans ölçüm yöntemi olarak ele alınmış ve literatür incelemesi yapılmıştır. Öncelikle ekonomik katma değer kavramı üzerinde durulmuş, tarihsel gelişimi ve kullanım alanları ele alınmıştır. Bunun yanı sıra EKD hesaplaması ve hesaplamanın gerekliliği olarak muhasebe düzeltmeleri, kullanılan mali tablolar ve hesaplamayı oluşturan faktörler incelenmiştir. EKD’ nin güçlü ve zayıf yanları ortaya konulmuştur. Bu bölümde ekonomik katma değer ile ilgili teorik bilgiler bilgi kullanıcılarına sunulmuştur.

Üçüncü bölümünde; EKD değerinin hesaplanması için kurulan modelde en çok katma değer yaratması beklenen Borsa İstanbul(BİST) bilişim sektörü ele alınmıştır. Bu sektörde EKD’ nin etkisinin ve öneminin ortaya konulması amaçlanmıştır. Bu bağlamda BİST XBLSM’ de işlem gören 14 adet şirketin 2014-2015-2016 yılına ait finansal verileri esas alınarak EKD değerine ulaşılmıştır. Bulunan EKD değerleri TOPSİS yöntemi ile sıralanmıştır. TOPSİS uygulaması sonucunda ulaştığımız en yüksek EKD değerine sahip ve en düşük EKD değerine sahip iki işletme ele alınarak EKD hesaplamasına ilişkin model kurulumu anlatılmıştır. Sonuç bölümünde, Borsa İstanbul(BİST) XBLSM’ de işlem gören işletmelerin EKD değerlerine etki eden faktörlerin etkililiği uygulama sonuçları yorumlanarak analiz edilmiştir.

Bu çalışmanın amacı değer tabanlı performans analizi yapan yatırımcılara, paydaşlara, yöneticilere ve akademik çalışmalara katkı sağlamak adına yeni bir kaynak oluşturmak ve yatırımcılara farklı bir bakış açısıyla değerlendirme yapabilmeleri ve yol göstermesi bakımından katkı sağlaması beklenmektedir.

Yaşamım boyunca gerek maddi gerek manevi destekleriyle her daim bana destek olan en kıymetli varlığım babam İsmail ÇAKIR, annem Rukiye ÇAKIR ve kardeşim Mustafa ÇAKIR’ a sonsuz teşekkür ederim. Bununla birlikte değerli nasihatlerinden dolayı rahmetli dedem İbrahim ÇAKIR’ a teşekkürü borç bilerek minnetimi sunarım.

Bu çalışmanın hazırlanmasında katkısını esirgemeyen lisans ve yüksek lisans eğitimim boyunca engin bilgi ve tecrübelerini paylaşan ve öğrencisi olmaktan gurur duyduğum değerli tez danışmanım Prof. Dr. Orhan ELMACI’ ya, çalışmanın hazırlanma sürecinin her aşamasında zamanını esirgemeyerek her fırsatta yardımcı olan, lisans ve yüksek lisans eğitimim boyunca kullandığı her kelimenin hayatıma kattığı önemi asla unutmayacağım Prof. Dr. Şerafettin SEVİM’ e sonsuz teşekkürlerimi sunarım. Bunun yanı sıra göstermiş olduğu anlayış ve ilgiden dolayı jürimde bulunan Doç. Dr. Tunga BOZDOĞAN’a, ilgi ve yardımlarından dolayı Arş. Gör. Kadir TUTKAVUL’a teşekkürü borç bilirim.

BİRİNCİ BÖLÜM

1.1. PERFORMANS TANIMI, KAPSAMI VE İLİŞKİLİ DİĞER KAVRAMLAR

1.1.1. Performans Tanımı

Performans genel bir ifadeyle amaçlı ve planlanmış bir etkinlik sonucunda elde edileni, nicel ya da nitel olarak belirleyen bir kavramdır (Akal, 2005: 17).

Çağdaş yönetim anlayışında ise performansı şu şekilde açıklamak mümkündür: Bir işletmenin başarısını ve işletmenin amaçlarına ulaşma düzeyini gösteren çok boyutlu bir kavramdır (Karaman, 2009: 413).

Performans, işletmenin belirli zaman sonucundaki çıktısı veya çalışma sonucudur. Bir sistemin performansı, işletmenin amaç ve görevlerini yerine getirmesi için gösterilen tüm çabaların değerlendirilmesidir (Gülcü vd., 2004: 90).

İşletmelerin performans anlayışları günümüze kadar pek çok değişim ve gelişim göstermiştir. Değişim ve gelişim günümüzün rekabetçi koşullarına uygun olarak daha çok müşteri tatmini, kalite, yenilik vb. ölçütlerle geleneksel yönetim anlayışından uzaklaşarak gelecekte de var olmayı amaçlayan yönetim anlayışına geçiş şeklinde açıklanabilir (Zerenler, 2005: 4).

Performans yönetimi; örgütün beklenen ve planlanan amaçlara ulaşması doğrultusunda bilgi toplama, toplanan bilgileri karşılaştırma ve performansın sürekli gelişimini sağlayacak yeni ve gerekli etkinlikleri başlatma ve sürdürme görevini üstlenen bir yönetim sürecidir (Zerenler, 2005: 2).

Performans ölçümü; ürünlerin, hizmetlerin ve işlevlerinin yerine getirilmesinde örgüt birimlerinin işlevlerinin ne kadar etkili olup olmadığını bir program dâhilinde ölçen yöntemdir (Yüreğir ve Nakıboğlu, 2007: 545).

1.1.2. Performans Kavramı İle İlişkili Diğer Kavramlar

1.1.2.1. Etkililik

Etkililik en basit ifadeyle, örgütün faaliyetleri sonucunda amaçlara ne denli ulaşılıp ulaşılmadığının derecesini de belirleyen bir performans boyutudur (Akal, 2005: 34). Etkililik etkenlik şeklinde de ifade edilmektedir.

Etkinlik ve etkililik bir birine yakın gözükse de anlam bakımından oldukça uzaktır. Etkinlik kaynakların kullanılması ve araçlarla ilgili olmasına karşın, etkililik amaçlarla ilgili bir kavramdır (Celep, 2010: 14).

1.1.2.2. Etkinlik

Etkinlik en genel ifadeyle hedeflerin ne ölçüde başarıldığı ve bir faaliyetin planlanan etkisi ile gerçekleşen etkisi arasındaki ilişkisi şeklinde tanımlanmaktadır (Özer, 1997: 88).

Etkinlik, bir kuruluşun belirlediği politika, proje ve aldığı tedbirlerle önceden belirlediği kuruluş amacının ne ölçüde gerçekleştirdiğini ifade eden bir kavramdır (Özer, 2009: 6). Başka bir ifadeyle, işletmenin gerçekleşen performansı ile olması gereken performansın karşılaştırılması sonucunda elde edilen sonucun hedeflenen performans sonuçları ile mukayese edilmesi ve gerekli önlemin alınmasıdır (http://www. ekodialog.com, 2018).

Örgütsel anlamda etkinlik; örgütsel amaçlara ulaşma, amaçları elde etme derecesidir. Bu bağlamda; bir örgüt önceden saptadığı amaçlara ne denli ulaşabiliyorsa o kadar etkindir (Yükçü ve Atağan, 2009: 3).

İşletme açısından etkinlik; üretimde rol alan işçilik, hammadde, malzeme ve diğer girdilerin işletmenin amacına yönelik ne denli etkin ya da yeterli kullanıldığını gösteren değerleme ölçütüdür (Yükçü ve Atağan, 2009: 3).

1.1.2.3.Verimlilik

Verimlilik en genel ifadeyle, üretimde kullanılan girdilerle, üretim faaliyeti sonucunda elde edilen çıktılar arasındaki ilişki şeklinde tanımlanmaktadır (Üreten, 2006: 44).

Verimlilik işletmenin hedeflerini göz önünde tutarak, belirli girdilerle en yüksek çıktının elde edilebilmesi veya sabit değer ve miktardaki çıktının en az girdiyle elde edilmesi şeklinde tanımlanabilmektedir (Özer, 2009: 6) .

Verimlilik kavramı birçok bilim dalı tarafından farklı yorumlanmaktadır. Kısaca (Yükçü, 2009: 3):

İktisadi anlamda verimlilik: Çıktı ve girdi fiziksel miktar olarak ifade edildiğinde, çıktı ve bu çıktıyı üretmek için kullanılan girdi arasındaki ilişkidir.

Muhasebe açısından verimlilik: Finansal oranlar ve finansal analizler yoluyla işletmenin değerlendirilmesidir.

Mühendislik açısından verimlilik: Bir makinenin etkin çalışması sonucudur. Yönetimsel anlamda verimlilik farklı açılardan ifade edilmektedir; kalite ve miktar, çıktı, etkinlik, kâr, rekabet düzeyi, teşvikler vb.

1.2. PERFORMANS ÖLÇME VE DEĞERLEME YÖNTEMLERİ

İşletmenin bir faaliyet dönemini tamamladığında, o faaliyet dönemi içerisinde gerçekleştirdiği faaliyetlerin değerlendirilmesi ve göstermiş olduğu finansal performansın ölçümünde kullanılan yöntemler iki ana başlık altında incelenebilmektedir (Saldanlı, 2006: 3).

Geleneksel Performans Ölçüm Yöntemleri

Değere Dayalı Performans Ölçüm Yöntemleri 1.2.1. Geleneksel Performans Ölçüm Yöntemleri

Geleneksel performans ölçüm yöntemleri işletmenin muhasebe verilerine dayanmaktadır. Değer yaratma veya hissedar temelli değil işletme faaliyeti temeline dayanmaktadır (Kuğu, 2011: 12).

1.2.1.1. Aktif Karlılığı Yatırım Karlılık Oranı (ROI))

Aktif karlılığı, yatırım karlılık oranı,(Return On İnvestment- ROI), yatırılmış sermaye karlılığı ve varlıkların karlılığı gibi farklı işletme faaliyetlerinin yarattığı farklı hesaplamalar sonucunda birçok şekilde adlandırılmaktadır(Çakıcı: 2008: 190).

Yatırım Karlılık Oranı= Kar

Yatırım Tutarı

Bu oran, işletme aktiflerinin işletmede ne ölçüde karlı kullanıldığını tespit etmek amacıyla kullanılır (Çabuk ve Lazol, 2005: 213).

Yatırım karlılığı (ROI), şirketin yapmış olduğu yatırımın geri dönüşünü gösteren veridir. Yatırımın ne kadar getiri sağladığını, verimliliğini ve bu yatırımın sürdürülüp sürdürülmeyeceğinin sonucunu gösterir (https://semtr.com, 2017).

Aktif karlılığı yaygın olarak kullanılan ve yatırımların karşılaştırılmasında oldukça popüler bir performans ölçüm yöntemidir. Aktif karlılığı firmaların edindikleri tüm varlıkları hangi oranda etkin kullanıldığını göstermektedir. Aktif karlılığı farklı şeklinde formüllerle hesaplanıp farklı isimlerle adlandırılabilmektedir (Saldanlı, 2006: 4).

ROI muhasebe karlılık oranı ya da tahakkuk muhasebesi karlılık oranı olarak da adlandırılmaktadır. Yöneticiler genellikle bir bölüm veya alt birimin performansını değerlendirmede ROI, bir projenin değerlendirilmesinde ise tahakkuk muhasebesi kârlılık oranı terimini kullanmaktadırlar(Çakıcı, 2008: 190). Şirketler ROI hesaplamasında kullanılan kâr ve yatırım tutarını farklı şekillerde tanımlamaktadırlar. Örneğin bazı şirketler faaliyet karını kullanırken, bazıları ise net kâr rakamını ele almaktadır. Bazı şirketler ise yatırım tutarı olarak toplam varlıkları kullanırken bazıları ise toplam varlıklar kısa vadeli yabancı kaynaklar tutarını kullanmaktadırlar (Çakıcı, 2008: 190). ROI, faaliyet karının net varlıklara oranı şeklinde de ifade edilebilir. ROI genellikle bölümler arasında toplam kaynakların dağılımını göstermesi bakımından yararlıdır. ROI formülünde yatırım tutarı rakamının farklı şekillerde ele alınabilmesiyle üç farklı ROI ifadesi ile karşılaşılabilinmektedir. Bunlar: varlıkların karlılığı (Return On Asset),öz kaynakların karlılığı (Return On Equity-ROE) ve yatırılmış sermaye karlılığı (Return On InvestedCapital-ROIC)’dır. Bazı şirketler bölüm bazında performans ölçümü için; sermaye karlılığı (Return On CapitalEmployed-ROCE) veya net varlıkların karlılığı (Return On Net Asset-RONA)karlılık oranlarını kullanmaktadırlar(Şentürk, 2015: 63-64).

ROI’yi artırmanın iki yöntemi vardır, bu yöntemlerden ilki; gelirleri artırmak veya maliyetleri azaltmak, ikincisi ise; yatırım tutarını azaltmaktır(Çakıcı, 2008: 191).

ROI;

ROI= Yatırım Devir Hızı Satışların Karlılığı

şeklinde ifade edilmek suretiyle performans durumuna ilişkin daha fazla bilgi sağlamaktadır (Çakıcı, 2008: 191).

ROI’ nin başlıca yaraları; yöneticilerin satışlar, maliyetler ve yatırım tutarı arasındaki ilişkiye dikkat etmelerini sağlamaktadır. Maliyet etkinliğini sağlar ve varlıklara yapılacak gereksiz yatırımları engellemektedir (Çakıcı, 2008: 195).

ROI’ nin başlıca sakıncaları ise: Örneğin; performans ölçümünde ROI’ nin kullanıldığı işletmelerde, yöneticiler mevcut ROI rakamlarının düşmesini önlemek amacıyla kabul edilmesi gereken yatırım projelerini reddedebilmektedirler. Bazen de ROI’ yi arttırmasına rağmen aslında ekonomik olmayan yani değer yok eden projeler de kabul edebilmektedirler. ROI, aynı zamanda faydası uzun dönemde elde edilebilecek giderlerle ilgili olarak yöneticilerin kısa vadeli düşünmelerini teşvik etmekte ve bu durum uzun vadede sakıncalara sebep olmaktadır. Örneğin; yüksek ücretli ve yüksek vasıflı çalışanların işe alınmaması, reklam giderlerinin azaltılması, satış artırıcı çabalar ve çalışanların eğitiminin ertelenmesi, ucuz malzeme kullanılması gibi konularda giderleri azaltma yoluyla kar ve ROI artırılabilmekte ancak bu durum uzun vadede önemli olumsuz sonuçlara sebep olabilmektedir (Çakıcı, 2008: 195).

1.2.1.2. Öz Kaynak Karlılığı (ROE)

Öz kaynak; işletme sahip ve ortaklarının işletme kişiliğinin aktifleri üzerindeki, toplam haklarının parasal değerle ifadesidir (Sevilengül, 2011: 583).

Öz sermaye karlılığı(Return On Epuity-ROE), şirket hissedarlarının getirdikleri sermayeden ne düzeyde getiri sağladıklarını gösteren bir orandır. Buna göre ROE, net karın öz sermayeye bölünmesiyle hesaplanmaktadır (Erem ve Akyüz, 2014: 379).

ROE, şirketin kullandığı borç ve öz kaynak karışımındaki değişiklikler nedeniyle etkilenebilmektedir, bu sebeple ROE’de gerçekleşen artış ve azalışların faaliyetlerden mi finansal sebeplerden mi olduğunu açıklamak güçleşmektedir (Çakıcı, 2008: 214). ROE önemli bir karlılık göstergesidir ve aynı zamanda bir yönetim performansı göstergesidir. Yüksek ROE işletme kaynaklarının verimli kullanıldığını gösterir (http://halilbuhur.com/, 2017). Fakat tam manasıyla ROE şirket sahiplerine şirketin değeri hakkında bilgi vermede yetersizdir. Muhasebe esaslı rakamlara göre hesaplandığından işletmenin nakit veya ekonomik faaliyetlerini tam olarak yansıtmamaktadır. İşletmenin öz sermayesi çeşitli unsurlardan etkilendiği için gerçeği yansıtamamaktadır (Çakıcı, 2008: 214).

1.2.1.3. Hisse Başına Düşen Kazanç Oranı

Hisse başına kar (Earnings Per Share), bir şirketin belli dönemler itibariyle hisse başına performansının ölçülmesidir. Hisse başına kâr, bilanço dönem karının ödenmiş sermayeye göre belirlenmiş hisse senedi sayısına bölünmesiyle bulunmaktadır. Hisse başına kar, yatırımcıların bir şirketin hisse senetlerini alıp almama kararlarına yardımcı olan, yatırımcılar tarafından önemsenen ve sık kullanılan en önemli iç faktörlerden birisidir (Demir, 2001: 117).

Hisse Başına Kazanç= (Net Dönem Karı/ Hisse Sayısı)

Bu oran yaygın bir kullanım alanına sahiptir. İlgili dönemde yapılacak öz sermaye ilavesi ile yatırılan sermayeden sağlanacak getiri pozitif ise hisse başına kar oranı yükselecektir. İşletmenin ihtiyaç duyduğu ek kaynak borçlanma yolu ile sağlanması halinde Hisse başına düşen kazanç oranının artması için yatırılan sermayenin veriminin borçlanma maliyetinden yüksek olması gerekmektedir. Bir başka durum ise; işletme sermayesi borç ve öz kaynakların karışımından oluşmaktadır bu durumda ilave sermaye yatırımının getiri oranının sıfır ile borç maliyeti arasında olması gerekmektedir. Bu sebeple hisse başına düşen kazanç oranı, şirket performansını ölçmede uygun olmayan bir performans ölçüm yöntemidir (Saldanlı, 2006: 6-7).

Geleneksel kârlılık ölçümlerinden farklı olarak EKD, işletme yönetiminin ve diğer çalışanlarının öz kaynakların maliyetini anlamasına yardım etmektedir. Özellikle büyük şirketlerde hisse sahipleri, genellikle sıfır maliyetli yani bedava fon kaynağı olarak algılanmaktadır. Bu sakınca ekonomik katma değer kavramı yoluyla ortadan kaldırılmaktadır. Bu kavramın özelliği ilk defa işletmeye yatırılan sermayenin fırsat maliyetini dikkate alan bir ölçüm olmasıdır (Çakıcı, 2008: 215-216).

1.2.1.4. Fiyat/Kazanç Oranı

Fiyat kazanç oranı (Price/Earning – P/E Ratio ), hisse senedi başına kar payı ile hisse senedinin borsa değeri arasında ki bağıntıyı tespit etmeyi amaçlamaktadır(Çabuk ve Lazol, 2005: 218). Yani piyasa fiyatının hisse senedi kazanç fiyatının kaç katı olduğunu gösterir. Hisse senedinin sağladığı her “1” birimlik kazanç için yatırımcıların ödemeyi kabul ettikleri fiyatı ifade etmektedir (Horasan, 2009: 182).

Fiyat /Kazanç= Piyasa Fiyatı/ Hisse Başına Kazanç

Fiyat/ kazanç oranı hesaplaması genel itibariyle hisse senedinin cari piyasa fiyatının, geçmiş son 12 ayın hisse başına kazancına bölünmesiyle bulunmaktadır. Yatırımcılar hisse senetlerine gelecek dönemde kazanç elde etmek için yatırım yapmaktadırlar. Model oluşturulurken öncelikle bir sonraki yılın getirisi tahmin edilir ve yatırımcının belirlediği F/K oranı ile çarpılarak bir sonraki dönemde hisse senedinin alacağı değer belirlenmektedir (Horasan, 2009: 182).

Fiyat/ kazanç oranı firmanın sahip olduğu risk ile doğru orantılı, kardaki büyüme ile ters orantılıdır. Fiyatların artmasıyla birlikte yatırımcının kar elde etme riski ve F/K oranı artmaktadır. Fiyatların düşmesiyle birlikte de yatırımcının kar elde etme riski ve F/K oranı azalmaktadır (Saldanlı, 2006: 7).

Fiyat kazanç oranı; hisse senedi seçimi açısından uygun, daha çok işletmeye yatırım yapmış ve yatırım yapmak isteyenlere yönelik bir orandır. Fakat F/K oranı yatırımcıya tek başına karar verme olanağı tanımaz ve firmanın performansını ölçmede kullanılacak etkin bir oran değildir.

1.2.1.5. İç Verim Oranı (IRR)

İç verim oranı (Interval Rate of Return), kısaca net yatırım harcamalarının bugünkü değerini net nakit girişlerinin bugünkü değerine eşitleyen oran olarak tanımlanabilmektedir (Aydın, 2009: 183).

NBD(Net Bugünkü Değer)

IRR

İskonto Oranı

İç verim oranı karşılaştırılması firma değerinin tespitinde kullanılan bir yöntemdir. Yatırım projelerinin değerlendirilmesinde sık kullanılan iç verim oranı, firmanın performansını, kârlılığını ve gelecekte yaratacağı değeri ölçmek için kullanılan bir değerleme yöntemidir (Saldanlı, 2006: 8). Literatürde “iç kârlılık oranı”, “iç getiri oranı”, “sermayenin marjinal verimliliği” ve “yatırımın marjinal verimliliği” gibi isimlerle adlandırılmaktadır. İç verim oranı nakit girişlerinin bugünkü değerini nakit çıkışlarının bugünkü değerine eşitleyen iskonto oranı olarak tanımlanmaktadır. İç verimlilik oranı aynı zamanda yatırımın ne oranda katma değer yaratacağını ifade eder.

Formülde:

,

göstermektedir.

Yatırım kararlarında yatırımcının beklentisi olan karlılık oranı ile iç verim oranı karşılaştırılmalıdır. Karşılaştırma sonucunda projenin kabulüne veya reddine karar verilir. Herhangi bir proje için hesaplanan iç verim oranı yatırımdan beklenen karlılık

oranından yüksek ise proje kabul edilir, değil ise proje red edilir (http://www. fizibilite.info/ic-karlilik-oran, 2017).

İç verim oranı Yatırımdan beklenen karlılık oranı Proje için yatırım kararı alınır.

İç verim oranı Yatırımdan beklenen karlılık oranı Proje reddedilir. Eğer birden çok projenin karşılaştırılması söz konusu ise iç verimlilik oranı yüksek olan proje kabul edilir.

1.2.1.6. Net Bugünkü Değer Yöntemi

Net bugünkü değer (Net Present Value), bir yatırım veya projenin ekonomik ömrü boyunca sağladığı net nakit girişlerinin bugünkü değerinden net yatırımın bugünkü değerinin düşmesi ile elde edilen farktır. Bu yöntem “iskonto edilmiş nakit akışları yöntemi” olarak da adlandırılmaktadır (Aydın, 2009: 182).

Formülde;

t yılındaki nakit girişini, t yılındaki net nakit çıkışını, n= Projenin ekonomik ömrünü,

k= İskonto oranını (yatırımdan beklenen en az İKO) ifade etmektedir.

Bu yönteme göre NBD 0 olması halinde proje kabul edilebilmektedir. Böylece bu projenin avantajlı olduğu belirtilebilir.

Net bugünkü değer sonucu negatif ise (NBD bu projenin işletmeye sağlayacağı avantajın olmadığını göstermektedir. NBD= 0 olması halinde de projenin işletmeye çok fazla üstünlük sağlamayacağını göstermektedir.

Net bugünkü değer yöntemine göre, iskonto edilmiş nakit akımlarının değerinin yatırılan sermayeden büyük olması halinde proje veya yatırım gerçekleştirilebilmektedir. Eğer projeler arasında seçim olması istenilir ise iskonto edilmiş nakit akımlarının en yüksek değer olan tercih edilmelidir (Berk, 2000: 218). 1.2.2. Değer Tabanlı Performans Ölçüm Yöntemleri

Değer tabanlı performans ölçüm yöntemleri geleneksel performans ölçüm yöntemlerinin işletme performansına ve işletmenin muhasebe verilerine dayanmasına karşı olarak geliştirilmiş performans ölçüm yöntemidir. Değer tabanlı yöntemlerin en önemli özelliği hissedarların elde edeceği geliri dikkate almasıdır (Kuğu, 2012: 36). 1.2.2.1. Nakit Katma Değer (CVA®)

Nakit katma değer (Cash Value Added, CVA®), işletme yatırımlarının hissedar değerinde meydana getirdiği değeri ele alan bir finansal performans ölçüm yöntemidir (Kırlı vd, 2013: 103). Nakit katma değer EKD ile benzer özellikler göstermesine rağmen sadece nakit unsurları ele aldığı için farklılık göstermektedir ve ilgili dönem içindeki sermaye maliyetlerini sabit olarak kabul etmektedir(Çakıcı, 2008: 217).

Nakit katma değer, yatırımları stratejik ve stratejik olmayan olmak üzere ikiye ayırmaktadır. Stratejik yatımlar hissedar açısından yeni değer yaratmayı amaçlayan yatırımlardır. Stratejik olmayan yatırımlar ise yaratılan değeri korumayı amaçlayan yatırımlardır (Çakıcı, 2008: 217). Nakit katma değer, değer yaratmaya odaklandığı için yatırımların üst düzey tarafından hissedar değerini artırıcı şekilde planlanıp uygulanması finansal performansın da artmasına katkı sağlayacaktır (Kırlı, 2013: 103).

CVA® işletmenin tamamına uygulanabildiği gibi işletmenin alt bölümlerine de ayrı ayrı uygulanabilmektedir.

İşletmelerin nakit katma değer yöntemini kullanmaları ve değer yaratmaya odaklanmaları halinde, işlemenin stratejik planlamaları daha verimli olmaktadır. Bu planlamalar dâhilinde işletme amaçları doğrultusunda daha etkili ve verimli kararlar alabilmektedir (Kırlı, 2013: 104).

1.2.2.2. Yatırımın Nakit Akım Kârlılığı (CFROI)

Yatırımın nakit akım karlılığı literatürde nakit yatırım kârlılığı (Cash Flow Return On Investment-CFROI) ve nakit verim oranı olarak da adlandırılmaktadır.

EKD’ nin dışında hissedar değerli ve değer esaslı pek çok performans ölçümü bulunmaktadır. EKD performans ölçümüne en yakın yatırımın nakit akım karlılığı yöntemidir. Yatırımın nakit akım karlılığı, EKD’ de olduğu gibi danışmanlık şirketi tarafından geliştirilmiştir ve birçok firmaya danışmanlık hizmeti sunmaktadır (Çakıcı, 2008: 203).

CFROI uzun dönemi kapsayan, nakit akışlarını ve zaman değerini dikkate alarak yatırımın beklenen getirisini ölçen bir orandır. Özünde iç verim oranını esas almaktadır (Ünlü, 2014: 173).

Bu ölçüm yöntemi diğer yöntemlerden ayıran bir özellik ise enflasyonu dikkate alması ve mali tablolardan enflasyon etkisinin giderilerek hesaplanmasıdır. Böylelikle enflasyon oranlarındaki değişikliklerden etkilenme durumu en aza indirilmiş veya ortadan kalmış olacak, farklı zaman dilimlerinde farklı ülkeler arasında karşılaştırma yapabilecektir (Çakıcı, 2008: 204).

CFROI iki aşamada hesaplanmaktadır. İlk olarak, firmadaki tüm sermaye sahiplerinin nakit akışları enflasyona göre düzenlenmektedir ve elde edilen tutar yine enflasyon düzenlemesi yapılmış olan brüt yatırımlarla karşılaştırılmaktadır. Daha sonraki aşamada ise brüt nakit akışının brüt yatırım oranı, amortismana tabi varlıkların ekonomik ömürleri ve amortismana tabi olmayan varlıkların artık değerlerinin belirlenmesiyle birlikte iç verim oranının elde edilmesidir. Elde edilen iç verim oranı yatırımcılara firmanın karlılığı açısından yol gösterici niteliktedir (Saldanlı, 2006: 13).

Ayrıca CFROI, parasal değerlerle ifade edilen bir karlılık ölçümü olması bakımından da EKD ile benzerlik göstermektedir (Çakıcı, 2008: 204).

1.2.2.3. Ekonomik Katma Değer(EKD)

Ekonomik katma değer (Economic Value Added (EKD)), değer tabanlı performans ölçüm yöntemleri arasında kullanımı, hesaplanması, açık ve anlaşılır olması sebebiyle en çok tercih edilen yöntemdir. Bu yöntem Stern ve Stewart adlı danışmanlık firması tarafından geliştirilmiş modern bir performans ölçüm yöntemidir (Topak, 2010: 18).

EKD geleneksel performans ölçüm yöntemlerinin eksikliklerine karşı geliştirilmiştir. EKD işletmenin faaliyetlerinden elde ettiği karın o faaliyeti gerçekleştirmek üzere yatırmış olduğu sermaye maliyetini karşılayıp karşılamadığı esasına dayanmaktadır. Ekonomik katma değer yöntemini diğer yöntemlerden farklı kılan sermaye maliyetini performans ölçüm merkezine koymasıdır (Koyuncu, 2010: 45).

Çalışmanın bu kısmında ekonomik katma değer yöntemi (EKD) ile ilgili kısaca bilgi vermekle yetinilmiş olup ikinci bölümde tüm detayları ile ele alınmaktadır.

1.2.2.4. Hissedar Katma Değeri

Hissedar katma değeri (Shareholder Value Added) esasında indirgenmiş nakit modelinin değişime uğramış bir versiyonudur. İşletmenin cari dönemde gerçekleştirdiği nakit akımı ile o döneme ilişkin beklenen nakit akımı karşılaştırılması esasına dayanmaktadır (Topak, 2010: 18). Bu yöntemin amacı işletmenin geleceği ile alakalı nakit akım tahminlerinin iskonto edilerek işletmenin performansının sürekli ve dönemsel olarak değerinin ölçülmesidir (Koyuncu, 2010. 49).

Hissedar değeri, işletmenin yeni bir yatırım gerçekleştirmeden önceki artış gösteren nakit akımının bugünkü değeri ile duran varlıklara ve çalışma sermayesine yapılan yatırımın bugünkü değeri arasında ki fark olarak da tanımlanmaktadır (Koyuncu, 2010: 50).

Bu yöntem diğer değere dayalı performans ölçüm yöntemlerine göre daha fazla tahmin ve varsayım gerektirdiği için hesaplaması güçtür ve daha az tercih edilmektedir (Topak, 2010: 18).

1.2.3. Performans Ölçümünde Diğer Yöntemler

Geleneksel performans ölçüm yöntemlerinde ki noksanlıkların giderilmesi için çok boyutlu performans ölçüm yöntemleri geliştirilmiştir. Bu yöntem işletmeyi bir bütün olarak ele almakta, ortak bir vizyonun geliştirilmesi ve stratejilerin tüm organizasyon bazında yayılmasını amaçlamaktadır. İşletme performansı çok boyutlu olduğu için çok boyutlu performans ölçüm yöntemlerine gereksinim duyulması sonucunda geliştirilmiştir (Tunçer, 2006: 15).

Yaygın olarak kullanılan yöntemler:

Performans Piramidi

Performans Prizması

Dengeli Sonuç Kartı

Paydaş Değer Analizi

Sink ve Tuttle Modeli

Müşteri Değer Analizi

Marka Değerleme

Faaliyet Tabanlı Maliyetleme

Ekonomik Katma Değer’dir. 1.2.3.1.Performans Piramidi

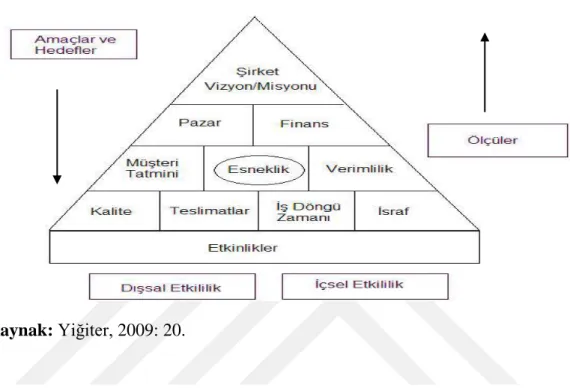

Performans Piramidi, Lynch- Cross tarafından 1991 yılında geliştirilmiştir. Çok boyutlu performans değerleme yaklaşımlarından ilk geliştirilen yaklaşımların başında yer almaktadır. Bu yaklaşım; işletme, operasyon sistemi ve iş birimi düzeylerindeki genel göstergeleri tanımlamaktadır(Yiğiter, 2009: 19). Performans piramidi yaklaşımına göre, performansın sonuç ve süreçlerini ortaya koyan iki boyutu bulunmaktadır. Performans piramidi yaklaşımını kullanılmasıyla organizasyonun “ ne elde edeceği” ve “nasıl elde edeceği” sorularına yanıt alınabilmektedir. Performans piramidinin sol tarafı

dış müşteri odaklı ölçüleri gösterir, sağ tarafı ise içsel ölçüleri göstermektedir(Tunçer, 2006: 18).

Şekil 1.1: Performans Piramidi

Kaynak: Yiğiter, 2009: 20.

Yukarıda ki şekilde görüldüğü üzere performans piramidinin üstünde organizasyonu tamamlayan şirketin vizyonu ve şirketin misyonu yer almaktadır. Bu düzeyde genel anlamda organizasyondan elde edilmek istenilen sonuçlar ve sonuçları ölçme doğrultusunda tespitler yapılmaktadır. Piramitte yukarıdan aşağı doğru inildikçe ikinci basamakta pazar ve finans yer almaktadır. Pazar ve finans işletme birimi düzeyinde gösterilen göstergelerdir. Piramitte yine yukarıdan aşağı doğru inildikçe bir departmandan diğerine aktarılarak yerine getirilen işler görülmektedir. Başka bir ifadeyle; müşteri siparişinin alınmasıyla başlayan, üretime, oradan da dağıtıma kadar devam eden ve müşteri memnuniyetiyle son bulan işler dizisini kapsamaktadır. İşletmeler finansal amaçlarına, pazar amaçlarına ulaşabilmek ve başarılı olabilmek için müşteri tatmini, esneklik verimlilik gibi alanlarda performans iyileştirmeye odaklanmaktadır (Demirarslan, 2007: 9).

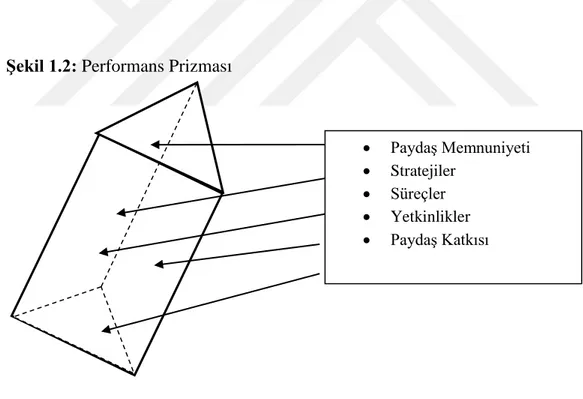

1.2.3.2. Performans Prizması

Performans ölçüm yöntemlerinden biri de performans prizmasıdır. Bu ölçüm yönteminin en belirgin ve en önemli özelliği strateji belirleme aşamasına geçmeden önce paydaşların istek ve gereksinimlerini belirlemesidir. İlk önceliği paydaşlarına değer yaratmak olan organizasyonlar için oldukça uygun bir performans ölçüm yöntemidir (Özutku, 2014: 21).

Performans prizması kâr amacı güden veya gütmeyen tüm organizasyonlara uygulanabilmektedir. Birçok performans ölçüm yöntemlerinin aksine performans ölçümünde stratejiyi değil tüm paydaşları dikkate alan, ölçümlere bütüncül bir bakış açısı getiren yöntemdir (Özutku, 2014: 22).

Performans prizması aşağıdaki şekilde görüldüğü üzere beş yüzeye sahiptir. Prizmanın en üst düzeyinde paydaşların memnuniyeti, yan yüzeyinde stratejiler, süreçler, yetkinlikler ve alt yüzeyinde ise paydaş katkısı yer almaktadır.

Şekil 1.2: Performans Prizması

Kaynak: Özutku, 2014: 23.

Performans prizmasında performans ölçüm göstergelerinin oluşturulabilmesi için aşağıdaki beş sorunun yanıtlandırılması gerekmektedir(Yiğiter, 2009: 31):

1. Paydaş memnuniyeti boyutu nedir?

Paydaş Memnuniyeti Stratejiler

Süreçler Yetkinlikler Paydaş Katkısı

2. Paydaş memnuniyeti için uygulanan stratejiler nelerdir? 3. Stratejilerin uygulama süreci nasıl gelişmektedir?

4. Stratejilerin uygulanması için genel yetkinlikler nelerdir? 5. Sürdürülebilir yetenek için paydaşların gereksinmeleri nelerdir?

Paydaş memnuniyeti boyutu; İşletmenin önem arz eden paydaşları kimlerdir? Paydaşların neye ihtiyacı vardır ve ne istemektedirler?

İşletmenin paydaşları yatırımcılar, müşteriler, aracılar, çalışanlar, sendikalar, tedarikçiler, iş ortakları ve toplum olabilmektedir. Paydaş memnuniyetinde önemli olan kilit noktasındaki paydaş ve/veya paydaşları belirlemek ve değer yaratmaktır. Her paydaş için değer yaratmak farklı şeyi ifade etmektedir. Örneğin müşteri için değer yaratmak yüksek kaliteli ürün ve hizmet sunmak, zamanında ve güvenilir bir şekilde dağıtımını sağlamak olabilirken; çalışanlar için ise kendilerine fayda ve üstünlük sağlayan eğitimin verilmesi ve çalışmalarının ödüllendirilmesi şeklinde değer yaratılıp paydaş memnuniyeti sağlanılabilmektedir (Yiğiter, 2009: 31).

Strateji boyutu; İşletmenin kilit konumundaki paydaşlarını memnun etmek, istek ve gereksinimlerini karşılamak için nasıl bir strateji uygulanmalıdır?

Birçok performans ölçüm yaklaşımı değerlemeye bu noktadan başlamaktadır. Fakat performans prizması, stratejinin organizasyonun kilit noktasındaki paydaşlarının belirlenmesi ve onların organizasyona katkı sağlamasından sonra başlaması gerektiğini savunmaktadır. Strateji boyutunda önemli olan şu sorunun yanıtıdır. İşletme paydaşlarının istek ve beklentilerini karşılamak için hangi stratejiler uygulanmalıdır? (Yiğiter, 2009: 31; Özutku, 2014, 27).

Süreçler boyutu; Belirlenen stratejilerin hayata geçirilmesi için uygulanması gereken süreçler nelerdir?

Süreç işletmenin gerçekleştirdiği işleri ve gerçekleştiremediği işleri açığa çıkarmaktadır. İşletmenin belirlemiş olduğu stratejilerin başarılı olabilmesi için süreçlerin iyi yönetilmesi gerekmektedir. Genellikle işletmeler iş süreçlerini dört ayrı kategoride değerlendirmektedirler. Yeni hizmet ve ürün geliştirme, ürün ve hizmetler için pazar oluşturma ya da talep toplama, talebin karşılanması, girişimi planlama ve

yönetim. Burada esas olan müşteri istek ve gereksinmeleri gözetilerek müşteri bakış açısıyla süreçlerin değerlendirilmesidir (Özutku, 2014: 27).

Yetkinlikler boyutu; Süreçleri uygulamak için gereksinim duyulan yetkinlikler nelerdir?

Süreçler kendiliğinden işlev göremez. En iyi biçimde hazırlanmış süreçler bile beceri sahibi çalışanlara, politikalara, prosedürlere, bazı fiziksel alt yapı ve teknolojiye gereksinim duymaktadır. Yetkinlikler, değer yaratmak amacıyla çalışanlar, uygulamalar, teknoloji ve alt yapının bir araya gelmesi ile oluşur. Bu boyutta esas anlatılmak istenen farklılık yaratacak ve işletmeye değer katacak yetkinliklerin sürece uyarlanmasıdır (Özutku, 2014: 31).

Paydaş Katkısı boyutu; Yetenekleri devam ettirmek ve geliştirmek için paydaşlarımızdan neye gereksinim duyulmaktadır?

Organizasyonun paydaşlardan istek ve gereksinimleri vardır. Paydaşlarında organizasyondan istek ve gereksinimleri vardır. İşletme yöneticileri bu karşılıklı istekler karşısında bir denge kurmak zorundadır. Örneğin, müşteri kaliteli hızlı uygun fiyatlı hizmet ve ürün beklemektedir. İşletmelerde bunun karşılığı olarak müşterilerinden kârlılık ve sadakat beklemektedir (Yiğiter, 2009: 32).

1.2.3.3. Dengeli Sonuç Kartı

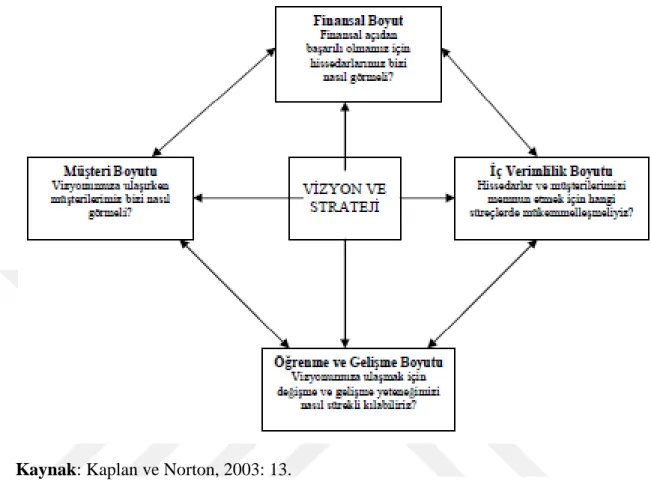

Uzun dönemli rekabet üstünlüğü kazanmanın yaratmış olduğu baskı ile uzun zamandır yerinden oynatılamayan maliyet muhasebesi modelinin çarpışması sonucunda Dengeli sonuç kartı diye adlandırılan bir sentez ortaya çıkmıştır (Kaplan ve Norton, 2003: 9).

Dengeli sonuç kartı kavramının Türkçe karşılığına bakıldığında birden fazla kavram yer almaktadır. Bazı çalışmalarda dengeli sonuç kartı kavramı tercüme etmeden aynen kullanılırken, bazı çalışmalarda; denge kontrol paneli, dengeli değerleme kartı, dengeli performans değerleme tablosu, dengeli puan cetveli, dengeli puan kartı, başarı karnesi, dengeli skor kartı, kurum karnesi, kurumsal karne, strateji karnesi ve kurumsal performans karnesi diye adlandırılmaktadır (Coşkun, 2007: 92-93).

Dengeli sonuç kartı, işletmenin faaliyetleri sonucunda elde ettiği finansal sonuçları takip ederek, gelecekte ihtiyaç duyulan kapasite bilgilerini sunarak çözüm önerisi getirmektedir. Aynı zamanda dengeli sonuç kartı işletmenin maddi duran varlıklarındaki değişim ve gelişmeleri takip etmektedir (Kaplan ve Norton, 2007: 2-3).

Dengeli sonuç kartı geleneksel performans ölçüm yaklaşımlarına kıyasla daha güvenli bilgi sağlamakta ve oluşabilecek problemleri öngörmektedir. Dengeli sonuç kartı kalite ile ilgili ölçülerle sayısal ölçüleri birbirine bağlamakta ve sonuçların birbiriyle çelişmesi veya çakışması durumunda geniş bir bakış açısıyla değerlendirmekte, işletmenin içinde bulunduğu durumu ile gelecekte başarısına katkı sağlayacak durumu birlikte ele alarak değerlendirmektedir (Güner,2008:253).

Daha kapsamlı bir tanıma göre:

İşletmelerin geçmişteki faaliyetleri sonucu sahip oldukları finansal verilere dayanarak; geleceğe yönelik olarak müşteri memnuniyeti, hissedar ve müşterilerin beklentilerinin karşılanması, işletme içi faaliyetlerin geliştirilmesi ve iyileştirilmesi gibi fiziksel olmayan değerleri esas alan; belirli kısaslarla bu değerleri ölçen; değerler arasındaki uyum ve dengenin sağlanması için stratejik geri bildirim sağlayan; elde edilen veriden stratejiye ulaşmayı ve işletmede stratejiyi uygulanır kılmayı amaçlayan dinamik bir performans ölçüm sistemi ya da yönetim sistemidir(Keskin, 2009: 33).

Dengeli sonuç kartı performansı dört boyutta ele almıştır. Bunlar:

Finansal boyut

Müşteri boyutu

İçsel iç süreç boyutu

Şekil 1.3: Dengeli Sonuç Kartı Boyutları

Kaynak: Kaplan ve Norton, 2003: 13.

i. Finansal Boyut:

Geçmiş dönemlerde işletmenin performansı genellikle sermaye karlılığı, satışların karlılığı, kar payı gibi finansal ölçütlerle değerlendirilmekteydi. İşletmelerin geçmiş performansı ve mevcut performanslarını değerlemede finansal ölçüler başarılı olduğu için, dengeli sonuç kartı bu finansal ölçütleri olduğu gibi korumaktadır (Keskin, 2009: 39). Finansal performans ölçütleri, işletme stratejisini ve bu stratejiye yönelik uygulamaların işletmeye getirisinin olup olmadığının ortaya çıkarmaktadır. İşletmelerin finansal amaçları, genellikle işletme geliri, sermaye karlılık oranı ve ekonomik katma değer gibi ölçülebilen karlılıklarla alakalıdır. Bu boyutta amaçlar genellikle karlılık, büyüme, işletme değeri ve hisse senedi değeri artışıdır (Kaplan ve Norton, 2003: 33).

ii. Müşteri Boyutu:

Müşteri boyutunda, işletme yöneticileri işlemenin rekabet edeceği ortamı hazırlamak durumundadır. Bunun için işletmenin müşteri ve pazarını belirleyip stratejiler geliştirip bu stratejiler doğrultusunda performans ölçüleri oluşturmaktadırlar.

Ayrıca, işletme yöneticilerinin müşteri ve pazar şartlarına göre gelecekte en yüksek düzeyde finansal kazanç getirecek stratejiyi belirlemesini sağlamak amaçlanmaktadır. Uygulanan başarılı stratejiler sonucunda bu boyutta; müşteri tatmini, mevcut müşterinin korunması, yeni müşteri kazanımı, müşteri karlılığı, pazar payı ve müşteri payları gibi ölçümler kapsanmaktadır (Kaplan ve Norton, 2003: 33-34).

iii. Şirket İçi İşleyiş Boyutu:

Şirket içi işlemler boyutunda, işletmenin kritik içsel süreci tanımlanmaktadır. Yöneticiler müşteri ve müşteri tatminini sağladıktan sonra müşteri memnuniyetini sağlayacak iç süreçlere odaklanmaktadırlar. Bu boyut, işletmenin mevcut ve gelecekteki gereksinimlerini belirlemek ve bu gereksinimlerin karşılanması için çözüm içeren bir iç değer zincirinin tanımlanmasının ötesine odaklanmaktadır. Her işletmenin kendini ait oluşturduğu müşteri değeri mevcuttur. Bu sebeple şirket içi işlemler boyutu her işletmenin kendisine özgü oluşmaktadır (Kaygusuz, 2005: 94).

Şirket içi işlemler boyutu, dengeli sonuç kartı ile geleneksel performans ölçüm sistemleri arasındaki farkın belirginleşmesini sağlamaktadır. Geleneksel performans yöntemleri işletmedeki mevcut olan sistemleri izleyip geliştirir. Dengeli sonuç kartı işletmenin amaçlarını elde edebilmesi için en başından yeni bir yöntem belirlemektedir (Kaplan ve Norton, 2003: 34-35).

iv. Öğrenme ve Gelişme Boyutu:

Öğrenme ve gelişme boyutu işletmenin vizyonuna ulaşmada öğrenme ve büyüme yöntemlerini nasıl kullanması gerektiği, müşteriler için değer yaratma ve değer sunma da nasıl bir yol izleyerek süreklilik sağlaması gerektiği, değişen müşteri davranışları karşısında değişen hedefe ulaşmada izlenecek yol konularında bilgi sağlamaktadır (Kaygusuz, 2005: 96).

Bu boyutta; finansal, müşteri ve iç işleyiş boyutunda belirlenen amaçların gerçekleşmesini sağlayan alt yapı hazırlanmaktadır. Bu boyutta yer alan amaçlar diğer boyutlardaki sonuçların elde edilmesini sağlayan girişimlerdir (Kaplan ve Norton, 2003: 153).

1.2.3.4. Paydaş Değer Analizi

Paydaş analizi, yöneticilerin temel paydaşlarının gereksinimlerini ve potansiyel gücünün anlamasını sağlamaktadır. Paydaş değer analizi, işletme ve paydaşları arasında yer alan karmaşık ilişkilere sebep olan ekonomik, politik, sosyal ve etik konuları çözüme ulaştırmak için rasyonel ve sistematik bir dayanak sağlayan modeldir (http://www.aso.org.tr, 2017).

Paydaş analizi dört aşamada gerçekleşmektedir. Bu aşamalar: 1. Aşama: Paydaşların Belirlenmesi

İşletme faaliyetlerinden etkilenecek kişi/organizasyon, faaliyet üzerinde etkisi olan kişi/organizasyon, gerçekleşen faaliyetin sonucu ile ilgilenen kişiler veya organizasyonlar paydaş olarak kabul edilmektedir (Yüreğir ve Nakıboğlu, 2007: 551).

2. Aşama: Paydaşların Paylarının Belirlemesi

Paydaşların işletme üzerindeki payı, paydaşın özelliklerinin ve türünün ne olduğunu tanımlamaya ve işletmenin ilgili her paydaş için göstereceği tepkinin belirlemesine yardımcı olmaktadır (http://www.aso.org.tr, 2017).

3. Aşama: Paydaşların Ayrıntılı Analizi

Kilit paydaşların belirlenmesi, belirlenen paydaşlarla nasıl etkili iletişim gerçekleşeceği ve beklentilerinin karşılanmasına yönelik analizin gerçekleştirilmesini sağlamaktadır.

4. Aşama: Önceliklerin Belirlenmesi

Paydaşlarla gerçekleşen iletişim sonucunda önceliklerin belirlenmesini sağlamak ve bu doğrultuda stratejiler geliştirmektir (Yüreğir ve Nakıboğlu, 2007: 552). 1.2.3.5. Sink ve Tuttle Modeli

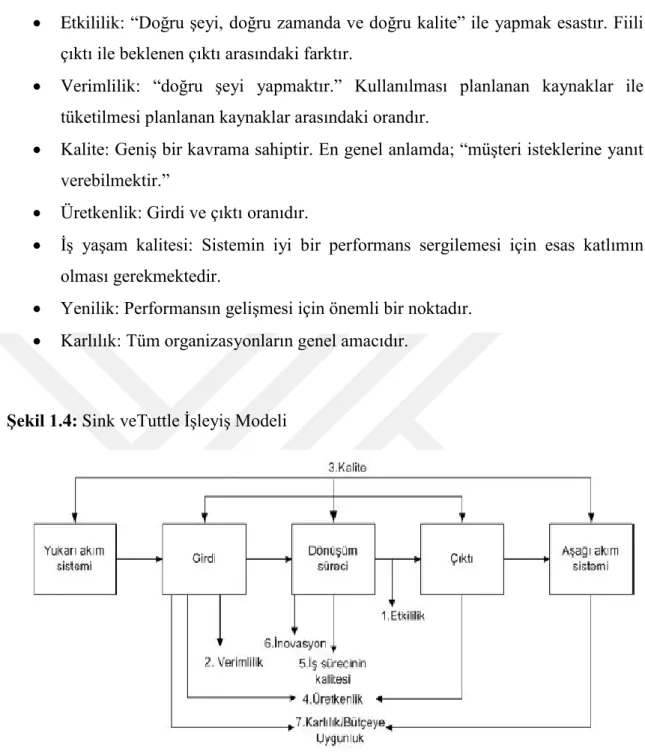

Sink ve Tuttle tarafından 1989 yılında geliştirilen bu model diğer adıyla Değer Zinciri Modeli operasyonel süreç gerektiren üretim işletmelerinde kullanılan bir performans ölçüm modelidir (Çınaroğlu, 2012: 129). Bu model organizasyonunun performansını yedi kıstasla değerlendirmektedir. Bunlar (Coşkun, 2008: 76-77);

Etkililik: “Doğru şeyi, doğru zamanda ve doğru kalite” ile yapmak esastır. Fiili çıktı ile beklenen çıktı arasındaki farktır.

Verimlilik: “doğru şeyi yapmaktır.” Kullanılması planlanan kaynaklar ile tüketilmesi planlanan kaynaklar arasındaki orandır.

Kalite: Geniş bir kavrama sahiptir. En genel anlamda; “müşteri isteklerine yanıt verebilmektir.”

Üretkenlik: Girdi ve çıktı oranıdır.

İş yaşam kalitesi: Sistemin iyi bir performans sergilemesi için esas katlımın olması gerekmektedir.

Yenilik: Performansın gelişmesi için önemli bir noktadır.

Karlılık: Tüm organizasyonların genel amacıdır.

Şekil 1.4: Sink veTuttle İşleyiş Modeli

Kaynak: Coşkun, 2008: 77.

1.2.3.6. Müşteri Değer Analizi

Günümüzde rekabetin artmasıyla birlikte işletmeler müşteri üzerine odaklanmışlardır. Bunun için doğrudan veya dolaylı olarak müşteriler üzerinde ilgili aktivitelerini yönetebilmek adına teknolojiler ve ölçüm sistemleri geliştirmeye çalışmaktadırlar. Müşteri İlişkileri Yönetimi (CRM) ile ilgili bu teknolojiler işletmelerle

daha iyi bütünleşmiş bilgi ve dolayısıyla da müşteriler ile ilgili konularda daha iyi ölçümler sağlamaktadır. CRM, “hangi tip kalite?”, “hangi düzeyde kalite?”, “ ne kadar fiyata karşılık?”, ve “hangi rekabete kıyasla?” sorularına yanıt veren bir yöntemdir (Yüreğir ve Nakıboğlu, 2007: 551).

Müşteri değer analizi, bir firmanın rakiplerine kıyasla kendi ürün ve hizmetlerine olan pazar değerlendirmelerini nasıl güvenilir şekilde takip edebileceklerine dair ve daha yüksek kar sağlamak için stratejik yönetim geliştirmeye yönelik bir dizi araç ve süreçtir (Keskin, 2009: 24).

1.2.3.7. Marka Değerleme

Marka değerleme, marka denkliğinin marka sahibine olan faydasının değerlendirilmesini sağlamaktadır. Marka değerleme öznel ve tahminlere dayalı bir değerleme yöntemidir. Marka değerleme başarının temel ölçütü olarak kabul edilmekte ve tüm yöneticilerin kısa ve uzun dönemli yönetimsel karar almalarında uygulaması gerekmektedir. Ayrıca marka değerleme ile işletmeler kendilerini diğer işletmelerle kıyaslayabilmekte ve buna göre strateji belirleyebilmektedir (Yüreğir ve Nakıboğlu, 2007: 551).

1.2.3.8. Faaliyet Tabanlı Maliyetleme

Faaliyet tabanlı maliyetleme, işletmenin değer yaratan faaliyetlerine odaklanan ve değer arz eden faaliyetleri iyileştirmeyi ve geliştirmeyi amaçlayan, stratejik kararların alınmasında etkin rol oynayan yöntemdir (Elmacı ve Kurnaz, 2004 ).

Diğer bir ifadeyle faaliyet tabanlı maliyetleme, işletmenin gerçekleştirmiş olduğu faaliyetleri tanımlayan ve bu faaliyetlerin maliyetini hesaplayan, hesaplanılan maliyeti müşteri ve mamullere yansıtan muhasebe teknolojisidir (Sevim ve Elmacı, 2009: 101).

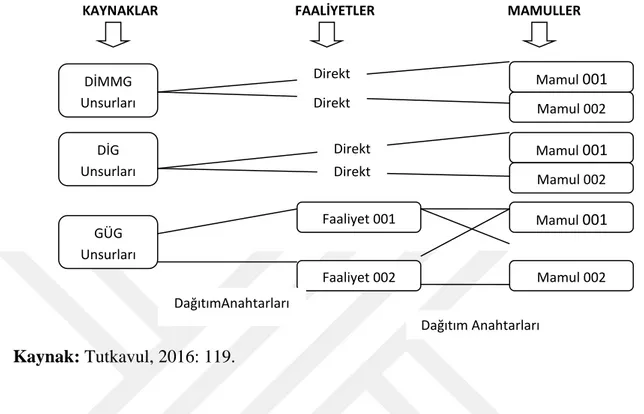

Faaliyet tabanlı maliyetleme işletme giderlerinin mamuller için yapılmadığı işletmenin faaliyetleri için yapıldığı varsayımına dayanmaktadır. Bu sebeple giderler öncelikle faaliyetlere yüklenmekte daha sonra mamullere faaliyetlerden yararlanma derecelerine göre dağıtılmaktadır (Tutkavul, 2016: 119).

Şekil 1.5: Faaliyet Tabanlı Maliyetleme Yöntemi Modeli

Kaynak: Tutkavul, 2016: 119.

FTM, maliyet hesaplamasından çok işletmenin geliştirilmesini amaç edinerek performans ölçüm aracı niteliğini taşımaktadır. Çünkü faaliyetler üzerinde durulması işletme yönetiminin kaynak ve faaliyet etkinliği üzerinde odaklanmasını da beraberinde getirmektedir. Böylelikle katma değer yaratmayan faaliyetler ortaya çıkmakta ve bu faaliyetler ortadan kaldırılmaktadır. Bu durum işletmenin etkinliğini artmasını ve değerinin artmasını da beraberinde getirmektedir (Tutkavul, 2016: 120).

1.3. PERFORMANS ANALİZİNDE KULLANILAN ÇOK KRİTERLİ KARAR VERME TEKNİKLERİ

Literatürde pek çok, çok kriterli performans ölçüm teknikleri yer almaktadır bunlardan en yaygın kullanılanları:

Analitik Hiyerarşi Prosesi (AHP)

ELECTREE

PROMETHEE

VERİ ZARFLAMA

TOPSİS dir.

KAYNAKLAR FAALİYETLER MAMULLER

DİMMG Unsurları DİG Unsurları GÜG Unsurları Mamul 002 Mamul 001 Mamul 001 Mamul 002 Mamul 001 Mamul 002 Faaliyet 001 Faaliyet 002 Direkt Direkt Direkt Direkt DağıtımAnahtarları Dağıtım Anahtarları

1.3.1. Analitik Hiyerarşi Prosesi(AHP)

Analitik hiyerarşi prosesi (AHP), 1977 yılında Thomas L. Saaty tarafından geliştirilmiştir. AHP ölçme ve karar almada kullanılan, nicel ve nitel değişkenleri bir arada değerlendiren matematiksel bir yöntemdir (Toksarı, 2007: 172).

Analitik hiyerarşi prosesi, karar vericiler tarafından anlaşılabilir olması ve kolay uygulanabilir olması nedeniyle yaygın olarak kullanılmaktadır. Bu yöntem karar vericilerin daha etkin karar almalarını amaçlamaktadır (Toksarı, 2007: 172).

Bu yöntem uygulamada 4 basamaktan oluşmaktadır (Supçiller ve Çapraz, 2011: 6-9):

Hiyerarşik yapının oluşturulması (Orta seviyede kriterler en alt seviyede alternatifler bulunmak suretiyle karar hiyerarşisi oluşturulur.)

Kriterlerin kendi aralarında karşılaştırılması ve üstünlüklerin belirlenmesi (Bu adımda ki amaç kriterlerin arasında önem derecesinin belirlenmesidir.)

Normalleştirme işleminin yapılması (göreli önlem vektörünün belirlenmesi)

Öz vektör(öz değer)tutarlılığının hesaplanması

Bu adımlar neticesinde hiyerarşik yapının genel sonucu elde edilir.

Analitik hiyerarşi prosesi yöntemini diğer yöntemlerden ayıran özellik, objektif ve sübjektif unsurları birlikte taşımasıdır. Bu iki unsuru birlikte barındırması Analitik hiyerarşi prosesi yöntemini diğer yöntemlerden daha gerçekçi kılmaktadır (Sarı, 2014: 49).

1.3.2. ELECTREE

ELECTREE yöntemi, ilk olarak 1966 yılında Beneyoun tarafından oluşturulmuştur. Bu yöntem, her bir değerlendirme kriteri için alternatif karar noktaları arasında ikili üstünlük kıyaslamaya dayanmaktadır (Yücel ve Ulutaş, 2009: 331).

ELECTREE yönteminde her bir kriter için verimlilik ve önem ölçüsü tespit edilmektedir. Verimlilik ölçüsü esas alınarak her kriterin verimliliği belirlenip buna bağlı olarak puan verilmektedir. Aynı işlem önem ölçüsü içinde gerçekleştirilmektedir. İkili karşılaştırma esası gözetilerek uyum ve uyumsuzluk göstergeleri hesaplanmaktadır.

Son aşamada ise seçenekler belirlenmekte ve uygun olan seçenek seçilmektedir (http://content.lms.sabis.sakarya.edu.tr, 2017).

ELECTREE, yöntemi bazen en iyi alternatifi belirlemekte yetersiz kalmaktadır. Önde gelen alternatiflerin özünü vermekte, az tercih edilecekleri eleyerek karar vericiye görüş sağlaması için yardımcı olmaktadır. ELECTREE, çok sayıda alternatifin ve az sayıda kriterin bulunduğu karar problemlerini çözmede güvenilir bir yöntemdir (Karaman, 2015: 52).

1.3.3. PROMETHEE

PROMETHEE (The Preference Ranking Organization Method For Enrichment Evaluation)yöntemi, ilk olarak 1982 yılında Jean-Pierre Brans tarafından geliştirilmiştir (http://www.nevoku.com/, 2017)

PROMETHEE, alternatifler arasında ikili karşılaştırmayı esas alan bir önceliklendirme yöntemidir. Yöntemde, alternatifler karar vericiler tarafından belirlenen kriterler dâhilinde önem derecelerine göre ağırlıklandırılır. Bu ağırlıklar, en önemli kriterin en yüksek değer alacak ve kriterlere atanılan ağırlıkların toplamının 1’e eşit olacak şekilde, negatif olmayan sayılardan seçilir (Onan, 2014: 19). Yöntemin, ilk dört aşaması TOPSİS ve ELECTREE yöntemi ile aynı olup sonraki aşamalarda normalizasyon uygulanmadan alternatiflerin ikili karşılaştırmaları yapılarak devam edilmektedir (Genç, 2012: 132).

PROMETHEE yönteminin diğer yöntemlerinden ayrı kılan, değerlendirme faktörlerinin birbiri ile ilişki düzeyini gösteren önem ağırlıklarının yanında her bir değerlendirme faktörünün kendi iç ilişkisini de dikkate almasıdır (http://www. nevoku.com/, 2017). Bu yöntemin bir diğer özelliği ise karar vericiye alternatifleri net akım değerleri ile sıralamasının yanında grafiksel gösterim de sunmasıdır (Onan, 2014: 25).

1.3.4. Veri Zarflama

Veri zarflama analizi (VZA/ Data Envelelopment Analysis DEA) yöntemi, Farrel’in 1957 yılında yapmış olduğu çalışmaya dayanmakta, Charmes Cooper ve