T. C.

SELÇUK ÜNĐVERSĐTESĐ SOSYAL BĐLĐMLER ENSTĐTÜSÜ

ĐŞLETME ANA BĐLĐM DALI MUHASEBE – FĐNANSMAN BĐLĐM DALI

ENFLASYON MUHASEBESĐ UYGULAMALARINDA MEYDANA

GELEN AKSAKLIKLAR VE ÇÖZÜM ÖNERĐLERĐ

YÜKSEK LĐSANS TEZĐ

DANIŞMAN

DOÇ. DR. Fehmi KARASĐOĞLU

HAZIRLAYAN Namık Kemal ERDEMĐR

024227031001

i

ENFLASYON MUHASEBESĐ UYGULAMALARINDA MEYDANA GELEN AKSAKLIKLAR VE ÇÖZÜM ÖNERĐLERĐ ĐÇĐNDEKĐLER ŞEKĐLLER LĐSTESĐ iv TABLOLAR LĐSTESĐ iv GĐRĐŞ 1 BĐRĐNCĐ BÖLÜM

ENFLASYON KAVRAMI ve TÜRKĐYE’DE ENFLASYON OLGUSU

1.1. Enflasyon Kavramının Tanımı 3

1.2. Enflasyon Türleri 5

1.2.1. Kaynaklarına Göre Enflasyon 5

1.2.1.1 Talep Enflasyonu 5

1.2.1.2 Maliyet Enflasyonu 6

1.2.1.3 Fiyat Enflasyonu 8

1.3. Enflasyonun Oluşum Nedenleri 8

1.4. Enflasyonla Mücadele Yolları 10

1.4.1 Enflasyonla Mücadele Etme Nedenleri 10

1.4.2 Enflasyonla Mücadele Yolları 11

1.4.2.1 Enflasyonla Mücadelede Maliye Politikası 11

1.4.2.2 Enflasyonla Mücadelede Para Politikası 12

1.5. Türkiye’de Enflasyon Olgusu 14

1.5.1 Türkiye’de Enflasyon Nedenleri 16

1.5.1.1 Yapısal Nedenler 16

1.5.1.2 Parasal Nedenler 18

ĐKĐNCĐ BÖLÜM

ENFLASYONUN GENEL ETKĐLERĐ, MALĐ TABLOLAR ÜZERĐNDEKĐ ETKĐLERĐ ve ETKĐLERĐN GĐDERĐLMESĐ ĐÇĐN KULLANILABĐLECEK YÖNTEMLER

2.1. Enflasyonun Genel Ekonomi Üzerine Etkileri 20

2.1.1 Enflasyonun Gelir Dağılımı, Tüketim ve Tasarruf Üzerindeki Etkileri 20

2.1.2 Enflasyonun Kaynak Dağılımına Etkileri 21

2.1.3 Enflasyonun Dış Dengeye Etkileri 21

2.1.4 Enflasyonun Para ve Sermaye Piyasalarına Etkileri 22

2.2. Enflasyonun Đşletmeler Üzerindeki Etkileri 22

2.2.1 Enflasyonun Đşletmelerin Yatırım Kararlarına Etkileri 24

2.2.2 Enflasyonun Đşletmelerin Ekonomik Yapılarına Etkisi 26

2.2.3 Enflasyonun Đşletmelerin Stok Politikalarına Etkileri 28

2.2.4 Enflasyonun Đşletmelerin Üretim Politikasına Etkisi 28

2.2.5 Enflasyonun Đşletmelerin Satış Politikalarına Etkileri 29

2.2.6 Enflasyonun Đşletmelerin Ücret Politikasına Etkileri 30

2.2.7 Enflasyonun Đşletmelerin Kâr Dağıtım Politikalarına Etkileri 31

2.3. Enflasyonun Mali Tablolar Üzerindeki Etkileri 32

2.3.1 Enflasyonun Muhasebe Alanındaki Konumu 32

2.3.2 Enflasyonun Muhasebenin Genel Kayıtları Üzerindeki Etkileri 34

2.3.3 Enflasyonun Finansal Tablolar Üzerindeki Etkileri 34

ii

2.3.3.1.1. Enflasyonun Parasal Olan Varlık Kalemleri Üzerindeki Etkileri

35

2.3.3.1.2. Enflasyonun Parasal Olmayan Varlık Kalemleri Üzerindeki Etkileri

37

2.3.3.1.3. Enflasyonun Parasal Olan Kaynak Kalemleri Üzerindeki Etkileri

43

2.3.3.1.4. Enflasyonun Parasal Olmayan Kaynak Kalemleri Üzerindeki Etkileri

44

2.3.3.2 Enflasyonun Gelir Tablosu Üzerindeki Etkileri 46

2.3.3.2.1. Enflasyonun Gelir Unsuruna Etkileri 46

2.3.3.2.2. Enflasyonun Gider Kalemlerine Etkileri 47

2.4. Enflasyonun Temel Mali Tablolara Olan Etkilerini Önleyici Yöntemler 48

2.4.1 Kısmi Önleme Yöntemleri 48

2.4.1.1 Azalan Bakiyeler Usulü ve Karma Amortisman Yöntemi Đle Amortisman Ayırma Uygulaması

48

2.4.1.2 Yeniden Değerleme Uygulaması 50

2.4.1.3 Stok Değerlemede LIFO Uygulaması 52

2.4.1.4 Yenileme Fonu Uygulaması 53

2.4.1.5 Araştırma ve Geliştirme Fonu Uygulaması 54

2.4.1.6 Maliyet Bedeli Artırımı Uygulaması 54

2.4.1.7 Alacak ve Borç Senetleri Reeskontu Uygulaması 55

2.4.1.8 Gayrimenkul Đştirak ve Satışından Doğan Kazancın Sermayeye Eklenmesi Uygulaması

56

2.4.1.9 Yatırım Đndiriminde Endeksleme Uygulaması 56

2.4.2 Genel Düzeltme Yöntemleri 57

ÜÇÜNCÜ BÖLÜM

TÜRKĐYE’DE ENFLASYON MUHASEBESĐ UYGULAMALARI

3.1. Enflasyon Muhasebesinin Çıkış Nedeni, Tanımı ve Amacı 58

3.2 Enflasyon Muhasebesi Modelleri 59

3.2.1 Genel Fiyat Düzeyi Muhasebesi 59

3.2.2 Cari Maliyet Muhasebesi Yöntemi 62

3.2.3 Karma Yöntem 62

3.3 Enflasyon Muhasebesinin Türkiye’deki Gelişimi 63

3.4. Enflasyon Muhasebesiyle Đlgili Olarak Yayınlanmış Düzenlemeler 65

3.4.1 Uluslararası Muhasebe Standartları – 29 65

3.4.2. Türkiye Muhasebe Standartları – 2 66

3.4.3. SPK Seri : XI N:20 Tebliği 66

3.4.4. BDDK Tarafından Hazırlanan 14 Nolu Tebliğ 66

3.4.5 Muhasebe Sistemi Uygulaması Genel Tebliği 67

3.4.6 Vergi Usul Kanunu Sirküleri ve Tebliğleri 67

3.4.7. Maliye Bakanlığınca Yayınlanan 5024 Sayılı Kanun 68

3.4.7.1 5024 Sayılı Kanun Uyarınca Enflasyon Düzeltmesi 68

3.4.7.1.1 Enflasyon Muhasebesini Uygulayacak Mükellefler ve

Uygulanma Dönemi 68

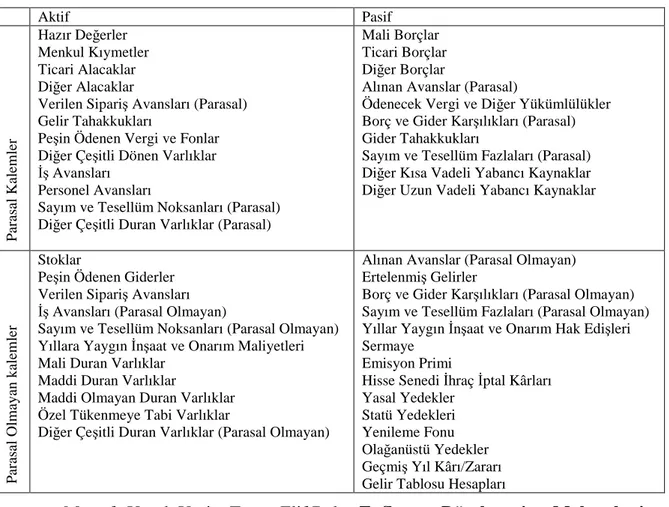

3.4.7.1.2 Parasal ve Parasal Olmayan Kıymetler 69

3.4.7.1.3 Düzeltmede Kullanılan Endeks ve Katsayılar 70

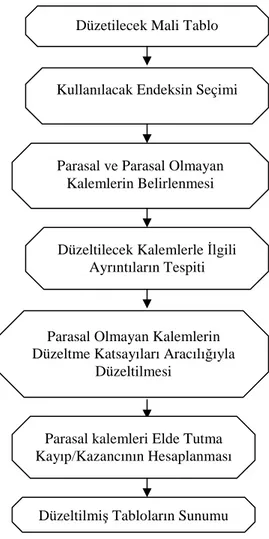

3.4.7.1.4. Enflasyon Düzeltmesinde Toplulaştırılmış Yöntemler 73

iii

3.4.7.1.6 Düzeltme Đşlemlerinde Esas Alınacak Tarihler 76

3.4.7.1.7 Düzeltme Đşlemlerinde Esas Alınacak Tutarlar 76

3.4.8 Enflasyon Muhasebesi Uygulama Örnekleri 77

3.4.8.1 31.12.2003 Tarihli Bilançonun Düzeltilmesi 77

3.4.8.2 01.01.2004 Tarihinden Sonraki Bilânçoların Düzeltilmesi 84

3.5 Diğer Ülkelerde Enflasyon Muhasebesi Uygulamaları 90

3.5.1 Amerika Birleşik Devletleri 91

3.5.2 Almanya 91 3.5.3 Kanada 92 3.5.4 Avustralya 92 3.5.5 Avusturya 92 3.5.6 Belçika 93 3.5.7 Brezilya 93 3.5.8 Fransa 93 3.5.9 Đngiltere 93 3.5.10 Hollanda 94

3.5.11 Diğer Ülkelerde Enflasyon Muhasebesi Uygulamalarının Durumu 94

DÖRDÜNCÜ BÖLÜM

ENFLASYON MUHASEBESĐ UYGULAMALARINDA MEYDANA GELEN AKSAKLIKLAR ÜZERĐNE KARAMAN ve KONYA ĐLLERĐNDE BĐR ARAŞTIRMA

4.1. Araştırmada Uygulanan Yöntem 96

4.2. Araştırmanın Alanı 96 4.3 Araştırmanın Sınırlılıkları 96 4.4 Araştırmanın Varsayımları 96 4.5 Araştırma Bulguları 97 4.6 Araştırmanın Sonuçları 137 SONUÇ ve DEĞERLENDĐRME 139 KAYNAKLAR 143

iv

ŞEKĐLLER LĐSTESĐ

Şekil: 3.1. Genel Fiyat Düzeyi Muhasebesi Uygulama Süreci 60

TABLOLAR LĐSTESĐ

Tablo 3.1. Muhasebe Modellerinin Karşılaştırılması 63

Tablo 3.2. Parasal / Parasal Olmayan Kalemler 70

Tablo 3.3. Düzeltme Đşlemlerinde Esas Alınacak Tarihler 76

Tablo 4.1 Cevaplayıcıların Faaliyette Bulundukları Đllerde Yaşları Đtibari Đle Frekans

Dağılımları

97

Tablo 4.2 Cevaplayıcıların Faaliyette Bulundukları Đllerde Unvanlarına Göre Frekans

Dağılımları

97

Tablo 4.3 Cevaplayıcıların Faaliyette Bulundukları Đllerde Cinsiyetlerine Göre

Frekans Dağılımları

98

Tablo 4.4 Cevaplayıcıların Faaliyette Bulundukları Đllerde Eğitim Durumlarına Göre

Frekans Dağılımları

98

Tablo 4.5 Cevaplayıcıların Faaliyette Bulundukları Đllerde Mesleki Tecrübelerine

Göre Frekans Dağılımları

98

Tablo 4.6 Cevaplayıcıların Yaşlarına Göre Frekans Dağılımları 99

Tablo 4.7 Cevaplayıcıların Meslek Unvanına Göre Frekans Dağılımları 99

Tablo 4.8 Cevaplayıcıların Cinsiyetlere Göre Frekans Dağılımları 100

Tablo 4.9 Cevaplayıcıların Eğitim Durumlarına Göre Frekans Dağılımları 100

Tablo 4.10 Cevaplayıcıların Lise Eğitimini Tamamladıkları Lisenin Statüsüne Göre

Frekans Dağılımları

100

Tablo 4.11 Cevaplayıcıların Mesleki Tecrübelerine Göre Frekans Dağılımları 101

Tablo 4.12 Cevaplayıcıların Bürolarında Çalışan Personel Sayısına Göre Frekans

Dağılımları

101

Tablo 4.13 Cevaplayıcıların Enflasyon Vergisi Hakkında Bilgi Sahibi Olup

Olmadıklarına Göre Frekans Dağılımları

101

Tablo 4.14 Cevaplayıcıların Enflasyon Muhasebesi Uygulaması Đle Birlikte

Enflasyon Vergisindeki Değişimin Ne Yönde Olacağına Verdikleri Cevaplara Göre Frekans Dağılımları

102

Tablo 4.15 Cevaplayıcıların Enflasyon Muhasebesi Uygulaması Đle Birlikte

Devletin Vergi Gelirlerindeki Değişimin Ne Yönde Olacağına Verdikleri Cevaplara Göre Frekans Dağılımları

102

Tablo 4.16 Cevaplayıcıların Enflasyon Muhasebesi Süreci Đle Đlgili Olarak Yeterli

Bilgi Sahibi Olup Olmamalarına Göre Frekanslarının Dağılımı

103

Tablo 4.17 Enflasyon Muhasebesi Hakkında Yeterli Bilgiye Sahip Olan ve

Olmayanların Cinsiyetlere Göre Dağılımı

103

Tablo 4.18 Cevaplayıcıların Enflasyon Muhasebesi Eğitimi Alıp Almamalarına Göre

Frekanslarının Dağılımı

103

Tablo 4.19 Cevaplayıcıların Aldıkları Enflasyon Muhasebesi Eğitiminin Süresine

Göre Frekanslarının Dağılımı

104

Tablo 4.20 Cevaplayıcıların Aldıkları Enflasyon Muhasebesi Eğitiminin

Kaynaklarına Göre Frekanslarının Dağılımı

104

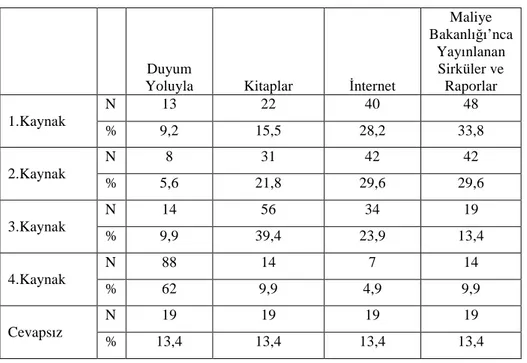

Tablo 4.21 Cevaplayıcıların Enflasyon Muhasebesi Uygulamalarında Karşılaştıkları

Problemlerin Çözümü Đçin Başvurdukları Kaynaklara Göre Frekans Dağılımları

v

Tablo 4.22 Cevaplayıcıların Enflasyon Muhasebesi Đle Đlgili Gelişmeleri Takip Etme

Durumlarına Göre Frekans Dağılımları

106

Tablo 4.23 Cevaplayıcıların Enflasyon Muhasebesi Đle Đlgili Gelişmeleri Takip

Ettikleri Kaynaklara Göre Frekans Dağılımları

106

Tablo 4.24 Cevaplayıcıların Enflasyon Muhasebesine Geçiş Sürecinde Yaptığı

Hazırlıklara Göre Frekans Dağılımları

107

Tablo 4.25 Cevaplayıcıların Kullandıkları Muhasebe Yazılımının Enflasyon

Muhasebesi Sürecine Uygunluğuna Göre Frekans Dağılımları

108

Tablo 4.26 Cevaplayıcıların Enflasyon Muhasebesi uygulamasını Başarılı Bulup

Bulmalarına Göre Frekans Dağılımları

108

Tablo 4.27 Cevaplayıcıların Düzeltme Đşlemlerinde TEFE Kullanımını Yeterli Bulup

Bulmamalarına Göre Frekans Dağılımları

109

Tablo 4.28 Enflasyonun Đşletmeler Üzerindeki Etkileri Đle Đlgili Durumlar 109

Tablo 4.29 Enflasyon Muhasebesi Uygulaması Đle Birlikte Oluşabilecek Durumlar 110

Tablo 4.30 Enflasyon Muhasebesi Uygulaması Sürecinde Sıkıntı Yaşanan Durumlar 111

Tablo 4.31 Cevaplayıcıların Enflasyon Muhasebesi Đle Đlgili Yayınlar Konusunda

Bilgi Sahibi olup Olmadıklarına Göre Dağılımları

111

Tablo 4.32 Cevaplayıcıların Kısmi Enflasyon Düzeltmesi Olarak Bilinen

Uygulamaları Kullanmalarına Göre Frekanslarının Dağılımı

112

Tablo 4.33 Cevaplayıcıların Kaldırılan Kısmi Enflasyon Düzeltmesi

Uygulamalarının Yararlı Olup Olmayacağı Yönünde Görüşlerine Göre Frekanslarının Dağılımı

113

Tablo 4.34 Cevaplayıcıların Mesleki Unvanları Đtibari Đle Enflasyon Muhasebesi

Konusunda Problem Yaşadıkları Durumlarda Başvurdukları Kaynaklar

113

Tablo 4.35 Cevaplayıcıların Mesleki Unvanları Đtibari Đle Enflasyon Muhasebesi Đle

Đlgili Gelişmeleri Takip Etme Durumları

114

Tablo 4.36 Cevaplayıcıların Mesleki Unvanları Đtibari Đle Enflasyon Muhasebesi Đle

Đlgili Gelişmeleri Takip Etme Kaynakları

115

Tablo 4.37 Cevaplayıcıların Mesleki Tecrübeleri Đtibari Đle Enflasyon Muhasebesine

Geçiş Aşamasında Yaptıkları Hazırlıklar

116

Tablo 4.38 Cevaplayıcıların Yaşları Đtibari Đle Enflasyon Muhasebesi 116

Tablo 4.39 Cevaplayıcıların Meslek Unvanları Đtibari Đle Enflasyon Muhasebesi Uygulamasını Başarılı Bulup Bulmamalarına Göre Dağılımları

117

Tablo 4.40 Cevaplayıcıların Cinsiyetleri Đtibari Đle Enflasyon Muhasebesi

Uygulamasını Başarılı Bulup Bulmamalarına Göre Dağılımları

118

Tablo 4.41 Cevaplayıcıların Eğitim Düzeyleri Đtibari Đle Enflasyon Muhasebesi

Uygulamasını Başarılı Bulup Bulmamalarına Göre Dağılımları

118

Tablo 4.42 Cevaplayıcıların Tecrübeleri Đtibari Đle Enflasyon Muhasebesi

Uygulamasını Başarılı Bulup Bulmamalarına Göre Dağılımları

119

Tablo 4.43 Cevaplayıcıların Yaşları Đtibari Đle Düzeltme Đşlemlerinde TEFE

Kullanımını Yeterli Bulup Bulmamalarına Göre Dağılımları

119

Tablo 4.44 Cevaplayıcıların Meslek Unvanları Đtibari Đle Düzeltme Đşlemlerinde

TEFE Kullanımını Yeterli Bulup Bulmamalarına Göre Dağılımları

120

Tablo 4.45 Cevaplayıcıların Cinsiyetleri Đtibari Đle Düzeltme Đşlemlerinde

TEFE Kullanımını Yeterli Bulup Bulmamalarına Göre Dağılımları

121

Tablo 4.46 Cevaplayıcıların Eğitim Durumları Đtibari Đle Düzeltme

Đşlemlerinde TEFE Kullanımını Yeterli Bulup Bulmamalarına Göre Dağılımları

vi

Tablo 4.47 Cevaplayıcıların Mesleki Tecrübeleri Đtibari Đle Düzeltme Đşlemlerinde

TEFE Kullanımını Yeterli Bulup Bulmamalarına Göre Dağılımları

122

Tablo 4.48 Cevaplayıcıların Yaşları Đtibari Đle Enflasyon Muhasebesi Đle

Đlgili Olarak Yayınlanan Çalışmalar Hakkında Bilgi Sahipliği Durumları

123

Tablo 4.49 Cevaplayıcıların Meslek Unvanları itibari Đle Enflasyon Muhasebesi Đle

Đlgili Olarak Yayınlanan Çalışmalar Hakkında Bilgi Sahipliği Durumları

124

Tablo 4.50 Cevaplayıcıların Cinsiyetleri Đtibari Đle Enflasyon Muhasebesi Đle Đlgili

Olarak Yayınlanan Çalışmalar Hakkında Bilgi Sahipliği Durumları

125

Tablo 4.51 Cevaplayıcıların Eğitim Düzeyleri Đtibari Đle Enflasyon Muhasebesi Đle

Đlgili Olarak Yayınlanan Çalışmalar Hakkında Bilgi Sahipliği Durumları

126

Tablo 4.52 Cevaplayıcıların Tecrübeleri Đtibari Đle Enflasyon Muhasebesi Đle Đlgili

Olarak Yayınlanan Çalışmalar Hakkında Bilgi Sahipliği Durumları

127

Tablo 4.53 Cevaplayıcıların Unvanları Đtibari Đle Kaldırılan Kısmi Düzeltme

Yöntemlerinin Yararlı Olup Olmayacağı Yönündeki Görüşleri

128

Tablo 4.54 Cevaplayıcıların Faaliyette Bulundukları Đtibari Đle Kaldırılan Kısmi

Düzeltme Yöntemlerinin Yararlı Olup Olmayacağı Yönündeki Görüşleri

128

Tablo 4.55 Enflasyon Muhasebesi Eğitimi Alanlar Đle Enflasyon Muhasebesi

Hakkında Yeterli Bilgiye Sahip Olanların Karşılaştırılması

129

Tablo 4.56 Enflasyon Muhasebesi Eğitimi Alanların Eğitim Kaynaklarına Göre

Dağılımları

129

Tablo 4.57 Meslek Mensuplarının Unvanlarına Göre Enflasyonun Olumsuz Etkileri

Đle Đlgili Görüşleri

130

Tablo 4.58 Meslek Mensuplarının Eğitim Düzeyleri Đle Enflasyonun Olumsuz

Etkileri Hakkındaki Görüşlerinin Karşılaştırılması

132

Tablo 4.59 Meslek Mensuplarının Unvanları Đle Enflasyon Muhasebesinin Etkileri

Hakkındaki Görüşlerinin Karşılaştırılması

134

Tablo 4.60 Meslek Mensuplarının Tecrübeleri Đle Enflasyon Muhasebesinin Etkileri

Hakkındaki Görüşlerinin Karşılaştırılması

1

GĐRĐŞ

Ülkelerin ekonomik alana ilişkin en büyük hedefleri; ekonomik gelişmeyi yakalamak ve bu gelişmeyi sürekli tutarak, ekonomik kalkınmışlık sonucunu elde etmektir. Bir ülkenin, ekonomik gelişmesi ve kalkınmışlık düzeyini arttırması ise ülkedeki siyasi istikrara bağlı olduğu kadar, o ülkede faaliyet gösteren işletmelerin performansına da bağlıdır. Ancak, ülkedeki çeşitli nedenlerden dolayı, ekonomik alanda istenilen iyileştirmeler çoğu zaman yapılamamakta ve arzulanan refah düzeyine hiçbir zaman ulaşılamamaktadır. Çeşitli faktörlerin bir araya gelmesinin bir sonucu olarak ortaya çıkan ve kısaca satın alma gücünde meydana gelen azalmalar olarak tanımlanabilen enflasyon, ülkelerin gelişim ve kalkınmasının önündeki en büyük engellerden birisi, belki de en önemlisidir. Enflasyon nedeniyle, kişiler, işletmeler ve devlet yarını görmekte zorlanmaktadır. Bu durum, ülkenin ekonomik disiplinini bozmakta ve etkileri sadece ekonomik alanla sınırlı kalmamaktadır.

Enflasyonun etkilerinin görüldüğü alanlardan birisi de, ilgili ülke ekonomisinde faaliyet göstermekte olan işletmelere ait mali tablolardır. Mali tablolar, genel anlamıyla, bir ülkenin ekonomisini ve işletmelerinin durumumu yansıtan önemli bir ekonomik göstergedir. Đşletmelerin performansının ne olduğunu anlamamıza yardımcı olan mali tabloların, işletme içi ve dışı çevreleri ilgilendirmesinden dolayı, gerçek rakamları vermesi gerekir. Ancak, çoğu zaman enflasyonun etkileri, mali tabloların geçerli bilgiyi, tam ve doğru olarak ortaya koymasını engellemektedir. Enflasyon nedeniyle, işletmelerde gerçekte var olmayan kâr rakamları ortaya çıkmaktadır. Bu fiktif kâr yüzünden, devlete fazladan vergi ödenmekte, aynı şekilde ortaklara da fazladan kâr dağıtımı yapılmaktadır. Bu iki sonuç ise, işletmelerin sermayelerini erozyona uğratmaktadır. Enflasyonun, mali tabloların ait olduğu işletmenin gerçek durumunu çarpıtmasının bir başka yansıması ise, bu tabloların gerek ülke içinde, gerekse ülke dışında faaliyet gösteren diğer işletmelerin sonuçları ile karşılaştırılabilirliğinin anlamsızlaşmasıdır.

Mali tablolardan yararlanan yatırımcılar, yanlış kararlar vererek tasarruflarını kârlı olmayan alanlarda israf etmiş olacaklardır. Enflasyonun genel ekonomi üzerindeki etkisi nedeniyle, birçok spekülatörde fiyat hareketlerindeki

2

değişikliklerden istifade ederek kâr elde etme hevesiyle, ülke ekonomisine büyük çaplı darbeler indirmektedir.

Mali tabloların, enflasyonun etkilerinden arındırılması amacıyla, bir çok kısmi düzeltme yöntemleri geliştirilmiştir. Bu yöntemlerin çoğu, sadece bir kısım kalemlerin düzeltilmesini içerdiği için, istenilen sonuçlar tam olarak elde edilememektedir. Bu yüzden, enflasyonun etkilerinin giderilmesi amacıyla daha kapsamlı “Genel Düzeltme Yöntemleri” geliştirilmiştir. Enflasyon muhasebesi bu yöntemlerden birisidir.

Çalışmamız dört bölümden oluşmaktadır. Birinci bölümünde, enflasyon kavramı, tanımı ve türleri, oluşum nedenleri ve mücadele yöntemleri ve bunların yanı sıra ülkedeki enflasyon olgusu genel hatlarıyla ele alınmıştır.

Đkinci bölümde, enflasyonun genel ekonomi üzerindeki etkileri, işletmeler üzerindeki etkileri ve mali tablolara olan etkileri incelenmiştir. Ayrıca enflasyonun mali tablolar üzerindeki etkilerinin giderilmesi amacıyla kullanılan kısmi düzeltme yöntemleri detaylı bir şekilde incelenmiştir.

Çalışmanın üçüncü bölümünde ise, genel düzeltme metotları ve enflasyon muhasebesi incelenmiş, enflasyon muhasebesinin kullanılma nedenleri, ülkemizde faaliyet gösteren işletmelerin, yayınlamış olduğu bilanço ve diğer mali tabloları üzerinde “5024 Sayılı Kanun” uyarınca enflasyon muhasebesine göre yapacakları düzeltme işlemleri ele alınmıştır.

Son bölümde, enflasyon muhasebesinin uygulayıcıları konumunda olan, serbest muhasebeci ve mali müşavirler üzerinde, Karaman ve Konya Đlleri sınırları içerisinde faaliyet gösteren muhasebe mesleği üyelerine enflasyon muhasebesinin uygulanabilirliği üzerine bir anket uygulaması yapılmıştır.

3

BĐRĐNCĐ BÖLÜM

ENFLASYON KAVRAMI VE TÜRKĐYEDE ENFLASYON OLGUSU

1.1 Enflasyon Kavramının Tanımı

Enflasyon, şişme veya şişirme anlamına gelen Latince bir sözcük olup, ekonomide fiyatlar genel seviyesinin sürekli olarak arttığını ifade etmek için kullanılır. Enflasyon, bir ekonomide fiyatlar genel düzeyinin sürekli artmasıdır. Bu artış sadece birkaç malda değil, ekonomideki tüm mallarda veya büyük çoğunluğunda söz konusu olmalıdır1. Enflasyon bir süreçtir ve ekonomide herhangi bir nedenle ortaya çıkan ve sürüp giden bir dengesizliğin göstergesidir2. Yüksek fiyatlar genellikle enflasyonla karıştırılmaktadır. Oysa, istikrar kazanmış bir fiyat düzeyi enflasyon olarak adlandırılamaz3. Enflasyondan söz edebilmek için üç önemli hususa dikkat etmemiz gerekir. Birincisi, fiyatlardaki artışın tüm hizmet veya malların büyük bir kısmında meydana gelmiş olması gerekir. Ekonomide nispi fiyatlar değişirken, fiyatlar genel seviyesi aynı kalabilir. Diğer bir deyişle, bir malın fiyatı artarken diğer bir malın fiyatı düşebilir. Đkincisi, meydana gelen fiyat artışı bir defaya mahsus olmamalı, süreklilik arz etmelidir. Son olarak da, fiyatlardaki artış normalin üstünde olmalıdır. Burada, çıta olarak kabul edilen normal artış, günümüzün gelişmiş ülkeleri için yıllık ortalama %2-%4 arasındadır.

Birinci Dünya Savaşı’ndan bugüne kadar uzanan sürecin büyük çoğunluğunda, fiyatların hızlı bir biçimde yükseldiği dönemler olmuştur. Bu dönemlerde, literatürdeki tüm enflasyon türlerinin yaşanmış olduğu ve ekonomik faaliyetlere bağlı olarak gelecekte de yaşanabileceği ifade edilmektedir4. Nitekim, paranın değerinin değişme

1 Zeynel Dinler, Đktisada Giriş, 5. Baskı, Bursa: Ekin Kitabevi, 2000, s. 404.

2 Zeynep Karaçor, Enflasyonist Bekleyiş ve Toplumsal Uzlaşma,Konya: S.Ü Đktisadi ve Đdari Bilimler

Yayınları No : 1, 2000, s.5

3

Đlker Parasız, Makro Ekonomi Teori ve Politika, Genişletilmiş 7. Baskı, Bursa: Ezgi Kitabevi Yayınları, Ocak 1998, s.259

4 Đlker Parasız, Enflasyon – Kriz – Ayarlamalar, Dünyada ve Türkiye’de Kalkınma Makro Ekonomisi Sorunları, Bursa: Ezgi Kitabevi, Mart 2001, s.3.

4

süreci Đkinci Dünya Savaşı yıllarında da devam etmiş ve günümüzde de geniş ölçüde etkisini attırmaktadır.

Enflasyon ortamında mal ve hizmetlerin genel fiyat düzeyi yükselirken, paranın satın alma gücünde azalmalar meydana gelir. Bu nedenle enflasyon, paranın satın alma gücünün azalması olarakta söylenmektedir5. Enflasyonla karşı karşıya gelen ülkelerde, gelir dağılımı büyük ölçüde değişikliğe uğrar. Toplumun belli bir kesiminin geliri, fiyat artışına göre aşırı bir şekilde artarken, özellikle sabit gelirli olanların gelirleri, fiyat artışlarının gerisinde kalır. Kısacası, enflasyon zengini daha zengin, fakiri daha fakir kılar. Bunun sonucunda, ülkede ekonomik ve sosyal dengeler bozulur, huzursuzluklar ve politik istikrarsızlıklar meydana gelir6.

Enflasyonun ekonomik ve sosyal açıdan yapmış olduğu tahribatlar, özellikle gelişmekte olan ülkelerde daha fazla görülmektedir. Türkiye Ekonomisi de yıllardır enflasyonla mücadele etmektedir. Enflasyon baskısı, 1970’lerin ikinci yarısından itibaren devamlılık gösteren bir olgu olmuş ve 1980’de yüzde yüzü aşan bir hal almıştır. Günümüzde aynı baskı olmasa bile, halen ülke için en önemli problem olma özelliğini korumaktadır. Enflasyon yüzünden, Türk parasının yabancı paralar nezdindeki değeri sürekli düşmüş, ödemeler dengesi bilânçosu açık vermiştir. Bunun sonucu olarak, gelir ve kaynak dağılımı olumsuz etkilenmiştir. Bunun giderilmesi için, yapılması gereken en önemli işlem, enflasyonun kontrol altına alınması, yani toplam talebin toplam arza eşitlenmesidir.

Fiyatların yukarıya doğru seyretmesi, işletmeler açısından işletme dışı bir faktördür ve böyle bir çevrede faaliyette bulunan işletmeler, ekonomik faaliyetlerini devam ettirebilmek için dış çevreden kaynaklanan bu olumsuz koşullara karşı önlemler almak zorundadırlar. Enflasyon, işletmelerin yapıları, işleyişleri plan ve politikalarında önemli etkilere sahiptir. Bu nedenle, enflasyon ortamında işletmeler, likidite, kârlılık ve geleceğe ait beklentileri göz önünde bulundurarak daha dikkatli kararlar almalıdırlar.

5 Rüstem Hacırüstemoğlu, Enflasyon Muhasebesi Uygulamaları , Đstanbul: 1997, s.13.

6 S. Rıdvan Karluk, Türkiye Ekonomisi, Gözden Geçirilmiş 6. Baskı, Đstanbul :Beta Yayınları,1999,

5

Bunun için işletmeler tüm işletme faaliyetlerini kapsayan planlar yapmalı ve bu planlar yapılırken enflasyon olgusu mutlaka göz önünde bulundurulmalıdır7.

1.2 Enflasyon Türleri

Enflasyonu; sebeplerini araştıran teorilere dayanılarak talep enflasyonu, maliyet enflasyonu, fiyat enflasyonu olmak üzere üçe ayırarak incelemek mümkündür. Aynı zaman da enflasyon, kaynakları yanında şiddet ve sürelerine göre de sınıflandırılabilir.

1.2.1 Kaynaklarına Göre Enflasyon 1.2.1.1 Talep Enflasyonu

Bir ekonomide toplam arzın, toplam talebe yetişemediği durumlarda, fiyatlar genel seviyesinin arttığı görülür. Bu durum, talep enflasyonu olarak adlandırılır8. Bu enflasyon türünde, talep artışları fiyatları yükseltmekte ve maliyetler de fiyatları izleyerek artmaktadır. Talep enflasyonu, bir ülke ekonomisinin üretmiş olduğu mal ve hizmetlerin, talep karşısında yetersiz kalması sonucu meydana gelir. Diğer bir deyişle, elde edilen gelir üretilen mal ve hizmetin bedelini karşılayamaz. Bunun sonucu olarak, talep enflasyonu meydana gelir. Kısaca talep enflasyonu, bir ekonomide paranın satın alma gücünün, üretilen mal ve hizmet artışından daha hızlı yükselmesi sonucunda ortaya çıkan genel fiyat yükselmesi olayıdır9.

Emek, sermaye, hammadde ve doğal kaynakların, kısacası ekonomideki tabiriyle mevcut üretim faktörlerinin, tam olarak kullanılması durumunda, çeşitli sebeplerle toplam talepte meydana gelen bir artışın, üretim kapasitesini genişletmek suretiyle karşılanma imkânı olmadığından, fiyatlar genel seviyesi yükselir10. Yani mal ve hizmet talebindeki artışın bir sonucu olarak, faktör talebinde de bir artış meydana gelecek ve mal ve hizmet fiyatları da yükselecektir. Böylece, ekonomi tam istihdam

7 ANAP Aydın Milletvekili Ömer Okan Çağlar’ın Đstanbul Mülkiyeliler Vakfı Tarafından Düzenlen

“Enflasyon Muhasebesi;Enflasyon Ortamında Đşletme Politikaları,Vergilendirme ve Enflasyon Muhasebesi” konulu semineri açılış konuşması , Đstanbul: Đstanbul Mülkiyeliler Vakfı Yayını, 8 Haziran 1989.

8 Ahmet Đncekara, “Sermaye Birikimi, Enflasyon ve Türkiye’de Durum”, ĐSO Dergisi, Yıl 24, Sayı:279

(15 Mayıs 1989),s.31.

9 Mehmet Sayari, Enflasyonda Gerçek Satış Kârının Saptanması, Ankara: Ankara Đktisadi ve Ticari

Đlimler Akademisi Yayını No: 146, 1981, s.18.

6

konumundayken, hem mal ve hizmet, hem de üretim faktörleri piyasasında fiyatlardaki enflasyon, toplam talepte bir artışa neden olacaktır11 .

Talep enflasyonunun gelişim gösterdiği ekonomilerde, firmaların “satıcı piyasası” niteliklerinin avantaj kazandığı bir ortama girdikleri görülür. Bunun sonucu olarak, satıcı fiyatları piyasası çalışır ve fiyatlar, “fiyat – maliyet” oranını yükseltecek şekilde gelişmeye başlar12.

1.2.1.2 Maliyet Enflasyonu

Fiyatların saptanmasında, maliyetin ana unsur olması durumunda ortaya çıkan enflasyon türüdür13. Başka bir ifade ile, üretim girdileri içine giren kalemlerin birinde, birkaçında veya hepsinde meydana gelen fiyat yükselmeleri nedeniyle maliyet enflasyonu ortaya çıkar14. Maliyet unsuru, fiyatların belirlenmesinde temel unsur haline geldiği zaman girdi maliyetlerinde oluşan artış, çıktıların yani, ürünlerin maliyetlerini de artırır. Bu artışın bir yansıması olarak, fiyatlar yükselir15.

Maliyet artışlarının nedeni olarak ortaya çıkan maliyet enflasyonunda, genel fiyat düzeyindeki yükselmelere karşılık, arz azalma eğilimi sergiler. Zaten maliyet enflasyonu genellikle tam istihdam düzeyi altında oluşmaktadır. Öyle ki, dolaylı vergilerin yüksek faiz hadlerinin, ücret seviyesinin iyi ayarlanmamasının sonucu üretim maliyetleri yükselir. Bu tür enflasyonist baskının ortaya çıkmasında, ekonomik ortamın üretim faktörlerini pahalı hale getirmeye elverişli olması en büyük nedendir.

Üretim girdileri içine giren kalemlerin birinde, birkaçında veya hepsindeki fiyat yükselmelerinin genel fiyat düzeyini yükseltmesi şeklinde ortaya çıkan maliyet enflasyonunda, ham madde fiyatları yükselebilir, işgücü talebi işgücü arzından da fazla artabilir, ücretlerdeki artışlar üretimdekini aşabilir. Bu gibi haller durumunda maliyet enflasyonu ortaya çıkar.

11 Đlker Parasız, Đktisada Giriş, Gözden Geçirilmiş ve Genişletilmiş 5. Baskı, Bursa, 1998, s.399.

12 Halis Ertürk, “Enflasyonist Ortamda Fiyat Hareketlerinin Maliyetlere Etkisi”, Uludağ Üniversitesi

Đ.Đ.B.F. Dergisi, Cilt:7, Sayı:2(Kasım,1986), s.67. 13

Özhan Uluatam, Makro Ekonomi, Savaş Yayınları, Genişletilmiş 9. Baskı, Ankara, Eylül, 1998, s.352

14 Tevfik Pekin, Makro Ekonomi, , Đzmir: Zeus Kitapevi, Ocak 2005, s.52.

15 Ahmet Yüksel, “Enflasyonun Muhasebe Eğitimine Getirdiği Sorumluluklar”, Muhasebe Enstitüsü Dergisi, Sayı:33 Yıl:9 (Ağustos,1983), s.47.

7

Maliyet enflasyonunun, ekonomide daha belirgin hale gelmesi için, maliyet tarafından sürüklenen enflasyon mutlaka talep tarafından desteklenmelidir. Ancak o zaman fiyat artışı olacaktır. Talebin desteklenmesi konusunda son söz sahibi devlettir16.

Maliyet enflasyonunun en büyük sebepleri arasında, faiz hadlerinin yüksek seviyede seyretmesi, KĐT mâmullerinde sık sık yapılan zamlar, petrol fiyatlarındaki artışlar, döviz kurlarındaki yükselmeler ve ücret artışları gelmektedir.

Yüksek ücret baskısının maliyet enflasyonunu oluşturması, herhangi bir mal veya hizmetin üretiminde veya piyasaya sunumunda kullanılan emeğin ücretinin artması ve bu artan kısmın üreticilerin veya satıcıların kâr marjından karşılanmayıp, o mal veya hizmetin piyasa fiyatlarına yansıtılarak giderilmesi, o mal veya hizmetin fiyatının eskiye oranla artmasına neden olacaktır. Ancak her ücret artışı enflasyon olarak değerlendirilmemelidir. Zîra, ücretler emek talebinde görülen artışlar sonucu da yükselebilir. Bu gibi durumlardaki ücret artışları enflasyon sebebi değil, sonucudur.

Diğer bir maliyet enflasyonunun oluşum sebebi ise; işletmelerin kâr baskısıdır. Bu tür bir baskı daha çok tam rekabet piyasası dışında kalan, tekel ve oligopol piyasalarda söz konusudur. Đşletmelerin kâr baskısının, maliyet enflasyonunun doğuş sebebi olabilmesi için, işletmelerin kâr marjları faktör fiyatlarının hareketinde otomatik kâr artışlarını sağlamalıdır. Yani kar marjlarının genişlemesi ile ücret artışları iç içedir.

Maliyet enflasyonunun oluşumunda ithalat baskısından da söz etmek mümkündür. Şöyle ki; döviz kurlarının milli paraya kıyasla değerinin yükseltilmiş olması, ithal edilen mal ve hizmetlerin ülke içi maliyetlerini yükseltir. Đthal edilen mal ve hizmetlerin fiyatları ne kadar yüksek olursa, bu malların enflasyon üzerindeki etkisi yüksek olur.

Maliyet enflasyonu, bir gelir gurubunun milli gelir içindeki payını arttırma çabalarından, ithalata konu olan hammadde veya tüketim malları fiyatlarındaki artışlardan ya da uzun süre dondurulmuş olan mal ve hizmet fiyatlarının serbest bırakılmasından da kaynaklanabilir. Faiz oranlarının yükselmesi, ithal edilen malların fiyatlarındaki ani sıçrayışlar, devalüasyon vb nedenlerle fiyatlarının yükselmesinden, dolaylı vergilerde meydana gelen artışlardan, işçi sendikalarının ani ücret artırım

8

talepleri ve tekelci büyük firmaların fiyatları sürekli olarak yüksek tutma isteklerinden kaynaklanabilir17.

1.2.1.3 Fiyat Enflasyonu

Ekonomik hayatta fiyatlar, her zaman serbest rekabet piyasası kurallarına göre oluşmaz. Genellikle, ekonomilerde aksak rekabet koşullarının varlığı ve devletin ekonomideki nispi ağırlığının oldukça yüksek seviyelerde bulunması nedeniyle, fiyatların oluşumunda devletin etkisi oldukça büyüktür. Dolayısıyla, özellikle tarıma dayalı ülkelerde tarımsal fiyatları devlet belirlediği için, satın aldığı malların fiyatlarını yüksek belirlemektedir. Bu nedenle, ekonomide enflasyonist durum nedeniyle enflasyon beklentisi fiyatların yükselmesine neden olur18.

Đmalatçılarda, tüketicilerin örgütlenmemiş olmalarından faydalanarak, aynı zamanda kendi aralarında anlaşmak suretiyle, faaliyette bulundukları sektörlerde imal ettikleri malların fiyatlarını, istedikleri gibi belirlemektedir ve bu durumu da tüketicilere kabul ettirmek suretiyle fiyatların yükselmesine neden olmaktadırlar. Kısaca ifade etmek gerekirse, ekonomik hayatta bazı sosyal tabakalar ve baskı gurupları, ürettikleri malların gerçek piyasa değeri üzerinde gelir elde ederek efektif talep seviyesini yükseltmekte, toplam arz toplam talebi karşılayamadığı vakit, enflasyon meydana gelmektedir 19.

1.3. Enflasyonun Oluşum Nedenleri

Bir mal üretildiği zaman, onunla birlikte piyasaya, değişmeyen sermaye bedeli, ücret, faiz, kâr ve rant olarak onun değerine eşit miktarda para da çıkmış olur. Böylece toplam talep toplam arza eşitlenmiş olur. Bu denge, fiyatların istikrarını sağlar. Toplam taleple toplam arz bozulduğu zaman, fiyatlar da istikrarını yitirir. Yani cari fiyat düzeyinde, toplam talep toplam arzdan fazla olursa fiyatlar yükselir, az olursa fiyatlar düşer. Toplam talepteki bu değişmeler ekonomiyi büyük oranda etkiler. Đstihdam ve üretim miktarında değişmeler meydana gelir.

Kamu açıklarının, özel sektöre borçlanarak kapatılması ve kamu sektöründe meydana gelen talep genişlemesinin, özel sektörde kamu sektöründeki genişlemeye eşit

17

Ahmet Kılıçbay, Türk Ekonomisi,Modeller,Politikalar, Stratejiler, 5. Baskı, Türkiye Đş Bankası Kültür Yayınları, Yayın No: 263, 1994, ss.324 – 325.

18 Aytaç Eker, a.g.e.,. s.168.

9

oranda bir daralmaya neden olması, toplam talebin eski düzeyini korumasına yol açacaktır. Ancak, devletin almış olduğu borcun vade şekli ve kullanıldığı alan büyük önem taşımaktadır. Çünkü, devlet kısa vadeli borç alıp, uzun vade de üretim artışı sağlayan bir yatırım yapmış ise, iç borç miktarındaki artış para arzındaki yükselişe yakın bir enflasyon baskısı yaratır. Bunun yanı sıra, kısa dönemde mallarda arz artışı olmayacağından, arz ve talep arasında kronik bir dengesizlik baş gösterecektir.

Özel sektörün yaptığı yatırımlar, yapmış olduğu tasarruflardan fazla ise, özel sektör açık verecektir. Bu durumda, özel sektör aradaki farkı banka kredileri ile karşılayacak olursa, banka kredilerine olan talebin artması faiz oranlarını arttırıcı etki yapacaktır. Aynı zamanda uygulanacak yüksek faiz politikası da fiyatlar genel seviyesini arttıracaktır20.

Enflasyonun parasal açıklaması, enflasyonu temel olarak parasal bir olay olarak kabul eder. Para arzındaki artış, enflasyonun zorunlu bir nedeni ve reel üretime nazaran para arzındaki artışın devamlılığı ise, enflasyonun yeterli şartıdır.

Enflasyonun yapısal açıklaması, ekonominin monopol veya oligopol yapısının ağır basması ve firmaların piyasaya kendi koşullarını kabul ettirmeleri görüşüne dayanmaktadır. Büyük işletmeler etkinlikleri ve gücü sayesinde, fiyat ve miktarı istedikleri gibi tüketiciye kabul ettirmektedirler. Bu da, piyasadaki fiyat istikrarının bozulmasına, enflasyon olgusunun meydana çıkmasına neden olmaktadır.

Enflasyon oluşumunun diğer bir nedeni de, çeşitli ekonomik birimlerin veya bunlardan oluşan grupların, nispi fiyatları, ücretleri veya nispi gelir paylarını değiştirmek amacıyla, farklı mekanizmaları devreye sokmaları sonucunda ücret maliyetlerinin artmasıdır21.

Enflasyona yol açan sebeplerin, büyük oranda ülke içinde gerçekleşen ekonomik koşullarda aranması gerekli olsa bile, uluslararası mal ve hizmet değişiminin modern sistemler aracılığıyla hızlı bir şekilde geliştiği günümüzde, dış ticaret koşulları da enflasyona yol açmakta, başka bir deyişle, enflasyon bir mal veya hizmet gibi ithal edilmektedir. Ticari ilişkide bulunan ülkelerde ortaya çıkan iktisadi istikrarsızlık halleri, bir ülkeden diğerine başlıca üç kanalda taşınmaktadır. Bu kanallar,

20 Tansu Çiller, Kamu Kesimi Açıkları ve Enflasyon, Đstanbul: Đstanbul Ticaret Odası Yayınları, Yayın

No: 11, 1989,s:3.

10

- Bir ülkede meydana gelen gelir ve talep artışının, ticari ilişkilerde bulunan ülkelere yansıması yoluyla, gelir ve talebi etkilemesi,

- Đthal edilen malların fiyatlarının yükselmesi,

- Dış ödemeler dengesindeki fazlalıklardır. Döviz rezervlerindeki artışlar, ekonominin likiditesinin artmasına neden olmakta, likidite artışıysa harcamalarda ve bunun sonucunda fiyatlarda yükseltici bir etki yaratmaktadır22.

Genel olarak, enflasyona yol açan tek bir sebepten veya faktörden söz etmek mümkün değildir. Enflasyon tesadüfî veya öngörülemeyen bir biçimde, ülke ekonomisinin içindeki şartlara ve dönemlere göre farklı bir şekilde oluşan çeşitli etkenlerin bir sonucudur. Bazen, milli gelirden almış olduğu payla yetinmeyip payını artırmak isteyen sosyal guruplar arasında yaşanan çatışmanın, bazen de tekelci bir anlayışın sonucu ortaya çıkmaktadır.

Sonuç olarak enflasyonun nedenlerini,

- Artan kamu harcamalarına karşın kamu gelirlerinin aynı oranda artmaması,

- Açığın kapatılması için iç ve dış borca gidilmesi,

- Đç tüketimin artış göstermesi sonucu tasarrufların yetersiz kalması, - Yüksek faiz ve düşük kur politikaları,

- Etkin bir şekilde uygulanmayan sıkı para politikası,

- Đthal edilmek zorunda kalınan malların fiyatlarındaki artışlar şeklinde sıralayabiliriz.

1.4. Enflasyonla Mücadele Yolları

1.4.1 Enflasyonla Mücadele Etme Nedenleri

Enflasyon, tüketicilerin aynı gelirle daha az mal ve hizmet satın alabilmelerine yol açtığından, bir bakıma zorunlu tasarruftur. Ilımlı enflasyon zorunlu tasarrufu arttırır. Ancak, ılımlı enflasyon dörtnala enflasyona dönüştüğünde, yalnız girişimcilerin zorunlu

22 Cemal Uysal, En Önemli Ekonomik ve Sosyal Meselemiz Olarak Türkiye’de Enflasyon Çıkmazı,

11

tasarrufları artar. Sabit gelirliler ise, eski tasarruf düzeylerini koruyamadıkları gibi, mevcut tasarruflarını bile tüketmeye başlar.

Enflasyonist dönemde cazip hale gelen ve artan spekülatif yatırımlar, üretici yatırımların azalmasına ve sermaye – hasıla katsayısının yükselmesine neden olur. Dört nala enflasyonun görüldüğü durumlarda, piyasa ekonomisinin fiyat mekanizması yoluyla iktisadi kaynakları sektörler arası rasyonel dağıtımı güçleşir.

Aynı zamanda, enflasyon dış ticaret ve ödemeler bilânçosunu olumsuz etkiler, istihdam hacmini düşürür ve gelir dağılımının bozulmasına neden olur. Tüm bunların bir düzene girmesi ve ekonominin normal seyrinin devamını sağlamak amacıyla enflasyonla mücadele edilmeli ve piyasanın mümkün olan en sağlıklı hale dönüşmesine yardımcı olunmalıdır. Aksi takdirde, ülke içinde sosyal ve ekonomik patlamalar meydana gelir ve refah içinde yaşamayan halkta huzursuzluklar başlar23.

1.4.2 Enflasyonla Mücadele Yolları

1.4.2.1 Enflasyonla Mücadelede Maliye Politikası

Devletin, vergi almak, masraf yapmak, borçlanmak gibi yetki ve olanaklarından yararlanarak ekonomik hayata yaptığı müdahalelere maliye politikası denir24. Devletin enflasyonla mücadelede kullandığı maliye politikası araçları, kamu harcamaları ve kamu gelirleridir.

Enflasyon toplam talebin toplam arzı aşması sonucu ortaya çıktığına göre, bu açığın kapatılması için, ya toplam arzın arttırılması ya da toplam talebin azaltılması gerekir. Kısa bir dönemde enflasyonu önlemek için, toplam talebi azaltmak gerekir. Bunun için devletin, maliye politikası araçları olan, kamu harcamaları ve gelirlerinde bir takım değişiklikler yapması gerekmektedir. Örneğin, daraltıcı bir maliye politikası şeklinde vergileri arttırması ve/veya harcamaları azaltması gerekmektedir25.

Kamu harcaması politikasında izlenecek olan yol, ekonomide arza göre fazla olan talep fazlasını, arzın karşıladığı orana getirebilmek amacıyla, gelirleri eski düzeyinde bırakarak kamu harcamalarını azaltmaktır. Kamu yatırım harcamalarında

23

Selahattin Alper Koç, Müfettişlik, Uzmanlık, Denetçilik, Bankacılık, Kaymakamlık Sınav Hazırlık

Kılavuzu, Đstanbul, 2000, s.434.

24 Sadun Aren, Đstihdam Para ve Đktisadi Politika , Genişletilmiş 11. Baskı, Ankara, 1998, s.226. 25 Beyhan Ataç,Maliye Politikası, Genişletilmiş 5.Baskı, Eskişehir,1999, s.131.

12

yapılacak bir kısıntı, kısa dönemde talebi daraltıcı bir etki yapacağından ekonomide enflasyonist baskı azalacaktır.

Enflasyonla mücadele ederken kullanılan diğer bir kamu harcamalarının kısılması yöntemi ise, cari harcamaların kısılmasıdır. Ancak, bu yöntemin uygulanması oldukça güçtür. Örneğin, bir cari harcama olan personel giderlerinin kısılması, kamuoyunda meydana gelecek olan tepkiler nedeniyle mümkün olmamaktadır. Ayrıca, aynı şekilde cari harcamalar içinde yer alan eğitim, sağlık gibi beşeri harcamalarda bir kısıntı yapmak da oldukça güçtür.

Enflasyonist bir dönemde transfer harcamalarında bir kısıntıya gitmekte sıkıntılara yol açabilir. Bu harcamalardan olan emekli, dul ve yetime yapılan harcamalarda bir kısıntıya gitmek yaratacağı sosyal etkiden dolayı düşünülemez.

Açıklamalardan da anlaşılabileceği gibi, kamu harcamalarında kısıntıya gitmek ve toplam talep düzeyini azaltmak, uygulamada bir takım sınırlamalar yüzünden güç olmaktadır. Ancak, yinede kamu kesiminin büyüklüğü ciddi olarak azaltılmadan, kamu harcamalarında bir takım kısıntıya gidilebilir.

Enflasyonla mücadelede maliye politikası araçlarından bir tanesi de, kamu harcamalarının sabit bırakılıp, kamu gelirlerinin artırılmasıdır. Yani alınan vergilerin ve borçlanmanın yükseltilmedir.

Vergiler, kişilerin kullanılabilir gelirlerinde, özel tüketim ve yatırım harcamalarında bir kısıtlamaya sebebiyet vererek ekonomi üzerinde daraltıcı bir etkiye neden olmaktadır.

Enflasyonla mücadele açısından borçlanma politikasının amacı, kısa dönemde, ekonomideki aşırı likiditeyi emmek yoluyla toplam talep düzeyini toplam arz düzeyine indirmektir.Toplam talep üzerindeki etkilerine bakılarak, borçlanma ve vergi politikaları karşılaştırıldığında, borçlanmanın toplam talebi azaltıcı ve ekonomiyi daraltıcı etkisi vergiye göre daha azdır26.

1.4.2.2. Enflasyonla Mücadelede Para Politikası

Para politikası en geniş anlamıyla, var olan koşullara göre, ekonominin likiditesini arttırmak ya da azaltmak demektir. Para politikası, ekonominin bütününe

13

yönelen önlemlerden oluşur. Para politikasında dört önemli yöntem kullanmaktadır. Bunlar;

- Açık piyasa muameleleri,

- Reeskont haddi,

- Karşılık oranı,

- Kredi sınırlandırılması.

Para otoritesinin piyasadan senet satın alması ya da piyasaya senet satması bir açık piyasa muamelesidir. Senet satın alındığı zaman, bunun karşılığında para verilmiş olacağından piyasadaki para miktarı artar. Aksi durumda, piyasadaki para miktarı azalır.

Reeskont haddini artırıp azaltmak suretiyle de para hacmi üzerinde etki yapılır. Banknot mevcutlarının artması, bankalara kredilerini genişletme ve dolayısıyla ek para yaratma olanağı verir. Bankalar, müşterilerinden istedikleri faizi de reeskont haddindeki düşüşle beraber düşürürler ve böylece kredi talebi de artar.

Spekülatif yatırımları önlemek bakımından, para politikasının etkinliği diğerlerine oranla daha fazladır. Çünkü, faiz haddinin altına düşemeyeceği asgari bir tutar olduğu halde, üst bir sınır yoktur. Bu nedenle sermayenin marjinal verimliliği ne kadar yüksek olursa olsun, faiz haddinin üstüne çıkararak yatırımları önlemek olanaklıdır.

Ancak, para politikasının etkinliğini azaltan bazı faktörler vardır. Birincisi; bankaların karşılık oranları elverişli ise, Merkez Bankası’na az başvuracakları için reeskont hadlerinin yükselmesinden fazla etkilenmeyecektir. Đkincisi; halk elindeki atıl parayı azaltarak tedavül hızını arttırabilir. Son olarak ise, faiz haddinin sermayenin marjinal verimliliğinin üstüne çıkarılması da uygulamada istenilir bir sonucun elde edilmesine engel olur.

Para politikasının yanlış kullanımı, enflasyonu daha çok körükleyebilir. Ayrıca, yalnızca para politikasının tek başına kullanımı da etkili olmayabilir. Yinede, enflasyonla mücadelede kullanılan en etkili yol para politikasıdır. 27

27 Sadun Aren, a.g.e, s.222 – 226.

14

1.5. Türkiye’de Enflasyon Olgusu

Türkiye Ekonomisi’nde, Cumhuriyetten sonra özellikle 1. Beş Yıllık Kalkınma Planı’nın etkisiyle 1923–1938 yılları arasında, 1929–1934 yıllarındaki dünya ekonomik krizinin meydana getirdiği etkilenmeyle yaşanan enflasyon dışında, bir kriz yaşanmamıştır. 1928–1938 yılları arasında ise, fiyatlar devamlı bir düşüş eğilimine girmiştir. 1938–1947 döneminde, 1939–1943 yılları arasında yıllık enflasyon oranları oldukça yüksektir. 1943’ten sonra nispi istikrara kavuşan fiyatlar, 1943–1947 ara döneminde az çok kararlı kalmıştır28.

Türkiye’de 1948 yılı itibariyle, fiyatlarda ciddi bir kıpırdanma başlamıştır. 1948– 1954 yılları arasındaki dönemin bütünü için enflasyon hızı % 35 dolaylarındadır.29 Genel olarak enflasyonun seyrine bakıldığında, ülkemiz 1950 yılına kadar ılımlı bir enflasyonla yaşamıştır. 1950–1953 döneminde büyüme hızındaki artış, toplam harcamalar ve para arzında artışa neden olmuş, para arzındaki artış ise, üretimde genişlemeye yol açmış ve dolayısıyla enflasyon olmamıştır. 1954 yılına gelindiğinde ise, kötü iklim şartlarına bağlı olarak tarımsal üretim düşmüş, bu yüzden fiyatlar artmış ve bu artış 1958 yılına kadar devam etmiştir. 1958 de uygulanan istikrar kararları, fiyat artışlarının önüne geçememiş ve 1959 yılında fiyatlar % 20 oranında yükselmiştir.30

Ülkemiz ekonomisi, 1963 yılından itibaren planlı döneme girmiştir. Bu yıldan sonra, Üçüncü Kalkınma Planı uygulaması sonucunda, özellikle 1970’lerin ikinci yarısından itibaren yaşanan ekonomik istikrarsızlık, önceki dönemlerde ülkeyi etkileyen istikrarsızlıklara göre daha ağırdır. Örneğin; fiyat artış hızı toptan eşya fiyatları endeksi olarak, 1977 yılında %23,9, 1978’de %50,8, 1979’da % 64,8 1980’de % 107,6 olarak gerçekleşmiştir.

Ülkemiz ekonomisini etkisi altına alan bu istikrarsızlığın nedeni, diğer gelişmekte olan ülkelerde de olduğu gibi, tarımsal üretimin doğal koşullara bağlılığı, şehirleşme oranının hızlı olması, üretim yapısının ve işletme büyüklüklerinin değiştirilememesi gibi nedenlerdir. Ayrıca, sanayi sektörünün, maliyet ve nitelik açısından birkaç üretim faaliyeti dışında dış piyasalarda rekabet edememeleri de diğer önemli bir etkendir. Aynı

28 Rıdvan Karluk, Türkiye Ekonomisi, 5. Baskı,Đstanbul: Beta Yayınları, 1997, s.369.

29 Tuğrul Çubukçu, Enflasyon Teorisi ve Türkiye’de Enflasyon, Ankara: Sedef Matbaa ,1990, s.141. 30 Rıdvan Karluk, a.g.e., 6. Baskı s.390.

15

zamanda, ekonomideki yurtiçi tasarruf oranının düşüklüğü ve kamu kesiminde bütçe gelirlerinin azalması, artan kamu harcamalarının sağlam kaynaklarla finanse edilememesine neden olmuş, böylece bütçe açıkları giderek artmıştır. Bütün bu iç sorunların yanında, dış etkenlerinde ekonomiye olan olumsuz katkıları, istikrarsızlığın artışında önemli rol oynamıştır. Şöyle ki, 1973 yılından itibaren hızlı petrol fiyatları artışı, girdi fiyatlarının yükselmesine ve enerji üretiminde aksaklıklara neden olmaktaydı. Aynı zamanda, diğer ülkelerin karşı karşıya kaldıkları ekonomik durum ise, dış ticarette ülkemiz parasının dış değerinde ve yurt dışına işçi transferi alanında olumsuz gelişmelere neden olduğu için, ülke ekonomisini önemli ölçüde etkilemiştir31.

1973 yılı sonlarında ortaya çıkan petrol sorunu ve bu sorundan kaynaklanan dünya ekonomik krizi, ülke ekonomisinde enflasyon baskılarının daha da artmasına yol açmıştır. Bu dönemin enflasyon nedenlerini şöyle sıralayabiliriz:

- Petrol fiyatlarındaki artış,

- Đthal edilen hammadde, makine ve teçhizat fiyatlarında meydana gelen artış,

- KĐT açıklarının yükselmesi,

- Enerji darboğazı,

- Öngörülemeyen kamu harcamaları.

Petrol fiyatlarının yükselmesi ile birlikte hem maliyetler artmış, hem de ithalat ve buna paralel olarak dış ticaret açığı hızla genişlemiştir. Petrol fiyatlarının yükselmesiyle birlikte, petrol ithal eden sanayileşmiş ülkeler kendi ihracat fiyatlarını, maliyetlerinin artmasından dolayı yükseltmiş ve bu artışın etkisi, Türkiye’nin ödemeler dengesine doğrudan yansımıştır. Bütün bu etkiler, 1977 yılından başlayarak ortaya çıkacak olan döviz darboğazının öncülleri olmuştur32.

Ekonomideki genel gidişin kötüleşmesi ile birlikte hükümetler, Nisan 1978 ve Mart 1979 tarihlerinde iki istikrar paketini yürürlüğe koymuşlardır. Đstikrar kararlarının başarıya ulaşması için, mutlaka dış kaynağa gereksinim olması sebebiyle, IMF’ den destek istenilmesi gerekmiştir. Uygulamaya konulan 1978 ve 1979 istikrar kararları, o dönemde Türkiye’nin içinde bulunduğu istikrarsızlık sebebiyle uygulanma imkanı

31 Beyhan Ataç, a.g.e., ss:222 – 223.

16

bulamamıştır. Bu sebeple, dış kredilerden daha az yararlanılmıştır. Ücret ve maaşlara bir sınırlama getirilememiş, kamu harcamalarında bir kısıtlama yapılması mümkün olmamış, vergi gelirlerinde ise artış sağlanamamıştır. Tüm bunların sonucunda, bütçe açıkları kapatılamamıştır. Ayrıca, yüksek destekleme fiyatlarının Merkez Bankası tarafından yerine getirilmesi, enflasyonu daha da körüklemiş ve 1979 Aralık ayına gelindiğinde ülkemizdeki enflasyon oranı % 80’leri aşmıştır33.

1978–1979 yıllarında yürürlüğe konan istikrar programlarının etkin bir şekilde uygulamaya konulamaması sonucu yeni bir paket hazırlanmıştır. 24 Ocak 1980’de hazırlanan istikrar programı, kısa vadede gerçekleştirilmesi öngörülen programlar yanında uzun vadeli amaçları da içermektedir. 24 Ocak kararları, kısmen ithal edilen petrol şoklarının ve kısmen iç bünyeden ve iç ekonomik politikalardan doğan ekonomik istikrarsızlığın sona erdirilmesi ve ekonominin istikrara kavuşturulması için alınan bir dizi tedbirleri içeren iktisadi politika paketidir34. Uzun dönemde gerçekleşmesi istenen iki temel amaç vardır. Bunlar, kamu kesiminin daraltılması ve piyasaya müdahalelerin kaldırılmasıdır. Programa göre mal,hizmet ve üretim faktörleri piyasalarında fiyatlar, piyasa şartlarına göre arz ve talep tarafından serbestçe belirlenecektir.

Türkiye Ekonomisi, 1980 istikrar kararlarından sonra yapısal bir değişim sürecine girmiş olmasına rağmen, kararlar ekonomide gerekli istikrarı sağlamada tam başarılı olamamıştır. Bunun sonucunda, 1989 yılında ekonomi yeni bir krize girmiştir.

Günümüze kadar ulaşan bu krizin, daha iyi anlaşılması açısından enflasyonu körükleyen yapısal ve parasal sebepleri incelemek gerekir.

1.5.1 Türkiye’de Enflasyon Nedenleri 1.5.1.1 Yapısal Nedenler

Türkiye de en önemli istikrarsızlık göstergesi olan enflasyona, kamu açıkları, arz –

talep dengesizliği, dış ödemeler dengesizliği, sermaye yetersizliği ve fiyat artışına ilişkin bekleyişler neden olmuştur35

Türkiye’de özellikle tarım kesiminde teknolojik donanım yetersizliği, işgücündeki bilinçsiz çalışma, irrasyonel zaman kullanımı, işgücündeki performans yetersizliği ve

33 Rıdvan Karluk, a.g.e., 6. Baskı, ss. 402 – 404. 34 Zeynep Karaçor, a.g.e., s.82.

17

gizli işsizlik üretimdeki verimsizliğin temel yapısal nedenlerindendir. Bunun yanı sıra, nüfus artışının hızlı olması nüfus yapısını gençleştirmekte, artan nüfusun iş, eğitim, mesken vb. ihtiyaçlarının karşılanması da harcamaları arttırmaktadır. Sosyal genişlemenin ekonomik gelişmenin önünde gitmesi, hızlı şehirleşme, tüketim kalıplarının değişmesi, gösteriş tüketiminin yaygın hale gelmesi, üretilen mal ve hizmetlerin hem nitelik hem de nicelik olarak arttırılmasını gerektirmektedir36.

Türkiye’deki hızlı nüfus artışı sonucunda, zorunlu mallara olan talebin artan bir ivmeyle genişlediği görülmektedir. Bu durumun en önemli sebepleri, kırsal alanlardan kentlere yapılan göçler ve tüketicilerin gelirlerinde meydana gelen artışlardır. Bahsedilen nedenler, fiziki talep genişlemelerini zorunlu olmayan mallar alanına doğru kaydırmaktadır. Bu talep genişlemelerini karşılayacak olan tarım ve sanayi ürünlerindeki artışların gerçekleşmediği dönemlerde, fiziki mal dengeleri ve nispi fiyat yapısı bozulmakta, sonuç olarak enflasyonist eğilimler ortaya çıkmaktadır37. Ülke içerisinde yaşayan nüfusun çoğunluğunun gençler ve çocuklardan oluşması, bu kesime bakmakla yükümlü olan ailelerin, tasarruf etmekten çok tüketime yönelmesine neden olmaktadır. Ayrıca bu kesimin üretime katılmayıp tüketim eğilimi göstermesi, toplam talebi arttırmaktadır.

Türkiye’ de enflasyonu meydana getiren yapısal sorunların, 1990’lı yılların ortalarına kadar, en önemli olanlarından birisi de KĐT sorunudur. Devletin ekonomiye üretici olarak müdahalesi, iktisadi devlet teşekkülleri ve kamu iktisadi teşekküller vasıtasıyla olmaktadır. KĐT’ler bir taraftan KĐT zamlarıyla, diğer taraftan da kredi ve finansman maliyetlerinin yüksek olması ile enflasyon üzerinde etkili olmaktadır. KĐT açıklarını kapatmak maksadıyla yapılan zamlar, KĐT mâmullerinin büyük bir kısmını temel sanayi maddelerinin oluşturması sonucu, maliyeti artırıcı bir rol oynamaktadır. Bunun yanı sıra, kamu sektörü harcamalarının finansmanında büyük ölçüde kredi kullanmakta ve özel sektör finansman talebi de özel sektöre yönelen finansman talebinin üstünde seyretmektedir. Bu durum ise, kredi faizlerinin maliyetini arttırmakta ve sonuçta maliyet ve fiyatlara yansıyarak maliyet enflasyonunun ortaya çıkmasına neden olmaktadır. Bunlarla birlikte Türkiye’de enflasyonu körükleyen yapısal nedenler;

36 Sedat Çetik, Mahalli Đdarelerin Harcamalarının Enflasyon Üzerindeki Etkileri, Ankara,1990, s.6. 37 TÜSĐAD, Türkiye’de Enflasyon ve Enflasyon Đle Savaşta Başarı Koşulları, Đstanbul, Temmuz

18

- Para, sermaye ve döviz piyasalarının iyi işlememesi,

- Yaşanan çeşitli darboğazlar,

- Tekelci eğilimlerden doğan aksaklıklar,

- Hızlı nüfus artışı,

- Rekabet eksikliği,

- Yanlış destekleme politikaları,

- Siyasi istikrarsızlıklar,

- KĐT reformunun yapılamaması,

- Kamu maliyesinin açık vermesi,

şeklinde sıralanabilir38.

1.5.1.2 Parasal Nedenler

Türkiye’de enflasyonu körükleyen başlıca parasal nedenler, para arzındaki artışlar, kamu açıkları ve finansman yöntemleri ile ödemeler bilânçosu açıklarıdır.

Türkiye gibi gelişmekte olan ülkelerde, sermaye piyasası yeteri kadar gelişmediği için, para arzındaki artışlar kısa sürede talebe dönüşerek mal ve hizmetler piyasasına yansımaktadır. Nitekim yapılan araştırmalar, para arzındaki artışın fiyatlar genel seviyesini etkileme süresinin, Amerikan Ekonomisinde 12–18 ay olmasına karşılık, Türkiye’de ise 3 – 9 ay olduğunu göstermektedir. Türkiye’de artan para arzı, toplam talebi kısa sürede arttırmakta ve ekonomimizin arz esnekliği düşük olduğundan, fiyatlar genel seviyesi önemli ölçüde artmaktadır. Ülkemiz ekonomisinde hızlı enflasyonun esas kaynağının, para arzındaki hızlı artışlar olduğu yapılan araştırmalarla tespit edilmiştir39.

Para arzının artışının çeşitli sebepleri vardır. Bunlar;

- Bütçe açıkları,

- Ekonomik kalkınmanın enflasyonist yollardan finansmanı,

- Đktisadi devlet teşekküllerinin sebep olduğu para emisyonu,

38 Rıdvan Karluk,a.g.e.,5. Baskı, s.384.

19

- Bankalar sisteminin sebep olduğu para ve kredi40.

Ülkemizde, devlet bütçesi açıklarını enflasyon sebebi olarak kabul etmek gelenek olmuştur. Eğer bütçe açıkları, halktan alınan borç ile finanse edilir ve halk da harcamalarını hükümete verdiği borç miktarınca kısarsa enflasyon olmayabilir. Hatta, devlet bütçenin bir bölümünü eski borçlarını itfa etmek için kullanırsa ve halk da bunu tasarrufa yönlendirirse bütçe açığı deflâsyona bile yol açabilir. Fakat, bütçe açıkları Türk Ekonomisi’nde enflasyona yol açar biçimde kullanılmış ve öyle finanse edilmiştir. Yani bütçe açıkları, para emisyonuna ve para arzında artışlara yol açan bir biçimde finanse edilmiş ve bu yüzden enflasyonun para arzı ile ilgili unsuru meydana gelmiştir41.

Türkiye’de enflasyonu körükleyen diğer bir parasal neden olarak, ödemeler bilânçosu açıkları gösterilebilir. Türkiye’de ithalat, ihracatın üzerinde bir seyir izlemekte ve dış ticaret açıklarının boyutu hızla artmaktadır. Đhracat yaparak döviz girişini teşvik etmek ve ithalatı kısmak gayesiyle yapılan devalüasyonlar, ithalatın maliyetinin artmasına ve ithal enflasyona sebebiyet vermektedir. Đthalatın daraltılması gayesiyle, hükümetlerin kur yükseltmelerine devam etmeleri, sanayi dışa bağımlı olduğu için fiyatlara yansıyacaktır. Đthalatı kısıtlanan temel girdilerin azalması ve yerli üretimle bu girdilerin sağlanamaması sonucu, üretim miktarlarında düşüşler görülecektir.

40 Ahmet Kılıçbay, Her Yönüyle Enflasyon, Đstanbul: Boğaziçi Yayınları,1991 s.20. 41 Ahmet Kılıçbay, Her Yönüyle Enflasyon,s.21.

20

ĐKĐNCĐ BÖLÜM

ENFLASYONUN GENEL ETKĐLERĐ, MALĐ TABLOLAR ÜZERĐNDEKĐ ETKĐLERĐ ve ETKĐLERĐN GĐDERĐLMESĐ ĐÇĐN KULLANILABĐLECEK

YÖNTEMLER

2.1. Enflasyonun Genel Ekonomi Üzerine Etkileri

2.1.1 Enflasyonun Gelir Dağılımı Tüketim Ve Tasarruf Üzerindeki Etkileri

Gelir dağılımı, enflasyonun ortaya çıkmasıyla birlikte bozulur. Bu bozulma genellikle dar gelirlilerin aleyhine, gelirleri ranta ve kârlara dayanan kesimin lehine gerçekleşir. Enflasyon güçlü olanı daha güçlü, fakiri daha fakir hale getirir. Sosyal sınıflar arasında denge kalmaz. Enflasyon dönemlerinde, özellikle iş çevreleri yani sermaye sahipleri fazla şikâyetçi olmaz. Çünkü, daha fazla gelir elde etmeye başlarlar42.

Tüketim ve tasarruf, ekonominin temel yapısını oluşturan unsurlardır. Tüketim, ekonomide üretimi besleyen büyümeye yol açan temel faktördür. Tasarruf ise ekonomideki atıl fonları gösterir43.

Bir ekonomide iç tasarruf hacmi, oluşan zorunlu tasarrufların toplamına eşittir. Enflasyon ortamında devamlı olarak yükselen genel fiyat seviyesi, aynı gelire sahip olan tüketicilerin daha az mal ve hizmet satın almalarına neden olacaktır. Yani enflasyon, genellikle sabit gelirlilerin reel gelirlerini, dolayısıyla tasarruflarını azaltır. Enflasyon zengini daha zengin, fakiri daha fakir yapacağından orta sınıf küçülür. Sınıflar arasında denge bozulacağından sosyal gerginlik meydana gelir ve denge bozulur44.

Çeşitli sınıf ve tabakaların, enflasyondan korunmak için verdikleri mücadele başarılı olursa enflasyon daha da şiddetlenir. Bunun üzerine gelirlere tekrar zam istenir.

42 Hüseyin Karayakalı, Makro Ekonomi, Manisa: Emek Matbaası, 2002, s.315-345.

43 A. Ercan Alptekin , “Enflasyon – II” Yaklaşım Dergisi,Yıl: 10, Sayı: 118 (Ekim, 2002), s.75. 44 A.Ercan Alptekin, a.g.m., s.75.

21

Alınan zamlar enflasyonu daha da hızlandırır ve gelirlerle fiyatlar arasındaki bu kovalamacaya enflasyon helezonu denir45.

2.1.2 Enflasyonun Kaynak Dağılımına Etkileri

Piyasa ekonomisinin en önemli işlevi, ekonomideki kaynak dağılımının, fiyat mekanizması yoluyla optimize edilmesidir. Fiyat mekanizmasındaki bozukluk, ekonominin kaynak dağılımının da bozulmasına neden olur.

Enflasyonist dönemlerde tasarruf hacminin değişmesi, yapısal farklılık göstermesi, bunun akabinde tüketimin artması, kaynakların doğru ve etkin kullanılmamasına neden olur. Enflasyon dönemlerinde, endüstri gelip geçici kazançlara göre kurulduğu için, ekonomi normal düzeyine geçerken problemlerle karşılaşır. Zîra, enflasyon ekonominin ticaret ve ödemeler bilânçolarını aleyhe çevirir. Bunun sonucu olarak, ödeme güçlüğü ile karşılaşıldığı için mallar ithal edilemez ve kazançlar milletler arası iş bölümüne göre değil enflasyon endüstrisi tarafından paylaşılır46.

Türkiye bütün stabilizasyon kararlarından sonra, böyle bir durumla karşı karşıya kalmış ve bu yüzden ülke ekonomisi ağır denebilecek iktisadi israflara katlanmak zorunda kalmıştır47.

2.1.3 Enflasyonun Dış Dengeye Etkileri

Dış ticaret dengesi veya bilânçosu, bir ülkede yerleşik olarak yaşayanların, bir yıl süresince dış ülkelerle yapmış oldukları ekonomik ilişkileri ifade eder. Bu denge, aynı zamanda ekonomik otoritelerce yürütülmekte olan iktisadi politikaları gösterir. Ülkenin para biriminin değerindeki artışlar ve tüketimin artması ithal malların ucuz hale gelmesine neden olur. Enflasyon dönemlerinde milli paranın satın alma gücünde azalışlar meydana geleceğinden, bu eksikliği gidermek için, yeterli oranda devalüasyon yapılmaz ve ihracata prim verilmezse, yapancı paralar bazında ithalatta bulunmak pahalanacaktır. Bunun yanında, enflasyonun hüküm sürdüğü ekonomi bakımından ithalatta bulunmak ucuz olur. Enflasyon ekonominin ithalat hacmini yükseltir.

45 Sadun Aren, a.g.e., s.219.

46 A. Ercan Alptekin, a.g.m. , ss.76 - 77

22

Dış ticaret açıklarının finansmanı konusunda yeterli önlemlerin alınamayışı veya alternatif kaynaklarının bulunamaması ülkeyi aşılması zor bir iktisadi sorun ile karşı karşıya bırakabilecek, hatta üretimin durması söz konusu olabilecektir48.

2.1.4 Enflasyonun Para ve Sermaye Piyasalarına Etkileri

Paraya olan talebin yükselmesi, paranın bedelinin de yükselmesi sonucunu doğurur. Faiz hadleri yükselir ve fiyatların sürekli artış gösterdiği dönemlerde vade yapısı, paranın değerinin sürekli olarak değişmesi sebebiyle azalır. Borç verme alternatifleri azalır, hatta kaybolur. Enflasyon dönemlerinde, bankacılık kesiminin mevduat yapısı değişir ve milli para yerine genellikle döviz kullanılır.

Hızlı enflasyon dönemlerinde, bankaların gerçekleştirdiği bilânço karları ödenmiş sermayelerine göre yetersiz kalır ve bankacılık sistemi gelişmez49.

Sermaye piyasası, uzun süreli fon arz ve talebinin karşılaştığı piyasa olarak tanımlanmaktadır50. Alt bir piyasa niteliği taşıyan tahvil ve bono piyasalarında, faiz oranlarının enflasyonist ortamın bir yansıması olarak sürekli olarak artmasından dolayı, işlem hacmi genellikle düşük seviyelerde seyreder. Enflasyon döneminde yükselen faiz hadleri, anlık yatırımları cazip hale getirirken uzun vadeli piyasaya olan talep azalır. Enflasyonist dönemde paradan kaçış olacağı için, elinde hisse senedi bulunan yatırımcılar bu varlıklarını elden çıkarmak isteyeceklerdir.

Yerli ve yabancı yatırımcıların dövize yönelmesi kur değerlerini zorlayarak sermaye piyasasının zarar görmesine neden olacaktır.51

2.2.Enflasyonun Đşletmeler Üzerindeki Etkileri

Enflasyon, işletmelerin faaliyetlerini etkileyerek ülke için belki de zararlı olabilecek olan, ancak kendileri için yararlı olacak kararlar almaya sevk eder. Enflasyonist ortamda parasal değerler değer kaybına uğrayacağından, yöneticiler parasal olmayan değerlere yatırım yaparlar. Likit ihtiyacının karşılanmasında borçların paylarının artması, yabancı kaynak- öz kaynak dengesinin bozulmasına yol açar52.

48 A.Ercan Alptekin, a.g.m., ss.77 – 78. 49

Đsmail Türk, a.g.e.,ss.93 – 95.

50 Öztin Akgüç,Finansal Yönetim, Yenilenmiş 7. Baskı, Đstanbul, 1998 s.801. 51 A.Ercan Alptekin, a.g.m., ss.79 –80.