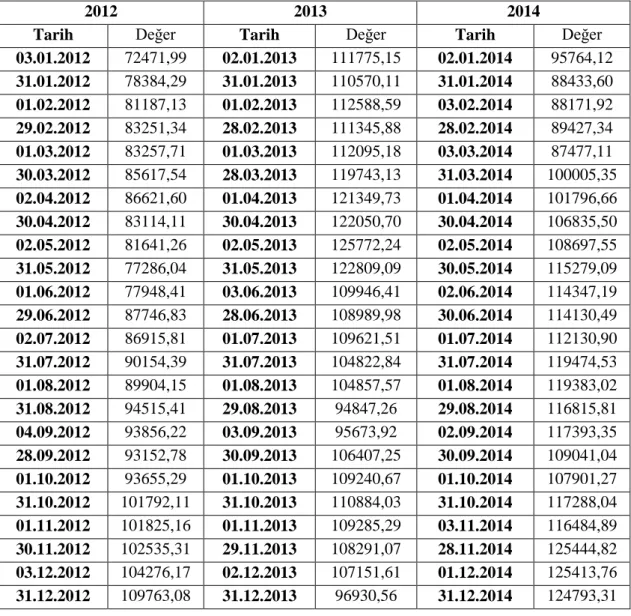

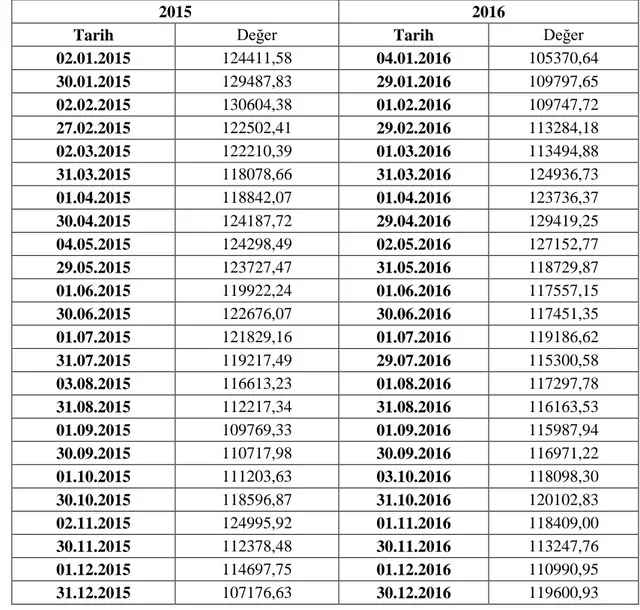

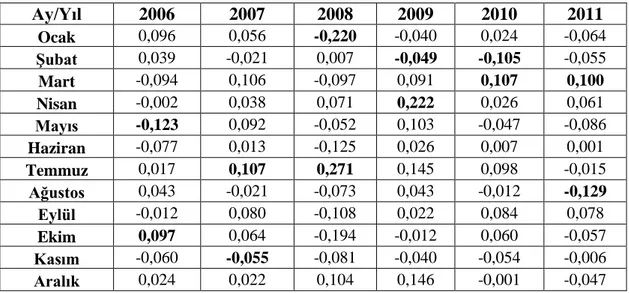

OCAK AYI ANOMALİSİNİN DAVRANIŞSAL FİNANS ÜZERİNDEKİ YERİ: BİST’TE BİR UYGULAMA

Tam metin

Şekil

Benzer Belgeler

Mümtaz Soysal, Anayasaya Giriş’te “...padişahlığı açıkça yık- mamakla birlikte, ulus egemenliğine dayalı yepyeni devlet ku- ran yepyeni bir anayasa,” olarak

Kutanöz Leiomyosarkomlar yumuşak doku sar- komları arasında %2-3 oranında görülen mezenkimal düz kas kökenli tümörler olup yüzde alt ekstremitede üst ekstremitede

Nihayetinde misafir işçiler ve yasa dışı göçmenler gibi gruplar için gün- deme gelebilen “ayrıştırma” (segregasyon) politikalarının toplumun tam üyesi olmak

Bir tür “ikinci derece” korku, sözün gelişi toplumsal ve kültürel olarak “geri dönüşmüş” bir korku ya da (Hugues Lagrange’ın önemli korku incelemesinde dediği

Diğer bir ifa- de ile bu gaye, milletlerin karşılıklı daya- nışma ve bağlılık ihtiyacını eğitimle kitlele- re malederek sürekli bir barışın sağlanması- dır..

Blue Skies en büyük rakibi Nasty’e karşı dava kazanmış, tazminat hisse sendi başına 5 dolar tutmuş ve Blue Skies bunu bir defalık özel bir kâr payı olarak hemen

Son olarak da bu kaldıraç gruplarına göre faaliyet kaldıracı ile finansal yapı arasındaki ilişki hem tek yönlü varyans analizi ile hem de çoklu ayrışım analizi

■ Türk hisselerinin temel anlamda ıskontosunun yüksek seyrettiği ve küresel risk alma iştahının hisse piyasalarını desteklediği ortamda BİST-100 endeksinde 72,000