ĠKTĠSAT ANA BĠLĠM DALI

ĠKTĠSAT BĠLĠM DALI

TÜRKĠYE’DE VERGĠ YÜKÜNÜN EKONOMĠK

BÜYÜME ÜZERĠNE ETKĠSĠ (1988-2010)

Muharrem KORKMAZ

YÜKSEK LĠSANS TEZĠ

DANIġMAN

Yrd.Doç. Dr. Fatih MANGIR

Muharrem Korkmaz

Türkiye‟de Vergi Yükünün Ekonomik Büyüme Üzerine Etkisi

(1988-2010)

BĠLĠMSEL ETĠK SAYFASI

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranıĢ ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalıĢmada baĢkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

YÜKSEK LĠSANS TEZ KABUL FORMU

Muharrem KORKMAZ tarafından hazırlanan “Türkiye‟de Vergi Yükünün Ekonomik Büyüme Üzerine Etkisi (1988-2010)” baĢlıklı bu çalıĢma 22/06/2012 tarihinde yapılan savunma sınavı sonucunda oybirliği ile baĢarılı bulunarak, jürimiz tarafından yüksek lisans tezi olarak kabul edilmiĢtir.

Ünvanı, Adı Soyadı DanıĢman ve Üyeler Ġmza

Yrd. Doç. Dr. Fatih MANGIR DanıĢman

Doç. Dr. Ahmet AY Üye

ÖNSÖZ

Bu çalıĢmada ilk bölüm vergi baĢlığına ayrılmıĢ, vergi hukuku, vergilendirme süreci, vergi suç ve cezaları, Türk vergi sistemi ve vergi yükü konularına yer verilmiĢtir. Ekonomik büyüme baĢlığına yer verilen ikinci bölümde ise ekonomik büyüme teorileri, Türkiye‟de ekonomik büyüme ve vergiler ile ekonomik büyüme arasındaki iliĢkiyi irdeleyen çalıĢma konularına yer verilmiĢtir. Teorik kısmı oluĢturan ilk iki bölümü takiben son bölüm çalıĢmanın uygulamalı bölümünü teĢkil etmekte ve bu bölümde 1988-2010 yılları arasında Türkiye ekonomisinde vergi yükü ile ekonomik büyüme arasındaki iliĢki irdelenmiĢ ve aralarında ters yönlü bir iliĢki bulunduğu sonucuna varılmıĢtır.

Bu tez çalıĢmamda değerli görüĢlerini esirgemeyerek çalıĢmanın tüm aĢamalarında beni yönlendiren, çalıĢmanın tez kurallarına uygun hazırlanması hususunda yol gösteren danıĢman hocam Yrd. Doç. Dr. Fatih MANGIR‟a, bana verdikleri destekleriyle her zaman yanımda olan değerli annem Zekiye Korkmaz, babam Celal Korkmaz ve niĢanlım Hatice Açıkgöz‟e teĢekkürü bir borç bilirim.

Ö ğr en cin in

Adı Soyadı MUHARREM KORKMAZ Numarası 104226001013

Ana Bilim / Bilim Dalı İKTİSAT/İktisat

Programı Tezli Yüksek Lisans Doktora

Tez Danışmanı Yrd. Doç. Dr. Fatih MANGIR

Tezin Adı TÜRKİYE’DE VERGİ YÜKÜNÜN EKONOMİK BÜYÜME ÜZERİNE ETKİSİ (1988-2010)

ÖZET

Vergi yükünün ekonomik büyüme üzerindeki etkisinin analiz edilmesi, ekonominin karar vericileri için oldukça önemlidir. GeliĢmekte olan birçok ülkede uygulanan vergi teĢvik politikaları uluslararası sermaye yatırımlarını kendilerine çekmekte ve diğer ülkelerin de bu yönde adımlar atmasına neden olmaktadır. Gerek yerli gerekse yabancı sermayedarların yatırım yapmalarında önemli bir etken olan vergi yükü ile ekonomik büyüme arasındaki iliĢki bu çalıĢmada incelenmiĢtir. Türkiye ekonomisinin 1988-2010 yılları arasındaki ekonomik büyüme rakamları ile vergi yükü arasındaki iliĢki Johansen eĢbütünleĢme analizi yaklaĢımı çerçevesinde ve Vektör Oto Regresif (VAR) modeline dayandırılarak analiz edilmiĢtir. Analizin sonucu 1988-2010 yılları arasında Türkiye‟de büyümeyle vergi yükü arasında bir eĢ bütünleĢmenin olduğunu göstermektedir.

Ö ğr en cin in

Adı Soyadı MUHARREM KORKMAZ Numarası 104226001013

Ana Bilim / Bilim Dalı İKTİSAT/İktisat

Programı Tezli Yüksek Lisans Doktora

Tez Danışmanı Yrd. Doç. Dr. Fatih MANGIR

Tezin Adı THE IMPACT OF TAX BURDEN ON THE ECONOMIC GROWTH IN THE TURKEY

SUMMARY

Analysis of the impact of tax burden on economic growth is crucial for economic decision agencies in economy. An application for Tax incentives in developing countries may attract international capital invesments and leads to get the rest countries follow the same way. In this study, tax burden as an a curicial factor for decision of domestic and international investor and its economic growht‟s relation have been analyzed. Turkey‟s economy growht performance and tax burden‟s relation performed by the Johansen cointegration test and VAR model. The results of analysis support the cointegrated relation between tax burden and economic growth between years 1988 and 2010 in Turkey.

ĠÇĠNDEKĠLER

Sayfa No

BĠLĠMSEL ETĠK SAYFASI……….……….……..…..….i

YÜKSEK LĠSANS TEZ KABUL FORMU………...ii

ÖNSÖZ ………...……….……….………....….iii ÖZET……..……….………..…….………...…...iv SUMMARY………..………...v ĠÇĠNDEKĠLER………..………...vi KISALTMALAR ……….………...xii TABLO LĠSTESĠ………..………....xiii

ġEKĠL LĠSTESĠ ………...…………...………...xiv

GĠRĠġ………..…...1

BĠRĠNCĠ BÖLÜM VERGĠ 1.1.VERGĠ HUKUKU………..……..………...…....2

1.1.1. Vergi Hukukunun Kaynakları………..…...………...2

. 1.1.1.1. Asli Kaynaklar………..………...2

1.1.1.1.1. Anayasa...3

1.1.1.1.2. Uluslar Arası Vergi AnlaĢmaları………..………...3

1.1.1.1.3. Kanun………...4

1.1.1.1.4. Kanun Hükmünde Kararnameler………...4

1.1.1.1.5. Bakanlar Kurulu Kararları………..……….4

1.1.1.1.6. Tüzükler………..5

1.1.1.1.7. Yönetmelikler……….……….5

1.1.1.1.8. Anayasa Mahkemesi Karaları……….5

1.1.1.1.9. DanıĢtay‟ın Ġçtihadı BirleĢtirme Kararları………...5

1.1.1.2. Yardımcı Kaynaklar………...6

1.1.1.2.1. Doktrin, Örf Ve Adetler Ve Yargı Kararları...6

1.1.1.2.2. Genel Tebliğler………...6

. 1.1.1.2.3. Muktezalar Ve Sirkülerler………...6

1.1.1.2.4. Genelgeler Ve Genel Yazılar...………7

1.1.2. Vergilendirme Süreci……….….………...7

1.1.2.1. Verginin Tarh Edilmesi………...………..7

1.1.2.1.1. Beyana Dayanan Tarh………...8

1.1.2.1.2. Re‟sen Vergi Tarhı………...8

1.1.2.1.3. Ġkmalen Vergi Tarhı………..…...9

1.1.2.1.4. Ġdarece Vergi Tarhı………..9

1.1.2.1.5. Düzeltme Yoluyla Tarh………...………...10

1.1.2.2. Verginin Tebliği………...…...………...…10

1.1.2.3. Verginin Tahakkuku………...10

1.1.2.4. Tahsil………..……….………...11

1.1.3. Vergi Suç Ve Cezaları………...11

1.1.3.1. Ġdarenin Cezalandırdığı Vergi Suç Ve Cezaları……...………...12

1.1.3.1.1. Vergi Ziyaı Suçu Ve Cezası………..12

1.1.3.1.2. Usulsüzlük Suçu Ve Cezaları………..………..13

1.1.3.2. Adli Vergi Suç Ve Cezaları……….………...13

1.1.3.2.1. Vergi Kaçakcılığı Suçu Ve Cezası………13

1.1.3.2.2. Vergi Mahremiyetinin Ġhlali Suçu Ve Cezası………...14

1.1.3.2.3. Yükümlünün Özel ĠĢlerini Yapma Suçu Ve Cezası………..14

1.1.3.3. Vergi Cezalarını Kaldıran Ve Hafifleten Nedenler…………...15

1.1.3.3.1. Ödeme………15 1.1.3.3.2. PiĢmanlık Ve Islah………...15 1.1.3.3.3. Ölüm……….………..…...15 1.1.3.3.4. Terkin ………..………...16 1.1.3.3.5. ZamanaĢımı………16 1.1.3.3.6. UzlaĢma………...17 1.2 TÜRK VERGĠ SĠSTEMĠ……….………18

1.2.1.1 Türk Vergi Sisteminde Gelir Vergisi………...20

1.2.1.1.1. Gelirin Unsurları………...21

1.2.1.1.1.1. Ticari Kazançlar………...21

1.2.1.1.1.1.1. Esnaf Muaflığından Yararlanmayan Ve Gelir Vergisine Tabi Olanlar………...22

1.2.1.1.1.1.1.1. Gerçek Usul…..………...22

1.2.1.1.1.1.1.1.1. Bilanço Esası………...23

1.2.1.1.1.1.1.1.1.1 Geçici Vergi Uygulaması………...24

1.2.1.1.1.1.1.1.2. ĠĢletme Hesabında Ticari Kazancın Tespiti………...25

1.2.1.1.1.1.1.2. Basit Usulde Ticari Kazancın Tespiti………...….25

1.2.1.1.1.1.2. Esnaf Muaflığından Yararlanan Ve Gelir Vergisine Tabi Olmayanlar………26

1.2.1.1.1.2. Zirai Kazançlar:………...26

1.2.1.1.1.2.1. Zirai Kazançların Stopaj Usulü Ġle vergilendirilmesi………...27

1.2.1.1.1.2.2. Zirai Kazançların Gerçek Usulde Vergilendirilmesi………...29

1.2.1.1.1.3. Ücretler………..……….……...……...30

1.2.1.1.1.3.1. Sakatlık Ġndirimi Uygulaması………..31

1.2.1.1.1.3.2. Asgari Geçim Ġndirimi Uygulaması..……….………32

1.2.1.1.1.4. Serbest Meslek Kazançları………...32

1.2.1.1.1.5. Gayrimenkul Sermaye Ġratları………...34

1.2.1.1.1.6. Menkul Sermaye Ġradı………...36

1.2.1.1.1.7. Diğer Kazanç Ve Ġratlar…………...……….38

1.2.1.1.1.7.1. Değer ArtıĢ Kazançları……….38

1.2.1.1.1.7.2. Arızı Kazançlar……….38

1.2.1.1.2. Gelir Vergisinin Tarhı Ve Ödenmesi………39

1.2.1.1.2.1. Muhtasar Beyanname………...39

1.2.1.1.2.2. Yıllık Beyanname………..40

1.2.1.2. Türk Vergi Sisteminde Kurumlar Vergisi………...42

1.2.1.2.1. Kurumlar Vergisinin Hesaplanması………..43

1.2.1.2.1.1. Örtülü Sermaye Üzerinden Ödenen Veya Hesaplanan Faiz, Kur Farkları ve Benzeri Giderler………...44

1.2.1.2.1.2. Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı...44

1.2.1.2.2. Kurumlar Vergisinin Beyanı, Tarhı Ve Ödenmesi………45

1.2.2. Harcamalar Üzerinden Alınan Vergiler………..46

1.2.2.1. Genel Tüketim Vergisi Niteliğinde Olan Vergiler……….47

1.2.2.1.1 Türk Vergi Sisteminde Katma Değer Vergisi Kanunu………..47

1.2.2.1.1.1. Kdv‟nin Matrahı, Oranı Ve Ödenmesi………..49

1.2.2.1.2 Türk Vergi Sisteminde Gümrük Vergisi Kanunu….…...50

1.2.2.2. Özel Tüketim Vergisi Niteliğinde Olan Vergiler…..………51

1.2.2.2.1. Türk Vergi Sisteminde Özel Tüketim Vergisi Kanunu…...51

1.2.2.2.2. Türk Vergi Sisteminde Banka Ve Sigorta Muameleri Vergisi………52

1.2.2.2.3. Türk Vergi Sisteminde Özel ĠletiĢim Vergisi Kanunu…...53

1.2.2.2.4. Türk Vergi Sisteminde ġans Oyunları Vergisi………..…………54

1.2.2.3. Kamunun Mal Veya Hizmet SatıĢı KarĢılığında Alınan Vergiler……….………...54

1.2.2.3.1. Türk Vergi Sisteminde Harçlar Kanunu………54

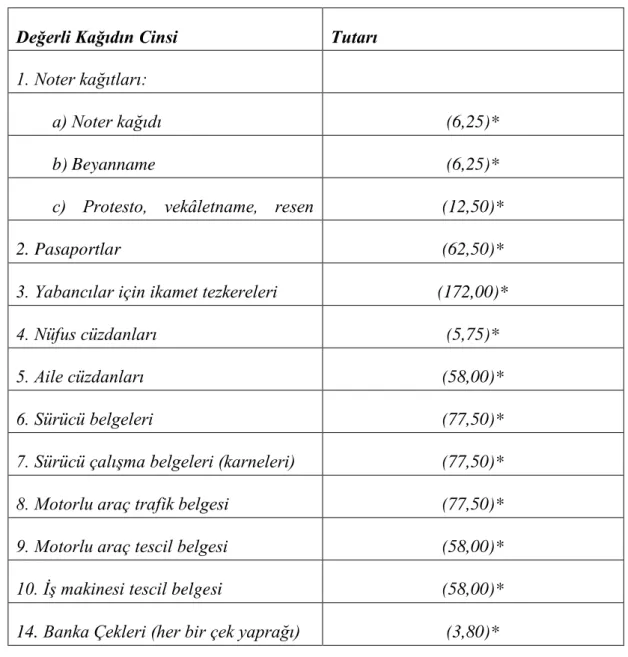

1.2.2.3.2. Türk Vergi Sisteminde Değerli Kağıtlar Kanunu………...55

1.2.2.4. ÇeĢitli ĠĢlemler Üzerinden Alınan Harcama Vergileri………...56

1.2.2.4.1. Türk Vergi Sisteminde Damga Vergisi Kanunu………...56

1.2.3. Servet Üzerinden Alınan Vergiler………...57

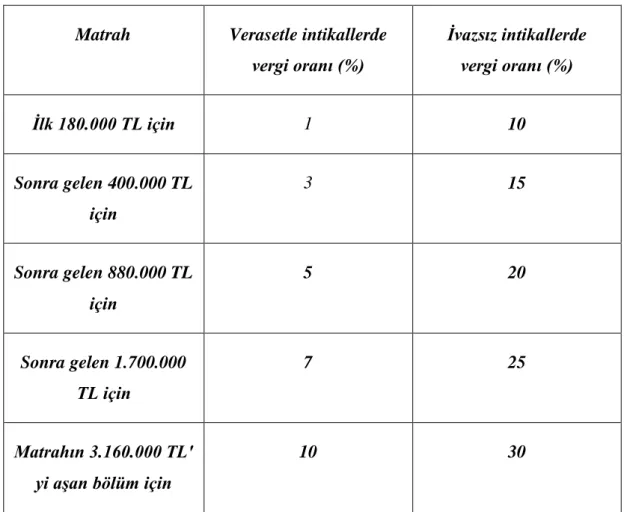

1.2.3.1. Veraset Ve Ġntikal Vergisi………..58

1.2.3.2. Emlak Vergisi……….60

1.2.3.2.1. Bina Vergisi………...60

1.2.3.2.2. Arazi Vergisi………...60

1.2.3.3.3. Bina Ve Arazi Vergisiyle Ġlgili Ortak Hükümler………..61

1.2.4. Ġstisnalar Ve Muafiyetler………...62

1.3. VERGĠ YÜKÜ……….………....………….……….64

1.3.1. Vergi Yükünün Hesaplanması………..………...65

1.3.2. Vergi Yükünün Etkileri………...66

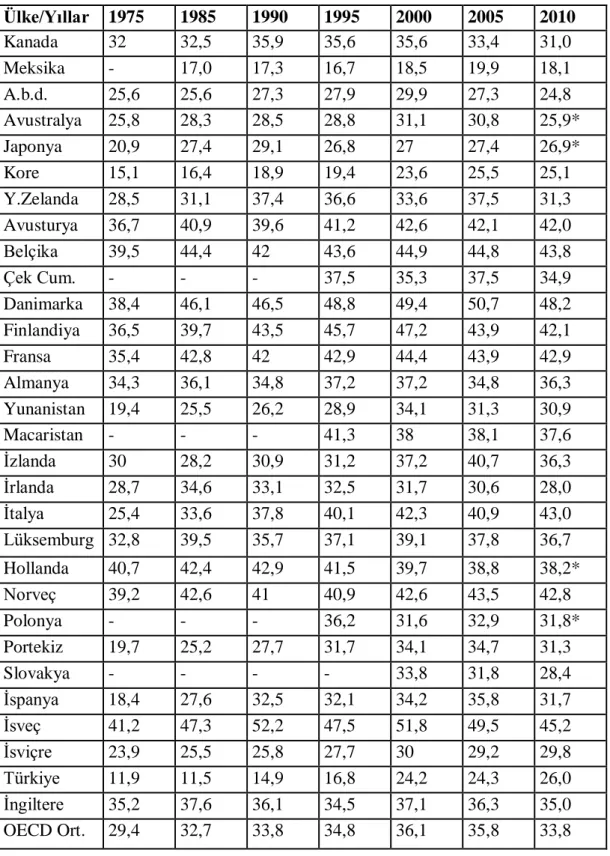

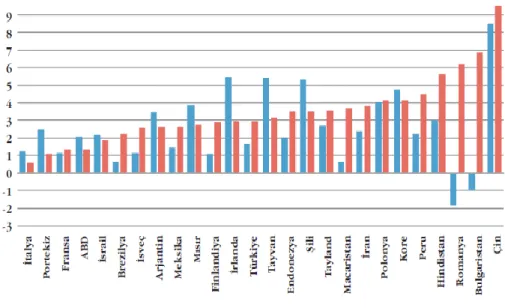

1.3.3. Türkiye‟de Ve Oecd Ülkelerinde Vergi Yükü Dağılımı………...69

ĠKĠNCĠ BÖLÜM EKONOMĠK BÜYÜME 2.1. EKONOMĠK BÜYÜME TEORĠLERĠ………..………..…...73

2.1.1. Merkantalizm………..….………...74

2.1.2. Fizyokrasi………...………...74

2.1.3. Klasik Büyüme Teorileri…………...75

2.1.4. Sosyalist Büyüme Modeli………...75

2.1. 5.Harrod Domar Modeli ………..………...76

2.1.6. Neoklasik (Solow) Büyüme Modeli………...77

2.1.7. Ġçsel Büyüme Teorileri……….……...80

2.1.7.1. Ġçsel Büyüme Modellerinin Sınıflandırılması……….…………...81

2.1.7.1.1. Ak Modeli………...82

2.1.7.1.1.1. BeĢeri Sermaye Modeli………...83

2.1.7.1.1.2. Bilgi Üretimi Ve TaĢmalar Modeli………...85

2.1.7.1.1.3. Kamu Politikası Modeli……….…...86

2.1.7.1.2. Ar-ge Modelleri………..………..…...87

2.2. TÜRKĠYE’DE EKONOMĠK BÜYÜME……….…...89

2.3. VERGĠLER VE EKONOMĠK BÜYÜME………...94

2.3.1. Literatürde Vergiler Ve Büyüme Arasındaki ĠliĢkiyi Ġrdeleyen ÇalıĢmalar………..……….….94

ÜÇÜNCÜ BÖLÜM

3.1. METODOLOJĠ VE UYGULAMA………...…99

3.1.1. Durağanlık Analizi………..………...99

3.1.1.1. ADF (Augmented Dickey Fuller) Testi………...100

3.1.1.2.Uygulama………...….100

3.1.2.EĢbütünleĢme (Co-Integration) Analizi………..………..101

3.1.2.1.Johansen EĢ BütünleĢme Analizi……….….102

3.1.2.2. Uygulama……….…103

3.1.3. Etki Tepki ( Impulse Response) Analizi………...…..105

SONUÇ………...…...107

KISALTMALAR

AATUHK : Amme Alacaklarının Tahsil Usulü Hakkındaki Kanun BSMV : Banka ve Sigorta Muameleleri Vergisi

DKK : Değerli Kağıtlar Kanunu DPT : Devlet Planlama TeĢkilatı DVK : Damga Vergisi Kanunu EVK : Emlak Vergisi Kanunu GĠB : Gelir Ġdaresi BaĢkanlığı GĠDVK : Gider Vergileri Kanunu GSMH : Gayrı Safi Milli Hasıla GVK : Gelir Vergisi Kanunu

ĠMKB : Ġstanbul Menkul Kıymetler Borsası ĠVDB : Ġstanbul Vergi Dairesi BaĢkanlığı KDVK : Katma Değer Vergisi Kanunu KHK : Kanun Hükmünde Kararname KOTO : Kocaeli Ticaret Odası

KOVDB : Konya Vergi Dairesi BaĢkanlığı KVDB : Kayseri Vergi Dairesi BaĢkanlığı KVK : Kurumlar Vergisi Kanunu MEB : Milli Eğitim Bakanlığı

MTVK : Motorlu TaĢıtlar Vergisi Kanunu OECD : Ekonomik ĠĢbirliği ve Kalkınma Örgütü ÖĠV : Özel ĠletiĢim Vergisi

ÖTV : Özel Tüketim Vergisi TCK : Türk Ceza Kanunu

TÜSĠAD : Türk Sanayicileri ve ĠĢadamları Derneği VĠVK : Veraset ve Ġntikal Vergisi Kanunu VUK : Vergi Usul Kanunu

TABLO LĠSTESĠ

Tablo 1 : Geçici Vergi önemleri………...24

Tablo 2 : 2012 Yılı Gelir Vergisi Oranları………...41

Tablo 3 : Değerli Kağıtlar ve Bedelleri………...56

Tablo 4 : Veraset ve Ġntikal Vergisi Oranları………..59

Tablo 5 : OECD Ülkelerinde Vergi Yükü (%)………....71

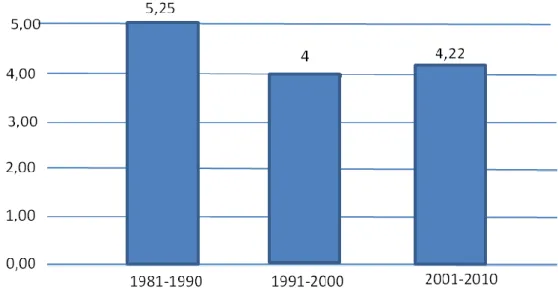

Tablo 6: Türkiye Ekonomisinde Yapısal DeğiĢim Dönemleri ve Büyüme Oranları……….90

Tablo 7 : ADF Test Sonuçları………..………..101

Tablo 8 : Var Modeli Ġçin Uygun Gecikme Sayısının Belirlenmesi……...104

ġEKĠLLER LĠSTESĠ

ġekil 1 : Laffer Eğrisi ………...67

ġekil 2 : Laffer Eğrisi (Uygulama)……….………...68

ġekil 3 : Üç Ġçsel Büyüme Etmeni ………...82

ġekil 4: Türkiye‟de Üç Farklı Dönem için Yıllık Ortalama Reel Gayri Safi Milli Hasıla ArtıĢ Oranı………...…....92

ġekil 5: KiĢibaĢına Gsyh Ortalama Büyüme Hızları………...……..93

ġekil 6: ĠĢçi BaĢına Gsyh Ortalama Büyüme Hızları…………..………...93

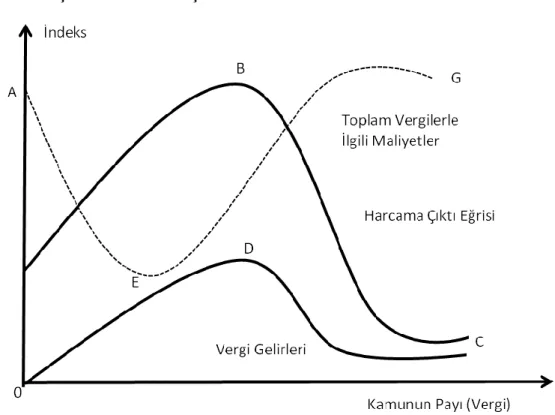

ġekil 7: Çıktı Harcama ĠliĢkisi………..….………....96

ġekil 8: Vergi Yükündeki Bir Standart Hatalık ġok KarĢısında Büyümenin Gösterdiği Tepki……….………106

GĠRĠġ

Vergi yükü, belirli bir zaman diliminde, bir ülkede ödenmiĢ olan vergilerin yine aynı dönemdeki ülke gayri safi milli hâsılasına oranıdır. Vergi yükü ekonomi üzerinde bir yük oluĢturmaktadır.

Vergi yükü oranları ülkeler açısından birçok öneme haizdir. Gerek yerli gerekse yabancı yatırımcılar, yeni yatırımlar yapma aĢamasında ülkelerdeki vergi yükü oranlarını bir kriter olarak göz önünde bulundurmaktadır. Vergi oranlarının yüksek olması, ekonominin büyümesinde öncü rol oynayan yeni yatırım kararlarından vazgeçilmesine neden olmaktadır.

Günümüzde, sermaye akımları bir ülkeden diğerine kolaylıkla geçebilmektedir. Bu yüzden, özellikle ülkemizin ve diğer geliĢmekte olan ülkelerin, yatırımların arttırılmasını sağlamaları için vergi yükünü optimum Ģekilde ayarlamaları gerekmektedir.

Bu çalıĢmada, Türkiye‟de vergi yükü ile ekonomik büyüme arasındaki iliĢki 1988-2010 dönemi için eĢ bütünleĢme VAR modeliyle analiz edilmiĢtir. ÇalıĢma üç bölümden oluĢmaktadır. “Vergi” baĢlığını taĢıyan ilk bölümde vergi hukukuna, ülkemizde uygulanan vergi sistemine ve vergi yükü konusuna yer verilmiĢtir.

“Ekonomik büyüme” baĢlıklı ikinci bölümde ekonomik büyüme teorilerine, Türkiye‟deki ekonomik büyüme verilerine, literatürde ve Türkiye‟de vergilerle ekonomik büyüme arasındaki iliĢkiyi irdeleyen çalıĢmalara ve sonuçlarına yer verilmiĢtir.

ÇalıĢmanın son bölümü olan üçüncü bölümde ise Türkiye ekonomisinin 1988-2010 yılları arasındaki ekonomik büyüme rakamları ile vergi yükü arasındaki iliĢki eĢ bütünleĢme VAR modeliyle analiz edilmiĢtir. Analizin sonuçlarına göre 1988-2010 yılları arasında büyümeyle vergi yükü arasında ters yönlü eĢ bütünleĢik iliĢkinin olduğu sonucuna ulaĢılmıĢtır. Sonuç ve değerlendirme bölümünde ise elde edilen bulgulara yer verilmiĢtir.

1. VERGĠ

“Vergiler, kamu borçları ve kamu hizmeti gereğince ortaya çıkan yükleri karĢılamak amacıyla, devletin egemenlik gücüne göre, karĢılıksız olarak, gerçek ve tüzel kiĢilerden alınan ve cebri niteliğe sahip para Ģeklindeki ödemelerdir”. (Akdoğan, 2009: 118)

Anayasamızın 73. Maddesinde „„Vergi, resim, harç ve benzeri yükümlülükler

kanunla konulur, değiştirilir veya kaldırılır‟‟ hükmü yer almaktadır. Bu madde ile

vergilerin kanuniliği ilkesi ortaya konmuĢtur. Bu durum göz önüne alınarak çalıĢmanın birinci bölümünün ilk kısmı vergi hukuku kavramı ile vergi hukukunun kaynaklarına, vergilendirme sürecine ve vergi suç ve cezaları konularına ayrılmıĢtır. ÇalıĢmanın ikinci kısmında ise Türk Vergi Sistemi, vergi kanunları dikkate alınarak detaylıca açıklanmıĢtır. Birinci bölümün son kısmını ise ekonomik büyüme ile iliĢkisi irdelenen vergi yükü konusu oluĢturmaktadır.

1.1. VERGĠ HUKUKU

“Vergi hukuku, vergi ödevinin niteliğine, vergi borcunun doğması ve ortadan kalkmasına iliĢkin maddi ve Ģekli hukuk kurallarının bütünüdür” (Öncel, v.d 2009:2). “Vergi Hukuku” kavramı sadece vergiyle ilgili kurallar olarak, dar anlamıyla kullanılmaktadır.

1.1.1. VERGĠ HUKUKU’NUN KAYNAKLARI

Vergi hukukunu oluĢturan kaynaklar asli (birincil) ve yardımcı (ikincil) kaynaklar olmak üzere iki çeĢittir.

1.1.1.1. ASLĠ KAYNAKLAR

Asli kaynaklar, tüm vergi mükelleflerini, vergi idaresini ve vergi mahkemelerini bağlayıcı kaynaklardır. Bunlar; Anayasa, uluslararası anlaĢmalar, kanunlar, kanun hükmünde kararnameler, bakanlar kurulu kararları, Anayasa Mahkemesi kararları, DanıĢtay‟ın içtihadı birleĢtirme kararları, tüzükler ve yönetmeliklerdir.

1.1.1.1.1. ANAYASA

Anayasamızın 73. maddesi vergi ödevi ile ilgilidir. Bu maddede:

‘Herkes, kamu giderlerini karşılamak üzere, malî gücüne göre, vergi ödemekle

yükümlüdür. Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır. Vergi, resim, harç ve benzeri malî yükümlülükler kanunla konulur, değiştirilir veya kaldırılır. Vergi, resim, harç ve benzeri malî yükümlülüklerin muaflık, istisnalar ve indirimleriyle oranlarına ilişkin hükümlerinde kanunun belirttiği yukarı ve aşağı sınırlar içinde değişiklik yapmak yetkisi Bakanlar Kuruluna verilebilir.‟ Bu maddede devletin kamu geliri sağlama amacına, verginin sosyal

amacına ve verginin kanuniliği ilkesine vurgu yapılmıĢtır. 1.1.1.1.2. ULUSLARASI VERGĠ ANLAġMALARI

KüreselleĢmenin bir sonucu olarak, uluslar arası ticaretin ve elektronik ortamda e-ticaretin artması dolayısıyla ülkeler arasında vergilendirmeyle ilgili olarak bir takım sorunlar ortaya çıkmaktadır. Bu sorunların en önemlilerden bir tanesi de çifte vergilendirmedir. Bu sorunun aĢılabilmesi amacıyla ülkeler arasında vergilendirme konusunda ikili veya çok taraflı anlaĢmalar yapılmaktadır.

Anayasamızın 90. maddesi uluslar arası antlaĢmalarla ilgilidir. Buna göre: ‘‘Türkiye Cumhuriyeti adına yabancı devletlerle ve milletlerarası kuruluşlarla

yapılacak antlaşmaların onaylanması, Türkiye Büyük Millet Meclisinin onaylamayı bir kanunla uygun bulmasına bağlıdır. Usulüne göre yürürlüğe konulmuş milletlerarası antlaşmalar kanun hükmündedir. Bunlar hakkında Anayasaya aykırılık iddiası ile Anayasa Mahkemesine başvurulamaz.‟‟

Bu maddeye dayanarak çifte vergilendirme sorununu aĢmak amacıyla diğer ülkelerle anlaĢmalar yapılmaktadır. Ülkemizin uluslar arası alanda vergilendirme konusunda yaptığı anlaĢmalardan en önemlisi olarak 1.1.1996‟da yürürlüğe giren gümrük birliği anlaĢmasını söylememiz mümkündür.

1.1.1.1.3. KANUN

Vergilerin yasallığı ilkesi gereğince bir verginin konulabilmesi için öncelikle bir vergi kanunun olması gerekmektedir. Türk vergi sisteminde Gelir Vergisi Kanunu, Kurumlar Vergisi Kanunu, Katma Değer Vergisi Kanunu gibi kanunlar yer almaktadır. Vergi kanunlarında veyahut diğer kanunlarda anayasa aykırılık olması durumunda Anayasa Mahkemesi‟ne baĢvurarak iptal davasında bulunulabilir.

1.1.1.1.4. KANUNUN HÜKMÜNDE KARARNAMELER

Anayasamızın 91. Maddesi „„Türkiye Büyük Millet Meclisi, Bakanlar

Kuruluna kanun hükmünde kararname çıkarma yetkisi verebilir. Ancak sıkıyönetim ve olağanüstü haller saklı kalmak üzere, Anayasanın ikinci kısmının birinci ve ikinci bölümlerinde yer alan temel haklar, kişi hakları ve ödevleri ile dördüncü bölümünde yer alan siyasî haklar ve ödevler kanun hükmünde kararnamelerle düzenlenemez.‟‟

Ģeklindedir.

Vergi konusu siyasi haklar ve ödevlerdendir. Bu yüzden yukarıdaki madde hükmü gereğince vergi konusunda KHK çıkarılması söz konusu değildir. Vergi konusunda KHK sadece sıkıyönetim, savaĢ ya da doğal afet dönemlerinde çıkarılabilir.

1.1.1.1.5. BAKANLAR KURULU KARARLARI

„„Vergi, resim, harç ve benzeri malî yükümlülüklerin muaflık, istisnalar ve indirimleriyle oranlarına ilişkin hükümlerinde kanunun belirttiği yukarı ve aşağı sınırlar içinde değişiklik yapmak yetkisi Bakanlar Kuruluna verilebilir.‟‟

Anayasamızın 73. Maddesinde geçen bu hükme göre Bakanlar Kuruluna vergilerin oranları, istisnalar, muaflıklar vb. konusunda değiĢiklik yapma yetkisi verilmektedir. Bu yetkinin kullanılmasına örnek olarak 2005 yılında %30 olan kurumlar vergisi oranın 2006 yılında %20‟ye düĢürülmesini verebiliriz.

1.1.1.1.6. TÜZÜKLER

Tüzükler, DanıĢtay incelemesinden geçirilmek üzere kanunların nasıl uygulanacağını göstermek amacıyla Bakanlar Kurulu tarafında çıkarılır. Tüzükler de vergi hukukunun bir diğer asli kaynağıdır.

1.1.1.1.7. YÖNETMELĠKLER

Anayasamızın 124. maddesi Ģu Ģekildedir: „„Başbakanlık, bakanlıklar ve kamu

tüzelkişileri, kendi görev alanlarını ilgilendiren kanunların ve tüzüklerin uygulanmasını sağlamak üzere ve bunlara aykırı olmamak şartıyla, yönetmelikler çıkarabilirler. Hangi yönetmeliklerin Resmî Gazetede yayımlanacağı kanunda belirtilir.‟‟ Buna göre vergi alanını ilgilendiren kanun ve tüzüklerin uygulanmasını

göstermek amacıyla Maliye Bakanlığı tarafından yönetmelikler çıkarılabilmektedir. Buna örnek olarak 28101 sayılı 31.10.2011 tarihli „„Tarhiyat Öncesi Uzlaşma

Yönetmeliğini‟‟ gösterebiliriz.

1.1.1.1.8. ANAYASA MAHKEMESĠ KARARLARI

Vergi kanunlarına anayasaya aykırılık iddiası ile Anayasa Mahkemesinde dava açmak mümkündür. Anayasa Mahkemesi‟nin vermiĢ olduğu kararlar yasama, yargı, yürütme, idareler ve tüm kiĢileri bağlayıcı niteliklidir ve Anayasa Mahkemesi kararları geriye doğru yürümez.

1.1.1.1.9. DANIġTAY’IN ĠÇTĠHATI BĠRLEġTĠRME KARARLARI

DanıĢtay kanununun 39. Maddesinde „„İçtihatları Birleştirme Kurulu, dava

dairelerinin veya idari ve vergi dava daireleri kurullarının kendi kararları veya ayrı ayrı verdikleri kararlar arasında aykırılık veya uyuşmazlık görüldüğü veyahut birleştirilmiş içtihatların değiştirilmesi gerekli görüldüğü takdirde, Danıştay Başkanının havalesi üzerine, Başsavcının düşüncesi alındıktan sonra işi inceler ve lüzumlu görürse, içtihadın birleştirilmesi veya değiştirilmesi hakkında karar verir. „„

denilmiĢtir. Buna göre farklı kararların söz konusu olması durumunda DanıĢtay‟da içtihadı birleĢtirme kararları alınır ve bu kararlar da vergi hukukunun bir diğer asli kaynağını oluĢturur.

1.1.1.2 YARDIMCI (ĠKĠNCĠL) KAYNAKLAR

“Bağlayıcılığı ve yeni vergi normu ortaya koyma ölçütüne göre asli kaynak niteliğinde olmayan, yardımcı kaynaklar arasında doktrin, örf ve adetler ve yargı kararları gösterilebilir. Bu sınıflandırmadaki kaynaklar arasında yer alan açıklayıcı kaynaklar da yeni bir vergi normu getirmediklerinden ve var olan normların açıklanması için kullanıldıklarından, yükümlüler açısından bağlayıcı olmadıklarından, bu metinlerin de asli kaynak niteliği bulunmamaktadır” (Öncel vd. 2009:16). Bu kaynakları genel ve açıklayıcı tebliğler, genelgeler ve genel yazılar ile muktezalar ve sirkülerler olarak sıralayabiliriz.

1.1.1.2.1 . DOKTRĠN, ÖRF VE ADETLER VE YARGI KARARLARI

Doktrin, vergi ile ilgili konularda yapılmıĢ olan bilimsel yorumlar, izahatlar, yazılmıĢ olan eserler, tezler gibi bilimsel çalıĢmalardır. Örf ve adetler ise vergi kanunlarının izin verdiği ölçüde kullanım alanı bulabilmektedir. Örf ve adetlerin vergi hukukunda kullanım alanı çok dardır. Bunun en önemli sebebi vergilerin kanuni olmasını gerektiren ilkedir.

Diğer yargı mercilerinde verilen kararlar da vergi hukukunun ikincil kaynakları arasında yer alır. Vergi mahkemeleri kararları bunlara örnek teĢkil etmektedir.

1.1.1.2.2. GENEL TEBLĠĞLER

Genel tebliğler vergi kanunlarını açıklamak amacıyla yayımlanır. DanıĢtay denetimine tabiidirler. Genel tebliğler Maliye Bakanlığı tarafından sıkça yayımlanmaktadır. Örneğin sadece Katma Değer Vergisi Kanunu ile ilgili yaklaĢık 115 adet genel tebliğ yayımlanmıĢtır. Maliye Bakanlığı‟nın yayımlamıĢ olduğu bu genel tebliğlere örnek olarak; 84 sıra No.lu Katma Değer Vergisi Genel Tebliğini ve 1 seri No.lu Kurumlar Vergisi Genel Tebliğini gösterebiliriz.

1.1.1.2.3. MUKTEZALAR VE SĠRKÜLERLER

Vergi mükellefleri vergilendirilmeleri ile ilgili bazı hususlarda tereddüt etmeleri halinde Maliye Bakanlığı‟ndan görüĢ isteme hakkına sahiptirler. Maliye

bakanlığının tek bir Ģahıs ya da kurum adına cevaben yaptığı açıklamalara mukteza denilmektedir. Sirküler ise birden fazla sayıda mükellefin aynı konuda tereddüde düĢmeleri halinde, Maliye Bakanlığı tarafından ilgili konularda toplu halde cevap verilmesidir.

1.1.1.2.4. GENELGELER VE GENEL YAZILAR

Vergi konuları ile ilgili genelgeler ve genel yazılar Maliye Bakanlığı‟nın kendi teĢkilatına yönelik olarak yaptığı açıklamalardır. KDV kanunu iç genelgesi sıra No:2010/1 ve Vergi Usul Kanunu iç genelgesi sıra No:2004/1 Maliye Bakanlığı‟nın yayınlamıĢ olduğu genelgeler arasındadır.

1.1.2. VERGĠLENDĠRME SÜRECĠ:

Vergilendirme sürecini T-T-T-T Ģeklinde ifade etmemiz mümkündür. Buradaki ilk T verginin tarh aĢamasıdır. Daha sonrakiler ise sırası ile tebliğ, tahakkuk ve tahsil aĢamalarıdır. Vergiyi doğuran olay Vergi Usul Kanununun 19. maddesinde “Vergi alacağı, vergi kanunlarının vergiyi bağladıkları olayın vukuu

veya hukuki durumun tekemmülü ile doğar” Ģeklinde tanımlanmıĢtır. Buna göre vergi

idaresinin vergiyi isteme hakkı ilk olarak vergiyi doğuran olayın ortaya çıkması ile baĢlar ve 4T sürecinin tamamlanması sonucu vergi idaresi istemeye hakkı olan vergiyi elde etmiĢ olur.

1.1.2.1. VERGĠNĠN TARH EDĠLMESĠ

Vergi tarhı Vergi Usul Kanununun 20. Maddesinde tanımlanmıĢtır. Buna göre „„Verginin tarhı, vergi alacağının kanunlarında gösterilen matrah ve nispetler

üzerinden vergi dairesi tarafından hesaplanarak bu alacağı miktar itibariyle tespit eden idari muameledir.‟ Kanun maddesinden anlaĢılabileceği üzere verginin tarhı,

hesaplanacak olan verginin, vergiye tabi olacak oran üzerinden hesaplanmasıdır. Örneğin katma değer vergisi oranı %18 olan 100 lira tutarındaki bir mal üzerinden 18 lira katma değer vergisi hesaplanması verginin tarh edilmesidir. Yine aynı Ģekilde bir takvim döneminde vergiye tabi matrahı 100.000 lira olan bir Ģirketin bu matraha

kurumlar vergisi oranı olan %20 oranı uygulanarak 20.000 lira vergi hesaplanması da verginin tarh edilmesidir.

“Vergi tarhiyatında uyulması gereken ilkelerin baĢında adalet ilkesi gelmektedir. Adalet ilkesine göre salınacak vergide mükelleflerin gelirleriyle vergileri arasında denge kurulur. Diğer önemli bir ilke, vergilerin umumi olmasıdır. Yani, hiçbir gruba ve sektöre ayrıcalık tanımaması, toplumda herkesin mali gücüne göre vergiye tabi tutulmasıdır” (Duverger‟den Aktaran: Ġnci,2009:110).

Verginin tarhı, ülkemiz vergi sistemine göre, beyana dayanan tarh, re‟sen tarh, ikmalen tarh, idarece tarh ve vergi hatalarının düzeltilmesi yoluyla yapılan tarh olmak üzere beĢ farklı Ģekilde yapılmaktadır.

1.1.2.1.1. BEYANA DAYANAN TARH

Beyana dayanan tarhiyat yönteminde, mükellef vergiye tabi olacak matrahı kendisi vergi idaresine beyan etmektedir. Beyana dayanan vergilendirme ilk üç aĢamayı birleĢtirici özelliktedir. Beyannamenin verilmesiyle tahakkuk fiĢi düzenlenir ve böylelikle tarh, tebliğ, tahakkuk aĢamalarının üçü birden gerçekleĢmiĢ olur.

Beyan usulüne göre vergi matrahı bizatihi yükümlü veya vergi sorumlusu tarafından saptandığından, beyan ettikleri matrah üzerinden yapılacak tarhiyata karĢı ihtirazi kayıtla beyan ve iĢlemde vergi hatası bulunması durumları hariç olmak üzere dava açma hakları yoktur. Beyan usulü, verginin ödeme gücüne göre ayarlanmasını en fazla sağlayabilen ve dolayısıyla vergilemede adalet ilkesinin gerçekleĢmesi açısından yeterli bir denetim mekanizmasının var olması koĢuluyla en verimli sonuçları veren yöntemdir. (Tülü, 2006 : 10-11)

1.1.2.1.2. RE’SEN VERGĠ TARHI

Matraha iliĢkin tespitler esasen mükellefin beyanına göre yapılmasına rağmen ikmalen ve idarece vergi tarhıyla birlikte re‟sen vergi tarhı da vergi idaresi tarafından yapılmaktadır.

„„Vergi matrahının tamamen veya kısmen defter, kayıt ve belgelere veya kanunî ölçülere dayanılarak tespitine imkân bulunmayan hallerde takdir komisyonları tarafından takdir edilen veya vergi incelemesi yapmaya yetkili olanlarca düzenlenmiş vergi inceleme raporlarında belirtilen matrah veya matrah kısmı üzerinden vergi tarh olunmasıdır‟‟ (VUK m.30). “Mükellefe kayıt düzenine iliĢkin

çeĢitli ödevler verilmesinin temelinde, bir yandan mükelleflerin vergilemeye daha duyarlı yaklaĢmalarını sağlamak, diğer yandan da belirli standartları oluĢturarak denetimde etkinliğin sağlanmasına katkıda bulunma amacı yatmaktadır (TaĢ,2007:120). Böylece mükellefin vergi matrahı kolaylıkla tespit edilebilecektir. Ayrıca kanunda re‟sen tarhiyat sebepleri 6 bent halinde sayılmıĢtır. (Bkz. VUK m.30)

1.1.2.1.3. ĠKMALEN VERGĠ TARHI

Ġkmalen vergi tarhı „„her ne şekilde olursa olsun bir vergi tarh edildikten sonra

bu vergiye müteallik olarak meydana çıkan ve defter, kayıt ve belgelere veya kanuni ölçülere dayanılarak miktarı tespit olunan bir matrah veya matrah farkı üzerinden alınacak verginin tarh edilmesidir.‟‟ (VUK m.29)

Ġkmalen vergi tarhı da idare tarafından yapılmaktadır ancak re‟sen vergi tarhı ile aralarında; ikmalen tarhı yapabilmek için, aynı vergi dolayısıyla önceden tarh iĢleminin varlığı Ģartken re‟sen vergi tarhında bu gibi bir Ģartın olmaması, ikmalen vergi tarhında vergi matrahının veya matrah farkının kanuni ölçülerle belirlenebilmesine karĢın re‟sen tarhta verginin matrahının kanuni ölçülerle belirlenememesi gibi farklılıklar bulunur.

1.1.2.1.4. ĠDARECE VERGĠ TARHI

“Ġdarece tarh, vergi yükümlülerin vergi borcuna iliĢkin görevlerini zamanında yerine getirmemeleri nedeniyle tarhiyatın zamanında yapılamadığı durumlarda baĢvurulan bir yöntemdir. Ġdarece tarh, beyan esasının uygulanmadığı durumlarda uygulanır” (Tülü, 2006:12). Verginin idarece tarh edilebilmesi için re‟sen ya da ikmalen tarhiyatının yapılma olanağını bulunmamalıdır. (VUK Mük.m.30)

1.1.2.1.5. DÜZELTME YOLUYLA TARH

„„Düzeltme yoluyla tarh vergi dairesinin kararına göre, düzeltme fişine dayanılarak yapılabilmektedir. (VUK m.120) İdarece tereddüt edilmeyen açık ve mutlak vergi hataları re'sen düzeltilir. Kendi aleyhlerine düzeltme yapılan kimselerin düzeltmeye karşı vergi mahkemesinde dava açma hakları mahfuzdur.(VUK m.121) Mükellefler, vergi muamelelerindeki hataların düzeltilmesini vergi dairesinden yazı ile isteyebilirler.‟‟ (VUK m.122) Yargı kararları düzeltme yoluyla tarhiyata sebep

olabilmektedir.

1.1.2.2. VERGĠNĠN TEBLĠĞĠ

Tebliğ, „„Vergilendirmeyi ilgilendiren ve hüküm ifade eden hususların yetkili makamlar tarafından mükellefe veya ceza sorumlusuna yazı ile bildirilmesidir” (VUK m.20). Bu maddeden anlaĢılabileceği üzere tebliğ yazılı bir Ģekilde yapılmalıdır. Ayrıca VUK‟un ilgili maddelerinde tebliğin kimlere yapılabileceği ve yapılma Ģekilleri ayrıntılı bir Ģekilde açıklanmıĢtır. (Bkz. VUK m.93-107)

1.1.2.3. VERGĠNĠN TAHAKKUKU

Tahakkuk, gelirin nitelik ve tutar olarak kesinleĢmesi, tahakkuk etmiĢ gelirlerin talep edilebilir hale gelmesidir. VUK‟un 22. maddesinde yer alan verginin tahakkuku kavramı ise, vergiyi doğuran olayın gerçekleĢmesinden sonra verginin tarhı, tebliği, tahakkuku ve tahsili aĢamaları içerisinde yer alan ve „„tarh ve tebliğ edilen bir verginin ödenmesi gereken bir safhaya gelmesini” ifade eden bir kavramdır (Safoğlu, 2007:38).

Verginin tahakkuku ile kesinleĢmesi iki ayrı kavramdır. Vergi tahakkuk eder fakat hukuki yollara baĢvurulursa bu tahakkuk kesinleĢmez çünkü baĢvurulan yargı organı bu tahakkuku ortadan kaldırabilir. Verginin kesinleĢmesi ise hukuki yolların bitmiĢ olduğu manasına gelir.

a) Beyana dayanan vergilerde tahakkuk, tahakkuk fiĢinin mükellefe verilmesiyle gerçekleĢir. Bu durumda vergi kesinleĢmiĢ olur. Çünkü yukarıda da bahsedildiği üzere mükellefin kendi beyanı üzerine hesaplanan vergilere karĢı (vergi hataları ve ihtirazı kayıtla beyanname verilmesi hali dıĢında) itiraz hakkı yoktur.

b) “Kendiliğinden tahakkukta, motorlu taĢıtlar vergisi, taĢıtın vergi kanunları açısından bağlı olduğu yerin vergi dairesi tarafından her yıl ocak ayının baĢında kendiliğinden tahakkuk ettirilmiĢ sayılır. Tahakkuk eden vergi ayriyeten mükellefe tebliğ edilmez ve vergi tahakkuk ettirilen günde tebliğ edilmiĢ sayılır. Emlak vergisinde de buna benzer bir tahakkuk esası söz konusudur” (Bilici, 2010:68-69).

c) “Diğer ücret geliri elde eden mükelleflerde ise verginin tahakkuku bu mükelleflerin vergi karneleri ile bağlı oldukları vergi dairesine müracaatları üzerine gerçekleĢir. Vergi karnelerine ödeyecekleri verginin tutarının yazılmasıyla tarh ve tebliğin yanında tahakkuk aĢaması da gerçekleĢmiĢ olur” (Bilici, 2010:69).

1.1.2.4. TAHSĠL

“Vergilendirme süreci, ilk olarak verginin taraflarının ve verginin konusunun belirlenmesi ile vergiyi doğuran olayın vergilendirilmek istenen mükellefin üzerinde gerçekleĢtirilmesi, verginin hesaplanması yani tarh edilmesi, tebliğ edilmesi ve ödenecek bir aĢamaya yani tahakkuk aĢamasına gelerek verginin ödenmesi ile sona eren uzun bir süreçtir” (Mollamustafaoğlu, 2010:40).

Vergilendirme sürecinin son aĢaması tahsil aĢamasıdır. Bu aĢamayla birlikte vergi borcu ortadan kalkmıĢ olur. Vergilerin ne zaman ve nereye ödenecekleri, hangi Ģekillerde ödenecekleri vergi kanunlarında belirtilmiĢtir.

1.1.3.VERGĠ SUÇ VE CEZALARI

“Vergi yasalarında uyulmaları öngörülen kurallara aykırı hareket edilmesi nedeniyle ortaya çıkan vergi suçlarında hazine menfaati ihlal edilmekte ya da ihlal tehlikesi bulunmaktadır. Vergi suçu sayılan fiillerle, vergi alacakları ödenmesi gereken zamanda ve eksiksiz olarak hazineye aktarılması engellenmekte ya da tehlikeye düĢürülmektedir” (Akkaya, 2000: 1). Vergi cezası, vergi suçunun iĢlendiği

durumlarda bu suçu iĢleyenlere uygulanan yaptırımlardır. Daha çok ekonomik nitelikte olan bu suçlara ceza verilmesinin temel amacı, vergi kanunlarına uygun hareket edilmesinin sağlanması ve vergi kayıplarının önlenmesidir.

VUK‟taki vergi suç ve cezalarından bir kısmı yalnız vergi hukukunu ilgilendirirken, bir kısmı da ceza hukukunu ilgilendirmektedir. Vergi hukukunu ilgilendiren suçlarda, suç sayılan fiilin karĢılığında uygulanacak yaptırım için mahkeme kararına gerek duyulmamakta, vergi idaresince belirlenmektedir. Bu kapsamda vergi ziyaı ve usulsüzlük suçları ile bunların karĢılığında yer alan vergi cezaları yer almaktadır. Diğer vergi suç ve cezaları kapsamında ise, vergi mahremiyetini ihlal suçu ve yükümlülerin özel islerini yapma suçu ile vergi kaçakçılığı suçu ve cezaları yer almaktadır. (Yılmaz, 2011:12-13)

Buna göre ülkemizdeki vergi suç ve cezalarını „‟idarenin cezalandırdığı vergi suç ve cezaları” ile “adli vergi suç ve cezaları” Ģeklinde iki ayrı baĢlık altında açıklamamız mümkündür.

1.1.3.1. ĠDARENĠN CEZALANDIRDIĞI VERGĠ SUÇ VE CEZALARI

Ġdari yaptırıma tabi vergi suçlarında devletin vergi alacağını tahsil etme amacı ön plandadır ve bu yaptırımlar idare tarafından uygulanmaktadır. Ġdari yaptırıma tabi vergi suçları sadece vergi hukukunu ilgilendirmektedir. Dolayısıyla burada suç sayılan fiil ve karĢılığında uygulanacak yaptırım idari usullerle saptanır (Dülger, 2001:14-15). Bu suçların yaptırımları mahkeme kararına gerek duyulmaksızın vergi idaresi tarafından uygulanır.

1.1.3.1.1. VERGĠ ZĠYAI SUÇU VE CEZASI

Vergi ziyaı „„vergi mükellefinin veya sorumlusunun vergilendirme ile ilgili

ödevlerini zamanında yerine getirmemesi veya eksik yerine getirmesi yüzünden verginin zamanında tahakkuk ettirilmemesini veya eksik tahakkuk ettirilmesini ifade eder‟‟ (VUK m.341). Vergi ziyaına sebebiyet verildiği takdirde, mükellef veya

sorumlu hakkında ziyaına uğratılan verginin bir katı tutarında vergi ziyaı cezası kesilir. Kaçakçılık suç ve cezaları ile ilgili olan 359. maddede yazılı fiillerle vergi

ziyaına sebebiyet verilmesi halinde ise bu ceza üç kat, bu fiillere iĢtirak edenlere ise bir kat olarak uygulanır. (VUK m.344)

1.1.3.1.2. USULSÜZLÜK SUÇU VE CEZALARI

Usulsüzlük suçu ve cezası idari vergi suç ve cezalarının ikincisidir. Usulsüzlük,

“Vergi kanunlarının şekle ve usule müteallik hükümlerine riayet edilmemesidir”

(VUK m.351). „„Usulsüzlük fiili islendiğinde aynı zamanda vergi ziyaına da

sebebiyet verilmişse, vergi ziyaı cezası ve usulsüzlük cezaları karşılaştırılır ve tutar itibariyle ağır ceza kesilir‟‟ (VUK m.336).

Vergi Usul Kanununda usulsüzlük suçları fiillerin ağırlıklarına göre iki derece üzerinden ayrı ayrı sayılmıĢtır (Bkz. VUK m.352) ve bunlar karĢılığında uygulanacak cezalar saptanmıĢtır.

Vergi usul kanununda genel usulsüzlük suçlarının yanı sıra bazı durumlarda özel usulsüzlük cezalarının da uygulanacağı hükme bağlamıĢtır.

1.1.3.2. ADLĠ VERGĠ SUÇ VE CEZALARI

Vergi suçlarına karĢı genellikle idari yaptırımlar uygulanmasına rağmen cezai yaptırım gereken durumlarda söz konusu olmaktadır. Cezai yaptırım sadece gerçek kiĢilere uygulanır. Bu kısımdaki suç ve cezaları “hürriyeti bağlayıcı vergi suç ve cezaları” Ģeklinde nitelendirebiliriz. Bunlar; kaçakçılık suçları ve cezaları (VUK m.359) vergi mahremiyetini ihlal suçu (VUK m.362) ve mükellefin özel iĢini yapma suçudur (VUK m.363).

1.1.3.2.1. VERGĠ KAÇAKÇILIĞI SUÇU VE CEZASI

“Hapis cezasını gerektiren bu suçlar, yaratılan hukuka aykırı durumun ağırlık derecesine göre bir yıldan üç yıla kadar hapis cezasını gerektiren suçlar ile üç yıldan beĢ yıla kadar hapis cezasını gerektiren suçlar Ģeklinde iki grupta düzenlenmiĢtir” (Mollamustafaoğlu, 2010:111).

Ġlk grubu oluĢturan durumlara örnek olarak defter, kayıt ve belgelerin tahrif edilmesi veya gizlenmesini, ikinci gruba örnek olarak ise vergi kanunları uyarınca tutulan veya düzenlenen, saklama ve ibraz mecburiyeti bulunan defter, kayıt ve belgelerin yok edilmesi veya defter sayfalarının yok edilerek yerine baĢka yapraklar koyulması veya hiç yaprak koyulmaması durumlarını verebiliriz. Vergi kaçakçılığı suçunun iĢlenmesi dolayısıyla daha önce de değinildiği üzere, vergi kaybı da söz konusu olmuĢ ise vergi ziyaı cezası üç kat uygulanır (VUK, m. 359/2).

1.1.3.2.2. VERGĠ MAHREMĠYETĠNĠN ĠHLALĠ SUÇU VE CEZASI

„„Vergi muameleleri ve incelemeleri ile uğraşan memurlar; vergi mahkemeleri, bölge idare mahkemeleri ve Danıştayda görevli olanlar; vergi kanunlarına göre kurulan komisyonlara iştirak edenler; vergi işlerinde kullanılan bilirkişiler, görevleri dolayısıyla, mükellefin ve mükellefle ilgili kimselerin şahıslarına, muamele ve hesap durumlarına, işlerine, işletmelerine, servetlerine veya mesleklerine müteallik olmak üzere öğrendikleri sırları veya gizli kalması lazımgelen diğer hususları ifşa edemezler ve kendilerinin veya üçüncü şahısların nef'ine kullanamazlar.‟‟

Vergi mahremiyete uymak zorunda olanların, bu kuralı ihlal etmeleri durumunda TCK 239. maddesine göre bu kimseler bir yıldan üç yıla kadar hapis ve beĢ bin güne kadar adlî para cezası ile cezalandırılacaktır. Bu sırların, Türkiye'de oturmayan bir yabancıya veya onun memurlarına verildiği takdirde faile verilecek cezanın üçte biri oranında artırılacağı hüküm altına alınmıĢtır.

1.1.3.2.3. YÜKÜMLÜNÜN ÖZEL ĠġLERĠNĠ YAPMA SUÇU VE CEZASI

Vergi muameleleri ve incelemeleri ile vergi mahkemeleri, bölge idare mahkemeleri ve DanıĢtay‟da görevli olanlar, mükelleflerin vergi kanunlarının uygulanması ile ilgili hesap, yazı ve sair özel iĢlerini ücretsiz de olsa yapamazlar. (VUK m.6) Bu yasağa uyulmadığı takdirde, sayılan kimseler, bir yıldan üç yıla kadar hapis cezası çarptırılır (TCK m.257) .

“Vergi inceleme memurlarının, mükelleflerin özel iĢlerini görmeleri durumunda eĢit davranma ve tarafsızlıktan bahsedilemeyecek ve bu yollara baĢvuran kiĢiler görevi kötüye kullanmıĢ olacaklardır. Burada ayrıca bu Ģekilde hareket edenler vergi zıyaına neden olurlarsa, VUK‟un 344. maddesine göre vergi zıyaı cezası kesileceği öngörülmüĢtür” (Yılmaz, 2011:26).

1.1.3.3. VERGĠ CEZALARINI KALDIRAN VE HAFĠFLETEN

NEDENLER

Vergi cezalarını kaldıran ve hafifleten nedenler aĢağıda açıklanmıĢtır. 1.1.3.3.1. ÖDEME

“Verginin tahsili, kanuna uygun surette ödenmesidir.”(VUK m.23) Vergi

cezasının ortadan kalkmasının doğal yöntemi, ödemedir. Vergi cezalarının tahsil edilmesinde 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkındaki Kanun hükümleri geçerlidir.

1.1.3.3.2. PĠġMANLIK ve ISLAH

VUK‟un piĢmanlık ve ıslah ile ilgili 371. maddesine göre, „„Beyana dayanan

vergilerde vergi ziyaı cezasını gerektiren fiilleri isleyen mükelleflerle bunların işlenişine iştirak eden diğer kişilerin işlemiş oldukları suçtan ötürü dolayı pişmanlık duyup, aynı maddede sayılan şartlarında yerine getirilmiş olması kaydıyla yetkili makamlara kendiliğinden haber vermeleri halinde mükellefler işlemiş oldukları suçun cezalarında kurtulabilecektir.‟‟ PiĢmanlık hükümlerinin uygulanamayacağı tek

vergi ise emlak vergisidir (VUK m.371). 1.1.3.3.3. ÖLÜM

Ölüm halinde vergi cezası düĢer. Bu durum cezaların Ģahsiliği ilkesinin bir sonucudur. Ölüm vergi cezasını ortadan kaldıran olağanüstü bir durumdur. Ölüm halinde vergi borçları ise mirası reddetmeyen mirasçılara geçer. Mirasçılar mirası reddederse veya ölen kiĢinin mal varlığı vergi borçlarını ödemekte yetersiz kalır ise bu durumda vergi borçları da ortadan kalkabilmektedir.

1.1.3.3.4. TERKĠN

Terkin kelime anlamı itibariyle silme anlamına gelmektedir. Verginin terkinini ise var olan bir vergi borcundan vazgeçilmesi, vergi borcunun silinmesi Ģeklinde tanımlayabiliriz. Vergi borcunun terkin edilebileceği haller VUK ve AATUHK‟da sayılmıĢtır. (Bkz. VUK 115- AATUHK 106)

Ayrıca “mükelleflerin yargıyı açtığı davayı kazanması, vergilendirmede mükellefin aleyhine bir hata varsa bu hatanın düzeltilmesi, tahakkuktan vazgeçilmesi de vergi borcunu sona erdirir” (Bilici, 2010:119). Hataların düzeltilmesine ise, ilgili vergi dairesi müdürü karar verebilir. (VUK m.120)

1.1.3.3.5. ZAMANAġIMI

“ZamanaĢımı, alacağın doğuran olayı takip eden ve kanunla belirlenmiĢ süre içinde alacaklı tarafından alacağın istenmemesi veya alacağını tahsil etmek için alacaklının borçluyu dava etmemesi hasebiyle alacak hakkını isteme ve dava açma hakkının ortadan kalkması Ģeklinde tanımlanabilmektedir” (Ufuk‟tan Aktaran: Kovancı, 2010:3).

Vergi hukukunda zamanaĢımı, “Alacaklı kamu idaresinin yasaların belirlediği süreler içinde vergiyi tahakkuk ettiremediği ya da tahsil etmediği takdirde, idareye bu iĢlemleri yapma olanağını kaybettiren süreler” olarak ifade edilmektedir. Vergi hukukunda yer alan zamanaĢımı süreleri daha çok düĢürücü zamanaĢımına paralellik gösterir. DüĢürücü zamanaĢımı ise “belli bir süre içinde hakkını talep etmemiĢ bulunan alacaklının, alacağını dava yoluyla elde etme olanağını kaybetmesidir” (Saban‟dan Aktaran: Karagöz, 2008:6).

Vergi hukukunda asıl olarak tahakkuk ve tahsil zamanaĢımı olmak üzere iki çeĢit zamanaĢımı kabul edilmiĢtir. VUK‟un 374. maddesine göre, vergi zıyaı suçunda cezanın bağlı olduğu vergi alacağının doğduğu takvim yılını izleyen yılın birinci gününden baĢlayarak beĢ yıl, usulsüzlük suçunda ise, usulsüzlüğün yapıldığı yılı izleyen yılın birinci gününden baĢlayarak iki yıl geçtikten sonra vergi cezası kesilemez. Ancak VUK‟un 353. ve mükerrer 355. maddelerine göre kesilecek olan

özel usulsüzlük cezalarında zamanaĢımı süresi beĢ yıldır. Ayrıca vergi zıyaı cezası ile usulsüzlük cezalarının birleĢmesi halinde zamanaĢımı süresi, vergi zıyaı cezası için belirlenen zamanaĢımı süresinin sonuna kadar uzar. VUK‟un 359. maddesindeki kaçakçılık suçlarının iĢlenmesi durumunda da zamanaĢımı süresi beĢ yıldır.

Amme Alacaklarının Tahsil Usulü Hakkında Kanun‟un 102. maddesine göre ise vergi cezaları, vadelerinin rastladığı takvim yılını takip eden takvim yılı baĢından itibaren beĢ yıl içince tahsil edilemezse zamanaĢımına uğrar.

1.1.3.3.6. UZLAġMA

Vergi dairesiyle vergi mükellefi veya cezanın muhatabının arasındaki vergi veya cezaya iliĢkin uyuĢmazlıkların anlaĢarak çözüme kavuĢmasına imkân tanıyan uzlaĢma, VUK temelinde Türk vergi hukukunda yaklaĢık olarak kırk beĢ seneden beri uygulanmakta ve bu uzun tecrübe, uzlaĢmanın kamu alacağının eksik fakat hızlı tahsil edilmesine ve barıĢın sağlanmasına önemli katkıları olduğunu ortaya koymuĢtur (YavaĢlar, 2008:309). UzlaĢma, deyim yerindeyse vergi idaresi ile mükellefin el sıkıĢmasıdır. UzlaĢma iki Ģekilde sağlanabilmektedir. Mükellefler bunlardan sadece birinden yararlanabilmektedirler. Ġlki tarhiyat öncesi uzlaĢma ikincisi ise tarhiyat sonrası uzlaĢmadır.

Tarhiyat öncesi uzlaĢma vergi incelemesi sonucunda vergi salınmadan ve cezalar kesilmeden söz konusu olabilmektedir. Tarhiyat öncesi uzlaĢma talep edilebilmesi için tek Ģart vergi incelemesine tabi tutulmuĢ olmaktır. Beyana dayalı tarhiyat ve idarece tarhiyat durumlarında ise tarhiyat öncesi uzlaĢma talebinde bulunma imkanı yoktur.

Tarhiyat sonrası uzlaĢmaya ise vergi borcu çıkarılan ve ceza kesilen mükellefler baĢvurabilir. Tarhiyat sonrası uzlaĢma talep edebilmek içinse; mükellefin kanun hükümlerine yeterince nüfuz edememesi nedeniyle, yanılma nedeniyle (Bkz VUK m.369); vergi ziyaına sebebiyet verildiğinin ya da tarhiyatta, kanunda yazılı vergi hataları veya diğer maddi hatalar olması nedeniyle (Bkz. VUK m.116-118), yargı kararları ve idarenin ihtilaflı konuda görüĢ farklılığının söz konusu olduğunun ileri sürülmesi durumu gerekmektedir.

Tarhiyat sonrası uzlaĢma sadece vergi zıyaı cezası için uygulanırken tarhiyat öncesi uzlaĢma vergi zıyaı cezalarının yanında usulsüzlük ve özel usulsüzlük cezalarına da uygulanabilmektedir. Fakat kaçakçılık suçlarına sebebiyet veren fiillerle vergi zıyaı söz konusu olmuĢsa tarhiyat öncesi uzlaĢma imkanı söz konusu değildir. Kaçakçılık cezası gerektiren tarhiyatlara karĢı vergi mükellefleri tarhiyat sonrası uzlaĢma talebinde bulunmalıdır. (Yılmaz, 2011:32-33).

Yukarıda açıklanmıĢ olan vergi cezalarını ortadan kaldıran ve hafifleten nedenlere ilaveten af kanunları ve takas ile de vergi cezaları kısmen veya tamamen silinebilir. Tecil ise vergi cezalarını hafifleten nedenler arasındadır.

1.2. TÜRK VERGĠ SĠSTEMĠ

“Bir ülkede belirli bir zamanda mevcut olan tüm vergilerden oluĢan bir bütünü ifade eden vergi sistemi kavramı; merkezi idare ile mahalli idarelerin ve kendilerine yetki devredilen kamu kurumlarının tahsile yetkili oldukları vergi, resim, harç, fon vb. mali yükümlülükleri içermektedir. Her ülkenin kendi sosyal, ekonomik ve siyasal yapısının özelliklerini ve düzeyini yansıtan kendine özgü vergi sistemi mevcuttur” (Dpt, 2001:12). Bu husus vergi sisteminin ulusal karakterini ortaya koyar.

Tarihimizdeki tüm anayasalarda vergileme konusunda temel hükümlere yer verilmiĢ, bu hükümler ana ve değiĢmez ilkeler olmuĢlardır. 1876 Anayasasında vergilerin bütün yurttaĢlardan ödeme güçlerine göre alınacağı bunun ise ancak kanunla düzenlenebileceği ilkesi getirilmiĢ; 1924 Anayasasında verginin tanımı yapılarak, verginin kanuna dayanılarak alınacağı tekrar edilmiĢ; 1961 Anayasasında, herkesin kamu giderlerini karĢılamak üzere, mali gücüne göre vergi ödemekle yükümlü olduğu ve vergilerin kanunla alınabileceği açık bir Ģekilde belirtilmiĢtir. (Dpt, 1996:22) 1982 Anayasası‟nın, önceki bölümde de bahsedilen vergi ödevi baĢlıklı yetmiĢ üçüncü maddesinde bu hükümler daha da geniĢletilerek açıklanmıĢtır.

Vergiler çeĢitli sınıflandırmalara tabi tutulabilir. Verginin kaynağı açısından gelir-harcama-servet vergileri olarak genel bir sınıflandırmayla, gelir üzerinden alınan vergiler; kiĢisel gelir vergisi ve kurumlar vergisi olmak üzere ikili bir ayırıma tabi tutulabilmektedir. Harcamalar üzerinden, mal ve hizmetin el değiĢtirmesi

sürecinde alınan harcama vergileriyse genel tüketim vergileri olabileceği gibi, katma değer vergisi biçiminde de olabilir. Servet vergileri ise kiĢilerin sahip olduğu konut gibi gayrimenkul veya motorlu taĢıt gibi menkullerden alınır. Emlak vergisi ve motorlu taĢıtlar vergisi bu grupta yer alırlar” (Pınar, 2010:41).

1.2.1. GELĠR ÜZERĠNDEN ALINAN VERGĠLER

“ÇağdaĢ bir vergi sisteminin en önemli vergilerini, gelir üzerinden alınan vergiler oluĢturur. Gelir vergisi, gerçek kiĢilerin kazanç ve iratlarını konu alırken kurumlar vergisi ise, kurumlar vergisi kanununda belirtilmiĢ olan kurumların kazançlarını konu almaktadır. Hem gelir vergisi hem de kurumlar vergisi aynı ekonomik unsur olan geliri vergilendirmektedirler. Aralarındaki fark ise yükümlü bakımından ortaya çıkar” ( Arslan, 2011:10).

Gelir üzerinden alınan gelir vergisinin etkinliğinin ve verimliliğinin sağlanabilmesi için bazı koĢulların varlığı gereklidir. Bunlar: (Eker vd,den Aktaran: Siverekli Demircan, 2003:102)

-Ülkede geçimlik kesimin ağırlık ve önemini kaybedip, yerini yaygın bir Ģekilde piyasa ekonomisinin ilke ve koĢullarının egemen olduğu bir ortama bırakılmıĢ olması,

-Yükümlüler arasında okuma-yazma oranlarının yükseltilmesi,

-Sağlıklı ve güvenilir bir muhasebe sisteminin yaygın bir uygulamaya kavuĢturulmuĢ bulunması,

-Dürüst ve etkin çalıĢan bir vergi idaresi,

-Yükümlülerin vergilemeye karĢı uyum ve anlayıĢ içinde olmaları,

-Yüksek gelir tabakasındaki fertlerin siyasi organ üzerine ağırlık ve etkilerini koyarak vergi düzenlemeleri ve güvenlik önlemlerine karĢı çıkmaları gerekir.

1.2.1.1. TÜRK VERGĠ SĠSTEMĠNDE GELĠR VERGĠSĠ

Gelir vergileri sedüler gelir vergisi ve üniter gelir vergisi olmak üzere olmak üzere iki çeĢittir. Sedüler gelir vergisinde gelirler toplanmaz. KiĢilerin tüm kazançları münhasıran ayrı ayrı ele alınır ve bu Ģekilde vergiye tabii tutulur.

“Üniter gelir vergisi ise sedüler gelir vergisinin aksine gerçek kiĢinin tüm gelir kaynakları toplanarak o gelirden bütün olarak Ģahsi indirim, istisnalar ve giderler düĢüldükten sonra vergilendirilir” (Köse, 2009:14).

Türk Vergi Sistemi‟nde üniter gelir vergisi uygulanır. Buna göre, vergiye tabi tutulan matrah mükellefin çeĢitli kaynaklardan elde ettiği gelirlerin toplamıdır. Gelir vergisinin artan oranlı olmasından ötürü kiĢisel gelir dağılımını eĢitleme yönünde etkili olduğu söylenebilmekte, vergiye tabi gelire sahip herkesi yükümlü kılarken en az geçinme düzeyinin altında bir gelire sahip olan kiĢileri istisna ve muafiyet uygulamaları ile koruyabilmektedir. (PiĢkin, 2008:135)

Modern gelir vergisi sistemimizin temeli 1949 yılında atılmıĢ olup, günümüzde uygulanan gelir vergisi esas itibariyle 01.01.1961 yılından itibaren yürürlüğe girmiĢ, 193 sayılı Gelir Vergisi Kanununa dayanmaktadır. Doğaldır ki o günden itibaren günümüze kadar olan zaman diliminde 193 sayılı Gelir Vergisi Kanununda vergi politikasını izleme amacına yönelik bir takım değiĢiklikler yapılmıĢtır (Ayan, 2006:50).

Gelir vergisinin konusunu gerçek kiĢilerin bir takvim yılı içerisinde elde etmiĢ oldukları kazanç ve iratlar oluĢturur (GVK m.1). Gelir Vergisi Kanunu‟nun ikinci maddesinde gelir unsurlarının; ticari kazançlar, zirai kazançlar, ücretler, serbest meslek kazançları, menkul sermaye iratları, gayrimenkul sermaye iratları ve diğer kazanç ve iratlar olduğu hükme bağlanmıĢtır.

Gelir vergisi kanununda tam mükellefiyet ve dar mükellefiyet olmak üzere iki çeĢit mükellefiyet söz konusudur. Tam mükellef kiĢilerin elde etmiĢ oldukları kazanç ve iratlar ister Türkiye‟de ister yurt dıĢında edinilmiĢ olsun tamamı vergiye tabi olur. Tam mükellefler:

1. Türkiye‟de yerleĢmiĢ olanlar;

a- İkametgahı Türkiye'de bulunanlar

b-Bir takvim yılı içinde Türkiye'de devamlı olarak altı aydan fazla oturanlar (Geçici ayrılmalar Türkiye'de oturma süresini kesmez.)

2. Resmi daire ve müesseselere veya merkezi Türkiye'de bulunan teĢekkül ve teĢebbüslere bağlı olup adı geçen daire, müessese, teĢekkül ve teĢebbüslerin iĢleri dolayısıyla yabancı memleketlerde oturan Türk vatandaĢları.(GVK m.3)

Diğer mükellefiyet türü ise dar mükellefiyettir. Buna göre “Türkiye'de

yerleşmiş olmayan gerçek kişiler sadece Türkiye'de elde ettikleri kazanç ve iratlar üzerinden vergilendirilirler” (GVK m.6).

1.2.1.1.1. GELĠRĠN UNSURLARI

Yukarıda değinilen hususlar ıĢığında yukarıda sayılan kazanç ve iratlar ayrı baĢlıklar altında açıklanacaktır.

1.2.1.1.1.1 TĠCARĠ KAZANÇLAR

Her türlü ticari ve sınai faaliyetlerden doğan kazançlar ticari kazançtır. Gelir Vergisi Kanununda sayılmıĢ olan bazı ticari kazançlar; Maden, taĢ ve kireç ocakları, kum ve çakıl istihsal yerleri ile tuğla ve kiremit harmanlarının iĢletilmesinden elde edilen kazançlar; özel okul ve hastanelerle benzeri yerlerin iĢletilmesinden elde edilen kazançlar; gayrimenkullerin alım, satım ve inĢa iĢleriyle devamlı olarak uğraĢanların bu iĢlerinden elde ettikleri kazançlardır. (GVK m.37)

Bir faaliyetin ticari faaliyet olarak değerlendirilebilmesi için taĢıması gereken bazı özellikler bulunmaktadır. Buna göre; (GĠB, 2010:11)

-Faaliyetin yerine getirilmesinin sermaye ve emeğe dayanıyor olması gerekmektedir.

-Faaliyetin devamlı olması gerekmektedir. (Bir takvim yılı içerisinde birden fazla tekrarlanan veya birden fazla takvim yılında tekrarlanan işlemlerde de devamlılık olduğu varsayılacaktır).

-Gelir getirici faaliyetlerin bir organizasyon dahilinde yapılmış olması gerekmektedir (İşyeri açma, işçi çalıştırılması, ticaret siciline kaydolunması v.b.)

-Müessesenin, ticari ve sınai bir müessese şekil ve mahiyetinde olması gerekmektedir.

Ticari kazanç elde eden mükellefler Gelir Vergisi Kanununa göre iki gruba ayrılırlar,

- Esnaf muaflığından yararlanan ve gelir vergisine tabi olmayanlar, - Esnaf muaflığından yararlanmayan ve gelir vergisine tabi olanlar.

1.2.1.1.1.1.1. ESNAF MUAFLIĞINDAN YARARLANMAYAN VE

GELĠR VERGĠSĠNE TABĠ OLANLAR

Gelir vergisine tabi olan ticaret ve sanat erbabı, kazancın tespit usulü açısından ikiye ayrılır:

-Basit usulde gelir vergisine tabi olanlar, - Gerçek usulde gelir vergisine tabi olanlar 1.2.1.1.1.1.1.1. GERÇEK USUL

Tüccarlar, defter tutma bakımından iki sınıfa ayrılır. Birinci sınıf tüccarlar, bilânço esasına göre, ikinci sınıf tüccarlar ise iĢletme hesabı esasına göre defter tutarlar.

Yeni iĢe baĢlayan tüccarlar ikinci sınıf tüccarlar gibi hareket edebilirler. Ancak, bu mükellefler ihtiyari olarak bilânço esasına göre defter tutmayı da tercih edebilirler.

1.2.1.1.1.1.1.1.1. BĠLANÇO ESASI

V.u.k.ta birinci sınıf tüccarlar sayılmıĢtır.(Bkz. VUK m.177) Birinci sınıf mükelleflerin yevmiye defteri, defter-i kebir ve envanter defteri tutmaları zorunlu kılınmıĢtır.(VUK m.182) Bilanço ve iĢletme hesabı esasına göre defter tutan mükellefler, tutacakları defterleri iĢe baĢlamadan önce tasdik ettirmek zorundadırlar. Bunun yanı sıra, tutulması zorunlu defterlerden biri olan defter-i kebir (Büyük Defter)‟in ise tasdiki zorunlu değildir (GĠB, 2010:10).

Bilanço esasına göre ticari kazanç, teĢebbüsteki öz sermayenin hesap dönemi sonunda ve baĢındaki değerleri arasındaki müspet farktır. Bu dönem zarfında sahip veya sahiplerce: iĢletmeye ilave olunan değerler bu farktan indirilir ve iĢletmeden çekilen değerler ise farka ilave olunur.

“GVK‟nın 138. Maddesine göre iĢletmenin kayıtlarındaki bilgilerce yapılacak hesapların sonuçları ticari bilançoya yansıtılmakta, daha sonra da mali kara ulaĢmak için, vergi mevzuatı göz önünde tutularak gerekli düzeltmeler yapılmaktadır” (Bilici, 2010:150). Örneğin, GVK‟nın 40. maddesinde yer alan vergi matrahından indirilecek giderlerden iĢletme için söz konusu olan varsa (aydınlatma gideri gibi) bu gider vergi matrahından düĢürülür. Kanunen kabul edilmeyen bir gider (Bkz. GVK m.41) söz konusu ise vergi matrahına eklenir. Örneğin iĢletme sahibi ile eĢinin ve çocuklarının iĢletmeden çektikleri paralar vergi matrahına eklenir.

GVK kanunun da götürü gider uygulaması da söz konusudur. Buna göre, ihracat ve yurtdıĢında inĢaat, onarım, montaj ve taĢımacılık faaliyetinde bulunan mükelleflere, dönem giderlerine ek olarak, bu faaliyetlerden döviz olarak elde ettikleri hasılatın binde beĢini aĢmamak Ģartıyla, yurt dıĢındaki bu iĢlerle ilgili giderlerine karĢılık olmak üzere götürü olarak hesapladıkları tutarı gider olarak indirebilme imkanı getirilmiĢtir. Götürü gider uygulamasında, mükelleflerin bu uygulamaya yönelik olarak herhangi bir belge ibraz etme yükümlülükleri bulunmamaktadır (GĠB,2010:17).

Kısacası, kanunda sayılan iĢlemler uygulandıktan sonra o yılın ticari kazancı tespit edilmiĢ olur. Kar varsa bu kazanç takip eden yılın mart ayının sonuna kadar

verilecek beyanname ile bildirilecek ve hesaplanan vergi mart ve temmuz aylarında iki taksit olarak ödenecektir.

1.2.1.1.1.1.1.1.1.1. GEÇĠCĠ VERGĠ UYGULAMASI

“Geçici verginin mantıksal izahını, vergisi kaynakta kesilen mükelleflerin peĢin ödediği vergilerle, vergisini beyanname vermek suretiyle ertesi yıl ödeyen mükelleflerin nispeten geç ödediği vergilerle arasındaki eĢitsizliğin giderilmesi düĢüncesi oluĢturmaktadır. Geçici vergi uygulaması geç ödemeden kaynaklanan enflasyon etkisinin de önüne geçer” (Bilici, 199-200).

“Enflasyonun yüksek olduğu dönemlerde vergi tahsilatının uzun zaman alması ve vergi sisteminin esnek olmaması halinde Olivera-Tanzi etkisinin ortaya çıkmasından ötürü vergi gelirlerinin reel değeri azalmaktadır. Olivera-Tanzi etkisi nedeniyle, enflasyon vergisinden elde edilen gelir zannedildiğinden daha düĢük seviyelerde gerçekleĢmektedir. Vergi tahsilat sürelerinin uzun olması nedeniyle enflasyon, vergi gelirlerinin reel değerini önemli ölçüde azaltmaktadır” (ġen, 2003: 6-7). Bu durumu önlemek için de geçici uygulamasına baĢvurulmaktadır.

Geçici vergiyi, ticari kazanç sahipleri (basit usulde vergilendirilenler hariç) ile serbest meslek erbabı, cari vergilendirme döneminin gelir vergisine mahsup edilmek üzere, üçer aylık kazançları üzerinden %15 oranında öderler. Geçici vergi beyannameleri, üç aylık dönemi izleyen ikinci ayın 14‟üne kadar beyan edilir ve aynı ayın 17‟nci günü akĢamına kadar ödenir.

Tablo 1. Geçici Vergi Dönemleri

Dönem Beyan (Son Günü) Ödeme (Son Günü)

1. Dön. (Ocak, ġubat, Mart) 14 Mayıs AkĢamı 17 Mayıs AkĢamı 2. Dön. (Nisan, Mayıs, Haziran) 14 Ağustos AkĢamı 17 Ağustos AkĢamı 3. Dön. (Temmuz, Ağustos, Eylül) 14 Kasım AkĢamı 17 Kasım AkĢamı 4. Dön. (Ekim, Kasım, Aralık) 14 ġubat AkĢamı 17 ġubat AkĢamı Kaynak: GĠB, 2012:2

Geçici vergi hesaplanırken de gelir vergisinin hesaplanmasında göz önünde bulundurulan hususlar aynı Ģekilde dikkate alınır. Mükellefler geçici vergiye tabi kazançlarının tespiti sırasında gelir veya kurumlar vergisi beyannamesinde dikkate alabilecekleri tüm indirim ve istisnalardan yararlanabilirler (GĠB, 2012:2)

1.2.1.1.1.1.1.1.2. ĠġLETME HESABINDA TĠCARĠ KAZANCIN TESPĠTĠ

VUK‟ta sayılan birinci sınıf tüccarların dıĢında kalanlar ve kurumlar vergisi mükelleflerinden iĢletme hesabı esasına göre defter tutmalarına Maliye Bakanlığınca müsaade edilenler ticari kazançları iĢletme hesabına göre tespit ederler (VUK m.178). Mükellefler iĢletme hesabı esasında, iĢletme hesabı defteri tutarlar. Tutulması zorunlu defterlere, muamelelerin zamanında kaydedilmesi gerekmekte olup, iĢlemlerin on gün içinde kaydedilmesi zorunludur (GĠB,2010,10). Bu defterin sol kısmına giderlerini sağ kısmına da hasılatlarını kaydederler (GVK m.194).

ĠĢletme hesabı esasına göre ticari kazanç, bir hesap dönemi içinde elde edilen hasılat ile giderler arasındaki müspet farktır (VUK m.39). ĠĢletme hesabına göre ticari kazançları hesaplanan mükellefler, kazancın elde edildiği yılı takip eden yılın mart ayının sonuna kadar beyanname verirler ve hesaplanan vergiden daha önce ödemiĢ oldukları geçici vergiyi mahsup ettikten sonra iki taksit halinde mart ve temmuz ayları içerisinde öderler.

1.2.1.1.1.1.1.2. BASĠT USULDE TĠCARĠ KAZANCIN TESPĠTĠ

Gelir Vergisi Kanununa göre kazançları basit usulde tespit edilenler ile gelir vergisinden muaf olan esnaf defter tutmak zorunda değildir (GĠB, 2010:8). Basit usulde vergilendirilenler, kazancın tespiti ve VUK‟un defter tutma hükümleri hariç, bildirme, vesikalar, muhafaza, ibraz, diğer ödevler ve ceza hükümleri ile vergi kanunlarında yer alan ikinci sınıf tüccarlar hakkındaki hükümlere tabidirler. Basit usulde vergilendirilen mükellefler, faaliyetlerine iliĢkin mal alıĢ ve giderleri ile hasılatlarını gösteren belgeleri ayrı ayrı dosyalarda saklamak zorundadırlar. Bu belgelerin kayıtları, mükelleflerin bağlı bulundukları meslek odalarının oluĢturdukları bürolarda tutulur.