GAZİ ÜNİVERSİTESİ

EĞİTİM BİLİMLERİ ENSTİTÜSÜ

EĞİTİM BİLİMLERİ ANA BİLİM DALI

EĞİTİMİN SOSYAL VE TARİHİ TEMELLERİ BİLİM DALI

TÜRKİYE CUMHURİYETİ BAŞBAKANLIK

HAZİNE MÜSTEŞARLIĞINDAKİ

HİZMET İÇİ EĞİTİM FAALİYETLERİNİN DEĞERLENDİRİLMESİ

YÜKSEK LİSANS TEZİ

Hazırlayan

Sultan KOÇAK SARI

Ankara

Eylül, 2010

EĞİTİM BİLİMLERİ ENSTİTÜSÜ

EĞİTİM BİLİMLERİ ANA BİLİM DALI

EĞİTİMİN SOSYAL VE TARİHİ TEMELLERİ BİLİM DALI

TÜRKİYE CUMHURİYETİ BAŞBAKANLIK

HAZİNE MÜSTEŞARLIĞINDAKİ

HİZMET İÇİ EĞİTİM FAALİYETLERİNİN DEĞERLENDİRİLMESİ

YÜKSEK LİSANS TEZİ

Hazırlayan

Sultan KOÇAK SARI

Danışman: Yrd. Doç. Dr. Ayşe Füsun ÖKSÜZOĞLU

Ankara

Eylül, 2010

i JÜRİ ÜYELERİNİN İMZA SAYFASI

Sultan KOÇAK SARI’nın Türkiye Cumhuriyeti Başbakanlık Hazine Müsteşarlığındaki Hizmet İçi Eğitim Faaliyetlerinin Değerlendirilmesi başlıklı tezi ………...tarihinde, jürimiz tarafından Eğitim Bilimleri Ana Bilim Dalında Yüksek Lisans Tezi olarak kabul edilmiştir.

Adı Soyadı İmza

Başkan: ... ... Üye(Tez Danışmanı): ... ... Üye: ... ... Üye: ... ... Üye: ... ...

ii ÖNSÖZ

Çalışmada, Hazine Müsteşarlığında düzenlenen hizmet içi eğitim faaliyetlerini değerlendirmek amaçlanmıştır.

Bu çalışmanın, Hazine Müsteşarlığında düzenlenen hizmet içi eğitim faaliyetlerinin daha etkin ve verimli yürütülmesine katkıda bulunacağını, bunun yanı sıra diğer kamu kurumlarına da bu konuda ışık tutacağını temenni etmekteyim.

Çalışmamın her aşamasında, eleştirileri ve önerileri ile yardımcı olan danışmanım Yrd. Doç. Dr. Ayşe Füsun ÖKSÜZOĞLU’na, gösterdikleri ilgi ve katkılarından dolayı değerli hocalarım Prof Dr. Tayyip DUMAN ve Prof Dr. Çağatay ÖZDEMİR’e teşekkür eder, saygılarımı sunarım. Her konuda desteklerini esirgemeyen, Genel Müdürüm Ali ARSLAN’a, Hazine Müsteşarlığı Hizmet İçi Eğitim Uygulama Şubesinde görev yaptığımız çalışma arkadaşlarım Ayşegül SEMİZ, Deniz ERSOY ve Sevim TUNA’ya, anneme, babama ve de canım eşim Murat SARI’ya sonsuz teşekkürler.

iii ÖZET

TÜRKİYE CUMHURİYETİ BAŞBAKANLIK HAZİNE MÜSTEŞARLIĞINDAKİ

HİZMET İÇİ EĞİTİM FAALİYETLERİNİN DEĞERLENDİRİLMESİ

KOÇAK SARI, Sultan

Yüksek Lisans, Eğitimin Sosyal ve Tarihi Temelleri Bilim Dalı Tez Danışmanı: Yrd. Doç. Dr. Ayşe Füsun ÖKSÜZOĞLU

Eylül-2010, 118 sayfa

Bu araştırmanın genel amacı, Hazine Müsteşarlığında yürütülmekte olan hizmet içi eğitim faaliyetlerini değerlendirmektir.

Bu araştırmada, Hazine Müsteşarlığı hizmet içi eğitim şubelerinin, kurum içindeki konumları ve yürüttükleri faaliyetler ile bu faaliyetler hakkında eğitime katılanların görüşleri doğrultusunda; var olan durum ve bu duruma göre Hazine Müsteşarlığında düzenlenen hizmet içi eğitim faaliyetlerinin değerlendirilmesini gerekli kılan yönler saptanmıştır.

Araştırmada, öncelikle söz konusu kurumun hizmet içi eğitim şubelerinin çalışanları ile görüşülmüş; konuyla ilgili literatür taraması yapılmıştır. Benzer diğer kurumların eğitim birimleri ile ilgili elektronik ortamdaki bilgilere ve basılı dokümanlara ulaşılmıştır. Aynı zamanda, 2009 yılı Eylül ayı eğitim planında yer alan 36 adet hizmet içi eğitim programına katılan 462 personel, üç unvan grubuna (memur, kariyer meslek memuru ve şube müdürü ve üzeri) ayrılmıştır. Bu personel içinden örneklemi belirlemek amacıyla her bir unvan grubunun %20’si alınarak 92 personel tesadüfi olarak belirlenmiştir. Söz konusu örneklem grubunun program hakkındaki görüşlerinin alınması amacıyla anket uygulanmıştır. Uygulanan ankette, 13 başlık

iv

ölçekle (EVET, HAYIR) değerlendirmeleri istenmiş, likert ölçeği kullanılması yoluna gidilmemiştir.

Hazine Müsteşarlığında düzenlenen hizmet içi eğitim faaliyetleri genel olarak değerlendirildiğinde, kurumun çalışma alanındaki ve hizmet içi eğitimdeki yenilik ve gelişmelerin izlenmediği, kurum genelinde iş analizine dayalı olarak personelde aranılacak yeterliliklerin saptanmadığı, meslek standartlarının hazırlanmadığı, hizmet içi eğitim amaçlarının ve politikasının belirlenmediği, kurumda çalışan personelin hizmet içi eğitim ihtiyacına yönelik gerekli çalışmaların yapılmadığı, yıllık planın amaçlarının ve uygulama ilkelerinin saptanmadığı, eğitim programlarında eğitici olarak görev yapacak personele eğiticilerin eğitimi verilmediği, sosyal etkinliklerin düzenlenmediği, eğitim programlarına katılan personelin iş yerinde izlenmediği, değerlendirme ve izleme sonuçları ile yenilik ve değişmelerden yararlanarak hizmet içi eğitimin geliştirilmediği tespit edilmiştir.

Anahtar Kelimeler: Hizmet içi eğitim, hizmet içi eğitim faaliyeti, değerlendirme, hizmet içi eğitim birimi.

v ABSTRACT

AN EVALUATION OF THE IN-SERVICE TRAINING ACTIVITIES IN THE REPUBLIC OF TURKEY PRIME MINISTRY

UNDERSECRETARIAT OF TREASURY

KOÇAK SARI, Sultan

Master’s Thesis, Science of Social and Historical Foundations of Education, Thesis Advisor: Yrd. Doç. Dr. Ayşe Füsun ÖKSÜZOĞLU

October-2010, 118 pages

The general purpose of this study is to evaluate the in-service training activities which asre performed in the Undersecretariat of Treasury.

In this study, position and activities of the in-service training departments inside the Undersecretariat of Treasury, the current situtation and the aspects which make an evaluation of the in-service training activities necessary as to the status quo have been determined in line with the thoughts of the ones attending education activities.

In the study, the personnel of the In-service Training Department of the mentioned institution have first been interviewed and a literature research has been done over the issue. Likewise, information on the training departments of other institutions and printed documents have been reached electronically. At the same time, 462 personnel who attend the in-service training programs having taken place in the year 2009 education program, consisting of 36 different issues, have been separated into three title groups (officer, academic career officer, department chief and above). In order to make a sample out of these personnel, 92 personnel have randomly been assigned after 20% of every title group was taken. A survey has also been applied for the purpose of receiving thoughts of the said sample group. 199 options have been

vi

evaluate each option as for the two-scale (YES, NO) while the likert scale is not used in the study.

When in general evaluated with the work and operations performed by the In-service Training Department, the following findings have been ascertained: innovations and developments on the sphere of duty of the institution and on in-service training have not been followed, the qualifications which are required for the staff on the basis of working analysis in an institutional-wide perspective have not been determined, the standards of profession have not been prepared, the aims of the in-service training have not been specified, the required operations directed to the needs of the staff for an in-service training have not been carried out, the ends and the implementation principles of the annual plan have not been ascertained, the instructions of the educators have not been given to the staff to be assigned as educators in the education programs, social activities have not been organized, the staff having attended the education programs have not been monitored in the workplace, and the in-service training has not been developed through the consequences of evaluation and monitoring, besides the innovations and changes.

Key terms: In-service training, in-service training activity, evaluation, in-service training department

vii İÇİNDEKİLER

JÜRİ ÜYELERİNİN İMZA SAYFASI………..i

ÖNSÖZ………..ii ÖZET………iii ABSTRACT………..v TABLOLAR LİSTESİ………...ix KISALTMALAR LİSTESİ………..xi 1. GİRİŞ ... 1 1.1.Problem ... 1 1.2. Amaç ... 7 1.3. Önem ... 7 1.4. Varsayımlar ... 8 1.5. Sınırlılıklar ... 8 1.6. Tanımlar ... 8 2. KAVRAMSAL ÇERÇEVE ... 11 3. YÖNTEM ... ….14 3.1. Araştırmanın Modeli ... 14 3.2. Evren ve Örneklem ... 14 3.3. Verilerin Toplanması ... 15 3.4. Verilerin Analizi ... 15 4. BULGULAR ... 16

viii

4.1.2. Hizmet İçi Eğitimin Amacı ve Politikası ... 24

4.1.3. Hizmet İçi Eğitim Şubelerinin Organizasyon Yapısı ... 26

4.1.4. Hizmet İçi Eğitim Faaliyetleri ... 29

4.1.5. Hizmet İçi Eğitim Şubeleri ve Diğer Şubeler ... 30

4.1.6. 2009 Yılında Yapılan Kişisel Gelişim Ve Mesleki Eğitim Programlarının Katılımcılar Tarafından Değerlendirilmesi ... 45

5. SONUÇ VE ÖNERİLER ... 68

6. KAYNAKÇA ... 72

7. EKLER ... 81

ix TABLOLAR LİSTESİ

Şema 1: Hazine Müsteşarlığının Organizasyon Yapısı………. 4 Şema 2. Personel Dairesi Başkanlığı Organizasyon Yapısı………... 6 Şekil 1. Hazine Müsteşarlığının Organizasyon Yapısına Göre Personel Dağılımı.. 21 Şema 3. Hizmet İçi Eğitim Şubelerinin Organizasyon Yapısı………... 27 Tablo 1. Katılımcıların Unvanlarına Göre Dağılımı……….. 46 Tablo 2. Katılımcıların Çalıştıkları Yıllara Göre Dağılımı………... 46 Tablo 3. Katılımcıların Kurumda Çalıştığı Sürede Katıldığı Hizmet İçi Eğitim

Sayısına Göre Dağılımı……….. 47

Tablo 4. Katılımcıların Son Olarak Katıldıkları Hizmet İçi Eğitim

Programlarına Göre Dağılımı………. 49

Tablo 5. Görev Analizi Yapılması Hakkındaki Görüşler……….. 50

Tablo 6. Hizmet İçi Eğitim Programına Katılma Nedenleri İle İlgili Görüşler……. 51

Tablo 7. Hizmet İçi Eğitime Katılacakların Seçimi Hakkındaki Görüşler………… 52

x

Katıldıklarına Dair Görüşleri……… 57

Tablo 10. Katılımcıların Katıldıkları Program/Programların

Organizasyonu Hakkındaki Görüşleri……… 59

Tablo 11. Katılımcıların Eğitim Merkezi Hakkındaki Görüşleri………... 60

Tablo 12. Katılımcıların Programın ve/veya Bireyin Değerlendirmesinin

Yapılıp Yapılmadığına Dair Görüşleri………... 62

Tablo 13. Katılımcıların Programın ve/veya Bireyin Değerlendirmesine

Yönelik Görüşleri……….. 63

Tablo 14. Katılımcıların Edindiği Yeni Bilgileri Kullanıp

Kullanmadığına İlişkin Görüşleri………... 64

Tablo 15. Katılımcıların Edindiği Yeni Bilgilerin Nasıl İzlendiği

İle İlgili Görüşleri……… 65

Tablo 16. Katılımcıların Eğitim Sonunda Kendisine Kazandırdıkları

xi KISALTMALAR

Hazine Müsteşarlığı: Türkiye Cumhuriyeti Başbakanlık Hazine Müsteşarlığı Maliye Bakanlığı: Türkiye Cumhuriyeti Maliye Bakanlığı

Merkez Bankası: Türkiye Cumhuriyeti Merkez Bankası

Gümrük Müsteşarlığı: Türkiye Cumhuriyeti Başbakanlık Gümrük Müsteşarlığı Planlama Şubesi: Hizmet İçi Eğitim Planlama Şubesi

Uygulama Şubesi: Hizmet İçi Eğitim Uygulama Şubesi

Değerlendirme Şubesi: Hizmet İçi Eğitim Değerlendirme Şubesi

BÖLÜM 1 GİRİŞ

1.1. Problem

Bir kuruluşun, ürettiği her ne olursa olursa olsun, olabileceğin en kalitelisini üretmek, kuruluşun temel amaçlarından biridir. Kalite ne kadar yüksek olursa, ürünün getirisi o kadar yüksek olacak ve sağlayacağı verim de o oranda artacaktır. Eğer bu kuruluş bir kamu kurumu ise ürünün kalitesi doğrudan veya dolaylı olarak toplumu ilgilendireceğinden daha da önem kazanmaktadır; çünkü kamu kurumlarının temel amacı toplumu oluşturan bireylerin kaliteli bir yaşam sürmelerini sağlamaktır.

Çağımızda hızla değişimler yaşanırken bu değişimlerden günümüz kurumları; dolayısıyla onları oluşturan bireyler de çeşitli biçimlerde etkilenmektedir. Bu da kurumların yapı ve işlevlerinde değişiklikler gerektirmektedir. Hizmet içi eğitim de bu noktada, kişileri toplumdaki yerlerine hazırlayarak toplumun sürekliliğini, diğer taraftan toplumun değişen koşullara uyumunu sağlamaktadır.

Bilgi çağı olarak adlandırılan günümüzde, durum ve yapılan iş ne olursa olsun bireylerin yaşam boyu eğitim ihtiyacı artmaktadır. Küreselleşmenin etkisiyle dünya giderek küçülmekte, iletişim hızlanmakta ve bilgi sürekli artarak yenilenmektedir; dolayısıyla birey ve kurumlar, yeni bilgileri kendi kurum kültürüne kazandırdıkları sürece başarılı olabilmektedir.

Sosyal ve ekonomik alanlarda yeniliklerin ve buna bağlı olarak bilginin arttığı, kurumlarda personel yönetim kavramının yerini insan kaynakları yönetimine bırakmaya başladığı ve toplam kalite yönetimi uygulamalarının hız kazandığı bu dönemde, insan kaynaklarında aranılan yeterlikler de değişmektedir (Aytaç, 2009:1). Bu durum, her türlü kurum ve kuruluşun sahip olduğu insan kaynağını, doğru hizmet içi eğitim uygulamalarıyla, sürekli olarak geliştirme çalışmaları yapmasını, aynı zamanda doğru yerde doğru işte kullanılmasını gerektirmektedir. Bu yapıldığı takdirde, verilecek

hizmet içi eğitimler çalışanların hizmete yatkınlığını arttıracak, verimlilik ve etkinlik düzeyini yükseltecek, gelecekteki görev ve sorumluluklarını daha iyi yerine getirebilmelerini sağlayacak, onların hizmete girişten itibaren, bilgi, beceri ve deneyimlerini arttıracaktır. Kısaca çalışanların verimini, buna bağlı olarak kurumun performansını arttıracak, böylece amaç gerçekleşmiş olacaktır.

Türkiye’de kamu ve özel sektördeki kurumların ulaşmak istedikleri hedefler çağımızdaki hızlı değişme ve gelişmeler nedeniyle çoğalmakta ve giderek karmaşıklaşmaktadır. Bu karmaşıklık, kurumların yapı ve işleyişini etkilemekte, yeni araç-gereç, teknik ve kaynak kullanımını da zorunlu kılmaktadır.Bu nedenlerden dolayı toplumsal, ekonomik ve kültürel kalkınmanın sağlanarak ulusal hedeflerin gerçekleştirilebilmesi için, kalkınmada planlayıcı, yönlendirici, teşvik edici ve itici güç olan kamunun ve bunun içinden seçilmiş olan kamu görevlilerinin sürekli olarak eğitilmeleri ve yetiştirilmeleri gerekmektedir. Bu kurumlardan biri de kuşkusuz T.C. Başbakanlık Hazine Müsteşarlığıdır.

Bilindiği gibi Türk Devletlerinde para işlerinden sorumlu olan kuruluşların ortaya çıkması ve zaman içinde “Hazine” sözcüğü ile tanımlanmaya başlanması çok eski dönemlere tarihlenebilmektedir. Aynı kuruluş Osmanlı İmparatorluğunda da aynı ad ve anlamda yerini almış ve işlevlerini sürdürmüş olup 1863 yılında Osmanlı Maliye Nezareti bünyesinde Hazine-i Vezne adıyla yapılandırılmıştır. Hazine Müsteşarlığının kuruluşu da Hazine-i Vezne’nin kuruluşu ile başlatılmaktadır. Hazine-i Vezne, 1927 yılına kadar o zamanki adıyla Maliye Vekaleti bünyesindeki konumunu korumuş, 1927 yılı Bütçe Kanunu ile ‘Hazine-i Vezne ve Muamelat-ı Nakdiye Müdüriyetine dönüştürülmüştür. Bu tarihten sonra bir çok değişiklik geçiren Kurum, 13 Aralık 1983 tarih ve 188 sayılı Kanun Hükmünde Kararname ile Başbakanlığa bağlı Hazine ve Dış Ticaret Müsteşarlığı adını almıştır. Kurumda yapılan değişiklikler bunlarla da kalmayıp 1983-1993 tarihleri arasında gerek amaç ve kapsamı gerek yönetim yapılanmasına ilişkin değişiklikler geçirdikten sonra nihayet 20.12.1994 tarih ve 22147 sayılı Resmi Gazete’de yayımlanan 4059 sayılı “Hazine Müsteşarlığı ile Dış Ticaret Müsteşarlığı

Teşkilat ve Görevleri Hakkında Kanun” ile Dış Ticaret Müsteşarlığından ayrılarak “ T.C. Başbakanlık Hazine Müsteşarlığı” adı ile bugünkü yapısına kavuşmuştur. Her ne

kadar Müsteşarlıklar yapı olarak birbirinden ayrılmış olsalar da görevlerini, söz konusu Kuruluş Kanunu’na bağlı olarak sürdürmektedirler.

Türkiye’nin kalkınmasına katkıda bulunmak amacıyla, ekonomiden sorumlu diğer bütün kurumlarla işbirliği içerisinde olan, kamu mali varlık ve yükümlülüklerini yönetmek, ekonomik, finansal ve sektörel politikalar ile düzenlemeleri oluşturmak, uygulamak, denetlemek ve uluslararası ekonomik ilişkilerin koordinasyonunu sağlamak (Hazine Müsteşarlığı, 2009) gibi çok önemli bir misyona sahip olan Hazine Müsteşarlığı, ülkemiz kamu kurumları içerisinde seçkin bir yere sahiptir.

Bünyesinde, 2009 yılı itibariyle çok çeşitli işlerde çalışan ve farklı unvanlara sahip 1622 personel bulunduran Hazine Müsteşarlığının (Bkz. Ek-2) bu önemli misyonu sürdürmesi ve bu yolla topluma sağlayacağı yararı ve onun kalitesini attırabilmesi için personelin en rasyonal biçimde kullanması gerekmektedir. Başta da değinildiği gibi bunun sağlanması, Müsteşarlıktaki iş gücünün kalitesinin sürekli olarak yüksek tutulmasına ve personelin doğru işte çalıştırılmasına bağlıdır. Hizmet içi eğitimin, personelin kurumda diğer kaynakları kullanarak verimli çalışmasını sağlayan etkenlerin en önemlilerinden biri olması nedeniyle kamu kurumlarının hemen hemen hepsinde hizmet içi eğitim yapmakla görevli birimler bulunmaktadır (Öztürk, 2009: 2). Nitekim 657 sayılı Kanun (1965)’un 214’üncü maddesinde belirtilen “Devlet memurlarının yetiştirilmelerini sağlamak, verimliliğini arttırmak ve daha ileri ki görevlere hazırlamak amacıyla uygulanan hizmet içi eğitim, Devlet Personel Başkanlığı tarafından ilgili kurumlarla birlikte hazırlanacak yönetmelikler dahilinde yürütülür.” hükmü ile de zorunluluk kazanmıştır.

Türkiye’deki bazı kurumlarda değişik neden ve sorunlar sebebiyle belirlenen hizmet içi eğitimin, amaçlarına ulaşılamadığı ve beklenilen etkinlik ve başarının gösterilemediği gözlemlenmektedir (Çevikbaş, 2002: 91). Oysa ki hizmet içi eğitim faaliyetlerinin sistemli bir şekilde yürütülmesi için kurumların hizmet içi eğitim faaliyetlerinde karşılaştıkları sorunların çözüm yollarının bilinmesi ve bu faaliyetlerin değerlendirilmesi hizmet içi eğitimden beklenen sonuçlara ulaşmayı kolaylaştıracaktır. Buna ihtiyacı olan kurumlardan biri de Hazine Müsteşarlığıdır.

4059 sayılı Kanun’a göre, Hazine Müsteşarlığının organizasyon yapısı, aşağıda belirtilen şemada gösterilmiştir.

Şema 1: T.C. Başbakanlık Hazine Müsteşarlığının Organizasyon Yapısı (HM, 2010) Adından da kaydedileceği üzere, bugün Hazine Müsteşarlığı, Başbakanlığa bağlı olup, Başbakan, Müsteşarlığın yönetimi ile ilgili yetkilerini bir devlet bakanı vasıtasıyla kullanmaktadır. Hazine Müsteşarlığı, merkez, taşra ve yurt dışı teşkilatları ile bağlı ve ilgili kuruluşlardan meydana gelmektedir. Müsteşar, Hazine Müsteşarlığının en üst amiridir. Müsteşara, yardımcı olmak üzere üç Müsteşar Yardımcısı görevlendirilmiştir.

Yukarıdaki şemanın dışında 4059 sayılı Kuruluş Kanunu’na göre birimler aşağıda belirtildiği biçimde gruplandırılmıştır.

¾ Merkez Teşkilatı;

Ana Hizmet Birimleri: Kamu Finansmanı Genel Müdürlüğü, Dış Ekonomik İlişkiler Genel Müdürlüğü, Banka ve Kambiyo Genel Müdürlüğü, Sigortacılık Genel Müdürlüğü, Kamu İktisadi Teşebbüsleri Genel Müdürlüğü, Yabancı Sermaye Genel Müdürlüğü, Teşvik ve Uygulama Genel Müdürlüğü, Ekonomik Araştırmalar Genel Müdürlüğü.

Danışma ve Denetim Birimleri: Hazine Kontrolörleri Kurulu Başkanlığı, Sigorta Denetleme Kurulu Başkanlığı, Hukuk Müşavirliği, İç Denetim Birimi Başkanlığı.

Yardımcı Birimleri: Personel Dairesi Başkanlığı, İdari ve Mali İşler Dairesi Başkanlığı, Strateji Geliştirme Dairesi Başkanlığı, Basın ve Halkla İlişkiler Müşavirliği. ¾ Taşra Teşkilatı;

Ankara, İstanbul, İzmir ve Mersin Kambiyo Müdürlükleri. ¾ Yurt Dışı Teşkilatı;

Uluslararası Kuruluşlar Nezdinde Daimi Temsilci Yardımcılığı: Amerika Birleşik Devletleri,

Uluslararası Kuruluşlar Nezdinde Ekonomi Müşavirlikleri: İsviçre, Fransa, Belçika,

Ekonomi Müşavirlikleri: Amerika Birleşik Devletleri, İsviçre, Fransa, Almanya, Belçika, Kazakistan, Türkmenistan, Azerbaycan, Kırgızistan, Romanya, Kuveyt, Hollanda, Kuzey Kıbrıs Türk Cumhuriyeti, İngiltere, Rusya, Kanada, Çin, İtalya, Bulgaristan, Singapur, Özbekistan, Gürcistan, Japonya, Makedonya, Avusturya,

Ekonomi Ateşelikleri: Almanya, Sudi Arabistan, Amerika Birleşik Devletleri’nde bulunmaktadır.

¾ Müsteşarlığa Bağlı Kuruluş: Darphane ve Damga Matbaası Genel Müdürlüğü. ¾ İlgili Kuruluş: Merkezi Finans ve İhale Birimi.

Yukarıda görüldüğü gibi ne genel organizasyon şemasında ne de 4059 sayılı Kanun’un belirleyici açıklamalarında doğrudan doğruya hizmet içi eğitime ilişkin merkezi bir birim bulunmamaktadır. Kurumdaki hizmet içi eğitim birimleri, Kuruluş Kanunu’nda “Yardımcı Birimler” grubunda yer alan, organizasyon şemasında Müsteşara doğrudan bağlı birimler arasında bulunan Personel Dairesi Başkanlığının üç başkan yardımcısından birine, yapılan işlerle ilişkili Özlük İşleri Şubesi-3, Sınav Şubesi, İstatistik Şubesi ve Bütçe Şubesi ile birlikte üç şube müdürlüğü olarak bağlanmıştır.

Şema 2. Personel Dairesi Başkanlığı Organizasyon Yapısı (2009)

İleride görüleceği üzere, Hazine Müsteşarlığında bir çok hizmet içi eğitim faaliyeti yürütülmektedir. Mevcut yapıya şematik olarak ve şubelere verilen adlara bakıldığı zaman, hizmet içi eğitim şubelerinin üst yönetime yakın olmamalarının dışında, yapılandırılmanın doğru biçimlendirildiği izlenimi alınmaktadır. Şema 2’de, hizmet içi eğitim faaliyetlerinin üç şubede toplandığı görülmekte uygulamalar bu yapıya kısmen uymakla beraber dağınık bir biçimde yürütülmektedir. Ayrıca, sürdürülen uygulamalar, hizmet içi eğitim konusunda yapılmış bilimsel araştırmalarda belirtilmiş olan temel ilkeleri de tam olarak taşımamaktadır. Örneğin, eğitim politikası, eğitimin amacı belirlenmemiş, eşgüdüm sağlayacak bir merkezi birim bulunmadığı gibi, gerekli yönetmelikler hazırlanmamış, görev analizi, görev tanımı ve bunlara bağlı olarak eğitim ihtiyacı saptanmamıştır. Aynı zamanda çeşitli eğitimler hizmet içi eğitim şubeleri dışındaki üst birimler tarafından düzenlenmekte ve bunlardan hizmet içi eğitim şubeleri

de dahil, faaliyetlerin düzenlendikleri birimlerin dışındaki birimlerin de haberi olmamaktadır.

Bu ve benzeri durumlardan dolayı Hazine Müsteşarlığındaki hizmet içi eğitim faaliyetlerinin yeniden ele alınıp gözden geçirilmesine ihtiyaç bulunmaktadır. Bir konunun ilgililer tarafından ele alınmasını sağlayabilmek ve konuya dikkat çekebilmek için önce konu ile ilgili durum ya da durumların saptanması gerektiği gerçeğinden yola çıkarak Müsteşarlıktaki hizmet içi eğitim faaliyetleri, birimler, yapılan işler ve iş gücü açısından irdelenmiştir.

1.2. Amaç

Bu araştırmanın genel amacı, yukarıda belirtilen problem doğrultusunda Hazine Müsteşarlığında yürütülmekte olan hizmet içi eğitim faaliyetlerini değerlendirmektir. Bu amaca ulaşmak için aşağıda belirtilen sorulara cevaplar aranacaktır.

1. Hazine Müsteşarlığında hizmet içi eğitim faaliyetleri nasıl planlanmakta, uygulanmakta ve değerlendirilmektedir?

2. Hazine Müsteşarlığında hangi hizmet içi eğitim faaliyetleri yapılmaktadır?

3. Hazine Müsteşarlığında düzenlenen hizmet içi eğitim faaliyetlerinin planlama, uygulama ve değerlendirme boyutu hakkında katılımcıların görüşleri nelerdir?

1.3. Önem

Bireyin işe girmek için sınavları kazanması ve seçilebilmesi bilgili olmasına ne kadar bağlıysa, hizmete girdikten sonra kendisinden beklenen görevlerini gereği gibi yapabilmesi ve bilgilerini günün koşullarına göre geliştirilmesi için gerekli olan hizmet içi eğitime o kadar bağlıdır. Bu nedenle, hizmet öncesi eğitim, ne kadar önemli ve yeterli olursa olsun, hizmet içi eğitime daima ihtiyaç vardır. Bu ihtiyacının en verimli bir biçimde karşılanabilmesini sağlayan önemli unsurlardan biri de kurumlardaki hizmet içi eğitim birimleridir. Hizmet içi eğitim birimlerinde düzenlenen hizmet içi eğitim faaliyetlerinin bu ihtiyacı karşılamaya yönelik olarak en uygun biçimde

değerlendirilmesi gerekmektedir. Dolayısıyla bu çalışmanın, Hazine Müsteşarlığında düzenlenen hizmet içi eğitim faaliyetlerinde gerçekleştirilen planlama, uygulama ve değerlendirme çalışmalarının bilimsel veriler ışığında daha etkin ve verimli yürütülmesine katkıda bulunacağı ayrıca diğer kamu kurumlarında yapılacak benzeri çalışmalara da yardımcı olacağı düşünülmektedir.

1.4. Varsayımlar

Araştırmada kullanılan belgeler resmi olduğu için güvenilirlik derecesi yüksektir, aynı zamanda bu belgeler kurumun kendisinden sağlandığı için güvenilirdir.

Yıllık hizmet içi eğitim planına göre 2009 yılı Eylül ayında düzenlenen hizmet içi eğitim programlarına katılanlara uygulanan ankette;

1. Örneklemin evreni temsil ettiği,

2. Katılımcıların anket sorularına samimi cevap verdiği, varsayılmaktadır.

1.5. Sınırlılıklar

1. Araştırma, Türkiye Cumhuriyeti Başbakanlık Hazine Müsteşarlığı hizmet içi eğitim çalışmaları ve Merkezde yürütülen hizmet içi eğitim faaliyetleri ile sınırlıdır.

2. Uygulanan anket ise, sadece 2009 yılı Eylül ayında düzenlenen hizmet içi eğitim programlarına katılan katılımcılar ve bunların görüşleri ile sınırlı tutulmuştur.

1.6. Tanımlar

Hizmet İçi Eğitim Birimi: Her kurumda personeli yetiştirme faaliyetlerini

Hizmet İçi Eğitim Personeli: Hizmet içi eğitim faaliyetlerinin yürütülmesi için

görevli ve yetkili olan personel (Çevikbaş, 2002: 77).

Hizmet İçi Eğitim: Özel ve tüzel kişilere ait iş yerlerinde belirli bir maaş ve ücret

karşılığında işe alınmış ve çalışmakta olan bireylerin görevleri ile ilgili gerekli bilgi beceri ve tutumları kazanmalarını sağlamak üzere yapılan eğitimdir (Taymaz, 1981: 260).

İlave Eğitim: Kişilerin mesleki eksikliklerini gidermek ve mesleki niteliklerini

arttırmak için ilave bilgiler vermek üzere düzenlenen eğitim programları (Küçükahmet, 1992: 4).

İleri Eğitim (Yükseltme Eğitimi): Kişilerin mesleki düzeylerini yükseltmek

amacıyla mesleki bilgilerin yenilenmesi gerekli olan yeni bilgilerin kazandırılması için düzenlenen eğitim programları (Küçükahmet, 1992: 4).

İnsan Kaynakları Yönetimi: İnsan kaynaklarının, kurumun hedefi doğrultusunda

en verimli şekilde kullanılması, ihtiyaçlarının karşılanması ve mesleki bakımdan gelişmelerinin sağlanmasıdır (Tortop, Aykaç, Yayman, Özer, 2006:16).

İş Başında Eğitim: Kurumlara bağlı birimlerde işe başlamış personele; çalışma

saatleri içinde, işin fiilen yapıldığı yerde, bireysel ve gruplar halinde uygulanan eğitimdir (Kaynak, 1998: 191).

İş Dışında Eğitim: Kişinin kurum içinde ve dışında olsun, iş dışındaki bir yerde

yapılan eğitsel çalışmalardır (Gül, 2009: 7).

Kariyer Meslek Memuru: Kuruma giriş sınavında veya üç yıllık yardımcılık

dönemi sonunda yapılan yeterlik sınavında başarılı olanların kazandıkları unvandır (Hazine Müsteşarlığı Hazine Uzman Yardımcılığı Giriş Sınavı İle Hazine Uzmanlığı Yeterlik Sınavına İlişkin Yönetmelik, 2001).

Oryantasyon Eğitimi: Kuruma yeni gelen personelin kurumun amaç ve

politikasını, yapısını kendi görev, yetki ve sorumluluklarını tanımaları için yapılan eğitimdir (Kaynak, 1998:194). Bu tür eğitim programlarına giriş, ön, tanıtma, intibak, alıştırma, hazırlayıcı, eşik, yönlendirme eğitimi adlarından biri verilir (Taymaz, 1981:260).

Tamamlama Eğitimi: Görev değişikliği yapması gereken personel için yeni

görevinin gerektirdiği yeterlikleri kazanması için uygulanan programlardır (Taymaz, 1981:261).

Yeniden Eğitim: Bir kurumda çalışmakta olan personelin kendi alanı ile ilgili

mevzuat, teknoloji ve aletlerdeki gelişme, değişiklik ya da yenilik olduğu zaman verilen eğitimdir (Küçükahmet, 1992: 4).

BÖLÜM 2

KAVRAMSAL ÇERÇEVE

Hizmet içi eğitim alanında yapılan literatür taramasında konu ile ilgili pek çok kaynağa ulaşılmıştır. Bu kaynaklarda, hizmet içi eğitimin tanımı, önemi, gerekliliği ve planlanmasına yönelik açıklamalar; Türkiye’de hizmet içi eğitimin durumu, kanuni dayanakları ve uygulamada karşılaşılan sorunlar, hizmet içi eğitim biriminin örgütteki yeri ve görevleri, örgütlenme yapıları, hizmet içi eğitim personelinin nitelik, nicelik ve özlük hakları ile ilgili güçlüklerin işlendiği, diğer taraftan; çeşitli kurum ve kuruluşların hizmet içi eğitim faaliyetlerinin etkinliğinin belirlendiği ve sonuçlarının değerlendirildiği araştırmalarında literatür içinde yer aldığı saptanmıştır.

Hizmet içi eğitimle ilgili bir grup araştırma da, Milli Eğitim Bakanlığı Hizmet İçi Eğitim Dairesi Başkanlığınca düzenlenen hizmet içi eğitimin etkinliğini belirlemek ve bu konuda geliştirici önerilerde bulunmak amaçlanmaktadır. Bunlardan, Yalın (2001)’ın “Hizmet İçi Eğitim Programlarının Değerlendirilmesi”, Bağcı ve Şimşek (2000)’in “Milli Eğitim Personeline Yönelik Hizmet İçi Eğitim Faaliyetlerine Genel Bir Bakış” ve Özyürek (1981)’in “Öğretmenlere Yönelik Hizmet İçi Eğitim Programlarının Etkinliği” konulu araştırmalarda, elde edilen bulgulara dayanılarak hizmet içi eğitim programlarının planlanması, uygulanması ve değerlendirilmesi ile ilgili öneriler geliştirilmiştir. Gerçekçi planlar yapmadan, plandaki hedefler için gerekli özeni göstermeden amaca ulaşmanın mümkün olamayacağını belirtmişlerdir. Kurumda personelin meslek hayatı boyunca en fazla bir hizmet içi eğitim faaliyetine katılma şansının olduğu vurgulanarak hizmet içi eğitim biriminin yeterli bir düzenlemeye kavuşturulmasının hizmet içi eğitim etkinliklerini geniş ölçüde etkilediğini ortaya çıkarmışlardır.

Özel ve kamu sektöründe hizmet içi eğitimin etkililiğinin arttırılması söz konusu olduğunda, bu faaliyetleri olumsuz yönde etkileyen engelleri tanımlamak, etki derecelerini belirlemek, kaynakların tespitini sağlamak üzere, Açıkalın (1991) yaptığı

çalışmada, üst yöneticiler ve birim yöneticilerinin hizmet içi eğitime engel durumların kendi kurumlarındaki varlığını ve etki derecesini algılayabilmelerinin ve olumsuz etkilerini azaltıcı önlemler almaları için bilgilenmelerinin gerektiğini belirtmiştir. Başaran (1967) yine bu noktada, hizmet içi eğitimin başarıya ulaşmasında en önemli engel olarak, hizmet içi eğitim sırasında yemek, yatacak yer ve benzeri ihtiyaçların karşılanamaması, araç-gereç yetersizliği, yöneticilerin hizmet içi eğitim yönetimi için yetişmemiş olmaması ve yeterince uzman bulunmaması gibi engelleri belirtmiştir.

Erden (1991), sanayi, hizmet, araştırma-geliştirme-eğitim ve bankacılık alanında faaliyet gösteren 16 özel ve kamu kurumunun hizmet içi eğitim birimlerinin görevleri ve hangi nitelikte insan gücüne ihtiyaç duyduklarını belirlemek üzere bir çalışma yapmış; çalışmasında, program hazırlanmasında teknik sayılabilecek ihtiyaç analizi, öğretim yöntemlerinin belirlenmesi ve programların değerlendirilmesi gibi işlemlerin hizmet içi eğitim birimlerinin yaklaşık yarısı ya da daha azı tarafından sık sık gerçekleştirildiğini belirtmiştir.

Babadoğan (1989), kamu kesimindeki hizmet içi eğitim programlarının etkinliğini değerlendirmek üzere seksen kurumu inceleyerek ilgili kurumlarda, hizmet içi eğitim programlarını, eğitim süresi, araç-gereç sayısı, eğitici personel sayısı, bütçesi, çalışan personelin eğitim durumu vb. özellikler açısından inceleyerek sorunları ortaya çıkarmaya çalışmıştır.

Bayındırlık ve İskan Bakanlığında yöneticiler, öğreticiler ve diğer personel için düzenlenen hizmet içi eğitim faaliyetlerinin 1969-1986 yılları arasındaki durumunun tespitini yapmak, bu faaliyetlerin nasıl yapıldığını ortaya koymak ve sonuçlarından faydalanılarak geliştirici tekliflerde bulunmak amacıyla Özer (1987) tarafından ve PTT’deki hizmet içi eğitim birimlerinin mevcut durumu ve olması gereken durumu tespit etmek amacıyla Halıcı (1991) tarafından yapılan araştırmalarda, kurumlarda hizmet içi eğitim uygulamalarının çağın özelliklerine göre oldukça yetersiz kaldığı, hizmet içi eğitim teşkilatı yönünden kurumlarda bir biriminin olması yanında bu birimlerin personelin ve yöneticilerin beklentilere tam olarak cevap veremediği ortaya çıkmıştır.

Türk kamu kesiminde hizmet içi eğitim etkinliğini belirlemek üzere Çalık (1988)’ın yaptığı araştırmada, kamu kurumlarının hizmet içi eğitim birimlerinin daha

üst seviyede teşkilatlandırılarak personel yönünden nitelikli bir duruma getirilmesinin gerekliliği vurgulanmaktadır.

Kısacası, ülkemizde hizmet içi eğitim ile ilgili araştırmalarda çoğunlukla durum saptaması yapılmış ve uygulanmakta olan programlar kuramsal çerçeveye uygunluğu açısından değerlendirilmiştir.

BÖLÜM 3 YÖNTEM

Hazine Müsteşarlığı hizmet içi eğitim şubelerinin, kurum içindeki konumları ve yürüttükleri faaliyetler ile bu faaliyetler hakkında eğitime katılanların görüşleri doğrultusunda; var olan durum ve bu duruma göre Hazine Müsteşarlığında düzenlenen hizmet içi eğitim faaliyetlerinin değerlendirilmesini gerekli kılan yönler saptanmış, önerilerde bulunulmuştur.

3.1. Araştırmanın Modeli

Bu araştırma tarama modelinde betimsel bir çalışmadır. Bunun için, Hazine Müsteşarlığı hizmet içi eğitim şubelerinin çalışanları ile görüşülmüş; konuyla ilgili literatür taraması yapılmıştır. Son olarak da 2009 yılı Eylül ayında yapılan ve yıllık hizmet içi eğitim planında yer alan hizmet içi eğitim programlarının, programa katılanlar açısından değerlendirilmesi amacıyla anket hazırlanmış ve uygulanmıştır. Böylece mevcut durum betimlenmeye çalışılmıştır.

3.2. Evren ve Örneklem

Araştırmanın evreni, 2009 yılı Eylül ayı hizmet içi eğitim planında yer alan 36 adet hizmet içi eğitim programına katılan 462 personeldir. Evren, genel olarak üç unvan grubundan oluşmaktadır ve bu faaliyet içindeki programlara katılmak personelin isteğine bırakılmışsa da, her personelin her istediği programa katılması mümkün değildir. Bu nedenle şube müdürü ve üzeri unvanlara sahip 87, kariyer meslek memuru olan 216 ve memur olan 159 personelin toplamından oluşan evrenin her grup tarafından aynı oranda temsil edilmesini sağlayabilmek için grupların %20’si alınarak 92 kişilik örneklem grubu oluşturulmuştur.

3.3. Verilerin Toplanması

Verilerin toplanmasında öncelikle literatür taraması yapılmıştır. Daha sonra Hazine Müsteşarlığında hizmet içi eğitim faaliyetlerini yürütmekle görevli çalışanlarla görüşülerek; tutulan dosya kayıtlarında yer alan formlar, yazışmalar, belgeler ve uygulanan mevzuat incelenmiştir. Benzer diğer kurumların eğitim birimleri ile ilgili elektronik ortamdaki bilgilere ve basılı dokümanlara ulaşılmıştır.

2009 yılı Eylül ayı eğitim planında yer alan ve uygulanan hizmet içi eğitim programlarına ilişkin olarak katılımcı görüşleri anket yolu ile elde edilmiştir.

Uygulanan ankette, 13 başlık altında 199 seçenek belirlenmiş ve ankete katılanlardan her bir seçeneği iki dereceli ölçekle (EVET, HAYIR) değerlendirmeleri istenmiş, likert ölçeği kullanılması yoluna gidilmemiştir.

3.4. Verilerin Analizi

Hazine Müsteşarlığında düzenlenen hizmet içi eğitim faaliyetlerinin

değerlendirilmesine katkıda bulunmak amacıyla öncelikle hizmet içi eğitim şubeleri çalışanları ile gerçekleştirilen görüşmelerle Hazine Müsteşarlığının hizmet içi eğitim faaliyetlerinin nasıl planlanmakta, uygulanmakta ve değerlendirmekte olduğu, hangi hizmet içi eğitim faaliyetlerinin gerçekleştirildiği saptanmıştır. Uygulanan anket ile de 2009 yılı Eylül ayı hizmet içi eğitim programlarına katılan katılımcıların uygulanan programların planlama, uygulama ve değerlendirme boyutları hakkındaki görüşleri alınmıştır. Elde edilen bilgiler ile literatür taraması sonucunda elde edilen bilgiler karşılaştırılmış; anket sonuçları ise Excel programı ile analiz edilmiş ve elde edilen bilgilerin frekans dağılımları ve yüzdeleri tablolaştırılmıştır.

BÖLÜM 4

BULGULAR VE YORUM

4.1. Hazine Müsteşarlığında Hizmet İçi Eğitim

Hazine Müsteşarlığının görevleri, “Hazine Müsteşarlığı ile Dış Ticaret Müsteşarlığı Teşkilat ve Görevleri Hakkında Kanun” da belirtilmiştir. 4059 sayılı bu Kuruluş Kanunu’nda sayılan görevlerin arasında hizmet içi eğitim konusu ile ilişkilendirilebilecek bir madde bulunmamakla beraber Kanun’un 2’nci maddesinin (h) bendinde kurumun ana hizmet birimlerinden biri olan Ekonomik Araştırmalar Genel Müdürlüğünün görevleri arasında “…personel için ihtiyaç duyulan yurt içi ve yurt dışı seminer ve kısa süreli eğitim faaliyetlerini koordine etmek…” hükmü yer almaktadır. Bu hüküm çerçevesinde, Ekonomik Araştırmalar Genel Müdürlüğüne bağlı olarak kurulan Eğitim Planlama ve Dokümantasyon Dairesi Başkanlığı, Teknoloji Destekli Eğitim Geliştirme Şubesi, Bilgisayar Destekli Eğitim Şubesi ve Mesleki Eğitim Şubesi adlarını taşıyan üç şubeden oluşturulmuştur. Bu Kanun’un yürürlüğe girdiği 1994

yılından 2008 yılına kadar yukarıda belirtilen şubeler ile Personel Dairesi Başkanlığına bağlı hizmet içi eğitim şubeleri, Müsteşarlıktaki hizmet içi eğitim faaliyetlerini, farklı iki birimde kurulu bulunan şubeler şeklinde yürütmüşlerdir. 2008 yılından itibaren yukarıda adı geçen bu üç şube, adları değişmemiş olmakla beraber hizmet içi eğitim faaliyetleri yerine sadece üniversite öğrencilerine yönelik bilgilendirme programlarını düzenlemektedir.

Devletin diğer kurumlarında olduğu gibi Hazine Müsteşarlığı çalışanları da, devlet memurları hizmet şartları, nitelikleri, atama ve yetiştirilmeleri, ilerleme ve yükselmeleri,

ödev, hak ve sorumlulukları, aylıkları ve ödenekleri ile diğer özlük işleri bakımından 23 Temmuz 1965 tarih ve 12059 sayılı Resmi Gazete’de yayımlanan 657 sayılı Devlet

Memurları Kanunu’na bağlıdır. İleride ele alınacağı üzere adı geçen Kanun’un 214, 215 ve 216’ncı maddeleri ile devlette görevli insan kaynağının doğru ve rasyonel olarak

kullanılmasını sağlamak üzere eğitim çalışmaları yapılması yasal zorunluluk haline getirilmiştir. Bu doğrultuda, Hazine Müsteşarlığı da diğer kamu kurumları gibi, bireysel ve toplam kaliteyi sürekli geliştirmek için uygulayacağı insan kaynakları politikasını belirlemiştir. Bu politika şöyle özetlenebilir:

1. Çalışanların kuruma katkısını sürekli kılacak, motivasyonunu geliştirecek, üretkenliği destekleyecek bir iş ortamı hazırlanması,

2. İşin niteliklerine uygun eleman seçimi ve yerleştirilmesi, 3. Sürekli gelişim için personel eğitimi düzenlenmesi,

4. Adil ve objektif bir sistemle performans değerlendirilmesi,

5. Çalışanlarımızın niteliklerini geliştirmeye yönelik kariyer planlaması yapılması, 6. Verimli ve huzurlu çalışma ortamı yaratılması için alt yapı hazırlanması (HM,

2008).

Hazine Müsteşarlığı tarafından yazılı olarak belirlenmiş olan bu politikalardan 3’üncü madde doğrudan doğruya olmak üzere 4 ve 5’inci maddeler de dolaylı olarak kurumun hizmet içi eğitim faaliyetlerini ilgilendirmektedir. Merkezde hizmet içi eğitim faaliyetlerinin sorumluluğu Şema 2’de görüldüğü üzere Personel Dairesi Başkanlığına verilmiştir. Söz konusu şemada hizmet içi eğitimle ilgili şubelerin bağlı bulunduğu Başkan Yardımcısına, Özlük-3, Sınav, İstatistik, Bütçe Şubelerinin de bağlı olduğu görülmektedir.

Personel Dairesi Başkanlığının görevleri bir genel bir de özel olmak üzere iki ayrı kanun ile belirlenmiştir. Söz konusu kanunlarda belirtilen görevlerin hizmet içi eğitim ile ilgili olanları aşağıda koyu renkli yazılmıştır.

Bunlardan genel olan, 9 Ekim 1984 tarih ve 18540 sayılı Resmi Gazete’de yayımlanan 3046 sayılı “Bakanlıkların Kuruluş Ve Görev Esasları Hakkında 174 Sayılı Kanun Hükmünde Kararname ile 13 Aralık 1983 Gün Ve 174 Sayılı Bakanlıkların Kuruluş Ve Görev Esasları Hakkında Kanun Hükmünde Kararnamenin Bazı Maddelerinin Kaldırılması Ve Bazı Maddelerinin Değiştirilmesi Hakkında 202 Sayılı Kanun Hükmünde Kararnamenin Değiştirilerek Kabulü Hakkında Kanun”un 30’uncu

maddesinde belirtilmiştir. Bu bağlamda, bütün kamu kuruluşlarının Personel Dairesi Başkanlıklarına verilmiş olan görevler şöyle sıralanmaktadır:

a) Bakanlığın insangücü planlaması ve personel politikasıyla ilgili çalışmaları yapmak, personel sisteminin geliştirilmesiyle ilgili tekliflerde bulunmak, b) Bakanlık personelinin atama, özlük, emeklilik ve benzeri işlemlerini

yürütmek,

c) Eğitim dairesi olmaması halinde eğitim planını hazırlamak, hizmet öncesi ve hizmet içi eğitim programlarını düzenlemek ve uygulamak,

d) Bakanlıkça verilecek benzeri işleri yapmak.

Diğer taraftan, 4059 sayılı Hazine Müsteşarlığı İle Dış Ticaret Müsteşarlığı Teşkilat ve Görevleri Hakkında Kanun’un ikinci kısmın beşinci maddesinin (g) bendinde özel olarak Hazine Müsteşarlığı Personel Dairesi Başkanlığının görevleri yer almaktadır. Buna göre;

1. Müsteşarlıkta gerçekleştirilecek eğitim faaliyetlerini düzenlemek, seminer, konferans gibi faaliyetlerin organizasyonunu yapmak,

2. Müsteşarlık bünyesindeki Etik Komisyonu, Kurum İdare Kurulu ve Yüksek İdare Kurulu, Disiplin Kurulu, Yüksek Disiplin Kurulu, Yurt Dışında Sürekli Görevli Personeli Seçim Komisyonu, personel alımına ilişkin sınav komisyonları, Yurt

Dışına Lisansüstü Eğitim ve Uluslararası Kuruluşlara Staj Yapmak Amacıyla Gönderilen Personeli Seçim Komisyonu ve Hazine Uzmanlığı Yeterlik Komisyonu’nun sekreterya hizmetlerini yerine getirmek,

3. Hazine Uzmanlığı Yeterlik Sınavına ve Görevde Yükselme Sınavına katılacak personel ile yurt dışına tayin edilen personele yönelik eğitimler düzenlemek ve eğitim kayıtlarının arşivlenmesi hizmetlerini yürütmek,

4. Üniversite öğrencilerine Müsteşarlık birimlerinde sağlanan staj olanaklarının koordinasyonunu yürütmek,

6. Anket ve değerlendirme çalışmalarını yürütmek,

7. Diğer kurum ve kuruluşlarca düzenlenen eğitim programlarını takip etmek, Müsteşarlık personelinin seçilmesi ve gönderilmesi işlemlerini yapmak,

8. Mevzuat değişikliği ve davalar hakkında görüş sunmak, soruşturma izni vermek, kadrosuz sözleşmeli personelin özlük işleri, atama, sendika toplantıları ve disiplin cezalarına ilişkin işlemleri gerçekleştirmek ve gerekli yazışmaları yapmak,

9. Müsteşarlık personelinin tayin, terfi, intibak, görevlendirme, görevde yükselme, kadroların kullanılması, izin takibi, görevden ayrılma, hizmet sözleşmeleri, sicil kaydının tutulması, kurum kimlik kartlarının düzenlenmesi, sağlık karnelerinin düzenlenmesi, maaş, ücret ve ikramiye işlemleri, özlük bilgilerinin arşivlenmesi hizmetlerini yerine getirmek,

10. Evrak ve arşiv hizmetleri ile ofis destek faaliyetlerini yürütmektir.

Görüldüğü gibi, Personel Dairesi Başkanlığına verilen hizmet içi eğitim faaliyetlerine ilişkin görevler arasında, insan kaynakları politikası geliştirmeye yönelik bir görev bulunmamaktadır. Bu iş, Müsteşarlığın görevleri arasında da sayılmamakla beraber, 2008 yılından bu yana Müsteşarlık tarafından yürütülmektedir; ayrıca verilecek hizmet içi eğitimden kurumun performansını arttırmaya yarayacak sonuçlar alınabilmesi, başlangıçta hizmet içi eğitimin amacı ve hizmet içi eğitim ihtiyacının belirlenmesine, bu da iş analizi yapılmasına bağlı (Küçükahmet, 1987, 14-18) olduğu halde Personel Dairesi Başkanlığının yukarıda kayıtlı görevleri arasında bunlar hakkında da bir açıklama ve betimleme bulunmamaktadır.

Hizmet içi eğitim şubeleri, Personel Dairesi Başkanlığı tarafından Kurumun genel amaç ve politikasına uygun, etkili bir hizmet içi eğitim sistemi kurmak ve çalışmalarını buna göre yürütmek amacıyla 2005 yılında Hizmet İçi Eğitim Planlama Şubesi, Hizmet İçi Eğitim Uygulama Şubesi ve Hizmet İçi Değerlendirme Şubesi adlarını alarak yapılandırılmışlardır. (Şema 2).

Bundan sonra Personel Dairesi Başkanlığı 2006 yılında iş akışını belirlemek için bir çalışma yapmış; ancak bu çalışmanın sonuçları hizmet içi eğitim ihtiyacının belirlenmesi amacıyla kullanılmamıştır. Buna ek olarak ileride daha ayrıntılı ele alınacağı gibi Hazine Müsteşarının çağrısı ile son yedi yıl içinde ilk defa bir hizmet içi

eğitim kurulu oluşturulmuş ve eldeki verilere göre yazılı bir resmi dayanağı bulunmayan bu kurul 2009 yılında iki defa toplanmıştır. Bu toplantılarda, 2008 yılı “yıllık eğitim planı” diye anılan “Kişisel Gelişim ve Mesleki Eğitim” adındaki hizmet içi eğitim faaliyetlerinin değerlendirmesini yapmış, aynı zamanda 2009 yılında yapılacak aynı tip hizmet içi eğitim faaliyetlerini de ele alınarak şekillendirilmiştir. Alınan kararlar, 2009 yılında gerçekleştirilen hizmet içi eğitim faaliyetleri sırasında uygulanmıştır.

Bugünkü durumda Kurumun resmi ve yazılı bir hizmet içi eğitim politikası, hizmet içi eğitim yönetmeliği ve hizmet içi eğitim şubeleri çalışanlarının görev tanımları bulunmadığı gibi; hizmet içi eğitim amaçları belirlenmemekte, görev analizi dolayısıyla eğitim ihtiyacı saptama aracı kullanılmadan çalışanlar, amirleri tarafından hizmet içi eğitim programlarına yönlendirilmekte, bu yönlendirmeler de genel müdürler, daire başkanları tarafından standart ölçütler kullanılmaksızın yapılmaktadır. Bu ve benzeri dağınık çalışmalar sonucunda hizmet içi eğitime alınan personelin o eğitime gerçekten ihtiyacı olup olmadığı, personelin hangi tür hizmet içi eğitime ihtiyacı olduğu, personelin istenilen davranışları kazanıp kazanmadığının belirlenmesi ve değerlendirmesi gibi hizmet içi eğitim süreci ve sonucu hatta maliyeti açısından büyük önem taşıyan çalışmalar (Canman, 1979,31-35; Çevikbaş, 2002, 53-55) yapılamamaktadır.

Bütün bunların temelindeki neden, Müsteşalıktaki hizmet içi eğitim verme işinin bir merkezde toplanmış gibi görünmesine rağmen dağınık olmasından ve Müsteşarlığa bağlı bütün birimlerin (taşra, yurt dışı ve ilgili kuruluş hariç) bu konuda birbirinden bağımsız olarak rol almalarından ve aynı zamanda personelin görevin gerektirdiği uzmanlık niteliklerine sahip bulunmamasından kaynaklanmaktadır. Bu sorunun giderilmesi ise hizmet içi eğitim programlarının hazırlanmasından başlayarak bireysel bazda alınan sonuçların belirlenmesine kadar yapılacak iş ve işlemlerin bir merkezde toplanmasına ve işlerin gerektirdiği nitelikteki personelin istihdamına bağlıdır.

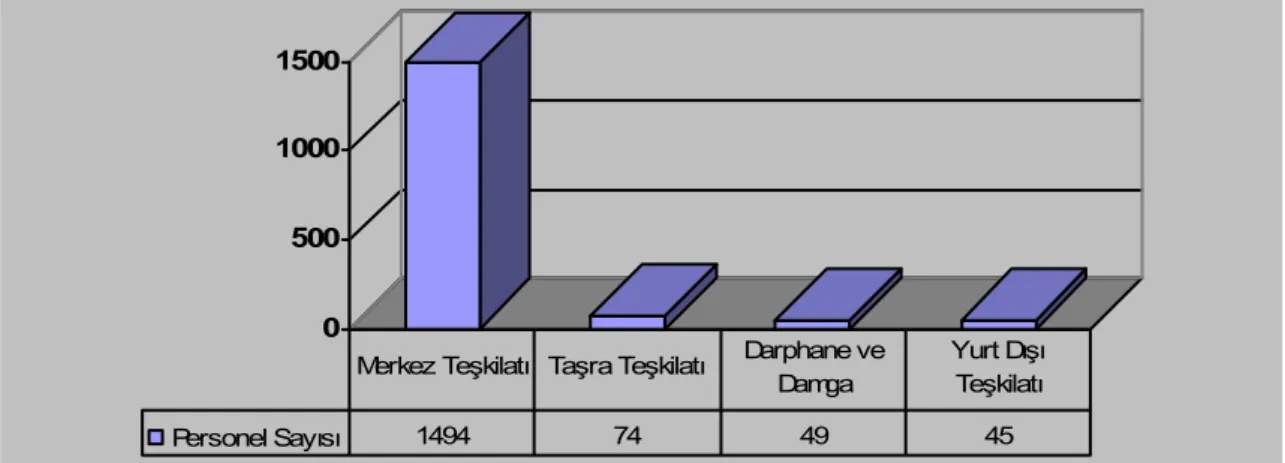

0 500 1000 1500

Personel Sayısı 1494 74 49 45

Merkez Teşkilatı Taşra Teşkilatı Darphane ve Damga

Yurt Dışı Teşkilatı

Şekil 1. Hazine Müsteşarlığının Organizasyon Yapısına Göre Personel Dağılımı (2009) Kaldı ki, Şekil 1’de görüldüğü üzere Hazine Müsteşarlığı, 2009 yılı verilerine göre toplam 1622 personele sahip bulunmaktadır. Her ne kadar hizmet içi eğitim verilen personel, merkezde bulunan 1494 çalışan ile sınırlı olsa da, bu sayı hizmet içi eğitim düzenlemeleri açısından azımsanmayacak bir sayıdır. Bu sayının, örneğin bakım onarım birimindeki elektrik, tesisat, marangozluk işlerinde çalışanlardan tutun da, güvenlik görevlilerine, üst düzeyde sekiz farklı genel müdürlükte çalışan uzmanlar ile iki farklı denetleme kurulu üyelerine kadar çeşitli iş ve mesleklerde çalışanlardan oluştuğu göz önüne alınınca; düzenlenecek olan hizmet içi eğitim programlarının çeşitliliği buna bağlı olarak hizmet içi eğitim faaliyetlerinin boyutu da ortaya çıkmaktadır.

Bilindiği gibi, hizmet içi eğitim faaliyetlerinin nasıl yürütüleceğine ilişkin olarak yapılmış bilimsel araştırmalarda ( Özdemir,1967: 27-54; Taymaz, 1997: 53-54; Küçükahmet, 1992: 15-62; Tortop ve diğerleri, 2006: 150-151; Kaynak ve diğerleri, 1998: 175-189; Aldemir ve diğerleri: 2001: 167) gerçekleştirilmesi ön görülen temel basamaklar;

1. Hizmet içi eğitimin amaç ve politikasının belirlenmesi 2. Hizmet içi eğitimin planlanması

a) Eğitim ihtiyacının saptanması

3. Hizmet içi eğitim programlarının hazırlanması

a) Program amaçlarının saptanması

b) Programda yer alan personelin belirlenmesi (Öğrenici, öğretici, yürütücü, yardımcı personel)

c) Hizmet içi eğitim olanaklarının sağlanması

d) Önceki yıllarda uygulanan programların değerlendirilmesi e) Programların düzenlenme biçiminin belirlenmesi

f) Uygulanacak hizmet içi eğitimlerin belirlenmesi g) Program uygulama yönergesinin hazırlanması h) Hizmet içi eğitim bütçesinin hazırlanması

4. Hizmet içi eğitim programlarının uygulanması

a) Günlük ders çizelgesinin hazırlanması b) Sınıf mevcudunun belirlenmesi

c) Derse devamın kontrolünün sağlanması d) Öğretim materyallerinin dağıtılması e) Eğitim planında değişiklik yapılması

5. Hizmet içi eğitimin değerlendirilmesi

a) Programın değerlendirilmesinin yapılması b) Konuların değerlendirilmesinin yapılması

6) Hizmet içi eğitimin sonuçlandırılması ve takibi

Hizmet içi eğitimin nasıl yürütülmesi gerektiği konusundaki sıralamaya göre Hazine Müsteşarlığının mevcut hizmet içi eğitim faaliyetleri ve bu konuda yapılmakta olan işler benzer kurumlara da atıfta bulunularak irdelenecektir. Bundan amaç, Hazine Müsteşarlığının hizmet içi eğitim faaliyetlerini, planlamasından, değerlendirmesine kadar olan süreç içerisinde saptamak ve bilimsel verilere dayanarak değerlendirmektedir. Bu noktada, hizmet içi eğitim faaliyetlerini doğrudan yürüten şubelerin yaptıkları, yapılması gerekenlerle karşılaştırılacak; bu arada Personel Dairesi Başkanlığına bağlı diğer şubelerle ilişkiler de ele alınacaktır.

4.1.1. Hizmet İçi Eğitim Kurulu

Resmi kurumlarda, üst kademelerde bulunan yöneticilerin görüşlerini tespit etmek ve desteklerini sağlamak amacı ile bir hizmet içi eğitim kurulunun bulunması önemli bir ihtiyaçtır. Organizasyonda işbirliği ve koordinasyon sağlanmasında önemli rolü olan yöneticilerin bu kurulda görev almaları, sorunlara gerçek ve etkin çözümler üretebilmesi için gereklidir. Bu kurul yılda en az bir kaç kez olağan toplantılar yapmalı ve eğitimin amaçları ile politikasını saptamak veya mevcudun üzerinde gerekli değişiklikleri yapmak, hizmet içi eğitimdeki öncelikleri belirlemek, hizmet içi eğitim bütçe programlarını onaylamak, bir önceki yıl veya şimdi karşılaşılan güçlükleri ele alarak bunları giderecek tedbirleri önermek gibi görevleri yerine getirmelidir (Taymaz, 1983:272). Gerekli durumlarda sendika temsilcileri de toplantılara katılmalıdır (Sabuncuoğlu, 2005: 132). Yapılan toplantılarda kurul gerekli görürse, Devlet Personel Başkanlığından hizmet içi eğitimle ilgili ve yetkili şahsı da danışman olarak davet etmelidir (Özdemir, 1967: 17).

Daha önce de değinildiği gibi, yukarıda bahsedilen niteliklere benzer nitelik taşıyan bir hizmet içi eğitim kurulu Hazine Müsteşarlığının Kuruluş Kanunu’nun yürürlüğe girdiğinden bu yana ilk defa 2009 yılında oluşturulmuştur. Henüz üyeleri ve görevleri ile ilgili bir karar ya da yönetmelik bulunmamakla beraber Müsteşarın çağrısı ile oluşturulmuş ve 2009 yılı Nisan ile Ekim aylarında toplanmış olan bu Kurulda Hazine Müsteşarlığı birimleri Personel Dairesi Başkanı da dahil olmak üzere genel müdürlük düzeyinde temsil edilmiş aynı zamanda Planlama Şubesi ve Uygulama Şubesi müdürleri de yer almıştır.

Bu toplantılarda 2008 yılı hizmet içi eğitimlerinin değerlendirilmesi ve 2009 yılı hizmet içi eğitim planı ile ilgili çalışmalar yapılmıştır. Kurulun toplantı tutanaklarında, hizmet içi eğitimin amacı ve politikasına ilişkin alınan bir karar bulunmadığı görülmektedir. Oysa Küçükahmet (1992: 15) in belirttiği üzere hizmet içi eğitimin üç temel amacı olmalıdır. Bunlar, personelin hizmet içi eğitim ihtiyacını gidermek, ilgililere personelini tanıma imkanını vermek ve personelin kuruma bağlılığını arttırmaktır. Öte yandan kurumun hizmet içi eğitim politikasının belirleyicileri olan ilkeler ve kurallar da gene bu amaçlar doğrultusunda tespit edilmelidir (Taymaz, 1997: 45).

Bu Kurul bir yönetmeliğe bağlı olarak Müsteşarlığın herhangi bir organı haline getirilmemiş olmakla beraber Kurulda hizmet içi eğitim konusunda yapılmasına ihtiyaç duyulan yeni düzenlemeler maddeler halinde belirlenmiştir. Planlama Şubesine bu doğrultuda birçok görev verilmiştir; ancak bu kararlar ileri de ele alınacak olan mevcut dağınıklığı düzeltecek nitelikte görülmemektedir. Bunun sebebi ise hizmet içi eğitimin amaç ve politikasının belirlenmemiş olmasında yatmaktadır.

4.1.2. Hizmet İçi Eğitimin Amacı ve Politikası

Toplanan resmi verilere göre, 657 sayılı Devlet Memurları Kanunu’nun 214’üncü maddesinde “Devlet memurlarının yetiştirilmelerini sağlamak, verimliliğini arttırmak ve daha ileriki görevlere hazırlamak amacıyla uygulanan hizmet içi eğitim …” biçiminde ifadesini bulan hizmet içi eğitimin amacı dışında, önce de değinildiği gibi Hazine Müsteşarlığının resmi olarak kayıtlı bir hizmet içi eğitim amacı saptamadığı görülmektedir. Buna ek olarak gene kayıtlı, resmi bir hizmet içi eğitim politikası da bulunmamaktadır.

Taymaz (1997:45)’ında belirttiği üzere politika, bir kurumun amaçlarını gerçekleştirmeyi sağlayacak ilkeler ve kurallardan oluşur. Hizmet içi eğitim politikası açısından ele alındığında ise kurum, hizmet içi eğitimle ilgili faaliyetlerin niteliğini, kimlerin hizmet içi eğitime alınacağını ve hizmet içi eğitim programının uygulanmasına ilişkin ihtiyaçları, kısacası hizmet içi eğitimle ilgili olarak uygulanacak ilkeleri ve kuralları belirlemelidir. Örneğin, Türkiye’nin ekonomik politikasına yön veren kurumlardan bir diğeri olan Merkez Bankasının resmi internet sitesinde hizmet içi

eğitim politikası; Bankanın faaliyet alanındaki hızlı değişime koşut olarak hedeflerini gerçekleştirmesine katkıda bulunmak üzere kurumsal ve bireysel alanda gelişmeyi sağlayacak ihtiyaçların karşılanması, bu yolla hizmet kalitesinin artırılması, personel performansının yükseltilmesi, personelin Banka içinde ve dışında etkin bireyler olarak yönlendirilmesi hedeflendiği biçiminde ifade edilmiştir (Merkez Bankası, 2009).

Hazine Müsteşarlığı ile aynı konumdaki bir başka kurum olan Gümrük Müsteşarlığının hizmet içi eğitim politikası ise; her ne kadar resmi bir belge niteliği taşımıyormuş gibi görünse de kendilerinin “Bilgi Notu” diye adlandırdıkları belgede, “çağdaş standartlarda kaliteli hizmet sunan, etik değerlere saygılı gümrük personeli yetiştirmek amacıyla; personelin ihtiyaç duyduğu her konuda bilgi, beceri ve davranışlarını geliştirilmesi için nitelikli eğitim hizmetleri sunmak” olarak belirlenmiştir (Gümrük Müsteşarlığı, 2009: 8). Böylelikle hizmet içi eğitim politikasında, hizmet içi eğitim sonunda gerçekleşmesini planladığı hedeflerinin neler olduğunu da açıklamıştır.

Başta da belirtildiği gibi Hazine Müsteşarlığı insan kaynakları politikasını belirlerken bunun içinde hizmet içi eğitim politikasına da “sürekli gelişim için personel eğitimi düzenlenmesi” biçimindeki bir ifade ile yer vermiş; ancak insan kaynakları politikasından bağımsız, sadece hizmet içi eğitim politikasına yönelik bir belirleme yapmamıştır. Oysa, hizmet içi eğitim politikası, insan kaynakları politikasına dayandırılarak “… amaçların saptanması ve kavranmasını, kurum içinde ilişkiler ve koordinasyon sağlanmasını, uygun ortam yaratmada desteklemeyi, olumsuz yönde baskıların önlenmesini, hizmet içi eğitimin süreklilik kazandırmasını kolaylaştıracak” (Taymaz, 1983: 272) nitelikte olmalıdır.

Buna ek olarak, hizmet içi eğitimde önceliklerin neler olduğu, hizmet içi eğitim etkinliklerinin hangi faktöre göre ölçüleceği, çalışanların hangi zaman dilimleri içerisinde eğitileceği, hizmet içi eğitimin kurum içinde mi dışında mı yapılacağı gibi durumlar hizmet içi eğitim politikalarının konusudur (Karaçolak, 2010: 23).

Diğer taraftan, her kurumda hizmet içi eğitim programlarını, hizmet içi eğitimin amacı ile olduğu kadar, kurumun genel politikası ile de sıkı sıkıya bağlı tutmak gerekir. Bu nedenle hizmet içi eğitim politikasının ayrıca belirlenmesi hizmet içi eğitimi planlayacak olanların işini kolaylaştıracaktır.

4.1.3. Hizmet İçi Eğitim Şubelerinin Organizasyon Yapısı

Günümüzde kamu kurumlarının büyük bir kısmında kurumun hizmet içi eğitim faaliyetlerini yürüten bir hizmet içi eğitim birimi bulunmaktadır. 657 sayılı Kanun (1965)’un 215’inci maddesinde “Her kurumda, yetiştirme faaliyetlerini düzenlemek, yürütmek ve değerlendirmekle görevli bir “Eğitim Birimi” kurulur. Birden çok birim kurulan kurumlarda bunlardan biri “Merkez Eğitim Birimi” adını alır.” hükmü getirilmiş; söz konusu Kanun’un, 216’ncı maddesinde de kurumların kendi hizmet içi eğitim ihtiyaçlarını karşılamak üzere hizmet içi eğitim merkezleri kurulabileceği; kurumlararası hizmet içi eğitim ihtiyaçlarını karşılamak üzere, Devlet Personel Başkanlığının teklifi ve Bakanlar Kurulu Kararnamesiyle, kurumlararası hizmet içi eğitim merkezleri de açılabileceği belirtilmiştir. Bu hizmet içi eğitim birim veya merkezlerinin kuruluş ve işleyişleri ise Devlet Personel Başkanlığının görüşü alınmak suretiyle, kurumun kendisi tarafından hazırlanacak yönetmeliklerle düzenlenmesi hükmü getirilmiştir.

Görüldüğü üzere, söz konusu Kanun’un belirtilen maddelerinde hizmet içi eğitim biriminin kurum içindeki statüsü belirtilmemiştir. Bu nedenle, kurumlar kendi genel yapısına, verdiği hizmetin özelliklerine ve çalışanların eğitim düzeylerine göre, hizmet içi eğitim konusunda değişik biçimlerde örgütlenmeye gitmektedirler. Kimi kurumlarda hizmet içi eğitim faaliyetleri insan kaynakları bölümüne bağlı bir alt birim tarafından yürütülürken; kimi kurumlarda bağımsız bir birim olarak yapılandırılmıştır. Bununla beraber çoğu kamu kurumunda hizmet içi eğitim birimleri, Personel Daire Başkanlıklarına bağlı birim/birimler olarak çalışmaktadır (Aytaç, 2009: 3-4).

Şema 3. Eğitim Şubelerinin Organizasyon Yapısı (2009)

Hazine Müsteşarlığındaki hizmet içi eğitim faaliyetleri, Personel Dairesi Başkanlığına bağlı hizmet içi eğitim şubeleri tarafından, diğer şubelerle işbirliği içerisinde sürdürülmektedir. Önce de değinildiği gibi başlangıçta yani 1994 yılından 2005 yılına kadar Müsteşarlıktaki hizmet içi eğitim faaliyetleri iki üst birime bağlı olan dört şube tarafından yürütülürken 2005 yılında Personel Dairesi Başkanlığına bağlı tek hizmet içi eğitim şubesi olan Hizmet İçi Eğitim Şubesi, Planlama, Uygulama ve Değerlendirme adları altında yapılandırılmıştır (Şema 3). Ekonomik Araştırmalar Genel Müdürlüğüne bağlı Eğitim Planlama ve Dokümantasyon Dairesi Başkanlığının hizmet içi eğitim şubeleri ile yeni yapılandırılan bu üç şube hizmet içi eğitim hizmetlerini

2008 yılına kadar birlikte yürütmüş, bu tarihten itibaren hizmet içi eğitim faaliyetlerinin sorumluluğu tamamen şemada adları kayıtlı şubelere bırakılmıştır.

Yukarıdaki şemadan anlaşılacağı gibi, hizmet içi eğitimden sorumlu Başkan Yardımcısına bağlı organizasyonun ana çerçevesi başlangıçta doğru yapılandırılmıştır; ancak mevcut bir görev analizi ve kullanılabilir durumda bir iş akış şemasının bulunmaması bu örgütlenmenin Kurum açısından verimli ve etkili bir hizmet içi eğitim faaliyeti gerçekleştirmesini engellemektedir.

Bununla beraber, daha önce de belirtildiği üzere, 657 sayılı Kanunun 215’inci maddesinde öngörülmesine rağmen bu şubelerden birine “merkez” olma niteliği verilmemiş ya da üçünün de koordine edildiği bir merkez birim kurulmamıştır. Oysa, örneğin, Maliye Bakanlığı (EK-5)nda, hizmet içi eğitim birimi olan Maliye Yüksek Eğitim Merkezi Başkanlığının doğrudan doğruya Müsteşar Yardımcısına bağlı bir yardımcı hizmet birimi olarak yapılandırıldığı görülmektedir. Genel müdürlük düzeyinde kurulmuş olan bu birim, halen Bakanlığın tüm hizmet içi eğitimlerini yürütmektedir. Gümrük Müsteşarlığı (EK-4)nda da hizmet içi eğitim birimi olan Eğitim Dairesi Başkanlığının, yardımcı hizmetler birimi olarak Müsteşar Yardımcısına bağlı, bağımsız bir daire başkanlığı şeklinde yapılandırıldığı görülmektedir. Bu kuruluş biçimleri nedeniyle hem Maliye Bakanlığı hem de Gümrük Müsteşarlığının hizmet içi eğitim şubeleri üst yönetime yakın çalışmanın getirdiği kolaylıklardan yararlanabilmektedir. Merkez Bankası (EK-3)nda ise, İnsan Kaynakları Genel Müdürlüğünün, Merkez Bankası Başkan Yardımcısına bağlı olarak örgütlendiği görülmektedir. Eğitim Müdürlüğü bu genel müdürlük içerisinde yer almaktadır. Merkez Bankasının özerk bir kurum olması nedeniyle hizmet içi eğitim birimi, hizmet içi eğitimlerin düzenlenmesinde ve bu eğitimlerin ödemelerinin yapılmasında üst yönetime yakınlık ve uzaklık noktasında bir problemle karşılaşmamaktadır.

Hazine Müsteşarlığında ise hizmet içi eğitim şubelerinin üst yönetime uzak bir yapılanmaya sahip olması, gerçekleştirilecek görevlere uygun yetkinin verilmemiş bulunması görevlerin etkinlikle yerine getirilmesini engellemektedir.

4.1.4. Hizmet İçi Eğitim Faaliyetleri

Hazine Müsteşarlığında farklı ihtiyaçlar doğrultusunda, hizmet içi eğitim faaliyetleri düzenlenmektedir. Müsteşarlığın merkez teşkilatı dışında yer alan taşra ve yurt dışı teşkilatları ile “bağlı ve ilgili” adıyla anılan kuruluşlarda da hizmet içi eğitim faaliyetleri yürütülmektedir. Merkez teşkilatı dışındaki bu birimlerde çalışanlardan, merkezde düzenlenen hizmet içi eğitimlere katılım sağlanmadığı gibi; bu faaliyetlerin yürütülmesi, organizasyonu ve sonuçları hakkında merkezdeki hizmet içi eğitim şubeleri bilgilendirilmemektedir.

Hazine Müsteşarlığında düzenlenen hizmet içi eğitim faaliyetleri aşağıda yer almaktadır:

1. Oryantasyon eğitimi ve temel eğitim

2. Kişisel gelişim ve mesleki eğitim (yıllık plan) 3. Farklı kurumlarda düzenlenen eğitim

4. Görevde yükselme eğitimi

5. Hazine uzmanlığı yeterlik eğitimi

6. Genel kapsamlı eğitim (bilgisayar, ilk yardım vb.) 7. Yurt dışında yüksek lisans, staj ve burslu eğitim

8. Müsteşarlığı oluşturan onüç üst birimin (Şema 1) kendilerince temin ettikleri eğitimler

9. Uzaktan eğitim

Hazine Müsteşarlığında yapılan bu hizmet içi eğitimleri, ilgili bazı araştırmalarda belirtildiği gibi, ortama göre (Taymaz,1997:10; Sabuncuğlu, 2005:153; Kurt, 2008:120-121) ya da amaçlarına göre katagorize etmek (Taymaz, 1981:260-261); mümkün görünmemektedir; ancak gerçekleştirilen hizmet içi eğitim faaliyetlerini bir gruplama yapmak gerekirse ilave eğitim, ileri eğitim ve yeniden eğitim (Küçükahmet, 1992:4)

başlıkları altında toplanabilir. Buna göre; oryantasyon ve temel eğitim, yeniden eğitim; kişisel ve mesleki gelişim eğitimleri, farklı kurumlarda düzenlenen eğitim, genel kapsamlı eğitim, Müsteşarlığı oluşturan onüç üst birimin kendilerince temin ettikleri eğitimler ve uzaktan eğitim, ilave eğitim; yurt dışında yüksek lisans ve staj eğitimi, görevde yükselme eğitimi ve Hazine uzmanlığı yeterlik eğitimi, ileri eğitim kapsamında değerlendirilebilir.

Müsteşarlıkta göreve başlayan Hazine Uzman Yardımcıları ve memurların aynı programa katıldıkları; bir kurumdan atanmış personel ile bir birimden başka bir birime ya da aynı birim içerisinde farklı bir göreve atanan personele yönelik hizmet içi eğitim faaliyetleri düzenlenmediği, personelin unvanlarına ve öğrenim durumlarına göre konular ve sürelerin ayrılmadığı görülmektedir. Bu durum, düzenlenen hizmet içi eğitim faaliyetlerinin etkinlikle yerine getirilmesini engellemektedir.

Yukarıda kayıtlı olan dokuz hizmet içi eğitim faaliyetinden baştan itibaren yedi tanesi Planlama Şubesi ile Uygulama Şubesi tarafından yürütülmektedir. Sekizinci sırada yer alan hizmet içi eğitim faaliyeti ise Müsteşarlığın hizmet içi eğitim yapılanmasının tamamen dışında ve birimler tarafından bağımsız olarak yürütülmekte, giderleri de birimlerin bütçelerinden karşılanmaktadır. Dokuzuncu sırada yer alan uzaktan eğitim faaliyeti ise daha önce de değinildiği gibi Sınav Şubesi (Şema 3) tarafından 2008 yılında bir kez gerçekleştirilmiştir.

Bu başlıklar altında toplanan hizmet içi eğitim faaliyetleri tam bir merkezi plan ve program çerçevesinde yürütülmemektedir. Bu durum, hizmet içi eğitim şubelerinin yaptıkları işlere bakıldığı zaman daha da açık bir biçimde görülecektir.

4.1.5. Hizmet İçi Eğitim Şubeleri ve Diğer Şubeler

Hizmet içi eğitim şubeleri hakkında bilgi vermeden önce birkaç hususun altının çizilmesinin faydalı olacağı düşünülmektedir. Hazine Müsteşarlığının hizmet içi eğitim şubelerinde daha sonra ayrıntılı olarak değinileceği üzere, Eğitim Bilimleri mezunu bir tek müdür ve bir tek memurun görev yapması, birimin üst yönetime uzak bir yapılanmaya sahip olması, gerçekleştirilecek görevlere uygun yetkinin verilmemiş olması görevlerin etkinlikle yerine getirilmesini engellemektedir. Oysa, Özdemir (1967:

18)’e görekurumun genişliği ve iş yüküne göre bir ya da birden çok kurulan hizmet içi eğitim birimine görev verilirken şu noktalar göz önünde bulundurulmalıdır:

1. Bu görevler, hizmet içi eğitimin niteliği ile bağdaşabilecek gerçek işler olmalı, 2. Görevlere uygun yetki ve sorumluluk verilmeli,

3. Birimin kurum içindeki ve dışındaki ilişkileri olması gereken en kaliteli biçimde düzenlenmeli,

4. Hizmet içi eğitim birimlerinde görevlendirilecek kişilerin niteliksel seçimine gereken titizlik gösterilmelidir.

Önce de ele alındığı gibi, son olarak biçimlendirilen organizasyona göre, hizmet içi eğitim faaliyetleri, Personel Dairesi Başkan Yardımcısına bağlı Hizmet İçi Eğitim Planlama Şubesi, Hizmet İçi Eğitim Uygulama Şubesi ve Hizmet İçi Eğitim Değerlendirme Şubesi tarafından yürütülmesi gerekmektedir; ancak durumun böyle olmadığı şubelerin yerine getirdiği görevlere bakıldığı zamanda görülecektir.

a) Hizmet İçi Eğitim Planlama Şubesi

Planlama Şubesi, 2005 yılından 2008 yılına kadar, iki personeli ve bir şube müdürü ile birlikte hizmet içi eğitimin planlanması ile ilgili bir faaliyette bulunmayıp ağırlıklı olarak Uygulama Şubesinin yaptığı faaliyetlere yardımcı olmuştur.

Müsteşarlık içerisinde “yıllık plan”, gerçekte “Kişisel Gelişim ve Mesleki Eğitim” olarak adlandırılabilecek olan, paket programlar biçiminde ihale ile sağlanan bir faaliyettir. Hizmet içi eğitim terminolojisindeki anlamına göre bir kurumdaki bütün hizmet içi eğitim faaliyetlerini içeren bir yıllık plan niteliği taşımayan bu faaliyetin yürütülmesi görevi Planlama Şubesine verilmiştir. Planlama Şubesi de verilen görev doğrultusunda daha önce Müsteşarlığın diğer birimleri tarafından talep edilen hizmet içi eğitimleri saptamış, bunların arasında ne kadarının karşılandığını belirleyerek birim amirlerinin o dönemde talep ettikleri hizmet içi eğitim konularını da toplayarak süreli olamayan bir hizmet içi eğitim kataloğu hazırlamıştır. Katalogda, mesleki ve kişisel gelişime ilişkin hizmet içi eğitim programları yer almaktadır. Bunların arasında hizmet