ENFLASYON HEDEFLEME POLİTİKASI, UYGULAMALAR VE TÜRKİYE’DE UYGULANABİLİRLİĞİ*

Hakan ACET**

Özet

1990’lı yıların başlarından itibaren, yeni yapılanmalar ve ekonomik tercih değişikliği ülkeleri enflasyon hedeflemesini uygulamaya yöneltmiştir. Bu çalışmada, enflasyon hedeflemesinin neden ve sonuçları ile ortaya çıkan birtakım sorunları tartışılmaktadır. Enflasyon hedeflemesinin istek, kararlılık ve sıkı takip gerektiren bir dizi para politikasının birlikte uygulanması ve takibi ile istenilen sonucu verebilecek bir politika olduğu son yıllardaki uygulamalardan elde edilmiş önemli bir sonuç olarak karşımıza çıkmaktadır. Dolayısıyla enflasyon hedeflemesi uygulamasına dönük yeni yapılanmalar ve ekonomik tercih değişikliğinin ülkeler için faydalı bir strateji aracı olduğu görülmüştür.

Anahtar Sözcükler: Enflasyon hedeflemesi, merkez bankası, para politikası Abstract

Starting in the early 1990s, countries have adopted inflation target regime due to new structure and change in economic preferences. Several problems appearing with the reasons and results of inflation target and have been argued in this essay. Particulary, the definition of inflation target, preconditions’ role for inflation target, the use of intermeditiary exchange rate and identifiying inflation target will be analyzed and then to discuss the applicability of this policy as a monetary policy strategy in development countries. In conclusion, some problems whether or not new fromework and changes that in economic prefences are useful for countries are tried to be find out.

Keywords: Inflation targeting, central banks, monetary policy

Giriş

Son 10 yılda birçok ülke tarafından açık enflasyon hedeflemesi uygulamasının ilan edilmesi; 1970’lerde Bretton Woods sisteminin çöküşünden beri para politikası yapısında en önemli değişikliği meydana

* Bu makale, Selçuk Üniversitesi Sosyal Bilimler Enstitüsü’’nde kabul edilen “Enflasyon

Hedefleme Politikası, Uygulamalar ve Türkiye’de Uygulanabilirliği” başlıklı yüksek

lisans tezinin bir özetidir.

getirmiştir (Orphanidesve Wieland, 2000: 1351-1352). Yeni Zelanda ve Kanada bu politikaları (açık enflasyon hedeflemesi politikasını) uygularken, bazı gelişen ekonomiler ve geçiş ekonomileri daha gelişmiş ekonomilerde kullanılan enflasyon hedeflemesi politikalarının birçok unsurunu içeren eş zamanlı politika stratejilerini uygulamışlardır. Örneğin, 1990 başlarında Şili Merkez Bankası enflasyon için sayısal hedeflerini belirlerken, İsrail Merkez Bankası’nın bunu 1991’de yaptığı görülmektedir. Sayısal bir enflasyon hedefi etrafında sabitlenen bir para politikasına yönelen diğer gelişmekte olan ülkeler şunlardır: Çek Cumhuriyeti ve Kore (1998), Polonya, Brezilya ve Kolombiya (1999), Güney Afrika ve Tayland (2000).

Akademik çevrelerce, enflasyonun doğrudan hedeflenmesi rejimine dayalı bir para politikasının yapabilecekleri ve yapamayacakları konusunda farklı görüşler bulunmaktadır. Diğer yandan rejimin gelişmekte olan ülkelerdeki uygulanabilirliği de ayrı bir tartışma konusudur. Bu bağlamda, aşağıda sunulan çalışmanın ilk bölümünde enflasyon hedeflemesinin tanımı ve enflasyon hedeflemesi rejiminin doğası gözden geçirilmekte, literatürde önemli bir rol oynayan enflasyon hedeflemesinin önkoşulları tartışılmakta, gelişmekte olan ülkelerde enflasyon hedeflemesi politikası uygulanırken ortaya çıkan sorunlar ve sonuçları üzerinde durulmaktadır.

İkinci bölümde enflasyon hedeflemesinin Türkiye’de uygulanabilirliği ve uygulanabilmesi için alınması gerekli kuramsal ve diğer tedbirler ile Türkiye ekonomisinin konuya ilişkin olarak seçilmiş parasal ve reel göstergeleri çerçevesinde tartışılmaktadır.

1. Enflasyon Hedeflemesi Nedir?

Gelişmekte olan ülkelerde enflasyon hedeflemesi politikasını incelerken, ortaya çıkan ilk soru enflasyon hedeflemesinin tanımıyla ilgilidir. Enflasyon hedeflemesi politikası; merkez bankasının nihai hedefi olan fiyat istikrarının sağlanması ve sürdürülmesi amacına yönelik olarak para politikasının makul bir dönem için belirlenen sayısal bir enflasyon hedefi ya da hedef aralığına dayandırılması ve bunun kamuoyuna açıklanması şeklinde tanımlanabilen para politikası uygulamasıdır (Alparslan ve Erdönmez, 2000: 3). Enflasyon hedeflemesi yaklaşımı, düşük enflasyona ulaşmanın ve yürütülen para politikasını

daha açık ve şeffaf kılmanın aracı olarak kabul edilmektedir (Oktar , 1998: 3).

Enflasyon hedeflemesi ile diğer politika stratejilerini ayıt etmede iktisatçılar arasında tam bir uzlaşma olmamakla birlikte, genel kabul görmüş bazı kriterler kullanılmaktadır. Mishkin, Mishkin ve Savastano tarafından ortaya konulan bu kriterler bir sayısal enflasyon hedefinin kamuoyuna açıklanması; bu politikanın en önemli amacı olarak bir fiyat istikrarı vaadi; bilgi içeren bir stratejinin kullanımı (Örneğin, merkez bankasının saptadığı politikanın sadece parasal toplamlara veya döviz kurlarına dayanmadığı şeklinde tanımlanan); ve geniş çapta şeffaflıkla birlikte sorumluluğun benimsenmesidir (Mishkin, 2000: 105; Mishkin ve Savastano, 2000: 7617). Uygulanan enflasyon hedeflemesi rejimleri geniş çapta şeffaflık ve sorumluluk özelliklerine sahip olarak karakterize edilmektedir (Svensson, 1999: 631-632).

Bu kriterlerin, enflasyon hedeflemesinin özünü yansıttığı genel kabul görmektedir. Örneğin, İsviçre Merkez Bankası ve Avrupa Merkez Bankası’nı da kapsayan bazı merkez bankaları gibi kendilerini enflasyon hedeflemesi karar birimi olarak düşünen bankalar bu kriterleri yerine getirmektedirler. Ayrıca Bundesbank, bu kriterlerin Avrupa Para Birliği’nin (EMU) tanıtımına kadar kullanılan parasal hedefleme stratejisinin ruhunu çok iyi bir şekilde yansıttığını belirtmektedir. Ancak bu kriterler politikanın yapısını biçimsel olarak tanımlamakta fazla yardımcı olamamaktadırlar. Çünkü bazı kriterlerin belirsiz olduğu ifade edilebilir. Örneğin, enflasyon hedeflemesi için gerekli olan ve son yıllarda önemi gittikçe artan “geniş” çapta şeffaflığın tam olarak neyi ifade ettiğini ortaya koymak mümkün değildir. En önemlisi ise, kullanılan enflasyon hedeflemesinin içeriği ve enflasyon hedeflemesinin tanımının da zamanla gelişmesidir (Amato ve Gerlach, 2002: 782).

Bir taraftan enflasyon hedeflemesi konusunda kesin (mutlak) bir tanımın yapılamaması, diğer taraftan da enflasyon hedeflemesinde uygulanacak kriterlerin belirsizliği ve uygulama zorluğu merkez bankalarının enflasyon hedeflemesi uygulamasına şüpheyle yaklaşmalarına neden olmaktadır. Bu şüphe merkez bankalarının daha az arzu edilen stratejileri benimsemelerine veya sürdürmelerine neden olmaktadır. Aslında, gelişmekte olan ülkelerin merkez bankaları, daha iyi bir enflasyon kontrolü yürütme vaatlerini yerine getirme ve fiyat

istikrarının yararları ile ilgili fikirbirliği sağlama yolu olarak nispeten daha basit çerçeveler benimsemeye yönelmişlerdir. Bazı durumlarda ilk enflasyon hedefleri, otoritelerin enflasyonla ilgili beklentilerinin göstergeleri olarak tarif edilmişlerdir. Politik yapı deneyim kazandıkça hedefler net hale gelmektedir. Enflasyon hedeflemesinin bir stratejiler dizisi olarak düşünülmesi gerektiğini ileri sürülmektedir (Amato ve Gerlach , 2002: 782-783). Enflasyon hedeflemesinin gerekli unsurları, sayısal bir enflasyon hedefinin açıklanmasıyla birlikte merkez bankası ve hükümetin bu hedefi başarmak için açık isteklerinin olmasıdır. Örneğin, gelecekteki enflasyon hedefinin tutmayacağı görüldüğünde merkez bankası araçlarını gözden geçirmelidir.

1.1. Enflasyon Hedeflemesi Rejiminin Önkoşulları

Önkoşullar kavramı gelişmekte olan ülkelerdeki enflasyon hedeflemesi literatüründe önemli bir rol oynar. Önemli olan önkoşullardan biri merkez bankasının bağımsızlığıdır. Bağımsızlık ölçümü için çeşitli göstergeler dikkate alınmaktadır. Sorumluluk, bağımsızlık ve kredibilite kavramlarını içeren ve mali piyasaları derin OECD ülkelerini kapsayan ampirik çalışmaların sonucunda, bağımsızlık arttıkça enflasyon düzeyinin ve varyansının düştüğü, bağımsızlık ve sorumluluk arasında paralellik beklenirken ters bir ilişki olduğu gözlemlenmiştir. Diğer bir deyişle merkez bankasının hedef bağımsızlığı azaldıkça, hükümetler, merkez bankası ile yaptıkları kontratlarla, hedefi ve ilgili koşulları belirlemekte, daha fazla hesap verme veya sorumlu duruma gelinmektedir. Burada hedef bağımsızlığı için göz önüne alınan kriterler, merkez bankasının statüsünün hükümetten bağımsız olması, merkez bankası yönetim kurulunun yarıdan fazlasının hükümetten bağımsız olarak atanması ve yönetim kurulunda hükümet temsilcisinin bulunmaması diye belirtilmektedir (Karasoy ve Saygılı, 1998: 8-9). Tüm bunlardan da görüldüğü gibi, merkez bankalarının herhangi bir politika kuralını, fiyat istikrarını göz önünde tutarak izleyebilmeleri ve bu şekilde toplumun enflasyon beklentilerini şekillendirebilmeleri, hükümetin etkileme kanallarının olabildiğince tıkalı olduğu bir ortamda mümkündür. Bu koşul, açık bir biçimde enflasyon hedeflemesi sistemine geçmiş ülkelerde özellikle kendini hissettirmiş ve uygulamada başarının önemli bir belirleyicisi haline gelmiştir (Malatyalı, 1998: 14-15).

Uygun bir maliye politikası da sıklıkla başvurulan bir önkoşul olarak görülür. Kamu açıklarının kapatılması için merkez bankasının kredi verme kabiliyetini sınırlamak yasa ile mümkündür. Kamu açıklarını sınırlanması, parasal finansman ihtiyacına karşı gerekli önlemleri almak, siyasi otoritenin görevleri arasındadır. Kontrolsüz kamu harcaması önemli fiyat hareketlerine de neden olabilir. Geçmişte, çoğu gelişmekte olan ülkelerde büyük bütçe açıklarının yüksek ve değişken enflasyona sebep olduğu belirlenmiştir. Bu nedenle, kamu harcamalarındaki küçük değişimler, enflasyon beklentileri ve enflasyonda büyük değişimlere yol açabilmektedir. Yetersiz kamu finansmanı kamu açıklarını sınırlamak için kamunun ürettiği mal ve hizmetlerin fiyatlarında aşırı artışlara neden olmaktadır. Bu tip fiyatlar, pek çok hükümetin taşıma, elektrik, yakıt, vs. fiyatlarını belirlediği gelişmekte olan ülkelerde oldukça önemlidir. Bu nedenle, hükümetin kontrolündeki fiyatlar ve sübvansiyonlardaki değişimler, enflasyon üzerinde büyük ve ani etkiler yapabilmektedirler. Para politikalarının enflasyonu bu denli etkilemesi, enflasyonun değişkenliğini yükseltebilmekte ve güvenilirliği sağlamak, merkez bankası için çok daha zor hale gelebilmektedir.

Bununla birlikte, kamu borçları önemli bir sorundur. Çünkü enflasyonist ortamda borcun vadesini ve yapısını değiştirme yoluyla, kamunun avantajlı hale gelmesine çalışılabilir. Bu da enflasyonu ve nominal faiz oranlarını arttırmaktadır. Eğer merkez bankası yüksek enflasyonu sürdürürse, reel faiz oranları yükselecek, büyüme hızı düşecek ve borç dinamikleri istikrarsızlaşacaktır. Zayıf mali politikalar, borcun vade yapısının kısalmasına katkıda bulunarak hükümetin borcu daha kısa vadede çevirmesine neden olacaktır. Bu da bir güven krizinin oluşması ve merkez bankasının kamu borçlarının bir kısmı ya da tamamına müdahale etmesi riskini yükseltecektir.

Bir diğer önkoşul, ekonominin döviz kurları ve faiz oranlarındaki değişimlere karşı daha dirençli olmaya ihtiyaç duymasıdır (Mishkin, 2000: 106-107). Enflasyon hedeflemesinde para politikasının, para biriminin dış değerini istikrarlı bir şekilde sürdürmeye uygun olmaması, büyük döviz kuru değişimleriyle sonuçlanabilir. Bu, potansiyel bir sorundur, çünkü çoğu gelişmekte olan ülkelerde sermaye piyasalarının derin olmaması, şirketlerin, hanehalklarının ve hükümetlerin dövizle borçlanmalarına neden olabilir. Bu durumda, döviz kuru değişimleri borç

alanların bilançolarında ani etkiler yapabilir. Enflasyon hedeflemesi altında merkez bankası, enflasyon hedefini tutturmak için amortismana tepki olarak kısa vadeli faiz oranlarını ani olarak yükseltmeye gerek duyabilir. Bu durum, bankaların karlılıkları üzerinde önemli etkiler yapabilir ve bankacılık sektöründeki zayıflık, enflasyon hedefini tutturmada önemli bir sorun oluşturabilir.

Enflasyon hedeflemesinin ileriye doğru bir para politikası stratejisi olması nedeniyle, enflasyon süreci ve geçiş mekanizmasının ekonometrik modellerine ihtiyaç duyulduğu konusu sıkça tartışılmaktadır. Politika oluşturanların içinde bulunulan ekonomik koşullara uygun faiz oranına, yalnızca bu modellerle karar verebilecekleri ileri sürülmektedir (Amato ve Gerlach, 2002: 783-784).

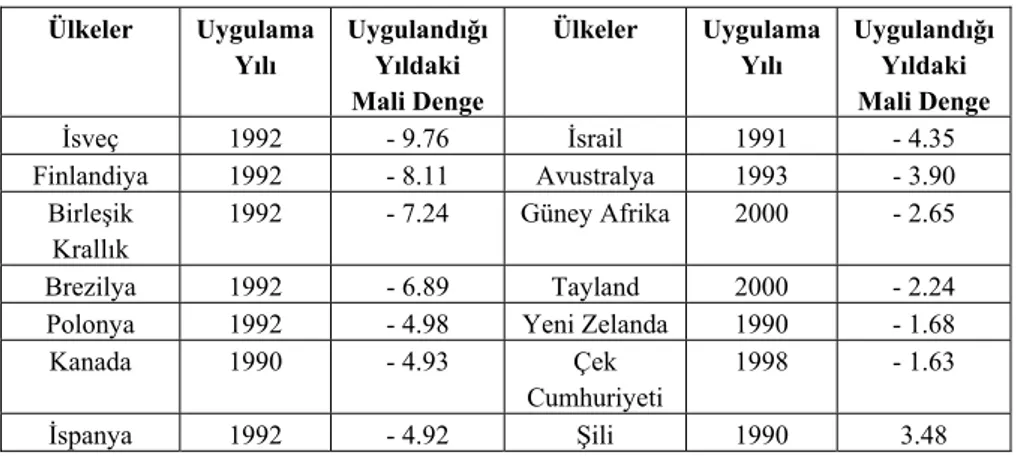

Enflasyon hedeflemesi için bu önkoşulların önemine karar verilirken, onların para politikalarına bir bütün olarak iyi uygulanabildiği göz önüne alınmalıdır. Araç bağımsızlığı, sabit döviz kuru veya parasal hedefleme rejimleri altında arzu edilen bir olgudur. 1992-1993’te Avrupa’daki ve 1997-1998’de Asya’daki pek çok ülkede yaşanan döviz krizleri, zayıf kamu maliyeleri, zayıf bankacılık sistemleri ve büyük döviz borçlarının sabit döviz kuru rejimlerinin güvenilirliğini zedelediğine dair pek çok kanıt sağlamaktadırlar. Büyük kamu açıkları ve dışarıdan borç alımı da parasal hedefleme altında sorunludur, çünkü bunlar merkez bankasının kredi gelişimi kabiliyetini sınırlamaktadırlar. Enflasyon hedeflemesini benimseyen bazı ülkelerin elverişsiz durumlarda böyle davrandıkları vurgulanmalıdır. Özellikle, Tablo-1’de görüldüğü gibi, akılcı kamu maliyelerinin önkoşulları genellikle ihlal edilmektedirler. Enflasyon hedeflemesinde kullanılan ekonometrik modellerin de ülke deneyimleriyle uzlaştırılması zor görünmektedir. 1992-1993’te sabit döviz kurlarının çöküşünden sonra enflasyon hedeflemesini uygulayan pek çok Avrupa Merkez Bankası da ekonometrik modellere güvenmemişlerdir. Ayrıca, yeni radikal politika çerçevelerinin tanıtımı muhtemelen, geçmiş verilere dayanan model değerlerinin kuşkulu olabileceğini ima eden Lucas Kritiğinin ileri sürdüğü gibi, makro ekonometrik modellerdeki değişimlerle ilgilidir.

Tablo 1. Enflasyon Hedeflemesi Uygulayan Ülkelerin Mali Dengeleri (Uygulama Yılındaki GSYİH’ye Oranı %)

Ülkeler Uygulama Yılı Uygulandığı Yıldaki Mali Denge Ülkeler Uygulama Yılı Uygulandığı Yıldaki Mali Denge İsveç 1992 - 9.76 İsrail 1991 - 4.35 Finlandiya 1992 - 8.11 Avustralya 1993 - 3.90 Birleşik Krallık 1992 - 7.24 Güney Afrika 2000 - 2.65 Brezilya 1992 - 6.89 Tayland 2000 - 2.24 Polonya 1992 - 4.98 Yeni Zelanda 1990 - 1.68

Kanada 1990 - 4.93 Çek

Cumhuriyeti

1998 - 1.63

İspanya 1992 - 4.92 Şili 1990 3.48

Kaynak: IMF, World Economic Outlook, May 2001.

Bu önkoşulların gerçekleştirilip gerçekleştirilememesi enflasyon hedeflemesinin uygulanması için kritik görünmemektedir. Önkoşulların rolü, merkez bankasının para politikasını uygularken ne kadar hevesli olduğunu, yani kurumsal çerçeve ve amaçların hangi katılıkta tanımlanması gerektiğini belirlemektedir.

1.2. Gelişmekte Olan Ekonomiler İçin Özel Sorunlar

Bazı gelişmekte olan ülkeler başarılı enflasyon hedeflemesi politikaları uygulamışlardır. Buna karşın, gelişmekte olan ülkelerde bu politika çerçevesinin benimsenmesi; döviz kuru hedefleri, fiyat endeksi seçimi ve hedefin düzeyi ile ilgili önemli sorunları beraberinde getirmektedir.

1.2.1. Döviz Kuru Hedeflerini İçeren Politikalar

Enflasyon hedeflemesi altında politika yürütürken ortaya çıkan temel sorulardan biri merkez bankasının döviz kuruna ne kadar önem vermesi gerektiğiyle ilgilidir. Enflasyon hedeflemesi politikası uygulayan gelişmiş ülke merkez bankaları, enflasyon hedefine ulaşılması amacıyla döviz kurlarında meydana gelen dalgalanmalara müdahale edilmesi gereğini ileri sürmektedirler (Amato ve Gerlach , 2002: 786). Döviz kurlarına müdahale para otoritesinin kredibilitesi kaybolduğu ve onun yeniden kazanılmasına ihtiyaç duyulduğu zaman yarar sağlayabilir (Oktar, 1998: 22-23). Bu yüzden, ara döviz kuru hedeflerinden kaçınılmaktadır. Buna karşın gelişmekte olan ülkelerdeki bir gurup

merkez bankası, en azından birkaç kez döviz kuru bandlarıyla bir arada var olan enflasyon hedeflemesi programlarını benimsemişlerdir.

Gelişmekte olan ülkelerde, döviz kuruna daha çok ağırlık verilmesinin birkaç nedeni vardır. Öncelikle, küçük döviz piyasalarında, beklenmeyen şoklar ve büyük sermaye girişi nedeniyle döviz kurlarında istikrarsızlık görülebilir. İkinci olarak, parasal istikrardan yoksun olan bankalar için döviz kuru, doğal olarak enflasyon beklentilerine kaynaklık teşkil etmektedir. Bu nedenle, paranın değer kaybetmesi, kötü enflasyon deneyimi olan gelişmekte olan ülkelerde büyük bir enflasyonist etkiye yol açmaktadırlar. Döviz kuru değişimlerinin enflasyona etki etmesi, bazı gelişmekte olan ülkelerde; özellikle Latin Amerika’da, diğer yerlere göre daha hızlı olmuştur. Üçüncüsü, döviz kuru değişimlerinin enflasyona etkisi az bile olsa, döviz kurlarındaki ani dalgalanmaların, reel sektörlerdeki finans zorluklarını ortaya çıkartma ihtimalinin her zaman varolduğu söylenebilir. Bu tip sektörel dengesizliklere geçmişte rastlanmıştır ve enflasyon hedeflemesi altında daha büyük zorlukların çıkması olasıdır. Dördüncüsü, gelişmekte olan ülkelerde şirketlerin, mali kurumların ve kamu kesiminin bilançoları dövizle borçlanma nedeniyle döviz kuru değişimlerine karşı çok duyarlı olmaktadır. Bu yüzden, döviz kurundaki büyük bir değişim iflaslara neden olmakta, bu da banka varlıklarının değerini düşürmektedir. Bu etki, bazı gelişmekte olan ülkelerde merkez bankalarının nispeten sınırlı güvenirliği tercih etmelerinden dolayı kötü sonuçlar doğurabilir.

Öte yandan, bir döviz kuru bandının benimsenmesi, ekonomik aktörlerin, döviz riski derecesini düşük hesaplamalarına ve sermaye fazlası akışını teşvik etmelerine yol açabilir. Banka yönetimlerinin zayıf olduğu ülkelerde bu tip sermaye akışları yurtiçi borç vermeyi hızlandırabilir ve finansal kırılganlığa neden olan bir mali krize karşı dirençsizliği artıran, ödenmeyen borçların birikmesine sebep olabilir.

Şili, Kolombiya, İsrail ve Polonya merkez bankaları, döviz kuru bandını kullanırlarken enflasyon hedeflemişlerdir. Bu durumlarda, enflasyonu geciktirecek etkili mekanizmayı meydana getiren paranın değer kaybını azalttığı için ikili amaçlar stratejisi benimsenmiştir. Döviz kurunu sabitlemek, bir anti-enflasyon stratejisindeki genel bir adım olmakla birlikte, zamanla bu politika gerçek bir değer artışına neden olmuştur. Bununla birlikte, esnek döviz kurunun kullanılması,

anti-enflasyonist dengeyi koruma ve rekabet kaybına karşı önlem alma arasında oluşan gerilimi çözmek için gerekli hale gelmiştir. Anti-enflasyonist süreç devam ettikçe, döviz kurunun sabitleyici rol oynaması, aşırı sermaye akışlarıyla başa çıkmak için döviz kuru esnekliğine ihtiyaç duyulması nedeniyle bandın aralığı genişletilmiştir. Sonunda, enflasyon hedefiyle uyuşmazlıklar yüzünden döviz kuru hedeflerinden vazgeçilmiştir. Leiderman ve Bufman bu tip uyuşmazlıkların, İsrail Bankası’nın enflasyon hedeflemesi stratejisinin bir parçası olarak bir kur bandı kullanıldığı sürece görüldüğünü ileri sürmektedirler (Leiderman, L. And Bufman, 2000: 79).

Yukarıdaki deyimler ve argümanlar iki sonuca dikkati çekmektedirler. İlki, bir döviz kuru bandının düşük enflasyon hedeflemesi politikasına geçişte yardımcı olabileceğidir. İkincisi, çoğu gelişmekte olan ülkelerin mali yapısı, para politikasının gelecekteki enflasyonist baskıları da düşünerek, döviz kuru hareketlerine tepki gösterilmesi gerektiğini ileri sürmektedir. Birkaç nominal hedefin bir arada olması uyuşmazlıklara yol açabilir, ama bu durum, politika üretenler, bu hedefler arasında hiyerarşi uyguladığı sürece önemli değildir.

1.2.2. Enflasyon Hedefini Belirleme

Enflasyon hedeflemesinin benimsenmesi, uygun bir fiyat endeksinin seçilmesini ve doğru hedef düzeyinin belirlenmesini gerektirir. İki konuyu sırası ile inceleyecek olursak:

Enflasyonun hedefi tanımlanırken hedeflenen enflasyonun uygun bir ölçüm yönteminin saptanması gerekmektedir. Enflasyon ölçümünde en yaygın olarak kullanılan uygulama, tüketici fiyat endeksini (TÜFE) baz alan genel ya da çekirdek enflasyonun hesaplanmasıdır (Alparslan ve Erdönmez, 2000: 6). Ayrıca, politikaların sonuçlarının değerlendirilmesinde, şokların neden olduğu geçici etkilerin elimine edilerek “temel enflasyon” oranlarındaki gelişimin izlenmesi bir başka yöntemdir (Malatyalı, 1998: 10).

Gelişmiş ekonomiler gibi gelişmekte olan ekonomilerde de tüketici fiyat endeksi (TÜFE) hedef alınır, çünkü TÜFE halk tarafından iyi anlaşılmakta, kolayca elde edilebilmekte ve gözden geçirilebilmektedir. Buna karşın gelişmekte olan ekonomilerdeki TÜFE sepetleri gelişmiş ekonomilerden iki noktada ayrılmaktadırlar. Birincisi, yiyecekler sepetin

büyük bir bölümünü oluşturmaktadır. Yiyecek fiyatlarının hava koşullarına duyarlılıkları sonucu çok değişken olmaları nedeniyle TÜFE enflasyon hesaplamasında etkisiz kalabilir. İkincisi, regüle edilmiş fiyatların daha önemli olmasıdır. Nitekim, tüm fiyat düzeyi üzerinde doğrudan etkisi olan regüle edilmiş fiyatlardaki büyük hareketlenmeler, enflasyon kontrolünün yetersiz kalmasına ve merkez bankasının güvenilirliğinin zarar görmesine neden olabilirler. Bu nedenle, Çek Merkez Bankası öncelikle TÜFE değerlerinden düzenlenmiş fiyatları çıkararak bir “net” enflasyon ölçütü hedeflemiştir.

TÜFE’deki büyük yiyecek ağırlığından kaynaklanan zayıf enflasyon kontrolü, bir çekirdek enflasyon ölçütü hedefleyen merkez bankası tarafından dikkatlice düşünülmesine rağmen, bu strateji bazı sorunlara maruz kalmaktadır. Yiyecek fiyatları ve düzenlenmiş fiyatların öneminin azaltıldığı bir çekirdek enflasyon ölçütü gerçek geçim maliyetini çok zayıf bir şekilde yansıtabilir. Çekirdek enflasyonun kullanımı ayrıca güvenilirlik problemine yol açabilir. Geçmişte, kayıtlı enflasyonu düşürmek için fiyat endekslerinin gözden geçirildiği izlenimi veren Brezilya’da Merkez Bankası, bütün çekirdek enflasyon ölçütlerinin, güvenilirliği azaltacağına karar vermiş ve bu yüzden TÜFE’yi hedef almayı seçmiştir. Ayrıca, Polonya Merkez Bankası da, elde edilebilir bağımsız çekirdek enflasyon ölçütleri olmaması nedeniyle ve bunun güvenilirlik endişelerini artıracağını düşünerek çekirdek enflasyonu hedef almamaya karar vermiştir. Tabi ki, çekirdek enflasyon bir hedef olarak kullanılmasa bile merkez bankası, ekonomik koşulları değerlendirirken ve politika yürütürken ondan yararlanabilir.

Uygun hedef düzeyinde ise, bazen gelişmekte olan ekonomilerin, gelişmiş ekonomilerdekinden daha yüksek enflasyon oranları hedeflemeleri gerektiği iddia edilmektedir. Fakat, makul enflasyon düzeylerinin büyüme için negatif sonuçlar doğurabileceğine dair kanıtlar olmasına rağmen, yüksek enflasyon hedefinin büyümeyi destekleyeceğine inanmak için hiçbir neden yoktur.

Gelişmekte olan ekonomilerin, gelişmiş ekonomilerden ortalama olarak daha hızlı bir tempoda büyüdüğü düşünülürse, gelişmiş ekonomilerle aynı seviyede bir enflasyon hedefi benimsemek muhtemelen, ticari malların fiyatlarında daha küçük yükselmelerle (hatta düşmelerle) döviz kuru artışlarına yol açacaktır. Alternatif olarak merkez

bankası, ticari mallar için uluslararası düzeyde bir fiyat artışı oranı ve nispeten istikrarlı bir nominal döviz kurunu korumak için daha yüksek bir enflasyon hedefi benimsemeyi tercih edebilir. Tahminler Balassa-Samuelson etkisinin gelişmekte olan ekonomilerde %1-2 civarından daha yüksek bir enflasyon hedefini gerektirebileceğini belirtmektedirler.

İstenen düzeyde bir enflasyon hedefi üzerinde etkisi olan bir diğer sorun, nominal faiz oranları üzerindeki sıfır altı çizgisi (zero lower bound, ZLB)’dır. ZLB’nin önemi belirlenirken iki faktör rol oynamaktadır. Birincisi şokların büyüklüğüdür. Gelişmekte olan ekonomilerin, gelişmiş ekonomilere göre daha büyük ekonomik karışıklıklara maruz kaldıkları görülmektedir, çünkü bu ülkelerdeki merkez bankalarının daha kötü ekonomik koşullarla karşılaşma olasılıkları daha fazladır. Bu nedenle, herhangi bir enflasyon oranında, nominal faiz oranlarını sıfırın altına indirmeye daha isteklidirler. İkincisi, denge reel faiz oranıdır. Standart büyüme teorisi, gelişmekte olan ekonomilerde reel faiz oranının daha yüksek olduğunu ileri sürmektedir. Belirli bir enflasyon oranında, daha yüksek reel faiz oranları, daha yüksek nominal faiz oranlarını getirirler. Dolayısıyla merkez bankası, ZLB’ye ulaşılmadan önce nominal faiz oranlarını kesmeye daha çok yer verecektir. Buna göre; ZLB’nin öneminin gelişmiş ekonomilere oranla gelişmekte olan ekonomilerde daha büyük olmadığı söylenebilir (Amato, J. D. And Gerlach, 2002: 788).

Özetlersek, gelişmekte olan ekonomilerde enflasyon hedefleri düzeyinin daha gelişmiş ekonomilere göre çok daha farklı olması gerektiğini ileri sürebilmek için çok az somut kanıt olduğu ortaya çıkmaktadır. Bu açıklamaların ışığında, ikinci bölümde enflasyon hedeflemesi rejiminin Türkiye’de uygulanabilirliği değerlendirilecektir.

2. Enflasyon Hedeflemesi Rejiminin Türkiye’de Uygulanabilirliğinin Değerlendirilmesi

Türkiye'de enflasyon hedeflemesi rejimine geçilmesi için mevcut koşullar yeterli olmadığı konusunda bazı olumsuzluklar mevcut bulunmaktadır. Bunun nedeni uzun yıllardır yaşanmakta olan yüksek ve kronik enflasyonun beraberinde getirdiği yapısal sorunlara ek olarak kamu kesiminin kaynak-harcama dengesizliği nedeniyle senyoraj yapma ve yüksek iç borçlanma eğilimi ve dolayısıyla mali üstünlüğün düzeyi önemli rol oynamaktadır. Türkiye’de enflasyon hedeflemesi rejimine

geçilmesi için öncelikle gerekli yapısal altyapının oluşturulması yönünde hazırlıkların tamamlanması gerekmektedir.

Enflasyon hedeflemesi rejimini benimseyen ülke deneyimlerinde görüldüğü gibi resmi bir enflasyon hedeflemesi rejimine geçilebilmesi için öncelikle enflasyonun makul seviyelere indirilmesi öngörülmektedir. Gelişmiş ülkelerin başarılı deneyimlerine bakılarak enflasyon hedeflemesine geçiş için başlangıçta enflasyon düzeyinin yüzde 10’un altında olması gerektiği savunulmaktadır (Alparslan ve Erdönmez, 2000: 26).

2.1. Türkiye ve Mali Baskınlık Ölçütü

1980’lerin başından itibaren Türkiye ekonomisi büyük bir değişim sürecine girmiştir. 1980 istikrar programı ile merkez bankasının mali sistem içindeki payı düşürülerek mali sistemin sağlıklı olarak işlemesi amaçlanmıştır. Söz konusu değişiklik piyasa ekonomisine geçiş için de gereklidir. Fakat bütçe açıklarının hızla parasallaşma yoluyla finanse edilmesinden dolayı, 1980 sonrasında gerçekleştirilen düzenlemelerin mali sistemin iyileştirilmesinde pek de etkili olmadığı söylenebilir. Hükümetin bütçe açıklarını finanse etmek için merkez bankası kaynaklarına gittikçe daha fazla başvurması, merkez bankası bilançosunun büyümesine neden olmaktadır. sonuçta merkez bankasının mali sistem içindeki payı gittikçe artmaktadır. Üstelik 1980 sonrası izlenen ve hükümetin aşırı borçlanması ile neticelenen hızlı büyüme politikaları, merkez bankasının sağlıklı kredi politikaları izlemesine engel olmuştur (Arslaner, 2000: 147).

Aşırı düzeydeki kamu açıklarının merkez bankasının bağımsızlığı açısından da önemli yansımaları söz konusudur. Leone, toplam kamu açıkları daraltılmadıkça, merkez bankasının siyasi otoriteden bağımsızlığı kamunun merkez bankasından borçlanmasına kanuni sınırlar koyarak sağlanmaya çalışılsa da bunun pratikte mümkün olmadığını belirtmektedir (Leone, 1990: 410-412). Nitekim aşırı kamu açıkları iç piyasalardan ya da dış piyasalardan karşılanmak zorundadır.

Yapısal tedbirlerin geciktirilmesi sonucunda kamu kesimi açığının giderek artan bir biçimde iç borçlanma ile karşılanması mali piyasalara ve dolayısıyla faizler üzerine yansımaktadır. Bu süreç faiz oranlarının

aşağıya doğru hareketini kısıtlayarak kamu kesimindeki dengesizliği mali piyasalardan ekonominin tümüne yaymaktadır (Erçel, 1998(a): 3).

Tablo 2. Enflasyon Hedefleyen Ülkelerde Mali Derinlik Ve Mali Baskınlık Rasyoları (1995)

Y. Zel.

Kan. İsrail İngil. Avstrl. İsveç Finlan. İspan. Ar. Ort

M/GSYİH 86.5 61.9 78.2 89.0 63.4 45.2 58.5 100.9 73.0 BA/GSYİH 0.4 -3.7 -5.0 -5.3 -2.5 -6.9 -11.5 -6.2 -5.1

*BA/GSYİH oranları Kanada ve Finlandiya için 1994 itibariyledir. M/GSYİH : Geniş tan. Par. Arzının GSYİH içindeki yüzde payı, BA/GSYİH : Bütçe Açığının GSYİH içindeki payı

Kaynak: Malatyalı, N. K., a.g.e., s. 55.

Tablo 3. Ülke Grupları İtibariyle Kriterler (1995)

GOÜ-1 GOÜ-2 GOÜ-3 GÜ

M/GSYİH 25.4 40.1 70.0 71.2

BA/GSYİH -4.1 -1.8 -2.2 -2.6

GOÜ1- Çin ve Hindistan haricindeki düşük gelir ülkeleri;

GOÜ2-Düşük Orta gelir düzeyi ülkeleri; GOÜ3- Yüksek orta gelir düzeyi ülkeleri

Kaynak: Malatyalı, N. K., a.g.e., s. 55.

Mali baskınlık noktasından hareketle, Türkiye’nin koşullarının bu ölçüte göre değerlendirilmesi gerçekte, enflasyon hedeflemesi politikalarına geçmekteki kararlılık derecesinin anlaşılmasına da yardımcı olacaktır.

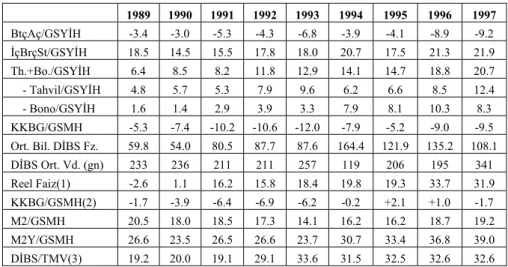

Tablo-4’den de izlenebileceği gibi, bütçe açığı ve Kamu Kesimi Genel Dengesi Borçlanma Gereğinin GSYİH veya GSMH’ya oranları, 1994 yılı haricinde, artış eğilimi içinde olmuş buna karşılık iç borç stokunun GSYİH içindeki payı da 1990’ların başından itibaren aynı eğilimi yansıtmıştır. Tablo-2 ve Tablo-3 ile yapılan karşılaştırmalar Türkiye’deki bütçe açıkları/GSYİH oranlarının oldukça yüksek düzeylerde olduğunu yansıtmaktadır.

Tablo-4 incelendiğinde iç borç stoku içinde yer alan tahvil ve bono stokunda görülen hızlı yükselmenin bir yandan reel faizlerin artmasını diğer taraftan vade yapısının uzun vadeye taşınamamasını getirdiği ve bunun sonuçlarının önemli oranda kamu kesiminin açığını artırıcı etkide bulunduğu görülmektedir. Bu şekilde bakıldığında maliye politikalarındaki gelişimin mali baskınlığa neden olduğu, bunun da para politikaları üzerinde etkili olduğu ifade edilebilir.

Tablo 4. Türkiye’de Mali Derinlik Ve Mali Baskınlık Rasyoları 1989 1990 1991 1992 1993 1994 1995 1996 1997 BtçAç/GSYİH -3.4 -3.0 -5.3 -4.3 -6.8 -3.9 -4.1 -8.9 -9.2 İçBrçSt/GSYİH 18.5 14.5 15.5 17.8 18.0 20.7 17.5 21.3 21.9 Th.+Bo./GSYİH 6.4 8.5 8.2 11.8 12.9 14.1 14.7 18.8 20.7 - Tahvil/GSYİH 4.8 5.7 5.3 7.9 9.6 6.2 6.6 8.5 12.4 - Bono/GSYİH 1.6 1.4 2.9 3.9 3.3 7.9 8.1 10.3 8.3 KKBG/GSMH -5.3 -7.4 -10.2 -10.6 -12.0 -7.9 -5.2 -9.0 -9.5 Ort. Bil. DİBS Fz. 59.8 54.0 80.5 87.7 87.6 164.4 121.9 135.2 108.1 DİBS Ort. Vd. (gn) 233 236 211 211 257 119 206 195 341 Reel Faiz(1) -2.6 1.1 16.2 15.8 18.4 19.8 19.3 33.7 31.9 KKBG/GSMH(2) -1.7 -3.9 -6.4 -6.9 -6.2 -0.2 +2.1 +1.0 -1.7 M2/GSMH 20.5 18.0 18.5 17.3 14.1 16.2 16.2 18.7 19.2 M2Y/GSMH 26.6 23.5 26.5 26.6 23.7 30.7 33.4 36.8 39.0 DİBS/TMV(3) 19.2 20.0 19.1 29.1 33.6 31.5 32.5 32.6 32.6

Açıklar (-) işaretiyle ifade edilmektedir. Tüm oranlar yüzde üzerindendir. (1)Yıllık ort. TEFE artışları kullanılarak hesaplanmıştır.

(2)Faiz dışı KKBG

(3) Toplam mali varlıklar içindeki kamu kağıtlarının payıdır.

Kaynak: Ekonomik ve Sosyal Göstergeler (1950-1998), DPT.

Mali baskınlığın düzeyinin mali piyasalar açısından incelenmesi için Tablo-4’e bakıldığında, mali derinliğin ölçütü olan M2/GSMH ve M2Y/GSMH oranlarının oldukça düşük olduğu görülmektedir. Tablo-2 ve Tablo-3 incelenerek Türkiye’deki mali piyasaların gerek gelişmiş ülke gerekse de gelişmekte olan ülke piyasalarıyla karşılaştırıldığında bu piyasaların halen sığ olduğu sonucuna varılmaktadır. Yine Tablo-4’de DİBS/TMV oranı yardımıyla varılabilecek sonuç, zaten sığ olan piyasanın büyük bölümünün de kamu kesimi tarafından kaynak sağlamak amacıyla kullanıldığıdır.

Bu noktada Türkiye’de mali baskınlığın, mali piyasalar ve para politikası üzerinde oldukça yoğun olarak yaşandığı sonucuna varılabilir. Dolayısıyla, mali baskınlığın bir sonucu olarak, bu gün tek ve nihai hedefin fiyat istikrarı olacağı bir enflasyon hedeflemesi politikasının şartlarının oluşmadığını söylemek mümkündür.

Sonuç olarak mali baskınlık noktasından hareketle Türkiye'de enflasyon hedeflemesine geçilmesi yönünde gerekli kararlılığın gösterilmesi için en önemli koşul olarak mali piyasalar üzerindeki mali baskınlığın düzeyinin azaltılması gerekmektedir (Malatyalı , 1998: 58-60).

Uygulanmakta olan enflasyonu düşürme programı çerçevesinde yürütülen para politikasında yeni bir unsur olarak merkez bankası bilançosunda kurala bağlı net iç varlıklar görülmektedir. Net iç varlıklar için katı kurallar bulunmaktadır. Buna göre net iç varlıklar net dış varlıklarla birlikte değişmeye zorlanmaktadır. Buradaki amaç Merkez Bankası tarafından finanse edilen kamu açığını azaltmaktır. Programın diğer önemli bir unsuru olan özelleştirmede de başarı sağlanırsa Merkez Bankasının mali yükünün azalması sağlanacaktır (Şişli, 2000: 14).

Enflasyonu düşürme programı çerçevesinde mali ve para politikalarının taviz verilmeden uygulanması halinde mali baskınlık konusundaki olumsuzlukların giderilmesi beklenmektedir (Alparslan , 2000: 16).

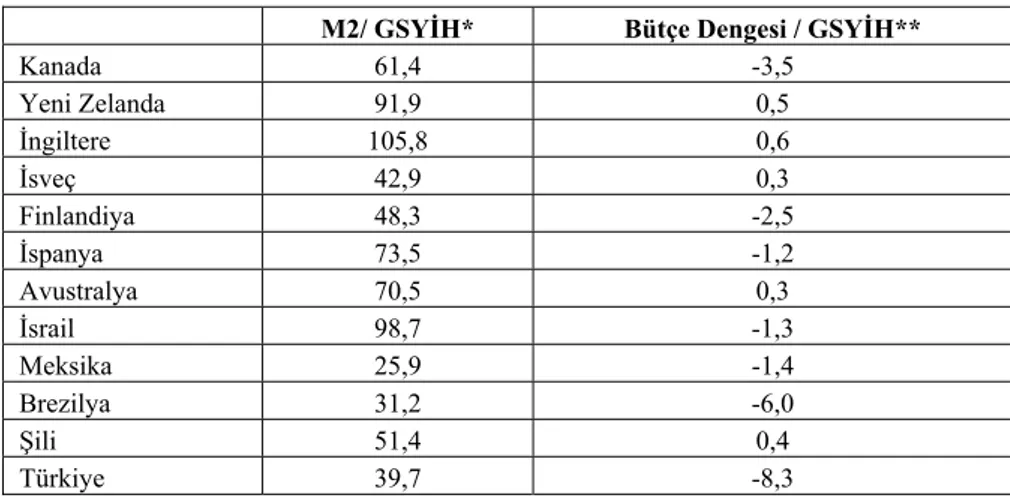

Tablo 5. Enflasyonun Hedeflenmesi Rejimini Uygulayan Ülkelerde Mali Derinlik ve Mali Baskınlık Rasyoları

M2/ GSYİH* Bütçe Dengesi / GSYİH**

Kanada 61,4 -3,5 Yeni Zelanda 91,9 0,5 İngiltere 105,8 0,6 İsveç 42,9 0,3 Finlandiya 48,3 -2,5 İspanya 73,5 -1,2 Avustralya 70,5 0,3 İsrail 98,7 -1,3 Meksika 25,9 -1,4 Brezilya 31,2 -6,0 Şili 51,4 0,4 Türkiye 39,7 -8,3

*M2/GSYİH oranı için Brezilya'da Finlandiya, İspanya, Türkiye, Yeni Zelanda'da 1998, kalan ülkeler için 1999 yılı verileri alınmıştır.

**Kamu Açığı/GSYİH oranı için Brezilya'da 1994, Kanada 1995, Finlandiya, Avustralya'da 1997, İspanya, Şili, İsrail, Meksika, Yeni Zelanda ,İngiltere'de 1998, kalan ülkelerde1999 yılı verileri alınmıştır.

Kaynak: Alparslan, M., Erdönmez, P. A., a.g.e., s. 27.

2.2. Türkiye’de Merkez Bankasının Konumu

Mali baskınlığın varlığına işaret eden kriterler ve Türkiye’nin içinde yaşadığı enflasyonist ortam, ancak bazı şartların değişmesi halinde enflasyon hedeflemesi politikalarının Türkiye’de uygulanmasının mümkün olduğu sonucunu ortaya çıkartmaktadır. Bununla beraber, enflasyon hedefleme politikalarının uygulanması için mali baskınlığın

giderildiği varsayımı altında belirlenecek hedeflere uygun para politikası uygulamakla yükümlü olacak Merkez Bankasının konumu ve serbestlik derecesi incelendiğinde T.C. Merkez Bankası’nın, enflasyon hedeflemesi dönemine başladığında İngiltere Merkez Bankası’nın konumuna göre daha yüksek oranda bir serbestiye sahip olduğu görülmektedir. Buna göre, İngiltere Merkez Bankası, faiz oranlarının belirlenmesi ve döviz piyasalarına müdahale gibi operasyonel açıdan bir merkez bankasının sahip olması gereken araçları ancak Mayıs 1997’de kazanmıştır. Bununla karşılaştırıldığında, T.C. Merkez Bankası’nın operasyonel bağımsızlığını çok daha önceden elde ettiği görülmektedir (Malatyalı, 1998: 60-61).

T.C. Merkez Bankası Kanunu’nun 4. maddesinin son fıkrasında Banka’nın bağımsızlığı “Banka, Kanun ile kendisine verilen yetkileri kendi sorumluluğu altında müstakil (bağımsız) olarak kullanır.” şeklinde ifade edilmek suretiyle yasal olarak güvence altına alınmıştır. Bankanın hükümetle olan ilişkisi ise Kanun’un 41. maddesinde “Banka, Hükümetin mali ve ekonomik istişare organıdır. Bu sıfatla Banka, para ve kredi politikası konusunda Hükümetçe incelenmesi istenilecek hususlar hakkında mütalaa beyan eder” şeklinde tanımlanmıştır.

Merkez bankalarının görevleri açısından bir karşılaştırma yapıldığında temel işlevleri yanında üretim, işsizliğin düşürülmesi, sermaye yatırımlarının hızlandırılması gibi görevler bakımından İsrail Merkez Bankası’na göre T.C. Merkez Bankası’nın görev tanımının daha açık ve sınırlarının belli olduğu görülmektedir (Alparslan ve Erdönmez, 2000: 27).

Ayrıca T.C. Merkez Bankasının Hazine ile olan ilişkilerinin siyasi otoritenin senyoraj yapma eğilimini sınırlandırmak yönünde 1994 yılında yeniden düzenlendiği görülmektedir (T. C. Merkez Bankası, 1997: Madde 51). Buna göre Hazine’nin Merkez Bankası’ndan kullanabileceği avans miktarı “cari yıl bütçe ödenekleri toplamının bir önceki yıl mali yıl genel bütçe ödeneklerini aşan kısmın” belli bir yüzdesi ile sınırlandırılmıştır. Buna göre, T.C. Merkez Bankası’nın Hazine’ye açtığı kısa vadeli avanslar için 1994 yılına kadar olan yüzde 15 oranındaki azami sınırın Nisan 1994’de getirilen değişiklikle kademeli olarak indirilmesi öngörülmüştür. Buna göre, söz konusu oran 1996 yılı için yüzde 10, 1997 yılı için yüzde 6, 1998 yılı ve mütakip yıllar için yüzde 3 olarak belirlenmiştir (T. C. Merkez Bankası, 1997: Madde 50).

Ayrıca, Hazine ve T.C. Merkez Bankası arasında 1997 yılında Merkez Bankası para politikasının etkinliğinin artırılmasını ve bekleyişlerin olumlu yönde etkilenmesini sağlamak amacıyla bir Protokol imzalamışlardır. Protokol’e göre, Merkez Bankası’nca para programının etkinlikle uygulanmasını sağlamak üzere Hazine, kısa vadeli avans da dahil olmak üzere her türlü parasal ilişkisini Merkez Bankası’yla uyumlu olarak ve para programını bozmayacak şekilde, Merkez Bankası’nı önceden bilgilendirmek suretiyle kullanacaktır.

Hukuki açıdan bakıldığında Merkez Bankası’nın para politikasının yürütülmesi için gerekli yetki ve görev tanımı ile operasyonel bağımsızlığa sahip olduğu görülmektedir. Diğer yandan, Hazine ile Merkez Bankası ilişkileri 1994 yılından itibaren sınırlandırılmıştır. Ancak, her ek bütçe yapılması durumunda kullanılabilecek avans miktarının önlenmesi yönünde bir düzenleme yapılması mümkün görülmektedir. Ayrıca, Protokol ile düzenlenen Hazine ve T.C. Merkez Bankası ilişkisinin yasal dayanağa kavuşturulması ve Yeni Zelanda uygulamasında olduğu gibi siyasi karar alıcıların enflasyona ilişkin taahhütlerinin merkez bankasına aktarılmasını teminen Merkez Bankası Kanunu’nda yapılan düzenlemelerin Türkiye’de de yapılması gibi öneriler de getirilmektedir (Alparslan ve Erdönmez, 2000: 28).

2.3. Türkiye’de Enflasyon Hedeflemesinin Uygulanabilmesi İçin Yapılması Gerekenler

Enflasyon hedeflemesinin gelişmekte olan ülkelerde uygulanabilmesi için gerekli şartlar ve ayrıca anılan rejimi uygulayan ülkelerin tecrübelerinden edinilen bilgiler dikkatlice yeniden değerlendirildiğinde, Türkiye’de enflasyon hedefleme rejiminin etkin olarak uygulanabilmesinin söz konusu olmayacağı söylenebilir. Şöyle ki enflasyon hedefleme rejimini uygulayan ülkelerin hepsinde anılan rejim enflasyon oranı zaten %10’dan düşük iken uygulanmıştır. Örneğin Yeni Zelanda’da enflasyon hedeflemesinin uygulandığı 1990 yılı öncesinde TÜFE artış oranı 1987 yılında %7.07, 1988 yılında %2.9 ve 1989 yılında ise %6.03 olarak gerçekleşmiştir. 1990 yılında TÜFE artış oranı %3.9 ve 1991 yılında %0.3 olarak gerçekleşmiş ve daha sonra %1.1 ile %2.8 arasında gerçekleşmiştir. Ne yazık ki Türkiye’de enflasyon 1980 yılından bu yana en önemli ekonomik problem olmaya devam etmiş ve son on yıldır TÜFE ortalama olarak %77.4 ve TEFE ise ortalama olarak %72.7

olarak gerçekleşmiştir. Dolayısıyla enflasyon oranı bu düzeyde iken söz konusu rejimin uygulanması enflasyon için oldukça yüksek bir hedef belirleme riskini taşıyacağından, yapının başlangıçtaki güvenirliğini zedeleyeceği söylenebilir. Bu bağlamda enflasyon hedefleme rejiminin Türkiye’de uygulanabilmesi için mali konsolidasyon, sıkı para politikası ve kurumsal reformları da içeren ve enflasyon oranındaki sürekli düşüşe yol açacak etraflı bir istikrar programının yapılması gerekmektedir (Arslaner, 2000: 193-194).

Enflasyon hedeflemesi uygulayan ülkelerin merkez bankaları amaç bağımlı fakat bu amacı gerçekleştirmek için gerekli tüm para politikası araçlarını kendi istekleri doğrultusunda ve serbestçe kullanabilmektedirler yani araç bağımsızdırlar. TCMB’ye hükümet tarafından açıkça verilen bir kayıp fonksiyonu söz konusu değildir. Bir başka ifadeyle TCMB’nin herhangi bir enflasyon ya da büyüme hedefini gerçekleştirme sorumluluğu söz konusu değildir. Fakat yıllık programda ifade edilen hükümetin enflasyon öngörüsü çerçevesinde TCMB’nin döviz kurunda gerekli artışı sağlaması beklenmektedir. 1997 yılı para programında belirtilen temel hedef finansal piyasalarda istikrarın sağlanması olmuştur. 1998 yılı programında ise merkez bankası para politikasının temel hedefinin 1998 yılının ilk yarısında enflasyonu yıllık %70’ler düzeyine indirmeye yönelik uygulamaya katkıda bulunmak olduğu belirtilmektedir. Merkez Bankası’nın bu amaç doğrultusunda para politikası araçlarının tamamını kullanacağı ve kısa vadeli faiz aracının daha etkin bir biçimde kullanılacağı vurgulanmaktadır (Erçel, 1998(b): 4).

Fakat etkin merkez bankası araç bağımsızlığı için vergi tabanının genişletilmesi, senyoraj ve diğer mali baskılardan elde edilen gelirlere bağımlılığı azaltan, bankacılık ve finansal sistemin yeniden düzenlenmesini içeren detaylı bir kamu sektörü reformunun yapılması gereklidir. Çünkü özellikle gelişmekte olan ülkelerin merkez bankalarının bağımsız para politikası uygulama olanakları, mali piyasaların hükümetin faiz oranı tavanı ve yüksek zorunlu karşılık oranları belirlemesi ve sektörel kredi politikaları gibi mali baskılar yoluyla gelir elde etmeye çalışmasından dolayı sığ olması ve zayıf bankacılık sistemi tarafından engellenmektedir. Senyoraj geliri itibariyle gelişmekte olan ülkelerde ortalama senyoraj geliri GSMH’nın %1.4-3’ü arasında değişmekte iken anılan oran sanayileşmiş ülkelerde %1’den azdır. Türkiye’nin enflasyon

yoluyla sağladığı kamu gelirini Bali, 1981-93 döneminde monetarist yaklaşıma göre ortalama olarak %3.6 olarak bulmuştur (Bali, 1996. 17). Görüldüğü gibi Türkiye’de enflasyon yoluyla elde edilen kamu gelirleri gelişmekte olan ülkelerdeki ortalamanın da üzerindedir. Senyoraja bu aşırı bağımlılığın temel nedeninin 1991 yılından beri ortalama yaklaşık olarak GSMH’nın yüzde 10’lar düzeyine çıkan yüksek kamu açıkları olduğu söylenebilir. Enflasyon hedeflemesini uygulayan ilk ülke olan Yeni Zelanda 1993 yılından beri bütçe fazlası vermekte olup bütçe fazlasının GSMH’ya oranı 1993-1999 yılları arasında sırasıyla %0.1; %0.9; %3.1; %3.6; %2.0; %2.6 ve %2.3’tür.

Senyoraj gelirine bağımlılığın yanında bankacılık ve finansal sistemin zayıflığı da uzun süredir değiştirilmesinin gerekliliği vurgulanan ve 18 Haziran 1999 tarihinde kabul edilen yeni Bankalar Kanunu ile de kolayca anlaşılabilir. 1994 yılında finansal piyasalarda yaşanan krizin bankacılık sisteminin zayıflığını açıkça ortaya koyduğu söylenebilir. Sisteme duyulan güvenin yeniden tazelenmesi ve etkin bankacılık denetiminin yapılması için anılan kanunla birçok düzenlemeler yapılmıştır. Bu düzenlemeler arasında bankaların denetlenme görevinin idari ve mali özerkliğe sahip, siyasi otoriteden bağımsız yeni bir Banka Düzenleme ve Denetleme Kurumu’na devredilmesinin, merkez bankası bağımsızlığı açısından ve bankacılık sisteminin güvenirliği açısından da en önemli düzenlemelerden birisi olduğu söylenebilir. Fakat bilindiği kadarıyla kanunun önemli olduğu kadar uygulamanın da oldukça önemli olduğu gözden kaçırılmamalıdır. Yeni kurulan Banka Düzenleme ve Denetleme Kurumu’na bankaların denetimi ve bankacılık sisteminin güvenirliğine ilişkin birçok alanda geniş yetkiler verildiği düşünüldüğünde, anılan Kurum’un daha en başta kazanacağı saygınlığın ve bunun sürekliliğinin bankacılık sistemi açısından da son derece önemli olduğu söylenebilir. Kanımızca yeni Kanun’la mümkün olan bu yeni yapılanmanın şüphe duyulmayacak şekilde sağlam ve güvenilir olmasına dikkat edilmesi birinci derecede önemlidir (Arslaner, 2000: 195-196).

Türkiye’de bankacılık sisteminin etkinliğini zayıflatan en önemli faktörlerden birinin de yüksek kamu açıkları ve bu açıkların mali piyasalarda yarattığı baskı olduğu unutulmamalıdır. Kamunun yüksek düzeylerdeki açıklarını kapatmak için finansal piyasalara başvurması, bu piyasalarda yüksek talebin yol açtığı yüksek faiz oranları ve neticede elde

edilebilecek faiz gelirinin cazibesine kapılan bankacılık sektörü asli görevi olan üretime kaynak aktarmak hizmetini yerine getiremeyerek daha doğrusu bunu tercih etmeyerek, kaynaklarını yüksek faizle finansal piyasalara çıkan kamuya aktarmayı tercih etmekte ve yüksek faiz geliri ve dolayısıyla yüksek kar elde etmektedir. Yine menkul değerlerden elde edilen faiz gelirlerinin toplam faiz gelirleri içindeki payının kamu bankaları için %20’ler düzeyinde, özel bankalar için %25’ler düzeyinde ve yabancı bankalar için de %26’lar düzeyinde gerçekleştiği görülmektedir (T.C. Başbakanlık Devlet Planlama Teşkilatı, 1999).

Aşırı düzeylerdeki kamu açıklarının merkez bankası bağımsızlığı açısından da önemli yansımaları söz konusudur. Leone, toplam kamu açıkları daraltılmadıkça, merkez bankasının siyasi otoriteden bağımsızlığı kamunun merkez bankasından borçlanmasına kanuni sınırlar koyarak sağlanmaya çalışılsa da bunun pratikte mümkün olmadığını belirtmektedir (Leone, 1990: 412-413). Nitekim aşırı kamu açıkları iç piyasalardan ya da dış piyasalardan karşılanmak zorundadır. Fakat dış borçlanma ve hatta iç borçlanma da sınırsız değildir. Zaten yüksek kamu açıklarının yol açtığı makroekonomik problemlerden dolayı dış borçlanma çok sınırlı olacaktır. Bu durumda iç piyasalara aşırı yüklenme söz konusu olacağından iç dengeler de tamamen bozulacaktır. TCMB’nin kanuni olarak bağımsız olduğu düşünülse de yüksek kamu açıkları nedeniyle bağımsız para politikası uyguladığı söylenemez. Çünkü kamu açıkları doğrudan merkez bankasından karşılanmasa da bu açıkların finansal piyasaları etkilemesi yoluyla merkez bankası para politikalarını da etkileyeceği açıktır. Ayrıca merkez bankasının hükümetten kayıtsız şartsız bağımsız olması da söz konusu olamaz. Çünkü teorik merkez bankacılığı literatüründe de tartışıldığı üzere demokratik rejimlerde hükümet, halk tarafından seçilmiş kişilerden oluştuğu halde merkez bankasının idarecileri hükümetin seçtiği kişilerden oluşmaktadır. Buna ilave olarak kamu açıklarının böylesine yüksek olduğu bir ekonomide maliye ve para politikaları tam bir uzlaşmayla yürütülmelidir ve para politikasının maliye politikasından bağımsız olması düşünülemez. Enflasyon hedefleme rejiminde merkez bankasının tek başına ilan ettiği enflasyon hedefinin hükümet tarafından desteklenmesi son derece önemlidir. Merkez bankası ve hükümet arasındaki söz konusu işbirliği yapının başlangıçtaki güvenirliği açısından son derece önemlidir. Çünkü enflasyon birçok ekonomik değişken tarafından belirlenmektedir. Para

politikası enflasyonu belirleyen faktörlerden sadece bir tanesidir. Enflasyonun belirleyicileri arasında vergi politikaları, transfer politikaları, destekleme politikaları, kamu cari ve yatırım harcamaları gibi çok önemli mali faktörler de bulunmaktadır. Dolayısıyla merkez bankasının tek başına ve sadece para politikasını kullanarak herhangi bir hedef enflasyon oranı belirlemesi ve bunu gerçekleştirmesi söz konusu olamaz. Bunun da ötesinde merkez bankası ve hükümet arasında enflasyon hedefine yönelik politikalar itibariyle tam bir işbirliği olsa da, her ikisinin de dışında gerçekleşebilecek arz şokları söz konusu olabilir. Petrol fiyatlarındaki artış gibi tüm arz şoklarının enflasyon hedefleme anlaşmasında istisnai durumlar olarak belirtilmesi ve bu istisnalar söz konusu olduğunda hedeflenen enflasyon oranından sapmalardan hükümetin sorumlu tutulamayacağı vurgulanmalıdır. Söz konusu ayrıntılar enflasyon hedefleme anlaşmasının güvenirliği için son derece önemlidir.

Enflasyon hedefleme rejimi uygulayan ülkelerde enflasyonu tahmin etmeye yönelik analitik bir yapının oluşturulması, uygulama açısından önem arz etmektedir. Svensson, para politikası için en iyi ara hedefin enflasyon tahmini olduğunu belirterek enflasyon hedeflemesini enflasyon tahmin hedeflemesi olarak da adlandırmaktadır (Svensson, 1997: 1125). Para politikası enflasyonu uzun ve değişken bir gecikmeyle etkilediği için ve etkileri belirsiz olduğundan para politikasının enflasyon hedefini gerçekleştirmedeki performansının değerlendirilebilmesi için enflasyon tahmininin ara hedef olarak kullanılması düşünülebilir. Dolayısıyla enflasyonu tahmin etmeye yönelik olarak kurulan yapı sayesinde, enflasyonu etkileyebilecek tüm ekonomik değişkenler dikkate alınacak ve enflasyonu hedeflenen düzeyine getirebilmek için, enflasyonu etkileyeceği tahmin edilen ekonomik gelişmelere hem para politikası hem de maliye politikası kullanılarak en doğru ve etkin tepkiyi gösterebilmek mümkün olabilecektir. Bunu yaparken de para ve maliye politikalarının bütün araçları belirlenen enflasyon hedefini gerçekleştirme amacına yönelik olarak kullanılabilir. Zaten herhangi bir ülkenin ekonomik koşullarına uygun bir enflasyon hedefinin tespit edilebilmesi için enflasyonu tahmin etmeye yönelik çok gelişmiş bir tahmin modelinin yeterli değil fakat gerçek şart olduğu söylenebilir. Fakat enflasyon tahmin modellerinde yoruma dayalı çok fazla değişken olduğundan tahmin modelinin ve modelin sonuçlarının kamuoyuna açıklanması enflasyon

hedefleme rejiminin güvenirliği açısından önemlidir. Nitekim İngiltere ve Yeni Zelanda enflasyon tahminlerini düzenli olarak kamuoyuna açıklamaktadırlar.

Bunlara ilave olarak enflasyon hedefinin dayandırılacağı fiyat endeksi seçimi de enflasyon hedefleme rejiminde karar verilmesi gereken önemli bir meseledir. Gelişmekte olan ülkeler sanayileşmiş ülkelere göre arz şoklarına daha fazla maruz kaldıklarından bu problem daha da önem kazanmaktadır. Ayrıca gelişmekte olan ülkelerin çoğunda kamu ya da kontrol edilen fiyatlar toplam fiyat endekslerinin ve dolayısıyla kısa dönem enflasyon seyrinin önemli bir bileşenidir. Böyle durumlarda uygun enflasyon tahmininin bu fiyatlardaki değişikliklerin zamanlamasını ve büyüklüğünü dikkate alması gerekmektedir. Bu ise gelişmekte olan ülkelerde para ve maliye otoritelerinin fiyatlarının çoğunun piyasalarda belirlendiği sanayileşmiş ülkelerde olduğundan daha fazla ve uyum içinde çalışmalarını gerektirmektedir (Arslaner, 2000: 197-198).

Sonuç olarak Türkiye’de enflasyon hedeflemesi rejimine geçilmesine karar verilmesinde enflasyonun mevcut seviyesi çok önemlidir. Programın kredibilitesi açısından, para otoritesinin çok kesin hedefler belirlemekten kaçınması ve enflasyonun mevcut değerinin, ileride kademeli olarak düşürülmek üzere ilk hedef olarak belirlenmesi uygun görülmektedir. Bunlara ilave olarak doğrudan enflasyon hedeflemesi rejimine geçiş öncesindeki süreçte Merkez Bankası’na önemli bir görev ve sorumluluk düşmektedir. Böyle bir geçiş için enflasyon veya çekirdek enflasyon tahminlerinin yapılması için gerekli modelin kurulmasına ilişkin teknik ve kurumsal yeterlilik, hedeflenen enflasyonla ilgili olarak kullanılacak araçlardaki değişikliklerin etkilerinin değerlendirilmesi, hangi parasal büyüklüklerin reel kesime aktarılacağı ve makroekonomik değerlerin nasıl etkileyeceğinin saptanması yönünde çalışmalar yapılması gerekmektedir. Hedef enflasyonun seçimi ile ilgili operasyonel konular (enflasyon değeri olarak çekirdek ya da genel enflasyon endeksinin belirlenmesi, sayısal ya da aralık olarak belirlenebilen enflasyon seviyesinin tespiti gibi) ayrıca önem taşımaktadır (Alparslan ve Erdönmez, 2000: 29).

Sonuç ve Değerlendirme

Bu çalışmada enflasyon hedeflemesi olarak bilinen ve son yıllarda merkez bankacılar ve iktisatçıların tartıştığı yeni bir para politikası

stratejisi değerlendirilmektedir. İsminden de anlaşıldığı üzere bu strateji, belirlenmiş bir enflasyon oranı için belirli bir dönemde gerçekleştirilmek üzere resmi bir hedef ya da hedef aralığının ilan edilerek taahhüt edilmesi ve para politikasının en önemli aracının düşük ve istikrarlı bir enflasyon oranının olduğunun vurgulanması ve para otoritesince de benimsenmesi şeklinde tanımlanabilir. Enflasyon hedefleme stratejisinde kamuoyu ile para otoriteleri arasında, para otoritesinin planları ve amaçları itibariyle artan bir iletişim ve merkez bankasının bu amaçlara ulaşmada artan sorumluluğu söz konusudur.

Para politikasının öncelikli amacı fiyat istikrarını sağlamaktır. Fiyat istikrarı bir kez para politikasının uzun dönemde en önemli amacı olarak taahhüt edildi mi –bu taahhüt genelde bağımsız bir merkez bankasına emanet edilmektedir- bu amacı yerine getirmede hangi yaklaşımın kullanılacağı önem kazanmaktadır. Para politikası stratejisinin seçimi ülkenin tarihine, ekonomik koşullarına ve geleneklerine bağlı olurken, bütün başarılı yaklaşımlar iki önemli özelliği paylaşmaktadır: İlk olarak, bu yaklaşımlar uzun dönem zaman aralığına odaklanmaktadır ve ikincisi, bu yaklaşımlar politikanın değerlendirilmesinde şeffaf bir standart sağlamaktadır. Bu yaklaşımların çoğunda para politikasına kılavuzluk eden, ilan edilmiş bir hedeftir. Bu tür bir hedef kamuoyuna güvenilir bir şekilde fiyat istikrarını bildirmenin ve bu yolla da enflasyon beklentilerini sabitlemenin bir yolu olarak görülebilir. Para politikası için olası birkaç hedef vardır. Uygulandıkları ekonomik çerçeveye bağlı olarak bu hedeflerin hepsi bazı ülkelerde başarıyla uygulanmakta iken diğer bazı ülkelerde zorluklarla karşı karşıya kalmıştır.

1990’lı yıllardan itibaren uygulanmaya başlanılan enflasyon hedeflemesi rejiminin Yeni Zelanda, İngiltere, Kanada gibi gelişmiş ülkelerde başarıyla uygulanmasına rağmen, bu rejimi benimseyen ülke sayısı oldukça sınırlı kalmaktadır. Bunda en önemli etken ise gelişmekte olan ülkelerde enflasyon hedeflemesi politikasının uygulanabilirliğinin halen tartışılmakta olmasıdır.

Enflasyon hedeflemesinin önkoşulları, i) Para politikasının bağımsız olarak uygulanması, ii) Mali baskınlığın olmaması, iii) Enflasyon hedefinden başka ek hedeflerin belirlenmemesi olarak belirlenmektedir. Ülke deneyimleri enflasyon hedeflemesi için gerekli kurumsal ön koşulların ve teknik özelliklerin gelişmiş ülkelerde oldukça sıkı biçimde

varolduğunu gösterirken gelişmekte olan ülkelerde söz konusu koşulların sağlanmasının kolay olmadığı görülmektedir.

Gelişmekte olan ülkelerde enflasyon hedeflemesi rejiminin başarıyla uygulanabilmesi mali üstünlüğün son derece yoğun, mali piyasaların ise yeterince derin olmamasından dolayı oldukça güçleşmektedir. Bu rejime geçilmeden önce kurumsal, operasyonel ve teknik alt yapının hazırlanması önem taşımaktadır. Nitekim enflasyon hedeflemesini seçen ülkelerde fiyatlar dondurularak, döviz çıpası kullanılarak enflasyon bir dereceye kadar düşürülmüş, ancak teknolojik gelişmelere ağırlık verilerek yüksek büyüme hızları ile enflasyon düşük seviyelere çekilebilmiştir. Yapısal reformlarla, teknolojik atılım gerçekleştirilmeden, üretim ve verimlilik artırılmadan enflasyonun düşürülmesi ve uzun süre bu düşük seviyelerini koruması mümkün görülmemektedir. Nitekim, bazı gelişmekte olan ülkelerde doğrudan enflasyon hedeflemesine, enflasyonun belli bir düzeye çekilmesi, makroekonomik koşulların iyileştirilmesi, yapısal reformlar ile ihtiyati gözetim ve denetimin güçlendirilmesinde belli bir başarı elde edilen bir geçiş sürecinden sonra geçilmiştir.

Enflasyon hedeflemesinin uygulanabilmesi için gerekli şartlar ve ayrıca anılan rejimi uygulayan ülkelerin tecrübelerinden edinilen bilgiler değerlendirildiğinde, Türkiye’de enflasyon hedefleme rejiminin etkin olarak uygulanabilmesinin söz konusu olmayacağı söylenebilir. İlk olarak enflasyon hedefleme rejimini uygulayan ülkelerin hepsinde söz konusu rejim enflasyon oranı zaten %10’dan düşük iken uygulanmıştır. Fakat Türkiye’de enflasyon 1980 yılından bu yana en önemli ekonomik problem olmaya devam etmiş ve son on yıldır TÜFE ortalama olarak %75.4 (http://die.gov.tr/konularr/fiyat03.htm), ve TEFE ise ortalama olarak %71.7 (http://ekutup.dpt.gov.tr/teg/2003/03/teg.html) olarak gerçekleşmiştir. Dolayısıyla enflasyon oranı bu düzeyde iken söz konusu rejimin uygulanması enflasyon için oldukça yüksek bir hedef belirleme riskini taşıyacağından, yapının başlangıçtaki güvenirliliğini zedeleyeceği söylenebilir.

Buna ilave olarak Türkiye’de mali baskınlığın bu derece yoğun ve buna karşın mali derinliğin bu derece düşük olduğu bu günkü ortamda gelişmiş ülkelerde uygulanan enflasyonu hedefleyen para politikalarının uygulanmasının mümkün olmadığı da söylenebilir. Bununla beraber,

siyasi karar alıcıların enflasyonun düşürülmesi yönünde sahip olduğu perspektif bu politikalara belli bir dönem sonra geçilebileceğini düşündürmektedir. Bu nedenle, bu şartların oluşturulacağı bir ön dönemin halen yaşanmakta olan enflasyonu düşürmek ve mali baskınlığın azaltılmasının sağlanabilmesi için geçirilmesi gerekmektedir. Bu ön dönem süresince, TCMB’nin sahip olduğu serbestiyi yoğun bir biçimde kullanarak siyasi karar alıcıların taahhüt ettikleri enflasyon oranlarının neresinde olunduğuna dair projeksiyonlar yapması, para politikasını daraltıcı yönde uygulaması ve bu gün artık etkisi üzerinde ciddi kuşkuların varolduğu parasal büyüklük hedefleme politikalarından vazgeçerek referans büyüklüklerin dikkate alındığı bir mali durum endeksi kullanmaya yönelmesi gerekmektedir. Söz konusu ön dönemde bu uygulamaları oturtmuş olan bir merkez bankasının enflasyon hedeflemesine geçildiğinde gerekli altyapısı da hazır olacaktır.

Kaynakça

Alparslan, M., Erdönmez, P. A., Enflasyon Hedeflemesi, Bankacılar Dergisi, Sayı 35, TBB, Ankara, 2000.

Amato, J. D. And Gerlach, S., Inflation Targeting in Emerging Market and Transition Economies: Lessons After a Decade, European Economic Review, Vol. 46, Issues 4-5, May 2002.

Arslaner, N. G., Enflasyon Hedeflemesi: Teori, Politika ve Türkiye Üzerine Bir Uygulama, Hacettepe Üniversitesi Sosyal Bilimler Enstitüsü, Tez No. 98529, Ankara, 2000.

Bali, B. B., Türkiye’de 1980 sonrası Para Yaratma Gelirleri, TUGIAD, 1996.

Ekonomik ve Sosyal Göstergeler (1950-1998), DPT,

http//www.dpt.gov.tr

Cukierman, A., Central Bank Strateji, and Independence Theory and Evidence, Cambridge: The Mit Press, 1992.

Cukierman, A., Weeb, S. B. and Neyaptı, B., Measuring the Independence of Central Banks and Its Effect on Policy Outcomes, The World Bank Economic Review, Vol. 6, No. 3, 1992.

Ekonomi Ansiklopedisi, 1 Numara ve Hearst Yayıncılık – Paymaş Yayınları, İstanbul, 1997.

Erçel, G., 1998 Yılı Para Politikası Uygulaması, TCMB, Ankara, 1998(a),

http://www.tcbm.gov.tr/yeni/evds/yayin/paraprog/p1998matb1.html

Erçel, G., Para Programı, TCMB, Ankara, 1998(b), http://www.tcbm.gov.tr/yeni/evds/yayin/paraprog/matb1.html

http://ekutup.dpt.gov.tr/teg/2003/03/teg.html http://die.gov.tr/konularr/fiyat03.htm

http://www.econturk.org/Turkiyeekonomisi/bayram.doc, 23.03.2005. IMF, World Economic Outlook, May 2001.

Karasoy, A., Saygılı, M., Yalçın, C., Enflasyonun Doğrudan Hedeflenmesi Politikası ve Bazı Ülke Deneyimleri, T.C. Merkez Bankası Araştırma Genel Müdürlüğü, Tartışma Tebliği, No: 9801, Ankara, 1998.

Leiderman, L. And Bufman, G., Inflation Targeting Under a Crawling Band Exchange Regime: Lessons from Israel. In: Blejer, M., Ize, A., Leone, A., Werlang, S. (eds), Inflation Targeting in Practice: Strategic and Operational Issues and Applications to Emerging Market Economies, IMF, Washington, 2000.

Leone, A., Effectiveness and Implications of Limits on Central Bank Credit to the Government, içinde Patrick Downes ve Reza Vaez-Zadeh (eds) The Envolving Role of Central Banks (International Monetary Fund Central Banking Department,) Papers Presented at the Fifth Seminar on Central Banking, Washington, D. C., November 5-15, 1990.

Malatyalı, N. K., Enflasyon Hedeflemesi, Ülke Uygulamalarına Örnekler ve Türkiye’de Uygulanabilirliği, DPT Yayınları, Ankara, 1998.

Mishkin, F. S., Inflation Targeting in Emergign-Market Countries, American Economic Review, Vol. 90, 2000.

Mishkin, F. S. and Savastano, M., Monetary Policy Strategies for Latin America, NBER Working Paper 7617, 2000.

Oktar, S., Enflasyon Hedeflemesi Para Politikasının Güvenirliği ve Fiyat İstikrarı, Bilim Teknik Yayınları, Ankara, 1998.

Orphanides, A. and Wieland, V., Inflation Zone Targeting, European Economic Review, Vol. 44, 2000.

Svensson, L. E. O., Inflation Forecast Targeting: Implementing and Monitoring Inflation Targets, European Economic Review, Vol. 41, No. 6, 1997.

Svensson, L. E. O., Inflation Targeting as a Monetary Policy Rule, Journal of Monetary Economics, Vol. 43, 1999.

Şişli, E., From Crawling Peg to Inflation Targeting, Asian Development Bank Institute, Odtü IV. Uluslararası Ekonomi Kongresi, 2000.

T.C. Başbakanlık Devlet Planlama Teşkilatı, Temel Ekonomik Göstergeler (Aralık), 1999.

T. C. Merkez Bankası, T. C. M. B. Kanunu (Nisan), 1997.

Tokgöz, E., Merkez Bankalarının Bağımsızlığı, Hacettepe Üniversitesi İkt. Ve İdr. Bil. Fak. Dergisi, Cilt. 113, Ankara, 1995.

Tokgöz, E., Para ve Sermaye Piyasaları Dersi Notları, (Yayınlanmamış Ders Notları), Hacettepe Üniversitesi, Ankara, 2000.