ÖZET

Son günlerde ekonomi gündeminde oldukça fazla yer kaplayan Bitcoin faaliyetleri, bazı ülke-ler tarafından yasal olarak kabul edilmekte iken, Türkiye’de ise Bitcoin için tam olarak yasal bir zemin oluşturulamamıştır. Bitcoin’nin en önem-li özelönem-liği ise, vergi cennetleri gibi kapalı bir kutu olması sebebiyle yapılan işlem miktarının belir-lenememesidir. Özellikle son günlerde Bitcoin’in oldukça değer kazanması ve Bitcoin’le yapılan iş-lemlerin kayıt altına alınamaması dolayısıyla mali kontrollerden kaçılabilmesi yatırımcılar açısından Bitcoin’i daha da değerli kılmıştır. Ayrıca Bitco-in’lerin belirli bir sayı ile sınırlı oluşu bu sanal para-yı (kripto parapara-yı) enflasyonun etkilerinden de uzak tutmakta ve gelişmekte olan ülkelerin yerel para birimlerinin Bitcoin karşısında daha az istikrarlı ve finansal krizlere karşı dayanaksız oluşu Bitcoin’i oldukça cazip bir alternatif haline getirmiştir. Bir-çok ekonomist tarafından güven vermeyen bir

Türkiye’de Bitcoin

İ

şlemlerinin

Vergilendirilmesi ve

Muhasebeleştirilmesine

İ

lişkin Öneriler

1

“Ya tutarsa deyip birkaç Bitcoin almak çok da mantıksız değil. Yeterli sayıda insan bu şekilde düşünürse, bu kendi kendini gerçekleştiren bir kehanete dönüşür.” Satoshi Nakamoto 2009.

Prof. Dr Zeki DOĞAN

2Dr. Öğr. Üyesi Selçuk BUYRUKOĞLU

3Dr. Öğr. Üyesi Hüseyin KUTBAY

4yatırım ya da ödeme aracı olarak tanımlanan Bit-coin, sadece 2017 yılı içerisinde yüzde 1.700 değer kazanması sebebiyle bu söylemlerin aksine işlem hacmini gün geçtikçe katlamayı başarmıştır. Bun-dan dolayı birçok dünya ülkesi Bitcoin’i yasal bir işlem olarak kabul etme yolunu tercih etmiştir. Böylece yapılan işlemlerin kayıt altına alınabilecek olması Bitcoin ile yapılan işlemler üzerinden de vergi alınabileceği hususunu gündeme getirmiştir. Bu çalışmada, Bitcoin’in tanımına ve gelişimine, özellikleri ve işleyişine, avantaj ve dezavantajla-rına, Türkiye özelinde Bitcoin işlemlerinin vergiye tabi tutulması durumunda hangi gelir unsuru ola-rak kabul edileceği, ne şekilde vergilendirileceği ve muhasebeleştirileceğine ilişkin önerilere yer verilecektir.

Anahtar Kelimeler: Bitcoin, Vergilendirme, Muhasebeleştirme.

JEL Sınıflandırması: H20, K34.

1 Bu çalışma, 4-5 Mayıs 2018 tarihlerinde Adana/Türkiye’de düzenlenmiş olan II. Uluslararası Multidisipliner Çalışmaları Kongresinde“Türkiye’de Bitcoin Sistemi ve Vergilendirilmesi” başlıkla sunulmuş olan özet bildirinin gözden geçirilmiş ve genişletilmiş halidir. Hakemli makaledir.

2 Niğde Ömer Halisdemir Üniversitesi, İ.İ.B.F., İşletme Bölümü

3 Niğde Ömer Halisdemir Üniversitesi, İ.İ.B.F., Maliye Bölümü

RECOMMENDATIONS ON THE TAXATION AND ACCOUNTING OF BİTCOİN TRANSACTIONS IN TUR-KEY

ABSTRACT

Bitcoin activities, which have attracted great interest in recent years, have been legalized in some of the countries. However, legal basis of Bitcoin has not been established in Turkey. Simi-lar to the tax havens, Bitcoin does not enable the authorities to determine transaction volume. Inc-reasing material value of Bitcoin in recent years and the inability of the authorities to determine transaction volume, which in turn, enables inves-tors to escape from financial controls, has made Bitcoin more valuable for investors. Besides, the limited amount of Bitcoin keeps this virtual cur-rency away from the negative effects of inflation. Compared to Bitcoin, currencies of developing countries are unstable and vulnerable to financial crises, which, in turn, increases the attractiveness of Bitcoin. Against the common rhetoric develo-ped by skeptical economists, who consider Bit-coin as an unreliable investment or payment ins-trument, the value of Bitcoin increased by 1700% in 2017. Due to this reason, various countries decided to consider Bitcoin as a legal transaction method. These countries hoped to record and tax financial transactions made by Bitcoin. This study firstly deals with the definition and development of Bitcoin with a special focus on its characteris-tics, operation, advantages and disadvantages. Next we provide suggestions regarding the acco-unting and taxation methods in case Turkey con-siders Bitcoin as a legal transaction method.

Keywords:Bitcoin, Taxation, Accounting. JEL Classification:H20, K34.

GİRİŞ

2009 yılında piyasalara çok cüzi bir fiyatla giriş yapan Bitcoin günümüz itibariyle oldukça cazip bir seviyeye ulaşmıştır. Gerek fiyatındaki değer artı-şı gerekse kayıt altına alınamayıartı-şı legal ve illegal faaliyetleri Bitcoin de bir arada buluşturmuştur. Birçok avantajının yanı sıra bazı dezavantajları da bünyesinde barındıran Bitcoin, yatırımcıları kadar

devletlerin de dikkatlerini çekmektedir. Özellikle belirli bir Bitcoin piyasasının olmayışı ve işlemle-rin takip edilemeyişi ülkeleri tedirgin etmektedir. Çünkü illegal sektörler Bitcoin aracılığıyla faaliyet-lerini daha rahat ve denetimden uzak bir şekilde icra edebilmektedir. Ayrıca devletlerin en önem-li geönem-lir kaynağı olan vergiler, Bitcoin alım-satım faaliyetlerinin bilinememesinden ötürü devletin kasasına giremeyecektir. Bir Bitcoinin günümüz itibariyle 7.500 dolar civarında olduğu düşünül-düğünde devletin vergilendirme amacıyla yaşa-mış olduğu kaygı kayda değerdir. Bu çalışmada, öncelikle Bitcoine ilişkin teorik bilgilere yer veri-lecek olup sonrasında Bitcoin işlemlerinin Türkiye özelinde ne olarak kabul edilebileceği, nasıl ver-gilendirileceği ve muhasebeleştirileceğine ilişkin önerilere yer verilecektir.

1. BİTCOİN’İN TANIMI VE İŞLEYİŞİ

Bitcoin, 2008 yılında SatoshiNakamoto tak-ma adı altında bir kişi veya grup tarafından ge-liştirilmiş olup, güven yerine kriptografik kanıtlara dayalı elektronik ödeme sistemi olarak tanımlan-maktadır5. Bitcoinin mucidi, SatoshiNakamoto’nın

isminin gerçek olmamasının ötesinde kendisi-ni büyük teknoloji şirketleri ile ilişkilendirilerek isimdeki “Sa”nınSamsung, “Toshi”ninToshiba, “Naka”nınNakamushi ve “Moto”nun da Motoro-la olduğu söylenmektedir6. Bitcoin, hiçbir merkezi

otorite veya ihraççısı olmayan bir elektronik para birimidir7.

Elektronik bir ödeme aracı olarak kullanılan Bitcoin “kripto para” veya “sanal para” olarak da adlandırılmaktadır. Bilindiği üzere geçmişte bon-cuklar ve deniz kabukları bir ödeme aracı olarak kullanılıyordu. Bugünlerde de aynı mantıkla kıs-men altın ve genellikle de para bunların yerine kullanılıyor. Bu teknoloji ve dönüşüm sürecinde Bitcoin’in de aynı fonksiyonu icra ederek yavaş yavaş paranın yerini aldığı görülmektedir; Para Bitcoin ile değiştirilebiliyor, Bitcoin parayla değiş-tirilebiliyor, Bitcoin fiziksel olan ve olmayan mal ve hizmetlerle değiş tokuş yapılabiliyor8.

Sadece internet erişimi ve bir Bitcoin adresi bulunan herkes dünyanın her yerine Bitcoin gön-derebilir ve dünyanın her yerinden Bitcoin alabilir. Kullanıcılar, bir bilgisayara veya akıllı telefona

uy-5 SatoshiNakamoto (2008). Bitcoin: A peer-to-peerelectroniccashsystem, http://www.Bitcoin.org/Bitcoin.pdf (ET: 18.02.2018)

6 Asuman Sönmez (2014). Sanal Para Bitcoin, TheTurkish Online Journal of Design, Art andCommunication, 4 (3), s.2.

7 FergalReid ve Martin Harrigan (2011). An Analysis of Anonymity in theBitcoinSystem, Third Internatiojn Conference on Social Computing (SOCIAL-COM). IEEE, 2011, s.1319.

gun bir çevrimdışı yazılım istemcisi kurarak veya çevrimiçi bir hizmet kullanarak bir Bitcoin adresi elde eder. Çevrimiçi veya çevrimdışı olmasına ba-kılmaksızın, verilerin saklandığı bir elektronik cüz-dan oluşturulur9. Bitcoinler, eşler arası çalışan (P2P

network) bir ağ üzerinde işlem görmektedirler. Bu ağ yapısının en belirgin özelliği, ortamda bir sunu-cu bilgisayar olmaksızın kendi ağ yapılanmalarını kendilerinin yapabilmesidir10.

Bitcoin’in işleyiş mekanizması bazı safhalara tabidir. Öncelikle, Bitcoin’i alacak kişi adresini gön-derim yapacak kişiye iletir. Göngön-derimi yapacak kişi, bu adresi transfer işleminde alıcı kısmına

ek-ler ve kişisel şifresi ile onay verdikten sonra bütün Bitcoin kullanıcılarının görmesi için yayınlayarak alıcıya gönderme işlemini gerçekleştirmiş olur. Bu yayınlamanın sebebi, yapılan işlemin bütün kulla-nıcılar tarafından kayıt altına alınması ve işlemler üzerinde değişiklikler yapılmasının önlenmesi için-dir11. Bitcoin’in ana yapısı blockchain (Blok Zinciri)

olarak adlandırılan, yapılan tüm işlemleri içeren zincir yapısıdır ve herkese açık ve erişilebilir olarak tutulmaktadır. Blockchain, tek ve ortak paylaşılan bir işlem geçmişi olarak bulunmaktadır. Blockcha-in yapısında, onaylanmış işlemler bir blok yapısı içerisinde toplanarak zincirin sonuna eklenmekte-dir12.

9 BoonSeng Tan ve KenYewLow (2017). Bitcoin: ItsEconomicsfor Financial Reporting, Australian Accounting Review, 27 (2), s.221.

10 Murat Atik ve Yaşar Köse ve Bülent Yılmaz ve Fatih Sağlam (2015). Kripto Para: Bitcoin ve Döviz Kurları Üzerine Etkileri, Bartın Üniversitesi İ.İ.B.F. Dergisi, 6(11), s.249.

11 Burcu Aslantaş Ateş (2016). Kripto Para Birimleri, Bitcoin ve Muhasebesi, Çankırı Karatekin Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, 7(1), s.356.

12 Merve Can Kuş Khalilov ve Mücahit Gündebahar ve İrfan Kurtulmuşlar (2017). Bitcoin ile Dünya ve Türkiye’deki Dijital Para Çalışmaları Üzerine Bir İnceleme, 19. Akademik Bilişim Konferansı, 8-10 Şubat 2017, Aksaray, http://ab.org.tr/ab17/bildiri/100.pdf.

13 Asuman Sönmez (2014). Sanal Para Bitcoin, TheTurkish Online Journal of Design, Art andCommunication, 4 (3), s.9.

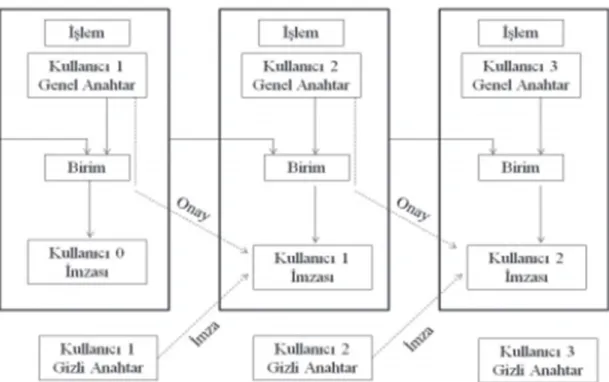

Şekil 1: Bitcoin İşlem Şeması

Kaynak:Nakamoto, 2008; Aktaran: Gültekin ve Bulut, 2016: 85. Şekil 1’den de izlenebileceği gibi Bitcoin

sis-temi elektronik imzalar zinciri şeklinde bir para oluşturma sistemi olup, her transferde bir önceki

ve bir sonraki kullanıcıların onay ve imzalarını is-temektedir13.

Aynı Bitcoin’in aynı anda farklı yerlerde kulla-nımını önlemek için bütün Bitcoin kullanıcılarında, yapılan işlemin bir kopyası bulunur. Kullandığı aynı Bitcoin’i tekrar kullanmak isteyen bir kişinin, bütün Bitcoin kullanıcılarının bilgisayar işlemcilerinden daha büyük bir işlemci gücüne ihtiyacı bulunmak-tadır. Gerçekleşen bir Bitcoin işlemi üzerinde de-ğişiklik yapılması imkânsız olarak görülmektedir. Çünkü Bitcoin’de her yapılan işlem Bitcoin içine işlenir. Veride değişiklik yapmak isteyen kişinin, önceki işlem sahibinin hesabına girip değişiklik yapması gerekmektedir ve kullanıcılarının kim-liklerinin gizli olması bunu imkânsızlaştırmaktadır. Kullanıcının yapması gereken, kendisine özel olan kişisel şifresini korumasıdır.14.

2. BİTCOİN’İN ÖZELLİKLERİ

Bitcoin’in temel özellikleri şu şekilde sıralana-bilir15;

1. Bitcoin ağı, merkezi değildir, herhangi bir aracı, yönetici, denetleyici yoktur, uçtan uca bir-birine bağlı, gönüllü katılım sağlayan bilgisayarlar-dan oluşur. Bağlı tüm bilgisayarlar, açık kaynak kodlu, aynı programı çalıştırırlar, hepsi tüm işlem-leri görür, hepsi tüm işlem geçmişini isterse tuta-bilir, istedikleri an diğer uçlardan işlem geçmişle-rini alabilirler. Bitcoin ödemeleri, bilgisayarlarında, akıllı telefonlarında veya tabletlerinde gerekli yazılımları bulunan herkes arasında yapılabilir. Bu yazılıma cüzdan denir.

2. Dijital itibari paraların işlemlerinde, güve-nilen bir aracıya ihtiyaç duyulurken, Bitcoin’de aracıya ve güvene ihtiyaç yoktur. Aracılık siste-minin maliyetleri yüksektir ve güvenlik açıklarına gebedir.

3. Bitcoin borç değil, değer taşıyıcıdır. Banka hesaplarındaki paralar, bir tür borç senedidir. Bir hesap, bir bankanın müşterisine olan borcunu temsil eder. Bitcoin bir borcu temsil etmez. Banka ve hükümetlerin, banka hesapları üzerindeki kont-rol güçleri, Bitcoin de yoktur. Hiçbir güç Bitcoin’in kullanılmasını engelleyemez, yapılan işlemi geri alamaz.

4. Devletler para arzıyla ve kısıtlamasıyla ban-kadaki paranın değerini etkileyecek (Enflasyon ve

deflasyon) mali kararlar alabilirler. Oysa Bitcoin arzı üzerinde banka ve devletlerin etkisi yoktur. Bitcoin için döviz kuru, arz ve talebin bir fonksi-yonu olarak piyasa tarafından belirlenir. Sisteme dışarıdan para arzı yapılamaz, dolayısıyla enflas-yon oluşmaz. Bitcoin, kâğıt paranın aksine önce-den belirlenmiş bir algoritmaya göre yalnızca 21 milyon oluşturulacaktır.

5. Bitcoin’i elde etmek için üç temel yol vardır: i. Yeni madenler tarama.

ii. Bir borsada alım yapmak ve

ii. Bitcoin’leri mal ve hizmetler için kabul et-mek.

Yeni Bitcoinler ancak algoritmik şifreli yazılım-lar marifetiyle gerçekleştirilebiliyor. Yani çok iyi derecede yazılım bilgisine sahip kişilerin 16 haneli şifreleri çözmeleri gerekiyor. Şifre her çözüldü-ğünde şifreyi çözen kişiye (Madenciye) 50 adet Bitcoin hediye ediliyor ancak hediye edilen tutar her seferinde biraz daha azaldığından dolaşıma sunulan Bitcoin sayısı istikrarlı bir seyir izliyor. Şif-re çözme işine ise “mining-madencilik” adı veri-liyor.

6. İşlemler anonimdir, takma adlarla yapılır. İşlemlerin gerçek kişilerle, kuruluşlarla, banka he-saplarıyla bağlantısı yoktur. İşlemler Bitcoin ad-resleri arasında gerçekleşir. Bitcoin adad-resleri dijital rumuzlardır. Tüm bunlara rağmen, %100 anonim-lik mümkün değildir.

7. İşlemler şeffaftır, hızlı ve küreseldir. 2009 yılındaki ilk Bitcoin arzından bu yana, tüm işlem-ler, isteyen herkes tarafından görülebilir. Yapılan işlemler, neredeyse anında tüm dünyadaki Bitcoin ağına dağıtılır, makul süre içerisinde de onaylanır. Şekil 2’de 2009 yılından günümüze Bitcoin’e ait işlem verilerine yer verilmiştir.

14 Aslantaş Ateş, s. 356.

15 Abdurrahman Çarkacıoğlu (2016). Kripto-Para-Bitcoin, Sermaye Piyasası Kurulu Araştırma Dairesi, Araştırma Raporu, s.15-16.;BjörnSegendorf (2014). What is Bitcoin?,SverigesRiksbankEconomicReview, 2014:2, s.73.; Sarah Rotman (2014). BitcoinVersus Electronic Money, World Bank, https://www. cgap.org/sites/default/files/Brief-Bitcoin-versus-Electronic-Money-Jan-2014.pdf (ET: 25.02.2018), s.2.; Mustafa Sefa Kara ve Selin Hurma Aktaş (2014). Sanal Parada Tehlikeli Gerçek, E-Yaklaşım, Sayı: 253.;NishithDesaiAssociates (2015). Bitcoins-A Global PerspectiveIndian Legal andTaxConside-rations, s.4; TarandeepBains (2015). BitcoinDigitalCurrency: A PortendforIndia’sNational Security, CLAWS Journal, Winter, s.171.

8. İtibari fiziksel parada işlemlerin hafızası yok-tur. Bitcoin işlem hafızası ise küresel hesap defteri olan Blok-Zincirveritabanlarında tutulur. Bitcoin kullanacak birisinin, Bitcoin sahibi olup olmadığı, daha önceki kayıtlarına bakılarak karar verilir.

9. İşlemler geri alınamaz. Hiçbir otorite, devlet, kişi, bilgisayar programcısı, hatta sistemi tasarla-yanlar dahil, madencinin biri tarafından onaylanıp, diğerlerince de kabul edilmiş ve Blok-Zincir’e ya-zılmış, bir işlemi değiştiremez, geri alamaz.

10. İzin gerektirmez. İşlem yapmak için hiçbir kimseden veya kuruluştan izin alınması gerek-mez, hiç kimse işlem yapılmasına engel olamaz.

11. Sistem güvenlidir. Güvenlik matematiksel

olarak güvenilirliği ispatlanmış, kriptografik dijital imzalama metotları kullanılarak gerçekleştirilir. Kötü niyetli kişilerin veriler üzerinde manipülas-yon yapması, gizli/açık anahtar şifreleme yöntemi kullanılması sebebiyle, mümkün değildir.

3. BİTCOİN’İN AVANTAJ VE DEZAVANTAJLARI Sanal para Bitcoin, özellikle 2013 yılından itiba-ren tüm dünyada ciddi bir artış göstererek dikkat-leri üzerine çekmeyi başarmıştır. Bitcoin şimdilik tüm dünya ülkelerinde işlem görmese de gele-cekte dünyayı özellikle ekonomik açıdan önemli düzeyde etkileme olasılığı bulunmaktadır. Günü-müz koşullarında işlem gören Bitcoin’ler bir takım avantajlarının yanı sıra bir takımda dezavantajları bünyesinde barındırmaktadır.

Şekil 2: Günlük Teyit Edilen Bitcoin İşlemlerinin Sayısı

Kaynak:https://blockchain.info/stats, (ET: 18.02.2018)

Tablo 1: Bitcoin’in Bazı Avantaj ve Dezavantajları

Avantajlar Dezavantajlar

Kolay ödeme aracı olması Elektronik cüzdan

Korunaklılık Bitcoin fiyatlarındaki dalgalanma Kullanışlılığı ve maliyetsiz oluşu İzlenemez-takip edilemez oluşu

Yatırım aracı oluşu Siber Saldırılar ve Bilgisayar Korsanlığı: “Sanal Banka Soygunu”

Gizlilik Ekonomik konjonktüre etkisi

Kaynak: Shah vd., 2014: 139;NishithDesaiAssociates, 2015:27; Segendorf, 2014:82; Kızıltepe ve Öz, 2016: 94-95; Bozkurt Yüksel, 2015: 201-202’den faydalanılarak tarafımızca oluşturulmuştur.

Tablo 1’deki Bitcoin’in avantaj ve dezavantaj-ları aşağıdaki şekilde ayrıntılı şekilde ele alınabilir.

Avantajları

• Kolay ödeme aracı olması; Bitcoin ile ko-lay bir ödeme sistemi getirilmeye çalışılmaktadır. Örneğin, Bitcoin telefonla yapılacak mobil ödeme-lerin de kolayca yapılmasını sağlamaktadır. İmza atmaya, herhangi bir kartı okutmaya, pin kodu girmeye gerek kalmadan ödeme yapılmasını sağ-lamaktadır.

• Korunaklılık;Bitcoin işlemleri yüksek seviye-de kriptografi ile korunmaktadır. Bu neseviye-denle hiç kimse başkasının adına parasını harcayamaz ya da parayı çalamaz.

• Kullanışlılığı ve maliyetsiz oluşu;Bitcoin her zaman ve her yerde kullanılabilir. Herhangi bir yer ya da zaman, süre kısıtı bulunmamaktadır. Dün-yanın bir noktasından başka bir noktasına Bitcoin transferi yapılabilir. Herhangi bir bankanın işle-me dahil olmasına, ücret tahsil edilişle-mesine gerek yoktur. Bazı özel durumlarda ödenmesi gereken küçük meblağdaki ödemeler dışında Bitcoin ile ödeme yapmada ve ödeme kabul etmede her-hangi bir ücret tahsil edilmemektedir. Örneğin,

işleminizin öncelikli olmasını ve hızla sistemden onay almasını istiyorsanız bunun için ücret öde-meniz gerekir.

• Yatırım aracı oluşu; Ödeme aracı olmasının yanı sıra, her geçen gün değerlenmesiyle aynı za-manda bir yatırım aracı olarak yerini alması.

• Gizlilik; Transferlerin kimliğini ve dolayısıyla şahsi gizliliğinizi ön planda tutan bir transfer aracı olması.

Dezavantajları;

• Elektronik cüzdan;Bitcoin’in depolandığı bil-gisayarın sabit diski bozulursa, elektronik cüzdan sonsuza dek kaybedilebilir. Kullanıcı bir an içinde çok fazla para kaybedebilir.

• Bitcoin fiyatlarındaki dalgalanma; Günümüz-de birçok işletme ve tüccarın Bitcoin’i kullanma-dan kaçınmalarının en önemli nedenlerinden biri, yeni olması ve Bitcoin değerinin oynaklığının son derece yüksek olmasıdır. Bu durum potansiyel kullanıcıların Bitcoin’i kullanmasını engelleyebilir.

Şekil 3’de 2009 yılından günümüze Bitcoin’in borsadaki fiyatlarına yer verilmiştir.

Şekil 3: Büyük Bitcoin Borsalarında Ortalama Piyasa Fiyatı (USD)

Kaynak:https://blockchain.info/stats, (ET: 18.02.2018) Şekil 3’de de görüldüğü üzere 2013 yılına kadar neredeyse hiçbir değeri olmayan Bitcoin, 2017’nin sonlarında 20.000 dolar sınırına dayanmıştır. 2018

yılının hemen başında ise 7.500 dolar seviyelerine düşmüştür.

• İzlenemez-takip edilemez oluşu; Bitcoin iş-lemlerinin izlenemez oluşu, en büyük dezavantaj-larından birisidir. Sadece kapsamlı bir düzenleyici gözetime sahip olmakla kalmayıp aynı zamanda daha az mahremiyet sağlayan geleneksel fiyat para birimi ile karşılaştırıldığında, Bitcoinsahtekar-lar için daha iyi bir seçenek gibi görünmektedir. Bu durum, paranın terörizm, kara para aklama vb. gibi çeşitli yasadışı amaçlarla kullanılmasına yol açabilir.16

• Siber Saldırılar ve Bilgisayar Korsanlığı: “Sa-nal Banka Soygunu”; “Siber hırsızlar”ın saldırıları, zamanın geçişiyle sıklaşmaktadır. Özellikle Bitco-in topluluğu bu tür hırsızlıklardan defalarca etki-lenmiştir. Bu durum sadece Bitcoin topluluğunda panik yaratmakla kalmayacak, aynı zamanda para biriminin değerinde de bir azalmaya yol açacak-tır. Bu tür bir saldırının en bilindik örneği Mt. Gox şirketinin hacklenmesidir. Bu saldırının sonucunda Bitcoin fiyatı 1.000 dolardan 300 dolara düşmüş-tür.

• Ekonomik konjonktüre etkisi; Ekonomik kriz ve benzeri olağanüstü durumlarda çeşitli politika-lar çerçevesinde hükümetler tarafından getirilen parasal sınırlamaların günümüz ekonomilerinde etkilerini giderek kaybedeceği düşünülebilir. Böy-le bir durumda vatandaş, bu sınırlamaları aşmak için yaygın bir şekilde kabul gören ve ödeme aracı olarak kullanılabilen Bitcoinve benzeri sanal var-lıklara yönelecektir. Dolayısıyla, bazı durumlarda ekonomi politikaları uygulanırken söz konusu sa-nal varlıkların da dikkate alınması gerekebilecek-tir.

4. BİTCOİN’İN VERGİLENDİRİLMESİ

Günümüz itibariyle ülkemizde vergilendirme-de ekonomik yaklaşım ilkesi geçerlidir. Yani ver-giyi doğuran olayın gerçekleşmesi neticesinde bu olayın yasal ya da yasa dışı olmasına bakılmak-sızın vergilendirme faaliyeti geçerlidir. Örneğin, bir mükellefin kiraladığı bir apartman dairesinde izinsiz olarak kumar oynatması, kumar oyna-tan açısından ticari kazanç hükmündedir ve gelir vergisi tarhiyatının yapılması gerekmektedir16.

Nitekim 213 sayılı Vergi Usul Kanunu’nun 9 uncu

maddesinde “… Vergiyi doğuran olayın kanunlar-la yasak edilmiş bulunması mükellefiyeti ve vergi sorumluluğunu kaldırmaz.” denilmektedir. Bitcoin faaliyetleri sonucunda vergiyi doğuran olayın ger-çekleştiği de aşikârdır. Elektronik ticarette işlem satıcının gerçek veya tüzel kişi olmasına göre ge-lir/kurumlar vergisinin konusuna girmekte, ayrıca bir mal/hizmet söz konusu olduğundan KDV gün-deme gelmektedir17.

Ancak, Türkiye sınırları içerisinde Bitcoin’in vergilendirmeye ilişkin yasal tanımlaması yapıl-madığından18 dolayı vergilendirme işleminin

ger-çekleşmeme ihtimali vardır. Bitcoin işlemlerinin vergilendirilmesi açısından esas sorun ise faali-yetlerin izlenemez ve takip edilemez oluşudur. Bu sorun ise vergi idarelerinin bilgi toplama yoluyla çözümlenebilecektir. Gerek ülke içerisindeki ku-rumlardan gerekse karşılıklı bilgi alışverişi anlaş-ması yapılmış olan ülkelerden bilgi alma yoluyla Bitcoin faaliyeti neticesinde doğan gelirler ortaya çıkacaktır.

Çalışmanın buradan sonraki kısımlarında ise Bitcoin’in vergilendirilmesi varsayımlar dahilinde yorumlanacaktır.

16 Amerikan Adalet Bakanlığı yetkilileri Bitcoin’in uyuşturucu ticareti, çocuk pornosu ve büyük çaplı yolsuzluk olayları gibi alanlarda giderek daha çok kullanıldığına tanık olunduğunu kaydetmektedir (Sönmez, 2014: 12).

17 Mehmet Tosuner, ve Zeynep Arıkan (2017). Türk Vergi Sistemi, Gözden Geçirilmiş ve Yenilenmiş Baskı, İzmir: Kanyılmaz Matbaası, s.15.

18 Burçin Bozdoğanoğlu (2014). Sanal Para Birimi Bitcoin’inKayıtdışı Ekonomi ile Karapara Faaliyetlerine Etkisi ve Vergilendirilmesi, Mali Hukuk Dergisi, Cilt: 10, Sayı: 111, s.11.

19 Vergi hukukunda tipleştirme, yasa koyucunun vergiye ilişkin genel soyut kurallar koymasıdır. (Öncel vd. 1985: 35). Bitcoin’e ilişkin soyut hukuk norm-larının olmayışı da tipleştirmenin gerçekleşmediği anlamına gelmektedir.

Varsayım 1: Bitcoin’in finansal varlık (menkul kıymet) olarak kabul edilmesi;

Normal şartlarda, Bitcoin’inden elde edilecek gelirin menkul kıymet veya diğer sermaye piya-sası aracı olarak değerlendirilmesi, değer artışı olarak vergilendirilmesini gerektirmektedir. Ayrı-ca, Bitcoin’in menkul kıymet olarak kabul edilmesi durumunda gelir vergisi beyannamesi verilmesi ve vergi ödenmesi için kazancın 2018 yılı itibariyle 12.000 TL’yi aşması gerekmektedir. Aksi takdirde vergilendirme işlemi olmayacaktır. 193 sayılı Ge-lir Vergisi Kanunu’nun 80. maddesinde elektronik para alım-satım işleminden kaynaklanan gelirler ile hangi mal ve hakların elden çıkarılmasından doğan kazançların “Değer Artışı Kazancı” olarak sınıflandırılacağını açıklamıştır. İlgili madde hü-kümlerinde ise Bitcoin’in tanımlamasına yer veril-memiştir. Bundan dolayı Bitcoin’in finansal varlık olarak kabul edilmesi durumdan elde edilecek ge-lirleri gelir vergisine tabi olmayacaktır. Yapılacak yeni düzenlemeler neticesinde 193 sayılı GVK’nun 80. maddesinde Bitcoin’e yer verilirse ve kazanç 2018 yılı itibariyle 12.000 TL’yi aşarsa elde edile-cek kazanç değer artışı kazancı olarak kabul edilip gelir vergisine tabi tutulacaktır.

Varsayım 2: Bitcoin’in para olarak kabul edil-mesi;

Literatürdeki genel varsayım Bitcoin’in

ya-bancı bir para birimi olduğu yönündedir. Hesap dönemi sonunda tüzel kişiliğin aktifinde bulunan Bitcoin’in, piyasa değerinin Amerikan Doları cin-sinden ifade edilmesi sebebiyle, kripto para biri-mi olan Bitcoin yabancı paralar gibi değerlemeye tabi tutulmalıdır. Bu bağlamda 213 sayılı Vergi Usul Kanununun 280. madde hükümleri geçerli olacak ve yabancı paralar borsa rayici ile değerlenecek-tir. Ancak ülkemizde yabancı para borsası olmadı-ğı için mezkûr maddede belirtildiği üzere Maliye Bakanlığınca belirlenecek kur, söz konusu iktisadi kıymetlerin değerlemesine esas teşkil edecektir. Buna rağmen Maliye Bakanlığı tarafından bu şe-kilde bir kur belirlemesi yapılmadığı için Merkez Bankasınca ilan edilen kurlar dönem sonu değer-lemesinde esas alınacaktır. Durum böyle olmasına rağmen Merkez Bankasınca da ilan edilmiş bir Bit-coin alış-satış kuru bulunmamaktadır. Geriye ya-pılacak tek şey kalmaktadır: “213 Sayılı Vergi Usul Kanununun 289. madde hükümlerine başvurmak”. İlgili kanun madde metni şöyledir: “Bu bölümde yazılı olmayan veyahut yazılı olup da kendi ölçü-leriyle değerlenmesine imkân bulunmayan iktisa-di kıymetler varsa borsa rayici, yoksa mukayyet değerleri, o da yoksa emsal bedeliyle değerlenir.” Ülkemizde yabancı para borsası olmadığından Bit-coin maddenin ikinci sırasında yer alan mukayyet değer (Bir iktisadi kıymetin muhasebe kayıtlarında gösterilen hesap değeri) ile değerlenir. Bu neden-ledir ki, dönem sonunda aktifte yer alan Bitcoin’in piyasa arz talep miktarlarına göre belirlenen de-Şekil 4: Bitcoin’in Ne Olarak Kabul Edilip Ne de-Şekilde Vergilendirileceği

Kaynak:https://www.ntv.com.tr/teknoloji/Bitcoine-vergi-geliyor-maliye-spk-ve-mb-kripto-paralari-inceliyor, riHhA6CgEUqJgGXs7RWlgA, (ET: 25.02.2018).

ğerinde ortaya çıkan artış veya azalış için değer-leme yapılmasına lüzum yoktur. Başka bir ifade ile Bitcoin işlemlerinden elde edilen kazanç ne Gelir Vergisinin ne de Katma Değer Vergisinin konusu-na girecektir20.

Varsayım 3: Bitcoin’in emtia olarak kabul edilmesi;

Sanal paranın artan kur değerinden yararlana-rak al-sat karı elde etmek için kullanılması duru-munda, alım satım işlemleri ticari bir organizasyon içerisinde devamlı olarak gerçekleştiriliyor ise GVK hükümlerine göre elde edilen kazancın ticari ka-zanç olduğu açıktır21. Ticari organizasyon ve

de-vamlılık unsurunun bulunmadığı durumlarda ise elde edilen kazanç arızi kazanç olacaktır22. 2018

yılı itibariyle 27.000 TL’ye kadar olan arızi kazanç-lar vergiden istisna tutulmuşken, bu tutarı aşan kazançlar vergiye tabi olacaktır. Bitcoin alıp-satan kurumların kazançları kurumlar vergisine tabi iken, işlemlerin Türkiye’de gerçekleştirilmesi koşuluyla Bitcoin teslimleri KDV konusuna girecektir23.

Ayrı-ca, Bitcoin alım-satımına yönelik yapılacak sözleş-meler damga vergisine tabidir24.

5. BİTCOİN İŞLEMLERİNİNMUHASEBELEŞTİRİL-MESİ

Bitcoin ile ilgili sorunlardan biri de yapılan iş-lemlerin nasıl muhasebeleştirileceğine ilişkindir. Öncelikle Bitcoin’nin bir para veya ödeme aracı, yatırım aracı ve emtia olarak kabul edilip edilme-yeceğine ilişkin bir kararın verilmesi gerekmekte-dir. Çünkü verilecek karara göre Bitcoin’nin nasıl muhasebeleştirilebileceği ancak belirlenebilecek-tir.

Bitcoin, bir kur değeri üzerinden işlem yapıl-ması ve ödeme aracı olarak kullanılyapıl-ması “para”, yapının toplam 21.000.000 Bitcoin üretilebilecek

şeklinde tanımlanmış olması ve bir otorite dışında isteyen herkes tarafından üretilebilmesi ve sak-lanabilmesi “emtia” özelliğini taşımaktadır. Diğer taraftan bir sistemin payını elde bulundurulması açısından hayali bir şirketin “hisse senetleri” gibi durumdadır25.

Bitcoin, Avrupa Adalet Divanın 22.10.2015 tarih ve C-264/14 sayılı kararıyla bir emtia olmadığına, bir para birimi olduğuna karar vermiştir26. ABD

vergi otoritesi IRS Bitcoin’i bir nakit varlık olarak değil bir emtia olarak değerlendirmekte27;

Alman-ya, Bitcoin’i özel bir para olarak nitelendirmekte; İngiltere Bitcoin’i, yabancı döviz olarak değerlen-dirmekte; Kanada Bitcoin’i, emtia olarak kabul etmekte; Avustralya vergi idaresi Bitcoin’i, para veya yabancı para/döviz olarak değil, değer artı-şı kazancı elde edilebilecek bir varlık olarak kabul etmekte; Japonya Bitcoin’i sanal para, sanal para-lar ise Japonya’da emtia opara-larak kabul edilmekte; Danimarka ise Bitcoin’i sanal para olarak kabul etmektedir28.

Türkiye’de Bitcoin ise, Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından, elekt-ronik para birimi olarak kabul edilmemiştir (BDDK, 2013). SPK yetkilileri ise Bitcoin’in kendi menkul kıymet tanımlarına uymadığını, Merkez Bankası yetkilileri ise paranın bir devletin merkez banka-sı tarafından babanka-sılmabanka-sı gerektiğinden hareketle Bitcoin’in para olarak değerlendirilemeyeceğini belirtmişlerdi29.

Yukarıdaki açıklamalardan da anlaşılacağı üze-re Bitcoin ile ilgili ülkemizde henüz yasal bir dü-zenleme bulunmamaktadır. Bu nedenleBitcoin’in nasıl muhasebeleştirileceği ilişkin önerilerimiz mevcut alternatifler ve mevcut hesap planımızda-ki hesaplar dikkate alınarak aşağıda sunulmuştur.

Bitcoin’ninbir para(yabancı para) veya ödeme

20 Yiğit Yıldız (2018). Kripto Paraların (Bitcoin) Vergilendirilmesi, Vergi Raporu Dergisi, Sayı: 221, s.47-48.

21 Ceyda Kükrer (2016). İnternet Ortamında Bazı Faaliyetlerin Kavramsal Tanımları ve Türk Vergi Sistemi Karşısındaki Durumlarının Değerlendirmesi, Yönetim Bilimleri Dergisi, Cilt: 14, Sayı: 27, s.594.

22 Şafak Akyüz (2017). Bitcoin İle Yapılan İşlemlerin Vergilendirilmesi, https://tr.linkedin.com/pulse/Bitcoin-ile-yap%C4%B1lan-i%C5%9Flemlerin-vergilendirilmesi-%C5%9Fafak-aky%C3%BCz (ET:15.02.2018).

23 Fatih Kaplanhan (2018). Kripto Paranın Türk Mevzuatı Açısından Değerlendirilmesi “Bitcoin Örneği”, Vergi Sorunları Dergisi, Sayı: 353, 118.

24 Kükrer, s.591.

25 Kumdakcı, C. Serkan (2018). Finansal Yönleriyle Bitcoin, www.cskdenetim.com, (ERT:27.03.2018).

26 Kumdakcı, www.cskdenetim.com, (ERT:27.03.2018).

27 Cebecioğlu, Emre (2018). Kripto Paraların (Bitcoin) Uluslararası Boyutuyla vergisel Açıdan İncelenmesi, http://www.pkfitanbul.com, (ERT: 27.03.2018).

28 Kahraman, Abdulkadir (2018). Bitcoin Yurt Dışında Nasıl Vergileniyor?Türkiye^de Nasıl Vergilendireceğiz?,http://www.muhasebetr.com, (ERT: 27.03.2018).

aracı olarak kabul edilmesi halinde; Bitcoin alımı olduğunda alış kuru, satışı olduğunda ise satış kuru üzerinden(maliye Bakanlığı’nın belirlediği kur olabilir) “100 KASA” hesabının “Bitcoin Kasası” yardımcı hesabında izlenebilir. Alış ve satış kuru arasında farklar olduğu zaman ise olumlu farklar “646 KAMBİYO KARLARI” olumsuz farklar ise “656 KAMBİYO ZARARLARI” hesabında izlenebilir. Bu-nunla birlikte, Gerek BDDK gerekse Merkez Ban-kasının Bitcoini para olarak kabul etmediği dikkate alınırsa, yapılan işlemlerin takibinde mevcut he-sap planı içerisinde kullanılabilecek diğer hehe-sap ise “107 DİĞER HAZIR DEĞERLER” hesabıdır.

Bitcoin’ninbir yatırım aracı veya menkul kıy-met olarak kabul edilmesi halinde;Bitcoin alımı ve satışı olduğunda alış bedeli ile “119 DİĞER MEN-KUL KIYMETLER” hesabının “Bitcoin Yatırımları” yardımcı hesabında, yatırımlar elde çıkarıldığında ise alış bedeli ile satış bedeli arasında fark var ise ve bu fark olumlu ise “645 MENKUL KIYMET SA-TIŞ KARLARI” hesabında, fark olumsuz olduğunda “655 MENKUL KIYMET SATIŞ ZARLARI” hesabında izlenebilir.

Bitcoin’ninbir emtia olarak kabul edilmesi halinde ise;Bitcoin alımı ve satışı olduğunda alış bedeli üzerinden “159 DİĞER STOKLAR” hesabının “Bitcoin Emtiaları” yardımcı hesabında, Bitcoin’ler satıldığında ise elde edile satış tutarları “600 YURT İÇİ SATIŞALAR/601 YURT DIŞI SATIŞLAR” hesabı-nın “Bitcoin Satışları” yardımcı hesabında, maliyet kayıtları için de 623 DİĞER SATIŞLARIN MALİYETİ hesabının “Bitcoin Satışlarının Maliyeti” yardımcı hesabında izlenebilir.

SONUÇ

Vergiyi doğuran olayın gerçekleşmesiyle başlayan vergilendirme süreci sonrasında vergi borcunun devlet tarafından hesaplanması, tebli-ği, tahakkuku ve nihai olarak tahsili ile son bul-maktadır. Bu süreçte vergiye ilişkin faaliyetler ilgili kanunlarda tanımlanmış ve bu kapsamda vergi ortaya çıkmıştır. Türkiye’de Bitcoinişlemlerinin vergilendirilmesi ve muhasebeleştirilmesini esas alan bu çalışmada, temel sorun Bitcoinişlemleri-ne ilişkin hukuki tanımlamaların olmayışıdır. Yani, varsayımlar altında Bitcoinin finansal varlık, para veya emtia olarak kabul edilmesi devletin ver-gi geliri elde edebileceği anlamına gelmez. İlver-gili vergi kanunlarında Bitcoin işlemlerinin vergilen-dirilmesine ilişkin tanımlamanın yapılması tipleş-tirme kavramını doğuracak ve Bitcoin alım-satım faaliyetlerinin gerçekleşmesi neticesinde tipiklik vukuu bularak vergilendirme süreci başlayacaktır.

Bitcoin borsasının olmayışı, tüm faaliyetlerin yük-sek seviyede kriptografik bilgisayarlar tarafından gerçekleştirilmesi de önemli bir sorun oluştur-maktadır. Bu sisteme dahil olanların sadece kendi faaliyetlerini görebilmesi bu faaliyeti vergi cen-netlerinden farklı kılmamaktadır. Vergi cennetleri gibi tüm riski üzerine alan faaliyet sahipleri dev-lete vergi ödemekten kurtulmaktadır. Bu durum ise vergilendirmede şeffaflık ve açıklık ilkesine ters düşmektedir. Bitcoin ile ilgili temel kanımız, devlet tarafından Bitcoin’in biran önce kabullenilip vergi kanunlarında ilgili kazanca ilişkin hukuki ta-nımlamaların yapılmasıdır. Bu husus, hem devlet açısından vergi geliri olarak, hem de mükellefler arasında eşitlik ilkesi açısından olumlu sonuçlar doğuracaktır. Bununla birlikte, Bitcoin ile ilgili ül-kemizde yasal bir düzenlemenin yapılması halinde de, Bitcoin işlemlerinin nasıl muhasebeleştirileceği ilişkin sorunların da üstesinden gelinebilinecektir.

VSD

KAYNAKÇA

Akyüz, Şafak (2017). Bitcoin İle Yapılan İşlemlerin Vergilendirilmesi, https://tr.linkedin.com/pulse/ Bitcoin-ile-yap%C4%B1lan-i%C5%9Flemlerin-vergilendirilmesi-%C5%9Fafak-aky%C3%BCz, (ET:15.02.2018).

Aslantaş Ateş, Burcu (2016). Kripto Para Bi-rimleri, Bitcoin ve Muhasebesi, Çankırı Karatekin Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, 7(1), 349-366.

Ateş, Koray (2018).Bitcoin İşlemlerinin Mu-hasebe Kayıtları, http://www.muMu-hasebetr.com, (ERT:27.03.2018).

Atik, Murat; Köse, Yaşar; Yılmaz, Bülent ve Sağlam, Fatih (2015). Kripto Para: Bitcoin ve Döviz Kurları Üzerine Etkileri, Bartın Üniversitesi İ.İ.B.F. Dergisi, 6(11), 247-262.

Bains, Tarandeep (2015). BitcoinDigitalCur-rency: A PortendforIndia’sNational Security, CLAWS Journal, Winter, 170-178.

Bozdoğanoğlu, Burçin (2014). Sanal Para Biri-mi Bitcoin’inKayıtdışı EkonoBiri-mi ile Karapara Faali-yetlerine Etkisi ve Vergilendirilmesi, Mali Hukuk Dergisi, Cilt: 10, Sayı: 111, 3-18.

Bozkurt Yüksel ve Armağan Ebru (2015). Elekt-ronik Para, Sanal Para, Bitcoin ve Lınden Doları’na Hukuki Bir Bakış, İstanbul Üniversitesi Hukuk Fa-kültesi Mecmuası, Cilt:73, Sayı:2, 173-220.

33

www.vergisorunlari.com.tr

Cebecioğlu, Emre (2018). Kripto Paraların (Bitcoin) Uluslararası Boyutuyla vergisel Açıdan İncelenmesi, http://www.pkfitanbul.com, (ERT: 27.03.2018).

Çarkacıoğlu, Abdurrahman (2016). Kripto-Pa-ra-Bitcoin, Sermaye Piyasası Kurulu Araştırma Da-iresi, Araştırma Raporu.

Güldalı, Mehmet Akif (2017). BİTCOİN’in Ver-gilendirilmesi ve Avrupa Birliği Yaklaşımı, Vergi Sorunları Dergisi, Sayı: 351, 34-43.

Gültekin, Yaşar ve Bulut Yetkin (2016). Bitcoin Ekonomisi: Bitcoin Eko-Sisteminden Doğan Yeni Sektörler ve Analizi, Adnan Menderes Üniversitesi SBE Dergisi, 3(3): 82-92. https://blockchain.info/stats, (ET: 18.02.2018). https://www.ntv.com.tr/teknoloji/Bitcoine- vergi-geliyor-maliye-spk-ve-mb-kripto-paralari-inceliyor,riHhA6CgEUqJgGXs7RWlgA, (ET: 25.02.2018).

Kahraman, Abdulkadir (2018).Bitcoin Yurt Dışında Nasıl Vergileniyor?Türkiye^de Nasıl Vergilendireceğiz?,http://www.muhasebetr.com, (ERT: 27.03.2018).

Kaplanhan, Fatih (2018). Kripto Paranın Türk Mevzuatı Açısından Değerlendirilmesi “Bitcoin Ör-neği”, Vergi Sorunları Dergisi, Sayı: 353, 105-123.

Kara, Mustafa Sefa ve Hurma Aktaş, Selin (2014). Sanal Parada Tehlikeli Gerçek, E-Yaklaşım, Sayı: 253.

Kızıltepe, Fatih ve Öz, Hüseyin (2016).Bitcoin Nedir / Ne Değildir?.Vergi Sorunları Dergisi, Sayı: 331, 90-95.

Kumdakcı, C. Serkan (2018). Finansal Yönleriyle Bitcoin, www.cskdenetim.com, (ERT:27.03.2018).

Kuş Khalilov, Merve Can;Gündebahar, Mücahit ve Kurtulmuşlar, İrfan (2017). Bitcoin ile Dünya ve Türkiye’deki Dijital Para Çalışmaları Üzerine Bir İnceleme, 19. Akademik Bilişim Konferansı, 8-10 Şubat 2017, Aksaray, http://ab.org.tr/ab17/bildi-ri/100.pdf.

Kükrer, Ceyda (2016). İnternet Ortamında Bazı Faaliyetlerin Kavramsal Tanımları ve Türk Vergi Sistemi Karşısındaki Durumlarının Değerlendir-mesi, Yönetim Bilimleri Dergisi, Cilt: 14, Sayı: 27, 583-604.

Nakamoto, Satoshi (2008). Bitcoin: A peer-to-peerelectroniccashsystem, http://www.Bitcoin. org/Bitcoin.pdf, (ET: 18.02.2018).

NishithDesaiAssociates (2015). Bitcoins-A Glo-bal PerspectiveIndian Legal andTaxConsiderati-ons.

Öncel, Mualla; Çağan, Nami ve Kumrulu, Ah-met (1985). Vergi Hukuku, Cilt: 1, Ankara: Anka-ra Üniversitesi Siyasal Bilgiler Fakültesi Yayınları: 548.

Reid, Fergal ve Harrigan Martin (2011). An Analysis of Anonymity in theBitcoinSystem, Third Internatiojn Conference on Social Computing (SO-CIALCOM). IEEE, 2011, 1318-1326.

Rotman, Sarah (2014). BitcoinVersus Electronic Money, World Bank, https://www.cgap.org/si- tes/default/files/Brief-Bitcoin-versus-Electronic-Money-Jan-2014.pdf (ET: 25.02.2018)

Segendorf, Björn (2014). What is Bitcoin?,Sveri gesRiksbankEconomicReview, 2014:2, 71-87.

Shah, Pinank;Shah, NeelandTrivediHarsh (2014). Scope of Bitcoins in India, International Jo-urnal of Engineeringand Technical Research, Volu-me:2, Issue:10, 138-140.

Sönmez, Asuman (2014). Sanal Para Bitcoin, TheTurkish Online Journal of Design, Art andCom-munication, 4 (3), 1-14.

Tan, BoonSeng, ve Low, KenYew (2017). Bit-coin: ItsEconomicsfor Financial Reporting, Austra-lian Accounting Review, 27 (2), 220–227.

Tosuner, Mehmet ve Arıkan, Zeynep (2017). Türk Vergi Sistemi, Gözden Geçirilmiş ve Yenilen-miş Baskı, İzmir: Kanyılmaz Matbaası.

Yıldız, Yiğit (2018). Kripto Paraların (Bitcoin) Vergilendirilmesi, Vergi Raporu Dergisi,