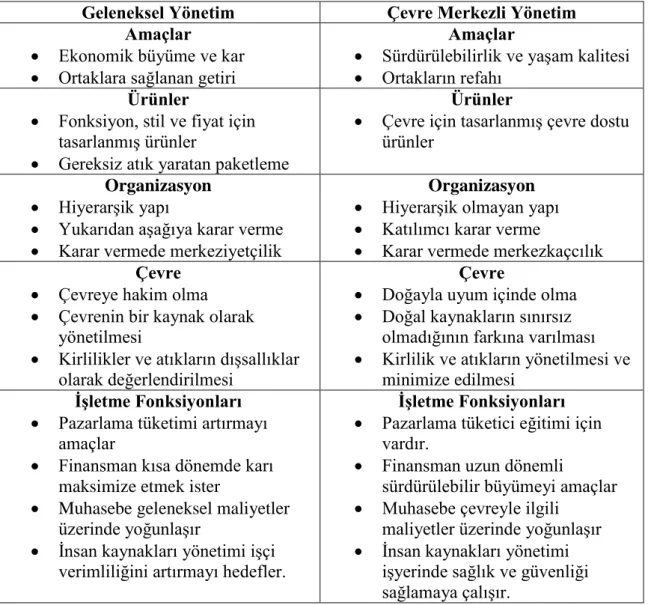

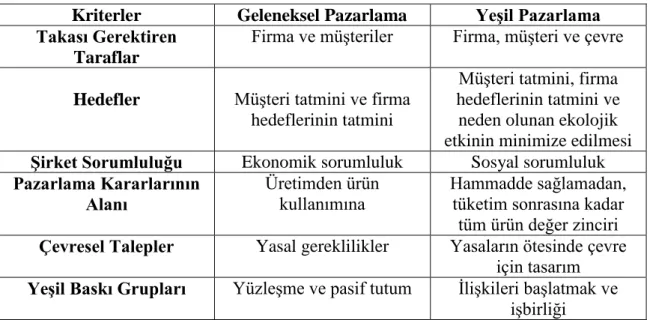

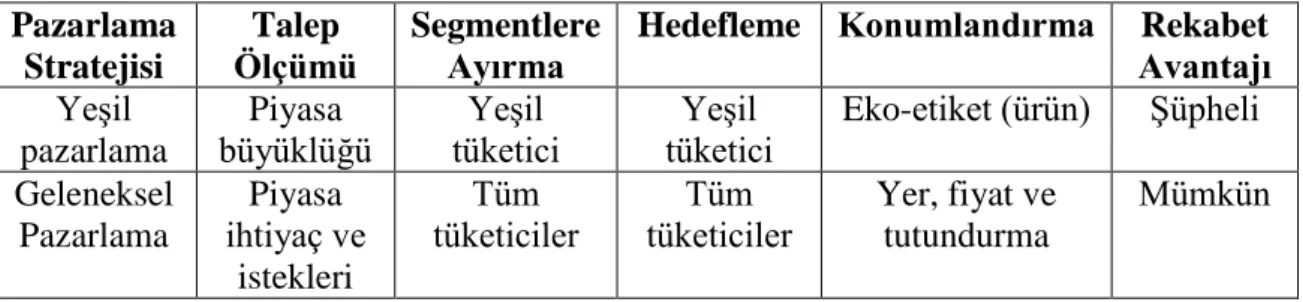

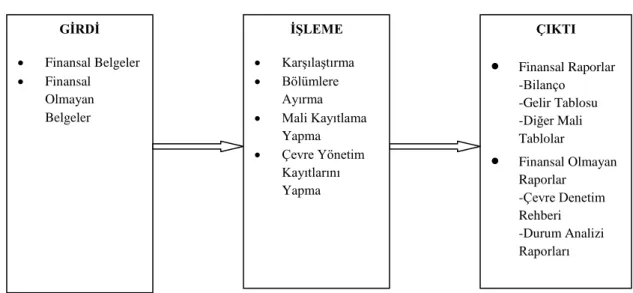

İşletme fonksiyonları açısından çevreye duyarlı işletmecilik faaliyetlerinin muhasebe işlemleri: bir üretim işletmesi üzerinde araştırma

Tam metin

Şekil

Outline

Benzer Belgeler

Although primary SC is rare, this case reiterates its importance in the differential diagnosis of persistent hip pain and synovitis and how overlooking such rare diagnoses can

Elektronik m üzik bestecisi Bülent Arel, 24 K a sım 1990 tarihinde New York’ta yaşam a veda et ti.. Bu bağlamda, içinde bulunduğumuz 2000 yılı, ünlü bestecinin

Bu makalede öncelikle Osmanlı donanması çektiri tipi gemiler yani kadırga döneminden başlayarak, yelkenli gemiler yani kalyon döneminin sonuna kadar geçen sürede

Dolayısı ile spor tesislerinin araç gereç ve malzemelerinin üretim, tasarım ve inşasında temel ilkeler performans, verimlilik ve güvenlik olarak ele alınabilir... da

Yüzey kaplama için yaygın olarak kullanılan ergitme kaynak yöntemleri Ģu Ģekilde sıralanabilir: Oksi-gaz kaynak yöntemi, örtülü elektrot ark kaynak yöntemi, gaz

İlmi edebiyatta Ermeni alfabesiyle yazıl- mış bu Kıpçakça metinler bilerek ya bilmeyerek Ermeni-Kıpçak, Kıpçakça Ermeni Eserleri, Ermeni Kıpçak- çasıyla yazılmış

There is more impact in the drag based on the geometry of airfoil .For an flat shaped airfoil there will be the highest drag and where as for an streamlined flow the drag is

Aysel’in kimlik krizinin temeli nde, çocukluğundan beri kendine ağır gelen görev ve sorumluluklar taşıması, ailesinden ve eğitim sürecinden öğrendiklerinin