Etkin bir maliyet yönetim sistemi olarak hedef maliyetleme sistemi ve TMMT uygulaması

Tam metin

Şekil

Benzer Belgeler

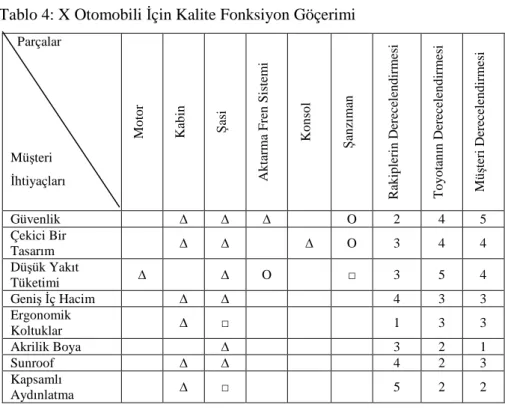

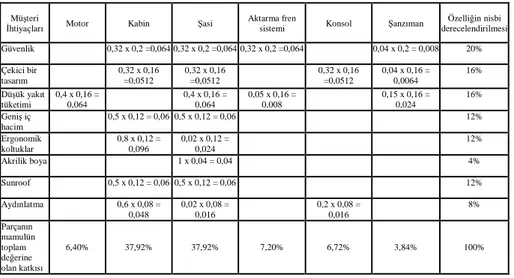

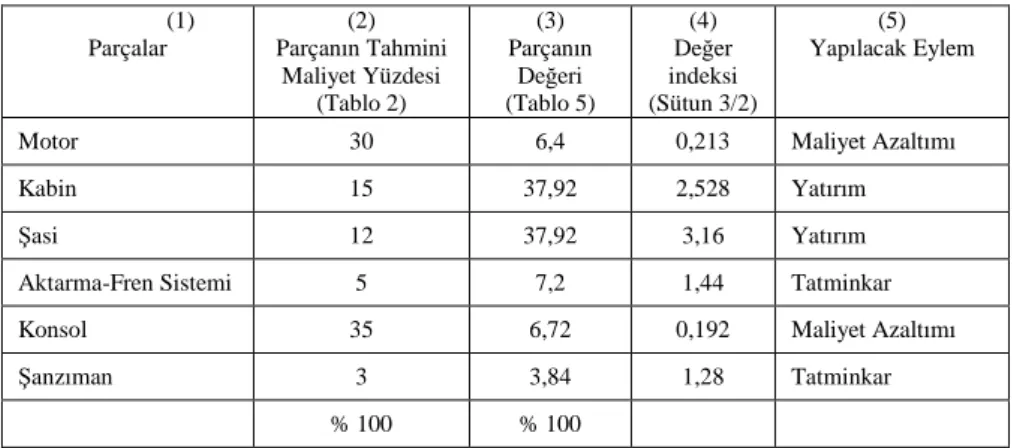

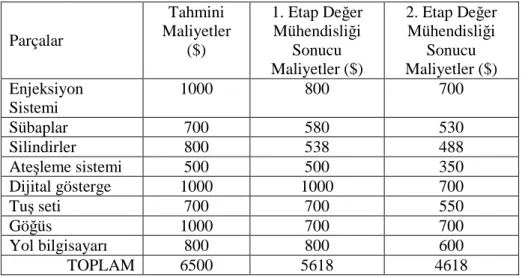

Yapılan çalıĢmalar sonucunda geleneksel maliyetleme sistemlerinin alternatifi olarak ve genel üretim maliyetlerinin dağıtımında daha doğru bir maliyet hesaplama

Safhalarda gerçekleşen faaliyetlerin belirlenmesi, faaliyetlere ilişkin maliyetlerin hesaplanması, faaliyetler için maliyet etkenlerinin (sürücülerinin) belirlenmesinden

İlk kez radyoda açıklamalı klasik müzik programlan hazırlayıp sunması; Musiki Muallim Mektebi’ndeki öğret menliği, güzel sanatlar müdürlüğü, ya kın

Mon dros mütarekenamesile Türk yurdunu taksime ve Türk milletini imhaya karar vermiş olan düşmanlar, şimdi dost olmak için ellerini Ankaraya uzatıyorlar. Fakat

Raporlanması: Sağlık İşletmesi Üzerine Bir Uygulama. Karabük: Yüksek Lisans Tezi, Karabük Üniversitesi Lisansüstü Eğitim Enstitüsü. Lojistik Faaliyetler ve Maliyetler.

Dolayısıyla bilginin temel ham madde olduğu günümüzde bilgi yönetimi alanına ve kütüphaneciliğe toplumları küresel rekabette ayakta tutmak için yeni

Yarı yapılandırılmış görüşmeden elde edilen bulgular Sosyal Bilgiler öğretmen adaylarının, anlam çözümleme tabloları aracılığıyla değerlendirilmenin akademik

İslfun1yet öncesi Köktürk ve Uygur metinlertnde, ve ilk islıimi eserler oları Qutndğu Btlik, Dlvanü Lüğat Lt Türk, Atabet ül Haqayıq gibi eserlerde.. ise, bu kelime