İŞLETME ANABİLİM DALI

YÜKSEK LİSANS TEZİ

LİBYA PETROL SEKTÖRÜNDE İŞ SAĞLIĞI VE GÜVENLİĞİ

ÜZERİNE MUHASEBE UYGULAMALARI VE ÖZEL

DURUMLARA İLİŞKİN AÇIKLAMALAR ANALİZİ

Abdullah Gomaa Ali AL-GAZAWI

Danışman Prof. Dr. Tolga ULUSOY Jüri Üyesi Dr.Öğr.Üyesi Faruk DAYI Jüri Üyesi Dr.Öğr.Üyesi Yusuf ESMER

TEŞEKKÜR

Bu tezin başarılı bir şekilde tamamlanmasına katkıda bulunanlara teşekkür ederim. Başta Prof. Dr. Tolga Ulusoy hocam olmak üzere Kastamonu Üniversitesi personeline teşekkür ediyorum. Ayrıca jüri üyelerine zamanları, çabaları ve önerileri için minnettarım. Ülkemden (Libya) bana, çalışmalarım sırasında beni destekleme konusundaki kararlılıkları nedeniyle, aileme çalışma ve özel bir fırsat sunma fırsatı verdiğikleri için minnettarım.

Son olarak, tüm yıl boyunca Kastamonu Üniversitesi'nde benimle birlikte olan insanlara ve tüm sınıf arkadaşlarıma ve muazzam destekleri için teşekkür ediyorum.

Abdullah Gomaa Ali AL-GAZAWI Kastamonu, …, 2019

ÖZET

Yüksek Lisans Tezi

LİBYA PETROL SEKTÖRÜNDE İŞ SAĞLIĞI VE GÜVENLİĞİ ÜZERİNE MUHASEBE UYGULAMALARI VE ÖZEL DURUMLARA İLİŞKİN

AÇIKLAMALAR ANALİZİ Abdullah Gomaa Ali AL-GAZAWI

Kastamonu Üniversitesi Sosyal Bilimler Enstitüsü

İşletme Ana Bilim Dalı

Danışman: Prof. . Dr. Tolga ULUSOY

Bu çalışma, muhasebe açıklama sürecinin sağlık hizmeti alanı ve güvenliği imalatında farklı boyutlarını ve Libya'daki petrol ve doğal gaz için Mellitah örgütünün mali tablolarına doğrudan neden olan engellerin neler olduğu ile ve engeller üzerindeki etkilerini belirlemeyi amaçlamaktadır. Araştırmacı, Bahti'nin saha araştırması yoluyla toplanması metodolojisine dayanarak anketi bir grup uzman ve işçi grubuna dağıttı ve bu alanda ve her iki cinsiyette de tecrübeli ve sosyal bilimler için istatistiksel paketin kullanılmasıyla verileri analiz etti. SPSS 24 ile yapılan analizde üç hipotez kurulmuştur: İlk hipotez: Muhasebe ifşasında Mellitah Oil ve Gas üreticisinin mali beyanlarını etkileyecek iş sağlığı ve güvenliği ile ilgili engeller vardır. İkinci hipotez: Mellitah üretiminin petrol ve doğal gaz için mali beyanlarında mesleki refah ve güvenlik ile ilgili muhasebe açıklamalarının kullanılmasında hiçbir etkinlik yoktur. Üçüncü hipotez: Muhasebe açıklamalarının mesleki refah ve güvenlik üzerindeki etkisi Mellitah Oil and Gas Corporation'ın mali beyannameleriyle belirlenebilir. Araştırma çalışması, çok sayıda sonuçlara ulaşmıştır. Mellitah Oil and Gas üretiminin mali tablolarına ilişkin refah ve güvenlik ile ilgili muhasebe açıklamalarında % 5 anlamlılık düzeyinde istatistiksel olarak önemli bir etkisi vardır. Bu nedenle, bu çalışma, çalışma topluluğunun üyeleri aracılığıyla Tablo 4.14'teki birincil eksendeki soruların cevapları üzerinde bir anlaşmaya varıldığı sonucuna varmıştır: Birinci eksendeki deneklerin her biri için bir örneklem için t-testi için% 95'lik güven aralığında analiz yapılmıştır. Aynı zamanda, topluluk üyeleri tarafından, ikinci eksenin tüm sonuçları üzerinde Tablo 4.15 ile bir anlaşma vardır. Bu, topluluk üyeleri tarafından bu eksenin tüm paragraflarında Tablo 4.16 ile anlaşmanın yapıldığı anlamına gelir: üçüncü eksenin her paragrafı için bir numune için t-testi ve bu destek için% 95 güven aralığı mevcuttur. Bu nedenle, bu çalışma, çalışma topluluğunun üyeleri tarafından onayın alındığı sonucuna varmıştır. Bu sonuç, üçüncü hipotez çalışmasının geçerliliği ile ilgilidir.

Anahtar Kelimeler: İş sağlığı ve güvenliği, muhasebe açıklamaları, petrol şirketleri, özel durum

ABSTRACT

MSc. Thesis

ANALYSIS OF ACCOUNTING PRACTICES AND SPECIAL CASES ON OCCUPATIONAL HEALTH AND SAFETY IN LIBYA OIL SECTOR

Abdullah Gomaa Ali AL-GAZAWI Kastamonu University

Social Science Institute

Supervisor: Prof. Dr. Tolga ULUSOY

The present study aims at identifying the different dimensions of the accounting disclosure process in terms of occupational health and safety and its impact on the financial statements of Mellitah Company for oil and gas in Libya regarding obstacles and obstacles that have a direct cause. The study was based on the methodology of collection of the Bahti through the field study distributed the questionnaire to a group of specialists and workers and experienced in this area and both sexes and we analyzed the data through the use of the statistical package for social sciences SPSS version 24. By establishing the three hypotheses: The first hypothesis: There are obstacles in the accounting disclosure on occupational health and safety and have an impact on the financial statements of Mellitah Oil & Gas Company. The second hypothesis: There is no efficiency for the use of accounting disclosure on occupational health and safety in the financial statements of the company Mellitah for oil and gas. The third hypothesis: The impact of accounting disclosure on occupational health and safety can be determined in the financial statements of Mellitah Oil & Gas Company. The study reached a number of results, most importantly. There is a statistically significant effect at the 5% level between the accounting disclosure on health and safety on the financial statements of Mellitah Oil & Gas Company. Thus we conclude that there is agreement by the members of the study community on the first axis in Table 4.14: the result of t-test for one sample for each of the paragraphs of the first axis and the confidence interval of 95% for μ. There is also agreement by members of the community on all paragraphs of the second axis through Table 4.15: the result of t-test for one sample for each paragraph of the second axis and the 95% confidence interval for μ This supports. This means that there is agreement by members of the community on all paragraphs of this axis through Table 4.16: the result of t-test for one sample for each paragraph of the third axis and the 95% confidence interval for μ This supports.and thus we conclude that there is approval by members of the study community. This conclusion supports the validity of the third research hypothesis.

Key Words: Occupational health and safety, accounting, oil companies, special case,

İÇİNDEKİLER ÖZET ...v ABSTRACT ... vi İÇİNDEKİLER ... vii ŞEKİLLER DİZİNİ ... ix TABLOLAR DİZİNİ ...x GRAFİKLER DİZİNİ ... xi Giriş...1

1. MUHASEBE AÇIKLAMASI: ÖNEMİ, HEDEF VE UYGULAMALARI ... 10

1.1. Giriş ... 10

1.2. Muhasebe Açıklaması Kavramı ... 11

1.3. Açıklamanın Önemi ... 12

1.4. Açıklama Hedefleri... 13

1.5. Açıklamaların Geniş Tutulmasının Önündeki Engeller ... 13

1.6. Açıklama Seviyeleri ... 14

1.6.1. Tam Açıklama ... 14

1.6.2. Tolere Edilebilir Açıklama ... 15

1.6.3. Adil Açıklama ... 15

1.7. Muhasebe İlkesi Olarak Açıklama ... 15

1.8. Açıklama Gereksinimlerindeki Artışın Sebepleri ... 16

1.9. Açıklama Görünümleri ... 16

1.9.1. Koruyucu Açıklama ... 17

1.9.1.1. Önleyici Açıklama Için Öncelikler ... 17

1.9.1.2. Koruyucu Açıklama Gereksinimleri ... 18

1.9.2. Bilgi Açıklaması veya Eğitim ... 18

1.9.2.1. Bilgi Veya Eğitim Için Açıklama Gereklilikleri ... 19

1.10. Muhasebe Verilerinin Açıklanması için Temel Mekanizmalar ... 20

1.10.1. Muhasebe Verileri için Hedef Yararlanıcıyı Tanımlamak ... 20

1.10.2. Açıklanacak Verinin Amacının Belirlenmesi ... 21

1.10.4. Verilerin İfşası Yöntemleri ... 22

1.10.5. Verilerin İfşa Zamanını Belirleme ... 23

2. İŞ SAĞLIĞI ve GÜVENLİĞİ ... 24

2.1. Kavram ... 24

2.2. Mesleki Refah ve Güvenliğin Tanımı... 26

2.3. Mesleki Refah ve Güvenlik Amaçları ... 28

2.4. Yönetim Teorisinde Güvenlik ... 30

2.5. Çalışma Ortamındaki Mesleki Tehlikeler ve Önleme Yöntemleri ... 32

2.5.1. Doğal Tehlikeler ... 33

2.5.2. Kimyasal Tehlikeler ... 37

2.5.3. Biyolojik Tehlikeler ... 38

2.5.4. Mekanik Tehlikeler ... 40

2.6. İnsan Kaynakları Muhasebesi Çerçevesinin Temelini Oluşturan İlkeler ... 41

2.7. İş Sağlığı ve Güvenliği ile İlgili Faaliyetler ... 42

2.7.1. Çevresel Kaynakların Geliştirilmesi İçin Faaliyetler: ... 42

2.7.2. Özel Aktiviteler ile İnsan Bilinçlendirilmesi ... 43

2.8. Mesleki Refah ve Güvenlik Açıklamalarına Engeller ... 44

3. MELİTTAH ŞİRKETİ ve UYGULAMASI ... 46

3.1. Üretici Profili Mellitah Oil ve Gaz ... 46

3.2. Kısa Özet ... 46

3.3. Standart ve Operasyonel İşlemler ... 52

3.4. İnceleme ve Değerlendirme ... 54

3.4.1. Refah, Güvenlik, Çevre Koruma ve Kalite... 54

3.4.2. Su Kalitesi... 55

3.5 Saha Çalışması ... 57

4. SONUÇLAR ve ÖNERİLER ... 82

KAYNAKLAR ... 83

ŞEKİLLER DİZİNİ

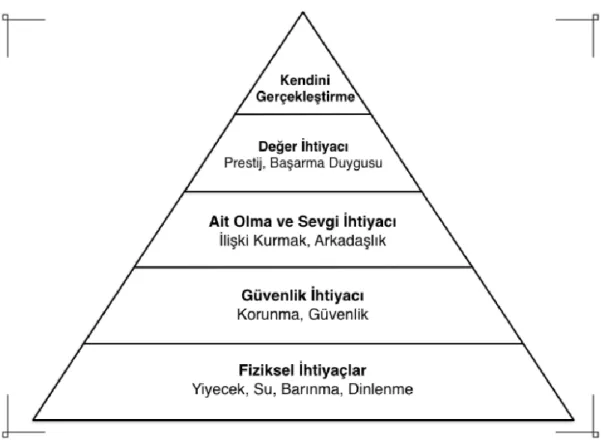

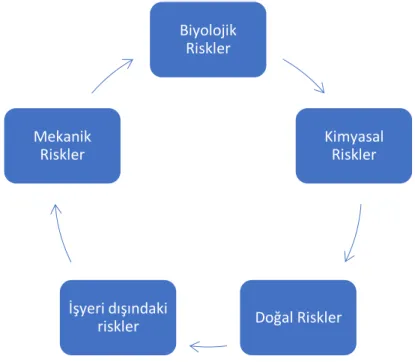

Sayfa Şekil 2.1. İnsan ihtiyaçlarının maslow piramidi ... 31 Şekil 2.2. Çalışma ortamında mesleki tehlikeler ... 33

TABLOLAR DİZİNİ

Sayfa

Tablo 2.1. Gürültünün maruz kalmasına izin verilen seviyeler ... 35

Tablo 4.1. 2016 Yılında Süretimde Kullanılan Su Miktarı ... 55

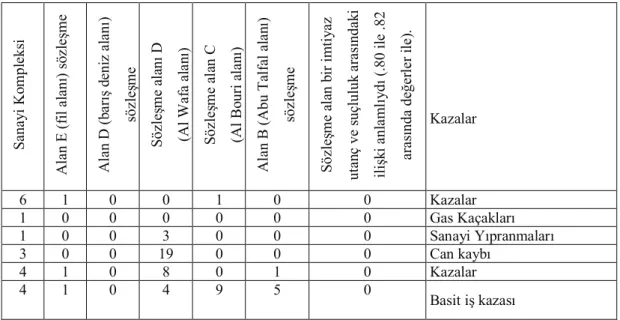

Tablo 4.2. 2016 için iş kazaları ve hafif iş kazaları ... 55

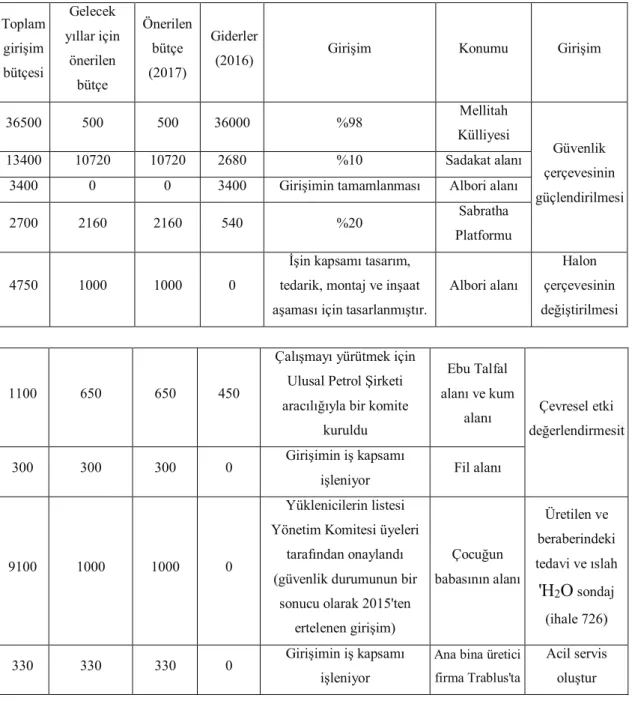

Tablo 4.3. 2016/2017 yıllarına ait faaliyetler ve girişimler ... 56

Tablo 4.4. 2016/2017 için mevcut yatırımlar için bütçe ... 56

Tablo 4.5. Araştırma çalışmasının dağılımı ……….. 60

Tablo 4.6. Araştırma çalışmasının örneklemi (Eğitsel Başarı)………. 60

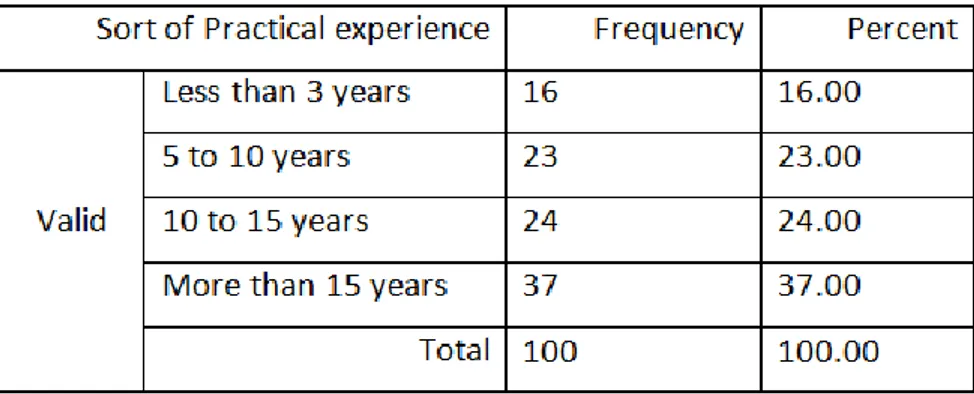

Tablo 4.7. Araştırma çalışmasının örnekleminin pratik deneyime göre dağılımı ... 61

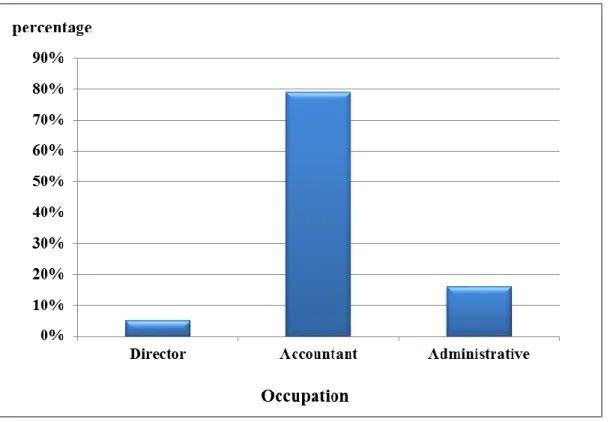

Tablo 4.8. Araştırma örnekleminin mesleki dağıtımı ... 62

Tablo 4.9. Araştırma çalışmasının örneklemi (Bireysel Sertifikalandırma). 63

Tablo 4.10. Araştırma çalışmasının dağılımı (Örnek Katılımcılar) ... 64

Tablo 4.11. Araştırma çalışmasının Frekans Dağılımı Birinci Eksenin 87 Paragrafına Yanıtla Örnek Üyeler ... 66

Tablo 4.12. İLK'in her paragrafı için bir örneklem için t-testinin bir sonucu eksen paragrafları ve µ 95 için% 95 güven aralığı... 73

Tablo 4.13. Birinin t testi sonucu SECOND eksen paragraflarının her paragrafı için örnek ve µ 100 için% 95 güven aralığı ... 79

Tablo 4.14. Bir sonuç THIRD eksen paragraflarının her bir paragrafı için bir örnek için t testi ve µ 102 için% 95 güven aralığı ... 82

GRAFİKLER DİZİNİ

Sayfa

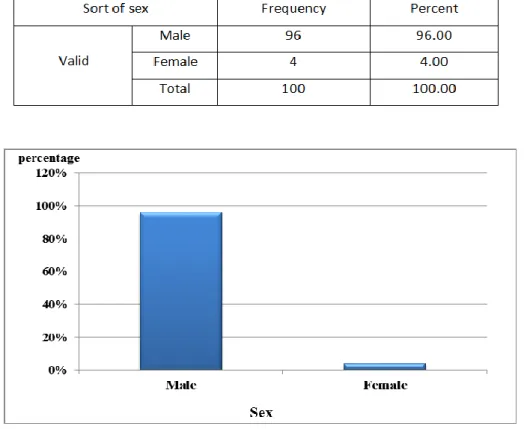

Grafik 4.1. Örneklemin Cinsiyet Durumu ile Dağılımı ... 60

Grafik 4.2. Örneklemin Eğitim Durumu ile Dağılımı ... 61

Grafik 4.3. Çalışma örneğinin pratik deneyime göre dağılımı ... 62

Grafik 4.4. Çalışma örneğinin dağılımı üzerinden meslek dağılımı ... 63

Grafik 4.5. Çalışma Örneklerinin Dağılımı ... 64

Grafik 4.6 Katılımcı Kategorisi ... 65

Grafik 4.7. Araştırma örnekleminin cevap derecelerine göre dağılımı birinci eksenin tüm cevaplarına göre ... 68

Grafik 4.8. Örneklemin anketin ikinci eksenine (kısmına) cevap derecelerine göre frekans dağılımı. ... 70

Grafik 4.9. Araştırma örnekleminin üçüncü kısımda cevap derecelerine göre frekans dağılımı ... 72

GİRİŞ

Dünyamızda meydana gelen sosyal, politik ve parasal değişikliklerin genişlemesi, çok sayıda ulusun kontrol mekanizmalarına dönüşen çokuluslu işletme varlıklarının yükselişi ile oluşmuştur. Bu durum, sayısız ülkenin potansiyelini aşmış ve bu şirketlerin sayısından kaynaklı, olumsuz etkilerinin bir sonucu olarak ortaya çıkmıştır. Çevrenin bozulmasına neden olan bu birimlerin algılanması zamanla değişmeye başlamıştır. Toplum bu birimlerin istihdam olanakları sağlamasını ve çevre kirliliğinin etkilerini azaltarak ihtiyaçlarını karşılamada etkili bir rol oynamasını talep etmektedir. Bu birimlerin algılanmasında bir değişikliğin gerçekleşmesi, sosyal refahın kazanılmasına, iş güvenliğinin ve refahının sağlanması ile mümkün olmaktadır. Başarının ve Sosyal sorumluluklarını yerine getirme kapsamının ne kadar geniş olduğu ve yukarıda belirtilen verimliliğin değerlendirilmesi göstergeler için yetersiz olmakla birlikte, sosyal göstergeler de dâhil olmak üzere finansal olmayan göstergeleri de içermemektedir (Maher, 2013, 154).

Dünyadaki Enerji Yönetişimi Bakanlığı, Libya’nın Veri Özgürlüğü Yasası ve Libya’nın Küresel’e katılımsızlığının olmaması durumunda, özellikle finansal ve gelişimsel işlemlerle ilgili olarak, veri beyanı ve şeffaflık düzeyinde geç kaldığını belirtmiştir.

Libya, 2013 yılında, Transparency International endeksindeki yolsuzluk oranları bakımından ilgili ülke listesinde 172. sırada yer almıştır. Bu nedenle hükümet, şeffaflığa ve düzenli bir şekilde görevini veri açıklama görevlerine odaklanmıştır. Petrol sektöründe, özellikle de özellikle Libya’da şeffaflık, bu sektörün gücü ile yukarıda belirtilen koşullar ile ayakta durabilir ya da yukarıda belirtilen koşulların sağlanmaması ile tüketilir (Najwa Wahiba).

Beşeri sermayenin güvenliği (mesleki refah ve güvenlik) ile ilgili endişe, işçilerin kazalardan ve yinelenen iş yaralanmalarından korunmalarını sağlamada ana unsur olduğu için, her türlü sayısız şirket ve sanayi kuruluşu için de büyük bir endişe kaynağı olarak karşımıza çıkmaktadır (Ahmed Hüseyin, 2009).

Şirketler, çalışanların seçilmesi, eğitilmesi, kalifiye olması ve işe alınması sürecinde büyük miktarda para harcamaktadırlar. Bu fonlar, işçilere yapılan yatırımlar şeklinde harcanmaktadır. Bu harcamalar, makine, ekipman ve diğer sabit varlıklardaki yatırım harcamalarını aşabilmektedir. (Fadl Salem, 2008.2).

Çoğu şirket çalışanlarla ilgili verileri mali belgelerde açıklamanın, müşterilere duyulan ilginin, ihtiyaçların, arzulardan ve çevredeki çeşitli fırsatlardan yararlanma ve rekabet avantajı kazanma yeteneğinin bir göstergesi olduğunu kabul ettiğinden dolayı çalışanları ile ilgili veri sağlamaya çalışmaktadır. Üretimin ilerlemesine etkili bir şekilde katkıda bulunabilecek ve yukarıda belirtilen hedeflere ulaşabilecek çalışanlar ve çalışanlarla ilgili verilerin açıklanması, bu verilerin temel bir kaynak olduğu finansal belgelerin kullanımı için önem arz etmektedir (Inam Zuelv.2011,3).

Libya'daki petrol işletmelerinin muhasebe belgelerinde, iş sağlığı ve iş güvenliği konularına gösterdikleri ilgi hala istenilen seviyeye ulaşmamıştır. Ayrıca şirketlerde çalışanların verimliliğini gösteren kayıtlar, ilgili muhasebe standartları nedeniyle sınırlı kalmaktadır. Bu bağlamda, Libya'daki petrol sektörü işletmelerinde mesleki refah ve güvenlik ile ilgili belgelendirme çalışmalarının önündeki engelleri veya yukarıda belirtilen üretim ve sanayi faaliyetlerini gerçekleştirdiği şirketlerin politikalarını belirlemek için bu çalışmanın yapılması gerekli görülmüştür.

Çalışma Sorunu

Buradaki sorun, MELLITAH Petrol ve Gaz üretiminde muhasebe, mesleki refah ve güvenliğin nasıl belgeleneceğidir. Bu durum insan kaynakları departmanları için hayati önem taşıyan mali belgelerdeki, verinin kalitesizliğinden kaynaklanmaktadır.

İş güvenliği ve ardından bu konunun teşhisine odaklanılmıştır. Mellitah'ın petrol ve gaz üretiminde, veri toplama önündeki engelleri tespit etmeye çalışılmıştır. Bu araştırma çalışmasında, iş sağlığı ve güvenliği açıklamasının önündeki engellerin ve Mellitah'ın Petrol ve Gaz için ürettiği mali belgelendirme üzerindeki yukarıda belirtilen etkinin belirlenmesi amaçlanmaktadır (Bandar Marzouq Al-Shalahi, 2012.).

Yukarıdakilerin ışığında, çalışmasının sorunu, asıl soru etrafında dönmektedir: Muhasebe belgelendirmelerinin iş sağlığı ve güvenliği üzerindeki etkisinin kapsamı ve Mellitah Oil and Gas'in mali belgeleri üzerindeki yukarıda belirtilen etkinin kapsamı nedir? Bu ana sorudan, aşağıdaki sorular ortaya çıkmaktadır:

• Mesleki refah ve güvenliğin maliyetine ilişkin açıklama yapmanın önündeki engeller var mı ve Mellitah'ın petrol ve doğal gaz için mali belgeleri üzerinde bir etkisi var mı?

• Muhasebe ifşasını mesleki refah ve güvenlik ile Mellitah Oil and Gas üretiminin mali belgelendirmesi üzerindeki etkileri ve kullanma etkinliği var mı?

• Muhasebe belgelendirmesi, çalışanların iş sağlığı alanını ve güvenlik maliyetlerini ve bunların Mellitah Oil and Gas'in finansal belgeleri üzerindeki etkisini nasıl etkiler?

Çalışmanın Önemi ve Amaçları

Bu çalışmanın önemi, konuyla ilgili literatürü zenginleştirme girişimi olmasından kaynaklanmaktadır. Ayrıca, araştırmacılara ve politika yapıcılarına yönelik olarak bilimsel veri ortaya çıkarma çabası bu çalışmanın amacını oluşturmaktadır.

• Mellitah’ın, emniyetin yanı sıra iş sağlığı alanı için maliyetleri belgelendirme taahhüdünü sınırlayan temel engelleri belirlemek.

• Muhasebe açıklamalarının iş sağlığı ve güvenliği alanındaki diğer sağlık alanındaki etkilerinin ve Mellitah petrolünün gazın yanı sıra üretiminin mali dokümantasyonuna etkisini belirlemek.

• Muhasebe belgelendirmelerinin çalışanların iş sağlığı ve güvenliği maliyetleri üzerindeki etkilerini ve bunların Mellitah Oil and Gas üretiminin mali belgeleri üzerindeki etkilerini belirlemek.

Çalışmanın Hipotezi

Yukarıki açıklamalar ışığında, ana araştırma çalışmasının hipotezini şu şekilde özetlenmektedir: (İş sağlığı hizmetleri alanı için güvenlik maliyetlerinin yanı sıra

muhasebe belgelendirmesinin önündeki engeller var ve Mellitah'ın mali belgeleri üzerinde bir etkisi var). Bu bağlamda: İlk hipotez: - Muhasebe açıklamasında emniyetin yanı sıra iş sağlığı alanında da engeller var ve Mellitah Oil and Gas üretiminin mali belgeleri üzerinde bir etkisi var. İkinci hipotez: - Mellitah'ın petrol ve doğal gaz üretimi için yapılan mali beyannamelerde emniyetin yanı sıra iş sağlığı alanındaki muhasebe açıklamalarının kullanılmasında hiçbir etkinlik yoktur. Üçüncü hipotez: - Muhasebe açıklamasının emniyetin yanı sıra mesleki sağlık hizmeti alanı üzerindeki etkisi, Mellitah Oil'in Gaz üretiminin yanı sıra finansal beyannamelerinde de belirlenebilir.

Çalışmanın Metodolojisi

Tümdengelim yönteminin yanı sıra tümevarım yaklaşım aşağıdaki adımları izleyerek bütünleştirilmiştir:

• Tümevarım yaklaşım

Bu yaklaşımda iş sağlığı alanında ki muhasebe kayıtlarının belgelendirilmesinden kaynaklı olarak meydana gelen finansal beyanlarda meydana gelen etkiyi tanımlamaya yönelik olarak kaynak tarama yöntemi kullanılmıştır.

• Tümdengelim yaklaşımı

Çalışmada verileri elde edebilmek için bir anket hazırlanmış ve örneklem üzerine uygulanmıştır. Çalışmanın hipotezlerini test etmeye yönelik olarak çeşitli istatistiksel yöntemler kullanılarak sonuçlar elde edilmiştir. Elde edilen sonuçlar doğrultusunda gerekli öneriler sunulmuştur.

Çalışmanın Sınırları

• Mekânsal sınırlar: Çalışma, iş güvenliği alanında yapılan muhasebe açıklamasının önündeki engelleri belirlemek için Libya'daki petrol sektöründeki işletmelerden biri olan Mellitah Petrol ve Gaz'da uygulanmıştır.

Dolayısı ile Mellitah Petrol ve Gaz işletmesi çalışmanın mekânsal sınırını oluşturmaktadır.

• Zaman sınırları: Bu çalışma’nın verileri 2016 mali dökümantasyon verileri ile sınırlıdır.

Çalışmanın Bölümleri

Çalışmanın giriş bölümünde, araştırma problemine, çalışmanın amaçlarına, önemine, çalışmanın hipotezlerine ve çalışmanın metadolojisine yer verilmiştir. Çalışma dört bölümden oluşmaktadır. Birinci, ikinci ve üçüncü bölümler konuya ilişkin literatürün gözden geçirilmesine, dördüncü bölüm ise muhasebe açıklamasındaki gelişmeleri gözden geçirmeye, güvenlik yanında iş sağlığı alanlarına değinilmiştir.

Literatür Taraması

Bu konuyla ilgili olarak konunun bir takım yönlerini ele alan ve aşağıdaki çalışmalardan bahseden çok sayıda çalışma bulunmaktadır:

• (Jerobo, 2007) Filistinde Gazze Şeridin’deki finansal duruma yönelik olarak sosyal kaygının giderilemsinde muhasebe kayıtlarının ne ölçüde etkili olduğunu araştırmıştır. Bu araştırmanın asıl amacı, sosyal kaygıya yönelik muhasebe kavramını tanımlamak, bu işletmelerin sosyal politikaları ve programları hakkında veri açıklama yöntemlerinin yanı sıra kurumsal sosyal sorumluluk için bir muhasebe modeli önermektir.

Ayrıca, sosyal sorumluluğun ve hesap verilebilirliğinin Filistin'deki muhasebe ve denetim örgütlerinden yeterince ilgi görmediğini belirtmektedir. Ayrıca, sosyal sorumluluk çerçevesinin tanımlanmamış bir çerçeve olduğunu da göstermiştir. Bu şirketlerin sosyal kaygıları üzerine, yukarıda belirtilen sınıflandırmalar, alanlar, değişkenlere ilaveten hedefler, dahası, sonuçta objektif olarak belgelemenin yanı sıra ölçmenin yolları da belirlenebilir.

Bu çalışma, şirketlerin yukarıda belirtilen çeşitli faaliyetlerin uygulanması sonucu ortaya çıkan zararın yanı sıra, çalışma alanının atmosferini kirlilikten korumak için

çalışma kurallarının yanı sıra düzenlemelere uymaları ve uygun olmayan koşullardan kaynaklı uygulanabilecek cezalardan kaçınmaları gerektiğini önermektedir. Şirketlerdeki, eğitim eksikliği, çevre kirliliği ve kaynak tüketimi gibi sorunlar yasaları uygulama zorunluluğunu ve bu şirketler aracılığıyla yürütülen faaliyetleri belgeleme zorunluluğunu ihlal etmektedir.

• Mohamed Ismail Eltaher, (2010) Sudan’da “insan kaynaklarının açıklanması ve finansal raporlama verileri üzerinde yukarıda belirtilen etkinin yanı sıra muhasebe ölçümü” ile sınırlı olduğunu bildirmiştir. Çalışmanın temel amacı, insan kaynaklarının aslen varlık olduğunu göstermektir. Ayrıca, insan kaynaklarının maliyet ve değerlerinin ölçülmesinin ve muhasebeleştirilmesinin, muhasebe kaynaklarının ve muhasebe işlemlerinin açıklanmasının mutlak hesaplar üzrindeki etkisini incelemiştir.

Çalışmada, insan kaynaklarının maliyetinin ölçülmesine yönelik çeşitli yaklaşımlar kullanılabileceğini, kullanılan yaklaşımların ise kurumların çalışmalarında farklı sonuçlara yol açtığını tespit etmiştir. Ayrıca insan kaynakları verilerinin finansal beyannamelerde sunulması, gelir beyanının yanı sıra finansal durum ilanını da etkilediğini belirtmektedir. Aynı zaman da mali beyanlarda insan kaynaklarının muhasebe ve ölçümü ile ilgili bir takım sorunların olduğunu ifade etmektedir.

Çalışma, yukarıda belirtilen insan kaynaklarının maliyetinin ölçülmesinde istatistiksel ölçüm yaklaşımının kullanılmasının olabilirliğini göz önünde bulundurarak yukarıda belirtilenlere ek olarak eğitim ve bilimsel yeterlilik açısından yine yukarıdaki yayında sıkça üstünde durulan insan kaynaklarına dikkat etmesi gerektiğini önermiştir. Kurumlar insan kaynaklarını mali belgelerinde açıklamalıdır. Mali belgelerde insan kaynaklarının ölçülmesini ve açıklanmasını engelleyen sorunların ele alınmasını amaçlayan muhasebe ve denetim mesleği ile ilgilenmenin gerekliliği üzerinde durulmuştur.

• Adel Al-Bahlul Humaidan Al-Taher, (2011) çalışması Suriye ve Libya'daki ulusal çimento üretimindeki çevresel verimliliğin açıklanmasının muhasebeleştirilmesi ile çalışmasını sınırlandırmıştır. Çalışmasında çevresel üretkenliği açıklamak için yanlızca Suriye'de bunu sınırlandırdı ve

(Libya'daki ulusal çimento üretimindeki çevresel verimliliğin açıklanmasının muhasebeleştirilmesi) ile sınırlı kaldı. Bu çalışma, yukarıda belirtilen çevresel üretkenliği açıklamak için ulusal çimento üretiminin taahhüdünün kapsamını kategorize etmeyi ve söz konusu imalatın, çevresel üretkenliği açıklamasını engelleyen faktörleri tanımlamayı amaçlamıştır

Bu çalışma, Al Ahlia Çimento'nun çevresel üretkenlik için muhasebe kayıtlarında açıklamadığını tespit etti. Çevresel üretkenliği hesaba katacak ulusal çimento üretiminin oluşumunu sınırlayan çok sayıda engel bulunduğunu belirtmektedir. Bu engellerin en belirgin olanı, çevresel verimlilik açıklama gerekliliklerini ortaya koyacak eğitim programlarının eksikliği ve bir muhasebe sisteminin bulunmamasıdır. Çevresel üretkenlik açıklamaları için, çevresel bildirimde bulunma yasalarının bağlayıcı olmaması, çevresel maliyetlerin ölçülmesinin zorluğu ve yukarıda belirtilen faaliyetlerden kaynaklanan çevresel zararla ilgili maliyetleri ifşa etme isteksizliğinin olmaması olarak tespit edilmiştir.

Bu çalışma, tüm Libyalı sanayi şirketleri tarafından işlenen çevresel verimliliğin birleşik bir ifade ile açıklama yönteminin oluşturulmasınının gerekli olduğunu ifade etmiştir.

• Muammer Yousef İbrahim Al-Selini, (2005) Ürdün'de Libya sanayi şirketlerinin sosyal muhasebenin verimliliğini ifşa etme yükümlülüğü adlı çalışmsında, Libyalı sanayi işletmelerinin sosyal muhasebenin verimliliğini ifşa etme yükümlülüğü kapsamının sınıflandırılmasını ve ayrıca sosyal kaygı muhasebesi faaliyetlerinin açıklanmasında yer alan şirketlerin önlenmesinin önündeki ana engellerin tespit edilmesini amaçlamıştır.

Bu çalışma, sınai şirketlerdeki finansal yöneticilerin sosyal sorumluluk kavramını anladıklarını ve muhasebe açıklamalarının nispeten yüksek olduğunu tespit etmiştir. Libyalı sanayi şirketleri sosyal verimliliklerini yeterince açıklamadıklarını tespit etmiştir. Libyalı sanayi şirketlerinin Sosyal verimlilik muhasebesini açıklamalarını engelleyen ve bu kısıtların, sosyal verimliliğin ifşası için gereklilikleri tanımlamak için eğitim programlarının bulunmadığının ve sosyal verimliliğin ifşasının

amaçlarına uygun bir muhasebe sisteminin sağlanmamasının altını çizen birçok engel bulunduğunu ifade etmiştir.

Bu çalışma, kurumsal sosyal sorumluluk üzerine finansal belgeler hazırlayan ve bu belgeleri nicel ve açıklayıcı bir şekilde, nasıl ifade edecekleri konusunda uzmanlık eğitimi programları önermiştir. Şirketler, üstlendikleri sosyal faaliyetlerin doğasını açıklayan açıklayıcı belgelere ve eklere odaklanarak sosyal rollerini netleştirmeli ve bu belgelerin, mali belgelerde ifade edilen sosyal rolünün nicel bir ifadesi olarak sunulmasını sağlamalıdır. Tüm sanayi şirketleri tarafından taahhüt edilen sosyal verimlilik muhasebesinin açıklanmasının yanı sıra birleşik ifade yöntemini bulmak gerekmektedir, böylece bu yöntem Sosyal maliyeti ölçmek için bilimsel bir yol sunabilecektir.

• Powel ve Sciullo ve Mattson, (1976) çalışmasında Amerika'da bu durumua yönelik çalışmıştır ve İnsan Kaynakları Muhasebesinde özetlenmiştir: Bu konuda neden gecikmenin var olabildiğini öne alan çalışmada, insan kaynakları için muhasebenin birtakım kavramsal yönlerini hedeflemiş ve insan kaynakları muhasebesi çerçevesini uygulayan işletmelerin birtakım gecikmelere yol açabilecek faktörler hakkındaki bazı kararlara ulaşmak için özetlemiştir. İnsan kaynakları muhasebe çerçevesinin uygulanmasının zorunlu hale getirilmesini önermektedir. Bu çalışma, insan kaynakları muhasebesinin kullanımını ve uygulanmasını geciktiren en önemli faktörlerden birinin, şirketlerdeki söz konusu kavramın zayıflığı olduğunu ortaya koymuştur.

Bu çalışma, iç kaynaklardan yararlanarak insan kaynakları için muhasebe uygulamalarının yaygın şekilde kullanılmasını tavsiye etmiştir.

• Flamholtz, (1972-1515: 160), Los Angeles'ta insanların resmi işletmelerdeki kaynak değerini açıklamıştır. Çalışmanın temel amacı, kurum için insan kaynakları değerini belirlemenin yanı sıra organizasyon içindeki bireylerin değerini etkileyen faktörlerin belirlenmesi olarak ifade edilmiştir.

Psikolojik değişkenlerin yanı sıra toplumsal ve ticarete dayalı “insan kaynakları değer teorisi” nin geliştirilmesi amaçlanmıştır. Ayrıca, kişilerin yeterlilik becerilerinin koşullu değer unsurlarının belirleyici faktörleri, dernek için halkın değerinin belirleyici faktörü, dernekteki kişilerin rolü ve karşılıklı olayların ilişkileri açıklanmıştır.

Klasik modelde önerilen bu çalışma, ayrı değerin, örgütün psikolojik bireyselliklerinin özelliklerinin de mamul mal olduğu anlamına geldiğini ifade etmiştir.

1. MUHASEBE AÇIKLAMASI: ÖNEMİ, HEDEF VE UYGULAMALARI

1.1. Giriş

Muhasebe alanında hızlı değişimler, bilimsel, teknolojik, ekonomik, ve politik alanlarda gerçekleştirilmektedir. Veri devrimi, bilgisayarların yayılması ve internetin yaygınlaşması dünya boyutunu küçültmüş ve ülkeleri her zamankinden daha yakın hale getirmiştir. Ya doğrudan ya da dolaylı olarak, dünyanın pek çok ülkesine ve bir bilgi dalı olarak muhasebeleştirmek, yukarıda belirtilen değişikliklerden ve gelişmelerden etkilenmektedir. Çünkü toplumsal gelişme ile ilişkili alanlardan biridir. Ve bu ilişki, ülkelerin program ve planlarına engel olmak yerine bu değişikliklerin anlaşılması ve bilgisinin uyarlanması ve kullanılması yönünde motive edici bir durum olarak karşımıza çıkmaktadır. Açıklama, önceki gelişmelerden etkilenen en önemli muhasebe uygulamalarından biridir. Bu, açıklama politikalarını değiştirmek isteyen çok sayıda şirket tarafından onaylanmaktadır. Uluslararası muhasebe standartlarının gereklerini dikkate alarak muhasebenin yapılması gerekmektedir (Ndear Sameer, 2014: 1).

Günümüzde, muhasebe de sayısız paydaş kararlarına büyük ölçüde bağlı olduğu için şeffaflık ve yaygınlaştırma konusu dikkate alınmıştır. Bilgilendirme zorunluluğunun olmaması, finansal belgelerdeki verinin yanı sıra gerçek durumları yansıtan verinin yanıltıcı hale gelmesine neden olmaktadır.

Verilere erişim, kolaylık, dolaşım özgürlüğü ve güvenilirlik bu dönemin sorunları haline gelmiştir. Coğrafi sınırların büyük ölçüde ortadan kalktığı bir zamanda küreselleşmenin gereklilikleri dahilinde küresel rekabete sermaye çekmek, yabancı yatırımı teşvik etmek ve dış dünyaya açılmak için bu özellikle önemlidir. Bilgilendirme kavramını destekleyen ve finans ve işletme alanında edinilen ve ondan yararlanan tüm tarafların kullanımına sunulan verilerde daha fazla şeffaflık ve güvenilirlik için temel bir gereklilik olarak kabul edilmiştir (Sabahi Nawal, 2011: 62).

Bilgilendirme prensibinin önemi, çoğu ülkede işletmelerin yasalarının uygunluğunun yanı sıra, anonim şirketlerin de genel kurul ile yıllık bir araya gelmeden önce bir

araya gelerek mali belgelerini duyurma gerekliliği ile ilgili olarak ortaya çıkmasıdır. Şirket hisse senetlerinde artan yatırım hacmi ve spekülasyonun bir sonucu olarak, daha fazla açıklama gerekliliği ortaya çıkmaktadır (Kieso ve Jerry, 1992: 8).

Bu çalışmanın ikinci bölümünde, açıklamanın konusunun teorik çerçevesini, muhasebe açıklaması kavramı, ek olarak yukarıda belirtilen önem, muhasebe açıklamasının amaçları ve türleri, açıklamanın genişlemesinin önündeki engeller, açıklama ilkesi ve mesleki refah ve güvenlik için muhasebe ilişkisi konularına değinilmektedir.

1.2. Muhasebe Açıklaması Kavramı

Finansal dokümantasyonda kamuya açıklama anlamını kullanan sayısız anlaşma, yatırımcılar ve diğer faydalanıcılar için girişimin gelecekteki gelir avantajlarına ulaşma kabiliyetini tahmin etme kabiliyetini sunmaktadır. Yukarıda belirtilen yükümlülükleri yerine getirme kabiliyetinin yanı sıra, Henderson’ın açıklamalarını bilmesi, “finansal belgelerin faydalanıcılarına, vergi kararlarının belirlenmesiyle ilgili yatırım kararları, borçları olup olmadıklarını, kendi ekonomik kararlarını vermelerine yardımcı olacak şekilde rapor etme imkânı vermektedir (Eldon Hendriksen, 1992:5).

Bilgilendirme kavramı çok sayıda tanımlanması mevcuttur. Finansal verilerin amacı üzerine odaklanan bir dizi çalışma olarak da nitelendirilmektedir. Çok sayıda yazar karar yaratmada yukarıda belirtilen önemi yanında açıklama algısını tartışmaktadır.

Halid Amin "iyi kararlar verebilmeleri için girişimdeki piyasa gruplarına yönelik tüm basit verilerin finansal belgeleri olarak tanımlamaktadır " (Khalid Amin Abdullah, 1995: 38-44) "Verilerin sunumu için gereklilikler, genel kabul görmüş muhasebe ilkelerine uygun olarak yapılan finansal belgeler, tüm konularda bu belgelere uygun bir açıklama unsurunun dahil edilmesini gerektirmekltedir.” Buradaki açıklama bileşeni, finansal belgelerin şekline, içeriğine ait kullanılan terimler ve bunlara ekli notlar yararlanıcılar açısından bilgi niteliğinde bir değer listesiyle yakından ilgilidir (Muhammed Matar, 1990: 119).

Açıklama kavramı, karar alma için veriler ile tüm finansal raporlama alanı dahil olmak üzere, ekonomik birim ile dış dünya arasında bir iletişim aracı olarak, muhasebe düşüncesinde köklü bir kavram olarak ifade edilmektedir. "(Don Henderson, 1990: 765).

Yukarıda belirtilen geniş anlamdaki açıklama, bir üretime ait herhangi bir miktarda verinin yayınlanmasını ve yıllık belgelerde belirtilenleri de içermektedir. Bu nedenle açıklama, finansal belgelerin muhasebe ilkelerine uygun bir şekilde hazırlanmasını ve bu listelerde aldatma aracı olarak kullanılmaması için belirtilen kalemlerin ayrıntılarını açıklayan belge anlamına gelmektedir (Mustafa ve Majeed, 1995: 190).

Yukarıda bahsedildiği gibi, bu araştırma çalışmasında, yukarıda belirtilen tüm tanımların, kullanıcılara verinin doğru mali durumunu belirterek kullanıcılara veri sunulması üzerine yoğunlaşmaktadır. Çalışmada, bu listelerin basit sıradan kullanıcılara gölgelendirilmemesini ve açıklamanın önemli olduğuna dikkat çekilmiştir. Araştırmacı, Hendrix ve Don'un tanımını kabul ederek, muhasebeyi ekonomik birim ile dış dünya arasında bir iletişim aracı olarak kabul etmektedir.

1.3. Açıklamanın Önemi

Aşağıdaki açıklama avantajlarının açığa çıkarılması, paydaşların seçimlerine karar vermede bütçe açıklamalarından faydalananlara yardımcı olmak için önemli veriler sağlamaktadır (Dahrawi, 1999: 9):

• Sermaye piyasalarındaki hisse senedi fiyatlarının belirlenmesinde kritik bir rol oynamaktadır. Çünkü spekülasyondaki kırılganlığı ve tasarruf sahiplerinin ve uzmanların verilere erişilebilir olması gerekmektedir. Bu durum verilerin ulaşılmasını kolaylaştırmaktadır.

• Verilerin açığa çıkarılması, kur dalgalanmalarının asimetrik aralığının belirlenmesini kolaylaştırır.

• Açıklanan veriler ışığında en iyi seçime karar vermek muhasabe verilerinden yararlanlara yardımcı olmaktadır.

• İdare, teşebbüslerin düzenlenmesi konusundaki taahhüdünün ve topluma verilen sosyal görevlerin sergilenmesine yardımcı olmaktadır.

• Bütçe piyasasında aracı kurumlar için basit ve faydalı veriler vermektedir (Grioning, 2006: 8).

Bu nedenle açıklama, iç verilere olan bağımlılığı azaltmaktadır. Ayrıca açıklamanın bir diğer olumlu yönü ise karar vermede riskleri azaltması olarak karşımıza çıkmaktadır.

1.4. Açıklama Hedefleri

Muhasebe açıklamada veri sağlarken aşağıdaki hususlar önem arz etmektedir; (Belkaoui, 2004: 266).

• Algılanan bileşenlerin tanımlanması ve finansal olarak ilgili beyanlarda kullanılanlar dışındaki bu bileşenlerle ilgili önemli göstergelerin tanıtılması, örneğin, varlık raporlarının makul değer tahmini.

• Tanınmayan bileşenlerin tanımlanması, tanınmayan kabul edilmiş masrafların ölçülmesi ve borçlara karşı sigortanın tasviri gibi bileşenlere yararlı önlemler verilmesi.

• Tanınmayan bileşenler ile, tanınmış kişilerin beklentilerine yardımcı olmak için veri sağlamak.

• Yıllar arasında karşılaştırma yapmak için finansal belgelerden yararlanlara veri sağlanması.

• Dış nakit akımlarının yanı sıra yaklaşmakta olan şirket içi veriler hakkında bilgi sağlamak.

• Yatırımcıların yatırım getirilerini değerlendirmelerine yardımcı olunması.

1.5. Açıklamaların Geniş Tutulmasının Önündeki Engeller

İdarenin açıklamaları ve bu açıklamaları genişletme isteğini sınırlayan çok sayıda kısıtlama bulunmaktadır.

• İşyerindeki rakiplerin faydalanabilecekleri ve işyerlerine karşı yararlanmalarını sağlayacak şekilde kullanılması.

• Açıklanan veri miktarını artırmak, bu büyük miktarda veriyi kullanmanın yanı sıra anlamaya çalışanlar arasındaki karışıklığa neden olmaktadır.

• Daha fazla bilginin ifşası maliyetleri arttırmakta ve yönetimi ifşa etmeye isteksiz hale getirmektedir.

• İdarenin düzenlediği tahminler idealist olmaktadır. Bu durumda beklentileri karşılanmayan müşteriler mali uzmanlardan destek labilirler. Mali uzmanlar, hatalı tahminlere bağımlı olmalarının sonucu olarak tahakkuk eden talihsizliklerin tazminatını tazmin etmek için dava açabilir ve bunları başarabilir (Awadallah vd.,1993: 112).

Prensipte araştırmacıya göre, işletmeleri bu listelerde yer alan metin üzerinden finansal belgelere güvenme durumunda üretimi artırabilecek adli işlemlerden koruma ihtiyacı bulunmaktadır. Gerçek verilerin ne olduğunu gösteren birkaç gözlem yapılması ile birlikte öngörülen verileri, şirketleri daha açık bir şekilde ifşa etmeye teşvik etmek gerekmektedir

1.6. Açıklama Seviyeleri

Açıklama, finansal dokümanlarda açıklanan verilerin boyutuna bağlı olarak aşağıdaki düzeylerde olabilir (Hanan, 2003: 446).

1.6.1. Tam Açıklama

Bu açıklama seviyesi, parasal belgelerin yaygınlığı ve faydalanıcının seçimleri yoluyla somut olarak etkilenen tüm verilerin kapsamı ile tanımlanmaktadır. Her durumda, para ile ilgili belgelerle özdeşleşen her bir maddi bilginin farklılığı, beraberindeki nedenlerden dolayı değişken bir amaç olmaya devam etmektedir.

• İmalat verilerinin geliştirilmesi ve bunları yukarıda belirtilen kullanıcılara iletilmesi pahalıdır. Yukarıda belirtilen maliyet, beklenen kârın avantajlarından daha düşük olması gerekmektedir.

• Önemsiz ya da gereksiz bir artış, yorumlanması ya da faydalanması zor olan veri yükünü artıran veriye katılma yeteneğini azaltır. Açıklamaların yapılması için asgari limitlerin belirlenmesi gerekebilir. Gereğinden fazla verinin ifşa

edilmesinin muhasebe ve diğer finansal tabloların yorumlanmasını zorlaştırabileceğini unutmamak gerekmektedir (Awadallah ve diğerleri, 1993: 35).

1.6.2. Tolere Edilebilir Açıklama

Tolere edilebilir ifşa, asgari ifşa gerekliliğinin, finansal dokümantasyonun yararlanıcıları tarafından sağlanan finansal dokümantasyonlarda bulunup bulunmadığına işaret eder.

1.6.3. Adil Açıklama

Makul bir açıklık, parayla ilgili belgelerin tüm kullanıcılarının gereksinimlerinin adil ve tarafsız bir şekilde muamele edilmesine yol açmaktadır. Bütçe belgelerinde, belirli bir sınıfın istekliliğinin başka bir toplantının çıkarlarına ağırlık vermediğinden emin olmak için yeterli veriler bulunmalıdır. Yukarıdaki dalgalanma seviyeleri, verilerin ölçülmesi ve üç seviyenin her birine dahil edilen eğim seviyesi ile tanımlanır. Parasal verileri ortaya çıkarmak sadece kritik bir şey değildir, o zaman yine faydacılar için avantaj sağlamaktadır.

1.7. Muhasebe İlkesi Olarak Açıklama

Muhasebe ayrılığı ilkesi, para ile ilgili belgeler kullananlar ve ortaklar olan muhasebe yapısının getirilerini aktarma girişiminde en kritik muhasebe standartlarıdır. Ayrılma standardının ve yukarıda belirtilen uygulamaların önemi, nakit girdisi olan organizasyonların gelişmesi ve bu tür organizasyonlarda iyi kimlik fikrinin kapsanması ile arttmıştır. İlgili ülkeler, bu kuruluşları bu verilerden faydalananlar için gereken verileri ve gerekli verileri temelde açıklama gerekliliği konusunda endişelenmektedirler (Arap Serbest Muhasebeci Mali Müşavirler Topluluğu, 2001: 107).

Toplanan muhasebe işleri, ifşaya yönelik çok sayıda önemli maddeye odaklanmaktadır (Belkaoui, 226: 2004):

Özellikle bu yaklaşım veya strateji, bir stratejinin birime özgü olduğu veya kullanılabilecek birkaç seçmeli stratejinin olduğu durumlarda, bireysel kararların kullanılmasını gerektirdiğinde, kullanılan defter tutma düzenlemeleri ve tekniklerinin ince unsurlarını sağlanmalıdır.

Girişimin analizine yardımcı olmak veya veriyi talep etme hakkına sahip olan farklı tarafların haklarını belirlemek için ek veriler sağlanmalıdır.

Geçmiş muhasebe düzenlemeleri ve stratejilerindeki değişikliklerin açıklanması ve bu değişikliğin etkisi belirlenmelidir.

Kayda değer kontrolü olan taraflarla veya elemanla benzersiz bir ilişki içinde bulunan şeflerle yapılan görevlerden elde edilen fayda, borç, gider ve gelirlerin açıklanması gerekmektedir.

Saklanan varlıkların açıklanması gerekmektedir.

1.8. Açıklama Gereksinimlerindeki Artışın Sebepleri

Bunlardan en önemlileri şunlardır (Kieso 2007: 128):

• İş ortamı, ekonomik gelişmelerin ve iş ortamındaki eylemlerin en üst düzeye çıkarılmasının yanı sıra, bu olayları kısa bir raporda özetlemenin zorluğuna inanmaktadır. Bu olaylar arasında kiralama ve işletme entegrasyonu, emekli aylıkları, ertelenmiş gelirlerin ek vergi olarak tanınması, bunun bir sonucu olarak notların bu işlemleri ve bunların gelecekteki etkilerini açıklığa kavuşturmak için yaygın olarak kullanıldığı görülmektedir.

• Hızlı veri gereksinimi ortadadır. Zaman verisi ve mevcut ve önceden var olan veriler için veri kullananlar aracılığıyla son hafızada herhangi bir zamandan daha fazla talep bulunmaktadır.

• Denetim ve kontrol aracı olarak muhasebeleştirme kavramı önemlidir. Devlet kurumlarının, kuruluşlar arasında daha fazla veri vermenin ve çatışmaya yol açağını düşünebilmektedir.

1.9. Açıklama Görünümleri

Para ile ilgili verileri ortaya çıkarmak için iki bakış açısı vardır; ilki, önleyici açıklayıcılık olarak kabul edilen geleneksel açıklama perspektifidir. Alternatif maruz

kalma konusundaki ileri görüş açısı ise, öğretici veya psikolojik maruz kalmadır. Parayla ilgili belgelerde karşılanacak verilerin maruz kalmasına ilişkin farklı bakış açılarının, ürün yönetimi ile ilgili toplantılarından ortaya çıktığı söylenebilir.

1.9.1. Koruyucu Açıklama

Bu tür bir açıklamanın nedeni, para ile ilgili verilerin kullanımıyla ilgili verileri kısıtlayan standart veri kullanıcısının, standart dışı bir yöntem ile diğer kullanıcılara zarar verme olasılığından kaynaklanmaktadır. Önleyici açıklama, bütçe verilerini kullanım sahibine haklı olduğu ölçüde açık bir şekilde verilmesine, yüksek bir kırılganlık seviyesini yansıtan verinin açığa çıkarılmasına ve verilerin ölçülmesine karar verilmesine karar verilirken, normal yararlanıcının kısıtlı sınırının göz önüne alınmasına bağlıdır. (Kieso, 2007: 33).

1.9.1.1. Önleyici açıklama için öncelikler

Önleyici açıklama aşağıdaki ana varsayımlara (Hanan, 2003:451-452) ve (Arap Serbest Muhasebeci Mali Müşavirler Topluluğu, 2001:107) dayanmaktadır:

• Açıklanan muhasebe verilerinin ana kullanıcısı, genel olarak dış paydaş, alacaklıların yanı sıra potansiyel hissedarlar, kredi verenler ve bu dış yatırımcının ihtiyatlı olarak bilgili olduğunu da belirtmektedir.

• Dış paydaş, ilgili muhasebe noktasındaki servet ve ayrıca gelirle ilgili verilere ihtiyaç duyar.

• Genel amaçlı finansal belgeler dört gelir tablosu, finansal durum tablosu, özkaynak değişim tablosu, nakit akışı belgeleridir.

• Parayla ilgili dört belge birbiriyle ilişkilendirilir ve koordine edilir ve parasal belgelerin benzer bir tahmin ve defter tutma kontrol standartlarına bağlıdır. Ayrıca veriler iki bölümden yararlanılarak kontrol edildiği anlamına gelir. Koordinasyon, bu muhtelif kayıtlardan verilerin toplanmasını ve görevini içerir.

• Önleyici risk, sadece temel parasal belgenin sunulmasıyla sınırlı değildir, daha sonra, yine parayla ilgili belgelerin temel bir parçası olan ilave verileri içermektedir (Lutfi, 2006: 276).

• Muhtemel koşullara ek olarak kullanılan muhasebe politikalarına ilişkin alışılmadık notlar içermektedir.

• Toplam aktif, pasif ve özkaynakların karşılaştırmalı tablolarının yanı sıra analitik verileri içermektedir.

• Denetçinin, finansal belgelerin adaletli olduğu ve muhasebe açıklamalarıyla ilgili raporu içermektedir.

• İdare raporu, yönetim kurulu'nun yatırımcılara söylemini içerir ve ayrıca gelecekteki yönetim, yönetim hedefleri ve düzenlenmiş spekülasyonların açığa vurulmasına neden olmaktadır.

1.9.1.2. Koruyucu açıklama gereksinimleri

Önleyici açıklama, olağan paydaşların muhasebe verilerini kullanma becerisi, yani açıklama gibi kısıtlamalarla korunmasını amaçlayan aşığıdaki açıklamaları gerektirmektedir (Lutfi, 2006: 277):

• Muhasebe politikaları

• Muhasebe verilerindeki değişiklikler. • En son muhasebe tahminlerini değiştirir. • Mali belgelerde muhasebe hatalarını düzeltin. • Muhasebe biriminin niteliğindeki değişiklikler. • Kayıpların yanı sıra potansiyel kazançlar. • Mali taahhütler.

• Başarılı olaylar.

• İşletme ile ilişkili taraflar aracılığıyla yapılan bağlantılar (Hanan, 2003: 461)

1.9.2. Bilgi Açıklaması veya Eğitim

Bilişsel ya da öğretici şaşkınlık terimi, örgütler aracılığıyla ortaya konan veri hacmini genişletme ve büyütme şeklini ima eder. Bu maruz kalma, araştırabilen, korelasyonlar ve rakamlar yaratabilen makul bir kullanıcı ile koordine edilmektedir. Eğitici ayrışma sadece muhasebe verileri etrafında değil, aynı şekilde muhasebe verilerinde de olabilmektedir (Lutfi, 2007: 33).

1.9.2.1. Bilgi veya eğitim için açıklama gereklilikleri

Defter tutma düşüncesinin gelişmesinin bir sonucu olarak, yukarıda bahsi geçen alanlarda, öğretici veya medya farklılığı olarak bilinen belgelendirme ve çoğulculuk alanında genişleme yönünde genişleyen bir model olmuştur. Bu örüntü, öğretici farklılıkların kullanılması gerektiği defter tutma verilerinin yardımına vurgu yapılmasının bir sonucu olarak gelişmiştir. Vergi incelemesi ve çalışma alanında geniş öğrenme ve katılımla ilgili ihtiyatlı davranılmayı gerektirmektedir. Evrensel olarak faydalı ve geleneksel olarak maruz kalmanın geleneksel maruziyeti tam olarak yerine getirdiği ve gerçek bir toplantı içerdiği, öğretici açıklamanın geleneksel maruz kalmayı zorunlu kıldığı ve öğretici maruziyete göre para ile ilgili belgelere geleneksel olarak maruz kalmasıyla gösterildiği gibi (Hanan, 2003: 464-462) soruşturmanın sonucu aşağıdaki gibidir:

• Enflasyon muhasebesinin genel fiyat seviyesine göre ayarlanmış rapor veya finansal dokümanların hazırlanması.

• Yarım yıllıl veya üç aylık bir durumda defter tutma eylemi ve sonuçları ile para ile ilgili pozisyonu hakkında zaman tablosu belgelerin hazırlanması gerekmektedir.

• Sektörel dökümanların ve bütçe raporlarının hazırlanması gerekmektedir. • Finansal tahminlerin açıklanması kullananlar, imalatçının gelecekteki

beklentilerini açıklamak için daha iyi veriler dışında ilave talepte bulunmaya yönelik olarak verilere de odaklanmışlardır.

• Muhasebe biriminin faaliyetine ilişkin 3 finansal alanın, özellikle likidite alanının, sermaye yapısının kaynakları olan birimin finansman yapısının yanı sıra likidite alanının idari analizini gerçekleştirdiği yönetim belgeleri.

• Çeşitli ek açıklamalar

• Stratejik sermaye harcamalarının yanı sıra mevcut fon kaynakları. • Yabancı şubeler veya dış işletmeler ile kullanılan dözviz miktarları.

• Finansal kurumun yapılışının yanı sıra gelir dağılımına ilişkin yönetim politikası.

• İştirakler dışındaki iştiraklerdeki işlemlere ek olarak yatırımlar, iştiraklerin açıklanmasının yanı sıra ortak girişimlerdeki faizler hakkında finansal raporlama.

• Hisse başına kazanç.

• Gelir bozukluklarını farklı aşamalarda formüle edin; böylece standart ve tipik olmayan şeyler, verilerin benzerliğini genişletmek için belirli bir amaç ile izole edilir. Bozuklukların açığa çıkmasının, parasal belgelemelere ek olarak ulaşan parayla ilgili açığa çıkma fikri etrafında yoğunlaştığı açıktır, örneğin, bu gelirin dönüşümlerin hesaplanması veya açığa çıkması için stratejileri gösteren dünya çapında yaygın defter tutma ilkeleri; sektörel dokümanlar, nakit dışı işlemlerin kayıtarının tutulması ve bütçe dökümantasyonu genel maliyet seviyesine göre değişmiştir. Özellikle bireysel kararlar ışığında güvenilir olan ve temel liderlik için son derece önemli olan ve inceleme ve kullanımda geniş bir katılım düzeyi gerektiren, daha az hedef veri vererek, özellikle makul bir finansal uzmana veri ve know-how ile odaklanır.

1.10. Muhasebe Verilerinin Açıklanması için Temel Mekanizmalar

Muhasebe verilerinin finansal belgelerde açıklanması, aşağıdaki ana mekanizmalara dayanmalıdır:

• Muhasebe verilerinin hedef yararlanıcısını belirleyin. • Açıklanacak verilerin amacını belirleyin.

• Açıklanacak veri miktarını belirleyin. • Veri açıklama tekniklerinin tanımlayın. • Verilerin ifşa zamanını belirleyin.

Detaylı bir açıklamadan sonra:

1.10.1. Muhasebe Verileri için Hedef Yararlanıcıyı Tanımlamak

Muhasebe verileri için kullanılan iç sınıflandırmalar, örneğin idare, işçiler ve dış sınıflandırmalar, yatırımcılar, kredi patronları ve bankalar gibi sınıflar vardır. Bu sınıflandırmalar arasında bu verilerin yönetiminde anlama, tecrübe ve beceri düzeyinde bir ayrım vardır. Amerikan Serbest Muhasebeci Mali Müşavirler Enstitüsü (AICPA), objektif yararlanıcıyı, her durumda, bu belgeler için kullanılan önemli sınıflandırmaların bir araya getirilmesii yerine kısıtlanmayacak şekilde kabul

etmiştir. Özetle verilerden yararlanacak kesimin genel olarak gereksinimlerini karşılayabilmesi gerekmektedir. (Rain, 1993: 121).

Muhasebe verilerinden faydalananlar için özellikleri aşağıdaki gibi sunulabilir:

• Finansal dokümantasyonun birincil kullanıcıları üreticilerin dışındadır. İkincil manada bilgiye erişimde snırlı kapasiteye sahip gibi görünmektedirler, aksi takdirde elde etmek istedikleri verileri edinme yetkisine sahipler.

• En önemli sınıflandırmalar, veri kullanıcıları şirket alacaklılarının yanı sıra potansiyel paydaşlardır.

• Kullanım kavramı, çeşitli durumlarda, özellikle de ürünün uygulanmasının ulusal ekonomiyi etkileyen üreticiler olduğu durumlarda, tüm konulara ulaşabilirliği ifade etmektedir.

• Finansal belgeler, kullanıcılarının finansal muhasebe ile işletme ve ekonomik ilişkilerin temel kavramlarına aşina olduğu varsayımıyla hazırlanır.

• Mali belgeler, imalatçının çıkarları için nakit akışı yaratma yeteneğini değerlendirmekle ilgilenen kullanıcılar için hazırlanmıştır. (Abdallah, 1995:41).

1.10.2. Açıklanacak Verinin Amacının Belirlenmesi

Açıklamanın temel rolü, finansal olarak ilgili belgelerin, parasal belgelerin yararlanıcılarını girişime karşı koordine etmeleri veya bu bütçe belgeleri ışığında normal finansal seçimlere karar vermelerine yardımcı olan veriler içermesidir (Bahgat ve Yamani, 1995: 66). ). Buna göre, muhasebe verilerinin nedeni ile veri nitelikleri için temel normalin uygun olması, para ile ilgili belgelerde ortaya çıkan verilerin miktarını ve niteliğini denetleyen en uygun niteliklerin arasında bir bağlantı olması gerekir. Bu nedenle, muhasebe verilerinin kullanılma nedenine uygun olması gerekir. Verilerin belirli bir sebepten belirli bir amaç için uygun olması çoktan seçmeli bir sebepten dolayı başka bir kullanıma uygun olmayabilecektir (Khatib, 2002:160).

1.10.3. Açıklanacak Veri Miktarını Belirleyin

Parasal belgelerde açıklanan ve büyük olan muhasebe verileri, bütçe pozisyonunun beraberinde sunulması, maaşın belgelenmesi, para akışlarının ilan edilmesi, değerdeki değişikliklerin açıklanması ve dipnotların birleştirilmesi ve bunun notunun alınmasını içermektedir. Bununla birlikte, açıkça ortaya çıkarılan verinin hacmini oluşturma, geleneksel bütçe belgelerinde dışlanan yeni verileri açığa çıkarma ve kullanımlarında yüksek düzeyde bir yetenek ve etkinlik gerektiren verilerin etrafında merkezlenme eğilimi vardır. Veriler, değer seviyelerindeki değişikliklerin parasal belgeler, sektörel ilan, para ile ilgili beklentiler, çalışanlara ait muhasebe ve sosyal anlamda piyasaya sunulan muhasebe verileri üzerindeki etkisini içermektedir (Lutfi, 2006: 492).

Bu tür bir mazuriyetin uzatılması, çeşitli tüccar sınıfları için bu tür bir veriye sahip olmayan farklı dönemsel veriler açısından ncelendiğinde zararına ulaşması için iç verilere bağlı olmanın önemini azaltacaktır ve bu şekilde döviz piyasasını düzeltilmiş olanlara vermek için güç sağlayacaktır (Bay, 1993: 105).

Bununla birlikte, muhasebe verilerinin açıklanmasının genişletilmesi tartışılırken iki önemli husus dikkate alınmalıdır (Mattar, 1993: 125):

• Muhasebe verilerinin ifşa edilmesinin bir takım yönleri, örneğin sosyal muhasebe verilerinin ifşa edilmesi, sınırlı olan uzmanlığın yanı sıra çok özel nitelikler gerektirmektedir.

• Açıklamanın genişletilmesi, karar vermede faydalanamayan kesimin yanı sıra, faydalanıcının büyük miktarda veri ile karşılaştırılması açısından da olumsuz olabilir.

1.10.4. Verilerin İfşası Yöntemleri

Muhasebe verilerini ifşa etmek için kullanılabilecek birkaç yaklaşım vardır:

• Temel finansal belgeler. • Ekli listelerin yanı sıra listeler.

• Açıklayıcı notlar ile birlikte varsa diğer dipotlar. • Denetçi raporu.

• Başkanın sunuş konuşması.

1.10.5. Verilerin İfşa Zamanını Belirleme

Çizelgeleme, muhasebe verilerinin basit özelliklerinden biridir. Veriler doğru zamanda ulaşmalı ve yukarıda belirtilen önemi yitirmelidir, ancak bu, verilerin doğruluğu veya aksi takdirde verilerin eksiksiz olması pahasına olmamalıdır.

Muhasebe provası, muhasebe verilerinin, markayla ilgili parasal yılın bitimine doğru ayrışmasına bağlıdır. Her fabrikasyon, kuruluş yıllarının büyük çoğunluğunun, ticaret yapılıp yapılmadığına veya yarım buçuk olmasına bakılmaksızın, tipik yılın bitimine doğru eğilmekle birlikte, bütçe yılını koşul ve gereksinimlerine göre seçer. Para ile ilgili yıl ile belirlenen veriler parasal yılın bitiminden hemen sonra açığa çıkarılmalıdır. Undue, dünyanın çoğu ülkesinin yürürlüğe girmesini erteledi, parasal yıllarının bitiminden sonra kuruluşların parayla ilgili belgelerini kullanabilmek amacıyla dağıtmak için en büyük zaman dilimi gereklidir (Abdullah, 1995: 44).

2. İŞ SAĞLIĞI ve GÜVENLİĞİ

2.1. Kavram

Örgütlerin çalışma ortamı, bir kuruluştan sonra diğerine bağlı olarak farklılık gösterecek şekilde çalışma ortamını, faaliyet gösterdiği alanın dışında düzenlemiştir. Çoğu kuruluş, güvenli ve refah içermeyen bir çalışma ortamında çalışmak zorunda kalmıştır. Sağlıklı bir çalışma ortamı için fırsatları teşvik etmek amacıyla, bu araştırma çalışması, kuruluşların İş ve Sosyal Güvenlik prosedürlerine ihtiyaç duyma derecelerinin kuruluştan kuruluşa bağlı olarak değiştiğine inanmaktadır. Güvenliğin yanı sıra iş sağlığı alanındaki etkililiğini ve etkinliğini belirleyen temel amaç, iş çerçevesinde çalışan personelin, bu risklerin risklerini ve nedenlerini tespit ederek ve çalışanları korumak ve iş ortamını serbest bırakmak için uygun önlemleri ve önlemleri almak; işçilerin refahını ve güvenliğini etkileyen hataların listesini çıkarmak önem arz emektedir (Bandar vd., 2012: 82).

Mesleki Güvenlik ve sağlık alanı, işyerinde kendilerine maruz kalan kazaların yanı sıra tehlikelere karşı çalışan bireyler dışında da ihtiyaç duyulan önleyici tedbirdir. Bu bireyler, güvenlik kavramlarının yanı sıra, işyerinde çeşitli iş kazalar, mesleki yaralanmalardan kaçınma prosedürleri ve mesleki refah değerinin mahkumiyetine sahip olmalarının da farkında olmalıdırlar (Tadesse ve Admassu, 2006:16).

Şirketlerin yönetimi, işgücüne yüksek verimlilik sağlamak için büyük çaba harcadığından, çalışan personele dikkat etmek ve uygun ortamın şart ve koşullarında kendilerine uygun çalışma sahaları sağlamak ve güvenliğini ve refahını sağlamak zorundadır. Çalışan kişiye ne yapması gerektiğini sormasını imkânsız ve makul kıldığından, temel refah ve iş güvencesini hesaba katan temel işlev ve prosedürlerin yokluğunda sorunlar ortaya çıkabilmektedir (Salem, 2009: 144).

Bazı araştırmacılar ayrıca işçilerin verimliliğine ve mesleki refah ve güvenlik konusundaki üretkenliklerine de eğilimlidir ve burada işçilerin üretkenliği insan unsurunun güvenliğinden etkilenir. Bu durumda kazaların ve iş kazalarının tekrarlanmasını önler. (Hüseyin, 2009).

Mesleki refah ve güvenlik, karmaşıklık ve sağlık alanı ile karakterize bir topluma ulaşmak için işbirliği için ideal alandır. Bu alan, yaratıcı insan enerjisinin her alanda korunmasında etkili bir role sahiptir.

Güvenlik çerçevesinin yanı sıra mesleki refahı arttırmak isteyen ülkeler, gelişmiş ülkelerin saflarında yer alan ülkelerdir. Dünyanın gelişen yasalarına ayak uydurmak gerekmektedir (Tayeb, 5: 2009).

Öte yandan, güvenli bir çalışma ortamının sağlanması, tüm çalışanların, işçilerin güvenliği ve aynı zamanda işverenlerin yanı sıra mülkün korunması için yarattığı, aynı zamanda ekonomik ve sosyalliği azaltan stratejik bir amaç haline gelmiştir. Örgüt üzerindeki yükler ve ayrıca psikolojik ve fiziksel etkileri azaltma bu, örgütlerdeki güvenlik ve emniyet seviyesini yükseltmeyi amaçlayan yasa ve mevzuatların yürürlüğe girmesi de dahil olmak üzere çeşitli şekillerde yansıtılmaktadır (Al-Mashkabah, 22: 2010).

Bu bağlamda, her biri iş sağlığı ve güvenliği konusunda açık bir yasaya sahip olan ve işin doğasından kaynaklanan iş hastalıklarına karşı korunma ile uğraşan ve işçilerin her ikisinin de tazminatını karşılayan çok sayıda ülke var. İngiltere'deki İşyerinde Refah ve İş Güvenliği (HASAW 1970) ve ABD'de İşyerinde İç ve Dış Mesleki Refah ve Güvenlik Yasası (OSHA 1970) uygulanmaktadır. Arap ülkelerinde, Sudan, 1960 Endüstriyel Güvenlik Yasası ve İş Kazası Tazminatı Yasası, 1980 (kapsamında faaliyet göstermektedir (Merhaj vd.,2010:117).

Güvenlik çerçevesinin yanı sıra mesleki refah, faaliyet gösterdiği alan ne olursa olsun, herhangi bir organizasyon için herhangi bir stratejinin en önemli konularından biri haline gelmiştir. Bir dizi kuruluş, iş sağlığı ve güvenliği ile ilgili organizasyonel yapıları içinde bağımsız bir departman kurar ve genel olarak işçilerin, mülklerin ve çevrenin güvenliğini sağlamak için çeşitli kurallar, programlar, yasalar ve talimatlar oluşturur. Eğitim ve bilinçlendirme çalışmaları gerçekleştirirler (Hüseyin, 2009: 74).

Bu, refah, güvenlik ve profesyonelliğin, iş risklerini sürekli izleyen bağımsız bir yönetim çerçevesi, mesleki refah ve güvenlik düzenlemelerine uygunluk,

verimliliklerinin sürekli iyileştirilmesi yoluyla çeşitli kuruluşlarda tedavi edildiğini doğrulamaktadır (Sammak, 2011: 83). .

Yukarıda belirtilenler ışığında, emniyetin yanı sıra iş sağlığı hizmetleri alanı, mevcut sarf malzemeleri yoluyla ihtiyaç duyulan üretim oranlarının yanı sıra üretkenlik gelişiminin dayandığı bir dönüm noktası olmuştur. İş sağlığı ve güvenliği koşulları yerine getirildiğinde, bu, en önemli şirket kaynaklarını, yani insan ve maddi kaynakları korumak ve böylece şirketlerin varlıklarını ve varlığını genel olarak korumaktır.

2.2. Mesleki Refah ve Güvenliğin Tanımı

Çalışmada, emniyetin yanı sıra iş sağlığı alanında da, kurumun işinin niteliğine bağlı olarak bir takım sözcüklerde birbirinden farklı olan tanımların yanı sıra birkaç kavram olduğu açıktır, ancak, takip eden ortak bir paydada buluşmaları Mülkiyetin yanı sıra çalışanları koruyan sağlam bir çalışma ortamı sağlama prosedürleri bulunmamaktadır.

Güvenliğin yanı sıra iş sağlığı alanının tanımı, hem maddi hem de psikolojik bakım ve gereklilikleri sağlama süreci yoluyla tanımlanır. Böylece materyalizm, refah durumunun iyileştirilmesi ve işçi haklarının gözetilmesi ölçülerek elde edilirken gözlemlenmektedir. Psikolojik olarak zihinsel refahın ve entelektüel refahın gelişimini temsil etmektedir (Torrington ve Hall,1998: 522).

Güvenliğin yanı sıra mesleki sağlık hizmeti alanı kavramı belirli bir mesleğ ile sınırlı değildir, ancak tüm işi ve diğer çalışma alanlarını etkiler. Mesleki refah ve güvenlik aynı zamanda kişinin genel fiziksel, zihinsel ve psikolojik durumunu da yansıtır. Bir sağlık çalışanı, faaliyetini olumsuz etkileyen hastalıklardan, yaralanmalardan veya problemlerden arınmış bir kişidir (Mathis ve Jackson, 2003:176).

Dünya Sağlık Örgütü (WHO) ve Uluslararası Çalışma Örgütü (ILO), fiziksel ve zihinsel refah çalışanları için mümkün olan en yüksek güvenlik derecesini korumayı amaçlayan, Güvenlik ve Mesleki sağlık hizmetleri tanımını da paylaşmaktadır. Tüm mesleklerde çalışanların sosyal refahı, çalışma koşulları, mesleki refah ve güvenlik

sorumluluğunun, tüm çalışanların sorumluluğunda olduğunu düşünmektedir (Tadesse ve Admassu, 2006:4).

Güvenliğin yanı sıra iş sağlığı alanında bir kavram, mümkün olduğunca kaza ve tehlikelerden kaçınırken üretim süreçlerinin başarısına odaklanan bir dizi programdır. Bu programlar şunları içerir:

• Birey: Bu programların en önemli odak noktasıdır.

• Makine: Üretim sürecini planlara göre başarıyla tamamlamak için bir araç. • Ekonomi: Ekonomik kalite, sürekli kalite çerçevesinde artan üretim ile

sağlanır.

• Topluluk: Topluluk refahı, çoğu işletmenin sürdürülebilir kalkınmaya katkı olarak ortak bir amacıdır.

İş güvenliği yanı sıra iş sağlığı alanı, meslek hastalıklarının ve iş yerindeki iş kazalarının asıl sebeplerini araştırmak suretiyle önce insan unsurunu, daha sonra üretimin geri kalan kısmını çeşitli hasarlı kurumlarda korumayı amaçlayan alandır. Onlar ve yinelemeleri, Refah bilimleri, salgınlar, sosyal ve psikolojik bilimler gibi diğer bilimlerle karışmaktadır (Moussa, 2007:10).

Güvenliğin yanı sıra iş sağlığı alanında da, örneğin, işyerinde ya da işin kendisinden kaynaklanan tehlikeleri izleyen, tanımlayan, değerlendiren ve kontrol eden bir bilim olarak tanımlanmıştır; genel olarak bu kapsamda risklerin çevreye etkileri bulunmaktadır (Alli: 2008, 7).

Sağlık hizmetleri, sağlık hizmetleri alanının emniyet unsurlarının yanı sıra, sadece hastalıkların varlığı veya yokluğu ile değil, aynı zamanda vücudun sağlık alanı ile de ilgilidir. Güvenlik, kabul edilemez risk ve kişisel zararın olmaması anlamına gelirken, mesleki refah ve güvenlik, çeşitli iş kategorilerinin, işle ilgili risklerin bir sonucu olabilecek acil ve geniş kapsamlı bir çerçeveye sahiptir (Shammari, 2009:103).

Güvenliğin ve mesleki sağlık alanı kavramı, çalışan bireyin sağlık alanının yanı sıra kaza, yaralanma ve meslek hastalıklarından arındırılmış güvenli ve sağlıklı çalışma

ortamları sağlayarak, çalışma ortamının güvenliğini sağlamakla ilgilenen bir bilimdir. Aynı zamanda kişiyi yaralanma riskinden korumak ve mülkiyeti tehlikeden korumak için tasarlanmış bir dizi prosedür ve kuralları içermektedir (El-Mashkaba, 2010: 23).

İş sağlığı güvenliği, güvenlik yanında, işin doğası ve yeri ile ilgili tehlikelerle, yaralanmalarla ve hastalıklarla ilgilenmektedir. İş sağlığı alanı, her koşulda mümkün olan en yüksek üretkenliğe sahip olan yaşam ve tesislerin korunması ve güvenliği için bir dizi prosedür ve çerçeve olarak tanımlanmaktadır. Bir yerde işçilerin yaşadığı yaralanmalar ve meslek hastalıkları gibi meslek koşulları iş sağlığı ve güvenliği ile ilgilidir (Mishalı 1989: 89).

Güvenliğin yanı sıra iş sağlığı alanı, çeşitli çalışma koşullarının dikkate alındığı, kaza risklerine ile fiziksel ve psikolojik personelin sağlık alanını tehdit edenlere dikkat edilmesi gereken alanlarda, kurum ve kuruluşlar tarafından takip edilen bir dizi prosedür olarak tanımlanmaktadır. Yaralanma ve hastalıklar makineler, teçhizat ve malzemeler ve işçilerin sağlık alanındaki etkilerive üretim sürecinin verimliliği nedeniyle, tüm bunların zarar görmemesi için iş güvenliği önem arz etmektedir.

2.3. Mesleki Refah ve Güvenlik Amaçları

ILO / WHO ortak komitesi, iş sağlığı alanındaki işçilerin sosyal güvenliğinin yanı sıra fiziksel, psikolojik olarak nasıl sağlanabileceği, iş ortamlarında olabilecek mesleki tehlikelerden korunma ve bunların uygunluğunu sağlama konusundaki güvenlik hedeflerini insana yönelik belirlemiştir (Tahon, 2006:24). İş sağlığı güvenliği alanı, güvenlik programlarının yanı sıra, insan unsurunu çeşitli risklerden korumayı ve üretim süreçlerinin kaza veya yaralanma olmadan sürekliliğini sağlamayı amaçlayan birkaç bölüme ayrılmıştır. Bunlar aşağıdaki gibi özetlenebilir:

• İnsan hatalarından ya da kontrol dışı nedenlerden kaynaklanan yaralanma, kaza ve meslek hastalıklarının korunması ve önlenmesini amaçlamaktadır. Bu programlar aşağıdaki hedeflere ulaşır:

• İşyerlerinden gelen tehlikeleri ortadan kaldırarak ve ekipman, güvenlik ve kişisel koruma gereklilikleri sağlayarak bireyleri tehlikelerden koruyun.