SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANA BİLİM DALI

MUHASEBE FİNANSMAN BİLİM DALI

HİLELİ FİNANSAL RAPORLAMA ARACI OLARAK

YARATICI MUHASEBE VE BİR UYGULAMA

Barış Yaşam YAĞBASAN

YÜKSEK LİSANS TEZİ

Danışman

Doç. Dr. Ali ALAGÖZ

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

BİLİMSEL ETİK SAYFASI

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranış ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalışmada başkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

Barış Yaşam YAĞBASAN

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

YÜKSEK LİSANS TEZİ KABUL FORMU

Barış Yaşam YAĞBASAN tarafından hazırlanan “HİLELİ FİNANSAL RAPORLAMA ARACI OLARAK YARATICI MUHASEBE VE BİR UYGULAMA” başlıklı bu çalışma …./…./20… tarihinde yapılan savunma sınavı sonucunda oybirliği/oyçokluğu ile başarılı bulunarak, jürimiz tarafından yüksek lisans tezi olarak kabul edilmiştir.

Ünvanı, Adı Soyadı Başkan İmza

Ünvanı, Adı Soyadı Üye İmza

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö

ğr

enc

ini

n Adı Soyadı Barış Yaşam

YAĞBASAN

Numarası: 034227031009 Ana Bilim /

Bilim Dalı İşletme / Muhasebe Finansman Danışmanı Doç. Dr. Ali Alagöz

Tezin Adı Hileli Finansal Raporlama Aracı Olarak Yaratıcı Muhasebe ve Bir Uygulama

ÖZET

Özellikle 1980’li yıllardan sonra dünya kamuoyuna yansıyan büyük ölçekli muhasebe skandalları aldatma niyetiyle yapılan “Hileli Finansal Raporlama ve Yaratıcı Muhasebe” konusunu akademisyenler, uygulayıcılar ve düzenleyici kurumların gündeminde ön sıralara taşımıştır. Her suç fiilinde olduğu gibi hileli finansal raporlama olaylarının engellenmesinde de alınacak en etkili önlem, hileli finansal raporlama daha doğmadan engellemeye çalışmaktır. Bu amaca en etkin bir şekilde ulaşabilmek için hileli finansal raporlama olaylarının oluşum sürecinin ve doğurduğu sorunların iyi değerlendirilmesi gerekmektedir. Bu çalışmada, “Hileli Finansal Raporlama ve Yaratıcı Muhasebe” olaylarının oluşum sureci değerlendirilmiş ve doğurduğu sorunlar çeşitli boyutlarıyla ele alınmıştır.

Anahtar Kelimeler: Hile, Finansal Raporlama, Muhasebe, Yaratıcı

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö

ğr

enc

ini

n Adı Soyadı Barış Yaşam

YAĞBASAN

Numarası: 034227031009 Ana Bilim /

Bilim Dalı İşletme / Muhasebe Finansman Danışmanı Doç. Dr. Ali Alagöz

Tezin Adı Fraudulent Accounting and Financial Reporting Tool as a Creative Practice

SUMMARY

Particularly after the 1980s reflected large-scale accounting scandals to the public world with the intention of cheating the "Fraudulent Financial Reporting and Creative Accounting" topic academics, practitioners and regulators moved to the front row on the agenda. As in every criminal acts of the events of fraudulent financial reporting will be the most effective measures to prevent, fraudulent financial reporting is to try to prevent more from nature. This is the most effective way to reach the goal fraudulent financial reporting process and the formation of the birth event of issues that must be better evaluated. In this study, "Fraudulent Financial Reporting and Creative Accounting" event has been evaluated and the formation of the birth process sure the problems have been addressed with a variety of sizes.

İÇİNDEKİLER

ÖZET... i

SUMMARY ... ii

İÇİNDEKİLER ... iii

TABLOLAR VE ŞEKİLLER LİSTESİ ... vi

GİRİŞ ... 1

BİRİNCİ BÖLÜM FİNANSAL TABLOLAR 1.1. FİNANSAL TABLO KAVRAMI VE FİNANSAL TABLOLARIN ÖNEMİ 4 1.1.1. Finansal Tablo Kavramı ... 4

1.1.2. Finansal Tabloların Önemi ... 5

1.2. FİNANSAL TABLOLARIN ÖZELLİKLERİ ... 7

1.2.1. Anlaşılabilir Olma ... 7

1.2.2. Uyumlu Olma Özelliği ... 8

1.2.3. Güvenilirlik ... 8

1.2.4. Karşılaştırılabilirlik ... 9

1.2.5. Zamanında Sunulma Özelliği ... 10

1.3. FİNANSAL TABLOLARIN AMAÇLARI ... 10

1.4. FİNANSAL TABLOLARIN HAZIRLANMASI VE DENETİMİNDE SORUMLULUK... 12

1.5. FİNANSAL TABLOLARIN GÜVENİLİRLİĞİ VE HESAP VERİLEBİLİRLİK ... 14

1.6.1. Hile Kavramı ... 17

1.6.2. Hileli Finansal Raporlama ... 20

1.7. FİNANSAL ORANLARI DAHA İYİ HALE GETİREBİLMEK İÇİN YAPILAN HİLELER ... 25

1.8. YARATICI MUHASEBE KAVRAMI ... 27

1.9. HİLE VE YARATICI MUHASEBE İLİŞKİSİ ... 29

1.10. İŞLETME YÖNETİCİLERİNİ YARATICI MUHASEBEYE İTEN NEDENLER ... 30

1.11. TÜRKİYE’DE MUHASEBE DENETİMİ VE SPK... 32

İKİNCİ BÖLÜM YARATICI MUHASEBE 2.1. YARATICI MUHASEBENİN KAPSAMI ... 35

2.1.1. Yaratıcılığın Tanımı ... 35

2.1.2. Yaratıcı Muhasebenin Tanımı ... 36

2.1.3. Yaratıcı Muhasebenin Literatürdeki Gelişimi ... 39

2.1.4. Yaratıcı Muhasebenin Ortaya Çıkış Nedenleri ... 40

2.1.4.1. Muhasebe Teorisinden Kaynaklanan Nedenler ... 41

2.1.4.2. Muhasebe Çevresinden Kaynaklanan Nedenler ... 45

2.1.4.3. Muhasebe Ortamından Kaynaklanan Nedenler ... 49

2.1.5. Yaratıcı Muhasebeyi Sınırlayan Durumlar ... 53

2.1.6. Sarbanes-Oxley Yasası ... 58

2.1.7. Yaratıcı Muhasebe Ortamı ... 61

2.2. KAMUYU AYDINLATMA İLKESİ VE YARATICI MUHASEBENİN DAYANAKLARI ... 63

2.2.1. Kamuyu Aydınlatma İlkesi ... 63

2.2.3. Etkin Piyasalar Hipotezi ... 65

2.3. YARATICI MUHASEBE SÜRECİ ... 67

ÜÇÜNCÜ BÖLÜM ÖRNEK UYGULAMA 3.1. ARAŞTIRMANIN AMACI ... 72 3.2 ARAŞTIRMANIN KAPSAMI ... 73 3.3 ARAŞTIRMANIN METODOLOJİSİ ... 73 3.4 ARAŞTIRMANIN BULGULARI ... 73 SONUÇ ... 79 KAYNAKÇA ... 83 EKLER ... 92

TABLOLAR VE ŞEKİLLER LİSTESİ

Sayfa No:

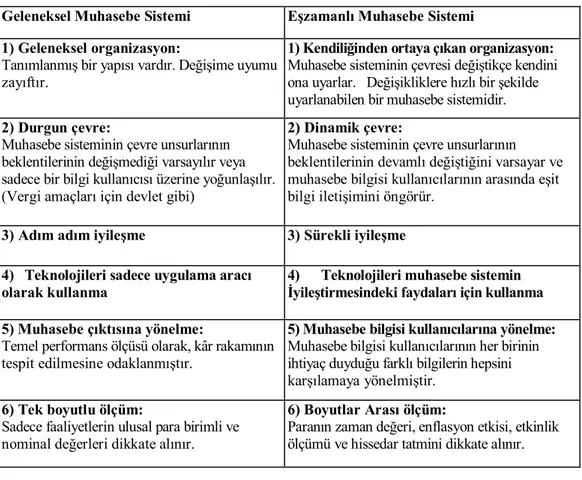

Tablo 1: Yaratıcı Muhasebeye Farklı Bakış Açıları ... 41

Tablo 2: Geleneksel ve Eş Zamanlı Muhasebe Sistemi Anlayışlarının Karşılaştırılması ... 43

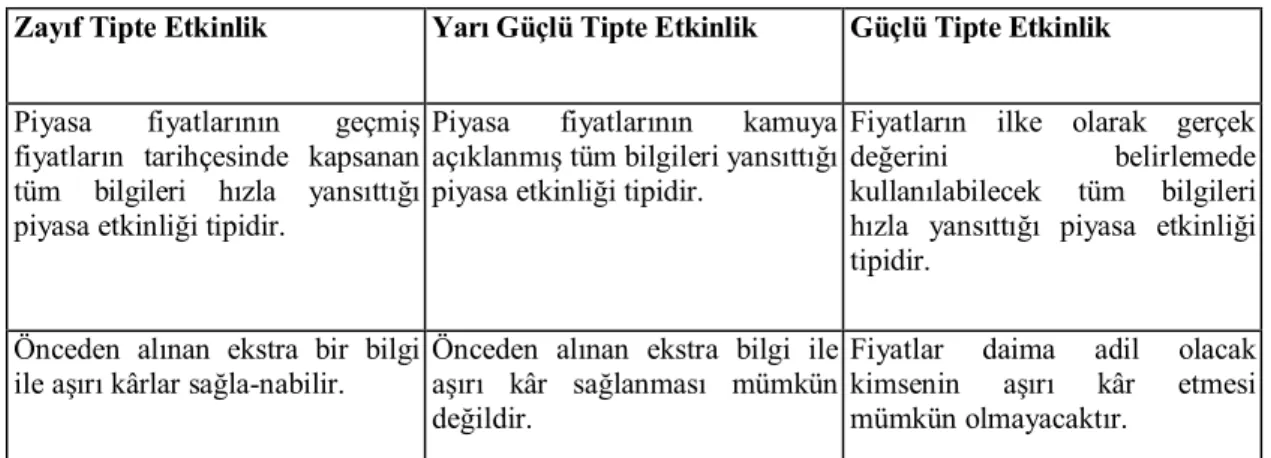

Tablo 3: Piyasa Etkinliği Tipleri ... 67

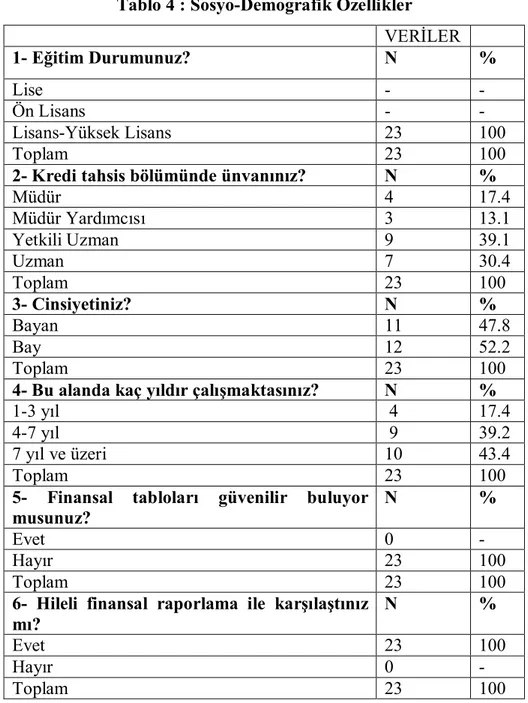

Tablo 4: Sosyo-Demografik Özellikler ... 74

Tablo 5: Hileli Finansal Raporlamaya İten En Önemli Sebepler ... 76

GİRİŞ

Son yıllarda yaşanan büyük şirket skandalları finansal bilgiye olan güvenin azalmasına, var olan düzenlemelerin gözden geçirilmesine ve bu düzenlemelerde değişiklik yapılmasına neden olmuştur. Daha açık bir şekilde dünya kamuoyuna yansıyan muhasebe skandalları, finansal raporlama sürecinin etkinliği konusunda ciddi tereddütlerin oluşmasına neden olmuştur. Söz konusu gelişmeler, muhasebecilerin ve denetçilerin, işletmelerin finansal durumlarının açıklamasında önemli bir rol üstlendiklerinin daha net bir şekilde anlaşılmasını da sağlamıştır.

Finansal raporlamanın doğruluğuna olan inancın zayıflaması halinde sermaye piyasalarına olan güvenin zedeleneceği ve bu durumun iktisadi etkinsizliğe yol açacağı açıktır. Bu bakımdan finansal kararların alınmasında kullanılacak olan muhasebe bilgisinin doğruluğu, finansal işlemlerin kaydedilmesinde, sınıflanmasında, özetlenmesinde ve finansal tablo haline getirilerek raporlanmasında genel kabul görmüş muhasebe ilke ve kurallarına uyulmasıyla sağlanabilir. Yani bir isletmenin finansal tablolarının genel kabul görmüş muhasebe ilkelerine veya isletmelerin hukuki sisteminin gereği olarak başka bir muhasebe sistemine uygun düzenlenecek ise buna uygun düzenlendiğini belirlemeye ve raporlamaya yöneliktir. Mali tabloların ve bu tabloların dayanağını oluşturan kayıt, belge ve diğer ipuçları üzerinden yürütülen çalışmalara dayanan ve bulguları denetim raporunda özetleyen sistematik incelemedir.1

1

Uğur Kaya, “Muhasebe Mesleğinde Adli Muhasebe Uzmanlığı ve Türkiye Açısından Gerekliliği”, Muhasebe Bilim Dünyası Dergisi, Cilt:7, Sayı:1, 2005, s.10

Nitekim söz konusu muhasebe ilkelerini uluslararası standartlarda kabul gören ölçütler haline getirmenin asıl amacı, genel amaçlı finansal tablo kullanıcılarına gerçeğe uygun bilgilerin sunulmasıdır. Bu bilgilerin işletmenin faaliyet amaçlarına uygun, güvenilir ve yasalara uygun olması işletmeyle ilgili bütün kesimler için çok önemlidir. Ancak her kesimin çıkarlarını koruyarak bunu başarmak oldukça zordur. Bazen işletmenin faaliyet amacına uygun olan bir karar, bir muhasebe işlemi yasalar ya da yatırımcılar açısından uygun olmayabilir. İşletmeyle ilgili kesimlere doğru bilgi sunma işletme sahip ve yöneticilerinin sorumluluğundadır. Ancak bazı yöneticiler kendi çıkarlarını diğer kesimlerin çıkarlarının üstünde görerek finansal tablo kullanıcılarını yanıltacak kararlar alabilmektedirler.

Bazı finansal raporların dış denetimden geçmiş olsa bile büyük ölçüde tahrifata uğramış olması ve durumun finansal tablo kullanıcılarını aldatma niyetiyle yapılmış olduğunun anlaşılması, özellikle de dış denetim kuruluşlarını eleştirilerin odağı haline getirmiştir. Söz konusu olaylar, kamuoyunun hileli finansal raporlama (HFR) konusuna ilgi duymasına neden olmuş ve HFR’nin engellenmesi bağlamında neler yapılabileceği konusu ilgili tarafların gündemine girmiştir.

Ayıca muhasebe politikalarındaki esneklik, düzenlemelerdeki eksiklik ve yetersizlikler finansal tabloların farklı bir şekilde hazırlanması, sunulması ve yorumlanmasına neden olabilmektedir. Özellikle tepe yönetimi, muhasebe politikalarındaki esnekliklerden yararlanmak suretiyle, işletmelerin istedikleri hedeflere ulaşmasını sağlayabilmektedirler. Yaratıcı muhasebe olarak adlandırılan

bu uygulamalar işletmelerin gerçek finansal durumlarını görmede bir engel olarak karşımıza çıkmaktadır. Kısa vadede şirkete ve yatırımcılara önemli kazançlar getirmesi sebebiyle oldukça sık kullanılan yaratıcı muhasebe teknikleri uzun vadede telafisi zor sorunlarla karşılaşılmasına neden olmaktadır. Doğurduğu sonuç nedeniyle, özünde hile yatan yaratıcı muhasebe uygulamalarının neler olduğunu ortaya koymak ve ülkemizdeki uygulamalar açısından bir tespit yapabilmek amacıyla ele aldığımız tezimiz üç bölümden oluşmaktadır. Birinci bölümde finansal tablolar incelenmiş olup ikinci bölümde yaratıcı muhasebe anlatılmıştır. Üçüncü bölümde ise hileli finansal raporlama ve yaratıcı muhasebe üzerine örnek uygulamaya yer verilmiştir.

BİRİNCİ BÖLÜM

FİNANSAL TABLOLAR

1.1. FİNANSAL TABLO KAVRAMI VE FİNANSAL TABLOLARIN ÖNEMİ

1.1.1. Finansal Tablo Kavramı

Finansal tablo kavramını ortaya koymak için muhasebenin tanımını hatırlamak gerekir. Muhasebe, işletmenin varlıklarında ve kaynaklarında değişme yaratan tamamen veya kısmen mali nitelikteki ve para ile ifade edilebilen işlemlere ait bilgilerin ilgili kaynaklardan toplanması, doğrulukların saptanması, kaydedilmesi, sınıflandırılması, elde edilen sonuçların rapor halinde ilgili kişilere sunulması ve bu bilgilerin analiz edilip yorumlanmasıdır.2

Bu tanımdan yola çıkarak muhasebenin yerine getirdiği raporlama işlemi sonucu finansal tablo kavramı ortaya çıkmıştır. Daha açık bir tanımlama yapmak gerekirse finansal tablolar önemli muhasebe bilgilerini kullanıcılara ileten temel araçlardır.3 Muhasebede beklenen en önemli görevlerden biri, işletmenin finansal durumu ile ilgili bilgileri belirli dönem aralıklarıyla işletme sahiplerine, kredi verenlere ve diğer ilgililere aktarmaktır. Muhasebe bu işlemi yerine getirirken finansal tablolardan yararlanmaktadır. Bu nedenle finansal tablolar muhasebe dizgisi içinde kaydedilen ve toplanan bilgilerin, zaman aralıklarıyla bu bilgileri

2

Nihat Küçüksavaş, Genel Muhasebe İlkeleri ve Uygulaması, Beta Basım Yayın, İstanbul, 1997, s.5

3

Raif Parlakkaya, Özel Amaçlı Girişimlere İlişkin Muhasebe Sorunları, Nobel Yayın Dağıtım, Ankara, 2004, s.52–54

kullanacak olanlara iletilmesini sağlayan araçlar şeklinde tanımlanmaktadır.4 Örgütün finansal verisini kaydeden, sınıflayan ve raporlayan bir süreç olarak tanımlanan muhasebenin temel çıktıları finansal tablolardır.5

1.1.2. Finansal Tabloların Önemi

Finansal tabloların temel amacı, bir isletme hakkında ekonomik kararlar alırken yararlı olabilecek bilgiler sunmaktır. Yatırımcılar, kredi verenler, finansal analistler, ekonomistler, hükümetteki politika belirleyicileri ekonomiyi şekillendiren kararlar alırken finansal tablolar ve diğer muhasebe raporlarına güvenmeleri gerekir. Bu nedenle finansal tablolarda yer alan bilgilerin bazı niteliklere sahip olması hayati önem taşımaktadır.6

Yüzyılımızın ekonomik hayatında ki bir takım temel değişikliklerin bir sonucu olarak finansal tablolara gösterilen ilgi de artmış ve söz konusu tablolar geniş ölçüde kullanılmaya başlanmıştır. Bu temel değişiklikleri şöyle sıralayabiliriz:

—İşletmelerin hızla büyümesi,

—Tek kişilik şirketlerin sermayenin yoğunluk kazandığı sermaye şirketlerine dönüşmesinin bir sonucu olarak işletme ve işletme sahipliğinin

4

Nalân Akdoğan ve Nejat Tenker, Finansal Tablolar ve Mali Analiz Teknikleri, Lebib Yalkın Yayınları, İstanbul, 1997, s.3–4

5

Nuran Cömert Doyrangöl ve Cemal İbiş, Genel Muhasebe Tekdüzen Hesap Planına Uygun Defter Tutma Uygulamaları, Marmara Üniversitesi Nihad Sayar Eğitim Vakfı Yayınları, 2007, s.13

6

Robert F. Meigs ve Digerleri, Accounting the Basis for Business Decisions, Boston: The McGraw-Hill Companies, 1999, s.725’den Aktaran, Mustafa Arı, Finansal Raporlamaya Olan Güvenin Aktarılmasına Yönelik Yeni Yaklaşımlar, Marmara Üniversitesi Sosyal Bilimler Enstitüsü, Doktora Tezi, İstanbul, 2007, s.25

birbirinden ayrılması ve yönetim mesleğinin gelişmesi,

—İşletme faaliyetleri ile ilgili yöntemlerin karar ve uygulamalarının işletme sahipleri tarafından denetlenmesinin gereksinmesi,

—Sürekli değişen ve gelişen bir dünyada işletmelerin sürekliliğini ve gelişip büyümelerini sağlayacak planlara ihtiyaç duyulması,

—Gelişen teknoloji ile büyük boyutlardaki üretim ve bunun yarattığı istihdam kapasitesi sonucunda işletmelerin topluma karşı olan sorumluluğunun artması.7

Böylece toplumun dikkatlerini üzerine çeken işletmeler, finansal durumlarını ayrıntılı bir biçimde açıklamak zorunda kalmışlardır. Kuşkusuz bu zorunluluk finansal tabloların değişmesinde olumlu bir etki yapmaktadır. Bununla birlikte, işletme hayatının sınırsız kabul edilmesi, işletmenin belirli bir tarihteki finansal durumu ile ilgilenen gruplara bilgi verilmesi zorunluluğunu da doğurarak finansal tabloların kullanım alanını genişletmiştir. Bilanço ve gelir tablosunun temel alınması suretiyle düzenlenen fon akım tablosu, nakit akım tablosu gibi ek finansal tabloların önemi de tartışılmazdır.8

Yukarıda belirtilen finansal tablolar işletmelerin mali durumunu ve faaliyet sonuçlarını göstermekte kullanılmaktadır. Ancak, bu tablolardaki bilgiler, mali sonuç çıkarma açısından ham bilgi şeklindedir. Bunun sağlanması için de finansal tabloların analize uygun biçimde düzenlenmesi ya da bu biçime dönüştürülmesi

7

Akdoğan ve Tenker, a.g.e., s.4

8

gerekmektedir.9

1.2. FİNANSAL TABLOLARIN ÖZELLİKLERİ

Finansal tablolar kullanıcılarına kullanım amaçları doğrultusunda işletmeyi tanımalarına, değerlendirmelerine ve işletme hakkında bir yargıya varmalarına yardımcı olacak bilgiler vermektedir.

İşletmenin sürekliliği, öngörülebilir bir gelecekte faaliyetlerini sürdüreceği ve kullanıcıları sadece geçmişteki nakit tahsilâtlar, mevcut kaynaklar hakkında da bilgilendireceği temel varsayımlarına göre hazırlanan finansal tabloların taşıması gereken özellikler aşağıdaki gibidir.10

1.2.1. Anlaşılabilir Olma

Finansal tablolarda yer alan bilgilerin taşıması gereken önemli bir özellik kullanıcılar tarafından tam olarak anlaşılabilir olmalarıdır. Bu konuda, kullanıcıların işletmenin iş kolu ve ekonomik faaliyetleri hakkında bilgi sahibi olduğu, muhasebeden anladığı, bilgileri de makul seviyede bir dikkatle incelediği varsayılır. Ancak, karmaşık konularla ilgili olup kullanıcıların ekonomik karar verirlerken yararlanabilecekleri ve finansal tablolarda yer verilmesi gereken bilgiler, sadece bazı kullanıcılar için anlaşılması güç olacağı gerekçesi ile finansal tablolardan da dışlanmamalıdır. Kısaca, finansal tabloların anlaşılabilir olma özelliği bu tablolardaki bilgilerin kullanıcılarının anlayacağı bir finansal sunuş

9

Ümit Gücenme, Mali Tablolar Analizi, Marmara Kitabevi Yayınları, Bursa, 1996, s.4

10

TMSK, Uluslararası Finansal Raporlama Standartları (IFRS/IAS) İle Uyumlu Türkiye Muhasebe Standartları, Türkiye Muhasebe Standartları Kurulu Yayınları, 2006, s.13

şeklini gerekli kıldığını ifade etmektedir.11

1.2.2. Uyumlu Olma Özelliği

Uyumlu olma özelliği, finansal tablolarda bulunması gereken en önemli özelliklerden birisidir. Bilginin faydalı olabilmesi için kullanıcıların karar vermeleri sırasındaki ihtiyaçlarına uygun olması gerekir. Finansal tablolarda yer alan bilgilerin; yatırımcıların, kredi verenlerin ve diğer kullanıcıların çeşitli konularda verecekleri kararlara ışık tutması gerekmektedir. Bunun için uyumlu olma özelliği, finansal tabloların özel amaçlı değil, genel amaçlı olmalarını anlatmaktadır.12

1.2.3. Güvenilirlik

Finansal tablolardaki bilgilerin doğrulanabilir olması, bu bilgilere güvenilmesini sağlamaktadır. Yani kısacası faydalı olması için bilginin güvenilir de olması gerekir. Bilgi önemli hatalar içermiyorsa, önyargılı değilse ve belli bir konuyu makul bir şekilde açıklamış olduğu kabul edildiği ya da açıklamış olduğu beklendiği için kullanıcılar tarafından bu bilgiye dayanılacaksa bilginin güvenilirlik özelliği vardır. Fakat finansal bilgileri objektif gerçeklik temeli üzerine yerleştirmenin güç olduğu belirtilmektedir. Bu güçlüğü ortadan aldırmak için objektif belgelere dayandırılan mali analiz standartlarının saptanması ve bu standartlar doğrultusunda yapılan analizlerin doğrulanabilir olma niteliğine

11

Nalân Akdoğan ve Hamdi Aydın, Muhasebe Teorileri, Ankara Üniversitesi Basımevi, Ankara, 1987, s.273

12

Jerry J. VVeygandt and Donald E.Kieso, Financial Accounting, John Wiley & Sons, Inc., New York, 1995, s.5

uygunluğunun tam olarak sağlanması gerekmektedir. Çünkü finansal bilgiler doğrulanabilir ve kanıtlanabilirse yararlı olacaktır.13

1.2.4. Karşılaştırılabilirlik

Finansal tablolarda yer alan bilgilerin kullanıcılarına yararlı olması için, karşılaştırılabilir olma özelliğine sahip olması gerekir. Karşılaştırılabilir olma özelliği, farklı dönemlere ait finansal tablolardaki bilgilerin birbirleri ile karşılaştırılarak benzerliklerinin ve farklılıklarının ortaya konulabilmesini ifade etmektedir.

Bir işletmenin değişik dönemlerine ait finansal tablolarını inceleyerek farklılıkların ve benzerliklerin ortaya konulabilmesi için tablonun aşağıdaki özellikleri taşıması gereklidir:

—Finansal tabloların hazırlanışında bir örneklik sağlanmış olmalıdır.

—Eşit para ile ifade edilmelidir (Enflasyonun etkisi giderilmiş olmalıdır).

—Finansal tablolarda yer alan kalemler aynı bölüm başlıkları altında toplanmalıdır.

—Uygulanmakta olan muhasebe ilkeleri imkânlar ölçüsünde değiştirilmemelidir.

Yukarıda belirtilen koşullar yerine getirildiği takdirde finansal tabloların

13

karşılaştırabilir olma özelliği sağlanmış olacaktır.14

Bu niteliksel özellikler yanında finansal tablolarda yer alan bilgilerin zamanında sunulması, fayda maliyet dengesinin gözetilmesi gerçeği doğru ve dürüst bir şekilde göstermesi de çok önemlidir.

1.2.5. Zamanında Sunulma Özelliği

Finansal tabloların zamanında sunulması, uyumlu olma özelliğine yardımcı bir özelliktir. Zamanında sunulma özelliği, finansal tablolardan elde edilen bilgilerin işletme ile ilgili veya ekonomiye ait kararları etkileme kapasitesini yitirmeden önce sunulması gereğini ifade etmektedir. Finansal tablolar alınacak ekonomik kararlara yardımcı olabilecek bir süre öncesinden kullanıcılara ulaşmalıdır. Aksi halde, gecikmiş olarak sunulan finansal tablolardaki bilgiler geçerliliğini kaybedeceği için beklenen yararı sağlayabilme imkânı azalacaktır.15

1.3. FİNANSAL TABLOLARIN AMAÇLARI

Finansal tabloların amacı, bir kuruluşun mali durumu, performansı ve mali durumundaki değişim ile ilgili bilgileri, iktisadi kararlar almak isteyen ve geniş bir yelpazeye yayılan finansal tablo kullanıcılarına sunmaktır.16 Bu tanımdan yola çıkılarak, herhangi bir kuruluşun mali durumu, performansı ve mali durumundaki değişim ile ilgili çeşitli sebeplerle bilgi sahibi olmak isteyen herkes finansal tablo

14

Akdoğan ve Tenker, a.g.e., s.31-32

15

Akdoğan ve Tenker, a.g.e., s.29

16

kullanıcısı olarak kabul edilebilir.

Finansal tabloların temel amacı bilgi vermek olduğuna göre, bu bilgileri kullanacakları açıklamak gerekli olacaktır. Finansal tablolar şu amaçlar için hazırlanmalıdır.

—Ülke ekonomisini ilgilendiren kararların alınmasını sağlayacak bilgi vermek,

—Yöneticilerin, işletmenin öncelikle hedeflerini gerçekleştirme ve işletme kaynaklarını etkin olarak kullanma yeteneklerini ölçmek için gerekli bilgiler sağlamak,

—İşletmenin kazanç gücünün tahmini, karşılaştırılması ve değerlendirilmesinde yararlı bilgiler sağlamak,

—İşletme yöneticilerinin geleceğe yönelik kararlar almasına yardımcı olmak,

—Potansiyel yatırımcılara ve kredi verenlere alternatif yatırım alanlarında yatırımlarını değerlendirmede ve muhtemel nakit akımlarını tahmin etmede yardımcı olacak bilgiler sağlamak,

—Devletin alacağı olan verginin belirlenmesini sağlamak,

—Ortaklara işletmenin parasal gücündeki artışı (azalışı) ve yeterli kâr dağıtımı yapıldığına ilişkin bilgi vermek,

—İşgören ve temsilcilerinin taleplerine esas oluşturmak

—İşletmenin denetlenmesini sağlayacak bilgiler sunmak,

—Makro ekonomik kararlara yardımcı olacak istatistiksel bilgi vermek.17

1.4. FİNANSAL TABLOLARIN HAZIRLANMASI VE

DENETİMİNDE SORUMLULUK

Günümüzde işletmelerin dünyaya açılması, aynı işi yapan rakip işletmelerin artması ve müşterilerin bilinçli hale gelmesi gibi faktörler pazarların yapısını değiştirmektedir. Öyle ki; işgörenler sadece maddi kazançlar için değil, inandıkları bir şey ve yaşadıkları dünyanın gelişimine katkıda bulunmak için çalışmak isterken, tüketiciler de bir ürün satın alırken sadece onun maddi değeri ve kalitesini değil onu üreten şirketin faaliyetlerini de dikkate almaktadır. Bu bağlamda, şirketler çevrelerini nasıl etkilediklerini saptayarak ülkenin ekonomik ve sosyal gelişimine katkıda bulunacak projeler geliştirmeli ve sosyal sorumluluğa önem vermelidir.18 Finansal tablolar hazırlanırken bütün bu standart ve kuralların da göz önünde bulundurulması gereklidir.19

Farklı kuruluşlara ait finansal tabloların sunduğu mali bilgileri sayısız sebeple inceleme ihtiyacı duyabilecek böylesine geniş bir topluluğu kesin sınırlar çizerek tanımlamak güç olmasına rağmen, Uluslararası Finansal Raporlama

17

Nejat Akıncı ve Necmettin Erdoğan, Finansal Tablolar Analizi, Ege Üniversitesi Basımevi, İzmir, 1994, s.6

18

Erdal Özkol, “Kurumsal Sosyal Sorumluluk Kavramı ve Muhasebenin Sosyal Sorumluluğu”,

http://uvt.ulakbim.gov.tr/uvt/index.php?cwid=3&vtadi=TPRJ%2CTTAR%2CTTIP%2CTMUH%2 CTSOS&c=google&s_f=_5&detailed=1&keyword=53307 (15.01.2010)

19

National Commission on Fraudulent Financial Reporting, 1987, s.20 http://www.coso.org/Publications/NCFFR.pdf (15.01.2010)

Standartlarının kapsam bölümünde finansal tablo kullanıcıları şu şekilde tanımlar; “Finansal tablo kullanıcıları, mevcut ve gizil (potansiyel) yatırımcıları, çalışanları, borç verenleri, tedarikçileri ve diğer ticari borç sağlayanları, müşterileri, devlet kurumlarını ve kamuoyunu kapsar.”20

İşletmelerin finansal durum ve performanslarını, bu işletmelerin finansal tablolarından öğrenilir. Bunlar işletmelerin finansal fotoğraflarıdır. Bunların çözünürlükleri ne kadar yüksek olursa, o kadar sağlıklı ve doğru kanaat edinilir. Finansal tabloların hazırlanması ile ilgili sorumluluk işletme yönetimine aittir. İşletme yönetimi ortaklara, kredi verenlere ve işletmeyle ilgili diğer kesimlere doğrudan sorumlu olup finansal tablolarda yer alan bilgiler denetimin konusu kapsamına giren iddialardır.21

Çıtak’ın aktardığı gibi bağımsız denetçiler (CPA- diplomalı kamu muhasebecileri) için standartlar oluşturan kurum ve kuruluşlar şunlardır;

- AICPA’nın denetim standartları kurulu (ASB),

- SEC’in bağımsız denetim firmalarıyla ilgilenen uygulama bölümü, - Muhasebecilik ve bireysel kamu muhasebesi firmalarının muhasebecilik ve kalite güvence programlarını belirleyen eyalet muhasebe kurulları,

- SEC Kamu Gözetim Kurulu, - Eyalet Kurulları,

20

IFRS, Uluslararası Finansal Raporlama Standartları, International Financial Reporting Standarts (EPRS), 2003, s.F-8’den Aktaran, Kerem Sarıoğlu, Türkiye'de Hazırlanan Finansal Tabloların Anlaşılırlığı Sorunlar ve Çözüm Önerileri, İ.Ü. Sosyal Bilimler Enstitüsü Doktora Tezi, İstanbul, 2004, s.18

21

- Mahkemelerdir.22

Sonuç olarak finansal tabloların düzenlenmesin ve sunuluşunda yönetim kurulu veya diğer yönetim organları ve yöneticiler sorumludur.23 Türkiye’de işletmelerde finansal raporların hazırlanması, denetlenmesi ve sunulmasına ilişkin düzenleme ve uygulamalar ABD’ndekine benzer özellikler taşımaktadır.

1.5. FİNANSAL TABLOLARIN GÜVENİLİRLİĞİ VE HESAP VERİLEBİLİRLİK

Günümüzde teknolojik gelişmeler sermaye piyasalarında yatırımları artırmaktadır. Bu artışla birlikte işletmelerde yaşanan muhasebe skandalları muhasebe, finansal raporlama süreci ve finansal bilgilere olan güveni sarsmıştır. Bu güvenin yeniden oluşturulması ilgili finansal bilgilerin güvenilirliğini sağlayacak sistemlerin geliştirilmesini zorunlu kılmaktadır. Finansal raporların, hızlı, güvenilir, zamanında sunulmuş ve analizinin kolay olması, yatırımcı ve diğer ilgililer açısından son derece önemlidir.24

Bu kapsamda denetçi bağımsızlığı ihlalleri, yönetim üzerindeki kontrollerin azalmasına denetim şirketlerinin, denetledikleri şirketlerin yönetimleriyle bir takım danışmanlık anlaşmalarının içine girmeleri, yöneticilere yasa dışı menfaatler sağlanması gibi birçok sebeple ortaya çıkan söz konusu şirket skandalları sonucunda da denetlenmiş finansal tablolara güven önemli ölçüde yara

22

Nermin Çıtak, Hileli Mali Raporlamada Yaratıcı Muhasebe ve Bir Uygulama, Marmara Üniversitesi Sosyal Bilimler Enstitüsü, Doktora Tezi İstanbul, 2007, s.15

23

Akdoğan ve Tenker, a.g.e., s.50

24

Süleyman Uyar ve Muhsin Çelik, “Finansal Raporlama Sürecinde Genişleyebilir İşletme Raporlama Dilinin (XBRL) Kullanılması” www.suleymanuyar.com.tr/yayinlar/b1.doc

almıştır.25

Finansal tablolarda sunulan bilgilerin güvenilir olmama nedenlerini aşağıdaki gibi sıralamaktadır;

(i) İşletmenin hesap planı, muhasebe bölümünde çalışanlar tarafından iyi anlaşılmamış olabilir,

(ii) Muhasebe personeli, çalışmalarına gereken dikkat ve özeni göstermediği için bazı hatalar yapmış olabilir,

(iii) Finansal tablolar, işletme yönetiminin istekleri doğrultusunda hazırlanmış olabilir,

(iv) Bazı hile ve yolsuzlukları gizlemek ve işletmeyi olduğundan daha iyi göstermek amacıyla finansal tablolar gerçeğe aykırı bir şekilde düzenlenmiş olabilir,

(v) Daha az vergi ödemek için bazı işlemler yapılmış olabilir,

(vi) İşletmeyi daha prestijli göstermek amacıyla karı olduğundan fazla gösterecek işlemler yapılabilir.26

Finansal tablo kullanıcılarının özellikle yatırımcıların bu tablolarda sunulan bilgilerin doğru olduğuna ilişkin güvenlerinin sağlanması iki temel faktöre bağlıdır. Bunlar;

25

Jorge E. Guerra, The Sarbanes-Oxley Act and Evolution of Corporate Governance, The CPA Journal New York, April 2004, Vol.74, Iss.4, s.10-11, Proquest Veritabanı www.nysscpa.org/cpajournal/2004/404/.../nv5.htm (15.01.2010)’den Aktaran, Çıtak, a.g.e., s.15-16

26

Hasan Gürbüz, Muhasebe Denetimi, Bilim Teknik Yayınevi, 4. Baskı, 1995, s.27’den Aktaran, Çıtak, a.g.e., s.16

(i) Yatırımcıların, sermaye piyasasında işlem gören şirketler hakkında yeterli ve doğru bilgiye sahip olmaları,

(ii) Menkul kıymetleri ihraç eden kuruluşlar ile bunların alımına aracılık eden aracı kuruluşlar arasındaki işlemlerin de açık ve dürüst olmasıdır.27

Finansal tabloların ihtiyaca uygun, güvenilir, anlaşılabilir, karşılaştırılabilir ve tutarlı olmasını sağlayan Türkiye Muhasebe Standartlarını kavramsal çerçeveye uygun olarak saptamak ve yayınlamak üzere Türkiye Muhasebe Standartları Kurulu kurulmuştur.28 Bu kurumun amacı Finansal Tabloların Hazırlanma ve Sunulma Esaslarına İlişkin Kavramsal Çerçeveyi ve buna ilişkin uygulamayı ve yayımlanacak Türkiye Muhasebe Standartları ile tek tip finansal tabloların düzenlenmesi ve finansal tabloların Uluslararası Finansal Raporlama Standartları ile uygunluğunun sağlanmasına dair usul ve esasları belirlemektir.

Finansal tablo okuma alışkanlığı olmayan yatırımcıların bu eksikliklerinin kendileri için tehlikeli sonuçlar yaratabileceği konusunda bilgilendirilmesi önemli olup özellikle şu konularda dikkatli olmaları önerilmektedir;

— Finansal tabloları açıklayıcı notların (dipnotlar) anlaşılmaz olması yönetimin güvenilir olmadığı anlamına gelir. Eğer dipnotlar anlaşılır değilse ve yeterli bilgi sağlamıyorsa bunun bir nedeni de tepe yöneticisinin böyle istiyor olmasıdır.

— İşletmelerin büyüme ve kazanç beklentilerini bilinçli bir biçimde duyurmalarına temkinli yaklaşılması doğru olacaktır.

27

Esin Okay Örerler, “Finansal Değerlendirme Açısından Finansal Tabloların Şeffaflığı”, Muhasebe ve Denetime Bakış, Yıl:5, Sayı:15, Mayıs 2005, s.2’ Aktaran, Çıtak, a.g.e., s.17

28

TMSK, “Finansal Tabloların Hazırlanma ve Sunulma Esaslarına İlişkin Kavramsal Çerçeve Hakkında Tebliğ” Sıra No:1, Sayı: 25702, Resmi Gazete, 16.01.2005, md.5

— Muhasebe uygulamaları zayıf olan işletmelere çok dikkat etmek gerekir.29

Son yıllarda yaşanan şirket skandalları hesap verilebilirliğin bugün çok daha önemli bir kavram haline gelmesi bağımsız denetimin yanında kurumsal yönetim ilkelerinin çok önemli hale gelmesi sonucunu doğurmuştur.

Türkiye’de ise Sermaye Piyasası Kanunu çerçevesinde sermaye piyasasına ilişkin düzenlemeler yapmaya yetkili bir kurum olan Sermaye Piyasası OECD kurumsal yönetim ilkelerini ülkemizde uyarlamıştır. Finansal tabloların mevcut mevzuat ve uluslararası muhasebe standartlarına uygun olarak hazırlanmasından, sunulmasından ve gerçeğe uygunluğu ile doğruluğundan sorumlu olduğu ifade edilmiştir.30

1.6. HİLE KAVRAMI VE HİLELİ FİNANSAL RAPORLAMA

Yukarıda da ifade edildiği üzere finansal tabloların güvenilirliği kullanıcıları açısından önemli bir etken olmaktadır. Bu bakımdan aşağıda finansal tablo kullanıcılarını yanıltan ve yanlış kararlar almasına sebep olan hile kavramı ve hileli finansal raporlama açıklanacaktır.

1.6.1. Hile Kavramı

Genel anlamda hile bilinçli olarak yapılan bir eylem olarak tanımlanmakta

29

Michael Birch, Küreselleşme-Yol Ayrımındaki Muhasebe Mesleği, Yıldız Öztürk (Çeviren), Türkiye Muhasebe Denetimi Sempozyumu, Globalleşmenin Muhasebe Mesleği Üzerine Etkileri ve Toplum Çıkarlarının Korunması, Yayın No:49, İstanbul 2004, s.24-25’den Aktaran, Çıtak, a.g.e., s.18

30

Sermaye Piyasası Kurulu, Kurumsal Yönetim İlkeleri, Düzeltilmiş İkinci Yayınlanma Tarihi

Şubat 2005,

ve bu özelliğiyle kasıt taşımayan hata türü davranışlardan ayrılmaktadır. Türk Dil Kurumu Sözlüğü hileyi şu şekilde tanımlamıştır: “Birini aldatmak, yanıltmak İçin yapılan düzen, dolap, oyun, desise ve entrikalardır.”31

Hile, sahtekârlık, emniyeti kötüye kullanma ile nitelendirilebilecek hukuk dışı fiillerdir. Bu fiiller, sadece şiddet tehdidi veya fizikî güç kullanımının gerçekleştirilmesine bağlı değildir. Suiistimaller para, mal veya hizmet sağlamak, hizmet kaybından veya ödeme yapmaktan kaçınmak veya şahsıyla veya işle ilgili bir avantaj elde etmek amaçlarıyla çeşitli taraflar ve kurumlar tarafından gerçekleştirilebilir.32

Diğer taraftan hile yönetimin arasında bulunan yöneticisinden sorumlu, görevli memur veya üçüncü kişilerden olan, bir ya da daha fazla kişi tarafından yapılan kasti bir davranış, adil olmayan ve yasa dışı avantajlar sağlamak olarak tanımlanmakla birlikte belli bir amaçla işletmenin işlem kayıt belgelerinin bilerek tahrip edilmesi olarakta nitelenir.33

Hile bir işletmenin kaynaklarının veya varlıklarının kasıtlı olarak yanlış kullanımı veya uygulanması ile bir çalışanın kişisel yarar sağlama çabasıdır. Aynı zamanda hile, kasıtlı olarak yapılan, gerçeklere, adalete, dürüstlüğe ve eşitliğe karşı aldatma, yalan söyleme ve dolandırma faaliyetidir.34

31

TDK, “Hile” Büyük Türkçe Sözlük, http://tdkterim.gov.tr/bts/ (15.01.2010)

32

“Hile, Suiistimal” http://www.tide.org.tr/page.aspx?nm=terimler_sozlugu (15.01.2010)

33

http//www.alomaliye.com/halil-soyler-isletmelerde-yap-hileler/l.htm/ (15.01.2010)

34

Volkan Demir, “SPK Muhasebe Standartları Çerçevesinde Hata Kavramı Ve Düzeltilmesi Kıdem Tazminatı Karşılığı Hesaplama Örneği”, İstanbul Serbest Muhasebeci Mali Müşavirler Odası Dergisi, Sayı:77, 2006, s.6

Hile kavramının muhasebe literatüründe yoğun olarak kullanımı ise yakın dönemlerde olmuştur. Önceleri usulsüzlük olarak tanımlanan ve finansal tablolarda tahrifata neden olan davranışların art niyetlilik temeline göre tanımlanması ilk kez AICPA’nın 1997 yılında yayınlamış olduğu denetim standardında (SAS No.82) yer bulmuştur.35

Hilenin daha geniş olarak tanımı şu şekilde yapılabilir: Muhasebe ile ilgili olayın oluşumu, belgelenmesi, kaydedilmesi ve İşletme ile ilgili çıkar çevrelerine rapor edilmesi aşamasında kötü niyetle ilgili çıkar çevrelerinin bilgisi dışında maddi zarara uğrayacakları şekilde basılı ve dijital ortamda ulusal ve uluslar arası mevzuata aykırı davranmak, davranmaya teşvik etmek veya suça iştirak etmektir.36

Hile eyleminde ortaya çıkan ana unsurlar ise şu şekildedir;

—Gizli yapılan bir faaliyettir,

—Hile yapan kendisine bir yarar sağlar,

—Kesinlikle kasıt unsuru vardır,

—Her durumda işletme zarar görür.37

Sonuç olarak hilede kasıt, failin hukuka aykırı bir fiil işlemekte olduğunu

35

Ergün Küçük ve Saban Uzay, “Hileli Finansal Raporlamanın Oluşumu ve Doğurduğu Sonuçlar”, Erciyes Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, Sayı:32, 2009, s.239

36

Kıymet Çalıyurt, “Muhasebede Hile Eğitiminde Uluslararası Gelişmeler ve Türkiye Açısından Değerlendirme”, XXVI. Türkiye Muhasebe Eğitimi Sempozyumu, Antalya, 2007, s.202

37

Nermin Çıtak, Hileli Finansal Raporlamada Yaratıcı Muhasebe, Türkmen Kitabevi, İstanbul, 2009, s.23

bilmesi ve bu fiili isteyerek işlemesidir. Bir başka deyişle, haksızlık sonucu fail tarafından istenmiş olması durumunda kasıt vardır. Kasıt bir irade bilincini içerir. Bilinç haksız sonucun tezahürü, irade ise sonucun düşünülen biçim ve kabulüdür.38 Bu bakımdan hileyi hatadan ayıran birinci etken, finansal tablolardaki yanlış beyan ile sonuçlanan hareketin, kasıtlı ya da bilerek yapılmamış olmasıdır.39 Hata genellikle istenmeden yapılan yanlış beyanları ifade eder. Muhasebe hataları daha çok, finansal tabloların hazırlandığı verilerin toplanıp işlenmesinde hatalar, olayları görmemekten veya yanlış yorumlamaktan doğan makul olmayan muhasebe tahminlerinde oluşan hatalar ve tutar, sınıflandırma, sunum şekli ile ilgili muhasebe ilkelerinin uygulanmasında yapılan hatalar.40

1.6.2. Hileli Finansal Raporlama

HFR’den kaynaklanan önemli tahrifatlar, finansal tablo kullanıcılarının aldatılması amacıyla tablolardaki rakam ve açıklamaların genel kabul görmüş muhasebe ilkelerine (GAAP) uygunluk ve önemlilik kriterleri açısından doğru ve dürüst bir şekilde sunulmamasını sağlayacak şekilde bilinçli olarak tahrif edilmesi ve/veya göz ardı edilmesi şeklinde tanımlanabilir.41

HFR’ye yol açan faktörler üç başlık altında toplanabilir. Bunlar;

38

Mehmet Özbirecikli, “Bağımsız Denetçinin Müşteri Firmanın Yolsuzluk Eylemi Karşısındaki Tutumu: Şirket Yolsuzluk Vakaları ve Yasal Düzenlemeler Çerçevesinde Bir İnceleme”, Muhasebe Denetime Bakış Dergisi, Yıl:5, Sayı: 18, Nisan 2006, s.5

39

Gürbüz, a.g.e., s.30

40

Nejat Bozkurt, Mali Tablolarda İşletme Yönetimleri Tarafından Yapılan Muhasebe Hileleri, Muhasebe-Finansman Dergisi, Yıl:9, Sayı:12, Nisan 2000, s.15

41

1 - Zayıf kurumsal yapı,

2 - Kuvvetli iç ve dış baskı ile

3 - Zayıf iç kontrol yapısıdır. Zayıf kurumsal yapının bazı karakteristik özellikleri ise aşağıda özetlenmiştir.42

Finansal tabloları önemli derecede yanlış etkileyecek, yönetimin yaptığı kasıtlı ya da dikkatsiz düzenlemeler, finansal tablolar üzerinde yapılan hileli düzenlemelerdir. Hileli finansal tablolar çoğunlukla, gelir ve varlıkların olduğundan fazla gösterilmesi veya harcama ve yükümlülüklerin olduğundan az gösterilmesi şeklinde olmaktadır.43

Finansal tablo hileleri, yatırımcıların veya işletme ilgililerinin karar ve düşüncelerini etkileyecek veya değiştirecek nitelikte, muhasebe verilerinin ya da önemli iş ve işlemlerin kasıtlı ve bilinçli olarak yanlış yâda eksik açıklanması veya hiç açıklanmamasıdır. Buna göre finansal tablolar üzerinde yapılan hileli işlemler aşağıdaki gibi sıralanabilir.

1-Karın yüksek gösterilmesi için gelir ve gider rakamları ile oynanması. Belirli dönemlerde karı yüksek göstermek için ve genellikle genel kabul görmüş muhasebe standartları zorlanarak yapılan işlemlerdir. Örneğin, satış işlemi kesinleşmeden alınan siparişlerin teslim edilmiş gibi gelir kaydedilmesi, yapılan iadelerin gelir kaydedilmesi, konsinye satışların, proforma faturaların ve alınan avansların gelir kaydedilmesi yoluyla gelirlerin artırılması ve aynı dönemde gelir olarak kaydedilen faaliyetlere ait harcama ve giderlerin sonraki dönemlere aktarılması yoluyla karlılığın artırılması suretiyle gerçekleştirilebilir.

42

Küçük ve Uzay, a.g.m., s.4

43

İsmail Küçük, Finansal Raporlamada Hile-Manipülasyonlar ve Önlenmesi, Marmara Üniversitesi Sosyal Bilimler Enstitüsü, İstanbul, 2008, s.12

2-Gelir ve karların yıllar itibariyle istikrarlı olduğu izleniminin yaratılması. İşletmede karlılığın yıllar itibariyle istikrarlı bir seyir izlediği, dolayısıyla işletmenin karlılığına ilişkin risk bulunmadığına dair işletme ilgilileri üzerinde olumlu izlenim yaratılarak onların yanıltılması suretiyle gerçekleştirilir.44 Amortismanlar ve karşılıklar gibi çeşitli muhasebe uygulamalarının yıllar itibariyle farklı uygulanması, faaliyetlerle ilgili kararların değiştirilmesi vb. şeklinde uygulanabilir.

3-Bir kerelik kazanç operasyonları ile geliri arttırmak. Örneğin, düşük değerlenmiş bir varlığı yüksek bir değerle satmak. Gereksiz bir biçimde borçları erken ödeyerek iskonto geliri sağlamak.

4-Faaliyet gelir ve giderleri ile olağanüstü gelir ve giderlerinin yer değiştirilmesi. Faaliyet döneminde işletme ilgililerinin işletme ile ilgilendikleri alana göre elde edilen gelirler ile yapılan harcamaların, faaliyet gelir ve giderleri ile olağanüstü gelir ve giderleri arasında gösterilmesi suretiyle gerçekleştirilebilir.

6-İşletme varlık ve kaynaklarının gerçekten farklı gösterilmesi. İşletmeye ait varlıkların ve kaynakların gerçekte olduğundan az veya fazla gösterilmesi şeklinde gerçekleştirilir. Faaliyet dönemi ve finansal tablolarla ilgili olması istenen amaç için işletmede varolmayan varlık ve kaynaklar veya borçlar varmış gibi veya gerçekte olduğundan fazlaymış gibi gösterilmek suretiyle gerçekleştirilebilir.45

Finansal tablo hileleri, genellikle, aktiflerin, gelirlerin ve karların fazla bildirimini ve pasiflerin, giderlerin ve zararların eksik bildirimi şeklinde görülmekle birlikte bazen bunun tam tersinin yapıldığı da görülebilmektedir. Yüksek kar edilen yıllarda karın izleyen dönemlerde düşük olma olasılığı dikkate alınarak gizlenmesi şeklinde bir değerleme de finansal tablo hilesi olarak

44

Cemal Küçüksözen ve Güray Küçükkocaoğlu, “Finansal Bilgi Manipülasyonu: İMKB Şirketleri Üzerine Ampirik Bir Çalışma”, http://www.baskent.edu.tr/~gurayk/kisiselgercegeaykiri.pdf

(15.01.2010)

45

adlandırılabilir.

HFR’de fırsatlar diğer hile türlerinde olduğu gibi daha çok zamanla ortaya çıkar. Genel olarak bu olanaklar şirket içindeki kontrol işlevi yeterli olmadığında ortaya çıkabilir. Baskı unsuru fırsatla beslendiğinde HFR en uygun ortamını bulmuş olmaktadır. Duruma bağlı baskı örneklerini aşağıdaki gibi sıralayabiliriz;

- Şirket veya endüstrinin yaşadığı ani gelir veya pazar payı düşüşleri, - Özellikle kısa vade sonuçları için gerçekçi olmayan bütçe baskıları (geçerli durumlara bakılmaksızın yapılmış bütçeler oluşturulmuşsa, baskı daha da fazlalaşır),

- Kısa vadedeki ekonomik performansa dayanan ikramiye kaynaklı finansal baskılar (eğer bu ikramiyeler kişinin aldığı toplam paranın önemli bir kısmını oluşturuyorsa bu baskılar özellikle çok fazla olur)46

HFR’nin gerçekleştirilmesinde kullanılabilecek başlıca yöntemler şunlardır;

—Önemli finansal kayıtların, destekleyici dokümanların ve işlemlerin tahrif edilmesi (defter, kayıt ve dokümanlar gibi), makyajlanması ve finansal olayların istenen sonuca ulaşılacak şekilde yorumlanması

—Finansal olay, işlem, hesap ve diğer önemli bilgilerin finansal tablolarda önemli tahrifat yapacak şekilde bilinçli olarak yanlış yansıtılması

—Muhasebe ilke ve politikaları ile ölçme, kayda alma, raporlama ve ekonomik olayların sunulmasına ilişkin prosedürlerin kasten yanlış uygulanması

46

—İşletmenin uyguladığı muhasebe ilke ve politikaları ile ilgili finansal rakamların uygun olmayan bir şekilde açıklanması.47

Sonuç olarak, işletmenin net gelirini veya varlıklarının değerini gerçekte olduğundan daha fazla göstermektir. Yapılan bir çalışmada, şirketlerin neredeyse hepsi fazla beyan edilmiş kazançlarını düzeltmiştir. Bunun yanında kazanç yönetimi uygulamaları çerçevesinde kârlı geçen bir dönemin sonunda işletme kârının gerçekte olduğundan daha düşük gösterilmesi söz konusu olabilir. Bu yolla finansal tablolarda yer almayan kâr, finansal performansın umulandan daha kötü gerçekleştiği dönemlerde kullanılmak üzere yedeklenmiş olmaktadır.48 İdari makam tarafından tespit edilerek idari bir işleme tabi tutulan ya da yargı tarafından bir müeyyideye bağlanan finansal bilgi manipülasyonu işlem ya da uygulamalarını tanımlamak için HFR kavramı kullanılmaktadır. HFR gerek kasıt unsuru açısından ve gerekse bu kapsamda gerçekleştirilen, kurmaca kayıt oluşturulması, gerçeğe aykırı, sahte fatura, sevk irsaliyesi vb. belgeler düzenlenmesi gibi konusu ayrı bir suç oluşturan işlem ve uygulamalar nedeniyle de sonuçları itibariyle vahimdir.

Diğer yandan bir isletmede kayıt dışı işlemlerin varlığı, o isletmenin defter kayıtlarının gerçek durumu göstermesini engeller. Kayıt dışı işlemler fatura almamak, fatura düzenlememek veya mevcut olan faturayı gizlemek suretiyle yapılır. Kayıt dışı işlem, satış gelirini gizleyerek, vergi kaçırma amacı ile yapılır. Satısı belgesiz yapılan malın isletmeye girişi de belgesiz yapılmış ise, matrah

47

Seval Kardeş Selimoğlu, ve Şaban Uzay, Muhasebe Denetimi, Gazi Kitabevi, Ankara, 2008, s.20-21

48

farkı, satış bedeli ile o malın isletmeye giriş bedeli arasındaki farktır. Ancak, satısı kayıt dışı olan malın isletmeye girişi kayıtlı ise, satış bedelinin tamamı matrah farkı olur.49

1.7. FİNANSAL ORANLARI DAHA İYİ HALE GETİREBİLMEK İÇİN YAPILAN HİLELER

İşletmenin kısa vadeli borçlarını geri ödeme gücünü ölçmek, bir başka ifade ile likidite riskini değerlendirerek, net isletme sermayesinin ne ölçüde yeterli olduğunu belirlemek için likidite oranları kullanılmaktadır. Net isletme sermayesi dönen varlıklar ile kısa vadeli borçlar arasındaki farktır.50 Likidite oranları, bilançodaki dönen varlıkların kısa süreli borçlara oranlanması ile elde edilir. Kısa süreli borçlarını ödemede işletmeler dönen varlıklarını kullanırlar. Oranların aşırı yüksek olması, isletmenin elindeki likit varlıkları atıl tutarak karlılık hedefine ulaşamadığını, düşük olması ise, isletmenin vadesi gelen borçlarını ödemede zorlandığı anlamına gelir.

Cari durumunun belirlenmesinde, dönen varlıkların ne ölçüde güvence teşkil ettiğinin, varlıkların likiditesi ve kalitesi açısından incelenmesi gerekir. Finansal analizde genel olarak cari, likidite ve nakit olmak üzere üç ana oran kullanılır. Cari oran, bilançoda yer alan tüm dönen varlıkların kısa vadeli borçlara oranlanması sonucu hesaplanır ve ikinci derecede likidite olarak da adlandırılır. Likidite oranı, cari oranı tamamlayan ve onu daha anlamlı kılan bir orandır. Firma

49

HUD, Denetim İlke ve Esasları, Hesap Uzmanları Derneği, İstanbul, 2004, s.152

50

M. Emin Arat, “ABD-İngiltere-Japonya ve Avrupa Birliği Ülkelerinde Ulusal ve Sektörel Bazda Geliştirilen Finansal Standartların Grafiksel Sunumu”, Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, Cilt: XX, Sayı:1, İstanbul, 2005, s.92

satışlarının önemli derecede yavaşlaması veya tamamen durması durumunda firmanın kısa süreli borçlarını ödeme gücünün ne olacağı düşüncesi likidite oranının ortaya çıkmasına neden olmuştur.51 Nakit oranı ise cari oran ve likidite oranı ile karsılaştırıldığında likidite analizinde kullanılan diğer iki orana göre daha duyarlı ve hassas bir orandır. Ancak bankaların isletmelere sağladığı açık kredi olanakları ve sıfır yaklaşımlı nakit yönetimi, oranın anlamının azalmasına yol açmıştır.52

Günümüzde muhasebe kontrolünün ana hedefinin ve esas konusunun çalışma düzenini incelemekten, düzensizlik ve yolsuzlukları tespit etmekten ibaret olduğu bilinmektedir. Düzenli bir muhasebeden anlaşılan ise yanlışlık ve hilelerin bulunmasıdır. Bu durumda muhasebe denetiminin başlıca amacı yanlışlık ve hilelerin aranmasıdır.

Hileci şirketlerin hileyi çoğunlukla birden fazla teknik kullanarak isledikleri görülmüştür. En yaygın olarak kullanılan hile teknikleri; hâsılatı yüksek göstermek amacıyla hâsılatın uygun olmayan şekilde kayıt altına alınması ve varlıkları olduğundan fazla göstermek için uygun olmayan yöntemlerin kullanılmasıdır.

Bu hileler gerçekleştirilirken, makyajlanması ve finansal olayların istenen sonuca ulaşılacak şekilde yorumlanması, finansal olay, işlem, hesap ve diğer önemli bilgilerin finansal tablolarda önemli tahrifat yapacak şekilde bilinçli olarak yanlış yansıtılması, işletmenin uyguladığı muhasebe ilke ve politikaları ile ilgili finansal rakamların uygun olmayan bir şekilde açıklanması gibi oranlarla ilgili hile tekniklerini kullanmaktadırlar. Diğer yandan varlıkların zimmete geçirilmesinden kaynaklanan önemli tahrifatlar ise, finansal tabloların GAAP’a uygunluk ve önemlilik kriterleri açısından doğru ve dürüst bir şekilde

51

Muharrem Özdemir, Finansal Yönetim, Gazi Kitabevi, Ankara, 1997, s.38

52

sunulmaması etkisini doğuracak şekilde isletme varlıklarının çalınması” olarak tanımlanabilir.53

Finansal oranlarla ilgili hilelerden birisi bilanço varlık ve kaynaklarının vadelerinin yer değiştirilmesidir. Bilançonun kısa vadeli varlık ve kaynak, uzun vadeli varlık ve kaynak, dönen varlıklar ve kısa vadeli yabancı kaynaklar oranları gibi temel oranların iyi olduğu, dolayısıyla işletmede her şeyin yolunda olduğu izleniminin verilmesi için varlık ve kaynaklara ait kısa ve uzun vadelerin yer değiştirilmesi suretiyle gerçekleştirilebilir. Bir diğer finansal oran hilesi ise cari dönem gelir ve giderleri ile oynamaktır. Cari döneme ait gelir ve giderlerin, faaliyet döneminde finansal tablolarla ilgili istenen sonucun elde edilebilmesi (kar yada zarar oluşması) için dönem gelir ve gider hesaplarından çıkarılarak, sonraki dönemlere aktarılması suretiyle gerçekleştirilebilir.54

1.8. YARATICI MUHASEBE KAVRAMI

Yaratmak “olmayan bir şeyi var etmek”, yaratıcı ise “yaratma yeteneği olan” anlamına gelmektedir.55 Konumuz açısından ifade edersek, belirli bir amaçla işletmenin işlem kayıt ve belgelerinin bilerek tahrif edilmesidir.56 Finansal tablolar bazen kasıtlı olarak sağlıklı olarak düzenlenmediği gibi bazen de GKGMİ (Genel Kabul Görmüş Muhasebe İlkeleri)’ne tam olarak uygun şekilde hazırlanmadığı için yanıltıcı olabilirler.57

. Yaratıcı muhasebe, ilke ve kuralları, değerleme ölçüleri ve uygulamaya yönelik düzenlemelerin eksikliğinden yararlanmak suretiyle muhasebe rakamları üzerinde oynamak finansal tabloların biçimini veya finansal tablolarda yer alan

53 Küçük ve Uzay, a.g.m., s.3-4 54 Küçük, a.g.e., s.14 55 http://www.tdk.gov.tr/tdksozluk (15.01.2010) 56

Ömer Duman, Muhasebe Denetimi ve Raporlama, TESMER Yayınları, Ankara, 2008, s.151

57

Rıfat T. Nalbantoğlu, Türk Bankacılık Sektöründe Krediler ve Muhasebe Denetim Mesleği, İSMMO Yayınları–32, TÜRMOB Yayınları, 2001, s.141

bilgilerin sunuluşunu değiştirerek finansal durumu olduğundan farklı göstermek amacıyla yapılan işlemlerin tümü olarak tanımlanabilir.58

Yaratıcı muhasebe uygulamaları, agresif muhasebe ve muhasebe usulsüzlükleri şeklinde de tanımlanan ve finansal bilgi kullanıcılarının yine şirketlerin finansal durum ve faaliyet sonuçları hakkında yanlış, gerçeğe aykırı olarak bilgilendirilmesi sonucunu doğuran finansal bilgi manipülasyonu yöntemlerinin bir karışımıdır.59

Yaratıcı muhasebe kavramı zaman zaman hile ve manipülasyon kavramıyla eş anlamlı kullanılsa da yaratıcı muhasebe teknikleri kullanılarak yapılan hileli finansal raporlamayı ifade eder. Manipülasyon daha çok borsada işlem gören hisse senedi fiyatlarını etkilemeye yönelik hileli işlemlerdir. Şüphesiz içinde özellikle kar manipülasyonlarına yönelik yaratıcı muhasebe uygulamaları barındırabilir.60 Yaratıcı muhasebe ile ilgili olarak insanlara benzeten şu yorum yapılmaktadır.’’Hesaplar (finansal tablolar) “temizlendikten” sonra “giydirilmelidirler”. Makyajları yapılabilir, görünüşleri iyileştirilebilir veya finansal bir yüz gerdirme yaptırabilirler. Amortisman yöntemiyle kas geliştirebilirler.61

58

Müge Saltoğlu, Yaratıcı Muhasebede Özel Amaçlı Şirketlerin Rolü ve Enron Örneği Muhasebe ve Denetime Bakış, Yıl:3, Sayı:10, Eylül 2003, s.108

59

Cemal Küçüksözen ve Güray Küçükkocaoğlu, “Finansal Bilgi Manipülasyonu İMKB Şirketleri

Üzerine Ampirik Bir Çalışma”, s.6

http://www.baskent.edu.tr/~gurayk/kisiselearningmanipulation2.pdf (15.01.2010)

60

Sermaye Piyasası Kurulu; Hisse Senedi Piyasasında Manipülasyon, Kullanılan Yöntem Örnekleri Manipülatif İşlem Kalıbı Örnekleri Korunma Yolları, Aralık 2003, s.2-3. www.spk.gov.tr (15.01.2010)

61

1.9. HİLE VE YARATICI MUHASEBE İLİŞKİSİ

Birçok ülkede genel kabul görmüş muhasebe ilkeleri belli bir derecede yoruma açıktır. Yasal olmak için, yorumlar standartların genel çerçevesine uygun olmakta ya da yasal sınırlar içinde kalarak standartların genel çerçevesini derinleştirmektedir. Yorumlar hatalı olabilirler ancak asla hileye dönük değillerdir. Hile bir kişinin yasal olmayan bir faaliyette bulunduğunda ortaya çıkmaktadır. Finansal tablolar işletmelerin bir nevi karnesi niteliğinde olup bunların güçlü ya da zayıf durumda olduklarını hemen ele vererek piyasalardaki kaderini belirler.62 Finansal tabloları oluştururken, satışları yüksek göstermek için fatura üretmek hile; konsinye satışları sıradan satışlar olarak yorumlamak bir hatadır. Gerçek hile olarak tanımladığımız eylem ise, belge ve dokümanları değiştirmek, kayıtlardan işlemleri silmek, hayali işlemleri kaydetmek veya önemli bilgileri yok etmek örnekleri ile açıklanmaktadır.63

Güvenilir finansal tablo hazırlamak, özellikle işletmenin hisse senetlerine yatırımcı çekmek ve işletmeye kredi bulmak için ön şart olup işletmenin piyasada belli sözleşmeler yapması ve belli tedarikçilerle çalışabilmesi açısından çok önemlidir. Güvenilir finansal tablo ise, GKGMİ ve standartlarına uygun düzenlenmiş ve gerçeğe uygun bir şekilde sunulmuş finansal bilgiler içeren tablo anlamına gelir.64

Daha önce de belirttiğimiz üzere gerek hile ve gerekse yaratıcı muhasebe

62

Örerler, a.g.e., s.2

63

Volkan Demir ve Oğuzhan Bahadır, “Muhasebe Manipülasyonu”, Mali Çözüm Dergisi, İSMMMO, Yıl:17, Sayı:84, 2007, s.13

64

Nuran Doyrangöl, İşletmelerde İç Kontrol ve İç Denetim, Deloitte Academy Eğitim Notları, Haziran 2007, s.53

uygulamalarında kasıt unsuru vardır. Her ikisinde de yanıltıcı bilgi sunma, gerek finansal tablolardaki rakamlarla ve gerekse şirket hakkında yapılan açıklamalarla şirket daha farklıymış gibi gösterme-ki bu şirketin olduğundan daha iyi ya da daha kötü gösterilmesi söz konusudur. Yaratıcı muhasebeyi hileden ayıran en önemli unsur, onun yasal olmasından kaynaklanmaktadır. Bir başka ifadeyle, yaratıcı muhasebe GKGMİ’nin de esnekliğinden yararlanarak bir şirketi olduğundan daha iyi ya da daha kötü gösterme işlemlerinden oluşmaktadır. Oysaki hile, tamamıyla kurallara aykırı bir şekilde yapılan ve yasal olmayan işlemlerden oluşan uygulamalardan oluşur. Ancak, burada muhasebenin “yaratıcı” olduğu bir husus vardır; o da düzenleyecek bir muhasebe standardı olmadığı bir durumda yasal, ekonomik veya finansal bir buluş ortaya çıkması ve muhasebe standartlarının yarattığı boşluktan yararlanılarak istenilen amaca uygun hileli işlem yapılmasıdır.65

Sonuç olarak gerçeğe uygun makul bir güvence vermeyen finansal bilgi sunulması HFR anlamına gelmekte olup, yaratıcı muhasebe hileli finansal raporlamada kullanılan tekniklerin bir kısmını içerir.

1.10. İŞLETME YÖNETİCİLERİNİ YARATICI MUHASEBEYE İTEN NEDENLER

Şirket yönetimleri hata ve hilelere karsı gerekli sistemleri oluşturmak, bunları geliştirmek gibi bir yönetim sorumluluğuna sahiptirler. Yönetim, önceden saptanan amaçlara ulaşmak için kaynakların organize edildiği ve gelecekteki

65

faaliyetlerin belirlenmesi amacıyla sonuçların değerlendirildiği bir süreçtir.66 Amaçlarına ulaşan bir şirket, daha hırslı ve başarılı olarak ifade edilebilir. Amaçlarına ulaşamamış şirket ise; yeniden gözden geçirilmiş bir planı tasarlamak zorundadır. Her iki durumda da şirketler başarımlarını belirleyen değerlendirmeler yapmalıdır.67

Yönetimi hileli işlem yapmaya sevk eden faktörleri şeklinde isimlendirilen nedenler farklı gruplar altında aşağıda sıralanmaktadır; 68

— Üst yönetimin dürüstlüğü ve yetersizliğinden kaynaklanan risk faktörleri

— Sektör koşullarından kaynaklanan risk faktörleri

— Sıra dışı(arızi)işlemlerden kaynaklanan risk faktörleri

— Yeterli ve uygun denetim kayıtları bulunmamasından kaynaklanan risk faktörleri

İşletmenin geleceğini önemli ölçüde etkileyen yöneticiler, kişilerarası ilişkiler, bilgi toplama ve dağıtma, karar verme olmak üzere üç ana grupta toplanabilecek roller üstlenmektedirler. Yöneticilerin yaptıkları işe hangi açıdan bakılırsa bakılsın, daima ön plana çıkan bir nevi “olmazsa olmaz” niteliği taşıyan bir iş göze çarpmaktadır. “Karar vermek”.69 Karar vermek ve seçim yapmak durumunda olan yöneticiler yönettikleri işletme açısından hayati önem taşımaktadırlar. Bu sebeple yöneticiler, doğru karar vermek ve doğru seçimler

66

Richard M. Hodgetts, Yönetim, Teori Süreç ve Uygulama, Canan ÇETİN ve Esin Can MUTLU (Çevirenler), Beta basım Yayım Dağıtım A.Ş., 2. Baskı, 1999 İstanbul., s.3

67

Hodgetts, a.g.e s.239

68

Hasan Kaval, Muhasebe Denetimi, Gazi Kitabevi, Ankara, 2005, s.71

69

Tamer Koçel, İşletme Yöneticiliği, Yönetim ve Organizasyonlarda Davranış Klasik Modern-Çağdaş ve Güncel Yaklaşımlar, Arıkan Basım Yayım Dağıtım, 10. Baskı, 2005, s.75

yapmak durumundadırlar. Yönetici, bir zaman dilimi içerisinde ve değişken çevre koşulları altında belirli bir takım amaçları gerçekleştirmek üzere maddi ve beşeri üretim faktörlerini uyumlu bir şekilde bir araya getiren ve çalıştıran kimse olarak tanımlanabilir.70

Yöneticiler her ne kadar belirli bir ücret karşılığında çalışıyorsa da, verdikleri kararlar işletmenin sahiplerinin, hissedarlarının ne kadar kar payı alacaklarından, çalışanlara ne kadar ödeneceğine, üretim miktarının ne miktarda olacağına kadar her türlü ayrıntıyı düşünmek zorunda olan kişilerdir.71 Bir işletmeyi başarıya veya başarısızlığa götüren, her şeyden önce iyi yöneticilerin varlığı veya yokluğudur.72 İşletme yöneticileri, her ne kadar işletmelere olan sorumluluklarını yerine getirmeye çalışsa da bilgisizlik, dikkatsizlik, ihmal ve çeşitli aksaklıklar gibi çeşitli kısıtlamalar nedeniyle veya yöneticilerin dürüst ve etik olmayan kasıtlı davranışlarından dolayı raporlanan finansal bilgiler yanıltıcı olabilir.73

1.11. TÜRKİYE’DE MUHASEBE DENETİMİ VE SPK

Tarihsel süreç içerisinde Türkiye’deki ekonomik faaliyetin hacimsel olarak en büyük kısmını uzun süre KİT’lerin faaliyetleri oluşturmuştur. Buna bağlı olarak serbest pazar ekonomisinin gelişmesi yavaş olmuş ve bu durum muhasebe uygulamalarının ve finansal tabloların gelişimini olumsuz yönde etkilemiştir.

70

Erol Eren, Yönetim ve Organizasyon, Çağdaş ve Küresel Yaklaşımlar, Beta Basım Yayın, İstanbul, 2003, s.9

71

Koçel, a.g.e., s.22

72

Güngör Önal, Temel İşletmecilik Bilgisi, 3. Baskı, Türkmen Kitabevi, İstanbul 2000, s.107

73

Hayrettin Usul, İsmail Bekçi ve Kadir Kahraman, Denetim Raporunun Bireysel Yatırımcı Kararına Etkileri’, Muhasebe Bilim Dünyası Dergisi MÖDAV, Cilt:4, Sayı:4, Aralık 2002, s.110

Türkiye’de Türk Ticaret Kanununun kabulü olan 1926 yılından sonra, bugün kullanılan finansal tabloların başlangıç noktasını da oluşturan muhasebe uygulamalarındaki önemli bir gelişme, 1933 yılında kurulan Sümerbank’ın Almanya’dan davet edilen Profesör Sacheberg’in de katkılarıyla oluşturulan muhasebe organizasyonudur. Bu hesap planı daha sonra tüm KİT’lerde kullanılan hesap planı olmuştur.74 Ancak bu gelişmeler kamu iktisadi teşebbüsleri ile sınırlı kalmıştır. 1970’li yıllarda, özel sektörün KİT’ler yanında ekonomi içerisindeki büyüklüğünün artmaya başlamasına kadar, içinde çağdaş muhasebe kavram ve standartlarım barındırmayan Türk Ticaret Kanununun öngördüğü kayıt düzeni çerçevesinde finansal tablolar gelişmemiştir.

1970’li yılların sonunda bankacılık sektöründeki gelişmelerin ardından 1981 yılında kurulan SPK, ilgili kanun75 ile halkın aydınlatılmasına yönelik mali raporların ve standartların içeriğinin belirlenmesi konusunda görevlendirilmiştir. Aynı kanun ile SPK’nın bu görevi gereği ilan edeceği muhasebe standartlarına, oluşturacağı hesap planına ve mali tablo ilkelerine sermaye piyasası mevzuatına tabi kuruluşların uyması zorunlu hale getirilmiştir. SPK bu doğrultuda finans kuruluşları ve SPK mevzuatına tabi çeşitli sektörlerden işletmeler için ayrı ayrı olmak üzere tek tip hesap planlan geliştirerek finansal tabloların bu doğrultuda hazırlanmasını zorunlu hale getirmiştir.

1989 yılında Türkiye’de muhasebe mesleğini tanımlayan ve meslek örgütlerinin kurulmasına yasal dayanak teşkil eden 3568 sayılı kanunun kabul

74

Mustafa Aysan, Burhan Sarıoğlu, Kerem Sarıoğlu, Cumhuriyetin 75. Yıldönümünde Muhasebe Tarihi, TÜRMOB Yayınları, Ankara, 1998, s. 19

75

2499 sayılı Sermaye Piyasası Kanunu, http://www.mevzuat.adalet.gov.tr/html/551.html

edilmesinin ardından, 1992 yılında tekdüzen hesap planı ve tekdüzen finansal tablolar ile ilgili çalışmalar tamamlanarak, aynı yılın sonunda Maliye Bakanlığı tarafından yayımlanan 3568 sayılı kanunun 1 numaralı muhasebe sistemi uygulama genel tebliği ile uygulamaya konulmuştur. Bu finansal tablolar, tebliğde nitelikleri sayılan işletmeler için 1994 yılından itibaren hazırlanması zorunlu hale getirilmiştir.76

Günümüzde Türkiye’de kullanılan, gerek SPK’nın muhasebe standartları ile oluşturulan, gerekse Maliye Bakanlığı’nın tekdüzen muhasebe sistemi genel tebliği ile ilân ettiği hesap planlan ve finansal tablolar, 1930’lardan itibaren KİT’lerde kullanılan hesap planı ve finansal tablolarla benzerlikler göstermektedir. Günümüzde düzenlemelerle SPK da hilenin önlenmesinde ve ortaya çıkarılmasında esas sorumluluğun işletme yönetimine ve yönetimden sorumlu kişililere ait olduğunu belirtmiştir. Ancak bunlara ilişkin cezai yaptırımların artırılması bu konudaki uygulamaları azaltıcı nitelik taşıyacaktır. Türkiye’de SPK’nın açıkladığı Kurumsal Yönetim İlkelerinde ve bağımsız denetim standartlarında öngörüldüğü üzere halka açık şirketlerin “denetimden sorumlu komite” oluşturması zorunludur.77 SPK’nın çok eleştirilse de uluslararası denetim -standartlarını yürürlüğe koyması ve kurumsal yönetim ilkelerinin halka açık şirketlerde zorunlu olması bu anlamda önemli gelişmelerdir.

76

Sarıoğlu, a.g.e., s.21

77

İKİNCİ BÖLÜM

YARATICI MUHASEBE

2.1. YARATICI MUHASEBENİN KAPSAMI

2.1.1. Yaratıcılığın Tanımı

İnsanın en etkili etkinliklerinden biri, zihinsel yeteneklerini yeni bir ürün yaratmak amacıyla kullanmasıdır. Yaratıcılık, sorunlara, bozukluklara, bilgi eksikliğine, kayıp öğelere, uyumsuzluğa karşı duyarlı olma; güçlüğü tanımlama, çözüm arama, tahminlerde bulunma ya da eksiklikleri tespit etme, bu eksiklikleri değişik amaçlara uygun olarak kullanma daha sonra da sonuçları başkalarına iletmektir.78

Yaratıcılık, bireyin doğuştan getirdiği özelliklerinden biridir. Yaratıcılık; öğrenilmiş davranışlar değildir. Hayal gücü, duygu ve düşünceleri, içten gelen motivasyonla birleşir ve düşüncelerini özgürce ifade ederler.79 Yaratıcılık, etrafımızda gelişen olaylara lehimizde veya aleyhimizde yorumlar katabilmek sanatıdır. Olaylara herkesten ayrı bir gözle bakarak farklı bir yaklaşım sergilemektir. Var olan materyalleri daha önceden hiç kimsenin aklına gelmemiş olan biçime sokmak veya bir araya getirerek yepyeni bir materyal oluşturmaktır.80

Yaratıcılık kavramının, “sibernatik” ile de ilişkisi vardır. Sibernatik, karşılıklı bilgi alışverişi, kontrol, ayarlama ve yönetim bilimidir. Sibernatikçilerin

78

Nuray Sungur, Yaratıcı Düşünce, Evrim Yayınları, Yayın No: 54, 1. Baskı, İstanbul, 1997, s.13

79

Yüksel Özden, Yaratıcılığı Geliştirme Düşünmeyi Öğrenme Öğretme Biçimleri, Pegem Yayınları, Ankara, 1993, s.39

80