ii

BANKA SİGORTACILIĞININ MÜŞTERİ TATMİNİ AÇISINDAN DEĞERLENDİRİLMESİ: İSTANBUL İLİ AVCILAR İLÇESİ ÖRNEĞİ

Ezgi DAĞDAŞ

YÜKSEK LİSANS TEZİ

BANKACILIK EĞİTİMİ BİLİM DALI

GAZİ ÜNİVERSİTESİ

EĞİTİM BİLİMLERİ ENSTİTÜSÜ

i

TELİF HAKKI ve TEZ FOTOKOPİ İZİN FORMU

Bu tezin tüm hakları saklıdır. Kaynak göstermek koşuluyla tezin teslim tarihinden itibaren on iki (12) ay sonra tezden fotokopi çekilebilir.

YAZARIN Adı : Ezgi Soyadı : DAĞDAŞ Bölümü : İşletme Eğitimi İmza : Teslim Tarihi : 05/06/2015 TEZİN

Türkçe Adı : Banka Sigortacılığının Müşteri Tatmini Açısından Değerlendirilmesi İstanbul İli Avcılar İlçesi Örneği

İngilizce Adı : A Research about the Degree of Costumer Satisfaction in Bank Insurance in Istanbul Avcılar Town

iii Jüri Onay Sayfası

iv

TEŞEKKÜR

Bu çalışmayı yapmamda, ilgisini ve desteğini hiçbir zaman esirgemeyen, eleştirileri ile beni yönlendiren, hayatım boyunca örnek bir akademisyen olarak tanıyacağım, tez danışmanım Doç. Dr. Seyhan ÇİL KOÇYİĞİT’e teşekkürlerimi sunmak isterim.

Araştırmamın uygulama aşamasında desteğini hiç esirgemeyen ve çalışmalarımın son aşamasına gelmesinde ki yardımlarından dolayı Araştırma Görevlisi Nihan POTAS’a teşekkürlerimi sunmayı bir borç bilirim.

İstanbul Avcılarda ki bankaların sigorta çalışanlarına anket uygulamamda bana yardımcı olan Leyla AKTAŞ’a, Ömer Sefa GİDER ve Mehmet Mert PASLI’ya teşekkür ederim. Çalışmalarım sırasında beni yalnız bırakmayan ve desteğini hep hissettiğim, hayatımı kolaylaştıran, kıymetli ağabeyim Özgür DAĞDAŞ’a ve eşi Perihan DAĞDAŞ’a şükranlarımı sunarım.

v

BANKA SİGORTACILIĞININ MÜŞTERİ TATMİNİ AÇISINDAN

DEĞERLENDİRİLMESİ: İSTANBUL İLİ AVCILAR İLÇESİ ÖRNEĞİ

(Yüksek Lisans Tezi)

Ezgi DAĞDAŞ

GAZİ ÜNİVERSİTESİ

EĞİTİM BİLİMLERİ ENSTİTÜSÜ

Nisan 2015

ÖZ

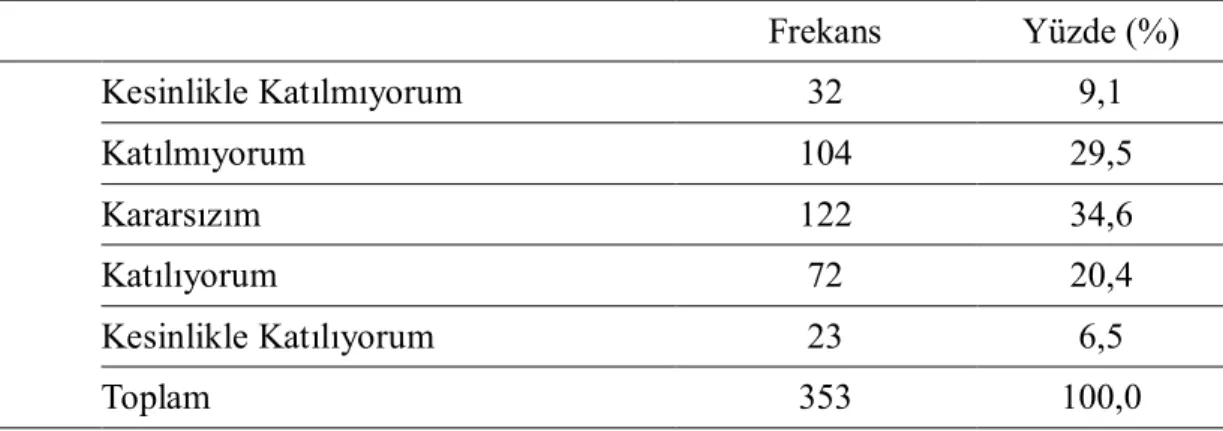

Bu çalışmamızda İstanbul Avcılar ilçesinde daha önce banka sigortacılığından yararlanmış 353 kişiyle banka sigortacılığı tatmini üzerine anket yapılmıştır. Katılımcılarla yapılan anketlerin hepsi sorunsuz elde edilmiş ve bu sebeple eksiksiz olarak verilere dâhil edilmiştir. Bu araştırma ile banka sigortacılığından faydalanan müşterilerin banka sigortacılığından tatmin olup olmadıkları, banka sigortacılığının eksiklerinin neler olduğu, katılımcıların bankaların sigortacılık yapmasını destekleyip desteklemedikleri, sigortacılık faaliyetlerinin sadece acenteler tarafından yapılıp yapılmaması konusundaki düşünceleri ortaya konulması amaçlanmıştır. Yapılan çalışma sonucunda örneklemdeki katılımcıların bankaların sigortacılık faaliyetlerinden tatmin düzeylerinin farklılaştığı ve tatmin düzeylerinin müşterinin beklentisinin altında kaldığı bununla birlikte banka sigortacılığından faydalanan müşterilerin, banka sigortacılığı faaliyetlerinden tatminlerini engelleyen, bazı sorunların olduğu ortaya çıkmıştır.

Bilim Kodu :

Anahtar Kelimeler : Banka, faiz oranı, sigortacılık, tasarruf mevduatı, kredi riski Sayfa Adedi : 82

vi

A RESEARCH ABOUT THE DEGREE OF COSTUMER

SATISFACTION IN BANK INSURANCE IN ISTANBUL

AVCILAR TOWN

(M.S Thesis)

Ezgi DAĞDAŞ

GAZI UNIVERSITY

GRADUATE SCHOOL OF EDUCATIONAL SCIENCES

April 2015

ABSTRACT

In this research, survey about satisfaction of bank insurance was performed for 353 people who benefit from bank insurance before in Istanbul Avcılar town. All surveys that were made by those people were taken without any problem and for that reason it was totally included in data. This research aims that whether customers who benefit from bank insurances are satisfied or not, what are the deficiencies of the banking insurance, whether these customer supports the banking insurance or not and also opinions of the customers about whether insurance activities only performed by insurance agents or not. As a result of the study which was conducted on the entire sample, participants’ satisfaction levels are varies and service level of the banking insurance is not on the desired level compare to customers’ expectations. Moreover, it is revealed that there are some problems about banking insurance operations which decreases customer satisfaction level.

Science Code :

Key Words : Bank, interest rates, insurance, savings deposits, credit risk Page Number : 82

vii

İÇİNDEKİLER

TEŞEKKÜR ... iv ÖZ ... v ABSTRACT ... vi İÇİNDEKİLER ... vii TABLOLAR LİSTESİ ... ix GRAFİKLER LİSTESİ ... xiBÖLÜM I

GİRİŞ

... 1BÖLÜM II

BANKA VE BANKA SİGORTACILIĞI

... 32.1. Banka Kavramı ... 3

2.2. Bankacılıkta Önemli Risk Unsurları ... 6

2.2.1. Likidite Riski ... 7

2.2.2. Kredi Riski ... 9

2.2.3. Kur Riski ... 11

2.2.4. Piyasa Riski ...12

2.2.5. Faiz Oranı Riski ...13

2.3. Türkiye’de Bankacılık ...15

2.3.1. Banka Düzenleme ve Denetleme Kurumu ...16

2.3.2. Tasarruf Mevduatı Sigorta Fonu ...17

2.3.3. Türkiye Cumhuriyet Merkez Bankası ...19

2.4. Sigorta Kavramı ...20

2.5. Sigorta Çeşitleri ...23

2.5.1. Sosyal Sigortalar – Özel Sigortalar ...23

2.5.2. Hayat Sigortaları – Hayat Dışı Sigortalar ...25

viii

2.7. Banka Sigortacılığı ...31

2.8. Banka Sigortacılığını Uygulama Şekilleri ...34

2.8.1. Birden Çok Sigorta Şirketi ile Banka Sigortacılığı...35

2.8.2. Tek Bir Sigorta Şirketi ile Banka Sigortacılığı ...36

2.9. Dünyada Banka Sigortacılığı ...38

2.10. Türkiye’de Banka Sigortacılığı ...40

BÖLÜM III

UYGULAMA

...43 3.1. Araştırma Problemi ...43 3.2. Araştırmanın Amacı ...43 3.3. Araştırmanın Önemi...43 3.4. Araştırmanın Varsayımları ...43 3.5. Araştırmanın Sınırlılıkları ...44 3.6. Araştırmanın Yöntemi ...44 3.7. Araştırmanın Modeli ...44 3.8. Evren ve Örneklem ...44 3.9. Araştırma Hipotezi ...45 3.10. Verilerin Toplanması ...45 3.11. İlgili Araştırmalar………...………...………45BÖLÜM IV

BULGULAR ve TARTIŞMA

...474.1. Katılımcılara Uygulanan Anketin Güvenirlilik Testi Uygulama Sonucu ...47

4.2. Katılımcıların Demografik Özellikleri ...48

4.3. Katılımcıların Banka Sigortacılığında Tatmin Düzeyleri ...58

4.4. Ki-kare Analizi...59

BÖLÜM V

SONUÇ ve ÖNERİLER

...65KAYNAKLAR

...71EKLER

...79 EK – 1. Anket Formu ...79ÖZGEÇMİŞ

...81ix

TABLOLAR LİSTESİ

Tablo 1. Demografik Değişkenler ...47 Tablo 2. ‘Sigorta Gerekli midir?’ Sorusuna Katılımcıların Verdiği Cevapların Dağılımı ....48 Tablo 3. ‘Özel Sigortanız Var Mı?’ Sorusuna Katılımcıların Verdiği Cevapların

Dağılımı ...48 Tablo 4. ‘Daha Önce Bir Bankada Sigorta İşlemi Gerçekleştirdiniz Mi’ Sorusuna

Katılımcıların Verdiği Cevapların Dağılımı ...48 Tablo 5. ‘Daha Önce Banka Dışında Herhangi Bir Acente ile Sigorta İşlemi

Gerçekleştirdiniz Mi’ Sorusuna Katılımcıların Verdiği Yanıtların Dağılımı ...49 Tablo 6. ‘Herkesin Özel Sigortası Olmalıdır’ İfadesine Katılımcıların Verdiği Yanıtların

Dağılımı ...49 Tablo 7. ‘Sigortacılık İşlemleri Güven Gerektirir’ İfadesine Katılanların Dağılımı ...50 Tablo 8. ‘Sigortacılık İşlemlerini Sadece Sigorta Acenteleri Yapmalıdır’ İfadesine

Katılanların Dağılımı ...50 Tablo 9. ‘Sigortacılık İşlemlerini Sadece Bankalar Yapmalıdır’ İfadesine Katılanların

Dağılımı ...51 Tablo 10.’Banka Sigortacılığını Sigorta Acentelerinin Sigorta Faaliyetlerine Tercih

Ederim’ İfadesine Katılanların Dağılımı ...51 Tablo 11. ‘Banka Sigortacılık Faaliyetlerini Masrafları Düşük Olduğundan Tercih

Ederim’ İfadesine Katılanların Dağılımı ...52 Tablo 12. ‘Banka Sigortacılığını Zorunlu Olduğu İçin Tercih Ederim’ İfadesine

Katılanların Dağılımı ...52 Tablo 13. ‘Banka Sigortacılığını Tercih İmkânım Olmadığından Tercih Ederim’

İfadesine Katılanların Dağılımı...53 Tablo 14. ‘Banka Sigortacılığını Kredi İşlemlerinde Kolaylık Sağladığı İçin Tercih

Ederim’ İfadesine Katılanların Dağılımı ...53 Tablo 15.’Banka Sigortacılığını Güvenli Buluyorum’ İfadesine Katılanların Dağılımı ...54

x

Tablo 16. ‘Bankaların Sigorta İşlemlerinde Her Türlü Detaya Uyduğunu

Düşünüyorum’ İfadesine Katılanların Dağılımı ...54

Tablo 17. ‘Sigorta Acentelerinin Sigorta Faaliyetlerini Bankaların Sigorta Faaliyetlerine Göre Daha Güvenli Buluyorum’ İfadesine Katılanların Dağılımı ...55

Tablo 18. ‘Sigorta Acentelerinin Sigortacılık İşlemlerinde Her Türlü Detaya Uyduğunu Düşünüyorum’ İfadesine Katılanların Dağılımı ...55

Tablo 19. ‘Bankaların Sigortacılık Faaliyetlerinde Bulunmalarını Doğru Buluyorum’ İfadesine katılanların Dağılımı ...56

Tablo 20. ‘Bankaların Sigortacılık Faaliyetlerinde Müşterileri ile İlgili Yeterli Araştırmayı Yaptığını Düşünüyorum’ İfadesine Katılanların Dağılımı ...56

Tablo 21. ‘Banka ile Herhangi Bir İşlemim Olmasa Sigorta Yaptırmam’ İfadesine Katılanların Dağılımı ...57

Tablo 22. ‘Bankaların Sigortacılık Faaliyetlerinde Yeterli Olduğunu Düşünüyorum’ İfadesine Katılanların Dağılımı...57

Tablo 23. ‘Sigorta Acentelerinin Sigorta Faaliyetlerini Güvenli Yürüttüğünü Düşünüyorum’ İfadesine Katılanların Dağılımı ...58

Tablo 24. ‘Bankaların Sigortacılık Faaliyetlerinden Memnunum’ İfadesine Katılanların Dağılımı ...58

Tablo 25. Cinsiyetin Katılımcıların Tatmin Düzeyleri Açısından Anlamlılığı ...59

Tablo 26. Cinsiyet ile Katılımcıların Tatmin Düzeyleri Arasındaki Farklılaşmalar ...60

Tablo 27. Katılımcıların Tatmin Düzeyleri ile Yaş Arasındaki Farklılaşma ...61

Tablo 28. Eğitim Durumlarının Katılımcıların Tatmin Düzeyleri Açısından Anlamlılığı....62

Tablo 29. Eğitim Durumları ile Katılımcıların Tatmin Düzeyleri Arasındaki Farklılaşmalar ...63

xi

GRAFİKLER LİSTESİ

Grafik 1. Banka Sigortacılığının 16 Büyük Küresel Pazarda, Hayat ve Hayat dışı

1

BÖLÜM I

GİRİŞ

Günümüz de finansal sistem denildiğinde akla ilk gelen bankalardır. Bankalar yarattıkları fon ile finansal sistemin liderliğini ellerinde bulunduran piyasalardır. Bu piyasalarda ekonominin temelini oluşturmaktadır. Hayatımıza son yıllarda giren ve sıkça işittiğimiz, küreselleşme terimi, küreselleşebilmenin bir sanat olduğu ekonomik sistemleri de beraberinde getirmiştir. Bankalar da küreselleşen dünyanın beraberinde getirdiği rekabet ile artan maliyetler karşısında fon ihtiyaçlarını karşılamak için mevcut ürünlerine yenilerini ekleyerek farklılaşmaya ve böylece rekabet imkânı sağlamaya çalışmaktadırlar. Bankalarda bu ve benzeri sebeplerden hizmet sektöründeki faaliyet alanlarına sigortacılığı da eklemiştir.

İnsanların gün geçtikçe bilinçlenmeleri, artan refah seviyesi ile tüketimlerinin artması, sigortaya taleplerini de arttırmıştır. Bankalar da mevcut durumu fırsat olarak görüp, piyasayı değerlendirerek sigortacılık faaliyetlerinin nimetlerinden yararlanmak istemişler ve sigortacılığı, acentecilik kapsamında verdikleri hizmetin içerisinde barındırmaya başlamışlardır. Ve böylece her geçen gün, banka sigortacılığı artarak devam etmektedir. Bankalar güçlü finansal yapıları ve geniş dağıtım ağları sayesinde müşterilerle rahat iletişim kurabilmekte ve onlara ürün çeşitliliği sağlayabilmektedirler. Tabiî ki banka sigortacılığının sigorta şirketleri için ürünlerini daha rahat bir şekilde müşterilerine ulaştırma, müşterilerin taleplerine kolay yoldan ulaşabilme, gibi avantajları olduğu gibi, sigorta bilincinin tüketicide gelişememesi, tercih imkanını kısıtlaması, gibi birçok dezavantajları da mevcuttur. Bu araştırmamızda da Türkiye’ de banka sigortacılığı, banka sigortacılığının finansal sistemde ki önemi, tüketicilerin banka sigortacılığını tercih nedenleri, tüketicilerin banka sigortacılığından beklentileri ve tatmin olma dereceleri ayrıntılarıyla ortaya konulacaktır.

3

BÖLÜM II

BANKA VE BANKA SİGORTACILIĞI

2.1. Banka Kavramı

Banka kelimesi İtalyanca ‘Banco’ kelimesinden gelmektedir. Banco ise Türkçede masa, sıra veya tezgâh anlamına gelmektedir (Doruk, 2013, s. 7).

Günümüz de bankaların verdiği hizmetler çok çeşitli olduğundan bankacılığın tanımını yapmak oldukça zordur. Bu sebepledir ki birçok akademik kaynakta birbirinden farklı banka tanımları yer almaktadır. Bunlar;

Temel işlevi kamuoyundan yani halktan mevduat toplamak ve kamuoyuna kredi vermek olan kuruluştur (Dalay, 2008, s. 15). Bankalar; faiz ile para alınıp verilebilen, kredi iskonto, kambiyo işlemleri yapan, kasalarında para, değerli belge, eşya, altın ve kıymetli evrak saklama imkân ve yetkisine sahip, bunun dışındaki diğer ekonomik faaliyetlerde bulunabilen şirketlerdir (Yahyaoğlu, Korkmaz ve Akman, 2011, s. 3). Bankalar, fon fazlası olan ekonomik birimlerden aldığı fonları fon ihtiyacı olan ekonomik birimlere aktaran kurumlardır (Gemici, 2006, s. 1). Sermaye para ve kredi üzerine her tülü işlemleri yapan, düzenleyen ve gerçek ve tüzel kişilerin bu alanda her türlü ihtiyaçlarına cevap veren, bu gibi faaliyetler için çalışan iktisadi kuruluşlardır. Bu ve benzeri daha birçok tanım yapılabilir. Belirttiğimiz tanımlamalardan yola çıkacak olursak bankalar, temel faaliyeti kambiyo işlemleri olan, dağıtım kanalı ve sermayesi açısından son derece kuvvetli BDDK’nin izin ve yetkisiyle faaliyete başlayan, anonim şirketlerdir şeklinde tanımlayabiliriz (Atmaca, 2013, s. 9).

Finansal sistemin en önemli ve en büyük kurumsal yapısını bankalar oluşturmaktadır. Bankalar finansal aracılık fonksiyonunu, fon arz edenler ile fon talep edenler arasında bir aracılık hizmeti vererek yerine getirirler. Bankaların diğer işletmelerle benzerlikleri ve farklılıkları söz konusudur. Bankalarda ticari işletmeler gibi kar amacı ile faaliyet gösterir, farklılık oluşturan en temel özellik ise, bankalarının varlıklarının finansal enstrümanlardan oluşmasıdır (Şahin, 2011, s. 5).

4

Bankaların finansal kuruluşlar arasında ayrı bir önemi olduğunu daha öncede belirtmiştik. Banka üstlendiği fonksiyonları yerine getirirken para yaratan bir kurumdur. Bunun nedeni ise bankaların kaydi para yaratabilme yeteneğine sahip olmalarıdır. Bankaların bu özelliği para politikası uygulamaları açısından önemli bir unsur teşkil etmektedir (Şıklar, 2004, s. 41).

Bankacılık sektörü, serbest piyasa ekonomisinde kredi vererek özel sektör finansmanını sağlama yoluyla ülkede ekonomik büyümeyi ve kalkınmayı sağlamaktadır. Bankacılık sistemi içsel kredi genişlemesi yoluyla ekonomik büyümeye ortam hazırlamaktadır (Doruk, 2013, s. 7).

Bankacılık sektörü, en fazla fon sağlayan, kişilere ve firmalara fayda yaratan, dağıtım kanalı açısından geniş ve güçlü bir yapıya sahip, tüketicilerle iletişim olanağı çok yüksek olan, finansal sistemin vazgeçilmez kaynaklarındandır. Bir ekonomide finansal sistemin olumlu bir akışa sahip olması bankaların durumuyla çok yakından ilişkilidir. Bankaların olumlu ekonomik durumları, piyasanın işlerliğini de sağlayacaktır. Böylece ülkenin olumsuz riskler karşısında savunmasızlığı da en aza indirilebilecektir. Bununla birlikte, bir ülkenin ekonomisinin gelişmişliği, ülkenin sahip olduğu hizmet sektörüne göre şekillenmektedir. Günümüzde bankalar hizmet sektöründe büyük orana sahip olan finansal kuruluşlardır. Dolayısı ile bankaların sunduğu hizmetin çokluğu, tüketicilerle olan ilişkilerinin gelişmişliği, bankaların hizmet sektöründeki mevcut payını belirler. Bu sebeple bankaların faaliyetlerini genişleterek devam ettirmesi finansal piyasalarda ve ülke ekonomisindeki refahı arttırmayı sağlayacaktır. Bugün Türkiye’ de bankacılık sistemine bakıldığında bankaların gelişmişliğinden ve liderliğinden kaynaklı gerçekleştirdiği çok çeşitli faaliyetler olduğu görülecektir. Bu faaliyetler şu şekilde sıralanabilir:

a) Mevduat kabulü. b) Katılım fonu kabulü.

c) Nakdî, gayri nakdî her cins ve surette kredi verme işlemleri.

d) Nakdî ve kaydî ödeme ve fon transferi işlemleri, muhabir bankacılık veya çek hesaplarının kullanılması dahil her türlü ödeme ve tahsilat işlemleri.

e) Çek ve diğer kambiyo senetlerinin iştirası işlemleri. f) Saklama hizmetleri.

g) Kredi kartları, banka kartları ve seyahat çekleri gibi ödeme vasıtalarının ihracı ve bunlarla ilgili faaliyetlerin yürütülmesi işlemleri.

5

h) Efektif dahil kambiyo işlemleri; para piyasası araçlarının alım ve satımı; kıymetli maden ve taşların alımı, satımı veya bunların emanete alınması işlemleri.

i) Ekonomik ve finansal göstergelere, sermaye piyasası araçlarına, mala kıymetli madenlere ve dövize dayalı; vadeli işlem sözleşmelerinin, opsiyon sözleşmelerinin, birden fazla türev aracı içeren basit veya karmaşık yapıdaki finansal araçların alımı, satımı ve aracılık işlemleri. j) Sermaye piyasası araçlarının alım ve satımı ile geri alım veya tekrar satım taahhüdü

işlemleri.

k) Sermaye piyasası araçlarının ihraç veya halka arz yoluyla satısına aracılık işlemleri.

l) Daha önce ihraç edilmiş olan sermaye piyasası araçlarının aracılık maksadıyla alım satımının yürütülmesi işlemleri.

m) Başkaları lehine teminat, garanti ve sair yükümlülüklerin üstlenilmesi işlemleri gibi garanti işleri.

n) Yatırım danışmanlığı işlemleri. o) Portföy işletmeciliği ve yönetimi.

p) Hazine Müsteşarlığı ve/veya Merkez Bankası ve kuruluş birlikleri nezdinde oluşturulan bir sözleşme kapsamında üstlenilen yükümlülükler çerçevesinde alım satım işlemlerine ilişkin piyasa yapıcılığı.

r) Faktöring ve forfaiting işlemleri.

s) Bankalar arası piyasada para alım satımı işlemlerine aracılık. t) Finansal kiralama işlemleri.

u) Sigorta acenteliği ve bireysel emeklilik aracılık hizmetleri.

v) Kurulca belirlenecek diğer faaliyetler’ (TBB Mevzuatı, 2013, s. 18-19, Madde:4).

Belirtilen bu faaliyetlere gün geçtikçe yenileri eklenmektedir. Çünkü günümüzde, insanlar ile bankalar arasında her geçen gün daha fazla büyüyen bir ilişki ve azalan bir mesafe söz konusudur. Artık bankalar mevcut ve olası tüketicilerle, arasındaki mesafe konusunu kaldırma gereksinimi duymaktadır. Özellikle 1980 sonrası sürece baktığımızda finansal piyasalar ve ekonomik sistemdeki gelişmelerin birbirine eşlik etmesi, finansal ve reel parametrelerin birbiri üzerinde etkisi olmadığını belirten klasik görüşü çürüten bir gelişmedir. Ekonomik gelişmişliğin başlangıç dönemlerinde ekonomilerin nispeten zayıf yapısı ile finansal sistemlerin gelişmemiş, finansal araçların basit düzeyde kaldığı bir sistem mevcut iken ekonomilerin gelişmesi, finansal aracıların ve finansal araçların çeşitlenmesini de beraberinde getirmiştir (Özşahin, 2011, s. 386).

6

Son yıllarda yaşanan teknolojik ilerleme, finansal liberalizasyon ve küreselleşme alanlarındaki gelişmeler, finans piyasalarında yeni düzenlemeleri de beraberinde getirmiştir. Bu bağlamda finans sektöründe önemli değişiklikler gerçekleşmiştir. Özellikle rekabetin küresel boyut kazanmasıyla birlikte bankaların geleneksel faaliyetlerinden elde ettikleri gelirler azalmıştır. Dolayısı ile ekonomik sistemlerde ki globalleşmenin getirileri ile kişiler bankanın işlevlerini giderek daha iyi anlamaya ve öğrenmeye başlamışlar, bankalarda bu gereksinime karşılık geleneksel hizmetlerinin yanı sıra farklılık yaratacak ve yeni gelir kaynağı olabilecek hizmetleri keşfetmeye çalışmıştır. Bu sebeple bankalarda tüketicilerine daha geniş ürün portföyü sunma eğilimine girmişlerdir (Özdenkaya, 2013, s. 5).

2.2. Bankacılıkta Önemli Risk Unsurları

Risk terimi Fransızca “Risque” ve İngilizce “Risk” sözcüklerinden dilimize girmiş bir kavramdır. Türk Dil Kurumuna göre risk “zarara uğrama tehlikesi, riziko” anlamına gelmektedir. Bunun dışında Cambridge sözlüğünde ise risk, bir şeyin kötü sonuçlanabilme olasılığı olarak tanımlanmaktadır. Olumlu veya olumsuz gelişme olabilecek her türlü olay risk içermektedir (Şimşek, 2011, s. 3). Risk, zararla karşı karşıya kalma tehlikesini ifade eder. Bu ifade zararın henüz doğmamış olmasını ve doğabilme ihtimalini içermektedir. Risk belirsizlik ifade eden bir kavramdır (Şahin, 2011, s. 3). Beklenmeyen sonuçlarla karşılaşma olasılığı olarak da tanımlanabilir. Bu tanımlamalardan da risk daha önceden planlanmış bir olayın yolunda gitmeyen, beklenmedik, tahmin edilemeyen ani sebeplerden kaynaklı olumsuzluklarla sonuçlanması ya da planlandığı gibi gitmeme ihtimali ve bunun sonucunda kişilerin beklentilerinin istenildiği şekilde karşılanmaması ihtimali olarak düşünülebilir. Sonuç itibari ile risk unsuru duyulduğunda olumsuz düşünceler uyandıran bir kavram akla gelebilmektedir. Gerek kişilerin gerekse insanların karşılaşmaktan kaçındıkları bir kavramdır (Beytaş, 2008, s. 3).

Finansal varlıkları elinde bulunduran kişi ya da kurumlar çeşitli risklerle karşı karşıya kalırlar. Türkiye’de finansal kurumlar dediğimizde akla ilk gelen, yarattıkları fon ile finansal sistemin liderliğini ellerinde bulunduran bankalardır.

Bankacılık açısından bakıldığında risk en yalın hali ile bankanın zarara uğrama ihtimalini yansıtır (Altıntaş, 2006, s. 2).

7

Bankalar da her ticari işletme gibi riskleri yönetmek, ekonomik katma değer yaratmak, karlılığı sürdürmek, kısacası faaliyetlerinde belirli performans düzeyi sağlamak zorundadır (Erişir, 2013, s. 5).

Bireylerin paralarıyla sistemlerini döndüren bankalar da, finansal piyasanın risklerinden doğrudan ya da dolaylı olarak gün geçtikçe daha fazla etkilenmektedirler. Riskin her geçen gün daha da artmasının birçok sebebi mevcuttur. Bu sebeplerin temelini ekonominin dışa açılmasıyla başlayan ve bununla birlikte ortaya çıkan ortak finansal sistem oluşturmaktadır. Artık dünya, sınırların ortadan kalktığı bir finansal köydür. Günümüz de dünya üzerinde herhangi bir noktada yaşanan finansal olaylar, ülke içindeki finansal sistemin gidişatını da belirlemektedir. Küreselleşmenin yanında riski doğuran birçok sebep mevcuttur. Bankacılık sektörünün hem ulusal hem de uluslararası alanda karşılaştığı ve yönetmek zorunda olduğu riskler artmakta ve de çeşitlenmektedir. Yaratılan yeni ürünler, bilgi işlem teknolojisindeki gelişmeler sonucu ortaya çıkan yeni işlem prosedürleri ve dağıtım kanalları ile ulaşılan yeni finansal piyasalar, bankalara hem yeni fırsatlar sunmakta hem de yeni riskleri de beraberinde getirmektedir. Taşınan risklerin banka çapında ölçülmesi ve ulaşılan risk rakamlarının birleştirilmesi süreci de bu gelişmelere paralel olarak zorlaşmaktadır (Duman, 2000, s. 22).

Bankalar çeşitli olumsuz finansal olaylarla karşı kaşıya olduklarından piyasadan elde edecekleri faydanın azalma ihtimali söz konusudur. Bu nedenle risk faktörü finansal kişi ya da kurumların refahı açısından büyük önem taşımakta ve uygulanacak finans politikalarını da yakından ilgilendirmektedir. Finansal piyasalarda riske karşı alınan tedbirler, genellikle riskin oluşması durumunda oluşabilecek zararların en aza indirilebilmesi ve olası risklerin yönetimi şeklinde gerçekleşmektedir. Günümüz finans sisteminde, risk faktörünün yönetilebilirliği, tedbirlerin arttırılmasını da beraberinde getirmiştir. Riske karşı alınan önlemler giderek daha etkin hale gelmektedir. Bankacılık sektörünün durumunu ve ekonomiyle etkileşimini gösteren bazı temel risk unsurları söz konusudur. Bunlar:

2.2.1. Likidite Riski

Likidite riskinden önce, likidite kavramını tanımlamak gereklidir. Likidite bir iktisadi kıymetin paraya çevrilme zamanının ve paraya çevrilme mahiyetinin derecesidir. Bir varlık kolaylıkla ve az maliyetle paraya çevrilebiliyor ise likit bir varlıktan söz edilebilir (Koçyiğit,2011;s.46). Likit varlıklar özellikleri gereği faaliyetlerin kolaylaşmasını ve

8

sürecin azalmasını sağlamaktadır. Finans, sektörünün liderliğini elinde bulunduran, aracı niteliğinde ki bankalar için de likit varlıklar, yani dar anlamda tahvil, döviz ve mevduatlar değişimin en önemli kaynağı olduğundan önemi büyüktür (Özçelik, 2006, s. 26).

Bankaların hayat seyirlerinin belirleyicisi olan likiditenin, olumsuzluğu ne demektir? Likidite riski başta bankalar olmak üzere işletmelerin finansal gereksinimlerini yerine getirip getiremeyeceklerine ilişkin duyulan fon kaynaklı risktir (Akman vd., 2001, s.104). Likidite riski, bankanın normal operasyonları için yetersiz likiditesi riski yani bankanın yükümlülüklerini vadesinde karşılamasında yeterli likit ve benzeri varlıklara sahip olmama riskidir (Özçelik, 2006, s. 6). Likidite riski basit olarak nakit çıkışlarını zamanında ve eksiksiz karşılayacak düzeyde nakit mevcudiyetine ve nakit yaratabilme kabiliyetine sahip olmaması ihtimalidir (Aloğlu, 2005, s. 23). Likidite riski bankanın ihtiyaç duyulduğunda, menkul kıymet satışı veya yeniden borçlanma durumunda uygun maliyetli nakit sağlama zorluğu tehlikesi içerisine girmesidir (Sayım ve Er, s. 13). Bankanın normal operasyonları için yetersiz nakdi olması ya da nakdi olmaması, yani bankanın yükümlülüklerini vadesinde karşılamasında gerekli nakit mevcudiyetine ve nakit yaratabilme kabiliyetine sahip olmamasıdır. Başka bir ifadeyle likidite riski bankanın gerçekleştirmek istediği güvenceleri zamanında veya makul bir maliyetle karşılayamama tehlikesidir (Şimşek, 2007, s. 22).

Tanımlarda da belirtildiği gibi bankaların yerine getirmeleri gereken faaliyetlerden dolayı likit varlıkları elinde bulundurması şarttır. Bankaların faaliyetleri denildiğinde yani; kredi verme, döviz satma, tahvil bulundurma gibi bazı faaliyetler likit varlıklarla gerçekleştirilebilmektedir. İşte bu faaliyetler için yeterli likidi bulunduramama olasılığı likidite riskini ortaya çıkarmaktadır. Bankalar bu sebepledir ki mevcut ve olası likitlerinin yönetimini dikkatlice gerçekleştirmeye çaba göstermektedir. Bankacılıktaki ana risklerden biri olduğunu daha öncede belirttiğimiz likidite riskinde, likidite, fon taleplerinin karşılanabilme yeteneği olup, finansal kurumlar için yaşamsal öneme sahip bir kavramdır. Banka fon yöneticileri, aşırı likit olma ile yeteri kadar likit olmamanın maliyetini dengelemek zorundadır. Bankanın likidite açısından aşırı düzeyde açığa düşmesi, ödemelerinde yeterli düzeyde kullanıma hazır sıcak parasının olmaması, bankanın iflas etmesine yol açabilir. Aynı zamanda bankanın yanı sıra, önemli bir kredili müşterisinin iflası, zincirleme etki ile bankanın kullanımına tahsis edilmiş kredi limitlerinin ve olanaklarının da durdurulmasına neden olabilir. Bu durum, bankanın kaynak girişini ve

9

nakit akışını ciddi şekilde etkileyeceği için, bankanın iflasına veya daha zorlu durumlarda kalmasına sebep olabilir (Tevfik,1997, s. 239).

Finansal piyasalar güven esaslı işleyen piyasalardır. En ufak bir güven sarsıntısı olası fırsatları ve mevcut durumu da tehlikeye sokacaktır. Dolayısı ile piyasalarda likit kaynaklı yaşanacak sıkıntının geri dönüşü çok maliyetli olacaktır. Çünkü güvensizlik probleminde mevcut ve olası tüketiciler likitleri piyasadan çekme eğilimine gireceklerdir. Bu da piyasalar da likit sıkıntısını beraberinde getirecektir. Bankalarda likit aracısı kurumlar olduğundan, likidite riski borçlarıyla, alacaklarının dengesizliğiyle sonuçlanacaktır. Bankalar bu sebeple olası fonlarını, bilançoda ki mevcut kıymetlerini doğru yönetebilmelidir. Günümüzde de bu gibi nedenlerden likidite riski yönetimi daha da gelişmiştir. Ve gelişmeye de devam etmektedir. Bankalar da artık sahip oldukları likitleri ve likit kaynaklarını korumakta ayrıca likit kaynaklarını, tüketicilere sunduğu hizmetlerine yenilerini ekleyerek arttırmaktadır. Piyasada olası likit krizlerini bilanço yönetimi ile kontrol etmeyi amaçlamaktadır. Likidite riski artık yönetilebilen ve kontrol edilebilen bir risk çeşididir.

2.2.2. Kredi Riski

Bankalar para piyasalarının aracılarıdır, yani bir nevi hem para toptancılarıdır hem de aynı zamanda para perakendecisidir. Çünkü nakit ve nakit benzeri varlıkların hane halkı, işletmeler, kamu kurum ve kuruluşları arasında likit akımını sağlar. Bu akımı gerçekleştirirken de ihtiyaç sahiplerine nakit ve nakit benzeri krediler verir. Kredi kavramının ne olduğuna değinecek olursak; Kredi herhangi bir kimseye para veya parasını sonra almak kaydıyla mal vermesi alınacak bir malın bedelinin ödeneceğine veya yapılacak bir hizmetin yerine getirileceğine dair taahhüt vermesi ya da kefalet vermesi olarak tanımlanabilir (Yılmaz, 2010, s. 7).

Kredi verme sürecini değerlendirdiğimizde bankalar, kredi verirken, kredinin büyüklüğü kadar riske girerler. Bu da ciddi bir sorumluluk doğurur. Çünkü bankanın portföyünden verilecek kredinin geri dönmeme ihtimali vardır. Genelde bankalar büyük müşterilerine, memnuniyet sağlamak için, miktarı büyük krediler verirler. Tek bir kişiye ya da endüstriye, göreli olarak büyük kredilerin açılması banka iflaslarının önemli bir nedenidir ve yasal olarak düzenlenmeye çalışılan konulardan biridir (Karacan, 1995; s. 147).

10

Kredi riski genel olarak, borç verilen kurumların geciktirmelerini veya ödemelerini yapmamaları anlamına gelmektedir (Koçyiğit,2009, s. 110). Kredi riski ödünç alan tarafın anlaşmaya uymaması ve edimini gerçekleştiremem ihtimalidir (Alaoğlu, 2005, s. 30). Ödenmeme veya geç ödenmeden dolayı net kar ve özvarlığın piyasa değerindeki olası olumsuz değişimdir (Mandacı, 2003, s. 71). Borç ödemesindeki belirsizlik durumunu ifade eder. Bir borç ya da yatırımda finansal zarara uğrama olasılığı olarak da adlandırılabilir (Özçelik, 2006, s. 22). Bankacılığın doğasında olan kredi riski, bankadan kredi alan müşterilerin geçici veya sürekli biçimde ödeme güçlüğü içinde olmaları nedeniyle kredi borç ödemelerini geciktirmeleri ya da borcu geri ödememeleridir. Bu gibi birçok tanımlama yapılmıştır. Kredinin sadece geri ödenmemesi değil, aynı zamanda planlanan zamanda ve koşullarda da geri dönememe ihtimali de, kredi riskini ifade eder. Bankalar kredi verirlerken risk alırlar fakat buna karşılık belirli bir getiriyi de hedeflerler. Katlandıkları risk ne kadar büyükse karlılık beklentileri de o kadar artacaktır. Fakat bu durum kredinin geri dönmemesi, belirli bir kısmının ödenip belirli bir kısmının ödenmemesi ya da zamanında dönememesi ile sonuçlanırsa banka, hem getirisinden olur hem de planladığı gibi hareket edilmediğinden ortaya çıkacak olası finansal zararları üstlenmek durumunda kalır. Bu sebeple bankalar kredi riskinin gerçekleşmemesi için gerekli enformasyon yani istihbarat çalışmalarıyla önlem almaya çalışmaktadır (Gemici, 2006, s. 20).

Kredi riskinin bankalar için özel önem taşımasının temel nedeni de, zararı boyutunun ilgili bankanın mali yapısını olumsuz etkileyecek, bozacak ve hatta bankanın varlığını ve geleceğini tehlikeye sokacak noktalara varabilmesi ihtimalidir. Bu perspektifte, bankaların, çalışmaları esnasında, karar ve işlemlerinde, bu riski sağlıklı bir şekilde ölçecek ve kontrol edilebilir, yönetilebilir boyutlarda tutacak mekanizmaları geliştirmeleri, faaliyetleri ve kontrolleri yapmaları beklenir (Gemici, 2006, s. 21).Risk gerçekleşmeden önce veya kredi verilmeden önce likit ihtiyaç sahibi hakkında ayrıntılı bilgi toplanmaktadır. Ve bu doğrultuda krediyi toplanan istihbarat doğrultusunda yönetmeye çalışmaktadır. Kredi risk yönetiminin amacı; uygun parametreler içinde bankanın karşı karşıya kalabileceği riskleri yöneterek bankanın risk ayarlı getirisini maksimize etmekle beraber maliyetlerini de en aza indirmektir (Beytaş, 2008, s. 9).

11 2.2.3. Kur Riski

Kur riski denildiğinde akla ilk gelen yabancı döviz ya da yabancı para riskidir. Bu risk türü özel piyasalardan doğan risktir. Kur riskini tanımlayacak olursak. Kur riski genel olarak öngörülemeyen döviz kuru değişimlerinden ortaya çıkan ve tüm sektör ve firmaları etkileyen bir risk türüdür. Genel olarak uluslararası piyasalarda faaliyet gösteren veya yurt dışıyla iş yapan firmaların, bankaların ve çok uluslu şirketlerin faaliyetleri sonucunda daha belirgin bir şekilde ortaya çıkmaktadır (Önal vd., 2002, 22).Yabancı para cinsinden ifade edilebilecek alacak ya da borçların döviz kurundaki olumsuz hareketlenmeler sebebiyle uğrayacağı zarar riskini belirtmektedir (Beytaş, 2008, s. 7). Kur riski, bankaların döviz kurları ve para birimlerinin değerlerindeki değişiklikler nedeniyle zarara uğrama olasılıklarıdır. Döviz kurlarına endeksli gelir ve giderlerin kurlardaki değişikliklerden etkilenmesidir. Bütün bu tanımlamalardan yola çıkarak döviz kuru riskini bir para biriminin, hareketli kur dalgalanmaları sonucunda, diğer para birimlerinin karşısında değer kaybetmesi ve değer kaybeden para birimine endeksli mevcut kıymetlerin ve borçların bu durumdan olumsuz etkilenmesi riskidir şeklinde ifade edebiliriz (Şimşek, 2007, s. 18). 1971 yılında sabit kur sisteminin sona ermesiyle birlikte dünyada hızlı bir değişim süreci yaşanmaya başlamıştır. Amerikan dolarına endekslenmiş altın sisteminin terk edilmesiyle beraber sabit kur sisteminin bozulması ve ardından oluşturulan dalgalı kur rejimi ile birlikte dünya devletleri kur riskiyle daha çok karşı karşıya kalmaya başlamıştır. Döviz kuru ve faiz oranında yaşanan dalgalanmaların yanı sıra finansal piyasalarda belirsizliğin artması ile birlikte bu risklerden korunmak önem kazanmıştır (Karaca, 2013, s. 4).

Uluslararası finansal sistemde dalgalı kura geçilmesi bankalar için risk oluşturmuştur. Çünkü bankaların küreselleşme ile birlikte uluslar arası faaliyetlerinin artmasından dolayı küresel pazara birçok finansal kurum dahil olmuş bununla birlikte de uluslararası para hacmide artmıştır. Bu durumda kur riskinin arttığı bir ortamı hazırlamıştır ve nitekim de Türkiye kur riskinden nasibini alan ülkelerden olmuştur. Bunun örneklerinden bir tanesi de Türkiye’nin 1990 ve 2000’li yıllarda yaşadığı kur dalgalanmalarından kaynaklı krizdir. Bu krizle birlikte birçok kişi ve kurum zarar görmüştür. Bu süreçle beraber bu risk, bankalar için daha fazla önem arz etmiştir (Sayım ve Er, 2009, s. 13).

Daha öncede belirttiğimiz üzere ‘tek finansal sistem’ ile birlikte yabancı paranın geçişinin kolaylaşması ve bunun sonucu yabancı para ile yerli parada yaşanan değer dalgalanmaları

12

bu riski doğurmuştur. Bankalar kur riskine göre verdikleri döviz bazlı kredileri ya da müşterilerinin dövizlerinin değerlerinde ki olumsuz değişikliklerden olumsuz etkilenmektedir. Bu risk bankanın elinde bulundurduğu döviz miktarına göre de değişecektir. Eğer banka yerli para ağırlıklı çalışıyorsa, döviz karşısında yerli paranın değerinin olumsuz etkilenmesi halinde bankada olumsuz etkilenecektir. Tam tersi bir durumda yani yabancı para ağırlıklı çalışan bir banka, dövizin değerinde ki düşüşten olumsuz etkilenecektir. Esnek döviz kuru sisteminde, piyasa fiyatlarında sıkça değişimler yaşandığından belli bir parada herhangi bir, net kısa ya da uzun pozisyonda olmak bankaları özel tip piyasa riski olan döviz kuru riskiyle karşı karşıya bırakır. Belirtildiği gibi esnek döviz kuru sistemi kur riskini ortaya çıkarmıştır (Parasız, 2007, s. 221).

Ekonomik sistemlerde döviz kuru öngörülemez çünkü kur değişimleri hareketli piyasa koşullarında kaçınılmazdır. Bu sebepledir ki, kur riski bankaların piyasadaki rekabet gücünü zayıflatan durumlardan bir tanesidir. Gerek firmalar gerek bankalar olsun piyasaya yönelik bilgi toplama çalışmalarını düzenli olarak yürüttüklerinde bir nebzede olsa kur riskine karşı tedbirli davranmış olacaklardır.

2.2.4. Piyasa Riski

Bankalar alıp sattıkları ürünlerden kaynaklı olarak piyasa riskine ya da fiyat riskine maruz kalırlar. Piyasada ki fiyat dalgalanmaları sebebiyle alıp sattıkları araçlarda örneğin tahvil, repo vb. araçların değerlerinde düşüşler ya da yükselmeler gerçekleşebilir. Bu duruma piyasa riski, piyasa şartları değiştiğinde bir sözleşme, mali araç finansal varlık veya portföyünde ki pozisyon değerinde söz konusu olabilecek azalma riski denilebilir (Akman vd., 2001; s. 109). Diğer bir tanıma göre ise; bu risk, bankaların sahip oldukları bir ya da birden fazla ticari varlığın piyasada işleme tabi tutulacağı süre dâhilinde, meydana gelen, beklenmeyen olumsuz dalgalanmaların sebep olduğu değer kaybı veya beklenenden düşük seviyedeki kar halini ifade eder (Akarım ve Çelik, 2012, s. 1). Piyasa riski, bankanın bilanço ve bilanço dışı hesaplarda bankalarca tutulan pozisyonlarda, finansal piyasalardaki hareketlenmeler sonucunda ortaya çıkan dalgalanmalardan kaynaklanan faiz, kur ve hisse senedi fiyat değişmelerine bağlı olarak faiz oranı riski, hisse senedi pozisyon riski ve döviz kuru riskinden dolayı zarar etme ihtimali olarak da ifade edilebilir (Gemici, 2006, s. 24). Piyasa riskini iki başlık halinde gruplandırmak mümkündür. Bunlar, doğrudan ve dolaylı riskler şeklinde de sınıflandırılabilir. Doğrudan riskler; hisse senedi fiyatları, faiz oranları,

13

döviz kurları gibi finansal piyasa değişkenlerindeki hareketler sonucunda ortaya çıkar. Bu hareketlerin taşıdığı riskler; hisse senetleri fiyat hareketleri için beta, faiz oranları için süre ve opsiyonlar için delta gibi doğrusal yaklaşımlarla ölçülmektedir. Dolaylı riskler ise; ileriki tarihlerde ortaya çıkacak zararları önleyebilmek için koruma altına alınmış pozisyonları ya da değerlerine ilişkin riskleri içermektedir (Beytaş, 2008, s. 5-6).

Bankacılıkta mevcut kıymetlerin vadeleri uzadıkça değerleri de artmaktadır. Bu nedenle uzun vadeli kıymetlerin kısa vadeli kıymetlere göre piyasa riskine maruz kalma ihtimalleri daha yüksektir. Kıymetlerin işlem büyüklüklerinin de piyasa riskine etki ettiğini de göz önünde bulundurursak piyasa riski ile likidite riskinin birbiriyle ilişkili olduğunu algılayabiliriz. Piyasa riski bankaların piyasaları tanımamalarından da kaynaklı oluşabilmektedir. Özellikle küreselleşme ile birlikte, gelişen ve yayılan serbest piyasa ekonomisinin; düzenini kendi belirlemesi yani piyasa fiyatlarının dalgalı kura tabi olması, piyasa riskini arttırmaktadır. Çünkü piyasalarda fiyatlar kendiliğinden oluşmaktadır. Böyle bir ekonomik yapıda da fiyatların kontrol ihtimali düşeceğinden, fiyatların iniş ya da çıkışları bankaların aldığı piyasa ürünlerinden, zarar etmesine sebep olacaktır. Bununla birlikte bankanın sahip olduğu kıymetlerin her birinin piyasanın dalgalanmalarına karşı olan hassaslığı eşit düzeyde olmayacaktır. Yani bankaların her kıymeti piyasa değişim durumlarından farklı boyutta etkilenecektir. Bu durumda bankalar için belirsizlik oluşturacağından, bankalar ciddi bir risk ile karşı karşıya kalabilmektedirler (Şimşek, 2007, s. 12).

2.2.5. Faiz Oranı Riski

Faiz oranı riski ile ilgili çeşitli tanımlamalar yapılmaktadır. Bu risk, faiz oranlarındaki hareketlenmelerden ortaya çıkabilmektedir. Faiz riski, bankaların, aktif kalemleriyle pasif kalemleri arasında vade ya da faiz bazında bir uyumsuzluk olması veya değişken faizli mali yükümlülüklerin gelecekteki nakit akımları ve gelir ya da gider üzerinde belirsizliğe yol açması halinde meydana gelebilmektedir (Gemici, 2006, s. 21).

Faize hassasiyet olarak da adlandırılan bu risk faizde ki hareketlerden dolayı net nakit akımlarının, aktif ve pasifteki değerlerinde meydana gelen olumsuz etkiler sonucu ortaya çıkan risktir (Akman vd., 2001, s. 106).

Başka bir tanımlamada, faiz oranı riski, faiz oranlarındaki artış veya azalışların finansal araçlar üzerinde yaratacağı olumsuz etkiler olarak açıklanabilir. Banka bilançosundaki

14

varlık ve yükümlülükler arasındaki vade ve fiyatlama uyumsuzluklarına bağlı olarak faiz oranlarındaki aşağı veya yukarı hareketlerin bankanın mevcut değerlerinde düşüş yaratarak zarara uğratma olasılığı olarak da tanımlanabilmektedir (Koçyiğit vd., 2009, s.110).

Faiz oranı riski bankaların faiz oranlarındaki değişiklikler nedeniyle zarara uğrama tehlikesi olarak görülmektedir. Faiz oranı riski bankaların aktif pasif yapısını etkileyen en önemli risk türlerinden biri olarak kabul edilebilir. Faiz oranlarındaki yükselme banka mevduat maliyetlerini artırırken, düşme mevduat sahiplerinin gelirlerini azaltmakta ve sonuç olarak bankaya para yatıran ya da bankaya para emanet bırakan kişilerin mevduatlarını geri çekmelerine neden olmaktadır (Şimşek, 2007, s. 13).

En genel tanımı ile faiz oranlarında meydana gelene ters yönlü hareketlerin, bankaların varlıklarında ve gerek kısa vadeli gerekse uzun vadeli kaynaklarında yani mevcut bilanço değerlerinde yaratacağı azalış ihtimali olarak tanımlanabilir (Akan, 2008, s. 73).

Belirtildiği gibi faiz oranlarında ki değişimler bankaları bilanço değerleri açısından etkileyecektir. Bu da bankanın karlılığına doğrudan etki etmektedir. Sonuçta bu durum ortakların katma değerlerine yansıyacaktır. Faiz oranı riski bankanın sabit oranı ya da değişken oranı benimseyip benimsememesine göre de değişiklik gösterecektir. Faiz riski ile karşılaşan banka varlık ve yükümlülük arasında vade uyumsuzluğu ile karşı karşıya kalabilir. Yani faiz riski sadece faiz oranlarındaki hareketlerden değil bankanın bilançosundaki varlık ve yükümlülüklerinin vade farklılıklarından dolayı da meydana gelebilir (Alaoğlu, 2005, s. 34).

Bankalar verdikleri kredilerden gelen faizlerden kaynaklı kazanacakları, tahmini kazançları veya aldıkları emanet paralara verecekleri tahmini giderleri hesap ederek yatırım yaparlar, fakat hareketli kur sisteminde sabit olmayan faizlerden kaynaklı her zaman kazanmaları söz konusu olmayabilir. Bankacılıkta faiz riski bazen bankanın karını arttırabilir. Fakat bazen, faiz riskinin yüksek olduğu durumlarda banka zarara girebilir. Bu sebeple bankalar yüksek faiz riskinden kaçınmaktadırlar. Serbest piyasa ekonomisinde özellikle faizi kontrol altına almak daha zordur. Bu sebeple bankalar faiz riskinin olumsuzluklarından kaçınmak için, ellerinde, çok fazla faize duyarlı gelir bulundurmazlar. İşte tüm bu sebeplerin gerekliliği de finansal piyasalarda bankların çok iyi gözlem yapması ve veri toplamasıdır. Çünkü ani değişimlerde elde bulunan gözlemlere ve bilgilere dayanarak alınan tedbirler hayat kurtaracaktır. Özellikle faiz oranı riskinden kaynaklı krizlerde, bu tedbir ve gözlemler doğru bir kriz yönetimi yapma imkanını sunacaktır. Bankalar birçok girdi ve çıktı içeren karar birimlerine sahip olduğundan dolayı, etkin bir risk yönetim sisteminin

15

oluşturulmasına ihtiyaç vardır bu da amaçlarına veya büyüklüğüne bağlı olarak bankalar gibi karmaşık örgütlerde kapsamlı bir teknik altyapıya söz konusu olabilmektedir ( Bıtırak ve Çetin, 2010, s. 76).

2.3. Türkiye’de Bankacılık

Ülkemizde bireylerin aklına finansal sistem denildiğinde ilk olarak bankalar gelmektedir. Bunun en büyük sebebi ise banka dışında, insanların herhangi bir finansal aracı kurumun olmadığını düşünmesidir. Türkiye’ de bireyler tasarruf amacı ile mevduatlarını çoğunlukla bankalara emanet ederler. Bankaların, finansal sistemdeki yerinin para değişiminin ve tasarrufun kaynağı olarak görülmesi, ekonominin temelinde yer almasına neden olmuştur. Finansal sistemin işleyişi fon fazlalarının fon talep edenlere optimal biçimde, en düşük maliyetle ve en etkin şekilde akışını gerçekleştirerek ekonominin düzenli ve verimli çalışmasını sağlar. Bankacılık sektörü finansal sistem içerisinde finansal sistem aracılık görevini yerine getiren önemli ve en büyük aktördür. Bankalar kar amaçlı faaliyet gösteren aracı kuruluşlardır. Finansal sistem ekonominin diğer sektörleriyle karşılaştırıldığında devletin ağır düzenlemeler yaptığı bir sektördür ve bankalar da bu düzenlemeler altında faaliyet gösterirler. Bankacılık sektörü, içinde yer aldıkları finansal sistemin faaliyetlerini etkileyen arz ve talep şartlarındaki değişimlere karşı son derece duyarlı olup meydana gelen değişiklerden etkilenmektedir (Türkiye Bankalar Birliği, 2012, s. 1).

Bu sebeple günümüzde bankaların olası bir problemi tüm ülke ekonomisinin problemi haline gelmiştir. 1980’li yıllar reel ekonomi alandaki küreselleşme trendini izleyen finansal sektörle korumacılık yaklaşımından uzaklaşarak, dışa açılmaya yani küreselleşme sürecine girmeye başladığı dönemi temsil etmektedir. Bu akımla yani küreselleşme ile birlikte finansal sistemde rekabet edebilmek için yeni düzenlemeler ve hizmet çeşitlilikleri görülmeye başlanmıştır. Finansal sektörler gelişme sürecine girmişlerdir. Bu gelişmenin yönü ve boyutu farklıdır. Değişim ülkeden ülkeye değişmekle birlikte özellikle bilgi ve iletişim teknolojilerinde ki gelişmeler, finansal liberalizasyon, finansal piyasaların küreselleşmesi gibi birçok ekonomi de ve özellikle gelişmekte olan piyasalarda gözlenen dönüşüm sürecinin yansımalarıdır. Dönüşüm birçok ekonominin uluslararası bankacılığa ilişkin yasal sınırlamaları kaldığı bir süreçte ön plana çıkmıştır (Yavuz ve Akgeyik, 2010, s. 4).

16

Türk Bankacılık Sisteminde, bankaların kuruluş amaçlarına göre değişen ve kanunlarla şekillenen farklı faaliyet alanları söz konusudur. Bu farklılığa rağmen bankaların yerine getirdikleri temel işlevlerin yanında başka faaliyetleri de söz konusudur. Finansal piyasaların dönüşümü ile birlikte bankalar daha fazla çeşitlenmeye gitmişlerdir. Gelişme her ülkede kurumsal alt yapıları dönüştürdüğü gibi yeni ürünlerin de yaratılmasına zemin hazırlayan bir ortam oluşturmaktadır. Bu amaçla birçok banka faaliyet alanını genişletme stratejisi izlemektedir. Bu strateji geleneksel bankacılık sektörünün ve anlayışının artık daraldığını ifade ederken, korumacı kurumsal anlayışı değişime zorlamaktadır. Sistemdeki bu süreçlerle birlikte az önce de belirttiğimiz gibi hizmet kapasitesi de artmaya başlamıştır. Artık bankalar birçok alanda ve daha kaliteli hizmetler vermektedir. Hem hizmet kapasitesinin bir sınırı olmadığından hem de müşterilerin, artan arz ile kaliteden yoksun bırakılmamaları için zamanla bazı düzenlemeler gerekmiştir. Tüm bunların tabii sonucu olarak da hukuki düzenlemeler gelmiştir. Bununla birlikte, ülkemizde de bankaların olası sorunlarını önlemek amacıyla önlem alacak ve hukuki açıdan düzenlenmesini sağlayacak karar merkezleri oluşturulmuştur. Bu karar merkezleri finansal piyasaları düzenleyici ve denetleyici önlemler almaktadır (Arslan ve Hotamışlı, 2007, s. 196).

2.3.1. Bankacılık Düzenleme ve Denetleme Kurumu

Bankacılık Düzenleme ve Denetleme Kurumu, 1999 yılında 4389 sayılı kanunla kurulmuştur. Kanunun amacı, tasarruf sahipleri müşterilerin hak ve menfaatlerini korumak, mali piyasalarda güven ve istikrarı, ekonomik kalkınmanın gereklerini de dikkate alarak kredi sisteminin etkin bir şekilde çalışmasını sağlamak üzere bankaların kuruluş, yönetim, çalışma, devir, birleşme, tasfiye ve denetlenmelerine ilişkin esasları düzenlemektir. Türkiye’de kurulmuş ve kurulacak bankalar ile yurtdışında kurulmuş ve kurulacak bankaların Türkiye’deki şubeleri bu kanun hükümlerine tabidir. Özel kanunlarla kurulmuş olan bankalar hakkında da kanunlarında yer alan hükümler dışında bu kanun hükümleri tatbik olunur. Bu kanunda açık olmayan durumlarda genel hükümler uygulanır (Eser, 2007, s. 49).

Bankacılık Düzenleme ve Denetleme Kurumu bir başkan ve ikinci başkan olmak üzere toplam yedi üyeden meydana gelmektedir. Bankacılık Düzenleme ve Denetleme Kurumu bankacılık sektöründe en geniş yetkilere ve görevlere sahip kurumdur. Bu yetki ve görevleri şunlardır:

17

Türkiye’de bir banka kurulması veya yurt dışında kurulmuş bir bankanın Türkiye’de bir şube açması için Bankacılık Düzenleme ve Denetleme Kurumundan izin alınmalıdır. Kuruluş izni almış bir bankanın mevduat kabulü ya da bankacılık faaliyetlerine

başlayabilmesi için Bankacılık Düzenleme ve denetleme Kurumundan izin alınmaktadır. Bankacılık Düzenleme ve Denetleme Kurumu bankaların ana sözleşmelerinin ya da

ortaklarının değiştirilmesine izin vermektedir.

Kanunların bankalarla ilgili hükümlerinin uygulanmasını sağlamaktadır, her türlü bankacılık işlemini ve bankaların mali yapılarını denetlemektedir. Bu denetlemeler sonucunda mevzuata aykırı bir işlem tespit edilirse, düzeltilmesini sağlamaktadır.

Bankaların mali yapılarını güçlendirmelerini sağlamak amacıyla gerekli tedbirlerin alınmasını istemektedir. Gerekli tedbirleri almayan veya alsa bile bu tedbirlerle dahi mali yapıları güçlenmeyecek olan bankaların kapatılmasına karar vermektedir (Akyazan, 2006, s. 150).

2.3.2. Tasarruf Mevduatı Sigorta Fonu

Bankacılık sektörünü düzenleyen diğer bir kurumda TMSF’dir. ‘3182 Bankalar Kanununa göre, Fon’ un temsil ve idaresi Merkez Bankası’nca yerine getirilmiştir. Bu çerçevede, Fon Merkez Bankası bünyesinde yer alan Tasarruf Mevduatı Sigorta Fonu Genel Müdürlüğü tarafından idare edilmiştir. 1999 yılında çıkarılan ve 3182 Bankalar Kanunu’ nu yürürlükten kaldıran 4389 sayılı yeni Bankalar Kanunu hükümleri uyarınca çıkarılan ve 26.8.200 tarihi ile Resmi Gazete ’de yayımlanan Tasarruf Mevduatı Sigorta Fonu yönetmeliği ile birlikte Fon’un temsil ve idaresi TMSF tarafından yapılmaya başlanmıştır. Yönetmeliğin beşinci maddesine göre, Fon’un karar organı olan yönetim kurulunun başkanı Bankacılık Düzenleme ve Denetleme Kurulu Başkanı’dır. Fon işlemlerini yönetmede yardımcı olmak üzere, Kurul tarafından Kurum Başkan Yardımcısı statüsünde Fon Başkan Yardımcısı atanır. Fon Yönetim Kurulu, Kurul Başkanı, Kurul ikinci Başkanı, Kurul üyelerinin kendi aralarından seçecekleri bir kişi, Tasarruf Mevduatı Sigorta Fonu Başkan Yardımcısı ve Kurumun Değerlendirme ve Uygulama Dairesi’nin bağlı olduğu Kurum Başkan Yardımcısı olmak üzere, kurul toplam beş kişiden oluşur. Yönetim Kurulu, kararlarını dört üyenin aynı yöndeki oyuyla alır’ (Günal, 2010, s. 246-247).

18

Kredi kuruluşları, bünyesindeki tasarruf mevduatı ve gerçek kişilere ait katılım fonlarını sigorta etmek.

Sigortaya tabi olacak tasarruf mevduatı ve gerçek kişilere ait katılım fonlarının kapsamını ve tutarını, Merkez Bankası, Kurul ve Hazine Müsteşarlığının olumlu görüşünü alarak belirlemek.

Risk esaslı sigorta priminin tarifesini, tahsil zamanını, şeklini ve diğer şartları BDDK’nin görüşünü almak suretiyle belirlemek.

Faaliyet izni kaldırılan kredi kuruluşlarının nezdinde bulunan ve doğruluğu hiçbir şüpheye yer vermeyecek şekilde kanıtlanan mevduat ve katılım fonunun sigorta kapsamındaki kısmını doğrudan veya ilan edeceği başka bir banka aracılığı ile kaynaklarından ödemek.

Kontroller sonucunda kredi kuruluşlarının, temettüler hariç ortaklık haklarının, yönetiminin ve denetiminin BDDK tarafından Fon’ a devriyle, zararın ortakların sermayesinden indirilmesi kaydıyla, kısmen ya da tamamen devir, satış veya birleştirilmesi işlemlerini gerçekleştirmek.

Denetlemeler sonucunda, BDDK’nin bankanın faaliyet izninin iptal etmesiyle, bankanın iflas ve tasfiye işlemlerinin gerçekleştirmek.

Fonun menfaatlerini koruyucu anlaşmazlıkları önleyici yasal tedbirleri zamanında almak.

Finansal sistemin bütününü etkileyebilecek olumsuz gelişmelerin BDDK’nın düzenleyiciliğinde diğer kamu kurumları ile tespitine ilişkin çalışmalar yapmak ve bu çerçevede Bakanlar Kurulu tarafından belirlenen olağanüstü tedbirlere uymak ve uygulamak.

Para, kredi ve bankacılık politikalarının yürütülmesiyle ilgili konularda, ilgili kamu kuruluşlarıyla karşılıklı bilgi alışverişinde bulunmak.

BDDK ve Merkez Bankası ile veri tabanlarında bulunan bilgileri, anlaşılan noktalarda, gizlilik kuralları çerçevesinde paylaşmak.

Finansal Sektör Komisyonun bir üyesi olarak, finansal piyasalarda güven ve istikrarı sağlamak ve sektörün gelişmesini sağlamak amacıyla bilgi temininde bulunmak. Kurumlar arası işbirliği ve düzeni sağlamak.

Faaliyet izni kaldırılan kredi kurum ve kuruluşlarının ana sözleşmesini, Türk Ticaret Kanunu hükümleri olmaksızın ve genel kurul kararı olmadan değiştirmek ve tescil ettirmek.

19

Kanunla ya da ilgili mevzuatla verilen diğer görevleri yerine getirmek.

2.3.3. Türkiye Cumhuriyet Merkez Bankası

Türkiye Cumhuriyet Merkez Bankası, finansal sistemi düzenlemede en önemli karar mekanizmalarından biridir. Türkiye Cumhuriyet Merkez Bankası, para politikalarını belirleyerek finansal piyasaları koordine ederek düzeni sağlar. TCMB her ne kadar, 11 Haziran 1930 tarihinde kurulmuş olsa da, 3 Ekim 1931’ de faaliyetlerine başlayabilmiş ve 1 Ocak 1932’ de tam olarak faaliyete geçmiştir. Bir anonim şirket statüsünde kurulan TCMB’nin hisselerinin bir kısmı maaşlarından taksitle kesilmek üzere devlet memurlarına satılmış ve Hazinenin payı %15 ile sınırlandırılmıştır. Ayrıca hisselerin halka ve milli bankalara satışına büyük önem verilmiş ve hisselerin büyük bir kısmının kamunun eline geçmesi istenmemiştir. Ancak 14 Ocak 1970 tarihinde Hazine’nin hisseleri %51’ e çıkartılmıştır. Bu durum Merkez Bankasının hukuki yapısını hükümete bağımlı hale gelmesi açısından bir adım niteliğindedir. 24 Haziran 1988 tarihinde de TCMB’nin sermayesi 25 milyon TL’ den 25 milyar TL’ ye çıkartılmıştır (Günal, 2010, s. 331).

Türkiye Cumhuriyet Merkez Bankası’nın temel amacı fiyat istikrarını sağlamaktır. Bu sebeple bazı yetkileri ve görevleri vardır. Bunlar (Günal, 2010; s. 340-341) :

Türkiye’ de para ihraç etmek yetkisi Merkez Bankası’na aittir.

Devlet, enflasyon hedefini belirledikten sonra, uyumlu olarak para politikasına karar vermektedir. Merkez bankası da, para politikasını uygulayabilme yetkisine sahiptir. Fiyat istikrarını sağlamak amacıyla kanunda belirtilen para politikası araçlarını

kullanmaya, uygun bulacağı diğer para politikası araçlarını da doğrudan belirlemeye ve uygulamaya yetkilidir.

Merkez Bankası, olağan üstü hallerde ve Tasarruf Mevduatı Sigorta Fonunun kaynaklarının ihtiyacı karşılayamaması durumunda, belirleyeceği usul ve esaslar çerçevesinde bu Fon’ a avans vermeye yetkilidir.

Merkez Bankası, bankalara kredi verme faaliyetlerini yürütür.

Merkez Bankası, bankaların ödünç para verme işlemlerinde ve mevduat kabulünde uygulayacakları faiz oranlarını, belirleyeceği usul ve esaslara göre bankalardan isteme hakkına sahiptir.

20

Merkez Bankası, mali piyasaları izlemek amacıyla bankalar ve diğer mali kurumlardan ve bunları düzenlemek ve denetlemekle görevli kurumlardan gerekli bilgileri istemeye ve istatistiki bilgi toplamaya yetkilidir.

Merkez Bankası açık piyasa işlemleri yapmakla görevlidir.

Merkez Bankası devletle birlikte Türk Lirası’nın değerini yabancı paralar karşısında korumakla görevlidir.

Merkez Bankası ülkedeki altın ve döviz rezervlerini yönetmektedir. Merkez Bankası reeskont ve avans işlemleri yapmaktadır.

Merkez Bankası finansal sistemde istikrarı düzenleyici kararlar almaktadır. Merkez Bankası mali piyasaları izlemekte ve denetlemektedir.

Merkez Bankası bankalardaki mevduatın vade ve türleri ile özel finans kurumlarındaki katılma hesaplarının vadelerini belirlemektedir.

2.4. Sigorta Kavramı

İnsanlar, hayatların da karşılaşabilecekleri tehlikelere karşı güvende olmak isterler. Ya da ortaya çıkabilecek maddi ve manevi zararları en az tehlikeyle atlatmak isterler. İşte insanların güvende olma isteği sigorta kavramını ortaya çıkartmıştır.

Sigorta Latince güvence anlamına gelen ‘sicurta’ sözcüğünden gelir. Rizikolara karşı kişinin güvenlik ihtiyacı duymasının sonucudur. Kişi var olduğu sürece kendini tehdit eden rizikolara karşı koruma zorunluluğunu hissedecektir. Sigortacılığın doğmasın da, insanların yaşamlarında karşılaştıkları veya karşılaşabilecekleri tehlikelere-rizikolara karşı önlem alma gereksinimi büyük rol oynamaktadır. Bu bakımdan sigortanın ilk unsuru, bireylerin ilerde karşılaşacakları rizikolar için kendilerini güvende hissetme arzusu olarak düşünülmektedir ( Duygulu, 2008, s. 10).

Sigorta, kişilerin çeşitli olaylar sonucunda karşılaşabilecekleri zararlara karşı korunması ve zararları en aza indirme düşüncesine dayanır (Çeker, 2013, s. 25).

Sigortacılık kişiyi ekonomik olarak zarara uğratacak bir rizikonun yani riskin, herhangi bir sigorta şirketine belli bir prim karşılığında devredilmesidir (Öztürk, 2009, s. 29).

Karşılaşılabilecek ani olaylar sonucunda doğan, beklenmedik kayıpların bireyler arasında paylaşımı için birikim sağlayan sosyal bir önlem; ölçülebilir tehlikeler kombinasyonu ya da sadece belirsizlik gibi durumlarda doğan kayıpların bir havuzda toplanması, tesadüfü

21

kayıplara ödeme yapılması, risk transferi ve zararın tazmin edildiği ya da bir neslin, prim ödeyip emekli neslin faydalandığı bir dağıtım sistemidir (Kılınç, 2009, s. 3).

6762 sayılı Türk Ticaret Kanunun 1263 numaralı maddesine göre ‘sigorta bir akittir ki bununla sigortacı bir prim karşılığında diğer bir kimsenin para ile ölçülebilir bir menfaatini halele uğratan bir tehlikenin yani riskin meydana gelmesi halinde tazminat vermeyi yahut bir veya birkaç kimsenin hayat müddetleri sebebiyle veya hayatlarında meydana gelen belli bir takım hadiseler dolayısıyla bir para ödemeyi veya sair edalarda bulunmayı üzerine alır’ (Akdemir, 2011, s. 22).

Sigorta bir sözleşmedir ve bu sözleşme ile sigortacı bir prim karşılığında diğer bir kimsenin para ile ölçülebilir menfaatinin ya da canının zarara uğraması halinde, yani beklenilmeyin bir durumun gerçekleşmesi halinde tazminat vermeyi üstlenmektedir (Bayar, 2009, s. 8).

Özetleyecek olursak sigorta, insanların olası rizikolara karşı kendilerini güvence altına almak için ve sigorta şirketinin ortaya çıkabilecek zararları karşılaması için sigorta şirketine belirli aralıklarla belirli primleri ödeyeceğini taahhüt ederek yapmış olduğu anlaşmadır. Sigorta sonucunda insanlar canlarını ve mallarını güvence altına alarak, mevcut zararlarını en az kayıpla giderebilmişlerdir. Günümüzde ki sigorta mantığı sigorta acentesine ödenen pirimler sonucunda sigortalının zararlarının karşılanmasıdır. Yani sigorta insanların zararlarını karşılayan ekonomik bir sistemdir. Sigortanın birinci yapıcı unsuru, kişi ve kurumların karşılaşacakları riskler için kendilerini güvende hissetmeleridir. Güvende hissetme arzusu da sigorta akdini gerçekleşmesini sağlayacaktır. Fakat güvenliğin sağlanması da risklerden doğacak olası zararların, önceden topluluğa dağıtılması ile mümkündür. Sigorta başladıktan sonra gerçekleşecek zararlar sonucunda ortaya çıkan maddi külfet sigortacı tarafından ödenecektir. Bu zararlar aynı rizikoya maruz diğer sigortalılardan alınan primlerle karşılanır. Rizikonun dağıtılması da sigorta şirketinin maddi yükümlülüğüne kaynak oluşturacağından, sigorta akdinin gerçekleşmesi için, ikinci yapıcı unsur olarak kabul edilebilir (Akgül, 2010, s. 7).

Sigorta şirketi ile sigorta anlaşması yapmak isteyen kişi ya da kurum karşı karşıya geldiklerinde, sigorta şirketi daha önceden belirli standartlara ve araştırmalara göre tespit etmiş olduğu prim miktarını bildirir. Bu konuda bir anlaşma husule geldiğinde, pek çok maddelerde muhtelif koşulları içeren ve poliçe olarak adlandırılan belgeyi imza etmek üzere muhatabına ibraz eder. Muhatap gerekli bilgilendirmeler doğrultusunda poliçeyi ve

22

teminatları yeterli bulursa poliçeyi imzalar ve sigorta ilişkisi kurulmuş sayılır (Atilla, 2010, s. 27).

Günümüzde sigorta sektörü, benzer risklerin paylaşılması, dağıtılması ve riskin gerçekleşmesi durumunda, zararın karşılanmasını sağlamanın ötesinde, finansal sektörün yapı taşlarından biri olmuştur. Sigorta sektörü, tasarrufu teşvik ederek, likiditeyi arttırarak ve kaynakların etkin dağılımına katkıda bulunarak finansal sisteme destek vermektedir. Reel kesim ile uyumlu ve sağlıklı işleyen bir finansal sistem ise ekonomik büyüme ve istikrarın en önemli unsurlarındandır (Turgutlu vd., 2007, s. 3).

Finansal sektöre kaynaklık eden sigorta insanların gün geçtikçe daha fazla yatırım yaptığı tasarruf alanlarından biri olmaktadır. Sigorta sektörü yatırımlar için gerekli fonun yaratılmasında önemli bir aracılık işlevine sahiptir. Sigorta şirketleri topladıkları primleri, gelecekte ortaya çıkabilecek tazminat taleplerine karşılık teminat olarak tutmakta; bu karşılıkların bir kısmını sermaye piyasasına yönlendirerek, tasarrufların yatırımcılarla buluşmasını sağlamaktadır. Bu finansal aracılık görevi özellikle, gelişmekte olan ülkelerdeki yatırım açığının kapatılması için önemlidir (Turgutlu vd., 2007, s. 3).

Günümüz ekonomisinde, kurumsal yatırım aracıları, olarak sigorta şirketlerinin önemi oldukça fazladır. Fakat sigortacılık sektörü büyüklük bakımından ülkemizde bankacılık sektörünün oldukça gerisinde yer almaktadır. Özellikle gelişmiş ülkelerdeki sigorta şirketlerinde biriken fonlar önem arz etmektedir. Çünkü biriken fonlar o ülke için gelişmişlik göstergelerinden biri olarak kabul edilmektedir. Ülkemizde ise sigortacılık sektörünün gelişme potansiyeli oldukça yüksektir, ancak henüz arzu edilen seviyeye ulaşamamıştır (Şenyiğit, 2010, s. 2).

Sigorta sektörü günümüzde fazlasıyla önem arz etmektedir, ülkelerin finansal açıdan gelişmiş ülkeler arasında yer alması için, sigorta şirketleri finansal aracı kurumlar arasında daha fazla yer almalı ve gelişmelidir. Gelişmekte olan ülkelerden biri olan ülkemizde de sigorta şirketlerinin bankalarla rekabet edebilir düzeye getirilmesi şarttır. Böyle bir ortamda tüketicilerde daha kaliteli bir sigortacılık hizmetinden faydalanacaktır. Sigortanın gelişmesinin gerekliliğinin en önemli sebebi ise yarattığı fayda ve imkanların oldukça fazla olmasıdır. Sigortanın işlevlerine değinecek olursak makro ve mikro faydaları açısından ele alabiliriz. Sigorta günümüzde, makro ve mikro açıdan birçok imkanı beraberinde getirmektedir. Sigorta sonucu, insanlar hem kendi ekonomilerine, hem de ülke ekonomisine katkıda bulunurlar. Sigorta bireyler için tasarruf imkanı doğururken, finansal

23

piyasalara mevduat sağlar. Sonuç olarak sigortanın birçok avantajı mevcuttur. Bunlar (Kasapoğlu, 2007, s. 2-3):

Sigorta, ekonominin önemli tasarruf kaynağıdır. Sigorta bireylerin refahını arttırır.

Sigorta sosyal refahı da arttıracaktır.

Sosyo-ekonomik çöküntü ve kayıpların önleyicisidir. Uluslararası ekonomik ilişkileri ve ticareti gelişmiştir. Ekonomide önemli bir sektör ve önemli bir vergi kaynağıdır. Bireyleri mevcut rizikolara karşı korur.

Sigorta sektöründe ki gelişmişlik düzeyi, ekonomik gelişme düzeyiyle paralellik göstermektedir. Sigorta sektörünün gelişmesi, insanların yaptıkları tasarruflar ve kendini güvende hissetmesi gibi birçok işlevin daha verimli gerçekleşmesini sağlayacaktır. Bu sebeple de insanların refahları daha da aratacaktır. Bunun beraberinde sigorta sektörü hizmet sektörünün içinde olduğundan hizmet sektörünün gelişimi, bireylerin yaşam standartlarının hızla gelişmesi için de ortam hazırlayacaktır (Turgutlu vd., 2007, s. 3).

2.5. Sigorta Çeşitleri

Sigortayı işlevlerine göre birçok ayrıma tabi tutabiliriz. Bu ayrım da sözleşme taraflarına ve sigorta branşlarına göre ele alınarak gerçekleştirilebilmektedir.

2.5.1. Sosyal Sigortalar - Özel Sigortalar

Genel olarak sigortayı, sigorta akdini gerçekleştiren (sigorta ettiren) tarafından bakıldığında; sosyal sigortalar ve özel sigortalar olarak ikiye ayırmak mümkündür. Sosyal sigorta, toplumun tümünü veya bir kesimini tehdit eden risklere karşı genelde devlet tarafından zorunlu kılınan sigorta çeşididir. Sosyal sigortaları yapan kuruluşlar belirlidir, devlet eliyle yürütülür ve denetlenir (Çoban, 2009, s. 11).

Özel sigortalar ise, gerçek veya tüzel kişilerin karşı karşıya kaldığı risklerin sonuçlarını karşılamak için bir sigorta şirketine devredilmesi ile yapılan, devletin zorunlu kılmadığı isteğe bağlı sigortalardır (Çoban, 2009, s. 11).