T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

MUHASEBE VE FİNANSMAN BİLİMDALI

FİNANSAL TABLOLARDA HİLE DENETİMİ VE HİLEYİ

ÖNLEMEYE YÖNELİK DENETİM TEKNİKLERİ:

TÜRKİYE VE AB UYGULAMALARININ

KARŞILAŞTIRILMASI

YÜKSEK LİSANS TEZİ ESSE MOHAMUD FİDO

124227031016 DANIŞMAN

DOÇ.DR. MUHAMMET BEZİRCİ

I T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Bilimsel Etik Sayfası

Ö ğr enc ini n

Adı Soyadı: Esse Mohamud FİDO

Numarası 124227031016

Ana Bilim / Bilim

Dalı İşletme / Muhasebe ve Finansman

Programı Tezli Yüksek Lisans Doktora

Tezin Adı Finansal Tablolarda Hile Denetimi ve Hileyi Önlemeye Yönelik Denetim Tekniklerı: Türkiye ve AB Uygulamalarının Karşılaştırılması

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranış ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalışmada başkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

Öğrencinin imzası (İmza)

III TEŞEKKÜR

Öncelikle bana bu çalışmayı tamamlama gücü veren yüce Allah’a hamdi ederim. Bu çalışmayı zamanında ve verimli bir şekilde bitirebilmem için bana her türlü destek veren ve yapımcı tavsiyeleriyle bana yol gösteren tez danışmanım Doç.Dr. Muhammet BEZİRCİ’ye teşekkürlerimi sunarım. Bana teknik ve moral desteği veren tüm asistan ve öğretim üyelerine teşekkür ederim. Beni her zaman destekleyen ve yanımda olan aileme ve dostlarıma teşekkür ederim.

IV T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

ÖZET

İşletmedeki finansal taboların gerçeği yansıtmadığı süreçe piyasalara olan güveni azalır. Ve yatırımcılar başta olmak üzere işletmele ilgilenen herkes zarar görür. Hilenin sebep olduğu zararlar günden güne artmaktadır. Hatta dünyada yaşanan ekonomik ve finansal krizlerin çoğu ya dev şirketlerde yaşanan finansal skandalların ya da hükümetler tarafından ülke kaynaklarının etkin bir şekilde yönetilmediği yüzünden başlamıştır.

Hile son yıllarda işletmelerin karşı karşı kaldıkları en büyük engellerden biri olup hedeflerine ulaşmalarına mani olur. Dolayısıyla finansal tablolarda meydan gelen hatalar, kasten yapılan hilelli finansal raporlar ve varlıkların kötüye kullanılmasının en aza indirilmesi mecburiyet hale gelmiştir. Bu da ancak pasif yöntemleri kullanarak hileyi incelemek yerine, hile meydana gelmeden önce gereken yasa ve düzenlemeleri yaparak önleyici politika, şeffaflık, hesap verebilirlik, kontrol sistemleri kullanarak ve hile ve yolsuzluğa sıfır tolerans kültürü yaratarak ve proaktif yötemleri kullanarak hilenin içinde doğup büyüyebileceği ortamı ortadan kaldırmakla olur. Çünkü geleneksel pasif hile incelemeleri hileyi ortaya çıkarmak için kifayetsiz kalır. Bu durumda iç denettçiler, bağımsız denetçiler ve yönetim kurulunun üstüne büyük bir sorumluluk düşer.

Bu çalışmanın amacı hem hilenin önelenmesinde hem de hilenin incelemesinde en etkin teknik ve yöntemleri incelemektir. Ve önce denetimin önem ve neden ihtiyaç duyulduğunu, hile kavramları, hile nedenleri, hile tespit edilmesi için en uygun yöntem ve teknikleri anlatmaya çalışılmıştır. Çalışmanın son kısmında hileyi önlemeye yönelik yöntemler ve hile meydana geldiğinde tespit edilmesi için izlenmesi gereken yöntemleri ile ilgili öneriler sunulmuştur.

Anahtar Kalimeler: Hile, Denetim, Finansal Tablolar, Türkiye ve AB uygulamaları

Ö ğr en ci n in

Adı Soyadı Esse Mohamud FİDO

Numarası 124227031016

Ana Bilim / Bilim

Dalı İşletme / Muhasebe ve Finansman

Programı Tezli Yüksek Lisans Doktora Tez Danışmanı Doç.Dr. Muhammet BEZİRCİ

Tezin Adı Finansal Tablolarda Hile Denetimi ve Hileyi Önlemeye Yönelik Denetim Teknikleri: Türkiye ve AB Uygulamalarının Karşılaştırılması

V T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Abstract

As long as financial statements do not reflect the fact in the business the confidence in the market will diminish. And this will damage every one who interests in business especially investors. Loses caused by fraud are increasing gradually even the majority of the economic and financial crises in the world caused by financial scandals in the gaint companies or governments which do not manage country’s resources effectively. In recent years, fraud and corruption are the bigest obesatcles infront of the companies which prevent them to achieve their goals.

Therefore it is necessary to minimize erors occurred in the financial statements, intentially made fraudulent reports and misuse of assets. This can only be possible by eliminating the environment in which fraud can grow by using proactive methods; such as making necessary laws and regulations, preventing polacy, transparency, accountability and control systems and by creating zero tolerance calture of fraud and corruption instead of investigating fraud by using passive methods. Because the traditional passive fraud investigations are not enouph to reveal the fraud. In this case, internal auditors, independent auditors and the board of directors should take great responsibilty. The aim of this study is to examine the most effective techniques and methods in investigating and preventing of fraud and cheating.

First we tried to describe the importance and the need of oudit, fraud concepts, fraud reasons and the most approperiate methods and techniques for detecting fraud. The last part of the study we presented recommondations regading methods of preventing fraud and determining it when occurs.

Key Words: Audit, Fraud, Financial Statements, Türkish ve EU Practices.

Ö ğr en ci n in

Adı Soyadı Esse Mohamud FİDO

Numarası 124227031016

Ana Bilim / Bilim

Dalı İşletme / Muhasebe ve Finansman

Programı Tezli Yüksek Lisans Doktora Tez Danışmanı Doç.Dr. Muhammet BEZİRCİ

Tezin Adı Fraud Auditing in Financial Statements and Auditing Techniques For The Prevention of fraud: Comparison of Turkey and EU Practices

VI TABLOLAR LİSTESİ

Sayfa NO.

Tablo 1. Denetim Türleri ………..……….. 25

Tablo 2. Hilenin Sınıflandırılması ……….... 45

Tablo 3. AB Şirketler Hukuku Direktifleri ……….…78

Tablo 4. Türkiye AB Hile Önlmeye Yönelik Yöntem ve Denetim Teknikleri...….81

VII ŞEKİLLER LİSTESİ

Sayfa NO.

Şekil 1. Şekil1.1 Denetimi Gerekli Kılan Unsurlar ……….……. 5

Şekil 2. Denetim ve Muhasebe Arasındaki İlişki ……….. ………..35

Şekil 3. Gill ve Gupta’ya göre Hile Türleri ……….…....….46

Şekil 4. Hile Üçgeni ………..……50

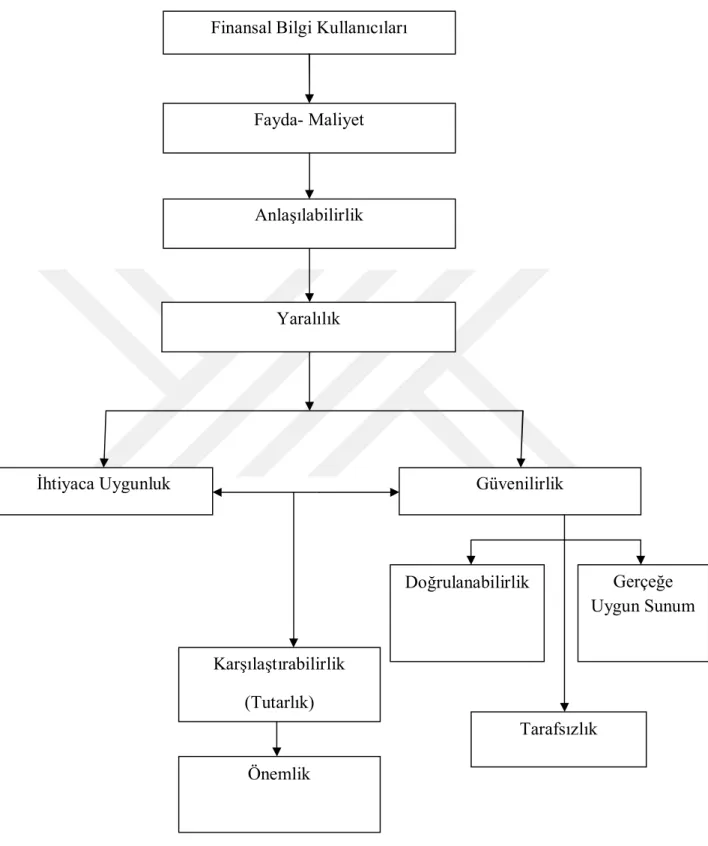

Şekil 5. Finansal Bilginin Niteliksel Özellikleri Arasındaki İlişkilerinin Özetlenmesi………..………….58

VIII KISALTMALAR

ACFE: …………The Association of Certified Fraud Examiners

TTK : ………… Türk Ticaret Kanunu

UFRS: …………Ulusalarası Finansal Raporlama Standartları

TFRS:…………Türkiye Finansal Raporlama Standartları

HFR: …...Hileli Finansal Raporlama

AICPA: ……… American Inistitute of Certified Public accountants

SAS : ………….Statements on Auditing Standards

DR: ………Doğal Risk

KR: ………Kontrol Risk

OEDC: ……….Ekonomik İşbirliği ve Kalkınma Örgütü

COSO: ………Commitee of SponsoringOrganization

AB: …………Avrupa Birliği

KİMK: …….Kamu İç Mali Kontrolü

FRC: ………Fianacial Reporting Council

ASB : ………Accounting Standard Board

AITF: ………Urgent İssue Task Force

FRRP: ……Financial Reporting Reveiew Panel

PSLC: ……public Sector Liaison Committee

IX POBA: …..Professional Oversight Board for Accountancy

AIDB:……Acountancy investigation and Discipline Board

ICAEW: ……Institute of Chartered Accountants in England and Wales

DRSC:………Deutsches Rechnungs Standarde Commitee

DSR:…………Der Deutsche Standardisie Rungsrat

IASB:………International Accounting standard Board

PCG: …………Plan Comptable générale

CNC: …………Conseil National de la comptabilité

ABD:…………Amerikan Birleşmiş Devletleri

IMF:………International Monetary Fund

TMUDESK: ……Türkiye Muhasebe ve Denetim Standartlar Kulu

TÜRMOB:………Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği

X İÇİNDEKİLER TEŞEKKÜR ...III ÖZET ... IV Abstract ... V TABLOLAR LİSTESİ ... VI ŞEKİLLER LİSTESİ ... VII KISALTMALAR... VIII İÇİNDEKİLER ... X GİRİŞ ... 13 BİRİNCİ BÖLÜM ... 16 DENETİM KAVRAMLARI ... 16 1.1. Denetimin Tanımı ... 16 1.2. Denetim Unsurları ... 16

1.3. Denetimin Ortaya Çıkması Nedenleri... 17

1.4. Denetimin Amacı ve Önemi ... 21

1.5. Denetim Türleri ... 22

1.5.1. Denetçilerin Statülerine Göre Denetim Türleri ... 23

1.5.2.Konularına veya Amaçlarına Göre Denetim Türleri ... 25

1.5.3.Kapsamına Göre Denetim Türleri ... 26

1.5.4. Uygulama Zamanına Göre Denetim Türleri ... 27

1.6. Denetim Sandartları ... 27

1.6.1. Genel Standartlar ... 28

1.6.2. Çalışma alanı standartları: ... 29

1.6.3. Raporlama Standartları ... 29

1.7. Denetim Aşamaları ve Denetim Süreci ... 31

1.7.1. Müşteri Seçimi ve Denetim Sözleşmesi ... 31

1.7.2. Denetimin Planlaması ve Denetim Programının Hazırlanması ... 32

1.7.3. Denetim Programının Uygulamaya Sokulması ... 33

1.7.4. Denetim Sonuçlarının Raporlanması ... 33

1.8. Denetim ile Muhasebe İlişkisi ... 34

1.9. Denetçinin Tanımı, Özellikleri ve Mesleki Sorumlukları:: ... 36

1.9.1. Denetçinin Mesleki Sorumlukları: ... 36

XI

1.10. Denetim Kanıtları ... 39

1.11. Denetimin Tamamlanması ve Raporlanması ... 40

İKİNCİ BÖLÜM ... 41 HİLE DENETİMİ ... 41 2.1 Hile Kavramı ... 41 2.2. Hile Türleri ... 41 2.2.1. Çalışan Hileleri ... 43 2.2.2. Yönetici Hileleri... 44

2.3. Hile ve Hata Ayrımı... 44

2.4. Hile Denetimi ... 45

2.5. Varlıkların Kötüye Kullanılması ... 45

2.6. İnsanları Hile Yapmaya İten Nedenler ... 46

2.7. Hile Özellikleri ... 48

2.8. Yolsuzluk ... 48

2.9. İnsanları Yolsuzluğa İten Sebepler ... 49

2.9.1. Gelir Kazanma Motivasyonu ... 49

2.9.2. Fırsatlar ... 49

2.9.3. Zayıf Yasama ve Yargı Sistemleri ... 50

2.9.4. Siyasi İstikrarsızlık ve Bürokratik Sistemi... 50

2.10. Hile ve Adli Muhasebe ... 50

2.10.1. Adli Muhasebenin Özellikleri ... 51

2.10.2. Adli Muhasebecilik Mesleğini Gerekli kılan Unsurlar ... 51

2.11. Hile İncelemesi ... 51

2.11.1. Klasik Yöntem ... 52

2.11.2. Proaktif Yöntem ... 52

ÜÇÜNCÜ BÖLÜM ... 53

FİNANSAL TABLOLARDA HİLE DENETİMİ ... 53

3.1. Finansal Tablolarda Hile Denetimin Önemi ve Amacı... 55

3.2. Finansal Tablolarda Hile ve Hata ... 56

3.3. Mali Tablolarda Hile Belirteçleri (Kırmızı Bayraklar) ... 57

3.4. Finansal Tablolarda Denetim Teknikleri ... 58

3.5. Hileli Finansal Raporlama (HFR) ... 60

3.5.1. Hileli Finansal RaporlamaTanımı ve Yöntemleri ... 60

XII

3.5.3. Hileli Finansal Raporlamanın Yol Açtığı Sorunlar ... 61

3.6. Finansal Tablolarda Risk Denetimi ... 62

3.6.2. Denetim Risk ve Önemlilik Kavramı ... 65

DÖRDÜNCÜ BÖLÜM ... 66

HİLEYİ ÖNLEMEYE YÖNELİK DENETİM TEKNİKLERİ: TÜRKİYE VE AB UYGULAMALARININ KARŞILAŞTIRILMASI ... 66

4.1. Türkiye’de ve Avrupa Birliği ülkelerinde Hile Denetim Teknikleri ... 66

4.1.1. Hile Değerlendirme Sorgulaması ... 66

4.1.2. Fısıltı Denetim Tekniği... 66

4.1.3. Çapraz Denetim Tekniği ... 67

4.1.4. Kırmızı Bayraklar Tekniği ... 67

4.1.5. Benford Kanunu ... 68

4.2.Türkiye’de ve Avrupa Birliği ülkelerinde Hilenin Önlenmesinde Etkin Yöntemler ... 68

4.2.1. Hilenin Önlenmesinde Organizasyon Kültürü ve Etik Değerler ... 68

4.2.2. Hilenin Önlenmesinde Yönetim Kurulunun Rolü ... 69

4.2.3. Hilenin Önlenmesinde Kurumsal Yönetimin Rolü... 69

4.2.4. Hilenin Önlenmesinde Denetim Komitesinin Rolü ... 70

4.2.5. Hilenin Önlenmesinde Etkin İç Kontrol SistemininEtkisi ... 70

4.3. Türkiye ve AB Denetim Teknikleri ... 72

4.3.1. Türkiyede Denetim Teknikleri ... 72

4.3.2. Avrupa Birliği Genel Olarak Hile Denetiminin Teknikleri... 73

4.3.2.1. İngiltere’de Hile Denetim Teknikleri ... 75

4.3.2.2. Almanya’da Hile Denetim Teknikleri ... 76

4.3.2.3. Fransa’da Hile Denetim Teknikleri ... 78

4.4. Türkiye ve Avrupa Birliğinin Hile Denetimi İle İlgili Düzenlemelerin Karşılaştırılması ... 81

4.4.1. AB’nin Hile Denetim ile İlgili Düzenlemeler ... 81

4.4.2. Türkiye’deki Muhasebe ve Denetime İlişkin Düzenlemeler ... 83

SONUÇ VE DEĞERLEıNDİRME ... 84

13 GİRİŞ

Hile, ister kamu kurumlarında olsun isterse özel kurumlarda olsun göz ardı edilemeyecek önemli bir sorundur. Hile işlemleri işletmelerinin faaliyetlerini ve verimliliğini engeller. Kurumun faaliyet maliyetini artırmak suretiyle işletmelerin rekabet gücünü zayıflatır ve işletmenin elde edebileceği kâr veya kamuya sunabileceği hizmeti de en aza indirir.

Hile ve usulsüzlük çok eski tarihte başlamış olmasına rağmen, başta Enron olmak üzere Amerika ve Avrupa’da olan şirket skandalları ve Dünyaya yayılan finansal krizlerle beraber piyasaları zedeleyerek hile ve yolsuzluğa karşı önemli önlemler alınması gerektiğini bir kez daha ortaya koymuştur.

Finansal tablolarda yer alan bilgilerin karar verme sürecinde kullanan İşletme ile ilgili taraflar açısından bu bilgilerin güvenilir olmama ihtimalinden dolayı finansal tablolarda yer alan bilgilerin gerçeği yansıtması çok önemidir. Bilgi kullanıcıları işletme yöneticileri tarafından hazırlanan finansal tabloların içerdiği bilgilerin güvenilirliğini artırmak için üçüncü kişi veya kuruluşun tasdikine ihtiyaç duyulmaktadır. Dolayısıyla bağımsız denetimin devreye girmesi gerekmektedir.

Küreselleşme olgusu ortaya çıkması, çok alanda faaliyet gösteren işletmelerin mali işlemleri, hile ortamının zeminini hazırlayarak denetçinin işini zorlaştırmıştır. Bu yüzden denetçilerin hile tespitinde kullanabileceği denetim kanıtları bulmaları daha zor hale gelmiştir.

Hile, sadece zimmete para geçirmek değildir, aksine usulsüzlük, ahlak dışı davranışlar, gücü veya varlıkları kötüye kullanma, yanlış yerde yanlış kişi veya kişileri çalıştırmak gibi bir türlü şekilleri vardır. O yüzden hilenin tüm şekillerini ortaya çıkarmak neredeyse olanaksızdır. Hile ve yolsuzluklara karşı yapılan tüm denetim çaba ve tekniklerinin amacı hile gerçekleşmeden önce gereken önlemleri almak ve hilenin yol açacağı zararları mümkün olan en aza indirmektir. Hile yapanların birçok amacı olabilir. Genel olarak hile işletmeyi olduğundan iyi ya da

14 olduğundan kötü göstererek hususi menfaatı sağlamak amacıyla yapılmaktadır. Hile ve yolsuzluğa karışanların kullandığı bir takım yöntemler vardır ve bu yöntemler hilekârın çalıştığı kurumun özellikleri, kurumun hileye karşı yasa ve düzenlemelerine bağlı olarak değişebilir.

Bu çalışmanın amacı; finansal tablolarda hile denetim teknikleri ve hileyi önlemeye yönelik denetim prosedürlerinin etkileri ölçmektedir. Bu amaca ulaşabilmek için finansal tablolarda hileli finansal raporlama, hile kavramları; hile türleri, yolsuzluk nedenleri, denetim teknikleri ve hile denetim ile ilgili denetim düzenlemelerinin üzerinde durulmuştur.

Bu çalışmada, finansal tablolarda hile denetimi ve hileyi önlemeye yönlik denetim teknikleri açıklanırken yerli ve yabancı kaynaklardan yararlanılmıştır. Yetkili kurumlar tarafından yapılan düzenlemeler ve raporlar dâhil edilmiştir ve konu ile alakalı kitap, makale ve bilimsel toplantılarda sunulan araştırmalardan faydalanılmıştır.

Çalışmanın ilk bölümünde denetimi genel olarak ele alıp neden denetime ihtiyaç duyulduğu, tanımı, denetim türleri, denetim standartları, süreci ve tamamlanması gibi konular kapsamlı bir şekilde açıklanmaya çalışılmaktadır.

İkinci bölümde hile kavramı, hile türleri, hile ve hatanın arasındaki fark, insanları hile yapmaya iten sebepler, yolsuzluk, varlıkların kötüye kullanılması ve kırmızı bayraklar ile alakalı konuları genel bir şekilde açıklanmaya çalışılmıştır.

Üçüncü bölümünde finansal tablolarda hile denetiminin önemi ve amacı, finansal tabloların içerisinde bulunabilecek hile ve hatalar, finansal tablolarda hile denetim teknikleri ve hileli finansal raporlama mevzuları yer almaktadır.

Dördüncü bölümde Avrupa Birliği üyelerinden Almanya, Fransa ve İngiltere’deki denetim teknikleri ve prosedürler ile ilgili son durumlar, genel denetim yapıları, hileyi önlemeye yönelik denetim uygulamaları ve kontrol düzenlemeleri yansıtılmaya çalışılmıştır. Ayrıca, Türkiye’deki yasal ve denetim düzenlemeleri izah edilmeye çalışılmıştır.

15 Çalışmanın beşinci bölümünde, önceki bölümlerde yer alan bilgi ve verilerin ışığında Avrupa Birliği ve Türkiye’deki hileyi önlemeye yönelik denetim uygulamaları karşılaştırılmıştır. Son olarak bütün bölümlerde ele alınan teorik çalışmayla alakalı sonuç ve önerilere yer verilmiştir.

16 BİRİNCİ BÖLÜM

DENETİM KAVRAMLARI 1.1. Denetimin Tanımı

Gerek işletmelerin gerekse kamu kurumlarının en önemli sorumluluklarından biri başta devlet olmak üzere toplumun tüm kesimlerine doğru, verimli ve güvenilir bilgi sunmaktadır.

Denetim, denetim uzmanları tarafından şöyle tanımlanmaktadır:

“İşletmelerin belirli hesap dönemleriyle ilgili bilgilerinin önceden tespit edilmiş ölçütlerle doğrulunu belirlemek üzere, tarafsızlık ilkesine uygun olarak kanıtların toplanması ve toplanan kanıtların değerlendirilerek bir rapor halinde ilgililere sunulması sürecidir (Bakır, 2002:1).

Denetim kavramları komitesi denetimi şu şekilde tanımlanmaktadır.

“Denetim, iktisadi faaliyetlerle ve olaylarla ilgili iddiaların önceden saptanmış ölçütlere uygunluk derecesini araştırmak ve sonuçları ilgi duyanlara bildirmek amacıyla tarafsızca kanıt toplayan ve bu kanıtları değerlendiren sistematik bir süreçtir”(Güredin, 1999:5).

1.2. Denetim Unsurları

Yukarıdaki denetimin tanımı, unsurları ve özelliklerini şöyle sıralayabiliriz (Güredin, 1999:5, 6):

1) Denetim Bir Süreçtir: Denetimin dinamik bir faaliyet olduğuna işaret etmektedir. Bu süreç denetim faaliyeti için gerekli kanıt ve bilgilerin sağlanması ve bunların değerlendirildikten sonra bir denetim görüşü oluşturularak sonuçların rapor haline getirilip ilgililere iletilmesi evrelerini içermektedir.

2) İktisadi Faaliyet ve Olaylarla İlgili İddialar: Denetçi gerekli incelemelerini yaparak işletme yönetiminin kendisine sunduğu işletmenin iktisadi

17 faaliyetleri ve olayları ile iddialarının doğruluğunu ve güvenilirliğini araştırır ve onaylar.

3) Önceden Saptanmış Ölçütler: Yönetimin iktisadi faaliyet ve olaylara ait iddia ve bildirimlerinin doğruluğunun araştırılması ve karşılaştırıldıkları ölçütler ve standartların netleştirilmesidir. Bu standartlar, yasama organlarınca belirlenmiş kuralları, yönetim tarafından belirlenmiş başarı ölçütlerini ve bütçeleri finansal muhasebe standartlarını düzenleyen organlar tarafından oluşturulmuş genel kabul görmüş muhasebe ilkelerini içermektedir.

4) Uygunluk Derecesi: Yönetim tarafından ileri sürülen iddia ve bildirimlerin önceden saptanmış ölçütlere ne derece uyum içinde bulunduğunu belirleyen bir ölçüdür.

5) Tarafsızca Kanıt Toplama ve Kanıtları Değerlendirme: Denetçinin

ön yargıya dayanmadan bağımsız bir uzman kişi olarak, kanıtları toplayıp mesleki ve ahlaki sorumluluklarını koruyarak titizlikle değerlendirmesi anlamına gelir.

6) İlgili Duyanlar: Yöneticiler, paydaşlar, kredi verenler, devlet kurumları ve kamuoyu başta olmak üzere denetçinin bulgularını ve yargısını kullanan kişi ve kuruluşları kapsamaktadır.

7) Sonuçları Bildirme: Denetçi yaptığı incelemelerin sonucuna dayanarak, denetlenen işletmenin yönetimi tarafından sunulan finansal tabloların, işletmenin finansal durumunu ve faaliyet sonuçlarını genel kabul görmüş muhasebe ilkeleri ve düzenlilik açısından doğru ve dürüst bir şekilde açıkça ve oldukça güvenilir bir biçimde yansıttığı hususundaki görüşünü açıkça hazırladığı raporunda bildirmek zorundadır.

1.3. Denetimin Ortaya Çıkması Nedenleri

Denetim, genellikle finansal bilgilerin doğruluğu veya geçerliliği hakkında görüş sağlama sürecine başvurmak için kullanılır. Özellikle dış denetim, kurumun yönetimi dışındaki kullanıcılar için örgütün mali tabloları ile ilgili bir görüş sağlar. Denetçinin görüşü bu kullanıcılara karar verirken finansal tablolara ne kadar güvenmek gerektiğine karar vermeye yardımcı olur (Chandler, 2014:2).

18 Denetim yapılmasını zorunlu kılan ve mutlaka denetim yapılmasını gerektiren en önemli faktör doğru ve güvenilir bilgi ihtiyacıdır. İşletmelerde doğru ve güvenilir bilgi elde etmeye engel olabilecek birçok faktörden söz etmek mümkündür. İşletme ile ilgili çeşitli çıkar grupları vardır ve bunların çıkarları birbiriyle çatışabilir. İşletmede yapılan finansal işlemlerin karmaşıklığı elde edilen bilgiye güven düzeyini etkileyebilir veya kullanılacak bilginin alınacak kararı etkileyebilecek olması, bilgilerin doğru ve güvenilir olmasında önemli bir etkiye sahiptir. Denetimi zorunlu kılan faktörler genel olarak dört başlık altında toplanabilir (Taş ve Durmuş, 2008:6):

a. Çıkar çatışması,

b. Muhasebe sistemlerinin karmaşıklığı, c. Bilgilerin alınacak kararlarla ilgili olması, d. Diğer nedenler.

19 Şekil1.1 Denetimi Gerekli Kılan Unsurlar

Kaynak: (Brokenshire ve diğerler., 2011:3)

Mali tablo kullanıcıları ile mali tabloların hazırlanmasından sorumlu olan şirket yöneticileri arasında çıkar çatışması olabilir. Mali tablolardaki bilgiler kasıtlı olarak şirket yönetiminin çıkarı doğrultusunda hazırlanmış olabilir. Hazırlanan mali tablolarda yer alan bilgiler karar veren açısından yanlış karar vermeye olanak verecek şekilde hazırlanabilir. Çıkar çatışması şirketi yöneten ve mali tabloların hazırlanmasından sorumlu yöneticilerle hissedarlar arasında gerçekleşebilir. Yöneticiler şirketi başarılı göstererek görevlerinde kalmayı hedefleyebilir veya daha fazla prim almayı düşünebilirler. Bu durum şirket ortaklarının çıkarına uygun değildir. Şirketin durumunun olduğundan farklı gözükmesi hissedarların kararlarını

Çıkar çatışması

Diğer nedenler

Karmaşık muhasebe sistemi Karar ile bilgi arasındaki ilişki

Kredi kuruluşlar Hissedarlar

Yöneticiler Hissedarlar

20 olumsuz yönde etkileyebilecektir. Bu şirket yönetimi ile hissedarlar arasındaki çıkar çatışmasına örnek verilebilir. Ayni şekilde şirket hissedarları şirketlerinin kredi alımında değerini olduğundan fazla veya finansal yapısını olduğundan daha iyi göstermeye çalışabilir. Hem yöneticiler için hem de şirket hissedarları için bu durum kredi verenlerle bir çıkar çatışması anlamına gelir. Şirketle ilişki içinde olan kredili mal satan veya ticaret yapanlar içinde benzer bir çıkar çatışmasından söz edilebilir (Taş ve Durmuş, 2008:7).

Muhasebe işlemleri ve mali tabloların hazırlanması sürecinde, işletmeler büyüdükçe ve teknoloji ilerledikçe üçüncü kişiler ile yapılan işlemlerin nitelikleri, sayısı ve karmaşıklığı artmaktadır. İşlemlerin karmaşıklaşması ve sayıların hızla çoğalması, bunların kayıtlara yanlış olarak geçirilmesi, hazırlanan mali tablolarda hata olma olasılığını artırdığı gibi hata ve hileleri ortaya çıkarmayı da zorlaştırabilmektir. Bu tür hatları ortaya çıkarabilmek için ve işletme yöneticileri tarafından hazırlanan finansal bilgilerin güvenilirliğini artırmak için işletme dışından bağımsız bir denetçiye başvurma ihtiyacı ortaya çıkmaktadır (Güredin, 1999:4).

Bilginin alınacak kararı etkilemesi veya kararın bilgiyle doğrudan ilişkili olması, kararların bilgiye dayandırılarak alınması gibi nedenler kullanılan bilginin doğruluğunu önemli hale getirmektedir. Yanlış bir bilgiyle alınan kararın işletmeyi veya karar alıcıyı zor durumda bırakması muhtemeldir. Bu nedenle denetimi kaçınılmaz kılan faktörlerden biri yapmaktadır. Mali tablolardaki bilginin kullanıcıları ile mali tabloları düzenleyenlerin arasında çıkar çatışması olabilir. Ayrıca, kullanıcıların şirket yönetiminden sürekli veya sık sık bilgi almasında veya şirkette denetim çalışmasını kendilerinin yapmalarında yasal engeller olması veya her bir kullanıcının denetim çalışmasını kendisinin yapmasının zaman veya maliyet yönünden rasyonel olmaması durumlarında kullanıcılar mali tabloların kalitesini kendileri değerlendiremezler. Yukarıda açıklanan nedenlerden ötürü işletmelerin faaliyetlerinin bağımsız ve uzman kişiler tarafından denetiminin yapılması ihtiyacı ortaya çıkmaktadır (Taş ve Durmuş, 2008:5,6).

21 1.4. Denetimin Amacı ve Önemi

Yöneticiler karar verme aşamasında, belirli sorumluların hazırladığı raporların veya analizlerin doğruluğundan ve güvenilirliğinden emin olmak zorundadırlar. Günümüzde denetim önemli ölçüde bir muhasebe sistemi tarafından hazırlanmış olan finansal tabloların ve bu tabloların oluşturulması sırasında kullanılan kayıt ve belgelerin incelemesi, işlemelerin muhasebe ilke ve kurallarına uygunluğunun araştırılarak doğruluğunun saptanması için gerekli çalışmaları yürütmektedir. Denetim, yaptığı çalışmaların sonucunda bir rapor hazırlayarak elde ettiği bilgi ve bulguları ilgililere sunma görevini de yerine getirmektedir (Taş ve Durmuş, 2008:4).

Denetimin işlevlerinden başlıcası, finansal tablolara güven kazandırmak olduğu söylenebilir. Finansal tabloları hazırlamak yönetiminin sorumluluğudur ve denetçinin sorumluluğu da hazırlanan finansal tablolara güven kazandırmaktır. Denetim süreciyle denetçi finansal tabloların önemliliği ve değerini artırmakla kalmayıp, aynı zamanda yönetim tarafından yayınlanan finansal olmayan diğer denetlenen bilgilerin güvenilirliğini artırmaktadır (Hayes, 2005:3).

Denetim, hissedarların ve şirkete ilişki olan herkesin şu soruları cevaplamasına yardımcı olmaktadır:

İşletmenin sürekliliği devam ediyor mu? İşletmenin içinde işlemler hata ve hilesiz mi? İşletmenin yönetimi verimli mi?

İşletmeninveri tabanında bütünlük var mı?

Yöneticiler karar vermek için, doğru ve yeterli bilgiye sahip mi? Faaliyet esnasında gereken ve uygun kontroller yapılır mı?

(Hayes, 2005:4). Kar sağlamak üzere kurulan işletmeler iktisadi hayat içerisinde tamamen bağımsız hareket edemezler. Başta insan ihtiyaçlarının karşılanması olmak üzere topluma yönelik üstlendikleri sorumlulukları vardır. Gerek işletme yönetimi gerekse devlet, işletmelerin bu sorumlulukların gereğini yerine

22 getirip getirmediklerini çeşitli denetim organlarıyla denetlenmektedir (Bakır, 2002:3).

Denetim, finansal tablolardaki bilginin güvenilirliğini artırmaktadır. İşletmelerin faaliyetleriyle alakalı yönetim tarafından hazırlanan finansal raporların doğruluğunu inceleyip makul bir güvence sağlamaktadır. Denetimin yararları aşağıdaki şeklinde özetlenebilir (Terzi, 2012b:162-163):

Hile ve yolsuzluk meylini en aza indirmek,

İşletmedeki muhasebe kayıtlarında hatalı veya eksik işlemleri azaltmak, Muhasebe hatalarının düzeltilmesine yardımcı olmak,

İşletmelerin faaliyet şeffaflığına katkı sağlamak, Güven ve hesap verebilirliği artırmak,

İşletmedeki iç kontrol sisteminin verimliliğini inceleyip iyileştirmek için tavsiyede bulunmak.

1.5. Denetim Türleri

Denetim türleri farklı şekillerde sınıflandırılabilir. Denetim türleri, denetçinin statü, konu ve amacı, kapsamı, SPK ve uygulama zamanına göre aşağıdaki tablonun gösterdiği gibi beş kategoride sınıflandırmak mümkündür.

23 Tablo1.1 Denetim Türleri

Denetçilerin Statülerine Göre Denetim Türleri

Dış denetim İç denetim Kamu denetim Konularına veya Amaçlarına Göre

Denetim Türleri

Mali tablolar denetimi Uygunluk denetimi Faaliyet denetimi Özel amaçlı denetimi Kapsamına göre denetim türleri Genel denetim

Kısmı ve özel denetim Uygulama zamanına göre denetim türleri Devamlı denetim

Ara denetim Son denetim

SPK’ye göre denetim türleri Sınırlı bağımsız denetim Özel bağımsız denetim Kaynak: (Taş ve Durmuş, 2008:9).

1.5.1. Denetçilerin Statülerine Göre Denetim Türleri

Denetim çalışmaları yürüten denetçilerin taşıdığı niteliklerine göre denetim üç başlık altında toplanmaktadır.

a) Dış Denetim (Bağımsız Denetim): İşletme dışından işletme ile herhangi bir ilişkisi olmayan uzmanlar ve profesyonel denetçiler tarafından yapılmaktadır. Dış denetiminin amacı işletme yöneticileri tarafından hazırlanan finansal tabloları genel kabul görmüş muhasebe ilkeleri ve standartlarına uygun olup olmadığı ile ilgili bir görüş bildirmektedir.

Bağımsız dış denetim, müşteri işletmelerine hizmet sunan kendi namına çalışan ya da bir denetim kurumunun hesabına çalışan uzman bir denetçi veya denetçiler

24 tarafından şirketin talebiyle imzalanan denetim sözleşmesi çerçevesinde müşteri kurumun finansal tabloların yanı sıra uygunluk ve performans denetimlerinin yapılmasıdır (Okudan, 2013).

Dış denetimin yapılmasında aşağıda belirtilen temel ilkelere uyulması gerekmektedir. (yavaşoğlu, 2001):

Dış denetim, bağımsız denetçiler tarafından yürütülmektedir. Dış denetim öncen belirlenen ilke ve kuralara göre yapılmaktadır. Dış denetim, defter, kayıt ve belgeler üzerine yapılmaktadır. Dış denetimin sonuçları düzenlenecek raporla sunulmalıdır.

b) İç Denetim: İç denetim, kurumun her türlü faaliyetlerini geliştirmek ve değer katmak amacıyla ve şirketin yöneticileri tarafından önceden belirlenen hedeflerine ulaşma yolunda olup olmadığını kontrol etmek niyetiyle, bağımsız ve objektif bir güvence faaliyeti kapsayarak, işletme elemanları veya işletme içinde kurulan birimler tarafından yapılan bir denetimdir (Okur, 2010).

İç denetim; işletme faaliyetlerini inceleyip değerlendirerek yönetime çeşitli raporlar, öneriler ve bilgiler sunan, işletme çalışanlarının görevlerini etkin bir şekilde yerine getirmeleri sağlayan bir faaliyet olup aşağıdaki fonksiyonları yapar (Haftacı, 2011:9):

İşletme faaliyetlerini incelemek,

Çalışanlarca yapılabilecek hata ve yolsuzlukları önlemek, Yapılmış olan hata ve hileleri belirlemek,

Kanıt toplamak ve kanıtları dayanaklarla karşılaştırarak değerlendirmek, Sonuç ve önerileri bir raporla üst yönetime sunmak.

İşletmede iç denetim ortamının varlığı, etkin bir iç kontrol sisteminin oluşturulmasında önemli bir rol oynar. İşletme varlıklarının her türlü zararlara karşı konulup konulmadığını, faaliyetlerin belirlenen politikalarla uyum içinde yürütülüp yürütülmediğini kontrol eden iç denetim faaliyeti, işletmedeki kontrollerin etkinliğini

25 ölçmeye ve bu kontrolleri değerlendirmeye hedef almaktadır. İç denetim faaliyeti bir koruma faaliyetidir. İç deneticilerin diğer bölümlerden bağımsız olmaları görevlerini tarafsızca yürütmeleri gerekmektedir. İç denetim bölümünün tarafsızlığı sağlamak için bu bölümün doğrudan yönetim kuruluna rapor vermesi uygun bulunmaktadır (Güredin, 1999:15).

c) Kamu Denetimi: Bu denetim tür, kamu kurum ve kuruluşlar ile bunlara bağlı olan çeşitli birimler tarafından yapılan denetimdir. Bu tür denetimi yapanlar da söz konusu kurum ve kuruşlar bünyesinde görev yapan kamu denetçilerdir. Türkiye’de bu tür denetimi yapan belli başlı organlar; Mali Bakanlığı, Sayıştay, Devlet Denetleme Kulu, BaşbakanlıkYüksek Denetleme Kurulu, Sermaye Piyasası Kurulu ve Bankacılık Denetleme Kuruludur (Bakır, 2002:24).

Kamusal kaynaklarının etkin ve verimli kullanabilmesinin yanı sıra bütçe hakkının gerçek hayata geçirilebilinmesi amacıyla, kamu kurum ve kuruluşlarında saydamlık ve hesap verilebilirliğinin sağlanabilmesi ve diğer düzenleyici mekanizmaların yanı sıra, etkin ve saydam bir denetim sisteminin oluşturulmasının kaçılmaz hale geldiği görülmektedir. Kamu kurumlarında şeffaflığı kapsayan, yolsuzluğu ve savurganlığı önlemeye yönelik verimli bir denetim ortamının oluşturulması arzu edilmektedir. Kamu denetçilerin işlerini doğru bir şekilde yerine getirmeleri suretiyle kamuya tabi olan kurumları ve hükümetin faaliyetlerinin, belirlenen ve planlanan hedef ve bütçesel hesaplarının uygulamaya konulup konulmadığını denetlenmiş olacak ve sonuçları kamuyla paylaşılması gerekecektir (Akar, 2014:44).

1.5.2.Konularına veya Amaçlarına Göre Denetim Türleri

a) Mali Tablolar Denetimi: Bir işletmenin finansal bilgileri, mali durumu ve faaliyet sonuçlarının doğru olup olmadığını belirlemek amacıyla yapılan bir denetim faaliyetidir. Mali tablolar denetimi, bir işletmenin finansal tablolarının genel kabul görmüş muhasebe ilkelerine ve standartlara uygun hazırlanıp hazırlanmadığını denetlemektedir. Denetim ile mali planlama bir biriyle bağlantılıdır. İşletme yöneticiler ve şirket dışındakiler karar alırken

26 doğru ve güvenilir bilgiye ihtiyaçları olması nedeniyle mali tablolar denetimine başvurmaktadırlar (Mustafa, 2009:29).

b) Uygunluk Denetimi: Uygunluk denetiminin amacı yetkili kişiler ve kuruluşlar tarafından öncen belirlenmiş yasalar ve mevzuata uyulup uyulmadığını denetleme sürecidir. Bu yetkili kişiler işleteme içinden olabileceği gibi işletme dışından da olabilir. Örneğin muhasebe kayıtlarının işletme politikalara ve işletme yöneticileri tarafından yayınlanan yönergelere ve muhasebe el kitabına uygun olarak yapılıp yapılmadığının diğer taraftan asgari ücret kurallarına saydamlık ve vergi mevzuata uyulup uyulmadığının denetimidir (Güredin, 1999:14).

c) Faaliyet Denetimi: Faaliyet denetim, ekonomiklik ve verimlilik ile ilgili olup bir işletmenin önceden belirlenmiş amaçlara ulaşıp ulaşmadığını tespit etmek için yürütülen bir denetim sürecidir. Faaliyet denetiminin en önemli amaçlardan biri işletme faaliyetlerinin verimliliğini artırmak başka bir deyişle en az girdi ile en faz çıktıyla almaktadır. İşletme faaliyetleri yönetim kurulu tarafından belirlenmektedir. Faaliyet denetimi, işletmenin büyüme karlılık ve gelişmeye amaçlanan saptanmış olduğu hedefler, bütçeler, planları uygulamaları değerlendirmeye ve her türlü engel ve olumsuzları ortaya çıkararak yönetimi desteklemeye yönelik bir sistem incelemesidir (Aktürk, 2011:19).

d) Özel Amaçlı Denetim: Belirli bir konuda belirli kurum veya

kuruluşla ilgili istenen bilgi vermek amacıyla yapılan bir işletmenin finansal bilgilerin ya da finansal tablolarının incelemesi ve sonuçları rapora bağlanmasıdır. Özellikle belli bir konuda karar verebilmek için istenen çalışmalar ya da bir yolsuzluğa karşı veya vergiye yönelik incelemelerin mahkemeler tarafından yapılan özel nitelikli incelemelerini kapsamaktadır. Örneğin satınalma ve birleşme öncesi, mahkemenin bir işletme hakkında ihtiyaç duyduğu bilgiyi elde etmek için yapılan denetimdir (Köksal, 2009:26).

1.5.3.Kapsamına Göre Denetim Türleri

Denetimin kapsamına, kapsadığı dönem veya içeriğe göre denetim kavramları; genel denetim, kısmi ve özel denetim olmak üzere ikiye ayrılmaktadır.

27 a) Genel Denetim: Yapılan denetim faaliyetlerinin işletmenin her türlü faaliyet ve işlemleri ile tüm muhasebe işlemlerini kapsaması durumunda yapılan denetim türüdür.

b) Kısmi ve Özel Denetim: Sadece belirli bir işletmenin veya

departmanın veya bunlarla ilgili özel durumların denetlenmesi durumudur. Denetim faaliyetinin yalnızca tanımlı işlerle sınırlı olması halidir (Taş ve Durmuş, 2008:14).

1.5.4. Uygulama Zamanına Göre Denetim Türleri

Bu açıdan denetim, aşağıda kısaca anlatacağımız gibi; devamlı denetim, ara denetim ve son denetim çalışmalardan oluşmaktadır (Bakır, 2002:26,27):

a) Devamlı Denetim; denetim çalışması yapılan işletmenin muhasebe sürecindeki işlemlerinin bütün yıl boyunca denetlenmesi ve gerekli düzeltmelerin yapılması şekildeki denetimdir. Bu tür denetimler genellikle iç denetçiler tarafından yapılmaktadır.

b) Ara Denetim; işletme faaliyetlerinin belirli aralıkla denetlenmesi işlemidir. Bu tür denetimde yılın belirli dönemlere ayrılması (üç aylık altı aylık gibi) ve bu dönemler itibariyle hesaplara ait sonuçların denetlenmesi söz konusudur.

c) Son Denetim; işletme faaliyetlerinin hesap dönemi sona erdikten sonra denetlenmesi işlemidir. Esas denetim olarak da adlandırılan bu tür denetlemelerde, hesap dönemi henüz kapatılmadan denetim çalışmaları başlatılmakla beraber, ağırlıklı olarak denetim çalışmaları hesap kapatıldıktan sonra yapılır.

1.6. Denetim Sandartları

Denetim standartlarının, denetim faaliyetlerinin ve denetim sürecinin verimli olup beklenen görevi yerine getirmesi için önceden belirlenmiş kurallara ve ilkelere göre yapılması gerekmektedir. Bu ölçüler, denetim meslek örgütleri ve yasalarca belirlenmiş ve tüm ilgili kesimlerin üzerinde anlaştığı ilkelerdir. Denetim standartlar, denetçiye mesleki sorumluluğunu yerine getirmesinde yardımcı olan ve ona denetim faaliyetlerinde uygulayacağı yöntem ve çalışmalar konusunda yardımcı olan genel ilkelerdir. Genel kabul görmüş denetim standartları; genel standartlar, çalışma alanı

28 standartları ve raporlama standartları olmak üzere üç ana başlık altında toplanmaktadır (Taş ve Durmuş, 2008:26).

1.6.1. Genel Standartlar

Genel standartlar, denetimin kalitesi, denetçinin karakterleri davranışları ve mesleki eğitimi ile ilgilidir.

Mesleki Eğitim ve Yetkinlik Standardı: Genel standartlardan biri olan bu standart denetiminin yeterli eğitim ve mesleki ehliyete sahip olup finansal olguların iç yüzünü görebilen denetçiler tarafından yapılmasını gerekmektedir. İşletme yöneticileri ve şirketle ilgili olanları yanıltmayan, onlara alacakları kararda yol gösterici olan güvenilir bilgiler, ancak alanda uzman deneyimli, titiz davranabilen ve mesleki ahlakıyla uygun davranan kişiler sağlayabilir (Haftacı, 2011:23).

Bağımsızlık Standardı: Denetçiler denetimin her aşamasında

bağımsız davranmak, tarafsız ve dürüstü olmak zorundadırlar. Aksi takdirde denetim faaliyetlerinin sonucunu zedeleyeceklerdir. Bu standart denetim mesleğinin temelidir. Denetim raporlarını değerlendirenler bu raporların bağımsız davranan dürüst ve tarafsız denetçiler tarafından hazırlanmış olduğunu düşünürler (Taş ve Durmuş, 2008:28).

Mesleki Özen ve Dikkat: Bu standart, denetçinin gerek denetim sırasında kanıt toplarken gerekse denetim sonucunda raporunu hazırlarken mesleğin gerektirdiği dikkat ve özeni göstermesini gerekli kılan standarttır. Buradaki dikkat ve özen kavramı yalnızca çalışmalar esnasında gösterilmesi gereken dikkat ve titizlik değil, bunun yanı sıra yasalar ve mesleki açıdan getirilmiş yükümlülüklere uymayı da gerektirir. Denetçilerin, beklenen güvenilir, verimli ve geçerli denetim sonuçlarıyla karşılabilmeleri için görevlerinin gerektirdiği eğitim ve deneyimleri dışında özen ve titizlik göstermeleri gerekir (Bakır, 2002:31).

29 1.6.2. Çalışma alanı standartları:

Genel kabul görmüş denetim standartlardan çalışma alanı standartları denetçinin denetim sırasında uyması gereken kuralları belirler. Bunlar aşağıdaki şeklinde özetlenebilir:

Planlama ve Gözetim: İyi denetim çalışması için denetimin zaman ve insan kaynağı olarak planlanması ve varsa denetimde görev alan yardımcı denetçilerin sürekli olarak izlenmesi gerekir. Denetimde planlama çalışmalar yapılırken, işgücü planlaması, zaman planlanması ve kullanılacak kaynakların verimli kullanımının planlanması yapılmalıdır. Denetim başlamadan önce denetçilerin işletmenin faaliyet konusu, sektörün özellikleri, işletmenin organizasyon yapısı, kuruluş yeri, ürettiği mal ve hizmetlerin finansal durumu, iş içindeki kişi ve kuruluşlar gibi konularda detaylı bilgiye sahip olmaları gerekir. Denetim görevinin yürütülmesi sırasında denetçi yardımcılarının yaptığı işlemler, denetimin yürütülmesinden sorumlu olan uzman denetçi tarafından sıkı bir şekilde gözetletip kontrol edilmelidir (Taş ve Durmuş, 2008:29).

İç Kontrol Sisteminin İncelemesi: Denetçinin, denetim planının uygulama zamanı ve uygulamanın denetim yöntemlerini belirlemek için denetlenen işlemenin iç kontrol sisteminin etkinliğini gözden geçirmesi gerekir. İç kontrol sisteminin iyi çalışması finansal tablolarda hata olma olasılığını azaltır ve denetim kapsamını da etkiler. Aksi takdirde daha kapsamlı denetim sürdürmesi gerekecektir (Taş ve Durmuş, 2008:29).

Kanıt Toplama: Denetçi, yeterli sayıda kanıt toplamanın yanı sıra, yeterli güvenilirlikte kanıt toplamak zorundadır. Denetçi hem içsel hem de dışsal kanıtlar toplamalıdır. Genel olarak işletmenin muhasebe verilerinden elde edilen bilgi ve belgelerin güvenilirliği, iç kontrol sisteminin yapısı ve etkinliği ile doğrudan ilgilidir (Ataman ve diğerler., 2001).

1.6.3. Raporlama Standartları

Denetçinin denetim çalışmaları sonunda düzenleyeceği ve görüşünü bildireceği raporunun uyması gereken kurallar ve standartları içermektedir. Raporlama

30 standartları genel kabul görmüş muhasebe ilkelerine uygunluk, devamlılık, açıklık ve görüş bildirmek üzere dörde ayrılmaktadır:

Genel Kabul Görmüş Muhasebe İlkelerine Uyum: Denetimin

temel amacı, işletmenin dönem sonunda hazırlanan finansal tabloların genel kabul görmüş muhasebe ilkerlerine uygun olup olmadığını dikkate alınarak işletme yöneticiler tarafından hazırlanan bilgilerin tam ve güvenilir bir şekilde hazırlanıp hazırlanmadığını ortaya çıkarmaktır. Bu yüzden denetçi denetim raporunu hazırlarken bu ilkelere uyulup uyulmadığını ve uyulmamışsa nedenini açıkça bildirmelidir (Bakır, 2002:35,36).

İlkelerde Devamlılık: İşletmenin farklı dönemler arasında

karşılaştırmalar yapabilmesi için denetçi düzenleyeceği denetim raporunda muhasebede kullanılan yöntem ve politikaların dönemden döneme değiştirilmediğini belirtmelidir (Haftacı, 2011:25).

Açıklık: Denetçi finansal tablolarda yer alması gereken

açıklayıcı notları da inceleyerek, bu tabloların kendilerinden beklenen amacı yerine getirip getirmediklerini araştırır. Yeterli derecede açıklamanın olmaması halinde denetçi durumu raporunda belirtir. Bazı durumlarda işletme yönetimi açıklayıcı nitelikte olmakla beraber işletme için gizli bilgiler oldukları gerekçesiyle, bazı bilgilerin finansal tablolara ek olarak açıklanmalarını engellemek isteyebilir. Eğer müşteri işletme bu konuda ısrarlıysa, denetçi durumu raporunda belirtmeli ve şartlı görüş bildirmelidir (Güredin, 1999:35).

Görüş Bildirme: Bu standart, denetçinin finansal tabloları

değerlendirme sonucunda vardığı görüşünü raporunda belirtmek zorunda olduğunu ifade eder. Denetçinin önünde genel kabul görmüş denetim standartları tarafından sunulan dört seçenek vardır. Bunlar; olumlu görüş, şartlı olumlu görüş, olumsuz görüş ve görüş bildirmekten kaçınmadır. Denetçiler yaptıkları çalışmalarının özelliklerini ve aldıkları sorumluluğun derecesini raporlarında açıklayarak, geçerli nedenler ile birlikte bu dört görüş türünden birini raporlarında bildirmek zorundadırlar (Bozkurt, 2012:42).

31 1.7. Denetim Aşamaları ve Denetim Süreci

Denetim aşamaları, aşağıdaki başlıkların altında toplamak mümkündür (Taş ve Durmuş, 2008:40):

1. Müşteri seçimi ve denetim sözleşmesi,

2. Denetimin planlaması ve denetim programın hazırlanması, 3. Denetim programının uygulamaya sokulması,

4. Denetim sonuçlarının raporlanması. 1.7.1. Müşteri Seçimi ve Denetim Sözleşmesi

Müşteri İşletmeni Seçimi ve Kabulü: Denetim faaliyetleri

başlayabilmesi için denetçi veya denetim kuruluşun, bir müşteri ile anlaşması gerekmektedir. Denetime ihtiyacı olan işletmeler denetim işini üstelenecek denetçilere veya denetim firmaların arasından birisini seçerek başvurmasıyla başlar. Denetim firması veya denetçi, kendilerine başvuran işletmelerin istediklerini kabul edip etmeyeceklerini belirleyebilmek için belli bir politika oluştururlar ve buna göre bir ön inceleme yaparak, kendisine başvuran firma ya da kuruşla sözleşme imzalamadan önce kendi politikaları çerçevesinde denetim talebini inceleyerek işletme talebini değerlendirip uygun görürse kabul eder (Bozkurt, 2012:87).

Müşteri İşletmeyi Tanıma: Bu aşamada denetçi yükleneceği riski değerlendirebilmek için işletmeyi tanımak amacıyla gerekli inceleme ve ön araştırmaları yapar. İşletmenin faaliyette bulunduğu sektöründeki durumu ile ilgili bilgiler toplanr, işletmenin geçmişi incelenir, işletmedeki tepe yöneticilerin dürüst olup olmadıklarını araştırılır, çeşitli kurumlarla olan ilişkileri incelenir ve denetimin hangi amaçla istenildiği öğrenilir (Taş ve Durmuş, 2008:42).

Önceki Denetçi İle Görüşme: Yeni bir müşterinin alınması kararının

verilmesinde, denetçinin o işletmeyi daha önce denetleyen denetçiler ile bir görüşme yapması gereklidir. Çünkü işletme hakkında sağlıklı bilgi elde etmenin en önemli yollardan biri de, varsa önceki denetçi ile görüşmekten geçer. Eski denetçinin yönetim dürüstlüğü, denetim görevden ayrılmasının nedenleri, muhasebe ilkelerinin uygulaması açısından yöneticilerin davranışları, denetim sırasında karşılaşmış olduğu

32 önemli sorunlar hakkında vereceği bilgiler, yeni işin alınıp alınmama kararına ışık tutar. Denetçi önceki denetçi ile yapacağı görüşme için müşteri işletmenin onayı alınması gerekir, eğer müşteri işletme görüşmeye izin vermezse, bu durum denetçinin işi kabul etmemesi için önemli bir göstergedir. İzin verirse, yeni ve eski denetçiler arasındaki görüşmelerin ardından ortaya çıkan bilgiler gizli tutulmalıdır (Güredin, 1999:68).

Denetim Sözleşmesinin İmzalanması: Bu aşama esnasında, denetçi işi kabul etmesi durumda bir sözleşme hazırlar, tarafların sorumluluklarını belirler ve müşteri işletmeye bildirir. Denetim sözleşmesi veya denetim anlaşma mektubunda yer alınması gerek konular şunlardır (Taş ve Durmuş, 2008:42,43):

Yapılacak denetimin kapsamı ve amacı,

Mali tabloların düzenlenmesinden işletme yönetiminin sorumlu olduğu, Yapılacak çalışmaların nitelikleri ve detayları,

Denetiminin başlama, bitiş ve teslim tarihler, Denetim ücreti ve ödeme biçimleri,

Özel nedenler, ek çalışmalar ve ek raporları isteniyorsa bunların kapsamların neler olduğu.

Taraflar bu sözleşmeyi imzaladıktan sonra denetim süreci resmen başlamış olur.

1.7.2. Denetimin Planlaması ve Denetim Programının Hazırlanması

Denetim planı, denetim amacına ulaşmak için sıra ile yapılacak işlerin düzenlenmesidir. Denetim planlanması, denetim uygulaması tasarlanarak ve kapsamlı bir denetim strateji oluşturularak denetimin kalitesini artırmak amacıyla denetimin zamanlaması ve kapsamının belirlenmesidir. Denetim planlamasını oluşturan unsurlar ve sıraları şunlardır (Kepekçi, 2000:33):

Müşteri hakkında detaylı bilgi toplama, Denetim çalışmalarını bölümleme,

İç kontrol sistemi hakkında bilgi edinme ve riski değerlendirme, Önemlilik düzeyini belirleme,

33 Denetim riski düzeyini belirleme,

Denetim amaçlarını belirleme,

Denetim programlarının taslağını yazma, Denetim süresini ve zamanını belirleme, Denetim personelini görevlendirme.

1.7.3. Denetim Programının Uygulamaya Sokulması

Denetim programının uygulamaya konulması, denetçilerin fiilen denetim çalışmasını yürüttükleri, denetim teknikleri kullanarak denetim kanıtlarını topladıkları, işletmeyi değerlendirdikleri ve denetim çalışması sırasında gereken değişiklikleri yapmalarından oluşmaktadır. Normal koşullarda, bu aşama işletmenin iç kontrol sisteminin incenlemesi ile başlar ve varlıkların ve kayıtların koruma düzeyinin incelenmesini de kapsar.

Denetim programının uygulama aşamasının kapsayacağı unsurlar aşağıdakilerden oluşmaktadırlar (Taş ve Durmuş, 2008:48):

İç kontrol sisteminin incelenmesinin ve değerlendirmesinin yapılması, Denetim programında gereken değişikliklerinin yapılması,

Hesap bakiyelerin doğruluğunun incelenmesi, Yeterli sayı ve güvenilir kanıt toplanması, Toplanan kanıtlarının değerlendirmesi.

1.7.4. Denetim Sonuçlarının Raporlanması

Denetçi denetimi tamamladıktan sonra elde ettiği kanıtları ve bulguları gözden geçirerek değerlendirip, denetlenen işletme hakkında bir görüş oluşturarak eğer bağımsız denetimse olumlu görüş, olumsuz görüş, şartlı olumlu görüş veya görüş belirtmekten kaçınma görüş türlerden birini, diğer denetimler ise detaylı bir rapor vasıtasıyla ilgilenenlere iletir (Taş ve Durmuş, 2008:49).

34 1.8. Denetim ile Muhasebe İlişkisi

Toplumda çoğu zaman denetim ile muhasebe uygulamaları birbirine karıştırılmaktadır. Denetiminin muhasebe faaliyetlerin bir alt kolu olduğu kanısı bulunmaktadır. Muhasebenin temel görevi ekonomik olayları kayıtetmek, sınıflandırmak, özetlemek, analiz etmek ve ilgilenenlere rapor halinde sunmaktadır. Denetçi ise bu faaliyetlerin içinde asla bulunmaz. Denetiminin görevi muhasebe tarafından yapılan işlemleri ve oluşturan finansal bilgileri önceden belirlenmiş olan çeşitli ölçütlere göre inceleyip, yapılanların doğru olup olmadıkların konusunda bir görüş oluşturabilmektdir. Denetçilerinin bu tür çalışmalar esnasında en önemli dayanakları “genel kabul görmüş muhasebe ilkeler” ve denetim standartlarıdır (Ataman ve diğerler, 2001).

Muhasebe, işletmeler ile ilgili temel bilgi ve belgeleri üretir. Denetim ise muhasebenin eksiklerini ve aksayan yönlerini ortaya çıkaran bir fonksiyonu üstlenmektedir. Dolaysıyla muhasebesiz bir denetim dayanaksız; denetimsiz bir muhasebe ise sağlam değildir. Bu çerçevede muhasebe ve denetim arasındaki ilişki aşağıdaki şekilde gösterilmiştir (Erdoğan, 2002:54).

35 Şekli1.3 Denetim ve Muhasebe Arasındaki ilişki

Kaynak: (Terzi, 2012b:7) Ekonomik olayları ve işlemlerin kayda alınması ve özetlenmesi

Muhasebe

Olayların ve İşlemlerin Tahili

Denetim

Mali Bildirimlerde Bulunması

GKGMİ Işığında mali tabloların hazırlanması

Mali tablolar ve Denetim Raporunun Yıllık Faaliyet Raporu ile Ortaklara

Sunulması

Yönetimin Hazırladığı Mali Tabloları Elde Edilmesi

Bu Tablolardaki Bildirimler ile ilgili Delil Toplama ve Bu Delilleri

Değerlendirme

GKGMİ açısından Bildirimlerin Dürüstülüğünün Saptanması

Bulgularla İlgili bir Denetim Raporunun Hazırlanması

Denetim Raporunun Müşteriye Takdim Edilmesi

36 1.9. Denetçinin Tanımı, Özellikleri ve Mesleki Sorumlukları::

Denetçi; denetim faaliyetlerini sürdüren, yüksek ahlaki niteliklere, yeterli mesleki bilgi ve tecrübeye sahip, bağımsız davranan ve denetim işine gereken özen gösteren kişidir. Denetçinin taşıması gereken nitelikleri, bağımsızlık, mesleki ve ahlaki tarafsızlık, yeterli mesleki bilgi ve tecrübeye sahip olmaktır. Denetçiler, bağımsız denetçiler, iç denetçiler ve kamu denetçiler olmak üzere üç bölümlemde bulunmaktadır (Ataman ve diğerler, 2001:21).

1.9.1. Denetçinin Mesleki Sorumlukları:

Bağımsız denetçiler ve kuruluşlar, denetledikleri finansal tablolarda yer alan bilgi ve tasdik ettikleri raporlarla alakalı hazırladıkları denetim raporlarının denetim standartlarına aykırı olması durumunda yanıltıcı, yanlış, titiz davranmamaktan, eksik bilgi ve kanaatlardan doğabilecek zararlardan hukuken sorumludurlar.

Denetçilerin üstelendikleri görevlerin ve sorumlukları aşağıdaki hususlardan oluşmaktadır (Bozkurt, 2012:33):

Finansal tabloların denetiminde, bağımsız denetçilerden beklenen, işletmenin mali tablolarında yer alan bilgilerin temelde, genel kabul görmüş muhasebe ilkelere uygunluk derecesi hakkında bir görüş bildirmektir.

Denetçi, bir denetim çalışmasında yapılması gerekenleri yapmakla sorumludur. Buna karşın ortaya çıkan aksaklıklardan ve işletme ilgililerin karşılaşabilecek zararları işletme yönetimi sorumludur.

İç denetçi, işletme faaliyetlerinin etken ve etkin olup olmadığına dair bir gömüş bildirmektedir.

Yasa, yönetim ve genel politikalara göre denetim faaliyetlerin yürütülüp yürütülmediğini ilgili görüş oluşturmaktadır.

Denetçi, hile ile karıştığına dair şüphe duyulan finansal olayların kanıtlarıyla meydana çıkarmakla mükelleftir.

37 İşletmenin içinde bulunduğu durumunun analizi ve yapabileceklere

alakalı önerileri sunmak,

Aktıfların korunması ve iyileştirilmesine katkıda bulunmak, Hileye karşı önleyici önerileri ilgililere sunmak,

1.9.2. Denetim Etiği

Denetim hizmetlerinden faydalanan kurumlar, denetçilerin kendilerine bu hizmeti sunarken adillik, dürüstlük ve etik ilkeler çerçevesinde hareket etmelerini beklemektedir. Denetim hizmetlerinin etkin ve verimli bir biçimde yürütülmesinde şüphesiz etik değerlerin önemli bir rolü ve etkisi vardır.

Günümüzde bazı mesleklerde karşılaşılan etik dışı davranışların artması ya da artan etik sorunların farkında varılmasından dolayı etiğe olan ilgi artmış olmasına rağmen başta “tıp etiği” olmak üzere, işletme etiği, siyaset etiği, 20. Yüzyılın son çeyreğinden bugüne dek en çok bahsedilen meslek etikleri olmuştur (Koçberber, 2008:67). Türkiye’de ise kamu görevlilerin etik ilkelere uyumak hedefiyle ilk kez 25.05.2004 tarih ve 5176 sayılı “Kamu Görevlileri Etik Kurulu Kurulması Hakkındaki Kanun” çıkarmak suretiyle etiğe dayalı bir denetim anlayışına geçilmiştir. Bu kanun kamu görevlileri tarafından uyulması gereken etik, ilke ve standartlar ve söz konusu olan etik kuralları ihlal edilince gerekli denetimlerin yapılması ve kamuda etik kültürün oluşmasına katkıda bulunmuştur (Önen ve Yıldırım, 2014:104).

Etik, en eski felsefe dallarından biri olup ne yapması ya da yapmaması gerektiğine dair insanı yönlendiren bir dizi değer bütünüdür. Bu değerleri ödevler, erdemler, ilkeler ve toplumun çıkarları olarak dört başlık altında özetlenmek mümkündür (Özdemir, 2011:2):

Ödev, kişinin işgal ettiği rolden beklenen davranışlardır. Erdem, iyi bir insanı tanımlayan nitelikleridir.

İlke, davranışları biçimlendiren temel doğrulardır.

38 Etik kavramı, Yunancadaki “ ethos” kelimeden türetilen “davranış biçimini ifade eden karakter” anlamına gelen, örfü anlatmak üzere de kullanılan ahlaki değerler statüsü olarak tanımlanır. Etik ve ahlak arasındaki farklılık; ahlak genel olarak insanın değer ve tutumlarını kapsar, etik ise insan davranışlarına felsefi bir bakışla yaklaşarak doğru-yanlış, ödev-yükümlülük ve sosyal sorumluluk kavramlarını sorgulamaya yönelik bilimsel çalışmaları içerir. Etik kavramının temelinde sorumluluk duygusu olmasından dolayı kişinin etik sorumluluklarını yerine getirmesi, etik davranışları oluşturan en önemli faktörlerden biridir (Koçberber, 2008:66-67).

Tüm hile denetçileri mesleki etik kurallarına uygun ve profesyonel bir şekilde görevlerini yerine getirmelidirler. Bir hile denetçinin sorumluluğunu yerine getirirken dikkat etmesi gereken ahlaki kurallar aşağıdakilerden oluşmaktadır:

Hile denetçisi çalışmalarını sürdürürken söz verdiği titizle işini yapmalıdır. Hile denetçisi işini yaparken yasa ve etik kurallara aykırı olan ve çıkar çatışma konusuna girebilecek her davranıştan kendini uzak tutmalıdır.

Hile denetçisi görevini yaparken tarafsızlığı ve dürüstlüğü korumalı ve ahlakı kurallara aykırı görevleri kabul etmemelidir.

Hile denetçisi yasa dışı faaliyetlere girmemeli ve hile olaylarını incelerken önyargıdan kaçınmalıdır.

Hile denetçisi denetim çalışmaları yürütürken uygun bir biçimde görüşünü izah etmek amacıyla kâfi sayı ve nitelikte delil toplamalıdır.

Hile denetçisi yaptığı çalışmalar neticesinde elde ettiği bilgilerinin gizliliğini korumalıdır.

Hile denetçisi yaptığı çalışmalar neticesinde yanıltıcı olabilecek önemli mesellerin açıklamasında bulunmalıdır.

Hile denetçisi sunduğu hizmetlerin verimliliğini sürekli olarak geliştirmeye özen göstermelidir.

Denetimde meslek etiği; bir meslek grubunun, mesleğe ilgili oluşturduğu, meslek üyelerini belirli şekilde davranmaya iten, kişisel eğilimlerini sınırlayan,

39 yetersiz ve ilkesiz üyeleri meslekten çıkaran, meslek içi rekabeti düzenleyen ve hizmet kalitesini korumayı hedefleyen meslek ilkeler bütünlüğüdür (Koçberber, 2008:70).

Etik unsuru denetim standartlardan en önemli standardı olup modern dünyadaki denetim kurumlarının geçirdiği deneyimler neticesinde oluşmuştur. Etik ilkeler; bağımsızlık, dürüstlük, tarafsızlık, sır saklama, çıkar çatışmasından kaçınmanın yanı sıra mesleki yeterlilik olarak sıralanabilir. Etik ilke ve kuralların saptanması önemli olmakla beraber yeterli değildir. Önemli olan etik dışı davranışların oluşmasını önleyecek mekanizmalar oluşturulmaktır (Özdemir, 2011:15).

1.10. Denetim Kanıtları

Denetim kanıtı aşağıdaki gibi tanımlayabiliriz:

“Denetim kanıtı, denetlenen işletme bilgilerin önceden belirlenmiş ölçütlere uygunluk derecesini belirlemek amacıyla denetçi tarafından kullanılan her türlü bilgi, belge ve kayıtlardır.” Başka bir ifade ile finansal tabloların genel kabul görmüş muhasebe ilkelerine uygun olarak düzenlenip düzenlenmediğini konusunda denetçiyi ikna etmeye yarayan her türlü araca denetim kanıtı denetlemektedir (Ataman ve diğerler, 2001:30).

Denetim Kanıtların Türleri: Denetçinin toplayabileceği kanıtlar, muhasebe kanıtları ve destekleyici kanıtlar olmak üzere aşağıdaki gibi ikiye ayrılabilir (Bakır, 2002:66):

a) Muhasebe Kanıtları: Bu tür muhasebe kayıtlarından alınan bilgi ve belgeler (muhasebe defterleri; yevmiye defteri, büyük defter, yardımcı defter, muhasebe fişleri, hesap planı ve mizanlar gibi belgelerdir. Bu işletmenin finansal tablolarda hazır bulunan ve denetçinin her an elinde olabilecek belgelerdir.

b) Destekleyici Kanıtlar: Destekleyici kanıtlar, muhasebe bilgilerini doğrulamak konusunda başvurulan kanıtlardır. Çekler, sözleşmeler, toplantı

40 tutanakları, soruşturmalar, faturalar, yeniden hesaplamalar, denetçinin işletme personellerinden aldığı beyanlar ve yazılı bildirimlerden oluşmaktadır. Bu tür bilgiler işletme etkisi dışından olup muhasebe bilgilerinden daha güvenilirdir.

1.11. Denetimin Tamamlanması ve Raporlanması

Bu aşama, denetim çalışmaların tamamlanması, raporlama ve kalite kontrol faaliyetlerinden oluşmaktadır. Denetçi denetim çalışmaları boyunca elde edilen bulguları ve bilgileri değerlendirir ve kalite kontrol çalışmaları tamamlayıp denetim görüşünü oluşturur (Gençoğlu, 2014:11).

Denetçi, finansal tablolar hakkında ulaştığı yargıyı, denetim çalışmalarının kapsamını ve sonucunu belirterek denetim raporunu hazırlayıp imzaladıktan sonra denetlenen şirketin yönetim kuruluna ya da yönetim kuruluna iletilmek üzere denetim komitesine teslim eder (Haftacı, 2011:42).

Bağımsız denetçi, bir işletmenin finansal tablolarında yer alan bilgilerinin finansal raporlama standartlarına uygun hazırlanıp hazırlanmadığına dair ve içinde hata, hile ve usulsüzlükten kaynaklanan önemli bir yanlışlık içermediğine dair makul bir güvence sağlamak ve bulgularını içeren denetim raporunda nedenler ile birlikte görüş türlerinden birini bildirmek zorundadır (Gençoğlu, 2014:11)

41 İKİNCİ BÖLÜM

HİLE DENETİMİ

İşletmedeki finansal tablolarında yer alan bilgiler gerçek durumu yansıtmadığı müddetçe bu bilgilerin anlamı kalmaz. Hileli, hatalı ve usulsüz bilgileri içeren bir finansal rapor yatırımcılar, şirket sahibi, devlet ve kredi verenler ve şirkete ilişkisi olan her kişi ve kuruluşun karar verme etkinliği ve verimliliğini etkileyecektir.

2.1 Hile Kavramı

Türk Dil Kurumu Sözlüğü’nde hile; birini aldatmak, yanıltmak için yapılan düzen, dolap ve oyun ya da çıkar sağlamak için bir şeye değersiz bir şey katma şeklinde tanımlanmıştır. Hile, bir kişinin yanlış olduğunu bildiği veya doğruluğuna inanmadığı bir kısım uygunsuzlukların ve yasa dışı hareketleriyle menfaat sağlamak amacıyla maksatlı olarak kandırma veya yanlış sunma niyetiyle yapmasını kapsayan bir faaliyettir (Emir, 2008:112).

Belli bir amaçla işletmenin işlem, kayıt ve belgelerinin tahrif edilmesi, ya da işletmeye ait olan bir varlığın değerinden azaltarak ya da kötüye kullanarak kendi menfaatine katkıda bulunmalarıdır (Catıkkaş, 2010:147).

Hile, sadece belli bir menfaate ulaşmak veya bir yükümlülükten kaçınmak için işletmenin bilgilerinin üzerinde oynamakla, ya da işletmeye ait olan varlıkların kötüye kullanmasıyla yapılan dolandırıcılık faaliyetinden ibaret değildir. Aynı zamanda makamı (otorite) kötüye kullanma, ya da şirketin itibarından ya da devletin gücünden yararlanarak haksız zenginleşme de dâhildir. Bu da özel sektörden çok kamu kurumlarda bulunmaktadır.

2.2. Hile Türleri

Gerek hileleri ortaya çıkarmak için gerekse hileye yönelik önleyici adımları atmak için hilenin nedenleri, türleri ve hile yapılmasına yardımcı olan ortamların bilinmesi gerekmektedir. Sertifikalı Hile Denetçileri Kurumunun (ACFE-

42 TheAssociation of CertifiedFraudExaminers) mesleki hile ve suistimal raporlarında yer alan hile sınıflandırılması aşağıdaki gibidir (Kiracı, 2013:89):

Yolsuzluk,

Varlıkların kötüye kullanması, Finansal tablo hileleri,

Bu hilelerin bir kısmı genel kabul görmüş muhasebe ilkelerine aykırı bir manipülasyon yaparak şahsi menfaat elde etmeye çalışılırken, diğer kısmı ise makamı kötüye kullanarak rüşvet, usulsüzlük ve illegal yolları başvurarak, başka kişi veya grupları kurban etmek suretiyle kendi çıkarlarına katkıda bulunmaktadırlar.

Tablo2.1 Hilenin Sınıflandırılması

Genel Olarak Hilelerin Sınıflandırılması

Yolsuzluk Varlıkların Kötüye Kullanımı Finansal tablo Hileleri

Çıkar çatışması

Nakdi olan Stok ve diğer varlıklarla ilgili olan Varlıkları/ Gelirleri olduğundan fazla gösterme Varlıkları/ Gelirleri olduğundan az gösterme Rüşvet Elden Para

Çalma Kötüye kullanma

İllegal Bahşiş

Nakit Fişlerini

çalma Stok hırsızlığı

Haraç Hileli ödemeler

Kaynak: (Kiracı, 2013:90)

Gill ve Gupta (2009) tarafından yapılan çalışmalara göre hile; yönetim tarafından yapılan hileler ve çalışanlar tarafından yapılan hileler olmak üzere iki ana kısıma ayrılmaktadır (Terzi, 2012b:48):

43 Şekil2.1. Gill ve Gupta’ya göre Hile Türleri

Kaynak:(Terzi, 2012b:48) 2.2.1. Çalışan Hileleri

Bir çalışanın çalıştığı kurumda kendi menfaati için ona güvenenlerin güvenini boşa çıkarıp zimmete para geçirmesi, hırsızlık gibi şirketin üzerinden satıcılar veya müşterilerden rüşvet alarak ona verilen görevi kötüye kullanarak fayda sağlaması şekilde de olabilir. Çalışan hileleri yöneticininkilerden daha sık fakat az zararlıdır.

Hile

Çalışan Hileleri Yönetim Hileleri

Finansal Tablo Hileleri Varlıkların Hileli Beyanı

Maddi Varlıkların Hileli Beyanı

İşletmenin Gerçek Durumunun Gizlenmesi

İlegal Faaliyetler

Rütbecilik

Para ve Aktifin Zimmete Geçirilmesi

Güvene Dayalı Görevlerin İhlali

Fikir Mülkiyet ve Ticari sırların Hırsızlığı

İlegal Faaliyetler Çıkar Çatışması