YENİÇAĞ TARİHİ BİLİM DALI

OSMANLILARDA ÜRETİM – TÜKETİM İLİŞKİLERİNDE ADALETİN DEVLET ELİYLE TANZİMİ “NARH UYGULAMASI”

YÜKSEK LİSANS TEZİ

DANIŞMAN

Yrd. Doç. Dr. Ruhi ÖZCAN

HAZIRLAYAN Gonca BAŞER 064202031003

İÇİNDEKİLER İÇİNDEKİLER ...I ÖNSÖZ ...III ÖZET ... IV ABSTRACT...V KISALTMALAR ... VI GİRİŞ ... 1 BİRİNCİ BÖLÜM ... 3

NARH ve OSMANLI’DA PARA SİSTEMİ... 3

A. Narhın Kelime Anlamı ve Kökeni ... 8

B. İslâm Devlet Yapılanmasında Narh Uygulaması... 10

C. Osmanlı Kültüründe Narh Politikası... 15

İKİNCİ BÖLÜM... 23

OSMANLILARDA NARH UYGULAMASI... 23

A. Narhın Verilmesi... 23

1. Olağan Narhlar... 23

2. Olağanüstü Narhlar ... 24

a. Tabiî Sebepler ... 24

b. Siyasî, İdarî ve Malî Sebepler... 25

i. Harpler Dolayısıyla Müstahsil Kuvvetlerde Azalma... 25

ii. İdarî Yolsuzluklar ve Para Ayarının Bozulması... 25

B. Narhın Tespiti... 27

C. Narhın Teftişi ... 44

D. Fiyat Hareketleri ... 47

ÜÇÜNCÜ BÖLÜM ... 51

İHTİSAP KANUNNÂMELERİ VE NARH DEFTERLERİ ... 51

A. İhtisap... 51

B. İhtisap Kanunnâmeleri ... 52

C. Narh Defterleri ... 53

1. Olağan Hallerdeki Narh Defterleri ... 53

2. Olağanüstü Hallerde Tanzim Edilen Narh Defterleri ... 54

DÖRDÜNCÜ BÖLÜM ... 57

AHİLİK, NARH ve KÜRESELLEŞME... 57

A. Ahilik ... 57

B. Ahiliğin Narha Getirdikleri ... 59

C. Küreselleşmenin Çıkış Noktaları ... 60

D. Küreselleşen-Küreselleştirilen Dünya ve Narh... 61

SONUÇ ... 64

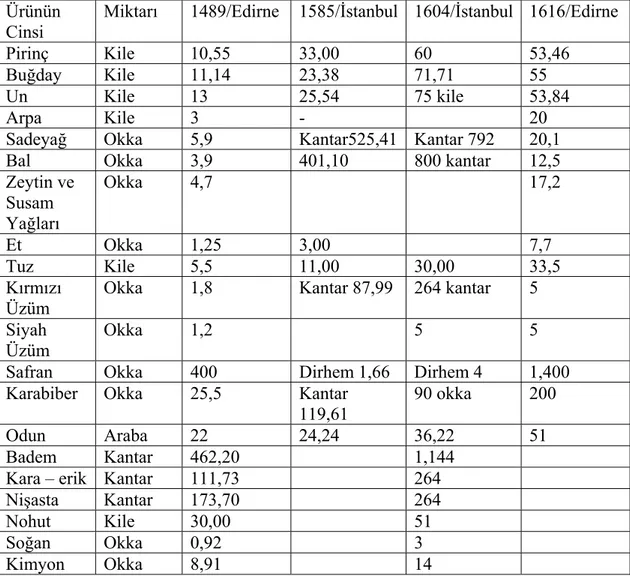

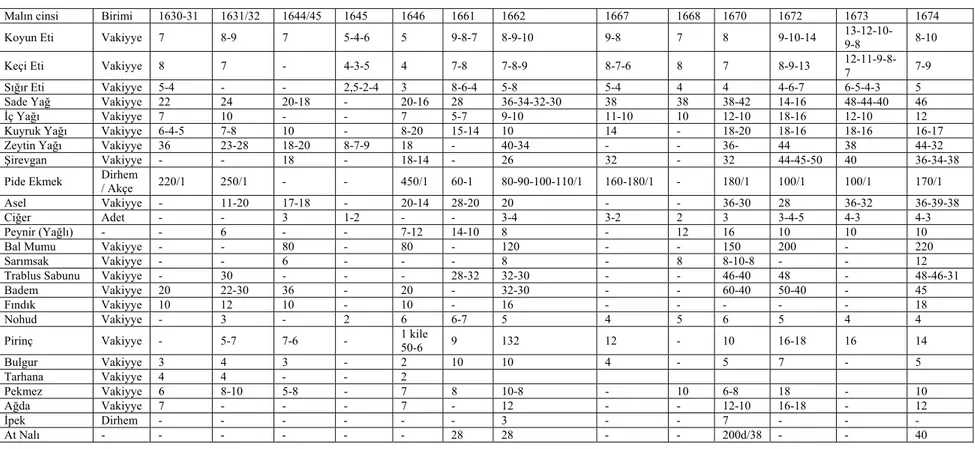

Tablo III Muhtelif Tarihlerde Düzenlenen Narh Defterlerine Göre XVII.

Yüzyılda Konya’da Fiyat Hareketleri ... 74 BİBLİYOGRAFYA ... 75

ÖNSÖZ

Osmanlı’nın beylik aşamasından imparatorluk aşamasına gelmesi, hükümranlığını ve ününü cihana yaymış olması elbette ki basit ve şansa bağlı bir olay değildir. Üç kıtada 600 yıldan fazla hüküm süren, devrinin bir dünya devleti ve dünya tarihinde eşine rastlanmamış bir hoşgörü abidesi olan Osmanlı’nın kendine has bazı müesseseleri vardı. Titizlikte uygulanan bu müesseselerden bir tanesi de narh kurumudur. Osmanlı temelde halkın refahını korumayı amaç edinirken, zamanla karaborsacılığı, stokçuluğu, kıtlığı, kısa yoldan zengin olmayı, enflasyonu ve hülasa ekonomiyi kontrol altında tutmayı başarabilen bir sistem geliştirmiş ve geliştirilen sistemin devam edebilmesi için de çok sıkı tedbirler almıştır.

Biz de bu çalışmamızda narhın ana noktasını oluşturan para politikasına, narhın İslam’da ve Osmanlı’da nasıl işlediğine, tespit ve teftişine hangi durumlarda uygulama alanı bulduğuna değinmeye çalıştık. Bu çalışmada Osmanlının köklü ve istikrarlı kurumlarından bir tanesi olan narh müessesesinin öğrenilmesi ve öğrenilen bilgilerin paylaşılması amaçlanmaktadır. Umarız paylaşım aşamasında bir nebze de olsa başarıya ulaşılmıştır.

Böyle önemli ve derin, derin olduğu kadar da hassas olan bu konuyu tez çalışması olarak bana veren ve değerli vakitlerini bana ayırıp, hiçbir konuda yardım ve desteğini esirgemeyen danışman hocam Yrd. Doç. Dr. Ruhi ÖZCAN’a teşekkürü bir borç bilirim.

ÖZET

OSMANLILARDA ÜRETİM-TÜKETİM İLİŞKİLERİNDE ADALETİN DEVLET ELİYLE TANZİMİ “NARH UYGULAMASI”

Narh uygulamasında; devlet esnafa mallarını belirli bir fiyattan satmasını emreder ve belirlenen fiyattan aşağı veya yukarı satış yapmasını yasaklar. İslam devlet yapılanmasında bu uygulama başlangıçta uygun görülmemiştir. Ancak, gelişmekte ve çeşitlenmekte olan piyasa şartlarında uygulanmaya başlamıştır. Osmanlı Devleti ise üretici ve tüketiciyi korumak için bu uygulamaya önem vermiştir. Narh uygulamasında olağan ve olağanüstü haller dikkate alınmıştır. Fiyatlar, malın hammaddesi, cinsi ve mala harcanan zamana dikkat edilerek belirlenmiştir. Bu fiyatlar kadı başkanlığında oluşturulan heyet tarafından belirlenmiştir. Belirlenen fiyat halka duyurulur ve bunun dışında satış yapılması yasaklanırdı. Kurala uyulup uyulmadığının kontrolü ise kadı, sadrazam ve mehtesipler tarafından yapılırdı. Zaman zaman padişah dahi kıyafet değiştirerek kontrol yapardı.

Tespit edilen bu fiyatlar kadılar tarafından Şer’iye Sicillerine işlenirdi. Ancak kadılar bu işlemleri evlerinde yaparlardı. Çünkü bu işler için bir devlet binası yoktu. Bu yüzden Şer’iye Sicilleri günümüze eksiksiz olarak ulaşmamıştır.

Sonuç olarak Osmanlı padişahları narh uygulamasına önem verirdi. Onlar için halkın müslüman veya gayri müslim olması önemli değildi. Ancak ilerleyen dönemlerde bu uygulama ortadan kalkmıştır. Günümüzdeki Küreselleşme politikalarına baktığımızda Narh uygulamasının önemi daha iyi anlaşılmaktadır.

ABSTRACT

PRODUCTİON AND CONSUMPTİON OF JUSTİCE İN RELATİON TO THE OTTOMAN STATE BY APPLYİNG “NARH APPLİCATİON”

In the Narh application; trades at a price of certain goods to the state ordered them to sell and determined to make the sale price up or down from the prohibitions. In the beginning, the Islamic state has not been appropriate in. But who are developing and driversifying the market conditions started to be implemented. Ottoman state to protect producers and consumers was given to this application. Narh taken into account application form has been ordinary and extraordinary. The prices of commodity raw materials, type and time spent paying attention to goods was determined. These prices are determined by the committee formed under the chairmanship of kadı. Price is determined publicize and apart from that sale is prohibited rule compliance control is done by the kadı. Grand Vizier and muhtesips. The sultan makes price controls from time to time by changing clothes.

The prices determined was processed in the Şer’iye registers by the kadı. However kadı’s has done this works at home. Because there wasn’t building state for this works. So Şer’iye registers didn’t reach fully to present.

As a result, sultans of Ottoman was given narh application and muslim or non muslim people same for the sultans of Ottoman. But later in the period narh application disappeared. If we look today’s globalization policies we better. Understood importance of narh application.

KISALTMALAR a.g.e. Adı geçen eser

a.g.m. Adı geçen makale a.g.t. Adı geçen tez Ans. Ansiklopedi bkz. Bakınız

C. Cilt

Edb. Edebiyat Fak. Fakülte

İÜEFTD. İstanbul Üniversitesi Edebiyat Fakültesi Tarih Dergisi OSAV. Osmanlı Araştırmaları Vakfı

Prof. Dr. Profesör Doktor

S. Sayı

s. Sayfa

Ünv. Üniversite Yay. Yayın evi

Yrd. Doç. Yardımcı Doçent YTY Yeni Türkiye Yayınları

GİRİŞ

İktisadî düzenin en belirgin unsuru elbette ki para ve parasal değerlerdir. Bir devletin iktisadî hayatındaki olumlu ve olumsuz bütün gelişmeler kısa sürede paraya yansımaktadır. Devletlerin dışta siyasî ve askerî üstünlüklerini sürdürebilmeleri, içte mamur bir ülke, müreffeh bir cemiyete sahip olmaları, bu varlık ve üstünlüğün devamında, iktisadî yapının mahiyeti önemli bir etkendir.

İktisadî yapının içine aldığı narh kurumu Osmanlı Devleti’nin kuruluşundan XIX. yüzyılın ikinci yarısına kadar devam eden en önemli sosyal ve ekonomik sistemlerden birini oluşturmuştur. Bu sayede Osmanlı Devleti, kendi resmî ideolojisinin ve inancının gereğini yerine getirerek Allah’ın emaneti olan tebaasını, yani tüketiciyi korurken, diğer yandan da kaliteyi ve standardı muhafaza etmiştir. Ayrıca narh aracılığı ile üreticiyi de korumuş, üretici ve tüketici ilişkilerini belli bir seviyede tutmuştur. Zamanın ekonomik şartları içerisinde çok önemli bir yere sahip olan bu sistem, hâlâ günümüzde petrol ürünleri, et, şeker ve tekel ürünlerinde uygulanmaktadır. Bu da, narhın ne kadar önemli ve gerekli olduğunun göstergesidir.

İslam’a rağmen konulduğu zannedilen narh, nihayet gelişen ve ilerleyen ticaret hayatını kontrol altına alabilmek, stokçuluğu ve karaborsacılığı önleyebilmek için bir çare olarak düşünülmüş ve uygulanmıştır. Artan gelir ve şehirleşme de hayat şartlarını etkilemekte idi. Bu sebepledir ki Osmanlı padişahları narh işiyle yakından ilgilenmişler ve konu ile ilgili hükümler çıkarmışlardır.

Şiddetli kışlar ve ulaşım şartlarının zorluğuna bağlı olarak stokların erimesinden ve ulaşım zorluğundan dolayı fiyatların mecburî olarak yükseldiği görülmektedir. Ayrıca savaşlar, kuşatmalar, para darlığı, paranın değerinin düşmesi, sikke tashihi ve sikke tağşişi gibi olaylar da fiyatların anî düşmelerine ve yükselmelerine neden olabilmektedir. Bu gibi durumlarda devlet piyasaya müdahale ediyor ve yeni düzenlemelere gidiliyordu. Ayrıca bunun dışında üretici ve tüketicinin de müracaatı narh tespitinde etkili olmaktaydı. Narh tespiti yapılırken konulan ürünün türüne ve o ürüne verilen emeğe dikkat edilerek fiyatlar belirlenirdi.

Kadının, muhtesip ve esnaf ileri gelenleri ile birlikte, onların da görüşlerini ve malın geliş fiyatını veya maliyetini de dikkate alarak tespit ettiği fiyatlar sicillere

kaydedilirdi. Kaydedilen yeni fiyatlar münadîler aracılığı ile halka ve esnafa duyurulurdu. Tespit edilen fiyatlara uyulup uyulmadığının denetimi bizzat sadrazam tarafından “kola çıkmak” suretiyle yapılabildiği gibi sadrazamın olmadığı zamanlarda bu kontroller kadının başkanlığında yapılırdı. Padişahlar bile zaman zaman tebdil-i kıyafetle çarşı-pazar dolaşır ve piyasayı bizzat kontrol ederdi. Nizamlara uymayanlar ise sadece dükkanları önünde falakaya yatırılmakla kalmayıp islah-ı nefs edinceye dek İstanbul dışına sürülürdü. Uygulanan bu sistem Osmanlı devletinin otokontrol sisteminin ne denli işlediğini göstermektedir.

Bu durum iktisat tarihimizin önemli bir öğesini oluşturmasına rağmen fiyat tarihi konusunda yapılan araştırmaların azlığı dikkat çekicidir. Narh konusunda doğrudan veya dolaylı birtakım araştırmalar yapılmıştır. Fakat bu araştırmaların büyük bir kısmı, ya iktisat tarihi üzerine yapılan incelemelerin ilgili bölümünü oluşturmakta veya “narh” ve “muhasebe” defterlerinin yayınından ibaret olmaktadır. Bu durum, çalışmamız esnasında sıkıntılar yaşanmasına sebep olmuştur.

Bu çalışmada narhın kelime anlamı ve narh hakkında kısaca bilgi verildikten sonra, narhın kökenleri ve tarihî gelişimi anlatılmaktadır. Bu konu irdelendikten sonra İslam’da ve Osmanlı’da narha olan yaklaşımlar, neden uygulandığı, tespit ve teftişinde takip edilen yollar, ahilik ve ihtisapla olan ilgisi ve narh defterleri ile ilgili açıklamalar yapılmaktadır.

Yukarıda kısaca bahsettiğimiz ve tezimiz içerisinde ayrıntıları ile açıkladığımız bütün kanun ve uygulamalar hem halkın hem de devletin huzur, güven ve mutluluğu esas alınarak Osmanlı’nın en önemli işleri arasında yerini almıştır.

BİRİNCİ BÖLÜM

NARH ve OSMANLI’DA PARA SİSTEMİ

Osmanlı iktisat sisteminin oluşmasında, ilkeler ve kurumlar açısından İslâm ekonomisinin ve İslâm devletlerinin büyük bir önemi vardır. Osmanlı Devleti’nin, bu devletlerin mirasçısı olduğu inkâr edilemez. Özellikle Selçuklular, İlhanlılar, Eyyübiler, Memlüklüler ve Anadolu Beylikleri bunların en önemlileridir. İkta-tımar, mukataa, futüvvet-ahilik-esnaf, hisbe-ihtisab gibi kurumların İslâm Devletlerinden devralındığını biliyoruz. Bu doğrultuda bakarsak Osmanlı’nın iktisadî hayatı uzun bir birikimin sonucu oluşmuştur.1

İşte bu iktisadî hayatının önemli bir kısmını teşkil eden narh sistemini daha iyi anlamak için, onun dayandığı para sistemini açıklamaya fazlasıyla, ihtiyaç vardır. Bu anlamda, narh konusuna geçmeden önce Osmanlı Devleti’nin para politikasına genel hatları ile bakmak yerinde bir davranış olacaktır.

Osmanlı Devleti’nin para sistemi, değerli madenî para rejimine dayanıyordu. Bu sistemin esası madeni paranın altın ve gümüş eşya olarak kullanımı değil, değişim amacıyla talep edilmesidir.2 Osmanlılar, Selçuklu uygulamasını sürdürerek altın ve gümüşün ülkeye girişini teşvik etmişler, çıkışını da engellemeye çalışmışlardır.3 Osmanlı Devleti’nde paradan bir finansman aracı olarak üç şekilde faydalanılmıştır. Birincisi değerli madenlerden ve eski sikkelerden devlet darphanelerinde yeni sikkeler kestirilir ve para arzı artırılır, sonra tahta yeni geçen hükümdar eski sikkelerin kullanımını yasaklayarak kendi adına (sikke tecdidi) para kestirirdi.4 Sikkelerin tecdidlerinden sonra akçeler ya hurda gümüş olarak ya da

devletçe belirlenen bir oranda yeni akçeyle değiştirilirdi.5 Eski akçelerin kullanılması

yasaklanıp, eğer bu yasağa uymayan olursa da ellerindeki gümüşler alınıp eritilmek

1 Ahmet Tabakoğlu, “Osmanlı İktisadî Yapısının Ana Hatları”, Osmanlı, III, Ankara 1999, s. 17-20. 2 Ali Akyıldız, Osmanlı Finans Sisteminde Dönüm Noktası Kağıt Para ve Sosyo-Ekonomik Etkileri,

Eren Yay., İstanbul 1986, s. 22-25.

3 Sabahattin Zaim, “Yükselme Devrinde Osmanlı Devleti’nin İktisadî Durumu,” Osmanlı, III, YTY,

Ankara 1999, s. 40-41.

4 Aynı makale, s. 40-42.

üzere darphaneye gönderilirdi.6 Külçe haline getirilmiş olan gümüş stokları daha sona tekrar ihtiyaç durumunda para haline getirilirdi.7

Zaman zaman da sikkelerin ayarlarında değiştirme (tashih-i sikke) yapmak zarurî olmuştur. Bu altın ve gümüş şeklindeki değer oranının artırılması veya bu sikkelerin küçültülmesi (tağşiş ve devalüasyon) anlamına gelir.8 Bu olay devletin paranın değer kaybını bir finansman aracı olarak kullandığının göstergesidir. Diğer yandan gümüşün altın karşısında değer kaybetmesi, bu kaybın sadece devlet tarafından değil, piyasa tarafından da paraların kırkılarak gösterilmesine yol açıyordu. Hatta devletin yaptığı, bu durumun onayı idi.9

Sikke tecdidlerinden sonra eski akçeler yakalanırsa, bu akçenin her 100 dirhemine 200 yeni akçe ödenmekteydi. Eski akçe sahipleri eğer yeni akçeler kesilirken ellerindeki akçeleri kendileri teslim ederlerse gümüş kayıpları eski akçe ile yenisinin ağırlık farkı kadar olur eğer akçenin dolaşımı yasağı başladıktan sonra yakalanırsa eski akçe sahibinin kaybı % 40-55 arasını bulurdu.10

Osmanlı Devleti’nde kullanılan paralardan bahsedecek olursak, bunlardan biri bakır paradır.11 Bakır para biriminin adı “mangır” idi. Bu paranın ilk basıldığı tarih ve ayarı konusunda fazla bilgi bulunmamaktadır. Basımı İstanbul’da yapılmakla birlikte, uzak yerlerde mahallî darphaneler tarafından basılmaktaydı.12 Değeri zaman zaman değişiklik göstermesine rağmen 15. ve 16. yüzyılda 8 mangırın = 1 akçe olduğuna dair bilgiler mevcuttur. Mangır, akçenin yanında ona destek olarak bastırılmış vergi paralarıdır. Ayrıca küçük alışverişlerde bunlar kullanılmaktaydı. Büyük alış-verişlerde zarara neden olduğu için kullanılmazdı. Diğer taraftan devlet piyasaya fazla miktarda mangır sürülmesini engellemek için sınırlamalar getirmeye

6 Nezihi Aykut, “Osmanlı İmparatorluğu’nda Sikke Tecdidleri”, İÜEFTED, S. 8, İstanbul 1987, s.

260-263.

7 Halil İnalcık, Osmanlı İmparatorluğu Toplum ve Ekonomi, Eren Yay., İstanbul 1996, s. 184-189. 8 Ruhi Özcan, “İktisadî Adalet Kurumu Olarak Narh”, Kırgızistan-Türkiye Manas Divân Türk

Uygarlığı ve Devlet Geleneği Sempozyumu, 14-15 Kasım 2004 (Postel Bildirisi), s. 10-11.

9 Tabakoğlu, Türk İktisat Tarihi, Dergah Yay., İstanbul 1994, s. 262-265.

10 Nuri Pere, Osmanlılarda Madenî Paralar, Doğan Kardeş Matbaacılık, İstanbul 1994, s. 262-270. 11 “Kolay işlenen ve iyi iletken olan kızıl renkteki bu madenden kesilen paraların adı mangırdır. Bu

bakır sikkelerin Arapça karşılığı ‘füls’, Farsça karşılığı ise ‘pişiz’dir. Osmanlılarda mangırın halk dilindeki adı ‘pul’ dur. M. Belin, Osmanlı İmparatorluğu’nun İktisadî Tarihi, Çeviren: Oğuz Ceylan, Gündoğdu Yay., Ankara 1999, s. 100-105.

12 Oğuz Tekin, “Başlangıcından Türkiye Cumhuriyeti’ne Kadar Türk Devleti’nin Sikkeleri”, Türkler,

çalışıyordu. Ancak devlet daha fazla gelir sağlamak için piyasaya sık sık yeni mangırların sürülmesine izin veriyor, bakır sikkeler mahallî ekonomi üzerinde vergi niteliği taşıyordu.13 Devlet bir yandan bozuk para ihtiyacını karşılarken diğer yandan

da kendisine düzenli bir gelir kaynağı sağlıyordu.14

Gümüş akçe ise, Osmanlı para düzeninin temel taşını oluşturmaktadır. Balkanlar ve Anadolu’daki en önemli hesap birimidir ve tedavülde olan bir sikke olmanın yanı sıra piyasada geçerli olan sikkelerin de değerlerini belirtmekte kullanılan bir ölçektir.15 Bu güne kadar Osmanlılarda ilk parayı Orhan Bey’in bastırdığı bilinmekle beraber, yapılan araştırmalar ilk parayı Osman Bey’in bastırdığını göstermektedir.16 Bu sikkelerden İstanbul arkeoloji müzesinde bulunan bir gümüş akçenin her iki yüzünde de “Osman bin Ertuğrul” yazılı olup darp yeri ve tarihi bulunmamaktadır.17

Akçe darbını düzenleyen fermanlar bunun saf gümüşten olmasını emreder. Ancak sürekli bozulduğu için ve değer kaybettiği için akçe adı niteliğini belirtmekte yetersiz kalmış ve kalbu zuyuf (zayıf) akçe, kızıl akçe, kızıl-kırkık akçe, beyaz akçenin karşıtı olan fels-i ahmer, sağ akçe gibi isimlerle adlandırılmıştır.18 XVI. yy’ın ikinci yarısından sonraki tağşişler akçeyi çok küçük ve çok ince bir sikke konumuna getirmiştir. Böylece akçe artık ele alınması, günlük işlemlerde kullanılması son derece güç bir sikke haline gelmiştir. Buna karşılık 10 akçelik büyük sikkeler üretilmeye başlanmıştır, ancak akçenin istikrarsızlığı nedeni ile Mısır’daki para büyüklüğünde bir gümüş akçe basılarak İstanbul ve çevresinde piyasaya sürülmeye başlanmıştır. Birkaç denemeden sonra paranın, akçenin üç katı

13 “Mangır büyük alışlarda zarara neden olduğu için kullanılmazdı. Bu nedenle piyasaya çıkarılışı ve

dağılımı bir çeşit vergilendirme anlamı taşıyordu. Dağıtımı ‘salgun’ diye adlandırılıyordu.” Sahillioğlu, “Osmanlı Para Tarihinde Dünya Para ve Maden Hareketlerinin Yeri (1300-1750)”, ODTÜ Gelişim Dergisi 1978 Özel Sayısı, Ankara 1979, s. 2-3.

14 Mustafa Akdağ, Türkiye’nin İktisadî ve İçtimaî Tarihi (1243-1453), Barış Yay., Ankara 1999, s.

399-402.

15 Şevket Pamuk, Osmanlı İmparatorluğu’nda Paranın Tarihi, Tarih Vakfı Yurt Yay., İstanbul 1999,

s. 40-43.

16 Özer Ergenç, “XVI. Yüzyılın Sonlarında Osmanlı Parası”, ODTÜ Gelişim Dergisi, 1978 Türkiye

İktisat Tarihi Üzerine Araştırmalar Özel Sayısı, Ankara 1979, s. 86-90.

17 Aykut, “Osmanlı Sikkeleri” Türkler, X, Yeni Türkiye Yay., Editör: Hasan Celal Güzel, Ankara

2001, s. 823-825.

gümüş taşımasına ve aralarındaki kurun buna göre belirlenmesine karar verilirdi. Ancak bu dönemde paranın üretimi sınırlı kaldı.19

Osmanlılarda ilk altın sikke Fatih Sultan Mehmed zamanında basılmıştır (1471). Ancak daha önce altın sikke ihtiyacı, İspanyol zolotası, Venedik dükası gibi yabancı altın sikkelerle karşılanıyordu. Nitekim Fatih Sultan Mehmed döneminde basılan ilk altınların ayarı ve çapında Venedik dükaları esas alınmıştır.20 “Hasene-i

Sultanî” Osmanlı altınlarının ilk adıdır. Altın paralar büyük parasal miktarların ifade

edilmesinde, çeşitli ödemelerde, servetlerin saklanmasında kullanılmaktaydı.21 Sultanî’nin adı XVII. yy’ın ilk çeyreğinden sonra “Eşref” daha sonra da “Şerifî”ye çevrilmiştir.22

Osmanlı Devleti’nde ilk kağıt para uygulaması, yani “kaime” 1840 yılında gerçekleşti. Devletin piyasaya sunduğu bu kaimeler %12,5 faizli ve 8 yıl vadeli idi. Böylece çıkarılan kaimeler ile daha çok devlet tahvilleri yerine kağıt paranın kullanıldığı bir çeşit iç borçlanma yolu açılmıştı. Kaimeler altın ve gümüş paralara ilişkili değildi. İlk on yıl içinde miktar sınırlı tutulduğu halde, daha sonra miktar önemli oranda arttı. Ard arda gelen savaşlar nedeniyle Osmanlı İmparatorluğu’nu büyük mali sıkıntı içine girmesiyle, “kötü para iyi parayı kovar” kuralına uygun olarak akçeler piyasadan çekildi. Kaimeler egemen oldu. Ülke I. Dünya Savaşı’na girdiğinde tedavülde egemen para kaime idi. Savaş yılarında Almanya ve Macaristan’dan sağlanan altın karşılığı kredi Duyun-u Umumiye İdaresi’ne devredilmiş ve idarenin garantisi altında 6,5 milyon liralık kaime piyasaya sürülmüştü. Savaş yılları boyunca altın sikkeler piyasaya çıkmadı. Toplam para hacmi 5-6 milyar kuruş civarında idi. Ayrıca iddihar edilmiş altın 2-3 milyon kuruş değerinde idi. Bir altın lira 100 kuruş, 4,3 dolar, 18 mark idi. İstanbul’dan uzak

19 Pamuk, a.g.e., s. 156-157.

20 İbrahim Artuk, “Abbasiler ve Endülüs Emevileri Zamanında Basılmış Mühim Sikkelerden Birkaçı”,

İÜEFTD, III/5-6, 1953, s. 482-485: Mustafa Öztürk, “Genel Hatlarıyla Osmanlı Para Tarihi”, Türkler, X, Yeni Türkiye Yay., Editör: Hasan Celal Güzel, Ankara 2001, s. 803-805.

21 Pamuk, a.g.e., s. 72-73. 22 Tabakoğlu, a.g.e., s. 266-268.

illerde ulusal para yanında yabancı paralar da kullanılıyordu. Örneğin Hicaz’da riyal, Trabzon’da ruble, doğu illerinde İran parası tedavül ediyordu.23

XV. XVI. yy’da gerçekleşen coğrafi keşifler Osmanlı’nın direkt olarak gerilemesini değil ama Avrupa’nın Osmanlı karşısındaki oransal ilerlemesini ifade etmektedir. Avrupa’nın içinde bulunduğu tarih bilinci, ekonomik ve teknolojik bilinç ile yapılar, sermaye birikimi, coğrafi yerleşme ve etkileşim alanının genişlemesi ve gelişme yönünde bir dönüşüm geçirmesi göreceli olarak yavaş yavaş Osmanlı’nın kurumsal yapılarının çözülme sürecini başlatmıştır. Başlayan bu süreç, artık ilerleme yerine mevcut konumu ve egemenlik sınırını koruma amacına yönelen Osmanlı’nın iç çelişki ve bozulmalarıyla da birleşerek sanayi devrimine uzanan ve Avrupa Devletleri’nin ekonomik üstünlükleri ile sonuçlanan son aşamanın tarihin derinliklerinde yatan temelidir.24

Bu durumun doğal sonucunda XVI. yy’da Amerikan gümüşünün Avrupa’ya akmasından sonra Avrupa gümüş guruşları da Osmanlı piyasasında bol miktarda görülmeye başlanmıştır.25 Bunların üzerinde aslan resmi bulunmasından dolayı Hollanda guruşları “aslanlı/esedi”, İspanyol Realleri ise “riyal/kamil” guruş adlarıyla XVII. yy’da Osmanlı topraklarında yer almıştır.26

Bu gelişmeler 200 yıllık bir süreç içinde Osmanlı’nın nasıl olup da ekonomik yönden mevcudu koruma konumuna gelerek sanayi devrimi sonrasında iflas ettiğinin bir başka açıdan açıklamasıdır aslında. Bu, zamanımıza göre önemsiz de olsa bir fiyat artışını göstermektedir. Bunun sonucunda ise akçenin değerinde zaman içerisinde düşmeler gerçekleşmiş, iç ve dış fiyat farklılıkları batıya mal, doğuya ve güneye kıymetli maden akımı ortaya çıkarmıştır. Tekelci eğilimlerin engellenmesi, mal arzının yüksek seviyede tutulması, malların üreticiden tüketiciye

23 Erdinç, Tokgöz, Türkiye’nin İktisadi Gelişme Tarihi (1914-2001), Gözden Geçirilmiş ve

Genişletilmiş 6. Baskı, Ankara 2001, s. 18-19.

24 A Mesut Küçükkalay, Coğrafi Keşifler ve Ekonomiler, Çizgi Kitabevi Yay., Konya 2001, s.

218-219.

25 Osmanlı Devleti’nde, basılan paraların teknik özellikleri ile ilgili olarak bkz. Ekrem Kolerkılıç,

Osmanlı İmparatorluğu’nda Para, Doğuş Matbaacılık, Ankara, 1958, s. 112-115.

26 Mübahat S. Kütükoğlu, Osmanlılarda Narh Müessesesi ve 1640 Tarihli Narh Defteri, Enderun

en kısa yollardan intikalinin sağlanması fiyat istikrarının önemli sebeplerini oluşturmuştur.27

Önceleri Osmanlı paralarının üstünde dinî bir yazı bulunurken daha sonraları bundan vazgeçilmiş ve sadece sultanın ismini, basım yerini ve tarihini gösteren yazılar ve rakamlar konulmaya başlanmıştır.28

A. Narhın Kelime Anlamı ve Kökeni

Osmanlı Devleti, idaredeki başarısını sağlam temeller üzerine oturtup geliştirdiği müesseselerine borçludur. Önceki, İslâm ve Türk-İslâm devletlerinin müesseselerini almış ve zamanla bunları daha da geliştirerek kendi bünyesinde kullanmış ve bu durum, devlet yapısının çok daha güçlü olmasını sağlamıştır. Devletin ekonomik ve sosyal hayatı üzerinde önemli tesiri olan bu müesseselerden biri de narh kurumu olmuştur.29 Narhın kelime anlamına bakacak olursak: Lügat anlamı “azamî fiyat” olan narh halk arasında nark olarak ifade edilmektedir. Arapça karşılığı “suur” demektir ve çoğulu “es’ardır”. Başka bir ifade ile devletin esnafa mallarını belli bir fiyata satmalarını emretmesi ve belirlenen fiyattan aşağı veya yukarı bir fiyata satış yapmayı yasaklamasıdır.30 Narh geniş olarak da şu şekilde ifade edilir; İslâm devlet başkanının veya yetki verdiği memurların yahut da toplumun işlerini üzerine alan başka kimselerin, esnaf ve tüccara, malları belli bir fiyata satmalarını emretmesi ve onlara toplum yararı dışında belirlenen fiyattan aşağı veya yukarı bir fiyata satış yapmayı yasaklamasıdır.31

Tarihte her devlet kendi bünyesi içinde meydana gelen iktisadî faaliyet ve hareketlere karşı bir etkileme ve müdahale içine girmiştir. Bu müdahale işi genelde piyasa şartlarını daha istikrarlı bir hale koymak şeklinde olmuştur. Temel amaç piyasada oluşan fiyat hareketleri karşısında halkın zarar görmesinin önüne geçilmek istenmesidir. Bu müdahale ve düzenleme ile piyasaya sürülen mal ve hizmete en üst

27 Tabakoğlu, a.g.e., s. 214-216. 28 Pere, a.g.e., s. 16-20.

29 Ziya Kazıcı, Türk Kültürü ve Ahilik, Ahilik Araştırma ve Kültür Vakfı Yay., İstanbul 1986, s.

101-105.

30 M. Zeki Pakalın, Osmanlı Tarih Deyimleri ve Terimleri Sözlüğü, Milli Eğitim Basımevi, İstanbul

1993, s. 654-655.

31 Temel Öztürk, “Osmanlılarda Narh Sistemi”, Türkler, X, Editör: Hasan Celal Güzel, Ankara 2002,

s. 861-863: “Narh, bir mal ve hizmet için, resmî makamların tespit ettiği fiyattır”, bkz. Kütükoğlu, a.g.e.., s. 3-4.

fiyatların devlet tarafından belirlenmesi şeklinde olmuştur ve narh olarak adlandırılmaktadır. Şu veya bu sebeple fiyatlar yükselince, zarar gören sosyal gruplar, devletin müdahalesine ihtiyaç duyarlar ve devletin fiyatları makûl bir seviyede tutmak için yetkisini kullanmasını isterler, devlet de bu fiyatlara kulak tıkayabildiği müddetçe tıkar ve sonunda müdahaleye karar verir ve fiyatları maliyetin üstünde belli bir kâr payı bırakarak tespit eder, işte onun tespit ettiği bu otoriter fiyatlara narh denir.32 Bu kelime köken olarak Farsça’dır ve bu dilde vergi tarifi anlamına gelmektedir. Osmanlı İmparatorluğu’nun Arap eyaletlerinde daha çok

“sa’ara” (saptama, maddelerin fiyatlarını ayarlama) kelimesinden türeyen “te’sir”

kelimesi kullanılmaktadır.33

Paranın bir değiş-tokuş aracı olarak kullanılması, iktisadî açıdan istikrarı sağlamak amacıyla devletlerin, düzenleyici olarak fiyatlara el atmasını gerektirmiştir. Osmanlı’da fiyatların uygun bir seviyede tutulmasına çok büyük önem verilmiştir.34 Bu sebeple Osmanlı sultanları, tebaaya Allah’ın bir emaneti olarak bakmışlar, bu emanet ve sorumluluk anlayışı Osmanlı sultanlarını tebaanın her türlü zulüm ve fenalıktan korunması ve hakkının teslimi hususunda titiz davranmalarını gerekli kılmıştır. Osmanlı Devleti’nde tüketicinin korunmasının, genellikle en üst makamlardan en alt makamlara kadar üzerinde hassasiyetle durulan bir konu olduğu söylenebilir. Çünkü yönettiklerinden şahsen sorumlu oldukları telakkisi içerisinde olan Osmanlı sultanları, bu sebeple halkın “terfih-i ahvalleri” yani refah seviyelerinin yükseltilmesi ve korunması hususunda özen göstermişlerdir.35

Bu durum devletin kurucusu olan Osman Gazi döneminde başlamış ve diğer Osmanlı sultanları tarafından da bu hoşgörü ve anlayış devam etmiştir. Sultan II. Mehmed’in İstanbul’un fethinden sonra Galatalıların statüsünü düzenleyen fermanı, bu bağlamda aşağıdaki hükümleri içermektedir.

32 Sahillioğlu, “Osmanlılarda Narh Müessesesi ve 1525 Yılı Sonunda İstanbul’da Fiyatlar”, Belgelerle

Türk Tarihi Dergisi, S. 1, İstanbul 1967, s. 37-40.

33 Robert Mantran, 17. Yüzyılın İkinci Yarısında İstanbul, Çeviren: Mehmet Alı Kılıçbay, Türk Tarih

Kurumu, Ankara 1997, s. 311-313.

34 T. Öztürk, a.g.m., s. 162-165.

35 Said Öztürk, “Osmanlı Devleti’nde Tüketicinin Korunması”, Türkler, X, Editör: Hasan Celal Güzel,

“kendülerinin malları ve rızıkları ve mekânları ve mahzenleri ve bağları ve değirmenleri ve gemileri ve sandalları ve bil-cümle metaları ve avretleri ve oğlancıkları ve kuralları ve cariyeleri kendülerin ellernide mukarrer olup muteaarrız olmıyan ve üşendirmiyem” Osmanlı sultanları kendisine bağlı olanları, yani halkı hoş

tutmak, onlara adaletli davranmak durumundadır. Bu nasihat Kutadgu Bilig’de, Siyasetnâmelerde, Mevlâna’da ve diğer bilge kişilerde hep tekrarlanan hükümdar-tebaa ilişkisinin nasıl olması gerektiğini ortaya çıkaran hükümlerdir.36

Başlangıcından beri fiyat politikaları iki şekilde kendini göstermiştir. Bunlardan bir tanesi, piyasaya müdahale etmeden her şeyi doğallığına bırakmak isteyen mutlak serbestiyet taraftarları, diğeri ise her şeye el koyan tanzim eden müdahalecilerdir. Fiyat yükselişinin arka planında yatan iki önemli neden vardır. Bunlardan ilki, servetin belirli kişilerin elinde toplanarak para arzının daralması diğeri ise, mal ithalatında gerek pazarlama ağının tekel oluşu ve gerekse satıcının tüketicilerden sadece zengin zümrenin gelirini dikkate alarak toplam arzı daraltmasıdır.37

B. İslâm Devlet Yapılanmasında Narh Uygulaması

İslâmın ilk başlarında narhı gerekli kılan iktisadî ve sosyal gereklilik belirmemiş ve dolayısıyla da narh gerekli görülmemiştir.38 Gün geçtikçe gelişmekte ve çeşitlenmekte olan piyasa şartları karşısında narhı gerektirecek birtakım durumlarla karşılaşılmaya başlanmıştır. İslâmda alışverişin karşılıklı rızaya dayanması esas kabul edilmiştir ve bu doğrultuda halk arasındaki alış-verişi düzenleyici âyet ve hadisler vardır. Bu ayet ve hadislerde ölçü ve tartılara uyulması gerektiği aksi durumlardan kaçınılmasının çok daha iyi olacağı, aksi davrananların uhrevî cezaya çarpıtılacağı belirtilmektedir.39 Bir sonraki sayfada bu konu ile ilgili

hadis ve ayetler yer almaktadır. Kur’an’da birçok emirle lüks tüketim ve israf

36 Yusuf Oğuzoğlu, Osmanlı Devlet Anlayışı, Eren Yay., İstanbul 2000, s. 107-108. 37 T. Öztürk, a.g.m., s. 163-165.

38 “İbni Kayyum el-Cevzi (H. 691-751). Hz. Peygamber (s.a.v.) zamanında Medine’ye hububat ve

giyim eşyalarının dışarıdan getirildiğini, halkın hububatı alarak evlerinde un ve ekmek yaptıklarını, dışardan un ve ekmek yapıp satanların bulunmadığını, elbiseleri de orada dokumayıp Şam ve Yemen’den getirip giyildiğini bu sebeplerden dolayı o devirlerde ‘Narh koyma’ olayının vukua gelmediğini yazmaktadır.” Celal Yeniçeri, İslâm İktisadının Esasları, Şamil Yay., İstanbul 1980, s. 319-321.

39 M. Öztürk, “Osmanlı Dönemi Fiyat Politikası ve Fiyatların Tahlili”, Türkler, X, Editör: Hasan Celal

kesinlikle yasaklanmıştır. Tüketim konusunda asıl ihtiyaçların karşılanması esas alınmış, lüks tüketim uygun görülmemiştir. Aslî ihtiyaçlar dışındaki bütün mallar ve kazançlar 1/40 oranında zekata tabi tutulmuştur. Zenginin malı içinde fakirin hakkı olan zekat, sadece iktisadî açıdan değil sosyal açıdan da insanlar arasında dayanışmayı artırmıştır.40

Yine, Peygamber Efendimiz (s.a.v.) de, kıymetleri ancak Allah’ın indirip çıkarabileceğini ifade etmiş ve böylece narhın uygun bulunmayacağını belirtmek istemişti. Ancak haksız kazanç sağlamasının da günah ve kabul edilemez olduğunu: Hz. Ebu Hureyre ve Hz. Ma’kıl b. Yesar (ra)’ın anlattıklarına göre, Rasûllulah (s.a.v) şöyle buyurmuştur: “Kim Müslümanlara karşı fiyat artırmak için onların

fiyatlarından bir şeye müdahale ederse kıyamet günü Allah’ın onu ateşten bir kemik üzerine oturtması hak olur” mealindeki hadis-i şeriflerinde belirtmiştir.41

Başka bir hadis-i şerifte ise Resulullah (s.a.v.) bir kere bir palas ve bir kadeh satmak istemişti. Bu palas ve kadehi kaldırarak “Bu palasla kadehi almak isteyen var

mı?” diye huzurunda bulunanlara sordu. Orada bulunan bir zat, “Bu ikisini de bir dirheme alırım” dedi. Bunun üzerine Nebi: “Bir dirheme kim ziyade eder?” diye

sordu. Diğer bir sahabe; “İki dirheme alırım”, dedi ve Resulullah da bu ikisini iki dirheme bu iki sahabeye verdi.

Bu hadis-i şerife dayanarak bazı büyük İslam alimleri müzayedenin caiz olduğunu ve narh uygulamasının uygun olmadığını savunmuşlardır.42

Diğer bir hadisi şerifte Hz. Enes (ra) anlatıyor: “Fiyatları ayarlayan darlık

ve bolluk getiren, rızıklandıran Allah’tır” şeklindeki hadisinde de İslam İktisadî

faaliyetlerin felsefesini, dolayısıyla da ilk dönem narha olan yaklaşımın çerçevesini oluşturmaktadır. Başta Peygamber Efendimiz Hazreti Muhammed (s.a.v) olmak üzere halkın üzerinden haksız kazanç elde edilmesini uygun bulmamış, bu hallerde bulunanlar da âyet ve hadislerle sürekli uyarılmıştır. Bunun yanında dinî temellerle desteklenmiş bir İslâm fiyat politikası ana prensipleri oluşturmuştur.

40 T.Öztürk, a.g.m., s. 862-863.

41 İzzet Marangozoğlu, Buhârî, Muslim, Tirmizî, Ebû Davud, Nesâî, İbn Mâce, Ahmed b. Hanbel ve

Malik’ten 1001 Hadis, Saadet Yayınevi, İstanbul 2005, s. 62-63.

Bu prensipler;

- Ölçü ve tartılara riayet etmek esastır.

Bu konuda Mikdâm b. Ma’dikerb (ra) ve Osman (ra) anlatıyor: Rasûlullah (s.a.v) buyurdu ki:

“Bir şeyi ölçtüğünüz zaman ölçüyü tam tutun, doğru terazi ile tartın. Böyle yapmak sonuç itibarıyla daha güzel ve daha iyidir. İnsanlardan kendileri bir şey ölçerek aldıkları zaman tam alın, ama onlara bir şeyi ölçüp tartarak verdiklerinde eksik tutanların vay haline.”

- Alış-verişte hile yapmak ve aldatmak yasaktır.

- “Aracı ve tefecilere yer yoktur. Her kim hile eder, mağşuş şeylerle bizi

aldatırsa bizden değildir.”

Hz. Enes (ra)’ten gelen bir başka rivayette şu şekilde ifade edilmiştir: Rasûlullah (s.a.v) buyurdu ki:

“Şehirlinin köylüye, velev ki o, ana baba bir olsun, simsarlık ederek onun malını (ücretle) satması yasaktır” satılık eşyayla pazara gelen köylüleri (Pazar dışında) karşılayıp (mallarını) satın almayan şehirli de köylünün namına onun malını satamaz.”

- Alış-verişte ihtikâr (şiddetle ihtiyaç olduğu zamanlarda gıda maddesini satmayıp kıymeti daha fazla artsın diye onu saklamak)

Hz. Muaz (ra) anlatıyor: Rasûlullah’ın şöyle söylediğini işittim diyor:

“ Her kim ihtikâr eder, elbette o asîdir, günahkardır, muhtekir ne fena kuldur, Allahu Teala es’arı ucuzlatırsa muhtekirin keyfi kaçar, yükselirse o zaman ferahlar” “Her kim Müslümanların medar-ı maişetleri üzerinde ihtikar ederse, Allah o muhtekire cüzzam illeti ile iflas şeameti ulaştırır”, “her kim galâ kastıyla halkın erzakını kırk gün ihtikar ederse, Allah’ın ahd-ü misakından uzaklaştırılır, Allah da ondan berî olur”

- Spekülasyon yaratmak caiz değildir.

“Müşteri kızıştırmayın (alıcı ile satıcı arasına girip kendisi alıcı gibi göstererek) müşteriyi aldatmak için metaın değerini artırmaya çalışmayın”

- Müzayede ile alış-veriş caizdir.

İslam iktîsadında müzayede ile satış yapmak uygun görülmüş ve hatta Peygamber Efendimiz Hz. Muhammed (s.a.v.) bu şekilde satış yapmıştır.

Hz. Enes (ra) anlatıyor: Rasûlullah Efendimiz (s.a.v) buyurdu ki:

Narh üzerine oluşan tartışmaların temelini; “Hz. Peygamber devrinde

fiyatlar yükseldi. Dediler ki: “Ey Allah’ın Resulü fiyatlar yükselmiştir. Bize fiyatları tahdit et narh koy.” Bunun üzerine buyurdu ki; “narh koyan bolluk ve darlık veren rızıklandıran muhakkak ki Allah’tır. Ben hiç kimsenin mal ve canına yapmış olduğum bir haksızlık sebebiyle hakkını benden ister olduğu halde rabbime kavuşmak istemem” hadisi oluşturmaktadır.43

İslam ekonomik sisteminde serbest piyasa geçerliydi. Bu tür piyasalarda fiyatlar genellikle toplam arz ve talep dengesini yansıtırdı. Bu sebeple servetteki artışın talebi ve orantılı olarak da fiyatları artırması tabiidir. İslamda karşılıklı rızaya dayanan alışverişin olduğu piyasa ortamlarında, fiyatlara müdahale edilmezdi.44

Narhı caiz görmeyenler “Ey iman edenler birbirinizin malarını haram

sebeplerle yemeyin. Ancak o malların sizden karşılıklı bir rızada doğan bir ticaret malı olması müstesnadır.” Ayetinden de anlaşılacağı üzre mal sahibinin razı

olmayacağı bir fiyattan satışa, mecbur etmenin doğru olmayacağından bütün alimler bu yönde fikir birliği içerisindedir.45

Halife Hz. Ömer (ra) dan narhın aleyhinde bulunmuştur. Delil olarak İmam-ı Şâfiî’nin el-Ümm isimli kitabİmam-ında deniliyor ki; Bir gün Hz. Ömer (ra) Sûku’l-Muallâ ismindeki çarşıdan geçerken meydan ahalisinden Hâtıb namında birisinin elinde iki çuval içinde kuru üzüm görür ve fiyatını sorar. Satıcı iki müddünün bir dirhem olduğunu söyler söylemez Hz. Ömer (ra): “Yahu tâ Taif’ten kuru üzüm

getiren deveciler bile senin piyasanı nazar-ı itibara mı alacaklar? Bu olmaz. Ya

43 Marangozoğlu, a.g.e., s. 65-66. 44 T. Öztürk, a.g.m., s. 862-866. 45 Kur’an IV/٢٩.

Taif’in piyasasına göre piyasanı düzelt veyahut üzümü evine götür. Orada istediğin fiyata sat”, der. Fakat Hz. Ömer bilâhare bu meseleyi vicdanen düşündüğünde hata

ettiğini anlayarak hemen Hâtıb’ın evine giderek “Sana söylediğim söz, bir bilgim

dolayısıyla değildir ve bir kaza da değildir. Bu kendisiyle bölge halkının iyiliğini istediğim bir şeydir. Nerede istersen orada sat, kaça istersen o kadara sat.”46 İmam-ı

Şafii bu hadiseyi zikrettikten sonra: “İnsanlar kendi mallarını istedikleri gibi

kullanabilirler. Kendilerinin izni olmadan kimse onların mallarından bir şey alamaz” demiştir.47

Narh konusunda ortaya çıkan karşıt görüşler yukarıda dile getirildi. Bu hadisten hareketle normal işleyen piyasa şartlarında narh koymayı Hanefiler mekrûh, diğerleri ise haram olarak nitelerler.48 Narhın karşısında olan tüm görüşler, temelde, piyasanın doğal şartlarda oluşması dolayısıyla bu şartları bozacak, karşılıklı rızayı zedeleyecek yani zulüm neticesine varan narha karşı oldukları bir anlayış ortaya çıkmıştır.49

İslâmın ilerleyen yıllarında, başlangıçtaki sade şehir hayatının yerini yavaş yavaş gelişmekte olan bir sistem almaya başlamış ve bununla beraber birtakım problemler de ortaya çıkmıştır. Bunlardan nüfusun artması, kıtlık, karaborsa vs. piyasalara müdahaleyi ve dolayısıyla narh hususunu gündeme getirmekte idi.50 Netice olarak, narh ve mübayaa fiyatlarının, örfî olmakla beraber, İslam’a aykırı olmadıklarını, müzayede ve öteki serbest fiyatların da şer’i olduklarını söylemek mümkündür. Piyasa fiyatları, bir yerde şahsın hukukuna dahil olduğundan ve tarafların rızası esas bulunduğundan, bu tür fiyatlar da şer’i fiyatlardır.51

46 İbn Teymiye, Bir İslâm Kurumu Olarak Hisbe, Çev: Vecdi Aydüz, İhsan Yay., İstanbul 1989, s.

9-11.

47 Davud Aydüz, “İslâm Hukukunda Narh”, Yeni Ümit Dergisi, S. 7, İzmir 1990, s. 3-5.

48 Cengiz Kellak, “Narh”, Diyanet Vakfı İslâm Ansiklopedisi, XXXII, İstanbul 2006, s. 387-400. 49 “İnsanlar mallarını herhangi bir haksızlığa sapmadan örfen geçerli bir şekilde sattıkları halde

malın azlığından veya halkın çokluğundan dolayı fiyatlar artmışsa bu, Allah’a havale edilir. Bu durumda insanları aynı kıymet üzerinden satışa mecbur etmek haksız bir zorlama olur. Eğer esnaflar insanların zarurî ihtiyaçlarına rağmen mallarını satmaktan geri durup örfen geçerli kıymetten daha fazlasına satmak istiyorlarsa bu durumda onların emsal kıymet üzerinden satış yapmaları gerekir. Burada narh (=te’sir) ın esas anlamı emsal kıymet üzerinden satışa mecbur etmektir” Yeniçeri, a.g.e., s. 319-321.

50 Özcan, a.g.m., s. 4-5.

Bütün bunların yanında narha karşı olan yaklaşımı yumuşatan ayet ve hadisler bulunmaktadır. Kamu yararını daha ön plana alan “Zarar-ı ammı için

zarar-ı has ihtiyar olunur” yani halkzarar-ın tümüne dokunacak bir zararzarar-ı bertaraf etmek için

özel kişilerin zararına bakılmaz. Sa’id İbni el-Müseyyeb, Rabia İbni Abd el-Rahman, Yahya b. Sa’ib el Ensari narhı caiz görenlerdendir.52

İslam iktisat sistemi içinde ortaya çıkan yaklaşım genel hatları ile bütün Müslüman devletlerde benimsenmiştir. Bir sonraki Müslüman Türk devlete, bir öncekinden belli bir şekilde miras kalmıştır. Osmanlı Devleti de, narh hususunu belli bir anlayış içinde miras almış ancak bu miras, belli örfî anlayışla şekillenip uygulama alanına girmiştir.53

C. Osmanlı Kültüründe Narh Politikası

Osmanlı devlet adamları, sosyal devlet anlayışını hatırlatan bir düşünce sistemiyle, halkın refahına uygun olarak tüketici ve üreticiyi korumak amacına uygun olarak bu yönde tedbirler almışlardır.54 Bu anlamda ekonomik sistemin temelini oluşturan piyasaları üretimden tüketime kadar kontrol altında tutmayı temel bir prensip olarak kabul eden devlet adamları, halkı zarara uğratacak bir gelişmeye mahal vermemek için piyasanın her aşamasında devletin varlığını hissettirmişlerdir. Bu kontrol mekanizmasının en önemlilerinden biri narh uygulamaları şeklinde kendini göstermektedir.55 Zira bu durum, günümüzde olduğu gibi, Osmanlı devlet adamlarını ve halkını da yakından ilgilendiriyordu. Bu sebepledir ki, Osmanlı iktisadî sistemi liberalizmin karşısında teslim oluncaya kadar Osmanlı devlet adamları normal piyasa şartlarında anormal bir şekilde dalgalanma gösteren fiyatları bir yerde sabitlemek için gerekli yerlerde piyasalara müdahale seçeneğini kullanmaktan geri kalmamışlardır.56 Bu uygulamalar, 1453 yılında Fatih Sultan

52 Yeniçeri, a.g.e., s. 324-326. 53 S. Öztürk, a.g.m., s. 853-855.

54 “Tüketicinin korunmasına en önemli mekanizmanın narh uygulaması olduğunu belirtmek gerekir.

Narh uygulaması ile hem kalitenin kontrol ve muhafazası, hem de arz ve talep şartları göz önünde tutularak fiyatların kontrol ve belirlenmesi sağlanıyordu. Fiyatlarda ve kalitede belirlenen düzeyin dışına çıkarak tüketiciyi aldatan imalatçılar, imalattan el çektiriliyor ve özellikle İstanbul’da imalatta bulunmaları yasaklanıyordu.” S. Öztürk, a.g.m., s. 853-861.

55 Tabakoğlu, “Osmanlı Ekonomisinde Narh Uygulaması”, İktisat Tarihi Toplu Makaleler I, İstanbul

2005, s. 156-160.

56 Kazıcı, Osmanlılarda İhtisap Müessesesi (Ekonomik, Dinî ve Sosyal Hayat), Kültür Basın Yayın

Mehmed’in İstanbul’u fethinden hemen sonra başlamakta ve 1870’e kadar devam etmektedir. Daha önceleri narh uygulamasının bulunup bulunmadığı veya bu uygulamanın başlamasında hangi hallerin lüzumlu olduğunu tam olarak bilemiyoruz.57 Çok geniş bir coğrafyaya yayılan Osmanlı, şer’î ve örfî hukuka dayalı güçlü merkezi otoriteye sahipti. Osmanlı dönemi fiyatlarını menşe itibariyle ele alırsak kur, narh ve mübayaa fiyatlarının şer’î olmamakla birlikte, şeriata dayandırılmış örfî fiyatlar, serbest ve müzayede fiyatlarının da şer’î hukuka dayalı fiyatlar olduğunu söyleyebiliriz.58 Bununla ilgili Ebussuud Efendi’nin de vermiş olduğu birkaç fetva mevcuttur. Mesela; Ebussuud Efendi “Bir bıçağın harcı yirmi,

nihayet otuz akçe olup, üstadlar bir günde düzmeğe kadir olup ve cümle üstadlar bir filoriye verirlerken, içlerinden Zeyd iki filoriye verse, ziyadesi Zeyd’e helal olur mu?” şeklindeki bir soruya serbest piyasa şartlarında, alıcının razı olması

durumunda, belirlenen fiyatın artırılabileceği yönünde “El cevap: Allah ihtiyari ile

alacak haram olmaz” şeklinde fetva vermiştir.59

Narh müessesesi, halkın refahının sağlanması açısından çok eski devirlerden beri idarecileri meşgul etmiş ve daha Ortaçağlarda, Asya’da olsun, Avrupa’da olsun fiyatların kayıtsız şartsız teşekkülüne müsaade edilmemiştir.60

İşte Osmanlı’da tebaa, padişaha Allah’ın bir emaneti olarak görülmüş bu doğrultuda devlet, bir taraftan halkını koruyup gözetirken, öte yandan da esnaf teşekküllerinin hak ve menfaatlerini de korumuştur. Her ikisi arasındaki bu hassas dengeyi korumak, elbette devletin başta gelen görevlerindendir.61

Ayrıca Osmanlı Devleti’nde narh sisteminin düzenli işleyebilmesi için; - Hammadde fiyatlarının ve imalat giderlerinin yükseldiği dönemlerde narhın yükseltilmesi: Bir kısım suistimallerin önlenmesinin yanında, üretici ve tüketicilerin korunması amacıyla narh fiyatları yükseltilirdi. Hammadde fiyatlarının

57 T. Öztürk, a.g.m., 863-866.

58 M. Öztürk, “Fiyatların Tahlili”, s. 845-849.

59 M. Ertuğrul Düzdağ, Şeyhülislam Ebussuud Efendi Fetvaları Işığında XVI. Asır Türk Hayatı,

Enderun Kitabevi, İstanbul 1983, s. 160-161.

60 Ömer Lütfi Barkan, “XV. Asrın Sonunda Bazı Büyük Şehirlerde Eşya ve Yiyecek Fiyatlarının

Tespit ve Teftişi Hususlarını Tanzim Eden Kanunlar I”, Tarih Vesikaları, I/5, (Şubat 1942), s. 326-328.

yüksekliği, ayrıca imalat giderleri vesair masraflar ile birlikte maliyetinin de yükseldiği bir zamanda narh fiyatları düşük tutulurdu. Bu durumda üreticilerin imalathanelerini kapatmakla karşı karşıya geldikleri oluyordu. Bu tür durumlarda üreticilerin maliyetleri dikkate alınarak fiyatlarda yeniden bir ayarlamaya gidilirdi.

- Narh uygulanacak ürünlerde mevsiminde uygulanmasına dikkat edilmesi: Bu konuda tespit edilen en erken tarihli belge, sabun narhıyla ilgilidir. Bu belge Balıkesir’deki sabuncuların, şehir kethudasının ve muhtesibin narhı mevsimi ile vermeyip, ziyade narh verip, çaşni tuttuklarında da bazı zorlamalarda bulunduklarını merkeze şikâyet etmişlerdir. Gönderilen Cemaziyelevvel 953/Temmuz 1546 tarihli hükümde Balıkesir kadısının konuya eğilmesi istenmektedir. Bunun yanında narhın mevsiminde verilmesi hususunda da kadı uyarılmaktadır.

- Yed-i Vahid adı verilen malın tekellerinin kaldırılmasına büyük önem verilmesi: Yed-i Vahid denilen alım tekellerinin kaldırıldığı halde zaman zaman eski usulden alım yapmak isteyenlerin bu talepleri önlenmiştir. Mesela: 1249 (M. 1833-1834) tarihli bir belgede Kemer kazasında yed-i vahid tüccarı bulunan Lazoğlu Andon adlı bir kişinin hâlâ bu usûlün kaldırılmadığını belirterek halktan zorla zeytinyağı topladığı halka zulüm ettiği şikâyet edilmiştir. Edremit kadısının merkeze ulaşan yazısında adı geçen kişi hakkında gerekli işlemin yapılması istenmektedir.

- İhtisap ağaları tarafından ihdas edilen ve kanunsuz olarak esnaftan alınan vergilerle, kesin bir şekilde mücadele edilmesi, ihtisap ağaları tarafından halktan kanunsuz alınan vergiler de yasaklanmıştır.

- İstanbul için imalat yapanların hammaddelerinden vergi alınmaması: Bu durumda imalatçılardan vergi alınmamaktaydı. Mesela; Sabun imalatçılarının sabunun ana hammaddesi olan zeytin yağını alırken vergi ödemeleri gerekmiyordu. Fakat bu konuda talimatlara uyulmayıp vergi alındığı da oluyordu.

- Resmî kimlikli kişilerin kanun dışı hareketlerinin önlenmeye çalışılması: Esnafın resmî görevlilerce cezalandırılması yasaktı. Çünkü bu durum hem bir hakkın ihlali, hem de imalattan el çekmek zorunda kalan üretici esnafın üretim yetersizliğine sebep oluyordu. Üretim yetersizliği nedeni ile de İstanbul’un ihtiyacı gereğince karşılanamıyordu. Bu yüzden merkezi yönetimler bu tür olumsuzlukların

engellenmesi için, esnafın haksız yere ve yetkili olmayan kişilerce cezalandırılmasını veya kısıtlanmasını engellemek için sürekli olarak denetim yapmaktaydı.

- Ulaşım güvenliğinin sağlanması: Ulaşım güvenliğinin sağlanması tüketicilerin talep ettiği emtiayı piyasadan makûl fiyat ve şartlar içerisinde bulmaları açısından önem arz etmektedir. Ayrıca ülke içinde huzur ve güvenliğin sağlanması devletin asli görevleri içerisinde yer almaktadır.

Osmanlı Devletinde iktisadî hayatı düzenlemek için alınan önlemler yukarıda kısaca özetlenmiştir. Bahsedilen bu önlemler Osmanlı Devleti’nin halka en ucuz ve en kaliteli ürünlerin ulaştırılmasına yönelik olarak, uyguladığı faaliyetler olduğu kadar üretim yapan ve bunları pazarlayan tüccar ve esnafın korunmasını da amaçlamaktadır.62

Tüketiciyi olduğu kadar üreticiyi de koruma amacıyla başvurulan bu uygulamalar, iki yönlü olabilmektedir. Bu durum tavan ve taban fiyatlarının belirlenmesiyle gerçekleştirilmektedir. Tavan fiyat uygulamasında, mal veya hizmetin satılabileceği en yüksek fiyat belirlenmekte, taban fiyat da malın satılabileceği en düşük fiyatı göstermektedir.63 Özellikle ziraî ürünlerde arz şartlarının çok değişken olması böyle bir uygulamayı zorunlu kılmakta64 bu uygulama devletin en önemli işleri arasında sayılmakta idi.65

Osmanlı devlet adamlarının narha yaklaşımlarını incelediğimizde, İslâm iktisadî anlayışı içinde oluşan birçok durumu kendi örfî anlayışları içerisinde şekillendirerek iktisadî faaliyetleri içerisinde kullanmışlardır. Osmanlı devlet adamları sosyal devlet anlayışına uygun bir şekilde narha İslâm hukukçularından daha fazla önem vermişlerdir. Onların çoğu için narh “umur-ı külliyedendir” ve bunun için bu hususa dikkat edilmelidir.66

“Es’ar hususu, yalnız kudat ve muhtesibe havâle ile geçilmeye. Her bar yoklanmak lazımdır. Her hakime lazımdır ki, ahvâl-î aleme müteallik olan cüz’iyatı

62 S. Öztürk, a.g.m., s. 850-852. 63 Aydüz, a.g.m., s. 5-6. 64 Tabakoğlu, a.g.e., s. 295-300. 65 Kazıcı, Türk Kültürü, s. 80-81.

66 Şükrü Kazancı, 15. ve 16. Yüzyıllarda Osmanlı İktisat Zihniyeti, Okumuş Adam Yay., İstanbul

yoklayıp narh-ı ruziyeye gereği gibi mukayyed ola. Ve her nesneyi değer bahası ile sattıra zira narh ahvâli umûr-ı külliyeden iken cüz’idir. Deyü padişahlar ve vüzera mukayyed olmadığı takdirce mücerred şehrin kadısı icra edemez. Emr-i siyaset kendüye müteallık olmamağla ol tarika giremez. Bu suretde her kişi istediği gibi alur-satar. Mâl-ı helâlime tama’ı hamla ile zehr-i mar katar. Padişahların hizmetine ve seferine yaramayan erâzit-i nas külli malamatik olur. Ve a’yan-ı devlet ve memleket rivayetleri vacib, nas fakir ve aciz olup, iflas yollarına salik olur. Pes lazımdır ki, sefer seferleyecek atlu ve piyade memâlikini satup boğazına koyar. Kibar-ı nas birden haddini ve tarz-ı tavrını tahvil ve tenezzül mazaallah güçtür. Ve meşguldür. Gayret-i cahiliyye ile memalikini sarf ve harc ider. Şu şey bahaludur diyemez. Manav ve tüccar zad u zevâdeyi iki kat bahasına virüp celbi intifa iderler, halkı soyarlar. Bu hususta ihmal etmenin zararı Müslümanlara ve nef’i manav ve ticaret erbabına aid idüğü mahal-î zaruretde zahir olur.”67

Lütfi Paşa da: “Narh durumları dünyanın önemli işlerindendir. Onunla çok

sıkı bir şekilde uğraşmak gerek. Makam sahiplerinden bir kısmının pirinç tüccarı olması ve bir kısmının evinde attar dükkanı olmaması gerekir. Narh fakirlerin işidir”.68

Müverrih Ali de, eserinde, narhı önemli işlerden saymış ve belirlenen fiyatlara uyulması gerektiğini belirtmiştir. Fiyatlara uymayanların ister üretici, ister tüketici olsun cezalandırılması gerektiği fikrini ileri sürmüştür. O da, narhı, Sarı Mehmet Paşa gibi umur-ı cüz’i değil umur-ı külli sayar ve padişah başta olmak üzere, narha gereken önemleri vermelerini söyleyerek narh konusunda devletin en başında bulunanların bu işi ellerine almalarını öğütler.69

Hezarfen Hüseyin Efendi, kaleme aldığı eserinde, Müverrih Ali’nin fikirlerini aynen aktarmıştır. Tevki’î Abdurrahman Paşa da, Kanun-ı narh başlığı altında esnafın, fiyatları normalin üstüne çıkararak halkı zarara sokmaları halinde padişahın narh tayin etmesi gerektiği, çeşitli ihtiyaç maddelerine narh konmak üzere kadı veya meclise hitaben ferman göndermesi, onların da ferman gereğince narh

67 Kazıcı, İhtisap Müessesesi, s. 181-183.

68 Lütfi Paşa, Asafname, Hazırlayan: Ahmet Uğur, Kültür ve Turizm Bakanlığı Yay., Ankara 1982, s.

20-21.

koyduktan sonra denetimiyle meşgul olup uymayanları cezalandırmaları gerektiğini belirtmektedir.70

Osmanlı devlet adamlarından sadece Köprülü Fazıl Mustafa Paşa’nın narhın aleyhinde olduğu görülmektedir. O, bu konuda “ahvâl-i narh kitapta yoktur. Bey ve

şira, rıza-yı tarafeyn ile olmalıdır. Herkese lazım olan me’kulat-ı meşrubat-ı melbusat her ne bayiînden rızalarıyla iştira eylesünler” diyerek fiyatların serbest bir

ortamda işlemesini uygun görmüştür. Ancak bazı esnafların, bu durumu fırsat bilerek işi abarttıkları görülünce, Fazıl Mustafa Paşa vefat edince, narh uygulamasına geri dönülmüştür.71

Koçi Bey ise, narh konusundaki fikirlerini açıklarken, öğretici bir üslup kullanmıştır: “Benim Saadetli Hünkarım, narh dedikleri vezir kulun emreder ki,

kasablar koyun etinin vakiyyesin on akçeye satsınlar, buğdayın işlesin altmış akçeye ve pirincin işlesin elli akçeye. Her ne kadar şehir içinde alınur ve satılur var ise bahasın tayin ettiklerinden narh verildi derler. Benim Devletli Hûnkarım, her kaça murâd-ı humâyunumuz olsa bir nesne ferman buyurmak, böylece hatt-ı şerif yazasız sen ki, vezir-i azamsın, kasablara tenbih edesin on iki akçeye narh veresin şöyle bilesün. Böylece bir esnafın bahasın tayin buyurmağa narh derler.”72

Osmanlı ulemasının da narh hakkındaki görüşleri olumludur ve narhı caiz görmüşlerdir. Büyük Osmanlı uleması şeyhülislam Ebussuud Efendi, narhı benimsemiş ve narha uymayanların şiddetle cezalandırılıp uzun süre hapsedileceğini ancak tövbe ederlerse affedileceğini belirtmiştir. Adlî yönetimde önemli görevi bulunan kadılar ise, özellikle taşralarda bizzat bu işle görevlendirilmiş ve narhın tespiti için oluşturulan komisyona başkanlık etmişlerdir.73

Yine Cevdet Paşa’nın narh hakkında görüşleri önemlidir. Cevdet Paşa serbest ticareti savunmuş, mübayaa emirlerinin terk edilmesini ifade etmiş, ortaya koyduğu fikirlerinin etkisi en fazla fiyat düzenlemeleri alanında görülmüş ve bu düşüncelerini uygulamaya geçirmesiyle narh uygulamasını zayıflatmıştır. Cevdet

70 Aynı eser, s. 7-8.

71 Tabakoğlu, “Osmanlı Ekonomisinde Fiyat Denetimi”, İstanbul Üniversitesi İktisat Fakültesi

Mecmuası Sabri Ülgener’e Armağan Sayısı, İstanbul 1987, s. 118-120.

72 Kütükoğlu, a.g.e, s. 5-8. 73 Aynı eser, s. 9-10.

Paşa narh hakkında “el-mısrarru hu-velahu fetvasınca narh kaldırıldı ise de bunu

vaktiyle yapmalı idi.” Cevdet Paşa’nın burada görüldüğü gibi narhın

kaldırılmasından hoşnut olduğu anlaşılmaktadır.74

Genel anlamda bakıldığında Osmanlı padişahları, dil, din, ırk farkını gözetmeksizin, egemenliği altında yaşayan bütün toplulukları Allah’ın bir emaneti olarak görmüşler ve bütün tebaanın refahı için hem tüketiciyi hem de üreticiyi koruyucu tedbirler almışlar ve bu çerçevede üretimden tüketime kadar her sahayı denetim altında tutmayı prensip edinmişlerdir. Ancak şunu da belirtmek gerekir ki Osmanlı tam bir rekabet ortamının olduğu piyasalara ve bunlar içerisinde özellikle ithal mallara müdahale etmemiştir, buna karşın müdahale edilen piyasalar rekabetin tam olarak bulunmadığı tekelci piyasalardır. Bundan amaç ise tam rekabet şartlarına yaklaşmaktır. Diğer taraftan tekelci piyasalara müdahale ile arz talep esnekliğini sağlayarak fiyatlarda büyük oynamalara imkân tanımamıştır.75

Ayrıca, yine Avrupa, XVII. yüzyılda, başka ülkelere daha fazla mal ihraç etmek, onlardan daha az miktarda ithalat yapmak, yeni kazandığı miktardan daha az miktarını sarf etmek sûretiyle, ödemeler dengesinde kendi çıkarına fark yaratmış olur. Avrupa XVII. yüzyılda bu uygulama içindeyken Osmanlı Devleti gelenekçi anlayışına dayalı bir ekonomik siyaseti, yani sınırlı bir lonca üretimini ve reayanın sıkıntıya düşmemesi için de sınırlı bir dış ticareti sürekli kontrol altında tutmaktaydı. Bu sebeple, dış ticaret para-fiyatlar arasındaki ilişki batının etkisiyle bozulunca, dış ticaretin önemini kavramadan para ayarlamaları ve narh belirlemek suretiyle fiyatları kontrol girişimleri sonuçsuz kalmıştır.76

Genel anlamda baktığımızda Osmanlı’nın narhı uygulama sebeplerini şu şekilde sıralayabiliriz: Serbest piyasa ortamını oluşturmak, üretici ve özellikle tüketiciyi korumak, halkın enflasyonist baskılara karşı korunması, yaşam standartlarının yükseltilmesi, alım gücünün artırılması, üretimi artırarak ekonomiyi

74 M. Öztürk, “Para Tarihi”, s. 862-863. 75 Tabakoğlu, a.g.e., s. 245-247.

76 Yaşar Yücel, Osmanlı Ekonomi-Kültür-Uygarlık Tarihine Dair Bir Kaynak Es’ar Defteri (1640

canlandırmak, karaborsanın ortadan kaldırılması, ticaret ahlâkına uygun olarak rekâbet ortamının hazırlanmasıdır.77

77 T. Öztürk, a.g.m., s. 867-868.

İKİNCİ BÖLÜM

OSMANLILARDA NARH UYGULAMASI A. Narhın Verilmesi

Osmanlı Devleti’nde, et tüketiminin çoğaldığı kuzu kesim zamanında, sebze ve meyvelerin değiştiği veya çoğaldığı mevsim değişikliklerinde, halkın daha çok tüketim yaptığı ramazan aylarında, kuraklık veya aşırı yağışlar nedeniyle ürün alınamadığı dönemlerde narh tespiti yapılırdı. Bunlardan başka esnafın müracaatıyla da tespit yapıldığı görülmüştür.

Bütün bu narh belirleme zaman ve hâllerinde yapılan narhları, olağan narhlar ve olağanüstü narhlar şeklinde ikiye ayırıp inceleyebiliriz.

1. Olağan Narhlar

- Olağan Narhlar mevsimlerin önemli dönemlerinde yoğunlaşan iktisadî faaliyetler hareketlenmeye başladığında gerekli olurdu. Bu, önemli mevsim dönemleri ilk kuzu kesimi olan rûz-ı hızırda yapılırdı. Bu bir anlamda et piyasalarının fiyat bazında hareketlenmesine sebep olurdu. Bundan dolayı kuzu kesim gününden birkaç gün önce ete narh konur, gerektiğinde fiyat ayarlaması yeniden yapılırdı.1

- Sebze ve meyve fiyatları da mevsimlere göre ayarlanırdı. Turfanda iken hergün veya birkaç gün ara ile narh verildiği halde, bollaştıktan sonra son turfanda mevsimine kadar fazla bir değişme olmaz, son turfanda iken yeniden narh verilirdi.2

- Yine Ramazan ayında temel gıda maddelerinin fiyatlarında bir düzenlemeye gidilirdi. Zira Oruç ayı olan kutsal Ramazan’da halkın bu ayı huzur içinde geçirmesi için gerekli tedbirler alınırdı. Ramazan ayı öncesinde fiyatlara müdahale ederek aşırı fiyat hareketlerini belli seviyede tutmak devlet adamlarının başlıca hedefi olmuştur.3

1 T. Öztürk, 18. Yüzyılın İlk Yarısında Trabzon ve Kastamonu’da Fiyatlar, Yayınlanmamış Yüksek

Lisans Tezi, Trabzon 1998, s. 862-863.

2 Aydüz, a.g.m., s. 72-93. 3 Kütükoğlu, a.g.e., s. 9-13.

2. Olağanüstü Narhlar

Olağan narhların dışında olağanüstü yani doğal olmayan şartlarda da narha başvurulurdu. Bunlar tabiî sebepler ile siyasî, idarî ve malî sebeplere göre düzenlenirdi. Tabiî sebepler; kuraklık, sert ve fazla yağışlı kışlar ve salgın hastalıklardır. Siyasî, idarî ve malî sebepler; harpler (abluka, harp dolayısıyla müstahsil kuvvetlerde azalma), idarî yolsuzluk (şiddet ve istismar politikası), malî zorluklar (narh tayininde müstahsili veya nakliyeciyi memnun edecek bir bedelin tayin edilmeyişi, tediye müşkilatı, para ayarının bozulması) gibi sıralanabilir.4

a. Tabiî Sebepler

Bu başlık altında alınan maddeler doğrudan üretimi azaltan etkenler olarak devlet müdahalesini zorunlu kılmıştır. Yağış eksikliği ya da normalden fazla ve şiddetli yağmur yağması mahsullerin miktarında ve kalitesinde önemli düşüşlere sebep olmakta idi. Yine şiddetli geçen kış mevsiminde kara ve deniz ulaşımı aksadığından bu durum stokların bitmesine veya malın maliyetinin yükselmesine sebep olurdu. Bu durum tüketici üzerinde mali baskıların artmasına, yani tüketicinin iktisadî açıdan darboğaza sürüklenmesine, böylelikle de kıtlıklara sebep olmakta idi. Bunun yanında bollukların yaşandığı da olurdu ve bu durum da aynen fiyatlara yansırdı ve yeni düzenleme yapılırdı.5

Osmanlı Devleti, kıtlık konusunda bir buhranın yaşanmaması için gerekli bütün tedbirleri almaktadır. Bu yönde, bir kısmını tahıl gıdalarının oluşturduğu maddelerin ihracatını yasaklamıştır. Salgın hastalıkların da kıtlığı dolaylı yoldan etkilediği görülmektedir. Genellikle Orta Afrika kaynaklı olan veba salgınları da Osmanlı Devleti’ni ciddi şekilde etkilemekte ve kıtlığa sebep olmaktadır. Özellikle XVIII. yy’da ki veba salgınları kıtlık yönünden büyük tehlikeler yaratmıştır.6

4 Sabri F. Ülgener, Tarihte Darlık Buhranları ve İktisadî Muvazenesizlik Meselesi, Derin Yay.,

İstanbul 2006, s. 86-91.

5 Aydüz, a.g.m., s. 72-73.

6 “Bu eyyamda Rum diyarında veba ve kaht ve galâ müstevli olup üç yıl peyapey kaûm ve altı yıl azim

kaht mütemâdi oldu. Elli altmış dirhem nânı bir Osmaniye olan şadüman olup halk-ı cihan bela-yı galâ ile natuvan kalmışlar idi. Hatta Bolu tarafında iki aydan ziyade ekmeksiz geçinip ot otladıkları menkuldür” Solakzade Tarihinden Naklen, Ülgener, a.g.e., s. 87-89.

Bütün bu saydıklarımızın dışında bollukların yaşandığı da olurdu. Bu da aynı şekilde fiyatlara yansırdı. Bu yansıma fiyatların düşmesi şeklinde olurdu. Narh da bu yeni duruma göre yeniden düzenlenirdi.7

b. Siyasî, İdarî ve Malî Sebepler

i. Harpler Dolayısıyla Müstahsil Kuvvetlerde Azalma

Tabiî olmayan fakat narh uygulaması için olağanüstü hallerden olan bu maddeler, üretim ve tüketim gibi piyasanın can damarı olan unsurlar üzerinde bir baskı aracı oluşturarak halkın temel ve zarurî ihtiyaç maddelerinin azalmasına sebep olmaktadır. Bunun yanında üretim alanlarında çalışanların da harbe iştirak ettirilmesiyle üretimde daralma ve azalma oluşmakta idi.8 Ayrıca ordunun ihtiyacı olan maddelere devlet tarafından el konulması da, bu maddelerin azalmasına sebep olurdu. Ablukalarda deniz yolu ile yapılan nakliyatın durmasına sebep olduğundan nakliyat karayoluna kayıyordu. Kara yolu ile yapılan nakliyat da oldukça külfetli olduğundan fiyatların artmasına sebep oluyordu. Böyle durumlarda narh yeni piyasa şartlarına göre düzenlenirdi.9

ii. İdarî Yolsuzluklar ve Para Ayarının Bozulması

Öncelikle şiddet ve istismar olarak ortaya çıkan idarî yolsuzluklar, bunun yanında taşra halkına yüklenen her yeni vergi ve çeşitli baskılar geniş bölgelinin gittikçe müzminleşen kıtlıklarla bitap düşmesinde belli başlı rol oynamıştır:

“Umûmen reâyâ gâret olunmakla memlekete kaht müstevli oldu” bu durumların

olumsuz etkileri uzun sürer ve tahrip edicidir.10

Bu duruma, yukarıda saydığımız, harp ve diğer meselelerden kaynaklanan olumsuzluklar, başta şehre gelen mal miktarı ve malın fiyatına ettiği etkide neden olmuştur. Piyasaya hakim olan olumsuzluklar dolayısıyla artan masraf ve külfet altında bunalan tüccarın şehirde, mahsulü sattığı kimselerin ödeme güçlüğü ve ödemelerinin gecikmesi tüccarı büsbütün zarara sokuyordu. Bu durumda tüccar da

7 S. Ülgener, a.g.e., s. 86-89.

8 Tabakoğlu, “Narh Uygulaması”, s. 156-158. 9 Kütükoğlu, a.g.e., s. 11-13.

malı getirmekten imtina ederdi. Bunun da pahalılığa sebep olacağı muhakkaktır. Narh da, yeni piyasa koşullarında yeniden düzenlenirdi.11

Kıtlık ve pahalılığa sebep olan bir diğer önemli durum da para piyasalarındaki oynamalardır. Ziraî devletlerin devamlılığında, fiyatların ayrılmaz bir parçası olan paranın, istikrarın devamında çok önemli rolü vardır.12 Paranın kıymeti yükselince, en az o oranda, mal fiyatlarında da düşüş yapılırdı. Fakat paranın ayarının bozulduğu büyük devalüasyon devirlerinde fiyatlar da bir başıboşluk içinde yükseldiğinden sikke tashihlerine müteakip verilen narhlar da fiyatlardaki düşüş oranları maldan mala hayli değişiklik gösterirdi. Bunlar dışında karaborsayı önlemek ve maslahat yani kamu yararı gibi sebeplerden dolayı da narh konulmaktaydı.13

Ayrıca nüfus artışı da ticarette müdahaleyi gerektirmiştir. Nüfus artışları, şehir merkezlerinde iktisadî dengeyi bozmakta, talebin artması sonucunda fiyatları da yükseltmektedir. Bu durumun önüne geçmek için 1737 yılında yayınlanan fermanla, birçok Anadolu kentinden göç yasaklanmıştır.

Ticaret konusunda değinmemiz gereken bir başka konu da fiyatların artışında büyük öneme sahip olan Güney ve Doğu’ya yapılan kıymetli maden ve para akışıdır. XVI. yy’ın ikinci yarısında Avrupa’daki iktisadî dengeyi bozan Amerikan madenlerinin Osmanlı ülkelerinde tesirini göstermesi gecikmedi. Osmanlı topraklarında yabancı paraların da tedavülüne müsaade olunması, bunlar karşısında akçenin kıymet kaybına sebep oldu. Bu da, dolaylı olarak, fiyatlara yansıdı.14 Paranın ayarının bozulmasının tarihî gelişimi, sebepleri ve sonuçları için başvurulacak kaynaklar oldukça boldur.15

Yukarıda ana hatlarıyla belirttiğimiz şartların oluşması, olağan ve olağanüstü narhların tespitini gerekli kılmıştır. Bu şartların oluşması sonucu narha duyulan ihtiyaç birkaç biçimde dile getiriliyordu. Birçok durumda narh tespitini isteyen grup, maddî imkanları kısıtlı olan tüketici halktı. Narhın uygulanması

11 Ülgener, a.g.e., s. 89-90. 12 Kütükoğlu, a.g.e., s. 11-12. 13 Aydüz, a.g.m., s. 73-74. 14 T. Öztürk, a.g.m., s. 864-865.

15 Aydın Yalçın, Türkiye İktisat Tarihi (1500-1914), 5. Baskı, İstanbul 1999, s. 83-114: Sahillioğlu,

“Dünya Para ve Maden Hareketinin Yeri”, s. 2-5: Tabakoğlu, “Osmanlı İktisat Tarihinde Enflasyon Meselesi (1300-1750)”, İktisat Tarihi Toplu Eserler I, İstanbul 2005, s. 163-165.