Vel. lIil. Derg. (2001). 17. 1 : 97·105

KONYA iLi SOT SIGIRCILIK

i~LETMELERiNDE

KARLlLlK ve VERiMLiLiK

ANALizLERi iLE

i~LETMELERiNORETiM ve PAZARLAMA SORUNLARI'

Aytekin GOnIOl@ Engin Sakarya2

The Analysis of

Profitability

~tndProducti

vity

of Dairy

Ca

ttle

E

nterpri

ses

in Konya

Province

~tIldTheir Production and Marketing Problems

Summary: This study was carried out to determine the profilability and productivity measures to be taken up order to increase the optimum level in resource use by construcling an econometric model using the production and finanCial data from randomly selected 135 dairy canle enterprises in Konya between 1995 and 1996. Data were analyzed by the Cobb· Douglas production function, economic rantability and rantability factor ratios. Enterprises were evaluated on both scale and the province bases. The COS\ components estimated and their proportion in the lotal cost in this reo search were as follows: 49.99 % in feed, 32.78 % in labour, 7.18 % in depreciation cost, 4.69 % In veterinary ser· vices, 1,41 % in maintenance cost and 3.93 % in other costs. The income sources and their proportions in the lotal in· come in these enlerpnses in 1995 were as follows: 62.04 % in milk sales. 25.27% in calf revenues, 10.98 % Inventory value increases, 1.71 % manure revenues. These values were estimated to be 51.52%. 17.98 %, 31.95 %, and 0.82 %, in 1996 respectively. The average milk production was calculated to be 3530 I and 3260 I in 1995 and 1996 respectively. The ratio of economIC rantability was estimated to be -5.46 and 30.14 in 1995 and 1996 res·

pectlvely. Rantability lactor ratio was eshmated to be ·13.08 and 34.75 in this period. large scale enterprises had more profit in 1995, whereas the medium scale enterprises had higher profit in 1996. According to the results of mul· tiple regreslon analysis, the Marginal Value Productivity of input factors at feed. labour, depraciation costs, vetennary services, maintanence costs and the other costs were 0.81; 0.91; 6.30; 1.84: ·5.63 and 5.73 respectively. Returns to scale in Konya was 1.076. It was concluded that the effectiveness of resource usage 01 input factors which are used throughout the production period in dairy cattle enterprises in the province was inefficient. In other words, the level of resource use was far from the optimum level for profit maximization

Key words: Dairy cattle. Productivity, Profitability. Cobb·Douglas, Marketing

6zet : Bu araljtlrmada, Konya iii sut slglrclilk ~Ietmelerinin karithk ve verimlilikleri ekonometrik model yardlmlyla anatiz edilerek, kaynak kullantmtnda etkinligin artlrtlmaSI i"in altnmasl gerekli Onlemlerin belirlenmesi ama"lanmlljtlr. Aralj' !Irmada maliyeti oluljturan masraf unsurlarlndan yem % 49.99 ite ilk slrayl almakta, bunu % 32.78 ile j~ilik. % 7.18 ile amortisman giderleri, % 4.69 ile veteriner hekim· itat;: giderleri. % 3.93 ile diger giderler, baklm onanm giderlen Ise % 1.4lolarak bulunmu~lur. 1~letme gelirlerinin oransal daglltml 1995 Ylltnda: yUzde olarak sut satl~ gelirlen 62.04, bu

-zagl gelirleri 25.27, envanler klymet artl~1 10.98 ve gCtbre geliri ise. 1.71 olarak tesplt edllml~tir. 1996 Ylhnda bu de· gerter slraslyla % 51.52, 17.98.31.95 ve 0.82 olarak bulunmu~tur. Ortalama sOt verimleri 1995 Ylhnda 3530, 1996 YI-linda 3260 htre olarak !espit edilmiljtir. Ekonomik rantabliite 1995 Yllinda ·5.46. rantabilite faktorO -13.08 ofarak hesaplantrken 1996 Ylhnda bu deger1er slraslyla 30.14 ve 34.75 olarak bulunmuljtur. 1995 Ylhnda buyCtk olt;:ekli i~.

lelmeler, 1996 Ylhnda ise orla Ot.;ekli iljletmeler daha karll bulunmu~tur. yOklu regresyon analizi sonut;:lanna da· yanarak; girdi unsurlanntn MOP degerleri yemde 0.81 Tl, iljyilikte 0.91 Tl, amortismanlarda 6.30 Tl, veteriner hekim sagltk giderlennde 1.84 Tl, bakl[l1·onanm giderlerinde ·5.63 Tlve diger giderlerde 5.73 Tl olarak bulunmu~tur. h'de

o~e9in venml 1.076 olarak tesplt edilmiljtir. il'de sut slglrclilk i~letmelerinde sOt Oretiminde kuUantlan girdilerin op-timum sevlyeden uzak kuliantldlQI, diger bir ifadeyle kaynaklartn kar maksimizasyonuna imkan saglayan denge nok-taslndan uzak Oldugu anla$llml$tlr.

Anahtar kelimeler: SOt 8191rC11l91, Kartlhk, Verimlilik, Cobb-Douglas. Pazarlama

Giri~

Yeterli ve dengeli beslenmede insanhgm vaz· geyemeyecegi 6nemli besin maddelerinin ba~mda Gel!} Tanhl: 21.07.2000. @[email protected]

·Bu ara~urma aym isunil dollom lelmm blr h61iim(lnUn filctidlr.

sOt gelmektedir. TOrkiye sOl Oreliminde 1980-1994

Yilian arasl 14 Yllilk donemde yakla~lk olarak %206 oranlOda bir artr~ saglanml~llr. ilk bakl~ta olumlu gibi gorDnen bu geli~me yeterli degildir. Birim

hay-J Scli\uk Univcr~ilesl Vclcriner Fakiiltc.~i ZooIckm Anabilim Dalt. Konya.

GUNLU. SAKARYA

van ba~.na verimlilik ay,slndan AB, TOrk.ye·den yak-la~.k lIy kat, ABO 4 kat ve dOnya ortalamas. tse 1.6 oranlnda daha yuksek verimlilik deQerlerine sahiptir. Verimlilikteki bu dO~Ok deQerler ki~i ba~ma hay-vansal prOlein tUkettminde de kendini 90S-termektedir. Geli~mi~ Olkeler TOrkiye'den yakla~tk 2.4 kat daha lazla hayvansal OrOn tOketimine sa-hiplir (OPT, 1995 ).

SOt stQtrctltk i~lelmelerinde yaptlan ara~ ttrmalarda yem giderlerinin masraflar genel toplamt iyindeki paymt Karaka~ (1996) % 53.5: Kahya (1985) % 53: Ayytldlz (1978) % 43: Aras ve Izmirli (1976) % 51.11: Aksoyak (1995) % 67.24: Tanlk (1982) % 58;72; Deniz (1983) % 49.24: Esen ve Akin (1978) % 61.11 olarak blldirilmi~tlr. i~yHik 91-derlerini ise Karaka~ (1996) % 16,11, Aras ve i z-mini (1976) % 33: Aksoyak (1995) % 11.20; Tanlk (1982) % 11.40; Deniz (1983) % 12.54 olarak bit· dirirken Esen ve Akin (1978) % 13.18 olarak bil-dlrmi~lerdir. Amortisman giderlerinin payml ise Ka-raka~ (1996) % 1.8; Kahya (1985) % 11.0 ve Tanlk (1982) % 2.73 olarak tespit etml~lerdir.

Yaptlan ara~tlrmalarda i~lelmelerdeki gelir ka-lemlerinin oransal daQllimma baklld'Qmda ise sOl gelirlerinin loplam i~lelme gelirleri iyindeki payml Karaka~ (1996), % 61.5: Ayylldlz (1978), % 69.01; Aras ve izmirli (1976), % 54.24: Tanlk 1982: %

50.97 ve Deniz (1983). % 52.31olarak bil-dirmi~lerdlr. BuzaQI gelirlerinin payml Ayylldlz (1978), % 18.91; Aras ve Izmirli (1976) % 32.47, Tanlk (1982), % 22.67 olarak tespit etmi~lerdir. En-vanier klymel artl~mm yOzde pay,m AYYlldiz (1978). Aras ve Izmirli (1976) Tanlk (1982) ve Deniz (1983) slraslyla: % 9.23; 7.27: 11.05 ve 16.08 olarak bil-dirmi~lerdir. GObre gelirinin payl en dO~Ok olarak % 2.5 ile Karaka~ (1996) ve en yOksek olarak % 22.45 ile Deniz (1983) taraflndan belrrlenmj~lir.

Karaka~ (1996) sOt slQlrclhk i~relmelerinde fayda/gider oranlnt 1.13 olarak bulmu~lur. Kahya (1985) SOl slQlrclllk faaliyelinde % 4.5 oranmda nel kar elde edildiQini (espll etmi~tir. KOyOk 6lyekli i~ letmelerde, i~letmelerin %5-8 araslnda zarar el-liklerini buna Have olarak i~letme olyeQinin art-maslyla kar oranlnm %50'ler dOzeyine ula~abilecegini bildirmektedir.

inan (1986), Tekirdag Iii sOl Slglrclllk i~ letmelerinde, 1985 fiyallaflyla itdeki i~lelmelerin hayvan ba~ma 14.122 TL. kar elde elliklerini lespit

elmi~lir. Aras ve Izmirti (1976), inceledikleri 34 i~ lelmenin ortalama rantabililesini negalif lespit et-mi~lerdir. Aksoyak (1995). ekonomik ranlabiliteyi % 2.54, mali rantabiliteyi ise % 2.22 olarak bil-dirirmi~tir. Deniz (1983), kOyOk Olyekli i~letmelerde

rantabililenm %·20.42, orta 61yekli i~lelmelerde % 13.35 bOyOk Olyekli i~lelmelerde ise % 53.68 ola-rak, i~lelmeler genel ortalamaslnl ise % 22.98 bul-mU~lur.

Esen ve Akm (1978), sOl SlglfClhk i~letmelerinde

100 kuru~luk ilave kaynak kar~lhglnda ancak 60 ku-ru~luk bir brOt gelir olu~lurulabildigini ortaya koy-mu~lardlr. Marjinal verimlilikler 100 kuru~luk emek-deger kar~llIgl 245 kuru~luk. I 00 kuru~luk yem deger kar~llIgl 20.6 kuru~luk, 100 kuru~luk diger gi-derler kar~llIgl 180.5 kuru~luk ma~inal verim elde edildigini lespil etmi~lerdir.

Wani ve arkada~lafi (1992), melez Irklarda yem giderlerinin marjinal deger verimliliglnl 1 ,20; kan~lk Irklarda 1,12 olarak bildirmi~lerdir. i$Yilik 91derlerinde ise bu degerler slr8slyla 1.89 ve 1,30 olarak tespll edilmi~tir. Tweddle (1990). iskoyya'da sut SlglfClllk i~letmelerinde, girdilerdeki % 1 'Iik degi~meye kar~llIk ylktllarda % 6'lIk bir degi~me oldugunu ortaya koy-mU~IUr.

Kumbhakar (1993), Ulah sOl SlglfClllk i~· lelmelerinde, olyegin verimlOi ortalama olarak kOyUk, orta ve bOyOk olyekli i~lelmelerde SlrasIY1a 0.808. 0,690 ve 0,486 olarak lespil elmi~lir. Bravo-Urela (1986). aynl sOt Oretlm hac mine sahip I~' letmelerde % 100 elkinlik dOzeyme ula~llabilmesl durumunda kaynak kullanlmlnda % 18 oranmda bir azalmanm olabilecegini bildirmi~tir. Kumbhakar ve Heshmati (1995), Isvey sOt slglrctllgmda 1976-1988 ylll verilerine gore i~letmelerde 61yegin verimini kOyOk. orta ve bOyOk olyekli i~letmelerde slraslyla 0,79,0,78 ve 0.77 olarak bildirmi~lerdjr. Brovo-Urela ve Reiger (1991), sut sl~Jlfclhk i~letmelerj Iyin oJyegin verimini, 1982·1983 Yillannda siraslyla 1.020 ve 1.029 olarak bildirmi~lerdir.

Binici ve Akdemir (1993), 1~letmelerde, dogrusal programlama teknlQi yardlmlYla hazlrlanml~ ras-yonun kullanllmasl halinde, kl~ aylannda yem gi· derJerinin % 40.68 oranmda azaltllabilecegini ve bu-nunda sOl Orelim maliyetlerinde % 22.5 oraOinda tasarruf sagiayacaglill ortaya koymu~lardlr.

Maleryal ve Metol

Bu ara~tlrmanm materyahni Konya iii Merkez (Karatay, Meram, Selyuklu). Saraybnu, KadlOhanl, Eregli, Bozklr, Derbenl, yumra ve Karaptnar 11-celerinde 501 slglrclligl yapan 1~letmelerden anket yoluyla saglanan 1995-1996 y,llarrna 811 veriler olu~ turmu§lur.

Ara~llrma kapsamma suI slglrclhgmm yogun olarak yaplldlgt lespil edilen Konya Merkez ve bagll i~elerdeki i~letmeler almml~tlr. Belirtenen bu

j~-Kon)lil IIi Silt S'g,n',hk i~lelmelerinde Karl,lIk U' ••• lelmelerden yOz yuze ankel ve gOrO$me metodu (Azlz,1990) uygulanarak i$letme verUeri elde edit-ml$llr. 1$lelmeler. tabakalt raslgele Omekleme yon-lemryle (Kendlr, 1968). Olyeklerine gOre; k~Ok 01· Qekli (aile i$lelmesi) 1-5 ba$. orta 61yekli 6-15 ba$ ve bOyOk 61Qekli 15 ba$ ve Ozed olarak grup-landmlmr$lrr. Ara$lrrma kapsamlOa allOan i$' letmelerde maliyeli olu$IUran masra! unsurlan yem giderleri, i$Vilik giderleri, amon,smanlar. baklm

onanm giderleri. veleriner saglrk giderleri. sigona giderleri, envanter kryme\ degi$imi, genel idare gi

-derleri ve diger giderler olarak gruplandlrrlml$trr. Ekonomik Rantabilite ve Ranlabilile Faktorleri i$lelmelerden elde edilen rnput-output venlerine Aksoz (1972), Aral (1977) ve Sakarya (1990)'nlO bildirdigl yonlem uygulanarak hesaplanm'$tlr,

Girdl unsurlanntn ne derece etkin olarak kullamldlgtntn anaHz edilmesl amaclyla 1995 ve 1996 YIII input-oulput verilennln geometrlk or-talamalanna Cobb-Douglas tlpi Oretlm !onksiyonu (Akkaya, 1990; Erta$, 1990) uygulanarak

reg-resyon analizleri yapllml$tlf (SPSS. Inc, 1992). Gir-dllenn Oretime lahsisinde karar verma OtQOtO ala-rak kullamlan ma~inal masral-haslla ili$klsi Akkaya (1990) ve Heady ve Dillon (1961),un bildirdikleri yontemle yapllml$tlr. Analizlerde uygulanan lank-siyon a$agldakl gibidir.

Y .. I(X, bl . X2 b2 ,X3 b3 . X41)4 . X5 tl5 .Xe be ... Xn 00)

V= Toplam sut iJretimi (output) (Tl)

X,= Toplam yem, X2"'I$Vihk, X3=Amortlsmanlar, X4,",Veleriner sagllk giderleri. X5=8aklm-onanm

gi-derlen. X6=Diger giderler olarak be·

l1r1enml$lIr. Diger giderlere. akaryakll glderlen. SI-gona gtderleri, faiz giderleri ve envanter klymet azall$1 dahil edilmi$tir.

Kltrllhk endeksleri; 80lgede sOt slglrclllk

i$-lelmelen araslOda ~rllilk ka~lla$tlrmalafina ola-nak veren kArllhk endeksleri; b6lgedeki 'sOt Sl-glrclhk i$letmelerinin fiili Oretim degerlerinin (Y), tarazi (tahmin edilen, Vt) Oretim degerlerine

bO-IOnmesi sureliyle hesaplanml$l1r (Aral, 1977; Sa-karya,1990).

Tahmini Oretim degerleri Konya iii sut slglrcll1k i$lelmelerinin kul1andlgl gird; duzeylen lie bu glr-dilere ail ortalama MOP'lerin Qarptllp ayn ay" top -lanmasl suretiyle (YI) hesaplanml$tlf. Yf'{t or-talamaslna gOre endeks olu$lurulmu$lur.

V Xl.MP,+ ~.MP2+ X3·MP3+· . . . Xn·MP n

p=

--

=

---

---YI X,.Mpol ... X2.MP02 X3·Mp03 ... · Xn·MpOn

MpOl degeri ildeki 10m i$lelmeler iyln Xi glr-disine ail ortalama marlinal deger verimliligini temsil etmektedir. Xl' X2 ,X3, X4 , Xs, X6, X7 • sembolleri ise

kutlanllan girdi degerlerini gOslermekledir. Bulgular

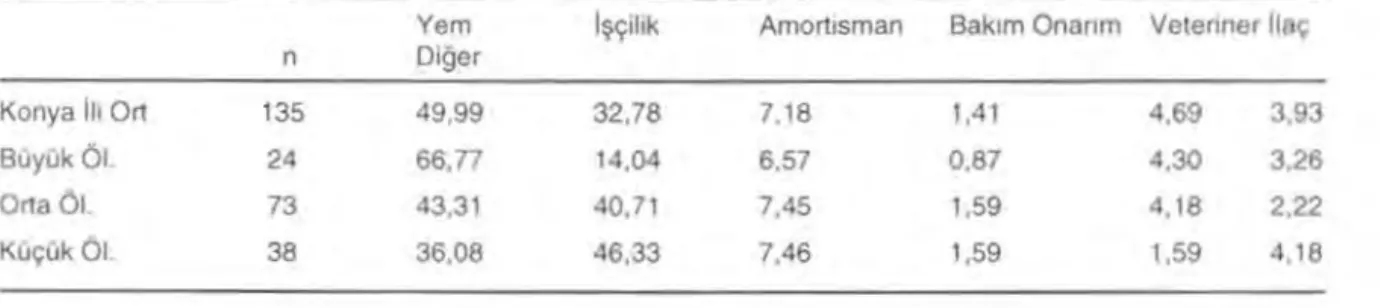

Konya iii sOt Slglrclhk 1$lelmelennde maltyeh te$kil eden masraf unsurlannln masraflar genel top-laml iQindeki yOzde paylan i$letme Olltekleri ilibanyle

Tabla 1 'de verilmi$lir.

Tablo'dan gorOlecegi Ozere sOt SIQlrclltk i$' lelmelerinde maliyeti olu~luran masraf unsurlan ara-smda yem giderleri almakla, bunu i$yilik ve

amor-lisman giderieri izlemektedir. l$lelme 61Qeginin buyumesi ite birlikte i$Qllik giderlennln oransal payl azalmaktadlr.

Ara$tlrma kapsamlna alman i~letmelerde gelir unsurlannln loplum geltr lQindeki yuzde paylafl Ylllar Itlbariyle Tablo 2'de verilmi$tir.

Tablo 2'nm incelenmesinden anla$llacaQI Ozere sOt slglrclhk 1~letmelerinde i$lelme gelirleri arasmda sOt Sall$ geliri ilk Slrayl almakla bunu buzagl ve en-vanier klymet artl$1 izlemekledir. GObre geliri ise yak az bir orana sahiptir.

Ara$tlrma kapsamma alman 1$lelmelerde sa -gllan hayvan ba$tna elde edilen yll1lk ortalama sui uretlmleri Tablo 3'te verilmi$tir.

Tablo ,. Konya III sui s'9,re,lIk 1~lelmelerinde mahyel unsurlannln '~Ietme ~eklenne gOre oransal dag,lImlan

Yem I~ihk Amortlsman Baklm Onanm Vetenner Ilay

n Diger Konya Iii On 135 49,99 32,78 7,18 1,41 4.69 3,93 Buyi.lk 01. 24 66,77 14,04 6,57 0.87 4,30 3,26 Orta 01. 73 43.31 40,71 7.45 1.59 4,18 2.22 Kuyuk 01. 38 36,08 46,33 7,46 '.59 1.59 4,18 99

GUNLU, SAKARYA

Tablo 2. Konya II geneli ve i~letme ok;eklerine gore sut sl§lrclhk i~letmelerinde i~letme gelirlerinin oransal dagillmi 1995

SOt Geliri Buzagl EKA'

Konya 62.04 25.27 10.98

BuyOk Ok;. 68.38 22.20 7.58

Orta Ol¥. 63.28 24.60 10.41

Ku¥uk Oly. 56.40 28.12 13.83

'Envanter Klymet Artl~1

Tablo 3. 1~letme ok;eklerine gore 1995-1996 YIII or-talama sOt Oretim degerleri (litre)

Konya il geneli

BOyOk ok;ekli i~letmeler Orta Ol¥ekh 1~lelmeler K~uk 6lyekti 1~letmeler

1995 3530 4061 3685 3004 1996 3260 3797 3392 2755 Konya iii sal sl~lrclllk i~lelmelerinde hayvan ba~ma sal veriml 1995 yilt i<;:in 3530 lilre olurken 1996 Ylltnda 3260 litre olarak bulunmu~tur. Buyuk Ol<;:ekli i~lelmelerde hayvan ba$tna 501 Oretimi diQer i~letmelerden yOksek bulunmu~tur.

Ara~tlrmada ele alman i~letmelerin 1995-96 Yillarl ekonomik rantabilite ve rantabilite laktorO de-gerleri Tablo 4'le verilmi$tir.

Gubre 1.71 1.82 1.70 1.63 1996

SOt Geliri Buzagl EKA' GObre

51.52 17.98 31.95 0.82

54.02 18.05 26.92 1.00

48.67 17.98 32.58 0.75

47.40 17.95 33.88 0.76

Tabla 4. Konya Ilinde i~letme Olyeklenne gore ekonomlk rantabilite ve rantabilite laktOrO oranlarl

1995 1996

Ekonomik Rantabi'ite Ekonomik Ranlablhle Rantabilite FaktorO Rantabilite Fakt6ru Genel -5.46 -13.08 30.14 34.75 BOyOk 61 yekli 6.26 7.20 29.96 34.69 Orta 6h;:ekli -6.98 -14.11 30.51 34.76 KOyuk 61 yekli -9.33 -22.11 22.43 31.70

Rantabilite degerlerine ait tablo'dan g61i.ilecegi Ozere 1995 ekonomik rantabilite -5.46 Iken 1996 YI-Itnda 30.14. rantabilite laktorO ise -13.08 den 34.75'e yDkselmi$tir.

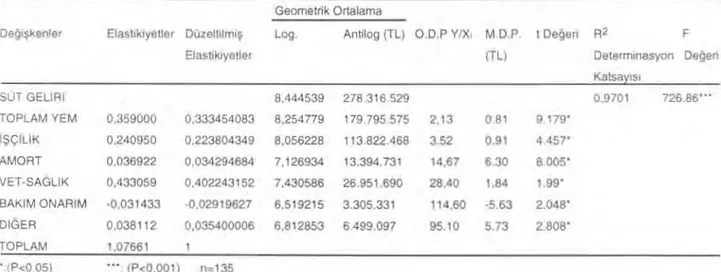

Olu~turulan baglnl1yla elde edilen elastikiyetler. Ortalama ve ma~inal deger prodOktivitelerinin or-talamalan I ve F degerleri lie determinasyon kat -saYlsllartna (R2) ait bilgiler Tablo 5, 6, 7 ve 8'de ve-rilmi$lir.

Tablo 5. Konya IN suI sl~lrc"lk i~elmelerinde Cobb-Douglas Oretim fonkslyonu ile elde edllen ortalama ve ma~inal deger verimlillklen. Geometrik Ortalama

Degi~kenler ElaS!lkiyetier DOzeltllmi~ Log. Antilog (TL) O.D.P Y!X, M.D.P. IDegeri A' F

Elastiklyetler (TL) Delerminasyon Degeri

KalSallsr SUT GEliAI 8.444539 278.316.529 0.9701 726.88'" TQPLAM YEM 0.359000 0.333454083 8.254779 179.795.575 2.13 081 9179' i$QiLiK 0,240950 0,223804349 8,056228 113.822.468 3.52 0.91 4457' AMORT 0.036922 0.034294684 7,126934 13.394.731 14,67 6.30 8.005' VET·SAGLIK 0,433059 0.402243152 7.430586 26.951.690 28,40 1.84 1.99 -8AKIM ONARIM -0.031433 ·0.02919627 6,519215 3.305.331 114,60 -5.63 2.048 -DioER 0.038112 0,035400006 6.812853 6.499.097 95.10 5.73 2.808' TOPLAM 1,07661 . (P<005) .,- (p<O.OOI) ~135

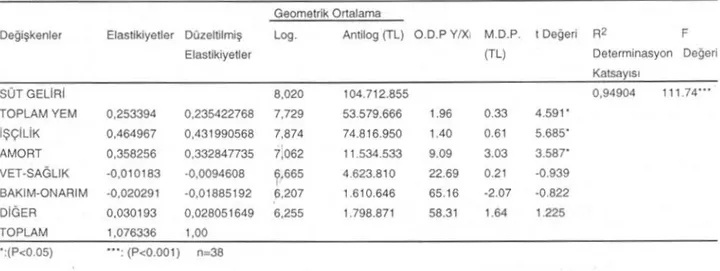

Tabla 6. Konya iM kOl;Ok ~ekN sOt SlglrClhk i~lelmelerinde Cocb·Douglas Oretim fonksiyonu ile elde edilen onalama ve marjinal cIe~er ve· nmlilikJeri.

Geometrik OnaJama

Oegi~kenler Elastiklyetler DOzeltilrri~ Log. Antilog (11.) O,D.P VfXl M.DP. t Degeri A' F

Etastikiyetler (TL) Determinasyon Degeri

Katsa~1S1 SOT GELiRI ',020 104.712.855 0.94904 " 1.74··· TOPLAM YEM 0.253394 0.235422768 7.729 53.579.666 1.96 0.33 4.591· 1$<;:ILlK 0,464967 0.431990568 7,674 74.616.950 1.40 0.61 5.685· AMORT 0,356256 0,332647735 7,062 11.534.533 9.09 3,03 3.587" VET·SA<'kIK -0.010183 -0.0094608 6.665 4623.810 22.69 0.21 ·0.939 BAKIM·ONARIM ·0.020291 -0,01685192 6.207 1.610.646 65.16 -2.07 ·0.822 OIGER 0.030193 0.028051649 6.255 1.798.871 58.31 1.64 1225 TOPLAM 1.076336 1,00 ·:(P<O.05) ••• : (P<O.ool) ~38

Tablo 7. Konya iii ona OI~ekli 501 SlglfClhk i~letmelGfinde Cobb-Douglas Oretim fonksiyonu iIe Elde edilen ortalama ve marjinal de{1ef ve-rllTlllhkJeri.

Geomelrik Ortalama

Degiv:enler Elaslikiyetler DOzeltilml$ Log. Antilog (Tl) O.OP YfXl M.O.P. I Oe{lefi A' F

Elastikiyeller (TL) Oeterminasyon Degen

KatsaYISI

SOT GeLlRI (logY) 8.5\\ 324.339.617 0.9352 144.4'···

TOPlAM YEM (log X2) 0,253394 0.235422768 8.366 232.273.680 1.40 0.62 7. 463-1$<;:ILlK (log X3) 0.464967 0.431990568 8,094 124.165.231 2.61 0.48 2.678· AMORT{ log Xs) 0,358256 0.332847735 7.490 30.902.954 10.48 3.38 4.110' VET -5AGu< (klg(X.) ·0,010183 -0.0094608 7,236 17.218.666 18.83 0.78 1.559 BAKIM·ONARIM -0.020291 '0.01865192 6.567 3.689776 87.83 ·648 ·1.950 -OIGER (log Xe) 0,030193 0,028051649 6,943 8.770.008 37,00 1.76 3.094' TOPLAM 1,076336 1,00 ·:(P<0,05) ._.: (P<O.ool) n_73

Tablo 8. Konya IIi bOyUk ~ekli SOl SlglfClllk 1~lelmelerinln Cobb-Douglas Oretim fonkslyonu ile elde edilen ortalama ve marjinaJ deger ve-rimlihkleri.

Geometrik Ortalama

OegiiJkenier elaStikiyetler OOzeltilrri~ Log. Antilog (TL) O.D,PYfXi M.O.P 1 Degeri A' F

EJaSliklyetier (TL) Oeterminasyon Degeri

KalSaYISI

SOT GELIRI (logY) 9,055 1.135.010.816 0.8500 16,82···

TOPlAM YEM (klg lU) 0,5581 0,569255095 8.961 914.113.241 1.24 0.73 3.508· 1$<;:ILlK (log X3) 0,076251 0,080507598 8,264 192.309.173 5.90 0.48 0.611 AMORT( log Xs) 0,266757 0.281648309 7.954 89.949.758 12.61 3.55 1.725· VET -s.a.Gu< 1b!iX') 0,061444 0.064874019 7.770 58.884.366 15.37 1.00 1.307 BAKIM·ONARIM -0.023561 ·0,02487625 7.078 11.967.405 94.72 ·3.21 -0.473 DiCiER (log Xe) 0.006137 0.008591236 7.651 44.771.330 25.36 0.22 0.276 TOPLAM 0.947128 1,00

GONLO. SAKARYA

Tablo 9. Konya iii suI Slglrclhk i91elmelerinde fiili (Y) 'Ie Tahmini Orelim (YI) degerlerine gOre hesaplanan en yuksek ve du~uk degerler

II Geneli YNt En DU9Uk 55.40

YNt En Yuksek 181.31

Kuyuk 61gekh YlYt En Du~uk 54.54

YNt En Yuksek 121.41

Orta Olyekli YlYt En DU9Uk 39.50

Y!Yt En Yuksek 152.7

BuyOk Olyekli YlYt En DUIiUk 48.97 YlYt En Yuksek 135.31 Tablo'dan gorOlece{ji Ozere ildeki i~lelmeler

arasmda onemli oranda verimlilik larldaflnm 01-du{ju anla~llmaktadlr.

Tartl~ma ve Sonu(:

Konya il genelinde en yaygm yeli~tirilen kullur Irkl Hol~layn'dlr. Akman ve ark. (1990), TOrkiye'nin deOi~ik bolgelerinde yeli~lirilen bu Irkm ortalama laklasyon sut verimlerinin 2022-5349 kg arasmda; Guney Anadolu Klrmlzlsl ile Hol~layn melezlerinin sut verimlerinin ise 2955-5638 .kg arasmda 01-duOunu bitdirmi~lerdir. Iide lespi! editen 3260-3530 kg'lIk Yll1lk sal verimi bildirilen bu deOerlerle benzer bulunmu~tur.

i~lelme gelirlerinin oransal da{jilimian Ii-leratUrle (Aras ve Izmirli 1976. Deniz, 1983; Esen 'Ie Akm, 1978) uygunluk goslermekledir. Ancak i~

letme gelirlerinin daQllIml bazl ara~tlncllar (Ka-raka~ 1996, Ayylldlz 1978, Doslo{llu 1981) la-ralmdan bildirilen de{lerlerden farkh bulunmu~tur. Farkhhk, ara~tlrmalarm yaplldlOI yillar arasmdaki donem ile (AYYlldlz. 1978). ara~lmnada elde edilen

sonu~lann de{lerlendirilmesindeki melol farkma

(Karaka~, 1996) ba{llanabilir.

Bu ara~llrmada i~letmelerde maliyeli olu~ turan masraf unsurlan arasmda yem giderleri ilk Sl-raYI allrken bunu, i~~ilik, amortismanlar, veleriner sa{jllk giderleri, baklm onanm giderleri 'Ie diger gi-derler lakip etmi~ 'Ie bu durum literatOrle de (Ka-raka~. 1996; Tanlk, 1982; Deniz, 1983; Kahya, 1985; Aksoyak, 1995; Ram ve ark. 1993) uygunluk g6slermektedir. i~~ilik giderleri Aras ve Izmirli (1976) 'nin, sonu91arma yakln olarak tespil edi-lirken, diQer ara~llncllann (Deniz. 1983; Esen ve Akm, 1978) elde eUikleri sonu91ardan farkitdlr. Bu sonuv sat slQlrclhQlna katllan tum aile fertlerinin fa· aliyetlerinin erkek i~gOcu birimine ~evrilerek asgari Ocrel uzerinden deQerlendirilmi~ olmasl ile a~lk· lanabilir. Bunu sut slQlrclllk i~lelmelerinde, do-laYlslyla ktrsal alanda gizli i~sizli{lin varit{ltna bag·

lamak mumkOndur.

Kredi ve faiz giderleri ara~llrma kapsamlna

ait-nan i~letmelerde genel olarak dO~uktOr. Bazt ara~

tlrmalarda (Deniz, 1983; Tanlk, 1982; Karaka~, 1996), adl gayen gider unsurlannln oransal olarak yuksekliQi bu ara~tlrmalartn tamamen kredi ile Ii -nanse edildigi i~letmelerde yuruIGlmO$ olmasl ile

a~lklanabilir.

Ara~tlrmada Konya ilindeki i~lelmelerin i~lelme

61veginin buyOmesiyle birlikle sut satl~ gelinntn top

-lam i~lelme gelirleri i~erisindeki paYlntn artmakla 01·

duOu gorGlmekledir. Bu bulgu Conlin (1991)'in bil-dirdigi bulgularla benzertik g6stermektedir. Bu artl~, bOyuk 61~ekli i$letmelerde birim hayvan ba$lOa elde editen verim yCtksekliginin yanl slra. sal satl~ Ii· yattnda k09uk olgekli i~letmelere gore k,smi olarak saQlanan avantaja baQlanabilir.

Gordjin ve Ortman (1988), sut slglrclitk i~ letmeleri meralardan daha lazla yararlanarak kon-sanlre yem tOketiminin azallilmaslyia i$lelmede kar-Ilglnln onemli oranda artabilecegini bildirmi~lerdir.

Ara~tlrma bulgulanndan yola 91klldlgmda bu du-rumun Konya iIi i~letmeleri 'vin de gayerli oldugu g6 -rOlmekledir.

Rantabilite oranlannlO kesin bir Stnlfl bu-lunmamakla birlikte soz konusu oranlann de -gerlendirilmesinde 0 I~ kolunda faaliyet gosleren i~ letme rantabilite oranlan ile kaf$lta~llrmak

gerekmekledir (AksoZ,1972; Alpugan ve ark, 1990). Bu mOmkOn olmadlQI durumlarda 0 Glkedeki cari faiz oranl ile rantabilite oranlanmn kar~lla~ltrllmasl

suretiyle bir sonuca vanlabilecegi vurgulanmaktadlr. TOrkiye gibi enllasyonisl ortamlarda cari laiz oran· lanntn slk slk degi~mesi ve ortalama faiz oranlartnln saplanmastndaki 9U9'Ctkler dikkate aitncilglOda ran· labilile oranlannlO falz oranlan ile kar~lla~ltnlmaSI da yelersiz ve anlamslz kalabilmektedir (<;akici. 1973). Ancak elde edilen rasyonlara dayanarak 1995

Y'-itnda sOt slglrclltgtnda dolaYlslyla hayvansal Ore-limde uygulanan ithalal potitikasl i~lelmeler uzerinde olumsuz elkl yaparak i~lelmelerin zararlna faaliyel g6slermelerine neden olmu~. 1996 Ylitnda ise it· hala\tn durdurulmaSI He i~letmeler daha iyi eko-nomik perlormans yakalayabilmi~lerdlr.

Ara~llrma kapsamlna alman i~letmelerin ran· labilite oranlarrna baklldlQlOda, i$lelmelerin, var· IIklartnl ve sermayeterini piyasa ~artlannda optimum biT ~ekilde degerlendiremedikleri gorUlmektedir. Bu durumun sebebi, i~letmelerde 6nemli oranda baklm besleme ve yonelim yetersizlikleri ile b,rim hayvan ba~lna verim du~uklUgudOr. Hepsinden belk; daha 6nemlisi yanll~ ekonomik po!ttikalar sonucu. hay

-Konya iii SUI Sl~lrclllk i~lcllllelt'rilldl' Karhhk vc ... vansal urDn girdi fiyatlan arasmda urun fiyaUan aleyhine olu~an dengesizliktir.

Orelim sOrecinde her inputun parasal olarak Clkllya marjinal katklsmm, 0 girdinin marjinal ma-liyetine e~il oldu{ju Orelim miktannda azami karllhk

sa{jlanml~ olacaktlr. Kullanllan herhangi bir uretim

faktorunun ma~inal haslla degeri, marjinal ma-liyetinden bOyOk ise bu girdinin Oretimde daha cok kul1amlmasl toplam Oretimi ve dolaYlslyla hasllatl artlracagl gibi i~letmede kann maksimize edilmesi de saglanml~ olacaktlr (AraI1977, Sakarya 1990).

Ara~tlrmada, diger girdi unsurlan sabil kalmak kaydlyla yem girdisinde marjinal 1 TL'lik artl~a kar-~lIlk, outputta 0,81 TL'lik bir artl~ saglanacagl or-taya ClkmaktadlT. Benzer ~ekilde i~Cilik gi-derlerinde marjinal 1 TL'lik artl~, outputla 0,91;

amortismanlarda 1 TL'lik artl~ outpulla 6.30 TI; ve-teriner sagllk giderlerinde 1,84 TL; baklm onanm giderlerinde -5,63 TL

ve

diger giderlerde 5,73 TL'Uk bir artl~ saglanacagl anla~llmaktadlr. Bu-lunan yem girdisinin 0.81 TL'lik MOP degeri Ii-teratOrle (Ylldlnm, 1976;Yasankul, 1974) benzerlik g6slermekle birlikte Wanive

ari<. (1992)'nm sOt 51-glfClhk i~letmelerinde elde etmi~ olduklan de-gerlerden daha dO~OktOr. Yem girdisinin bu di.i~uk marjinal deger verimHligine bakarak i~letmede kul-lanllan yemin azaltllmasl gerektigi sonucu CI-kanlmamahdlr. Binici ve Akdemir (1993), rasyonun dogrusal programlama ile haZirlanmasl du-rumunda kl~ aylannda rasyon maliyetinin % 40,5, sut maliyetinin ise % 25,2 oranmda azal-hlabilecegini bildirmektedirler. Ostelik Wersink ve Tauer (1991) de 501 ve yem fiyaUan araslndaki dengesizligin, i~retmererde kullamlan yemin mar-jinal deger verimliliginin dO~uk olmasma etki et-ligini g6stermi~lerdir,Su ara~tlTmada i~letmelerdeki i~Cilik girdisinin marjinal deger verimlili{jinin optimuma yakm bir dO-zeyde oldugu gOrOlmektedir. Bravo-Ureta ve

Re-iger (1991) sut slglrclIIgmda ihtisasla~manm art-maslyla kalifiye i~gOcu ihtiyacmm artaca{jml s6ylemi~lerdir, Benzer olarak sui slglrclhgmda kul-lanllan i~gOcOnun eg-itim durumu ile i~letme so-nuclan arasmdaki olumlu i1i~kiler Toro-Ligero

ve

ark. (1990) taraflndan yapllan ara~tlrma ile de or-taya konulmu~tur.

Sekt6rde karllilk ve verimliligin arttlTriabilmesi icin baklm ve beslemenin 6nemi bOyOktOr. SOt ve-rimi gibi kallhm derecesi orta dereceli (0.26-0.35) olan Iralarda (Anlurk ve YalCln. 1966) verim, ge -nOlip oldugu kadar eevrenin yani baklm besleme ve sOrD y6netiminin de etkisi allJndadlr.

Ara~tlrma kapsamlna allnan i~letmelerd~ki

amortismanlann MOP degerinin yuksekligi, I~ letmede sagllan hayvan saylsl arttlkca, i~letme~!n elde etligi elktl miklanmn artmasl ile aClklanabllir. Oiger tarattan 501 sl{jlTclhgmda sabil vartlklarda ya-pllacak modernizasyon ve iyile~lirme call~mala~I~I~,

i~letme karllhk ve verimliligi Ozerine olumlu etklsml~ olacagl soylenebilir. Aynca ara~tlrma kapsammdakl i~letmelerin kultOr Itkl hayvan yeti~tirmeleri . dO-laylslyla birim hayvanln degerlerinin yOkseltilmesl de elkili olacaktlr.

Ara~tlrma kapsammda hesaplanan marjinal

deger verimliligi yuksek olan degi~kenlerden birisi de diger giderler adl atllnda toplanan inputlardlr (I~iz giderleri, sigorta giderleri, althk giderleri Vb). I~

lelmeler 1 TL'lik di{ler gider kullamml kar~llIgmda

OUlputla 5.73 TL'lik bir artl~ saglayabileceklerdir. Dolaylslyla i~letmelerin gerek damlzllk hayvan Ie

-mininde. gerekse uretim doneminde sa{jlam ve sag-IIk!1 bir tinansman politikasl ile desleklenmeleri du-rumunda, daha etkin bir kaynak kullanlm dOzeyine

ula~abileceklerini soylemek mumktindOr,

Ara~l1rmada elde edilen veteriner ilac

9i-derlerinin MOP degerleri, Miller ve McSweeny (1993)'nin bildirdikleri degerlerle benzer

bu-lunmu~tur.

Oltyek ekonomilerini, f'3 katsaYllarmm toplaml vermektedir. Yapllan anatizlerde Konya il gene Ii icin katsaYllar toplaml 1,076 olarak bulunmu~tur. Konya ilinde toplam girdiler %1 oranmda arttrlldlgmda sOt Oretiminde %1.07 oranlnda bir artl~ sag-lanabilecektir. Bu i~letmelerde 61gege g6re hemen hemen sabit bir getirinin oldugunu g6stermektedir. Bravo-Ureta (1986), 61eegin sabit veriminin 01-dugunu tespit ederken, Kumbhakar (1993), yapml~

oJdugu ara~tlrmada 0.79-0.80 ile 61cegin azalan ge-tirisini tespit etmi~tir. Olcegin verimi aClsmdan, sOt sl{jlrclllginm daha yaygln olarak yaplldlgl

ve

geli~tigi kabul edilen ilcelerde (C;umra, Saray6nO, Eregli)01-Cegin artan verimi sOz konusu iken, sut SlglfcllI{jmm henOz geli~medigi veya geli~meye ba~ladlgl

il-cererde (Karapmar. Dement) 61c:egin sabit veya aza-Ian verimi soz konusudur.

Konya genelindeki 135 i~letmeye ait he

-saplanan tahmini ve fiili uretim degerler; icin. He

-saplanan YfYt oranl ortalamasl 1.059 olarak bu-lunmu~tur, Bulunan bu ortaJama 100 kabul edilerek geli~tirilen endekse g6re en dO~Ok deger % 55.40: en yDksek deger ise % 181.31 olarak he-saplanml~tlf. Su sonue ildeki i~relmeler araslnda 6nemli oranda bir performans farkmm varllgml or

-taya koymaktadlL Iide

mevcut

i~lelmelerdendO-GUNLU, SAKARYA

zeyinde laaliyetlerini ger~ekle~tirmektedirler.

ildeki i~letmeler uretmi~ olduklan sut miktan

ile toplam i~letme giderlerinin aneak % 71.48'ini kar~llayabilmektedirier. ilde meveut i~letmelerin % 47.40'1 faaliyetlerini zaranna surdOrmektedirter.

Ara~tlrma kapsamlna alman Konya ilinde

bOyOk Ol~ekli i~letmeler Orettikleri sut miktanna

gOre il genelindeki tahmini uretim de~erinin %

85'ini ger~ekle~tirebildikleri hesaplanml~tlr. YNt

ortalamasl 100 kabul edilerek ger~ekle~tirilen

en-dekse gOre en dO~Ok sOt de~er 48.97 olurken, en

yOksek performansa sahip i~letme, 135.31 Oretim

de~erine sahiplir, BOyOk Ol~ekli i~lelmeler

Oret-tikleri sOl ile i~letme giderlerinin aneak % 88,70'ini

ka~llayabilmektedirler.

Iideki tahmini verimlilik de~erine en fazla

yak-la~an i~letme grubu arta Ol~ekli i~letmelerdir.

arta 61~ekli i~letmelerde en dO~Ok

per-formansa sahip i~letmenin Orelim de~eri 39.50

iken en yOksek perfarmansa sahip i~lelmenin

per-10rmanSI 152.7 olarak bulunmu~lur. arta 61~ekli

i§-letmelerin Orelilen sOlie i~lelme giderlerini kar-~llayabilme oranl % 71,99 olarak hesaplanml~tlr.

DolaYlslyla orta 61~ekli i~lelmelerin gerek baklm

besleme gerekse sOrO idaresi ve ~iftlik ybnelimi

konusunda daha liliz davranmalan gerekmektedir. KO~Ok 6lyekli i~lelmelerde yapllan anatiz so-nu~lanna gOre en dO~Ok performansa sahip i~ lelmenin endeks de!')eri 54.54 olurken en yOksek

periormansa sahip i~letmede bu de!')er 121.41

ola-rak bulunmu~lur. KO~Ok Ol~ekri i~lelmeler sOl

Ore-timi ile i~letme masrallarlnln ancak % 64,89'unu

ka~llayabilmektedirier.

Yapllan de!')erlendirmelerden IIde klrsal

sosyo-ekonomik refahlO artlrllmasl i~in sOl

Sl-!')lrclh!')101O Onemli bir palansiyel aldu{ju aneak,

sek-tOrde meveut saOhk, zooleknik, teknik ve

eka-nomik problemlerin bu potansiyelin harekete ge.-;:irilmesini Onemli oranda engelledigi leSp;!

edil-mi~tir. SO! slQlrclhglO1O il ic;:erisindeki daOllim ve

ge-li~imi iI((eler araslnda bnemli oranda larkhhklar

gOslermekledir. SarayOnO, Eregli ve Cumra

il-c;:elerinde sOt slOlrclllk i~letmeleri diQer il((elere

gOre leknik olarak daha avantajll bir

du-rumdadlrlar. Ancak bu ilyeler ekonomik anlamda

ayO! avanlaja sahip bulunmamakladlr. Bunun

se-bebini sOt slQlrclliglO1O geli~mesjyle birlikte Orelim

ve pazarlamada ortaya C;:lkan sorunlar olu~

turmakladlr.

Iide sOl SIOIrCllIOlnda Olc;:egin vetimi 1,076

olarak tespi! edilmi~tir. Olu§!urulan model

yar-dlmlyla hesaplanan lahmini ve fiili Orelim

de-Oerlerinde ildeki i~lelmelerin gerek il((eler arasloda

gerekse i~le!me Ol.-;:ekleri araslOda Onemli

lark-IIl1klann oldugu anla~llml~tlr. Bu larkllilkiann bir klsml

i~le!me i.-;:i laklMerden kaynaklanlrken, diQer ve

daha 6nemli bir klsml ise i~letme dl~1 faklOrlerden

yani le~ekkOI eden liyal ve uygulanan yanh~ eko-nomik polilikalardan kaynaklanmaktadlr_

Kaynaklar

Akkaya, $. (1990). Ekonometri I. Anodolu Matbaaclhk,

Izmir_

Akman, N .. Yener,M., E1iyin, A .. Mula!, 5., (1990).

TOr-kiye'de Buyukba~ Hayvan Yeli~tlriciligi ve Damlzllklarln

Elkin Olarak KuliaOilmasl. TZM, 3. Teknik Kongresi,

510-521, Ankara.

Aksoz, I. (1972). Zirai Ekonomiye Giri~. Alalurk Oni.

Ba-slmevi, Erzurum.

Aksoyak, $ .. (1995). Konya irinde KOltur+Melez Sui

Sl-girelllgi 1~lelmeleri lie Yerli Irk SOl Slglrclligl f~lelmelenOin

Ekonomik Yonden Kar~lla~llrIlmasl, YOksek lisans Tezl,

Sel~uk Universitesi Fen Bilimleri EnslitOsO, Konya

Alpugan, 0., Demir. H., Oklav, M., Uner, N., (1990). I~

lelme EkollOmisi ve Y6nelimi Bela baslm YaYlm Dagilim.

Istanbul.

Aral, 5., (1977). Dogu Karadeniz Bolgesi Bahlo;lhk I~

lelmelerinde Karhhk ve Verimlilik Analizlen ile (~Ietmelenn

Uretim, Pazarlama ve OrgOtienme Sorunlan. D~entlik

Tezi, Ankara.

Aras. A .. Izmirii, A., (1976). Izmir $ehir Yoresinde Mlr

SOlorOlugO Yapan Ihtjsasla~ml~ SOl 1*letmelerinden

S&-orilen Bir Grubun Ekonomik Yonden Incelenmesi ve

Ure-lim Maliyeli. Ege Uni. Ziraal FakOllesi YaYln No: 279, Ege

Uni. Matbaasl, Izmir.

AntOrk., E., Yalorln, B.C.,(I966). Hayvan Yet~tirmede Se

-leksiyon. A.U.Veteriner FakOltesi Yaylnlan No: 194,

An-kara Universitesi Baslmevi, AnAn-kara.

AYYlldlz, T_(1978). Erzurum Iii K6yh1 1~letmelerinde Inek

SOlO Maliyetleri. AtatOrk Unlv. yaYIn No: 545, Erzurum.

Aziz, A., (1990). Ara~tlrma Y6nlemleri-Teknikleri ve lie·

Ii~im. heti~im yaYlnlari Dernegi, Yayln No: 3, A.U. Slyasal

Bilgiler FakOltesi ve BaSin Yayln Yuksekokulu Baslmevi.

Ankara.

Blnici, T., Akdemlr, $., (1993)_ A~agl Seyhan Ovaslnda

SuI SIQlrclliglna Yer Venlen 1~letmelerde Yem Giderlerinin

Minimizasyonu. <;::.U.Z.F. Derg_ 1993, 8.1, 177-192,

Adana.

Bravo- Ureta, B. E. (1986)_ Technical Efficiency Measures

lor Dairy Farms Based on a Probalislic Frontier Function

Model. Cnd. J. 01 Agric. Economics, November, 34, 401

-415.

Bravo-Urela, B. E., Reiger, l., (1991 ).Alternatl'

Pro-duction Frontier Methodologies and Dairy Farm

Kon};! iii Si.it Slglrclhk i~letl1lelerindl.' KloIrhhk ,e ... 215-226

Conlin, J .. (1991). The Cost of Producing Milk, Bovine Praclltoner, 1991.26, 12'13.

Yaklcl.l., (1973). Rantabilite ve Sanayi I~lelmelerinde Aantabihte l1e Ilgili Sorunlar. A.U. Siyasal Bilgiler

Fa-kuUosi Yaym No: 353, Ankara.

DeniZ, D., (1983). Kastamonu Jllnde ProJeye Dayall En-tansi' SuI Slglrclhgl I~letmelerinde Mahyet Arlalizleri ve Verimlihk uzerine Bir Ara~tlfma. Uzmanllk T ezi, Ba-sllmaml~, Ankara.

DPT.(1995). Yedinci Be~ Yllhk KaJklnma Planl. Rapor Ozetleri ve Uygulama ~emalan, Yaplsal Degi~lm Pro-Jeleri Komite Raportan. OPT Muste~rhgl, Ankara. Erta~, S.(1990). yOzumlu Ekonometri Problemleri ve Toorik Nollar. Uludag Universltesi G~lendir'Yle VakIl Yaymlan, No:40. Bursa.

Esen, A.S., Akm, U., (1978). Sut Slglrcl'lk 1~letmelerinde

Venmhhk ve Ekonomik Analizler MPM. Yaym No: 222. Ankara.

Gordjm, R.J .. Ortmann, G.F. (1988). Optimum Resource AllOcation Estimates lor Fresh Milk In Natal. Agrekon 27,1,9·14

Heady,E.O., Ddl()(l, J.1.(1961). Agricullural Production Function. Iowa state UmverSify Press, Ames.

Inan, H., (1986), Tekirdag III SOt Slglrclhgl i~ ~tmeleflnde Optimum 1~lelme Planlannm Saptanmasl Uzenne Bir Ara~tlrma. Trakya UniverslteSl. Tekirdag Zi

-raal Fakultesi Tanm Ekonomisi B610mu, YaYln No: 11. Tekirdag.

Kahya, C., (1985). Entansll sut urellml Ofojelerinin Izmlf,

Manlsa ve Aydin iUenndeki uyguJamaslnln ekonomik

tOnden ~erlendirilmesl Ozenne btr af~tlrma. Ege Univ. Ziraat Fak. Derg. 22, 3, 53·64.

Karaka~, E, (1996). Bursa· Yeni~ehir Jl<:esi SI{1If

Ye-lI~t~lcihg,"ln genel YaplSI ve Pazar I~in Uretim Yapan Degl~lk Kapasiteli SOt ve Besi f~lclmelefinde Teknik Ure:lm ~arametreleri ve Ekonomlk Verimillik, Doktora Tezl, U.U. Saghk Bil. Ens!. Bursa.

Kendlr. H. S. (1968). Ekonomi, 1~letmeclhk Egltlm ve BI' yoloJlye Uygulanan Istatistik MetotJan. Ayylldlz Mat

-baasl, Ankara.

Kumbhakar, S.C .. (1993). Short· Run Returns to Scale

Farm-Size and Economic ElliclOncy. ReView 01 Eco-nomics and Statistics. 75. 2. 336-341,

Kumbhakar, S,C .. HESHMATI. A .. (1995) Efficiency Me

-asurement in Swedish Dairy Farms: An Application of Ro-tating Panel Data, 1976-1988. Am. J. Agnc. Economics. 77,3.660·674,

MllIter. G.Y., Mcsweeny. W.T., (1993). Impact 01 Ex·

penditures for Veterinary Services and Meclical Supplies

on Dairy Farm Productivity and Profitability. JAVMA, 202.

2.220-226.

Ram. K., Sharma. AK .• Aathore. A.A. (1993). Economic

Analysts of Milk Production on Weaker SectJon

Ho-useholds in Sugarcane Tract of Western Uttah Pradesh.

Indian Jorunal of Dairy SCI., 46, 11,500-504.

Sakarya, E.(I990). Ankara ih Kazan I~esi Broyler

Ta-vuk~uluk j~letmelennde Karllilk ve Venmhlik AnalizJeri A.U. Vel. Fak. Derg., 37, 2. 375·398.

SPSS Inc. (1992). SPSS For Windows Release 5.0.1.

Tamk. S. (1982). Ankara hinda ProJeye Dayall Sut SI'

glrcllik f¥etmelerinde Karhhk ve Venmlilik Analizlen. yuk· sek Usans Tezl. A.U. Sagllk Bilimlen Enstltusu. Ankara.

Toro-Ligero, F, McGilhard. M.l. James. R.E. (1990).

Pro-duclion Changes Related to Employee Management in

VlfJlnya Dairy Herds. J. Dairy Sci .. 73; 2574-2579.

Tweddle, J., (1990). Dairy Farm Productivity 1981 to

1989. Scottish AgriculluraJ EconomICs Review. 1991, 6, 87·99.

Wani, SA, Malhur, S.C" Singh. C.B, (1992). Aesourche

ProductiVity and Allocation in Dairy Farming With Different Breeds 01 Cows tn Temparete Regions 01 Kashmir. J.

Dairy. Food and Home Sci .. 11.1, 25·30,

Wersink, A., Tauer.l.W. (1991). Causality Between Dairy Farm size and ProductiVity, Am. J. Agric. Economics. 73. 2. 1138·1145,

Yasankul. M" (1974). Ulkemiz Hayvansal Uretiminde

B61-geler AraSI Verimlilik Kar~llalltlrmaJafl, Milli ProdOktivite

Merkezi Yaymlan, No: 182, Ankara.

Ylldlnm, C. (1976). Orta Anadolu B6lgesi Hayvanclhglntn Genel YaplSt ve Verimlillk Avlsmdan D~rlendjrilmesi.