T.C.

SELÇUK ÜNİVERSİTESİ SAĞLIK BİLİMLERİ ENSTİTÜSÜ

ZOOTEKNİ ANABİLİM DALI

Hayvancılık İşletmelerinde Teknik ve Finansal Verilerin

Tutulmasına ve Değerlendirilmesine Yönelik Bir Bilgisayar Yazılımı

İzzet AYDIN

Yüksek Lisans Tezi

Zootekni (Vet) Anabilim Dalı

Danışman

Doç. Dr. Aytekin GÜNLÜ

S.Ü. Sağlık Bilimleri Enstitüsü Müdürlüğü’ne

İzzet AYDIN tarafından savunulan bu çalışma, jürimiz tarafından Zootekni (Vet) Anabilim Dalında Yüksek Lisans Tezi olarak oy birliği ile kabul edilmiştir.

Jüri Başkanı: Prof. Dr. Orhan ÇETİN Selçuk Üniversitesi

Danışman: Doç. Dr. Aytekin GÜNLÜ

Selçuk Üniversitesi

Üye: Prof. Dr. Şeref İNAL Selçuk Üniversitesi

ONAY:

Bu tez, Selçuk Üniversitesi Lisansüstü Eğitim-Öğretim Yönetmenliği’nin ilgili maddeleri uyarınca yukarıdaki jüri üyeleri tarafından uygun görülmüş ve Enstitü Yönetim Kurulu ……… tarih ve ……… sayılı kararıyla kabul edilmiştir.

Prof. Dr. Orhan ÇETİN

ÖNSÖZ

Hızlı nüfus artışı ve doğal kaynakların tahribi insanoğlunun dikkatini yeniden gıda üretimine ve bunun önemine çekmiştir. Yeterli ve dengeli beslenmenin sağlanması ve sürdürülebilir olması kaynakların etkin ve verimli kullanılması ile yakından ilgilidir. Kaynakların etkin olarak kullanılmasında kayıt tutmak oldukça önemlidir. Bu amaçla işletme düzeyinden başlanarak tüm ülkede etkili bir kayıt sisteminin oluşturulması zorunludur. Kayıtlı üretim sistemi ile geleceğe yönelik olarak etkili planlamalar yapılıp arzu edilen hedeflere ulaşmak daha kolay ve isabetli olarak yapılabilir. Türkiye’nin hayvansal üretimde bir yandan kendi kendine yeterli hale gelmesi diğer yandan ülke gelirlerinin ihracat yoluyla artırılabilmesi için hayvansal üretimde kaynaklarını harekete geçirmek ve etkili olarak kullanması oldukça önemlidir. Bunun için çağın gerektirdiği üretim yöntemini benimsemesi ve kullanması gerekmektedir. Bu amaçla hayvansal üretimde kolay, hızlı ve işletmenin teknik ve ekonomik olarak takibine imkan sağlayan elektronik kayıt sistemine geçilmesi gereklidir. Bu tür uygulamaların gelişmesi teknolojik yatırımlarda dışa bağımlılığın azaltılması için de gereklidir. Ayrıca Türkiye’nin gelişmiş ülkelerle rekabet ve ayakta kalması açısından da bu uygulamaların yaygınlaştırılması önemlidir.

Bu çalışmanın gerçekleştirilmesinde yardımcı olan S.Ü. Veteriner Fakültesi Zootekni Anabilim Dalı Öğretim Üyesi ve Öğretim Elemanlarına, finansal kayıtların ve saha uygulamalarının oluşturulmasında veri temininde yardımcı olan Mali Müşavir Mert NAR’a ve gösterdiği anlayış için eşim Serap AYDIN’a teşekkür ederim.

İÇİNDEKİLER

1. GİRİŞ ……..………1

1.1 TÜRKİYE EKONOMİSİNDE HAYVANCILIĞIN YERİ VE ÖNEMİ……...2

1.1.1 Türkiye’de Hayvancılık Sektörünün Mevcut Durumu ve Sorunları……..……..3

1.1.2 Türkiye Hayvan Varlığı………..….7

1.1.3 Türkiye’de Hayvancılık İşletmelerinin Büyüklüğü………...11

1.1.4 Hayvan Sağlığı………...13

1.1.5 Örgütlenme………13

1.1.6 Pazarlama………..…15

1.1.7 Hayvancılık Sektöründe Kayıt Tutma………...…16

1.1.8 Elektronik Ortamda kayıt Tutmanın Avantaj ve Dezavantajları…………...…22

1.1.9 Doğru ve Düzenli Kayıt Tutmanın Önemini Gösteren Bir Örnek………….…26

1.1.10 Konu İle İlgili Çalışmalar………27

1.1.11 Hayvancılık Sektöründe Bilgisayar Destekli Kayıt Tutma Programları ……31

2. GEREÇ VE YÖNTEM ……….……….………..37 2.1 Gereç………..……….………..37 2.2 Yöntem………..……….………..38 2.2.1 Component Palette……….38 2.2.2 Form………...39 2.2.3 Code Page………..40 2.2.4 Object Inspector……….…40 2.2.5 Microsoft SQL Server ………...41

2.2.6 Microsoft SQL Server Özellikleri……….….42

2.2.7 Veri tabanının Hazırlanması……….….43

2.2.8 Tutulması Gereken Asgari Kayıtlar………...45

2.3 7/A Seçeneği……….……47

3. BULGULAR ………….………50

3.1 Sürü Yönetimi Modülü…………...………..51

3.1.1 Toplu Hareket ve Uyarılar Ekranı………..………51

3.1.3 Sığır Kartı Formu……….………..53

3.1.4 Süt Sağım Bilgileri Ekranı……….55

3.1.5 Süt Verimi Raporları……….……….55

3.1.6 Sürü Sağlığı Takip Formları………..57

3.1.7 Tohumlama Bilgileri Girişi………...59

3.2 Muhasebe Modülü………....67

3.2.1 Maliyet Muhasebesi………..……….70

3.2.2 Maliyet Muhasebesinin Amaçları………..…………72

3.2.3 Hesap Planı………....72

3.2.4 Muhasebe Fiş İşlemleri………..…74

3.3 Stok-Cari Modülü……….……74 3.3.1 Cari Hareket………..….75 3.3.2 Alış Faturası………..….75 3.3.3 Satış Faturası………..…76 3.4 Demirbaş Modülü……….………77 3.4.1 Demirbaş Kartı………..77 3.4.2 Amortisman………...78 4. TARTIŞMA ……….………80 5. SONUÇ VE ÖNERİLER ………..……..87 6. ÖZET ………...……….89 7. SUMMARY ……….90 8. KAYNAKLAR ……….………91 9.ÖZGEÇMİŞ ………..………96

ŞEKİLLER LİSTESİ

Şekil 1.1 CattleMax programının ana menüsü………...……….32

Şekil 1.2. DairyLive programının sürü gezgini ekranı………..………….33

Şekil 1.3 Vaquitec programının ana menüsü………..…………34

Şekil 1.4 Vetcheck programının ana menüsü………...………..35

Şekil 2.1 Delphi programının ana menüsü………..38

Şekil 2.2. Delphi programının Component Palette menüsü………39

Şekil 2.3 Delphi programında hazırlanan örnek form………...…….39

Şekil 2.4 Delphi programının kod sayfası (code page)………...……40

Şekil 2.5 Delphi programının Object Inspector menüsü………...…..41

Şekil 3.1 Yazılan programın giriş ekranı………...…….50

Şekil 3.2 Yazılan programın ana menüsü………...………51

Şekil 3.3 Toplu Hareket ve Uyarılar ekranı………...…….52

Şekil 3.4 Sürü Kartı……….53

Şekil 3.5 Sığır Kartı ekranı……….54

Şekil 3.6 Süt Sağım Bilgileri Girişi Ekranı……….55

Şekil 3.7 Süt Verimi Raporları………56

Şekil 3.8 Hollanda Yöntemine Göre Süt Verimi Raporu……...………56

Şekil 3.9 Sığır Ölçü Girişi………...………57

Şekil 3.10 Aşı Girişi………58

Şekil 3.11 Hastalık Girişi………59

Şekil 3.12 Tohumlama Bilgi Girişi……….60

Şekil 3.13 Tohumlama İzleme………60

Şekil 3.14 Sağım Bilgileri İzleme………...……61

Şekil 3.15 Sığır Listesi Raporu………...………62

Şekil 3.16 Pedigri Raporu………...…………63

Şekil 3.17 İnek Tohumlama Listesi Raporu………...………64

Şekil 3.18 Servis Periyodu Raporu ………...……….64

Şekil 3.19 İşletme Süt verim Grafiği….……….……..………..65

Şekil 3.20 İşletme Süt verim Grafiği ……….………66

Şekil 3.21 İşletme Süt verim Grafiği ……….………66

Şekil 3.22 Ayrıntılı Bilanço………..…………..68

Şekil 3.23 Ayrıntılı Gelir Tablosu………..…………68

Şekil 3.25 Buzağı ölüm fişi……….69

Şekil 3.26 Yem alış fişi………...……70

Şekil 3.27 İnek satış fişi………..70

Şekil 3.28 Maliyet Fişi………71

Şekil 3.29 Maliyet Fişi………71

Şekil 3.30 Hesap Planı………73

Şekil 3.31 Hesap Kartı………...……….73

Şekil 3.32 Fiş İşlemleri………...………74

Şekil 3.33 Cari Hareket………...………75

Şekil 3.34 Alış Faturası………...………76

Şekil 3.35 Satış Faturası………..…………77

Şekil 3.36 Demirbaş Kartı………...………78

Şekil 3.37 Amortisman Ekranı………...………….79

Şekil 4.1 Sığır kayıt sisteminin ana menüsü………...83

ÇİZELGE LİSTESİ

Çizelge 1.1 Türkiye’de GSMH içerisinde cari ve sabit fiyatlarla sektörlerin payları (1996-2005)..……….………4

Çizelge 1.2 Türkiye’de toplam istihdam, kırsal kesim istihdamı ve toplam istihdam içindeki oransal payı………...…………..5 Çizelge 1.3 1991-2007 yılları arasında büyükbaş hayvan varlığı ve yaşanan değişme ve gelişmeler (X1000 baş) (TÜİK, 2008)……….7 Çizelge 1.4 1991-2007 yılları arasında Küçükbaş hayvan varlığı ve yaşanan değişme ve gelişmeler (X1000 baş) (TÜİK, 2008)……….………8 Çizelge 1.5 1991-2007 yılları arasında büyükbaş ve küçükbaş hayvanlarda et üretim miktarları (Ton) (TÜİK, 2008)……….………9 Çizelge 1.6 1991-2007 yılları arasında büyükbaş ve küçükbaş hayvanlarda süt üretim miktarları (Ton) (TÜİK, 2008)……….………..10 Çizelge 1.7 Kırsal kesim işletmelerinin üretimde ihtisaslaşma durumları (1991-2001) (Tarım Sayımları)………12

KISALTMALAR

AB : Avrupa Birliği

BM : Birleşmiş Milletler ÇKS : Çiftçi Kayıt Sistemi

FADN : Tarımsal Muhasebe Veri Ağı FTMS : Faaliyet Tabanlı Maliyet Sistemi GSMH : Gayri Safi Milli Hasıla

OTP : Ortak Tarım Politikası TÜİK : Türkiye İstatistik Kurumu

UNRISD : Birleşmiş Milletler Toplumsal Geliştirme Araştırma Enstitüsü RDBMS : Relational Database Management System (İlişkisel Veri Tabanı Yönetim Sistemi)

1. GİRİŞ

Her sektörde olduğu gibi hayvancılık sektöründe de mevcut yapının ve sorunların doğru olarak belirlenebilmesi için sağlam ve güvenilir veriler gereklidir. İhtiyaç duyulan bu bilgiler işletme düzeyinden başlayarak, tüm ülke düzeyinde sağlam ve sağlıklı bir veri tabanının oluşturulması ile mümkündür. Bu verilerin elde edilmesi kadar, işletmenin ve ülkenin amaçlarına uygun olarak kullanılabilir olması da önemlidir. Bu şekilde veri elde edilmesi söz konusu olduğu zaman başvurulacak tek kaynak verilerin elektronik ortamda derlenmesidir.

Türkiye’de hayvansal üretimle ilgili olarak verilerin derlenmesinde iki farklı uygulamadan söz etmek mümkündür. Bu uygulamalardan birincisi ve en yaygın olanı Türkiye İstatistik Kurumu aracılığıyla yıllık olarak derlenen ve yayınlanan ülke ve belirli tarımsal bölgeler ve iller düzeyinde yayınlanan verilerdir. Bu veriler oldukça yüksek maliyet ve emek harcanarak elde edilmektedir. Ancak; bu veriler ülkenin sosyo- kültürel ve ekonomik gelişmişlik düzeyine bağlı olarak bazı çelişkiler içermekte ve gereği gibi faydalanma imkânı da olmamaktadır. Yine aynı kurum tarafından on yıllık dönemler halinde hazırlanan genel tarım sayımı sonuçları yaygın ve düzenli olarak uygulanan bir veri derleme yöntemidir. Bu çalışmalar yukarıda sayılan nedenlerden dolayı istenilen amaçlara tam uygunlukla hizmet edememektedir. Hayvancılık alanında bir diğer veri elde etme kaynağı ise yakın zamana kadar Tarım İşletmeleri Genel Müdürlüğüne bağlı üretme çiftliklerinde tutulan verim kayıtlarıdır. Ancak; Tarım Bakanlığındaki reorganizasyon ve özelleştirme uygulamaları sonucu bu kurumlar önemli oranda elden çıkarılmış ve kuruluş amaçlarından hayli uzaklaşmış durumdadırlar. Son yıllarda kurulan büyük ölçekli ve modern işletmelerde verim kayıtlarının nispeten daha düzenli olarak tutulmaya başlandığı bir diğer gelişmedir.

Hayvancılık sektöründe bir diğer önemli kayıt tutma çalışması ise AB üyeliği yolunda büyükbaş hayvan varlığının kayıt altına alınması amacı ile uygulanan hayvan kimlik kartı sistemidir. Türkiye’de hayvan kayıt sisteminin oluşturulmasında bu uygulama ile hayli mesafe kat edilmiş ve özellikle büyükbaş hayvan varlığı önemli oranda kayıt altına alınmıştır.

Türkiye’de yetiştirici birliklerinin kurulmasına yönelik olarak başlatılan çalışmalar sonucunda Damızlık Sığır Yetiştiricileri Birliği, Süt Üreticileri Birliği vb birliklerde tutulan kayıtlar da son yıllarda kayıt tutulmasına yönelik olumlu gelişmelere örnek olarak gösterilebilir.

Hayvancılık işletmelerinde tutulacak olan kayıtlar işletmenin teknik ve ekonomik olarak değerlendirilmesine imkân tanımalıdır. Zira işletmelerin sadece teknik kayıtlarının tutulması ekonomik kayıtların ihmal edilmesi, sektörün varlığını sürdürebilmesi açısından önemli bir risk unsuru olabilmektedir. Ekonomik işletmecilikte faaliyet sonuçlarının tam ve doğru olarak belirlenmesi oldukça önemlidir. İşletmede gerekli kayıtların bütüncül bir yaklaşımla oluşturulması hem üretim planlaması hem de rasyonel işletme finansmanı ve takibi için zorunludur. Bunun başarılması ile sektöre uygulanacak destek ve teşviklerin sağlıklı verilere dayalı olarak belirlenip planlanması kaynakların etkin ve verimli kullanılması yanında sektörün devamlılığı açısından da önemlidir.

1.1 TÜRKİYE EKONOMİSİNDE HAYVANCILIĞIN YERİ VE ÖNEMİ

Değişen ve gelişen dünyanın geçmişte var olan, gelecekte de kendisini hissettiren önemli ve değişmez sorunu insanların yeterli ve dengeli olarak beslenmeleridir. Yeterli ve dengeli beslenmede insanların vazgeçemeyeceği önemli besin maddelerinin başında hayvansal ürünler gelmektedir (Günlü, 1997)

Toplumların beslenme düzeyinin yükseltilmesi ve ülkenin daha ileri gelişim aşamalarına ulaşmasında süt ve et gibi hayvansal ürünlerin üretildiği hayvancılık sektörünün diğer sektörlere nazaran daha önce ele alınması gerektiği konusunda görüşler ileri sürülmektedir. Hatta ekonomik ve sosyal bakımdan gelişmiş ülkelerde beslenmenin gelişmekte olan ülkelere göre daha iyi olduğu dikkate alınırsa, kalkınma ile dengeli ve yeterli beslenme arasında sebep sonuç ilişkisinin varlığından bahsedilebilir (Işıklı, 1979).

Kişi başına günlük hayvansal ve bitkisel protein üretimi bakımından ülkeler ve kıtalar arasında önemli farklılıklar vardır. Bu farklılıklar genellikle ülkelerin veya kıtaların gelişmişlik düzeyleri arasındaki farklılıklarla paralellik göstermektedir. Bir başka ifadeyle, gelişmişlik düzeyi ile toplam protein üretimi arasında bir ilişki söz konusudur. Bu ilişki hayvansal protein üretimi söz konusu olduğunda daha da belirgindir. Gerçekten de gelişmiş ülkelerde kişi başına günlük hayvansal protein üretimi 57,1 g iken, bu değer gelişme yolundaki ülkeler için 21,1 g; az gelişmiş ülkeler için de 9,8 g olarak bildirilmektedir. (Akman ve ark. 2006).

Gelişmiş ülkelerle geri kalmış ülkelerin günde kişi başına bitkisel protein üretimi hemen hemen aynı ( 43,7 g ve 43,1 g) iken, hayvansal protein söz konusu olduğunda farkın 50 grama yakın, geri kalmış ülkeler üretiminin yaklaşık 6 katı olması, aslında pek çok şeyi açıklamaktadır (Akman ve ark. 2006).

Hayvancılık sektörü beslenme açısından fizyolojik öneminin yanı sıra sanayiye hammadde sağlamak, bölgeler arası kalkınmışlık farklılıklarının en aza indirilmesi ve ortadan kaldırılması, kırsal alanda yeni istihdam alanları yaratma tarım kesimindeki gizli işsizliği önleme ve azaltma, kalkınma finansmanını öz kaynaklara dayandırma, kırsal sosyo-ekonomik refahın artırılması, ihracat yoluyla döviz gelirlerinin artırılabilmesi gibi önemli ekonomik fonksiyonlara sahiptir. Hayvansal üretim yıl içerisinde işletmelere sürekli nakit akışı sağlayabilmesi ve tarımdaki belirsizlik riskini azaltması nedeniyle, ülke ve işletme ekonomisi açısından vazgeçilmez bir ekonomik faaliyet alanıdır (Günlü, 1997) .

1.1.1 Türkiye’de Hayvancılık Sektörünün Genel Görünümü

Ekonomik kalkınmanın ekonomik bünye içindeki sektörlerin büyümesinin ve milli gelir artışının başarılması, buna paralel olarak ekonomik ve toplumsal yapıda da sürekli bir değişim ve iyileşmeyi gerekli kılmaktadır. Ekonomik yapı değişikliğinden anlaşılması gereken, bu yapıyı oluşturan sektörlerin Gayri Safi Milli Hasıla (GSMH) içindeki paylarının değişmesidir. Üretim faktörlerinin etkinliğinin ve sanayi üretiminin artması; aynı zamanda gelir dağılım eşitsizliğinin azalması,

refahın geniş tabana yayılması ve geniş kitlelerin sosyal güvenliğinin de sağlanması anlamına gelmektedir (Aral, 1989).

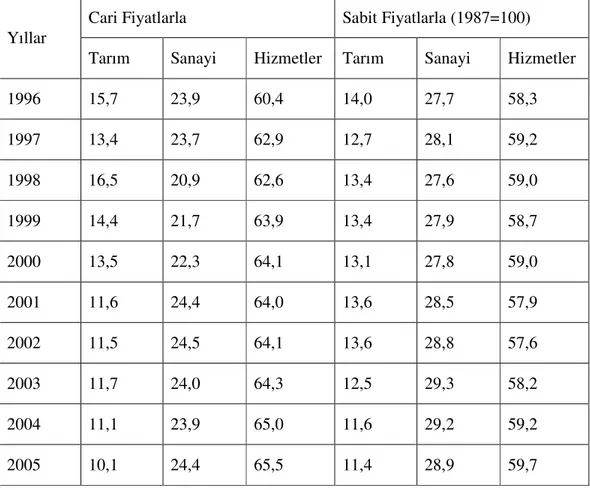

Türkiye’de 1996-2005 yılları arasında GSMH içerisinde cari ve sabit fiyatlarla sektörlerin almış oldukları paylar Çizelge 1.1’de sunulmuştur (Aral, 2007).

Çizelge 1.1 Türkiye’de GSMH içerisinde cari ve sabit fiyatlarla sektörlerin payları (1996-2005)

Yıllar

Cari Fiyatlarla Sabit Fiyatlarla (1987=100)

Tarım Sanayi Hizmetler Tarım Sanayi Hizmetler

1996 15,7 23,9 60,4 14,0 27,7 58,3 1997 13,4 23,7 62,9 12,7 28,1 59,2 1998 16,5 20,9 62,6 13,4 27,6 59,0 1999 14,4 21,7 63,9 13,4 27,9 58,7 2000 13,5 22,3 64,1 13,1 27,8 59,0 2001 11,6 24,4 64,0 13,6 28,5 57,9 2002 11,5 24,5 64,1 13,6 28,8 57,6 2003 11,7 24,0 64,3 12,5 29,3 58,2 2004 11,1 23,9 65,0 11,6 29,2 59,2 2005 10,1 24,4 65,5 11,4 28,9 59,7

Çizelge 1.1’de görüldüğü üzere Türkiye’de 1996-2005 yılları arasındaki dönemde gerek cari gerekse sabit fiyatlar üzerinden tarım sektörünün GSMH içindeki payı giderek azalırken sanayi ve hizmetler sektörlerinin payları ise artış göstermiştir. Sektörler itibariyle cari fiyatlar ile tarım sektörünün GSMH içerisindeki payı 2005 yılında 1996 yılına göre % 5,6 düşerken, sanayi ve hizmetler sektörlerinin payı ise aynı dönemde sırasıyla % 0,5 ve % 5,1 oranında yükselmiştir (Aral, 2007).

Çizelge verilerinden anlaşıldığı üzere sanayi ve hizmetler sektöründeki son yıllarda yaşanan değişme ve gelişmelere rağmen tarım ve hayvancılık Türkiye ekonomisinde önemli bir yer tutmaktadır. Yakın gelecekte de hayvansal üretim, gerek ekonomik fonksiyonları gerekse vazgeçilmez ve ikame edilemez fizyolojik özellikleri nedeniyle önemini ve varlığını sürdürmektedir. Türkiye’de tarım ve hayvancılık sektörü önemli bir istihdam alanı olma özelliğini de halen devam ettirmektedir. Çizelge 1.2’de Türkiye’deki toplam istihdam ve toplam içerisindeki kırsal istihdamın payı gösterilmiştir.

Çizelge 1.2. Türkiye’de toplam istihdam, kırsal kesim istihdamı ve toplam istihdam içindeki oransal payı (Aral 2007).

Yıllar Toplam İstihdam

(1000 Kişi) Toplam Kırsal İstihdam (1000 Kişi) Kırsal İstihdamın Toplam İçerisindeki Payı (%) 1995 20.586 9.080 44,10 1996 21.194 9.259 43.68 1997 21.204 8.837 41.67 1998 21.779 9.039 41.50 1999 22.048 8.856 40.16 2000 21.580 7.769 36.00 2001 21.524 8.089 37.58 2002 21.354 7.458 34.92 2003 21.147 7.165 33.88 2004 21.791 7.400 33.96

Çizelgedan görüleceği üzere 1995-2004 yılları arasındaki 10 yıllık dönemde Türkiye’de toplam istihdam artmış, kırsal istihdam ve bunun toplam istihdam içerisindeki payı ise azalmıştır. Türkiye’de 1995 yılında kırsal istihdamın toplam istihdam içindeki payı % 44,10 iken 2004 yılında % 33,96 seviyesine gerilemiş bulunmaktadır. Ancak gerek sayısal ve gerekse oransal olarak kırsal istihdam

payının azalmasına rağmen, mevcut istihdam oranı gelişmiş ülkeler ve özellikle AB sürecinde Türkiye açısından hala yüksek ve önemli düzeydedir (Aral, 2007 ).

Ülkelerin sanayi ve hizmet sektörlerinden sağlayabildikleri üretim değeri arttıkça, tarımsal üretimin payı azalmaktadır. Fakat aynı süreçte, tarımsal üretim değeri içerisinde genellikle hayvansal üretimin payı artmakta, en azından azalmamaktadır. Bu sonuç hayvansal üretimin katma değer yaratma gücünün genel ve tarımsal gelişmişlikle ilişkili olduğu şeklinde de değerlendirilebilir. Bir başka ifadeyle ülkelerin gelişmişlik düzeyi arttıkça, tarımın gayri safi yurt içi hasıla da, payı azalsa da, hayvansal üretimin sağladığı değer ve tarım içindeki payı artmaktadır. Bu hem beslenme bilincinin gelişmesinin hem de nüfus artışının doğal sonucu olarak görülmelidir (Anonim, 2006).

Türkiye’de kırsal alanda yeni istihdam olanakları yaratarak işsizlik sorununun önüne geçilmesi, sınırlı ekonomik kaynakların akılcı ve tasarrufu özendirici politikalar eşliğinde kullanılarak yeni yatırımlara yönlendirilmesi açısından, işgücü ve istihdam yaratmadaki üstünlüğü, sermaye hasıla oranının diğer sektörlere göre düşük bulunması nedeniyle hayvancılık sektörü önemli imkanlara sahip bulunmaktadır (Aral ve Sakarya, 1996). Gelişmiş ülkelerde tarımsal ekonominin lokomotifi olan hayvancılık, iki açıdan son derece önemlidir. Bunlardan birincisi çok düşük maliyetli istihdam yaratması, ikincisi ile kalitesiz veya insan beslenmesine uygun olmayan yem kaynaklarını kaliteli insan gıdasına dönüştürmesidir. Hayvancılık sektörü, ülke ekonomisini geliştiren, birim yatırıma en yüksek katma değer oluşturan ve en düşük maliyetle istihdam imkânı sağlayan bir sektördür. Sanayide bir kişiye istihdam imkânı yaratabilmek için asgari 80 bin dolar yatırıma ihtiyaç duyulurken, hayvancılıkta bunun beşte biri kadar kaynak yeterli olmaktadır. Sanayi kesimi ile mukayese edildiğinde aynı miktar yatırım ile hayvancılıkta 5 kat daha fazla sayıda kişiye iş imkânı yaratılabilmektedir ( Kutlu ve ark. 2004).

1.1.2 Türkiye Hayvan Varlığı

Nüfus artışı, kentleşme, sanayileşme ve gelir seviyesindeki yükselme, hayvansal ürünlere olan talebi gün geçtikçe artırmaktadır. Bu bakımdan ülke nüfusunun yeterli ve dengeli beslenmesi için hayvancılığın geliştirilmesi büyük önem taşımaktadır. Toplam hayvan varlığında meydana gelen sayısal azalmalar, kültür ırkı hayvan varlığında artış hızının düşüklüğü ve erken yaşta yapılan kesimler, hayvansal ürünlerdeki tüketim açığını karşılayamamaktadır. Sorunun çözümü için bütün kalkınma planlarında hayvansal üretimin artırılması amaçlanmıştır. Fakat hiçbir plan döneminde gerçekleşen rakamlar, hedeflenen rakama ulaşamamıştır (Özkan, 2001).

Türkiye’de 1991-2007 yılları arasında büyükbaş hayvan varlığı ve yaşanan değişme ve gelişmeler Çizelge 1.3’de verilmiştir.

Çizelge 1.3 1991-2007 yılları arasında büyükbaş hayvan varlığı ve yaşanan değişme ve gelişmeler (X1000 baş) (TÜİK, 2008)

Yıllar Kültür

Sığır Endeks

Melez

sığır Endeks Yerli Endeks manda Endeks

1991 1254 100 4033 100 6686 100 366 100 1992 1337 106,65 4132 102,44 6482 96,95 352 96,29 1993 1442 114,99 4342 107,66 6126 91,62 316 86,34 1994 1512 120,57 4543 112,65 5846 87,44 305 83,33 1995 1702 135,73 4776 118,42 5311 79,43 255 69,67 1996 1795 143,14 4909 121,72 5182 77,51 235 64,21 1997 1715 136,76 4690 116,29 4780 71,49 194 53,01 1998 1733 138,20 4695 116,41 4603 68,85 176 48,09 1999 1782 142,11 4826 119,66 4446 66,50 165 45,08 2000 1806 144,02 4738 117,48 4217 63,07 146 39,89 2001 1854 147,85 4620 114,55 4074 60,93 138 37,70 2002 1860 148,31 4358 108,05 3586 53,64 121 33,08 2003 1941 154,75 4285 106,25 3563 53,29 113 30,97 2004 2109 168,21 4395 108,98 3565 53,32 104 28,39 2005 2355 187,80 4538 112,52 3633 54,34 105 28,68 2006 2772 221,04 4694 116,39 3405 50,93 101 27,46 2007 3296 262,81 4465 110,72 3276 48,99 85 23,14

Çizelge 1.3’den görüleceği üzere 1991 yılında 1.254.000 baş olan kültür ırkı hayvan varlığı 2007 yılında % 262’lik bir artışla 3.296.000 baş seviyelerine ulaşmıştır. Aynı dönem içerisinde kültür ırkı melezi hayvan varlığı % 110,72 oranında bir artış sağlayarak 4.465.000 baş dolaylarına ulaşmıştır. Bu dönem içerisinde yerli hayvan varlığı ise yaklaşık olarak % 50 oranında bir azalış kaydetmiştir. Manda varlığı ise incelenen dönem içerisinde % 77 oranında dramatik bir azalış göstermiştir. Bu sayısal değişmeler ve Türkiye’de hayvansal ürün tüketim değerleri birlikte değerlendirildiğinde hayvancılık sektörünün karşı karşıya kaldığı ekonomik sorunlar kendiliğinden açığa çıkmakta ve Türkiye’nin hayvancılık sektörüne yönelik olarak ciddi ekonomik önlemler alması gerekliliğini ortaya koymaktadır.

Çizelge 1.4 1991-2007 yılları arasında Küçükbaş hayvan varlığı ve yaşanan değişme ve gelişmeler (X1000 baş) (TÜİK, 2008)

Yıllar

Koyun

Yerli Endeks Merinos Endeks

Kıl Keçisi Endeks Tiftik Keçisi Endeks 1991 39590 100 842 100 9579 100 1185 100 1992 38576 97,44 840 99,78 9440 98,54 1014 85,60 1993 36709 92,72 832 98,81 9192 95,96 941 79,41 1994 34823 87,96 823 97,74 8767 91,52 797 67,26 1995 32985 83,32 806 95,72 8397 87,66 714 60,25 1996 32234 81,42 838 99,52 8242 86,04 709 59,83 1997 29376 74,20 862 102,38 7761 81,02 615 51,90 1998 28560 72,14 875 103,92 7523 78,54 534 45,06 1999 29425 74,32 831 98,69 7284 76,04 490 41,35 2000 27719 70,02 773 91,81 6828 71,28 373 31,48 2001 26213 66,21 759 90,14 6676 69,69 346 29,20 2002 24474 61,82 700 83,12 6519 68,06 261 22,01 2003 24689 62,36 742 88,17 6516 68,02 256 21,57 2004 24438 61,73 763 90,58 6380 66,60 230 19,41 2005 24552 62,02 752 89,35 6284 65,61 233 19,66 2006 25801 65,17 815 96,84 6434 67,17 210 17,68 2007 24504 61,89 971 115,33 6095 63,63 191 16,12

İncelenen 1991-2007 yılları arasında yerli koyun sayısında yaklaşık olarak % 39 oranında bir azalma gerçekleşmiş, kıl keçisinde %37, tiftik keçisinde ise % 84 oranında bir sayısal azalma gerçekleşmiştir. Özellikle dünyaya Türkiye’den yayılma alanı bulmuş ve Türkiye’ye has olan tiftik keçisi yok olma sürecine girmiştir. Her ne

kadar sanayileşme ve buna bağlı olarak yaşanan endüstriyel talep farklılaşması, tüketicilerin değişen talep alışkanlıkları koyun eti talebinde bir azalmaya neden olmuşsa da, bu azalışta uygulanan yanlış ekonomik politika ve uygulamaların etkisi, Türkiye’deki terör olaylarının özellikle küçükbaş hayvansal üretime olan olumsuz etkisi de göz ardı edilemez.

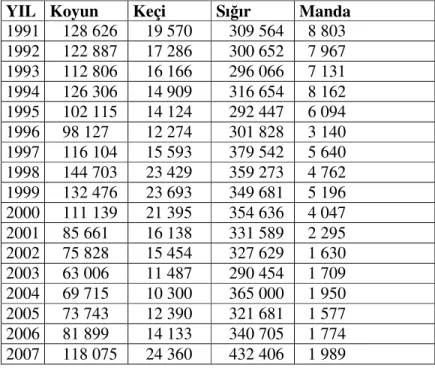

Çizelge 1.5 1991-2007 yılları arasında büyükbaş ve küçükbaş hayvanlarda et üretim miktarları (Ton) (TÜİK, 2008)

YIL Koyun Keçi Sığır Manda

1991 128 626 19 570 309 564 8 803 1992 122 887 17 286 300 652 7 967 1993 112 806 16 166 296 066 7 131 1994 126 306 14 909 316 654 8 162 1995 102 115 14 124 292 447 6 094 1996 98 127 12 274 301 828 3 140 1997 116 104 15 593 379 542 5 640 1998 144 703 23 429 359 273 4 762 1999 132 476 23 693 349 681 5 196 2000 111 139 21 395 354 636 4 047 2001 85 661 16 138 331 589 2 295 2002 75 828 15 454 327 629 1 630 2003 63 006 11 487 290 454 1 709 2004 69 715 10 300 365 000 1 950 2005 73 743 12 390 321 681 1 577 2006 81 899 14 133 340 705 1 774 2007 118 075 24 360 432 406 1 989

İncelenen 1991-2007 yılları arasında büyükbaş ve küçükbaş et üretim miktarı koyunlarda 1991 yılında 128.626 iken 2007 yılında yaklaşık olarak 10.000 ton azalarak 118.075 tona gerilemiş, keçilerde 1991 yılında 19.750 ton olan et üretimi 2007 yılında yaklaşık 5.000 ton artarak 24.360 tona ulaşmış, sığırlarda 1991 yılında 309.564 ton olan et üretimi 123.000 ton artarak 432.406 tona ulaşmış, mandalarda 1991 yılında 8.803 ton olan et üretimi 2007 yılında yaklaşık 7.000 ton azalarak 1.989 tona gerilemiştir.

Çizelge1.6 1991-2007 yılları arasında büyükbaş ve küçükbaş hayvanlarda süt üretim miktarları (Ton) (TÜİK, 2008)

YIL Koyun Keçi Sığır Manda

1991 1 127 443 334 739 8 616 412 161 348 1992 1 089 173 319 349 8 714 878 155 660 1993 1 047 379 314 027 8 904 472 140 385 1994 991 801 296 726 9 128 873 143 606 1995 934 499 277 207 9 275 312 114 534 1996 921 662 265 455 9 465 627 108 194 1997 826 348 249 302 8 914 177 86 700 1998 813 077 245 580 8 832 059 79 815 1999 804 696 236 581 8 965 489 75 243 2000 774 380 220 211 8 732 041 67 330 2001 723 346 219 795 8 489 082 63 327 2002 657 388 209 622 7 490 634 50 925 2003 769 959 278 136 9 514 138 48 778 2004 771 715 259 087 9 609 326 39 279 2005 789 878 253 759 10 026 202 38 058 2006 794 681 253 759 10 867 302 36 358 2007 782 587 237 487 11 279 340 30 375

İncelenen 1991-2007 yılları arasında büyükbaş ve küçükbaş süt üretim miktarı koyunlarda 1991 yılında 1.127.443 iken 2007 yılında yaklaşık olarak 345.000 ton azalarak 782.587 tona gerilemiş, keçilerde 1991 yılında 334.739 ton olan süt üretimi 2007 yılında yaklaşık 97.000 ton azalarak 237.487 tona gerilemiş, sığırlarda 1991 yılında 8.616.412 ton olan süt üretimi yaklaşık 2.263.000 ton artarak 11.279.340 tona ulaşmış, mandalarda 1991 yılında 161.348 ton olan süt üretimi 2007 yılında yaklaşık 130.000 ton azalarak 30.375 tona gerilemiştir.

Hayvan sayısında meydana gelen azalmaların yanı sıra sürü kompozisyonunda istenen gelişmenin sağlanamaması nedeniyle yakın gelecekte Türkiye’de özellikle başta kırmızı et üretimi olmak üzere hayvansal üretimde önemli sıkıntılarla karşı karşıya kalabileceğini ve yaşanan küresel rekabet ve AB politikaları ile dışa bağımlı bir hal alabileceğini söylemek mümkündür.

1.1.3 Türkiye’de Hayvancılık İşletmelerinin Büyüklüğü

Türkiye’de hayvansal üretim önemli oranda küçük ölçekli aile işletmelerinde ve geleneksel yapıda sürdürülmektedir. Sayıları az olmakla birlikte son yıllarda entansif üretimin yapıldığı orta ve büyük ölçekli işletmelerde artma eğilimi görülmektedir. Ancak bu gelişme olumlu olmakla birlikte yeterli değildir.

İşletme ölçeklerinin küçüklüğü, hayvancılık sektörünün kırsal ekonomik kalkınmadaki etkinliğini azaltan önemli bir faktördür. Üretimde ihtisaslaşmamış çoğunluğu polikültür yapıdaki işletmelerin bir alt birimi şeklindeki bu yapı içinde kaynak kullanımında etkinliği ve rasyonelliği sağlamak mümkün değildir. Gerçekte üretim maliyetlerinin yüksek olduğu bu işletmelere hızla rasyonel bir yapı kazandırılarak, işletme ölçeklerinin büyütülmesi ve üretimde ihtisaslaşmanın sağlanması teşvik edilmelidir (Sakarya ve Cevger 2001, Aral ve ark. 1999).

Küçük ölçekli işletmeler, kış mevsimine girmeden önce kaynak ve finansman yetersizliğinden dolayı yeni doğan veya reforme olan hayvanları Ağustos-Kasım ayları arasında elden çıkarmaktadırlar. Bu durum, küçük işletmelerin gelişmesini, üretimin kapasitenin ve kalitesinin artmasına engel olmaktadır. İşletmelerin küçüklüğü, üretimde ihtisaslaşmayı zorlaştırarak, istenilen kalitenin altında yüksek maliyetli ürün elde edilmesine neden olmaktadır. Küçük işletmelerin düşük kapasite ile çalışmalarından dolayı iç ve dış talebin karşılanmasında yetersiz olmaktadır (Aral 2007).

Türkiye’deki kırsal kesim işletmelerinin üretimde ihtisaslaşma durumlarına göre 1991-2001 tarım sayımı sonuçları Çizelge 1.7’de verilmiştir.

Çizelge 1.7 Kırsal kesim işletmelerinin üretimde ihtisaslaşma durumları (1991-2001) (Anonim, 2004).

Yıllar 1991 2001

Toplam Kırsal Kesim İşletme Sayısı 4.068.432 3.076.650

Polikültür Yapıdaki İşletme Sayısı 2.935.055 2.074.439

Oran (%) 72,14 67,43

Yalnızca Bitkisel Üretim Yapan İşletme Sayısı 993.685 929.582

Oran (%) 24,42 30,21

Yalnızca Hayvansal Üretim Yapan İşletme Sayısı

139.692 72.629

Oran (%) 3,44 2,36

Çizelgeden görüleceği üzere incelenen dönemde toplam kırsal alan işletme sayısında 991.782 adetlik bir düşüş dikkat çekmektedir. Bu düşüşte özellikle polikültür yapıda ve hayvancılıkta ihtisaslaşmış işletme sayılarında ortaya çıkan azalışlar etkili olmuştur. Nitekim 1991 yılında % 72,14 olan polikültür işletme sayısı % 67,43’e, havyacılık üretiminde ihtisaslaşmış işletme sayısı ise % 3,44’den % 2,36’ya gerilemiştir.

Türkiye’de büyükbaş ve küçükbaş hayvancılık işletmelerinde mevcut hayvan sayıları önemli oranda 1-5 baş hayvana sahip işletmelerden oluşmaktadır. Örneğin, Türkiye’de 20-50 baş hayvana sahip işletmelerin oranı yalnızca % 3,2 dolaylarındadır (Aral, 2007). Sığırcılık işletmelerinin % 72’sinde 1-4 baş hayvan bulunmaktadır. Az sayıda hayvanın barındırıldığı binlerce işletme olarak ortaya çıkan bu yapı, karlı ve örgütlü bir hayvancılığı engellemekte, ülke hayvancılığının gelişimine sürekli darbe vurmaktadır. Küçük ölçekli işletmelerle ülke hayvancılığının istenilen noktaya ulaşması, çağdaş anlamda üretim ve küresel rekabet mümkün değildir. Çok sayıdaki bu küçük işletme, eğitim ve teknik eleman desteğinden yoksundur. Genellikle bu işletmelerde hayvanlar sağlıksız koşullarda ve uygun olmayan ortamlarda barındırılmaktadırlar. Şehir kenarlarında yer alan bu tip işletmeler çevre sorunlarına da yol açmaktadırlar. (Kutlu ve ark. 2005).

Hayvancılık ekonomisi geliştikçe bir diğer ifadeyle hayvancılık sektörüne uygulanacak rasyonel politikalar, dünya ölçeğinde destek ve teşvikler işletme ölçeklerinin büyümesine katkı sağlayabilecektir. İşletme ölçeklerinin sağlıklı teknik ve ekonomik alt yapı ile oluşması bu süreç içerisinde hem sektörde haksız rekabet

ortamının oluşmasını engelleyecek hem de gıda üretiminde istenmeyen durumların örneğin, fiyatların aşırı yükselmesi, gıda üretiminde darboğazların ortaya çıkmasını önleyebilecektir. Bu ise ancak uzun süreli ve günübirlik olmaktan uzak bir planlama ve politika ile mümkündür. Türkiye’de bu yapının oluşması zorunluluktur.

1.1.4 Hayvan Sağlığı

Hayvan sağlığı hem işletme ekonomisi hem de ülke ekonomisinin yanı sıra halkın sağlığı açısından son derece önemlidir. Hayvan sağlığı, ürün kalitesini, ekonomiyi ve toplum sağlığını etkileyen önemli unsurlardan biridir. Ülkemizde hayvan sağlığı açısından önemli sayılacak gelişmeler yaşanmasına rağmen gerek salgın hayvan hastalıkları (şap vb) ve gerekse zoonoz hastalıklar önemli bir sağlık problemi oluşturmaktadır. Önemli gelişmeler olmasına rağmen Brucella, Tüberküloz, Kuduz vb hastalıklara tam anlamıyla bir çözüm bulunamamıştır (Akman ve ark, 2005).

Hayvan hastalıkları ile ilgili bir diğer önemli nokta ise işletme düzeyinde önemli verim kayıplarına neden olan endemik hastalıklardır. Bu hastalıklar üretim kayıplarına neden olmakta, üretilen ürün kalitesini düşürmekte ve hastalıklarla mücadeleden dolayı işletmelerde ilave kaynak kullanımına neden olmaktadır. Özellikle artan tüketici bilinci ve küresel rekabet, üretimde kalite ve hijyeni ön plana çıkarmaktadır. Özellikle ihracat açısından kaliteli ve sağlıklı ürün üretimi oldukça önemlidir. Bu açıdan Türkiye’de bir yandan salgın ve zoonoz hayvan hastalıkları ile mücadelede daha etkin ve kararlı mücadele stratejileri uygulanırken diğer yandan üreticilerin bilinçlendirilmesi ile endemik hastalıklarla daha akılcı ve rasyonel mücadele imkanları oluşturulmalı ve koruyucu hekimlik daha ön plana çıkarılmalıdır.

1.1.5 Örgütlenme

Örgütlenme benzer sorunlara sahip bireylerin sorunlarını çözmek için bir araya gelmeleri, böylelikle sorunların çözüme kavuşturulması ve politika uygulayıcılar üzerinde istenen politikaların oluşturulması yönünde baskı unsuru

oluşturulmasıdır (İnan ve ark, 2001). Diğer bir ifadeyle örgütlenme, kırsal alanda esas itibarıyla üreticilerin demokratik katılımını ve denetimini öngörmektedir. Örgütlenmede katılımcı bir yönetim anlayışının benimsenmesi gerekmektedir. Katılım konusu; BM-Toplumsal Geliştirme Araştırma Enstitüsü tarafından (UNRISD); Denetimden uzak tutulan grupların ve hareketlerin, kaynaklar ve düzenleyici kurumlar üzerindeki denetimlerini artırmak amacıyla giriştikleri örgütlü çaba olarak tanımlanmaktadır (Günlü ve Çetin, 2005). Etkili bir örgütlenme ile hayvansal üretimde bir yandan üreticilerin gelirlerini artırmak diğer yandan kaynak kullanımında etkinliğin sağlanmasına katkıda bulunmak mümkündür.

Türkiye’de kırsal kesimde örgütlenme Cumhuriyetin kuruluşundan itibaren Atatürk’ün öncülüğünde kurulan kooperatifleşme ile başlamıştır (Gökalp, 1992). Bugün gelinen noktada Türkiye’nin üye olmak için önemli çabalar sarf ettiği AB ülkelerinde kooperatifler; girdi tedarikinde yemde % 13-60, tohumda % 16-65, pazarlama faaliyetlerinde süt üretiminde % 38-100, tahıllarda % 15-85, meyve sebze üretiminde % 28-80, ette % 25-94 ve tavukçulukta % 55- 73 arası değişen oranlarda rol oynamaktadırlar. Türkiye’de ise belirlenen konularda kooperatiflerin rolü % 1-40 arası gibi oldukça düşük oranlarda katkı sağlamaktadırlar (Esen, 2003).

Türkiye’de hayvancılık sektöründeki işletmelerin büyük çoğunluğu küçük çaptadır. İşletmelerin örgütlenmelerindeki amaç maliyetleri azalmak, kaynaklarını ve finansmanlarını artırmaktır. Örgütlenme demokratik bir haktır. Örgütlenme sayesinde işletmeler belli standartlara ulaşırlar. Bu hem işletmenin karlılığını artırırken sektörün de denetlenmesini kolaylaştırır. Örgütlenme sayesinde işletmenin üretim maliyetleri azalır, teknolojiyi daha rahat takip eder, pazarlama ve finansman konularında ilerleme kaydedip, ileriye dönük planlar yapabilir (Günlü ve Çetin, 2005 )

Türkiye’de hayvancılık sektöründe ülkenin sosyo-ekonomik yapısına uyan, iyi işleyen, kaynak yaratan, üyelerinin ekonomik hak ve çıkarlarını koruyan örgütlenme modelleri üzerinde durulmalıdır. Özellikle kooperatifçilik şeklindeki örgütlenme modellerinde hayvansal üretimde ihtisaslaşmış örgütlenme modeline geçilmelidir. Üreticilerin örgütlenme konusunda bilinçlendirilmeleri için gereken çalışmalar yapılmalıdır. Bunun yanı sıra kooperatif işletmelerinin finansman

ihtiyacını karşılamak için devletçe gerekli destek sağlanmalıdır. Örgütlenme özellikle kooperatiflerin yönetiminin ortaklar dışında konunun profesyonellerine bırakılması gereklidir. Kooperatif yönetimi başlı başına ihtisas isteyen bir konu olarak değerlendirilmektedir. Hayvancılık sektöründe üretim alt sektörleri itibariyle ihtisas kooperatiflerine yönelmek örgütlenmeden beklenen fonksiyonların yerine getirilmesinde olmazsa olmazlar arasında değerlendirilmelidir (Aral ve Günlü, 1997).

1.1.6 Pazarlama

Pazarlama; hayvan ve hayvansal ürünlerin üreticiden nihai tüketiciye ulaşıncaya kadar geçirmiş olduğu tüm iş ve işleri inceleyen ve günümüz ekonomilerinde üretime yön veren önemli bir faaliyet alanıdır. Tüm işletmelerde olduğu gibi hayvansal üretim yapan işletmeler de artık etkili ve rasyonel pazarlama anlayışını etkin kılarak istenilen başarıya ulaşabilirler. Etkili pazarlama politikaları sayesinde işletmelerde, tüketici taleplerini tam olarak karşılamak ve tüketici memnuniyetini en yüksek düzeyde tutarak işletme karlılığını artırmak kaçınılmaz bir uygulama olmalıdır. Pazarlama fonksiyonuna gereken önem verilerek nihai ürün fiyatlarının aşırı artışlarının önüne geçmek ve tüketicinin ürüne ödediği paranın üreticiye daha fazlasının ulaşmasını sağlamak mümkündür. Ancak Türkiye’de hayvan ve hayvansal ürünler pazarlamasında aracı sayısı fazlalığından dolayı diğer bir ifadeyle pazarlama kanallarının uzunluğu hem üreticilerin hem de tüketicilerin aleyhine bir durum ortaya koymaktadır (Günlü,1996).

Pazarlama işlemleri ülkemizde önemli bir sorun olmaya devam etmektedir. Ülkemizde ürün üreticiden tüketiciye gelene kadar 5-6 el değiştirmektedir. Bu da ürün düşük maliyetli olsa dahi üreticiye gelene kadar pahalanmaktadır. Bu olaydan hem üretici, hem de tüketici zarar görmektedir. İşletmelerin büyüklükleri de pazarlamayı etkilemektedir. Küçük işletmelerin sayısının fazla olması pazarlamayı zorlaştırmaktadır. Pazarlama sisteminin uzunluğu hayvancılık sektörünü olumsuz etkilemektedir. Hayvancılık sektöründe ürünlerin uzun süre dayanamaması da pazarlamayı olumsuz etkilemektedir. Pazarlama sisteminde özel kuruluşlar, şahıslar ve devlet kuruluşları yer almaktadır. Pazarlama sistemindeki eksiklikler nedeniyle hem aracıların sayısı artmakta hem de aracılar piyasayı kontrol edebilmektedir. Bu

durumda da ürün üreticiye gelene kadar çok fazla fiyat artışına maruz kalmaktadır. Etkin bir pazarlama sisteminin kurulması şarttır (İçöz ve Eken 2004).

Kısaca özetlemek gerekir ise hayvansal üretimde kendi kendine yeten bir ülke olabilmek ve hayvansal ürünler dış ticareti ile ülke gelirlerinin artışına ve ekonomiye olumlu katkı sağlamak için sektörde var olan ırk ıslahı ve genotip iyileştirmesi, bakım besleme ve yem bitkileri üretimi, hayvan hastalıkları ile etkili ve yeterli mücadele, destekleme kredilendirme, eğitim ve üreticilerin örgütlenmesi, pazarlama ve etkili üretici sanayi entegrasyonunu sağlamak mutlaka çözülmesi gereken önemli problemlerdir.

1.1.7 Hayvancılık Sektöründe Kayıt Tutma

Her sektördeki işletmelerde olduğu gibi hayvancılık sektöründeki işletmelerin de genel amacı düşük maliyetle yüksek ekonomik kazanç elde etmektir. Bunun için de hayvanların ıslahı son derece önemlidir. Islah edilmiş (kültür ırkları) hayvanlardan daha fazla verim almak ve bunun sonucu olarak da daha fazla ekonomik kazanç elde etmek mümkündür. Islah çalışmalarının başarılı olabilmesi için, kayıtların (pedigri kayıtları, üreme kayıtları, verim kayıtları vb) doğru ve düzenli tutulması gerekmektedir. Bu kayıtlar sayesinde düşük ve yüksek karlı hayvanlar seçilebilmekte ve ekonomik sınıflandırma yapılabilmektedir. Gerekli üretim miktarlarına gelene kadar ıslah çalışmalarına devam edilmekte ve bu çalışmaların sonuçları doğru ve düzenli kayıtlar sayesinde kolayca takip edilebilmektedir. Kayıtlar sayesinde aylık, yıllık veya belli bir dönemdeki sürülerin veya hayvanların üretim miktarları, sağlık durumları, ekonomik kazançları gibi bilgilere ulaşılabilmektedir. Genetik ıslah yapan işletme ya kara geçmekte ya da karını arttırmaktadır (Anonim 2000).

Sığırlarda verimi artırmaya yönelik çalışmalarda, hayvanların genotiplerinin geliştirilmesi ve çevre şartlarının düzenlenmesi amacıyla hayvanlara ait kayıtlara ihtiyaç duyulmaktadır. Sığır yetiştiriciliği yapan tüm işletmeler mevcut yapılarına uygun bir kayıt sistemine sahip olmalıdırlar. Özellikle çok sayıda hayvan yetiştiren damızlıkçı işletmelerde kayıt tutmaya çok daha fazla ihtiyaç duyulmaktadır. Bunun nedeni olarak bu tür işletmelerde satın alınan ve satılan ürünlerin çeşitliliğidir

(Turan ve Bakır, 2004). Özellikle işletme büyüklüğünün ve entansifleşmenin artmasıyla birlikte sağlıklı bir kayıt tutma zorunlu hale gelmektedir.

Kayıtlı üretim yapmak ve işletme kayıtlarını sürekli tutmak işletmeyi plânlı üretim yapmaya yöneltebilir. Kayıtların düzenli tutulması, zarar eden birçok işletmeyi kâra geçirebilir ve hatta kârda olan bir işletmeyi daha kârlı hale getirebilir. İşletmelerde en çok gelir kaybına yol açan başlıca faktörler; yönetim eksikliği, kayıtların tutulmaması ve planlamanın yapılmamasıdır. Kayıt tutmak işletmeler için zordur. Çünkü Türkiye’de tarım kesiminde yaşayan ve tarımla uğraşan nüfusun çokluğuna karşın, kırsal kesimin henüz yeterince eğitilemediği ve çiftçilerin çoğunun ancak ilkokul mezunu olduğu bilinmektedir. Ayrıca tarım kesimindeki ekonomik örgütlenmenin eksikliği, işletme ölçeğinin küçüklüğü üreticilerin toplu halde değil bireysel hareket etmelerine neden olmaktadır (İnan ve ark.2001).

İşletmeler geçmiş yıllardaki (dönemlerdeki) bilgilerden faydalanarak gelecek yıllara ait planlar yaparlar. Doğru bir planlama yapabilmek için bazı bilgilere ihtiyaç duyarlar. Eğer kayıtlar yetersiz, hatalı veya düzensiz olursa işletme hatalı planlamadan dolayı zarara uğrayabilir. Bu yüzden doğru ve düzenli kayıt tutmak son derece önemlidir. Türkiye’de kırsal kesimlerde bulunan tarım sektöründeki işletme sahipleri yeterince eğitim alamadığından dolayı kayıt tutmanın önemi yıllarca anlaşılamamış, bunun sonucu olarak sektör yeterince gelişememiştir. Ayrıca Türkiye’de kayıt tutmak yıllarca sadece devlete karşı bir yükümlülük olarak görülmüş ve önemi anlaşılamamıştır (Demirkol, 2001).

İşletmelerin genel durumları ve faaliyet sonuçlarının doğru bir şekilde değerlendirilmesi ve planlanan hedefe ulaşılıp ulaşılmadığı ve gelecek dönemlerde yapılacak olan planların da sağlıklı veriler ışığında yapılması ancak düzenli tutulan işletme kayıtları ile mümkündür. Ayrıca yasal zorunluluklarda kayıt tutulmasını gerektirmektedir. İyi bir çiftlik/işletme yönetimi için doğru kayıtların tutulması gereklidir. İşletmelerde tutulacak düzenli kayıtlar işletmenin alacak ve borçlarının takibi için de oldukça önemlidir. Kısacası başarılı ve karlı bir hayvancılık

işletmesinde doğru tecrübe ve etkili yönetim tecrübeleri ancak kayıtların yardımıyla olur (Bucket ve ark. 1988).

Türkiye’de hayvancılık işletmelerinde kayıt tutmayı zorunlu hale getiren nedenlerden bir diğeri de ülkenin nihai hedefleri arasında yer alan AB’ne girme çabalarıdır. AB ile tam üyelik aşamasında sağlıklı bir kayıt sisteminin işleyişi zorunluluktur. AB’de uygulanan Ortak Tarım Politikası ile tam uyumun sağlanması için kayıt tutulması gerekmektedir.

Genişleme sürecindeki AB, bütünleşmiş bir Avrupa yaratma ve üye ülkelerin tek başlarına sahip oldukları ekonomik ve siyasi güçlerini beraberce ortak çıkarları doğrultusunda artırma hedefinde sürekli bir yenilenme ve değişim içinde yaşamaktadır. AB’nin temellerinin atıldığı zamandan günümüze kadar yaşanan süreç içinde tarım da bu değişim ve bütünleşme politikalarından payına düşeni almıştır. Toplulukta üzerinde en çok tartışılan konuların başında, tarım ve OTP (Ortak Tarım Politikası) tedbirleri gelmekte ve bu nedenle üye ülkelerin ekonomik verilerinin karşılaştırılması önemli olmaktadır.

AB’ye üye tüm ülkeler kendi tarımsal yapılarına uygun veri sistemlerine sahip olmakla birlikte, topluluğun ortak tarım politikasının yönlendirilmesi ve üye ülkelerin işletmelerinin karşılaştırılması için aynı baza sahip verilerin oluşturulması gereği ortaya çıkmıştır. Bu amaçla uygulanmaya başlanan Tarımsal Muhasebe Veri Ağı (FADN) ilk kez 1965 tarihinde 79/65 sayılı bir düzenleme ile gündeme gelmiştir. Günümüze kadar bazı değişikliklerle uygulaması devam eden FADN’ın kaynağını, topluluktaki belli bir büyüklüğü aşan ve örneklemeye göre seçilmiş işletmelerden toplanan mikro ekonomik veriler oluşturmaktadır. Seçilen örnek işletmelere ait veriler muhasebe kayıtlarından alınmakta ve verilerin toplanmasında gönüllülük esasına göre çalışılmaktadır. FADN sistemi içinde tarım işletmelerinin sınıflandırması ise, işletme tiplerine ve ekonomik büyüklüğe göre yapılmaktadır. Türkiye de AB’ye tam üyelik yolunda kararlı ve istekli bir aday ülke olarak, AB’ye tam üye olduğunda bu sürece dahil olacağından, aynı terminolojiye göre oluşturulmuş ve karşılaştırılabilir bir veri toplama sistemine sahip olmalıdır. Bu

nedenle FADN benzeri bir veri toplama ağı oluşturulması AB’ye uyum çalışmaları kapsamında önemlidir (Eraktan ve Ören, 2005, Atakan, 1998).

1 Ocak 1996 tarihinde Gümrük Birliği sürecinin başlamasıyla Ankara Anlaşması’nda değinilen son döneme girilmiştir. Halen taraflar arasında diğer alanlarda olduğu gibi tarımsal yapı ve politikalar açısından da çok büyük farklılıklar bulunmaktadır. Tarım ve tarım politikaları alanındaki belirgin farklılıklar nedeniyle, tarım alanındaki görüşmeler en zor geçecek görüşmelerden biri olarak görülmektedir.

Türkiye’nin üyeliğine koşullu da olsa “evet” diyen Avrupa Topluluğu Komisyon’unun 6 Ekim 2004 tarihli İlerleme Raporu, Türkiye’nin mevzuat uyumu konusunda son bir yılda kaydettiği ilerlemeleri irdelemektedir (Eraktan ve Ören 2005).

Diğer taraftan, AB daha önce yaşadığı bütün genişleme hareketlerinde tarımsal açıdan uyum için farklı stratejiler benimsemiştir. İlk genişlemede OTP hemen yürürlüğe girmiş fakat yeni üyelerin fiyatlarının Topluluk düzeyine getirilmesi ve yeni üyelerin mallarının Topluluk içerisinde serbest dolaşımı ve ortak gümrük tarifesine uyumu 5 yılda aşamalı olarak gerçekleşmiştir. İspanya ve Portekiz için farklı tarım ürünlerindeki tavizlerin dışında önceki yöntem kullanılmış, bundan sonraki Avusturya, İsveç, Finlandiya genişlemesinde yeni bir uyum modeli belirlenerek, katılımla beraber bütün gümrük engelleri kalkmış ve tarım ürünleri fiyatları için de aşamalı bir uyum düşünülmemiştir (Atakan, 1998). Son genişlemede bambaşka bir strateji ile yola çıkan AB bu kez uygulamalarda eski ve yeni üye ayırımını yapmaktadır.

Türkiye’nin bu aşamada yapması gerekenler yeni üye devletlerin yaptıkları ile aynıdır. 2003 Katılım Ortaklığı Belgesinde kısa ve orta vadede atılması istenen adımlar açıklanmıştır. 2004 İlerleme Raporu da bu çerçevede nelerin ne derece gerçekleştirildiğini irdelemektedir. Bu meyanda hayvan sağlığı, organik tarım,

ıslahçı hakları konularında önemli adımlar atıldığı kabul edilirken, veterinerlik, hayvan kayıt sistemi, bitki koruma, gıda güvenliği, kırsal kalkınma, ormancılık, kamu sağlığı, üretici örgütleri konularında sınırlı bir ilerlemeden söz edilmektedir. İlerleme kaydedilmeyen konular olarak da İdari Yapılar, Entegre İdare ve Kontrol Sistemi, Çiftlik Muhasebe Veri Ağı ve Ortak Piyasa Mekanizmaları kaydedilmektedir.

Tarım konusunda idari kapasitenin oluşturulması ve güçlendirilmesi; tarımsal malların serbest dolaşımı, Ortak Tarım Politikasının uygulanması, yönetimi ve kontrolü alanında yapılması gereken çalışmaların tümünü içermektedir. Bunlar aşağıdaki gibi özetlenebilir (Kodakçı ve Yıldırım, 2004):

Veteriner Hekimliği, Bitki Sağlığı ve Hayvanların Beslenmesi: Bu alandaki AB kanunları, halkın ve hayvanların sağlığının korunması yönünde tüketici beklentilerini karşılamak ve hayvancılık, bitki sağlığı ve hayvan beslenmesi alanlarında iç ve dış ticareti kolaylaştırmayı amaçlar. Bunun için üye ülkelerde tarım alanında çıkarılmış kanunların birbirlerine yaklaştırılması ve uygun şekilde yapılandırılmış ve eğitilmiş idarenin mevcudiyeti gerekir. Buna yönelik olarak tarım alanındaki yasaların tam ve doğru bir şekilde uygulanmasından sorumlu ulusal yetkili otoriteler oluşturulmalıdır. Ayrıca yeterli bir tarım bütçesinin oluşturulması, idari talimatların hazırlanması, ulusal düzeydeki kuruluşlarla ithal girdilerini, gıda maddelerini, tohum kalitesini denetleyecek genel bir mekanizma kurulmalı ve bu denetlemeyi yapacak resmi denetçiler eğitilmelidir.

Tarımsal Piyasalar, Ortak Tarım Politikasının uygulanması, yönetimi ve kontrolü uygun idari yapıların oluşturulması, değiştirilmesi ve/veya güçlendirilmesi gerekmektedir. Bunun için de Ortak Tarım Politikaları için yapılan harcamaları kontrol etmek için Avrupa Tarımsal Garanti ve Yardım Fonu altında bir idari yapı ve sistem, tarımsal alanların tanımlanması, yardım başvurularının değerlendirilmesi, hayvanların tanımlanması ve kaydedilmesi için Bütünleşmiş Yönetim ve Kontrol Sistemi ve Tarımsal Muhasebe Veri Ağı müktesebatını uygulamak için bir Ulusal Komite kurulmalıdır.

Ortak Piyasa Organizasyonları için gereken idari yapılar şunlardır (Atakan 1998, Eraktan ve Ören 2005) :

• Farklı sektörlere giriş-çıkış prosedürlerini belirleyen, düzenli piyasa ve fiyat araştırmaları yapan, AB standartlarına uygun olarak satış ve stok kontrollerini yapan Ajanslar ve Merkezlerin kurulması. Bu ajans ve merkezler her bir sektör için ayrı ayrı kurulabileceği gibi, tüm sektörler için tek olarak da kurulabilir. • Bazı sektörlerde AB stok yönetimi özel idari yapılar gerektirir. Örneğin, süt sektöründe alıcılar, (işletme bazında süt tahlilleri de dahil olmak üzere) ayrıntılı stok muhasebesi kaydı tutmalıdırlar.

• Birliğin sağladığı desteklerden faydalanabilmek için bazı sektörlerle ilgili AB müktesebatı üretici grupları içinde örgütlenmeyi esas almış ve (zeytinyağı, meyve-sebze, balıkçılık, tütün üretici grupları gibi) üretici gruplarının (kayıt defteri ve istatistik tutmak gibi) uymaları gereken açık kuralları belirlemiştir.

Yukarıda Türkiye’nin nihai hedefleri arasında yer alan AB’ne tam üyelik açısından kayıtlı bir yetiştiricililik için gerekli girişim ve önlemlerin alınmasının bir zorunluluk olduğu açıktır. Bunun yanı sıra; çiftlik hayvanları ile yapılan üretimin genel amacı, yüksek ekonomik kazanç elde etmektir. Bu kazancın artırılması, çevresel ve genetik yapının düzenlenmesi yanı ıslah edilmesi ile mümkündür. Çevresel ıslah, hayvanların genetik potansiyelleri ölçüsünde yüksek verim verebilecekleri optimum çevre koşullarının sağlanması gayretleri olarak tanımlarsak; genetik ıslah mevcut genetik yapının istenen yapı yönünde değiştirilmesi çalışmalarını kapsamaktadır.

Genetik ıslah, ıslah edilecek populasyonun ayrıntılı olarak tanınmasını gerektirir. Doğru ve düzenli olarak tutulan kayıtlar, pedigri kayıtları, üreme kayıtları, verim kayıtları vb., bu tanıma işlemini büyük ölçüde sağlar. Bazı durumlarda özel deneme kurulması ve daha ayrıntılı kayıt tutulması gerekebilir. İkinci aşamada tutulan kayıtlar değerlendirilerek incelenen özellik veya özellikler

bakımından sürü veya bireylere ait değerlendirmelerde kullanılacak sonuçlara ulaşılır (Akbaş, 2000). Yukarıda sıralanan yöntemlerin hayvancılıkta kullanılabilmesi ancak hayvanları tanımanın ön şartı olan kayıt tutma ile mümkündür. Avrupa’da sığır ıslahı çalışmalarının 1822'de kurulan 'Soykütüğü Örgütü' gibi 19. Yüzyılın ilk çeyreğinde başladığı bilinmektedir. Daha sonra kurulan 'Verim Kontrol Birlikleri', 'Bilgi İşlem Merkezleri' ve 'Yapay Tohumlama Merkezleri' ile sığır ıslah programları kesintisiz sürmüştür. Yetiştiricilerin de 'Yetiştirici Birlikleri' ile organize olduğu bir yapıda güçlü bir iş bölümü ve bilgi alış verişi sağlanmıştır. Uzunca bir süre alan bu gelişim örneği ülkemiz için değerlendirilmesi gereken önemli bir tecrübedir. Ülkemizde Hayvan Islahı Kanunu'nun 1926'da yürürlüğe girmesine rağmen gelinen noktada gerekli örgütlenme ve iş bölümünün tam olarak ortaya çıkmadığı, görev ve yetki karmaşası yaşandığı, bunların doğal bir sonucu olarak süt sığırlarında düzenli kayıtların tutulduğu bir soy kütüğü sisteminin yerleşmediği görülmektedir. 1995 yılında Damızlık Sığır Yetiştiriciler Birliği'nin kurulması, hayvancılığı ileri ülkelerdekine benzer bir yapılanmaya gidildiğinin iyi bir göstergesidir. Mayıs 1999 itibariyle damızlık sığır yetiştirme amacıyla Türkiye’de 41 ilde kurulan birliğe toplam 2543 işletme üye olmuş ve bu işletmelerde yetiştirilen 20.908 baş inek kayıt altına alınmıştır. Tarım ve Köy İşleri Bakanlığı'nın 6.1.2000 tarihinde yürürlüğe koyduğu Damızlık Süt Sığırlarında Soy kütüğü Talimatı'nın tam anlamıyla uygulamaya konulması, daha sonra uygulamaya konulacak sığır ıslah programlarının temelini oluşturacaktır. Bu talimatname ile birey tanıma ve süt verim denetimlerinin nasıl yapılacağı, dış görünüşe göre sığırların nasıl sınıflandırılacağı, döl verim ölçütlerinin ve sürüden ayrılma kayıtlarının nasıl düzenleneceği ana hatları ile ortaya konmuştur. Ayrıca soy kütüğü belgesinin nasıl düzenleneceği, ıslah programının yapısı ve damızlık değerinin nasıl hesaplanacağı açıklanmıştır (Kumlu 1999, Uygur 2005).

1.1.8 Elektronik Ortamda kayıt Tutmanın Avantaj ve Dezavantajları:

İnsanın yaşadığı tüm zaman dilimlerinde bilgi sürekli ön planda yer almıştır. Ancak, bilgi hiç bir dönemde bu kadar öneme sahip olmamıştır. Öyle ki,

gelişmişliğin ölçü birimi sahip olunan bilgi, bilginin etkinliği de yeni bir bilgi üretimi olmuştur.

Bir ülkenin gelişmişlik düzeyi, eskiden ürettiği çelik ve enerji miktarı ile ölçülürken artık; enformasyon teknolojisini oluşturan mikroelektronik, telekomünikasyon ve bilgisayar teknolojilerinin imkânları ile elde edilen, işlenen, iletilen, saklanan, bilgi miktarı ile ölçülmeye başlanmıştır. Bu yeni dönemde gelişmişlik kıstaslarında fiziki miktarlardan çok daha farklı bilgiye dayalı miktarlar ağırlıkla yer almaktadır (Yücel, 1997).

Bilgi, tarih boyunca değişik şekillerde depolanmıştır. Önceleri, bilgiler; taş, deri, kil tabletler, papirüs gibi materyallerin üzerine kaydedilmiş ve günümüze kadar gelmişlerdir. Günümüzde bu bilgiler, basılı yayınlar, filmler, delikli kartlar, teyp, disk, değişik mikroformlar ve elektronik bilgisayar şeklinde bilgiyi kaydeden belge türleri olarak gelişmektedir. Bilgi teknolojisinin önemli araçlarından olan bilgisayarlar otomatik olarak bilgiyi işleme koyabilen araçlardır (Yücel, 1997).

Günümüzün vazgeçilmez kulanım araçlarından biri haline gelen bilgisayarlar insan hayatına önemli kolaylıklar sağlamışlar ve vazgeçilmez bir hale gelmişlerdir. Hayvancılık sektöründe sınırlı da olsa uygulama alanı bulan bu yeni tekniklerin gelecekte daha da yaygınlaşacağı bir gerçektir. Örneğin çiftlik kayıt sistemleri kart sisteminden, karmaşık bilgisayar yazılım sistemleri dahil yaygın bir şekilde kullanılmaktadır. Bu kayıtlar yetiştirme, üreme, klinik hastalık ve tedavi kayıtlarından başlayarak geniş bir dağılım göstermektedir (Holst, 1999).

Hayvancılık sektöründe uygulanan bu bilgisayar programları işletme yöneticileri ve/veya karar alma durumunda bulunan insanlara önemli avantajlar sağlamaktadır. Ancak bu programların uygulamadaki etkinlikleri sürekli değildir. Hayvancılık işletmelerinde uygulama alanına konulacak yeni bilgisayar programlarının hayvansal üreticilere onların amaçlarının gerçekleşmesinde tam yardımcı olacak şekilde ve özellikle hayvansal üretim alanına özel olarak

tasarlanmaları gerekmektedir. Hayvancılık sektörü için hazırlanacak etkili bir bilgisayar programı aşağıdaki ihtiyaçları karşılamalıdır (Holst, 1999, Kelton, 1995, Rasmussen, 2003):

1) Yönetici ve/veya karar alıcılara işletmelerde amaçlanan hedefler doğrultusunda, zamanında, ihtiyaçlara cevap verebilecek ve geniş kullanım alanı olan bilgileri sağlamalıdır.

2) Bilgi kaynaklarında sürekliliği ve sürdürülebilirliği garanti edecek ve gerektiği zaman yenilenebilecek veya adapte edilecek esneklikte olmalıdır.

3) Yazılımlar hem verilerin toplanması, diğer bir ifadeyle elektronik ortama aktarılma aşamasında, hem de gerekli olan eğitim aşamasında ekonomik olma özelliğine sahip olmalıdır.

4) Elde edilen bilgiler yorumlanabilir olacak şekilde sade ve gerektiği zamanlarda görsel olarak elde edilebilmelidirler. Bu bilgiler aynı zamanda başka ortamlara da aktarılabilme özelliğine sahip olmalıdırlar.

5) Tutulacak kayıtlar ihtiyaç anında hem kolay ve hızlı erişilebilir hem de ihtiyaçları karşılayacak nitelikte olmalıdır.

Genel anlamda değerlendirildiğinde uygun bir bilgisayar yazılımında aşağıda belirlenen noktalar aranmaktadır (İnce, 1998):

- Hata sayısında düşük düzey (sıfıra yaklaşma), - Kullanıcı isteklerine cevap (tamamını yapabilme),

-Arızalar arası zamanın uzunluğu (uzun MTBF), -Destek ve gelişme.

Yukarıda sıralanan özelliklere sahip yazılım kaliteli bir yazılım olarak tanımlanmaktadır.

Elektronik ortamda bilgilerin elde edilmesi ve saklanması bilgi çağındaki bir gereklilik ise de bu sistemin kendine has bir takım avantaj ve dezavantajları bulunmaktadır. Elektronik ortamda veri toplamanın avantajları şu şekilde sıralanabilir (İnce, 1998):

1. Kayıtların kim tarafından ve ne zaman yapıldığı, üzerinde değişiklik yapıldı ise bu değişikliğin yine kim tarafından ve ne zaman yapıldığı belirlenebilir. 2. El yazısı ile ortaya çıkabilecek yazım ve okuma hataları en aza inerek

kullanıcı hataları en aza indirilebilir.

3. Aynı kayıtların birden fazla girilmesi ve buna bağlı hatalar en aza indirilebilir.

4. Zaman, personel vb giderlerde tasarruf sağlayarak işletme giderlerinde azalma sağlar

5. Eldeki bilgilerden kısa zamanda çok çeşitli ve hatasız sonuçlara dayalı rapor, istatistik ve amaca uygun diğer analizlerin yapılması mümkündür.

6. Geçmişe yönelik bilgilere daha hızlı ulaşmak mümkündür.

7. İşletme sonuçlarının görsel analizleri (şekil, grafik, tablo vb) daha kolay yapılabilir.

8. Sağlıklı bilgilere dayalı olarak yapılacak geleceğe yönelik tahmin ve işlemlerde isabetli kararlar almak mümkün olabilir.

9. Aynı veriye birden fazla kişinin aynı anda ulaşması ve üzerinde çalışması mümkündür.

10. Belge ve bilgi erişimine katkıda bulunarak fertlerin daha çabuk ekonomik ve doğru bilgiye ulaşabilmeleri yanında teknik ya da sosyal alandaki aktivitelerden de anında haberdar olabilmektedirler

İşletmelerde verilerin elektronik ortamda elde edilmesi ve saklanmasının yukarıda sıralanan avantajlarının yanı sıra bir takım dezavantajları da vardır. Bu dezavantajlar özellikle ülke ve/veya işletmelerin gelişmişlik düzeylerine ve işletmenin içinde faaliyette bulunduğu sosyo-ekonomik gelişmişlik ve alt yapı

durumuna göre ortaya çıkabilmektedir. Bilgisayar ortamında kayıt tutmanın belli başlı dezavantajlarını şöylece sıralayabiliriz (Holst, 1999, Kelton, 1995, İnce 1998):

1. Bu işlem belli bir eğitim ve kültürel alt yapıyı gerektirmektedir

2. Uygun olmayan veya değiştirilip geliştirilme imkanı olmayan yazılım sonucu bilgilerin tamamen ve geriye dönüşümsüz olarak yok olma ihtimali düşükte olsa bulunmaktadır.

3. Basit ve fonksiyonel olmayan tasarım ve yazılımlar kullanıcılar için sıkıcı, zor ve ilave iş yükü doğurabilirler.

4. Fazla sayıda ve basit olmayan bir raporlama tekniği, kullanıcı veya faydalanıcılar için konunun anlaşılmasını daha zor ve karmaşık hale getirebilir.

5. Yetersiz altyapı ve teknik destek eksikliği sonucu verilerin tamamen kaybolması veya zarar görmesi mümkün olabilir.

6. Başlangıç aşamasında belirli bir yatırım maliyeti gerektirir.

7. Bilgi teknolojisinin getirdiği bu imkânlar, resmi ve iş ilişkilerindeki kolaylığının yanında insanlar arasındaki sosyal ilişkilerde bir azalma ve topluma yabancılaşma, toplumdan kopma gibi sakıncaları da beraberinde getirmektedir. Bilgi teknolojisinin oluşturduğu yeni toplum tipinde, toplumsal önceliklerden ferdi önceliğe geçilmektedir. Her ferdin bir değer olduğu fikri bu yeni toplum tipinde öne çıkarak geleneksel toplum davranışları kaybolmaktadır.

1.1.9 Doğru ve Düzenli Kayıt Tutmanın Önemini Gösteren Bir Örnek:

Muhasebe verilerinin tutulması da yıllarca sadece devlete karşı yükümlülük olarak görülmüştür. Kayıtların güvenirliği ve doğruluğu ticari işletmeler tarafından çok fazla önemsenmemiştir.

Enron 1985 yılında Amerika’da Houston Natural Gas ve Internorth adındaki iki şirketin birleşmesi sonucu ortaya çıkmıştır. 2000 yılında şirketin geliri 100 milyar doları, çalışan sayısı 19.000’i bulmuştur. Dünyanın en büyük enerji devlerinden biri olup çeşitli sektörlerde (enerji, çelik, orman, reklam) faaliyet göstermiştir. Dünyanın en büyük şirketlerinden biri olan Amerikan Enron şirketi ve Enron şirketini denetleyen Arthur Andersen şirketi devlet tarafından yapılan denetlemeler sonucunda muhasebe kayıtlarının hatalı olması sonucu iflas etmiştir. Bu da bize muhasebe kayıtlarını doğru ve düzenli olarak tutmanın önemini bir kez daha göstermiştir (Anonim 2008a, Anonim 2008b).

2008 yılının son aylarında finans sektöründe başlayıp tüm sektörlere sıçrayan dünya krizi yine kayıt tutmanın önemini bir kez daha göstermiştir. Doğru ve düzenli tutulan kayıtlar sayesinde daha iyi plan yapan işletmeler bu krizden daha az hasar görerek çıkacaktır.

Hayvancılık sektörünün bir başka problemi de kaçak et, süt ve süt ürünleridir. Kaçak et ve süt ürünleri hayvancılık sektörünü ekonomik olarak çok büyük bir zarara uğratmakla beraber toplumun sağlığıyla da oynamaktadır. Birçok hastalığa (bruselloz, tüberküloz gibi) neden olmaktadır. Artık gelişen teknoloji sayesinde birçok ürünün nerede, ne zaman, hangi işletme tarafından üretildiği bilinmektedir. Hayvancılık işletmelerinin tamamı kayıt altına alındığında kaçak et, süt ve süt ürünleri piyasada işlem görmesi önemli oranda azalacaktır (Gökçen , 2007).

1.1.10 Konu İle İlgili Çalışmalar

Xiong ve ark. (2008) büyük ölçekli süt sığırcılık işletmelerinde süt verimleri ile ilgili verilerin sürü ıslahı ve hayvanların beslenmesine ait verilerin oluşturulmasında kullanılması amacıyla dijital bilgi sisteminden yararlanılması amacıyla Visual basic tabanlı bir yazılım programı geliştirmişlerdir. Araştırıcılar geliştirmiş oldukları yazılım programı ile sürü bazında gerçek zamanlı olarak hayvanların besin maddesi gereksinimlerinin tahmin edilmesinin ve sürünün geliştirilmesinin mümkün olduğunu bildirmişlerdir.