BANKALARDA OPERASYONEL RĠSKLERĠN ÖNLENMESĠNDE ĠNSAN KAYNAKLARI YÖNETĠMĠNĠN ROLÜ

Meryem ULUSOY

YÜKSEK LĠSANS TEZĠ

BANKACILIK EĞĠTĠMĠ ANA BĠLĠM DALI

GAZĠ ÜNĠVERSĠTESĠ

EĞĠTĠM BĠLĠMLERĠ ENSTĠTÜSÜ

TELĠF HAKKI ve TEZ FOTOKOBĠ ĠZĠN FORMU

Bu tezin tüm hakkı saklıdır. Kaynak göstermek koĢuluyla tezin teslim tarihinden itibaren ….(…) ay sonra tezden fotokopi çekilebilir.

YAZARIN Adı: Meryem Soyadı: ULUSOY Bölümü: Bankacılık Eğitimi Ġmza: Teslim tarihi: TEZĠN

Türkçe Adı: Bankalarda Operasyonel Risklerin Önlenmesinde Ġnsan Kaynakları Yönetiminin Rolü

Ġngilizce Adı: The Role Of Human Resources Management For Preventing Operational Risks Ġn The Banks

TEġEKKÜR

Sabır ve birikimini sınırsız olarak bana sunan, mütevazılığı, anlayıĢı, hoĢgörüsü, bilgi ve tecrübesi ile beni cesaretlendiren ve bu çalıĢmayı hazırlamamı sağlayan, Ģükranla anacağım çok kıymetli Hocam Doç. Dr. Zekai ÖZTÜRK‟e teĢekkürlerimi bir borç bilirim. Bu çalıĢmamı; maddi ve manevi olarak her zaman yanımda olan değerli ailem‟e, göstermiĢ olduğu sabır ve anlayıĢ ile bu çalıĢmayı tamamlamak konusunda beni cesaretlendiren sevgili eĢim‟e ve değerli zamanından çaldığım canım kızım Elif Beren‟e ithaf ediyorum.

Meryem ULUSOY ANKARA 2014

BANKALARDA OPERASYONEL RĠSKLERĠN ÖNLENMESĠNDE ĠNSAN KAYNAKLARI YÖNETĠMĠNĠN ROLU

(Yüksek Lisans Tezi) Meryem ULUSOY GAZĠ ÜNĠVERSĠTESĠ EĞĠTĠM BĠLĠMLERĠ ENSTĠTÜSÜ

Ağustos 2014 ÖZ

Son yıllarda bankacılık sektöründe operasyonel risk bazlı krizler, dalgalanmalar ve bu dalgalanmalar neticesinde sektörde yaĢanan büyük kayıplar operasyonel risk yönetiminin önemini ve güncelliğini arttırmıĢtır. Operasyonel risk en eski risk turu olarak bilinse de, kredi ve piyasa riskine oranla daha az önemsenen bir risk turuydu. Meydana gelen büyük kayıplar operasyonel risk yönetiminde bir takım çalıĢmaların ve düzenlemelerin yapılması gerekliliğini ortaya koymuĢtur. Özellikle Basel Bankacılık Komitesinin, operasyonel risk yönetimi ile ilgili düzenlemeleri baĢta Avrupa olmak üzere, Türkiye‟de de etkisini göstermektedir. Bankalarda sağlam bir operasyonel risk yönetimi çerçevesi, farklı alanlardan sorumlu olan muhtelif birimlerin riskin yönetiminde sorumluluk sahibi olmalarını ve tüm personelin görev alanıyla ilgili olarak bankanın maruz kaldığı operasyonel risk düzeyi hakkında bilinçli ve operasyonel riskleri tespit edebilecek yeterliliğe sahip olmalarını gerektirmektedir. Riskin yönetiminde doğrudan görev alan her bir birimin veya personelin yerine getirdiği fonksiyonu ve operasyonel risk yönetimi çerçevesi içindeki yerini iyi anlaması, yetki ve sorumluluklarının farkında olması, hesap verebilirliğinin sağlanması önem arz etmektedir. Banka nezdinde tesis edilecek merkezi bir operasyonel risk yönetimi birimi, yönetim kurulu ve üst yönetimin sorumluluklarını yerine getirmesine destek olacaktır. Düzenlemelere ayak uydurma ve geliĢmelerden daha fazla yararlanma düĢüncesinden hareketle, bankaların genel operasyonel risk düzeyine doğrudan ve/veya dolaylı etki edebilecek faktörler üzerinde sorumluluk taĢıyan faaliyet birimleri de bulunmaktadır. Bu bağlamda, operasyonel risk yönetiminde doğrudan ve dolaylı olarak etkileyen insan kaynakları uygulamaları ve fonksiyonları dikkati çekmektedir. Bu cercevede Turkiye‟de BDDK‟nın çalıĢmalarına ve 5411 sayılı Bankacılık Kanununun düzenlemelerine hızlı adaptasyon sureci önemlidir. Hızlı adaptasyonu sağlamak operasyonel risk yönetimini anlama ve oluĢabilecek riskleri önleme açısından insan kaynakları yönetiminin rolünün arttırılması ve mevcut çalıĢmaların kalitelerinin yükseltilmelerine bağlıdır. Bu çalıĢmanın amacı, bankalarda risk, operasyonel risk, insan kaynakları ve fonksiyonları hakkında bilgi vermek, bankacılık sektöründeki operasyonel risk ile insan kaynakları yönetiminin iliĢkisini ortaya koyarak operasyonel risklerin önlenmesi için önerilerde bulunmaktır. ÇalıĢma altı bölümden oluĢmaktadır. Birinci bölümde GiriĢ yer almaktadır. Ġkinci bölümde Bankacılık sektöründe karĢılaĢılan risklerden bahsedilmiĢ olup, operasyonel risk ayrıntılarıyla el alınmıĢtır. Üçüncü bölümde insan kaynakları yönetimi üzerine durulmuĢtur. Yine aynı bölümde insan kaynakları fonksiyonları tek tek incelenmiĢ ve etkileri ortaya konmuĢtur. Dördüncü bölümde bankalardaki insan kaynakları yönetimi uygulamaları ile operasyonel risk yönetimi iliĢkileri detaylarıyla incelenmiĢ ve sektördeki eksiklikler ve bu konudaki çalıĢmalar yer almaktadır. BeĢinci bölümde Türk Bankacılık sektöründe faaliyet gösteren bankaların operasyonel riskin önlenmesinde insan kaynakları yönetiminin rolünü belirlemeye yönelik alan çalıĢması ve bu çalıĢmanın değerlendirmeleri yer almaktadır. Son bölüm olan altıncı bölümde ise, tez çalıĢmasından hareketle genel bir değerlendirmenin yer aldığı sonuç ve öneriler yer almaktadır.

Bilim Kodu : -

Anahtar Kelimeler : Ġnsan Kaynakları Yönetimi, Operasyonel Risk, Banka

Sayfa Adedi : 116

THE ROLE OF HUMAN RESOURCES MANAGEMENT FOR PREVENTĠNG OPERATĠONAL RĠSKS ĠN THE BANKS

(M.Sc. Thesis) Meryem ULUSOY GAZI UNIVERSITY

GRADUATE SCHOOL OF EDUCATIONAL SCIENCES August 2014

ABSTRACT

In the last years, crisis based on operational risks at the banking sector, fluctuations and the financial loss that occurs as the result of that fluctuations at the sector, increased the importance and actuality of operational risk management. Although operational risk was known as earliest risk type, operational risk was paid attention fewer than credit and market risk. The occurring great losses revealed the necessity to be done a set of studies and regulations for operational risk management. Especially, Basel Banking Committee‟s regulations related with operational risk management has effected firstly in the Europe and then in Turkey. A strong operational risk frame for banks requires that various entities from different domains to be responsible for managing risk, and all staff to be conscious about the bank‟s level of operational risk exposed and to have adequacy to detect operational risks. It is crucial that each entity or staff directed assigned for risk management should understand the tasks fulfilled and the position in the framework of operational risk, and should notice their authorization and responsibilities, they should be accountable. A central operational risk unit over the bank will support Board to perform their responsibilities. Starting from the idea of keeping up with the regulations and benefitting more from advancements, there are responsible units on the factors that will affect directly/indirectly to Bank‟s general operational risk exposure. In this context, human resources applications and functions that affect directly or indirectly to the operational risk management stand out. In this framework, it he process of quick adaptation to the studies of BDDK and regulations of Banking Law No. 5411 is important. Providing quick adaptation depends on increasing the role of human resources management and qualities of the current studies in terms of understanding operational risk management and preventing risks that may occur. The purpose of this study is to give information about risk, operational risk, human resources and functions, and offer suggestions for preventing operational risks by revealing the relations between operational risk and human resources at the banking sector. This study consists of five sections. Introduction is located in the first section. In the second section, risks that exposured in the banking sector are mentioned and operational risk is handled thoroughly. In the third section, human resources management is explained and its functions and effects are examined. In the fourth section, the relations between human resources management applications and operational risk management are examined in detailed and also are handled deficiencies in the sector and studies on this subject. In the fifth section, a study for determining the role of human resources management aimed to prevent operational risk of the banks , which are active in Turkish Banking sector is examined and the assessments of the study is presented. In the last section, conclusions and suggestions that includes the general assessments of the study is revealed.

Science Code : -

Key Words : Human Resources Management, Operational Risks, Bank

Page Number : 116

ĠÇĠNDEKĠLER

Sayfa ÖZ ... v ABSTRACT ... vi ĠÇĠNDEKĠLER ... vii TABLOLAR LĠSTESĠ... xġEKĠLLER LĠSTESĠ ... xii

KISALTMALAR LĠSTESĠ ... xiii

BÖLÜM I.

GĠRĠġ ... 1

BÖLÜM II.

BANKACILIK SEKTÖRÜNDE KARġILAġILAN

RĠSKLER ... 3

2.1. Kredi Riski ... 4

2.2. Piyasa Riski ... 5

2.2.1. Faiz Oranı Riski ... 6

2.2.2. Hisse Senedi Pozisyon Riski ... 6

2.2.3. Kur Riski ... 7

2.2.4. Spesifik Riski ... 8

2.2.5. Emtia Riski ... 8

2.2.6. Takas Riski... 8

2.2.7. KarĢı Taraf Kredi Riski ... 8

2.2.8. Opsiyon Riski ... 8

2.3. Operasyonel Risk ... 9

2.3.1. Operasyonel Riskler ile Ġlgili Kavramlar ... 9

2.3.1. Operasyonel Riskin Tanımı ... 9

2.3.2. Operasyonel Riskin GeliĢimi ... 10

2.3.3. Operasyonel Riskleri Artıran GeliĢmeler ... 12

Sayfa

2.3.5. Operasyonel Riskin KarmaĢıklığı ve ÇeĢitliliği ... 13

2.3.6. Daha Önce GerçekleĢmemiĢ Olan Olayların GerçekleĢme Olasılığı ... 14

2.3.7. Operasyonel Riskin Yaygınlığı ... 14

2.3.8. Operasyonel Riskin Ġçselliği ve Kurum Ġtibarı ile ĠliĢkisi ... 15

2.3.9. Operasyonel Riskin Kaynakları ... 15

2.3.9.1. Süreç Riski ... 16

2.3.9.2. DıĢ Faktörler Riski ... 18

2.3.9.3. Sistem Riski ... 20

2.3.9.4. Ġnsan Riski ... 21

BÖLÜM III.

ĠNSAN KAYNAKLARI YÖNETĠMĠ ... 27

3.1. GiriĢ ... 27

3.2. Ġnsan Kaynakları Yönetimi Tanımı ... 29

3.3. Ġnsan Kaynakları Yönetiminin Amaçları ... 32

3.4. Ġnsan Kaynakları Yönetiminin Tarihsel GeliĢim Süreci ... 33

3.5. Ġnsan Kaynakları Yönetiminin Önemi ... 38

3.6. Ġnsan Kaynakları Yönetiminin Örgütlenmesi ... 40

3.7. Ġnsan Kaynakları Yönetiminin Fonksiyonları ... 41

3.7.1. Ġnsan Kaynakları Planlaması ... 41

3.7.2. Ġnsan Kaynakları Temin ve Seçimi ... 43

3.7.3. Performans Değerlendirme ... 47

3.7.4. Kariyer Yönetimi ... 49

3.7.5. Ücret Yönetimi ... 50

3.7.6. Koruma ĠĢlevi (ĠĢ Güvenliği ve ĠĢgören Sağlığı) ... 52

3.7.7. Endüstri ĠliĢkileri (ĠĢçi-ĠĢveren ĠliĢkileri) ... 53

3.7.8. Eğitim ... 54

BÖLÜM IV.

BANKALARDAKĠ ĠNSAN KAYNAKLARI

YÖNETĠMĠ UYGULAMALARI ĠLE OPERASYONEL

RĠSKĠN ĠLĠġKĠSĠ ... 57

Sayfa

BÖLÜM V.

TÜRK BANKACILIK SEKTÖRÜNDE FAALĠYET

GÖSTEREN BANKALARIN OPERASYONEL RĠSKĠN

ÖNLENMESĠNDE ĠNSAN KAYNAKLARI

YÖNETĠMĠNĠN ROLÜNÜ BELĠRLEMEYE YÖNELĠK

ALAN ARAġTIRMASI (BĠR BANKA ÖRNEĞĠ) ... 67

5.1. AraĢtırmanın Amacı ve Önemi ... 67

5.2. AraĢtırmanın Problemleri ... 68

5.3. AraĢtırmanın Evreni ve Örneklemi ... 69

5.4. AraĢtırmanın Yöntemi ... 70

5.5. AraĢtırmanın Sınırlılıkları ... 70

5.6. AraĢtırmanın Bulguları ve Değerlendirmeler ... 71

5.6.1. Ölçme Aracının Geçerlik ve Güvenirliği ... 71

5.6.2. Bulgular ve Yorum ... 75

BÖLÜM VI.

SONUÇ VE ÖNERĠLER ... 99

KAYNAKÇA

... 105

EKLER

... 109

Ek-1. Bankalarda Operasyonel Risk Yönetiminde Ġnsan Kaynakları Yönetiminin Rolünü Saptamaya Yönelik Anket ÇalıĢması... 110

TABLOLAR LĠSTESĠ

Tablo Sayfa

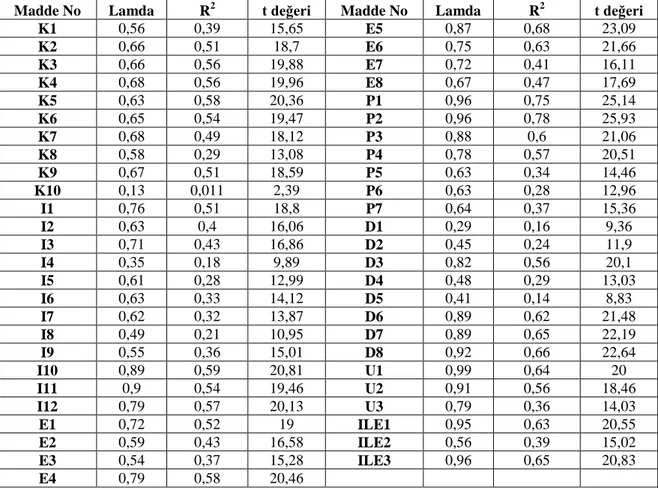

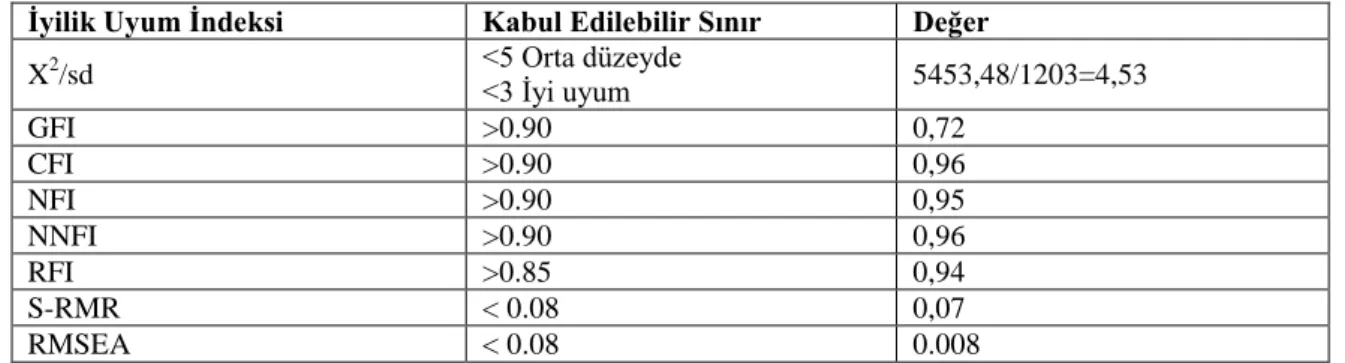

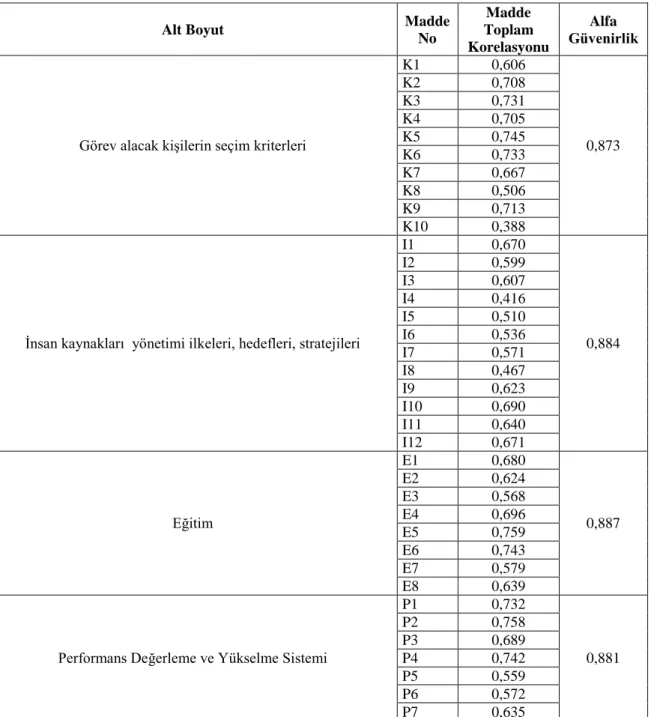

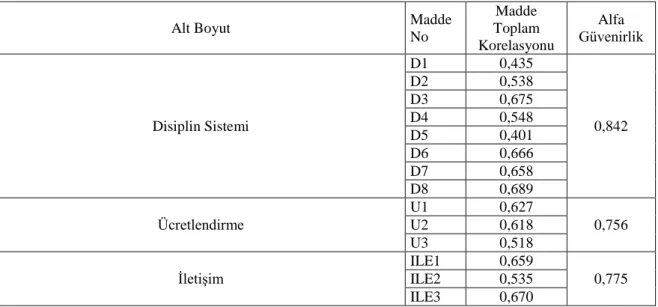

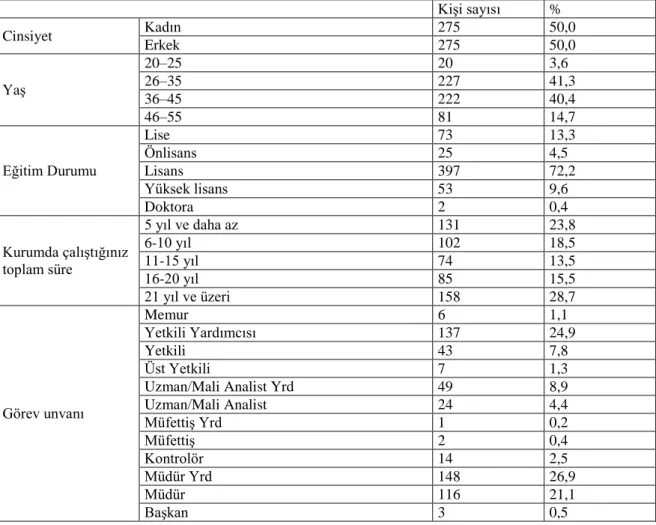

Tablo 1. (Lambda), Çoklu Korelasyonun Karesi (R2) Değerini t Değerleri ... 71 Tablo 2. Ġnsan Kaynakları Yönetimi Ölçeğinin Uyum Ġndeksleri ... 72 Tablo 3. Madde Toplam Korelasyonları ve Alfa Güvenirlikleri ... 74 Tablo 4. AraĢtırmaya Katılanların YaĢ, Cinsiyet, Öğrenim Durumu, Kurumda

ÇalıĢtıkları Süre ve Görev Unvanı DeğiĢkenlerine ĠliĢkin Yüzde Frekans

Dağılımları ... 76 Tablo 5. Tabloların Yorumlanma Skalası ... 77 Tablo 6. Bankalarda OluĢan Operasyonel Risklerin Önlenmesinde Ġnsan Kaynakları

Yönetiminin Rolü ... 77 Tablo 7. Bankalarda OluĢan Operasyonel Risklerin Önlenmesinde Ġnsan Kaynakları

Yönetiminin Rolü Hakkında Cinsiyete Göre GörüĢler ... 77 Tablo 8. Bankalarda OluĢan Operasyonel Risklerin Önlenmesinde Ġnsan Kaynakları

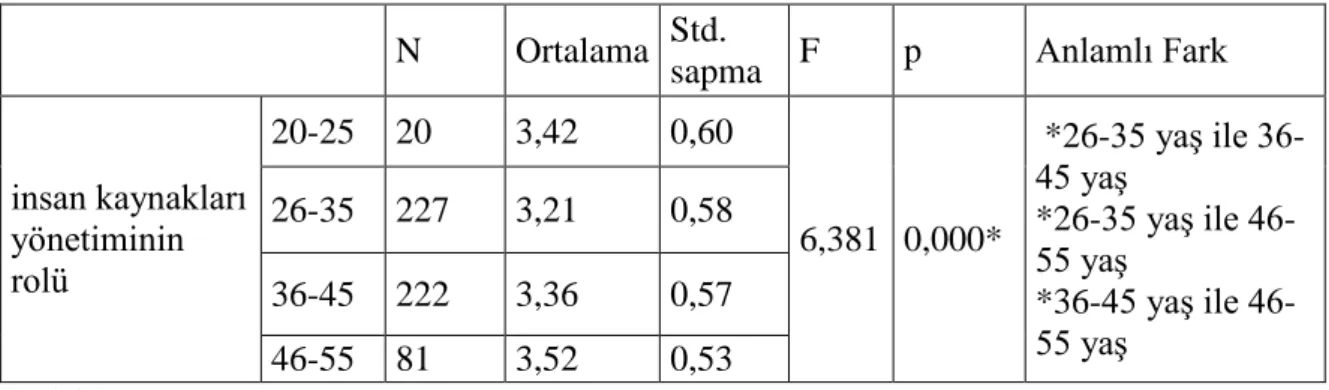

Yönetiminin Rolü Hakkında YaĢa Göre GörüĢler... 78 Tablo 9. Bankalarda OluĢan Operasyonel Risklerin Önlenmesinde Ġnsan Kaynakları

Yönetiminin Rolü Hakkında Eğitim Durumuna Göre GörüĢler ... 79 Tablo 10. Bankalarda OluĢan Operasyonel Risklerin Önlenmesinde Ġnsan Kaynakları

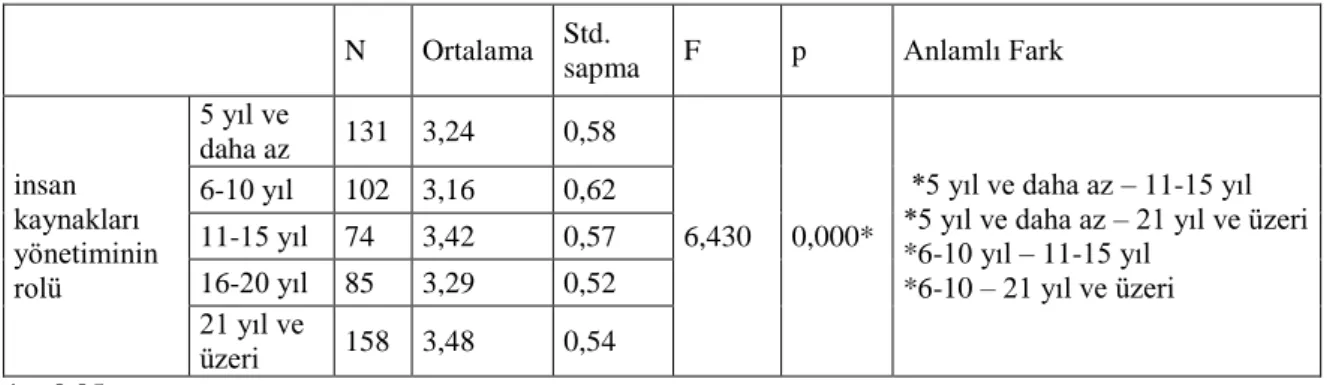

Yönetiminin Rolü Hakkında ÇalıĢma Süresine Göre GörüĢler... 80 Tablo 11. Bankalarda OluĢan Operasyonel Risklerin Önlenmesinde Ġnsan Kaynakları

Yönetiminin Rolü Hakkında Unvana Göre GörüĢler ... 81 Tablo 12. Bankacıların Bankada Görev Alacak KiĢilerin Seçim Kriterleri, Ġnsan

Kaynakları Yönetim Ġlkeleri, Hedefler, Stratejileri, Eğitim, Performans Değerleme ve Yükselme Sistemi, Disiplin Sistemi, Ücretlendirme ve ĠletiĢim Hakkındaki GörüĢleri (Toplam) ... 82 Tablo 13. AraĢtırmaya Katılan Bankacıların “Bankada Görev Alacak KiĢilerin Seçim

Tablo Sayfa

Tablo 14. AraĢtırmaya Katılan Bankacıların “Ġnsan Kaynakları Yönetim Ġlkeleri,

Hedefler, Stratejilerine” ĠliĢkin GörüĢleri ... 84

Tablo 15. AraĢtırmaya Katılan Bankacıların “Eğitime” ĠliĢkin GörüĢleri ... 85

Tablo 16. AraĢtırmaya Katılan Bankacıların “Performans Değerleme ve Yükselme Sistemine” ĠliĢkin GörüĢleri ... 86

Tablo 17. AraĢtırmaya Katılan Bankacıların “Disiplin Sistemine” ĠliĢkin GörüĢleri ... 87

Tablo 18. AraĢtırmaya Katılan Bankacıların “Ücretlendirmeye” ĠliĢkin GörüĢleri ... 87

Tablo 19. AraĢtırmaya Katılan Bankacıların “ĠletiĢime” ĠliĢkin GörüĢleri ... 88

Tablo 20. AraĢtırmaya Katılan Bankacıların Cinsiyetlerine Göre Bankada Görev Alacak KiĢilerin Seçim Kriterleri, Ġnsan Kaynakları Yönetim Ġlkeleri, Hedefler, Stratejileri, Eğitim, Performans Değerleme ve Yükselme Sistemi, Disiplin Sistemi, Ücretlendirme ve ĠletiĢim Hakkındaki GörüĢleri ... 89

Tablo 21. AraĢtırmaya Katılan Bankacıların “YaĢlarına” Göre Bankada Görev Alacak KiĢilerin Seçim Kriterleri, Ġnsan Kaynakları Yönetim Ġlkeleri, Hedefler, Stratejileri, Eğitim, Performans Değerleme Ve Yükselme Sistemi, Disiplin Sistemi, Ücretlendirme ve ĠletiĢim Hakkındaki GörüĢleri ... 90

Tablo 22. AraĢtırmaya Katılan Bankacıların “Eğitim” Durumlarına Göre Bankada Görev Alacak KiĢilerin Seçim Kriterleri, Ġnsan Kaynakları Yönetim Ġlkeleri, Hedefler, Stratejileri, Eğitim, Performans Değerleme ve Yükselme Sistemi, Disiplin Sistemi, Ücretlendirme Ve ĠletiĢim Hakkındaki GörüĢleri ... 92

Tablo 23. AraĢtırmaya Katılan Bankacıların “ÇalıĢma Sürelerine” Göre Bankada Görev Alacak KiĢilerin Seçim Kriterleri, Ġnsan Kaynakları Yönetim Ġlkeleri, Hedefler, Stratejileri, Eğitim, Performans Değerleme ve Yükselme Sistemi, Disiplin Sistemi, Ücretlendirme Ve ĠletiĢim Hakkındaki GörüĢleri ... 93

Tablo 24. AraĢtırmaya Katılan Bankacıların Görev “Unvanlarına” Göre Bankada Görev Alacak KiĢilerin Seçim Kriterleri, Ġnsan Kaynakları Yönetim Ġlkeleri, Hedefler, Stratejileri, Eğitim, Performans Değerleme Ve Yükselme Sistemi, Disiplin Sistemi, Ücretlendirme ve ĠletiĢim Hakkındaki GörüĢleri ... 95

ġEKĠLLER LĠSTESĠ

ġekil Sayfa

KISALTMALAR LĠSTESĠ

BDDK : Bankacılık Düzenleme ve Denetleme Kurumu

ĠK : Ġnsan Kaynakları

ĠKY : Ġnsan Kaynakları Yönetimi

PY : Personel Yönetimi

BÖLÜM I

GĠRĠġ

Günümüz dünya ekonomisi, Sanayi Devriminden bu yana birçok fikir akımının etkisinde kalmıĢ ve olağanüstü bir değiĢim geçirerek liberal politikalarla yönetilen küresel bir hale gelmiĢtir. Bu geliĢmeler tüm sektörleri yoğun bir Ģekilde etkilemiĢ, özellikle bu etkisini finans sektöründe göstermiĢtir. Bu geliĢmelerin doğal sonucu olarak da risk kavramı ortaya çıkmıĢtır.

Ülkemizde de 1980‟li yıllarda serbest ekonomiye geçilmesiyle finans piyasalarında önemli ve hızlı değiĢimler meydana gelmiĢtir. Bununla beraber ortaya çıkan geliĢme ve daha fazla kar elde etme güdüsü de bankacılık piyasasındaki ürünlerin daha fazla geliĢmesine neden olmuĢtur. Bankacılık piyasasındaki bu geliĢim ve değiĢim bankalara sadece kar getirmemiĢ, riskleri de beraberinde getirmiĢtir. Böylelikle, özellikle Ülkemizde risk yönetimi ile ilgili çalıĢmalar bu yıllardan itibaren önemli bir hale gelmiĢtir.

Risk yönetimi ile ilgili çalıĢmalar daha çok öngörülebilen ve hesaplanabilen risklerle ilgili yapılmıĢtır. Bu çalıĢmalar, Ülkemizde uluslararası piyasalardaki çalıĢmalara paralel Ģekilde yürütülmüĢtür.

Öngörülemeyen ve hesaplanması zor olan risklerle –bir diğer adıyla operasyonel risklerle- ilgili çalıĢmalar 1990‟lı yılların ortalarından itibaren yapılmaya baĢlanmıĢtır. Öngörülemeyen riskler, öngörülebilir risklerden daha eski olmasına rağmen, öngörülemeyen risklere iliĢkin düzenlemeler daha yenidir. Son yıllarda yapılan çalıĢmalarla operasyonel riskler; “yetersiz ve baĢarısız içsel süreçler, insanlar ve sistemler ya da dıĢsal olaylar sonucu ortaya çıkan riskler” seklinde tanımlanmıĢtır. Bu tanımdan da anlaĢılacağı gibi operasyonel riskler; sistem hataları, terörist saldırıları, yolsuzluklar, doğal afetler, usulsüz iĢlemler, yönetim hataları gibi olaylardan ve durumlardan meydana gelmektedir.

Operasyonel risklere iliĢkin ilk uluslararası düzenleme, Basel Bankacılık Denetim Komitesi tarafından, 1998 yılında baĢlatılmıĢ ve 2004 yılında ise son sekli verilen, “Yeni Basel Sermaye Yeterliliği UzlaĢısı” adıyla oluĢturulmuĢtur. Bu uluslararası düzenlemenin ülkemize yansıması da BDDK‟nın 2001 yılında yürürlüğe koyduğu bir yönetmelik olarak kendini göstermiĢtir.

Düzenlemelere ayak uydurma ve geliĢmelerden daha fazla yararlanma düĢüncesinden hareketle, bankaların genel operasyonel risk düzeyine doğrudan ve/veya dolaylı etki edebilecek faktörler üzerinde sorumluluk taĢıyan faaliyet birimleri de bulunmaktadır. Bu bağlamda, operasyonel risk yönetiminde doğrudan ve dolaylı olarak etkileyen insan kaynakları uygulamaları ve fonksiyonları dikkati çekmektedir. Bu çerçevede Türkiye‟de BDDK‟nın çalıĢmalarına ve 5411 sayılı Bankacılık Kanununun düzenlemelerine hızlı adaptasyon sureci önemlidir. Hızlı adaptasyonu sağlamak operasyonel risk yönetimini anlama ve oluĢabilecek riskleri önleme açısından insan kaynakları yönetiminin rolünün arttırılması ve mevcut çalıĢmaların kalitelerinin yükseltilmelerine bağlıdır.

Bu çalıĢmanın amacı, bankalarda risk, operasyonel risk, insan kaynakları ve fonksiyonları hakkında bilgi vermek, bankacılık sektöründeki operasyonel risk ile insan kaynakları yönetiminin iliĢkisini ortaya koyarak operasyonel risklerin önlenmesi için önerilerde bulunmaktır.

BÖLÜM II

BANKACILIK SEKTÖRÜNDE KARġILAġILAN RĠSKLER

Tüm dünyada Bankacılık sektöründe aniden oluĢan büyük kayıplar yaĢanmaya baĢlamıĢ ve bunun sonucu olarak da karĢılaĢılabilecek riskleri belirlemek, tanımlamak ve yönetmek zorunluluğu ortaya çıkmıĢtır.

Risk tanımlamaları literatürde oldukça fazla yer almakta olup;

Risk kavramı bir iĢleme iliĢkin bir parasal kaybın ortaya çıkması veya bir giderin ya da zararın oluĢması nedeniyle ekonomik faydanın azalması olasılığıdır1

.

Risk kısaca, zarara uğrama olasılığı olarak tanımlanabilir. Bankacılık faaliyetlerinin doğası gereği oldukça fazla riskleri barındırmaktadır. Bankalar, çeĢitli kaynaklardan elde ettikleri fonları, yatırım alternatifleri arasında dağıtırlar ve bu dağılımı yaparken de her yatırım alternatifinin risklilik derecesine ve getiri miktarına bakarlar. Bu faaliyetleri yürütürken de aldıkları ve/veya karĢılaĢabilecekleri riskleri de minimize etmeye çalıĢırlar.

Bankacılık sektöründe riskler, genelde likidite yetersizliğinden, faiz oranlarının ya da döviz kurlarının dalgalanmasından, borçların geri ödenmemesinden ve ekonomik değiĢim ve dalgalanmalardan kaynaklanabilmektedir.

Riskin tanımlanması, riski yönetenlerin belki de en zor görevi olup, diğer aĢamaların temelini oluĢturacaktır. Eğer tanımlamada hata yapılacak olursa, yöneticinin bu bilinmeyen risk ile profesyonel bir Ģekilde ilgilenme olanağı olamayacaktır. Bu sebeple, özellikle doğru tanımlama aĢaması üzerinde titizlikle durulması gerekmektedir. Risk yönetiminin etkinliğini arttırabilmek için doğru tanımlama yapılması gerekmektedir. Risk yöneticilerinin olası kayıp ve kazançları tanımlamada baĢarısız olması durumunda, söz konusu risklerin yönetilmesi de mümkün olmayacaktır2

.

1 A. Nejat YüzbaĢıoğlu, Risk Yönetimi ve Bankaların Denetimi, 2003, http://www.bddk.org.tr, 2 Haziran

2009, .2

2

Bankacılık sektöründe 1970‟li yılların ortalarından itibaren yaĢanan dalgalanmalar ve ardından gelen krizler ile ortaya çıkan zararlar risk ve risk yönetimi kavramının finans piyasaları açısından büyük önem taĢıdığını ortaya koymuĢtur 3

.

Bankacılık sektöründe karĢılaĢılabilecek riskler, içsel ve dıĢsal riskler olmak üzere iki baĢlık altında incelenebilir. Sektörün kendi yapısından kaynaklanan risklere içsel riskler denilirken, sektörün dıĢındaki olaylardan meydana gelen risklere ise, dıĢsal riskler denilmektedir. Ama bu inceleme çok yeterli ve açıklayıcı değildir. Bunun yerine bankanın finansal varlığını etkileyen makro değiĢkenlere göre bir ayrım çok daha açıklayıcı olacaktır. Bu durumda bankacılık sektöründe karĢılaĢılan risk guruplarını genel olarak üç kategoride toplayabiliriz. Bunlar, Kredi Riski, Piyasa Riski ve Operasyonel Risklerdir 4.

2.1. Kredi Riski

Kredi riski, kredi müĢterisinin yapılan sözleĢme gereklerine uymayarak yükümlülüğünü kısmen veya tamamen zamanında yerine getirememesinden dolayı bankanın maruz kalabileceği zarar olasılığını ifade etmektedir 5

.

Diğer risklerle birlikte kredi riskinin de zaman, coğrafi bölge, konjonktürel geliĢmeler ya da sektörel özellikler vb. değiĢkenlere göre ölçülebilmesi ya da diğer bir ifadeyle tahmin edilebilmesi, aslında risk kavramının temel unsurudur. Bir risk tanımlanırken, kullanılan ifadelerin doğruluğunu ve yeterliliğini; riske maruz değer için tahmin edilen risklerin ortaya çıkma olasılıklarının gelecekteki gerçek istatistiki verilere uygun olması belirleyecektir. Bu yüzdelerin bir bütün olarak maksimum doğruluğu ifade edebilmesi, ele alınan değer için her türlü riskin tanımlanmıĢ olmasına bağlıdır. Risk ölçümünde temel olan riskin sıfıra indirgenmesi olmayıp, riskin minimuma indirilmesi ya da azaltılmasıdır 6

. Riskler arasında en önemli olanı ve Türk bankalarının yönetimine en çok dikkat ettiği risk, kredi riskidir. Türk bankacılık sektörü, yıllar boyunca kredi riskine gereken önemi vermektedir. Ancak sektörde artan rekabet, risk alma açısından da bazı sonuçlar doğururken, bankaların kredi stratejilerini yeniden gözden geçirmelerinin gereği de ortaya

3

Dilek Leblebici Teker, D., Bankalarda Operayonel Risk Yönetimi-Örnek Banka Uygulamalı, Ġstanbul, Literatür Yayıncılık, 2006, s.3

4 Evren Bolgün, BarĢ Akçay, Risk Yönetimi:GeliĢmekte Olan Türk Finans Piyasasında Entegre Risk Ölçüm

ve Yöntem Uygulamaları, Scala Yayıncılık, 2. Baskı Haziran 2005, s.194.

5 BDDK, Bankaların Ġç Sistemleri Hakkında Yönetmelik, 28.06.2012 tarih ve 28337 sayılı Resmi Gazete. 6

Ferhat Sayım, Bankalarda Kredi Karsılıkları Sistemi ve Vergisel _Ġncelemesi, 1. Basım, _Ġstanbul: Türkiye Bankalar Birligi Yayınları, Sayı.244, 2006, s.24.

çıkmıĢtır. Sonuç olarak, kredi riskinin bir bütün olarak ele alınması bankacılık sektörünün giderek daralan uluslararası finansman ortamına rağmen, donuk alacakların seviyesini düĢük tutarak kredi riskini yönetebileceğini ortaya koymuĢtur 7

.

2.2. Piyasa Riski

Piyasa riski, bankanın genel piyasa riski, kur riski, spesifik risk, emtia riski, takas riski nedenleriyle maruz kalabileceği zarar olasılığını ifade etmektedir 8

.

Piyasa riski piyasa fiyat ve oranlarının iniĢ çıkıĢları sonucu oluĢan bir risktir. Piyasa riskleri finansal enstrümanların fiyat hareketlerinden kaynaklanabildiği gibi, bankanın aldığı pozisyonların dengesinin bozulmasında da kaynaklanabilir.

Pozisyonların tür ve karmaĢıklığının artması, piyasaların küreselleĢmiĢ olması, kriz tehditleri, faiz, fiyat, kur gibi göstergelerdeki ani ve büyük değiĢimler, rekabet gibi faktörler; söz konusu Pozisyonların getirileri kadar risklerinin de artması sonucuna yol açmıĢtır.

Faiz, fiyat, kur, volatilite değiĢimleri ile Pozisyonların karĢı taraflarının kredi riski gibi faktörlerden kaynaklanan Piyasa Riskinin yönetimi, söz konusu faktörlerin bankaların mali bünyelerine yapabileceği etkiler açısından üzerinde hassasiyetle durulması ve incelenmesi gereken bir konudur.

Bunun yanı sıra, bankaların Piyasa Riski için sermaye bulundurmak zorunda olmaları, bankalar için bir maliyet unsuru olarak görülmelidir.

Piyasa riskini en aza indirmek, piyasa disiplininin sağlanmasıyla mümkündür. Piyasa disiplini; piyasadaki kurumlarla ilgili bilgilerin zamanında doğru ve Ģeffaf Ģekilde alınması içerir. Bankacılık sektöründe piyasa disiplininin sağlanmasıyla birlikte, piyasadaki birimler, çok daha sağlıklı değerlendirmeler yapabilecekler ve böylece istenmeyen riskler en aza indirilecektir 9.

7 Gazi Erçel, KonuĢmalar-1999, Bankacılıktaki Son GeliĢmeler, TCMB 2000b, s.67, 68 8

BDDK, Bankaların Sermaye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine ĠliĢkin Yönetmelik, 28.06.2012 tarih ve 28337 sayılı Resmi Gazete.

Volatilite, bir kıymetin fiyatındaki değiĢkenliğin ifadesidir. Çoğunlukla standart sapma ile ölçülür. Yüksek bir volatilite artan bir belirsizliğin göstergesidir. Bu konuda ayrıntılı bilgi için bkz: Borsa Terimleri Sözlüğü, “Volatilite”, http://borsa.terimleri.com/Volatilite.html (22 ġubat 2011).

Piyasa riski aĢağıdaki riskleri içermektedir. Faiz Oranı Riski

Hisse Senedi Pozisyon Riski Kur Riski

Spesifik Risk Emtia Riski Takas Riski

KarĢı Taraf Kredi Riski Opsiyon Riski

2.2.1. Faiz Oranı Riski

Faiz oranı riski, gerek nominal gerekse reel faiz oranlarındaki hareketlenmeler nedeniyle kaynaklanan bir risktir.

Faiz oranlarındaki değiĢim, getirisi faiz oranı ile iliĢkilendirilmiĢ veya faiz oranına dayalı Pozisyonların yön ve büyüklüğüne bağlı olarak zarar ortaya çıkmasına neden olabilir. Herhangi bir pozisyonun getirisinin/dayanak faizinin sabit veya değiĢken olmasına bağlı olarak, ortaya çıkacak zararın büyüklüğü de değiĢebilir.

Banka müĢterilerinin faiz riskine karĢı, kendi tedbirlerini alabildikleri geliĢmiĢ finansal piyasalarda faiz riski yönetiminin önemi artmaktadır.

2.2.2. Hisse Senedi Pozisyon Riski

Hisse Senedi riski menkul kıymet yatırımlarının sermaye piyasası hareketleri nedeniyle değer kaybetmesi sonucu karĢılaĢılan risktir. Menkul kıymetler portföyünde veya mali duran varlıklar grubunda bulunan ve Ģirkete ortaklık veya karından pay alma hakkı tanıyan menkul kıymetlerin (Hisse Senetleri, Gelir Ortaklığı Belgesi, Kar-Zarara Katılım Belgesi, Yatırım Fonları, iĢtirakler, Bağlı Ortaklıklar Bağlı Menkul Kıymetler gibi) Ģirketin dağıttığı temettü veya benzeri gelirlerin azalması nedeniyle veya genel ekonomik durumda meydana gelen olumsuz geliĢmeler sonucunda oluĢan fiyat düĢmeleri nedeniyle doğan zarar olasılığıdır 10

.

Hisse senedi fiyatlarındaki değiĢim, hisse senedi Pozisyonlarının veya hisse senedine dayalı Pozisyonların yön ve büyüklüğüne bağlı olarak zarar ortaya çıkmasına neden olabilir.

2.2.3. Kur Riski

Kur veya kambiyo riski, ülke parasının değerinin diğer yabancı paralar karĢısında değer kaybetmesi veya bankanın döviz pozisyonunda mevcut yabancı paraların birbirleri arasındaki değerlerinde meydana gelen değiĢimler sonucu uğranılabilecek zarar olasılığıdır11

.

Bankaların karĢılaĢtıkları kur riskleri belirli iĢlemlerden ötürü meydana gelmektedir. Bankalar aktiflerinde ve pasiflerinde yabancı para bulundururlar. Yabancı fon tedariki sırasında aktifleri ile birebir uyum sağlanmazsa banka kur riski ile karĢı karĢıya kalır. Kur riskinden etkilenmemek için banka pozisyonunu sıfır tutabilir. Günümüzde bankalar riski sıfırlamak değil yönetmek isterler. Korunmak birinci hedefte riski doğru tahmin ederek banka pozisyonundan kar elde etmektir 12.

Bankalar kredi vererek bilançonun aktifinde yabancı para bulundurur. Bankanın aktiflerindeki yabancı para, pasiflerindekinden fazla banka uzun pozisyonda, tersi durumda ise kısa pozisyonda, eĢitse pozisyon sıfırdır. Bir bankanın döviz pozisyonu uzun pozisyondayken döviz kurları düĢerse zarar edecek, kısa pozisyondayken kar edecektir. Tersi durumda, kısa pozisyondayken, döviz kuru yükselirse, banka zarar edecek, uzun pozisyondayken kar edecektir 13.

Alım/satım nitelikli olup olmadığına bakılmaksızın, Bankanın yabancı para cinsinden tüm bilanço içi ve bilanço dıĢı pozisyonları; kurların değiĢim riskine maruz kalabilir ve söz konusu riskten dolayı zarar oluĢabilir.

11 Murat ATAN, Risk Yönetimi ve Türk Bankacılık Sektöründe Bir Uygulama, Gazi Üniversitesi Sosyal

Bilimler Enstitüsü, Doktora Tezi, 2002.

12 Mehmet TAKAN, Bankacılık Teori Uygulama ve Yönetim, Ankara, Nobel Yayın Dağıtım, 1.Baskı,

2001, s.

13

2.2.4. Spesifik Riski

Bankanın Alım/Satım hesapları içinde yer alan finansal araçlara iliĢkin pozisyonlarda, olağan piyasa hareketleri dıĢında, bu pozisyonları oluĢturan finansal araçları ihraç veya garanti eden ve ödeme yükümlülüğünü üstlenen kuruluĢların yönetimlerinden ve mali bünyelerinden kaynaklanabilecek sorunlar nedeniyle meydana gelebilecek zarar olasılığıdır14

.

2.2.5. Emtia Riski

Bankanın, emtia fiyatlarındaki hareketler nedeniyle, emtiaya ve emtiaya dayalı türev finansal araçlara iliĢkin pozisyon durumuna bağlı olarak maruz kalabileceği zarar olasılığıdır 15

.

2.2.6. Takas Riski

Bir menkul kıymet, döviz veya emtianın sözleĢmede öngörülen fiyattan belli bir vadede teslimini konu alan ve her iki tarafın yükümlülüklerini vadede yerine getirmesini öngören iĢlemlerde, takas iĢleminin vade tarihinde gerçekleĢmemesinden ötürü iĢleme konu menkul kıymet, döviz veya emtianın fiyat değiĢimleri nedeniyle Bankanın maruz kalacağı zarar olasılığıdır 16

.

2.2.7. KarĢı Taraf Kredi Riski

Ġki tarafa da yükümlülük getiren bir iĢlemin muhatabı olan karĢı tarafın, bu iĢlemin nakit akıĢında yer alan son ödemeden önce temerrüde düĢme riskidir 17

.

2.2.8. Opsiyon Riski

Opsiyonlardan kaynaklanan piyasa riskidir.

14 BDDK, Bankaların Sermaye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine ĠliĢkin Yönetmelik,

28.06.2012 tarih ve 28337 sayılı Resmi Gazete.

15 BDDK, Bankaların Sermaye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine ĠliĢkin Yönetmelik,

28.06.2012 tarih ve 28337 sayılı Resmi Gazete.

16 BDDK, Bankaların Sermaye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine ĠliĢkin Yönetmelik,

28.06.2012 tarih ve 28337 sayılı Resmi Gazete.

17

BDDK, Bankaların Sermaye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine ĠliĢkin Yönetmelik, 28.06.2012 tarih ve 28337 sayılı Resmi Gazete.

2.3. Operasyonel Risk

Operasyonel riskin tanımı üzerinde kesin bir tanım bulunmamaktadır. Bu nedenle farklı kaynaklarda farklı tanımlamalara rastlamak mümkündür. Operasyonel risk bu çalıĢmanın konusunu oluĢturduğu için ileriki bölümlerde ayrıntılı olarak incelenecektir.

2.3.1. Operasyonel Riskler ile Ġlgili Kavramlar

Operasyonel risklere iliĢkin temel kavramlar operasyonel risklerin tanımı, tarihsel geliĢimi, operasyonel risklerin önemi ve kaynakları itibariyle irdelenmektedir.

2.3.1. Operasyonel Riskin Tanımı

Operasyonel risk Basel komitesince, “Yetersiz ve baĢarısız içsel süreçlerden, personel ve sistemlerden ya da dıĢsal olaylardan kaynaklanan, doğrudan veya dolaylı zarar riskidir” Ģeklinde tanımlanmaktadır 18

.

Bankaların karĢılaĢtığı en eski risk türü operasyonel risktir. Yeni kurulan bir banka kredi politikası veya piyasa pozisyonuyla ilgili karar vermeden önce operasyonel risklere maruz kalır 19

.

Operasyonel risk; sadece ölçülebilen riskleri içeren, kredi veya piyasa riski ile iliĢkilendirilmeyen ve tamamı tespit edilemeyen risklerdir 20

.

Operasyonel risk genel olarak kredi ve piyasa riski dıĢında kalan tüm riskler olarak ifade edilmektedir. Basel komitesi operasyonel riski uygun olmayan ya da iĢlenmeyen iç süreçler, insanlar, sistemler ya da dıĢ etkenler nedeniyle ortaya çıkabilecek zarara uğrama riski olarak tanımlamıĢtır. Son yıllarda finansal piyasalarda yaĢanan krizler dolayısıyla operasyonel riskin önemi ve gerçekleĢmesi durumunda finansal kuruma vereceği zararın büyüklüğü daha açıkça anlaĢılmaya baĢlanmıĢtır. Basel komitesi, Haziran 2004‟te yayınladığı Basel II düzenlemesi ile birlikte 2007 yılından itibaren öncelikle GeliĢmiĢ 10 ülkede (G-10) baĢlamak üzere bankaların operasyonel risklerini ölçerek gerekli sermaye

18 Basel Committee, Operasyonel Risk Management, Publication No.42,http://www.bis.org/publ/bcbs42.htm

(05 Ocak 2013).

19 GEIGER H., “Regulating and Supervising Operational Risk for Banks”, Institut für schweizerisches

Bankenwesen, Working Paper, 2000, No.25

20

karĢılığını ayırmalarını öngörmüĢ ve bu amaçla bankalarda operasyonel risklerin ölçümü üzerine çeĢitli modeller önermiĢtir 21

.

Ülkemizde de BDDK‟nın 8 ġubat 2001 tarih 24312 Sayılı Resmi Gazete‟de yayımlanan “Bankaların Ġç Denetim ve Risk Yönetimi Hakkında Yönetmelik‟te operasyonel risk; “Banka içi kontrollerdeki aksamalar sonucu hata ve usulsüzlüklerin gözden kaçmasından, banka yönetimi ve personeli tarafından zaman ve koĢullara uygun hareket edilmemesinden, banka yönetimindeki hatalardan, bilgi teknolojisi sistemlerindeki hata ve aksamalar ile deprem, yangın, sel gibi felaketlerden kaynaklanabilecek kayıplara ya da zarara uğrama ihtimali” olarak tanımlanmaktadır.

BDDK‟nın 28 Haziran 2012 tarih 28337 Sayılı Resmi Gazete‟de yayımlanan “Bankaların Sermaye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine ĠliĢkin Yönetmelik‟te operasyonel risk tanımı sadeleĢtirilmiĢ ve Yetersiz veya baĢarısız iç süreçler, insanlar ve sistemlerden ya da harici olaylardan kaynaklanan ve yasal riski de kapsayan zarar etme olasılığını, olarak tanımlanmaktadır.

Denetim otoritelerinin tanımları incelendiğinde, strateji ve itibar gibi diğer iĢletme risklerinin, operasyonel risk tanımı içerisinde değerlendirilmediği dikkat çekmektedir. Denetim otoritelerinin tanımlamalarında, “ölçülebilirlik” kriterinin belirleyici unsur olduğu görülmektedir. Ölçülebilirlik kriterinden ziyade, önemli olan her bankanın, yapısına, iĢleyiĢine ve risk iĢtahına uygun olarak kendi operasyonel risk tanımını yapması ve bu tanımın kapsamının açıkça anlaĢılmasının sağlanmasıdır 22

.

2.3.2. Operasyonel Riskin GeliĢimi

Bankacılık çevresi, son 30 yıldır ciddi bir değiĢiklik yaĢamıĢ; Çevre, belirgin Ģekilde küçük ve daha az karmaĢık müĢterilerden, daha geniĢ bir müĢteri yelpazesine dönüĢmüĢtür. Günümüzde bu yelpazeye çok uluslu ve karmaĢık tüzel kiĢi ve fon yöneticileri de dâhil olmaktadır. Yeni dünyanın ihtiyaçlarını karĢılamak amacıyla, ürün portföyünde temel nakit iĢlemlerinden, hem borsa içi hem de dıĢı vadeli iĢlem ve opsiyonları içine alan geniĢ bir alana doğru önemli bir geniĢleme meydana gelmektedir. Bugünün oldukça karmaĢık ve esnek teknolojisi, organizasyonların yeni dünyadaki bilgi hacmine ulaĢmalarını

21 Dilek Leblebici Teker, Bankalarda Operasyonel Risk Yönetimi-Örnek Banka Uygulamalı, 1.Basım,

Ġstanbul: Literatür Yayıncılık, 2006, s.1.

22

Hasan Candan, Alper Özün, Bankalarda Risk Yönetimi ve BASEL II, Ġstanbul: Türkiye ĠĢ Bankası Kültür Yayınları, Yayın No: 1071, 2006, s. 213.

sağlamaktadır. Daha fazla fiyat serbestisi ve gittikçe karmaĢık bir özellik kazanan müĢteriler, hem iĢlem değerleri hem de genel hacimdeki geniĢlemeyle birlikte sınır ötesi iĢlemlerde önemli artıĢlara yol açmaktadır. Bankalar, geniĢletilmiĢ ürün portföyünün yönetiminde risk alabilmek için tek ürün/tek yer temelli risk yönetiminden uzaklaĢıp açık bir portföye dayanan global risk yönetimine doğru kaymaktadır 23

.

Operasyonel risk bilincinin ortaya çıkması 1970‟li yıllarda baĢlamaktadır. Operasyonel risk, önceleri finansal kuruluĢlarda “takas ve ödemelerin gerçekleşmeme riski” olarak dar bir kapsamda ifade edilmiĢtir. 1980‟li yıllarda türev araçların yaygın olarak kullanılması, birçok alandaki deregülasyon uygulamaları ve bilgi iĢlem sistemlerinin güvenliği konusunda yaĢanan kayıp olayları sonucu, bu riskin kapsamının daha geniĢ olması gerektiği konusundaki bilinç artırmıĢtır. 1990‟lı yıllarda hızla geniĢleyen ve iĢlem miktarı artan finansal faaliyetlerde ve finansal kuruluĢlarda kredi ve piyasa riskinden kaynaklanmayan büyük miktarlı kayıp olayları ortaya çıkmıĢtır. Operasyonel risklerin potansiyel kayıp boyutu ve kapsamı konusunda geliĢen bilinç operasyonel risklerin yönetilmesi gereğini ortaya çıkarmıĢtır. Bir riskin etkin bir Ģekilde yönetilebilmesi için öncelikle riskin tanımlanması ve bu tanım çerçevesinde ölçümünün gerçekleĢtirilmesi gerekmektedir 24.

Yakın zamana kadar operasyonel risk, iĢlemi yapan birimler tarafından tesis edilen kontrol mekanizmalarıyla yönetilmekteydi. Bankaları maddi ve itibari açıdan olumsuz etkileyecek olması nedeniyle, operasyonel risk yönetimi iç kontrol ve denetim iĢlevinin yanı sıra çalıĢanların katılımını ve banka dâhilinde güçlü bir kontrol kültürünün tesisini gerektiren bir disiplin olarak ortaya çıkmaktadır. Operasyonel risk yönetimi; maruz kalınan riskler karĢısında kontrol mekanizmalarının geliĢtirilmesi yoluyla olası kayıpları engellemesi, çalıĢanların risk ve risk yönetimi konularında bilincini artırması ve banka yönetimine stratejik kararlarında ıĢık tutması açılarından önemlidir. ġimdiye kadar temel olarak finansal risk kategorileri üzerinde yoğunlaĢan risk yönetimi kuramı ve uygulaması, finansal olmayan risklerin artan tahribatı karĢısında, dikkatini operasyonel risklerin ölçümü ve etkin yönetimi konularına çevirmiĢ, uluslararası alandaki bankacılık düzenlemeleri de bu süreci destekler hale gelmiĢtir 25.

23 Jonathan Davies, Matthew Fairless, Sonia Libaert, Jason Love, “Defining and Aggregating Operations

Risk Ġnfomation”, Operational Risk and Financial Institutions, London: Arthur Andersen Risk Books, 1998,s. 65.

24 Murat, Mazıbas, “Operasyonel Risk Ġle Kurumsal Yönetim KesiĢim Alanı”, Ankara: Orta Anadolu

Ġsletmecilik Kongresi, TOBB Ekonomi ve Teknoloji Üniversitesi, 2005, s.28.

2.3.3. Operasyonel Riskleri Artıran GeliĢmeler

Operasyonel riskleri etkileyen faktörler dört ana baĢlık altında toplanabilir.

Operasyonel riskleri etkileyen faktörlerden ilki küreselleĢmedir. Uluslararası finansal piyasaların küreselleĢmesi, finansal hizmet sunan firmaların karmaĢıklığını daha da artırmıĢ, beraberinde operasyonel riske maruz kalma olaylarını da yükseltmiĢtir. 13 Yani küreselleĢme finansal kurumların gücünü artırdığı gibi, finansal piyasalara daha önce girmemiĢ olan kurumların girmesine de olanak vererek rekabeti artırmıĢtır. Piyasaya katılan her yeni kurumun, Pazar payını artırabilmesi için, müĢteri kitlesine farklı bir öneri sunması gerekmiĢtir. Bu süreç piyasaya tanıtılan ürünler ve hizmetlerin artması sonucunu doğurmuĢ, piyasalar ciddi Ģekilde operasyonel riske maruz kalmıĢtır 26

.

Operasyonel riskleri etkileyen faktörlerden ikincisi kültürdür. ĠĢletmelerin oluĢturdukları içsel kontroller bazı bölgeler için verimli olup, bazı bölgeler için ise verimli değildir. KüreselleĢmenin artması nedeniyle farklı kültürlerdeki kurumlara aynı kurallar uygulanmaya çalıĢıldığında operasyonel riske yol açabilmektedir.

Operasyonel riskleri etkileyen faktörlerden üçüncüsü finansal ürünlerdir. DeğiĢik finansal ürünlerin piyasalarda iĢlem görmeye baĢlamasıyla birlikte finansal kurumlar piyasa aracıları olarak piyasadaki yerlerini almıĢlardır. Finansal kurumlar türev ürünlerini piyasa ve kredi riski yönetiminde riskten korunma amaçlı kullanmaya baĢlamıĢlardır. Bu ürünler daha sonraları spekülatif hareketler için kullanılmaya baĢlanmıĢ ve bankalar yeni risk türlerine maruz kalmıĢtır. Ürünlerde yaĢanan geliĢmelerin getirdiği baĢka bir sorun da mevcut sistemin yeni ürünlere kolay uygulanamamasından kaynaklanan sistem aksamalarına yol açmakta, bu aksaklıklar bankalarda operasyonel riske neden olabilmektedir 27.

Operasyonel riskleri etkileyen faktörlerden sonuncusu teknolojidir. E-bankacılık ve e-ticaretteki büyüme, hile gibi geleneksel risklere maruz kalmayı artırdığı gibi yeni ve bilinmeyen risklere de kuruluĢları maruz bırakmıĢtır 28.

Bankalar müĢteri sayılarını artırabilmek ve operasyonel maliyetleri düĢürebilmek için sistemlerini internet bankacılığına açmıĢlardır. Bir yandan operasyonel maliyetler

26 Dilek Leblebici Teker, Bankalarda Operasyonel Risk Yönetimi, 1. Basım, Ġstanbul: Literatür Yayıncılık,

2006, s.7

27

A.g.e., ss.8-12

düĢürülmek istenirken bir yandan da operasyonel kayıpların meydana gelme olasılığı artmıĢtır. Bankaların bu tür kayıplara karĢı korunabilmeleri için sistemlerini düzenli olarak kontrol etmeleri ve sistem açıklarını kapatacak önlemleri almaları gerekmektedir.

Finans piyasalarında yaĢanan sıkı rekabet, yüzlerce farklı sayıdaki ürün ve hizmetler bankaların bu ürün ve hizmetlere iliĢkin kontrollerini zorlaĢtırmıĢ ve yüksek teknolojiye dayanan sistem ve süreçleri zorunlu hale getirmiĢtir. YaĢanmakta olan hızlı değiĢimler her geçen gün bankaların maruz kaldığı operasyonel risk miktarını artırmakta ve denetimi zorlaĢtırmaktadır 29

.

2.3.4. Operasyonel Risk Yönetiminin Yararları

Operasyonel risk yönetiminin finansal kuruluĢlara sağlayacağı faydalar genel olarak dört baĢlık altında değerlendirilebilir 30

;

Operasyonel risk yönetimi sürecinde kurum içi risklerin anlaĢılması bir yandan kurum yönetiminin sık yaĢanan risklerin yol açtığı zararların düĢürülmesini sağlayacak yöntemler üzerinde odaklanmasını sağlarken bir yandan da büyük zarar olaylarının gerçekleĢme olasılığını düĢürür ve kurumun operasyonel verimliliğini artırır.

Operasyonel risklerin etkin yönetimi kurum sermayesinin verimli bir Ģekilde kullanılmasını sağlar.

Kurum gelirlerinde büyük dalgalanmalara neden olabilecek operasyonel risklerin yönetilmesi, düzenleyici otoriteler ve kredi kuruluĢları gibi üçüncü kiĢilerin kuruma bakıĢ açılarını da olumlu yönde etkiler.

Kurumsal yönetiĢim ilkeleri çerçevesinde operasyonel risk yönetiminin gerekli olması, konuyu düzenlemelere uyum açısından da önemli hale getirmektedir.

2.3.5. Operasyonel Riskin KarmaĢıklığı ve ÇeĢitliliği

Operasyonel risk olaylarının karmaĢıklık ve çeĢitlilik düzeyi yüksektir. Operasyonel riske neden olan olayların, kredi ve piyasa riskinde olduğu gibi tespit edilmesi kolay değildir.

29

Teker, Bankalarda Operasyonel Risk Yönetimi, ss.13-14

Piyasa riskinin değerlendirilmesinde piyasa faktörlerindeki oynaklık, kredi riskinin değerlendirilmesinde borçluların temerrüde düĢmesi gibi risk olayları kolaylıkla tespit edilebilmektedir. Operasyonel risk olay çeĢitliliği ise geniĢ bir yelpazeye yayılmaktadır. ġube operasyon iĢlemlerindeki hatalar, kasa noksanları, müĢteri bilgilerinin zarar görmesi, hukuki davalar, sistem baĢarısızlıkları, bilgisayar sistemlerinin çökertilmesi, terör kaynaklı olaylar ve daha niceleri operasyonel risk çatısı altında toplanmaktadır31.

2.3.6. Daha Önce GerçekleĢmemiĢ Olan Olayların GerçekleĢme Olasılığı

Bankalar genellikle yüksek olasılığa sahip ancak zarar miktarı düĢük operasyonel risk olaylarıyla karĢılaĢmaktadırlar. Havale/EFT iĢlemlerinde yapılan hatalar nedeniyle ortaya çıkan küçük miktarlı zararlar veya küçük miktarlı günlük kasa açıkları bu olaylara örnek verilebilir. Diğer yandan, bankalar sıklığı düĢük ancak sebep olduğu zarar miktarı yüksek olan olaylara hazırlıksız yakalanmaktadır. Barings Bank ve Daiwa Bankası‟nda, alım-satım faaliyetlerindeki sahtekârlıklar sonucu meydana gelen zararlar bu olaylara birer örnektir. Bu tür olaylar, kurumları milyar dolarlarca zarara uğratmakta, iflaslarına neden olabilmektedir. Operasyonel riskin bu özelliği operasyonel risk yöneticilerinin iĢlerinin piyasa ve kredi riski yöneticilerinden daha zor olduğunu bir kere daha göstermektedir 32

.

2.3.7. Operasyonel Riskin Yaygınlığı

Operasyonel risk tüm banka birimlerinde ortaya çıkabilen ve tek bir birimde ortaya çıkması durumunda yayılma özelliği olan bir risk türüdür. Faaliyet süreçlerindeki aksaklıklar, organizasyonel hatalar birden çok birimi etkiler veya bilgisayar sistemlerinde ortaya çıkan bir risk aynı sistemleri kullanan birimleri de etkisi altına alır. Kredi riskinin ortaya çıkması durumunda ise, söz konusu riskten kredi ve kredi analiz birimleri etkilenmektedir. Piyasa riskinin ortaya çıkması durumunda ise piyasa iĢlemleri ile iliĢkili banka birimleri dıĢında faaliyet birim ısı altında toplanmaktadır 33.

31 Junji Hiwatashi, Hiroshi Ashida, Advancing Operational Risk Management Using JapaneseBanking

Experiences, Chicago: Federal Reserve Bank of Chicago, December 2002, s.11.

32

A.g.e., ss.11

2.3.8. Operasyonel Riskin Ġçselliği ve Kurum Ġtibarı ile ĠliĢkisi

Operasyonel riskler, büyük ölçüde bankaların iç süreçlerinden, organizasyon yapılarından, istihdam ettikleri personelden ve bilgi sistemlerinden kaynaklanmaktadır. Operasyonel risk yönetimi yönetimin kalitesiyle birebir iliĢkilidir. Operasyonel risk çoğunlukla, müĢteri iliĢkilerinin yoğun olarak yaĢandığı faaliyet alanlarında ortaya çıkmakta ve müĢterilere karĢı yerine getirilmesi gereken yükümlülüklerin aksamasına neden olmaktadır. Diğer yandan özellikle basına yansıyan ve banka personelinden kaynaklanan sahtekârlık ve dolandırıcılık olayları kurum itibarını zedelemektedir 34

.

2.3.9. Operasyonel Riskin Kaynakları

Operasyonel risklerin operasyonlarda ve süreç merkezlerinde ortaya çıkan kayıplarla sınırlı olduğu düĢünülmektedir. Operasyonel risk olarak söz edilen bu tip riskler önemli bir birleĢendir ancak bunun yanı sıra iĢletmenin karĢı karĢıya kaldığı bütün operasyonel riskleri içerdiği anlamına gelmemektedir. ÇalıĢmalardan ortaya çıkan sonuç operasyonel risklerin önemli bir bölümünün süreç merkezlerinin dıĢında ortaya çıktığıdır 35

.

BDDK‟nın 19 Ağustos 2002 tarihli “Bankaların Ġç Denetim ve Risk Yönetimi Sistemleri Hakkında Yönetmeliğin Uygulanmasına ĠliĢkin 1 Sayılı Tebliğ Taslağı”nda da operasyonel riskin ortaya çıkabileceği durumlar sekiz maddede toplanmıĢtır.

− Bilgi iĢlem sistemine ve elektronik bankacılık platformuna izinsiz giriĢler: Bilgi iĢlem sistemine ve elektronik bankacılık platformuna yasal olmayan yollarla ve kötü niyetle girmek isteyen kiĢilerin banka bünyesindeki sistemlere giriĢ yolunu bulması, elektronik sistemlere virüs programları sokulması veya yüklenmesi, bankanın söz konusu sistemlerinin ve verilerinin kasıtlı eylemlerle bozulması.

− Personelin suç sayılan eylemleri yapması Bankada çalıĢan personelin banka bünyesindeki hesaplardan para çekmek amacıyla ilgili bilgi ve verileri değiĢtirmesi, mevcut kayıtlardan bilgileri alması, akıllı kartları çalması ve diğer suç sayılan eylemleri yapması.

34 A.g.e., ss.11 35

− Sahte elektronik para yaratılması: Elektronik para olarak kabul edilen bankacılık ürün veya enstrümanların taklitlerinin yapılmasına iliĢkin suç niteliğine sahip eylemler. − Banka dıĢından hizmet sağlanması sürecinde ortaya çıkan aksaklıklar: Harici hizmet

sağlayıcının veya tedarikçinin, bankanın beklediği hizmeti iletememesi durumu, bankaca kullanılan elektronik sistemlerde ve/veya bilgi ve verilerde bütünlük, doğruluk ve güvenilirlik ilkeleri bakımından yetersizliklerin doğabilme durumu. − Kullanılan sistemlerin eski ve yıpranmıĢ durumda bulunması: GerçekleĢtirilen

iĢlemlerde gecikmelerin, aksamaların ve hataların meydana gelebilmesi, bankaca kullanılan elektronik sistemlerde ve/veya bilgi ve verilerde bütünlük, doğruluk ve güvenilirlik ilkeleri bakımından eksikliklerin doğabilmesi.

− Yönetim ve personelin bankada yeniliklere uyum sağlayamaması: Hızlı teknolojik geliĢmelerin vuku bulduğu ortamlarda yönetim ve personelin bankadaki teknolojiyi veya hizmet sağlayıcılar tarafından yapılan düzenlemeleri ve güncelleĢtirmeleri anlamakta güçlük çekebilmeleri.

− MüĢteri güvenlik uygulamalarında mevcut olan yetersizlikler: Kredi kartı numarası, banka hesap numarası gibi müĢterilere ait kiĢisel bilgilerin güvenli olmayan Ģekilde elektronik aktarımı, gizli olması gereken bilgilere eriĢilerek ve müĢteri hesaplarına girilmesi suretiyle suç niteliğindeki eylemlere giriĢilmesi.

− Banka tarafından gerçekleĢtirilen iĢlemlere müĢteri tarafından itiraz edilmesi: MüĢterinin bir iĢlemi gerçekleĢtirdikten bir süre sonra, yaptığı iĢlemi inkâr etmesi ya da reddetmesi ve parasının iadesini istemesi.

Operasyonel riske neden olan faktörler her birimde ortaya çıkabilir ve etki alanı çok küçük kayıplardan iflasa kadar olabilir. Olaylara neden olan faktörler kayıplarla sonuçlanmaktadır.

Yaygın olarak Operasyonel riske neden olan faktörler dört baĢlık altında toplanmaktadır. Bunlar; Ġnsan, sistem, süreç ve dıĢ faktörlerdir. Bu faktörler aĢağıda kısaca açıklanmaktadır.

2.3.9.1. Süreç Riski

Banka organizasyon yapısı ve iĢ süreçlerinin iĢleyiĢiyle ilgili sorunlardan doğan risklerdir. Örneğin, organizasyon içindeki kademeler arasındaki bilgi akıĢının yetersizliği, yetki

sınırlarının kesin olmaması, yapı-iĢleyiĢ değiĢikliklerinden doğan belirsizlikler, iĢ tanımları ve görev tanımlarının yapılmaması, iĢ süreçlerinin belirli olmaması, iĢ süreçlerinin gözden geçirilmemesi bu gruba girmektedir 36

.

Bankaların iç kontrol sistemleri karĢılaĢılabilecek risklerden korunmak amacıyla geliĢtirilmiĢtir. Ancak tasarlanan bu iç kontrol sistemlerinin de yanlıĢ geliĢtirilmesi ya da doğru geliĢtirilmiĢ olsa bile yanlıĢ uygulanması sonucu maruz kalınabilecek operasyonel riskler artar.

Operasyonel riske neden olan süreç faktörü, altı alt grupta incelenebilir: ödeme ve teslimat riski, belgeleme ve sözleĢme riski, banka içi ve banka dıĢı raporlama, satıĢ ve hizmet riski, banka sistem ve varlıklarının kontrol edilmemesi, görev tanım ve yetkilerinin belirlenmemesi. Ödeme ve teslimat riski; bir bankanın gerek müĢterilerine gerekse banka giderleri için geç ödeme yapması ya da bankanın tahsil etmesi gereken komisyonları hiç veya zamanında tahsil edememesi ve alması gereken teminatları alamamasından kaynaklanan zararlar ile banka kayıtlarının mutabakatının yapılmaması sonucu ortaya çıkan aksaklıkların yaratacağı risk olarak özetlenebilir. Belgeleme ve sözleĢme riski, banka içi süreçlerin gerektirdiği belgelerin hiç doldurulmaması, eksik doldurulması veya bu belgelerin saklanmaması ve müĢteri ile yapmıĢ olduğu sözleĢme Ģartlarında yaĢanan aksaklıklar sonucu zarara uğramasını ifade etmektedir. Banka içi ve banka dıĢı raporlama; yapılan muhasebe hataları, vergi raporlama hataları, giĢe raporlamasının yapılmaması gibi banka içi raporlama eksiklikleriyle denetim otoritelerine yapılmayan yasal raporlamalar sonucu bankanın maruz kaldığı riskleri ifade etmektedir. SatıĢ ve hizmet riski; bankanın müĢterisine vermiĢ olduğu hatalı danıĢmanlık, müĢteri Ģikâyetlerinin dikkate alınmaması sonucu oluĢan müĢteri kayıpları, müĢterilere kalitesiz hizmet verilmesi gibi faktörlerden oluĢmaktadır. Banka sistem ve varlıklarının kontrol edilmemesi riski, banka mallarının kayıtlarının tutulmaması sonucu yaĢanan kayıplar, bankada güvenlik aksaklıkları, banka mallarının personele zimmetlenmemesi sonucu kontrol dıĢı kalması gibi riskler ile açıklanmaktadır 37

.

36 Dilek Leblebici Teker, Bankacılıkta Operasyonel Risk Modelleri ve Sermaye Yeterliliğine Etkisi,

Türk Bankacılık Sektöründe Faaliyet Gösteren Bir Bankaya Uygulaması, Doktora Tez, Mart 2005, s.25

37 Dilek Leblebici Teker, Burç Ülengin, “Bankacılıkta Operasyonel Risk Ölçüm Modellerinin Türk

Bankacılık Sektöründe Faaliyet Gösteren Bir Bankaya Uygulanması”, ĠTÜ Dergisi, Sosyal Bilimler,

2.3.9.2. DıĢ Faktörler Riski

DıĢsal riskler; Yasal ve politik risk, tedarikçi riski, suç faaliyetleri, doğal afetler ve sigorta riski olmak üzere beĢ alt kategoride toplanabilir.

Yasal ve Politik Risk

Kanun veya düzenlemelerdeki öngörülemeyen değiĢikliklerden veya sözleĢmelerin yasal engeller nedeniyle uygulanamaz hale gelmesinden, yabancı ülkelerin hükümet politikaları veya denetim otoritelerinin uygulamaları sonucunda Bankanın zarara uğrama riskini ifade etmektedir. SözleĢmelerin yasal engeller nedeniyle uygulanamaz hale gelmesinden kaynaklanan riskler, ekonomik, sosyal ve siyasi koĢullarda meydana gelen belirsizlikler nedeniyle bir ülkedeki borçluların dıĢ yükümlülüklerini yerine getirememeleri veya yerine getirmekten kaçınmaları sonucunda bankanın zararlara maruz kalması bu tür riske örnek verilebilir.

Yasal düzenlemeler bankaların karlılığını ve bankacılık faaliyetlerini önemli ölçüde etkiler. Mevcut yasalar bankalar ile ilgili yasal sorunların çözümünde yetersiz kalabilir veya bir banka için alınacak özel bir kararın bankacılık sektörünü olumsuz etkileyebilmesi mümkündür. Fakat yasal düzenlemelerin sık sık değiĢimi belirsizliğe neden olur. Yasal riskler özetle, kurum faaliyetlerinin, ürün ve hizmetlerinin birden fazla hukuku düzenlemeye tabi olmasından kaynaklanan risklerdir 38

.

OluĢabilecek yasal risklere karĢın, mevzuatın sık ve hızlı değiĢtirilmesinin neden olacağı zararlar, yeni hukuki düzenlemeleri ile katlanılacak olan ek maliyetler, yürürlükteki mevzuatın kaldırılması sonucu ortaya çıkan sonuçların bankalar tarafından iyi değerlendirilmesi ve bunlara uygun uygulamaya yönelik olarak kararlarının alınması gereklidir.

Özellikle küreselleĢmeyle birlikte Bankalar uluslararası bankacılık faaliyetlerini yürütmektedirler. Bunun sonucu olarak da birden fazla hukuk kurallarıyla karĢı karĢıya kalmaktadırlar. Dolayısıyla uluslararası bankacılık iĢlemlerinde ve sözleĢmelerde yabancı hukuk sistemine uygunluk denetimi önem taĢımaktadır.

Tedarikçi Riski

Bankanın dıĢarıdan aldığı hizmetlerden dolayı maruz kalabileceği risklerdir. .Destek hizmeti kuruluĢunun faaliyetlerinin bankanın politika ve uygulama usulleri ile tutarlı olmaması, banka ve müĢterinin gizli bilgilerinin korunamaması müĢteri gizliliğinin sağlanamaması, destek hizmeti kuruluĢu aracılığı ile sunulan ürün ve hizmetlerin, dağıtım kanalları ve süreçlerin bankanın sistemine, stratejik hedeflerine ve müĢteri beklentilerine uygun olmaması gibi riskler örnek olarak verilebilir.

DıĢsal hizmet ve tedarikçilerle alakalı riskler son zamanlarda daha önemli bir hal almıĢtır. DıĢ kaynaklılık, hem risk azaltıcı bir önlem aynı zamanda bir risk kaynağı olabilen kesin bir eğilimdir. Mesela hizmet derecesi anlaĢmasında belirlenen kalite kriterlerinin karĢılanmaması risk yaratabilir.

Suç Faaliyetleri

Sahte evrak ve belgelerle yüksek limitli kredi kullanım iĢlemlerinde yapılan dolandırıcılık ve sahtekârlık olayları ile hırsızlık, soygun, terör saldırıları, banka mallarına üçüncü Ģahıslar tarafından zarar verilmesi ve sistem güvenliğinin ihlali sonucu bankanın zarara uğrama riskidir.

Sahte olarak düzenlenmiĢ nüfus cüzdanı, gelir belgesi, vergi levhası, ikametgah belgesi, imza sirküleri ve/veya kimlik bilgilerini ele geçirdikleri Ģahıslar adına vekaletname ibraz ederek dolandırıcı Ģahısların bankadan kredi kullanması, terör, bilgisayar korsanlığı, bilgi hırsızlığı (parasal kayba yol açacak eylemler) gibi riskler bu kategori için verilebilecek örneklerdir.

Doğal Afetler

Sel, fırtına, deprem, elektrik kesintisi ve binanın kullanılamazlığı gibi afetleri kapsar.

Sigorta Riski

Bankanın sigorta firmalarıyla yaptığı sigorta poliçelerinden maruz kalacağı risklerdir. Sigorta poliçesinin kapsamının yeterli olmaması ve bertaraf etmesi düĢünülen riskleri kapsamaması, poliçe kapsamında bir zarar meydana geldikten sonra sigorta firmasından

tahsil edilecek tutarların ödenmesinde gecikme olması ve bu gecikmelerin bankanın nakit akıĢını etkilemesi gibi riskler bu kapsamda örnek verilebilir.

2.3.9.3. Sistem Riski

Bankanın yazılım ve donanımından kaynaklanan aksaklıklar, iletiĢim hatlarında meydana gelen kesintiler, bilgisayar virüslerinin vereceği zarar vb. olaylar bu kapsamda verilebilecek örneklerdir. Ayrıca, internet bankacılığı, ATM, telefon bankacılığı gibi büyük ölçüde bilgi teknolojilerine bağlı ürünlerin banka uygulamaları içindeki yerinin artması sistem kaynaklı operasyonel riskleri fazlalaĢtırmaktadır. Bu çerçevede özellikle bankaların giderek karmaĢık hale gelen ve hemen hemen bütün kayıt ve hesaplamalarının yapıldığı yazılımları önemli bir risk kaynağıdır. YanlıĢ bir tanımlama ya da program hatası sonucunda yanlıĢ hesaplanıp reeskontu yapılan ya da ödemesi veya tahsilatı yapılan faiz ve komisyonlar, evalüasyon hataları, Ģubeler cari hesabındaki mutabakatsızlıklar, hatalı yapılan maliyet ve getiri hesapları, yanlıĢ hesaplanan vergi vb. yükümlülükler bu konuya iliĢkin olası risk örnekleridir. Yazılımdan kaynaklanan operasyonel risklerin bir bölümü, banka içinde kalan olaylar olurken bir bölümü ise hem müĢterilerle yapılan iĢlemlerde hem de yasal bazı yükümlülüklerin yerine getirilmesinde yanlıĢlıklara yol açmaktadır 39

. Sistemden kaynaklanan riskler dört alt grupta incelenebilir.

Teknoloji ve Yatırım

Banka bünyesindeki veya Banka ihtiyaçları doğrultusunda geliĢtirilen sistemin banka ihtiyaçlarını karĢılamamasını veya uygun olmayan sistemlere yapılan yatırımlardan dolayı bankanın zarara uğrama riskidir. Yeterli yazılımın bulunmaması(yazılım eksikliği), Süreç değiĢikliklerindeki teknolojik gereksinimlerin yanlıĢ tanımlanması gibi örnekler verilebilir.

Uygulama ve Geliştirme ile İlgili Aksaklıklar

Programlama hataları, geliĢtirilen programın kullanımının zor olması sonucu çalıĢanın hata yapma oranının yüksek olmasından dolayı bankanın zarara uğrama riskidir. Sistemde meydana gelen değiĢikliklerden kullanıcıların doğru bir biçimde ve zamanında bilgilendirilmemesi, değiĢiklik iĢlemlerine iliĢkin log kayıtlarının görüntülenememesi, bilgi

iĢlem sistemi üzerinde denetim mekanizmasının etkin ve/veya yeterli olmamasından kaynaklanabilecek riskler örnek olarak verilebilir.

Sistem Güvenliği

Sistem güvenliğine iliĢkin yeterli prosedür ve dokümantasyonun bulunmaması, Banka sistemlerinin korumalı olmadığı durumlarda yetkisiz kullanıcıların sisteme müdahale edebilmesini veya sistem içinde yer alan verileri elde edebilmesi sonucu bankanın zarara uğrama riskidir. Programlama dolandırıcılığı, bilgisayar virüsleri, Ģüpheli iĢlemin gerçekleĢtiği IP numarasının tespit edilememesi gibi riskler örnek verilebilir.

Sistemin Kapasite ve Hat Problemleri

Sistemin kapasitesinden, hatlarında oluĢabilecek kesintilerden ve sistemlere yönelik yedek hatların olmamasından kaynaklanan teknik problemler sonucu bankanın zarara uğrama riskidir. Ağ hatası(internet), banka sistemlerinde meydana gelen olası hat kesintisi/yavaĢlamalarda ilgili bilgi iĢlem birimlerinin uyarılmasına yönelik mekanizmaların olmaması gibi örnekler verilebilir.

2.3.9.4. Ġnsan Riski

Operasyonel riskler, iĢletme faaliyetlerinin önemi olmaksızın organizasyonu ve iĢletmenin birimlerinin tamamını etkilediği için en genel ve en geniĢ risk türü olarak göz önünde bulundurulmaktadır. Operasyonel riskler geniĢ anlam taĢıdığı için yöneticilerin, nelerin operasyonel risk oluĢturduğunun ve nelerin operasyonel risk olarak tanımlanabileceğinin farkında olmaları gerekmektedir. Bunu belirlemek aynı zamanda bunu engellemektir. Banka çalıĢanlarının yapmıĢ olduğu hatalar ya da usulsüzlükler bankaları büyük zararlara uğratabilmektedir. ÇalıĢanının hatası, çalıĢanın kötü niyet gözetmeden yapmıĢ olduğu hatalar iken çalıĢanların hile yapması çalıĢanın tamamen ard niyetli olarak davranması durumudur.

Ġnsan faktöründen kaynaklanan çeĢitli kayıplar kaynaklarda farklı Ģekillerde sınıflandırılmaktadır. Genel olarak, çalıĢan hataları, kötü niyetli eylemler, istihdam ve kritik önemdeki personelin bulunmaması ya da kaybı olarak sınıflandırılabilir.

Çalışan Hatası

ÇalıĢanın kötü niyet gözetmeden yapmıĢ olduğu hatalar sonucu Bankanın zarara uğrama riskidir.

Personelin yeterli mesleki eğitim ve bilgiye sahip olmaması, Yetki alınması gereken bir iĢlemin yetki alınmadan yapılması,

Yasal düzenlemeler veya değiĢiklikler hakkında bilgi sahibi olunmaması, Banka personelinin kurum kültürüne ve etik kurallara uygun davranmaması,

Manuel kontrollerle yapılan iĢlemler esnasında personelin dikkatsizliği sonucu oluĢan hatalar ve sürece yönelik gecikmeler,

Bilgi eksikliği dolayısıyla yetkisiz iĢlem yapılması (limit aĢımı yapılması, kredi iliĢkisi devam ederken teminatların serbest bırakılması, vb). gibi örnekler verilebilir.

Kötü Niyetli Eylemler

Banka çalıĢanının zimmet, görevi kötüye kullanma gibi eylemlerinden dolayı Bankanın zarara uğrama riskidir.

Banka çalıĢanının zimmetine para geçirmesi,

Banka çalıĢanının ile ilgili belge, evrak veya kayıtları herhangi bir maksatla saklaması, yok etmesi, değiĢtirmesi veya gerçek dıĢı kayıt, belge düzenlemesi

Personelin fiziki ve ruhsal sorunları, kötü niyeti, ahlaki zafiyetleri ve benzeri sebepler nedeniyle Bankanın maddi zarara ve itibar riskine maruz kalması, çalıĢma barıĢının bozulması.

Banka çalıĢanının kötü niyetle yetkisiz iĢlem yapması, Banka çalıĢanının banka sırlarını dıĢarıya çıkarması, Banka içi bilgilerin kötüye kullanılması,

Personel arasında ayrımcı uygulamaların bulunması ve personel üzerinde psikolojik yollardan uzun süreli sistematik baskı kurulması,

Piyasanın manipüle edilmesi, Fikri mülkiyete yönelik hırsızlık, Fiziki hırsızlık,

Kasıtlı kara para aklanması,

Banka çalıĢanının müĢterilerle borç-alacak ve menfaat iliĢkisine girmesi, müĢteri ile ortaklık kurması,

Banka çalıĢanının Bankadan usulsüz kredi kullanması, gibi örnekler verilebilir.

İstihdam

Banka çalıĢanlarının istihdam koĢulları, çevre sağlığı ve iĢyeri güvenliğindeki olumsuzluklar sebebiyle Bankanın karĢılaĢabileceği risklerdir.

Ġstihdamla ilgili yasa ve düzenlemeler ile bankanın insan kaynakları politikasına uygun hareket edilmemesi,

ÇalıĢan sağlığı ve iĢyeri güvenliği konusundaki yasa ve düzenlemelere uygun hareket edilmemesi,

Personel arasında yetki unvan uyumsuzluğunun bulunması,

AĢırı borçluluk vb. Banka mevzuatına aykırı hususlar nedeniyle ceza almıĢ (inceleme/soruĢturma nedeniyle) personelin riskli alanlarda istihdam edilmesi, (parasal iĢlemler, tahsil, tediye vb iĢlemler)

gibi örnekler verilebilir.

Kritik Önemdeki Personelin Bulunmaması Ya Da Kaybı

Sürecin ilerlemesi hususunda Bankada kilit noktada olan personelin olmaması veya kaybı sebebiyle Bankanın karĢılaĢabileceği risklerdir.

Bir iĢ için uygun personelin Banka içinde veya Banka dıĢında bulunmaması Kilit önemdeki personelin kaybı

ÇalıĢanlarının yolsuzluk yapması insan faktörünün neden olduğu operasyonel kayıplarda büyük bir oranı teĢkil etmektedir 40

.

Ġnsanlara iliĢkin operasyonel riskler Ģöyle gruplanabilir 41

: Çok farklı sebepleri olabilen kontrasyon sorunları,

Nitel ya da nicel açıdan düĢük seviyede personel çalıĢtırılmasından dolayı fazla mesai, Ürün ve/veya prosedürlerle ilgili yetersiz bilgi

ÇalıĢanların yaptığı dolandırıcılıklar.

40 David Porter, “Insider Fraud, Spotting The Wolf In Sheep's Clothing”, Computer Fraud & Security,

Volume 2003, Issue 4, April 2003, s.12.