T.C.

BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

MALİYE ANABİLİM DALI

OPSİYON İŞLEMLERİNİN VERGİLENDİRİLMESİ

YÜKSEK LİSANS TEZİ

Burcu SAĞLAM

Tez Danışmanı

Doç. Dr. Filiz EKİNCİ

Bilecik, 2019

10166240

T.C.

BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

MALİYE ANABİLİM DALI

OPSİYON İŞLEMLERİNİN VERGİLENDİRİLMESİ

YÜKSEK LİSANS TEZİ

Burcu SAĞLAM

Tez Danışmanı

Doç. Dr. Filiz EKİNCİ

Bilecik, 2019

10166240

BEYAN

‘‘Opsiyon İşlemlerinin Vergilendirilmesi’’ adlı yüksek lisans tezinin hazırlık ve yazımı sırasında bilimsel ahlak kurallarına uyduğumu, başkalarının eserlerinden yararlandığım bölümlerde bilimsel kurallara uygun olarak atıfta bulunduğumu, kullandığım verilerde herhangi bir tahrifat yapmadığımı, tezin herhangi bir kısmını Bilecik Şeyh Edebali Üniversitesi veya başka bir üniversitedeki başka bir tezin çalışması olarak sunmadığımı beyan ederim.

Burcu SAĞLAM 29.07.2019

i

ÖNSÖZ

Bu tezin yazılması aşamasında, çalışmamı takip eden danışmanım Doç. Dr. Filiz EKİNCİ’ ye değerli katkı ve emekleri için teşekkür ve saygılarımı sunarım. Doç. Dr. Filiz EKİNCİ bütün süreç boyunca her anlamda yanımda olmuş, desteğini ve katkılarını esirgememiştir. Tez savunma sınavımda jüri üyeleri Prof. Dr. Selami SEZGİN ve Dr. Öğretim Üyesi Yasin ACAR çalışmamın son haline gelmesine katkılar sağlamışlardır. Son olarak her zaman benden maddi ve manevi desteklerini esirgemeyen aileme saygılarımı sunarım. Emeklerini hiçbir zaman ödeyemeyeceğim anne ve babama çok teşekkür ederim.

Burcu SAĞLAM

ii

ÖZET

Opsiyonlar Türev ürün piyasaları çerçevesinde ele alınır. Türev ürün, bugünden üzerinde anlaşmaya varılan bir ürünün gelecekteki teslimatını öngören işlemlerdir. Opsiyon işlemleri de bu mantığa dayanır. Opsiyon sözleşmeleri, sözleşmeyi satın alan kişiye gelecekteki bir tarihte öncesinden anlaşılan fiyat, miktar ve nitelikteki varlığı alma veya satma hakkını bugünden veren sözleşmelerdir. Opsiyonu alan taraf bu hakkı elde etmek için satıcıya belli bir miktar bedel öder bu bedele opsiyon primi denir. Opsiyonlar organize piyasalarda işlem görürler, bu piyasaların başlıca özellikleri sözleşme unsurlarının standart olması ve takas odası garantisinin verilmesidir. Ülkemizde opsiyonlar yaygın bir kullanım alanı bulamamışlardır. Bunun en önemli sebepleri arasında sistemin karmaşık bir yapıya sahip olması, yeterince tanıtımın yapılmaması ve vergilendirilmesi açısından vergi sistemimizde uzun yıllar boşluk bulunması sayılabilir. Türk Vergi Sistemi’nde yer alan Geçici 67. maddeye kadar vergilendirilmesi konusunda açık bir düzenlemeye yer verilmemiştir. Yatırımcılar tarafından opsiyonlar genellikle risk yönetimi, arbitraj, spekülasyon ve getiri amaçlı kullanılmaktadırlar.

Bu çalışmada opsiyon piyasalarının ortaya çıkış evreleri, tarihsel gelişimi, amaçları incelenmektedir. Kapsam çerçevesinde türev ürün kavramı, gelişimi, tarihçesi ve piyasanın özellikleri anlatılmıştır. Son bölümde opsiyonların hukuki boyutu anlatılmış, opsiyon işlemlerinin vergisel açıdan incelemesi yapılmış ve Türkiye’de etkin kullanılması ile ilgili önerilerde bulunulmuştur.

iii

ABSTRACT

Options are handled within the framework of derivatives markets. Derivative product is a transaction that foresees the future delivery of an agreed product from today. Option transactions are also based on this logic. Option contracts are those contracts that give the buyer the right to buy or sell the asset of a price, quantity and quality previously agreed at a future date. The party receiving the option pays a certain amount to the seller to obtain this right, which is called the option premium. Options are traded in organized markets, the main features of which are contractual elements standard and clearing room guarantee. Options in our country could not find a common use. The most important reasons for this are the complex structure of the system, the lack of adequate publicity and the lack of taxation in our tax system for many years. There is no explicit regulation on the taxation up to Temporary Article 67 of the Turkish Tax System. Options are generally used by investors for risk management, arbitrage, speculation and return.

In this study, the emergence phases, historical development and objectives of option markets are examined. Within the scope of the scope, the concept of derivative product, its development, history and characteristics of the market are explained. The last section described the legal dimension of the option,option transactions are examined in terms of tax and suggestions were made regarding effective use in Turkey.

iv

İÇİNDEKİLER

ÖNSÖZ………..…i ÖZET………...………..…...ii ABSTRACT………..…..iii İÇİNDEKİLER………...iv KISALTMALAR………...x TABLOLAR LİSTESİ………...…...xii ŞEKİLLER LİSTESİ...………....xiii GİRİŞ………....1BİRİNCİ BÖLÜM

TÜREV ÜRÜN KAVRAMI

1.1. TÜREV ÜRÜNLERİN TANIMI VE KAPSAMI ……….…………...61.2. TÜREV ÜRÜNLERİN ORTAYA ÇIKIŞ EVRELERİ VE TARİHSEL SÜREÇ İÇİNDEKİ GELİŞİMİ ……….8

1.3. TÜREV ÜRÜNLERDE KULLANILAN BELİRLİ KAVRAMLAR ……...……..11

1.4. TÜREV ÜRÜN ÇEŞİTLERİ ……….…..12

1.4.1. Forward Piyasaları ………..………...……..12

1.4.2. Swap Piyasaları ………..………..…14

1.4.3. Futures Piyasaları ………..………..……..…..15

1.4.4. Opsiyon Piyasaları ………..………..…….…...17

1.5. TÜREV ÜRÜNLERİN İŞLEM GÖRDÜĞÜ PİYASALAR ………..……....22

1.6. TÜREV ÜRÜNLERİN BAŞLICA ÖZELLİKLERİ………..……...24

1.7. TÜREV ÜRÜNLERİN ÖNEMİ………..………….….…...24

v

1.9. TÜREV ÜRÜNLERİN SAĞLADIĞI BAŞLICA FAYDALAR ………...26

1.10. TÜRKİYE’DE TÜREV ÜRÜNLERİN GÖRÜNÜMÜ …………..…………...27

1.10.1.Türkiye’de Türev Ürünlerin Yaygınlaşması Konusunda Alınması Gereken Başlıca Önlemler …………..……….………..………..…...28

İKİNCİ BÖLÜM

OPSİYON İŞLEMLERİ

2.1. OPSİYON İŞLEMLERİNİN TANIMI VE KAPSAMI .……….…...302.2. OPSİYON İŞLEMLERİNİN TARİHÇESİ ……….………...33

2.3. OPSİYON SÖZLEŞMELERİ ……….………...35

2.3.1. Sözleşmelerin Barındırdıkları Başlıca Özellikler ………..………….……...39

2.4. OPSİYON İŞLEMLERİNDE KULLANILAN BELİRLİ KAVRAMLAR …...40

2.4.1. Uzun Taraf (Long) ………...…40

2.4.2. Kısa Taraf (Short) ………...….40

2.4.3. Lehdar ………..……….……41

2.4.4. Keşideci ……….……….…..41

2.4.5.Opsiyon Tipi ………..…..…..41

2.4.6. Kullanım Fiyatı (Strike/Exercise Price) ………...…...41

2.4.7. İşlem Tarihi (Exercise Date, Strike Date) …………..………...……...42

2.4.8. Kotasyon ……….…...42

2.4.9. Dayanak Varlık ……….……....42

2.4.10. Volatilite (Değişkenlik) ……….………..………..43

2.4.11. Vade (Expiration Date) ……….…….……..….43

vi

2.4.13. Kaldıraç (Leverage) ………..…….…………....44

2.4.14. Çıplak Opsiyon ……….……..44

2.4.15. Açık Pozisyon ……….………45

2.4.16. Ters İşlem (Pozisyon Kapatma) ………...……….…………45

2.4.17. Karşılıksız Opsiyon Satımı ………...……..………....45

2.4.18. Pozisyon Güncelleştirmesi ……….46

2.4.19. Etkin Fiyat Oluşum Mekanizması ………..46

2.4.20. Opsiyon Primi ……….………...……….46

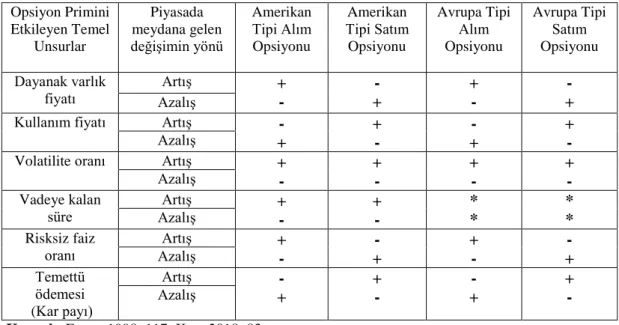

2.4.20.1. Opsiyon Primini Etkileyen Temel Faktörler ………...….48

2.5.OPSİYONLARIN ALINAN POZİSYON BAKIMINDAN İNCELENMESİ…...51

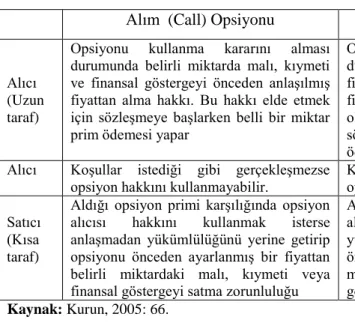

2.5.1. Alım (Call) Opsiyonu ……….………...…...………….52

2.5.2. Satım (Put) Opsiyonu ……….………...………….….54

2.6.OPSİYONLARIN VADELERİ BAKIMINDAN İNCELENMESİ………...56

2.6.1. Avrupa Tipi Opsiyon ……….………...…...….…....56

2.6.2. Amerikan Tipi Opsiyon ……….……….……...….…....56

2.6.3. Uzun Vadeli Hisse Senedi Opsiyonları (LEAPS) ….………...….……...…57

2.6.4. Esnek (FLEX) Opsiyonlar ………...…..…………...57

2.7. OPSİYONLARIN POZİSYON SEÇİMİ BAKIMINDAN İNCELENMESİ…...57

2.7.1. Long Call………. ………...……….……...58

2.7.2. Short Call………...…………...………..…58

2.7.3. Long Put ………..……….……59

2.7.4. Short Put……….….……..59

vii

2.8.1. Karda Opsiyon ……….……….65

2.8.2. Zararda Opsiyon ……….………...…………...66

2.8.3. Başabaşta Opsiyon ……….………...66

2.9.OPSİYONLAR İŞLEM GÖRDÜKLERİ MEKAN BAKIMINDAN İNCELENMESİ………..……68

2.9.1. Tezgahüstü Piyasalarda İşlem Gören Opsiyonlar (OTC) ………….…...…68

2.9.1.1. Tezgahüstü Opsiyonlarının Özellikleri ………….……….…….….70

2.9.2. Borsada İşlem Gören Opsiyonlar ………..……….………..…….71

2.9.2.1. Borsa Opsiyonlarının Özellikleri ………..….……..72

2.9.2.2. Borsada İşlem Gören Opsiyonların Sahip Olduğu Kriterler…...….73

2.9.2.2.1. Standardizasyon ………....73

2.9.2.2.2. Halka Açık Fiyatlama ……….………....…..74

2.9.2.2.3. Takas Merkezi ………..….………….…..74

2.9.2.2.4. Marjin (Teminat) Sistemi ………..…….…...…76

2.9.2.2.5. Likidite Kolaylığı ……….………….….…..77

2.9.2.4. İlk Organize Olmuş Opsiyon Borsası (CBOE) ………...79

2.10. OPSİYONLARIN ÜZERİNE YAZILDIĞI VARLIK BAKIMINDAN İNCELENMESİ……….……….80

2.10.1. Hisse Senedi Opsiyonları ………..……80

2.10.2. Borsa Endeks Opsiyonları ………81

2.10.3. Döviz Opsiyonları ……….…………81

2.10.4. Faiz Opsiyonları (Interest Rate Options) ……….…….…...81

2.10.5. Gelecek Sözleşmesi (Futures) Üzerine Opsiyonlar ………….…...…...81

viii

2.11.OPSİYONLARIN KULLANIM AMAÇLARI BAKIMINDAN

İNCELENMESİ……….………..82

2.11.1. Risk Yönetimi Amaçlı ………..…….……...83

2.11.2. Hedge Amaçlı ………..……….….…...….84

2.11.3. Spekülasyon Amaçlı ………...……….………...84

2.11.4. Arbitraj Amaçlı ……….…………...85

2.11.5. Getiri Elde Etme Amaçlı ……….…..85

2.12. OPSİYONLARIN İŞLEYİŞİ……….……….…...85

2.13. OPSİYONLARIN KULLANILAN DİL BAKIMINDAN İNCELENMESİ ………..……….…..87

2.14.OPSİYONLARIN SAHİP OLDUKLARI AVANTAJLARI VE DEZAVANTAJLARI BAKIMINDAN İNCELENMESİ ………...88

2.15.OPSİYONLARIN ÜLKEMİZDE YAYGIN KULLANILMAMASININ BAŞLICA NEDENLERİ………..……….90

ÜÇÜNCÜ BÖLÜM

OPSİYON İŞLEMLERİNİN VERGİLENDİRİLMESİ

3.1. OPSİYON İŞLEMLERİNİN HUKUKİ NİTELİĞİ ………....913.1.1.Ön Sözleşme Açısından Opsiyonlar ………...……..94

3.1.2. Yenilik Doğuran Hak Açısından Opsiyonlar ……….…..…..……95

3.1.3. Opsiyon Priminin Benzetildiği Olgular …………..……….…..……95

3.1.4. Teminatın Hukuki Niteliği ………..…………...…....96

3.2. OPSİYON İŞLEMLERİNİN TÜRKİYE’DEKİ VERGİSEL DURUMU ………...97

3.2.1. Opsiyon İşlemlerinin Gelir Vergisi Açısından İncelenmesi ……….…...…98

ix

3.2.1.2. Vergiyi Meydana Getiren Olay ………..….………...100

3.2.1.3.GVK’nin Geçici 67.maddesi Kapsamında Opsiyon İşlemleri……..101

3.2.1.4.Değer Artış Kazancı Kapsamında Opsiyon İşlemlerinin İncelenmesi………...….103

3.2.2. Opsiyon İşlemlerinin Kurumlar Vergisi Açısından İncelenmesi …...….104

3.2.2.1. Verginin Mükellefi …………..………...…….………104

3.2.2.2. Vergiyi Meydana Getiren Olay ………..……….…104

3.2.3. Opsiyon İşlemlerinin K.D.V. Açısından İncelenmesi ………...……..…105

3.2.3.1. KDV Kanunu’nda Teslim ……….……….……...……106

3.2.3.2. Verginin Mükellefi ……….…………..106

3.2.3.3. Vergiyi Meydana Getiren Olay ……….………...106

3.2.4. Opsiyon İşlemlerinin B.S.M.V. Açısından İncelenmesi ……...….….……107

3.2.4.1. Verginin Mükellefi ……….….……….109

3.2.4.2. Vergiyi Meydana Getiren Olay ………..…….…….109

3.2.5. Opsiyon İşlemlerinin Damga Vergisi Açısından İncelenmesi ……..……..109

3.2.5.1. Verginin Mükellefi ………...………..……….110

3.2.5.2. Vergiyi Meydana Getiren Olay ………...….…...111

3.3. ÜLKEMİZDE ETKİN KULLANILMASI İLE İLGİLİ ÖNERİLER …………...111

SONUÇ.……….…….…….….113

KAYNAKÇA.……….…..…...116

x

KISALTMALAR

A.B.D. : Amerika Birleşik DevletleriAMEX : American Stock Exchange

A.Ş. : Anonim Şirketi

ATM : At The Money

BIS : Uluslararası Ödemeler Bankası BKK : Bakanlar Kurulu Kararı

Bkz. : Bakınız

B.S.M.V. : Banka ve Sigorta Muameleleri Vergisi

CBOT : Chicago Board Of Trade-Şikago Ticaret Kurulu CFTC : Commodity Futures Trading Commission

CME : Chicago Merchantile Exchange DM : Alman Markı

DVK : Damga Vergisi Kanunu

FIA : Futures Industry Association FLEX : Esnek

GV : Gelir Vergisi

GVK : Gelir Vergisi Kanunu

IBM : Uluslararası İş Makineleri ITM : In The Money

İAB : İstanbul Altın Borsası

İMKB : İstanbul Menkul Kıymetler Borsası İZVOB : İzmir Vadeli İşlem ve Opsiyon Borsası

KDV : Katma Değer Vergisi

K.D.V.K : Katma Değer Vergisi Kanunu

LEAPS : Uzun Vadeli Opsiyonlar

LIFFE : London International Financial Futures Exchange

LSE : Londra Borsası

m. : mükerrer

xi

NASDAQ : National Association of Security Dealers Automatic Quotation NYSE : New York Stock Exchange

OCC : Option Clearing Corparation

OECD : Ekonomik İşbirliği ve Kalkınma Örgütü OTC : Over-the Counter

OTM : Out of The Money Örn. : Örneğin

RG : Resmi Gazete

SEC : Securities Exchange Commission SP : Sermaye Piyasası

SPK : Sermaye Piyasası Kurulu

TCMB : Türkiye Cumhuriyeti Merkez Bankası TL : Türk Lirası

TOBB : Türkiye Odalar ve Borsalar Birliği TTK : Türk Ticaret Kanunu

vb. : ve benzeri

VOB : Vadeli İşlem ve Opsiyon Borsası

VOBAŞ : Vadeli İşlem ve Opsiyon Borsası Anonim Şirketi VİOP : Vadeli İşlem ve Opsiyon Piyasası

xii

TABLOLAR LİSTESİ

Tablo 1: Türev Ürünlerin Karşılaştırılması ……….………..18

Tablo 2: Opsiyon Primini Etkileyen Faktörler ……….……...……..49

Tablo 3: Alım ve Satım Opsiyonunda Alıcı ve Satıcının Durumu ………...52

Tablo 4: Karlılık Açısından Opsiyonların Durumu ………..……..……..65

Tablo 5: Borsa Opsiyonları ve Tezgahüstü Opsiyonların Karşılaştırılması ...…...78

xiii

ŞEKİLLER LİSTESİ

Şekil 1 : Opsiyon Sözleşmesi………..…...….……30

Şekil 2 : Opsiyon Primi Analizi ………..………..…….48

Şekil 3 : Call Opsiyon Alıcısının Durumu ………...…..53

Şekil 4 : Call Opsiyon Satıcısının Durumu ………....…53

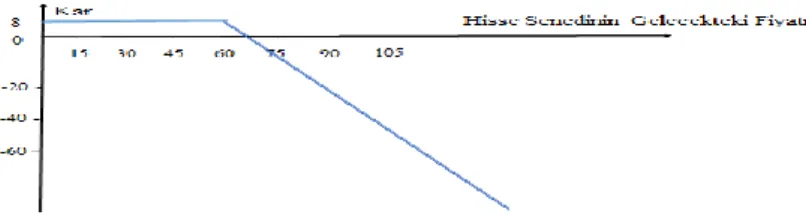

Şekil 5 : Call Alımından Kar ve Zarar Durumu………..…....60

Şekil 6 : Call Opsiyon Satımında Kar ve Zarar durumu………..………...61

Şekil 7 : Put Opsiyon Alımında Kar ve Zarar Durumu………...62

Şekil 8 : Put Opsiyon Satımında Kar ve Zarar Durumu………..…63

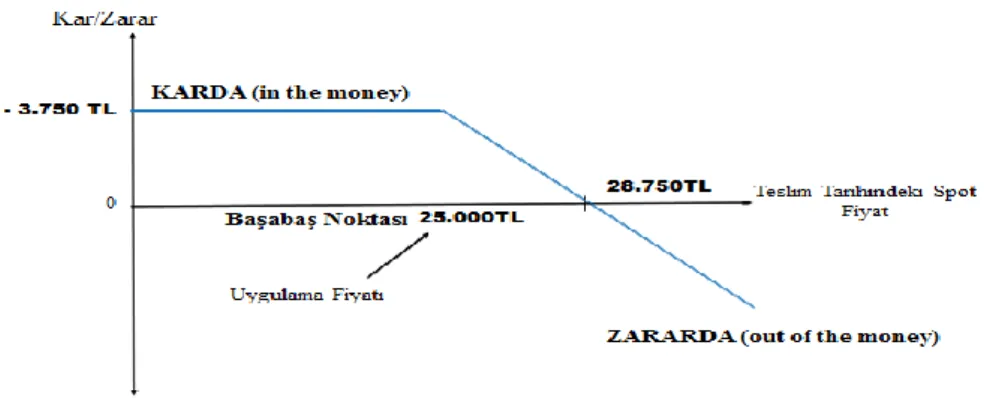

Şekil 9 : Call Opsiyonda Alıcının Kar/Zarar/Başabaşta Olma Durumu ……...67

Şekil 10 : Put Opsiyonda Satıcının Kar/Zarar/Başabaşta Olma Durumu …...……..68

Şekil 11 : Opsiyon Sözleşme Kodu Örneği ……….….………....87

1

GİRİŞ

Dünyada vadeli piyasalara doğru eğilim, geleceğe yönelik belirsizlik için bir önlem alma isteğinden doğmaktadır. Risk ekonomik yaşamın gerçeklerindendir bu nedenle yapılan bütün ekonomik faaliyetler içinde riski barındırır. Risk en basit şekliyle gelecekte ortaya çıkabilecek olumsuz koşulları ifade etmektedir. Oluşabilecek bu riski reddetmek çözüm değildir. Asıl amaç oluşacak riske karşı önlem alıp riski azaltmak ya da kontrol altına almak olmalıdır. Risk yönetimi, işletmelerin, kurumların ya da yatırımcıların gelecekteki belirsizliği ortadan kaldırmak için şimdiden önlemler alması olarak tanımlanabilir. Risk yönetimi yapmak amacıyla, riski azaltmak, kontrol altına almak ve riskten tamamen kurtulmak için türev araçlar geliştirilmiş ve bu amaçlarla kullanılmaya başlanmıştır. Yukarıdan anlaşılabileceği gibi türev araçların ortaya çıkışı temel olarak riski yönetmek amacına dayanmaktadır.

İsminden de kolayca anlaşılabileceği gibi vadeli işlem, alıcı ve satıcının koşullar üzerinde anlaşmaya bugünden vardıkları, ancak anlaşmanın yükümlülüklerini ileri bir tarihte yerine getirdikleri işlemleri ifade etmektedir. Türev piyasalar ile vadeli piyasalar birbirine denktir aynı şeyi nitelemektedir. Türev ürünleri basitçe tanımlarsak, değeri başka bir finansal varlığın ya da malın değerine bağlı olan finansal ürünlerdir. Yani kısaca bağlı olduğu ürünün bir nevi türevi niteliğindedir. Bu ürünlerin ortaya çıkış evresinde 1972 yılında Bretton Woods Sistemi’nin sona ermesi rol oynamaktadır. Bu sistemin yıkılmasıyla sabit kur sistemi bırakılmış bunun sonucu olarak dalgalı kur sistemi oluşmasıyla ciddi kur riskleri ortaya çıkmıştır. Oluşan bu riskten korunmak için yeni arayışlar içine girilmiş ve bu ihtiyaçtan türev piyasalar doğmuştur. Türev piyasaları forward, swap, futures ve opsiyon işlemlerini içine alır. Bu işlemlerin dördünün de ortak özelliği ileri bir tarihte işlem yapılmak için anlaşmanın şu anki zamandan yapılmasıdır.

Bu ürünlerden birisi olan opsiyonların tarihsel gelişimine incelendiğinde ilk kullanımın eski Yunan ve Roma devrine kadar gittiği görülmektedir. Thales astronomi bilgisini kullanarak bir sonraki ilkbahar döneminde zeytinden iyi ürün alınacağı öngörüsünde bulunmuştur. Öngörüsü doğru çıktığında ise bu depoları yüksek kira karşılığında zeytin sahiplerine kiralamıştır. Geçmişte örneklerine rastlanmasına rağmen gelişimini 17.yüzyılda sağlamıştır. Hollanda’da lale soğanları üzerine yapılan opsiyonların, opsiyon işlemlerinin gelişmesinde yeri büyüktür. Aynı mantıkla

2

gelecekteki fiyat belirsizliğinden korunmak isteyen lale üreticileri tüccarlarla opsiyon sözleşmeleri imzalamışlardır.

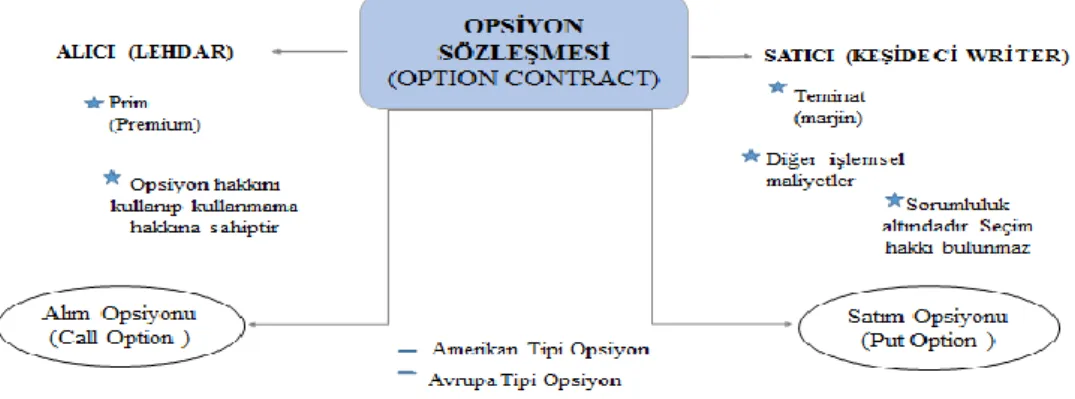

Opsiyonlar en basit anlamıyla alıcısına, üzerinde anlaşılan belirli bir varlığın belirli bir miktarını belirli bir fiyattan ve belirli bir tarihte ya da belirli bir tarihe kadar herhangi bir zamanda alma veya satma hakkını veren sözleşmelerdir. Opsiyonu satın alan taraf (long, uzun taraf, buyer, holder) aldığı bu hak karşılığında satıcıya (short, seller, kısa taraf, keşideci) prim adı verilen kullanım fiyatını ödemekle yükümlüdür.

Alım (call) ve satım (put) opsiyonları olmak üzere iki ana türü bulunur. Call Option, alıcıya üzerine anlaşılan ürünü önceden belirlenen bir fiyattan belirli bir süre içinde satın alma hakkını verir. Put Option ise, alıcısına belirli bir miktardaki ürünü belirli bir süre içerisinde önceden belirlenmiş bir fiyattan satma hakkını verir. Alım ve satım opsiyonunda alıcı taraf işleme konu ürünün alım veya satım hakkını elde etmek için karşı tarafa belirli bir miktar bedel ödemesi yapar. Ödenen bu miktar opsiyon primi olarak adlandırılır.

Opsiyonların en önemli avantajı ve onu diğer türev ürünlerinden ayıran en önemli fark opsiyon hakkının alıcı açısından kullanılıp kullanılmama serbestisidir. Alıcı taraf istediği takdirde yani koşullar lehine olmadığı durumlarda opsiyondan doğan hakkını kullanmamayı seçebilir. Kullanmak gibi bir zorunluluğu bulunmaz. Vade sona erdiğinde otomatik hakkı düşer. Böyle bir durumda sözleşmenin başında verdiği opsiyon primini geri talep edemez. Alıcı açısından zarar durumu ödediği prim ile sınırlıdır. Ancak piyasa alıcının lehine olduğunda opsiyon hakkını kullanmak isterse satıcı açısından büyük kayıplar ortaya çıkabilir.

Opsiyonların işlem gördüğü piyasalar tezgahüstü piyasalar ve organize piyasalar olmak üzere ikiye ayrılır. Tezgahüstü, tarafların birbirini tanıdığı, opsiyon priminin yanı sıra sözleşmenin diğer unsurlarının da tarafların özel ihtiyaçlarına göre belirlendiği, takas kurumunun bulunmadığı, standartlaşmanın olmadığı piyasalardır. Organize borsalar, opsiyon işlemlerinin organize olmuş borsalarda gerçekleştirildiği, fiyat dışındaki diğer tüm unsurların belli standartlara göre belirlendiği yani standardizasyonun bulunduğu piyasalardır. Tezgahüstü piyasalar riske açık işlemlerdir. Herhangi bir taraf için oluşacak kredi riski diğer taraf içinde risk öğesidir. Takas kurumunun yokluğu nedeniyle bu riski üstlenecek bir kurum da yoktur. Tezgahüstü

3

piyasalarda yapılan işlemler borsalarda yapılan işlemlere göre daha pahalıdır. İkincil pazarları da oluşmamaktadır. Borsalarda ise ikincil pazar vardır.

Dünyada organize olmuş ilk opsiyon borsası CBOE’dir. Nisan 1973 de kurulmasıyla opsiyon ticaretinde bir dönüm noktası niteliğindedir. CBOE ile opsiyon ticareti dünyada ilk kez organize borsalarda faaliyete başlamıştır. Bu borsayla opsiyonlar standart hale gelmiştir.

Opsiyonların vadesi geldiğinde sözleşmeye taraf olanların kazanç ve kayıp durumları birbirinin tersine işlemektedir. Yani alıcı kazanmışsa satıcı zarardadır. Satıcı kar durumundaysa alıcı zarar etmiş olur. Ancak alıcı açısından zarar sınırlıdır. Beklemediği büyük bir kayıp söz konusu olmaz. Opsiyona taraf olanlar alıcı taraf ve satıcı taraftır. Bunların işlem yaparken girebilecekleri dört farklı pozisyon mevcuttur. Opsiyona taraf olanların opsiyon işlemlerinde alabilecekleri dört çeşit opsiyon pozisyonu bulunmaktadır bunlar; Yatırımcı opsiyon sözleşmesinde, call opsiyonda uzun pozisyon veya call opsiyonda kısa pozisyon ya da put opsiyonda uzun pozisyon ve put opsiyonda kısa pozisyon alarak sözleşmeye taraf olabilir.

Yatırımcılar opsiyonu pek çok amaç için kullanabilirler. Opsiyonlar risk yönetimi yapmak amacıyla, hedge yapmak amacıyla, spekülasyon ve getiri sağlamak amacıyla kullanılabilirler.

Opsiyonlar çok çeşitli finansal ya da gerçek varlıkların üzerine yazılabilmektedirler ve üzerine yazıldıkları varlıklarla da adlandırılırlar. Bunlar arasında belli başlı olanları ise emtia, hisse senedi, gelecek sözleşmesi, hisse senedi endeksi, döviz ve faiz opsiyonlarıdır.

Hukuki boyutu açısından hak sahibine, bir sözleşme ile belirli bir süre sonunda önceden tespit edilen şartlar altında tek taraflı irade beyanı ile bir emtianın ya da finansal derin mülkiyetinin devrini isteme yetkisi veren yenilik doğrucu bir hak olarak da tanımlanabilir. Opsiyon sözleşmelerinin tek taraflı bir irade beyanıyla yenilik doğuran bir hak tesis etmesinin yanında, yapılması konusunda opsiyon hakkı tanınan işlemin yapılıp yapılmaması, bir tarafın iradesine bağlı olduğundan kesin hüküm ve sonuç doğurmayan türev araç sözleşmeleri olarak da sınıflandırılabileceklerdir.

4

Borsalarda kullanım fiyatları, işlem tarihleri, parasal tutarlar gibi standartlaştırılmış opsiyon sözleşmeleri alınıp satılırken, Tezgahüstü piyasalarda opsiyonların kullanım fiyatları, vadeleri gibi unsurlar karşılıklı anlaşmalar ile belirlenmektedir. Bu nedenle Tezgahüstü piyasalarda işlem gören opsiyonlar sözleşme serbestisi nedeniyle isimsiz (atipik) sözleşmeler grubu içinde yer alır. Borsalarda işlem gören opsiyonlar ise belirli şekil şartlarına ve standartlara sahip olmalarından dolayı isimli yani tipik sözleşmeler grubu içinde yer alır.

Opsiyon sözleşmeleri tek taraflı irade beyanına dayalı işlemlerdir. Opsiyonun alıcı tarafı hakkını kullanmak isterse opsiyon sözleşmesi işlerlik kazanmaktadır. Karşılıklı olarak irade beyanına gerek yoktur.

Opsiyon sözleşmeleri hukuki açıdan belirli olgulara benzetilmektedir. Bunlar ön sözleşme, pey akçesi, sigorta primi gibidir. Ön sözleşme ve opsiyon sözleşmesi benzerlikleri olsa da farklı olgulardır. Ön sözleşme gelecekte ana sözleşmenin kurulmasının başlangıcıdır. Gelecekte tarafların irade beyanıyla diğer sözleşme kurulmaktadır. Ancak opsiyonlarda iki tarafın irade beyanına gerek yoktur. Opsiyon alıcısı tek taraflı irade beyanıyla sözleşmeyi kurmaktadır. Diğer bir olgu olan pey akçesinin niteliği şöyledir. Bu akçe bir sözleşmenin kurulduğunu göstermek için verilen tutarı nitelendirir. Opsiyon priminin pey akçesi niteliğinde olduğu öne sürülemez. Ödenen prim sözleşmenin kurulduğunu göstermek için değil ileride opsiyona konu dayanak varlığı alma ya da satma hakkına elde etmenin karşılığı olarak satıcıya karşılıksız olarak verilir. Sigorta primi açısından baktığımızda opsiyon primi de sigorta primine benzetilebilir. Sigorta priminin evi, arabayı koruduğu gibi opsiyon primi de yatırımcıyı gelecekteki fiyat değişmelerine karşı korumaktadır.

Ülkemizde opsiyonlar yaygın bir kullanım alanı bulamamışlardır. Bunun en önemli sebepleri arasında opsiyonların ülkemize diğer ülkelere göre geç gelmesi, sistemin karmaşık bir yapıya sahip olması, yeterince tanıtımın yapılmaması ve vergilendirilmesi açısından vergi sistemimizde uzun yıllar boşluk bulunması gibi nedenler sayılabilir. Hukuk sistemimizde yer alan GVK Geçici 67. maddeye kadar vergilendirilmesi konusunda açık bir düzenlemeye yer verilmemiştir. Opsiyon işlemleri ülkemizde GVK’ya eklenerek yürürlüğe giren Geçici 67. Md. ile diğer sermaye piyasası araçları olarak tanımlanmışlardır. Aynı kanunda mükerrer 80. Md. uyarınca da opsiyon

5

işlemlerinden elde edilen gelirlerin değer artış kazancı olduğu belirtilmiştir. Opsiyon işlemleri diğer sermaye piyasası araçları içerisinde değerlendirilerek değer artış kazancı olarak stopaja tabi tutularak vergilendirilmektedir. Bu işlemler genel olarak vergisel açıdan istisna kapsamındadır. Piyasaları ülkemizde istenilen yaygınlığa ulaşması açısından bu istisnaları bir nevi teşvik olarak nitelendirmemiz yanlış olmayacaktır. Bu işlemlerin hukuki mahiyeti bakımından uzun yıllar bir netlik oluşturulmamıştır. Bu da sistemin kullanıcıları tarafından negatif yönde bir etki meydana getirmiştir. Bu ürünlerin ülkemizde kullanımının çok etkin olmamasının altında yatan sebeplerden biriside bu eksikliktir. Opsiyon işlemlerinden sağlanacak gelirlere uygulanacak vergi için özel bir düzenleme yapılmalıdır. Opsiyon piyasalarının gelişmemesinin sebepleri arasında bu ürünlerin işlem göreceği etkin piyasaların eksikliği, kullanıcının bilgisizliği, kullanıcıları bilgilendirecek kaynakların eksikliği ve bu piyasalara yönelik yeterince reklamların olmaması, yatırım danışmanı görevi görecek eğitimli personelin olmaması sayılabilir.

Bu çalışmanın amacı, ülkemizde opsiyon işlemlerinin vergisel durumunun incelenmesidir. Konu üç bölüm şeklinde ele alınarak oluşturulmuştur. İlk bölümde türev ürün kavramı açıklanmakta, türev ürünlerin ortaya çıkışı ve genel özellikleri anlatılmıştır.

İkinci bölümde opsiyon kavramı-kapsamı, opsiyon işlemlerinin barındırdıkları avantaj ve dezavantajlar, ülkemizdeki kullanımı ve genel özellikleri detaylı olarak açıklanmıştır.

Çalışmanın son bölümünde opsiyon işlemlerinin hukuki boyutu açıklanmış, ülkemizde vergilendirilmesi incelenmiş, ülkemizde yaygın kullanılması için önerilerde bulunulmuştur.

6

BİRİNCİ BÖLÜM

TÜREV ÜRÜN KAVRAMI

1.1.TÜREV ÜRÜNLERİN TANIMI VE KAPSAMI

Genel olarak finansal piyasalar alım satımı gerçekleştirilen varlığın vadesine göre spot ve türev piyasa şeklinde ayrıma tabidirler. Bu ayrım varlığın vadesine göre yapılmaktadır. Spot piyasalarda alım satım işlemin gerçekleştirildiği zaman yapılırken türev piyasalarda durum farklıdır (İstanbul Menkul Kıymetler Borsası, 2008: 450).

Türev piyasa işlemleri ve vadeli işlem kavramları birbiriyle aynı anlama gelmektedir. En temel tanımı ile türev ürün (vadeli işlem), taraflar arasında alım satım işlemi yapılmasına dair anlaşmanın bugün yapılması, anlaşmadan doğan yükümlülüklerin ise gelecekte tarafların anlaştıkları tarihte gerçekleştirilmesi mantığıyla yapılan işlemlerdir. Yani anlaşma yapılmasına rağmen işlemin gerçekleştirilmesi için belli bir süre geçmektedir. Bu tanımdan yola çıkarak vadeli işlem sözleşmesi, gelecekteki bir tarihte, tarafların önceden belirledikleri miktar, fiyat ve nitelikte finansal aracı veya malı alma ya da satma yükümlülüğünü doğuran sözleşmeler olarak nitelendirilmektedir (Kayacan ve Çayıroğlu, 2011: 106). Bu ürünlerin ortaya çıkışı belirli amaçlar doğrultusunda gerçekleşmiştir. Bu ürünler genel olarak varlığın gelecekteki fiyat belirsizliğinden yararlanmaktadırlar. Türev ürünler genel olarak forward, swap, futures ve opsiyon işlemlerini kapsamaktadır (Altınok, Eken ve Çankaya, 2011: 30).

Bu ürünler getirisi başka bir varlığın getirisine bağlanmış, diğer bir deyişle getirisinden türetilmiş mali araçlardır. Bu araçlar, döviz, altın, faiz gibi her türlü ürün üzerinden türetilebilir. Türetildikleri ürün sonucunda örneğin, döviz üzerine düzenlenen opsiyon sözleşmesinde, opsiyonun getirisi dövizin piyasada meydana gelen harekete bağlı olacak ve dövizin piyasadaki fiyat hareketine göre sözleşmenin getirisi şekillenecektir (TCMB Terimler Sözlüğü, 2019).

Dünyada ekonomik, siyasal şartlardaki gelişmelerin hızlanması, uluslararası ticari ilişkileri de artırmış, ilişkilerdeki bu artışla hizmet ve malların alım-satımı, finansmanı gibi kararlar ulus sınırlarını aşmıştır. Uluslararası ticari ilişkilerin hızlanması

7

finansal alandaki mevcut riski uluslararası boyutlara taşımıştır. Gelişmelerin sonucu olarak bu alanda yatırımlar yapan kişiler de riski yönetme konusunda harekete geçmişlerdir.

Yatırımcılar açısından bu risklerden bazıları yönetilebilirken, bazıları ise yönetilememektedir. Doğal olarak yönetilebilen riskler dikkat çekerek yatırım yapanların odağı olmuş ve riski yönetme konusunda yöntemler bulmaya çalışmışlardır. Arayışları sonucunda birtakım yeni teknikler ortaya çıkarılmış ve kısa sürede geniş alanda uygulanma imkânı bulmuştur. Ortaya çıkarılan tekniklerin başında, türev ürünler gelmektedir (Kaya, 1998: 72).

Ortaya çıkan bu ürünler, önem arz eden bir problem olan finansal risklerin daha iyi anlaşılmasını, ölçülmesini, anlaşılıp ölçülebilen bu risklerin yönetilmesini ve katlanılabilir maliyetlerle risklerden korunma imkânını sunan araçlardır.

Kullanılan bu ürünlerin değeri sözleşmenin sonunda dayanak varlık tarafından belirlenecektir. Yani üzerine yazılan varlığın vade tarihi geldiğinde piyasadaki durumu ürünün değeri için oldukça önemlidir (Çonkar ve Ata, 2002: 5). Türev ürün isminden de anlaşılabileceği gibi bir ya da birden fazla geleneksel üründen türetilerek meydana gelmiş yeni bir araçtır. Anapara kadar yatırım yapmadan, aracın anapara fiyat değişiminden bire bir kar veya zarar elde edilecek pozisyonlar oluşturabilir (Yaslıdağ, 2016: 21).

Türev ürünlerin ortaya çıkışı Bretton Woods sisteminin uygulamadan kalması ile ortaya çıkan problemler sonucunda meydana gelmiştir. Devletler, ABD’nin Bretton Woods kentinde 1944 yılında bir araya gelerek bir anlaşma düzenlemişlerdir. Bu anlaşmayla sabit kur sistemi oluşturmuşlardı. Sistemde doların değeri altına, diğer uluslararası paralarının değerleri de belirli oranlar ölçüsünde dolara bağlanmıştır. Kur riskinin ortadan kalkması için sisteme üye ülkelerin merkez bankaları kur yapısının istikrarlı bir şekilde devam etmesini sağlayabilmek için paralarının dolar karşısındaki değerinin en çok artı/eksi %1’lik bir marj içinde dalgalanmasını garanti etmek durumundaydılar. Sistemle birlikte döviz kurları sabitlenmiş ve kur riski sorunu önemli düzeyde ortadan kalkmıştır.

8

İleriki tarihlerde ortaya çıkan olaylar sebebiyle Bretton Woods sisteminin varlığını uzun süre devam ettirilememiştir. Batılı ülkelerde 1960’lardan itibaren artan enflasyon, 1967 yılında sterlin devalüasyonu, ABD’nin Vietnam savaşını finanse etmek amacıyla para basması ve bundan dolayı dolara karşı meydana gelen güvensizlik gibi olaylar sisteme olan güvenin yok olmasına ve sisteminin işlerliğini kaybetmesine sebep olmuştur. Bu olaylar beraberinde sabit kur sisteminin 1973’te bırakılmasına neden olmuştur (Akçaoğlu, 2002: 14).

Sistemin sona ermesi beraberinde döviz kurlarının sürekli değişiklik göstermesini doğurmuş ve bu nedenle mali kuruluşların önemli ölçüde kur riski ile karşı karşıya kalmışlardır. Bunun gibi sorunlarla 1980’li yıllarda risk yönetimi kavramının önemi artmıştır.

Bu yıllardaki kur ve benzeri riskleri ortadan kaldıracak ürünlere olan ihtiyacın artmasıyla beraber oluşan talep sonuç olarak türev ürünleri hayata getirmiştir. Forward, swap, future ve opsiyon olarak adlandırılan işlemler piyasalarda faaliyete geçen ilk türev ürünlerdir. Ürünler, zaman içinde mali piyasaların değişmesi ve gelişmesi nedeniyle birtakım değişikliklere uğrayarak, piyasada işlem yapan katılımcıların ihtiyaçları doğrultusunda şekillenmeye başlamıştır (Arıkan, 2000: 16).

Türev piyasaların küreselleşmesinin sebebi olarak, küreselleşme kavramının artık hayatın içinde olması ve gelişmekte olan ekonomilerdeki önemli büyümeyle söz konusu ülkelerde bulunan şirketlerin adı geçen risklere karşı önlem almaları, bu risklerden korunmak için en uygun yöntemlerin türev araçlar olması, piyasalardaki volatilite için önlem almak istemeleri gösterilebilir (Özer, 2013: 4-5).

Söz edilen piyasalarda işlem gören sözleşmeler karmaşık bir yapıya sahiptir. Daha profesyonel olan yatırımcıya hitap etmektedirler. Yatırımcının bu piyasalarda işlem yapması için en azından piyasalarla ilgili asgari düzeyde bir bilgi sahibi olması şarttır (Koy, 2018: 34).

1.2. TÜREV ÜRÜNLERİN ORTAYA ÇIKIŞ EVRELERİ VE TARİHSEL SÜREÇ İÇİNDEKİ GELİŞİMİ

Tarihi çok eskilere dayanan işlemlerdir. Filozof Thales ’in kışın bahardaki zeytin hasılatı için kullanılacak depolar üzerine yaptığı ve günümüzdeki alım opsiyonlarına

9

benzeyen pazarlıklar ilk türev sözleşmeleridir. Yapılan en eski opsiyon sözleşmelerinden, Aristo’nun yaklaşık 2500 sene önce yazdığı Politika adlı eserinde, zeytinyağı üzerine düzenlenmiş opsiyon sözleşmeleri şeklinde bahsedilmektedir (Kayacan ve Çayıroğlu, 2011: 109).

Adı geçen bu yazıda Thales ’in zeytin rekoltesini önceden tahmin ederek, tarihteki ilk opsiyon sözleşmesini zeytin sahipleri ile gerçekleştirdiği ve bu anlaşma sonucunda büyük karlar elde ettiği belirtilmiştir. Thales gelecek dönemde zeytin hasatında önceki yıllara göre daha çok verim olacağını öngörmüş ve buna bağlı olarak da o dönemde küçük bir depozito karşılığında, hasat zamanı geldiğinde, depolarını kullanmak konusunda sahipleriyle anlaşmaya varmıştır. Belli bir süre sonra öngörüsü doğru çıkmış ve hasat verimli olmuştur. Üreticilere depoların kullanım hakkını yüksek fiyatlardan kiraya vermiştir. Ancak hasat dönemi geldiğinde ürün miktarı düşük gerçekleşmiş olsaydı, yani öngörüsü yanlış çıksaydı atölyeleri kiralayamayacak ve ödediği depozito kadar zarar etmiş olacaktı. Buradan anlaşılacağı üzere belirli bir tarihte ve önceden belirlenmiş bir fiyattan bir malın teslimini içeren işlemler oldukça eskilere kadar uzanmaktadır (Kayahan, 2009: 26).

Sanayicilerle çiftçiler 19.yüzyılda ABD’nde, ürün ve mallarını Chicago’ya ülke içine ve dışına pazarlama amacıyla getiriyorlardı. O dönemlerde da alt yapı ve tren yollarının inşa edilmemiş olmasıyla ürünlerini getiren çiftçiler önceden net bir bilgi eksikliği sonucu arz fazlası sorunuyla yüz yüze gelmekteydiler. Daha kurumsal olan çiftçiler bu sorundan kurtulmak için daha önceden ürünlerini satma yoluna gittiler. Bu yöntemle çiftçinin fiyat riskinin alıcıya transferi sağlanmıştır. Sistemin hayata geçirilmesi beraberinde gelecekteki fiyat farklılıklarından yararlanmak isteyen spekülatörleri de ortaya çıkarmıştır. Böylece çiftçilerin lehine olarak alıcının yanında fiyat riskini taşıyacak bir grup daha kendiliğinden oluşmuştur. Taraflardan birinin yükümlülüğünü yerine getirmeme riski ve ürün kalitesinin standart olmamasının oluşturduğu belirsizlik ortamı sistemin işleyişinde karşılaşılan başlıca sorunlardır (Erkut, 2008: 6-7).

Türev ürün piyasalarında tarihsel açıdan ilk olarak gösterilen ürünler günümüzde mevcut olan türev ürünlerin çok basit ve ilkel şekilleridir. O dönemlerde organize bir piyasanın varlığından söz edilmemektedir. Nakit mal piyasalarında el değiştirmekte

10

olup çeşitli mallara dayalı olarak düzenlenmiş ve tamamen fiziki teslimat amacı ile yapılandırılmış tezgahüstü piyasalarda işlem gören sözleşme örneklerinden oluşmaktadırlar. 1950’lerden sonra meydana gelen önemli gelişmeler sonucunda kullanılan finansman teknikleri yetersiz kalmış buna bağlı olarak piyasalarda tıkanmalar oluşmuştur. Piyasalardaki tıkanmaların çözümlenmesi amacıyla yeni ürünler üzerine düzenlemeler yapılmaya başlanılarak vadeli işlem piyasalarında döviz, devlet tahvili, borsa endeksi ve hazine bonosu üzerine de vadeli işlem sözleşmeleri yazılması faaliyete geçirilmiştir (Kayacan ve Çayıroğlu, 2011: 109-110).

Bu piyasalar belli ihtiyaçlar doğrultusunda ortaya çıkmışlardır. Bunların başlıcaları döviz kuru, faiz oranı ve gelecekteki fiyat hareketlerinden korunmak olarak sayılabilir. Ayrıca yüksek oranlarda getiri imkânı sunmaları da kullanılma nedenleri arasında gösterilebilmektedir (Elçin, 2012: 3).

Türev ürünlerin ortaya çıkış aşamalarına baktığımızda anladığımız kadarıyla bu piyasaları bazı ihtiyaçlar doğurmuştur. Günümüzde serbest piyasa koşullarına bağlı olarak birçok mal veya hizmetin fiyatı serbest piyasada arz ve talebe göre belirlenmekte ve fiyatlar devamlı bir değişkenlik göstermektedir. Mevcut serbest piyasa koşullarında bizde elimizdeki mal veya hizmetlerin piyasa koşullarında serbestçe oluşan fiyatlardan alıp satabiliyoruz. Ama şu anda henüz sahip olmadığımız, örneğin 2 ay sonra sahip olacağımız bir mal veya hizmeti hangi fiyattan satacağımız ya da bu malı gelecekteki bir tarihte hangi fiyattan satın alacağımız konusunda net bir fikrimiz bulunmamaktadır. Bu belirsizliğin çözülmesi, bu sorulara yanıt bulunmasıyla ve gelecekteki fiyat belirsizliğinden kaynaklanan risklerin ortadan kaldırılmasıyla gerçekleşebilir. Gelecekteki fiyat belirsizliğinden kurtulmak amacıyla türev sözleşmeleri alınıp satılmaya başlanmıştır. Düzenlenen sözleşmelerde taraflara garanti verilmesi amacıyla sözleşmeler tezgahüstü piyasalardan organize olmuş borsaların çatısı altına girmişlerdir.

Sonuç olarak üreticiler ve tüccarların fiyat riskine karşı korunma çabaları bir çözüme kavuşmuş, bunun yanında spekülatörler ve yatırımcılar da kendileri için oldukça cazip olan bir yatırım aracına sahip olmuşlardır (VİOP, 2017: 8).

Türev piyasalar geçmişten beri işlem hacimlerinde sürekli bir artış göstererek devam etmektedirler. ‘‘2017 yılına gelindiğinde organize olmuş türev piyasalarda

11

sözleşmesi olmak üzere 25,2 adet sözleşme işlem görmüştür. Futures Industry Association (FIA) raporuna göre küresel türev piyasalarda sözleşme sayısına göre 2017 yılında Borsa İstanbul, 0,15 milyar sözleşme hacmi ile küresel türev piyasalarda 24. sırayı almıştır’’ (Koy, 2018: 34).

1.3. TÜREV ÜRÜNLERDE KULLANILAN BELİRLİ KAVRAMLAR

Türev piyasalarında kullanılan bazı önemli terimler bulunmaktadır. Bu terimlerin ne olduğunun bilinmesi bu piyasanın daha iyi anlaşılmasına yardımcı olacaktır.

İşlem tarihi; üzerinde anlaşılan opsiyonun işleme konulacağı tarihi ifade

etmektedir. Opsiyondan doğan alma ya da satma hakkının kullanılabileceği son tarihi ifade eder. Organize piyasalarda standart olmasına rağmen tezgahüstü piyasalarda kişiler arasında anlaşmayla belirlenmektedir (Ceylan ve Korkmaz, 2010: 317).

Uzun Pozisyon; sözleşmede opsiyonu alan taraftır. Opsiyon alıcısı uzun pozisyon sahibi olarak adlandırılır.

Kısa Pozisyon; sözleşmede opsiyonu satan taraftır. Opsiyon satıcısı kısa

pozisyon sahibi olarak adlandırılır.

Dayanak Varlık; üzerine sözleşme düzenlenen varlığı ifade eder. Bu varlık mal, kıymet, döviz, faiz, hisse senedi, finansal gösterge, kıymetli maden ya da tarımsal ürünler gibi varlıkları nitelendirir (Alkan, 2015: 233).

Son İşlem Günü; opsiyon hakkının kullanılabileceği son iş gününü ifade etmektedir. Vadenin bitiminden önceki ayın son günü değil, son kalan iş günüdür (Ersan, 1998: 95).

İkincil Piyasa; birincil piyasalara sunulmuş dolaşımda halen bulunan varlıkların

alım satımının gerçekleştirildiği piyasalara denir. Birincil piyasadan sonra gelmektedirler. Bu piyasaların varlığı birincil piyasanın çalışmasının etkinliğini arttırır. Tezgahüstü olarak adlandırılan organize olmamış piyasalar ikincil piyasa konumundadır (Afşar ve Şakar, 2000: 12-13).

Risk yönetimi; gelecekte kurum ve firmaların faaliyetlerine yönelik

oluşabilecek tehlikelerin önceden tespitinin yapılması, değerlendirilmesi ve bu risklere karşı gerekli tedbirlerin alınması işlemlerine denir. İsminden de

12

anlaşılacağı üzere oluşacak risklerin yönetilmesi işlemidir (Hacıoğlu ve Dinçer, 2009: 268).

Kredi Riski; bir sözleşmenin vade sonunda taraflardan birinin üzerine düşen yükümlülüğünü yerine getirmeme durumu ortaya çıkabilir. İşte vade sonunda alıcı veya satıcıdan birinin yükümlülüğünü yerine getirmeme riski kredi riski olarak adlandırılmaktadır. Örnek olarak forward ve swap kredi riskine açık sözleşmeler olarak gösterilebilir ( Barlin Harmankaya, 2012: 60).

Fiyat Riski; kısaca gelecekte oluşacak fiyat düzeyinin beklenen seviyesinden sapması şeklinde tanımlanabilir. Sapma olumsuz ya da olumsuz yönde gelişebilir. Bu riski azaltmanın en iyi yolu gelecekle ilgili fiyat tahmininde bulunmak ve fiyatı şu anki seviyesinde dondurmaktır (Bolak, 1998: 30).

Başlangıç Teminatı; borsada belirli teminat ödemeleri yapılmaktadır. Başlangıç

teminatı adından da anlaşılacağı üzere borsada alım satım yapabilmek için her bir sözleşme başına başlangıçta yatırılan depozitodur (Akçaoğlu, 2002: 24).

Tamamlama Teminatı; teminat miktarının belli bir sınırın altında olmaması gerekmektedir. Günlük zararlar nedeniyle teminat miktarında azalma olması durumlarında teminatın, tekrar başlangıç teminatı seviyesine yükseltilmesi için eklenen depozitoya tamamlama teminatı denir (Ceylan ve Korkmaz, 2010: 325).

Sözleşmenin Vadesi; sözleşmenin hükümlerinin kullanılabileceği tarihi ifade

eder.

Spot Fiyat; işlem tarihinde belirlenen fiyat üzerinden bir ürünün alım ve satım işlemlerinin en geç iki iş gününde yapıldığı piyasalardır (TCMB Terimler Sözlüğü, 2019).

Vadeli Piyasa; herhangi bir ürünün fiyatını bugünden sabitleyerek alım ve satımının ileride gerçekleştirildiği piyasalardır (TCMB Terimler Sözlüğü, 2019).

1.4. TÜREV ÜRÜN ÇEŞİTLERİ

1.4.1. Forward Piyasalar

Forward sözleşmeleri, gelecek bir tarihte teslimi gerçekleşecek olan, belirli miktarda malın üzerinde anlaşmaya şimdiden varılmasıdır. Sözleşme konusu finansal değer, teslim ve ödemenin yapılacağı tarih, teslim yeri, fiyatı ve diğer tüm ayrıntılar taraflar arasında önceden anlaşmaya varılarak sözleşmeye bağlanır (Münyas, 2015: 42).

13

Bu sözleşmeler ileriki bir tarihte teslimi söz konusu olan herhangi bir varlığın, vadesinin, fiyatının, miktarının teslim yeri ve tarihinin bugünden belirlenip şimdiden sözleşmeye bağlandığı işlemlerdir (Koç, 1999: 69). Sözleşmeler müşteri ve bankalar arasında karşılıklı anlaşmaya varılarak yapılmaktadır. Sözleşmenin unsurları taraflar arasında ihtiyaca göre tasarlanarak kararlaştırılır. Anlaşmanın unsurları taraflar arasında karşılıklı kararlaştırıldığı için devri söz konusu olmamaktadır. Bu nedenle ikincil pazarları bulunmaz (Kurun, 2005: 76).

Sözleşme büyüklükleri standart değildir. Sözleşmeye taraf olanların ihtiyacına göre ayarlanırlar. Bu nedenle forward piyasada işlem yapmak isteyenlerin kontratların özelliklerine dair önceden bilgi sahibi olmalarının önüne geçmektedir. Ayrıca yapılan bu sözleşmelerin başkalarına transferini imkânsız hale getirmektedir. Bunun nedeni çok açıktır. Her kontrat birbirinden farklıdır sözleşmenin taraflarının o anki ihtiyacına göre şekil alırlar. Bu da başkasına transferini zorlaştırır ve ikincil pazar oluşumu meydana gelmez. İşlemler vade tarihinde son bulur. Vadeden önce teslim mümkün değildir (Angın, 1998: 48). Standardizasyon olmaması nedeniyle taraflar varlığın kalitesi, teslim zamanı gibi konuları da düşünmek zorundadır. Malın vade sonunda teslim zorunluluğu bulunmaktadır (Canbaş ve Doğukanlı, 2012: 107).

Finansal piyasaların temelini forward piyasalar oluşturmaktadır. Bunu takip eden birçok piyasa forward piyasalardan geliştirilerek oluşturulmuştur. Bu piyasalar ortaçağa kadar dayanmaktadır. Doğuşu, üretici ve çiftçilerin, fiyat değişikliklerinden korunmak amacından kaynaklanmıştır. Üretici ve çiftçilerin fiyat değişikliklerinden kaçınma çabalarının ilk örnekleri, 18.yüzyılda Liverpool Pamuk Borsasında görülen adına varma denilen tekniklerdir. Tekniğe göre, emtianın daha gemide taşınması sırasında alıcı ve satıcı önceden fiyatı, miktarı ve olası teslim tarihi üzerinde anlaşmaya varmaktadırlar. Gemi kıyıya ulaştığında, mal teslim ve ödeme işlemleri önceden yapılan anlaşma gereğince yapılmaktadır (Chambers, 2009: 5).

Yapılan bu anlaşmalarda vade geldiğinde alıcı olan taraf sözleşmede belirtilen fiyattan, dayanak varlığı almak zorundadır. Vade sonu geldiğinde satıcı taraf ise, dayanak varlığı taraflarca önceden belirlenmiş bir fiyat üzerinden alıcıya satma yükümlülüğündedir. Sözleşmenin taraflarından biri diğer tarafın zararı varsa bu zararı vade sonu geldiğinde karşılamak zorundadır. Bu sözleşmelerde özel bir yasal

14

düzenleme olamaması nedeniyle işlemlerde genelde belli bir serbestlik mevcuttur. Organize olmuş piyasanın olmaması nedeniyle bu sözleşmelerde takas odası uygulaması mevcut değildir. Herhangi bir teminatlandırma olmadığından forward sözleşmelerinin başlangıcında nakit ödemesi işlemi de bulunmamaktadır. Sözleşmeye konu olan varlığın teslim zamanı, teslim yeri, miktarı, kalitesi gibi konular belli bir standarda bağlı değildir (Yaslıdağ, 2016: 24).

Yapılan bu sözleşme taraflardan her ikisi için de bağlayıcı nitelik taşımaktadır. Bu sözleşmelerin faaliyet gösterdiği yer organize borsa değildir. Tezgahüstü piyasalarda işlem görürler. Borsa standardına sahip olmadıkları için taraflar ihtiyaçları doğrultusunda şekillendirebilirler. Forward sözleşmelerinin başlıca üç çeşidi bulunmaktadır. Bunlar, emtia forward sözleşmeleri, döviz forward sözleşmeleri ve faiz forward sözleşmeleridir (Yılmaztürk Karakuş, 2012: 16)

Bu piyasalarda işlemler alıcı ve satıcı arasında aracısız olarak doğrudan gerçekleştirilir. Kişiler arasında doğrudan yapılması nedeniyle arada bir aracı kurumun bulunmaması sözleşmelerin devrini zorlaştırmakta ve ikincil bir piyasanın oluşumunu da engellemektedir. Vade geldiğinde taraflardan birinin üzerine düşen yükümlülüğünü yerine getirmemesinden doğan kredi riski mevcuttur. Bu bakımından, forward sözleşmelerin risk derecesi yüksektir (Selvi, 2000: 9).

Bu sözleşmelerin kullanılmasının iki temek amacı vardır. İlki kur, oran veya fiyat farkından meydana gelebilecek risklere karşı korunmak, diğeri spekülasyon yoluyla kar elde etmektir amacıyladır (Akçaoğlu, 2002: 19).

1.4.2. Swap Piyasalar

İki taraf arasında, önceden kararlaştırılan bir sistem içinde, belirli bir finansal varlıktan kaynaklanan gelecekteki nakit akışlarının değiştirilmesi konusunda yapılan anlaşmalara swap sözleşmeleri denmektedir. Bu anlaşmayı yaparak taraflar içinde bulundukları mevcut finansal koşulları kendi yararlarına değiştirmeyi planlarlar (Delikanlı, 1998: 116). Bu sözleşmeleri üç ana gruba ayırabiliriz. İki farklı para biriminin değişimini öngören para swapları (currency swaps), farklı faiz oranı esaslarına göre hesaplanan faizlerin iki taraf arasında değişimini öngören faiz swapları (interest

15

rate swaps) ve belirli bir malı üzerinden gerçekleştirilen mal swapları olarak ayrılmaktadır (Yılmaztürk Karakuş, 2012: 18-20).

Sözcük olarak swap, trampa, değiş tokuş etmek anlamlarına gelmektedir. En genel ifade ile swap sözleşmesi iki tarafın üçüncü kişilere karşı olan ödemelerini karşılıklı olarak değiş tokuş etmelerini öngören sözleşme olarak tanımı yapılabilir. Borçların değiş tokuşu şeklinde ifade edilmesi yanlış olmayacaktır (Münyas, 2015: 47). Bu tip sözleşmelere giren taraflar farklı piyasalarda farklı kredi değerlilikleri nedeni ile karşılaştıkları kredi şartlarını kendi lehlerine değiştirmek amacındadırlar (Selvi, 2000: 23). Swap sözleşmelerinde taraflar sözleşme unsurlarını serbestçe belirleme özgürlüğüne sahiptirler. Tutarları ve vadelerinin ihtiyaca uygun şekillendirilebilmesi önemli bir avantajıdır. Ancak ikincil pazarlarının bulunmaması konusu da dezavantajıdır (Usul ve Duman, 2005: 60).

Döviz kuru ve faiz oranı riskine karşı geliştirilmiştir. İki tarafın birbirinin nakit akışlarını belirli bir süre için değiştirmek amacıyla yapılan yasal bir sözleşmedir. Faiz oranlarına ve döviz kurlarında meydana gelen hızlı değişiklikler nedeniyle oluşan riske maruz kalan taraflar, riskten kurtulmak amacıyla swap yapabilirler. Swap işleminde

taraf olanların karşılaşabilecekleri risk, belli bir garanti olmamasından dolayı taraflardan birinin yükümlülüğünü yerine getirmemesinden kaynaklanan kredi riskidir (Yaslıdağ, 2016: 26). Hedging amaçlı kullanım yani döviz kuru ve fiyat riskinden korunmak, finansman maliyetlerini azaltmak, hizmet geliri elde etmek ve spekülasyon sağlamak amaçlarıyla swaplar kullanılırlar (Elçin, 2012: 2-3).

1.4.3. Futures Piyasaları

Futures türev ürünler içinde en eski olandır. İlk ortaya çıktığında tarım ürünleri üzerine düzenlenmelerine rağmen günümüzde genellikle döviz üzerinden düzenlenmektedirler. Swap ve forward işlemlerine göre birçok avantajı içinde barındırır. Futures işlemler organize borsalarda işlem görürler. Standart unsurlara sahiptirler. Ters işlem yaparak pozisyon kapatabilirler. Standart olmaları nedeniyle diğerlerinin aksine katılımcılar kontratlar hakkında önceden bilgi sahibi olabilme imkânına sahiptir. Merkezi organ olarak takas odası bulunur (Angın, 1998: 45-47). Futures sözleşmelerinin tanımını yaparsak bu sözleşmeler, belirli bir standart miktar ve kalitede malın ya da menkul kıymeti önceden belirlenmiş bir fiyat üzerinden gelecekte

16

üzerinde anlaşılmış bir tarihte teslim etme ya da teslim almaya ilişkin olarak düzenlenen sözleşmelerdir (Alpan, 1999: 8).

Bu sözleşmelerin avantajı sözleşme konusu mal ve fiyatlarındaki düşme veya yükselme risklerine karşı alıcı veya satıcıyı koruyabilmeleridir. Piyasalarda fiyatların yükseleceği beklentisi ile sözleşme satın alınarak oluşturulan pozisyona uzun (long) pozisyon adı verilir. Fiyatların düşeceği beklentisiyle vadeli piyasada sözleşme satarak oluşturulan pozisyona da kısa (short) pozisyon adı verilir (Yaslıdağ, 2016: 29-30).

Futures piyasalarında gerçekleşecek işlemlerde sesli pazarlık (open coutery) olarak adlandırılan hakla açık yöntem kullanılmaktadır. Piyasalarda işlem görecek sözleşmeler önceden belirlenmiş standart büyüklüğün altında olamaz. Bu sınırlar dışında işlem gerçekleştirilemez.

Takas odası, işlemlerin belirli standartlara uygunluğunu denetler. Teslimlerin anlaşmada geçen koşullara uygun nitelikte olup olmadıklarını kalite uzmanları takas odası yönetiminde kontrol eder (Akcan, 2002: 122-123).

Amerika Birleşik Devletlerinin Şikago kentinde 1848 yılında kurulan Chicago Board of Trade (CBOT) ilk futures borsasıdır. Üreticiler ve çiftçiler tarafından kurulan

Şikago Ticaret Odası’nın asıl amacı, alım satımı yapılan ürünlerin miktar ve tutarlarına bir standardize getirmektir. Bunu takip eden bir kaç yıl sonra da futures sözleşmeleri daha da geliştirildi. Yatırımcılar ve spekülatörlerin ilgisini de çekmesi sonucunda futures piyasalarının büyük bir hızla gelişim süreci başlamıştır (Chambers, 2009: 5).

Takas odası belirli teminat istemelerinde bulunmaktadır. Borsada alım ya da satım yapan kişilerin sözleşmeden doğan yükümlülüklerini güvence altına almak amacıyla takas odasına yatırılması gereken depozite marjin yani teminat denir. Başlangıç teminat ve tamamlama teminatı olarak teminat ikiye ayrılır.

Yapılan bu sözleşmelerde pozisyon kapatmanın ilk yolu vade geldiğinde sözleşmeye konu finansal varlığın teslim edilmesi ya da teslim alınması işlemidir. Genellikle future işleminde uzun ya da kısa pozisyon alan kişi vade sonuna kadar bekleyip sözleşmeden doğan hakkını kullanmaz. Pozisyon kapatmanın diğer bir yolu ise ters işlem yapmaktır. Alıcı taraf elindeki sözleşme kadar sözleşme satarak pozisyon kapatır, satıcı ise kısa pozisyonunu kapatmak için açığı kadar sözleşme alımı yaparak

17

pozisyonunu kapatmış olur. İsminden de anlaşılacağı üzere ters işlem yapmaktadır (Acar Boyacıoğlu, 2001: 94).

Emtia futures sözleşmeleri, döviz futures sözleşmeleri, faiz oranı futures sözleşmeleri ve borsa endeksi futures sözleşmeleri futures sözleşme çeşitleridir. Kontratlar bu ürünler üzerine düzenlenmektedir (Tünal, 1997: 66-67). Yatırımcının futures piyasalarında işlem yapma sebepleri olarak üç amaç gösterilebilir. Bunlar, spekülasyon yapmak, gelecekteki belirli risklere karşı korunmak ve arbitraj yapmaktır (Canbaş ve Doğukanlı, 2012: 99).

Şimdiye kadar anlatılanların özeti; futures sözleşmeler iyi organize olmuş piyasalarda işlem görürler, future sözleşmelerinde borsalarda işlem gören sözleşmenin boyutu, teslim tarihleri tarafların isteğine bağlı değil standarttır, teminat adı verilen bir güvence sistemine mevcuttur ve sözleşmelerde tarafların yükümlülüklerini yerine getirmelerinin garantisini takas merkezi sağlar. Pozisyon tutan bir kişi bu pozisyonu vade sonuna kadar beklemek zorunda değildir ters işlemle pozisyon kapatabilir.

1.4.4. Opsiyon Piyasaları

Bu piyasaların oluşum aşamasında bir grup söz sahibi olmuşlardır. İsim olarak Alım Satım Brokerları ve Dealer birliği olarak kendilerini tanımlayan bir grup firma, 1900’lü yılların başında opsiyon piyasalarını oluşurmuşlardır. Bu birliğin çalışmasında, bir yatırımcı opsiyon satın almak istediğinde, birlik üyelerinden biri alıcı için bir opsiyon satıcısı bulmaktaydı. Opsiyon satıcısı bulamadığı durumlarda ise kendisi opsiyon satımını bizzat üstlenmektedir. Sistem bu şekilde ilerlemekteydi.

Opsiyon piyasalarının gelişmesinde dönüm noktası olarak kabul edilebilecek tarih 1973 yılıdır. Çünkü tarihte en eski borsa olan Şikago Ticaret Odası (CBT) bu yılda, hisse senetleri üzerine düzenlenmiş opsiyon alım satım işlemlerini gerçekleştirmek için Şikago Opsiyon Borsası’nı (CBOE) faaliyete geçirmiştir. CBOE’nin işlem hayatına başlamasıyla birlikte opsiyonlar organize edilmiş resmi borsalarda faaliyete geçmişlerdir. Organize borsalarda işleme başlamasıyla sözleşmelerdeki standardizasyon özelliğinden dolayı daha güvenilir bir piyasa ortaya çıkmış ve bu opsiyonlara olan talebin artmasını tetiklemiştir (Chambers, 2009: 57).

18

İki taraf arasında gerçekleştirilen alıcıya, ödeyeceği belli bir tutar yani prim karşılığında, vade bitimine kadar istediği herhangi bir zamanda ya da belirli bir vadede, bugünden belirlenen bir fiyat üzerinden anlaşmaya konu olan bir varlığı satın alma veya satma hakkı tanıyan, satıcı tarafa da alıcının bu sözleşmeden doğan hakkını kullanmayı istemesi durumunda sözleşmeye konu olan varlığı satma veya alma yükümlülüğünü getiren anlaşmalara opsiyon sözleşmesi denir (Yaslıdağ, 2016: 34). Bu sözleşmeler iki taraf arasında yapılan geleceğe yönelik alım satımı içeren anlaşmalardır. Sözleşmelerde alım ve satımda herhangi bir zorunluluk mevcut değildir. Opsiyonun kullanılıp kullanılmaması sadece opsiyon sahibine kalmıştır. Sözleşmelerde opsiyonu alan kişi opsiyonu satan kişiye belirli miktardaki prim ödemesini yaparak üzerinde anlaştığı varlığı alma ya da satma özgürlüğünü eline geçirir (Yıldırak, Çalışkan ve Çetinkaya, 2008: 4). Yapılan sözleşmeden doğan opsiyon hakkı, sahibine ilerdeki bir tarih için karar verme olanağını sunmaktadır. Eğer şartlar alıcı lehine uygun olursa hak kullanılacak, uygun olmazsa kullanılmayacaktır (Karslı, 2003, 280).

Türev ürünlerinin genel özellikleri Tablo 1 yardımıyla özetlenmektedir.

Tablo 1: Türev Ürünlerin Karşılaştırılması İşlem Gördükleri Piyasa Takas odası Standardizasyon Teminat Sistemi İkincil Pazar Oluşumu Kredi Riski Forward Tezgahüstü piyasalarda

Bulunmaz Yoktur Yoktur Bulunmaz Vardır

Swap Tezgahüstü piyasalarda

Bulunmaz Yoktur Yoktur Bulunmaz Vardır

Futures Organize Borsalarda

Bulunur Vardır Bulunur Bulunur Yoktur

Opsiyon Organize Borsalarda

Bulunur Vardır Bulunur Bulunur Yoktur

Borsaya Üye Olma Zorunluluğu Vade Tarihi Pozisyon Kapatma İşlemler Yükümlülüğün Yerine Getirilme Teminatı Sözleşme Büyüklüğü

Forward Yoktur Taraflarca belirlenir Ters işlem yapılmaz Gizlilikle yapılır Verilmez İstenilen büyüklükte Swap Yoktur Taraflarca

belirlenir Ters işlem yapılmaz Gizlilikle yapılır Verilmez İstenilen büyüklükte Futures Vardır Standarttır Ters işlem

yapılabilir Halka açık yapılır Takas odası verir

Standarttır Opsiyon Vardır Standarttır Ters işlem

yapılabilir Halka açık yapılır Takas odası verir

Standarttır Kaynak: Hacıoğlu ve Dinçer, 2009: 239; Dönmez vd., 2002: 8.

19

Tablo 1’e göre türev ürünler 4 bölmeye ayrılmaktadır. Bunlar, forward, futures, swap ve opsiyonlar. Futures ve opsiyonlar organize borsalarda işlem görürler. Yani belli standartlara tabidirler. İşlemler takas merkezi (clearing house) tarafından belli bir güvence altındadırlar. Forward ve swap işlemleri ise tezgahüstü piyasalarda (Over the Counter) işlem görürler. Yani anlaşmanın detayları taraflar arasında anlaşılarak düzenlenebilir. Sözleşmenin unsurları tarafların o anki isteklerine göre düzenlenir. Forward ve swaplarda vade tarihi tarafların iradesine bağlı olarak belirlenirken opsiyon ve futures işlemlerinde vade tarihi standarttır. Opsiyon ve futures işlemlerde ters işlem yaparak pozisyon kapama mümkün iken forward ve swap işlemlerde ters işlem mevcut değildir. Bu piyasalarda temel amaç, faiz oranı, döviz kuru ve fiyat değişimleri riskinden korunmaktır.

Bu ürünlerin işleyişinin tam olarak açıklanabilmesi için türev ürünlerin genel olarak açıklanmasının ve ekonomik yönleriyle ele alınmasının yanında, hukuki niteliklerinin de ele alınarak, kavramsal çerçevenin kapsamlı bir şekilde anlatılması gerekir. Bu ürünleri daha iyi anlamak için hukuksal açıdan da ele almak şarttır. Bu ürünlerin yapısının karmaşıklığı ve esnekliği ürünlerin vergilendirilmesinde karışıklığa neden olmaktadır. Ürünlerin alım satımında kullanılacak standart bir çerçeve bulunmamaktadır (Arıkan, 2000: 20).

Ülkemizdeki vergi sistemimizde türev araçların vergilendirilmesi konusu mükerrer 80.madde ve Geçici 67.madde de yer almaktadır. 80.maddede tam mükellef olan kurumların iki yıllık bir süreden fazla elde tuttukları hisse senetleri hariç tutularak, menkul kıymet ya da diğer sermaye piyasası araçlarının elden çıkarılmasıyla sağlanmış olan kazançların değer artış kazancı olarak nitelendirilmesi yapılmaktadır.

İlgili geçici maddede ise bankaların ve aracı kurumların taraf oldukları ya da bunlar vasıtasıyla oluşturulan vadeli işlem ve opsiyon sözleşmeleri bu madde de diğer sermaye piyasası aracı olarak adlandırılır. Maddenin 1. fıkrasınca bu vadeli işlem ve opsiyon sözleşmelerinin gerçekleştirilmesi halinde sözleşmenin sonunda değeri üzerinden tevkifat yapılması gerekmektedir (Elçin, 2012: 6).

Swap sözleşmelerini hukuki açıdan niteliğine bakarsak sözcük anlamı trampa, değiş-tokuş demek olan swap, ekonomik açıdan ise iki tarafın üçüncü kişilere kaşı olan geri ödeme yükümlülüklerini önceden belirlenmiş kurallar çerçevesinde karşılıklı olarak

20

değiş-tokuş etmeleri biçiminde özetlenebilir. Sözcük olarak swap İngilizce ’de trampa manasına gelir. Sözcüğün kelime anlamından hareketle swapın trampa sözleşmesi niteliğinde olup olmadığı incelenmelidir. Borçlar Kanunu’ndaki düzenleniş biçimi açısından trampa sözleşmesi, taraflardan birinin diğer tarafa bir veya birkaç şeyin teslim ve mülkiyetini geçirmeyi, diğer tarafın da aynı şekilde başka bir veya birkaç şeyin teslim ve mülkiyetini geçirmeyi taahhüt etmesi karşılığında borçlandığı anlaşmalardır. Trampada satımdan farklı olarak alınan bir malın bedeli para ile değil başka bir mal ile karşılanmaktadır. Trampa olarak paranın para ile değişimi kabul edilmez. Bu sözleşme finansal swapları açıklamaya yeterince uygun değildir (Akçaoğlu, 2002: 49-50).

Swaplar yazılı bir sözleşme ile gerçekleştirilir. Yapılan sözleşmeler Damga Vergisi kapsamında değerlendirmeye tabi olmalıdır. İlgili kâğıtlara yönelik Damga Vergisine tabi swaplarda sözleşmenin düzenlendiği anda vergi doğmaktadır. İlgili sözleşmelerin el değişimi durumu söz konusu olduğunda yeni bir sözleşmenin düzenlenmesi durumuna bakılarak ciro ile devir yapılmışsa imza edenler vergiden zincirleme sorumludur. Ancak Damga Vergisi’nden istisna edilen kâğıtları düzenleyen II sayılı tabloda yer alan bilgilere göre Ticari veya mütedavil kâğıtlar üzerine yazılan ciro, kabul istisna kapsamına girmektedir. Bu nedenle ilgili işlemler vergiden istisna edilmişlerdir (Özdemirci, 2000: 140).

KDV açısından forward işlemlerinde vergiyi doğuran olay sözleşmenin yapılmış olması değil vade tarihi geldiğinde malın teslimle sonuçlanması ya da teslim olmadan önce fatura gibi bir belge düzenlemesi yapılmasıdır. KDVK’nda yer alan maddeye göre döviz ve menkul kıymet teslimi yönelik forward sözleşmeleri istisnadır. KDV ile bir bağları yoktur. DVK’nin 1.maddesinde yer alan hükümler gereğince, forward sözleşmeleri ilgili bende göre belirlenen oranda damga vergisine tabi olmaktadır. Yapılan döviz forward sözleşmeleri sayesinde vade tarihi geldiğinde oluşan kur farklılıkları sayesinde kar ve zararla karşılaşabilirler. Forward sözleşmesinden her ne nam ile olursa olsun nakden veya hesaben lehe alınan paralar için BSMV’ye tabi olurlar. Ancak lehe alınan bu paralar arbitraj kazancı kapsamında ise BSMV’den istisna edilir (Koç, 1999: 77-83).

Atipik sözleşmeler, tipi kanunda gösterilmiş olmayan sözleşmeler, kanunda düzenlenen ve düzenlenmeyen sözleşme tiplerini bir araya getiren sözleşmeler ise