GAZĠ ÜNĠVERSĠTESĠ

EĞĠTĠM BĠLĠMLERĠ ENSTĠTÜSÜ

ĠġLETME EĞĠTĠMĠ ANABĠLĠMDALI

BANKACILIK EĞĠTĠMĠ BĠLĠM DALI

TÜKETĠCĠ KREDĠLERĠNDE GENEL ĠġLEM KOġULLARININ

UYGULANMASI VE GENEL ĠġLEM KOġULLARINA

MÜġTERĠLERCE FARKINDALIK DÜZEYĠNĠN BELĠRLENMESĠ

YÜKSEK LĠSANS TEZĠ

Hazırlayan

Dilek SILACI

Ankara Eylül, 2013

GAZĠ ÜNĠVERSĠTESĠ

EĞĠTĠM BĠLĠMLERĠ ENSTĠTÜSÜ

ĠġLETME EĞĠTĠMĠ ANABĠLĠMDALI

BANKACILIK EĞĠTĠMĠ BĠLĠM DALI

TÜKETĠCĠ KREDĠLERĠNDE GENEL ĠġLEM KOġULLARININ

UYGULANMASI VE GENEL ĠġLEM KOġULLARINA

MÜġTERĠLERCE FARKINDALIK DÜZEYĠNĠN BELĠRLENMESĠ

YÜKSEK LĠSANS TEZĠ

Hazırlayan

Dilek SILACI

DanıĢman : Doç. Dr. Mustafa Ġsmail KAYA

Ankara Eylül, 2013

i

JÜRĠ ĠMZA SAYFASI

Dilek SILACI‟nın “Tüketici Kredilerinde Genel ĠĢlem KoĢullarının Uygulanması ve Genel ĠĢlem KoĢullarının MüĢterilerce Farkındalığının Belirlenmesi” baĢlıklı tezi ………..tarihinde, jürimiz tarafından ĠĢletme Eğitimi Ana Bilim Dalı, Bankacılık Eğitimi Bölümü‟nde YÜKSEK LĠSANS TEZĠ olarak kabul edilmiĢtir.

Adı Soyadı Ġmza

Üye ( Tez DanıĢmanı) : Doç. Dr. Mustafa Ġsmail KAYA

Üye : ……….

ii ÖNSÖZ

Tez çalıĢmam boyunca bana önerileriyle ıĢık tutan, sabrı, ilgisi ve desteğiyle çalıĢmama yön veren, kendisini anlatmakta kelimelerin kifayetsiz kalacağı çok değerli hocam Doç. Dr. Mustafa Ġsmail KAYA‟ya sonsuz teĢekkürlerimi sunuyorum.

Yine çalıĢmama göstermiĢ oldukları katkılarından dolayı çok değerli ve güzel insanlar Ġbrahim- Leyla YILDIRIM, Kemal-Yasemin YILDIRIM, Sinem KALKAN ve Özgür YAYLA‟ya minnettar olduğumu belirtmek isterim.

Ayrıca çalıĢmamda sabır ve dualarıyla ilerlememi kolaylaĢtıran, hayatımın hiç bir döneminde maddi manevi desteklerini esirgemeyen, bir çınar gibi etrafımı sarıp beni gölgelerinde muhafaza eden, her zaman yanımda olan ve daima yanımda olmasını istediğim Yunus Emre GÜRSOY ve sevgili Aileme sonsuz sevgi, saygı ve teĢekkürlerimi bildirmek istiyorum.

iii ÖZET

TÜKETĠCĠ KREDĠLERĠNDE GENEL ĠġLEM KOġULLARININ UYGULANMASI VE GENEL ĠġLEM KOġULLARININ MÜġTERĠLERCE

FARKINDALIK DÜZEYĠNĠN BELĠRLENMESĠ

SILACI, Dilek

Yüksek lisans, ĠĢletme Eğitimi Ana Bilim Dalı Bankacılık Eğitimi

Tez DanıĢmanı: Doç. Dr. Mustafa Ġsmail KAYA Eylül-2013, 109 sayfa

Çağımızın sosyal ve ekonomik geliĢmeleri sonucunda değiĢen ve artan ihtiyaçlar bankalara olan talebi artırmaktadır. Artan talep beraberinde rekabeti doğurmuĢ, buna paralel olarak bankalarda ürün ve hizmet çeĢitliliği artmıĢtır. Tüketici kredileri de günümüzde banka hizmetleri arasında en fazla tercih edilen unsurlar arasında yer almaktadır. Krediyi arz eden taraf (banka) ve talep eden taraf (müĢteri) arasında gerçekleĢen sözleĢmeler genellikle arz sahibinin lehine hükümler içermektedir. Bu olumsuz durumu ortadan kaldırmak ve banka müĢterilerinin haklarını korumak amacıyla yeni dönemde sözleĢmelerde yer alması kararlaĢtırılan özel hükümler Türk Borçlar Kanun tasarısının 20-25. Maddelerinde “Genel ĠĢlem KoĢulları” olarak düzenlenmiĢtir.

Bu araĢtırma ile tüketici kredilerinde genel iĢlem koĢullarının uygulanması ve koĢulların banka müĢterileri tarafından farkındalığı incelenmiĢtir. Gerekli literatür taraması yapılarak, Bursa ilinde ikamet eden banka müĢterilerine anket yöntemi uygulanmıĢtır. AraĢtırma ankete dayanan veriler üzerinden yürütülmüĢtür.

AraĢtırmadan sonucunda ankete katılanların cinsiyetleri, eğitim durumları, gelir seviyeleri ve yaĢları ile genel iĢlem koĢullarının farkındalığı arasında istatistiksel olarak anlamlı bir farklılığın olduğu görülmüĢtür.

Anahtar Kelimeler : Banka, Tüketici, Kredi, Farkındalık ve Genel ĠĢlem KoĢulları

iv ABSTRACT

APPLICATION AND GENERAL OPERATING CONDITIONS GENERAL TRADING CONDITIONS OF CONSUMER LOANS CUSTOMERS

ANDDETERMINATION OF AWARENESS

SILACI, Dilek

Master's Degree, Department of Business Studies Banking Training

Thesis Advisor: Doç .Dr. Mustafa Ġsmail KAYA September-2013, 109 pages

As a result of the growing needs of the changing social and economic developments of our time, and increases the demand for banks. Gave birth to the competition with the increasing demand, it has increased the variety of products and services in line with the banks. Nowadays, consumer loans of bank service is among the most highly preferred elements. That the credit supply side (banks) and the demand side (customer) that occurs between the supply contracts typically include provisions in favor of the owner. Eliminate this negative situation and in order to protect the rights of bank customers agreed to take place in the new era of contracts Turkish Obligations specific provisions of the bill 20-25. Provisions of the "General Terms and Conditions" are.

With this research, the implementation of the conditions of consumer loans and the conditions the general process awareness by customers of the bank were investigated. Necessary to review the literature, the survey method is applied to bank customers who reside in the province of Bursa. The research was carried out on the data based on the survey.

As a result of the survey respondents gender, education levels, income levels and ages of the general awareness of the process conditions were found to be a statistically significant difference.

v ĠÇĠNDEKĠLER JÜRĠ ĠMZA SAYFASI ... i ÖNSÖZ ...ii ABSTRACT ... iv ĠÇĠNDEKĠLER ... v TABLOLAR LĠSTESĠ ... ix 1.GĠRĠġ ... 1 1.1.Problem Durumu ... 2 1.1.1.AraĢtırmanın Hipotezleri ... 2 1.2.AraĢtırmanın Amacı ... 3 1.3.AraĢtırmanın Önemi ... 3 1.4.AraĢtırmanın Varsayımları ... 3 1.5.AraĢtırmanın Sınırlılıkları ... 3 1.6.Tanımlar ... 4 2.KAVRAMSAL ÇERÇEVE ... 5 2.1.BANKACILIK ... 5 2.1.1.Bankanın Tanımı ... 5 2.1.2.Banka Türleri ... 6 2.1.2.1.Merkez Bankaları ... 6 2.1.2.2.Ticari Bankalar ... 6

2.1.2.3.Kalkınma ve Yatırım Bankaları ... 7

2.1.2.4.Katılım Bankaları ... 8

2.1.3.Bankacılığın Tarihsel GeliĢimi ... 8

2.1.3.1.Dünya‟da Bankacılığın Tarihsel GeliĢimi ... 8

2.1.3.2.Türkiye‟de Bankacılığın Tarihsel GeliĢimi ... 10

2.1.3.2.1.Cumhuriyet öncesi dönem ... 10

2.1.3.2.2.Cumhuriyet Sonrası Dönem ... 11

2.1.4.Bankaların Fonksiyonları ... 14

vi

2.1.4.2.Hizmet Fonksiyonu ... 14

2.1.4.3.Kaynaklara Akıcılık Sağlama ... 15

2.1.4.4.Kaynakların Etkin Kullanımını Sağlama Fonksiyonu... 15

2.1.4.5.Kaydi Para Yaratma Fonksiyonu ... 15

2.1.4.6.Para ve Maliye Politikalarının Yürütülmesine Yardımcı Olma Fonksiyonu ... 15

2.1.4.7.Uluslararası Ticareti GeliĢtirme Fonksiyonu ... 16

2.1.5.Bankacılıkta Kullanılan Ürün ve Hizmet Türleri ... 16

2.1.5.1.Mevduat ĠĢlemleri ... 16

2.1.5.2.Plastik Kartlar... 17

2.1.5.3.Kredi ĠĢlemleri ... 17

2.1.5.4.Diğer Hizmetler ... 18

2.2.KREDĠ KAVRAMI ve BANKACILIKTA KREDĠ ĠġLEMLERĠ... 18

2.2.1.Tanımı ... 18

2.2.2.Kredi Fonksiyonları ... 19

2.2.2.1.Kısa ve Orta Vadeli Ticari Fonksiyon... 19

2.2.2.2.Tüketim Fonksiyonu ... 19

2.2.2.3.Ekonomik Fonksiyon ... 19

2.2.3.Kredi Türleri... 20

2.2.3.1.Kullanım Amaçlarına Göre Krediler ... 20

2.2.3.2.Teminatına Göre Krediler ... 20

2.2.3.3.Vadesine Göre Krediler ... 20

2.2.3.4.Kredi Alıcısının Niteliğine Göre Krediler ... 21

2.2.3.Bankaların Kredi Kullandırma Ġlkeleri ... 21

2.2.3.1.Güvenlik(Emniyet) Ġlkesi ... 21

2.2.3.2.Seyyaliyet(AkıĢkanlık) Ġlkesi ... 22

2.2.3.3.Verimlilik Ġlkesi ... 22

2.2.3.4.Dağılımın Uygunluk Ġlkesi ... 22

2.2.3.5.Diğer Ġlkeler ... 22 2.3.TÜKETĠCĠ ve FARKINDALIK ... 23 2.3.1.Tüketici Kavramı ... 23 2.3.2.Tüketici ÇeĢitleri ... 23 2.3.2.1.Nihai(son) Tüketiciler ... 23 2.3.2.2.Endüstriyel Tüketiciler ... 24 2.3.3.Tüketici DavranıĢı ... 24

vii

2.3.3.1.Tüketici DavranıĢlarını Etkileyen Faktörler ... 24

2.3.3.1.1.Sosyal Faktörler ... 25 2.3.3.1.2.Psikolojik Faktörler ... 26 2.3.3.1.3.KiĢisel Faktörler ... 27 2.3.3.1.4.Ekonomik Faktörler ... 28 2.3.4.Farkındalık Kavramı ... 29 2.4.TÜKETĠCĠ KREDĠLERĠ ... 29 2.4.1.Tanım ve Tarihçe ... 29

2.4.2.Tüketici Kredisi Türleri ... 31

2.4.2.1.Ferdi Krediler ... 31

2.4.2.1.1.Serbest Tüketici Kredileri ... 31

2.4.2.1.2.Bağlı Tüketici Kredileri ... 32

2.4.2.2.Kredi Kartları ... 32

2.4.3.Tüketici Kredisi BaĢvurusu ... 32

2.4.3.1.Tüketici Kredilerine Kimler BaĢvurabilir ... 32

2.4.3.2.Kredi MüĢterisiyle Ġlk GörüĢme ... 33

2.4.3.3.Kredi MüĢterisinden Ġstenilen Belgeler ... 33

2.4.4.Tüketici Kredisi Değerlendirme Süreci ... 33

2.4.4.1. Kredi Ġstihbaratı ... 35

2.4.1.2.Kredi Kararının Verilmesi ... 37

2.4.1.3.Kredinin Yapılandırılması ... 37

2.4.5.Tüketici Kredisinde Teminatlar ... 38

2.4.6.Tüketici Kredisi SözleĢmeleri ... 39

2.4.6.1.SözleĢmenin Tarafları ... 39

2.4.6.2.SözleĢmenin Konusu ... 40

2.4.6.3.SözleĢmesinin Kurulması ... 40

2.4.6.4.SözleĢmenin ġekli ve Ġçeriği ... 41

2.4.6.5.SözleĢmenin Sona Ermesi ... 41

2.5.GENEL ĠġLEM KOġULLARI ... 42

2.5.1. Tanım ve Tarihçe ... 42

2.5.2.Genel Olarak ... 43

2.5.3.Genel ĠĢlem KoĢullarının Zorunlu Unsurları ... 44

2.5.3.1.Önceden Tek Yanlı Olarak Belirlenmesi ... 45

viii

2.5.3.3.Çok Sayıda SözleĢme Ġçin Olması ... 45

2.5.3.4.Önceden Belirlenen SözleĢme KoĢullarının Bireysel GörüĢme Yapılmadan Kullanılması ... 46

2.5.4.Kapsamı ... 46

2.5.4.1.YazılmamıĢ Sayılma ... 46

2.5.4.2.YazılmamıĢ Sayılmanın SözleĢmeye Etkisi ... 48

2.5.5.Yorumlanması ... 48

2.5.6.DeğiĢtirme Yasağı ... 49

2.5.7.Ġçerik Denetimi... 50

2.5.8.Tüketici SözleĢmelerindeki Haksız ġartlar Yönetmeliğine Göre Haksız ġartlar ... 50

3.YÖNTEM... 53 3.1.AraĢtırmanın Modeli ... 53 3.2.Evren ve Örneklem ... 53 3.3.Verilerin Toplanması ... 54 3.4.Verilerin Analizi ... 54 4.BULGULAR ve YORUM ... 55 5.SONUÇ ve ÖNERĠLER ... 80 5.1.Sonuç ... 80 5.2.Öneriler ... 86 KAYNAKÇA ... 88 EKLER ... 94

ix

TABLOLAR LĠSTESĠ

Tablo 1. Katılımcıların Cinsiyetlere Göre Dağılımları

Tablo 2. Katılımcıların YaĢlara Göre Dağılımları

Tablo 3. Katılımcıların Eğitim Seviyelerine Göre Dağılımları

Tablo 4. Katılımcıların Aylık Gelirlerine Göre Dağılımları

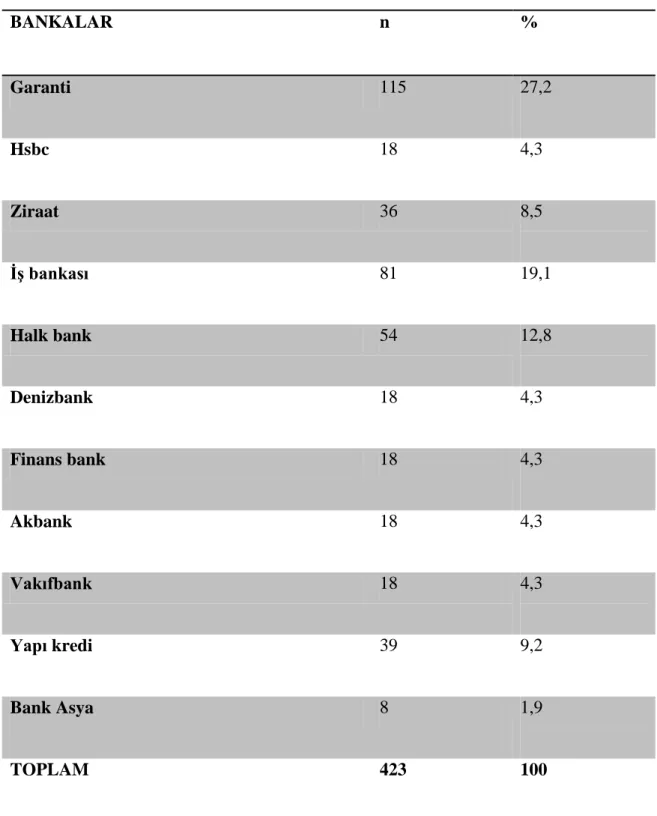

Tablo 5. Katılımcıların Ürün ve Hizmetlerinden En Fazla Yararlandıkları Banka

Tercihlerine Göre Dağılımları

Tablo 6. Katılımcıların Faydalandıkları Banka Ürün ve Hizmetlerine Göre Dağılımları

Tablo 7. “Genel ĠĢlem KoĢullarının Ne Anlama Geldiğini Biliyorum” Ġfadesine Verilen

Cevaplara Göre Dağılımları

Tablo 8. “Genel ĠĢlem KoĢulları Ġle Ġlgili Borçlar Kanununda Getirilen

Düzenlemelerden Haberdarım” Ġfadesine Verilen Cevaplara Göre Dağılımları

Tablo 9. “Genel ĠĢlem KoĢullarının Genel Unsurlarını Biliyorum” Ġfadesine Verilen

Cevaplara Göre Dağılımları

Tablo 10. “Kredi Hizmetlerinden Faydalandığım Bankanın Kredi SözleĢmelerini

Ġmzalamadan Önce Okuyorum” Ġfadesine Verilen Cevaplara Göre Dağılımları

Tablo 11. “Kredi Hizmetlerinden Faydalandığım Bankanın Kredini SözleĢmelerini

Kanunda Yer Alam Genel ĠĢlem KoĢulları Hükümlerine Uygun ġekilde Hazırladığına Ġnanıyorum ” Ġfadesine Verilen Cevaplara Göre Dağılımları

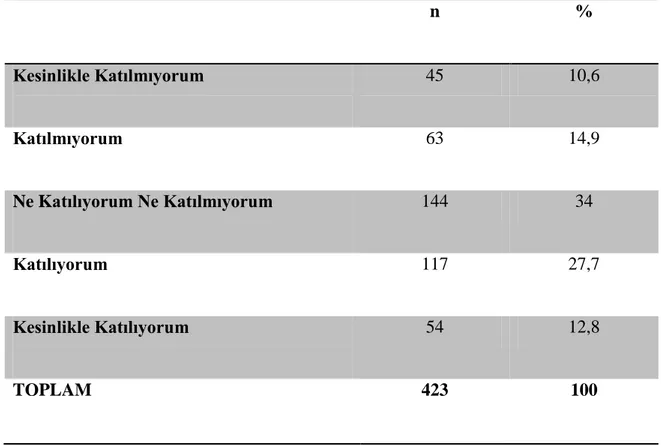

Tablo 12. Katılımcıların; “Bankaların Kredi SözleĢmelerinin MüĢterilerin Lehine

Hükümler Ġçerdiğine Ġnanıyorum.” Ġfadesine Verilen Cevaplara Göre Dağılımları

Tablo 13. “Tüketici Kredisi SözleĢmeleri, Kanunda Yer Alan Genel ĠĢlem KoĢulları

x

Tablo 14. “Kredi SözleĢmelerinde Yer Alan Hükümlerin, Genel ĠĢlem KoĢulu

Sayılması Ġçin Önceden HazırlanmıĢ Olması Gerekir” Ġfadesine Katılım Düzeyleri

Tablo 15. “Kredi SözleĢmelerinde Yer Alan Hükümlerin, Genel ĠĢlem KoĢulu

Sayılması Ġçin Tek Taraflı Olarak HazırlanmıĢ Olması Gerekir” Ġfadesine Katılım Düzeyleri

Tablo 16. “Kredi SözleĢmelerinde Yer Alan Hükümlerin, Genel ĠĢlem KoĢulu

Sayılması Ġçin Ġleride Çok Sayıdaki Benzer SözleĢmede Kullanılmak Amacıyla Hazırlanması Gerekir” Ġfadesine Katılım Düzeyleri

Tablo 17. “KarĢı Tarafın Menfaatine Aykırı Olan KoĢulların SözleĢme Kapsamına

Girmesi Ġçin SözleĢmenin Yapılması Sırasında Düzenleyenin KarĢı Tarafa Açıkça Bilgi Vermesi ve KarĢı Tarafın KoĢulları Kabul Etmesi Gerekir” Ġfadesine Katılım Düzeyleri

Tablo 18. “KarĢı Tarafın Menfaatine Aykırı Olan KoĢulların SözleĢme Kapsamına

Girmesi Ġçin Düzenleyenin KarĢı Tarafa KoĢulları Öğrenme Olanağı Sağlaması ve KarĢı Tarafın KoĢulları Kabul Etmesi Gerekir” Ġfadesine Katılım Düzeyleri

Tablo 19. “SözleĢmede Yer Alan Hükümlerin, Genel ĠĢlem KoĢulu Sayılması Ġçin, ĠĢin

Özelliğine ve Niteliğine Uygun Olarak HazırlanmıĢ Olması Gerekir” Ġfadesine Katılım Düzeyleri

Tablo 20. “KarĢı Tarafın Menfaatine Aykırı Olan Gelen ĠĢlem KoĢulları YazılmamıĢ

Sayılır” Ġfadesine Katılım Düzeyleri

Tablo 21. “YazılmamıĢ Sayılan Hükümler DıĢındaki Genel ĠĢlem KoĢulları

Geçerliliğini Korur” Ġfadesine Katılım Düzeyleri

Tablo 22. “Genel ĠĢlem KoĢullarında Yer Alan Bir Hüküm, Açık ve AnlaĢılır Değilse

veya Birden Çok Anlama Geliyorsa, Düzenleyenin Aleyhine ve KarĢı Tarafın Lehine Yorumlanır” Ġfadesine Katılım Düzeyleri

Tablo 23. “Genel ĠĢlem KoĢulları Ġçeren SözleĢmenin Bir Hükmünü, KarĢı Tarafın

Aleyhine DeğiĢtirme yâda Yeni Düzenleme Getirme Yetkisi Ġçeren Kayıtlara Yer Verilemez” Ġfadesine Katılım Düzeyleri

xi

Tablo 24. “Genel ĠĢlem KoĢullarına, KarĢı Tarafa Dürüstlük Kurallarına Aykırı Olarak

Zarar Verici veya KarĢı Tarafın Durumunu AğırlaĢtırıcı Nitelikte Hükümler Konulamaz” Ġfadesine Katılım Düzeyleri

Tablo 25. Katılımcıların Cinsiyete Göre Dağılımları

Tablo 26. Katılımcıların Eğitim Durumlarına Göre Dağılımları Tablo 27. Katılımcıların Gelir Durumlarına Göre Dağılımları

1.GĠRĠġ

Gün geçtikçe değiĢen ve artan ihtiyaçlar tüketicileri çeĢitli finansman kaynaklarına yöneltmektedir. Bu kaynakların baĢında bankalar yer alır. Fon sahipleri ile fon ihtiyacı olanlar arasında köprü iĢlevi gören bankalar, gerek pazar paylarını artırmak gerekse pazardaki devamlılıklarını sürdürmek amacıyla ürün ve hizmet çeĢitliliğine giderler. ÇalıĢmamızın temelini oluĢturan tüketici kredileri kavramı bankaların bu ürün ve hizmet çeĢitlerinden yalnızca biridir. Bu kavram, çok sayıda müĢteriler için hazırlanmıĢ tek tip sözleĢme maddelerini ifade eden, genel iĢlem koĢulları kavramıyla iliĢkilendirilerek, çalıĢmamızın kavramsal çerçeve kısmında yer almaktadır.

Literatür taramasından elde edilen bilgilerle derlenen kavramsal çerçeve kısmı 5 bölümden oluĢmaktadır. Birinci bölümde bankacılık kavramı ayrıntılı olarak anlatılmıĢ, tarihçesi, çeĢitleri, fonksiyonları, ürün ve hizmetleri ele alınmıĢtır.

Ġkinci bölümde kredi kavramı ve bankacılıkta uygulanan kredi iĢlemleri üzerinde durulmuĢtur. Kredinin tanımı, tarihçesi, fonksiyonları, çeĢitleri ve kredilendirme ilkeleri ele alınmıĢtır.

Üçüncü bölümde tüketici kavramı yer almaktadır. Tüketicinin tanımı, tarihçesi, çeĢitleri ve tüketicilerin satın alma kararları bu bölümü oluĢturmaktadır.

Dördüncü bölümde tüketici kredileri kavramı ayrı bir bölüm olarak ele alınmıĢtır. Tüketici kredilerinin tarihçesi, türleri, kredi baĢvuru ve değerlendirme süreçleri ve kredi sözleĢmeleri üzerinde durulmuĢtur.

Kavramsal çerçeve kısmının son bölümü olan beĢinci bölümde ise genel iĢlem koĢulları ele alınmıĢtır. 6098 sayılı Türk Borçlar Kanunu‟nda düzenlenen genel iĢlem koĢullarının kısa tarihçesi, tanımı ve genel unsurları üzerinde durulmuĢtur. Genel iĢlem koĢulları baĢlığıyla düzenlenen kanun maddelerine yer verilerek değerlendirmeleri yapılmıĢtır.

ÇalıĢmamızın kavramsal çerçeve kısmında sonra gelen bulgular ve yorum baĢlığında Bursa ilinde ikamet eden 423 banka müĢterisine uygulanan anketle elde edilen verilere yer verilmiĢtir.

1.1.Problem Durumu

Çağımızın sosyal ve ekonomik geliĢmeleri sonucunda değiĢen ve artan ihtiyaçlar bankalara olan talebi artırmaktadır. Bu durum arz ve talep sahiplerini karĢı karĢıya getirmekte ve halihazırda sözleĢmeler arz sahibinin lehine hükümler içermektedir (Antalya, 2012: 5). Yeni dönemde Türk hukuk sisteminde yapılan değiĢiklikler sayesinde sözleĢmelerde özel koruyucu hükümler Türk Borçlar Kanunu‟nun 20-25 maddelerinde kapsamlı bir biçimde “Genel ĠĢlem KoĢulları” olarak düzenlenmiĢtir.

Genel iĢlem koĢulları, bir sözleĢme yapılırken düzenleyenin, ileride çok sayıdaki benzer sözleĢmede kullanmak amacıyla, önceden, tek baĢına hazırlayarak karĢı tarafa sunduğu sözleĢme hükümleridir.(TBKT.m.20). Genel iĢlem koĢullarının banka tüketiciler tarafından farkındalığı bu araĢtırmanın problemini oluĢturmaktadır.

1.1.1.AraĢtırmanın Hipotezleri

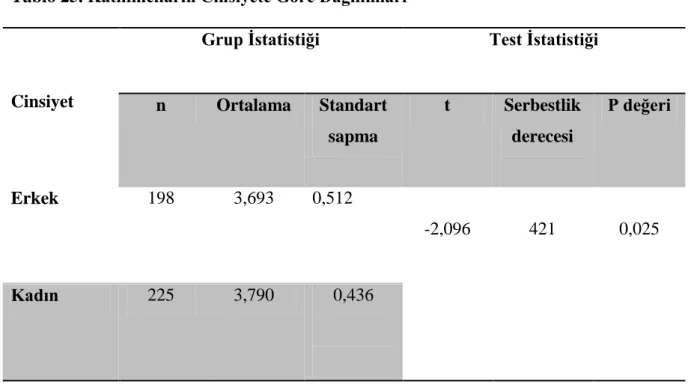

H1: Katılımcıların cinsiyeti ile genel iĢlem koĢullarının farkındalığı arasında

anlamlı bir farklılık vardır.

H2: Katılımcıların yaĢları ile genel iĢlem koĢullarının farkındalığı arasında

anlamlı bir farklılık vardır.

H3: Katılımcıların eğitim durumları ile genel iĢlem koĢullarının farkındalığı

arasında anlamlı bir farklılık vardır.

H4: Katılımcıların gelir durumu ile genel iĢlem koĢullarının farkındalığı

arasında anlamlı bir farklılık vardır.

1.2.AraĢtırmanın Amacı

Bu araĢtırma ile Bursa ilinde ikamet eden banka müĢterileri açısından tüketici kredilerinde yer genel iĢlem koĢullarının farkındalığının belirlenmesi amaçlanmıĢtır.

1.3.AraĢtırmanın Önemi

Genel iĢlem koĢulları konusuna iliĢkin Türkiye Borçlar Kanunu Tasarısına dek kapsamlı bir düzenleme yapılmamıĢ olması,

Günümüze kadar banka ve müĢteriler arasında gerçekleĢtirilen sözleĢmelerde fiili bir eĢitlik olmaması sebebiyle müĢterinin haksız Ģartlara maruz kalması, MüĢterilerin mevcut haklarından yeterli düzeyde haberdar olmamaları, Konu hakkında yeterli ve kapsamlı araĢtırmaların bulunmaması,

bu araĢtırmanın yapılmasını gerekli kılmıĢtır. ÇalıĢma ilgili kesimlerin konuya yoğunlaĢmalarını sağlayacak nitelikte olması sebebiyle de önem arz etmektedir.

1.4.AraĢtırmanın Varsayımları

1- Veri toplama aracı olarak kullanılan anket formu ile elde edilen veriler geçerli ve güvenirli kabul edilmiĢtir.

2- Konu ile yazılı kaynaklardan elde edilen veriler yeterlidir. Aynı zamanda doğrudur.

3- Veri toplam aracına(anket) bireylerin verdiği cevaplar doğru gerçeği yansıtmaktadır.

4- AraĢtırma için seçilen örneklem heterojen olup, genelleme yapılabilmesi açısından evreni yansıtmaktadır.

1.5.AraĢtırmanın Sınırlılıkları

1- Bu araĢtırmanın evrenini; tüketici kredisi hizmeti veren bankaların müĢterileri oluĢturmaktadır.

2- AraĢtırma evreni ulaĢılmayacak nicelikte(sınırsız) olduğu için örneklem yoluna gidilmiĢtir.

3- Bu araĢtırma sadece ülkemizde tüketici kredisi hizmeti veren özel bir bankanın müĢterilerini kapsamaktadır.

Bu araĢtırma tüketici kredisi hizmeti veren özel bankanın Bursa ilindeki müĢterilerini kapsamaktadır.

1.6.Tanımlar

Banka: Öz kaynaklarını ve topladıkları mevduatı kredi olarak kullandıran iktisadi iĢletmelerdir (Battal, 2003: 114).

Genel iĢlem koĢulları: Bir sözleĢme yapılırken düzenleyenin ileride çok sayıda benzer sözleĢmede kullanmak amacıyla önceden tek baĢına hazırlayarak karĢı tarafa sunduğu sözleĢme hükümleridir (TBK,md. 20/1).

Kredi: Sahip olunan satın alma gücünden belli bir süre zarfında bir baĢkası lehine vazgeçmedir (Güngör, 2006: 39).

SözleĢme: Tarafların iradelerini karĢılıklı ve birbirine uygun olarak açıklamaları ile kurulan sistemin adıdır(TBK,md. 1/1).

2.KAVRAMSAL ÇERÇEVE

2.1.BANKACILIK

2.1.1.Bankanın Tanımı

Banka, öz kaynaklarını ve topladıkları mevduatı kredi olarak kullandıran iktisadi iĢletmelerdir (Battal, 2003: 114).

Banka para, kredi ve sermaye konularına giren her çeĢit iĢlemleri yapan ve düzenleyen, özel veya kamusal kiĢilerle iĢletmelerin bu alandaki her turlu gereksinimlerini karĢılama faaliyetlerini temel uğraĢ konusu olarak seçen bir ekonomik birimdir (Takan, 2001: 2).

Genel olarak banka, prensip olarak talep edildiğinde ya da ihbarlı olarak geri ödenebilen mevduat Ģeklinde fon toplayıp ödünç ve acık kredi Ģeklinde avans veren, senet ıskonto eden ve pazarlanabilir menkul değerler gibi temelde finansal aktifleri elinde tutan bir finansal aracıdır. Bu bağlamda para ticareti yapan Ģirkettir. Para alırken uyguladığı fiyat (faiz) ile satarken uyguladığı fiyat arasındaki fark kar kaynağını oluĢturur. Modern bankacılık, halktan toplanan paraların (mevduatların) iĢletmelere kredi olarak verilmesi esasına dayanır. Böylece bankalar tasarrufların yatırımlara kanalize olmasını sağlayan önemli bir köprü oluĢturur. Çok sayıda mevduat sahibinin bankaya bıraktığı ve toplamın küçük bir yüzdesinin oluĢturmaktadır. Bu nedenle bankalar kalan kısmı kredi isteyenlere verebilme imkanına kavuĢur (Aligil, 2010: 36).

Bankalarla ilgili yayınlanan birçok kitap ve makalede yukarıda birkaçı verilen pek çok tanım yapılmaktadır. En geliĢmiĢ tanımıyla banka, mevduat kabul eden bu mevduatı en verimli Ģekilde kredi iĢletmelerinde kullanmak amacıyla faaliyetlerinin esas konusu düzenli bir Ģekilde kredi almak ve kredi vermek olan ekonomik bir kuruluĢtur (Özer, 2008: 10).

2.1.2.Banka Türleri

2.1.2.1.Merkez Bankaları

Merkez bankası (rezerv bankası, para otoritesi), bir ülkenin ya da ülkeler grubunun para politikasından sorumlu olan ve temel amacı para biriminin ve para arzının istikrarının sürdürülmesi olan kurumdur.

Dünyadaki merkez bankalarının temel iĢlevleri; banknot ihraç etmek, fiyat istikrarını sağlamak, ülke içindeki para arzını ve para piyasasını düzenlemek, bankacılık sistemini yönlendiren kurum olarak ülkedeki kredi hacmini ve dağılımını ayarlamak, ticari bankaların para rezervlerini muhafaza etmek, ülkenin altın ve döviz rezervlerini yönetmek, dıĢ ödemeleri düzenlemek ve devletin veznedarlığını ya da mali ajanlığı iĢlevini yerine getirmektir (Takan, 2001: 24).

T.C. Merkez Bankası 11 Haziran 1930 yılında kurulmuĢtur. Aynı zamanda, devlet adına banknot çıkarmak suretiyle devlet adına para hareketlerini düzenleme yetkisine sahiptir. Madeni paralar ise hazinenin sorumluluğunda darphaneye bastırılır ve T.C Merkez bankasının kontrolü ile piyasaya sürülür. T.C. Merkez Bankası anonim Ģirket olarak kurulmuĢ olup 1211 sayılı Merkez Bankası Kanunu ile Banka statüsü dıĢında kalan durumlarda özel hukuk kurallarına tabidir. Banka Kanunu‟nda tanımlandığı üzere, Banka hisselerinin en az yüzde 51‟i Hazine‟ye ait olup, kalan kısmı millî bankalar, yabancı bankalar ve Türk ticaret müesseseleri ve Türk vatandaĢlığına haiz gerçek ve tüzel kiĢilerce sahip olunmuĢtur (Özata, 2010: 5).

2.1.2.2.Ticari Bankalar

Bugünkü anlamda geçmiĢi 18. yüzyıla kadar uzanan ticari bankalar, bir yıla kadar kısa vadeli iĢlemlerle topladıkları mevduatları, genellikle büyük Ģirket ve kuruluĢlardan oluĢan müĢterilerinin üretim ve ticaret faaliyetlerini finanse etmek amacıyla kullanan bankalar olarak tanımlanabilir (Özata, 2010: 6).

Ticari bankalar, tüm ticari faaliyetlere katılan bankaları ifade eder. Asıl amaçları kar etmek olup, ülke içinde ticaretle uğraĢırlar, yurt dıĢına fon gönderirler, yurt dıĢından fon sağlarlar ve uluslararası ticari amaçları için olduğu gibi, yurtiçi ticari amaçlarına

yönelik olarak da finansman sağlarlar. Kurulan ilk bankalar önce mevduat bankaları olarak faaliyete geçmiĢler, daha sonra kabul ettikleri mevduatın bir kısmını ticari senet iskontosu yoluyla borç verme yoluna gitmiĢlerdir. 17‟nci yüzyıl sonlarına doğru ise, iskonto edilen senetlere karsı banknot ihracı ticari bankacılığın zorunlu bir gereği olarak kabul edilmiĢtir. 19‟uncu yüzyılın ilk yarısında Avrupa‟da mevduat hacminin hızla artması ve çek kullanımının yaygınlaĢmasına paralel olarak banknot ihracının özel kurumlara verilmesi, mevduat kabulü ve bu mevduatın genellikle ticari senetler iskontosu yoluyla ikrazı, ticari bankaların baslıca fonksiyonu olarak devam etmiĢtir (Takan, 2001: 57-58).

Ticari bankalar, fon toplama ve fon sağlama fonksiyonlarından ötürü genellikle mevduat bankası olarak adlandırılırlar. Haziran 2013 tarihi itibariyle ülkemizde 3 adet kamu sermayeli, 12 adet özel sermayeli, 16 adet yabancıl sermayeli ve 1 adet de Tasarruf Mevduatı Sigorta Fonu‟na devredilen olmak üzere toplam 16 adet mevduat bankası bulunmaktadır.

2.1.2.3.Kalkınma ve Yatırım Bankaları

Kalkınma bankaları, geliĢmekte olan ülkelerde, sermaye yetersizliği içindeki firmalara veya büyük endüstriyel firmaların yapacağı yeni yatırımlara kaynak ve teknik yardım sağlayarak, endüstriyel geliĢmeyi hızlandırmak amacını güden finansal kuruluĢlardır (Parasız, 2009: 280).

Hükümet tarafından yapılan kalkınma planları çerçevesinde, kalkınmada öncelikli yöre ve sektörlere yönelik finansman sağlamak amacıyla kurulan bankalardır. Yatırım sermayesi açığını gidermek ve teknik yardım sağlamak yoluyla giriĢimcilerin yatırım ile ilgili kuĢkularını gidermek ve sanayileĢme sürecini hızlandırmak gibi amaçlarla hareket ederler (Balcı, 2010: 21).

Yatırım bankaları, piyasada fon fazlasına sahip kiĢi ve kuruluĢlardan, fon açığı olan kiĢi ya da kuruluĢlara doğru yapılacak transferlerde aracılık yapan, isletmelerin orta ve uzun vadeli fon ihtiyaçlarının karĢılanmasına yardımcı olan mali kurumlar olarak tanımlanabilir (Takan, 2001: 78).

Kalkınma bankacılığı, yatırım bankacılığına çok benzemekle birlikte bazı noktalarda bu bankalardan ayrılır. Yatırım bankacılığı, geliĢmiĢ ülkelerde ortaya çıkmasına karsın, kalkınma bankacılığı daha çok sermaye piyasası geliĢmemiĢ ve sermayenin kıt olduğu ülkelerde ortaya çıkmıĢtır (Takan, 2001: 87).

Haziran 2013 tarihi itibariyle TBB kayıtlarına göre ülkemizde 3 adet kamu sermayeli, 6 adet özel sermayeli ve 4 adet yabancı sermayeli olmak üzere toplamda 13 adet kalkınma ve yatırım bankası mevcuttur.

2.1.2.4.Katılım Bankaları

Katılım Bankacılığı; fon toplama ve kullandırma iĢlemlerinde "faiz" aracını kullanmayan, onun yerine fon toplama iĢleminde kar ve zarara katılma modelini, fon kullanma iĢleminde de müĢteriye doğrudan nakit verme yerine mal ve hizmet tedariki, kiralanması, kar/zarar ortaklığı yatırımı modellerini uygulayan bir bankacılık türüdür (www.tkbb.org.tr, 2013).

Faizsiz bankacılık yani “Katılım Bankacılığı”, tasarruf sahiplerinden toplanan fonların faizsiz finansman prensiplerine bağlı kalarak ticaret ve sanayide değerlendirilmesi sonucunda oluĢan kâr yada zararın tasarruf sahipleri ile paylaĢıldığı bankacılık sistemidir. Mali sektörde faaliyet göstererek reel ekonomiyi fonlayan katılım bankaları, ticaret ve sanayi iĢletmelerinin hammadde, gayrimenkul, makine ve teçhizatın alınması için fon sağlamaktadır (Kaçmaz, 2009: 2).

2013 yılı itibariyle ülkemizde faaliyet gösteren 4 adet katılım bankası bulunmaktadır.

2.1.3.Bankacılığın Tarihsel GeliĢimi

2.1.3.1.Dünya’da Bankacılığın Tarihsel GeliĢimi

Banka sözcüğü Ġtalyanca “banco” kelimesinden gelmektedir. Banco sözcüğü Ġtalyancada sıra, masa yada tezgah anlamına gelmektedir. Dünyada ilk bankerler olarak kabul edilen Lombardiyalı Yahudiler, bankacılık iĢlemlerini pazarlara koydukları masa

üzerinde yapmıĢlardır. Lombardiyalı Yahudilerin bazıları taahhütlerini yerine getiremeyerek iflas ettiklerinde halk tarafından masaları (banco) kırılmaktaydı (Parasız, 2009: 5).

1407 yılında Cenova‟da kurulan “Genova Bankası” (Casa di San Giorgio) kurumsallaĢmıĢ ilk banka örneği olarak literatürde yer almaktadır (www.cu.edu.tr, 2010). Modern anlamda bankacılık etkinliği gösteren ilk banka ise 1609 yılında kurulan Amsterdam Bankası olduğu ve 1694 yılında Ġngiltere‟nin Fransa ile yaptığı savaĢın finansmanını karĢılamak amacıyla tarihteki ilk merkez bankası örneği olan Ġngiltere Bankası‟nı kurduğu görülmektedir.

18. yy‟ da Ġngiltere‟ de sanayi devriminin gerçekleĢmesiyle üretim artmıĢ, bu durum hammadde ithalatı yapılması ihtiyacını ortaya çıkarmıĢtır. Bu sayede her türlü ekonomik serbestliğin savunulduğu Liberalizm teorisi yayılmaya baĢlamıĢtır. 18. yy. sonlarına doğru ABD‟de ilk bankacılık faaliyetleri eyaletlerde küçük ticari bankaların kurulmasıyla baĢlamıĢtır. Modern banka sisteminin temelini ise 1907‟de ABD‟de kurulan ABD Merkez Bankası oluĢturmuĢtur.

1960‟lı yılların sonuna doğru Kredi pazarlaması kavramı önem kazanmıĢ, müĢteri iliĢkileri geliĢtirme eğitimleri ve uygulamaları yaygınlaĢmıĢtır. 1970‟li yıllarda ulus devlet düzeninden küreselleĢmeye geçildiği görülmektedir. Bu bağlamda geleneksel bankacılık hizmetleri yerini finansal yeniliklere bırakmıĢtır.

19. yy‟da sermayenin uluslararası olmaya baĢlaması uluslararası ekonomik iliksileri hızlandırmıĢ ve bankacılığa da “uluslararası” bir nitelik kazandırmıĢtır. Finansal hizmetler Ġkinci Dünya Savası‟ndan sonra daha da geliĢmiĢ ve bu geliĢmeler bankacılığın uluslararasılaĢmasını sağlamıĢtır. Bankacılık sisteminde yeni bir çağı baĢlatan bu geliĢme özellikle Batı Avrupa ve A.B.D.‟deki büyük bankalar tarafından baĢlatılmıĢtır (Parasız, 2009: 6).

Bankalar günümüzdeki yapılarına ise özellikle teknolojik geliĢmelerle ticaretin ve sanayinin geliĢtiği Yeni Çağda ulaĢmıĢlardır. Bankalar arası rekabet bankacılık ürün ve hizmet çeĢitliliğinin her geçen gün artmasına, modern bankacılığın geliĢmesine katkı sağlamıĢtır. MüĢteri iliĢkileri yönetimi, iliĢkisel pazarlama kavramların daha da önem kazanmıĢ veri tabanı uygulamaları artmıĢtır.

2.1.3.2.Türkiye’de Bankacılığın Tarihsel GeliĢimi

Türkiye‟de bankacılığın tarihsel geliĢimi Cumhuriyet öncesi ve Cumhuriyet sonrası dönem olarak sınıflandırmak mümkündür.

2.1.3.2.1.Cumhuriyet öncesi dönem

Türkiye‟de gerçek anlamda ilk banka Tanzimat‟ın ilanından sonra 1847‟de Galata Bankerleri tarafından “Ġstanbul Bankası” adıyla kurulmuĢtur. Bu banka para değerinin sürekli düĢmesini engelleyemediğinden 1852 yılında iflas etmiĢtir. Cumhuriyetten önce kurulan bankalar daha çok yabancı sermaye ile Türkiye‟de faaliyette bulunan yabancı Ģirketleri finanse etmek amacıyla kurulmuĢtur (Parasız, 2009: 109).

Osmanlı Devleti‟nde modern anlamda ilk ticaret ve mevduat bankası 1856‟da kurulan “Osmanlı Bankası”dır. Osmanlı Bankası, bedelini altın olarak ödemek üzere kâğıt para çıkarma hakkına sahip olmuĢtur. Bu banka devletin hazine iĢlemlerini yürütmüĢ, yurt içinde ve yurt dıĢında devletin mali islerini yapmıĢtır (Bakan, 2001: 31).

Osmanlı Devleti‟nde 1861 yılında kurulan ilk ulusal sermayeli banka “Memleket Sandıkları” ile 1868 yılında tasarruf toplamak amacıyla kurulan “Emniyet Sandığı”, ilk milli banka olan Ziraat Bankası‟nın temelini oluĢturmuĢlardır.

1881‟de Duyun-u Umumiye Ġdaresi‟nin kuruluĢu ile Osmanlı gelir kaynaklarının kontrol ve yönetimi uluslararası bir kuruma bırakılmıĢ ve bu tarihten sonra Ġmparatorluğa yabancı sermaye akıĢı artmıĢtır. 1875 yılı ile 1922 yılı arasında yabancı sermayeli 7 banka kurulmuĢ ve 18 yabancı banka da Ģube açmıĢtır. Bu dönemde bankacılıkta yabancı hakimiyetinin olduğu söylenebilir (Pehlivan, 2010: 17).

1909 yılında bir milyon sterlin ile kurulup, uzun dönemli faaliyette bulunamayan Türkiye Milli Bankası‟nın yanı sıra, 1910 yılında bazı Ermeni bankerler tarafından kurulan Osmanlı Ticaret Bankası (Banque Commerciale Ottomane) ve 1910 yılında kurulup, faaliyetlerine 1914 yılında son veren Türkiye Ticaret ve Sanayi Bankası da bu dönemin diğer bankalarındandır (Altay, 2010: 326- 327).

2.1.3.2.2.Cumhuriyet Sonrası Dönem

Cumhuriyet sonrasında ulusal sanayi ve bankacılık sektörünün geliĢtirilmesi çabaları artmıĢ, en önemli adımlar ise Ġzmir Ġktisat Kongresi‟nde alınan kararlar ve bu kararlara bağlı olarak yapılan çalıĢmalarla atılmıĢtır (Dağ, 2011: 7-8).

Ġzmir Ġktisat Kongresi‟nin ardından ülkemizde kurulan bankalar, Cumhuriyet sonrası dönemin ilk bankalarıdır. KuruluĢ tarihine göre bu bankaları Ģöyle sıralayabiliriz (www.cu.edu.tr, 2010);

1924 ⇒ Türkiye ĠĢ Bankası

1924 ⇒ Akhisar Tütüncüler Bankası (Tütünbank=YaĢarbank)

1927 ⇒ Türkiye Emlak Kredi Bankası (Emlakbank)

1927 ⇒ Denizli Ġktisat Bankası

1927 ⇒ Kocaeli Halk Bankası (Türk Ekonomi Bankası=TEB)

1927 ⇒ EskiĢehir Bankası

1928 ⇒ Türkiye Ġmar Bankası

1929 ⇒ Lüleburgaz Birlik Bankası

1930 ⇒ T.C. Merkez Bankası

1939– 1960 dönemi özel bankaların ağırlıklı olduğu dönemdir. Öyle ki ikinci dünya savaĢı sonrası özel sermayeli bankalar yavaĢ yavaĢ geliĢmeye baĢlamıĢtır. Bu dönemde yaĢanan ekonomik canlanma ile birlikte Yapı ve Kredi Bankası, Türkiye Garanti Bankası, Akbank, Türkiye Sınai Kalkınma Bankası gibi bankalar baĢta olmak üzere 30 yeni banka kurulmuĢtur. Ayrıca bu dönemde banka Ģube sayısı da artmıĢ ve ülkede bankacılık yaygınlaĢmıĢtır (Günal, 2001: 28). Aynı zamanda 1958 yılında 7129 sayılı Bankalar Kanunu ile Türkiye Bankalar Birliği bu dönemde kurulmuĢtur.

1960 - 1980 arası dönem çok Ģubeli ve holding bankacılığının yaygınlaĢtığı dönem olmuĢtur. Bu dönemin en belirgin özelliği Devlet Planlama TeĢkilatının hazırladığı ve hükümetin onayladığı 5 yıllık kalkınma planı olmuĢtur. Dönemin bir diğer önemli özelliği ise 1970 yılında getirilen yasal düzenleme ile Merkez Bankası‟na açık piyasa iĢlemleri yapma yetkisi verilmesidir.

1980 - 1990 döneminde 24 Ocak 1980 kararlarının da etkisiyle finansal serbestleĢme ve dıĢa açılma süreci yaĢanmıĢtır. Faizlerin serbest bırakılması ve rekabet ortamı, faizlerin yükselmesine sebep olmuĢ, bankaların mevduat toplama ve kredi hizmetleri büyük oranda sekteye uğramıĢtır. Tüm bu geliĢmeler fon ihtiyacı ve fon fazlası olanları bankerlere yönlendirmiĢtir. Tüm bu geliĢmeler bankacılıkta kriz yaĢanmasına sebep olmuĢ ve bir takım yasal düzenlemeler yapılması ihtiyacını doğurmuĢtur. Bu sebeple 1985 yılında 3182 sayılı Bankalar Kanunu‟nu çıkarılmıĢtır.

1990 – 2000 yıllarına ait dönemde bankacılık yapısı iyice farklılaĢmıĢtır. Yani teknolojik yatırımlar artmıĢ, para ve sermaye piyasaları kurumsallaĢmıĢtır. Tüm bu yapısal geliĢmelerle birlikte Türk Parasının Kıymetini Koruma Hakkında 32 sayılı karar Ağustos 1989 da yürürlüğe girmiĢ ve böylece kambiyo rejiminde yaĢanan liberalizasyon süreci bankaların döviz iĢlemlerine yönelmeleri ve yurt dıĢından kaynak bulmalarına olanak sağlamıĢtır. Ancak bu geliĢme kamu açıklarının giderek büyümesine ve böylece yüksek faizli Hazine Bonoları ve Devlet Tahvilleri bankaların kolay yollu para kazanmalarına yol açmıĢtır (Günal, 2001: 29).

2000 sonrası dönemde ise Kasım 2000 ve ġubat 2001 krizleri sonucunda güçlü ekonomiye geçiĢ programının ana amacı doğrultusunda kamu kesimi borçlanma dinamiğinin kırılması için gerekli olan Ģartlar, bankacılık kesimine yeniden iĢlerlik kazandırmaya yönelik olarak yapılan çalıĢmalar ön plana çıkmıĢtır (Günal, 2001: 32). Bankacılık Düzenleme ve Denetleme Kurumu 2000 yılında faaliyete baĢlamıĢtır.

Kasım 2000 ve ġubat 2001 krizlerinin etkisiyle mali bünyeleri ve karlılık performansları bozulan bankaların daha sağlıklı bir yapıya kavuĢturulması amacıyla 15 Mayıs 2001‟de “Bankacılık Sektörü Yeniden Yapılandırma Programı” uygulamaya konulmuĢtur. Program aracılık fonksiyonuna odaklanmıĢ, iç ve dıĢ Ģoklara dayanıklı ve uluslararası ölçekte rekabet edebilir bir bankacılık sektörü yaratmayı amaçlamıĢtır (BDDK, 2009b).

Bankacılık sektörünün yapısı 2004 yılında enflasyon ve nominal faizlerin düĢüĢüne ve döviz değerinin artmasına göre ĢekillenmiĢtir. Bu durumda rekabet bankacılık hizmetlerine çekilmekte ve iĢlemlerde maliyet unsurları önem kazanmaktadır. Bu yılda tasfiye edilen bankalar birleĢtirilerek sayı azaltılmıĢ ve sektörde baĢarısız özelleĢtirme uygulamalarının etkilerinin olumsuzlukları

aĢılamamıĢtır. 2005 Mayıs ayında IMF ile yeni bir stand-by anlaĢması yapılmıĢtır. IMF‟nin bankacılık alanını yakından etkileyen Bankacılık Yasası, Vergi Ġdaresi Reformu, Sosyal Güvenlik Reformu ve teĢvikli illerin kaynak sorunları gibi konularda düzenlemeye gidilmiĢtir (Apak ve TavĢancı, 2008: 45). 5411 sayılı Bankacılık Kanunu AB mevzuatıyla uyumlu olarak hazırlanarak 2005 yılında yürürlüğe girmiĢtir.

Bununla birlikte, rekabeti ve etkinliği arttırıcı önemli geliĢmeler de söz konusudur. Son yıllarda Basel Düzenlemeleri ve Uluslararası Tediye Bankası (Bank of International Settlements/BIS) tarafından çerçevesi çizilen uluslararası standartlara uygun olarak bankaların sermaye/aktifler oranının yükseltildiği gözlenmektedir. Kamu bankalarının özelleĢtirilmesi sureci baĢlatılmıĢ, ticari bankacılık yapan kamu bankalarının sayısı üçe düĢürülmüĢ ve kalanların da hızla özelleĢtirilmesi devam etmektedir. AB‟ye giriĢ sureci ile birlikte, bankalar pazar stratejileri ve örgütsel yapılarında değiĢme eğilimine girmiĢler, rekabet kavramının boyutu ve içeriği konusundaki algılarını değiĢtirmiĢlerdir (Tunay 2005: 235).

2007 yılında ABD‟de baĢlayarak tüm dünyayı saran küresel finans krizini Türk Bankacılık Sektörü en az kayıpla karĢılamıĢtır. Genel ekonomik koĢullardaki bozulmalara kıyasla bankacılık sektöründe ortaya çıkan bu olumlu tabloda, BDDK‟nın etkin gözetim ve denetimi yanında Türkiye‟de bankacılık sistemine duyulan güven, faaliyet gösteren bankaların yüksek Sermaye Yeterliliği Rasyosu ile çalıĢmaları ve acık pozisyon acısından dengeli bir yapıda durmaları önemli rol oynamıĢtır (Yağcılar, 2011: 108).

Küresel krizin ülkemiz bankacılık sistemine etkisinin sınırlı olması ve dünyada yaĢanan likidite bolluğunun sermaye akımlarına etkisi dolayısıyla sektörün kredi artısı 2010 yılında ve 2011 yıllının ilk yarısında çok güçlü seyretmiĢtir….Bu çerçevede, 2011 yılının ikinci yarısından itibaren BDDK tarafından gerçekleĢtirilen, kredilere yönelik düzenleme değiĢiklikleri ve TCMB tarafından uygulamaya konulan yeni para politikası çerçevesi sektörün kredi artıĢ hızının ılımlı bir düzeye gelmesinde etkili olmuĢtur (BDDK, 2012: 18).

Diğer taraftan, 2013 yılı basında yapılan düzenleme değiĢiklikleri ile mevduatın vergi oranları ve faiz uygulamalarında vade yapısına göre farklılaĢtırma getiren

teĢviklerin sektörün mevduat yapısını olumlu yönde etkilemesi beklenmektedir (BDDK, 2012: 14).

2.1.4.Bankaların Fonksiyonları

Toplumu oluĢturan geniĢ kitlelerden mevduat ve benzeri yollarla kaynak toplayan, topladığı kaynakları kredi gibi mali iĢlemlerde kullanan ve ekonomide kaydi para yaratan finansal kurumlar olarak tanımlayabileceğimiz bankaların fonksiyonları (BabuĢçu, 2001: 7);

• Finansal Aracılık Fonksiyonu, • Hizmet Fonksiyonu,

• Kaynaklara Akıcılık Sağlama,

• Kaynakların Etkin Kullanımını Sağlama Fonksiyonu, • Kaydi Para Yaratma Fonksiyonu,

• Para ve Maliye Politikalarının Yürütülmesine Yardımcı Olma Fonksiyonu, • Uluslararası Ticareti GeliĢtirme Fonksiyonu.

2.1.4.1.Finansal Aracılık Fonksiyonu

Bankalar, fon fazlası bulunan birey ve kurumlar ile fon ihtiyacı olan birey ve kurumlar arasında aracılık görevini üstlenmektedir. Bankalar bu görev üstlenirken bir yandan da risk yüklenmektedir (Gürtuna, 2005: 5).

2.1.4.2.Hizmet Fonksiyonu

Bankalar, vadeli veya vadesiz mevduat toplama ve topladıkları bu mevduatları fon ihtiyacı olan kiĢi veya kurumlara kredi olarak dağıtmanın yanı sıra, banka için katma değer yaratacak birtakım hizmetleri de piyasalara sunarlar (Gürsoy, 2013: 9).

2.1.4.3.Kaynaklara Akıcılık Sağlama

Bankacılık sistemi sahip olduğu misyon itibariyle; fon fazlası olan kiĢi veya kurumalarla fon ihtiyacı olan kiĢi veya kurumları bir araya getirirken aynı zamanda atıl durumdaki fonları ekonomik sisteme dahil ederek fonlara akıcılık da kazandırmaktadır (Gürsoy, 2013: 9).

2.1.4.4.Kaynakların Etkin Kullanımını Sağlama Fonksiyonu

Bankalar, topladıkları ve dönüĢüme tabi tuttukları kaynakları ekonominin ve toplumun ihtiyaç duyduğu öncelikli alanlara aktararak kaynakların yeniden tahsisine aracılık ederken, mevcut atıl fonları ekonomiye kazandırması; fon arz edenler ile fon talebinde bulunanların maksimum kar elde etmelerini sağlamaktadır (Altun, 2006: 69).

2.1.4.5.Kaydi Para Yaratma Fonksiyonu

Ticari bankalardaki vadesiz mevduatın bir ödeme aracı olarak kullanılması, bu hesap üzerine çek verilmesiyle olur. Böylece mevduat sahipleri ticari bankaların sağlamıĢ olduğu bu imkânla nakdi para olmadan satın alma gücü elde etmiĢ olurlar. Bu nedenle vadesiz mevduat hesabına banka parası ya da kaydi para denir (Tolon, 2004: 64).

2.1.4.6.Para ve Maliye Politikalarının Yürütülmesine Yardımcı Olma Fonksiyonu

Merkez Bankaları; ekonomide hedeflenen amaca ulaĢmak için belirlemiĢ olduğu para ve maliye politikaları maksimum fayda sağlayacak Ģekilde uygulamaları gereklidir. Para politikasının amacı; ekonomide en uygun para miktarını belirlemek, ekonomik istikrarı sağlamak, yüksek istihdam oluĢturmaktır. Bu amaçlara ulaĢabilmek için kullanılan baĢlıca para politikası araçları Ģunlardır (Keyder, 2002: 49);

• Mevduat zorunlu karĢılık oranı • Disponibilite oran ve kompozisyonu • Açık piyasa iĢlemleri

• Reeskont oranı • Faiz oranı

• Bankaları ikna yolu

• Ġthalat teminat oranı ve /veya süresi • Asgari ödeme oranı

• Selektif kredi kontrolü

• Zorunlu döviz devir oranı Ģeklinde sıralanmaktadır.

2.1.4.7.Uluslararası Ticareti GeliĢtirme Fonksiyonu

Bankacılık sistemi uyguladığı yöntem ve sağladığı güven ile uluslar arası ticaretin geliĢmesine katkıda bulunmaktadır. Birikimleri toplama, toplanan fonları krediye dönüĢtürme, kaydi para yaratma, kaynaklara akıcılık sağlama, dıĢ ticareti fonlama gibi önemli iĢlevleri olan bankalar, ekonomide istikrarı, kaynak kullanımında verimliliği, gelir ve servet dağılımını da etkilemektedir (Akgüç, 2007: 4).

2.1.5.Bankacılıkta Kullanılan Ürün ve Hizmet Türleri

Bireysel bankacılık pek çok urun ve hizmet çeĢidinin bileĢimidir. Teknolojinin geliĢmesi ve bankacılık sistemine uygulanmasıyla sayıları her gecen gün artan bu urun ve hizmetlerin genel gruplandırması (Aligil, 2010: 42);

Mevduat ĠĢlemleri

Plastik Kartlar

Kredi ĠĢlemleri

Diğer Ürün ve Hizmetler Ģeklindedir.

2.1.5.1.Mevduat ĠĢlemleri

Bankaların temel fon kaynaklarını müĢterilerden topladıkları fonlar oluĢturur. Bu fonların en temel kaynağı banka müĢterilerince yatırılan mevduatlarıdır. Ġstenilen zamanda ya da belli bir vadenin sonunda çekilmek üzere bankaya yatırılan Türk lirası

veya yabancı paralar bankacılık dilinde mevduat olarak adlandırılır. Bankalar müĢterilerin hesaplarına yatırdıkları mevduatları, kanuni karĢılıklarını ayırmak suretiyle çeĢitli bankacılık iĢlemlerinde kullanmaktadırlar.

2.1.5.2.Plastik Kartlar

Plastik kartlar kendi içinde kuralları bulunan çağdaĢ bir ödeme sistemleridir. Kredi kartı sisteminin temelini teĢkil eden kredi kartı, kartı çıkaran kuruluĢ tarafından kart sahibine verilen, sisteme katılan tüm üye iĢyerlerinden belirli bir limit dahilinde mal ve hizmet alımı yapma olanağı sağlayan ve üzerinde kartı çıkaran kurulusun logosu ve ismi bulunan standart, plastik bir karttır (Aydın, 2007: 14).

Plastik kart çeĢitleri (Aligil, 2010: 42-43); a) Visa Kart b) Master Kart c) Mağaza Kartları d) Co-Branded Kart e) Affinity Kart f) American Express g) Diners Club Kartı h) ATM Kartı i) Sanal Kredi Kartı

j) Akıllı Kartlar (Smart Kart) Ģeklinde olabilmektedir.

2.1.5.3.Kredi ĠĢlemleri

Bireysel ve kurumsal bazda olmak üzere müĢterilerin çeĢitli ihtiyaçlarına karĢın belli sure sonra ödenmek vaadi ile satın alma gücü sağlanması iĢlemidir ( Sezgin, 2008: 91).

Genel anlamda kredi, elde tutulan para ile gelecekteki bir tarihe iliĢkin ödeme vaadinin değiĢ tokuĢ edilmesi anlamına gelir. BaĢka bir değiĢle, kredi para ile ödeme vaadinin mübadele edilmesidir. Her kredi iĢleminde en az iki taraf vardır. Bunlardan biri krediyi veren, diğeri ise krediyi alan taraftır (Ardıç ve Yılmaz, 2002: 63).

Bankacılıkta uygulan kredi iĢlemleri ilerleyen bölümlerde daha geniĢ kapsamlı ele alınacaktır.

2.1.5.4.Diğer Hizmetler

Bankacılıkta her gecen gün yeni urun ve hizmetlerle müĢterilerine hizmet sunmaktadırlar. Günümüzdeki yoğun rekabet ve piyasa koĢulları bankaları yeni ürünler geliĢtirmelerini ve sunmalarını zorunlu kılmaktadır. Bu konuda daha çok özel bankaların çalıĢmalar yaptığını görmekteyiz. Yeni urun ve hizmetler daha kolay ve hızlı hale getirilmektedir (Aligil, 2010: 44).

Bankacılıkta sunulan diğer hizmetleri Ģu Ģekilde sıralamak mümkündür; Telefon ve WAP Bankacılığı,

Ġnternet Bankacılığı, Havale,

EFT (Bankalararası Elektronik Fon Transferi), Çek Karnesi,

Kiralık Kasalar, Sigortacılık Ürünleri.

2.2.KREDĠ KAVRAMI ve BANKACILIKTA KREDĠ ĠġLEMLERĠ

2.2.1.Tanımı

Kredi kelimesi Latince kökeni itibariyle inanmak güvenmek anlamına gelir. Kredi kelimesi Latince kökenli bir kelime olmasına rağmen dilimize yerleĢmiĢ ve günlük hayatta da teknik anlamı dıĢında da bir kimseye duyulan güven veya bir kimsenin itibarı anlamlarında da kullanılmaktadır (Akipek, 1999: 7).

Bankacılık açısından ise bir bankanın yapacağı istihbarat sonucunda gerçek ya da tüzel kiĢilere, yasaları, iç kurallarını ve kendi kaynaklarını da göz önünde tutarak teminat karĢılığında ya da teminatsız olarak para, teminat ya da kefalet vermek Ģeklinde tanıdığı olanak ya da sınıra kredi denir (Parasız, 2009: 199).

Genel olarak kredi, bir kiĢinin yada iĢletmenin (kredi alan) belirli bir süre için kendine yapılan edimi (ödemeyi) kararlaĢtırıldığı gibi geri vermesi konusundaki yeteneğine duyulan güvendir. Böylece kredi veren (kreditör) kredi alanın alacaklısı olur. Aslında iĢletmecilikte iĢlemin edim konusu para olduğunda ancak, buna “kredi” denir (Yüksel, 2004: 10).

2.2.2.Kredi Fonksiyonları

2.2.2.1.Kısa ve Orta Vadeli Ticari Fonksiyon

ĠĢletmeler yapacakları yatırımlar için gerekli olan fon ihtiyacını nereden ve nasıl finanse edeceklerine dair bir takım kararlar almak durumundadırlar. Bu finansman borç ya da özkaynak kullanımı olarak iki Ģekilde sağlanabilir. Özkaynaklarla finansmanın riski ve maliyeti düĢük olmasına karĢın hisse senedi ihracı her zaman kolay olmayabilir. Bu durumda iĢletmelerin faizin düĢük olduğu dönemlerde yabancı kaynak kullanmaları kısa ve orta vadeli ticari iĢlemlerinin yürütülmesine katkı sağlar.

2.2.2.2.Tüketim Fonksiyonu

Ekonomik durgunluk dönemlerinde mali durumu sarsılabilecek birçok iĢletme, bankalar tarafından tüketicilere aktarılan mal ve hizmet alımına katkı sağlayan krediler sayesinde ayakta kalabilmekte, bankalar da ticari kredilerdeki durgunluğun olumsuz etkilerinden korunabilmektedirler. Uygulamada, aile bireylerinin değiĢik ihtiyaçlarını karĢılamaya yönelik harcama yapma imkanı sağlayan ve tüketici kredileri olarak tanımlanan bu tür krediler, talebi arttırarak yatırım ve istihdamın geliĢmesine de katkı sağlayabilmektedirler (Altan, 2001: 137).

2.2.2.3.Ekonomik Fonksiyon

Ekonomideki atıl ve dağınık fonlar kredi sistemi sayesinde sahiplerinden alınarak fon ihtiyacı olanlara aktarılabilmektedir. Bu sayede fon sahiplerine gelir sağlanılmıĢ olurken öte yandan tasarruflar ülke ekonomisinin geliĢmesi yönünde

değerlendirilmiĢ, yatırım ve istihdamın artmasına imkan sağlanarak ekonomi canlandırılmıĢ olmaktadır.

2.2.3.Kredi Türleri

Kredileri pek çok kritere göre sınıflandırmak mümkündür. ÇalıĢmamızda bu sınıflandırma 4 baĢlık altında yer almaktadır. Bunlar;

Kullanım amaçlarına göre krediler,

Teminatına göre krediler,

Vadesine göre krediler,

Kredi alıcısının niteliğine göre kredilerdir.

2.2.3.1.Kullanım Amaçlarına Göre Krediler

Üretim kredileri, bir üretim biriminin hayata geçirilmesi(yatırım kredisi) ve

üretimin sürdürülmesi(iĢletme kredisi) amacına yöneliktir.

Tüketim kredileri, tüketim harcamalarını gerçekleĢtirmeleri amacıyla ileriki

tasarruflarından karĢılanmak üzere tüketicilere aktarılan kaynaklardır.

2.2.3.2.Teminatına Göre Krediler

Açık kredi, en teminatlı kredi de denebilir. Sadece borçlunun imzasına dayanan,

piyasadaki itibarın, ahlaki durumun ve mal varlığının birinci derecede önemli olduğu kredilerdir.

Teminatlı kredi, borçlu borcunu ödemediği takdirde ödemenin üçüncü bir

kiĢinin sorumluluğunda olduğu kredilerdir. Maddi bir teminat(gayrimenkul, iĢletme, değerli maden ipoteği) karĢılığında da gerçekleĢtirilebilir.

2.2.3.3.Vadesine Göre Krediler

Vadesiz ve kısa vadeli krediler, geri ödemesi için belli bir zaman tespit

Orta vadeli krediler, 1 yıldan 10 yıla kadar vadeli kredilerdir.

Uzun vadeli krediler, 10 yıl ve daha fazla vadeli kredilerdir. Çoğunlukla ticari

amaçlı kredilerdir ve dönem kredileri diye de adlandırılırlar.

2.2.3.4.Kredi Alıcısının Niteliğine Göre Krediler

Kamu kredisi, devlet, özel idare, belediye köy gibi tüzel kiĢilerine verilen

kredilerdir.

Özel krediler, özel hukuk gerçek ve tüzel kiĢilerine açılan kredilerdir.

2.2.3.Bankaların Kredi Kullandırma Ġlkeleri

2.2.3.1.Güvenlik(Emniyet) Ġlkesi

Kredi güvenliği, kredinin sağlamlığını; bir teminata bağlanmıĢ olmasını belirtir. Kredi güvenliğinin sağlanması için gerekli adımlar Ģöyle sıralanabilir (Türkiye ĠĢ Bankası, 1990: 48):

Kredi verilmeden önce firma istihbaratının iyi bir Ģekilde yapılması,

Verilen kredinin firmanın kredi değerliliği dıĢında teminatlara bağlanması ve bunlara iliĢkin Ģekil koĢullarının tam olarak yerine getirilmesi,

Kredinin kısa vadeli projelerin finansmanında kullanılması ve çok sayıda firma ile çeĢitli iĢ kollarına dağıtılması,

Verilen kredinin amacına uygun olarak kullanılıp kullanılmadığının izlenmesi; krediye konu olan projenin seyrinin yakın izlenmesi.

Ancak orta ve uzun vadeli kredilerde, bu adımların farklılaĢabileceği unutulmamalıdır. Örneğin kredi açılırken alınmıĢ olan maddi güvencelerin kredinin vadesi içerisinde güvence olma niteliğini büyük ölçüde yitirme olasılığı vardır.

2.2.3.2.Seyyaliyet(AkıĢkanlık) Ġlkesi

Bankaların kredi vadelerinin dağılımı likiditeyi etkileyen çok önemli bir faktördür. Bankalar kısa, orta ve uzun vadeli krediler kullandırabilirler. Kısa vadeli krediler daha likit olur. Kredinin kullandırıldığı iĢle bağlantılı olarak kredi hareketlerinin olması, kredi kapama ve tekrar kullandırma iĢlemlerinin izlenmesi, kredinin dolu ve donuk kullandırılmaması akıĢkanlık ilkesidir (Sivri, 2010: 72).

2.2.3.3.Verimlilik Ġlkesi

Bu ilke kar marjı daha yüksek olan kredilerin kullandırılmasına öncelik verilmesini, kullandırılan kredilerden faiz yanında komisyon ve diğer gelirlerin sağlanmasını belirtir. Verimliliğin sağlanması için müĢterilerin ticari mevduatlarının ve komisyonlu iĢlemlerin bankada toplanmasının sağlanmasının yanı sıra kaynak yaratan ve özellikle reeskont olanağı bulunan kredilere öncelik verilmesi gerekir (Tokel, 2004: 23).

2.2.3.4.Dağılımın Uygunluk Ġlkesi

Bu ilke bankaların kredi portföyünün; sektör, müĢteri, coğrafya, kredinin türü, para cinsi, vade ve teminatlar arasında dengeli dağıtılmıĢ olarak kullandırılması gerekliliğini ifade etmektedir (Çelik, 2012: 31).

2.2.3.5.Diğer Ġlkeler

Kredi kullandırılmasında emniyet, seyyaliyet ve verimlilik ilkelerinin yanı sıra, aĢağıda belirtilen ilkelere de uyulması gerekir;

Kredi iĢlemleri kanun ve mevzuat hükümlerine uygun olmalıdır.

Kredi bankaya kaynak teminine yönelik bir Ģekilde kullandırılmalıdır.

Banka, firma seçimine özen göstererek, piyasanın köklü, yerleĢmiĢ ve itibarlı firmalarına kredi kullandırılmasına çalıĢmalıdır.

Firmaya, ödeme gücü kadar kredi kullandırılmalıdır.

2.3.TÜKETĠCĠ ve FARKINDALIK

2.3.1.Tüketici Kavramı

Tüketici kavramı, hukukumuzda ilk defa 4077 Sayılı TKHK.‟da tanımlanmıĢ ve Kanun‟un 3 üncü maddesinin (f) bendinde, “Bir mal veya hizmeti özel amaçlarla satın

alarak nihai olarak kullanan veya tüketen gerçek veya tüzel kişi” olarak ifade edilmiĢtir

(Koca, 2004: 16).

Tüketici; ekonomik, sosyal ve kültürel gereksinimlerini karĢılayabilmek için nihai bir mal ve hizmeti satın alıp kullanan ya da kendi kendine üretip kendisi kullanan birey, kurum ve ailedir. Birey doğal olarak doğduğu günden itibaren tüketicidir (Sert, 2002: 28).

Tam tanımıyla tüketici; ihtiyaçlarla donatılmıĢ, zevkleri olan ve tercih yapabilen, iktisadi kaynakları mal ve hizmetleri satın almak için kullanan, bu eylemlerin neticesinde de fayda temin ederek tatmine ulasan bireydir. Tüketici birey olarak aldığı kararlarla kendi yaĢamına yön verirken, hangi malların, ne kadar ve hangi metotlarla üretileceği, faktörler arası dağılımın nasıl yapılacağı, gelirin ihtiyaçların giderilmesinde nasıl kullanılacağı, tasarrufların nasıl değerlendirileceği gibi ekonomik kararları da etkileyecektir (Bakırcı, 1999: 16).

2.3.2.Tüketici ÇeĢitleri

Günümüze kadar tüketiciler pek çok sınıflamaya tabi tutulmuĢlardır. En yaygın sınıflama nihai ve endüstriyel olmak üzere ikiye ayırarak yapılan sınıflamadır.

2.3.2.1.Nihai(son) Tüketiciler

Bir mal veya hizmeti kendi ihtiyaçlarını karĢılamak amacı ile tüketen veya kullanan kiĢilere nihai tüketici denir. Ġnsan ihtiyaçlarını doğrudan doğruya gidermek için kullanılan mallara da tüketim malları denir. Kısaca, kiĢisel veya aile ihtiyaçlarında kullanılan veya yok edilen bütün mallar tüketim malıdır. Bunları kullanmak için alanlar da nihai tüketicilerdir (Ak, 2009: 40).

2.3.2.2.Endüstriyel Tüketiciler

Bir mal veya hizmeti nihai tüketiciler gibi bireysel ihtiyaçlarını karĢılamak amacıyla değil, yeni bir mal ve hizmet üretmek veya bir iĢletmenin çalıĢmasını sürdürmek amacıyla satın alan tüketicilerdir. Satın alma kararlarını rasyonel esaslara göre verirler.

Endüstriyel tüketicilerin özellikleri Ģunlardır (Ak, 2009: 41):

UzmanlaĢmıĢ satın alma

Malın kalitesi

SatıĢ Ģartları ve fiyatı

Hizmet

2.3.3.Tüketici DavranıĢı

Tüketici davranıĢları ürünlerin elde edilmesi, kullanılması ve tüketilmesi için bireyin çabaları ve bu çabaları belirleyen karar süreci olarak tanımlanır (Küçükköse, 2002: 10).

Esas itibariyle insan davranıĢlarının bir alt bölümünü oluĢturan tüketici davranıĢları karmaĢık bir özellik göstermektedir (Uludere, 2003: 4).

Tüketici davranıĢı gerçekte tüketimi değil, tüketicinin bir mal ya da hizmete neden ihtiyaç duyduğunu, bu mal ya da hizmetini ne zaman, nasıl, nereden ve hangi ödeme koĢullarında, hangi sıklıkla talep ettiği ile ilgilidir (Bayazıt, 2002: 27).

2.3.3.1.Tüketici DavranıĢlarını Etkileyen Faktörler

Tüketici davranıĢlarını etkileyen faktörleri sosyal, psikolojik, kiĢisel ve ekonomik olmak üzere dört baĢlık altında toplamak mümkündür.

2.3.3.1.1.Sosyal Faktörler

Tüketicilerin ürün seçimi ve belirli marka ya da ürünleri tercihi genellikle çok karmaĢık sosyal faktörlerden etkilenmektedir (Kim ve diğerleri, 2002: 481).

Satın alma davranıĢını belirleyen sosyo-kültürel faktörler; aile, grup, sosyal sınıf ve statü, kültür gibi toplumla ilgili değerlerdir (Penpece, 2006: 33).

Aile; en geniĢ anlamı ile kan bağı, evlilik gibi etmenler neticesinde birlikte oturan iki ya da daha fazla kiĢinin oluĢturduğu toplumsal bir grup olarak tanımlanabilmektedir (OdabaĢı ve BarıĢ, 2003: 245). Anne ve babalar, çocukların kiĢilikleri ve yasam biçimlerinin, ekonomik ve politik düĢüncelerinin Ģekillenmesinde önemli rol oynamaktadırlar (Karafakıoğlu, 2005: 96).

Referans grupları; Tüketicinin tutumlarını, fikirlerini ve değer yargılarını

etkileyen herhangi bir insan topluluğu referans gruptur. Yani örnek alma, taklit etme gibi olgudur (Mucuk,2007: 72). Her referans grubu içerisinde tüketicilerin tecrübe ve düĢüncelerine güvendikleri fikir liderleri mevcuttur (Karafakıoğlu, 2005: 100).

Sosyal sınıf; KarmaĢık bir kavram olup bir toplumun aynı değerleri aynı ilgileri,

hayat tarzını ve davranıĢ biçimini benimsemiĢ nispi olarak homojen alt bölümleri olarak ifade edilebilir. Sosyal sınıf ayırımı pazarlama da özellikle pazar bölümlendirme de yaralı olmaktadır (Mucuk, 2007: 72).Sosyal sınıflar aslında, bir alt kültür grubu konumundadır. Sosyal sınıf ya da sosyal katmanlar, prestij, statü ve gücün ilgili düzeylerinde bir toplumun üyelerinin hiyerarĢik dağılımını gösterir…Sosyal statü; bireyin, toplumun diğer üyeleri tarafından da algılanan, toplum sistemi içerisindeki yerini ifade etmektedir. Statü, bir sosyal sınıfa ait konumun somut göstergesidir (Köseoğlu, 2002: 107-108).

Kültür ve alt kültür; KiĢinin isteklerinin en temel nedeni veya belirleyicisi olan

kültür insanların yarattığı değer sisteminin, örf, adet, ahlak, tutum, inanç, davranıĢ, sanat ve bir toplumda paylaĢılan diğer sembollerin karıĢımıdır.

Kültürel faktörler günlük yaĢantımızın önemli kısmını oluĢturduğu için satın alma kararlarını etkiler (Mucuk, 2007: 72).

2.3.3.1.2.Psikolojik Faktörler

Tüketici davranıĢlarını etkileyen psikolojik faktörleri güdülenme, algılama, öğrenme, tutum ve inançlar ve kiĢilik olmak üzere beĢ baĢlık altında toplamak mümkündür.

Güdü; uyarılmıĢ ihtiyaçtır ve bu ihtiyaç doyurulmalı, duyulan gereksinim

azaltılmalıdır (Çakmak, 2004: 7). Güdülenme ise; bireyin eyleminin yönünü, gücünü ve öncelik sırasını belirleyen iç ve dıĢ bir uyarıcının etkisiyle harekete geçmesidir (Köseoğlu, 2002: 117).

Algılama; Ġki kiĢi aynı Ģey veya olay hakkında çok farklı düĢünebilir, çünkü

aynı olaya birlikte Ģahit olmuĢlar ancak onu farklı Ģekilde algılamıĢlardır. Algılama bir olay veya nesnenin varlığı üzerinde duyular yoluyla bilgi edinmedir (Mucuk, 2007: 74). Algılama; bir dıĢ etkenin duyu organlarıyla alınması, “kapalı kutu” adı verilen zihinsel mekanizmada adlandırılması ve söz konusu dıĢ etkiye karsı olumlu veya olumsuz tepki göstermesi seklinde bir süreçtir (Mert, 2001: 18).

Öğrenme; DavranıĢ ve düĢünce süreçlerinde, kazanılmıĢ deneyimlerle oluĢan

değiĢikliktir denilebilmektedir. Pazarlamacılar, tüketicinin öğrenme biçimleriyle ilgilenmektedir. Çünkü pazarlama stratejileri tüketicilere marka adını, hizmetleri, satıĢ yerini, fiyatı ve özel promosyonları anımsatmaya yardımcı olmaktadır. Pazarlamacılar, uyarıcıları kullanmaktadırlar. Tüketiciler de tekrarlar veya çağrıĢımlarla, uyarıcıları anlamlandırarak, satın alma davranıĢını bir alıĢkanlık ya da otomatik bir davranıĢ haline dönüĢtürmektedir. Örneğin; bir çok insan tekrarlar sayesinde marka ismini farkında bile olmadan öğrenmektedir (Köseoğlu, 2002: 126).

Tutum ve inançlar; Tüketicilerin algılamalarını ve davranıĢlarını doğrudan

iliĢkin olumlu ve ya olumsuz duygularını ifade eder, inanç ise kiĢisel deneye veya dıĢ kaynaklara dayanan doğru veya yanlıĢ bilgileri görüĢleri ve kanıları kapsar (Mucuk, 2007: 74).

KiĢilik; Bireylerin hedeflerine ulaĢmalarında büyük bir rol oynayan kiĢilik,

davranıĢ ve alıĢkanlık kalıplarını yasam tarzının temeli olarak tanımlamaktadır. Birey kendisinin ve dünyasının oluĢturduğu görüĢleri doğrultusunda bir amaç edinmekte ve bu amaca ulaĢmak için bir takım davranıĢlar ortaya koymaktadır (Sarıkaya ve Sütütemiz, 2004: 232).

2.3.3.1.3.KiĢisel Faktörler

Tüketicilerin satın alma davranıĢlarını belirleyen kiĢisel etkenler; yaĢ, cinsiyet, meslek, öğrenim düzeyi, gelir durumu, medeni durumdur (Muter, 2002: 23).

YaĢ; Bireyin satın alma davranıĢını belirleyen önemli etmenlerden biridir.

Belirli yas dönemleri, belirli gereksinmeleri doğurmaktadır. DeğiĢen yas ile birlikte, bu gereksinimlerde değiĢir. Yas etkeni, bireyin satın alma davranıĢını etkilemekle birlikte satın alınan ürün ya da hizmetin kullanılma biçimini de belirler. Yiyecek, giysi, mobilya, eğlence vb. ihtiyaçlar ve istekler tüketicinin yasıyla yakından alakalıdır. Örneğin; 15-20 yas grubu plak, giysi vb. malları talep ederken, 25-30 yas grubu, mesleğe yeni atılanlardan ve aile kuranlardan oluĢtuğundan, ev eĢyaları talebi daha yoğundur (Köseoğlu, 2002: 98).

Cinsiyet; Tüketici davranıĢlarında cinsiyet en önemli faktörlerden biridir. Kadınlarla erkeklerin tüketim davranıĢları bakımından farklılaĢtıklarını gösteren bir çok araĢtırma yapılmıĢtır. Cinsiyet tüm kültürlerde önemli bir sosyal kategoriye hizmet eder ve her kültürde “kadınsılık” ve “erkeksilik” kavramları çerçevesinde geniĢ bir bilgi ağı oluĢturmuĢtur. Esasında kadın ve erkekler, hem kadınsı hem de erkeksi davranıĢlarda bulunabilirler (Orhan, 2002: 7).

Meslek; Tüketicide belirli mallara karsı ihtiyaç ve istek duymasına neden olan faktördür (Sürücü, 1998: 19). Bireyin mesleği; onun satın alma davranıĢlarını önemli ölçüde etkiler. Örneğin; bir bilgisayar mühendisi ile, bir nakliye Ģirketi

çalıĢanının gereksinimleri ve istekleri birbirine benzemeyecektir (Penpece, 2006: 31).

Öğrenim Düzeyi; Öğrenim durumu yüksek tüketici, daha kaliteli ve daha

karmaĢık ve doyurucu ürün ve hizmetler istemektedir. Ayrıca bilgi toplumu tüketicisi, markalarda duygusal öğeye önem vermekle birlikte, satın alma davranıĢında sadece bunu ölçüt almamaktadır. Yeni tüketici daha az sadıktır ve marka bağlılığı davranıĢını daha az göstermektedir. BaĢka bir deyiĢle tüketici, markanın değerini bir bütün olarak algılamakta ve sözlerin yerine getirilmediğini anladığında, markaya sırtını dönmektedir (Köseoğlu, 2002: 102).

Gelir Durumu; Tüketicilerin kiĢisel gelirlerinden dolaysız vergiler çıktıktan sonra, geriye kalan gelirleri kullanılabilir gelir diye nitelendirilmektedir. Bu gelir, tüketicinin satın alma gücünün göstergesi konumundadır. Kullanılabilir gelirin bir bölümü, değiĢmez yükümlülüklere ve yasam için zorunlu ihtiyaçlara harcanır. Neyin ne ölçüde zorunlu olduğu, kolayca ölçülemez ama ev kirası, yiyecek, giysi, ulaĢtırma ve sağlık giderleri değiĢmez ve zorunlu ihtiyaçlara yapılan harcamalar çıktıktan sonra, geriye kalan gelir bölümü, isteğe bağlı gelir diye tanımlanmaktadır ve tüketici bu geliri istediği gibi kullanır (Köseoğlu, 2002: 103).

Medeni Durum; Tüketicilerin satın alma davranıĢlarını etkileyen önemli faktörlerden biridir. Evli olmayan yahut evi olan tüketicilerin satın alma davranıĢlarında farklılıklar görülmektedir.

2.3.3.1.4.Ekonomik Faktörler

Tüketiciler ekonomik gücü değiĢim aracı olarak kullanmaktadırlar. Ekonominin genel yapısı, gelecekle ilgili beklentiler, ekonomik canlılık ve bu ekonomik güç onların satın alma davranıĢlarını değiĢik Ģekillerde ve büyüklüklerde etkilemede önemli rol oynamaktadır.

Bazı tüketiciler fiyatı, ürün kalitesinin veya prestijinin bir göstergesi olarak yorumlamaktadırlar. Böylece daha yüksek bedel yüksek satın alma olasılığı ile