T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANA BİLİM DALI

İKTİSAT BİLİM DALI

KOBİ’LERİN YAPISI, ÖNEMİ VE FİNANSMAN

ERİŞİMİ

Fatma Pınar BEDEL

YÜKSEK LİSANS TEZİ

DANIŞMAN

Doç. Dr. Savaş ERDOĞAN

KONYA 2019

T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANA BİLİM DALI

İKTİSAT BİLİM DALI

KOBİ’LERİN YAPISI, ÖNEMİ VE FİNANSMAN

ERİŞİMİ

Fatma Pınar BEDEL

YÜKSEK LİSANS TEZİ

DANIŞMAN

Doç. Dr. Savaş ERDOĞAN

KONYA 2019

ii TEŞEKKÜR

Tez çalışmam sırasında kıymetli bilgi, birikim ve tecrübeleri ile bana yol gösterici ve destek olan değerli danışman hocam sayın Doç. Dr. Savaş ERDOĞAN’a, ilgisini ve önerilerini göstermekten kaçınmayan Dr. Şeref OĞUZ’a sonsuz teşekkür ve saygılarımı sunarım. Lisans ve yüksek lisans eğitimim boyunca yardım, bilgi ve tecrübeleri ile bana sürekli destek olan İktisat bölümündeki tüm hocalarıma teşekkür ederim.

Çalışmalarım boyunca maddi manevi destekleriyle beni hiçbir zaman yalnız bırakmayan aileme, özellikle de annem Sıddıka BEDEL’e sonsuz teşekkürlerimi sunarım.

Konya-2019

iii İÇİNDEKİLER TEŞEKKÜR ... i İÇİNDEKİLER ... iii ÖZET ... x SUMMARY ... xii

TABLOLAR LİSTESİ ... xiv

ŞEKİL VE GRAFİKLER LİSTESİ ... xvii

KISALTMALAR ... xviii

GİRİŞ ... 1

BİRİNCİ BÖLÜM KOBİ NEDİR, TANIMI VE ÖNEMİ 1.1. Küçük ve Orta Büyüklükteki İşletme Tanımları ... 10

1.1.1. Türkiye’de KOBİ Tanımı ... 10

1.1.1.1. KOSGEB’e Göre KOBİ Tanımı ... 12

1.1.1.2. Halk Bankası’na Göre KOBİ Tanımı ... 16

1.1.1.3. Hazine Müsteşarlığı’na Göre (Hazine ve Maliye Bakanlığı) KOBİ Tanımı ... 18

1.1.1.4. Dış Ticaret Müsteşarlığı’na Göre KOBİ Tanımı ... 19

1.1.1.5. Eximbank’a Göre KOBİ Tanımı ... 21

1.1.1.6. Devlet İstatistik Enstitüsü ve Devlet Planlama Teşkilatı’na Göre KOBİ Tanımı ... 22

1.1.1.7. TOSYÖV’e (Türkiye Küçük ve Orta Ölçekli İşletmeler Serbest Meslek Mensupları ve Yöneticiler Vakfı) Göre KOBİ Tanımı ... 23

1.1.2. AB’de KOBİ Tanımı ... 23

1.1.2.1. Avrupa Komisyonu’na Göre KOBİ Tanımı ... 25

iv

1.1.2.3. Almanya’ya Göre KOBİ Tanımı ... 27

1.1.2.4. Fransa’ya Göre KOBİ Tanımı ... 28

Kaynak: Akgemci, 2001: 10 ... 28

1.1.2.5. İngiltere’ye Göre KOBİ Tanımı ... 28

1.1.2.6. İtalya’ya Göre KOBİ Tanımı ... 29

Kaynak: esnaf.gtb.gov.tr, Erişim: 23.05.2016 ... 29

1.1.2.7. ABD’ye Göre KOBİ Tanımı ... 30

1.1.3. Asya Ülkelerinde KOBİ’ler ... 30

1.1.3.1. Malezya’da KOBİ Tanımı ... 30

1.1.3.2. Hindistan’da KOBİ Tanımı ... 31

1.1.3.3. Japonya’da KOBİ Tanımı ... 32

1.1.3.4. Güney Kore’de KOBİ Tanımı ... 32

1.2. KOBİ’lerin Avantaj ve Dezavantajları ... 33

1.2.1. KOBİ’lerin Avantajları ... 33

1.2.2. KOBİ’lerin Dezavantajları ... 35

1.3. KOBİ’lerin Kalkınmadaki Rolü ... 36

1.4. KOBİ’lerin Türkiye Ekonomisindeki Rolü ... 39

1.4.1. Türkiye’de Cumhuriyet Öncesi KOBİ’ler ... 40

1.4.2. Türkiye’de Planlı Dönem Öncesinde KOBİ’ler ( 1923- 1964) ... 40

1.4.3. Türkiye’de Planlı Dönemde KOBİ’ler (1964- +) ... 41

1.4.3.1. I. Beş Yıllık Kalkınma Planı (1964- 1967) ... 42

1.4.3.2. II. Beş Yıllık Kalkınma Planı ( 1968- 1972) ... 43

1.4.3.3. III. Beş Yıllık Kalkınma Planı (1973- 1977) ... 44

1.4.3.4. IV. Beş Yıllık Kalkınma Planı (1979- 1982) ... 45

v

1.4.3.6. VI. Beş Yıllık Kalkınma Planı (1991- 1995) ... 46

1.4.3.7. VII. Beş Yıllık Kalkınma Planı (1996- 2000) ... 47

1.4.3.8. VIII. Beş Yıllık Kalkınma Planı (2001- 2005)... 47

1.4.3.9. IX. Beş Yıllık Kalkınma Planı (2007- 2013) ... 47

1.4.3.10. X. Beş Yıllık Kalkınma Planı (2014- 2018) ... 48

1.5. KOBİ’lerin Dünya Ekonomisindeki Rolü ... 48

İKİNCİ BÖLÜM AB VE KOBİ’LER 2.1. Avrupa Birliği’nde KOBİ’lere Yönelik Ekonomik ve Sosyal Yönlü Düzenlemeler ... 56

2.2. Avrupa Birliği’nde KOBİ’lere Yönelik Yasal Düzenlemeler ... 66

2.3. Avrupa Birliği Anlaşmalarında KOBİ’ler ... 70

2.3.1. Maastricht Antlaşması ... 70

2.3.2. Amsterdam Antlaşması ... 72

2.3.3. Gümrük Birliği ... 73

2.3.4. Basel I-II-III ... 75

2.4. Avrupa Birliği Ülkelerinde KOBİ Destek ve Teşvik Mekanizmaları ... 79

2.4.1. Fonlar ve Banka ... 80

2.4.1.1. Avrupa Birliği Yapısal Fonları ... 80

2.4.1.2. Avrupa Birliği’nde Finansal Mekanizmalar ... 84

2.4.1.3. Avrupa Birliği’nde Eğitim ve Öğretim Programları ... 85

2.4.1.4. Avrupa Birliği’nde Bilimsel- Teknik Araştırma ve Teknoloji Geliştirme Programları ... 86

2.4.1.4.1. Yenilik Aktarım Merkezleri (Innovation Relay Centers- IRC) 86 2.4.1.4.2. Endüstriyel Araştırma Geliştirme İçin Avrupa Ağı (EUREKA) ... 87

vi

2.4.1.4.3. Yenilikçi Bölgeler Ağı (IRE) ... 87

2.4.1.5. Avrupa Birliği İşbirliği Programları ... 87

2.4.1.5.1. Avrupa Bilgi Merkezleri Ağı (Euro Info Centers Network EIC) ... 87

2.4.1.5.2. Avrupa İşletmeler Ağı ... 87

2.4.1.5.3. İşletmeler Arası İşbirliği Merkezi (BRE) ... 88

2.4.1.5.4. İşletmeler Arası İşbirliği Ağı (BC-Net) ... 88

2.4.1.6. Çok Yıllı Programlar ... 88

2.5. Türkiye’nin Katılım Sağladığı Topluluk Programları ... 89

2.6. Avrupa Birliği Tarafından Uygulanan Diğer Çok Yıllı Fon ve Programlar 90 2.6.1. Uyum Fonu ... 90

2.6.2. HORİZON 2020 ... 90

2.6.3. Avrupa 2020 ... 94

2.6.4. UFUK 2020 ... 96

2.6.5. İstihdam ve Sosyal Yenilik Programı ... 97

2.6.6. COSME ... 99

2.6.7. İşletmelerin ve KOBİ’lerin Rekabet Edebilirliği Programı ... 99

2.6.8. ERASMUS + Programı ... 101

2.7. Bazı AB Ülkelerinde KOBİ Teşvik Örnekleri ... 103

ÜÇÜNCÜ BÖLÜM TÜRKİYE VE KOBİ’LER 3.1. Türkiye’de KOBİ’lerin Tarihsel Gelişimi ... 1088

3.2. Türkiye’de KOBİ’lere Destek Veren Kurumlar ... 11209

3.2.1. KOSGEB ... 1144

vii

3.2.3. Ekonomi Bakanlığı ... 1211

3.2.4. TÜBİTAK ... 1244

3.2.5. Türk Eximbank ... 1266

3.2.6. T.C. Bilim, Sanayi ve Teknoloji Bakanlığı ... 1309

3.2.7. Türkiye Halk Bankası ... 14141

3.2.8. Türkiye Vakıflar Bankası (Vakıfbank) ... 14444

3.2.9. Türkiye Odalar ve Borsalar Birliği ... 1466

3.2.10. İhracatı Geliştirme Etüt Merkezi ... 1522

3.2.11. ABİGEM: Avrupa Birliği Türkiye İş Geliştirme Merkezleri ... 1544

3.2.12. TOSYÖV: Türkiye Küçük ve Orta Ölçekli İşletmeler, Serbest Meslek Mensupları ve Yöneticiler Vakfı ... 1544

3.2.13. MEKSA: Mesleki Eğitim ve Küçük Sanayi Destekleme Vakfı ... 1577

3.3. Türkiye’de KOBİlerin Durumu ve Tüm İşletmeler İçindeki Yeri ... 1577

3.3.1. İmalat Endüstrisinde KOBİ’ler ... 1599

3.3.2. Sosyal Sigortalar Kurumu’na Kayıtlı Kobiler ... 16060

3.4. AB Uyum Sürecinin Türkiye KOBİ’leri ve Türkiye Sanayisi Üzerine Etkileri ... 1622

3.4.1. Türkiye ve Avrupa Birliği Ekonomi Yapısı: Karşılaştırma ve Değerlendirme ... 1622

3.4.2. KOBİ’lere Yönelik Devlet Yardımları: Karşılaştırma ve Değerlendirme ... 1654

3.4.2.1. Araştırma, Geliştirme ve Teknoloji Alanlarında Verilen Desteklerin Karşılaştırılması ve Değerlendirilmesi ... 1654

3.4.2.2. Finansman Fırsatları Sağlayan Sübvansiyonların Karşılaştırılması ve Değerlendirilmesi ... 1666

3.4.2.3. İşletme Yönetimlerine Yönelik Devlet Yardımlarının Karşılaştırılması ve Değerlendirilmesi ... 1677

viii

3.4.2.4. İhracata Yönelik Yardımların Karşılaştırılması ve

Değerlendirilmesi ... 1688

3.4.2.5. Girişimciliğin Desteklenmesi Amacıyla Verilen Devlet Yardımlarının Karşılaştırılması ve Değerlendirilmesi ... 1699

3.4.2.6. İstihdam ve İşgücü Piyasasına Yönelik Verilen Devlet Yardımlarının Karşılaştırılması ve Değerlendirilmesi ... 17070

DÖRDÜNCÜ BÖLÜM KOBİ’LERİN YAPISI, SORUNLAR VE ÇÖZÜM ÖNERİLERİ 4.1. KOBİ’lerde Yönetim ve Organizasyon, Sorunlar ve Çözüm Önerileri .... 172

4.2. KOBİ’lerde Üretim ve Tedarik, Sorunlar ve Çözüm Önerileri ... 1777

4.3. KOBİ’lerde Teknoloji ve Ar-Ge, Sorunlar ve Çözüm Önerileri ... 18181

4.4. KOBİ’lerde Pazarlama ve E-Ticaret, Sorunlar ve Çözüm Önerileri ... 18585

4.5. KOBİ’lerde Eğitim, Dil, Nitelikli Eleman ve İnsan Kaynakları, Sorunlar ve Çözüm Önerileri ... 19191

4.6. KOBİ’lerde İhracat, Sorunlar ve Çözüm Önerileri ... 1955

4.7. KOBİ’lerde Finansman, Sorunlar ve Çözüm Önerileri ... 1999

4.7.1. KOBİ’lerde Alternatif Finansman Yöntemleri ... 2022

4.7.1.1. KOBİ’lerde Finansal Kiralama (Leasing) ... 2022

4.7.1.2. KOBİ’lerde Kredi Garanti Fonu ... 2022

4.7.1.3. KOBİ’lerde Barter ... 2024

5.7.1.4. KOBİ’lerde Halka Açılma ... 2055

5.7.1.5. KOBİ’lerde Risk Sermayesi ... 2055

5.7.1.6. KOBİ’lerde Melek Yatırım ... 2059

5.7.1.7. KOBİ’lerde KOBİ Borsaları ... 20513

SONUÇ ... 2177

x T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğ

renci

ni

n

Adı Soyadı Fatma Pınar BEDEL

Numarası 144226001002

Ana Bilim / Bilim Dalı İktisat

Programı Tezli Yüksek Lisans Doktora

Tez Danışmanı Savaş ERDOĞAN

Tezin Adı KOBİ’lerin Yapısı, Önemi ve Finansman Erişimi

ÖZET

Girişimcilerin yaşadığı zorluk ve çözüm önerilerine bakmanın öncesinde, KOBİ’lere ve gelişimlerine dair iç ve dış etkenlerle ilgili literatür taramasının yapıldığı bu çalışmada, öncelikli olarak Türkiye, Avrupa Birliği Ülkeleri ve Asya Ülkeleri’ndeki KOBİ tanımlarına değinilmiş, hem ulusal hem de uluslararası alanda ekonomi ve kalkınma düzeyinde KOBİ önemine dikkat çekilmiş, ikinci bölümde ise, avantaj ve dezavantajları değerlendirilmiştir.

Çalışmanın üçüncü bölümü itibariyle, Avrupa Birliği’nde KOBİ gelişimi incelenerek, Birlik’te KOBİ’lere dair yapılmış çalışmalar kategorize edilmiş, uygulamaların amaçları ve uygulanabilirliği açıklanmıştır.

Çalışmanın dördüncü bölümü Türkiye eksenli olarak, ülkemizde uygulanan plan ve politikaların KOBİ yapı ve kültürüne ne gibi katkılar sağladığı, bu gelişimin rakamsal olarak karşımıza ne gibi sonuçlar çıkardığı, KOBİ’ler alanında çalışmalar yapan kurum ve kuruluşların plan ve programlarının etkinliği ifade edilmeye çalışılmıştır.

xi

Beşinci ve son bölümde ise, KOBİ’lerin yaşadıkları temel sorunların kaynakları incelenmiş, tüm sorunların temelinde finansal yetersizliklerin olduğuna ve bu doğrultuda uygulanabilecek çözüm önerilerinin yine kamu ve özel sektör koordinasyonundaki teşvikler ile KOBİ’lerin yapısal düzenlemelerine bağlı olduğunun altı çizilmiştir.

Çalışmada tüm bunlar ışığında, KOBİ’lerin geçmişten günümüze tarihsel süreçleri, gelişimleri ve yapıları doğrultusunda temelden ve sonradan oluşmuş olan tüm oluşum, sorun ve bunlara dair çözüm önerileri ortaya konmaya çalışılmıştır.

Anahtar Kelimeler: Girişimcilik, KOBİ, Finansman Yöntemler, Melek

xii T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğ

renci

ni

n

Adı Soyadı Fatma Pınar BEDEL

Numarası 144226001002

Ana Bilim / Bilim Dalı İktisat

Programı Tezli Yüksek Lisans Doktora

Tez Danışmanı Savaş ERDOĞAN

Tezin Adı Structure, Importance and Access to finance of SMEs

SUMMARY

Before looking at the difficulties and solutions to access to financial resources, one of the biggest problems of entrepreneurs, in this study where SMEs and developing internal and external factors are present and related literature review is done, primarily Turkey, European Union countries and Asian countries have been given information about the SME definition, the importance of SMEs at national and international level in the economy and development level is emphasized and in the second part advantages and disadvantages are evaluated.

In addition, as part of the third part of the study, the SME development in the European Union was examined and the studies on SMEs in the Union were categorized and the aims and applicability of the applications were explained.

The fourth part of the study as Turkey axis, the country has implemented plans and policies that make contributions as what the SME structure and culture, the development of numerical he drew conclusions as to what we face, the effectiveness of the organizations and institutions which work in the SME space plans and programs have been attempted to be expressed.

xiii

In the fifth and the last part, the sources of the main problems that SMEs have experienced are examined and it is underlined that financial deficiencies are the basis of all problems and the solution proposals that can be applied in this direction depend on the incentives under the coordination of public and private sector and the structural arrangements of SMEs.

xiv TABLOLAR LİSTESİ

Tablo 1 : Küreselleşme Sürecinde KOBİ’lere Yönelik Fırsat ve Tehditler ... 8

Tablo 2 : Çeşitli Kurumların KOBİ Tanım ve Kriterleri ... 11

Tablo 3: KOSGEB’e İlişkin Mevzuatlar ... 13

Tablo 4 : KOSGEB KOBİ Sınıflandırması ... 15

Tablo 5 : DTM tarafından KOBİ’lere Sağlanan Destekler (Milyon TL) ... 20

Tablo 6 : Devlet İstatistik Enstitüsü KOBİ Sınıflandırması ... 22

Tablo 7 : TOSYÖV KOBİ Sınıflandırması ... 23

Tablo 8 : Avrupa Birliği’nde KOBİ Tanımı ... 24

Tablo 9 : Bazı Ülkeler için KOBİ Verileri ... 24

Tablo 10 : Avrupa Komisyonu’nun 2003 yılında revize ettiği KOBİ tanımı ... 25

Tablo 11 : İktisadi İşbirliği ve Kalkınma Örgütü’ne Göre KOBİ’lerin Ülkelerdeki Yeri ve Durumu ... 27

Tablo 12 : IfM KOBİ Tanımı ... 278

Tablo 13 : Fransa’ da İş gören Sayısına Göre İşletme Ölçeği ... 28

Tablo 14 : İngiltere’de KOBİ Ölçeği ... 29

Tablo 15 : İtalya’da KOBİ Ölçeği ... 29

Tablo 16 : Malezya’da KOBİ Ölçeği ... 311

Tablo 17 : Hindistan’da KOBİ Ölçeği ... 31

Tablo 18 : Japonya’da KOBİ Ölçeği ... 32

Tablo 19 : Güney Kore’de KOBİ Ölçeği ... 32

Tablo 20 : 2000-2001 Krizlerinde Ay Bazında Kapanan İşletmelerin Şirket Türüne Göre Dağılımı ... 41

Tablo 21 : Beş Yıllık Plan Döneminin Temel Göstergeleri ... 42

Tablo 22 : Üçüncü Plan Dönemi Temel Göstergeleri ... 44

xv

Tablo 24 : Avrupa Birliği Kronolojisi ... 56

Tablo 25 : AB KOBİ Politikasının Hukuki Çerçevesi ... 70

Tablo 26 : Bazı Bankacılık Krizleri ve Ekonomiye Olan Maliyetleri ... 75

Tablo 27 : Basel I ve Basel II’nin Karşılaştırması ... 788

Tablo 28 : Basel Kriterlerine Göre Firma Tanımlamaları ... 79

Tablo 29 . Avrupa’da KOBİ’lerin Durumu ... 80

Tablo 30 . Avrupa Birliği’ndeki Bölgesel Politikaların Tarihi Gelişimi ... 80

Tablo 31 : Yapısal Fonların Destek Verdiği Alanlar ... 811

Tablo 32 : 2007-2013 Dönemi ... 89

Tablo 33 : Bilimsel Mükemmeliyet ... 91

Tablo 34 : Endüstriyel Rekabetçilik ... 92

Tablo 35 : Toplumsal Sorunlara Çözümler ... 93

Tablo 36 : AB ve Türkiye’deki KOBİ’lerin Karşılaştırılması ... 1111

Tablo 37 : KOBİ Ekosistemini Oluşturan Kurumların Görevleri ... 1122

Tablo 38 : KOBİ’lere Verilen Destekler ... 1133

Tablo 39 : Girişimcilik Destek Programı ... 1155

Tablo 40 : İş Geliştirme Merkezi Destek Yapısı ... 1166

Tablo 41 : Proje Ortaklığı Modeli ... 1188

Tablo 42 : Ekonomi Bakanlığı Destek Mekanizması ... 1233

Tablo 43 : Türkiye Halk Bankası’nın KOBİ’lere yönelik olarak sağladığı destek paketleri ... 1433

Tablo 44 : Vakıfbank tarafından sunulan hizmetler ... 1444

Tablo 45 : TOBB’un İştirakleri ... 1477

Tablo 46 : TOBB’nin KOBİ’lere Yönelik Çalışmaları ... 1488

xvi

Tablo 48 : İllere Göre Esnaf, İşyeri, Nüfus ve Oda Bilgileri (28/02/2019) ... 15151

Tablo 49 : İhracatı Geliştirme ve Etüt Merkezi tarafından sağlanan hizmet ve imkanlar ... 15353

Tablo 50 : AB-Türkiye İmalat Sanayi Ölçeksel Bazda Göstergeler (2005) ... 1577

Tablo 51 : Sektör ve Çalışan Sayılarına Göre Girişimlerin Dağılımı ... 1588

Tablo 52 : İmalatçı KOBİ Niteliğindeki İşletmelerin Sanayi Alt Sektörlerine Dağılımı ve İstihdam (2016 Yılı) ... 16060

Tablo 53 : KOBİ’lerin 4/a Sigortalı Çalışan Sayılarının Sektör ve İl Bazında Gösterimi ... 16060

Tablo 54 : İl ve Sektör Bazında KOBİ İşyeri ve Sigortalı Çalışan Sayısı Değişimleri16161 Tablo 55 : Türkiye ve Bazı AB Üyesi Ülkelerin 1990'lı Yıllar 2.Yarısı 20’den Fazla Çalışanı Olan İmalat Sanayi İşletmeleri Karşılaştırması ... 1622

Tablo 56 : AB-Türkiye İmalat Sanayi Ölçeksel Bazda Göstergeler (2005) ... 1633

Tablo 57 : Türkiye’deki en kıdemli aile işletmeleri ... 1744

Tablo 58 : Yıllar İtibariyle AR-GE Faaliyetleri ... 1844

Tablo 59 : İşletmenin Gelişim Aşamaları ve Finansman Türleri ... 201201

Tablo 60 : Risk Sermayesi Geliştirme Programları ... 2077

Tablo 61 . Risk Sermayesi Yatırımcıları ve Melek Yatırımcıları Arasındaki Farklar21212 Tablo 62 : Dünyada KOBİ Borsaları ... 2133

Tablo 63 : Ana Borsa İçinde Bir Pazar Olarak Kurulan KOBİ Borsaları ... 2155

xvii ŞEKİL VE GRAFİKLER LİSTESİ

Şekil 1: Girişimciliğin Ekonomik Gelişmedeki Rolü ve Önemi ... 6 Grafik 1 : ASF’nin AB Bütçesi İçindeki Payı (2007-2013) ... 81

Grafik 2 : Avrupa Sosyal Fonu’ndan 2007-2013 yılları Arasında Kişi Başına Düşen Miktar ... 822

xviii KISALTMALAR

AB: Avrupa Birliği

ABD: Amerika Birleşik Devletleri

ABİGEM: Avrupa Birliği İş Geliştirme Merkezleri'dir. Avrupa Birliği İş Geliştirme Merkezleri

AR-GE: Araştırma ve geliştirme A.Ş.: Anonim Şirket

AT: Avrupa Topluluğu

BC-Net: İşletmeler Arası İşbirliği Ağı- Business Co-operation Network BDDK: Bankacılık Denetleme ve Düzenleme Kurumu

BEST: İş Ortamını Basitleştirme Çalışma Grubu- Business Environment Simplification Task Force

BIC- Network: İş Geliştirme Merkezleri Ağı

BIS: Uluslararası Ödemeler Bankası- Bank for International Settlements BKK: Bakanlar Kurulu Kararı

BRE: İşletmeler Arası İşbirliği Merkezi

CE: Avrupa Normlarına Uygunluk- European Conformity COMETT: Üniversite- İş Dünyası İşbirliği Projesi

COSME: İşletmelerin ve KOBİ'lerin Rekabet Edebilirliği Programı DB: Dünya Bankası

DİE: Devlet İstatistik Enstitüsü DPT: Devlet Planlama Teşkilatı DTM: Dış Ticaret Müsteşarlığı

EAGGF: Avrupa Tarımsal Yönlendirme ve Garanti Fonu

EBRD: Avrupa İmar ve Kalkınma Bankası- European Bank for Reconstruction EFTA: Avrupa Serbest Ticaret Bölgesi- European Free Trade Assocıatıon

xix

EIC: Avrupa Bilgi Merkezleri Ağı- Euro Info Centers Network

EIB: Avrupa Yatırım Bankası

EIF: Avrupa Yatırım Fonu- European Investment Fund

ENSR: KOBİ Gözlemevi- European Network for SME Research ERDF: Avrupa Bölgesel Kalkınma Fonu

ESF: Avrupa Sosyal Fonu

EUREKA: Endüstriyel Araştırma Geliştirme İçin Avrupa Ağı

EUROTECNET: Teknolojik Yeniliklerle Kalitenin Yükseltilmesi Projesi EXİMBANK: Türkiye İhracat Kredi Bankası

FIFG: Balıkçılığın Yönlendirilmesi İçin Finansal Araç FORCE: Sürekli Eğitim

GSMH: Gayri Safi Milli Hasıla GSYİH: Gayri Safi Yurt İçi Hasıla

IfM: Alman Mittelstand Araştırma Merkezi

IMF: Uluslararası Para Fonu- International Monetary Fund IRC: Yenilik Aktarım Merkezleri- Innovation Relay Centers IRE: Yenilikçi Bölgeler Ağı

İK: İnsan Kaynakları

İKV: İktisadi Kalkınma Vakfı İŞGEM: İş Geliştirme Merkezleri KİT: Kamu İktisadi Teşebbüsü

KOBİ: Küçük ve Orta Ölçekli İşletme

KOBİ TEKNOYATIRIM: KOBİ Teknolojik Ürün Yatırım Destek Programı

KOSGEB: Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı

xx

KSEP: KOBİ Stratejisi ve Eylem Planı

KÜSGEM: Küçük Sanayi Geliştirme Merkezi KÜSGET: Küçük Sanayi Geliştirme Teşkilatı LINGUE: Dil Öğrenim Projesi

MEKSA: Mesleki Eğitim ve Küçük Sanayi Destekleme Vakfı

NATO: Kuzey Atlantik Antlaşması Örgütü- North Atlantic Treaty Organization OECC: Avrupa Ekonomik İşbirliği Örgütü

OECD: Ekonomik İşbirliği ve Kalkınma Örgütü

OVP: Orta Vadeli Program PETRA: Temel Eğitim Projesi

SBA: Küçük İşletmeler Yasası- Small Business Act

SME: Küçük ve Orta Ölçekli İşletme- Small and Medium- Sized Enterprises T.A.Ş.: Türk Anonim Şirketi

TEKMER: Teknoloji Geliştirme Merkezleri

TEKNOPAZAR: Teknolojik Ürün Tanıtım ve Pazarlama Destek Programı TESK: Türkiye Esnaf ve Sanatkarları Konfederasyonu

TOBB: Türkiye Odalar ve Borsalar Birliği

TOSYÖV: Türkiye Küçük ve Orta Ölçekli İşletmeler, Serbest Meslek Mensupları ve Yöneticiler Vakfı

TÜİK: Türkiye İstatistik Kurumu YTL: Yeni Türk Lirası

1 GİRİŞ

Dünya piyasalarının küreselleşmenin etkisiyle artan rekabet ortamında zorunlu hale gelen hızlı ve etkin hamleleri gerçekleştiremeyen ve yaşanan kriz ve değişimlerle bir kısmı devre dışı kalan büyük işletmelerin yerini dolduran KOBİ’ler, sektörlerde yaşanması muhtemel çöküşü ve ekonomideki açığın genişlemesini engellemişlerdir. Esnek, dinamik, yenilikçi ve dayanıklı yapılarıyla ekonominin yapı taşı olan ve ekonomik kuruluşlar olmaları sebebiyle kıt kaynakların rasyonel bir bakışla toplumda ihtiyaç duyulan ve talep gören mal ve hizmetlerin en hızlı ve ucuz şekilde sağlanması amacını güden KOBİ’ler, ekonomik hayatta olduğu kadar sosyal hayatta da sorunların çözümünde etkin olup, bulundukları ülkelerdeki gelişmişlik farklılıklarının giderilmesi, istihdam artışının sağlanması, refah düzeyinin artırılması, sınıfların birbirine yakınlaştırılması, sosyal dışlanmanın engellenmesi, toplumsal bütünleşmenin sağlanması, sermayenin tabana yayılması ve deneyimli-nitelikli iş gücünün oluşturulması konularında da aktif rol oynamaktadır.

Ülkemizde istihdama yüksek düzeyde, toplam yatırım ve üretime orta düzeyde ve ihracata ise nispeten orta düzeyde katkı sağlayan küçük ve orta ölçekli işletmeler, az sermaye ve çok emekle çalışan, hızlı karar alma yetisine sahip, düşük düzeyde üretim giderleri ile ucuz üretim yapan iktisadi teşebbüslerdir. Dünyanın hemen hemen her yerinde bilinen yapılar olmalarına rağmen, dünya genelinde ortak kullanılan bir tanım ve sınıflandırmaya tabii olmayan KOBİ’ler, her ülkenin kendi imkan ve şartları doğrultusunda belirlenmiş standartlarla varlıklarını sürdürmektedir.

Geliştikleri ve planlı şekilde yayıldıkları ülkelerde üretim, rekabet gücü, yatırım ve tasarruf oranlarını artıran, gelir dağılımını düzelterek işsizlik oranlarını aşağı çeken ve girişimcilik ruhunu ortaya çıkararak ekonominin savunma gücünü yükselten KOBİ’ler, hem yapısal hem de dışsal nedenlerle pek çok sorunla uğraşmaktadır. Bu sorunlar iç ve dış pazarda tehdit arz etmekle beraber KOBİ’lerin varlığını ve ülke ekonomilerini de zorlayıcı etkidedir. Buna karşın ulusal ve uluslararası düzeyde tasarlanan ve gerçekleştirilen KOBİ plan ve programları ile, sadece finansal değil mikro düzeyde işletme, makro düzeyde ise piyasa sorunları çözülmekte ve çok’un azlığının sebep olduğu eşitsizliği, az’ın çokluğu ile çözme çabaları ortaya çıkmaktadır.

2

Çalışmamızın birinci bölümünde KOBİ tanımlamaları üzerinde durulmuş, ülkemizde ve kuruluşlarca kabul edilmiş tanımlamalar, Avrupa Birliği, üye ülkeler ve Asya ülkelerindeki tanımlamalar ve kriter farklılıkları ifade edilerek, KOBİ’lerin ülkemiz ve dünya ekonomisindeki rolü ifade edilmiştir.

İkinci bölümde, KOBİ’lerin avantajları ve dezavantajları üzerinde durularak, küçük ve orta ölçekli işletmelerin sahip olduğu özellikler bakımından ülke ve bölge ekonomisine sağladıkları yapısal, ekonomik ve sosyal katkılar ile kendi örgüt yapılarından ve örgüt dışı sebeplerden kaynaklanan olumsuzluklar sebebiyle “Küçük güzeldir ama kader olmamalıdır” sözü ekseninde açıklamalarda bulunulmuştur.

Üçüncü bölümde, 1970’li yıllara kadar göz ardı edilen ancak şimdilerde Avrupa Birliği’nin ekonominin motoru ve iktisadi esnekliğin temel unsuru olarak gördüğü KOBİ’lerin 1952 Avrupa Kömür ve Çelik Topluluğu Antlaşması itibariyle Avrupa Birliği’ndeki süreci ile, Avrupa Birliği tarihinde küçük ve orta ölçekli işletmeler ekseninde gerçekleştirilmiş tüm ekonomik, sosyal ve yasal düzenlemelerin amaç ve etkileri değerlendirilmiştir. Rekabetçi ve büyük bir pazar olarak anılan Avrupa Birliği üye ülkelerinde KOBİ’lerin faydasına sunulan yapısal, finansal, eğitsel, yenilik ve AR-GE yönlü çalışma, destek ve teşvikler hakkında bilgi verilmiş ve aday ülke konumunda olan ülkemizin de dahil olduğu programlar mercek altına alınmıştır. Belirtilen coğrafi sınırlar içerisinde kalan KOBİ’lerin ayakta kalabilmek adına rakipleri gibi hareket etmeleri ve daha profesyonel düşünmelerini amaçlayan bu çalışmalar ile işletmelerin üretim kapasitelerinin artırılması, sanayi alanlarının geliştirilmesi ve ulusal pazarların korunması amaçlanmıştır.

Türkiye’de tüm işletmelerin %99’unu, toplam istihdamın %78’ini, toplam katma değerin %55,2’sini, toplam ihracatın ise %60’ını oluşturan KOBİ’ler, ekonominin sadece belkemiği değil, sektörel ayrımlarla adeta bir vücudu oluşturmaktadırlar. Avrupa Birliği üyeliği süreci 1963’ten beri devam eden ülkemizde, belirtilen şart ve gereklerden pek çoğu yerine getirilmiş ve bunlardan biri olan KOBİ’ler için de çeşitli kurum ve kuruluşlarımızda oluşturulmuş çeşitli kredi, destek, teşvik ve muafiyetler dördüncü bölümde aktarılmıştır.

Bu bölümde ayrıca, devlet eliyle; üretimi, üretim yöntemini ve faaliyetleri etkileyerek, üreticiyi teşvik etmek, rekabet gücünün artışını sağlamak ve maliyeti

3

düşürmek amacıyla devlet tarafından yapılan kaynak transferlerinin KOBİ’ler üzerindeki etkileri ve ne gibi avantajlar sağladıkları belirtilmiştir. Ülkemizde imalat sektöründe ve Sosyal Güvenlik Kurumu’na kayıtlı olarak çalışan işletmelerin AR-GE, finansman, yönetim, ihracat ve istihdam konularında yıl bazında ve programlar kapsamındaki karşılaştırma ve değerlendirmeleri de çalışmaya dahil edilmiştir.

Beşinci ve son bölümde ise, küçük ve orta ölçekli işletmelerin sorunları yönetim ve organizasyon, üretim ve tedarik, teknoloji ve AR-GE, pazarlama ve e-ticaret, eğitim ve İK, ihracat ve finansman olmak üzere yedi kalemde incelenmiş, bu sorunlara yönelik olarak işletme kapsamında çözüm önerileri sunulmuştur.

Yönetim alanında eğitim almayıp bu kökenden gelmeyen ve daha çok teknik temelden yetişerek sermayeyi elinde bulunduran KOBİ sahiplerinin yetkiyi ve toplum içerisindeki prestijlerini kaybedecekleri korkusuyla profesyonel yönetici istihdamından ve bu alanda eğitimden kaçınmaları nedeniyle oluşan yönetim ve organizasyon sorunlarının çözümü yine korkularının üzerine gitmekten yani profesyonel yönetici ve yardım almaktan geçmektedir.

Büyük işletmeler gibi yüklü tedarik ve stoklama imkanı bulunmayan KOBİ’lerin, daha özelleştirilmiş ve talebe kulak veren üretimlerine karşın maliyetleri dolayısıyla daha yüksek fiyatlarla alıcı aramaları noktasında problem oluşturmakta, bu sorun ürünün elinde kalması, stoklama maliyeti, ürünün kullanılmaz hale gelmesi gibi sorunları da beraberinde getirmektedir. Büyük işletmeler için çalışmak bir çözüm ve garanti gibi görünse de taşeronluk bir noktadan sonra işletmeyi tatmin etmeyecek ve büyük işletmenin uygun gördüğü fiyat ve standartlarda çalışmak işletmenin özgünlüğünü ve motivasyonunu kaybetmesine neden olacaktır. Bu sorun doğrultusunda izlenebilecek en makul yöntem, Küçük’lerin bir arada daha güzel olacağı bilinciyle, sipariş noktasında birleşmelerini sağlamaktır. Bu şekilde oluşturulacak bir üretim veya sipariş zinciri hem maliyetleri düşürecek hem de siparişlerin doğru zaman ve şekilde sunumuna imkan sağlayacaktır.

Teknoloji ve AR-GE konusunda yeterince eğitimli ve bilinçli olmayan KOBİ’ler, üretimlerindeki klasikleşme dolayısıyla da bu alanda araştırma yapmamakta ve bütçe ayırmamaktadır. Daha kol gücüne dayalı üretim yapmaları ve geleneksel yapıları gelişmeleri ve güne ayak uydurmaları konusundaki en büyük

4

engeldir.

Küreselleşen ve gelişen dünyada artık her şeyin web üzerinde ve online olarak gerçekleşmesi de KOBİ’lerin temelde teknoloji sorunlarına dayanmakta ancak, problemin giderek büyümesi ve e-ticaret sektöründeki önlenemez yükseliş karşısında KOBİ’lerin halen işletme, imalathane veya dükkanlarında fiziki müşteri beklemeleri nedeniyle başlı başına bir sorun olarak karşımıza çıkmaktadır. KOBİ’ler pazarlama faaliyetleriyle ilgilenmek yerine karlılığı artırmak amacıyla maliyet düşürücü çalışmaları tercih etmektedir. Bu doğrultuda yapılabilecekler KOBİ’lerin gerçeği fark etmesi, bu yönlü eğitim ve desteklerden faydalanmayı kabul etmelerinden geçmektedir.

Ayrı bir departman olarak insan kaynakları ofisi kurmaktan kaçınan KOBİ’lerde işe alımlar çoğunlukla kişisel tanıma veya referans ile olmakta, kişilerin profesyonel geçmişlerinin olup olmaması, belirtilen işe yatkınlıkları gözardı edilmekte ve alımlar yine her işi üstlenen teknik kökenli yöneticiler tarafından yapılmaktadır. Bu noktada, insan kaynakları departmanına sahip olsalar dahi, karar ve etki yine girişimcide olmakta ve İK kararları, sektör ve iş gerekleri, kişinin uygunluğu görmezden gelinmektedir.

Ulusal piyasaya tam anlamıyla uyum sağlayamamış olan KOBİ’lerin uluslararası piyasalarda yer edinmesi oldukça zor olmakla birlikte bu doğrultuda gelişmek isteyen KOBİ’nin seçeneği yine e-ticaretten yana olmaktadır. Uluslararası piyasanın ana gereklerinden olan dil hakimiyeti, piyasa ve uluslararası trend takibi KOBİ’lerin kısıtlı kaldığı noktalardır. Yeni pazarlama stratejileri geliştirerek ürün ve hizmetlerini fiyat, tutundurma ve dağıtım süreçlerinde müşteri istek ve ihtiyaçları çerçevesinde gerçekleştireceği iyileştirmelerle ihracatta satış yerine pazarlama anlayışı benimsenmelidir. Ayrıca küçük işletmeleri bir araya toplayan ve uluslararası pazarlarda onları temsilen iş yapan firmalar KOBİ’lerin ihracatı deneyimleyebilmeleri açısından biçilmiş kaftandır.

Son yıllarda ekonomik ve sosyal hayata olan katkıları farkedilen ve daha bilinçli şekilde programlarla desteklenen KOBİ’ler için üretim, yatırım, tedarik, pazarlama, teknoloji, mevzuat ve bilgi yeterliliği konularında gelişmenin sağlanmasının tek yolu finansal olarak işletmelerin duruma hazır ve doyuma

5

ulaştırılmış hale getirilmeleridir. KOBİ’lerin yaşanan küresel krizler, döviz hareketleri ve yapısal kısıtları noktasında tüm sorunlarının temelini ve tüm sorunlarının da sonucunu oluşturan finansman kısıtları aşılamamakta ancak gerek devlet gerekse özel kuruluşlar ve bankalar tarafından oluşturulan destek, teşvik ve kredi programları ile üretim, yatırım, tedarik, pazarlama, teknoloji, mevzuat ve bilgi takviyesi sağlanarak üretici sıfatıyla elde ettiği başarıyı yönetici, pazarlamacı ve finansçı olarak sağlayamayan girişimcilerin ulusal ve uluslararası pazarda ayakta kalma ve tutunma çalışmaları yürütülmektedir.

Yaşanan krizler ve darboğazların çözümünde küçük ama çok etkili yapılarıyla kendilerini belli eden KOBİ’ler, kendi bünyelerinden ve dışsal faktörlerden kaynaklanan olumsuzlukları bertaraf ettikleri takdirde bir ülkenin kalkınması ve rekabet sahasında öncü olması için tek başlarına dahi yükü üstlenebileceklerdir.

6 BİRİNCİ BÖLÜM

KOBİ NEDİR, TANIMI VE ÖNEMİ

“Entreprendre” sözcüğü ile ilk kez Fransızca literatüründe karşımıza çıkan ve fırsatları yakalamak konusunda gözü kara, tereddütsüz ve cesur anlamına gelen “Girişim” sözcüğü, İngilizce’de de “enter” ve “pre” kelimelerinin harmonisi olan “entrepreneur” kelimesi ile nitelendirilmiştir (Halıcı, 2005:1). Girişimcilik literatürüne baktığımızda, ekonomi, psikoloji, antropoloji, organizasyon, yönetim ve sosyoloji disiplinlerinin birleşiminden oluştuğu görülmektedir (Beybur, 2009: 3).

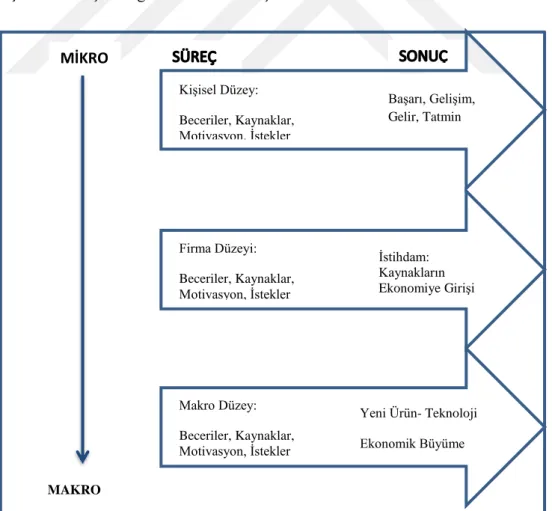

Başarı güdüsü ve bağımsız çalışma arzusuyla yola çıkan girişimci kişisel bağlamda yetileri, elinde bulundurduğu kaynakları, motivasyonu ve geleceğe yönelik istekleri doğrultusunda başarı, gelişim, bağımsız gelir ve öngörü yeteneği kazanacak; firma düzeyinde istihdam ve verimlilik sağlayacak ve makro düzeyde de ekonomik büyüme ve gelişim sağlayacaktır.

Şekil 1: Girişimciliğin Ekonomik Gelişmedeki Rolü ve Önemi

Kaynak: Aktaran: Beybur, 2009:1; Arıkan, 2002: 42 Kişisel Düzey: Beceriler, Kaynaklar, Motivasyon, İstekler Başarı, Gelişim, Gelir, Tatmin Firma Düzeyi: Beceriler, Kaynaklar, Motivasyon, İstekler İstihdam: Kaynakların Ekonomiye Girişi Makro Düzey: Beceriler, Kaynaklar, Motivasyon, İstekler Yeni Ürün- Teknoloji Ekonomik Büyüme MİKRO MAKRO

7

Üretim, tüketim ve bölüşüm sorunları çerçevesinde oluşan ekonomide, üretimin temel unsurları olan doğal kaynaklar, emek ve sermayeyi teknoloji ile daha da verimli hale getiren girişimciler (Kibritçioğlu, 1998: 207) mülkiyet tutkusu ve başarı arzusunun tetiklediği piyasaya girme cesareti ve yatırım yapma isteğiyle, hem bireysel hem iktisadi büyüme hem de bölgesel kalkınma açısından, artan rekabet ortamında ulusal ve uluslararası piyasalarda hayati bir rol oynamaktadırlar.

Küreselleşme süreci olarak adlandırılan “ulusal piyasaların dünya piyasası ile eklemlendirildiği, iktisadi kararların dünya kapitalizminin sermaye birikimine yönelik dinamiklerle belirlendiği” süreç, üretim ve satış ile devamlılığını sağlayan kapitalizm ile hız kazanmış, sermaye birikiminin sekteye uğradığı noktada patlak veren krizlerin etkilerinin yalnızca lokal değil tüm dünyada hissedilmesinin temel nedeni olmuştur (Zengin, 2010: 21).

Ülke ekonomilerine çok yönlü fayda sağlayarak, üretim, yatırım, istihdam, ihracat, vergiler ve bölgesel gelişim açısından kurtarıcı olan küçük ve orta ölçekli işletme, esnaf ve zanaatkarlar, sermaye ve çok emekle çalışan, hızlı karar alma yetisine sahip, düşük düzeyli üretim giderleri ile çalışan ve ucuz üretim yapabilen iktisadi teşebbüsleri oluşturmaktadırlar. Bu özelliklerinin ortaya çıkmasıyla ekonominin başrolünü kapan KOBİ’ler, dünyanın ve oluşturulan politikaların gündemini oluşturmaktadır (Cin, 2012: 1). Giderek küresel bir köy haline gelen dünyada, gelişmiş ve gelişmekte olan ülkelerde ulusal ve uluslararası etkinliğin ve rekabet gücünün artırılması ve bu doğrultuda giderek gelişen teknolojinin yarattığı fırsatlardan da hem üretim hem de hedefli ve sağlıklı büyüme açısından faydalanma çabaları KOBİ’lerin önemini artırmıştır. Dünya giderek daha emin adımlarla ve yükselen seslerle Schumacher’in de kitabına verdiği isimle gibi “Küçük güzeldir” demektedir (Akkuş, 2009: 12).

Aynı bir insanın gelişimi gibi, işletmeler de “Küçük Güzeldir, fakat kader olmamalıdır.” süreciyle karşı karşıyadır. Sosyal hayatta insanların birbirleriyle olan ilişkilerinin zorunluluğu gibi, işletmeler de birbirleri ile olan ilişkilerinin ve gelişimlerinin sürekliliği konusunda bir zorunluluk halindedir (Ekinci, 2003: 25).

8 Tablo 1 : Küreselleşme Sürecinde KOBİ’lere Yönelik Fırsat ve Tehditler

Fırsatlar

Tehditler

Üretimin küreselleşme:

yeni ürün ve hizmetlerin satılması, küresel

üretime eklemlenme Çokuluslu firmaların yerel pazarlara girmesi, dikey satın almalar ve birleşmeler Bilgi teknolojilerinin gelişmesi:

internet ve e-ticaret ile küresel piyasalara erişimin sağlanması

Düşük sermaye düzeyleriyle küresel pazarlara tek başlarına açılma zorluğu

İş ağları oluşturulması:

doğrudan yurtdışına yatırım yapmaksızın

küresel üretim yapabilme Yetersiz yönetim anlayışı ve düşük teknoloji kullanımı Teknolojik gelişmelerin artması

bilgiye erişimin, bilgi transferinin, stratejik ortaklık yapmanın ve lisans anlaşmaları

yapmanın kolaylaşması

AR-GE seviyelerinin düşüklüğü

Bölgesel ve küresel ağların varlığı: küçük ve esnek olmanın avantajlarıyla ölçek ve

alan ekonomileriyle birleşme

Küresel üretim zincirine eklemlenmenin getirdiği bağımlılık riski Sosyal boyutun getirisi:

artan oranda devlet destekleri Düşük verimlilik ve kalite standardı

AB fonları

Taklit ve fason üretim marka bilincinin yerleşmemesi, yerel piyasaya odaklanıp ithalat karşısında zor duruma düşmeleri Bilgi teknolojilerinin ucuzlaması:

CRM gibi yeni pazarlama teknik ve araçlarına erişim

KOBİ’lere destek veren kuruluşlar arasındaki eşgüdüm eksikliği ve bunun teşvik

kullanımlarını düşürmesi

Kaynak: Aykaç, Parlak ve Özdemir, 2008: 24; Zengin, 2010: 51

Dünya ekonomisi ve teknolojik alanda yaşanan baş döndürücü gelişmeler, yeni imkânlar için fırsat sağlarken aynı zamanda rekabet ortamının da giderek daha acımasız bir ringe dönüşmesine neden olmuştur. 19. yüzyılın kolgücüne, 20. yüzyılın finansal gücüne dayanan rekabet ortamı, günümüzde şekil değiştirmiş ve yeni teknolojinin üretilerek pazarlanmasına bağlıdır (Varlı, 2010: XV). Hem hızlı uyum sağlama hem de yenilik üretebilme yeteneklerini geliştirerek birbirine bağlı rakipler haline gelen işletmeler için dünya artık bir global köye dönüşmüştür.

Ekonomik düzenin ve devlet sisteminin daha sağlıklı işlerliği için bazı ölçütlere ihtiyaç duyulmaktadır. Ancak bu ölçütler ile evrensel bir standartta sınıflandırılması daha verimli olmasına karşın, ülke ve bölge farklılıkları ile değerlendirilmektedir.

9

Etkinlik ve rekabet gücünün artırılması, KOBİ’lerin gerekli devlet desteğini alması, kredi imkânlarından yararlanması, hedefi doğrultusunda ilerleyebilmesi ve sağlıklı büyüyebilmesi açısından sınıflandırmanın olması zorunlu hale gelmesi; bu sınıflandırmanın ana hat çerçevesinde yapılanmasını gerekli kılar. 1 Ocak 2005 itibariyle yürürlüğe konan yeni KOBİ tanımı, AB tarafından 2000 yılında kabul edilen Lizbon Kararları çerçevesinde oluşturulmuş ancak tanımın ait olduğu piyasanın büyüklüğü, ekonomisi, pazar büyüklüğü, sanayileşme düzeyi ve kullanılan üretim teknolojilerine bağlı olarak farklılık göstermektedir. (Cansız, 2008, s.1). KOBİ’lerin hemen hemen her ülkede ve kuruluşta farklı tanıma sahip olması belirli bir standardın oluşturulmasını engellemekte, tanım sınırlamaları ise ülke ekonomilerinin büyüklüğüne göre farklılık göstermektedir (Uludağ; Serin, 1991: 14). Büyük işletmelere göre çok sayıda karakteristik farklılığı olmasına rağmen büyük işletmelerin bir minyatürü gibi değerlendirilen KOBİ’lerin tanımlanmasında işletmenin rakamla ifade edilebilen özellikleri olan Nicel Kriterleri ve işletmeden veya işletme sahiplerinden kaynaklanan özelikleri olan Nitel Kriterleri vardır (Cin, 2012: 4).

Nicel Kriterler (Demirel, 2003: 137) 1. Çalışan insan sayısı

2. Tek çatı altındaki işçilere ödenen ücret toplamı

3. Sınırlandırılan zaman içerisinde yapılan üretime ait hammadde tutarı 4. İşletmenin sahip olduğu sermaye tutarı

5. Üretimde kullanılan makine ve kolgücü sayısı 6. Alınan siparişlerin sayısı ve değeri

7. Üretim miktarı 8. Satış miktarı

9. Sektör içerisindeki pazar payı 10. İhracat/ satış oranı

11. Kullanılan toplam enerji miktarı Nicel Kriterler (Yılmaz, 2002: 101)

1. İşyeri sahibinin işletmede bizzat çalışıyor olması

10

3. İşletme sahibinin işletmeyle özdeşleşmesi 4. Mülkiyet ve yönetimdeki bağımsızlık derecesi 5. Uzmanlaşma ve işbölümünün derecesi

6. Sermayenin sınırlı olması veya finansal yetersizlik 7. Yönetim tekniklerinin uygulanmaması veya yetersizliği 8. Pazar payı

9. İşletmenin alış ve satıştaki pazarlık gücünün zayıflığı 10. İşveren işçi arasındaki ilişkinin niteliği

1.1. Küçük ve Orta Büyüklükteki İşletme Tanımları 1.1.1. Türkiye’de KOBİ Tanımı

İlk kez KOBİ’lerin tanımı yapılan 1923 İzmir İktisat Kongresi, ülkenin savaşlardan yorgun düşmüş, elinde stoku kalmamış ve üretim faktörlerinin her biri yetersiz duruma gelmiş halinde ivedilikle bu soruna bir çözüm yolu aramak ve sonrasında da daha iyi bir duruma getirmek amacıyla toplanmış, yürürlükte kaldığı 1942 Teşviki Sanayi Kanunu yılına kadar özel sektörün desteğinin de alınması amaçlanmış ancak un haricinde devlet teşvik ve destekli bir çalışma yürütülmemiştir. KOBİ tanımlamasının yalnızca imalat sektörünü kapsaması ise diğer sektörlerde kayıtdışılığı artırmıştır. 1980’lerden itibaren ülkemizde önemi farkedilen KOBİ’lere hükümet programlarında da yer verilmesine karşın istenen noktaya 2000’li yıllara kadar yaklaşılamamıştır.

“Küçük ve Orta Ölçekli İşletme” ifadesinin, yer aldığı tek yer olan “Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi Başkanlığı Kurulması Hakkında Kanun”a ek olarak; 12.04.1990 tarihli ve 3624 Sayılı Kanun ile Sanayi ve Ticaret Bakanlığı’nın kuruluşu ve 18.11.2005 Tarih ve 25997 Sayılı Resmi Gazete’de yayınlanan ve yayım tarihinden altı ay sonra 18.05.2006 tarihinde yürürlüğe giren “Küçük ve Orta Büyüklükteki İşletmelerin Tanımı, Nitelikleri ve Sınıflandırılması Hakkında Yönetmelik ile, küçük ve orta ölçekli sanayi işletmelerini destekleme ve ulusal ekonomide daha etkin rol oynamalarını sağlama çabaları resmiyet ve önem kazanmıştır. Bu 4. yönetmelik maddesi ile “işletmeler”; yasal

11

durumu, kişi sayısı ve gerçek/tüzelliği farketmeksizin ekonomik faaliyette bulunan birimler olarak tanımlanmış ve bu işletmeler üç farklı birimde sınıflandırılmıştır (www.resmigazete.gov.tr):

i. Mikro işletme: Çalışan sayısı 10’dan az ve yıllık satış hasılatı/mali bilançosu 1 Milyon TL’yi aşmayan işletmeleri kapsar.

ii. Küçük işletme: Çalışan sayısı 50’den az olan ve yıllık net satış hasılatı/ mali bilançosu 8 Milyon TL’yi aşmayan işletmeleri kapsar.

iii. Orta büyüklükteki işletme: Yıllık çalışan sayısı 250’den az ve yıllık net satış hasılatı/mali bilançosu 40 milyon TL’yi aşmayan işletmeleri kapsar.

1 Ocak 2005 tarihinde yürürlüğe giren Birlik’e üye ülkelerle birlikte içerisinde Türkiye’nin de bulunduğu aday durumunda olan ülkelerin dâhil edildiği AB programları çerçevesinde, Türkiye için Katılım Ortaklığı Belgesi düzenlenmiştir.

KOBİ’lere ilişkin mevzuat, şu karar ve karara ilişkin uygulama tebliği ve genelge ile düzenlenmiştir:

• Küçük ve Orta Ölçekli İşletmelerin Yatırımlarında Devlet Yardımları Hakkında Karar (Karar Sayısı: 2000/1822)

• EK: Yatırım Teşvik Uygulamalarında Yöreler

• Küçük ve Orta Ölçekli İşletmelerin Yatırımlarında Devlet Yardımları Hakkında Kararın Uygulanmasına İlişkin Tebliğ (Tebliğ No: 2001/1)

• Küçük ve Orta Ölçekli İşletmelerin Yatırımlarında Devlet Yardımları Hakkında Karar ve Tebliğ Hükümlerini Uygulamasına İlişkin Genelge (Genelge No: 2003/1)

Tablo 2: Çeşitli Kurumların KOBİ Tanım ve Kriterleri

KURUM TANIM KAPSAMI KRİTER SABİT YATIRIM TUTARI ÇALIŞAN SAYISI

KOSGEB İmalat Sanayi Çalışan Sayısı - ≤ 150

12 Halk Bankası İmalat Sanayi, Turizm, Yazılım, Geliştirme Çalışan Sayısı ve

Sabit Yatırım Tutarı <950 bin TL ≤ 250

Eximbank ve Dış Ticaret Müsteşarlığı

İmalat Sanayi Sabit Yatırım Tutarı Çalışan Sayısı ve <2 milyon USD ≤ 200

Hazine Müsteşarlığı İmalat, Tarım, Turizm, Sağlık, Eğitim, Madencilik, Yazılım Çalışan Sayısı ve

Sabit Yatırım Tutarı <950 bin TL ≤ 250

Kredi Garanti

Fonu İmalat Sanayi Çalışan Sayısı ≤ 250

Kaynak: BDDK, “BASEL II’nin KOBİ Kredilerine Muhtemel Etkileri” (www.bddk.org.tr)

1.1.1.1. KOSGEB’e Göre KOBİ Tanımı

İlk olarak 1973 yılında Sanayi ve Ticaret Bakanlığı bünyesinde kğüçük ölçekli işletmelere teknik danışmanlık hizmeti vermek amacıyla kurulan ve Gaziantep’te tasarı projesi olarak uygulamaya geçen “Küçük Sanayi Geliştirme Merkezi” (KÜSGEM)’nden sonra, 06.09.1983 tarihli Resmi Gazete yayımı ile yine Sanayi ve Ticaret Bakanlığı’na bağlı olmak üzere “Küçük Sanayi Geliştirme Teşklatı” (KÜSGET) faaliyete geçmiştir.

Küçük işletmelere verilen hizmetlerin yurt çapında kapsamının artırılması amacıyla proje statüsünde olan KÜSGET’e yasal nitelik kazandırılarak tüzel kişiliğe haiz, özel hukuk hükümleri gereğince yarı özerk olan bir kamu kuruluşu statüsünde oluşturulmak üzere KOSGEB kanun tasarısı oluşturulmuştur.

12.04.1990 tarih ve 20498 nolu Resmi Gazete’de yayımlanan 3624 nolu “Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı Kurulması Hakkında Kanun”a dayalı olarak kurulan; 18.11.2005 Tarihli ve 25997 No’lu Resmi Gazete’de yayımının ardından 19.10.2005 Tarih ve 2005/9617 No’lu Bakanlar Kurulu kararıyla güncellenen, “Küçük ve Orta Büyüklükteki İşletmelerin Tanımı, Nitelikleri ve Sınıflandırılması Hakkında Yönetmelik”in rehberliğinde tüm kurum/kuruluşlarca kullanılacağı baz alınarak küçük ve orta büyüklükteki işletmelerin tanımlanması ve özelliklerine göre sistematize edilmesi, ülkenin ihtiyaçları gözönünde bulundurulduğunda bu işletmelerin etkinliğinin artırılmasını, ulusal ve uluslararası arenada rekabet payının yükseltilmesini ve sanayide

13

uygulanabilirliğinin artırılmasını sağlamak için, kısa adı KOSGEB olan, Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı kurulmuştur.

“KOBİ ve girişimcilerin rekabet güçlerini geliştirecek destek ve hizmetler sunarak ekonomik ve sosyal kalkınmadaki paylarını artırmak” misyonu ve “Küresel pazarda söz sahibi KOBİ’ler için güçlü ve öncü KOSGEB” vizyonuyla hareket eden KOSGEB, şu temel değerlere sahiptir (www.kosgeb.gov.tr):

- Erişebilirlik

- Lider ve yol gösterici - Amaçlanan gruba yönelik - Taraf tutmayan

- Şeffaf bir yapıya sahip - Etkin ve verimli olan

- Hesap verilebilir işlemlere sahip - Yeniyi destekleyen

- İş ortaklığı ve yardıma elverişli - Hareketli bir yapıya sahip

Türkiye’deki işletmelerin ait olduğu sektörlerin tümünü kapsayan bir KOBİ tanımı olmamakla birlikte, bu kavram yalnızca KOSGEB’in kurulması hakkındaki kanunda yer almaktadır (Akgemci, 2001: 3).

- KOSGEB Destek Programları Yönetmeliği (28.12.2016 Tarih ve 29932 Sayılı Resmi Gazete)

- KOSGEB Kredi Faiz Destekleri Yönetmeliği (19.09.2009 Tarih ve 27354 Sayılı Resmi Gazete)

Tablo 3: KOSGEB’e İlişkin Mevzuatlar

Sıra

No Mevzuat Adı Mevzuat No.

Resmi Gazete Tarihi Resmi Gazete Sayısı 1 Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı Teşvik ve Muafiyetleri Kanunu

14 2

Küçük ve Orta Ölçekli Sanayi İşletmelerinin Geliştirilmesi ve

Desteklenmesi Amacıyla KOSGEB Tarafından Uygun

Koşullarda Finansal Destek Sağlanması Hakkında Karar

22/3/2004 tarihli ve 2004/7131 sayılı BKK 4/5/2004 25452 3 Küçük ve Orta Büyüklükteki İşletmelerin Tanımı, Nitelikleri

ve Sınıflandırılması Hakkında Yönetmelik 19/10/2005 tarihli ve 2005/9617 sayılı BKK 18/11/2005 25997 4

KOSGEB Tarafından Verilecek Hizmetler ve Desteklerden Yararlanacak Küçük ve Orta Büyüklükteki İşletmelere İlişkin

Sektörel ve Bölgesel Önceliklerin Belirlenmesi Hakkında Karar 5/8/2009 tarihli ve 2009/15431 sayılı BKK 18/9/2009 27353

5 KOSGEB KOBİ Kredi Faiz Desteği Yönetmeliği - 19/9/2009 27354

6 KOSGEB Destek Programları Yönetmeliği - 15/6/2010 27612

7

Bakanlıklara Bağlı, İlgili, İlişkili Kurum ve Kuruluşlar İle Diğer Kurum ve Kuruluşların Teşkilatı

Hakkında Cumhurbaşkanlığı Kararnamesi

Sayı No:4 15/7/2018 30479

Kaynak: KOSGEB, 2018 Yılı Faaliyet Raporu, 2018: 3

Bilim, Sanayi ve Teknoloji Bakanlığı, Gümrük ve Ticaret Bakanlığı, AB Bakanlığı, Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu, TÜİK, KOSGEB ve TESK ortaklığında kararlaştırılarak KOBİ’lerin desteklerden daha fazla yararlanması amacıyla, tanımı revize edilen tanıma göre; 4.11.2012 Tarihli Resmi Gazete’de yayımlanıp yürürlüğe konulan yeni Yönetmelik gereğince “Yıllık net satış hasılatı” ve “Mali bilanço” üst limiti 25 Milyon YTL’den 40 Milyon YTL’ye yükseltilmiş, yıllık çalışan personel sayısının üst limiti ise aynı kalarak 250 personel olmuştur. Bunun haricinde, “Mikro İşletme” tanımı aynı kalırken, “Küçük İşletme”lerin satış hasılatı (mali bilanço) üst limiti 8 Milyon TL’ye, “Orta Büyüklükteki İşletme”lerin ise 25 Milyon TL’den 40 Milyon TL’ye yükseltilmiştir. (www.kobi.org.tr )

15 Tablo 4 : KOSGEB KOBİ Sınıflandırması

Ölçek İşletmesi İşletme Mikro İşletme Küçük Orta İşletme Çalışan Sayısı < 10 kişi < 50 kişi < 250 kişi

Mali Bilanço veya Yıllık Net Satış Hasılatı < 3 Milyon TL < 25 Milyon TL < 125 Milyon TL

(24.06.2018 tarihli güncellemeye göre) Net Satış Hasılatı veya mali bilanço 125 Milyon TL’nin altında

Kaynak: KOSGEB, Erişim: 06.04.2019

24.06.2018 tarihli Resmi Gazete ile yürürlüğe giren “Küçük ve Orta Ölçekli İşletmelerin Tanımında Değişiklik Yapılmasına dair Yönetmelik”e göre, 125 Milyon YTL’nin altında net satış hasılatına veya mali bilançoya sahip olan ve KOSGEB’in desteklediği sektörler arasında yer alan tüm işletmeleri desteğe tabii tutar

(www.kosgeb.gov.tr)

Türkiye’de KOBİ’lerin finansmanına destek veren kuruluşların başında olan KOSGEB’in faaliyetleri (Kılıç, 2010: 43):

• İşletmelere ekonomik ve sosyal katı sağlamaya öncülük etmek,

• KOBİ’lerin ve girişimcilerin doğru zamanda, en uygun maliyet ve yaklaşımla hizmet verebilmeleri için yönlendirmek,

• Teknolojik gelişmelerden KOBİ ve girişimcileri haberdar etmek ve Teknolojik ve AR-GE destekleri vermek,

• Doğru finansman destekleri sunmak,

• Girişimciliği destekleyici hizmetler sunmak

• Pazar araştırması, kalite ve ihracatı geliştirme yönünde yardım ve hizmet sunmaktır.

KOSGEB temel değerler olarak saygı ve güven çerçevesinde, gelişmeye elverişli barışçıl ve paylaşım noktasında cömert bir hizmet anlayışıyla yararlanıcılara hızlı, sistematik ve uzmanlaşmış bilgi ortamı sağlamayı düstur edinmiştir (www.kosgeb.gov.tr).

KOSGEB tarafından sağlanan KOBİ Destek Programları: • Girişimcilik Destekleri

16

- Girişimciliği Geliştirme Destek Programı

- Girişimcilik Destek Programı (31.12.2018 tarihinde kapatılmıştır.) • Ar-Ge, Teknolojik Üretim ve Yerlileştirme Destekleri

- Ar-Ge ve İnovasyon Destek Programı - Endüstriyel Uygulama Destek Programı

- KOBİ TEKNOYATIRIM- KOBİ Teknolojik Ürün Yatırım Destek Programı - Stratejik Ürün Destek Programı

• İşletme Geliştirme, Büyüme ve Uluslararasılaştırma Destekleri - İşletme Geliştirme Destek Programı

- İşbirliği Destek Programı

- KOBİ-GEL KOBİ Gelişim Destek Programı

- Uluslararası Kuluçka Merkezi ve Hızlandırıcı Destek Programı

- TEKNOPAZAR-Teknolojik Ürün Tanıtım ve Pazarlama Destek Programı - KOBİ Proje Destek Programı (yeni başvuruya kapatılmıştır.)

- Tematik Proje Destek Programı (yeni başvuru alınmayacaktır.) - Genel Destek Programı (yeni başvuru alınmayacaktır.)

• KOBİ Finansman Destekleri - Kredi Faiz Destek Programı

- Gelişen İşletmeler Pazarı KOBİ Destek Programı • KOSGEB Laboratuvar Hizmetleri

• İŞGEM/ TEKMER Programı

- Uluslararası Kuluçka Merkezi ve Hızlandırıcı Destek Programı (30.12.2015) - KOBİGEL- KOBİ Gelişim Destek Programı (09.03.2016)

- TEKNOPAZAR-Teknolojik Ürün Tanıtım ve Pazarlama Destek Programı (12.07.2016)

1.1.1.2. Halk Bankası’na Göre KOBİ Tanımı

1933 yılında çıkarılan 2284 Sayılı Halk Bankası ve Halk Sandıkları Kanunu ile kurulmuş olan Türkiye Halk Bankası, 1938 yılında aktif olarak çalışmaya başlamıştır. Türk bankacılık sisteminde ve kooperatifsel faaliyetler açısından etkin rolü olan Türkiye Halk Bankası, bankacılık hizmetlerinin yanı sıra, esnaf, sanatkâr ve KOBİ’lere finansal ve danışmanlık görevlerini aktif olarak yerine getirmektedir.

17

25.11.2000 Tarihinde 4603 Sayılı Kanunla, Kamu bankalarına bütçe karşılığı ayrılmaksızın yeni görevler verilmesi engellenmiş, kamu bankaları Anonim Şirket statüsüne sokulmuş ve kamu hukukundan özel hukuk statüsüne geçirilerek atanan yönetim yerine seçilen yönetim ilkesi temel alınmıştır.

Evrensel bankacılığın usullerine uygun şekilde çalışan, kişisel banka hizmetlerinde görev hakimiyetine sahip lider KOBİ banka olmak vizyonunu ve sosyal ve görev sorumluluğu içerisinde bankacılık işlemlerinde müşteri ve personel anlamında sürekli değer katma ve bankacılık sektörünü geliştiren banka bazında bölge ve dünya iyileri arasında yer bulmak misyonuyla çalışan Türkiye Halk Bankası, personel sayısı 250’den az olan, yıllık net satış hasılatı veya mali bilançosu 25 Milyon TL’yi aşmayan bağımsız veya %25’e kadar KOBİ dışı sermayeye sahip olabilen imalathane veya bakım-onarım işlemi yapan işletmeleri KOBİ olarak değerlendirmektedir (Tıraş, 2011).

Türkiye’de kalkınma ve gelişmeye katkı sağlamak için kalkınma ajanslarıyla işbirliği yapan ilk banka olan Türkiye Halk Bankası, ülkemizdeki KOBİ’lerin finansman ihtiyaçlarını karşılanması amacıyla Fransız Kalkınma Ajansı ile 19.02.2008 tarihinde bir anlaşma imzalamış ve bu anlaşma kapsamında “KOBİ Dönüşüm” sloganıyla Kurumsal Sosyal Sorumluluk Projesi’ni uygulamaya koymuştur (www.halkbank.com.tr).

KOBİ’lerin ihtiyaçlarını hızlı, etkin ve kaliteli bir şekilde çözüme ulaştırmayı hedefleyen Türkiye Halk Bankası’nın KOBİ’lere sağladığı hizmetleri kapsamında (Kılıç, 2010: 46):

• Esnaf ve sanatkarların kooperatifleşmesinin,

• Ürettikleri ürünlerin pazarlanması konusunda pazar desteğinin,

• Sanatkar ve küçük ölçekli işletmelerin mesleki eğitimlerinin sağlanması amaçlanmaktadır.

Kullandırdığı kredilerle KOBİ’lerin ve sanayi işletmelerinin yanında olan Halkbank, uluslararası finans kuruluşlarının sağladığı fonlar, bölgesel kalkınma ajanslarıyla yapılan işbirlikleri ve KOSGEB ile de işbirliği yaparak kullandırılan kredilerle de çeşitli destekler sağlamaktadır.

18 1.1.1.3. Hazine Müsteşarlığı’na Göre (Hazine ve Maliye Bakanlığı) KOBİ Tanımı

Hazine ve Dış Ticaret Müsteşarlığı, 13 Aralık 1983 tarih ve 188 sayılı Kanun Hükmünde Kararname ile Başbakanlığa bağlı olarak görevlendirilmiş, 16 Eylül 1993 tarih ve 508 sayılı Kanun Hükmünde Kararname ile düzenlenerek, 9 Aralık 1994 tarih ve 4059 sayılı Kanun ile Dış Ticaret Müsteşarlığı bünyesinden ayrılmıştır (Hazine Müsteşarlığı, 2005: 69)

Ekonomideki aktörlerle şeffaf ve etkin bir yapıda yönetim ve iş güdümü, politika ve düzenlemelerin oluşturulması, katkı sağlanması ve destek takibi misyonu taşıyan Hazine Müsteşarlığı, ülkenin ekonomik, finansal, kamu ve uluslararası arenada güçlü ve rekabetçi yapısı ile öncü, güçlü ve saygın kurumu olmak vizyonu ile çalışmalarını sürdürmektedir (Hazine Müsteşarlığı 2014: 5).

Kurum, imalat sanayinde faal ve net sabit yatırımı 400 bin TL’yi aşmayan; - 1-9 işçi çalıştırılan çok küçük ölçekli

- 10-49 işçi çalıştırılan küçük ölçekli

- 50-250 işçi çalıştırılan orta ölçekli işletmeler olarak sınıflandırmaktadır (Yılmaz 2003:1; Ekşi, 2007: 54).

Başbakanlığa bağlı olan Hazine Müsteşarlığı görev olarak, belirlenen ekonomi politikaları doğrultusunda hazine, kamu finansman, KİT’ler ve devlet iştirakleri, çok taraflı dış ilişkiler, ulusal ve uluslararası ekonomik ve mali ilişkiler, hibe ve teşvik kaynakları, sermaye akımları, banka ve sermaye piyasası, sigorta sektörü alanlarında teşvik ve düzenleme faaliyetleri sürdürmekte ve uygulama esasları belirlemektedir. 2018 yılı itibariyle 703 sayılı Kanun Hükmünde Kararname gereğince Hazine Müsteşarlığı ve Maliye Bakanlığı aynı çatı altında toplanarak Hazine ve Maliye Bakanlığı adını almıştır (tr.euronews.com, Erişim: 05.08.2018)

Hazine müsteşarlığı tarafından KOBİ’lere teşvik belgesi kapsamında verilen destekler;

- Gümrük Vergisi ve Toplu Konut Fonu İstisnası - Katma Değer Vergisi İstisnası

19

Bunun haricinde, KOBİ Teşvik Belgesi kapsamında eğer KOBİ’ler makine, teçhizat, hammadde ve işletme malzemesi ithal ederse Gümrük Vergisi ve Toplu Konut Fonu’ndan muaf sayılmakta ve ayrıca yeni makine ve teçhizat teslimlerinde katma değer vergisinden istisnadır (Resmi Gazete No: 24322, 18 Şubat 2001; Resmi Gazete No: 25225, 10 Eylül 2003).

1.1.1.4. Dış Ticaret Müsteşarlığı’na Göre KOBİ Tanımı

13.12.1983 Tarih ve 188 Sayılı Kanun Hükmünde Kararname ile Maliye Bakanlığı bünyesinde kurulan Dış Ticaret Müsteşarlığı, 09.12.1994 Tarihinde kabul ve 20.12.1994 Tarihinde 22147 Sayılı Resmi Gazete’ de yayım yapılarak yürürlüğe giren 4059 Sayılı Kanun ile ayrılarak, Başbakanlığa bağlı Hazine Müsteşarlığı ve Dış Ticaret Müsteşarlığı isimleri ile iki ayrı kuruluşa dönüştürülmüştür. Bu Kanun Dış Ticaret Müsteşarlığı’nın dış ticaret politikasını analizine, politika ile sınırlandırılan ihracat, dış ticaret teşvik, dış denge, çok taraflı ekonomik ve ticari görevlendirme gibi konularla ilgilenmektedir. 2001 yılı itibariyle kuruluş isim değiştirerek Ekonomi Bakanlığı adını almıştır.

DTM, dış ticaret politikalarının tespitine yardımcı olmak, tespit olunan bu politikalar çerçevesinde ihracat, ihracatı teşvik, ithalat, yurt dışı müteahhitlik hizmetleri ve ikili-çok taraflı ticari ve ekonomik ilişkileri düzenlemek, uygulamak, uygulamaları izlemek ve geliştirmek görevlerini üstlenmektedir. 2011 yılındaysa Dış Ticaret Müsteşarlığı Ekonomi Bakanlığı ismini almıştır (www.dtm.gov.tr).

Genel olarak Hazine devletin nakit ve borç yönetiminden, Maliye Bakanlığı ise vergi politikaları, bütçe hazırlanması ve uygulanması gibi konulardan sorumlu olmaktaydı. Başkanlık sistemi ile orta vadedeki program ve mali planları Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı ile hazırlama görevi verilen Hazine Müsteşarlığı da tekrar Maliye Bakanlığına devrolunarak Hazine ve Maliye Bakanlığı ismi konuldu. (tr.euronews.com , Erişim: 24.3.2019 ).

Başkanlık sisteminden önceki KOBİ tanımına bakacak olursak; imalat sanayide faaliyet gösteren, en fazla 200 kişilik istihdam kapasitesine sahip, arsa ve bina haricinde bilanço net değeri 2 Milyon ABD Doları karşılığı TL’yi aşmayan ve gerçek usul defter tutan işletmeler “KOBİ” olarak tanımlanmaktaydı (Yılmaz 2003:1; Ekşi, 2007: 54).

20

Devletin ihracat yönlü yardımlarda bulunmasının amacı, başta KOBİ’ler olmak üzere, ihracat için üretim-pazarlama işlemlerini destekleyerek, uluslararası piyasa sorunlarının çözümü ve rekabet avantajı sağlamaktır (Şahin, 2004: 5).

Yıllar ve Dış Ticaret Müsteşarlığı tarafından KOBİ’lere sağlanan çeşitli destek türleri şu şekildedir:

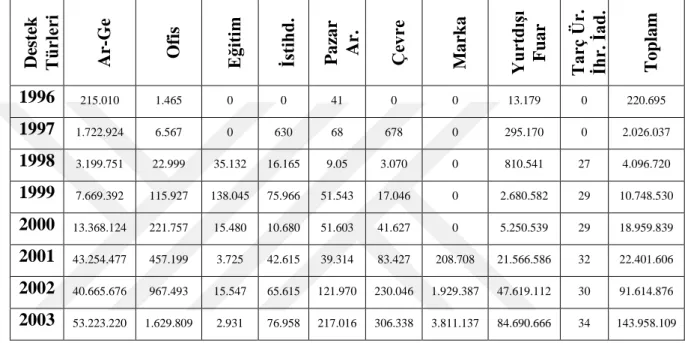

Tablo 5: DTM tarafından KOBİ’lere Sağlanan Destekler (Milyon TL)

De ste k T ü rler i Ar -Ge Ofis E ğitim İstih d . Paz ar Ar . Çe vr e M ar k a Yurt d ışı Fu ar T ar ç Ür . İh r. İad . T op lam 1996 215.010 1.465 0 0 41 0 0 13.179 0 220.695 1997 1.722.924 6.567 0 630 68 678 0 295.170 0 2.026.037 1998 3.199.751 22.999 35.132 16.165 9.05 3.070 0 810.541 27 4.096.720 1999 7.669.392 115.927 138.045 75.966 51.543 17.046 0 2.680.582 29 10.748.530 2000 13.368.124 221.757 15.480 10.680 51.603 41.627 0 5.250.539 29 18.959.839 2001 43.254.477 457.199 3.725 42.615 39.314 83.427 208.708 21.566.586 32 22.401.606 2002 40.665.676 967.493 15.547 65.615 121.970 230.046 1.929.387 47.619.112 30 91.614.876 2003 53.223.220 1.629.809 2.931 76.958 217.016 306.338 3.811.137 84.690.666 34 143.958.109 Kaynak: DPT İSKGM, t.y.:106/171-239)

Başkanlık sisteminden önce tüm devlet yardımlarının onayda son mercii olan Dış Ticaret Müsteşarlığı tarafından İhracata Yönelik Devlet Yardımları Kararı kapsamında aşağıda yer alan 10 adet destek programı uygulanmaktaydı

(www.ekonomi.gov.tr):

• Araştırma ve geliştirme (AR-GE) yardımları,

• Yurt dışında ofis-mağaza açma, işletme ve marka tanıtım faaliyetlerinin desteklenmesi,

• Eğitim desteği, • İstihdam desteği, • Pazar araştırma desteği,

• Çevre maliyetinin desteklenmesi,

21

yerleştirilmesine yönelik faaliyetlerin desteklemesi, • Yurtdışı fuar desteği,

• Uluslararası nitelikteki yurtiçi ihtisas fuarlarının desteklemesi, • Tarımsal ürünlerde ihracat iadesi yardımları

1.1.1.5. Eximbank’a Göre KOBİ Tanımı

Geleneksel ithal ikameci politikaların uygulandığı 1980’lerden sonra Türkiye’de, dışa açık politikalara yönelme olmuş, 1987 yılında kurulan ihracat finansmanında resmi destek kuruluşu olarak Türk Eximbank tarafından destekleyici programlar uygulanmaya başlanmıştır. Türk Eximbank, ihracat desteklerinin yanı sıra Türkiye ile muhatap ülkeler arasında ilişkilerin geliştirilmesi ve politik ve ticari risklere karşı korunma amacıyla programlar uygulamaktadır.

Türk Eximbank’ın amaçları:

- Ülke ihracatının üst seviyelere çıkarılması - İhracata konu olan her şey için çeşitlendirme - İhracat yönlü yeni pazarlar oluşturulması

- Yurt dışında faaliyet gösteren ülke vatandaşlarının desteklenmesi suretiyle uluslararası camiada avantaj sağlanması

- İhracata dönük yatırımların destek ve teşviki

Yasal sınıfı fark etmeksizin bir ya da birden çok kişiye/tüzele ait, çalışan sayısı küçük ölçek için 250’yi, orta ölçek için 3000’i aşmayan bağımsız nitelikteki işletmeleri KOBİ olarak tanımlayan Türk Eximbank, tanımlamasında bunun yanı sıra işletmenin %25’ten fazlasının başka bir şirkete ait olmaması, olduğu takdirde de çalışan sınırının korunmasını şart koyar (Türkiye İhracat Kredi Bankası A.Ş. KOBİ İhracata Hazırlık Kredileri Uygulama Esasları: 21 Mart 2005 Revizyonu, 21.04.2003).