53

Yoksul Ülkelerde Diş Borçlarin

Sürdürülebilirliği Ve Uluslararasi

Girişimler: Ağir Borç Yükü Altindaki

Yoksul Ülkeler (HIPC) İnisiyatifi

Özet

Gelişmekte olan ülkeler (GOÜ’ler) için borç yükünü hafifletme ve sürdürülebilir borç yönetimi konulari uluslararasi platformda çeşitli düzeylerde ele alinmakta-dir. Özelikle en düşük gelir grubunda yer alan Üçüncü Dünya Ülkeleri için bu bağ-lamda en önemli girişim IMF ve Dünya Bankasi tarafindan 1996 yilinda uygula-maya konulan Ağir Borç Yükü Altindaki Yoksul Ülkeler (HIPC) İnisiyatifidir. Bu ça-lişmanin amaci, söz konusu inisiyatif bağlaminda alt gelir grubundaki ülkelerde diş borçlar ve borç yönetimi konusunun değerlendirilmesidir. Elde edilen bulgula-ra göre, halihazirda 40 ülkeyi kapsayan söz konusu İnisiyatifin uygulandiği ülke-lerde başarili sonuçlar verdiği, bu ülkelerin borç yükünün hafifletilmesinde önem-li rol oynadiği söylenebiönem-lir. Fakat söz konusu ülkeler için poönem-litik ve kurumsal çer-çevenin güçlendirilmesi uzun vadeli bir sorun olarak varliğini hâlâ sürdürmekte-dir. Bu nedenle, diş borçlarin yeniden yapilandirilmasi ve sürdürülebilir düzey-lerde tutulmasina dönük mekanizmalarin iyileştirilmesi yönünde çok güçlü çaba-lara ihtiyaç vardir.

Anahtar Kelimeler: Dış borç yönetimi, dış borçların sürdürülebilirliği, HIPC

İnisiyatifi

Sustainability of External Debts in Poor

Countries and International Initiatives: Heavily

Indebted Poor Countries (HIPC) Initiative

Abstract

The subjects of sustainable debt management and lessening debt burden of de-veloping countries have been discussed in various levels in international arena. Particularly for third world countries in the lowest income level group, the most important initiative has been Heavily Indebted Poor Countries (HIPC) Initiative carried out by IMF and World Bank in 1996. The purpose of this study is to exa-mine foreign debts and debt management issues in the countries of low income group at the context of Initiative in question. The findings show that this initiative that covers 40 countries today has given successful results and played an impor-tant role in lessening the debt burden of these countries. However, the problem of strengthening the political and institutional framework of these countries still exists as a long term issue. Therefore, it needs more effective attempts to imp-rove mechanisms towards restructuring external debts and holding them in sus-tainable levels.

Keywords: External debt management, sustainability of external debts, HIPC

Initiative

Güven DELİCE1 Nihat IŞIK2

1 Doç. Dr., Cumhuriyet

Üniversitesi, İktisadi ve İdari Bilimler Fakültesi, İktisat Bölümü, [email protected]

2 Doç. Dr., Karamanoğlu

Mehmetbey Üniversitesi, İktisadi ve İdari Bilimler Fakültesi, İktisat Bölümü, [email protected]

54 GİRİŞ

GOÜ’lerde yetersiz yurtiçi tasarrufların tamam-layıcısı olarak dış borçlanma cari yurtiçi üretimin ötesinde tüketim ve yatırım yapılmasını olanak-lı kılar; yurtiçi tasarrufları harekete geçirerek ve sermaye fazlası olan ülkelerden tasarrufları çeke-rek sermaye birikimini finanse eder. Sağlanan dış borçlar1 verimli alt yapı yatırımlarına ve yoksul-luğun azaltılmasına yönelik projelere harcandığı takdirde, kalkınmanın finansmanına önemli katkı yapabilirler.

Borç finansmanının ekonomik büyümeyi teşvik edecek ve yoksulluğu azaltacak şekilde kullanıl-ması zorunludur. Kamu borç yönetiminin temel amacı, hükümetin finansman ihtiyaçları ile ödeme yükümlülükleri arasında orta ve uzun vadede ma-kul bir risk derecesinde, mümkün olan en düşük maliyetle bir denge kurulmasını sağlamaktır. Bu çerçevede borç yönetimi, makroekonomik istikrar ve ödemeler bilançosu istikrarına yönelik çözümü güç problemler oluşturmaksızın, dışsal finansman-dan yararlanabilme stratejisi olarak değerlendiri-lebilir.

Dünya çapında dış borç problemleri 1970’li yıllar-da başlamıştır. Bu dönemde uluslararası bankalar tarafından, bazı ülkelerin geçmişte borçlarını öde-yemez duruma geldikleri gerçeği göz ardı edile-rek, GOÜ’lere çok önemli miktarlarda krediler verilmişti. 1980’lerin başlarında çok sayıda geliş-mekte olan ülke borç servis problemleriyle karşı-laştı ve bir uluslararası borç krizi yaşandı. 1990’la-rın ikinci yarısından itibaren Doğu Asya ülkeleri, Rusya Federasyonu ve bazı Latin Amerika ülkele-rinin borçlarının temerrüde düşmesiyle beraber so-run yeniden şiddetlenmiştir.

Ulusal düzeyde borç yönetim stratejisinin ekono-mi üzerinde önemli yansımaları vardır. Yükümlü-lüklerin etkin bir şekilde yönetilmesiyle, borçlan-ma borçlan-maliyetleri düşürülmeli, uluslararası serborçlan-maye piyasalarına herhangi bir engelle karşılaşmaksızın giriş mümkün olabilmeli ve özel sektör borçlan-ması üzerindeki dışlama etkileri minimize edilme-lidir.

1 Bu çalışmada dış borç, merkezi hükümete veya kamu ku-ruluşlarına ait kamu borcu ve devlet tarafından garanti edilmiş borçlar anlamında kullanılmaktadır.

Az gelişmiş ülkelerin dış borç durumları bugün hala ciddi bir sorun kaynağı olarak durmaktadır. Savaşlardan ve salgın hastalıklardan muzdarip olan bu ülkelerin durumları, önemli borç indirim-lerini de içeren acil yardımları gerektirmektedir. Bu çerçevede borç yükünün hafifletilmesi, dün-yanın yoksul bölgelerinde yaşayan bir milyardan fazla insanın hayatını etkilediği için, 21. yüzyılda da politik ekonominin en önemli ve en kritik so-runlarından biri olmaya adaydır.

GOÜ’ler için borç yükünü hafifletme ve sürdürü-lebilir borç yönetimi konusu uluslararası anlam-da çeşitli düzeylerde ele alınmaktadır. Bu konu-daki en önemli girişimler, Paris ve Londra Kulüp-leri, Monterrey Konsensüsü, IMF Devlet Borç-larının Yeniden Yapılandırılması Mekanizma-sı (SDRM), BM Ticaret ve Kalkınma Konferan-sı (UNCTAD) Borç Yönetimi ve Finansal Yardım Sistemi (DMFAS) programı, Ağır Borç Yükü Al-tındaki Ülkeler (HIPC) İnisiyatifi ve Çok Taraflı Borç İndirimi İnisiyatifidir (MDRI).

Bu çalışmanın amacı, GOÜ’lerde dış borçlar ve borç yönetimi konusunu uluslararası inisiyatifler bağlamında ele almak ve alt gelir grubunda yer alan ülkeler için bu konudaki en önemli uluslarara-sı girişim olarak kabul edilen HIPC İnisiyatifi hak-kında değerlendirmeler yapmaktır. Bu çerçevede HIPC İnisiyatifine dâhil olan ülkelerde2 programın başarısı önemli dış borç göstergeleri bağlamında incelenecektir. Bu göstergelerin zaman içerisinde (özellikle HIPC inisiyatifi öncesi ve sonrası) nasıl değiştiğine bakılması anlamlı sonuçlar ortaya çı-karacaktır. Bu göstergelerin seyri ülke grupları iti-bariyle karşılaştırılacak, gerek duyulduğunda tekil ülke düzeyinde de değerlendirmeler yapılacaktır. Çalışma dört bölümden oluşmaktadır. Birinci bö-lümde dış borçlar açısından GOÜ’lerin durumu ele alınmaktadır. İkinci bölümde borç yönetimi ve dış borçların sürdürülebilirliği konusu teorik düzlem-de düzlem-değerlendirilmektedir. Üçüncü bölümdüzlem-de sürdü-rülebilir borç yönetimini gerçekleştirme yönünde-ki uluslararası çabalar inceleme konusu yapılmak-tadır. Son bölümde ise HIPC uygulamasına dâhil

2 Heavily Indebted Poor Countries: Yoksulluk

düzeyle-ri ve borç yükledüzeyle-ri yüksek olan ve IMF ile Dünya Bankası’ndan özel yardım için uygun olarak görülen 40 gelişmekte olan ülke-den oluşan bir grup.

55 olan ülkelerde seçilmiş dış borç göstergeleri

çer-çevesinde dış borç olgusu analiz edilmekte ve söz konusu İnisiyatif hakkında birtakım değerlendir-meler yapılmaktadır.

I. DIŞ BORÇLAR VE GELİŞMEKTE OLAN ÜLKELERİN DURUMU

Devletlerin, vergilendirme, para basma ve borç-lanma olmak üzere üç farklı gelir kaynakları bu-lunmaktadır. Ekonomik faaliyet hacminin düşük-lüğü veya özel kesimin yetersizliğinin bir sonucu olarak, doğrudan vergilendirme, gelişmekte olan ülke hükümetleri için yeterli bir gelir kaynağı ola-mamaktadır. Vergiler kanalıyla sağlanan finans-manda, gelecek nesillerin yararlanacağı sermaye projelerinin finansmanı açısından bugünkü nesil-den kabul edilmesi güç fedakârlıklar istenmesi söz konusu olmaktadır. Diğer taraftan para basılması dolaylı bir vergilendirme biçimidir. Borçlanma yo-luyla sağlanan finansman ise, özellikle borç ser-visi açısından maliyetleri olmakla birlikte, uygun kullanılması halinde büyüme ve kalkınma açısın-dan bir takım olumlu sonuçlar doğurabilmektedir.

A. DIŞ BORÇLAR VE ETKİLERİ

Mali borçlar (özellikle uzun vadeli olanlar) ras-yonel kamu yatırım tercihleri kanalıyla ekonomik büyümeyi teşvik edebilmektedir. Bu anlamda söz konusu borçlar kalkınmanın finansmanının önem-li bir bileşeni olarak görülebiönem-lir. Verimönem-li alt yapı yatırımlarına ve yoksulluğun azaltılmasına yöne-lik projelere harcanan kamu borçları, borç krizle-rinin ortaya çıkmasını engelleyebilir. Bunun yanı sıra GOÜ’lerin ekonomik kalkınmayı finanse ede-cek kredilere ulaşmalarını kolaylaştıracak şekil-de kredi şekil-değerliliklerini korumaları da önemlidir. Büyümenin beklenen düzeylerde gerçekleşmediği yerlerde hükümetlerin mevcut borçları yeniden fi-nanse edecek kredilere ulaşmaları gerekir. Diğer taraftan kamu borçlarının geri ödemelerinde so-runlar yaşanması, bu ülkelerde özel sektör borçla-nıcıları için mevcut fonlar üzerinde olumsuz etki yapacaktır. Hatta sürdürülemez borçlar borç servis yükümlülüklerinin artmasına ve önemli miktarla-ra vamiktarla-ran döviz çıkışlarına yol açamiktarla-rak hükümetle-rin kredi yükümlülüklehükümetle-rini yehükümetle-rine getirmesini bile engelleyebilir. Sürdürülemez borç servis yükleriy-le veya bir borç kriziyyükleriy-le karşılaşan ülkeyükleriy-lerin hü-kümetleri hayati konumdaki kamu hizmetlerini

azaltma yoluna gidebilirler. Bu şekildeki sürdürü-lemez borçlar ekonomik büyümeyi ve kalkınma-yı yavaşlatabilir ve hatta yoksulluğu artırabilir. Bu bağlamda borç finansmanının ekonomik büyüme-yi teşvik edecek ve yoksulluğu azaltacak şekilde kullanılması önemli bir zorunluluk olarak karşı-mıza çıkmaktadır (Bkz. Bangura, vd., 2000; ESC-WA, 2004; Arnone, vd., 2005).

Bankacılık sistemi (merkez bankası hariç) ve özel sektör kanalıyla yurtiçinden borçlanılması geliş-miş bir finansal aracılık sisteminin varlığını gerek-tirir. Yurtiçinden borçlanma enflasyonist baskıla-rı ve dış borç krizi riskini azaltır. Bununla birlik-te, bu tür borçlanmaların özel yatırımlar üzerin-de dışlama etkisi doğurması ve böylece büyümeyi olumsuz etkileme olasılıkları yüksektir3 (Beaug-rand, vd., 2002). Bu noktada devreye dış borç ol-gusu girmektedir. Konuyla ilgili literatürde iki te-mel dış finansman kaynağı olduğu bilinmektedir: • Resmi çift taraflı ve çok taraflı kurumlar • Özel kaynaklar

Dış borçlanma bir ülkenin cari yurtiçi üretim sı-nırlarının ötesinde tüketim ve yatırım yapmasını mümkün kılar; yurtiçi tasarrufları harekete geçi-rerek ve sermaye fazlası olan ülkelerden tasarruf-ları çekerek sermaye birikimini finanse eder. Bu anlamda dış borçlanma daha hızlı büyümeye yol açabilir. Dış borçlanma, özel yatırımlar üzerinde daha az dışlama etkisi oluşturması ve enflasyo-nist baskı riskini azaltması anlamında iç borçlara göre daha çekicidir. Üstelik dış finansmana baş-vurulması daha fazla mali ve parasal disiplini teş-vik edebilir. Çünkü bu finansman türü hükümetin reel borç yükünü azaltmak için enflasyon yarat-ma güdüsünü önemli ölçüde ortadan kaldıryarat-makta- kaldırmakta-dır. Ancak ampirik çalışmalarda bu olumlu faktör-lerin varlığı her zaman doğrulanmamaktadır (Gray ve Woo, 2000).

3 Hükümetin yurtiçi finansmana başvurması (merkez ban-kası hariç) ödünç verilebilir fon arzını azaltır. Faiz oranlarının göreli olarak esnek olduğu ülkelerde reel faiz oranları üzerin-deki yukarı doğru baskılar özel yatırımlarda bir azalmaya yol açar. Eğer döviz kurları ve faiz oranları hükümet kontrolüne konu olursa, yurtiçi finansmana başvurulmasının özel yatırım-lar üzerinde daha doğrudan bir dışlama etkisi olur. Çünkü bu durumda özel sektör için mevcut kredilerin miktarı azalır ve kre-di tayınlanması devreye gider.

56 Artan dış borçlar birkaç açıdan ekonomiyi olum-suz etkiler. İlk olarak, elverişsiz koşullarda ve aşırı bir şekilde yurtdışından borçlanılması gelecekte-ki politikaları ve dolayısıyla büyümeyi kısıtlayan borç servis yükümlülükleri ortaya çıkarmaktadır. Diğer taraftan dış borçlanma dışsal şartlara kar-şı kırılganlığı artırmaktadır. Borç sözleşmesi de-ğişken faiz oranına göre yapılmışsa, faiz oranla-rının yükselmesi borç servis maliyetlerinde artışa yol açar. Bu da bütçe giderlerini artırarak, büyük bir mali açığa veya borç dışı giderlerde bir azalma-ya dönüşebilir. Ulusal paradaki değer kaybı, ulusal para cinsinden borç servisinin artmasına yol aça-rak da yukarıdaki etkileri ortaya çıkarır. Bunlara ilaveten, hükümet büyüyen bir açığı kapatmak için borçlandığı zaman, dış borçlanma sürdürülemez bir borç düzeyine, borç servisinin toplam hükümet harcamaları içinde aşırı bir yer tutmasına ve borç servisini yapabilmek için önemli miktarda döviz kullanımına yol açar (Beaugrand, vd., 2002).

B. GELİŞMEKTE OLAN ÜLKELERİN DIŞ BORÇLARI

Gelişmekte olan ülkelerin borç problemlerinin ya-pısı, acil eylem gerektiren şiddetli ödemeler bilan-çosu zorluklarından, daha uzun vadeli tedbirler ge-rektiren yapısal, finansal ve kaynak transferleri ile ilişkili uzun vadeli durumlara kadar uzanmaktadır. Her iki zorluğun bir arada olduğu durumlar da söz konusu olabilmektedir. Bunlar, likidite yetersizli-ği (illiquidity) ve borç ödemelerinin yerine getiri-lememesidir (insolvency) (ECLAC, 1999). Likidi-te problemi, belirli bir zaman diliminde borçlunun gelirlerindeki yetersizlikler nedeniyle borç servi-sinin yapılamaması ve dolayısıyla borç yüküm-lülüklerinde aşırı birikme ortaya çıkmasıdır. Bor-cun tam olarak geri ödenebilmesi, geçici dışsal fi-nansman imkânlarının varlığına veya borcun ye-niden yapılandırılmasına bağlıdır. Ödeme güçlü-ğü içine düşme durumunda, borçlunun

yükümlü-lüklerini tam olarak yerine getirme kapasitesinin yetersizliği, gelirlerindeki geçici azalmalardan de-ğil, uzun vadede borcunu servis etmede yeterli ge-lir elde edememe şeklindeki yapısal problemler-den kaynaklanmaktadır. Sadece borcun yeni öde-me planlarına bağlanmasıyla bu problemlerin üs-tesinden gelinemez. Bunun yerine borçlunun uzun vadeli gelirlerini artırma kapasitesini karşılayacak şekilde borç yükümlülüklerinde bir azaltma yapıl-ması gerekmektedir.

Tablo 1’de seçilmiş bölgelerde GOÜ’lerin dış borçları gösterilmektedir. Tablodan da izlenebi-leceği gibi, Avrupa ve Orta Asya’da 1990 yılında Toplam Dış Borç (TDB) miktarı nominal olarak yaklaşık 68,4 milyar dolar iken, bunun Gayrisafi Milli Hasıla (GSMH) içerisindeki payı %31 düze-yindedir. Anılan yılda Doğu Asya ve Pasifik, Orta-doğu ve Kuzey Afrika, Güney Asya ve Sahra Altı Afrika’da söz konusu değerler sırasıyla; 234 milyar dolar, %84; 119,5 milyar dolar, %88; 126,4 milyar dolar, %43; 165 milyar dolar ve %104’dür. 2000 yılına gelindiğinde Avrupa ve Orta Asya’da TDB miktarı nominal olarak yaklaşık 349 milyar dolar seviyesine yükselmiştir. Artış sadece nomi-nal değerlerde kalmamış GSMH içerisindeki pay da artmış ve 1990 yılında %31 olan oran 2000’e gelindiğinde 1990-2008 arası dönemin en yük-sek rakamı olan %65 düzeyine çıkmıştır. Avrupa ve Orta Asya’daki bu kötüleşmeye rağmen, Sah-ra Altı Afrika hariç, ele alınan diğer bölgelerde bir iyileşme göze çarpmaktadır. Nitekim Doğu Asya ve Pasifik’te TDB 2000 yılında nominal olarak 496 milyar dolara çıkmış görünse de GSMH içeri-sindeki pay %84’lerden %58’lere gerilemiştir. Or-tadoğu ve Kuzey Afrika’da ise TDB nominal ola-rak 119 milyar dolardan 116 milyar dolara inmiş, GSMH içerisindeki pay ise önemli bir azalmayla %88’lerden %50’lere düşmüştür. Güney Asya’da 2000’e gelindiğinde TDB 161 milyar dolara yük-selmiş, fakat GSMH içerisindeki pay küçük de olsa %43’den %42’ye gerilemiştir.

57

Tablo-1: Gelişmekte Olan Ülkelerde Dış Borç Göstergeleri (Milyar

$) Avrupa ve Orta Asya Doğu Asya ve Pasifik Ortadoğu ve Kuzey Afrika Güney Asya Sahra Altı Afrika Yıllar TDB* TDB/GSMH (%) TDB TDB/GSMH (%) TDB TDB/ GSMH (%) TDB TDB/ GSMH (%) TDB TDB/ GSMH (%) 1990 68.4 31 233.9 84 119.5 88 126.4 43 164.5 104 1991 70.0 52 262.4 73 121.1 95 131.8 45 170.0 102 1992 155.9 22 293.2 71 122.3 79 136.6 46 169.1 113 1993 209.2 24 327.6 65 126.3 72 140.9 47 175.1 120 1994 221.1 29 383.1 60 133.6 78 153.1 47 208.2 139 1995 235.2 29 455.0 58 139.8 74 152.4 45 222.6 125 1996 250.3 37 493.4 54 135.2 65 151.0 42 218.9 110, 1997 265.5 45 525.7 54 123.7 55 150.1 39 209.9 122, 1998 335.6 49 532.7 73 130.1 57 158.8 44 217.7 132 1999 340.4 60 538.1 67 125.8 56 162.8 46 209.4 128 2000 348.9 65 496.0 58 116.1 50 161.2 42 206.8 124 2001 351.9 60 513.9 59 114.8 50 157.5 43 198.3 119 2002 374.1 57 510.4 60 124.2 55 168.8 47 207.2 117 2003 437.1 53 536.9 53 138.2 54 186.8 47 224.1 121 2004 500.0 48 584.9 48 147.8 51 193.6 47 236.7 114 2005 567.4 43 631.7 43 139.3 45 187.8 43 215.9 101 2006 703.0 44 666.3 39 130.2 42 217.1 38 184.2 82 2007 965.8 46 748.3 37 141.3 41 288.5 38 212.4 66 2008 1,092.5 41 769.9 34 131.5 40 326.3 39 215.8 57

Kaynak: World Bank, World Development Indicators, http://data.worldbank.org/indicator/DT

.DOD.DECT

.GN.ZS., Erişim T

arihi: 15.05.2010.

* TDB: T

58 Sahra Altı Afrika’da 2000 yılında TDB hem nomi-nal, hem de GSMH içerisindeki pay olarak artmış ve TDB 207 milyar dolara, GSMH içerisindeki pay ise kayda değer bir artışla %124’lere çıkmış-tır. 2000’den sonraki yıllarda Güney Asya’da cüzi olmakla birlikte, tüm diğer bölgelerde belirgin bir iyileşme dikkati çekmektedir. Buna göre, Avrupa ve Orta Asya’da nominal TDB 1 trilyon 92 milyar dolara çıksa da, GSMH içerisindeki pay en yüksek seviyesi olan %65’den %41 düzeyine gerilemiştir. Doğu Asya ve Pasifik’te nominal olarak 770 mil-yar dolar olan TDB’un GSMH içerisindeki payı 2008 yılında %34’lere inmiştir. Ortadoğu ve Ku-zey Afrika’da TDB nominal olarak 131,5 mil-yar dolar iken, GSMH içerisindeki pay %50’den %40’a gerilemiştir. Güney Asya’da nominal TDB rakamında 161 milyar dolardan 326 milyar dola-ra ciddi bir artış gözükse de GSMH içerisindeki pay %42’den %39’a inmiştir. Bu dönemde en çar-pıcı iyileşme ise Sahra Altı Afrika’da yaşanmış ve 2000 yılında 207 milyar dolar olan TDB, 216 mil-yar dolara çıksa da, GSMH içerisindeki pay önem-li bir azalmayla %124’lerden %57’ye gerilemiştir. Buna göre, Avrupa ve Merkezi Asya ile Sahra Altı Afrika’da 1990’dan 2000 yılına kadar bir kötü-leşme varken, diğer bölgelerde dikkate değer iyi-leşmeler olmuştur. 2000 yılından sonra ise, Gü-ney Asya’daki kısmi iyileşmenin dışında, özellikle Sahra Altı Afrika olmak üzere, tüm bölgelerde çok ciddi iyileşmeler dikkat çekmektedir. Bu trendin sürmesi halinde, sürecin GOÜ’ler açısından umut verici olacağı, dış borç ve faiz sarmalından kurtu-larak, başta altyapı, eğitim ve sağlık olmak üzere, kalkınma için vazgeçilmez olan alanlara daha faz-la kaynak ayırabilecekleri söylenebilir.

Diğer taraftan özellikle yoksul ülkelerde ekono-mik büyümenin sağlanmasına yönelik yeni finans-man temini konusunda önemli sıkıntılar yaşan-maktadır. Bunun istisnaları IMF ve Dünya Banka-sı tarafından koordine edilen Genişletilmiş Yapı-sal Uyum Kolaylığı (ESAF), Yoksulluğu Azaltma ve Büyüme Kolaylığı (PRGF)4 ve HIPC İnisiyatif-4 PRGF’nin amaçlarından biri, yoksul ülkelerde kamu fonla-rının borç geri ödemelerinden çekilerek, yoksulluğun azaltılma-sı programlarına kanalize edilmesinin sağlanmaazaltılma-sıdır. Bu sonu-ca ulaşmak için her bir ülkenin PRGF programı bir Yoksulluk Azaltılmasına Dönük Strateji Dokümanı (PRSP) çerçevesin-de moçerçevesin-dellenmektedir. Bu belgelerçerçevesin-de ekonomik büyümeyi teş-vik edecek ve yoksulluğu azaltacak makroekonomik, yapısal

leri altında elde edilen finansmandır. HIPC ve en az gelişmiş ülkelerin dış borçlanmaları büyük öl-çüde resmi kaynaklardan gerçekleşirken, orta ge-lirli ülkeler ağırlıklı olarak özel sermaye piyasala-rından borçlanmaktadırlar. GOÜ’lere yönelik özel kredilerin uluslararası finans piyasalarında uzun bir geçmişi vardır. Borçlanmalar banka veya fi-nansal kurumlardan sağlanan krediler ya da tah-vil ihraçları ile piyasada bunlara denk araçlar veya özel ihraçlar şeklinde gerçekleşmektedir. Bu araç-lar, dolaysız yabancı sermaye yatırımlarıyla birlik-te GOÜ’lerde en önemli yabancı özel yatırım fi-nansmanı aracıdırlar (Loser, 2004).

GOÜ’ler 1960’lı yıllarda gelişmiş ülkelerden ve uluslararası kuruluşlardan daha çok hibe veya faiz-siz kredi şeklinde dış yardımlar alırken, 1970’ler-de piyasa faiz oranından verilen kredilerle dış kaynak temin edebilmişlerdir. Dünya çapında dış borç problemleri, 1970’lerde uluslararası banka-ların kamu borçbanka-larının her zaman geri ödeneceği şeklindeki yanlış inancın etkisiyle GOÜ’lere cid-di düzeylerde krecid-di vermeleriyle başladı. Bazı ül-kelerin geçmişte borçlarını ödeyemez duruma gel-dikleri gerçeği göz ardı edildi ve çok geçmeden GOÜ’lerin birçoğu borç servis problemleriyle kar-şılaştı. Sonuç olarak 1980’lerde büyük bir ulusla-rarası borç krizi ortaya çıktı. Bu dönemdeki borç krizine katkı yapan en önemli uluslararası faktör-ler; petrol fiyatlarındaki aşırı artış, sanayileşmiş ülkelerde yaşanan resesyon, yüksek faiz oranları ve düşük mal fiyatlarıydı. GOÜ’lerde borç krizine katkı yapan içsel faktörler ise; yüksek bütçe açık-ları, borçla finanse edilen yatırım projelerinin za-yıf performansı, düşük tasarruf oranları ve hacimli sermaye kaçışlarıydı. Borç krizinin arkasından ti-cari bankalar, borç geri alımları ve piyasa temel-li borç indirimleri biçiminde borç yeniden yapı-landırma faaliyetlerine yöneldiler (ESCAP, 2006; ESCWA, 2004).

Düşük gelirli ülkeler 1980-1990 arasında büyü-me ve makroekonomik istikrar açısından önem-li olumsuzluklar yaşamıştır. Bu durum özelönem-likle HIPC açısından daha da belirgin olmuştur. Bu ül-keler 1980’lerin ortalarında negatif büyüme, çift haneli enflasyon, artan bütçe ve cari hesap açıkla-ve sosyal programlar tanımlanmaktadır. Planlara yerel desteği sağlamak için hükümetlerin yanı sıra çok sayıda kâr amacı güt-meyen kuruluş ve sivil toplum kuruluşu bu belgelerin geliştiril-mesine katkı yapmaktadır.

59 rı ve rezervlerde azalmalarla karşı karşıya

kaldı-lar. Söz konusu dönem ayrıca bu ülkeler için borç yüklerinde şiddetli artışların yaşandığı bir dönem oldu. Durum 1990’ların başlarından itibaren daha da kötüleşti. Nitekim önceki dönemlerde yürürlü-ğe konulan, borçların vadelerinin uzatılması ve fa-izlerin düşürülmesi gibi geleneksel politikalar so-runun çözümünde yeterli olamamıştır.

GOÜ’lerin ulaşabilecekleri kredi piyasaları, 1990’ların ikinci yarısından itibaren Doğu Asya ülkeleri, Rusya federasyonu, Arjantin ve diğer ülkelerin borçların temerrüde düşmeleri ile be-raber ciddi bir baskı altına girdi. 1997’de başla-yan ve birçok ülkeyi etkisi altına alan Asya krizi, GOÜ’lerin borç problemlerine yeni boyutlar ka-zandırdı. Sorun artık borçların toplam düzeyi ol-maktan çok, özel ve kamu sektörü borcu arasın-daki denge, borçların vade yapısı, şarta bağlı yü-kümlülüklerin (contingent liabilities) yapısı, re-zerv yönetimi ve makroekonomik politikaların dış ekonomik ilişkiler bağlamında yürütülmesi haline dönüşmüştü. Birçok ülkede finansal krizlere kat-kı yapan temel faktörler sermaye hesaplarının za-mansız liberalizasyonuydu. Gelişmiş ülkelerden kaynaklanan sermaye akımları konjonktür deği-şikliklerini dengelemede daha az etkili, daha kısa vadeli ve daha fazla volatil (oynak) nitelikler taşı-maktaydı. Bu trendler genel olarak sermaye akım-larını izleme, yönetme ve özel olarak da borç yö-netimi için sağlam ve tutarlı bir politik çerçevenin önemini gösteriyordu (ESCAP, 2006).

Sürdürülemez dış borç düzeylerinin oluşması-na katkı yapan önemli bir faktör borçlu ülkeler-deki yönetimlerin yetersizliği ve basiretsiz borç-lanmalar olmuştur. Kamu sektörü dış borçlanma-sı vade, miktar ve şartlar bakımından dikkatli bir şekilde yönetilememiş, borçlanılan kaynaklar ge-nellikle ekonomik getiri ve gelecekteki borç servi-si dikkate alınmadan kullanılmıştı (IMF ve World Bank, 2001a). Yapılan bazı ampirik çalışmalarda ise dışsal şoklar, güçlü reform çabalarının yetersiz-liği, yetersiz borç yönetim kapasitesi ve aşırı iyim-ser ekonomik beklentilerin dış borçların artışının arkasında yatan temel faktörler olduğu tespit edil-miştir (örneğin bkz. Brooks vd., 1998).

II. BORÇ YÖNETİMİ VE DIŞ BORÇLARIN SÜRDÜRÜLEBİLİRLİĞİ

Kamu borç yönetimine yönelik uygun bir strateji

oluşturulabilmesi için konunun farklı açılardan ele alınması gerekmektedir. Bu anlamda öne çıkan hu-suslar şunlardır:

• Kamu borcunun ne kadarı iç, ne kadarı dış piya-salardan sağlanmalıdır?

• Yeni yurtiçi borçlanmaların birimlendirileceği para birimi ne olmalıdır?

• Kamu borcunun optimal vade yapısı ne olmalı-dır?

• Bazı borçların bedelinin ödenerek geri alınması ve farklı vadelerle yeniden finansman sağlanması uygun bir çözüm olabilir mi?

Bu tercihler borç maliyetleri ve borçlanma düzeyi-ni etkileyen yurtiçi makroekonomik ortamın yanı sıra uluslararası piyasalardaki şartlara da bağlıdır. Borç yönetimi politikasının amacı, makroekono-mik istikrar ve ödemeler bilançosu dengesizlikle-rine yönelik çözümü güç problemler doğurmadan dış finansmandan yararlanılmasıdır. Yani, hükü-metin finansman ihtiyaçlarının ve ödeme yüküm-lülüklerinin orta ve uzun vadede makul bir risk de-recesinde mümkün olan en düşük maliyetle karşı-lanmasının sağlanmasıdır. Bu bağlamda etkin borç yönetimi, düşük borçlanma maliyetleri ve ulusla-rarası sermaye piyasalarına herhangi bir engelle karşılaşmaksızın girişe odaklanmalı ve özel sektör borçlanması üzerindeki dışlama etkileri minimize edilmelidir (IMF ve World Bank, 2001b).

Kamu borç yönetimi genel olarak, ülkenin borç durumu ve finansal piyasaların analizine dayalı olarak bir borçlanma stratejisinin biçimlendirilme-si, bu stratejinin yürütülmebiçimlendirilme-si, borçlanılan kaynak-ların etkin kullanılması, borç servis yükümlülük-lerinin zamanında yerine getirilmesi, bilgi sistem-leri ve veri tabanlarının oluşturulup, korunmasına kadar bir dizi faaliyeti içeren kapsamlı bir süreçtir (IMF ve World Bank, 2002).

Konu dış borç yönetimi olunca temel sorun bor-cun orta ve uzun vadede sürdürülebilirliği olmak-tadır.Sürdürülebilirlik, diğer şeylerin yanısıra yur-tiçi ekonomideki gelişmelere, dışsal ortamla ilgili gelişmelere olduğu kadar dış borcun başlangıç dü-zeyi ve yapısına da bağlıdır. Bu bağlamda dış borç yönetimi konusunda karar verilmesi gereken dört önemli husus bulunmaktadır (Narayanan, 2003;

60 ESCWA, 2004; Loser, 2004; Bangura, vd., 2000):

1-Finansman Teknikleri: Borçlanıcılar ayrı ayrı

projelerin ve bir bütün olarak ekonominin ihtiyaç-larını karşılayacak şekilde mevcut dış finans kay-naklarından en iyi kombinasyonu tercih etmelidir-ler. Ülkeler bir taraftan yeni borçlanmanın anapara ve faiz ödemelerinde karşılaşacakları problemleri asgari düzeye indirmeye, diğer taraftan hibeler ve ayrıcalıklı şartlarda verilen kredilerin kullanımını maksimum düzeye çıkarmaya çabalamaktadırlar. Ancak genellikle en yoksul durumdaki ülkeler için hibe ve ayrıcalıklı kredi imkânları kısıtlıdır.

2-Borçlanma Miktarı: Bir ülkenin borçlanması

gereken miktarı belirleyen iki faktör vardır. Bun-lar, ekonominin absorbe edebileceği yabancı ser-maye miktarı ve dış ödeme problemleri yaşanmak-sızın yapılabilecek borç servis miktarıdır. Borçlan-malar farklı koşullarda ve farklı paralarla olabil-mekte, bu da politika kararını karmaşık hale ge-tirmektedir.

3-Risk Yönetimi: Ülkeler zaman zaman nispi

ih-raç ve ithal fiyatlarındaki aleyhte değişikliklerden kaynaklanan ödemeler bilançosu şoklarına maruz kalabilirler. Örneğin, bir ülkenin ihracat kazanç-larının Dolar cinsinden, dış borçkazanç-larının Euro cin-sinden olduğu varsayılacak olursa, Dolar-Euro ku-rundaki bir bozulma borçlanan ülkenin borç ser-visi yükümlülüklerine ilave bir yük oluşturacak-tır. Mal fiyatları, döviz kurları ve dünya faiz oran-larındaki dalgalanmalar büyük ölçüde ülkelerin kontrollerinin dışında kalmaktadır. Bu riske kar-şı korunmak mümkündür ve riski yönetmek kamu borç yönetiminin önemli bir bileşenidir.

4-Güvenilir Borç İstatistiklerinin Varlığı:

Gün-lük döviz işlemlerinin yönetimi kadar borç yöne-timi ve dış borçlanma stratejilerinin planlanma-sı açıplanlanma-sından da dış borç ve borç servis ödemele-ri ile ilgili veödemele-rilere ihtiyaç duyulmaktadır. Bu ve-riler bütçe ve ödemeler bilançosu projeksiyonla-rı için girdi oluşturacaktır. Sağlam borç yönetimi kıymetli verilerin sistematik bir şekilde toplan-masını ve küresel ekonomiden kaynaklanan dışsal şokların ve mali politikanın etkilerini analiz ede-bilen nitelikli personel istihdam edilmesini gerek-tirmektedir.

Bir ülke; borçlarını yeniden yapılandırmak zorun-da kalmazorun-dan, ödenmemiş dış borçlarınzorun-da bir artış

yaşamaksızın, büyümeden taviz vermeden haliha-zırdaki ve gelecekteki dış borç servis yükümlülük-lerini tam olarak yerine getirebiliyorsa, bu ülkenin dış borçların sürdürülebilirliği konusunda başarı-lı olduğu söylenebilir. Tersine bir ülkenin borç dü-zeyi, gelecekteki borç servis ödemelerini net ser-maye girişleriyle uyumsuz hale getirirse, bu ülke-nin borcunun sürdürülemez düzeyde olduğu anla-şılır. Analitik olarak bir ülkenin dış borç pozisyo-nunun sürdürülebilirliği üç faktöre ve bunlarda za-man içerisinde ortaya çıkan gelişmelere bağlıdır. Söz konusu faktörler aşağıdaki gibi özetlenebilir (IMF ve World Bank, 2001a):

• Mevcut borç stoku ve bu stokun geri ödeme şartları

• Ülkenin mali ve dış ödeme kapasitesinin geliş-mesi (ihracatın ve mali gelirlerin artışı)

• Yeni dış finansman imkânlarının artışı, bileşimi (kredi ve yardım) ve şartları

Geçici likidite problemleri de, ihracat kazançların-da şiddetli düşüşlere, faiz oranlarınkazançların-da artışa, ulu-sal parada değerlenmeye veya ithal fiyatlarında artışlara yol açtığı takdirde borç servis güçlükle-ri oluşturabilir. Borcun para ve faiz oranı bileşi-mi, vade yapısı ve borç geri ödeme kaynaklarının varlığı, ekonominin dışsal likidite krizlerine kar-şı kırılganlığını etkileyen önemli faktörlerdir (ES-CAP, 2006).

Yanlış yönetildikleri zaman dış borçlar GOÜ’ler üzerinde yoğun baskı oluşturan bir nitelik kaza-nabilmekte, borç servis yükünün aşırı artması-na ve önemli miktarlarda döviz çıkışıartması-na sebep ol-makta ve hatta hükümetlerin kredi yükümlülükle-rini yerine getirememeleri ile sonuçlanabilmekte-dir. Sürdürülemez borç servis yükleriyle veya bir borç kriziyle karşılaşan hükümetler hayati önem-deki kamu hizmetlerini azaltmak durumunda ka-labilmektedirler. Bu şekildeki sürdürülemez mali borçlar ekonomik büyümeyi ve kalkınmayı yavaş-latır ve hatta yoksulluğu arttırır (ESCWA, 2004). Yoksul ülkelerin ihtiyaç duyduğu ve uluslarara-sı girişimlere kaynaklık eden borç indirimi olgu-su kendiliğinden uzun vadeli borçların sürdürüle-bilirliğini sağlayacak bir mekanizma değildir. Yar-dım ve borç veren ülkelerin bu konuda önemli rol-leri olmakla birlikte, uzun vadeli borç

sürdürülebi-61 lirliğini gerçekleştirme sorumluluğu nihai tahlilde

ilgili ülkelere düşmektedir. Ampirik çalışmalardan elde edilen bulgulara göre, sağlam politik ve ku-rumsal çerçeveler, yeterli borç yönetim kapasite-si ve çeşitlendirilmiş bir ihracat tabanı uzun vade-li borç sürdürülebivade-lirvade-liğini desteklemede en önem-li faktörlerdir (Sun, 2004).

Borç kapasitesini analiz etmede birçok göster-ge kullanılmaktadır. Bu göstergöster-geler birbirleriy-le ilişkili olmakla beraber, bu ilişkibirbirleriy-ler her zaman çok açık bir şekilde gözükmemektedir. Borçların GSYH’ya oranı ve borç servisinin GSYH’ya oranı gibi yaygın kullanılan göstergeler borç yükünü bir bütün olarak ekonominin gelir ortaya çıkarma ka-biliyeti ile karşılaştırırlar.

Dış borçların sürdürülebilirliği konusunda kul-lanılabilecek önemli göstergelerden biri, Dünya Bankası’nın CPIA indeksidir. Bir ülkenin mevcut

politik ve kurumsal çerçevesinin niteliğinin değer-lendirildiği bu indeks kapsamında dört kategoride 20 gösterge bulunmaktadır. Bu kategoriler (Sun, 2004):

• Ekonomik yönetim • Yapısal politikalar • Sosyal içerik ve eşitlik

• Kamu sektörünün yönetimi ve kamu kurumları Aşağıdaki tabloda dış borçların sürdürülebilirli-ği açısından önem arzeden göstergeler ve bunların taşıdıkları anlamlar yer almaktadır. Borç/GSYH oranı artan, azalan ve istikrarlı olmak üzere fark-lı şekilde olabilir. Yeterli borç düzeyinin ne olduğu konusunda bir kurallar seti olmamakla birlikte, en basit politika önerisi, bu oranın istikrarlı kalması veya azalması gerektiğidir (Loser, 2004).

Tablo 2: Kamu Dış Borcu Göstergeleri

GÖSTERGE YORUM

Dış borç / ihracatın net bugünkü değeri Bir ülkenin geri ödeme kapasitesinin analizi için kullanışlıdır ve borç sürdürülebilirlik analizinde önemli bir değişkendir. Dış borç / GSYH’nin net bugünkü değeri Ülkenin kaynaklarının durumunun değerlendirilmesinde kullanışlıdır. Ortalama borç faiz oranı Kredi şartlarının iyi bir göstergesi olup, borç sürdürülebilirlik analizi için de önemlidir.

Borcun ortalama vadesi Gelecekteki potansiyel borçlanma durumu konusunda fikir verir.

Borcun hibe bileşeni Mevcut borcun veya yeni kredilerin ayrıcalıklı (imtiyazlı) durumunun analiz edilmesini mümkün kılar.

Dış borç servisinin ihracata oranı Ülkenin borç servisini karşılama kapasitesini değerlendirmede kullanılır.

Kısa vadeli dış borçların rezervlere oranı Ülkenin dışsal şoklara karşı kırılganlığını değerlendirmede kullanılır.

Kaynak: Beaugrand, Philippe, Boileau Loko and Montfort Mlachila, (2002), The Choice Between External and Domestic Debt in Financing Budget Deficits: The Case of Central and West African Countries, IMF Working Paper, WP/02/79, International Monetary Fund, Washington D.C.

Bir ülkenin borcunun ekonomi üzerinde aşırı yük oluşturup oluşturmadığını belirlemede kullanılan ortak bir tanıma göre, “borçlar, borçlanıcının geri ödeme kapasitesinden daha hızlı arttığında borç sürdürülemez hale gelir”. Bu nedenle, borç servi-sinin ulusal gelire oranı borç sürdürülebilirliğinin bir göstergesi olarak kullanılır. Dış borç ödemele-ri dövizle yapılması ve bir ülkenin döviz biödemele-riktir- biriktir-me kabiliyetinin ihracatına bağlı olması nedeniy-le dış borcun ihracat kazançlarıyla

karşılaştırılma-sı da bu konuda kullanılan bir ölçüttür. Bu değer, ihracat hacminde ve birim fiyatlardaki değişik-liklerden etkilenebilmektedir (ESCWA, 2004:8). Toplam ihracat içerisinde mal ihracatının payı bir ülkenin ihracat çeşitlendirmesinin derecesini ölç-mek için kullanılmaktadır. Ayrıca döviz kazandı-rıcı faaliyet alanlarında özel sektörün gelişmesi-nin önündeki engellerin kaldırılması gerekmekte-dir (Nwachukwu, 2008; Sun, 2004).

62 III. SÜRDÜRÜLEBİLİR BORÇ

YÖNETİMİNİ GERÇEKLEŞTİRMEYİ AMAÇLAYAN ULUSLARARASI ÇABALAR

Son yıllarda borç araçlarının çeşitlenmesi ve kre-di veren kuruluşların artması nedeniyle, krekre-ditör- kreditör-lerin borç verme kararları ve borçlanıcıların borç yönetimi stratejileri karmaşık bir boyut kazanmış-tır. Uluslararası finansal kurumlar, borçların geri ödenememesinin borç verenler üzerindeki potan-siyel etkileri ve sürdürülemez kamu borcu konu-larında bir çerçeve oluşturmaya çabalamaktadır-lar. Bu çerçeve borçların ödenememesi sorununun çözümü için küresel ölçekte kabul edilen düzen-li bir sistem oluşturmaya dönüktür. Bu çabalarda kredinin çift taraflı, çok taraflı, resmi veya özel ol-masına bakılmamaktadır. Konunun diğer tarafın-da ağır borç yükü altıntarafın-daki yoksul ülkeler bulun-maktadır. Uluslararası topluluğun bu ülkelere yö-nelik özellikle borç indirimini ve alınan borçların kalkınma ve yoksulluğun azaltılmasında kullanıl-masının sağlanması konularında önemli girişimle-ri söz konusudur.

Kamu ve kamu garantili krediler birçok ülke açı-sından büyük ölçüde azalmakla birlikte, özellikle kriz zamanlarında bu tür finansmanın önemi art-maktadır. Bu tür borçlara yönelik informel meka-nizmalar (ticari kredilerde Bern Birliği gibi) ve borçların yeniden yapılandırılmasına dönük meka-nizmalar (özellikle Paris Kulübü) bulunmaktadır. Bu çerçevede bir yardım biçimi olarak gündeme gelen borç indirimi tartışmalı bir olgu olup, bazı-ları mali sorumluluk düzeyi yetersiz olan ülkelerin borç indirimi paketleriyle ödüllendirilirken, borç-larını başarılı bir şekilde yönetebilen GOÜ’lerin bunun karşılığını alamadıklarını öne sürmektedir-ler. Borç yükünün hafifletilmesi konusundaki lite-ratür bu çerçevede iki farklı perspektif sunmakta-dır (Arnone, vd., 2005):

1-Yoksulluk Tuzağı Yaklaşımı: Çok daha geniş

ve daha derin borç indiriminin, borçluların temel ihtiyaçlarına uygun spesifik şartların değerlendi-rilmesine bağlanması savunulmaktadır.

2-Seçici Yaklaşım: Kaynak israfından ve

kredile-rin yolsuzluklara konu olmasından kaçınmak için daha seçici ve şartlılık esaslı işlem yapılması sa-vunulmaktadır. Hükümetleri ekonomik politikala-rını iyileştirmeye teşvik için seçiciliğin daha ya-rarlı olacağı düşünülmektedir. Bu bağlamda

kre-dilerin ve yardımların şarta bağlı olması (şartlı-lık), acil kredi ihtiyacı içindeki ülkelerin yapısal reformları benimsemelerini sağlayacak bir unsur olarak değerlendirilmektedir.

Bu çerçevede GOÜ’ler için borç yükünün hafif-letilmesi (debt relief) ve sürdürülebilir borç yö-netimi konusu çeşitli çift taraflı ve çok taraflı bi-rimler tarafından ele alınmıştır. Bu bibi-rimlerden en önemlileri, Paris ve Londra Kulüpleri, Monter-rey Konsensüsü, UNCTAD Borç Yönetimi ve Fi-nansal Yardım Sistemi (DMFAS) Programı, Dev-let Borçlarının Yeniden Yapılandırılması Mekaniz-ması (SDRM) ve Ağır Borç Yükü Altındaki Yok-sul Ülkeler (HIPC) İnisiyatifi’dir.

A. PARİS ve LONDRA KULÜPLERİ

Hükümet düzeyindeki 19 kreditör ve onların ku-rumlarından oluşan Paris Kulübü, kendi üyeleri-ne yöüyeleri-nelik borçlarını ödemekte güçlük çeken ül-kelere yardım etme çabalarını koordine etmekte-dir. Kulübün faaliyetleri, kreditör ve borçlu ülkeler arasında borç indirimi, borçların yeniden yapılan-dırılması ve uyuşmazlıkların çözümünü içermek-tedir. Hukuki bir yapılanması olmamakla birlikte, Kulübün üyeleri borç yeniden yapılandırma prog-ramlarının hızlı ve etkin bir şekilde gerçekleştiril-mesi için bir takım ilkeler ve kurallar benimsemiş-lerdir. Paris Kulübü anlaşmaları için uygun görü-len borçlu ülkeler, genellikle reform programları-nın ve kemer sıkma politikalarıprogramları-nın başarısız olma-sının ardından IMF tarafından önerilen ülkelerdir (Delice, 2007; ESCWA, 2004).

Kulüp, 1956’da Arjantin ve kreditörleri arasında Paris’te gerçekleştirilen kriz görüşmeleri sırasında oluşmuş, ilke ve prosedürleri 1970’lerin sonların-da Kuzey-Güney Diyalogu bağlamınsonların-da bir sisteme bağlanmıştır. 1990’lardan itibaren HIPC ile bunla-rın dışındakiler Kulüp tarafından ayrı ayrı ele alın-maya ve HIPC için giderek daha büyük borç indi-rimleri yapılmaya başlanmıştır.

Paris Kulübü, borç verici konumundaki önde ge-len resmi kreditörleri bir araya getiren bir yapılan-madır. Bu oluşum çerçevesinde, borç türü, gecik-miş borçların varlığı ve borçlu ülkenin gelir düze-yi gibi üzerinde anlaşmaya varılmış ilkeler temel alınarak soruna yaklaşılmaktadır. Bu süreçte tek-nik bir danışman olarak rol alan IMF’nin

işbirli-63 ği ile kreditörler resmi borçlar üzerinden bir borç

kurtarma derecesi belirlerler. Bu da genellikle IMF ile yapılan bir anlaşma bağlamında gerçekleştirilir Kulüp borçların yeniden yapılandırılması için bir çerçeve oluşturur. Her bir üye söz konusu borçlu ülke ile ayrıntıları müzakere etme konusunda ser-besttir. Kulübün temel ilkelerinden biri, kreditörle-rin borç yeniden yapılandırmalarında kazanç elde etme amacı taşımamalarıdır (Loser, 2004; Vilano-va ve Martin, 2001).

Ticari bankalardan oluşan Londra Kulübü ise, Pa-ris Kulübüyle benzer amaçlarla, 1970’lerde kurul-muş olup, borç ödeyememe sorunu olmayan an-cak borcunu ödemekte güçlükler yaşayan ülkelere kısmi borç indirimi imkânları sunmaktadır (ESC-WA, 2004).

B. MONTERREY KONSENSÜSÜ

18-22 Mart 2002 tarihleri arasında Meksika’nın Monterrey kentinde yapılan Uluslararası Kalkın-ma ve FinansKalkın-manı Konferansının katılımcıları, pi-yasa güçlerinin tek başına Birleşmiş Milletler Mi-lenyum Kalkınma Hedeflerini5 (MDGs) gerçek-leştiremeyeceği konusunda görüş birliğine vardı-lar. Ellinin üzerinde devlet başkanı 200 civarında Maliye, Dış İşleri, Kalkınma ve Ticaret Bakanının katıldığı bu etkinlikte kabul edilen Konsensüs kal-kınma konusunda uluslararası işbirliği için önem-li bir referans noktası olmuştur. Konferansta res-mi kalkınma yardımının (ODA) tek başına Milen-yum Kalkınma Hedeflerini karşılamak için ihtiyaç duyulan kalkınma finansmanını sağlamada yeter-siz olduğu ve 2015 hedef yılına kadar GOÜ’ler için yıllık asgari 50 milyar dolarlık ilave bir yar-dım yapılması gerektiği üzerinde bir uzlaşma oluş-tu (ESCWA, 2004).

Borç finansmanının ekonomik kalkınma için kay-nakları harekete geçirmek açısından önemli bir 5 6-8 Eylül 2000 tarihlerinde yapılan 55. Birleşmiş Millet-ler Genel Kurulu toplantısı sonucunda ortaya çıkan bu hedef-ler, insani kalkınmaya yönelik olarak yoksulluk ve açlığın orta-dan kaldırılması, tüm bireyler için temel eğitim, toplumsal cinsi-yet eşitliğinin sağlanması ve kadının durumunun güçlendirilme-si, çocuk ölümlerinin azaltılması, anne sağlığının iyileştirilmegüçlendirilme-si, HIV/AIDS, sıtma ve diğer salgın hastalıklarla mücadele, çevre-sel sürdürülebilirlik ve kalkınma için küreçevre-sel ortaklık konularını içermektedir.

faktör olarak kabul edildiği Konferans sonunda ortaya çıkan metin Monterrey Konsensüsü olarak adlandırılmaktadır. Bu metinde Paragraf 47) borç sürdürülebilirliği açısından dışsal yükümlülük-lerin izlenmesi ve yönetilmesine dönük kapsam-lı stratejilerin takibinin ulusal kırılgankapsam-lığı azalt-mada anahtar öneme sahip olduğu vurgulanmak-tadır. Ayrıca borçlular ve kreditörlerin sürdürüle-mez borç durumlarını çözüme kavuşturma ve bun-ları önlemeye dönük olarak ortak hareket etmele-rinin önemine dikkat çekilmektedir (UNCTAD, 2005). Bunun yanı sıra küreselleşme sürecinden GOÜ’lerin de yararlanabilmelerini sağlamak açı-sından hem gelişmiş, hem de gelişmekte olan ülke politikacılarının sağduyulu (discretionary) politi-kalar yürütmeleri çağrısı yapıldı. Bu bakış açısıy-la Monterrey Konsensüsünde, GOÜ’ler için finan-sal kaynakları harekete geçirmek ve bu ülkelerde yoksulluğun azaltılması için anahtar unsurlar ola-rak altı faaliyet alanı tanımlandı. Bunlar aşağıdaki gibi sıralanabilir (ESCWA, 2004):

1- Kalkınma için yurtiçi finansal kaynakların ha-rekete geçirilmesi,

2- Uluslararası ticaretin kalkınmanın itici gücü olması,

3- Dolaysız yabancı sermaye yatırımları dahil ol-mak üzere, uluslararası kaynakların harekete geçi-rilmesi,

4- Kalkınma için uluslararası finansal ve teknik işbirliğinin artırılması,

5- Dış borç indirimi ve sürdürülebilir borç yöne-timi konularında gerekli adımların atılması, 6- Kalkınmanın desteklenmesinde uluslararası parasal, finansal ve ticari sistemlerin uyumu ve tu-tarlılığını artırma konularındaki sistemik sorunlara odaklanılması.

Monterrey Konsensüsünün yürütülmesini gözden geçirmeye dönük olarak Doha’da 28 Kasım-2 Ara-lık 2008 tarihleri arasında bir konferans yapılmış-tır. Yoğun geçen hükümetler arası müzakerelerin ardından Konferans Doha Kalkınma Finansmanı Deklarasyonunun kabulü ile sonuçlandı. Bu do-kümanda iki önemli mesaj bulunmaktaydı (United Nations, 2009):

dikka-64 te almadan resmi kalkınma yardımını devam ettir-meleri

• Mevcut finansal ve ekonomik krizin kalkınma üzerindeki etkilerinin en üst düzeyde tartışılacağı bir BM konferansı yapılması.

C. UNCTAD BORÇ YÖNETİMİ VE FİNANSAL YARDIM SİSTEMİ (DMFAS) PROGRAMI

Bu program düşük ve orta gelirli gelişmekte olan ülkelerin borç yönetimi kabiliyetlerini artırmaya dönük olarak hazırlanmıştır. Programın amaçları aşağıdaki gibi sıralanabilir (UNCTAD, 2005): • GOÜ’lere ve geçiş ekonomilerine etkin borç yönetimi için uygun idari, kurumsal ve hukuki ya-pılar geliştirmeleri konusunda yardımcı olmak, • Modern borç analiz ve yönetim sistemleri geliş-tirmek ve bunların devamlılığını sağlamak, • Kredi sözleşmeleri, tahviller, geçmiş ve gelecek ödemeler (disbursement) ve borç servisi ödemele-ri ilgili detaylı ve toplulaştırılmış veödemele-rileödemele-rin yer al-dığı yeterli bir bilgi sistemi oluşturmak,

• Ülkelerin uygun borç stratejilerini seçme ve on-ları tanımlama kapasitelerini iyileştirmek.

DMFAS programı UNCTAD’ı borç yönetim kapa-sitesi oluşturma alanında öncü uluslararası örgüt-lerden biri haline getirmiştir. Dünya genelinde çe-şitli ülkeler ve örgütlerle yoğun işbirliği kanalıyla UNCTAD, borç yönetim uygulamalarını özel ürün ve hizmetlere dönüştürmektedir. Bu ürün ve hiz-metler Programın teknik işbirliği projelerinin kap-samındaki faaliyetler kanalıyla ülkelere sunulmak-tadır.

Programın üç önemli fonksiyonu vardır (UNC-TAD, 2005):

1- Teknik, idari, hukuki ve kurumsal borç yöneti-mi sorunları ile ilgili danışmanlık hizmetleri, 2- Borç yöneticilerinin ve dış borç stratejileri-nin hazırlanmasında görev alan birimlerin operas-yonel, istatistiksel ve analitik ihtiyaçlarını karşıla-mak için tasarlanmış yazılım,

3- Bu yazılımın kullanımı ve genel olarak borç yönetimi konularında eğitim hizmetleri.

D. DEVLET BORÇLARININ YENİDEN YAPILANDIRILMASI MEKANİZMASI (SDRM)

Ödenmemiş dış borçların yeni ödeme planlarına bağlanması hususunda ulusal düzeydeki iflas pro-sedürlerine paralel bir çerçeve oluşturulmasına dö-nük birçok çalışma yapılmıştır. 2001’deki Arjan-tin krizinden hemen sonra IMF tarafından, devlet borçlarının yeniden yapılandırılmasına yönelik bir mekanizma önerildi. Bu öneri borçlarını ödeyeme-yen ülkeler için bir uluslararası iflas mahkemesi oluşturulmasını öngörmekteydi. Bu amaçla IMF özel kesim tahvillerinde olduğu gibi, devlet tahvil-lerinde de “ortak hareket maddesi” (collective ac-tion clause) konulmasını gündeme getirdi. IMF bu mekanizmayı, özünde sürdürülemez borç yüküne sahip ülkelere iflas ilan etme hakkı tanıyan ve kre-ditörleri daha makul şartlarda anlaşmaya zorlaya-cak bir yapı olarak değerlendirmektedir.

SDRM’nin amacı, sürdürülemez düzeylerdeki kamu borçlarını düzenli ve zamanında ödenebi-lir duruma getirecek şekilde yeniden yapılandır-mak için ülkeleri ve onların kreditörlerini daha iyi bir pozisyonda tutmaktır. Bu mekanizma çerçeve-sinde sürdürülemez borçlar ve borçların yeniden yapılandırılması konularının hukuki ve kurumsal yönleri ele alınmaktadır (IMF, 2010b; ESCWA, 2004).

Öneri Nisan 2003’de yapılan IMF-Dünya Bankası yıllık toplantısında tartışıldı, ancak özellikle geliş-miş ülkelerden fazla ilgi görmedi. Tahvil piyasala-rındaki yatırımcı tabanının çeşitliliği ve tahvil ih-racını düzenleyen yasal düzenlemelerdeki farklı-lıklar devlet borcunun yeniden yapılandırılmasın-da konsensüs oluşmasını güçleştirdi. Özel kredi-törler borçlu ülkelerden kaynaklanabilecek olası ahlaki risk (moral hazard) korkusuyla; borçlanan ülkeler daha büyük temerrüt riskinin varlığı halin-de piyasaların daha büyük bir risk primi yükleye-ceği korkusuyla; daha büyük IMF üyesi ülkeler ise çok taraflı bir örgütün denetleyici ve hukuki gücü karşısında olası bir egemenlik kaybı kaygısıyla bu öneriye karşı çıktılar (Delice, 2007).

Borçlar sürdürülemez duruma geldiğinde ülke borcunun bir şekilde yeniden yapılandırılması,

65 yani borcun net bugünkü değerinin nominal

de-ğerine kıyasla azaltılması gerekir. Ancak yeniden yapılandırma süreci maliyetli ve sancılıdır. Bu ne-denle politika yapıcılar genel olarak borç veren ta-rafla müzakere sürecine girmeyi mümkün oldu-ğunca geciktirirler (IMF, 2010b). Bu bağlamda SDRM’nin küresel finansal sistemin etkinlik ve is-tikrarını artırması beklenmektedir. Bu program sa-yesinde sürdürülemez borç yükleri olan yükselen piyasa ekonomileri için daha öngörülebilir bir or-tam oluşturmak suretiyle, bu ülkelere yönelik kre-di vermenin riski azaltılmaktadır. Bu da güçlü po-litikalar izleyen yükselen piyasa ekonomileri için piyasalara giriş maliyetlerini düşürecektir (IMF, 2010b).

Genel olarak değerlendirildiğinde yeniden yapı-landırma, dış borç tartışmalarının merkezi bir bi-leşeni olmakla birlikte, borcun orta vadede genel yönetiminde sadece istisnai bir araç olarak görü-lebilir.

E. AĞIR BORÇ YÜKÜ ALTINDAKİ YOKSUL ÜLKELER (HIPC) İNİSİYATİFİ

HIPC kategorisinde yer alan ülkeler uzun vadeli sermaye ithalatçısı konumundadırlar. Bu sermaye ithali esas olarak resmi imtiyazlı finansman şek-lindedir. Özel transferler ve doğrudan yabancı ya-tırımlar genellikle fazla değildir. Kalkınma düzey-leri nispi olarak kısıtlı olan bu ülkedüzey-lerin büyük bir çoğunluğu, çift taraflı veya çok taraflı resmi akım-ların yanı sıra büyük ölçüde imtiyazlı tarzda olan tek taraflı yardımlara da bağımlıdırlar. Ticari tür-deki finansman kullanımının sadece küçük bir kıs-mının özel sektöre, önemli bir kıskıs-mının ise ihra-catçı veya ithal ikameci şirketlere ve kamu sektö-rüne yönelik olması da ortak bir özelliktir. Bu keler için dış borç şokları genellikle kreditör ül-kelerin dış yardım politikalarına ve alıcı ülkedeki yurtiçi şartlara bağlı olmuştur.

Ağır borç yükü altındaki yoksul ülkelerin dışsal yükümlülükleri, önemli ölçüde çift taraflı ve çok taraflı kurumlardan kendi merkez bankalarına ve sahibi oldukları veya garanti verdikleri şirketlere doğrudan aldıkları kredilerin geri ödenmesinden oluşmaktadır. Aşırı yoksul durumdaki bu ülkeler bütçelerinde sağlık veya eğitime ayırdıkları payın birkaç katını dış borç ödemesine ayırmak zorun-da kalmaktaydılar. Söz konusu ülkelerin mali bi-lançolarından borç geri ödeme kapasitelerinin

sı-nırlı olması nedeniyle kreditörlerin bağışlar şek-linde ve/veya daha imtiyazlı şartlarda yeni trans-ferler yapmaları önem kazanıyordu (Nwachukwu, 2008).

1980’lerin başlarındaki borç krizi birçok ülke için çeşitli borç azaltma mekanizmalarının yürürlü-ğe konulmasına neden oldu. Bunlar arasında çe-şitli borç konversiyonu6 türleri de vardı. İlk borç konversiyonu programı 1985’de Şili’de uygu-landı. Programın nispi başarısı üzerine 1980’le-rin sonlarında diğer Latin Amerika ülkeleri de sü-rece dâhil oldu. Başlangıçta sadece ticari borçlar (Londra Kulübü) konversiyona tabi tutulabilme-sine karşın, 1991’den bu tarafa resmi çift taraflı borçlar da (Paris Kulübü) kapsama alındı. En yok-sul HIPC grubunda yer alan ülkeler için borç kon-versiyonu sadece Paris Kulübü borçlarına uygu-lanmaktaydı. Ancak, Paris Kulübü borç konversi-yonuyla ilişkili çok sayıda güçlük söz konusuydu. Her şeyden önce resmi çift taraflı borçların ikincil piyasası oluşmamıştı. Bu da yatırımcılar açısından iskonto seviyeleriyle ilgili bilgi elde etmeyi güç-leştirmekteydi (ECLAC, 1999).

Ağır borç yükü altındaki yoksul ülkelerden bazı-ları için 1989’da Toronto şartbazı-ları (%33 borç indiri-mi); 1991’de Londra Şartları (%50 borç indiriindiri-mi); 1994’de Napoli Şartları (%67 borç indirimi) ve 1998’de Lyon Şartları (%80 borç indirimi) yürür-lüğe konuldu. Bütün bunlara rağmen, borç servis yükünün gelir ve ihracat kazançlarındaki artıştan daha hızlı artmaya devam etmesi üzerine Dünya Bankası ve IMF 1996’da HIPC İnisiyatifini başlat-tılar. İnisiyatifin amacı, ilgili ülkelerin borçlarını makul düzeylere indirmelerini sağlayarak, sürdü-rülebilir bir kalkınma sürecine girmelerine ve eği-tim, sağlık gibi temel problemlerin çözümüne yar-dımcı olmak şeklinde belirlenmişti. Program dış borç geri ödemelerini sürdürülebilir düzeylere in-dirmek veya iptal etmek için borç indirimleri ve düşük faizli krediler sağlamaya dönük bir meka-nizma ihtiva etmekteydi. Bu girişimle birlikte çok taraflı kuruluşlar ve hükümetlerin de dahil olduğu uluslararası finansal topluluk, ağır borç yükü altın-daki yoksul ülkelerin birçoğunun dış borç yükleri-ni sürdürülebilir düzeylere çekmek için ortak çaba içine girdiler.

6 Bunlar arasında borcun azaltılması, ertelenmesi ve ye-niden finansmanını kapsayan, borcun miktarı, vade yapısı ve borçlanma koşullarını değiştiren tüm işlemler yer almaktadır.

66 HIPC-I İnisiyatifi yoksul ülkelerin yönetemeye-cekleri borç yükleriyle karşılaşmalarının önüne geçmek amacıyla oluşturuldu. Bu yaklaşım, bir ül-kenin borç düzeyi sürdürülemez düzeye geldiği za-man o ülkenin desteklenmesine yönelik bir çerçe-ve sağlamaktaydı. İnisiyatif özü itibariyle uzun va-deli dış borçların sürdürülebilirliği ve yoksulluğun azaltılması ekseninde düşünülmüştü. Bu yönüy-le en yoksul ülkeyönüy-lerin borç probyönüy-lemyönüy-lerini kapsam-lı bir biçimde ele alan ve onların aşırı borç yükle-rine yönelik kalıcı bir çözüm bulmaya doğru atıl-mış önemli bir adımdı. Üçüncü dünya ülkelerinin kamu borçlarının yanı sıra ilk kez çok taraflı ku-ruluşları da içeren inisiyatifin en önemli iki ama-cı, uzun vadeli borç sürdürülebilirliği ve yoksullu-ğun azaltılması olarak belirlenmişti (IMF, 2010a). İnisiyatife göre, geleneksel borç indirimi meka-nizmalarıyla dış borçlarını sürdürülebilir düzey-lere indiremeyen bir ülkenin “ağır borç yükü al-tında” olduğu kabul edilir. Borç sürdürülebilirliği ise, büyük ölçüde, ihracat gelirlerinin borca ora-nının %150’si baz alınarak belirlenmektedir7. Bu-nun yanı sıra, ihracat gelirlerinin GSYH’ya ora-nı en az %30 (daha önce %40), kamu gelirleri-nin GSYH’ya oranı en az %15 (daha önce %20) ve borcun kamu gelirlerine oranı net bugünkü de-ğer üzerinden %250’den fazla olan ülkelerde borç-ların sürdürülemez düzeylerde olduğu kabul edilir (Gunter, 2002).

Program çerçevesinde borç yeniden yapılandırma-ları için üçer yıllık iki dilim halinde toplam altı yıl-lık bir süre öngörülmekteydi. Bu süre içerisinde il-gili ülkelerin yukarıdaki göstergelerde bir takım iyileşmeler sağlayacak şekilde yapısal tedbirler al-maları gerekmektedir.

İnisiyatif, geleneksel borç indirimini, uzun vadeli ekonomik büyümeyi sağlamaya ve sürdürülebilir borç yönetimini teşvik etmeye dönük, ülkeye özel politik reformlarla birleştirmek amacıyla 1999’da revize edildi. Bu revizyon daha sonra “Genişletil-miş HIPC İnisiyatifi” (HIPC II)8 olarak adlandırıl-dı. Bu inisiyatiften 40 düşük gelirli ülkenin yarar-lanması hedeflendi. Bunlardan 22 tanesi tamam-lanma noktalarına ulaşmış durumda olup, Nisan 2007’ye kadar geri dönülemez (irrevocable) borç indirimi almaya başladılar. Orijinal HIPC I ile kar-7 Başlangıçta bu oran %250 olarak belirlenmişti.

8 Bu yeni inisiyatif E-HIPC olarak da isimlendirilmektedir.

şılaştırıldığında genişletilmiş inisiyatif, yoksullu-ğu azaltmaya dönük sosyal politikalar ve strateji-ler hazırlanması ve uygulanmasında var olan ko-şulları gevşeterek, borç indirimi ve Milenyum Kalkınma Hedefleri arasında daha güçlü bir bağ oluşturmaktaydı (Nwachukwu, 2008).

HIPC İnisiyatifi iki aşamalı bir süreçten oluşmak-tadır (IMF, 2010a):

1-Karar Noktası Aşaması: Bir ülkenin HIPC

İni-siyatifi kapsamına alınabilmesi için aşağıdaki dört koşulun varlığı gerekmektedir:

a) Dünya Bankası’nın Uluslararası Kalkınma Birliği’nden (IDA)9 ve IMF’nin Genişletilmiş Kredi Kolaylığı’ndan10 borçlanmak için uygun po-zisyonda olmak,

b) Geleneksel borç indirimi mekanizmaları ka-nalıyla çözülemeyen sürdürülemez borç yükü ile karşı karşıya olmak,

c) IMF ve Dünya Bankası destekli programlar çerçevesinde reformlar yapmış olmak ve sağlam politikalar takip etmek,

d) Ülkede geniş tabanlı katılımcı süreç aracılığıy-la bir Yoksulluk Azaltılmasına Dönük Strateji Do-kümanı (PRSP) geliştirmiş olmak.

Bir ülke bu dört kriter açısından uygun dolduğun-da, IMF ve Dünya Bankası İcra Direktörleri Ku-rulları bu ülkenin borç indirimi için uygun olduğu-na karar verirler ve uluslararası topluluk sürdürü-lebilir bir borç düzeyine kadar indirim yapma ta-ahhüdünde bulunur. HIPC İnisiyatifi çerçevesin-deki bu ilk aşama “karar noktası” olarak adlandı-rılır. Bir ülke karar noktası aşamasına geldiğinde borç servisi üzerinden geçici indirim almaya baş-lar.

2-Tamamlama Noktası Aşaması: Bir ülkenin

HIPC İnisiyatifi çerçevesinde mevcut borçlarında tam ve kesin indirim alabilmesi için aşağıdaki ko-şulların gerçekleşmesi gerekmektedir:

a) IMF ve Dünya Bankası’ndan alınan krediler-9 Bu kuruluş dünyanın en yoksul ülkelerine faizsiz veya çok düşük faizli ve uzun vadeli imtiyazlı krediler vermektedir. 10 Düşük gelirli ülkelere çok düşük faizli kredi sağlar.

67 le desteklenen programlar altında iyi performans

gösterildiğine dair doğru göstergelere sahip olun-ması,

b) Karar noktasındayken üzerinde anlaşmaya va-rılan önemli reformların tatmin edici bir şekilde yürütülmesi,

c) En az bir yıllık PRSP uygulanıyor olması Bu kriterleri karşılayan ülkenin karar noktasında taahhüt edilen tam borç indirimini alması mümkün olur. HIPC İnisiyatifinin şartlarına göre, dış borç / ihracat kazançları oranı %150’den daha fazla olan bir ülke, geleneksel borç iyileştirme stratejilerin-den sonra HIPC İnisiyatifi için uygun hale gelir. Bu tür durumlarda hükümet; sivil toplum ve

hü-kümet dışı organizasyonlar, borç vericiler ve ulus-lararası kurumlarla işbirliği yaparak ulusal bir do-küman olan PRSP hazırlamak ve en az bir yıllık bir süre için bu belgedeki amaçlar doğrultusun-da ilerleme göstermek zorundoğrultusun-dadır. HIPC İnisiyati-fi çerçevesinde PRSP’lerin rolü, ülkelerin borçla-rını sürdürülebilir düzeylerde tutmalaborçla-rını sağlaya-cak politikalar yürütmelerini temin etmektir (ESC-WA, 2004).

HIPC İnisiyatifine dâhil edilecek ülkelerin sürdü-rülemez borç yüküyle karşı karşıya olmaları ve IMF ve Dünya Bankası desteği ile ekonomik re-formlar yürütmüş olması gerekmektedir. Tablo 3’de İnisiyatif kapsamındaki 40 ülkenin hangi aşa-malarda oldukları gösterilmektedir.

Tablo 3: Ağır Borç Yükü Altındaki Yoksul Ülkeler Listesi (Ocak 2010 İtibariyle)

Tamamlama Noktasındaki Ülkeler (28)

Afganistan Gambiya Mozambik

Benin Gana Nikaragua

Bolivya Guyana Nijer

Burkina faso Haiti Ruanda

Burundi Honduras Sao Tome & Principe

Kamerun Madagaskar Senegal

Orta Afrika Cumhuriyeti Malavi Sierra Leone

Kongo Cumhuriyeti Mali Tanzanya

Etiyopya Moritanya Uganda

Zambiya Karar Noktasındaki (Geçiş Aşaması) Ülkeler (7)

Çad Cote d’lvoire Gine Bissau

Demokratik Kongo Cumhuriyeti Gine Liberya

Togo Karar Noktası Öncesindeki Ülkeler (5)

Komoros Kırgız Cumhuriyeti Sudan

Eritre Somali

Kaynak: IMF, (2010a), Debt Relief Under the Heavily Indebted Poor Countries (HIPC) Initiative, Factsheet, http://www.imf.org/ external/np/exr/facts/pdf/hipc.pdf, (Erişim Tarihi: 18.03.2010).

İnisiyatif çerçevesinde 35 ülke için borç indirim paketleri onaylanmış olup, bunlardan 29’u Afrika ülkesidir. Bu ülkelere borç servisi indirimiyle top-lamda 51 milyar dolarlık bir kaynak sağlanmıştır. Beş ülke ise HIPC İnisiyatifi yardımı için potansi-yel olarak uygun durumdadır. Yirmi sekiz ülke ta-mamlama noktalarına ulaşmalarının ardından IMF ve diğer kreditörlerden tam borç indirimi almaya başlamıştır. Yedi ülke karar noktalarına ulaşmış durumdadır ve bunlardan bazıları geçici borç in-dirimi almaktadır. Potansiyel olarak uygun olan 5 ülke henüz karar noktalarına ulaşamamıştır. IMF halihazırda HIPC İnisiyatifi için uygun olan 40 ülkeye sağlanan borç indiriminin maliyetinin

2007 sonu itibariyle 71 milyar dolar civarında ol-duğunu tahmin etmektedir. Bu finansmanın yarısı IMF, Dünya Bankası ve diğer çok taraflı örgütler; diğer yarısı ise kreditör ülkeler tarafından sağlan-mıştır (Bkz. Grafik 1). Bu maliyette IMF’ye düşen kısım Kurumun 1999’da yaptığı altın satışlarından elde ettiği kazançlarla finanse edilmektedir. Ancak bu fon kaynağının bütün maliyetleri karşılamaya yetmeyeceği ve programa yeni ülkeler dahil edilir-se11, daha fazla finansmana ihtiyaç duyulacağı ifa-de edilmektedir.

11 Sudan ve Somali programa dahil olmak için gerekli şartla-rı karşılayacak durumdadır.

68 Grafik 1: HIPC İnisiyatifinin Kreditör Gruplar İtibariyle Potansiyel Maliyetleri

Kaynak: World Bank, (2009), HIPC At -A- Glance- Guide, (Fall), http://siteresources.worldbank.org/INTDEBTDEPT/Resourc-es/468980-1240603491481/HIPCFall2009_ENG.pdf (Erişim Tarihi: 15.05.2010).

Tam borç indiriminin gereklerini henüz karşılaya-mayan 12 ülkenin acil çözüm bekleyen problem-leri, barış ve istikrarın korunması ve yönetimde ve temel hizmetlerin sağlanmasında iyileştirme-lerin sağlanmasıdır12. Bu problemlerin çözümü, söz konusu ülkelerin politikalarını ve kurumları-nı güçlendirecek yönde sürekli çaba göstermele-rini ve uluslararası topluluğun desteğini gerektir-mektedir (IMF, 2010a).

İnisiyatif hem sivil toplum kuruluşları aktivistle-rinden, hem de akademik camiadan farklı açılar-dan eleştiri almaktadır. Eleştirilerin bir tarafın-da yoksulluğun azaltılması için tek çözüm oldu-ğu için çok daha kapsamlı ve çok daha derin borç indiriminin gerekli olduğunu öne sürenler; di-ğer tarafında ise kaynakların israfı ve yolsuzluk-ların önüne geçilmesi açısından daha fazla şartlı-lık ve seçicilik olması gerekliliğini düşünenler bu-lunmaktadır. İkinci grupta yer alanlara göre bu tür uygulamalar olumsuz örnek teşkil edecek, borçlu ülkeler yürüttükleri reform çabalarını aksatacak-lar, borç verenler bu konuda isteksiz olacaklardır. 12 Bir bütün olarak bakıldığında HIPC kapsamında yer alan ülkelerin çoğunun diktatörlükle yönetildiği görülmektedir. Bu yö-netimler aldıkları borçları iktidarlarını sağlamlaştırmak ve kar-şı karkar-şıya oldukları askeri sorunlar bağlamında silahlanma için kullanma eğilimindedirler.

Ayrıca bu tür uygulamalarla aldıkları borcu uygun alanlarda kullanıp, zamanında geri ödeyen ülkeler cezalandırılmış olacaklardır13.

ECLAC tarafından 1999’da yapılan bir çalışmada HIPC İnisiyatifi’nin yürütülmesinde karşılaşılan en önemli sorun olarak sürecin çok yavaş işlemesi gösterilmektedir. Bugün de varlığını sürdüren bu sorunun nedeni olarak iki faktör öne çıkmaktadır: 1- Sürecin IMF’nin Genişletilmiş Yapısal Uyum Kolaylığı (ESAF)14 programının yürütülmesine ve ülkeye özel borç sürdürülebilirlik analizinin belir-lediği uygunluk şartlarına dayalı olması,

2- Borç veren kamu kurumlarının finansal du-rumlarına zarar vermeksizin, uygun durumdaki ül-kelerin acil finansman ihtiyaçlarını karşılayacak yeterlilikte fon kaynağının olmaması.

HIPC’nin borç sürdürülebilirlik tanımı da eleştiri-ye konu olmaktadır. Bu bağlamda borç/ihracat ve borç/kamu gelirleri kriterinin keyfi ve çok kısıtla-yıcı olduğu ileri sürülmekteydi. Diğer taraftan ül-keler tamamlama noktasına ulaşıncaya kadar IMF 13 Bu konuda kapsamlı bir çalışma için bkz. Birdsall, vd., 2002.

69 ve Dünya Bankası tarafından herhangi bir borç iptali yapılmaması da önemli sorunlara kaynaklık etmek-teydi. Bu durum ülkeleri, yapısal reformları kurumsallaştırma çabaları verirken, borç ödeme yükümlü-lüğü altında bırakıyordu.

Eleştirilerin yoğunlaşması üzerine HIPC İnisiyatifinde birtakım değişiklikler yapılmış, 1999’da ise program yeniden yapılandırılmıştır. Revize edilmiş HIPC İnisiyatifi ile ülkelerin tamamlama noktasına varmadan önce kısmi indirimden yararlanmasına imkân veren ara borç indirimine izin verilerek, sisteme esneklik kazandırılmıştır. Bu yeni uygulama çerçevesinde bir ülke hazırladığı PRSP’de ilerleme göster-diğinde “karar noktasına” ulaşmaktadır. En az bir yıl PRSP takip edilir ve makroekonomik istikrar sağ-lanırsa “tamamlama noktasına” ulaşılır.

Temmuz 2005’de G-8 liderlerinin İskoçya Gleneagles’deki zirvelerinde Çok Taraflı Borç İndirim İni-siyatifini (MDR) başlatmaları borç indirim programlarının tarihinde önemli bir köşe taşı oldu. Bu öne-ri çerçevesinde HIPC-II İnisiyatifinde tamamlama noktasına ulaşmış veya ulaşmak üzere olan ülkeler üç çok taraflı kuruluştan15 %100 borç indirimi almaya başladılar (IMF, 2010a). Ocak 2007’de

Inter-Amerikan Kalkınma Bankasının (IADB) governorleri aynı durumdaki kendi üye devletlerine yönelik benzer bir yardım genişletmesi konusunda anlaştılar. Bu çerçevede Bolivya, Guyana, Honduras ve Ni-karagua IADB’den bu anlamda yardım almaya hak kazandılar (Nwachukwu, 2008). Aşağıdaki Tabloda MDRI ile HIPC İnisiyatifi karşılaştırmalı olarak gösterilmektedir.

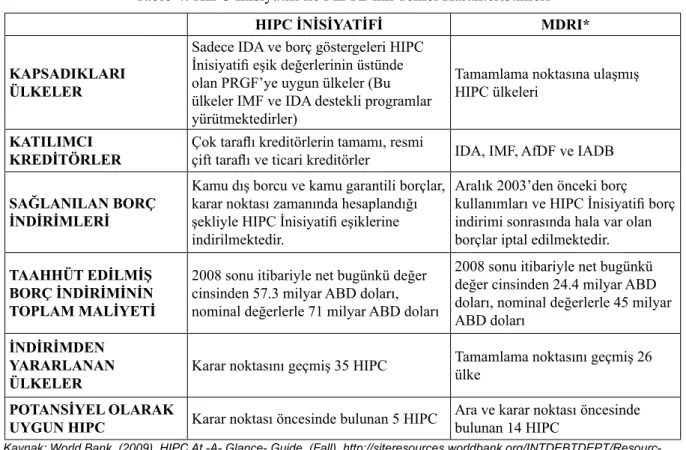

Tablo 4: HIPC İnisiyatifi ile MDRI’nın Temel Karakteristikleri

HIPC İNİSİYATİFİ MDRI*

KAPSADIKLARI ÜLKELER

Sadece IDA ve borç göstergeleri HIPC İnisiyatifi eşik değerlerinin üstünde olan PRGF’ye uygun ülkeler (Bu ülkeler IMF ve IDA destekli programlar yürütmektedirler)

Tamamlama noktasına ulaşmış HIPC ülkeleri

KATILIMCI

KREDİTÖRLER Çok taraflı kreditörlerin tamamı, resmi çift taraflı ve ticari kreditörler IDA, IMF, AfDF ve IADB SAĞLANILAN BORÇ

İNDİRİMLERİ

Kamu dış borcu ve kamu garantili borçlar, karar noktası zamanında hesaplandığı şekliyle HIPC İnisiyatifi eşiklerine indirilmektedir.

Aralık 2003’den önceki borç kullanımları ve HIPC İnisiyatifi borç indirimi sonrasında hala var olan borçlar iptal edilmektedir. TAAHHÜT EDİLMİŞ

BORÇ İNDİRİMİNİN TOPLAM MALİYETİ

2008 sonu itibariyle net bugünkü değer cinsinden 57.3 milyar ABD doları, nominal değerlerle 71 milyar ABD doları

2008 sonu itibariyle net bugünkü değer cinsinden 24.4 milyar ABD doları, nominal değerlerle 45 milyar ABD doları

İNDİRİMDEN YARARLANAN

ÜLKELER Karar noktasını geçmiş 35 HIPC

Tamamlama noktasını geçmiş 26 ülke

POTANSİYEL OLARAK

UYGUN HIPC Karar noktası öncesinde bulunan 5 HIPC Ara ve karar noktası öncesinde bulunan 14 HIPC

Kaynak: World Bank, (2009), HIPC At -A- Glance- Guide, (Fall), http://siteresources.worldbank.org/INTDEBTDEPT/Resourc-es/468980-1240603491481/HIPCFall2009_ENG.pdf,, (Erişim Tarihi: 15.05.2010).

*: MDRI ile ilgili tahminler IADB-2007 Borç İnisiyatifi çerçevesinde yapılan borç indirimlerini kapsamaktadır. IMF’nin HIPC dışında kalan Kamboçya ve Tacikistan’a yönelik MDRI yardımları burada dikkate alınmamıştır.

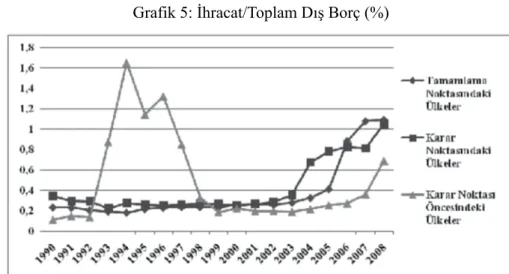

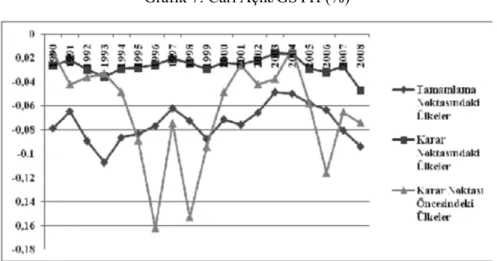

Tablo 5’de karar noktasını geçmiş HIPC kapsamındaki 35 ülkenin bazı borç göstergelerine göre durum-ları toplu olarak gösterilmektedir.