T.C.

SELÇUK ÜNĠVERSĠTESĠ

SOSYAL BĠLĠMLER ENSTĠTÜSÜ

ĠġLETME ANA BĠLĠM DALI

ĠġLETME BĠLĠM DALI

PAZAR YÖNLÜLÜK VE YENĠLĠK PERFORMANSININ

ĠġLETME PERFORMANSI ÜZERĠNE ETKĠSĠ: KONYA

OTOMOTĠV YAN SANAYĠ ĠġLETMELERĠ ÜZERĠNE BĠR

ARAġTIRMA

Bilal ERDEM

DOKTORA TEZĠ

DanıĢman

Doç. Dr. Vural ÇAĞLIYAN

i

T. C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

BĠLĠMSEL ETĠK SAYFASI

Öğre

n

cin

in

Adı, Soyadı Bilal ERDEM

Numarası 074127001006

Ana Bilim/Bilim Dalı ĠĢletme / ĠĢletme

Programı Doktora

Tezin Adı Pazar Yönlülük ve Yenilik Performansının ĠĢletme Performansı Üzerine Etkisi: Konya Otomotiv Yan Sanayi ĠĢletmeleri Üzerine Bir AraĢtırma

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranıĢ ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalıĢmada baĢkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

ii

T. C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

DOKTORA TEZ KABUL FORMU

Öğre

n

cin

in

Adı, Soyadı Bilal ERDEM

Numarası 074127001006

Ana Bilim/Bilim Dalı ĠĢletme / ĠĢletme

Programı Doktora

Tezin Adı Pazar Yönlülük ve Yenilik Performansının ĠĢletme Performansı Üzerine Etkisi: Konya Otomotiv Yan Sanayi ĠĢletmeleri Üzerine Bir AraĢtırma

Bilal ERDEMtarafından hazırlanan “Pazar Yönlülük ve Yenilik Performansının ĠĢletme Performansı Üzerine Etkisi: Konya Otomotiv Yan Sanayi ĠĢletmeleri Üzerine Bir AraĢtırma”baĢlıklı bu çalıĢma 21/06/2019 tarihinde yapılan savunma sınavı sonucunda oybirliği/oyçokluğu ile baĢarılı bulunarak, jürimiz tarafından doktora tezi olarak kabul edilmiĢtir.

iii

ÖNSÖZ

Akademik anlamda yapmıĢ olduğum bütün araĢtırmaların, gerek tez konusunun seçiminde gerekse tezin tamamlanmasındaki her aĢamada, çok değerli fikir ve görüĢlerini benimle paylaĢan, Lisansüstü eğitimime baĢladığım günden bu yana her konuda destek ve görüĢlerini tarafıma aktarmaya çalıĢan ve kendilerinden çok değerli bilgiler edindiğim tez danıĢmanım Sayın Doç. Dr.Vural ÇAĞLIYAN‟a, minnet ve Ģükranlarımı sunarım.

Saygılarımla,

iv

T. C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğre

n

cin

in

Adı, Soyadı Bilal ERDEM

Numarası 074127001006

Ana Bilim/Bilim Dalı ĠĢletme / ĠĢletme

Programı Doktora

Tezin Adı Pazar Yönlülük ve Yenilik Performansının ĠĢletme Performansı Üzerine Etkisi: Konya Otomotiv Yan Sanayi ĠĢletmeleri Üzerine Bir AraĢtırma

ÖZET

Günümüzde iĢletmeler, içinde yer aldığı endüstride rekabeti karĢılamak, kaynakları daha verimli kullanmak, maliyetleri azaltmak, geleceğe dönük riskleri azaltmak gibi yönetsel hedeflerine ulaĢabilmek adına sürekli olarak performanslarını ölçmekte ve bu doğrultuda performans ile ilgili uygulamalardan yararlanarak geleceği açısından önemli kararlar almaktadır. ĠĢletmeler açısından önem arz eden performans değerlendirmeleriyle ilgili çalıĢmaların sayısı hızla artmaktadır. ĠĢletme performansıyla ilgili çalıĢmaların sayısının artmasının temel nedeni ise, iĢletme performansını etkileyen unsurların belirlenerek çözüm üretilmesi ve en üst seviyede fayda sağlanmasıdır.

AraĢtırmanın temel amacı, Konya Otomotiv Yan Sanayi iĢletmelerinde, pazar yönlülük ve yenilik performansının, iĢletme performansı üzerine etkisini yapısal eĢitlik modellemesiyle araĢtırmaktır. Bu amaç doğrultusunda araĢtırma beĢ bölümden oluĢmaktadır. Birinci bölümde iĢletme performansıyla ilgili literatürde yer alan kavramlara ve iĢletme performansının önemine yer verilmiĢtir. Ġkinci bölümde pazar yönlülük kavramına, pazar yönlülüğün öncülleri ve sonuçlarına yer verilmiĢtir. Üçüncü bölümde ise, yenilik süreci ve yenilik performansı kavramları ile ilgili temel bilgilere ve literatürde yer alan diğer kavramlarla benzerlik ve farklılıklarına yer verilmiĢtir. AraĢtırmanın dördüncü bölümünde, Konya Otomotiv Yan Sanayi iĢletmelerinden elde edilen veriler doğrultusunda yapısal eĢitlik modeli ile elde edilen bulgular tartıĢılmıĢtır. BeĢinci bölümde ise sonuç ve önerilerde bulunulmuĢtur.

Anahtar kelimeler: ĠĢletme Performansı, Yenilik Performansı, Pazar Yönlülük,

v

T. C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğr

enc

ini

n Adı Soyadı Bilal ERDEM Numarası 074127001006

Ana Bilim/ Bilim Dalı ĠĢletme / ĠĢletme

DanıĢman Doç. Dr. Vural ÇAĞLIYAN

Tezin Ġngilizce Adı Effect of Market Orientation and Innovation Peformance on Business Performance: A Research on Konya Automotive Subsidary Industry Businesses

SUMMARY

Nowadays, enterprises measure their performance in order to reach their managerial goals such as meeting the competition in the industry they are involved in, using resources more efficiently, reducing costs and reducing future risks. In this direction, they are making important decisions regarding the future by using the applications related to performance. The number of studies on performance evaluations that are important for enterprises is increasing rapidly.The main reason for increasing the number of works related to operational performance is determining the factors affecting the performance of the company and producing the solutions and providing the highest level of benefit.

The aim of this study is to investigate the effects of market orientation and innovation performance on operational performance in Konya Automotive Supplier Industry with structural equation modeling. For this purpose, the research consists of five parts. In the first part, the concepts related to business and operational performance and the

importance of business performance are given. In the second part, the concept of market orientation, the precursors and results of market orientation are given. In the third part, basic information about innovation process and innovation performance concepts and similarities and differences with other concepts in literature are given. In the fourth part of the study, data obtained from Konya automotive supplier industry the results

obtained with structural equation model are discussed.In the fifth chapter, conclusions and suggestions were made.

Keywords: Business Performance, Innovation Performance, Market Orientation,

vi

ĠÇĠNDEKĠLER

BĠLĠMSEL ETĠK SAYFASI ... i

DOKTORA TEZ KABUL FORMU ... ii

ÖNSÖZ ... iii

ÖZET ... iv

SUMMARY ...v

ĠÇĠNDEKĠLER ... vi

KISALTMALAR VE SĠMGELER ... xi

TABLOLAR LĠSTESĠ ... xii

ġEKĠLLER LĠSTESĠ ... xiv

GĠRĠġ ...1

BĠRĠNCĠ BÖLÜM ĠġLETME PERFORMANSI 1.1.Performans Kavramı ... 3

1.1.1.Performans Değerlendirme Sistemi ve Önemi ... 5

1.1.2.Performans Değerlemenin Amaçları ... 7

1.1.2.1.Yönetsel Amaçlar ... 7

1.1.2.2.Örgütsel ve Bireysel GeliĢmeye Yönelik Amaçlar ... 8

1.1.2.3.Stratejik Kararları Destekleyici Amaçlar ... 8

1.1.3.Performans Değerlemenin Avantajları ve Dezavantajları ... 9

1.2. ĠĢletme Performansı ... 11

1.2.1. Finansal Performans Boyutları ... 12

1.2.1.1. Karlılık ... 12

1.2.1.2. Aktif Karlılığı (Return of Assets ROA) ... 13

1.2.1.3. Yatırımın Karlılığı (Yatırımın Net Getiri Oranı) ... 14

1.2.1.4. SatıĢların Karlılığı ... 14

1.2.2. Finansal Olmayan Performans Boyutları ... 15

1.2.2.1. Verimlilik ... 15

1.2.2.2. Etkililik ve Etkinlik ... 16

vii

1.2.2.4. Yenilik ... 17

1.2.2.5. ÇalıĢma YaĢamının Kalitesi ... 18

1.3.ĠĢletmelerde Performans Ölçümü ... 18

1.4. Performans Ölçümünün Önemi ... 21

1.5. ĠĢletme Performansı Değerlendirme Yöntemleri ... 22

1.5.1. Lynch-Cross Performans Piramidi ... 22

1.5.2. Dengeli BaĢarı Karnesi (Balanced Scorecard) ... 23

1.5.3. EFQM Mükemmellik Modeli... 24

1.5.4. Tableau DuBord Örgütsel Performans Ölçüm Modeli ... 25

1.5.5. Du Pont Modeli ... 26

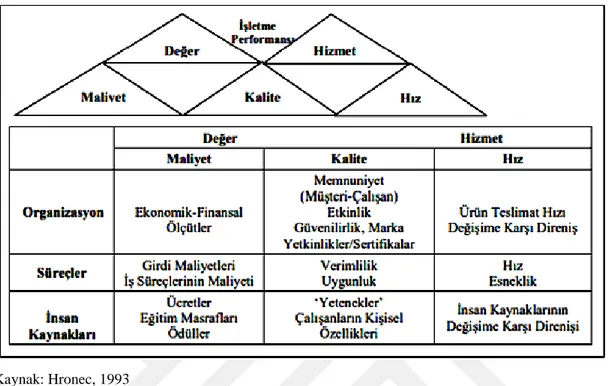

1.5.6. Hronec Modeli... 26

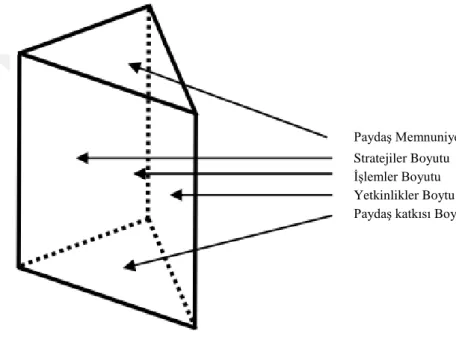

1.5.7. Cambridge Çok Boyutlu Örgütsel Performans Ölçüm Süreci (Performans Prizması)... 27

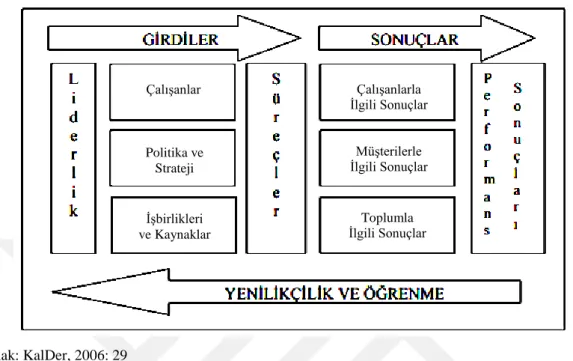

1.5.8. BütünleĢik Çok Boyutlu Performans Ölçüm Çerçevesi ... 29

1.5.9. Dinamik (Sürekli) Örgütsel Performans Ölçüm Sistemleri ... 30

ĠKĠNCĠ BÖLÜM PAZAR YÖNLÜLÜK 2.1.Pazar Yönlülük Kavramı, Tanımı ve Önemi ... 32

2.2. Pazar Yönlülüğe ĠliĢkin YaklaĢımlar ve YaklaĢımların Değerlendirilmesi ... 37

2.2.1. Pazar Yönlülüğe ĠliĢkin YaklaĢımlar ... 39

2.2.1.1. Karar Alma Perspektifi... 39

2.2.1.2. Pazar Bilgisi Perspektifi ... 40

2.2.1.3. Kültürel DavranıĢ Perspektifi ... 42

2.2.1.4. Stratejik Odaklanma Perspektifi... 47

2.2.1.5. MüĢteri Perspektifi ... 49

2.2.1.6. Pazar Yönlülüğe ĠliĢkin Diğer YaklaĢımlar ... 50

2.2.2. Pazar Yönlülük YaklaĢımlarının Değerlendirilmesi ... 52

2.3. Pazar Yönlülüğün Boyutları ... 54

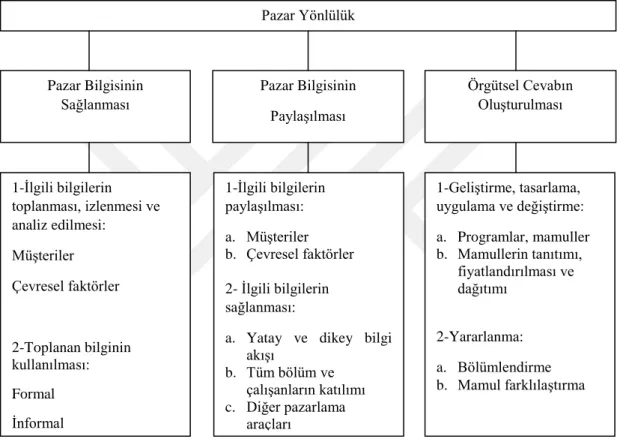

2.3.1. Pazar Bilgisinin Sağlanması ... 54

2.3.2. Pazar Bilgisinin PaylaĢılması ... 56

2.3.3. Tepkinin OluĢturulması ... 57

viii

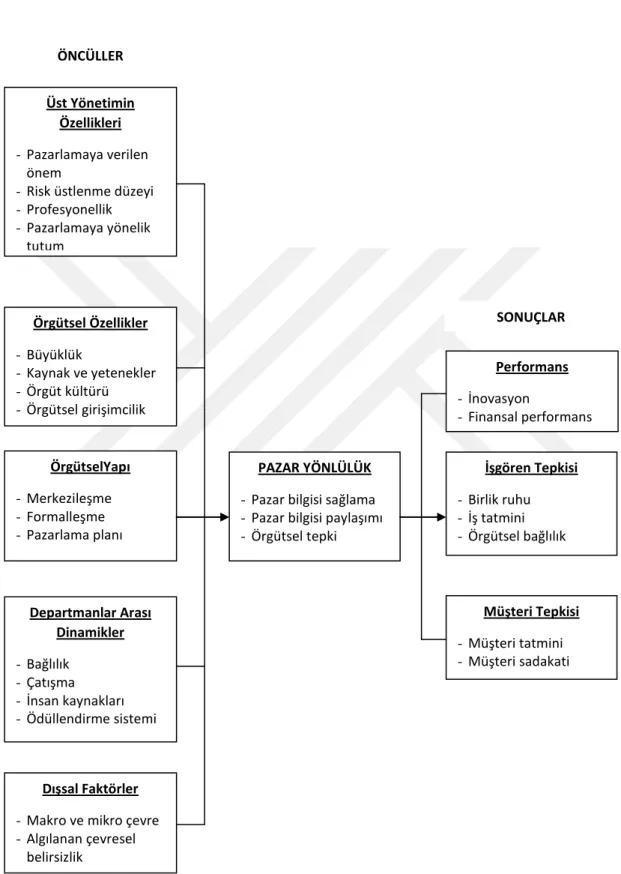

2.4.1.Pazar Yönlülüğün Öncülleri ... 61

2.4.1.1. Üst Yönetimin Özellikleri ... 62

2.4.1.2.Örgütsel Özellikler ... 64

2.4.1.3.Örgütsel Yapı ... 67

2.4.1.4.Departmanlar Arası Dinamikler ... 69

2.4.1.5.DıĢsal Faktörler ... 70

2.4.2.Pazar Yönlülüğün Sonuçları... 72

ÜÇÜNCÜ BÖLÜM ĠġLETMELERDE YENĠLĠK SÜRECĠ VE YENĠLĠK PERFORMANSI 3.1.ĠĢletme Açısından Yenilik Kavramı... 77

3.1.1.Yenilik Ġle Ġlgili Temel Kavramlar... 78

3.2.Yeniliğin Nedenleri ... 81

3.2.1.Ġçsel Nedenler ... 81

3.2.2.DıĢsal Nedenler ... 82

3.3.Yeniliğin Özellikleri ... 82

3.4.Yenilik Sürecinin AĢamaları ... 84

3.5.Yenilik Türleri ... 86

3.5.1. Ürün-Süreç Yenilikleri ... 87

3.5.2.Kademeli ve Radikal Yenilikler ... 88

3.5.3. Diğer Yenilik ÇeĢitleri ... 90

3.6.Yeniliğin ĠĢletmelere Etkisi ... 91

3.7.Yenilik Performansı ... 92

DÖRDÜNCÜ BÖLÜM PAZAR YÖNLÜLÜK VE YENĠLĠK PERFORMANSININ ĠġLETME PERFORMANSI ÜZERĠNE ETKĠSĠNE YÖNELĠK KONYA OTOMOTĠV YAN SANAYĠ ĠġLETMELERĠ ÜZERĠNE BĠR ARAġTIRMA 4.1.AraĢtırmanın Kavramsal Modeli ve Metodolojisi ... 95

4.1.1.AraĢtırmanın Kavramsal Modeli ve AraĢtırmanın Önemi ... 95

4.1.1.1. AraĢtırmanın Kavramsal Modeli ... 95

4.1.1.2.AraĢtırmanın Önemi ... 96

4.1.1.3.AraĢtırmanın Amaçları ve Hipotezleri ... 97

ix

4.1.1.3.2. AraĢtırmanın Hipotezler ... i98

4.1.1.3.3. AraĢtırmanın Varsayımları ve Sınırlılıkları ... 99

4.1.2. AraĢtırmanın Metodolojisi ... 100

4.1.2.1.Veri Toplama Metodunun Belirlenmesi ... 101

4.1.2.2.Veri Toplama Aracının Hazırlanması ... 101

4.1.2.2.1. Veri Toplama Aracının GeliĢtirilmesi ... 107

4.1.2.2.2. Veri Toplama Aracının Ön Testi107 4.1.2.2.3. Anket Formunun Tasarımı ... 108

4.1.2.3. Örnek Seçimi ve Büyüklüğünün Belirlenmesi ... 108

4.1.2.4. Anket Formunun Uygulanması ... 109

4.1.2.5. Cevap Veren ĠĢletmelerin Örneği Temsil Yeteneği ... 110

4.1.2.6. Test Ġstatistiklerinin Belirlenmesi ve Verilerin Düzenlenmesi ... 110

4.1.2.6.1. Test Ġstatistiklerinin Belirlenmesi ... 110

4.1.2.6.2.Verilerin Düzenlenmesi... 111

4.2.AraĢtırma Verilerinin Analiz ve Bulguları ... 111

4.2.1. AraĢtırmaya Katılan ĠĢletmeleri Tanıtıcı Bilgiler... 111

4.2.2. Veri Toplama Aracının Güvenirlik ve Geçerliliği ... 116

4.2.2.1.Veri Toplama Aracının Güvenilirliği ... 116

4.2.1.2. Veri Toplama Aracının Ġçerik ve Yapısal Geçerliliği ... 118

4.2.1.2.1. Veri Toplama Aracının Ġçerik Geçerliliği ... 118

4.2.1.2.2. Veri Toplama Aracının Yapısal Geçerliliği ... 119

4.2.3. ĠĢletmelerin Pazar Yönlülük Ġle Ġlgili Faaliyetleri... 123

4.2.4. ĠĢletmelerin Yenilik Performansları ... 124

4.2.5. ĠĢletmelerin Performansları ... 126

4.2.6. Yapısal EĢitlik Modeli ... 126

4.2.6.1. Doğrulayıcı Faktör Analizi Sonuçları ... 130

4.2.6.1.1. Birincil Düzey Doğrulayıcı Faktör Analizi ... 133

4.2.6.1.2. Ġkincil Düzey Doğrulayıcı Faktör Analizi ... 140

4.2.6.2.Ölçeklerin Boyutları ve Alt Boyutları Arasındaki Korelasyon Analizi .... 147

x BEġĠNCĠ BÖLÜM SONUÇ VE ÖNERĠLER ...162 KAYNAKÇA...172 EK 1. Anket Formu ...214 EK 2. ÖzgeçmiĢ ...218

xi

KISALTMALAR VE SĠMGELER

FAK : Fonksiyonlar Arası Koordinasyon ĠP : ĠĢletme Performansı

MY : MüĢteri Yönlülük OY : Organizasyonel Yenilik PY : Pazarlama Yeniliği PZY : Pazar Yönlülük RY : Rakip Yönlülük SS : Standart Sapma SY : Süreç Yeniliği TDK : Türk Dil Kurumu TY : Teknolojik Yenilik ÜY : Ürün Yeniliği Vb : ve benzeri Vd : ve diğerleri

YEM : Yapısal EĢitlik Modeli YP : Yenilik Performansı

xii

TABLOLAR LĠSTESĠ

Tablo 2.1.Pazar Yönlülük Ġle Ġlgili Tanımlar ... 36

Tablo 2.2.Pazar Yönlülüğe ĠliĢkin Farklı YaklaĢımları Temel Alan ÇalıĢmalar ... 38

Tablo 4. 1. Pazar Yönlülük Boyutları ve Önermeleri ... 103

Tablo 4. 2. Yenilik Performansı Boyutları ve Önermeleri ... 105

Tablo 4. 3. ĠĢletme Performansı Önermeleri ... 106

Tablo 4. 4. AraĢtırma Hipotezlerinin GeliĢtirilmesinde Yararlanılan ÇalıĢmalar ... 107

Tablo 4. 5. Katılımcıların Cinsiyetleriyle Ġlgili Frekans Dağılımları ... 111

Tablo 4. 6. Katılımcıların YaĢ Gruplarıyla Ġlgili Frekans Dağılımları ... 112

Tablo 4. 7. Katılımcıların Eğitim Düzeyleri Ġle Ġlgili Frekans Dağılımları ... 112

Tablo 4. 8. Katılımcıların Sektördeki Deneyim Süreleri Ġle Ġlgili Frekans Dağılımları ... 113

Tablo 4. 9. Katılımcıların ĠĢletmelerindeki Konumları Ġle Ġlgili Frekans Dağılımları ... 113

Tablo 4. 10. AraĢtırmaya Katılan ĠĢletmelerin Faaliyet Gösterdiği Süre Ġle Ġlgili Frekans Dağılımları ... 114

Tablo 4. 11. AraĢtırmaya Katılan ĠĢletmelerin Faaliyet Gösterdikleri Pazar Boyutu ile ilgili Frekans Dağılımları ... 114

Tablo 4. 12. AraĢtırmaya Katılan ĠĢletmelerin AraĢtırma-GeliĢtirme (AR-GE) Faaliyetlerine AyırmıĢ Oldukları Bütçe Ġle Ġlgili Frekans Dağılımları ... 115

Tablo 4. 13. AraĢtırmaya Katılan ĠĢletmelerde Ġstihdam Edilen Personel Sayısı Ġle Ġlgili Frekans Dağılımları ... 115

Tablo 4. 14.Ölçeklerin Güvenilirlik Katsayıları ... 117

Tablo 4. 15. Ölçeklerin Kaiser Meyer Olkin (KMO) ve Bartlett‟s Değerleri ... 120

Tablo 4. 16. Asal BileĢen Faktör Analizi Sonuçları- Pazar Yönlülük ... 120

Tablo 4. 17. Asal BileĢen Faktör Analizi Sonuçları- Yenilik Performansı ... 121

Tablo 4. 18. Asal BileĢen Faktör Analizi Sonuçları- ĠĢletme Performansı ... 122

Tablo 4. 19. ĠĢletmelerin Pazar Yönlülük Faaliyetleri ... 123

Tablo 4. 20. ĠĢletmelerin Yenilik Performansı Uygulamaları ... 124

xiii

Tablo 4. 22. Yapısal EĢitlik Modelinde Model Gösterim ġekilleri ve Ġfadeleri ... 128

Tablo 4. 23.Önerilen Modelin Uyum Değerleri ve Standart Uyum Ölçütleri ... 131

Tablo 4. 24. Pazar Yönlülük Modelinin Uyum Değerleri Tablosu ... 134

Tablo 4. 25.Yenilik Performansı Modelinin Uyum Değerleri Tablosu ... 136

Tablo 4. 26.ĠĢletme Performansı Modelinin Uyum Değerleri Tablosu ... 138

Tablo 4. 27.Pazar Yönlülük Boyutları Arası ĠliĢkiler Tablosu ... 141

Tablo 4. 28. Pazar Yönlülük StandartlaĢtırılmıĢ Regresyon Ağırlıkları Tablosu .... 141

Tablo 4. 29.Yenilik Performansı Boyutları Arası ĠliĢkiler Tablosu ... 144

Tablo 4. 30. Yenilik Performansı StandartlaĢtırılmıĢ Regresyon Ağırlıkları Tablosu ... 145

Tablo 4. 31. Yenilik Performansı Boyutları Arası ĠliĢkiler Tablosu ... 146

Tablo 4. 32. ĠĢletme Performansı StandartlaĢtırılmıĢ Regresyon Ağırlıkları Tablosu ... 146

Tablo 4. 33. Pazar Yönlülük, Yenilik Performansı, ĠĢletme Performansı ve Boyutları Arasında Korelasyon Analizi ... 147

Tablo 4. 34.Pazar Yönlülük ve Boyutları ile ĠĢletme Performansı Arası ĠliĢkiler Tablosu ... 152

Tablo 4. 35. Yenilik Performansı ve Boyutları ile ĠĢletme Performansı Arası ĠliĢkiler Tablosu ... 154

Tablo 4. 36. Pazar Yönlülük Boyutları Ġle Yenilik Performansı Arası ĠliĢkiler Tablosu ... 156

xiv

ġEKĠLLER LĠSTESĠ

Şekil.1. 1. Performans Piramidi ... 22

Şekil.1. 2.EFQM Mükemmellik Modeli ... 25

Şekil.1. 3.Hronec Modeli ... 27

Şekil.1. 4.Performans Prizması ... 28

ġekil 2. 1. Pazar Yönlülüğün Anahtar Unsurları ve Etki Alanları ... 41

ġekil 2. 2. Pazar Yönlülük Modeli ... 43

ġekil 2. 3. Pazar Yönlülük YaklaĢımlarının Kavramsal Çerçevesi ... 53

ġekil 2. 4. Pazar Yönlülüğün Öncülleri ve Sonuçları ... 60

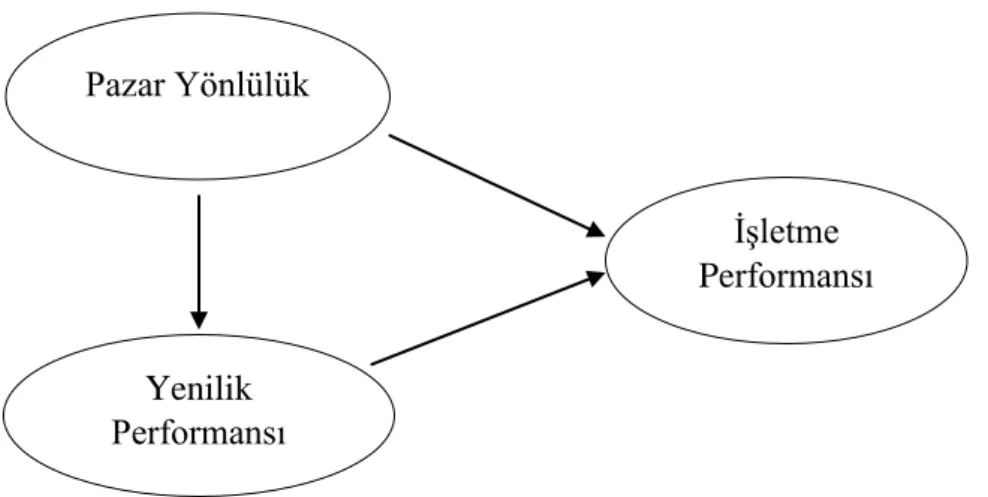

ġekil 4. 1.AraĢtırmanın Kavramsal Modeli ... 95

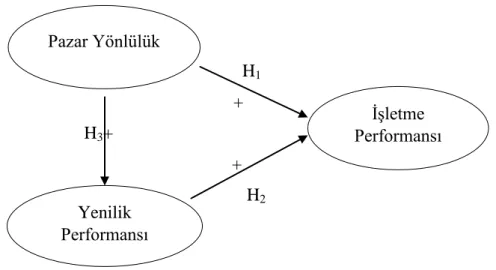

ġekil 4. 2.AraĢtırmanın Kavramsal Modeline ĠliĢkin Hipotezler ... 98

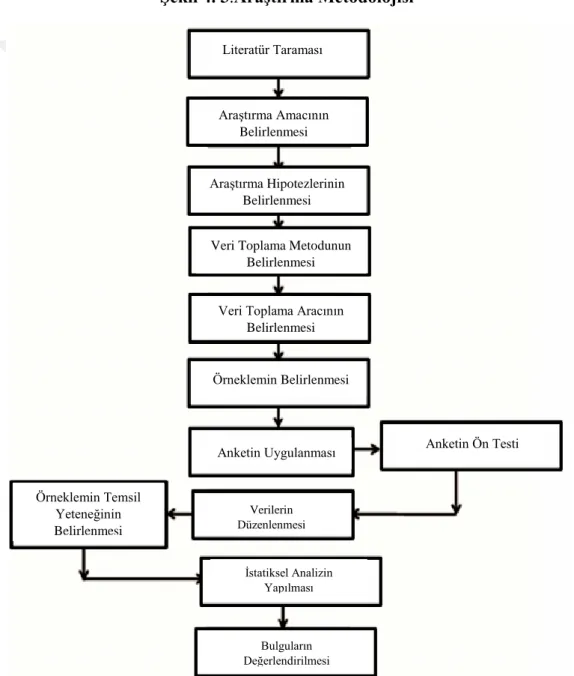

ġekil 4. 3.AraĢtırma Metodolojisi ... 100

ġekil 4. 4. ĠĢletmelerin Pazar Yönlülüğünü Ölçmeye Yönelik Model ... 102

ġekil 4. 5. ĠĢletmelerin Yenilik Performansını Ölçmeye Yönelik Model ... 104

ġekil 4. 6. ĠĢletmelerin Performansını Ölçmeye Yönelik Model ... 106

ġekil 4. 7. Pazar Yönlülük Path (Yol) Diyagramı ... 135

ġekil 4. 8. Yenilik Performansı Path (Yol) Diyagramı... 137

ġekil 4. 9. ĠĢletme Performansı Path (Yol) Diyagramı ... 139

ġekil 4. 10. Ġkincil Düzey Pazar Yönlülük Doğrulayıcı Faktör Analizi Path (Yol) Diyagramı ... 140

ġekil 4. 11. Ġkincil Düzey Yenilik Performansı Doğrulayıcı Faktör Analizi Path (Yol) Diyagramı ... 143

ġekil 4. 12. Ġkincil Düzey ĠĢletme Performansı Doğrulayıcı Faktör Analizi Path (Yol) Diyagramı ... 146

ġekil 4. 13. Pazar Yönlülük Ġle ĠĢletme Performansı Yol Analizi ... 151

ġekil 4. 14. Pazar Yönlülük Boyutları Ġle ĠĢletme Performansı Yol Analizi... 152

ġekil 4. 15. Yenilik Performansı Ġle ĠĢletme Performansı Yol Analizi ... 153

ġekil 4. 16. Yenilik Performansı Boyutları Ġle ĠĢletme Performansı Yol Analizi ... 154

ġekil 4. 17. Pazar Yönlülük Faaliyetleri Ġle Yenilik Performansı Yol Analizi ... 155

ġekil 4. 18.Pazar Yönlülük Ġle Yenilik Performansı Yol Analizi ... 156

ġekil 4. 19.Pazar Yönlülük, Yenilik Performansı ve ĠĢletme Performansı Arasındaki Yol Analizi ... 157

xv

ġekil 1.2. EFQM Mükemmellik Modeli ... 24

ġekil 1.3.Hronec Modeli ... 26

ġekil 1.4. Performans Prizması... 27

ġekil 2.1. Pazar Yönlülüğün Anahtar Unsurları ve Etki Alanları ... 41

ġekil 2.2.Pazar Yönlülük Modeli ... 43

ġekil 2.3. Pazar Yönlülük YaklaĢımlarının Kavramsal Çerçevesi ... 53

ġekil 2.4. Pazar Yönlülüğün Öncülleri ve Sonuçları ... 60

ġekil 4.1. AraĢtırmanın Kavramsal Modeli ... 95

ġekil 4.2. AraĢtırmanın Kavramsal Modeline ĠliĢkin Hipotezler ... 98

ġekil 4.3. AraĢtırma Metodolojisi ... 99

ġekil 4.4. ĠĢletmelerin Pazar Yönlülüğünü Ölçmeye Yönelik Model ... 101

ġekil 4.5. ĠĢletmelerin Yenilik Performansını Ölçmeye Yönelik Model ... 102

ġekil 4.6. ĠĢletme Performansını Ölçmeye Yönelik Model ... 103

ġekil 4.7. Pazar Yönlülük Path (Yol) Diyagramı ... 132

ġekil 4.8. Yenilik Performansı Path (Yol) Diyagramı... 134

ġekil 4.9. ĠĢletme Performansı Path (Yol) Diyagramı ... 136

ġekil 4.10. Ġkincil Düzey Pazar Yönlülük Doğrulayıcı Faktör Analizi Path (Yol) Diyagramı ... 137

ġekil 4.11. Ġkincil Düzey Yenilik Performansı Doğrulayıcı Faktör Analizi Path (Yol) Diyagramı ... 140

ġekil 4.12. Ġkincil Düzey ĠĢletme Performansı Doğrulayıcı Faktör Analizi Path (Yol) Diyagramı ... 142

ġekil 4.13. Pazar Yönlülük Ġle ĠĢletme Performansı Yol Analizi ... 147

ġekil 4.14. Pazar Yönlülük Boyutları Ġle ĠĢletme Performansı Yol Analizi... 149

ġekil 4.15. Yenilik Performansı Ġle ĠĢletme Performansı Yol Analizi ... 150

ġekil 4.16. Yenilik Performansı Boyutları Ġle ĠĢletme Performansı Yol Analizi ... 151

ġekil 4.17. Pazar Yönlülük Boyutları Ġle Yenilik Performansı Yol Analizi ... 152

ġekil 4.18. Pazar Yönlülük Ġle Yenilik Performansı Yol Analizi ... 153

ġekil 4.19.Pazar Yönlülük, Yenilik Performansı ve ĠĢletme Performansı Arasındaki ĠliĢkilerin Yol Analizi ... 154

1

GĠRĠġ

Günümüzde teknolojinin geliĢmesi ve küreselleĢme sonucu insan ihtiyaçları sürekli ve hızlı olarak değiĢmekte ve bu durum her alanı etkilediği gibi iĢletmeleri de etkilemektedir. ĠĢletmelerin amaçları varlığını devam ettirebilmek, en iyi olmak ve dünya çapında bir iĢletme olmaktır. Bu amaçlara ulaĢabilmek için iĢletmelerin göstermiĢ olduğu performans oldukça önemlidir. Bu noktadan hareketle bu çalıĢma iĢletmelerin pazar yönlülük ve yenilik performanslarının iĢletme performanslarına etkisini belirlemek amacıyla yapılmıĢtır. Bu çalıĢmada Konya Otomotiv Yan Sanayi iĢletmeleri uygulama alanı olarak baz alınmıĢtır.

ÇalıĢmada iĢletme performansına etkisi bakımından pazar yönlülüğün seçilmesinin nedeni iĢletmelerin kıyasıya rekabetin yaĢandığı günümüzün hızla değiĢen ve geliĢen iĢ dünyasında varlıklarını sürdürebilmek için pazar yönlü olmaları gerektiğinin yaygın olarak kabul edilen bir görüĢ olmasıdır. Bu çalıĢmada pazar yönlülük; müĢteri yönlülük, rakip yönlülük ve fonksiyonlar arası koordinasyon boyutlarıyla ölçülmeye çalıĢılmıĢtır. ĠĢletme performansına etki düzeyini ölçmek için belirlenen diğer bir konu olan yenilik performansı ise özellikle son zamanlarda birçok araĢtırmacı tarafından, iĢletmelerin sürdürülebilir bir rekabet avantajı elde etmesi ile birlikte iĢletmelerin genel performanslarına etkisi bakımından incelenen bir konudur. Literatürde yer alan ilgili çalıĢmalarda yenilik düzeyleri yüksek olan iĢletmelerin üretim, pazarlama, finans, halkla iliĢkiler ve insan kaynakları gibi çeĢitli konularda daha yetkin oldukları görüĢünün hâkim olmasıdır. Bu çalıĢmada yenilik performansı, ürün yeniliği, süreç yeniliği, pazarlama yeniliği, organizasyonel yenilik, teknolojik yenilik boyutlarıyla ölçülmeye çalıĢılmıĢtır. Bu nedenlerden dolayı sonuçta iĢletmelerin genel performanslarının da iĢletmelerin varlıklarını sürdürülebilmesi ve rekabet üstünlüğü elde edebilmesinin tek koĢulu olması bakımından, konunun tartıĢılmasını önemli hale getirmektedir.

Bu çalıĢma beĢ bölümden oluĢmaktadır. Birinci bölümde iĢletme performansı ve iĢletmelerin performans ölçümünün gerekliliğinin nedenleri açıklanarak, iĢletmelere sağladığı faydalar ve literatürde iĢletme performansı ile ilgili olan çalıĢmalara yer verilmiĢtir.

2 Ġkinci bölümde ise, pazar yönlülük kavramı açıklanarak, literatürde pazar yönlülüğe iliĢkin yaklaĢımlar, pazar yönlülüğün boyutları, pazar yönlülüğün öncülleri ve sonuçları, pazar yönlülüğün bileĢenleri ile literatürde pazar yönlülük ile ilgili çalıĢmalara yer verilmiĢtir.

Üçüncü bölümde ise, yenilik süreci ve yenilik performansı kavramları, iĢletmeler için yeniliklerin nedenleri, yeniliklerin özellikleri, yenilik sürecinin aĢamaları, yenilik türleri, yeniliğin iĢletmelere etkileri açıklanarak, literatürde iĢletmelerin yenilik performansı ile ilgili çalıĢmalara yer verilmiĢtir.

Dördüncü bölümde ise, Konya Otomotiv Yan Sanayi iĢletmelerinin pazar yönlülük ve yenilik performansının iĢletme performansı üzerine etkisi yapısal eĢitlik modeli ile ölçülmüĢtür.Bu bölümde araĢtırmanın önemi, amaçları, hipotezleri, araĢtırmanın varsayımları ve sınırlılıkları, yöntemi değerlendirilmiĢtir. ĠĢletmelere uygulanan anket çalıĢmalarından elde edilen verilerin SPSS 24.0 programı aracılığıyla frekans dağılımı, güvenilirlik analizi, faktör analizi yapılmıĢtır. Daha sonra AMOS 22.0programı ile pazar yönlülük ve yenilik performansının iĢletme performansına olan etkisini incelemek amacıyla yapısal eĢitlik modellemesi oluĢturularak bulgular elde edilmiĢtir.

3

BĠRĠNCĠ BÖLÜM

ĠġLETME PERFORMANSI

1.1.Performans Kavramı

KüreselleĢme ve teknolojinin geliĢmesiyle birlikte özellikle kitle iletiĢim araçlarında yaĢanan geliĢmeler insanlar için bilgiye ulaĢımı kolaylaĢtırmıĢtır. Bu durum iĢletmeler açısından bakıldığında ise rekabetin her geçen gün daha da artmasına neden olmuĢ ve bu durumun bir neticesi olarak iĢletmeler açısından performansın önemi artmıĢtır (Yılmaz ve Ecevit, 2000: 315). ĠĢletmelerde çalıĢanların performansları ve çalıĢanların sahip oldukları yetkinlikler, iĢletmelerin etkinlik ve verimliliğindeki önemli belirleyicilerdir. ĠĢletmeler, performans ve sonuçların uyum ölçüsü de varlığını devam ettirebilmekte ve baĢvurulan bu performans ve sonuç göstergelerinin iyi bilinmesi gerekmektedir (Göksel, 2013: 2). Öncelikli olarak performans ve iĢletme performansı kavramlarının açıklanması gerekmektedir.

Performans sözlük anlamı olarak, bir iĢin üstesinden gelmek veya bir kiĢinin kendisine düĢen görevi en verimli Ģekilde tamamlaması olarak ifade edilmektedir (Bingöl, 1997: 82). Günümüzde iĢletme yönetimi anlayıĢında performans, bir iĢletmenin baĢarısını veya iĢletmenin amaçlarına ulaĢma düzeyini olarak ifade edilen çok boyutlu bir kavramdır (Mistepe, 1998; Akal, 2000; Iswati ve Anshori, 2007). Performans, kiĢi veya birimler için ayrı ayrı değerlendirilebilecek, farklı amaçlarla da kullanılabilecek bir kavramdır. Performans kavramı, bir iĢi yapma kapasitesi etkileme gücü, dayanıklılık vb. farklı durumları ifade etmek için kullanılmaktadır. Performans, genel olarak belirlenen düzeye ulaĢılma düzeyinin bir göstergesi olarak ifade edilmektedir (Küçük, 2015: 322). GeniĢ kapsamlı olarak tanımlanacak olursa performans, “bir iĢi yapan bireyin, bir grubun ya da bir teĢebbüsün o iĢle amaçlanan hedefe yönelik olarak nereye varabildiği, baĢka bir deyiĢle neyi sağlayabildiğinin nicel ve nitel olarak anlatımıdır” (Akçakaya, 2012: 173).

KiĢiden yaptığı iĢe iliĢkin beklentiler performansın ölçütlerini oluĢturmaktadır. Bu beklentilerin net bir Ģekilde saptanması ve ayrıca iĢ görene daha önceden aktarılmıĢ olması gerekmektedir. Performans ile ilgili tanımlar, çalıĢma ortamındaki en iyiyi arama

4 olarak algılanabilmekte ve bu özelliği ile baĢarı kavramından ayrılabilmektedir. Performans kavramının tanımlana bilmesi için ölçümlerin ve karĢılaĢtırmaların yapılması gerekmektedir (SavaĢ, 2005: 97).Yapılan açıklamalar doğrultusunda daha geniĢ bir tanımlama yapılırsa performans, iĢi yapan kiĢinin, bir grubun veya bir teĢebbüsün, yaptığı iĢle ilgili olarak, hedeflerine yönelik olarak varabildiği nokta, yer, sağlayabildiği sonuç ve bunların nicel ve nitel olarak tanımlanması olup yaptığı iĢle ilgili olan görevin belirlenen standartlara uygun olarak yerine getirilme derecesidir (Dicle, 1982: 113).

ĠĢletme performansı ise, iĢletme çalıĢma göstergelerinin amaçlarına, endüstri ortalamasına veya objektif olarak önceden belirlenmiĢ olan rasyo veya değerlere ulaĢma derecesine iliĢkin bir veri sunmaktadır.

Darf (1971) iĢletme performansı, iĢletmenin sahip olduğu kıt ekonomik kaynaklarını etkin ve verimli bir biçimde kullanarak amaçlarına ulaĢma becerisi olarak ifade edilmektedir. Burada bir iĢ sisteminin performansından söz edebilmek için, belirli bir zaman dilimi sonundaki çıktı veya çalıĢmanın olması gerekmektedir. Performans, iĢletme amaçlarının gerçekleĢtirilebilmesi için sergilenen bütün çabaların değerlendirilebilen sonuçlarıolarak ifade edilmektedir. ĠĢletme bazında performans, iĢletmenin saptadığı amaçlarına, kaynaklarım en etkin Ģekilde kullanarak ulaĢabilme yeteneğidir.

ĠĢletmelerin performans ölçümündeki performans dıĢındaki diğer önemli kavramlar ise, verimlilik, etkinlik, bireysel performanstır.

Prokopenko(1998)verimliliği, sadece tek bir ürün için ölçülebildiği gibi kuramlar veya ulusal ekonomi düzeyinde de ölçülebildiğini belirtmiĢtir. Verimlilik genel olarak çıktıların, girdilere olan oranı ile hesaplanmaktadır. Verimlilik bir üretim veya hizmet sisteminin üretmiĢ olduğu çıktı ile bunu elde etmek amacıyla kullandığı girdi arasındaki iliĢki olarak ifade edilmektedir.

Etkinlik kavramının genel bir tanımı yapılamamakla birlikte, bulundukları alana göre farklı tanımlamalar yapılabilmektedir. ĠĢletmeler açısından ele alındığında etkinlik kavramı, iĢ yapma gücü olarak ifade edilmektedir. Etkinlik ölçümü, mevcut rekabet ortamı içerisinde iĢletmenin durumu ve konumunun belirlenmesine imkân sağlayan ve mevcut girdilerden elde ettiği çıktı düzeyini göstermektedir (Yolalan, 1993: 6). Daha

5 geniĢ olarak açıklanacak olursa Kök ve DeliktaĢ (2003) çalıĢmalarına göre etkinlik, iĢlerin doğru yapılması düzeyi anlamını ifade etmektedir. Bir iĢletmenin etkinliği, o iĢletmenin ulaĢmayı arzu ettiği hedeflerine iliĢkin baĢarısı anlamını taĢımaktadır.

Bireysel performans, iĢletmelerin en değerli varlığı konumunda olan çalıĢanlarından en iyi ve en verimli faydayı elde etmek istemektedir. Bu bağlamda bireysel performans, birey için tanımlanmıĢ, kendi yetenek ve özelliklerine uygun olarak görevlendirilen iĢi, makul sınırlar içerisinde gerçekleĢtirilmesi olarak ifade edilmektedir. Bireyin çalıĢmasından en fazla verimi elde edebilmek için iĢletmeninde bireyin kapasitesine ve yapabilme derecesine uygun olabilecek iĢ vermesi gerekmektedir. Yani kısacası, iĢletmenin çalıĢanlarına doğru zamanda doğru iĢi vermesi çalıĢanlardan yüksek performans elde etmesini sağlamakta ve bu durum iĢletme performansına etki etmektedir.

Bunların dıĢında iĢletmelerin performans göstergeleri olarak, pazar payı, pazar payı artıĢ yüzdesi, satıĢlar, satıĢlardaki artıĢ yüzdesi, müĢteri tatmin ve sadakat göstergeleri, marka bilinirliği ile ilgili veriler alınabilmektedir. Ayrıca, likidite rasyosu, cari rasyo, asit test rasyo, stok devir hızı ve borçların ve alacakların devir hızı gibi finans ve pazarlamayı ilgilendiren, finans iĢlevinde paylaĢılan rasyolar da incelenebilmektedir (Küçük, 2015: 322).

1.1.1.Performans Değerlendirme Sistemi ve Önemi

Performans değerlemesi gerek uygulama gerekse ölçümü oldukça zordur. ĠĢ görenlerin mevcut iĢlerinin tanımlamalarına göre, iĢlerini yerine getirme görevlerini, ne ölçüde yaptıklarını görmeyi sağlamaktadır (Fındıkçı, 2003: 118). Ayrıca performans değerlemesi yapan bir iĢletme önceden belirlediği amaçlara ulaĢıp ulaĢmadığını, iĢletmenin aksayan yönlerini veya geliĢtirmesi gereken yönlerini görmesi açısından da önemlidir. Barutçugil (2002: 10). Bu nedenle performansın değerlemesi ve yönetilmesi iĢletmenin geleceği açısından oldukça önemlidir. Tüm bu etkenler göz önünde bulundurulduğunda iĢ gören açısından performans yönetimi, örgütü veya iĢletmeyi istenen amaçlara yöneltmek, iĢletmenin mevcut ve geleceğe iliĢkin durumları ile ilgili bilgi toplayabilmek, elde ettiği bilgileri karĢılaĢtırma ve performansın sürekli geliĢimini sağlayacak yeni ve gerekli olan düzenlemeleri, etkinlikleri baĢlatma ve sürdürme

6 görevlerini yüklenen bir süreç olarak ifade edilmektedir (Akal, 2000: 50). Performans değerleme iĢletmeler için iĢ gören açısından, iĢletme açısından ve stratejik yönetim açısından oldukça önemlidir.

Acar (2006)‟a göre iĢ gören açısından performans değerleme, iĢ görenin iĢindeki baĢarı seviyesinin belirlenmesine yardımcı olup, aynı zamanda iĢ görene ideal olabilecek bir geliĢme planı hazırlama süreci sağlamaktadır. Yapılan performans değerleme sonucunda iĢ görenler kendilerinin konumu ve durumları hakkında önemli bilgiler sunar. Bu bilgiler sayesinde iĢ görenin kendilerini geliĢtirmek ve yeteneklerini geliĢtirmeleri gerektiği konular hakkında planlama yapmasını sağlar. ĠĢ görenler yaptıkları iĢi nasıl yapılacağı konusunda baĢkalarından öğrenme isteğinden kaynaklı bilgilenme ihtiyacı duymakta ve bu ihtiyacını performans değerleme ile giderebilmektedir. Böylece iĢ görenler iĢletme konusunda hâkim olabilmekte, kendine güven sağlamakta, çalıĢmalarda değiĢiklikler yapılmasına imkân tanınmakta ve iĢ görenlerin kendilerini geliĢtirebilmelerini sağlamaktadır.

ĠĢletme açısından performans değerleme, iĢletme organizasyonlar için en önemli amaçlardan birisi verimliliktir. ĠĢletmeler verimliliği yalnızca teknoloji ve sermayeye bağlı olmamakta ve bir diğer unsur olarak da iĢgörenlerden de kaynaklanmaktadır. Bu nedenden dolayı, iĢ görenlerin görevlerini yerine getirme düzeylerinin denetlenmesi ve ölçülmesi, iĢletme açısından zorunluluk haline gelmiĢtir (Bingöl, 2003: 9). ĠĢletmelerde performans yönetimiyle ilgili olarak en önemli nokta; iĢveren, yöneticiler ile iĢ görenlerin ortaklaĢa yürüttükleri sürekli bir süreç olması gerekliliğidir. Ayrıca performansın hem sonuçları hem de iĢ iliĢkilerini geliĢtirmeyi amaçlamasıdır. Buna göre, iĢletmeler amaç ve hedeflerini baĢlangıçta çok iyi anladıklarında, örgütteki tüm çalıĢanların bu doğrultuda motive edilmesi ve bu amaç ve hedeflerin sahiplenilmesi çok daha kolay olmasını sağlamaktadır. ĠĢletmenin geleceği hakkında kararların alınmasında, iĢ görenlerin baĢarılarını değerlendirilmesi, ihtiyaç olan, iĢletmenin aksayan yönlerinin geliĢtirilmesi noktasında iĢletme performans değerlemesini önemli kılmaktadır. Fındıkçı (2003)‟e göre iĢletmelerde baĢarı değerlendirmesi aynı zamanda iĢ görenlere diğer maddi motivasyon araçları kadar, manevi-sosyal motivasyon araçları için de bilgi sağlamaktadır.

7 Stratejik yönetim açısından performans değerlemenin önemi, iĢletmelerin hedeflerine ve amaçlarına ulaĢabilmesini sağlayan temel unsurlardan biridir. Performans değerleme, ĠĢletmedeki tüm çalıĢanlarla, iĢletmenin amaç ve beklentileri doğrultusunda iletiĢim kurmak, hedefler ve performans kriterleri üzerinde yöneticiler ve bireylerin ortak bir anlayıĢa sahip olmalarını ve herkesin bu amaç doğrultusunda üzerine düĢen görevin farkında olmasını sağlamak, iĢletmenin sunmuĢ olduğu mal ve/veya hizmet kalitesini iyileĢtirmek amacıyla hangi alanlarda ne tür düzeltme uygulamaları yapılacağını saptamak ve uygulayabilmek açısından önem arz etmektedir (Costello, 1994: 58). Bu nedenlerden dolayı performans değerleme bir stratejinin hayata geçirilmesi için alınacak karara etki etmektedir. Böylece oluĢturulan stratejilerin net bir Ģekilde anlaĢılması ve benimsenmesini sağlamaktadır. Ayrıca stratejilerin geliĢtirilmesi ve uygulanabilmesi açısından performans değerleme, diğer yönetsel kararların etkili bir Ģekilde alınmasına imkân sağlamaktadır.

1.1.2.Performans Değerlemenin Amaçları

Performans değerleme uygulamalarının amaçları genel olarak ikiye ayrılmaktadır (Palmer, 1993: 176). Bunlardan ilki, iĢ performansıyla ilgili olarak bilgi edinmek olurken; Ġkincisi ise, iĢ görenlerin iĢ analizlerinde ve iĢ tanımlamalarında belirlenen standartlara ne ölçüde veya seviyede ulaĢtığına iliĢkin geri besleme sağlamaktır. Performans değerlemesinin temel amaçlarından diğeri ise; iĢ görenin bireysel baĢarısının, standart olarak belirlenmiĢ olan kriterler aracılığıyla doğru bir biçimde ölçülmesi, iĢ görenlere bu konuyla ilgili olarak bilgi verilmesi, iĢ görenin bireysel baĢarısının daha da geliĢtirilerek iĢletmenin baĢarısının artırılmasıdır (Uyargil, 1994: 106). ĠĢletmeler açısından performans değerlemenin amaçları yönetsel amaçlar, örgütsel ve bireysel geliĢmeye yönelik amaçlar ve stratejik kararları destekleyici amaçlar olarak üç grupta toplanmaktadır.

1.1.2.1.Yönetsel Amaçlar

Performans değerleme iĢ görenlerle ilgili yönetsel kararlar verebilmek amacıyla kullanılmaktadır. Burada iĢletme açısından ön plana çıkan iĢ görenlerin ücret artıĢı, terfi, iĢten çıkarma veya transfer gibi konularda alınacak yönetsel kararlarda iĢletme

8 yönetiminin doğru seçimi yapmasını kolaylaĢtırmaktadır. GeçmiĢ yıllarda iĢletmelerin birçoğu kıdem sistemini kullanmaktayken, günümüzde performansa dayalı ücret sistemlerinin kullanılmaktadır (Benton ve Halloran, 1991:143). Böylece yöneticiler iĢ görenleri daha rahat denetlemekte ve iĢ görenler açısından da sorumluluklarını yerine getirmelerini teĢvik etmelerine yardımcı olmaktadır.

1.1.2.2.Örgütsel ve Bireysel GeliĢmeye Yönelik Amaçlar

Performans değerlemesi temel olarak iki yolla çalıĢan geliĢimine katkıda bulunabilmektedir. Bunlardan ilki öz-değerleme yapma olanağı bulan iĢ görenin kendi kendine hatasını veya eksiklerini öğrenme ve giderme noktasında iĢ görene sağladığı katkıdır. Ġkinci yol ise, değerleme süreci sonunda üstler ve astların bir araya gelmesiyle ve interaktif olarak fikir alıĢveriĢinde bulunmaları Ģeklinde gerçekleĢmektedir (Aldemir vd., 1993: 86). ĠĢletmedeki tüm çalıĢanlarla, iĢletmenin amaç ve beklentileri doğrultusunda iletiĢim kurmak, hedefler ve performans kriterleri üzerinde yöneticiler ve bireylerin ortak bir anlayıĢa sahip olmalarını ve herkesin bu amaç doğrultusunda üzerine düĢen görevin farkında olmasını sağlamak, iĢletmenin sunmuĢ olduğu mal ve/veya hizmet kalitesini iyileĢtirmek için hangi alanlarda ne tür düzeltme uygulamaları yapılacağını saptamak ve uygulayabilmek açısından önem arz etmektedir (Costello, 1994: 58). Performans değerleme süreci ile iĢ görenlerin hem üstün hem de zayıf yönleri tespit edilerek, düzeltici ve onları geliĢtirici kararlar alınabilmektedir (Benton ve Halloran, 1991: 143).

1.1.2.3.Stratejik Kararları Destekleyici Amaçlar

ĠĢletmede iĢ görenler gerek bilgi, beceri ve yetenek açısından hem görev anlayıĢı hem de çalıĢma disiplini bakımından birbirinden farklılık gösterebilmektedir. Performans değerleme sisteminin temel amacı, örgütteki iĢ görenlerin iyiden kötüye doğru sıralanması değil, örgütsel amaçların astlar tarafından benimsenmesi derecesinin ortaya çıkarılması ve örgütsel amaçların tüm iĢ görenler tarafından yerine getirilmesinin sağlanmasıdır (Ataay, 1990: 114). Burada iĢletme açısından ön plana çıkan iĢ görenlerin ücret artıĢı, terfi, iĢten çıkarma veya transfer gibi konularda alınacak yönetsel kararlarda iĢletme yönetiminin doğru seçimi yapmasını kolaylaĢtırmaktadır. Performans

9 değerlemesinin stratejik insan kaynakları yönetimi açısından önemi Ģöyle sıralanabilir (Göksel, 2013: 37):

- Performans değerlendirmesi, iĢ görenin organizasyona yaptığı katkıyı belirlemektedir,

- Performans değerlendirmesi, baĢarının devamlılığının sağlanmasında iĢ göreni motive etmektedir,

- Performans değerlemesi sonuçları, iĢ görenin baĢarısıyla aynı düzeyde bir ücret ve ödül almasını sağlar,

- Performans değerlemesi, sorumluluğun ön plana çıktığı iĢler için gerekli iĢ göreni saptamaya yardımcı olur.

- Performans değerlenmesi, iĢ görenin kendi gerçek baĢarısının yanında kendisinden ne beklendiğini de ortaya koymaktadır

- Performans değerlemesi sonuçları insan kaynakları planlamasında kullanılabilmektedir (Can vd., 2001: 65).

1.1.3.Performans Değerlemenin Avantajları ve Dezavantajları

Literatür incelendiğinde performans değerlemenin birçok avantajı ve dezavantajı bulunmaktadır. Performans değerleme, değerlemeyi yapan yöneticiler, iĢ görenler ve iĢletme açısından bir takım avantajlar sağlamaktadır. Yöneticiler açısından avantajları Ģöyle sıralanabilir (Kaynak, vd., 2000: 208):

- Planlama ve kontrol iĢlevlerinde daha etkili olunmakta ve böylece iĢ görenlerin performansını geliĢtirebilirler.

- Astlarla etkili bir iletiĢim ve olumlu iliĢkiler kurabilmesi,

- Astlara yardımcı olarak, astların güçlü ve geliĢmesi gereken taraflarını daha rahat belirlemesi,

- Astlarını değerlerken kendilerinin güçlü ve güçsüz taraflarını da tanıması

- Yöneticinin planlama ve kontrol noktasında daha etkili olması ve bu sayede astların performansını iyileĢtirebilmesi,

- Yönetsel beceri düzeyinin artıĢ göstermesine imkan sağlamaktadır. ĠĢ görenler açısından avantajları (Akçakanat, 2009: 11):

10 - ĠĢ görenler yöneticilerin kendilerinden beklentilerini ve performanslarıyla ilgili ne düĢündüklerini öğrenebilmelerine ve görevlerini daha iyi anlamalarına katkı sağlar,

- Planlanan ve gerçekleĢen performanslarım karĢılaĢtırır ve gözden geçilirler, olumlu bir geri besleme ile çalıĢanların özgüven duygularının artmasına yardımcı olur,

- Astlar sürekli iyileĢtirmenin plan doğrultusundaki ilerlemelerini izlemelerine imkân sağlar (Barutçugil, 2002: 10).

ÇalıĢan açısından performans değerleme ile bireyin kendisinin güçlü ve zayıf taraflarının farkına varabilmesi ve geliĢim planı oluĢturmasında etkin bir rol oynamaktadır (ErdoğmuĢ, 2003: 94). ĠĢ görenlerin öngörülen düzeyde performans sergilemesi ve bunun üstleri tarafından takdir edilmesi onların motivasyonunu artırmkatadır. Bunun yanı sıra gerçekleĢen performans beklenilen performans düzeyinden düĢük olduğu durumda iĢ görenlerin eksiklerinin farkına vararak kendini geliĢtirme çabası göstermelerine imkan sağlayabilmekte ve bu durum yetki ve sorumluluk alanlarının netleĢmesi anlamına gelmektedir.

ĠĢletme açısından avantajları (Göksel, 2013: 39):

- ĠĢletmenin etkinliğini ve kârlılığını arttırır, eğitim ihtiyacının ve eğitim büt-çesinin çok daha doğru ve kolay bir biçimde belirlenir,

- Hizmet ve üretimin kalitesi geliĢir,

- Ġnsan kaynaklarının planlanması için gerekli veriler daha doğru ve güvenilir bir Ģekilde elde edilir ve ĠĢ görenlerin geliĢme potansiyelleri daha doğru belirlenir (Uyargil, 1994: 106).

Performans değerlemesinin, potansiyel avantajları olduğu kadar dezavantajları da bulunmaktadır. Bu dezavantajlar (Akçakanat, 2009: 12):

- ÇalıĢanlar kendi kiĢilik özellikleri itibarıyla eleĢtiriyi kabul etmek istemeyen bir yapıya sahip iseler, değerleme günlük çalıĢma iliĢkilerine zarar verebilir. Adil bir performans değerlendirme sisteminin olmaması iĢ görenin güdülenmesini bozar.

11 - ĠĢ görenler geçmiĢte yeterince iyi planlamamıĢ değerleme sistemleriyle ilgili olumsuz bir tecrübeye sahipseler, bu olumsuz tecrübeden dolayı değerlemeye Ģüpheyle yaklaĢabilirler.

- Değerleme yapan bireyler çoğu kez kötü puan vermekten kaçınmakta ve buda değerleme sorunları yaratmaktadır.

- Değerleme programlarının uygulanması maliyet bir iĢ olması özellikle küçük ölçekli iĢletmeler açısından sorun oluĢturmaktadır (Çiçek, 1993: 82).

- Performans değerlendirme sisteminin adil olmadığı durumlarda, iĢ görenin motivasyonu olumsuz yönde etkilenmektir,

- Değerlendirme, özellikle eleĢtiriye kapalı çalıĢanlar söz konusu olduğunda, çalıĢma düzeni ve iliĢkilerinde sorunlar oluĢturabilmektedir,

- Değerlendirme zaman zaman yanlı veya ırkçı davranıĢların etkisi altında kalabilmektedir.

1.2. ĠĢletme Performansı

Her iĢletme belirli amaç ve görevlerini gerçekleĢtirmek için kurulmaktadır. Bu doğrultuda iĢletme yönetiminin temel görevi ise örgütün amaç ve görevlerini en iyi ve en baĢarılı düzeyde gerçekleĢtirmeye çalıĢmaktır. Günümüzde iĢletmeler arası artan rekabet ortamında ürün ve hizmet üretiminde kendilerini analiz ederek rakip iĢletmeler ile karĢılaĢtırma yapma gereği duymaktadırlar. Bu karĢılaĢtırma sürecinde iĢletme performanslarını ifade eden göstergelerin takibini yapmakta ve iĢletmelerini istenilen seviyeye ulaĢtırmak için stratejiler geliĢtirerek çaba göstermektedirler (Demir ve TaĢkın, 2008: 1696).ĠĢletme performansı, iĢletmenin sahip olduğu kaynakların organizasyon yapısı içerisinde incelenmesi neticesinde, iĢletmenin mevcut durumu hakkında bilgi sağlamaktadır (Tarım, 2004: 234). Bir iĢletmenin performansı, belli bir zaman sonucundaki çıktısı ya da çalıĢmalarının iĢletmenin amacının ya da görevinin yerine getirilme düzeyi olarak ifade edilmektedir (Akal, 2011: 17).BaĢka bir tanımda ise iĢletme performansı, rekabet avantajı sağlamak amacıyla iĢletmenin kaynaklarının elde edilmesi ve yönetilebilmesi yeteneğini ifade etmektedir (Iswati ve Anshori, 2007: 1394).

12 ĠĢletme yöneticilerinin iĢletme amaçları doğrultusunda sorumluluklarından birini, iĢletmeye ait performansın belirli aralıklarla ölçülmesi oluĢturmaktadır. Yapılan bu çalıĢmalar ile iĢletmenin etkili bir Ģekilde elde edeceği çıktılarına kolaylık sağlayan geçmiĢini, yaĢanan süreci ve gelecek durumlarını daha iyi anlamalarına yardımcı olmaktadır (Jing ve Avery, 2008: 67). Günümüzde iĢletmelerin karmaĢık bir yapıya sahip olması nedeniyle performans ölçümünde birçok model ve yaklaĢım kullanılmaktadır. BaĢarılı bir performans ölçümünün yapılması için en uygun yöntem belirlenerek, iĢletme performansına yönelik doğru verilerin incelenmesine, söz konusu verilerin bir araya getirilme Ģekline karar verilmesine ve bu verilerin nasıl bir değerlendirmeye tabi tutulacağının belirlenmesine bağlıdır (Acar, 2003: 21).

1.2.1. Finansal Performans Boyutları

Genel olarak iĢletme performansı; finansal performans ölçümü (nicel) ve finansal olmayan performans ölçümü (nitel) olmak üzere iki grupta incelenmektedir. Bu ayrım yapılırken temelinde geleneksel muhasebe temelli performans ölçümü ve algılanan finansal performans ölçümüdür. Performans boyutlarının duruma ve amaca göre değiĢen üstünlükleri ve zayıflıkları bulunmaktadır. Ancak bu boyutlar arasında kurulacak bir denge, iĢletmeler açısından oldukça önem arz etmektedir.Ölçülmesi nispeten daha kolay olan, somut kriterler ile değerlendirilen ve bu Ģekilde objektif sonuçlar üreten nesnel finansal performans ölçütleri, yatırım karlılığı, öz sermaye karlılığı ve satıĢların karlılığı gibi muhasebe verilerine dayanır ve genel iĢletme performansına dair bütünsel bir bakıĢ açısı sağlamaktadır. Bu sayede iĢletmenin verimlilik ve karlılık durumu, hisse değeri ve borçluluk durumu gibi birçok faaliyet sonuçları finansal olarak tespit edilerek iĢletme performansı ölçülebilmektedir (Gözen, 2018: 50).

Genel olarak finansal performans boyutları olarak karlılık, aktif karlılığı, yatırım karlılığı, satıĢların karlılığı olarak ifade edilmekte ve bu boyutlar aĢağıda açıklanmaktadır.

1.2.1.1. Karlılık

ĠĢletmeler için yapılan çoğu kârlılık çalıĢmaları aynı spesifik kontrol değiĢkenlerini içerir bunlar; yaĢ, boyut ve kaldıraç gücü (borç oranı) olarak sıralamak

13 mümkündür. Birincisi iĢletmenin yaĢam döngüsü için yaĢ hesaplarıdır. Yeni kurulan iĢletmeler, öğrenme etkilerini deneyimleyebilir, iyi bilinen bir markadan ve istikrarlı bir müĢteri tabanından yararlanarak iĢletme kârlılığını artırabilir. Karlılık ile ilgili yapılan araĢtırmalarda bir baĢka değiĢken ise iĢletmelerin büyüklüğüdür (Schoenmaker vd., 2014: 1293). Alan yazındaki çalıĢmalara göre büyük iĢletmeler ölçek ekonomilerinden yararlanabilir, ürün çeĢitliliğini artırabilir ve pazarı daha kolay kontrol edebilmektedir. Bu durumun dıĢında ise, iĢletme büyüklüğü ve kârlılık arasında negatif bir kârlılık söz konusu olabilmektedir. Bu durumun nedeni ise, iĢletme sahipleri ve yöneticilerin çıkarları birbirinden farklılık gösterebilmesidir. Bu duruma örnek olarak iĢletme sahipleri için hedef kârlılıkken, yöneticiler için ise kiĢisel refah sağlamaktır. Karlılığı etkileyen baĢka bir kontrol değiĢkeni olarak iĢletmenin kaldıraç gücüdür. Kaldıraç gücü hem olumlu hem de olumsuz etki edebilmektedir. Borç, bir yandan iĢletmenin daha etkin bir Ģekilde yönetilmesini sağlarken öte yandan borç verenler borç verme konusunda kısıtlayıcı Ģartlar koymaya eğilimli olmalarından dolayı bu durum yatırım fırsatları için mevcut değerleri sınırlayabilmektedir (Schoenmaker vd., 2014: 1293). Kârlılık düzeyi bir iĢletmenin ürün pazarları için mevcut rekabet ortamında mevcut üretkenliğini yansıtmaktadır. ĠĢletmeler zaman içerisinde kendi rekabet pozisyonlarındaki dalgalanmaların yanı sıra faaliyet gösterdikleri ürün pazarlarının rekabetçi ortamı nedeniyle kârlılıklarında iniĢ çıkıĢlar yaĢayabilmektedir. Günümüzde bir iĢletmenin mevcut kârlılık düzeyine ulaĢırken karĢılaĢtığı zorlukları ve baĢarıları ortaya koymaktadır ve bu anlayıĢtaki eğilim gelecekteki kârlılık için beklentilere ıĢık tutabilmektedir (Maiga vd., 2015: 423).

1.2.1.2. Aktif Karlılığı (Return of Assets ROA)

Aktif karlılığı; karlılığın tamamını kapsayan, kar-maliyet ve yatırımları tek bir oran altında gösterdiği için ve iĢletme içindeki veya dıĢındaki tüm yatırımların karĢılaĢtırılabilmesinden dolayı iĢletmeler tarafından performans ölçümünde en çok kullanılan ölçütlerden birisidir (Yükçü, 2007: 621). Ayrıca aktif karlılığı oranı, iĢletmelerin sahip olduğu toplam varlıklarını ne derece oranda etkin kullandıklarını ifade etmektedir.

14 Aktif Karlılık Oranı = Kar/Aktif Toplamı

Aktif Karlılık Oranı = Kar / SatıĢlar × SatıĢlar / Aktif

Aktif Karlılık Oranı = SatıĢların Karlılığı Oranı × Yatırım Devir Hızı

Aktif karlılığı oranı hesaplanırken, oranın pay ve paydasında yer alan kalemler farklılıklar gösterebilmektedir.

Bu duruma örnek olarak aktif toplamı, iĢletmenin toplam varlıkları olabildiği gibi toplam varlıklar - kısa vadeli borçlar Ģeklinde de ifade edilebilir (Horngren ve Foster, 1991: 883).

1.2.1.3. Yatırımın Karlılığı (Yatırımın Net Getiri Oranı)

Yatırım karlılığı, yatırım merkezlerinin performansının değerlendirilmesine kullanılan bir yöntemdir. Yatırım karlılığı ile ilgili çeĢitli tanımlar verilebilir. Yatırım karlılığı, yatırım merkezlerinin karları ile yatırım merkezlerindeki aktiflerin fırsat maliyetleri arasındaki fark olarak ifade edilmektedir (Zimmerman ve Morse, 1997: 209). Farklı tanımlar aynı kavramı farklı olarak ifade etmektedir. Yatırım karlılığı (Yükçü, 2007: 623):

Faaliyet Karı - (Beklenen Getiri Oranı × Aktif Toplamı)

Yatırımın getirisi (ROI-Return On Investment) yüzde olarak ifade edilmektedir (Hilton, 1995:635).

1.2.1.4. SatıĢların Karlılığı

Gelir tablosunda diğer karların satıĢlara bölünmesiyle kârlılık oranları elde edilmektedir. SatıĢların kârlılığı, brüt satıĢ kârlılığı, faaliyetlerin kârlılığı ve net satıĢ kârlılığı Ģeklinde hesaplanabilmekte ve yorumlanabilmektedir.

Brüt satıĢ kârlılığı, faaliyetlerin kârlılığı ve net satıĢ kârlılığı Ģeklinde hesaplanıp yorumlanabilir. Brüt kâr marjı diğer bir ifade ile brüt satıĢ kârlılığı; brüt kârın satıĢlara oranıyla elde edilmektedir. Brüt kâr marjındaki artıĢ maliyetlerinin satıĢlar içindeki payının azaldığını veya satıĢ fiyatlarının maliyetlerden daha hızlı arttığını göstermektedir. AĢağıdaki gibi hesaplanmaktadır (TekbaĢ vd. 2014: 130).

15 Faaliyet kâr marjı, faaliyet kârının satıĢlara bölünmesiyle hesaplanmaktadır. ĠĢ hacminin, faaliyet hacminin verimliliği, kârlılığı olarak da adlandırılan bu oran, bir Ģirketin faaliyetlerinin ne ölçüde kârlı olduğunu ortaya koyar. Bu nedenle söz konusu bu oranın yüksek olması ya da yükselme eğilimini göstermesi, Ģirket açısından olumlu bir geliĢme olarak yorumlanabilir. AĢağıdaki gibi hesaplanmaktadır.

Faaliyet Kar Marjı= Faaliyet Karı/SatıĢlar

Net kâr marjı ise, vergi sonrası net kârın satıĢlara bölünmesiyle bulunur. Bazı durumlarda iĢletmelerin brüt satıĢ kârlılığı yükselir, buna karĢılık net satıĢ kârlılığı azalan bir eğilim gösterebilir. Bunun nedeni, brüt satıĢ kârındaki giderlerin aĢırı artıĢından dolayı vergi sonrası net kâr üzerinden hesaplanan satıĢ kârlılığı brüt kâr marjından farklı bir eğilim gösterebilir (TekbaĢ vd. 2014: 131).

1.2.2. Finansal Olmayan Performans Boyutları

Son yıllarda ön plana çıkan stratejik yönetim anlayıĢı, iĢletmeleri, uzun vadeli öngörümleri de önemsemek ve yeni finansal olmayan bir takım olguları da hesaba katmak zorunda bırakmıĢtır (Kefe ve Turhan, 2017: 14). Finansal olmayan performans boyutları olarak verimlilik, etkililik ve etkinlik, kalite, yenilik, çalıĢma yaĢamının kalitesidir.

1.2.2.1. Verimlilik

Verimlilik, çalıĢanın ve iĢletmenin performansını ölçmede kullanılmaktadır ve “sahip olunan kaynakların doğru ve etkin bir biçimde kullanılması‟‟ ve “iĢletmenin bütün enerji kaynaklarını etkin bir Ģekilde değerlendirmesi” Ģeklinde tanımlanmaktadır (Balcı, 2011: 160). Verimlilik, iĢletmenin elinde bulunan kıt kaynakları, herhangi bir zaman diliminde ne Ģekilde tükettiğini göstermektedir. Bu süreçte kullanılan girdiler, mal veya hizmet üretmek için gereken kaynağı, çıktılar ise üretilen mal veya hizmetin toplam değerini belirtmektedir (Akdeniz ve Durmaz, 1998: 87). Kaynakların doğru ve etkin bir Ģekilde tüketimini gerçekleĢtirmek suretiyle söz konusu kaynaklardan maksimum seviyede faydalanmak olarak ifade edilmektedir (Özsever vd., 2009: 45). Bir iĢletmenin değeri ile iĢletme kaynaklarının kullanımı arasında güçlü bir bağ var olup etkin piyasa koĢullarına meydan okuma potansiyeline sahip iĢletmenin, teknik

16 verimliliği ile performansı (varlıklardaki getiriler) arasında pozitif bir iliĢki olduğu olmasından iĢletmelerin geleceği açısından hayati önem taĢımaktadır (Gyan, Brahmana ve Bakri, 2017: 1106).

1.2.2.2. Etkililik ve Etkinlik

En basit ifadeyle etkinlik iĢletmenin müĢteri istek ve beklentilerini karĢılama kabiliyetini temsil etme düzeyi olarak ifade edilmektedir. ĠĢletmelerin yeterliliklerini iĢbirliği, yenileĢim, güvenirlik, paylaĢılan değerler ve etkinliğe göre belirlenmesi gerektiği ifade edilmektedir. Bu açıdan iĢletmede oluĢabilecek karmaĢıklığın önüne geçilebilmesi için iĢletme yöneticilerinin karar destek sistemlerinden faydalanması gerekmektedir (Herrmann vd., 2006: 347).

Geleneksel iĢletme yönetim tarzında iĢletme etkinliğini, iĢletmenin örgüt kültürü, iĢletmede çalıĢanların örgüt kültürü ve örgütsel yönetim düzeyi etkilemektedir (Zhonghua ve Ye, 2012: 795). Günümüzde ise, bu etkenlerin yanı sıra iĢletmenin sosyal çevresi, tedarikçiler ve performans ölçüm sistemi de iĢletmelerin etkinliğini etkilemektedir (Pekkanen ve Niemi, 2012: 1).

Etkililik ise beklenen kâr ile gerçekleĢen kâr arasındaki iliĢki veya beklenen üretim ile gerçekleĢen üretim arasındaki iliĢki gibi herhangi bir göstergenin, planlanan ve gerçekleĢen çıktıları arasındaki iliĢkiye odaklanmaktadır (Yükçü ve Atağan, 2009: 3). ĠĢletmelerin etkinliğinin sürekli hale en üst düzeye getirebilmesi için değiĢen çevre koĢullarını dikkate alması gerekmekte ve iĢletme performans ölçümünün de sürekliliği sağlanmalıdır (De Lima vd., 2012: 3). ĠĢletmeler bunu sağlayabilmesi için iĢletme türü, ürettiği ürünün niteliği vb. kriterlere göre etkinlik ölçülerini dikkate alması gerekmektedir.

1.2.2.3. Kalite

Kalite kavramsal olarak, bir mal veya hizmetin, belirlenen veya olabilecek ihtiyaçlarını karĢılama kabiliyetine dayanan özelliklerinin bütünü olarak ifade edilmektedir (Çavdar, 2009: 102). BaĢka bir tanımlamaya göre kalite; boyutu sistem, donanım, ürün kalitesini kapsayan kullanıma, beklentiye ve gereksinime uygun olmak olarak tanımlanmaktadır (AtakuĢ, 2006: 21). ĠĢletmeler tarafından üretilen ürünlerin

17 belirlenmiĢ standartlar çerçevesinde, kusursuz olarak, zamanında, kullanıma uygun Ģekilde ve müĢterilerin istek ve beklentilerini karĢılayacak düzeyde olup olmadığını kalite göstergeleri ölçmektedir. Kaynakların etkin kullanımını sağlayarak, ürün ve hizmetlerin uygun Ģekilde kullanılmasını, müĢteri ihtiyaç ve taleplerine uygun Ģekilde cevap verilmesini sağlayan ve böylelikle iĢletmelerin topluma karĢı sorumluluklarını olumlu bir Ģekilde gerçekleĢtirmesine olanak sağlayan bir performans ölçütü olarak kabul edilmektedir (AtakuĢ, 2006: 21).

1.2.2.4. Yenilik

Performansın “yenilik” boyutu ise bir ticarileĢtirme süreci olarak tanımlanmaktadır. Yenilik bir ticarileĢtirme süreci olarak ifade edilmekte ve yaratıcılık, değiĢim, geliĢim, risk, esneklik gibi temel kavramlardan meydana gelmektedir. Mevcut koĢullarda, sahip olunan teknolojik imkânlar ile performansı yükseltebilmek ve ihtiyaçları karĢılayabilmek için uygulanan çözüm ve iyileĢtirmeler yenilik boyutunun kapsamı içerisinde değerlendirilmektedir (Turunç, 2006: 159). Günümüzde iĢletmeler, sürekli olarak ve büyük oranda değiĢen çevresel Ģartları göz önünde bulundurarak mal ve hizmetlerini, organizasyon yapılarını, sistemlerini ve stratejilerini ara vermeksizin kendilerini güncelleyerek uyum sağlaması gerekmektedir (Naktiyok, 2007: 212). Uluslararası alan yazında herkes tarafından kabul edilen Oslo Manual Kılavuzu‟nda yenilik kavramı kendi içerisinde dört Ģekilde incelenmektedir. Bunlar (Yavuz, 2010: 145-146):

Ürün yeniliği; yeniden tasarlanan veya oldukça yüksek düzeyde geliĢime tabi tutulmuĢ mal veya hizmetler için,

Süreç yeniliği, iĢletme faaliyetlerinde yer alan imalat, teslimat ve diğer ara süreçlerdeki değiĢiklikler ve yenilikler için,

Pazarlama yeniliği, mamul maddenin tasarımı, ambalajlanması, tutundurma faaliyetleri ya da fiyatlandırması gibi pazarlama karmasında yer alan unsurlarda yeni tekniklerin uygulanması durumunda,

Organizasyonel yenilik ise organizasyonun insan kaynaklarını ve maddi sermayesini oluĢturan yapılarda, ideal miktardaki birlikteliği sağlamak üzere gerçekleĢtirilen değiĢiklikler ya da yenilikler için kullanılmaktadır.

18

1.2.2.5. ÇalıĢma YaĢamının Kalitesi

Bireyin içerisinde yer aldığı iĢletme yapısındaki duygu, düĢünce ve inançları doğrultusunda iĢletmeye sağladığı katkılar ile ilgilidir (Balcı, 2011: 163). ĠĢgörenlerin yönetiminin önemi, baĢarı sağlayabilmeleri açısından en doğru yönetimi gerekli kılmaktadır. Bir iĢletmenin etkinliği insanların rollerini ne ölçüde baĢarı sağladıklarını ve ortak hedeflere doğru koordine hareket etmelerine ve iĢletmenin çalıĢma ortamına bağlı olmaktadır. ÇalıĢan ve süreç yönetimi birbiri ile iliĢkili olup, sorunların çözümünde, alınacak kararlara çalıĢanlarının katılımını teĢvik ve motive etmeleri gerekmektedir. ĠĢletmelerin çalıĢma ortamı ile ilgili düzenleme yapması, süreçleri iyileĢtirme veya kalite iyileĢtirme sürecini yürütmek için gerekli olan bilginin etkin bir Ģekilde iletilmesini sağlamak konusunda baĢarılı olabilmeleri açısından oldukça önem arz etmektedir. Bunun en önemli nedeni ise, kalite iyileĢtirme süreci insanlara dayanan bir örgütsel öğrenme sürecini ifade etmektedir (Garcia vd., 2016: 595).

1.3.ĠĢletmelerde Performans Ölçümü

Performans yönetimi, kapsamlı bir kavram olup. bir iĢletmenin performansa yönelik yaklaĢımını yansıtmaktadır. Ayrıca performans yönetimi strateji tanımı, strateji yürütme, eğitim ve performans ölçümü gibi alt süreçleri içermektedir (Önen, 2018: 36). Performans ile ilgili literatür incelendiğinde birçok farklı araĢtırmacı farklı performans göstergelerini ele almıĢtır. Thamhain‟a göre tek bir iĢletmede veya bölümde bile performans, birbirine bağlı değiĢkenlerden oluĢan karmaĢık bir küme olarak görülebilmektedir. Yapılan bir çok araĢtırmaya göre iĢletme performansını etkileyen etmenler; dıĢsal- sayısal, dıĢsal-sayısal olmayan, içsel-sayısal, Ġçsel-sayısal olmayan olarak dört temel grupta toplanmaktadır. Bu sınıflandırma da finansal kararlar, iĢletme performansını etkileyen içsel ve sayısal nitelikli etmenler olarak değerlendirilebilirler (Albayrak, 1991: 134). Sveiby (2006)‟ne göre performans değerlemesinde tüm maddi olmayan varlıkları ve insanları da dâhil etmek gerekmektedir. Bu sistem insan kaynakları ağırlıklı kurumlarda faydalı derecesi yüksek olan bir sistemdir. Hronec, performans ölçüleri, organizasyonel yapıya, süreçlere ve kalite, maliyet, zaman boyutlarında faaliyet gösteren çalıĢanlar üzerine odaklanması gerektiğini belirtmiĢtir

19 (Gleich, 2002). Bu yüzden performans ölçüleri, kalite, maliyetler ve zaman Ģeklinde sıralanmaktadır (Önen, 2018: 37).

Performans ölçümü, performans göstergelerinin kullanılmasıyla performans sonuçlarının tanımlanması, izlenmesi ve iletilmesine odaklanan performans yönetiminin bir alt iĢlemidir. Sonuçların değerlendirilmesi ile ilgilenirken, performans yönetimi değerlendirmenin sonuçlarına dayalı olarak iĢlem yapmayı ve hedef sonuçların elde edilmesini sağlar. Bunlar, kuruluĢlarımızın yaptıklarını anlamamızı, yönetmenizi ve iyileĢtirmemize yardımcı olacak bir araçtır. ĠĢletmelerin performans ölçümü yapması için nedenler (Önen, 2018: 38):

- Performans ölçümü, bir programın stratejik planın, hedefleri ve performansı üzerine odaklanmaya yönelik yapılandırılmıĢ bir yaklaĢım sağlar,

- Ölçümler gerekeni belirtir ve organizasyonların zaman, kaynak ve enerji hedeflerinin baĢarılması konusunda yönlendirme yapar.

- Performans ölçümü iĢletmenin paydaĢları arasında performansı ölçmek ve geliĢtirmek için atılan adımlar tüm organizasyon yönlerini etkileyen yeni bir iklim oluĢturur,

- Ölçümler, karar verme sürecini destekleyerek, bir programın iyi performans göstermesini ve devamlılığını bir arada sunar.

Performans ölçümü, iĢletmeyi yakından ilgilendirmekte olup, yönetimin geliĢtirdiği stratejilerin uygulanmasına yardımcı olmakta ve stratejik kontrol sistemini desteklemektedir. ĠĢletmeler için ölçümleme, herhangi bir organizasyonun sinir sistemini oluĢturmaktadır. Buna bağlı olarak ölçülmeyen bir Ģeyi yönetmek mümkün değildir. Ġyi bir performans ölçümü için gerekli olan prensipleri sıralayacak olursak (Önen, 2018: 39-40):

- KuruluĢun misyon ve hedeflerinin birbirlerini desteklemesi gerekir,

- Bir performans ölçüm sisteminin organizasyon genelinde geliĢtirilmesi ve uygulanmasına öncülük edebilmesi için performans ölçümü amacıyla resmi bir Ģampiyon oluĢturulmalıdır,

- Performans ölçüm sisteminin geliĢtirilmesi, uygulanması ve entegrasyonu, zaman, çaba, beceri, uzmanlık ve üst yönetimin aktif olarak desteğini gerektirmektedir,

20 - Performans ölçümü baĢarıları vurgulamak ve organizasyonun misyonuna ulaĢılmasının önündeki engelleri ve sorunları ortaya çıkarmak üzere tasarlanması gerekmektedir,

- Performans ölçümleri, organizasyonun planlama ve bütçeleme döngüleri etrafında organize edilmeli ve devamlılığı sağlanmalıdır.

- Performansın sadece mali olarak değil, aynı zamanda iĢ sonuçlarının, müĢteri-lerin ve çalıĢanların da görüĢünü sağlayacak dengeli bir performans metrikleri geliĢtirilmelidir,

- Performans ölçüm sisteminin devam eden operasyonunun planlanması, uygulanması ve sürdürülmesi için net bir rol ve sorumluluklar seti oluĢ-turulmalıdır,

- Performans ölçüm sisteminin iĢ birliği ve ortak yaklaĢımla gerçekleĢtirilmelidir. Böylece oluĢturulacak yaklaĢımla performans ölçümü bilgilerini toplamak, analiz etmek, yorumlamak ve raporlamak için gerekli yöntemleri de belirtmelidir,

- Performans ölçüm iĢlemleri, finansal performans, iĢ sonuçları, müĢteri ve çalıĢanların odağı için performans ölçüm bilgisinin toplanması, analiz edilmesi, yorumlanması ve raporlanması için uyarlanmalı veya oluĢturulmalı ve bunu bir rutin haline getirilmelidir.

- Sadece yapmak için yapılan performans ölçümü sistemi geliĢtirilmesinde ve uygulamasında benimsenmelidir. Bu bir performans ölçüm sisteminin geliĢtirilmesi ve uygulanmasında gecikmeler oluĢtuğu takdirde geçici çözüm stratejilerinin uygulanmasını gerektirir,

- Amaç netliği yani kimin kullanacağım ve bilgilerin nasıl ve niçin kullanılacağını bilmek önemlidir,

- Performans bilgileri doğrultusunda temel hedefleri ve iyileĢtirmeye ihtiyaç duyan alanlara öncelik verilmelidir,

- Genel göstergeler seti, hem sonuçlarını hem de kullanıcıların bakıĢ açısını içeren ana unsurları yansıtan kurum performansının dengeli bir resmini vermelidir, - DeğiĢen koĢulları karĢılamak için performans göstergeleri sürekli olarak