T.C.

KADĐR HAS ÜNĐVERSĐTESĐ SOSYAL BĐLĐMLER ENSTÜTÜSÜ FĐNANS VE BANKACILIK ANA BĐLĐM DALI

ĐPOTEKLĐ KONUT FĐNANSMAN SĐSTEMĐ MORTGAGE

Yüksek Lisans Tezi

ERDEM GÜLŞEN

T.C.

KADĐR HAS ÜNĐVERSĐTESĐ SOSYAL BĐLĐMLER ENSTÜTÜSÜ FĐNANS VE BANKACILIK ANA BĐLĐM DALI

ĐPOTEKLĐ KONUT FĐNANSMAN SĐSTEMĐ MORTGAGE

Yüksek Lisans Tezi

ERDEM GÜLŞEN

DANIŞMAN: DR. FEYZULLAH YETGĐN DOÇ. DR. M.HASAN EKEN

ĐÇĐNDEKĐLER ĐÇĐNDEKĐLER...I KISALTMALAR...VII ŞEKĐLLER LĐSTESĐ...VIII TABLOLAR LĐSTESĐ...IX ÖZET...X ABSTRACT...XII GĐRĐŞ...1

BÖLÜM 1 : MORTGAGE (ĐPOTEKLĐ KONUTKREDĐLERĐ)...3

1.1. Mortgage Tanımı...3

1.1.1. Đpotek Edilen Mülk Türleri...4

1.1.2. Đpotek Piyasasının Önemi...4

1.1.3. Mortgage Sisteminin Avantajları...5

1.2. Đpotek Düzenleyen Taraflar...6

1.3. Đpotek Düzenleme Süreci...8

1.3.1. Đpotek Kredisi Verilirken Gerekli Kriterler…...………....8

1.3.1.1. Đpotek Ödemelerinin Gelire Oranı………...8

1.3.1.2. Kredi Tutarının Mülkün Değerine Oranı………...9

1.3.2. Đpotek Düzenlemeden Elde Edilecek Getiriler………...9

1.3.2.2. Đpotek Kredisinin Takibi Đle Đlgili “Hizmet Ücretleri”………....10

1.3.2.3. Đkinci El Piyasa Satış Karı………...10

1.3.2.4. Satılan Kredi Đle Đlgili Faiz Gelirleri………...11

1.4. Đpoteğe Dayalı Yatırımın Taşıdığı Riskler………...11

1.4.1. Faiz Oranı Riski………....11

1.4.2. Erken Ödeme Riski………...12

1.4.3. Temerrüt Riski………..12

1.4.4. Likidite Riski………....13

1.4.5. Satın Alma Gücü Riski………...13

1.4.6. Pazar Riski………....13

1.4.7. Sektör Riski………..14

1.4.8. Yönetim Riski………...14

1.5. Konut Finansman Yöntemleri………..……14

1.5.1. Doğrudan Finansman Yöntemi………...14

1.5.2. Sözleşme Yöntemi………..14

1.5.3. Mevduat Finansmanı Yöntemi………...15

1.5.4. Đpotek Bankası Yöntemi………...…..16

1.6. Đpotek Kredisi Türleri………...17

1.6.1. Klasik Đpotek Kredisi………..………....18

1.6.2. Artan Geri Ödemeli Đpotek Kredisi (GMP)………..20

1.6.3. Değişken Oranlı Đpotek Kredisi (Variable Rate Mortgage, VRM)………..22

1.6.3.2.Vade Boyunca Olan Sınırlamalar……….………...24

1.6.4. Enflasyonun Nakit Akımları Üzerindeki Olumsuz Etkisi Ve Etkiyi Giderici Đpotek Kredileri...24

1.6.4.1. Fiyat Seviyesine Endeksli Đpotek Kredisi (PLAM)………...25

1.6.4.2. Đki Oranlı Đpotek Kredisi (DRM)………...26

1.6.5. Diğer Đpotek Türleri………...26

1.6.5.1. Karma Đpotek Kredisi………...26

1.6.5.2. Đndirimli Đpotek Kredisi………...………...27

1.6.5.3. Yüksek Ödemeli Đpotek Kredisi………...27

1.6.5.4. Büyüyen Hisseli Đpotekler………..……….…...28

1.6.5.5. Đki Aşamalı Đpotek Kredisi………...29

1.6.5.6. Değer Artışı Paylaşımlı Đpotekler……..……….…....30

1.6.5.7. Dönüştürülebilir Đpotekler………...………...31

1.6.5.8. Kaydırılabilen Đpotek Kredisi………...31

1.6.5.9. Ters Anüiteli Đpotekler………....31

1.6.5.10. Sıfır Faizli Đpotekler………...32

1.6.5.11. Sıralı Ödemeli Đpotekler………...….33

BÖLÜM 2: ĐPOTEK PĐYASASI VE ĐPOTEĞE DAYALI MENKUL KIYMETLER………...34

2.1. Đpotek Piyasası………..34

2.2. Đpoteğe Dayalı Menkul Kıymetler………39

2.2.1. Đpotekten Geçen Menkul Kıymetler……….42

2.2.3. Getirisi Ayrılan Đpoteğe Dayalı Menkul Kıymetler………..46

2.2.4. Đpoteğe Dayalı Tahviller………...48

2.3. Đpoteğe Dayalı Menkul Kıymetlerin Faydaları………...49

2.3.1. Đhraç Eden Kesimlere Olan Faydalar………50

2.3.1.1. Düşük Fon Maliyetleri Sağlamak………51

2.3.1.2. Sermayenin Daha Etkin Kullanımı………..51

2.3.1.3. Daha Đyi Aktif / Pasif Yönetimi………...52

2.3.1.4. Finansal performansın büyümesi……….52

2.3.1.5. Fon kaynaklarının çeşitlenmesi………...53

2.3.2. Yatırımcılara Olan Faydalar………...53

2.3.3. Kredi Alanlar Açısından Faydaları………...54

2.4. Covered Bond………...55

2.4.1. Covered Bond’un Özellikleri………...56

2.4.2. Covered Bond’un Avantajları………...57

2.4.3. Covered Bond’un Dezavantajları……….57

2.4.4. Covered Bond’un Geleceği………..57

BÖLÜM 3: AVRUPA MORTGAGE PĐYASASI ………...……...………..59

3.1. Piyasası, GSYĐH, Faiz Oranları ve Konut Fiyatlarının Gelişimi……...………..…63

3.2. Đngiltere Mortgage Piyasası ………....68

3.3. Almanya Mortgage Piyasası………..………...69

3.4. AB ve ABD Mortgage Piyasa Farklılıkları……….70

3.4.1. ABD Federal Dairelerin Rolü………...71

3.4.1.2. Sermaye Kıtlığı………72

3.4.1.3. ABD Mortgage Bankaları Modeli………...72

3.5. ABD-AB Mortgage Piyasalarındaki Farkların Özeti………..73

3.5.1. ABD Mortgage Piyasası………...…73

3.5.2. AB Mortgage Piyasası………..…74

3.6. Kamu Garantisi Bakımından AB ve ABD Hükümetlerinin Rolü………...75

3.6.1. ABD Hükümetleri……….75

3.6.2. AB Hükümetleri………...75

3.7. Menkul Kıymetleştirme………...77

3.7.1. Amerika’da Aktif Menkul Kıymetleştirmenin Gelişimi …….………77

3.7.2. Avrupa’da Menkul Kıymetleştirme ……….………77

BÖLÜM 4. TÜRKĐYE’NĐN MEVCUT KONUT FĐNANSMAN SĐSTEMĐ VE MORTGAGE ĐLE ĐLGĐLĐ YASAL DÜZENLEMELER……….79

4.1. Daha Önceki Konut Kredilerine Göre Bu Sistemle Getirilen Yenilikler………….81

4.2. Kredinin Geri Ödenmeme Durumu………..84

4.3. Türkiye, AB ve ABD Temel Ekonomik Göstergelerin ve Mortgage Rakamlarının Karsılaştırılması………...85

BÖLÜM 5: ÜLKEMĐZDE KONUT SORUNUNA ĐLĐŞKĐN ÖNERĐLER………..87

5.1. Türkiye’deki Mevcut Konut Finansman Sistemi………..89

5.1.1. Türkiye’deki Konut Piyasası………...89

5.1.2. Türkiye’de Mevcut Konut Finansmanı………89

5.2. Türkiye için Planlanan Đpoteğe Dayalı Konut Finansman Sistemi………...90

5.2.1. Đpotekli Konut Finansman Kuruluşu (ĐKFK)………...93

5.2.2. ĐKFK’nın Temel Fonksiyonları………93

5.2.3. ĐKFK’nın Sosyal Misyonu………...94

5.2.4. Konut Finansmanı Kuruluşu'nun Muhtemel Faaliyet Konuları………..94

5.3. Đpotek Finansmanı Sisteminin Başarısı için Gerekli Önkoşullar………..94

5.3.1. Etkin Bir Konut Finansmanı Sistemi Đçin Gerekli Altyapı………..95

5.3.1.1. Đpotek Varlığı Ve Birincil Pazar Đle Đlgili Yasal Alt Yapı…………...96

5.3.1.2. Menkul Kıymet Ve Đkincil Pazar Đle Đlgili Yasal Alt Yapı…………..97

5.3.1.3. Đpoteğe Dayalı Menkul Kıymete Yönelik Pazar Talebi…...….……..99

5.3.1.4. Hukuki ve Vergisel Düzenlemeler.……...………..99

5.3.1.4.1.Haciz Prosedürlerinin Hızlandırılması………...100

5.3.1.4.2. Vergisel Düzenlemeler………101

5.3.1.4.3. Đpotek Kredileri Đle Đlgili Sigorta Yaptırma Zorunluluğu...…….102

5.3.1.5. Kamu Sektörü Açısından Öneriler……….102

5.3.1.6. Kredi Sağlayan Kuruluşlara Yönelik Öneriler………104

5.3.1.7. Mevcut Kurumsal Aksaklıklar………104

5.4. Ülkemizde Ve Gelişmiş Ülkelerde Đpotekli Kredilere Dayalı Menkul Kıymetleştirme Sistemi Arasındaki Farklar Ve Öneriler………..………105

SONUÇ………...107

KISALTMALAR ABD: Amerika Bileşik Devletleri

CMO: Teminatlı Đpotek Yükümlülükleri DRM: Đki Oranlı Đpotek Kredisi

ECBC: European Covered Bond Council FHA: Federal Housing Administation

FHLMC: Federal Home Loan Mortgage Corporation FNMA: Federal National Mortgage Association GEM: Büyüyen Hisseli Đpotekler

GMP: Artan Geri Ödeme Tutarlı Đpotek Kredisi GNMA: Ginnie Mae

GSMH: Gayri Safi Milli Hasıla

ĐKFK: Đpotekli Konut Finansman Kuruluşu LTV: Kredi Tutarının Mülkün Değerine Oranı MBS: Đpoteğe Dayalı Menkul Kıymetler MPS: Đpotekten Geçen Menkul Kıymetler

PLAM: Fiyat Düzeyine Ayarlanan Đpotek Kredisi PTI: Đpotek Ödemelerinin Gelire Oranı

SMBs: Getirisi Ayrılan Đpoteğe Dayalı Menkul Kıymetler TPM: Sabit Oranlı/Basamaklı Ödemeli Đpotek Kredisi VA: Veterans Administration

VDMK: Varlığa Dayalı Menkul Kıymetler VRM: Değişken Oranlı Đpotek Kredisi

ŞEKĐLLER LĐSTESĐ

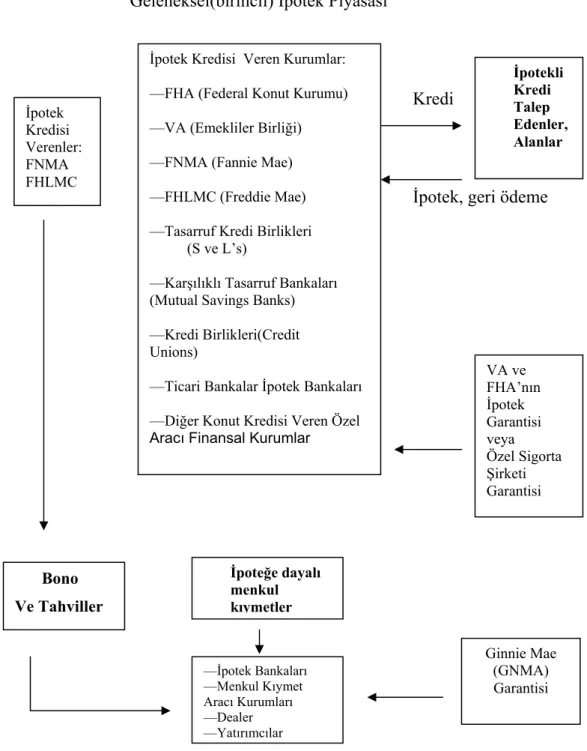

Şekil 1. Geleneksel Ve Đkincil Đpotek Piyasası Đşleyiş Şeması...38

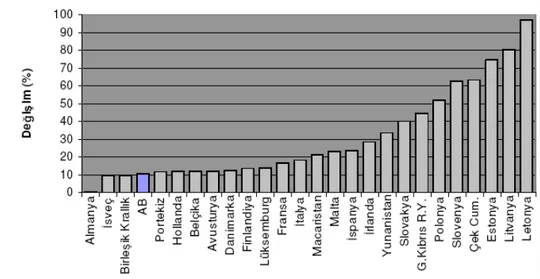

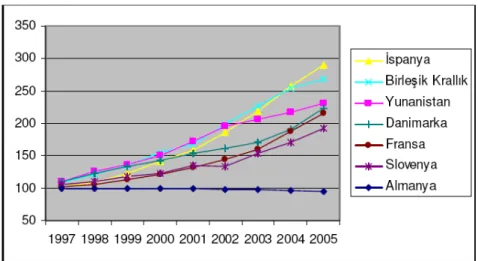

Şekil 2. AB Ülkelerinde 2005 Mortgage Büyüme Oranları...63

Şekil 3. AB Ülkeleri Mortgage Kredi Hacmi/GSYĐH Oranları…….………64

Şekil 4. AB’nin Yeni Üye ve AB’ye Aday Ülkelerin Mortgage Kredi Hacmi/GSYĐH Oranları………65

Şekil 5. Bazı Avrupa Ülkelerinde Konut Fiyat Artışları………67

Şekil 6. Avrupa Ülkelerinde Konut Fiyat Artış Oranları……….…..67

TABLOLAR LĐSTESĐ

Tablo 1. Artan Ödemeli Đpoteklerde Karşılaşılabilen Negatif Amortizasyon...21 Tablo 2. Mortgage Kredileri için Gösterge Faiz Oranları………...66 Tablo 3. Birleşik Krallık ile AB Temel Ekonomik Göstergelerin Karşılaştırılması…...69 Tablo 4. Almanya ile AB Temel Ekonomik Göstergelerin Karşılaştırılması………….70 Tablo 5. AB ve ABD Mortgage Piyasalarının Karşılaştırılması……….…71 Tablo 6. Mortgage Borçları Ve Finansman Araçları Uygulamaları………..76 Tablo 7. Türkiye, AB ve ABD Temel Ekonomik Göstergelerin Karsılaştırılması…….85 Tablo 8. Etkin Bir Konut Finansmanı Đçin Bulunması Gereken Unsurlar………..95

ÖZET

Son dönemlerde yaşanan ekonomideki olumlu gelişmeler ile birlikte 2007 yılında yasalaşan ipotekli konut finansman sistemi, piyasaya ciddi bir likidite kaynağı sağlamakla kalmayıp, aynı zamanda kredi alacaklarının ikincil piyasada menkulleştirilmesi suretiyle yeni bir kaynak yaratılarak piyasada nakit döngüsü oluşturulacaktır. Sistemle birlikte piyasalara uzun vadeli yeni bir alternatif yatırım aracı sunulacaktır. Ayrıca sistemin etkin bir şekilde uygulanması durumunda, inşaat sektörüne kazandırılacak ivme ile 200’den fazla alt sektörün canlanması, istihdamın artması ve atıl duran birçok gayrimenkul yeniden ekonomiye kazandırılması sağlanacaktır. Đpoteklerin menkul kıymetleştirilmesiyle daha ucuz fon ve daha uzun vadelerde kredi sunma imkanı elde edilecektir.

Ülkenin mevcut koşullara ve pazardaki gelişmelere odaklı geliştirilecek konut finansmanı sistemi sayesinde bir yandan nitelikli konut arzı artırılırken, diğer yandan da fon fazlası olan kesimden fon ihtiyacı olan kesime kaynak aktarımı sağlanarak konut sorununa çözüm bulmak mümkündür. Bu nedenle, konut finansmanı açısından devlet, finansal kuruluşlar, konut üreticileri ve hane halkı arasında dengeli bir ilişkinin kurulması gerekmektedir.

Bu çalışmanın araştırma problemi, diğer ülkelerde uygulanan mortgage sisteminin karşılaştırmaları ve ipotekli konut kredilerinin Türkiye Piyasasına olan etkisi olarak ifade edilebilir. Bu bağlamda bu çalışmanın amaçlarını şu şekilde ifade etmek mümkündür.

a) Mortgage ve ipoteğe dayalı menkul kıymetler ayrıntılı olarak incelenmiştir. b) AB ülkeleri ile ABD ‘de deki piyasa farklılıkları incelenmiş ve kıyaslamaları

yapılmıştır

c) Yasalaşan Mortgage sisteminin önceki konut finansmanına göre farklılıkları ve Türk ekonomisine ve finansal piyasalara nasıl bir etkisi olacağı araştırılmıştır. Mortgage sisteminin yeni iş sahaları açması ve sektörel canlanma yaratması dışında çok önemli bir başka etkisi ekonomide milyarlarca dolarlık ölü sermaye olarak değerlendirilen gayrimenkullerin aktif hale gelmesidir. Konut sahibi olan kişiler bu

sistemle birlikte konutlarını ipotek ettirerek yeni iş kurabilecek sermayeyi rahatlıkla temin edebileceklerdir. Böylelikle aslında ölü bir sermaye olan gayrimenkullerin ekonominin üretim ve istihdam sektörlerine katkı sağlaması beklenmektedir. Gelişmiş ülkelerin lokomotifi olan inşaat sektörü, Türkiye’de önemli bir potansiyeli sahiptir, dolayısıyla bu sektöre yerli ve yabancı yatırımcıların yoğun bir şekilde yatırım yapacağı beklenilmektedir. Bankaların uzun vadeli kredi vermesi sonucunda ev sahipliği oranı artacaktır.

Bu çerçevede yapılan çalışma sonucunda ülkemizde büyük problem olan konut finansmanının bu sistemle çözülebileceğidir. Fakat bunun için siyasi istikrar, idari ve hukuki altyapının sağlam olması ayrıca ekonominin çok iyi işlemesi gerekmektedir. Anahtar Kelimeler: Konut Finansmanı, Đpotekli Konut Kredileri, Đpoteğe Dayalı Menkul Kıymet.

ABSTRACT

The Turkish economy has been improving in recent years, at the same time the Turkish government made some rules about housing financing system in 2007, which is providing liquidity to the market, also banks have a credit pool which can make securitization in the secondary market, by enabling a cash flow. If the system is used effectively, Construction sector would be improved, in addition it would effect more than 200 different jobs. Therefore unemployment rates would be decreased. This system encourages securitization which provides customers cheap funds over a long period. Đf we improve this system in relation to the national in conditions and the markets changes, construction supplies will be increased. On the other hand who even has more funds will be transfered to who ever need funds so we can solve the housing problems. Đn housing financing we should balance the releationship between the government, finansing institutes, constructer and customers.

In my thesis, I wanted to research how mortgage credits would effect the financing market. My goals are; a) I researched mortgage system complately b)Đf we use the mortgage system exactly how would this effect the financing market. c) I analized what the difference of between The EU countries and The USA mortgage market were and comparision with each other.

When I research these questions, mortgage system and securitization can be explained complately. The other effect of the economy, we can change the proporties to liquidity. The benefit of this system is to ease financial problems by using mortgage of own property. Turkish construction sector has a big potential, so most of the foreign and turkish investers are interested in this sector. Also banks give loans for long term, so property owner rates will increase.

Đn Turkey, there is a big problem for housing financing which will be solved by the mortgage system. However Đf we want this system to work efficiently, there should be balanced relationship between government policy, administrative and legal substructure and economy which works well.

GĐRĐŞ

Đngilizce ”mortgage” olarak tabir edilen, sözlük anlamı ipotek, gayrimenkul rehni olup, terim anlamı ise “satın alma gücü olmayan insanlara destek olarak konut edindirme” olan sözcük, araştırmanın konusunu oluşturmaktadır.

VII. Beş Yıllık Kalkınma planında, inşaat sektörüne yapılan 1 milyar TL’lik yatırımın ekonomide 2,5 milyar TL’lik üretim artışı sağladığı saptanmıştır. Gelişmiş ülkelerde yapılan araştırmalarda ise, konut sektörüne yapılan her 1$ lık yatırımın, diğer sektörlerin ekonomik faaliyetlerinde 2$lık artış yaptığı görülmüştür. Diğer yandan konut sektöründeki her bir işin, diğer sektörlerde yaklaşık ek iki iş yarattığı belirlenmiştir. 22 sektör ve 270 sanayi dalından girdi alan inşaat sektörü, istihdamın %10’unu sağladığı gibi, vasıfsız işgücünün değerlendirilmesinde de önemli rol oynar. Yani ülkemizde ve dünyada, makro ölçekte, ekonomik faaliyet düzeyini etkileyen birkaç sektörden biridir.

“Mortgage” dünyada başarıyla uygulanmakta olan en önemli modeldir. Sermaye piyasaları ile bütünleşen ipotek piyasaları eliyle yürütülen sistemde, birincil piyasalarda ipotek kredileri düzenlenmekte, ikincil piyasalarda ise düzenlenmiş olan krediler işlem görmekte, alınıp satılmaktadır. Yani, birincil piyasaya fon akımının, ikincil piyasanın gelişmiş olmasına bağlı olduğu, doğrudan ilişkili bir yapıdan söz edebiliriz. Bu ilişki, konut finansman kurumlarının, bu tip kredileri, mevduat toplayarak fonlamak zorunda kalmalarını önler. Đkincil piyasaların yerleştirilmesi, sistemin sürekliliği açısından da şarttır. Ciro edilebilir menkul kıymetlerle, piyasanın yükü, birincil pazarlardan alınarak, finansmanını nihai yatırımcının yaptığı ikincil pazarlara aktarılmalıdır. Piyasalarda bu şekilde bir derinlik oluşturulurken, pazara da yeni finansal enstrümanlar sokmak mümkün olur.

Son dönemlerde Türkiye’nin ekonomik göstergelerinde yaşanan olumlu gelişmeler, enflasyon oranlarının iki haneli rakamlardan tek haneli rakamlara gerilemesine ve faiz oranlarının düşmesine neden olmuştur. Bunların etkisiyle hem planlı ve imarlı bir kentleşmenin sağlanması hem konut sektörünün canlandırılması hem de finans sektörüne bir derinlik getirmesi hedefleriyle Türkiye Büyük Millet

Meclisi’nde “Konut Finansmanı Sistemine ilişkin Çeşitli Kanunlarda Değişiklik Yapılması Hakkında Kanun” 5582 kanun numarası ile 21.02.2007 tarihinde kabul edilmiş ve 06.03.2007 tarihinde Resmi Gazetede yayımlanmasıyla yürürlüğe girmiştir.

Türkiye’de bankacılık sektörü açısından şimdiye kadar sadece güvence olarak kullanılan ipoteğin bir finansman aracı haline dönüştürülerek konut finansman sistemine kaynak yaratacak olması oldukça önemlidir. Bankaların şimdiye kadar kullandığı konut finansman yöntemleriyle uzun vadeli konut kredileri verebilmeleri oldukça zor olup mortgage kredilerinin hem uzun vadeli kredi imkanı sağlaması hem de sistemin kendi kendini finanse etme imkanının olması konut finansman sistemleri içerisindeki önemini ortaya koymaktadır.

5582 sayılı “Konut Finansmanı Sistemine ilişkin Çeşitli Kanunlarda Değişiklik Yapılması Hakkındaki Kanun” ile ipoteğe dayalı menkul kıymet ihraç etmenin yolu açılmış olmaktadır. Bu sayede bankaların ihtiyacı olan uzun vadeli kaynak mevcut mevduat hesapları ve sendikasyon kredilerine ek olarak ikincil piyasada da işlem görecek olan ipoteğe dayalı menkul kıymetlerle sağlanacaktır. Bankalar böylelikle daha ucuz kaynak yaratmış olacaktır. Bunun neticesinde daha düşük faiz oranıyla ve daha uzun vadelerle kredi kullandırma imkanı söz konusu olacaktır.

Çalışmanın ilk bölümünde araştırmanın konusu olan Mortgage sistemi incelenmiştir. Bu sisteminin temel özellikleri, ipotek sigortası, ipotek kredisi türleri incelenmiştir.

Đkinci bölümde Đpotek Piyasası ve Đpoteğe Dayalı Menkul Kıymetler anlatılmıştır. Üçüncü bölümde ise Avrupa Mortgage Piyasası incelenerek, ABD ve diğer ülkelerle kıyaslamaları yapılmıştır.

Dördüncü bölümde, Türkiye’nin mevcut konut finansman sistemi ve mortgage ile ilgili yasal düzenlemeleri, Türkiye, AB ve ABD temel ekonomik göstergeleri ile mortgage rakamlarının karşılaştırılması yapılmıştır.

Son Bölümde ise Mortgage sisteminin ülkemizde uygulanabilmesi için alınması gereken tedbirler incelenmiştir.

BÖLÜM 1: MORTGAGE SĐSTEMĐ (ĐPOTEKLĐ KONUT

KREDĐLERĐ)

1.1. Mortgage Tanımı

Mortgage, iki kelimenin birleşmesinden oluşmuştur. Gage, Đngilizce’ de taahhüt, teminat anlamı taşır. Mort ise, Fransızca’ da ölü veya kilitli demektir. Böylece, Mortgage bir taşınmazla ilgili kilitli veya bağlı taahhüt şeklinde tercüme edilebilir.1

Mortgage sistemini en genel olarak kira öder gibi ev sahibi olma modeli olarak tanımlayabiliriz. Doğrudan satın alma, peşin ödeme yolu ile konut edindirme gücü olmayan kişilere, ipoteğe dayalı uzun vadeli kredi sağlamak ve kira düzeyinde taksitlerle konut bedelini ödetmek sureti ile konut edindirme amaçlı bir sistemdir.

Dünyadaki ilk mortgage uygulaması Mortgage sisteminin temelleri 1800' lü yılların başında Danimarka'da atılmıştır. 1930'lu yıllarda ise farklı bir modellemeyle ABD'de uygulanmaya başlandı. Sistem Avrupa'da 200 yıllık bir geçmişe sahipken, ABD'de 70 yıldan beri uygulanmaktadır. Günümüze farklı biçimlerde bir çok ülkede uygulanmaya devam etmektedir.2

Daha sonra Avrupa’dan ABD’ne olan göçlerle birlikte, 1900’lu yıllardan itibaren, mortgage sistemi ABD’de de yaygınlaşmaya başlamıştır. ABD’de ilk düzenli mortgage uygulamaları 1930’larda başlamıştır. Bu uygulamaların öncüleri ise düşünülenin aksine bankalar değil, sigorta şirketleri olmuştur.

Dünyada yaklaşık 200 yıllardır devam eden mortgage kredi sistemi ülkemizde ise yeni gündeme gelmeye başlamıştır. Mortgage kredilerinin ülkemizin gündemine bu kadar geç gelmesinin temel nedenlerinden biri ise yüksek reel ve cari faiz oranları olmuştur.

1

Fatih Çakar, Türkiye’de Emlak Piyasasının Niteliği Ve Mortgage Sisteminin Türkiye’de Uygulanabilirliği,(Yayınlanmamış Yüksek Lisans Tezi,Sakarya Üniversitesi S.B.E), Sakarya,2005,s.34.

2

Burhan Baloğlu ve Diğerleri,100 Soruda Mortgage uygulamaları,Đstanbul Ticaret Odası Yayınları, Yayın no:2007-30, 2007, s.18

1.1.1. Đpotek Edilebilen Mülk Türleri

Her tür gayrimenkul ipotek edilebilir. Fakat bu mülkler oturmaya elverişli olup olmamalarına göre sınıflandırılırlar. Oturmaya uygun mülkler, müstakil evler, apartman daireleri, kooperatifler, mobil evler ve müşterek mülkiyetli konutlardan oluşmaktadır. Oturmaya uygun olmayan mülklerde, ticari mülkler ve çiftlik arazileri olarak iki kategoriye ayrılmaktadır. Ticari mülkler kategorisi ise, ofis binaları, iş merkezleri, hastaneler ve sanayi yapıları gibi geniş bir alanı kapsamaktadır.3

Đpotek konusu olabilecek bu gayrimenkulleri 4 sınıfa ayırabiliriz: • Evler,

• Apartmanlar, • Ticari binalar, • Çiftlikler.

1.1.2. Đpotek Piyasasının Önemi

Gayrimenkullar teminat gösterilerek sağlanan ipotek kredileri, sermaye piyasasının en büyük kısmını temsil etmektedir. Ancak ipotek piyasasının önemi yalnızca onun büyüklüğünden değil, konutlara için verilen ipotek kredilerine oldukça büyük bir kamu ilgisinin olmasından da kaynaklanmaktadır. Hükümetler, konut sahibi olunmasıyla ilgili kredilerin koşullarına ve bunların elde edilebilirliklerine, programlarında yer vermektedirler ve konut edinimiyle ilgili teşvik konusu hükümetlerin politikalını da etkilemektedir. Konut edinme olayının sosyal yönünün çok güçlü olması bununla ilgili ipotek kredileri de çok güçlü olmuş ve sonuçta ipotek piyasası sermaye piyasasının en etkin ve hacmi geniş bölümü haline gelmiştir. Ayrıca son yıllarda ipotek kredilerinde devrim niteliğinde gelişmeler olmuştur.4

3

F.J Fabozzi,. ve T.D. Fabozzi, Bond Markets: Analysis And Strategies, Prentice-Hail International Editions, New Jersey,1992,s.10.

4

K Cooper. ve D.R Fraser. “Banking Deregulation and the New Competition in Financial Services” Ballinger Publishing, Cambridge, 1988, s. 28.

1.1.3. Mortgage Sisteminin Avantajları Sistemin avantajları şu şekilde sıralanabilir:

1. Sistem konut sahibi olmak isteyen kişi açısından en mantıklı faiz oranını ve en makul geri ödeme koşullarını mümkün kıldığı için, geri ödeme vadeleri ve miktarları kişinin durumuna göre ayarlanabilir olduğu için, dar gelirli ya da orta sınıf mensuplarına konut sahibi olma imkânı verecektir.

2. Aylık ödemeler çok uzun döneme yayıldığı için oldukça düşük olacaktır. Bu nedenle pek çok kişi sistemden yararlanabilecektir. Kira öder gibi aylık çok cüzi rakamlarla konut sahibi olunacaktır.

3. Başta inşaat ve bu sektöre bağlı iki yüzden fazla alt sektörün büyümesiyle birlikte, finansal piyasaların gelişmesi de sağlanacaktır.5

4. Konutların bedeli tarafsız kuruluşlarca belirlenecektir.

5. Sadece iskân sahibi yasal konutlar bu sistemde yer alacak bu nedenle sistemde inşaat kalitesi yükselecektir. Binalar doğal afetlere karşı dayanıklı olacaktır.

6. Satın alınan konut vade bitimine kadar sigorta ettirilecek, böylece risklere karşı harcanan emek sigortalanmış olacaktır. Konut sigortalı olduğu için doğal afetlerde zarar sigorta şirketi tarafından ödenecektir.

7. Konut kredisi alan kişilerin hayat sigortası yaptırması zorunlu tutulacaktır. Kredi alan kişilerin vefat etmesi durumunda vefat edenin yakınları devam etmek zorunda olmayacaklardır.

8. Konut sahibi olmaya çalışan vatandaş aynı anda hem konut kredisine hem de kiraya ödeme yapmayacaktır. Oturduğu eve kira öder gibi sahip olabilecektir. Vatandaş böylelikle kooperatif sisteminden de kurtulmuş olacaktır.

5

Murat Gökşin Berberoğlu ve Suat Teker, Konut Finansmanı Ve Türkiye’ye Uygun Bir Model Önerisi,ĐTÜ Dergisi Sosyal Bilimler Serisi, Cilt:2, Sayı:1,Aralık 2005, ,s.65

1.2. Đpotek Düzenleyen Taraflar

• Borçlu: Genellikle mülk sahibi olmak isteyen ancak bunun için yeterli birikime sahip olmayan bireyler, borç veren tarafından öne sürülen kriterlere sahip oldukları takdirde kredi için başvuruda bulunabilirler. Bu kriterlerin basında borca karşılık ipotek edilen mülkiyetin borç verence uygun görülmesi, kişinin borcu ödeme gücüne sahip olması gelmektedir.

• Borç Veren/ Konut Finansmanı Kuruluşları: Yapı kullanma izni alınmış konutlar üzerine ipotek tesis ederek kredi kullandıran ve/veya finansal kiralama yoluyla kiralayan finansman şirketleridir. Đpoteğe dayalı konut kredisi veren kuruluşların başında bankalar gelmektedir. Ancak yukarıda da sözü edildiği gibi banka kaynaklarının kısa vadeli olması bankaları bu tip uzun vadeli borcu finanse etmekte zorlanmalarına yol açmaktadır. Bu sorunu çözebilmek için bankalar kredi teminatı olarak ipotek aldıkları taşınmazları teminat gösterip menkul kıymet ihraç ederek kaynak sağlamak yoluna gitmektedirler.6

• Gayrimenkul Değerleme Şirketleri: Lisans sahibi özel eğitim almış uzmanların çalıştırıldığı, gayrimenkulun rayiç değerinin ve kira değerinin saptanması için rapor hazırlamakla görevli şirketlerdir. Gayrimenkul yatırım ortaklıklarının bünyeleri içinde bulunabilirler.

• Gayrimenkul Yatırım Ortaklıkları: Ortaklık yapısının içinde müteahhit şirket, işletmeci şirket, danışman şirket ve gayrimenkul değerleme şirketi yer alan anonim ortaklıklardır. Bu tip şirketler taşınmaz varlıklara, taşınmaz varlıklara dayalı projelere ve gayri menkule dayalı sermaye piyasası araçlarına yatırım yapmak amacıyla kurulmuş şirketlerdir. Portföylerindeki taşınmazların alım satımından kar sağlayarak yıl sonunda ortaklarına temettü olarak dağıtırlar. Portföylerindeki taşınmazlardan kira geliri elde ederler. Gayri menkule dayalı projelere yatırım yaparlar ancak doğrudan inşaat yapamazlar.

6

Leyla Dolun, Đpoteğe Dayalı Konut Kredisi, Ankara:Türkiye Kalkınma Bankası Yayınları, Şubat 2007, 2007,s.2

• Sigorta Şirketleri: Öncellikle konut kredisi ile satın alınacak taşınmazın sigortalanması, bunun ötesinde borçlunun ölümü veya ödeme gücü kaybına karşı sigortalanması gerekmektedir. Bu durumda sigorta şirketleri birincil piyasada çok önemli bir yere sahiplerdir. Sigorta şirketlerinin ikincil piyasada yer almalarının ana nedeni ellerinde uzun vadeli kaynak bulundurmaları ve değerlendirmeleri gereken uzun vadeli kaynakları için, gayrimenkule dayalı yatırım fonları, faiz oranlarının fazlaca değişmediği dengeli ekonomilerde, ciddi getiri sağlayabilmektedir.

• Emekli Sandıkları: Ellerinde bulunan uzun vadeli fonları değerlendirmek amacıyla ikincil piyasada gayrimenkule dayalı menkul kıymetleri satın alabilmektedirler.

• Đpotek Finansmanı Kuruluşları: Konut kredisi nedeniyle mevcut alacakları devralabilen, bu alacakları yönetip bunları teminat göstererek kaynak yaratabilen sermaye piyasası kurumu niteliğindeki anonim şirketlerdir.

• Kamuya Ait Đpotek Kuruluşları, Birlikleri Ve Kuruluşları: Örnekleri ABD’de görülen bu birlikler, GNMA/Ginnie Mae, FNMA/Fannie Mae ve Federal Ev Kredisi Mortgage Kuruluşu FHLMC ipoteğe dayalı konut finansmanını geliştirmek amacıyla kurulmuşlardır.

FNMA, diğer hükümet destekli kuruluşlarla beraber ikincil piyasada ipotekleri satın alır ve bir havuz oluşturarak bunları ipoteğe dayalı menkul kıymet olarak yatırımcılara açık pazarda satar. FNMA özel sektöre geççikten sonra (1970), sadece devlet garantili ipoteklerin yanında diğer ipotekleri alarak ipoteğe dayalı menkul kıymetleri ikincil piyasada satmaya başlamıştır.7

GNMA, ana amacı ipotek kredilerini teşvik ederek düşük ve orta gelire sahip ev almak isteyen kişilere mali yardım sağlamaktır. GNMA, daha çok ipoteğe dayalı menkul kıymetlerin anapara ve faiz ödemelerinin zamanında yapılmasına garanti vermektedir.

Federal Ev Kredisi Mortgage Kuruluşu (FHLMC), ana amacı ipoteğe dayalı

7

krediler için ulusal ikincil piyasanın gelişimini sağlamaktır Bu kuruluş kamu garantisi olan ipoteğe dayalı krediler için sertifika arz eder. Özel sertifikaları garanti etmez. GNMA aylık ödemeler için garanti verirken FHLMC daha çok altı aylık dönemler için işlem yapmaktadır.

1.3. Đpotek Düzenleme Süreci

Bu süreç, bir gayrimenkulü satın almak için gerekli krediyi temin etmek amacıyla, uzman konut finansman kurumları veya finansman nitelikli kurumlara başvurma aşamasından bu başvurunun değerlendirilip uygun görülmesi ve yasal çerçeve içerisinde tarafların tüm gereklilikleri yerine getirmesinden sonra kredinin talep eden tarafa verilmesi aşamasına kadar yapılan tüm hukuki ve teknik işlemleri kapsar. Yani konut satın almak için borçlanmak isteyen kişi, ipotek düzenleyici kurumlara başvurur. Đpotek kredisi alma süreci, başvurulan finansal durumu hakkındaki bilgileri içeren başvuru formunun düzenlenmesi ve başvuru ücretinin ödenmesiyle başlar. Daha sonra, ipotek kredisi verecek olan kurum başvuran tarafla ilgili kredi değerlendirmesi yapar.8

1.3.1. Đpotek Kredisi Verilirken Gerekli Kriterler

Kredi veren kurumlar kredi talebinde bulunan tarafa, kredi verilip verilmeyeceğine karar vermek, diğer bir deyişle, kredi riskini azaltmak için bazı kriterler kullanılmaktadır.9 Bu kriterlerin en önemlilerinden ikisi aşağıdakilerdir:

• Đpotek Ödemelerinin Gelire Oranı (Payment- to- Income, PTI ), • Kredi Tutarının Mülkün Değerine Oranı (Loan- to- Value, LTV ).

Bu kriterler ipotek kredilerinin geri dönüşünü güvence altına almak için kullanılmaktadır.

1.3.1.1. Đpotek Ödemelerinin Gelire Oranı

Đpotek ödemelerinin gelire oranı (PTI), gayrimenkul almak isteyen kişilerin başvurdukları kredinin geri ödeme tutarının, kişilerin aylık gelirlerine olan oranını ifade

8

Fabozzi,, s.170.

9

etmektedir. Kişiler kredi geri ödemelerini sahip oldukları gelirlerden ödemektedirler. Bu durumda PTI oranı ne kadar düşük ise, kredi geri ödemeleri de o ölçüde düzenli yapılmaktadır. Bir başka ifade ile bu oranın düşüklüğü alınan kredinin kişinin geliri içinde payının düşük olmasına ve dolayısıyla bu kredinin ödenmeme riskinin az olmasına neden olmaktadır. Örneğin PTI oranının %30 olması, kredi geri ödeme tutarının bu krediyi alan kişinin geliri içindeki payının da %30 olduğunu gösterir.

1.3.1.2. Kredi Tutarının Mülkün Değerine Oranı

LTV oranı, kredi talebinde bulunan kişilerin alacakları kredilerin, gayrimenkulün satış fiyatına olan oranı şeklinde ifade edilmektedir. Dolayısıyla, kişilerin satın alacakları gayrimenkulün fiyatı ile alacakları kredi arasındaki kısmı gayrimenkulün satın alınması sırasında peşin ödemeleri gerekmektedir. LTV oranının düşüklüğü, kredi veren kurum açısından daha yüksek bir koruma ifade etmektedir; çünkü kurum tarafından gayrimenkul değerinin tamamı kadar kredi açılmamakta ve bu sayede oluşabilecek risklere karşı bir miktar emniyet payı bırakılmaktadır. Örneğin, 100.000 $ değerindeki bir gayrimenkul için 10.000 $ peşin ödenecek ve geri kalan kısım için ipotek kredisi kullanılacak ise, bu durumda LTV oranı % 90 (90.000 $/100.000 $=%90) gibi yüksek bir oran olmaktadır. Gayrimenkul finansman sistemleri gelişmiş olan ülkelerde, LTV oranı genellikle %80 civarındadır.

1.3.2. Đpotek Düzenlemeden Elde Edilecek Getiriler

Konut kredisi veren, diğer bir deyişle ipotek kredisi düzenleyen finansman kurumları, bu faaliyetlerinden bir ya da birkaç şekilde gelir elde ederler.

1.3.2.1. Đpotek Kredisi Düzenleme Ücreti

Finansal kurumlar, verdikleri ipotek kredilerinden düzenleme ücreti almaktadırlar. Bu ücret “points” olarak ifade edilmektedir ve her bir point verilen kredinin %1'ne tekabül etmektedir. Dolayısıyla düzenleme ücreti için verilecek miktar krediyi veren tarafın kaç points üzerinden değerlendirdiğine bağlı olarak değişir.

1.3.2.2. Đpotek Kredisinin Takibi Đle Đlgili “Hizmet Ücretleri”

Đpotek kredisi almış olan kişi ve kurumların, zamanında ve doğru ödeme yapmasını sağlamak için, ipotek kredisi verenlerin yerine getirmesi gereken bazı işler bulunmaktadır. Bunlar;10

• Ödeme ihbarlarının gönderilmesi,

• Kredi geri ödeme zamanlarının geçmesi durumunda, kredi alan tarafa gerekli duyuruların yapılması,

• Erken yapılan ödemelerin kaydedilmesi,

• Đpotek bakiyesi tutarlarının kaydedilmesi ve muhafaza edilmesi,

• Đpotek edilmiş olan mülkle ilgili sigorta ve vergilerin yatırılması ve bu işlemlerin takip edilmesi,

• Yılsonunda vergi bildirimlerinin yollanması, • Gerektiğinde haciz işlemlerinin yapılması,

gibi işlemlerden oluşmaktadır. Bu gibi iş ve işlemler, ipotek kredisi ile ilgili hizmetler olarak bilinir. Genellikle, krediyi veren taraflar, bu hizmetleri de kendileri yapmaktadırlar, ancak bu durumun istinası da yok değildir. Bazı durumlarda düzenlenmiş olan ipotekler, başka bir kuruma devredilebilir.11

1.3.2.3. Đkinci El Piyasa Satış Karı

Đkinci el satış karı ipoteği düzenleyen tarafın düzenlediği krediyi maliyetinden daha yüksek bir fiyatla başka bir kişi ya da kuruma satmasıyla elde ettiği gelirdir. Finans piyasaları gelişmiş olan ülkelerde, genel olarak mevzuat ve özel olarak da vergi düzenlemeleri, uzun vadeli olarak uzun vadeli olarak fon toplayan emeklilik fonları ve sigorta şirketleri gibi kurumların ipotek kredilerine yatırım yapmalarını teşvik

10

M. Bahadır Teker, Đpoteğe Dayalı Konut Finansman Sistemi, Konut Finansmanı Ve Türkiye Konferansı, Đstanbul, 2004

11

etmektedir. Hükümetler, ipotek kredilerine ikinci el piyasa yaratarak likidite sağlamak ve sonuçta konut piyasasına akacak fonları artırmak için gayret göstermektedirler. Đkinci el piyasasında faaliyet gösteren kurumlar, düzenlenmiş olan ipotek kredilerini satın alarak portföy oluşturmakta ve bunlara dayalı olarak daha sonra menkul kıymet ihraç etmektedirler. Bu da ipotek kredilerinin ikinci el piyasalarına satılması için ayrı bir faktördür.12

1.3.2.4. Satılan Kredi Đle Đlgili Faiz Gelirleri

Đpotek kredisi veren kurumların ipotek kredisinden elde ettikleri gelirlerin içindeki en önemli pay, satılan kredi ile ilgili faiz gelirleridir. Finansal kurumlar mevduat olarak topladıkları veya farklı kanallardan elde etmiş oldukları fonlar için belli oranlarda faiz ödemektedirler. Dolayısıyla bu toplamış oldukları fonları kredi talebinde bulunanlara kullandırırken de yine belli oranda faiz uygulamaktadırlar. Bu kurumların kredi talebinde bulunanlara uygulayacakları faiz, söz konusu fonların toplanmasında verilen faizler ve kurumun gider payı ile kar marjının eklenmesi sonunda oluşan tutar düzeyinde olmalıdır ki finansal kurumlar açısından fon toplayıp satmak karlı bir iş olsun.13

1.4. Đpoteğe Dayalı Yatırımın Taşıdığı Riskler

Düzenlenmiş olan ipotek kredilerine yatırım yapmış olanlar, belli başlı sekiz tür riskle karşı karşıya kalacaklardır.14

1.4.1. Faiz Oranı Riski

Satın alanlara dönemsel bir getiri vaat eden finansal araçlar, faiz oranı riskinden etkilenirler. Faiz oranı riski, piyasadaki faiz oranlarının değişimi sebebiyle karşılaşılabilecek zarar riskidir. Faiz oranlarının yükselmesiyle ipotek kredisinin fiyatının düşmesi söz konusu olabileceği gibi, faiz oranlarının azalmasıyla ipotek kredisinin fiyatı yükselebilir. Đpotek kredisi uzun vadeli bir yatırım olduğundan faiz

12

Ali Alp ve M.Ufuk Yılmaz; Gayri Menkul Finansmanı ve Değerlemesi, Đstanbul Menkul Kıymetler Borsası, 2000,s.53,54

13

Alp ve Yılmaz, s.54

14

riski her zaman söz konusudur. Bu riskten kaçınmak için başlangıçta bu tür risklere karşı sigorta yaptırılabilir. Faiz oranı sigortasının yapılması halinde, oranlarda meydana gelecek aşırı değişmeden oluşacak farktan dolayı uğranılan zarar sigorta şirketi tarafından karşılanacaktır.

1.4.2. Erken Ödeme Riski

Đstikrarlı ekonomiye geçişte faizlerin düşmesi ile kredinin kapatılıp daha düşük faizle kredi kullanımı, erken ödeme riskini oluşturur ve bankalar için yüksek maliyet yaratır. Kredi verenler, gerekli fonları, ihtiyaca uygun anlaşmalar yapmak kaydıyla temin eder ve ihtiyacı olanlara kredi olarak verirler. Başka bir ifadeyle, talep edilen vade ve geri ödeme koşullarına uygun fonları borçlanan kreditörler, kendi karlarını da koymak kaydıyla bu fonları konut almak isteyenlere kullandırırlar. Ancak, borcun erken ödenmesi durumunda, kreditörün öngördüğü tüm kar ve planlanan ödeme koşulları geçersiz olacak ve bazı durumlarda kreditör, zarar bile edebilecektir.15

Örneğin konut satın almak için finansman kurumundan 1 milyon YTL kredi alan ve bu krediyi 25 YTL sabit geri ödeme tutarları ile 360 ayda geri ödeyecek kişi, 60’ıncı ayda bu tarihten itibaren geri kalan tüm kredi borcunu ödeyerek almış olduğu krediyi kapatma hakkına sahip olduğu gibi, herhangi bir nedenle eline belli bir para geçmesi (diyelim ki 200YTL ) halinde bu tutarı finansman kurumuna yatırarak, yatırma tarihi itibariyle kredisinin bakiyesini 200 YTL azaltma ve faiz yükünden kurtulma hakkına sahiptir. Bu hak kredi alan için, erken ödeyebilme hakkını, kredi veren açısından ise, verilmiş olan kredinin geri dönüşünde belirsizlik olması nedeniyle erken ödeme riskini ifade eder.

1.4.3. Temerrüt Riski

Sistemdeki risklerin en başında, kredinin geri ödenmemesi veya ödenememesi riski gelmektedir.Bu riskin temel sebepleri ödeme/gelir oranı veya borç bakiyesi/konut değeri oranındaki artışlardır.16 Mevcut durumda konut kredilerinde takibe dönüşüm

15

Suna Oksay ve Tolga Ceylantepe, Mortgage ve Mortgage Sigortaları, Đstanbul: Sigorta Araştırma ve Đnceleme Yayınları No:7, 2006, s.28

16

oranının yüzde 0.1 seviyesinde olması temerrüt riskinin hali hazırda düşük olduğuna işaret etmektedir. Özellikle, vadeye kalan gün sayısı azaldıkça temerrüt riskinin düştüğü görülmektedir. Ancak kredi kullanan temerrüt durumundan ne kadar çabuk korunursa

(temerrüt durumunda bankanın konuta el koymasını zorlaştırarak vb.) faiz oranları da o derece de artmaktadır. Bu anlamda temerrüde düşmüş kredi kullanıcılarının korunması, temerrüde düşmemiş kredi kullanıcılarının temerrüde düşenleri sübvanse etmesi sonucunu doğurabilecektir. 17

1.4.4. Likidite Riski

Đkincil piyasaların gelişmediği durumlarda konut kredileri, likidite riski yaratır ve bankalar kredileri nakde çeviremezler.18 Likidite riski aktif ve pasif arasındaki vade uyumsuzluğu nedeniyle maruz kalınabilecek risktir. Kredi verenlerin fon kaynakları genelde kısa vadeli olduğundan uzun vadeli olarak kullandırılan krediler vade uyumsuzluğuna yol açmaktadır.19

1.4.5. Satın Alma Gücü Riski

Satın alma gücü riski, yatırım aracının gelecekteki nakit akımlarının satın alma güçlerindeki belirsizliktir. Đpotek kredilerinin uzun vadeli olması nedeniyle, bu risk çok daha fazla önem kazanmaktadır. Özellikle sabit faiz oranlı ipotek kredisi sahipleri kredinin vadesi boyunca satın alma gücü riski ile karşı karşıya kalacaklardır. Bununla beraber günümüzde satın alma gücü riskini azaltmak için ipotek kredilerinin faiz oranları vade boyunca sabit tutulmamakla ve belirli dönemlerle yeniden belirlenmektedir.

1.4.6. Pazar Riski

Finansal piyasalarda bir siyasal olaya bağlı olarak ya da hiçbir rasyonel sebebe bağlı olmadan, finansal araçların fiyatlarında meydana gelen oynamalar olarak

17

AbdullahYavaş, A’dan Z’ye Mortgage, USA: Pennsylvanya State University ,2006, s.45

18

Ömer Çelebi, Birincil Konut Kredisi Piyasasında Son Gelişmeler ve Yaşanan Sıkıntılar, Konut Finansmanı ve Türkiye Konferansı , 2006

19

Ela Doğan, Türk Bankacılık Sektöründe Konut Kredilerinin Gelişimi,BDDK,SGD Çalışma Raporları No:2006-1, 2006,s.24

değerlendirilebilir. Bu gibi durumlarda beklentilerin iyimser ya da kötümser olması da önem taşır.

1.4.7. Sektör Riski

Firmanın faaliyet gösterdiği sektörde oluşan sosyal ve ekonomik değişimlere, firmanın verdiği tepkidir.

1.4.8. Yönetim Riski

Firmanın yönetim kademesinde bulunanların, firma stratejileri ile ilgili aldıkları kararların olumlu ya da olumsuz etkisi şeklinde anlaşılabilir.

1.5. Konut Finansman Yöntemleri

Konut finansmanının farklı yöntemleri bulunmaktadır. Bunlar dolaysız yöntem, sözleşme yöntemi, mevduat finansmanı yöntemi ve ipotek bankası yöntemidir.

1.5.1. Doğrudan Finansman Yöntemi

Dostlardan alınan birikimlerle kredi birikimlerini de ekleyerek veya konut üreticisinin krediyle satış yapması, ya da tamamen bedelini ödeyerek, ya da bir kısmını taksitler halinde ödeyerek konut sahibi olma yöntemidir.Bu yöntem kaynak kullanım etkinliği açısından çok verimsiz bir yoldur. Kurumsal finansman yapısının gelişmediği ya da talebi karşılayacak düzeyde fon arz edemediği, yine mevcut finansal kuruluşların herhangi bir şekilde verimli çalışamadıkları ortamlarda kullanılan .bir yöntemdir.20

1.5.2. Sözleşme Yöntemi

Sözleşme yöntemi sisteme giren tarafların karşılıklı fedakarlıkta bulunmaları temeline dayanmaktadır. Bu yöntemde, sisteme yeni girenler kendilerinden önce sisteme dahil olanlara finansman sağlamaktadır. Bu yöntemin başarısı, sisteme düzenli olarak dahil edilebilecek kişilerin olmasına bağlıdır. Yani sözleşme sistemi ile konut finansmanı, süreklilik arz edecek şekilde sisteme girecek kişiler olması durumunda

20

sağlıklı olarak isleyebilecek bir sistem özelliğine sahiptir.21

Söz konusu yöntem, konut satın almak isteyen bireyin tasarrufunu finanse edecek kurumun hesabına yatırarak piyasa faiz oranının altında bir getiri elde etmesiyle islerlik kazanmaktadır.22

Konut sahibi olmak isteyen bireyler bu konuda uzmanlaşmış kurumlara tasarruflarını yatırırlar; ancak yatırım dönemi boyunca piyasa faiz oranının altında getiri elde ederler. Daha sonra, bu bireyler ev sahibi olmak için kredi almak istediğinde piyasa faiz oranlarının altında faiz ödemektedir. Türkiye’de uygulanmakta olan toplu konut sistemi ve araba alım kampanyaları gibi uygulamalar temelde bu sisteme benzemektedir.23

1.5.3. Mevduat Finansmanı Yöntemi

Mevduat toplayan fon kurumları yoluyla konut finansmanı için kaynak yaratılmasına çalışılır. Ticari bankalar, Tasarruf bankalar (Saving Banks), Tasarruf ve Kredi Birlikleri (Saving and Loan Asso.) Emeklilik Fonları (Pension Funds), Yapı Toplulukları (Building Societies) gibi bu konuda uzmanlaşmış finans kurumları piyasa faiziyle topladıkları mevduatların bir kısmını (bazılarında tamamını) yine piyasa faiz oranlarıyla (bazıları devletçe sağlanan özel vergi munzam disponibilite indirimi vb. gibi nedenlerle) piyasa fon oranının altında konut (ipotek) kredisi olarak arz ederler.24

Mevduat finansmanı yöntemiyle toplanan kaynaklar, konut finansmanı açısından çok önemli olmalarına karsın, bu kaynakların toplanabilmesi için bazı şartların olgunlaşmış olması gerekmektedir. Mevduata reel faiz ödenmesi bunların en önemlilerindendir.25

Mevduat toplayan kurumların toplamış oldukları mevduatların bir kısmını ya da hepsini daha sonra konut finansmanına sevk etmesine dayanan bir yöntem olup

21

Y.B. Önal ve M. Topaloğlu, Đpotekli Konut Finansmanı ve Hukuku Mortgage (Tutsat), Adana: Karahan Kitabevi, 2007,s.115

22

Hakan Berbercuma, Mortgage Konut Finansman Sistemi ve Türkiye’deki Yapı, (Yayınlanmamış Yüksek Lisans Tezi, Marmara Üniversitesi SBE),Đstanbul,2006,s.10.

23

Ali Alp, Modern Konut Finansmanı, Ankara: Sermaye Piyasası Kurulu Yayınları,2000,No:51, s.24.

24

Yetgin,s.13.

25

örnek olarak Đngiltere’deki Building Societies ve ABD’deki Saving and Loan Associations gösterilebilir.

Mevduat finansman yönteminde finansal kaynak, bankaların topladıkları mevduat hesaplarından ve yurtdışından alınan sendikasyon kredilerinden sağlanmaya çalışılmaktadır. 26

1.5.4. Đpotek Bankası Yöntemi

Đpoteğe Dayalı Konut Finansman Sistemi dünyada iki temel model altında uygulanmaktadır. Bunlardan ilki, 1800’lü yılların basında Danimarka’da başlayan ve günümüzde de basarıyla uygulanmaya devam eden ipotek bankaları-Avrupa Modelidir. Bu modelde ipotek bankaları menkul kıymetler ihraç edip fon toplamakta ve bu fonlar ile gayrimenkul kredisi vermektedirler.

Günümüzde birçok Avrupa ülkesinde ipotek bankacılığı modeli, gayrimenkul finansman yöntemi olarak kullanılmaktadır. Bankalar bu modelde konut kredisi verdikleri gibi, aynı zamanda büyük çaplı inşaat projelerine veya kamu destekli projelere de kredi verebilmektedir. Avrupa’da ipotek kredilerinin koşulları yasalarla çok detaylı şekilde belirlenmiştir. Piyasadaki faiz oranları ise serbest olarak belirlenmektedir. Đkincisi ise, 1970’li yılların basında Amerika’da uygulanmaya başlayan ipotek merkezi-Amerika Modelidir. Bu modelde, bankalar kullandırdıkları konut kredilerini servis ücreti keserek tüm hakları ile birlikte ikincil piyasa kuruluşlarına bir başka ifadeyle ipotek merkezlerine devretmektedirler. Đpotek merkezi kurulusu bankalardan devraldıkları kredilere dayanarak ipotek tahvili çıkarmakta ve bunları kurumsal yatırımcılara garanti ücreti keserek ihraç etmektedirler.27

Bu sistemde yer alan ipotek bankaları gibi konut finansman kurumları da konut alıcılarına genelde sabit faiz oranıyla kredi temin etmektedirler. Bu kurumlar verdikleri kredinin kaynağını, cari faiz oranlarından sermaye piyasalarında satmış oldukları menkul kıymetlerden sağlamaktadırlar. Doğal olarak bu sistem, özel kesim kurumlarının da yer aldığı, etkin ikinci el menkul kıymet piyasasının olması halinde

26

Alp, s.24.

27

mümkün olabilir. Örneğin, Đngiltere’de ipotek bankası sisteminin etkin bir şekilde isleyebileceği bir ortam yoktur; çünkü tahvil piyasasında kamu menkul kıymetleri hakimdir. Kamu menkul kıymetleri vergisel avantajlara sahiptirler. Bu nedenle Đngiltere’de özel kesim tahvil piyasası gelişmemiştir, ancak ipotek bankası sistemi, tahvil piyasaları gelişmiş olan Almanya ve benzer diğer ülkelerde etkilidir.28

Amerika modeli Avrupa modeline benzemekle birlikte önemli farklılıklar da göstermektedir. Avrupa modelinde teminatlar bilançoda kalmakta, Amerikan modelinde ise bilanço dışına çıkarılmaktadır. Tüketicilere verilen gayrimenkul kredilerinin bankaların bilançolarından çıkması nedeni ile sermaye yeterliliği açısından bankalar serbest sermayeye kavuşmakta, diğer yandan yeni krediler için kaynak temin etmektedirler. Đpotek merkezleri devraldığı ipotek kredilerini kendi portföyünde tutabilmekte ya da birleştirip kredi havuzu oluşturarak ipotekli tahvil ihracı yapabilmektedir. ipotek merkezleri satın aldıkları kredinin ödenmeme riskini de üzerine almakta, ancak ihraç ettiği ipotek tahviline bunu yansıtmamaktadırlar. Đlk kredi veren kuruluş yani bankalar ödemeyi garanti etmezken, ipotek merkezleri bunu garanti etmektedirler.29

1.6. Đpotek Kredisi Türleri

Gayrimenkul finansman piyasası gelişmiş olan ülkelerde, gayrimenkul satın almak ya da inşa ettirmek isteyen yeterli fona sahip olmayan kişi ve kurumların gerekli bir takım şartları taşımaları halinde, başvurabilecekleri birçok ipotek kredisi türü vardır. Đpotek kredisi talebinde bulunacak kişi ve kurumlar ön ödemeyi yapabilme, sahip oldukları gelir düzeyi, kredinin vadesi ve kredi kurumları tarafından istenen diğer şartları yerine getirmelidirler. Gayrimenkul kredisi almak isteyen kişi ve kurumlar, başvuracakları finansman kurumlarını seçerken, finansman kurumlarının verebilecekleri kredi türleri, kredilere uygulanan faiz oranları, kredi ile ilgili geri ödemelerin yapılış şekli, gerekli hizmetlerin sağlanma koşulları ve kredi değerlendirme süreci gibi

28

Alp, s.25.

29

faktörleri göz önünde bulunduracaklardır.30

Kredi talebinde bulunan ve kredi sağlayan tarafların tercih ve beklentileri ipotek türlerinin geliştirilmesinde etkilidir. Ancak tercih ve beklentilerde ülkelerin genel ekonomik durumuna ve durumun geleceğine göre belirlenmektedir.

Ekonomik dengelerinde istikrarı sağlamış ve gelecekle ilgili beklentilerin bu yönde olduğu ülkelerde genellikle sabit faiz oranlı ipotek kredileri kullanılırken, ekonomik istikrarsızlıkların ve enflasyonun yüksek olduğu ülkelerde değişken oranlı ipotek kredileri kullanılmaktadır.

Đpotek piyasaları gelişmiş ve bu çerçevede ipotek kredileri çeşitlenmiş ülkelerin çoğu sanayileşmiş ülkelerdir. Bu ülkelerin ekonomilerinin istikrarlı olması, kişisel tasarruf düzeylerinin yüksek olması ve finansmanın kurumsallaşmış olması nedeniyle gayrimenkul finansman piyasaları etkin bir şekilde çalışmaktadır.

Az gelişmiş veya gelişmemiş ülkelerde finansman piyasaları da gelişmemiştir. Ekonomilerindeki genel istikrarsızlık, enflasyon düzeylerinin çok yüksek olması ve tasarruf düzeylerinin çok düşük olması mali sektörlerinin de yeterince gelişmemesine sebep olmuştur. Dolayısıyla gayrimenkul sektörü de yeterince gelişmemiştir.

Uygulanan ipotek türleri gayrimenkul finansman piyasasını yakından etkileyecek önemli bir unsurdur. Aşağıda bazı ipotek kredileri hakkında bilgi verilmiştir.

1.6.1. Klasik Đpotek Kredisi

1930'lardan itibaren uygulanmaktadır. Başlangıçta 20 yıl vadeli ve daha sonra 30 yıla kadar vadeli olarak verilen bu ipotek kredileri, zaman içinde bazı değişiklikler geçirmiştir. Bunlardan biri (çabuk ödemeli quick pay), diğeri ise artan öz varlık ödemeli ipotekler (Growing Equity Mortgage-GEM-) dır. Hatta taksit ödeme süresini aylık düzeyden, iki haftalığa indiren ödeme planları (biweekly)'ni içeren ipotek uygulaması da yapılmaktadır. Bu durumda 30 yıllık vade, 15 yıla inmiş olmaktadır. (Artan tutarlı

30

Aslıan Deniz, “Mortgage Sistemi Ve Finansal Piyasalara Olan Etkisi”, (Yayınlanmamış Lisans Tezi, Sakarya Üniversitesi S.B.E), Sakarya,2006, s.14

ipotek kredileri, Graduated Payment Mortgages) zamanla borçlunun gelirinin yükseleceği beklentisi ile hazırlanmış bir ödeme planıdır. Aylık geri ödeme taksitlerinin tutarı faiz oranlarıyla ilişkili olmaksızın vade içinde sona yaklaştıkça arttırılmaktadır.31

GEM ipotekleri ise ipotek kredisi taksitleri 25 yıl olarak düzenlenir. Aylık taksitler eşit olup, faiz oranı sabittir ve vade sonuna kadar değişmez. Aylık ödemeler her yıl Mart ayında %4 arttırılır. Bu artırım yalnız anapara üzerinden yapılır. Böylece ödemede vade 15 yıla, hatta altına kadar indirilebilir. Klasik sabit faizli 25 yıllık ipotek kredilerine göre bu uygulamada %50 daha az faiz ödemesi yapılmaktadır.32 Ayrıca GEM' e benzer Đngiltere' de uygulanan bir ipotek kredisi de "Düşük Başlangıçlı Đpotek Kredisi" (Low Start Mortgages) geniş ölçüde uygulanmaktadır.

Avantajları

• Kredi tamamen geri ödenene kadar, faiz oranının ve aylık geri ödemelerin sabit kalması borçlu açısından caziptir.

• Her aylık ödeme sonunda kredi bakiyesi azalacak, borçlunun ev üzerindeki payı artacaktır. Kredi bakiyesi azalmasıyla ya da meydana gelebilecek muhtemel bir değer artışıyla, sahibinin mülkün üzerindeki değeri de yükselecektir.

• Đpotek borcunun devredilebilir olması şartıyla; krediye ait faiz oranı, cari faiz oranlarından düşükse, mülkün değeri yükselir, satışı hızlanır.

• Piyasa faiz oranlarının, düzenlenmiş olan ipotek kredisinden daha düşük olması durumunda, borçluya krediyi defaten kapatma ve düşük olan cari faiz oranlarından yeniden borçlanabilme hakkı tanır.

31

Đlhan Uludağ ve Erişah Arıcan, Finansal Hizmetler Ekonomisi, Đstanbul: Beta Yayınları , 2. Baskı, 2001, s:412.

32

M.Bahadır Teker, Sermaye Piyasası Araçları Yoluyla Gayrimenkul Finansmanı, Ankara: SPK Yayın No.: 43, 1996 ve Kidwell D. ve Peterson R, Financial Institutions, Markets and Money, Texas Technics University, 1987, s: 538

Dezavantajları

• Piyasa faiz oranlarının, düzenlenmiş olan ipotek kredisinden daha düşük olması durumunda, borçluya krediyi defaten kapatma ve düşük olan cari faiz oranlarından yeniden borçlanabilme hakkı tanıdığından, kredi veren için aleyhte sonuçlar doğurur.

• Faiz oranlarının istikrarsız olduğu ya da yükselme eğiliminde olduğu dönemlerde, hesaplanan aylık geri ödemeler borçlunun ödeme kapasitesini aşabilir.

1.6.2. Artan Geri Ödeme Tutarlı Đpotek Kredileri ( GMP )

1970’lerin ortalarında Konut ve Kent Gelişimi departmanı tarafından geliştirilmiş bir ipotek türüdür. Đlk aylardaki ödemeler, gelecek yıllardaki ödemeler yada sabit faizli ödeme ile karşılaştırıldığında daha düşüktür. Yani geliri şu an için düşük olan, ancak gelecekte artması beklenen ailelerin mülk edinimini kolaylaştırmak amacıyla geliştirilmiş bir ipotek türüdür. Genellikle kişilerin ilk işe başladıkları yıllarda tüketim-tasarruf bileşeni tüketim lehine olurken, ilerleyen yıllarda bu oran tasarruf lehine döner.33

Negatif Amortizasyon: Hesaplanan aylık geri ödemeler, faiz tutarını karşılayamayacak kadar düşükse, faiz tutarı ve aylık geri ödeme tutarı arasındaki geri ödeme aleyhine fark, ipotek kredi bakiyesine ilave edilmektedir. Yani borçlu, borcunu ödemeye devam ettiği halde, kredi bakiyesi azalmak yerine artmaktadır. Artan Ödemeli Đpoteklerde karşılaşılabilen negatif amortizasyonu örneklendirelim.

33

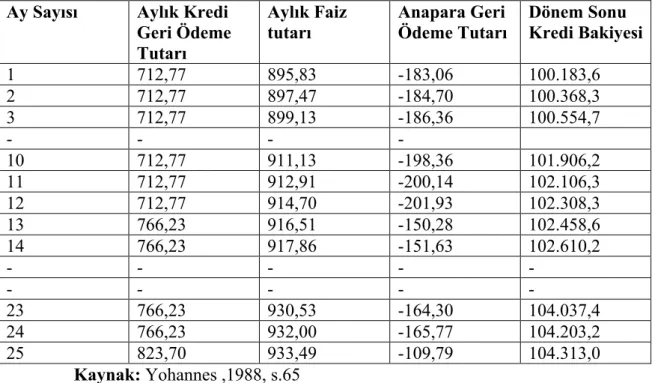

Tablo 1 Artan Ödemeli Đpoteklerde Karşılaşılabilen Negatif Amortizasyon

Ay Sayısı Aylık Kredi Geri Ödeme Tutarı Aylık Faiz tutarı Anapara Geri Ödeme Tutarı Dönem Sonu Kredi Bakiyesi 1 712,77 895,83 -183,06 100.183,6 2 712,77 897,47 -184,70 100.368,3 3 712,77 899,13 -186,36 100.554,7 - - - - 10 712,77 911,13 -198,36 101.906,2 11 712,77 912,91 -200,14 102.106,3 12 712,77 914,70 -201,93 102.308,3 13 766,23 916,51 -150,28 102.458,6 14 766,23 917,86 -151,63 102.610,2 - - - - - - - - - - 23 766,23 930,53 -164,30 104.037,4 24 766,23 932,00 -165,77 104.203,2 25 823,70 933,49 -109,79 104.313,0 Kaynak: Yohannes ,1988, s.65

Artan Ödemeli Đpotekler yöntemiyle, %10,75 faiz oranı ile 100.000USD ipotek kredisinin alınması durumunda aylık faiz tutarı (100.000x%10,75/12) 895,83 dür. Artış periyotlarının da yılda bir olduğunu varsayarsak, başlangıçta 100.000USD kredi kullanan bir kişinin, aylık geri ödemelerini yaptığı halde, 24.ayın sonunda kredi borcu, 104.203,2USD’ye ulaşmıştır.

Avantajları

• Daha fazla kişinin borç alma kriterlerine uygunluğunu sağlar.

• Kredi alan, ipotek başvurusu sırasında aylık geri ödemelerinde olacak artışları bilmekte, finansal yapısını bu duruma göre ayarlayabilmektedir.

• Kredi alanın, gelirindeki artışları yaklaşık olarak tahmin etmesi ile, ona en uygun ödeme planı düzenlenir.

Dezavantajı

En önemli dezavantajı negatif amortizasyon (Hesaplanan aylık geri ödemeler, faiz tutarını karşılayamayacak kadar düşükse, faiz tutarı ve aylık geri ödeme tutarı arasındaki geri ödeme aleyhine fark, ipotek kredi bakiyesine ilave edilmektedir) nedeniyle, aylık geri ödemeler yapıldığı halde, borç bakiyesinin artış göstermesidir. Bu kredi veren ve alan açısından arzulanmayan bir durumdur.34

1.6.3. Değişken Oranlı Đpotek Kredisi ( Variable Rate Mortgage, VRM) Verilen ipotek kredisinin faiz oranlarının, kredinin vadesi boyunca sözleşmede önceden belirlenen sürelerde değiştirilen diğer bir deyişle yeniden belirlenen kredi türünü ifade etmektedir. Bu kredinin uygulanma nedeni, faiz oranlarındaki değişikliğe karşı kredi veren kurumun korunmasıdır. Faiz oranlarında değişmelerin ortaya çıkmasıyla beraber VRM’ler, kredi verenler açısından klasik ipotek kredilerine göre daha avantajlı kredi aracı haline gelmiştir.35

Bu tür kredilerde faiz oranlarının yeniden belirlenme zamanı, kredinin düzenlendiği ülkenin ekonomik koşullarına bağlıdır. Örneğin ABD, Japonya ve Avrupa'nın sanayileşmiş ülkeleri gibi ekonomilerinde istikrarlı olan ve dolayısıyla enflasyon rakamlarının düşük ve değişken olmadığı ülkelerde faiz oranlarının yeniden belirlenme dönemi 2–3 yılda bir yapılabilecekken, ekonomik istikrara sahip olmayan ve yüksek düzeyli enflasyon yaşayan Güney Amerika ülkeleri gibi bölgelerde faiz oranlarının yeniden belirlenme dönemi 6 aya hatta 3 aya indirilebilir.36

VRM’lerde faiz oranlarının yeniden belirlenmesinde dikkatlice seçilmiş ‘endekslerin’ kullanılması gerekmektedir. Özellikle Euro-Dolar piyasasında bankalara kredi verilirken uygulanan faiz oranı birçok enstrümana bağlanmaktadır. Kullanılan bu endeksler sayesinde sağlanan fonların maliyeti karşılanabilmektedir. Kredi veren kurumların, VRM’lerde kredi alanlar tarafından da benimsenmiş olan ve piyasada yaygın olarak kullanılan endekslerin dışında başka endeksler kullanmaları halinde, kredi

34

Deniz,s.17

35

F.J Fabozzi ve F. Modigliani, Mortgage&Mortgage-Backet Securities Markets, Massachusetts: Hanvard Business School Pres, 1992, s.538.

36

alanların bu araca olan güvenlerinin azalacağı hususunun göz önünde bulundurulması gerekmektedir.37 Son yıllarda kredi kurumlarının bu hususu ihmal etmiş olmaları nedeniyle VRM’lerin kullanılma oranları azalmış ve kredi kurumları tarafından bu araçlara yeniden talep yaratmak için yeni önlemler alınmaya başlanmıştır.

Esasen yüksek ve değişken oranlı enflasyon durumunda, VRM yalnızca kredi veren açısından değil kredi alan açısından da faydalı olmaktadır. Değişken oranlı ipotekler, son yıllarda ABD’de çok yaygındır. Düzenlenen değişken oranlı ipoteklerde faiz oranları 3 ay, 6 ay, 1 yıl, 2 yıl, 3 yıl sürelerde yeniden belirlenmektedir. Yeniden belirlenme dönemlerinin sıklığı ilgili ülkelerinin ekonomik parametrelerindeki değişme hızına bağlı olmaktadır. VRM’lerde ilgili dönemde uygulanacak olan faiz oranı, belirlenmiş olan endekse yine sözleşmede belirlenmiş olan sabit bir faiz oranı ilave edilerek bulunmakta ve dönem faiz oranı olarak bu oran uygulanmaktadır.38

Kredi alanları sabit oranları ipotek kredilerinden ziyade, VRM’leri tercih etmeye yöneltmek için konut finansman kuruluşları, bazı özendirme tedbirleri almaktadır. Bu tedbirlerin başında, VRM’lerin faiz oranlarının başlangıçta faiz oranlarına göre daha düşük olarak belirlenmesidir.

Normal şartlarda VRM’lerde faiz oranları kredi şartnamesinde belirlenmiş olan aralıklarda ölçüt alınan endeksler çerçevesinde yeniden belirlenmekte ve kredi geri ödeme tutarlarını başka hiçbir unsur etkilememektedir. Bununla beraber VRM’ler aylık nakit akımlarını etkileyecek iki tür sınırlamaya sahip olabilmektedir. Bunlar;

• Dönemsel sınırlamalar

• Vade boyunca olan sınırlamalar 1.6.3.1. Dönemsel Sınırlamalar

Dönemsel sınırlamalar, VRM türündeki konut ipotek kredilerinde, kredi sözleşmelerine hüküm konarak, geri ödeme tutarlarının dönemsel olarak değişmekle

37

Yavaş, s.48.

38

Linda S.Klein ve Sirmans, C.F Financial Innovation and Development of Reverse Mortgage Programs, Benefits Qarterly, First Quarter, 1993, s.263.

birlikte belirli sınırların arasında kalmasını ifade etmektedir. Dönemsel sınırlamalar da kendi arasında ikiye ayrılmaktadır. Bunlar oran sınırlaması ve ödeme sınırlaması olarak adlandırılmaktadır. VRM’lerde getirilecek olan faiz oranı ve ödeme sınırlamaları, enflasyon oranlarının ve dolayısıyla faiz oranlarının yükselmesi halindeki kredi almış olan tarafların geri ödemelerinin çok fazla yükselmemesine ve ödenebilirliklerin devam etmesine neden olacaktır. Durum kredi alanlar açısından bu şekilde olmakla beraber, enflasyon oranının ve dolayısıyla faiz oranlarının çok yükselmesi geri ödeme tutarlarının reel olarak azalmalarına neden olacak ve bu geri ödeme tutarlarının getirilen sınırlamalarla engellenmesi durumunda da kredi vermiş kurumlar mali sıkıntıyla karşı karşıya kalacaklardır.39

1.6.3.2. Vade Boyunca Olan Sınırlamalar

Birçok VRM, kredisinin vadesi boyunca uygulanacak olan faiz oranı bakımından üst bir sınırlamaya tabidir. Bu sınır, ‘lifetime cap2 olarak ifade edilmekte olup, kredinin başlangıcında uygulanan faiz oranına bir oran ilavesiyle bulunmaktadır. VRM’lerde vade boyunca uygulanacak olan faiz oranı bakımından bir tavan belirlenmesinin mümkün olduğu gibi, vade boyunca uygulanacak olan asgari bir faiz oranının tespit edilmesi de mümkündür. Uygulanacak asgari oranın belirlenmesi durumunda bu oran, ‘lifetime floor’ olarak adlandırılmaktadır.40

1.6.4. Enflasyonun Nakit Akımları Üzerindeki Olumsuz Etkisi ve Etkiyi Giderici Đpotek Kredisi Türleri

Enflasyon gelecekteki nakit akımlarının değerini azaltmaktadır. Enflasyon oranı arttıkça nakit akımlarının değeri giderek azalır ve önemini kaybeder. Enflasyonun nakit akımlarındaki bu olumsuz etkisi nedeniyle klasik ipotek kredisi önemini kaybetmiş ve enflasyon oranlarındaki yükselmeler sebebiyle enflasyonlu ortamda uygulanılabilecek ipotek kredilerinde artış olmuştur. Enflasyonun yüksek olduğu yerlerde uygulanan ipotek kredisi türlerinde zaman içinde kredi geri ödeme miktarları arttığından, kredi alan tarafların geri ödemelerini yapabilmesi, bu tarafların gelir düzeylerinin de artıp artmamasına bağlıdır. Kredi almış tarafların gelirlerinin enflasyon

39

Yavaş, s.54.

40

düzeyinde artmaması durumunda geri ödemeler bakımından ödeme güçlüğü içine düşülür. Geliştirilmiş olan bazı ipotek kredisi türleri, kredi alan tarafların gelir düzeylerinin enflasyon oranlarının altında kaldığı dönemlerde kredinin bakiyesi enflasyon oranına göre düzeltilirken, geri ödemelerin kredi alan tarafın gelir düzeyindeki oranları çerçevesinde yapılmasına ve enflasyona göre hesaplanmış geri ödeme planındaki oluşacak farkın kredi bakiyesine ilave edilmesine olanak sağlamaktadır.

Enflasyon dikkate alınarak verilen ipotek kredileri, kredi veren kurumların ilerideki alacaklarının reel olarak azalmamasını sağlamaya çalışırken, aynı zamanda kredi alan tarafların da gelir düzeylerindeki artışlar çerçevesinde geri ödeme yapabilmeleri için imkanlar sunmaktadır.

Enflasyonla uygulanabilir en çok bilinen kredi türleri; • Fiyat düzeyinde ayarlanan ipotek kredisi

• Đki oranlı ipotek kredileridir.

1.6.4.1. Fiyat Seviyesine Endeksli Đpotek Kredisi (Price Level Adjusted Mortgage-PLAM)

Bu tür ipoteklerde, faiz oranı yerine anapara değişkendir veya başka bir deyişle bu ipotekte faiz oranı reel faiz oranı olarak algılanmakta ve bu sabit kalmaktadır. Bu faiz oranı, enflasyon primini içermez. Enflasyon primi faizle değil, borç bakiyesine yansıtılır. Borçlu enflasyondan arınmış, kendi mevcut faizini öder, ancak anapara borcu, enflasyon oranında artar. Örneğin borçlunun kredi borcu yıl sonunda 100.000$ ise, enflasyonda %10 oranında artmış ise yeni borç bakiyesi 110.000$ olacaktır. Faiz oranı sabit kalacak yeni sene içinde bu faiz oranı değişmeyecektir. Bu tür ipoteklerde, kişilerin gelirlerinin enflasyon oranında artacağı varsayılarak bir düzenlemeye gidilmistir.41

41

1.6.4.2. Đki Oranlı Đpotek Kredisi (Dual Rate Mortgage-DRM)

Đpotek kredisi borç bakiyesi enflasyon oranında değiştirilirken, kredi faiz oranları gelir artış oranına göre değiştirilen ipotek kredisidir. Đki oranlı ipotek kredisinin en belirgin özelliği, iki endeks oranının varlığıdır. Bunlardan birincisi kredi borç bakiyesini sözleşmede belirtilen dönemler itibariyle yeniden ayarlayan enflasyon oranı; bir diğeri ise, kredi geri ödemelerini ayarlayan borçlunun gelir düzeyindeki artış oranıdır. Bu ayarlamalar sayesinde hem kredi veren kurumun enflasyon ve faiz oranlarındaki değişmelere karşı korunması sağlanmakta hem de borçlunun ödeme gücü göz önünde bulundurulmaktadır.42

Bu tür bir kredide, geri ödeme tutarları borçlunun geliri içerisinde sürekli aynı düzeyde kalmakta; ancak endeks oranlarındaki değişmeler sonucunda geri ödeme planı sürekli farklılaşmaktadır. Örneğin, enflasyon oranının %12 olması durumunda kredi bakiyesi %12 arttırılmakta; ancak aynı dönem için kredi borçlusunun gelir düzeyi (memur maaşlarındaki yıllık artış oranı) %10 artmış ise, kredinin geri ödeme tutarları da %10 oranında arttırılmaktadır. Geri ödeme planında oluşacak bu farklılaşma nedeniyle, yani enflasyona göre düzeltilmiş kredi bakiyesine kıyasla düşük geri ödemede bulunulması nedeniyle, arada oluşacak fark mevcut kredi bakiyesine ilave edilmektedir. Söz konusu nedenden kaynaklanan farklar zaman içerisinde toplu ödemeler ya da kredi vadesinin uzatılması şeklinde geri ödenmektedir.

1.6.5. Diğer Đpotek Türleri

1.6.5.1. Karma Đpotek Kredisi (Hybrid Mortgage)

Karma ipotek kredisi, sabit ve değişken faizli ipotek kredilerinin özelliklerini bünyesinde taşımaktadır. Kredi veren kurum, faiz oranı riskine karşı korunmak amacıyla kredi geri ödemelerinin başlangıçta sabit olduğu, daha sonra ise faiz oranı ve geri ödeme tutarının sözleşmede belirtilen endekse göre yeniden hesaplandığı karma ipotek kredisini yaratmıştır. Başlangıçta sabit kalınan dönem, tarafların anlaşmasına bağlı olarak 5, 7, 10 yıl gibi sürelerdir.

42

Hülya Demir ve Vildan K. Palabıyık, Konut Ediniminde Uzun Vadeli Đpotek Kredisi Sistemi, Jeoinformasyon Ve Arazi Yönetimi Dergisi, Sayı:2005/92,2005.