VOLATİLİTE MODELLERİNİN ÖNGÖRÜ PERFORMANSLARI: ARCH, GARCH VE SWARCH KARŞILAŞTIRMASI

Cüneyt AKAR* ÖZET

Bu çalışmada alternatif volatilite modellerinin öngörü performansları karşılaştırılmıştır. İstanbul Menkul Kıymetler Borsası İMKB100 endeksi haftalık kapanış verileri kullanılarak getiri volatilitesi ARCH, GARCH ve SWARCH yöntemleriyle tahmin edilmiş ve bu tahminlere dayalı olarak öngörüler yapılmıştır. Öngörü performansları gerçekleşen volatilite baz alınarak çeşitli hata istatistikleriyle değerlendirilmiştir. Çalışma sonuçları SWARCH modellerinin ARCH ve GARCH modellerine göre daha az ısrarcılığa sahip olduğunu göstermektedir. Elde edilen sonuçlar dinamik ve kayan pencere yaklaşımlarına göre yapılan öngörüler açısından SWARCH modellerinin daha iyi sonuçlar verdiğini ortaya koymaktadır.

Anahtar Sözcükler: Volatilite Modelleri, Öngörü Performansı, SWARCH

FORECASTING PERFORMANCE OF VOLATILITY MODELS: COMPARISON OF ARCH, GARCH AND SWARCH

ABSTRACT

In this study, the volatiliy forecasting performances of alternative volatility models are compared. Istanbul Stock Exchange, ISE100 Index, weekly closing figures are utilized to estimate return volatility using ARCH, GARCH and SWARCH models. The volatility forecasts based on the estimated models are compared with realized volatility and forecasting performances are evaluated employing assorted error statistics. The results show that the SWARCH model has lower persistence than ARCH and GARCH models. The empirical results also indicate that the SWARCH model appears to outperform the competing ARCH and GARCH models in forecasting volatility.

Keywords: Volatility Models, Forecasting Performance, SWARCH

* Balıkesir Üniversitesi, Bandırma İktisadi ve İdari Bilimler Fakültesi, 10230 Bandırma, Balıkesir, E-posta: [email protected]

GİRİŞ

Volatilite modelleme teknikleri Engle (1982)’in otoregresif koşullu heteroskedastisiti (ARCH) modeli ve Bollerslev (1986)’in genelleştirilmiş otoregresif koşullu heteroskedastisiti (GARCH) modelini önermesiyle birlikte çeşitlenmeye başlamış, her bir modelin eksikliğini gidermek için çok sayıda yeni volatilite modeli değişik araştırmacılar tarafından literatüre kazandırılmıştır. Volatilite modellerinin bu çeşitliliği karşısında en iyi modelin hangisi olduğuna karar vermek oldukça zordur. Nitekim literatürde bu konuda herhangi bir uzlaşma sağlanamamıştır. Değişik veriler veya farklı periyotlar kullanıldığında modellerin performanslarının değiştiği görülmektedir.

Uzun dönemli yatırım kararlarında geleceğe ilişkin isabetli öngörüler en uygun yatırım kararının alınabilmesi açısından gereklidir. Zira verilen yatırım kararı gelecek için öngörülen durumu yansıtmaktadır. Dolayısıyla yapılan öngörü ne kadar isabetli olursa yatırımdan elde edilecek fayda o denli artacaktır. Finansal öngörü, başarılı bir şekilde uygulandığında finansal piyasalar için gelecekteki belirsizliği azaltmaya yönelik önemli bir araçtır. Ekonometrik tekniklerin bu denli çeşitlenmesinin sebeplerinden biri de en iyi öngörüye ulaşma arayışıdır. Finansal araçların getirilerindeki volatilitenin öngörülmesi noktasında da çok çeşitli ekonometrik teknikler kullanılmaktadır.

Bu çalışmada İstanbul Menkul Kıymetler borsası İMKB 100 endeksi haftalık kapanış verileri kullanılarak Türkiye hisse senedi piyasasında getiri volatilitesi değişik modellerle tahmin edilmiş ve bu tahminlere dayanılarak öngörüler hesaplanmış, modellerin öngörü performansları karşılaştırılmıştır. Çalışmada ARCH, GARCH ve switching ARCH (SWARCH) modelleri alternatif volatilite modelleri olarak kullanılmıştır.

Çalışma iç düzeni şu şekilde tasarlanmıştır: Öncelikle konuyla ilgili literatür incelenmiştir. Bunu izleyen bölümde veri seti açıklanmış ve bu veri setinin özellikleri sunulmuştur. Dördüncü bölümde ARCH, GARCH ve SWARCH modellerini kısaca açıklayan ekonometrik metodoloji yer almaktadır. Beşinci bölümde tahmin sonuçları özetlenmiş ve modellerin öngörü performansları karşılaştırılmıştır. Son bölümde ise sonuçlar tartışılmıştır.

Bu araştırmanın ilgili literatüre temel katkısı; Türkiye hisse senedi piyasasında daha önce gerçekleştirilmiş çalışmalarda birçok defa kullanılan ARCH, GARCH modellerinin öngörü performanslarıyla, ARCH parametrelerinin zaman içinde değişimine izin veren SWARCH modellerinin öngörü performanslarını karşılaştıran ilk çalışma olmasıdır.

LİTERATÜR İNCELEMESİ

Finansal volatilite öngörü performanslarının karşılaştırılması üzerine yeni fakat oldukça geniş bir literatür bulunmaktadır. Akgiray (1989) Amerika hisse senedi piyasasında yaptığı çalışmada GARCH modelinin

ARCH, tarihsel ortalama ve üstel ağırlıklı hareketli ortalama modellerine göre daha iyi öngörü performansına sahip olduğunu belirlemiştir. Pagan ve Schwert (1990) GARCH, EGARCH, Markov switching rejim(durum) ve üç farklı parametrik olmayan yöntemle Amerika hisse senedi piyasasında aylık getiri volatilitesini tahmin etmiş ve sonuç olarak EGARCH modelinin en iyi öngörü modeli olduğunu tespit etmiştir.

Day ve Lewis (1992) haftalık verilerle yaptığı çalışmada GARCH ve EGARCH modellerinin öngörü performanslarını zımni (implied) volatilite modeliyle karşılaştırmışlardır. West ve Cho (1995) çalışmasında dolar kuru volatilitesinin kısa dönemli öngörüsünde GARCH modelinin daha iyi sonuçlar verdiğini ancak uzun dönemli öngörülerde aynı performansı gösteremediğini ortaya koymuştur. Franses ve van Dijk (1996) GARCH, QGARCH ve GJR-GARCH modellerinin öngörülerini Avrupa Hisse senedi piyasasındaki değişik endekslerin haftalık getiri verilerini kullanarak karşılaştırmışlar ve doğrusal olmayan GARCH modellerinin standart GARCH modellerine göre daha iyi öngörülerde bulunamadığını ampirik olarak göstermişlerdir.

Fong (1997), Japon hisse senetleri getiri volatilitesini ARCH ve SWARCH yöntemleriyle tahmin ederek sonuçları karşılaştırmış ve SWARCH modelinin verileri daha iyi açıkladığını ve standart ARCH modellerine göre daha düşük bir volatilite ısrarcılığına sahip olduğunu göstermişlerdir. Figlewski (1997), volatilite öngörüsü üzerine yaptığı çalışmada öngörüde kullanılan yöntemleri uygulamadaki problemleri ve performans değerlendirme kriterlerini geniş bir şekilde incelemiştir. Sharma (1998) petrol fiyatı volatilitesini alternatif yöntemlerle öngörmüş ve öngörü periyodunun uzunluğuna göre en iyi modelin değiştiğini belirlemiştir. Andersen, Bollerslev ve Lange (1999), finansal piyasalardaki volatilite öngörüsü üzerine yaptıkları çalışmada veri frekansının öngörü performansını etkilediğini belirlemişlerdir. Susmel (2000), Kanada, Amerika Birleşik Devletleri, Almanya, İngiltere, Japonya, Avustralya hisse senedi piyasalarındaki haftalık getiri verilerini ve üstel SWARCH (E-SWARCH) modelini kullanarak volatilite tahmini yapmış, Amerika Birleşik Devletleri, İngiltere, Kanada, Japonya hisse senedi piyasalarında rejim– switching modelinin iyi sonuçlar verdiğini göstermiştir. Erlandsson (2000), İsveç faiz oranı volatilitesini SWARCH yöntemiyle tahmin etmiş ve modelin öngörü performansını IGARCH yöntemiyle karşılaştırmıştır. Sonuçta SWARCH yönteminin öngörüde daha iyi sonuçlar verdiğini belirlemiştir. Chen ve Lin( 2000) Tayvan hisse senedi piyasasında getiri volatilitesini GARCH ve SWARCH modelleriyle tahmin etmiş ve bu modellerin öngörü performanslarını değerlendirmişlerdir. Sonuç olarak SWARCH modellerinin öngörü performanslarının GARCH modellerine göre daha iyi olduğunu belirlemişlerdir. Forte ve Manera (2002) Avrupa’daki 10 hisse senedi piyasası verilerini kullanarak yaptıkları çalışmada doğrusal olmayan GARCH modellerini kıyas amacıyla simetrik GARCH(1,1) modeliyle karşılaştırmışlar ve doğrusal olmayan volatilite modellerinin

daha iyi öngörü sonuçları verdiklerini belirlemişlerdir. Li ve Lin (2003), yine Tayvan hisse senedi endeksi volatilitesini GARCH ve SWARCH yöntemleriyle tahmin etmişler, üç rejimli SWARCH modelinin diğer modellere göre daha isabetli öngörüler sağladığını göstermişlerdir.

Hansen, Lunde ve Nason (2003) model güven seti (MCS) yöntemiyle, NYSE, AMEX ve Nasdaq verilerini kullanarak en iyi volatilite modelini seçmeye çalışmışlardır. Sonuçlar en iyi volatilite öngörü yönteminin VGARCH yöntemi olduğunu göstermiştir. Mapa (2003) GARCH-PARK-R modeliyle Filipinler’de peso-dolar getiri volatilitesini öngörmüştür. Kopman, Jungbacker ve Hol (2004), S&P 100 indeksi günlük volatilitesini alternatif modellerle öngörmüşler ve öngörü performanslarını karşılaştırmışlardır. Degiannakis (2004), CAC40, DAX30 ve FTSE100 endeksleri getiri volatilitelerini asimetrik otoregresif koşullu heteroskedastik volatilite modellerini kullanarak bir dönem sonrası için öngörmüştür. Yine Mapa (2004) finansal volatilite öngörüsü üzerine yaptığı çalışmada Filipinler’de peso-dolar getiri verilerini kullanarak ARCH sınıfı modellerin öngörü performanslarını karşılaştırmıştır.

Balaban (2004), simetrik ve asimetrik volatilite modellerinin performanslarını karşılaştırmış ve hem simetrik hem de asimetrik modellerin yanlı ve sistematik bir şekilde volatiliteyi yüksek tahmin ettiğini ortaya koymuştur. Veiga (2006) stokastik volatilite modellerinin öngörü performanslarını alternatif volatilite modelleriyle karşılaştırmışlar ve stokastik volatilite modelleriyle daha iyi öngörüler yapılabileceği yönünde kanıtlara ulaşmışlardır.

Türkiye’de ise finansal verilerin volatilitesinin modellenmesiyle ilgili çalışmalar daha çok değişik dönem ve frekanslardaki verilerin alternatif volatilite modelleriyle tahmini üzerine yoğunlaşmıştır. Volatilite modellerinin öngörü performanslarının değerlendirilmesiyle ilgili ilk çalışma Balaban (1999) tarafından gerçekleştirilmiştir. Balaban(1999) 17 alternatif volatilite modelinin performanslarını değerlendirmiştir. Mazıbaş(2005), İMKB’de asimetrik modelleme üzerinde durmuş, çeşitli simetrik ve asimetrik volatilite modellerine dayanarak öngörüler yapmıştır. Akün ve Sayan(2007) İMKB’de asimetri ve uzun bellek özelliklerini dikkate alan modeller kullanmışlar ve bu modellerin öngörü performansına olan etkilerini araştırmışlardır. Güloğlu ve Akman (2007) ise volatilite modellemesinde nispeten yeni bir teknik olan SWARCH modeli yardımıyla Türkiye’de döviz kuru oynaklığını araştırmışlardır.

VERİ SETİ

Bu çalışmada 5 Ocak 1990 ve 10 Ağustos 2007 tarihleri arası İstanbul Menkul Kıymetler borsası İMKB 100 endeksi haftalık kapanış verileri kullanılmıştır. Veriler Merkez Bankası elektronik veri dağıtım sisteminden elde edilmiştir. Haftanın işlem yapılan son gününe ait kapanış değeri o haftanın kapanış değeri olarak kabul edilmiştir. Modellerimizde

kullanılmak üzere endeks haftalık logaritmik getirisi

rrrr

tttt , denklem (1) kullanılarak hesaplanmıştır. 1 100 [ln( ) ln( )] t t t r = × P − P−Burada

P

P

P

P

tttt,tttt

zamanındaki kapanış değerini göstermektedir.Verilerimize ait özet istatistik bilgiler Tablo1 ve Grafik1’de gösterilmiştir (bkz. Ek 1).

Tablo1: Değişkenlere İlişkin Özet İstatistiksel Bilgiler

t

P

r

t Gözlem Sayısı 919 918 Ortalama 10056,63 0,848 Minimum 23,912 -22,090 Maksimum 53892,48 25,467 Standart Sapma 13069,78 5,784 Çarpıklık 1,444 0,028 Basıklık 4,123 4,731 tP: Endeks haftalık kapanış değeri t

r:Endeks haftalık logaritmik getirisi

METODOLOJİ

Finansal zaman serileri uzun bellek, yüksek frekans gibi kendine özgü bazı özellikleri olan verilerdir. Bu nedenle finansal verilerin modellemesinde bu özelliklere uygun modeller kullanılmalıdır. Çalışmada IMKB100 endeksi haftalık getiri volatilitesinin tahmin edilmesi ve bu tahminlere dayalı öngörülerin başarı değerlendirilmesinin yapılması için ARCH, GARCH ve SWARCH modelleri kullanılmıştır.

ARCH ve GARCH Modelleri

Engle (1982) tarafından geliştirilen ARCH modelleri belirli bir zamanda serilerin varyansını tahmin etme imkanını tanıyan, koşullu varyansın zamanla değişimine izin veren, ancak koşulsuz varyansı sabit kabul eden yöntemlerdir. Standart bir ARCH(q) modeli denklem (2), (3) ve (4) yardımıyla gösterilebilir. 0 1 m t i t i t i r φ φr− u = = +

∑

+ 1/ 2 t t tu

=

h

ε

2 0 1 q t i t i i hα

α

u− = = +∑

Bu denklemlerde rrrrtttt endeksin tttt anındaki logaritmik getirisini, hhhhtttt, , , , rt’nin koşullu varyansını, uuuutttt serisel olarak korelasyonsuzortalama-(1)

(2) (3)

düzeltmeli endeks getirisini, ЄЄЄЄtttt birbirinden bağımsız ve özdeş olarak dağılan rassal değişkenleri ve mm, qmm qqq, negatif olmayan tamsayıları temsil etmektedir.

ARCH modelleri tahmin edilirken koşullu varyans için çok sayıda hata terimi karesi gecikmesinin istatistiksel olarak anlamlı çıkması tahmin edilecek parametre sayısını arttırmakta bu da modelin kullanımını zor hale getirmektedir. ARCH modelinin bu gibi zorluklarını gidermek için Bollerslev (1986), Genelleştirilmiş ARCH (GARCH) modelini geliştirmiştir. Genel bir GARCH(p,q) modeli, denklem (5), (6) ve (7) da gösterilmiştir.

0 1 s t i t i t i r φ φr− u = = +

∑

+ 1/ 2 t t tu

=

h

ε

2 0 1 1 q p t i t i j t j i j h α αu− γ h− = = = +∑

+∑

Bu denklemlerden de rahatlıkla izlenebileceği gibi GARCH modelinin ARCH modelinden farkı, koşullu varyans denkleminde koşullu varyansın gecikmelerinin de yer almasıdır.

Switching ARCH (SWARCH) Modeli

Çalışmada ARCH ve GARCH modellerine alternatif olarak SWARCH modeli kullanılmıştır. ARCH ve GARCH modellerinin eksikliklerinden biri de zayıf öngörü performansı ve düzmece yüksek ısrarcılığıdır (persistence). Hamilton ve Susmel (1994)’e göre standart ARCH ve GARCH modelleri koşullu volatilitede olduğundan daha yüksek volatilite göstermekte ve bu nedenle öngörü performansları düşük olmaktadır. Lamoureux ve Lastrapes (1990), ısrarcılık değerinin standart ARCH ve GARCH modellerinde yüksek olmasının nedenini ARCH sürecindeki yapısal değişimlere bağlamışlardır. Böyle bir durumda volatilite modelinin parametre tahmininde yapısal değişimlere bir başka deyişle rejim kaymalarına izin vermeyen bir volatilite modeli kullanmak, parametrelerinin güvenilirliği açısından tehdit oluşturmaktadır. Bu nedenle ARCH süreci parametrelerinin zaman zaman değiştiği bir spesifikasyona ihtiyaç duyulmaktadır. Hamilton ve Susmel (1994) böyle bir spesifikasyonu aşağıdaki gibi oluşturmuşlardır.

0 1 s t i t i t i

r

φ

φ

r

−e

==

+

∑

+

( )

t t te

=

u

g s

1/ 2 t t tu

=

h

ε

2 0 1 q t i t i ih

α

α

u

− ==

+

∑

(5) (9) (7) (8) (10) (11) (6) Єt N(0,1)Burada, stttt gözlenemeyen rassal değişkenleri göstermektedir.

s

tdurum değişkeni, Markov zinciriyle ifade edilebilecek 1,2,3………….K gibi değerleri alır ve volatilite durumunu gösterir. Herhangi bir durumdan başka bir duruma geçiş volatilite sürecindeki değişikliği yansıtır. g(stststst ) ise

ARCH sürecini ölçeklemeye yarayan sabit varyans faktörüdür. Denklem (8), (9), (10) ve (11) yardımıyla gösterilen model SWARCH(K,q) modeli olarak adlandırılır. Volatilite rejimi, K-durumlu, Markov sürecinin gözlenemeyen bir çıktısı olarak kabul edilir. K-durumlu Markov süreci ise denklem(12)’de gösterilen geçiş olasılıklarıyla (transition probabilities) açıklanabilir (Bautista, 2003:316).

(12)

P

P

P

P

ijijijij geçiş olasılığıj

j j

j

durumundani

i

i

i

durumuna geçme olasılığınıgöstermektedir. Geçiş olasılıkları için aşağıdaki geçiş matrisi tanımlanabilir. = KK K K K K p p p p p p p p p P K M K M M K K 2 1 2 22 12 1 21 11

Bu matriste her kolon toplamı 1’ e eşittir.

SWARCH modelinin en önemli avantajı rejim değişikliklerinin araştırmacılar tarafından gözlenme zorunluluğunun olmamasıdır. Model kendi içinde değişik rejimlerin ortaya çıkmasına izin vermektedir (Fong,1997). Bu çalışmada düşük volatilite ve yüksek volatilite olmak üzere iki volatilite rejimi kullanılmıştır.

AMPİRİK BULGULAR VE MODELLERİN ÖNGÖRÜ PERFORMANSLARI

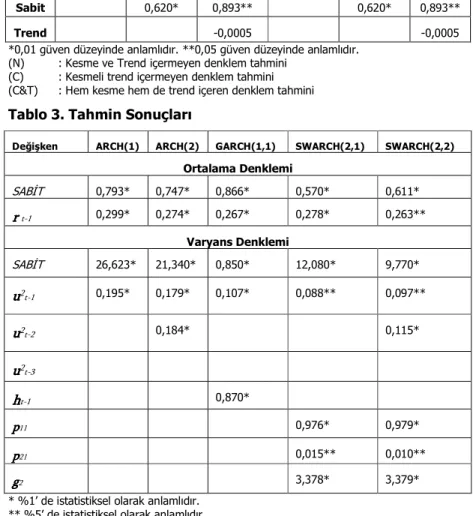

Çalışmada, elimizdeki verilerin 30.12.2005 tarihine kadar olan 834 gözlemi modellerin tahmini için, geri kalan 84 gözlem ise volatilite modellerinin öngörü performanslarının değerlendirilmesinde kullanılmıştır.1 Verilerimize ilişkin durağanlık testleri Tablo 2’de gösterilmiştir. Tablo 2’deki sonuçlara göre İMKB100 haftalık getiri serimizin birim kökü yoktur, yani seri durağandır.

1Modellerin tahmininde kullanılan periyot için de birim kök testleri gerçekleştirilmiş ve ilgili periyotta getiri serisinin durağan olduğu belirlenmiştir. Sonuçlar makalede raporlanmamış olmasına rağmen istenildiğinde yazardan temin edilebilir.

ij t t t t t t t j s i s k y y P s j s i p s P( = | −1= , −2= ,K, −1, −2,K)= ( = | −1= )=

Tablo 2: Getiri Serisi Birim Kök Testleri

Augmented Dickey- Fuller Testi Phillips-Perron Testi

N C C&T N C C&T

Test -22,729* -23,096* -23,109* -22,690* -23,044* -23,053*

AR(1) -0,719* -0,734* -0,735* -0,719* -0,734* -0,735*

Sabit 0,620* 0,893** 0,620* 0,893**

Trend -0,0005 -0,0005

*0,01 güven düzeyinde anlamlıdır. **0,05 güven düzeyinde anlamlıdır.

(N) : Kesme ve Trend içermeyen denklem tahmini

(C) : Kesmeli trend içermeyen denklem tahmini

(C&T) : Hem kesme hem de trend içeren denklem tahmini

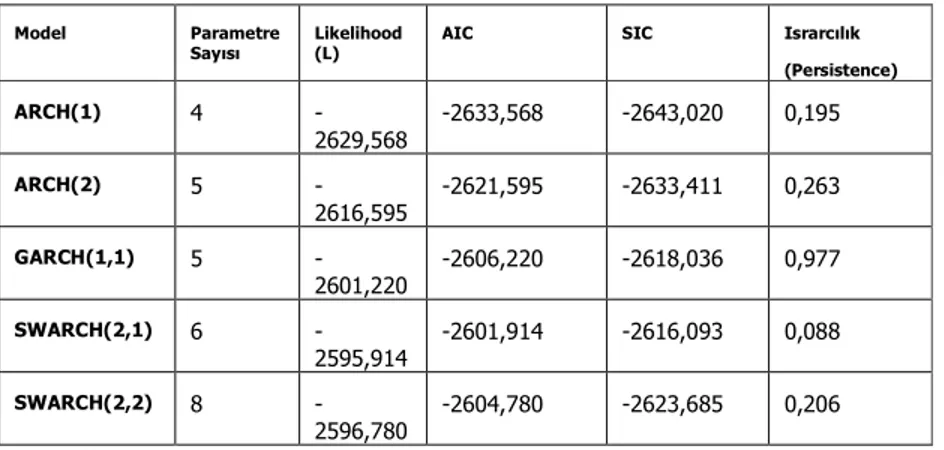

Tablo 3. Tahmin Sonuçları

Değişken ARCH(1) ARCH(2) GARCH(1,1) SWARCH(2,1) SWARCH(2,2)

Ortalama Denklemi SABİT 0,793* 0,747* 0,866* 0,570* 0,611* r r r r t-1 0,299* 0,274* 0,267* 0,278* 0,263** Varyans Denklemi SABİT 26,623* 21,340* 0,850* 12,080* 9,770* u uu u2t-1 0,195* 0,179* 0,107* 0,088** 0,097** u uu u2t-2 0,184* 0,115* u uu u2t-3 h h h ht-1 0,870* p pp p11 0,976* 0,979* p pp p21 0,015** 0,010** gggg2 3,378* 3,379*

* %1’ de istatistiksel olarak anlamlıdır. ** %5’ de istatistiksel olarak anlamlıdır.

Metodoloji kısmında oluşturulan modeller maksimum olabilirlik yöntemiyle tahmin edilmiş ve tahmin sonuçları Tablo 3’te özetlenmiştir. Modellere ait özet istatistikler Tablo 4’te görülmektedir. Bu tabloda Akaike ve Schwarz bilgi kriterleri incelendiğinde SWARCH(2,1) modelinin volatilite tahmininde en iyi sonuçları verdiği görülebilir. SWARCH(2,2) ve

GARCH(1,1) modeli ise istatistik bakımından diğer en iyi sonucu veren model olarak karşımıza çıkmaktadır.

Öte yandan ARCH ve GARCH modellerinin önemli problemlerinden biri olan yüksek ısrarcılık (şokların etkisini uzun süre devam ettirmesi) bu çalışma sonuçlarında da ortaya çıkmıştır. Tablo 4’te özetlenen ısrarcılık sonuçları incelendiğinde ARCH ve GARCH modelleri için oldukça yüksek olan ısrarcılık SWARCH modelleriyle büyük ölçüde giderilmiştir. Nitekim GARCH(1,1) için 0,977 olan ısrarcılık değeri SWARCH(2,1) için 0,088’ e gerilemiştir.

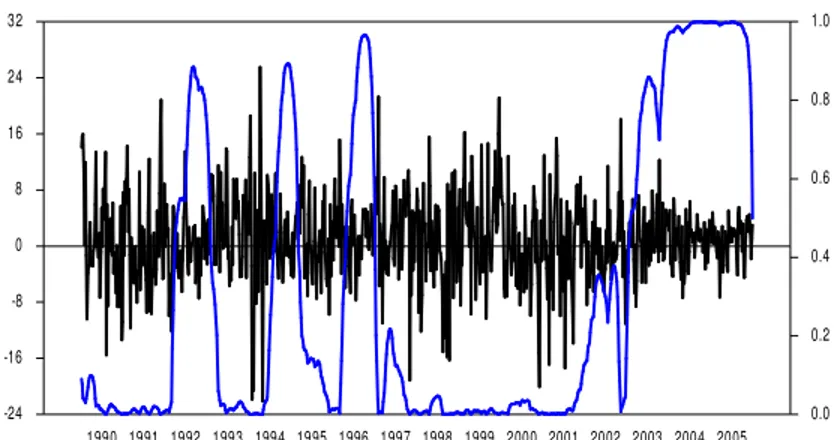

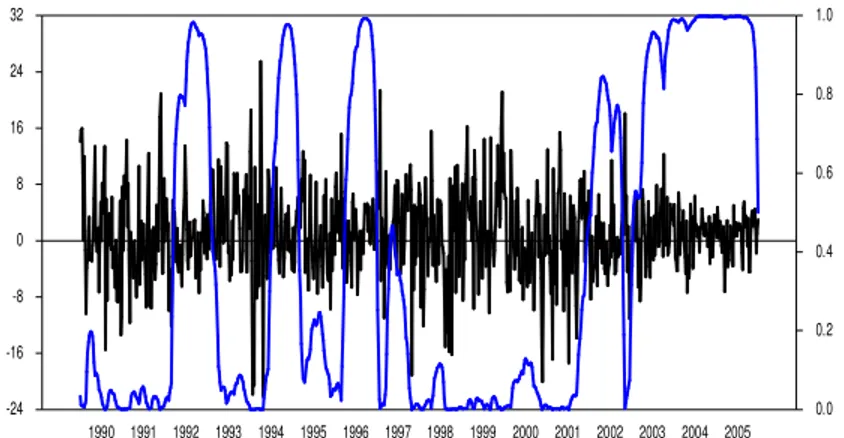

SWARCH modellerine ait yüksek ve düşük volatilite olasılıkları Grafik 2, 3, 4 ve 5 da gösterilmiştir (bkz. Ek1). Bu grafiklerden volatilitenin hangi dönemlerde yüksek hangi dönemlerde düşük olduğunu izlemek mümkündür. Volatilitenin yüksek olduğu dönemlerdeki politik ve ekonomik olayları inceleyerek volatiliteye yol açan nedenler üzerinde fikir yürütülebilir. Ancak bu yönde bir inceleme çalışmanın kapsamı dışında kalacağından yapılmamıştır.

Tablo 4: Farklı Modellere Ait Özet İstatistikler

Model Parametre Sayısı

Likelihood (L)

AIC SIC Israrcılık (Persistence) ARCH(1) 4 -2629,568 -2633,568 -2643,020 0,195 ARCH(2) 5 -2616,595 -2621,595 -2633,411 0,263 GARCH(1,1) 5 -2601,220 -2606,220 -2618,036 0,977 SWARCH(2,1) 6 -2595,914 -2601,914 -2616,093 0,088 SWARCH(2,2) 8 -2596,780 -2604,780 -2623,685 0,206

*AIC : Akaike Bilgi Kriteri, AIC= L-N, N:Parametre sayısı **SIC: Schwarz Bilgi Kriteri, SIC= L-(N/2)*ln(T), T: Gözlem Sayısı

***Israrcılık koşullu varyans denkleminde gecikmeli parametrelerin katsayıları toplanarak bulunmuştur.

Çalışmada her bir model için dinamik ve kayan pencere (rolling window) olmak üzere iki tip öngörü yapılmıştır. Dinamik öngörüde belirlenen tahmin periyodunda elde edilen model parametreleri kullanılarak öngörüler yapılmaktadır. Dolayısıyla parametreler yalnızca bir kere tahmin edilmekte ve elde edilen bu bilgi setine dayanılarak öngörüler oluşturulmaktadır. Bu tip öngörü yönteminin en önemli sakıncası öngörü dönemi uzadıkça yapılan öngörülerin uzun dönem varyansına yani koşulsuz varyansa yaklaşmasıdır. Bu sakıncayı gidermek için ortaya konabilecek alternatif yöntem kayan pencere öngörü yöntemini kullanmaktır. Bu yöntemde gözlem sayısı aynı kalmak koşuluyla her defasında ilk gözlem düşürülerek öngörülen ilk veri örnekleme dahil edilir

ve yeni bir tahmin yapılır. Dolayısıyla model parametreleri her adımda yenilenir.

Volatilite modellerinin karşılaştırılması ve öngörü performanslarının değerlendirilmesi konusunda literatürde bir uzlaşı sağlanamamıştır. Bu konuda en önemli zorluk volatilitenin direkt olarak gözlenememesidir. Herhangi bir modelin diğerinden daha iyi sonuçlar verdiğini söyleyebilmek için bütün modelleri kıyaslayabileceğimiz bir araç bulmak oldukça zordur. Bu amaçla ilgili literatürde değişik modeller kullanılmaktadır. Bu çalışmada ise modellerin karşılaştırılması amacıyla gerçekleşen (realized) volatilite, yöntemi kullanılmıştır. Gerçekleşen volatilite için çok sayıda farklı tahminci kullanılmasına rağmen, bu çalışmada denklem (13) de görüldüğü gibi getirilerin karesi gerçekleşen volatilitenin bir tahmincisi olarak hesaplanmıştır. 2 , r t t

h

=

r

Öngörü performanslarının değerlendirilmesi için çok çeşitli hata istatistikler kullanılabilir. Bu çalışmada ölçekten bağımsız istatistikler olarak ortalama hata karesinin kökü (RMSE) ve Theil eşitsizlik katsayısı (TIC) istatistikleri değerlendirme kriteri olarak kullanılmıştır. Öngörü periyodu; f = n+1, n+2, n+3… n +k olmak üzere öngörülen volatilite hhhhffff ve gerçekleşen volatilite hhhhrrrr ise hata istatistikleri denklem (14) ve (15) yardımıyla hesaplanabilir. 2 1/ 2 , , 1 1 [ ( ) ] n k f t r t t n RMSE h h k + = + =

∑

− 2 1/ 2 , , 1 2 1/ 2 2 1/ 2 , , 1 1 1 [ ( ) ] 1 1 [ ] [ ] n k f t r t t n n k n k f t r t t n t n h h k TIC h h k k + = + + + = + = + − = +∑

∑

∑

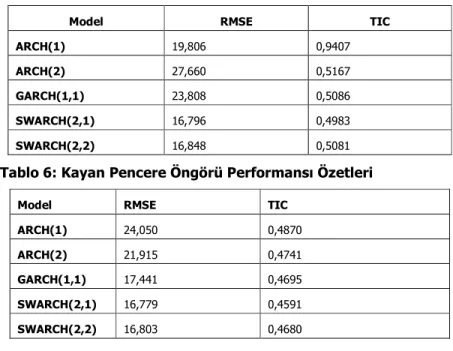

Tablo 5 ve Tablo 6’da sırasıyla dinamik ve kayan pencere öngörü performans istatistikleri sunulmuştur. Bu tablolar incelendiğinde dinamik öngörülerde en iyi performansı SWARCH modellerinin gösterdiği söylenebilir. Kayan pencere öngörü performanslarında da performans istatistikleri incelendiğinde SWARCH (2,1) modelinin en iyi sonuçları verdiği gözlenmektedir. RMSE ve TIC istatistiklerinin gösterdiği sonuçlar incelenerek bir yorum yapmak gerekirse, her iki öngörü tipinde de SWARCH modellerinin diğerlerine göre daha küçük hata istatistiklerine sahip olduğunu söylenebilir. Genel olarak ise her adımda tahminlerin yeniden yapılarak yeni parametrelere göre öngörülerin oluşturulduğu kayan pencere yaklaşımının dinamik öngörülere göre daha iyi sonuçlar verdiği gözlenebilir.

(13)

(14)

Tablo 5: Dinamik Öngörü Performansı Özetleri

Model RMSE TIC

ARCH(1) 19,806 0,9407

ARCH(2) 27,660 0,5167

GARCH(1,1) 23,808 0,5086

SWARCH(2,1) 16,796 0,4983

SWARCH(2,2) 16,848 0,5081

Tablo 6: Kayan Pencere Öngörü Performansı Özetleri

Model RMSE TIC

ARCH(1) 24,050 0,4870

ARCH(2) 21,915 0,4741

GARCH(1,1) 17,441 0,4695

SWARCH(2,1) 16,779 0,4591

SWARCH(2,2) 16,803 0,4680

Tablo 4’te sunulan modellere ait özet istatistikler ve öngörü performansları birlikte değerlendirildiğinde SWARCH modellerinin standart ARCH ve GARCH modellerine göre daha iyi sonuçlar verdiği sonucuna ulaşmak mümkündür. Özellikle yüksek ısrarcılık sorununun SWARCH modelleriyle azaltılmış olması ve bu modellerin öngörü performansları bu sonuca ulaşmamız açısından önemli ampirik bulgulardır.

SONUÇ

Bu çalışmada İstanbul Menkul Kıymetler borsası İMKB 100 endeksi haftalık kapanış verileri kullanılarak Türkiye hisse senedi piyasasında getiri volatilitesi ARCH, GARCH ve switching ARCH (SWARCH) modelleriyle tahmin edilmiş ve bu tahminlere dayanılarak alternatif modellerin öngörü performansları karşılaştırılmıştır. Alternatif modellerin performansları gerçekleşen volatilite (realized volatility) baz alınarak değerlendirilmiş ve değerlendirme kriteri olarak da RMSE ve TIC kullanılmıştır. Çalışmada elde edilen ampirik bulgulara göre SWARCH modellerinin ARCH ve GARCH modellerindeki yüksek ısrarcılık sorununu azalttığı sonucuna ulaşılabilir. Volatilite modellerinin öngörü performansları açısından ise SWARCH modellerinin ARCH ve GARCH modellerine göre daha iyi sonuçlar verdiği görülmüştür. Yine kayan pencere yaklaşımıyla elde edilen öngörülerin dinamik öngörülere nazaran daha isabetli olduğu belirlenmiştir.

Özellikle opsiyon ve gelecek sözleşmelerinin fiyatlamasında gelecekteki volatilite öngörüsünün veri olarak kullanılması, isabetli öngörülerde bulunmanın önemini daha da arttırmaktadır. Bu çalışmayla nispeten daha yeni bir ARCH ailesi modeli olan SWARCH modelinin volatilite öngörüsünde kullanılmasının daha isabetli öngörülere ulaşmaya yardımcı olacağı görülmektedir. Yatırımcılar ve portföy yöneticileri çalışmadaki bulgulara göre volatilite öngörüsünde bulunurken SWARCH modelini de rekabet eden diğer modellerle birlikte iyi bir alternatif olarak görmelidirler. Ancak değişik frekanslı veriler ve değişik periyotlar kullanıldığında iyi sonuçlar veren modellerin değişebileceği unutulmamalıdır. Nitekim literatürdeki değişik çalışmalarda bunu görmek mümkündür.

KAYNAKÇA

Akgiray, V. (1989). Conditional Heteroskedasticity in Time Series of Stock Returns: Evidence and Forecasts. Journal of Business, 62 (1): 55-80.

Akgün, İ., & Sayan, H. (2007). İMKB-30 Hisse Senedi Getirilerinde Volatilitenin Kısa ve Uzun Hafızalı Asimetrik Koşullu Değişen Varyans Modelleri ile Öngörüsü. [Forecasting Volatility in ISE-30 Stock Returns with Short and Long Memory Asymmetric Conditional Heteroskedasticity Models]. İşletme-Finans Dergisi, Ocak: 127-137.

Andersen, T.G., Bollerslev, T. & Lange, S. (1999). Forecasting Financial Market Volatility: Sample Frequency vis-a-vis Forecast Horizon. Journal of Empirical Finance, 6: 457-477.

Balaban, E. (1999). Forecasting Stock Market Volatility: Evidence from Turkey. The ISE Finance Award Series Volume: 1, International Conference in Economics at the Middle East Technical University in 1999.

Balaban, E. (2004). Comparative Forecasting Performance of Symmetric and Asymmetric Conditional Volatility Models of an Exchange Rates. Economics Letters, 83: 99-105.

Bautista, C.C. (2003). Stock Market Volatility in the Philippines. Applied Economics Letters, 10: 315-318.

Bollerslev, T. (1986). Generalized Autoregressive Conditional Heteroscedasticity. Journal of Econometrics, 31: 307 -327.

Chen, S.W. & Lin, L.J. (2000). Switching ARCH models of stock market volatility in Taiwan. Advances in Pacific Basin Business, Economics, and Finance, 4: 1-21.

Day, T.E. & Lewis, C.M. (1992). Stock Market Volatility and the Infırmation Content of Stock Index Options. Journal of Econometrics, 52: 267-287.

Degiannakis, S. (2004). Volatility forecasting: Evidence from a fractional integrated asymmetric power ARCH skewed-t Model. Applied Financial Economics, 14: 1333-1342.

Engle, R.F. (1982). Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of United Kingdom Inflation. Econometrica, 50(4): 987-1008.

Erlandsson, U. (2000). Forecasting Swedish Interest Rate Volatility-A Regime Switching Approach. Master Thesis in Economics, Lund University, Lund Macroeconomic Studies, 2000: 5.

Figlewski, S. (1997). ForecastingVolatility (monograph). Financial Markets, Institutions, and Instruments 6 (1), 1997.

Fong, W.M. (1997). Volatility Persistence and Switching ARCH in Japanese Markets. Financial Engineering and the Japanese Markets, 4: 37-57.

Forte, G. & Manera, M. (2002). Forecasting Volatility in European Stock Markets with Non-Linear GARCH Models. (November 2002). FEEM Working Paper, No. 98.

Franses, P.H. , & Van Dijk, D. (1996). Forecasting Stock Market Volatility Using Non-Linear GARCH Models. Journal of Forecasting, 15: 229-235.

Güloğlu, B. & Akman, A. (2007). Türkiye’de Döviz Kuru Oynaklığının SWARCH Yöntemiyle Analizi, [Analysis of Exchange Rate Volatility with SWARCH Method in Turkey]. Finans Politik& Ekonomik Yorumlar, 44 (512): 43-51.

Hansen, P.R., Lunde, A. & Nason, J. (2003). Choosing the Best Volatility Models: The Model Confidence Set Approach. Brown Universitiy, Department of Economics, Working Paper, No: 2003-05.

Hamilton, J.D. & Susmel, R. (1994). Autoregressive Conditional Heteroscedasticity and Changes in Regime. Journal of Econometrics, 64: 307-333.

Koopman, S.J., Jungbacker, B. & Hol, E. (2004). Forecasting daily variability of the S&P Stock Index Using Historical, Realized and Implied, Volatility Measurements. Tinbergen Institute Discussion Paper, TI 2004 - 016/4.

Lamoreux, C.G. & Lastrapes, W.D. (1990). Persistence in Variance, Structural Change, and the GARCH Model. Journal of Business and Economic Statistics, 68: 225-234.

Li, M.Y.L. & Lin, H.W.W (2003). Examining the Volatility of Taiwan Stock Index Returns via a Three-Volatility-Regime Markow Switching ARCH Model. Review of Quantitative Finance and Accounting, 21: 123-139

Mapa, D. (2003). A Range-Based Generalized AutoRegressive Conditional Heteroskedasticity Model for Forecasting Financial Volatility. The Philippine Review of Economics. XL (2): 73-90.

Mapa, D. (2004). A Forecast Comparison of Financial Volatility Models: GARCH (1,1) is not Enough. The Philippine Statistician, 53 (4): 1-10.

Mazıbaş, M. (2005). İMKB Piyasalarındaki Volatilitenin Modellenmesi ve Öngörülmesi: Asimetrik GARCH Modelleri ile Bir Uygulama,[Modelling and Forecasting of Volatility in ISE: An Application with Asymmetric GARCH Models]. VII. Ulusal Ekonometri ve İstatistik Sempozyumu, 26-27 Mayıs 2005, İstanbul Üniversitesi.

Pagan, A.R. & Schwert, G.W. (1990). Alternative Models for Conditional Stock Volatility. Journal of Econometrics, (45): 267–290.

Sharma, N. (1998). Forecasting Oil Price Volatility. Thesis, Master of Arts in Economics, Faculty of the Virginia Polytechnic Institute and State University.

Susmel, R. (2000). Switching Volatility in Private International Equity Markets. International Journal of Finance and Economics, 5: 265-283

Veiga, H. (2006). Volatility Forecasts: A Continuoss Time Model versus Discrete Time Models. Universidad Carlos III De Madrid. Working Paper, 06-25(09) Statistics and Econometrics Series.

West, K.D. & Cho, D. (1995). The Predictive Ability of Several Models of Exchange Rate Volatility. Journal of Econometrics, 69: 367–391.

Ek 1: Grafikler

Grafik 1: İMKB 100 Haftalık Logaritmik Değişim

Grafik 2: SWARCH (2,2) Modeli için Getiri Serisi ve Yüksek Volatilite Durumu Olasılıkları

IMKB100 Haftalik Logaritmik Degisim

% D e g is im 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 -24 -16 -8 0 8 16 24 32 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 -24 -16 -8 0 8 16 24 32 0.0 0.2 0.4 0.6 0.8 1.0

Grafik 3: SWARCH (2,2) Modeli için Getiri Serisi ve Düşük Volatilite Durumu Olasılıkları

Grafik 4: SWARCH (2,1) Modeli için Getiri Serisi ve Yüksek Volatilite Durumu Olasılıkları

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 -24 -16 -8 0 8 16 24 32 0.0 0.2 0.4 0.6 0.8 1.0 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 -24 -16 -8 0 8 16 24 32 0.0 0.2 0.4 0.6 0.8 1.0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 -24 -16 -8 0 8 16 24 32 0.0 0.2 0.4 0.6 0.8 1.0

Grafik 5: SWARCH (2,1) Modeli için Getiri Serisi ve Düşük Volatilite Durumu Olasılıkları