MÖDAV 2014/3 97 UYGULAMASININ ÖĞRENCİ BAŞARISI ÜZERİNDEKİ

ETKİSİ

Dr. Banu SULTANOĞLU*

Dr. Ceren AYDOĞMUŞ**

Dr. Nazlı AKMAN***

ÖZ

Yaygınlaşan bilgisayar kullanımı her alanda olduğu gibi üniversi-te eğitimini de artarak etkilemeküniversi-tedir. Bu çalışmanın amacı, muhasebe dersinde tablolama (Excel) uygulamasının öğrencilerin dersteki aka-demik başarısı üzerindeki etkisini ölçmektir. Çalışmada, Bilkent Üni-versitesi İşletme Fakültesi’nde Finansal Muhasebe dersini alan 2.sınıf öğrencilerinin 2005-2008 (Excel uygulaması öncesi) ve 2009-2013 (Excel uygulaması sonrası) dönemlerindeki sınav notları karşılaştırıl-mıştır. Toplam 1.741 öğrenciye ait veri seti için yapılan bağımsız t-testi sonuçlarına göre, Excel kullanımından sonra, öğrencilerin muhasebe dersindeki akademik başarısında anlamlı ve pozitif düzeyde bir farklı-lık meydana gelmiştir.

Anahtar Kelimeler: Muhasebe, Eğitim, Bilgisayar, Tablolama JEL Sınıflandırması: M41, M49

ABSTRACT

Ever increasing use of computers has been reshaping the education in universities. The purpose of this study is to measure the effect of Excel spreadsheet applications on the academic performance of the stu-dents in the financial accounting course. In this study, Bilkent Univer-sity Faculty of Business Administration students’ grades in Financial Accounting course between 2005-2008 (before Excel application) and 2009-2013 (after Excel application) academic years were compared.

* Bilkent Üniversitesi İşletme Fakültesi, sbanu@bilkent.edu.tr ** Bilkent Üniversitesi İşletme Fakültesi, caydogmus@bilkent.edu.tr *** Bilkent Üniversitesi İşletme Fakültesi, nakman@bilkent.edu.tr

Muhasebe

MÖDAV 2014/3 98

According to the independent t-test results based on 1.741 observati-ons, we conclude that the academic performance of the students in this course is significantly and positively different after the use of Excel.

Keywords: Accounting, Education, Computer, Spreadsheet JEL Classification: M41, M49

1. GİRİŞ

20. yüzyılın sonlarından itibaren, küreselleşme ile birlikte, ekono-mik gelişmeler ve bilgi teknolojilerindeki yeniliklerin yaşandığı bir ya-pılanma sürecine girilmiştir. “Dijital çağ” olarak tanımlayabileceğimiz devrim niteliğindeki bu değişim, çalışma hızını arttırabilmek ve küresel pazarlarda aktif rol oynayabilmek için, işletmelerin bilgi teknolojileri-ni daha yaygın ve etkin kullanmalarını gerekli kılmıştır. Bilgi teknolo-jilerinin, işletmecilik üzerindeki bu etkileri, muhasebe mesleğinin de işletme içindeki uygulamalarında önemli değişimleri beraberinde getir-miştir. Tüm bu değişimler doğrultusunda iş dünyası da muhasebe ala-nında, hem temel bilgi ve beceriye sahip, hem de bu değişimlere ayak uyduracak donanımlı mezunlar talep etmeye başlamıştır.

Bu bağlamda, üniversitelerde verilen muhasebe eğitiminde, sadece ders anlatım ve sınıf içi problem çözümünü içeren ve bu sayede uygula-ma açısından öğrencinin pasif, öğretim eleuygula-manın aktif olduğu gelenek-sel yöntemlerin uygulanması yeterli olmayacaktır. Gelenekgelenek-sel yöntem yerine, öğrencilere derste öğrendiklerini kendilerinin de bizzat uygula-yarak daha iyi ve kolay kavrayabilmelerini sağlayan aktif öğretim ve-rilmesi, iş dünyasının beklentilerini karşılayacak nitelikte mezunların artmasına olanak sağlaması açısından daha yerinde olacaktır.

Aktif öğretim yöntemi, bilgiyi iletmenin yanı sıra, öğrenci becerile-rinin geliştirilmesine imkanveren, öğrenme sürecini didaktif-tümden-gelimli olarak değil, induktif-tümevarımlı bir süreç olarak değerlendi-ren yöntemdir (Adler 1999).

Bonwell ve Eison’ın(1991, 33-50) aktif öğretim konusunda yaptık-ları çalışmada, ders ortamında ya da laboratuvarlarda yapılan bilgisa-yarlı uygulamalar, aktif yöntem stratejilerden biri olarak belirlenmiştir. Öğrenci becerilerinin geliştirilmesini hedefleyen aktif öğretimin mu-hasebe derslerinde uygulanması gerekliliği, bilgisayar kullanımını da kaçınılmaz kılmıştır.

Bilgisayar uygulamaları içerisinde gerek iş hayatı, gerekse eğitim ortamında en yaygın kullanılan araçlardan biri olarak tablolama

gös-MÖDAV 2014/3 99 terilmektedir (Baker ve Sugden2003). Literatürde tablolamanın, diğer

eğitim alanlarında olduğu gibi, muhasebe eğitiminde de kullanılma-sı gerektiğine ilişkin pekçok görüş mevcuttur (Ansari ve Block2008; Panko 2007, içinde Walters ve Pergola 2012; Albrecht ve Sack 2000, 51). Türkiye’de yapılmış birçok çalışmada da, muhasebe eğitiminde bilgisayarın önemi vurgulanmış olmasına rağmen, doğrudan tablolama uygulamasının muhasebe eğitimindeki etkisine yönelik bir araştırmaya rastlanmamıştır. Bu çalışmada, bilgisayar destekli muhasebe eğitiminin gerekliliğinden yola çıkılarak, muhasebe dersinde tablolama (Excel) uygulamasının öğrenci başarısı üzerindeki etkisi incelenmiştir.

Çalışmada,bilgisayar destekli muhasebe eğitiminin gerekliliği de-ğerlendirildikten sonra, muhasebe eğitiminde tablolama konusundaki geçmiş çalışmalar incelenmiş, daha sonra araştırmanın metodolojisi ve bulguları sunulmuştur. Son olarak ise, araştırmanın sonuç ve önerileri-ne yer verilmiştir.

2. BİLGİSAYAR DESTEKLİ MUHASEBE EĞİTİMİNİN

GEREKLİLİĞİ

Günümüzde, bilgi çağının gereklerini karşılayacak becerilere sahip mezunlar yetiştirmek amacıyla bilgisayar destekli eğitim kaçınılmaz ol-muştur. Buna bağlı olarak da, üniversitelerin ders programlarına ekle-nen bilgisayar uygulamaları her geçen gün daha da yaygınlaşmaktadır.

Öğrencilere kaliteli eğitimin verilmesini amaç bilen ve bu bağlamda, tüm dünyadaki işletme fakültelerini akredite eden İşletme Fakülteleri-ni Yükseltme Birliği (AACSB- The Association to Advance Collegiate Schools of Business), aktif öğretim yöntemi stratejilerinden biri olan bilgisayar kullanımını nitelikli eğitim vermenin hedeflerinden biri ola-rak belirlemiş ve öğretim elemanlarının da ders programlarını bu yön-de revize etmeleri gerektiğine ilişkin yönergeler sunmuştur (AACSB 2013). Salimi’nin, AACSB’nin ilgili yönergelerini izleyen toplam 135 ülkedeki üniversitelerin muhasebe öğretim elemanlarına uyguladı-ğı anket çalışmasının sonuçlarına göre, bilgisayar kullanımı sırasıyla muhasebe bilgi sistemleri (%87,8), denetim (%68,4), yönetim muha-sebesi (%58,1), vergi (%48), ileri düzeyde finansal muhasebe (%42,9), orta düzeyde finansal muhasebe (%42,5) ve finansal muhasebeye giriş (%41,8) derslerinde uygulanmaktadır(içinde Togo ve McNamee1995, 149).

Uluslararası düzeyde muhasebe meslek mensupları ve öğrenciler için nitelikli muhasebe eğitiminin verilmesine yönelik çalışmalarını yü-rüten ve bu bağlamda sekiz adet standart yayınlayan Uluslararası Mu-hasebe Eğitim Standartları Kurulu (IAESB; International Accounting

MÖDAV 2014/3 100

Education Standards Board) tarafından oluşturulan Uluslararası Eğitim Standartlarından (IES; International Education Standards), “Muhasebe Eğitim Programlarının İçeriği Standardı” (IES-2), teknoloji kullanımını muhasebe eğitimi programının içinde olması gereken bir unsur olarak sunmuştur. İlgili standart, özellikle lisans programları muhasebe eği-timi açısından önem taşımaktadır. Buna ek olarak, IAESB’nin “Mes-leki Beceriler ve Genel Eğitim Standardı” na (IES-3) göre, muhasebe alanında özellikle finansal muhasebe, raporlama ve vergi konularında teknik uzmanlık gerektiği için, bu meslekte çalışan kişilerin teknoloji kullanımında yetkin olması beklenmektedir. İlgili standartta, muhasebe alanında iyi ve kaliteli eğitim almış olan bir kişinin, işletmenin tüm fonksiyonlarına hakim olmasının yanında, gelişen bilgi teknolojileri ve sistem geliştirilmesi konularında da bilgi sahibi olması gerektiği belir-tilmektedir.

Türkiye’deki muhasebe eğitimi, IES ile karşılaştırıldığında elde edi-len bulgular, eğitimin temel bazda IES ile örtüştüğünü, ancak özellikle bilgi teknolojilerinin uygulanması konusunda halen bazı eksikliklerin bulunduğunu göstermiştir (Bayazıtlı vd., 2007).

Muhasebe derslerinde bilgisayarlı öğrenimin faydalarından ötürü yaygınlaştırılmasına ilişkin yapılan çalışmaların 1980’li yıllarda baş-lamış olmasına rağmen, halen hem dünyada, hem de ülkemizde yeterli sayıda olmadığı görülmektedir. Bilgisayarın muhasebe eğitiminde kul-lanımının gerekliliği üzerindeki görüş ve önerilerin sunulduğu bazı ça-lışmalara aşağıda yer verilmiştir.

Marriott (1992, 137), muhasebe derslerindeki bilgisayar uygulama-sının iki önemli fayda sağladığını belirtmiştir. Bunlardan birincisi, dersi öğrenmeye olumlu katkısı, diğeri ise öğrencilerin iş hayatına donanımlı olarak hazırlanmasıdır. Literatürdeki benzer çalışmalar da bu görüşü destekler niteliktedir (Bhaskar 1983; Er ve Ng 1989; Waller ve Gallun 1985).

Boyce’e (1999, 193) göre, muhasebe derslerindeki bilgisayar uygulamaları,öğrencilerin bu konudaki becerilerini arttırmakta ve on-larıdaha fazla motive ederek hızlı öğrenmelerini sağlamaktadır. Ayrıca, derste öğrenilen muhasebe konularının bilgisayara entegrasyonu saye-sinde öğrenciler, profesyonel anlamda muhasebecilerin uyguladıkları işlemleri daha iyi algılama becerisine kavuşmaktadır.

Albrecht ve Sack (2000, 57), Amerikan Muhasebe Birliği ve dünya-daki beş büyük denetim şirketi (Big 5) ile beraber yürüttüğü muhase-be eğitiminin gelecekte nasıl olması gerektiğine ilişkin çalışmalarında, dünyada yaşanan teknolojik gelişmelere paralel olarak sektörün talep

MÖDAV 2014/3 101 ettiği muhasebe meslek mensuplarının profilinin değiştiğini, buna bağlı

olarak da muhasebe eğitim ve öğretim faaliyetlerinin planlanmasında ve ders programlarının yapılmasında bu gelişmelerin dikkate alınması-nın gerekli olduğu sonucuna ulaşmıştır.

Gökten (1983), muhasebe derslerinde temel muhasebe bilgilerinin öğrencilere verilmesinden sonra, bu bilgilerin bilgisayar yardımıyla nasıl işlenip, çözüleceğinin öğretilmesi aşamasında bilgisayarlı muha-sebeye geçilebileceğini önermiştir. Karakaya (1993), bilgisayarın mu-hasebe eğitiminde araç olarak kullanılması durumunda, tekrar niteliğin-deki işlemleri bilgisayara yaptıran öğrencilerin dikkatlerini muhasebe mantığı, analiz ve yorumları üzerine verebildiklerini vurgulamıştır. Sevim (2005, 100), dijital çağın gereklerine uyum sağlayabilmek ama-cıyla, muhasebe eğitimindeki ders programlarının yeniden gözden ge-çirilmesi ve teknoloji becerilerini geliştirici uygulamaları kapsayacak şekilde yeniden yapılandırılması gerekliliğine dikkat çekmiştir. Kızıl (2003,7), muhasebe dersindeki öğrencilerin öğrenme kabiliyetlerinin sektörün gereksinimlerine paralel olabilmesi için bilgisayar destekli verilmesi gerektiği düşüncesini desteklemiştir.Muğan ve Akman (2000, 121), öğrencilere temel muhasebe bilgilerinin yanı sıra, bu bilgileri pekiştirebilecekleri bilgisayar destekli muhasebe derslerinin verilmesi gerektiğine ilişkin benzer görüşte olmuştur. Elmacı ve Sevim (2013, 257), ülkemizdeki muhasebe eğitim sistemine ilişkin gelecek on yıl için önerdikleri stratejik yol haritasında, teknoloji ile entegre olmayan bir eğitimde öğrencilerin konular arasında ilişki kurma yeteneklerinin olumsuz yönde etkileneceğini belirtmiştir.

Yukarıda sözü edilen çalışmalardaki ortak görüş,muhasebe eğitimi-nin bilgisayar destekli verilmesi gerektiği ve bu sayede fark yaratılabi-leceğidir.

3. MUHASEBE EĞİTİMİNDE TABLOLAMA

Elektronik anlamda tablolama uygulamaları, 1979 yılında, Dan Bricklin (fikir sahibi) ve Bob Frankston (programcı) tarafından, Bricklin’in Harvard Üniversitesi’ndeki çalışmalarında tekrar niteliği taşıyan işlemlerinve hesaplamaların bilgisayar yardımıyla daha hızlı ve kolay yapılabilmesi amacıyla “Visi Calc” adlı ilk tablolama programı-nın buluşu ile ortaya çıkmıştır. 1980’li yıllarda en yaygın kullanılan tablolama Lotus 1-2-3, yerini 1990 yılının ortalarından itibaren Mic-rosoft Excel’e (Excel) bırakmıştır. Günümüzün dijital çağında ise, Ex-cel, sadece iş dünyasında değil, eğitim ve öğretim alanında da en fazla kullanılan araçlardan biri haline gelmiştir (Baker ve Sugden 2003, 21).

MÖDAV 2014/3 102

Muhasebeciler için Bilişim Teknolojileri” başlıklı Uluslararası Eğitim Uygulamaları Raporu’nda, (IEPS-2; International EducationPractice Statement) muhasebe eğitiminde şart koşulan teknolojik uygulama be-cerisi açısından en etkin aracın tablolama olduğunu belirlemiş ve muha-sebe sektöründe çalışanların tablolamayı kullanmasının gerekli olduğu-na dikkat çekmiştir (IAESB 2007). Benzer şekilde, Amerikan Yeminli Mali Müşavirler Enstitüsü (AmericanInstitute of CertifiedPublicAcco-untants-AICPA) de, profesyonel muhasebecilerde, teknoloji yetkinliği çerçevesinde sahip olunması gereken en temel uygulamanın sektörün çok yaygın olarak kullandığı “tablolama” olduğunu belirtmiştir (AIC-PA, 1999).

Muhasebedeki kural koyucuların, tablolama uygulamasını muhase-be mesleği için bu derece önemli nitelendirmesinin nedeni, bu uygula-manın hem iç, hem de işletme dışı raporlamalarda çok yaygın olarak kullanılmasıdır (Ansari ve Block 2008; Panko 2007, içinde Walters ve Pergola 2012, 2; Baxter 2006, içinde Walters ve Pergola 2012, 2; PWC 2004).

Lawson vd. (2009, 584) sektörde çalışanları ve İşletme Yüksek Lisans öğrencilerini içeren anket çalışmalarında, ele aldıkları grubun %47’sinin ihtiyaçları için tablolamayı daimi bir araç olarak kullandık-ları sonucunu elde etmiştir.

Walters ve Pergola (2012, 6) literatürdeki tablolamaya ilişkin yapıl-mış olan araştırmaları, (a) tablolama kullanımı, (b) uygulamada kar-şılaşılan riskler1, (c) tablolama tasarımı ile kontrolü2 ve (d) tablolama

kullanımının değerlendirilmesi3 olarak dört ana grupta topladıkları

ça-lışmalarında, tablolamanın giriş düzeyindeki derslerde kullanılmasının yanısıra, muhasebe ders programında da yer alması gerektiğini belirt-miştir.

Albrecht ve Sack (2000, 57), Amerika Birleşik Devletleri gibi ge-lişmiş ekonomilerde, Yüksek Lisans düzeyinde muhasebe eğitimi alan öğrenciler için, muhasebe eğitiminde kazandırılması gereken teknolo-jik becerilerden birisinin mutlaka tablolama olması gerektiği konusun-da görüş birliğine varmıştır.

Togo ve McNamee (1995, 150-151), muhasebe dersinde öğretilen

1 Tablolamanın zayıf tasarım ve biçimlendirme, fonksiyonel hatalar, güvenlik sorunlarına

iliş-kin çalışmalar (Ansari ve Block 2008; Panko 2007)

2 Tablolamaya ilişkin doğru tasarım ve kontrol sayesinde uygulamalara ilişkin sorun ve

hata-ların minimize edilebileceğine ilişkin çalışmalar (Teo ve Lee-Partridge 2001; Panko 2007)

3 Tablolama uygulamasının muhasebe eğitiminde kullanılması gerekliliğine yönelik akredite

MÖDAV 2014/3 103 konulara yönelik pekiştirici olması açısından tablolama

uygulamala-rının yapılması gerektiğini savunmuştur. Bu sayede öğrenciler, derste öğrendiklerini bir kez de bilgisayarda bizzat uygulayarak görme imka-nı elde etmiş olacaktır. Araştırmacılar, bu tarz bir uygulamaimka-nın sınav-lardan önce verilmesi durumunda, dersteki başarı düzeyine de olumlu yönde etki edeceğini vurgulamıştır. Çalışmalarında, muhasebe dersle-rinde tablolamanın rahatlıkla kullanılabileceği konular olarak, muhase-be işlemlerinin kaydedilmesi ve bütçelemeyi önermişlerdir.

Marriott ve Simon (1990), muhasebe dersindeki tablolama uygula-malarının yardımcı defter kayıtlarının yapılmasındakullanılması öne-risini getirmiştir. Daha sonraki yıllarda Marriott (1992, 137-150), fi-nansal muhasebe dersinde, tablolama uygulamasının öğrencilere fayda yaratıp yaratmadığını belirlemeye yönelik çalışmasında deneysel yön-tem kullanmıştır.Çalışmada, tablolama kullanımının öğrencilerin te-mel kavramları daha iyi özümsete-melerini doğrudan etkilemediği, ancak bilgisayar kullanma becerilerini arttırdığı ve ilerleyen yıllardaki diğer derslerde de bu uygulama tekrarlandığı takdirde öğrenci başarısı üze-rinde olumlu bir etki yaratacağı belirtilmiştir. Bu çalışma, tablolamanın dersteki başarıya doğrudan bir etkisi olmamasına rağmen, uygulama-nın, sektörün talep ettiği mezunları yetiştirme amacına hizmet ettiğini göstermesi açısından önemlidir .

Izard ve Reeve (1986, 161-175), çalışmalarında, muhasebe dersinde yapılacak tablolama uygulamalarının, öğrencilerin karmaşık muhasebe problemlerini anlamalarına yardımcı olduğunu belirtmiştir. Öğrenciler, bu sayede kendilerine verilen bir problemin olası sonucunu düşünerek, veri girişlerine karar verecek şekilde kapsamlı düşünme yeteneği ka-zanmaktadır.

Wu(1984, 1986), muhasebe derslerinde finansal tabloları tablolama yolu ile hazırlayan öğrencilerin, muhasebe işlemleri ve tablolar arasın-daki mantık ilişkisini daha iyi kavradıklarını belirtmiştir. Bunun yanın-da öğrenciler, tablolamanın, verilerde yapılan bir değişikliğin anınyanın-da sonuca yansımasını sağlayan bazı fonksiyon ve uygulamalarını (what-if ve add-ins) da kullanarak risk analizi yapabilecek düzeye gelmektedir.

Thomas (1983,777-786), tablolama uygulamalarının, girdi değiş-kenlerindeki herhangi bir düzeltmenin bir sonraki basamağı da otoma-tik olarak değiştirmesi gibi kolaylıklar sağlamasınedeniyle, muhasebe eğitiminde kullanılmasının çok isabetli bir yöntem olduğunu savun-muştur.

Yukarıda sözü edildiği gibi, uluslararası literatürdetablolama uygu-lamalarının muhasebe eğitimindeki faydaları üzerine yapılmış birçok

MÖDAV 2014/3 104

çalışma mevcuttur. Öte yandan, Türkiye’de tablolama uygulamalarının muhasebe eğitimi üzerindeki etkilerini doğrudan araştıran bir çalışma-ya rastlanmamıştır. Bu bağlamda, finansal muhasebe dersinde çalışma-yapılan tablolama uygulamasının öğrencilerin dersteki akademik başarıları üze-rinde etkili olup olmadığını incelemeye yönelik yapılan çalışmamızın ilk olması açısından literatüre katkısının önemli olacağı kanısındayız.

4. ARAŞTIRMANIN METODOLOJİSİ 4.1. Araştırmanın Amacı

Bu araştırmada, muhasebe derslerinde tablolama kullanımının öğ-rencilerin akademik başarısında etkili olup olmadığının incelenmesi hedeflenmiştir. Bu bağlamda, araştırmanın amacı, Bilkent Üniversi-tesi İşletme FakülÜniversi-tesi 2.sınıf öğrencilerinin aldığı Finansal Muhasebe dersinde,eğitim ve öğretim alanında en yaygın kullanılan tablolama uygulamalarından biri haline gelen Excel’in dersin müfredatına eklen-mesinden sonra, öğrencilerin derstekiakademik başarısında anlamlı ve pozitif düzeyde bir farklılık yaratıp yaratmadığını incelemektir.

4.2. Veri Seti

Araştırma, 2005-2013 yılları arasında Bilkent Üniversitesi İşletme Fakültesi 2. Sınıf Güz Dönemi müfredatındaki Finansal Muhasebe der-sini alan 1.741 öğrenci üzerinde gerçekleştirilmiştir.

Araştırmanın veri setini oluşturan bu öğrencilere ait dönem sonu notları, öğretim elemanının dönem başında belirlediği notlandırma öl-çütleri çerçevesinde hesaplanmıştır. Veri seti, her dönem sonunda, şu-beler bazında, her öğrenciye ait hesaplanan notların öğretim elemanı tarafından sisteme girilmesi ile elde edilen dokuz yıllık özgün bir veri setidir. Araştırma kapsamındaki öğrencilerin akademik dönemlere göre toplam mevcudu ve kız/erkek dağılımı Tablo 1’de sunulmuştur.

Tablo 1. Araştırma Kapsamındaki Öğrenciler

Tablolama Uygulaması (Excel) Akademik Yıl (Güz Dönemi) Toplam Öğrenci Kız Öğrenci Erkek Öğrenci Ö n c e 2005-2006 208 84 124 2006-2007 259 113 146 2007-2008 227 102 125 2008-2009 156 59 97

MÖDAV 2014/3 105 S o n r a 2009-2010 176 78 98 2010-2011 202 105 97 2011-2012 202 98 104 2012-2013 185 95 90 2013-2014 126 66 60 Toplam 1.741 800 941

4.3. Araştırmanın Kapsamı ve Dönemi

Bilkent Üniversitesi İşletme Fakültesi öğrencilerinin zorunlu olarak alması gereken dersler kapsamında olan Finansal Muhasebe, haftada dört saatlik ve dört kredilik bir derstir. Ders, her güz döneminde, sınıf mevcudu yaklaşık elli kişi olarak, dört ya da beş ayrı şube şeklinde açılmaktadır. Dersin işleyişi koordine edildiği için, ders içerikleri, kul-lanılan ders kitabı ve ders sunumları benzer nitelik taşımaktadır. Sınav-lar ve dönem sonu notlandırmaSınav-lar da ortak oSınav-larak yapılmaktadır. Fi-nansal Muhasebe dersi, 2009-2010 güz dönemine kadar konu anlatımı ve sınıfta problem çözme şeklinde geleneksel öğretim yöntemleri ile verilmekte iken, takip eden yıllarda bilgisayar laboratuvarları ortamın-da Excelkullanılarak verilmeye başlanmıştır. Bu dönemden itibaren, hem öğrencilerin aktarılan konuları aktif bir şekilde uygulayarak daha etkin öğrenmelerini sağlamak, hem de onları donanımlı bir şekilde iş dünyasına hazırlamak amacıyla dersin müfredatına Excel uygulaması eklenmiştir.

Günümüzde, Excel programı, içindeki fonksiyonlar ve uygulamalar sayesinde pratik çözümlerin yapılmasına olanak veren ve öğrenilmesi kolay, kendi türünde dünyada kullanılan en popüler tablolama olarak değerlendirilmektedir. Excel aynı zamanda, iş dünyasının birçok ala-nında da kullanımı çok yaygın bir tablolama haline gelmiştir.

Bilkent Üniversitesi İşletme Fakültesi’nde ilk olarak Finansal Mu-hasebe ders programına dahil edilen Excel uygulamasının, bu dersteki öğrencilere sağladığı önemli kazanımları dikkate alınarak, Kurumsal Finans dersinde de uygulama yapılmaya başlanmıştır.

Finansal Muhasebe dersinde son beş yıldır devam eden Excel uygu-laması, sınav şeklinde her biri yaklaşık kırk kişilik bilgisayar laboratu-varlarında gerçekleştirilmektedir. Excel sınavından önce, her bir şube-nin öğretim elemanı tarafından konulara ilişkin ders anlatımı ve sınıf içi problem çözme uygulamaları gerçekleştirilmektedir. Daha sonra,bütün şubeler için ortak bir öğretim elemanı tarafından, öğrencilere

laboratu-MÖDAV 2014/3 106

varlarda gerçekleştirilecek Excel sınavına benzer bir çalışma, uygula-malı olarak yaptırılmaktadır.

Öğrencinin hem anlatılan konuyu bizzat uygulayarak pekiştirme-sini sağlayan, hem de bilgisayar kullanımında tablolama becerilerini geliştirmeye olanak veren bu uygulama, öğretim elemanının dönemde belirlediği konular için yılda üç sınav şeklinde gerçekleştirilmektedir. Laboratuvar sınavlarında sorular, iki farklı grup olarak düzenlenmekte ve sınav boyunca internet erişimi kısıtlanmaktadır.

Tablolama uygulamasını değerlendiren laboratuvar sınavları, dönem sonu notunun toplam %15’ini oluşturmaktadır. Özetle, öğrenciler önce-likle muhasebe kavram, işlem ve problemlerini sınıf ortamında öğren-mekte, daha sonra öğrendiklerini Excel yardımı ile bizzat uygulayarak pekiştirme imkanı bulmaktadır. Öğrencilerin Excel sınavından aldıkları notlar,dersin genel not ortalamasına eklenmektedir.

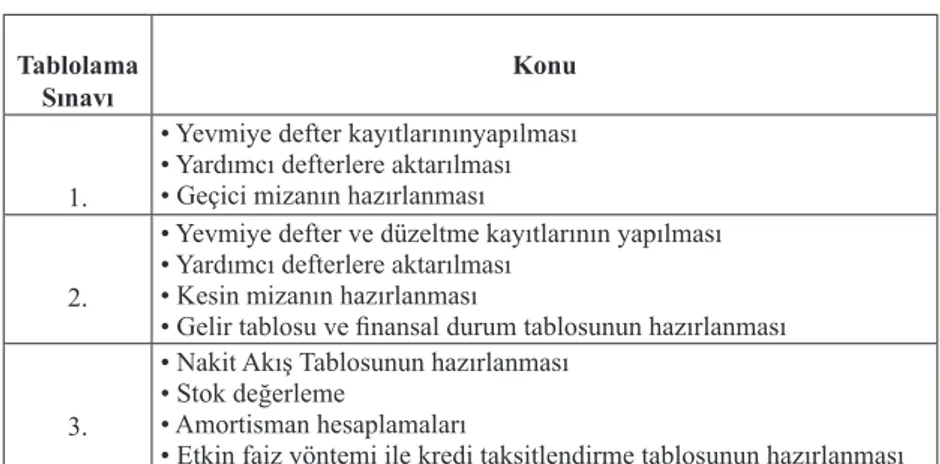

Finansal Muhasebe dersindeExcel kullanımının uygulandığı konu-lar Tablo 2’de yer almaktadır.

Tablo 2. Excel’in Uygulandığı Sınav Konuları Tablolama

Sınavı

Konu

1.

• Yevmiye defter kayıtlarınınyapılması • Yardımcı defterlere aktarılması • Geçici mizanın hazırlanması

2.

• Yevmiye defter ve düzeltme kayıtlarının yapılması • Yardımcı defterlere aktarılması

• Kesin mizanın hazırlanması

• Gelir tablosu ve finansal durum tablosunun hazırlanması

3.

• Nakit Akış Tablosunun hazırlanması • Stok değerleme

• Amortisman hesaplamaları

• Etkin faiz yöntemi ile kredi taksitlendirme tablosunun hazırlanması İşletme Fakültesi’ndeki öğrenciler için, ikinci sınıf dersi olan Finansal Muhasebe’den önce, birinci sınıfın Bahar döneminde, ağırlıklı olarak tab-lolama uygulamalarının öğretildiği “İşletmeye Giriş II” dersi verilmekte-dir. Bu dersin amacı, öğrencilere tamamen bilgisayar laboratuvarlarında “Excel” kullanmayı öğretmek ve izleyen yıllardaki derslerde benzer uy-gulamalara hazırlık yapılmasını sağlamaktır. Öğrenciler ikinci sınıfa geç-tiklerinde, öğrenmiş oldukları Excel uygulamalarını, Finansal Muhasebe dersinde Tablo 2’de yer alan konular üzerinde gerçekleştirmektedir. Bu sayede, öğrenciler ders konularını uygulama yolu ile pekiştirme imkanı bulmakta ve her yıl teknolojik yetkinlik seviyeleri artmaktadır.

MÖDAV 2014/3 107 Finansal Muhasebe dersindeki Excel uygulamasının,öğrencilerin

dersteki akademik başarısında anlamlı ve pozitif bir farklılık yaratıp yaratmadığınıbelirleyebilmekamacıyla araştırmanın kapsadığı dönem, 2005-2008; “Excel Uygulama Öncesi” ve 2009-2013; “Excel Uygula-ma Sonrası” olUygula-mak üzere ikiye ayrılmıştır.

3.2. Araştırmanın Yöntemi

Araştırmada, dersteki öğrencilerin uygulama öncesi ve sonrası dö-nemlerdeki akademik başarılarında anlamlı ve pozitif bir farklılık olup olmadığını belirlemek amacıyla SPSS 19.0 istatistik programı kullanı-larak, bağımsız t-testi uygulanmıştır. Akademik başarı ölçütü okullanı-larak, öğrencilerin uygulama öncesi ve sonrası dönemlerdeki birinci ve ikinci ara sınav ve final sınavı notları kullanılmıştır.

3.3. Araştırmanın Bulguları ve Değerlendirilmesi

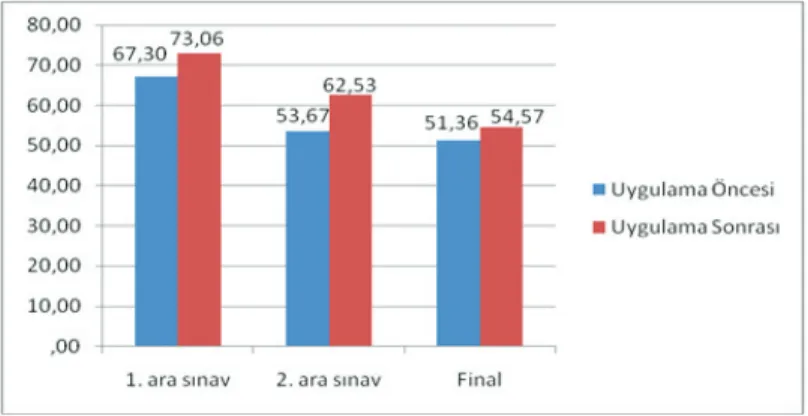

Araştırmada Finansal Muhasebe dersi alan öğrencilerin Excel uygu-laması öncesi ve sonrası dönemlerdeki sınav notlarının ortalama değer-leri karşılaştırmalı olarak Şekil 1’de grafik olarak sunulmaktadır.

Şekil 1. Sınav Notlarının Excel Uygulama Öncesi ve Sonrası Dö-nemlerdeki

Ortalama Değerleri

Şekilde görüldüğü gibi, Excel uygulaması sonrasındaki dönemler-de, öğrencilerin birinci, ikinci ve final sınavlarındaki başarısında önem-li bir artış söz konusu olmuştur. Bu artış, birinci ara sınav için %8,5, ikinci ara sınav için %16,5, final sınavı için %6 olarak gerçekleşmiştir. Araştırmada yer alan Excel değişkenine göre öğrencilerin Finansal Mu-hasebe dersindeki sınav not ortalamalarında gözlemlenen bu artışların anlamlılığını ölçmek için yapılan bağımsız t-testi sonuçları ise Tablo 3’te sunulmuştur.

MÖDAV 2014/3 108

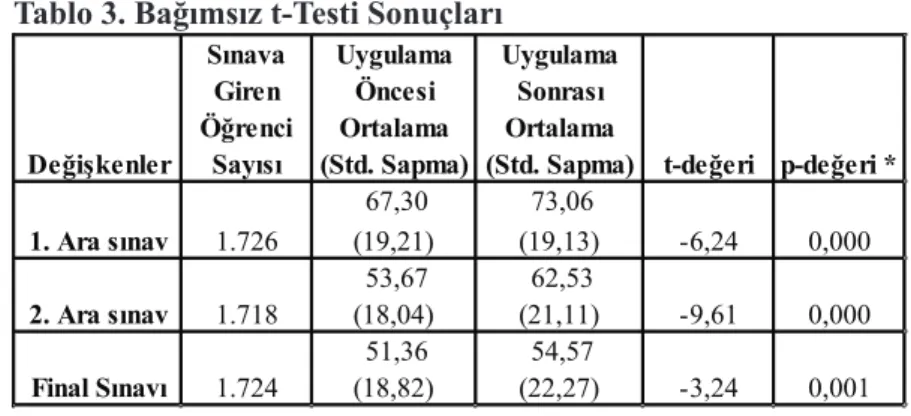

Tablo 3. Bağımsız t-Testi Sonuçları

Değişkenler Sınava Giren Öğrenci Sayısı Uygulama Öncesi Ortalama (Std. Sapma) Uygulama Sonrası Ortalama

(Std. Sapma) t-değeri p-değeri * 1. Ara sınav 1.726 67,30 (19,21) 73,06 (19,13) -6,24 0,000 2. Ara sınav 1.718 53,67 (18,04) 62,53 (21,11) -9,61 0,000 Final Sınavı 1.724 51,36 (18,82) 54,57 (22,27) -3,24 0,001 *p < 0,01

Tablo 3’de görüldüğü gibi, Finansal Muhasebe dersinde öğrencile-rin Excel uygulamasının yapılmadığı dönemdeki biöğrencile-rinci, ikinci ve final sınavı not ortalamaları sırasıyla, 67,3; 53,67 ve 51,36 olarak gerçek-leşirken, Excel uygulamasının yapıldığı dönemdeki değerler, 73,06; 62,53 ve 54,57 olmuştur. Bu ortalamaların uygulama öncesi ve sonrası dönemler arasında istatistiksel olarak anlamlı bir fark oluşturup oluş-turmadığını belirlemek için bağımsız t-testi yapılmıştır. Sonuçlara göre, Excel uygulama öncesi ve sonrası dönem not ortalamaları arasında is-tatistiksel olarak %1 anlamlılık düzeyinde bir fark olduğu görülmüştür. Diğer bir ifadeyle, dersteki Excel uygulamasının öğrencilerin başarısı üzerinde etkili olduğu söylenebilir.

Tablo 3’te dikkat çekilmesi gereken diğer bir husus ise, Excel uy-gulamasına geçiş ile birlikte ikinci ara sınav not ortalama değerinde-ki artışın(53,67-62,53; %16,5),birinci arasınav artışının (67,30-73,06; %8,5)yaklaşık iki katına çıkmış olmasıdır. Tablo 2’de yer alan birinci Excel sınavındaki konular olan yevmiye defter kayıtlarının yapılması, yardımcı defterlere aktarılması ve mizanın hazırlanması, ikinci Excel sınavında tekrar sorulmaktadır. Öğrencilerden bu konulara ek olarak gelir ve finansal durum tablolarını hazırlamaları da istenmektedir. Öğ-rencilerin, yukarıda sözü edilen ikinci Excel sınavındaki başarılarının, bu sınavın birinci Excel sınav konularını da içermesi sebebiyle, konu-nun tekrar edilerek pekiştirildiği, böylelikle kavramların daha iyi anla-şıldığı ve öğrencilerin muhasebe kayıt sistemi konusundaki becerilerini arttırdığı ve bu sayede daha yüksek olduğu düşüncesindeyiz.

Final Sınavında öğrencilerin not ortalaması ise, %6’lık bir artış ile 51,36’dan 54,57’ye çıkmıştır. Final sınavında sorulan sorular tüm dö-nem konularını kapsamaktadır. Final sınavındaki artışın, ara sınavlarda-ki artıştan daha az olmasının nedeni olarak, üçüncü Excel sınavındasınavlarda-ki

MÖDAV 2014/3 109 konularınbütün dönem konularını içeren final sınavının içindeki

ağır-lığının düşük olması şeklinde değerlendirilebilir.Öğrencilerin birçok sınava girdiği final döneminde, genel olarak daha yorgun ve tükenmiş olmaları da, final sınavındaki başarılarının ara sınavlardakine göre daha düşük olmasında diğer bir etken olabilir.

Tüm bu değerlendirmeler çerçevesinde, Finansal Muhasebe dersin-de “Excel” uygulamasına geçilmesinin, öğrencilerin dersin-dersteki başarısına olumlu yönde katkı sağladığı düşüncesindeyiz.

5. SONUÇ VE ÖNERİLER

Bu çalışmada, Finansal Muhasebe dersinde Excel uygulamasına ge-çildikten sonra, öğrencilerin derstekiakademik başarısında anlamlı ve pozitif düzeyde bir farklılık yaratıp yaratmadığı incelenmiştir. Bu bağ-lamda, Bilkent Üniversitesi İşletme Fakültesi’nde, 2005-2013 yılları arasında Finansal Muhasebe dersi alan ikinci sınıf öğrencilerininExcel uygulaması öncesi ve sonrası ara sınav ve final notları karşılaştırılmış ve sınav not ortalamalarının Excel uygulaması sonrasında anlamlı dü-zeyde arttığı tespit edilmiştir. Diğer bir deyişle, dersteki Excel uygula-ması öğrencilerin başarısı üzerinde olumlu etki yaratmıştır. Bu artışın, öğrencilerin dersteki kavram, işlem ve problemleri sınıf ortamında öğ-rendikten sonra, bilgisayarda uygulayarak, konuları pekiştirmelerinden kaynaklandığı düşünülmektedir. Buna ek olarak, uygulamanın, öğren-cilerin tablolama kullanımı becerilerinin de gelişmesine katkı sağladığı görüşündeyiz.

Ancak, araştırmanın yalnızca bir üniversitede,tek bir bölümde ve tek bir ders üzerinde yapılmasından ötürü sonuçların genellenmesi müm-kün olmamaktadır. Ayrıca, bu araştırma başlangıç niteliğinde olup, Fi-nansal Muhasebe dersindeki Excel uygulamasının öğrenci başarısında farklılık yaratıp yaratmadığı ile sınırlıdır. Bu bağlamda, ileri bir araştır-mada, konunun daha kapsamlı bir şekilde ele alınması önerilmektedir. Konunun, öğrencilerin başarısını etkileyebileceği düşünülen akademik genel not ortalaması, birinci sınıfta almış olduğu Excel dersindeki notu ve üniversiteye giriş puanı gibi diğer değişkenlerin de dahil edilebile-ceği deneysel bir yöntem kullanılarak incelenmesinin, literatüre önemli bir katkı sağlayacağı kanısındayız. Araştırma, biri kontrol, diğeri deney olmak üzere iki farklı grup üzerinde uygulanabilir. Muhasebe problem-leri, kontrol grubuna sınıfta, deney grubuna ise Excel uygulaması yap-tırılarak laboratuvarlarda çözdürülebilir. Bunun sonucunda kontrol ve deney grubunun performansları karşılaştırılmak suretiyle, bu araştırma-da ulaşılan sonuçlar ile desteklenip desteklenmediği ölçülmüş olacaktır

MÖDAV 2014/3 110

6. KAYNAKÇA

Adler, R. 1999.“Five Ideas Designed to Rile Everyone Who Cares About Ac-counting Education”, AcAc-counting Education, 8 (3): 241-247.

Ansari, S. ve R. Block. 2008. “Spreadsheets Worst Practices”, CFO.com www. cfo.com/article.cfm/11288290, Erişim Tarihi: 17.02.2014.

Albrecht, W. S. ve R. J. Sack.2000. “Accounting Education: Charting the Co-urse Through a Perilous Future”, Accounting Education Series,16.

Baker J. E. ve S. J. Sugden. 2003. “Spreadsheets in Education- The First 25 Years”,Spreadsheets in Education (eJSiE), 1 (1): 18-43.

Bayazıtlı, E., C. İbiş ve E. Gürel.2007. “Uluslararası Muhasebe Eğitim Stan-dartları ile Türkiye’deki Muhasebe Eğitiminin Karşılaştırılması”, Türkiye XI. Muhasebe Standartları Sempozyumu, 26-30 Ekim,İZSMMMO, Antal-ya- Türkiye.

Bhaskar, K. N. 1983. “ComputersandTheChoiceforAccountancySyllabuses”, Accounting and Business Research, 13(50): 83-93.

Bonwell, C. C. Ve Eison, J. 1991. Active Learning: Creating Excitement In The Classroom, ASHE_ERIC Higher Education Report,1, Washington, DC: The George Washington University School of Education and Human Development.

Boyce, G. 1999. “Computer-Assisted Teaching and Learning in Accounting: Pedagogyor Product?”,Journal of Accounting Education,17: 191-220. Elmacı, O. ve Ş. Sevim.2013. “Muhasebe Eğitiminde Hedef 2023: Stratejik

Yol Haritası”, Türkiye XXXII. Muhasebe Eğitimi Sempozyumu, Selçuk Üniversitesi, İİBF.

Er, M. C. ve A. C. Ng. 1989. “Use of Computers in Accountancy Courses: A new Perspective”, Accounting and Business Research,19 (76): 319-326. Gökten, E. 1983.“Elektronik Bilgi İşlem Sistemlerindeki Gelişmelerin

Muha-sebe Eğitimine Etkisi”, Türkiye V. MuhaMuha-sebe Eğitimi Sempozyumu, 1-3 Haziran, Marmara Üniversitesi Teknik Eğitim Fakültesi, Bayramoğlu-Tür-kiye.

International Accounting Education Standards Board (IAESB). 2008. “Stan-dards for Professional Accountants”, IES1-8. New York, NY: Interna-tional Fedaration ofAccountants (IFAC), www.ifac.org, Erişim Tarihi: 19.02.2014.

Izard, C. D. ve J. M. Reeve.1986. “Electronic SpreadsheetTechnology in the-Teaching of Accounting andTaxation- Uses, LimitationsandExamples”, Jo-urnal of Accounting Education, 4: 161-175.

Karakaya, M. 1993. “Küreselleşmede Bilişim Teknolojisinin Rolü ve Muhase-be Eğitimine Etkisi” Türkiye XIII. MuhaseMuhase-be Eğitimi Sempozyumu, 20-22

MÖDAV 2014/3 111 Mayıs,Dokuz Eylül Ü.İ.İ.B.F., Çeşme-İzmir.

Kızıl, A. 2003. “Olması Gereken Muhasebe Eğitimi ve Yeni Bir Yaklaşım” Türkiye XXII. Muhasebe Eğitimi Sempozyumu, 21-25 Mayıs,T.C. Gazi Üniversitesi, İİBF, Belek-Antalya.

Lawson, B. R., K. R. Baker, S. G. Powell ve I. F. Johnson. 2009. “A Compari-son of Spreadsheet Users with Different Levels of Experience”,The Inter-national Journal of Management Science, 37: 579-590.

Marriott, N. 1992. “The Effectiveness of Using Spreadsheets toTeach Financi-al Accounting, Accounting Education”, 1(2):137-150.

Marriott, N. ve J. Simon.1990. Financial Accounting: A Spreadsheet Appro-ach, London: Prentice Hall.

Mugan, C. Ş. ve N. Akman.2000. “Bilgi Sistemleri, Teknolojileri ve Muhasebe Uygulamalarına ve Eğitimine Etkileri”, Türkiye XIX. Muhasebe Eğitimi Sempozyumu, 18-20 Mayıs, T.C. İstanbul Üniversitesi, İFME, Belek-An-talya.

Pricewaterhousecoopers (PWC), 2004. “The Use of Spreadsheets: Considera-tions for Section 404 of the Sarbanes-Oxley Act”, Price Waterhouse Coo-pers International LLP.

Sevim, A. 2005. “Dijital Uygulamaların Muhasebe Eğitimi Üzerine Etkileri”, Türkiye XXIV. Muhasebe Eğitimi Sempozyumu, 27-30 Nisan, Muğla Üni-versitesi, İİBF, Fethiye-Muğla.

Thomas, A. L. 1983. “Use of Microcomputer Spreadsheet Software in Prepa-ring and Grading Complex Accounting Problems”, The Accounting Revi-ew, 63: 777-786.

Togo D. F. ve A. H. Mcnamee.1995. “Computer Integration intothe Accoun-ting Curriculum: Learning Benefits, Problems, and Guidelines”, Journal of Accounting Education, 13(2): 149-158.

Waller, T. C. ve R. A. Gallun. 1985. “Microcomputer Competency Require-ments in the Accounting Industry: A Pilot Study”, Journal of Accounting Education, 3(2):31-40.

Walters, L. M. ve T. M. Pergola. 2012. “Integrating Critical Spreadsheet Com-petenciesin to the Accounting Curriculum”, Journal of Instructional Peda-gogies, 1-25.

Wu, F. H. 1984. “Teaching Managerial (Cost) Accounting with Electronic Spreadsheet Software”, Issue in Accounting Education, 1: 81-97.

Wu, F. H. 1986. “Spreadsheet Software: A Tool for Teaching Managerial (Cost) and Financial Accounting”, The Journal of Information Systems, 1: 121-136.