SOSYAL BĠLĠMLER ENSTĠTÜSÜ

ĠKTĠSAT ANABĠLĠM DALI

ĠKTĠSAT BĠLĠM DALI

FAĠZ ĠLE ENFLASYON ARASINDAKĠ ĠLĠġKĠNĠN TEST

EDĠLMESĠ: TÜRKĠYE ÖRNEĞĠ (1980-2018)

Sümeyra EVREN

YÜKSEK LĠSANS TEZĠ

DanıĢman

Prof. Dr. Mehmet Mucuk

ÖNSÖZ / TEġEKKÜR

Fiyatlar genel düzeyinde meydana gelen önemli ve sürekli artışlar kuramsal olarak makroekonomik dengeler üzerinde olumsuz etkiler meydana getirmektedir. Bu kapsamda tasarruf, yatırım, dış ticaret ve ekonomik büyüme gibi unsurlar enflasyonist bir ortamda sapmalar gösterebilmektedir. Yüksek enflasyon aynı zamanda reel getiri oranını pozitif seviyede tutabilmek için faizlerin de artmasına sebep olabilmektedir. Faiz oranlarındaki artışlar ise kaynak dağılımının bozulmasına yol açarak temel ekonomik sorunların çözümünde gecikmelerin yaşanması ile sonuçlanabilmektedir. Diğer taraftan faiz oranlarındaki artış da finansman maliyetlerini ağırlaştırarak ve/veya toplam arzın daralmasına neden olarak enflasyonist bir etki yaratabilmektedir. Bu çalışmada enflasyon ile faiz oranı arasındaki ilişki teorik ve ampirik açılardan ele alınmıştır.

“Faiz ile Enflasyon Arasındaki İlişkinin Test Edilmesi: Türkiye Örneği (1980-2018)” adlı yüksek lisans çalışmamın hazırlanış süreci boyunca değerli fikirleriyle bana yol gösteren ve tezimin her sayfasını titizlikle inceleyen Sayın Prof. Dr. Mehmet MUCUK’a, eğitim hayatım boyunca desteğini benden esirgemeyen ve bugünlere gelmemde büyük emek sahibi olan aileme sonsuz teşekkür ederim.

Sümeyra EVREN Konya, 2019

ĠÇĠNDEKĠLER

Sayfa No

Bilimsel Etik Sayfası ……….………... i

Tez Kabul Formu ……….………. ii

Önsöz / Teşekkür ….………. iii

Özet ..………. viii

Summary ………... ix

Kısaltmalar Listesi ……… x

Grafik Listesi .………... xii

Şekiller Listesi .………. xiii

Tablolar Listesi .……… xiv

Giriş .………. 1

BĠRĠNCĠ BÖLÜM FAĠZ KAVRAMI, TÜRLERĠ, TEORĠLERĠ VE FAĠZĠN ĠKTĠSADĠ ETKĠLERĠ 1.1 Faiz Kavramı …….……… 2

1.2 Faiz Türleri ……… 4

1.2.1 Basit Faiz-Bileşik Faiz ….……… 5

1.2.2 Mevduat Faizi-Kredi Faizi ..….……… 6

1.2.3 Nominal Faiz-Reel Faiz ...……… 6

1.2.4 Gösterge Faizi …..……… 7

1.2.5 Politika Faizi ………...……….……… 7

1.2.6 Gecelik Faiz …...………..……… 7

1.2.7 Geç Likidite Penceresi Faizi ……… 8

1.2.8 Devlet İç Borçlanma Senetleri (DİBS) Faizi ...……… 8

1.2.9 Reeskont ve Avans Faizi ………..……… 8

1.2.10 Zorunlu Karşılıklara Telafi Faizi …..………...… 9

1.3 Faiz Teorileri …….……… 9

1.3.2 Neo-Klasik Ödünç Verilebilir Fonlar Teorisi ...…… 11

1.3.3 Keynesyen Faiz Teorisi ……..………... 13

1.3.4 Neo-Keynesyen Hicks-Hansen Faiz Teorisi ...………. 14

1.3.5 Tobin’in Portföy Seçimi Teorisi ...………... 15

1.3.6 Marksist Faiz Teorisi ……...……… 16

1.4 Faizin İktisadi Etkileri ………...……… 18

1.4.1 Gelir Dağılımı Üzerindeki Etkisi ….……… 18

1.4.2 Vergi Gelirleri ve Bütçe Dengesine Etkisi …...……… 20

1.4.3 Tasarruflar ve Yatırımlar Üzerindeki Etkisi ………… 22

1.4.4 Dış Ticaret Üzerindeki Etkisi ………... 24

1.4.5 Ekonomik Büyüme Üzerindeki Etkisi ………. 26

1.4.6 İşsizlik Üzerindeki Etkisi ….……… 27

1.4.7 Döviz Kuru Üzerindeki Etkisi …..……… 29

ĠKĠNCĠ BÖLÜM ENFLASYON KAVRAMI, TÜRLERĠ VE ENFLASYONUN ĠKTĠSADĠ ETKĠLERĠ 2.1 Enflasyon Kavramı …….………...………... 31 2.2 Enflasyon Türleri …….………... 32 2.2.1 Sıfır Enflasyon ….………...………. 33 2.2.2 Düşük Enflasyon …..……… 33 2.2.3 Ilımlı Enflasyon ………..………...………... 33 2.2.4 Yüksek Enflasyon …..………...………... 34 2.2.5 Basamaklı Enflasyon …….………... 34 2.2.6 Hiperenflasyon ………...………... 34 2.2.7 Talep Enflasyonu ….………...………. 34 2.2.8 Maliyet Enflasyonu …….………. 35 2.2.9 Fiyat Enflasyonu …..………...………. 35 2.2.10 Çekirdek Enflasyon …..……… 35 2.2.11 Manşet Enflasyon ……..………...……… 35 2.2.12 Beklenen Enflasyon …..……….…….. 36

2.2.13 Beklenmeyen Enflasyon .………... 36

2.2.14 Kronik Enflasyon …..……….….. 36

2.2.15 İthal Edilen Enflasyon …..……….... 36

2.2.16 Küresel Enflasyon ..……….……. 37 2.2.17 Tam Enflasyon …..……….……….. 37 2.2.18 Yarı Enflasyon ..………... 37 2.2.19 Saf Enflasyon ……..………... 38 2.2.20 Gizli Enflasyon .………... 38 2.2.21 Yapısal Enflasyon …..……….. 38 2.2.22 Bastırılmış Enflasyon …..………..……... 38

2.3 İktisadi Yaklaşımlar Bağlamında Enflasyon Olgusu ….……… 38

2.3.1 Klasik Yaklaşıma Göre Enflasyon ..………. 39

2.3.2 Keynesyen Yaklaşıma Göre Enflasyon ……… 40

2.3.3 Monetarist Yaklaşıma Göre Enflasyon ..……….. 41

2.3.4 Rasyonel Beklentiler Yaklaşımına Göre Enflasyon …. 43 2.3.5 Arz Yanlı Yaklaşıma Göre Enflasyon ….……… 44

2.3.6 Yapısalcı Yaklaşıma Göre Enflasyon …..……… 44

2.4 Enflasyonun İktisadi Etkileri .……… 46

2.4.1 Gelir Dağılımı Üzerindeki Etkisi ………... 46

2.4.2 Vergi Gelirleri ve Bütçe Dengesine Etkisi …………... 47

2.4.3 Tasarruflar ve Yatırımlar Üzerindeki Etkisi ……….... 50

2.4.4 Dış Ticaret Üzerindeki Etkisi ………... 52

2.4.5 Ekonomik Büyüme Üzerindeki Etkisi .……… 54

2.4.6 İşsizlik Üzerindeki Etkisi …..………... 55

2.4.7 Borçlu ve Alacaklılar Üzerindeki Etkisi …..………… 59

2.4.8 Faiz Üzerindeki Etkisi ...………... 59

ÜÇÜNCÜ BÖLÜM TÜRKĠYE EKONOMĠSĠ ĠÇĠN FAĠZ-ENFLASYON ĠLĠġKĠSĠNĠN ANALĠZĠ 3.1 Faiz ile Enflasyon Arasındaki İlişkinin Teorik Çerçevesi ……. 61

3.2.1 1980-1990 Dönemi ………...………... 63 3.2.2 1990-2000 Dönemi ...………... 69 3.2.3 2000-2010 Dönemi ………...………... 76 3.2.4 2010 ve Sonrası Dönem ………...……… 82 3.3 Literatür Taraması ……...……….. 84 3.4 Veri Seti ………. 89 3.5 Ekonometrik Yöntem ………. 89

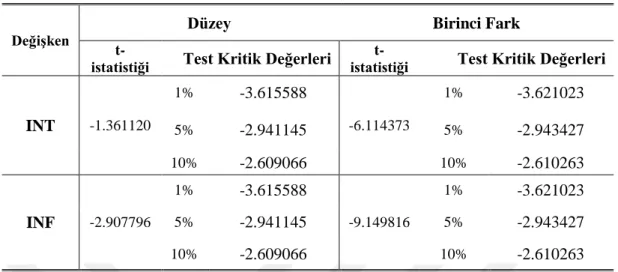

3.5.1 Durağanlık (Birim Kök Testleri) ……….. 89

3.5.2 Johansen Koentegrasyon (Eşbütünleşme) Testi ..……. 91

3.5.3 Vektör Hata Düzeltme Modeli (VECM) .………. 92

3.5.4 Etki-Tepki Fonksiyonları …..………... 93

3.5.5 Varyans Ayrıştırması …...……… 93

3.6 Ekonometrik Bulgular …...……… 94

SONUÇ ………. 100

T. C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğ renci ni n

Adı Soyadı Sümeyra EVREN Numarası 144226001005 Ana Bilim / Bilim Dalı İktisat / İktisat

Programı Tezli Yüksek Lisans Doktora Tez Danışmanı Prof. Dr. Mehmet MUCUK

Tezin Adı Faiz ile Enflasyon Arasındaki İlişkinin Test Edilmesi: Türkiye Örneği (1980-2018)

ÖZET

Yüksek enflasyon ve faiz oranları tüm ekonomiler açısından sorun teşkil etmektedir. Yüksek enflasyon risk ve belirsizlikleri artırarak kaynak dağılımını bozmakta, büyüme performansına zarar vermektedir. Bu nedenle Merkez Bankaları için temel amaç; fiyat istikrarını sağlamaktır. Diğer taraftan yüksek faiz oranları da benzer şekilde kaynak dağılımına zarar vermekte yatırımları olumsuz yönde etkilemektedir. Bu çalışmada faiz oranları ile enflasyon arasındaki ilişki Türkiye ekonomisi için 1980-2018 dönemine ait verilerden hareketle zaman serileri analizi kullanılarak araştırılmıştır. Elde edilen bulgulara göre faiz ve enflasyon değişkenleri uzun dönemde birlikte hareket etmektedir. Etki-tepki fonksiyonları ise enflasyondaki artışın faiz oranlarını artırdığını, faizlerdeki artışın ise enflasyonu düşürdüğünü göstermiştir.

Anahtar Kelimeler: Faiz Oranı, Enflasyon Oranı, Türkiye Ekonomisi, Zaman Serileri Analizi

T. C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğ renci ni n

Adı Soyadı Sümeyra EVREN Numarası 144226001005 Ana Bilim / Bilim Dalı İktisat / İktisat

Programı Tezli Yüksek Lisans Doktora Tez Danışmanı Prof. Dr. Mehmet MUCUK

Tezin Adı To Test The Relationship Between Interest Rate and Inflation Rate: The Case of Turkey (1980-2018)

SUMMARY

High inflation and interest rates are a problem for all economies. High inflation disrupts the distribution of resources by increasing risks and uncertainties and damages growth performance. Therefore, the main objective for central banks; to ensure the price stability. On the other hand, high interest rates also damage resource allocation and affect investments negatively. In this study, the relationship between inflation and interest rates were investigated for the period of 1980-2018 using time series analysis for Turkish economy. According to the findings, interest and inflation variables act together in the long term. Impact-response functions showed that the rise in inflation increased interest rates while the increase in interest rates decreased inflation.

Keywords: Interest Rate, Inflation Rate, Turkish Economy, Time Series Analysis

Kısaltmalar Listesi

ABD : Amerika Birleşik Devletleri ADF : Genişletilmiş Dickey-Fuller

ARDL : Dağıtılmış Gecikmeli Otoregresif Model BRIC-T : Brezilya, Rusya, Hindistan, Çin ve Türkiye DİBS : Devlet İç Borçlanma Senetleri

DOLS : Dinamik En Küçük Kareler ECB : Avrupa Merkez Bankası

ECLAC : Latin Amerika ve Karayipler Ekonomik Komisyonu GAP : Güneydoğu Anadolu Projesi

GEGP : Güçlü Ekonomiye Geçiş Programı GSMH : Gayri Safi Milli Hasıla

GSYİH : Gayri Safi Yurtiçi Hasıla IMF : Uluslararası Para Fonu KİT : Kamu İktisadi Teşebbüsü

OECD : Ekonomik Kalkınma ve İşbirliği Örgütü OPEC : Petrol İhraç Eden Ülkeler Örgütü PP : Phillips Perron

TC : Türkiye Cumhuriyeti

TCMB : Türkiye Cumhuriyet Merkez Bankası

TL : Türk Lirası

TÜFE : Tüketici Fiyat Endeksi TÜİK : Türkiye İstatistik Kurumu

TÜSİAD : Türk Sanayicileri ve İşadamları Derneği ÜFE : Üretici Fiyat Endeksi

VAR : Vektör Otoregresif Model VECM : Vektör Hata Düzeltme Modeli

Grafik Listesi

Grafik-1: Türkiye Ekonomisinde Enflasyon Oranları (1980-1990,

TÜFE) ……….... 65

Grafik-2: Türkiye Ekonomisinde Tasarruf Mevduatı Faiz Oranları

(1980-1990) ………... 68

Grafik-3: Türkiye Ekonomisinde Enflasyon Oranları (1990-2000,

TÜFE) ……… 70

Grafik-4: Türkiye Ekonomisinde Bütçe ve Cari İşlemler Dengesi

(1990-2000) ……….. 71

Grafik-5: Türkiye Ekonomisinde Tasarruf Mevduatı Faiz Oranları

(1990-2000) ………... 74

Grafik-6: Türkiye Ekonomisinde Enflasyon Oranları (2000-2010,

TÜFE) ……… 80

Grafik-7: Türkiye Ekonomisinde Tasarruf Mevduatı Faiz Oranları

(2000-2010) ………... 81

Grafik-8: Türkiye Ekonomisinde Enflasyon Oranları (2010-2018,

TÜFE) ……… 83

Grafik-9: Türkiye Ekonomisinde Tasarruf Mevduatı Faiz Oranları

ġekiller Listesi

Şekil-1: Klasik Teoride Faizin Oluşumu ……… 10

Şekil-2: Neo-Klasik Ödünç Verilebilir Fonlar Teorisinde Faizin Oluşumu .. 11

Şekil-3: Keynesyen Teoride Faizin Oluşumu ……… 14

Şekil-4: Hicks-Hansen Faiz Teorisinde Faizin Oluşumu ……...……… 15

Şekil-5: Faiz ile Net İhracat Arasındaki İlişki ……… 25

Şekil-6: Faiz ile İşsizlik Arasındaki Aktarım Mekanizması ………. 28

Şekil-7: Orijinal Phillips Eğrisi ……….. 56

Şekil-8: Samuelson-Solow Phillips Eğrisi ………. 57

Şekil-9: AR Karakteristik Polinomunun Ters Köklerinin Konumu ………... 96

Tablolar Listesi

Tablo-1: Faiz Teorileri ……….. 18

Tablo-2: İktisadi Yaklaşımlara Göre Enflasyonun Nedenleri …….. 46

Tablo-3: Türkiye Ekonomisinin Temel Makroekonomik Büyüklükleri (1980-1990) ………... 69

Tablo-4: Türkiye Ekonomisinin Temel Makroekonomik Büyüklükleri (1990-2000) ………... 76

Tablo-5: Türkiye Ekonomisinin Temel Makroekonomik Büyüklükleri (2000-2010) ………. 77

Tablo-6: Türkiye Ekonomisinin Temel Makroekonomik Büyüklükleri (2010-2018) ………... 82

Tablo-7: Faiz ve Enflasyon Arasındaki İlişkiye Yönelik Literatür Taraması ………... 85

Tablo-8: Değişkenler ve Veri Kaynakları ……….. 89

Tablo-9: ADF Birim Kök Testi Sonuçları ………. 94

Tablo-10: PP Birim Kök Testi Sonuçları ………. 95

Tablo-11: VAR Optimum Gecikme Uzunluğu ……… 95

Tablo-12: Johansen Koentegrasyon Testi Sonuçları ……… 96

Tablo-13: Vektör Hata Düzeltme Modeli Sonuçları ……… 97

GĠRĠġ

Makroekonomik dengelerin tesis edilebilmesi bakımından fiyat istikrarının sağlanması merkezi bir konuma sahiptir. Bu nedenle merkez bankalarının birincil amacını enflasyonun kontrol altına alınması oluşturmakta ve tüm politikalar bu amaç doğrultusunda şekillendirilmektedir. Yüksek enflasyon iklimi, gerek mikro ekonomik açıdan gerekse makroekonomik açıdan önemli problemleri beraberinde getirerek, krizler için elverişli bir zemin hazırlamaktadır. Nitekim yüksek enflasyona bağlı olarak tasarruf, yatırım, üretim, işsizlik, gelir dağılımı, dış ticaret ve faiz değişkenlerinin olumsuz bir eğilim izlemesi iktisadi alandaki sorunların artmasına neden olmaktadır. Benzer şekilde gelişme yolunda ilerleyen ülkeler için bir başka önemli tehdit de yüksek faizdir.

Kredi maliyetlerinin artmasına ve tasarrufların üretken olmayan alanlara kaymasına neden olan yüksek faiz, Türkiye ekonomisinin temel gündem maddeleri arasında yer almaktadır. Nitekim faiz oranlarındaki artış, finansman maliyetleri üzerinden aynı zamanda ürün fiyatlarının yükselmesine yol açabilmektedir. Diğer taraftan yüksek enflasyon ise reel getiri düzeyini pozitif seviyelerde tutabilmek için faizlerin artması ile sonuçlanabilmektedir. Bu çalışmada, faiz ile enflasyon arasındaki nedensellik ilişkisinin Türkiye ekonomisi açısından 1980-2018 dönemine ait yıllık verilerden hareketle ekonometrik olarak analiz edilmesi amaçlanmıştır.

Üç bölümden oluşan çalışmanın birinci bölümünde faiz kavramı, türleri, teorileri ve faizin makro değişkenler üzerindeki iktisadi etkileri ele alınırken; ikinci bölümde enflasyon kavramı, türleri, farklı iktisadi yaklaşımlar bağlamında enflasyonun nedenleri ve enflasyonun makro değişkenler üzerindeki etkileri açıklanmıştır. Son bölümde ise konu ile ilgili literatürde yer alan çeşitli çalışmalar hakkında bilgi verilerek analizde kullanılan veri seti ve metodoloji tanıtılmış, ulaşılan bulgular değerlendirilmiştir.

BĠRĠNCĠ BÖLÜM

FAĠZ KAVRAMI, TÜRLERĠ, TEORĠLERĠ VE FAĠZĠN ĠKTĠSADĠ ETKĠLERĠ

1.1 Faiz Kavramı

Faiz, insanoğlunun ekonomik yaşamındaki en eski olgulardan birini oluşturmaktadır. Tarih boyunca hemen hemen tüm toplumlarda yer alan faiz, bazı toplumlar tarafından ekonominin bir gerçeği olarak kabul edilmiş, bazen de haklı bir dayanağa sahip olmadığı gerekçesiyle faizin yanlış bir uygulama olduğu düşünülmüştür (Komisyon, 2014: 11).

Geçmişte insanlar, ihtiyaçlarını giderecek mal ve hizmetleri, istedikleri zaman istedikleri miktarda elde etme gücüne sahip olmamakla birlikte; aynı zamanda edindikleri malları koruyacak bir güce de sahip olamamışlardır. Büyük emek harcanarak kazanılan mallar, her zaman bozulma, çalınma veya saldırıya uğrama gibi tehlikelere maruz kalmıştır. Bu soruna çözüm olarak borçlanma yöntemi geliştirilmiş, elinde fazla ürün bulanan kişi, ürün sahibi olmayan kişiye daha sonra geri alma şartıyla borç vermiştir. Böylece karşılıksız borç verilerek her iki taraf da istediğini elde etme olanağı bulmuştur. Ancak malların muhafaza edilme yolu öğrenildikçe insanlar, karşılıksız borç verme konusunda daha isteksiz hale gelmişler ve belli bir süre sonra, yanında “fazlalık” alma şartıyla borç verme işlemine başlamışlardır. Bu şekilde ortaya çıkan faiz, paranın kullanımıyla birlikte evrilerek farklı bir boyut kazanmış ve yaygınlaşmıştır (Komisyon, 2014: 15). Dolayısıyla faizin gerek teorik olarak, gerekse uygulama açısından binlerce yıl öncesine dayanan çok eski bir geçmişi bulunmaktadır. Nitekim Eski Yunan düşünürlerinden Eflatun ve Aristo başta olmak üzere pek çok filozof veya devlet adamı bu konu üzerinde durarak faizin insan yaşamındaki önemine ve insan yaşamına olan etkilerine dair çeşitli görüşler ileri sürmüşlerdir (Zeytinoğlu, 1987: 91).

Ġlkçağda Faiz: İktisadi düşüncenin belirginleşmeye başladığı bu dönemde, faizin ahlaki ve sosyal yönlerine ilişkin çeşitli düşünceler ortaya atılmıştır. Tarihi kayıtlara göre Mezopotamya’da Babil Kralı Hammurabi’nin yürürlüğe koyduğu Hammurabi Kanunları’nda faizle ilgili ilk düzenleme yapılmış ve faiz oranlarına sınırlama getirilmiştir. İlkçağ Yunan filozoflarından Eflatun, faizin gelir dağılımını olumsuz etkilemesinden dolayı yoksulluğu arttırdığını, toplumsal eşitsizliğe ve çekişmelere yol açtığını ileri sürerek faizin yasaklanmasını istemiştir. Eflatun’un öğrencisi olan Aristo ise faizi kısır bir tavuğa benzeterek “para yavrulamaz” düşüncesinden hareketle faiz aracılığı ile zengin olmayı ahlaki değerlere aykırı bulmuştur (Pıçak, 2012: 68-69).

Ortaçağda Faiz: Dini eğilimlerin hakim olduğu bu dönemde faize karşı tutumlar giderek katılaşmış ve verilen para miktarından fazlasının alınması, tamamıyla günah olarak görülmüştür (Akalın, 2013: 195). Ortaçağ’da faizin yasaklanma düşüncesi, çalışmaksızın elde edilecek her türlü gelirin meşru kabul edilmemesi ilkesine dayandırılarak emek harcamaksızın elde edilen her türlü zenginleşmenin önü kesilmek istenmiştir (Küçükkalay, 2010: 131). Yaklaşık 11. ve 12. yüzyıllara kadar devam eden ve kilise hukukunun etkisi altında olan Ortaçağ iktisadi hayatında, faiz hakkında ileri sürülen görüşler, İlkçağ düşünce biçiminden farklı olmamıştır (Zeytinoğlu, 1987: 93).

Yeniçağda Faiz: Ortaçağ’ın sonlarında keşfedilen yeni deniz yolları ve kıtalardan dolayı hızla gelişen ve uluslararası bir nitelik kazanan ticaret ve üretim yapısı, kapitalist bir bakış açısının güç kazanmasına zemin hazırlamıştır. Bu durum, faiz olgusunu, dini ve ahlaki çerçeveden belli ölçüde çıkararak, ekonominin temeline yerleşmesi sürecini başlatmıştır. İktisadi gelişmelerin yanı sıra Hıristiyanlıkta gerçekleştirilen reform hareketleri de faiz konusundaki anlayışı önemli ölçüde değiştirmiştir (Unay, 2000: 213). Nitekim Martin Luther, Jean Calvin ve Turgot gibi reform hareketinin önemli düşünürleri faiz uygulamasına yönelik katı yaklaşımların zayıflamasına öncülük etmişlerdir (Pıçak, 2012: 74). Faizin kullanımı İlk ve Ortaçağın aksine bu dönemde belirgin bir meşruiyet kazanmıştır.

Faiz kavramı çok farklı boyutlarda ele alınan ve özellikle iktisadi alanda önemli tartışmaları beraberinde getiren temel başlıklardan birini oluşturmaktadır. Kavramın tanımı konusunda ise üzerinde fikir birliğine varılan ortak bir görüş bulunmamaktadır.

Faiz; belirli bir miktar paranın, belirli bir süre kullanılması sonucunda ödenen bir bedel olarak tanımlanmaktadır. Başka bir tanıma göre faiz; paranın kirasını ifade etmektedir (Unay, 2000: 212). Ertek (2011) ise faizi; parası olanlarla paraya ihtiyacı olanları bir araya getiren bir fiyat şeklinde nitelendirmiştir. Paraya ihtiyacı olanlar belirlenen bu fiyatı ödemek suretiyle parası olanlardan belirli bir zaman dilimi için borç para almaktadırlar (Ertek, 2011: 241). Ayrıca faiz, hem ödünç verilen paranın geri dönmeme riskini karşılamakta hem de enflasyon nedeniyle oluşan değer kaybını telafi etmektedir (Unay, 2000: 212). Ekonomi bilimi açısından faiz aynı zamanda; üretim faktörlerinden sermayenin toplam gelirden aldığı payı ifade etmektedir (Eğilmez, 2013). Faiz, hukuki bağlamda ise; konusu bir miktar paranın ödenmesinden ibaret olan, borç verenin bu paradan belirli bir zaman dilimi için mahrum kaldığı süreye ve belirli bir orana bağlı olarak gerçekleşen bir tür getiri veya karşılık anlamında kullanılmaktadır (Aydoğdu, 2011: 86).

1.2 Faiz Türleri

Makroekonomik dengelerin oluşumunda önemli bir konuma sahip olan faizin, yazında ve uygulamada farklı türleri bulunmaktadır (Karakayalı, 2002b: 14-15). Bu durum; vade, kredi riski ve vergi uygulamasındaki farklılıklara bağlı olarak ortaya çıkmaktadır (Mankiw, 2009: 69).

Vade: Ekonomideki bazı borçlar kısa vadeli iken bazıları ise uzun vadelidir. Faiz oranı borcun vadesine bağlı olduğu için genellikle kısa dönem faiz oranları düşük, uzun dönem faiz oranları da yüksektir.

Kredi Riski: Borç veren, borç alanın geri ödememe olasılığını göz önünde bulundurmak zorundadır. Geri ödememe olasılığı arttıkça, faiz oranı da o kadar yüksek olmaktadır. Sadece devlet, en güvenilir borçlu olduğu için devlet borç senetleri üzerindeki faiz oranları düşüktür. Onun dışındakiler,

geri ödememe olasılığına karşı kredi riskini karşılamak için yüksek faiz oranlı borç senetleri çıkararak borçlanma talep eden kişilere borç vermektedir.

Vergi Uygulaması: Farklı borç senetleri üzerindeki faizler farklı biçimlerde vergilendirilmektedir. Örneğin; bazı ülkelerde yerel idareler borç senetleri çıkardıklarında, bu borç senetlerine sahip olanlar, merkezi idare tarafından alınan gelir vergisinden muaf tutulmaktadırlar. Söz konusu vergi avantajından ötürü yerel idarelerin borç senetlerine uyguladıkları faiz oranları daha düşüktür.

Başlıca faiz türleri şu şekilde sıralanabilir:

Basit Faiz-Bileşik Faiz

Mevduat Faizi-Kredi Faizi

Nominal Faiz-Reel Faiz

Gösterge Faizi

Politika Faizi

Gecelik Faiz

Geç Likidite Penceresi Faizi

Devlet İç Borçlanma Senetleri (DİBS) Faizi

Reeskont ve Avans Faizi

Zorunlu Karşılıklara Telafi Faizi

1.2.1 Basit Faiz-BileĢik Faiz

Basit faiz; bir yatırımın, yatırım dönemi süresince sadece anaparasının kazandığı faiz oranı olarak tanımlanmaktadır. Bileşik faiz ise; bir yatırımın yatırım dönemi boyunca kazandığı faiziyle birlikte yeniden yatırıma tabi tutulması sonucu elde edilen getiriyi ifade etmektedir. Diğer bir deyişle bileşik faiz; faizin de faiz kazanmasıdır (TCMB Terimler Sözlüğü).

1.2.2 Mevduat Faizi-Kredi Faizi

Mevduat faizi, kişilerin bankalarda yer alan vadeli mevduat hesaplarına daha önceden belirlenmiş bir süre sonunda veya istenildiği zaman çekilmek üzere yatırdıkları para miktarına uygulanan faiz oranıdır. Kredi faizi ise; bankaların, kişilerin ihtiyaçlarını karşılamak için ticari kredi, tüketici kredisi veya konut kredisi gibi çeşitli adlar altında verdikleri kredilere uyguladıkları faiz oranı şeklinde tanımlanmaktadır (Eğilmez, 2013).

1.2.3 Nominal Faiz-Reel Faiz

Piyasada yaygın olarak kullanılan nominal faiz, fiyat etkisinden (enflasyondan) arındırılmamış cari faizi ifade etmektedir. Bu nedenle nominal faiz getirisiyle beraber vade sonunda elde edilecek para, satın alma gücündeki değişimi göstermemektedir. Çünkü enflasyon, fiyatlar genel düzeyinin artmasına yol açarken; paranın değerini düşürmektedir (Özel, 2000: 25).

Nominal faizin taşıdığı bu sorunu gidermek üzere geliştirilen reel faiz ise fiyat etkisi çıkarıldıktan sonra kalan faizi ifade etmektedir. Dolayısıyla reel faiz, gerçek satın alma gücünün ortaya çıkarılmasını sağlamaktadır (Tomanbay ve Gümüş, 2004: 350). Reel faiz oranı aşağıdaki formül yardımıyla hesaplanır (Mucuk, 2017: 56).

Reel Faiz Oranı = 1+Nominal Faiz Oran ı

1+Enflasyon Oran ı − 1 (1)

Reel faiz oranı için genellikle “beklenen” ve “gerçekleşen” reel faiz oranı ayrımları yapılmaktadır. Yılın başında nominal faiz oranı bilinmekte, enflasyon oranı ise sadece tahmin edilmektedir. İktisadi birimler kararlarını verirken nominal faiz oranları konusundaki bilgilerini ve enflasyon konusundaki tahminlerini kullanarak reel faiz oranı beklentisi oluştururlar. Enflasyonun yıl sonundaki durumuna göre beklenen ve gerçekleşen reel faiz oranları da farklılık gösterecektir. Bu durumda kararların sağlıklı olup olmadığı ancak beklentilerin gerçekçiliğine bağlıdır (Yıldırım vd., 2016: 70).

1.2.4 Gösterge Faizi

Gösterge faizi; vadesine 1 ya da 2 yıl kalmış olan ve 3 ayda bir kupon ödemeli olarak alım-satımı yapılan, en çok işlem gören devlet tahvilinin ikincil piyasadaki faizini ifade etmektedir (Eğilmez, 2013).

1.2.5 Politika Faizi

Politika faizi; TCMB’nin, miktar ihalesi yöntemiyle gerçekleştirilen 1 hafta vadeli repo ihalesi açtığında uyguladığı faiz oranıdır. Politika faiz oranına Para Politikası Kurulu karar vermektedir. Repo1

/Ters Repo2, bir tarafın hazine bonosu, devlet tahvili gibi sabit getirili bir menkul kıymeti satarken veya alırken, aynı kıymeti önceden belirlenen bir fiyattan ileri bir tarihte geri alması veya satması üzerine yapılan bir anlaşmayı ifade etmektedir (TCMB, 2012: 5).

1.2.6 Gecelik Faiz

TCMB’nin hesaplarını kapatabilmek için gecelik olarak borç almak ya da ellerinde kalan paraları gecelik olarak borç vermek isteyen bankalara uyguladığı faize; gecelik faiz (fonlama faizi, faiz koridoru) denilmektedir. Merkez Bankasının ilan ettiği borç alma faiz oranı “taban” olarak, borç verme faiz oranı ise “tavan” olarak ifade edilir. Gecelik faiz oranları her zaman söz konusu tavan ve taban oranları arasında gerçekleşmektedir. Gün içerisinde TCMB bünyesindeki bankalarda likidite sıkışıklığı yaşanması durumunda, bankalar limitleri ile sınırlı olmak üzere teminatları karşılığında gecelik TCMB borç verme faiz oranından borçlanabilmektedir. Likidite fazlalığı olması durumda ise limitsiz olarak TCMB borçlanma faiz oranından Merkez Bankasına TL cinsinden borç verebilmektedir (TCMB, 2012: 5).

1 Repo: Sabit getirili bir menkul kıymetin daha önceden anlaşılan bir vade ve fiyat üzerinden geri

alınmak üzere satılmasıdır (Dünya Gazetesi Yayın Kurulu, 1998: 338).

2 Ters Repo: Sabit getirili bir menkul kıymeti daha önceden anlaşılan bir vade ve fiyat üzerinden geri

1.2.7 Geç Likidite Penceresi Faizi

Geç likidite penceresi, Merkez Bankasının son borç veren merci sıfatıyla gün sonunda (saat 16.00-17.00 arasında) ödeme sistemlerinde ortaya çıkabilecek sorunları gidermek üzere bankalara uyguladığı borç alma ve verme imkanıdır. Bankalar, geçici nitelikteki likidite ihtiyaçlarını gidermek veya likidite fazlalarını değerlendirmek için teminatları karşılığında limitsiz olarak “geç likidite gecelik TL borç alma faizi” ile Merkez Bankasından borçlanabilmekte ya da “geç likidite gecelik TL borç verme faizi” ile Merkez Bankasına borç verebilmektedir (TCMB Terimler Sözlüğü). Bu uygulama hesaplarını kapatmak ya da ellerinde bulunan parayı borç vermek için son ana kadar bekleyen bankalara uygulanan caydırıcı faiz oranlarını kapsamaktadır (Eğilmez, 2014).

1.2.8 Devlet Ġç Borçlanma Senetleri (DĠBS) Faizi

Türkiye Cumhuriyeti Başbakanlık Hazine Müsteşarlığınca yurtiçi piyasalarda ihraç edilen devlet tahvili ve hazine bonolarının genel adına; “Devlet İç Borçlanma Senedi (DİBS)” denilmektedir (www.hmb.gov.tr 30.08.2018). Hazinenin vadesi bir yıldan kısa süreli olan iç borçlanmalarda kullandığı senetlere “hazine bonosu”, vadesi bir yıldan uzun süreli olan iç borçlanmalarda kullandığı senetlere de “devlet tahvili” adı verilmektedir. Hazine, iç borçlanmayı genel olarak ihale yöntemiyle gerçekleştirir. Borçlanma faizi de bu ihalelerde belirlenmekte ve belirlenen bu faiz “Devlet İç Borçlanma Senetleri Faizi” olarak adlandırılmaktadır (Sayılgan, 2013: 6-7).

1.2.9 Reeskont ve Avans Faizi

Merkez Bankası, bankacılık kesiminin geçici likidite ihtiyaçlarını karşılayabilmek için, bankalar tarafından kendisine sunulan ticari senetleri reeskont için kabul edebilmektedir. Reeskont, bir bedel karşılığı bir banka tarafından iskonto edilmiş ticari bir senedin, tekrar bir bedel karşılığı el değiştirmesini yani yeniden iskonto edilmesini ifade etmektedir. Bu işlemler için Merkez Bankası tarafından uygulanan faize; “reeskont faiz oranı” adı verilir. Ayrıca Merkez Bankasının reeskonta kabul ettiği ticari senetler için avans seçeneği de bulunmaktadır. Bu

durumda uyguladığı faiz oranı ise “avans faiz oranı” olarak isimlendirilir (www.tcmb.gov.tr 17.08.2018).

1.2.10 Zorunlu KarĢılıklara Telafi Faizi

Zorunlu karşılık, bankaların yerli ve yabancı para cinsinden kabul ettikleri mevduatlara karşılık, Merkez Bankasında bulundurmak zorunda oldukları para miktarını ifade etmektedir. Zorunlu karşılığın yaratmış olduğu bu maliyet bankalar tarafından, mevduat sahiplerine ve kredi kullananlara yansıtılmaktadır (Ünalmış ve Ünalmış, 2015: 2).

Bankalardan faizsiz olarak alınan karşılıklara istinaden Merkez Bankası tarafından bu bankalara tekrar “zorunlu karşılıklara telafi faizi” adı altında bir ödeme yapılır. Merkez Bankası, TL cinsinden kabul edilen zorunlu karşılıklara, bankaların ve finansman şirketlerinin mevduatı ile özkaynak toplamının kredilerine oranı kadar; ABD doları cinsinden kabul edilen zorunlu karşılıklara ise rezerv opsiyonları ile serbest hesaplar gibi ihbarlı döviz mevduat hesaplarına da aynı şekilde uygulanan oran kadar faiz ödemesi gerçekleştirir (TCMB, 2015: 1).

1.3 Faiz Teorileri

Faiz olgusunun varlığını ve faizi nelerin belirlediğini açıklayan görüşler “faiz teorileri” olarak adlandırılmaktadır (Seyrek ve Mızırak, 2009: 387). Başlıca faiz teorileri şu şekilde sıralanabilir:

Klasik Faiz Teorisi

Neo-Klasik Ödünç Verilebilir Fonlar Teorisi

Keynesyen Faiz Teorisi

Neo-Keynesyen Hicks-Hansen Faiz Teorisi

1.3.1 Klasik Faiz Teorisi

Klasik teoride faiz oranı reel bir değişken olarak kabul edilmekte; denge faiz düzeyini belirleyen faktörleri ise; tasarruf arzı ve yatırım talebi oluşturmaktadır (Günal, 2010: 51). Klasik iktisadi düşünceye göre; tasarruflar ve yatırımlar arasındaki eşitlik de faiz oranlarının esnekliği tarafından belirlenmektedir (Ertek, 2011: 241).

Klasik faiz teorisinde, yüksek faiz oranları ile tasarrufları artırıp talebi kısmak mümkündür. Özellikle enflasyonist ortamlarda yüksek faiz politikası izlemek talebi baskılamak açısından; düşük faiz politikası izlemek de arzı artırmak açısından etkilidir (Akdiş, 1996: 58). Diğer bir ifadeyle faiz oranlarının yükselmesi tasarrufları; düşmesi ise yatırımları özendirmektedir (Unay, 2000: 215).

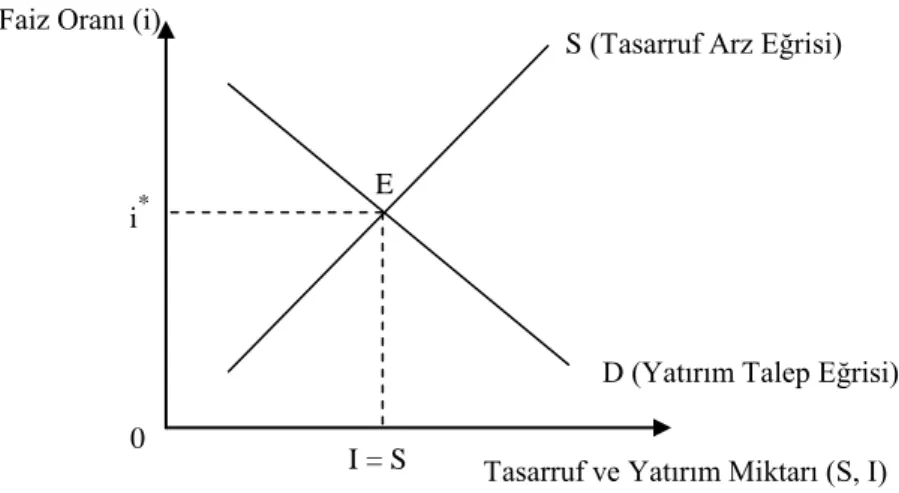

Şekil 1, Klasik iktisat teorisi çerçevesinde faiz oranının oluşumunu göstermektedir. Faiz oranı ile tasarruf arzı arasında pozitif bir ilişki varken; faiz oranı ile yatırım talebi arasında negatif bir ilişki bulunmaktadır. Başka bir deyişle; tasarruf arzı faizin artan bir fonksiyonuyken; yatırım talebi faizin azalan bir fonksiyonudur (Aslan, 2009: 396).

ġekil-1: Klasik Teoride Faizin OluĢumu

Tasarruf arzı ile yatırım talebinin kesiştiği noktaya karşılık gelen düzeyde denge faiz oranı belirlenmektedir. Eğer faiz oranı, denge faiz oranının üzerinde oluşacak olursa; arz edilecek tasarruf miktarı, yatırım için talep edilecek kredi

D (Yatırım Talep Eğrisi) S (Tasarruf Arz Eğrisi)

Tasarruf ve Yatırım Miktarı (S, I) I = S

i*

0 Faiz Oranı (i)

miktarından fazla olacak ve oluşan tasarruf arzı fazlalığı faiz oranının düşmesine yol açacaktır. Diğer taraftan faiz oranı denge faiz oranının altında oluşacak olursa; arz edilecek tasarruf miktarı, yatırım için talep edilecek kredi miktarından düşük olacak ve oluşan yatırım talebi fazlalılığı faiz oranın yükselmesine yol açacaktır. Her iki durumda da faiz, kendiliğinden dengeye gelecektir (Ertek, 2011: 241).

1.3.2 Neo-Klasik Ödünç Verilebilir Fonlar Teorisi

Ödünç verilebilir fonlar teorisi, Klasiklerin faiz oranının nasıl belirlendiği konusundaki görüşünü genişleterek sadece bireysel tasarruf sahiplerini ve firmaları değil; kamu kesimini ve dış alemi de bu sürece dahil etmiştir. Bu teoriye göre, faiz oranı ödünç verilebilir fonların arz ve talebine bağlıdır (Aslan, 2009: 400).

Ödünç verilebilir fon arzı; hanehalkının tasarruflarından, firmaların dağıtılmayan karlarından ve amortisman için ayırdıkları paralardan, eğer kamu bütçesi fazlası var ise bu bütçe fazlasından ve dış alemden alınan borç paradan oluşmaktadır. Ödünç verilebilir fon talebi ise; hanehalkının tüketim yapmak amacıyla talep edeceği krediden, firmaların yatırım harcamalarını finanse edebilmek için talep edecekleri krediden, devletin bütçe açıklarını finanse edebilmek için talep edeceği borç paradan ve dış alemin borç para talebinden oluşmaktadır (Ertek, 2011: 243).

ġekil-2: Neo-Klasik Ödünç Verilebilir Fonlar Teorisinde Faizin OluĢumu

S (Ödünç Verilebilir Fon Arzı)

D1 (Ödünç Verilebilir Fon Talebi)

D2

Ödünç Verilebilir Fon Miktarı (Q) Faiz Oranı (i)

Q1 Q2 0 i1 i2 E1 E2

Ödünç verilebilir fon arz ve talep eğrisinin kesiştiği noktaya karşılık gelen düzeyde denge faiz oranı belirlenmektedir. Bu noktada ödünç verilebilir fon arz ve talep miktarları birbirine eşittir. Ayrıca söz konusu faiz oranı ödünç verilebilir fon piyasasındaki denge faiz oranını da göstermektedir. Ödünç verilebilir fon arz ve talep miktarlarındaki değişmeler, faiz oranının değişmesine yol açmaktadır. Örneğin; ödünç verilebilir fon talebindeki bir artış, ödünç verilebilir fon talep eğrisini sağa doğru hareket ettirerek D2 konumuna getirir ve denge faiz oranı i2 seviyesine yükselir

(Oktay, 2002: 97).

Ödünç verilebilir fonlar teorisi çerçevesinde oluşan denge faiz oranı, tüketim ve yatırım gibi reel büyüklüklerde meydana gelen değişimden kaynaklandığı için aynı zamanda reel faiz olarak da tanımlanmaktadır (Paya, 2013: 135). Reel faiz oranı denge noktasının üzerine çıktığında ödünç verilebilir fon arzı, fon talebini aşacağından, tasarruf eğiliminde artış gözlenir. Yüksek faiz oranları, tasarruf miktarını dolayısıyla ödünç verilebilir fon arz miktarını artırmaktadır. Daha fazla gelir elde etmek amacıyla fon arz edenler arasında ortaya çıkan rekabet sonucu faiz oranları düşme eğilimine girerek yeniden dengeye gelinir. Reel faiz oranının denge noktasının altına düştüğü durumda ise ödünç verilebilir fon talebi, fon arzını aşacağından, arzulanan yatırım miktarında artış gözlenir. Oluşan fon kıtlığı, ödünç fon talep edenler arasındaki rekabeti artırarak faiz oranlarının yeniden denge noktasına çıkmasına neden olacaktır (Orhan ve Erdoğan, 2013b: 142).

Denge faiz oranı, fon arz ve talebini belirleyen faktörlerdeki değişikliklerden etkilenmektedir. Yatırımların karlılığındaki ve kamu harcamalarındaki değişiklikler, fiyatlarla ilgili beklentiler, öz finansman imkanlarındaki değişmeler ödünç verilebilir fon talebi eğrisinin; servet ve gelir düzeyi, fiyat ve faizlerle ilgili beklentiler, vergi politikası başta olmak üzere birçok ekonomik faktör ise ödünç verilebilir fon arz eğrisinin konum değiştirmesine yol açmaktadır. Örneğin; karlılığın artması veya enflasyonist beklentilerin güçlenmesi gibi unsurlar ödünç verilebilir fon talep eğrisinin bütünüyle sağa doğru hareket etmesine; diğer taraftan servet ve gelir düzeyindeki gerileme ise tasarrufları düşüreceğinden ödünç verilebilir fon arz eğrisinin bütünüyle sola doğru hareket etmesine neden olur (Paya, 2013: 135-136).

Fiyatlarla ilgili beklentiler hem fon talebini hem de fon arzını etkilemektedir. Örneğin; fiyatlar genel düzeyinin artacağı beklentisi olan bir ekonomide bireyler, fiyatlar yükselmeden mal ve hizmet satın alma düşüncesi ile tüketimlerini artırıp tasarruflarını azaltacak ve bu sebeple fon arz eğrisi sola doğru kayacaktır. Diğer taraftan fiyatlar yükselmeden harcamalarını artırmak isteyen yatırımcılar da daha fazla borçlanmaya hazır olduklarından fon talep eğrisi sağa doğru kayacaktır. Bu durum faiz oranının artması ile sonuçlanacaktır (Aslan, 2009: 402).

1.3.3 Keynesyen Faiz Teorisi

Keynesyen faiz teorisine göre faiz oranı; para arzı ve para talebi tarafından belirlenmektedir. Ekonomik birimlerin, gelir ya da kazançlarının bir bölümünü nakit biçiminde tutmak istemeleri “para talebi” veya “likidite tercihi” olarak adlandırılır. Para talebinin; işlem amaçlı, ihtiyat amaçlı ve spekülasyon amaçlı olmak üzere üç temel nedeni bulunmaktadır (Ertek, 2011: 244).

İşlem amaçlı para talebi; ekonomik bireylerin günlük ihtiyaçlarını karşılamak üzere talep ettikleri parayı ifade etmektedir. İhtiyat amaçlı para talebi, tahmin edilemeyen ihtiyaçlar ve acil durumlar için talep edilen paradır. Spekülasyon amaçlı para talebi ise, servet biriktirme aracı olarak tahvil veya diğer menkul kıymetlere yatırım yapmak üzere talep edilen para şeklinde tanımlanabilir (Özyurt, 2003: 192-193). Ekonomik birimlerin işlem veya ihtiyaç amacıyla talep ettikleri para miktarı gelire bağlı iken; spekülasyon amaçlı para talebi faiz oranının azalan fonksiyonudur. Faiz oranı yükseldikçe spekülasyon amaçlı talep edilen para miktarı azalır, tersi durumda ise artış gösterir. Dolayısıyla faiz oranı ile talep edilen para miktarı arasında negatif yönlü bir ilişki bulunmaktadır (Ertek, 2011: 245).

Keynesyen yaklaşıma göre faiz oranının diğer belirleyicisi olan para arzı ise; ekonomide değişim aracı olarak kabul edilen finansal varlıkların toplam değerini ifade etmektedir (Krugman ve Wells, 2013: 382). Bankacılık sisteminin kontrolü ve para politikasının yönetiminden sorumlu olan Merkez Bankası (Yıldırım vd., 2016: 611), faiz oranından tamamen bağımsız bir şekilde para arzını belirlemektedir (Yetkiner, 2012: 85).

Keynesyen faiz teorisinde faiz oranı; para talebi ile para arzının kesiştiği noktaya karşılık gelen düzeyde belirlenir. Keynes tarafından faiz oranı; likiditeden vazgeçmenin bir karşılığı şeklinde nitelendirilmiştir (Işık, 2010: 170).

ġekil-3: Keynesyen Teoride Faizin OluĢumu

Para talebi ve para arzındaki değişmeler denge faiz oranını etkilemektedir. Örneğin; para arzı sabitken, gelirin arttığı bir durumda para talebinin yükselmesi, denge faiz oranının artması ile sonuçlanacaktır. Çünkü gelir artışına bağlı olarak işlem ve ihtiyat amacıyla para talebinin artması, faiz oranlarının yükselmesine neden olmaktadır. Para miktarı değişmediği için artan para talebinin tahvil satarak karşılanması, tahvil fiyatlarının düşmesine ve faizlerin yükselmesine yol açmaktadır (Aslan, 2009: 399; Unay, 2000: 361). Diğer taraftan para talebi sabitken, para arzının artması durumunda ise faiz oranı düşmektedir. Çünkü para talebi sabitken para arzı artırılınca ekonomik birimler, ellerindeki fazla paradan kurtulabilmek için tahvil alımına yönelirler. Böylece tahvil talebi ile birlikte tahvil fiyatları da artar, ancak bu durum faizlerin düşmesi ile sonuçlanmaktadır (Mucuk, 2017: 127).

1.3.4 Neo-Keynesyen Hicks-Hansen Faiz Teorisi

Klasik faiz teorisinde tasarruf ve yatırım birbirine bağlı olduğu için Keynes, faiz oranının belirlenmesi konusunda bir yetersizlik olduğunu dile getirmiştir. Ancak Keynes tarafından geliştirilen likidite tercihi teorisinin de bu yetersizliği ortadan tam olarak kaldıramadığı tezi ortaya atılmıştır. Nitekim her gelir seviyesinde farklı likidite tercihlerinin ortaya çıkması, işlem ve ihtiyat amaçlı para talebinin ne olacağının bilinmemesi, spekülasyon amaçlı likidite tercihinin ise gelir seviyesinden

E

Md

Ms i*

Para Miktarı (M) Faiz Oranı (i)

bağımsız olması durumu likidite tercihi teorisinin de Klasik Faiz Teorisi gibi belirsizlikler içerdiğini göstermektedir. Hicks ve Hansen bu boşluğu doldurabilmek için IS-LM Modelini geliştirmiştir. Bu model, Klasik ve Keynesyen faiz teorilerinin de bazı unsurlarını içermektedir (Günal, 2010: 53).

John Hicks ve Alvin Hansen tarafından geliştirilen IS-LM Modeli, ekonominin reel tarafı ile parasal tarafını birlikte ele alarak aralarındaki karşılıklı etkileşimi ortaya koymaktadır. IS Eğrisi mal piyasasında dengeyi sağlayan farklı faiz ve gelir bileşimlerini gösterirken, LM Eğrisi de para piyasasında dengeyi sağlayan farklı faiz ve gelir bileşimlerini göstermektedir (Mucuk, 2017: 153).

ġekil-4: Hicks-Hansen Faiz Teorisinde Faizin OluĢumu

IS-LM Modeli; her farklı gelir düzeyinde yatırım ile tasarrufları ve para talebi ile para arzını birbirine eşitleyen tek bir faiz oranının olduğunu ileri sürmektedir. Mal piyasasında dengeyi gösteren IS eğrisi ile para piyasasında dengeyi yansıtan LM eğrisinin keşistiği noktada her iki piyasayı da aynı anda dengeye getiren faiz oranı ve gelir seviyesi bileşimini elde etmek mümkündür (Aksu vd., 2001: 47).

1.3.5 Tobin’in Portföy Seçimi Teorisi

Bazı insanların faiz getirisinden vazgeçerek parayı ve aktifleri ellerinde bulundurmak istemeleri James Tobin’in ilgi alanına girmiştir. Bu sebeple Tobin tarafından geliştirilen Portföy Teorisi, Keynes’in Likidite Tercihi Teorisi’nin geliştirilmiş bir şeklini ifade eder (Öçal ve Osmanlı, 2004: 259). Keynes’in Spekülatif Para Talebi Teorisi'ne göre, spekülatörler gelecekteki faiz oranları

IS LM

Milli Gelir (Y) Y*

i*

0 Faiz Oranı (i)

hakkında kesin bir bilgiye sahiptir. Tobin ise faiz oranlarının gelecekteki durumu hakkında spekülatörlerin kesin bilgiye sahip olmadıklarını, Keynes’in aksine geleceğin belirsiz olduğunu varsaymıştır (Özyurt, 2003: 205).

Tobin’in Portföy Seçimi Teorisi'nin temelinde belirsizlik ve risk faktörleri yer almaktadır. Belirsizlik, faiz getirisi sağlayan aktifler yerine elde nakit tutulmasına neden olmaktadır. Risk, yatırımcıların portföylerini oluştururken tek bir aktife bağlı kalarak seçim yapmayıp, aktiflerini çeşitlendirmelerini sağlamaktadır (Parasız, 2009: 450). Yatırımcıların ellerinde farklı aktifler bulundurmasının nedeni; gelecekteki beklentilerinin kesin olmaması yani söz konusu belirsizliklerin varlığıdır (Özyurt, 2003: 206).

Hicks-Hansen tarafından geliştirilen IS-LM Modelinde oluşan denge faiz oranı, hem tasarruf ve yatırımları hem de para piyasasındaki dengeyi sağlayan faiz oranını göstermektedir. Dolayısıyla para arzında veya talebinde bir değişiklik söz konusu olduğunda faiz oranları etkilenmektedir. Tobin, Portföy Seçimi Teorisinde belirsizlikleri de analize dahil ederek farklı yatırım araçlarının risklerinin de farklı olacağından dolayı ortaya çıkan faizin oranlarının da farklılaşacağını belirtmiştir. Buna göre belirsizlikler arttıkça faiz oranı da artmaktadır (Öruç, 2016: 299).

1.3.6 Marksist Faiz Teorisi

Marx, toplumların değişiminde ve tarihin dönüşümünde ekonomik çıkar mücadelesinin esas olduğunu savunmaktadır. Ekonomik çıkar mücadelesi, üretim araçlarına sahip olanlar ile bu araçlara sahip olamayan toplumsal sınıflar arasındaki çatışmadır (Palabıyık, 2012: 270). Toplumların tarih boyuncu geçirdikleri dönüşüm süreçlerini ortaya koyabilmek için sağlam bir kapitalizm tahliline yönelen Marx, kapitalist üretim tarzının nasıl kendini tasfiye ederek sosyalist bir üretim tarzına dönüşeceğini ispatlamaya girişir. Bu amaçtan hareketle Marx, analizine meta kavramı ile başlar. Meta, pazarda satışa konu olan ürünlerin genel adıdır. Kapitalist meta üretimi ise; ücretli emeğin, üretim araçları sahipleri tarafından sömürülmesi esasına dayalıdır. Kapitalist sistemin temelinde, emeğini satan işçi sınıfı (proleterya) ile üretim araçlarının özel mülkiyetine sahip olan kapitalist sınıfın (burjuva)

çatışması söz konusudur. Kapitalizmin özünde karı artırma düşüncesi olduğu için mevcut kapitalist düzen, sermaye sahiplerinin işçi sınıfını sömürmesi ve üretim faaliyetlerinin maksimum kar arayışına girmesi üzerine kuruludur. Kapitalist sistemin kendi içerisindeki çatışmayı ve bu çatışma içinde süre gelen sömürü mekanizmasının işleyişini Marx, artı değer üzerinden ispatlamaya çalışmaktadır (Küçükkalay, 2010: 357-362).

Marksist iktisadın temelini oluşturan artı değer kavramı, işçinin emeği ile ücretinin birbirini karşılamaması durumunu ifade etmektedir (Genç ve Çağlayan, 2017: 676). Bu bağlamda işçiye ödenen ücret ile işçinin emeği arasındaki fark artı değer şeklinde tanımlanır. İşçinin aldığı ücretten daha fazlasını üretmesi sonucu ortaya çıkan artı değer, aynı zamanda kapitalist sistem içerisindeki sömürüyü de ortaya koymaktadır (Bocutoğlu, 2012: 138).

Marx’a göre, kapitalist sistemde sermayenin işleyişi her şeyden önce artı değerin oluşturulmasıyla ve bu artı değerin önemli bir bölümünün yeniden üretim sürecinde kullanılarak sermaye birikimine dahil edilmesi ile gerçekleşir (Barber, 2007: 170). Bu sebeple artan sermaye birikiminin tek bir elde toplanması, sayıları artmasına karşılık reel ücreti düşen proleterya sınıfı ile sınırlı sayıda fakat üretim araçlarını ellerinde bulunduran burjuva sınıfının çatışmasını kaçınılmaz kılmaktadır. Artan sömürü, bir yandan işçi sınıfı arasındaki dayanışma duygusunu güçlendirirken diğer yandan isyana teşvik etmektedir. İşçi sınıfının karşı bir devrimiyle iktidarı ele alması mülkiyeti ortadan kaldırmakta ve dolayısıyla işçilerin sömürülmesi son bulmaktadır. Marx’ın ispatlamaya çalıştığı sosyalist üretim tarzı, proleterya diktatörlüğünde bütün sınıfların ortadan kalktığı, sınıfsız bir toplumsal düzene geçildiği durumu ifade etmektedir (Bocutoğlu, 2012: 141).

“Kapital” isimli eserinin üçüncü cildinde faiz konusuna farklı bir pencereden bakan Marx faizi, karın bir parçası olarak ele almaktadır (Türkay ve Demirbaş, 2012: 4). Diğer bir ifade ile karın paranın sahibine ödenen bu parçası faiz olarak nitelendirilmektedir. Bu bağlamda Marx’a göre faiz; kapitalist ile işçi arasında gerçekleşen bir ilişki olmaktan ziyade, iki kapitalist arasında söz konusu olan bir durumdur (Marx, 1990: 298-311). Meta-sermaye biçimindeki sermayesini tekrar

para-sermaye şekline dönüştürmek isteyen sermaye kapitalisti, sahip olduğu sermayeden sanayi kapitalistine bir miktar borç vermektedir (Afşar ve Özyiğit, 2017: 251). İhtiyaç duyduğu sermayeyi ödünç olarak alan sanayi kapitalisti ise “kar” adı altında elde ettiği artı değerin bir parçasını sermaye kapitalistine vermek zorunda kalmaktadır (Pıçak, 2012: 87). Borcun faizi olarak da tanımlanan bu tutar, aslında artı değerin şekil değiştirmiş halidir (Küçükkalay, 2010: 372).

Tablo-1: Faiz Teorileri

Teoriler Faizin Belirleyicileri

Klasik Faiz Teorisi Tasarruf arzı ve yatırım talebi tarafından belirlenir. Neo-Klasik Faiz Teorisi Ödünç verilebilir fon arzı ve talebi tarafından belirlenir. Keynesyen Faiz Teorisi Para arzı ve para talebi tarafından belirlenir.

Neo-Keynesyen Faiz Teorisi Ekonominin reel tarafı ile parasal tarafından belirlenir. Portföy Seçimi Teorisi Yatırım araçlarının farklılaşmasına neden olan belirsizlik

tarafından belirlenir.

Marksist Faiz Teorisi İki kapitalist arasında geçen borç ilişkisi tarafından belirlenir.

1.4 Faizin Ġktisadi Etkileri

Faiz, makroekonomik değişkenler üzerinde doğrudan ve/veya dolaylı etkilere sahip olan temel iktisadi büyüklükler arasında yer almaktadır. Makro ekonomik değişkenlerde meydana gelen değişimler ise toplumsal dengelere yansıyabilmektedir. Bu bağlamda faiz oranlarında meydana gelen artışlar veya azalışlar, iktisadi olduğu kadar sosyal göstergeler üzerinde de açıklayıcı sonuçlar ortaya koymaktadır.

1.4.1 Gelir Dağılımı Üzerindeki Etkisi

Gelir dağılımı, bir ülkede belli bir dönemde (genellikle bir yıl) üretilen mal ve hizmetler sonucunda elde edilen toplam gelirin ekonomideki karar birimleri tarafından bölüşümünü ifade etmektedir (Karacan, 2017: 35). Bu gelirin paylaşımı, gelirin oluşmasını sağlayan bireyler arasında olabileceği gibi, bu oluşuma katkı

sağlayan üretim faktörleri, bu geliri oluşturan sektörler veya ülkenin çeşitli bölgeleri arasında da olabilmektedir (Çalışkan, 2010: 92). Dolayısıyla gelir dağılımının; kişisel, fonksiyonel, sektörel ve bölgesel olmak üzere farklı türleri bulunmaktadır (Acar, 2015: 44).

Kişisel gelir dağılımında, gelirin kişi veya aile gruplarına dağıtımı esas alınmaktadır (İzgi ve Alyu, 2018: 990). Fonksiyonel gelir dağılımı, üretim faaliyeti sonucunda elde edilen gelirin üretim sürecine katılan üretim faktörü sahiplerine ücret, faiz, rant ve kar olarak paylaşımını göstermektedir (Erçakar ve Güvenoğlu, 2018: 40). Sektörel gelir dağılımı, temel iktisadi faaliyet kollarını oluşturan; tarım, sanayi ve hizmet sektörlerinin milli gelirden aldıkları payı göstermektedir (Altınok, 2007: 150). Bölgesel gelir dağılımı ise, ülkenin farklı bölgelerinde yaşayan insanların milli gelirden ne kadar pay aldıklarını gösteren bir gelir dağılımı türüdür (Karaman ve Özçalık, 2007: 26).

Faizlerin yükselmesi uzun vadede yatırımların ve üretimin azalmasına, dolayısıyla emek talebinin düşmesine ve işsizliğin artmasına neden olmaktadır. Bu durum düşük gelir grubundan yüksek gelir grubuna doğru gelir aktarımına yol açarak, düşük gelir grubunun milli gelirden aldığı payı azaltmaktadır (Bükey ve Çetin, 2017: 108).

Aynı zamanda faizlerin yükselmesi, kişisel gelir dağılımını olumsuz etkilediği gibi fonksiyonel gelir dağılımının da bozulmasına yol açabilmektedir. Nitekim faizlerin yükselmesi, üretim sonucu yaratılacak gelirden sermaye sahiplerinin elde edeceği gelirlerin artmasına neden olurken; emek faktörünün gelirden alacağı payın düşmesine yol açmaktadır (Uysal, 2007: 271). Başka bir ifadeyle yüksek faiz uygulamaları kaynakların üretken olmayan alanlara yönelmesini beraberinde getirerek, gelir dağılımının çalışan insanlar aleyhine bozulmasına zemin hazırlamaktadır (Aydın, 2012: 164).

Diğer taraftan Lancastre (2016), söz konusu değişkenler arasındaki nedensellik ilişkisinin gelir eşitsizliğinden reel faiz oranlarına doğru olabileceğini de ifade etmiştir. Düşük gelirli grupların borçlanma eğilimleri, yüksek gelir grubundakilere

göre daha yüksek olduğu için; gelir eşitsizliğinin artması, bireysel borçlanma oranlarını azaltarak faiz oranlarının düşmesine yol açabilmektedir. Ayrıca yüksek gelirli grupların da marjinal tasarruf eğilimleri daha yüksek olduğu için, dağılım yapısındaki bozulma; tasarrufların artmasına neden olarak kredi arzını genişletmekte ve böylece faiz oranlarının düşmesi yönünde bir baskı oluşabilmektedir.

Berisha vd. (2018) tarafından ABD ekonomisi için genelleştirilmiş varyans ayrıştırması ile genelleştirilmiş etki-tepki yöntemleri kullanılarak yapılan çalışmada; faiz oranları, borsa, hanehalkı borcu ve gelir dağılımı arasındaki ilişki incelenmiştir. Elde edilen sonuçlar, faiz oranı ile gelir eşitsizliği arasındaki ilişkinin negatif ve istatiksel olarak anlamlı olduğunu göstermiştir. Buna göre Thiel endeksi için faiz oranına verilen bir standart hatalık şok, gelir eşitsizliği üzerinde olumsuz bir etki meydana getirmekte; genişletici para politikası en düşük gelir grubu ile en yüksek gelir grubu arasındaki farkın açılmasına neden olmaktadır. Gelir dağılımına etki eden; iktisadi büyüme, küreselleşme, enflasyon, vergi politikası ve faiz faktörlerini Türkiye ekonomisine yönelik olarak en küçük kareler yöntemi ile inceleyen Bükey ve Çetin (2017), faizdeki bir birimlik artışın Gini katsayısını yaklaşık olarak 0,05 birim artırmakta olduğunu tespit etmişlerdir. Elde edilen bulgular, faizin düşük gelir grubundan yüksek gelir grubuna doğru bir gelir aktarımı yarattığı tezini doğrulamıştır. Sugözü vd. (2017) faiz harcamalarının gelir dağılımı üzerine etkisini Türkiye ekonomisi için Topsis model uygulaması ile araştırmışlardır. Elde edilen bulgular, iç borç faiz ödemelerinin, işsizlik oranlarının, dolaylı vergilerin payının, enflasyonun ve faiz oranlarının azalmaya başladığı dönemlerde gelir dağılımının daha adil bir paylaşım sergilediğini göstermiştir. Battisti vd. (2014) tarafından dünya faiz oranlarının gelir eşitsizliği üzerindeki etkisi analiz edilmiştir. Ulaşılan sonuçlara göre; dünya faiz oranlarındaki azalma, zengin ülkelerde eşitsizliğin artmasına yol açarken; yoksul ülkelerde ise eşitsizliğin giderilmesine katkıda bulunmaktadır.

1.4.2 Vergi Gelirleri ve Bütçe Dengesine Etkisi

Devletin, toplumsal ihtiyaçları karşılamak, kamu faaliyetlerinin devamlılığını sağlamak, ekonomik ve sosyal hayata müdahale etmek üzere yapmış olduğu; cari, yatırım ve transferlerden oluşan harcamalar “kamu harcamaları” olarak

tanımlanmaktadır (Çoban, 2010: 302). Kamu gelirlerinin kamu harcamalarını karşılayamaması durumunda ortaya çıkacak açık, vergiler dışında parasal genişleme ya da iç ve dış borçlanma ile finanse edilebilmektedir (Sağlam ve Uğurlu, 2013: 72).

Açıkların finansmanının Merkez Bankası kaynakları kullanılarak gerçekleştirilmesi (monetizasyon3) halinde artan para arzıyla birlikte piyasada ortaya

çıkan enflasyonist baskılar, bir yandan vergi gelirlerinin reel değerini düşürürken; diğer yandan da reel faiz oranlarının bu bağlamda yükselmesine neden olabilmektedir (Ekici, 2009: 204; Barışık ve Kesikoğlu, 2006: 61). Monetarist görüş; kamu kesimi mali açığının para basılarak finanse edilmesine karşı çıkmaktadır. Çünkü bütçe açıklarındaki her artış, para arzında da bir artışa neden olarak yüksek enflasyon ile sonuçlanmaktadır (Özatay, 1997: 662; Kesbiç vd., 2004: 28). Sargent ve Wallace (1981), başlangıçta enflasyona neden olmamak için borçlanmaya gidilmesi durumunda bu borçların zaman içinde artacağını ve borçlar ödenemez seviyelere ulaştığı takdirde ise Merkez Bankası kaynaklarının daha fazla kullanılmak zorunda kalınacağını ifade etmişlerdir. Böylece daha yüksek oranda bir enflasyonun meydana geleceği bu çelişik durum “hoş olmayan monetarist aritmetik” şeklinde literatürde yerini almıştır (Günaydın, 2004: 164-165). Yüksek oranlı bir enflasyon ise reel getiri oranlarını pozitif seviyelere getirebilmek için faizlerin artmasına yol açabilmektedir.

Bütçe açığının bir diğer finansman şekli olan borçlanma ise iç ve dış borçlanma olmak üzere iki gruba ayrılmaktadır. İç borçlanma; devletin borç kağıtları olan tahvil ve bono ihracı yoluyla sağlanmaktadır (Kirmanoğlu, 2014: 43). Dış borçlanma ise; yabancı ülkelerden, uluslararası kurum veya kuruluşlardan, yurtiçi tasarrufların yetersiz kalması durumunda ya da ekonomi politikası gereği kaynak transferini ifade etmektedir (Bölükbaş vd., 2017: 165).

Bütçe açığını finanse edilebilmek üzere gerekli olan kaynağın iç ve/veya dış borçlanma yoluyla sağlanmak istemesi, faiz oranlarının yükseltilmesini zorunlu hale getirebilir. Artan faiz oranları ise devletin transfer harcamalarını yükselterek kamu

3

Monetizasyon: Merkez Bankasının para basmak suretiyle bütçe açığını finanse etmesine monetizasyon (açığın parasallaştırılması) adı verilmektedir (Mucuk, 2017: 61).

harcamaları üzerinden bütçe açığının derinleşmesine zemin hazırlayacaktır. Ayrıca yüksek faiz, yatırım ve üretim faaliyetlerini olumsuz yönde etkileyerek gelir ve kazanç üzerinden alınacak vergilerin de azalmasına yol açacaktır. Dolayısıyla artan faizler sonucu bir taraftan kamu harcamaları yükselirken; diğer taraftan da vergi gelirleri düşerek kamu kesimi mali dengesi bozulacaktır.

Bütçe açığı, enflasyon ve faiz oranı arasındaki bağıntıyı Ürdün ekonomisine yönelik Johansen koentegrasyon ve Granger nedensellik yöntemi ile test eden Ananzeh (2016), söz konusu değişkenler arasında uzun dönemli bir ilişki olduğu sonucunu elde etmiştir. Ayrıca vektör hata düzeltme modeli (VECM) ile faiz oranlarından bütçe açığına doğru bir nedensellik olduğu gözlemlenmiştir. Aytaç ve Sağlam (2014) tarafından Türkiye için yapılan çalışmada; kamu açıkları, iç borç ve faiz oranı arasındaki ilişki; çok değişkenli VAR tekniği kullanılarak analiz edilmiştir. Analiz sonuçlarına göre; faizlerin enflasyon üzerinden kamu açıklarını etkilediği bulgusuna ulaşılmıştır. Peker ve Acar (2010) iç borçlanma faiz oranları ile konsolide bütçe açıkları arasındaki ilişkiyi Türkiye ekonomisi için Johansen koentegrasyon yöntemi ile incelemiştir. Ampirik bulgular, iki değişken arasında uzun dönemde doğrusal bir ilişki olduğunu göstermiş, faizdeki 1 birimlik değişimin bütçe açığını yaklaşık olarak 0,05 birim artırmakta olduğunu ortaya koymuştur. Akinboade (2004) tarafından Güney Afrika için yapılan çalışmada bütçe açıkları ile faiz oranları arasındaki ilişki, London School ve Granger nedensellik metotları kullanılarak incelenmiştir. Ulaşılan sonuçlara göre; bütçe açıkları ile faiz oranları arasında anlamlı bir bağıntı bulunmamaktadır. Aksu vd. (2001)’nin, Türkiye’de bütçe açıkları ile nominal ve reel faiz oranları arasındaki ilişkiyi Engle-Granger eşbütünleşme testi yardımıyla analiz ettiği çalışma bulguları; faiz oranlarından kamu açıklarına doğru bir ilişkinin olduğunu göstermiştir.

1.4.3 Tasarruflar ve Yatırımlar Üzerindeki Etkisi

Klasik iktisatçılara göre tasarruf, sermaye birikiminin kaynağını oluşturmakta; ekonominin gelişmesinde ise sermaye birikimi, üretim tekniği ile birlikte belirleyici bir rol oynamaktadır (Kazgan, 2000: 90). Tasarruf-yatırım ilişkisini beraber ele alan Klasik iktisatçılar, yatırım faaliyetlerini açıklamak üzere bir tasarruf teorisi ortaya

koymuşlardır. Buna göre sorunun temeli; tasarruf-tüketim ilişkisi düzleminde ele alınmaktadır. Cari faiz oranları harcanabilir gelirin tüketim ve tasarruf olarak paylaşımını tespit etmekte, yatırımlar da yapılan tasarruflara uymaktadır (Paya, 2001: 76).

Faiz, Klasikler tarafından bugünkü tüketimden vazgeçmenin bir karşılığı, yani tasarrufta bulunmanın ödülü şeklinde değerlendirilmektedir. Bireyler, mevcut gelirlerini bugünkü ve gelecekteki tüketimleri arasında faydalarını en yüksek düzeye çıkaracak şekilde dağıtırlar. Yüksek faiz oranı bireylere ileride, bugünküne göre daha fazla tüketim yapabilme imkanı sağlayacağı için faizlerin yükselmesi tasarruf eğilimini artıracaktır (Yıldırım vd., 2016: 130). Dolayısıyla tasarruf, faizin aynı yönlü; yatırım da faizin ters yönlü bir fonksiyonudur. Böylece belli bir faiz oranında tasarruf-yatırım eşitliği sağlanmaktadır (Güran, 1996: 88).

Diğer taraftan birincil amacı karlarını maksimize etmek olan firmalar; yatırımlardan bekledikleri getiri, yatırım maliyetini aştığı takdirde yatırım kararı vermektedirler. Faiz oranları ise yatırımların temel belirleyicileri arasında yer almaktadır. Faiz oranlarının yükselmesi durumunda; kredi maliyetleri artacağı için, maliyetlerin getiri oranının üzerine çıkması sonucu yatırım projelerinin sayısı azalacaktır (Özkazanç vd., 2009: 242). Keynes ise faiz ile tasarruf ve yatırım arasındaki ilişkiyi Klasik iktisatçılardan daha farklı bir şekilde yorumlamıştır. Keynes’e göre faiz oranı hem tasarruf sahiplerini hem de yatırımcıları yönlendiren bir değişken değildir. Tasarrufta bulunmanın sebebi yalnızca faiz geliri elde etmek olmayıp bireyler; miras bırakmak, büyük harcamalar gerektiren ürünleri (konut, otomobil vb.) satın almak ve emeklilik döneminde kullanılabilecek bir birikim yapmak gibi amaçlarla da gelirlerinin bir bölümünü ayırabilmektedirler. Bu nedenle tasarrufları belirleyen temel unsuru gelir düzeyi oluşturmaktadır. Faiz oranı ise daha çok tasarrufların nasıl kullanılacağı konusunda bireylere yol göstermektedir. Ayrıca yatırım harcamaları faiz oranlarından büyük ölçüde etkilenmekle birlikte; faiz, tek başına yatırım kararlarına bir açıklık getirmemektedir (Yıldırım vd., 2016: 147). Örneğin sermayenin marjinal etkinliği, Keynesyen yatırım kuramında önemli bir rol oynamaktadır. Sermayenin marjinal etkinliği; “sabit sermayeye yapılacak olan

yatırımdan elde edilecek olan gelir (hasıla) akımının bugünkü değerini sermayenin bugünkü arz fiyatına eşitleyen indirgeme oranı” olarak ifade edilmektedir.

Dolayısıyla sermayenin marjinal etkinliği faiz oranına eşitleninceye kadar yatırım yapılmaktadır (Yetkiner, 2012: 272).

Suyuan vd. (2015)’nin reel faiz oranlarının farklı sektörlerdeki yatırımlar üzerindeki etkisini, Çin ekonomisi için statik ve dinamik panel veri modelleri ile analiz ettikleri çalışmada; faiz oranı ile yatırımın pozitif korelasyon içerdiği bulgusuna ulaşılmıştır. Ayrıca faiz oranlarındaki dalgalanmalara; imalat, enerji, gaz ve su endüstrisi ile finans ve gayrimenkul sektörlerinin daha duyarlığı olduğu ifade edilmiştir. Reel faiz oranının yatırımlar üzerindeki etkisini Pakistan ekonomisine yönelik olarak Johansen koentegrasyon testi yardımıyla inceleyen Muhammad vd. (2013) söz konusu değişkenler arasında negatif bir ilişki olduğunu doğrulamıştır. Çağlayan (2006), enflasyon, faiz ve büyüme oranının yurtiçi tasarruflar üzerindeki etkisini ARDL sınır testi kullanarak analiz etmiştir. Elde edilen sonuçlara göre, reel faiz oranı ile yurtiçi tasarruflar arasında anlamlı pozitif bir ilişki bulunmaktadır. Demirbaş (2000) tarafından Türkiye ekonomisi için regresyon analizi kullanılarak yapılan çalışmada, faiz oranlarının yatırımlar üzerindeki etkisinin anlamsız olduğu bulgusuna ulaşılmıştır. Ayrıca, özel kesim imalat sanayi ve özel kesim toplam sabit sermaye yatırımları ile faiz oranları arasında ise ters yönlü bir ilişki olduğu tespit edilmiştir. Wijnbergen vd. (1992)’nin Türkiye ekonomisine yönelik tahmin ettikleri regresyon denklemine göre; yüksek faiz oranları özel kesim yatırımları düşürürken, tasarrufların ise artmasına neden olmaktadır. Ayrıca faiz oranlarındaki yüzde 2,5’lik bir artışın net özel tasarrufları GSMH’nin yüzde biri kadar artırmakta olduğu sonucuna ulaşılmıştır.

1.4.4 DıĢ Ticaret Üzerindeki Etkisi

Ulusal gelir ve üretim dengesini açıklayabilmek için, kapalı ekonomilerden farklı olarak açık ekonomilerde ihracat ve ithalat kalemleri de hesaba katılmaktadır. İhracat, yurtiçinde üretilerek diğer ülkelerin kullanımına sunulmuş olan mal ve hizmetlerin değerini kapsamakta iken; ithalat, yurt dışında üretilen mal ve hizmetlerin satın alımını ifade etmektedir (Seyidoğlu, 2009: 470-471). Söz konusu

değişkenler arasındaki fark ise net ihracat (NX) olarak ulusal gelir denkleminde yerini almaktadır (Kadir ve Tunggal, 2015: 22).

Yurtiçi faiz oranlarının yükselmesi, sermaye hareketlerinin serbest olduğu açık ekonomilerde, bir taraftan nakit varlıkların dışarı çıkmasını engellemekte, diğer taraftan da yabancı yatırımların girişlerini artırarak döviz kurunun düşmesini beraberinde getirmektedir. Kurdaki bu değişim ise yerleşiklerin alım gücünü artırdığı için; ihracatın azalması ve ithalatın da artması yönünde bir baskı meydana gelmektedir (Emeç ve Gülay, 2013: 78). Aynı zamanda faiz oranlarının yükselmesi; kredi kullanım maliyetlerini artırarak yatırımlar üzerinden yurtiçi toplam arzın düşmesine, arz-talep dengesinde meydana gelen bozulma da ülkedeki fiyatların artmasına yol açabilmektedir (Yalçınkaya ve Kaya, 2017: 92). Yurtiçi fiyatlar genel düzeyinde ortaya çıkan artışlar; dış ticaret dengesi üzerinde yukarıda belirtilen benzer bir etki ile sonuçlanabilmektedir (Öztürk ve Durgut, 2011: 120). Diğer taraftan faiz oranlarında meydana gelen bir artış, dış ticareti teorik olarak olumlu yönde de etkileyebilir. Nitekim faiz oranlarındaki artış sonucu toplam harcamaların azalması, ithalatın düşmesine yol açarak dış dengenin iyileşmesine neden olabilecektir. Ayrıca faizlerdeki artışa bağlı olarak gerçekleşen yabancı sermaye girişleri, sermaye hesabını olumlu yönde etkileyerek cari işlemlerin finansmanını kolaylaştıracaktır (Seyidoğlu, 2009: 493-494).

ġekil-5: Faiz ile Net Ġhracat Arasındaki ĠliĢki

Faiz ↑ Kredi Kullanım Maliyeti ↑ Sermaye Girişi ↑ Fiyatlar ↑ Üretim Maliyeti ↑ Yatırım ↓ NX ↑ NX↓ NX↓ Tüketim ↓ NX ↓ Döviz kuru ↓ Üretim ↓ Gelir ↓ NX ↑ NX↓ NX↓ NX ↓ NX↓