T.C.

SELÇUK ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

BANKACILIK SEKTÖRÜNDE VERİ ZARFLAMA ANALİZİ

YÖNTEMİNİ KULLANARAK VERİMLİLİK ARAŞTIRMASI

DOKTORA TEZİ

DANIŞMAN

PROF. DR. MAHMUT TEKİN

HAZIRLAYAN MURAT BAY

I İÇİNDEKİLER

Sayfa no:

İÇİNDEKİLER I TABLOLAR LİSTESİ III

ŞEKİLLER LİSTESİ IV GRAFİKLER LİSTESİ V KISALTMALAR LİSTESİ VI ÖZET VII GİRİŞ IX 1. BÖLÜM

BANKACILIK SEKTÖRÜNDE VERİ ZARFLAMA ANALİZİ YÖNTEMİNİ KULLANARAK VERİMLİLİK ARAŞTIRMASI

1.1. Araştırmanın Önemi……… 1

1.2. Araştırmanın Amaçları………. 3

1.3. Araştırmanın Hipotezleri………. 3

1.4. Araştırmanın Metodolojisi……… 4

1.4.1. Araştırma Konusunun Belirlenmesi ve Literatür İncelemesi……… 4

1.4.2. Araştırma Kapsamına Alınacak Bankaların ve Banka Sayılarının Tespit Edilmesi ……… 8

1.4.2.1. Veri Zarflama Analizi Modelinin Kurulması……….. 9

2. BÖLÜM BANKACILIK SEKTÖRÜNDE VERİMLİLİK ve BİLİŞİM SİSTEMLERİ 2.1. Banka ve Türkiye’ de Bankacılık Sektörü……….. 11

2.1.1. Bankacılık Sisteminde Banka, Şube, İstihdam Sayısı……….. 11

2.2. 1994, kasım 2000 ve şubat 2001 krizleri……… 13

2.3. 2008 Küresel Mali Kriz ve Bankacılık Sektörüne Etkisi……….. 19

2.4. Bankacılık Sektöründe Verimlilik………. 20

2.5. Bankacılık Sektöründe Verimliliğe Etki Eden Faktörler……… 21

2.5.1. Bankacılık Sektörünün Yabancı Sermaye Yapısı………. 21

2.5.2. Bankacılık Sektöründe Risk’in Etkileri……… 24

2.5.2.1. Bankacılık Sektöründe Kredi Riski……… 28

2.5.2.2. Bankacılık Sektöründe Piyasa Riski………. 30

2.5.2.3. Bankacılık Sektöründe Kur Riski………. 31

2.5.2.4. Bankacılık Sektöründe Yapısal Faiz Oranı Riski……….. 32

2.5.2.5. Bankacılık Sektöründe Likidite Riski……….. 33

2.5.2.6. Bankacılık Sektöründe Operasyonel Risk………. 34

2.5.2.7. Bankacılık Sektöründe Sermaye Yeterliliği……….. 35

2.5.3. Enflasyonun Etkisi……… ……… 35

2.5.4. Banka Sermaye Yeterliliği Standardı; Basel II’nin Etkisi………. 38

2.5.4.1. Basel II Uygulamalarında Yaşanan Zorluklar……….. 48

2.5.5. Performans’ın Etkisi……….. 50

II 3. BÖLÜM

VERİMLİLİK ve ETKİNLİK ÖLÇÜMÜNDE VERİ ZARFLAMA ANALİZİ

3.1. Verimlilik ve Etkinlik Ölçüm Yöntemleri……….. 66

3.2. Veri Zarflama Analizi ve Verimlilik………. 68

3.2.1. Veri Zarflama Analizinin Grafiksel Gösterimi……… 69

3.2.2. Veri Zarflama Analizi Matematiksel Gösterimi……… 72

3.2.3. Veri Zarflama Analizi’nin Güçlü ve Zayıf Yönleri………. 78

3.2.4. Veri Zarflama Analizi’nin Uygulama Aşamaları……… 79

4. BÖLÜM ARAŞTIRMA VERİLERİNİN ANALİZ VE BULGULARI 4.1. Verimlilik ve Etkinlik ………... 81

4.2. 2003 Yılı Etkinlik Skorları ve Analizi………. 83

4.3. 2004 Yılı Etkinlik Skorları ve Analizi………. 89

4.4. 2005 Yılı Etkinlik Skorları ve Analizi………. 93

4.5. 2006 Yılı Etkinlik Skorları ve Analizi………. 95

4.6. 2007 Yılı Etkinlik Skorları ve Analizi………. 99

4.7. 2006-2007 Döneminde Bankaların Risk Alma Ölçüleri………. 108

4.8. 2003-2007 Döneminde Bankaların Risk Alma Ölçüleri………. 115

5. BÖLÜM SONUÇLARIN DEĞERLENDİRİLMESİ 5.1. Sonuçların Değerlendirilmesi………... 117

III TABLOLAR LİSTESİ

Tablo No Tablo Adı Sayfa

Tablo 1.1. Türk Bankacılık Sistemine İlişkin Etkinlik ve Verimlilik Çalışmaları 5 Tablo 2.1. Türkiye’de Faaliyet Gösteren Bankaların Kurumsal Yapısına Ait Sayısal

Veriler 12 Tablo 2.2. Türk Bankacılık Sisteminde Banka Guruplarının Aktif Toplamında

Payları 23 Tablo 2.3. Kurumsal ve Ticari Kredilerin Sektörel Dağılımı 28

Tablo 2.4. Kredi Riski Senaryo Analizleri Sonuçları 29

Tablo 2.5. Piyasa Faiz Oranı Riski Açısından Risk Faktörlerine Duyarlılığın

İncelenmesi 30 Tablo 2.6. Yabancı Para Pozisyonların Para Cinsleri Bazında Dağılımı 31

Tablo 2.7. Kurlardaki Olası Değişimlerin Etkileri 31

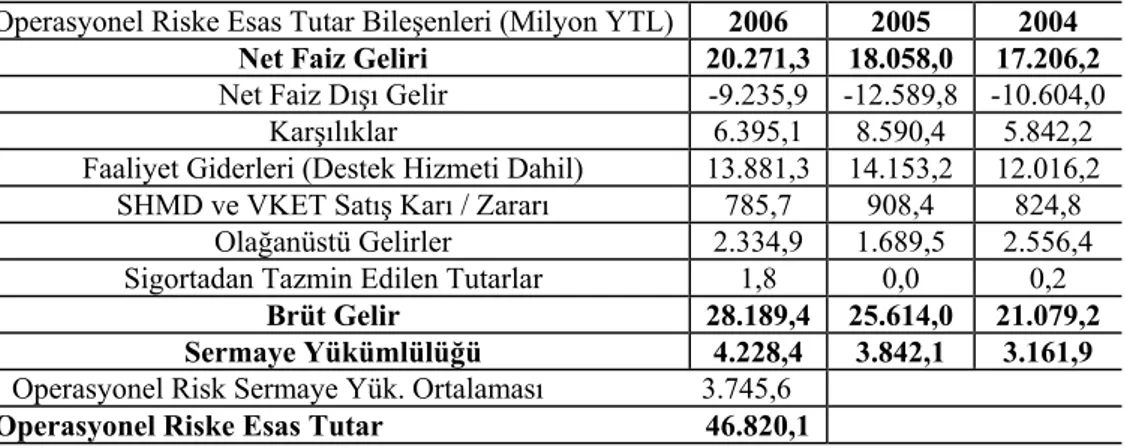

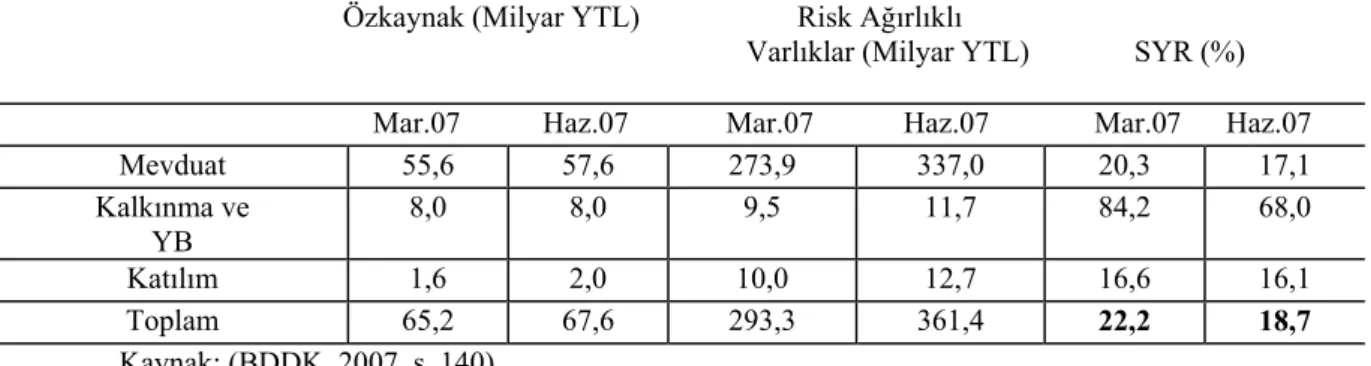

Tablo 2.8. Yeniden Fiyatlama Tarihine Göre Varlık-Yükümlülük Arasındaki Fark 32 Tablo 2.9. İkinci Vade Dilimine İlişkin Toplam Likidite Yeterlilik Oranları 33 Tablo 2.10. Operasyonel Riske Esas Tutar Bileşenleri 34 Tablo 2.11. Özkaynak, Risk Ağırlıklı Varlıklar ve Sermaye Yeterlilik Rasyosu 35

Tablo 2.12. Kârlılığa İlişkin Göstergeler 52

Tablo 2.13. Kârlılık-Risk Ağırlıklı Varlıklar-Özkaynaklar-Sermaye Yeterliliği 53 Tablo 3.1. 2003 Yılı Bankacılık Sektörü Verileri (Bin YTL) 75 Tablo 3.2. 2004 Yılı Bankacılık Sektörü Verileri (Bin YTL) 76 Tablo 3.3. 2005 Yılı Bankacılık Sektörü Verileri (Bin YTL) 76 Tablo 3.4. 2006 Yılı Bankacılık Sektörü Verileri (Bin YTL) 77 Tablo 3.5. 2007 Yılı Bankacılık Sektörü Verileri (Bin YTL) 77 Tablo 4.1. 2003 yılı Bankacılık Sektörü Etkinlik Skorları 83 Tablo 4.2. 2004 yılı Bankacılık Sektörü Etkinlik Skorları 89 Tablo 4.3. 2005 Yılı Bankacılık Sektörü Etkinlik Skorları 93 Tablo 4.4. 2006 Yılı Türk Bankacılık Sektörü Etkinlik Skorları 95

Tablo 4.5. 2007 Yılı Bankaların Etkinlik Skorları 100

Tablo 4.6. 2006-2007 Döneminde Bankaların Kredi ve Takipteki Kredi Büyüme

Oranları 109 Tablo 4.7. 2006-2007 Döneminde Bankaların Risk Alma Ölçüleri 114 Tablo 4.8. 2003-2007 Döneminde Bankaların Kredi ve Takipteki Kredi Büyüme

Oranları 115 Tablo 4.9. 2003-2007 Döneminde Bankaların Risk Alma Ölçüleri 116

IV ŞEKİLLER LİSTESİ

Şekil No Şekil Adı Sayfa

Şekil 2.1. Enflasyon Açısından Likidite Yönetimi 36

Şekil 2.2. Nominal Faiz- Reel Faiz Oranı ve Beklentileri İçeren Fisher Denklemi 37 Şekil 2.3. Uluslararası Kredi Derecelendirme Kuruluşlarının Değerlendirmeleri,

Risk Değerlendirmelerinin İçsel Yöntemleri 43 Şekil 3.1. VZA’da Etkinlik Sınırı 69

V GRAFİKLER LİSTESİ

Grafik No Grafik Adı Sayfa Grafik 2.1. Özkaynak ve Riske Esas Tutarlar 34

Grafik 2.2. Sektörün Vergi Öncesi Kârdan Hesaplanan Aktif ve Özkaynak Kârlılığı 51 Grafik 4.1. Bilişim Teknolojileri Harcaması- Aktif 84

Grafik 4.2. Bilişim Teknolojileri Harcaması-Kredi 85 Grafik 4.3. Mevduat-Bilişim Teknolojileri Harcaması 85 Grafik 4.4. Etkinlik- Bilişim Teknolojileri Harcaması 86

Grafik 4.5. Etkinlik- Kredi 86

Grafik 4.6. 2003 Yılı Bankacılık Sektörü Potansiyel Gelişme Alanları 87

Grafik 4.7. Denizbank Potansiyel Gelişme Alanları 87 Grafik 4.8. Fortisbank Potansiyel Gelişme Alanları 87 Grafik 4.9. Garanti Bankası Potansiyel Geliştirme Alanları 88

Grafik 4.10. Halk Bankası Potansiyel Gelişme Alanları 88 Grafik 4.11. İş Bankası Potansiyel Geliştirmesi Gerekli Alanlar 88

Grafik 4.12. Yapı Kredi Bankası Potansiyel Geliştirmesi Gerekli Alanlar 89 Grafik 4.13. Etkinlik- Aktifler Korelasyonu 89 Grafik 4.14. Etkinlik- Giderler Korelasyonu 90 Grafik 4.15. Etkinlik-Kredi Korelasyonu 90 Grafik 4.16. Etkinlik-Mevduat Korelasyonu 91

Grafik 4.17. 2004 Yılı Bankacılık Sektörü Potansiyel Gelişme Alanları 91

Grafik 4.18. Denizbank Potansiyel Gelişme Alanları 92 Grafik 4.19. Fortisbank Potansiyel Gelişme Alanları 92 Grafik 4.20. Halk Bankası Potansiyel Gelişme Alanları 92

Grafik 4.21. Kredi- Etkinlik İlişkisi 93 Grafik 4.22. 2005 Yılı Potansiyel Gelişme Alanları 94

Grafik 4.23. Denizbank Potansiyel Gelişme Alanları 94 Grafik 4.24. Halk Bankası Potansiyel Gelişme alanları 95 Grafik 4.25. Bilişim Teknolojileri Harcaması -Aktifler 96

Grafik 4.26. Bilişim Teknolojileri Harcaması- Kredi 96 Grafik 4.27. Etkinlik-Gider Korelasyonu 97

Grafik 4.28. Etkinlik- Bilişim Teknolojileri Harcaması 97 Grafik 4.29. 2006 Yılında Potansiyel Gelişme Alanları 98

Grafik 4.30. Fortisbank Potansiyel Gelişme Alanları 98 Grafik 4.31. İş Bankası Potansiyel Gelişme Alanları 98 Grafik 4.32. Vakıflar Bankası Potansiyel Gelişme Alanları 99 Grafik 4.33. Yapı-Kredi Bankası Potansiyel Gelişme Alanları 99 Grafik 4.34. (X) Aktifler (Y)Bilişim Teknolojileri Harcaması 100 Grafik 4.35. Giderler –Bilişim Teknolojileri Harcaması 101 Grafik 4.36. Kâr-Bilişim Teknolojileri Harcaması 101 Grafik 4.37. Kredi -Bilişim Teknolojileri Harcaması 102 Grafik 4.38. Mevduat-Bilişim Teknolojileri Harcaması 103

Grafik 4.39. Aktifler-Etkinlik İlişkisi 103 Grafik 4.40. Giderler-Etkinlik İlişkisi 104 Grafik 4.41. Bilişim Teknolojileri Harcaması- Etkinlik İlişkisi 104

Grafik 4.42. Kâr-Etkinlik İlişkisi 105 Grafik 4.43. Kredi-Etkinlik İlişkisi 105 Grafik 4.44. Mevduat-Etkinlik İlişkisi 106 Grafik 4.45. 2007 Yılı Potansiyel Geliştirilmesi Gerekli Alanlar 107

Grafik 4.46. İş Bankası Potansiyel Gelişme Alanları 107 Grafik 4.47. Fortisbank Potansiyel Gelişme Alanları 108 Grafik 4.48. Vakıflar Bankası Potansiyel Gelişme Alanları 108 Grafik 4.49. Yapı Kredi Potansiyel Gelişme Alanları 108

VI KISALTMALAR

MTB: Mevduat ve Ticaret Bankaları

BDDK: Bankacılık Düzenleme ve Denetleme Kurumu YP: Yabancı Para

OECD: Ekonomik Kalkınma ve İşbirliği Örgütü SYR: Sermaye Yeterliliği Rasyosu

BIS: Uluslararası Ödemeler Bankası IMF: Uluslararası Para Fonu

TGA: Tahsili Gecikmiş Alacaklar

SWIFT: Society For Worldwide Interbank Financial Telecommunication EFT : Elektronik Fon Transfer Sistemi

BT: Bilişim Teknolojileri BS: Bilişim Sistemleri

VZA: Veri Zarflama Analizi PVAR: Parametrik Varyasyon AT: Avrupa Topluluğu

VII ÖZET

Bir işin verimlilik ya da rasyonellik derecesi, etkinliğine bağlıdır. Bu çalışma Türkiye’deki mevduat ve ticaret bankalarının verimlilik düzeylerinin tespit edilmesi ve bu bankaların verimlilik düzeylerinin artırılmasında girdiler (Giderler, Aktifler, Bilişim Teknolojileri) ve çıktılar (Kâr, Kredi, Mevduat) düzeyinde yapılacakların belirlenmesi amacıyla yapılmıştır. Risk faktörü etkin bankalarda da ortaya çıkabileceğinden araştırmaya risk unsuru dâhil edilmiştir. 2003- 2007 yılları arasında beş yıl ve 2006- 2007 yılları arasında iki yılın risk analizi yapılmıştır.

Araştırmada Türkiye’deki mevduat bankaları incelenmiştir. Mevduat bankaları içerisinden araştırma kapsamına alınacak bankaların seçiminde; bankaların aktif büyüklüğü, mevduat hacmi ve kredi büyüklüğü 11 bankanın alınmasına karar verilmiştir. Bu bankalar; Akbank, Oyak Bank, Garanti Bankası, Türkiye Vakıflar Bankası, Türkiye İş Bankası, Yapı ve Kredi Bankası, Finans Bank, Fortis Bank, Türkiye Halk Bankası, Deniz Bank, Türkiye Cumhuriyeti Ziraat Bankasıdır. Araştırma kapsamında incelenen bankalar, tüm bankalar içerisinde; Mevduat açısından %91.2, Krediler %89, Aktif büyüklüğü %90.1’ini temsil etmektedir. Bankaların etkinlik düzeylerini ölçmek için Veri Zarflama Analizi (VZA) tekniğinden faydalanılmıştır.

Çalışmanın bulgularına göre bankaların; 2003 yılı etkinlik ortalaması 0.97, 2004 yılı etkinlik ortalaması 0.96, 2005 yılı etkinlik ortalaması 0.99, 2006 yılı etkinlik ortalaması 0.95 ve 2007 yılı etkinlik ortalaması 0.95’dir. Bu sonuçlara göre kaynakların tam olarak etkin ve verimli kullanılmadığı görülmektedir.

Araştırmada elde edilen bulgular sonucunda; 2003- 2007 yılları arasında bankacılık sektöründe hesaplanan etkinlik düzeylerine göre, banka bazında düzeltmesi gereken girdi ve çıktı miktarları oransal olarak sunulmuştur. Bankacılık sektörün risklilik durumu, 2003’ten 2007 yılına kadar olan dönemde bankaların kredi miktarı ve etkinlik değerleri birlikte değerlendirilerek Oyakbank, Finansbank, Ziraat Bankası’nın risk alma ölçüleri sıfır bulunmuştur. Bankaların 2006- 2007 yılları arasında kredi miktarı ve etkinlik değerleri birlikte değerlendirilerek Oyakbank, Garanti Bankası, Finansbank, Halk Bankası, Denizbank, Ziraat Bankasının risk alma ölçüleri sıfır bulunmuştur.

VIII İleride yapılacak çalışmalarda Türk bankacılık sektöründe faaliyette bulunan mevduat bankalarının girdi ve çıktı kalemlerinde farklı nitelikte değişken alınarak araştırmanın boyutları artırılabilir. Ayrıca her yıl bankaların verileri ve ekonominin seyri değiştiği için bankacılık sektörü araştırmaya açık bir konu olduğu ifade edilebilir.

Anahtar Kelimeler: Türk Bankacılık Sektörü, Verimlilik ve Etkinlik, Risk, Veri Zarflama Analizi, Bilişim Sistemleri

IX GİRİŞ

Bankacılık sektöründe rekabetin giderek artması ve bankacılık sektöründeki hızlı büyüme sonucu müşteri harcamalarının önü alınmaz bir biçimde yükselmesi, bankacılık sektörünü oluşturan bankaları, kaynaklarını daha verimli şekilde kullanmaya zorlamaktadır.

Bankalarda etkinlik ve verimlilik düzeyinin saptanmasında genellikle oran analizi veya regresyon analizi yöntemleri kullanılmaktadır. Ancak her iki yöntemin de bankalararası kıyaslama yapabilmede bir takım kısıtlılıklarının olması ve en etkin ve verimli bankanın hangisi olduğunu belirleme de başarı sağlayamaması, politika üreten veya karar veren kişileri alternatif yaklaşımlara yönlendirmiştir.

Bu yönelişin sonucu olarak bankalararası karşılaştırmalı etkinlik ve verimlilik ölçümünde Veri Zarflama Analizi Tekniği (VZA) kullanılmaya başlanmıştır. VZA, aynı sektördeki bankaların kullandığı girdi kalemlerini ve çıktı kalemlerini dikkate alarak, göreli etkinliklerini ve verimliliklerini değerlendirmek amacıyla düzenlenmiş matematiksel bir programlama tekniği olup diğer sektörlerde de yaygın olarak kullanılmaktadır. VZA, en yüksek performans gösteren karar birimlerinin etkinlik düzeylerini sınır olarak kabul etmekte ve diğer karar birimlerini bu sınıra göre etkin hale gelebilmesi için, hangi girdi kalemlerini azaltmalı yada hangi çıktı kalemlerini artırmalı ve bankacılık işlemleri için potansiyel gelişme imkânlarını da hesap edebilmektedir. Bu bilgilere ulaşan banka yöneticilerinin yapması gereken ise etkinlik ve verimlilik düzeyinin nasıl artırılabileceği konusunda karar vermektir.

Maliyetleri düşürme amaçlı teknoloji güncellemeleri ve esnek altyapılara geçiş kaçınılmaz olmaktadır. Daha da önemlisi elde ki mevduatları ve sermayeyi daha verimli nasıl kullanılabilir sorusuna cevap aranmalıdır.

Bu çalışmanın temel amacı; Türkiyedeki bankaların verimlilik ve etkinlik düzeyleri Veri Zarflama Analizi yöntemiyle saptanarak incelenen bankaların verimlilik ve etkinliklerinin artırılmasında bilişim sistemlerinin yeri ve öneminin anlaşılması ve bankaların risklilik düzeylerinin tespit edilmesidir. Çalışmanın alt amaçları da vardır. Bunlar şu şekilde sıralanabilir;

X a) Bilişim Sistemlerinin ve bankacılık bilişim sistemlerinin günümüz koşullarında

incelenmesi,

b) Ülkemizde bankaların göreli verimlilik ve etkinlik düzeylerinin 2003- 2007 yılları arasında VZA yöntemi ile ölçülmesi,

c) Tüm bankaların tam etkin konuma gelebilmesi için azaltılacak girdi kalemlerinin veya artırılacak çıktı kalemlerinin belirlenmesi,

d) Ülkemizdeki bankacılık sektörünün banka sermaye yeterliliği standardına (BASEL)’e uyumunun araştırılması,

e) Bankacılık sektöründe performans yönetimi kapsamında performans iyileştirme ve geliştirme faaliyetlerinin belirlenmesi,

f) Bankacılık sektöründe bilgi yönetimi ve rekabetgücünün artırılmasındaki yeri ve önemi,

g) Hizmet kalitesinin artırılması çalışmaları,

h) Bankacılık sektörünün risklilik durumu ve risk- etkinlik ilişkisinin araştırılması.

Bu çalışma iki açıdan önem taşımaktadır. Birincisi; bu çalışmanın yapılmasına karar verilen dönemde, ulaşılabilen veri tabanlarında ve ilgili Türkçe literatürde bankacılık sektörünün Veri Zarflama Analizi yöntemi ile verimlilik araştırmasına yönelik bir çalışmaya rastlanmamış olmasıdır.

İkinci olarak; bankaların etkinlik ve verimliliğinin araştırılmasına risk unsurunun dâhil edilmesi konusunda genel bir kabul olmasına rağmen, bu görüşü destekleyecek sınırlı sayıda çalışma bulunmasıdır.

Çalışma kuramsal ve uygulama olmak üzere iki ana bölümden oluşturulmuştur. Çalışmanın kuramsal çerçevesini oluşturan Giriş Bölümü, Birinci Bölüm ve İkinci Bölümden meydana gelmektedir. Uygulama Bölümü ise Üçüncü Bölümdür. Dördüncü Bölümde ise kuramsal bağlamda uygulama sonuçları değerlendirilmiştir. Çalışmanın Giriş Bölümünde; çalışmanın amacı, kapsamı, önemi ve çalışmada izlenen metot anlatılmaktadır.

Çalışmanın Birinci Bölümünde, bankacılık sektöründe veri zarflama analizi yöntemini kullanarak verimlilik araştırılması yapmak amacıyla, sektörün %90’nına hâkim 11 bankanın verileri analize konu olmuştur ve veri zarflama analizi modeli kurulmuştur.

XI İkinci Bölümde, bankacılık sektöründe verimlilik ve bilişim sistemleri başlığında bankacılık sektörünün genel yapısı, 1994, Kasım 2000 ve Şubat 2001 krizleri ve bankacılık sektöründe verimliliğe etki eden faktörler incelenmiştir.

Üçüncü Bölümde, verimlilik ve etkinlik ölçümünde veri zarflama analizi yöntemi ele alınmıştır.

Dördüncü bölümde, 11 bankaya ait elde edilen analiz bulguları sunulmaktadır.

Çalışmanın son bölümünde ise elde edilen bulgular doğrultusunda bankacılık sektöründe verimlilik araştırması hakkında genel değerlendirmeler yapılmakta ve risk alma ölçülerine bakılarak sonuçlar değerlendirilmektedir.

1 1. BÖLÜM

BANKACILIK SEKTÖRÜNDE VERİ ZARFLAMA ANALİZİ YÖNTEMİNİ KULLANARAK VERİMLİLİK ARAŞTIRMASI

Günümüzde Türk bankacılık sektörü; banka sayısı, istihdam, hizmet çeşitliliği, teknolojik altyapı konularında ilerleme kaydetmiştir. Bu ilerlemede, bankaların verimlilik ölçütlerine göre çalışmaları etkili olmuştur. Türkiye’nin geçmiş yıllarda yaşadığı bankacılık krizleri de sektörü tecrübeli hale getirmiştir. Bankacılık sektöründe verimliliğe etki eden başlıca faktörler; yabancı sermaye yapısı, risk, enflasyon, Basel II standartları, performans ve bilişim sistemleridir.

1.1. Araştırmanın Önemi

Bilgi çağının en önemli araçlarından olan bilişim teknolojileri ve bilişim sistemleri hayatın hemen her alanında yaygın biçimde kullanılmaktadır. Bankalar bilişim teknolojilerini yaygın olarak kullanan işletmelerin başında gelmektedir. Bilişim teknolojileri bankalarda öncelikle bankaların iç işlemlerinin otomasyonunu sağlamak üzere kullanılmıştır. Bu dönemde arka ofis diye adlandırılan muhasebe, mutabakat, müşteri kayıtları gibi işlemler elektronik ortama aktarılmış ve bunun sonucunda banka içerisine bilgi paylaşımında etkinlik ve verimlilik artışı sağlanmıştır.

Günümüzde faaliyette bulunan işletmeleri ekonomik iniş ve çıkışlar sağlamlık açısından test etmektedir. Firmalar öğrenmeye, iş yapma biçimlerine ve yatırım yaparken profesyonel davranmaya eskiye göre daha fazla özen göstermektedir. Dolayısıyla bilişim teknolojilerini kullananlar ve kullanmayanlar arasında bir ayırım ortaya çıkmaktadır. İşletmeler kişisel üretim ve dizayn kalitesini elde etmek için bilişim teknolojileri ile çalışmaya ve iş yapma biçimlerini değiştirmek durumunda kalmışlardır (INSTUTIONAL INVESTOR, 2009, s.7).

Günümüz iş hayatında yaygın rekabet, anahtar teknolojilerin ilerleyişi sayesinde politika değişiklikleri, baskı altına alınan maliyetler, atıkların azaldığı ve yeniliklerde ilerlemeler mevcuttur (SAHOO, TONE, 2009, ss.1130-1146).

Teknolojinin gelişmesi ile bankalarda ön ofis denilen müşteri hizmetlerinde ve müşterilere sunulan hizmetlerde de bilişim teknolojileri kullanılmaya başlanmıştır. Bu kapsamda; ATM, POS ve kredi kartları ile başlayan teknolojik gelişmeler son yıllarda internet bankacılığı ile çok önemli bir aşamaya ulaşmıştır. Ocak 2007 itibarıyla, toplam ATM sayısı

2 17 bin, POS sayısı 1 milyon 300 bin, kredi kartı sayısı 32 milyon ve banka kartı sayısı ise 55 milyon adede çıkmıştır. Bu kapsamda kartla yapılan aylık işlem sayısı 100 milyon adedi geçmiştir. İnternet bankacılığı müşteri sayısı ve işlem adetleri de büyük artışlar kaydetmiştir. Aralık 2007 tarihi itibarıyla internet bankacılığı hizmetini kullanan müşteri sayısı, 828 bin adedi kurumsal müşteri olmak üzere 17 milyonu geçmiştir(BTHABER, 2008, s.36). Bilişim teknolojileri bankacılıkta artan işlem sayılarının karşılanmasında, verimlilik artışı sağlanmasında, yeni ürün geliştirilmesinde ve risk yönetiminde bankalara büyük olanaklar sunmaktadır.

Son yıllarda bankaların büyük bir çoğunluğu, mevduatlarını daha verimli kullanmak, kârlarını, aktiflerini ve kredilerini artırmak işlem maliyetlerini düşürmek için Bilişim Teknolojileri’ni (BT) ve Bilişim Sistemleri’ni (BS) kullanmaya yönelmektedirler. Deneyimler ve araştırmalar BT’ nin bankaların daha verimli ve etkin çalışması için önemli bir potansiyele sahip olduğunu göstermektedir.

Banka kartlarının kullanımının yaygın hale gelmesiyle birlikte müşterilerin alışveriş biçimleri bankaların bilgi sistem ünitelerinde veri olarak bulunmaktadır. Elde bulunan bu veriler doğrultusunda bankalar müşterilere ne tür hizmetler sunacaklarını bu verileri bilgiye dönüştürerek karara bağlamaktadırlar. Diğer yandan, özellikle 2007’da hız kazanan gelişmelerle birlikte Türk bankacılık sektörü birleşmeler ve satın almalar sonucunda değişmektedir. Bir yandan pazardaki oyuncuların sayısı azalırken, diğer yandan sürekli olarak pazar hızla büyümektedir. Özellikle büyük bankalar, teknolojik altyapılarını daha esnek ve rekabeti maliyet yapılarına ulaştıracak yeni teknolojiler ile güncellemelere ihtiyaç duymaktadır.

Bankacılık sektöründe rekabetin giderek artması ve harcamaların yükselmesi, bu sektörü oluşturan bankaları, kaynaklarını daha verimli şekilde kullanmaya zorlamaktadır.

Bu yönelişin sonucu olarak bankalararası karşılaştırmalı etkinlik ve verimlilik ölçümünde Veri Zarflama Analizi Tekniği (VZA) kullanılmaya başlanmıştır. VZA, aynı sektördeki bankaların bankacılık kullandığı girdi kalemlerini ve çıktı kalemlerini dikkate alarak, göreli etkinliklerini ve verimliliklerini değerlendirmek amacıyla düzenlenmiş matematiksel bir programlama tekniği olup, diğer sektörlerde de yaygın olarak kullanılmaktadır. VZA, en yüksek performans gösteren karar birimlerinin etkinlik düzeylerini

3 sınır olarak kabul etmekte ve diğer karar birimlerini bu sınıra göre etkin hale gelebilmesi için, hangi girdi kalemlerini azaltmalı yada hangi çıktı kalemlerini artırmalı ve bankacılık işlemleri için potansiyel gelişme imkânlarını da hesap edebilmektedir. Bu bilgilere ulaşan banka yöneticilerinin yapması gereken ise etkinlik ve verimlilik düzeyini artırma konusunda isabetli karar vermektir.

Esnek finansal yönetimi öngören maliyetleri düşürmeyi sağlayan teknolojilere sahip olmanın önemli avantajları vardır. Daha da önemlisi elde ki mevduatları ve sermayeyi daha verimli nasıl kullanılabilir sorusuna cevap aranmalıdır.

1.2. Araştırmanın Amaçları

Bu çalışmanın temel amacı; bankaların verimlilik ve etkinlik düzeylerinin veri zarflama analizi yöntemiyle saptanması bu bankaların verimlilik ve etkinliklerinin artırılmasında bilişim teknolojilerinin yeri ve öneminin tespit edilmesidir. Çalışmanın alt amaçları ise;

a) Bankacılık bilişim teknolojilerinin bankaların etkinliğine olan katkısının incelenmesi, b) Bankaların göreli verimlilik ve etkinlik düzeylerinin 2003- 2007 yılları baz alınarak, VZA yöntemi ile ölçülmesi. Bankaların risk yapısının 2003- 2007 ve 2006- 2007 yılları baz alınarak ölçülmesi,

c) Tüm bankaların tam etkin konuma gelebilmesi için hangi girdi kalemlerini azaltmalı veya hangi çıktı kalemlerini artırmalıdır,

d) Bankacılık sektöründe bilişim teknolojilerinin rekabet gücünün artırılmasındaki yeri ve önemi şeklinde sıralanabilir.

1.3. Araştırmanın Hipotezleri

Yukarıda belirtilen amaçlar çerçevesinde bazı hipotezler geliştirilmiştir. Veri zarflama analizi kullanılarak geliştirilen hipotezleri şu şekilde sıralamak mümkündür:

Hipotez 1; Bankacılık sektöründe bilişim teknolojileri harcamasının etkinlik ve verimlilik üzerinde etkisi vardır.

Hipotez 2; Bankacılık sektöründe bilişim teknolojileri harcamasının aktifler üzerinde etkisi vardır.

Hipotez 3; Bankacılık sektöründe bilişim teknolojileri harcamasının giderler üzerinde etkisi vardır.

4 Hipotez 4; Bankacılık sektöründe bilişim teknolojileri harcamasının kâr üzerinde etkisi vardır.

Hipotez 5; Bankacılık sektöründe bilişim teknolojileri harcamasının kredi üzerinde etkisi vardır.

Hipotez 6; Bankacılık sektöründe bilişim teknolojileri harcamasının mevduat üzerinde etkisi vardır.

Hipotez 7; Bankacılık sektöründe aktiflerin etkinlik ve verimlilik üzerinde etkisi vardır. Hipotez 8; Bankacılık sektöründe giderlerin etkinlik ve verimlilik üzerinde etkisi vardır. Hipotez 9; Bankacılık sektöründe kârların etkinlik ve verimlilik üzerinde etkisi vardır. Hipotez 10; Bankacılık sektöründe kredilerin etkinlik ve verimlilik üzerinde etkisi vardır. Hipotez 11; Bankacılık sektöründe mevduatların etkinlik ve verimlilik üzerinde etkisi vardır. Hipotez 12; Bankacılık sektöründe kredi miktarı ve etkinliğin risk üzerinde etkisi vardır.

1.4. Araştırmanın Metodolojisi

Çalışmaya literatür incelemesi ve araştırma konusunun belirlenmesi ile başlanmıştır. Araştırma konusu belirlendikten sonra araştırmanın önemi, amaçları ve hipotezleri saptanarak, bu hipotezleri test etmek için nasıl bir yöntem izleneceği kararlaştırılmıştır.

Bir sonraki aşamada ise araştırma kapsamına alınması düşünülen bankalar belirlenerek VZA modeli kurulmuş, elde edilen veriler ışığında analizler yapılmıştır. Bölüm sonunda ise bulgulara ait genel değerlendirmeler yapılarak çalışma sonuçlandırılmıştır.

1.4.1. Araştırma Konusunun Belirlenmesi ve Literatür İncelemesi

Bu çalışma konusunun tespit edilmesinde iki faktör etkili olmuştur. Birincisi; bu çalışmanın yapılmasında karar verilen dönemde, ulaşılabilen veri tabanlarında ve ilgili Türkçe literatürde bankacılık bilişim teknolojilerinin bankanın etkinliğini artırmadaki yeri ve öneminin VZA tekniğiyle tespitine yönelik herhangi bir çalışmaya rastlanamamış olmasıdır. İkinci olarak; bankaların etkinlik ve verimliliğinin artırılmasında bankacılık bilişim teknolojileri’nin önemli katkıları olacağı konusunda genel bir kabul olmasına rağmen, bu görüşü destekleyecek sınırlı sayıda çalışma bulunmasıdır.

5 Bu nedenlere bağlı olarak “Bankacılık Sektöründe Veri Zarflama Analizi Yöntemini Kullanarak Verimlilik Araştırması” tez konusu olarak belirlenmiştir. Tez konusu belirlendikten sonra kavramsal boyutun belirlenmesi ve nasıl bir metodoloji izlenmesi gerektiğinin tespit edilmesi için geniş bir literatür taraması yapılmıştır. Literatür taramasında; Selçuk Üniversitesi on-line veri tabanlarından, internet arama motorlarından, YÖK tez merkezinden, kütüphanelerden ve konu ile ilgili diğer yayınlardan faydalanılmıştır.

Tablo 1.1. Türk Bankacılık Sistemine İlişkin Etkinlik ve Verimlilik Çalışmaları

Yazar Tarih Girdi Çıktı Metod Yaklaşım

1) Mercan-Yolalan 1989-1998 Pers.gid/Top.aktf Top. Gid./top.gelir Portföy/top.aktf Özkaynak+kâr/Top.aktf Ort. Özkynk kârlılığı DEA Üretim

2) Yolalan 1988-1995 DEA Üretim

3) Cingi-Tarım 1989-1996 DEA Karma

4) Zaim 1981-1989 Personel sayısı

Faiz giderleri

Amortisman gid.

Mevduat hacmi

Kredi hacmi

DEA Aracılık

5) Yıldırım 1988-1996 Vadeli mevduat

Vadesiz mevduat Faiz giderleri Faiz dışı giderler Krediler Faiz gelirleri Faiz dışı gelirler DEA Üretim

6) Mahmud Zaim 1991-1992 İşgücü, sermaye

T.mevduat

Diğ. Ödünç al. Fon.

Krediler DEA Aracılık

7) Çolak, Altan 1999-2000 Sermaye St. Rasyosu

T. Kred/T. Aktifler

Takip Kredi/Topl. Kredi

Duran Aktif/Top. Aktifler

Lik Aktifler/T. Aktif

Net dön. Kârı/ort. Top. Aktf

Net dön. Kârı/ort. Özkay

Net dön. Kârı/öden. Serm.

DEA Üretim

8) Erken, Emiral 1998-2000 Nakit değerler,

Mevduat,

Faiz giderleri,

Faiz dışı giderler

Krediler DEA Aracılık

6 Cingi ve Tarım (2000) tarafından yapılan çalışmada ilk olarak etkinlik ölçümü ile ilgili kavramlar çalışmada kullanıldıkları çerçevede verilmiş ve bir etkinlik ölçümü yaklaşımı olan VZA tanıtılmıştır. Etkinlik ölçümünde kullanılan temel banka modelleri incelenmiş ve yeni bir banka modeli sunulmuştur. Etkinlik ölçümü için önerilen yeni banka modelinin Türk Bankacılık Sektörü performans ölçümüne uygulanmasında kullanılan temel veri yapısını açıklamaktadır. Farklı varsayımları olan VZA modelleri kullanılarak bankaların etkinlik skorları yıllar itibariyle hesaplanmıştır.

İnan (2000) tarafından yapılan çalışmada verimlilik ve etkinlik kavramlarının yeniden ön plana çıkacağı varsayımı altında, verimlilik konusu inceleyen bankacılara bir giriş niteliğinde hazırlanmıştır. Çalışmanın ilk dört bölümü verimlilik ölçme yöntemlerini, bu yöntemlerin avantaj ve dezavantajlarını, finansal sistemde verimlilikle ilgili literatürde süre giden tartışmaları ve Türk bankacılık sektörü üzerine yapılmış yakın dönemli etkinlik analizlerinin bir kısmının sonuçlarını içermektedir. Bu çalışma Türkiye’de bankacılık siteminin asıl fonksiyonunun kaynak tahsis kararı olduğunu ve etkinlik değerlendirilmesinde kullanılacak olan yaklaşımların bu çerçevede seçilmesi gerektiğini savunmaktadır.

Erzan, Akçay ve Yolalan (2001) tarafından yapılan çalışmada Türk bankacılık sektörünün temel sorunları ele alınmıştır. Çalışmada Türk bankacılık sektörünün yıllar itibariyle büyüme kaydettiği, ayrıca sektörde yabancı banka sayısının az görünmesine rağmen bu büyüme sayesinde yabancı bankaların da sektör içindeki payının gittikçe arttığı gözlemlenmiştir.

Işık ve Hassan (2001) tarafından yapılan çalışmada 24 Ocak 1980 kararları doğrultusunda, Türkiye’de finansal pazar gelişimini teşvik edici, finansal sektörün etkinliğini ve verimliliğini artırıcı yeni bir liberal ekonomi politikasının benimsendiği ve bu politikanın da bankalar arası rekabeti artırdığı üzerinde durulmuştur. Çalışmada verimlilik gelişimini, etkinlikteki değişimi ölçmek için VZA veri zarflama analizi yöntemi kullanılmıştır. Çalışmada sonuç olarak Türk bankalarının etkinliklerinin ve verimliliklerinin teknik gelişmeler doğrultusunda arttığı gözlemlenmiştir. Ayrıca çalışma sonucunda özel bankaların devlet bankalarıyla aralarındaki açığı yeni bir finansal çevrede kapattığı görülmektedir.

Fethi, Jackson ve Jones (2001) tarafından yapılan çalışmada finansal kurumların analizinde önemli yeni bir yüzey elde edilmiştir. Bu çalışmada Stokastik Veri Zarflama Analizi (SVZA)

7 etkinlik ölçümünde kullanılmıştır. Çalışmada 1999 yılı itibariyle etkilik ölçümü yapılmıştır. Çalışmada Stokastik Veri Zarflama Analizinin iki yönü ele alınmıştır. Bunlardan birincisi etkinsizlik ve ölçüm hatalarının birlikte varlığına uyum sağlamak, ikincisi ise veri zarflama analizi için hazırlanmış olan stokastik doğrusal programları, deterministik doğrusal olmayan veri zarflama analizi programlarına dönüştürmektir. Yapılan çalışmada, VZA ve SVZA ölçümlerinin sonuçlarına dayanarak, etkinliği meydana getiren en önemli faktörlerin makroekonomik şoklar ve bankacılıkla ilgili yapılan düzenlemeler olduğu saptanmıştır

Bozdağ, Altan ve Atan (2001) tarafından yapılan çalışmada İMKB’ye kote 21 adet bankaya ilişkin olarak 6 girdi ve 3 çıktı değişkenleri değerlendirilmeye alınmıştır. Çalışmada VZA, çok sayıda girdi ve çıktının söz konusu olduğu organizasyonel birimlerin göreli etkinliklerini ölçmeye yarayan doğrusal programlama tabanlı yöntem kullanılmıştır. Çalışmanın amacı Türkiye’deki özel ve kamu bankalarının 2000 yılına ait performans değerlendirmesini yapmaktır. Çalışmada elde edilen veriler ışığında yönetim, etkin olmayan karar biriminin hangi girdileri gereğinden ne kadar fazla kullandığı, hangi çıktılar açısından ne ölçüde yetersiz üretim yaptığı ve etkin olması için ne yapması gerektiği hakkında değerlendirme yapabilir.

OECD (2002) tarafından yapılan çalışmada 2000 ve 2001 krizlerinde makroekonomik stabilizasyon programının, temelde kırılgan olan bankacılık sektörünü destekleme açısından yeterli olmadığı vurgulanmıştır. Ayrıca yüksek enflasyon ve faiz oranlarının para politikası uygulamakta oldukça zorluk yarattığı ve bununda yeni krizlere yol açma olasılığının yüksek olduğu belirtilmiştir. Bankacılık sektöründe yapılması gereken reformların tek bir merkezden yönetilmesi halinde başarılı olabileceği ve bunun IMF merkezli olması gerektiği anlatılmıştır.

Ekren ve Emiral (2002) tarafından yapılan çalışmada bankacılık sektöründe etkinlik ölçüm teknikleri olan parametrik ve parametrik olmayan yöntemler tanıtılmıştır. Daha sonra parametrik olmayan yöntemlerden VZA ele alınarak etkinlik ölçümü yapılmıştır. Çalışmada sonuç olarak bankaların kendilerini sektördeki diğer bankalarla kıyaslama ve kendi organizasyonları içerisindeki etkinliklerini görme imkânına sahip olabilecekleri vurgulanmıştır. Özellikle üretim yaklaşımı ile yapılacak çalışmaların bankaların şube ve personel etkinliklerini tespit etmede yararlı olacağı ele alınmıştır.

8 Keskin, Alparslan ve Alpan İnan (2004) tarafından yapılan çalışmada Türk bankacılık sektörünün temel yapısı üzerinde durulmuş, uluslararası gelişmelerin Türk bankacılık sektörü üzerindeki etkisi incelenmiştir. Türk bankacılık sektöründeki değişmeler incelendikten sonra bankacılık sektöründe yeniden yapılandırma çalışmaları üzerinde durulmuş ve AB ile uyum çerçevesinde bankacılık sektörü değerlendirilmiştir.

Atan ve Çatalbaş (2004) tarafından yapılan çalışmada Türk bankacılık sektörü içinde faaliyet gösteren ticari bankaların etkinliğini ve bankaların sermaye yapılarındaki farklılaşmanın bankaların etkinliklerinde farklılık yaratıp yaratmadığını ölçmek amaçlanmıştır. Çalışmada veri zarflama analizi kullanılarak 2002–2004 yılları arasında üçer aylık bilânçolar kullanılarak banka gruplarının aracılık etkinliğinde bir ilerleme olup olmadığı analiz edilmiştir.

Steinherr, Tukel ve Ucer (2004) tarafından yapılan çalışmada Avrupa Birliği uyum çerçevesinde bankacılık sektöründeki değişim ve gelişmeler anlatılarak bu sürecin ülkemize ve sektöre olan katkıları üzerinde durulmuştur. İlk olarak sektörün ne ölçüde sağlıklı olduğu ve diğer Avrupa ülkeleriyle ne ölçüde rekabet edebildiği üzerinde durulmuştur. Bu kriterler çerçevesinde makroekonomik göstergeler ve bankacılık sektöründeki yapısal değişimlerin Türkiye’yi Avrupa Birliği’ne entegre olma sürecine taşıyacağı kanaatine varılmıştır (Şengül, 2007, ss.3-8).

Hizmet işletmesi olan bankalar, Bilişim Sistemlerini örgütlerinde uygulayarak faaliyetlerini verimli hale getirmiştir. Bilişim Sistemlerinin bankacılık sektörüne getirdiği yenilikler ve bu yeniliklerin örgütsel yapı ve yönetime etkileri farklı olmuştur (FETTAHLIOĞLU, 2007, www.girisim.com.tr). Bankacılık sektöründeki değişim, mikro ve makro çevre unsurları ile beraber değerlendirilmektedir. Yeni iş biçimleri ve stratejiler bankaların teknolojik altyapıları sayesinde hayata geçmiştir.

1.4.2. Araştırma Kapsamına Alınacak Bankaların ve Banka Sayılarının Tespit Edilmesi

2007 yılında Türk bankacılık sistemi mevduat bankaları, kalkınma ve yatırım bankaları olmak üzere iki kısma ayrılmaktadır. Mevduat bankaları kendi arasında kamusal sermayeli mevduat bankaları 3 tane, özel sermayeli mevduat bankaları 11 tane, tasarruf mevduatı sigorta fonuna devredilen banka 1 tane, Türkiye’de kurulmuş olan yabancı bankalar 11 tane, Türkiye’de şube açan yabancı bankalar 7 tanedir. Kalkınma ve yatırım bankaları

9 kamusal sermayeli bankalar 3 tane, özel sermayeli bankalar 6 tane, yabancı bankalar ise 4 tanedir. Araştırma konusu mevduat bankaları üzerinedir. Mevduat bankalarından araştırma kapsamına alınacak bankaların seçimi; bankaların aktif büyüklüğü, mevduat hacmi ve kredi büyüklüğü açısından değerlendirilmiş ve 11 bankanın alınmasına karar verilmiştir. Bu bankalar; Akbank, Oyak Bank, Garanti Bankası, Türkiye Vakıflar Bankası, Türkiye İş Bankası, Yapı ve Kredi Bankası, Finans Bank, Fortisbank, Türkiye Halk Bankası, Denizbank, Türkiye Cumhuriyeti Ziraat Bankasıdır. Mevduat açısından %91.2, krediler %89, Aktif büyüklüğü %90.1’ini temsil etmektedir.

1.4.2.1. Veri Zarflama Analizi Modelinin Kurulması

Türk bankacılık sistemi üzerine yapılan etkinlik ve verimlilik analizinde veri zarflama analizi –DEA (DATA ENVELOPMENT ANALYZE) kullanılmıştır. Bu araştırmada bankalar mevduat ve kredi pazarında rekabet ederek mevduatın krediye dönüştürülmesi sonucunda kâr sağlayan finansal kurumlar olarak kabul edilmektedir. Türk bankacılık sisteminde gerek kamusal sermayeli kuruluşların (yasalarla kurulmuş kamu bankaları) gerekse özel sermayeli ticari bankaların amaçları itibariyle farklılık taşımadıkları söylenebilmektedir. Nitekim, İktisadi Devlet Teşekkülü statüsündeki kamu bankalarının da özel sektör kuruluşları gibi kârlılık ve verimlilik ilkelerine uygun görev yapmaları yasal bir zorunluluktur. Bu durum çıktı olarak toplam mevduat, toplam kredi ve net faktörlerinin seçilmesini gerektirmiştir. Bu faktörler üretim yaklaşımındaki gibi “hesap sayısıyla” değil, aracılık yaklaşımında olduğu gibi “parasal değerler” cinsinden ifade edilmiştir. Öte yandan toplam mevduat değerine çıktı olarak yer verilmesiyle de aracılık, yaklaşımından ayrılmış ve üretim yaklaşımı formuna girilmiştir. Bu yönüyle çalışmada kullanılan girdi-çıktı bileşimi, literatürdeki mevcut yaklaşımların her ikisine de tam olarak uymaması nedeniyle özgün bir nitelik taşımakta ve “karma yaklaşım” olarak tanımlanabilecek üçüncü bir yaklaşım olarak adlandırılmaktadır (ARAS ve KURT, 2002, ss.444-447).

Bu araştırmada, banka etkinliğini ve verimliliği ölçümü yapılmıştır. Bu amaçla aşağıdaki değişkenler kullanılmıştır.

9 Toplam kâr 9 Toplam kredi 9 Toplam mevduat

10 9 Toplam aktifler

9 Toplam giderler

9 Toplam bilişim teknolojileri harcaması

Çalışmada 11 bankanın 2003- 2007 dönemindeki etkinliklerini VZA tekniği ile hesaplanarak, sonuçlar analiz edilmektedir. Veriler Türk bankalar birliğinin sunmuş olduğu istatistikî raporlar yardımıyla ve bilişim teknolojileri yatırımları ise her bankanın teknoloji departmanı ve satın alma departmanı ile görüşerek telefon yoluyla, internetten bilgi edinme bölümünden e-posta yoluyla ve bankaların bilânçolarından maddi duran varlıkların yıllar itibariyle artışından, maddi olmayan duran varlıkların alt hesabı olan (şerefiyeden sonra) “diğer” kısmının artışları incelenerek elde edilmiştir. Kullanılan veriler çıktı/ girdi oranına göre aşağıda gösterilmiştir;

Verimlilik = çıktı / girdi harcaması eri teknolojil bilisim v gider v aktif v mevduat u kredi u kâr u Verimlilik i i i i i i . . . . . . 3 2 1 3 2 1 + + + + =

Formülündeki u1,2,3i ve v1,2,3i ağırlıkları banka i için CCR-DEA modeli kısıtları altında

bulunmuş ve maksimum etkinlik skorları hesaplanmıştır. Etkinlik skorlarının hesap edilmesi için Banixia Frontier Analayst VZA paket programından faydalanılmıştır. Araştırmanın birinci aşamasında bankalara ait girdi ve çıktı verileri paket programa girilmiş ve program yardımıyla bankaların göreli etkinlik skorları, etkin olarak kullanılmayan girdi ve çıktı miktarları belirlenmiştir. Araştırmanın ikinci aşamasında ise 2006- 2007 ve 2003- 2007 dönemleri arasındaki risk alma değerleri hesaplanmıştır. Risk faktörü etkin bankalarda da ortaya çıkabileceğinden araştırmaya risk unsuru dahil edilmiştir.

11 2. BÖLÜM

BANKACILIK SEKTÖRÜNDE VERİMLİLİK ve BİLİŞİM SİSTEMLERİ

Çalışmanın birinci bölümünde araştırmanın önemi, amaçları, hipotezleri ve metodolojisi hakkında bilgi verilmiştir. Ayrıca verimlilik ve etkinliğin ölçülmesinde veri zarflama analizi yönteminin kullanımı hakkında bilgi verilmiştir.

2.1. Banka ve Türkiye’ de Bankacılık Sektörü

Bankalar ekonominin para ve kredi ihtiyacını karşılayan kurumlardır. Merkez bankası para arzını ekonominin para talebine, iktisadî ve sosyal politikanın hedeflerine göre ayarlamaya çalışmaktadır. Bankaların bazı görevleri vardır. Bankaların görevleri şunlardır;

—Ekonomi de gerçekleştirilen ödünç verilebilir fonları; ticaret, sanayi ve tarıma, yapı ve onarım işlerine, esnaf ve sanatkârlara, devlete ve ev idarelerine kredi şeklinde dağıtmak,

—Bir kısım işletmelerin likidite fazlası ile diğerlerinin likidite ihtiyaçlarının karşılanmasına, tasarruf edilen paraların piyasaya akmasını sağlamak suretiyle ekonomik faaliyetlerin sürekliliğine ve genişlemesine hizmet etmektir.

Bankalar öncelikle kredi alış verişinin esası olan güveni sağlayan kurumlardır. Bankalar küçük, büyük ödünç verilebilir fonları toplayarak, büyük fonların birikmesine hizmet etmektedir. Bu fonlar, modern büyük işletmelerin ve devletin kredi taleplerini karşılamaktadır. Bankalar kendilerine yatırılan mevduatın vadelerinden daha uzun vadelerde kredi verebilmektedirler (ZARAKOLU, 2003, ss.59-61). Bankalar aynı zamanda toplum nezdinde güvenilirliği yüksek olması gereken kurumlardır.

2.1.1. Bankacılık Sisteminde Banka, Şube, İstihdam Sayısı

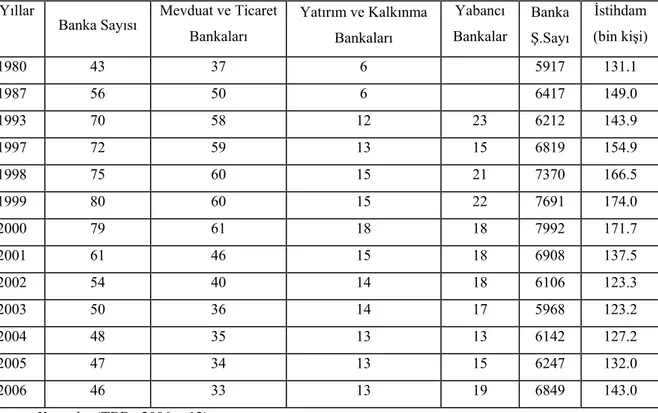

Bankacılık sektöründe 1980-2007 dönemi, kurumsal yapının hızlı değiştiği, sektöre giriş çıkışların kolaylaştığı bir dönem olmuştur. Bu dönemde sektördeki hareketlilik oldukça yüksektir. Tablo 2.1’de görüldüğü gibi, Türkiye’ de 2000-2001 yıllarında yaşanılan bankacılık krizi ile pek çok banka sistem dışında kalarak toplam 12 banka TMSF’ ye alınmıştır. Banka sayısı 2003’de 50’ye 2004 sonunda 48’e düşmüştür. Bu sektörde 2006 yılı sonu itibariyle 33 Mevduat ve Ticaret Bankaları (MTB) ve 13 Yatırım ve Kalkınma Bankaları

12 (YKB) olmak üzere 46 banka faaliyet göstermiştir. Aşağıda Tablo 2.1.’ de Türkiye de faaliyet gösteren bankalar yer almaktadır.

Tablo 2.1. Türkiye’de Faaliyet Gösteren Bankaların Kurumsal Yapısına Ait Sayısal Veriler

Yıllar

Banka Sayısı Mevduat ve Ticaret Bankaları Yatırım ve Kalkınma Bankaları Yabancı Bankalar Banka Ş.Sayı İstihdam (bin kişi) 1980 43 37 6 5917 131.1 1987 56 50 6 6417 149.0 1993 70 58 12 23 6212 143.9 1997 72 59 13 15 6819 154.9 1998 75 60 15 21 7370 166.5 1999 80 60 15 22 7691 174.0 2000 79 61 18 18 7992 171.7 2001 61 46 15 18 6908 137.5 2002 54 40 14 18 6106 123.3 2003 50 36 14 17 5968 123.2 2004 48 35 13 13 6142 127.2 2005 47 34 13 15 6247 132.0 2006 46 33 13 19 6849 143.0 Kaynak: (TBB, 2006, s.12)

Tablo 2.1.’de görüldüğü gibi, 1980- 2006 döneminde bankacılık sektörünün kurumsal yapısı, sayısal verilerle gösterilmiştir. Türkiye’de bankacılık sektörüne MTB’ler hâkim durumdadır. MTB’ler, 2003- 2006 döneminde bankacılık sistemindeki toplam aktiflerin yaklaşık % 96’sını kontrol etmişler ve toplam kredilerin yaklaşık % 95’ini yönlendirmişlerdir. Türkiye’ de bankaların toplam aktifleri genel olarak zayıf olduğu için 2000’li yıllarda aktiflerin güçlendirilmesi için satın alma ve birleşmeleri özendirecek tedbirler alınmıştır. Bankacılık sektörüne girişler çeşitli şekillerde olmaktadır. Sektöre giriş şekilleri;

- Yeni kurulan ulusal bankalar,

- Bir holding veya grup çatısı altına girerek ulusal planda faaliyete geçen eski mahalli bankalar,

- Şube açarak, ortaklık kurarak ve yerli bankaları satın alarak ülkeye giren yabancı bankalar olarak sayılabilmektedir.

13 Çıkışlar ise genellikle sermaye yeterliliklerini kaybettikleri için Tasarruf Mevduatı Sigorta Fonunun (TMSF) el koyması veya devir ve birleşmeler şeklinde olmuştur (ŞAHİN, 2007, ss.454-455).

2.2. 1994, Kasım 2000 ve Şubat 2001 Krizleri

Türkiye’de likidite yetersizliğinden dolayı 1994 yılında kriz yaşanmıştır. Dolayısıyla likidite yönetimi bankacılık sektöründe önemli bir kavram haline gelmiştir. Bir ticari bankada likidite kavramı ile bankanın nakit kullanımları ifade edilmektedir. Likidite yönetimi bankanın bilançosunda, likidite giriş ve çıkışlarının dengelenmesidir. Bankaların likidite yönetiminde getiri ile risk arasında bir denge kurmaları gerekmektedir. Bundan dolayı kısa vadeli parasal işlemlerin banka faaliyetleri içinde payının artması, likidite yönetimlerinde izleyecekleri yöntemlerin önemini artırmıştır. Bankaların likidite yeterliliğine ilişkin verilerin sürekli güncel tutulması gerekmektedir. Bankaların likidite yönetimine atfettikleri bu önemin nedeni, likidite yetersizliği durumunda özellikle küçük bankaların hızla sistemden ayrılmak zorunda kalacaklarının bilinmesidir. Bankalar iki olguyu likidite yetersizliğinin işareti olarak kabul etmektedirler.

¾ Kredi taleplerini geri çevirmek,

¾ Mevduat çekme talebini karşılayamamak.

Bu iki olumsuzluk, sistemdeki birkaç banka için geçerlilik taşıyor olsa bile domino etkisi ile sistemin tamamını krize sürüklemektedir. Örnek olarak Türkiye’de yaşanan 1994 krizi ile Japonya’da 1998’de ılımlı bir şekilde sürmüş kriz gösterilebilir (ÖÇAL, 1999, ss.201-202).

1994 krizi, serbest piyasa kurları ile merkez bankası kurları arasındaki fark sonucu ortaya çıkmıştır. 1994’te gelişen mali kriz, önce bankacılık sisteminde hissedilmiştir. Devalüasyon yapılmasına rağmen Türkiye’nin kredi notu iki ay içinde peş peşe üç kez düşürülmüş olup bunun sonucunda bankalar tüm kredileri kesmişlerdir (BETİL, 2002, ss.270-275)

Türkiye ekonomisinde bankacılık sektörünün ilk büyük krizi, 1994 yılında yaşanmıştır. 1994 krizinde üç banka tasfiye sürecine alınmıştır. 1994 krizinin olumsuz etkileri kısa sürede atlatılmış ve sektör 1995 sonrası dönemde dolar bazında yıllık ortalama % 18

14 oranında bir büyüme göstermiştir. Bu dönemde Uzakdoğu ve Rusya Krizleri ile 1999 yılında yaşanan deprem felaketi sebebiyle Türkiye ekonomisindeki ciddi daralma, bankacılık sektörünü de olumsuz yönde etkilemiştir. Kasım 2000 krizinde likidite ve faiz riski, Şubat 2001 krizinde kur riskinden kaynaklanan kayıplarla karşı karşıya kalan bankacılık sektörünün bilanço yapısı, bu gelişmelerden olumsuz etkilenmiştir. Kriz döneminde faiz oranlarındaki hızlı artış fonlama maliyetlerini yükseltmek ve menkul değerler cüzdanının piyasa değerini azaltmak suretiyle banka bilançolarını bozmuştur. Faizlerdeki aşırı artış, kısa vadeli fon talebi önemli boyutlarda olan kamu ve fon bankalarının ciddi zararlarla karşılaşmasına sebep olmuştur. Likit olan özel ve yabancı bankaların faizlerdeki yükselme sebebiyle karşılaştığı fonlama zararları ise sınırlı kalmıştır. Kriz ortamında kamu bankaları TL’nin değer kaybından etkilenmezken, özel bankalar kur riski sebebiyle sorunlarla karşılaşmıştır. Yaşanan krizler reel sektörde ciddi bir daralmaya yol açmıştır. Kriz döneminde kısa vadeli faizlerin yanı sıra devlet iç borçlanma senetlerinin ikincil piyasa faiz oranlarının da önemli ölçüde yükselmesiyle birlikte bankaların menkul kıymetler portföyünün piyasa değeri azalmıştır. Sektördeki zayıflık ve TMSF devralmaları, kamu maliyesinin üstleneceği zararların büyümesine yol açmıştır. Artan fon ihtiyacı, kamu bankalarını ve TMSF bünyesindeki bankaları daha fazla gecelik fonlamaya sevk etmiştir. Bu durum, bankaları likidite ve faiz oranı risklerine karşı savunmasız bırakmıştır (KARLUK, 2005, ss.361).

Türkiye de likidite eksikliğinden kaynaklanan Kasım 2000 krizinin oluşmasında kamu kesimi borçları önemli bir rol oynamaktadır.

Kamu kesimi olarak para programına bir yıl uyup daha sonra kredi alarak devlet adına borçlanmak para politikasını tehlikeye sevk etmektedir. Bundan vazgeçirmenin bir yolu da devletin üretici olmaktan kısmen kurtulması ile olmaktadır. Kamu kesimi sürekli açık verirken bir para programını uygulamaya çalışmak becerinin üzerinde bir kavramdır (SHENG, 1991, s.209).

Para politikası ile merkez bankasının bağımsızlığının birlikte ikisinin beraber düşünülmesi gerekmektedir. Çünkü Türkiye gibi ülkelerin yanında gelişmiş ülkelerde de politikacılar zaman içinde partizan eğilimlerin ve seçim ekonomilerinin etkisi ile var olan ya da var olması gereken optimal parasal dengeden sapma eğilimine girerek para politikasını amaçları yönünde kullanabilmektedirler. Merkez bankasının böyle bir uygulamada bu kadar öne çıkmasının nedeni bankaya, fiyat istikrarını sağlamaya yönelik uzun döneme ilişkin

15 rolünün yanı sıra, kamunu finansal işlemlerini gerçekleştirmek, para arzını artırarak bütçe açıklarının kapanmasını sağlamak, kalkınma projelerini finanse etmek gibi görevler verilebilmektedir. Merkez Bankasının yasal olarak bağımsız olma özelliğini koruması gerekmektedir (CUKIERMAN ve WEB, 1992, ss.353-398).

Bankacılık sektörünün 2000 yılında aktif yapısında belirgin bir değişim gözlenmiştir. Bu kapsamda kredilerin payında önemli bir artış olurken, likiditesi yüksek olan menkul kıymet portföyünün toplam aktifler içindeki payı azalmıştır. Krediler içinde özellikle tüketici kredilerinde çok hızlı bir artış gözlenmiş ve tüketici kredileri bir önceki yıl sonuna göre 4 kat artış göstermiştir. Kredilerde dikkati çeken bir diğer gelişme mevduattaki yapının tersine, yabancı para cinsinden kredilerdeki artışın sınırlı kalması TL cinsinden kredilerin ise önemli oranda artış göstermesidir. Aktif ve pasif yapısındaki bu gelişmelerin sonucunda 2000 yılında bankacılık kesiminin likidite, faiz ve kur risklerine karşı duyarlılığı daha da artmıştır. Kasım 2000 krizinde likidite ve faiz riski nedeniyle ciddi sorunlar yaşayan bankacılık sektörü, Şubat 2001 krizi sonrasında ilave olarak kur riskinden kaynaklanan kayıplarla karşılaşmıştır. Kriz döneminde faiz oranlarındaki hızlı artış, bir yandan fonlama maliyetlerini yükseltmek, diğer yandan menkul değerler cüzdanının piyasa değerini azaltmak suretiyle banka bilançolarını olumsuz yönde etkilemiştir. Faizlerdeki yükselme kısa vadeli fon talebi önemli boyutlarda olan kamu ve fon bankalarının önemli zararlarla karşılaşmasına neden olmuştur. Daha likit olan özel ve yabancı bankaların faizlerdeki yükselme nedeniyle karşılaştığı fonlama zararları ise sınırlı kalmıştır. Yaşanan krizlerin reel sektörde ciddi bir daralmaya neden olduğu göz önünde bulundurulduğunda, bu dönemde bankacılık sektörünün kredi riski de artmıştır (PARASIZ, 2005, s.135).

Özkaynak kavramı, bankanın kullanabileceği kaynaklar ve bunların kayıt altında tutulması anlamına gelmektedir (RİTTER, SİLBER VE UDELL, 2000, s.400). Türkiye’deki Bankaların özkaynaklarının önemli bir bölümünün iştirak ve taşınmaz mallara bağlı olması, bankalarda sermaye tabanın düşük düzeylerde kalmasına neden olmaktadır. Diğer taraftan yüksek faiz, dalgalı döviz kuru, hükümetlerin sık sık ekonomik istikrar tedbirlerine başvurmaları bankaların özkaynak gereksinmelerini artırmaktadır. Ülkemizde bankaların faaliyetleri yasalarla, toplam özkaynakları ile orantılı olarak sınırlandırılmıştır. Türkiye’deki bankaların özkaynaklarının yetersiz olması nedeniyle çok sayıda küçük banka birbiriyle verimsiz ve sağlıklı olmayan bir rekabet içine girmektedir. Bu da, Türk bankacılık sisteminin mali yapısının bozulmasına neden olmaktadır. Bankalardaki vadesiz mevduat oranının düşük

16 kalması ve vadeli mevduata pozitif faiz politikası ile kaynak maliyeti artmıştır. Kaynak maliyetini artıran bir diğer nedende uygulanan mevduat munzam karşılığı ve umumi disponibilite oranlarıdır. Bilindiği gibi, bankalar topladıkları mevduatın tümünü kredi olarak kullandırmamaktadır. Uygulanan para ve kredi politikasına göre oranlar değişmekle birlikte bankaların topladığı mevduatın belirli bir yüzdesi “Mevduat Munzam Karşılığı” olarak TCMB’na yatırılmaktadır. Yine toplam mevduatın belirli bir yüzdesi bankanın kasasında nakit olarak tutulmakta ya da devlet tahvili veya hazine bonosu alınmaktadır. Diğer ülkelerle kıyaslandığında, Türkiye de uygulanan mevduat munzam karşılığı veya umumi disponibilite oranları oldukça yüksektir (TAKAN, 2001, s.138-139). Bugünde geçerli olan bankacılık reformunun temel unsurlarını şu şekilde sıralanabilir (PARASIZ, 2003, s.619);

9 Bankacılık düzenleme ve denetleme kurulu’nun bağımsızlığının güçlendirilmesi, düzenleme ve denetleme sorumluluğunun bu kurulda olması,

9 Kamu bankalarının yeniden yapılandırılması, 9 Özel bankaların yeniden sermayelendirilmesi, 9 Kredilendirmede risk yönetiminin yapılması, 9 Mevduat güvencesinin kaldırılmasıdır.

2000 yılı başlayan ve üç yıllık süreyi kapsayan IMF ile yapılan Stand-By anlaşması, öncelikle ülkemizdeki enflasyonu ve reel faizleri belirli bir düzeye indirmeyi amaçlamıştır. Bu program enflasyonu düşürmek için;

Sıkı bir maliye politikası uygulayarak faiz dışı bütçe fazlasının artırılmasını, Yapısal reformların ve özelleştirmenin hızlandırılmasını,

Enflasyon hedefi ile uyumlu bir gelir politikası uygulanmasını ve enflasyonun indirilmesine odaklanmış kur ve para programlanmasını öngörmüştür.

TCMB kur politikasını, yalnızca hedeflenen enflasyon oranına göre ayarlama ilkesini benimsemiştir. Uygulamaya gelince yılın ilk yarısındaki gelişmeler programa uygun olmuş; ancak yılın ikinci yarısındaki gelişmeler programlandığı şekilde olmamıştır. Doların başta Euro ve Alman Markı olmak üzere bütün yabancı paralar karşısında değer kazanması ve halkın enflasyon konusundaki beklentilerinin tam olarak karşılanamaması nedenleriyle, dolarizasyon yeterince kırılamamış ve bu nedenle döviz rezervinde önemli bir artış olmamıştır. Üstelik reel kurun aşırı değerlenmesi ve iç tüketimdeki aşırı artış ithalatın önemli

17 artış göstermesine yol açmıştır. Dünya piyasalarında ham petrol fiyatlarında görülen aşırı yükselmeye bağlı olarak cari işlem dengesinde yıllar sonrası rekor düzeyde açık ortaya çıkmıştır. Bu nedenle piyasada Dolara olan rağbet azaltılamadığı ve istenilen ölçüde likidite artışı yaratılamadığı için, faizlerde istenilen düzede bir gerileme de sağlanamamıştır. Bankaların bir yandan aktiflerinde önemli yer tutan DİBS’(Devlet İç Borçlanma Senedi) lerin değerindeki aşırı kayıp, diğer yandan açık pozisyonlarını kapama telaşları, bankaların likidite ihtiyaçlarını artırmış; bunun sonucunda faizler aşırı yükselmiş ve spekülatif ataklar Kasım 2000 krizinin doğmasına neden olmuştur (EREN, 2006, ss.266-270).

Likidite sıkıntısının yüksek olduğu finansal sistemde bankaların aktif ve pasif vade yapısı kısalarak bankalar için durağanlığın ne olacağı önem kazanır. Ancak her olası durumda bankalar kredi plasmanından çok, likidite derecesi yüksek aktiflere yönelirler. Türk bankacılık sektörü için bu aktif devlet iç borçlanma senetleri (DİBS) olmaktadır (ÇOLAK, 2001, ss.48-49).

2001-2005 dönemi para politikasında yaşanan kriz nedeniyle kur çapası terk edildiğinden ve enflasyon hedeflemesine geçilebilmesi için ön koşullar henüz sağlanamadığından, 2001 tarihinde performans kriteri olarak para tabanı dikkate alınmıştır. Enflasyon hedeflemesi 2002-2005 arasında olumlu sonuçlar vermiştir. 2006 yılında da para politikası olarak açık enflasyon hedeflemesi rejimine geçilmiştir. Bu rejimin farkı, para politikası araçlarının geçmiş ya da cari enflasyon yerine gelecek enflasyona dayanması ve gelecekteki enflasyon hakkında rastlantısal varsayımların yapılmamasıdır (EREN, 2006, ss.270-273). Bankacılık sektörü ülkenin uyguladığı para politikalarından ve ülkedeki istikrardan etkilenmektedir. Para politikası, maliye politikasına göre dışsal dengenin (ödemeler bilançosu dengesi) sağlanmasında daha etkindir (PARASIZ, 1993, ss.101-104).

Sabit kur rejiminde para politikasının devlet kontrolünde tutulması gerekmektedir. Esnek kur rejiminde ise para politikası dolaylı olarak ihracat üzerinden döviz rezervlerini artırıcı etki yapmaktadır. Yani uluslararasındaki sermaye bu durumda gelmeyecek ama ihracat sayesinde döviz açığı kapatılmış olacaktır. İktisat politikası bağlamında genişlemeci para ve maliye politikaları ekonomide gerçekçi olmayan olumlu beklentilerin oluşmasına neden olmaktadır. Bu durum birçok işletmenin kredi taleplerinin artmasına ve buna bağlı olarak banka kredilerinin hacminde ölçüsüz bir büyümeye neden olmaktadır (AFŞAR, 2004, s.102). Bankacılık krizlerinin ortaya çıkmaması için erken uyarı sistemleri dikkate alınarak

18 bankacılık sisteminin araçları etkin kullanılmalıdır. Bankacılık krizlerine karşı kullanılabilecek araçlar şunlardır;

¾ Son kredi mercii ¾ Mevduat sigortası ¾ Yasal düzenlemeler ¾ Derecelendirme (rating) ¾ Erken uyarı sistemleri

Bu kavramları biraz açacak olursak, son kredi mercii merkez bankasıdır. Müdahale yöntemleri, reeskont penceresi yoluyla ve açık piyasa işlemleri ile yapılmaktadır. Krizi önlemeye yönelik araçlar olduğu gibi bu araçları etkin kullanmak gerekmektedir. Örneğin; Türkiye’de Haziran 1994 ile Mart 1996 arasında kurdaki oynaklık enflasyondaki oynaklığın yaklaşık 1,5 katı fazlalık göstermişti. Bu durum, merkez bankasının enflasyonu dikkate alarak, kur ve faiz oranında ortaya çıkan para talebini dengeleyen para miktarını piyasaya arz edeceği beklentisini güçlendirmiştir. Ancak uzun dönemde para stokunun ne kadar olacağına merkez bankası güvence vermediği için para piyasasında belirsizlik oluşmuştu (UZUNER, 2004, ss.405-406). Mevduat sigortası ise bir bankanın batmasının sistemdeki diğer bankaları zor durumda bırakmaması amacıyla kullanılmaktadır. Krizlerin önlenebilmesi açısından bankacılık sektörünün sağlam bir yapıda faaliyet göstermesi gerekmektedir. Yaşanacak krizler nedeniyle par arzı hızla azalacak, ekonomik aktivite bundan olumsuz etkilenecektir. Denetim ve düzenlemenin amacı banka iflaslarının ortak mudilere, finansal sisteme ve reel ekonomiye zarar vermesini önlemektir. Bankalararası derecelendirme yapılması özellikle mevduata devlet güvencesinin olmadığı zamanlarda tasarruf sahiplerinin karar almalarını kolaylaştıracaktır. Bankacılık otoritelerinin problemli bankaların bilanço ve gelir tablolarına ilişkin bazı kritik rasyoları inceleyerek, bozulma olasılığı görülen bankalarda yerinde denetime gitmişlerdir. Amaç, problemli bankaların teşhisinin yapılması ve banka iflaslarının önlenmesidir (UYAR, 2003, ss.68-83).

2.3. 2008 Küresel Mali Kriz ve Bankacılık Sektörüne Etkisi

Küresel ekonomik koşullar, yaşan finansal krizin reel kesime yansıması ve kredi sıkışıklığının derinleşmesiyle bozulmaya devam etmektedir. Bu durum en son ekonomik

19 göstergelere ve uluslararası kuruluşların en son tahminlerine de belirgin bir biçimde yansımış, finansal piyasalardaki gelişmeler ekonomik görünümün ana belirleyicisi haline gelmiştir. IMF 2009 yılı dünya hasılası tahminini % 2.2’ ye Dünya Bankası ise % 1’e çekmiştir. OECD tahminini ise söz konusu ekonomik alan için % 1.6 olarak güncellemiştir. Tüm bu tahminlere bakıldığında 2009 yılı büyüme öngörülerindeki aşağı doğru eğim dikkat çekicidir. Ayrıca tüm uluslararası kuruluşlar önümüzdeki döneme dair artan belirsizliğe de dikkat çekmektedirler. Küresel görünümdeki bu bozulmaya yönelik olarak alınan tedbirler değerlendirildiğinde, ilk aşamada para politikası araçlarının faydalı olacağı görülmektedir. Bununla birlikte, belirsizliğin arttığı bu dönemde, tüketici ve yatırımcı güveninin yeniden tesisi amacıyla etkin maliye politikası uygulamalarının da değerlendirilmesi önemli bir politika seçeneği olarak sunulmaktadır.

Küresel ölçekte büyüme performanslarındaki kötüleşme, özellikle dış talep koşullarının bozulmasına neden olmaktadır. Ekonomik güven endekslerindeki gelişim ve diğer oncu göstergeler, finansal krizin boyutlarının daha derin ve uzun sureli ekonomik etkileri olacağına işaret etmektedir. Ayrıca, genel görünümdeki bu bozulmaya ek olarak, enerji ve ürün fiyatlarında olası bir oynaklık artısı önemli bir risk unsuru olarak değerlendirilmektedir. Tüm bu gelişmeler, küresel makro dengesizliklerin olduğu bir dönemde, görece korumacı politika uygulamalarına gidilmesi riskini artırmaktadır (BDDK, 2008, s.5).

Türk Bankacılık sektöründe faaliyet gösteren toplam 50 banka 2008 yılının üçüncü çeyreğinde de organik büyümesine devam etmiş, şube sayısı 314, personel sayısı da 4.352 kişi artmıştır. Bankacılık sektöründe ATM sayısında yılın ilk yarısındakine benzer bir artış trendi sürerken, POS sayısındaki artısın belirgin şekilde yavaşladığı gözlenmektedir. Kredi ve kredi kartı müşteri sayısında yılın ikinci çeyreğinde başlayan artış, üçüncü çeyrekte de devam etmiştir. Bilindiği üzere, bankaların yeni urun ve hizmetlere bağlı olarak elde ettikleri ücret ve komisyon gelirleri karlılıklarını korumada önemli gelir kalemleri haline gelmiştir. Bu durum karsısında, banka müşterileri söz konusu maliyetlerin görece düşük olduğu internet, ATM, televizyon bankacılığı ve telefon bankacılığı gibi şube dışı hizmet kanallarından daha fazla yararlanmaya başlamış olup söz konusu trendin sürmesi beklenmektedir. Yılın ilk 9 aylık bölümünde, internet bankacılığı hizmetlerini kullanan aktif müşteri sayısı 709 bin kişi artarak yaklaşık 5 milyon kişiye ulaşmıştır. Eylül 2008 itibarıyla kredi kartı müşterilerinin yaklaşık % 5’i takibe düşmüştür.

20 Bankacılık sektörünün finansal sağlamlığını temsil eden göstergeler 2008 Eylül ayı itibarıyla olumlu seyrini sürdürmektedir. Sermaye yeterliliği standart rasyosu ve serbest sermaye göstergesi sektörün güçlü sermaye yapısının sürdüğüne işaret etmektedir. Bankaların faizlerde yaşanan oynaklıklar nedeniyle artan piyasa risklerinin olumsuz etkisini azaltmak amacıyla uluslararası muhasebe standartlarında yapılan değişiklik BDDK tarafından da hızla uygulamaya konulmuştur. Düzenlemeye göre bankalar, istedikleri DİBS' leri vadeye kadar elde tutulacak menkul kıymetler portföylerine aktarabilecektir. Bu yolla faizlerde yaşanan oynaklıkların sermaye yeterliliği üzerindeki olumsuz etkilerinin sınırlandırılmasına katkı sağlanacağı düşünülmektedir. Finansal sağlamlık göstergelerine bankaların borç ödeme kabiliyetlerinin izlenmesi amacıyla sıklıkla kullanılan borç ödeyebilirlilik (solvency) rasyosu ve kaldıraç (leverage) oranı da eklenmiştir. Borç ödeyebilirlik rasyosu toplam özkaynakların toplam yabancı yükümlülüklere, kaldıraç oranı ise toplam özkaynakların toplam aktiflere oranıdır. Söz konusu göstergeler 2007 yılı sonuna göre bankaların borç ödeme kabiliyetinde çok küçük çaplı bir bozulmaya işaret etmektedir. Bankacılık sektörünün nakde dönüşme yeteneğini analiz etmek için oluşturulan likidite göstergesi borç ödeme kabiliyetinin yüksek olduğunu göstermekle birlikte, göstergenin Eylül ayı itibarıyla gecen yıl sonuna göre 9 puana yakın azalması önem arz etmektedir. Yabancı para net genel pozisyonu Eylül ayında 600 milyon ABD doları civarında acık vermekte, söz konusu açığın özkaynaklara oranı % 1’in altında kontrollü bir görünüm arz etmektedir. Küresel kriz koşulları sektörün bilanço içi yabancı para pozisyonundaki açığın ve buna bağlı yapılan bilanço dışı işlemlerin küçülmesine neden olmuştur. Bilanço dışı işlemlerin toplam aktiflere oranı Mart ayı değeri olan % 76,1’den Eylül’de % 70,1’e gerilemiştir. Takipteki alacakların brüt kredilere oranı önceki dönemlerdekine benzer bir görünümdedir. Sektörün karlılığa ilişkin göstergeleri sektördeki kârlılıkta sınırlı da olsa bir azalma olduğunu göstermektedir (BDDK, 2008, ss.2-4).

2.4. Bankacılık Sektöründe Verimlilik

Bankacılık sektöründe verimliliği a) İşlevsel verimlilik, b) Finansal verimlilik olarak iki açıdan irdelenebilmektedir. Bankacılık sektörünün işlevsel etkinliği şu sorunlara verilecek cevaplar ortaya koymaktadır: sektörün aktarımına aracılık ettiği fonun büyüklüğü nedir? Bankacılık sektörü, bu aktarma işlevini yerine getirirken ödünç verenler ve ödünç alanların tercih ve ihtiyaçlarına cevap verecek büyüklükte ve nitelikte fon transferini gerçekleştirmekte midir? İşlevsel etkinlik kavramı aktarılan fonların tahsisi hususunu da kapsamaktadır.

21 Kaynaklar etkin kullanım alanlarına tahsis ediliyor mu? Fon arz eden ve fon talep edenlere sunulan finansal hizmetlerin ve ürünlerin kalitesi nasıldır? Bankacılık sektörü değişen finansal ortama makul bir maliyet karşılığında cevap verme esnekliğine sahip midir? Bu sorulara verilecek cevaplar bankacılık sektörünün verimliliğini değerlendirme imkânı vermektedir. Bankaların finansal verimlilikleri, sermaye yeterlilik oranı, kârlılık oranları ve risk pozisyonu; aktif –pasif yapısı olarak değerlendirilebilmektedir. Kârlılık analizi bankacılık sektörünün geçmişteki performansını ve verimliliğini göstereceği gibi gelecekteki kaynak yaratma gücünü de ortaya koyacaktır. İşlevsel verimlilik risk yönetimi ile değerlendirilebilmektedir. Banka sisteminin finansal verimliliği, ödünç alma ve ödünç verme faiz oranları arasındaki açıklığın darlığı ile de değerlendirilebilmektedir. Bankacılık sisteminin işlevsel verimliliği tüketicilerin ihtiyaçlarına uygun, farklılaştırılmış, yeni finansal hizmetleri sunmalarını ve finansal piyasalara ihtiyaçlardaki ve teknolojik gelişmelerdeki hızlı değişmelere uyum esnekliğini de kapsamaktadır (ŞAHİN, 2007, ss.497-501).

2.5. Bankacılık Sektöründe Verimliliğe Etki Eden Faktörler

Bankacılık sektöründe verimliliğe etki eden birçok faktör olmakla birlikte başlıca faktörler; yabancı sermaye yapısı, risk yapısı, enflasyon, Basel II standartları, performans yapısı ve bilişim sistemleri kullanımı gelmektedir.

2.5.1. Bankacılık Sektörünün Yabancı Sermaye Yapısı

Bankacılık sektöründe yabancı sermaye politikası liberal politika ile beraber değerlendirilmiştir. Başlıca liberal politikalar şunlardır;

Serbest ve yüksek faiz politikası,

Yabancı ödeme araçlarının ülkeye girişine, kullanılmasına ve dış ödemeleri sağlamak üzere ülkede çıkışlarına ait esasları yönlendirmek amacıyla kambiyo politikası,

Ekonomiye dış rekabet gücü kazandırma ve dünya ekonomisiyle entegrasyonu gerçekleştirmek üzere dış ticaret politikaları,

Yabancı sermaye politikası ve yatırım teşvik politikasıdır.

Bu gelişmeler bankacılık alanında kurumsal düzenleme ihtiyacını doğurmuştur. Bu bakımdan kanun koyucu, ülkeden ülkeye farklılık arz etmekle beraber, bankalar kanunları ile mevduatı doğrudan doğruya veya dolaylı olarak koruyucu hükümler getirmekte ve bankaların

22 banka işletmeciliğinin temel ilkeleri olan likidite, emniyet ve rantabilite ilkeleri çerçevesinde kurulmalarını, faaliyet göstermelerini ve denetlenmelerini sağlayacak düzenlemeler yapmaktadır. Bankacılık alanında yapılan düzenlemelerin ikinci amacı ise, banka kaynaklarının ekonominin ihtiyaç duyduğu miktar ve şartlarda karşılanmasını sağlamaktır. Kanun koyucu bu amaçla bankacılık kesiminin teşkilatlanmasına ve kaynaklarının kullanılmasına müdahalede bulunmaktadır (AYDIN, 1993, ss.6-13). Bankacılık sektörü ve finans sektörü açıklığının belirleyici faktörleri aşağıda sıralanmıştır:

9 Faiz oranlarının ve döviz kurunun serbestliği 9 İstanbul menkul kıymetler borsasının açıklığı 9 Teknolojik açıklık

9 Kamu kurumlarının özelleştirilmesi 9 Rekabet

9 Kişisel bankacılıkta yeni ürünlerin girişi 9 Açık değerlendirme veya değer tahmin sistemi

9 Organizasyonun eğitim ve geliştirilmesi (KAPLAN, 1997, ss.54-56).

Yabancı sermayenin bankacılık sektörüne ilgisi 2002- 2006 döneminde artarak sürmektedir. Küreselleşme hareketi sermayenin uluslararası dolaşımını serbestleştirmiş ve hızlandırmıştır. Bu bağlamda gelişmiş ülkelerin dev bankaları Yeni Gelişen Ülkelerde (YGÜ) bankacılık sektörüne giderek daha fazla ilgi duymaktadırlar. Ulusal sermayeli bankalar yabancı bankalar tarafından satın alınmakta ve YGÜ’lerde bankacılık kesiminde yabancı sermaye payı yükselmektedir. Özellikle Güney Amerika’da ve Doğu Avrupa’da bankacılık sektöründe yabancı sermaye payındaki artış baş döndürücü süratte oluşmuştur. Örneğin; Meksika’da yabancı bankaların toplam sektör varlıklardaki payı 1998’de % 11.1 iken, 2001 yılında % 82’ye ulaşmıştır. Bu oran Şili’de % 54, Arjantin’de % 49, Venezuella’da % 46’dır. Arjantin’de Aralık 2001’de mevduatların % 51.8’i, kredilerin % 48.4’ünün yabancı bankalara ait olduğu hesaplanmıştır. Doğu Avrupa’da en büyük 20 bankadan 3’ünde yabancı sermaye azınlık hissesi tespit edilmiştir. Polonya’da 60 bankadan 47’si yabancı sermayenin, 13’ü yerli sermayenin kontrolündedir. Macaristan’da 35 bankadan 26’sında ve Çek Cumhuriyetinde 33 bankadan 26’sında yabancı sermaye çoğunluk hisselerine sahiptir.