KMÜ Sosyal ve Ekonomı̇k Araştırmalar Dergı̇si 16 (26): 72-85, 2014 ISSN: 2147 - 7833, www.kmu.edu.tr

Muhasebe Meslek Mensuplarının Eğitim Düzeyleri ile Muhasebe Standartlarına Yönelik Algıları

Arasındaki Đlişki Üzerine Bir Araştırma: Marmara Bölgesi Örneği

Meral EROL FĐDAN 1 Hasan CĐNĐT 2 1

Bilecik Şeyh Edebali Üniversitesi ĐĐBF-Đşletme

2 Bilecik Şeyh Edebali Üniversitesi Sosyal Bilimler Enstitüsü

Özet

Uluslararası Finansal Raporlama Standartlarına uyumlu biçimde hazırlanan Türkiye Finansal Raporlama Standartları ve Küçük ve Orta Ölçekli Đşletmeler Đçin Türkiye Finansal Raporlama Standartları hakkında 1 Ocak 2013 öncesinde muhasebe meslek mensupları üzerinde uygulanmak üzere bir anket çalışması hazırlanmıştır. Ana kütle olarak muhasebe meslek mensuplarının yaklaşık yarısının faaliyet gösterdiği bölge olan Marmara Bölgesi ele alınarak anket uygulanmıştır. Bu makale çalışmasında muhasebe meslek mensuplarının muhasebe standartlarına yönelik algılarının eğitim durumları açısından analiz sonuçları yer almaktadır. Anket sonuçları IBM SPSS Statistics 20 Programı ile değerlendirilmiştir. Ki-Kare ve Independent Sample T-Testi ile analiz edilen anket sonuçlarına göre meslek mensuplarının verdikleri cevaplarda “lise ve önlisans mezunu” grubu ile “lisans ve lisansüstü mezunu” grupları arasında istatistiki olarak anlamlı farklılıklar olduğu tespit edilmiştir. One Way ANOVA Testi ile analiz edilen anket sonuçlarına göre ise meslek mensuplarının verdikleri cevaplarda “lise”, “önlisans”, “lisans” ve “lisansüstü” şeklinde belirlediğimiz eğitim durumu gruplandırması açısından istatistiki olarak anlamlı farklılıklar olduğu tespit edilmiştir

Anahtar Kelimeler: Türkiye Finansal Raporlama Standartları (TFRS), KOBĐ TFRS.

A Study on the Relationship between Level of Education of Accounting Professionals and Their

Perception of Accounting Standards: Marmara Region Case

Abstract

A survey to apply on accounting professionals, before January 1, 2013, concerning Turkish Financial Reporting Standards and Turkish Financial Reporting Standards for Small and Medium Sized Enterprises, prepared in accordance with the International Financial Reporting Standards, was devised. Marmara Region, where almost half of the accounting professionals work, was included in the survey study as the main population. This article includes analyses results concerning perception of accounting standards by accounting professionals in terms of their level of education. Survey results were evaluated by IBM SPSS Statistics 20 Program. According to the survey results, analyzed with Chi-Square and Independent Sample T-Test, statistically significant differences among members of the “high school graduate and associate degree graduate” and “graduate and post-graduate degree” ” groups were identified. According to the survey results, analyzed with One Way ANOVA test, statistically significant differences among members of the profession considering the professional experience groups; “high school graduate”, “associate degree graduate”, “graduate” and “post-graduate degree” were identified.

Keywords: Turkish Financial Reporting Standards (TFRS), IFRS for SME’s.

1. Giriş

Uluslararası Muhasebe Standartları Kurulu (UMSK) tarafından yayınlanan Uluslararası Finansal Raporlama Standartları (UFRS) dünya genelinde kabul edilmiş bulunmaktadır. Standartların oluşturulmasıyla, mali nitelikteki benzer olayların, ifade edilme yönteminin benzerliğinin sağlanması amaçlanmaktadır. Ayrıca, oluşturulan finansal tabloların doğru, güvenilir, anlaşılabilir, gerçeğe uygun ve karşılaştırılabilir olmaları hedeflenmiştir.

Uluslararası Muhasebe Standartları, büyük ölçekli ve halka açık firmalar tarafından kullanılmakta iken, bu standartların daha yalın bir hali KOBĐ’ler için düzenlenmiştir. KOBĐ’ler için hazırlanan standartlar (IFRS for SMEs) kaynağını UFRS’den almaktadır. KOBĐ’lerin ihtiyaç duymayacağı düzenlemeler KOBĐ Standartlarına dâhil edilmemiştir. Bununla birlikte, gerekli görüldüğü halde Uluslararası Muhasebe Standartları’na başvurulması gerektiği belirtilmiştir.

Standartlarla ilgili artan yayın sayısına, artan eğitimlere rağmen meslek mensuplarında standartların öğrenilmesi

konusuna bir ilgisizlik hali mevcuttur. Meslek mensuplarının çoğunluğu standartlardan haberdar olmakla birlikte, standartların nasıl uygulanacağı konusunda yeterli bilgiye sahip değildir. Bu nedenle, meslek odalarının, meslek mensuplarına yönelik zorunlu eğitimler getirmeleri ve eğitimlerin mutlaka uygulamalı olarak yapılması gerekmektedir. Çünkü birkaç saatlik hızlandırılmış bilgilendirme toplantıları ile bu konunun geçiştirilemeyeceği, yapılmış araştırmaların sonucunda ortaya çıkmıştır.

Bu çalışmanın amacı TFRS ve KOBĐ’ler için TFRS’lerin muhasebe meslek mensupları tarafından algılanma seviyesinin meslek mensuplarının eğitim durumları açısından değerlendirilmesi ve meslek mensuplarının aralarında farklılık olup olmadığının belirlenmesidir.

TÜRMOB’a kayıtlı olarak Marmara Bölgesi’nde yer alan 11 ilde bağımlı olarak çalışan meslek mensubu oranı Türkiye geneline göre yaklaşık % 51’dir. Bağımsız çalışan meslek mensubu oranı ise Türkiye geneline göre yaklaşık % 41’dir. Toplamda Marmara Bölgesi’nde çalışan kayıtlı meslek mensubunun Türkiye geneline oranı ise % 46’dır. Ülkemizde

73

M. EROL FĐDAN, H.CĐNĐT / KMÜ Sosyal ve Ekonomı̇k Araştırmalar Dergı̇si 16 (26):72-85, 2014

işletmelerin çoğunluğunu oluşturduğu KOBĐ’lerin ise yaklaşık % 40’ının Marmara Bölgesi’nde faaliyet göstermesinden ötürü Marmara Bölgesi araştırmamız için seçilmiştir. Bu verilere göre Marmara Bölgesi üzerinde yapılacak bir anket çalışması Türkiye genelinin yaklaşık yarısı üzerinde yapılmış bir çalışma olacaktır.1

2. 1 Ocak 2013 Öncesinde Yapılmış Konumuz Đle Đlgili Benzer Çalışmalar

Muhasebe meslek mensuplarının TFRS ve KOBĐ TFRS hakkındaki bilgi düzeyleri ve standartlar hakkındaki düşüncelerinin belirlenmesine yönelik Türkiye’de birçok araştırmacı ülkemizin değişik bölgelerinde faaliyet gösteren meslek mensupları üzerinde anket çalışmaları yapmışlardır. Yapılan bu çalışmalardan konumuzla benzerlik gösterenlerin bulgularına aşağıda kısaca yer verilmiştir.

Hatunoğu vd., (2013), Kahramanmaraş’ta 46 adet işletmenin, muhasebeden sorumlu yöneticileri ile gerçekleştirdiği anket çalışmasında işletmelerde muhasebe sorumlu yöneticilerin TFRS ve TFRS' nin finansal tablolar üzerine etkilerine bakış açılarını ölçmeye yönelik sorular kullanmıştır. Anket sonucunda KOBĐ’lerde muhasebeden sorumlu yöneticilerin standartlar konusunda tam anlamıyla bilgi sahibi olmadıkları, ancak yararları konusunda olumlu görüşlere sahip oldukları tespit edilmiştir (Hatunoğu vd., 2013).

Đşgüden ve Kızılgöl (2012), Balıkesir ilinde meslek mensuplarının UFRS’na bakış açılarını ölçmek istemiştir. Muhasebe alanına ortak bir dil kazandırılması, mesleki bilgi gelişimine katkı sağlanması, muhasebe uygulamalarının şeffaflaşması, kayıt düzeninin kalitesinin artması ve finansal tabloların doğru ve gerçekçi bilgiyi göstermesi gibi nedenlerle UFRS’ lerin meslek mensuplarınca destelendiğini tespit etmiştir (Đşgüden ve Kızılgöl, 2012).

Köroğlu ve Doğan (2012), Marmaris muhasebe meslek mensuplarının TFRS hakkında bilgi düzeyleri ve meslek mensupları arasında görüş ayrılıklarının olup olmadığının tespit edilmesidir. Meslek mensuplarının TFRS ile ilgili yeterli derecede bilgi sahibi olmadıkları tespit edilmiştir. Eğitim seminerleri, hesap planının ve muhasebe paket programlarının standartlara uyumlu hale getirilmesi gibi unsurlar gerçekleştirildiği takdirde TFRS’ nin uygulanmasının bir sorun teşkil etmeyeceği belirtilmektedir (Köroğlu ve Doğan, 2012).

Arsoy ve Bora (2012), Bursa ilinde SWOT analizi ile Türkiye’de KOBĐ muhasebe standartları uygulamasının güçlü-zayıf yönleri ile fırsat ve tehditlerinin neler olacağını belirlemeye çalışmıştır. Analize göre meslek mensupları her ne kadar KOBĐ’lerin kurumsallaşmasında KOBĐ muhasebe standartlarının önemli olduğunu düşünseler de, kurumsallaşma düzeyinin genel itibariyle KOBĐ’lerde düşük olduğu kanısına sahiptirler (Arsoy ve Bora, 2012).

Özkan ve Özşahin (2012), Kayseri ilinde faaliyet gösteren muhasebe meslek mensupları üzerinde bir anket çalışması

1

Bu çalışma Bilecik Şeyh Edebali Üniversitesi Bilimsel Araştırma Projeleri Komisyonu tarafından desteklenmiştir. (Proje No: 2012- 01.BĐL.05-01).

Bu makale “TFRS Çerçevesinde KOBĐ Muhasebe Standartlarının Muhasebe Meslek Grupları Tarafından Algı Düzeylerinin Tespitine Yönelik Uygulama: Marmara Bölgesi Örneği” konulu tamamlanmış yüksek lisans tezinden türetilmiştir.

uygulamıştır. Araştırma sonucuna standartların uygulamaya geçmesiyle işletmelerin daha şeffaf raporlama yapacakları, tabloların güvenirliliğinin artacağı, muhasebede dil birliği sağlanacağı, muhasebe mesleğinin öneminin artacağı, iş yükünün artacağı ve meslek mensuplarının eğitilmesi gerektiği düşüncelerinde hemfikir olunduğu ortaya konulmuştur (Özkan ve Özşahin, 2012).

Hacıhasanoğlu vd., (2012), Ankara ilinde faaliyet gösteren muhasebe meslek mensupları üzerinde gerçekleştirdikleri anket çalışmasında meslek mensupları bu standartları uygulamaya hazırlar mı?” sorusunu cevaplamaya çalışmıştır. KOBĐ TFRS’nin ülkemizde uygulanabilirliği doğrultusunda muhasebe meslek mensuplarının KOBĐ TFRS konusundaki farkındalıkları ve bilgi düzeyleri de belirlenmeye çalışılmıştır. Standartlar hakkında meslek mensupları mensuplarının bilgi düzeylerinin düşük olduğu belirlenmiştir (Hacıhasanoğlu vd., 2012).

Bozdemir (2012), çalışmasında Yeni Türk Ticaret Kanunu’nun Erzurum ilinde kayıtlı muhasebe meslek mensupları tarafından algısı üzerine bir anket uygulamıştır. TMS uygulaması zorunluluğunun daha uzun bir zamana yayılarak aşamalı geçişe dayandırılması gerektiğini belirtmiştir (Bozdemir, 2012).

Kurtçu ve Akdoğan (2011), çalışmasında Amasya ve Çorum illerinde faaliyet gösteren muhasebe meslek mensupları üzerinde gerçekleştirdiği anket çalışmasında 290 katılımcıdan elde ettiği cevaplarda; YMM ve SMMM'lerin Tam set UFRS, KOBĐ'ler için UFRS ve Yeni TTK'nın sermaye şirketlerine getirdiği yenilikler hakkında bilgilendirme çalışmalarının yetersiz olduğunu tespit etmiştir. YMM ve SMMM'ler KOBĐ'ler için UFRS'den sonra denetim işlemlerinin kolaylaşacağını ve KOBĐ'ler için UFRS'nin modern, güvenilir ve ihtiyaçlara cevap verebilir nitelikte olduğunu düşündüklerini belirlemiştir. KOBĐ'ler için UFRS ve bağımsız dış denetim uygulamasının YMM ve SMMM'ler tarafından olumlu karşılandığı ortaya konulmuştur.

Erol vd., (2011), çalışmalarında, Çanakkale merkez ve Biga ilçesinde faaliyette bulunan meslek mensuplarının TMS/TFRS’lere yönelik bakış açılarının ölçülmesi amaçlanmıştır. Meslek mensuplarının TMS/TFRS’lerin işletme faaliyetlerine olumlu katkı sağlayacağını düşündükleri ve TMS/TFRS’lerin mesleki faaliyetlerine ve mesleğin gelişimine olumlu yönde katkı sağlayacağı görüşünde oldukları tespit edilmiştir (Erol vd., 2011).

Can ve Gör (2011), çalışmasında, Ankara ve Çankırı illerinde faaliyet gösteren muhasebe meslek mensuplarının, Türkiye Muhasebe Standartları ve Türkiye Finansal Raporlama Standartlarına ilişkin bilgi düzeylerinin tespiti amaçlanmıştır. Araştırma neticesinde, meslek mensuplarının TMS hakkında yeterli bilgilerinin olduğu tespit edilmiş bununla birlikte sistematik bir eğitime ihtiyaç duydukları tespit edilmiştir (Can ve Gör, 2011).

Dinç ve Atabay (2011), çalışmasında Trabzon, Rize ve Giresun illerinde muhasebe meslek mensupları üzerinde gerçekleştirdiği bir anket çalışması verileri yer almaktadır. Çalışmada amaç mali müşavirlerin standartlar konusundaki bilgi düzeylerini belirlemek ve standartların uygulanmasında etkili olması muhtemel faktörleri belirlemek olarak belirtilmiştir. Analiz sonucunda, belirtilen illerde faaliyet gösteren mali müşavirlerin standartlarla ilgili bilgi

düzeylerinin yetersiz olduğu sonucu ortaya çıkmıştır (Dinç ve Atabay, 2011).

Elitaş vd., (2011), çalışmalarında, Afyon, Denizli, Uşak illerinde faaliyette bulunan meslek mensupları gözüyle Türkiye Muhasebe Standartları analiz edilmeye çalışılmıştır. Araştırma sonucunda, meslek mensuplarının TMS hakkında yeterli bilgiye sahip olmakla birlikte, eğitime ihtiyaç duydukları, verilen eğitimlerin yeterli olmadığı tespit edilmiştir (Elitaş vd., 2011).

Çankaya ve Hatipoğlu (2011), Türkiye çapında gerçekleştirmeye çalıştığı çalışmasında UMS/UFRS’ lerin ülkemizde benimsenme ve uygulanma sürecine ilişkin muhasebe meslek mensuplarının beklentilerine etki edebilecek faktörlerin belirlenmesi amaçlanmıştır. Çalışma sonuçlarına göre; ülkemizin standartları benimseme ve uygulama sürecinde muhasebe meslek mensuplarının beklentilerini etkileyen en önemli unsurlar; standartlara ilişkin eğitim sorunu, mevcut standartlar setinin ülkemiz ekonomisinin önemli bölümünü oluşturan KOBĐ’lere uygun olmayışıdır (Çankaya ve Hatipoğlu, 2011).

Güneş vd., (2011), çalışmalarında Elazığ ve Malatya illerine kayıtlı muhasebe meslek mensupları üzerinde gerçekleştirdikleri anket çalışması KOBĐ TFRS uygulayacak KOBĐ’lerin mevcut durumu ve meslek mensuplarının KOBĐ TFRS’ yi algılama, benimseme ve uygulamalarına ne derece hazır olduklarını belirlemeye yönelik bir çalışmadır. Araştırma sonucunda Elazığ ve Malatya illerinde faaliyet gösteren muhasebe meslek mensuplarının KOBĐ TFRS’ ye yönelik bilgi düzeylerinin oldukça yetersiz olduğu, KOBĐ TFRS ile ilgili çok az sayıda materyallere sahip olup çok az sayıda seminer ve toplantılara katıldıkları görülmüştür (Güneş vd., 2011).

Gençtürk vd., (2011), çalışmalarında Isparta, Antalya ve Burdur illerinde faaliyet gösteren SM, SMMM ve YMM üzerinde gerçekleştirdiği anket çalışmasında muhasebe meslek mensuplarının KOBĐ TFRS hakkındaki bilgi düzeyleri ölçülmeye çalışılmış ve fark analizleri yapılmıştır. Yapılan çalışmada melek mensupları KOBĐ TFRS’ nın muhasebe mesleğine katkı sağlayacağı düşüncesinde

oldukları, KOBĐ TFRS hakkında bilgi sahibi olduklarını belirttikleri ve çalıştıkları illere, öğrenim durumlarına ve unvanlarına göre aralarında anlamlı farklılıklar olduğu sonucuna ulaşmışlardır (Gençtürk vd., 2011).

Erdoğan ve Dinç (2009), çalışmasında Türkiye’deki bütün bölgelerinden tesadüfi olarak seçtikleri illerdeki muhasebe meslek mensupları üzerinde gerçekleştirdikleri anket çalışması sonucunda muhasebe meslek mensuplarının önemli bir kısmının standartlar hakkında yetersiz oldukları, katılımcıların unvanlarına göre değerlendirildiğinde YMM’ler yüksek oranda bilgisinin olduğunu ve bilgilerinin yeterli olduklarını da belirtmişlerdir (Erdoğan ve Dinç, 2009). Ülkü (2008), Đstanbul’da faaliyette bulunan muhasebe meslek mensuplarının KOBĐ’ler için UFRS Setini nasıl algıladıklarını ortaya koymak adına bir anket çalışması yapmıştır. TMSK ve diğer kuruluşların çalışmalarının yetersiz görüldüğü, meslek mensuplarında eğitim seviyesi yükseldikçe bilgi seviyesinin de yükseldiği sonuçları elde edilmiştir (Ülkü, 2008).

3. Araştırmanın Amacı

Bu çalışmada öncelikle Türkiye’de KOBĐ’lerin ve muhasebe meslek mensuplarının yaklaşık yarısının faaliyet gösterdiği Marmara Bölgesi’nde meslek mensuplarının eğitim durumları açısından TFRS ve KOBĐ TFRS’leri algılanma seviyesinin ortaya çıkartılması ve eğitim durumları açısından algı farklılığı olup olmadığının belirlenmesi amaçlanmaktadır. Ayrıca meslek mensuplarının TFRS ve KOBĐ TFRS hakkındaki bilgi seviyeleri eğitim durumları açısından belirlenmeye çalışılacaktır

.

4. Araştırmanın Kapsamı Ve Sınırlılıkları

TÜRMOB’a kayıtlı bağımlı ve bağımsız çalışan muhasebe meslek mensubu sayısı toplamı ise Tablo 1’de görüldüğü gibi olup, Marmara Bölgesi’nde yer alan 11 ilde bağımlı olarak çalışan meslek mensubu oranı Türkiye geneline göre yaklaşık % 51’dir.

Tablo 1: Marmara Bölgesi Đllerinde ve Türkiye’de TÜRMOB’a Kayıtlı Bağımlı ve Bağımsız Çalışan Muhasebe Meslek Mensubu Üye Sayıları

Đller Bağımlı Bağımsız Toplam

Bilecik 50 75 125 Balıkesir 339 579 918 Bursa 1910 2099 4009 Đstanbul 17279 15039 32318 Çanakkale 124 273 397 Edirne 108 271 379 Kırklareli 79 194 273 Sakarya 343 427 770 Tekirdağ 118 304 422 Yalova 67 157 224 Kocaeli 480 827 1307

Marmara Bölgesi Đçin Toplam 20897 20245 41142

Türkiye Đçin Toplam 40981 49483 90464

Kaynak: TÜRMOB, (2013).

Araştırmada evren sadece Marmara Bölgesi illerine kayıtlı muhasebe meslek mensuplarından SM ve SMMM’ler olarak sınırlandırılmıştır. Böylece evren büyüklüğümüz

41.142 kişi olarak belirlenmiştir. YMM’ler anket kapsamı dışında tutulmuştur.

75

M. EROL FĐDAN, H.CĐNĐT / KMÜ Sosyal ve Ekonomı̇k Araştırmalar Dergı̇si 16 (26):72-85, 2014

Ankete Marmara bölgesinde yer alan 11 ilden 997 SMMM ve SM cevap vermiştir. Bu anketlerden 47 tanesi önemli ölçüde boş yanıtlar içerdiği için analiz dışında bırakılmıştır. Toplamda 950 anket analiz kapsamına alınmıştır. Örneklem büyüklüğünün belirlenmesinde basit tesadüfi örnekleme yöntemi formülü (Nakip, 2003: 212-214) kullanılmış ve % 95 güven düzeyinde ve ± %5 sapma aralığında 41.142 evren büyüklüğü için önerilen örneklem büyüklüğü olarak 381 meslek mensubuyla anket yapılması gerektiği hesaplanmıştır. Đstatistiki olarak topladığımız 950 anket sayısı % 95 güven düzeyinde ve ± %5 sapma aralığında toplanması önerilen örneklem büyüklüğünü fazlasıyla geçmiştir.

5. Araştırmanın Yöntemi

Araştırmada anket yöntemi kullanılmış olup, veriler basit tesadüfi örnekleme yöntemi ile seçilen meslek mensuplarına yüz yüze uygulanan anket sorularına verdikleri cevaplar ile elde edilmiştir. Anket beş bölümden oluşmaktadır. Birinci bölümde meslek mensuplarının demografik özellikleri, ikinci bölümde muhasebe meslek mensuplarının TFRS ve KOBĐ TFRS hakkındaki görüşlerini tespit etmeye yönelik tek uçlu (Evet/Hayır) ile ölçülen sorular, üçüncü bölümde TFRS ve KOBĐ TFRS hakkındaki görüşlerini tespit etmeye yönelik 5’li Likert (5.Kesinlikle Katılıyorum, 4.Katılıyorum, 3.Fikrim Yok, 2. Katılmıyorum, 1.Kesinlikle Katılmıyorum) ile ölçülen sorular, dördüncü bölümde meslek mensuplarının KOBĐ TFRS hakkında bilgi düzeylerini ölçmeye yönelik tek uçlu (Evet/Hayır) ile ölçülen sorular, beşinci bölümde ise KOBĐ TFRS uygulamalarının işletmelere sağlayacağı düşünülen avantajlar ile ilgili muhasebe meslek mensuplarının düşüncelerini ölçülmeye yönelik 5’li Likert ile ölçülen sorular yer almaktadır. Ankette toplamda 64 adet soru yer almaktadır. Uygulanan ankette toplamda 64 adet soru yer almakla birlikte bu makale çalışmasında anket sorularından 36’sı değerlendirme kapsamına alınmıştır. Veriler IBM SPSS Statistics 20 Programı kullanılarak değerlendirilmiştir.

6. Araştırmada Kullanılan Testler

Ankete verilen cevapların analizinde frekans, ortalama ve standart sapma (SS) değerlendirmeleriyle birlikte Ki-Kare (χ²), Independent Sample –testi (Levene testi) ve One Way Anova (Scheffe testi) testleri uygulanmıştır. Bununla birlikte çalışmamızda çok fazla tablo gösteremeyeceğimiz için sadece

istatistiki olarak anlamlı dediğimiz (P ≤0,05) sonuçlara yer verilmiştir.

Uyumluluk seviyesi testi, ilişkilerin var olup olmadıklarının testi ve iki değişkenin birbirlerinden bağımsız olup olmadıklarının testi ( χ² ) testi ile yapılmaktadır. Esasen χ² testi sadece ilişkilerin tespitinde değil, değişkenlerin arasındaki farklılıkların belirlenmesinde de kullanılmaktadır (Altunışık vd., 2007: 194-195).

T-Testi sadece iki grup arasında karşılaştırma yapmaya imkân tanımaktadır. Burada karşılaştırılan iki grubun normal dağılım sergileyen iki farklı evrenden tesadüfi olarak seçilmiş olması ve gözlemlerin birbirinden bağımsız olması gerekmektedir. Her iki grubun varyanslarının eşit olma zorunluluğu bulunmamakla birlikte, varyanslarının eşit olup olmaması durumuna göre farklı t değerleri hesaplanmaktadır (Altunışık vd., 2007: 175-176).

Uyguladığımız diğer parametrik analiz tekniği One-Way ANOVA’dır. Đkiden fazla grubun karşılaştırılmasında uygulanmaktadır. Bu tekniğe Varyans analizi de denmektedir. ANOVA testinde karşılaştırma yapılan gruplar arasında bir farkın olup olmadığı gösterilmekle birlikte, bu farklılığa sebep olan grubun hangi grup olduğunu söyleyememektedir. Burada da en yaygın kullanılan Scheffe testi uygulanmıştır (Altunışık vd., 2007: 182-183).

7. Araştırmanın Güvenilirliği

Ankette yer alan 64 adet sorunun güvenilirliği Cronbach’s Alpha yöntemi ile ölçülmüş ve Alpha katsayısı 0,830 olarak saptanmıştır. Bu çalışmada kullandığımız 36 soru için güvenilirlik ölçüldüğünde ise Alpha katsayısı 0,769 olarak saptanmıştır. Sosyal bilim araştırmalarında minimum güvenilirlik düzeyinin %70 olması yeterli kabul edildiğinden, araştırmada sağlanan güvenilirlik düzeyinin geçerli olduğu ifade edilebilir.

8. Araştırmanın Frekans ve Test Analizi Sonuçları 8.1.Araştırmanın Demografik Özellikler Đle Đlgili Frekans Analizi Sonuçları

Ankete katılan meslek mensuplarının belirlediğimiz demografik değişkenlere verdikleri cevapların dağılımları Tablo 2’de verilmiştir.

Tablo 2: Katılımcıların Demografik Özellikleri

Cinsiyet Frekans % Mesleki Unvan Frekans %

Bayan 279 29,4 SM 28 2,9

Erkek 667 70,2 SMMM 922 97,1

Cevapsız 4 0,4 Toplam 950 100,0

Toplam 950 100,0

Mesleki Tecrübe Frekans % Yaş Frekans %

0-5 Yıl 90 9,5 25-30 74 7,8 6-10 Yıl 178 18,7 31-35 211 22,2 11-15 Yıl 200 21,1 36-40 185 19,5 16-20 Yıl 132 13,9 41-45 174 18,3 21-25 Yıl 127 13,4 46-50 105 11,1 26-30 Yıl 84 8,8 51-55 74 7,8 31 Yıl ve üstü 99 10,4 56 Yaş ve üstü 122 12,8 Cevapsız 40 4,2 Cevapsız 5 0,5

Toplam 950 100,0 Toplam 950 100,0

Çalışma Şekli Frekans % Eğitim Durumu Frekans %

Bağımlı 412 43,4 Lise 63 6,6 Bağımsız 523 55,1 Ön Lisans 47 4,9 Çalışmıyor 4 0,4 Lisans 777 81,8 Cevapsız 11 1,2 Lisansüstü 58 6,1 Toplam 950 100,0 Cevapsız 5 0,5 Toplam 950 100,0

Marmara Bölgesi iline kayıtlı meslek mensuplarından ankete katılanların % 29,4’ü bayan, % 70,2’si ise erkektir. Katılımcıların 28’i SM, 922’si ise SMMM’dir. SM katılımcısının az olması tamamen tesadüfidir. Çalışma şekillerine katılımcıların % 43,4’ü bağımlı, % 55,1’i ise bağımsız olarak faaliyet göstermektedir.

Ankette verdiğimiz mesleki tecrübe aralıklarına göre ise en fazla “11-15” yıl arası tecrübesi olan meslek mensubundan cevap alındığı görülmektedir. “26-30” yıl arası tecrübesi olanlar en düşük yüzdelik grubu oluşturmuştur. Bu sorumuza 40 meslek mensubu cevap vermemiştir. Bu sorunun boş bırakılmasının nedeni olarak meslek mensuplarının anket

yapıldığı anda kaç yıllık tecrübesi olduğunu hesaplamakla vakit harcamamak düşüncesinde oldukları söylenebilir.

Tablo 3’e bakıldığında katılımcıların çalıştıkları illere göre dağılımları verilmektedir. En fazla katılım Đstanbul ve Bursa illerinden sağlanmıştır. Tablo 4’te meslek mensuplarının eğitim durumlarına göre TFRS hakkında bilgi seviyeleri için verdikleri cevaplar yer almaktadır. “Lise ve önlisans” mezun grubunda meslek mensupları yaklaşık yarı yarıya oranda “bilgiliyim” ve “az bilgiliyim” seçeneklerini işaretlemişlerdir. “Lisans ve lisansüstü” mezun grubunda ise “ az bilgiliyim” seçeneği daha fazla işaretlenmiştir.

Tablo 3: Araştırmaya Katılanların Đllere Göre Dağılımı Đller Katılımcı Sayısı %

Bilecik 70 7,4 Balıkesir 54 5,7 Yalova 97 10,2 Bursa 203 21,4 Kocaeli 68 7,2 Sakarya 31 3,3 Kırklareli 59 6,2 Đstanbul 316 33,3 Edirne 16 1,7 Çanakkale 20 2,1 Tekirdağ 16 1,7 Toplam 950 100,0

Tablo 4: Meslek Mensuplarının Eğitim Durumlarına Göre TFRS Hakkında Bilgi Seviyeleri Seviye Lise ve Önlisans % Lisans ve Lisansüstü % Toplam % Çok Bilgiliyim 2 0,2 26 2,8 28 3,0 Bilgiliyim 49 5,2 363 38,5 412 43,7 Az Bilgiliyim 51 5,4 422 44,8 473 50,2 Hiç Bilgim Yok 7 0,7 22 2,3 29 3,1 Toplam 109 11,6 833 84,4 942 100,0 Tablo 5’te ise meslek mensuplarının eğitim durumlarına

göre KOBĐ TFRS hakkında bilgi seviyeleri için verdikleri cevaplar yer almaktadır. “Lise ve önlisans” mezun grubunda

meslek mensupları en fazla “az bilgiliyim” seçeneğini işaretlemişlerdir. “Lisans ve lisansüstü” mezun grubunda ise yine “ az bilgiliyim” seçeneği daha fazla işaretlenmiştir.

Tablo 5: Meslek Mensuplarının Eğitim Durumlarına Göre KOBĐ TFRS Hakkında Bilgi Seviyeleri Seviye Lise ve Önlisans % Lisans ve Lisansüstü % Toplam % Çok Bilgiliyim 0 0 23 2,5 23 2,5 Bilgiliyim 44 4,7 346 36,9 390 41,6 Az Bilgiliyim 55 5,9 428 45,7 483 51,5

Hiç Bilgim Yok 9 1,0 32 3,4 41 4,4

77

M. EROL FĐDAN, H.CĐNĐT / KMÜ Sosyal ve Ekonomı̇k Araştırmalar Dergı̇si 16 (26):72-85, 2014 8.2. Eğitim Durumu Değişkeni Açısından Test

Analizleri Sonuçları

Çalışmamıza katılan meslek mensupları uygulanan ankette 4 gruba ayrılmakla birlikte χ² ve Fisher Exact Test analizleri için eğitim değişkeni gruplandırması 2’ye indirilmiştir.

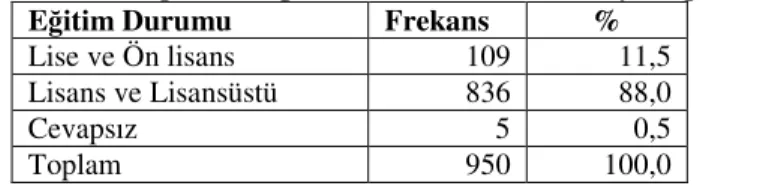

Tablo 6’da bu ikili gruplandırma sonuçları verilmektedir. Marmara Bölgesi’ndeki katılımcıların % 11,5’i “lise ve ön lisans mezunu” iken % 88’i “lisans ve lisansüstü” mezunudur.

Tablo 6: Meslek Mensuplarının Eğitim Durumları Đki Gruba Ayrıldığında Durumu

Meslek mensuplarının TFRS ve KOBĐ TFRS hakkındaki genel bilgileri test etmek üzere sorduğumuz 10 adet soru χ² ve Fisher Exact Test’ler ile analiz edilmiştir. Tablo 7’de görüldüğü gibi, “KOBĐ TFRS 01.01.2013 tarihinden itibaren uygulanmaya başlanacaktır” bilgisini sorduğumuzda eğitim değişkeni açısından χ² ve Fisher Exact Test ile analiz

edildiğinde “lise ve ön lisans” mezunları ile “lisans ve lisansüstü” mezunları grubu meslek mensupları arasında istatistiki anlamlı ilişki (fark) olduğu tespit edilmiştir. “Lise ve ön lisans” mezunları grubunda bu sorumuza “lisans ve lisansüstü” mezunlarına oranla daha fazla “hayır” cevabı verildiği görülmüştür.

Tablo 7: Eğitim Değişkeni Açısından “KOBĐ TFRS 01.01.2013 Tarihinden Đtibaren Uygulanmaya Başlanacaktır.” Đfadesi Đçin Ki-Kare Analizi

Eğitim

KOBĐ TFRS 01.01.2013 tarihinden itibaren uygulanmaya başlanacaktır.

Evet (%) Hayır (%) Toplam (%)

Lise ve Ön lisans 57 6,6 45 5,2 102 11,8

Lisans ve Lisansüstü 565 65,3 198 22,9 763 88,2

Toplam 622 71,9 243 28,1 865 100,0

Sonuç: χ² 14,701, sd (1), P≤ 0,05 ve Fisher’s Exact Test sonucuna göre sig (2-tailed) P≤0,05 ile anlamlı.

Tablo 8’de görüldüğü gibi, “Çıkarmış oldukları menkul kıymetleri borsada işlem gören işletmelerin kamuya hesap verme yükümlülüğüne sahip oldukları kabul edilir ve bunların Tam set TFRS’yi uygulamaları gerekir” bilgisini sorduğumuzda eğitim değişkeni açısından χ² ve Fisher Exact Test ile analiz edildiğinde “lise ve ön lisans” mezunları ile

“lisans ve lisansüstü” mezunları grubu meslek mensupları arasında istatistiki anlamlı ilişki (fark) olduğu tespit edilmiştir. “Lise ve ön lisans” mezunları grubunda bu sorumuza “lisans ve lisansüstü” mezunlarına oranla daha fazla “hayır” cevabı verildiği görülmüştür.

Tablo 8: Eğitim Değişkeni Açısından “Çıkarmış Oldukları Menkul Kıymetleri Borsada Đşlem Gören Đşletmelerin Kamuya Hesap Verme Yükümlülüğüne Sahip Oldukları Kabul Edilir Ve Bunların Tam Set TFRS’yi Uygulamaları Gerekir.” Đfadesi Đçin Ki-Kare

Analizi

Eğitim

Çıkarmış oldukları menkul kıymetleri borsada işlem gören işletmelerin kamuya hesap verme yükümlülüğüne sahip oldukları

kabul edilir ve bunların Tam set TFRS’yi uygulamaları gerekir.

Evet (%) Hayır (%) Toplam (%)

Lise ve Ön lisans 85 9,8 10 1,2 95 11,0

Lisans ve Lisansüstü 736 84,9 36 4,2 772 89,0

Toplam 821 94,7 46 5,3 867 100,0

Sonuç: χ² 5,788, sd (1), P≤ 0,05 ve Fisher’s Exact Test sonucuna göre sig (2-tailed) P≤0,05 ile anlamlı.

Tablo 9: Eğitim Değişkeni Açısından “KOBĐ ifadesi ile kamuya hesap verme yükümlülüğü olmayan işletmeler kastedilmektedir.” Đfadesi Đçin Ki-Kare Analizi

Eğitim

KOBĐ ifadesi ile kamuya hesap verme yükümlülüğü olmayan işletmeler kastedilmektedir.

Evet (%) Hayır (%) Toplam (%)

Lise ve Ön lisans 62 7,3 33 3,9 95 11,1

Eğitim Durumu Frekans %

Lise ve Ön lisans 109 11,5 Lisans ve Lisansüstü 836 88,0

Cevapsız 5 0,5

Lisans ve Lisansüstü 413 48,4 345 40,4 758 88,9

Toplam 475 55,7 378 44,3 853 100,0

Sonuç: χ² 3,974, sd (1), P≤ 0,05 ve Fisher’s Exact Test sonucuna göre sig (2-tailed) P≤0,05 ile anlamlı.

Tablo 9’da görüldüğü gibi, “KOBĐ ifadesi ile kamuya hesap verme yükümlülüğü olmayan işletmeler kastedilmektedir” bilgisini sorduğumuzda eğitim değişkeni açısından χ² ve Fisher Exact Test ile analiz edildiğinde “lise ve ön lisans” mezunları ile “lisans ve lisansüstü” mezunları grubu meslek mensupları arasında istatistiki anlamlı ilişki (fark) olduğu tespit edilmiştir. Bu genel bilgi sorumuzda da “lisans ve lisansüstü” mezunları grubunun “lise ve ön lisans” mezunları grubuna oranla daha fazla “hayır” cevabı verildiği görülmüştür.

Meslek mensuplarının KOBĐ TFRS hakkında genel düşünceleri ölçmek amacıyla sorduğumuz 21 adet ifadede Independent Sample t-testi ve Levene testi sonucunda anlamlı fark tespit edilen ifadeler ve sonuç değerleri Tablo10’da verilmektedir. Anlamlı farklar koyu renkte ve (*) ile gösterilmiştir. Meslek mensuplarının KOBĐ TFRS hakkındaki genel düşüncelerini ölçmek için sorduğumuz 21 adet ifadede yaptığımız Independent Sample t-testi ve Levene testi sonuçlarına göre meslek mensupları çalışma şekillerine göre aşağıdaki 8 ifadelerde farklılaşmaktadır:

1. TÜRMOB tarafından verilecek eğitimler KOBĐ TFRS’nin uygulanma sürecini kolaylaştıracaktır. 2. KOBĐ TFRS uygulanması ile vergisel işlemler için

ayrı bir finansal tablo uygulamasına gerek kalmayacaktır.

3. KOBĐ standartlarının eğitimi Lisans düzeyinde ayrı bir ders olarak verilmelidir.

4. Muhasebe meslek mensuplarının KOBĐ TFRS’yi kendi çabaları ile öğrenebileceklerini düşünüyorum. 5. KOBĐ TFRS uygulaması mesleğe duyulan saygıyı

artıracaktır.

6. KOBĐ TFRS’nin uygulanması sürecinde en önemli engel meslek mensuplarını eğitim süreci olacaktır. 7. KOBĐ TFRS’nin uygulanması sürecinde en önemli

engel Tekdüzen Muhasebe Sistemi olacaktır. 8. KOBĐ TFRS’nin uygulanması sürecinde en önemli

engel muhasebe programlarına adaptasyon sürecinde olacaktır.

79 M. EROL FĐDAN, H.CĐNĐT / KMÜ Sosyal ve Ekonomı̇k Araştırmalar Dergı̇si 16 (26): 72-85, 2014

Tablo 10: Eğitim Değişkeni Açısından Meslek Mensuplarının KOBĐ TFRS Uygulamaları Hakkında Genel Düşüncelerini Ölçen Đfadeler Đçin Independent Sample T-Test Analizi

Đfade Eğitim Durumu Ceva

p

AO SS t sd Sig.

Levene P T-Testi

TÜRMOB tarafından verilecek eğitimler KOBĐ TFRS’nin uygulanma sürecini kolaylaştıracaktır.

Lise ve Ön Lisans 109 3,55 ,986 -2,532 943 ,137 ,011*

Lisans ve Lisansüstü 836 3,81 1,008 -2,576 139,126 ,011

KOBĐ TFRS uygulanması ile vergisel işlemler için ayrı bir finansal tablo uygulamasına gerek

kalmayacaktır.

Lise ve Ön Lisans 109 3,22 1,031 4,221 942 ,024 ,000

Lisans ve Lisansüstü 835 2,74 1,134 4,542 144,334 ,000*

KOBĐ standartlarının eğitimi Lisans düzeyinde ayrı bir ders olarak verilmelidir.

Lise ve Ön Lisans 109 3,43 1,100 -3,175 942 ,164 ,002*

Lisans ve Lisansüstü 835 3,78 1,087 -3,146 136,998 ,002

Muhasebe meslek mensuplarının KOBĐ TFRS’yi kendi çabaları ile öğrenebileceklerini düşünüyorum.

Lise ve Ön Lisans 109 2,76 1,193 3,056 942 ,115 ,002*

Lisans ve Lisansüstü 835 2,40 1,153 2,976 135,662 ,003

KOBĐ TFRS uygulaması mesleğe duyulan saygıyı artıracaktır.

Lise ve Ön Lisans 109 3,46 1,118 -2,734 943 ,205 ,006*

Lisans ve Lisansüstü 836 3,77 1,105 -2,709 136,959 ,008

KOBĐ TFRS’nin uygulanması sürecinde en önemli engel meslek mensuplarını eğitim süreci olacaktır.

Lise ve Ön Lisans 109 3,52 1,024 2,338 941 ,000 ,020

Lisans ve Lisansüstü 834 3,24 1,186 2,618 148,632 ,010*

KOBĐ TFRS’nin uygulanması sürecinde en önemli engel Tekdüzen Muhasebe Sistemi olacaktır.

Lise ve Ön Lisans 109 3,06 ,984 2,745 943 ,107 ,006*

Lisans ve Lisansüstü 836 2,77 1,069 2,927 143,395 ,004

KOBĐ TFRS’nin uygulanması sürecinde en önemli engel muhasebe programlarına adaptasyon sürecinde olacaktır.

Lise ve Ön Lisans 109 3,54 ,948 4,545 943 ,000 ,000

Đkiden fazla grubun karşılaştırılması için uygun test istatistiği One-Way ANOVA’dır. Bu testte varyansların eşit olup-olmamasına göre analiz yapılmaktadır. Analizimizde One-Way ANOVA’da yaygın olarak kullanılan Scheffe testi uygulanmıştır. Aşağıda eğitim durumu değişkenine göre test sonuçları verilmiştir.

Meslek mensuplarının eğitim durumlarına göre meslek mensuplarının TFRS ve KOBĐ TFRS bilgi seviyeleri One

Way ANOVA testi ile test edilmiş ve Tablo 11’de görüldüğü gibi hem TFRS bilgi seviyesinde hem de KOBĐ TFRS bilgi seviyesinde istatistiki anlamlı fark (P ≤0,05) olduğu görülmüştür.

TFRS ve KOBĐ TFRS bilgi seviyesi ile ilgili bu sorularımızda 4’lü ölçek kullanılmıştır. Ölçek şöyledir:

Çok Bilgiliyim = 1, Bilgiliyim = 2, Az Bilgiliyim = 3, Hiç Bilgim Yok = 4.

Tablo 11: Eğitim Durumu Değişkeni Açısından Meslek Mensuplarının TFRS ve KOBĐ TFRS Bilgi Seviyesi Đçin One Way Anova Testi

Bilgi sd Ortalama Kare F Sig.

1.TFRS Bilgi Seviyesi 3 2,101 5,760 ,001

938 ,365

2.KOBĐ Bilgi Seviyesi 3 1,324 3,504 ,015

933 ,378

Tablo 12: Eğitim Durumu Açısından Meslek Mensuplarının TFRS ve KOBĐ TFRS Bilgi Seviyesi Đçin Scheffe Testi Bilgi Eğitim Durumu Eğitim Durumu Ortalama Farkı Std. Hata P

1.TFRS Bilgi Seviyesi Lise Ön Lisans ,310 ,116 ,070 Lisans ,169 ,079 ,207 Lisansüstü ,421* ,110 ,002 Ön Lisans Lise -,310 ,116 ,070 Lisans -,141 ,091 ,491 Lisansüstü ,111 ,119 ,830 Lisans Lise -,169 ,079 ,207 Ön Lisans ,141 ,091 ,491 Lisansüstü ,252* ,082 ,025 Lisansüstü Lise -,421* ,110 ,002 Ön Lisans -,111 ,119 ,830 Lisans -,252* ,082 ,025

2.KOBĐ TFRS Bilgi Seviyesi

Lise Ön Lisans ,146 ,119 ,680 Lisans ,163 ,081 ,260 Lisansüstü ,363* ,112 ,016 Ön Lisans Lise -,146 ,119 ,680 Lisans ,017 ,092 ,998 Lisansüstü ,216 ,121 ,360 Lisans Lise -,163 ,081 ,260 Ön Lisans -,017 ,092 ,998 Lisansüstü ,200 ,084 ,128 Lisansüstü Lise -,363* ,112 ,016 Ön Lisans -,216 ,121 ,360 Lisans -,200 ,084 ,128

One Way ANOVA ile test edilen değerler Scheffe testi ile ayrıntılı test edildiğinde ise Tablo 12’deki sonuçlar elde edilmiştir. TFRS bilgi seviyesi için lise ile lisansüstü mezunları arasında ve lisans ile lisansüstü mezunları arasında anlamlı fark olduğu tespit edilmiştir. Lise mezunlarının bu sorumuza lisansüstü mezunlarına oranla daha fazla “az bilgiliyim” cevabı verdiği tespit edilmiştir. Yine lisans mezunlarını bu sorumuza lisansüstü mezunlarına oranla daha fazla “az bilgiliyim” cevabı verdiği tespit edilmiştir.

KOBĐ TFRS bilgi seviyesinde ise lise ile lisansüstü mezunları arasında istatistiki fark (P ≤0,05) olduğu tespit edilmiştir. Sonuçlar değerlendirildiğinde Lise mezunları bu sorumuza lisansüstü mezunlarına oranla daha fazla “az bilgiliyim” cevabı verdiği tespit edilmiştir. Sonuçlar koyu renkte gösterilmektedir.

Eğitim durumu değişkeni açısından meslek mensuplarının KOBĐ TFRS uygulamaları hakkına genel düşüncelerini ölçmek amacıyla ankette verdiğimiz 21 adet ifade için One

81

M. EROL FĐDAN, H.CĐNĐT / KMÜ Sosyal ve Ekonomı̇k Araştırmalar Dergı̇si 16 (26): 72-85, 2014

Way Anova testi uyguladığımızda Tablo 13’de verilen 7 ifadede istatistiki anlamlı fark (P ≤0,05) olduğu tespit edilmiştir. Bu değerler koyu renkte ile gösterilmiştir.

KOBĐ TFRS uygulamaları hakkına genel düşüncelerini ölçmek amacıyla ankette verdiğimiz 21 adet ifade için 5’li Likert Ölçeği kullanılmıştır. Ölçek şöyledir:

Kesinlikle Katılmıyorum = 1, Katılmıyorum = 2, Fikrim Yok = 3, Katılıyorum = 4, Kesinlikle Katılıyorum = 5.

Tablo 13: Eğitim Durumu Değişkeni Açısından Meslek Mensuplarının KOBĐ TFRS Uygulamaları Hakkında Genel Düşüncelerini Ölçen Đfadeler Đçin One Way Anova Testi

Đfadeler sd Ortalama Kare F Sig.

KOBĐ TFRS uygulanması ile vergisel işlemler için ayrı bir finansal tablo uygulamasına gerek

kalmayacaktır.

3 7,320 5,798 ,001

940 1,263

Meslek odalarının meslek mensuplarını sürekli eğitime tabi tutmaları gerekmektedir.

3 3,375 3,489 ,015

940 ,967

KOBĐ standartlarının eğitimi Lisans düzeyinde ayrı bir ders olarak verilmelidir.

3 8,829 7,531 ,000

940 1,172

Muhasebe meslek mensuplarının KOBĐ TFRS’yi kendi çabaları ile öğrenebileceklerini düşünüyorum.

3 4,458 3,322 ,019

940 1,342

KOBĐ TFRS uygulaması mesleğe duyulan saygıyı artıracaktır.

3 4,251 3,475 ,016

941 1,223

KOBĐ TFRS’nin uygulanması sürecinde en önemli engel Tekdüzen Muhasebe Sistemi olacaktır.

3 5,709 5,112 ,002

941 1,117

KOBĐ TFRS’nin uygulanması sürecinde en önemli engel muhasebe programlarına adaptasyon sürecinde olacaktır.

3 9,550 7,794 ,000

941 1,225

Hangi eğitim durumları arasında fark olduğunu belirlemek amacıyla Scheffe testi uyguladığımızda ise sorduğumuz 21 adet ifadenin 6’sında istatistiki fark olduğu

tespit edilmiş ve Tablo 14...Tablo 19 arasında gösterilen sonuçlar elde edilmiştir. Sonuçlar koyu renkte ile gösterilmektedir.

Tablo 14: “Eğitim Durumu Açısından “KOBĐ TFRS uygulanması ile vergisel işlemler için ayrı bir finansal tablo uygulamasına gerek kalmayacaktır” Đfadesi Đçin Scheffe Testi

Đfade Eğitim Durumu Eğitim Durumu Ortalama Farkı Std. Hata P

KOBĐ TFRS uygulanması ile vergisel işlemler için ayrı bir finansal tablo uygulamasına gerek kalmayacaktır. Lise Ön Lisans -,081 ,217 ,987 Lisans ,431* ,147 ,036* Lisansüstü ,502 ,204 ,111 Ön Lisans Lise ,081 ,217 ,987 Lisans ,512* ,169 ,027* Lisansüstü ,583 ,221 ,073 Lisans Lise -,431* ,147 ,036* Ön Lisans -,512* ,169 ,027* Lisansüstü ,071 ,153 ,975 Lisansüstü Lise -,502 ,204 ,111 Ön Lisans -,583 ,221 ,073 Lisans -,071 ,153 ,975

KOBĐ TFRS uygulanması ile vergisel işlemler için ayrı bir finansal tablo uygulamasına gerek kalmayacaktır ifadesinde; lise – lisans mezunları arasında ve ön lisans – lisans mezunları arasında istatistiki fark vardır.

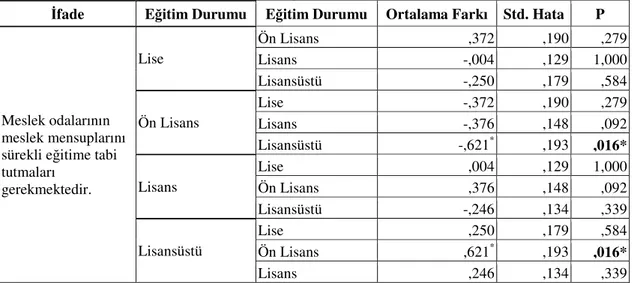

Tablo 15: Eğitim Durumu Açısından “Meslek odalarının meslek mensuplarını sürekli eğitime tabi tutmaları gerekmektedir” Đfadesi Đçin Scheffe Testi

Đfade Eğitim Durumu Eğitim Durumu Ortalama Farkı Std. Hata P

Meslek odalarının meslek mensuplarını sürekli eğitime tabi tutmaları gerekmektedir. Lise Ön Lisans ,372 ,190 ,279 Lisans -,004 ,129 1,000 Lisansüstü -,250 ,179 ,584 Ön Lisans Lise -,372 ,190 ,279 Lisans -,376 ,148 ,092 Lisansüstü -,621* ,193 ,016* Lisans Lise ,004 ,129 1,000 Ön Lisans ,376 ,148 ,092 Lisansüstü -,246 ,134 ,339 Lisansüstü Lise ,250 ,179 ,584 Ön Lisans ,621* ,193 ,016* Lisans ,246 ,134 ,339

Meslek odalarının meslek mensuplarını sürekli eğitime tabi tutmaları gerekmektedir ifadesinde; lisansüstü – ön lisans mezunları arasında fark vardır. Tablo 16: Eğitim Durumu Açısından “KOBĐ standartlarının eğitimi lisans düzeyinde ayrı bir ders olarak verilmelidir” Đfadesi Đçin

Scheffe Testi

Đfade Eğitim Durumu Eğitim Durumu Ortalama Farkı Std. Hata P

KOBĐ standartlarının eğitimi lisans düzeyinde ayrı bir ders olarak verilmelidir. Lise Ön Lisans -,315 ,209 ,516 Lisans -,448* ,142 ,019* Lisansüstü -,923* ,197 ,000* Ön Lisans Lise ,315 ,209 ,516 Lisans -,133 ,163 ,881 Lisansüstü -,607* ,212 ,043* Lisans Lise ,448* ,142 ,019* Ön Lisans ,133 ,163 ,881 Lisansüstü -,474* ,147 ,016* Lisansüstü Lise ,923* ,197 ,000* Ön Lisans ,607* ,212 ,043* Lisans ,474* ,147 ,016*

KOBĐ standartlarının eğitimi Lisans düzeyinde ayrı bir ders olarak verilmelidir ifadesinde; lisans – lise mezunları arasında, lisansüstü – lise, lisansüstü – ön lisans ve lisansüstü - lisans mezunları arasında fark vardır.

Tablo 17: Eğitim Durumu Açısından “KOBĐ TFRS uygulaması mesleğe duyulan saygıyı artıracaktır” Đfadesi Đçin Scheffe Testi Đfade Eğitim Durumu Eğitim Durumu Ortalama Farkı Std. Hata P

KOBĐ TFRS uygulaması mesleğe duyulan saygıyı artıracaktır. Lise Ön Lisans ,268 ,213 ,663 Lisans -,163 ,145 ,737 Lisansüstü -,378 ,201 ,317 Ön Lisans Lise -,268 ,213 ,663 Lisans -,431 ,166 ,082 Lisansüstü -,646* ,217 ,032* Lisans Lise ,163 ,145 ,737 Ön Lisans ,431 ,166 ,082 Lisansüstü -,215 ,151 ,564 Lisansüstü Lise ,378 ,201 ,317 Ön Lisans ,646* ,217 ,032* Lisans ,215 ,151 ,564

83

M. EROL FĐDAN, H.CĐNĐT / KMÜ Sosyal ve Ekonomı̇k Araştırmalar Dergı̇si 16 (26): 72-85, 2014

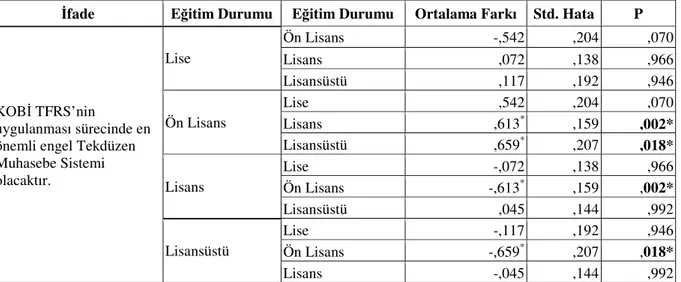

Tablo 18: Eğitim Durumu Açısından “KOBĐ TFRS’nin uygulanması sürecinde en önemli engel Tekdüzen Muhasebe Sistemi olacaktır” Đfadesi Đçin Scheffe Testi

Đfade Eğitim Durumu Eğitim Durumu Ortalama Farkı Std. Hata P

KOBĐ TFRS’nin

uygulanması sürecinde en önemli engel Tekdüzen Muhasebe Sistemi olacaktır. Lise Ön Lisans -,542 ,204 ,070 Lisans ,072 ,138 ,966 Lisansüstü ,117 ,192 ,946 Ön Lisans Lise ,542 ,204 ,070 Lisans ,613* ,159 ,002* Lisansüstü ,659* ,207 ,018* Lisans Lise -,072 ,138 ,966 Ön Lisans -,613* ,159 ,002* Lisansüstü ,045 ,144 ,992 Lisansüstü Lise -,117 ,192 ,946 Ön Lisans -,659* ,207 ,018* Lisans -,045 ,144 ,992

KOBĐ TFRS’nin uygulanması sürecinde en önemli engel Tekdüzen Muhasebe Sistemi olacaktır ifadesinde; ön lisans – lisans ile ön lisans – lisansüstü mezunları arasında fark vardır.

Tablo 19: Eğitim Durumu Açısından “KOBĐ TFRS’nin uygulanması sürecinde en önemli engel muhasebe programlarına adaptasyon sürecinde olacaktır” Đfadesi Đçin Scheffe Testi

Đfade Eğitim Durumu Eğitim Durumu Ortalama Farkı Std. Hata P

KOBĐ TFRS’nin

uygulanması sürecinde en önemli engel muhasebe programlarına adaptasyon sürecinde olacaktır. Lise Ön Lisans ,029 ,213 ,999 Lisans ,489* ,145 ,010* Lisansüstü ,781* ,201 ,002* Ön Lisans Lise -,029 ,213 ,999 Lisans ,460 ,166 ,054 Lisansüstü ,752* ,217 ,008* Lisans Lise -,489* ,145 ,010* Ön Lisans -,460 ,166 ,054 Lisansüstü ,292 ,151 ,291 Lisansüstü Lise -,781* ,201 ,002* Ön Lisans -,752* ,217 ,008* Lisans -,292 ,151 ,291

KOBĐ TFRS’nin uygulanması sürecinde en önemli engel muhasebe programlarına adaptasyon sürecinde olacaktır ifadesinde; lise – lisans mezunları ile lise – lisansüstü mezunları arasında ve ön lisans – lisansüstü mezunları arasında lisansüstü mezunları aleyhine istatistiki anlamlı fark olduğu tespit edilmiştir.

9. Sonuç

Bu çalışmada muhasebe meslek mensuplarının, eğitim durumlarına göre TFRS ve KOBĐ TFRS hakkındaki bilgi düzeyleri ve genel düşünceleri hakkında durumlarının tespiti amaçlanmış, ayrıca meslek mensupları arasında bu değişkene göre algı farklılığı olup olmadığı yapılan istatistiki analizlerle tespit edilmeye çalışılmıştır. Bu doğrultuda elde ettiğimiz sonuçlar şöyledir:

TFRS hakkında bilgi seviyelerini değerlendirmeleri istenen meslek mensuplarını eğitim durumlarına göre analiz ettiğimizde Ki-Kare analizine göre ikili gruplu analizimizde “lise ve önlisans mezunu” meslek mensuplarının yaklaşık yarısının kendilerini bilgili olarak, diğer yarısının ise az bilgili olarak değerlendirdiği tespit edilmiştir. “Lisans ve lisansüstü mezunu” meslek mensupları ise kendilerini daha çok “az bilgili” olarak değerlendirmişlerdir. KOBĐ TFRS hakkında bilgi seviyelerini değerlendirdiklerinde ise “lise ve önlisans mezun” grubundaki meslek mensuplarının kendilerini daha çok “az bilgili” olarak gördüğünü belirttiği, “lisans ve lisansüstü mezun” grubunda ise meslek

mensuplarının kendilerini yine “az bilgili” olarak gördüğü tespit edilmiştir. Scheffe analizi ile aynı soru grubu tekrar analiz edildiğinde de dört farklı eğitim grubuna göre lise mezunları ile lisansüstü mezunları arasında hem TFRS hem de KOBĐ TFRS bilgi düzeyi açısından lisansüstü mezunları lehine olumlu istatistiki fark olduğu tespit edilmiştir.

Meslek mensuplarının TFRS ve KOBĐ TFRS hakkındaki genel bilgileri test etmek üzere sorduğumuz sorularla ilgili olarak eğitim değişkeni açısından istatistiki olarak şu anlamlı sonuçlar elde edilmiştir:

“KOBĐ TFRS 01.01.2013 tarihinden itibaren uygulanmaya başlanacaktır” ifadesinde “lise ve önlisans mezunu” grubunun “lisans ve lisansüstü mezunu” grubuna göre bu ifadeye daha çok yanlış cevap verdiği tespit edilmiştir.

“Çıkarmış oldukları menkul kıymetleri borsada işlem gören işletmelerin kamuya hesap verme yükümlülüğüne sahip oldukları kabul edilir ve bunların Tam set TFRS’yi uygulamaları gerekir” ifadesinde “lise ve önlisans mezunu”

grubunun “lisans ve lisansüstü mezunu” grubuna göre bu ifadeye daha çok yanlış cevap verdiği tespit edilmiştir.

“KOBĐ ifadesi ile kamuya hesap verme yükümlülüğü olmayan işletmeler kastedilmektedir” ifadesinde “lise ve ön lisans mezunu” grubunun “lisans ve lisansüstü mezunu” grubuna göre bu ifadeye daha doğru cevaplar verdiği tespit edilmiştir.

Meslek mensuplarının KOBĐ TFRS hakkında genel düşünceleri ölçmek amacıyla sorduğumuz ifadelerden aşağıdaki ifadelerde “lise ve ön lisans” mezunları ile “lisans ve lisansüstü” mezunlar arasında anlamlı fark olduğu tespit edilmiştir:

• “TÜRMOB tarafından verilecek eğitimler KOBĐ TFRS’nin uygulanma sürecini kolaylaştıracaktır” ifadesinde “lise ve önlisans mezunu” grubu lehine olmak üzere ve istatistiki açıdan ise daha olumlu cevaplar vermişlerdir.

• “KOBĐ TFRS uygulanması ile vergisel işlemler için ayrı bir finansal tablo uygulamasına gerek kalmayacaktır” ifadesine “lisans ve lisansüstü mezunu” grubu lehine olmak üzere, istatistiki açıdan ise daha olumsuz cevaplar vermişlerdir. • “KOBĐ standartlarının eğitimi Lisans düzeyinde ayrı

bir ders olarak verilmelidir” ifadesine “lise ve önlisans mezunu” grubu lehine ve istatistiki açıdan daha olumlu cevaplar vermişlerdir.

• “Muhasebe meslek mensuplarının KOBĐ TFRS’yi kendi çabaları ile öğrenebileceklerini düşünüyorum” ifadesine “lise ve önlisans mezunu” grubu lehine ve istatistiki açıdan daha olumsuz cevaplar vermişlerdir.

• “KOBĐ TFRS uygulaması mesleğe duyulan saygıyı artıracaktır” ifadesine “lise ve önlisans mezunu” grubu lehine ve istatistiki açıdan daha olumlu cevaplar vermişlerdir.

• “KOBĐ TFRS’nin uygulanması sürecinde en önemli engel meslek mensuplarını eğitim süreci olacaktır” ifadesine “lisans ve lisansüstü mezunu” lehine ve daha çok “fikrim yok” cevabı verildiği görülmüştür. • “KOBĐ TFRS’nin uygulanması sürecinde en önemli

engel Tekdüzen Muhasebe Sistemi olacaktır” ifadesinde “lise ve önlisans mezunu” grubunun lehine ve istatistiki açıdan daha çok “fikrim yok” cevabı verildiği görülmüştür.

• “KOBĐ TFRS’nin uygulanması sürecinde en önemli engel muhasebe programlarına adaptasyon sürecinde olacaktır” ifadesinde “lisans ve lisansüstü mezunu” grubu lehine daha çok “fikrim yok” cevabı verildiği görülmüştür.

Eğitim durumu açısından meslek mensupları lise, ön lisans, lisans ve lisansüstü olarak ayrı ayrı analiz edildiğinde aşağıdaki ifadelerde hangi eğitim mezunları arasında fark olduğu tespit edilmiştir. Buna göre bu dört mezuniyet şekline göre meslek mensupları arasında KOBĐ TFRS hakkında genel düşünceleri açısından fark tespit edilen ifadeler şöyledir:

• KOBĐ TFRS uygulanması ile vergisel işlemler için ayrı bir finansal tablo uygulamasına gerek kalmayacaktır ifadesinde; lise – lisans mezunları arasında lise mezunları lehine ve ön lisans – lisans mezunları arasında önlisans mezunları lehine istatistiki fark olduğu tespit edilmiştir.

• Meslek odalarının meslek mensuplarını sürekli eğitime tabi tutmaları gerekmektedir ifadesinde; lisansüstü – ön lisans mezunları arasında lisansüstü mezunları lehine istatistiki fark olduğu tespit edilmiştir.

• KOBĐ standartlarının eğitimi Lisans düzeyinde ayrı bir ders olarak verilmelidir ifadesinde; lisans ile ise mezunları arasında lisans lehine, lisansüstü – lise, lisansüstü – ön lisans ve lisansüstü - lisans mezunları arasında ise hepsinde lisansüstü lehine istatistiki fark olduğu tespit edilmiştir.

• KOBĐ TFRS uygulaması mesleğe duyulan saygıyı artıracaktır ifadesinde, lisansüstü – ön lisans mezunları arasında lisansüstü mezunları lehine istatistiki fark olduğu tespit edilmiştir.

• KOBĐ TFRS’nin uygulanması sürecinde en önemli engel Tekdüzen Muhasebe Sistemi olacaktır ifadesinde; ön lisans – lisans ile ön lisans – lisansüstü mezunları arasında her ikisi için de önlisans mezunları lehine istatistiki fark olduğu tespit edilmiştir.

• KOBĐ TFRS’nin uygulanması sürecinde en önemli engel muhasebe programlarına adaptasyon sürecinde olacaktır ifadesinde; ön lisans – lisansüstü mezunları arasında önlisans mezunları lehine ve lise – lisans, lise – lisansüstü mezunları arasında lise mezunları lehine istatistiki anlamlı fark olduğu tespit edilmiştir. Marmara Bölgesindeki meslek mensuplarının cevaplarını meslek mensuplarının eğitim değişkeni açısından analiz ettiğimizde meslek mensuplarının daha çok TFRS ve KOBĐ TFRS eğitimi ile ilgili olan ifadelerde farklılaştıkları görülmüştür. TÜRMOB, TESMER, SPK, KGK, meslek odaları ve üniversitelerin işbirliği ortamı içerisinde, daha kısa sürede meslek mensuplarının eğitilmesini sağlayacak yöntemlerle eğitim çalışmalarını gerçekleştirmeleri ve bu eğitimlerin sürekliliğini de sağlamalıdırlar.

Aynı çalışma Marmara Bölgesinde muhasebe meslek mensupları üzerinde tekrar uygulanarak aradan geçen sürede meslek mensuplarının TFRS ve KOBĐ TFRS hakkındaki algı seviyesi değerlendirilebilir. Ayrıca eğitim durumu değişkeni açısından farklılık olup olmadığı da tekrar analiz edilerek, böylece meslek mensuplarının ve ilgili kuruluşların bu konuda gösterdiği ilerlemeler veya duraksamalar değerlendirilebilir.

Kaynakça

Altunışık, R. Coşkun, R. Bayraktaroğlu, S. ve Yıldırım, E., (2007), Sosyal Bilimlerde Araştırma Yöntemleri SPSS Uygulamalı, 5. bs, Sakarya Yayıncılık, Sakarya.

Arsoy (Poroy), A. ve Bora, T., (2012). KOBĐ muhasebe standartlarının gelişimi ve Türkiye uygulaması üzerine bir araştırma. Muhasebe ve Finansman Dergisi, Sayı: 56, Ekim, s: 17-28, http://journal.mufad.org/attachments/article/681/2.pdf (08.11.2012).

Bozdemir, E., (2012), “Yeni Türk Ticaret Kanunu’nun Muhasebe Meslek Mensupları Açısından Değerlendirilmesine Yönelik Bir Çalışma”, Muhasebe ve Finansman Dergisi, Nisan, ss.101-122.

Can, Đ. ve Gör, Y., (2011), “Türkiye Finansal Raporlama Standartlarının Meslek Mensupları Arasında Bilinirlik Düzeyini Ölçmeye Yönelik Bir Araştırma (Ankara ve Çankırı Đlleri Örneği)”,

World Of IFRS-UFRS Dünyası Dergisi, Eylül, Sayı: 5,

85

M. EROL FĐDAN, H.CĐNĐT / KMÜ Sosyal ve Ekonomı̇k Araştırmalar Dergı̇si 16 (26): 72-85, 2014 Çankaya, F. ve Hatipoğlu, O., (2011), “Türkiye’de Uluslararası

Muhasebe Standartlarının Uygulanabilirliğini Etkileyen Faktörlerin Meslek Mensuplarınca Değerlendirilmesine Yönelik Bir Araştırma”, Uluslararası Đktisadi ve Đdari Đncelemeler Dergisi, Yıl:4, Sayı:7, Yaz, ss.61-89.

Dinç, E. ve Atabay, E., (2011), “Muhasebe Meslek Mensuplarının TFRS’ye Yönelik Düşünceleri ve Uygulama Başarısına Etki Etmesi Muhtemel Faktörlere Yönelik Bir Araştırma Trabzon Alt Bölgesi Örneği”, World Of IFRS-UFRS Dünyası Dergisi, Sayı:5, Ekim, http://dergi.mumeyek.org/pdfler/5b543.pdf (23.06.2012).

Elitaş, C.. Karakoç, M. ve Özdemir, S., (2011), “Muhasebe Meslek Mensupları Perspektifinden Türkiye Muhasebe Standartları”, World Of IFRS-UFRS Dünyası Dergisi, Sayı: 5, Ekim, http://dergi.mumeyek.org/pdfler/eb6a9.pdf (23.06.2012).

Erdoğan, M. ve Dinç, E., (2009), “Türkiye Muhasebe Standartları ve Muhasebe Meslek Mensuplarının Bilgi Düzeylerinin Đncelenmesi”, Muhasebe ve Denetime Bakış Dergisi, Sayı: 43, ss.154-169.

Erol, M., Atmaca, M. ve Öztürk, S., (2011), “Muhasebe Meslek Mensuplarının Türkiye Muhasebe ve Finansal Raporlama Standartlarına Bakış Açılarının Ölçülmesine Đlişkin Ampirik Bir Çalışma”, Muhasebe Öğretim Üyeleri Bilim ve Dayanışma Vakfı Dergisi (MÖDAV), Sayı:3, s: 225-267.

Gençtürk, M., Karaman, N. ve Yılmaz, T., (2011), “KOBĐ’ler Đçin Uluslararası Finansal Raporlama Standartlarının Değerlendirilesi ve Muhasebe Meslek Mensuplarının Farkındalık Düzeylerinin Karşılaştırılmasına Yönelik Bir Araştırma”, Finans Politik & Ekonomik Yorumlar Dergisi, Cilt: 48, Sayı: 551, ss: 77-92. Güneş, R., Durmuş, A. F. ve Solak, B., (2011), “Muhasebe Meslek Mensuplarının KOBĐ TFRS’ye Yönelik Bilgi Düzeyleri ve Uygulamaya Yönelik Beklentileri: Elazığ Ve Malatya Đlleri Örneği”,

World Of IFRS-UFRS Dünyası Dergisi, Kasım,

http://dergi.mumeyek.org/pdfler/5e3c8.pdf, (23.06.2012).

Hacıhasanoğlu, T., Karaca, N. ve Demirci, Ş. D., (2012), “KOBĐ’ler Đçin TFRS’nin Getirdiği Yenilikler ve Uygulanabilirliği Üzerine Ankara Đlinde Bir Araştırma”, World Of IFRS-UFRS Dünyası Dergisi, Aralık,

http://dergi.mumeyek.org/pdfler/33017.pdf, (25.06.2012).

Hatunoğlu, Z., Uçaktürk, M. ve Kıllı, M., (2013), “Türkiye Finansal Raporlama Standartları’nın Bilinirlik Düzeyi Üzerine Kahramanmaraş’ta Bir Alan Çalışması”, Niğde Üniversitesi ĐĐBF Dergisi, Yıl: 6, Sayı: 1, ss. 51-62.

Đşgüden, B., ve Kızılgöl, Ö., (2012), “Muhasebe Meslek Mensuplarının UFRS’lere Bakış Açılarının Değerlendirilmesi: Balıkesir Đlinde Bir Araştırma”, World Of IFRS-UFRS Dünyası Dergisi, Sayı: 5, Aralık, http://dergi.mumeyek.org/pdfler/314c8.pdf, (11.02.2013).

KGK, (2013), Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair Bakanlar Kurulu Kararına Đlişkin Usul ve Esaslar,

http://www.kgk.gov.tr/contents/files/tms_seti/TMS/BKK_Usul_ve_ Esas.pdf, (11.04.2013).

Köroğlu, Ç. ve Doğan, C., (2012), “Uluslararası Finansal Raporlama Standartlarına Uyum Süreci Ve Muhasebe Meslek Mensuplarının Bilgi Düzeylerinin Đncelenmesi (Marmaris Đlçesi Örneği)”, World Of IFRS-UFRS Dünyası Dergisi, Aralık, http://dergi.mumeyek.org/pdfler/314c8.pdf, (11.02.2013).

Kurtçu, E. ve Akdoğan, H., (2011), “KOBĐ'lerde UFRS Uygulamalarının Denetim Üzerine Olası Etkilerini Görmek Amacıyla Serbest Muhasebeci Ve Mali Müşavir Đle Yeminli Mali Müşavirler Üzerine Bir Araştırma”, Hitit Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, Cilt: 4, Sayı: 2, ss: 63-85, http://www.sbedergi.hitit.edu.tr/files/elif_kurtcu.pdf (11.06.2013).

Nakip, M., (2003), Pazarlama Araştırmaları Teknikler ve SPSS Destekli Uygulamalar, Seçkin Yayıncılık, Ankara.

Özkan, A. ve Özşahin, F., (2012). Muhasebe meslek mensuplarının KOBĐ finansal raporlama standartları hakkındaki görüşlerinin tespitine yönelik bir araştırma. Muhasebe ve Denetime Bakış Dergisi, (12), Sayı: 37, Eylül, s: 47-68.

Resmi Gazete, (2011), “Kamu Gözetimi, Muhasebe Ve Denetim Standartları Kurumunun Teşkilat Ve Görevleri Hakkında Kanun

Hükmünde Kararname”, 2.11.2011, Sayı: 28103,

http://www.resmigazete.gov.tr/eskiler/2011/11/20111102-5.htm, (09.05.2013).

TÜRMOB, (2013), “Meslek Mensupları Faaliyet Durumu Tablosu”,

http://www.turmob.org.tr/TurmobWeb/Attachment.aspx?param=jG L4YtEdKTuiNV89EZbVAIkgN/QmgLwJyD9P7yCC7msWndBjRct UbKgTIb44HxeOojeUoNV0fPjJNsGFle4/Ww==, (23.05.2013).

Ülkü, S., (2008), “KOBĐ’ler Đçin UFRS Taslağının Muhasebe Meslek Mensupları Tarafından Algılanışına Yönelik Bir Araştırma (Đstanbul Örneği)”, Basılmamış Yüksek Lisans Tezi, Sakarya Üniversitesi Sosyal Bilimler Enstitüsü, Sakarya.