2

BİREYSEL EMEKLİLİK SİSTEMİ VE GENÇ TÜKETİCİLERİN ALGI VE TUTUMLARI ÜZERİNE BİR ARAŞTIRMA

Mehmet ORHAN

YÜKSEK LİSANS TEZİ

BANKACILIK EĞİTİMİ ANABİLİM DALI

GAZİ ÜNİVERSİTESİ

EĞİTİM BİLİMLERİ ENSTİTÜSÜ

i

TELİF HAKKI ve TEZ FOTOKOPİ İZİN FORMU

Bu tezin tüm hakları saklıdır. Kaynak göstermek koşuluyla tezin teslim tarihinden itibaren 3 (üç) ay sonra tezden fotokopi çekilebilir.

YAZARIN

Adı : Mehmet

Soyadı : ORHAN

Bölümü : Eğitim Bilimleri Enstitüsü Bankacılık Eğitimi Ana Bilim Dalı

İmza :

Teslim tarihi : …../02/2016

TEZİN

Türkçe Adı : Bireysel Emeklilik Sistemi ve Genç Tüketicilerin Algı ve Tutumları Üzerine Bir Araştırma

İngilizce Adı : A Research on Individual Retirement System and Perception and Attitudes of Young Consumers

ii

ETİK İLKELERE UYGUNLUK BEYANI

Tez yazma sürecinde bilimsel ve etik ilkelere uyduğumu, yararlandığım tüm kaynakları kaynak gösterme ilkelerine uygun olarak kaynakçada belirttiğimi ve bu bölümler dışındaki tüm ifadelerin şahsıma ait olduğunu beyan ederim.

Yazar Adı Soyadı : Mehmet ORHAN İmza :

iii

Jüri Onay Sayfası

Mehmet ORHAN tarafından hazırlanan “Bireysel Emeklilik Sistemi ve Genç Tüketicilerin Algı ve Tutumları Üzerine Bir Araştırma” adlı tez çalışması aşağıdaki jüri tarafından oy birliği / oy çokluğu ile Gazi Üniversitesi Bankacılık Eğitimi Anabilim Dalında Yüksek Lisans tezi olarak kabul edilmiştir.

Danışman: Prof. Dr. Emine ORHANER

(Sağlık Kurumları İşletmeciliği Anabilim Dalı, Gazi Üniversitesi) ………..

Başkan: Prof. Dr. Dilaver TENGİLİMOĞLU

(İşletme Anabilim Dalı, Gazi Üniversitesi) ………..

Üye: Doç. Dr. Zekai ÖZTÜRK

(İşletme Anabilim Dalı, Gazi Üniversitesi) ………..

Tez Savunma Tarihi: 19 /01/2016

Bu tezin Bankacılık Eğitimi Anabilim Dalı’nda Yüksek Lisans tezi olması için şartları yerine getirdiğini onaylıyorum.

Prof. Dr. Tahir ATICI

iv

TEŞEKKÜR

Bireysel emeklilik sistemi bireylere düzenli bir şekilde birikim yapma imkanı sunan ve çalışma hayatı boyunca sahip olunan yaşam standardının sürdürülmesini sağlayan bir tasarruf aracıdır.

Bu araştırmada genç tüketicilerin bireysel emeklilik sistemine yönelik algıları üzerinde durulacaktır. Çalışmanın genç tüketicilerin bireysel emeklilik sistemine yönelik algılarının gelişmesinde katkı sağlaması beklenmektedir.

Araştırma sürecinde beni destekleyen ve çevirmelerimde bana yardımcı olan eşim Emine Orhan’ a ayrıca araştırma sürecinde beni cesaretlendiren, benden desteğini hiçbir zaman eksik etmeyen, Tez çalışmamın her aşamasında bilgi ve deneyimlerini paylaşarak bana sabırla yol göstermeye çalışan, yapıcı eleştirileriyle ufkumu açan ve bana güvenen değerli hocam ve danışmanım Prof. Dr. Emine ORHANER’e teşekkürlerimi sunmayı bir borç bilirim.

v

BİREYSEL EMEKLİLİK SİSTEMİ VE GENÇ TÜKETİCİLERİN

ALGI VE TUTUMLARI ÜZERİNE BİR ARAŞTIRMA

(Yüksek Lisans Tezi)

Mehmet ORHAN

GAZİ ÜNİVERSİTESİ

EĞİTİM BİLİMLERİ ENSTİTÜSÜ

Ocak 2016

ÖZET

Bu araştırmanın amacı genç tüketicilerin bireysel emeklilik sistemine yönelik algılarının ve tutumlarının belirlenmesidir. Araştırma kapsamında genç tüketicilerin bireysel emeklilik sistemine yönelik algılarının belirlenmesi adına veri toplama yöntemi olarak anket formu uygulaması gerçekleştirilmiştir. Bu sebeple araştırmanın evrenini Ankara ili Keçiören ilçesi sınırlarında yaşayan 15-24 yaş aralığında olan genç tüketiciler oluşturmaktadır. Araştırma kapsamında 392 katılımcıya 15.03.2015 tarihinde anket uygulaması yapılmıştır. Araştırma kapsamında elde edilen veriler doğrultusunda genç tüketicilerin bireysel emeklilik sistemine yönelik görüş ve algıları cinsiyet, yaş, eğitim, aylık gelir, babanın sosyal güvencesi ve kardeş sayısı bakımından; T Testi, Tek Yönlü Varyans Analizi (Anova) gibi istatistiksel teknikler kullanılarak test edilmiştir. Araştırma kapsamında ayrıca genç bireyler tarafından anket formunda yer alan sorulara ilişkin cevaplar Cross Tabb istatistik analiz yöntemi ile değerlendirilmiştir. Araştırma kapsamında elde edilen sonuçlara göre genç tüketiciler tarafından bireysel emeklilik sistemi ve işleyişi bilinmektedir. Ancak genç tüketicilerin bireysel emeklilik sistemi için gerek devlet gerekse de emeklilik şirketleri aracılığı ile düzenlenen tanıtım kampanyaları ve teşvik uygulamalarını yetersiz gördüğü anlaşılmıştır.

Bilim Kodu :

Anahtar Kelimeler : Genç tüketici, algı, sosyal güvenlik, bireysel emeklilik, tutum Sayfa Adedi : 92

vi

A RESEARCH ON INDIVIDUAL RETIREMENT SYSTEM AND

PERCEPTION AND ATTITUDES OF YOUNG CONSUMERS

(Master’s Thesis)

Mehmet ORHAN

GAZI UNIVERSITY

GRADUATE SCHOOL OF EDUCATIONAL SCIENCES

January 2016

ABSTRACT

Individual perception of the pension system in order to determine data collection methods within the scope of the questionnaire targeted the young consumer research to determine the perception of young consumers of the private pension system was carried out within the scope of research applications. The population of the research in this context is created with younger consumers in the 15-24 agerange living in the province of Ankara. Participation of 392 applications were made within the study questionnaire. Opinions and perceptions of young consumers in the data line obtained under research for the private pension system, gender, age, education, income, father comparison in terms of social security and the number of siblings t-test, One-way analysis of variance (ANOVA) statistical techniques are used. Numerical and percentage distribution for further answers to the questions in the questionnaire are under investigation by a young cross-examination on behalf of the Tab Bar is referenced in the statistical analysis. Pension system by young consumers based on the results obtained under the operation of research is known. However, promotion campaigns should be organized for the state pension system as well as young consumers through incentives and pension companies have understood that saw as inadequate.

Science Code :

Key Words : Young consumers, perception, social Security, individual retirement, attitude

Page Number : 92

vii

İÇİNDEKİLER

TELİF HAKKI ve TEZ FOTOKOPİ İZİN FORMU ... i

ETİK İLKELERE UYGUNLUK BEYANI ... ii

JÜRİ ONAY SAYFASI ... iii

TEŞEKKÜR ... iv

ÖZ ... v

ABSTRACT ... vi

İÇİNDEKİLER ... vii

TABLOLAR LİSTESİ ... x

ŞEKİLLER LİSTESİ ... xii

SİMGELER VE KISALTMALAR LİSTESİ ... xiii

BÖLÜM 1

GİRİŞ

... 1 Problem Durumu ... 1 Araştırmanın Amacı ... 3 Araştırmanın Önemi ... 3 Araştırmanın Varsayımları ... 4Araştırmanın Kapsam ve Sınırlılıkları ... 4

Tanımlar ... 5

BÖLÜM 2

KAVRAMSAL ÇERÇEVE

... 7Sosyal Güvenlik Sistemi Kavramı ve İşleyişi ... 7

Sosyal Güvenliğin Dünya’da Gelişimi... 8

Dünya’da Sosyal Güvenlik Sisteminin Yapısı ... 9

Türkiye’de Sosyal Güvenlik Sistemi ...10

Türkiye’de Sosyal Güvenlik Sisteminin Gelişimi ...10

Türk Sosyal Güvenlik Sisteminin Yapısı ... 11

viii

Primli Sosyal Güvenlik Sistemi...12

Primsiz Sosyal Güvenlik Sistemi ...12

Sosyal Sigorta Kapsamında Verilen Emeklilik, Sağlık ve İşsizlik Sigortaları ...13

Sosyal Güvenlik Sistemi İçinde Emeklilik Sistemi ...14

Devlet Emeklilik Sistemi ...15

Özel veya Tamamlayıcı Emeklilik ...15

Bireysel Emeklilik Sistemi ...16

Türk Sosyal Güvenlik Sisteminde Reform Süreci Öncesi Durum...16

Türk Sosyal Güvenlik Sisteminde Reform Süreci...16

Bireysel Emeklilik Sistemi Dünyada ve Türkiye’deki Uygulamaları ...17

Bireysel Emeklilik Sistemi ...18

Bireysel Emeklilik Sisteminin Amacı ve Kapsamı ...18

Bireysel Emeklilik Sisteminin Özellikleri ...18

Bireysel Emeklilik Sisteminde Verilen Teminatlar ...19

Bireysel Emeklilik Sistemi Unsurları ...19

Dünya’da Bireysel Emeklilik Sistemi ve Uygulamaları ...20

Dünya’da Özel Emeklilik Sistemi ve Uluslararası Deneyimler ...20

İngiltere Emeklilik Sistemi...21

Amerika Birleşik Devletleri Emeklilik Sistemi ...22

Avustralya Emeklilik Sistemi ...22

Almanya Emeklilik Sistemi ...23

Türkiye’de Bireysel Emeklilik Sistemi ...23

Türkiye’de Bireysel Emeklilik Sisteminin Ortaya Çıkışı ...23

Türkiye’de Bireysel Emeklilik Sistemi ...24

Türkiye’de Bireysel Emeklilik Sisteminin Amacı ve Kapsamı ...25

Türkiye’de Bireysel Emeklilik Sisteminin Özellikleri ...25

Türkiye’de Bireysel Emeklilik Sisteminin İşleyiş Yapısı ...26

Bireysel Emeklilik Sistemine İlişkin Sayısal Veriler ...27

Türkiye’deki Sosyal Güvenlik Sisteminde Bireysel Emeklilik Sisteminin Değerlendirilmesi ...29

Bireysel Emeklilik Sistemi ile İlgili Kurumlar ...30

Bireysel Emeklilik Danışma Kurulu ...30

Emeklilik Gözetim Merkezi A.Ş. (EGM) ...30

ix

Kuruluş, Faaliyet Esasları ve İdari Yapıları ...31

Emeklilik Şirketinin Teşkilat ve Organları ...32

Emeklilik Şirketlerinde Birleşme ve Devir ...32

Bireysel Emeklilik Aracıları ...33

Aracılık İçin Aranan Nitelikler ...33

Bireysel Emeklilik Aracılığı Sınavı ve Sınavdan Muafiyet ...34

Aracılık Tanıtım Kartı ve Sicile Kayıt ...34

Emeklilik Yatırım Fonları ...34

Emeklilik Yatırım Fonunun Tanımı ve Hukuki Niteliği...35

Emeklilik Yatırım Fonunun Örgüt Yapısı ...35

Emeklilik Yatırım Fonu Türleri ...36

Bireysel Emeklilik Sisteminde Denetim Mekanizması ...36

Hazine Müsteşarlığı Tarafından Yapılan Denetim ...36

Sermaye Piyasası Kurulu Tarafından Yapılan Denetim ...37

Emeklilik Gözetim Merkezi Tarafından Yapılan Günlük Gözetim ve Denetim .37 Bağımsız Dış Denetim ...38 Aktüeryal Denetim ...38

BÖLÜM 3

YÖNTEM

...41 Araştırmanın Modeli ...41 Evren ve Örneklem ...41Veri Toplama Araçları ...42

Veri Toplama Aracının Geçerlik ve Güvenirlik Çalışmaları ...43

Verilerin Toplanması ve Analizi ...45

BÖLÜM 4

BULGULAR VE YORUM

...47BÖLÜM 5

TARTIŞMA, SONUÇ VE ÖNERİLER

...61KAYNAKÇA ...67

EKLER ...73

x

TABLOLAR LİSTESİ

Tablo 1. Çeşitli Evren Büyüklükleri ve Örneklem Sayılarının Dağılımı ...42

Tablo 2. KMO ve Bartlett’s Testi Sonuçları ...43

Tablo 3. Bireysel Emeklilik Sistemine İlişkin Tutumlar Anketinin Geçerlik Analizlerine İlişkin Değerler ...44

Tablo 4. Güvenirlilik Sonuçları...45

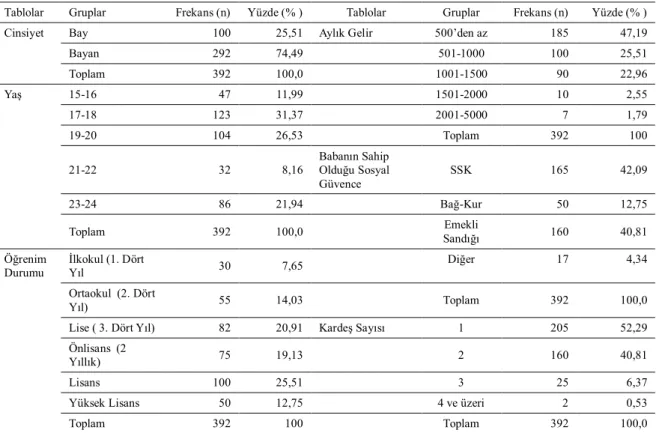

Tablo 5. Demografik Değişkenler ...47

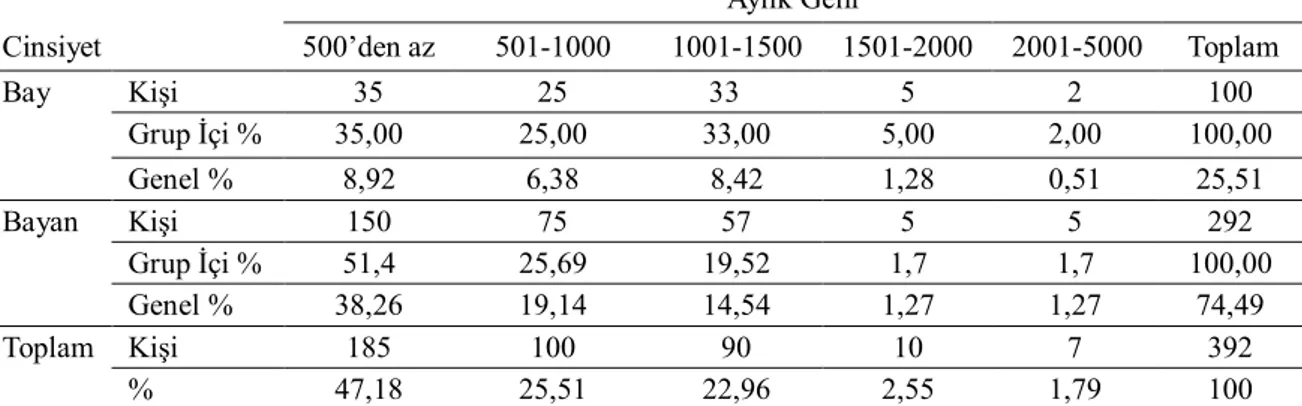

Tablo 7. Cinsiyete Göre Aylık Gelir Dağılımı ...48

Tablo 7. Cinsiyete Göre Eğitim Durumu Dağılımı ...49

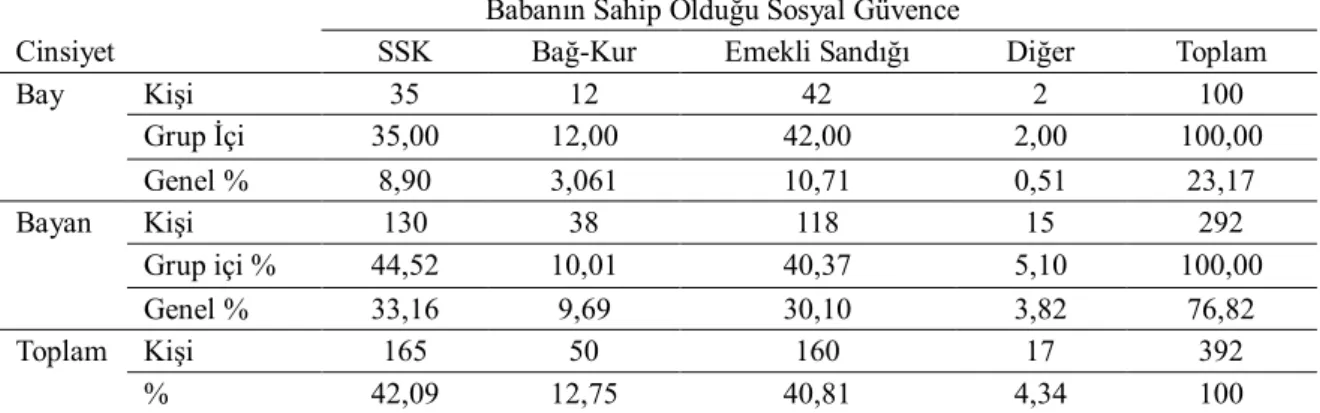

Tablo 8. Cinsiyete Göre Babanın Sahip Olduğu Sosyal Güvenceye İlişkin Dağılım ...49

Tablo 9. Yaş’a Göre Babanın Sahip Olduğu Sosyal Güvencenin Çapraz Dağılımları ...50

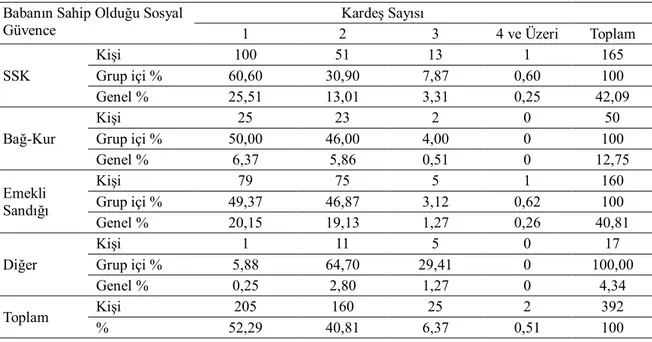

Tablo 10. Babanın Sahip Olduğu Sosyal Güvenceye Göre Kardeş Sayısı Dağılımı ...50

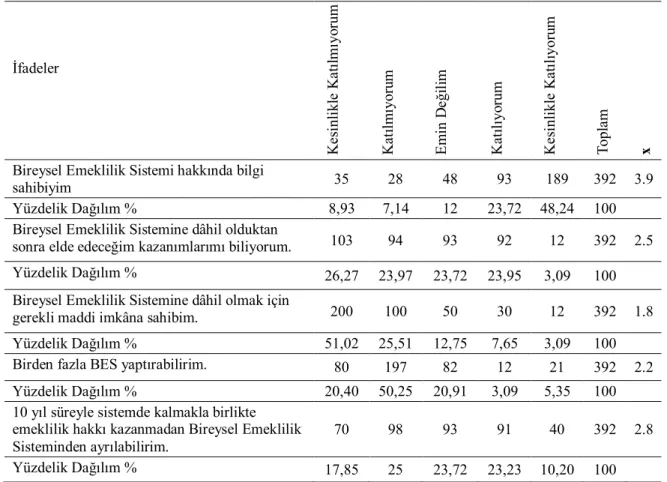

Tablo 11. Katılımcıların BES Hakkındaki Bilgi Düzeyi ...51

Tablo 12. Katılımcılara Göre Bireysel Emeklilik Sisteminin Tanınırlığına İlişkin Dağılım ...53

Tablo 13. Katılımcıların BES’i Etkin Bir Emeklilik Yöntemi Olarak Görme Düzeyleri ...55

Tablo 14. Katılımcıların BES’in Tanınması Hakkındaki Görüşleri ...56

Tablo 15. Genç Tüketicilerin Bireysel Emeklilik Sistemine Yönelik Yaklaşımlarının Yaş Değişkenine Göre Farklılaşıp Farklılaşmadığını Belirlemek Üzere Yapılan Tek Yönlü Varyans Analizi (ANOVA) Sonuçları...58

Tablo 16. Genç Tüketicilerin Bireysel Emeklilik Sistemine Yönelik Yaklaşımlarının Cinsiyet Değişkenine Göre karşılaştırılmasına ilişkin t- Testi Sonuçları ...58

Tablo 17. Genç Tüketicilerin Bireysel Emeklilik Sistemine Yönelik Yaklaşımlarının Yaş Değişkenine Göre Farklılaşıp Farklılaşmadığını Belirlemek Üzere Yapılan Tek Yönlü Varyans Analizi (ANOVA) Sonuçları...59

Tablo 18. Genç Tüketicilerin Bireysel Emeklilik Sistemine Yönelik Yaklaşımlarının Gelir Durumu Değişkenine Göre Farklılaşıp Farklılaşmadığını Belirlemek Üzere Yapılan Tek Yönlü Varyans Analizi (ANOVA) Sonuçları...59

xi

Tablo 19. Genç Tüketicilerin Bireysel Emeklilik Sistemine Yönelik Yaklaşımlarının Babalarının Sahip Olduğu Sosyal Güvence Türü Değişkenine Göre Farklılaşıp Farklılaşmadığını Belirlemek Üzere Yapılan Tek Yönlü

Varyans Analizi (ANOVA) Sonuçları ...59 Tablo 20. Genç Tüketicilerin Bireysel Emeklilik Sistemine Yönelik Yaklaşımlarının

Kardeş Sayısı Değişkenine Göre Farklılaşıp Farklılaşmadığını Belirlemek

Üzere Yapılan Tek Yönlü Varyans Analizi (ANOVA) Sonuçları...60 Tablo 21. Araştırma Kapsamında Belirlenen Hipotezlerin Kabul-Reddine İlişkin

xii

ŞEKİLLER LİSTESİ

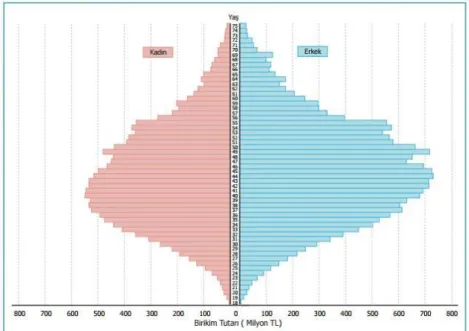

Şekil 1. Bireysel emeklilik sisteminin işleyiş şeması ...27

Şekil 2. Bireysel emeklilik sistemine katılan katılımcıların cinsiyet ve yaşlarına Göre dağılımı (2014)...27

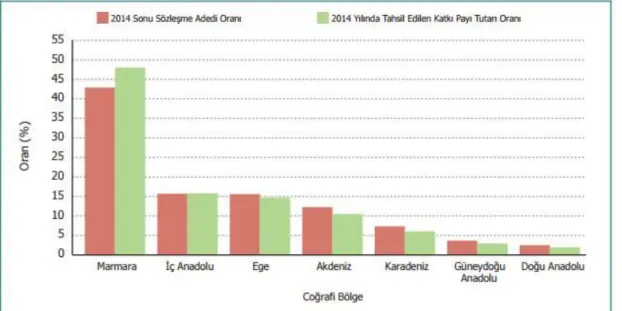

Şekil 3. Bireysel emeklilik sözleşmelerinin coğrafi bölgelere göre oransal dağılımı ...28

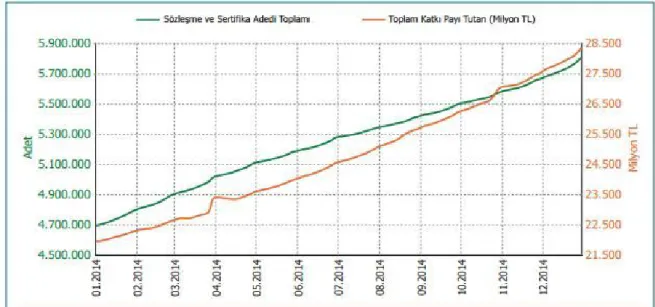

Şekil 4. Toplam katkı payının sözleşmelerin kuruluş tiplerine göre dağılımı ...28

xiii

SİMGELER VE KISALTMALAR LİSTESİ

AB Avrupa Birliği

ABD Amerika Birleşik Devletleri A.Ş. Anonim Şirketi

BES Bireysel Emeklilik Sistemi

ÇSGB Çalışma ve Sosyal Güvenlik Bakanlığı EGM Emeklilik Gözetim Merkezi

GSS Genel Sağlık Sigortası

Md Madde

MEB Milli Eğitim Bakanlığı

OECD Ekonomik İşbirliği ve Kalkınma Örgütü SGK Sosyal Güvenlik Kurumu

SHÇEK Sosyal Hizmetler ve Çocuk Esirgeme Kurumu SPGP Sosyal Güvenlik Destek Primi

SPK Sermaye Piyasası Kurulu T.B.M.M Türkiye Büyük Millet Meclisi TÜİK Türkiye İstatistik Kurumu

1

BÖLÜM 1

GİRİŞ

Araştırmanın bu bölümünde, ilgili literatür özetlenerek, ele alınan problemin durumuna, araştırmanın amacına, önemine, varsayımlara, kapsam ve sınırlılıklara ve araştırmada kullanılan tanımlara ilişkin bilgilere yer verilmiştir.

Problem Durumu

Dünyada 1750 yılında meydana gelen sanayi devrimi sonrasında meydana gelen sosyo- ekonomik gelişmeler, seri üretim sistemlerinin devamlılığı bakımından büyük önem arz eden işçi gurupları için sosyal güvenlik olgusunun önem kazanmasına neden olmuştur. Bu sebeple dünyada sosyal güvenlik sisteminin oluşması ilk etapta işçi gruplarının sıklıkla karşılaştıkları iş kazaları ve meslek hastalıkları başta olmak üzere işçilerin karşılaştıkları sosyal risklere karşı güvence oluşturma çabaları sonucunda meydana gelmiştir.

İlk olarak 1881 yılında Alman Şansölyesi Otto Von Bismarck tarafından oluşturulan sosyal sigorta sistemi, oluşum esası bakımından kuşaklararası ve kuşakiçi dayanışma modeli esasına dayalıdır. Alman Şansölyesi Otto Von Bismarck tarafından 1881 yılında kurulan bu sistem kısa sürede dünyada başta sanayi üretimimin ağırlık kazandığı ülkeler olmak üzere birçok ülke tarafından kabul görmüştür (Ergenekon, 2001, s. 19).

Modern anlamda sosyal güvenlik uygulamalarının ortaya çıkması ise 1935 yılında kabul edilen ABD Sosyal Güvenlik Kanunu ile gerçekleşmiştir. Bu kanunla birlikte önceleri sadece işçi grupları için uygulamaya alınan sosyal güvenlik sistemi çağdaş sosyal güvenlik anlayışı ekseninde toplumun diğer kesimleri içinde uygulamaya konulmuştur.

Sosyal güvenlik sistemi ve ekonomik gelişmişlik düzeyi arasında doğrudan bir ilişkininin varlığı gözlemlenmektedir. Bu nedenle ulaşılan en temel sonuç gelişmiş ülkelerde var olan

2

sosyal güvenlik yapılarının gelişmekte olan ülkelere nazaran daha ileri seviyede olduğu yönündedir.

Sosyal güvenlik sistemine yönelik geliştirilen uygulamalar değerlendirildiğinde dünya çapında birçok ülkede benzerlikler göze çarpmaktadır. Bu benzerlikler şöyle sınıflandırılabilir: Sosyal sigorta ve sosyal yardımlar esasına dayalı bir sosyal güvenlik modeli geçerlidir. Toplumun her kesiminin ekonomik yönden güvence altına alınması hedeflenmiş olup sosyal güvenlik sistemine devlet finansal destek sağlamaktadır.

Devletler tarafından toplumun her kesimine yönelik geliştirilen sosyal güvenlik sistemi ile insanları ekonomik yönden güvence altına alma girişimi söz konusu olsa da ülkelerin demografik yapılarında bozulma meydana gelen ülkelerde çalışan bireylerin emeklilik hayatlarına yönelik beklentilerini karşılamaktan uzaktır. Böyle bir durumda bireylerin kendilerinin finanse ettiği “Özel Emeklilik Sistemi” oldukça etkin bir makroekonomik kazanımdır. Özel emeklilik sisteminin işleyiş sistemi değerlendirildiğinde geleneksel kamu emeklilik sisteminden bağımsız olarak özel emeklilik sisteminin bireylerin emeklilik hayatlarına yönelik kendilerini finanse etmesi mantığı esastır (Altıntaş, 2007, s. 32).

Bireysel emeklilik sistemin ortaya çıkması ve yaygınlaşması incelendiğinde özellikle de gelişmiş ülke gruplarında özel emeklilik sistemlerinin devlet otoritesinden uzak bireysel çabalar nezdinde başladığı ve geliştiği görülmektedir. Bu sebeple özel emeklilik sistemlerinin gelişimi hususunda gelişmiş ülkelerde devlet teşviki ve yaptırımından uzak bir yapı söz konusu iken gelişmekte olan ülkelerde bu durum tam tersi olup bireylerin özel emeklilik fonlarına katılmaları hususunda devlet otoritesinin yaptırımı ve teşviki söz konusudur. Ayrıca bireysel emeklilik fon sistemi, tanım olarak değerlendirildiğinde şartları önceden tespit edilmiş bir sözleşme ekseninde fon yönetimi ile değerlendirme esasına dayanan bir tür emeklilik sigortasıdır (Bayraktutan ve Şahin, 2007, s. 121). Bireysel emeklilik sisteminin kapsamında en önemli aşama bireylerden bireysel emeklilik fonlarına katılım olarak alınan ücretin bireysel emeklilik katılım fonları vasıtası ile finansal piyasalara aktarılmasıdır (İşseveroğlu ve Hatunoğlu, 2012, s. 54).

Türkiye’de uygulamada olan bireysel emeklilik sistemi değerlendirildiğinde bireysel emeklilik sisteminin kurumlar arasında var olan hiyerarşik yapı nezdinde oluşturulan bir model ekseninde sürdürüldüğü görülmektedir. Bu eksende bireysel emeklilik sistemi dâhilinde var olan hiyerarşik yapıda Bireysel Emeklilik Danışma Kurulu, Hazine Müsteşarlığı, Sermaye Piyasası Kurulu, Emeklilik Gözetim Merkezi, Özel Emeklilik Şirketleri bu hiyerarşik yapının baş aktörleridir (Özmerdivanlı, 2014, s. 18).

3

Son yıllarda Türkiye’de bireysel emeklilik sistemine yönelik araştırmalar hız kazanmaktadır. Bu nedenle Türkiye’de bireysel emeklilik sistemine dair yapılan araştırmaların mahiyeti incelendiğinde araştırmaların büyük bir bölümünün; bireysel emeklilik sisteminin işleyişi ve sosyal güvenlik sistemi içerisindeki yeri, bireysel emeklilik sistemine yönelik devlet tarafından uygulanan vergisel teşvikler ve son olarak ise bireysel emeklilik sisteminin diğer hayat sigortalarından farklılıklara yönelik yapıldığı gözlemlenmektedir (Akgeyik, 2010, s. 245).

Araştırmanın Amacı

“Bireysel Emeklilik Sistemi ve Genç Tüketicilerin Algıları Üzerine Bir Araştırma” İsimli bu araştırmanın amacı, Türkiye’de yaşayan gençlerin bireysel emeklilik sistemine ilişkin algılarını değerlendirmektir. Diğer bir ifade ile bu araştırmada Türkiye’de yaşayan genç bireylerin bireysel emeklilik sistemine karşı yaklaşımları ve sistemin işleyişine ilişkin görüşleri ve sistemden beklentilerinin değerlendirilmesi hedeflenmiştir. Bu sebeple araştırma konusu kapsamında tespit edilen hipotezler şu şekildedir:

H1: Bireysel emeklilik sistemi genç nüfus (15-24 arası yaş) tarafından bilinmektedir. H2: Genç tüketiciler bireysel emeklilik sisteminin faydalarını bilmektedir

H3: Bireysel emeklilik sisteminde genç tüketicilerin algılarında olumlu gelişme ve tanıtım ile mümkündür.

Araştırmanın Önemi

Bireysel Emeklilik Sistemine ilişkin yetişkin bireylerin tutumlarının değerlendirmesine ilişkin çeşitli çalışmalar mevcuttur. Bununla beraber genç tüketiciler olarak adlandırılan 15-24 yaş aralığındaki bireylerin Bireysel Emeklilik Sistemine ilişkin tutumlarını konu edinen bir çalışmanın yapılmadığı araştırma kapsamında gerçekleştirilen literatür taraması sonrasında tespit edilmiştir. Türkiye’de özellikle son dönemde Bireysel Emeklilik Sistemine ilişkin sürdürülen teşvik kampanyaları genel olarak yetişkin bireyleri hedef almaktadır. Bahsi geçen bu durumun sebebi ise genel olarak ekonomik özgürlüğünü elde etmiş bireylerin geleceğe yönelik birikime yöneleceği algısıdır. Ancak 15-24 yaş aralığındaki bireylerin Bireysel Emeklilik Sistemine katılımlarına ilişkin herhangi bir teşvik düzenlemesi söz konusu olmayıp sadece ebeveynlerinin genç tüketiciler için

4

bireysel emeklilik sistemi dahilinde birikim yapmaları düşüncesi ağırlık kazanmaktadır. Bu durumda araştırma kapsamında Türkiye’de henüz çalışma hayatına atılmamış veyahut da çalışma hayatına yeni dâhil olmuş genç bireylerin Bireysel emeklilik sistemine karşı tutum ve algıları değerlendirilmiş olup genç bireyler için sosyal güvenlik, emeklilik, birikim gibi kavramlara bakışlarının yanı sıra bireysel emeklilik sisteminin genç bireyler için ne anlama geldiği önemli bir husustur.

Araştırmanın Varsayımları

Araştırmanın varsayımları şunlardır:

Araştırmada ele aldığımız örneklemin evreni yansıttığı varsayılmıştır. Anket sorularının çalışmanın amacını yansıttığı varsayılmıştır.

Anket sorularının içerik olarak yeterli olduğu varsayılmıştır.

Araştırma kapsamında kullanılan veri toplama araçlarının geçerli ve güvenilirdir.

Ankara ili Keçiören ilçesi ikamet eden (15-24) yaş aralığındaki genç nüfusun anket formunda yer alan sorulara verdikleri cevapların doğru ve güvenilirdir.

Araştırma kapsamında kullanılan anket tekniği uygulamasının belirlenen örneklemin evreni temsil etmektedir.

Araştırmanın Kapsam ve Sınırlılıkları

Araştırmanın evrenini Ankara ili Keçiören ilçesinde ikamet eden (15-24) yaş aralığındaki genç tüketiciler oluşturmaktadır. Araştırmanın sınırlılıkları şunlardır:

Araştırmada elde edilen veriler örneklem grubu ile sınırlıdır.

Anket soruları altı adet kişisel, yirmi adet araştırma sorusu ile sınırlandırılmıştır. Verilen yanıtlarla sınırlıdır.

5

Tanımlar

Sosyal güvenlik: gelirleri ne olursa olsun, kişilere belirli sosyal riskler (iş kazası, meslek

hastalığı, hastalık, analık, malullük, yaşlılık, ölüm, işsizlik) karşısında gelir ve sağlık güvencesi sağlama görevini yerine getiren uygulamalar topluluğudur (Sosyal Güvenlik Kurumu, 2007).

Sosyal Güvenlik Sistemi: Bir ülke halkının bugününü ve yarınını güven altına almayı

amaçlayan ve birbiri arasında sıkı bir birlik ve uyum kurulmuş olan kurumlar bütünüdür (Sosyal Güvenlik Kurumu, 2007).

Emeklilik Sistemi: Bir kimsenin belirli bir yaşa kadar prim veya kesenek ödeyerek

çalışması ve genellikle ihtiyarlaması, bu yüzden fikrî ve bedenî gücünü kısmen kaybetmesi sebebiyle bu husustaki kanuni şartlara haiz olduğu takdirde eski maaşının bir kısmına herhangi bir hizmet karşılığı olmaksızın hak kazanması hâli (Güzel, 2008, 4).

Bireysel Emeklilik Sistemi: Bireylerin gelir elde ettikleri dönemde düzenli olarak

tasarrufta bulunmaları, yatırıma yönlendirilen tasarruflarıyla birikim oluşturmaları ve emeklilikte gelir elde etmeleri üzerine kurulmuş bir özel emeklilik sistemidir (EGM, 2015).

Ayrıca Bireysel emeklilik sistemine ilişkin araştırma kapsamında gerçekleştirilen literatür taraması sonucunda ulaşılan diğer tanımlardan birkaçı ise şu şekildedir:

Özcan’a göre bireysel emeklilik sistemi “bireylerin emekliliğe yönelik tasarruflarının yatırıma yönlendirilmesi sonucunda emeklilik döneminde ek bir gelir sağlanması koşulu ile refah düzeylerinin yükseltilmesi, ekonomiye uzun vadeli kaynak yaratarak istihdamın artırılması ve ekonomik kalkınmaya katkıda bulunmasını sağlamak amacıyla, mevcut kamu sosyal güvenlik sistemine ilave olarak getirilen sisteme Bireysel Emeklilik Sistemi denmektedir.” (Özcan, 2003).

Güzel’e Göre bireysel emeklilik sistemi; “bireyin gençlik yıllarında düzenli bir şekilde tasarruf yapmasını ve bu tasarrufların bireyin tercihleri doğrultusunda güvenli bir şekilde yatırıma yönlendirilerek değerlendirilmesini sağlayan, bu şekilde bireyin emekliliğinde ikinci bir emeklilik geliri elde etmesini amaçlayan bir sistemdir.” (Güzel, 2008).

6

Emeklilik Gözetim Merkezine Göre ise “Bireysel emeklilik sistemi, emeklilik döneminizde size ek bir gelir sağlayarak refah seviyenizi arttırmak amacıyla sosyal güvenlik sisteminin tamamlayıcısıdır.” (EGM, 2015).

7

BÖLÜM 2

KAVRAMSAL ÇERÇEVE

Sosyal Güvenlik Sistemi Kavramı ve İşleyişi

Sosyal güvenlik kavramı terminolojik olarak “sosyal” ve “güvenlik” sözcüklerinden oluşmakta olup bu terimler kelime manası olarak ayrı anlamlar ifade etmektedir. Bu nedenle sosyal güvenlik kavramına yönelik geliştirilen tanımlar çeşitlilik arz etmektedir. Latince arkadaş, yoldaş ve meslektaş anlamına karşılık gelen sosyal kelimesi “Socius” kelimesinden türeyerek Türkçe’ ye girmiştir. Ayrıca bu nedenle sosyal kelimesi toplumsal açıdan insanlar arasındaki iletişimi simgelemektedir. “Güvenlik” kelimesi bireysel ve toplumsal bakımından farklı anlamlar taşımakla birlikte kelime manası olarak toplumsal ve bireysel tehlike ve tehdit oluşturan unsurların yokluğunu ifade etmektedir (Yıldırım ve Yasemin, 2012, s. 145).

Sosyal güvenlik sistemine yönelik geliştirilmiş tek bir tanım yoktur. Araştırma kapsamında sosyal güvenlik sistemine yönelik yapılan literatür taramasında da görüldüğü üzere sosyal güvenlik kavramına yönelik bir çok tanımın geliştirildiği görülmektedir. Bu nedenle sosyal güvenlik kavramı için herkes tarafından kabul gören bir tanım geliştirmekte mümkün değildir.

Sosyal güvenlik kavramı için şu tanım verilebilir: Sosyal güvenlik, her ne sebepten olursa olsun tehlikeye maruz kalan birey ve ailelerin içerisinde bulunduğu durumdan kurtarılarak huzur ve refaha kavuşmaları adına asgari bir hayat standardının sağlanmasıdır (Alper,1999, s. 89).

8

Sosyal Güvenliğin Dünyada Gelişimi

Sosyal güvenlik gereksinimi insanlık tarihinin başlangıcından itibaren var olan evrensel bir gereksinimdir. Bu durumda tarihsel süreç içerisinde sosyal güvenlik kavramının gelişimi incelendiğinde yüzyıllar süren bir süreç ile karşılaşılmaktadır. Ancak her ne kadar sosyal güvenlik kavramının gelişimi uzun bir süreci kapsamış olsa da sosyal güvenlik kavramının dünyada farklı bölgelerde ve ülkelerde farklı gelişim sergilemesinden dolayı gelişim sürecini kronolojik olarak aktarmak mümkün değildir (Saltık, 2012, s. 61).

Bu günkü manada sosyal güvenlik kavramının oluşumu ve gelişimi 19. yüzyılın son çeyreğine ortaya çıkan Sanayi devrimi ile meydana gelen gelişmeler olmuştur. Modern sosyal güvenlik olgusu sanayi toplumunun ihtiyaçlarını gidermek amacı ile tasarlanmıştır. Ayrıca yine sanayi devrimi ile ortaya çıkan bazı sosyal ve ekonomik sorunlar sosyal devlet olgusunun gelişmesinin yanı sıra modern anlamda sosyal güvenlik sisteminin oluşmasına katkı sağlamıştır (Kıran 2009, s. 143).

Sanayi devrimi ile gelişen sosyal güvenlik sisteminde daha sonra dünyada var olan ekonomik ve sosyal gelişmeler karşısında yetersizlikler meydana gelmiştir. Ayrıca dönemin ekonomik doktrini olarak kabul gören laissez-faire ilkesi1 nezdinde ekonomik korunmaya muhtaç bireylerin sayısında büyük bir artış meydana gelmiştir. Bu nedenle yaşanan aksaklıkların giderilmesi ve toplumsal refah düzenin korunması adına sosyal güvenlik uygulamaları gelişerek kurumsallaşmıştır (Güzel ve Okur, 1999, s. 56).

İkinci Dünya savaşı öncesinde meydana gelen siyasi ve askeri gelişmeler sonucunda 1929 yılında meydana gelen ekonomik kriz; başta ABD olmak üzere büyük ekonomilerde halkın refah düzenin sarsılmasına neden olmuştur. Bu nedenle kriz öncesindeki dönemde yaşanan olumsuz gelişmelerle halkın bir takım sosyal risklere karşı korunamamış bu sebepten dolayı da 1932 yılı itibariyle ABD başkanı Franklin D. Roosevelt tarafından “Refah Devleti Doktrinini” ileri sürülmüştür (Akyıldız, 1999, s. 101).

Sosyal güvenlik kavramının pozitif hukuk sistemine dâhil olması ABD’de Sosyal Güvenlik Kanunun 14 Ağustos 1935 tarihinde yürürlüğe girmesi ile gerçekleşmiştir. Böylece sosyal güvenlik kavramı, dünyada başka bir eksene kaymıştır. İngiltere’de Lord Beveridge öncülüğünde sosyal riskleri garanti altına alarak toplumsal acıdan sosyal güvenliği sağlamak adına 1941 yılında “Beveridge Planı” devreye sokulmuştur. Beveridge Planının

1

laissez-faire ilkesi: sadece mülkiyet haklarını korumayı amaçlayan yeterli düzenlemelerin bulunduğu bir ekonomik ortamda özel taraflar arasındaki alım satım işlemlerinin müdahaleci hükümet kısıtlamaları, tarifeler ve sübvansiyonlardan arındırılmasını ifade eder.

9

gerçek amacı devlet tarafından bireylerin asgari düzeyde geçimlerini sağlamak adına sosyo-ekonomik koşulların düzeltilmesidir. Ayrıca Beveridge Planını ile İngiliz sosyal güvenlik sisteminin temeli atılmış ve dünyada modern sosyal güvenlik olgusu ortaya çıkmıştır (Demir, 2015, s. 45).

Roosevelt ve Churchill nezaretinde 12 Ağustos 1941 tarihinde imzalanan “Atlantik Beyannamesi”ne dâhil olan Sosyal güvenlik kavramı insanlık tarihi adına bir dönüm noktasını oluşturmuştur. 12 Ağustos 1941 tarihinde imzalanan Atlantik Beyannamesi sonrasında II. Dünya savaşının sona ermesi ile birlikte savaş dönemi sosyo-ekonomik sorunlarının üstesinden gelmek adına önemli gelişmeler yaşanmıştır ve 10 Mayıs 1944 tarihinde Uluslararası Çalışma Örgütü tarafından sosyal güvenlik kavramın uygulaması adına bir takım öneriler geliştirilmiştir (Ayhan, 2012, s. 71).

Sosyal güvenlik kavramının evrensel boyutta ele alınması ise 10 Aralık 1948 tarihinde gerçekleşmiştir. Bahsi geçen bu tarihte Birleşmiş Milletler Genel Kurulunda kabul edilen İnsan Hakları Evrensel Beyannamesi nezdinde sosyal güvenlik kavramı en geniş şekliyle yer almıştır (Koray, 2007, s. 53).

İngiliz ekonomist John Maynard Keynes’in görüşlerini temel alan bir makroekonomik teorisi olan ve 1970’li yıllara damgasını vuran Keynesyen iktisat politikaları çerçevesinde sosyal güvenlik uygulamaları devlet tekeli tarafından kontrollü bir şekilde sürdürülmüştür. Bu sebeple toplumsal anlamda refah seviyesini koruma adına sosyal güvenlik harcamalarına devletler tarafından öncelik verilmiştir (Akyıldız, 1999, s. 21).

Ancak tarihsel süreç içerisinde sosyal güvenlik kavramına yönelik önemli gelişmeler yaşanmasına karşın 1990’lı yılların başından itibaren sosyal güvenlik sistemlerine yönelik var olan açıklar dünya genelinde artarak kamu bütçeleri açsından büyük bir yükümlülük arz etmiştir. Bahsi geçen bu durumla ilişkili olarak dünya genelinde birçok ülkede sosyal güvenlik harcamaları ülkelerin bütçelerinin yarısına yaklaşmıştır. Bu durumda ülkeler finansal açıdan ekonomik krizler ile mücadele etmek zorunda kalmıştır (Tuncay, 1995, s. 85).

Dünya’da Sosyal Güvenlik Sisteminin Yapısı

Dünyada var olan sosyal güvenlik yapısı incelendiğinde ilk olarak “Kişisel Tasarruf” kavramı ile karşılaşılır. Kişisel tasarruf gelecekte meydana gelebilecek herhangi bir harcama türüne karşın bu gün tasarruf yapılması anlamına gelmektedir. Başka bir ifadeyle

10

ekonomik olarak tehlikeye maruz kalınmayan dönemlerdeki ekonomik kaynağın tehlikeye maruz kalınan döneme aktarılması olarak da ifade edilebilir (Koç, 2004, s. 19).

Gerek mevcut çalışmalar gerekse elde edilen veriler nezdinde yapılan araştırmalardan da anlaşılacağı üzere kişisel tasarruf kavramı sosyal güvenlik adına daima yetersiz bir uygulama olarak nitelendirilmiştir. Bu sebeple toplumsal ya da bireysel olarak karşılaşılabilecek ekonomik tehditler karşısında meydana gelen dayanışma ile sosyal güvenlik yükümlülüğü paylaştırılmıştır. Ayrıca sosyal yardım kavramı ekseninde bireyler arasında yatay bir transfer söz konusudur (Koç, 2004, s. 36).

Dünyada özellikle de sanayi devrimi sonrasında yaşanan gelişmeler nezdinde sanayileşme sürecine dahil olan ülkelerde var olan işgücünün karşılaştığı olumsuz sosyo- ekonomik koşullar nedeni ile bazı işletme ve kuruluşlar işçilerin karşılaştıkları ekonomik tehditlerin üstesinden gelmek adına çeşitli sandıklar oluştursa da bu sandıklar zaman içerisinde yetersiz gelmeye başlamıştır. Bu durumla yakından ilişkili olarak ise dünya çapında sanayileşen bir çok ülke sosyal güvenlik sisteminin zorunluluğu üzerinde durarak toplumsal anlamda bireylerin ve toplumun sosyo-ekonomik tehlikeler ile karşılaşmaması adına devlet güvencesi oluşturmuştur (Güzel ve Okur, 2003, s. 216).

Türkiye’de Sosyal Güvenlik Sistemi

Sosyal güvenlik sistemi, uzun vadede sosyal sigortalar, sosyal hizmetler, sosyal yardımları kapsayan bir sistem olarak nitelendirilmektedir. Bu sistem bir bütün dahilinde ortak finansman kaynakları etrafında şekillenmiştir. Ülkemize sosyal güvenlik sistemi bahsi geçen bütünlük içerisinde tarihsel bir gelişim sergilemiştir.

Türkiye’de Sosyal Güvenlik Sisteminin Gelişimi

Türkiye’de sosyal güvenlik kavramının gelişimini tarihsel süreç içerisinde değerlendirecek olursa özellikle Cumhuriyetin ilanı öncesinde savaş ortamına rağmen çıkartılan kanunlar nezdinde sosyal güvenlik adına önemli gelişmeler yaşanmıştır. Bu durumda ilk olarak 1921 tarihinde Ankara’da Himaye-i Etfal Cemiyeti kurulmuştur. Sosyal güvenlik adına büyük önem teşkil eden bu kurum 1935 yılı itibariyle Çocuk Esirgeme Kurumu olarak faaliyetlerine devam etmiştir.

11

Cumhuriyetin ilanından kısa bir süre sonra 1924 yılında ise TBMM tarafından çıkartılan 408 sayılı kanun ile Kurtuluş savaşı esnasında şahit düşen subay ve astsubay ailelerine aylık bağlanmıştır. Yine 1930 yılı itibariyle ise 1593 sayılı “Umumi Hıfzıssıhha Kanunu” ile ülke ekonomisine katkı sağlayan ve 50 kişiden fazla kişiyi istihdam eden işletmelerin işçilerine yönelik hastalık, analık ve kaza hallerinde gerekli sağlık yardımının yapılması zorunlu kılınmıştır.

Çalışan kadınlara doğum sonrasında doğum izni verilmesinin yanı sıra özürlü bireylere tazminat ödemesi büyük ölçekli işletmelerde çalışan işçilere yönelik iş güvenliği sigortası ve ihtiyarlık ve hayat sigortalarının sağlanması gibi hususlar ise 17 Şubat-4 Mart 1923 tarihinde gerçekleşen I. İzmir İktisat Kongresi ile sosyal güvenlik kavramına yönelik alınan karalar sonucunda gerçekleştirilmiştir.

Tüm dünyada olduğu gibi Türkiye’de de II. Dünya savaşı yaşanan önemli sosyo- ekonomik ve siyasi gelişmeler sonucunda 1945 yılında “İşçi Sigortaları Kurumu” kurulmuştur. Yine 1945 yılında çıkartılan 4792 sayılı “Sosyal Sigortalar Kurumu Kanunu” ile işçi sigortaları kurumunun aktif bir şekilde faaliyet göstermesi sağlanmıştır. Bu kanunları 1950 yılında İhtiyarlık Sigortası, 1951 yılında ise Hastalık ve Analık Sigortası kanunları takip etmiştir. Kamu kurum ve kuruluşları ile işletmelerde çalışan işçilerin dışında 1971 yılında 1479 sayılı “Esnaf ve Sanatkârlar ve Diğer Bağımsız Çalışanlar Sosyal Sigortalar Kurumu Kanunu” kanunu ile esnaf sanatkârlar ve serbest meslek çalışanları da sosyal güvence altına alınmıştır.

Türk Sosyal Güvenlik Sisteminin Yapısı

Türkiye’de sosyal güvenlik sisteminin kendine özgü bir yapısı bulunmaktadır. Ancak bahsi geçen bu yapı tarihsel süreç içerisinde muhtelif zamanlarda dönemin gereksinimleri doğrultusunda bir takım değişikler eşliğinde yeniden yapılanma sürecinde şekillenmiştir.

Sosyal Güvenliğin Yöntemleri

Sosyal güvenlik sistemi, sosyal sigorta, sosyal yardım ve sosyal hizmetlerden oluşur. Sosyal sigortanın diğerlerinden farkı prime dayalı olması bir diğer ifade ile yararlananlardan prim adı altında mali kaynak alınmasıdır.

12

Primli Sosyal Güvenlik Sistemi

Sosyal güvenlik sisteminin temel yapı taşları arasında sayılan sosyal sigorta kavramı prim sistemi esası ile çalışan bir uygulamadır. Sosyal sigorta kavramı çalışan bireylerin yaşamları boyunca karşılaşabilecekleri sosyal risklerden korumak amacı ile devlet tarafından teşkil edilen ve işçi, işveren ve devlet katkısı ile finansal kaynak sağlanmış kurumlardır (Akyıldız, 1999, s. 83).

Türkiye’de sosyal güvenlik sistemi ağırlıklı olarak sosyal sigorta esasına dayalıdır. Bu sebeple sosyal güvenliğin diğer araçları arasında yer alan sosyal hizmet ve yardımların oranı sosyal sigortaya göre oldukça düşüktür ve bu unsurlar düşük ücretlerle kayıt dışı istihdam edilen bireylerin sosyal güvenliğinin devlet tarafından sağlanmasında etkilidir (Kılıç ve Çetinkaya, 2012, s. 23).

Primsiz Sosyal Güvenlik Sistemi

Tanım olarak sosyal yardım kavramı sosyo-ekonomik bakımdan yardıma muhtaç bireylerin sosyo-ekonomik ihtiyaçlarının herhangi bir karşılık beklemeden insani amaçlar esas alınan yardımlar olarak tanımlanmaktadır. Sosyal yardım kavramının içeriği incelendiğinde ise aile içi yardımlar, komşu ve akrabalar tarafından gerçekleştirilen yardımlar, yardım kuruluşları tarafından yürütülen yardımlar sosyal yardım kavramının içeriğini oluşturmaktadır (Bozkuş, 2009, s. 39).

Türkiye’de yürütülen sosyal yardım faaliyetleri Sağlık bakanlığı, Vakıflar Genel Müdürlüğü, Sosyal Hizmetler ve Çocuk Esirgeme Kurumu, Sosyal Yardımlaşma ve Dayanışma Genel Müdürlüğü, Belediyeler ve İl Özel İdareleri tarafından sürdürülmekte olup yardımlar aynî ve nakdî yardım şeklindedir. Bu kurum ve kuruluşlarının yanı sıra ayrıca Türkiye’de özel kurum ve kuruluşların yanı sıra vakıflar aracılığı ile de bireylere yönelik sosyal yardım faaliyetleri sürdürülmektedir (Seyyar 2006, s. 52).

Sosyal güvenlik sistemi içerisinde sosyal hizmetler bireylerin asgari düzeyde yaşam standartlarına kavuşmaları ve sürdürmeleri adına ekonomik sorunları en az düzeye indirmeye yardımcı olan hizmetler grubundadır. Sosyal hizmetler genel olarak devlet eli ile gerçekleştirilmekle birlikle nadiren gönüllü kuruluş ve örgütler aracılığı ile de gerçekleştirilmektedir. Sosyal hizmetler içerik bakımından incelendiğinde ise korumaya muhtaç çocukların bakım ve koruması, yaşlı, özürlü bireylerin bakım ve korunması, dar

13

gelirli ailelere yönelik konut ve sağlık yardımı gibi hususlardan oluştuğu görülmektedir (Evcil, 1997, s. 8).

Türkiye’de sosyal hizmetler 2828 Sayılı

Sosyal Hizmetler ve Çocuk Esirgeme Kurumu Kanunu’nun 3. Maddesinde şu şekilde tanımlanmıştır: “Sosyal Hizmetler; kişi ve ailelerin kendi bünye ve çevre şartlarından doğan veya kontrolleri dışında oluşan maddi, manevi ve sosyal yoksunluklarının giderilmesine ve ihtiyaçlarının karşılanmasına, sosyal sorunlarının önlenmesi ve çözümlenmesine yardımcı olunmasını ve hayat standartlarının iyileştirilmesi ve yükseltilmesini amaçlayan sistemli ve programlı hizmetler bütünüdür (2828 SHÇEK Kanunu Md. 3).

Sosyal Sigorta Kapsamında Verilen Emeklilik, Sağlık ve İşsizlik Sigortaları

Sosyal güvenlik reformu nezdinde 16 Haziran 2006 tarihinde yürürlüğe giren 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu incelendiğinde Kanunun amacı birinci kısım birinci maddede sosyal sigortalar ile genel sağlık sigortası bakımından kişileri güvence altına almanın yanı sıra sigortalar ile genel sağlık sigortasından yararlanacak kişileri ve sağlanacak hakları, bu haklardan yararlanma şartları ile finansman ve karşılanma yöntemlerini belirlemek olarak tanımlanmıştır ( 5510 Sayılı Kanun Md 1).

Aynı kanunun ikinci maddesinde ise 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunun kapsamı sosyal sigortalar ile genel sağlık sigortasından yararlanacak kişilerin çalışan, işveren, sağlık hizmeti sunucuları ve tüzel kişilerin yanı sıra tüzel kişiliği olmayan diğer kurum ve kuruluşlar olduğu belirtilmiştir (5510 Sayılı Kanun Md 2).

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunun kapsamında Sosyal Güvenlik Destek Primi farklı sigorta türlerine bağlı olarak çalışan bireylerin yanı sıra emekli ve gençler arasında meydana gelebilecek haksız rekabete engel olmak adına normal sigorta primi ile eşitlenmiştir. Bu sebeple farklı prim ödem uygulamasına son verilmiştir. Sosyal Güvenlik Destek Primi tanım olarak yaş, sigortalı çalışma süresi, prim ödeme gün sayısını tamamlaması nezdinde emeklilik ve yaşlılık aylığı almaya hak kazanan bireylerin emekli olmalarına rağmen başkasının ya da kendi namına çalışmaları sonucunda devlete ödedikleri prim olarak tanımlanmaktadır. 2008 yılı Ekim ayı itibariyle çalışan emeklilerden 2008 yılı için % 12, 2009 yılı için % 13, 2010 yılı için % 14 ve 2011 yılı için ise % 15 SGDP kesintisi yapılmıştır.

Türkiye’de 1 Ekim 2008 yılı ile yürürlüğe giren Sosyal Güvenlik Reformu kapsamında 1 Ocak 2012 yılı itibariyle zorunlu olan Genel sağlık sigortası uygulaması kapsam bakımından incelendiğinde Genel sağlık sigortasının ilk gündeme geldiği 1967 yılından

14

itibaren önemli ölçüde genişlediği görülmüştür. Bu kapsamda devlet otoritesi tarafından Türkiye Cumhuriyeti vatandaşı olan herkes sağlık sigortası sistemi kapsamına alınmıştır. GSS uygulaması ile önceleri zorunlu sigortalarını ödeyerek sağlık yardımı alan bireyler GSS’nin uygulamaya konması ile birlikte genel sağlık sigortası primi ile sağlık yardımı almaktadır. Bu nedenle sosyal güvenlik reformu öncesi sadece çalışan zorunlu sigortalı bireyler sağlık hizmeti alırken bu sistemle birlikte birey işsiz olsa dahi GSS primi ödemek koşulu ile sağlık hizmetinden faydalanmaktadır. Genel sağlık sigortası kapsamında bireyler tarafından ödenen GSS primlerinin miktarı ise bireyler tarından yaptırılması zorunlu olan gelir testi sonrasında belirlenmektedir (Pekten, 2006, s. 121).

Türkiye’de 4447 Sayılı Kanunu gereğince Mart 2002 tarihinden itibaren işsizlik sigortası ödenek ve yardımları başlamıştır. Bu kapsamda bireyin herhangi işyerinde çalışma fiiline devam ettiği dönem içerisinde çalışma istek, yetenek, sağlık ve yeterliliğine sahip olmasına kaşın, kendi istek ve kusuru dışında işini kaybetmeleri sonucunda uğradıkları gelir kayıplarının belirli bir bölümünü karşılayarak kendilerinin ve aile fertlerinin zor duruma düşmelerini önleyen, sigortacılık tekniği ile faaliyet gösteren, Devlet tarafından kurulan zorunlu bir sigorta kolu devreye girmektedir ( 4447 Sayılı Kanun).

Türkiye’de sosyal güvenlik sistemi kapsamında var olan emeklilik sitemi için 1949 yılı önemli bir dönüm noktası olup bahsi geçen bu tarihte Emekli Sandığının kurulmasıyla birlikte Türkiye’de görev yapan tüm devlet görevlileri emeklilik işlemleri için tek bir çatı altında toplanmıştır. Bu uygulama işçiler içinse 1937’de yürürlüğe giren iş yasası dahilinde emeklilik hakkını da içine alan bir sosyal güvenlik sistemi (SSK) halini almıştır. 1965 yılına gelindiğinde ise o dönem yeni yayınlanan Sosyal Sigortalar Kurumu kanunu ile emeklilik sistemi yeniden düzenlenmiştir. 1971 yılına gelindiğinde ise emeklilik hakkını daha da yaygınlaştırmak adına esnaf ve zanaatkârlar ve diğer bağımsız çalışanlar için Bağ-Kur kurulmuştur (SGK, 2007).

Sosyal Güvenlik Sistemi İçerisinde Emeklilik Sistemi

Türkiye’de var olan sosyal güvenlik sistemi kendi bünyesinde üç türe ayrılmıştır. Bahsi geçen bu türler devlet emeklilik sistemi, özel veya tamamlayıcı emeklilik ve bireysel emeklilik sistemi olarak tanımlanabilir.

15 Devlet Emeklilik Sistemi

Devlet emeklilik sistemi farklı kuşaklar arasında gelir dağılımını yeniden organize eden bir sistem olarak bilinmektedir. Sistemin çalışma esası değerlendirildiğinde ise mevcut emekli bireylere ödenen emekli maaşının şuanda çalışan bireylerin katkıları ile finanse edildiği dağıtım esasına göre çalışan bir sistemdir (Erdal, 2012, s. 143).

Türkiye’de halen yürürlükte olan 1982 Anayasanın 60. Maddesinde belirtildiği üzere ülkemiz vatandaşı olan herkesin sosyal güvenlik hakkına sahiptir. Ayrıca ister bağımlı, ister bağımsız olarak çalışsın veya devlete hiçbir prim katkısı olmasın herkesin sosyal güvenlik şemsiyesi altına alması anayasal bir zorunluluktur. Bu kapsamda öncesinde Türkiye’de farklı dönemler içerisinde değişik çalışma statüsünde bulunan işçiler, memurlar ve bağımsız çalışanlar için ayrı sosyal sigorta kurumları meydana getirilmiştir. Bu eksende öncesinde memur, işçi ve esnaf için emeklilik sistemine yönelik yapılan düzenlenmeler ili birlikle 1983 yılında tarım kesiminin sosyal güvenlik kapsamına alınmıştır (1982 Anayasası Md 60).

Türkiye’de emeklilik ve sosyal güvenlik sistemine yönelik en kapsamlı değişiklik 2006 yılında 5510 sayılı Kanunla gerçekleştirilmesine rağmen yaşana hukuki süreç sonrası 1 Ekim 2008 tarihinden itibaren işlerlik kazanmıştır. Bu kapsamda hayata geçen yeni sosyal güvenlik sisteminin ilk ve önemli adımlarından biri bütün kurumları tek çatı altında toplamak olmuştur. Sosyal güvenlikte tek çatı uygulaması ile SSK, Bağ-Kur, Emekli Sandığı Sosyal Güvenlik Kurumu (SGK) çatısı altında birleşmişlerdir. Bu birleşme nezdinde işçinin, işverenin, esnafın, memurun, sosyal güvenlik anlamında tek bir muhatabı SGK olmuştur. Yeni düzenleme ile ayrıca SSK’lılar 4/a’lı, Bağ-Kur’lular 4/b’li, memurlar ise 4/c’li olarak kategoriler halinde sınıflandırılmıştır ( 5510 Sayılı Kanun).

Özel veya Tamamlayıcı Emeklilik

Özel ve tamamlayıcı emeklilik kavramı belirli bir mesleğin yapılması ve çalışma ilişkisi ile yakından ilişkilidir. Özel ve tamamlayıcı emeklilik sistemi uygulama alanı olarak meslek, zümre ve üye olunan sektöre göre uygulanmaktadır. Özel ve tamamlayıcı emeklilik sistemi sözleşme esasına göre sürdürmektedir. Sistemin işleyiş esası sermaye karşılama esasına dayanmakta olup işçi ve işveren adına gelecekte emekli olmak adına prim ödeme tasarrufuna dayanmaktadır (Şen ve Memiş, 2001, s. 125).

16 Bireysel Emeklilik Sistemi

Bireysel emeklilik sistemi “devlet emeklilik sistemi” ve “özel ve tamamlayıcı emeklilik sistemi”nin tamamlayıcısı olarak görülmektedir. Herhangi bir meslek zümresi ve iş sözleşmesine bağlı olmayan kişisel farklılık arz eden emeklilik planıdır. Bu emeklilik türü genellikle özel sektör tarafından yönlendirilen gönüllük esası ekseninde çalışan bir sistemdir (Derelioğlu, 2001, s. 63).

Türk Sosyal Güvenlik Sisteminde Reform Süreci Öncesi Durum

Türkiye’de tarihsel süreç boyunca sosyal güvenlik kavramına yönelik var olan gelişmeler değerlendirildiğinde her geçen gün yoksul bireylerin adil ve tarafsız bir şekilde sosyo- ekonomik tehlikelere karşı korunması esasına dayalı sosyal güvenlik sisteminin oluşturulması adına yeni yaptırım ve uygulamalar meydana gelmektedir. Bu sebeple mali açıdan sosyal güvenlik yapısı için 2002 yılı itibariyle sosyal güvenlik reformu için çalışmalar başlamıştır.

Türkiye’de sosyal güvenlik alanında 2002 yılı itibariyle başlatılan sosyal güvenlik reform çalışmaları dört ana birleşen altında sürdürülmesi planlanmıştır. Bu sebeple bu birleşenlerden ilki olan Genel Sağlık Sigortası uygulaması ile bireylere yönelik eşit, adil ve kaliteli sağlık hizmetinin finanse edilmesi planlanmıştır. İkinci olarak ise Türkiye’de cumhuriyetin ilanından beri süre gelen uzun ve kısa vadeli sigorta kollarının (SSK, Bağ-Kur ve Emekli Sandığı) tek çatı altında toplanarak tek bir sigorta rejiminin oluşturulmasıdır. Üçüncü birleşen ise dağınık bir şekilde devam ettirilen primsiz sosyal yardımların objektif yaralanma ölçütleri dikkate alınarak ihtiyaç sahibi bireylere ulaştırılmasıdır. Dördüncü ve son birleşen ise yukarıda bahsi geçen üç temel birleşenin sürdürülmesi ile planlanan hizmetlerin çağdaş toplum ilkelerine uygun ve bireylerin günlük hayatlarını kolaylaştıracak bir biçimde tasarlanarak gerçekleştirilmesi adına yeni bir kurumunun ihdas edilmesidir (Apan, 2006, s. 23).

Türk Sosyal Güvenlik Sisteminde Reform Süreci

Türkiye’de sosyal güvenlik reformu olarak nitelendirilen süreç 2002 yılı kasım ayı itibariyle iş başına gelen 58. Hükümet tarafından “Acil Eylem Planı” olarak belirli bir çalışma planı dahilinde Çalışma ve Sosyal Güvenlik Bakanlığı’na bağlı Sosyal Güvenlik

17

Kurumu Başkanlığı tarafından uygulamaya konulmuştur. Bu durum yaklaşık olarak beş yıl sürdürülen reform çalışmaları toplumun her kesimine hitap etmesi bakımından başta akademik platformlar olmak üzere her türlü katılımcı gruba yönelik açık bir şekilde sürdürülmüştür

Ekonomi Koordinasyon Kurulu tarafından 2004 yılı haziran ayı itibariyle oluşturulan sosyal güvenlik reformu ilkeleri aynı yılın Temmuz ayında “Beyaz Kitap” adı altında tüm platformlardan gelen geri bildirimler nezaretinde yeniden gözden geçirilerek kanun tasarısı şeklinde 4 Nisan 2005 tarihinde Meclis’e sevk edilmiştir (SGK, 2007).

Yaklaşık beş yıllık bir süreç içerisinde sürdürülen sosyal güvenlik reformu çalışmaları ekseninde sürdürülen istişare toplantıları neticesinde Sosyal Güvenlik Yönlendirme Komitesi, Ekonomik ve Sosyal Konsey, Sosyal Güvenlik Yüksek Danışma Kurulu ve akademik platformlarda çok sayıda toplantı gerçekleştirilmesinin yanı sıra sosyal güvenlik reformuna yönelik çok sayıda konferans, panel ve seminer gerçekleştirilmiştir (SGK, 2007).

Sosyal güvenlik reformuna yönelik oluşturulan “Sosyal Güvenlik Kurumu Kanunu” 2006 yılı Mayıs ayı itibariyle yürürlüğe girmiştir. Bu nedenle hazırlanan bir diğer kanun olan “Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu” her ne kadar 2006 yılı haziran ayı itibariyle yürürlüğe girse de 15 Aralık 2006 tarihinde Anayasa Mahkemesi kanunun bazı maddelerini iptal etmiştir. Anayasa Mahkemesinin vermiş olduğu bu kararla ilişkili olarak Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun yürürlüğe giriş tarihi 1 Temmuz 2007 tarihine ertelenmiştir. Ancak bu tarih de yürürlüğe girmeyen kanun 5655 sayılı Kanun ile birlikte 1 Ocak 2008 tarihinde yürürlüğe girmiştir (Eğeli ve Özen, 2009, s. 41).

Bireysel Emeklilik Sistemine Yönelik Dünya’da ve Türkiye’deki Uygulamalar

Koşulları önceden belirlenmiş bir sözleşme ekseninde çalışan bireylerin düzenli bir şekilde hesaplarına yatırılan katkı paylarının bireyin emeklilik dönemi başlangıcına kadar etkin fon yönetimi ile değerlendirme esasına dayanan bir emeklilik sigortası türü olan bireysel emeklilik sistemi bireylerin çalışma hayatları boyunca etkin bir şekilde tasarruf sağlamalarının yanı sıra bireylerin yaşlılık dönemlerinde yaşamlarını belirli bir standart ekseninde sürdürmelerine olanak sağlamaktadır. Bu eksende dünyada ve Türkiye’de bireysel emeklilik sistemine dair farklı uygulamalar söz konusudur (Bayraktutan ve Şahin, 2007, s. 2).

18

Bireysel Emeklilik Sistemi

Bireysel emeklilik sistemi bireylerin aktif bir şekilde sürdürdükleri çalışma hayatları boyunca ekonomik olarak elde ettikleri kazanımlarını tasarruf ederek emeklilik dönemlerinde asgari yaşam standartlarının üzerinde bir hayat standardına ulaşmalarına imkan tanıyan işçi, işveren, ev hanımı veyahut her hangi bir iş otoritesine bağlı kalmadan çalışan serbest meslek sahiplerinin birikimlerini profesyonel portföy yönetim ilkeleri ekseninde değerlendirilmesi olarak tanımlanabilir (Şener ve Akın, 2010, s. 293).Bireysel emeklilik sistemi etkin bir tasarruf aracı olmasının yanı sıra uzun vadeli yatırımlar nezdinde istihdam politikaları üzerinde etkili olmakla birlikte sosyal güvenlik uygulamalarının etkinliğinin artması ve uzun vadeli fonların artması nedeniyle sermaye piyasasında olumlu gelişmeler yaşanmasına katkı sağlamaktadır (Uyar, 2012, s. 72).

Bireysel Emeklilik Sisteminin Amacı ve Kapsamı

Bireysel Emeklilik Sistemin temel amacı bireylerin aktif bir şekilde çalışma hayatında yer aldığı ve düzenli olarak gelir elde ettiği bir dönem içerisinde ileri dönemdeki emeklilik hayatı için düzenli olarak birikim sağladığı emeklilik döneminde refah seviyesi yüksek bir yaşam standardına ulaşacağı çağdaş bir gelecek güvencesidir (Korkmaz, 2007, s. 56). Zorunlu olarak sürdürülen sosyal güvenlik sistemlerine ek olarak sürdürülen özel sigorta tekniğine tabi modern yaşlılık güvencesi olarak nitelendirilen Bireysel Emeklilik Sistemi bireyin kendi sorumluluğundadır. Dolaysı ile bahsi geçen bu güvence, bireyin çalışma hayatı boyunca yapacağı tasarruflar ile sağlanmaktadır. Ayrıca Bireysel emeklilik sistemi sosyal amaçlara haiz olmakla birlikte ekonomik amaçlara da hizmet etmektedir (Korkmaz, 2007, s. 160).

Bireysel Emeklilik Sisteminin Özellikleri

Bireysel Emeklilik Sisteminin bazı özellikleri bulunmaktadır. Bu özellikler şöyle sıralanabilir:

Çalışma hayatı sonrasında emeklilik hayatına yönelik etkin bir birikim aracı olması Bireysel sorumluklar nezdinde sürdürülen fon esaslı bir sistemdir.

19

Bireysel emeklilik sistemi bireylerin emeklilik dönemlerinde kamu sosyal güvenlik kurumlarından aldıkları emekli maaşının yanı sıra ek olarak ikinci bir gelir ve ikinci maaş imkanı sağlamaktadır.

Bireysel emeklilik sistemi kamu sosyal güvenlik sisteminde yer alan emeklilik sisteminin tamamlayıcısıdır.

Bireysel emeklilik sistemi sisteme bireylerin katılımını teşvik etmek adına vergiden muaf tasarruf etme olanağı sağlar.

Bireysel emeklilik sistemi çalışma hayatında kayıtlı olarak çalışan yada gelir beyanında bulunan bireylere ek vergi avantajları sağlar.

Bireysel emeklilik sistemi medeni hakların kullanımına yönelik ehliyet sahibi olan herkesin katılımına açıktır (Egemen, 2003, s. 42).

Bireysel Emeklilik Sisteminde Verilen Teminatlar

Bireysel emeklilik sitemi sahip olduğu özellikler ve teminatlar bakımından en çok hayat sigortası uygulaması ile karıştırılmakta olup aslında birbirinden bağımsız ve farklı uygulamalardır. Bundan dolayı hayat sigortalarında sigortaya ait olan poliçeler sigorta şirketi ile imzalanmaktayken; Bireysel emeklilik sözleşmesi ise sadece bu konuda lisans almış şirketler tarafından gerçekleştirilmektedir. Bu kapsamda ayrıca lisanslı şirketler dışında BES sözleşmesini Hazine Bakanlığı’nca gerçekleştirilen sınavda başarılı olan finansal danışmanlar da emeklilik sözleşmesi imzalama yetkisine sahiptir. Bireysel emeklilik sistemi sahip olduğu kendine yapısı içerisinde herhangi bir teminat içermez, sadece bireylerin emeklilik hayatlarına dair birim yapmayı hedefler Ancak teminatlar arzu edilirse ek olarak bireysel emeklilik sözleşmesi dahilinde alınabilir. Bu sebepten ötürü de BES kesintileri çok daha düşük düzeydedir. Bireysel emeklilik, hayat sigortalarına göre çok daha esnektir. Katılımcı fon dağılımını yılda 6 kez, emeklilik planını 4 kez değiştirebilir. Birden fazla BES planını birleştirebilir (Korkmaz, 2007, s. 184).

Bireysel Emeklilik Sistemi Unsurları

Bireysel emeklilik sistemine yönelik belirlenen temel unsurlar şu şekildedir:

Emeklilik Şirketi: Emeklilik şirketleri Tasarruf ve Yatırım Sistemi Kanununa tabi olarak

faaliyet gösteren ve bireysel emeklilik konusunda faaliyet ruhsatı bulunan şirket türüdür (4632 kanun, Md 2).

20

Katılımcı: Bir emeklilik sözleşmesi dahilinde kendi namına ve hesabına taraf olan gerçek

kişidir (4632 kanun, Md 2).

Bireysel Emeklilik Aracısı: Belli bir sözleşme dahilinde daimi olarak emeklilik

şirketlerinin sözleşmelerini aracılık eden kişidir (SPK, 2007, s. 12).

Bireysel Emeklilik Hesabı: emeklilik sözleşmesi dahilinde katılımcı adına oluşturulan

hesaba ödenen katkılara ilişkin her türlü mevduatın takip edildiği hesap türüdür (Akın, 2013, s. 11).

Emeklilik Yatırım Fonu: Emeklilik şirketleri tarafından emeklilik sözleşmesi ekseninde

bireysel emeklilik hesaplarında izlenen katkıların, riskin dağıtılması esasına dayanan mal varlığıdır (MEB, 2008).

Portföy Yöneticisi: Sermaye Piyasası Kurulu kriterleri dahilin de Portföy Yöneticisi

belgesi alarak yetkilendirilmiş emeklilik fonlarını yönetme tasarrufuna sahip portföy yönetim şirketidir (SPK, 2007, s.12).

Dünya’da Bireysel Emeklilik Sistemi ve Uygulamaları

Her geçen gün Dünya nüfusu yaş ortalamasının artış eğilimi içinde olduğu düşünülürse bireylerin yaşlılık döneminde sağlık ve bakım masraflarının artması kaçınılmaz bir durumdur. Bu sebepten dolayı başta Avrupa Birliği ülkeleri olmak üzere birçok ülkede bireylerin gelecekte huzur ve refah içinde yaşayabilmeleri için farklı bireysel emeklilik sistemi uygulamaları gerçekleştirilmektedir.

Dünya’da Özel Emeklilik Sistemi ve Uluslararası Deneyimler

Dünya’daki gelişmiş ülkelerde sosyal güvenlik alanına yönelik yapılan yenilikleri zorunlu kılan nedenler şu şekildedir:

Demografik bakımdan toplam nüfus içerisinde yaşlı nüfusundaki gözle görülür artış, 1980’li yıllarda baş gösteren ekonomik krizler sonucunda işsizlik miktarındaki artış, Tedavi edici sağlık hizmetine yönelik talep eden yaşlı nüfusundaki artış miktarı,

Aktif çalışma hayatı çerçevesinde emekli olan bireylerin sayısındaki artış ile doğru orantılı olarak pasif sigortalı miktarındaki artış,

21

Kayıt dışı istihdam sonrası ortaya çıkan genişleme ve sigortalamada aktif/pasif sigortalı dengesi pasif sigortalılar lehine sonuçlanması (Acar ve Kitapçı, 2008, s. 81).

İngiltere Emeklilik Sistemi

William Beveridge başkanlığında1941 tarihinde yeni bir sosyal güvenlik sistemi oluşturmak adına bir komisyon oluşturulmuştur. Bahsi geçen bu komisyon tarafından 1942 yılında oluşturulan Beveridge Raporu ile ülkede var olan sosyal güvenlik sisteminin güçlü kılınması adına sosyal sigorta unsuruna ağırlık verilmesi kararlaştırılmıştır. İngiltere’de 1975 yılına gelindiğinde ise İngiliz sosyal güvenlik mevzuatı yapılan çalışmalar nezdinde Sosyal Güvenlik Kanununa dönüştürülmüştür. Sosyal güvenlik mevzuatı çerçevesinde oluşturulan bu kanunda 1977-1979 yılları arasında ise önemli değişmeler yaşanmıştır (Yılmaz, 2000, s. 16).

İngiltere var olan emeklilik sistemleri incelendiğinde devlet ve özel sektör tarafından gerçekleştirilen emeklilik programlarının varlığı görülmektedir. Bu sebeple İngiltere’de emeklilik sistemi üç ayakta yürütülmekte olup ilk ayak devlet otoritesi aracılığı sürdürülen temel emeklilik ve kazanca bağlı emeklilik sisteminden oluşmakta iken ikinci ayak işverenler kanalıyla işleyen mesleki emeklilik sisteminden oluşmaktadır. İngiliz emeklilik sisteminde üçüncü ayak ise özel emeklilik yani bireysel emeklilik sistemidir (Ergenekon, 2000, s. 147).

Emeklilik sisteminin üçüncü ayağı olarak nitelendirilen bireysel emeklilik sistemi İngiltere’de tamamen gönüllülük esasına göre sürdürülmekte olup kendi namına çalışan bireylerin yanı sıra kayıt dışı istihdam edilen bireyler ve sadece ölüm yardımından faydalanan bireyler faydalanmaktadır (Disney, Emmerson ve Wakefıeld, 2001,73).

İngiltere’de 1988 yılı itibariyle uygulamaya giren bireysel emeklilik sistemine yönelik katılım zaman içerinde artmıştır. Bu durumda bireysel emeklilik sisteminde yaşanan bu gelişmeler nezdinde kendi işinde çalışan ve emeklilik sistemine dahil olmayan bireylerin emeklilik gelirlerini finanse etmeleri adına önemli bir unsur olmuştur (Uygun, 2006, s. 58). İngiltere’de 1990’lı yılların başından itibaren sosyal güvenlik sisteminde yaşanan dönüşüm ve özelleştirme uygulamaları sonrasında bireysel emeklilik sistemi dahilinde hane halkının tasarruf oranında gözle görülür bir artış yaşanmıştır (Korkmaz, 2007, s. 84).

22

Amerika Birleşik Devletleri Emeklilik Sistemi

ABD’de sürdürülen sosyal güvenlik sisteminin önemli bir bölümünü teşkil eden Yaşlılık, Ölüm ve Maluliyet Sigortası uygulamaları devlet kontrolünde sosyal güvenlik idaresi tarafından sürdürülmektedir. Sosyal güvenlik idaresi 1995 yılı itibariyle özerk statüde faaliyet göstermeye başlamıştır (Santos, 2000, s. 42). ABD’de bireysel emeklilik sistemine yönelik uygulamalar 19. Yüzyılın son çeyreği itibariyle başlamış olup bireysel emeklilik sistemine yönelik önemli gelişmeler 20. Yüzyıl itibariyle yaşanmıştır. Bahsi geçen bu dönem itibariyle işverenler bireysel emeklilik sistemini ekonomik açıdan tatmin etmek istedikleri işçileri muhafaza etmek adına vergi muafiyetlerinden faydalanmak kaydıyla özel emeklilik planlarına yönelmişlerdir (Ergenekon, 2000:171).

ABD’de bireylerin aktif çalışma hayatları sonrasında elde edecekleri emeklilik gelirleri genel olarak özel emeklilik fonlarına dayanmaktadır. Bu nedenle ABD’de bireysel emeklilik sistemine yönelik iki farklı plan geliştirilmiş olup bu planlar maaş esaslı emeklilik ve katkı payı esaslı emekliliktir (Santos, 2000, s. 44).

Avustralya Emeklilik Sistemi

Avustralya’da 1985 yılı itibariyle gerçekleşen hükümet sendika uzlaşması neticesinde özel sektör tarafından istihdam edilen bireylerin ülke ekonomisi üzerindeki mali yükümlülüğü hafifletmek adına emeklilik sisteminde reforma gidilmiştir. Ülke genelinde kamu kurum ve kuruluşlarında çalışan bireylerin dışındaki tüm çalışanlar 1986 yılı itibariyle hükümet tarafından kurulan “superannution” özel emeklilik sistemi fonuna devredilmiştir. Bu nedenle 1992 yılı ile yapılan değişikle birlikte tüm işverenlerin çalışanlara yönelik emeklilik fonu kurmaları zorunlu hale gelmiştir. Yaşanan tüm bu gelişmeler sonucunda Avustralya’da emeklilik sistemi üç ayak üzerinden yürütülmekte olup bu ayaklar kamu, özel ve gönüllülük esası ekseninde sürdürülen özel emeklilik sisteminden oluşmaktadır. Avustralya’da sürdürülen bireysel emeklilik sistemi özel emeklilik sisteminden farklı olarak gönüllülük esasına dayanan bir sigorta türüdür. Bu sebeple bireysel emeklilik sistemini zorunlu özel emeklilik sisteminden ayrılan en önemli özellik bireysel emeklilik sistemleri arasından seçim yapabilme olanağıdır (Korkmaz, 2007, s. 87).

23

Almanya Emeklilik Sistemi

Tarih boyunca Almanya sosyal güvenlik krizleri bakımından gündeme gelen ülkeler arasında yer almaktadır. Bu yüzden yaşanan krizler neticesinde 1974, 1997 ve 2001 yıllarında Almanya’da var olan emeklilik sistemlerine karşın reformlar geliştirilmiştir. Bu reformlar, şu dört başlıkta toplamak mümkündür: -ihtiyaç tanıtılmasına yönelik temel sosyal güvenlik, -Kısmen devlet desteği ve özel sigortanın finanse edilmesi, -sosyal güvenlik sisteminin mali konsolidasyonu, -sosyal güvenlik ekseninde mesleki anlamda emeklilik programlarının geliştirilmesi (Hulsmann, vd, 2002, s. 22).

Almanya’da bireysel emeklilik sistemini zorunlu kılan başka bir gelişme ise nüfus yapısında meydana gelen demografik değişikler nezdinde yaşlı nüfusunun artması ile ilişkili olarak yaşanan ekonomik sorunlardır. Bu sebeple Alman ekonomisinde var olan sorunların üstesinden gelmek adına mevcut sosyal güvenlik sisteminin tamamlayıcısı olarak bireysel emeklilik sistemi devreye sokulmuştur (Ergenekon, 2000,120).

Türkiye’de Bireysel Emeklilik Sistemi

Gelişmekte olan ülkeler kategorisinde yer alan Türkiye’de eş değer kategoride yer alan ülkelerde olduğu gibi sosyal güvenlik sistemi sosyal devlet prensipleri içerisinde sürdürülmektedir. Bu sebepten dolayı Türkiye’de de emeklilik dönemine ilişkin ihtiyaçların karşılanması adına bireysel emeklilik sistemine dair çeşitli uygulamalar söz konusudur.

Türkiye’de Bireysel Emeklilik Sisteminin Ortaya Çıkışı

Bireysel emeklilik sistemi Türkiye’de uygulanmaya başlandığı dönem içerisinde var olan sosyal güvenlik sistemine karşın bir alternatif olarak görülmemiş olup tamamlayıcı bir sosyal güvenlik sistemi olarak yorumlanmıştır. Bu nedenle bireysel emeklilik sistemi tamamen bireyin kendi tasarrufundadır. Bireysel emeklilik sistemi ile birlikte oluşan fonlar ülke genelinde sermaye birikimi sağlayacak ve ülke genelinde yatırımları artırarak ülkenin kalkınmasına katkı sağlayacaktır (Çolak, 2012, s.75).

Türkiye’de Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu Tasarısına yönelik hazırlanan kanuna yönelik taslak 1999 yılının Ağustos ayı itibariyle Sosyal Güvenlik Bakanlığı denetiminde kurulan Bireysel Emeklilik Komisyonundaki çalışmaların