T.C.

SELÇUK ÜNĠVERSĠTESĠ FEN BĠLĠMLERĠ ENSTĠTÜSÜ

VERĠ ZARFLAMA ANALĠZĠ ĠLE VERĠMLĠLĠĞĠN DEĞERLENDĠRĠLMESĠ: ÇĠMENTO SEKTÖRÜ ÜZERĠNE UYGULAMA

EMĠNE ÜSTÜNDAĞ YÜKSEK LĠSANS TEZĠ ĠSTATĠSTĠK ANABĠLĠM DALI

T.C.

SELÇUK ÜNĠVERSĠTESĠ FEN BĠLĠMLERĠ ENSTĠTÜSÜ

VERĠ ZARFLAMA ANALĠZĠ ĠLE VERĠMLĠLĠĞĠN DEĞERLENDĠRĠLMESĠ: ÇĠMENTO SEKTÖRÜ ÜZERĠNE UYGULAMA

EMĠNE ÜSTÜNDAĞ YÜKSEK LĠSANS TEZĠ ĠSTATĠSTĠK ANABĠLĠM DALI

Bu tez 16.06.2009 tarihinde aĢağıdaki jüri tarafından oybirliği ile kabul edilmiĢtir.

Doç.Dr.M.Fedai KAYA

Yrd.Doç.Dr. Mustafa SEMĠZ

İÇİNDEKİLER 1. GİRİŞ ... 1 2. LİTERATÜR TARAMASI ... 2 3. METOD ... 5 4. VERİMLİLİK ... 6 Verimlilik Kavramı ... 6 Verimlilik Yönetimi ... 12

Verimlilik Nelere Bağlıdır ?... 14

Verimlilik Ölçümü ... 15

Verimlilik Ölçüm Yöntemleri ... 18

Oran Analizi ... 18

Parametrik Yöntemler ... 19

Parametrik Olmayan Yöntemler ... 20

5. VERİ ZARFLAMA ANALİZİ ... 23

Veri Zarflama Analizi Adımlar ... 25

1. Karar verme birimlerinin seçilmesi ... 25

2. Girdi ve çıktı kümelerinin seçilmesi ... 26

3. Modelin seçimi ... 26

4.Sonuçların değerlendirilmesi ... 27

Veri Zarflama Analizi Avantajlar Dezavantajlar ... 27

Veri Zarflama Analizi Modeller... 28

6. VERİ ZARFLAMA ANALİZİ UYGULAMA ... 34

Karar Verme Birimlerinin Seçilmesi ... 34

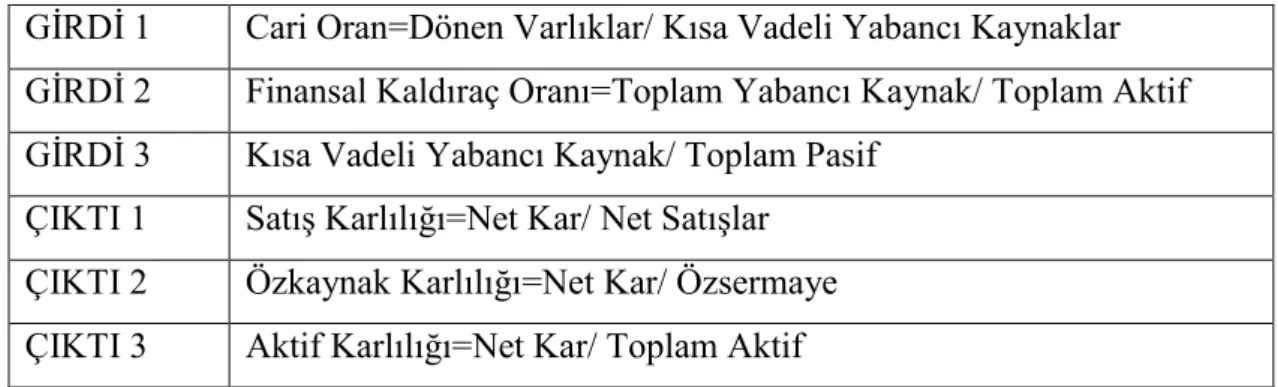

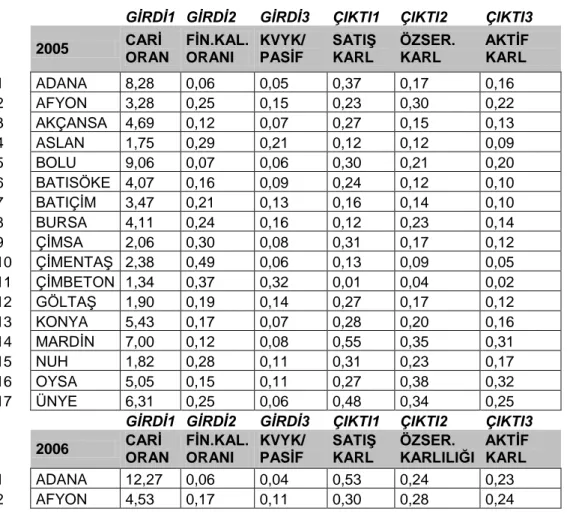

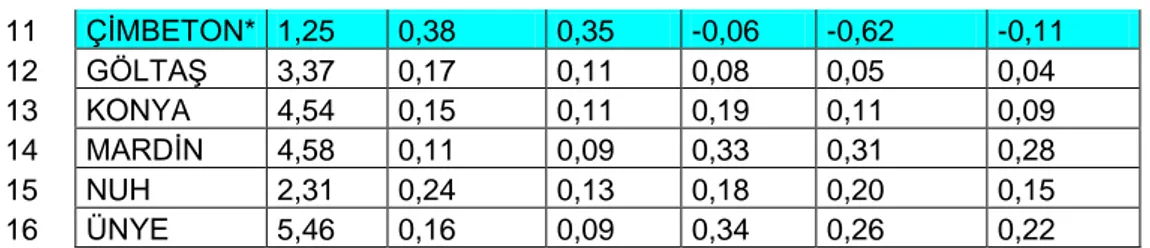

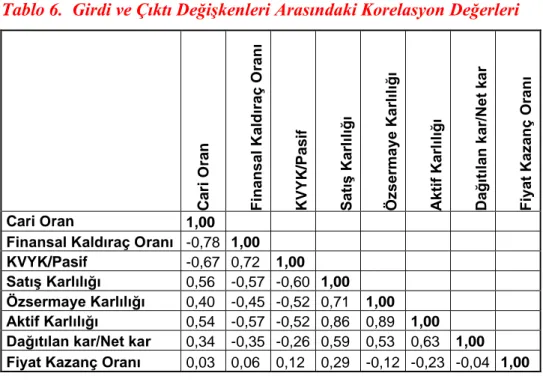

Girdi Ve Çıktı Kümelerinin Seçilmesi ... 35

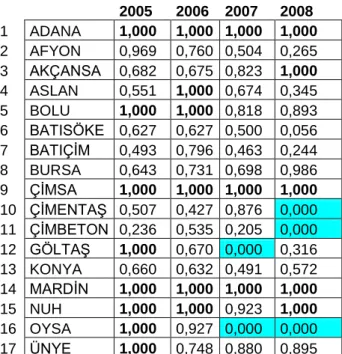

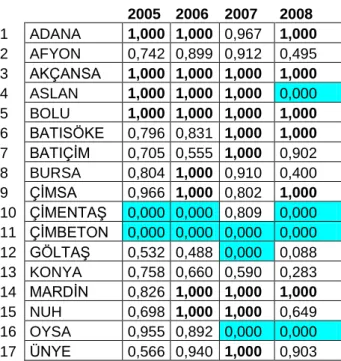

Analiz 1 ... 37 Analiz 2 ... 40 Modelin Seçimi ... 44 Sonuçların Değerlendirilmesi... 46 Analiz 1 ... 46 Analiz 2 ... 49 7. SONUÇ ... 53 8. KAYNAKLAR ... 54 9. EKLER ... 58

1. GİRİŞ

Aynı imkanlara sahip iĢletmeler arasında bir iĢletmenin rekabet edebilmesi için kaynaklarını etkin ve verimli bir Ģekilde kullanmak zorundadır. Bunu sağlamak için iĢletmelerin sektör içindeki performanslarını değerlendirmeleri ve etkinlik sınırlarında yer almak için referans almaları gereken iĢletmeleri belirlemeleri ve benzer Ģekilde stratejiler geliĢtirmeleri gerekmektedir. Bu nedenle, iĢletmelerin kaynaklarını hangi seviyede etkin kullandıklarını belirlemede etkinlik ve verimlilik analizleri yaygın olarak kullanılan yöntemlerdir. Veri Zarflama Analizi (VZA) bu tür yöntemlerin yaygınca kullanılanlardandır. Veri Zarflama Analizi (VZA) göreli etkinliğin belirlenmesinde oldukça geniĢ bir uygulama alanı bulmuĢtur. Son yıllarda dünyada ve ülkemizde meydana gelen ekonomik krizler sadece finansal sektörü değil aynı zamanda ülke ekonomisini bir bütün olarak olumsuz etkilemiĢtir. Bu nedenle günümüzde risk yönetimi özellikler aktiflerin ve pasiflerin yönetimi çok büyük önem kazanmıĢtır.

Bu proje ile çimento sektöründe faaliyet gösteren firmaların verimlilikleri hakkında bilgi edinilebilecek sektördeki yerleri ve rakipleriyle özelliklerini karĢılaĢtırma imkanı bulunabilecektir. Etkin olmayan firmalar, etkin olabilmek için hangi girdi ve çıktılarında iyileĢtirmeye gidileceğini tespit edebilecektir.

ÇalıĢmada literatür taraması ve metodun ardından verimlilik konusu hakkında genel bilgi, verimlilik yönetimi, verimlilik artıĢı, verimliliğin nelere bağlı olduğu verimlilik ölçüm metotları, ardından verimlilik ölçüm metodu olan Veri Zarflama Analizi, ve daha sonra Ġstanbul Menkul Kıymetler Borsasına (ĠMKB)‟na kote olan çimento sektöründeki iĢletmelerin, Veri Zarflama Analizi (VZA) yöntemi kullanılarak verimliliklerinin ölçümü ve karĢılaĢtırılması yapılmıĢtır.

2. LİTERATÜR TARAMASI

Veri Zarflama analizini Farrell‟i 1957 yılında ortaya koyduğu çalıĢmadan yola çıkarak 1978 yılında Charnes, Cooper ve Rhodes bugün CCR modeli olarak bilinen yayınladıkları makalelerinde kullanmıĢlardır. Son 20 yılda gerek kuramsal ve gerekse yöntem bilim açısından hızlı bir evrimle geliĢen VZA, CCR modeli ile ölçeğe göre sabit getiriye varsayımı altında sadece kamu sektöründeki hizmet alanlarının genel teknik verimliliğini ölçmeye çalıĢırken; 1984 yılında Banker, Charnes ve Cooper, CCR yöntemi olarak bilinen ölçeğe göre değiĢken getiri yöntemi ile de ölçek ve teknik verimliliği ölçer duruma gelmiĢtir.

Klasik verimlilik analizindeki tekli girdi- tekli çıktıdan farklı olarak çoklu girdi- çoklu çıktı temelinde hareket eden VZA, hızlı kuramsal geliĢiminin yanında uygulamada da hızlı bir süreç izlemiĢtir. Hastanelerde, postanelerde, bankacılıkta, mahkemelerde, eczanelerde, taĢımacılıkta, polis karakollarında ve eğitim kurumları gibi pek çok kamu hizmet alanında binlerce çalıĢma yapılmıĢtır. BaĢlangıçta kar amacı gütmeyen kamu kuruluĢlarında karsılaĢtırmalı verimliliği VZA, sonraları kar amaçlı üretim ve hizmet sektörlerinde iĢletmeler arası teknik verimliliğin ölçülmesinde de yaygın biçimde kullanılmaya baĢlanmıĢtır(Aydagün 2003).

Atan 2001‟de Veri Zarflama Analizini bankacılık sektörü üzerine uygulamasını yapmıĢ, 2002‟de Ankara‟daki Anadolu Liselerin toplam etkinliğini yine VZA ile saptamıĢ, 2004‟de çok değiĢkenli istatistiksel analizler ve VZA ile illerin geliĢmiĢlik düzeylerinin karĢılaĢtırmıĢtır.

Karsak ve ĠĢcan (2000), araĢtırmalarında çimento sektörünü incelemiĢ, veriler ĠMKB‟nin yayınlarından temin edilerek Ģirketlerin 1997 yılı faaliyet raporları kullanılmıĢtır. ÇalıĢmada, veri zarflama analizi ile yapılıp girdi olarak personel sayısı, maddi duran varlıklar, finansman giderleri ve özsermaye kullanılırken çıktı olarak ta, net satıĢlar ve esas faaliyet karı kullanılmıĢtır.

Ulucan (2002), ĠSO 500 Ģirketlerinin etkinlikleri Veri Zarflama Analizi ile farklı girdi ve çıktı bileĢenleri ve ölçeğe göre getiri yaklaĢımları ölçülmüĢtür. ġirketlerin etkinlikleri finansal karlılık çıktıları kullanılarak ölçülmüĢ, daha sonra piyasa göstergeleri alınarak aynı iĢlem yapılmıĢ, bir sonraki aĢamada hem piyasa

hem karlılık çıktıları bir arada incelenerek etkinlik skorları elde edilmiĢtir. ÇalıĢmada 3 ayrı girdi/çıktı seti ile VZA modelleri oluĢturulmuĢtur. 3 girdi/çıktı setinde de aynı girdi kompozisyonu kullanılmıĢtır. Bunlar sırasıyla, Ģirketin çalışan sayısı, aktifleri ve özsermayesidir. Ġlk yaklaĢımda, karlılık ölçütleri doğrultusunda Ģirketlerin göreli etkinlik skorlarını elde etmek için çıktı olarak satışlar ve kar alınmıĢtır. Ġkinci yaklaĢımda, piyasa ölçütleri doğrultusunda Ģirketlerin göreli etkinlik skorlarını elde etmek için çıktı olarak piyasa değeri, borsa getirisi ve alınmıĢtır. Üçüncü yaklaĢımda ise, hem karlılık hem de piyasa ölçütleri birlikte Ģirketlerin çıktı seti olarak alınmıĢtır.

Kolay (2003), tezinde ĠMKB‟ye kote olan ĠSO 500 Ģirketlerinden aldığı örnekleme ile Veri Zarflama Analizi yapmıĢtır. ÇalıĢmasında girdi olarak özsermaye oranı, maddi duran varlık oranı ve likidite oranını, çıktı olarak , net kar marjı, PDD(HBPD/Defter değeri), toplam aktif karlılığı, aktif dönüĢüm hızı, HBK oranı kullanmıĢtır.

Yalçıner, Atan, Kayacan ve Boztosun‟un 2003 yılında yaptığı çalıĢmada hisse senedi seçimine yardımcı olacak alternatif bir model oluĢturulmuĢtur. ĠMKB 30 Endeksinde iĢlem gören firmaların etkinlik göstergeleri olan finansal oranlar girdi ve çıktı değiĢken olarak kullanılmıĢ ve Veri Zarflama Analizi (VZA) yöntemiyle hisse senetlerinin ne derece etkin olduğu belirlenmiĢtir.

Yılmaz ve Çıracı (2004), yaptıkları incelemede, ĠMKB‟de iĢlem gören 15 çimento firmasının 1998-2003 yılları arasındaki verilerin ortalamasını dikkate alarak etkinlik analizi yapmıĢlardır. Veri Zarflama Analizi yöntemini kullanarak; girdi olarak: cari oran, asit-test oranı, nakit oranı, net iĢletme sermayesi/Aktif toplam, çıktı olarak: satıĢ karlılığı, özsermaye karlılığı, ve aktif karlılığı belirlenmiĢtir. AraĢtırma sonucunda 15 Ģirketin 6 tanesi etkin bulunmuĢtur. Etkin olan firmalar da sektörde önde olan firmalardır.

Kayalıdere ve Kargın (2004) çalıĢmalarında girdi olarak personel sayısı toplam aktif ve maddi duran varlıkları ele alırken çıktı olarak da net satıĢlar ve net karı ele alarak 2002 yılı verileri ile Veri Zarflama analizi yapmıĢtır. Sonuçta, 4 çimento fabrikası etkin bulunmuĢtur.

Yıldız (2005), araĢtırmasında ĠMKB‟de iĢlem gören 115 Ģirketin 1998-2003 dönemindeki verileri ile etkinlik analizi yapmıĢtır. ÇalıĢmada, girdiler, personel sayısı ve toplam aktif iken çıktılar net satıĢlar ve net dönem karıdır.

Yalama ve Sayım (2006), çalıĢmalarında ĠMKB‟ye kote olmuĢ imalat sektöründen 157 firmanın etkinlik değerlerini hesaplamıĢtır. TaĢ ve toprağa dayalı sanayi grubunu oluĢturan 24 firmanın 13 tanesi etkin bulunmuĢtur. ÇalıĢmada girdi olarak cari oran, finansal kaldıraç oranı, özkaynak/toplam aktif, özkaynak/ toplam yabancı kaynak, kısa vadeli yabancı kaynak/ toplam pasif, maddi duran varlıklar/ özkaynaklar, net satıĢlar / aktif toplam, ve net satıĢlar / özsermaye kullanılırken, çıktı olarak özsermaye karlılığı ve aktif karlılığı kullanılmıĢtır.

Kula ve Özdemir (2007) çalıĢmalarında girdi olarak cari oran, finansal kaldıraç oranı, özkaynak/aktif, kısa vadeli yabancı kaynak/ toplam pasif, maddi duran varlıklar/ özkaynaklar, net satıĢlar/aktif, net satıĢlar/özkaynak; çıktı olarak satıĢ karlılığı, özkaynak karlılığı, ve aktif karlılığı kullanılmıĢtır. ÇalıĢmada ĠMKB‟de iĢlem gören 17 adet çimento firmasından 7 tanesi etkin bulunmuĢtur.

3. METOD

Bu çalıĢmada ĠMKB‟ye kote imalat sektöründeki firmaların temel analiz oranları kullanılarak etkinlik skorlarının hesaplanmasında girdiye yönelik Veri Zarflama Analizi (VZA) yöntemi kullanılacaktır. Bu yöntem belirli bir çıktı bileĢimini en etkin bir Ģekilde üretebilmek amacıyla kullanılacak en uygun girdi bileĢiminin nasıl olması gerektiğini araĢtıran modeldir.

VZA, birden fazla girdi ve çıktının bileĢimlerine dayalı etkinlik ölçüm tekniği olarak doğrusal programlamayı kullanmaktadır. Doğrusal programlama belli bir amacı gerçekleĢtirmek için sınırlı kaynakların etkin kullanımını ve çeĢitli seçenekler arasında en uygun dağılımını belirlemeye yarayan matematiksel bir tekniktir. Doğrusal programlama, optimal kaynak dağılım problemlerinin çözümünde yaygın olarak kullanılmaktadır. Modelin çözümünde Coelli tarafından geliĢtirilen WinDEAP paket programı kullanılacaktır. Ġkinci bölümde Veri Zarflama Analizi hakkında detaylı bilgi verilmiĢtir.

4. VERİMLİLİK

Verimlilik Kavramı

Günümüzde verimlilik yaĢamımızın her alanına giren bir kavram durumundadır. Sınırsız ihtiyaçları karĢılayacak kaynakların kıt olması, bunların en iyi Ģekilde değerlendirilmesini zorunlu kılmaktadır. Böylece verimlilik kavramı her geçen gün daha çok ön plana çıkmaktadır.

Verimlilik kavramı ülkelerin kalkınma çabalarının değerlendirilmesinde esas olan göstergelerden biridir. Ulusal refahın arttırılmasında verimliliğin oldukça önemli rolü olduğu düĢüncesi yaygın bir kabul görmektedir. Kalkınma düzeyini yükseltmek isteyen her toplumun temel hedefi mevcut kaynaklarını en yararlı yerlerde ve en yararlı biçimde kullanarak üretimini en çoğa çıkarmak olacağından, bu ülkeler için verimlilik çok önemli bir kavram olarak ön plana çıkmıĢtır. (Aydın 1999)

Son dönemde " Verimlilik Nedir? " sorusunun yanıtı her kesimden insan tarafından aransa da, bu kavramı herkesin doğru algıladığı ve doğru kullandığı pek söylenemez. En genel anlamda "verimlilik" kavramının insanın mükemmele ulaĢma çabasının sonucu olarak ortaya çıktığı söylenebilir.

En genel anlatımıyla, üretim sürecine sokulan çeĢitli faktörlerle (girdiler) bu sürecin sonunda elde edilen ürünler (çıktılar) arasındaki iliĢkiyi ifade eden verimlilik, savurganlıktan uzak, kaynakları en iyi biçimde değerlendirerek üretmek demektir. Bundan dolayı teknik anlamda verimlilik, "üretilen mal ve hizmet miktarı ile bu mal ve hizmet miktarının üretilmesinde kullanılan girdiler arasındaki oran" olarak tanımlanır ve genellikle bu ölçü, çıktı/girdi olarak formüle edilir. Formülün payında iĢlenilen parça, üretilen mamul veya yarı mamul, ödenen kâr payları gibi unsurlar yer alabilirken paydasında iĢgücü, hammadde, teçhizat ve makineler, yardımcı madde ve enerji gibi faktörlerin miktarları veya parasal değerleri kullanılabilmektedir. Ekonomi kuramı açısından en dar anlamıyla verimlilik; üretim sürecinde boĢluk olmadan verilen birtakım girdiler ile en yüksek üretimin sağlanmasıdır. Daha geniĢ

anlamda verimlilik, verilen bir çıktının en az maliyet ile üretilmesidir. (Alpugan 1990)

Verimlilik oranı, sade bir hesapla, belirli bir dönemde üretilen mamul ve hizmetin (çıktı), bu üretimi gerçekleĢtirmek amacıyla kullanılan kaynaklara (girdi) bölünmesiyle elde edilir. Bu amaçla aĢağıdaki eĢitlik kullanılabilir. (Kahya 2004)

Verimlilik = Çıktı / Girdi

JPC (Japan Productivity Company)ye göre ise; "her Ģeyden önce verimlilik iyileĢtirmesinin amacı; üretim maliyetini azaltmak, pazarı geniĢletmek, istihdamı artırmak, daha yüksek gerçek ücretler için çalıĢmak ve iĢ gücünün, yönetimin ve tüketicilerin yaĢam standartlarını iyileĢtirmek için kaynak yararlılığını, insan gücünü, varlıkları v.b. bilimsel olarak maksimize etmektir" (Juraey 1996)

Uluslararası ÇalıĢma Örgütü (ILO)nün koordinatörlüğünde, 2 Ekim 2000 tarihinde düzenlenen bir forumda verimlilik; " kullanıcının talep ettiği ürün veya hizmetlerin, hangi etkinlikle üretildiklerini belirleyen bir kavramdır, Ģeklinde tanımlamıĢtır"

“Verimlilik” kavramının klasik iktisat literatüründeki karĢılığına baktığımızda “Bir üretim miktarı ile, o üretimi gerçekleĢtirmek için kullanılan etmenler (emek gücü, ham madde, enerji v.b.lerinin toplamı) arasındaki oran” Ģeklinde bir açıklamayla karĢılaĢıyoruz. KarmaĢık görünen bu açıklama, aslında çok basit bir bölme iĢlemini anlatıyor : Ortaya çıkan ürün miktarını (çıktı), üretim sürecinde yer alan unsurların (girdi) toplam miktarına bölüyor ve Ģirketinizin üretim verimliliği oranına ulaĢmıĢ oluyorsunuz. BaĢka bir deyiĢle, bu bölme iĢlemindeki “Bölünen” konumunda olan çıktı ne kadar yüksek ve girdi ne kadar düĢük olursa; ya da ürün miktarı aynı kalırken, üretim maliyeti ne kadar azalırsa “verimlilik” de o derece yüksek çıkıyor. (Yılmaz 2002)

Verimlilik,

Doğru iĢi, doğru biçimde, doğru ölçekle yapmayı hedefleyen akılcı yaĢam biçimidir;

Kaynakların etken ve etkili kullanıldığına iliĢkin bir ölçü olup, üretim odaklı bir olgudur;

Örgütsel performansın fiziksel bir ölçümüdür;

GeliĢmiĢlik düzeyinin bir göstergesidir. (Yolalan 2001)

Verimlilik kelimesi genel olarak birbirinden çok farklı anlamlarda kullanılır. Avrupa Ġktisadi ĠĢbirliği TeĢkilatı‟nın ( OECD ) M. Jean FOUROSTĠE baĢkanlığındaki bir komisyonun çalıĢması sonucunda, verimliliğin ilmi bir tanımı yapılmıĢ ve “ Verimlilik: Hasılanın üretim faktörlerinden herhangi birine oranıdır.” Ģeklinde 1950 yılının Aralık ayında OECD„ nin yayınladığı ” Terminologie De La Productivite “ adlı kitabın ikinci paragrafında yer almıĢtır. (Kok 1991)

Verimliliğin tanımında, ekonominin dıĢındaki alanların da giderek daha çok incelemeye tabi tutulması ve ülkelerin gündemlerinin ön sıralarında yer alır hale gelmesi sonucu değiĢiklikler gözlenmeye baĢlanmıĢtır. Verimlilik denince artık, elde edilen ürün ve hizmetin kalitesini yükseltme, çevreyi ve doğal yapıyı koruma, çalıĢanlara en iyi yaĢam ve çalıĢma koĢullarını sağlama ve bu arada birim girdi baĢına üretim miktarını artırma çabaları birlikte düĢünülmektedir. (www.mpm.org.tr)

Verimlilik anlayıĢı, günümüzde insanın refah ve mutluluğunu birbirine paralel olarak geliĢtiren, iĢ ve teknolojiyi bir amaç değil araç olarak gören mertebeye ulaĢmıĢtır. Toplam verimlilik anlayıĢı içinde ise verimliliği, çeĢitli üretim ve çevre faktörleriyle teknolojik, ekonomik ve örgütsel yeteneklerin bir bileĢimi olarak tanımlamak mümkündür. (www.mpm.org.tr)

Burada, verimlilik kavramı tartıĢılırken özellikle iki noktanın üzerinde durulmasının gerekliliği ortaya çıkmaktadır:

• Talep edilen ürün veya hizmetleri üretmek,

• Ürün veya hizmetleri üretirken, kaynakları etkin kullanmak.

Eğer iĢletmeler talep edilmeyen ürünleri üretiyorlarsa, etkinliklerine bakmaksızın girdilerin israf edildiği söylenebilir. Eğer etkinlik ihmal ediliyorsa, mamulün üretim maliyeti ne kadar düĢük olursa olsun hala verimli olunmadığı sonucuna ulaĢılabilir.

Yüksek kârlılığa sahip ve kalıcı olmayı baĢarabilmiĢ iĢletmelerin genellikle faaliyetlerini talep odaklı sürdürmeyi ve etkin üretimi hedefledikleri görülmektedir. Verimliliğin istenen düzeyde sağlanabilmesi ve sürdürülebilirliği için iĢletmelerin

ürün veya hizmetleri müĢterilerin talep ettikleri zamanda ve miktarda, en az maliyetle, istenen kalitede ve çevreye zarar vermeden üretmeleri gerekmektedir. (Kurt 2003)

Verimlilik nisbi bir kavramdır ve iktisadi birimler arasında önemli bir yere sahiptir. Bu nedenle iktisadi birimlerin bir kısmını etkileyebileceği gibi, bir kısmından da etkilenmektedir. Ekonomik istikrar, piyasa dengesi, yatırım ve ücretler gibi faktörler verimliliği önemli oranda etkileyen faktörlerdir. Bu faktörler sektörler arasında farklılıklar gösterebileceği gibi, ülkeden ülkeye de değiĢebilmektedir. Bu nedenle verimlilik ölçütünü belirleyen kaynak kullanımındaki etkinlik de ortaya çıkmaktadır. Ġktisadi kalkınma çabası içerisindeki geliĢmekte olan ülkelerde verimlilik düzeyinin genellikle düĢük olması, ekonominin genel yapısından ve kaynakların kullanılmasında etkinliğin sağlanamamasından ileri gelmektedir. Bundan dolayıdır ki; verimliliğe, kullanılan kaynakların kullanımdaki etkenlik derecesi de denilmektedir. (Tuna 1993)

Verimliliği yükseltmek demek, eldeki emek, sermaye ve toprak gibi kaynaklardan eskisine göre daha çok ürün elde etmek demektir. Verimlilik artıĢları bireylerin yaĢam koĢullarını derinden etkileyen sayılı değiĢkenlerden biridir. Genel olarak toplumu oluĢturan bireylerden hiçbirin gelirini azaltmadan en azından bir kiĢinin gelirini yükseltebilmek, büyük oranda verimlilik artıĢlarına bağlıdır. Yukarıda anlatıldığı ölçüde çok yalın bir anlamı olan verimlilik, toplumsal olarak da böylesine açık mıdır? Ne yazık ki, hayır! Solomon Fabricant, baĢka baĢka insanların baĢka baĢka anlamalarda kullandığı “verimlilik” sözcüğünün ilk sıralarda geldiğini belirtmektedir. Ona göre verimlilikten iĢçiler baĢka, iĢverenler baĢka, hükümet de baĢka bir anlam çıkarma eğilimi sergilemektedir. ĠĢçiler yönünden “ücret karĢılığı olmaksızın daha çok çalıĢma” biçiminde anlamlandırıldığı için ürküntüyle karĢılanan verimlilik iĢverenler yönünden “karlılıkta bir yükselme”, hükümet yönünden ise “vergilerdeki artıĢ” diye anlaĢılabilmektedir. (Atan 2005)

Ancak bütün bu yorumlar, verimliliğin çok farklı tanımları olan değil, yalnızca çok farklı kesimleri ilgilendiren bir kavram olduğunu göstermektedir. Çünkü öz olarak verimlilik tek bir anlam taĢımakta ve kaynakların ürüne dönüĢebilirlik düzeyini yansıtmaktadır. Ġktisat yazınında “çıktı/girdi” ya da “katma değer/girdi” biçiminde gösterilen tanımlar da verimlilik kavramının bu özüyle sıkı

sıkıya iliĢkilidir. Bunların ilkine göre belli kaynaklardan daha çok çıktı elde edilmesi ya da çıktının kaynaklardan daha hızlı çoğalması verimlilikteki bir yükselmeyi gösterir. (Atan 2005)

Verimlilik deyince, belki de ilk dikkat edilmesi gereken noktalardan biri Ģudur: Verimlilik göreli, eski deyiĢle nispi bir anlam taĢıyor. Bir çalıĢanın, atölyenin, iĢletmenin, sektörün ya da ekonominin verimliliğinden söz ederken hep karĢılaĢtırmalar yapmak durumundayız: BaĢka bir iĢçiyle, baĢka bir iĢletmeyle, baĢka bir ülkeyle ya da geçen ayla, geçen yılla, geçen 5 yılla... Her neyse. O yüzden “Verimlilik 3‟tür, 5‟tir, 10‟dur, 500‟dür” demenin pek bir anlamı yok. “ġu iĢletmenin verimliliği 5‟tir, bunun 7‟dir, ötekinin 10‟dur” demek gerekiyor. Ya da “ġu sektörde verimlilik geçen yıl Ģu kadardı, bu yıl Ģu kadar oldu” dediğimizde anlamlı bir söz etmiĢ oluyoruz. Öyleyse, sık sık kullandığımız “verimli olmak” deyiĢini de gözden geçirmeliyiz. Üretim yapan herkesin, her iĢletmenin bir verimlilik düzeyi vardır. Bu anlamda, her üretici verimli olur. Önemli olan, neye ve kime göre, ne kadar verimli olduğudur. Dolayısıyla, aslında, “Verimli olmak gerekir” dendiğinde anlatılmak istenen, “verimliliği artırma gereği”dir. Verimli olmak değil, daha verimli olmaktır doğru anlatım biçimi. Diyelim, bir dizgici aynı araç-gereci kullanarak bir sayfalık metni dün ortalama 5 dakikada, bugün 4.5 dakikada dizmiĢse, bugün düne göre daha verimli olmuĢ demektir. Eylül ayında iĢçi baĢına 50 çift olan üretim miktarını, ekim ayında 53‟e çıkartan bir ayakkabı imalatçısı, iĢgücü verimliliğini artırdığını söyleyebilir. Ama iĢ burada bitmiyor elbette. ĠĢgücü verimliliği bakımından ne durumda olduğunu daha iyi anlayabilmek için benzer koĢullarda çalıĢan yurtiçi ve yurtdıĢındaki baĢka imalatçılarla da karĢılaĢtırma yapmalıdır. Ayrıca, iĢgücü verimliliğini artırırken öteki verimlilik göstergelerinin nasıl değiĢtiğini görebilmek için sermaye, makine-ekipman, hammadde, malzeme, enerji kullanımını da gözden geçirmek zorundadır. (Atan 2005)

Verimlilik Göstergeleri Örnekleri:

Taburcu olan hasta baĢına maliyet (maliyet/çıktı) Taburcu olan hasta baĢına tedavi süresi (zaman/çıktı)

Birim karayolu baĢına bakım onarım maliyeti (maliyet/çıktı)

ĠĢlemi tamamlanan her bir müracaat için değerlendirme süresi (zaman/çıktı) Sağlanan turizm geliri baĢına tanıtım harcaması (maliyet/sonuç)

AĢılanan çocuk baĢına maliyet (maliyet/çıktı). (DPT 2003)

Enerji ya da hammadde tüketimini bir miktar artırıp daha yüksek miktarlarda ürün ortaya koymak, bu nitelikte bir verimlilik artıĢı olarak ortaya çıkar. Benzer bir biçimde belli bir iĢletmede çıktı düzeyi olduğu gibi kalırken, kaynak tasarrufunun sağlanması da verimlilikteki bir yükselmeyi dile getirir. Daha az enerji ya da daha az hammadde kullanma sonucunda eski çıktı düzeyine ulaĢılması, kaynak tasarrufu yoluyla sağlanan bir verimlilik yükseliĢi olarak anlam kazanır. (Atan 2005)

Verimlilik adını verdiğimiz kavram da, üretim sırasında kullandığımız insan gücü, hammadde, alet ve makineler, enerji, su, toprak, gübre gibi kaynaklarla üretim sonunda elde ettiğimiz ürün arasındaki iliĢkiyi, yani girdi - çıktı oranını anlatır. Birim zamanda, örneğin bir günde, bir ayda ya da bir yılda, ürettiğimiz mal ya da hizmetin büyüklüğünü ölçüp onu üretmek için kullandığımız kaynağın ya da kaynakların miktarına bölersek, verimlilik oranını buluruz. ÇeĢitli hesaplamalar sonunda bulunacak verimlilik oranları ya da katsayıları, tek baĢlarına pek fazla anlam ifade etmez. Bu oranları karĢılaĢtırmalı olarak değerlendirmek gerekir. Söz konusu karĢılaĢtırmalar ise bir iĢletmenin çeĢitli bölümleri, değiĢik iĢletmeler, sektörler ya da ekonomiler arasında yapılabileceği gibi, tek bir ürün, iĢletme, sektör ya da ekonomi düzeyinde veya değiĢik zaman dilimleri arasında da yapılabilir. (Atan 2005)

Aynı sürede aynı kaynakları kullanarak daha çok ve daha üstün nitelikli ürün elde edilebilirse verimlilik artmıĢ olur. Bunun için de kaynakların akılcı ve tutumlu kullanmasını bilmek, onlardan daha iyi yararlanmanın yollarını araĢtırıp öğrenmek zorunluluğu doğmuĢtur. Bu nedenle verimlilik kavramının kendisi, ölçülmesi ve verimliliği arttırma yolları geçmiĢten günümüz birçok çalıĢmanın konusu olmuĢtur. Verimliliğin herkesi ilgilendirmesinin sebepleri Ģunlardır:

ĠĢçiler daha iyi çalıĢma koĢullarında, daha kısa çalıĢma süresinde daha çok ücret alır.

ĠĢveren, yeni yatırım imkanları yaratacak kaynak sağlar. Üretici, daha ucuz maliyetle daha yüksek kazanç elde eder. Tüketici, daha ucuz ve bol mal bulma imkanına kavuĢur. Ülke, sağlıklı bir ekonomik büyüme ile hızla kalkınır. Ve sonunda toplum daha yüksek refah düzeyine ulaĢır.

Böylece verimlilik artıĢları ile elde edilen kazançtan herkes yararlanmıĢ olur. (Atan 2005)

Verimlilik Yönetimi

Coğrafi sınırların etkisinin ortadan kalktığı günümüz iĢ dünyasında, rekabet gücünün ayakta kalmanın tek yolu olduğu artık tartıĢmasız kabul edilmektedir. Bir iĢletmenin rekabet gücüne sahip olması, ürettiği ürünlerin diğer iĢletmelerin ürünleriyle kalite, fiyat ve müĢteri memnuniyeti açısından yarıĢabilecek düzeyde olması anlamına gelir. (Atan 2005)

Rekabet gücünü yakalayabilmenin öncelikli iki yolunun üretim ve pazarlama maliyetlerini düĢürmek ve ürün farklılaĢtırması olduğu söylenebilir. Bir iĢletmenin diğer iĢletmelerle rekabet edebilmesi için maliyet, ürün kalitesi, ürün özellikleri ve satıĢ sonrası hizmetlerden biri ya da bir kaçı açısından farklılık yaratabilmesi gerekmektedir. Bir iĢletme rekabet edebilmek için ürünlerini ya daha az girdi kullanarak üretmeli, ya da aynı miktarda girdi kullanarak çıktı miktarını arttırmalıdır. Görüldüğü gibi her iki durumda da “daha yüksek verimlilik” söz konusudur ve iĢletmeyi rekabet edebilir konumuna taĢımak mümkündür. (Atan 2005)

ĠĢletmelerin verimlilik düzeylerinin düĢük olması, bir yandan kendi karlılıklarını ve rekabet olanaklarını olumsuz yönde etkilerken, öte yandan, üreticilerin kullandıkları kaynaklarla üretebileceklerinin altında üretim yaptıkları anlamına geldiğinden, toplumun refah düzeyinin olabileceğinden daha düĢük olması anlamına gelmektedir. Bu nedenle verimlilik, sadece iĢletmelerin sorunu değildir. ÇalıĢanlar, iĢverenler ve tüketiciler dahil olmak üzere toplumun tüm kesimlerinin yaĢam düzeylerini etkileyen temel bir sorundur. (Atan 2005)

Bu bağlamda, çalıĢanların, giriĢimcilerin ve devletin, kısaca üretim sürecinin çeĢitli katmanlarında yer alan her kurumun ve bu kurumlarda görev yapan her bireyin kendi çapında verimlilik artıĢına katkıda bulunması gerekmektedir. Verimliliğin arttırılması için çözümler araĢtırılırken iĢletme, içinde bulunduğu çevreyle birlikte, bir bütün olarak ele alınmalıdır. Buradaki çevresel (dıĢsal) faktörler, iĢletmenin kontrolü dıĢında olan, ancak kurumsal verimliliği önemli derecede etkileyen faktörler olarak tanımlanabilir. Bu faktörler siyasal, toplumsal ve makro ekonomik değiĢkenlerle, hükümet politikalarıyla, ulusal ve uluslararası mekanizmalarla iliĢkili olan faktörlerdir. (Atan 2005)

Verimliliği etkileyen içsel faktörler ise, organizasyonun yapısı, üretim, çalıĢma ortamı ve çalıĢma yöntemleri, iĢgücü, makine ve ekipmanların teknolojiye ve üretime uygunluğu, kapasite kullanımı, hammaddenin niteliği ve kullanımı, yönetim...vb faktörler olarak sıralanabilir. ĠĢletmeler vizyon ve misyonlarını belirlerken, verimliliklerini etkileyen içsel ve dıĢsal faktörleri gerçekçi bir Ģekilde irdelemeli ve bu faktörlerin kendilerine getirebileceği fırsatları ve tehditleri saptamalıdır. Bu noktada izlenebilecek iki verimlilik stratejisinden söz edilebilir: Girdileri küçültmek ve çıktıyı büyütmek. (Atan 2005)

ĠĢletme çıktıyı büyütme stratejisini seçerse aĢağıdaki seçenekler üzerinde düĢünecektir;

• Çıktı artıĢını azalan girdilerle sağlamanın yollarını araĢtırmak, • Çıktı artıĢını sabit girdilerle sağlamanın yollarını araĢtırmak,

• Çıktı artıĢını daha az girdi artıĢıyla sağlamanın yollarını araĢtırmak.

ĠĢletme, girdileri azaltma stratejisini seçerse, baĢvuracağı seçenekler aĢağıdaki seçenekler olacaktır:

• Daha az girdi ile daha çok çıktı üretmenin yollarını araĢtırmak, • Daha az girdi ile aynı çıktıyı üretmenin yollarını araĢtırmak,

• Daha çok girdi azalması ile daha az çıktı azalmasını gerçekleĢtirmenin yollarını araĢtırmak. (Atan 2005)

Yukarıdaki seçeneklerden hangisinin seçileceğini, içsel ve dıĢsal faktörler belirler. Örneğin yeni yatırımlar için finans olanağı olmayan bir iĢletmenin, Pazar koĢulları çok uygun olsa bile çıktı artıĢını girdi artıĢıyla sağlama seçeneğini seçemeyeceği açıktır. Finans durumu iyi olan bir kuruluĢ ise refah dönemlerinde rahatlıkla söz konusu stratejiyi seçebilir. Öte yandan finans ve pazar olanaklarının daraldığı kriz dönemlerinde içsel ve dıĢsal faktörler, iĢletmeyi, girdileri azaltarak verimliliği büyütme stratejisini seçmeye zorlayabilir. Dolayısıyla tek bir optimum verimlilik stratejisinden ve tek bir optimum seçenekten söz edilemez. Durumsal koĢullar, diğer bir anlatımla var olan içsel ve dıĢsal faktörler, iĢletmenin genel politika ve stratejisini ve bu genel politika ve stratejilere dayalı olarak optimum verimlilik stratejisini belirler. (Atan 2005)

Verimlilik yönetimini Çinli bir generale ait dizelerle Ģöyle sıralayabiliriz: Verimliliği geliĢtirmek için, yönetmelisin

Etkili biçimde yönetmek için, kontrol etmelisin Devamlı kontrol etmek için, ölçmelisin

Doğru biçimde ölçmek için, tanımlamalısın

Kesin olarak tanımlayabilmek için, miktarını belirtmelisin (Yolalan 2001)

Verimlilik Nelere Bağlıdır ?

ġimdi de verimlilik artıĢının, hangi etkenlere bağlı olduğuna, kaynaklarının neler olabileceğine ve verimliliğin nelerden etkilenebileceğine kısaca değinelim.

Ürün tasarımında ve bileşimindeki değişmeler, verimlilik oranlarının zaman içinde değiĢmesine yol açar. Bu tür değiĢmeler, ürünü alıcı için beğenilir ve çekici kılan, imalatı kolaylaĢtırıcı, maliyeti azaltıcı yönde alınan önlemlerle sağlanabilir ve üretim akıĢını hızlandırarak verimliliği olumlu yönde etkiler. Üründeki tasarım ve bileĢim değiĢmeleri, teknik bilginin oluĢum ve yayılma sürecindeki hıza bağlı olarak üretimi ve verimliliği etkiler.

Üretim ĠĢleminin gerçekleĢtirildiği üretim sürecinin niteliğindeki gelişmeler verimliliği artırır. Bunlar, bilimsel ve teknolojik geliĢmelerin üretime uygulanmasından kaynaklanan geliĢmelerdir. Öte yandan, iĢletmelerin bünyesinde gerçekleĢtirilebilecek araĢtırma-geliĢtirme çalıĢmaları ve iĢletme içi teknik ve yönetici personelden sağlanabilecek yaratıcı katkıların da, üretim sürecinde girdi tasarrufu sağlayıcı, üretim akıĢını hızlandırıcı yeni düzenlemeler getirerek verimliliği artırabileceği bir gerçektir.

Üretim sürecinin kapsamında meydana gelebilecek değişiklikler verimliliği etkiler. Kimi zaman iĢletmeler hammadde yerine yarı mamul alıp sadece bunları iĢleyerek kapsam daraltmasına gidebilirler. Böyle durumlarda, genellikle, riski ve maliyeti fazla olan birimler devreden çıkartılacağından, verimlilik düzeyinde geliĢme gözlenir.

Örgüt ve yönetimdeki değişmeler de verimliliği etkiler. ĠĢyeri örgütlenmesinde, yerleĢme planında, malzeme taĢınmasında, üretim planlama

ve denetiminde, aktif ve pasif varlıkların yönetiminde sağlanan baĢarılar, verimliliği artırır.

Üretimde kullanılan sabit sermaye kapasitesi (makine ve donatı) ancak yeni yatırım ve geniĢleme projeleri ile artırılabilir. Bu nedenle,söz konusu girdinin kısa dönemde sabit olduğunu kabul etmek yanlıĢ olmaz. Öte yandan, benzer biçimde ve kısa dönemde, sendikalaĢmanın da iĢgücü girdisini sabitleĢtirdiği (en azından bu girdideki azaltmaları engellediği ya da güçleĢtirdiği) bir baĢka gerçektir. Bu durumda, kurulu sermaye kapasitesinin ve iĢgücü girdisinin mümkün olduğunca eksiksiz kullanımı, verimliliği artırıcı yönde etki yapar. Kurulu kapasitenin tamamının kullanılmasını önleyici piyasa koĢulları, konjonktürel dalgalanmalar, ekonominin yapısal bozuklukları, darboğazlar (ithalat güçlükleri, enerji kısıtlamaları, grevler vb.) kapasite kullanımını, dolayısıyla verimliliği olumsuz yönde etkileyen faktörlerdir.

Verimliliği etkileyen en önemli faktörlerden biri de girdilerin kalitesidir. Girdilerin kalitesindeki artıĢ, birim çıktı baĢına gerekli girdi miktarında azaltma yapma olanağı sağladığı için, verimliliği artırıcı bir etki yapar. Sözgelimi, iĢgücü girdisinin niteliğinin yükselmesi, iĢçilerin kapasite ve ustalıklarının, zihinsel yeteneklerinin, öğrenim ve eğitim düzeylerinin, iĢ tecrübelerinin, iĢyerindeki tutum ve davranıĢlarının, beslenme ve sağlık koĢullarının geliĢtirilmesine bağlıdır. Bunun için iĢgücünün sürekli olarak eğitilmesi, iĢçi-iĢveren iliĢkilerinin uygar demokratik ölçüler içinde yürütülmesi, çalıĢanların yeterli beslenmelerinin sağlanması ve iĢ kazaları ve meslek hastalıklarını azaltıcı önlemlerin alınması, iĢgücü girdisinin niteliğini yükseltici, dolayısıyla verimliliği artırıcı nitelik taĢır. (Atan 2005)

Verimlilik Ölçümü

ĠĢletme düzeyinde verimliliğin ölçülmesi verimliliği iyileĢtirmenin temelidir. Bu iĢletmenin mevcut durumunu görmek için yapılabileceği gibi, aynı iĢ kolundaki benzer iĢletmelere göre durumunu kıyaslamak üzere de yapılabilir. Hangi düzeyde ve

hangi amaçla olursa olsun verimliliği ölçmek, verimlilik yönetiminin ilk adımıdır. Verimliliği ölçmeden yönetmek ve iyileĢtirmek olanaklı değildir. (Atan 2005)

ĠĢletmelerde verimliliği düĢüren nedenler arasında nitelikli eleman çalıĢtırılmaması, AR-GE ve bilgi yetersizliği, eksik kapasite ile çalıĢma, maliyetlerin yüksekliği, pazarlama problemleri ve rekabet sorunları sayılabilir. Bir iĢletmede yönetsel süreçlere iliĢkin karar mekanizmasının sağlıklı bir Ģekilde iĢlemesi için iĢletme içindeki veri akıĢının sağlıklı, sürekli ve zamanında gerçekleĢmesi gerekir.

Verimlilik ölçümleriyle girdi bileĢimini değiĢtirmek ve her girdiyi yüksek verimlilik düzeyinde kullanmak mümkündür. Girdileri olması gerekenden düĢük verimlilikle kullanmak ekonomik anlamda israfa neden olur. Üretim sürecinde kullanılan girdi ne kadar az, sonuçta elde edilen ürün ne kadar çok olursa, verimlilik o kadar yüksek olacaktır. Böylece verimlilik yükseldikçe parça baĢına maliyetler düĢecektir. Maliyetler bir yandan karlılığı belirlerken, bir yandan da rekabet gücünü belirler. Bu bakımdan girdilerini yüksek verimlilik düzeyinde kullanan iĢletmelerin karlılık ve rekabet gücünün yüksek olacağı açıktır. (Atan 2005)

Verimlilik göstergeleri, firmalarda girdi kullanımının ve üretim sürecinin teknik ve ekonomik performanslarının ölçümünde kullanılır. Genel olarak neyin, ne kadarla üretildiğini parasal ve fiziksel olarak belirleyen oranlardır. (Akal 2000)

Verimlilik ölçümleri; tek bir girdi (kısmi verimlilik), birden fazla girdi (çoklu faktör verimliliği) veya bütün girdiler (toplam verimlilik) için yapılabilmektedir. Bu verimlilik ölçümlerinden hangisinin kullanılacağı esas itibariyle ölçümün sebebine bağlıdır. Eğer sebep iĢgücü verimliliğindeki geliĢmeleri izlemekse, girdi ölçüsü olarak iĢgücü kullanılacaktır. Kısmi Verimlilik hesabıyla faktörlerin her birine ne derece müdahale etmek gerektiği belirlenebilir. ĠĢletmeler tarafından iĢgücü verimliliği (çıktı/iĢgücü) ve makine verimliliği (çıktı/makine) gibi kısmi verimlilik ölçümleri sıklıkla kullanılmaktadır Bununla birlikte, bir Ģirketin genel performansını ölçmede kullanılacak ölçüt, tüm girdi ve çıktıları dikkate alan Toplam Verimlilik değeri olmalıdır. (Ar 2006)

Bir üretim yada hizmet sürecinde girdilerin ve ürünlerin çeĢitliliğinin çok rastlanan bir durum olması, verimlilik ölçümlerinde, çıktı-girdi bileĢimlerinin çeĢitliliğine dayalı göstergelerin geliĢtirilmesini gerektirmiĢtir. Buna göre verimlilik göstergeleri üç grupta toplanmaktadır;

a. Toplam Verimlilik Oranı: Toplam Verimlilik, belirli bir dönemde elde edilen

toplam üretimin (çıktının) bu üretim için kullanılan toplam girdiye oranıdır. Toplam verimlilik oranları örgütün etkinliğinin en iyi göstergelerinden biridir. Toplam Girdi, iĢgücü, malzeme, sermaye, enerji vb. girdilerin toplamıdır.

TV= Toplam Üretim / Toplam Girdi

b. Çok Faktörlü Verimlilik Oranı: Toplam çıktı ya da çıktının bir bölümü ile

girdilerin bir türü ya da birkaç çeĢit girdi türü arasındaki iliĢkileri ölçen orandır. ÇFV= Çıktı / (ĠĢgücü+Malzeme+Enerji)

c. Kısmi Verimlilik Oranı : Toplam çıktının ya da bir bölüm çıktının, ayrı ayrı her

bir girdi türüne oranlanması ile elde edilir. Bu oranlar, bir girdi cinsinin birim miktarına düĢen üretim miktarını gösterir.

ĠĢgücü Verimlilik Oranı= ĠVO = Üretim Miktarı/ Adam- Saat

Malzeme Verimlilik Oranı= MVO = Çıktı (ton)/ Toplam Malzeme( ton) Sermaye (Makina) Verimlilik Oranı=

TVO = Üretimin Fiziksel-Parasal Değeri / Kullanılan Makine Saatleri

Enerji Verimlilik Oranı= EVO = Üretimin Fiziksel-Parasal Değeri / Kilowatt Saat

Kısmi verimlilik oranlarından hareketle, toplam verimlilik oranı belirlenebilir. Bunun için, her bir kısmi verimlilik oranının toplam verimlilik içindeki ağırlığının tesbit edilmesi gerekir. (Ar 2006)

Tablo 1. Verimlilik Türleri

Verimlilik Türü Formül Örnek

Kısmi Verimlilik Çıktı/ Tek bir girdi Çıktı/ ĠĢgücü Çoklu Faktör

Verimliliği Çıktı/ Birden fazla girdi Çıktı/ ĠĢgücü+Makine Toplam

Verimlilik Çıktı/ Tüm girdiler

Çıktı/

Verimlilik Ölçüm Yöntemleri

Performans ölçümüne iliĢkin yapılan analizleri genel anlamda üç baĢlık altında toplamak mümkündür. Bunlar, oran analizi, parametreli yöntemler ve parametresiz yöntemlerdir. (Yolalan, 1993)

Oran Analizi

Örgütsel performansın ölçümünde kullanılan yöntemlerden en basiti ve belki de en yaygını oran analizidir. Tek girdi ve tek çıktı ile sınırlı olan bu analiz yönteminin, hala yaygın bir yöntem olarak kullanılması nedeni, oldukça kolay bir yöntem olmasına ve çok az bilgiye gereksinim duymasıdır. (YeĢilyurt ve Alan, 2003) Tek girdinin tek çıktıya oranı olarak tanımlanan oran analizi (yada rasyo analiz) yaklaĢımında her bir oran, performansla ilgili boyutlardan sadece bir tanesini göz önüne alırken diğer boyutları göz ardı etmektedir. Örneğin; finanssal analizlerde kullanılan oranlar (likidite, mali bünye, faaliyet, karlılık vs.) o faaliyet dönemi içindeki olayların yorumunu, yalnızca ilgili orana konu olan kalemler bazında yapabilirler. (YeĢilyurt ve Alan, 2003)

Oranlarla yapılan değerlendirmelerin bir baĢka zayıf yönü de; mutlaka bir Ģeylerle karĢılaĢtırılmaya gereksinim duymalarıdır. Örneğin, oranla performans ölçümü yapılan bir örgütteki sayısal sonuçlar ya kendi içeriğindekilerle yada diğer örgütlerin benzer değerleri ile iliĢkilendirilirler. (YeĢilyurt ve Alan, 2003)

Oran analizi ile yapılan ölçümlerde, bazı oranlar örgütü son derece verimli gösterirken bazı oranlar da örgütü oldukça baĢarısız gösterebilmektedir. Bu olumsuzluğun giderilebilmesi için, tekil oranların tek boyutluluğunu dengeleyen “geniĢletilmiĢ oran kümeleri” geliĢtirilmiĢ ise de bunlar da tek boyutlu yapıdan kurtulamamıĢtır. Bu nedenle, performans ölçüm çalıĢmalarında değiĢik oranların en anlamlı bir Ģekilde ağırlıklandırılarak tek bir ölçütün türetilmesine fazlasıyla gereksinim duyulmaktadır. (YeĢilyut ve Alan, 2003)

Oran analizinde ölçek olarak oran ölçeği (ratio scala) kullanılır. Oran ölçeğinde baĢlangıç noktası sabit olmakla beraber ölçek üzerindeki noktalar birbirinin katı olarak ifade edilebilirler. Bu sebeple bu ölçekle ölçülmüĢ verilere tüm

matematiksel iĢlemler uygulanabilir. Ağırlık, uzunluk, miktar, fert sayısı, v.s. belirten değiĢkenler oran ölçeğinde ifade edilirler. (YeĢilyurt ve Alan, 2003)

Genel performans ölçümünde bir çok yetersizlikleri olmasına karĢın oran analizi, tek girdili ve tek çıktılı durumlar için, basitliği ve sadeliği de göz önüne alınırsa, en uygun değerlendirme yöntemi olarak görülebilir. Ancak bu uygunluğun, etkenliği eniyilemeden (optimize etmeden) ziyade, bir istatistiksel gösterge gereksinimleri durumları için olduğu gözden kaçırılmamalıdır. Çünkü oran analizindeki oranlama, göreceli de olsa en iyiye göre değil, var olan değerlerin birbirlerine bölümüyle elde edilir. Bu ise, bir performans iyileĢtirilmesi iĢlemi değil yalnızca bir durum tespitidir. (YeĢilyurt ve Alan, 2003)

Parametrik Yöntemler

Bu yöntemlerde, etkinlik ölçümü gerçekleĢtirilecek olan endüstri dalına iliĢkin üretim fonksiyonunun analitik bir yapıya sahip olduğu varsayımı yapılır ve bu fonksiyonun parametrelerinin belirlenmesine çalıĢılır. Performansla ilgili yazında çok yaygın bir Ģekilde kullanılan “Cobb-Douglas” tipi üretim fonksiyonuna iliĢkin parametrelerin belirlenmesi bu tür yöntemlere örnek olarak gösterilebilir. Parametrik yöntemlerle performans ölçümünde, genel olarak regresyon teknikleri ile tahmin yapılırken, üretim fonksiyonu çoğunlukla, bir tek çıktı bir çok girdi ile iliĢkilendirilerek tanılanmaktadır. Ayrıca, bir çok girdi ile bir çok çıktının iliĢkilendirildiği parametreli yöntemlerin de geliĢtirilmiĢ olmasına karĢın, konuyla ilgili yazında yaygın kullanım alanı bulamamıĢtır. (Gülcü 2004)

Parametrik etkinlik ölçüm yöntemlerinin en yangın olarak bilineni olan regresyon analizi, aralarında neden sonuç iliĢkisi olduğu bilinen, bağımlı ve bağımsız değiĢkenler arasındaki iliĢkinin nedensel yapısını belirlemeye yönelik bir yöntemdir. Regresyon analizinde bağımsız (açıklayan) değiĢken ile bağımlı (açıklanan) değiĢken arasındaki nedensel iliĢkinin, kuramsal olarak var olması ve değiĢkenler arasındaki iliĢkinin fonksiyonel yapısının bilinmesi gerekmektedir. Fonksiyonel yapıyı öğrenmek için de, değiĢkenler arasındaki iliĢkiyi gösteren nokta grafiklerinden yararlanılır. Regresyon analizi ile performans değerlendirmesi regresyon doğrusuna göre yapılmaktadır. Regresyon doğrusunun üzerinde kalan karar birimleri göreceli

olarak verimli, altında kalan karar birimleri ise verimsiz olarak değerlendirilmektedir. Göreceli teknik verimlilik, regresyon çıktılarından olan artıklarla (residual) yansıtılmaktadır. Pozitif artıklar verimliliği, negatif artıklar ise verimsiz karar birimlerini tanımlamaktadır. (Sherman, 1984)

Ġkiden fazla değiĢkenle değerlendirme yapabilme bakımından oran analizine göre daha kapsamlı ve daha gerçekçi olan regresyon tekniğiyle ölçüm yapmanın da temelde üç tane sakıncası vardır. Birincisi, bir tek eĢitlik denklemine dayanan bir fonksiyonu kullanan birden çok bağımsız (girdi) değiĢkenine karĢın ancak bir bağımlı (çıktı) değiĢkeninin analizini yapabilmektedir. Ġkincisi, regresyon analizi en iyi performansa göre verimlilik analizi yerine ortalama performansa göre göreceli performansı ölçmektedir. Bu ise, en iyi karar birimlerine göre iyileĢtirmeye olanak tanımaz ve hatta onları bile ortalamaya çekme gibi bir sonuca götürür. Bu da performans iyileĢtirme değil, en iyi performansı ortalama performans olarak kabul etmek anlamına gelir. Hiç Ģüphesiz bunun da akılcı ve yeterli bir yöntem olduğu söylenemez. Üçüncüsü ise, regresyon analizi, bir eĢitlikte bulunan çıktılarla girdilerin nasıl iliĢkilendirildiğine iliĢkin parametrik bir üretim fonksiyonunun tanımlanmasını gerektirmekte ve verimsiz birimleri tanımlayamamaktadır. Özellikle yapısal üretim fonksiyonunun tanımlanmasının güç olduğu örgütlerde regresyon analizi performans ölçümünde oldukça yetersiz kalmaktadır. (YeĢilyut ve Alan, 2003)

Parametrik Olmayan Yöntemler

Parametrik yöntemlere bir alternatif olarak ortaya çıkan parametrik olmayan yöntemler, genel olarak matematik programlamayı çözüm tekniği olarak benimsemiĢlerdir. Bu tür yöntemler, üretim fonksiyonunun ardında herhangi bir analitik formun varlığını öngörmezler. Bu özelliklerinden dolayı parametrik yöntemlere göre daha esnektirler. Ayrıca birçok girdili ve birçok çıktılı üretim ortamlarında performans ölçümü için oldukça uygun bir yapıya sahiptirler. (Yolalan, 1993)

Parametresiz etkinlik ölçüm yöntemlerinin büyük çoğunluğu girdi ve çıktı ölçüm birimlerinden bağımsızdırlar. Bu özellikleri ile de, ölçümü yapılan örgüt ya da iĢletmelerin değiĢik boyutlarının aynı anda ölçülebilmesine olanak tanımaktadırlar.

amaç fonksiyonlarını ayrı ayrı en iyiler ve her bir karar verme birimi için en uygun amaç kümesini belirlerler. (YeĢilyut ve Alan, 2003)

Oransal yaklaĢımlarla verimlilik ölçümünün sorunlarından biri, birden fazla girdi ve çıktı içeren durumlarda değerlendirmenin güçlüğüdür. Verimliliğin boyutlarından biri olan etkinlik, üretim ekonomisi içerisinde önemli bir kavramdır. Etkinlik, fiili girdi kullanımının, belli tekniklerle saptanmıĢ standartlarla karĢılaĢtırılması yoluyla bulunan bir göstergedir ve girdilerin ne derece iyi kullanıldığının ölçüsünü verir. Etkinliği bütünsel bir Ģekilde ele almayı, çok çıktı içeren üretim süreçlerinde etkinliği bileĢenlerine ayırarak incelemeyi ve bunu yaparken genel kabul görmüĢ bir teknoloji kullanmayı amaçlayan bir çalıĢmada, Webster Sözlüğündeki tanımdan yola çıkılarak etkinlik basitçe Ģu Ģekilde tanımlanmıĢtır: “istenen bir dizi sonucun üretilmesinin kalite ya da derecesi”, yani bir üretici davranıĢsal amaçlarına ulaĢmıĢ ise etkin, ulaĢmamıĢ ise etkinsiz olacaktır. Üreticiyi tatmin edecek durum ile, yani davranıĢsal amacına ulaĢmıĢ olduğu durum ile, üreticinin veri durumu arasındaki fark, yani etkinsizlik, hem değer (maliyet, getiri, kar) hem de miktar cinsinden ölçülüp değerlendirilebilir. BelirlenmiĢ olan bir davranıĢsal amaca göre toplam etkinlik ölçüsü üçe ayrılabilir. Teknik Etkinlik, Yapısal Etkinlik ve Kaynak Dağılım Etkinliğidir. (Atan, 2005)

Teknik Etkinlik, literatürdeki basit tanımıyla, üreticinin üretim olanakları

kümesi sınırında yer aldığı durumun adıdır. Üreticinin bu sınırın altında yer alması teknik etkinsizliği gösterir. Yapısal Etkinlik, teknik etkinliğe sahip bir üretici eğer üretim olanakları eğrisinin kalabalıklaĢmamıĢ ya da ekonomik bölümünde üretimde bulunuyorsa söz konusudur. Hem teknik etkinliğe, hem de yapısal etkinliğe sahip bir üretici, eğer davranıĢsal amacına hizmet eder biçimde, üretim olanakları kümesinin kalabalıklaĢmamıĢ bir alt kümesi içinde üretimini gerçekleĢtiriyorsa, Kaynak

Dağılım Etkinliğine sahip olduğu söylenir. Üretim olanakları kümesinin bu alt

kümesi, üreticinin fiyat kısıtlamaları ve davranıĢsal amaçları tarafından belirlenmektedir. Bir üretici bu üç ayrı Ģekilde de ve aynı anda etkin ise tam etkin bir üretim gerçekleĢtiği söylenir. (Atan, 2005)

Bu etkinlik ölçüleri, tamamen etkin olan firmaların üretim fonksiyonunun bilindiğini varsayar. Pratikte üretim fonksiyonu asla bilinmediği için Farrell, fonksiyonun örneklemdeki verilerinin kullanılması suretiyle tahmin edilmesini

önermiĢtir. Ġlk öneri Charnes, Cooper ve Rhodes tafafından değerlendirilmiĢ ve Veri Zarflama Analizi yaklaĢımının doğmasına neden olmuĢtur. Diğer öneri ise Aigner ve diğerlerini harekete geçirmiĢ ve stokastik sınır modelinin doğması ile sonuçlanmıĢtır. (Atan, 2005)

5. VERİ ZARFLAMA ANALİZİ

Parametrik olmayan bu yeni ölçüm yöntemini Farrell‟i 1957 yılında ortaya koyduğu çalıĢmadan yola çıkarak 1978 yılında Charnes, Cooper ve Rhodes bugün CCR modeli olarak bilinen yayınladıkları makalelerinde kullanmıĢlardır. Son 20 yılda gerek kuramsal ve gerekse yöntem bilim açısından hızlı bir evrimle geliĢen VZA, CCR modeli ile ölçeğe göre sabit getiriye varsayımı altında sadece kamu sektöründeki hizmet alanlarının genel teknik verimliliğini ölçmeye çalıĢırken ; 1984 yılında Banker, Charnes ve Cooper, CCR yöntemi olarak bilinen ölçeğe göre değiĢken getiri yöntemi ile de ölçek ve teknik verimliliği ölçer duruma gelmiĢtir. Böylece VZA verimsizlik kaynaklarının ölçülmesiyle beraber verimsizlik türlerini irdeleyecek durum gelmiĢtir. 1990‟li yıllara kadar kuramsal geliĢimini büyük ölçüde tamamlayan yöntem yakın zamana kadar deterministik yapıdaki girdi ve çıktıların verimlilik analizinde kullanılırken ,son yıllarda olasılıksal olarak değiĢen girdi ve çıktılara yönelik çalıĢmalar ile VZA yeni bir alana da kaymıĢ bulunmaktadır.

Klasik verimlilik analizindeki tekli girdi- tekli çıktıdan farklı olarak çoklu girdi- çoklu çıktı temelinde hareket eden VZA, hızlı kuramsal geliĢiminin yanında uygulamada da hızlı bir süreç izlemiĢtir. Hastanelerde, postanelerde, bankacılıkta, mahkemelerde, eczanelerde, taĢımacılıkta, polis karakollarında ve eğitim kurumları gibi pek çok kamu hizmet alanında binlerce çalıĢma yapılmıĢtır. BaĢlangıçta kar amacı gütmeyen kamu kuruluĢlarında karsılaĢtırmalı verimliliği VZA, sonraları kar amaçlı üretim ve hizmet sektörlerinde iĢletmeler arası teknik verimliliğin ölçülmesinde de yaygın biçimde kullanılmaya baĢlanmıĢtır(Aydagün 2003).

Veri Zarflama Analizi olmadan çok çıktı üreten karmaĢık organizasyonların analizini yapmak çıktı ve girdi oranlarını analiz etmekle sınırlıdır. Genellikle bu oranlarla belirli bir sonuca varmak mümkün değildir. Veri zarflama Analizi yetersiz metotlara karĢı bir alternatiftir (Ludwin 1989).

Veri zarflama analizi, ürettikleri mal ya da hizmet açısından birbirine benzer ekonomik karar birimlerinin göreli etkinliklerinin ölçülmesi amacıyla geliĢtirilmiĢ olan parametresiz bir etkinlik ölçme yöntemidir (Boussofiane 1991). Parametrik olmama teriminin anlamı Ģudur: Ġlgili üretim teknolojisi için sonlu sayıda

parametresi olan ve fonksiyonel formu belirlenmiĢ bulunan bir fonksiyon sınıfına ait olma varsayımı yapılmamıĢtır. VZA‟nın içsel olarak tanımladığı üretim fonksiyonundaki gözlem hatalarının olasılık dağılımı ile ilgili herhangi bir varsayımda bulunulmadığı için bu yöntemin istatistiksel inceleme için uygun olmadığı belirtilmiĢtir (Tarım 2001).

VZA‟nın göreli etkinliği ölçme Ģekli iki aĢamalı olarak kısaca Ģu Ģekilde özetlenebilir:

1) Herhangi bir gözlem kümesi içinde en az girdi bileĢimini kullanarak en çok çıktı bileĢimini üreten “en iyi” gözlemleri belirler.

2) Söz konusu sınırı “referans” olarak kabul edip etkin olmayan karar birimlerinin bu sınıra olan uzaklıklarını (ya da etkinlik düzeylerini) “radyal” (açısal) olarak ölçer (Yolalan 1993).

VZA, birden fazla girdi ve çıktının bileĢimlerine dayalı etkinlik ölçüm tekniği olarak doğrusal programlamayı kullanmaktadır. Doğrusal programlama belli bir amacı gerçekleĢtirmek için sınırlı kaynakların etkin kullanımını ve çeĢitli seçenekler arasında en uygun dağılımını belirlemeye yarayan matematiksel bir tekniktir. Doğrusal programlama, optimal kaynak dağılım problemlerinin çözümünde yaygın olarak kullanılmaktadır. Doğrusal programlama problemi olarak ifade edilebilen bir problemde gerçekleĢtirilmesi arzu edilen amacın açık ve ölçülebilir biçimde bir doğrusal fonksiyon olarak tanımlanması, bu amacın gerçekleĢme derecesini kısıtlayan sınırlı kaynakların (kısıtların) sınırlılık derecelerinin bilinmesi ve doğrusal eĢitlik ya da eĢitsizlikler olarak ifade edilmesi gerekmektedir (Charnes 1978).

VZA, birden çok girdi ve çıktı değiĢkeninin bir doğrusal programlama modelinde kullanılarak her bir gözlem için tek etkinlik skorunun elde edilmesini sağlamaktadır. Doğrusal programlamanın sonucunda amaç fonksiyonu değeri bire eĢit olan karar birimleri “etkin”, amaç fonksiyonu değeri birden küçük olan karar birimleri de “etkin olmayan” olarak nitelendirilmektedir. VZA etkinsiz sonuçlarından olan atıl değerleri, karar biriminin performansını, referans olarak alınan etkin karar birimlerinin düzeyine çıkarabilmek için kaynak tahsisi ve kullanımında ne miktarda girdi - çıktı değiĢimine gereksinim olduğu hakkında yöneticiye bilgi sağlar.

Diğer etkinlik ölçüm yöntemlerinin, çok sayıda girdi ve çıktının karĢılaĢtırılmasını zorlaĢtıran yetersizlikleri bu yöntem ile aĢılmaya çalıĢılmıĢtır. Yöntemin önemli özelliklerinden biri, birden fazla girdi kullanılarak birden fazla çıktının elde edildiği üretim ortamlarında, parametrik yöntemlerde olduğu gibi önceden belirlenmiĢ herhangi bir analitik üretim fonksiyonunun varlığına gereksinim duymadan ölçüm yapılabilmesidir (Banker 1992).

VZA kullanılarak, yapılacak araĢtırma kapsamında belirlenen her karar birimindeki etkin olmamanın miktarı ve kaynakları tanımlanabilir. Bu Ģekilde, etkin olmayan birimlerin girdi miktarında ne kadarlık bir azalıĢ ve/veya çıktı miktarında ne kadarlık bir artıĢ yapmak gerektiğine iliĢkin olarak yöneticilere yol gösterilebilir. Bu olumlu yönleriyle veri zarflama analizi, birçok farklı alanda etkinlik ölçümü ve değerlendirilmesi amacıyla kullanılmıĢtır.

Veri Zarflama Analizi Adımlar

Veri Zarflama Analizi‟nin uygulanabilmesi için gerekli olan adımlar Ģunlardır: 1. Karar verme birimlerinin seçilmesi

2. Girdi ve çıktı kümelerinin seçilmesi 3. Modelin Seçimi

4. Sonuçların değerlendirilmesidir (Atan 2005) 1. Karar verme birimlerinin seçilmesi

Bu aĢama Veri Zarflama Analizinin sonuçlarının geçerliliği açısından çok önemlidir. Veri Zarflama Analizinin karĢılaĢtırmalı bir analiz olduğu için yanlıĢ karar birimleri analize alınacak olursa eğer tüm analiz sonuçları bundan etkilenecektir.

- Karar noktaları, kullandıkları girdiler ve ürettikleri çıktılar açısından benzer olmalıdır. Diğer bir deyiĢle karar noktaları, aynı girdi ve çıktı kombinasyonlarını değerlendirilebilir olmalıdırlar.

- Tüm karar noktaları için benzer bir kaynaklar seti olmalıdır.

- Tüm karar noktaları benzer çevre Ģartlarında çalıĢıyor olmalıdır. DıĢ çevre iĢletmenin etkinliği üzerinde önemlidir. (Atan 2005)

2. Girdi ve çıktı kümelerinin seçilmesi

Seçilecek olan girdi çıktı kümesi aĢağıdaki özellikleri içermelidir; - Tüm karar noktaları için ortak faktörler olmalıdır.

- Ġncelenmek istenen tüm faaliyet seviyeleri ve performans ölçütlerini kapsamalıdır.

- Ölçülebilir, fiziksel ve ekonomik kaynakların tümünü içermelidir.

Girdi ve çıktılarda indeks sayılarının ve normal ölçümlerinin bir arada analiz edilmesi hataya yol açar. Oranlar yerine oranlanmamıĢ ham veriler kullanılırsa hata yapma olasılığı azalır. Veri Zarflama Analizinde dikkat edilmesi gereken bir diğer nokta ise, girdilerin artmasının etkinlikte azalıĢa, çıktıların artmasının etkinlikte artıĢa neden olmasıdır. (Atan 2005)

3. Modelin seçimi

Kullanım alanlarına ve varsayımlara göre pek çok Veri Zarflama Analizi modeli kurulabilir. Hangi modelin seçileceği ya da nasıl bir model kurulacağı girdi ve çıktıların kontrol edilip edilemediğine bağlıdır. Eğer girdiler üzerinde kontrol azsa (ya da yoksa) çıktı odaklı bir model; eğer çıktılar üzerinde kontrol azsa girdi odaklı bir model kurulmalıdır. Her Ģeye rağmen bir odak oluĢturulamıyorsa toplamsal modelleri kullanmak uygun olacaktır.

Eğer karar verici, karar noktalarının etkinlik durumuyla ilgileniyor ve etkinlik türünü önemsemiyorsa tüm modeller kullanılabilir. Ancak karar verici etkinlik türünü önemsiyorsa toplamsal modeller kullanılmamalıdır. Çünkü bu tür modeller karma etkinliği verir, etkinliklerin türlerine göre ayrıĢımını incelemez. (Atan 2005)

4.Sonuçların değerlendirilmesi

Veri Zarflama Analizi modellerinin çözümü için yazılmıĢ çok sayıda paket program vardır. En sık kullanılanlar;

- Excel eklentisi olan DEA-Solver

- EMS (Efficiency Measurement System)

- University of Warwick tarafından hazırlanan Warwick DEA - DEAP (ekonometrik etkinlik analizlerini de yapar.)

Veri Zarflama Analizinde yukarıda sayılan ve sadece bu amaç için hazırlanmıĢ yazılımlar kullanılabileceği gibi DS for Windows, QS, QSB gibi doğrusal programlama modülü içeren çok amaçlı paket programlarda kullanılabilir.

Yapılan iĢlemler sonucunda Veri Zarflama Analizi, verilerdeki hatalara karĢı karar vericiyi uyarmaz. Veri toplama aĢamasında doğru ve geçerli verileri toplamak için dikkat edilmelidir. Yine bu paket programlar girdi/çıktı faktörlerinin yanlıĢ seçilip seçilmediğini dolayısıyla yanlıĢ model kullanılıp kullanılmadığı konusunda karar vericiye bir uyarı vermez. Bu tip konularda karar verici daha dikkatli olmak zorundadır. (Atan 2005)

Veri Zarflama Analizi Avantajlar Dezavantajlar

VZA, doğru Ģekilde kullanıldığı zaman çok etkin bir araçtır. Onu güçlü yapan bazı özellikleri Ģöyle özetlenebilir:

VZA, çok girdi ve çok çıktıyı iĢleyecek yetenektedir.

VZA, doğrusal form dıĢında, girdi ve çıktıları iliĢkilendiren bir fonksiyonel forma ihtiyaç duymaz.

VZA ile etkinlikleri hesaplanan karar birimleri göreli olarak tam etkinliğe sahip olanlarla kıyaslanır.

Girdiler ve çıktılar çok farklı birimlere sahip olabilirler. Bu durumda, anları aynı biçimde ölçebilmek için çeĢitli varsayımlar kullanmaya, dönüĢümler yapmaya gerek yoktur. (Atan 2005)

VZA‟yı avantajlı kılan bazı özellikleri aynı zamanda onun zayıflıklarının da kaynağıdır. Söz konusu zayıflıkları Ģöyle özetleyebiliriz:

VZA, uç nokta tekniği olarak değerlendirildiği için, ölçüm hatasına karĢı çok duyarlıdır.

VZA, karar birimlerinin performansını ölçmek açısından yeterlidir, fakat bu değerlendirmenin mutlak etkinlik bazındaki yorumu ile ilgili ipucu vermez. VZA, parametrik olmayan bir teknik olduğu için, sonuçlara istatistiksel

hipotez testlerinin uygulanması zordur ve VZA, statik bir analiz Ģeklindedir, bir tek dönemdeki karar birimi verileri arasında bir kesit analizi yapar.

Her karar birimi için ayrı bir doğrusal programlama modelinin çözümü gerektiğinden, büyük boyutlu problemlerin VZA ile çözümü, hesaplama açısından zaman alıcı olabilir. (Atan 2005)

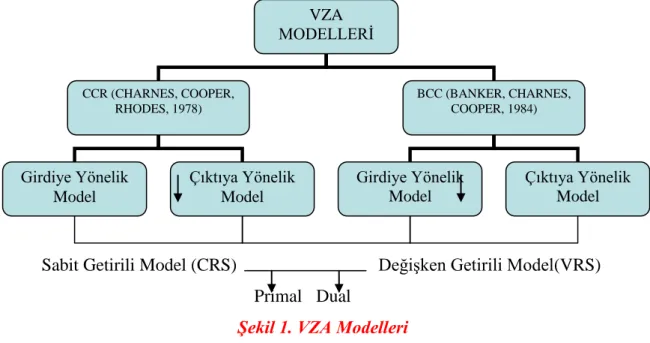

Veri Zarflama Analizi Modeller

Veri Zarflama Analizinde temel etkinlik ölçütü, çıktıların ağırlıklı toplamlarının girdilerin ağırlıklı toplamlarına bölümüdür. Diğer bir deyiĢle herhangi bir karar noktasının etkinlik ölçütü aĢağıdaki formüldeki gibi tanımlanabilir.

m m n n x v x v x v y u y u y u ... ... 2 2 1 1 2 2 1 1

Veri Zarflama Analizi bir kesirli programlama sürecini içermektedir. Ancak kesirli programlamanın çözümü güçtür. Bu nedenle kesirli programlama seti, formülün paydasının 1‟e eĢit olacağı ana varsayımı ile doğrusal programlama setine dönüĢtürülebilir ve çözülebilir.

VZA çoklu girdi ve çıktıya dayanan çoklu karar verme birimlerinin göreceli etkinliğini hesaplayan matematik programlama tabanlı bir tekniktir (Kula 2007).

VZA‟nın kullanılabilmesi için öncelikle aynı kararların uygulandığı ve benzer organizasyona sahip olan karar verme birimlerinin seçilmesi gerekmektedir. Karar verme birimlerinin etkinliğinin ölçülebilmesi için bu birimlere ait girdi ve çıktı değiĢkenleri belirlenmelidir. VZA modelinin ayrıĢtırma yeteneğinin çok olabilmesi için girdi ve çıktı sayısının çok olması arzulanır. Bu nedenle mümkün olduğunca çok sayıda girdi ve çıktı elemanı seçilmelidir. Ancak seçilen girdi ve çıktı elemanlarının her karar birimi için kullanılıyor olması gerekmektedir. Seçilen girdi sayısı m, çıktı sayısı da p ise en az m + p + 1 tane karar birimi araĢtırmanın güvenilirliği açısından gerekli bir kısıttır. Diğer bir kısıt ise değerlendirmeye alınan karar verme birimi sayısı, değiĢken sayısının en az 2 katı olmalıdır. (Bussofiane, 1991)

VZA metodu, girdiye ve çıktıya yönelik olarak iki yönlü kullanılabilme özelliğine sahiptir. Girdiye yönelik VZA modelleri, belirli bir çıktı bileĢimini en etkin bir Ģekilde üretebilmek amacıyla, kullanılacak en uygun girdi bileĢiminin nasıl olması gerektiğini araĢtırır. Çıktıya yönelik VZA modelleri ise belirli bir girdi bileĢim ile en fazla ne kadar çıktı bileĢimi elde edilebileceğini araĢtırır. (Kula ve Özdemir, 2007)

Veri zarflama analizi hem ölçeğe göre sabit getiri (CRS) hem de değiĢen getiri (VRS) varsayımı altında kullanılabilir. Yine, bu yöntem hem veri girdi ile en fazla çıktıyı elde etme (output-oriented) hem de veri çıktıyı en az girdi ile elde etme (input-oriented) yaklaĢımlarına göre etkinlik ölçümünü yapar. Bu yaklaĢımlardan veri çıktıyı en az girdi kullanımı ile elde etme yaklaĢımı, veri üretim miktarlarını azaltmaksızın üretimde kullanılan girdi miktarlarının oransal olarak ne kadar azaltılabileceğini belirlemeye çalıĢır. Öte yandan, veri girdi ile en fazla çıktıyı elde etme yaklaĢımı ise veri girdi setini değiĢtirmeksizin üretim miktarlarının oransal olarak ne kadar arttırılabileceği üzerinde durur. Ancak, ölçeğe göre sabit getiri olduğunda her iki ölçüm aynı sonuçları verir. (Kula ve Özdemir, 2007)

Karar verme birimlerinin toplam teknik etkinliklerini ölçmekte VZA‟nin temel varsayımı, karar verme birimlerinin ölçeğe göre sabit getiri (CRS) varsayımıdır. Bu varsayıma göre geliĢtirilen VZA modeli aynı zamanda CCR (Charnes-Cooper-Rhodes) Modeli olarak da ifade edilmektedir. Bu varsayım daha sonra Banker, Charnes ve Cooper [1984] tarafından değiĢtirilerek ölçeğe göre değiĢken getiri (VRS) varsayımı geliĢtirilmiĢtir. Bu varsayıma göre geliĢtirilen VZA

modeli aynı zamanda BCC (Banker- Charnes-Cooper) Modeli olarak ifade edilmektedir. Bu Ģekilde karar verme birimlerinin ölçek farklılıklarının arındırılarak saf teknik etkinliklerinin hesaplanması sağlanmıĢtır.

Sabit Getirili Model (CRS) DeğiĢken Getirili Model(VRS) Primal Dual

Şekil 1. VZA Modelleri

Veri Zarflama Analizinde temel olarak üç yöntem kullanılmaktadır. Bu yöntemler,

- CCR (Charnes-Cooper-Rhodes) Yöntemi - BCC (Banker-Charnes-Cooper) Yöntemi - Toplamsal Yöntemdir.

CCR Oran Yöntemi (1978)

* Tüm etkinliklerin değerlendirilmesi ile ilgilenir.

* Kaynakları diğer bir deyiĢle girdileri tanımlar ve tanımlanmıĢ etkin olmamanın miktarını belirler.BCC Modeli (1984)

* Etkin olmamanın teknik ve skaler ayrımını yapar.

* Verilen operasyon düzeyinde tam teknik etkinliği belirler.

VZA MODELLERĠ CCR (CHARNES, COOPER, RHODES, 1978) BCC (BANKER, CHARNES, COOPER, 1984) Girdiye Yönelik Model Çıktıya Yönelik Model Girdiye Yönelik Model Çıktıya Yönelik Model

Bu modellerde de s çıktı; m girdi ve n karar verici sayılarını göstermektedir. Bu modellerin yorumu da girdi yönlülere benzerdir. Dual modelde ilgili KVB‟ nin girdilerinin ağırlıklı ortalamasının minimum yapılması amaçlanmaktadır. Karar vericinin çıktılarının ağırlıklı ortalaması 1‟e eĢitlenmektedir. Ayrıca her KVB için ağırlıklı çıktı ortalamalarının, ağırlıklı girdi ortalamalarından küçük olması bir diğer Ģarttır. Bu Ģarta göre etkinlik değeri hesaplanmak istenen KVB‟ nin girdilerinin ağırlıklı ortalaması minimum 1 olmaktadır. Böylece etkin bir karar verici için etkinlik değeri 1, etkin olmayan bir karar verici için bu değer 1‟den büyük olmaktadır. (Atan 2005)

Dual modelden görüleceği üzere, girdi yönlü CCR modelinde sırayla her bir KVB‟ nin çıktılarının ağırlıklı ortalaması maksimum yapılmaya çalıĢılır. Kısıtlarda ise ilgilenilen KVB‟ nin girdilerinin ağırlıklı ortalaması 1‟e eĢitlenmiĢtir, böylece girdilerin ağırlıklı ortalaması her bir KVB için 1 olmaktadır. Daha sonraki kısıt çıktıların ağırlıklı ortalamasının girdilerin ağırlıklı ortalamasından küçük olmasını sağlamaktadır. Bu sayede çıktı/girdi oranı her bir karar verici için en fazla 1 olabilir. Bu bilgilerin ıĢığında bir karar verici için bulunabilecek optimum çıktı ortalaması en fazla 1 olabilir, bu ise o karar vericinin etkin olduğu anlamına gelir. Etkin olmayan,

yani etkinlik sınırının altında kalan KVB‟ler için ise çıktıların ağırlıklı ortalaması, yani etkinlik değeri 1‟den küçük olacaktır. (Atan 2005)

Dikkat edilirse modeller girdi yönlü CCR modellerine oldukça benzemektedirler. Primal modeldeki fark, λ‟ların toplamının 1‟e eĢit olmasıdır. Dual modele ise yeni bir değiĢken (u0) eklenmiĢtir. Bu değiĢikliklerle etkinlik sınırının yapısı değiĢmiĢtir. CCR modelinde orijinden geçen etkinlik doğrusu BCC modelinde orijinden geçmek zorunda değildir. Bu yapısıyla BCC modeli CCR modelinden ayrılmaktadır. Modellerin diğer değiĢkenler açısından yorumunda bir farklılık yoktur. (Atan 2005)

Görüldüğü gibi girdi yönlü BCC modelinde olduğu gibi burada da model CCR modeline benzemektedir. Çıktı yönlü CCR modelinden farklı olarak primal modelde λ‟ ların toplamı 1‟e eĢittir. Dual modelde ise v0 değiĢkeni kullanılmaktadır. Buradaki amaç ölçeğe göre sabit olmayan getiriyi sağlamaktır. (Atan 2005)

Toplamsal Yöntem

CCR ve BCC modelleri girdiye ve çıktıya odaklı olarak değerlendirmektedir. Eğer bir model, bu iki çeĢit odaklanmayı da beraber değerlendiriyorsa toplamsal modeldir. Burada asıl amaç, girdi fazlası (s ) ve çıktı eksikliğini (s ) eĢ zamanlı olarak ele alıp etkinlik sınırı üzerinde etkinsiz karar birimine en uzaktaki noktaya ulaĢmaya çalıĢmaktır. Etkinsizlik ise (1-Etkinlik) ile bulunur. Bu model sonucunda bir etkinlik skoru değeri elde edilmez. Karar birimlerinin etkin olup olmadıkları aylak değiĢken değerlerine bakılarak belirlenir. Eğer her iki aylak değiĢkenin değeri de sıfır ise o karar birimi bu modele göre etkin olacaktır.

Veri zarflama analizi modelinin sonuçlarını bulabilmek için, amaç fonksiyonu her bir karar birimi için ilgili karar biriminin parametreleri kullanılarak yeniden çözülmelidir.

Herhangi bir istatistiksel yöntem, merkezi eğilim yaklaĢımıyla üreticileri ortalama bir üreticiye göre değerlendirirken, VZA yöntemi, her bir üreticiyi yalnızca “en iyi” üreticilerle karĢılaĢtırır (Yalama 2006).