KREDİ PİYASALARINDA ASİMETRİK BİLGİ VE BANKACILIK SİSTEMİ ÜZERİNDEKİ ETKİLERİ

Doç. Dr. Güler ARAS * Doç. Dr. Alövsat MÜSLÜMOV**

ABSTRACT

ASYMMETRIC INFORMATION IN CREDIT MARKETS AND ITS IMPACT ON BANKING SYSTEM

The informational differences among actors of financial markets lead to the problems in the smooth-functioning of markets. Asymmetric information causes declining market and economic efficiency level, and leads to the credit-rationing problem. This study analyzes the impact of asymmetric information on the functioning of Turkish banking system. The study of the causality relationship between bad credits and total credit volume in the Turkish banking system suggest that there is statistically significant unidirectional causality relationship between bad credits and total credit volume which is explained by the existence of credit rationing problem in the market.

ÖZET

Mali piyasalarda karar almaya temel oluşturacak bilginin her zaman tam ve doğru olarak elde edilememesi ve tarafların farklı bilgiye sahip olmaları piyasaların işleyişinde sorunlara ve aksaklıklara yol açmaktadır. Asimetrik bilgi piyasaların etkinlik düzeyini azaltmakta, kredi piyasasında yanlış kredi kararları nedeniyle ekonomik etkinliğin azalmasına ve kredi tayınlamasına neden olabilmektedir. Bu durum ekonomide yatırımlara aktarılacak fonların ve verimli projelerin hayata geçirilmesini engelleyerek ekonomik gelişme üzerinde de olumsuz bir etki yaratmaktadır. Bu çalışmada asimetrik bilgi, ve bunun yol açtığı ters seçim ve ahlaki tehlike konuları açıklanmış ve bunun kredi piyasalarının işleyişine ve bankacılık sisteminin finansal yapısına etkisi araştırılmıştır. Yapılan ampirik araştırmada Türk Bankacılık sektörüne ait zaman serisi verileri kullanılarak takipteki krediler oranı ile toplam krediler oranı arasında nedensellik ilişkisi analiz edilmiştir ve kredi tayınlaması hipotezini destekleyici bulgular bulunmuştur. Araştırma kredi piyasasında asimetrik bilginin varlığı ve etkilerini ortaya koymak açısından önem taşımakta ve bunun getirdiği problemlerin ve aksaklıkların çözümü için önerileri tartışmaktadır.

(*) Yıldız Teknik Üniversitesi İ.İ.B.F. İşletme Bölümü [email protected] (**) Doğuş Üniversitesi İ.İ.B.F. İşletme Bölümü [email protected]

Müslümov, A. ve G. Aras (2004) “Kredi Piyasalarında Asimetrik Bilgi ve Bankacılık Sistemi Üzerindeki Etkileri”, Iktisat, Isletme-Finans Dergisi, Sayı 222, 55-65.

I. GİRİŞ

Finansal piyasalarda yaşanan gelişmeler ekonominin geneli üzerinde önemli etkilere neden olmaktadır. Bu nedenle piyasaların sağlıklı işleyişi istikrarlı bir ekonomik sistem için büyük önem taşımaktadır. Özellikle gelişmekte olan ülkelerde bu piyasalarda sürekli istikrarın sağlanması ve korunması her zaman olanaklı değildir. Piyasalarda bilginin her zaman herkese eşit şekilde ulaşmaması piyasaların işleyişini aksatmaktadır. Asimetrik bilgi mali piyasaların etkinlik düzeyini azaltmakta, para ve sermaye piyasalarında çeşitli sorunlara yol açmaktadır. Bu çalışmada asimetrik bilginin kredi piyasalarının işleyişi üzerine etkisi araştırılmıştır. Çalışmanın ikinci bölümünde bu konudaki teorik ve pratik çalışmaların sonuçları ve piyasalarda bilgi farklılaşmasının türleri ve asimetrik bilginin finansal piyasaların işleyişinde ve ekonomik etkinlik üzerindeki rolü ortaya konulmaya çalışılmıştır. Üçüncü bölümde kredi piyasalarında asimetrik bilginin ne şeklide ortaya çıktığı ortaya konularak, kredi tayınlaması sorunu ile asimetrik bilgi arasında teorik bağlantılar kurulmuştur. Dördüncü bölümde Türk bankacılık sisteminin gelişimi ve sorunları analiz edilmiştir. Beşinci bölümde ampirik model ve çözümü verilmiştir. Sonuç bölümünde asimetrik bilgi sorunun çözümü için öneriler tartışılmıştır. Araştırma bulguları, kredi piyasalarında asimetrik bilginin varlığı ve etkilerini ortaya koymak açısından önem taşımaktadır.

II. ASİMETRİK BİLGİ VE FİNANSAL SİSTEMİN İŞLEYİŞİ ÜZERİNDEKİ ETKİSİ

Geleneksel Arrow-Debreu kaynak dağılımı modelinde işletmeler ve hane halkı pazarlar aracılığıyla bir araya geldiği için finansal aracılar bu süreçte hiçbir rol oynamamaktadır. Pazarların mükemmel ve etkin olduğu durumlarda, kaynak dağıtımı Pareto etkin olduğundan genel refah düzeyini arttırmak için finansal aracılara ihtiyaç yoktur (Allen and Santomero 1998: p. 1462). Modigliani-Miller teoremi de, hane halkının portföyler oluşturarak finansal aracıların aldıkları pozisyonları alabileceğinden dolayı, finansal aracılığın değer yaratmadığını ifade etmektedir (Fama 1980).

Fakat, kuvvetli etkinliğe sahip pazarların mevcut olmadığı günümüzde, finansal aracılar ekonomide kaynak dağıtımı etkinliğini arttırmakta ve genel refah düzeyini yükseltmektedir. Finansal pazarlar ve kurumlar aşağıda sıralanan işlevleri yerine getirmektedir (Merton ve Bodie 1995):

(i) Malların, hizmetlerin ve varlıkların el değiştirmesine aracılık edilmesi,

(ii) Büyük ölçekli projelerin finansmanını kolaylaştırmak amacıyla tasarruf birikimi ve risk dağıtım sistemi oluşturarak mülkiyetin tabana yayılmasının sağlanması,

(iii) Ekonomik kaynakların zaman içerisinde, coğrafi bölgeler ve sektörler arasında transferinin sağlanması,

(iv) Risk yönetimi ve kontrolü yöntemlerinin geliştirilmesi, (v) Fiyat bilgisinin sağlanması,

(vi) Asimetrik bilgi sorununun çözümünün kolaylaştırılması.

Mikroekonomi teorisi, bireylerin, elde ettikleri ürün ve hizmetlerin bütün özelliklerinin farkında olduklarını ve bir işlem talimatı verenlerin, bunu yerine getirecek temsilcilerinin

faaliyetlerini her zaman denetleyebildiklerini öngörmektedir. Fakat finansal pazarlarda katılımcıların bilgi düzeyinin farklı olması ile sözleşmelerin kontrol ve uygulanma süreçlerinin maliyetli olması, asimetrik bilgi sorununu ortaya çıkarmakta ve finansal pazar ve kurumların işlevlerini yerine getirmelerini engellemektedir. Asimetrik bilgi sorunu, ters seçim (adverse selection), ahlâkî tehlike (moral hazard) ve temsilcilik sorunu (agency problem) şeklinde kendini göstermektedir.

Ters seçim sorunu, bir sözleşmeden önce oluşan, en istekli kredi müşterisinin potansiyel “kötü“ borçlu (ödünç aldığı borçları zamanında ve tüm yükümlülükleri ile beraber geri ödeyemeyecek durumda olan güvensiz kredi sahipleri) olduğu asimetrik bilgi sorunudur. Dolayısıyla, ters seçim sorunu söz konusu ise finansal piyasalarda tersi (arzu edilmeyen) sonuçlar verecek (örneğin, krediyi geri ödemeyecek) müşteri seçimi yapılması olasılığı yüksektir. Bu durum, klasik Akerlof (1970) limon problemi olarak bilinmektedir1. Finansal sistem içerisinde ters seçim sorununa örnek olarak, alacağı krediyi geri ödeme olasılığının çok düşük olduğu bilen bir banka müşterisinin bu sebeple alacağı krediye karşılık bankaya çok yüksek faiz oranını ödemeyi kabul etmesi ve dolayısıyla, krediyi ilk sırada alabilmesi gösterilebilir. Bu durumda, asimetrik bilgi sorunu sebebiyle kredinin bu müşteriye verilmesi ters seçim durumunu oluşturmaktadır.

Ahlâkî tehlike olarak ifade ettiğimiz sorun, bir sözleşmeden sonra oluşan, kredi alanın kredi verenin bakış açısına göre ahlâkî olmayan (arzu edilmeyen) faaliyetlerde bulunarak, kredi verenin çıkarını zedeleme tehlikesine neden olan asimetrik bilgi sorunudur. Bu arzu edilmeyen faaliyetler veya davranışlar, kredinin geri ödenmeme riskini önemli ölçüde artırmaktadır. Ahlâkî tehlike söz konusu ise, kredi alan yüksek riskli projelere yatırım yapmakta, yüksek getiri kazanırsa bundan kazançlı çıkmakta, sermayeyi kaybederse kaybın önemli kısmı kredi verene yüklenmektedir. Bu durumda, finansal sistem ödünç vereceği kaynağı kaybetmektense çok az sayıda güvenilir müşteriye kredi açmayı tercih etmekte; bu da finansal sistemin etkin çalışmasını engelleyerek piyasa dengesinin birinci en iyi durumundan sapmasına yol açmaktadır.

Temsilcilik sorunu ise, bir sözleşmenin tarafının işlerini gördürmek için bir temsilci kullandığında, o temsilcinin faaliyetlerini tam olarak kontrol edemediği veya kontrol sürecinin maliyetli olduğu durum olarak tanımlanmaktadır (Jensen ve Meckling 1976: p.41). Asimetrik bilgi sorunu, finansal istikrarsızlığın temel nedenlerinden birisidir. Finansal istikrar iki temel koşula bağlıdır:

(i) Finansal sistemde temel kurumların istikrarlı oluşu, yani, dış yardım veya müdahale olmadan sözleşmelerden doğan yükümlülüklerini yerine getirmelerine imkan verecek tam güvenin söz konusu olması,

(ii) Temel piyasaların istikrarlı oluşu, yani, piyasa katılımcılarının piyasadaki arz-talep dengesini yansıtan fiyatlar üzerinden güvenle işlem yapması ve temel

1 Akerlof’un klasik “limon” problemi 1970’de yayınladığı makalesinde ikinci el araba piyasası örneğinde

geliştirilmiştir. Bu örnekte, Akerlof, ikinci el araba piyasasında, satıcıların satılan ürün hakkında yeterli bilgiye sahip olduğu halde, alıcı bilgisinin yetersiz olduğunu, yani alıcı ve satıcı arasındaki ilişkide asimetrik bilgi sorununun bulunduğunu ifade etmektedir. Bu durumda, bu pazarda aldanabileceğini düşünen alıcıların ürüne değerinin altında fiyat vermesi veya pazardan çekilmesi sonucu ikinci el piyasasının çökmesi sözkonusu olabilecektir.

göstergelerde köklü bir değişiklik olmadığı durumlarda kısa dönemde fiyatlarda önemli dalgalanmaların olmaması.

Finansal şoklar, finansal sistemin bilgi akış mekanizmasını engelleyerek, kaynakların verimli yatırım fırsatlarına aktarılmasının önünü kesebilmektedir. Böyle bir durumda piyasalarda asimetrik bilgi sorununun ortaya çıkması ile finansal istikrarsızlıklar ve bankacılık krizleri ile oldukça sık karşılaşılmaktadır. Bu anlamda asimetrik bilgi kredi ve sermaye piyasalarında önemli etkiye sahiptir. Piyasalardaki eksik bilgiden kaynaklanan farklı uygulamalar nedeniyle ekonomideki başarısızlıkların ve krizlerin de önemli açıklayıcısı durumundadır.

III. KREDİ TAYINLAMASI

Bankaların karşı karşıya kaldığı temel bilgi problemi, kredi olarak verdikleri paranın nasıl kullanıldığını bilmemeleridir. Stiglitz ve Weiss (1981), ödünç alanlara yüklenen faiz oranlarındaki bir artışın genellikle bunların finanse ettiği projelerin ortalama riskini arttırdığını göstermişlerdir. Bu, ödünç alanların daha riskli projeleri tercih etmesinden yada risksiz projelerin daha az çekici hale gelmesinden ve böylece bu projeleri gerçekleştirmeyi düşünen yatırımcıların kredi için başvurmamalarından kaynaklanabilir. Kredilerin riskleri üzerindeki etki bankanın faiz oranlarını arttırmak suretiyle uygun bir kazanç elde etmesini sağlayabilir. Böylece, borç verilebilir fonlar için aşırı bir talebin olduğu faiz oranında, banka kârını maksimize edebilir (Greenwald, Stiglitz ve Weiss 1984: p.195). Öte yandan, kredi piyasasının mükemmel olarak ve tam bilgi ile çalışması halinde, kredilerin etkin bir şekilde kullanıcılara aktarılması beklenecektir. Bu özelliklere sahip bir kredi piyasasında denge, faiz oranı vasıtasıyla sağlanacaktır. Ancak, bu ideal durum asimetrik bilgi sorunu yüzünden pek çok zaman geçerli değildir.

Bankalar bu asimetrik bilgi sorunu karşısında kredilerin geri dönmeme riskini almak istemedikleri için çoğu zaman kredi tayınlamasına gitmektedir. Kredi tayınlaması (credit

rationing) durumu, ödünç verilen fonların faiz oranının ex-ante olarak kredi arz ve talebini

eşitleyememesi durumu olarak tanımlanmaktadır. Kredi tayınlamasının; (i) geçici (denge dışı) ve (ii) sürekli (denge) durumu olmak üzere iki şekli vardır. Denge dışı kredi tayınlaması durumunda, kredi faiz oranının, piyasadaki arz-talep dengesini eşitleyecek faiz oranından farklı olmasına yol açan geçici engeller söz konusudur. Denge kredi tayınlaması durumunda ise, kredi talebi fazlalığı ile karşılaşan finansal aracıların, bu fazla talebi karşılamak için faiz oranlarını yükseltmek istememeleridir. Bu durumun temel sebeplerinden birisi, fon ödünç verenlerin, fon ödünç alanlar hakkında mükemmel bilgiye sahip olmaması, dolayısıyla asimetrik bilginin varlığıdır (Jaffe ve Russel, 1976; Keton, 1976; Stiglitz ve Weiss, 1981). Kredi tayınlamasında görülen, faiz oranının ex-ante denge faiz oranlarından düşük olması, ters seçim ve ahlâkî tehlike sorunundan kaynaklanmaktadır. Yukarıda da belirtildiği gibi Stiglitz ve Weiss (1981), bu durumu kredi kullanacaklara uygulanan faiz oranlarındaki bir artışın, yatımcıların bu kredilerle finanse ettiği projelerin ortalama riskini arttırması ile açıklamaktadır. Böyle durumlarda, kredi ödünç almaya istekli olanların riski en yüksek yatırımcılar olacağı (ters seçim sorunu) veya kredi alan yatırımcıların, kredi veren açısından kabul edilemeyecek yüksek riskli projelere yatırım yapması (ahlâkî tehlike sorunu) kuvvetle muhtemeldir. Bu durum ise, genel olarak, kredilerin geri ödenmeme riskini aşırı yükseltecek ve nihai olarak, finansal istikrarsızlığa yol açacaktır.

Bu tartışmalardan görüldüğü gibi, kredi tayınlaması, kredi verenin faizleri yükseltip, tersi seçim ve ahlâkî tehlike sorununa yol açmak istememesinden kaynaklanmaktadır. Fakat, kredi tayınlaması süreci; fon ödünç verme, yatırım yapma ve reel ekonomik aktivitelerin azalmasına yol açmaktadır. Bu sorunun çözüm yollarından birisi ipotek kullanımıdır. Bester (1985), Chan ve Kanatas (1985), Besanko ve Thakor (1987) sınırsız ipoteğe sahip yatırımcılar için kredi tayınlaması yapılmayacağını ileri sürmektedir. Yüksek riskli yatırımcılar risk düzeylerini bildikleri için, aldıkları kredilere karşın ipotek gösterecek ve bu nedenle kredilerin ortalama risk düzeyi düşecektir.

Kredi verilmesinde, ipoteğe benzer rol oynayan araçlardan birisi de net işletme değeridir. Bir işletme, hisse sahiplerinin satınalma opsiyonu (call option) olarak tanımlanabilir. Şirket hissedarları, eğer net işletme değeri, işletmenin toplam net borç değerinden daha düşükse, opsiyonu kullanmamakta ve işletmenin tüm varlıkları alacaklılara geçmektedir. Bu nedenle, işletmenin net değeri ipoteğe benzer bir rol üstlenmekte, işletme hissedarları net işletme değerine göre borçlarına sahip çıkma veya cayma haklarını kullanmaktadır. Net işletme değerinin toplam net borç değerinin altına düşmesi, işletme sahiplerinin ve yöneticilerin aşırı yüksek risk almasına neden olmaktadır. Bu durum ise ahlâkî tehlike sorununa yol açmaktadır. Net işletme değerinin düşmesi, piyasada “kötü” borçluların oluşmasına yol açtığı için, bankalar bu asimetrik bilgi sorunu nedeniyle, piyasaya kredi vermede isteksiz davranmakta, bu da ters seçim sorununu doğurmaktadır. Bu durum, finansal istikrarı tehdit etmekte ve bankacılık krizlerinin oluşumuna yol açmaktadır (Bernanke ve Gertler, 1989; Calomiris ve Hubbard, 1990). Uygulamada da, sermaye piyasalarının çöküşü ile bankacılık krizlerinin birbirini takip ettiği görülmektedir.

V. TÜRK BANKACILIK SEKTÖRÜNÜN GELİŞİMİ VE SORUNLARI

Türk bankacılık sektörü 1980 yılından itibaren hızlı bir gelişme göstermiştir. Bankacılık sektörü toplam aktif büyüklüğünün GSYİH’ya oranı 1980 yılında %28,6’dan, 1990 yılında %38,2’ye, 2000 yılında ise %76,9’ya yükselmiştir. 1980 yılında 4,3 milyar dolar olan toplam mevduat hacmi, 2000 yılında 64,4 milyar dolara varmıştır. Bankacılık sektöründeki genişleme süreci banka sayısına da yansımış, banka sayısı 1980-2000 döneminde banka sayısı 43’lerden, 81’e kadar ulaşmıştır. Bu dönem içerisinde bankacılık sektörü dinamik yapıya büründüğü ve Türkiye ekonomisinin gelişimine önemli katkılarda bulunduğu da gözlemlenmektedir.

Bütün bunlarla birlikte 1990’lı yıllarda Türk bankacılık sektörünün gelişmesini önemli ölçüde etkileyen bazı faktörlerin olumsuz etkisinin bankacılık sektörünün gelişmesini sınırlandırdığı görülmüştür. Bu faktörler ve etkileri aşağıda sıralanmıştır:

(i) Makroekonomik dengesizlikler: Türkiye’deki kronik enflasyon durumu, TL’ye

olan güveni sarsmakta ve kişilerin, enflasyon vergisinden kaçınmak için varlık ikamesine girişmesine ve yabancı ülke parası cinsinden finansal varlıkları değer saklama aracı olarak tutmasına sevk etmektedir. Bu ise TL cinsinden tasarruf mevduatlarının vadesini kısaltıcı etki yapmakta ve döviz mevduatlarının payını yükseltmektedir. Bu da olası bir devalüasyon durumunda, bankacılık sektörü yükümlülüklerini şişirmekte ve bankacılık sektöründe istikrarsızlığa neden olmaktadır. Diğer taraftan, ekonomik büyüme hızındaki aşırı dalgalanmalar, gelecekle ilgili stratejilerin geliştirilmesini engellemekte ve kredi portföyünün

kalitesinin düşmesine neden olabilmektedir. Makroekonomik dengesizlikler ile bankacılık sektörü istikrarsızlığı arasındaki ilişki çift yönlüdür. Bir taraftan, yukarıda belirttiğimiz dinamikler çerçevesinde, makroekonomik dengesizlikler bankacılık sektörünün istikrarsızlığına yol açmakta, diğer taraftan bankacılık sektörü istikrarsızlığı negatif gelir ve servet etkisi yaratarak, reel sektör yatırımlarını engellemekte ve kamu kesiminin pahalı transferler yapmasını gerektirmektedir.

(ii) Yüksek kamu kesimi borçlanma ihtiyacı: Kamu kesiminin yüksek boyutlara

erişen açıklarını finanse edebilmek için yüksek reel faiz oranı ile borçlanması2 ve kamu borçlanmasını özel kesim borçlanmasına göre daha cazip hale getirebilmek için geniş vergi muafiyetleri ve istisnaları uygulanması, banka kaynaklarını özel kesim finansmanına değil, kamu kesimi açıklarının finansmanına yönlendirmiştir3. Yüksek kamu kesimi borçlanma ihtiyacının doğal sonucu olan yüksek reel faiz oranları, Türk finansal piyasalarında dengesizlikler ve Türkiye’de son dönemde uygulanan sürünen çapa kur rejimi ile birleştiğinde, Ertuna’nın (2001) risk ve getiri asimetrisi olarak tanımladığı durumun oluşumuna yol açmaktadır. Bu hipoteze göre, yurtiçi yatırımcılar enflasyon riskine, yabancı yatırımcılar ise devalüasyon riskine maruz kalmaktadır. Türkiye’nin uyguladığı çapa kur rejiminde, kurlar önceden duyurulduğu için yabancı yatırımcılar için dalgalı kur rejimlerinde görülen belirsizlikle karşılaşmamakta ve uluslararası piyasalarda benzeri nadir olan, yüksek reel faiz oranlarından yararlanmaktadır. Fakat, enflasyon oranının nominal kurlarda olduğu gibi hızlı düşüş göstermemesi, yerli yatırımcıların getirisini azaltmakta4, bu da yerli ve yabancı yatırımcıların getirisi arasında asimetrik durum yaratmaktadır (Müslümov, Hasanov ve Özyıldırım 2003).

Bankacılık sektörü, sistem içerisinde devletin aşırı borçlanma ihtiyacı ve makroekonomik dengesizlik sonucu oluşan bu asimetrik durumdan faydalanmak için sürünen çapa kur rejimi altında, döviz sepetinin hedeflenen enflasyona göre belirlenerek önceden açıklanmış olması nedeniyle, yurtdışından borçlandıkları fonları yüksek reel faiz oranları sağlayan kamu iç borçlanma senetlerine yatırmakta ve yüksek getiriler elde etmekteydi. Fakat, alınan kur riski, Şubat devalüasyonundan sonra Türk bankacılık sektörü için bir felakete dönüşmüştür. (iii) Kamu bankalarının sisteme olumsuz etkisi: BDDK (2002), kamu bankalarının

mali bünyelerinin bozulmasının esas nedenleri arasında, kamu bankalarına, kamu kesiminin ekonomik etkinliğe ters düşen sürekli müdahaleleri, yönetim zaafiyeti, asli fonksiyonları dışında verilen görevler, görev zararlarının zamanında

2 Gözlemlenen enflasyona göre ayarlanmış reel faiz oranının 1990-2000 dönemi ortalaması yaklaşık %32

civarındadır. Bu rakam T.C. Devlet Planlama Teşkilatı (www.dpt.gov.tr) verileri kullanılarak tarafımızdan hesaplanmıştır.

3 Yüksek kamu kesimi borçlanma ihtiyacı sadece, Türk bankacılık sektörünü değil, aynı zamanda finansal

piyasaların diğer önemli oyuncularının gelişimini de olumsuz yönde engellemektedir. Örneğin, Aras ve Müslümov (2003), Türkiye’de kurumsal yatırımcıların (yatırım fonları ve hayat sigortası şirketleri) portföyünün %68’inin (2001) devlet iç borçlanma senetlerine yatırıldığını göstermektedir. Bu durum kurumsal yatırımcıların sermaye piyasası için çok önemli işlevler üstlenme potansiyellerine rağmen, yüksek reel faiz oranları cazibesi nedeniyle, fonlarını kamu kesimi açıklarını finanse etmek için değerlendirdiklerinin bir göstergesidir.

4 Kura dayalı istikrar programının uygulandığı 2000 yılında, yerli yatırımcıların enflasyona göre ayarlanmış

hazine bonosu getirisi negatif, yabancı yatırımcıların kurdaki devalüasyona göre ayarlanmış hazine bonosu getirisi ise % 12 civarında idi.

ödenmemesi gibi faktörleri saymıştır. Kamu bankalarının mali bünyelerinin bozulması, bir bütün olarak bankacılık sisteminin etkin çalışmasını engellemiş ve ekonomi üzerinde ağır mali yük oluşturmuştur. 2000 yılı sonu itibariyle, kamu bankalarının görev zararı GSYİH’nın %9,5’ine, 2001 yılında oluşan görev zararı artışı GSYİH’nın %4,3’üne, 2001 yılında sağlanan sermaye desteği ise GSYİH’nın %2,0’na eşit olmuştur. Dolayısıyla, kamu bankalarının yeniden yapılandırılması için aktarılan kaynaklar, toplam olarak GSYİH’nın %11,9’na ulaşmıştır.

(iv) Mevduat sigorta sistemi: Mevduat sigortası ile ilgili Türkiye’de ilk düzenlemeler

1930 yıllarında yapılmış, kurumsallaşmış sigorta uygulamasına 1960 yılında geçilmiş ve bu konuda son temel düzenleme ise 1983 yılında yapılmıştır. Fakat 1994 yılına kadar Türkiye’de uygulanan mevduat sigorta sistemi, mevduatlara %100 güvence getirmiyordu. %100 güvenceli mevduat sigorta sistemine geçilmesinde 1994 yılında gerçekleşen ekonomik krizin payı çok yüksektir. Başlangıçta, Türkiye’de %100 mevduat sigortasına geçilmesi, bankalardan mevduat kaçışını engellemek için uygun bir yöntem olarak düşünülmüştür. Fakat 1994 yılından sonra gelişen olaylar, bu sistemin para piyasalarında başlayan ahlâkî tehlike sorununa yol açtığını göstermektedir.

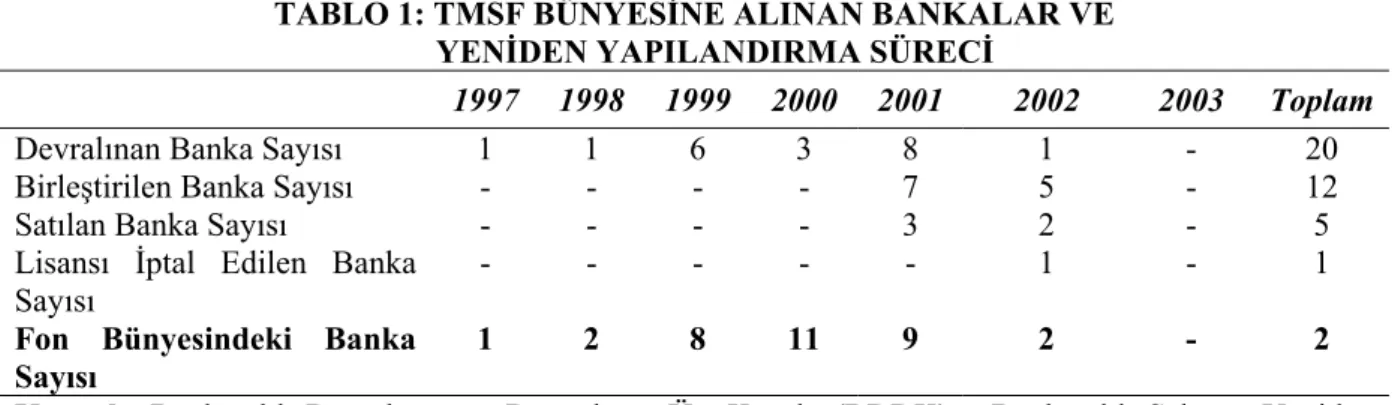

Yukarıda bahsettiğimiz faktörlerin olumsuz etkileşimi, 1990’lı yılların sonlarına doğru Türk bankacılık sektörünün istikrarını olumsuz yönde etkilemeye başlamıştı. Önce, Uzakdoğu ve Rusya krizleri, arkasından deprem felaketi nedeniyle milli gelirde ciddi daralma, bankacılık sektöründeki istikrarsızlığı tetiklemeye başladı. Bankacılık sektörünün aldığı aşırı risk durumu gerçekleşmiş, işlevlerini yerine getiremediği gerekçesi ile 2003 yılı sonuna kadar 20 banka Tasarruf Mevduat Sigorta Fonu bünyesine alınmıştır (Tablo 1). TMSF bünyesine alınan bankaların doğurduğu mali yük, GSYİH’nın %11,9’una ulaşmıştır. Üstelik ülkedeki bankacılık krizinin etkileri bankacılık sektörünün sınırlarını aşmıştır. Bankacılık sistemine olan güvenin azalması diğer ulusal finansal kurum ve pazarlara olan güveni sarsmış, sonuçta kısa vadeli yabancı sermaye Türkiye’yi hızla terk etmiş ve ekonomi finansal krizle yüzleşmiştir.

TABLO 1: TMSF BÜNYESİNE ALINAN BANKALAR VE YENİDEN YAPILANDIRMA SÜRECİ

1997 1998 1999 2000 2001 2002 2003 Toplam

Devralınan Banka Sayısı 1 1 6 3 8 1 - 20

Birleştirilen Banka Sayısı - - - - 7 5 - 12

Satılan Banka Sayısı - - - - 3 2 - 5

Lisansı İptal Edilen Banka Sayısı

- - - 1 - 1 Fon Bünyesindeki Banka

Sayısı

1 2 8 11 9 2 - 2

Kaynak: Bankacılık Denetleme ve Düzenleme Üst Kurulu (BDDK) – Bankacılık Sektörü Yeniden Yapılandırma Programı Gelişme Raporu –(VII) – s. 21

V. TÜRK BANKACILIK SEKTÖRÜNDE KREDİ TAYINLAMASI

Kredi tayınlaması teorisi, yüksek kredi faizleri karşısında piyasada kötü müşterilerin bollaşacağını bu durumun ise ters seçim sorunu yaratarak bankaların bir kredi sınırlaması

içerisine gireceğini öngörmektedir. Bu sonuçları, bu bölümde uyguladığımız ampirik model değişkenleri aracılığıyla ifade edersek, bankaların şüpheli kredilerinin oranının yükselmesi bankacılık sektörünün toplam kredi hacmini azaltacaktır. Bu durum, şüpheli krediler ile toplam krediler oranı arasında negatif nedensellik ilişkisi bulunduğunu göstermektedir.

Bu hipotezi test etmek için bu bölümdeki analizlerimizde Granger nedensellik testi uygulanmıştır. Araştırmamızın iki temel değişkeni vardır. Bunlar;

1. Bankacılık sektörü toplam takipteki krediler/toplam krediler oranı (TAKIP) 2. Bankacılık sektörü toplam krediler/toplam aktifler oranı (KREDI)

Araştırma hipotezlerinde ifade ettiğimiz nedensellik ilişkilerini test etmek için araştırmamızda Granger (1969) nedensellik tanımına dayalı Sims (1972) testi kullanılmıştır. Sims yaklaşımında Granger nedensellik ilişkisi bağımlı ve bağımsız değişkenlerin yer değiştirmesinden oluşan iki çift regresyon denkleminde ifade edilmiştir.

∑

∑

= − = − + + = n j j t j t m i i t t a X bY U X 1 1 1 (1)∑

∑

= − = − + + = ' 1 ' 1 n j t j t j m i i t i t cY d X V Y (2) t m i i t t a X W X =∑

+ =1 −1 (3) t m i i t i t cY Z Y =∑

+ = − ' 1 (4)Burada (Ut, Vt, Xt, Zt,)’ ortalaması sıfıra ve sonlu kovaryans matrisine sahip olan dizin olarak bağımsız random vektördür. Denklem (1) ve (2) tam, (3) ve (4) ise kısıtlı denklem olarak tanımlanmaktadır.

Granger nedensellik tanımına göre:

(A1) [H0: dj=0, j=1, 2, . . ., n] hipotezi reddedilebilirse; X, Y’nin nedenidir (X→Y). (A2) [H0: bj=0, j=1, 2, . . ., n] hipotezi reddedilebilirse; Y, X’nin nedenidir (Y→X) (A3) (A1) ve (A2) koşulları aynı anda gerçekleşiyorsa, geri besleme ilişkisi (X↔Y) mevcuttur.

(A4) (A1) ve (A2) koşullarının hiç birisi gerçekleşmiyorsa, X ve Y değişkenleri

birbirinden bağımsızdır.

Sims (1972) yukarıda belirtilen koşulları F-testi ile test etmiştir. Bunun için denklem 1-4 esasında aşağıda belirtilen F-test istatistiği hesaplanmıştır.

(

)

[

2 − 2 /]

/[

(

1− 2)

/(

−2 −1)

]

= R R m R n m

F UR R UR (5)

R2UR = tam denklemin açıklama gücü R2R = kısıtlı denklemin açıklama gücü n = kullanılabilir gözlem sayısı m = gecikme dönemi sayısı

Bu çalışmada takipteki krediler oranı (TAKIP) ile toplam krediler oranı (KREDI) değişkenleri arasında nedensellik testi uygulanmıştır. Bu testin uygulanması için gerekli veriler Türkiye Bankalar Birliği elektronik veri dağıtım sisteminden elde edilmiştir. Elde edilen veriler 1992:4 ile 2001:4 çeyrek yılları arasındaki dönemi kapsamakta ve üç aylık veriler analizde kullanılmaktadır.

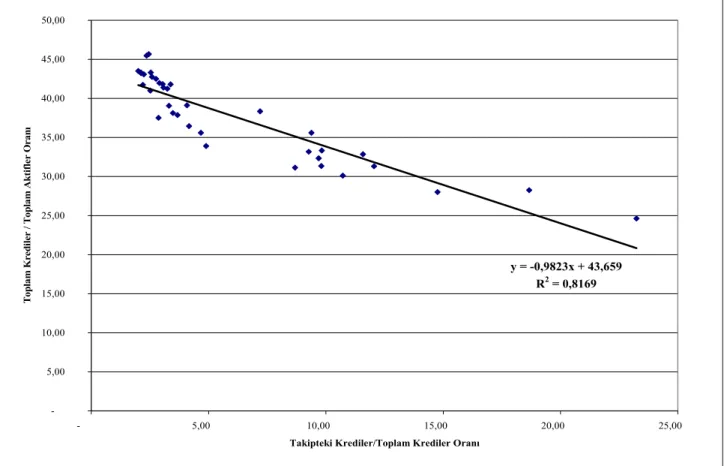

Türk Bankacılık sektörüne ait takipteki krediler ile toplam krediler oranı arasındaki ilişki grafik 1’de verilmiştir. Bu grafikten görülebileceği gibi takipteki krediler ile toplam krediler arasında negatif ilişki söz konusudur. Takipteki krediler oranı arttığında toplam kredi oranı azalmaktadır. Basit regresyon denkleminin açıklama gücü (R2=%82) oldukça yüksektir.

Grafik 1: Takipteki Krediler ve Toplam Krediler Oranı

Bu grafikte 1992-2001 dönemine ait üç aylık veriler kullanılarak takipteki krediler/toplam krediler ile toplam krediler /toplam aktifler oranı arasındaki ilişki doğrusal çizgi üzerinde gösterilmiştir. Bu grafikteki noktalar üç aylık dönem verilerini temsil etmektedir.

y = -0,9823x + 43,659 R2 = 0,8169 - 5,00 10,00 15,00 20,00 25,00 30,00 35,00 40,00 45,00 50,00 - 5,00 10,00 15,00 20,00 25,00

Takipteki Krediler/Toplam Krediler Oranı

T op lam K red il er / T op lam A k ti fl er O ran ı

İki değişken arasında yapılan Granger nedensellik testi de, değişkenler arasında bir nedensellik ilişkisinin söz konusu olduğunu göstermektedir (Tablo 2). Nedensellik ilişkisi takipteki krediler oranından toplam krediler oranına tek yönlü olup, %1 düzeyinde istatistiksel anlamlılığa sahiptir.

Tablo 2: Granger Nedensellik Testi Sonuçları

Bu tabloda 1992-2001 dönemine ait üçer aylık veriler kullanılarak takipteki krediler/toplam krediler ile toplam krediler /toplam aktifler oranı arasında nedensellik ilişkisi test sonuçları (3 gecikme dönemi için) verilmiştir.

İlişkinin Yönü Gecikme

Dönemi R UR

2

R

R2 F İstatistiği

Takip F Kredi 3 Dönem 0,947 0,918 4,742 *

Kredi F Takip 3 Dönem 0,978 0,972 2,364

* %1 düzeyinde istatistiksel olarak anlamlıdır.

Bu araştırma bulguları Türkiye’de kredi tayınlaması mekanizmasının geçerli olduğunu ve ters seçim durumu karşısında kalan bankaların kayıplarını azaltmak için kredi sınırlamasına gittiğini göstermektedir. Başka bir ifade ile, bankalar kredilerin geri dönmemesi riskine karşı daha temkinli davranmayı tercih etmişlerdir.

VI. SONUÇ

Piyasalarda asimetrik bilginin varlığı tam rekabet koşullarını bozarak hem piyasadaki aktörleri hem de piyasanın işleyişini olumsuz yönde etkilemektedir. Bu çalışmanı konusunu oluşturan kredi piyasalarında asimetrik bilgi, bankaların mali bünyelerini etkilediği gibi etkin fon transferine engel olarak kaynakların yatırımlara yönlendirilmesini de engellemektedir. Kredi piyasasında krediler için en iyi ve doğru fiyatın belirlenmesi kredilendirilecek firma ile ilgili bilgilerin kredi kuruluşları tarafından tam ve doğru olarak bilinmesi ile olanaklıdır. Yanlış kredi kararları ve ahlaki tehlike kredi tayınlamasına yol açmaktadır. Kredi tayınlaması sonucunda verimli projeler veya mali bünyesi güçlü işletmeler için dahi finansman imkanları azalmakta, bunun sonucunda toplam ekonomik büyüme de olumsuz etkilenmektedir.

Kredi piyasalarında asimetrik bilgi sorununun tek bir çözümü yoktur. Bunun piyasa etkisini ve sakıncalarını ortadan kaldırmak için çeşitli öneriler geliştirilebilir. Bunların başında piyasa düzenlemeleri ile asimetrik bilginin oluşmasının ve kullanımının engellenmesi gelmektedir. Ancak çok katı düzenlemeler piyasanın işleyişi açısından her zaman olumlu sonuçlar vermeyecektir. Yapılacak düzenlemeler bilgiyi artırma ve herkese eşit dağılımının sağlanmasına yönelik olmalıdır. Firmaların düzenleyecekleri mali tabloların ve buradaki bilgilerin belirli standardı taşıması ve tam ve doğru olarak zamanında açıklanması sağlanmalıdır. Firmaların mali bilgilerinin doğruluğunun denetimi için gerekli düzenlemeler yapılmalıdır.

Yasal düzenlemeler ve denetim ile birlikte kredi piyasalarında bilgi farklılaşmasını ortadan kaldıracak diğer bir yol, bankaların kendi aralarında veri bankaları oluşturmaları ya da profesyonel kurumlar tarafından enformasyon üretiminin gerçekleştirilmesi için bir sistem oluşturulması ve bilginin iyi denetlenen bu sistem üzerinden satış yoluyla sağlanmasıdır. Bunun da bazı sakıncalar taşıdığı bilinmektedir. Bilginin maliyetinin kredilere yansıtılması ya

da bilgiyi ücretsiz sağlayabilen bedavacı (free rider) kesimlerin avantaj sağlayarak piyasa dengelerini bozmaları sözkonusu olabilecektir.

Kredi kurumunun asimetrik bilgiden kaynaklanan zarardan korunabilmesi için bir diğer yol teminat ve sözleşme bağlayıcılığı ile kredinin geri dönüşünün güvence altına alınmasıdır. Teminatlar saklı bilgiye karşı güvence oluştururken, sözleşme bağlayıcılığı ise saklı faaliyete karşı bankanın riskini azaltacaktır. Öte yanan, kredinin geri dönüşü ile ilgili sinyallerde asimetrik bilginin yol açacağı sorunları azaltabilir. Firmanın yüksek özsermayeye sahip olması güçlü bir mali bünyenin ‘işareti’ olarak görülür. Ancak, özsermayesi güçlü olan firmaların iflası durumunda ortakların zararları daha yüksek olacaktır. Bu nedenle yüksek özsermayeye sahip işletmelerde ahlaki riziko her zaman çok düşük düzeyde olmayabilir. Öte yandan kredilerden alınacak, risk ve maliyete göre belirlenmiş teminatların ve sözleşmede yer alan kısıtların kredinin firma için yükümlülüğünü aşırı ölçüde arttırma ve kredi teminini olanaksız hale getirmesine de yol açmamak gerekir.

Bütün bunların ilgili kurum ve kuruluşlar tarafından dikkate alınması, sağlıklı işleyen bir kredi piyasası ve bankacılık sistemi için, dolayısıyla da ekonominin istikrarı için yarar sağlayacaktır.

KAYNAKLAR

Abody, D, B.Lev (2000), “Information Asymmetry, R&D, Insider Gains”, The Journal of Finance, Vol.LV, No. 8, December.

Akerlof, G. A(1970), “The Market For Lemons: Quality Uncertainty and the Market Mechanism”, The

Quaterly Journal of Economics”, Vol.84 pp. 488-500.

Allen F. (2001), “Do Financial Institution Matter?”, Journal of Finance, Vol. 56, No.4 pp. 1165-1175. Allen, F. and A.M. Santomero (1998), “The Theory of Financial Intermediation”, Journal of Banking

and Finance, Vol. 21. pp. 1461-85.

Aras, G., A. Müslümov (2003), Sermaye Piyasalarını Gelişmesinde Kurusal Yatırımcıların Rolü;

OECD Ülkeleri ve Türkiye Örneği, KYD Yayın No 1, İstanbul.

Aras, G., A. Müslümov (2003), “Kredi Piyasalarında Asimetrik Bilgi Ve Bankacılık Sistemi Üzerindeki Etkileri”, II.Ulusal Bilgi ve Ekonomi Kongresi, Kocaeli.

Aras, G.(2002), “Asimetrik Bilginin Sermaye Piyasaları Üzerindeki Etkisi” 1.Ulusal Bilgi ve Ekonomi

Kongresi, Kocaeli.

Aras, G, (1996), Ticari Bankalarda Kredi Portföyünün Yönetimi, SPK Yayınları.

Atiyas, İ, H. Ersel ve E. Ertürk (1993), “Türk Bankalarında Müşteri Deseni ve Kredi Tayınlaması”,

T.C.M.B. Ekonomik Araştırmalar Dergisi, 2, Toplu Sayı, pp. 1-32.

Bernanke, B.S. and M. Gertler (1989), “Agency Costs, Collateral, and Business Fluctuations”,

American Economic Review, Vol. 79, pp. 14-31.

Besanko, D. and A. Thakor (1987), “Collateral and Rationing: Sorting Equilibria in Monopolistic and Competitive Credit Markets”, International Economic Review, Vol. 28, pp. 671-89.

Bester, H. (1985), “Screening vs. Rationing in Credit Markets with Imperfect Information”, American

Economic Review, Vol. 58, pp. 850-55

Boatright, J.R. (1999), Ethics in Finance, Blackwell Publishers, USA,

Calomiris, C.W. and R.G. Hubbard (1990), “Firm Heterogeneity, Internal Finance, and ‘Credit Rationing”, Economic Journal, Vol. 100, pp. 90-104.

Caprio, G. (1998), “Banking on Crisis: Expensive Lessons From Recent Financial Crisis”, The World

bank Working Paper, June.

Chan, Y. and A. Kantas (1985), “Asymmetric Valuation and the Role of Collateral in Loan Agreements”, Journal of Money, Credit and Banking, pp. 85-95.

Eisenhardt, K.M. (1989), “Agency Theory: An Asssesment and Review”, Academy of Management

Review, Vol.14, No.1, pp.57-74.

Ertuna, Ö. (2001), “Short Term Capital Mobility and Crises: Asymmetric Risk and Return”, Boğaziçi

Journal, Vol. 15 (2), pp.49-58

Fama, E. (1980), “Banking in the Theory of Finance”, Journal of Monetary Economics, Vol. 6, pp.39-58.

Greenwald, B., J.E. Stiglitz, A. Weiss (1984), “Informational Imperfections in the Capital Market and Macroeconomic Fluctuations”, American Economic Review, Vol.74, No.2, May, pp.194-199

Jaffe, D.M. and T. Russel (1976), “Imperfect Information, Uncertainity and Credit Rationing”,

Quarterly Journal of Economics, pp.650-65.

Jensen, M.J (1989), “Organization Theory and Methodology”, The Accounting Review, Vol. LVIII, No.2, April, pp.334-335.

Jensen, M.J., W. H. Meckling (1976), “The Theory of the Firm: Managerial Behavior, Agency Cost and Ownership Structure”, Journal of Financial Economics, Vol.3, No.4, October.

Levın, J.(2001), “Information and Market for Lemons”, Stanford University, March. Keeton, W. (1969), Equilibrium Credit Rationing, Galand Press, New York.

Mandel, M.J.(2001), “Why Markets Misbehave”, Business Week; New York, October 22

Mattesini, F.(1993), Financial Markets, Asymmetric Information and Macroeconomic Equlibrium, Dartmouht Publishing Company, USA

Merton, R.C. and Z. Bodie (1995), A Conceptual Framework for Analysing the Financial Environment’, In D.B. Crane et al. (eds), The Global Financial System, a Functional Perspective, Harvard Business School Press, Boston, pp. 3-32.

Mishkin, F.S. (2000), “Economics and Policies and The Prevention of Financial Crises in Emerging Market Countries” National Bureau of Economic Research Conference, Vermont December

Mishkin F.(1990), “Asymmetric Information and Financial Crises: A Historical Perspective”, National

Bureau Economic Research, July

Miskhin F.S. (1996), “Understanding Financial Crises: A Developing Country Perpective”, National

Mishkin, F.S.(1998), The Economics of Money, Banking and Financal Markets, 5. Edition, New York. Mishkin F.S. Eaton J.(1999), “Readings to Accompany The Economics of Money, Banking and Financal Markets”, 5., Edition, Longman.

Miskhin, F; Hahm (2000), “Causes of the Korean Financial Crisis: Lessons For Policy”, January. Morse, D. (1980), “Asymmetrical Information ın Security Markets and Trading Volume”, Journal of

Financial and Quantitative Analysis Vol.XV, No. 5, December.

Müslümov, A., M. Hasanov ve C. Özyıldırım (2003). Döviz Kuru Sistemleri ve Türkiye’de Uygulanan

Döviz Kuru Sistemlerinin Ekonomiye Etkileri, TÜGİAD Yayınları.

Myers, S. C. ve N. S. Majluf (1984), “Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have”, Journal of Financial Economics, 13, pp. 187-221. Pauly, M.(1968), ‘The Economics of Moral Hazard: Comment’ American Economic Review, Vol. 58, pp. 531-37.

Ross, S.A. (1977), “The Determination of Financial Structure: The Incentive-Signalling Approach”,

Bell Journal of Economics, 8, No. 1, pp. 23-40.

Rothschild, M and Stiglitz, J.E. (1976), “Equilibrium in Competitive Insurance Markets with Imperfect Competiton”, Quarterly Journal of Economics 90, November, pp. 628-649.

Spence, M. (1973), “Job Market Signalling”, Quarterly Journal of Economics 87, August, pp. 355-374.

Stenberg, E.(1996), In Defense of Finance: Understanding Fiduciary Responsibility and Conflicts of

Interest’, The Ethics of Accounting and Finance, Edited By. W. Micheal Hoffman ve Diğerleri

Quorum Books USA

Stiglitz, J. E. ve A. Weiss (1981), “Credit Rationing in Markets with Imperfect Information”,