T.C.

KASTAMONU ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

BANKACILIK HİZMETLERİNİN

GELİŞMESİNDE BİLGİ EKONOMİSİNİN ROLÜ:

LIBYA’DA BANKALAR ÜZERİNE BİR

ARAŞTIRMA

AZA YOUSEF MAHMOD ALHASADI

DOKTORA TEZİ

DANIŞMAN

PROF. DR. YAVUZ DEMİREL

T.C.

KASTAMONU ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

DOKTORA TEZİ

BANKACILIK HIZMETLERİNİN GELIŞMESİNDE BİLGİ

EKONOMİSİNİN ROLÜ: LİBYA’DA BANKALAR ÜZERİNE BİR

ARAŞTIRMA

AZA YOUSEF MAHMOD ALHASADI

Danışman Prof. Dr. Yavuz DEMİREL

Jüri Üyesi Prof. Dr. Hasan TUTAR

Jüri Üyesi Prof. Dr. Muhsin HALİS

Jüri Üyesi Prof. Dr. Tolga ULUSOY

Jüri Üyesi Dr.Öğr. Üyesi Erol TEKİN

ÖZET

Doktora Tezi

BANKACILIK HIZMETLERİNİN GELIŞMESİNDE BİLGİ EKONOMİSİNİN ROLÜ: LİBYA’DA BANKALAR ÜZERİNE BİR ARAŞTIRMA

AZA YOUSEF MAHMOD ALHASADI Kastamonu Üniversitesi

Sosyal Bilimleri Enstitüsü İşletme Anabilim Dalı

Danışman: Prof. Dr. Yavuz DEMİREL

Libya ekonomisi, diğer gelişmekte olan ülkelerin ekonomileri gibi, ülkedeki ekonomik kalkınmanın ana unsuru olarak bankacılık sektöründe hizmetlerin seviyesini iyileştirmeyi hedeflemektedir. Özellikle bilgi ekonomisinin ortaya çıkmasından sonra, ticari bankalar hizmetlerini yeni ekonomi doğrultusunda geliştirmek zorunda kalmışlardır. Bilgi ekonomisi, örgütlerin ihtiyaç duydukları bilginin elde edilmesi veya üretilmesi, paylaşımı ile tüm süreçlerin iyileştirilmesidir. Bilgi ekonmisin temelini oluşturan ana değişkenler ise, beşeri sermaye yatırımı, bilgi ve iletişim teknolojileri, inovasyon araştırma ve geliştirme (Ar-Ge), ekonomik teşvikler ve kurumsal strateji ve politikalardır. Bu bağlamda çalışmada, bilgi ekonomisinin temel ilkelerine, bilgi ekonomisinin bankacılık sektöründeki rolüne ve Libya ticari bankalarının bankacılık hizmetlerini geliştirme konusunda karşılaştığı sorunların çözümününe odaklanılmıştır. Çalışmanın temel amacına ulaşmak için Libya'nın doğu bölgesinde faaliyet gösteren altı ticari bankada toplam 320 çalışana yönelik bir anket çalışması gerçekleştirilmiştir. Geri dönüşü sağlanan 299 anket analize tabi tutulmuştur.

Analiz sonuçları, bilgi ekonomisi ile bankacılık hizmetlerinin gelişimi arasında pozitif bir ilişki olduğu ve bilgi ekonomisinin bankacılık hizmetlerinin gelişiminde etkin bir rol oynadığını göstermiştir. Bilgi ekonomsinin alt değişkenleri, bilgi, beceri, eğitim, IT altyapısı, hız, hizmete erişim, araştırma geliştirme, inovasyon, ekonomik teşviklerin ve kurumsal rejim ile bankacılık hizmetlerinin alt boyutları olan, internet bankacılığı, veri aktarım hizmetleri, teknoloji kullanımı ve müşteri ilişkileri arasında yüksek düzeyde pozitif yönlü ilişkinin olduğu tespit edilmiştir. Tezde ayrıca, bilgi ekonomisi ve bankacılık hizmetleri uygulamalarını araştırma kapsamına dahil edilen bankalara göre farklılık gösterip göstermediğine ilişkin bulgulara da yer verilmiştir. Bilgi, beceri, eğitim, ekonomik teşvik, kurumsal strateji ve politika uygulamalarının bankalara göre farklılık gösterdiği belirlenmiştir.

Anahtar Kelimeler: Bilgi ekonomisi, IT, bankacılık hizmetleri, kurumsal strateji ve politika.

2020, 166 Sayfa Bilim Kodu:

ABSTRACT Ph.D. Thesis

THE ROLE OF KNOWLEDGE ECONOMY ON DEVELOPMENT OF BANKING SERVICE IN LIBYA: A RESEARCH ON LIBYAN BANKS

AZA YOUSEF MAHMOD ALHASADI Kastamonu University

Institute for Social Sciences Department of Business Management

Supervisor: Prof. Dr. Yavuz DEMİREL

The Libyan economy, like other developing countries, aims to improve the level of services in the banking sector as a key element in the country's economic development. Especially after the emergence of the knowledge economy, commercial banks had to develop their services in line with the new economy. As the knowledge economy represents the improvement of all processes through the acquisition, production, and exchange of information needed by institutions, the main variables that form the basis of the knowledge economy represented in human capital investment, information communication technology (ICT), innovation in (R&D), and economic incentives and institutional regime. In this context, the study focuses on the basic principles of the knowledge economy and focuses on the role of the knowledge economy in the banking sector and solving the problems facing Libyan commercial banks in the development of banking services. In order to achieve the main purpose of the study, we used the descriptive-analytical method, by using the questionnaire. Where we surveyed a total of 320 employees at six commercial banks operating in the eastern region of Libya. Through incoming questionnaires, we were analyzed 299 questionnaire.

The results of the analysis showed a positive relationship between the knowledge economy and the development of banking services and that the knowledge economy plays an active role in the development of banking services, as the sub-variables of the knowledge economy are knowledge, skills, education, IT infrastructure, speed, access to service, research and development, Innovation, institutional regime, economic incentives as well as the sub-dimensions of the developing of banking services that represented in online banking, data transfer services, the use of technology , and customer relations. all of them show a high positive relationship among them. Also, the study includes information on whether there are differences between the knowledge economy and the development of banking services in the banks included in the research. The results of the study showed that knowledge, skills, training, economic incentives, and institutional regime vary according to banks.

Key Words: Knowledge economy, Information and communication technology, Banking services, Institutional regime.

ÖNSÖZ

Çalışmada, Libya’da faaliyet gösteren ticari bankalarda bankacılık hizmetlerinin geliştirilmesinde bilgi ekonomisinin yeri ve önemi ortaya konulmuştur. Bankacılık hizmetlerinin geliştirilmesinde bilgi ekonomisinin boyutları olan beşeri sermaye, bilgi ve iletişim teknolojileri, Ar-Ge, inovasyonun etkisi ayrı ayrı ele alınmıştır. Çalışma sonucunda bilgi ekonomisinin boyutlarının, bankacılık hizmetlerinin geliştirilmesine olumlu etki yaptığı görülmüştür.

Çalışmanın bu aşamaya gelmesinde çok kıymetli zamanını ayıran, bana önerilerde bulununan ve yönlendiren danışmanım Sayın Prof. Dr. Yavuz Demirel’e en içten ve samimi duygularla teşekkür ederim. Tez izleme ve savunma jürisinin çok değerli hocalarına, doktora eğitime başladığım günden itibaren bugüne kadar her türlü desteklerini esirgemeyen ve her türlü kolaylığı sağlayan Kastamonu Üniversitesi İktisadi ve İdari Bilimler Fakültesinin değerli çalışanlarına teşekkürlerimi sunuyorum. Son olarak, eğitim döneminde bana maddi destek sağlayarak eğitimimi tamamlama fırsatı veren Libya Hükümetine şükranlarımı sunarım.

Ayrıca bu çalışmayı; Sevginin ve özlemin kaynağı olan muhterem Annem’e, bana sabrı ve başarıyı öğreten değerli babam’a, desteğini esirgemeyen eşim İbrahim’e, bu süreçte sürekli zamalarını aldığım kıymetli çocuklarım Suad, Kamal ve Rawan’a ve her türlü sevginin anlamı olan kardeşlerime, bütün arkadaşlarıma ve dünyanın bizi bir araya getirerek tanıştığım herkese ithaf ediyorum.

AZA YOUSEF MAHMOD ALHASADI Kastamonu, Ocak, 2020

İÇİNDEKİLER Sayfa Özet ... iv Abstract ... v Önsöz ... vi İçindekiler ... vii Şekiller Dizini ... xi

Tablolar Dizini ... xii

Kısaltmalar Listesi ... xiii

Birinci Bölüm: Çalışmanın Genel Çerçevesi ... 1

Giriş ... 1 1.1. Literatür Taraması ... 3 1.2. Çalışmanın Sorunsalı ... 7 1.3. Çalışmanın Değişkenleri ... 7 1.4. Çalışmanın Hipotezleri ... 8 1.5. Çalışmanın Amacı ... 10 1.6. Çalışmanın Önemi ... 10 1.7. Çalışmanın Sınırlılıkları ... 11 1.8. Çalışmanın Metodolojisi ... 11 1.9. Çalışmanın Yapısı ... 12

İkinci Bölüm: Kuramsal Çerçeve ... 14

2. Bılgı Ekonomısının Genel Çerçevesı ... 14

2.1. Bilgi Kavramı Ve Süreci ... 15

2.1.1. Bilginin Özellikleri Ve Çeşitleri ... 17

2.1.2. Bilginin Üretim Süreci Ve Yayılımı ... 18

2.2. Bilgi Toplumu ... 19

2.2.1. Toplumların Bilgi Toplumuna Dönüşüm Süreci ... 19

2.2.2. Bilgi Toplumu Kavramı ... 22

2.2.3. Bilgi Toplumunun Amaçları ... 23

2.2.4. Bilgi Toplumunun Özellikleri ... 24

2.3.1. Bilgi Ekonomisi Kavramı Ve Bilgi Ekonomisinin Ortaya Çıkışı ... 24

2.3.2. Bilgi Ekonomisi Ve Bilgiye Dayalı Ekonomi Arasındaki Fark ... 27

2.3.3. Bilgi Ekonomisinin Özellikleri ... 29

2.3.4. Bilgi Ekonomisi Sisteminin Bileşenleri ... 30

2.3.5. Bilgi Ekonomisinin Ayakları ... 31

2.4. Bilgi Ekonomisine Geçiş ... 33

2.4.1. Bilgi Ekonomisine Geçişin Önemi ... 33

2.4.2. Bilgi Ekonomisine Geçiş Nedenleri ... 34

2.4.3. Bilgi Ekonomisinin Büyümesi İçin Gerekenler ... 36

2.4.4. Bilgi Ekonomisine Katılım Faktörleri ... 36

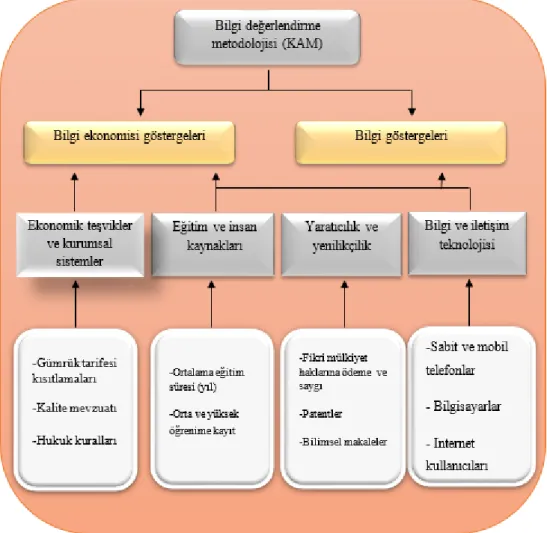

2.5. Bilgi Ekonomisinin Göstergeleri Ve Bilgi Değerlendirme Süreci ... 38

2.6 . Bilgi Ekonomisinin Küresel Ve Arap Vizyonu ... 45

2.6.1. Bilgi Ekonomisinin Küresel Vizyonu ... 45

2.6.2. Arap Toplumunda Bilgi Ekonomisinin Gerçeği ... 46

2.6.3. Arap Ülkelerinde Bilgi Ekonomisine Geçiş Mekanizmaları... 47

2.6.4. Arap Dünyasında Bilgi Ekonomisine Geçişin Önündeki Engeller ... 49

Üçüncü Bölüm: Bankacılık Hizmetlerinin Geliştirilmesinde Bilgi Ekonomisinin Rolü ...51

3. Bankacılık Hizmetlerinin Geliştirilmesinde Bilgi Ekonomisinin Rolü ... 51

3.1. Bankacılık Hizmetlerine İlişkin Temel Kavramlar ... 52

3.1.1. Bankacılık Hizmetinin Tanımı ... 52

3.1.2. Bankacılık Hizmetlerinin Özellikleri ... 54

3.1.3. Bankacılık Hizmetlerinin Yaşam Döngüsü ... 55

3.1.4. Bankalar Tarafından Sağlanan Hizmetler ... 56

3.2. Bankacılık Hizmetinin Geliştirilmesi Kavramı Ve Önemi ... 57

3.2.1. Bankacılık Hizmetini Geliştirme Kavramı ... 57

3.2.2. Bankacılık Hizmetini Geliştirmenin Önemi ... 60

3.3. Bankacılık Hizmetlerinin Geliştirilmesinin Aşama Ve Gerekçeleri ... 61

3.3.1. Bankacılık Hizmetlerini Geliştirme Sürecinin Aşamaları ... 61

3.3.2. Bankacılık Hizmetlerinin Geliştirilmesinde En Önemli Gerekçeler ... 62

3.4. Bankacılık Hizmetlerinin Gelişiminin Etkileyen Faktörler ... 64

3.4.1. Bankacılık Hizmetlerinin Gelişimini Etkileyen İç Faktörler ... 65

3.5. Bankacılık Ürünü İçin Yeni Fikir Kaynakları ( Bankacılık Hizmeti) ... 66

3.5.1. Bankacılık Hizmetlerinin Gelişimi İçin İç Kaynaklar... 66

3.5.2. Bankacılık Hizmetlerinin Gelişimi Için Dış Kaynaklar ... 67

3.6. Bankacılık Hizmetlerinin Geliştirilmesinin Boyutları ... 68

3.6.1. Hizmetleri Yenileyerek Geliştirme ... 69

3.6.2. Değişimi Gerçekleştirme ... 69

3.6.3. Verilen Hizmetleri Birliştirme Ve Bırakma Yoluyla Bankacılık Hizmetlerinin Gelişimi ... 70

3.7 . Bilgi Ekonomisine Geçiş Işığında Bankacılık Hizmetlerinin Gelişim Faktörleri ………...71

3.7.1. Bankacılıkta Araştırma-Geliştirme Ve Bankacılık İnovasyonunun Alanları ... 71

3.7.2. Bankacılıkta Teknoloji ... 72

3.7.2.1. Teknoloji Kavramı Ve Bankacılık Teknolojisi ... 73

3.7.2.2. Teknolojinin Bankacılık Hizmetleri Üzerindeki Olumlu Etkileri ... 74

3.7.3. Entelektüel Sermayenin Mevcudiyeti ... 75

3.7.3.1. Entelektüel Sermayenin Önemi ... 76

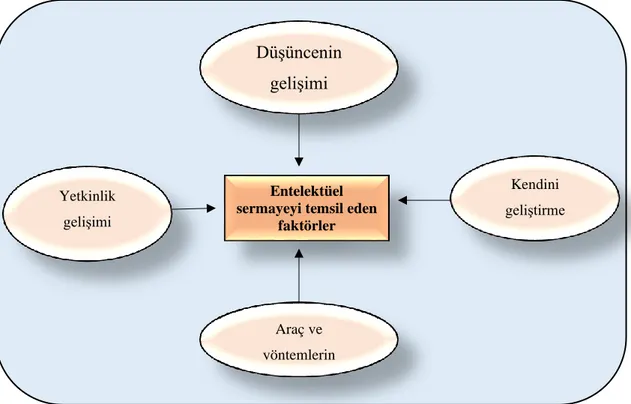

3.7.3.2. Entelektüel Sermayenin Bileşenleri ... 77

3.7.4. Bankacılık Hizmet Kültürü ... 79

3.8. Bilgi Ekonomisinin Bankacılık Hizmetlerinin Geliştirilmesine Katkısı ... 80

3.8.1. Bankacılık İnovasyonu ... 80

3.8.1.1. Bankacılık Inovasyonunun Unsurları ... 81

3.8.1.2. Bankacılık Hizmetlerinin Kalitesinde Yenilik Için Gerekenler ... 82

3.8.2. Bankacılık Faaliyetinin Yeniden Yapılandırılması ... 83

3.8.3. Elektronik Bankacılık Hizmetleri... 84

3.8.3.1. Elektronik Bankacılık Hizmetleri Kavramı ... 84

3.8.3.2. Elektronik Bankaların Gelişim Aşamaları ... 86

3.8.3.3. Elektronik Ortamda Sağlanan Bankacılık Hizmetleri ... 86

3.8.3.4. Elektronik Bankaların Gereksinimleri ... 88

Dördüncü Bölüm: Araştırma Yöntemi ... 90

4.1. Çalışmanın Evreni ... 90

4.1.1. Jumhouria Bankası ... 90

4.1.2. Ulusal Ticaret Bankası ... 91

4.1.4. Ticaret Ve Kalkınma Bankası ... 91

4.1.5. Al Ejmaa Alarbi Bankası... 91

4.1.6. Akdeniz Bankası ... 92

4.1.7. Veri Toplama Aracı ... 93

4.1.8. Anketin Bölümleri ... 93

4.1.9. Çalışmanın Örneklemi... 94

4.1.10.Verilerin Analizi Ve Yararlanılan İstatistiksel Yöntemler ... 95

4.2. Ölçeklerin Geçerliliği Ve Güvenilirliği ... 96

4.2.1. Beşeri Sermaye Yatırımı Ölçeği ... 96

4.2.2. Enformasyon Ve İletişim Teknolojileri Ölçeği ... 97

4.2.3. Ar & Ge’ye Yatırım Ölçeği ... 99

4.2.4. Ekonomik Teşvikler, Kurumsal Starteji Ve Politika Ölçeği ... 100

4.2.5. Bankacılık Hizmetlerinin Geliştirilmesi Ölçeği ... 102

Beşinci Bölüm: Araştırma Bulguları ... 104

5.1. Çalışma Örnekleminin Sosyo-Demografik Özellikleri ... 104

5.2. Hipotezlerin Testi ... 109

5.2.1. Bilgi Ekonomisi Ve Bankacılık Hizmetlerinin Gelişimi Arasındaki İlişki ... 110

5.2.2. Bilgi Ekonomisinin Bankacılık Hizmetlerinin Gelişimi Üzerindeki Etkisi... 113

5.3. Bankalar Arasında Bilgi Ekonomisinde Ve Bankacılık Hizmetlerinin Gelişimindeki Farklar ... 115

Altınci Bölüm: Sonuç Ve Öneriler ... 120

Kaynaklar ... 128

Ekler ... 139

ŞEKİLLER DİZİNİ

Sayfa

Şekil 1.1 Bağımsız Değişkenler ile Bağımlı Değişkeni ... 8

Şekil 2.1 Veri, enformasyon ve bilgi arasındaki ilişki ... 16

Şekil 2.2 Bilgi üretiminin dört yöntemi ... 21

Şekil 2.3 Bilgi ekonomisinin gelişim aşamaları ... 27

Şekil 2.4 Bilgi ekonomisi sisteminin bileşenleri ... 30

Şekil 2.5 Bilgi Değerlendirme Metodolojisi ... 44

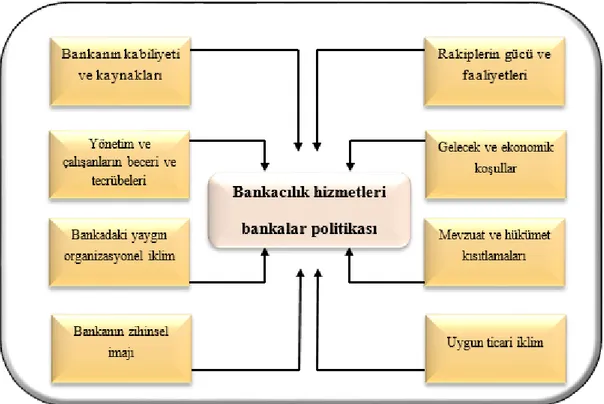

Şekil 3.1 Bankalar için bankacılık hizmetleri politikasının tasarımını etkileyen iç ve dış faktörler ... 59

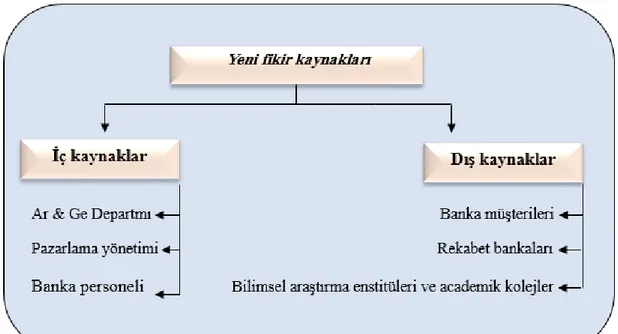

Şekil 3.2 Bankacılık ürünü için yeni fikir kaynakları ... 68

TABLOLAR DİZİNİ

Sayfa

Tablo 2.1. Bilgi ekonomisinin göstergeleri ... 42

Tablo 4.1. Çalışmanın evreni ... 92

Tablo 4.2. Bölümlere ait cevapların derece ölçümü ... 94

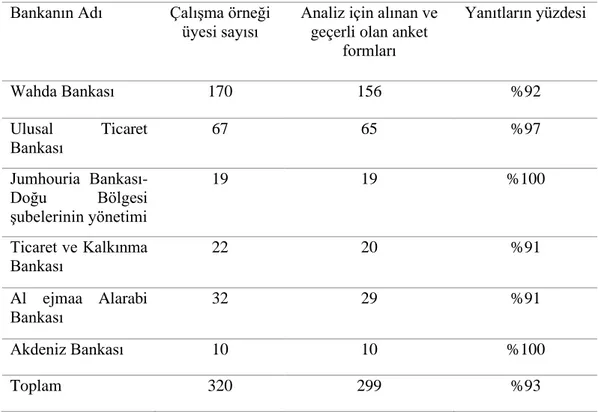

Tablo 4.3. Çalışmanın örnek bankalarından dağıtılan ve geri alınan anketler ... 95

Tablo 4.4. Beşeri sermaye yatırım ölçeğine ilişkin faktör analizi sonuçları ... 96

Tablo 4.5. Beşeri sermaye ölçeğinde yatırım için güvenilirlik analizi ... 97

Tablo 4.6. Enformasyon ve iletişim teknolojileri ölçeğine ilişkin faktör analizi sonuçları ... 98

Tablo 4.7. Enformasyon ve iletişim teknolojileri ölçeği için güvenilirlik analizi ... 99

Tablo 4.8. Ar-Ge’ye Yatırım ölçeğine ilişkin faktör analizi sonuçları ... 99

Tablo 4.9. Ar-Ge’ye Yatırım ölçeği için güvenilirlik analizi... 100

Tablo 4.10. Ekonomik teşvikler , kurumsal strateji ve politika ölçeğine ilişkin faktör analizi sonuçları ... 101

Tablo 4.11. Ekonomik teşvikler , kurumsal strateji ve politika ölçeği için güvenirlik analizi ... 102

Tablo 4.12. Bankacılık hizmetlerinin geliştirilmesi ölçeğine ilişkin faktör analizi sonuçları ... 102

Tablo 4.13. Bankacılık hizmetlerinin gelişimi ölçeği için güvenilirlik analizi ... 103

Tablo 5.1. Çalışma örnekleminin bankaya göre dağılımı ... 104

Tablo 5.2. Çalışma örnekleminin cinsiyet değişkenine göre dağılımı ... 105

Tablo 5.3. Çalışma örnekleminin sosyal statü değişkenine göre dağılımı ... 105

Tablo 5.4 Çalışma Örnekleminin Yaş Değişkenine Göre Dağılımı ... 106

Tablo 5.5 Çalışma Örneğinin Eğitim Düzeyine Göre Dağılımı ... 106

Tablo 5.6. Çalışma örnekleminin bankacılık alanındaki deneyim yılı değişkenine göre dağılımı ... 107

Tablo 5.7. Çalışma örnekleminin iş unvanı değişkenine göre dağılımı ... 108

Tablo 5.8. Çalışmanın hipotezi ve kullanılan analizler ... 109

Tablo 5.9. Çalışma alt değişkenlerinin tanımlayıcı istatistikleri ... 110

Tablo 5.10. Bilgi ekonomisinin alt değişkenleri ile bankacılık hizmetlerinin gelişiminin alt değişkenleri arasındaki korelasyon ... 111

Tablo 5.11. Çalışmanın ana değişkenlerinin tanımlayıcı istatistikleri ... 112

Tablo 5.12. Bilgi Ekonomisinin temel değişkenleri ile bankacılık hizmetlerinin gelişimi arasındaki ilişkiler ... 113

Tablo 5.13. Bilgi ekonomisinin bankacılık hizmerinin gelişimi üzerine etkisi ... 114

Tablo 5.14. Beş çalışma değişkenindeki banka gruplarının tanımlayıcı istatistikleri . 115 Tablo 5.15. ANOVA ... 116

KISALTMALAR LİSTESİ

ATM Automatic Teller Machine (Otomatik vezne makinesi)

Ar-Ge Araştırma ve Geliştirme

BİT Bilgi iletişim teknolojisinin

ESC Ekonomik ve Sosyal Konsey

ESCWA Batı Asya Ekonomik ve Sosyal Komisyonu

GSYİH Gayri Safi Yurtiçi Hasıla

IT Iletişim Teknolojileri

KAM Bilgi Değerlendirme Metodolojisi

OECD Ekonomik İşbirliği ve Kalkınma Örgütü

BİRİNCİ BÖLÜM: ÇALIŞMANIN GENEL ÇERÇEVESİ

ÇALIŞMANIN GENEL ÇERÇEVESİ

GİRİŞ

Dünya ekonomisi birçok gelişme ve aşamadan geçmiştir. Tarım aşamasından bilgi ekonomisi aşamasına kadar geçen süreçte yeni araçlar, yöntemler ve fikirler ortaya atıldı. Bunun sonucu olarak, teknolojiye ve e-hizmetlere dayanan bir bilgi ekonomisi ortaya çıkmıştır. Bu sayede bilgi, ekonomik yaşamda en önemli ekonomik kaynaklardan biri ve üretimin önemli bir bileşeni haline gelmiştir. Doğal kaynakların tamamlayıcısı olarak kabul edilir. Ayrıca, bireyler, ülkeler ve kurumlar için yaşam standardı ve refah yaratma standartlarının iyileştirilmesine, ayrıca rekabetçiliğin avantajlarını desteklemeye, iş yaratmaya ve ülkelerin ekonomik büyümesini arttırmaya önemli katkıda bulunur. Bu nedenle, bilgi ekonomisinin önemi, doğal kaynaklara ve fiziksel sermayeye bağlı olan geleneksel durumdan Ar-Ge, nitelikli insan unsuru ve modern teknolojiye dayalı inovasyon tabanlı endüstrilere ve hizmetlere dayanan modern ölçeğe geçiş sürecinde kendini göstermiştir. Buna göre, bilgi ve teknolojinin üretimi, tüketimi ve dolaşımı, büyüme ve sürdürülebilir kalkınmanın ana kaynaklarıdır, çünkü bunlar günümüzde üretim faktörlerinin ana unsurlarıdır (Brinkley, 2008). Bilgi ekonomisi, ülke ve kuruluşların ekonomileri düzeyinde incelenebilir. Ülkelerin ekonomileri düzeyine bakıldığında, araştırmalar, bilgiyle ilişkili entelektüel sermayenin birçok gelişmiş ülkede ekonomik büyümenin en önemli kaynaklarından biri olduğunu göstermiştir. Ayrıca Çin, Hindistan, Endonezya gibi Asya ülkelerinin üretim seviyelerini yükseltmek için bilgi ekonomilerinden nasıl yararlandığını da göstermiştir (Asya Kalkınma Bankası, 2014). Örgütsel düzeyde ise çalışmalar, çağdaş organizasyonların özellikle bilgiye dayalı ekonomide (araştırma, eğitim, gelişim ve öğretim) küresel ekonomik değişimler geçirdiğini göstermiştir. Peter Drucker, bilginin topluluklar ve kurumlar için rekabetçi bir kriter haline geleceğini belirtmiştir. Buna göre, değişime ayak uydurmak ve bilgi ekonomisine geçmek isteyen ülkeler bilgi araçlarına sahip olmalı ve bu araçları entelektüel sermayenin ve ileri teknolojinin optimum kullanımı ile tüm boyutlarda yatırıma dönüştürmelidir. Örgütsel düzeyde özellikle bankalar, teknoloji ve bilgi

düzeyindeki hızlı gelişme ile karakterize edilen yeni dönüşümlerle yüzleşerek geleneksel faktörlerin yanı sıra bilgi ve teknoloji gibi modern üretim faktörlerine ve insan kaynağına yatırıma güvenmeleri gerekir. Yazınsal çalışmaların çoğu, beşeri sermayeye yapılan yatırımın ilerleme ve ekonomik büyüme ile pozitif bir ilişkisi olduğunu kanıtlamıştır. Bilgi ekonomisi çağına giriş, bilgi ekonomisindeki ana üretim kaynağı olan insan faktörüne daha fazla yatırım yapılmasını gerektirir (Becker, 1962).

Yukarıdaki açıklamalara dayanarak, bilgi ekonomisinin faydalarını tanımlamak ve bunları bu elektronik işlemlerin tüm faaliyetleri ve ekonomik sektörleri, özellikle bankacılık sektörünü içerdiği yerlerde elektronik işlemler ile ilişkilendirmek gerekir çünkü bankacılık sektörü elektronik hizmetler alanındaki hızlı değişimlerden en çok yararlanan sektördür. Libya ekonomisini teşvik etmek ve harekete geçirmek ve bankacılık sektörünün sağladığı bankacılık hizmetlerini geliştirmek için, teknolojik gelişmelerden yararlanmak ve onları bankacılık hizmetlerini geliştirmek için kullanmak amacıyla bankacılık sisteminde birçok reform yapılması gerekmektedir. Bu nedenle, çalışmada Libya'daki bankacılık hizmetlerinin geliştirilmesinde bilgi ekonomisinin rolünü belirlemede oldukça önemlidir.

Çalışma konusu olarak bu konunun seçilmesinin sebeplerini ise aşağıdaki gibi özetleyebiliriz:

✓ Libyada bankacılık sektörünü gelişiminde karşılaşılan güçlükleri tespit etmek ve bunlara yönelik çözüm önerileri geliştirmek,

✓ Bankacılık hizmetlerinin geliştirilmesinde yardımcı olacak en önemli araçları belirlemek,

✓ Libyada bilgi ekonomisi üzerine yapılan çalışmaların sınırlı olması ve bu boşluğu doldurma düşüncesi,

✓ Beşeri sermaye yatırımı, bilişim teknolojisi, araştırma ve geliştirmede inovasyon, ekonomik teşvikler ve kurumsal sistemi temsil eden bilgi ekonomisinin bankacılık hizmetlerinin geliştirilmesindeki rolünü ortaya koyarak bankacılık sektörü ile ilişkilendirmek,

✓ Ayrıca, bu konuyu seçmenin nedenlerinden bir diğeri ise Libya'daki bankacılık hizmetlerinin gelişmesinde karşılaşılan en önemli eksiklikleri ve sorunları belirlemeye çalışmaktır.

1.1. Literatür Taraması

Araştırma kapsamında, bilimsel dergiler, süreli yayınlar ve veritabanlarında yer alan önceki çalışmaları gözden geçirildi. Bu çalışmalar, çeşitli yönleriyle bilgi ekonomisi konusunu ve bankacılık hizmetlerinin gelişimi ile ilişkili diğer çalışmaları ele almıştır. Bu çalışmalar arasından öne çıkanları aşağıdaki gibi özetleyebiliriz.

Crisculio ve Martin (2004),1990-2000 döneminde bir dizi OECD göstergesini kullanarak Çin'deki bilgi ekonomisinin durumunu analiz etmeye çalışmıştır. Bu çalışma, Ar & Ge harcamalarını artırarak tüm ekonomik sektörlerin büyümesini etkilemede bilgi ekonomisinin oynadığı rolün önemini ortaya koymuştur.

Albarodi (2005), bilgi ekonomisinin kriterlerini ve elektronik bankaların işlemlerini kolaylaştırmada enformasyon teknolojisindeki gelişmelerden nasıl yararlanılacağını tanımlamayı amaçlamıştır. Çalışma, e-bankaların çalışma başarısının, bu bankaların çalışmalarını aksatan engellerden kaçınmak için uygun bir ortam ve iklim gerektirdiğini ortaya koymuştur.

Irina (2009), e-bankaların bilgiye dayalı ekonomide sunduğu en önemli hizmetleri belirlemeyi amaçlamaktadır. Çalışma elektronik bankaların çeşitli hizmetler sundukları sonucuna varmıştır. Teknoloji inovasyonu, çeşitli ürünler sunarak ve bunları internet üzerinden ulaştırarak elektronik bankacılık kurumları arasında rekabete izin vermiştir. Ancak bu hizmetlerdeki hızlı gelişme bazı riskleri beraberinde getirebilir, bu nedenle bu riskler elektronik bankacılık hizmetlerinin özelliklerine göre tanımlanmalı ve ele alınmalıdır.

Mohamed (2011), Cezayir’deki ticari bankalar ve sigorta şirketleri örneği üzerinde yürüttüğü bir çalışma ile finansal hizmetlerdeki bilgi ekonomisi ve yenilik kavramlarını birbirine bağlamaya çalışmıştır. Çalışmanın sorunu ile ilgili soruları cevaplamak ve hipotezlerini test etmek amacıyla anket kullanılmıştır. Çalışma, müşterilerin ihtiyaçlarını tahmin etmede önemli bir faktör olarak hizmet sektörünün büyümesi ile bilgi ekonomisi arasında bir ilişki olduğu sonucuna varmıştır. Çalışma ayrıca Cezayir bankalarının ve sigorta şirketlerinin, finansal hizmetlerdeki inovasyon

stratejilerinin başarısını olumsuz yönde etkileyen yeni finansal ürünleri gözlemlemek için modern bir sisteme sahip olmadıkları sonucuna varmıştır.

Bashir (2012), Cezayir’de bilgi ekonomisinin, bankaların rekabet avantajına ulaşmasına katkısını belirleyerek ve ticari bankaların oynadığı geleneksel rolden ziyade küreselleşmenin getirdiği zorluklarla yüzleşmek için hizmetlerinin kalitesini artırarak bankacılık sisteminin ve ticari bankaların gelişimi için en önemli gereklilikleri vurgulamayı amaçlamıştır. Bu çalışmada analitik tanımlayıcı yaklaşım kullanılmış ve çalışmanın sorununu ele almak ve hipotezlerinin geçerliliğini belirlemek için kişisel söyleşilere dayandırılmıştır. Çalışmanın ana bulguları, Cezayir ticari bankalarının zayıf hizmetlerden, finansal verim eksikliğinden, teknoloji eksikliğinden muzdarip olduğu ve rekabet avantajı sağlayamadığı yönündedir.

Al-Salaymeh (2013), bankacılık hizmetlerinde yenilikçilik ve yaratıcılığın, bu hizmetlerin müşteri tarafından kabul edilme derecesi üzerindeki etkisinin belirlenmesinin yanı sıra bilgi ekonomisinin temellerinden biri olarak bankaların inovasyon ve bankacılık yaratıcılığına ilgisinin derecesini belirlemek için Ürdün'deki ticari bankalara uygulanmıştır. Bu çalışmada, anket veri toplama aracı olarak kullanılmıştır. Çalışma, ticari bankalarda belirli düzeyde bir yaratıcılık ve yeniliğin mevcudiyetinin yanı sıra, yaratıcılık ve yeniliğin bankacılık hizmetleriyle ilgili müşteri memnuniyetine etkisinin de olduğunu göstermiştir.

Achimba vd. (2014), Kenya'daki ticari bankalardaki inovasyon üzerindeki etkisinin yanı sıra müşteri memnuniyetini sağlamak için teknolojinin bankacılık hizmetlerinin geliştirilmesine ne ölçüde katkıda bulunacağını belirlemek üzere bilgi ekonomisinin bileşenlerinden bir değişkeni, yani teknolojiyi incelemeye odaklanmıştır. Çalışma, teknolojinin müşterilere hızlı hizmet sağlama konusunda bankalarda önemli bir rol oynadığını ve yenilikçi bankacılık hizmetlerinde müşteri memnuniyeti derecesini net bir şekilde açıkladığını göstermiştir.

Joana vd. (2014), rekabet avantajı sağlamak için bankacılık hizmetlerinde teknolojik yenilik arasındaki ilişkiyi netleştirmeyi amaçlamaktadır. Teknolojik yeniliğin bankacılık üzerindeki ana etkilerini analiz ederek, sonuçlar BİT'in bankacılık

sektörünü modernize etmenin ve bankacılık hizmetleri geliştirmenin önemli bir aracı olduğunu göstermektedir.

Simplice (2014), finans sektöründe rekabetin sağlanmasında bilgi ekonomisinin rolünü değerlendirmektir. Bu çalışma 1996-2010 döneminde Afrika'da 53 ülkede uygulanmıştır. Bilgi ekonomisinin dört göstergesi finansal sektör üzerindeki etkisinin boyutunu belirlemek için kullanılmıştır. Bu çalışma şunu göstermiştir. Öncelikle, eğitim ve inovasyon finansal gelişme üzerinde olumsuz bir etkiye sahiptir. İkinci olarak, BİT tüm finansal sektörler üzerinde olumlu bir etkiye sahiptir. Üçüncü olarak, finansal sektör ekonomik teşviklerin en fazla yararlanıcı sektörlerinden biri olmasına rağmen ekonomik teşvikler tüm sektörler üzerinde olumlu etkiye sahiptir. Dördüncüsü ise, kurumsal sistemin finansal sektör üzerinde olumlu bir etkisi vardır. Tüm bu sonuçlar, tüm alanlardaki finansal gelişimin ölçülmesine katkıda bulunmaktadır.

Munjuri vd. (2015), insan sermayesinin Kenya'daki sigorta şirketlerinin ve ticari bankaların performansına etkisini araştırmaktır. İnsan sermayesine yapılan yatırımın ticari bankaların ve sigorta şirketlerinin performansına olumlu bir etkisi olduğunu göstermiştir. Kenya’da kurumlar, ticari bankaların ve sigorta şirketlerinin performansının gelişimine katkı sağlayacağından, seçim sırasındaki akademik nitelikleri ve iş deneyimini göz önünde bulundurarak, katı prosedürleri benimseyerek ve doğru işlere sahip doğru kişileri seçerek insan sermayelerini artırabilirler.

Murad (2015), bilgi teknolojisinin kullanımının bankacılık hizmetlerinin kalitesi üzerindeki etkisinin belirlenmesi amaçlanmıştır. Bu çalışma Cezayir bankalarına uygulanmış, bu etki, bankacılık hizmetlerinin formatını geleneksel formdan elektronik forma dönüştürerek belirginleşebilir. Çalışmanın sonuçları, bilişim teknolojisinin bankacılık hizmet kalitesinin geliştirilmesine katkıda bulunduğunu göstermiştir.

Mohamed (2016), bilgi ekonomisinin en önemli göstergelerini ve bunların Mısır’daki ekonomik sektörün büyümesi üzerindeki uzun vadede (1980-2014) belirlemeye çalışmıştır. Beşeri sermaye ve inovasyon endeksinin tüm ekonomik sektörlerin üretkenliği üzerinde olumlu bir etkisi olduğunu ortaya koymuştur. BİT altyapı endeksi, bu göstergenin gelişmemesi nedeniyle ekonomik sektörlerin üretkenlik artışını olumsuz etkilemiştir.

Abu-Tahia & Alawaj (2017), insan sermayesinin bankacılık hizmetlerinin kalitesinin iyileştirilmesi üzerindeki etkisini belirlemeyi amaçlamaktadır. Çalışmanın sonuçları, insan sermayesinin, bankacılık hizmetlerinin kalitesini iyileştirmede istatistiksel olarak anlamlı bir etkisi olduğunu göstermiştir.

Önceki çalışmaların sunumuna dayanarak, bir yandan günümüz petrol ekonomisinin alternatifi olarak ekonominin gelişmesinde önemli rol oynamaktadır. Bilgi ekonomisine dayalı ekonomi olduğunu öte yandan ise bilgi ekonomisinin, bilgi ve enformasyon ve iletişim teknolojisinde temsil edilen yeni üretim unsurlarını sağladığını söyleyebiliriz. Bu nedenle, çalışmada hala geleneksel olan ve modern bankacılık gelişmelerinden haberdar olmayan Libya bankacılık hizmetlerinin geliştirilmesinde ve iyileştirilmesinde bilgi ekonomisinin rolünü inceleyerek önceki çalışmaları tamamlamaya çalışacaktır. Beşeri sermaye kullanımı ve teknik bilgi ve yenilikçi araçların (teknoloji) önemine odaklanmalıyız. Çünkü bu bilgi ekonomisinin başlangıç noktasıdır. Bu nedenle, önceki çalışmaların eksikliklerini gidermek için bu çalışma ile diğer çalışmalar arasındaki farkı aşağıdaki gibi açıklayacağız:

Çalışmaların çoğu, bilgi ekonomisinin tek bir göstergesine ve bunun bankaların performansı veya ekonomik büyüme üzerindeki etkisine odaklanmaktadır. Ancak bu çalışma, bilgi ekonomisinin rolüne ve bankacılık hizmetlerinin performansının

geliştirilmesi ve iyileştirilmesindeki çeşitli göstergelerine odaklanmaya çalışacaktır.

Libya'da bankacılık alanında yapılan pek çok araştırmanın varlığına rağmen, tüm bu çalışmalar Libya'da bankacılık hizmetlerinin geliştirilmesi ve iyileştirilmesinde bilgi

ekonomisinin rolüne değinmemiştir.

Çalışma ayrıca modern bankacılık gelişmelerinden haberdar olmak ve müşterilere sunulan hizmetlerin seviyesini yükseltmek için Libya bankacılık sisteminin modernizasyonu ve gelişimi için bir dizi bilimsel adım ve öneriler sunmaya çalışacaktır.

1.2. Çalışmanın Sorunsalı

Libya ekonomisi, diğer gelişmekte olan ekonomiler gibi, özellikle de dünya ülkelerinin ekonomilerinin büyümesinde ana motor olan bilgi ekonomisinin ortaya çıkmasından sonra, bu alandaki hızlı gelişmelerle başa çıkabilmek için bankacılık hizmetleri ve ürünlerinin seviyesini yükseltmeyi hedeflemektedir. Bu nedenle, ticari bankalar hizmetlerini yeni ekonomi doğrultusunda geliştirmeyi hedeflemektedir. Yeni ekonomiye bağlı olarak bankacılık sektörü hizmet konusunda yeni bir vizyon ortaya koymak zorunda kalmıştır. Buradan hareketle çalışmada Libya ticari bankalarının bankacılık hizmetlerini geliştirme açısından sorunlarını çözmede bir girdi olarak bilgi ekonomisinin temel unsurlarına odaklanarak bilgi ekonomisinin rolünü belirlemeye çalışılacaktır. Bu bağlamda çalışmada, Libya'da bankacılık hizmetlerinin geliştirilmesinde ve iyileştirilmesinde bilgi ekonomisinin rolü nedir? Sorusuna cevap aranmaya çalışılmıştır.

1.3. Çalışmanın Değişkenleri

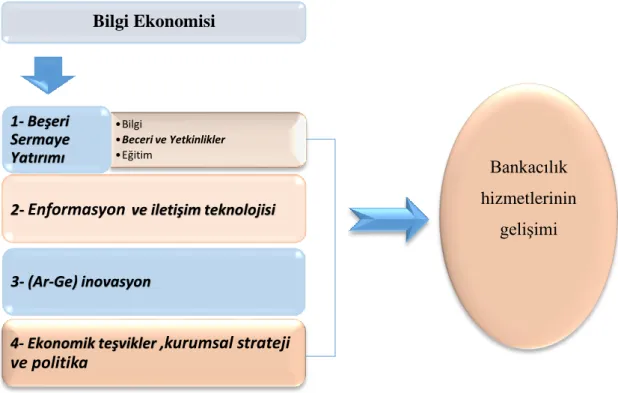

Bilgi ekonomisinin değişkenleri, beşeri sermaye yatırımı, enformasyon ve iletişim teknolojileri, (Ar-Ge) inovasyon, ekonomik teşvikler ve kurumsal strateji ve politikalar çalışmanın bağımsız değişkenleri temsil etmektedir. Bağımlı değişken ise bankacılık hizmetlerinin gelişimidir. Bağımsız değişkenler ile bağımlı değişkeni aşağıdaki şekil üzerinde gösterebiliriz:

Bağımsız değişkenler Bağımlı değişkenler

Şekil 1.1 Bağımsız Değişkenler ile Bağımlı Değişkeni

1.4. Çalışmanın Hipotezleri

Çalışmanın temel ve alt hipotezleri aşağıdaki gibi tasarlanmıştır:

H1: Bilgi ekonomisi ile bankacılık hizmetlerinin gelişimi arasında anlam bir ilişki vardır.

H1a: Beşeri sermaye yatırımı ile bankacılık hizmetlerinin gelişimi arasında ilişki vardır.

H1b: Enformasyon ve iletişim teknolojisi ile bankacılık hizmetlerinin gelişimi arasında ilişki vardır.

H1c: Ar-Ge ve inovasyon ile bankacılık hizmetlerinin gelişimi arasında ilişki vardır. H1d: Ekonomik teşvikler , kurumsal strateji ve politika ile bankacılık hizmetlerinin gelişimi arasında ilişki vardır.

•Bilgi •Beceri ve Yetkinlikler •Eğitim 1- Beşeri Sermaye Yatırımı

2-Enformasyon ve iletişim teknolojisi

3- (Ar-Ge) inovasyon

4- Ekonomik teşvikler ,kurumsal strateji ve politika

Bilgi Ekonomisi

Bankacılık hizmetlerinin

H2: Bilgi ekonomisi bankacılık hizmetlerinin gelişimini etkilemektedir.

H2a: Beşeri sermaye yatırımının bankacılık hizmetlerinin gelişimi üzerinde anlamlı bir etkisi vardır.

H2b: Enformasyon ve iletişim teknolojilerinin bankacılık hizmetlerinin gelişimi üzerinde anlamlı bir etkisi vardır.

H2c: Ar-Ge ve inovasyonun bankacılık hizmetlerinin gelişimi üzerinde anlamlı bir etkisi vardır.

H2d: Ekonomik teşvikler, kurumsal strateji ve politika bankacılık hizmetlerinin gelişimi üzerinde anlamlı bir etkisi vardır.

H3: Bankalar arasında bilgi ekonomisinde ve bankacılık hizmetlerinin gelişiminde istatistiksel olarak anlamlı farklılıklar vardır.

H3a: Bankalar arasında beşeri sermaye yatırımında istatistiksel olarak anlamlı farklılıklar vardır.

H3b: Bankalar arasında enformasyon ve iletişim teknolojilerinde istatistiksel olarak anlamlı farklılıklar vardır.

H3c: Bankalar arasında Ar-Ge ve inovasyon algısında istatistiksel olarak anlamlı farklılıklar vardır.

H3d: Bankalar arasında ekonomik teşvikler, kurumsal strateji ve politikada istatistiksel olarak anlamlı farklılıklar vardır.

H3e: Bankalar arasında bankacılık hizmetlerinin geliştirilmesinde istatistiksel olarak anlamlı farklılıklar vardır.

1.5. Çalışmanın Amacı

Çalışmanın temel amacı, bankacılık hizmetlerinin geliştirilmesinde bilgi ekonomisinin rolünü ortya koymaktır. Bu temel amaca bağlı olarak çalışmanın alt amaçlarını ise aşağıdaki gibi sıralayabiliriz:

✓ Bilgi ekonomisi kavramını, özelliklerini, bileşenlerini ve karşılaştığı zorlukları tanımlamak ve ona geçiş mekanizmasını netleştirmek.

✓ Bankacılık hizmetlerinde yenilik kavramını açıklamak.

✓ Libya'da bankacılık hizmetlerinin geliştirilmesinde beşeri sermaye, BİT, Ar-Ge ve inovasyon, ekonomik teşvikler ve kurumsal strateji ve politika tarafından temsil edilen bilgi ekonomisi ayaklarının etkisini belirlemeyi amaçlamaktadır. ✓ Libya'da bankacılık hizmetleri alanında gelişmekte olan bilgi ekonomisinin ayaklarından faydalanmayı amaçlamakta ve bankacılık hizmetlerinin gelişmesinde karşılaşılan sorunları çözmek için gerekli çözümleri önermeye gayret etmektedir.

1.6. Çalışmanın Önemi

Libya bankacılık sektörünün gelişiminde bilgi ekonomisi uygulamalarının daha yeni olduğu ve bu durumun hızla geliştirilmesi kaçınılmaz hale gelimiştir. Bankacılık hizmetlerinin daha esnek ve müşterilerin gereksinimlerini karşılayabilecek hale getirilmesinde bilgi ekonomisinin rolü oldukça büyüktür. Ayrıca, bu çalışmanın önemi, ekonomik kalkınmanın yönlendirilmesindeki büyük rolü nedeniyle bankacılık sektörüne odaklanmasıdır. Bu nedenle, bankacılık hizmetlerini geliştirerek ve en düşük maliyetle yüksek kaliteli hizmetler sunmasını sağlayarak bankacılık sektörünü modernleştirmek ve geliştirmek gerekir. Bilgi ekonomisinin rolünü, bankacılık hizmetlerinin geliştirilmesinde beşeri sermaye yatırımı, BİT, Ar-Ge, inovasyon, ekonomik teşvikler ve kurumsal strateji ve politikalar açısından ele alarak Libya'daki bankacılık hizmetlerinin gelişimine katkı sağlayacaktır.

1.7. Çalışmanın Sınırlılıkları

Çalışma, beşeri sermaye yatırımı ve BİT, araştırma ve geliştirmede inovasyon, ekonomik teşvikler ve kurumsal rejime odaklanarak bilgi ekonomisinin en önemli ayaklarını ve Libya Ticari Bankalarının gelişimine nasıl katkıda bulunabileceklerini düşünmek gibi bilgi ekonomisinin bankacılık hizmetlerinin geliştirilmesindeki rolünü sınırlamaktadır. Çalışmanın verileri 2017-2019 döneminde elde edilmiştir. Dolayısıyla yorumlar bu veriler üzerinden yapılacaktır. Çalışma kapsamına sınırlı sayıda banka dahil edilmiştir. Güvenlik açısından diğer bankalar çalışma dışı tutulmuştur. Bu çalışmanın kavramsal çerçevesi dünyadaki farklı çalışmalardan ve deneyimlerden veri toplayarak oluşturulmuştur. Ayrıca, çalışma göz önünde bulundurulması gereken bazı kısıtlamalarla karşılaşmıştır: Bilgi ekonomisi, gelişmekte olan ülkeler için hala değişen ve modern bir olgudur. Testin ilk aşamalarında açıkça görüldüğü gibi bilgi ekonomisinin, bankacılık hizmetlerinin geliştirilmesindeki öneminin farkında olmayan bir grup anket katılımcısı mevcut olabilir. Bazılarının birçok terim, veri ve sorunun açıklama ve yorumlamasını sormasından da anlaşılıyor. Çalışma, beşeri sermaye yatırımı, BİT, Ar-Ge'de inovasyon, ekonomik teşvikler ve kurumsal sistem tarafından temsil edilen bilgi ekonomisinin ayakları, bağımsız değişkeni temsil etmede anahtar girdi olarak, ayrıca hizmet bankacılığını geliştirmede temsil edilen bağımlı değişkeni etkilemedeki rollerini bilmek amacıyla kullanılmıştır. Ankette yer alan ölçekler, Avrupa ve Arap ülkelerindeki literatürden ve benzeri araştırmalardan alınmıştır. Çalışma örneklemini, Libya'nın belirli bölgesinde bulunan bankalar oluşturmaktadır. Çalışma, Libya'da bankacılık hizmetlerinin geliştirilmesine temel oluşturacağı ve çalışma Libya'daki bankacılık sektöründe bilgi ekonomisinin rolünü belirlemeye çalışacak ve bilgi ekonomisinin bankacılık alanında uygulanmasının önündeki engelleri önlemek için bazı önerilerde bulunmaya çalışacaktır.

1.8. Çalışmanın Metodolojisi

Çalışmanın amaçlarına ulaşmak ve çalışmanın sorununa çözüm bulmak amacıyla, olguyu doğru bir şekilde tanımlamak için çalışmanın doğasına uygun bir metodoloji kullanacağız, bu metodoloji, çalışma problemine ilişkin hem teorik hem de uygulamaya dönük bir yaklaşım olacaktır. Ek olarak, çalışma farklı kaynaklarda temsil edilen bilgileri, süreli yayınları, makaleleri, çalışmanın konusu ile ilgili raporları ve

ayrıca farklı İnternet sitelerinde araştırmaları elde etmek için birçok kaynağı baz alacaktır.

Çalışmanın örneklemi Libya’da faaliyet gösteren bir grup banka oluşturmaktadır. Bu çalışmada, anketin konu ile ilgili doğru ve yeterli soruları içerdiği yerlerde, araştırmanın örnekleminde veri toplamanın ana aracı olarak anketi baz alacağız. Anketten elde edilen veriler, sosyal bilimler için istatistiksel paket programı kullanılarak analiz edilecektir. SPSS programına göre, uygun testleri seçerek bağımsız değişkenler ile bağımlı değişken arasındaki ilişki etki ve farklılılar test edilecektir. Bu bağlamda çalışmada kullanılacak bir dizi istatistiksel yöntem aşağıdaki gibidir:

Faktör analizi, daha küçük bir dizi faktör veya bileşen kullanarak verileri azaltmak ve özetlemek için kullanılmıştır. Bu sayede, araştırmada kullanılan ölçeğin geçerliliğinden Kaiser-Meyer-Olkin ölçeği ile ölçümün analiz için örneklem yeterliliğini doğruladığını onaylayabiliriz. Anketin güvenilirliğini sağlamak için Alpha Cronbach testini kullanmıştır. Frekans ve yüzdeler, örneklem üyelerinin demografik özelliklerini tanımlamanın yanı sıra ankette yer alan ifadelere verdikleri yanıtları belirlemek için frekans, yüzde ve grafik kullanılmıştır. Bilgi ekonomisi değişkenleri ile bankacılık hizmetlerinin gelişimi arasındaki ilişkiyi test etmek için Pearson Korelasyonu kullanılmıştır. Bilgi ekonomisinin dört değişkeninin bankacılık hizmetlerinin gelişimi üzerindeki etkisini test etmek için regresyon analizi kullanılmıştır. Bankalar arasında bilgi ekonomisi ve bankacılık hizmetlerinin geliştirilmesindeki değişkenliği karşılaştırmak için tek yönlü ANOVA uygulanmıştır. Bankalar arasındaki farkların istatistiksel önemini ölçmek için ise Post-hoc testlerini kullanılmıştır.

1.9. Çalışmanın Yapısı

Çalışma altı bölüm olarak tasarlanmıştır. Birinci bölümde, çalışmanın sorunu, amaçları ve önemi, hipotezleri, metodolojisi ve çalışmanın sınırları ile ilgilidir. İkinci, üçüncü ve dördüncü bölümlerde, çalışmanın teorik çerçevesi aşağıdaki durumlarda ele alınmıştır:

İkinci bölümde, bilgi ekonomisi ile ilgili her şeye ek olarak, ortaya çıkması, kavramı, özellikleri, temelleri, göstergeleri açısından bilgi ve bunun nasıl edinileceğinin yanı sıra bilgi ekonomisinin Arap ve uluslararası vizyonu ve ona nasıl ulaşacağımıza odaklanmıştır. Üçüncü bölümde, bankacılık hizmetleri kavramını ve özelliklerini konu almıştır. Ayrıca bankacılık hizmetlerinin geliştirilmesi kavramı ve önemi, bankacılık hizmetlerinin gelişim aşamaları, bankacılık hizmetlerinin gelişimini etkileyen faktörler, bankacılık hizmetlerinin gelişimi ve kaynakları, bankacılık hizmetlerini geliştirme faktörleri bilgi ekonomisine geçiş ışığında tartışılmış ve en nihayetinde bilgi ekonomisinin bankacılık hizmetlerinin geliştirilmesindeki rolü netleştirilmiştir. Dördüncü bölümde, araştırmada kullanılan ölçeğin güvenilirliğini ve geçerliliğini tartışmaya ek olarak, örnek popülasyonun ve veri toplama yöntemlerinin bir özetini sunduğumuz durumlarda, araştırmada kullanılan metodoloji gözden geçirilmiş, ayrıca çalışmada kullanılan en önemli istatistiksel testlerle de ilgilenilmiştir. Beşinci bölümde, elde ettiğimiz testlerin sonuçlarının kapsamlı bir analizini ve ayrıntılı bir açıklamasını sunmaktadır. Altıncı bölümde ise, elde ettiğimiz en önemli sonuçları vurgular ve ardından gerekli önerileri ortaya koymaktadır.

İKİNCİ BÖLÜM: KURAMSAL ÇERÇEVE

KAVRAMSAL ÇERÇEVE

2. BİLGİ EKONOMİSİNİN GENEL ÇERÇEVESİ

Bilgiye dayalı ekonomi eski zamanlardan beri var olmuştur ve gelişimi zamanla artan bilgi birikimine dayanmaktadır. Neoklasik iktisatçılar 20. yüzyılın başlarında bilgiye değiniyorlardı; yenilik ve girişimcilikte temsil edilen bilgilerin ekonomik büyümenin ana motoru olduğunu düşünüyorlardı. Ayrıca, Antonelli (1998), yeni bilginin teknolojik değişim ile olan bağlantısından ortaya çıktığını ileri sürmesi gibi, 1939’da Schumpeter ekonomik büyüme motorunun teknolojik değişim olduğunu gördü (Cader, 2008). Bu nedenle, yeni bilgi, teknolojik değişimin bir sonucu olarak genel (bilimsel) bilginin örtük bilgilerle (inovasyon) birleştirilmesiyle ortaya çıkar. Bu, hem genel hem de örtük bilginin birlikte çalıştığı, böylece bilimsel bilginin (kamu bilgisi) üretilmesinin inovasyonun (örtük bilgi) ortaya çıkmasına neden olduğu yerlerde bilginin önemli bir üretim faktörü olduğunu tespit eden Romer (1986) tarafından doğrulanmıştır. Bu nedenle, bilgi tarımsal ve endüstriyel devrimlere kıyasla devrim veya evrensel nitelikli bir sıçrama olarak kabul edilir, bu nedenle bu devrime yol açan birçok sebep vardır (Abu Alshamat, 2012):

✓ İletişim süreçlerinin, bilimsel ve yaşamsal bilgilerin çoğalmasıyla temsil edilen teknolojik ve bilgi amaçlı nedenler.

✓ İnsan kaynağının hazırlık ve eğitim seviyelerinde niceliksel ve niteliksel değişiklikler dahilinde temsil edilen insani nedenler.

✓ Organizasyon düzeyinde maddi, finansal ve bilgilendirici bilgi gibi kaynakların kullanımından verimlilik üretecek idari nedenler.

✓ Bilgi devriminin bir sonucu olarak toplumlar, ekonomilerinin ve halklarının refahının büyük ölçüde enformasyon teknolojisine dayandığı bilgi topluluklarına dönüşmesi.

Çünkü bu teknolojiler, doğruluğunun yanı sıra bilgiye hızlı erişim sağlar. Artan küreselleşme ve piyasaların açıklığı ile, bilgi önemli bir ekonomik gelişme kaynağı

haline geldi ve bilgi ve teknolojiye yatırım üretkenlik ve istihdam fırsatlarını arttırdığı için üretim faktörlerinden biri haline geldi. Bu nedenle, bilgi, dünyanın çeşitli ülkelerinde ekonomik kalkınmanın motoru haline gelmiştir ve küresel ekonomi, fiziksel dayanım, endüstriyel makineler ve hammaddelere dayandıktan sonra esasen bilgiye dayalı olan bu ekonomiye doğru kaymaya başlamıştır. Ayrıca bilgi ekonomisi terimi, bilgi ve teknolojinin ekonomik büyümedeki rolünün farkındalığının bir sonucu olarak ortaya çıkmıştır. Ekonomik kurumlardaki bilginin yayılması iki faktörle bağlantılıdır. Beşeri sermaye ve Ar-Ge sermayesi. Dolayısıyla son yıllarda insan sermayesi olarak bilgi daha önemli hale gelmiştir ve bu gelişmiş sanayilerin GSYİH'ye oranının arttırılmasında ve ayrıca eğitim, iletişim ve enformasyon gibi yüksek bilgi yoğunluğuna sahip hizmetlerin büyüme hızı oranının arttırılmasında yansıtılmaktadır. OECD’ye göre büyük ülkelerin GSYİH’sının %50’sinden fazlasının bilgiye dayalı olduğu tahmin edilmektedir. Buna göre, yatırım ileri teknoloji mal ve hizmetlerine, özellikle de BİT’lere yönelmiştir (Ekonomik İşbirliği ve Kalkınma Örgütü [OECD], 1996).

2.1. Bilgi Kavramı ve Süreci

Günümüzde bilgi, ulusların ilerlemesi için bir standart olarak görülüyor ve ekonomik güç kavramı, onu bilgi ekonomisinin gölgesinde bulunanların elinde güçlü bir silah olarak gören bilgiye dayalı yeni bir kavram olmaya başlamıştır. Bilgi, birbiriyle ilişkili olan bir dizi olguyu ve olayı temsil eder. Böylece belirli davranışların heyecanını başkalarına aktarmak için izlenebilir, kaydedilebilir ve hatırlanabilir. Başka bir deyişle, bilgi, diğer kaynaklardan farklı olarak, kullanımı arttıkça artan, belirli bir türdeki organizasyon kaynaklarını temsil eder. Marczak’a göre (2016), bilgi, doğru düşünme yoluyla üretilir, yani bir kişinin onu kullanma şekliyle ilgili enformasyonları anlayarak ve toplayarak doğru şeyi yapabilmesi için hareket etme yeteneğini temsil eder. Dolayısıyla bilgi, bir kişinin belirli bir tarihsel bağlamda sahip olduğu veya

elinde bulundurduğu verilerin toplanması, enformasyon ve fikirlerin

yönlendirilmesidir. Arap İnsani Gelişme Raporu [AHDR] (2002), bilgiyi “insanın orijinal yetenekleriyle bağlantılı olan ve belirli bir durum veya olay hakkındaki özel verilerden elde ettiği enformasyonların algılanması, yorumlanması ve kavranmasını sağlayan enformasyon ve verilerin tam ve yoğun kullanımı” şeklinde tanımlar. Bu tanımlara dayanarak, insanın sahip olduğu, doğru karar vermesini sağlayan

entelektüel, bilişsel ve yaratıcı tecrübe ve yeteneklerin yanı sıra veri ve enformasyonun elde edilmesinden kaynaklanan hayati bir etkileşimin ürünü olarak basit bir bilgi tanımı çıkarılabilir. Bu nedenle, bilgi doğrudan bilgiye erişmemizi sağlayan veriler ve enformasyonlarla doğrudan ilgilidir.

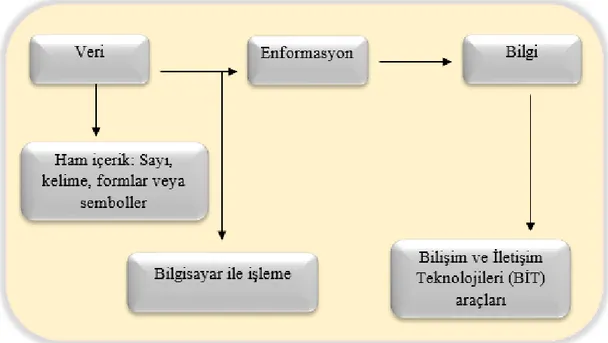

Veri: Olaylara ve gerçeklere dayalı olarak elde edilen ve toplanan ham gerçeği temsil eder. Sayılar, kelimeler, formlar veya sembollerden oluşabilir, veri toplama işleminin doğru ve objektif olması şartıyla kullanılabilirler.

Enformasyon: Analiz ve toplanan veriler yoluyla elde edilebilir ve elle veya bilgisayarla işlenebilir. Böylece enformasyon, verilerden, bireylere, işletmelere ve hatta hükümetlere doğru kararlar vermelerine yardımcı olacak daha fazla kesinlik sağlayacak şekilde türetilir (Choo, 2005).

Veri, enformasyon ve bilgi arasındaki ilişki: Bir bilgisayar tarafından doğru ve objektif veri toplama ve işleme, bir sorun için enformasyona erişmemizi ve ardından bilgiye erişmek için enformasyonu BİT araçlarıyla elde etmemizi sağlar (Stenmark, 2001). Aşağıdaki şekil veri, enformasyon ve bilgi arasındaki ilişkiyi göstermektedir.

2.1.1. Bilginin Özellikleri ve Çeşitleri

Bilgi, maddi olmayan veya sürekli değişime tabi olan birçok özellik ile tanımlanır. Böylece kararsız hale gelir ve üzerine eklenen enformasyonlara göre değişir. Bilgi, bilimin, öğrenmenin, çalışmanın ve deneyimin ürünüdür. Ayrıca kümülatif, kapsayıcı ve kesinlik ile de tanımlanır. Bilgi ayrıca aşağıdaki şekilde özetlenebilecek diğer özelliklerle de karakterize edilir (Blakeley ve diğerleri, 2005): Rekabetin olmaması bilginin en önemli özelliklerinden biridir, fikir tek bir kişiye özel-tekel değildir, herhangi bir kişinin kullanabileceği anlamına gelir. Dışlama olmaması bilginin bir başka karakteristik özelliğini temsil eder, yani bilginin, başkalarının kullanımından hariç tutulamaması anlamına gelir.

Kaynak, bilgi, katılım ve değişim mekanizmasına, uygulama amaçları ve hedeflerine bağlı olarak bilgi türünü ve farklı türleri tanımlanabilir. Bu yüzden onu inceleyen araştırmacıların görüşleri arasında birçok fark bulunabilir. OECD (2000)’e, bilgileri dört kategoride sınıflandırmıştır:

Bilişsel bilgi ve neyi bildiğini bilmek: Temel becerilerin çok ötesine değinir ve konuyu ve sorunun kapsamını bilmek için daha yüksek bir deneyim elde eder. Ayrıca, ayırt edilebilecek gerçekleri ifade eder, yani ne tür bir bilginin gerekli olduğunu belirler.

Nedensel bilgi ya da niçin bildiğini bilmek: Karar vermede, özellikle karmaşık ve belirsiz bağlamlarda, güvenilebilecek bir bilgi çerçevesi oluşturmak gerektiği durumlarda, bilgi alanları arasındaki ilişkilerin daha derinlemesine anlaşılmasını gerektiren bilgidir. Dolayısıyla ilkeler ve yasalar hakkındaki bilgiyi ifade eder.

Yöntemsel bilgi veya nasıl bildiğini bilmek: İşlerin nasıl yürüdüğünü veya yapıldığını bilmekle ilgilenen pratik bilgidir, yani belirli bir görevi başarıyla yürütebilecek becerilerde temsil edilir.

Kimin bildiğini bilmek: Kimin bildiği hakkındaki bilgidir, yani bilgi sağlayıcıları takip edebilme becerisidir.

✓

Örtük bilgi, bireylerin kafasında saklanan yazılı olmayan bilgi olarak tanımlanabilir veya bireylerin kafasında kayıtlı olan ve ruhlarında değişmeyen analiz edilmiş bir enformasyon grubudur.✓ Açık bilgi, referanslar, belgeler, raporlar ve dijital ve masaüstü veri depolama ortamlarında yer alan yazılı bilgidir. Bu durum yeniden okunması ve üretilmesi olasılığı ile tanımlanmasını ve tespit edilmesini kolaylaştırır, böylece kolayca saklanabilir ve ulaşılabilinir.

2.1.2. Bilginin Üretim Süreci ve Yayılımı

Eğitim veya endüstriyel kuruluş, kurum ve araştırma merkezi olsun ya da olmasın, tüm organizasyonlarda bilgi oluşturulur ve bilgiyi oluşturma biçimleri kitaplar, projeler, bilimsel makaleler ve tezler arasındaki akademik alanlarda farklılık gösterir. Fakat tüm bilgiler kullanım için uygun değildir, sadece kesin bilgilerin elde edilmesi kolaydır, ancak örtük bilgiler kolayca elde edilemez. Bu nedenle bilgi, kitap, dergi ve internet gibi dış kaynaklardan edinilebilir. İç kaynaklar ise iç konferanslardan ve diyaloglardan, örgütün entelektüel sermayesinden, deneyiminden ve becerisinden oluşur veya öğrenme ve patent yoluyla elde edilir (Dhamdhere,2015).

Bilginin üretimi ve bilişsel üretim düzenine geçiş, IT altyapı iletişiminin sağlanmasını gerektiren tüm ekonomik ve sosyal sektörlerde gelişimsel adımlar atmak, ek olarak bilgi üretme ve başlatma alanında kalitatif gelişim sağlayabilen bilgi sermayesi temin etmek için toplumun kabiliyeti anlamına gelir. Bu yüzden, organizasyon içinde yeni bilginin üretimi yeni ürünler veya hizmetler şeklini alabilir ve başarılı inovasyon süreci, örtük bilginin açık bilgiye dönüştürülmesi ile temsil edilir (Ghisi,2014).

Bilgi edinmek, bilgi toplumunun en önemli ayaklarından biridir. Bilgi edinimi iki ana faktöre bağlıdır. Verimliliği, bilginin yayılması ve üretilmesine bağlı olan entelektüel sermaye oluşturan sosyal örgütler aracılığıyla bilgi yayma ve üretme. Bilimsel sistem, ekonomik çevrenin sınırları dahilinde bilginin aktarılması ve yayılmasında etkin rol oynamaktadır. Dijital ekonominin ayırt edici özelliği, çeşitli yönlerden bilgi dağıtım ağlarına artan ve sürekli bir ilgi gerektiren bilginin yayılması ve aktarılmasında temsil edilmektedir. Bu nedenle, bilginin yayılmasının aşağıdakilerle temsil edilen birçok sonucu vardır. Aralarındaki öğrenmelerden edinilen bilgilerin yayılması nedeniyle

fikir, enformasyon ve görüş alışverişi, bireyler arasında farkındalığın yayılmasına ek olarak çeşitli ve çoklu alternatiflerin varlığı nedeniyle karar verme yeteneğidir (Hutchinson ve Huberman, 1993). Buna göre, yirmi birinci yüzyılın karşılaştığı zorluklar, büyük teknolojik gelişmeleri yakından takip etmektir. Bu nedenle, bilginin yayılması, bilgiyi tüm dünyaya ve gelişmekte olan dünyaya ciddi şekilde yaymaya devam etmek, özellikle, karşılaştıkları sorunlara çözüm bulmalarına ve siyasi, ekonomik ve sosyal krizlerin üstesinden gelmelerine yardımcı olmak için gereklidir.

2.2. Bilgi Toplumu

Bilgi toplumu, endüstriyel aşamayı izleyen yeni bir gelişme aşamasıdır. İnsanlık tarihteki iki medeniyeti bilmektedir. Bunlar tarım çağı ve sanayi çağıdır. Bugün ise bilgi çağına girilmiştir. Modern toplumlar tarımdan sanayiye doğru gelişme göstermiştir.

2.2.1. Toplumların Bilgi Toplumuna Dönüşüm Süreci

Kalkınmanın ilk aşamalarında, “tarım toplumu aşamasında”, teknolojik entelektüel taban, tecrübe, hata ve edinilmiş becerilerin sonucundan oluşuyordu. Gelişimin ikinci aşamasında, "sanayi toplumu aşamasında", teknolojik taban bilimde çeşitli dallarda kurulmuştur. Üçüncü aşama, “sanayi sonrası toplumu aşaması”, entelektüel tabanı, bilime özellikle genel olarak insan bilgisine dayanmaktadır. Üçüncü aşamanın sonucu bilgi toplumunun ortaya çıkmasıydı. Bilimsel bilgiden teknolojik uygulamalara geçiş, enformasyon işleme teknolojisi “bilgisayar ve uygulamaları” ile diğer yandan dijital iletişim devrimi ve uygulamalarının “ağlar ve internet” entegrasyonu ile daha kısa sürede ve daha yüksek getiri ile kolaylaşmıştır (Kornienko, 2015).

Bilgi toplumu tanımına ulaşmadan önce, bilgi döngüsü ve bilginin aşamalarını basit bir mantıksal algı ile ortaya koymaya çalışacağız (bilgi döngüsü). Şimdi bilginin aşamalarını netleştireceğiz. Buna göre, bilgi aşağıdaki aşamalardan geçer:

Bilgi üretimi: Bilgi, bir yandan mevcut olan gerçekler ve bilgi arasındaki diğer yandan

insan aklı ile düşünme ve yaratıcılık yeteneği arasındaki etkileşimin bir sonucu olarak başlar. Bu etkileşim sayesinde bilgi üretilir (Jammel, 2006). As Al-Hejazi’nin (2005)

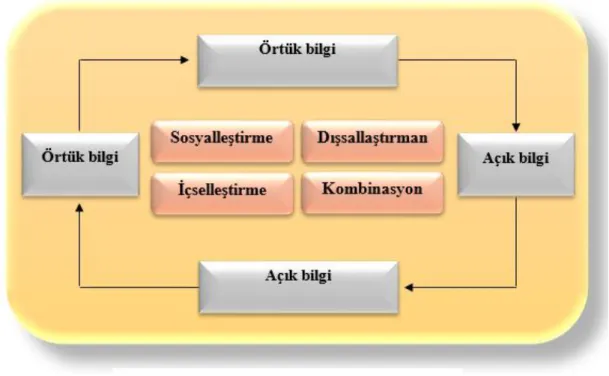

de belirttiği gibi, bireyler bilgi üreten kişilerdir, yani, örgüt bireyler olmadan bilgi üretemez. Bu nedenle bireyler tarafından bilgi üretme faaliyetlerini desteklemeli ve teşvik etmeli, ayrıca onlar için ortam sağlamalıdır. Örgütsel bilgi üretme süreci, bireyler tarafından üretilen bilgiyi genişletme ve onları topluluk düzeyinde diyalog, konuşma, deneyim paylaşımı yoluyla şeffaflaştırma süreci olarak anlaşılmalıdır. Ayrıca Nonaka ve Konno (1998) temsil edilen bilgiyi üretmek için dört yol arasında ayrım yapmıştır.

Sosyalleştirme: Bu, örtük bilginin bireyler arasında dönüştürülmesidir; yani, örtük

bilginin açık bilgiye dönüştürülmesi yoluyla örtük bilginin paylaşılması anlamına gelir.

Dışsallaştırma: Bu, bilginin örtük bilginin ifadesini gerektiren ve başkaları tarafından

anlaşılabilecek formlara çevrilen örtükten açığa dönüştürülmesidir.

Kombinasyon: Bu, bilginin açıktağa dönüştürülmesidir yani açık bilginin yayılması,

paylaşılması ve düzenlenmesidir.

İçselleştirme: Bu, bilginin açıktan örtüğe dönüştürülmesidir, ve bu, bireyin örgütsel

bilgi içinde kendi bilgisini tanımlamasını gerektirir. Bunu aşağıdaki şekil ile netleştirebiliriz:

Şekil 2.2 Bilgi üretiminin dört yöntemi

Kaynak: Nonaka ve Konno (1998). ''Ba' kavramı': bilgi yaratılması için bir temel oluşturma. California yönetim incelemesi, Cilt.40, No.3.

Bilginin yayılması: Bilgi döngüsünün ikinci aşamasında bilgi her şekilde yayılır ve dağıtılır, bu nedenle insanın bilgi edinme ihtiyacı yiyecek alma ihtiyacına benzer.

Bilginin kullanılması: Bilginin gücü, yaşamın tüm meselelerinde bilginin verimli kullanılmasından, yani bilginin her alanda verimli kullanılmasından gelir, ayrıca çevrenin, üretim, yayılma ve istihdamdaki bilgi döngüsünün canlılığı üzerinde önemli bir etkisi vardır (Jammel, 2006). Bu nedenle, aşağıdakileri içeren bilgi toplumunun tanımlanmasına ve nitelendirilmesine katkıda bulunan açık göstergelerin olduğu aşikardır. Araştırma ve geliştirmeye olan ilginin ölçüsü, bilgisayarlara ve internete güvenen, ayrıca bu unsurların önemine rağmen bilginin üretimi ve yayılmasında rekabet edebilen, fakat bu topluluğun temel unsuru, bilginin iş ve sermayenin yerini aldığı yeni ekonominin ayaklarından biri olduğundan “bilginin üretilmesi”dir.

2.2.2. Bilgi Toplumu Kavramı

Bilgi toplumu, insan yaşamını, bilginin gelişimine dayanan çağdaş temellere göre düzenleyen bir toplumdur. Bu, bilginin dağıtımını tam olarak anlamamız ve bilginin dağıtımından kaynaklanan enformasyonu edinmemiz gerektiği anlamına gelir. Bu nedenle, bilgi toplumunun sürdürülebilirlik modeli, sosyal tutarlılığa yol açacak ve ekonomik rekabet edebilirliği sağlayacak insan toplumunun gelişimi için olası bir çerçevedir. Dolayısıyla, bilgi toplumu, bilgi toplumunun enformasyona erişimi ve onu aktarması için temel gereksinimlerden biri olan bilgiyi yayma ihtiyacına dayanmaktadır. Bilginin dağılımı eşitlik, ayrımcılık yapmama, adalet ve dayanışma temeline dayanmalıdır (Afgan ve Carvalho, 2010). Araplara gelince ise, İnsani Gelişme Raporu (2003), bilgi toplumunu, ekonomik büyümeyi sağlamak için her alanda bilgiyi yaymaya, üretmeye ve verimli bir şekilde kullanmaya dayanan toplum olarak tanımlar. Bu, bir bilgi toplumunun kurulmasının, ekonomik değeri hammadde tükenmesinden kaynaklan rant üretiminin baskınlığı yerine, bilgiye dayalı bir üretim modelinin kurulmasının gerektiği anlamına gelir.

Yukarıdakilere dayanarak, bilgi ekonomisi ile ilgili en önemli eğilimleri tanımlanmalıyız. Timo’ya göre (2004), bilgi toplumu ile ilgili birkaç eğilim vardır. Bunlar, bilgi toplumunun, tüm insanlar için farklı bilgi ağları şeklinde mevcut olan genel bilgisayarlara dayanan bir enformasyon altyapısı oluşturulması yoluyla sürekli gelişimi; İnovasyonun bir rekabet edebilirlik kaynağı olarak ve her türlü artan, verimli ve etkili organizasyonlar için bir araç olarak artan önemi; Bilgi işlem ve insan etkileşimi yoluyla hizmet sektörünün belirli müşterilere maddi olmayan ürünler sağlamadaki rolünü vurgulama eğiliminde olan hizmet ekonomilerinin evrimi; Sosyal öğrenme - eğitim ve öğretimin geliştirilmesi yoluyla insan yatırımını içeren, sosyal ve ekonomik öneme sahip bilgi ve becerilerin türünü belirleyen bir kavramdır.

2.2.3. Bilgi Toplumunun Amaçları

Bilgi toplumunun temel amaçlarını aşağıdaki gibi sıralayabiliriz (Afgan ve Carvalho, 2010):

✓ Bireylerin yeteneklerini geliştirmek ve onların çalışmak ve toplumlarının gelişimine katkıda bulunmak için donanıma sahip olana kadar yaşamları boyunca entelektüel olarak büyümelerini teşvik etmek.

✓ Yerel ve bölgesel düzeyde uygulama için bilginin yayılmasını artırmak.

✓ Bilgi toplumu, entelektüel olarak, gelişimini ve ilerlemesini destekleyen yeni fikirlerin paylaşıldığı yerlerde medeni bir toplumun kurulmasında kilit bir rol oynar.

Bilgi toplumunun ulaşmak istediği hedeflere ulaşmak için, eğitim sisteminin iyileştirilmesi yoluyla modern bilgi tabanlarına ulaşılmalıdır, çünkü bu, bilgiyi yaymanın temel aracıdır. Eğitim sistemi ile bilgiyi tüm bireyler arasında yaymaya katkıda bulunan bilgi tabanları arasında güçlü bağlantılar oluşturarak sağlanır. Ayrıca, inovasyon bilgi üretiminin temel bir bileşeni olarak kabul edilir. Yeni fikirlerin yaratılmasına ve yayılmasına katkıda bulunur. Sonuç olarak, bilgi ekonomisi ve bilgi toplumu, bilginin üretilmesinde bilimsel araştırmaya ve eğitim ve öğretim yoluyla onu aktarmaya, ayrıca onu yaymak ve bilgiyi teknolojik yeniliklerde kullanmak için bilgi ve iletişim teknolojisine (BİT) güvenmeye bağlı olan birbiriyle ilişkili bir karışım yoluyla oluşturulur. Yukarıdaki açıklamalara dayanarak, bilgi toplumunun kurulmasına yardımcı olan en önemli faktörleri kısaca açıklayabiliriz:

✓ Bilgi edinme sistemini desteklemek ve gelişmiş bir bilgi modeli oluşturmak için çaba göstermek.

✓ Deneyimleri belgelemek ve bunları bir veritabanında saklamak, böylece herkes tarafından kullanılabilir hale getirmek.

✓ Sosyal ve ekonomik bileşimde bilgi üretim modeline doğru kaymak.

✓ Tüm topluluk faaliyetlerinde araştırma ve teknolojik gelişim için şahsi kapasitenin teşvik edilmesi.

2.2.4. Bilgi Toplumunun Özellikleri

Evers (2001), bilgi topluluğunun şu alanlarda temsil edilen birçok özelliğine atıfta bulunmuştur:

✓ Yüksek düzeyde eğitimin bir sonucu olarak, bilgi alanında çalışan eğitimli işgücü oranını artırmak.

✓ Teknolojik ilerlemenin ve sentetik zekalı ürünler üretme yeteneğinin arttırılması.

✓ Kurumlar içindeki bilgiyi, onları akıllı organizasyonlara dönüştüren dijital bilgi şeklinde büyütmek.

✓ Bilginin yayılmasına, üretilmesine ve yeni fikirlerin kullanılmasına katkıda bulunan araştırma ve geliştirme merkezlerinin arttırılması.

✓ Bilgi üretiminin ana kaynağı olduğu için, insan unsuruna daha fazla ilgi göstermek.

✓ Küreselleşmenin yaygınlaşmasıyla birlikte, bilgi sömürülmesi ve tüm ekonomik faaliyetlerde kullanılması yoluyla ekonomik bir kaynak olarak kullanması gerekli hale geldi.

2.3. Bilgi Ekonomisi

Dünya ekonomileri, sanayi sonrası yeni ekonomi, bilgi ekonomisi, internet ekonomisi, dijital ekonomi, elektronik ekonomi ve nihayetinde bilginin varlık yaratmada kilit rol oynadığı bilgi ekonomisi adı verilen farklı eğilimlere doğru yönelmeye başladı. Üretkenlik sürecinin esas bileşeni haline geldiğinden artık ekonomideki bilginin rolü için bir sınır yoktur.

2.3.1. Bilgi Ekonomisi Kavramı ve Bilgi Ekonomisinin Ortaya Çıkışı

Bilgi ekonomisi terimi, bazı ekonomik belirleyiciler içindeki bilginin üretimi ve yönetimine dayanan bir ekonomiyi ifade eder. Bilişsel mühendislik ve bilgi yönetimi gibi bilgi teknolojilerini kullanan ekonomiyi sembolize eden bilgiye dayalı ekonomiden farklıdır. Bilgi, bilgiye dayalı ekonomiden farklı olarak bilgi ekonomisi içinde bir üründür, bilgi ise bir araçtır. Genel olarak, bilgi ekonomisi, enformasyon

toplumu ve sanayi ekonomisinin, küreselleşmiş ve sürdürülebilir bir ekonomi içindeki temellerini ve kurallarını yeniden işlemedeki başarısından kaynaklanan küresel ekonomik dönüşümü ifade eder. Şimdi bilgi ekonomisi ile ilgili bazı tanımlara değineceğiz. Bilgi ekonomisinin birçok tanımı vardır. Powell ve Snellman (2004), bilgi ekonomisini, bilgi yoğun faaliyetlerin kullanımı yoluyla teknolojik ilerleme sürecinin hızlanmasına katkıda bulunan ürün ve hizmetler olarak tanımlamıştır. Bu nedenle, bilgi ekonomisinin temel bileşenleri, fiziksel girdilere ve doğal kaynaklara olan artan güvenin yanı sıra, üretimin her aşamasında sürekli iyileştirmeler elde etmek isteyen araştırma ve geliştirme çabalarını içerir. Najm (2008) ise farklı sektörlerde insan varlıklarına duyulan güven yoluyla ve yeni özellik ve kurallara göre (bilginin formunda yaratılması, geliştirilmesi, paylaşılması, öğrenilmesi ve kullanılmasında) temsil edilen bilgi süreçleri ve hizmetleri aracılığıyla refah yaratan ekonomi olarak tanımlamıştır. Ayrıca, OECD (1996), bilgi ekonomisini "temel olarak bilginin üretilmesi, yayılması ve kullanılmasına dayanan ekonomi" olarak tanımlamıştır. Dünya Bankası Enstitüsü ise ([WBI], 2007) ekonomik ve sosyal kalkınmayı sağlamak için bilginin kullanımını optimize eden ekonomi olarak tanımlamıştır. Bu, kendi gereksinimlerini karşılamak için yoğunlaşan ve oluşum bilgisine ek olarak yabancı bilgiyi de edinmeyi içerir. Shahid (2009) bu kaynakların rekabet avantajını sağlayacak şeyler aracılığıyla becerilerde ve yenilikçi potansiyellerde temsil edilen maddi olmayan duran varlık bilgisinin büyümesinde ve etkin kullanılmasında ekonomik başarısını elde etmeye dayanan, gelişen bir ekonomi olarak tanımlamıştır. Chen ve Dahlman (2006) ekonomik kalkınmayı teşvik eden bilgi toplama, yayma ve kullanma gibi bilgi yaratma da ekonomik sürecin odak noktası olduğundan bilgi ekonomisini sürdürülebilir büyümenin kilit itici gücü olarak gördüğünü belirtmiştir. Dünya bankasının belirttiği bilgi ekonomisinin temel unsurları, ekonominin başarılı bir şekilde değişmesine yol açan uzun vadeli yatırımlarla eğitimde yenilik yapabilme yeteneğidir. Yukarıdaki açıklamalara dayanarak, bilgi ekonomisi, ekonomik gelişme ve toplumun ilerlemesinin sağlanmasında yeni bilgi ve insan sermayesi rolünü tanımlayabileceğimiz yeni bir ekonomi bilimi dalıdır. Ek olarak, bilgi, katma değerin büyük bölümünü temsil eder. Ayrıca enformasyon ve iletişim teknolojisi, bilgi ekonomisinin temeli ve başlangıç noktasıdır. Teknoloji üretim yöntemlerini, bu ekonominin farklı alanlarındaki pazarlama fırsatlarını belirlerken, bilgi bu ekonomideki üretkenlik sürecinin en önemli bileşenini temsil eder.