T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

YÖNETİM VE ORGANİZASYON BİLİMDALI

TÜRK KATILIM BANKACILIĞININ KURUMSAL

PERFORMANSI VE SÜRDÜRÜLEBİLİR REKABETTEKİ

STRATEJİ HEDEFLERİ; TÜRKİYE UYGULAMA ÖRNEKLERİ

YASİNCAN TANAYDI

YÜKSEK LİSANS TEZİ

Danışman

Prof. Dr. Rifat İRAZ

İçindekiler Tablosu

BİLİMSEL ETİK SAYFASI... Vİİ YÜKSEK LİSANS TEZİ KABUL FORMU ... Vİİİ TEŞEKKÜR ... İX ÖZET ... X ABSTRACT ... Xİ TABLOLAR LİSTESİ ... Xİİ GRAFİK LİSTESİ ... Xİİİ GİRİŞ ... 1 BİRİNCİ BÖLÜM KATILIM BANKACILIĞI VE FAİZSİZ FİNANS ENSTÜRÜMANLARI ...4

1 KATILIM BANKACILIĞINA GİRİŞ ... 4

1.1 KATILIM BANKACILIĞININ TANIMI ... 4

1.2 KATILIM BANKACILIĞI İSMİNE GİDEN YOL ... 5

1.3 KATILIM BANKACILIĞININ ORTAYA ÇIKIŞ NEDENLERİ ... 6

1.3.1 Dini Nedenler ... 7

1.3.2 Sosyal Nedenler ... 8

1.3.3 Ekonomik Nedenler ... 8

1.4 TÜRKİYE DE KATILIM BANKALARININ KULLANDIĞI FAİZSİZ ENSTRÜMANLAR 9 1.4.1 Fon Kullandırma Yöntemleri ... 10

1.4.1.1 Kurumsal Finansman Desteği (Murabaha) ... 10

1.4.1.2 Emek-Sermaye (Mudarebe) ... 11

1.4.1.3 Sermayeden Doğan Ortaklık (Müşareke) ... 13

1.4.1.4 Finansal Kiralama- Leasing (İcare) ... 14

1.4.1.5 Mal Karşılığı Vesaikin Finansmanı ... 16

1.4.1.6 Bireysel Finansman Desteği ... 16

1.4.1.7 Teminat ve Referans Mektupları ... 17

1.4.1.8 Teverruk ... 18

1.4.1.9 Sukuk ... 21

1.4.2 Fon Toplama Yöntemleri ... 23

1.4.2.1 Özel Cari Hesaplar ... 23

1.4.2.2 Katılma Hesapları ... 24

1.4.2.3 Kıymetli Maden Hesabı ... 27

1.4.3 Diğer Ürünler ... 27

İKİNCİ BÖLÜM 2 TÜRK KATILIM BANKACILIĞINA GENEL BİR BAKIŞ ...28

2.1 TÜRK KATILIM BANKACILIĞININ TARİHSEL GELİŞİM SÜRECİ ... 30

2.1.1 2005 Öncesi Dönem ... 30

2.1.1.1 Kuruluş Yılları Ve Özel Kurumlarını Ortaya Çıkışı ... 30

2.1.1.2 1994 Krizi ... 31

2.1.1.3 28 Şubat Süreci Ve 2001 Ekonomik Krizi ... 32

2.1.2 2005 Sonrası Dönem ... 34

2.1.2.2 2008 Global Krizi ve Katılım Bankalarının Mevcut Durumu ... 35

2.2 TÜRK KATILIM BANKACILIĞININ KURUMSAL PERFORMANSI ... 37

2.2.1 Aktiflerin Yıllara Göre Dağılımı ... 37

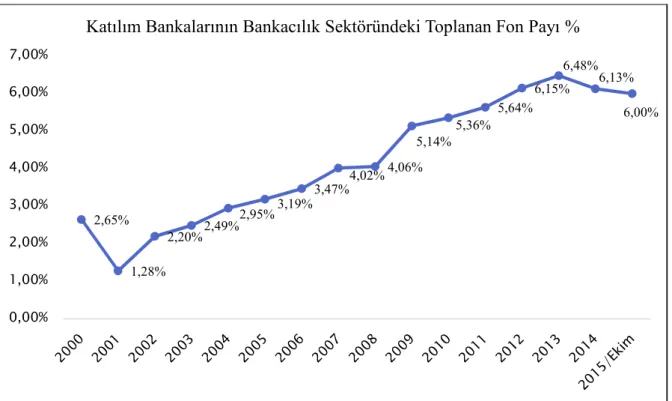

2.2.2 Toplanan Fonlar ... 39

2.2.3 Kullandırılan fon Gelişimi ... 41

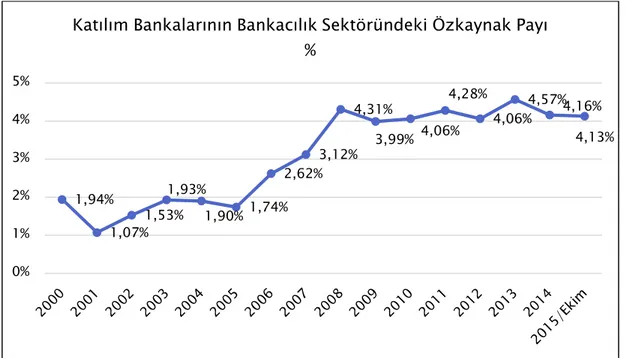

2.2.4 Özkaynak Gelişimi ... 43

2.2.5 Sermaye Yeterlilik Rasyo Gelişimi ... 46

2.2.6 Şube Ve Personel Sayısının Gelişimi ... 47

ÜÇÜNCÜ BÖLÜM 3 2015-2025 Belgesi ve Sürdürülebilir Rekabetteki Hedefler ... 50

3.1 İSTANBUL FİNANS MERKEZİ PROJESİ (İFM) VE KATILIM BANKACILIĞI ... 50

3.2 TÜRKİYE KATILIM BANKACILIĞI STRATEJİ BELGESİ 2015-2025 ... 53

3.3 TÜRK KATILIM BANKACILIĞININ SÜRDÜRÜLEBİLİR REKABETTEKİ STRATEJİK HEDEFLERİ ... 54

3.3.1 Sürdürülebilir Stratejik Rekabet Kavramı ... 54

3.3.2 Türk Katılım Bankacılığının Sürdürülebilir Rekabetteki Stratejik Hedefleri ... 57

3.3.2.1 Sektörel Strateji ve Koordinasyon ... 57

3.3.2.2 Ürün Çeşitliliği ve gelişimi ... 60

3.3.2.2.1 Fon Kullandırma ( Plasman) Çeşitliliği ... 61

3.3.2.2.2 Fon Toplama ( Kaynak ) Çeşitliliği ... 68

3.3.2.3 Danışma Kurulları ... 71

3.3.2.4 Eğitim, İnsan Kaynakaları ve Sertifikasyon ... 73

3.4 TÜRK KATILIM BANKACILIĞININ GELECEK SENARYOLARI ... 79

3.4.1 %15 Pazar Payı Senaryosu ... 79

3.4.2 Doğal Büyüme Senaryosu ... 82

DÖRDÜNCÜ BÖLÜM 4 TÜRK KATILIM BANKALARI ...85

4.1 ALBARAKA TÜRK KATILIM BANKASI A.Ş. ... 86

4.1.1 Kuruluş ve Sermaye Yapısı ... 86

4.1.2 Temel Finansal Göstergeler ... 87

4.1.2.1 Öz Sermaye Getirisi ... 87

4.1.2.2 Aktif Kalitesi ... 88

4.1.2.2.1 Albaraka Türk Aktif Büyüklük Gelişimi ... 88

4.1.2.2.2 Takipteki Kredilerin Toplam Kredilere Oranı ... 89

4.1.2.2.3 Kârlılık – ROA ( Return on Assets ) Net Kâr/ Toplam Aktif .... 90

4.1.2.3 Toplanan Fonlar ... 91

4.1.2.4 Şube ve Personel Sayısı Gelişimi ... 92

4.1.3 Stratejik Çalışmalar ... 93

4.2 KUVEYT TÜRK KATILIM BANKASI A.Ş. ... 94

4.2.1 Kuruluş ve Sermaye Yapısı ... 94

4.2.2 Temel Finansal Göstergeler ... 94

4.2.2.1 Öz Sermaye Getirisi ... 94

4.2.2.2 Aktif Kalitesi ... 95

4.2.2.2.1 Kuveyt Türk Aktif Büyüklük Gelişimi ... 95

4.2.2.2.3 Aktif Kârlılık – ROA ( Return on Assets ) Net Kâr/ Toplam

Aktif………98

4.2.2.3 Toplanan Fonlar ... 98

4.2.2.4 Şube ve Personel Sayısı Gelişimi ... 99

4.2.3 Stratejik Çalışmalar ... 100

4.3 TÜRKİYE FİNANS KATILIM BANKASI A.Ş. ... 101

4.3.1 Kuruluş ve Sermaye Yapısı ... 101

4.3.2 Temel Finansal Göstergeler ... 102

4.3.2.1 Öz Sermaye Getirisi ... 102

4.3.2.2 Aktif Kalitesi ... 104

4.3.2.2.1 Aktif Büyüklük Gelişimi ... 104

4.3.2.2.2 Takipteki Alacakların Toplam Kredilere Oranı ... 105

4.3.2.2.3 Aktif Kârlılık – ROA ( Return on Assets ) Net Kâr/ Toplam Aktif………..106

4.3.2.3 Toplanan Fonlar ... 107

4.3.2.4 Şube ve Personel Sayısı Gelişimi ... 108

4.3.3 Stratejik Çalışmalar ... 109

4.4 BANK ASYA KATILIM BANKASI A.Ş. ... 109

4.4.1 Kuruluş ve Sermaye Yapısı ... 110

4.4.2 Temel Finansal Göstergeler ... 111

4.4.2.1 Öz Sermaye Getirisi ... 111

4.4.2.2 Aktif Kalitesi ... 112

4.4.2.2.1 Aktif Büyüklük Gelişimi ... 112

4.4.2.2.3 Aktif Kârlılık – ROA ( Return on Assets ) Net Kâr/ Toplam

Aktif………..114

4.4.2.3 Toplanan Fonlar ... 115

4.4.2.4 Şube ve Personel Sayısı gelişimi ... 116

4.4.3 Stratejik Çalışmalar ... 117

4.5 DEVLET KATILIM BANKALARI ... 118

BEŞİNCİ BÖLÜM 5 MÜLAKAT METODOLOJİSİ ...120

5.1 DR.İRFAN KURT –BDDKBŞK.YRD. ... 120

5.2 DR.FAHRETTİN YAHŞİ-ALBARAKA TÜRK GENEL MÜDÜRÜ ... 124

5.3 UFUK UYAN –KUVEYT TÜRK GENEL MÜDÜRÜ ... 127

5.4 SAİT AYTAÇ –VAKIF KATILIM GENEL MÜDÜR YARDIMCISI ... 129

5.5 HAKAN AYDOĞAN –ZİRAAT KATILIM GENEL MÜDÜR YARDIMCISI ... 133

5.6 BÜLENT TABAN -ALBARAKA TÜRK GENEL MÜDÜR YARDIMCISI ... 135

5.7 TEMEL HAZIROĞLU-ALBARAKA TÜRK GENEL MÜDÜR YARDIMCISI ... 138

SONUÇ………139

T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Bilimsel Etik Sayfası

Öğ renci nin Adı Soyadı Numarası

Ana Bilim / Bilim Dalı

Programı Tezli Yüksek Lisans Doktora

Tezin Adı

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranış ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalışmada başkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

Öğrencinin imzası (İmza)

T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Yüksek Lisans Tezi Kabul Formu

Öğ renci nin Adı Soyadı Numarası

Ana Bilim / Bilim Dalı

Programı Tezli Yüksek Lisans Doktora Tez Danışmanı

Tezin Adı

Yukarıda adı geçen öğrenci tarafından hazırlanan ……… başlıklı bu çalışma ……../……../…….. tarihinde yapılan savunma sınavı sonucunda oybirliği/oyçokluğu ile başarılı bulunarak, jürimiz tarafından yüksek lisans tezi olarak kabul edilmiştir.

TEŞEKKÜR

Tez çalışmam esnasında desteğini her zaman hissettiğim hocam Prof. Dr. Rifat İRAZ’a teşekkür ederim.

Çalışmam içinde bana katkı sunarak ve koşulsuz destek veren Dr. İrfan KURT, Dr. Fahrettin YAHŞİ, Ufuk UYAN, Sait AYTAÇ, Hakan AYDOĞAN, Bülent TABAN ve Temel HAZIROĞLU üstatlarıma ve son olarak beni her zaman, her koşul altında destekleyen değerli eşim Medine Yıldız TANAYDI’ya teşekkürü borç bilirim.

ÖZET

Dünyada 60, Türkiye’de 30 yıllık geçmişe sahip olmasına rağmen, İslami bankacılık /katılım Bankacılığı alanında kurumsal performans analizleri ve stratejik hedefler konusunda çok az çalışma yapılmıştır. Literatürdeki bu eksikliği gidermek amacıyla bu çalışmada katılım bankalarının 30 yıllık süreçteki kurumsal performansları, sürdürülebilir rekabetleri ve Stratejik Hedefleri incelenmiştir. Bu amaç doğrultusunda, katılım bankacılığının tanımı yapılmış, nasıl ve hangi nedenlerle ortaya çıktığı irdelenmiş ve katılım bankalarının bankacılık faaliyetlerinde sıklıkla kullandığı finansal ürünler açıklanmaya çalışılmıştır. Ayrıca katılım bankalarının sektör içindeki performansları finansal tablolar yardımıyla anlatılmış, katılım bankacılığının gelişimi için yapılan çalışmalarla birlikte çözüm yollarına değinilmiştir. Bu bilgiler ışığında 2025 yılı hedeflerine ulaşabilmek için ciddi bir kamu iradesine ve mevcut performansın arttırılmasına ihtiyaç olduğu, bu şartların gerçekleşmesi durumunda İslami bankacılığın/katılım bankacılığının bankacılık sektörü içindeki payının %13-%15 civarına yükselebileceği sonucuna varılmıştır.

Anahtar Kelimeler: Katılım Bankacılığını, kurumsal performans, sürdürülebilir rekabet.

ABSTRACT

Although it has 60 years of experience in the world and 30 years of experience in Turkey, there is limited studying about institutional performance analysis and strategic targets of Islamic/participation banking. In order to overcome the deficiency in the literature, we analyzed institutional performance, sustainable competition and strategic objectives of the participation banking in the period of 30 years in this study. In this regard, we firstly defined the participation banking, then discussed how and why they have emerged, and tried to explain financial products frequently used in the banking activities. We also expressed the performance of participation banking in the banking sector with financial tables, and discussed the solutions to develop participation banking. With this background, we concluded the study that participation banks need serious public will and to increase current performance in order to reach the goals of 2025; if this happens, Islamic/participation banking’s rate may rise to around 13% -15% in financial sector.

Kew Words: Participation banking, institutional performance, sustainable competition.

TABLOLAR LİSTESİ

Tablo 1: Kâr payı ve faiz arasındaki farklılıklar ... 26

Tablo 2: 2000-2001 ÖFK’ların Aktif Durumu ... 33

Tablo 3 Türk Katılım Bankacılığının Dönüm Noktaları ... 36

Tablo 4: Aktif Gelişim (Bin TL) ... 38

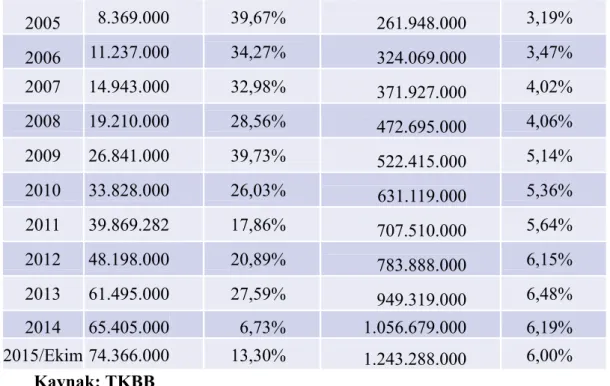

Tablo 5: Toplanan Fon Gelişimi (Bin TL)... 40

Tablo 6: Kullandırılan Fon Gelişimi ... 42

Tablo 7: Özkaynak Gelişimi (Bin TL) ... 44

Tablo 8: Şube Ve Personel Sayısı Gelişimi ... 48

Tablo 9: Albaraka Türk Ortaklık Yapısı ... 86

Tablo 10: Türkiye Finans Ortaklık Yapısı ... 102

GRAFİK LİSTESİ

Grafik 1: İhraç Edilmiş Küresel Sukuk Gelişim ... 23

Grafik 2: Aktif Gelişimi (%) ... 37

Grafik 3: Fon Toplama Gelişimi (%) ... 39

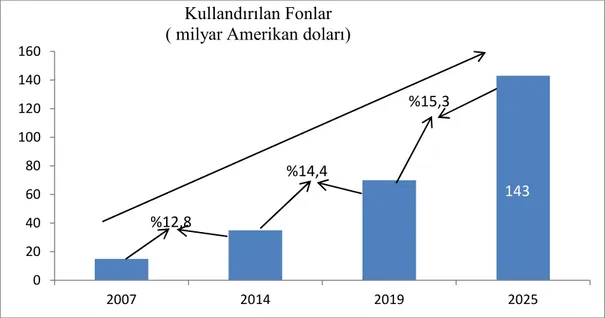

Grafik 4: Kullandırılan Fon Gelişimi ... 41

Grafik 5: Özkaynak Gelişimi (%) ... 43

Grafik 6: Özsermaye Karlılığı ... 45

Grafik 7: Sermaye Rasyo Değişimi ... 46

Grafik 8: Katılım Bankaları Toplam Varlıklar ... 80

Grafik 9: Kullandırılan Fonlar ... 80

Grafik 10: Katılım Fonu ... 81

Grafik 11: Özsermaye ... 82

Grafik 12: Katılım Bankaları Toplam Varlıklar ... 83

Grafik 13: Kullandırılan Fonlar ... 83

Grafik 14: Katılım Fonu ... 84

Grafik 15: Öz Sermaye Getiri ... 87

Grafik 16: Albaraka Türk Aktif Büyüklük Gelişimi ... 89

Grafik 17: Albaraka Türk Takipteki Krediler Oranı ... 90

Grafik 18: Albaraka Türk Aktif Kârlılık Değişimi ... 91

Grafik 19: Albaraka Türk Toplam Fon Gelişimi ... 92

Grafik 20: Albaraka Türk Şube ve Personel Sayısı Gelişimi ... 93

Grafik 22: Kuveyt Türk Aktif Büyüklük Gelişimi ... 96

Grafik 23: Kuveyt Türk Takipteki Krediler Oranı ... 97

Grafik 24: Kuveyt Türk Aktif Kârlılık Gelişimi ... 98

Grafik 25: Kuveyt Türk Toplanan Fon Gelişimi ... 99

Grafik 26: Şube ve Personel Sayısı Gelişimi ... 100

Grafik 27: Türkiye Finans Öz Sermaye Getirisi ... 103

Grafik 28: Türkiye Finans Aktif Büyüklük Gelişimi ... 104

Grafik 29: Takipteki Alacakların Toplam Kredilere Oranı ... 105

Grafik 30. Türkiye Finans Aktif Kârlılık Oranı ... 106

Grafik 31: Toplanan Fon Gelişimi ... 107

Grafik 32: Şube ve Personel Sayısı Gelişimi ... 108

Grafik 33: Ban Asya Öz Sermaye Getiri ... 111

Grafik 34: Bank Asya Aktif Büyüklük Gelişimi ... 112

Grafik 35: Takipteki Alacakların toplam Kredilere Oranı ... 113

Grafik 36: Aktif kârlılık Oranı ... 114

Grafik 37: Bank Asya Toplanan Fonlar ... 115

GİRİŞ

İnsanoğlunun var olduğu günden bu yana ekonomik ilişkiler insanlığın olmazsa olmazı olarak karşımıza çıkmaktadır. İlk ekonomik ilişkiler takas usulü yapılırken, İlerleyen zamanlarda paranın da bulunmasıyla birlikte ekonomi içerisinde yeni kurumlar ve yeni yapılanmalar ortaya çıkmıştır. Ortaya çıkan bu kurumlar ile birlikte ekonomik ilişkiler derinleşmiş ve bu gelişim beraberinde finansal piyasalar kavramı ortaya çıkmıştır. Günümüz dünyasında finansal piyasaların ve ekonomik ilişkilerin temel dayanağı bankacılık sektörüdür. Bankacılık sektörü güçlü ve sağlam olan ülkeler ekonomik olarak diğer ülkelerden farklılaşmakta ve görece üstünlük sağlamaktadır.

İslam ekonomi felsefesi günümüzün hâkim iktisadi anlayışı olan sınırsız ihtiyaçların sınırlı kaynaklarla karşılanması prensibine karşı çıkmaktadır. İslam’da sınırsız ihtiyaç diye bir kavram bulunmadığı gibi, insanın her daim israftan ve kaynakların gereksiz kullanılmasından kaçınılmasını telkin etmektedir. Dolayısıyla insanın bu dünyada bir emanetçi olduğu ve kendisine teslim edilen emanetleri en güzel şekilde değerlendirmesi gerekliliği karşımıza çıkmaktadır. Hal böyle olunca klasik iktisadın getirdiği ekonomik sisteme alternatif bir sistem ve bu sitem ile birlikte alternatif bir bankacılık modelinin geliştirilmesi ve tüm insanlığın istifadesine sunulması kaçınılmaz bir gereklilik olarak görülmekteydi.

Bu bilgilerden yola çıkarak reel ekonomiyi finanse edecek, kaynakların daha etkin kullanılmasını sağlayacak, gelir dağılımının daha adaletli olmasına katkı sunacak, insanlardaki kanaat duygusunu ön plana alarak israfı önleyecek yeni bir model olarak İslami Bankacılık Türkiye’deki ismiyle Katılım Bankacılığı kavramı karşımıza çıkmıştır. Katılım Bankacılığı üretime dayalı büyümeyi, kazanca ve zarara ortak olabilmeyi, insana ihtiyaçları doğrultusunda tüketmeyi ve değerleri kaybetmeden kazanabilmeyi gösteren yeni bir soluk olarak insanlığın hizmetine sunulmuştur. Bu modelin gerekliliği birçok faklı kurum ve kişi tarafından tasdik edilmiş olup en ilginç çıkışı Vatikan yapmıştır. Vatikan’ın yayın organı L’Osservatore Romano gazetesinde

aynen şu ifadelere ver verilmiştir ; “ İslama uygun yatırım araçları suni ekonomi balonlarının oluşmasını engelleyip, aşırı borçlanmayı, faizi ve manipülasyonu yasaklıyor. Öylece ahlaki değerlere bağlı düzgün bir alternatif model olarak ortaya çıkıyor”(Aktaran: Tunç, 2010: 25).

İslami finansın ilk uygulamalarına 1960’lı yıllarda rastlamak mümkündür. Bu yıllardan sonra gerek İslam ülkelerinin ekonomik ilişkilerinin artması gerekse OPEC krizi sonrası petrolün değer kazanması ile güçlenen İslam devletleri kendi ekonomik sistemlerini kurmak için harekete geçmiş ve ilk olarak İslam Kalkınma Bankasını kurarak süreci hızlandırmışlardır. İlerleyen yıllar Katılım Bankacılığı için hızlı bir gelişmeye sahne olmuş ve sırasıyla Bahreyn’de İslami Finansal Kuruluşlar Muhasebe ve Denetim Organizasyonu (AAOIFI), Malezya’da İslami Finansal Hizmetler Kurulu (IFSB) ve Avrupa İslam Yatırım Bankası (EIIB) kurulmuştur. Bu gelişmelere ile birlikte Katılım Bankacılığı büyüme ivmesi yakalamış, bireysel ve Ticari bankacılık faaliyetlerinde daha yetkinleşmiş, sendikasyon, sukuk ve tekafül gibi yenilikçi ürünleri hizmete sunabilmiştir. Bu gelişmeler Katılım Bankacılığını küresel ölçekte kabul edilebilir kılmış ve bankacılık sektöründeki büyük oyuncuların İslami Finansa giriş yapmasını sağlamıştır.

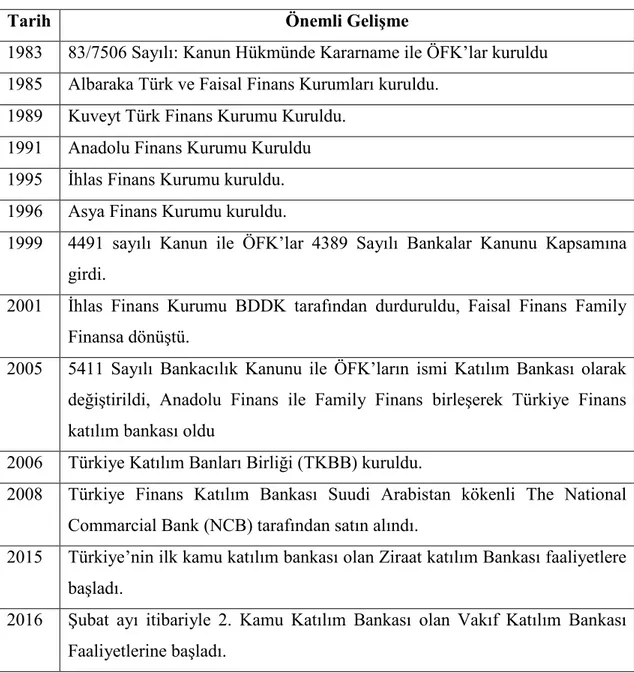

Katılım Bankacılığı Türkiye’ye ilk olarak 1983 yılında 83/7506 sayılı Kanun Hükmünde Kararname ile Özel Finans Kuruluşları olarak giriş yapmıştır. Bu gelişmeden sonra sırasıyla 1985 yılında Albaraka Türk ve Faisal Finans, 1989 yılında Kuveyt Türk, 1991 Anadolu Finans, 1995 İhlâs Finans, 1996 Asya Finans kurumları kurulmuştur. 2001 yılında yaşanan kriz ile İhlâs Finansın faaliyetleri durdurulmuş ve Faisal Finans Kurumu Family Finansa dönüşmüştür. 2005 yılında yürürlüğe giren 5411 sayılı Bankacılık Kanunu Tük Katılım Bankacılığı için dönüm noktası olmuş olup, bu tarihten itibaren Özel Finans Kurumları artık Katılım Bankası olarak literatürdeki yerini almıştır. 2006 yılında Türkiye Katılım Bankaları Birliğinin(TKBB) kurulmasıyla Türk Katılım Bankacılığı daha kurumsal bir yapıya kavuşmuştur. Günümüze geldiğimizde ise Kamu Katılım bankaları ile birlikte 6 Katılım Bankası Faaliyet göstermektedir.

Katılım Bankacılığı Türk Devletinin Türk ekonomisi için yeni bir soluk olarak gördüğü önemli bir finans modelidir. Türk Katılım Bankacılığının geride kalan 30 yılı aşkın süre içerisinde göstermiş olduğu performansın arttırılması ve dünyada gelişen İslami Finans pastasından daha fazla pay alınabilmesi Türk ekonomisi açısından son derece önemlidir. Ayrıca atıl olarak bekleyen fonların ekonomiye kazandırılması ve reel ekonomiyi destekleyerek kaynakların etkin kullanılması gibi özellikleri ile Katılım Bankalarının piyasada derinleşmesi Türk ekonomisinin büyümesi ve daha rekabetçi bir yapıya kavuşması için olmazsa olmaz olarak görülmektedir.

Bu gelişmeler ışığında çalışmanın amacı Türk Katılım Bankacılığının 30 yıllık süre içinde göstermiş olduğu kurumsal performansı analiz etmek, gelecek vizyonundaki yapısal ve kurumsal çözüm önerilerine değinmek ve büyüme parametlerini ortaya koyarak hedeflenen noktaya ulaşıp ulaşamayacaklarının bir değerlendirmesini yapmaktır. Bu kapsamda çalışma beş bölümden oluşmaktadır. Birinci bölümde Katılım Bankacılığının tanımı ve oluşmasını sağlayan etkenler ile faaliyetlerinde kullandıkları finansal enstrümanlara değinilmiştir. İkinci bölümde ise Türk Katılım Bankacılığının tarihsel gelişimi irdelenmiş olup bu süreç içinde gösterdikleri kurumsal performansa makro bir bakış açısı ile yaklaşılmış olup finansal tablo ve grafikler yardımıyla analiz yapılmıştır. Üçüncü bölümde ise Türk Katılım Bankacılığının 2025 vizyonu ve sürdürülebilir rekabetteki hedefleri ile bu hedefleri gerçekleştirmek için yapılması gereken çalışmalar örnekleriyle anlatılmıştır. Dördüncü bölümde ise Türkiye’de aktif faaliyette bulunan Katılım Bankaları analiz edilmiş olup, bu bankaların yaptığı çalışmalara değinilmiştir. Beşinci ve son bölümde ise Katılım Bankacılığına yön veren sektörün önde gelen temsilcileri ile yapılan mülakatlara yer verilmiştir.

BİRİNCİ BÖLÜM

KATILIM BANKACILIĞI VE FAİZSİZ FİNANS

ENSTÜRÜMANLARI

1 Katılım Bankacılığına Giriş

Küreselleşme olgusunun ortaya çıkması ile birlikte dünyada birçok alanda yapısal reformlar gerçekleşmiştir. Bu gelişmelerin etkilediği alanların başında mali piyasalar ve finans sektörü gelmektedir. Son 30 yılda Türkiye’nin başını çektiği gelişmekte olan ülkelerin dünya ticaretinden daha fazla pay alma gayreti ekonomik dengelerde bir takım değişikliklere sebep olmuştur. Bu değişikliklerin başında Ortadoğu bölgesinde oluşan Petro dolarların gelişmiş piyasalar yerine kendi iç piyasalarında değerlendirme düşüncesi yatmaktadır. Türkiye Ortadoğu merkezli Arap sermayesinin Petro dolarlarını, özelde ise dini inançları gereği faizli bankacılıkla tanışmamış olan insanların yastık altında tuttukları birikimlerini kayıt altına almak ve ülke ekonomisine kazandırmak için faizsiz finans sistemi olan katılım bankacılığı ile tanışmıştır.

1.1 Katılım Bankacılığının Tanımı

5411 sayılı bankacılık Kanunu’na göre katılım bankası özel cari ve katılma hesapları yoluyla fon toplamak ve kredi kullandırma işlemleri esas olmak üzere faaliyet gösteren kuruluşlar ile yurt dışında kurulu bu nitelikteki kuruluşların Türkiye’deki şubelerini ifade etmektedir.1

Katılım bankacılığı nominal işlemler üzerinden kar yada zarar üretmeyen ticarete ve üretim faaliyetlerine finansman sağlayan veya doğrudan bu faaliyetleri gerçekleştiren ve bu faaliyetler neticesinde oluşan karı / zararı müşterileri ile

1

paylaşan kurumlar olarak ifade edilebilir. Fon kullandırma ve fon toplama süreçlerindeki farklılıkların dışında faizle ilgisi olmayan diğer bütün bankacılık hizmetleri de bu bankalar tarafından sunulmaktadır. (Hüseyin Tunç, 2010:113)

1.2 Katılım Bankacılığı İsmine Giden Yol

1983 yılında kanun hükmünde kararname ile ülkemize giriş yapan bu bankacılık anlayışının en büyük handikaplarından bir tanesi Türk toplumu tarafından kabul edilecek bir isminin oluşmamasıydı. Dünyada İslami bankacılık (Islamic Banking) ve faizsiz bankacılık (Interest Free Banking) olarak adlandırılan bu bankacılık anlayışı ülkemize ilk olarak “Özel Finans Kurumu” ismiyle gündeme gelmiştir.

2005 yılında Bankacılık Kanununda yapılan değişiklikle birlikte özel finans kuruluşları tarihinde ilk defa yasa kapsamına dahil edilmiştir. Bu değişiklikle birlikte sistemin yeni bir isimle yoluna devam etmesi konusunda İslami kamuoyunda ciddi sesler yükselmeye başladı. ” Katılım Bankacılığı” kavramına ilk defa Albaraka Türk Katılım bankasının yayın organı olan bereket dergisinde Temel Hazıroğlu ve Mehmet Emin Özcan’ın ortaklaşa yazdığı bir makalede değinilmiştir. Yazarlar dünyada yaygın olarak kullanılan “faizsiz bankacılık” ve “İslami bankacılık” kavramlarına çeşitli eleştiriler getirmiş, sistemin isim değişikliği için önerdikleri kavramı üç temel argümanla ortaya koymuşlardır.

Birincisi, sistemde tasarruf sahiplerinden kara ve zarara katılma esasına göre fon toplanmaktadır. Bu sistemde tasarruf sahibine ana para güvencesi verilmediği gibi, oranı önceden belirli bir getiri de taahhüt edilmemektedir. Bu sistemde tasarruf sahibi ile banka arasındaki ilişki tasarruf sahibinin bankanın riskine katılma esasına dayandığından sistemin isminin “Katılım” kelimesi olarak adlandırılması uygun görülmüştür.

İkincisi, toplanan fonların kullandırılması sonucunda banka tasarruf sahibine kullandırdığı fonda kendi girişimcisi ile birlikte riske katılmaktadır. Bu sebeple “Katılım” kelimesi uygun görülmüştür. Üçüncü olarak kara ve zarara katılma esasına göre çalışan bu

bankalar mevduat kabulü ve kredi kullandırma dışında da her türlü bankacılık hizmetini vermektedir. Bu özellik özel finans kurumlarının banka ismini taşıması gerektiğinin ortaya koymaktadır.

Yazarların geliştirdiği bu argümanlar toplum tarafından kabul görmüş ve 1985 yılından beri özel finans kurumu adıyla çalışan bu kuruluşlar 5411 sayılı Bankacılık Kanunu’nda yapılan değişiklikle birlikte “Katılım Bankası” olarak anılmaya başlamıştır. ( Ş. Özsoy, 2012: 90-91)

1.3 Katılım Bankacılığının Ortaya Çıkış Nedenleri

Günümüzde insanlar hemen her alanda bankacılık kesimi ile yakın temas halindedir. Yapılan araştırmalara göre gelişmiş ülkelerde bankalılaşma oranı yani bir başka tabirle banka faaliyetlerinden istifade eden insan oranı %90 düzeyinde iken bu oran ülkemizde %60-65 bandında kalmaktadır. Ülkemiz için bu durumun kendi içinde birçok sebebi bulunmaktadır. Dini inançları gereği mevduat bankalarından uzak duran insanlarımız sosyo ve ekonomik nedenlerden dolayı da bankacılık sistemi ile iletişime geçmemiştir. Oluşan bu durum neticesinde yastık altında kalan ve ülke ekonomisine kazandırılamayan bu tasarruflar ülke ekonomisi açısından büyük bir kayıp oluşturmaktadır. Katılım bankaları ekonomiye dahil olmayan bu tasarrufları kazanmak için mali sektöre bir yenilik ve bir alternatif olarak ortaya çıkmıştır. Katılım bankacılığını ortaya çıkaran nedenleri Dini, Sosyal ve Ekonomik nedenler olmak üzere üç ana başlık altında toplayabiliriz.

1.3.1 Dini Nedenler

Müslüman toplumlar Kuran’ı kerimdeki faiz yasakları sebebi ile uzun yıllar bankacılık sisteminden uzak durmuş, ülkelerinde kurulmuş olan faizli bankalara tasarruflarını yatırmamışlardır. İslam’da ‘faiz yasağı’ dışında ‘risk paylaşımı’na da vurgu yapılmıştır. İslami ekonomide Para/sermaye ile emek birleştirilir, elde edilen kazanç paylaştırılır. Bu kazanç, meşru ve helaldir. İslam dini para ile para satılmasının yasaklamış, karşılığında mal ve hizmetin değiş-tokuş yapılmasını uygun görmüştür, böylece İslam dini bir anlamda ticaretin genişlemesine, tersine paranın belirli ellerde birikmesine engel oluşturmuş, böylece gelirin toplumda daha dengeli dağılımına yardımcı olmuştur. Saydığımız bu etkenler ‘faizsiz bankacılığın gelişmesindeki en önemli iktisadi sebeplerdir. (M. CANBAZ, Katılım Bankacılığı Ve Türkiye’deki Gelişimi)

Faizi yasaklayan Kuran’ı Kerim ayetleri;

“Faiz yiyen kimseler şeytanın çarptığı kimsenin kalktığı gibi kalkarlar. Bu onların “Alış veriş, tıpkı faiz gibidir” demeleri yüzündendir. Oysa Allah, alışverişi helal faizi haram kıldı. Bundan böyle her kim Rabbi tarafından kendine bir öğüt gelirde faizden vazgeçerse, artık geçmişi ona ve hakkında hükümde Allah’a aittir. Her kim de döner, yeniden alırsa işte onlar cehennemliktirler, hep orada kalacaklardır.”2

“Allah faizi yok eder sadakaları bereketlendirip arttırır. Hem Allah, günahkâr kâfirlerin hiç birini sevmez.3

“Ey iman edenler! Öyle kat kat katlayarak faiz yemeyin. Allahtan korkun ki kurtuluşa eresiniz.”4

2

KURAN’I KERİM, Bakara Suresi, 275. ayet

3

KURAN’I KERİM, Bakara Suresi, 276. ayet

4

1.3.2

Sosyal Nedenler

Katılım bankalarının oluşmasındaki diğer önemli bir neden de sosyal nedenlerdir. Toplum bireylerden meydana gelmektedir. Bireylerin sahip oldukları imkânlar, yaşam kaliteleri, eşit olmayıp farklı özellikte ekonomik sınıflar oluşturmaktadır. Bir toplumun huzur ve barışı; bahsi geçen farklı sınıflara mensup bireyler arasında iyi ilişkilerin kurulması, sürdürülmesi ve ekonomik sınıflar arasındaki uçurumların kapatılması ile mümkündür. İşte bu noktada faizsiz bankacılık, sermayenin reel ekonomi çerçevesinde değerlendirilmesi neticesinde, istihdam alanları açmakta, üretim faktörlerini harekete geçirmektedir. Böylelikle faizsiz bankacılık, sosyal barışın ve toplumsal bütünlüğün sağlanmasında da önemli bir oynamaktadır. (Mustafa Mürsel ESKİCİ, 2007: 13)

1.3.3 Ekonomik Nedenler

Bazı uzmanlar faizsiz bankacılığın M.Ö 2123-2081 yılları arasında babil’de hüküm süren Hammurabinin kendi ismini taşıdığı “Hammurabi Kanunları” ile başladığını ifade etseler de günümüz faizsiz bankacılık sistemine örnek teşkil edecek bir kurumun varlığına İslam tarihi de dahil olmak üzere yakın zamanlara kadar rastlanılmamaktadır. Günümüz katılım bankacılığı fikir düzeyinde ilk defa 1955 yılında Pakistanlı Muhammed Uzeyr tarafından ortaya konulmuştur. Daha sonra ilk katılım bankası 1963 yılında Mit Gamr ismiyle mısırda kurulmuştur. (A. Cihangir, 1986: 110)

1960 yıllar katılım bankacılığı için doğuş yıllarını ifade etmektedir. 1963 de ilk katılım bankasının kurulması ile birlikte insanlar faizsiz finans hizmeti sunan bir kurumla tanışmış oldular. Ancak katılım bankacılığının asıl gelişimi 1970’li yıllarda ortaya çıkan OPEC krizidir.

OPEC ülkelerinin petrol fiyatlarını yukarı çekmesi ile birlikte petrol ihraç eden İslam ülkelerinin Petro-Dolar olarak nitelenen gelir ve birikimleri büyük meblağlara ulaşmıştır. Zaman içinde görülmüştür ki bu Petro dolarlar İslam ülkelerinin ekonomilerinde değerlendirilmeyip batı ülkelerine akmış ve bu ülkelerde gelir dağılımı ciddi düzeyde bozulmuştur. Bu durum İslam ülkelerinde çeşitli tartışmalara

sebep olmuş ve bu tartışmalar sonucunda gelir fazlası olan İslam ülkeleriyle gelir eksikliği olan İslam ülkeleri arasında oluşacak ekonomik iş birliklerinin faydalı olacağı kanaatine varılmıştır.

Bu gelişmeler ışığında 1973 yılında bazı Müslüman ülkelerin İslami bankaların katıldığı bir konferansta Müslüman ülkelerin ellerindeki sermaye fazlalarını kendi aralarında değerlendirmeleri gerekliliği ile ilgili bir niyet deklarasyonu yayınlanmıştır. Bunun akabinde 1975 yılında bu ülkelerin katılımı ile Müslüman ülkelerdeki ekonomik kalkınmaya ve sosyal gelişmeye katkıda bulunmak amacıyla İslami kurallara uygun bir bankanın kurulması kararlaştırılmış ve İslam Kalkınma Bankası (İslamic Developmet Bank) kurulmuştur. ( Cidde: IDB- İslam Kalkınma Bankası, 2011: 1). Gerçekleşen bu olaylar katılım bankacılığının ekonomik alt yapısını oluşturmuştur.

1.4 Türkiye’de

Katılım

Bankalarının

Kullandığı

Faizsiz

Enstrümanlar

Katılım bankaları Mevduat bankalarından çok farklı yöntemlerle bankacılık faaliyetleri yürütmektedirler. Katılım bankaları İslami inançları gereği faizli bankacılıkla çalışmayan ve tasarruflarını yastık altında tutarak ülke ekonomisine kazandırmayan insanlarımızın bu birikimlerinin faizsiz bankacılık prensiplerine bağlı fon toplama yöntemleri ile ülke ekonomisine kazandırmıştır. Toplanan bu fonlar mevduat bankalarından farklı olarak ülke ekonomisine kazandırılmıştır. Bilindiği üzere mevduat bankaları nakdi kredi verdikleri için kullandırdıkları kredilerin reel ekonomiye katkısı sınırlı kalmaktadır. Ancak katılım bankaları müşterilerine nakit kredi vermeyerek topladığı fonları mal ve hizmet finansmanında değerlendirerek ülke ekonomisinin gelişmesine katkı sunarlar. Bu bilgiler ışığında şimdi Türkiye’deki katılım bankalarının kullandığı faizsiz bankacılık enstrümanlarını inceleyebiliriz.

1.4.1 Fon Kullandırım Yöntemleri

1.4.1.1 Kurumsal Finansman Desteği (Murabaha)

Kurumsal finansman desteği olarak ifade edilen fon kullandırma yöntemi, katılım bankaları ile fonu kullanacak işletme arasında akdedilecek sözleşme dahilinde, işletmenin ihtiyaç duyduğu her türlü emtia, gayri menkul ve hizmet bedelinin katılım bankasınca işletme adına satıcıya ödenmesi ve bunun karşılığında işletmenin borçlandırılması işlemidir. Bu yöntemle kullandırılacak fonlar karşılığında teminat alınması ve alım-satıma ilişkin belgenin bir suretinin katılım bankasınca muhafazası zorunludur. ( Bankacılık Düzenleme ve Denetleme Kurumu, 2001; 19). Murabaha akdi, malın alış fiyatı ve masraflar eklendikten sonra ortaya çıkan maliyeti esas alınarak gerçekleştirilen güvene dayalı sözleşmedir.

Sistemin teorik oluşumunda daha çok “Kâr ve Zarara Katılma” yöntemi ile fon kullandırılması amaçlanmış olmasına rağmen söz konusu yöntemle fon kullandırımının düşük oranda kalması, buna karşılık “Kurumsal Finansman Desteği” yönteminin ön plana çıkması, bu yöntemin kolay uygulanabilir olmasındandır. Bu yöntemin, uzun vadeli bir yatırım türü olan ve projede öngörülen kârlılık hedeflerine ulaşamayan “kâr ve zarara katılma” yöntemine kıyasla, kısa vadeli fon kullandırmaya elverişli ve hesaplamalarının gayet kolay olmasıyla ön plana çıkması katılım bankaları açısından anlaşılır bir durumdur. (Şenay Değer, 1991: 46)

Bu fon kullandırma yönteminin bir takım avantajları mevcuttur, öncelikle mal alım satımı faturalı ve belgeli olduğu için kayıt dışı ekonominin kayıt altına alınmasında yararlı bir sistemdir. İkinci olarak finansman maliyetlerinin hesaplanmasında firmalara kolaylık sağlamaktadır. Çünkü finansman maliyeti, satın alınan malın fiyatının içersindedir. Üçüncü olarak da kredi riski açısından uygun bir sistemdir. Katılım Bankası fonun nerede kullanıldığını bildiği için kurum açısından risk kontrolü kolaylaşmaktadır.

Taşıdığı bu avantajların yanında, yöntemin kendisi ve uygulanışı üzerine önemli eleştiriler yöneltilmektedir. Yönteme yönelik eleştirirler genelde bu finansman metodunun faizle olan ilişkisinde yoğunlaşmaktadır. Bu eleştirilerin ciddiyeti ve önemi, Katılım Bankalarının portföylerinin %90’dan fazlasının Kurumsal Finansman Desteği’nden oluştuğu göz önüne alındığında ortaya çıkmaktadır. Finansal bir işlemin faiz içermesi için üç şartın bir arada bulunması gerekir;

- Ödünç verilen anaparanın üzerinde bir fazlalık oluşması - Bu fazlalık ile zaman arasında bir ilişki kurulması

- Bu ilişkinin taraflar arasında bir mukavele ile saptanması

Görüldüğü gibi Kurumsal Finansman Desteği’nde iki ve üçüncü maddeler kesinlikle mevcuttur. Birinci maddede ise belirsizlik vardır. Şöyle ki; Kurumsal Finansman Desteği yönteminde katılım bankası müşterisine borç para vermemekte, ithal ettiği malı maliyet artı kâr ile müşterisine satmaktadır. Kısacası Kurumsal Finansman Desteği’ni faizli olmaktan kurtaran paranın para ile değil, malın para ile değiştirilmiş olmasıdır. Ancak Katılım Bankaları’nın fon kullandırma yöntemleri içersinde en az riskli ve faize en yakın enstrüman olan Kurumsal Finansman Desteği yönteminin paranın para ile mübadelesi değil, para-mal-para mübadelesi olmasına karşın bu mübadele sürecinin çok hızlı olması ve malın kurum elinde kalma süresinin çok kısa olmasından dolayı bu fon kullandırım yönteminin faize yaklaşıldığı yönündeki tezleri güçlendirmesi yönüyle eleştiriye açık durmaktadır. (Aktaran: Türkmenoğlu, 2007: 50-51)

1.4.1.2 Emek-Sermaye (Mudarebe)

“Emek-Sermaye ortaklığını, taraflardan birinin koyduğu sermayeyi diğer tarafın emeği ile işletmesi sonucunda elde edilen kârı kurulan ortaklık olarak tanımlamak mümkündür. Taraflar genel bir çerçeve anlaşma veya ön mutabakat niteliğinde bir prensip anlaşması uyarınca belirli bir süre boyunca ve belirli bir limit dahilinde Emek-Sermaye ortaklığı yoluyla finansman sağlayabilirler. Bu mutabakat

çerçevesin kâr paylaşım önceden belirlenmesi, emek sahibinin katı, kusur veya mudarebe sözleşmesinin şartlarına aykırı davranışı neticesinde doğacak zararları tazmin için vereceği teminat çeşidinin açıklanması, bu sözleşme ile ilgili tüm konuların belirlenmesi gerekmektedir.” (AAOIFI, Faizsiz Bankacılık Standartları, 2012: 297-298).

İslam'da mudarebe ortaklığı uzun veya kısa vadeli her çeşit krediyi sağlamak için elverişli bir yöntemdir. Katılım bankalarının üçüncü kişilere fon kullandırması müşterek mudarebe akdi içinde cereyan eder. Katılım bankalarının en fazla kullanabileceği finans metodu olan mudarebede banka, projenin bütün masraflarını karşılar. Bu akit içinde üçüncü kişilerle mudarebe akdi kurduğunda katılım bankası rabbu’l-mal (sermayedar), fon kullanan ise mudârib durumundadır. Mudârib işte sadece emek ve ustalığını kullanır (Aktaran: Canbaz, 2013: 18). Risk paylaşımını öngören bu işlemde kâr oluşması durumunda, taraflar sözleşmede belirlenen oranda kârı aralarında paylaşırlar. Zarar oluşması durumunda ise, zarar sermayedar olan katılım bankası tarafından karşılanırken, fon kullanan sadece emeği ile sorumludur. Ancak yapılan işlemlerde mudâribin ağır ihmali söz konusu ise katılım bankası zararın tazmini için mahkemeye başvurabilir (Dikkaya ve Kutval, 2014: 41-42).

Mudarebe yöntemi batı ekonomisinde başarı ile uygulanmış Venture Capital’e (Risk Sermayesi) benzetmek mümkündür. Venture kapitalisti (risk sermayesi sağlayan kurum) geleneksel bankalardan ayıran üç faktör vardır. Birincisi, banka borç verme kararında, müracaatta bulunanın kredibilitesini baz alırken venture kapitalist teklif edilen projenin potansiyel karlılığına dikkat etmektedir. Bu yüzden teminatları bulunmayan fakat ekonomik olarak umut veren bir projeye sahip bir girişimci, normal banka kredisi temin edemezken, venture kapitali elde edebilir. İkincisi, geleneksel bankalar verdikleri krediler üzerinden faiz kazanırken venture kapitalist kardan pay almaktadır. Üçüncüsü, bankaların aksine, venture kapitalist taahhüt ettiği projelerin yürütülmesinde, çoğunlukla yer almaktadır. Bu kimi zaman idari know-how sunmak şeklinde olmaktadır (Aktaran: Özgür, 2007: 60-61).

“Mudarebe modelinin avantajlarını, önceden belirlenmiş faiz oranlarına dayalı geleneksel finansal yapı ile karşılaştırmalı olarak şu şekilde ifade edebiliriz:

Geleneksel bakış kaynakların verimsiz dağılımına yol açar. Çünkü yatırımlarda kullanılabilen fonlar üretken projelerden ziyade kredi değeri yüksek olan kredi taliplerine gider. Oysa mudarebe modelinde karlılığı yüksek, toplumun ihtiyaç duyduğu projeler/girişimler hayata geçirilir.

Paraya Karşılık Reel Pazar: Geleneksel sisteminde para üretimi, borç alıp-vermeye dayanır. Bu yüzden ek para arzı ile üretim artışı arasında bir bağlantı bulunmamaktadır. Oysa mudarebede sağlanacak bir artı değer elde edilebilmesi için paranın mutlaka reel bir yatırımda kullanılması gerekmektedir.

Kamu sektöründe borç alımları fiziksel varlıklarla desteklenmediği takdirde, gelecek nesillere bir borç külfeti bırakır. Oysa İslami varlık temelli finansman modelleri gelecek nesil için bir borç külfeti oluşturmaz. Çünkü borçları geri ödemek amacıyla likit hale getirilebilecek varlıklar mevcuttur.

Ekonomik istikrar: Borç temelli finansman özünde istikrar bozucu bir yapı arz eder. Mudarebe modeli ise farklı tabakalar arasında denge sağlayan bir işleyişe sahiptir. Ayrıca reel varlıklara dayalı olduğu için ekonomide balon olarak tabir edilen spekülatif artışlar yaşanmasına izin vermez.

Geleneksel yapıda faizlerdeki artış ve azalışlar enflasyon düzeyini etkileyecektir. Oysa İslami sistem içerisinde enflasyon minimal olacaktır.

Mudarebe modelinde birey ve toplum arasındaki ilişki, işbirliği, entegrasyon ve sorumluluk temeline dayandırır. Oysa geleneksel bakış bireysel bir yaklaşımı benimsemektedir.” (Aktaran: Akten Çürük, 2013: 66-67).

1.4.1.3 Sermayeden Doğan Ortaklık (Müşareke)

Müşareke kavramı Arapça “şerik” cümlesinden türemiş olup Türkçe karşılığı ortaklık anlamına gelmektedir. Müşareke yönteminde taraflar sermayeye ilaveten

emeklerini de ortaya koymaktadırlar. Müşareke yöntemini Mudarebeden ayıran en önemli özellik sözleşmeye ortak olan her iki tarafın da sermayesi ile yatırıma katılım sağlamasıdır. Burada çok önemli bir özellik ise proje neticesinde oluşan kârlar önceden sözleşmede belirlenen hususlara göre dağıtılırken, proje sonucunda oluşan zararlar ise ortaya koyulan sermayenin oranına göre ortağa rücu eder.

Müşareke finans yöntemi şöyle uygulanır ve yürütülür. Katılım Bankası, ortağı durumundaki müşterisi tarafından istenilen sermayenin bir kısmını sağlama sorumluluğunu üzerine alır. Müşteri ise kendi mali imkânları ve projenin özelliğine uygun olarak proje sermayesinin geri kalanını sağlar. Müşteri kendi uzmanlığı nedeniyle istenilen girişimin denetim ve gözetiminin sorumluluğunu üzerine alır. Bu sorumlulukların müşterinin üzerine kalması ona kârdan daha fazla pay alma hakkını kazandırır. Bu yöntemle net gelir taraflar ( banka ve ortak-müşteri) arasında şöyle dağılır: ortaklardan biri olan müşteri yaptığı iş ve uzmanlığı nedeniyle bir pay alır. Gelirin geri kalanı yatırıma mali katkısı bulunan iki ortak arasında, iştirak paylarıyla orantılı olarak dağıtılır. Zarar vukuunda ise, zarar tarafların ortaklıktaki sermaye paylarıyla orantılı olarak dağıtılır. Müşteri ilave bir zarara maruz bırakılmaz. Müşareke yöntemi başarıyla uygulanabilir. Bu yöntem ticaretin finansmanında da kullanılabilmektedir(Yılmaz, 2014). Bu artılarına ve Katılım Bankacılığı felsefine tam uyan bir fon kullandırım yöntemi olmasına rağmen, müşareke sistemi katılım bankaları tarafından halen istenilen düzeyde istifade edilmemekte olup, Türkiye’deki katılım bankalarının ruhuna uygun çalışma imkânına kavuşması için mudarebe ve müşareke sistemlerine daha çok önem atfetmeleri gerekmektedir.

1.4.1.4 Finansal Kiralama- Leasing (İcare)

Finansal kiralama bir başka değişle icare yöntemi taşınır ve taşınmaz malların katılım bankası tarafından temin edilerek belli bir kira karşılığında malın kullanım hakkını müşteriye verme sürecidir. Finansal kiralama sözleşmesi çerçevesinde katılım bankası malı satın alır ve müşterisine kiralar. Bu uygulama Türk katılım bankacılığı finansman modelleri içerisinde en çok tercih edilen enstrümanlardan bir

tanesidir. İcare yöntemi genel olarak sermaye yoğun teknolojik araçların temini için kullanılmaktadır. Finansal kiralama (İcare) sürecini kısaca şöyle özetleyebiliriz; banka satıcıdan malın bedelini peşin ödeyerek satın alır ve söz konusu malın müşterisine kiralar, müşteri kira bedelini taksitler şeklinde bankaya öder. Kiralama süresi boyunca malın mülkiyeti kiracı bankada kalırken kiralama süresinin sonunda malın mülkiyeti kiracıya geçer. Finansal kiralama işlemi Türk katılım bankacılığı için kurulduğu günden bu yana önemli bir ürün olarak karşımıza çıkar. Finansal kiralama işleminde katılım bankası ayrı bir şirket kurmaksızın finansal kiralama işlemi gerçekleştirebilir. Katılım bankaları bu ürün kaleminde mevduat bankalarından pozitif olarak ayrışmakla birlikte, finansal kiralama işlemi özelinde piyasadan istenilen düzeyde pay alamamaktadır.

Katılım bankaları tarafından çok sık kullanılan icare yoluyla fon kullandırımını birçok avantajları mevcut olup, bunları kısaca şöyle özetleyebiliriz:

Finansal kiralama yöntemi ile müşteriler daha uzun vadeli fon kullanma imkânına sahip olabilmektedir.

Finansal kiralama yöntemi ile satın alına ürün kiracı firmanın bilanço kaleminde pasif kısımda yer alacağı için şirketlerin borçlanma imkânlarını kısıtlayacak böylece şirketler rasyolarını daha iyi yönetebilme imkanına kavuşmuş olacaklardır.

Finansal kiralama yöntemi kiracıya çok ciddi vergi avantajları sağlamakta bazı ürünlerde %1 oranına kadar KDV indirim fırsatı sunmaktadır.

Finansal kiralama yöntemi orta ve uzun vadeli finansman sorunu çeken işletmeler için uygun koşullu bir finansman yöntemidir. Bu durum yeni yatırımların önünün açtığı gibi büyümeye de çok büyük itici güç oluşturmaktadır.

Finansal kiralamaya tabi olan malların amortisman ayırma hakları, finansal kiralama şirketleri tarafından yararlanılmaktadır. Finansal kiralama şirketler vergi avantajlarından fazla yararlanabilmek için kira konusu mallarda hızlandırılmış amortisman yöntemini uygulamaktadırlar. (Apak, 1995: 132)

Kiralanan bir makine veya donanımın kısa bir süre kullandıktan sonra ekonomik ömrü tükenmeden yerine yeni teknolojiye dayanan bir başkasının kiralanması mümkün olduğundan, maliyetin bir ölçüde artması da göz önüne alınarak, yeni teknolojinin ülkeye getirilmesi suretiyle rekabet gücünün sağlanması ve korunması ile sanayi yapısının bu yönde ıslah edilmesi mümkün kılınabilecektir ( Altop, 1990: 31).

1.4.1.5 Mal Karşılığı Vesaikin Finansmanı

Mal karşılığı vesaikin finansmanı işlemi şöyle tanımlanmaktadır:

“Dış ticaret ve kambiyo mevzuatı çerçevesinde, özel finans kurumu ile fon kullanan arasında düzenlenecek yazılı bir akde istinaden, mal karşılığı vesaikin, özel finans kurumunca peşin satın alınması ve vadeli olarak fon kullanana daha yüksek bir fiyattan satılması işlemidir.” 5Mal karşılığı vesaikin karşılığı işlemi dış ticaret rejimi ile izin verilen alanlar için söz konusu olup, Türk katılım bankacılığı sistemi içerisinde az değerlendirilen bir fon kullanma yöntemidir.

1.4.1.6 Bireysel Finansman Desteği

Katılım bankaları gerçek kişi müşterilerinin bireysel ihtiyaçlarını karşılamak için mal ve hizmet bedelini doğrudan satıcıya ödediği bir nevi murabaha işlemidir.

5

20 Eylül 2001 Tarihli 24529 Sayılı Resmi Gazete, “ Özel Finans Kurumlarının Kuruluş ve Faaliyetleri Hakkında Yönetmelik”, Madde 21.

Bu işlem kapsamında Türkiye’deki katılım bankaları birçok bireysel ihtiyacı karşılamaktadır. Katılım bankaları bireysel finansman desteği kapsamında; konut finansmanı, 1. ve 2. El araç finansmanı, eğitim finansmanı, doğalgaz finansmanı, teknolojik ürünler ve beyaz eşya finansmanı gibi bireysel ihtiyaçlara yönelik ürünlerin fonlamasını yapmaktadırlar. Katılım bankacılığı daha çok kurumsal ve ticari bankacılıkta gelişme göstermesine karşın son yıllarda bireysel finansman ayağında da ciddi atılımlar gerçekletirmiş olup, bilançolarında bireysel finansman desteğinin riskini geçmiş yıllara oranla göreceli olarak arttırmıştır.

1.4.1.7 Teminat ve Referans Mektupları

Teminat mektupları, resmi kurum ve kuruluşlara, diğer gerçek ve tüzel kişilere hitaben, belirli bir edimin ya da taahhüdün, belirlenen sürede ve şartlar uyarınca yerine getirileceğini taahhüt eden, yerine getirilmez ise söz konusu taahhüt bedelinin banka tarafından ödeneceğini garanti altına alan belgedir. Müşteri tarafından; TL ya da yabancı para olarak düzenlenmesi talep edebilen teminat mektupları, iş yapılan resmi kurum ve kuruluşlar, diğer gerçek ve tüzel kişiler nezdindeki müşterinin güvenilirliliğini artırarak, iş hacmini ve karlılığını da artmasını sağlar. Teminat Mektupları; Türk Lirası ya da yabancı para üzerinden, süreli ya da süresiz olarak düzenlenebilir. İşin niteliğine göre kesin, geçici, avans veya özel metinli olabilir. Konusu mal alımı, bayilik teminatı, taahhüt işleri, gümrük, mahkeme veya vergi dairesi işlemleri ile ilgili olabilir( Kuveyttürk A.Ş: 2011).

Referans Mektupları ise; Genelde inşaat ve taahhüt işleri ile uğraşan kredili müşterilere yönelik düzenlenen bir üründür. İşletmenin kredibilitesinin, muhatap kurum tarafından değerlendirilebilmesi açısından katılım bankası tarafından düzenlenerek, ilgili kişilere teslim edilir. Referans mektupları TL veya yabancı para olarak düzenlenebilir ( Asya Katılım Bankası A.Ş: 2011).

1.4.1.8 Teverruk

Teverruk pazarlık yaparak ya da satıcıya muayyen bir kâr ödeyerek mal aldıktan sonra nakit temin edebilmek için bu malı üçüncü tarafa peşin olarak satma işlemidir.(AAOFI, Faizsiz Bankacılık Standartları, 2012: 573). Teverruk sisteminin kısaca şöyle açıklayabiliriz: Katılım bankası fon isteyen tarafın talep ettiği tutar kadar metali( İslama uygunluk açısından platin.) Londra metal borsasında peşin olarak satın alır. Aldığı bu metalin belirli bir kâr ilave ederek müşteriye satar. Son aşamada müşteri sahip olduğu bu metali yine aynı tarihte Londra metal borsasında satarak nakde çevirir. Bu işlemler piyasanın son derece organize olması sebebi ile Londra metal borsasında yapılır.

Teverruk işlemi nakit para elde etme yöntemi olan Îyne işlemi ile sık sık karıştırılmakta ve ciddi eleştirilmektedir. Îyne işlemi; vadeli bir bedelle alınan bir malın yine bizzat satıcısına daha ucuza peşin geri satılmasıdır.

Dikkat edileceği gibi teverruk ile Îyne işlemi birbirine çok yakın olmakla birlikte, teverruğun îyneden ayrılması için gerekli olan fıkhî şartları aşağıdaki gibi sıralamak mümkündür(AAOIFI, 2012: 574-575):

Öncelikle teverruğun yapılacağı emtianın var olduğu tespit edilmeli, emtia üçüncü tarafa satılmadan evvel satıcının mülkiyetine geçirilmeli, eğer bağlayıcı bir taahhütte bulunulmuşsa bu vaad tek taraflı olmalı ve sözleşme konusu altın, gümüş ve döviz olmalıdır.

Emtia satıcının diğer varlıklarından tam olarak ayrılacak şekilde belirlenmelidir. Bu da ya malın bizzat teslim alınması ile ya da antrepo beyannamelerindeki numaralar gibi emtiayı belirleyen belgelerdeki numaraların tespiti ile olur.

Eğer emtia, sözleşme sırasında akit meclisinde mevcut değilse malın nitelikleri, numunesi, miktarı ve bulunduğu yer müşteriye bildirilmelidir.

Böylece satışın göstermelik olmaması sağlanmalı, sözleşme konusunun yerel mallar olması tercih edilmelidir.

Emtia, hakiki teslime imkân veren hükmî kabz ile teslim alınmalıdır. Malın teslim alınmasına engel hiçbir kayıt ve faaliyet bulunmamalıdır.

Haram kabul edilen îyne satıştan kaçınmak ve malın sözleşmede bulunan bir arta, muvâzaaya ya da Teâmüle istinaden eski satıcısına geri dönmesini sağlayan muameleyi engellemek için teverruk konusu emtia nın vadeli bedelle satıldıktan sonra eski sahibine satılmaması gerekir.

Teverruk alıcısının kuruluştan aldığı malı satmak üzere bizzat kuruluşu veya onun vekilini yetkilendirmemesi ya da kuruluşun böyle bir yetkilendirmeyi kabul etmemesi gerekir. Ancak doğrudan müşterinin malı satması hukuken mümkün değilse yani kuruluşu vekil kılarak malı satabiliyorsa kuruluşa vekâlet vermesine engel bulunmamaktadır. Fakat bunun için müşterinin emtiayı hakikatten ya da hükmen teslim almış olması şarttır.

Katılım bankası müşteriye sattığı malı müşteri adına satacak bir üçüncü taraf için vekâletname düzenlemelidir.

Müşteri satın aldığı malı ya kendisi satmalı ya da kuruluş dışında başkasını vekil kılmalıdır.

Katılım bankası sattığı malın bizzat müşteri tarafından ya da onun tercih ettiği bir vekil tarafından satılabileceği konusunda müşterisine bilgi vermesi gerekir.

Türkiye’deki katılım bankaları için teverruk işlemi özellikle 2008 krizinde çok önemli rol oynamıştır. Piyasaların daralması ile birlikte iş akışları bozulan firmaların katılım bankalarına olan geri ödemelerinde ciddi bozulmalar ortaya çıkmıştır. Bu

durum karşısında katılım bankaları teverruk işlemi ile ödemeleri yapılandırmış böylece ekonomik dar boğaza düşen firmaları ayakta tutarak hem ekonomik kalkınmaya hem de işsizliğe ciddi katkı sunmuşlardır. Tüm bu olumlu gelişmelere rağmen ve dinen caiz olmadığı noktasında görüş bildiren âlimlerde mevcuttur. Bu âlimlerin eleştirilerini şöyle sıralamak mümkündür:

Organize teverruk işlemlerinde yapılan sözleşmelerle getirinin garantilenmesi

Bankalarının müşterileri adına yaptığı işlemlerde gerekli vekalet düsturların alınmadan hareket edilmesi

Teverruk işlemlerinde gerçek malların alınıp satılmaması. Gerçek mallar alınıp satılsa bile brokerler tarafından satın alınan malların ilk sahiplerine dönüp dönmeme belirsizliği,

İslam da karz, hibe, sadaka gibi hayır amaçlı ilişkiler dışındaki bütün finansal işlemler ticaretle irtibatlı olarak meşru kılınmıştır. Teverruk işlemi ise yapay bir işlem olarak bu kuralın tam tersini işletmektedir. Teverruk işleminde ticaretin yapılması finansal işleme tabi kılınmıştır. Dolayısıyla asıl olan ticaret değil finansal ilişkidir. Bu durum iktisadın mantığına aykırıdır. Çünkü finansman maliyeti gerçek bir iktisadî faaliyet sonucu ortaya çıkmalıdır. Bu nedenler ışığında teverruk işleminin borç ve diğer finansman işlemlerinin maliyetini karşılamak için kullanıldığı sonucuna varılmakta olup, bu durum faizsiz bankacılık ve İslami ekonomi düsturuna ters düşmektedir(Bayındır, 2012: 11).

Katılım bankaları aracılıyla emtia borsalarından mal alım satımı yapılan teverruk satışının normal bir alım satım olduğu iddia edilemez. Yani nakit ihtiyacı duyan bir firmaya katılım bankasının emtia borsasında metal alıp daha sonra bu metali müşterisine vadeli satması ve firmaya vekâleten söz konusu emtiayı yine borsada nakit satarak müşterisini paraya ulaştırması normal bir alım satım işlemi

değildir. Fakat normal olmamak dinen gayr-ı meşrû sayılmayı gerektirmez sadece alışılmış olmadığı anlamına gelir. Bu sebeple katılım bankalarının bu işlemi yapabilmeleri için nakit ihtiyacının neden kaynaklandığı ve nakit bulunmazsa firmanın ya da bireyin yaşayacağı sıkıntının boyutu göz önünde tutulmaktadır. Burada zarûretler mahsurlu şeyleri mübah kılar kaidesi ile birlikte “Kolaylaştırınız zorlaştırmayınız(hadisi şerif).” İlkesi nazar-ı itibara alınmaktadır. Ayrıca muâmelâtta kolaylaştırıcı yorumu esas alarak bu işlemin yapılması uygun görülmüştür(Aktepe, 2015: 111).

1.4.1.9 Sukuk

Sukuk faiz ödemeyi veya faiz masrafı yüklemeyi yasaklayan İslam hukuku prensiplerine uyan menkul kıymetlerdir. İkincil piyasada işlem görüp görmemelerine göre sınıflandırılan finansal varlıklardır. Sukuk genel olarak İslami prensiplere uygun (faizsiz) tahvil olarak tanımlanmaktadır. En basit şekliyle sukuk bir varlığa sahip olmayı veya ondan yararlanma hakkını göstermektedir. Sukukta yer alan hak-iddia sadece nakit akışı hakkı değil aynı zamanda mülkiyet hakkıdır. Bu, sukuku geleneksel bonolardan farklılaştırmaktadır. Geleneksel bonolar faiz taşıyan menkul kıymetlerden oluşurken, sukuklar temel olarak varlık sepetinde sahiplik hakkından oluşan yatırım sertifikalarıdır.

Sukuk (sak kelimesinin çoğulu) ilk olarak alış-veriş ve diğer ticari faaliyetlerden kaynaklanan finansal yükümlülükleri gösteren bir kâğıt olarak orta çağda daha çok Müslümanlar tarafından kullanılmıştır. Günümüz sukuku geçmişte kullanılan bu sukuktan farklıdır. Sukuk, ilgili varlığın değeriyle orantılı oluşturulan sertifikalar aracılığıyla varlığın mülkiyetinin geniş yatırımcı kitlesine transfer edildiği bir süreç olan seküritizasyona benzemektedir.

Körfez ülkelerinde yaygın olan Sukuk, spk tarafından "Kira Sertifikaları" olarak 2010 da onaylanmış olup yatırım, üretim, işletme, satış, hizmet, kira geliri olan/olacak arsa, tesis, fabrika, kuruluş, Avm, İş merkezi, mağaza, toplu konut, otel, hastane, tersane, maden yatakları ve benzeri varlıklar karşılığı hazırlanmaktadır.

Bu faizsiz tahviller (Sukuk’lar) kira sertifikaları sabit veya değişken gelir endeksli olarak yurt içi ve yurt dışı piyasalarda işlem görmekte, özellikle Körfez finans kuruluşlarına ve Körfez yatırımcılara satılabilmekte, Körfez, Londra, dünya borsalarında finansa dönüştürülmektedir.6

Sukuk ve Klasik bono arasındaki en temel fark, bonoda faiz geliri olmasına karşın sukukta faiz geliri olmayıp, kira veya yapılan faaliyetlerden elde edilen kar geliri vardır. Bu yönüyle, faiz getirisi istemediği için klasik bonolara yatırım yapmayan, Müslüman bazı yatırımcılar açısından Sukuk cazip bir yatırım aracıdır. Sukuk’un klasik bonodan bir diğer farkı ise; yatırımcı, dayanak teşkil eden asli bir varlıkta ya da varlık sepetinde doğrudan mülkiyet haklarına sahiptir. Geleneksel bonoda ise yalnızca ihraç edenin finansal borcunu temsil. Bu yönüyle Sukuk klasik bonolara göre daha az risklidir, çünkü yatırımın karşılığında bir varlık söz konusundur, sukuk yani faizsiz bononun geri ödemesi yapılmazsa varlıkların payları oranın sukuk sahibi yatırımcıya devri söz konusudur.). Fakat klasik bonoda bonoyu ihraç eden kurumun geri ödeme gücü önemlidir ve geçtiğimiz yıllardaki küresel krizler pek çok büyük firmanın bile bonolarının ödemesini yapamaz duruma gelebildiğini göstermiştir. Hatta Dünyanın en güvenilir yatırım aracı kabul edilen Amerikan Hazine Bonolarının bile geri ödememe riski oluşmuş, son anda kabul edilen ve Hükümete ek borçlanma izni veren yasası ile Amerikan hükümeti temerrüde düşme riskinden kurtulmuştur. Sukuk’un klasik bonodan diğer farkı ise, sukuk ihraç eden kaynak kuruluş sadece İslami hükümlere uygun olan ticari faaliyetleri yürütebilmesidir. Ayrıca ihraç edilen Sukuk’un İslami hükümlere uygunluğunun tespitinde danışmanlık giderleri ve ek yasal ücretler söz konusudur. Hâlbuki geleneksel bono ihraç edenlerin ticari faaliyetlerine ilişkin bir sınırlama yoktur. Geleneksel bono ihracıyla bağlantılı olarak ilave yönetim giderleri yoktur. Sukuk ihracının amacı, toplanan fonlar ile sahip olunan paya göre yeni bir projeye başlamak, mevcut bir projeyi geliştirmek veya toplanan fonları ticari bir faaliyetin finansmanı için kullanmaktır. Sukuk sisteminde yatırımcının veya Sukuk sahibinin elde edeceği getiri; bir ticari faaliyetten, belirli bir varlığın mülkiyetinden ya da bir

6

iş ortaklığından elde edilecek gelir üzerindeki hak sahipliğinden kaynaklanmaktadır. Geleneksel bonolar ise ihraç edenin anapara ve faizi bono alıcısına ödemesini yükümlülük haline getiren borç senetleridir. Sukuk yatırımcılarına faiz ödemesi yapılmamakta; varlıkların paylaşılmasına veya kiralanmasına dayalı gerçek ekonomik işlemlerin getirisi dağıtılmaktadır(Aktaran: Yardımcıoğlu, Ayrıçay, Sabuncu, Gerekli: sh201).

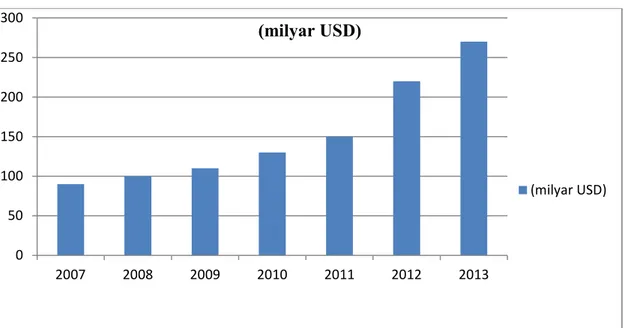

Aşağıdaki tabloda katılım bankacılığı sektöründe dünyada ki sukuk ihracının yıllara göre gelişim grafiğini görmekteyiz.

Grafik 1: İhraç Edilmiş Küresel Sukuk Gelişim

Kaynak: IFIS, Zawya, KFHR

1.4.2 Fon Toplama Yöntemleri

1.4.2.1 Özel Cari Hesaplar

Katılım bankalarında açılabilen ve istenildiğinde kısmen veya tamamen her an geri çekilebilme özelliği taşıyan ve karşılığında hesap sahibine herhangi bir getiri

0 50 100 150 200 250 300 2007 2008 2009 2010 2011 2012 2013 (milyar USD) (milyar USD)

ödemeyen fonların oluşturduğu hesaplardır. (“5411 Bankacık Kanunu " Madde 3, Sayfa 14). Bu hesaplar vadesizdir. Ve işletilmesinden kaynaklanacak risk veya getiriler tümüyle katılım bankasına aittir. Bu yönüyle cari hesaplar banka için bir tür maliyetsiz kaynak niteliğindedir. Cari hesaplar genellikle ticari müşteriler tarafından nakit akışlarını yönetmek ve bankacılık hizmetlerini ücretsiz veya daha düşük ücretle karşılamak amacı ile açılırlar. Cari hesapları kullanan müşterilerin bir kısmı ise paralarını belirli bir süre muhafaza etmek ve diledikleri anda çekebilmek içim tasarruflarını bu hesaplarda değerlendirirler. Katılım bankalarındaki cari hesaplar TL, USD ve EUR cinsinden paralar üzerinden açılabilir(Tunç, 2010: 191).

Katılım bankaları bu hesaplardan müşterilerinin fatura, vergi, harç türü ödemelerini yapabilmektedirler. Özel cari hesaplarda dinen uygun olmayan işlerle meşgul olan kişi ve kurumların tasarruflarının değerlendirilmesi caiz görülmemiştir. Katılım bankası tarafından paranın kaynağı iyi araştırılmalı, daha sonradan tespit edilmesi durumunda elde edilen gelir banka projelerinde kullanılmadan sosyal projelere aktarılmalıdır. Tersi bir durum katılım bankalarını meşruiyetine halel getirecektir.

1.4.2.2 Katılma Hesapları

Türk Lirası ve yabancı para cinsinden nama yazılı olarak “kâr ve zarara katılma hesabı cüzdanı” karşılığında ve belirli vaatlerle toplanan, katılım bankalarının fon kullandırma faaliyetleri içerisinde işletilmesinden doğacak kâr ve zarara katılma sonucunu veren, karşılığında hesap sahibine önceden belirlenmiş kâr taahhüt etmeyen ayrıca anaparanın aynen geri ödenmesi dahi garanti edilmeyen fonların oluşturduğu hesaplardır. Hesap sahibinin yatırmış olduğu para karşılığında Katılım bankalarına sağlamış olduğu bu fon katılım bankalarınca projelerde kullanılmak üzere piyasa şartları içerisinde oluşan kâr oranları ile belirli vade için kullandırılır. Vade sonunda elde edilen getiri tasarruf sahibine paylaşım oranı nispetinde dağıtılır(Aktaran: Sivri, 2014: 26).

Katılma hesapları katılım bankacılığı felsefesinin temelini oluşturan ve katılım bankalarının en fazla tuttuğu fon kalemidir. Şerren katılma hesapları emanet hükmü

taşımaktadır. Katılım bankası katılma hesapları vasıtayla kendisine emanet edilen tasarrufu dinen meşru alanlarda kullanmak ve elde ettiği kârı tasarruf sahibi ile paylaşmak zorundadır. Katılım bankaları mevzuat gereği kanunlara tabi olduğu için yaptığı projelerde zarar etmesi sonucunda zarara katılım kâra katıldığı oranın asgari yarısı kadardır. Aslında dini olarak konuyu ele aldığımızda zarar oluşması durumunda zarar tamamen tasarruf sahibine aittir. Çünkü parayı işleten banka işletmeci olarak emeğinin karşılığını alamamış olur. Ancak mevzuat bu duruma engel teşkil eder. Katılma hesapları süreci şu şekilde işler; müşteri katılma hesabına parayı yatırır, katılım bankası topladığı bu fonu fon kullanma müşterilerinin vadesi ve kâr marjında belirleyerek finansmanında kullanır. Müşteri kullandığı fonu kâr payı ile birlikte katılım bankasına geri öder ve kullandırdığı fonların vade sonuna kadar elde edeceği kâra ilişkin günlük tutarları gelir reeskontu olarak muhasebeleştirir. Katılım bankası her günün sonunda katılma hesapları havuzundaki fonun birim değerini hesaplar. Burada ifade edilen birim değer, havuzların kâr ve zarar değişimini yansıtan kâr elde edildiğinde artan, zarar elde edildiğinde azalan bir ağırlıktır. Katılma hesabı müşterisi vade sonundan önce parasını çekmek isterse ve zarar yoksa sadece ana parasını geri alırken, vade dolmuş ise kâr payı ile birlikte geri alır. Katılma hesaplarında kâra ve zarara katılma ortaklığı olduğundan oluşacak kâr veya zarar toplanan fonların kullanılması neticesinde ortaya çıkar. Dolayısıyla katılma hesapları açılırken açılacak hesaba ne kadar kâr yansıtılacağı baştan belli değildir. Burada ortaya çıkan en temel yanılgı katılım bankalarının hiç zarar etmediği düşüncesidir. Ticari hayatın felsefesi gereği kâr ve zarar kardeştir. Fakat katılım bankaları ülke genelinde birçok farklı sektörde binlerce firma ile çalıştığından ve çalışacakları firmaları kendi seçme sansı bulduklarından dolayı her türlü istihbaratı yaparak ve gerekli teminatı alarak fon kullandırımı yaparlar. Bu garantilere rağmen kullandırılan projelerde zararda doğabilir. Ancak ifade ettiğimiz gibi katılım bankaları birçok farklı sektörde binlerce firmaya onbinlerce iş yaptığından bazı projelerde oluşan zararlar binlerce projeden elde edilen kârdan düşülür ve net kâr katılma hesabı müşterilerine yansıtılır. Ez cümle ifade etmek gerekirse katılım bankaları kârdan zarar elde ederek kâr açıklamaya devam ederler.

Türk toplumunda en çok karıştırılan hususların başında kâr payı ve faiz arasında bir fark olmadığı algısıdır. Bu iki kavramda aslında birbirine tamamen zıttır. Toplumda oluşan bu algı neticesinde katılım bankaları Türk bankacılık sisteminden hak ettiği oranda pay alamamaktadır. Detaylarına daha sonra değineceğimiz bu hususta, şimdilik aşağıdaki tablo ile kâr payı ve faiz arasındaki farklılıkları ortaya koymaya çalışacağız.

Tablo 1: Kâr payı ve faiz arasındaki farklılıklar

Kar Payı Faiz

Alışveriş veya ortaklık akdidir. Borç ve faiz akdidir Katılma hesabına para yatırıldığı gün

vade sonunda alınacak olan kâr payı belli değildir. Kâr payı vade sonunda belli olur.

Mevduat hesabına para yatırıldığı gün vade sonunda alınacak faiz oranı bellidir.

Fon havuzunda biriken paralar fon ihtiyacı olan müşterilerin ticari faaliyetlerinin finansmanında kullanmaları için verirler. Ticaretin sonunda elde edilen kârlar veya zararlar müşterilere kâr payı ya da zarar olarak yansır.

Müşteriye ödenecek faiz baştan bellidir ve bu oran değişmez.

Müşterilerin ana para garantisi yoktur. Hesap sahibi hesabın vade tarihinde karlı göstermesi durumda kâr alırken zarar halinde ana parasından daha düşük tutar alır.

Müşterilerin anapara garantisi vardır. Vadeden önce para çekilmesi halinde vade bozulur.

Katılım bankaları üretim, yatırım ve ticaretle ilgilenir. Fon fazlası olan müşterilerden topladığı fonları ve öz kaynaklarını ticarette değerlendirerek toplumsal fayda sağlamayı hedefler

Faiz işleminde paradan para kazanılırken bu tür işlemlerin ekonomik yeri olmadığından toplumda artı bir değer üretmez.

Yapılan ticaret gerçek alışveriş oluğu için reel sektör desteklenir ve kayıtlı

Nakit para ticaret dışında her türlü tüketim için kullanıldığından verilen fonun kayıt dışı ekonomiye gitme şansı