T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANABİLİM DALI

İKTİSAT BİLİM DALI

KATILIM BANKACILIĞINDA FON TOPLAMA VE

FON KULLANDIRMA YÖNTEMLERİ

Hazırlayan

KADİR ZAFER CİNBAŞ

YÜKSEK LİSANS TEZİ

Danışman

Doç. Dr. FATMA NUR YORGANCILAR

v

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

ÖZET

Dünya genelinde gelişme sürecine giren faizsiz bankacılık sistemi; 1975 yılında katılım bankacılığında milat olarak adlandırılmış ve dünyanın gerçek anlamda tam donanıma sahip ilk katılım bankası olarak ifade edilen Dubai İslam Bankasının kurulması olmuştur.

Faizsiz bankacılık adı altında yaygınlığını arttıran Katılım bankaları ilk olarak Müslüman ülkelerde faaliyette bulunurken daha sonrasında ise tüm dünya genelinde önemini arttırmış ve faaliyete geçmiştir.

Türkiye’de katılım bankaları ise özellikle 2001 yılından sonra kendilerini daha net göstermiş olup, 2005 yılında 5411 sayılı bankacılık Kanunu ile “Özel Finans Kurumu” adı “Katılım Bankası” olarak değiştirilmiş ve konvensiyonel bankalar ile rekabet edebilir bir hale gelmiştir.

Çalışmanın amacı; katılım bankalarının fon toplama ve fon kullandırma yöntemlerindeki farklılıklarını ve çeşitliliklerini göstermek, faiz lobisine uzak durmak isteyen kesimin tercih sebebi olarak seçmesi arkasındaki farklılıkları belirlemek ve faiz hassasiyeti olan kesimin yastık altı fonlarının ekonomiye kazandırılması üzerinde durularak katılım bankacılığının işleyişlerini teorik olarak anlatmak ve katılım bankacılığının konvensiyonel bankacılıktan farklılıklarına yer vermektir. Ö ğ re n ci n in

Adı Soyadı: Kadir Zafer CİNBAŞ

Numarası: 154226001018

Ana Bilim / Bilim Dalı: İktisat/İktisat

Programı: Tezli Yüksek Lisans Doktora Tez Danışmanı: Doç. Dr. Fatma Nur YORGANCILAR

Tezin Adı: KATILIM BANKACILIĞINDA FON TOPLAMA VE FON KULLANDIRMA

vi

Çalışma sonucu olarak; katılım bankalarının göstermiş olduğu bankacılık faaliyetleri, konvensiyonel bankaların göstermiş olduğu faaliyetlere şekil olarak benzesede içerik olarak birbirlerinden ayrıştığı görülmüştür. Öte yandan katılım bankalarınında, konvensiyonel bankalarla daha iyi şartlarda rekabet edebilmesi için katılım bankacılığı alanında faaliyet gösteren bankaların, Katılım Bankaları Birliği(KBB) altında ortak bir danışma kurulu oluşturulmasının gerekliliği, literatürdeki diğer çalışma sonuçlarında da yer verildiği üzere önerilebilir. Aynı zamanda katılım bankalarının,bankacılık sektörünün gelişimine katkı sağlaması için büyüme göstermelerinin ve net kar artışlarının ülke ekonomileri için kaçınılmaz olduğu söylenebilir.

Anahtar Kelimeler: Katılım Bankaları, Konvensiyonel Bankalar, Fon Toplama Yöntemleri, Fon Kullandırma Yöntemleri.

vii T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö ğ re n ci n in

Adı Soyadı: Kadir Zafer CİNBAŞ

Numarası: 154226001018

Ana Bilim / Bilim Dalı: İktisat/İktisat

Programı: Tezli Yüksek Lisans Doktora

Tez Danışmanı: Doç. Dr. Fatma Nur YORGANCILAR

Tezin İngilizce Adı: FUND COLLECTION AND FUNCTION METHODS IN PARTICIPATION

BANKING.

SUMMARY

The system of interest free banking which have been developing all over the world, boost in the 1975s and establishment of the Dubai Islamic bank that has exactly right features of islamic procedures principle of as it is named initial participation bank. Participations banks where commonly spread as interest free banking have not only widen the life of the Muslims but also raised its significant situations and functions around the world.

The participation’s bank in Turkey, observed particularly after 2001. Name of the participation bank was called special finance house but The early month of 2005 according to Law number 5441 Banking law, the name of participation banks was altered as Participation Bank. This law contributes participation bank will have been competitive other conventional banks.

The purpose of this research proposals is related to under funding and credit issues, some people indicate their preferences who keep away from interest rate lobby, gaining much money where place at houses which are belonged sensitivity of interest rate people as savings;therefore this principles underline the differences and varieties between the participation banks and conventional banks.

To put in a nutshell, the participation banks resemble conventional banks as to form, because they compete with conventional banks under important situations, participation banks set up participation banks association of Turkey and then there

viii

is a vital discrepancy among them. On the other hand, in the sector of participation bank system, participation banks must have consultative committee which is generated by the association owing to compensating with conventional banks beneath convenient situations which are can be recommended under other literature conluded papers. At the same time, it is estimated that participation banks have brilliant and gorgeous phenomenon such as growth rate and net profit which contribute to developing of banking sector and net as being inevitable banking for country’s economy.

Key Words: Participation Banks, Conventional Banks, Fund Collection

ix

TEŞEKKÜR

Bu çalışmanın hazırlanmasında çok yoğun çalışmaları olmasına rağmen, gerekli olan her türlü bilgi, destek, yardım ve zamanını hiç esirgemeden paylaşan ve her fırsatta görüşme imkanı bulabildiğim, değerli hocam Sn. Doç. Dr. Fatma Nur YORGANCILAR’a sonsuz teşekkürlerimi sunarım. Bilgisini, tecrübesini bana aktarmaktan her daim mutluluk duyan ve yardımseverliğini esirgemeyen hocama minnet borcumu bildirmek isterim.

Katılım bankacılığını bizlere tanıtan ve sevdiren Prof. Dr. Abdulkadir KÖKOCAK hocama ve katılım bankacılığı alanında tecrübelerini bizlerden esirgemeyen ve her daim yüksek lisans yapmanın önemini vurgulayan Kuveyttürk Katılım Bankası A.Ş. Konya Bölge Müdürü Bilal GÖKSU beye teşekkürlerimi bildirmek isterim.

Bu çalışmanın her aşamasında, bilgi ve tecrübeleri ile bana yol göstererek ışık tutan, akademisyenlikten almış olduğu tecrübelerini benimle her fırsatta paylaşan abim Mustafa Eser CİNBAŞ’a ve eşi Yağmur CİNBAŞ’a, her daim yanımda olan ve tezimin bitmesinde manevi desteğini hissettiğim Buse Nur ADAM’a ve aileme teşekkür eder, sevgilerimi sunarım.

x

KISALTMALAR

Bu çalışmada kullanılmış olan kısaltmalar açıklamaları ile birlikte aşağıda sunulmuştur.

BDDK : Bankacılık Düzenleme ve Denetleme Kurumu

BSMV : Banka Sigorta Muamele Vergisi

DESİYAB : Devlet Sanayi ve İşçi Yatırım Bankası

İKB : İslam Kalkınma Bankası

İMKB : İstanbul Menkul Kıymetler Borsası

KAÇUV : Kanserli Çocuklara Umut Vakfı

KDV : Katma Değer Vergisi

KKDF : Kredi Kaynak Destekleme Fonu

M.Ö : Milattan Önce

TCMB : Türkiye Cumhuriyet Merkez Bankası

TKBB : Türkiye Katılım Bankaları Birliği

TMSF : Tasarruf Mevduatı Sigorta Fonu

ÖFK : Özel Finans Kurumu

SGK : Sosyal Güvenlik Kurumu

xi

TABLOLAR LİSTESİ

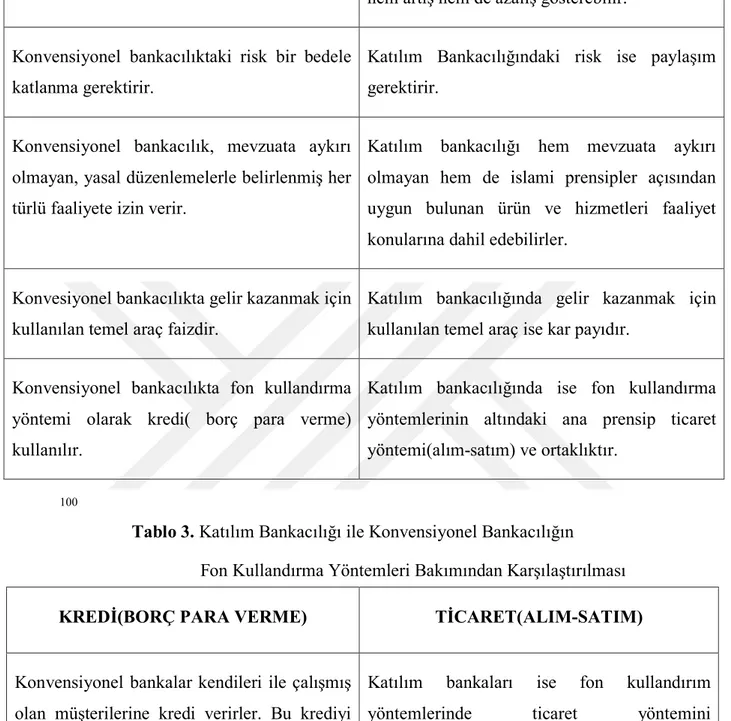

Tablo1 : Türkiye’de Faaliyet Gösteren Katılım Bankaları ve Başlıca Finansal Rakamları (Bin TL,%)(Haziran 2018) Tablo2 : Katılım Bankacılığı ile Konvensiyonel Bankacılığın Temel İlkeler Yönünden Karşılaştırılması.

Tablo3 : Katılım Bankacılığı ile Konvensiyonel Bankacılığın Fon Kullandırma Yöntemleri Bakımından Karşılaştırılması.

Tablo4 : Konvensiyonel Bankaların Vadeli Mevduat Hesapları ile Katılım Bankalarınının Katılma Hesaplarının Karşılaştırılması

xii

İÇİNDEKİLER

TEŞEKKÜR ... İX KISALTMALAR ... X TABLOLAR LİSTESİ ... Xİ İÇİNDEKİLER ...Xİİ GİRİŞ ...1 BİRİNCİ BÖLÜM KONVENSİYONEL BANKACILIK VE KATILIM BANKACILIĞININ TARİHSEL GELİŞİMİ I. KONVENSİYONEL BANKACILIĞIN TARİHSEL GELİŞİMİ ... 3A. KONVENSİYONEL BANKACILIK TARİHİ ... 3

B. TÜRKİYE’DE KONVENSİYONEL BANKACILIK TARİHİ ... 4

1. Cumhuriyet Döneminden Önce Konvensiyonel Bankacılık ... 5

2. Cumhuriyet Döneminde Konvensiyonel Türk Bankacılığı ... 6

a. Ulusal Konvensiyonel Bankalar Dönemi (1923 – 1932) ... 6

b. Özel Amaçlı Konvensiyonel Devlet Bankalarının Kurulduğu Dönem (1933 – 1944) ... 7

c. Özel Konvensiyonel Bankaların Geliştiği Dönem (1945 – 1959) ... 8

d. Planlı Dönem (1960 – 1979) ... 9

e. 1980 Sonrası Konvensiyonel Bankacılık ... 9

II. KATILIM BANKACILIĞININ TARİHSEL GELİŞİMİ ... 12

A. KATILIM BANKACILIĞININ ORTAYA ÇIKIŞ NEDENLERİ ... 12

1. Dini Nedenler ... 13

2. Sosyal Nedenler ... 14

3. Ekonomik Nedenler ... 14

B. DÜNYADA FAİZSİZ BANKACILIK ... 15

1. Dünyada Faizsiz Bankacılığın Oluşumu ... 15

2. Dünyada Faizsiz Bankacılığın Gelişimi ve Şimdiki Durumu ... 17

C. TÜRKİYEDE FAİZSİZ BANKACILIK ... 18

1. Türkiye’de Faizsiz Bankacılığın Oluşumu ... 18

xiii İKİNCİ BÖLÜM

KATILIM BANKACILIĞININ İŞLEYİŞİ

I. KATILIM BANKALARINDA FON TOPLAMA YÖNTEMLERİ ... 24

A. ÖZEL CARİ HESAP ... 24

B. KATILMA HESABI ... 25

II. KATILIM BANKALARINDA FON KULLANDIRMA YÖNTEMLERİ ... 27

A. MUDARABA ... 28

B. MUŞARAKA ... 29

C. MURABAHA ... 31

D. LEASİNG – İCARA (FİNANSAL KİRALAMA) ... 34

E. SELEM (PEŞİN BEDELLİ VADELİ TESLİMAT) ... 36

F. SUKUK (KİRA SERTİFİKASI) ... 37

G. KARZ-I HASEN ... 43

H. İSTİSNA ... 43

İ. TEVERRUK ... 45

LİTERATÜR ÖZETİ ...47

ÜÇÜNCÜ BÖLÜM KATILIM BANKACILIĞININ AVANTAJLARI VE KONVENSİYONEL BANKACILIKTAN FARKLILIKLARI I. KATILIM BANKACILIĞININ AVANTAJLARI... 53

A. KATILIM BANKACILIĞININ BANKACILIK SİSTEMİNE SAĞLADIĞI AVANTAJLAR ... 54

B. KATILIM BANKACILIĞININ EKONOMİYE SAĞLADIĞI AVANTAJLAR ... 55

C. KATILIM BANKACILIĞININ MÜŞTERİLERİNE SAĞLADIĞI AVANTAJLAR ... 58

II. KATILIM BANKACILIĞININ KONVENSİYONEL BANKACILIKTAN FARKLILIKLARI ... 59

III. KATILIM BANKACILIĞI İLE KONVENSİYONEL BANKACILIK ARASINDAKİ BENZERLİKLERE İLİŞKİN ELEŞTİREL SORU VE CEVAPLAR ... 65

xiv

SONUÇ VE GENEL DEĞERLENDİRME ...70 KAYNAKÇA ...74

1

GİRİŞ

Dünya genelinde bakıldığında katılım bankaları, temel olarak birkaç ana faaliyet göstermektedir. Bunlardan ilki kar-zarar ortaklığıdır. Diğeri ise alım ve satım arasındaki fark prensipleri olup bu çerçevede katılım bankaları faizsiz finansman tekniklerine göre faaliyet göstermektedir. Katılım bankaları, günümüzde hem konvensiyonel bankaların yaptıkları bir çok bankacılık faaliyetinde bulunurken hem de konvensiyonel bankaların kendi bünyelerinde yapamadıkları finansal kiralama(leasing) gibi diğer ticari faaliyetlerde de bulunabilmektedir. Aslında katılım bankaları, konvensiyonel bankaların yapmış olduğu çoğu işlemi İslami kurallar çerçevesinde yani faizsiz enstrümanlar kullanarak yapmaktadır.

Büyük çoğunluğu Müslüman vatandaşlardan oluşan ülkelerde katılım bankacılığının ulusal ve uluslararası bankacılık sektöründeki yeri her geçen gün artmaktadır. Türkiye’de 2018 verilerine göre katılım bankalarının bankacılık sektöründeki payı % 4,98 seviyesindedir. Bu ise ekonomide faiz hassasiyeti olan kesimin atıl olan sermayelerini milli ekonomiye kazandırmak açısından oldukça önem arz etmektedir. Bunun yanında yabancı kaynak transferi sağlaması, kayıtdışı ekonomiyi engellemeye yönelik katkısı, yatırımlara fon sağlama yönü ve son olarak kendi içinde bir istihdam yaratması katılım bankacılığının ve bu konudaki çalışmaların ne kadar önemli olduğunu ortaya koymaktadır.

Katılım Bankacılığı alanında dünyada ilk defa 1970’li yıllarda İslami bankaların faaliyete başlamaları ile birlikte çeşitli finansal yapılanmalar görülmüş ve İslami bankacılık alanında adımlar atılmıştır. Türkiye’de ise finansal serbestleşme hareketleri 1980 sonrası alınan kararlar ve yapılan çeşitli düzenlemeler ile başlamıştır. İlerleyen yıllarda ise Türkiye Cumhuriyeti’nde bu tarz bankacılık temellerinin 1983 yılında yabancı sermaye ile kurulan “Özel Finans Kurumları” ile atıldığı görülmektedir.

Bu çalışmada, katılım bankacılığında fon toplama ve fon kullandırma yöntemlerinin daha net bir şekilde ortaya koyulması için çalışmanın birinci bölümünde konvensiyonel bankacılık ve katılım bankacılığının tarihsel gelişimi

2

anlatılmakta ve katılım bankacılığının ortaya çıkış nedenleri detaylı olarak incelenmektedir. İkinci bölümde ise katılım bankacılığının işleyişi ve fon toplama, fon kullandırma yöntemleri açıklanmaktadır. Son bölüm olan üçüncü bölümde ise katılım bankacılığının, konvensiyonel bankacılıktan farklılıklarına yer verilmiştir. Çalışmamızda konvensiyonel bankacılığın fon toplama ve fon kullanmadaki işleyişi detaylı olarak ele alınmamış olup sadece katılım bankalarıyla benzer yöntemlerdeki fonksiyonları kıyaslanmıştır.

Çalışmamızda ilk olarak amaçlanan katılım bankacılığında kullanılan fon toplama ve fon kullandırma yöntemlerinin konvensiyonel bankacılık faaliyetlerinden farklılıklarını ortaya koymaktır. Bu çalışma kapsamında Türkiye’de faaliyet gösteren tüm katılım bankalarının fetva prosedürü bakımından karşılaştıkları problemlere çözüm getirmek ve uygulamada birliği sağlamak amacıyla çözüm önerisi ortaya konulmuştur. Katılım bankalarının bankacılık sektörüne, ekonomiye ve müşterilerine etkisi değerlendirilmiştir. Katılım bankacılığı ile konvensiyonel bankacılık arasındaki benzerliklere ilişkin toplum genelinde oluşturulmuş eleştirel sorulara cevaplar aranmıştır.

3

BİRİNCİ BÖLÜM

KONVENSİYONEL BANKACILIK VE KATILIM

BANKACILIĞININ TARİHSEL GELİŞİMİ

I. KONVENSİYONEL BANKACILIĞIN TARİHSEL GELİŞİMİ

Konvensiyonel bankacılığın tarihsel gelişimi; Dünyadaki gelişimi ve Türkiye’deki gelişimine değinilerek iki başlık halinde ele alınmaktadır.

A. KONVENSİYONEL BANKACILIK TARİHİ

Bankacılık faaliyetlerinin ortaya çıkışı, henüz paranın kullanılmaya başlanmadığı yıllara kadar dayanmaktadır. Yapılan kazılarda ortaya çıkan mabetler arasındaki Uruk Kenti yakınlarında bulunan Mezopotamya’daki “Kızıl Tapınak”(M.Ö 3400 – 3200) en eski banka yapısı olarak bilinmektedir1.

Mabetlerin harman zamanı ödenmek üzere; hammadde ürünlerini (örneğin tohum gibi) fiziki ürün olarak teslim ettikleri, daha sonralarda ise parasal krediler verdikleri, o yıllarda yapılan kazı çalışmaları sonucunda görülmektedir. Kazılar sonrasında bulunan belgelerde hesaptan hesaba yapılan transferlerin, mevduat kabul edip kullanma işlemlerine ait detaylı evrakların, mal teslimine yönelik düzenlenmiş talimatların olduğu açıkça gözlenmektedir2.

Babil Krallarından olan Hammurabi kanunlarında, bankacılık ile alakalı birtakım hükümler yer almaktadır. Bunlar arasında komisyon sözleşmeleri, mevduat toplama, kredi verme vb. hükümler göze çarpmaktadır. Hatta Babil uygarlığına ait

1

Takan, Mehmet & Acar B., Melek(2011): Bankacılık Teori Uygulama ve Yöntem, Ankara: Nobel Akademik Yayıncılık Gözden Geçirilmiş İlaveli 3. Basım, s.2.

2Öçal, Tezer & Çolak, Ömer Faruk(1999): Finansal Sistem ve Bankalar, İstanbul: Nobel

Yayınevi, s17; Özbay, Faruk(2014): Katılım Bankacılığı ve Türkiye’deki Uygulamaları, Yüksek Lisans Bitirme Projesi, Gediz Üniversitesi, s.2.

4

bazı Kil levhaların üzerinde senetler dikkati çekmektedir ve bu senetlerin kredi kullanımlarına ait olduğu, yapılan araştırmalar sonucunda ortaya çıkarılmıştır3.

Mısır’da, Eski Atina’da ve Roma’da ilk banka faaliyeti olarak ele alınan uygulamalar, sarraflık yaparak kar sağlayan kişiler olarak bilinse de ana hatları ile bankacılık modern anlamda 1609 yılında kurulan Amsterdamsche Bank (Amsterdam Bankası) olarak bilinmektedir. Aynı zamanda ilk banknotun da Amsterdamsche Bank tarafından çıkarıldığı da bilinmektedir4.

18. yüzyıla doğru bankacılık hizmetleri mabetlerin tekelinden çıkmış ve ticaret ile ilgilenen zengin ailelerin kontrolüne geçmiştir. 18. yüzyıldan önce banka olarak tabir edilen kurumlar, kendi öz sermayelerini ve kendilerine ait kaynakları karşı tarafın kullanımına yönelik ödünç veren kurumlar olarak bilinmesine karşın; 18. yüzyıldan itibaren bankacılık faaliyetlerini değiştiren gelişmeler olmuştur. Bu gelişmelerden bazıları elde edilen büyük paraların endüstriyel ve ticari girişimlerin kurulmasına aracılık etmek ve işletmelerin ihtiyaçlarına tahsis etmek, piyasaya hisse

senedi ve tahvil ihracına aracılık yapmak olarak sayılabilir5.

B. TÜRKİYE’DE KONVENSİYONEL BANKACILIK

TARİHİ

Türkiye Cumhuriyeti’nde bankacılık, genel itibari ile finansal sistemi oluşturmaktadır ve halkın tasarruflarının ekonomiye kazandırılması, ekonomiye kazandırılan tasarrufların canlı halde tutulmasının sağlanması ve ekonominin işleyişine işlerlik kazandırması açısından önem taşımaktadır. Türkiye’de Bankacılık tarihi, Cumhuriyet döneminden önce ve Cumhuriyet döneminde Türk Bankacılığı başlıkları altında incelenecektir.

3Takan & Acar Boyacıoğlu: s.3.

4Takan & Acar Boyacıoğlu: s.3.

5

5

1. Cumhuriyet Döneminden Önce Konvensiyonel Bankacılık

Türkiye Cumhuriyeti’nde bankacılığa ait izleri tanzimata kadar geçen süre zarfında görmek mümkün değildir. Bunun durumun nedeni, Türkler’in genel itibariyle askerlik ve yöneticilik gibi işlerle ilgilenmeleri, ticari hayatlarında sarraflık ve bankacılık ile ilgili işleri gayrimüslimlere bırakmalarıdır. Türkiye Cumhuriyeti’nde Bankacılığının gelişmemesinin temel nedeni ise; Osmanlı ekonomisinin Batı Avrupa’da gerçekleşen sanayi devriminin gerisinde kalması, uyum sağlayamaması ve bundan kaynaklı olarak esnaf ve sanatkarlara kapalı bir ekonomik sistem benimsenmiş olmasıdır6.

Osmanlı Devletinde 1847 yılında devletin öncülüğünde kurulan ilk banka Galata Bankerleri tarafından kurulan İstanbul Bankasıdır7. Osmanlı Hükümeti bu bankanın kurulmasının ardından, 1854 Kırım Savaşı sonrasında ilk kez yurdışından borç alarak dış borçların ödenmesi için bir devlet bankasına ihtiyaç duymuştur ve bu sebepten dolayı da 1856 tarihinde merkezi Londra’da bulunan İngiliz sermayesinin hakim olduğu “Ottoman Bank (Bank-ı Osmani)’ı kurmuştur. 1863 yılında bu banka, Bank-ı Osmani-i Şahane (Osmanlı Bankası) adını almış ve devlet bankası olarak görev yapmıştır. Osmanlı Bankasının görevleri arasında önemli sayılabilecek iki görevi vardır ki bunlar; Osmanlı Devleti’nin hazine ile ilgili işlemlerini yapmak, Osmanlı devleti adına Banknot çıkarmaktır8.

1881 yılında Duyun-ı Umumiye’nin kurulması ile birlikte yabancı sermayeli bankaların sayısında hızlı bir artış olmuştur. Bunun nedeni olarak; Osmanlı Devleti’nin gelir kaynaklarının uluslararası bir kuruluşun denetimine bırakılmış

6

Takan & Acar Boyacıoğlu: s.4; Parasız, İlker(2000): Para Banka ve Finansal Piyasalar, İstanbul:Ezgi Yayınevi, 7.Basım, s.109.

7TMSF(2011): Çözümleme Deneyimi, İstanbul, s.41.

8

6

olması ile sermayedarların ihtiyaç duydukları güveni Osmanlı Devletin’de bulmuş olmaları söylenebilir9.

Osmanlı İmparatorluğu döneminde kurulan milli banka sayısı oldukça azdır. Bu dönemde milli banka olarak nitelendirilecek ilk banka örneği, Mithat Paşa’nın 1863 yılında kurduğu “Memleket Sandıkları”dır. Aynı zamanda Mithat Paşa 1868 yılında halkın elinde bulunan az miktardaki parayı bir araya toplamak ve halka tasarruf alışkanlığını edindirmek amacıyla “İstanbul Emniyet Sandığı”nı kurmuştur. 1888 yılında ise Ziraat Bankası’nın kurulması sonucunda Memleket Sandıklarının tamamı bu bankanın birer şubesi olarak görev yapmış ve İstanbul Emniyet Sandığı da 1907 yılında Ziraat Bankasına bağlanmıştır10.

2. Cumhuriyet Döneminde Konvensiyonel Türk Bankacılığı

Cumhuriyet Döneminde Konvensiyonel Türk Bankacılığı genel hatları ile üç dönemde incelenebilir:

a. Ulusal Konvensiyonel Bankalar Dönemi (1923 – 1932)

1923 yılında İzmir İktisat Kongresi’nde alınan kararlar hemen uygulamaya konulmuş ve Türk bankacılık sisteminin kurulması yönünde yenilikler yapılmasına öncülük edilmiştir. Kongrede ülke ekonomisinin gelişmişlik düzeyinin arttırılması için ulusal bir bankacılık sistemine gereksinim duyulduğu ve özel kesimin sunduğu imkanların yetersiz olduğu ortamlarda devlet katkısının önem taşıdığı vurgulanarak Türkiye Cumhuriyeti’ndeki ilk kalkınma bankası, 1925 yılında Türkiye Sanayi ve Maadin Bankası ismi ile kurulmuştur. Bu bankanın kurulmasının taşıdığı ana amaç; özel sanayi işletmelerine orta ve uzun vadeli krediler vermek ile özel sanayi işletmelerine ekonomik, mali ve teknik konularda yardım sağlamaktır. İlgili banka

9

Coşkun, M.Necat & Ardor, Hakan Naim & Çermikli, A.Hakan & Eruygur, H.Ozan(2012):

Türkiye’de Bankacılık Sektörü: Piyasa Yapısı, Firma Davranışları ve Rekabet Analizi, İstanbul TBB, s.4.

10

7

1932 yılında Türkiye Sanayi ve Kredi Bankası adını almış, 1933 yılında ise Sümerbank’a devredilmiştir11.

Ülkenin imar edilmesi ve inşaat sektörüne destek vermek, kredilendirmek maksadı ile 1927 yılında Emlak ve Eytam Bankası kurulmuştur. Türk Bankacılık Sisteminin gelişmesindeki en önemli olaylardan birisi de 1930 yılında 15 milyon TL sermayesi ile anonim ortaklık olarak faaliyet gösteren Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) kurulmasıdır. Türkiye Cumhuriyet Merkez Bankası bu dönemde de para basmak görevinin yanı sıra, paranın değerini korumak ve ekonominin likiditesini genel manada ayarlamak gibi görevler üstlenmiştir12.

b. Özel Amaçlı Konvensiyonel Devlet Bankalarının Kurulduğu Dönem (1933 – 1944)

1930’lu yılların başlarında iç ve dış etkenlere bağlı olarak, özel kesimin özendirilmesine dayalı sanayileşme stratejisinden vazgeçilmiş ve kamunun öncülüğünde yatırım amaçlayan bir sanayileşme stratejisi benimsenmiştir. Bu stratejinin benimsenmesinin temel nedeni büyük sermaye gerektiren ve ileri derecede teknik bilgi isteyen yatırımlarda özel kesimin yetersiz kalacağı düşüncesi ve devlet kesiminin yatırım faaliyetlerini üstelenecek potansiyeli taşımasıdır. Devletçilik görüşünün benimsenmesi ile Sümerbank (1933), Belediyeler Bankası (1933), Etibank (1935), Denizbank (1937), Halk Bankası ve Halk Sandıkları (1938) kamu kesimi eli ile özel amaçlı banka olarak faaliyete geçmişlerdir13.

Sümerbank; tekstil, demir- çelik, kağıt, çimento gibi ticari niteliği olan malların üretimi için kurulmuştur. Etibank; maden ve enerji kaynaklarını işletecek kuruluşlara öncülük etmek ve finansal destek sağlamak amacı ile kurulmuştur.

11

İncekara, Ahmet(2011): Bankacılık ve Finansal Kurumlar, İktisadi AraştırmalarVakfı Yayın

No:3, İstanbul, s.83.

12Ertuğrul, Ahmet(1996): Türk Bankacılığında Etkinlik, Ankara:Ünal Ofset, s.24.

13

8

Belediyeler Bankası; şehirlerde ve kasabalarda elektrik, su, kanalizasyon gibi alt yapı hizmetlerini gerçekleştirmek ve belediyeler tarafından ihtiyaç duyulan krediyi orta ve uzun vadede finanse etmek için kurulmuştur. Denizbank; deniz yollarının oluşturulması, Türk ve yabancı limanlar arasında ulaşımın sağlanması için kaynak aktarmak maksadıyla kurulmuştur. Halk Bankası ve Halk Sandıklarının kuruluş gayesi ise; küçük esnaf ve sanatkarlara kredi vermektir14.

c. Özel Konvensiyonel Bankaların Geliştiği Dönem (1945 – 1959)

Sanayi kesiminde meydana gelen değişimler ve özel kesimin göstermiş olduğu gelişme eğilimi 1945 – 1959 yılları arasında özel bankaların kurulduğu ve geliştiği bir dönem olarak karşımıza çıkmaktadır. Bu dönemde bankacılık alanında yapılan yatırımların getirileri yükselmiş ve özel bankacılık önem kazanmaya başlamıştır15.

II. Dünya Savaşından sonra Türkiye Cumhuriyeti’nde ticari faaliyetlerin artması, yeni bankalara olan talebi doğurmuştur. Bunun sonucu olarak da 1944 yılında Yapı ve Kredi Bankası, 1946 yılında Türkiye Garanti Bankası, 1948 yılında Akbank, 1950 yılında Türkiye Sınai Kalkınma Bankası, 1955 yılında ise Pamukbank gibi özel bankalar kurulmuştur16.

Bankacılık ile ilgili ilk yasal düzenleme 1958 yılında çıkarılan 7129 sayılı Bankalar Kanunu’dur. 7129 sayılı yasa ile devlet, bankaları kredi alanında tam manası ile serbest bırakmış, kredilerin sektörler ve kişiler arasındaki dağılımını önemsememiştir. Bunun sonucu olarak da serbest rekabet şartları ağırlaşmıştır17.

14

İncekara: s.85.

15İncekara: s.86.

16Takan & Acar Boyacıoğlu: s.5.

17

9 d. Planlı Dönem (1960 – 1979)

Planlı dönem bankacılık sektöründe kamunun müdahalesinin, denetiminin ve etkisinin yoğun olarak izlendiği bir dönem olarak bilinmektedir. Bu dönemde beş adet kalkınma bankası ve iki adet ticaret bankası olmak üzere toplamda yedi adet yeni banka kurulmuştur.

Kurulan Kalkınma Bankaları;

- 1962 yılında kurulan Türkiye Cumhuriyeti Turizm Bankası - 1963 yılında kurulan Sınai Yatırım ve Kredi Bankası - 1964 yılında kurulan Devlet Yatırım Bankası

- 1968 yılında kurulan Türkiye Maden Bankası

- 1976 yılında kurulan Devlet Sanayi ve İşçi Yatırım Bankası Kurulan Ticaret Bankaları;

- 1964 yılında kurulan Amerikan – Türk Dış Ticaret Bankası

- 1977 yılında kurulan Arap – Türk Bankası şeklinde sıralamak mümkündür. Türkiye Cumhuriyeti’nde kurulan Amerikan – Türk Dış Ticaret Bankası’nın %24’ü ile Arap-Türk Bankası’nın %60’ının yabancılara ait olması, sektörde dışa açılmaya başladığının bir göstergesidir18.

e. 1980 Sonrası Konvensiyonel Bankacılık

1980 sonrasında finansal piyasalarda ve ekonomide meydana gelen gelişmeler, bankaların yapısını da değiştirmiştir. İstanbul Menkul Kıymetler Borsası (İMKB)’nın kurulması, dış ticaretin artması, Merkez Bankası kontrolünde

18Günal,

Mehmet(2001): Türk Bankacılık Sektörünün Sorunları ve Geleceği,

10

bankalararası TL ve döviz piyasalarının kurulması, açık piyasa işlemlerine başlanması gibi birçok gelişme, 1980 yılı sonrası bankacılığın yapısının değiştiğini göstermektedir. Bankalar piyasada pay sahibi olmak için birtakım otomasyon yatırımları yapmışlardır. Bunlara örnek olarak; bilgisayarlaşma, ATM ağı kurma, fon yönetim birimleri oluşturma vb. sayılabilir19.

1980’li yıllardan sonra Türk bankacılığının geçirmiş olduğu farklılıkları maddeler halinde şu şekilde sıralamak mümkündür:

- Sermaye Piyasası Kanunu çıkarılmış, İMKB yeniden canlandırılmış ve tahvil alım-satımı, repo işlemleri , hisse senedi vb finansal araçların gelişiminin hızlı olması bankaların düşük maliyetli fon üretme olasılıklarını ortadan kaldırmıştır.

- Türk bankacılık sistemi mevduat – kredi ilişkisindeki gerilemeyi akreditif, teminat mektubu, forward, future, opsiyon gibi ürünleri geliştirerek ve genişleterek yanıt vermiştir.

- Bankaların kısa vadeli likidite gereksinimlerinin karşılanması ve likidite fazlalıklarının değerlendirilmesi için Türkiye Cumhuriyet Merkez Bankası(TCMB) bünyesinde Interbank (Bankalararası para piyasası) kurulmuştur. Bu piyasadaki işlem hacmi ciddi rakamlara ulaşmıştır.

- 1980’li yıllarda az şubesi olan ve toptancı bankacılık yapan banka sayılarında artış olmuştur. Bunun nedeni; yeni kurulan, şubeleşmesi zayıf, yabancı bankaların olmasıdır. 1990’lı yıllara gelindiğinde ise az şubesi olan bankaların çoğu kaynak ihtiyacının doğması sebebi ile yeni şubeler açma yoluna gitmiştir.

- 1980’li yıllardan sonra TCMB kredilerinin banka kaynakları içerisindeki oranı düşürülmüştür.

19Öztin, Akgüç(1998): 1980 Sonrası Türk Bankacılığının Özellikleri, İstanbul: Tarih

11

- 1980’li yıllarda mevduata verilen pozitif faiz, mevduatların maliyetlerini yükseltmiştir. Bankalar ise maliyetlerde meydana gelen bu artışları düşürmek amacıyla otomasyona ağırlık vererek işletme giderlerini ve personel giderlerini kısmayı amaçlamışlardır.

- 1980’li yıllarda Türk bankacılık sisteminin dışa açılmasına bağlı olarak, Türkiye Cumhuriyeti’nde şube açan yabancı bankalar ile yoğun bir rekabet yaşanmıştır.

- 1994 yılından sonra bankacılık sisteminde meydana gelecek olası bir krizi önlemek amacı ile, bankalardaki mevduata ve faize %100 devlet garantisi getirilmiştir. Bu durum hem haksız rekabetinin önünü açmış hem de faiz oranlarını arttırmıştır.

- 1999 yılında holding bankalarından olan Yurtbank, Esbank, Sümerbank, Egebank, Yaşarbank gibi beş ticari bankanın hisse senetlerinin tamamı TCMB bünyesindeki Tasarruf Mevduatı Sigorta Fonu (TMSF)’na devredilmiştir. Demirbank, Etibank ve Park Yatırım Bankası 2000 yılında, Ulusal bank, Kentbank, Bayındırbank, Sitebank, Toprakbank ve EGS Bank ise 2001 yılında fona devredilmiştir.

- 2001 yılında Garanti Bankası çatısı altında, Körfezbank ile Osmanlı Bankası, Oyakbank çatısı altında da, Sümerbank, Egebank, Bank Kapital, Yurtbank, Yaşarbank, Ulusal Bank birleşmiştir.

- 2000 yılında kamu bankalarından olan Türkiye Cumhuriyeti Ziraat Bankası, Türkiye Halk Bankası ve Türkiye Emlak Bankası’nın önce özerkleştirilip, daha sonra 3 yıl içerisinde özelleştirilmesi -eğer yetişmezse 4.5 yıl içerisinde özelleştirilmesi- için kanun çıkarılmıştır. Aynı zamanda Türkiye Vakıflar Bankası’nın da özelleştirilmesi için karar alınmıştır.

- Merkez Bankası kanununda değişikliğe gidilmiş ve TCMB’nin temel görevinin fiyat istikrarı olduğu açık ve net bir şekilde tanımlanmıştır. TCMB’nin bağımsız olduğu ilan edilmiş ve para politikası kurulu oluşturulmuştur. Bunların

12

yapılmasının arka planındaki temel gerekçe; enflasyonla mücadeleyi sağlamak ve alt yapısını hazırlamaktır.

- 2001 krizinden sonra özel sermayeli bankalar, sermayelerini güçlendirme yoluna gitmiştir.

- Yabancı sermayeli bankaların aktiflerinin sektördeki payı 2001 yılında %3 iken, 2009 yılında bu oran %19.9’lara kadar yükselmiştir20.

II. KATILIM BANKACILIĞININ TARİHSEL GELİŞİMİ

Katılım Bankacılığının dünyada ve Türkiye Cumhuriyeti’ndeki tarihsel gelişimini detaylı bir biçimde ele almak yerinde olacaktır:

A. KATILIM BANKACILIĞININ ORTAYA ÇIKIŞ

NEDENLERİ

Özel finans kurumları dini sebeplerden dolayı faizden uzak kalmak isteyen kişilerin, bankacılık hizmetlerinden faydalanmak için klasik bankacılığa farklı bir seçenek olarak kurulmuş mali kuruluşlardır. Özel finans kurumlarının amacı, faizsiz enstrümanlarla bireylerin ve şirketlerin tasarruflarını değerlendirmek ve finansman ihtiyaçlarını karşılamaktır21.

Türkiye’de, faizin haram olarak benimsendiği inanca sahip bireylerin yastık altında tutmuş olduğu fonlarının ekonomiye kazandırılması adına 1980’li yıllarda faizsiz bankacılık sistemi ortaya çıkmış ve atıl olarak tutulan fonların ekonomiye kazandırılması amaçlanmıştır22.

20Takan & Acar Boyacıoğlu: s.8 s.9 s.10.

21

Battal, Ahmet(1999): Bankalarla Karşılaştırmalı Olarak Hukuki Yönden Özel Finans Kurumları, Banka ve Ticaret Hukuku Araştırmaları Enstitüsü Yayınevi, Ankara, s.3.

22Beroğlu, Hakan(2002): Nakit Yönetimi Özel Finans Kurumları Açısından Teorik ve

13

Katılım Bankacılığını ortaya çıkaran nedenleri bu çalışmada, dini nedenler, sosyal nedenler, ekonomik nedenler, politik nedenler olmak üzere dört başlık halinde ele alınmaktadır.

1. Dini Nedenler

Katılım Bankacılığının ortaya çıkmasındaki ana neden İslam’ın getirdiği faiz yasağından kaynaklanmaktadır. İslam dini faizin nedenine ve kullanım amacına bakmaksızın borçlanmadaki faizi yasaklamış ve ticaretteki kar ile faiz arasındaki sınırı anlayabilmek için birtakım hususlar ortaya koymuştur. Bunları şu şekilde incelemek mümkündür23;

- Ticarette satıcı sattığı ürün için sadece bir sefere mahsus kar elde etmektedir. Faiz ise aynı borç üzerinden bir defadan fazla olmak koşulu ile alınabilmektedir. İslam dini bu aradaki farkı vurgulayarak, satılan ürün üzerinden tek sefere mahsus olmak kaydı ile alınan karın uygun olduğunu söylemektedir.

- Ticari işlemlerde menfaatler alıcı ve satıcı arasında belirlenmektedir. Ancak faizli işlemlerde alıcı ve satıcı arasında menfaatler eşit şekilde belirlenmez. Şöyle ki faizli bir işlemde alacaklı olan kişi kendi menfaatine olan bir fazlalığı alır ve borçlu kişi yalnızca süre ertelemesi elde etmektedir. Yani borçlu aldığı borçtan kar edip etmeyeceğini bilmemektedir ve faizli işlemlerde belirsizlik vardır.

- Ticaret yapan kişiler yapmış olduğu ticari faaliyetleri için ortaya bir emek koymakta ve bunun için zamanlarını harcamaktadırlar. Ticarette yapılan karlı satışlarda emeğinin bedelini de üzerine koyarak satışa konu etmektedirler. Ancak faizli işlemlerde herhangi bir emek harcanmamakta, sadece belirlenmiş olan vadeye göre belli bir oranda faiz alınmaktadır.

23Uçar, Mustafa(2001): Türkiye’de Dünyada Faizsiz Bankacılık ve Hesap Sistemleri Faisal

14 2. Sosyal Nedenler

Gelir dağılımının adil bir şekilde yapılması, bir toplumda sosyal barışın oluşmasındaki en önemli etkendir. Sosyal barışın oluşması için zenginin çok zengin, fakirin ise çok fakir olmasının önüne geçilerek, zengin – fakir arasındaki uçurumun minimize edilmesi gerekmektedir. Konvensiyonel bankalarla çalışan ve faize duyarlı olmayan kişilerin ticaretlerinde gözlemlenen büyümeler ve bireysel tasarruflarındaki artışlar gelir dağılımında adaletsizliğe sebep olduğundan dolayı faize karşı duyarlı olan kişilerin yastık altında kalan atıl fonlarının değerlendirilmesi ve gelir dağılımında adaletin sağlanmasına yönelik olarak katılım bankalarının kurulması önem taşımaktadır24.

Toplumlarda gücü elinde bulunduran kişiler sermaye sahipleridir. Paraya duyulan ihtiyacın artması ile sermaye sahipleri kimi zaman bu gücü kötüye kullanabilmekte ve yüksek oranlarda faiz getirisi elde etmek istemektedirler. Bu ise toplumda sosyal barışı tehlike altına sokan en önemli tehdit unsurunu beraberinde getirmektedir. Çünkü zenginin daha da zenginleşmesine bağlı olarak zengin – fakir arasındaki uçurum tetiklenmekte ve iki grup arasında çıkar çatışmaları sebebiyle kin güdüsü doğabilmektedir. Buna duruma verilebilecek en güzel örnek ise; II. Dünya Savaşı sırasında İngiltere’nin Amerika Birleşik Devletlerin(ABD)’den faizsiz borç istemesidir. Ancak ilgili istek Amerikalılar tarafından kabul görmemiş ve faizli olarak verilebileceği belirtilmiştir. ABD’nin bu tutumunun İngiliz halkı üzerindeki etkisi oldukça olumsuz olmuştur25.

3. Ekonomik Nedenler

Katılım Bankacılığının ortaya çıkış nedenlerinden bir diğeri ise; 1970 – 1980 yılları arasında petrol fiyatlarına yapılan zamlarla birlikte oldukça fazla artış gösteren

24

Arabacı, Hakan(2015): Türk Katılım Bankacılığında Fon Kullandırma Yöntemleri, Dönem Projesi, Bilecek Şeyh Edebali Üniversitesi, s.7.

25Erdoğan,Doğa(2011): Katılım Bankacılığı ve Türk Ekonomisine Katkıları,Yayımlanmamış

Yüksek Lisans Projesi, Marmara Üniversitesi Bankacılık ve Sigortacılık Enstitüsü Bankacılık Anabilim Dalı, İstanbul, s.26.

15

petro-dolarların İslam Ülkeleri’ni ekonomik anlamda işbirliği yapmaya teşvik etmesiyle ortaya çıkan iktisadi nedenlerdir26.

İslam Ülkeleri’nin gelirlerindeki artışa bağlı olarak kalkınmalarında ve gelişimlerinde herhangi bir artış gözlenmemesinin nedeni ise; tasarrufların batı ülkelerine doğru hareketidir. İslam Ülkeleri’ndeki artan gelir, ülke içerisinde gelir dağılımını olumsuz etkilemiş ve kutuplaşmaya sebep olmuştur. Bunu anlayan ülkeler ekonomik yönden çözümler üretmeye başlamışlardır. İslam Ülkeleri arasında hem petrol zengini olanlar, hem de petrol zengini olmayan ancak insan gücü ve doğal kaynak yönünden zengin olan ülkeler bulunmaktadır. Yeterli miktarda sermayeye sahip olmayan İslam Ülkeleri, üretim faktörlerinden tam manası ile yararlanamadıkları için de geri kalmışlardır. Bundan dolayıdır ki sermayeye sahip olanlar ile sermayeye sahip olmayan ancak insan gücü ve doğal kaynak bakımından zengin olan İslam Ülkeleri’nin aralarında yapacakları anlaşmalar sonucunda her iki tarafın da kazançlı çıkacağı şeklinde görüşler vardır. Bu görüşler, İslam Bankaları’nın kurulmasını teşvik etmektedir. Bunun altında yatan temel unsur ise ticari bankaların genellikle kısa vadeli krediler vermesi, ancak kısa vadeli kredilerin gelişimini tamamlayamamış olan ülkelerde sıkıntılara sebep olması ve daha uzun vadeli kredilere ihtiyaç duyulmasıdır. Tüm bunların sonucunda ise İslam Bankacılığı ortaya çıkmıştır27.

B. DÜNYADA FAİZSİZ BANKACILIK

1. Dünyada Faizsiz Bankacılığın Oluşumu

İslam dinine göre faizin yasak olması sebebiyle faize hassasiyet gösteren müslüman halkın tasarruflarını banka dışı yollarla; dövize, altına ya da gayrimenkule kaydırması sonucunda ilgili fonların atıllaşmasına neden olmuştur. Bu durumda

26

Budur, Erdem(2003): Türkiye’de Özel Finans Kurumlarının Yeniden Yapılandırılması, Yayımlanmış Yüksek Lisans Tezi, Marmara Üniversitesi Sosyal Bilimler Enstitüsü, İstanbul,

s.15. 27

16

ülkenin kalkınması için gerekli olan sermayenin halkın elinde olmasına rağmen devletin sermaye ihtiyacını dış borçlarla karşılayarak, siyasal ve ekonomik açıdan ülkenin dışa bağımlı olması sonucu doğmuştur28.

Faizsiz enstrümanların kullanımı ve faizsiz bankacılığın ilk temelleri insanlık tarihinin başlangıcına kadar dayanmaktadır. Bankacılığın tarihi gelişimine bakıldığında tüm kredi kuruluşlarının ilk zamanlarda faizsiz çalışma amacı ile kuruldukları ve bu şekilde faaliyet sürdürdükleri görülmektedir29.

Bazı uzmanlar faizsiz bankacılığın Milattan Önce (M.Ö) 2123-2081 yılları arasında Babil’de hüküm süren Hammurabi zamanında, meşhur “Hammurabi Kanunları” ile başladığını ifade etseler de, günümüz faizsiz bankacılık sistemine örnek teşkil edecek bir kurumun varlığına İslam tarihi de dahil olmak üzere yakın zamanlara kadar rastlanmamaktadır. Modern anlamda Katılım Bankacılığı fikir düzeyinde ilk kez 1955 yılında Pakistanlı Muhammed Uzeyr tarafından ortaya konulmuştur. Daha sonra ilk katılım bankası 1963 yılında Mit Gamr ismi ile Mısır’da kurulmuştur30.

Köy sandıkları kavramı niteliğinde faaliyet gösteren bankaların fikir babası Dr. Ahmet El-Naggar’dır.Bankanın hissedarı ve ilk idari personeli arasında bulunan Mısır’da doğduğu bilinen eski dışişleri bakanlığı memurunun iktisadi yönden geçmişi incelendiğinde, Alman ekonomi tarihinde (Prusya Dönemi’nde) "toplumsal kalkınma bankacılığına” eş değer olarak görülen prensiplerden faydalandığı ve bunu

28Bilir, Aybegüm(2001): Katılım Bankalarında Müşteri Memnuniyetinin Belirlenmesi

Üzerine Bir Araştırma, Yayımlanmış Yüksek Lisans Tezi, Çukurova Üniversitesi Sosyal Bilimler Enstitüsü İşletme Bölümü, Adana, s.11-12.

29

Altaner, Serkan(2002): Türkiye’de Özel Finans Kurumlarının Bankacılık Sektörü İçindeki Yeri,Yayımlanmış Yüksek Lisans Tezi,Marmara Üniversitesi Sosyal Bilimler Enstitüsü, İstanbul, s.38-39.

30

17

aynı çağda ve coğrafyadaki İslami ekonomik ve kültürel öğelerle harmanlamaya çalıştığı göze çarpmaktadır31.

2. Dünyada Faizsiz Bankacılığın Gelişimi ve Şimdiki Durumu

1970’li yıllarda faizsiz finans hizmeti sunan kuruluş sayısı hala sınırlı ve yetersiz olmasına rağmen bu dönem de ürün ve hizmetlerde diğer yıllara nazaran az da olsa bir artış sağlanmış ve bankacılık hizmetleri de bankaların portföylerine eklenmiştir32.

1973 yılında Cidde’de Müslüman ülkelerin bakanlarının da katıldığı bir konferans düzenlenmiş ve bu konferansta Müslüman ülkelerin ellerinde bulunan sermaye fazlalıklarını kendi aralarında değerlendirmeleri gerektiği konuşulmuştur. Bunun ardından 1975 yılında Müslüman ülkelerde ekonomik kalkınmanın sağlanması ve sosyal gelişmenin arttırılması amacı ile İslami kuralları benimsemiş, İslami kurallar çerçevesinde çalışan bir bankanın kurulması kararlaştırılmıştır. 1975 yılında İslam Kalkınma Bankası (Islamıc Development Bank) kurulmuştur. Aynı zamanda 1975 yılında katılım bankacılığında milat olarak adlandırılacak başka bir gelişme de, dünyanın gerçek anlamda tam donanıma sahip ilk katılım bankası olarak ifade edilen Dubai İslam Bankası’nın kurulmasıdır33.

Dünyada şu an mevcut olan yüz otuz beş adet kurum, faizsiz finans kuruluşu niteliğinde çalışmakta olup, yaklaşık 150 milyar Dolar’dan daha fazla bir kaynağı yönetmektedir. Her yıl yayımlanan istatistiksel verilerden de gördüğümüz kadarı ile dünyada en büyük bin banka içinde gösterilen bankalardan sadece seksendokuzu

31

Çizikça, Murat(1999): İslam Dünyasında ve Batı’da İş Ortaklıkları Tarihi.Tarih Vakfı Yurt Yayınları, İstanbul, s.93.

32Özsoy, Şerafettin(2012): Sağlam Bankacılık Modeli ile Katılım Bankacılığına Giriş,

İstanbul: Kuveyttürk Katılım Bankası A.Ş, s.65. 33

18

İslami Ülkeler’de kurulmuş; faizsiz enstrümanlarla faaliyette bulunan finans kuruluşlarıdır34.

Faizsiz finansman sisteminin “İslam Bankacılığı” olarak anılmasının nedeni batılı ülkelerdir. Batılı ülkeler faizin haram kılınmış olmasını islam dinine bağlayarak faizsiz bankacılığın dünyada “İslam Bankacılığı” olarak anılmasına neden olmuştur. Ancak dikkat edilmesi gereken husus şudur ki; toplumların genelinde faizsiz bankacılığın önemli bir yer tutmasının nedeni faizi sadece İslam Dini’nin değil tüm semavi dinlerin haram kılmış olmasıdır35.

C. TÜRKİYEDE FAİZSİZ BANKACILIK

1. Türkiye’de Faizsiz Bankacılığın Oluşumu

1975 yılında İslam Kalkınma Bankası’nın (İKB) kurucu üyeleri arasında yer alan Türkiye Cumhuriyeti, 1984 yılında sermaye payını arttırarak İslam Kalkınma Bankası’nın en büyük ortaklarından birisi haline gelmiş ve yönetim kurulunda sürekli üye bulundurma hakkını kazanmıştır. Bu demek oluyor ki Türkiye Cumhuriyeti, dış ticaretin arttırılmasında, yatırımların desteklenmesinde, finansman tekniklerinin arttırılmasında en büyük role sahip olan dünyanın da öncü finans kurumu olarak bilinen İslam Kalkınma Bankası bünyesinde faaliyetlerini ve gücünü arttırmıştır. 1975 yılında kurulan Devlet Sanayi İşçi Yatırım Bankası (DESİYAB) tasarruflarını faizsiz araçlarla değerlendirmek isteyen bireylere ve işletme sahiplerine destek vermek amacıyla kurulmuş ve Türkiye Cumhuriyeti’nde faizsiz bankacılık faaliyetlerinin gelişmesine önemli katkı sağlamıştır36. DESİYAB bir milyar sermaye ile kurulmuş olup, Türkiye Cumhuriyeti’nde faizsiz kredi vererek finansman oluşturan, farklılık gösteren bir anlayışla kurulan ilk mali kuruluştur.

34Döndüren, Hamdi(2008): Osmanlı Tarihinde Bazı Faizsiz Kredi Uygulamaları ve Modern

Türkiye’de Faizsiz Bankacılık Tecrübesi, T.C. Uludağ Üniversitesi İlahiyat Fakültesi Dergisi,17(1), s.17.

35Özsoy,İsmail(2011): Türkiye’nin Yükselen Sektörü: Katılım Bankacılığı, İstanbul:TKBB,

s.28. 36

19

DESİYAB 1975 yılından 1978 yılına kadar proje değerlendirmeleri yapmış faizsiz ve faizli krediler kullandırmıştır. Aynı zamanda da iştiraklere girişmiştir.

1975 – 1978 yılları arasında DESİYAB;

- Toplamda sekiz şirkete kar ortaklığına göre 59.079.000 TL kredi vermiş, dokuz şirkete de 60.067.000 TL tutarında kredi açmayı kararlaştırmıştır.

- 131.668.400 TL tutarında TCMB reeskont kredilerinden kredi vermiş, 366.869.000 TL tutarında ise kredi açmayı kararlaştırmıştır.

- DESİYAB ilgili dönemler arasında 783.442.000 TL tutarında sermaye katarak yirmiyedi firma için iştirakte bulunmuştur.

DESİYAB kurulurken faizli ya da faizsiz çalışmasına karar verilmesi yönetim kuruluna bırakılan banka, 1978 yılına kadar faizsiz çalışmaya özen göstermesine karşın; 1978 yılından sonra faizli sisteme geçerek ana özelliğini kaybetmiştir.

DESİYAB Kuruluş Yasası 1/4/1983 gün ve 60 sayılı kanun hükmünde kararname ile değiştirilmiş, 1988 yılında DESİYAB kuruluş izin ve faaliyetleri yeniden düzenlenmiş ve ismi Türkiye Kalkınma Bankası olmuştur37. 16.12.1983 tarihinde 83/7506 sayılı kararname ile katılım bankalarının temeli atılmıştır38.

2. Türkiye’de Faizsiz Bankacılığın Gelişimi ve Şimdiki Durumu

Faizsiz bankacılık anlayışı büyük ekonomilere sahip olan ülkelere nazaran Türkiye’de daha yavaş bir gelişim göstermiştir. Faizsiz Bankacılık sistemi Türkiye Cumhuriyeti’nde ilk olarak Turgut ÖZAL’ın başbakan olduğu dönemde finansal liberilizasyonun getirdiği izin ve özel bir legalleşme ile temellerini atmıştır. 16 Aralık 1983 tarihli 83/7506 Sayılı Kanun Hükmünde Kararname ile faaliyet için

37

Şahin, Ekrem(2007): Türkiye’de Dünden Bugüne Katılım Bankaları, Yayımlanmış Yüksek Lisans Tezi, Kadir Has Üniversitesi Sosyal Bilimler Enstitüsü İşletme Anabilim Dalı, İstanbul, s.13, 14.

38

20

resmi izin verilerek Türkiye Cumhuriyeti’nde katılım bankalarının kurulmasına yasal bir zemin oluşturulmuştur. Dünyada bu bankaların isimleri “İslami Banka” olarak adlandırılırken Türkiye Cumhuriyeti’nde resmi olarak bu isim “Özel Finans Kurumu (ÖFK)” olarak belirlenmiştir39.

Özel finans kurumlarının kurulmasının yasa ile belirlenmesi yeterli olmamıştır. Bu kurumların faaliyet gösterebilmesi için görevin yetkili bir kuruma devir edilmesi gerekmekteydi. Bu sebeplerden dolayı Başbakanlık Hazine ve Dış Ticaret Müsteşarlığı 25.12.1984 tarihli resmi gazetede yayınlanan bir tebliğ ile Özel finans kurumlarının faaliyet gösterebilmesi için beyanname içeriklerinin belirlenmesine, cari hesap düzenlemelerinin yapılmasına, kar ve zarar katılım hesaplarında toplanan fonlara ilişkin usul ve esasların belirlenebilmesi adına Merkez Bankası yetkili kılınmış ve özel finans kurumlarının hukuki anlamda statü kazanması 25 Şubat 1985 tarihinde tamamlanmıştır40.

Türkiye’de kurulan ve faaliyete başlayan ilk özel finans kurumu 1985 yılında temellerini oluşturan Albaraka Türk Özel Finans Kurumu Anonim Şirketi(A.Ş.) ile Faisal Finans Kurumu A.Ş. olmuştur. Daha sonra bu alana yatrırım yapmaya karar kılan birçok yatırımcı ardı ardına özel finans kurumları kurmuşlardır. 1989 yılında Kuveyt Türk Evkaf Finans Kurumu A.Ş., 1991 yılında Anadolu Finans Kurumu A.Ş., 1995 yılında İhlas Finans Kurumu A.Ş., 1996 yılında ise Asya Finans Kurumu A.Ş. sektöre dahil olmuş ve faaliyetlerine başlamışlardır41.

19 Aralık 1999 tarihine kadar özel finans kurumlarının kuruluş izinleri ve faaliyetleri 83/7506 sayılı kanun hükmünde kararname ile düzenlenmekteydi. Bu demek oluyordu ki aslında özel finans kurumları bankacılık hizmeti sunuyordu ancak

39

Özbay: s.38. 40

İştar, Emel(2009): Katılım Bankacılığı Tarihi, Yayımlanmamış Yüksek Lisans Tezi,Fatih Üniversitesi Sosyal Bilimler Enstitüsü İşletme Tezsiz Yüksek Lisans Programı,İstanbul, s.68.

41

21

kanunda yerleri bankalardan farklı değerlendirilmekteydi. Bu sebepten dolayı yurtdışı ve yurtiçi işlemlerinde bazı hususlarda sıkıntılar oluşabiliyordu. Bu sıkıntılardan kurtulabilmek adına 1999 yılında 4491 sayılı kanun ile özel finans kurumları 4389 sayılı bankalar kanunu kapsamına dahil edilerek resmi olarak banka statüsüne geçirilmiştir. Ancak özel finans kurumları her ne kadar bankacılık kanuna dahil edilmiş olsa da adında geçen “banka” kelimesi çeşitli karışıklıklar doğurması sebebiyle 2005 yılında 5411 sayılı bankacılık Kanunu ile “Özel Finans Kurumu” adı “Katılım Bankası” olarak değiştirilmiştir42.

2005 yılından sonra Anadolu Finans Kurumu ile Family Finans Kurumu birleştirilmiş ve faaliyetlerini Türkiye Finans Katılım Bankası ismi ile sürdürmüştür. Katılım Bankaları arasında birlik ve koordineyi sağlamak amacı ile Türkiye Katılım Bankaları Birliği (TKBB) kurulmuştur43. Katılım Bankacılığı’na yeni bir soluk getirmesi ve devlet eli ile desteklenmesi amacı ile de Ziraat Katılım Bankası A.Ş. ve Vakıf Katılım Bankası A.Ş. kurulmuştur.

Ziraat Katılım Bankası A.Ş.; tamamı T.C. Hazinesi tarafından ödenmiş 675.000.000 TL sermayesi ile Bankacılık Düzenleme ve Denetleme Kurulu’nun 15/10/2014 tarih ve 29146 sayılı Resmi Gazete’de yayımlanan 10/10/2014 tarih ve 6046 sayılı izniyle kurulmuş, Bankacılık Düzenleme ve Denetleme Kurulu’nun 14/05/2015 tarih ve 29355 sayılı Resmi Gazetede yayımlanan 12/05/2015 tarih, 6302 sayılı kararı ile faaliyet izni almıştır44.

Vakıf Katılım Bankası A.Ş.; tamamı T.C. Başbakanlık Vakıflar Genel Müdürlüğü, Bayezid Han-ı Sani (II.Bayezid) Vakfı, Mahmut Han-ı Evvel Bin

42

Özsoy, Şerafettin(2012): Sağlam Bankacılık Modeli ile Katılım Bankacılığına Giriş, s.84.

43Özsoy, Şerafettin(2012): Sağlam Bankacılık Modeli ile Katılım Bankacılığına Giriş, s.84.

44

“Ziraat Katılım Bankası; tamamı T.C. Hazinesi tarafından ödenmiş 675.000.000 TL sermayesi ile Bankacılık Düzenleme ve Denetleme Kurulu’nun 15/10/2014 tarih ve 29146 sayılı Resmi Gazetede yayımlanan 10/10/2014 tarih ve 6046 sayılı izniyle kurulmuş, Bankacılık Düzenleme ve Denetleme Kurulu’nun 14/05/2015 tarih ve 29355 sayılı Resmi Gazetede yayımlanan 12/05/2015 tarih, 6302 sayılı kararı ile faaliyet izni almıştır.”( http://www.ziraatkatilim.com.tr, Erişim Tarihi:08.07.2017).

22

Mustafa Han (I.Mahmut) Vakfı, Mahmut Han-ı Sani Bin Abdulhamit Han-Evvel (II.Mahmut) Vakfı ve Murat Paşa Bin Abdusselam (Murat Paşa) Vakfı tarafından ödenmiş 805.000.000 TL sermayesi ile Bankacılık Düzenleme ve Denetleme Kurumu’nun 03.03.2015 tarih ve 29284 sayılı Resmi Gazete’de yayımlanan, 27.02.2015 tarih 6205 sayılı kuruluş izniyle 25.06.2015 tarihinde bir anonim şirket olarak kurulmuş, 17.02.2016 tarihinde Bankacılık Düzenleme ve Denetleme Kurumu'ndan faaliyet izni almıştır45.

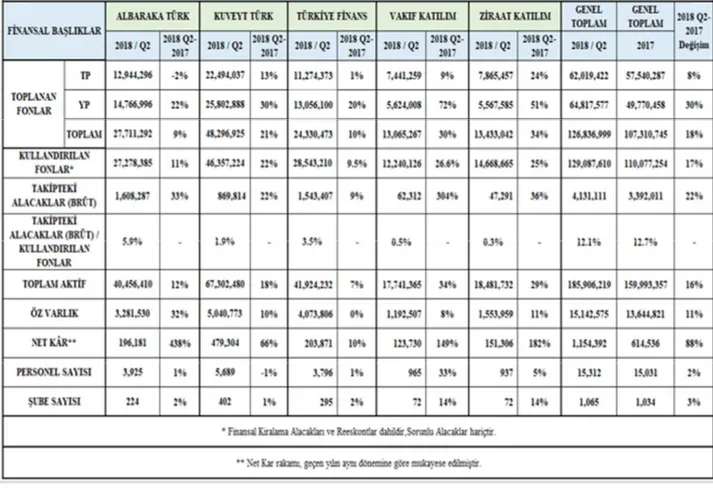

Türkiye Cumhuriyetinde faaliyet gösteren katılım bankalarının, 2017 yılı ve 2018 yılı 2. dönem karşılaştırmalı veri analizlerine bakacak olursak;

45

“Vakıf Katılım Bankası A.Ş.; tamamı T.C. Başbakanlık Vakıflar Genel Müdürlüğü, Bayezid Han-ı Sani (II.Bayezid) Vakfı, Mahmut Han-ı Evvel Bin Mustafa Han (I.Mahmut) Vakfı, Mahmut Han-ı Sani Bin Abdulhamit Han-Evvel (II.Mahmut) Vakfı ve Murat Paşa Bin Abdusselam (Murat Paşa) Vakfı tarafından ödenmiş 805.000.000 TL sermayesi ile Bankacılık Düzenleme ve Denetleme Kurumu’nun 03.03.2015 tarih ve 29284 sayılı Resmi Gazetede yayımlanan, 27.02.2015 tarih 6205 sayılı kuruluş izniyle 25.06.2015 tarihinde bir anonim şirket olarak kurulmuş, 17.02.2016 tarihinde Bankacılık

Düzenleme ve Denetleme Kurumu'ndan faaliyet izni almıştır.”

23 46

Tablo 1’ de de incelendiği üzere, katılım bankalarının Finanasal başlıklar kalemi altında ele alınmış tüm verilerinin 2018 yılı 2. dönemi incelendiğinde, 2017 yılına göre genel toplamda artış eğiliminde olduğu gözlenmiş olup, 2018 yılı 2. dönemde bile bir önceki tam yıla oranla rakamsal bazda artış gösterdiği, 2018 yılı sene sonunda katılım bankalarında ele alınan finansal başlıklar altındaki verilerin 2017 yılına göre daha yüksek olacağı ve katılım bankacılığının sürekli gelişim göstererek kendilerini bankacılık sistemi içerisinde göstermeye çalıştıkları gözlenmiştir.

46

http://www.tkbb.org.tr/mukayeseli-tablolar , Erişim Tarihi: 01.12.2018

Tablo 1. Türkiye’de Faaliyet Gösteren Katılım Bankaları ve Başlıca Finansal Rakamları (Bin TL,%)(Haziran 2018)

24

İKİNCİ BÖLÜM

KATILIM BANKACILIĞININ İŞLEYİŞİ

I. KATILIM BANKALARINDA FON TOPLAMA

YÖNTEMLERİ

Bu bölümde Katılım Bankalarında fon toplama yöntemleri incelenmektedir. A. ÖZEL CARİ HESAP

Katılım bankalarında istenildiği zaman açılan arzu edildiği takdirde kısmen ya da tamamen geri çekilebilme özelliği taşıyan ve karşılığında hesabı açtıran kişiye herhangi bir gelir veya getiri sağlamayan fonlardan oluşan hesaba “Özel Cari Hesap” adı verilmektedir. Özel Cari Hesaplar Türk Lirası cinsinden açılabileceği gibi yabancı ülkelerin para birimleri veya kıymetli maden cinsinden de açılabilmektedir.

Katılım bankalarındaki özel cari hesapların konvensiyonel bankalardaki cari hesaplardan işleyiş bakımından veya verilen hizmet bakımından herhangi bir farkı yoktur. Konvensiyonel bankalarda nasıl cari hesaplara herhangi bir faiz verilmiyorsa katılım bankalarında da özel cari hesaplara herhangi bir kar payı ödemesi yapılması söz konusu değildir. Özel cari hesaplarda herhangi bir vade beklemeden paranın dilediği zaman çekilebiliyor olması da hem konvensiyonel bankalardaki işleyiş ile hem de katılım bankalarındaki işleyiş ile aynıdır.

Özel cari hesaplara gerçek veye tüzel kişilerin yatırmış olduğu fonların %10’luk kısmı nakit olarak kasalarda veya diğer bankalarda, diğer %10’luk kısmı ise Merkez Bankası’nın belirleyeceği menkul kıymetlere yatırılmaktadır. İlgili oranların değişitirilmesine yetkili kurum ise Merkez Bankası’dır. Fonların geriye kalan kısmının %50’si oniki aya kadar vadeli olan ticari işlemlerin finansmanında, kalan

25

%50’lik diğer kısmı ise bir yıldan uzun vadeli ticari işlemlerin finansmanında kullandırılmaktadır47.

Özel cari hesaplar açtırarak bu hesaplara mevduatlarını yatıran gerçek veya tüzel kişiler, hem paralarını çalınma, kaybolma gibi tehlikelerden korumakta hem de bankaların sağlayacağı pös, havale, ticari veya şahsi çek karne kullanma, müşteri çekini takasa koyma, senet tahsile koyma gibi bankacılık hizmetlerinden kolaylıkla yararlanabilmektedirler48. Tasarruf sahiplerinin bu hesap türünü tercih etmelerinin altında yatan başka ve en önemli sebeplerden birisi de kısa vadeli ödemelerini gerçekleştirmedeki kolaylıktan da kaynaklanmaktadır49.

Özel cari hesaplarda vadeden bahsetmek söz konusu değildir ve bu hesaplardaki tutarın ticarete konu olan herhangi bir yerde kullanılmasından dolayı oluşabilecek zarar, risk veya getiriler katılım bankasının sorumluluğu altında olup, katılım bankasına aittir. Özel Cari hesaplar, katılım bankalarında kaynak maliyetini azaltan ve karlılığı yükselten hesaplar olarak da bilinmektedir50.

B. KATILMA HESABI

Katılım hesapları ilk bakışta konvensiyonel bankalardaki vadeli hesaplar gibi görünse de aslında işleyiş bakımından çok farklıdır. Katılım hesaplarına yatırılan tasarruflar, katılım bankaları tarafından ticarette kullandırılarak elde edilen karın veya zararın paylaştırılması amacını güdmekte olup, vadenin başında tasarruf sahiplerine önceden belirlenen bir oran veya tutarda getiri sağlayacağını asla taahhüt

47

Akın: s.286. 48

Bayındır, Servet(2005): İslam Hukuku Penceresinden Faizsiz Bankacılık,İstanbul:Rağbet Yayınları, s.53.

49Özulucan, Abitter & Özdemir, F. Serkan(2010): Katılım Bankacılığı:Muhasebe

Organizasyonu,Uygulamalar, Finansal Tablolar, Bağımsız Denetim, İstanbul:Türkmen Kitabevi, s.26.

50Kaçmaz, Ahmet(2009): Katılım Bankalarının 2005-2008 Yılları Arasında Türk Bankacılık

Sektöründeki Gelişimi, Yayımlanmamış Yüksek Lisans Projesi, Fatih Üniversitesi Sosyal Bilimler Enstitüsü İşletme Tezsiz Yüksek Lisans Programı,İstanbul, s.3.

26

etmeyen; yatırılan anaparanın da aynı şekilde geri ödenmesinin garantisini vermeyen fonlardan oluşan hesaplardır.

Katılım hesaplarının temelinde emek – sermaye ortaklığı yatmaktadır. Katılım hesabı açtırarak katılım hesabına parasını yatıran tasarruf sahibi sermayesini ortaya koyarken, katılım bankası da ilgili sermayenin ticarette kullandırılmasını sağlayarak emeğini ortaya koymuş olmaktadır. Bu bakımdan esasen katılım hesaplarının temeli kar-zarar ortaklığı sözleşmesine dayanmaktadır51.

Katılım hesaplarının özelliklerinden şu şekilde bahsetmek mümkündür: - Vade başında hesaba para yatıran tasarruf sahibine bir oran veya tutarda getiri sağlayacağını taahhüt etmeyen hesaplardır.

- Katılım Hesaplarına yatırılan anapara tutarının vade sonunda yatırıldığı miktarda tasarruf sahiplerine ödeneceğinin garantisini vermeyen hesaplardır.

- Katılma Hesaplarının vadeleri ve türleri Türkiye Cumhuriyet Merkez Bankası tarafından belirlenmektedir. Belirlenen Katılım hesapları, 1 ay vadeli, 3 aya kadar vadeli (3 ay dahil), 6 aya kadar vadeli ( 6 ay dahil), 1 yıla kadar vadeli ve 1 yıldan uzun vadeli (1 ay, 3 ay, 6 ay, 1 yıllık kar payı ödemeli) şekilde belirlenebilmektedir. Aynı zamanda Katılım bankaları 1 ay’dan az olmaması koşulu ile kırık vade olarak bilinen ara vadeli katılım hesapları da açabilirler. Buna örnek olarak kırkiki gün kırık vadeli katılım hesabı, yüzonsekiz gün kırık vadeli katılım hesabı verilebilir. Katılım hesapları her döviz cinsi bazında açılabilmektedir. TL, USD, EURO, ALTIN vs olarak açılabilen katılım hesaplarının tasarruf sahiplerine kazandırmış olduğu getirileri de farklı olmaktadır. Bunun sebebi ise katılım bankasının TL olarak yapmış olduğu ticaret ile Amerikan Doları (USD Doları), Avro, altın döviz cinsinde yapmış olduğu ticaretinin farklılık göstermesidir52.

51Şahin: s.65 -75.

52

27

- Katılım hesaplarının muhasebeleştirilmesi “birim hesap değeri”’ne göre yapılmaktadır ve katılım bankası hesaplarında gösterilmesi zorunludur.

- Katılım Bankalarında, katılım hesaplarının çalıştırılmasından dolayı herhangi bir masraf kaydı oluşuyorsa, bu masrafın tamamı katılım bankasına aittir; katılım bankaları tasarruf sahiplerine katılım hesabının çalıştırılmasından dolayı oluşan masrafı tahakkuk ettiremez.

- Katılım hesaplarına yatırılan fonların katılım bankalarınca emek konularak işletilmesi neticesinde ortaya çıkan kar – zarar’a katılma oranları katılım bankaları tarafından belirlenmektedir. Sadece bu kar ve zarara katılma paylaşım oranlarının Türkiye Cumhuriyet Merkez Bankası’na bildirimi zorunludur.

- Katılım Bankasının zarara katılım oranı, kara katılım oranının %50’sinden az olamaz.

- Katılım hesaplarının hangi döviz cinsi bazında açılabileceği katılım bankası tarafından belirlenmektedir.

- Katılım hesaplarından tasarruf sahibinin vadeden önce tasarrufunun bir kısmını veya tamamını çekmesi de mümkündür. Çekilen tutar hesabın limiti dahilinde ise vadesinden önce çekilen tutar kadar tasarruf sahibi kar – zarar’a ortak olma koşulunu bozmuş ancak vadeyi bozmamış demektir.

II. KATILIM BANKALARINDA FON KULLANDIRMA

YÖNTEMLERİ

Katılım Bankaları önceki bölümde de bahsedildiği üzere; tasarruf sahiplerinden toplamış olduğu fonlarını belirli kurallar çerçevesinde ticari hayatta kullandırarak hem fona ihtiyaç duyan kişilerin ticari eksiklerini tamamlamakta hem de fonların ticari hayatta çalışmasını sağlayarak kar elde etmeyi amaçlamaktadır. Katılım bankalarında bu kullandırımların methodları değişiklik göstermekte olup, bu bölümde detaylı olarak katılım bankalarında fon kullandırım yöntemleri incelenmektedir.

28 A. MUDARABA

Mudaraba kelimesi bir tarafın emeğini, tecrübesini diğer tarafın ise sermayesini ortaya koyarak kurulan ortaklık anlamına gelen arapça bir kelimedir53. Mudaraba kelimesi İslam öncesine kadar dayanmakta olup, elinde büyük sermayeleri bulunan ancak ticari yönden kendini geliştirememiş ve ticari zekaya sahip olmayan sermayedarların, sermayesi olmayan ancak ticari zekaya sahip kişilerle bir araya gelerek oluşturdukları ortaklık sistemi olarak da bilinmektedir54.

Mudarebe sözleşmelerinde, genel manada projelere sermayeyi katılım bankası sağlamakta, emek ve tecrübeyi ise girişimciler sağlamaktadır. Mudarebe yönteminde proje bittikten sonra elde edilecek olan kar, girişimci ve katılım bankası tarafından başta belirlenmekte ve ortaklık kurulduğunda sözleşme de yazan orana göre dağıtılmaktadır. Ancak proje bitiminde herhangi bir zarar meydana gelmiş ise zararın tamamı katılım bankasının yani sermayeyi koyan tarafın sorumluluğu altındadır. Çünkü girişimcinin zararı, projenin yapımı aşamasında ortaya koymuş olduğu emeğidir55.

Mudarebe yönteminde ortaya çıkan zararın katılım bankası yani sermayeder tarafından karşılanması, katılım bankasının girişimciden görevini kötüye kullanma olasılığına karşı birtakım sorumluluklar isteme hakkını da saklı kılmaktadır56. Sermaye sahibi olan katılım bankası emeğini ortayan koyan girişimciyi yönetmeye ve denetlemeye yetkilidir. Türkiye’de katılım bankaları bir fon kullandırım yöntemi olan mudarebe yöntemini hiç kullanmamakta olup, Türkiye Cumhuriyeti’nde

53

Akın: s.83.

54Eskici, Mustafa Mürsel(2008): Türkiye’de Katılım Bankacılığı Uygulaması ve Katılım

Bankalarının Müşteri Özellikleri, Yayımlanmış Yüksek Lisans Tezi, Süleyman Demirel Üniversitesi Sosyal Bilimler Enstitüsü İşletme Anabilim Dalı, Isparta, s.59.

55

Özsoy, Şerafettin(2012): Sağlam Bankacılık Modeli ile Katılım Bankacılığına Giriş, s.174.

56Doğan, Mustafa(2006): Siyasal Açıdan 1980 Sonrası İslami Sermaye Birikim Modelinin

Analizi: Türkiye’de İslam Bankacılığı, Yayımlanmış Yüksek Lisans Tezi, Kocaeli Üniversitesi Sosyal Bilimler Enstitüsü, s.41.

29

mudarebe yönteminin kullanılmasının önünde birtakım engeller mevcuttur. Bu engeller şu şekilde sıralanabilir;

- Katılım Bankalarının işleyişi gereği tasarruf sahiplerinden topladığı mevduatlar kısa vadeli mevduatlar olup, kısa vadeli fon kullandırım methotları ile ticari hayatı yönlendirmektedir. Ancak mudarebe yöntemi genellikle uzun vadeli yatırımları kapsadığından, Türkiye’deki katılım bankacılığı sisteminde çok kabul görmemiştir.

- Türkiye Cumhuriyeti’nde mudarebe yöntemi için katılım bankacılığında yasal bir mevzuat ve altyapı oluşmamıştır.

- Zarar oluştuğunda zararın tamamının katılım bankasına yani sermaye koyana ait olması ve güvenilir büyük girişimcilerin oluşmaması ve diğer katılım bankacılığı fon kullandırma yöntemlerine göre zahmetli bir fon kullandırma yöntemi olması sebebi ile, Mudarebe yönteminin tercih edilebilirliği Türkiye Cumhuriyeti’nde yok denebilecek kadar azdır.

- Türkiye Cumhuriyeti’nde katılım bankacılığının konvensiyonel bankalardan çok daha az bir paya sahip olması nedeni ile kayıt dışı ekonomi oldukça fazladır. Mudaraba yönteminde sermayeyi kullanan girişimci tarafından yapılan faaliyetlerin tam manası ile belirtilmesi ve belgelendirilmesi, girişimcilerin faaliyetlerini güçleştirdiği için de mudarebe yöntemi Türkiye Cumhuriyeti’nde hayat bulmamaktadır57.

B. MUŞARAKA

Muşaraka ticari bir kuruluşa ortak olma, onun sermayesinden pay alma anlamına gelmektedir. Muşaraka hem yönetimsel anlamda ortaklığı hem de sermaye

57