T.C.

SELÇUK ÜNĠVERSĠTESĠ

SOSYAL BĠLĠMLER ENSTĠTÜSÜ

ĠġLETME ANABĠLĠM DALI

ĠġLETMELERDE DEPARTMANLAR ARASI

ĠLETĠġĠMDE MUHASEBENĠN ROLÜ

(BĠR ARAġTIRMA)

Mehmet Ali AKTAġ

DOKTORA TEZĠ

DanıĢman

Prof. Dr. Naim Ata ATABEY

T.C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

BĠLĠMSEL ETĠK SAYFASI

Ö

ğr

enc

inin

Adı Soyadı Mehmet Ali AKTAġ

Numarası 034127001008

Ana Bilim / Bilim

Dalı ĠĢletme / ĠĢletme

Programı Tezli Yüksek Lisans Doktora

Tezin Adı ĠĢletmelerde Departmanlar Arası ĠletiĢimde Muhasebenin Rolü (Bir AraĢtırma)

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranıĢ ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalıĢmada baĢkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

Öğrencinin imzası (Ġmza)

ĠÇĠNDEKĠLER

Sayfa No

Bilimsel Etik Sayfası ii

Tez Kabul Formu iii

Önsöz / TeĢekkür ix

Özet x

Summary xiii

ġekiller Listesi xvi

Grafikler Listesi xvii

GiriĢ 1

BĠRĠNCĠ BÖLÜM ĠġLETMELERDE ORGANĠZASYON VE MUHASEBENĠN YAPISI 1.1. ĠĢletme Hakkında Genel Bilgiler 3

1.1.1. ĠĢletmenin Tanımı 4

1.1.2. ĠĢletmenin Amaçları 4

1.1.3. ĠĢletmenin ĠĢlevleri 5

1.2. ĠĢletmelerde Organizasyon 6

1.2.1. Organizasyon Ġhtiyacı 7

1.2.2. Genel Olarak Organizasyon Amaç ve Ġlkeleri 8

1.2.2.1. ĠĢbölümü ve UzmanlaĢma Ġlkesi 10 1.2.2.2. HiyerarĢik Yapı (Basamaklar) Ġlkesi 10

1.2.2.3. Amaç Birliği Ġlkesi 11

1.2.2.4. Emir – Komuta Birliği Ġlkesi 11

1.2.2.5. Sınırlı Denetim Alanı Ġlkesi 12

1.2.2.6. Yetki ve Sorumluluk Denkliği Ġlkesi 12 1.2.2.7. Yetki Devri Ġlkesi 13 1.2.2.8. Ġstisnalarla Yönetim (Ayrıklık) Ġlkesi 14 1.2.2.9. Denge Ġlkesi 14

1.2.2.10. Verimlilik ve Etkinlik Ġlkesi 15

1.2.2.11. Basitlik Ġlkesi 15

1.2.2.12. Esneklik Ġlkesi 15

1.2.2.13. Açıklama Ġlkesi 16

1.3. ĠĢletmelerde Muhasebenin Yeri ve Önemi 16

1.3.1. Muhasebenin tanımı 17

1.3.2. ĠĢletmelerde Muhasebe Departmanı ve Yapısı 20 1.3.3. Muhasebenin Alanları (ÇalıĢma ve Uygulama Bakımından) 21

1.3.4. ĠĢletmelerde Muhasebenin Yeri 23

1.4. Muhasebe Bilgi Sistemi 26

1.4.1. Muhasebe Bilgi Sistemi ve Diğer Disiplinler 32

1.4.1.1. Muhasebe ve Ekonomi 33

1.4.1.2. Muhasebe ve Finans 34

1.4.1.3. Muhasebe ve Maliye 34

1.4.1.4. Muhasebe ve Bilgisayar 34

1.4.1.5. Muhasebe ve Siyaset 35

1.4.2. Muhasebe Bilgisinin Nitelikleri 35

1.4.3. Muhasebe Bilgi Sisteminin Kullanıcıları 39

1.4.3.1. ĠĢletme Ġçi Taraflar 39

1.4.3.2. ĠĢletme DıĢı Taraflar 40

ĠKĠNCĠ BÖLÜM

GENEL OLARAK ĠLETĠġĠM VE

ĠġLETMELERDE ĠLETĠġĠM

2.1. ĠletiĢim Kavramı ve Unsurları 43

2.1.1. ĠletiĢimin Tanımı 43

2.1.2. ĠletiĢim Süreci 44

2.1.3. ĠletiĢim Gereği 46

2.1.4. ĠletiĢimin Önemi 47

2.1.5. ĠletiĢim Metot ve Araçları 48

2.1.5.2. Sözsüz ĠletiĢim 50 2.1.5.3. Yazılı ĠletiĢim 51 2.1.6. ĠletiĢimin Unsurları 52 2.1.6.1. Gönderici (Kaynak) 52 2.1.6.2. Alıcı (Hedef) 53 2.1.6.3. Mesaj ve algı 53 2.1.6.4. Geribildirim 54 2.2. ĠĢletmelerde ĠletiĢim 55

2.2.1. ĠĢletmelerde ĠletiĢimin Amacı ve Önemi 59

2.2.2. ĠĢletmelerde ĠletiĢim Kanalları 60

2.2.2.1. Biçimsel ĠletiĢim 61

2.2.2.1.1. Dikey ĠletiĢim 61

2.2.2.1.2. Yatay ĠletiĢim 62

2.2.2.1.3. Çapraz ĠletiĢim 63

2.2.2.2. Biçimsel Olmayan ĠletiĢim 64

2.3. ĠĢletmelerde ĠletiĢim Araçları 65

2.3.1. Tek Yönlü ĠletiĢim Araçları 66

2.3.2. Çift Yönlü ĠletiĢim Araçları 66

2.4. ĠĢletmelerde Dahili ĠletiĢim Ġlkeleri 66

2.4.1. Tutarlılık Ġlkesi 67

2.4.2. Sevecenlik Ġlkesi 67

2.4.3. Örgütlenme Ġlkesi 67

2.4.4. Seçicilik Ġlkesi 67

2.5. ĠĢletme Ġçi ĠletiĢim ve Verimlilik ĠliĢkisi 68

2.5.1. Genel Olarak Verimlilik 69

2.5.2. ĠĢletme Verimliliğinin Artırılmasında ĠletiĢim 70 2.6. ĠĢletmelerde ĠletiĢim Değerlendirme Yöntemleri 71

ÜÇÜNCÜ BÖLÜM

MUHASEBE ĠLETĠġĠMĠ VE

DEPARTMANLAR ARASI ĠLETĠġĠMDE YERĠ

3.1. Muhasebe ĠletiĢimi 75

3.1.1. ĠĢletmelerde Muhasebe ĠletiĢim Süreci ve Önemi 77

3.1.2. Muhasebe ĠletiĢimi Yöntemleri 82

3.1.2.1. Muhasebede Sözlü ve Yazılı ĠletiĢim 86

3.1.2.1.1. Muhasebede Sözlü ĠletiĢim 87

3.1.2.1.2. Muhasebede Yazılı ĠletiĢim 88

3.1.2.1.3. Muhasebede Elektronik ĠletiĢim 89

3.2. Muhasebe ĠletiĢiminde Taraflar 92

3.2.1. Muhasebe ĠletiĢiminde ĠĢletme Ġçi Taraflar 92 3.2.2. Muhasebe ĠletiĢiminde ĠĢletme DıĢı Taraflar 93 3.3. Departmanlar Arası ĠletiĢim Gereği ve Muhasebe 94 3.4. Muhasebe ĠletiĢim Etkinliği ve ĠletiĢim Becerilerinin Etkisi 97

3.4.1. Muhasebe ĠletiĢim Etkinliği 98

3.4.2. Muhasebe ĠletiĢim Becerileri 99

3.5. Muhasebe ĠletiĢiminde Teknolojinin Yeri 102

3.6. Muhasebe Raporları ve ĠletiĢimin ĠĢletme Ġçi Denetim ve Kontrol

Sistemine Etkileri 105

3.6.1. Muhasebe Raporlarının Departmanlar Arası ĠletiĢimdeki Yeri 106 3.6.2. Muhasebe ĠletiĢiminin Ġç Denetim ve Ġç Kontrol Sistemine

DÖRDÜNCÜ BÖLÜM

DEPARTMANLAR ARASI ĠLETĠġĠMDE MUHASEBENĠN ROLÜ ÜZERĠNE BĠR ARAġTIRMA

(ANKET ÇALIġMASI VE SONUÇLARININ DEĞERLENDĠRĠLMESĠ)

4.1. AraĢtırmanın Konusu 110

4.2. AraĢtırmanın Amacı ve Kapsamı 110

4.3. AraĢtırmanın Yöntemi 111

4.4. AraĢtırmanın Ön ÇalıĢmaları 111

4.5. AraĢtırmanın Varsayımları 111

4.6. AraĢtırmanın Sınırları ve Güvenilirliği 112

4.7. Veri ve Bilgilerin Analizi 113

4.8. AraĢtırmanın Bulguları 156

SONUÇ 158

KAYNAKÇA 161

EKLER 170

Önsöz / TeĢekkür

Doktora çalıĢmamda ve tez konusunun seçimi ve sonuçlandırılmasında bana destek olan değerli hocam Sayın Prof.Dr. N.Ata ATABEY‟e, Ģükranlarımı sunarım. Doktora çalıĢmasına baĢlanılmasından, tez çalıĢmasının neticelendirilmesi aĢamasına kadar sürekli yanımda gördüğüm, baĢarılarından mutluluk duyduğum tez izleme komitesinin değerli üyesi Sayın, Yrd.Doç.Dr.Baki YILMAZ‟a, tez çalıĢmama ve neticelendirilmesine çok önemli katkıda bulunan tez izleme komitesinin üyesi çok kıymetli hocam, Sayın Yrd.Doç.Dr.Zeki YANIK‟a, tez izleme komitesi üyesi Sayın Yrd.Doç.Dr.Fahri KURġUNEL‟e ve tez izleme komitesi üyesi Sayın Prof.Dr.Mehmet Akif ÇUKURÇAYIR hocama sonsuz teĢekkürlerimi sunuyorum.

Tez yazım aĢamasında bana önemli katkı yapan çalıĢma arkadaĢlarıma teĢekkür ediyorum.

ÇalıĢmam nedeniyle zamanından çaldığım halde yaĢından daha büyük bir olgunluk içerisinde bana sürekli destek olan sevgili kızım Alkım‟a, çaldığım zamana karĢın hiçbir Ģekilde desteğini benden esirgemeyen, hüzünlendiğimde hüzünlenen, mutluluğumda mutlu olan, Yüksek öğrenimine baĢladığım günden bu aĢamaya kadar sürekli yanımda olan ve yanımda olmasından mutluluk duyduğum hayat arkadaĢım, fedakar insan sevgili eĢim Gülsüm AKTAġ‟a teĢekkür ediyorum.

T.C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğre

n

cin

in

Adı Soyadı Mehmet Ali AKTAġ

Numarası 034127001008

Ana Bilim / Bilim

Dalı ĠĢletme / ĠĢletme

Programı Tezli Yüksek Lisans Doktora Tez DanıĢmanı Prof.Dr. Naim Ata ATABEY

Tezin Adı ĠĢletmelerde Departmanlar Arası ĠletiĢimde Muhasebenin Rolü (Bir AraĢtırma)

ÖZET

Muhasebe, bilginin toplanması, analiz edilmesi, düzenli ve sürekli kullanımının sağlanması amacıyla anlamlı hale getirilerek ilgi duyanlara, bir baĢka anlatımla muhasebe bilgi kullanıcılarına iletilmesi, iletiĢim ise; bilginin üretilmesi, aktarılması ve anlaĢılması sürecidir.

Muhasebe iletiĢiminde bilgi üretimi ve aktarılması muhasebe departmanı/muhasebeci tarafından yerine getirilmektedir. Muhasebe bilgilerine salt iĢletme içi veya yalnızca iĢletme dıĢı taraflar ilgi duymazlar Bu nedenledir ki; muhasebe tarafından üretilen ve anlamlı hale getirilen bilgiler gerek iĢletme içi ve gerekse iĢletme dıĢı muhasebe bilgi kullanıcılarına sunulmaktadır. Bu bir süreçtir ve bu süreç dahilinde muhasebe vazgeçilmezdir.

Muhasebe iletiĢim sürecinde yer alan mesajlar yazılı veya sözlü olabilmektedir. Ancak muhasebe iletiĢimi yoğunluklu olarak yazılı olarak

gerçekleĢmektedir. Bu ise muhasebe disiplinin karakteristik özelliğinden kaynaklanmaktadır.

Muhasebe bilgilerini üretecek ve iletecek birim muhasebe departmanı, kiĢi muhasebecidir. O halde muhasebe departmanlarının/muhasebecilerin muhasebe bilgilerinin aktarılmasıyla ilgili gerekli donanıma sahip olması gerekliliği bulunmaktadır.

Muhasebe disiplininde iletiĢimin iki boyutu vardır. Bunlar; gözleme ve haber üretimine iliĢkin boyut olarak ortaya çıkmaktadır. Burada sözü edilen gözlem boyutu, haber iletiĢimine yönelik olup; iĢletmelerin ekonomik iĢlemlerine yönelik bilgilerinin toplanmasını, yorumlanmasını ve aktarılacak bilginin seçimini kapsamaktadır. Diğer taraftan; mesajın/haberin bilgi kulacısına kodlanarak iletilmesi boyutu olarak ortaya çıkmaktadır.

Muhasebe bilgilerini iletecek kiĢi veya departmanın muhasebe tarafından üretilen ve anlamlı hale getirilen bilgilerin, bilgi kullanıcılarına iletilmesi ile üstlendikleri önemli görev de dikkate alındığında, iletiĢim becerilerinin kaçınılmazlığı ortaya çıkmaktadır.

O halde iĢletmelerde muhasebe bilgisini uygun bir Ģekilde taraflara aktarmak durumunda olan muhasebecinin/muhasebe departmanının muhasebe iletiĢim becerine üst düzeyde sahip olmaları gerekliliği bulunmaktadır.

ĠĢletmenin iyi, hatta çok iyi muhasebe kayıtlarına sahip olması yeterli değildir. Bununla birlikte muhasebe kayıtlarının içeriği, bilgi kullanıcılarına uygun ve arzu edilen Ģekilde iletilmedikçe bir anlam ifade etmez.

ĠĢletme içerisinde yer alan, masraf veya kar merkezi olarak nitelendirilen tüm departmanlar hiçbir istisna olmaksızın muhasebe bilgisine ihtiyaç duyarlar. Çünkü iĢletme organizasyonunda yer alan tüm kiĢi veya departmanlar iĢletmede ekonomik sonuçlar doğuracak olaylarla ilgili tasarruflarda bulunmaktadır.

ĠĢletme dahilinde ekonomik sonuç oluĢturan olaylarda taraf olan kiĢi ve/veya departmanların; söz konusu ekonomik olayları çeĢitli iĢlemlere tabi tutarak anlamlı

hale getiren ve kullanıcılara arz eden muhasebe departmanına/muhasebeciye ihtiyaç duyması kaçınılmazdır.

Muhasebe iletiĢiminde; bilgilerin toplanması, iĢlenerek anlamlı hale getirilmesi, kullanıcılara aktarılacak bilginin seçilmesi ve iletilmesi bir süreç dahilinde gerçekleĢmektedir. Dolayısıyla muhasebe iletiĢiminde iletilecek bilginin seçimi ve gerekliliği ile birlikte zamanında iletilmesi önemlidir.

Nihai olarak ifade etmek gerekir ki; muhasebe bilgisinin iletilmesinde muhasebe iletiĢim becerileri (sözlü, yazılı veya elektronik) olmazsa olmazdır, dolayısıyla muhasebe meslek mensuplarının, muhasebe departmanı çalıĢanlarının iletiĢim becerine sahip olması gereklidir.

T.C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğre

n

cin

in

Adı Soyadı Mehmet Ali AKTAġ

Numarası 034127001008

Ana Bilim / Bilim

Dalı ĠĢletme / ĠĢletme

Programı Tezli Yüksek Lisans Doktora Tez DanıĢmanı Prof.Dr. Naim Ata ATABEY

Tezin Ġngilizce Adı Role Of Accounting In Interdepartmental Communication In Enterprises (A Survey)

SUMMARY

Accountancy is collecting and analyzing of data, and then delivering of them to interested peoples, in other words, to accounting information users by making them meaningful for continual use, as for communication, it is a process of producing, delivering and understanding of information.

Producing and delivering of information is performed by accounting department/accountant in the communication of accountancy. Not only may the internal or external parties in the enterprises show interest to accountancy information, but therefore, these said meaningful data produced by accountancy is also delivered to either internal or external parties out of the enterprises. This is a process and the accountancy is the indispensable in this said process.

Messages in the communication of accountancy may be both in written and verbal forms. Therefore, the communication of accountancy has been performing in

written forms. This situation stems from the characteristics of the accountancy discipline.

An accountancy department is the unit while an accountant is the person for producing and delivering of the accountancy data. In that case, accountancy departments/accountants should possess necessary equipment in relation to delivering of accountancy data.

There are two dimensions of the communication in the accountancy discipline. They come into the picture as observing, and producing of information. The observing dimension said herein is for news communication and covers collecting of information about economic transactions of the enterprises, interpreting of them and selecting of the information to be delivered. On the other hand, it comes up that message/news to be delivered to its user by encoding.

In consideration of the important duty of person or department to deliver accountancy data, which were produced and made meaningful by accountancy department, the necessity of communication abilities comes into the picture.

In that case, accountant/accountancy department in enterprises, in the position of delivering the accountancy data to the parties properly, should possess top class communication ability.

For an enterprise, it is not well enough possessing well, furthermore the best accountancy records. This will not be significant for the information users unless content of accountancy records to be delivered in proper and desired manner.

All departments defined as expense or profit centers in an enterprise will need accountancy data without any exception. Because, all persons and departments in an establishment are dealing with some events may cause economical results.

It is unavoidable that parties of persons and/or departments of the events may cause economical results in an establishment will need to an accounting department or to an accountant for delivering these said economical events to its users but making them meaningful by applying various applications.

Collecting of information, making them meaningful by processing, and selecting of data to be delivered to users are performed within a time period. Consequently, the selecting of data and necessity of them is important in the communication of accountancy as well as delivering of them in time.

To put as finally; accountancy communication abilities (both in verbal and written, or in electronically) is a must for delivering of accountancy data. Consequently, members of the accountancy profession, and staff in an accountancy department should possess communication abilities.

ġEKĠLLER LĠSTESĠ

ġekil - 1 : Muhasebe Süreci 18

ġekil - 2 :Muhasebe Bölümünün Örgüt Ġçerisindeki Yeri ve Görevi 25

ġekil - 3: ĠBS ve MBS Arasındaki ĠliĢki 29

ġekil - 4 : Muhasebe Bilgi Sistemi Döngüleri 31

ġekil - 5 : Siyaset – Ġktisat – Maliye – Muhasebe 33

ġekil - 6: Muhasebe Bilgisinin Niteliklerinin HiyerarĢisi 38

ġekil - 7: Aristoteles‟in Sözel ĠletiĢim Modeli 45

ġekil - 8 : Lasswell Modeli 46

ġekil - 9 : Örgütsel HaberleĢme Biçimleri 57

ġekil - 10 : Yalın ġekli ile Muhasebe ĠletiĢimi 79

ġekil - 11 : Muhasebe ĠletiĢim Modeli 81

ġekil - 12 : ĠĢletmelerde ĠletiĢim Aracı Olarak Muhasebe 85 ġekil - 12 : Muhasebe Bilgi ĠletiĢiminin ĠletiĢim Teknolojisi Kullanılarak

Yapılması 91

ġekil - 13 : ĠletiĢim Becerileri, ĠletiĢim Korkusu (EndiĢesi) ve BaĢarı

Arasındaki ĠliĢki 101

GRAFĠKLER LĠSTESĠ

Grafik : 4.1. Ankete Katılanların Mensubu Bulundukları ĠĢletmelerin

Sınıfı 114

Grafik : 4.2. Ankete Katılanların Mensubu Bulundukları ĠĢletmelerin

Hukuki Statüsü 115

Grafik : 4.3. Ankete Katılanların Mensubu Bulundukları ĠĢletmelerde

ÇalıĢan Sayıları 116

Grafik : 4.4. Ankete Katılanların Dahil Olduğu Pazar 117

Grafik : 4.5. Ankete Katılanların Bulundukları ĠĢletmede Muhasebe Departmanının Bulunup Bulunmadığı ve Organizasyonda

Muhasebenin Yeri 118 Grafik : 4.6. Ankete Katılanların Bulundukları ĠĢletmede Muhasebe

Departmanının Bulunup Bulunmadığı ve Organizasyonda

Muhasebenin Yeri 119

Grafik : 4.7. Ankete Katılanların Bulundukları ĠĢletmede Muhasebe

Departmanında ÇalıĢan Sayısı 120

Grafik : 4.8. ĠĢletme Merkez ve Bağlı Birim Bilgileri 121

Grafik : 4.9. ĠĢletme Organizasyonları Hakkında Bilgiler 122

Grafik : 4.10. ĠĢletme Dahilinde Bilginin ĠĢlenmesi ve Muhasebe Departmanının Kullandığı Bilgisayar Programının Hangi Departmanlar Tarafından Kullanıldığı Hakkında

Bilgiler 123 Grafik : 4.11. ĠĢletme Dahilinde Bilginin ĠĢlenmesi ve Muhasebe Departmanının Kullandığı Bilgisayar Programının Hangi Departmanlar Tarafından Kullanıldığı Hakkında Bilgiler 125 Grafik : 4.12. ĠĢletme Dahilinde Bir Sorun OluĢtuğunda veya Bir Bilgilendirme Ġhtiyacı Duyulması Halinde ĠletiĢimin ġekli

Hakkında Bilgiler 127 Grafik : 4.13. ĠĢletme Dahilinde Bir Sorun OluĢtuğunda veya Bir

Bilgilendirme Ġhtiyacı Duyulması Halinde ĠletiĢimin

ġekli Hakkında Bilgiler 128 Grafik : 4.14. ĠĢletme Dahilinde Bir Sorun OluĢtuğunda veya Bir Bilgilendirme Ġhtiyacı Duyulması Halinde ĠletiĢimin ġekli Hakkında Bilgiler 129 Grafik : 4.15. Muhasebenin Hazırladığı Raporları Kullanan Departmanlar

Hakkında Bilgiler 131

Grafik : 4.17. Muhasebenin Ürettiği Bilgilerinin Güvenilirliği 134

Grafik : 4.18. Muhasebenin Ürettiği Bilgilerin AnlaĢılabilirliği 135

Grafik : 4.19. Muhasebe bilgilerinin yönetsel kararlar üzerindeki Etkinliği 136

Grafik : 4.20. KiĢiler ve Departmanlar Arası ĠletiĢimin Önemi ve ĠletiĢim Kanalının Deforme Olması 137

Grafik : 4.21. ĠletiĢimde Muhasebecinin/Muhasebe Departmanının ĠĢletme Ġçerisindeki Yeri 138

Grafik : 4.22. ĠĢletmelerde ĠletiĢim Kanalının OluĢturulması 139

Grafik : 4.23. Muhasebe Bilgi Sisteminden Yararlanma Etkinliği (1) 141

Grafik : 4.24. Muhasebe Bilgi Sisteminden Yararlanma Etkinliği (2) 142

Grafik : 4.25. Departmanlar Arası Koordinasyon ve Muhasebe 143

Grafik : 4.26. ĠĢletme Dahilinde Kullanılan Bilgisayar Yazılımının ÇeĢitliliği 144

Grafik : 4.27. ĠĢletme Dahilinde Bilginin ĠĢlenmesi 145

Grafik : 4.28. Bilginin ĠĢlenmesinde Muhasebeye BakıĢ 147

Grafik : 4.29. Bilginin ĠĢlenmesi ve Faydalanılması 148

Grafik : 4.30. ĠĢletme Ġçi ĠletiĢimde Sözlü ĠletiĢimin Yeri 149

Grafik : 4.31. ĠĢletme Ġçi ĠletiĢimde Elektronik ĠletiĢimin Yeri 151

Grafik : 4.32. ĠletiĢimin ĠĢletme Verimliliği Üzerindeki Etkisi 152

Grafik : 4.33. Muhasebe Bilgisi ve ĠĢletme BaĢarısı 154

Grafik : 4.34. ĠĢletme Faaliyetlerinin Sürdürülmesinde ve Denetimde Muhasebe Bilgisi 155

GĠRĠġ

Ekonomik yaĢamın en belirleyici olgusunun küreselleĢme olduğu tartıĢmasızdır. KüreselleĢme sonucunda artan rekabet bilginin önemini de aynı ölçüde artırmıĢtır. ĠĢletmeler bu rekabet ortamında faaliyetlerinin sürekliliğini sağlamak ve bir adım daha ötesi ayakta kalabilmek için güçlü bir bilgi sistemine ihtiyaç duymaktadırlar. ĠĢletmelerin faaliyetleri ve faaliyet sonuçlarına iliĢkin bilgileri gerek iĢletme içi ve gerekse iĢletme dıĢı taraflara eksiksiz ve doğru olarak sunması önem taĢımaktadır. Buradan hareketle iĢletmede üretilen bilgiler ve bu bilgilerin kullanıcıları dikkate alındığında muhasebenin yönetim bilgi sistemlerinin odağında olduğu tartıĢmasızdır.

ĠĢletmede meydana gelen ekonomik olayların ilgi duyanlara yansıtılmasında önemli bir role sahip olan ve “iĢletmenin dili” olarak adlandırılan muhasebe iĢletme içerisinde departmanlar arası iletiĢimde önemli rol üstlenmektedir. Muhasebe departmanlarının diğer departmanlarla güçlü ve ahenkli bir iletiĢim içerisinde bulunmasının iĢletme için önemi tartıĢmasızdır. Çünkü iĢletme içerisinde var olan tüm departmanlar muhasebe bilgilerine ihtiyaç duyulmaktadır.

Kısaca, bilgi aktarımı olarak tanımlanmakta olan iletiĢim; bir iĢletmenin çalıĢanları ve/veya departmanları arasındaki bilgi, veri ve sezgi aktarımı sırasında kullanılan her türlü yazılı, sözlü ya da sözsüz haberleĢme teknikleri olarak tanım bulmaktadır. ÇağdaĢ yönetim sistemlerinin uygulanması ve bu doğrultuda bir yönetim anlayıĢının benimsenmiĢ olması önem arz etmektedir. Buradan hareketle iĢletme içi iletiĢimin baĢta iĢgücü verimliliği olmak üzere iĢletme verimliliğine olumlu etkisi bulunmaktadır.

Tezin birinci bölümünde, genel olarak iĢletme, organizasyon, departman ve muhasebe kavramı ile muhasebenin yeri ve önemi; ikinci bölümünde, genel olarak iletiĢim, üçüncü bölümünde, muhasebe iletiĢimi ve departmanlar arası iletiĢimdeki yeri, muhasebe iletiĢiminde taraflar, muhasebe iletiĢim etkinliği ve iletiĢim becerileri; dördüncü ve son bölümde ülkemiz iĢletmelerinde muhasebenin/muhasebe departmanının yeri ve iletiĢimdeki rolü konusunda bir anket çalıĢması, araĢtırma bulguları, analiz ve yorumuna yer verilmektedir.

BĠRĠNCĠ BÖLÜM

ĠġLETMELERDE ORGANĠZASYON VE MUHASEBENĠN YERĠ

ĠĢletmeler belli amaçlar çerçevesinde hayatiyetine baĢlar ve devam ettirme gayreti içerisinde olurlar. Bireylerin tek baĢlarına iĢletme amaçlarına ulaĢma konusundaki çabaları genellikle yetersiz kalmaktadır. ĠĢte bu nedenledir ki; bireysel olarak baĢarılması zor veya olanaksız olan iĢ ve iĢlemlerin bireylerin bir araya gelerek bilgi ve yeteneklerini birleĢtirmeleri gereği ortaya çıkmaktadır. Bunun mümkün olabilmesi için bir yapı ihtiyacı belirmektedir. ĠĢte bu yapı organizasyon olarak tanım bulmaktadır.

Ġlerleyen bölümlerde de pekiĢtirilerek değinilecek olan ve “iĢletme lisanı” olarak adlandırılan muhasebenin iĢletme örgütlenmelerinde olmazsa olmaz bir yapısı olduğu genel olarak kabul görmektedir. Bu yargı yalnızca günümüz modern iĢletmeleriyle bağlantılı değil aynı zamanda geleneksel örgütlenmeyi benimseyen iĢletmeler için de geçerlidir.

1.1. ĠĢletme Hakkında Genel Bilgiler

ĠĢletme ile ilgili olarak değiĢik tanımlar yapılmakla birlikte genel olarak, mal ve/veya hizmet üretiminin planlı bir Ģekilde üretilmesi ve/veya sunulması amacıyla organize edilmiĢ iktisadi birim Ģeklinde tanımlanmaktadır.

Ticari iĢletme; ticari faaliyetlerin belli bir organizasyon çerçevesinde devamlı olarak sürdürüldüğü, kazanç amacına yönelik olarak kurulmuĢ, mevcut yasal düzenlemeler ve standartlar çerçevesinde dönemsel faaliyet sonuçlarını belirleyen ve

bu bağlamda mali raporlarla açıklayan yerlerdir. Ticari bir organizasyonu gerekli kılmayan küçük çaplı faaliyet gösteren iĢyerleri ise esnaf iĢletmesi olarak kabul edilir. Diğer yandan oluĢan bir baĢka yargı kararına göre de "iktisadi iĢletmenin varlığından söz edebilmek için, iĢletmenin faaliyetinin, devamlı, gelir sağlama amacına yönelik olarak belli bir organizasyon içerisinde bulunması" gerekir (DanıĢtay 4. Daire E.No: 2004/1384, K.No: 2005/263) (Seviğ, 2006).

1.1.1. ĠĢletmenin Tanımı

Genel olarak iĢletme; insan ihtiyaçlarını karĢılamak üzere bilgi, teknoloji, finansal kaynak ve benzeri güncel üretim faktörlerini en etkin ve verimli bir Ģekilde kullanarak öncelikle uzun dönemde kâr, süreklilik ve sosyal sorumluluk amaçlarını yerine getirmekle birlikte mal ve hizmet üretmek için kurulmuĢ iktisadi birimler Ģeklinde tanımlanmaktadır.

6762 sayılı Türk Ticaret Kanununun 11. maddesi “Ticarethane veya fabrika yahut ticari Ģekilde iĢletilen diğer müesseseler, ticari iĢletme sayılır ifadesiyle birlikte müessesenin iĢletilmesi için daimi tarzda olunan unsurların da ticari iĢletmeye dahil olduğunu hüküm altına almıĢtır. (C. Demir: 2006: 14).

1.1.2. ĠĢletmenin Amaçları

Her örgüt ve sosyal sistem, kendilerine toplum tarafından verilmiĢ temel görev ve fonksiyonlara sahiptir. Bu anlamda iĢletmenin amaçları, genel olarak iktisadi mal ve hizmetleri üreterek ya da pazarlayarak fayda sağlamaktır. Böylece iĢletmeler toplumun büyüme ve geliĢmesinde önemli bir yer tutar. Bu amaçla araĢtırma ve geliĢtirme faaliyetlerinde bulunur, teknolojiyle ve iĢletmeyle ilgili yenilikler yapmaya çalıĢır ve tüketicilerin isteklerine cevap verir. Kolayca anlaĢılabileceği gibi, genel amaçlar çevrenin iĢletmeye yüklediği bir görevdir. Eğer maddeler altında toplayacak olursak (ĠĢletme Portalı, 2010);

- Uzun dönemde kâr etmek - SatıĢ geliri sağlama amacı

- Topluma hizmet etmek yoluyla sosyal sorumluluk iĢlevini yerine getirmek - Varlığını sürdürme ve büyüme amacı

ĠĢletmelerin genel amaçları dıĢında, bir de özel amaçları vardır. Bunlar; (ĠĢletme Portalı, 2010).

a) MüĢteri ve tüketicilere daha kaliteli mal ve/veya hizmet sunmak,

b) ÇalıĢanlara iyi ücret verme ve çalıĢtırma koĢullarını geliĢtirip iyileĢtirmek, c) ÇalıĢanlarını eğiterek kendilerini geliĢtirme ve meslekte ilerleme olarak ve

fırsatlarına kavuĢmalarını sağlamak,

d) ÇalıĢanlarına istikrar içinde süreli istihdam sağlamak. Ģeklinde sıralanabilmektedir.

1.1.3. ĠĢletmenin ĠĢlevleri

Amaçlarına ulaĢabilmek için iĢletmeler belirli iĢlevleri yerine getirirler. ĠĢletmelerin yerine getirdikleri ya da üstlendikleri iĢlevler çeĢitlidir. Kimi iĢlevler (fonksiyonlar) bütün iĢletmelerde uygulama olanağı bulurken kimileri de yalnız belirli türlerdeki iĢletmeler için geçerli olur. Konu üzerinde çalıĢmalarda bulunan bilim adamlarının iĢletme iĢlevlerini türlü biçimlerde gruplandırdıkları görülür (Kerimoğlu Ġnce, 2006:24).

ĠĢletmelerde uygulanan iĢlevlere iliĢkin ilk bilimsel yaklaĢım, yönetsel kuramın öncüsü Henry Fayol'un görüĢlerini içerir.

Fayol, iĢletme fonksiyonları ve yönetim alanlarında çalıĢmaları hem iĢletmecilik ve hem de yönetim alanlarının temellerini atmıĢtır. ĠĢletme faaliyetlerini al fonksiyon; Teknik (Üretim), Ticari, Mali, Muhasebe, Güvenlik ve Yönetim altında göstermiĢtir. Ayrıca, yönetimi beĢ iĢleve ayırarak yaptığı tanımla, yönetsel kuram ve kuramsal çalı altında 14 yönetim ilkesi yerleĢtirmiĢtir (Eroğlu, 2002:4).

Günümüzde farklı görüĢler olmakla birlikte iĢletmeciliğin fonksiyonları yedi ana gruba ayrılabilir. ĠĢletmenin tüm faaliyetlerini organize eden yönetim fonksiyonu, beĢeri ve maddi faktörlerin mal ve hizmetlere dönüĢtürülmesi süreci olan üretim fonksiyonu, iĢletmenin mali konumunu organize eden muhasebe – finansman

fonksiyonu, pazarlama fonksiyonu, insan kaynakları fonksiyonu ve son zamanlarda çok yaygınlaĢan halkla iliĢkiler ve araĢtırma ve geliĢtirme fonksiyonlarıdır (Eroğlu, 2002:4).

1.2. ĠĢletmelerde Organizasyon

Yönetim fonksiyonları dahilinde yer alan “Organizasyon”; görev, yetki ve sorumlulukları belirleme, bölüĢtürme ve dağıtma iĢlevi olarak tanım bulmaktadır.

Organizasyon (örgüt veya teĢkilat), en geniĢ anlamda, birden fazla bireyin belirli ortak amaçları gerçekleĢtirmek üzere iĢbirliği ve koordinasyon içinde faaliyet göstermeleri sonucu meydana gelen sosyal sistemler veya varlıklardır (Acar ve Paksoy, 2002: 49).

Örgüt (organizasyon) kavramı, bireylerin tek baĢlarına gerçekleĢtiremeyecekleri amaçlarını, baĢka bireylerle bir araya gelerek grup halinde çaba, bilgi ve yeteneklerini birleĢtirmeleri yoluyla gerçekleĢtirmelerini mümkün kılan bir iĢbölümü ve koordinasyon sistemi, düzen veya yapı Ģeklinde ifade edilebilir (ġimĢek, 1999:28).

ĠĢ bölümü ve fonksiyonlara göre bir ayrım yapılarak, bir otorite ve sorumluluk hiyerarĢisi içinde, ortak ve açık bir amacın gerçekleĢtirilmesi için bir grup insanın faaliyetlerinin rasyonel olarak koordine edilmesine örgüt denilmektedir (TaĢkın, 1997:11).

Yukarıdaki tanımdan da hareketle; iĢletme dahilindeki departmanları ve bunlar arasındaki iliĢkiyi (yatay-dikey veya fonksiyonel) göstermekte olan organizasyon iĢletme dahilindeki personel arasındaki iliĢkileri sağlayan bir çerçeve olarak ta tanımlanmaktadır.

a) Biçimsel Organizasyon Yapısı

Bu yapı iĢletmelerde yer alan ve bireylerce doldurulacak pozisyonları ve departmanları, bunların sahip oldukları yetkiyi, aralarındaki iliĢkileri ve iletiĢim kanallarını yansıtmaktadır. Dolayısıyla üyeler ve diğer taraflarca resmen tanınmıĢtır.

Biçimsel yapı organizasyonlarda üyelerin davranıĢlarına yön ve biçim verdiği kabul edilmektedir. Bununla birlikte söz konusu yapı, organizasyonlarda istikrar ve düzeni sağlamaktadır. Dolayısıyla kiĢileri belirli kiĢilere bağımlı olmaktan çıkarıp iĢletmeye kurumsal bir nitelik kazandırması yönünden de önemlidir.

Bu yapı belirli bir amaç istikametinde önceden planlanmıĢ ve bilinçli olarak oluĢturulmuĢ iliĢkiler topluluğu Ģeklinde ortaya çıkar (ġimĢek, 1999:138).

b) Biçimsel Olmayan Organizasyon Yapısı

Organizasyonların biçimsel yapılarının yanında, kendiliğinden oluĢan bir de biçimsel olmayan yapıları vardır. Bu yapı organizasyonlarda çalıĢanları biçimsel iliĢkilerinin dıĢında, iliĢki kurması sonucu ortaya çıkar. Söz konusu iliĢkilerin nedenleri arasında dostluk, hemĢehrilik, aynı semtte oturma, aynı biçimde çalıĢma sayılabilir (Acar ve Paksoy, 2002:85).

1.2.1. Organizasyon Ġhtiyacı

En basit ifadesi ile organizasyonların varlık nedeni, belirli amaçların ancak birden fazla kiĢi ile bir grup olarak gerçekleĢtirilebilmesidir (Koçel, 1998: 22). Ġnsanların, tek baĢlarına amaçlarına ulaĢmalarını engelleyen, bazı sınırlamaları vardır (Hicks vd., 1974:35).

Birçok kiĢinin gücünü birleĢtiren çabalarını ahenkli bir Ģekilde toplayan örgüt, (organizasyon) ortak çalıĢma sonucu üyelerine ve topluma gereksinimlerini

giderme olanağını verecektir. ĠĢte bu nedenle kiĢi yada gruplar amaçlarına ulaĢmak için bir düzen yaratırlar. Tek kiĢinin kendi iĢlerini düzene sokması organizasyon değil, ancak iĢ programlaması olabilir. Organizasyon sadece iĢletmeler için değil, gruplar halinde sosyal ve ekonomik amaçlarını gerçekleĢtirmek için kurulmuĢ bulunan her insan topluluğu için gerekli olan bir süreçtir (Öztürk, 1995: 3).

Örgütlenme fonksiyonu, yapılacak iĢleri tanımlama ve gruplama, yetki ve sorumluluğu tanımlama ve devretme ve amaçlara ulaĢmak için insanların bir arada en etkin çalıĢmaları için iliĢkileri kurmaktır. Yani biçimsel bir yapının ortaya konulmasıdır. Tüm yapılacak iĢler, çeĢitli iĢ grupları arasında bölünür, her iĢ grubunun baĢındaki kimseye yetki ve sorumluluk verilir, çalıĢma için gereli araçlar ve çalıĢma ortamı sağlanır. Yeni kurulan bir iĢletme, organizasyon yapısının oluĢturulması ile somutlaĢır. Özellikle bir iĢletme büyüdüğü zaman organizasyon iĢletmenin gerisinde kalabilir. Bu nedenle, örgüt yapılarının zaman içinde değiĢime uğraması kaçınılmazdır (Türkel, 2000: 46).

Organizasyonların salt bireysel sınırlamaların üstesinden gelme amacı dıĢında sosyal nedenlerle de oluĢturulduğu bilinmektedir.

1.2.2. Genel Olarak Organizasyonun Amaç ve Ġlkeleri

Bir bütün olarak örgütün ve onu oluĢturan her kademenin açıkça belirlenmiĢ bir amacı olmalıdır (ġimĢek, 1999: 140).

Örgüt yapısı amaca ulaĢmak için bir araçtır. Dolayısıyla, yönetici diğer yönetim araçlarını nasıl kullanıyorsa, bu koordinasyon sağlayıcı aracı da kullanacaktır. Ġyi bir organizasyon yapısı baĢarılı sonuçlar almak için gerekli ama tek baĢına yeterli değildir. Buna karĢılık organizasyon yapısının kötü olması halinde yapıdaki kiĢiler ne kadar nitelikli olurlarsa olsunlar baĢarılı sonuçlar almak olanaksız hale gelecektir (ġimĢek, 1999: 28).

Genel olarak bakıldığında örgütlenmede karĢımıza üç amaç çıkmaktadır. Bunlar; stratejik amaçlar, operasyonel amaçlar ve fonksiyonel amaçlar olarak sıralanabilmektedir. Bunları kısaca açıklamak gerekirse (AktaĢ, 2001:17);

a) Stratejik Amaçlar : Bir stratejik amaç, firma yönetiminin gerçekleĢtirmeyi arzuladığı tüm misyonu tanımlar. Örneğin: Ġç pazarda 5 yıl içinde lider olmak, Avrupa pazarındaki payını %2‟ye çıkarmak.

b) Operasyonel Amaçlar : Bir stratejik amacı gerçekleĢtirmek için uzun vadeli, genel gerekli operasyonel isteklerdir. Operasyonel amaçlar tanımlanan iĢlemsel fonksiyonları veya belli baĢlı satıĢ yöntemlerini kapsayan genel bir çerçeve verir. Satınalma bölümünün ülke çapında örgütlenmesi, fabrikanın re organizasyonu gibi.

c) Fonksiyonel Amaçlar : Görevin nasıl baĢarılacağını spesifik bir fonksiyonu tanımlayan belli görev amaçlarıdır.

Organizasyon ilkeleri, örgüt yapısının oluĢturulmasında yöneticinin rehber olarak kullanabileceği kuralları ifade ederler. Bu ilkelerden yeni bir örgütün tasarımında yararlanılabileceği gibi, mevcut bir organizasyon yapısını değerlemede de yararlanılabilir. Bu kısa açıklamadan sonra Ģimdi söz konusu ilkeleri kısaca Ģöyle sıralayabiliriz (ġimĢek, 1999:138).

a) ĠĢ Bölümü ve UzmanlaĢma Ġlkesi b) HiyerarĢik Yapı (Basamaklar) Ġlkesi c) Amaç Birliği Ġlkesi

d) Emir-Komuta Birliği Ġlkesi e) Sınırlı Denetim Alanı Ġlkesi

f) Yetki ve Sorumluluk Denkliği Ġlkesi g) Yetki devri Ġlkesi

h) Ġstisnalarla Yönetim (Ayrıklık) Ġlkesi i) Denge Ġlkesi

j) Verimlilik ve Etkinlik Ġlkesi k) Basitlik Ġlkesi

l) Esneklik Ġlkesi m) Açıklama Ġlkesi

Örgüt veya örgüt ilkeleri, bir örgüt yapısının oluĢturulmasında yöneticinin rehber olarak kullanılabileceği ilkeleri ifade eder. Bu ilkelerden yeni bir örgütün tasarımında yararlanılabileceği gibi, mevcut bir örgüt yapısının değerlendirilmesinde de yararlanılabilir (Utlu, 2000: 24).

Dolayısıyla iĢletmelerde organizasyonun yapıları yukarıda sayılan ilkeler doğrultusunda oluĢturulması önem arz etmektedir. Söz konusu ilkelere genel olarak bakıldığında;

1.2.2.1. ĠĢbölümü ve UzmanlaĢma Ġlkesi

Belirlenen amaçları gerçekleĢtirmeye yönelik iĢlerin etkin ve verimli bir Ģekilde yapılabilmesi için, söz konusu iĢlerin iĢbölümü ve uzmanlaĢmaya olanak verecek biçimde düzenlenmeleri gerekir. Bu ilkenin temelinde yatan varsayım, iĢbölümü ve uzmanlaĢmanın üretim artıĢına yol açtığı Ģeklindedir (ġimĢek, 1999: 138).

Özellikle orta ve büyük ölçekli iĢletmelerde; iĢ etkinliğinin sağlanması ve verimliliğin en üst seviyeye çıkarılabilmesinin ön koĢulları arasında iĢbölümü ve uzmanlaĢma ilkesi yer almaktadır.

Dolayısıyla farklı görevlerin yerine getirilmesinde uzmanlaĢmamıĢ kiĢilerin görevlendirilmesi neticesinde önemli olumsuzlukların yaĢanması muhtemeldir. Çünkü iĢlerin yerine getirilmesi ve hedeflere ulaĢmada iĢletme kaynaklarına ihtiyaç bulunmaktadır.

Bir baĢka anlatımla uzmanlaĢmanın sağlandığı iĢletmelerde iĢlerin yerine getirilmesinde kullanılacak kaynak ile uzmanlaĢmanın sağlanmadığı bir iĢletmede kullanılan kaynakta farklılık olacaktır. Ana amaç minimum kaynak tahsisi ile maksimum fayda sağlamaktır.

1.2.2.2. HiyerarĢik Yapı (Basamaklar) Ġlkesi

ĠĢletme içerisindeki bir birimin kime karĢı sorumlu olduğunun bilinmesi Ģeklinde tanım bulmaktadır.

En özlü ifadesiyle örgütün hiyerarĢik bir yapı olduğunu anlatan bu ilke, örgütte yetki ve sorumlulukların açık ve kesintisiz bir Ģekilde üst yönetim kademesinden en alt kademeye kadar akması gerektiğini belirtir. Bilindiği gibi örgütü meydana getiren kademeler, bölümler ve mevkiler yetki bağı ile birbirlerine bağlanırlar. Bu bağların tepe yönetiminde birleĢmesi, yani merkezde toplanması koordinasyonu kolaylaĢtıracaktır. Böylece örgüt, belirli kademelerden oluĢan ve her kademenin sahip olduğu piramidal bir yapı ortaya çıkacaktır (ġimĢek, 1999:139).

HiyerarĢik yapı ilkesinde iĢgören yalnızca kendisine tevdi edilen görevi yapmakla sorumludur. Görevlendirme bir yetki dahilinde yerine getirilmekle birlikte yetkinin aĢılmasının söz konusu olması halinde iĢgörenin kime baĢvuracağı belirgindir.

1.2.2.3. Amaç Birliği Ġlkesi

ĠĢletmenin tanımından da hareketle iĢletme içi departmanların ahenk içerisinde ve ortak amaç doğrultusunda koordinasyonunun sağlanması esastır. Burada öncelikle organizasyonun ana amacı, devamında ise departman ve alt birimlerin amaçları birbirine bağlı bir Ģekilde belirlenmektedir. Dolayısıyla bir amaç birliği oluĢturulmakta ve en tepede söz konusu amacın gerçekleĢmesi hedeflenmektedir.

1.2.2.4. Emir – Komuta Birliği Ġlkesi

ĠĢletmenin dahilindeki iĢ görenlerin yalnızca bağlı olduğu amirine karĢı sorumluluğunu ifade etmektedir. Emir - komuta birliği ilkesinde astın birden fazla üst‟e veya amire rapor vermesi Ģeklinde bir uygulama bulunmamaktadır. Dolayısıyla iĢ gören yalnızca bağlı olduğu amirinden emir almakta ve yalnızca bağlı olduğu amirine rapor vermektedir.

Ġlkenin temelinde yatan varsayım, iĢi ile ilgili, birden fazla amirden emir almak durumunda kalan bir ast‟ın etkin bir çalıĢma yapmasının güç olacağı Ģeklindedir. Ayrıca koordinasyonun sağlanıp sürdürülebilmesi için de ilkeye uyulması gerekir (ġimĢek, 1999:141).

1.2.2.5. Sınırlı Denetim Alanı Ġlkesi

Bu ilke, kiĢilerin, özellikle yöneticilerin zamanlarının ve enerjilerinin sınırlı olduğu ve dikkatlerini belirli bir sayıdan fazla ast‟a dağıtamayacakları düĢüncesine dayanmaktadır (ġimĢek, 1999:141).

Denetim alanı, en yalın ifadesiyle bir yöneticinin etkili bir biçimde kumanda edebileceği kiĢi sayısının ne olacağıdır. Bir baĢka anlatımla denetim alanı, bir yöneticinin etkin bir Ģekilde yönetebileceği astlarının sayısı ile sınırlıdır. Dolayısıyla sayının belli bir oranda tutulması denetim alanı ilkesine uygunluğun göstergesi olmaktadır.

Kontrol alanını belirleyen pek çok faktör bulunmaktadır. Bunların baĢında da aĢağıdakiler gelmektedir (ġimĢek, 1999:143).

a) Denetlenen iĢin karmaĢıklığı, b) Diğer iĢlerle olan benzerlik,

c) Diğer iĢlerle olan karĢılıklı bağlılık,

d) Organizasyonun içinde bulunduğu ortam koĢulları, e) ĠĢlerin standartlaĢma derecesi,

f) Yöneticinin, üst‟ün ve astların nitelikleri

1.2.2.6. Yetki ve Sorumluluk Denkliği Ġlkesi

Her sorumluluğun beraberinde bir yetki getirdiği veya tersinden bakıldığında her yetkinin bu paralelde bir sorumluluk oluĢturacağı tabiidir. Dolayısıyla iĢletmenin her seviyesinde görev yapan kiĢilere verilen sorumluluklara paralellik arz edecek Ģekilde yetki verilmiĢ olmalıdır.

Bu ilke, organizasyon üyelerinin sorumlu oldukları konularda karar alabilme yetkisi ile donatılmalarını ifade etmektedir. Veya baĢka açıdan bakılırsa, her yetkilinin, bu yetki kullanımının sonuçlarından sorumlu olması gerekmektedir (ġimĢek, 1999:144).

Organizasyonun her kademesindeki görev tanımlarının yapılmasında yetki ve sorumlulukların tanımlanması açık olmalıdır.

Yetki ve sorumluluk denkliği ilkesinin çok sağlıklı iĢletildiğini ifade etmek çok doğru olmaz. Çünkü bu ilke en çok ihlal edilenler arasında yer almaktadır.

ĠĢletme dahilinde belli sorumlulukların verilmesinin yanı sıra söz konusu sorumlulukların yerine getirilmesi için gerekli karar yetkisi verilmediği genel olarak kabul görmektedir. Dolayısıyla bu ilkenin gereklerinin yerine getirilmemesi halinde; kendisine sorumluluk tevdi edilen kiĢi, kendisini sorumluluk dıĢında bırakacak biçimde performans sergileyebilmekte ve baĢkalarının karar vermesini beklemektedir.

1.2.2.7. Yetki Devri Ġlkesi

Bu organizasyonda yetkilerin (merkezcil) bir biçimde mi, yoksa adem-i merkezi (merkezkaç) bir biçimde mi kullanacağı konusu, baĢka faktörlerin de incelenmesini gerektiren bir husustur. Örneğin bu faktörlerin baĢında, yetki devredilmesi düĢünülen iĢe iliĢkin özellikler, yöneticinin ve astlarının kiĢisel özellikleri, olumsuz sonuçların iĢletmeyi etkileme derecesi vb. gelmektedir. Ayrıca yetki devri, bilgi akıĢ sistemi ile de yakından ilgilidir. Yetki devredilen bir yöneticinin, etkin karar verebilmesi için, aynı zamanda, gerekli bilgi ve verilerle donatılması gerekir (ġimĢek, 1999:144).

Yetki devri çalıĢanlara güç vermek değil, içlerinde olan bilgi ve beceriyi ortaya çıkarma ve onları güdülemektir. ÇalıĢtıkları iĢ yerini kendi iĢleri gibi hissetmeleri için bir Ģeyler yapmaktır. Yetki devri kiĢilerin katılımcı olmalarını sağlayarak, sahiplik bilincini ve duygusunu benimsetir (Rodoplu, 2003-2004:251-273).

Organizasyon dahilinde yetki devretmeye bağlıdır. Aksi durumda yetkinin kullanılması konusunda problemler yaĢanabileceği gibi organizasyonun sürekliliği de tehlikeye girebilir. Yetkinin devredilmesi ile astların yetiĢtirilmesi sağlanmıĢ olur.

1.2.2.8. Ġstisnalarla Yönetim (Ayrıklık) Ġlkesi

Bir yöneticinin günlük iĢler dıĢındaki sorunların çözümü için zaman ayırabildiği oranda baĢarı Ģansı artmaktadır. Her organizasyonda bizzat üst yönetici tarafından üstlenilmesi uygun olan kritik karar alanları vardır. Buralarda oluĢan kritik noktaları sürekli göz önünde bulundurmak da ilgili yöneticinin görevleri içindedir. Ancak, bu noktalarda beliren olumlu ya da olumsuz sapmaların miktarlarını gözlemlemek ve saptamak "Ġstisnalarla Yönetim" ilkeleri içine girmektedir. Yetki devrinin uygulandığı bir organizasyonda organizasyonun değiĢik yönetim kademelerindeki yöneticiler günlük normal kararlarını ve iĢlevlerini mevcut yönergelere, yöntemlere, kurallara ve çalıĢma ilkelerine göre yürütürler. Ancak, çözümü mümkün olmayan ve yetkilerini aĢan sorunları ilgili üst yönetim kademesine iletirler. ĠĢte sorunun ait olduğu organizasyon biriminde çözümlenerek karara bağlanması ve ancak olağan dıĢı sorunların gerektikçe yukarı kademelere aktarılması durumuna "ĠSTĠSNAĠLĠK" ilkesi denilmektedir (Zel, 2010).

“Organizasyonda rutin (sık sık tekrarlanan) nitelikteki kararlar, alt kademe yöneticilerine bırakılmalı, ancak stratejik ve önemli nitelik taĢıyan kararlar üst kademelerce alınmalıdır”. Zaman zaman “kısa devre ilkesi” olarak da adlandırılan bu ilke, üst kademeleri günlük ayrıntılardan uzaklaĢtırarak, daha temel nitelikteki konularda düĢünebilmek için zaman ayırmayı amaçlamaktadır (ġimĢek, 1999:145).

Bu ilkede yönetici, özellik arz etmeyen nitelikteki kararları astlara bırakarak veya faydalanarak önemli ölçüde zaman tasarrufu sağlanmıĢ olacaktır ki; bu da iĢletme verimliliğine olumlu etkide bulunmaktadır.

1.2.2.9. Denge Ġlkesi

“Organizasyonun çeĢitli bölümlerinin büyüklüğü arasında, standardizasyon ile esneklik arasında ve merkezcilik ile merkezkaçlık arasında belirli bir denge sağlanmalıdır”(ġimĢek, 1999:145).

Organizasyon tasarımında yararlanılabilecek bir ilke olan denge ilkesi Ģunu vurgulamaktadır: Bir organizasyon dizaynı yapılırken, temel iĢbölümüne bağlı olarak

oluĢturulan organlar arasındaki karĢılıklı iĢ iliĢkileri ile bu iliĢkilerin hangi organların sorumluluğunda ve hangi koordinasyon mekanizmaları kullanılarak yürütüleceği belirtilmelidir. Böylece her alt sistemin etkin çalıĢmasına olanak sağlayacak bilgi ve veri akıĢını gerçekleĢtirecek bir örgüt yapısı kurulabilir(ġimĢek, 1999: 146).

1.2.2.10. Verimlilik ve Etkinlik Ġlkesi

Tüm iĢletme faaliyetlerinin en verimli ve etkin bir Ģekilde yerine getirilmesidir. Buna göre organizasyon yapısı minimum maliyetlerle iĢletme amaçlarına ulaĢacak Ģekilde planlanmalıdır.

Bu ilkenin temelinde, iĢletme faaliyetlerinin ekonomik nitelikte faaliyetler olması gerçeği yatmaktadır. ĠĢletme faaliyetlerinin rasyonelliğe dayanması esas olduğuna göre bu faaliyetlerin cereyan edeceği yapı olan organizasyonun, verimli çalıĢmaya olanak verecek biçimde planlanması gerekmektedir. Bilindiği üzere her iĢletme kararı bir optimal simgedir. Her karar, pek çok faktör dikkate alınarak verilmiĢ ve faktörler açısından en uygun sayılan bir karardır. Verilen karar belirli bir faktör açısından en iyi karar olmayabilir; fakat o faktörler topluluğu karĢısında en uygun sayılan karardır(ġimĢek, 1999: 146).

1.2.2.11. Basitlik Ġlkesi

ĠĢletmelerde organizasyon yapıları karıĢık ve anlaĢılmaz olmamalıdır. Bir baĢka anlatımla organizasyon yapıları ilave bir açıklamaya mahal vermeyecek derecede basit ve anlaĢılır olmalıdır.

Organizasyon yapısı gerek departmanlar arası, gerekse kiĢiler arası iletiĢim kopukluğunu oluĢturmayacak seviyede oluĢturulmalıdır.

1.2.2.12. Esneklik Ġlkesi

ĠĢletmeler sürekli değiĢiklikler gösteren bir ortamda faaliyet gösterirler. Bu değiĢiklikler teknolojik, ekonomik, politik ve sosyo-kültüreldir. Bu değiĢimlerin iĢletmeyi etkilemesi doğaldır. Bu nedenle iĢletmenin değiĢen çevre koĢullarına uyum sağlayan, gerekli esnekliğe sahip bir organizasyona sahip olması gerekir. Çevredeki değiĢikliklerin yöneticilerce izlenmesi trendinin belirlenmesi gerektiğinde iĢletmenin

organizasyonda gerekli değiĢiklikleri yapması organizasyonun baĢarısı için zorunludur (Dalay, 2010).

Organizasyon belli amaçları gerçekleĢtirmek üzere maddi ve beĢeri unsurların düzenlenme biçimini göstermektedir. Bu düzenleme belirli bir ortamda belirli koĢullar altında yapılacaktır. Eğer ortam koĢulları değiĢmiĢse, yeni bir düzenleme yapmak gerekecektir. Yani örgüt yapısı değiĢecektir (ġimĢek, 1999:147).

Bir çok değiĢim beraberinde geliĢimi getirmektedir. Nüfusun sürekli artması, ihtiyaçların artması, talebin artıĢıyla birlikte farklılaĢması ile birlikte teknolojik değiĢim ve bu paralelde oluĢan geliĢmeler kaçınılmazdır. KüreselleĢen dünyamızda iĢletmeleri söz konusu değiĢimler dıĢında tutmak imkânsızdır. Dolayısıyla değiĢimlere ayak direyen değil tam tersi o doğrultuda politika belirleyen iĢletmeler süreklilik kazanabilmektedir. ĠĢte burada söz edilen organizasyonun koĢullara uyulabilir olmasıdır.

1.2.2.13. Açıklama Ġlkesi

Organizasyon dahilinde bulunan tüm tarafların (kiĢilerin) görev, yetki ve sorumluluklarının çok net bir Ģekilde ve yazılı olarak açıklanmasıdır.

Bu ilke organizasyon el kitabının oluĢturulması ile nihayetlenmektedir.

1.3. ĠĢletmelerde Muhasebenin Yeri ve Önemi

ĠĢletmelerin amaçlarına ulaĢabilmeleri için öncelikle yönetsel etkinliğe sahip olması zorunluluğu bulunmaktadır. Yönetsel etkinlik ise zamanında, doğru ve anlaĢılabilir bilgilere dayanılarak oluĢturulabilmektedir. ĠĢletme dahilinde mali bilgilerin arz edilmesi ihtiyacı bulunmaktadır. Değer hareketleriyle ilgili bilgilerin anlamlı ve doğru olarak sunulması görevini muhasebe departmanı/muhasebeci yapmaktadır.

“Günümüzün büyük ve modern iĢletmelerinin özellikleri genellikle Ģöyle sıralanmaktadır,

- ĠĢletmenin sahipleri yöneticileri birbirinden tamamen ayrı kimseler haline gelmiĢtir.

- ĠĢletmenin yöneticileri, iĢletme sahiplerinden baĢka, çeĢitli menfaat gruplarına karĢı da sorumludur.

- UlaĢım ve haberleĢme sistemindeki hızlı geliĢmeler sonucu iĢletmelerin büyüklüklerinde değiĢmeler olmuĢ ve dev iĢletmeler meydana gelmiĢtir. - Modern iĢletmeler artan sayıda mamul ve piyasalara sahiptirler.

- ĠĢletmelerin büyümesi, en yüksek yöneticiye düĢen görevleri ve sorumlulukları, bir tek yöneticinin kapasitesinin çok üstüne çıkardığından, modern iĢletmelerin yönetimi, ancak geliĢtirilmekte olan yeni bazı yönetim teknikleri ile mümkün olmaktadır.

- ĠĢletmenin kar hedeflerinin gerçekleĢtirilmesinde, kar sorumluluklarının desantralizasyonu esastır.

- Modern iĢletmeler, Ģiddetli rekabetten ötürü dar kar marjlarına sahiptirler. - Kar marjlarının dar olması, faaliyetlerin daima artan bir verimlilikle

yapılmasını zorunlu kılmıĢtır. Bu Ģiddetli ihtiyacın karĢılanabilmesi ve ekonomik değiĢme temposunu hızlandıracak yeni tekniklerin bulunması için de, modern iĢletmelerde araĢtırma ve geliĢtirme harcamaları hızla büyümektedir.

ĠĢletmelerde meydana gelen bu geliĢmelerin doğurduğu diğer bir husus da, modern iĢletmecilikte “muhasebe”nin anlam ve öneminin artmıĢ olmasıdır. Çünkü muhasebe, teori ve tatbikat olarak iĢletme yönetiminde ilk plana çıkmıĢ ve iĢletmelerde düzeni ve geliĢmeyi sağlayan temel etkenlerden biri olmuĢtur.

Diğer yönden muhasebe, iĢletmelerdeki önemine paralel olarak değiĢik kar gruplarının toplandığı ve karĢılaĢtığı büyük iĢletmelerin durumunu ve faaliyet sonuçlarını tespit ettiğinden kamu çıkarlarını ve dolayısıyla devleti ilgilendiren bir konu haline gelmiĢtir” (Özaslan, 1970:18-19).

1.3.1. Muhasebenin Tanımı

Tamamen veya kısmen mali karakterde ve para ile ifade edilebilen iĢlemlere ait anlamlı ve güvenilir bilgileri sağlayacak biçimde verilerin ilgili kaynaklardan

toplanmasına, doğruluklarının saptanmasına, kaydedilmesine, tasnif edilmesine, raporlar halinde sunulmasına, analiz ve yorumlanmasına muhasebe denir (Koç Yalkın, 2004:1).

Uygulamalı bir bilim dalı olan muhasebe, iĢletme faaliyetleri ile doğrudan veya dolaylı olarak ilgilenen kiĢi ve kuruluĢlara, belirli ekonomik verilerin ölçülerek sunulmasıyla ilgilidir. Muhasebenin farklı yazarlar tarafından yapılmıĢ çeĢitli tanımları vardır. Bu tanımlardan bazıları aĢağıda verilmiĢtir (Akdoğan, 1987:1)

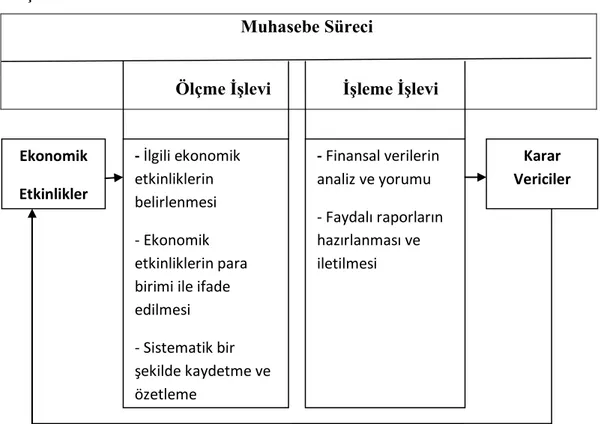

“Muhasebe bir örgüt hakkındaki bilgilerin toplanması, özetlenmesi, çözümlenmesi ve para türünden rapor edilmesi sistemidir” (Robert, 1970:1). “Muhasebe ekonomik bilgilerin, bu bilgileri kullananlar tarafından bilinçli yargılarda bulunmak ve karar verilmek üzere belirlenmesi, ölçülmesi ve iletilmesi sürecidir.” Muhasebe sürecini aĢağıdaki Ģekilde özetlemek mümkündür (Cemalcılar ve Önce, 1999:3).

ġekil 1: Muhasebe Süreci

Muhasebe Süreci

Ölçme ĠĢlevi ĠĢleme ĠĢlevi

Ekonomik

Kaynak : (Cemalcılar ve Önce, 1999:3). Ekonomik Etkinlikler Karar Vericiler - İlgili ekonomik etkinliklerin belirlenmesi - Ekonomik etkinliklerin para birimi ile ifade edilmesi - Sistematik bir şekilde kaydetme ve özetleme - Finansal verilerin analiz ve yorumu - Faydalı raporların hazırlanması ve iletilmesi

Yukarıdaki Ģekil; özetle muhasebe sürecini ifade etmektedir. Bu süreç dahilinde ölçme iĢlevi ve iĢleme iĢlevi bulunmaktadır. Dolayısıyla muhasebe süreci ekonomik etkinliklere baĢlamakta ve karar vericilerin faydalanmaları ile devam etmektedir. Burada ekonomik verilerin para birimi ile ifade edilmesi, iĢlenmesi, özetlenmesi ve devamında mali raporların analiz ve yorumu ile birlikte raporların hazırlanması ve iletilmesi yer almaktadır.

“Muhasebe bir hizmet etkinliğidir. Muhasebenin iĢlevi, ekonomik kararlar almada yararlı olması amacıyla, ekonomik kiĢilikler arasında, esas olarak finansal nitelikteki nicel bilgilerin sağlanmasıdır” (Akdoğan ve Aydın, 1987: 1).

“Muhasebe, esas olarak finansal nitelikteki iĢletme olay ve iĢlemlerinin kayıt ve sınıflandırma bilimi ve bu iĢlem ve olayların önem arz eden bir biçimde özetlenmesi, çözümlenme ve yorumumun yapılması ve sonuçlarının karar vermek ve bir yargıda bulunmak durumunda olan kiĢilere iletilmesi sanatıdır” (Akdoğan ve Aydın, (1987: 2)

“Muhasebe, kendi bilimsel doktrinlerine göre sanatkarane bir Ģekilde uygulanan, gerekli anlamlı bilgileri çeĢitli gruplara sağlamaya yarayan yaygın bir haberleĢme sistemi olarak kabul edilmektedir. Muhasebe doktrini veya teorisi muhasebenin bilimsel yönünü temsil eder. Bu bakımdan teorinin özel muhasebe uygulanmasıyla uğraĢan muhasebe tatbikatından ayrılır. ĠĢ hayatı ile ilgili faaliyetleri en objektif ve adil bir Ģekilde yorumlayarak faydalı bilgiler halinde ihtiyacı olan ilgililere vermek için, teori ve tatbikatın ahenkli olarak birleĢtirilmesine de muhasebe sanatı adı verilebilir” (Özgür, 1977:9).

ĠĢletmenin dili olarak ta ifade bulan Muhasebe; iĢletmelerin varlıklarında ve kaynaklarında değiĢme meydana getiren ve para ile ifade edilen olay ve iĢlemlere ait bilgileri, belgelendiren, kaydeden, sınıflandıran, özetleyerek raporlayan, analiz edip yorumlayan ve sonuçları ilgi duyan kiĢi ve kuruluĢlara bildiren bilim olarak tanımlanmaktadır.

Muhasebe; kaynakların optimum dağılımına ve örgütün amaçlarına ulaĢmasına yardımcı olacak Ģekilde, kullanıcıların bilinçli yargılarda bulunmasına ve kararlar vermesine olanak sağlamak üzere, belirli bir birim hakkında ekonomik ve sosyal bilgiler sağlayan bir değerleme ve iletiĢim sistemidir (Akdoğan ve Aydın, 1987:4).

1.3.2. ĠĢletmelerde Muhasebe Departmanı ve Yapısı

Muhasebe departmanı, her iĢletmede kurmay bölüm niteliğindedir. Görevi, yürütme yetkisini kullanan yöneticilere ve diğer kurmay personele özel hizmette bulunmaktır. Bu hizmetlere bütçeleme, fiyat tespiti ve özel kararlar gibi konularda danıĢmanlık yapmak ve bilgi sağlamak yoluyla yardımcı olmak ta dahildir.

Muhasebe departmanın büyüklüğü ve iĢ örgütlenmesi saptanırken muhasebe bilgilerinin iĢletmeye sağlayacağı yarar ile yükleneceği külfetler birbiriyle kıyaslanmalıdır. Daha iyi ve daha geniĢ bir muhasebe örgütü daha çok ve daha ayrıntılı bilgi sağlayacaktır. Ancak bu ek bilginin değeri, muhasebe örgütündeki geniĢlemenin külfetlerinden fazla değilse bu geniĢleme, gereksiz ve yararsızdır (Salık, 1993:23).

“Örgütün organizasyon yapısında bulunan muhasebe departmanının yeri, muhasebe verilerinin toplanma amacı, toplanan muhasebe bilgilerinin kullanım Ģekli gibi etkenler, örgütlerde muhasebe bilgilerinin kullanım düzeyini belirler. Günümüz iĢletmelerinde maliyetlerin ölçümü veya muhasebe standartlarına uyum, sadece örgüt içi bilgilendirme amacı için değil, çevreye uyum içinde gerekli olmuĢtur. Bu gereklilik; problemlerin çözülmesi, yeni ürünlerin dizaynı, etkinlik ve etkenliğin ölçülmesinde yeni yaklaĢımların ortaya çıkmasından doğmuĢtur. Bu ihtiyacı algıla-ma ve bu algılaalgıla-maya cevap verecek muhasebe sisteminin oluĢturualgıla-ması da örgütün iklim yapısına bağlıdır. Örgüt iklimi ve bu iklimi oluĢturan örgüt kültürünün muhasebeden beklentileri ve bu beklentiler doğrultusunda oluĢturulan muhasebe sistemleri, örgütler bazında farklılıklar gösterecektir. Bu farklılıklar; (Düzenli ve Usul, 2006:117-126).

- ÇalıĢanların bütçeleme ve standartları ne oranda dikkate aldığı,

- Örgüt yönetiminin muhasebe raporlarını kullanım amaçları veya ne oranda kullandıkları,

- Muhasebe sisteminin bilgi amaçlı veya vergi amaçlı kullanılıp kullanılmadığı Ģeklindedir.

Yukarıda yaptığımız açıklamalardan sonra, her örgütte farklı olan örgüt yapısı ve yapının beraberinde getirdiği örgüt iklimi, muhasebe uygulamalarını örgütler bazında farklılıklar göstermesine neden olmaktadır. Diğer bir ifadeyle, örgüt üst yönetiminin sahip olduğu vizyon ve misyon, çalıĢanlar arasındaki iletiĢim, üst yönetimin çalıĢanların motivasyonu konusunda gösterdikleri tutum, örgütün müĢteri odaklı olmayı kabul edip etmediği, örgütün beklentileri; bu örgüt yapısında muhasebenin yerini ve konumunu ortaya koyacaktır” (Düzenli ve Usul, 2006:117-126).

1.3.3. Muhasebenin Alanları (ÇalıĢma ve Uygulama Bakımından)

“ÇalıĢma ve uygulama amaçları bakımından muhasebe genel olarak baĢlıca aĢağıdaki alanlara ayrılmaktadır (Akdoğan ve Aydın, 1987:4-5).

a) Genel Muhasebe veya Finansal Muhasebe : Finansal muhasebe bir ekonomik birimin tüm muhasebesine uygulanır. Finansal muhasebe, aĢağıda belirtilen sınırlar dahilinde, bir iĢletmenin ekonomik varlıkları ve yükümlülüklerinin ve bu varlıklar ve yükümlülükleri değiĢtiren ekonomik etkinliklerin para türünden nicelleĢtirilmiĢ sürekli bir tarihini sağlar. Bu muhasebe türü, iĢletme ve kurumların finansal durum ve etkinliklerinin sonuçları hakkında finansal raporlar diye anılan genel amaçlı raporlar üzerinde yoğunlaĢan bir muhasebe dalıdır. Finansal muhasebe bir iĢletmenin içinde ve dıĢındaki kiĢilerce kullanılması amacıyla o iĢletmenin tümü hakkında finansal raporların hazırlanmasıyla sona eren bir süreçtir.

b) Denetim (Auditing) : Finansal muhasebenin bağımsız bir kiĢi tarafından incelenmesiyle ilgili bir muhasebe etkinliğidir. Denetleyiciler bir iĢletmenin finansal tablolarının dayanağı olan kayıt ve iĢlemleri inceler ve bu tabloların doğruluğu ve güvenilirliğine iliĢkin fikirlerini ifade ederler. Finansal tabloların güvenilebilirliğinin ve dürüstlüğünün artmasında bağımsız denetleyicilerin rolü son derece önemlidir. Kimi büyük iĢletmeler, yönetim emirlerinin yerine getirilip getirilmediğini denetlemek için iç denetim sistemini de kurarlar.

c) Maliyet Muhasebesi: Maliyetlerin belirlenmesi ve kontrolü üzerine yoğunlaĢır. Maliyet muhasebesi esas olarak, üretim sürecinin maliyetleri ile ilgilenir ve maliyetlerin mal ve hizmetlere dağıtımını sağlar. Ayrıca, cari iĢlemlerin kontrolü ve gelecek planlamada gerçek ve tahmini maliyetlerle ilgili verileri yönetime yardımcı olacak Ģekilde yorumlanır ve bir araya getirir.

d) Yönetim Muhasebesi : Doğrudan bir iĢletmenin içindeki kiĢiler (genellikle yöneticiler) tarafından kullanılmak üzere o iĢletmenin alt birimleri hakkındaki tarihsel ve tahmini verilerin toplanması ve iletilmesiyle ilgilenir. Genellikle, yönetime, çeĢitli karar seçeneklerinden birini seçmede yardımcı olur.

e) Vergi Muhasebesi : Vergi beyannamelerinin hazırlanması ve önerilen iĢlemlerin veya farklı hareket tarzının vergi sonuçlarını göz önüne alır. Yapılan iĢlemlerin vergi yasaları açısından muhasebeleĢtirilmesini sağlar. f) Muhasebe Sistemleri : Finansal verilerin toplanması ve raporların

hazırlanması için iĢlemlerin düzenlenmesi ve yürütülmesiyle ilgili bir uzmanlık dalıdır. ĠĢletme varlıklarının korunması için uygun kontrol önlemlerini, yönetime yararlı etkin bilgi akımını düzenler. ÇeĢitli veri iĢleme makinaları veya sistemlerinin farklı kullanımından doğan yarar ve maliyetleri hakkında bilgi sahibi olmayı gerektirir.

g) Devlet Muhasebesi : Devlet, belediyeler gibi politik birimlerin iĢlemlerinin kayıt ve rapor Ģekilleri üzerindeki uzmanlık alanıdır.

h) Muhasebe Öğretimi : Adından da anlaĢılacağı üzere, muhasebe öğretimiyle ilgilenir. Ayrıca muhasebe eğitimcileri, araĢtırma, denetim gibi konularla da yarı zamanlı olarak ilgilenir.

i) Sosyal Muhasebe : Muhasebenin en yeni dallarından biri olan sosyal muhasebe, kısa bir Ģekilde tanımlanması en güç olan bir daldır. ġimdiye kadar ölçülemez diye kabul edilen sosyal maliyet ve yararların ölçülmesi konusunda muhasebe mesleği üzerinde ağır baskılar oluĢmuĢtur. Bir ülkenin en etkin taĢın sisteminin kurulması, çevre kirlenmesinin toplum üzerindeki etki ve maliyetlerinin hesaplanması, kamu fonlarının optimum Ģekilde kullanılması, doğanın korunması, az geliĢmiĢ ülkelerin kalkınma sorunları gibi konularla ilgilenen sosyal muhasebenin ilgi alanı, sosyal devlet kavramı içerisinde gittikçe önemli bir yere sahip olmaktadır. j) Bütçeleme : Bir örgütün (kar amaçlı olsun, olmasın) belirli bir zaman

perspektifi içerisindeki faaliyetlerinin belirlenmesi, planlanması tahmini çalıĢmalarını kapsayan bütçeleme iĢlemlerinde muhasebecilerin ve muhasebe verilerinin önemli bir yeri vardır. Bütçenin hazırlanması için gereksinilen niteliksel verilerin yanı sıra bütçelenen hedeflere ulaĢma derecesini gösteren veriler de büyük ölçüde muhasebeden sağlanır” (Akdoğan ve Aydın, 1987:4-5).

1.3.4. ĠĢletmelerde Muhasebenin Yeri

Ġnsanların ihtiyaçları çeĢitlidir. Bu ihtiyaçları karĢılayacak mal ve hizmetleri insanların kendilerinin yaratması olanaksızdır. DeğiĢik mal ve hizmetler farklı kiĢiler tarafından yaratılır. Dolayısıyla ihtiyaçlarını gidermek için baĢkalarının yaratmıĢ olduğu mal ve hizmetlerden yararlanırlar. Ġnsanların ihtiyaçlarını gideren mal ve hizmetleri ise iĢletme adını verdiğimiz

iktisadi birimler karĢılar. ĠĢletmeler mal ve hizmet üretmek için çeĢitli faaliyetlerde bulunurlar. ĠĢçi çalıĢtırırlar, hammadde malzeme satın alınır. Mal alınır satılır, bunlara bağlı olarak para tahsilatı ve ödemeleri ile çok sayıda benzer iĢlemler yapılır. ĠĢletmelerin bu faaliyetleri sırasında varlıkları ve kaynaklarında değiĢmeler meydana gelir. ĠĢte muhasebe yapılan faaliyetleri ve buna bağlı olarak oluĢan değiĢmeleri saptar ve bunları yeni kararlar alınmasında tekrar kullanılabilir bilgiler haline getirir (Peker, 1978:9). Bu çerçevede muhasebe Ģu Ģekilde tanımlanabilir;

"Muhasebe, bir iĢletmede meydana gelen değer ve miktar artıĢ ve azalıĢlarının sürekli Ģekilde kaydeden, belirli dönemlerde bunların özetini çıkaran (bilanço düzenlemesi gibi...) sonucu saptayan (kar- zarar tablosu düzenleme), raporlayan ve bunları yorumlayarak ilgisi bulunduğu kiĢilere ve kurumlara, amaçlarına uygun yararlı bilgiler sağlayan, sanat, bilim ve uygulamadır" (Salık, 1993:23).

Kaynak ve üretim faktörlerinin en ektin ve verimli biçimde kullanılarak kar, süreklilik ve sosyal sorumluluk amaçlarını yerine getirmek amacıyla kurulan iktisadi birim olarak tanım bulan iĢletme; amaçlarını gerçekleĢtirebilmek için iyi bir yönetime ihtiyaç duymaktadır.

Etkili bir yönetim de iĢletme faaliyetleri hakkında doğru ve anlamlı olup, zamanında sağlanan bilgi ve verilere dayanarak fonksiyonunu yerine getirir. Bu bakımdan iĢletme içinde bilgi ve verilerin arzı ve talebi söz konusudur. ĠĢletmedeki değer hareketleri ile ilgili bilgi ve verilerin arzını muhasebe örgütü yapar (Koç Yalkın, 2004:4).

Muhasebe, aynı zamanda “ĠĢletme Lisanı” olarak ta tanımlanmaktadır. Çünkü iĢletmeyle ilgili olan gruplar, özellikle yöneticiler iĢletmede meydana gelen faaliyet ve olayları tasvir etmek için muhasebe deneyimlerini ve kavramlarını kullanırlar (Koç Yalkın, 2004:5).

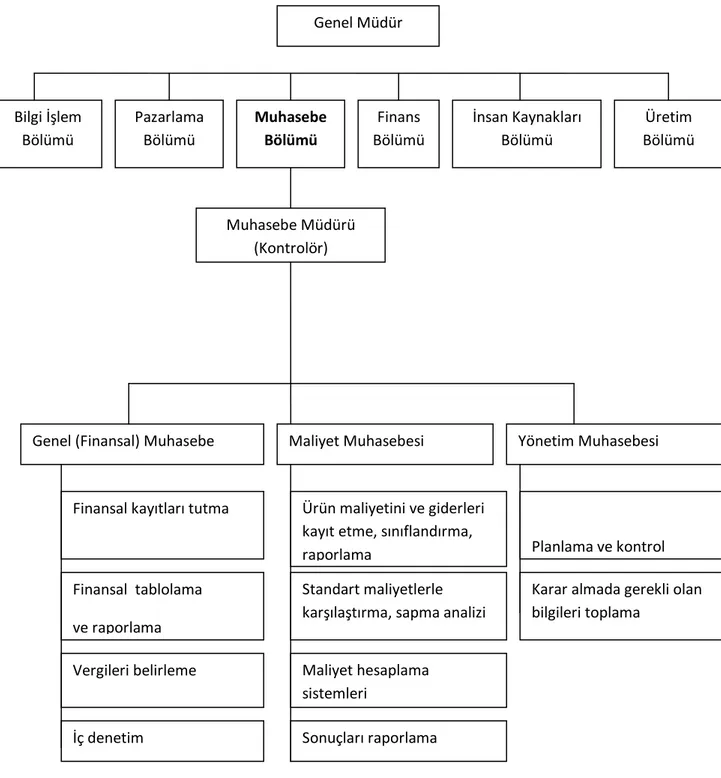

Muhasebe departmanının iĢletme içerisindeki yeri ve görevlerini aĢağıdaki gibi Ģekil üzerinde göstermek mümkündür (B. Demir, 1999:116).

ġekil - 2 :Muhasebe Bölümünün Örgüt Ġçerisindeki Yeri ve Görevi Kaynak : B. Demir, 1999:116 Genel Müdür Bilgi İşlem Bölümü Pazarlama Bölümü Muhasebe Bölümü Finans Bölümü İnsan Kaynakları Bölümü Üretim Bölümü Muhasebe Müdürü (Kontrolör) Maliyet Muhasebesi

Genel (Finansal) Muhasebe Yönetim Muhasebesi

Finansal kayıtları tutma

Vergileri belirleme Finansal tablolama ve raporlama

İç denetim

Ürün maliyetini ve giderleri kayıt etme, sınıflandırma, raporlama

Standart maliyetlerle karşılaştırma, sapma analizi

Maliyet hesaplama sistemleri

Planlama ve kontrol Karar almada gerekli olan bilgileri toplama