T.C.

BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

MALİYE ANABİLİM DALI

TÜRKİYE’DE SİGORTA ŞİRKETLERİNİN

VERGİLENDİRİLMESİ

YÜKSEK LİSANS TEZİ

Ebülfez TAŞDEMİR

Tez Danışmanı

Prof. Dr. Ahmet AK

Bilecik, 2019

10166160

T.C.

BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

MALİYE ANABİLİM DALI

TÜRKİYE’DE SİGORTA ŞİRKETLERİNİN

VERGİLENDİRİLMESİ

YÜKSEK LİSANS TEZİ

Ebülfez TAŞDEMİR

Tez Danışmanı

Prof. Dr. Ahmet AK

Bilecik, 2019

BEYAN

“Türkiye’de Sigorta Şirketlerinin Vergilendirilmesi” adlı yüksek lisans tezinin hazırlık ve yazımı sırasında bilimsel ahlak kurallarına uyduğumu, başka eserlerden faydalandığım bölümlerde istenen kurallar çerçevesinde atıfta bulunduğumu, tezin herhangi bir kısmını Bilecik Şeyh Edebali Üniversitesi veya başka bir üniversitedeki başka bir tez çalışması olarak sunmadığımı beyan ederim.

Ebülfez TAŞDEMİR 09.08.2019

i

ÖNSÖZ

Bu tezin hazırlanması sürecinde, çalışmalarımı titizlikle takip edip, yardım ve katkıları ile beni teşvik eden, maddi ve manevi desteğini benden esirgemeyen Değerli Hocam Prof. Dr. Ahmet AK’a teşekkürlerimi sunuyorum. Ayrıca Tez Savunma Jürisinde yer alan ve kabulleri ile beni anlayışla değerlendiren hocalarım Doç.Dr. Abdullah Burhan Bahçe ve Doç.Dr. Adil Akıncı’ya, üniversite hayatım boyunca bana emeği geçen kıymetli hocalarıma, Bilecik Şeyh Edebali Üniversitesi Sosyal Bilimler Enstitüsü’ne ve özellikle Türkiye Cumhuriyeti Devleti’ne sonsuz teşekkürlerimi sunarım.

Son olarak fedakarlıklarıyla bu günlere gelmemi sağlayan annem Naime, babam Tekin ve hep destekçim olan Cem Öztürk, Kadir Karaca, Refik Celal Yılmaz ve bana çalışma ortamı hazırlayıp çalışmalarıma anlayış gösteren değerli eşim Zehra’ya şükranlarımı sunuyorum.

Ebülfez TAŞDEMİR 12.11.2019

ii

ÖZET

Günlük yaşamın beraberinde getirdiği riskin telafisi sigortacılık anlayışı ile giderilmeye çalışılmaktadır. Bu telafi sigorta akdi ile başlamakta ve beraberinde fon oluşturma kapasitesi ile daha da güçlenmektedir. İleri düzey bir sigortacılık anlayışı ve buna bağlı olarak sunacağı kaliteli hizmetler beraberinde ekonomiyi genişletecektir. Genişleyen ekonomi, ülke vatandaşları başta olmak üzere sosyal faydaları artmış kişiler olacaktır. Sigortacılık anlayışının olmadığı bir ekonomi düşünüldüğünde sigortacılığın vermiş olduğu güven duygusu ve oluşturacağı genişletici etki hiç gerçekleşmeyecektir. Dolayısıyla istihdamı arttırıcı etkisi olan sigortacılık anlayışının bu olumlu etkisinin fark edilmesi üzerine önemini katlayarak dünya ekonomisinde kendine yer edinmiştir. Gelişmiş dünya ülkelerinde ayrı öneme sahip olan sigorta sektörü ülkemizde henüz yeni yeni bir yatırım alanı olarak görülmeye başlamıştır. Riskin satın alınması ile başlayan bu süreç gelişmiş ülke olma yönünde yeni bir dönemin miladı niteliğindedir. Sigorta şirketleri karşılıklı olarak iki tarafında üstlendikleri poliçe ile bu akdi gerçekleştirir ve riskin paylaşılması mantığına dayanır.

Sigorta şirketleri sundukları birtakım hizmetlerin fiyatı olarak müşterilerinden prim adı altında para toplamaktadır. Toplanan bu primler kanunda belirtilen vergiyi doğuran olay kapsamında ise Türk Vergi Sistemi kapsamında vergiye tabi olacaktır. Çalışmamızda sigorta şirketlerinin mükellef olarak sayıldığı doğrudan ödenen ya da dolaylı ödenen vergiler ve son olarak fonlar başlığı adı altında alınan tutarlar incelenecektir.

Söz konusu vergiler vergi alacaklısı tarafından bazı indirimlere tabi tutulmuş çeşitli açılardan teşvik sayılabilecek hükümler ile kolaylıklar sağlanmaya çalışılmıştır. Ancak ekonomimizin ihtiyaçlarına tam cevap veremeyen sigorta sektörü bu kısıtlı teşvikler ile desteklenmek yerine sonuç ve öneriler bölümünde belirttiğimiz hususları değerlendirmedir.

Anahtar Kelimeler: Sigorta Şirketleri, Vergisel Yükler, Sigorta Primleri, Fon

iii

ABSTRACT

Compensation of the risk of daily life is tried to be solved with the understanding of insurance. This compensatory insurance starts with the contract and strengthens with the capacity to create funds with it. An advanced understanding of insurance and the quality services it will offer will expand the economy. The expanding economy will be individuals with increased social benefits, especially citizens of the country. When we consider an economy that does not have an understanding of insurance, the sense of trust and the expanding effect of insurance will never occur. Therefore, it has gained a place in the world economy by multiplying its importance on the realization of this positive effect of insurance understanding which has employment increasing effect.

The insurance sector, which has a distinct importance in developed world countries, has just started to be seen as a new investment area in our country. This process, which started with the purchase of risk, is the milestone of a new era towards becoming a developed country. Insurance companies realize this contract with the policy they take on both sides mutually and rely on the logic of sharing the risk.

Insurance companies collecting money under the name of premium from the location as the price of a number of services they offer. The collected premiums will be subject to tax by the Turkish Tax System, the crime scene, the concept of which gives rise to tax. In our study, the direct and indirect taxes paid by the insurance companies as taxpayers and the son were named as funds.

The said taxes have been subject to certain reductions by the tax creditor and efforts have been made to facilitate the provisions that can be regarded as incentives in various respects. However, the insurance sector, which cannot fully respond to the needs of our economy, is to evaluate the issues mentioned in the results and recommendations section instead of being supported by these limited incentives.

Key Words: Insurance Companies, Tax Payments, Insurance Premiums,

iv

İÇİNDEKİLER

ÖNSÖZ...i ÖZET...ii ABSTRACT ...iii KISALTMALAR...vii TABLOLAR LİSTESİ...xi GİRİŞ...1BİRİNCİ BÖLÜM

GENEL OLARAK SİGORTA

1.1. BELİRSİZLİK RİSK VE SİGORTA ... 51.1.1. Belirsizlik ve Risk ... 5

1.1.2. Sigorta ... 9

1.2. SİGORTANIN İŞLEVLERİ...10

1.3. SİGORTANIN TEMEL PRENSİPLERİ ... 11

1.3.1. Mutlak İyi Niyet (Azami Hüsnüniyet) Prensibi ... ....11

1.3.2. Sigortalanabilir Menfaat İlişkisi Prensibi ... .12

1.3.3. Tazminat Prensibi ... 12

1.3.4. Halefiyet (Hakların Devri) Prensibi ... 12

1.3.5. Hasara Katılım (Müşterek Sigorta) Prensibi ... 13

v

İKİNCİ BÖLÜM

SİGORTA TÜRLERİ TARİHSEL GELİŞİMİ VE TEMEL

GÖSTERGELERİ

2.1. SİGORTA TÜRLERİ ... 15

2.1.1. Sosyal Sigortalar ... 15

2.1.1.1. Sosyal Sigortalar Kurumu...17

2.1.1.2. Bağ – Kur ...19

2.1.1.3. T.C. Emekli Sandığı...19

2.1.2. Özel Sigortalar...20

2.1.2.1. Bireysel Emeklilik...21

2.1.2.2. Hayat Sigortası...22

2.2. SİGORTANIN TARİHSEL GELİŞİMİ...23

2.2.1. Sigortanın Dünya’da ki Gelişimi...24

2.2.2. Sigortanın Türkiye’de ki Gelişimi ... 26

2.3. SİGORTA TEMEL GÖSTERGELERİ...31

2.3.1. Türkiye’de Temel Göstergeler...31

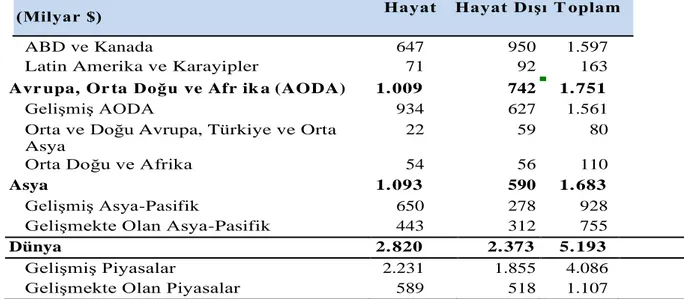

2.3.2. Dünya’da Temel Göstergeler...37

ÜÇÜNCÜ BÖLÜM

TÜRKİYE’DE SİGORTA ŞİRKETLERİNİN

VERGİLENDİRİLMESİ

3.1. TÜRKİYE'DE SİGORTA ŞİRKETLERİNİN VERGİSEL YÜKÜMLÜLÜKLERİ...40vi

3.1.1.1 Kurumlar Vergisi...42

3.1.1.2 Gelir Vergisi...50

3.1.2. Dolaylı Ödenen Vergiler...53

3.1.2.1. Banka ve Sigorta Muameleleri Vergisi...54

3.1.2.2. Yangın Sigorta Vergisi...61

3.1.2.3. Katma Değer Vergisi...62

3.1.2.4. Damga Vergisi...62

3.1.2.5. Veraset ve İntikal Vergisi...63

3.1.3. Ödenen Fonlar...65

3.1.3.1. Trafik Hizmetleri Geliştirme Fonu...66

3.1.3.2. Güvence Hesabı...68

SONUÇ VE ÖNERİLER………...70

KAYNAKÇA ...74

vii

KISALTMALAR

BSMV: Banka ve Sigorta Muameleleri Kanunu

ÇSGB: Çalışma ve Sosyal Güvenlik Bakanlığı

DASK: Doğal Afet Sigortaları Kurumu EGM: Emniyet Genel Müdürlüğü GVK: Gelir Vergisi Kanunu HATMER: Hasar Takip Merkezi

HAYMER: Hayat Sigortası Bilgi Merkezi KDV: Katma Değer Vergisi

KHK: Kanun Hükmünde Kararname KVK: Kurumlar Vergisi Kanunu

PTT: Posta ve Telgraf Teşkilatı Genel Müdürlüğü RG: Resmî Gazete

SEGEM: Sigortacılık Eğitim Merkezi Yönetmeliği

SGK: Sosyal Güvenlik Kurumu

T.A.Ş: Türk Anonim Şirketi

TARSİM: Tarım Sigortaları Kanunu TC: Türkiye Cumhuriyeti

TDK: Türk Dil Kurumu

TRAMER: Trafik Sigortası Bilgi Merkezi

TSK: Türk Silahlı Kuvvetleri

TTK: Türk Ticaret Kanunu VİV: Veraset ve İntikal Vergisi VİVK: Veraset ve İntikal Vergisi

viii

VUK: Vergi Usul Kanunu YSV: Yangın Sigortaları Vergisi

ix

TABLOLAR LİSTESİ

Tablo 1: Riskin Tanımlanmasında Bakış Açıları...5

Tablo 2: Sosyal Sigorta ile Özel Sigorta Arasındaki Farklar ...15

Tablo 3: 2018 Yılında Sektördeki Sigorta Şirketleri...32

Tablo 4: Türk Finans Sektörü Bilanço Büyüklükleri...34

Tablo 5: Sigorta Şirketleri Teminat Tutarları...35

x

.

ŞEKİLLER LİSTESİ

1

GİRİŞ

Belirsizlikler ile dolu yaşantımızda risk her zaman hayatımıza yön veren bir olgudur. En basit gözlem ile bile gerçekleşmesini istemediğimiz olaylar dizisinin ihtimali dahi, bu modernleşen dünyada yıpratıcı etkisini gözler önüne sermektedir. Yani hayat devam ettiği sürece risk hep mevcut konumunu koruyacaktır

Dünya’nın sürekli bir değişim içerisinde olması beraberinde risk olgusunun da bir değişim süreci geçirmesine neden olmuştur. Değişen ve çeşitlenen risk devamlılığımızın sağlanması ve fiziksel olarak bu sürecin devamı için engel teşkil etmektedir.

Geçmişten günümüze farklı durumlar ile hayatımızı etkileyen bu riskleri ortadan kaldırmak mümkün değildir. Ancak risklerin gerçekleşmesi ve vereceği yıpratıcı etkinin ortadan kaldırılması ya da minimuma indirilmesi anlayışı ortak kabul görmüştür.

Sigortanın temelleri günlük yaşamın belirsizlikler ile dolu olması ve bu belirsizliklerin beraberinde getirdiği rizikoların tazyiki sonucu oluşan bir mecburiyet neticesinde atılmıştır. Buradaki asıl hedef ortaya çıkan riskin gerçekleşmesi durumunda zararın paylaşılmasıdır. Çünkü daha önceleri insanlar varlıklarını korumak için tek başlarına birtakım önlemler almış ve en etkili yöntemin sigorta olduğunun farkına varmışlardır.

Aynı zamanda burada riske yön veren kıstas belirsizliğin pozitif ya da negatif olmasının yanında riskin gerçekleşme olasılığının ölçüsüdür. Bu ölçü ile beraber belirsizlik çift taraflı bir bileşene sahiptir yani negatif ise risk, pozitif ise fırsat anlamını taşımaktadır. Kısacası, risk her zaman kötü olmayan bazen fırsat niteliği taşıyan bir olgudur.

Sigorta, sigortacı tarafından sigortalının korunması ve/veya sigorta ile ilgili hizmetlerin yürütülmesi için verilen bir sözdür. Bu hizmet maddi manevi kaybın parasal olarak iyileştirilmesinden ibarettir. Verilen söz sadece tesadüfi olayların meydana getireceği yıpratıcı etkiyi kapsamaktadır. Bu da göstermektedir ki sigortanın kapsamına alınamayan riskler söz konusudur.

Söz konusu sigorta ile taraflar arasında oluşturulan akit iki tarafı da bağlamakta ve meydana gelebilecek kaybı sigortayı yapan taraf yüklenmelidir. Sigortalı ise aldığı

2

hizmet karşılığında anlaşılan tutarda prim ödemekle yükümlüdür. Aksi taktirde sigorta akdi ile kurulan bağ sakatlanmış olacaktır.

Bireyler ve çeşitli kuruluşlar atacakları her adımda riski göz önünde bulunduracağı için doğal olarak ortaya çıkabilecek zararın minimum olmasını istemektedirler. Bu da ekonomide sanayi, tarım, finans ve ihracatla uğraşan kesim için ayrı bir önem teşkil etmektedir.

Batıya göre ülkemizde daha geç gelişme gösteren sigorta, başlangıçta tamamen yabancıların elindeyken günümüzde büyük ölçüde millileştiği görülmektedir. Ancak millileşme konusunda başarılı olduğumuz kadar sigorta sektörüne verdiğimiz değer kadar başarılı olduğumuz söylenemez. Bu durumda günümüzde halen gerekli çabanın gösterilmediği açıktır.

Ekonominin ihtiyaç duyduğu güven duygusunun devamlılığı için ortaya çıkabilecek risklerin önceden saptanması ve önlem alınması gerekmektedir. Bu durumda sigorta şirkleri üzerine düşenleri yapmalı ve dayanışmada bulunarak riskin dağıtılmasına katkı sağlamalıdır.

Sigortanın esas olarak, zararın ekonomik yönden önemsiz bir hale gelmesini sağlamaktır. Bireyler tek başına karşılayamayacakları zararları bir havuz sistemi yardımıyla aralarında paylaşmaktadırlar. Bu sistemin tarafları sigorta şirketi, sigorta yaptıran ve sigorta sözleşmesidir.

Bir ülkenin ekonomik olarak gelişim gösterebilmesi için bireylerin tasarruflarının yatırımlara yönlendirilmesi altın kuraldır. Bu durumda oluşturulan tasarrufları finans piyasalarında uygun şekilde yatırıma yönlendirebilecek aracı kurumlara ihtiyaç duyulmaktadır. Böylece finans piyasasının bir parçası olan sigorta şirketleri önemini her geçen gün arttırmaktadır.

Sigorta şirketleri, mevcut risklerin karşılanması için tahsil ettikleri primleri bir havuzda toplamakta ve hasar ödemeleri için kullanmaktadır. Böylece toplanan bu primlerin ödemelerden ve ayrılan karşılıklardan fazla kalan kısmının yatırıma yönlendirilmesini sağlamaktadır. Yatırımdan elde ettikleri karı ise sigortalılara karşı yüklendikleri maddi manevi yükümlülüklerin karşılanabilmesi için kullanabilmektedir.

3

Günümüzde sosyal ve ekonomik yaşamın her alanında kendini hissettiren sigorta, koruyucu bir güç olarak taraflarına bir liman sunmaktadır. Bu liman bireyleri ve işletmeleri ortaya çıkabilecek zararın paylaşılması amacı ile tedbir için bir araya getirerek fon oluşturulmasına itmiştir. Bu da özellikle fon oluşturmakta zorluk çeken ülkeler için ayrı bir önem teşkil etmektedir.

Bir başka deyişle, sigorta şirketlerinin ortak hedefi riskleri karşılamak iken bunun yanında bünyelerinde topladıkları fonları, hisse senetleri ve tahviller gibi birtakım değerlere yönlendirilmesini sağlayarak sermaye piyasasının gelişmesine katkıda da bulunmaktadır

Ekonomik olarak bakıldığında ise sigorta sektörünün gelişmesi bir ülkenin kalkınmasına yardımcı olmaktadır. Gelişen sigorta sektörü kaynak tahsisini ve beraberinde sermaye birikimini artırmaktadır.

Gelişmiş ülkelerde sigortacılık sektörü doyum noktasına ulaşmıştır. Ancak gelişmekte olan ülkelerde ise sigortalanabilir kapasite oldukça fazladır. Bu nedenle gelişmekte olan ülkelerin dünya sigorta pazarına katkısı gittikçe artacaktır. Türkiye sigorta sektörü tüm dünyada köklü değişikliklerin olduğu, hızlı teknolojik gelişmelerin yaşandığı ortama ayak uydurabilmek için rekabetçi faktörleri iyi anlayarak, değişime uyum göstermesi gerekmektedir.

Sigortanın önemli bir faydası da asıl konumuzu oluşturan vergisel bir kaynak olarak görev almasıdır. Aynı zamanda istihdamı olumlu etkilemekte yeni iş olanakları sunmaktadır.

Yabancı ülkelere nazaran ülkemizde henüz gelişmekte olan sigorta, yabancı piyasanın da dikkatini çekmekte bir yatırım aracı olarak görülmektedir. Bu da beraberinde yabancı sermayenin fon ihtiyacı olan ülkelere doğru kaymasına olanak tanımaktadır.

Tez çalışmamız üç bölümden oluşmaktadır.

Birinci bölümdegenel olarak sigorta üzerinde durularak, risk, belirsizlik ve sigorta ilişkisi hakkında genel nitelikte bilgiler verilmiş, sigortanın temel prensipleri ve işlevlerine değinilmiştir.

4

İkinci bölümde, sigortanın tarihsel olarak dünyada ve ülkemizdeki gelişmeleri incelenmiş ve güncel sigorta şirketleri tablolandırılmış ve sigorta türleri açıklanmaya çalışılmıştır.

Üçüncü Bölümde, sigorta şirketlilerine yüklenen vergiler belirtilmiş ve bunun yanında muafiyet ve istisnalara değinilmiştir. Ayrıca sigortacılıkta önemli yer tutan Teknik Karşılıklar açıklanmış ve sonuç kısmında ise güncel olarak Türkiye’nin durumu ve yapılabilecek birtakım yenilikler konusunda önerilerde bulunulmuştur.

5

BİRİNCİ BÖLÜM GENEL OLARAK SİGORTA

1.1. BELİRSİZLİK, RİSK VE SİGORTA

İnsanlar ekonomik kaygılar taşıyan, rasyonel ilişkiler içinde hareket eden sosyal varlıklardır. Bu nedenledir ki bireyler her türlü kazançlarını tıpkı nesillerini devam ettirme güdüsünde olduğu gibi tüm varlıklarını da güdüsel olarak korumayı ve böylece gelecek nesillere aktarmayı hedeflemektedir. Ancak hayatın mutlak gerçeği olan risk ve belirsizlikler bu aktarımı zorlaştırmakta yer yer olanaksız kılmaktadır.

1.1.1. Belirsizlik ve Risk

Risk, kelime itibari ile köken tarihine bakıldığında Arapça da yer alan “risq” ya da Latince olan “risicium” kelimesinden türeyerek diller arası geçiş ile günümüze kadar geldiği düşünülmektedir. Aynı zamandan bu görüş yanında İtalyanca’dan Fransızca’ya tehlike anlamına gelen ‘‘risque’’ sözcüğünden alıntı olduğu ve kökeninin ise bilinmediği düşüncesi ise kabul edilmektedir (https://www.etimolojiturkce.com/kelime/risk ) ,2018)

Arapça olan “risq” kelimesi kısa süreli hayırlı olmayan bir durumu çağrıştırırken, Latince olan “risicium” ise Odyssey Destanı’nda yer alan Homeros’un Mesina Boğazı’ndan geçerken boğazdaki iki sarp kayalığa ‘‘rhiza’’ olarak seslenmesinden türediği düşünülür ( http://blog.milliyet.com.tr/kelimelerin-tarihi---risk--kelimesinin-etimolojisi/Blog/?BlogNo=225803 , 2018).

Risk ve belirsizlik kavramlarının birçok anlamı bulunmaktadır. Risk, varoluştan beri içerdiği belirsizlik nedeniyle çeşitli kayıplara neden olmuştur. Bu kayıplar riski çok farklı alanlarda boyut kazandırmış ve yine birçok anlam yüklenmesine neden olmuştur. Kısaca henüz gerçekleşmeyen fakat gerçekleşmesi muhtemel olan tehlike olarak tanımlanabilir (Çipil, 2004: 4).

6

Diğer bir tanımlama da Gündoğdu riski zarar, tehlike ve kayıp ile karşı karşıya kalma olarak ifade etmiş ve riski olumsuz koşulların ortaya çıkma olasılığından ibaret olduğunu belirtmiştir. Aynı zamanda gerçekleşmesi kesin bir tehlike için riskten bahsedilemeyeceğini ancak gerçekleşme ihtimalinin varlığı aşikâr ise işte orada riskten söz edilebileceğini vurgulamıştır.

Belirsizlik ise kelime anlamı ile de örtüşen belirli olmayan, belgisiz olan sonucu tahmin edilemeyen anlamını taşımaktadır (Türk Dil Kurumu, 2018). Yani olayın sonucuna etki edecek faktörlerin sonuç üzerindeki etkisinin bilinmemesi durumunu ifade etmektedir.

Risk doğası itibari ile karmaşık bir yapıya sahiptir ve belirsizlik kavramını da tam anlamı ile içinde barındırmaktadır. Risk ve belirsizlik ilişkisi üzerinde birçok araştırmalar yapılmış ve bu karmaşıklık azaltılmaya çalışılmıştır. Bu karmaşıklığın bir nedeni ise bu belirsiz yapının boyutunun ve ciddiyetinin ölçülememesidir. Bu ölçümde belli başlı kıstaslar olsa da belirsizlik büyük ise riskte büyüktür teorisi tutmamaktadır. Sadece belirsizlik hakkınca yeterince araştırma yapılmamış, eldeki veriler yetersiz tutumu ile ilgili olabileceği doğru kabul edilmektedir. Eğer risk ölçülebilir ise tüm ihtimaller saptanacak belirsizlik azalacak ve o zaman risk düşecek ya da artacaktır. Ancak tam tersi durumda yani her belirsizlik, riski içermemektedir. Eğer risk söz konusu ise mutlaka orada bir tehlike vardır ve kayıp göz önünde bulundurulmalıdır. Ancak belirsizlik her ihtimalin ölçülebilir bir aşamaya getirilmesinden sonra halen tehlikeden söz edilebiliyorsa o zaman riskten söz edilebilir. Öyleyse belirsizlik ölçülebilir aşamada ise riskin konusunu oluşturmaktadır ve bu durumda ise sigorta ölçülebilir riskleri konu alır diyebilmekteyiz (Uralcan,2011:8) .

Genellikle risk ve belirsizlik kelimeleri birbiri yerine kullanılmakta ve anlam karmaşasına yol açmaktadır. Ancak risk arzu edilmeyen bir olayın meydana gelme olasılığına ilişkin verilere dayalı olarak ölçülebilirken; belirsizlik verilerin olmadığı durumlarda ölçülememektedir (Çoban,2009:24).

Fakat burada bilinmesi gereken her riskin sigortanın kapsamına alınmamasıdır. Bu kapsama alınabilmesi için bazı koşulları sağlaması kesinlikle gereklidir (Sağlam, 1996:5).

7 • Ölçülebilir olması

• Para ile ifade edilebilir olması • Riskin yasallığı

Risk kelimesi finans alanında farklı görüşler ile birleşerek soyut anlamlar yüklenilmesine sebebiyet vermiştir. Bu görüşler çerçevesinde risk ekonomik anlamda bir kayıp tehlikesi olarak görülmüş ve bu da işletmelerin planlı olarak yürüttükleri faaliyetlerine bir tehdit olarak tanımlanmasına itmiştir. Bu noktada risk yönetimine büyük görevler yüklenmiş mutlak risklerin ve doğuracağı olası sonuçlarının minimum maliyetle en aza indirilmesi için çeşitli metotları geliştirilmeye çalışılmıştır. Bu da konumuzun temelini oluşturan kavram olması itibari ile de en az maliyetli olan sigortacılık anlayışı kabul gören metot olmuştur (Ünal, 1994:46).

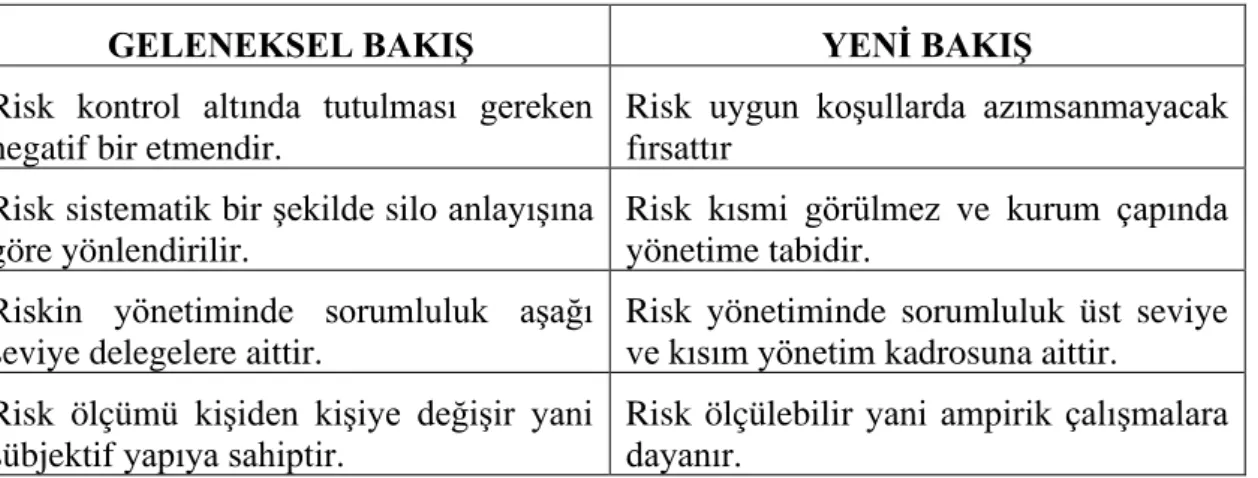

Sigorta taşıdığı önemli kıstaslar bakımından ekonomiye en çok katkı sağlayan risk yönetim metotlarından biridir. Risk yönetim metotları belirsizliği konu alır ve çözümleyerek istatiksel çıkarımlar elde eder ve bu çıkarımlar doğrultusunda planlamalar yapmaktadır. Buradaki asıl önemli nokta bireyleri sigorta anlayışına iten belirsizliğin farklı bakış açıkları nedeni ile farklı değerlendirilmesidir. Bu değerlendirme farklı görüşler doğrultusunda yönlendirildiğinde sonuçları itibari ile kurumların hedeflerine ulaşmasını zorlaştırmakta hatta tamamen engel olmaktadır. Riskin tanımlanmasındaki bu farklı bakış açıları Tablo 1’de karıştırmalı bir şekilde sunulmuştur (Çoban,2009:23-25).

Tablo 1: Riskin Tanımlanmasında Bakış Açıları:

GELENEKSEL BAKIŞ YENİ BAKIŞ

Risk kontrol altında tutulması gereken negatif bir etmendir.

Risk uygun koşullarda azımsanmayacak fırsattır

Risk sistematik bir şekilde silo anlayışına göre yönlendirilir.

Risk kısmi görülmez ve kurum çapında yönetime tabidir.

Riskin yönetiminde sorumluluk aşağı seviye delegelere aittir.

Risk yönetiminde sorumluluk üst seviye ve kısım yönetim kadrosuna aittir.

Risk ölçümü kişiden kişiye değişir yani sübjektif yapıya sahiptir.

Risk ölçülebilir yani ampirik çalışmalara dayanır.

8 Riskin yönetimi için tutarsız ve yapılandırılmamış farklı yönetim metotları uygulanır.

Riskin yönetimi için kuruma ait tüm yönetim sistemlerinde yer verilir.

Yönetime ait iç kontrolün sağlanmasına yönelik bir denetleme kalitesi vardır.

Riskin etkin yönetimi için yönetim kurulunun yapısını oluşturan bir risk komitesi vardır.

Kaynak: Çoban,2009:25

Globalleşen dünyada meydana gelen olumlu gelişmeler ekonominin ihtiyaç duyduğu güveni arttırmakta ve dolası ile risk oranını düşürmektedir. Fakat unutulmamalıdır ki müspet ya da menfi gelişmelerin risk hesaplamalarını hangi yönde etkileyeceğinden önce, öngörülebilir makroekonomik politikalara öncelik verilmektedir. Bu da göstermektedir ki gelişmekte olan ülkeler arasından güçlü bir makroekonomik tutum sergileyen tercih konusu olacaktır. Çünkü yatırımcılar yüksek kazanç ve daha az risk beklentisi içindedir (Okay 2001:95). Sigorta sektörüne doğru teşvik ve yönlendirmeler de bulunan ülkeler âtıl bulunan kapasitenin ekonomiye kazandırılmasını sağlayacak ve uzun vadede gelir elde etmiş olacaktır.

Hukukun üstünlüğünün mutlak olduğu ülkeler de risk oranı diğer ülkelere göre daha düşüktür. Bu kıstas aynı zamanda risk ile iç içe olan sigorta sektörünün tamamlayıcısıdır. Bu etkileşim domino taşı gibi düşünülür ise ilk taş hukuk devleti olacaktır. Hukuk kuralları gerek ülke içinde gerek ülkeler arası olsun, ne kadar iyi uygulanabilir ise, diğer taşlar her zaman güvende olacaktır (Akbaygil,2004:4).

Riskin bu mutlak yapısı bireyleri ve işletmeleri ortaya çıkabilecek zararın paylaşılması amacı ile tedbir niteliğinde bir araya getirerek fon oluşturulmasına itmiştir. Bu da dolayısıyla sigortacılık anlayışının gerekliliğini ortaya koymuştur. Günümüze kadar çeşitli araştırmalar yapılmış ve sigortacılığın ekonominin vazgeçilmez bir yapısı olduğu ortak kanısına varılmıştır. Bireyler ve çeşitli kuruluşlar atacakları her adımda riski göz önünde bulunduracağı için doğal olarak ortaya çıkabilecek zararın minimum olmasını istemektedirler.

9 1.1.2. Sigorta

İtalyanca’dan dilimize giren sigorta kelimesinin dilimizde emniyet ve güven anlamını ifade etmektedir. Bu anlam doğrultusunda insanlık tarihi göz önüne alındığında bireylerin, sürekli olarak can ve mallarını kaybetme riskiyle karşı karşıya kaldığı apaçık ortadadır. İstenen ise bu riski ortadan kaldırmak veya kaldırılamadığı durumda minimuma indirgemektir. Bu da sigortacılık anlayışının temelini oluşmasında büyük bir rol üstlenmiştir. Sigorta mekanizması sayesinde aynı riske maruz kalan kişiler ortak bir hedef doğrultusunda şartlanır ve mutlak tehlikeye karşı bir müdahale etme imkânını bulmuş olur (Kuşçu ve Afşin Revanoğlu 2011:138).

Sigorta; yaşam ve mal varlıklarının gelecekte karşılaşabileceği tehdit ve risklere karşı önlem amacı ile garanti altına almak için önceden bir prim ödenmesi suretiyle mağdurların zararlarının oluşturulan bu ortak havuzdan karşılanma mekanizmasına verilen isimdir (Özüdoğru, 2017:83). Bu kavram doğrultusunda TDK’ ya bakacak olursak; ‘‘bir şeyin veya bir kimsenin herhangi bir yönden ileride karşılaşabileceği zararı gidermek için önceden ödenen prim karşılığında bu işle uğraşan kuruluşla yapılan iki taraflı bir bağlantı sözleşmesidir’’ diye açıklanmıştır.

Ayrıca TTK’nin 1263. Maddesindeki tarifinde “Sigorta bir akittir ki, bununla sigortacı bir prim karşılığında diğer bir kimsenin para ile ölçülebilir bir menfaatini halele uğratan bir tehlikenin meydana gelmesi halinde, tazminat vermeyi yahut bir veya birkaç kimsenin hayat müddetleri sebebiyle veya hayatlarında meydana gelen belli birtakım hadiseler dolayısıyla bir para ödemeyi veya sair edalarda bulunmayı üzerine alır’’ olarak tanımlanmıştır.

Ekonomik anlamda irili ufaklı birçok kayıp yaşatan riskin bertaraf edilmesi için, en eski çağlardan beri işleyişi en etkin ve düşük maliyetli olanı şüphesiz sigortacılık anlayışıdır. Nitekim ekonominin bir parçası olan risk kavramı sürekli bir baskı altında olduğu sürece ekonomi için olumlu bir enstrüman olarak gösterilebilir (Uralcan, 2014:22).

Görülmektedir ki bu tanımlardan çıkarılabilecek ortak kanı bireylerin tek başına aşamayacağı riskler çerçevesinde kendini, yakınlarını ve yine mallarını ortak bir görüş doğrultusunda güvence altına alma duygusundan ibarettir (İnce,2011:7).

10 1.2. SİGORTANIN İŞLEVLERİ

Sigortacılık sektörü gelişmekte olan ülkelerde olduğu gibi ülkemizde de her geçen yıl önemini arttırarak devam ettirmektedir. Yerli ve yabancı yatırımcıların dikkatini çeken bir gelir kaynağı olarak görülen sigorta sektörü bu sektöre olan ilgiyi arttırmaktadır. Böylece her geçen yıl pazar kapasitesini arttıran bu sektör yatırımcılar arasında ilgi ile

orantılı olarak rekabeti de arttırmaktadır

(http://www.istekobii.com.tr/sektorler/sigortacilik-sektoru-s20/sektorebakis/sigortacilik-sektoru-b20.aspx , 2018).

Toplumların ekonomik ve sosyal refahlarının artmasına büyük katkılar sağlayan sigorta sistemi ülkede güvence altına alınmamış birikimlerin korunmasında büyük önem teşkil etmektedir. Korunan bu birikimler belli başlı yönlendirmeler ile ekonomiye finans yönünden büyük destek sağlamaktadır. Henüz yönlendirilmemiş yani âtıl olarak duran özel birikimler büyük bloklar halinde sermaye piyasalarına yönlendirilmekte böylece yatırımlara dönüştürülmektedir. Aynı zamanda bu birikimler sigorta güvencesi altında iki tarafında kazandığı bir sürece hizmet etmiş olmaktadır (Gümüş ve Uzun, 2012:18-19). Sigortacılık anlayışının ekonomik sonuçlarını şöyle sıralayabiliriz;

• Tasarruf oluşumuna büyük katkı sağlamaktadır.

• Sosyo-ekonomik yıkımlara karşı tampon görevi görmektedir. • Sosyal refah üzerinde pozitif etkiye sahiptir.

• Küresel anlamda ticareti ve ekonomik ilişkileri geliştirir. • Devlet açısından bir vergi kaynağıdır.

• Azımsanmayacak derece de istihdam alanı sağlayabilmektedir.

• Risk oranının yüksek olduğu büyük yatırımların önünü açar ve karar almada kolaylık sağlar.

• Toplumda dayanışmaya arttırarak huzur ve güven ortamının oluşmasına katkı sağlar.

• Uluslararası ihalelere girebilmek için yerel şirketlere koşulan sigorta zorunluluğu kolaylıkla çözümlenmiş olur.

• Finansal istikrarın sağlanmasını katkı sağlar.

11

Burada sıralanan maddeler sigortanın ancak ölçülebilen ekonomik sonuçlarını ifade etmektedir

1.3. SİGORTANIN TEMEL PRENSİPLERİ

Sigortacılık faaliyetleri özü itibari bünyesinde barındırdığı güven duygusu ve uluslararası standartlar göre akdinde kabul gören altı temel prensibi esas almaktadır. Genel olarak bu prensipler:

• Mutlak İyi Niyet Prensibi

• Sigortalanabilir Menfaat İlişki Prensibi • Tazminat Prensibi

• Halefiyet (Hakların Devri) Rücu Prensibi • Hasara Katılım (Müşterek Sigorta) Prensibi • Hasara En Yakın Neden Prensibi

1.3.1.Mutlak İyi Niyet (Azami Hüsnüniyet) Prensibi

Sigorta bağı kurulurken ve sözleşme ile kurulacak bu bağın tüm aşamalarında ve bu sözleşme ile yüklenilen tüm sorumlulukların taraflarca iyi niyetle hareket etmelerini zorunlu kılan prensiptir. Bu prensip gereği konulan beyan yükümlülüğü yanlış beyan verenleri bazı yaptırımlara bağlanmıştır (Yılmaz, 2010:26).

Güven üzerine kurulan sigorta sözleşmeleri kişinin beyanını esas alır. Bu beyan mutlak iyi niyet prensibi ile ortaya konulmalı ve tarafların sorumluluklarının farkında olmalarını dolayısıyla hile yapmaktan kaçınmalarını gerektirir.

Azami hüsnüniyet olarak ta bilinen bu prensip sigorta ettirenin tüm bilgilerini doğru sunmasını zorunlu kıldığı kadar sigorta yapan tarafa da sigorta poliçesinin maddelerini doğru şekilde açıklaması konusunda mecbur bırakmaktadır (Bayar, 2009:17).

12

1.3.2. Sigortalanabilir Menfaat İlişki Prensibi

Yasal ve mali olarak sigorta yaptırabilme hakkı olarak bilinen bu prensip taraflar arasında poliçe ile kurulan ve para ile ölçülebilen bir menfaat olarak tanımlanabilir. Bu prensip gereği sigorta yaptırılacak şey sigortanın kapsamına girmeli, riziko gerçekleşmiş olmalı yani sigortalı kayıpla karşılaşmalı ve sigortalı ile sigorta konusu arasında ispatlanabilir bir bağ olmalıdır. Aksi takdirde poliçe gereği sigortalı tarafından ödenen prim, bu maddelerin varlığı neticesinde sigorta şirketi hasarı karşılamayı taahhüt etmez (Karkı, 2016;21).

1.3.3. Tazminat Prensibi

Gerçekleşen rizikonun müşkül duruma düşürdüğü sigortalının, eski maddi durumunun korunması yani zararının tazmin edilmesini öngören prensiptir. Sigortalının, para ile ölçülebilen ve sigorta akdi ile güvence altına alınan menfaatlerin zarar görmesi ile birlikte ödenen tutarın zarara eşitliği esastır. Aksi durumda eksik ya da aşkın sigorta söz konusu olacak ve tazminat prensibine uyulmamış olacaktır (Şahin, 2008;14).

Başka bir deyişle tazminat prensibi, rizikonun gerçekleşmesi ile birlikte sigortalının zarara uğramadan önceki maddi durumunu yine aynı seviyede koruyacak düzeyde ödemede yapılması gereğini savunmaktadır.

Mal ve sorumluluk sigortaları tazimat sözleşmeleri kapsamına girerken hayat ve ferdi kaza sigortaları miktar sigortaları kapsamına girmektedir (Karkı, 2016:21).

1.3.4. Halefiyet (Hakların Devri) Prensibi

Türk Ticaret Kanunu 1301. Maddesinde halefiyet şu şekilde tanımlanmıştır: “Sigortacı sigorta bedelini ödedikten sonra hukuken sigorta ettiren kimse yerine geçer. Sigorta ettiren kimsenin vaki zarardan dolayı üçüncü şahıslara karşı dava hakkı varsa bu hak, tazmin ettiği bedel nispetinde sigortacıya intikal eder.’’

Bir kimsenin başkalarına karşı sahip olduğu hakları üçüncü kişilere devredilip ve yine devrinden sonra üçüncü kişilerce kullanılması, hukuk dilinde halefiyet olarak

13

tanılandırılmaktadır. Sigortacılık perspektifinde sigortalının zararına karşılık ödenen tazminat neticesinde sigortacı sigortalının yerine geçer ve hukuk kuralları içerisinde bir dava açma hakkı varsa bu hak tazmin edilen zararı aşmayacak oranda sigorta yapan tarafa aktarılmış olur (Şahin, 2008:14).

Bu prensip ile amaç zararı tazmin edilen sigortalının hem sigortacıdan hem de zarardan sorumlu taraftan tazminat alınmasının önüne geçilmektedir. Aksi taktirde iki kez alınan bir tazminat, sigortalı açısından bir haksız kazanç niteliği taşımaktadır. Sigortacı sigortalıya zararını hukuk kurallarına çerçevesinde ödemiş ya da ödeme yükümlülüğünü belirttikten sonra sigortalı tarafın haklarını devralmış ve bütün haklarına halef olur (Aydınalp, 2012:10).

Sigortacının halefiyetten doğan haklarını kullanabilmesi için ise bazı hususlara dikkat etmesi gereklidir.

• Sigortayı yaptıran ve yapan taraf arasında süresi geçmemiş bir sigorta akdi olmalıdır.

• Sigorta akdi ile teminat altına alınan riskin zarar ile vukuu bulmuş olması gerekir. • Sigortayı yaptıran taraf, zararının tazmini için üçüncü kişilere karşı zararının

tazminini isteme hakkına haiz olmalıdır.

• Sigortayı yapan taraf sigortalının zararını karşılamış ya da karşılama yükümlülüğünde bulunmalıdır (Yılmaz, 2010:32)

1.3.5. Hasara Katılım (Müşterek Sigorta) Prensibi

Sigorta edilebilir bir riskin, birden fazla sigorta şirketi tarafından sigortalanması bazen söz konusu olabilir. Böyle durumlarda azami teminat ve gerçekleşen hasar miktarı dikkate alınarak iştirak oranınca tazminat sigortacılar arasında paylaştırılır. Bu prensip ile haksız kazanç olanağının önüne geçilmesi hedeflenmektedir (Hızlı, 2007:19).

Aynı sigorta konusunun, birden fazla sigorta şirketi tarafından sigortalandırılması, kanuna göre üç farklı durumu doğurmaktadır. Bunlar müşterek, çifte ve kısmi sigorta olarak karşımıza çıkmaktadır.

14

Müşterek sigorta, birden fazla sigorta şirketinin aynı zaman içerisinde aynı rizikonun farklı bölümlerini üstlenmesi olarak tanımlanır. Sigortalanan rizikonun toplam bedelinin sigortacıların tümünün yüklendiği riziko bedeline eşit olmalıdır. Bu durumda sigortacıların her biri yüklendiği bedel kadar sorumluluk taşır.

Çifte sigorta, konusu itibariyle sigortalanan menfaatin tamamının aynı kişi tarafından yine aynı rizikoya karşı tekrar sigorta ettirilmesidir. Ancak bu durum özel bir kıstastır ve sadece önceki ve sonraki sigortacılar muvafakat ederse gerçekleştir (Bayar, 2009:20-21. Buna ek olarak sigorta ettiren kimsenin sigortadan doğan haklarından feragat etmiş ya da dev ir etmiş olması gerekir.

Kısmi sigorta, konusu itibariyle aynı rizikoya karşı farklı tarihlerde aynı süre için sigortacının taahhüt ettiği bedel kadar sorumlu olduğu ve birden fazla sigortacı tarafından sigortalanan menfaat için yapılan sigortadır (Bayar, 2009:20-21).

1.3.6. Hasara En Yakın Neden Prensibi

Sigorta sözleşmesine dayanarak sigortalının ödeme talep edebilmesi için sigortalanan menfaatlerden birinin zarar görmesi gerekmektedir. Meydana gelen hasar genellikle tam olarak saptanamaz bu nedenle hasara en yakın olaylar zinciri üzerinde durulur (Hızlı; 2007:20).

Bu ilke gereği olay zinciri incelenir ve rizikonun sigortanmış ve gerçekleşmiş olması dikkate alınır. Yani gerçekleşmesi muhtemel rizikonun poliçede teminat altına alınmış olduğunun saptanması gerekmektedir. Yangın poliçesi ile güvence altına alınmış olan bir iş yerinin deprem sonrasında meydana gelen bir yangın sonucu zarar görmüş ise poliçede deprem belirtilmediği için zarar tazmin edilmez (Özbolat, 2006:85).

15

İKİNCİ BÖLÜM

SİGORTA TÜRLERİ TARİHSEL GELİŞİMİ VE TEMEL GÖSTERGELERİ

2.1. SİGORTA TÜRLERİ

Sigortalar anlam, yapı, kapsam ve hizmet bakımından, çeşitli sınıflara ayrılırken genellikle sosyal ve özel sigorta olmak üzere ikili bir ayrım kullanılmaktadır.

2.1.1. Sosyal Sigortalar

Toplumun tüm kesimi veya bir kısmı için tehdit unsuru oluşturan risklere karşı genellikle kamu eliyle tekel niteliğinde yürütülen zorunlu olarak işletilmesi gerekli olan bir sigorta çeşididir (Çoban, 2009: 11). Ancak çeşit itibari ile bu sigortadan kırsal ve kentsel bölgelerde yaşayanlar kıyaslandığında faydalanma oranlarında farklılıklar göstermektedir (Yalçın ve Uydacı, 2002:33)

Bu sigorta türü sosyal güvenliğin sağlanması amacı ile bir araç olarak kullanılmaktadır. Aynı zamanda kapsam olarak farklı amaçlara hizmet etseler de sosyal sigortalar özel sigorta ilkesine göre hareket eder. Yani sosyal sigortalar da, sigortacılık tekniğini kullanmaktadırlar. Bu teknik esas olarak aynı statüye sahip kişiler arasında rizikonun dağılmasını ifade eder. Böylece riskin tehdit ettiği aynı statüde ki tüm topluma yayılması ve karşılaşacakları hasarları eşitlemek amacı ile bir sigortalılar topluluğu oluşturmak mümkün olacaktır (Güzel ve Gökçeoğlu,1993:9).

Sosyal sigortalar yapı itibari ile dörde ayrılmaktadır. İlki malullük yani bireyin çalışma sırasında üzerine düşen borcu ifa ederken, çalışma gücünü kısmen veya tamamen sürekli olarak kaybetmesi ve eski işini bir daha önceki durumuna kıyasla ifa edemeyecek duruma gelmesidir. Çalışanın ölmesi veya geçimini sağlayacak derecede kazanç sağlayamayacak duruma düşmesi halinde geride kalanlar için sürekli olarak risk mevcudiyetini korumaktadır. Bu riskin vereceği yıkıcı etkiyi azaltmak amacı ile bu sigorta çeşidine ağırlık verilmektedir.

16

İkincisi ise analık ve hastalık sigortasıdır. Bireyler günlük yaşamları itibariyle fizyolojik ve ruhi bakımından sağlıklarını kaybetme riski ile karşı karşıyadır. Bireyin sağlığını, çalışma gücünü ya da çalışma yeterliliğini kaybetmesi durumunda hayata tekrar kazandırılabilmesi gerekmektedir. Bu nedenle hastalanan bireyin tedavi görmesi ve rehabilite edilmesi şarttır. Bu yönüyle hastalık sigortası, hasta olan bireye veya onun bakımı ile yükümlü olduğu çevresine hayata tekrar kazandırılmasını sağlamak amacıyla sağlık yardımı yapan ve çalışamadığı gün kadar nakdi yardım yapan bir sigorta türüdür. Analık sigortası ise sadece kadınları kapsayan yani doğuma bağlı olarak iş görememesi durumunda ortaya çıkan sosyal güvenlik açığından bu sigorta çeşidine gerek duyulmuştur (http://www.sgk.gov.tr/wps/portal/sgk/tr/emekli/hastalik_ve_analik/analik_hali,2019)

Üçüncü sigorta türümüz ise meslek hastalıkları ve iş kazası sigortasıdır. İş kazası; sigortalının iş yeri sınırları içeresinde işveren tarafından yüklenen görevi ifa ederken aynı zamanda işveren tarafından sigortalının asıl işi dışında başka bir yere gönderilmesi ya da işveren tarafından tahsil edilen bir araçla sigortalıların toplu olarak götürülüp getirilmeleri durumunda ve yine sigortaya dahil edilen emzikli kadınların çocuklarına ayrılan emzirme süresi sırasında sigortalıyı o anda ya da sonrasında fiziken ya da ruhen zarar veren olgudur. Meslek hastalığı ise; işin tekrarlanan niteliği dolası ile veya yürütüm şartları nedeni ile sigortalının geçici ya da sürekli olarak ruhen ya da bedenen hastalık, sakatlık durumu halleridir. İş kazası ve meslek hastalıkları sigortası sahip oldukları nitelik bakımından geçici veya tamamen iş göremeyen sigortalıya ve yakın çevresine yardımda bulunma gayesi içindedir. İş kazası, sigortalının borcunu ifade ederken aniden gelişen bir durumu ifade ederken meslek hastalığı ise birdenbire olmayan kümülatif bir durumu ifade etmektedir (Çelik, 2006:50)

Son olarak çağdaş toplumların önemli sorunları arasında olan ve sürekli siyaset materyali olarak kullanılan işsizlik; bireyin çalışmayı isteme ve çalışma yeteneğine sahip olduğu halde mevcut ücret ve çalışma şartları altında emeğini sunduğu halde iş bulamamasını ifade etmektedir. Özellikle modern toplumlarda bağımlı olarak çalışanların tek geçim kaynağı ücrettir. Bireyin ücret hakkını elde edebilmesi için bir işte emeğini sunması şarttır. Bu topluluklarda tek geçim kaynağı olan ücret bireyleri işlerini kaybetmeleri durumunda maddi sıkıntılara sokmaktadır. İşsizlik sigortası, sigortalının hastalanması, yaşlanması ve malul olması gibi durumlardan farklı olarak çalışma gücünün etkilenmesini konu almaz. Burada dikkate alınan sosyo-ekonomik koşullar

17

çerçevesinde bireyin ücretten mahrum kalması halinde kendisinin ve dolasıyla yakınlarının düşeceği bu müşkül durumdan kurtulması amacıyla belirli bir süre ve

miktarda yardımda bulunulmasını garanti etmektedir

( http://www.alomaliye.com/2013/10/19/sosyal-guvenlik-hukukunda-analik-sigortasi-kapsamdaki-sigortalilar-yararlanma-sartlari-ve-saglanan-yardimlar/, 2019)

Devlet eli ile yürütülen sosyal sigortalar aynı zamanda yine devlet aracılığıyla denetlenir. Ülkemizde faaliyet gösteren sosyal sigorta kurumlarından olan Sosyal Sigortalar Kurumu, T.C. Emekli Sandığı ve Bağ-Kur 20.05.2006 tarihinde Resmî Gazete de yayımlanan 5502 sayılı kanun ile tek çatı altında toplanarak Sosyal Güvenlik Kurumu adını almıştır. Bu yenilik ile sigorta hizmetinin, toplumun tüm kesime eşit, kolay ve ulaşılabilir olması hedeflenmiştir (sgk.gov.tr.).

SGK’ ya bağlı olarak hizmetlerine devam eden bu kurumlara geçmişten günümüze değinecek olursak: (Atalay, 2004: 21).

• Sosyal Sigortalar Kurumu • BAĞ-KUR

• T.C Emekli Sandığı

2.1.1.1. Sosyal Sigortalar Kurumu

1945 senesinde İşçi Sigortaları Kurumu olarak kurulan Sosyal Sigortalar Kurumu (SSK), 1964 yılına gelindiğinde 506 sayılı “Sosyal Sigortalar Kanunu” sonrası “Sosyal Sigortalar Kurumu” 2000 yılında ise 616 sayılı KHK ile “Sosyal Sigortalar Kurumu Başkanlığı” adını almıştır. Kendi içinde özerk yapıya sahip olan SGK, yönetim ve mali açıdan özerk olsa da TBBM ve Cumhurbaşkanlığı Yüksek Denetleme Kurumu tarafından denetime her zaman açıktır (Demircioğlu,2006:79).

Ülkemizde faaliyet alanı olarak kendine yer edinen en geniş sosyal güvenlik kuruluşu SGK’ dır. Ülkenin çoğuna hizmet sunan bu kurum, iş hayatından her türlü riskleri sigorta kapsamına alan ve yine yasalara uygun olarak çalışan kesimin sosyal güvenliliğinden sorumlu olan bir kuruluş olarak açıklanabilir. Sözleşme gereği sadece çalışanlara sosyal güvenlik hizmeti sunan bir sistemden ziyade ailesine de çeşitli hizmetler sunan hatta çalışanın ölmesi ya da iş göremez duruma gelmesi durumda geride kalanlara hak sunan bir yapı ile donatılmıştır (Demiray, 2006:42)

18

SSK ilkeleri günümüzde halen SGK İlkeleri olarak geçerlidir. Bunlar:

• Sosyal Koruma İlkesi: Hizmet akdi ile çalışan kesiminin güvence altına alınmasını ve maddi açıdan müşkül duruma düşmesini engellemek.

• Dayanışma İlkesi: Sosyal adaletin sağlanmasını amaçlayan bu ilke toplumda her bireyin başkasına destek olmasını içerir.

• Sosyal Denkleştirme İlkesi: Artan oranlı bir prim yapısının savunulduğu ve geliri fazla olandan az olana göre daha fazla prim alınmasının savunulduğu ilkedir. • Tamamlayıcılık ilkesinin sınırlı oluşu: Mağdurların sosyal sigortanın

yardımlarından mahrum kaldığı durumunda sosyal yardım ve hizmetler aracılığı ile kısmen de olsa yardım almasını hedefleyen ilkedir.

• Zorunluluk İlkesi: Kamu eli ile yürütülen bu uygulama hizmet bağının kurulması ile kendiliğinden zorunlu olarak oluşur (Yılmaz, 2010:38)

Görevleri ise 5502 sayılı kanunun 3. Maddesinde;

• Ulusal kalkınma strateji ve politikaları ile yıllık uygulama programlarını dikkate alarak sosyal güvenlik politikalarını uygulamak, bu politikaların geliştirilmesine yönelik çalışmalar yapmak

• Hizmet sunduğu gerçek ve tüzel kişileri hak ve yükümlülükleri konusunda bilgilendirmek, haklarının kullanılmasını ve yükümlülüklerinin yerine getirilmesini kolaylaştırmak

• Sosyal güvenliğe ilişkin konularda; uluslararası gelişmeleri izlemek, Avrupa Birliği ve uluslararası kuruluşlar ile iş birliği yapmak, yabancı ülkelerle yapılacak sosyal güvenlik sözleşmelerine ilişkin gerekli çalışmaları yürütmek, usulüne göre yürürlüğe konulmuş uluslararası antlaşmaları uygulamak

• Sosyal güvenlik alanında, kamu idareleri arasında koordinasyon ve iş birliğini sağlamak

• Bu Kanun ve diğer kanunlar ile Kuruma verilen görevleri yapmak olarak açıkça belirtilmiştir.

19 2.1.1.2. Bağ – Kur

1479 sayılı Kanun’un 02.09.1971 tarihinde kabul edilmesinin ardından yine aynı yıl Resmî Gazete ’de yayımlanması ile, Esnaf ve Sanatkârlar ve Diğer Bağımsız Çalışanlar Sosyal Sigortalar Kurumu (Bağ-Kur) kurulmuştur.

Bağ-Kur daha öncesinde Çalışma ve Sosyal Güvenlik Bakanlığı (ÇSGB)’altında görev alan bir kuruluş iken 2006 yılına gelindiğinde 5502 sayılı kanun ile Sosyal Güvenlik Kurumu (SGK) ‘na bağlanmıştır.

2.1.1.3. T.C. Emekli Sandığı

1866 yılında dul ve yetimler ile subaylara destek sunan ve yine 1880 yılına gelindiğinde ise dul ve yetimler ile mülki memurları konu alan bu sandıklar ilk emekli sandığı hizmeti olarak gösterilmektedir. İlk kurulduğunda yapılan bu yardımların finansmanı için, katılımcılara ve kurumların yapmış olduğu desteklere başvurulmaktaydır.1930 yılına gelindiğinde bir çatı altına toplanan bu sandıklar, mali açıdan devlet bütçesi altına alınmıştır. 1950 yılının ilk günü 5434 sayılı yasanın yürürlüğe girmesi ile tüm emekli sandıkları kaldırılmış yerine tüm sandıkları kapsayan Emekli Sandığı Müdürlüğü kurulmuştur (Demircioğlu, 2006:87).

T.C. Emekli Sandığından faydalanacak kişilere yapılacak yardım ancak aylık bağlandıktan sonra yapılabilmektedir. Bu sandığın asıl amacı hak sahiplerine sağlık yönünden yardım sağlamaktır. Bu yardımlar ilgili Kanun’un Geçici 139. Maddesinde yer alan sağlık yardımlar şu şekildedir (Çelik,2006:33)

• Klinikte ve laboratuvarda yapılacak muayenelerin yapılmasına olanak sağlamak. • Gerekli görüldüğünde sağlık kurumlarına yatırılmasına olanak tanımak.

• Sigortalının iş göremez duruma gelmesi durumunda kaza ve hastalığının derecesine göre iş göremezlik maaşının bağlanmasını sağlamak.

• Tedavi için ne gerekli ise teminini sağlamak. Sandığı görevleri ise 5434 sayılı kanunda;

20

• 5434 sayılı Kanun gereği emekli, adi malullük, vazife malullüğü, dul ve yetimlere aylık bağlanması ve ödenmesi 1

• Dinlenme ve bakımevlerinde kalanların masrafları kendileri karşılanamadığı takdirde aradaki farkı ödemek 2

• Emekli, dul ve yetimler için dinlenme ve Bakımevlerinin tesis ve işletmesini sağlamak 3

• Kesenek iadesinin yapılması ve toptan ödenmesi • Evlenenlere ve emekli olanlara ikramiye vermek

• 2022 sayılı kanun uyarınca 65 yaşını dolduran müşkül durumda olan ve henüz 65 yaşını doldurmayan fakat malul ve sakat kalan T.C. vatandaşlarına maaş bağlanması

• Harp ve vazife malullerine, özel kanunlar uyarınca gerekli yardımların sağlanması • Emekli, dul ve yetimlerin vergi iadesi işlemlerini yürütülmesi

• Harp malulleri ile şehit dul ve yetimlerine tekel paylarını ödenmesi

• Aynı zamanda kendisine verilen diğer görevleri de yerine getirmekle yükümlüdür olarak açıklanmıştır.

2.1.2. Özel Sigortalar

İsteğe bağlı olarak gerçekleştirilen özel sigortalar asıl olarak gerçek ve tüzel kişilerin ve bu kişiliklere bağlı çıkarlarının korunmasını hedefleyen sigorta türüdür. Özel çıkarlar söz konusu olduğunda gönüllülük dikkate alınır ancak istisnaları olmakla birlikte isteyen herkes yaptırabilmektedir (Atalay, 2004: 22).

Ekonomideki sosyal güvenlik boşluğunun asıl yüklenicisi olan sosyal sigortaların özel sigortalar ile ikamesinin olanaksız olması nedeniyle bu noktada ancak tamamlayıcısı olabilmektedir. Çalışanlara yaşamları boyunca hatta sonrasında bile birçok kolaylık

1 Ek Madde 41 – (28/4/1982 - 2665/2 md. ile gelen Ek 1 inci madde hükmü olup madde numarası teselsül

ettirilmiştir.)

2 Ek Madde 42 – (28/4/1982 - 2665/2 md. ile gelen Ek 2 nci madde hükmü olup madde numarası teselsül

ettirilmiştir.)

3 Ek Madde 44 – (28/4/1982 - 2665/2 md. ile gelen Ek 4 üncü madde hükmü olup madde numarası teselsül

21

tanıyan sosyal sigortalara ek olarak çeşitli güvenceler ile destek olan özel sigortalar, önemini her geçen gün arttırmaktadır (Topçuoğlu ve Öztürk,2009;7)

Uzun süren fikir ayrılıkları sonrasında varılan kanı neticesinde birçok ülkede zorunlu olarak yürütülen kamu emeklilik programlarının yanında özel emeklilik programı adı altında gönüllü veya zorunlu olarak yürütülecek bir mekanizma oluşturulması fikri uygulamaya alınmıştır. Sosyal sigortalardan farklı olarak işleyiş kazanan özel sigortalar da güvenceyi sağlayan taraf genellikle işverendir. Bunun yanında yine bağımsız yardım sandıklarından faydanılmakta ya da işçilerin hayat sigortası yapan bir şirkette sigortalandırılması ile sağlanmaktadır (Boyacıoğlu, Öçal, 2018:912-913)

Özel sigortalar farklı açılardan sınıflandırılacağı gibi vade açısından hayat sigortası ve bireysel emeklilik sigortası olmak üzere sınıflamak mümkündür.

2.1.2.1. Bireysel Emeklilik

Sosyal güvenlik mekanizması içinde ayrı bir öneme sahip olan bireysel emeklilik sistemi asıl olarak bireyin tasarrufunu esas alır. Sosyal sigorta kurumları ise asıl hedef olarak gelirin yeniden dağıtılması görevini üstlenici bir yapı sergilemesi nedeni ile tasarruf oluşturmada başarılı değildir. Sosyal sigortalar yapı itibari ile prim ve aylıkların belirlenmesinde getirilen kısıtlamalar nedeni ile daha fazla sosyal güvenlikten faydalanmak için daha fazla prim ödemeye razı olan kesime cevap olamamaktadır. Bu noktada özel sigorta anlayışı bireyler için farklı durum ve koşulları dikkate alarak ve yine tasarrufu ön planda tutarak sosyal sigortaya ek olarak tamamlayıcı bir güvence sistemi oluşturmayı taahhüt eder (Işık, vd., 2011:27).

Çağdaş toplumlarda eşitleyici olarak rol alan bireysel emeklilik sistemi olumsuzlukların kaldırılmasında sosyal sigorta sistemine destek olmaktadır. Devletin desteğiyle kurulan, denetlenen fakat özel sektör tarafından işletilen bireysel emeklilik şirketlerinin sosyal güvenlik ihtiyacı sigortalılardan toplanan bireysel fonlarla sağlanmaktadır.

22 2.1.2.2. Hayat Sigortası

Hayat sigortası yaşlılığı güvence altına alma, mağdurun arkada kalan yakınlarının hayatlarını devam ettirebilmelerine yardımcı olma ve ekonomik gücün sarsılmasını engellemek için ile bir fon oluşturma düşüncesine bağlı olarak yapılan sigortadır (http://www.ekodialogg.com/Sigortacilik/hayat-sigortasi-nedir.html, 2018). Hayat sigortasının amacı poliçe sahibinin aktiflerini korunması ve sahip oldukları varlıkların düşüşüne karşı güvence altına alınmasıdır (Yıldırım, 2017:490)

Hayat sigortaları genel olarak; kaza, hastalık, işsizlik, sakatlık, yaşlılık ve ölüm gibi rizikoları güvence altına alınması düşüncesi ile yapılır. Hayat sigortasının diğer sigortalardan farkı ise; diğer sigortaların poliçe sahibinin sadece maddi zararının telafisini konu alırken hayat sigortası bireyin kendisi veya ailesinin güvencesi sayılır ve poliçe sahibi için bir tasarruf niteliğindedir. Hayat sigortasına sahip bir bireyin, yaşlanması veya ölmesi durumda geride kalanların müşkül duruma düşmemesi amacıyla tasarruf sağlama üzerine yapılan bir sözleşmedir. Hayat sigortası aynı zamanda düzenli bir birikimi hedeflemekte ve bu toplanan birikimlerin oluşturduğu havuz mekanizması yardımı ile maddi ve manevi zarara uğrayan mağdurların hayata tekrar kazandırılmasının yanında havuzda toplanan bu primler ülke ekonomisi açısından önemli bir yatırım fonu teşkil etmektedir (Koçyiğit ve Dağdaş 2016:6-7)

Sigorta sistemi içerisinde özellikle gelişmiş ülkelerde fon oluşturulma gücüne bakıldığında ise bu yükün hayat sigortaları aracılığı ile sağlandığı görülmektedir. Diğer önemli bir konu ise bu kanaldan elde edilen primlerin vade itibariyle uzun yapıda olmalarıdır. Böylece kolaylıkla sanayi yatırımlarına dönüştürülmesine olanak tanımaktadır (Özüdoğru, 2017:83).

Hayat sigortalarının diğer bir özelliği ise; devletin üstlenmesi gereken ve büyük harcama ile ancak ekonomiye kazandırılabilecek sosyal güvenlik programlarının işlerliğinde rol yüklenici olmasıdır. Hayat sigortalarının diğer sigorta türlerinden farklı olarak uzun süreli olması nedeni ile yıllar geçtikçe poliçe sahibi yaşlanacak ve risk artacaktır. Fakat burada sadece poliçe sahibi fesih yetkisine sahiptir (Paçacı, 2017:319-320).

Sosyal sigorta ve özel sigorta arasında sözleşmenin kuruluşu itibariyle birçok fark bulunmaktadır. Bu farklar Tablo 2’de ayrıntılı olarak sunulmuştur.

23

Tablo 2: Sosyal Sigorta ile Özel Sigorta Arasındaki Farklar

Sosyal Sigortalar Özel Sigortalar

Kamu Kuruluşlarıdır Özel kuruluşlardır

Sigortanın finansmanına iştirak zorunludur

Belli branşlar dışında gönüllülük esastır. Genellikle uzun süreli yapıya sahiptirler. Sigorta akdinin süresi poliçede belirtilir

ve genellikle bir yıllığına kurulur. Sigortanın finansmanı konusunda devlet,

işveren ve çalışan ortaktır Sigortalının ödemiş olduğu primler ile finanse edilir. Toplumsal menfaatler ön plandadır. Kişisel menfaatler söz konusudur

Sağlanan sosyal güvenlik ile ödenen prim arasında bir bağ bulunmamaktadır.

Sigorta akdi sektör değiştikçe farklılık gösterir.

Sigorta kapsamına alınabilmek için belli bir süre belirlenen primi ödemek gerekmektedir.

Karşılıklılık esastır ve anlaşmanın ilk şartıdır.

Kamu hukuku normları, sigorta kurumlarının faaliyetlerinde ağırlık kazanmaktadır.

Özel hukuk normlarına tabidir.

Kamu çıkarları ön planda tutulur. Özel kesim çıkarları ön plandadır.

Kâr amacı gütmez Kâr amacı gütmektedir.

Birden fazla kurum ile çalışmadığı gibi bağlı oldukları üstleri ile ilgili çalışmaklar yürütür.

Çeşitli sigorta şirketleri ile çalışma yürütebilir.

Riskin ölçüsüne dikkat edilmez bu nedenle farklı risk grupları için genellikle aynı prim tutarı istenir.

Risk unsuru öncelikli esastır ve risk analizine göre uygun görülmediği takdirde sözleşme yapılmaz veya daha yüksek bir prim ödemesi istenir.

Kaynak: (Koçyiğit ve Dağdaş, 2016:5)

2.2. SİGORTANIN TARİHSEL GELİŞİMİ

Geçmişten günümüze farklı yöntemler ile can ve mal varlığını korumaya çalışan insanoğlu birçok yöntem denemiş ve en son sigorta ile buluşmuştur. Kronolojik olarak farklı zamanlarda, farklı toplumlarda, farklı yöntemler denense de amaç hep korumacı tutumdu.

24 2.2.1. Sigortanın Dünyadaki Gelişimi

Günümüz modern dünyasında şuan ki sigorta anlayışı ile tam anlamıyla örtüşmese de geçmişte bazı benzer uygulamalara rastlanmaktadır. Bu uygulamaların ilki günümüzden yaklaşık olarak 4000 yıl öncesinde Babiller’de görülmektedir. O çağın ileri gelen ticaret kentlerinden olan Babil, sermaye sahiplerinin kervan sahiplerine vermiş olduğu borcun, kervanların eşkıyalar tarafından soyulması ya da fidye ödemesi ile zorda bırakılmaları durumunda tüccarların aldıkları borçlar silinmekte ve buna karşılık olarak borcun tüccarlardan geri alınması halinde yüklendiklerin riske bedel olarak ilk alınan borcun tutarı üzerinden belirli bir tutar para alınırdı. Bu uygulamayın işleyişinin devamı için Kral Hammurabi daha sonrasında bu uygulamayı kanun haline getirdi. Bu kanunlar içerinde en büyük ilgi gören ise eşkıyaların saldırısına uğrayan kervanların kaybettikleri malların hesaplanması ve bu zararın diğer kervan üyelerine pay edilmesini öngörmekteydi. Bu uygulama aynı zamanda kara taşımacılığında yer alan ilk tehlike paylaşım uygulamasıdır (Koç, Şenol ve Çevik, 2008:26).

Günümüzden yaklaşık 2600 yıl öncesinde Hindu’lar sigorta özelliği taşıyan bazı kredi anlaşmaları yaptıkları görülmektedir. İçerik açısından basit olan bu anlaşmalar, sigorta düşüncesinin toplumlara yerleşmesi ve gelişmesi açısından büyük öneme sahiptir. Bu anlaşmalar aynı zamandan Orta çağ deniz sigortacılığının temellerini oluşturmaktadır. Daha sonraları ise günümüz sigorta düşüncesine daha yakın olan uygulamalara deniz ticaretinin geliştiği bölgelerde görülmektedir.

İlk denizci topluluklardan olan Kartacalılar, Yunanlılar, Romalılar arasında geminin bir yolculuğa çıkarken üzerindeki yük oranınca borç verilmekte ve gemi limana varamama riski ile beraber limana zayiatsız bir şekilde dönerse hem verilen borç hem de geminin limana varamaması riski karşılığında önemli bir tutar pay alınmaktaydı. Alınan bu payların çok yüksek olması nedeni ile kilise tarafından hoş karşılanmayıp daha sonraları yasaklanmasına neden oldu. Bu yasak büyük olasılıkla, ortaya çıkabilecek zararlara karşı önceden prim alınmasına ve sigorta fikrinin temellerinin atılmasını sağlamıştır.

Sigortanın prim esaslı ilk örneklerine 14. yy’ da Venedik, Cenova ve Floransa şehirlerinde rastlanmaktadır. Fakat günümüz sigorta anlayışı ile benzerlik açısından 15.yy’ı dikkate almak gerekmektedir. 14.yy’ın başlarında değişen ekonomik koşullar

25

ticarete büyük ivmeler kazandırmıştır. Dönemin deniz ticaretinde lider olan İtalya’da sigortaya duyulan ihtiyaç beraberinde bir ilki getirmiş deniz sigortası kavramı kullanılmaya başlanılmıştır. Sigorta poliçelerinin ilki olarak görülen 23 Ekim 1347 tarihli mukavele İtalya’nın Cenova Limanı’ndan Mayorka’ya hareket edecek Santa Clara isimli geminin taşıyacağı yükünün temini için düzenlendi. İlk sigorta şirketi de yine Cenova şehrinde 1424 yılında kuruldu. 1435 yılında imzalanan Barselona Fermanı ise sigorta konusunda ilk kanuni mevzuat niteliğini taşımaktadır. İtalya’ da başlayan bu sürecin daha sonraları İngiltere’ de ivme kazandığı görülmektedir ( https://www.tsb.org.tr/sigortanin-tarihi.aspx?pageID=438 , 2018)

Sigorta kavramının temellerinin denizde başlaması ve sonraları kapsamını genişleterek can güvenliğinin de dikkate alınması sigortanın bambaşka bir boyut kazanmasını sağlamıştır. Bu fikir gemi ile beraber taşıdığı yükün yanında kaptan, tayfa ve yolcuların da sigorta edilmesinin altında yatmaktaydı. İtalya’ da sermaye sahiplerinden olan Tonti 17 yy.’ da bir ilke imza attı ve Tonties adında bir sistemi kurdu. Bu sistem, belli başlı kişilerin aralarında akitleşerek ortaya ortak bir süre zarfı için belirlenen tutarda bir para koyması ve bu sürenin bittiği tarihte ise hayatta kalanlar arasında bölüşülmesi fikrine dayanmaktaydı. İnsanlar kendilerinin diğer insanlardan daha fazla yaşayacaklarını düşündükleri için bu fikre epey rağbet göstermiştir. Fakat ölen kişilerin maddi kayba uğraması ve belirlenen tarihten önce ölenler için de ölüm riskine karşı bir prim ödemesi kararlaştırıldı. Bu karar da hayat sigortasına geçişin başlangıcı sayılabilir (Serdar Demirci, 2019:26-27).

1650 yılları sonrası sigortacılık profesyonel anlamda ivme kazanmış ve beraberinde iki önemli olayı beraberinde getirmiştir. Bunlardan birincisi artık istatistik hesaplamalarının sigortaya dahil edilmesi, ikincisi ise Londra’ da 2 Eylül 1666 yılında meydana gelen büyük yangın sonrası sigortaya verilen önemin artmasıdır. Dört gün boyunca devam eden bu büyük yangında 13.000 ev ile 100 kilise kül olmuştur. Bu büyük facia sonrasında halk bu yıpratıcı etkiyi bir daha yaşamamak için birtakım önlemler alma yoluna gitmiştir. Bu da kara sigortacılığın doğmasına neden olmuştur. Bu fikirden hareketle 1667 yılına gelindiğinde Fire Office (Yangın Bürosu) kurulmuş akabinde 1684 yılında ise bu büroya bir rakip olarak ilk yangın sigorta şirketi Friendly Society faaliyete geçmiştir. Londra’ da yaşayan Edward Lloyd’a işlettiği kahvehaneyi büyük iş adamları, gemi sahipleri ve tüccarların toplanıp deniz ticaretine ilişkin bilgilerin paylaşılıp

26

tartışıldığı bir mekân haline getirdi. Aradan geçen dört yıl sonra İngiltere’de temelleri atılan Lloyd’s bu işe verilen ciddiyeti göstermektedir. Burada yolculuğa çıkacak olan gemi veya taşıyacağı yük üzerine teminat veren kişiler artık bir belge düzenlemeye başlamış ve yine Lloyd’un ölümünde sonra bile bunu sürdürmüşlerdir. Lloyd’s adında kurdukları topluluk 1871 yılında İngiltere Parlamentosunda sadece deniz sahasında faaliyet gösteren kişileri kapsayan bir sigorta kuruluşu oluşturulmasını sağlamıştır. Sonraları kapsamını artırarak her türlü sigorta işleminin yapılabileceği bir kuruluş haline gelecektir. Tüm yönleri ile Lloyd’s tamamen kendine özgü, dünyada bir başka benzeri olmayan bir sigorta kuruluşu niteliğini taşımaktadır. Lloyd’s kendi istekleri doğrultusunda teminat veren bir topluluk olması ve aynı zamanda dünya gemiciliğinde istihbaratın merkezi özelliği ile bir ilkler bütünüdür. En belirgin özelliği ise bu topluluk üyelerinin sahip oldukları tüm varlıkları ile sorumlu olmaları ve hiçbir zaman sigortalılar ile direk olarak temas kurmaları bu temasın broker adı verilen aracı kişi veya firmalar ile kurulmasıdır (Çipil, 2008: 29; Taş, 2015:133).

Günümüz çağdaş sigortacılığın temellerinin atılmasına doğal afetler, tren kazaları gibi bazı yıkımlar öncülük ederken sanayi devrimi sırasında yaşanan bazı büyük sorunlar da mühendislik sigortalarının gelişimine önünü açmıştır. 1900’lü yılların başlarına gelindiğinde ise sigorta şirketleri insanların her türlü ihtiyaçlarını karşılayabilecek şekilde örgütlenmiş olması göstermektedir ki etkin bir hizmet sunumu ekonomiye kazandırılmıştır (https://www.tsb.org.tr/sigortanin-tarihi.aspx?pageID=438, 2018)

2.2.3. Sigortanın Türkiye’deki Gelişimi

Türkler, tarihleri boyunca sigorta anlayışına benzer bazı mekanizmalar kursa da sigorta tekniğinin asıl kıstaslarını taşıyan bir yapıyı tam anlamıyla oluşturamamışlardır. Bazı benzer uygulamalar dışında Türkler de başlangıç 12. yy. Selçuklular Dönemi Derbent teşkilatı kabul edilmektedir. O dönemin önemli yollarını elinde bulunduran Selçuklu ticaretin ekonomideki önemini ve yerini ticaret kervanlarını koruyarak aslında göstermektedir. Kervanların haydutlar tarafından yağmalanması veya başka nedenlerle zarar görmesi durumunda devlet bizzat bu zararı kendi karşılamaktaydı. Bu teşkilat aynı zamanda göstermektedir ki devlet tarafından yürütülen bir milli nakliye sigortasıdır (Genç, 2002:23).

27

Sigortacılık faaliyetlerinin ortaya çıkışı ve gelişimi açısından ülkemiz diğer dünya ülkeleri ile kıyaslandığında farklı tarih ve nedenlere dayandığı görülmektedir. Ülkemizde sigortacılık faaliyetlerinin başlangıcı çeşitli nedenler dolayısı ile gecikmiştir. İslam’ın sigortayı gayrimüslim olanların işi olarak görmesi ve göçebe yaşamın sadece günü kurtarma amacı taşıması sigorta fikrine olumlu bakılmasını geciktirmiştir.

Sigorta, İngiltere’de Lloyd’s ile bir sektör haline gelmesinden çok sonraları ülkemizde de faaliyete göstermeye başlamıştır. Fakat halen dönemin şartlarına nitelik ve nicelik olarak yetebilen bir sektör olarak konum kazanamamıştır. Nitekim Osmanlı Devleti döneminde ise yaklaşık 300 yıl işleyiş gösteren Derbent teşkilatı gecikmeli olsa da artık yerini batının çağdaş sayılan sigorta modeline bırakmıştır. İlk gelişmenin 1864 tarihinde Ticaret-i Bahriye Kanunu ile atılmasından sonra ilk sigorta faaliyetine 1870 yılında rastlanılmaktadır (Çetiner, 2010:26).

Göstermektedir ki bu gelişmenin sebebi ise 1870 yılındaki Büyük Pera Yangını’dır. Bu büyük felaket sonrası sigorta fikri gelişimi hızlandı ve sigorta için çıkan izni ilk olarak 1872 yılında bir İngiliz şirketi değerlendirdi. Akabinde 1878 yılında bir Fransız şirketi gelişme göstermiştir. Sonraki yıllarda ise İtalyan, Alman ve İsveç şirketleri ülkemizde faaliyet göstermeye başladı ( https://www.tsb.org.tr/turkiyede-sigortacilik.aspx?pageID=439, 2018).

Genişleyen sigorta sektörüne Türklerin pek önem vermediği görülmektedir. Türkler tarafından bir türlü benimsenemeyen sigorta, oran olarak ülkemizde %1’nin yerli olması yönüyle dikkat çekmektedir. Genellikle azınlık ve yabancı kişiler tarafından yönetilen sigorta şirketleri uzun yıllar boyunca serbest çalışmış, kontrol ve denetimden uzak kalmıştır. İlk yıllar poliçeleri gereği verdikleri sözleri yerlerine getirirken sonraları denetimin eksikliğinden faydalanarak poliçeleri istedikleri gibi iptal edebiliyorlardı. Ayrıca poliçelerin İngilizce ya da Fransızca düzenlenmesi bir uyuşmazlık halinde karar verici kurum olarak Londra ya da kendi yerel kurumları gösterilmesini kolaylaştırıyordu ( https://www.tsb.org.tr/turkiyede-sigortacilik.aspx?pageID=439, 2018).

Sigorta ahlakından yoksun çalışan yabancı sigorta şirketleri, dürüst çalışan esnaflara büyük zararlar vermekteydiler. Artık normal yangın tarifesi gereği taahhüt edilenleri bile yerine getirmemekteydiler. Bu nedenle sigorta şirketlerinin bir denetime tabi tutulması ve hükümetçe koyulan kurallara uyması büyük önem taşımaktaydı. Bu