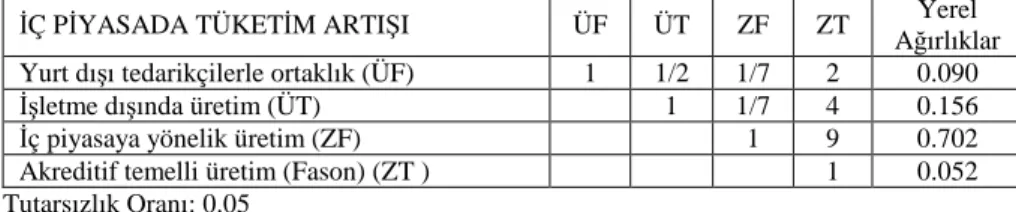

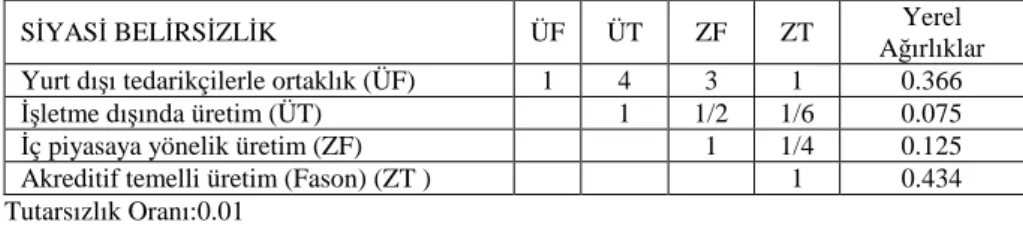

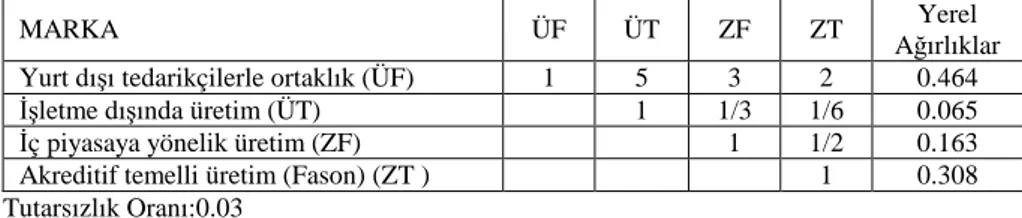

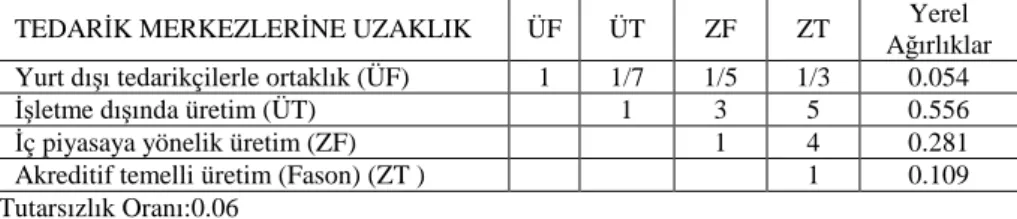

Analitik hiyerarşi proses yöntemiyle işletmelerde strateji belirleme

Tam metin

Şekil

Benzer Belgeler

Doldurduğu taş plaklar başta İstanbul olmak üzere bütün yurtta elden ele dolaşırdı, ömrünün son yıllarında kalp hastası olan Hafız Kemal'in mezarı Edirnekapı'dan

Muayenehane işleten diş hekimlerinin görüşleri ve literatürdeki sınıflandırılmalar yardımıyla, kuruluş yeri seçiminde önemli olan kriterler tespit edilerek 4 ana

Dini boyutunu ele aldığımızda Kazakların eğitim yönü, aile ve nikâh iĢlemleri ile adliye iĢlerini yürütmek için din baĢkanlarını Rusya siyasetinde

Temelde birden fazla kavramın belirten-belirtilen ilişkisiyıe birleştirilmesi yoluyla elde edilen bu yapılar geçici isim göreviyle kullanıldıkları için kavram işareti

Örneğin Spinoza’nın ölümünden hemen bir yıl sonra 1677 yılında ve daha sonra 1701 yılında Amsterdam’da iki defa yayınlanmış olan Opera Posthuma,

uygulanmasından sorumludur. Belediye Başkanı tarafından atanan Belediye Başkan Yardımcıları, Belediye Meclisi’nin.. Belediye Başkan Yardımcıları’nın sayısı

Malazgirdden Çanakjcaleye kadar 9 asırlık im paratorluk, Selçuk, Tavnifi Mülûk, Ormanlı diye muhtelif namlar al masına rağmen, nasıl Türk milleti nin

Bitki içeriğinde bulunan fenolik bileşikler, flavonoidler ve polyfenolik bileşiklerin miktarları bitki ekstresinin çıkarılma şekline göre değişiklik gösterir (Wojdyło ve