Yeni Türk Ticaret Kanunu'nun iş hayatına yansımaları-muhasebe uygulamalarına etkileri ve muhasebe meslek mensuplarında algı değerlemesi

Tam metin

Şekil

Benzer Belgeler

Şizofreni hastasına bakım verenlerin duygusal, sosyal, fiziksel ve ekonomik yüklerinin ruhsal sağlık sorunları ile ilişkisini belirlemek; bakım verenlere yükleri ile etkin baş

Yukarıdaki örnekten de görüleceği üzere YTL uygulaması para biminin kü- çülmesi nedeniyle muhasebe kayıtlarını bir yandan kolaylaştırırken diğer yandan YKr

Kanunda müdürlerin ve yönetimle görevli kişilerin görevlerini tüm özeni göstermek suretiyle ve şirket menfaatlerini dürüstlük kuralı çerçevesinde koruyarak yapmaları

Kanunda müdürlerin ve yönetimle görevli kişilerin görevlerini tüm özeni göstermek suretiyle ve şirket menfaatlerini dürüstlük kuralı çerçevesinde koruyarak yapmaları

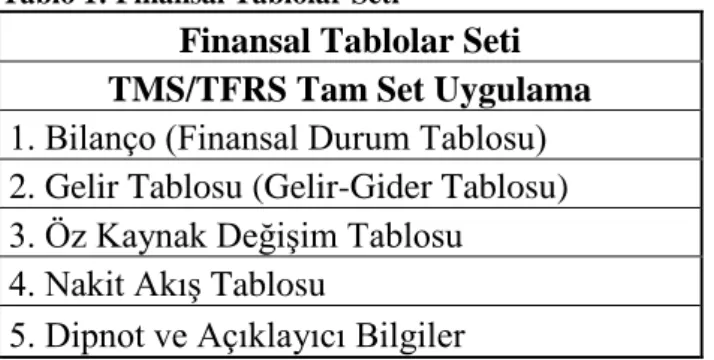

Yeni Türk Ticaret Kanunu ile birlikte 01.01.2013 tarihinden itibaren sermaye şirketlerinin muhasebe kayıtlarını ve finansal tablolarını, Türkiye Muhasebe

Bu çalışma ile köyde halen korunmakta olan doğal ve kültürel miras unsurlarının varlığı, Gaziantep kentinin güney aksında Belediye tarafından yapılması planlanan

kullanm~~~ olacaldan bölge haritalarm~n s~n~rlar~na göre ayr~lm~~. Kaynak olarak Kullan~lan her haritan~n co~rafi noktalar~~ tespit ediliyor ve bunlar- daki hatalar ve do~rular

Ne yazık ki, bizim bas ı, falan artistin ölüm dönüm yılını, caz sanatkârı bilmem kimin hâtıra larını ve benzeri şeyleri sütun sütun yazılarla