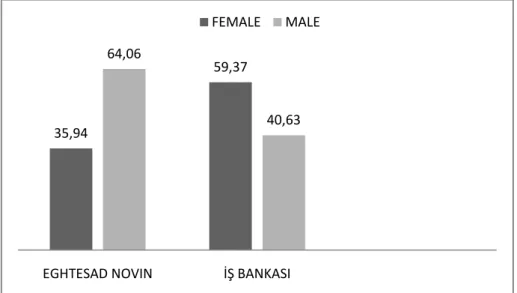

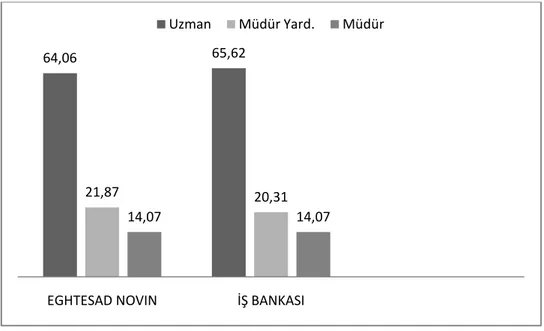

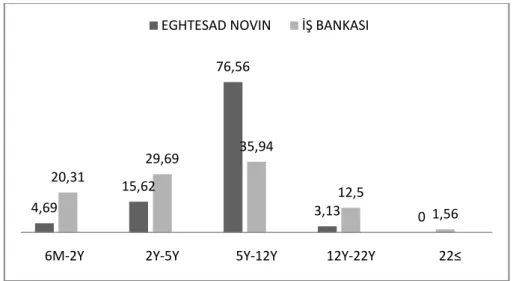

Bankalarda İş Gücü Verimliliğini Etkileyen Faktörlerin İncelenmesine Yönelik Bir Araştırma (Türkiye - İran Özel Banka Örneği)

Tam metin

Şekil

Benzer Belgeler

雷射除痣 發佈日期: 2009/10/30 下午 03:12:59 更新日期: 2011-04-25 4:54 PM

Bu çalışmada amaçlanan otel işletmeleri tarafından sosyal medyanın gerçek amacıyla kullanılıp kullanılmadığını görmek, elde edinilen bilgileri ortaya çıkarmak,

Araştırma sonuçlarına göre ve uygulamalar sırasında yaşanan deneyimler sonucu sunulan öneriler aşağıda belirtilmiştir. 1) Örnek Olaya Dayalı Öğrenme Yöntemi

Bankalar tarafından en olumlu karşılanan kredi talebi, belirli dönemlerde ortaya çıkan veya kısa süreli ihtiyaçları karşılamak üzere istenen kredilerdir (Hatiboğlu, 1997:

“bireyin bütün nesnelere kar ı gösterece i tepkiler ve durumlar üzerinde yönlendirici veya etkin bir güç olu turan ve denem bilgilerde organize olan, ussal ve

“En yeni mobil uygulamaları denemeyi seviyorum.” ve “Mobil cihazımın en yeni model olmasını isterim.” ifadelerine katılım düzeyi 3 yıl veya daha kısa süredir

“This means that God strongly disapproves of abusive language or strong words of condemnation, but the person who has been the victim of injustice or tyranny, God gives

C Because we need to work towards global security D Actually I’m not: I don't think it's feasible.. E Because the rise of terrorist groups makes